Embed Size (px)

Citation preview

i

UNIVERSIDAD CENTRO OCCIDENTAL ”LISANDRO ALVARADO”

“ESTRUCTURA DE COSTO PARA PRODUCTOS FARMACOLÓGICOS DE CONSUMO ANIMAL”

CASO: LABORATORIOS RINCÓN, S.A.

Por: Lic. Bertila Aponte.

Tutor: Dr. Guillermo Rodríguez

Maracaibo, Febrero 2007

ii

UNIVERSIDAD CENTRO OCCIDENTAL ”LISANDRO ALVARADO”

DECANATO DE CIENCIAS ECONÓMICAS Y SOCIALES ESPECIALIZACIÓN EN CONTADURÍA

MENCIÓN COSTOS

“ESTRUCTURA DE COSTO PARA PRODUCTOS FARMACOLÓGICOS DE CONSUMO ANIMAL”

CASO: LABORATORIOS RINCÓN, S.A.

Trabajo presentado para optar al grado de Especialista

Por: Lic. Bertila Aponte. Tutor: Dr. Guillermo Rodríguez

Maracaibo, Febrero 2007

iii

UNIVERSIDAD CENTRO OCCIDENTAL

“LISANDRO ALVARADO”

DECANATO DE CIENCIAS ECONÓMICAS Y SOCIALES

ESPECIALIZACIÓN EN CONTADURÍA

MENCIÓN COSTOS

Mediante la presente Yo, Dr. Guillermo Rodríguez. Portador de la Cédula de Identidad N.- 10.441.846, declaro que Acepto la tutoría del trabajo de Grado titulado: “ESTRUCTURA DE COSTO PARA PRODUCTOS FARMACOLOGICOS DE CONSUMO ANIMAL” CASO: LABORATORIOS RINCÓN, S.A.El mismo será realizado por la Lic. Bertila Aponte, portadora de la Cédula de Identidad N.- 10.427.048, para optar al título de: ESPECIALISTA EN CONTADURÍA MENCIÓN: COSTOS

iv

ESTRUCTURA DE COSTO PARA PRODUCTOS FARMACOLOGICOS

DE CONSUMO ANIMAL” CASO: LABORATORIOS RINCÓN, S.A

Por: Lic. Bertila Aponte.

Trabajo de Grado Aprobado

Prof. Anibal Mujica Prof. Juan Leal

Dr. Guillermo Rodríguez

Maracaibo, Febrero 2007

v

DEDICATORIA

Dedico mi esfuerzo y todo este trabajo en primer lugar: A Dios sobre todas las cosas, el cual permitió haber terminado un logro más en mi vida. A mis Hijas ESTEFANIA y ESCARLET, por ser las personitas más importante de mi vida. A mi Esposo, por su paciencia, comprensión, cariño, fortaleza y apoyo todos los días; por haber estado y estar en los buenos y malos momentos y por hacerme sentir que mis logros son importantes para nuestra pequeña familia. A mi Madre, por compartir mis logros, alegrías; Gracias por su apoyo para conmigo siempre. A mis Hermanas: Mayren, Mariela, Madelis y Jenni por ser siempre mis hermanitas a quienes quiero mucho y siempre están allí; juntas para darnos ánimos, para seguir adelante y llegar a ser grandes personas. Las Quiero Mucho !!!!!!!!!!!!. A mi Tía, por ser la base fundamental de la mayoría de los logros alcanzados en mi vida, por su ejemplo, su profesionalismo, sus éxitos y muy especialmente su cariño.

Bertila Aponte

vi

AGRADECIMIENTOS

Quiero comenzar estas palabras con la siguiente frase:

“Ningún ser humano camina solo y logra sus metas sin el apoyo de personas

especiales que son guías para alcanzar el éxito”

Es por esto que debe agradecer:

A ti Señor el estar siempre en cada instante de mi vida y haber puesto en el

camino seres maravillosos que me han ayudado “Nunca me abandones”

A la ilustre Universidad del Zulia, División de Postgrado de Economía por

brindarnos la oportunidad de mejorar la formación profesional al capacitarme,

como Especialista en contabilidad de costo.

A mi tutor el profesor Guillermo Rodríguez por guiarme durante el desarrollo

de la tesis. “Su enseñanza quedar grabada en mi por siempre”.

A Maria Teresa y Maria Leonor, por todos sus apoyo, tiempo y dedicación que

ayudaron al desarrollo de esta tesis.

Al Laboratorio Rincón, S.A., por todo el tiempo que le quite, por ayudarme y

brindar su amistad, confianza y conocimientos de verdad son un equipo

maravilloso; resaltando el valioso aporte del Dr. Nelson Rincón.

Gracias….

vii

ÍNDICE CONTENIDO

DEDICATORIA

AGRADECIMIENTO

ÍNDICE CONTENIDO

ÍNDICE DE TABLA

ÍNDICE FIGURA

RESUMEN

Pág.

v

vi

vii

ix

x

xi

INTRODUCCIÓN 1

CAPÍTULO

I.

GENERALIDADES DEL PROBLEMA

1.1 Planteamiento del problema.

1.2 Objetivos.

Objetivo general.

Objetivos específicos.

1.3 Justificación.

3

4

8

8

8

8

II. MARCO TEÓRICO

2.1 Antecedentes de la investigación.

2.2 Bases teóricas.

2.2.1 Fundamentos de costos.

2.2.2 Clasificación de los costos.

2.2.3 Elementos del costo de producción.

2.2.4 Tipo de costo.

2.2.5 Sistema de acumulación de costo.

2.3 Bases Legales.

2.4 Términos Básico.

2.5 Operacionalización de la variable

11

12

14

16

17

18

27

28

33

37

38

III. MARCO METODOLÓGICO

3.1 Tipo de investigación.

3.2 Diseño de la investigación.

3.3 Población y muestra.

3.4 Técnicas de recolección de información.

40

41

42

43

44

viii

3.5 Procedimiento metodológico.

45

IV. RESULTADO

4.1 Familia de productos más demandados.

4.2 Proceso productivo

4.3 Elementos del Costo

4.4 Registro de costos de los productos

4.5 Estructura de costo.

48

49

54

63

89

98

CONCLUSIONES

RECOMENDACIONES

BIBLIOGRAFÍA

ANEXOS

104

106

108

111

ix

ÍNDICE DE TABLA

Pág.

Tabla 1.1 Clasificación según Cámara de Industriales 5

Tabla 1.2 Productos fabricados en Laboratorios Rincón, S.A. 6

Tabla 1.3 Cálculo inicial del costo del producto Combecón de 100cc. 7

Tabla 1.4 Cálculo del costo final del producto Combecón de 100cc. 7

Tabla 2.1 Simbología utilizada en el diagrama de flujo de

procedimientos.

15

Tabla 2.2 Operacionalización de la variable 39

Tabla 4.1 Unidades Vendidas año 2005 50

Tabla 4.2 Grupo de productos de la familia de Inyectables. 52

Tabla 4.3 Familia de productos cantidad vendida 53

Tabla 4.4a Reporte de materia prima 65

Tabla 4.4b Reporte de materiales y envases 66

Tabla 4.5a Materia prima de la familia inyectable 67

Tabla 4.5b Materia prima de la familia inyectable 68

Tabla 4.6 Personal del Laboratorio 70

Tabla 4.7 Beneficios patronales para la mano de obra 72

Tabla 4.8 Beneficios patronales para el gasto de administración 73

Tabla 4.9 Aportes patronales de la mano de obra 74

Tabla 4.10 Resumen de costo mensual y por horas de la mano de obra 75

Tabla 4.11 Resumen de Horas Hombres (H-H) al mes 76

Tabla 4.12 Centros de costos de producción y de servicios. 77

Tabla 4.13 Costos indirectos. 78

Tabla 4.14 Resumen de la Depreciación Mensual 80

Tabla 4.15 Costos indirectos de los CCP. 81

Tabla 4.16 Costos indirectos comunes. 82

Tabla 4.17 Aplicación del servicio de agua. 82

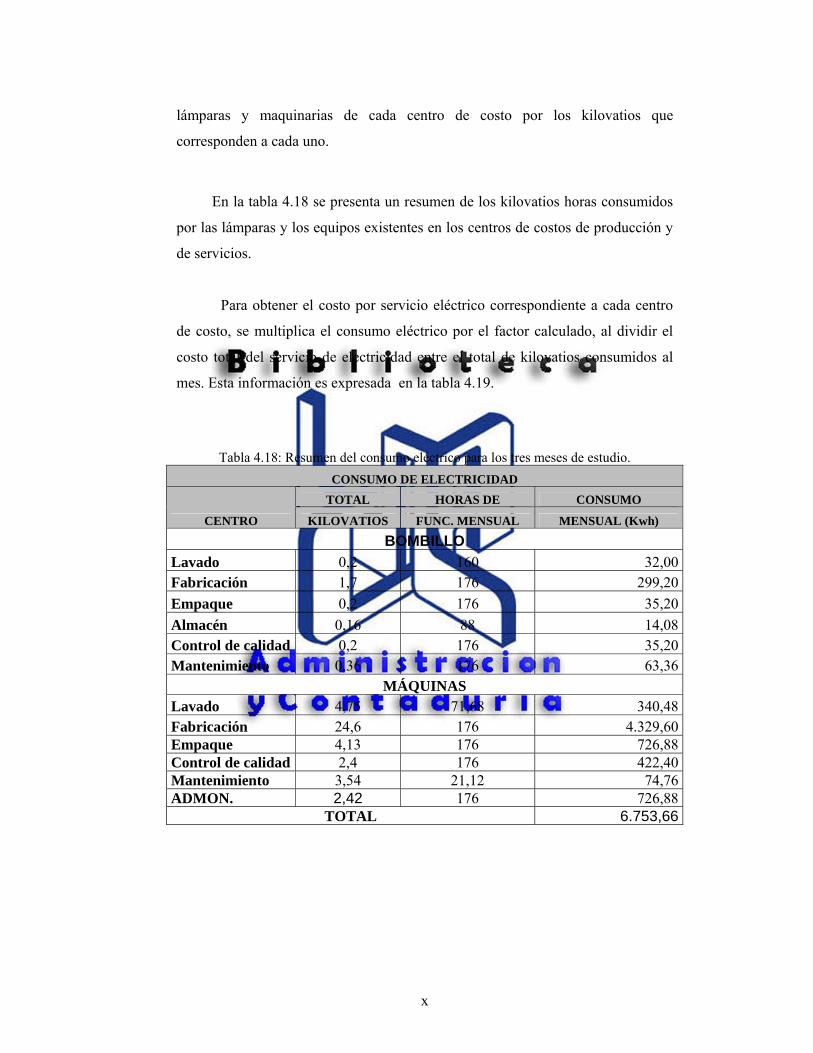

Tabla 4.18 Resumen del consumo eléctrico para los tres meses de estudio. 83

Tabla 4.19 Aplicación del servicio eléctrico. 84

Tabla 4.20 Aplicación del alquiler de la instalación. 85

Tabla 4.21 Resumen del prorrateo primario 85

x

Tabla 4.22 Costos indirectos de los CC. 86

Tabla 4.23 Costos indirectos direccionamiento secundario 87

Tabla 4.24 Costos indirectos de los CC en direccionamiento

secundario 88

Tabla 4.25 Costos indirectos de los CC. en direccionamiento final 89

Tabla 4.26 Código de cuentas 91

Tabla 4.27a Hoja de costo de producción 100

Tabla 4.27b Hoja de costo de producción 101

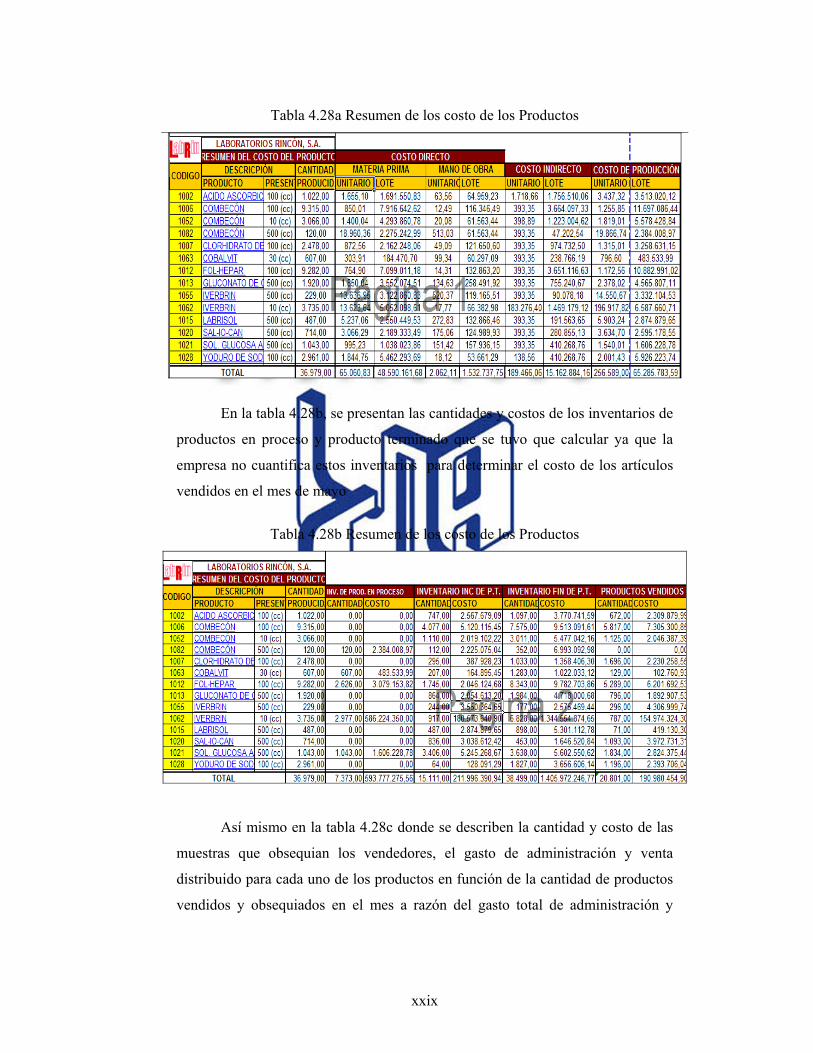

Tabla 4.28ª Resumen de los costo de los productos 102

Tabla 4.28b Resumen de los costo de los productos 102

Tabla 4.28c Resumen de los costo de los productos 103

Tabla 4.28d Resumen de los costo de los productos 103

xi

ÍNDICE DE FIGURAS

Pág.

Figura 2.1 Costeo por órdenes de trabajo. 29

Figura 2.2 Costeo por procesos. 29

Figura 4.1 Familia de productos mas demandados 54

Figura 4.2a Diagrama de flujo grupo 1 59

Figura 4.2b Diagrama de flujo grupo 1 60

Figura 4.3a Diagrama de flujo grupo 2 61

Figura 4.3a Diagrama de flujo grupo 2 62

Figura 4.4 Flujo de la información de costo y gasto 93

xii

UNIVERSIDAD CENTRO OCCIDENTAL

“LISANDRO ALVARADO”

DECANATO DE CIENCIAS ECONÓMICAS Y SOCIALES

ESPECIALIZACIÓN EN CONTADURÍA

MENCIÓN COSTOS

ESTRUCTURA DE COSTO PARA PRODUCTOS FARMACOLOGICOS

DE CONSUMO ANIMAL” CASO: LABORATORIOS RINCÓN, S.A.

Autora: Bertila Aponte

Tutor: Guillermo Rodríguez

RESUMEN

Dentro de cualquier organización se hace necesario conocer los costos en que esta incurre ya que son el punto de partida de cualquier decisión. Laboratorios Rincón, S.A. es una empresa dedicada a la fabricación, venta y distribución de productos farmacológicos de consumo animal. El objetivo fundamental de esta investigación es determinar la estructura de costos para productos farmacológicos; asumiendo criterios de la teoría de costos mencionados por algunos autores como: García (2004), González (2004), Horgreen (2002), Hansen y Mowen (2003) entre otros, adaptándolos a las características particulares de la organización objeto de estudio. La investigación es de tipo descriptiva y de campo. Para la recolección de la información se utilizaron diversos instrumentos y técnicas, tales como: observación directa y entrevistas semi-estructuradas; mientras que para su procesamiento y organización, se emplearon algunas herramientas tales como, diagramas de flujo. Los resultados obtenidos se tienen que la familia Inyectables con 26 productos es la mas demandada, fueron definidos 3 Centros de Costos de Producción: Lavado, Fabricación y Empaque; y 3 Centros de Costos de Servicio: Control de Calidad, Mantenimiento y Almacén. Y finalmente se obtuvo que el producto con el costo más elevado que corresponde a Labrimin, con un monto de 23.417,53 Bs./Und. y el producto con el costo más bajo fue Cobalvit con un total de 1.862,71 Bs./Und. Generando como conclusión la determinación del costo de producción y de cada producto bajo el sistema de acumulación de costo hibrido, para la fabricación de 14 productos en el mes de mayo 2005, con dos procesos productivo similar para la familia inyectable.

Palabras clave: Estructura de costo, productos farmacológico, elementos de costo

xiii

INTRODUCCIÓN

La obtención de información útil para la gestión no hace a las empresas

exitosas, es la toma de decisiones a partir de esa información la que marca la

diferencia. En este sentido las decisiones pueden ser influenciadas por factores

internos (poco conocimiento del personal) y externos (situación política).

La información es generada por los sistemas de costos ya que los mismos

se diseñan para acumular, medir, resumir y reportar; con el propósito de llevar a

cabo el costeo de los productos y servicios, permitiendo además medir el

desempeño operativo. Uno de los aspectos que mayor importancia refleja, es el

uso de la información dentro de la empresa, de tal manera que a través de su

eficiente desempeño es posible la toma de decisiones certera y oportuna, que

conduzca a alcanzar las metas y objetivos planteados en cualquier entidad

económica.

Laboratorios Rincón, S.A. carece de un sistema adecuado para determinar

el costo de sus productos, por lo tanto el propósito fundamental de esta

investigación es determinar la estructura de costo para Productos Farmacológicos

de Consumo Animal, considerando que en todo sistema de costos existen dos

objetivos generales: Uno es proporcionar información financiera relacionada con

una entidad económica y el otro, proporcionar información financiera a la

gerencia y a los distintos departamentos para planear y controlar las actividades

de la organización.

Para el logro de este estudio, se llevo a cabo una revisión exhaustiva de

trabajos e investigaciones relacionados con el tema; por otro lado, se desarrolló

una metodología que permitirá obtener la información necesaria para realizar una

estructura de costo y el costo de cada producto de la familia de productos a ser

costeada.

xiv

Está investigación abarca cuatro capítulos. En el capítulo I las inquietudes

que llevaran al desarrollo de la investigación como el planteamiento del problema

los objetivos planteados, la justificación; el capítulo II se presenta los

antecedentes, fundamentos teóricos y bases legales; el capítulo III se describe la

metodología empleada y el último capítulo IV se consideran los resultados

obtenidos.

xv

xvi

CAPÍTULO I

EL PROBLEMA

En este capítulo se contextualiza el problema que conduce al desarrollo de

la estructura de costo, haciendo referencia a las características de la empresa y a

las particularidades del problema. Se plantea además el objetivo general que

representa el propósito o razón de ser del estudio y los objetivos específicos que

indican la manera en que se llevó a cabo la investigación.

1.1 Planteamiento del Problema

Actualmente la gerencia de la pequeña y mediana industria Venezolana

enfrentan el reto de realizar cambios profundos en sus organizaciones mediante la

toma de decisiones acertadas, basadas en información de alta calidad; sin embargo

un grupo de estas empresas no poseen internamente estructuras de costo, lo que

impide la fijación de precios de sus productos, la planificación y el control

sistemático. En general se preocupan por la fabricación y calidad de sus

productos, sin hacer énfasis en los registros contables y por ende en los costos de

los productos que fabrican. Aunado a que los sistemas de costos se diseñan para

recolectar, resumir y reportar costos con el propósito de llevar a cabo el costeo de

los productos y la valuación de los inventarios. Dicho sistemas proporcionan

información para ejercer el control administrativo de las operaciones y actividades

de la empresa.

Laboratorios Rincón, S.A. es una empresa mediana inferior por contar con

un total de 40 empleados para su funcionamiento según la clasificación de cámara

industrial (tabla 1.1). La misma se dedica a la fabricación, venta y distribución de

productos farmacológicos de uso veterinario, fabricando 47 productos, los cuales

están agrupados dentro de 5 familias: inyectables, líquidos, tabletas, pomadas y

xvii

granulados. En la tabla 1.2 se muestra, según la familia a la cual pertenece; cada

producto y su presentación comercial.

Actualmente no cuenta con los parámetros necesarios para obtener

información de costos amplia y oportuna, que sirva de base para la toma de

decisiones, debido a que solo utiliza la información proveniente de los registros

contables y los estados financieros, los cuales son elaborados a través de un

servicio outsourcing, según se evidencio en la entrevista semi-estructurada al

director administrativo.

Tabla 1.1. Clasificación según Cámara de Industriales

Nº DE

EMPLEADOS CLASIFICACIÓN

0 – 20 Regular

21 – 50 Mediana inferior

51 – 100 Mediana Superior

101 en adelante Grande

Fuente: Cámara de Industriales de Venezuela, 2002

Además, carece de un sistema adecuado para determinar los costos

unitarios de fabricación. Actualmente la determinación del costo del producto se

realiza de manera empírica, para ilustrar esto se presenta la metodología que sigue

la empresa información suministrada por el director administrativo, para calcular

el costo de un envase de 100cc del producto Combecón.

En la tabla 1.3 se presenta el cálculo para obtener un costo previo del

envase de 100cc, en base a un lote de 500Lt del producto Combecón; donde se

obtiene una producción de 5.000 frascos, al costo de la materia prima se le

xviii

adiciona un 5% por merma, al resultado obtenido se le suma 165% por costos de

producción y de administración, y a éste se le agrega un 40% de utilidad.

Tabla 1.2. Productos fabricados en Laboratorios Rincón, S.A. TIPO DE PRODUCTO NOMBRE DEL PRODUCTO

Tabletas

Bisokal(200 past.) Plavitam (200 past., 1000 past.) Sulfatiazol (600 past.)

Líquidos

Solución de Ringer bebible (3750cc,1000cc) Suldinat (120cc) Tintura de yodo (120cc) Yodote (120cc) Agua destilada (1Lt., 3750cc)

Pomadas

Pomada Yodo Yodurada (400gr.,150gr) Pomada Sularzin (400gr.,150gr) Cloransulona (10 gr)

Granulados Carbatan (300gr) Labrimin (25 Kg)

Inyectables

Aceite alcanforado(250cc). Ácido ascórbico(100cc) Benzoato de sodio y cafeína (100cc) Cobalvit (10cc,30cc) Combecon (100cc,10cc) Clorhidrato de tiamina (100cc,10cc) Clorhidrato de procaina (100cc) Enerbron (500cc) ol-hepar (100cc,10cc) Gluconato de calcio al 25% (500cc) Hexametilentetramina al 40% (100cc) Iverbrin (500cc,250cc,100cc,10cc,2cc) Labrisol (500cc) Sal-io-can (500cc) Solucion de glucosa al 5% (500cc) Solucion de glucosa al 30% (500cc) Sulfacet (250cc)

Inyectables

Tylabrin (100cc) Tylabrin (100cc) Yoduro de sodio al 24% (100cc) Agua destilada estéril (500cc)

Fuente: Laboratorios Rincón, S.A. (2005)

xix

Tabla 1.3. Cálculo inicial del costo del producto Combecón de 100cc.

CuentaCosto

(Bs./lote) Materia Prima…………...……………………. 1.199.684,65 Merma (5%) ………………………………..… 59.984,23 Sub-total de materia prima…………………..... 1.259.668,88 Costos de producción y administrativos (165%) 2.078.453,66 Sub-total…………………………………….… 3.338.122,54 Utilidad (40%).......………………………….… 1335249,015

Costo # 1 4.673.371,55 Fuente: Laboratorios Rincón, S.A. (2005)

Luego, en base al costo obtenido en la tabla 4, se determina mediante una

relación (Bs 4.673.371,54/500.000cc=9,3467Bs/cc); el costo correspondiente del

producto Combecón es de Bs 934,67 un frasco de 100cc. En la tabla 1.4 se

muestra dicho costo, al cual se le suma el costo de materiales y envases más un

7% por avería. A dicho costo se le imputa un 5% por financiamiento y manejo, al

resultado obtenido se le agrega el costo del transporte del producto constituido por

un factor, que se calcula dividiendo el costo de transporte de una caja entre las

unidades por cajas; y finalmente se le adiciona al resultado anterior un 9% por el

seguro de la mercancía.

Tabla 1.4. Cálculo del costo final del producto Combecón de 100cc. Cuenta Costo (Bs./unid)

Costo # 1………………………………………. 934,67 Materiales y envases…………………………... 380,18 Avería (7%) de materiales y envases…………. 26,61 Costo de materiales-envases y avería............... 406,79 Costo # 1 + Costo de materiales y envases 1.341,46 Financiamiento y manejo 5% (60 días)............. 67,07 Flete + Impuesto: 107.250 Bs./4caja/ 144unidades/ cajas. 186,20 Sub total ...……………….................................. 1.594,73 Seguro (9%)...……………….............................. 143,53

Costo unitario del producto 1.738,26 Fuente: Laboratorios Rincón, S.A. (2005)

xx

Se puede observar que el cálculo del costo de los productos se realiza de

manera inadecuada dado que el mismo se realiza en base a porcentajes iguales

para cada producto y que han sido asignados según el criterio de la

administración de la empresa, sin considerar el costo que le corresponde a cada

familia de productos según su proceso de fabricación, los factores productivos que

intervienen en su elaboración, y sin diferenciar entre los costos directos e

indirectos.

Es por lo antes expuesto que se propone determinar la estructura de costo

para Productos Farmacologicos de Consumo Animal que proporcione a la

dirección de la empresa una información de costos confiable, oportuna y relevante

que facilite la toma de decisiones gerenciales que le permita asignar y acumular

los costos de los productos y obtener información relevante que pueda ser

utilizada en la toma de decisiones a corto y largo plazo.

1.2 Objetivos

Objetivo general: Determinar la Estructura de Costos para Productos

Farmacologicos de Consumo Animal.

Objetivos específicos

1. Precisar la familia de productos al cual se le determinará la estructura de

costo.

2. Describir el proceso productivo de la familia de productos objeto de

estudio.

3. Precisar los elementos del costo que integraran la estructura de costos.

4. Caracterizar los registros de costos de la familia de productos objeto de

estudios.

5. Establecer la estructura de costos en la familia de productos objeto de

estudios, comparando el costo calculado con los precios de ventas actuales.

xxi

1.3 Delimitación del Estudio: en este segmento se contempla la delimitación de

contenido, espacial y temporal, a continuación se describe cada una de ellas.

De contenido: el desarrollo de esta investigación contempla la

determinación de una estructura de costo, abarcando en la escogencia de la familia

de producto a ser costeados en función de los productos más demandados,

utilizando el diagrama de pareto; el diagnóstico de la situación actual del proceso

productivo, con la finalidad de conocer el proceso productivo, los recursos que se

consumen y cuanto tiempo se emplea para poder cuantificar los elementos del

costo, así mismo establecer los mecanismo de control y registros de costos

pertinentes y necesarios para la estructura de costos, la cual contempla la

determinación del costo de producción y de cada producto en una hola de cálculo.

Espacial: se efectuará en las instalaciones de Laboratorios Rincón, S.A.

“LABRIN”, ubicado en la zona industrial I etapa. Avenida 59 # 140 – 535.

Maracaibo, Estado Zulia.

Temporal: la investigación se desarrolló aproximadamente en un período

de 1 año y 7 meses, entre Noviembre del 2005 hasta Junio del 2007.

1.4 Justificación.

Justificación teórico: La estructura de costo enmarcada en los costos

directos e indirectos estableciéndose a través de los elementos de costos que

intervienen bajo el sistema de acumulación de costos híbridos es la base requerida

para el Laboratorios Rincón S.A. para el cálculo de sus costos, reafirmando que

estos postulados teóricos son aplicados en empresas del ramo farmacológico.

Justificación metodológica: permite explicar la validez de un modelo de

cálculo de costo a través de la herramienta de Microsoft Office Excel donde se

conjugan varios libros de cálculo tales como: Inventarios de Materiales y

empaque, nomina mensual, costos indirectos y costo total de los productos; para

xxii

la determinación y conformación de la estructura de costo donde el resultado

arrojado es el costo de cada producto fabricado.

Justificación práctica: La determinación de un estructura de costos

repercutirá en múltiples beneficios para la empresa, pues este sistema proporciona

cifras de costos que reflejan la forma en que se usan los recursos en el laboratorio,

el costo de producción y el costo de cada producto que se fabrique, porque al

definir los elementos de costo que conformará la estructura y además suministra

información esencial para:

El control, planeación y dirección estratégica, así como decisión de

ventas.

El control administrativo y de producción

Una justa regulación de los precios de los productos.

La elección de diversas alternativas de acción.

Lo que se resume en un mejor control, manejo y acumulación de los costos

de producción a fin de satisfacer sus necesidades de información de manera

oportuna y eficaz, lo cual redundará en el control efectivo de los costos, en la

mejora de la eficiencia operacional y en la maximización de los beneficios en

función de los elementos y recursos de la empresa.

xxiii

xxiv

CAPÍTULO II

MARCO TEÓRICO

Este capítulo engloba los antecedentes de la investigación, así como las

bases conceptuales junto con el marco legal, que fundamentan el desarrollo de la

presente investigación mediante una guía teórica donde se referencia a varios

investigadores.

2.1 Antecedentes de la investigación.

Con el fin de fundamentar este trabajo especial de grado se recurrió a la

revisión de las siguientes investigaciones que guarda relación con el tema

seleccionado específicamente en la estructura de costo..

Para el año 1998 se relazaron varios estudios uno de ellos titulado:

“Estructura de costos de producción de La Revista Venezolana de Gerencia de la

Universidad del Zulia”, realizado por Belkis Chávez, el cual se centra en el costo

de producción generado en la edición de la revista, donde se propone y se

determina una estructura de costo y los procedimientos de registro y control que le

serían aplicados a fin de generar al final de cada periodo de edición (semestral),

información importante para el costo de producción total y por ejemplar,

sirviendo de base para la fijación de venta de la publicación.

Otro estudio titulado: “Estructura de costos y rentabilidad de la banca

comercial” elaborado por Anibal Mujica, donde el objetivo de este estudio fue

evaluar el impacto de la estructura de costos en los niveles de rentabilidad de la

banca comercial venezolana, considerando que la banca cuenta con una estructura

de costo rígida, lo cual incide desfavorablemente en alcázar niveles adecuados de

xxv

rentabilidad por otro lado la gerencia no ha logrado el uso eficiente de los recursos

captados y colocados, como consecuencia de haber realizado colocaciones que le

generaron una tasa de rentabilidad inferior al valor de la tasa de interés pagada por

las captaciones recibidas.

Y por último para ese mismo año se encontró otro trabajo titulado:

“Estructura de costos de La División de Estudios para graduados de la facultad de

Ciencias Económicas y Sociales de La Universidad del Zulia”, realizado por

Belisa Chaparro el cual se fundamenta en elaborar una estructura de costos para la

división de postgrado de economía, analizando los desembolsos realizados en el

periodo de segundo semestre del año 1995 hasta el primer semestre del año 1997.

El resultado de este estudio proporciona información para la toma decisiones en

cuanto al precio de la unidad de crédito de los programas de estudio de postgrado.

En el 1999 se realizó un estudio titulado: "Diseño de un sistema de costos

para el Centro Cárnico del Parque Tecnológico Universitario del Zulia", realizado

por: Alliey Alexander, el cual contempla el diseño de un sistema de costeo para

los productos estandarizados que financiaran las actividades del centro. Para ello,

se seleccionó un sistema de costos híbrido, resumiendo los costos por lotes y por

actividades. Para lograr el diseño se analizaron los procesos productivo generales

e individuales de los productos así como los recursos necesarios para su

elaboración.

Para ese mismo año se realizó otro estudio titulado: “Diseño de la

estructura de costos del servicio de rendición de los fondos de funcionamiento de

La Universidad del Zulia” elaborado por Guillermo Verde, el cual consistió

diseñar una estructura de costo bajo la metodología de costo basado en actividad

asignando los recursos a las actividades y de éstas a los objetos de costo tales

como: servicios, productos, prototipos y proyectos. Como conclusión se tiene que

la gerencia descentralizada no cuenta con los instrumentos de medición adecuados

que favorezcan una razonable asignación de los recursos y tampoco se conoce la

base sobre la cual se realiza la transferencia de costo a los objetos de costo.

xxvi

2.2 Bases teóricas

Para poder sustentar la investigación planteada, se efectuó la revisión

bibliográfica necesaria para explicar las diferentes teorías que sustentan la

elaboración del desarrollo de la estructura de costo.

2.2.1 Registro de la información.

Para obtener toda la información necesaria para el desarrollo del sistema de costos

se debe tener a disposición las herramientas o medios que ayuden a recopilar de

una manera sistemática todos los datos requeridos. Entre estas herramientas se

encuentran:

a) Diagrama de flujo de proceso: Este diagrama contiene las operaciones,

inspecciones, traslados, almacenes y retrasos de almacenamiento con los que

tropieza un artículo en su recorrido por la planta. El diagrama de flujo es útil para

poner de manifiesto costos ocultos como distancias recorridas, retrasos y

almacenamientos temporales. Una vez expuestos estos períodos no productivos, el

analista puede proceder a su mejoramiento. (Niebel, 1988). En la tabla 2.1 se

muestra la simbología utilizada en los diagramas de flujo de proceso.

Para hacer constar en un diagrama de flujo de proceso todo lo referente a un

trabajo u operación se emplean una serie de seis (6) símbolos uniformes, los

cuales se detallan a continuación:

Operación: Indica las principales fases del proceso, método o

procedimiento. Por lo común, la pieza, materia o producto del caso se modifica

durante la operación.

xxvii

SÍMBOLO SIGNIFICADO

OPERACIÓN

INSPECCIÓN

TRANSPORTE

DEPÓSITO PROVISIONAL O ESPERA

ALMACENAMIENTO PERMANENTE

ACTIVIDADES COMBINADAS

Fuente: Niebel, 1988.

Inspección: Indica que se verifica si una operación se ejecutó

correctamente en lo que se refiere a calidad y cantidad.

Transporte: Indica el movimiento de los trabajadores, materiales y equipo

de un lugar a otro.

Depósito provisional o espera: Indica demora en el desarrollo de los

hechos: por ejemplo, trabajo en suspenso entre dos operaciones sucesivas, o

abandono momentáneo no registrado de cualquier objeto hasta que se necesite.

Almacenamiento permanente: Indica depósito de un objeto bajo

vigilancia en un almacén donde se lo recibe o entrega mediante alguna forma de

autorización o donde se guarda con fines de referencia.

Actividades combinadas: Cuando se desea indicar que varias actividades

son ejecutadas al mismo tiempo o por el mismo operario en un mismo lugar de

trabajo, se combinan los símbolos de tales actividades.

b) Diagrama de recorrido. Este diagrama es un complemento valioso del

diagrama de flujo de proceso pues en él puede trazarse el recorrido inverso y

Tabla 2.1. Simbología utilizada en el diagrama de flujo de

xxviii

encontrar las áreas de posible congestionamiento de transito, y facilita así el poder

lograr una mejor distribución de la planta.

El diagrama de recorridos es una representación objetiva o topográfica de la

distribución de zonas y edificios, en la que se indica la localización de todas las

actividades registradas en el diagrama de flujo de proceso mediante símbolos y

números que correspondan a las que aparecen en el diagrama.

c) Diagrama de flujo de procedimientos. Se trata de un multicolumnado,

donde el flujo de la información sigue una secuencia cronológica vertical dentro

de una misma área, y se desplaza horizontalmente para salir de ella.

Representa una de las técnicas más efectivas para mejorar un sistema de

administración, porque permite tener una vista compacta y general de un sistema

de flujo de documentos. Este diagrama permite conocer todos los participantes en

el sistema, todos los documentos, la información que se agrega u obtiene de cada

documento, el origen y distribución de cada uno de ellos, y su destino final.

(Niebel, 1988).

2.2.2 Fundamentos del costo

Costo: Según Gayle, (1999) “El costo mide el sacrificio económico en el

que se haya incurrido para alcanzar las metas de una organización.” En el caso de

un producto, el costo representa la medición monetaria de materiales, mano de

obra, y costos indirectos que se hayan usado en su fabricación.

Generalmente, un sistema de costeo representa los costos en dos etapas

básicas: acumulación y asignación. La acumulación del costo es la recopilación de

xxix

información de costo en alguna forma organizada, mediante un sistema de

contabilidad. La asignación del costo es un término general que abarca tanto: la

identificación de los costos acumulados con un objeto del costo, como el prorrateo

de los costos acumulados a un objeto del costo. (Horngren y otros. 2002).

Costo de producción: Los costos de producción están en el centro de las

decisiones empresariales, ya que todo incremento en éstos, normalmente significa

una disminución de los beneficios de la empresa. Los costos de producción son el

valor del conjunto de bienes y esfuerzos en que se incurren para obtener un

producto terminado en las condiciones necesarias para ser entregado al sector

comercial, al respecto, García, (2004) expresa que: “Los costos de producción son

los que se generan en el proceso de transformar las materias primas en productos

elaborados”.

2.2.2 Clasificación de los costos Ibarra (2001), clasifica los costos según los

siguientes criterios, tomando en cuenta únicamente cuatro de ellas en el

desarrollo del estudio:

(a) De acuerdo con la relación fabril de los costes:

Costes operativos o fabriles: son aquellos ligados a las funciones de

aprovisionamiento y de transformación.

Costes no operativos: son los ligados a las funciones comerciales y

administrativas.

(b) De acuerdo con la función de la empresa a la que corresponden:

Costes de producción. Los costes de producción son los que se generan

en el proceso de transformación de los factores en productos terminados: el coste

de los materiales, el coste de la mano de obra que interviene directamente en la

elaboración del producto y los costes indirectos de fabricación, que intervienen de

una manera indirecta en la elaboración del producto.

xxx

Costes de distribución. Los costes de distribución o de venta son los que

se generan en el departamento encargado de llevar el producto desde la empresa

hasta el consumidor.

Costes de administración. Resultan de las actividades de dirección y de

control de la empresa, y de actividades de índole general como las funciones

referentes al personal y asuntos legales.

(c) De acuerdo con su identificación con un determinado objeto de coste:

Costes directos. Los costes directos se identifican plenamente con una

actividad, producto o fase del mismo, departamento, etc. Como se observará, los

costes pueden ser directos en relación con una sección, pero indirectos en relación

con un producto.

Costes indirectos. Los costes indirectos no se pueden identificar con un

producto determinado.

e) De acuerdo con su afectación temporal o física:

Costes del período. Los costes del período se identifican con intervalos

de tiempo y no con los bienes producidos. Se relacionan con las funciones de

distribución y administración y se llevan al estado de resultados en el periodo en

el cual se incurren.

Costes del producto. Son los costos de los factores que han contribuido

de una manera directa a la fabricación del producto o a su distribución y venta.

2.2.3 Elementos del costo de producción: corresponden a los materiales

directos, la mano de obra directa y los costos indirectos de fabricación, estos son

los componentes que suministran la información necesaria para la medición del

ingreso y la fijación del precio del producto.

xxxi

Materia Prima: La materia prima se refiere a los materiales que serán

transformados o sometidos a diferentes operaciones de manufactura para su

cambio físico y/o químico, antes de que el producto pueda ser vendido. La

materia prima se divide en:

Materia prima directa: son todos los materiales sujetos a

transformación, que se pueden identificar o cuantificar plenamente con los

productos terminados.

Materia prima indirecta: son todos los materiales sujetos a

transformación, que no se pueden identificar o cuantificar plenamente con los

productos terminados.

Las áreas que se involucran en la organización, control y registro de los

materiales dependen de la organización de cada empresa. Por ello, a

continuación se mencionan las establecidas por García (2004):

Compras: este departamento tiene a su cargo la procura de los materiales,

suministros, máquinas, herramientas y los servicios a un costo final equiparable

con las condiciones económicas que rodean a la partida comprada, velando por la

calidad y la continuidad del servicio.

Almacén de materiales: tiene a su cargo la guarda, custodia, preservación

y distribución de los materiales antes de que éstos sean sometidos a cualquier

proceso de manufactura o transformación.

Producción: es aquel que realiza las operaciones de fabricación; y se

encarga de procurar su mejor aprovechamiento y alcanzar el máximo rendimiento.

Costos: se encarga del control, registro y valor tanto de los materiales

recibidos como de los enviados a producción, contabiliza los materiales aplicados

xxxii

a cada orden de producción y los materiales indirectos utilizados en los diferentes

departamentos de producción y de servicios.

De las funciones mencionadas anteriormente, la contabilización de los

materiales y la valuación de la salida de los materiales de almacén, revisten

gran importancia para mantener un adecuado control físico de la materia prima,

por lo que serán explicadas con más detalle a continuación:

Contabilización de los materiales. Los diversos trámites a los que está

sujeta la contabilización de los materiales, hace necesario la utilización de

varias formas, las cuales según Polimeni y otros, (1994) son las siguientes:

Requisición de compra: Es una solicitud escrita que usualmente se envía

para informar al departamento de compras acerca de una necesidad de materiales

o suministros. Las requisiciones de compra están generalmente impresas según las

especificaciones de cada compañía.

Orden de compra: Es una solicitud escrita a un proveedor, por

determinados artículos a un precio establecido. La solicitud también especifica los

términos de pago y de entrega. La orden de compra es una autorización al

proveedor para entregar los artículos y presentar una factura. Todos los artículos

comprados por una compañía deben acompañarse de las órdenes de compra, que

se enumeran en serie con el fin de suministrar control sobre su uso.

Informe de Recepción. Cuando se despachan los artículos ordenados, el

departamento de recepción los desempaca y los cuenta. Se revisan los artículos

par tener la seguridad de que no estén dañados y cumplan con las especificaciones

de la orden de compra y de la lista de empaque. Luego el departamento de

recepción emite un informe de recepción.

Salida de los Materiales. La persona encargada del almacén es

responsable del adecuado almacenamiento, protección y salida de todos los

xxxiii

materiales bajo su custodia. La salida debe ser autorizada por medio de un

formato de requisición de materiales, preparado por el gerente de producción o

por el supervisor del departamento. Cada formato de requisición de materiales

indica el número de orden o el departamento que solicita los artículos, la cantidad,

la descripción, el costo unitario y el costo total de los artículos despachados.

Valuación de la salida del almacén. Para costear las salidas de los

materiales que directa o indirectamente se utilizan en la producción se pueden

utilizar varios métodos; según Polimeni y otros (1994) y García (2004) estos

métodos son los siguientes:

Costos promedio. Este procedimiento obliga a considerar las unidades

compradas y el valor total de las mismas. El costo unitario promedio se determina

dividiendo el valor total entre el total de unidades. Por su parte, las salidas de

almacén se valúan a este costo hasta que se efectúe una nueva compra, momento

en que se hace un nuevo cálculo del costo unitario promedio. El nuevo costo

resulta de dividir el saldo monetario entre las unidades en existencia, por lo cual

las salidas que se realicen después de esta nueva compra se valúan a este nuevo

costo y así sucesivamente.

Últimas Entradas-Primeras salidas (UEPS): Este método se basa en el

supuesto de que los últimos materiales en entrar al almacén son los primeros en

salir de él. No debe costearse un material a un precio diferente al último, sino

hasta que la partida más reciente se haya agotado y así sucesivamente. Si se recibe

en el almacén una nueva partida, automáticamente, desde ese instante, las nuevas

salidas deben valuarse al costo correspondiente de la partida recién recibida, cuyo

costo seguirá utilizándose hasta que se agote o se reciba una nueva partida.

Primera Entradas-Primeras Salidas (PEPS): Este método se basa en el

supuesto de que los primeros materiales en entrar al almacén son los primeros en

salir de él, es decir, los materiales de adquisición más antigua son los primeros en

utilizarse.

xxxiv

Mano de obra: En este apartado se definirán aspectos relacionados con

la administración y control de la mano de obra, y cuyo estudio es fundamental

para realizar un adecuado análisis de la mano de obra; como son: contrato de

trabajo, sistemas de salarios e incentivos, control y contabilización de salarios

del personal, y estudio de tiempos que incluye la selección y cronometraje del

trabajo.

Según García (2004): “La mano de obra es el esfuerzo humano que

interviene en el proceso de transformar las materias primas en productos

terminados”, se divide en: mano de obra directa e indirecta.

Mano de obra directa: son los salarios, prestaciones y obligaciones

correspondientes a todos los trabajadores de la fábrica que están directamente

involucrados en la fabricación de los productos terminados.

Mano de obra indirecta: son los salarios, prestaciones y obligaciones a

que den lugar de todos los trabajadores y empleados de la fábrica, cuya

actividad no se puede identificar o cuantificar fácilmente con los productos

terminados.

Con respecto a los puntos relacionados con contrato de trabajo, sistemas

de salarios, y control y contabilización de la mano de obra, González y

Sánchez (2004) indican lo siguiente:

Contrato de trabajo. Se considera al contrato de trabajo como un

acuerdo de voluntades, por medio del cual una persona o un grupo de ellas, se

obligan a ejecutar alguna o algunas obras o a prestar cierto servicio a otra o a

otras, bajo la dependencia de ésta o éstas, mediante una remuneración. Los

contratos de trabajo se clasifican en:

Contratos individuales: son aquellos que se celebran particularmente y en

forma directa entre el patrón y el obrero o trabajador.

xxxv

Contratos colectivos: son aquellos que se celebran entre varias personas

que cuentan con un representante común (sindicatos) y uno o varios patrones que

a su vez pueden tener también un representante común.

Sistemas de salários e incentivos. Los sistemas de salarios se dividen,

en cuanto a su forma de pago, en:

Sistema de salarios por tiempo. Cuando se aplica este sistema, se

consideran como base para el pago el lapso o periodos trabajados o supuestamente

laborados (hora, día, semana, etc.). Este sistema limita la iniciativa privada del

trabajador, pues no le ofrece estímulo alguno, ya que se le paga la fabricación que

obtenga sea cual fuere su eficacia. Esta situación dificulta precisar el costo de los

sueldos y salarios directos y de la eficiencia en un artículo producido. Sin

embargo, su aplicación práctica es bastante sencilla, y en muchos casos, la

adecuada.

Sistemas de salarios por producción (a destajo). Este sistema se aplica

cuando el obrero interviene en forma determinante en la producción; es decir, que

de él depende el aumento o disminución de la cantidad de artículos elaborados. En

este caso, se fija una cuota por unidad fabricada, por lo cual, el monto del salario

dependerá de la habilidad del obrero.

Sistemas de incentivo: Son propiamente una variación o complemento de

los sistemas de salarios por tiempo o por producción. Tienen por finalidad otorgar

una prima o un premio al trabajador o al grupo de ellos, con base en el aumento de

la fabricación, la mejora de la calidad, así como el ahorro de material y tiempo.

Entre los sistemas de incentivos se pueden señalar los siguientes: Sistema Taylor

de jornal diferencial, Plan Gantt, Plan Emerson, Sistema Halsey, Plan Rowan.

Control y contabilización. El control y manejo de los sueldos y salarios

incumbe específicamente a los departamentos de personal y de contabilidad,

xxxvi

auxiliado por la información y control de los departamentos productivos, para

cumplir con estas funciones es conveniente utilizar las siguientes medidas de

control general:

Registro del personal (expediente del trabajador) consiste en utilizar un

expediente individual, donde se archiva toda clase de documentación relacionada

con el trabajador y que sintetiza su historial en la empresa.

Tarjeta de control del personal: esta tarjeta es individual y está

conformada por todos los datos personales, sueldo, retenciones, etc. del trabajador

que permitan llevar un control exacto del personal de la empresa.

Tarjeta de asistencia, también se le conoce con los nombres de: tarjetas

de tiempo y tarjetas de entrada y salida. Sirve para registrar las asistencias diarias

del trabajador, ya sea por medio de relojes marcadores, computadoras con códigos

de barra, tarjetas magnéticas o un empleado controlador.

Costos indirectos: La determinación del costo de los productos fabricados

implica la asignación de todos los costos indirectos incurridos durante un período

a los productos fabricados durante ese período. Para ello es necesario establecer

los centros de costos, determinar la base de asignación adecuada para distribuir

los costos indirectos y determinar el método mas adecuado para asignar los costos

de los departamentos de servicio.

Los costos indirectos también llamados gastos de fabricación, gastos

indirectos de fábrica o gastos indirectos de producción, son el conjunto de costos

fabriles que intervienen en la transformación de los productos y que no se

identifican o cuantifican plenamente con los procesos productivos o centros de

costos determinados.

Centros de costos. En la planta fabril de una empresa existen

departamentos de producción y departamentos de servicios.

xxxvii

Los departamentos de producción, también llamados centros de costo de

producción (CCP), son aquellos en donde se lleva a cabo la transformación física

y/o química de las materias primas, es decir, contribuyen directamente a la

producción de artículos terminados.

Los departamentos de servicios, también llamados centros de costo de

servicio (CCS), son aquellos que no llevan a cabo la transformación física y/o

química de las materias primas, pero contribuyen a que otros centros de costo de

la planta fabril puedan desarrollar sus actividades de manera eficiente, ya que su

función consiste en suministrar apoyo. (García 2004).

Base de asignación del costo: Se trata de un factor que es el denominador

común para vincular, en forma sistemática, un costo indirecto, o un grupo de

ellos, con un objeto del costo. Si el objeto del costo es un trabajo, producto o

cliente, la base de asignación del costo también se denomina base de aplicación

del costo. Una base de asignación del costo puede ser financiera o no financiera.

Con frecuencia, las compañías usan el causante del costo indirecto como la base

de asignación del costo.

Direccionamiento de los costos indirectos. Los cargos indirectos no se

identifican plenamente con la elaboración de partidas específicas de productos,

procesos productivos o centros de costos determinados. Para poder determinar los

costos unitarios de producción, es necesario partir del direccionamiento de los

costos del periodo hacia los centros de costos de producción y de servicio, para

que posteriormente se puedan direccionar hacia la producción del mismo periodo

de costos, a través del direccionamiento (prorrateo) primario, secundario y final.

Direccionamiento primario (prorrateo primario) es el direccionamiento

de los costos del periodo que son originados por todas las áreas (comunes), hacia

los centros de costos de producción y de servicio, de acuerdo con las bases de

asignación que resulten más apropiadas.

xxxviii

Direccionamiento secundario (prorrateo secundario) es el

direccionamiento de los costos acumulados del período en los centros de costo de

servicio a los centros de costo de producción, con base en el servicio que les

hayan suministrado. Para realizar este direccionamiento es necesario seleccionar

el método de asignación más apropiado, según (Horngren y otros. 2002), estos

métodos son los siguientes:

(a) Método directo de asignación. El método directo de asignación

(denominado con frecuencia método directo) es el más socorrido para asignar los

costos de los departamentos de soporte. Este método asigna los costos de cada

departamento de soporte directamente a los costos operativos.

El beneficio del método directo es su sencillez. No hay necesidad de pronosticar

la utilización de los servicios del departamento de soporte por otros

departamentos de soporte. Una desventaja del método directo es que no reconoce

los servicios recíprocos proporcionados entre departamentos de soporte.

(b) Método secuencial de asignación. Algunas organizaciones usan el

método secuencial de asignación (denominado también método consecutivo de

asignación o escalonado), que permite el reconocimiento parcial de los servicios

prestados por los departamentos de soporte a otros similares. Este método requiere

que se clasifiquen los departamentos de soporte (en orden consecutivo) con la

jerarquía con que se va a realizar la asignación secuencial. Diferentes secuencias

darán como resultado diferentes asignaciones de los costos de los departamentos

de soporte a los departamentos operativos.

Con el método secuencial, una vez asignados los costos de un

departamento de soporte ya no se le asignan de nuevo costos de los departamentos

de soporte siguientes. El resultado es que el método secuencial no reconoce los

servicios totales que se proporcionan entre si los departamentos de soporte.

xxxix

(c) Método de ecuaciones simultaneas de asignación. El método de

ecuaciones simultáneas de asignación o llamado también método algebraico

asigna los costos, incluyendo en forma explícita los servicios mutuos entre todos

los departamentos de soporte. Este método permite incorporar por completo las

relaciones interdepartamentales a las asignaciones del costo de los departamentos

de soporte. Para poner en práctica el método de ecuaciones simultáneas de

asignación se requieren tres pasos:

Paso1: Expresar los costos de los departamentos de soporte y las

relaciones recíprocas del departamento de soporte en forma de ecuaciones

lineales.

Paso 2: Solucionar el grupo de ecuaciones lineales para obtener los costos

recíprocos completos de cada departamento de soporte.

Paso 3: Asignar los costos recíprocos completos de cada departamento de

soporte a todos los demás departamentos (tanto a departamentos de soportes como

a operativos), con base en los porcentajes de utilización (sobre la base del total de

unidades de servicio proporcionados a todos los departamentos).

Direccionamiento final (Prorrateo final): es la última etapa del

direccionamiento de cargos indirectos, consiste en aplicar los cargos indirectos

acumulados del periodo en los centros de costos de producción a los artículos

transformados en cada uno de ellos. La aplicación se hace de acuerdo con las

bases más apropiadas.

2.2.4 Tipos de costos: Según Polimeni y otros (1994) se tienen tres tipos de costo:

Costos Real: es el costo que se acumula durante el proceso de producción

de acuerdo con los métodos usuales de costeo histórico en contraste con el costo

que se determina con anterioridad al proceso de producción. Se registra cuando se

xl

incurren el costo de materia prima directa, mano de obra directa y costo indirecto

de fabricación.

Costos Normales: en este tipo los costos de materia prima directa y mano

de obra directa se acumulan a medida que se incurren, con excepción de los costos

indirecto de fabricación se aplica a la producción con una base establecida, en la

utilización de tasas de aplicación predeterminada.

Costos Predeterminados: son costos planeados con una anticipación de los

costos real en cada elemento de costo materia prima directa, mano de obra directa

y costo indirecto de fabricación, encontrándose los presupuestados, estimados y

estándar.

2.2.5 Sistema de acumulación de costeo.

El costeo por órdenes de trabajo normalmente empieza sólo cuando un

cliente coloca un pedido. Cada trabajo recibe cantidades variables de talento y de

atención dependiendo de las especificaciones del cliente; por lo tanto, el costo

unitario por orden es diferente. Los administradores determinan el costo total en el

momento en que termina cada orden de trabajo. (Figura 2.1). (Gayle 1999).

El costeo por procesos es un sistema efectivo para las empresas que

utilizan métodos de producción con base en líneas de ensamble capaces de crear

un flujo continuo de productos. Después de terminar la manufactura, los

trabajadores transfieren las unidades al almacén de productos terminados puesto

que estos productos no fueron elaborados para un cliente específico. Todas las

unidades de una línea específica de productos son idénticas. (Figura 2.2).

(Horngren y otros. 2002).

xli

Un sistema de costeo por operaciones o hibrido como lo indica

Horngren, Gayle y Polimeni; representa un método intermedio, con características

de los sistemas de costeo por procesos y por órdenes de trabajo. Las empresas

usan un sistema de costeo por operaciones cuando manufacturan productos que

tienen algunas características comunes más algunas características individuales.

Los sistemas de costeo por operaciones satisfacen las necesidades de un productor

de lotes cuyos productos revisten variaciones respecto de un solo diseño y

requieren de una secuencia variante de operaciones estandarizadas.

La hoja de costos es un documento básico en el costeo por operaciones, el

cual acumula los costos para cada trabajo o lote. En un sistema de contabilidad

híbrido los costos se acumulan para cada lote en particular, de ahí que las hojas de

costos indican los materiales directos y la mano de obra directa en los que se haya

Figura 2.1. Costeo por órdenes de trabajo. Fuente: Gayle 1999

MATERIALES DIRECTOS MANO DE OBRA DIRECTA COSTOS INDIRECTOS DE

FÁBRICA

TRABAJO 101

TRABAJO 103

TRABAJO 102

PRODUCTOS TERMINADOS

COSTO DE ARTÍCULOS

Figura 2.2. Costeo por procesos Fuente: Gayle 1999

DEPARTAMENTO A DEPARTAMENTO B ARTÍCULOS TERMINADOS

DEPARTAMENTO C COSTO DE LOS PRODUCTOS VENDIDOS

MATERIALES DIRECTOS MANO DE OBRA DIRECTA COSTOS INDIRECTOS DE

FÁBRICA

xlii

incurrido para la realización de un trabajo específico, así como la cantidad de

costos indirectos que se hayan aplicado.

La hoja de costos contiene un encabezado donde se indica todos los datos

requeridos del trabajo o del lote. En esta hoja se registran los materiales utilizados

por cada departamento, el costo de la mano de obra calculada después de

determinar los cargos por trabajos provenientes de las boletas de tiempo de

trabajo; y los costos indirectos aplicados, a fin de que el costo total del trabajo o

del lote sea conocido cuando éste se termina.

En un sistema de costeo por operaciones se debe diseñar una hoja de

costos por cada orden con cada centro de costos establecido, donde se

especifiquen cada uno de los conceptos incurridos (materiales, mano de obra,

servicios, y otros costos).

Las características del sistema de costeo por procesos son las siguientes:

Producción de artículos homogéneos en grandes volúmenes.

La corriente de producción es continua.

La transformación de los artículos se lleva a cabo a través de dos o más

proceso.

Los costos se registran y acumulan en la cuenta producción en proceso,

direccionándolos hacia cada centro de costo productivo.

Cada centro de costos productivos tiene su codificación. Por lo tanto,

todos sus costos incurridos se direccionan (cargan) al mismo y se acredita con los

costos de las unidades terminadas transferidas a otro centro de costo productivo o

al almacén de artículos terminados.

Las unidades equivalentes se usan para determinar el inventario final de

producción en proceso, en término de unidades totalmente terminadas al concluir

un periodo de costos.

Los costos unitarios se determinan por centro de costo productivo en

cada periodo de costos.

xliii

El costo unitario se incrementa a medida que los artículos fluyen a través

de los centros de costos productivos. En el momento que los artículos dejan el

último centro de costos productivos del proceso y son enviados al almacén de

artículos terminados, podemos conocer el costo unitario total de los artículos

terminados.

Los costos totales y unitarios de cada centro de costo productivo son

agregados periódicamente, analizados y calculados a través del uso de informes de

producción. (García 2004).

Caso 1: Acumulación por procesos con cero inventarios iniciales y finales

de producción en proceso: en este caso los costos unitarios se promedian, al

dividir los costos totales en un determinado periodo contable entre el total de

unidades producidas en dicho periodo. Puesto que cada unidad es idéntica,

suponemos que todas las unidades recibieron la misma cantidad de materiales

directos y costos de conversión. Este enfoque puede utilizarse por cualquier

compañía que elabore un producto o servicio homogéneo pero que no tenga

unidades incompletas cuando termina cada periodo contable.

Caso 2: Acumulación por procesos con cero inventarios iniciales de

producción en proceso, pero con inventarios finales de producción en proceso. El

punto clave en este caso es que una unidad parcialmente ensamblada no es igual

que una unidad totalmente ensamblada; por lo que es necesario seguir los

siguientes cinco pasos:

Paso 1: Resumir el flujo de las unidades físicas de producción. Esto se

realiza a través del reporte de cantidad donde se listan las unidades por las cuales

el departamento es responsable. Este reporte da cuenta de todas las unidades que

se empezaron en el departamento así como la disposición de las mismas (ya sea

que se transfieran al departamento de productos terminados o al siguiente

departamento, que se pierdan o que permanezcan en el inventario final). El reporte

de cantidad expresa las unidades correspondientes a los productos terminados de

xliv

un departamento en cualquier unidad de medida apropiada, como pies, galones o

libras.

Paso 2: Calcular la producción en términos de unidades equivalentes. El

término unidades equivalentes se utiliza para expresar la producción que se

encuentra en proceso de fabricación al concluir un periodo de costos, en términos

de unidades totalmente terminadas. Los técnicos de la planta fabril deben estimar

el grado de avance en que se encuentra la producción en proceso. La estimación

no debe ser global, sino que se requiere efectuarla en cada uno de los elementos

del costo de producción la cantidad derivada de las unidades producidas.

Paso 3: Calcular los costos de las unidades equivalentes. En este paso las

unidades equivalentes de producción para cada insumo se multiplican por el costo

por unidad equivalente.

Paso 4: Resumir los costos totales por considerar. Los costos de los

materiales, de la mano de obra, y de los gastos indirectos de fábrica asignados a

las unidades parcialmente terminadas en el inventario final del último periodo se

convierten en el costo del inventario inicial del periodo actual contabilizados.

Además, si un departamento no es el primer centro de procesamiento las unidades

recibidas en el área de operaciones provenientes de departamentos anteriores

conllevan algunos costos. Además, en cada departamento se tienen costos de

materiales, mano de obra y costos indirectos de fábrica por su propio

procesamiento.

Paso 5: Asignar los costos totales a las unidades terminadas y a las

unidades en producción en proceso final. Las empresas asignan los costos a

centros de costos que reciben las unidades transferidas hacia fuera de un

departamento. Las unidades que permanecen dentro del departamento y cualquier

unidad que se pierda reciben los costos restantes.

xlv

Caso 3: Acumulación por procesos con inventarios iniciales y finales de

producción en proceso. En este caso se tienen unidades incompletas tanto en los

inventarios iniciales como en los finales de producción en proceso para

contabilizar; por lo que aun pudiendo utilizar la metodología descrita en el paso 2,

es necesario escoger un método de flujo de costos de inventario. Se tienen los

siguientes métodos:

Costeo por costo promedio ponderado: Promediamos los costos del

período anterior necesarios para llevar el inventario inicial a un estado

semiterminado con los costos del período en curso para llegar a un costo unitario.

Las unidades que se encuentran en el inventario inicial reciben el mismo costo

unitario que las unidades empezadas y terminadas durante el período; de tal modo,

todas las unidades transferidas tienen un costo unitario idéntico.

Costeo de primeras entradas, primeras salidas (PEPS): El método PEPS

separa el costo de las unidades terminadas del inventario inicial del costo de las

unidades empezadas y terminadas durante el período. Suponemos que

primeramente el costo del inventario inicial fluye hacia fuera de la producción en

proceso. El costo de los productos transferido contiene el costo de los productos

terminados que estaban en el inventario inicial y el costo de los productos que se

empezaron y que se terminaron durante el periodo actual. Valuamos el inventario

final de producción en proceso al costo unitario de la producción actual para el

período. (Gayle 1999).

2.3 Bases Legales: para el costo de la mano de obra está en función además del

tiempo trabajado, de los beneficios y los aportes del patrono contemplados en las

leyes pertinentes. A continuación se explicarán brevemente cada uno de estos

aspectos:

xlvi

a) Retensiones y Aportes

Ley del Seguro social: Conforme a los artículos 1, 66 y 67, esta ley rige

la seguridad social de sus beneficiarios en las contingencias de maternidad, vejez,

sobrevivencia, enfermedad, accidentes, invalidez, muerte, retiro y cesantía o paro

forzoso.

La cotización para financiar el Seguro Social Obligatorio será, al iniciarse

la aplicación de esta ley, de un10%, 11% y 12% del salario, para las clasificadas

del riesgo de la empresa. La parte de cotización que corresponderá al asegurado

será, al iniciarse la aplicación de esta ley, de un 4% del salario establecido. (Ley

del seguro social, 2002).

Ley de política habitacional: Conforme a los artículos 1, 31 y 36, éste

instrumento jurídico establece las bases para desarrollar la política habitacional

del país. Provee el marco formal para facilitar a los trabajadores el acceso a una

vivienda propia a través de un Fondo Mutual Habitacional. El aporte obligatorio

de los empleados y obreros estará constituido por el 1% de su remuneración, y el

de los empleadores o patronos estará constituido por el 2% del monto erogado por

igual concepto. En el caso de empleados y trabajadores de nómina de empresas, es

la empresa misma la que cumple con los aportes mensuales a dicho Fondo. (Ley

que regula el subsistema de vivienda y política habitacional, 2004).

Seguro de paro forzoso: Según el artículo 1 de la Ley que regula el

sistema de paro forzoso y capacitación laboral, este instrumento legal tiene por

objeto amparar temporalmente al afiliado que quede cesante, y garantizar los

mecanismos necesarios que faciliten su reinserción en el mercado de trabajo.

xlvii

Conforme a los artículos 4 y 5 de esta ley, la cotización se causará

mensualmente y se calculará sobre la base del salario normal del trabajador, de

conformidad con lo previsto en la Ley Orgánica del Trabajo, hasta un límite

máximo de veinte (20) salarios mínimos. La cotización inicial aplicable será del

dos coma cincuenta por ciento (2,50%), correspondiéndole al empleador cotizar el

ochenta por ciento (80%) y al trabajador el veinte (20%) por ciento restante. (Ley

que regula el sistema de paro forzoso y capacitación laboral, 1999).

INCE: Según el artículo 62 de la Ley sobre el INCE, los patronos deben

cancelar a este instituto una contribución equivalente al 2% del total de los

sueldos pagados al personal que trabaja en los establecimientos industriales o

comerciales no pertenecientes a la nación, a los estados ni a las municipalidades.

(Ley sobre el Instituto Nacional de Cooperación Educativa, 1990).

b) Beneficios

Cesta ticket. Conforme a los parágrafos 1 y 3 del artículo 5 de la Ley de

Alimentación para los Trabajadores, en caso que el empleador otorgue el

beneficio de una comida balanceada a través de la entrega de cupones, tickets o

tarjetas electrónicas de alimentación, suministrará un (1) cupón o ticket, o una (1)

carga a la tarjeta electrónica, por cada jornada de trabajo, cuyo valor no podrá ser

inferior a 0,25 unidades tributarias ni superior a 0,50 unidades tributarias y la

provisión mensual de estos suministros no deberá exceder el treinta por ciento

(30%) del monto que resulte de sumar al salario mensual del respectivo trabajador

el valor de los cupones, tickets o tarjetas electrónicas de alimentación recibidos

por éste en el respectivo período mensual. (Ley de Alimentación para los

Trabajadores, 2004).

Prestaciones. Según el artículo 108 de la ley orgánica del trabajo, después

del tercer mes ininterrumpido de servicio, el trabajador tendrá derecho a una

prestación de antigüedad equivalente a cinco (5) días de salario por cada mes.

xlviii

Después del primer año de servicio, o fracción superior a seis (6) meses contados

a partir de la fecha de entrada en vigencia de esta Ley, el patrono pagará al

trabajador adicionalmente dos (2) días de salario, por cada año, por concepto de

prestación de antigüedad, acumulativos hasta treinta (30) días de salario.

La prestación de antigüedad se depositará y liquidará mensualmente en un

fideicomiso individual o en un Fondo de Prestaciones de Antigüedad o se

acreditará mensualmente a su nombre en la contabilidad de la empresa. (Ley

orgánica del trabajo, 1997).

Vacaciones: Según los artículos 219 y 220 de la Ley orgánica del trabajo,

cuando el trabajador cumpla un año de trabajo ininterrumpido, disfrutará de un

período de vacaciones remuneradas de quince días hábiles. Los años sucesivos

tendrá derecho además a un día adicional remunerado por cada año de servicio,

hasta un máximo de quince días hábiles. Si el patrono otorgare vacaciones

colectivas a su personal mediante la suspensión de actividades durante cierto

número de días al año, a cada trabajador se imputarán esos días a lo que le

corresponda por concepto de sus vacaciones anuales de conformidad con lo

dispuesto. (Ley orgánica del trabajo, 1997).

Bonificación por sobretiempo o tiempo extra: Según el artículo 155 de la

Ley orgánica del trabajo “las horas extraordinarias serán pagadas con un 50% de

recargo, por lo menos, sobre el salario convenido para la jornada ordinaria”

Bonificación por jornada nocturna: Según el artículo 156 de la Ley

orgánica del trabajo “la jornada nocturna será pagada con un 30% de recargo, por

lo menos, sobre el salario convenido para la jornada diurna”.

Utilidades: Según el artículo 174 de la Ley orgánica del trabajo, las

empresas deberán distribuir entre sus trabajadores por lo menos el 15% de los

beneficios líquidos obtenidos al final de su ejercicio anual. Conforme al artículo

xlix

175 de esta ley, las empresas pagarán a sus trabajadores, dentro de los primeros

quince días del mes de diciembre de cada año una cantidad equivalente a quince

días de salario, imputable a la participación en los beneficios que pudiera

corresponder a cada trabajador en el año económico respectivo de acuerdo con lo

establecido en el artículo 174 de esta Ley. (Ley orgánica del trabajo, 1997).

2.4 Términos Básicos.

A continuación se definen los términos básicos utilizados con mayor

frecuencia en este trabajo de investigación.

Acumulación de Costos: Es la recolección organizada de datos de costo

mediante un conjunto de procedimientos o sistemas. Polimeni y otros

(1994).

Base de Asignación del Costo: Se trata de un factor que es el denominador

común para vincular, en forma sistemática, un costo indirecto, o un grupo

de ellos, con un objeto del costo. Si el objeto del costo es un trabajo,

producto o cliente, la base de asignación del costo también se denomina

base de aplicación del costo. Horngren y otros (2002).

Categorías de Costo: Es la agrupación de todos los costos de producción

en varias clases con el fin de satisfacer las necesidades de la

administración. Polimeni y otros (1994).

Centro de Costos: Es el segmento de una organización al cual se le asigna

(delega) control sólo sobre el incurrimiento de costos. Un centro de costos

no tiene control sobre las ventas o actividades de mercadeo. Polimeni y

otros (1994).

l

Costo Unitario: Es el costo de producción referido a una actividad de

producto, cuando esa referencia implica el control, para cada unidad, de

todas y cada uno de los elementos o recursos que fueron utilizados en su

producción. Hansen y Mowen (2003).

Familia de productos: es la agrupación que le asigna el gerente de

producción a los productos que son fabricados en las áreas de trabajo de

Inyectables, Tableta Liquido, Pomada y Gramulado

Manufactura: Es el proceso mediante el cual las materias primas se

convierten en un producto terminado. Polimeni y otros (1994).

Objeto de Costo: Cualquier cosa para la que se desea una medición por

separado de los costos, como un producto o servicio. Horngren y otro

(2002).

Producción: Son todos los materiales en los cuales se han ejecutado

operaciones de transformación en un periodo de costos. García (2001).

Productos Terminados: Son todos aquellos artículos que fueron sometidos

a las operaciones de transformación necesarias para poderlos destinar

preferentemente a su venta. García (2001).

2.5 Operacionalización de la variable

Según lo expresado por Sabino (1991). En todo proceso de investigación,

el establecimiento claro de sistema de variables permite crear guía precisa hacia el

problema de la investigación. “Una variable es una propiedad o característica de

un fenómeno susceptible de sufrir modificaciones, que incide en otra variable por

lo que da origen a un problema”.

li

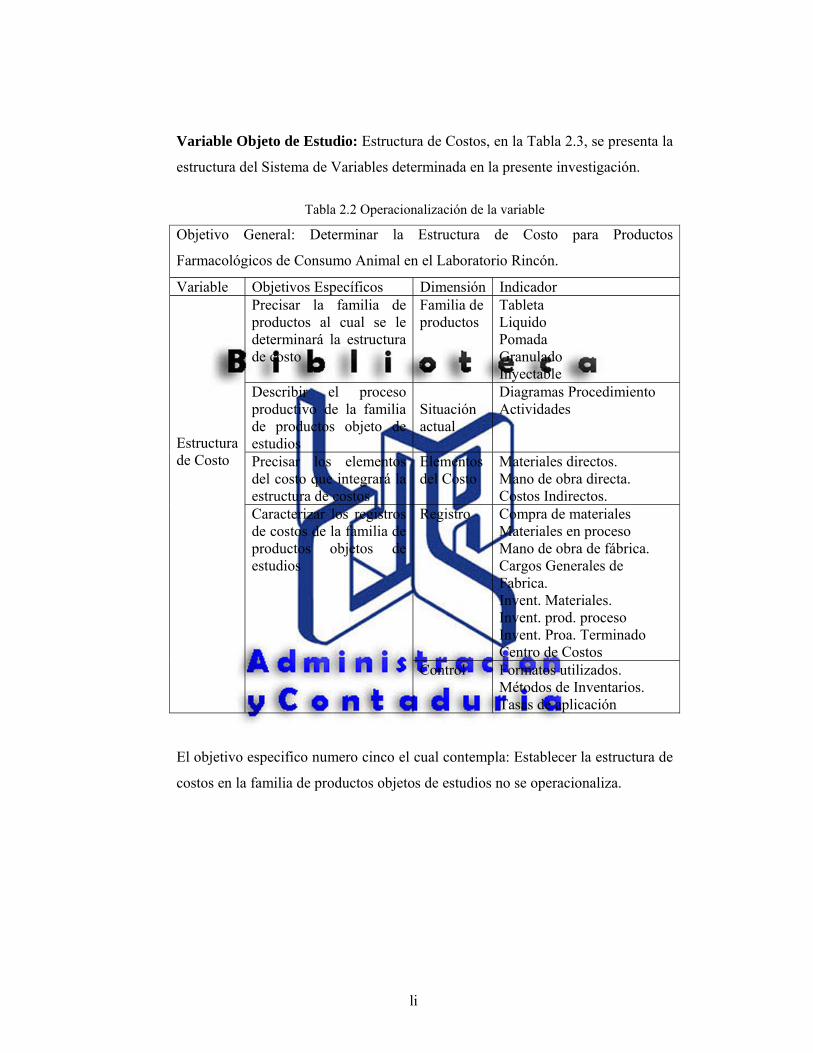

Variable Objeto de Estudio: Estructura de Costos, en la Tabla 2.3, se presenta la

estructura del Sistema de Variables determinada en la presente investigación.

Tabla 2.2 Operacionalización de la variable

Objetivo General: Determinar la Estructura de Costo para Productos

Farmacológicos de Consumo Animal en el Laboratorio Rincón.

Variable Objetivos Específicos Dimensión Indicador Estructura de Costo

Precisar la familia de productos al cual se le determinará la estructura de costo

Familia de productos

Tableta Liquido Pomada Granulado Inyectable

Describir el proceso productivo de la familia de productos objeto de estudios

Situación actual

Diagramas Procedimiento Actividades

Precisar los elementos del costo que integrará la estructura de costos

Elementos del Costo

Materiales directos. Mano de obra directa. Costos Indirectos.

Caracterizar los registros de costos de la familia de productos objetos de estudios

Registro Compra de materiales Materiales en proceso Mano de obra de fábrica. Cargos Generales de Fabrica. Invent. Materiales. Invent. prod. proceso Invent. Proa. Terminado Centro de Costos

Control Formatos utilizados. Métodos de Inventarios. Tasas de aplicación

El objetivo especifico numero cinco el cual contempla: Establecer la estructura de

costos en la familia de productos objetos de estudios no se operacionaliza.

lii

liii

CAPÍTULO III

MARCO METODOLÓGICO

En este punto se expone el tipo de investigación que corresponde al

estudio que se realizó, así como las técnicas, diseño e instrumentos de recolección

de datos y el procedimiento metodológico a seguir para lograr el desarrollo de la

investigación.

3.1 Tipo de investigación.

Las investigaciones descriptivas, según Sabino (1991), buscan detallar

algunas características fundamentales de conjuntos homogéneos de fenómenos,

utilizando criterios sistemáticos para destacar los elementos esenciales de su

naturaleza; de esta forma se pueden obtener las notas que caracterizan a la

realidad estudiada.

Según el período de recolección de la información, la investigación es

prospectiva, ya que los datos recolectados serán procesados de acuerdo con los

criterios establecidos por el investigador, previa planificación del estudio

(Chávez, 2001).

Según Danhke (citado por Hernández y otros. 2003) “Los estudios

descriptivos buscan especificar las propiedades importantes de personas, grupos,

comunidades o cualquier otro fenómeno que sea sometido a análisis”.

La investigación también se considera de campo, puesto que se realiza en

el área objeto de estudio. Como señala Muñoz (1998), las investigaciones de

campo son aquellas en las que tanto la recopilación de información, como el

liv

análisis, comprobaciones, aplicaciones prácticas, conocimientos y métodos

utilizados para obtener conclusiones se realiza en el medio en el que se presenta el

fenómeno o hecho de estudio. Asimismo, de acuerdo con Chávez (2001), la

investigación se considera como un estudio de campo, ya que la recolección de

datos primarios se realiza directamente en la empresa perteneciente al sector de

manufactura.

Por lo expuesto anteriormente, la presente investigación se realizó, de

acuerdo con la variable a medir y el nivel de análisis que desea alcanzar, es de tipo

descriptiva y de campo, debido a que se realizó la descripción de la situación

actual del sistema del proceso productivo, se determinaron los elementos, se

detallaron y cuantificaron los recursos que se consumen en el proceso productivo

y se recolectaron los datos de interés en forma directa de la realidad, es decir, de

las experiencias y conocimientos recabados a través de la observación directa, de

entrevistas semi estructuradas y reportes contables.

3.2. Diseño de la investigación.

El diseño de está investigación comprende los datos metodológicos que debe

contener para elaborar una estructura de costos. En este sentido, Hernández y

otros (2003), plantean que el diseño no experimental no se construye ninguna

situación, sino que se observan situaciones ya existentes, no provocadas

intencionalmente por el investigador. En la investigación no experimental las

variables independientes ya han ocurrido y no pueden ser manipuladas, el

investigador no tiene control directo sobre dichas variables, no puede influir sobre

ellas porque ya sucedieron, al igual que sus efectos.

Debido a las características mostradas en el estudio no experimental, este

es el plan o estrategia a seguir.

lv

Dentro de los estudios no experimentales se puede encontrar “en algunas

ocasiones que la investigación se centra en analizar cual es el nivel o estado de

una o diversas variables en un momento dado, o bien en cual es la relación entre

un conjunto de variables en un punto en el tiempo. En estos casos el diseño