Embed Size (px)

Citation preview

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

CONVENIO UCLA-LUZ

GESTIÓN DE COSTOS OPERATIVOS DEL SISTEMA DE FLUIDOS DE PERFORACIÓN BASE ACEITE EN LA EMPRESA SAMÁN, TECNOLOGÍA

INTEGRAL EN PETRÓLEO, C.A.

GHEISA AMAYA

MARACAIBO, 2007

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

DECANATO DE CIENCIAS ECONÓMICAS Y SOCIALES PROGRAMA ESPECIALIZACIÓN EN CONTADURÍA PÚBLICA

MENCIÓN: COSTOS CONVENIO UCLA-LUZ

GESTIÓN DE COSTOS OPERATIVOS DEL SISTEMA DE FLUIDOS DE PERFORACIÓN BASE ACEITE EN LA EMPRESA SAMÁN, TECNOLOGÍA

INTEGRAL EN PETRÓLEO, C.A.

Trabajo presentado para optar al grado de Especialista en Contaduría Pública mención: Costos.

Por: GHEISA AMAYA

MARACAIBO, 2007

iii

GESTIÓN DE COSTOS OPERATIVOS DEL SISTEMA DE FLUIDOS DE PERFORACIÓN BASE ACEITE EN LA EMPRESA SAMÁN, TECNOLOGÍA

INTEGRAL EN PETRÓLEO, C.A.

Por: GHEISA AMAYA

Trabajo de Grado aprobado

___________________________ Prof. Yelitza Vega

Jurado

___________________________ Prof. Ingrid Lameda

Jurado

___________________________

Prof. Rosa Hayde Tutora

Maracaibo, Noviembre de 2007

iv

INDICE

Pág.

ÍNDICE DE CUADRO viiÍNDICE DE TABLAS viiiRESUMEN ix INTRODUCCIÓN 1

CAPITULO I EL PROBLEMA 4 Planteamiento del problema. 4 Formulación del problema 9 Sistematización del problema 9 Objetivos de la investigación 10 General 10 Específicos 10 Justificación de la investigación

10

MARCO TEÓRICO 12 Antecedentes de la investigación 12 Bases teóricas 16 Gestión costos 17

II Proceso productivo o producción como elemento clave de la gestión de costo

21

Selección del proceso productivo Tipo de flujos de proceso 23 Tipología de sistema productivo 24 Tecnología de procesos 29 Capacidad operativa de planta. generalidades 30 Tipos de capacidad de producción 31 Estrategias de capacidad 31 Objetivos de una adecuada capacidad de planta 31 Costo. Generalidades 32 Clasificación de costos 32

v

Pág.

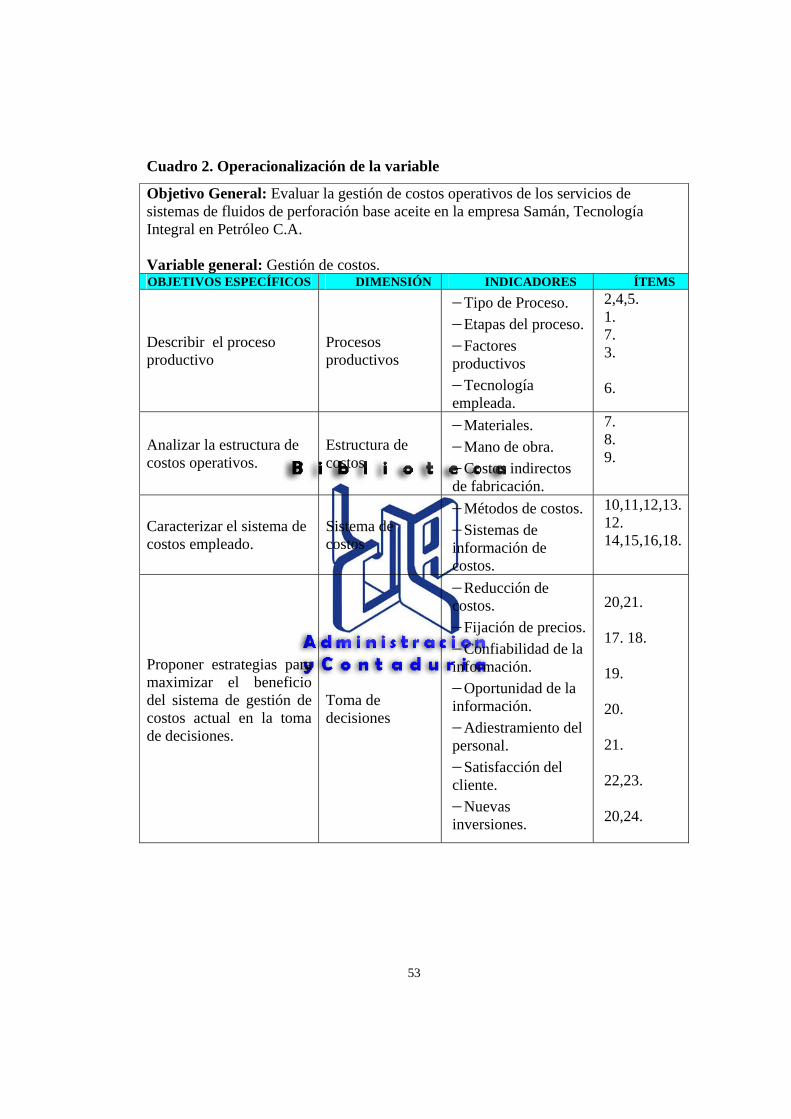

CAPITULO Estructura de costos 34 Costos de producción 34 Materiales 34 Materiales directos e indirectos 35 Mano de obra 35 Mano de obra directa e indirecta 36 Costos indirectos de fabricación 36 Costos directos e indirectos 36 Costos fijos 37 Costos variables 38 Costos mixtos 39 Costos controlables 39 Costos no controlables 39 Costos relevantes e irrelevantes 40 Costos de oportunidad 40 Costos desembolsables 41 Costo real 41 Costo normal 42 Costos predeterminados 42 Costos del período 43 Sistema de acumulación de costos 44 Por órdenes específicas 44 Sistemas de costos por procesos 45 Método de asignación de costos 46 Costeo variable 46 Por absorción 47 Enfoque combinado 48 Gestión de costos para toma de decisiones 49 Sistema de información de costos 49 Informe de costos para la toma de decisiones 50 Estrategias 50 Definición operacional de la variable 52

III MARCO METODOLÓGICO 54 Tipo de investigación 54 Diseño de investigación 55 Población 56 Fuentes y técnicas de recolección de información 57 Procesamiento y análisis 59

vi

Pág.CAPITULO

IV ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS

60

V CONCLUSIONES Y RECOMENDACIONES 80 Conclusiones 80 Recomendaciones 83

BIBLIOGRAFÍA

85

ANEXOS 88

A. Curriculum Vitae 89

B. Instrumento de Recolección de Datos 92

vii

ÍNDICE DE CUADROS

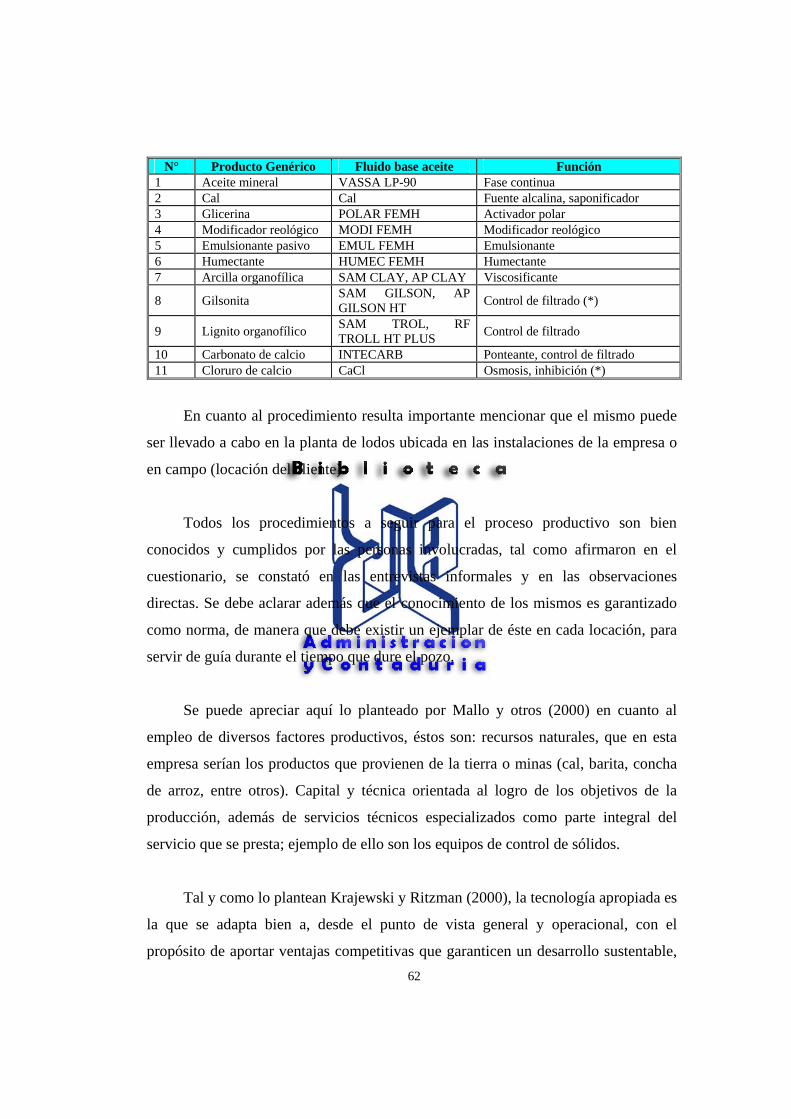

CUADRO Pág.

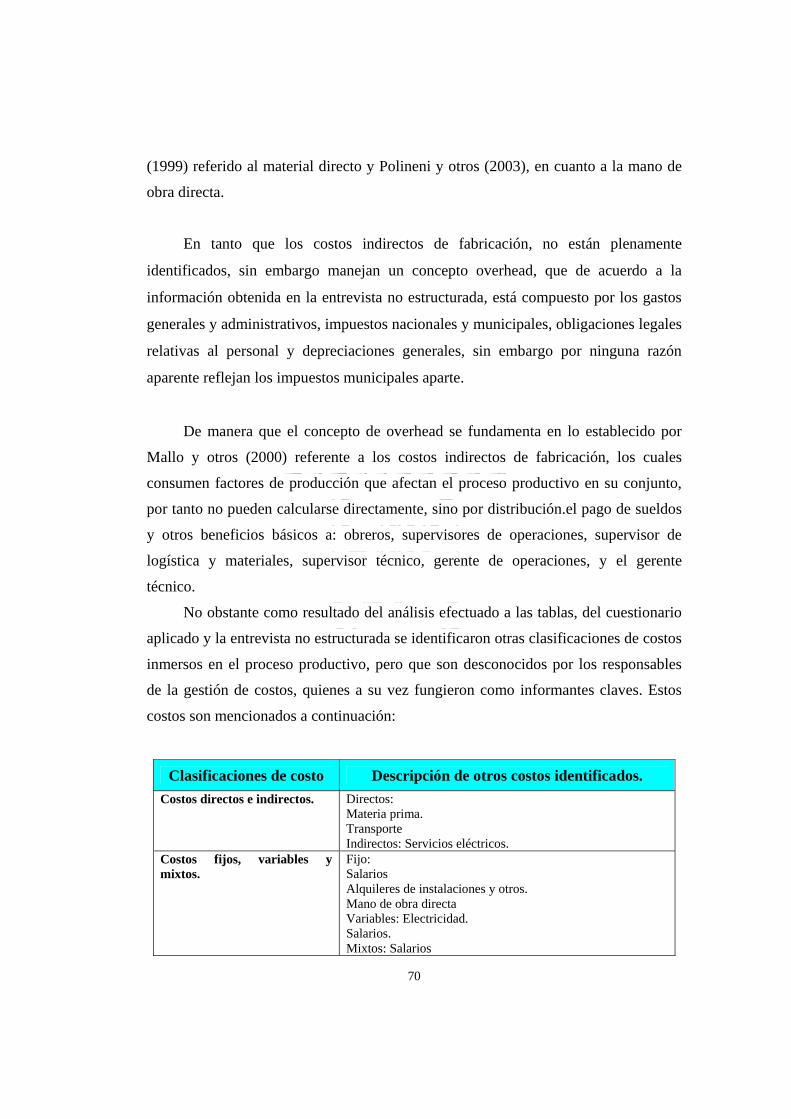

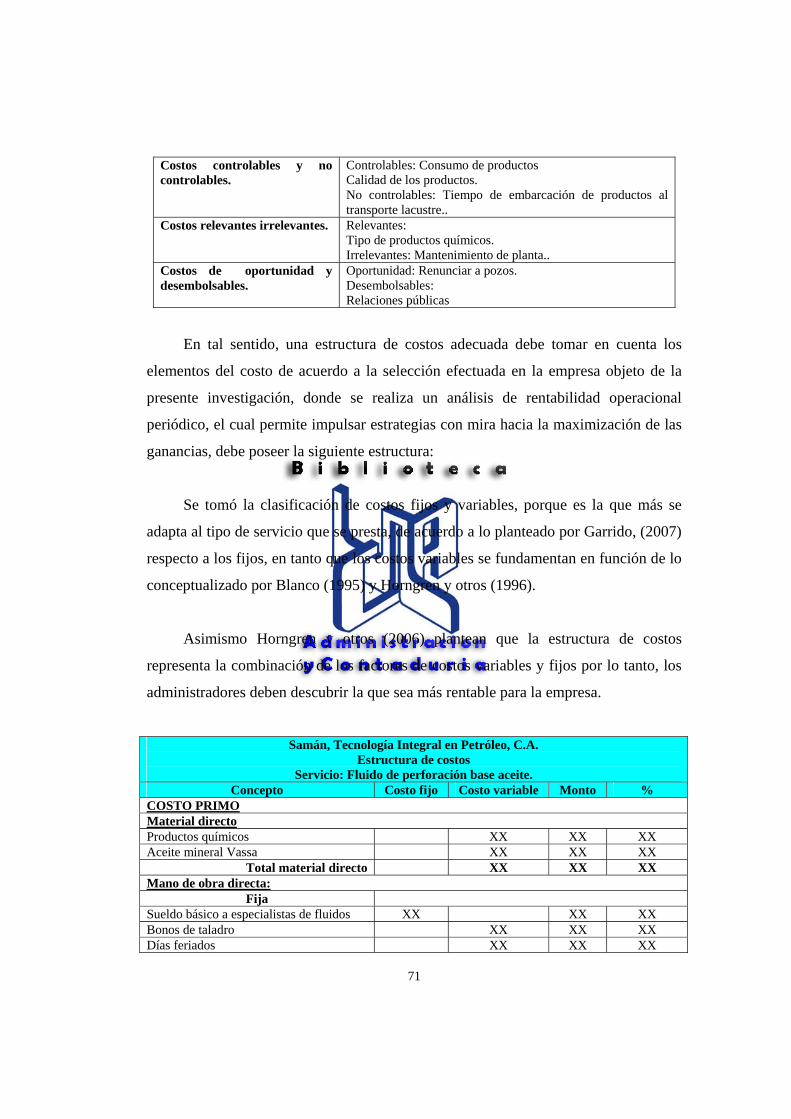

1 Clasificaciones de costos de acuerdo a los autores 332 Operacionalización de la variable. 533 Composición del sistema de fluido base aceite, productos y la

función que cumplen. 62

4 Clasificación de costos identificados en el proceso productivo 705 Estructura de costos propuesta. (Costo primo) 715 Estructura de costos propuesta. (Costos indirectos) 72

viii

ÍNDICE DE TABLAS

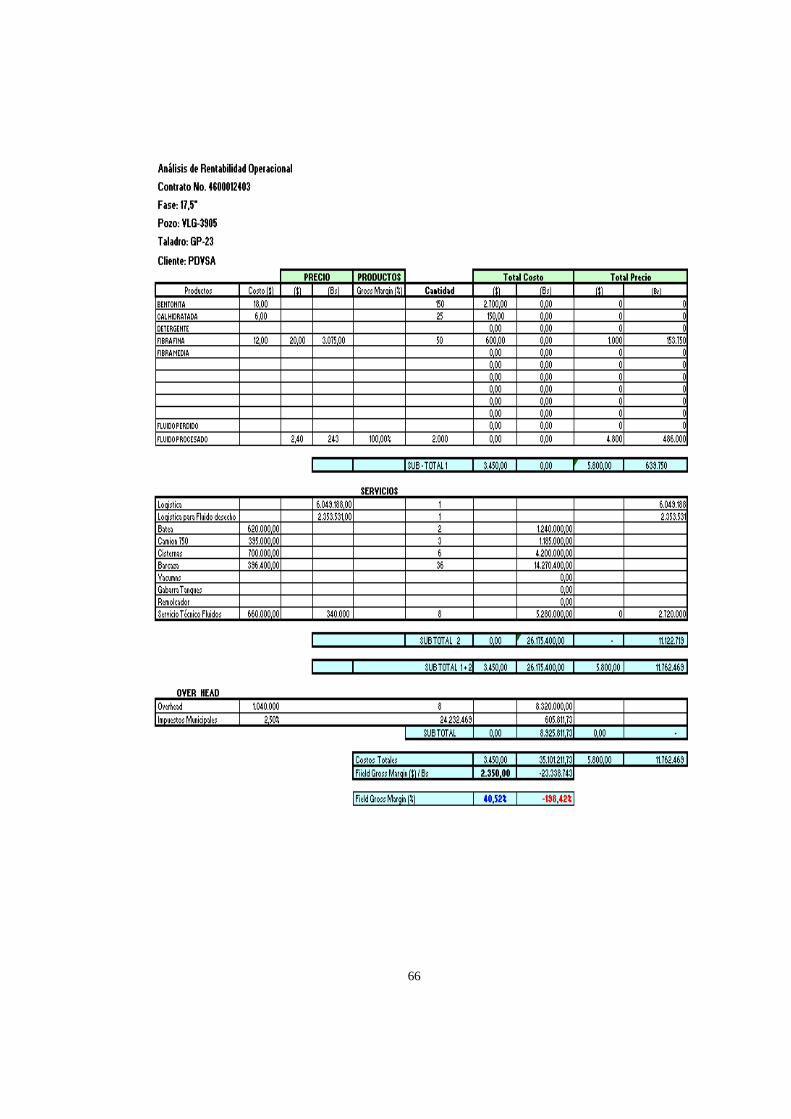

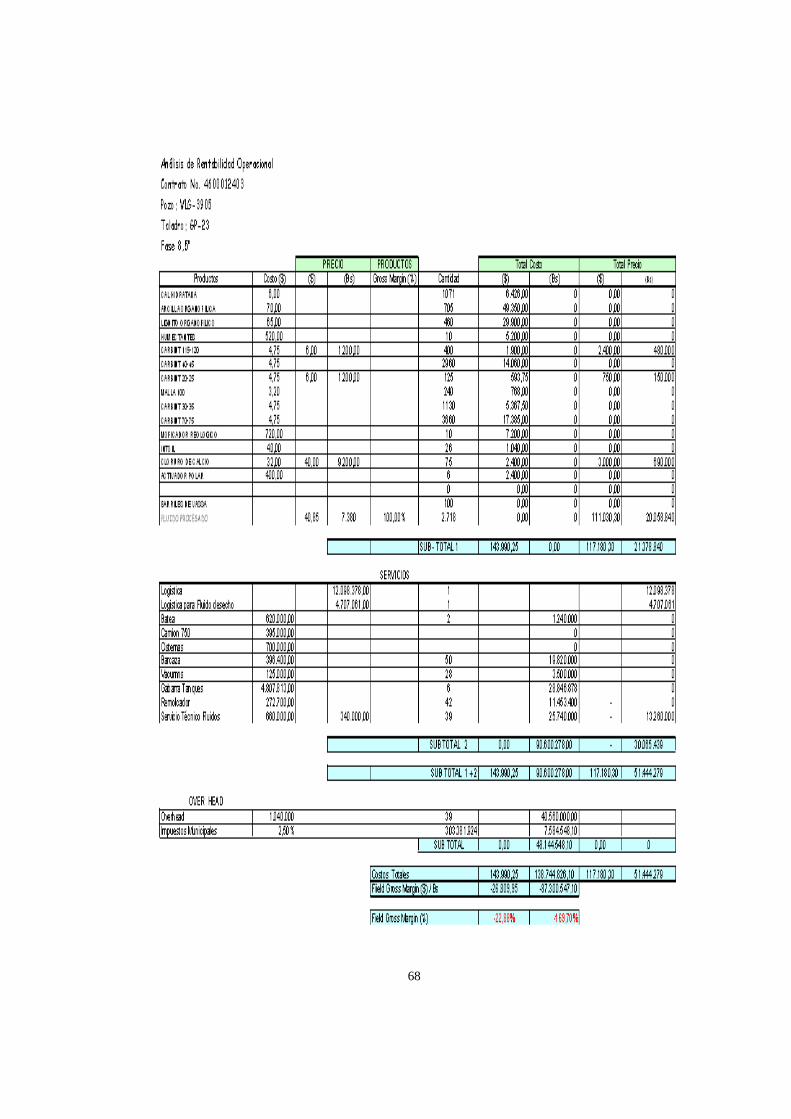

TABLA Pág.1 Análisis de Rentabilidad Operacional 17,5” 662 Análisis de Rentabilidad Operacional 12,25” 673 Análisis de Rentabilidad Operacional 12,25” 674 Análisis de Rentabilidad Operacional 8,5” 68

ix

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO” DECANATO DE CIENCIAS ECONÓMICAS Y SOCIALES

PROGRAMA ESPECIALIZACIÓN EN CONTADURÍA PÚBLICA MENCIÓN: COSTOS

CONVENIO UCLA-LUZ

GESTIÓN DE COSTOS OPERATIVOS DEL SISTEMA DE FLUIDOS DE PERFORACIÓN BASE ACEITE EN LA EMPRESA SAMÁN, TECNOLOGÍA

INTEGRAL EN PETRÓLEO, C.A.

Autor: Lic. Gheisa Amaya Tutora Lic Rosa Hayde Esp Año: 2007

RESUMEN Las organizaciones requieren de una adecuada gestión de costos que les permita utilizar la información con fines estratégicos para lograr resultados eficientes y efectivos. Dentro de este marco de ideas, esta investigación se realizó con el objetivo principal de evaluar la gestión de costos operativos del sistema de fluidos de perforación base aceite en la empresa Samán, Tecnología Integral en Petróleo, C.A., describiendo el proceso productivo, analizando la estructura de costos, caracterizando el sistema de costos e identificando los beneficios del sistema en la toma de decisiones. La empresa se encuentra ubicada en la ciudad de Cabimas, Estado Zulia y su actividad principal es la elaboración de sistemas de fluidos de perforación para la industria petrolera. El estudio es de tipo descriptivo transeccional, bajo un enfoque no experimental de campo, donde se utilizaron como técnicas de recolección de información, la observación no participante, la revisión bibliográfica y la entrevista a través de un cuestionario, el mismo fue dirigido a cuatro informantes claves de los departamentos involucrados en la gestión de costos. Una vez recolectada la información se procedió a realizar el análisis de la misma, concluyéndose que la empresa en estudio no lleva una adecuada gestión de costos, porque no existe un departamento o personas responsables de tal fin. Sólo se controlan los costos operativos pero de forma empírica, ya que, los responsables son los mismos del área operacional y no tienen los conocimientos necesarios para ese propósito. En tal sentido, se recomienda, crear un departamento de costos e integrar al resto de los departamentos involucrados para que apoyados en el programa administrativo desarrollen una gestión de costos adecuada que permita tomar decisiones acertadas. Palabras claves: Gestión, costos operativos, sistema de fluidos de perforación, toma de decisiones.

1

INTRODUCCION

La gestión forma parte importante del éxito que pueda o no tener una

organización, porque consiste en el proceso de planear, organizar, dirigir, evaluar y

controlar las actividades que en ella se desarrollen, con el propósito de lograr los

objetivos planteados por la dirección, coordinando todos los recursos disponibles,

tomando en cuenta la interacción que existe entre; el entorno, las estructuras, el

proceso y los servicios que se deseen prestar.

Sin duda lo antes expuesto garantiza la permanencia en el mercado desde el

punto de vista tecnológico y operacional, no obstante las organizaciones deben

establecer una adecuada gestión de costos basada en un sistema de información que

permita buscar el máximo beneficio y eficiencia privada para identificar las

oportunidades externas que puede conseguir con las fuerzas productivas internas;

adicionalmente éste sistema debe promover un ambiente armónico entre los

diferentes integrantes de la organización, así como, permitir dirigir y controlar

diversas actividades que se necesitan coordinar para buscar maximizar el rendimiento

del negocio.

Asimismo, la gestión de costos debe dirigir sus esfuerzos en dirigir, controlar,

minimizar el costo de la actividad económica y tomar decisiones acertadas, para

Mallo y otros (2000), las decisiones que se tomen en la empresa deben servir de

acuerdo al momento, en la dimensión y lugar justo, considerando las restricciones de

recursos. La toma de decisiones de una empresa representa un proceso continuo que

une el presente con el futuro esperado.

Ahora bien, las empresas que prestan servicios de fluidos de perforación no

escapan de esta necesidad, más aún tomando en consideración que están en proceso

de expansión debido a que los fluidos de perforación se consideran un elemento vital

de los pozos petroleros.

2

La importancia reside en que pueden desempeñar diversas funciones cruciales

en el proceso de perforación tales como: suspensión del ripio (residuos), que se

forman al perforar para arrastrarlo a la superficie, haciendo a su vez la función de

limpieza, asimismo controla la presión de la mecha de perforación, estabiliza las

formaciones porque forma una capa protectora en las paredes del pozo para evitar

perdidas de circulación, así mismo cumple la función de lubricar y enfriar la mecha

de perforación .

En efecto los fluidos que sean compatibles con todas las formaciones a perforar

van a contribuir en el logro de los objetivos fijados, a menor costo tanto para el

cliente como para la organización, por ello las empresas dedicadas a prestar servicios

de fluidos de perforación, para ser sustentables en el tiempo han implementado

nuevas técnicas y utilizan tecnología de avanzada, con el propósito de desarrollar

sistemas, mantener la calidad, productividad, competitividad y experimentar un

crecimiento sostenido a largo plazo.

En función de lo antes expuesto y como una medida de satisfacer la necesidad

de la gerencia de la empresa Samán, Tecnología Integral en Petróleo, C.A., se

desarrollará la presente investigación, cuyo objetivo central es analizar la gestión de

costos operativos del sistema de fluidos de perforación base aceite en la empresa

Samán, Tecnología Integral en Petróleo, C.A.

La investigación se estructura de la siguiente forma:

Capítulo I: donde se presenta el planteamiento del problema, la formulación y

sistematización del mismo, los objetivos de la investigación, la justificación y

delimitación del estudio.

Capítulo II: éste comprende los antecedentes de la investigación, las bases

teóricas que sustentan la investigación y el sistema de variables.

Capítulo III: en el mismo se desarrolla el marco metodológico incluyendo el

3

diseño y tipo de investigación, población y muestra, las fuentes y técnicas de

recolección de la información.

Capítulo IV: en este capítulo se realiza el análisis de los resultados, luego de

obtenida la información de los entrevistados clave del estudio.

Capítulo V: en este se concluye y se dan las recomendaciones pertinentes luego

de haber analizado la información.

4

CAPÍTULO I

EL PROBLEMA

Planteamiento del problema

Las empresas son la unidad económica de producción encargada de desarrollar

sus actividades tales como: ofrecer servicios y producir bienes, para satisfacer las

necesidades de los usuarios o consumidores, esto en conexión con ciertos agentes

económicos entre los cuales se pueden mencionar los proveedores, servicios técnicos

especializados, empresas de servicios, entre otros, que ofrecen los recursos

materiales, servicios técnicos y tecnológicos necesarios para el desarrollo de las

actividades, tales recursos tienen un valor económico representado por el costo

pagado por ellos.

En consecuencia, las organizaciones deben orientar sus esfuerzos hacia el

análisis tanto del circuito interno de conformación de costos, como de los agentes

externos relacionados con el producto y/o servicio que la empresa ofrece al mercado,

es decir, desde la adquisición de las materias primas básicas, pasando por los

procesos productivos, hasta que el producto final o el servicio llega a los

consumidores o usuarios.

A este respecto, la gestión de costos se constituye en un aspecto fundamental

para la supervivencia de las organizaciones, ya que persigue, calcular los costos, en la

medida que permite generar información oportuna y confiable para las operaciones de

planificación, evaluación y control, con el fin de facilitar la toma de decisiones

gerenciales.

5

Por tal razón, se requiere que las empresas hagan énfasis en centrar las

decisiones de planeación y control, que les permitan avanzar hacia una excelencia

empresarial, hacerlas más competitivas, y puedan incorporarse al acelerado

crecimiento tecnológico, administrarse en situaciones de escasez y participar

activamente en los mercados nacionales e internacionales a fin de aprender a trabajar

en un mundo cada vez más interrelacionado, caracterizado por cambios vertiginosos y

contextos turbulentos. La gestión de costos es de gran importancia para cualquier

empresa y representa una herramienta esencial que mejora la capacidad de controlar

los recursos y sirve de apoyo en la toma de decisiones.

Al respecto Mallo y otros (2000), expresan que las necesidades de información

interna requeridas por las organizaciones para hacer frente a la evolución competitiva

de los sectores empresariales, da lugar a la aparición de la contabilidad de costos o

contabilidad de gestión, cuyo objetivo es la elaboración de información relevante para

la toma de decisiones organizacionales.

Así, la gestión de costos debe apoyarse en un adecuado sistema de información

integral, que suministre información, oportuna, veraz, completa y periódica pertinente

a la gerencia para la toma de decisiones, esta información permitirá: controlar los

gastos e inversiones mediante la formulación y seguimiento presupuestal, detectar

desviaciones, proponer ahorros y fomentar una cultura de optimización del gasto,

realizar una adecuada asignación de costos hacia los clientes, servicios y actividades,

para utilizar ésta como herramienta de medición de la gestión en forma razonable y

oportuna.

De igual manera, se debe buscar la eficacia en la utilización de recursos; así

como, cualquier hecho que propicie el crecimiento sostenido de la organización y

proporcione información referida al entorno competitivo, previsiones y pronósticos

relacionados con el avance del sector y las fuerzas económicas externas.

6

Lo anteriormente expuesto muestra la importancia que representa para las

organizaciones contar con una adecuada gestión de costos, la cual apoyada en

sistemas de información eficientes y personal capacitado, permiten dar respuesta a las

exigencias que hoy en día representan los constantes cambios en el panorama

económico, así como, la fuerte competencia que obliga a los administradores a

permanecer atentos y tomar decisiones muchas veces en situación de incertidumbre,

pero apoyados en información oportuna, que les permita alcanzar niveles óptimos de

utilidad, cónsonos con los objetivos planteados por la empresa.

Visto desde las perspectivas anteriores las empresas dedicadas al servicio de

fluidos de perforación, deben llevar a cabo una adecuada de gestión de costos, donde

se cuente con una estructura organizativa definida que facilite la evaluación del

desempeño por áreas de responsabilidad, para que, como lo plantea Álvarez López y

otros (1999), la labor de control, evaluación, y por ende la toma de decisiones, se

oriente a la actuación de cada área en la organización. De tal manera, que la gestión

de costos debe permitir a estas empresas, medir la eficiencia de los procesos y la

rentabilidad de los productos o servicios, para que no se hagan vulnerables al ingreso

de pequeños o grandes y más eficientes competidores. (Mallo y otros, 2000).

Los fluidos de perforación son usados en la industria para construir los pozos

petroleros y de gas. Ellos están clasificados típicamente en fluidos base agua y

emulsiones base aceite. Los fluidos base agua contienen arcillas y otros químicos

especiales en la fase acuosa, mientras los fluidos base aceite o sintéticos contienen

una fase continua de hidrocarburos con una fase “salina” acuosa interna emulsificada

en adición a las arcillas y otros aditivos (Drilling Fluids Engineering Manual, 1998).

Cabe destacar que los sistemas de fluidos de perforación se elaboran de acuerdo

a las características geológicas del pozo u hoyo a perforar, tales como: profundidad,

área de perforación (vertical, horizontal ó inclinado), volumen del hoyo, entre otras;

suministradas por el cliente, tal información sirve como base para desarrollar en el

laboratorio una serie de pruebas que permiten determinar las propiedades del sistema

7

de fluido a utilizar (base: agua, aceite ó combinado), los resultados se presentan en

una propuesta que detalla los productos químicos a utilizar, mano de obra (servicio

técnico) y costos indirectos de fabricación estimados.

Samán, Tecnología Integral en Petróleo C.A., es una empresa encargada de

prestar servicios en el área de fluidos de perforación, elaborando sistemas base aceite,

base agua, como también servicios de ingeniería que comprenden: bases de datos de

conocimiento y laboratorios con tecnología de avanzada.

En la presente investigación se abordarán los sistemas de fluidos de perforación

base aceite por presentar mayores costos en comparación con los de base agua, sin

embargo los resultados obtenidos podrán aplicarse de igual forma a cualquier sistema

de fluidos de perforación puesto que el proceso de fabricación es el mismo para todos

solo cambian el tipo de productos a emplear y el orden de agregado.

Ahora bien, el sistema base agua una vez utilizado debe ser desechado, el

procedimiento para tal fin es el establecido por el ministerio de ambiente, y consiste

en que el fluido sin utilidad debe ser manejado por empresas con permisos para tal

fin, que lo desechan en lugares donde finalmente reposa el mismo, por tal motivo no

resulta tan costoso.

Por otro lado, el sistema base aceite posee la ventaja de ser reutilizado y

arrendado nuevamente, por lo que en lugar de desperdicios, se presenta solo merma

del mismo, es decir, disminución de la cantidad de fluido en relación a la producción

inicial, consecuencia del tiempo y lugar de almacenamiento, así como, el restante que

queda en el fondo de los tanques cuando el fluido es extraído para ser

reacondicionado, por tal razón este costo no es representativo y es imputable al costo

del sistema, por lo que resulta casi imperceptible.

8

A pesar de ser una empresa mediana en pleno crecimiento, hasta ahora, no

posee un departamento de contabilidad interno, ya que, tal responsabilidad está en

manos de una empresa outsourcing, de tal forma que, únicamente cuenta con un

departamento de administración cuyas actividades están muy alejadas de llevar el

seguimiento y control de los costos operativos que permitan obtener información

relevante y oportuna como apoyo en la toma de decisiones gerenciales.

Por el contrario, la gestión de costos es llevada a cabo por personal de

operaciones no calificado para tal fin, cuyos perfiles y responsabilidades de los

cargos, no tienen relación directa con el área contable y/o administrativa y sus

conocimientos son más empíricos que teóricos, por tanto la labor que desempeñan en

torno a ésta gestión es asumida como complementaria a las que exige cada cargo.

La situación descrita refleja que la gestión de costos actual impide obtener

información de costos oportuna, exacta, y veraz, que sean de utilidad en el proceso de

toma de decisiones, ya que como al respecto refiere Gayle (1999), disponer de

información de costos exacta es importante, indistintamente de que la empresa se

dedique a actividades de manufactura o de servicios.

De acuerdo con entrevistas efectuadas al personal involucrado en el control de

los costos se pudo determinar que en apariencia la empresa objeto de investigación,

maneja un enfoque tradicional para monitorear los costos y conocer su

comportamiento, tal y como lo mencionó el personal entrevistado para conocer el

problema, es decir, una vez concluido el proceso de elaboración del pozo, se

determinan los costos reales que son comparados con el precio establecido por el

cliente, tal comparación indicará la utilidad o pérdida obtenida producto de las

operaciones.

Cabe destacar, que en este tipo de empresas los precios son establecidos o

negociados con el cliente principal (Petróleos de Venezuela, S.A.), mediante

baremos, listas de precios o previas licitaciones, donde el grado de competitividad

9

aunado a las fuertes exigencias por parte del cliente obligan a declinar los precio, casi

siempre favoreciendo a éste último, por tal motivo recurrir a un adecuado sistema de

gestión de costos que permita maximizar la utilidad, y tomar decisiones acertadas

resulta una imperiosa necesidad.

En tal sentido, esta investigación se propone evaluar la gestión de costos

operativos del servicio de sistema de fluido de perforación base aceite de la empresa

Samán, Tecnología Integral en Petróleo, C.A., para ello se parte de la descripción del

proceso productivo del sistema de fluidos de perforación base aceite, para determinar

el sistema de costeo empleado; se considera necesario analizar la estructura de costos

operativos, y por último identificar los beneficios obtenidos del sistema o de la

gestión de costos actual en la toma de decisiones, así como, con la finalidad de

orientar la gestión de costos hacia el logro de los objetivos estratégicos propuestos

por la organización (maximizar las utilidades).

Formulación del problema

¿Cómo es llevada a cabo la gestión de costos operativos en los servicios de

sistemas de fluidos de perforación base aceite en la empresa Saman, Tecnología

Integral en Petróleo C.A. y cómo ésta influye en la toma de decisiones gerenciales?

Sistematización del problema

1. ¿Cómo se desarrolla el proceso productivo del sistema de fluidos de

perforación base aceite?

2. ¿Cuáles son los elementos que integran la estructura de costos y su

proporción con respecto al total?

3. ¿Cuáles son las características del sistema de costos aplicado?

4. ¿Qué estrategias se proponen para maximizar el beneficio del sistema

empleado para la gestión de costos operativos en la toma de decisiones?

10

Objetivos de la investigación

General

Evaluar la gestión de costos operativos de los servicios de sistemas de fluidos

de perforación base aceite en la empresa Samán, Tecnología Integral en Petróleo C.A.

Específicos

1. Describir el proceso productivo de sistemas de fluidos de perforación base

aceite.

2. Analizar la estructura de costos operativos.

3. Caracterizar el sistema de costos empleado.

4. Proponer estrategias para maximizar el beneficio del sistema de gestión de

costos actual en la toma de decisiones.

Justificación de la investigación

De conformidad con lo planteado anteriormente se puede afirmar que una

adecuada gestión de costos del sistema de fluidos de perforación, permitirá a la

gerencia obtener información relevante y oportuna en tiempo real, que facilite la toma

de decisiones, así mismo, permite evaluar la contribución económica de las diferentes

actividades realizadas en el proceso productivo, y por tanto facilita la posibilidad de

mejoras en tales contribuciones.

En la medida que se cuenta con un sistema de gestión de costos óptimo, la

gerencia puede en cualquier momento que se requiera estudiar los márgenes de

utilidad de los servicios, para conocer con exactitud el efecto de sus decisiones

(Horngren y otros, 2006).

Asimismo, por ser la gestión de costos en las empresas que prestan servicios de

fluidos de perforación una temática de escaso material bibliográfico, la elaboración

11

de esta investigación, servirá de base para posteriores investigaciones que aborden la

variable analizada, del igual manera para la empresa Samán, Tecnología Integral en

Petróleo, C.A., resulta oportuna en vista de que se analizará una situación

determinada lo cual generará un aporte significativo que contribuya a mejorar las

posibles deficiencias en la actual gestión de costos.

Los resultados obtenidos podrán ser extrapolados a otras empresas de similares

características a Samán Tecnología Integral en Petróleo C.A., adaptándolos a las

necesidades particulares de cada una.

La gestión de costos representa una herramienta fundamental para los gerentes

ya que se ocupa de proveer información relevante y oportuna en la planeación,

evaluación y control, que mejora la capacidad para tomar decisiones Horngren y otros

(2006; Sáez y otros (2004); Álvarez López y otros (1996); Garrison y otros (2007);

Polimeni y otros (1989). De tal manera que para la empresa objeto de estudio, este

aporte constituye una oportunidad que le permitirá establecerse como una

organización moderna con claros objetivos definidos, dotada de una valiosa

herramienta administrativa “gestión de costos”.

Los gerentes deben contar con información relevante y oportuna aunque

carezca de precisión, que le permita tomar decisiones o acciones adecuadas, Gayle

(1999) si la información relevante es exacta pero extemporánea las posibles acciones

correctivas pierden la efectividad.

En este contexto, se señala la pertinencia del presente estudio en la medida en

que, con el mismo se busca explicar teóricamente la gestión de costos en las empresas

de fluidos de perforación. Fundamentalmente se pretende avanzar en el conocimiento

respecto a las posibles estrategias que permitan maximizar los beneficios que aporta

un adecuado sistema de gestión de costos en estas empresas.

12

CAPÍTULO II

MARCO TEÓRICO

En este capítulo se presenta los antecedentes que fundamentaron la investigación

y una revisión teórica de los conceptos y fundamentos de la Gestión de Costos desde

la perspectiva de diversos autores, para lograr de esta forma una mejor comprensión

de la problemática objeto de estudio y uniformidad con respecto a la terminología,

definiciones y enfoques.

Antecedentes de la investigación

Los antecedentes de la investigación están representados por estudios previos

que en forma directa o indirecta se relacionan con la investigación. Según la revisión

documental y bibliográfica se encontró algunas investigaciones relacionadas con la

gestión de costos en organizaciones de sectores diferentes y a continuación se

presentan:

Chourio Varela, Jolly de Jesús en su trabajo de grado titulado “Gestión de

Costos en las Empresas del Sector Fluidos de Perforación del estado Zulia” para

optar por el título de Magíster Scientiarum en Gerencia de Empresas, Mención:

Gerencia de Operaciones. Universidad del Zulia, Facultad de Ciencias Económicas y

Sociales, División de estudios para Graduados. Maracaibo, Venezuela 2005, 190 pp.

Planteó como objetivo general “analizar la gestión de costos en las empresas del

sector fluidos de perforación del estado Zulia”, caracterizando el sistema de

producción del servicio, el sistema de costeo empleado, los enfoques contemporáneos

de la gestión de costos aplicados y la información de costos utilizada para la toma de

decisiones gerenciales.

13

El diseño de la investigación es no experimental, de tipo descriptiva y

transeccional; utilizando como técnicas de recolección de información, la observación

no participante, la revisión bibliográfica y la entrevista a través de un cuestionario.

Los resultados obtenidos muestran que las empresas del sector objeto de estudio

tienen plenamente identificado cada uno de los elementos que componen la

producción del servicio.

El sistema de costeo que más se adapta a la naturaleza del servicio es el de

operaciones. Las empresas no tiene claramente definida la clasificación de los costos,

particularmente los costos indirectos de fabricación. El enfoque contemporáneo de

costos referido al sistema de costeo basado en la actividad y costos de calidad son

factores, que no forman parte del sistema de gestión.

Se recomienda hacer una clasificación de los costos indirectos de fabricación,

unificar criterios con relación a la base de asignación de los costos indirectos para la

producción del servicio, aprovechar la filosofía del costeo basado en la actividad para

determinar cuales actividades generan valor y cuales no y establecer estrategias para

asignar los precios del servicio con base en la demanda, en la competencia con el

propósito de ser más competitivo.

Aparicio Camejo Jennifer María, (2004), en su trabajo especial de grado,

titulado “Factores competitivos de las empresas que prestan servicios de fluidos

de perforación a la industria petrolera en la región zuliana” para optar al Título

de Magíster en Gerencia de Empresas, Mención Gerencia de Operaciones. La

Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de

Estudios para Graduados. Maracaibo, Diciembre de 2004. 223 pp.

Planteó como objetivo general “determinar los factores competitivos de las

empresas que prestan servicios de fluidos de perforación a la industria petrolera en la

14

región zuliana”. Dicha investigación tuvo como principal fuente de información un

estudio de campo realizado sobre la base de 11 empresas que prestan el servicio y 5

clientes que reciben el servicio.

Entre los resultados de la investigación resaltan, que el 54% de las empresas

evaluadas evidencia la presencia de los atributos de calidad: confiabilidad,

responsabilidad y seguridad en cuanto a las competencias de logro y acción y

competencias de ayuda y servicio. Además, 63.6% de la empresas presentan los

elementos de planeación tecnológica, adquisición y venta de tecnología, adaptación

de tecnología, ingeniería y asimilación tecnológica.

Por otro lado más del 72.7% de las empresas utiliza en forma activa y eficiente

las estrategias de servicio, precio, plaza, promoción y procesos. De igual forma,

72.7% de la empresas evaluadas financia sus operaciones con recursos provenientes

de instituciones financieras. En cuanto a la percepción del cliente que recibe el

servicio, más del 50% de los encuestados perciben como atributos de calidad:

confiabilidad, responsabilidad y seguridad y en relación a las competencias del

talento humano, perciben: competencias de logro y acción y competencias de eficacia

personal.

En lo que respecta a elementos de gestión de calidad, percibe: la ingeniería. Y

por último, de las estrategias de mercadeo el cliente percibe: servicio y precio. Se

concluye que en las empresas no están presentes todos los factores competitivos en un

100%, sino que ellos coexisten en diferentes porcentajes unos más que otros; sin

embargo, es importante destacar que no basta sobresalir en un factor de

competitividad y no considerar otros. Es necesario que se realice un plan de negocios

que involucre todos los aspectos que intervienen en el funcionamiento y desarrollo de

toda organización.

De tal modo que las investigaciones antes mencionadas por enfocarse en las

15

empresas que prestan servicios de fluidos de perforación a la industria petrolera,

servirán como fundamento teórico para abordar tópicos relacionados con la variable

objeto de estudio.

Balestrini Atencio Sara Virginia, (2004), en su trabajo especial de grado,

titulado “Gestión de Costos en la Industria de Transformación de Carne de Pollo

en el Estado Zulia” trabajo Especial de Grado para optar al título de Magíster en

Gerencia de Empresas, Mención Gerencia Industrial. La Universidad del Zulia.

Maracaibo. Venezuela, 2004. 132 pp.

Planteó como objetivo general “Evaluar la gestión de Costos en la Industria de

Transformación de Carne de Pollo en el Estado Zulia”. El instrumento utilizado para

recolección de información primaria fue una entrevista semi-estructurada contentiva

de veinticuatro (24) ítems, y la misma fue aplicada en las empresas, Pimpollo, C.A. y

Conformados Vilva, C.A.

En los resultados de la investigación se detectó conocimiento adecuado de la teoría de costos que sustenta la toma de decisiones por parte del personal clave que se desempeña en el área; así como el uso de la información de costos y producción en las actividades de planeación, control y toma de decisiones.

Chirinos Gonzáles, Alira Adiana (2004), en su trabajo especial de grado

titulado “Gestión de costos en la Agroindustria de Alimentos Balanceados del Sector de Integraciones Avícolas del Estado Zulia” para optar al título de Magíster Scientiarum en Gerencia de Empresas, Mención: Gerencia de Operaciones. La Universidad del Zulia, Facultad de Ciencias Económicas y Sociales, División de Estudios para Graduados. Maracaibo, Venezuela 2004, 174 pp.

Planteó como objetivo general analizar la gestión de costos en la agroindustria

de alimentos balanceados del sector de integraciones avícolas del estado Zulia, se utilizaron como técnicas de recolección de información, la observación no

16

participante, la revisión bibliográfica y la entrevista estructurada a través de un cuestionario.

Los resultados obtenidos muestran que la producción de alimentos se realiza

por lotes, la materia prima utilizada es importada en un 90%, la mano de obra no requiere especialización, la tecnología de proceso es principalmente mecanizada con la aplicación de algunas técnicas de automatización para funciones de apoyo a la producción, predomina el sistema de costeo hibrido, el método de costeo absorbente y la valuación de la materia prima por promedio ponderado, sin aplicar los enfoques contemporáneos de costeo.

En cuanto a la toma de decisiones, la principal estrategia de reducción de costos

aplicada es la variación de la fórmula de los alimentos que viene a ser el método de fijación de precios más el de costos por factores de producción.

De tal forma que estas dos últimas investigaciones son consideradas como

antecedentes, porque tienen relación con la variable objeto de estudio, gestión de costos, y ambas profundizan en la teoría de costos como herramienta fundamental en la toma de decisiones, aportando información relevante que permitirá evaluar resultados de los procesos productivos y por ende su gestión.

Bases teóricas

Las bases teóricas que se presentan a continuación tienen como finalidad

fundamentar y sustentar la evaluación de la gestión de costos operativos del fluido de

perforación base aceite en la empresa Saman, Tecnología Integral en Petróleo, C.A.;

en las mismas se citan autores reconocidos en el tema abordado, discutiendo y

contrastando sus posiciones.

En principio resulta importante considerar el impacto que representa la

globalización de los mercados, porque exige ofrecer bienes y servicios de calidad con

17

precios competitivos; estos bienes se constituyen en condición indispensable para

cualquier empresa que desea liderar mercados, así se ven en la necesidad de adaptar e

innovar sus procesos para adecuarse a las nuevas y siempre cambiantes condiciones

del contexto.

Gestión de Costos

De modo que es oportuno conocer en términos generales el concepto de

gestión, como lo planteara Fayol, al principio del siglo XX, donde muy a pesar de los

grandes esfuerzos y discusiones por diferenciarlos lo consideró sinónimo de

administración y gerencia; ya que todos refieren un proceso de "planear, organizar,

dirigir, evaluar y controlar"; de la misma forma y traducido del término ingles

“management”, se conoce como el proceso que alude a la dirección, gobierno y

coordinación de actividades.

Por su parte el Diccionario de Contabilidad y Finanzas (2002) define la gestión

como una actividad que consiste en administrar un negocio o una parte de éste y/o

método seguido para la ejecución de esa actividad; mientras para Uribe (2008) la

gestión es el manejo estratégico de la organización. Para ello el gerente se encuentra

con dos variables: política y tecnología, y requiere de los siguientes instrumentos:

visión sistémica de la organización, información, creatividad e innovación.

De tal manera, que la gestión consiste en el proceso de planear, organizar,

dirigir, evaluar y controlar las actividades de toda organización, con el propósito de

lograr los objetivos planteados por la dirección, coordinando todos los recursos

disponibles, tomando en cuenta la interacción que existe entre; el entorno, las

estructuras, el proceso y los servicios que se desean prestar.

También es importante estudiar generalidades inherentes a los costos, por ser un

elemento clave, que controlado por medio de una adecuada gestión constituye una

18

herramienta en la toma de decisiones gerenciales.

A este respecto el Diccionario de contabilidad y finanzas (2002), define que los

costos son generados en el proceso de elaboración de un producto o la prestación de

un servicio. Por su parte Polimeni y otros (1994), Gómez (2005) y Blanco (1995) los

definen como el valor sacrificado o medida de valoración; gasto y/o egreso directo o

indirecto, efectuadas con el propósito de producir un bien o prestar un servicio con el

que se obtendrán beneficios.

Sobre la base de las ideas expuestas, los costos pueden definirse como el

consumo o sacrificio de recursos medidos en términos monetarios, utilizados para

producir un bien o un servicio; aclarando como lo establece Mallo y otros (1998) que

todo sacrificio, para que sea costos debe aumentar el valor social del bien al que se

aplica; todo sacrificio que no cumpla esta condición debe ser considerado como un

despilfarro.

Ahora bien, el concepto de costo a simple vista parece sencillo, sin embargo, es

preciso conocer generalidades de los costos que están inmersos en un proceso

productivo, ya que éstos deben ser monitoreados constantemente para garantizar la

rentabilidad y la ganancia neta de las empresas, y así ofrecer productos con precios

competitivos en el mercado al cual se sometan. Así mismo dado que los costos de

producción forman parte de los operativos; es necesario presentar éstos últimos para

tener una visión global.

En tal sentido Hansen y Mowen (2003) y, Garrison y otros (2007) señalan que

los costos de producción están vinculados con la manufactura de bienes o prestación

de servicios, mientras que los de no producción; es decir los de distribución son los

costos de mercadeo, ventas y de administración, de manera que en conjunto

representan los costos operativos, igualmente Polimeni y otros (2003), refieren que

los costos guardan relación con las operaciones, porque se encuentran estrechamente

19

vinculado con los elementos que componen el servicio y con los principales objetivos

de la planeación y el control.

Por su parte Gayle (1999), expresa que los costos operativos se incluyen en

cualquiera de las siguientes clasificaciones: operaciones, marketing y administración,

donde el primero se refiere a los materiales directos, mano de obra directa y costos

indirectos de fabricación incurridos para elaborar un bien o servicio, en cambio el

segundo resulta de la venta y prestación del servicio, y los costos de administración se

derivan de las actividades de dirección y control.

Dada las razones que anteceden la gestión de los costos operativos debe

constituirse como fundamental para la gerencia, con el fin único de planear, evaluar y

hacer la retroalimentación pertinente en función de los resultados que se obtengan, así

como, tomar decisiones acertadas, basadas principalmente en información relevante y

oportuna.

Siguiendo el mismo orden de ideas, cabe destacar el valor que tiene una

adecuada gestión de los costos operativos, debido a que estos se efectúan

fundamentalmente para llevar a cabo el proceso productivo, de acuerdo a la

naturaleza de la empresa, ya que surgen de las actividades normales de un negocio y

del fin único para lo cual fue creada, por su parte Sáez Torrecilla y otros (2004),

agregan que contribuye a confrontar con eficacia la planificación y el control de la

actividad productiva.

Por otro lado Garrison y otros (2007), mencionan que la gestión de costos posee

las siguientes características:

• Opera en función de las necesidades de los gerentes, más que de los agentes

externos,

• Orienta sus objetivos y planes hacia el futuro,

• La organización es gestionada por departamentos o centros de

20

responsabilidad y/o costos, no como un todo,

• La información que suministra no debe tener precisión,

• No se rige por los Principios de contabilidad generalmente aceptados

(PCGA).

• No es obligatoria su aplicación.

Independientemente del tipo de organización que se trate, una adecuada gestión

de costos proporciona información que contribuye a planear y controlar las distintas

operaciones de la empresa. Debido a que en toda organización existen dos tipos de

fundamentales de decisiones (planeación y control), resulta imprescindible contar con

un adecuado sistema en el que la gerencia confiara, y por ende influyera en sus

decisiones y acciones. (Horngren y otros, 2006).

Según Gayle (1999), la función principal de la gestión de costos es comunicar

información financiera y no financiera a la organización a los efectos de que esta

pueda ejercer la planeación, el control, la evaluación de los recursos y por ende tomar

decisiones más informadas. Tal información debe obtenerse en tiempo real, aunque

no sea precisa, que permita tomar acciones correctivas y efectivas.

Así pues la gestión de costos debe constituirse en un sistema o proceso que

basado en información contable, sirva a la gerencia como apoyo en el proceso de

planeación, ejecución, control y evaluación de los diferentes procesos productivos, de

la misma manera que permita tomar decisiones apropiadas que contribuyan a lograr

los objetivos previstos por la organización; sin embargo, aunque este tipo de

administración no tenga rango de obligatoriedad, se debe considerar los beneficios,

económicos, financieros, competitivos, entre otros que conlleve la adopción de una

adecuada gestión de costos alineada con los objetivos preestablecidos por la empresa.

Por tal efecto las organizaciones deben orientar su gestión de costos hacia un

desempeño óptimo para poder planificar, ejecutar, controlar y tomar de decisiones

acertadas. A este respecto, se ha considerado trascendente analizar si las empresas de

21

fluidos de perforación manejan una adecuada gestión de costos que proporcione

constantemente una visión integral y un manejo eficiente de la empresa. Como

expresan Álvarez y otros (1995), ésta permite evaluar la contribución económica de

las diferentes actividades que realiza la empresa, y por tanto facilitar el proceso de

decisiones para la mejora de dicha contribución.

Las alianzas estratégicas también representan una alternativa importante dentro

de una gestión de costos, de acuerdo al carácter estratégico entre empresas

establecidas para el desarrollo conjunto de ciertas competencias, habilidades o

capacidades. (Rajadel, 2003).

Por su parte las empresas actuales están descubriendo que necesitan socios

estratégicos para ser más eficaces porque en el nuevo entorno global competitivo

están desapareciendo quienes hacen solos las cosas. De tal forma que las empresas

deben analizar qué socios pueden complementar sus fortalezas y subsanar sus

debilidades, y si son bien manejadas pueden tener un impacto significativo en las

ventas y en las utilidades. (Kloter P. y otros, 2003).

Proceso productivo o de producción como elemento clave en la gestión de

costos

Antes de estudiar los procesos productivos, es necesario analizar el concepto y

las generalidades inherentes a los procesos y sus diseños, así como, la producción. De

tal forma que se inicia por definir proceso, representado por un conjunto de

actividades enlazadas entre sí, que partiendo de uno o más inputs ó entradas, los

transforman, generando un output ó resultado, a éste respecto Mallo y otros (2000),

mencionan que los inputs se denominan factores de la producción, en tanto que los

outputs son denominados productos.

22

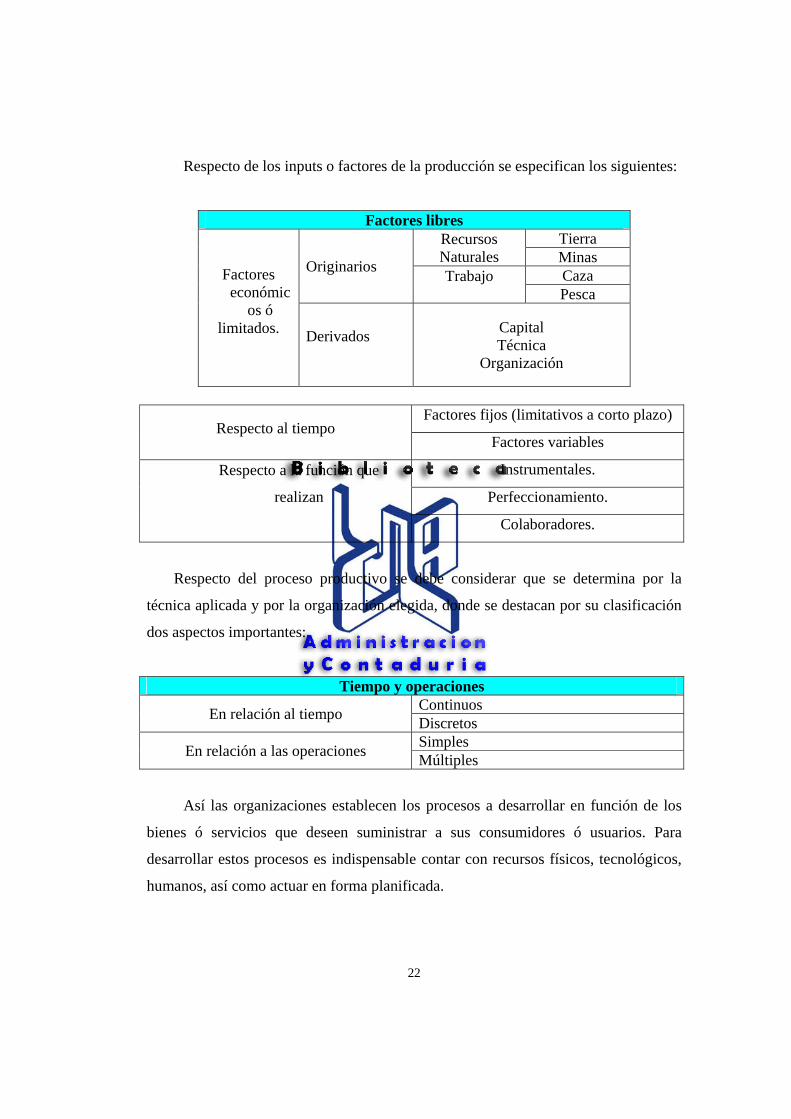

Respecto de los inputs o factores de la producción se especifican los siguientes:

Factores libres

Factores económic

os ó limitados.

Originarios

Recursos Naturales

Tierra Minas

Trabajo

Caza Pesca

Derivados

Capital Técnica

Organización

Respecto al tiempo Factores fijos (limitativos a corto plazo)

Factores variables

Respecto a la función que

realizan

Instrumentales.

Perfeccionamiento.

Colaboradores.

Respecto del proceso productivo se debe considerar que se determina por la

técnica aplicada y por la organización elegida, donde se destacan por su clasificación

dos aspectos importantes:

Tiempo y operaciones

En relación al tiempo Continuos Discretos

En relación a las operaciones Simples Múltiples

Así las organizaciones establecen los procesos a desarrollar en función de los

bienes ó servicios que deseen suministrar a sus consumidores ó usuarios. Para

desarrollar estos procesos es indispensable contar con recursos físicos, tecnológicos,

humanos, así como actuar en forma planificada.

23

Ahora bien, el diseño o plan de un proceso debe buscar eficiencia para obtener

los mejores resultados; es decir, debe estar diseñado de tal forma que se consuman la

menor cantidad de recursos posible.

Por otro lado, también debe realizarse la elección del proceso, que viene dada

por diferentes aspectos tales como: tamaño del mercado, estrategia de la empresa,

dinamismo tecnológico del sector, tipo de clientes y etapa del ciclo de vida donde se

encuentra el producto. (Fernández y otros, 2003).

Para Krajewski y Ritzman (2000), la selección de procesos determina si los

recursos se van a organizar en torno a los procesos, servicios o productos, con el fin

de implementar la estrategia de flujo adecuada para tal fin. El alcance en la selección

del proceso depende de la naturaleza del bien o servicio que se trate. Con frecuencia

las organizaciones emplean más de un proceso de operación en su sistema de

producción, y la buena estrategia de selección de proceso está en seleccionar la que

mejor apoye su estrategia de flujo.

Noori y Radford (2000), manejan las siguientes tipologías de flujo: variable,

intermitente, repetitivo y continuo.

a) Flujo de variedad (flujo variable): Se elabora una amplia variedad de

productos, por una fuerza laboral altamente capacitada, mediante equipos y

maquinarias de propósito general; existen muchas rutas posibles para enviar los

productos durante el proceso.

b) Flujo intermitente (por lotes): Se emplea una combinación de equipos y

maquinarias de propósito general y de propósito especial para fabricar desde

pequeños hasta grandes lotes de productos.

c) Flujo repetitivo (producción en serie): Varios productos estandarizados

siguen un flujo predeterminado a través de centros de trabajo secuencialmente

dependientes.

24

d) Flujo continuo: los productos comerciales fluyen de modo continuo hacia

un proceso lineal.

Fernández y otros (2003), distinguen tres tipos de flujos de productos: estático,

funcional y secuencial. Este último a su vez, puede ser en línea recta o en forma de U.

a) Estático: no existe flujo de productos propiamente dicho, sino una secuencia

de tareas que se llevan a cabo donde el producto está ubicado; los trabajadores están

especializados en una actividad y pueden o no estar cualificados. De igual manera, es

posible la utilización de máquinas de uso general o bien de uso específico.

b) Funcional: agrupan máquinas similares de uso general, trabajadores

especializados y altamente cualificados. Este flujo es muy flexible y permite la

producción de diferentes líneas de productos en lotes de tipo pequeño o mediano,

cada producto tiene sus propias especificaciones; y su propio flujo funcional que

describe los sucesivos centros de trabajo donde hay que trasladar los materiales para

añadirles valor y convertirlos en un producto final.

c) Secuencial: las tareas se alinean unas a continuación de otras según la

secuencia técnica para transformar los materiales en productos terminados, tal

distribución disminuye el tiempo necesario para transportar internamente el material,

así como la necesidad de trabajadores y maquinarias para tal fin.

c.1 Flujo en línea recta: se utilizan máquinas de uso específico, trabajadores

especializados y poco cualificados, con el fin de obtener un elevado volumen de unos

pocos productos estandarizados. La asignación del trabajo es individual; cada

operario es responsable de su tarea, la producción final viene condicionada por la

velocidad de producción de la máquina más lenta, aunque la finalidad de este tipo de

flujo es minimizar los cuellos de botella, la avería de una máquina puede provocar la

parada del proceso.

c.2. Flujo en forma de U, conocida también como distribución celular, se

caracteriza por fabricar pequeños lotes de una gran variedad de productos para

atender múltiples segmentos del mercado de masas.

En función de los tipos de flujos estudiados, se puede decir que dentro el

25

proceso productivo de Samán, Tecnología Integral en Petróleo C.A., se enmarca en el

tipo estático, Así mismo, es de flujo intermitente.

De tal forma que para Everett (1991) las empresas deben diseñar en forma

planificada los procesos productivos, entendiendo la producción como un acto

intencional donde elementos o materiales sufren un proceso de transformación, con el

propósito de obtener bienes tangibles o intangibles que satisfagan necesidades

humanas, mientras que según Noori y otros (2000), es la combinación de varios tipos

de insumos: materiales, trabajo, energía, información y tecnología.

Ahora bien el proceso productivo de acuerdo a Gil (2007), crea riqueza y añade

valor a los componentes adquiridos (materiales, mano de obrar, tecnología) por la

empresa, con el objetivo de aumentar la eficiencia de los factores productivos y

reducir los costos para lograr una ventaja competitiva.

Para Fernández y otros (2003), el proceso de producción es un conjunto de

actividades mediante las cuales uno o varios factores productivos se transforman en

productos. Está formado por tareas, flujos y almacenamientos. Donde una tarea es

cualquier acción realizada por trabajadores y/o máquinas sobre materias primas,

productos semiterminados o productos terminados.

En otras palabras los procesos productivos son el conjunto de elementos,

personas y acciones, que transforman materiales y/o brindan servicios de cualquier

índole mediante flujos de procesos, los cuales pueden ser de productos y de

información. El de productos es la secuencia que siguen los materiales desde su

recepción en fábrica hasta su llegada al almacén de productos terminados, mientras

que el flujo de información es un complemento en el proceso de producción de un

producto (bien o servicio); y el de almacenamiento ocurre cuando los materiales y

productos están a la espera de ser transformados o trasladados de lugar.

26

Dada la importancia y relación del proceso productivo con la presente

investigación, es interesante estudiar en líneas generales el proceso de perforación de

pozos petroleros, cuya principal finalidad es extraer el crudo (petróleo), para

posteriormente convertirlo en los diferentes productos derivados, tales como, gas

natural, gasolina, asfalto, gasoil, kerosene, aceite mineral, entre otros. Para tal fin es

necesario principalmente un taladro de perforación.

De acuerdo a energía.glosario (2008), los taladros de perforación son una

estructura de acero montada sobre la boca del hoyo o pozo para soportar la tubería de

perforación y otros equipos que son descendidos y elevados durante las operaciones

de perforación.

Así mismo, conviene conocer el significado uso y aplicación de los fluidos de

perforación los cuales pueden definirse como la mezcla de fluido (agua o aceite) y

sólidos (productos químicos especiales), que requieren ciertos procesos de sondaje

para facilitar la producción y remoción de residuos de un pozo habitual y

especialmente en terrenos. Los fluidos de perforación se denominan lodos. Este tipo

de servicio se presta generalmente a la industria petrolera, y resulta un factor clave en

el proceso de perforación.

Tales fluidos cumplen una amplia variedad de funciones en las operaciones de

perforación de pozos petroleros, incluyendo el mantenimiento de la presión en las

rocas de formación y ayuda a proteger y sostener las paredes del pozo previniendo el

colapso. Ellos también son diseñados para proteger las zonas permeables del daño

mientras se realiza la perforación, incrementando las tasas de recuperación de

hidrocarburos.

Los fluidos de perforación también ayudan a enfriar y lubricar la mecha de

perforación del taladro y son esenciales para la remoción de la roca excavada o

“cortes del taladro” de las paredes del pozo (McCosh y Getliff, 2003).

27

Atendiendo a los planteamientos anteriores, los procesos productivos deben

estar previamente planificados, en función de la naturaleza del servicio o bien que se

pretenda suministrar, para obtener mayor provecho de los recursos humanos,

económicos, tecnológicos que se disponen, con el fin de transformar elementos

materiales en productos tangibles o intangibles que pretenden satisfacer necesidades

humanas. No obstante se debe tener claro el tipo de proceso que se adecua al servicio

que se desee prestar.

Para Krajewski y Ritzman, (2000), los gerentes disponen de cinco tipos de

procesos, que forman un conjunto, y de los cuales pueden elegir. Éstos

tradicionalmente se han distinguido como: producción por proyecto, producción

artesanal o intermitente, producción por lotes, producción en masa y producción

continúa; los tres primeros muestran cierta flexibilidad y los dos últimos presentan

una gran rigidez.

A continuación se describen los cinco tipos de procesos según los autores Noori

y Radford (2000) y Krajewski y Ritzman, (2000):

a) Producción por proyecto: Este tipo de proceso utiliza un flujo de producto

estático. Se ocupa de obtener productos complejos, únicos, que satisfacen necesidades

únicas de cada cliente. Son difíciles de definir en sus etapas iniciales y están

sometidos a un alto grado de cambio.

Asimismo señalan los autores que estos sistemas se basan en una estrategia de

flujo flexible, la secuencia de operaciones y el proceso incluido en cada uno de ellas

son nuevos para cada proyecto, lo cual se traduce en productos y servicios únicos en

su clase, elaborados específicamente sobre el pedido del cliente. Los proyectos

tienden a ser extensos y complicados, se precisa llevar a cabo muchas tareas

relacionadas entre si acompañadas de una estrecha coordinación.

b) Producción artesanal o intermitente: El flujo de producto se aproxima al de

tipo funcional. Cada producto se apoya básicamente en el trabajo manual; se adapta a

28

las distintas exigencias de los clientes, por lo general se refiere a los productos que

tienen muestras o requerimientos por encargo.

También señalan los autores que la producción intermitente muestra

flexibilidad, por lo que se apoya en un proceso de flujo flexible, como para producir

diferentes tipos de productos o servicios a niveles significativos, donde los clientes

normalmente hacen sus pedidos con anticipación, por ello no se producen grandes

cantidades de productos ó números de servicios. Las empresas que eligen este tipo de

proceso por lo general necesitan participar a través de licitaciones para ganar pedidos.

Cada pedido se maneja como un trabajo independiente donde la personalización es

relativamente alta y el volumen de producción del bien o servicio es bajo.

c) Producción por lotes: según los autores en este tipo de proceso se aplica la

estrategia de flujo intermedio, aunque en algunos segmentos de los procesos se

percibe un flujo en línea, debido a sus características de producir bienes y servicios en

volumen, variedad y cantidad relativamente altos, por lo repetitivo del proceso; sin

embargo la gama de bienes y servicios ofrecidos o disponibles es estrecha, no

obstante aseguran los autores citados que este tipo de producción se caracteriza por

un flujo de producto funcional, distinguiéndose del artesanal por el mayor tamaño del

lote.

Este tipo es el más adecuado cuando a la producción le falta estandarización o

cuando el volumen de producción es bajo. Esta forma de producir es común en los

productos que se adaptan a las necesidades del cliente y en los productos con baja

cuota de mercado.

d) Producción en masa (serie) o en línea: la producción en serie se caracteriza

por un flujo de producto secuencial en línea recta, el costo por unidad es

relativamente bajo en comparación con la producción por lotes. Fabrica un elevado

volumen de un producto estandarizado que comercializa en el mercado de masas.

(Noori y Radford, 2000).

29

A veces conocida como producción en masa, los pedidos de producción no

están directamente vinculados con los pedidos de los clientes. Las fábricas que

emplean este proceso aplican una estrategia de fabricación para inventario y

almacenan productos estándar, a manera de estar preparados al momento de recibir un

pedido por parte del cliente. (Krajewski y Ritzman, 2000).

e) Producción continua: Noori y Radford (2000) señalan que este tipo de

sistema se caracteriza por un flujo de producto secuencial en línea recta.

Generalmente, se procesan materiales que luego son transformados mediante otro tipo

de proceso productivo.

La exigencia de capital es alta, y los procesos de producción duran las 24 horas

del día, con el propósito de maximizar el uso de equipos, evitando las costosas

paradas y arranques de planta.

f) Producción Just in time (justo a tiempo): se caracteriza por un flujo de

producto secuencial en forma de U. La asignación de las responsabilidades se realiza

al equipo de trabajadores de cada división; esto permite fabricar de manera eficiente y

con una elevada calidad un alto volumen de productos en pequeños lotes para

satisfacer las diferentes necesidades de un mercado de masas.

La presente investigación se enmarca en el tipo de producción por proceso e

intermitente por prestar el servicio en función de las necesidades especificas de los

clientes en volúmenes bajos (cantidad de servicios), mediante procesos de licitación

general.

En el mismo orden de ideas la tecnología es determinante en la eficiencia de los

procesos productivos por reflejarse en los costos de la producción y en la calidad de

los servicios o bienes producidos, además resulta indispensable si lo que se busca es

una permanencia estable y duradera en cualquier industria.

30

Para Krajewski y Ritzman (2000), la tecnología apropiada es la que se adapta

bien a las estrategias de las organizaciones, desde el punto de vista general y

operacional, con el propósito de aportarle ventajas competitivas que garanticen un

desarrollo sustentable.

Por lo tanto el mercado empresarial debe mantener las ventajas competitivas

para seguir siendo rentables y eficientes, por ello debe innovar continuamente. Una

buena adaptación tecnológica brinda grandes beneficios para las pequeñas y medianas

empresas (Pymes), ya que, da la oportunidad de enfocarse en sus procesos más

importantes, aumentando la competitividad de la empresa.

Si bien es cierto, que la tecnología aporta grandes beneficios a las

organizaciones, también resulta importante contar con una adecuada capacidad

instalada de producción que brinde la oportunidad de posicionarse aún más en el

mercado competitivo.

Es necesario para todas las empresas analizar y estudiar el sistema de capacidad

instalada con que cuente, con el fin de poder abarcar la mayor cantidad de demanda,

optimizando las utilidades de la empresa y con el tiempo contemplar la posibilidad de

expandirse, para poder aumentar su mercado y brindar un mejor servicio de calidad y

satisfacción de necesidades a la mayor parte de la población consumidora del

producto o servicio. Un adecuado análisis y planificación de la planta conduce a

identificar la clasificación donde se encuentra enmarcada la capacidad de ésta, en

función de la experiencia, que contribuya al aporte de información útil.

De acuerdo a Gayle (1999) la capacidad de producción de la planta va a

depender de la visión que se tenga del negocio, ya sea a corto o largo plazo, y de qué

tantas previsiones se tengan dada las posibles interrupciones de la misma, así también

el nivel de actividad que se haya planificado. El estudio de la capacidad es

fundamental para la gestión empresarial en cuanto permite analizar el grado de uso

31

que se hace de cada uno de los recursos en la organización y así tener oportunidad de

optimizarlos. (Wikipedia, 2007).

El objetivo de la planificación de la capacidad se basa en, establecer el nivel de

capacidad que satisfaga la demanda del mercado de manera rentable. La misma se

puede contemplar a largo, mediano o corto plazo. Los factores a considerar pueden

ser entre otros; pronósticos de las ventas para cada línea de producto o servicio,

considerando los equipos/maquinarias y personal necesarios, proyectado sobre la base

de la planificación.

Según Horngren y otros (2007), la capacidad de plantas de producción se

pueden clasificar en:

Capacidad teórica de ingeniería o de diseño: Es el nivel de capacidad basado

en la producción con eficiencia total en todo momento; representa una meta ideal en

la utilización de la capacidad; usando cien por ciento de la capacidad de la planta.

Supone que todo el personal y los equipos disponibles operen a la máxima eficiencia

utilizando el cien por ciento de la capacidad de la planta.

Capacidad práctica: Reduce la capacidad teórica, debido a interrupciones

inevitables de la producción; tales como mantenimiento de planta, días festivos, entre

otros; no considera el tiempo ocioso producto de una demanda inadecuada de ventas,

porque representa la producción máxima a la cual pueden operar eficientemente los

departamentos o las divisiones, de ésta manera la capacidad no usada no se asigna a

los productos.

Capacidad ociosa o excedente: es la diferencia entre el ritmo real operacional

de actividad y la capacidad práctica. Este tipo se refiere a la falta temporal de uso de

las instalaciones que resulta de una disminución de la demanda por los productos o

servicios de la empresa.

32

Capacidad excesiva: Se refiere a las instalaciones que simplemente no son

necesarias.

Capacidad normal: En la capacidad normal se incluye una evaluación de

ingeniería sobre la producción máxima anual, tomando en consideración el tiempo

ocioso proveniente tanto de órdenes de venta limitadas como de ineficiencias del

personal y de los equipos.

Representa una demanda promedio de ventas esperada en un periodo lo

suficientemente largo y con inclusión de las fluctuaciones estacionales y cíclicas.

Por ello, según Fernández y otros (2003), una de las principales capacidades

que debe poseer una empresa es el colchón de capacidad, que se refiere a la

capacidad del cual se dispone para hacerle frente a determinados incremento o

descensos inesperados de la demanda. Dicho de otra manera el colchón de capacidad

es igual al cien por ciento menos el porcentaje de utilización.

A continuación se analizarán las diferentes clasificaciones de costos, con el fin

de conocer cuáles se dan en el proceso productivo de la empresa Samán, Tecnología

Integral en Petróleo, C.A.

Clasificación de costos En el cuadro 1, se presentan las diferentes clasificaciones que se les ha dado al

costo, considerando su clase, naturaleza, forma en que se expresan los datos,

variabilidad, aspectos económicos, de acuerdo a diferentes autores tales como:

Polimeni y otros (1994), Hansen y Mowen (2003) y Garrison y otros (2007).

Aunque existe diversidad de clasificaciones, se profundiza la investigación en

los costos que intervienen propiamente en el proceso productivo del caso de estudio,

tales como: costos de producción; variables, fijos y mixtos; directos e indirectos;

33

históricos y estándar; controlables y no controlables; relevantes e irrelevantes, costos

de oportunidad y desembolsables, costos por órdenes específicas y costos por

proceso, costo real, costo normal, costo estimado, costo estándar, costo variable,

costo directo.

Cuadro 1. Clasificaciones de costos de acuerdo a los autores

CLASIFICACIÓN

AUTORES

Polimeni y otros, (1994) Hansen y Mowen (2003) Garrison y otros (2007)

Según su clase.

• Costos primos • Costos de conversión. • Costos de manufactura. • Costos de mercadeo. • Costos administrativos. • Costos financieros.

• Costos de producción. • Costo primo. • Costo de conversión. • Costos de no

manufactura: • Costos de

comercialización y administrativos.

• Costos de manufactura. • Costo primo. • Costo de conversión. • Costos de no

manufactura: • Costos de mercadeo y

ventas. • Costos de

administración.

Según su naturaleza.

• Costos por órdenes de trabajo.

• Costos por procesos.

• Costos por órdenes de producción.

• Costos por procesos.

• Costos por órdenes de producción.

• Costos por procesos.

Fuente: Amaya (2008)

Cuadro 1. Clasificaciones de costos de acuerdo a los autores (cont)

CLASIFICACIÓN

AUTORES

Polimeni y otros, (1994) Hansen y Mowen (2003) Garrison y otros (2007)

Según la forma en que se expresan los datos.

• Costo estándar. • Costo presupuestado.

• Directo. • Indirecto.

• Costos directos. • Costos indirectos.

Según su variabilidad.

• Variables. • Fijos. • Mixtos.

• Fijos • Variables. • Mixtos.

• Fijos. • Variables. • Absorbente

Según aspectos económicos.

• Costos del producto. • Costos del periodo. • Costos controlables y no

controlables. • Costos relevantes e

irrelevantes. • Costo diferencial. • Costos de oportunidad. • Costos de cierre de planta.

• Costos relevantes. • Costos previos • Costos futuros. • Costos relevantes. • Costos de oportunidad.

• Costo diferencial. • Costo incremental.. • Costo de oportunidad. • Costo sumergido. • Costos controlables y no

controlables. • Costos evitables e

inevitables.

Fuente: Amaya (2008)

34

Sin embargo, antes conviene saber que estas clasificaciones se enmarcan dentro

de una estructura que permite a toda organización productora de bienes o servicios,

impulsar gran parte de su conducta estratégica hacia la disminución de los mismos,

para orientar mayor atención a los más elevados, aplicando estrategias que permitan

disminuirlos de acuerdo a las oportunidades que se presenten en el mercado en un

momento determinado, a su vez proporciona a las organizaciones posibilidades de

ampliaciones, mejoras e inversiones para aumentar y optimizar la producción,

teniendo como punto de referencia los márgenes de utilidad obtenidos.

Para Horngren y otros (2006) la estructura de costos representa la combinación

de los factores de costos variables y fijos por lo tanto, los administradores deben

descubrir la que sea más rentable para la empresa.

De acuerdo con el planteamiento anterior, es indispensable conocer los

elementos del costos inmersos dentro del proceso productivo, así como, el grado de

representación de cada uno dentro de la estructura, según Gayle (1999), la

contabilidad de costos es un elemento fundamental en el proceso productivo; ésta

identifica, mide, define, reporta y analiza los diversos elementos del costo de

producción.

En consecuencia se inicia por analizar los materiales, por representar el

principal elemento del costo en la elaboración de un producto o servicio, ya que, estos

son sometidos a procesos y se convierten en productos terminados o parte del servicio

que se presta, con la adición de mano de obra y costos indirectos de fabricación. Los

materiales se dividen en directos e indirectos.

Para Gayle, (1999), material directo es cualquier materia prima que se convierta

en un parte identificable del producto terminado, por su parte Hansen y otros (2004)

suponen que estos materiales pueden cargarse directamente al producto, debido a que

se puede utilizar la observación física para medir la capacidad consumida por cada

35

producto, se convierten en parte del producto tangible o los que se usan para prestar

algún servicio.

Lo antes expuesto describe que los materiales directos son aquellos intervienen

directamente en la elaboración del producto o prestación del servicio; pueden

identificarse fácilmente una vez terminado y representa el principal costo en la

elaboración del producto o prestación del servicio. Para los fines del caso de estudio

se refiere a cada los productos químicos y el aceite mineral empleado en la

elaboración del sistema de fluido de perforación.

Por otro lado, los materiales indirectos; son aquellos utilizados en la

elaboración de un producto o la prestación de un servicio, pero no son fácilmente

identificables y son incluidos como parte de los costos indirectos de fabricación.

De acuerdo a Polineni y otros (2003), mano de obra es la compensación o

remuneración al personal que trabaja en determinada orden de producción. Asimismo

representa la labor empleada por las personas que contribuyen (de manera directa o

indirecta) en la transformación de la materia prima, es la contribución física o mental

para la elaboración de un bien o producto. El costo de la mano de obra representa el

importe o el precio que se paga por emplear recursos humanos.

Según Blanco (1995), la mano de obra directa se relaciona de una manera clara

con un determinado objeto de costo; representado por todo producto o servicio en

cualquiera fase del proceso productivo. También es la que se emplea directamente en

la transformación de la materia prima, se caracteriza porque fácilmente puede

asociarse al producto y representa un costo importante en la producción de dicho

artículo. La mano de obra directa se considera un costo primo y a la vez un costo de

conversión.

Además, Garrison y otros (2007), refieren que los costos de mano de obra

36

directa se identifican con facilidad en las unidades de productos, no obstante aquellos

que no puedan ser identificados de manera especifica; o que solo se logre a un alto

costo, muy poco practica, se les denomina mano de obra indirecta.

El mencionado autor también señala que la mano de obra indirecta es el trabajo

empleado por el personal de producción que no participa directamente en la

transformación de la materia prima, como el gerente de producción, supervisor,

superintendente, etc. ésta es considerada como parte de los costos indirectos de

fabricación de igual manera Gómez (2005), refiere que los pagos fijos hechos

regularmente por servicios gerenciales o de oficina de producción se consideran como

costos secundarios y forman parte de los costos indirectos de fabricación.

De acuerdo a Gómez (ob.cit.), los costos indirectos de fabricación, constituyen

un elemento indirecto del costo del producto, ya que, no puede asociarse o cargarse

con facilidad a una orden de trabajo o departamento específico; por lo que se aplican

a la producción, utilizando una tasa predeterminada, puesto que ocurren de manera no

uniforme, dando origen a la realización de las estimaciones. También refiere el autor

que estos costos permanecen constantes durante un período relativamente corto, por

lo general el ciclo contable de la empresa, independientemente de los cambios en los

niveles de producción dentro de ese período.

La depreciación lineal y el arrendamiento del edificio de fábrica son ejemplo de

costos indirectos de fabricación fijos. En esta denominación entran algunos costos

que no pueden clasificarse en forma definitiva como fijos o variables, puesto que aún

dentro de un ciclo contable encierran elementos tanto fijos como variables que deben

separarse para propósitos de planeación y control.

Los arrendamientos de vehículos para la fábrica y el servicio telefónico de

fábrica y los salarios de los supervisores y de los inspectores de fábrica son ejemplos

de costos indirectos de fabricación mixtos, debido a que poseen una porción fija y una

variable en relación al volumen de producción.

37

En cuanto a los costos directos Blanco (1995), Gayle (1999) y Horngren y otros

(1996), plantean que estos se identifican plenamente con una actividad, producto o

fase del mismo departamento o área y, puede hacerse su seguimiento de manera

económicamente posible; no obstante, pueden ser directos en relación con una

sección pero indirectos en relación con un producto. Estos se transfieren al objeto de

costos, utilizando el método de asignación de costos.

De tal manera que la asignación de costos en términos generales abarca tanto el

seguimiento de los costos acumulados a un objeto de costos; como la adjudicación de

costos acumulados a un objeto de costos; los costos directos son aquellos que han

sido seguidos hasta un objeto de costos, y los costos indirectos son aquellos que son

asignados a un objeto de costos.

Al respecto, Mallo y otros (2000) señalan que los costos indirectos incluyen el

consumo de factores de producción que, por afectar el proceso productivo en su

conjunto, no pueden calcularse directamente, sino por distribución.

Por otra parte Gayle (1999), los denomina costos comunes, porque atiende a

dos o más centros de costos. La energía eléctrica y otros servicios públicos son costos

indirectos si no son medidos de manera individual; de esta manera los costos

indirectos refieren aquellos elementos del costo que no puedan ser imputados

fácilmente a un centro de costos.

Por su parte los costos fijos permanecen constantes en su totalidad, a pesar de

los cambios en los niveles de actividad; debido a que no se afectan por las variaciones

que en ella se generen; no obstante este comportamiento se maneja dentro de un

rango relevante; que sugiere un rango de actividad dentro del que resultan validas las

suposiciones acerca de los costos variables y fijos. (Garrido, 2007).

Blanco (1995), los define como aquellos costos que permanecen constantes a

38

corto plazo y dentro de un rango relevante o nivel de actividad concreto. Para Hansen

y Mowen (2003), los costos fijos no varían en el total dentro de límites relevantes; en

la medida en que varía el nivel de impulsor de la actividad.

A este respecto, los costos fijos no varían en su totalidad; pero sí por unidad

dentro de un rango relevante con la producción; resulta de vital importancia

comprender su comportamiento para lograr una adecuada evaluación de desempeño y

toma de decisiones.

Por ello Gayle (1999), manifiesta que los costos fijos pueden ser

comprometidos o discrecionales; donde los primeros resultan de acciones

administrativas previas, ejemplo de ello son las depreciaciones y los impuestos de

propiedad que pesan sobre las instalaciones; no obstante, en los discrecionales se

emplea el juicio de la administración para decidir la cantidad de tales costos; también

se les conoce como programados o administrados.

En cuanto a los costos variables Blanco (1995), manifiesta que son cambiantes

según la utilización de la capacidad operativa y se relacionan directamente con el

nivel de producción.

De acuerdo a Horngren y otros (1996), el variable es un costo que cambia total

en proporción a los cambios de un factor de costos Los costos variables son los

únicos en que se incurre de manera directa en la fabricación de un producto.