Embed Size (px)

Citation preview

[email protected]@yugcontract.ua

Алексей ГеращенкоФинансовый директор Компании «Юг-Контракт»

Посткризисные вызовы для финансового Посткризисные вызовы для финансового менеджмента постиндустриальной менеджмента постиндустриальной

экономикиэкономики

Ukrainian Distribution Company Yug Contract | 2011

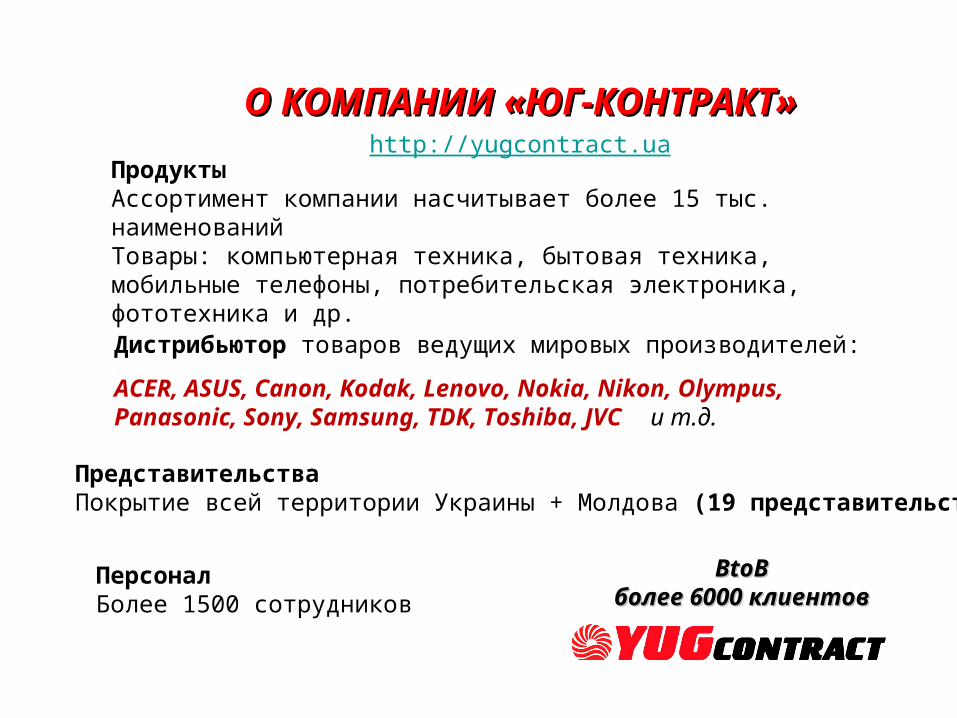

О КОМПАНО КОМПАНИИИИ «ЮГ-КОНТРАКТ» «ЮГ-КОНТРАКТ»

ПродуктыАссортимент компании насчитывает более 15 тыс. наименованийТовары: компьютерная техника, бытовая техника, мобильные телефоны, потребительская электроника, фототехника и др.

Дистрибьютор товаров ведущих мировых производителей:

ACER, ASUS, Canon, Kodak, Lenovo, Nokia, Nikon, Olympus, Panasonic, Sony, Samsung, TDK, Toshiba, JVC и т.д.

ПредставительстваПокрытие всей территории Украины + Молдова (19 представительств)

ПерсоналБолее 1500 сотрудников

http://yugcontract.ua

BtoBBtoBболее 6000 клиентовболее 6000 клиентов

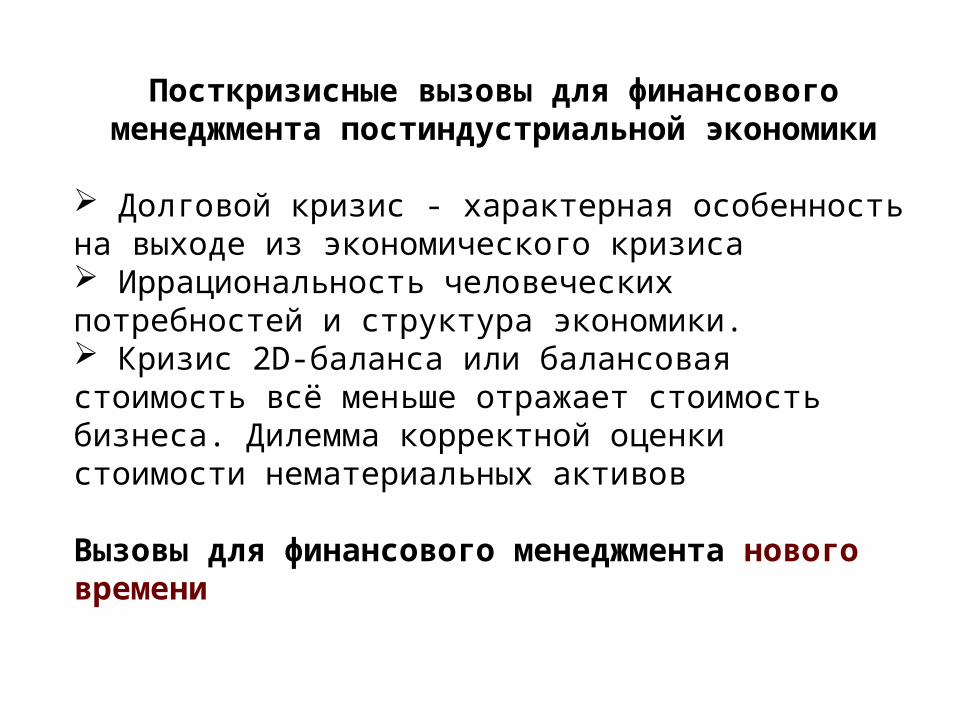

Посткризисные вызовы для финансового менеджмента постиндустриальной экономики

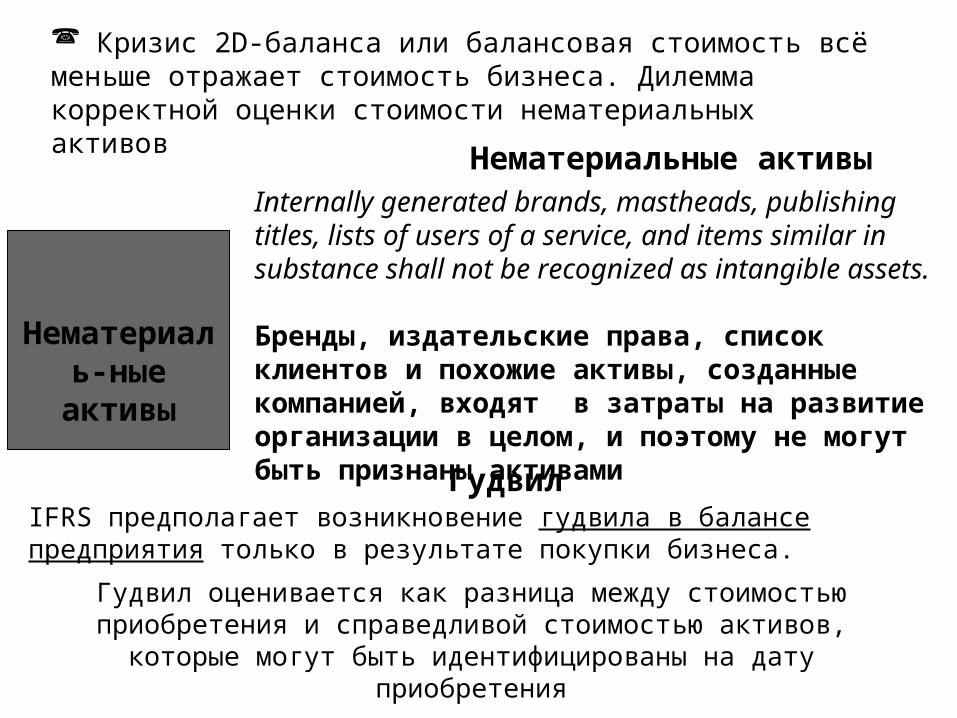

Долговой кризис - характерная особенность на выходе из экономического кризиса Иррациональность человеческих потребностей и структура экономики. Кризис 2D-баланса или балансовая стоимость всё меньше отражает стоимость бизнеса. Дилемма корректной оценки стоимости нематериальных активов

Вызовы для финансового менеджмента нового времени

Долговой кризис - характерная особенность Долговой кризис - характерная особенность на выходе из экономического кризисана выходе из экономического кризиса

Историческая справка. Кризис 70-х, успешно преодолённый развитыми странами, поставил вопросы

относительно обслуживания долгов ряда стран Латинской Америки.

В 1982 году Мексика заявила о дефолте по своим обязательствам…

История повторяется…

Долговой кризис на уровне Долговой кризис на уровне хозяйственных субъектов.хозяйственных субъектов.

Кризис и структура финансирования.Кризис и структура финансирования.

На примере нашей отрасли На примере нашей отрасли

«дистрибьюция потребительской «дистрибьюция потребительской электроники» электроники»

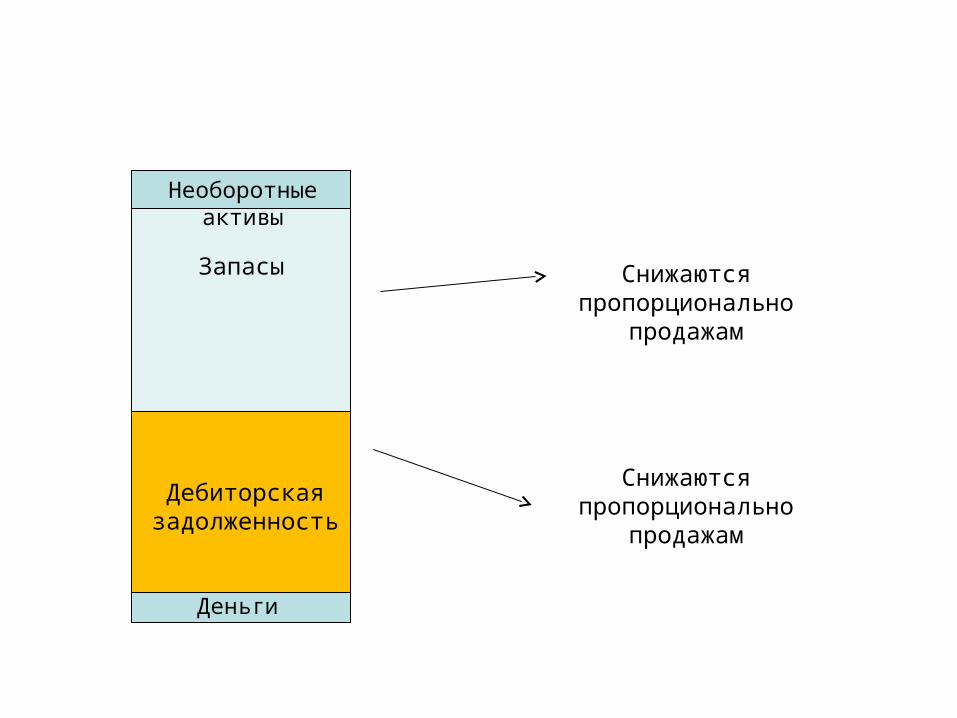

Запасы

Необоротные активы

Дебиторская задолженность

Деньги

Снижаются пропорционально

продажам

Снижаются пропорционально

продажам

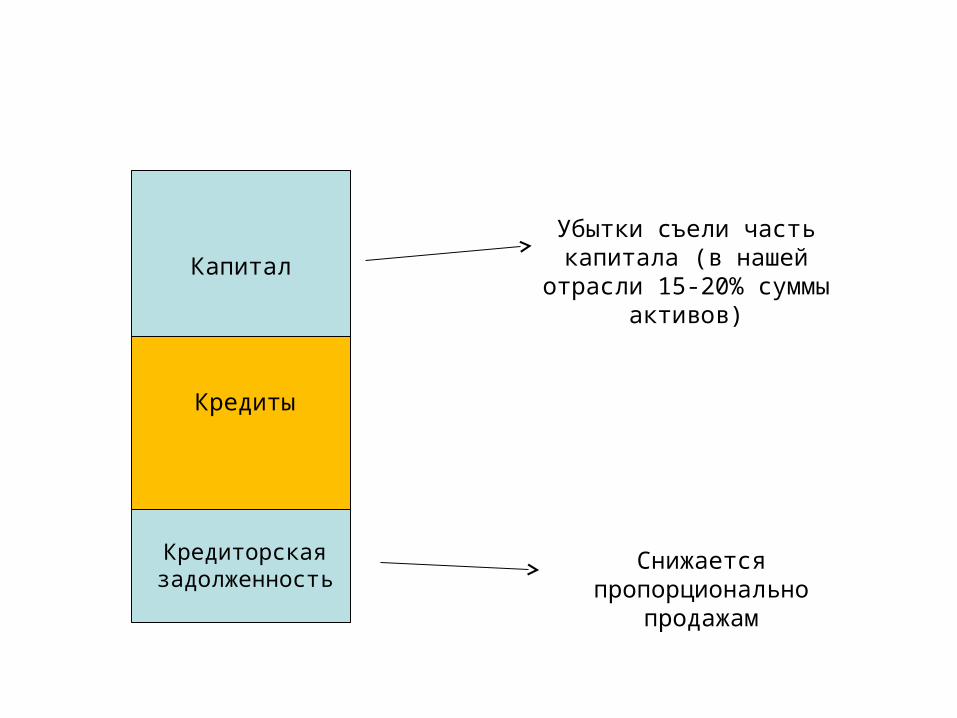

Капитал

Кредиты

Кредиторская задолженность

Убытки съели часть капитала (в нашей отрасли

15-20% суммы активов)

Снижается пропорционально

продажам

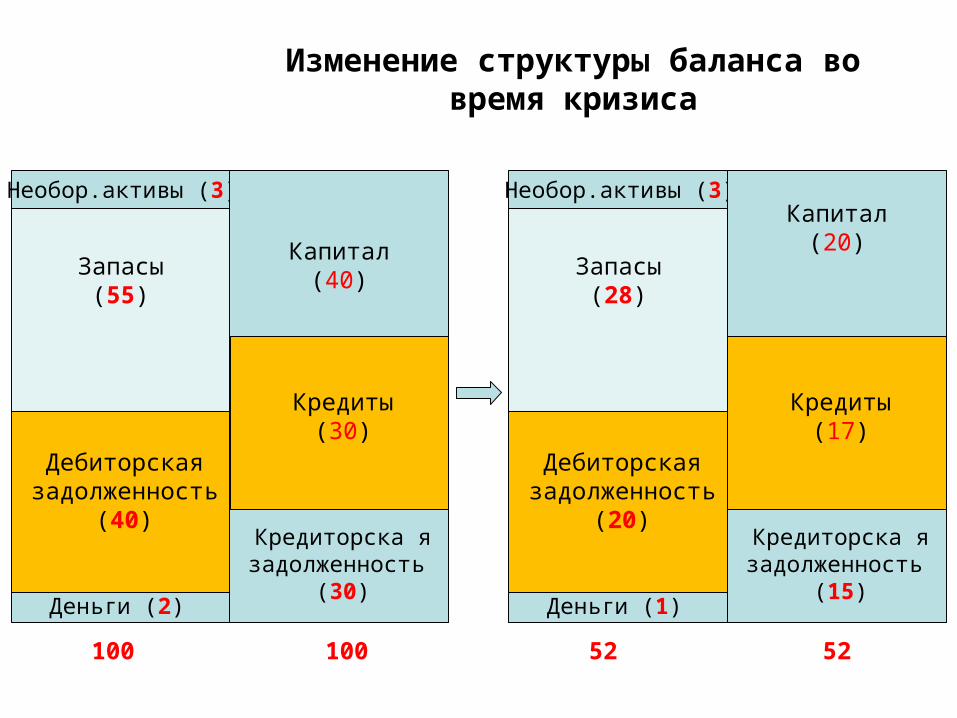

Запасы (55)

Необор.активы (3)

Дебиторская задолженность

(40)

Деньги (2)

Капитал(40)

Кредиты(30)

Кредиторска я задолженность

(30)

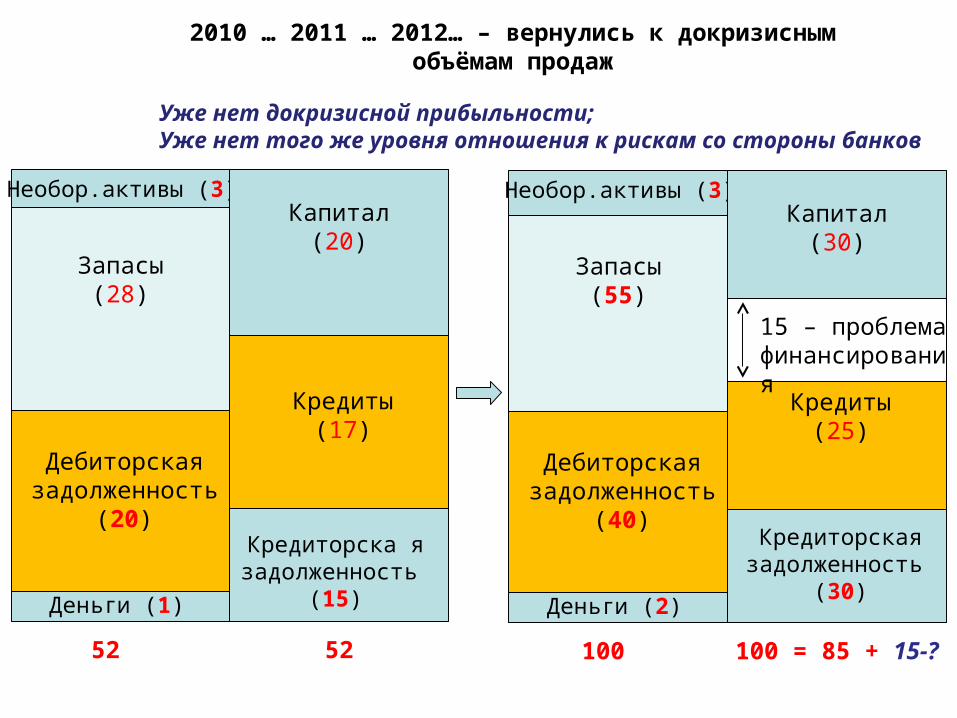

Запасы (28)

Необор.активы (3)

Дебиторская задолженность

(20)

Деньги (1)

Капитал(20)

Кредиты(17)

Кредиторска я задолженность

(15)

100 52100 52

Изменение структуры баланса во время кризиса

Запасы (55)

Необор.активы (3)

Дебиторская задолженность

(40)

Деньги (2)

Капитал(30)

Кредиты(25)

Кредиторская задолженность

(30)

100 100 = 85 + 15-?

2010 … 2011 … 2012… – вернулись к докризисным объёмам продаж

Запасы (28)

Необор.активы (3)

Дебиторская задолженность

(20)

Деньги (1)

Капитал(20)

Кредиты(17)

52 52

15 – проблема финансирования

Уже нет докризисной прибыльности;Уже нет того же уровня отношения к рискам со стороны банков

Кредиторска я задолженность

(15)

Капитализм – это модель созидательного разрушения

Предприятия, пережившие кризис «условно»Предприятия, пережившие кризис «условно»,, преимущественно всё-равно должны быть преимущественно всё-равно должны быть

разрушены, следствием чего является разрушены, следствием чего является долговой кризисдолговой кризис..

Вызовы для финансового директора:

Структура и объём внешнего финансирования.Риск-менеджмент дебиторской задолженности.

Макроуровень.

Конец политики дешёвых денег в миреОтносительно слабый восстановительный рост

Нарастание негативного торгового сальдоКонсервативное отношение к рискам

Результат для Украины?

Риски девальвации?

Есть возможности избежать девальвации, но целесообразно застраховаться от валютных рисков.

Вызовы для финансового директора. Контроль валютных рисков и защита от них В условиях сегодняшнего финансового рынка – за счёт закрытой валютной позиции

Иррациональность человеческих потребностей и структура экономики

Пирамида Маслоу

Удовлетворив материальные потребности , мы движемся

От рациональных потребностей – к иррациональнымОт материального потребления – к нематериальному

Отображение деятельности предприятия

ПОНЯТНОСТЬ

ЦЕЛЕСООБРАЗНОСТЬ

НАДЁЖНОСТЬ

достоверность приоритет сути над

формой нейтральность

осмотрительность полнота

СОПОСТАВИМОСТЬ

Скрытый внутренний кризис традиционной финансовой отчётности

Начисление

Непрерывность деятельности

Ранее эти принципы были независимыми как аксиомы Евклида.

Сейчас в постиндустриальной глобализированной экономики они начали вступать между собой в противоречие, а именно:

СравнимостьНадёжность

(осмотрительность)

Нематериальные активыInternally generated brands, mastheads, publishing titles, lists of users of a service, and items similar in substance shall not be recognized as intangible assets.

Бренды, издательские права, список клиентов и похожие активы, созданные компанией, входят в затраты на развитие организации в целом, и поэтому не могут быть признаны активами

Нематериаль-ные активы

ГудвилIFRS предполагает возникновение гудвила в балансе предприятия только в результате покупки бизнеса. Гудвил оценивается как разница между стоимостью приобретения и

справедливой стоимостью активов, которые могут быть идентифицированы на дату приобретения

Кризис 2D-баланса или балансовая стоимость всё меньше отражает стоимость бизнеса. Дилемма корректной оценки стоимости нематериальных активов

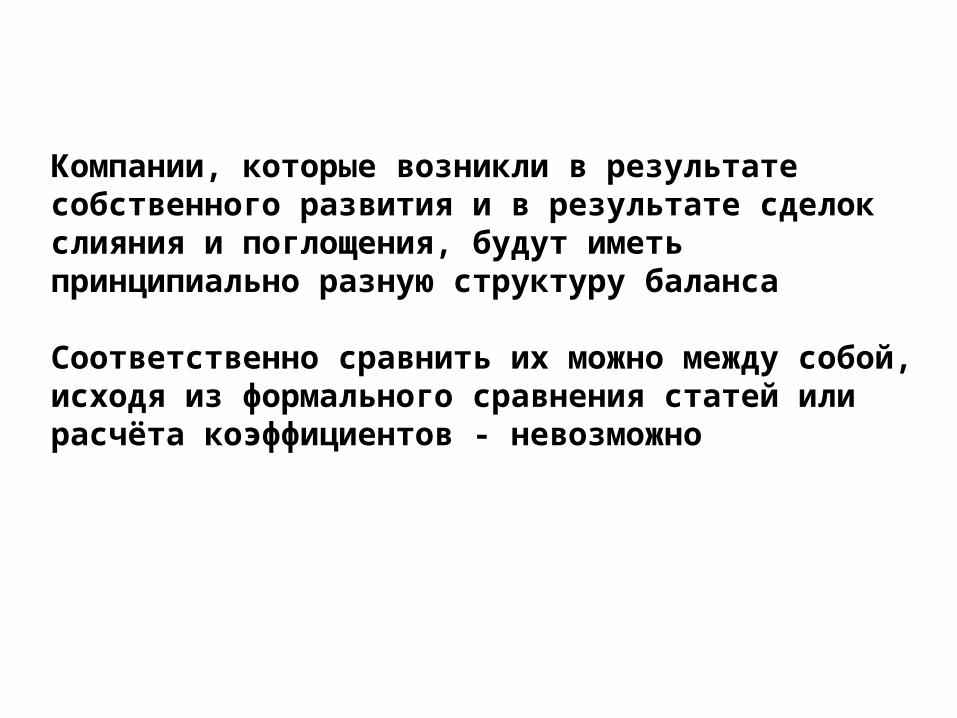

Компании, которые возникли в результате собственного развития и в результате сделок слияния и поглощения, будут иметь принципиально разную структуру баланса

Соответственно сравнить их можно между собой, исходя из формального сравнения статей или расчёта коэффициентов - невозможно

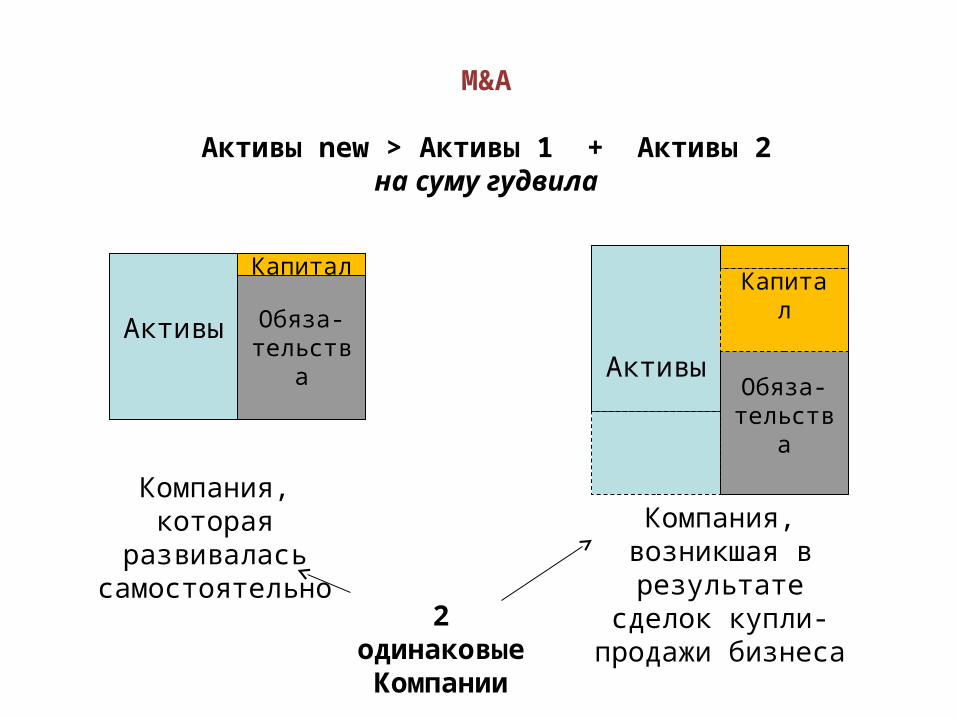

M&A

Aктивы new > Активы 1 + Активы 2на суму гудвила

Активы

Капитал

Обяза-тельства

Компания, которая развивалась

самостоятельноКомпания,

возникшая в результате сделок

купли-продажи бизнеса

Капитал

АктивыОбяза-

тельства

2 одинаковые

Компании

Среднеотраслевые показатели являются агрегацией показателей, расчитанных по разным принципам

Эта дилемма не может быть решена в существующей системе координат.

Следует признать, что двухмерный баланс утратил часть своей ценности в условиях, когда человек потребляет нематериального намного больше, чем материального.

Мы всё ещё живём индустриальным финансовым менеджментом. Не имея альтернативы, пользуешься тем, что есть под рукой.

Мы как будто должны поставить этот нематериальный мир “на баланс”, придав ему обычную форму, но смогут ли сосуществовать вещи, которые можно посчитать с теми, “которые можно только представить”?

прошлое

теперешнее

будущее

Финансовая оценка Финансовая оценка материальных активовматериальных активов

Финансовая оценка

Финансовая оценка

нематериальных

нематериальных

активовактивов

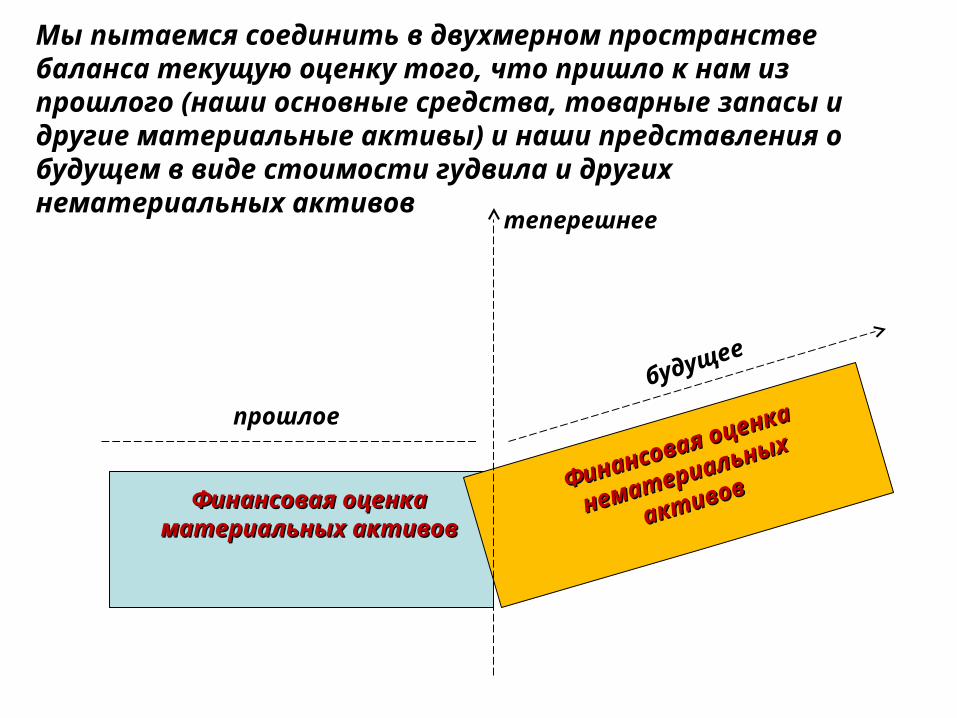

Мы пытаемся соединить в двухмерном пространстве баланса текущую оценку того, что пришло к нам из прошлого (наши основные средства, товарные запасы и другие материальные активы) и наши представления о будущем в виде стоимости гудвила и других нематериальных активов

Что находится в этой бутылке?

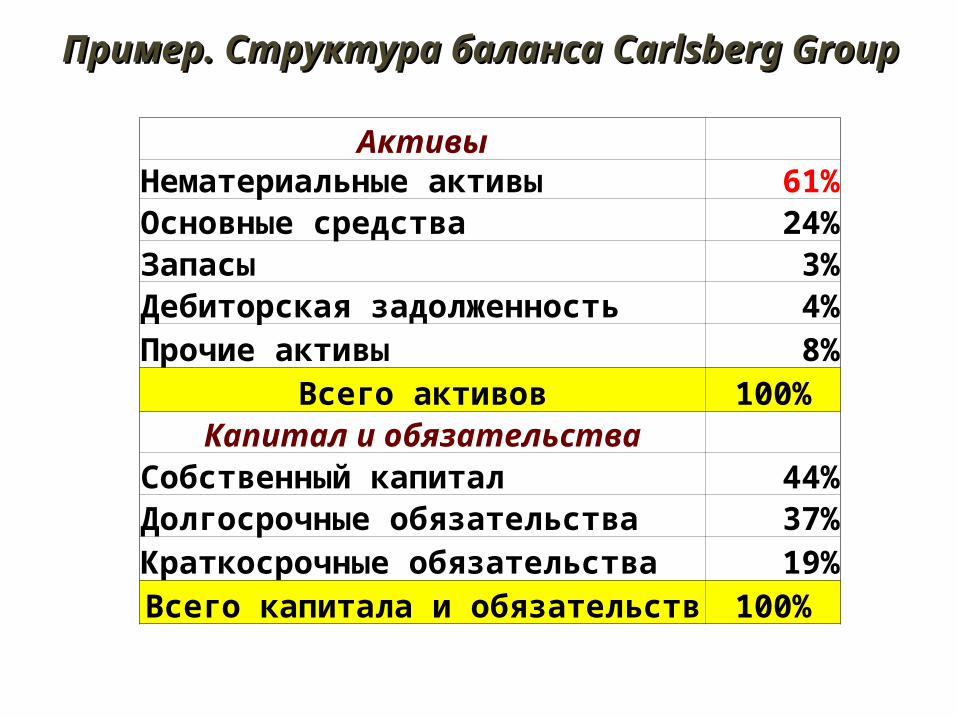

Пример. Структура баланса Пример. Структура баланса Carlsberg GroupCarlsberg Group

Активы Нематериальные активы 61%Основные средства 24%Запасы 3%Дебиторская задолженность 4%Прочие активы 8%

Всего активов 100%Капитал и обязательства

Собственный капитал 44%Долгосрочные обязательства 37%Краткосрочные обязательства 19%

Всего капитала и обязательств 100%

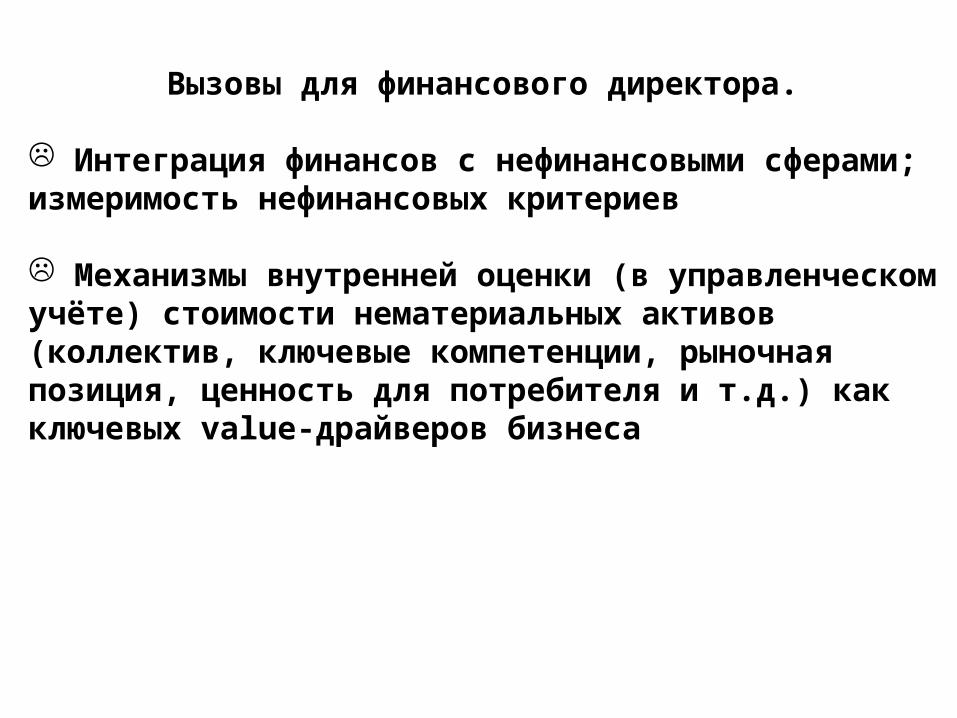

Вызовы для финансового директора. Интеграция финансов с нефинансовыми сферами; измеримость нефинансовых критериев

Механизмы внутренней оценки (в управленческом учёте) стоимости нематериальных активов (коллектив, ключевые компетенции, рыночная позиция, ценность для потребителя и т.д.) как ключевых value-драйверов бизнеса

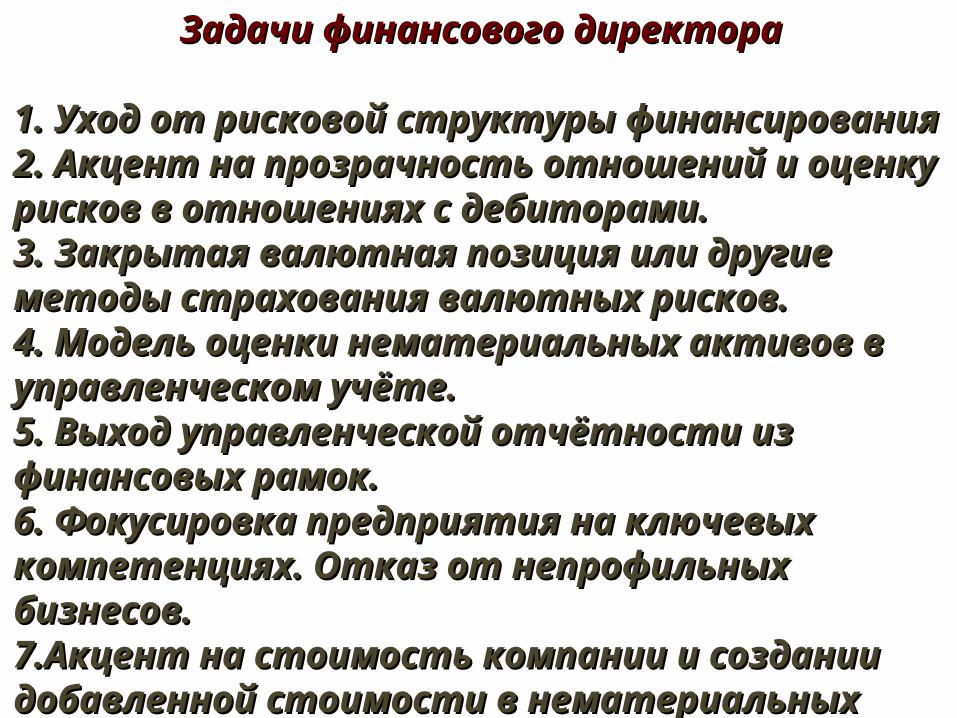

Задачи финансового директораЗадачи финансового директора

1.1. Уход от рисковой структуры финансированияУход от рисковой структуры финансирования2.2. Акцент на прозрачность отношений и оценку Акцент на прозрачность отношений и оценку рисков в отношениях с дебиторами.рисков в отношениях с дебиторами.3.3. Закрытая валютная позиция или другие методы Закрытая валютная позиция или другие методы страхования валютных рисков.страхования валютных рисков.4.4. Модель оценки нематериальных активов в Модель оценки нематериальных активов в управленческом учёте.управленческом учёте.5.5. Выход управленческой отчётности из финансовых Выход управленческой отчётности из финансовых рамок.рамок.6.6. Фокусировка предприятия на ключевых Фокусировка предприятия на ключевых компетенциях. Отказ от непрофильных бизнесов.компетенциях. Отказ от непрофильных бизнесов.7.7.Акцент на стоимость компании и создании Акцент на стоимость компании и создании добавленной стоимости в нематериальных активах.добавленной стоимости в нематериальных активах.

![ROI in the age of keyword not provided [Mozinar]](https://img.pdfslide.us/doc/110x75/53eabc7a8d7f7289708b51f7/roi-in-the-age-of-keyword-not-provided-mozinar.jpg)