Embed Size (px)

Citation preview

RAPPORT DEFINITIF D’AUDIT

Niamey, juin 2016

SAFECO 1534, Bd de la Victoire Tokoin- Solidarité

B.P. : 3893, Lomé TOGO

Tél.: +(228) 22 21 85 21/Fax: +(228) 22 22 08 76

E-mail : [email protected]

PRESIDENCE DE LA REPUBLIQUE

----------------

REPUBLIQUE DU NIGER

Fraternité –Travail -Progrès -----------------

COORDINATION INTERSECTORIELLE DE LUTTE

CONTRE LES IST/VIH/SIDA

-----------------

DEUXIEME PROJET D’APPUI A LA LUTTE CONTRE

LES IST/VIH/SIDA

----------------

AUDIT COMPTABLE ET FINANCIER

DEUXIEME PROJET D’APPUI A LA LUTTE CONTRE

LES IST/VIH/SIDA CREDIT N° 49190-NE

EXERCICE 2015

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Rap Prov. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 ii

SOMMAIRE PAGES

1. LETTRE D'OPINION DES AUDITEURS SUR LES ETATS FINANCIERS DU DEUXIEME PROJET

D’APPUI A LA LUTTE CONTRE LES IST/VIH/SIDA. .............................................................................. 5

2. REGLES ET PRINCIPES COMPTABLES .............................................................................................. 8

2.1 - LES NORMES COMPTABLES ........................................................................................................................ 9 2. 2 - HYPOTHESE ET BASE DE COMPTABILISATION ............................................................................................. 9 2.3 – MOBILISATION DES FONDS DU CREDIT (DECAISSEMENT) ............................................................................ 9 2.4 - VALORISATION DES TRANSACTIONS ............................................................................................................ 9 2.5- PERMANENCE DES METHODES ..................................................................................................................... 9 2.6.- IMMOBILISATIONS CORPORELLES ................................................................................................................ 9 2.7- TRAITEMENT DES CHARGES ......................................................................................................................... 9 2.8- TRAITEMENT DES STOCKS ........................................................................................................................... 9 2.9 - MONNAIE DE REFERENCE .......................................................................................................................... 10

3. SITUATION DES COMPTES AU 31 DECEMBRE 2015 ....................................................................... 11

3.1. TABLEAU DES EMPLOIS ET RESSOURCES (TER) CONSOLIDE AU 31/12/2015 .......................... 12

3.1.1. TABLEAU DES EMPLOIS ET RESSOURCES CISLS AU 31/12/2015 ..................................... 15 3.1.2 TABLEAU DES EMPLOIS ET RESSOURCES ULSS AU 31/12/2015 ....................................... 18

3.2. BILAN AU 31/12/2015 ............................................................................................................................. 21 3.3. ETAT DE RECONSTITUTION DES COMPTES DESIGNES (CONSOLIDE) AU 31/12/2015 ............ 24

3.3.1. ETAT DE RECONSTITUTION DES COMPTES DESIGNES (CISLS) AU 31/12/2015 ............. 26 3.3.2. ETAT DE RECONSTITUTION DES COMPTES DESIGNES (ULSS) AU 31/12/2015 .............. 28

3.4. ETAT CERTIFIE DES DEPENSES (CONSOLIDE) AU 31/12/2015 ...................................................... 30 3.4.1. ETAT CERTIFIE DES DEPENSES (CISLS) AU 31/12/2015 ...................................................... 32 3.4.2. ETAT CERTIFIE DES DEPENSES (ULSS) AU 31/12/2015 ........................................................ 34

4. RENVOIS DES NOTES AUX ETATS FINANCIERS ............................................................................ 36

4.1. RENVOIS DE NOTES AU TABLEAU EMPLOIS ET RESSOURCES................................................... 36 4.2. RENVOIS DE NOTES AU BILAN ......................................................................................................... 37

5. ANNEXES ................................................................................................................................................ 40

5.1. LISTE DES IMMOBILISATIONS ........................................................................................................... 41 5.2 LETTRE D’AFFIRMATION ..................................................................................................................... 46 5.3. TERMES DE REFERENCES (TDR) ....................................................................................................... 49

Rap Prov. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 iii

SIGLES ET ABREVIATIONS

AOI Appel d’offres international.

AON Appel d’offres national.

CCLS Conseil Communal de Lutte contre le SIDA.

CISLS Coordination Intersectorielle de Lutte contre le SIDA et les IST.

CNLS Conseil National de Lutte contre le SIDA.

COGES Comités de Gestion

CP Comité de pilotage.

CRISLS Coordination Régionale Intersectorielle de Lutte contre le SIDA et les

IST.

CRLS Conseil Régional de Lutte contre le SIDA et les IST.

CSLS Comité Sectoriel de Lutte contre le SIDA

CSRLS Conseil Sous régional de Lutte contre le SIDA.

DAF Directeur Administratif et Financier.

DPD Demande de Paiement Direct.

DRF Demande de Remboursement des Fonds.

DRFM

DSRP Direction Régionale de la Santé Publique

FBR Financement Basé sur les Résultats

IEC Désigne les activités d’information, d’éducation et de communication.

ISB Impôt Sur le Bénéfice

IST Infections Sexuellement Transmissibles.

MEP Manuel d’exécution de la CISLS.

MSP Ministère de la Santé publique.

OBC Organisation de Base Communautaire.

OMD Objectif du Millénaire pour le Développement.

ONG Organisation Non Gouvernementale.

ONUSIDA Programme Commun des Nations Unies pour le SIDA.

OSC Organisation de la Société Civile.

Rap Prov. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 iv

PAA Plan d'Action Annuel

PMA Paquet Minimum d’Activités.

PSN Plan Stratégique National.

PTF Partenaires Techniques et Financiers.

PTME Prévention de la transmission mère-enfant du VIH/SIDA.

PVVIH/SIDA Personnes Vivant avec le VIH/SIDA.

RFINA Rapports Financier Intermédiaire Non Audité.

SDC Schéma Directeur de Communication.

SGA Secrétaire Général Adjoint

SPSE Système de Programmation, Suivi, Evaluation.

TDR Termes de Références

ULSS L’Unité de Lutte Sectorielle Santé.

VIH/SIDA Virus d’Immuno Déficience Humaine/Syndrome d’Immuno Déficience

Acquis.

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 5

1. LETTRE D'OPINION DES AUDITEURS SUR LES ETATS FINANCIERS DU

DEUXIEME PROJET D’APPUI A LA LUTTE CONTRE LES IST/VIH/SIDA.

A

Madame la Coordonnatrice

Du Deuxième Projet d’Appui

à la Lutte Contre les IST/VIH/SIDA.

Niamey - NIGER

Madame la Coordonnatrice,

En exécution de la mission d’audit du Deuxième Projet d’Appui à la Lutte Contre les

IST/VIH/SIDA, objet du Crédit No: 49190 NE, qui nous a été confiée, nous avons vérifié,

conformément aux normes internationales d’audit telles que définies par l’International

Federation Of Accountants (IFAC), les états financiers, dudit projet notamment, le Tableau des

Emplois et Ressources et le Bilan ainsi qu’un résumé des principales méthodes comptables et

les notes annexes pour l’exercice clos au 31 décembre 2015.

Responsabilité de l’Unité de Coordination du Projet (UCP) dans l’établissement et la

présentation des états financiers

La Coordination Intersectorielle de Lutte contre les IST/VIH/SIDA (CISLS) qui est

l’Unité de Coordination du Projet (UCP) est responsable de l’établissement et de la présentation

sincère des états financiers dudit projet conformément aux principes et méthodes comptables en

vigueur dans l’espace OHADA adaptés aux projets non générateurs de revenus. Cette

responsabilité comprend la conception, la mise en place et le suivi d'un contrôle interne relatif

à l'établissement et la présentation sincère d'états financiers ne comportant pas d'anomalies

significatives, que celles-ci résultent de fraudes ou d'erreurs; le choix et l’application des

méthodes comptables appropriées, ainsi que la détermination d'estimations comptables

raisonnables au regard des circonstances.

Responsabilité de l’auditeur

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 6

Notre responsabilité est d'exprimer une opinion sur ces états financiers sur la base de

notre audit. Notre audit a été effectué conformément aux normes internationales d’audit telles

que définies par l’International Federation Of Accountants (IFAC). Ces normes exigent que la

vérification soit planifiée et exécutée de manière à fournir un degré raisonnable de certitude

quant à l’absence d’inexactitudes importantes dans les rapports financiers. L’audit comprend le

contrôle, par sondages, des éléments probants à l’appui des montants et autres éléments

d’informations fournis dans les rapports financiers. Il comprend, également, l’évaluation des

principes comptables suivis et des estimations importantes faites par l’Unité de Coordination du

Projet, ainsi qu’une appréciation de la présentation d’ensemble des rapports financiers.

Il ressort de nos vérifications des flux de transactions (ECD & RFINA) que les dépenses payées

sur les comptes désignés sont éligibles et sont en accord avec les objectifs du projet. Ces

dépenses, pour l’exercice clos au 31/12/2015 se chiffrent à Deux milliards cinq cent deux

millions six cent seize mille quatre cent vingt (2 502 616 420) F CFA et sont engagées dans un

souci d’économie et d’efficacité.

Le solde des Comptes Désignés consolidés contrôlés par nos soins se chiffre à Deux milliards

cent trois millions cent quatre-vingt-dix-huit mille quatre cent quatorze (2 103 198 414) F CFA

pour l’exercice clos au 31/12/2015.

La sous-composante Financement Basé sur les Résultats (FBR) est exécutée à concurrence d’un

montant de Quatre cent soixante-un millions six cent quatre-vingt-treize mille deux cent neuf

(461 693 209) F CFA en 2015. Tous les dispositifs contenus dans le « Manuel de mise en œuvre

du Financement Basé sur les Résultats » sont opérationnels. Toutefois, il n’existe pas un

dispositif d’organisation comptable, financière et de contrôle interne propre au Projet Pilote

FBR. La gestion comptable et financière du FBR est assurée actuellement par la comptabilité de

l’ULSS sans que le Contrôleur Interne de la CISLS n’intervienne dans la chaine de contrôle des

dépenses et des imputations comptables.

Pour l’audit de clôture et afin d’assurer la pérennité du FBR, il faudra, à notre avis, commencer

par tester une organisation administrative, comptable et financière du FBR ; ce, dans le souci de

ne pas abandonner cette expérience. Une étude des conditions d’autonomisation du FBR et la

rédaction d’un Manuel de procédures administratives, comptables et financières devront être

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 7

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 8

2. REGLES ET PRINCIPES COMPTABLES

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 9

2.1 - Les Normes Comptables

La comptabilité du Deuxième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA est tenue

conformément aux normes et principes de l’OHADA revus pour prendre en compte les

réalités des projets non générateurs de revenus.

2. 2 - Hypothèse et base de comptabilisation

Les opérations du projet sont enregistrées suivant le principe de la partie double. Les états

financiers sont préparés sur la base d’une comptabilité d’engagement. De plus, les diverses

transactions sont enregistrées dans les livres comptables et dans les états financiers de

l’exercice auquel elles se rapportent.

2.3 – Mobilisation des fonds du crédit (décaissement)

Les fonds du crédit sont mobilisés à base des Demandes de Remboursement de Fonds (DRF)

et ou les Demandes de Paiement Direct(DPD). Le remboursement par l’IDA des dépenses

payées est enregistré dans les subventions d’investissement.

2.4 - Valorisation des transactions

Les états financiers du Deuxième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA et l’état

des ressources et des emplois sont établis sur la base des coûts totaux d’acquisition.

2.5- Permanence des méthodes

Les principes comptables utilisés sont identiques d’une période comptable à l’autre. Les

changements de méthodes s’ils sont nécessaires sont effectués conformément aux principes

comptables généralement admis et mentionnés dans les notes et explications des comptes.

2.6.- Immobilisations corporelles

Les immobilisations acquises sur fonds du projet ont été enregistrées à leur valeur

d’acquisition. Elles ne font pas l’objet d’amortissement.

2.7- Traitement des charges

Les opérations sont enregistrées dans les comptes de charges par nature.

2.8- Traitement des Stocks

Les stocks sont directement passés en charge. Les fournitures de bureau et les fournitures

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 10

diverses sont considérées comme consommées dès l’acquisition. De ce fait, les états

financiers n’intègrent pas les comptes de stocks.

2.9 - Monnaie de référence

La monnaie de référence pour la saisie comptable est le franc CFA.

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 11

3. SITUATION DES COMPTES AU 31 DECEMBRE 2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 12

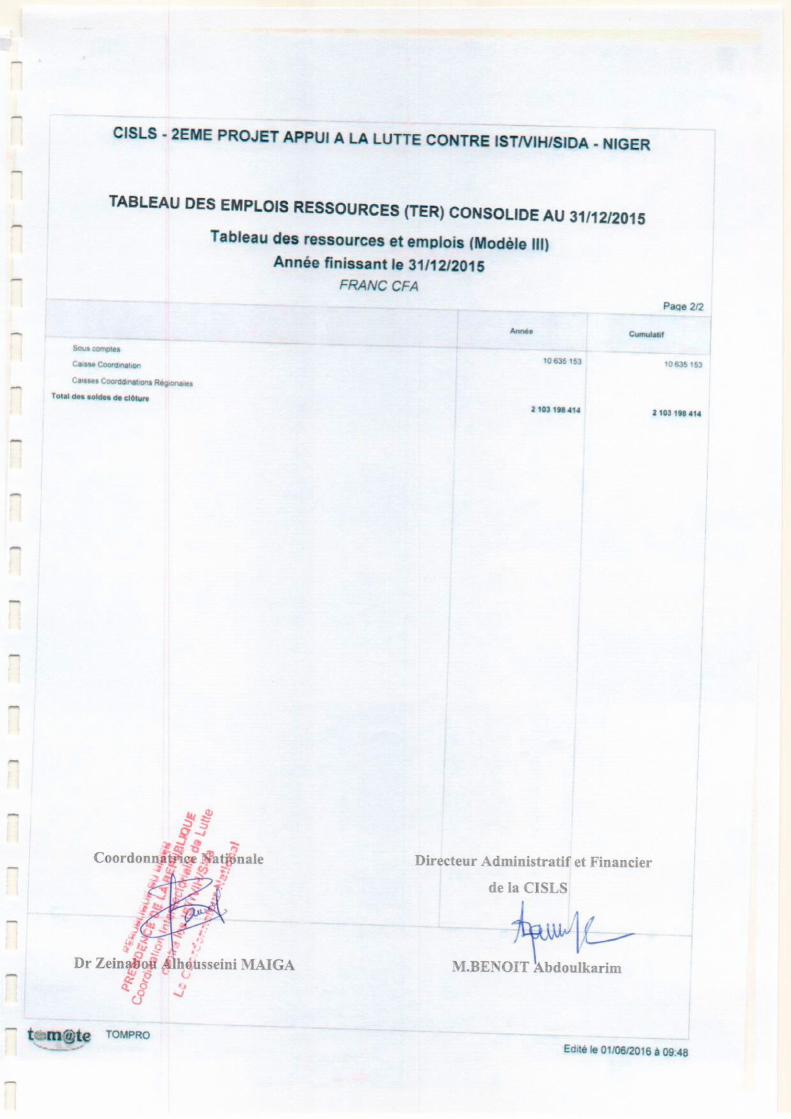

3.1. TABLEAU DES EMPLOIS ET RESSOURCES (TER) CONSOLIDE AU 31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 13

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 14

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 15

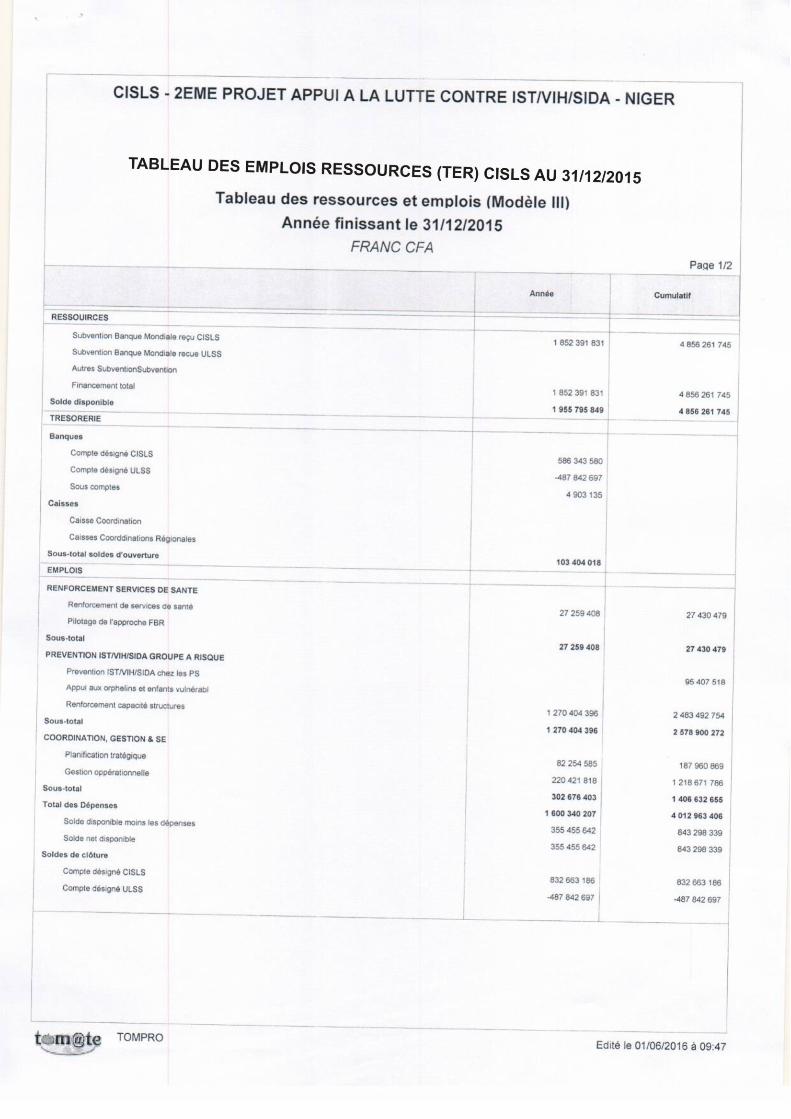

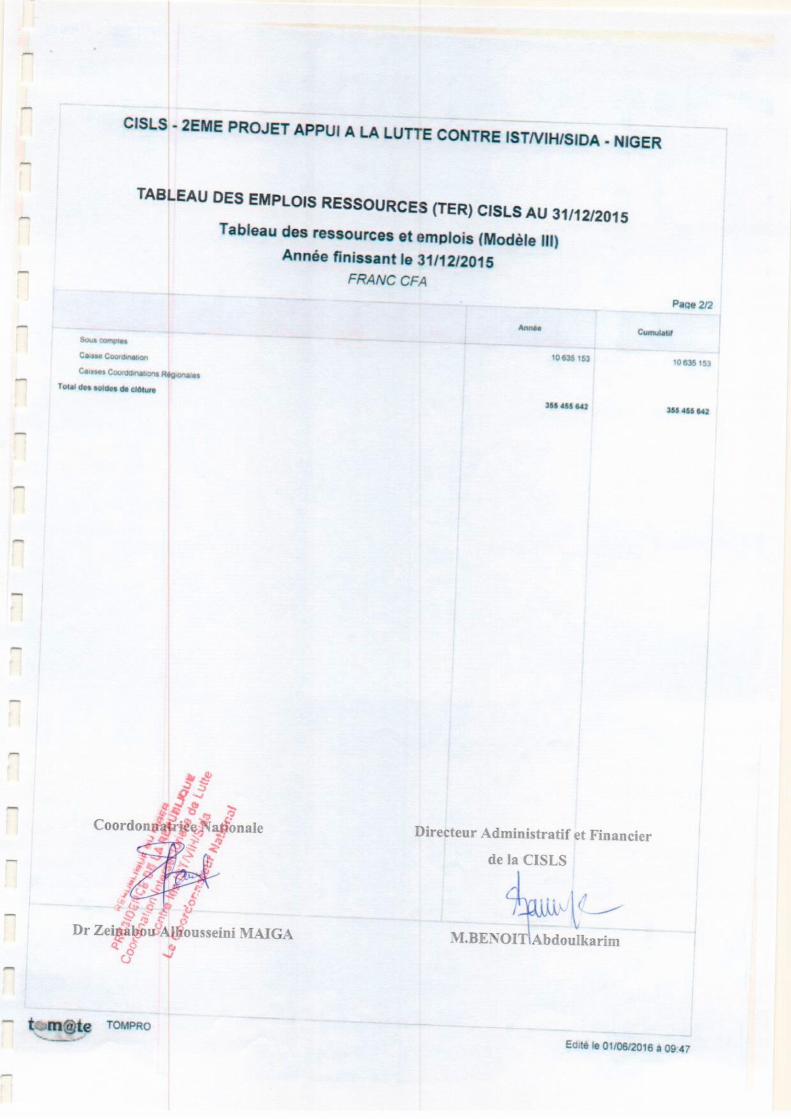

3.1.1. TABLEAU DES EMPLOIS ET RESSOURCES CISLS AU 31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 16

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 17

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 18

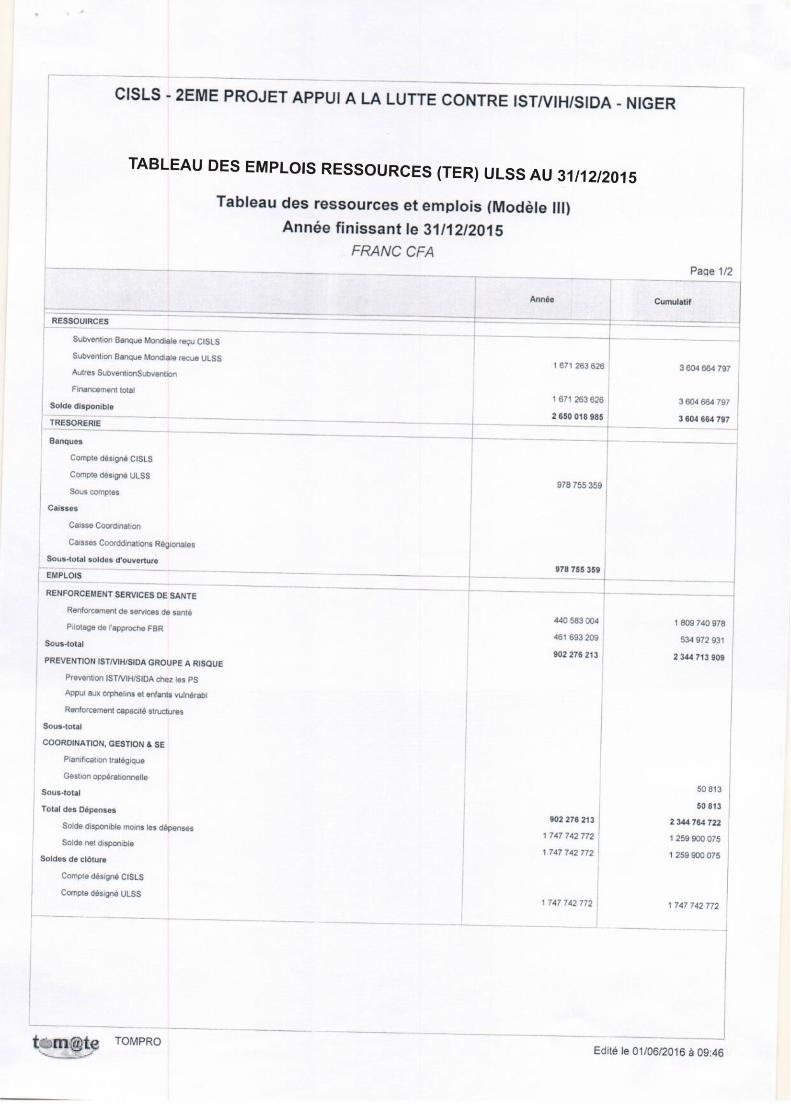

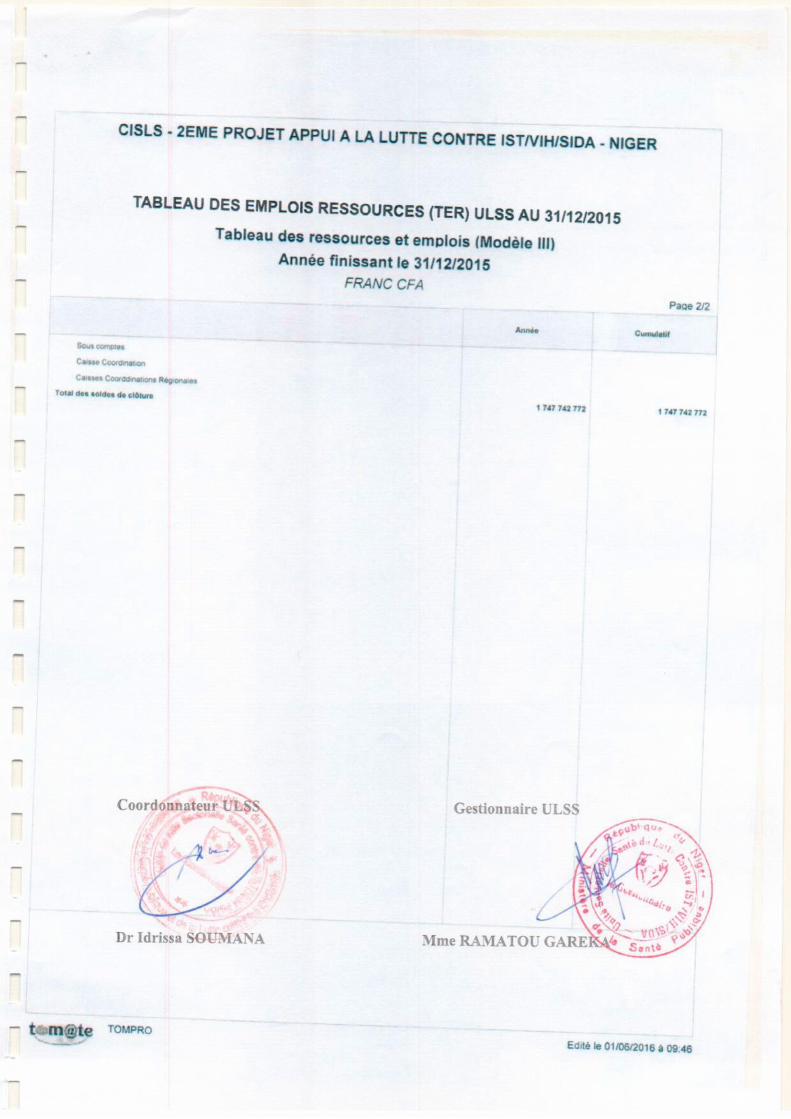

3.1.2 TABLEAU DES EMPLOIS ET RESSOURCES ULSS AU 31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 19

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 20

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 21

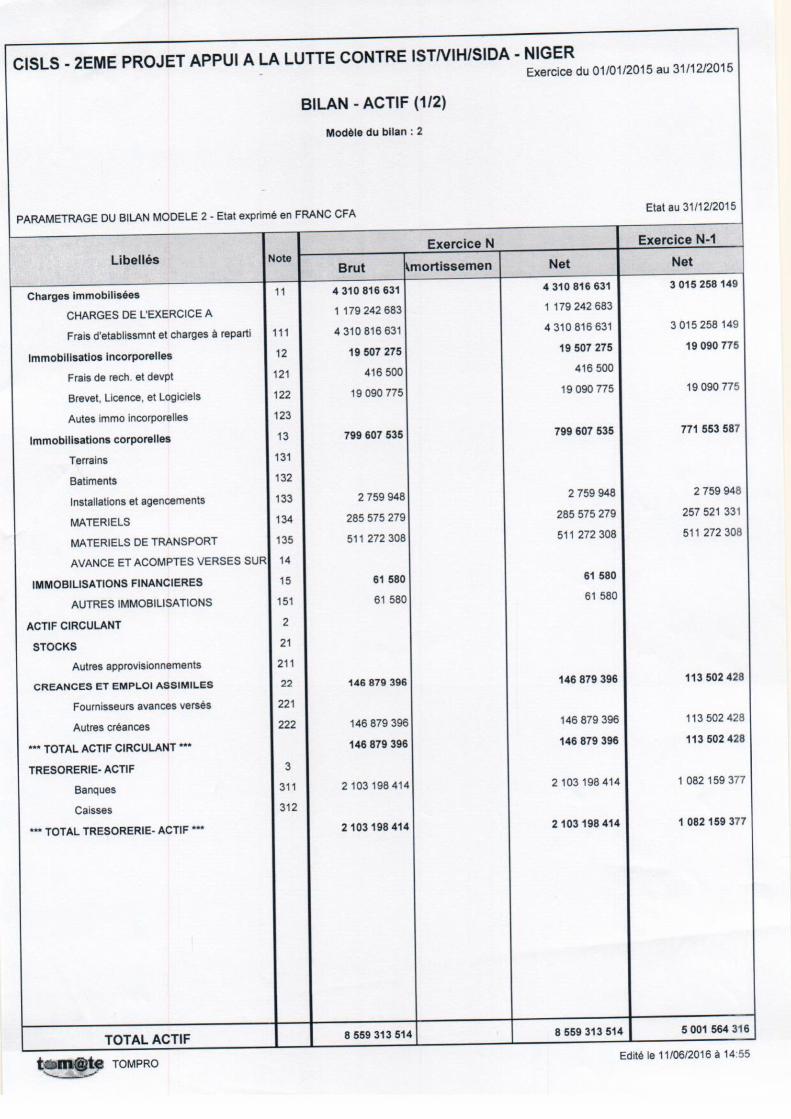

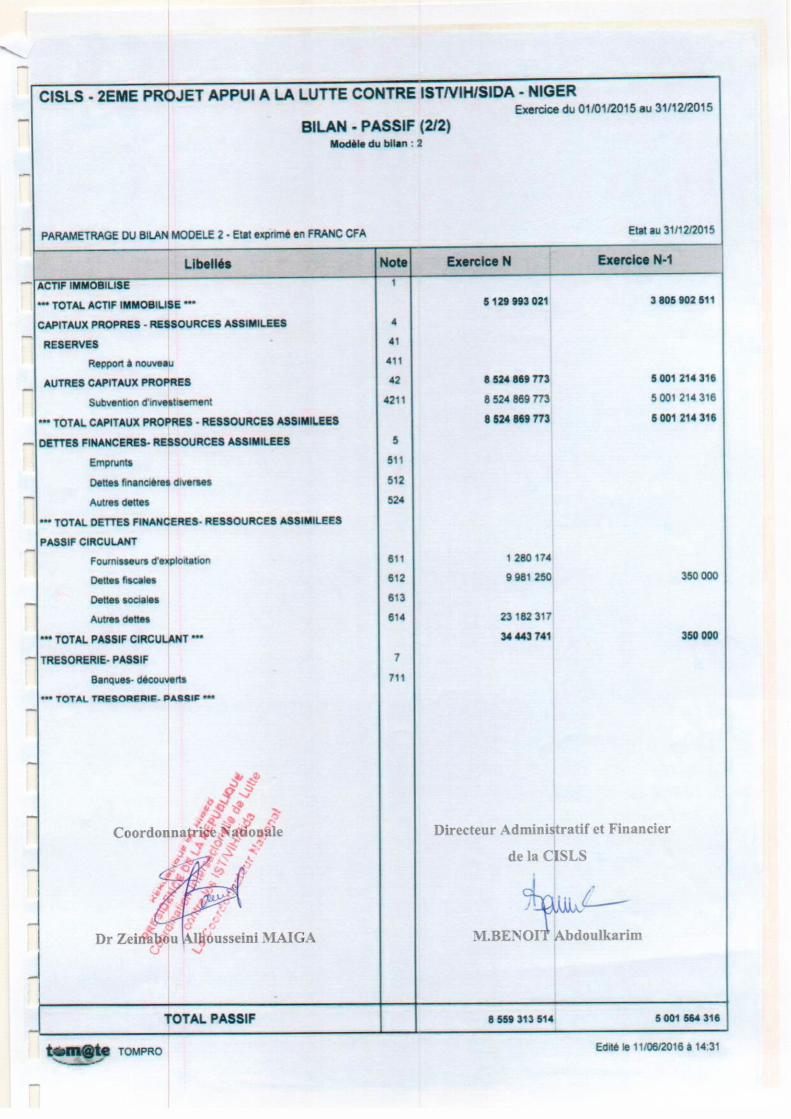

3.2. BILAN AU 31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 22

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 23

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 24

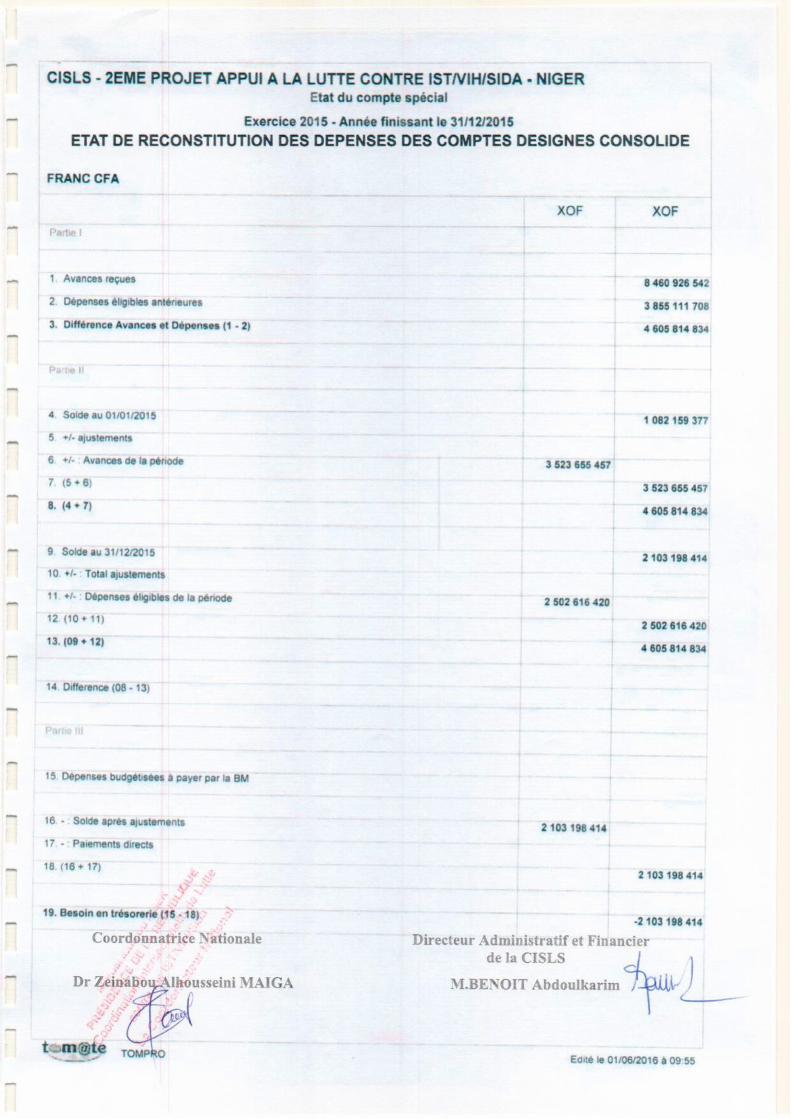

3.3. ETAT DE RECONSTITUTION DES COMPTES DESIGNES (CONSOLIDE) AU

31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 25

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 26

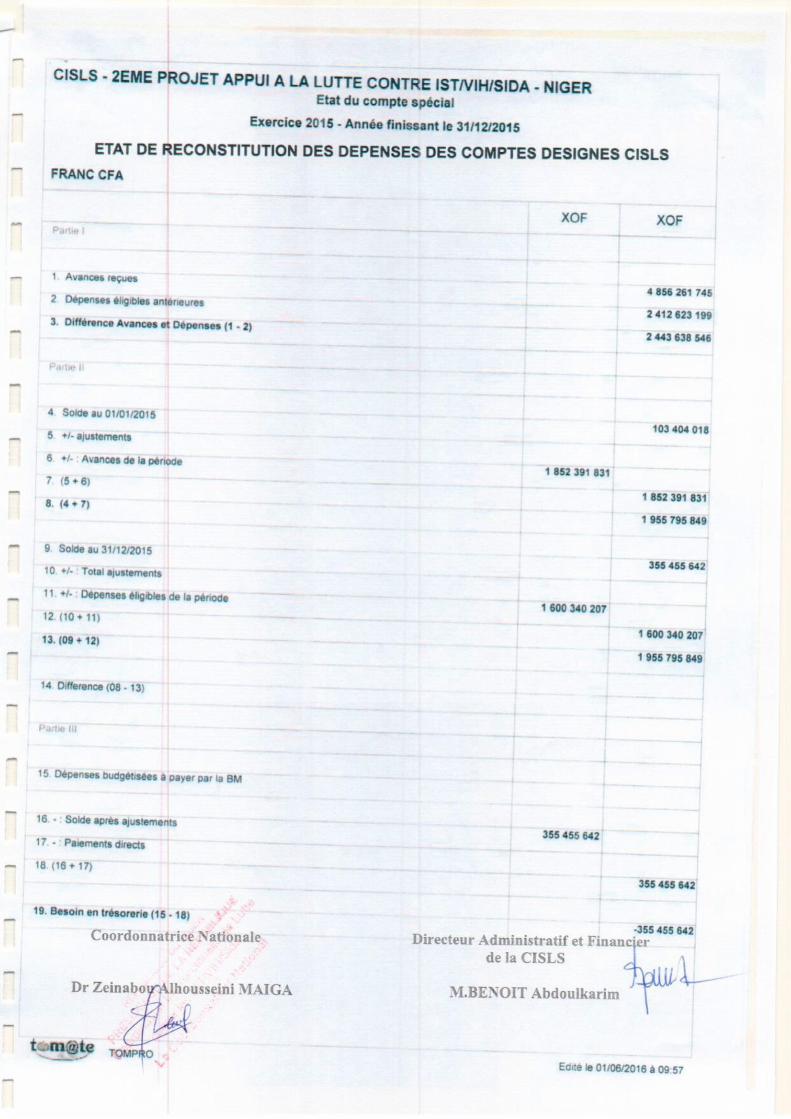

3.3.1. ETAT DE RECONSTITUTION DES COMPTES DESIGNES (CISLS) AU

31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 27

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 28

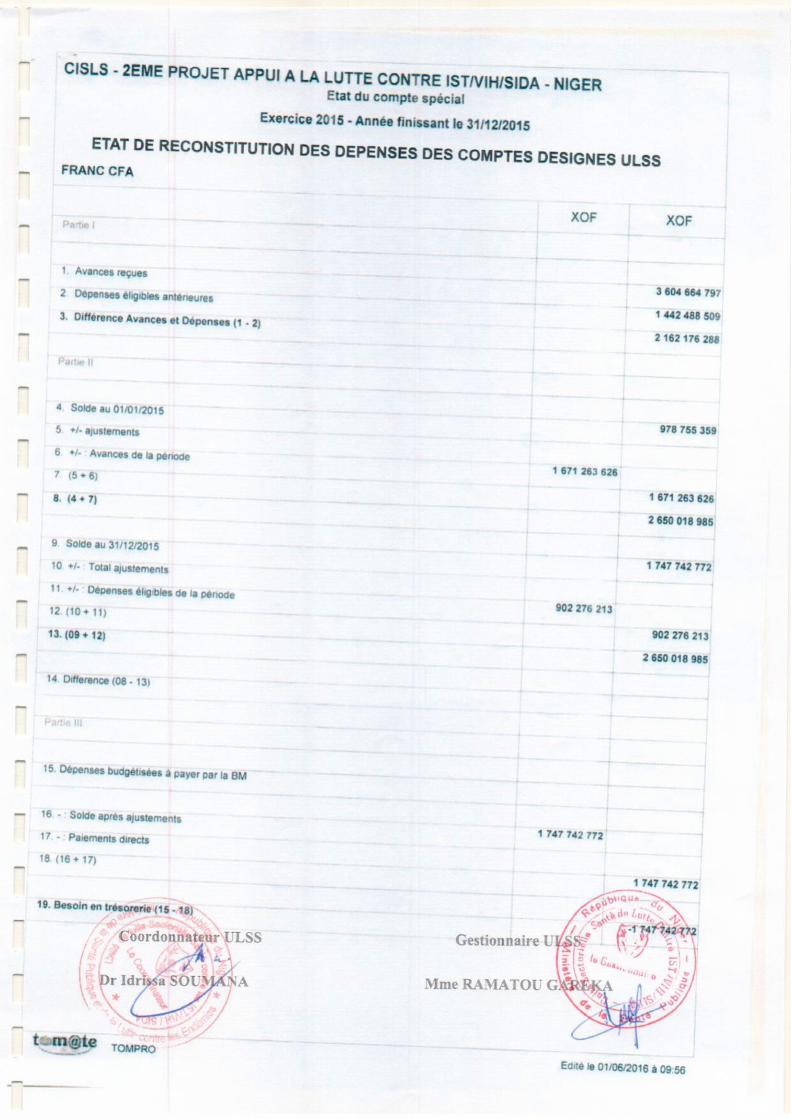

3.3.2. ETAT DE RECONSTITUTION DES COMPTES DESIGNES (ULSS) AU

31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 29

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 30

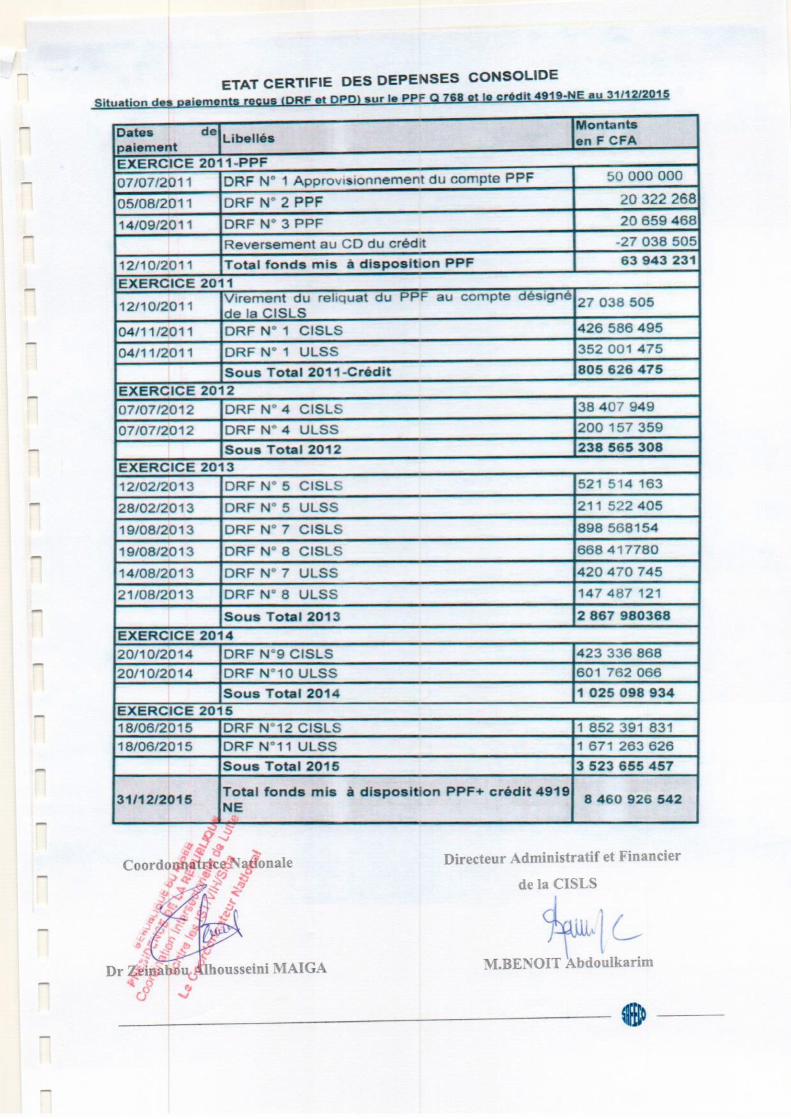

3.4. ETAT CERTIFIE DES DEPENSES (CONSOLIDE) AU 31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 31

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 32

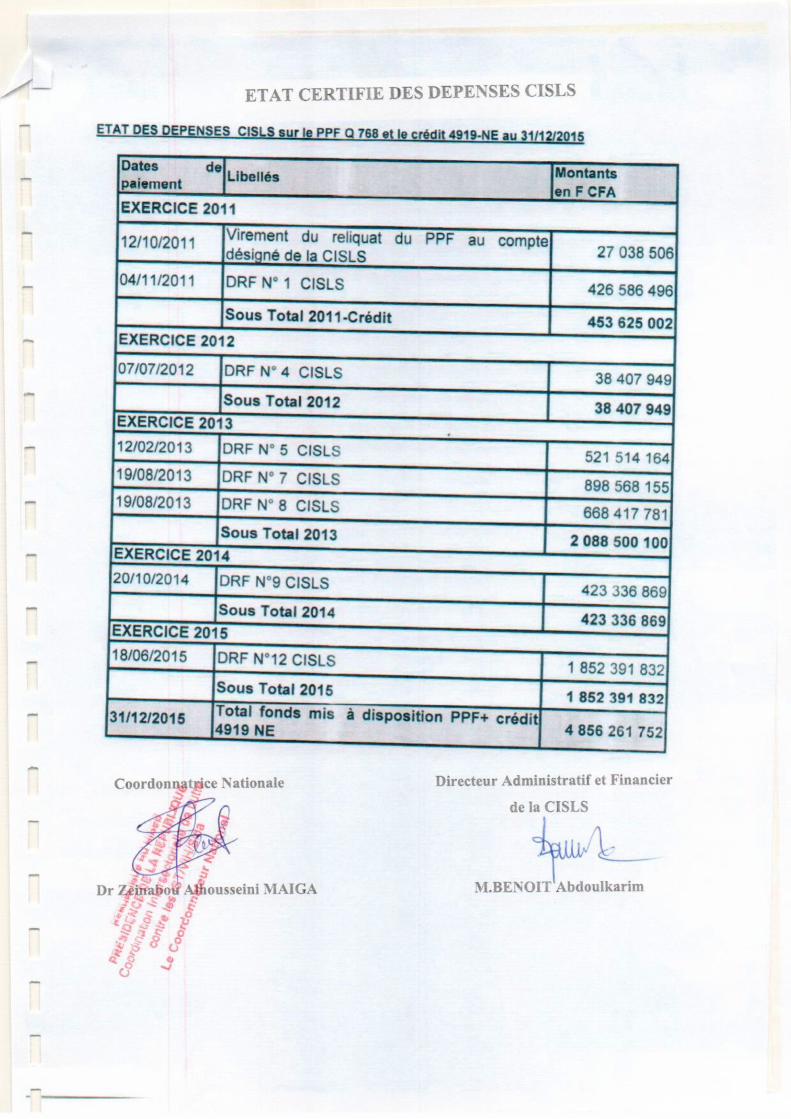

3.4.1. ETAT CERTIFIE DES DEPENSES (CISLS) AU 31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 33

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 34

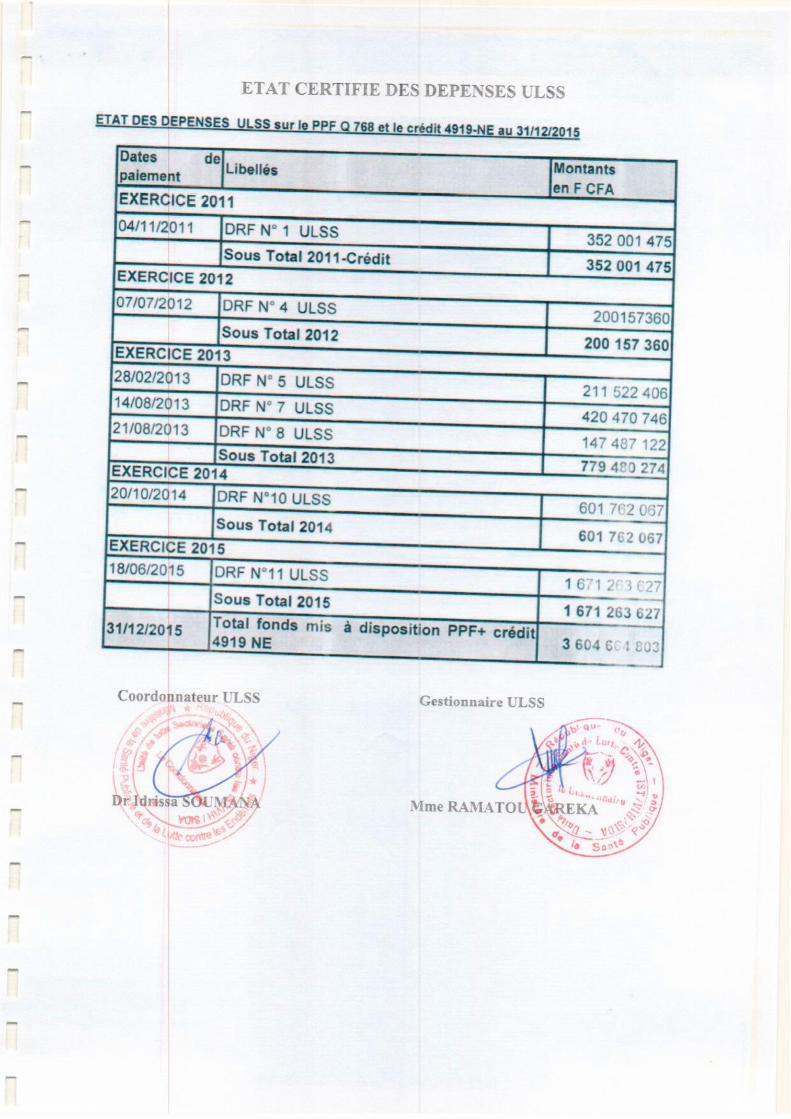

3.4.2. ETAT CERTIFIE DES DEPENSES (ULSS) AU 31/12/2015

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 35

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 36

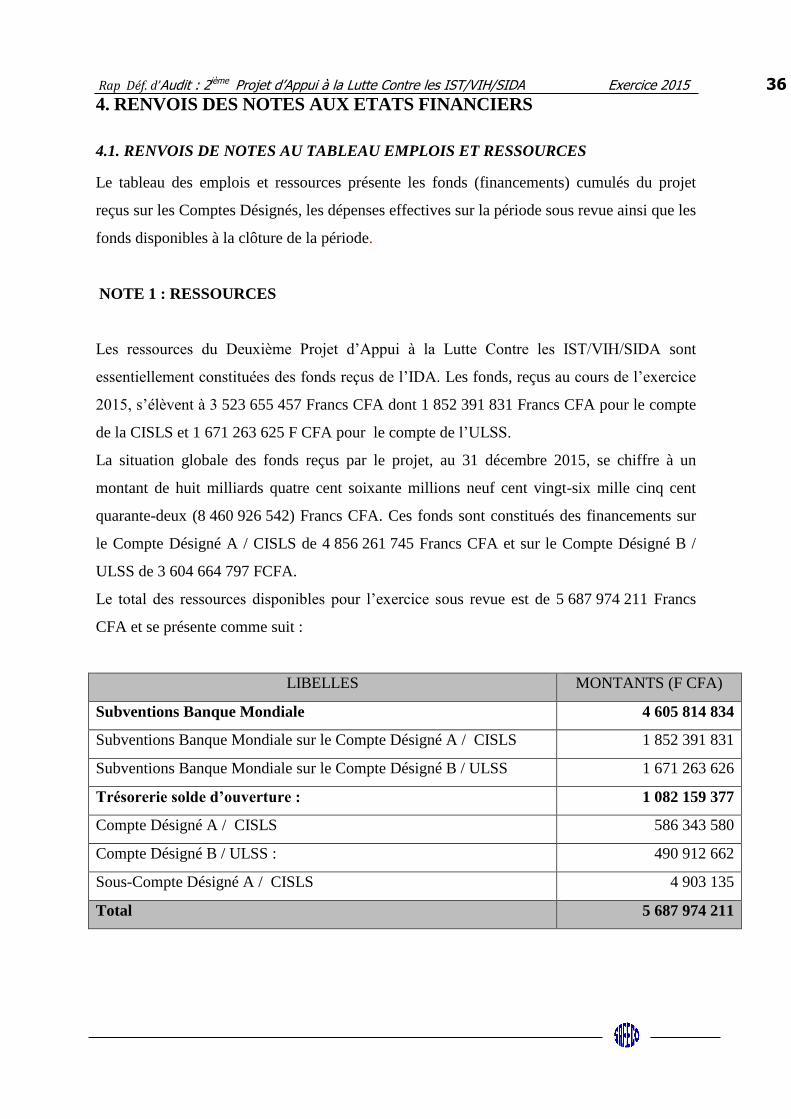

4. RENVOIS DES NOTES AUX ETATS FINANCIERS

4.1. RENVOIS DE NOTES AU TABLEAU EMPLOIS ET RESSOURCES

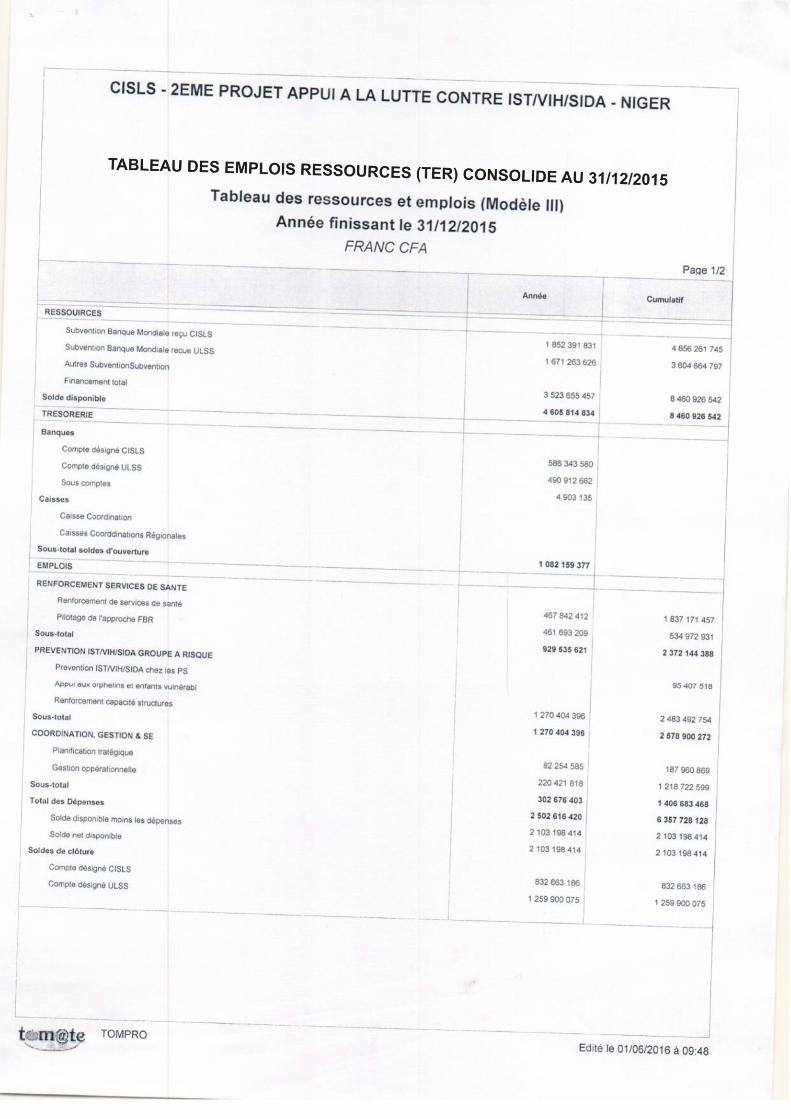

Le tableau des emplois et ressources présente les fonds (financements) cumulés du projet

reçus sur les Comptes Désignés, les dépenses effectives sur la période sous revue ainsi que les

fonds disponibles à la clôture de la période.

NOTE 1 : RESSOURCES

Les ressources du Deuxième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA sont

essentiellement constituées des fonds reçus de l’IDA. Les fonds, reçus au cours de l’exercice

2015, s’élèvent à 3 523 655 457 Francs CFA dont 1 852 391 831 Francs CFA pour le compte

de la CISLS et 1 671 263 625 F CFA pour le compte de l’ULSS.

La situation globale des fonds reçus par le projet, au 31 décembre 2015, se chiffre à un

montant de huit milliards quatre cent soixante millions neuf cent vingt-six mille cinq cent

quarante-deux (8 460 926 542) Francs CFA. Ces fonds sont constitués des financements sur

le Compte Désigné A / CISLS de 4 856 261 745 Francs CFA et sur le Compte Désigné B /

ULSS de 3 604 664 797 FCFA.

Le total des ressources disponibles pour l’exercice sous revue est de 5 687 974 211 Francs

CFA et se présente comme suit :

LIBELLES MONTANTS (F CFA)

Subventions Banque Mondiale 4 605 814 834

Subventions Banque Mondiale sur le Compte Désigné A / CISLS 1 852 391 831

Subventions Banque Mondiale sur le Compte Désigné B / ULSS 1 671 263 626

Trésorerie solde d’ouverture : 1 082 159 377

Compte Désigné A / CISLS 586 343 580

Compte Désigné B / ULSS : 490 912 662

Sous-Compte Désigné A / CISLS 4 903 135

Total 5 687 974 211

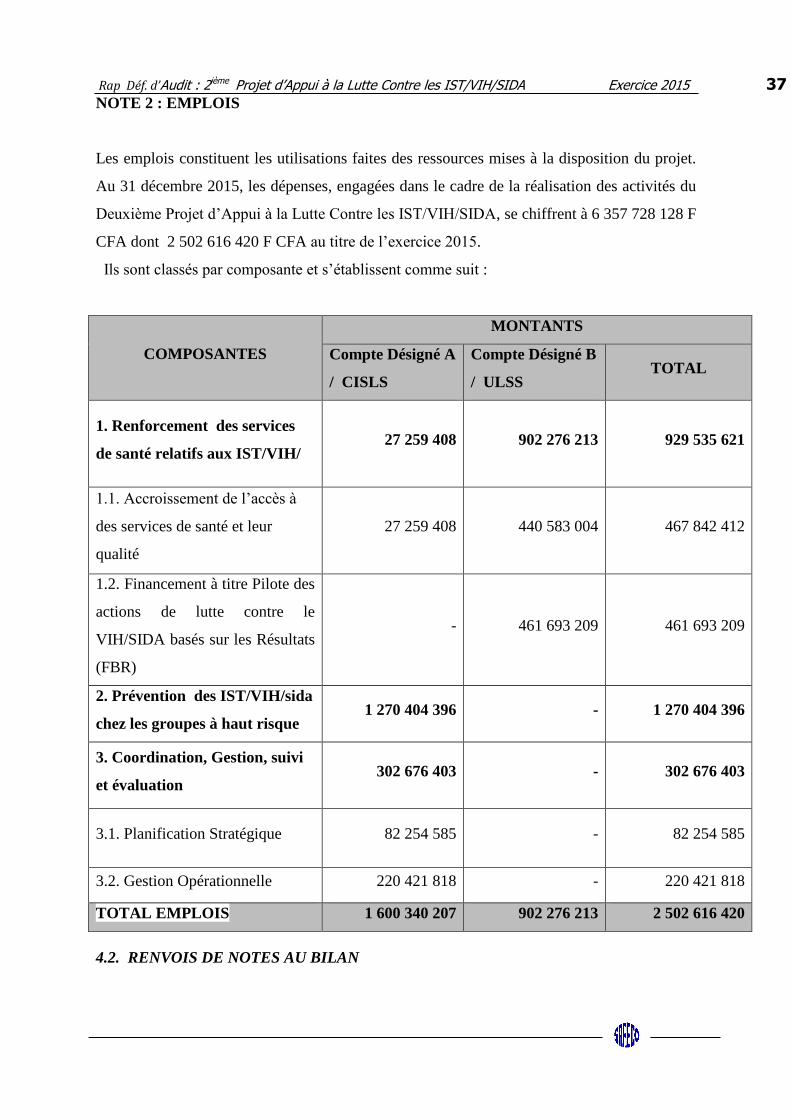

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 37

NOTE 2 : EMPLOIS

Les emplois constituent les utilisations faites des ressources mises à la disposition du projet.

Au 31 décembre 2015, les dépenses, engagées dans le cadre de la réalisation des activités du

Deuxième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA, se chiffrent à 6 357 728 128 F

CFA dont 2 502 616 420 F CFA au titre de l’exercice 2015.

Ils sont classés par composante et s’établissent comme suit :

COMPOSANTES

MONTANTS

Compte Désigné A

/ CISLS

Compte Désigné B

/ ULSS TOTAL

1. Renforcement des services

de santé relatifs aux IST/VIH/ 27 259 408 902 276 213 929 535 621

1.1. Accroissement de l’accès à

des services de santé et leur

qualité

27 259 408 440 583 004 467 842 412

1.2. Financement à titre Pilote des

actions de lutte contre le

VIH/SIDA basés sur les Résultats

(FBR)

- 461 693 209 461 693 209

2. Prévention des IST/VIH/sida

chez les groupes à haut risque 1 270 404 396 - 1 270 404 396

3. Coordination, Gestion, suivi

et évaluation 302 676 403 - 302 676 403

3.1. Planification Stratégique 82 254 585 - 82 254 585

3.2. Gestion Opérationnelle 220 421 818 - 220 421 818

TOTAL EMPLOIS 1 600 340 207 902 276 213 2 502 616 420

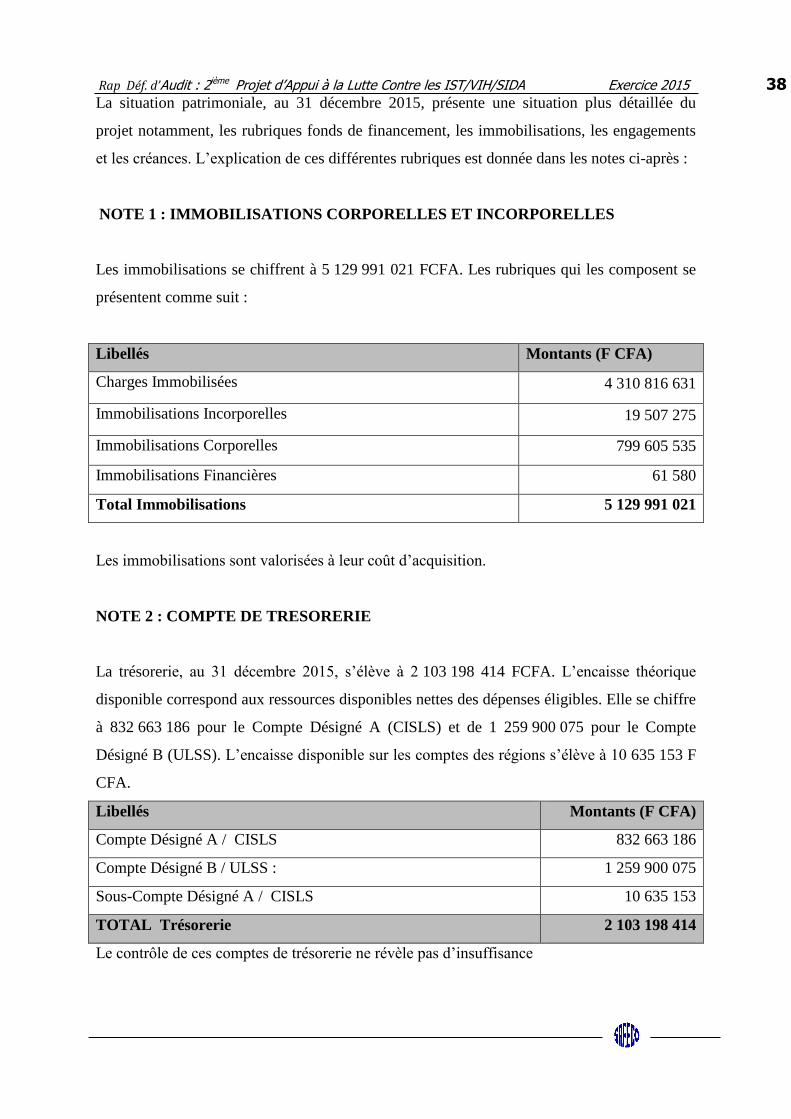

4.2. RENVOIS DE NOTES AU BILAN

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 38

La situation patrimoniale, au 31 décembre 2015, présente une situation plus détaillée du

projet notamment, les rubriques fonds de financement, les immobilisations, les engagements

et les créances. L’explication de ces différentes rubriques est donnée dans les notes ci-après :

NOTE 1 : IMMOBILISATIONS CORPORELLES ET INCORPORELLES

Les immobilisations se chiffrent à 5 129 991 021 FCFA. Les rubriques qui les composent se

présentent comme suit :

Libellés Montants (F CFA)

Charges Immobilisées 4 310 816 631

Immobilisations Incorporelles 19 507 275

Immobilisations Corporelles 799 605 535

Immobilisations Financières 61 580

Total Immobilisations 5 129 991 021

Les immobilisations sont valorisées à leur coût d’acquisition.

NOTE 2 : COMPTE DE TRESORERIE

La trésorerie, au 31 décembre 2015, s’élève à 2 103 198 414 FCFA. L’encaisse théorique

disponible correspond aux ressources disponibles nettes des dépenses éligibles. Elle se chiffre

à 832 663 186 pour le Compte Désigné A (CISLS) et de 1 259 900 075 pour le Compte

Désigné B (ULSS). L’encaisse disponible sur les comptes des régions s’élève à 10 635 153 F

CFA.

Libellés Montants (F CFA)

Compte Désigné A / CISLS 832 663 186

Compte Désigné B / ULSS : 1 259 900 075

Sous-Compte Désigné A / CISLS 10 635 153

TOTAL Trésorerie 2 103 198 414

Le contrôle de ces comptes de trésorerie ne révèle pas d’insuffisance

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 39

NOTE 3 : CAPITAUX PROPRES

Les comptes des capitaux propres sont composés exclusivement, au cours de l’exercice 2015,

des subventions d’investissements pour un montant de 8 524 869 773 F CFA et du report

antérieur de 5 001 214 316 F CFA.

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 40

5. ANNEXES

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 41

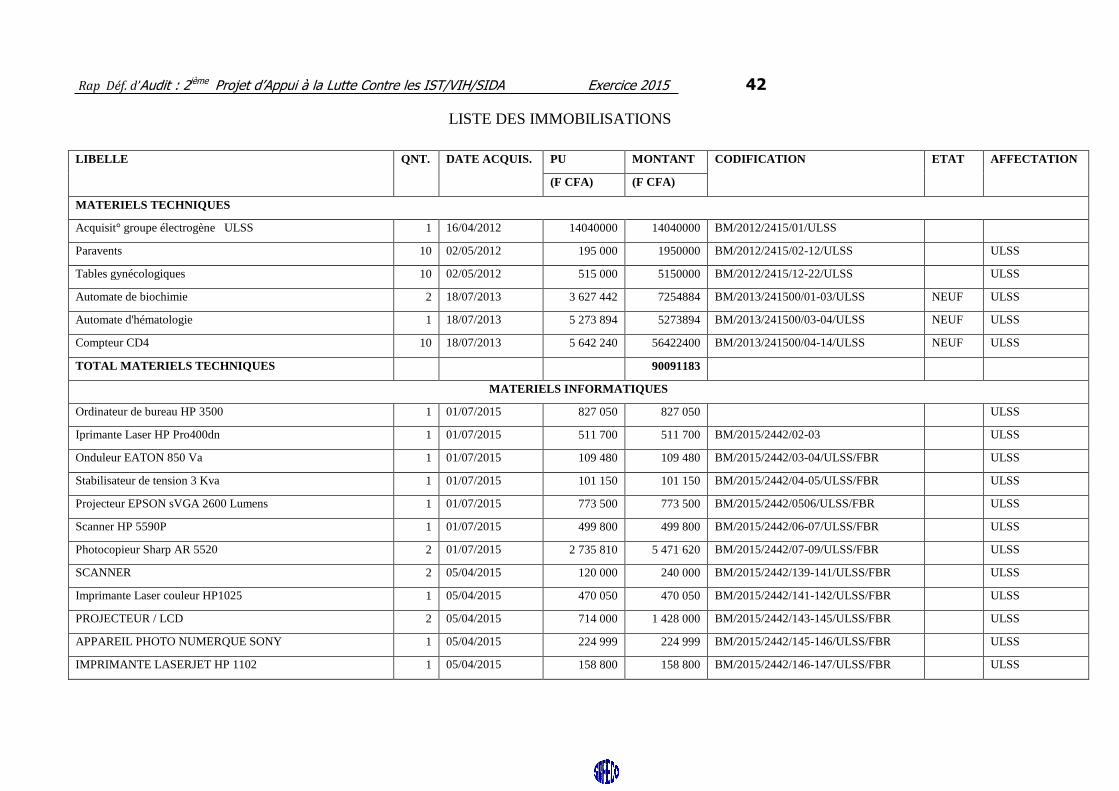

5.1. LISTE DES IMMOBILISATIONS

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 42

LISTE DES IMMOBILISATIONS

LIBELLE QNT. DATE ACQUIS. PU MONTANT CODIFICATION ETAT AFFECTATION

(F CFA) (F CFA)

MATERIELS TECHNIQUES

Acquisit° groupe électrogène ULSS 1 16/04/2012 14040000 14040000 BM/2012/2415/01/ULSS

Paravents 10 02/05/2012 195 000 1950000 BM/2012/2415/02-12/ULSS ULSS

Tables gynécologiques 10 02/05/2012 515 000 5150000 BM/2012/2415/12-22/ULSS ULSS

Automate de biochimie 2 18/07/2013 3 627 442 7254884 BM/2013/241500/01-03/ULSS NEUF ULSS

Automate d'hématologie 1 18/07/2013 5 273 894 5273894 BM/2013/241500/03-04/ULSS NEUF ULSS

Compteur CD4 10 18/07/2013 5 642 240 56422400 BM/2013/241500/04-14/ULSS NEUF ULSS

TOTAL MATERIELS TECHNIQUES 90091183

MATERIELS INFORMATIQUES

Ordinateur de bureau HP 3500 1 01/07/2015 827 050 827 050 ULSS

Iprimante Laser HP Pro400dn 1 01/07/2015 511 700 511 700 BM/2015/2442/02-03 ULSS

Onduleur EATON 850 Va 1 01/07/2015 109 480 109 480 BM/2015/2442/03-04/ULSS/FBR ULSS

Stabilisateur de tension 3 Kva 1 01/07/2015 101 150 101 150 BM/2015/2442/04-05/ULSS/FBR ULSS

Projecteur EPSON sVGA 2600 Lumens 1 01/07/2015 773 500 773 500 BM/2015/2442/0506/ULSS/FBR ULSS

Scanner HP 5590P 1 01/07/2015 499 800 499 800 BM/2015/2442/06-07/ULSS/FBR ULSS

Photocopieur Sharp AR 5520 2 01/07/2015 2 735 810 5 471 620 BM/2015/2442/07-09/ULSS/FBR ULSS

SCANNER 2 05/04/2015 120 000 240 000 BM/2015/2442/139-141/ULSS/FBR ULSS

Imprimante Laser couleur HP1025 1 05/04/2015 470 050 470 050 BM/2015/2442/141-142/ULSS/FBR ULSS

PROJECTEUR / LCD 2 05/04/2015 714 000 1 428 000 BM/2015/2442/143-145/ULSS/FBR ULSS

APPAREIL PHOTO NUMERQUE SONY 1 05/04/2015 224 999 224 999 BM/2015/2442/145-146/ULSS/FBR ULSS

IMPRIMANTE LASERJET HP 1102 1 05/04/2015 158 800 158 800 BM/2015/2442/146-147/ULSS/FBR ULSS

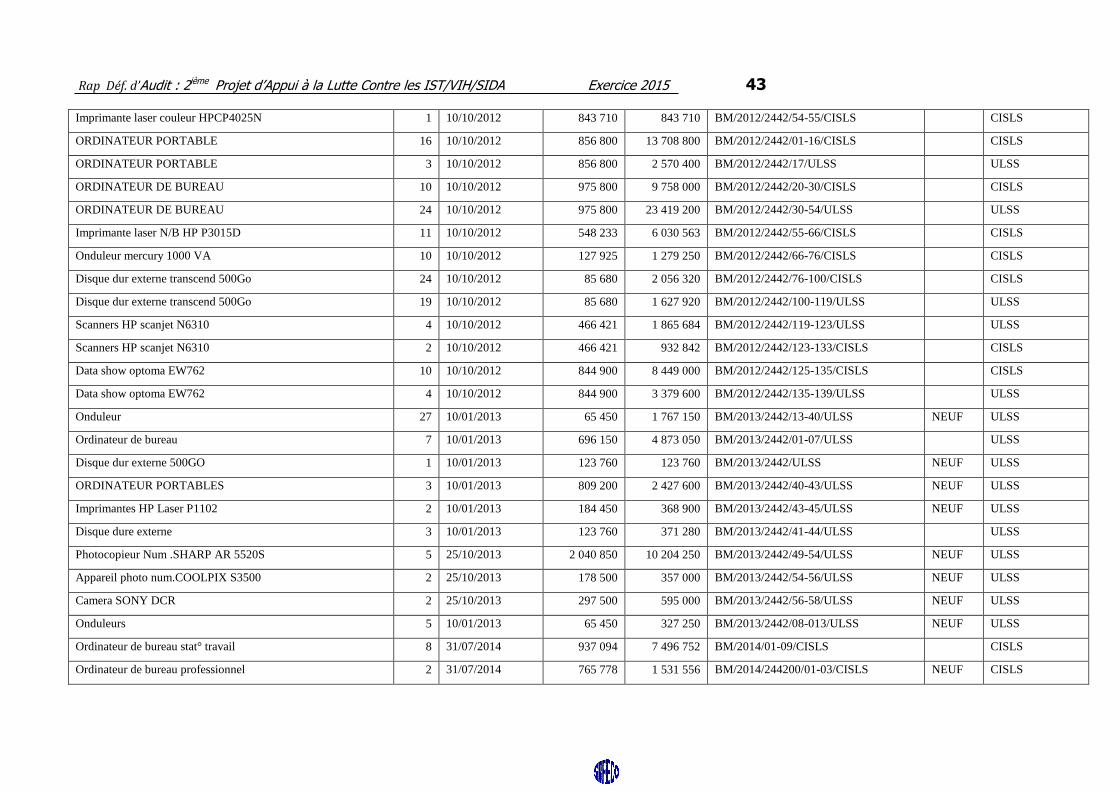

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 43

Imprimante laser couleur HPCP4025N 1 10/10/2012 843 710 843 710 BM/2012/2442/54-55/CISLS CISLS

ORDINATEUR PORTABLE 16 10/10/2012 856 800 13 708 800 BM/2012/2442/01-16/CISLS CISLS

ORDINATEUR PORTABLE 3 10/10/2012 856 800 2 570 400 BM/2012/2442/17/ULSS ULSS

ORDINATEUR DE BUREAU 10 10/10/2012 975 800 9 758 000 BM/2012/2442/20-30/CISLS CISLS

ORDINATEUR DE BUREAU 24 10/10/2012 975 800 23 419 200 BM/2012/2442/30-54/ULSS ULSS

Imprimante laser N/B HP P3015D 11 10/10/2012 548 233 6 030 563 BM/2012/2442/55-66/CISLS CISLS

Onduleur mercury 1000 VA 10 10/10/2012 127 925 1 279 250 BM/2012/2442/66-76/CISLS CISLS

Disque dur externe transcend 500Go 24 10/10/2012 85 680 2 056 320 BM/2012/2442/76-100/CISLS CISLS

Disque dur externe transcend 500Go 19 10/10/2012 85 680 1 627 920 BM/2012/2442/100-119/ULSS ULSS

Scanners HP scanjet N6310 4 10/10/2012 466 421 1 865 684 BM/2012/2442/119-123/ULSS ULSS

Scanners HP scanjet N6310 2 10/10/2012 466 421 932 842 BM/2012/2442/123-133/CISLS CISLS

Data show optoma EW762 10 10/10/2012 844 900 8 449 000 BM/2012/2442/125-135/CISLS CISLS

Data show optoma EW762 4 10/10/2012 844 900 3 379 600 BM/2012/2442/135-139/ULSS ULSS

Onduleur 27 10/01/2013 65 450 1 767 150 BM/2013/2442/13-40/ULSS NEUF ULSS

Ordinateur de bureau 7 10/01/2013 696 150 4 873 050 BM/2013/2442/01-07/ULSS ULSS

Disque dur externe 500GO 1 10/01/2013 123 760 123 760 BM/2013/2442/ULSS NEUF ULSS

ORDINATEUR PORTABLES 3 10/01/2013 809 200 2 427 600 BM/2013/2442/40-43/ULSS NEUF ULSS

Imprimantes HP Laser P1102 2 10/01/2013 184 450 368 900 BM/2013/2442/43-45/ULSS NEUF ULSS

Disque dure externe 3 10/01/2013 123 760 371 280 BM/2013/2442/41-44/ULSS ULSS

Photocopieur Num .SHARP AR 5520S 5 25/10/2013 2 040 850 10 204 250 BM/2013/2442/49-54/ULSS NEUF ULSS

Appareil photo num.COOLPIX S3500 2 25/10/2013 178 500 357 000 BM/2013/2442/54-56/ULSS NEUF ULSS

Camera SONY DCR 2 25/10/2013 297 500 595 000 BM/2013/2442/56-58/ULSS NEUF ULSS

Onduleurs 5 10/01/2013 65 450 327 250 BM/2013/2442/08-013/ULSS NEUF ULSS

Ordinateur de bureau stat° travail 8 31/07/2014 937 094 7 496 752 BM/2014/01-09/CISLS CISLS

Ordinateur de bureau professionnel 2 31/07/2014 765 778 1 531 556 BM/2014/244200/01-03/CISLS NEUF CISLS

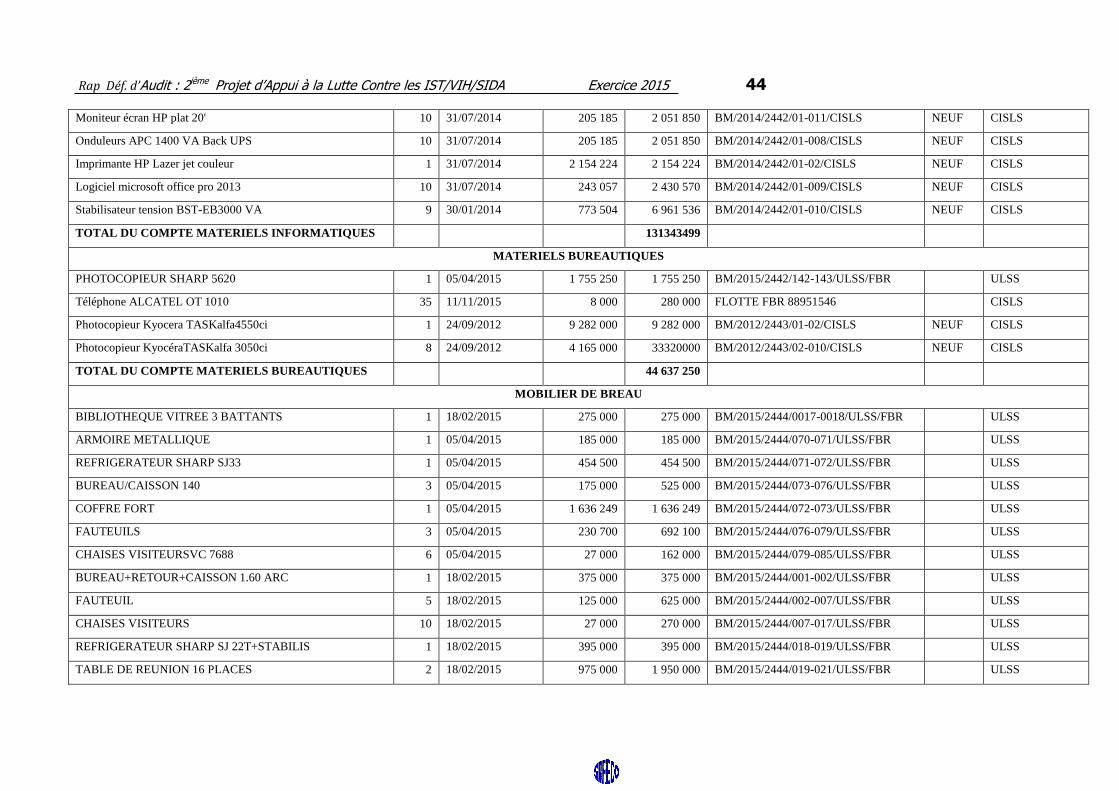

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 44

Moniteur écran HP plat 20' 10 31/07/2014 205 185 2 051 850 BM/2014/2442/01-011/CISLS NEUF CISLS

Onduleurs APC 1400 VA Back UPS 10 31/07/2014 205 185 2 051 850 BM/2014/2442/01-008/CISLS NEUF CISLS

Imprimante HP Lazer jet couleur 1 31/07/2014 2 154 224 2 154 224 BM/2014/2442/01-02/CISLS NEUF CISLS

Logiciel microsoft office pro 2013 10 31/07/2014 243 057 2 430 570 BM/2014/2442/01-009/CISLS NEUF CISLS

Stabilisateur tension BST-EB3000 VA 9 30/01/2014 773 504 6 961 536 BM/2014/2442/01-010/CISLS NEUF CISLS

TOTAL DU COMPTE MATERIELS INFORMATIQUES 131343499

MATERIELS BUREAUTIQUES

PHOTOCOPIEUR SHARP 5620 1 05/04/2015 1 755 250 1 755 250 BM/2015/2442/142-143/ULSS/FBR ULSS

Téléphone ALCATEL OT 1010 35 11/11/2015 8 000 280 000 FLOTTE FBR 88951546 CISLS

Photocopieur Kyocera TASKalfa4550ci 1 24/09/2012 9 282 000 9 282 000 BM/2012/2443/01-02/CISLS NEUF CISLS

Photocopieur KyocéraTASKalfa 3050ci 8 24/09/2012 4 165 000 33320000 BM/2012/2443/02-010/CISLS NEUF CISLS

TOTAL DU COMPTE MATERIELS BUREAUTIQUES 44 637 250

MOBILIER DE BREAU

BIBLIOTHEQUE VITREE 3 BATTANTS 1 18/02/2015 275 000 275 000 BM/2015/2444/0017-0018/ULSS/FBR ULSS

ARMOIRE METALLIQUE 1 05/04/2015 185 000 185 000 BM/2015/2444/070-071/ULSS/FBR ULSS

REFRIGERATEUR SHARP SJ33 1 05/04/2015 454 500 454 500 BM/2015/2444/071-072/ULSS/FBR ULSS

BUREAU/CAISSON 140 3 05/04/2015 175 000 525 000 BM/2015/2444/073-076/ULSS/FBR ULSS

COFFRE FORT 1 05/04/2015 1 636 249 1 636 249 BM/2015/2444/072-073/ULSS/FBR ULSS

FAUTEUILS 3 05/04/2015 230 700 692 100 BM/2015/2444/076-079/ULSS/FBR ULSS

CHAISES VISITEURSVC 7688 6 05/04/2015 27 000 162 000 BM/2015/2444/079-085/ULSS/FBR ULSS

BUREAU+RETOUR+CAISSON 1.60 ARC 1 18/02/2015 375 000 375 000 BM/2015/2444/001-002/ULSS/FBR ULSS

FAUTEUIL 5 18/02/2015 125 000 625 000 BM/2015/2444/002-007/ULSS/FBR ULSS

CHAISES VISITEURS 10 18/02/2015 27 000 270 000 BM/2015/2444/007-017/ULSS/FBR ULSS

REFRIGERATEUR SHARP SJ 22T+STABILIS 1 18/02/2015 395 000 395 000 BM/2015/2444/018-019/ULSS/FBR ULSS

TABLE DE REUNION 16 PLACES 2 18/02/2015 975 000 1 950 000 BM/2015/2444/019-021/ULSS/FBR ULSS

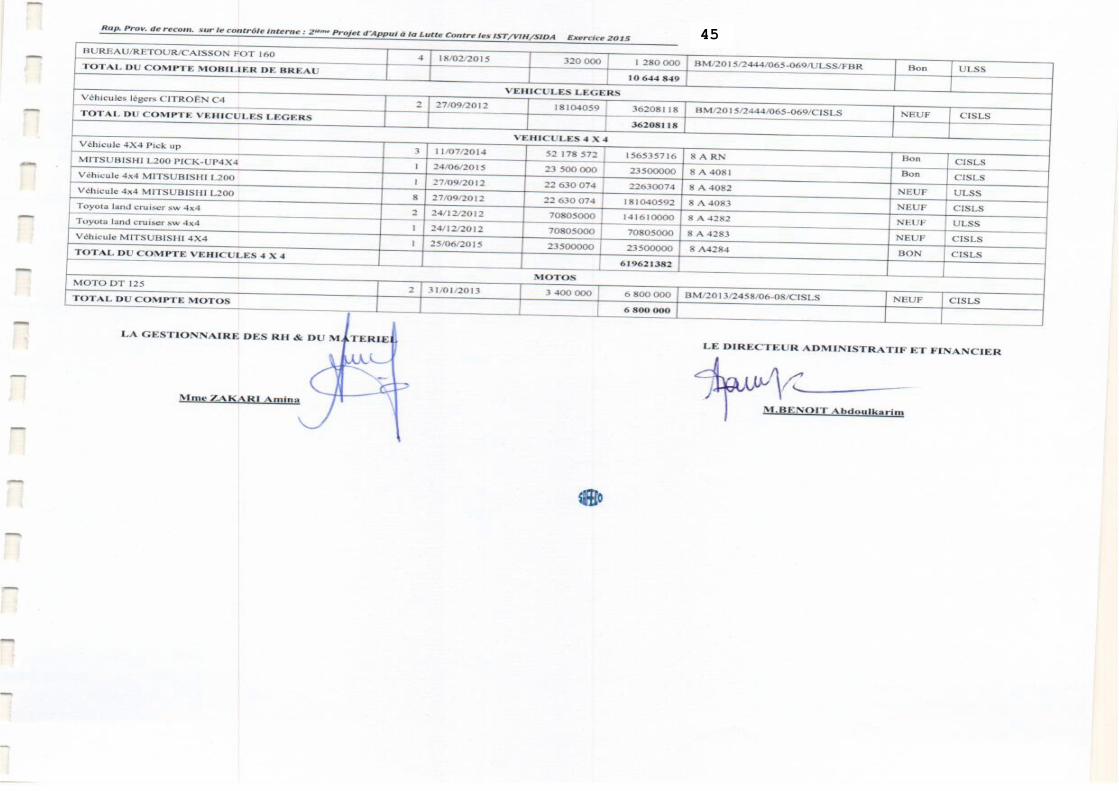

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 45

CHAISES SALLE DE REUNION 40 18/02/2015 27 000 1 080 000 BM/2015/2444/060-0100/ULSS/FBR ULSS

ARMOIRE METALLIQUE 2 BATTANTS 4 19/02/2015 185 000 740 000 BM/2015/2444/061-065/ULSS/FBR ULSS

BUREAU/RETOUR/CAISSON FOT 160 4 18/02/2015 320 000 1 280 000 BM/2015/2444/065-069/ULSS/FBR ULSS

TOTAL DU COMPTE MOBILIER DE BREAU 10 644 849

VEHICULES LEGERS

Véhicules légers CITROËN C4 2 27/09/2012 18104059 36208118 NEUF

TOTAL DU COMPTE VEHICULES LEGERS 36208118

VEHICULES 4 X 4

Véhicule 4X4 Pick up 3 11/07/2014 52 178 572 156535716 8 A RN CISLS

MITSUBISHI L200 PICK-UP4X4 1 24/06/2015 23 500 000 23500000 CISLS

Véhicule 4x4 MITSUBISHI L200 1 27/09/2012 22 630 074 22630074 8 A 4082 NEUF ULSS

Véhicule 4x4 MITSUBISHI L200 8 27/09/2012 22 630 074 181040592 8 A 4083 NEUF CISLS

Toyota land cruiser sw 4x4 2 24/12/2012 70805000 141610000 8 A 4282 NEUF ULSS

Toyota land cruiser sw 4x4 1 24/12/2012 70805000 70805000 8 A 4283 NEUF CISLS

Véhicule MITSUBISHI 4X4 1 25/06/2015 23500000 23500000 CISLS

TOTAL DU COMPTE VEHICULES 4 X 4 619621382

MOTOS

MOTO DT 125 2 31/01/2013 3 400 000 6 800 000 BM/2013/2458/06-08/CISLS NEUF CISLS

TOTAL DU COMPTE MOTOS 6 800 000

LA GESTIONNAIRE DES RH & DU MATERIEL LE DIRECTEUR ADMINISTRATIF ET FINANCIER

Mme ZAKARI Amina M.BENOIT Abdoulkarim

45

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 46

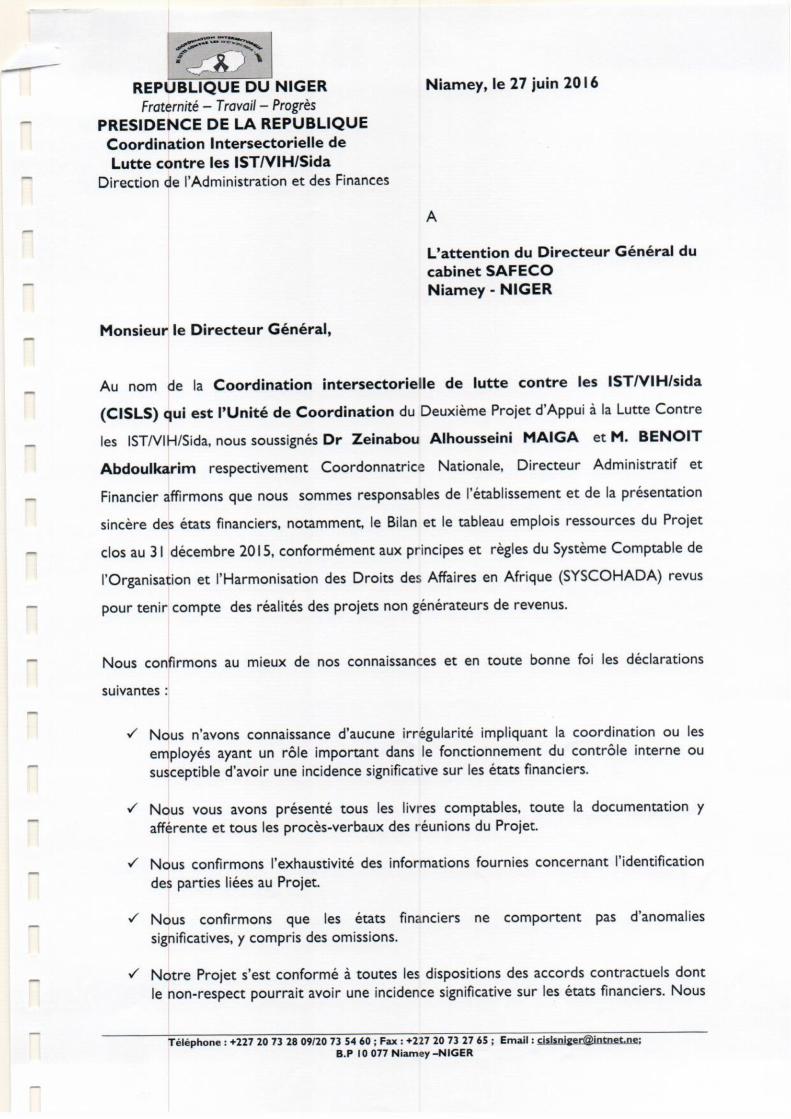

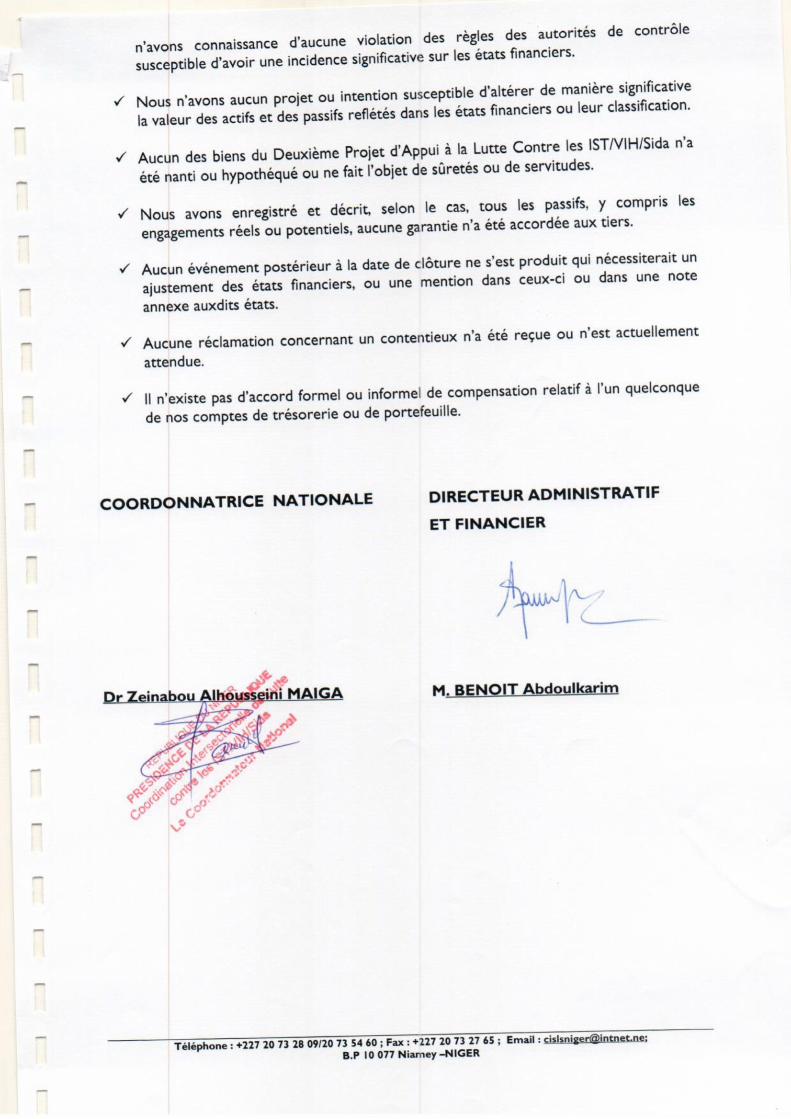

5.2 LETTRE D’AFFIRMATION

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 47

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 48

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 49

5.3. TERMES DE REFERENCES (TDR)

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 50

Termes de référence

Contexte de la mission

La République du Niger a obtenu de la Banque Mondiale un crédit d’investissement (N°

4919-NE) d’un montant de vingt (20) millions de dollars US sur une période de cinq (5) ans,

pour financer le DEUXIEME PROJET D’APPUI A LA LUTTE CONTRE LES

IST/VIH/SIDA et se propose d'utiliser une partie de ces fonds pour financer le recrutement

d’un cabinet d’audit et d’expertise comptable en vue de l’audit comptable et financier dudit

projet.

Objectif du projet

L’objectif global du projet est d’accroître l’accès des groupes à haut risque aux services liés à

la lutte contre les IST/ VIH/sida au Niger et spécifiquement à accompagner la mise en œuvre

du Cadre Stratégique National de lutte contre les IST/VIH/sida 2013-2017 pour: (a)

l’extension de l’offre des services de prévention; (b) l’augmentation de l’utilisation des

services de lutte contre les IST/VIH/SIDA; (c) l’amélioration du suivi-évaluation (S&E).

Composantes du projet

Le projet contribuera à la mise en œuvre du Cadre Stratégique National pour les IST/VIH/sida

2013-2017 Il a trois (3) composantes: (i) Renforcement des services de santé pour les

IST/VIH/sida; (ii) Prévention des IST/VIH/sida dans les groupes à haut risque, et (iii)

Coordination, Gestion, suivi et évaluation.

Composante 1 : Renforcement des services de santé relatifs aux IST/VIH/sida

La composante 1 sera mise en œuvre à travers deux (2) sous-composantes :

Sous-composante 1.1: Accroissement de l’accès à des services de santé et leur qualité

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 51

Cette dernière, visera à : (i) améliorer la qualité de services fournis par les centres de

dépistage, de soins et de traitement du VIH/sida (ii) améliorer la gestion de la chaîne

d'approvisionnement destinés au traitement du VIH/sida ; (iii) améliorer la sécurité biologique

des tests de dépistage, des soins et des traitements du VIH/sida et les IST ; (iv) renforcer la

sécurité transfusionnelle et la prévention de la transmission mère enfant (PTME) ; (v)

renforcer l’intégration de la lutte contre le VIH et la tuberculose ; (vi) mettre au point un

système de suivi évaluation.

Sous-composante 1.2: Financement à titre Pilote des actions de lutte contre le VIH/sida

basés sur les Résultats

a) Après avoir réalisé l’étude de faisabilité du financement des services de lutte contre le

VIH/sida sur la base des résultats, développer les outils, les ressources et les capacités

nécessaires à cet effet, notamment :i) préparer le Manuel des procédures de Financement

sur la base de résultats ; ii) sélectionner et recruter l’Evaluateur Indépendant ; et iii) former

le personnel fournissant des services de lutte contre le VIH/sida ; et

b) Après avoir exécuté les activités incluses dans la composante 1.2 du projet, mettre en

œuvre le financement des services de lutte contre le VIH/sida sur la base de résultats (i)

par l’octroi à titre pilote de Dons basés sur les Résultats à certains centres fournissant des

services de lutte contre le VIH/sida et (ii) après avoir mis en œuvre le pilote d’une manière

jugée acceptable par l’Association, par l’octroi de Dons basés sur les résultats à tous les

centres fournissant des services de lutte contre

c) le VIH/sida situés sur le territoire du Bénéficiaire.

Composante 2: Prévention des IST/VIH/sida chez les groupes à haut risque

L'objectif est (i) d'améliorer les activités de prévention pour les groupes à haut risque

(professionnels de sexe et/ou leurs clients).

Cette composante permettra de financer un certain nombre d’interventions clés à savoir :

l’Education par les pairs par la communication pour un changement de comportement, la

distribution des préservatifs, la promotion du dépistage et le traitement des IST à travers les

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 52

pairs éducateurs ; (ii) d’apporter un appui aux Orphelins et Enfants Vulnérables (OEV) par le

biais des OSC.

Composante 3: Coordination, Gestion, suivi et évaluation

Le projet aidera la CISLS à renforcer ses capacités à assurer la gestion et la coordination des

activités de lutte contre le VIH/sida grâce à la fourniture d’un appui administratif, gestionnaire

et fudiciaire, au renforcement des capacités au niveau central, régional, sur la planification,

l’élaboration de politiques et des stratégies mieux conçues et à la mise en œuvre des activités

de suivi-évaluation.

Groupe cible du projet

Afin de mieux cibler les actions spécifiques, le projet s’appuie sur les groupes cibles qui ont

été définis dans le Cadre Stratégique National de lutte contre les IST/VIH/sida (2013-2017,

qui sont : les Professionnelles de sexe et leurs clients (les FDS, les Routiers/Migrants, les

orpailleurs, les jeunes) ; les MSM ; les PVVIH ; les malades tuberculeux ; les OEV.

Description et dispositif Institutionnel

Sous la supervision de la Présidence de la République du Niger, la Coordination

Intersectorielle de la Lutte Contre les IST/VIS/sida (CISLS) sera l’Unité de Coordination du

Projet (UCP) et sera chargée de la gestion et de la coordination du projet. La CISLS qui

exécutera les composantes 2 et 3 du Projet, est une entité autonome rattaché au Cabinet du

Président de la République,

Le MSP à travers l’ULSS sera chargé de la gestion de la composante 1 du projet.

Financement

Le projet est financé par la Banque Mondiale à travers le crédit accordé au Gouvernement de

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 53

la République du Niger d’un montant de vingt millions (20.000.000) de dollars US repartit

comme suit par composante :

Composante 1 : 10,0 millions $ US

Composante 2: 7,0 millions $ US

Composante 3: 3,0 millions $ US

Période comptable couverte par l’audit

Lespériodes couvertes par l’audit vont du 01janvier 2015 au 31 Décembre 2015 et du 1 er

janvier 2016 au 30 Octobre 2016. L’audit couvrira la période restante pour l’exécution du

projet jusqu’au 30 juin 2016 plus la période de grâce du projet au 30 Octobre 2016 (4 mois

après la clôture) afin de revoir les paiements effectués pendant la période de grâce du projet

ainsi que leur éligibilité au regard des règles de l’IDA en la matière.

II. Objectif de l’audit du projet

L’objectif de l’audit financier et comptable est de permettre d’exprimer une opinion

professionnelle sur la situation financière du projet à la fin de chaque exercice fiscal et

s’assurer que les ressources mises à la disposition du projet sont utilisées aux fins pour

lesquelles elles ont été octroyées en vue de l’atteinte de l’objectif de développement du projet.

Les états financiers, qui sont établis par la Coordination intersectorielle de lutte contre les

IST/VIH/sida (CISLS) qui est l’Unité de Coordination du Projet (UCP), sont élaborés de

manière à rendre compte des transactions financières du projet.

L’Unité de Coordination du Projet a en charge de maintenir un système de contrôle interne

adéquat ainsi qu’une documentation acceptable des transactions.

III. Preparation des etats financiers annuels

La responsabilité de la préparation des états financiers incluant les notes annexes relève de

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 54

l’Unité de Coordination du Projet en conformité avec les principes du système comptable en

vigueur dans l’espace OHADA.

L’auditeur est responsable de la formulation d’une opinion sur les états financiers fondée sur

les normes d’Audit Internationales ISA (International Standards on Auditing) édictés par la

Fédération Internationales des Experts comptables, IFAC (International Fédération of

Accounts). En application de ces normes d’audit, l’auditeur demandera à l’Unité de

Coordination du Projet, une lettre de confirmation engageant la responsabilité des dirigeants

dans l’établissement des états financiers et le maintien d’un système de contrôle adéquat.

IV. Etendue de l’audit

Comme indiqué ci-dessus, l’audit du projet sera réalisé en conformité aux normes

International d’audit (ISA) édictées par l’IFAC et inclura les tests et les procédures d’audit

ainsi que les vérifications que l’auditeur jugera nécessaires au regard des circonstances.

L’auditeur s’assurera notamment que :

a) Toutes les ressources de la Banque mises à disposition dans le cadre du projet ont été

employées conformément aux dispositions des accords de financement applicables,

dans un souci d’économie et d’efficience, et uniquement aux fins pour lesquelles elles

ont été fournies notamment en s’assurant par exemple que l’affectation des ressources

aux activités, catégories de dépenses et composantes est respectée et que toute

dérogation est justifiée et que les fonds octroyés dans le cadre du RBF l’ont été en

respect des critères définis en la matière;

b) Les acquisitions des biens et services financés ont fait l’objet de marchés passés

conformément aux dispositions des accords de financement applicables fondés sur les

procédures de passation de marchés de la Banque mondiale et ont été proprement

enregistrés dans les livres comptables ;

c) Tous les dossiers, comptes et écritures ont été tenus au titre des différentes opérations

relatives au projet (y compris les dépenses couvertes par des relevés ou des rapports de

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 55

suivi financier). Dans le cas de décaissement sur la base de rapport de suivi financier,

l’auditeur vérifiera que les rapports établis pendant la période couverte par l’audit sont

conformes avec les accords de financement, sincères, fiables et donnent une image

fidèle des transactions demandées en remboursement ;

d) Les comptes désignés eu égard aux dispositions des accords de financement ;

e) Les comptes du projet ont été préparés sur la base de l’application systématique des

normes du système comptable OHADA et donnent une image fidèle de la situation

financière du projet à la fin de chaque exercice ainsi que les ressources reçues et des

dépenses effectuées au cours de l’exercice clos à cette date ;

f) La performance financière globale du projet est satisfaisante ;

g) Les actifs immobilisés du projet sont réels et correctement évalués et le droit de

propriété du projet ou des bénéficiaires sur les actifs est établi en conformité avec

l’accord de financement ;

h) Les dépenses inéligibles dans les demandes de remboursement de fonds identifiées

lors de l’audit ont été remboursées au compte désigné. Ces dépenses feront l’objet

d’une note séparée dans le rapport d’audit

i) Les recetteséventuellesde ventes des dossiers d’appels d’offres – DAO ainsi que les

intérêts créditeurs des comptes bancaires sont correctement comptabilisés dans les

livres du programme et reflétés dans les états financiers annuels et leur utilisation est

faite en conformité avec les dispositions y afférentes édictées dans le manuel des

procédures.

j) Les obligations en matière du projet en matière de reporting financier périodique,

d’audit interne, d’audit externe, de passation de marchés (respect des procédures :

mise à jour périodique et approbation du plan de passation de marché par l’IDA,

publicité, …), de planification et budgétisation et de la tenue des réunions du Comité

pilotage ou de l’instance en tenant lieu ;

k) Toutes les dispositions juridiques et fiscales ont été respectées, en matière d’impôt et

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 56

taxes et droits de douanes applicables au projet, le traitement fiscal applicable aux

rémunérations versées au personnel contractuel et aux consultants du projet

Pour ce qui concerne spécifiquement l’audit de clôture (1 er janvier 2016 au 31 Octobre

2016), l’auditeur devra s’assurer de mettre en œuvre les diligences de clôture notamment :

a) Confirmer l’existence physique de tous les biens d’actif immobilisés acquis dans le

cadre du projet et s’assurer que des dispositions ont été prises pour le transfert de ces

biens dans le patrimoine de l’Etat ( gouvernment) en conformité avec les règles de

gestion des finances publiques applicables aux projets financés par les PTFs;

b) S’assurer que les dépenses payées pendant la période de grace (s’il en existe dans le

cadre de ce projet) correspondent bien à des travaux, biens et services livres et

receptionnés par le projet au plus tard à la date de clôture du projet;

c) Vérifier que toutes les dettes relatives au projet et éligibles au financement IDA ont été

payées et justifiées;

d) Vérifier que les fonds non utilisés ont été reversés à l’IDA ou que des dispositions sont

prises pour leur reversement à l’IDA.

En conformité avec les normes de l’IFAC, l’auditeur devra accorder une attention particulière

aux points suivants :

a) Fraude et corruption : conformément à la norme ISA 240 (prise en compte du

risque de fraude et d’erreur lors de l’audit des comptes) l’auditeur devra identifier

et évaluer les risques de fraudes, obtenir ou fournir des preuves d’audit suffisantes

d’analyse de ces risques et traiter de manière appropriée les fraudes identifiées ou

suspectées ;

b) Lois et règlements : en élaborant l’approche d’audit et en exécutant les procédures

d’audit, l’auditeur devra évaluer la conformité de l’unité de coordination du projet

avec les lois et les règlements qui pourraient affecter significativement les états

financiers comme requis par la norme ISA 250 (prise en compte du risque

d’anomalies dans les comptes résultant du non- respect des textes légaux et

réglementaires) ;

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 57

c) Gouvernance : La communication avec les responsables du projet en charge de la

Gouvernance des points d’audits significatifs en conformité avec la norme ISA 260

(communication sur la mission avec les personnes en charge de la gouvernance) ;

d) Risques : dans l’objectif de réduire les risques d’audit à un niveau relativement faible,

l’auditeur devra mettre en œuvre les procédures d’audit appropriées en réponse aux

risques d’anomalies identifiés à l’issue de son évaluation ; Cela en conformité avec la

norme ISA 330 (Procédures d’audit mises en œuvre par l’auditeur à l’issue de son

évaluation des risques)

V. Etats financiers du projet

L’auditeur vérifiera que les états financiers du projet ont été préparés en accord avec les

principes comptables admis (cf. paragraphe 3) et donnent une image fidèle de la situation

financière du projet à la date de clôture ainsi que les ressources et les dépenses à cette date.

En plus du Compte de Résultat et du Bilan, les états financiers du projet devraient

comprendre:

a) Un état des ressources (fonds reçus de l’IDA),

b) Un état des transactions du compte désigné,

c) Une situation patrimoniale indiquant les fonds cumulés du projet, les soldes bancaires,

les autres actifs et passifs du projet et les engagements, le cas échéant ;

d) Les notes sur les états financiers décrivant les principes comptables utilisés et

présentant une analyse détaillée et expliquée des principaux comptes.

e) La liste des actifs immobilisés acquis ou achetés par les fonds du projet.

L’audit devra présenter en annexe aux états financiers, une réconciliation des fonds reçus par

le projet en provenance de la Banque Mondiale d’une part, et les fonds décaissés par la

Banque Mondiale d’autre part.

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 58

VI. EtaTs certifiés des dépenses (ECDs)/ Rapports de suivi financiers intérimaires (RSF)

En plus de l’audit des états financiers, l’auditeur devra vérifier la totalité (100%) des états

certifiés de dépenses utilisés comme base de demande de remboursement de fonds à la

Banque mondiale ainsi que toutes les dépenses (100%) présentées sur les relevés/RSF et non

soumises à la revue préalable de l’IDA. Il pourra faire cette revue sur un échantillon

représentatif pour les dépenses soumises à revue a priori de l’IDA. L’auditeur effectuera les

tests, procédures additionnels d’audits et vérifications additionnels considérés nécessaires au

regard des circonstances. Il devra examiner ces dépenses avec soin pour déterminer si elles

sont admissibles au regard des accords de financement et eu égard, si nécessaire, au rapport

d’évaluation. Lorsqu’il est établi que des dépenses non admissibles ont été incluses dans les

demandes de retrait de fonds et remboursées, l’auditeur devra l’indiquer. Il sera inclus aux

états financiers, une annexe de la liste des états certifiés de dépenses ou des rapports de suivi

financier, base de demande de remboursement avec les références spécifiques relatives au

montant et à la séquentialité numérique.

Le total des demandes de remboursement de fonds sous les procédures des états certifiés de

dépenses ou des rapports de suivi financier devraient être un élément de la réconciliation

globale des décaissements décrites dans le paragraphe 5 ci-dessus.

VII. Compte désigné (CD)

Dans le cadre de l’audit des états financiers du projet, l’auditeur devra analyser les

transactions des comptes désignés qui inclut normalement :

Les avances reçues de la Banque mondiale ;

Les reconstitutions du compte désigné soutenues par les demandes de remboursement

de fonds ;

Les intérêts éventuellement générés sur le compte qui appartiennent au projet ;

Les retraits relatifs aux dépenses du Projet.

L’auditeur accordera une attention particulière à la conformité des soldes du compte désigné à

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 59

la clôture de l’exercice fiscal avec les procédures de la Banque Mondiale. L’auditeur

examinera l’éligibilité des transactions financières couvrant la période sous revue et les soldes

des fonds à la clôture de l’exercice fiscal en conformité avec les dispositions de l’accord de

financement et de la lettre de décaissement. Il examinera l’adéquation du système de contrôle

Interne en fonction du mécanisme de décaissement. Il convient de noter que les conditions de

gestion des comptes désignés sont décrites dans la sous section 5.3 de l’accord de financement

et le paragraphe 1 de la lettre de décaissement.

L’auditeur examinera l’éligibilité et l’exactitude :

Des transactions financières durant la période sous revue ;

Des soldes des comptes à la clôture de l’exercice sous revue ;

De l’utilisation du compte désigné en conformité avec l’accord de financement ;

De l’adéquation du contrôle interne avec le mécanisme de décaissement.

VIII. Rapport d’audit

L’auditeur émettra une opinion unique sur les états financiers du projet (prenant en compte la

conclusion des revues des ECD et du CD). Le rapport annuel d’audit des comptes du projet

inclura un paragraphe séparant et mettant en exergue les principales faiblesses de contrôles

internes et les cas de non-conformité avec les termes de l’accord de financement.

En plus de l’opinion mentionnée ci-avant, l’auditeur émettra un avis spécifique (i) sur la

composante RBF du Projet ainsi que sur le dispositif de contrôle interne mis en place

dans ce cadre et (ii) sur les diligences de clôture pour le dernier audit

IX Lettre contrôle interne

En plus du rapport sur les états financiers, l’auditeur préparera une lettre de contrôle interne

qui inclura :

a) Des commentaires et observations sur les enregistrements comptables, les systèmes et

contrôles examinés durant l’audit ;

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 60

b) Les insuffisances dans le système de contrôle interne et les recommandations pour

l’amélioration de ce système ;

c) Le degré de conformité avec chaque engagement financier contenu dans l’accord de

financement et les commentaires si nécessaire sur les problèmes externes et internes

affectant cette conformité ;

d) Les problèmes de communication identifiés durant l’audit susceptibles d’avoir un

impact significatif sur l’exécution du projet ;

e) Les commentaires sur la résolution des anomalies et réserves ;

f) Les commentaires sur les recommandations non exécutées des rapports d’audits

précédents ;

g) Les commentaires sur toute autre anomalie que l’auditeur jugera pertinent ; incluant

les dépenses inéligibles.

Idéalement, la lettre de contrôle interne devra inclure les réponses des entités d’exécution sur

les insuffisances relevées par l’auditeur.

X. INFORMATIONS DISPONIBLES

L’auditeur aura accès à toute la documentation légale, les correspondances et toute autre

information relative au projet et qu’il aura jugé nécessaire.

L’auditeur obtiendra une confirmation des montants décaissés et le solde du compte désigné

auprès de la Banque. Les informations disponibles devraient inclure les copies de : document

d’évaluation du projet, accord de financement, rapport d’évaluation de la gestion financière et

rapports de supervision.

XI. POINTS GENERAUX

Les états financiers incluant le rapport d’audit, la lettre de contrôle interne et la réponse de la

Coordination du projet devront parvenir à la Banque dans les cinq (5) mois suivant la clôture

de l’exercice fiscale sous revue.

L’auditeur soumettra le rapport à l’agent désigné du projet (exemple le coordonnateur) plutôt

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 61

qu’a tout autre employé membre du projet. Cet agent transmettra deux copies des rapports

d’audit accompagnés des états financiers à la Banque incluant la lettre de contrôle interne

(Management Letter (ML).

Il est extrêmement souhaitable que l’auditeur ait pris connaissance des directives sur

l’établissement (30 juin 2003) des rapports financiers et la révisions des comptes des projets

financés par l’IDA qui récapitulent les exigences en matière de préparation de rapport

financier et d’audit/ l’auditeur consultera également les directives en passation de marchés de

la Banque Mondiale. L’auditeur devra aussi prendre connaissance du Manuel des

décaissements de la Banque Mondiale (Mai 2006). Ces documents lui seront fournis par le

chargé de projet ou sur le site internet de la Banque.

XII. QUALITE DE L’AUDITEUR

Le consultant doit être soit un cabinet d’audit et d’expertise Comptable de réputation

internationale ou locale, indépendant et faisant profession habituelle de réviser les comptes,

d’un ordre professionnel comptable reconnu par l’IFAC, la FIDEF, et ayant une expérience

confirmée en audits financiers des comptes des projets de développement notamment les

projets financés par la Banque Mondiale.

Le personnel clé de la mission devra comporter au moins (i) un expert-comptable Diplômé

(titulaire du diplôme d’expertise comptable), Directeur de la mission, justifiant d’au moins 10

ans d’expérience d’audit financier et ayant une bonne connaissance des procédures de gestion

fiduciaire et audits des projets Banque Mondiale, (ii) un Chef de Mission ayant au moins un

diplôme niveau (BAC +4 ou plus) en audit, comptabilité et justifiant d’une expérience de 5

ans au moins d’audit financier, (iii) un (01) auditeur senior ayant au moins un diplôme niveau

BAC + 4 ou plus en audit, comptabilité et disposant d'au moins quatre (4) années

d'expérience en cabinet d’audit dont trois dans le domaine d’audit des projets financés par la

banque mondiale ou d'autres partenaires au développement ; et (iv) un (1) spécialiste en

passation des marchés disposant d'au moins de trois (3) années d'expérience dans ce domaine

pour des projets/programmes financés par la Banque mondiale ou d'autres partenaires au

développement.

Conformément aux procédures de rotation des auditeurs externes auniveau du

Rap Déf. d’Audit : 2ième Projet d’Appui à la Lutte Contre les IST/VIH/SIDA Exercice 2015 62

portefeuille, le mandat de l’auditeur n’est pas renouvelable .

![[Titre du document] - documents.worldbank.orgdocuments.worldbank.org/curated/en/... · [Titre du document] 2 SOMMAIRE INTITULE PAGES Lettre sur le rapport d’audit financier et comptable](https://img.pdfslide.us/doc/110x75/5b96093209d3f272648d50d8/titre-du-document-titre-du-document-2-sommaire-intitule-pages-lettre-sur.jpg)