Embed Size (px)

Citation preview

GUÍA LEGAL

INDONESIAPrincipales aspectos legales para invertir en Indonesia.

PROCOLOMBIA.CO

2

GUÍA LEGAL INDONESIACÓMO ESTABLECER UNA EMPRESA EN INDONESIA

INCENTIVOS A LA INVERSIÓN INCENTIVOS FISCALESINCENTIVOS REGIONALES Y SECTORIALESOTRO TIPO DE INCENTIVOS

LISTA DE ABOGADOS

4

6678

9

3

El gobierno de Indonesia ha emprendido una iniciativa de reforma en materia de inversiones, cuyo objetivo es mejorar y facilitar las inversiones en el sector privado a través de reformas, así como un aumento de transparencia. Dicha iniciativa de reforma está orientada a políticas de mercado y se aplica por igual tanto a inversores extranjeros como nacionales.

INDONESIA

4

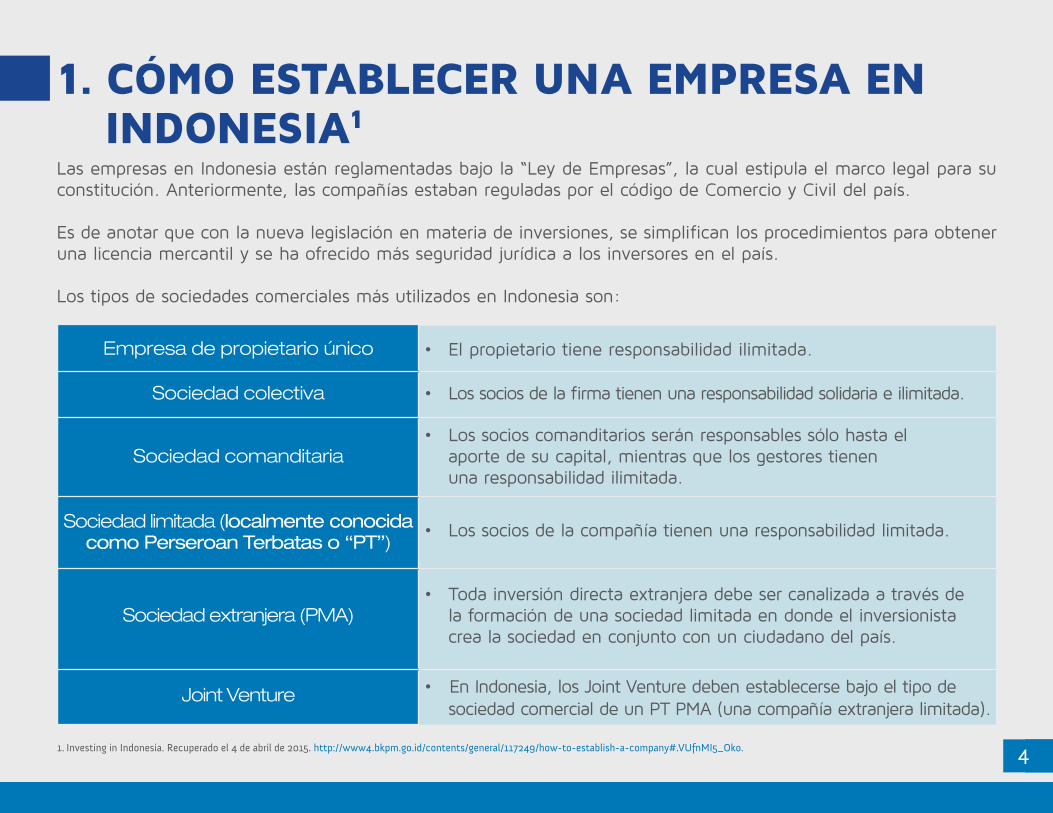

1. CÓMO ESTABLECER UNA EMPRESA EN INDONESIA1 Las empresas en Indonesia están reglamentadas bajo la “Ley de Empresas”, la cual estipula el marco legal para su constitución. Anteriormente, las compañías estaban reguladas por el código de Comercio y Civil del país.

Es de anotar que con la nueva legislación en materia de inversiones, se simplifican los procedimientos para obtener una licencia mercantil y se ha ofrecido más seguridad jurídica a los inversores en el país.

Los tipos de sociedades comerciales más utilizados en Indonesia son:

Empresa de propietario único • El propietario tiene responsabilidad ilimitada.

Sociedad colectiva • Los socios de la firma tienen una responsabilidad solidaria e ilimitada.

Sociedad comanditaria• Los socios comanditarios serán responsables sólo hasta el aporte de su capital, mientras que los gestores tienen una responsabilidad ilimitada.

Sociedad limitada (localmente conocida como Perseroan Terbatas o “PT”)

• Los socios de la compañía tienen una responsabilidad limitada.

Sociedad extranjera (PMA)• Toda inversión directa extranjera debe ser canalizada a través de la formación de una sociedad limitada en donde el inversionista crea la sociedad en conjunto con un ciudadano del país.

Joint Venture • En Indonesia, los Joint Venture deben establecerse bajo el tipo de sociedad comercial de un PT PMA (una compañía extranjera limitada).

1. Investing in Indonesia. Recuperado el 4 de abril de 2015. http://www4.bkpm.go.id/contents/general/117249/how-to-establish-a-company#.VUfnMI5_Oko.

5

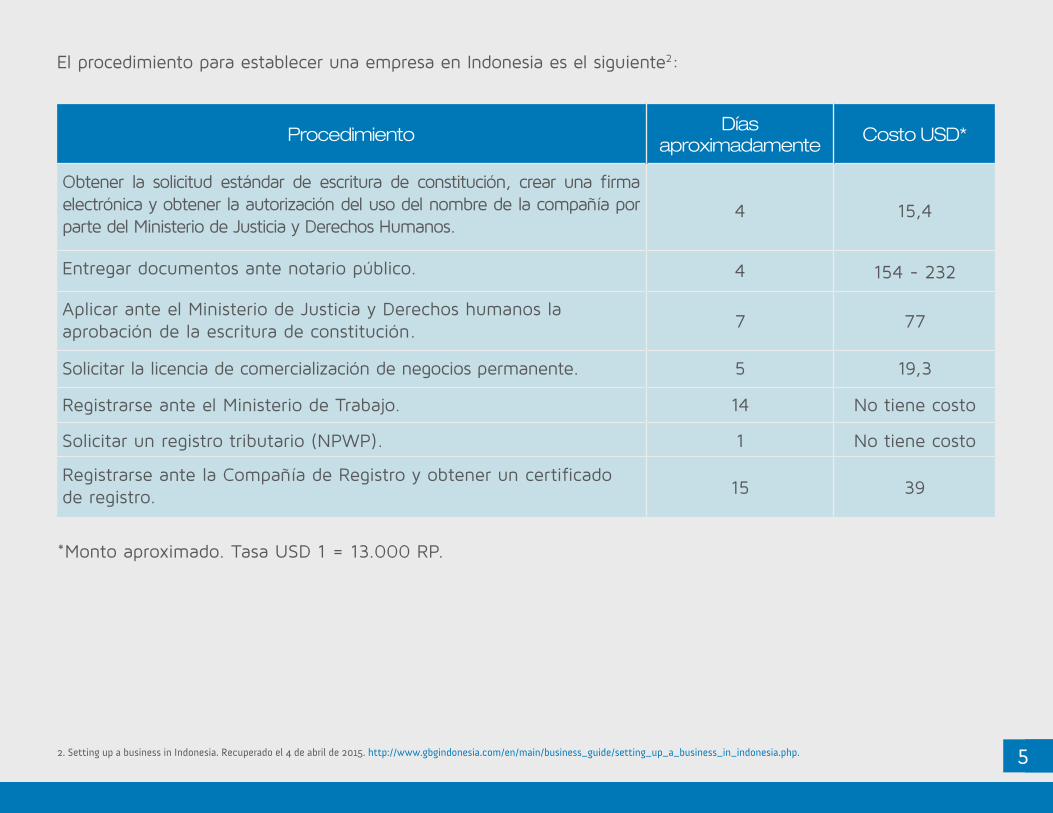

Procedimiento Días aproximadamente Costo USD*

Obtener la solicitud estándar de escritura de constitución, crear una firma electrónica y obtener la autorización del uso del nombre de la compañía por parte del Ministerio de Justicia y Derechos Humanos.

4 15,4

Entregar documentos ante notario público. 4 154 - 232

Aplicar ante el Ministerio de Justicia y Derechos humanos la aprobación de la escritura de constitución.

7 77

Solicitar la licencia de comercialización de negocios permanente. 5 19,3

Registrarse ante el Ministerio de Trabajo. 14 No tiene costo

Solicitar un registro tributario (NPWP). 1 No tiene costo

Registrarse ante la Compañía de Registro y obtener un certificado de registro. 15 39

El procedimiento para establecer una empresa en Indonesia es el siguiente2:

*Monto aproximado. Tasa USD 1 = 13.000 RP.

2. Setting up a business in Indonesia. Recuperado el 4 de abril de 2015. http://www.gbgindonesia.com/en/main/business_guide/setting_up_a_business_in_indonesia.php.

6

2.1. INCENTIVOS FISCALES

2. INCENTIVOS A LA INVERSIÓN3

El gobierno garantiza una serie de incentivos a inversionistas, regulados en la Ley 25/2007 que cumplan al menos uno de los siguientes requisitos en su inversión:

i) Requiera de mano de obra intensiva. ii) Sea de prioridad alta4. iii) Implique un desarrollo en infraestructura. iv) Conlleve transferencia de tecnología, investigación y desarrollo. v) Se lleve a cabo en una zona remota o en desarrollo. vi) Favorezca la conservación del medio ambiente. vii) Esté asociada con microempresas, empresas pequeñas, medianas o cooperativas. viii) Sea una inversión ligada a la utilización de bienes de capital o equipamiento nacional.

Las facilidades que se ofrecen son:

• Reducción del impuesto sobre la renta, en función de la inversión realizada en un periodo determinado. • Exención o reducción de aranceles a la importación de bienes, maquinaria o equipamiento aún no producido en Indonesia. • Exención o reducción de aranceles en la producción de materias primas o componentes para un periodo determinado. • Exención o aplazamiento del impuesto sobre el valor añadido durante un periodo de tiempo determinado para la importación o producción de bienes de equipo o maquinaria que aún no se produce en Indonesia. • Amortización acelerada. • Reducción impositiva a sectores y regiones específicas.

3. Guía de incentivos a la implementación. Recuperado el 4 de abril de 2015. http://www.icex.es/icex/es/navegacion-principal/implantacion-e-inversion-exterior/informacion-para-invertir-en-el-exterior/empresas-espanolas-establecidas-en-el-exterior/4728334.4. Se consideran sectores prioritarios a la inversión: (i) Infraestructura (ii) Gas y petróleo (iii) Energía (iv) Minería (v) Telecomunicaciones y (vi) Agricultura y manufactura.

75. Los territorios incluidos en este programa son los siguientes: Bandar Aceh Darussalam (Aceh), Khatulistiwa (Borneo Oeste), Batulicin (Borneo Sur), Sasamba (Borneo Este), Das Kakab (Borneo Central), Manado-Bitung (Sulawesi Norte), Batui (Sulawesi Central), Bukari (Sulawesi Sureste), Parepare (Sulawesi Sur), Bima (Nusa Tenggara Oeste), Mbay (Nusa Tenggara Este), Seram (Molucas) y Biak (Papua).

Para nuevas inversiones realizadas a partir del 2012, las ayudas fiscales únicamente pueden ser utilizadas al alcanzar el 80% del plan de inversión establecido. Cabe resaltar que previamente se debe obtener la recomendación del BKPM, además de la aplicación de la aprobación para la inversión.

Además, según la Ley sobre Inversión Extranjera (1/1967) las empresas de capital extranjero podrán beneficiarse de las exenciones siguientes:

• Impuesto sobre beneficios durante un periodo no superior a cinco años a partir del momento de inicio de la producción. • Impuesto sobre dividendos pagados a accionistas obtenidos durante un periodo máximo de cinco años a partir del momento de inicio de la producción. • Impuesto sobre beneficios que se reinviertan en la compañía establecida en Indonesia, durante un periodo no superior a cinco años a partir del momento de reinversión. • Aranceles a la importación de activos fijos tales como maquinaria, herramientas u otros materiales necesarios para la actividad de la empresa. • Impuestos sobre la emisión de capital proveniente de inversión extranjera.

2.2. INCENTIVOS REGIONALES Y SECTORIALES La Regulación 68 de 2008 establece incentivos fiscales a empresas que inviertan en 23 determinados sectores5, así como en 15 sectores en regiones determinadas. Los principales incentivos otorgados por el gobierno son los siguientes:

• Una reducción hasta del 30% sobre la renta de la inversión realizada, prorrateada al 5% durante seis años. • Amortización acelerada. • La compensación por pérdidas fiscales empezará el ejercicio siguiente y continuará de manera consecutiva hasta un máximo de 10 años. • Impuesto sobre la renta del 10% sobre dividendos, con posibilidad de que sea menor de acuerdo al Convenio de Doble Imposición.

8

2.3. OTRO TIPO DE INCENTIVOS

2.3.1. Incentivos a la importación

Todos los proyectos de inversión realizados por empresas extranjeras (PMA) que hayan sido aprobados por BKPM, incluyendo la expansión o el desarrollo de proyectos ya existentes para la producción de similares productos o para su diversificación, que requieran un aumento de la capacidad productiva instalada de al menos el 30%, tienen derecho a las siguientes facilidades:

a) Reducción del arancel a la importación al 0% en los casos de:

• Importación de maquinaria y equipamiento relacionado directamente con la industria manufacturera o de servicios, sin incluir repuestos. La reducción del arancel se mantendrá durante 2 años a partir de la fecha de decisión de aplicación de la reducción. • Importación de bienes y materiales destinados a la producción de productos acabados durante un plazo de producción acumulado de 2 años.

b) Exención del impuesto de Transferencia de Propiedad para el registro del certificado mercantil hecho por primera vez en Indonesia.

2.3.2. Derechos sobre la tierra

Se otorgarán facilidades de cara a los derechos sobre la tierra, los procesos de inmigración e incentivos a la importación. En cuanto a los incentivos sobre el uso de la tierra se pueden citar los siguientes:

• El derecho de cultivo se garantizará durante 95 años, con un permiso de 60 años renovable por otro de 35 años. • El derecho de construcción se garantizará durante 80 años, con un permiso de 50 años renovable por otro de 30 años. • El derecho de uso de la tierra se garantizará durante 70 años, con un permiso de 45 años renovable por otro de 25 años.

9

3. LISTA DE ABOGADOS

Ginting & Reksodiputro in association with Allen & Overy LLPTeléfono: (+62) 21 2995 1700 Dirección: The Energy Building, 15th FloorSudirman Central Business District.Jl Jend Sudirman Kav 52-53Jakarta 12190.Página web: www.allenovery.com/locations/asia-pacific/indonesia/en-gb/Pages/default.aspx

Hiswara Bunjamin & TandjungTeléfono: (+62) 21 5744010Dirección: 23rd Floor, Gedung BRI IIJl. Jend. Sudirman Kav 44-46Jakarta 10210, Indonesia.Página web: www.hbtlaw.com/

Ali Budiardjo, Nugroho, ReksodiputroTeléfono: (+62) 21 2505125Dirección: Graha CIMB Niaga, 24th FloorJl. Jend. Sudirman Kav. 58Jakarta 12190.Página web: www.abnrlaw.com/

Hadiputranto, Hadinoto & PartnersTeléfono: (+62) 21 2960 8888 Dirección: The Indonesia Stock Exchange Building, Tower II, 21st Floor Sudirman Central Business District Jl. Jendral Sudirman Kav 52-53 Jakarta 12190, Indonesia. Página web: www.hhp.co.id/

Makarim & Taira S.Teléfono: (+62) 21 252 1272 Dirección: Summitmas I, 16th & 17th FloorsJl. Jend. Sudirman Kav. 61-62Jakarta 12190.Página web: www.makarim.com

@procolombiaco

PROCOLOMBIA.CO

Libertad y Orden