Embed Size (px)

Citation preview

Documento de Trabajo ASS /DT 008 - 04

Managed Care como estrategia en el mercado de

aseguramiento en salud

Liz Garavito Beltrán 1

1 . Profesor Instructor, Pontificia Universidad Javeriana. Consultor II, Cendex..

Documento de Trabajo ASS /DT 008 - 04

Managed Care como estrategia en el mercado de aseguramiento en salud Introducción Todo país enfrenta el reto de financiar y mantener un sistema de salud. Aún las sociedades desarrolladas distan de tener sistemas de salud eficientes. Según el Informe sobre el Desarrollo Mundial, Invertir en Salud (Banco Mundial, 1993) el gasto per cápita estimado en salud para el año de 1990 era de US $2,700, en los Estados Unidos de América, mientras que en los países de América Latina el promedio estimado giraba alrededor de los US $105. A pesar de estos niveles de gasto aun en los Estados Unidos, un 30% de la población tiene dificultades para el acceso a los servicios de salud. (WHO, 2000). Satisfacer los requerimientos de salud de una población depende tanto del diseño de la política sanitaria como de su operativización. Una adecuada cobertura en salud no se obtiene solamente a partir del crecimiento en la infraestructura de servicios, es necesario diseñar e implementar estrategias que optimicen los efectos de la inversión que hace la sociedad. El factor más crítico es el costo de los servicios, en particular, a partir de la tecnología médica. La mayor expectativa de vida ha incrementado el costo de los tratamientos médicos, en especial en las llamadas enfermedades y eventos de alto costo. Finalmente, ninguna sociedad puede permitirse diferenciales muy grandes en el acceso a la tecnología, entre los grupos sociales que la componen. Frente a lo anterior, la evolución de los sistemas de salud ha llevado a probar, (WHO 2000) especialmente en los países pobres, que el sistema de prepago mediante un esquema de seguro ha dado resultados óptimos para aumentar las coberturas, el acceso y el recaudo de ingresos. Colombia, país de medianos ingresos, ha probado diferentes esquemas de organización de servicios y cobertura a los más pobres: beneficencia pública y privada, asistencia social, desarrollo de sistemas de salud y, por último, la universalización de la seguridad social. La Ley 100 de 1993 proyectó al aseguramiento como estrategia primordial para lograr eficiencia del sistema de salud. Este modelo implicó cambios organizacionales como la creación de aseguradoras y la instauración del modelo de atención gerenciada (managed care) para la intermediación en la prestación de servicios. Adicionalmente, se instauró un mercado de competencia regulado en el aseguramiento y prestación de servicios (managed competition). Sin embargo, con más de 10 años de puesta en marcha, hemos descubierto poco a poco que un esquema de aseguramiento privado no está exento de problemas, derivados de las asimetrías de información entre agentes, en los mercados y entre ellos. Estas asimetrías permiten los incentivos negativos en la ejecución de los contratos públicos y privados, con resultados tales como:

1

Documento de Trabajo ASS /DT 008 - 04

1. Posiciones dominantes del aseguramiento sobre el sistema de prestación en el régimen contributivo y/o de los entes públicos territoriales sobre los aseguradores privados y públicos en el régimen subsidiado (Peñaloza, 2001).

2. La extracción de renta por parte los agentes con mayor poder de mercado para el financiamiento perverso a partir de los proveedores y, finalmente,

3. Ineficiencia del Estado para producir un conjunto regulatorio eficaz y prevenir su propia captura a partir de los intereses de los gremios privados.

En este escenario el usuario debería definir sus preferencias y tener capacidad para moldear el sistema que más le conviniese en el largo plazo. Sin embargo, tres factores juegan en contra: la curva de aprendizaje es lenta, el diseño de la regulación no garantiza condiciones de neutralidad y competitividad. La información que es fundamental, además para orientar la regulación, se ve afectada por las grandes dificultades del sector salud para producirla. Regular un sistema de aseguramiento implica tener un buen conocimiento de las condiciones macroeconómicas, pero, más importante, una excelente capacidad para reconocer grandes y sutiles movimientos de las variables microeconómicas: equilibrio agente-principal, estructura de los mercados, desarrollo y efectos de los incentivos, ajuste de primas y planes de beneficio y costos asociados a sistema desde el asegurador hasta el consumidor de servicios. Este documento pretende rescatar algunos aspectos microeconómicos derivados de la adopción del managed care desde un punto de vista conceptual y empírico, para lo cual se realizó una revisión de literatura económica disponible sobre el tema.

El seguro en salud y el managed care El aseguramiento en salud se basa en la teoría sobre la incertidumbre planteada por Kenneth Arrow en 1963. Enfermar es un hecho incierto sujeto a una probabilidad que se incrementa con algunos factores como la edad, el tipo de trabajo y los riesgos a los cuales se expone el individuo. El curso de la enfermedad y el resultado del tratamiento son así mismo inciertos, dependen de la disponibilidad del tratamiento, factores genéticos e incluso sociales y ambientales. El efecto económico final de la enfermedad es el costo que significa recuperar la salud. Este costo tiende a ser muy alto debido a que está asociado al costo de la tecnología medica. Finalmente, toda persona tiene probabilidad de enfermar, está sujeta al riesgo financiero que significa un gasto de bolsillo que no conoce ni puede prever certeramente. Esta eventualidad financiera genera en la mayoría de las personas una aversión al riesgo, sustrato sobre el cual se fundamentan todos los sistemas de seguro. La conducta normal del asegurador es calcular una prima actuarialmente justa de acuerdo con las condiciones demográficas y de riesgos de enfermar para el mercado en el cual actúa y el plan de beneficios que ofrece. Con base en ello conforma su pool de aseguramiento el cual trata de mantener en las condiciones más acordes con la prima calculada. La conducta del consumidor una vez asegurado tiende a ser la de incrementar el consumo, este fenómeno se denomina abuso moral y es el elemento más crítico para el mantenimiento del equilibrio del seguro. Adicionalmente, el asegurador no repone directamente al bien salud, sino que actúa como intermediario o comprador de servicios médicos, donde a su vez estos profesionales tienen la decisión del consumo con un fuerte incentivo hacia la inducción de demanda.

2

Documento de Trabajo ASS /DT 008 - 04

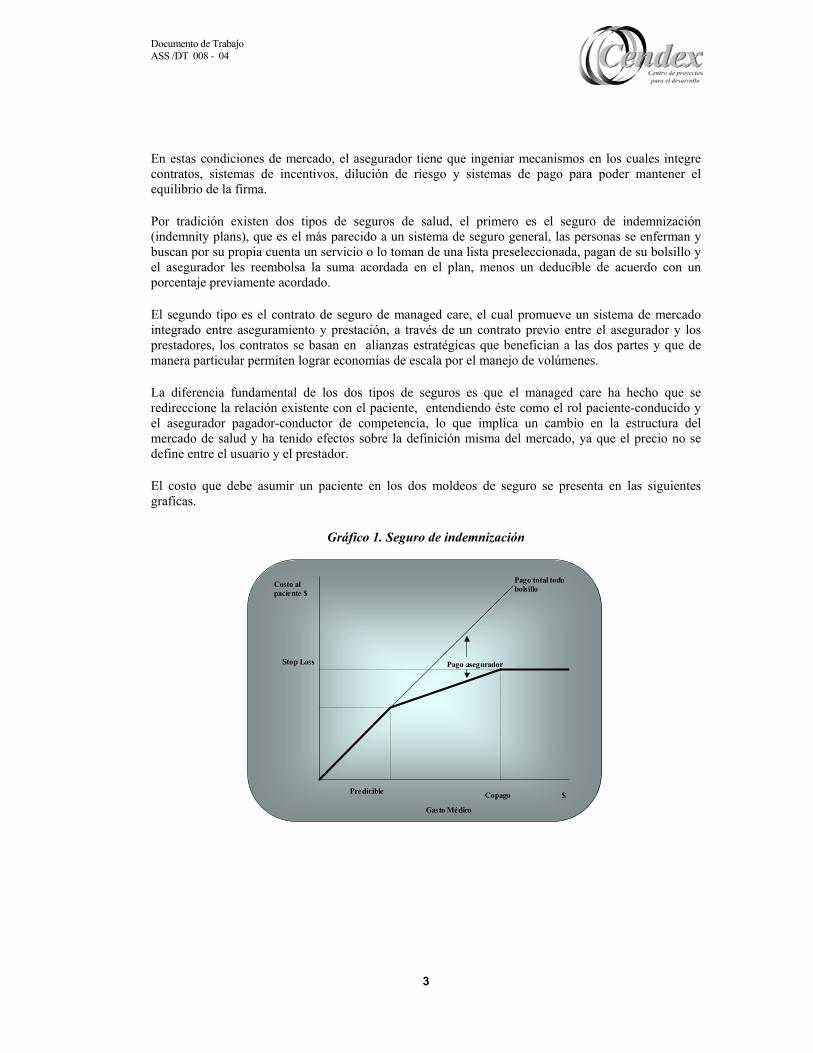

En estas condiciones de mercado, el asegurador tiene que ingeniar mecanismos en los cuales integre contratos, sistemas de incentivos, dilución de riesgo y sistemas de pago para poder mantener el equilibrio de la firma. Por tradición existen dos tipos de seguros de salud, el primero es el seguro de indemnización (indemnity plans), que es el más parecido a un sistema de seguro general, las personas se enferman y buscan por su propia cuenta un servicio o lo toman de una lista preseleccionada, pagan de su bolsillo y el asegurador les reembolsa la suma acordada en el plan, menos un deducible de acuerdo con un porcentaje previamente acordado. El segundo tipo es el contrato de seguro de managed care, el cual promueve un sistema de mercado integrado entre aseguramiento y prestación, a través de un contrato previo entre el asegurador y los prestadores, los contratos se basan en alianzas estratégicas que benefician a las dos partes y que de manera particular permiten lograr economías de escala por el manejo de volúmenes. La diferencia fundamental de los dos tipos de seguros es que el managed care ha hecho que se redireccione la relación existente con el paciente, entendiendo éste como el rol paciente-conducido y el asegurador pagador-conductor de competencia, lo que implica un cambio en la estructura del mercado de salud y ha tenido efectos sobre la definición misma del mercado, ya que el precio no se define entre el usuario y el prestador. El costo que debe asumir un paciente en los dos moldeos de seguro se presenta en las siguientes graficas.

Gráfico 1. Seguro de indemnización

Predicible Copago

Pago asegurador

Pago total todo bolsilloCosto al

paciente $

Stop Loss

$

Gasto Médico

3

Documento de Trabajo ASS /DT 008 - 04

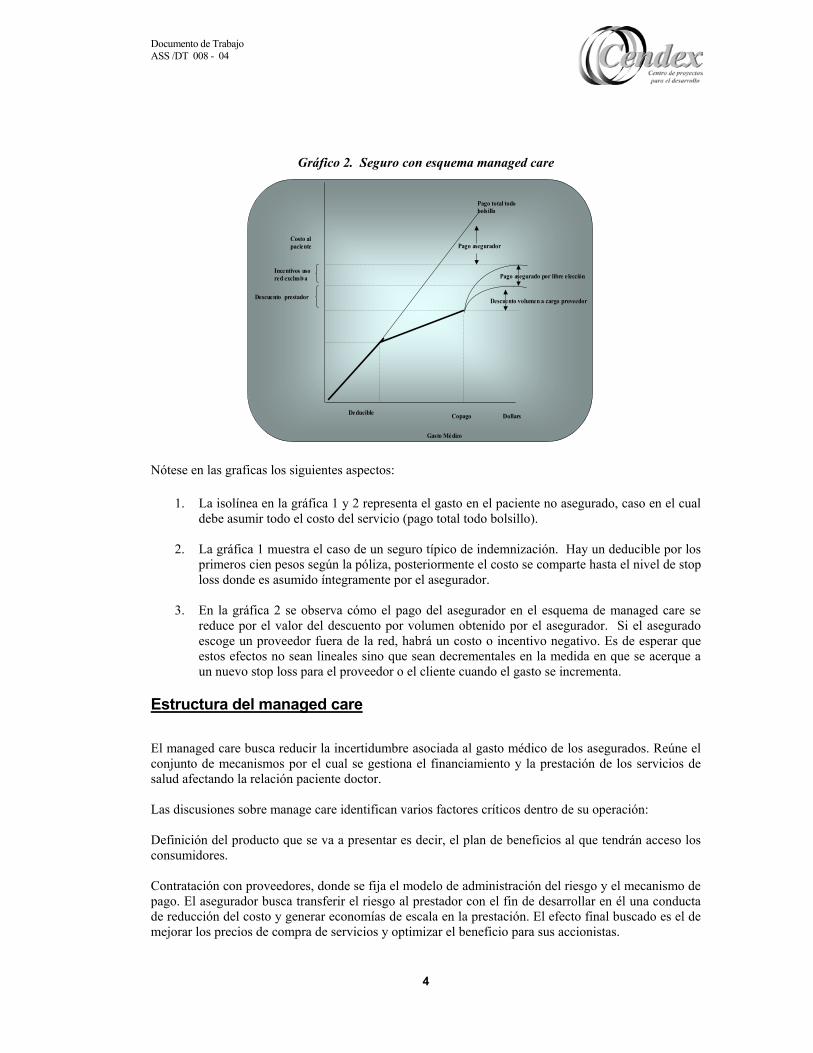

Gráfico 2. Seguro con esquema managed care

Deducible Copago

Pago total todo bolsillo

Costo al paciente

Dollars

Incentivos uso red exclusiva

Descuento prestador

Pago asegurador

Pago asegurado por libre elección

Descuento volumen a cargo proveedor

Gasto Médico

Nótese en las graficas los siguientes aspectos:

1. La isolínea en la gráfica 1 y 2 representa el gasto en el paciente no asegurado, caso en el cual

debe asumir todo el costo del servicio (pago total todo bolsillo). 2. La gráfica 1 muestra el caso de un seguro típico de indemnización. Hay un deducible por los

primeros cien pesos según la póliza, posteriormente el costo se comparte hasta el nivel de stop loss donde es asumido íntegramente por el asegurador.

3. En la gráfica 2 se observa cómo el pago del asegurador en el esquema de managed care se

reduce por el valor del descuento por volumen obtenido por el asegurador. Si el asegurado escoge un proveedor fuera de la red, habrá un costo o incentivo negativo. Es de esperar que estos efectos no sean lineales sino que sean decrementales en la medida en que se acerque a un nuevo stop loss para el proveedor o el cliente cuando el gasto se incrementa.

Estructura del managed care El managed care busca reducir la incertidumbre asociada al gasto médico de los asegurados. Reúne el conjunto de mecanismos por el cual se gestiona el financiamiento y la prestación de los servicios de salud afectando la relación paciente doctor. Las discusiones sobre manage care identifican varios factores críticos dentro de su operación: Definición del producto que se va a presentar es decir, el plan de beneficios al que tendrán acceso los consumidores. Contratación con proveedores, donde se fija el modelo de administración del riesgo y el mecanismo de pago. El asegurador busca transferir el riesgo al prestador con el fin de desarrollar en él una conducta de reducción del costo y generar economías de escala en la prestación. El efecto final buscado es el de mejorar los precios de compra de servicios y optimizar el beneficio para sus accionistas.

4

Documento de Trabajo ASS /DT 008 - 04

El manejo del riesgo para el prestador puede ir desde 0 o ninguno, hasta la recepción total del riesgo onde el prestador recibe un valor fijo por cada persona asegurada y asume el costo total en la

ospectivo en el cual se paga una vez se ha terminado el tratamiento o rospectivo donde se determina un precio fijo según diagnóstico y, el prestador asume la variabilidad

ctor importante es el término del contrato. En el caso particular de contratos a corto plazo se an dos tipos de problemas2:

proveedor que se esfuerza en reducir costos en un determinado año, revela que puede ofrecer servicios a precios más bajos. El comprador-

• roveedor adquiere una tecnología con la que

logre una reducción a escala del costo de prestación del servicio, que se ve

Finalment proveedores y asegurados un sistema de incentivos que usca garantizar la mayor utilización de sus contratos negociados a bajo precio, dando descuentos si se

s PO4, las primeras se caracterizan por realizar contratos individuales con los asegurados, las segundas

deventualidad de la enfermedad. El sistema de pago puede ser retrpen el costo. Es común que los precios en salud estén fuertemente regulados o derivados de sistemas de precios públicos, los cuales son tomados como referencia, por lo que no es posible que el asegurador las imponga, salvo, un asegurador monopolista u oligopolio-líder puede tener capacidad para fijar los precios. El otro fad

• Efecto ratchet: un

asegurador, intentará negociar precios más bajos, lo cual reduce el incentivo del proveedor para contener los costos.

Efecto retención: éste se da si un p

reflejado en el precio de venta. En la negociación del nuevo contrato el comprador buscará apropiarse de su ahorro.

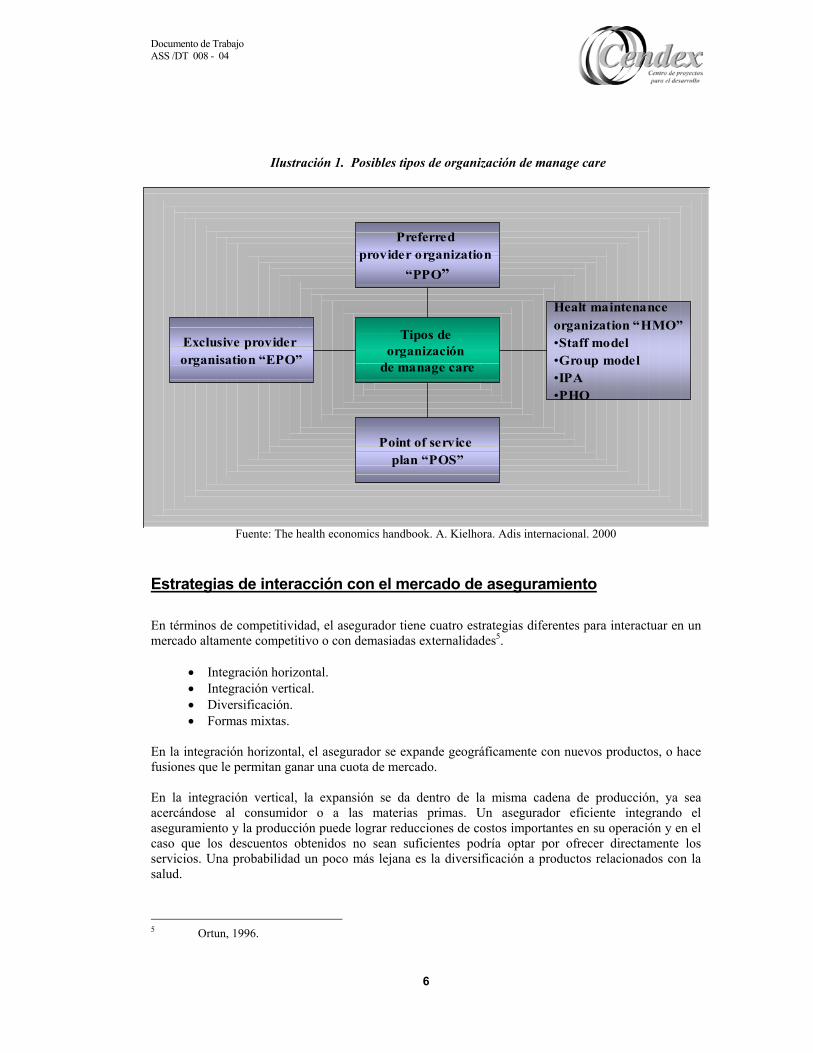

e, el asegurador establece entre butiliza la red predeterminada. Para los asegurados se dan incentivos para prevenir el abuso moral a través de un esquema de copagos en el cual el asegurado comparte una porción del costo del servicio. En la industria del managed care se identifican dos tipos básicos de organizaciones las HMO3 y laPcolectivos, cuando un asegurador tiene un contrato exclusivo o de un grupo importante de la población de los trabajadores de una empresa buscado economías de escala en su administración. Sin embargo, existen otras formas organizacionales de acuerdo con el tipo de relación contractual con los prestadores de servicios, del modelo de planeación y control de costos y servicios. En el siguiente cuadro se presentan los modelos más reconocidos.

2 Chalkley, 1996. 3 Health maintenance organization. 4 Prefered provider organizations.

5

Documento de Trabajo ASS /DT 008 - 04

Ilustración 1. Posibles tipos de organización de manage care

Fuente: The health economics handbook. A. Kielhora. Adis internacional. 2000

Tipos de organización

de manage care

Preferred provider organization

“PPO”

Point of service plan “POS”

Exclusive provider organisation “EPO”

Healt maintenance organization “HMO”•Staff model•Group model•IPA•PHO

Estrategias de interacción con el mercado de aseguramiento En términos de competitividad, el asegurador tiene cuatro estrategias diferentes para interactuar en un mercado altamente competitivo o con demasiadas externalidades5.

• Integración horizontal. • Integración vertical. • Diversificación. • Formas mixtas.

En la integración horizontal, el asegurador se expande geográficamente con nuevos productos, o hace fusiones que le permitan ganar una cuota de mercado. En la integración vertical, la expansión se da dentro de la misma cadena de producción, ya sea acercándose al consumidor o a las materias primas. Un asegurador eficiente integrando el aseguramiento y la producción puede lograr reducciones de costos importantes en su operación y en el caso que los descuentos obtenidos no sean suficientes podría optar por ofrecer directamente los servicios. Una probabilidad un poco más lejana es la diversificación a productos relacionados con la salud.

6

5 Ortun, 1996.

Documento de Trabajo ASS /DT 008 - 04

La figura del asegurador ha incrementado de manera particular las integraciones horizontales y verticales con los proveedores de servicios no siempre con los mejores resultados para estos últimos. En condiciones de monopolio la integración vertical del asegurador permite sustraer los demandantes del mercado y bajar forjadamente los precios sobre la base de la excesiva capacidad instalada. Como respuesta al anterior y el nivel de aprendizaje logrado en los diferentes actores, el mercado ha venido generando cambio es sus estrategias (ejemplo EEUU) ya que pasó de fortalecer integraciones verticales a potencializar las integraciones horizontales. Las formas mixtas, incluyen Joint-Venture, alianzas estratégicas, definición de relaciones a largo plazo con proveedores o constitución de redes estratégicas. Un factor adicional que afecta las relaciones asegurador prestador se da en el período de recuperación de la cartera, cuando estos períodos aumentan, puede generarle al proveedor no sólo dificultades en su gestión sino grandes pérdidas financieras. Otro mecanismo común de recomposición del mercado de aseguramiento se da a través de estrategias de industria, en las cuales se busca afectar el entorno regulatorio y la autonomía de decisión del regulador. Ejemplo de este tipo es la caracterización para lograr costos de transacciones menores, o que el regulador acepte algún tipo de costos imputables a los aseguradores. Los principales problemas de la conducta estratégica del asegurador se dan en el cálculo de los copagos por parte de los asegurados y la limitada información que éstos pueden tener sobre los precios de las pólizas en el mercado. Además, la diferenciación por paquetes no reacciona directamente frente a un consumo predecible como es el caso de la telefonía celular, interviene el factor de incertidumbre frente al cual el consumidor no conoce su probabilidad de enfermar más allá de lo predecible para su sexo y edad pero no incluye las condicionantes genéticas conductas o prácticas hacia los accidentes y hábitos malsanos entre otros. Otra forma de interacción entre costos y precios, se conoce como “cream skimming en la prestación” en el cual el asegurador busca, si tiene su propia red de servicios, capitar los usuarios de mayor costo (por edad u otras condiciones) o desviar hacia sus servicios aquellos casos con mejor beneficio neto.

Problemas identificados en el mercado de managed care desde la evidencia empírica Los factores críticos del mercado de seguros hacen que surja un amplio debate sobre la viabilidad y la misma existencia de un equilibrio para este mercado. Dentro de las fallas de mercado más relevantes se encuentran: abuso moral, descreme de mercado, inducción de demanda, desarrollo de prácticas no eficientes o depredatorias derivadas del manejo de riesgo. La estrategia del Managed Care es alinear los incentivos entre los tres actores del mercado: 1) diseñar paquetes de servicios para diferenciar los consumidores y aminorar el abuso moral 2) Integrar esta estrategia con el logro de economías de escala en la contratación de proveedores 3) Alinear al proveedor con el consumidor a través de mejorar la información del último sobre las condiciones de calidad y relación calidad / precio de los servicios. Se han considerado cuatro factores de la provisión de servicios de salud con mecanismos de respuesta desde el esquema de aseguramiento en el managed care.

7

Documento de Trabajo ASS /DT 008 - 04

• Información asimétrica acerca de los riesgos de salud: los consumidores tienen

mejor información que los aseguradores sobre su condición de salud. El managed care diferencia el producto desde el servicio individual hasta conformar paquetes de servicios con la intención de segmentar el mercado y lograr que los compradores se adecuen al paquete que se acopla a su utilización esperada.

• Abuso moral, una vez asegurado el usuario tiende a usar más servicios que aquellos

que usaría en caso de no estarlo. El aseguramiento tradicional responde con copagos y deducibles al abuso moral. El managed care combina los esquemas de coaseguro con mecanismos del lado del proveedor de servicios y la provisión directa para controlar el abuso.

• Estos mecanismos incluyen la dilución de riesgo a través de la entrega de pacientes por un proceso definido exante (captación). Además, procesos de revisión y glosa de los tratamientos y finalmente esquemas de racionamiento de servicios como la introducción de barreras de entrada o incremento de nivel tecnológico.

• Información sobre calidad de los servicios: los planes de Managed Care son

previstos directamente a los usuarios por el asegurador. Igualmente, desarrollar apropiación de calidad mediante el posicionamiento de marcas reconocibles por los consumidores, y que se expanden por lo menos a nivel nacional ampliando las fronteras de los mercados de servicios de salud que por tradición han sido locales o regionales.

• Competitividad de industria: el managed care introdujo ciertas técnicas tales como

el contrato selectivo que permite a los consumidores actuar frente al de los proveedores de servicios para establecer los precios. La contratación selectiva establece descuentos por cantidades revelando economía de escala, su efecto es en particular evidente cuando hay excesos de capacidad instalada.

El caso de Estados Unidos En los Estados Unidos el seguro de salud se maneja como un seguro privado en contraste con la mayor parte de países de Europa donde prevalece el aseguramiento social. El managed care ha crecido en forma masiva en los EEUU reemplazado al sistema de seguro de indemnización y produciendo una recomposición del mercado de aseguramiento y también del mercado de prestación. Detrás de estas situaciones se encuentra el poder marcado de los aseguradores que controlan la totalidad de la demanda de servicios y pueden tener un poder para comprar mucho mayor que el de los proveedores de servicios. Dada la sensibilidad social asociada al bien salud el Estado tiene la necesidad de desarrollar unos mecanismos regulatorios eficaces para mantener las mayores condiciones de equilibrio de mercado. En 1980 el 92% del aseguramiento en ese país era del tipo de seguro de indemnización y apenas el 8% restante correspondía a seguro del tipo HMO similar a la medicina prepaga en Colombia: aseguramiento con una lista definida de proveedores sin posibilidad de salir de ella.

8

Documento de Trabajo ASS /DT 008 - 04

En 1992 solamente el 4% correspondía a seguro de indemnización, un 21% estaba en HMO pero ya existía un 26% de población con PPOs (Preferred Provider Organizations) estos planes aseguran descuentos de los proveedores y penalizan los usos por fuera de su red. El resto se encontraba en esquemas de Managed FFS en los cuales el pago es por servicio pero usualmente con un precio prospectivo fijo acordado exante en el contrato. Para 1996 la participación había cambiado notablemente y el 33% se encontraba en HMOS y el 26% en PPOs. La regulación del Managed Care en USA se enfoca en:

• Política antimonopolio en los mercados de salud. • Política específica hacia integración horizontal y adquisiciones entre

organizaciones de Managed Care. • Regulación hacia las relaciones entre organizaciones de manage care, hospitales y

médicos. Los elementos más importantes para las decisiones regulatorias son la concentración de los mercados, evaluación del poder de mercado de las firmas y ajuste de las barreras de entrada. Los aspectos más críticos para el sistema regulatorio son la transición a la competencia definida desde el comprador de seguros y la creciente integración entre los proveedores, lo cual amenaza las economías de escala en el esquema. Cada vez más los compradores de planes de las organizaciones de manage care no son consumidores individuales sino las grandes organizaciones empresariales que buscan descuentos por el volumen dado por su número de empleados. Las principales dificultades de los mercados geográficos en un mercado que tiende a ser nacional.

El caso de Colombia El colombiano es un esquema incompleto de managed care. Los regímenes formales de la seguridad social (contributivo y subsidiado) no permiten la diferenciación de paquetes según niveles de riesgo con excepción de la medicina prepagada, segmento muy pequeño del mercado, pero los mecanismos desde la oferta son absolutamente permitidos casi sin control: integración vertical, capitación desde los servicios ambulatorios hasta el tratamiento del cáncer, contratos con descuentos que han llegado hasta el 35% en servicios de alta complejidad. No es posible alinear los incentivos desde el asegurado hasta el prestador. Sin embargo, existe la excepción de la conjunción de la medicina prepagada con el régimen contributivo. En los últimos años los aseguradores han diferenciado estos esquemas hasta casi la separación completa como producto, pero con el agravante de que se ha generado un doble pago por la porción de servicios. Se recibe el valor de prepaga y la cotización del contributivo y se responde con un servicio contratado a precios similares con excepción del componente de hotelería. La regulación de un sistema tan complejo como es el managed care involucra disponer de información suficiente y mecanismos eficaces. En el caso colombiano la regulación de mercado es absolutamente laxa, la única limitación existente está en delimitar la intermediación entre asegurado y prestador al asegurador, no puede existir ningún otro tipo de intermediario.

9

Documento de Trabajo ASS /DT 008 - 04

La regulación no prevé limitaciones a la entrada de aseguradores más allá de algún requisito de capital de trabajo. No existe regulación sobre prácticas desleales o limitaciones a la integración vertical en los mercados concentrados. Además, existe un problema desde la concepción misma del mercado para el caso de específico del régimen subsidiado, ya que no se definió con claridad a qué hacía referencia, por lo que en cumplimiento de la Ley 100 de 1993 que busca el libre mercado y de acuerdo con decretos complementarios que definen la relación del asegurador con el ente territorial municipal, circunscribiendo el mercado a la zona geográfica que abarca el municipio, por lo que en general el comportamiento es monopólico y sólo en el caso de Bogotá se puede hablar de un mercado competitivo.

Conclusiones Por el nivel de complejidad del mercado de salud y la multiplicidad de variables en que se desenvuelve el managed care resulta ser un conjunto de conductas estratégicas con un amplio espectro de posibilidades, sobre las cuales es necesario realizar estudios de manera detallada a fin de lograr determinar las condiciones de equilibrio y beneficio social deseadas. La identificación de estrategias para minimizar las asimetrías de información resulta ser en últimas el camino más claro para superar las fallas de mercado. Las integraciones verticales resultan ser en este tipo de relaciones susceptibles ante el actor que posea mayor poder de mercado, siendo casi siempre el asegurador, por lo que conviene reevaluar las condiciones en que se deben dar y la conveniencia de realizar un proceso que inicie con integraciones horizontales a fin evitar inequidades en el poder de mercado. La falta de conocimiento e información suficiente sobre el managed care ha hecho que el regulador, como en el caso colombiano, no prevea las posibles prácticas desleales dentro del sistema y los desequilibrios para los proveedores de servicios de salud.

10

Documento de Trabajo ASS /DT 008 - 04

Bibliografía

1. Ley 100 de 1993.

2. Evolución y Resultados del Régimen Subsidiado de Salud en Colombia: 1993-2000. Enrique Peñaloza, Julia Eslava, Mariana Muñoz, Gloria O'meara, Jennifer Pinzón, Salvador Camacho, Nacxiry Fonseca, Liz Garavito, Fabián González, Eduardo Lara, Fernando Ruiz, María Jadille Orozco. 1a. ed. - Bogotá: CEJA, 2001.

3. Decreto 1804 de 1999.

4. The financial manager´s guide to manged care and integrated delivery systems. Paul R.

DeMuro. 1995. IRWIN professional publishing.

5. Hanbook of health economics. Volume 1A. North-Holladl.

6. The impact of manage care on the existence of equilibrium in health insurance markets. Michael E. Chernew. Kevin D. Firck. Jornual of health economics 18. 1999.

7. The third alternative: Extended enterprise alliances. David G Knott. The health care forum

journal. San Francisco. Sep/Oct 1997.

8. Emerging issues in the antitrust definition of health care markets. David Dranove and Willian D. White. Health economics 7. 1998.

9. Introduction to the especial issue on competition an antitrust policy in health care markets.

Deborah Has Wilson and Martn Gaynor. Health economics 7. 1998

10. The future managed care organization. James C Robinson. Health affairs. Mar/apr 1999.

11. Strategic health system development and managed care delivery. Roguer C Nauert. Journal of health care finance. Winter 2002.

11