Embed Size (px)

DESCRIPTION

http://inboundlogistics.com.mx/

Citation preview

Inb

ou

nd

Lo

gIs

tIc

s M

éxIc

oLí

der

en

so

Luc

Ion

es d

e Lo

gís

tIc

a69

, vo

L. 5

- M

ayo

-Ju

nIo

201

1

REVISTA LÍDER EN SOLUCIONES DE LOGÍSTICANÚMERO 69, VOL. 5 - MayO-juNiO 2011

www.inboundlogistics.com.mx

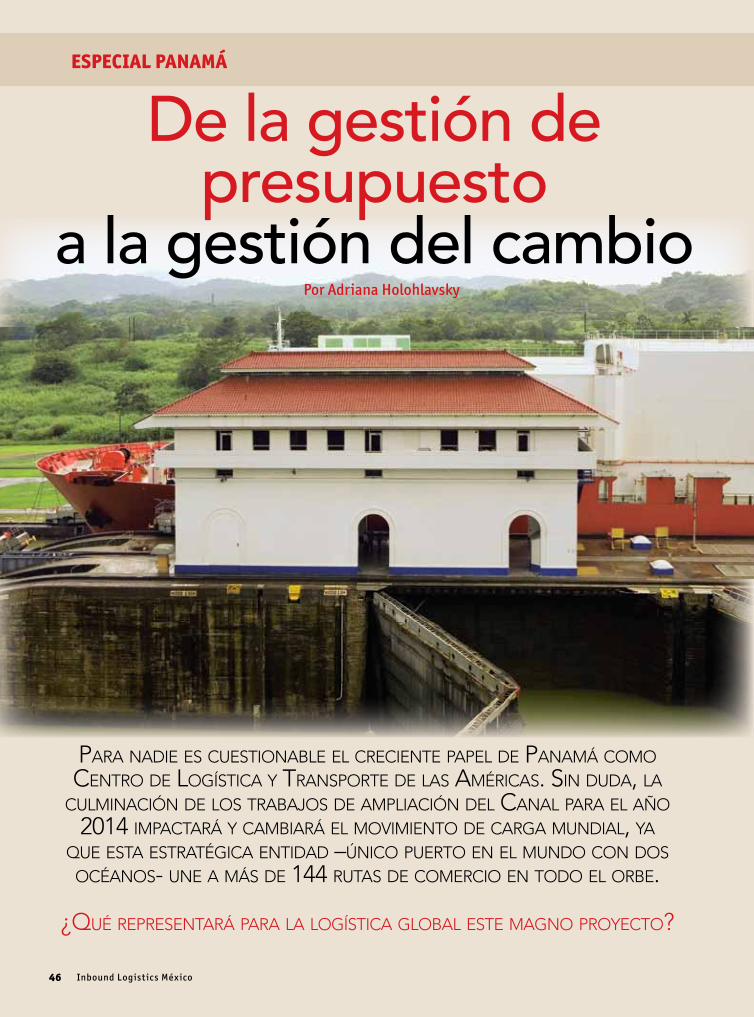

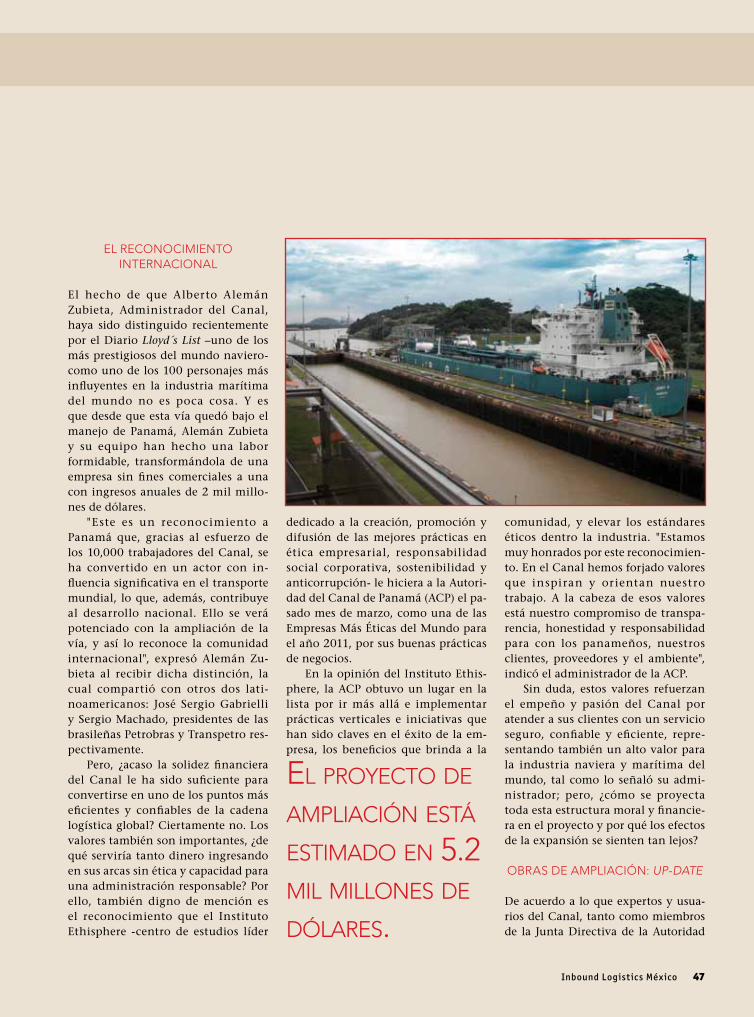

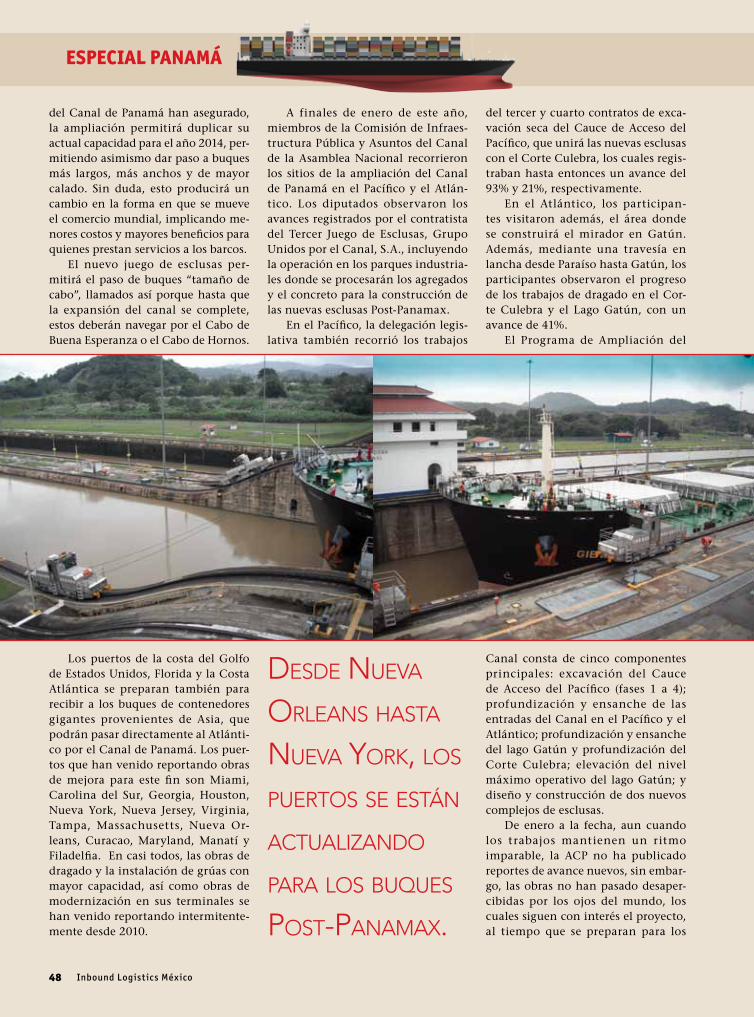

esPecIaL PanaMÁ

¿dínamo de manufactura o potencia de consumo?

Andres Bello 10, 11 th Floor, Mexico D.F. Mexico 11560(52 55) 5093 2770

PREI has been investing in Latin America since 2000. We currently manage funds specializing in industrial, residential, and retail properties in Mexico, Brazil, Chile and Argentina, and we have transactions capabilities throughout Latin America.

As of March 2010, PREI has over 70 associates operating in Mexico City, Rio de Janeiro, Miami, New York, and Los Angeles.

Through its industrial and retail platforms, PREI Latin America has developed and managed 11 shopping centers and 151 industrial facilities. Through its housing platform, it has developed 207 projects and sold over 250,000 housing units. Additionally, we currently hold 150 million square feet of improved-land in 4 projects under development, a high-end second home project including a 250-slip marina and more than 5,000 apartments are under construction.

“Who can help us trigger and materialize Real Estate opportunities in Mexico and Latin America?”

© 2009. PRuDENTIAL AND ThE RoCk Logo ARE REgIsTERED sERvICE MARks oF ThE PRuDENTIAL INsuRANCE CoMPANY oF AMERICA .

l A p A R t M E n t s

l C o n d o s

l H o u s i n g

l i M p R o v E d L A n d

l i n d u s t R i A L

l R E t A i L

Proven experience in Mexico since 2003 A team you can trust

“Global Knowledge...Regional Expertise...Local Execution...”

As of december 31, 2009, pREi managed 151 industrial projects in more than 26 markets in Mexico.

pREi is active in all of Mexico’s main industrial markets with an on-the-ground team of dedicated investment professionals who actively manage its expanding

industrial portfolio in association with local partners.

Amistad

Contact: Claudio F. Ramontel: +52 (844) 416 4040

Grupo O’Donnell

Contact: david o’donnelltel: +52 (55) 5281 3600

Industrial Global Solutions (IGS)

Contact: Lachlan Eltingtel: +52 (55) 3098 9002

Real Estate Management and Services Group (RMSG)

Contact: pablo Culebrotel: +52 (614) 432 0950

Proven experience in Mexico since 2003 A team you can trust

Look no further

NorthwesterN regioN l Availability in Nuevo Laredo,

Monterrey, Ramos Arizpe and Reynosa markets

l spaces from 30,000 to 163,000 sq.ft.

l Class A & B industrial facilities l Manufacturing / Distribution

buildings

NortheasterN regioN l Availability in Ciudad Juarez, Tijuana,

hermosillo and Casas grandes markets

l spaces from 40,000 to 118,000 sq.ft. l Class A & B industrial facilities l Manufacturing / Distribution

buildings

CeNtral regioN l Availability in Cuautitlan Izcalli,

huehuetoca, Queretaro, guadalajara, san Luis Potosi, Puebla and silao markets

l spaces from 20,000 to 300,000 sq.ft. l Class A & B industrial facilities l Manufacturing / Distribution buildings

Inbound Logist ics México4 Inbound Logist ics México

contenido05/06.11

8 expertcommentPaíses Emergentes

Latinoamericanos… en la mira

12 culturespread Oportunidades a la vista: Inteligente

el que las aproveche

18 itmatters Recuperación del sector detallista

20 viewpoint Incrementos a la vista

24 inperspective ¿Administra bien su Capital de Trabajo?

28 asia ¿dínamo de manufactura o potencia de consumo?

38 Guía logística Global 2011

46 especial panamá de la gestión de presupuesto

a la gestión del cambio

54 businesscontext

58 Global loGistics

62 10tips Cómo establecer un programa exitoso

de transportistas básicos

64 nextissue

Inbound Logist ics México6

Núm. 69, Vol. 5

Mayo/Junio de 2011

www.inboundlogistics.com.mx

Publisher Guillermo Almazo

Editor Adriana Leal

Director Ejecutivo Víctor Almazo

Director de Ventas Carlos Caicedo

Director de Diseño Vincent Velasco

Asesor Jurídico Sergio Dávila

Contabilidad Erika Luna

Fotógrafos Federico de Jesus,

Adriana Alanis

Traducción Lorena Peralta y Arturo González

Ventas Monterrey Cordelia Farías

Publisher Keith Biondo Editor Felecia J. StrattonManaging Editor Amy Patridge Art Director Michael Murphy Publication Manager Sonia Casiano

OFICINASMéxico: +52 (55) 1253-7124

Fax +52 (55) 1253-7091Monterrey: +52 (81) 8000-7150

Fax +52 (81) 8000-7091Frontera; Reynosa: +52 (899) 9220-663 +52 (899) 9220-636E.U.; Nueva York: + 1 (212) 6291-560 Fax + 1 (212) 629-565

Editado mensualmente por: Negocios Editoriales Especializados SA de CV, Número 69 Año 5. Revista del mes de Mayo/Junio de 2011. Editor responsable: Guillermo Almazo Garza. Reserva de

derechos al uso exclusivo Nº 04-2011-030712303200-102 expedido por el Instituto Nacional del Derecho de Autor. Número de certif icado de licitud de título y contenido 15166. Expediente: CCPRI/3/TC/11/1900.

Domicilio de la publicación: Av. Miguel Alemán 90-altos Col. Medardo González, C.P. 88550, Reynosa Tamaulipas.

Imprenta: Preprensa Digital. Caravaggio n° 30, Col. Mixcoac. Distribuidor Pegaso Express. Lago Bangüeolo núm. 64 Col. Granada, Del. Miguel Hidalgo, México, D.F.

Distribución certif icada por Pegaso a nivel nacional. Tiraje certif icado 15,000.00 ejemplares Prohibida la reproducción total o parcial del contenido sin previa autorización por escrito

de los editores, el contenido de los artículos no refleja necesariamente la opinión de los editores.

Síganos en Facebooky en Twitter

Guillermo AlmazoPublisher

editoRiAL

¿Cómo describir el implacable di-namismo del comercio y los ne-gocios internacionales de nuestros

días? Como nunca antes en la historia, los mercados corren desenfrenádamente,

como lo hiciera un mundo desahuciado, que trastabillando quisiera aspirar las últi-

mas bocanadas de oxígeno de su existencia. Tal como la esfera terráquea lo hace, los merca-

dos globales palpitan, supuran, se estremecen, se de-primen y se exaltan, haciendo que las oportunidades aparezcan intermiten-temente -y por breve tiempo-, en uno y otro lugar inesperadamente.

De enero a la fecha, ¡cómo ha cambiado el mundo! Tan solo un parpa-deo ha bastado para cambiar las circunstancias. Sin duda, nunca antes ha-bía sido el hombre tan consciente de la “globalidad” de su planeta; las he-ridas en Japón, África, o cualquier otra parte del mundo, duelen como si fueran propias. En consecuencia, el hombre se obsesiona cada día más, tra-tando de controlar lo incontrolable por medio de las nuevas tecnologías, y tratando de llevar la excelencia de su desempeño y la de los suyos a ex-tremos casi inhumanos, pero inevitablemente necesarios para la sobrevi-vencia. Conocer y reflexionar sobre lo que el hombre construye a la luz de tanta vulnerabilidad, no deja de asombrar; sin embargo, ¿acaso podría el hombre dejar de hacerlo?

Pues bien, no pudiendo extraernos de ese asombro, en esta ocasión pul-samos nuevamente parte de este palpitante mundo, analizando sus fortale-zas logísticas y abriendo una ventana a Asia, Panamá y los mercados emer-gentes, deseando que este inexorable mundo siga siendo el esplendoroso escenario de su negocio actual y los muchos venideros.

Certif icado de circulación, cobertura y perf il del lector folio 00182-RHY emitido por RHY y registrado en el Padrón Nacional de Medios Impresos de la SEGOB.

Inbound Logist ics México8

expeRtcomment

Países Emergentes Latinoamericanos… en la mira

Por: Equipo editorial de KPMG

De las compañías que se encuentran en

mercados emergentes, las latinoamericanas

fueron las más populares para ser

adquiridas por empresas estadounidenses en el segundo semestre del 2010. Las estadísticas

indican que México sigue siendo un destino muy interesante para las

compañías de mercados desarrollados.

Según el estudio “Rastreo de Adquisiciones Internacionales de Mercados Emergentes” (Emerging

Markets International Acquisit ion Tracker, EMIAT por sus siglas en in-glés). Los países de esta región re-presentaron más del 40% de las ad-quisiciones de mercados emergentes realizadas por compañías estadouni-denses durante el periodo.

El estudio de KPMG, que rastrea las operaciones consumadas en las que el comprador obtuvo al menos 5% de participación accionaria, reve-ló que las compañías estadounidenses realizaron un total de 116 adquisicio-nes de empresas en mercados emer-gentes durante el segundo semestre de 2010, lo cual representa un ligero descenso comparado con las 134 ad-quisiciones de los primeros seis me-ses, con Brasil (21), Centroamérica y el Caribe (17), y otros países sudame-ricanos (10) figurando entre los desti-nos más populares.

“Consideramos que América Latina sigue siendo un mercado atrac-tivo, con un pronóstico de crecimien-to de producto interno bruto conti-nuo, abundantes recursos naturales y productos básicos, y un creciente gas-to interno por parte de consumido-res que están conscientes de las mar-cas”, expresó Todd McClurkan, Socio de la Práctica de Transaction Services de KPMG en México. “Muchas empre-sas en América Latina estuvieron lis-tas para ser adquiridas al encontrarse subvaluadas, y todavía quedan opera-ciones por realizarse.”

“Brasil destaca claramente, dado que es una de las economías de ma-yor crecimiento en el mundo”, agregó McClurkan. “Brasil posee una crecien-te y poderosa clase media con ingre-sos disponibles, y deseosa de adqui-rir nuevos bienes y servicios. Existen también oportunidades importantes que se están presentando en sectores específicos tales como infraestructura

Inbound Logist ics México 9

y energía, a medida que el país se pre-para para ser sede de la Copa Mundial 2014 y los Juegos Olímpicos del 2016”.

Entre otras localidades de los ad-quirentes corporativos norteamerica-nos en el segundo semestre de 2010 se encuentran India (16), China (15), Sur y Este de Asia (10), y Rusia (10).

EL intErés dE Los mErcados EmErgEntEs En adquirir EmPrEsas dE Economías dEsarroLLadas dEcaE LigEramEntE“Después de un repentino incremen-to en las actividades a principios de 2010, las expectativas generales eran que las adquisiciones emergentes y de alto crecimiento en países desarro-llados continuarían aumentando,” manifestó McClurkan. “Los resulta-

dos del estudio EMIAT revelan que las operaciones entre compañías de mercados emergentes están cobran-do mayor velocidad, a medida que las organizaciones buscan tener acceso a materias primas, fuentes de energía y consumidores en mercados que pu-dieran tener muchas características similares a las suyas”.

Las compañías emergentes y de alto crecimiento realizaron 239 ad-quisiciones en economías desarrolla-das en el segundo semestre de 2010, lo cual representa un ligero descenso con respecto a 265 adquisiciones efec-tuadas durante el primer semestre del 2010, según el estudio de KPMG.

“La pequeña reducción en cuan-to a adquisiciones por parte de com-pañías de mercados emergentes en economías desarrolladas durante el

segundo semestre del 2010 podría ha-ber reflejado la caída en el poder ad-quisitivo de los consumidores, e incer-tidumbre financiera en las naciones desarrolladas”, declaró el socio de KPMG. “Pero incluso a un ritmo lige-ramente más lento de adquisiciones, las economías desarrolladas conti-núan siendo ricos y grandes mercados que presentan importantes oportuni-dades para la inversión y expansión por parte de compañías globales ex-tranjeras”.

Mientras tanto, las operaciones entre compañías emergentes aumen-taron en el segundo semestre de 2010 a un total de 132 operaciones respec-to a 118 operaciones del primer semes-tre del 2010.

“Los resultados de nuestro estu-dio indican que las compañías de

Inbound Logist ics México10

mercados emergentes se están sin-tiendo cada vez más cómodas al rea-lizar adquisiciones entre sus simila-res de mercados emergentes, porque existe potencial para el crecimiento de la participación de mercado y la in-troducción de nuevos productos debi-do a la creciente demanda,” aseguró McClurkan.

Respecto a las operaciones en-tre compañías emergentes, las em-presas en el Sur y Este de Asia (21), la Comunidad de Estados Independientes (19), y China (15) fue-ron las localidades más populares du-rante el segundo semestre de 2010, según el estudio de KPMG. Rusia fue el principal adquirente de empresas en otros mercados emergentes con 23 operaciones. El Sur y Este de Asia y Malasia, cada uno realizó 21 de dichas operaciones.

Los principales adquirentes de mercados emergentes de compañías en economías desarrolladas fueron el Sur y Este de Asia (40), durante el se-gundo semestre de 2010, seguidos de China e India (cada una con 37 ope-raciones).

Si bien México no sale en la cima de la lista, las estadísticas de adquisi-ciones nos indican que el país sigue siendo un destino muy interesante para las compañías de mercados desa-rrollados. Con los aumentos en el cos-to de mano de obra en China, y en el costo de transporte, México represen-

ta una fuente lógica para empresas que quieren tener acceso al mercado lati-no y de Estados Unidos. Además, es-tamos viendo compañías importantes de México, acelerando sus estrategias de crecimiento a través de adquisicio-nes, tanto en otros mercados emergen-tes como en mercados desarrollados.

Las oPEracionEs dE Economías dEsarroLLadas hacia comPañías dE mErcados EmErgEntEs continúan EstabLEs De acuerdo con los resultados del es-tudio, las operaciones de economías desarrolladas hacia compañías de mercados emergentes aumentaron, en general, ligeramente durante el se-gundo semestre de 2010 – ascendien-do a 815 operaciones en comparación con 797 operaciones registradas en el periodo anterior de seis meses.

Después de la otra categoría de países europeos (262), Estados Unidos (116), Singapur (64), Canadá (63), y el Reino Unido (53) llevaron a cabo la mayor cantidad de operaciones en economías de mercados emergentes.

“Los mercados emergentes siguen brindando a los inversionistas la oportunidad de obtener mayores ren-dimientos. Adquirentes procedentes de compañías desarrolladas, que están preparados para administrar los ma-yores riesgos que ello conlleva, segui-rán buscando clientes y recursos allá”, concluyó McClurkan. n

El estudio analizó los flujos de operaciones entre 15 economías o grupos de economías desarrolladas y 13 eco-nomías o grupos de economías emergentes y de alto crecimiento. Los 15 países o grupos desarrollados inclu-yeron al Reino unido, Estados unidos, Canadá, España, Francia, Alemania, los Países Bajos, Italia, Australia, singapur, hong kong, Japón, Europa, el grupo offshore y oceanía. Las 13 economías o grupos emergentes incluyeron a Brasil, Rusia, India, China, Europa Central y oriental, la Comunidad de Estados Independientes (CEI), Malasia, sur y Este de Asia, sudáfrica, Medio oriente y África del Norte, África al sur del sahara, sudamérica (excluyendo Brasil), América Central y el Caribe. Toda la información básica del estudio EMIAT procede de Thomson Reuters sDC. solamente se incluyeron aquellas operaciones clasificadas como consu-madas entre enero 2005 y diciembre 2010 – en las cuales el adquirente obtuvo al menos cinco por ciento de participación accionaria en una compañía extranjera. No se incluyeron operaciones que involucraron respal-do gubernamental, de firmas de capital de riesgo u otras instituciones financieras.

Inbound Logist ics México12

cuLtuRespread

Yamilette Morales Cano es Lic. En Relaciones Internacionales y comercio exterior. [email protected]

Por Yamilette Morales Cano

Actualmente la práctica de la logística internacional se ha convertido en una necesidad

para muchos países. Contar con pro-ductos que provienen de lugares di-versos es una ventaja en el nuevo orden posmoderno de los seres huma-nos. Es por ello que se torna de suma importancia tomar en cuenta todo lo que los mercados en el exterior ofre-cen para transportar productos den-tro y fuera de distintas regiones. Una de las zonas que ha ganado importan-cia con el paso de los años, después de su separación del país de la libra es-terlina, es Hong Kong. Este territorio dejó de ser colonia Inglesa desde 1997 y pasó a formar parte del gran tigre Asiático, China. Sin embargo, Hong Kong no adoptó al 100 por ciento el régimen comunista, denominándose así la Región Administrativa especial de Hong Kong y conservando la orga-nización que tenían con los ingleses, su autonomía económica y guberna-mental (con excepción de la defensa y asuntos exteriores).

A pesar de que en la actualidad la lengua oficial de Hong Kong es el can-tonés, debido a la influencia inglesa

que tuvieron por muchos años, la ma-yor parte de los ciudadanos hongkone-ses hablan un nivel de inglés bastan-te aceptable; por otro lado, existe una comunidad de extranjeros que se ha establecido en la gran metrópoli, ayu-dando a fortalecer la lengua inglesa. Es por ello que es posible vivir, asistir a la escuela, socializar, trabajar y ha-cer negocios completamente en inglés. Gracias a lo anterior, Hong Kong tiene ventaja sobre China Continental, ya que muchas de las empresas que de-sean hacer intercambios comerciales o establecerse en Asia deciden hacerlo en esta zona, para evitar las complicacio-nes de la barrera lingüística que existe en otras regiones.

Otra ventaja es el hecho de que en Hong Kong no se gravan aranceles para los productos importados, sola-mente se aplican impuestos especia-les a las importaciones y produccio-nes locales de tabaco, hidrocarburos y bebidas alcohólicas. En términos de pago de impuestos, Hong Kong es el paraíso tropical, puesto que aquí di-cho pago es bajo. Únicamente hay un tope máximo del 16 por ciento sobre la renta; el gravamen que recae sobre

Por su proximidad con Guangdong, una de

las provincias chinas de mayor desarrollo,

Hong Kong es ideal para todo aquel que desee

contar con las ventajas y comodidades de la gran metrópoli y la facilidad

de transportar productos provenientes de otras regiones industriales, haciendo del puerto el HUB logístico de China.

oportunidades a la vista: inteligente el que las aproveche

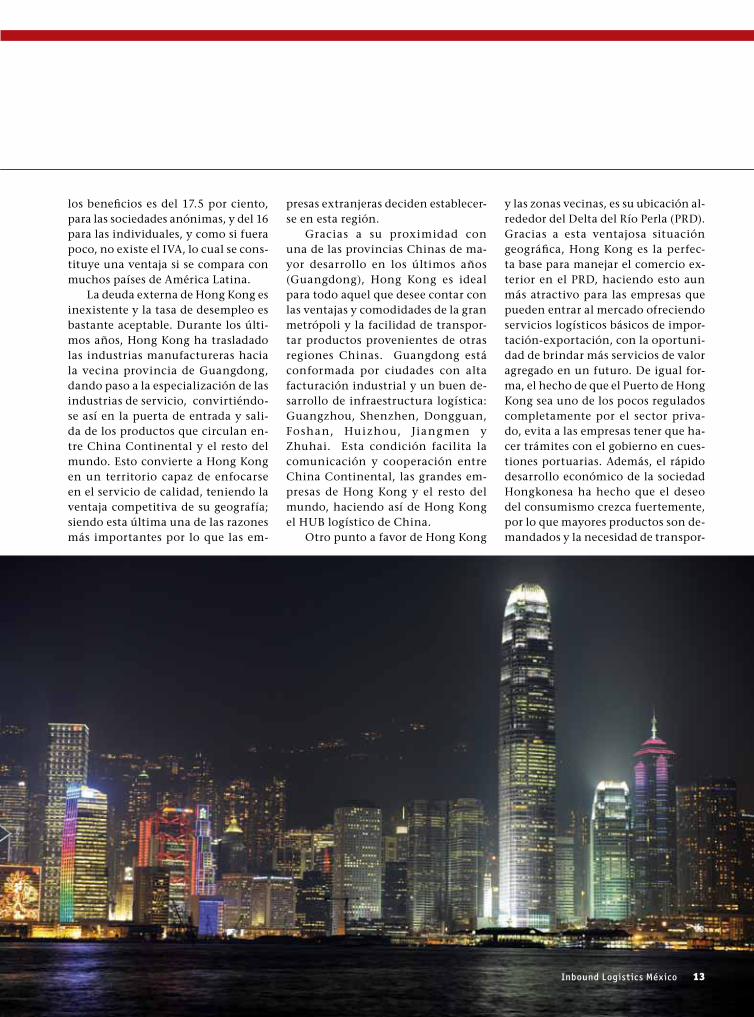

los beneficios es del 17.5 por ciento, para las sociedades anónimas, y del 16 para las individuales, y como si fuera poco, no existe el IVA, lo cual se cons-tituye una ventaja si se compara con muchos países de América Latina.

La deuda externa de Hong Kong es inexistente y la tasa de desempleo es bastante aceptable. Durante los últi-mos años, Hong Kong ha trasladado las industrias manufactureras hacia la vecina provincia de Guangdong, dando paso a la especialización de las industrias de servicio, convirtiéndo-se así en la puerta de entrada y sali-da de los productos que circulan en-tre China Continental y el resto del mundo. Esto convierte a Hong Kong en un territorio capaz de enfocarse en el servicio de calidad, teniendo la ventaja competitiva de su geografía; siendo esta última una de las razones más importantes por lo que las em-

presas extranjeras deciden establecer-se en esta región.

Gracias a su proximidad con una de las provincias Chinas de ma-yor desarrollo en los últimos años (Guangdong), Hong Kong es ideal para todo aquel que desee contar con las ventajas y comodidades de la gran metrópoli y la facilidad de transpor-tar productos provenientes de otras regiones Chinas. Guangdong está conformada por ciudades con alta facturación industrial y un buen de-sarrollo de infraestructura logística: Guangzhou, Shenzhen, Dongguan, Foshan, Huizhou, Jiangmen y Zhuhai. Esta condición facilita la comunicación y cooperación entre China Continental, las grandes em-presas de Hong Kong y el resto del mundo, haciendo así de Hong Kong el HUB logístico de China.

Otro punto a favor de Hong Kong

y las zonas vecinas, es su ubicación al-rededor del Delta del Río Perla (PRD). Gracias a esta ventajosa situación geográfica, Hong Kong es la perfec-ta base para manejar el comercio ex-terior en el PRD, haciendo esto aun más atractivo para las empresas que pueden entrar al mercado ofreciendo servicios logísticos básicos de impor-tación-exportación, con la oportuni-dad de brindar más servicios de valor agregado en un futuro. De igual for-ma, el hecho de que el Puerto de Hong Kong sea uno de los pocos regulados completamente por el sector priva-do, evita a las empresas tener que ha-cer trámites con el gobierno en cues-tiones portuarias. Además, el rápido desarrollo económico de la sociedad Hongkonesa ha hecho que el deseo del consumismo crezca fuertemente, por lo que mayores productos son de-mandados y la necesidad de transpor-

Inbound Logist ics México 13

Inbound Logist ics México14

cuLtuRespread

tarlos fuera y dentro de la zona pro-gresa con premura.

Actualmente, la entrada de em-presas extranjeras en el mercado Chino se ha incrementado conside-rablemente, gracias a la posibilidad de asociarse con alguna empresa lo-cal China o un socio Hongkonés por medio de una Joint Venture. Esto úl-timo es posible gracias a los acuerdos de libre comercio, los cuales permiten a las empresas de Hong Kong estable-cer operaciones con capital propio en China continental, dándole así otra ventaja, y permitiendo a las empresas extranjeras contar con la seguridad y estilos de prácticas a la inglesa. Es por esto que resulta de suma importan-cia encontrar al socio adecuado para contar con los beneficios del entendi-miento local, y -en tanto a los proce-sos gubernamentales- tener un mejor acceso a las redes domésticas, ampliar de forma más sutil la relación con los clientes, y sobretodo, poder compren-der el proceso de la práctica logística a nivel local.

Debido a lo anterior, es imperan-te conocer la oferta de empresas logís-ticas que existen en Hong Kong y la zona de Guangdong. A continuación mencionaré algunas de las más repre-sentativas por sector de operaciones.

En cuestión de transporte ma-rítimo, China Ocean Shipping Co. (COSCO) es líder en el mercado.

Establecida en 1961, COSCO cuenta con varias subsidiarias regionales y do-cenas de oficinas en ultramar. Por otro lado, China Shipping Group (CSG) es el mayor competidor de COSCO y crece rápidamente cada año. En 2002 CSG creó una compañía logística llama-da China Shipping Logistics. Otra compañía con buen rol en el mercado es China National Foreign Trade Transportation (Sinotrans).

En el rubro de Freight Forwarders, existen varias compañías importan-tes. APL Logistics (APLL) tiene operaciones en China, apoyándose en su subsidiaria ACS Logistics para ope-raciones en el extranjero. Danzas-AEI es una operadora de capital ale-mán establecida en 1993 en la ciudad de Shanghai; actualmente opera con el nombre de DHL, y a partir de 1998 obtuvo la licencia de freigh-forwarder para el tráfico internacional. Exel se ha convertido en una de las más gran-des compañías logísticas a nivel mun-dial gracias a su fusión con MSAS Global Logistics. Algunas otras compañías que ofrecen servicios de logística son: IDS, Kuehne & Nagel, Maersk Logistics (www.maersk-lo-gistics.com), Panalpina, Stinnes AG, Tibbett & Britten, entre otras.

Por el lado de la paquetería se encuentran las tan conocidas DHL (www.dhl.com), FEDEX, TNT (www.tnt.com) y UPS. El Aeropuerto

Internacional de Hong Kong (HKIA) es el número uno a nivel mundial en materia de rendimien-to en carga aérea internacional des-de 1996, facilitando así las operacio-nes de las empresas logísticas. Hong Kong Air Cargo Terminals Ltd. (Hactl) ofrece una variedad de servi-cios con precios razonables y compe-titivos. Asia Airfreight Terminal Company Limited (AAT) brin-da un espacio de almacenaje en un solo nivel con maquinaria para el manejo de carga. La plataforma mul-timodal que da servicios de carga entre el Aeropuerto y el PRD es el Marine Cargo Terminal (MCT) con 17 puertos de río en el Delta. Finalmente, Chu Kong Ari-Sea Union Transportation Company Ltd (CKSA) proporciona servicios de entrega de carga puerta a puerta en-tre los complejos de carga aérea. En las áreas cercanas al aeropuerto se en-cuentran dos centros de redistribu-ción de productos, Airport Freight Forwarding Center (AFFC), aco-giendo a más de 45 empresas de freight forwarding/logistics y el Logistics Center, que ofrece diver-sos servicios logísticos para la gestión de inventario, el manejo de carga, el proceso de orden y consolidación.

Es así como es posible apreciar la infinidad de oportunidades que exis-ten en la zona de Hong Kong y sus áreas vecinas, ya sea para establecer una empresa, simplemente transpor-tar productos fuera y dentro del te-rritorio, importarlos o exportarlos. Es por esto que hay que aprovechar las facilidades que nos da el mundo pos-moderno para conectarnos con otras zonas del planeta tierra; siempre hay que estar al frente en las nuevas po-sibilidades, nunca dejar de lado nue-vas opciones, y sobretodo, informarse de las ventajas y desventajas que éstas puedan traernos. La región Oriental es actualmente una de las zonas con mayor potencial de crecimiento en los próximos años, así que, en aras de que usted las aproveche, en la página 16 le proporcionamos algunos con-tactos estratégicos. ¡Suerte! n

Para mayor información sobre empresas y contactos en el rubro logístico en China, consultar las siguientes direcciones:

Invest Hong Kongsuites 1501-6, Level 15, one Pacific Place, 88 Queensway, hong kongTel: (852) 3107 1000Fax: (852) 3107 9007E-mail: [email protected]: http://www.investhk.gov.hk/

Hong Kong Logistics Development Councilsecretariat 38th floor, Two Exchange square Connaught Place Central, hong kongTel: (852) 2537 2860Fax: (852) 2523 0030E-mail: [email protected]: http://www.logisticshk.gov.hk/logisticshk/index.html

Hong Kong Port Development Councilsecretariat 38th floor, Two Exchange square Connaught Place Central, hong kongTel: (852) 2537 2860Fax: (852) 2523 0030E-mail: [email protected]: http://www.pdc.gov.hk/eng/home/index.htm

Government Logistics Department of The Government of The Hong Kong SpecialAdministrative Region10/F., North Point government offices 333 Java RoadNorth Point, hong kongTel: (852) 2231 5105Fax: (852) 2887 6591E-Mail: [email protected]: http://www.gld.gov.hk/eng/welcome.htm

Hong Kong Air Cargo Terminals Limited (Hactl)North office Blocksuperterminal 1, hong kong international Airporthong kongTel: (852) 2753 2222Fax: (852) 2753 1333Web: http://www.hactl.com

Airport AuthorityBuilding, 1 Cheong Yip Road, hong kong International Airport, Lantau, hong kongTel: 852 2188 7111Fax: 852 2824 0717Web: http://www.hongkongairport.com/eng/index.html

Hong Kong Logistics Association4/F, Network of Networks, hong kong Productivity Council Building, 78Tat Chee Avenue, kowloon Tong hong kong.Tel: (852) 2777 9656 / 2778 9030Fax: (852) 2194 5082E-mail: [email protected]: http://www.hkla.org.hk/

Hong Kong Association Of Freight Forwarding and Logistics Ltd.8/F, China hong kong Centre, 122-126 Canton Road,Tsimshatsui, kowloon, hong kongTel: (852) 2796 3121Fax: (852) 2796 3719, (852) 2754 8926Web: http://www.haffa.com.hk/

Listados de todas las compañías relacionadas con logística en Asiahttp://www.schednet.com/home/

cuLtuRespread

Inbound Logist ics México16

Inbound Logist ics México18

itmatters

Jim Bengier es ejecutivo de ventas al menudeo a nivel internacional de Sterling Commerce. 617-908-9720 • [email protected]

por Jim Bengier

recuperacióndel sector detallista

Aun cuando las ventas al por menor mostraron cierto in-cremento a principios de 2011,

muchos economistas advierten que el gasto seguirá siendo modesto mien-tras los sueldos permanezcan fijos y la creación de empleos sigua siendo dé-bil. Incluso cuando los consumidores comiencen a aflojar los amarres de sus bolsillos, es esencial que los minoris-tas permanezcan cautelosos y operen con la mayor eficiencia posible para garantizar una recuperación econó-mica rápida.

Durante los años pasados el éxi-to de los minoristas en línea estimu-ló a los minoristas por catálogo y a las tiendas departamentales para que centraran su energía en el comer-cio electrónico, proporcionando una amplia gama de productos en línea. Estos minoristas no sólo tienen que concentrarse en el servicio al cliente y en ganarse la lealtad de los compra-

Sin duda, el Retail depende de una

estrategia integrada de la cadena de

abastecimiento. Los retos se plagan de

detalles.

dores, sino que además deben enfren-tar los retos de las ventas cruzadas al menudeo y de la administración de múltiples marcas.

La caída de las ventas de múltiples marcas, así como de las ventas mul-ticanal, se debe a que los minoristas se interesan en ejecutar sus operacio-nes como si estuvieran administran-do varios negocios independientes, con almacenes separados y, lo más importante, con procesos de logísti-ca y surtido separados. Esto de nin-guna manera significa una estrategia minorista ideal.

Para administrar exitosamente las ventas de múltiples marcas y de múl-tiples canales, los minoristas necesi-tan optimizar el surtido de pedidos de todas las marcas de los clientes y en todos los canales. Esto sólo es po-sible si rompen los silos y tienen vi-sibilidad de inventario y administra-ción de proveedores terceros.

Inbound Logist ics México 19

PLagado dE dEtaLLEsLa clave está en los detalles, y los de-talles requeridos son independien-tes de la asignación de inventarios y del surtido de artículos de la línea de pedidos por cliente. Para hacerlo, los minoristas necesitan tener una visibi-lidad completa de sus sistemas de ad-ministración de almacenes de modo que puedan determinar cuánto stock les queda por desplazar.

También necesitan un sistema de rastreo confiable para sus productos a lo largo de todo el proceso, desde la prueba de entrega de la cadena de abastecimiento de envíos directos (drop ship) de su proveedor –el mé-todo principal para ofrecer una va-riedad más amplia de productos en línea.

Además, los minoristas necesitan garantizar que no están enviando una flota de entrega de múltiples pe-didos de diferentes marcas de un con-

sumidor. No pueden lograr este co-nocimiento a menos que tengan una visibilidad de los pedidos de ventas cruzadas.

Sin la visibilidad de inventario y la administración de todas las marcas y canales, pueden ocurrir retrasos y cancelaciones debido a que se agotan las existencias de los productos y los proveedores no son capaces de reabas-tecer el stock oportunamente. La ren-tabilidad también puede verse afecta-da si los minoristas se ven obligados a conservar demasiado stock para com-pensar el hecho de que su adminis-tración de inventario es inadecuada.

A la larga, estos inconvenientes pueden afectar la satisfacción de los clientes, llevando a estos últimos a comprar en otra parte. Y con la rique-za de las opciones de compra en línea disponibles, es poco probable que re-gresen con un minorista que no los ha dejado satisfechos.

un rEto mayorHacer el primer movimiento hacia un entorno multicanal y multimarca in-tegrado puede ser un reto. En última instancia, la decisión proviene del es-tilo de administración del minorista y de las estrategias que adopta para aprovechar la mayor confianza y el mayor gasto de los clientes.

En la mayoría de los casos, no obs-tante, los minoristas exitosos que lo-graron crecer, o mantenerse a flote, durante la recesión, implementarán una sola estrategia de múltiples mar-cas y ventas cruzadas en su negocio e integrarán los procesos de la cadena de abastecimiento para apoyar esa es-trategia. n

Inbound Logist ics México20

viewpoint

John Haber es vicepresidente ejecutivo de transporte, de NPI.404-591-7611 • jhaber@npif inancial.com

Por: John Haber

incrementos a la vista

Cinco inquietudes de mercado impulsan el

incremento en los costos de los consignadores. No los pierda de vista.

nunca había sido más caro o frustrante ser un consigna-dor. Las tarifas están en au-

mento, la capacidad es baja y mien-tras los analistas de Wall Street están a la alza en el sector del transporte, muchas empresas siguen luchando. Es una disparidad que contribuye a un gasto excesivo de miles de millo-nes de dólares por parte de los consig-nadores cada año.

Las inquietudes de mercado si-guientes tendrán un gran impacto so-bre el gasto de los consignadores en los próximos meses:

1. Complicidad. Las acusacio-nes de complicidad en la fijación de precios no son nuevas para las em-presas de transporte de carga marí-tima y los transportistas de paque-tes pequeños. Pero, por primera vez, UPS y FedEx están enfrentando ac-ciones legales serias. Estas acusacio-nes son parte de una demanda mayor contra la decisión de los transportis-

tas de impedir que los clientes usen servicios de negociación de terceros. Si UPS y FedEx ganan esta demanda, muchas compañías no tendrán recur-sos cuando las tarifas aumenten in-justificadamente por imitación.

2. Capacidad. La capacidad es baja y sigue bajando. Sin embargo, hay una peligrosa falta de transpa-rencia en torno a este problema. Los transportistas siguen subutilizando su infraestructura para manejar la oferta y la demanda y, por tanto, la fijación de precios. Los transportistas aumentarán discretamente la capaci-dad para manejar volúmenes mayo-res durante las temporadas pico, por ejemplo en el año nuevo chino, y lue-go reducirán la capacidad para garan-tizar niveles de utilidad máximos.

3. Personal. La industria del transporte ahora enfrenta una esca-sez de personal grave, que se ve em-peorada por la implementación del programa de Análisis de Seguridad

Inbound Logist ics México22

Global (CSA) del gobierno federal de Estados Unidos. Bajo este programa, es posible que hasta ocho por ciento de la plantilla laboral actual no pue-da emplearse debido a los registros de seguridad, lo que aumenta las presio-nes sobre los costos para los transpor-tistas.

4. Terrorismo. El año pasado, los operarios de Yemen Al-Qaeda intenta-ron enviar bombas a dos sinagogas de Chicago, exponiendo las vulnerabili-dades de la inspección de carga. Como resultado, muchas autoridades están haciendo que la inspección y los reque-rimientos manifiestos sean más estric-tos. Por ejemplo, una regla nueva del Manifiesto Avanzado de las Aduanas de la Unión Europea (UE) requiere que se presente una Declaración del Resumen de Entrada cuando menos 24 horas an-tes de que la carga llegue a la UE. Para cubrir los costos de hacer cumplir esta regla, muchos transportistas están im-plementando Cuotas de Declaración de Datos de la Carga por conocimiento de embarque para toda la carga con desti-no a la UE. Tras la captura y muerte de Osama Bin Laden, el mundo está expec-tante de las reacciones, por lo que este

aspecto en particular sea quizá el más relevante por el momento.

5. Precio por barril. A medi-da que el precio del petróleo aumen-te, los transportistas pasarán el incre-mento a los consignadores. Es posible que los recargos aéreos se dupliquen en unos meses y algunos transportis-tas de carga completa y de carga par-cial tal vez cierren, impulsando aún más la competencia de precios fuera del mercado.

Todos estos factores se combinan para crear costos más altos para los consignadores. Los diversos incre-mentos en las tarifas son una preocu-pación seria para los transportistas de paquetes pequeños. Los recargos del área de entrega, por ejemplo, subie-ron de seis a 10 por ciento durante el año pasado, mientras que las co-rrecciones de dirección de terreno au-mentaron 10 por ciento.

Las tarifas de las empresas de transporte marítimo aumentaron de 30 a 40 por ciento durante 2010. Encima de eso, la manera en que se negocian los contratos marítimos ha cambiado enormemente. En el pasa-do, las tarifas marítimas se negocia-

viewpoint

ban en abril y se aplicaban todo el año (excluyendo la temporada pico).

En la actualidad, casi todos los precios se fijan por precios de conta-do, lo que presenta una variable que amenaza el gasto de transporte. Para ahorrar combustible, muchos trans-portistas siguen reduciendo las ve-locidades, lo cual provoca que los tiempos de llegada sean más largos, la capacidad hacia el interior y el ex-terior de los puertos estadounidenses sea menor y los costos de los consig-nadores se incrementan a medida que los envíos urgentes aumenten.

Los incrementos en las tarifas en-tre los distintos modos de envío han convertido la expresión displicente de protesta de los consignadores en un clamor. La buena nueva es que parece haber una oportunidad real para el cambio en la manera en que los transportistas fijan los precios y firman contratos con los consignado-res. Entender los incrementos en la tarifas que más impactan su gasto, y si están justificados de manera apro-piada o no, puede ayudar a los consig-nadores a cantar en un tono distinto en 2012. n

Inbound Logist ics México24

¿administra bien su capital de trabajo?

inperspective

Miguel Ortega Gerente de la Práctica de Asesoría en Mejora de

Procesos de KPMG en Mé[email protected]

www.delineandoestrategias.com

Por: Miguel Ortega

El análisis de procesos es una tarea necesaria para mejorar la gestión

y optimización del capital de trabajo, liberando recursos desde dentro de la

compañía. ¿Qué tanto la administración de su Cadena de

Suministro está siendo afectada por una mala

administración del capital de trabajo?

A nivel mundial se ha experimen-tado un incremento en el pre-cio de los commodities, la dis-

minución de la oferta del crédito, así como en la reducción en la demanda de productos y servicios. Lo anterior ha obligado a las organizaciones a fo-calizarse en un uso más racional de sus propios recursos y en la revisión de sus procesos de negocio para eliminar cue-llos de botella en la generación de li-quidez, y en el desarrollo de nuevas al-ternativas de financiamiento.

¿qué Es EL caPitaL dE trabajo?El capital de trabajo es la inversión de una empresa en activos a corto plazo para mantener las operaciones de una compañía en funcionamiento.

Contablemente, el capital de tra-bajo neto se define como los activos circulantes (en términos generales: efectivo, valores, cuentas por cobrar e inventarios) menos los pasivos cir-

culantes (cuentas por pagar). Los ci-clos de los procesos asociados con la administración de este capital de tra-bajo son: de la Orden al Cobro , de la Compra al Pago y del Pronóstico a la Entrega . (Ver gráfico 1)

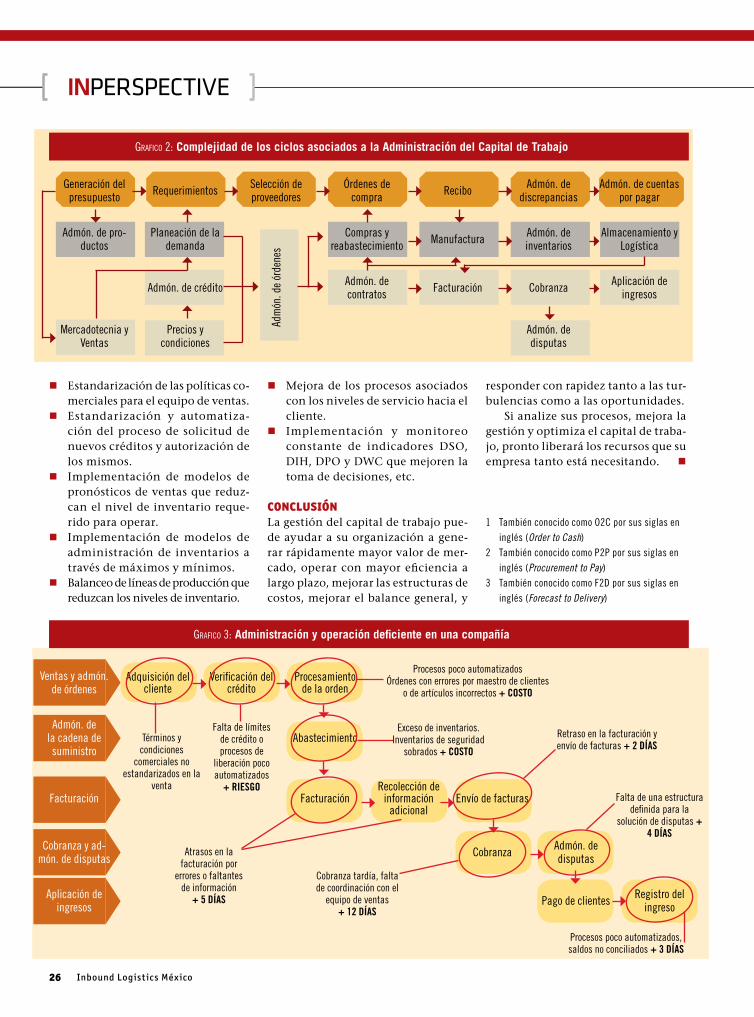

A continuación se muestra un dia-grama de los procesos que están re-lacionados con los ciclos antes men-cionados y por consiguiente con la administración del capital de trabajo. En muchas ocasiones las compañías llegan a subestimar la complejidad asociada a este tema. (Ver gráfico 2)

Como se ve en el diagrama, su ad-ministración tiene mucho que ver con la propia operación de una com-pañía, más que con temas contables como erróneamente se llega a creer.

¿rEaLidad o mito?Existen algunos mitos o paradigmas asociados a la administración del ca-pital de trabajo. He aquí algunos:

Inbound Logist ics México 25

Cuadro comparativo: Percepción Vs. Realidad

PERCEPCióN: REaLiDaD:sólo es un tema

financiero… Pero en realidad está asociado con la operación central de

la organización.Implican grandes

cambios, inversión en tecnologías y los

resultados son a largo plazo.

… Las mejoras se concentran en los procesos de la

compañía.

Impacta negativa-mente en el servicio

al cliente.

… De hecho, mejora el nivel de servicio al cliente, a través de una mejor disponi-bilidad de producto, entrega más rápida, facturación correcta,

etc.Es fácil lograr resul-tados sustentables.

… Muchas de las compañías fracasan en sus intentos de mejorar, porque no llegan a identificar las causas o raíces.

Es un asunto interno que no requiere de asesoría externa.

… Las mejoras sustentables requie-

ren alineación de comportamientos de muchas funciones a lo largo de la organi-zación, lo cual es muy

retador, además de consumir tiempo.

No es prioritario … Para las mejores compañías lo es. El nivel de capital de trabajo es el resul-tado del desempeño

operativo del negocio, por lo que tener pro-blemas con el capital

de trabajo sugiere también problemas en la operación, que impactan la utilidad y el nivel de servicio.

midiEndo EL caPitaL dE trabajoExisten diversos indicadores clave de desempeño para controlar el capital de trabajo, entre los que se encuentran:

n Periodo promedio de cobro (DSO)

Indica la cantidad de capital que se tiene detenida en cuentas por co-brar a clientes, expresado en días.

n Periodo promedio para venta de inventarios (DIH)

Indica el tiempo durante el cual los inventarios permanecen en la compañía, expresado en días.

n Periodo promedio para liqui-dar cuentas por pagar (DPO)

Indica el tiempo que requiere una compañía para liquidar sus cuen-tas por pagar a proveedores, ex-presado en días.Estos tres parámetros miden la can-

tidad de capital que se tiene compro-metido en las correspondientes cadenas del proceso. Para el concepto de admi-nistración de capital de trabajo en re-lación con todos los procesos y no de manera aislada, es recomendable com-binar los parámetros anteriores entre sí.

DSO + DIH – DPO = DWC (Días Capital de Trabajo)

VisLumbrando EL árEa dE oPortunidadUna adecuada administración del ca-pital permite reducir el tiempo en el que éste se encuentra invertido en la propia operación, lo que origina una mayor liquidez y menores costos. Esta liquidez pudiera ser de relevan-cia, considerando que los activos cir-culantes de una empresa estándar de producción representan más de la mi-tad de sus activos totales. En el caso de una empresa comercializadora o distribuidora representan aún más.

El gráfico 3 muestra un ejemplo de cómo fácilmente una compañía, con una administración y operación defi-

ciente, puede llegar a retrasar el ciclo del capital de trabajo en 26 días.

Pero ¿cómo saber si mi compa-ñía requiere afinar el esquema de ad-ministración del capital de trabajo? Algunos de los síntomas que común-mente se presentan en las compañías con una deficiente administración del capital son los siguientes:n Pronósticos poco confiables.n Visibilidad insuficiente respecto a

las áreas involucradas en la gene-ración de efectivo.

n Ciclo de conversión de efectivo superior a los de la industria.

n Necesidad de efectivo para finan-ciar inversiones, una mejora en el capital, o alguna adquisición.

n Ineficiencia en la cobranza y en la aplicación de cargos debido a controles deficientes sobre cum-plimiento de contratos.

n Presión para cumplir con los re-querimientos de financiamiento a corto plazo

n Presión de los acreedores.n Sobre apalancamiento financiero

y/o pago de créditos importantes próximos a vencer.E l estudio Working Capital

Management: How European Companies Manage Their Working Capital realiza-do en 2007 por KPMG, entre más de 1,000 empresas en Europa, reveló que había oportunidades de liberar has-ta un 27% del capital de trabajo sin afectar la operación de las mismas. De este porcentaje de ahorro, un 30% está asociado a procesos de la cadena de suministros, particularmente en lo referente a los niveles de inventario.

Algunas recomendaciones que po-drían ayudar a reducir el nivel de ca-pital de trabajo son:

Componente Ciclo de negocio

Administración de los ingresos De la orden al Cobro (oTC)

Capital de trabajo Administración de la Cadena de suministro

Del Pronóstico a la Entrega (FTD)

Administración de egresos De la Compra al Pago (P2P)

Grafico 1: Ciclos asociados a la administración del Capital de Trabajo

Inbound Logist ics México26

inperspective

n Estandarización de las políticas co-merciales para el equipo de ventas.

n Estandarización y automatiza-ción del proceso de solicitud de nuevos créditos y autorización de los mismos.

n Implementación de modelos de pronósticos de ventas que reduz-can el nivel de inventario reque-rido para operar.

n Implementación de modelos de administración de inventarios a través de máximos y mínimos.

n Balanceo de líneas de producción que reduzcan los niveles de inventario.

n Mejora de los procesos asociados con los niveles de servicio hacia el cliente.

n Implementación y monitoreo constante de indicadores DSO, DIH, DPO y DWC que mejoren la toma de decisiones, etc.

concLusiónLa gestión del capital de trabajo pue-de ayudar a su organización a gene-rar rápidamente mayor valor de mer-cado, operar con mayor eficiencia a largo plazo, mejorar las estructuras de costos, mejorar el balance general, y

responder con rapidez tanto a las tur-bulencias como a las oportunidades.

Si analize sus procesos, mejora la gestión y optimiza el capital de traba-jo, pronto liberará los recursos que su empresa tanto está necesitando. n

1 También conocido como o2C por sus siglas en inglés (Order to Cash)

2 También conocido como P2P por sus siglas en inglés (Procurement to Pay)

3 También conocido como F2D por sus siglas en inglés (Forecast to Delivery)

generación del presupuesto Requerimientos selección de

proveedoresÓrdenes de

compra Recibo Admón. de discrepancias

Admón. de cuentas por pagar

Admón. de pro-ductos

Planeación de la demanda

Adm

ón. d

e ór

dene

s

Compras y reabastecimiento Manufactura Admón. de

inventariosAlmacenamiento y

Logística

Admón. de crédito Admón. de contratos Facturación Cobranza Aplicación de

ingresos

Mercadotecnia y ventas

Precios y condiciones

Admón. de disputas

Grafico 2: Complejidad de los ciclos asociados a la Administración del Capital de Trabajo

Grafico 3: Administración y operación deficiente en una compañía

ventas y admón. de órdenes

Adquisición del cliente

verificación del crédito

Procesamiento de la orden

Admón. de la cadena de suministro

Abastecimiento

Facturación FacturaciónRecolección de

información adicional

Envío de facturas

Cobranza y ad-món. de disputas Cobranza Admón. de

disputas

Aplicación de ingresos Pago de clientes Registro del

ingreso

Términos y condiciones

comerciales no estandarizados en la

venta

Falta de límites de crédito o procesos de

liberación poco automatizados

+ RiESGo

Atrasos en la facturación por

errores o faltantes de información

+ 5 DíaS

Cobranza tardía, falta de coordinación con el

equipo de ventas + 12 DíaS

Procesos poco automatizadosÓrdenes con errores por maestro de clientes

o de artículos incorrectos + CoSto

Exceso de inventarios. Inventarios de seguridad

sobrados + CoSto

Retraso en la facturación y envío de facturas + 2 DíaS

Falta de una estructura definida para la

solución de disputas + 4 DíaS

Procesos poco automatizados, saldos no conciliados + 3 DíaS

Inbound Logist ics México28

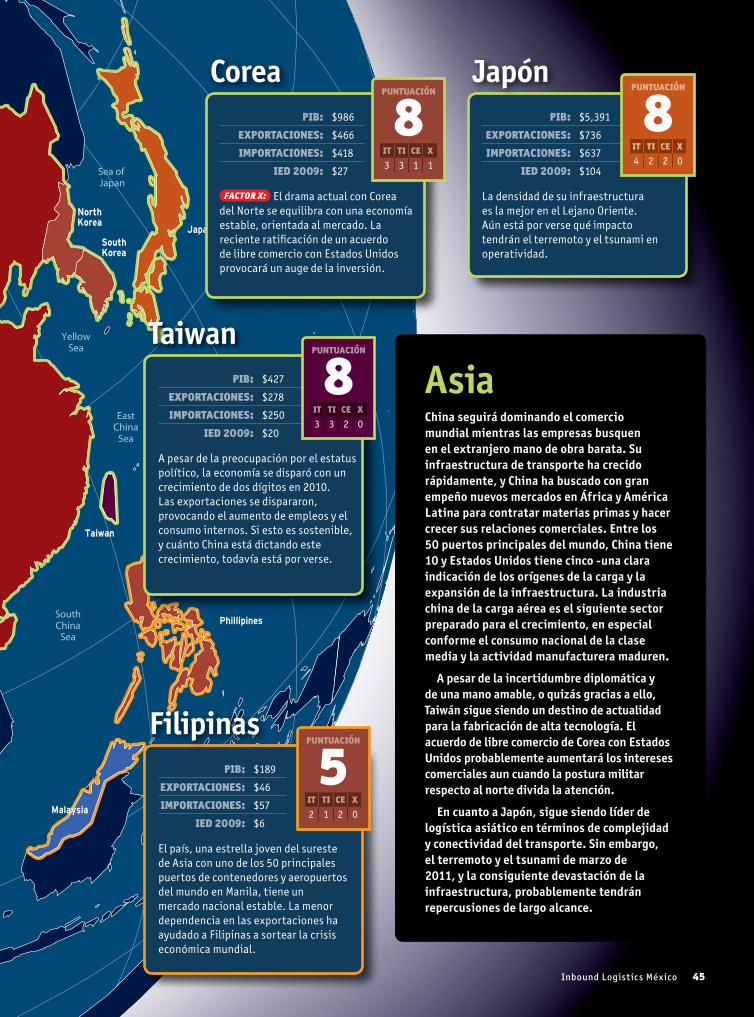

ASIA

ASIA¿Dínamo de manufactura o potencia de consumo?

Asia actual no es sólo manufactura, también está emergiendo como una potencia de consumo.

Para aprovechar la oportunidad, los fabricantes y minoristas por igual están renovando sus

estrategias de la cadena de abastecimiento global.PoR LiSa H. HaRRiNGtoN

Inbound Logist ics México 29

Inbound Logist ics México30

Asia ya no es tan sólo la sede de la capacidad de producción barata. En 2008, los consumi-

dores asiáticos gastaron 4.3 billones de dólares, cifra que representa alre-dedor de un tercio de los gastos de consumo de los 34 países que con-forman la Organización para la Coo-peración y el Desarrollo Económico. Para 2030, es probable que el gasto de consumo en Asia alcance los 32 billo-nes –o aproximadamente 43 por ciento del consumo mundial, según el Banco de Desarrollo Asiático (ADB), una institución financiera con sede en Manila.

Estas estadísticas sig-nifican que Asia surgirá como una potencia de con-sumo, lo que impulsa a los fabricantes y minoristas a replantear sus cadenas de abastecimiento para abor-dar tanto los retos como las oportunidades de servir a los mercados asiáticos.

Una mirada cercana a la demografía económica de la región narra la historia. La clase media de Asia –que según ADB gana de 2 a 20 dólares por persona al día– está creciendo drásticamen-te con respecto a otras regio-nes del mundo. Parte del 56 por ciento de la población asiática en desarrollo se con-sideró clase media en 2008, en comparación con apenas 21 por ciento en 1990 (vea la gráfica). Dichos consumidores representaron más del 75 por ciento de los gastos e ingresos totales anuales de la región.

El gran tamaño de Asia como un megamercado en desarrollo tanto para productos como para servicios ofrece un potencial de crecimiento nuevo y enorme tanto para los minoristas como para los fabricantes. Las com-pañías multinacionales, por ejemplo, esperan que más del 50 por ciento de su incremento en los ingresos durante

los próximos 10 años provenga de las economías en desarrollo. Y en 2009, China rebasó a Estados Unidos por primera vez como el mercado inter-nacional más grande del mundo para vehículos nuevos, de acuerdo con The Boston Consulting Group, empresa global líder en consultoría estratégica para la alta dirección.

“Las empresas multinacionales deben aprender a apoyar a los merca-

dos maduros como Europa y Estados Unidos, al mismo tiempo que sirven a diversos mercados emergentes en Asia y otras partes del mundo”, afirma Danny Goh, vicepresidente de APL Logistics para la región del norte de Asia. APL Logistics es un proveedor de logística tercero (3PL) con sede en Scottsdale, Arizona.

De hecho, el desarrollo en cons-tante crecimiento en Asia está recon-figurando los patrones del comercio global. Los flujos de la cadena de

abastecimiento solían moverse casi por completo de este a oeste. Hoy no es así.

“El crecimiento en Asia está des-plazando el centro de la demanda del oeste al este”, afirma Carlos Alvarenga, director administrativo de la empresa global de consultoría de gestión Accen-ture Supply Chain and Procurement Services. “BMW y Ferrari, por ejemplo, venderán más automóviles que en Estados Unidos en 2011.”

Estos patrones de comercio variables representan un cambio significativo para los consigna-dores. “Durante el periodo de manufactura en el extranjero, las compañías se concentraban en traer cantidades masivas de productos provenientes de Asia a Europa y Estados Unidos”, comen-ta Christopher Logan, director de estrategia y marketing en Asia para el 3PL global Agility. “En la actualidad, los consignadores deben lidiar con una red compleja de puntos de oferta y demanda dentro y fuera de Asia. La cadena de abastecimiento global se ha vuelto una telaraña en vez de un flujo lineal de este a oeste.”

infraEstructura dE LogísticaSacar partido de los mercados emergentes asiáticos no siempre es fácil. “Dentro de los países muy poblados como China e India, la selección de las instalaciones y los centros de distribución correctos puede ser un reto”, observa Goh.

“Esto es particularmente cierto a me-dida que las compañías empiezan a alejarse de las ciudades más establecidas –por ejemplo, de las regiones costeras al interior de China, donde los costos de producción son menores. Y no ayuda que, en muchos de estos mercados, el alcance efectivo ofrecido por los pro-veedores de transporte organizados y confiables por lo general no rebasa el 13 por ciento de los volúmenes totales.”

Estos retos aumentan la necesidad de considerar el desarrollo de infraes-

565MILLONES

MILLION311

1.9BILLONES

Asian MiddleClass in 1990

Asian MiddleClass in 2008

Entire U.S.Populationin 2011

En aproximadamente dos décadas, la clase media de Asia se multiplicó más del triple, de 565 millones en 1990 a 1.9 mil millones en 2008. Este segmento de consumidores ahora representa un mercado más de seis veces mayor que la población total actual de Estados unidos.

Fuente: Banco Asiático de Desarrollo

¿Dínamo De manufactura o potencia De consumo?

Inbound Logist ics México 31

tructura logística en una estrategia operativa. Los proveedores de servi-cios logísticos siguen construyendo centros y parques logísticos en Asia para manejar los volúmenes comer-ciales actuales y futuros. China ocupa el primer lugar como el mercado de inversión más grande para las com-pañías logísticas, de acuerdo con el Índice de Mercados Emergentes de Logística 2011, un estudio realizado por Transport Intelligence, empresa europea de investigación de merca-dos, y patrocinado por Agility. El es-tudio da una mirada a las tendencias y capacidades de desarrollo logístico país por país, y compara los principa-les mercados emergentes sobre la base de una serie de medidas que identi-fican los atributos más importantes que atraen a proveedores de logística, empresas de transporte aéreo, navie-ras y transitarios.

Desde la perspectiva de la manu-factura, los encuestados consideran que China occidental es la siguiente región de oportunidad de bajo costo. Este lugar se ha beneficiado de los incrementos en el costo de las zonas costeras de China, lo cual ha lleva-do a algunos fabricantes a moverse más hacia el interior. No obstante, la mala infraestructura, en particular de las carreteras, ha obstaculizado el potencial de crecimiento de China occidental. El desarrollo de carreteras y aeropuertos nuevos que enlazan a esta región con China oriental está en proceso, pero es demasiado pronto para determinar qué tan eficientes serán estas inversiones en infraestruc-tura, expone el informe de Transport Intelligence.

migración dE La administraciónLos problemas de infraestructura lo-gística no son las únicas restricciones

que impactan en la capacidad de la cadena de abastecimiento en los mer-cados asiáticos. El desarrollo rápido también tiene implicaciones signifi-cativas en el aspecto del capital hu-mano de la cadena de abastecimiento. A medida que el centro de la demanda se desplace del este al este, también lo hará el centro del diseño y la in-novación. Los empleados calificados con habilidades analíticas como el pronóstico se están moviendo al este hacia Asia.

“Cuando el comercio estaba cen-trado en el Oriente, era natural operar centros administrativos ahí”, explica Alvarenga. “Hoy día, no obstante, Singapur y Génova están surgiendo como zonas neutrales para ubicar ac-tividades administrativas tales como la cadena de abastecimiento y las adquisiciones. Ha habido un despla-zamiento del lugar donde las cadenas de abastecimiento se manejan y los productos se fabrican y consumen.”

Como resultado, Asia está viendo crecer rápidamente una nueva gene-ración de profesionales de la cadena de abastecimiento altamente califi-cados. “Hace apenas unos años, una generación de ejecutivos expatriados de la cadena de abastecimiento tra-bajaban en Asia”, aclara Alvarenga. “Estos profesionales están siendo reemplazados por administradores locales entrenados en corporaciones occidentales.

A medida que estos gerentes avan-zan en el escalafón corporativo, presionan a los empleados locales para que desempeñen un papel más importante. “Esta presión acelerará el movimiento de los empleos de la

cadena de abastecimiento y otros puestos directivos hacia Asia.”

No obstante, conforme Asia se de-sarrolle aumentarán los costos -y esto se aplica más al capital humano que a cualquier recurso.

"Los costos diferenciales entre Louisiana o Texarkana y los lugares más caros en China o la India se están reduciendo", observa Alvarenga. "En un lugar tradicional de contratación de bajo costo como Bangalore, los costos de los sueldos directivos están aumen-tando del 15 al 20 por ciento por año. Un alto directivo de una empresa de consultoría estadounidense gana entre $150,000 y $200,000 dólares. En la In-dia, el mismo puesto rompe la barrera de los $100,000 dólares.

“Sin embargo, en Estados Unidos los aumentos salariales son fijos, promedian de dos a tres por ciento anual, mientras que los trabajadores de la India reciben incrementos de 20 por ciento anual”, añade. “Así que en cinco años, los administradores de Estados Unidos y la India recibirán el mismo salario.”

Un factor que impulsa el aumento de los salarios de la cadena de abaste-cimiento en los mercados emergentes asiáticos es la escasez relativa de talento administrativo en mercados emergentes como China y la India.

“Aun cuando el personal no ca-lificado es abundante, las opciones pueden ser limitadas si usted quiere contratar empleados que hablen inglés con cinco o más años de experiencia administrativa”, comenta Hans von Lewinski, director administrativo del grupo sectorial Electrónica y Alta Tec-nología de Asia y el Pacífico.

La mercancía recibida en los puertos coste-ros y enviada por camión al interior de China

puede encontrar un obstáculo en la mala infraestructura de la región occidental.

Síguenos en Facebook y en Twitter

MéxiCO: +52 (55) 1253-7124 Fax +52 (55) 1253-7091

MOnTErrEY: +52 (81) 8000-7150 Fax +52 (81) 8000-7091

FrOnTErA; rEYnOSA: +52 (899) 9220-663 +52 (899) 9220-636

nuEVA YOrK, ESTADOS uniDOS: +1 (212) 6291-560 Fax +1 (212) 629-565

LA rEViSTA LíDEr

En SOLuCiOnES

DE LOGíSTiCA

En EL MunDO

SuSCriPCiOnES:

COnTáCTAnOS:

Perfil de naveganteHombres 63% Mujeres 37%

AB 89%C+ 11%

EstadísticasVisitas promedio mensuales: 12,600Visitas promedio diarias: 420Clicks mensuales: 179,000Page Views mensuales: 2,020,000Tiempo de navegación: 17 minutosSuscriptores fijos en la web: 16,146

Cifras sujetas a cambio (Día a día en aumento)

Nuestra versión on-line de la revista líder en so-luciones de logística, Inbound Logistics México,

le ofrece a sus navegantes información de interés que le ayudará a tomar decisiones y a enterarse de las aplicaciones, instrumentos, productos y solu-ciones más actuales en materia logística, casos de éxito en la industria que nos colocan como un sitio de altísimo tráfico y visitas diarias.

EspaciosBanners Frontales y laterales en: n Sitio webn News Letters IILM Otros espaciosn Perfiles logísticosn Envíos masivos

Máxima efectividad de su campaña en InternetInformes para planear su campaña en nuestros espacios digitales:

PUBLICIDAD CONTENIDOLic. Carlos A. Caicedo Zapata Adriana [email protected] [email protected]éxico +52 (55) 1253-7124 Monterrey +52 (81) 8000-7150

Escanea este código QR y descarga el MEDIA KIT DE LA REVISTA a tu dispositivo

Inbound Logist ics México34

¿Dínamo De manufactura o potencia De consumo?

¿moVErsE o no moVErsE?Los aumentos salariales significati-vos en todos los niveles –desde los directivos hasta los trabajadores de la fábrica– en China y otras partes, junto con las preocupaciones por la calidad, la caída del dólar estadounidense, los costos de combustible en aumento y los riesgos inherentes en las cadenas de abastecimiento más grandes están impulsando a muchas compañías a reexaminar sus estrategias de contra-tación en Asia.

“Ciertos sectores ya han empezado a contratar internamente (insourcing) de nuevo en Estados Unidos”, advier-te Alvarenga. “Las compañías están moviendo los empleos de servicio de regreso al país debido a la recesión, los incrementos en los costos y la alta rotación. Cuando se toman en cuenta los problemas culturales, los costos diferenciales no son un factor.”

¿Llegó el momento de que los fabri-cantes reduzcan su producción? No, si quieren permanecer dentro del juego, según Joe Manget y Pierre Mercier de The Boston Consulting Group. Ambos insisten en que las oportunidades de mercado son sencillamente demasia-do buenas, dado el crecimiento en la

población de consumo y los ingresos en todo Asia.

Para capitalizar esta grandiosa oportunidad de mercado potencial, a las compañías les va mejor si producen en Asia. “Las compañías entienden los mercados mejor cuando viven en ellos”, observa von Lewinski. “Diseñan productos adecuados a las preferencias locales, de modo que los artículos se venden con mayor facilidad. Pueden llevar el producto correcto al mercado más rápido para captar participación, y pueden evaluar mejor la demanda. Eso vale mucho dinero, en particular por la enorme promesa de la clase media emergente de Asia.

“El balance final es que las com-pañías deben pensar dos veces antes de moverse fuera de Asia”, concluye.

Administrar una cadena de abas-tecimiento en Asia, un continente en desarrollo, plantea claramente retos y riesgos significativos para las compa-ñías. Sin embargo, en vez de dejarse intimidar o retraerse por estos retos las compañías pueden abordarlos con inteligencia. Hacer la tarea, investigar las restricciones y los cuellos de bote-lla, y elegir socios o prácticas que le ayuden más puede evitarle cometer

errores costosos.Con esta finalidad, Manget y Mer-

cier ofrecen el consejo siguiente:-Vea más allá del costo. El arbitra-

je de costos no es una estrategia; no puede sustentar una ventaja compe-titiva sobre los trayectos largos. Las compañías previsoras consideran a la subcontratación y a la contratación en el extranjero como herramientas para lograr objetivos estratégicos como la escala, la flexibilidad y el acceso al talento, los recursos y los mercados nuevos –no sólo para reducir los costos.

-Diversif ique la contratación. Dados los riesgos y la incertidumbre en torno a los costos en aumento, la escasez de mano de obra, la volatilidad de la moneda y el proteccionismo cre-ciente, las compañías deben adoptar un enfoque más diversificado para la contratación global. Esto significa mantener una cartera de fuentes de abastecimiento en diferentes regiones para aminorar el riesgo.

-Sea flexible. Una empresa con una estrategia verdaderamente global pue-de fabricar, comprar o vender donde sea que estén los clientes, talentos o recursos, y siempre que tenga mucho sentido desde el punto de vista del costo, la calidad o la eficiencia. Las condiciones, los clientes y los costos cambian con el tiempo, por lo que las “mejores” locaciones también cam-biarán. Las cadenas de abastecimiento deben ser flexibles y estar preparadas para adaptarse.

Las claves para tener éxito en Asia son simples: primero, asegúrese de que entiende el grado de dificultad de la logística antes de adentrarse en un país. Luego construya una cadena de abastecimiento sobre la base del talento y los socios locales, y adáptela a cada país o región. n

Las compañías que mantienen un personal de logística interno en sus operaciones asiáticas tienden a enfrentar menos problemas de cali-dad y seguridad que aquellos que subcontra-tan mano de obra para el sector logístico.

EL TAO

DEL DOW

Dow Chemical comenzó haciendo negocios en Asia en la década de 1930. En la actualidad, la compañía opera en 13 países de Asia-Pacífico (APAC), que incluyen a China, la India y Japón. A continuación se presentan algunas lecciones que la compañía ha aprendido a lo largo de su operación en Asia.

rEtos En EL intErior dE china. A pesar del extenso desarrollo costero de China, mover el producto hacia las regiones occidentales aún constituye un reto. “No hay transportistas pan-Asia, de modo que encontrar proveedores confiables para mover los produc-tos al interior de China es difícil”, expone Cresci. Incluso una de las compañías de transporte y logística integrada más grandes de China y una empresa de propiedad estatal cede el volumen a otros transportistas en todo China. Eso dificulta administrar la cadena de abastecimiento inte-rior de China, en particular cuando se mueven materiales peligrosos. “Tenemos que encontrar transportistas que inviertan en el equipo, las personas y los procesos correctos para mover nuestro producto de manera segura”, añade Cresci. “El desarrollo con dichos proveedores de servicios es difícil, y a menudo involucra muchos inicios falsos.”

ExPEriEncia LocaL rEquErida.La administración de una cadena de abasteci-miento eficiente y segura en APAC es una tarea detallada; no es cuestión de sencillamente pasar su negocio a los proveedores de servicios logís-ticos (PLs). “si bien hacen negocios en todo el mundo, los PsL operan niveles variables de ad-ministración local”, asegura Cresci. “usted tiene que visitarlos en persona para evaluar sus capa-cidades en cada país o región, trabajar con ellos para establecer sus requisitos y estándares, y asegurar que tienen procesos implementados para cumplir con dichos estándares.”

Para realizar esta tarea, Dow opera una organización logística extensa en Asia, con

líderes regionales que monitorean y adminis-tran toda la región. “Mantenemos una per-sona clave y una oficina de logística en cada país”, explica Cresci. “su tarea es entender el mercado, conocer a los proveedores y buscar compañías que puedan cumplir con nuestros estándares de calidad y seguridad.

“La clave es poner los pies sobre la tierra y asegurarse de que se sabe lo que está ocu-rriendo”, agrega Cresci. “usted no puede dar por sentado nada. Debe tener una presencia local y construir relaciones locales donde esté dispuesto.”

normas dE sEguridad.La seguridad es la principal prioridad de Dow Chemical cuando administra su cadena de abastecimiento global, y la compañía acude a sus proveedores de servicio para aumentar el nivel de seguridad. “Es importante forjar re-laciones Dow/PsL más sólidas, con metas co-munes de seguridad y sustentabilidad en cada país para garantizar que nuestras normas de seguridad se cumplan”, continúa Cresci.

Aun cuando las normas de seguridad en el transporte se desarrollan e implementan por completo en las economías maduras, las economías emergentes de APAC son otro asunto. De hecho, las normas locales para la seguridad y la calidad en el transporte varían en gran medida, en particular para los mate-riales peligrosos.

Desde una perspectiva reguladora, Dow Chemical recomienda la implementación de los niveles correctos de las normas de seguridad en el transporte o la distribución de modo que toda la industria de productos químicos de APAC aumente su capacidad. Dow también ayuda a los proveedores de servicio de logística/transporte locales a elevar sus capacidades de seguridad.

En la India, por ejemplo, Dow Chemical encontró proveedores de servicio locales dispuestos a invertir en equipo de transporte

por carretera que cumplían con las normas europeas. Las compañías aceptaron adoptar normas de operación que satisfacen los reque-rimientos de Dow y la estrategia de inversión empresarial de Dow, a cambio de crecer potencialmente su negocio a medida que la compañía crezca.

“si logramos contratar a las personas correctas y tener el modo de pensar correcto en torno al crecimiento, todos ganaremos, nosotros y el transportista”, observa Cresci.

“La seguridad es un tema primordial, no importa en qué país se opere”, prosigue. “Lo último que alguien quiere es un incidente que involucre productos químicos peligrosos. El desarrollo de estas sociedades es sólo cues-tión de tiempo, empuje y energía.”

dEsarroLLo dE infraEstructuraLas restricciones de infraestructura son un problema constante para Dow Chemical en los países de APAC en desarrollo. La congestión portuaria, por ejemplo, es un problema crítico en la mayor parte de Asia-Pacífico. Algunos puertos de contenedores experimentan retra-sos de dos a tres semanas en el procesamiento de exportaciones debido a una falta de capaci-dad de infraestructura.

En la mayoría de los mercados asiáticos en crecimiento, “el crecimiento económico sigue superando el desarrollo de infraestructura logística, planteando por tanto retos significa-tivos para la comunidad logística que trata de cumplir con la expectativa del mercado para la entrega a tiempo y los ciclos de producción oportunos”, dice Cresci. “Es importante que sigamos trabajando con los consejos de la in-dustria, los reguladores y nuestros proveedores de servicios logísticos estratégicos para influir en la infraestructura y el desarrollo regulador de estos mercados.”

Dow Chemical trabaja con los gobiernos de los países de APAC para abogar por más desa-rrollo de infraestructura logística y fomentar un transporte más confiable y seguro como resultado de ese desarrollo.

“Participamos en el debate a través de or-ganizaciones gubernamentales o asociaciones empresariales”, expone Cresci. “Lamentable-mente, no existe una organización industrial pan-asiática en el sector de productos quími-cos. Por lo que para temas como el desarrollo y las normas de seguridad tenemos que trabajar con la autoridad gubernamental de cada país.

“Las economías emergentes en Asia son un reto”, Cresci concluye. “Pero es una región importante para el crecimiento sostenible de Dow Chemical –y para cualquier compañía.”

La filosofía de un consignador sobre la optimización de las operaciones asiá-ticas, Dow Chemical, presume de una larga historia de hacer negocios en Asia, y ha aprendido muchas lecciones valiosas acerca de la cadena de abastecimiento en el proceso. “Asia es una región complicada debido a que carece de un solo entorno o de una cultura homogénea”, comenta Lawrence Cresci, director adjunto de operaciones de la cadena de abastecimiento para la compañía internacional de productos químicos.

Inbound Logist ics México36

EL TAO

DEL DOW

Inbound Logist ics México38

ATLANTICOCEAN

PACIFICOCEAN

ARCTICOCEAN

BeaufortSea

Caribbean Sea

Hudson Bay

Gulf ofAlaska

Ba�n Bay

Gulf of Mexico

NorwegianSea

ATLANTICOCEAN

INDIANOCEAN

OCEAN

ARCTICOCEAN

ChukchiSea

Beaufort Sea

Hudson Bay

Ba�nBay

NorwegianSea

GreenlandSea

NorthSea

MediterraneanSea

BalticSea

Black Sea

AralSea

Arabian Sea

Bayof

Bengal

Sea ofOkhotsk

Barents Sea

KaraSea

LeptevSea

Red Sea

CaspianSea

ATLANTICOCEAN

PACIFICOCEAN

INDIANOCEAN

ARCTICOCEAN

Chukchi Sea

Beaufort Sea

Hudson Bay

Gulf ofAlaska

Ba�n Bay

Norwegian Sea

Greenland Sea

NorthSea

BalticSea

Black Sea

AralSea

Arabian SeaBayof

Bengal

SouthChina

Sea

Sea of Japan

EastChina

Sea

YellowSea

Sea of Okhotsk

Bering Sea

Barents Sea

KaraSea

Leptev Sea

CaspianSea

Red Sea

MediterraneanSea

METODOLOGÍA:

Los países se califican según tres criterios: Infraestructura de transporte (1 a 4 puntos), Competencia de TI (1 a 3 puntos) y Cultura empresarial (1 a 3 puntos). Para determinar la calificación final, se suma el total de puntos para todas las categorías, tomando en cuenta el Factor X +/- puntos: 10 es la más alta, 3 es la más baja.

Fuentes: Departamento de Estado de Estados Unidos; Clasificación de los Puertos Mundiales, Asociación Estadounidense de Autoridades Portuarias (AAPA); Consejo Internacional de Aeropuertos; Índice de Competitividad para el Crecimiento del Foro Económico Mundial; Informe Global de Tecnología de la Información del Foro Económico Mundial; Libro de Hechos Mundiales de la Agencia Central de Inteligencia; Inversión Directa de Estados Unidos en el extranjero, Oficina de Análisis Económico; Índice de Libertad Económica 2011, The Wall Street Journal y la Fundación Heritage.

La cinta de tendencias globales del año pasado se estudió como un curso in-tensivo en administración de riesgos

y planeación de contingencias: erupciones volcánicas, terremotos, incendios fores-tales, tormentas de nieve extemporáneas, inundaciones y derrumbamientos. Las pe-nurias y conflictos afectaron a Haití, Chile, Pakistán, China, Rusia, Grecia, Israel, Euro-pa y Estados Unidos. En 2011, Nueva Zelan-da y Japón se volvieron zona cero por el de-sastre. Los disturbios políticos constantes, el terrorismo, la piratería, la guerra y los efectos persistentes de la recesión mundial

crearon una tormenta perfecta para que las cadenas de abastecimiento navegaran.

La volatilidad global constituye un reto para las empresas que reconsi-deran sus huellas globales, exploran lugares y sociedades estratégicas que aporten flexibilidad a la cadena de abastecimiento, e identifican nuevos mercados de manufactura y exporta-ción. Las estrategias de contratación secundaria y terciaria, la contrata-ción cercana y la expansión de las em-presas, teniendo en mente los costos de la logística total y la receptividad a la demanda, centran la atención en los objetivos secundarios y conside-ran las viejas direcciones desde pun-tos de vista nuevos.

La séptima Guía de Logística Global anual de Inbound Logistics presenta un atlas mun-dial de transporte y logística que le ayudará a trazar el mapa y las coordenadas de los lu-gares para su exploración posterior.

IL identifica las vent ajas de los países del mundo

que destacan en tres áreas importantes:

1. Infraestructura de transporte (IT). La densidad y amplitud de la infraestructura de aeropuertos, puertos y carreteras.

2. Competencia de TI. El avance de la in-versión y el desarrollo de la tecnología de la información y la comunicación medidos por el Índice de Potencial para la Conectividad del Foro Económico Mundial.

3. Cultura empresarial (CE). La fortaleza y experiencia del talento logístico nacio-nal, el liderazgo gubernamental, las fugas históricas de inversión extranjera directa y la libertad económica. Este índice toma en cuenta variables que podrían atraer a las empresas extranjeras, así como la sen-sibilidad pro-negocios que varía desde las tendencias de inversión hasta el potencial económico futuro.

Los intangibles también entran en juego. Nuestra previsión del Factor X considera otras características como la estabilidad política, la disponibilidad de mano de obra y la política de inversión extranjera que pue-de dar a las empresas una mayor pauta, o un mayor propósito, a medida que evalúan las capacidades logísticas de un país.

Nuestra Guía de Logística Global ofrece una perspectiva macro de las regiones glo-bales que le ayudará a cuantificar y califi-car las oportunidades de expansión. Luego divide cada región por país y presenta una sinopsis que identifica los puntos fuertes y débiles para ayudarle a alinear la logística con las necesidades de la cadena de abas-tecimiento.

ATLANTICOCEAN

PACIFICOCEAN

INDIANOCEAN

ARCTICOCEAN

Chukchi Sea

Beaufort Sea

Hudson Bay

Gulf ofAlaska

Ba�n Bay

Norwegian Sea

Greenland Sea

NorthSea

BalticSea

Black Sea

AralSea

Arabian SeaBayof

Bengal

SouthChina

Sea

Sea of Japan

EastChina

Sea

YellowSea

Sea of Okhotsk

Bering Sea

Barents Sea

KaraSea

Leptev Sea

CaspianSea

Red Sea

MediterraneanSea

Canada

Mexico

Brazil

Chile

ATLANTICOCEAN

PACIFICOCEAN

ARCTICOCEAN

BeaufortSea

Caribbean Sea

Hudson Bay

Gulf ofAlaska

Ba�n Bay

Gulf of Mexico

NorwegianSea

Pib: $2,024

ExPortacionEs: $200

imPortacionEs: $188

iEd 2009: $57

FACTOR X Los recursos naturales, la disponibilidad de mano de obra barata y una ubicación estratégica como centro de contratación cercana —particularmente en vista de los problemas de México— son incentivos importantes. No obstante, la infraestructura interior sigue siendo un problema y la complacencia pública/privada es una preocupación.

BrazilPuntuación

5it ti cE x2 1 1 1

Pib: $1,564

ExPortacionEs: $407

imPortacionEs: $406

iEd 2009: $260

La infraestructura portuaria en Prince Rupert, Vancouver, Montreal, Halifax —y el anticipado superpuerto Canso— está canalizando la carga directamente hacia el centro de Estados Unidos a través de un canal de distribución intermodal en evolución.

Canadá

Pib: $199

ExPortacionEs: $64

imPortacionEs: $54

iEd 2009: $23

Si bien Colombia se ha convertido en el interés más reciente y atractivo de Sudamérica para China, Chile ha estado liberalizando discretamente sus lazos comerciales por años. El país firmó un acuerdo de libre comercio con Estados Unidos en 2004 y afirma tener más tratados comerciales bilaterales y regionales que cualquier otro país.

ChilePuntuación

5it ti cE x1 2 2 0

Pib: $1,004

ExPortacionEs: $303

imPortacionEs: $306

iEd 2009: $98

La proximidad a Estados Unidos y la herencia de manufactura de maquila siempre despertará interés. Pero la serie de violencia relacionada con las drogas y la delincuencia mantiene a algunas empresas acorraladas.

MéxicoPuntuación

5it ti cE x2 1 2 0

AméricaLas empresas estadounidenses que manufacturan cerca del mercado que abastecen diversifican los puntos de contacto de la cadena de abastecimiento, crean contin-gencias, aplacan los riesgos y se dirigen a países nue-vos para expandirse y vender. En Norteamérica, Canadá siempre servirá como un portal de distribución de puerta trasera para mover la carga hacia el interior y al exterior de Estados Unidos. Pero la puerta está abierta de par en par, y las conexiones intermodales que enlazan Prince Rupert, Vancouver, Montreal y Halifax con el centro de Estados Unidos se están expandiendo.

Más hacia el sur, el tema México sigue siendo incier-to. Las limitaciones de infraestructura y la preocupación por la seguridad transfronteriza dan a los intereses de Estados Unidos una pausa, pero la proximidad a los mer-cados estadounidenses, el crecimiento del consumidor y la herencia de manufactura de maquila son difíciles de pasar por alto. Esta inquietud ha creado incentivos ma-yores para que las compañías exploren oportunidades comerciales en América del Sur.