Embed Size (px)

Citation preview

Il Car Sharing come business developmentarea: analisi del settore, strategie di impresa e ricadute socioeconomiche

IX Riunione Scientifica IX Riunione Scientifica –– SIET““Economia dei trasporti e Logistica economica: ricerca Economia dei trasporti e Logistica economica: ricerca

per lper l’’innovazione e politiche di innovazione e politiche di governancegovernance””

Claudia BurlandoClaudia BurlandoGiulia ArduinoGiulia ArduinoDavide NobileDavide Nobile

Napoli, 5 ottobre 2007Napoli, 5 ottobre 2007

1.1. Introduzione Introduzione •• Posizionamento nel contesto della moderna mobilitPosizionamento nel contesto della moderna mobilitàà urbanaurbana•• I vantaggi del I vantaggi del carcar sharingsharing•• Una premessa economicaUna premessa economica•• Espansione del servizio in Europa Espansione del servizio in Europa

2.2. Posizione competitiva di 3 gestoriPosizione competitiva di 3 gestori•• La realtLa realtàà italiana e il caso di italiana e il caso di CarCar City Club a TorinoCity Club a Torino•• LL’’esperienza di esperienza di MobilityMobility in Svizzerain Svizzera•• LL’’esperienza di esperienza di CommunautoCommunauto in Canadain Canada

3.3. Analisi comparativa e conclusioniAnalisi comparativa e conclusioni•• Confronto evoluzione del servizio dallConfronto evoluzione del servizio dall’’anno 0anno 0•• Confronto indicatori di servizioConfronto indicatori di servizio•• Considerazioni conclusiveConsiderazioni conclusive

NelNel contestocontesto delladella modernamoderna mobilitmobilitàà urbanaurbana

INDIRIZZO STRATEGICO: RIDUZIONE N°VEICOLI CIRCOLANTI A PARITA’ DI MOBILITA’

INDIRIZZO STRATEGICOINDIRIZZO STRATEGICO: RIDUZIONE N: RIDUZIONE N°°VEICOLI VEICOLI CIRCOLANTI A PARITACIRCOLANTI A PARITA’’ DI MOBILITADI MOBILITA’’

Il CAR SHARING è la condivisione di un parco veicoli offerta da una società di gestione ai suoi abbonati:

• è complementare al TP e sostitutivo delle auto private

• è efficiente per spostamenti occasionali e a bassa frequenza

Il CAR SHARING è la condivisione di un parco veicoli offerta da una società di gestione ai suoi abbonati:

• è complementare al TP e sostitutivo delle auto private

• è efficiente per spostamenti occasionali e a bassa frequenza

I VANTAGGI DEL CAR SHARING• economicità• ecosostenibilità• versatilità d’uso dei veicoli

I VANTAGGI DEL CAR SHARING•• economiciteconomicitàà•• ecosostenibilitecosostenibilitàà•• versatilitversatilitàà dd’’uso dei veicoli uso dei veicoli

Voci di spesaAuto di proprietàOneri finanziari (svalutazione…), tassa di circolazione, assicurazione, carburante, manutenzione, parcheggiNoleggioCanone medio mensile, carburanteCar Sharing140 corse da 50 chilometri (durata 4 ore), costo abbonamento

Fonte: Quattroruote, primarie compagnie di Assicurazione e di noleggio

ESEMPIO DI CONVENIENZA ECONOMICA (Hp = circa 5000 km annui)

FALL

IMEN

TI D

EL M

ERC

ATO

FALL

IMEN

TI D

EL M

ERC

ATO

UnaUna premessapremessa economicaeconomica

• Esternalità negative:– Inquinamento– Congestione– Riduzione spazio

• Bene meritorio– Investimenti a redditività differita– Particolare valore sociale

• Informazione• Regolazione• Interventi fiscali

INTERVENTOINTERVENTO

PUBBLICOPUBBLICO

Sussidi diretti e indiretti

Agosto 2002

Bologna Venezia

Novembre 2002

Torino

Luglio2004

Genova

Maggio2003

Rimini

Febbraio2005

Roma

Aprile2005

FirenzeMilano

InIn ItaliaItalia a 5 anni dall’avvio è utilizzato da 10.00010.000 clienti

10 sedi operative: 1.800.000 ore di utilizzo e 13 Mi. chilometri percorsi

Evoluzione del Car Sharing in Europa

STATI ANALIZZATI

Avvio Utentifine 2006

Popolaz. Utenti/Popolaz.

Svizzera 1987 70.000 7,5 Mi. 0,9%

Germania 1988 100.000 82,4 Mi. 0,1%

UK 1999 10.000 60,6 Mi. 0,02%Belgio 2003 2000 10,4 Mi. 0,01%

Spagna 2005 1000 40,4 Mi. 0,001%

Fine2001

Milano

Aprile2003

Modena

Cambiamenti nella domanda di mobilità in Italia

-

5 . 0 0 0 . 0 0 0

10 . 0 0 0 . 0 0 0

15 . 0 0 0 . 0 0 0

2 0 . 0 0 0 . 0 0 0

2 5 . 0 0 0 . 0 0 0

3 0 . 0 0 0 . 0 0 0

3 5 . 0 0 0 . 0 0 0

'

1921 1933 1946 1956 1966 1975 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

P A R C O A U T O V E T T U R E ( 1 9 2 1 - 2 0 0 3 )

Fonte: Isfort 2005

Il car sharing in ItaliaCittà Inizio

servizioRagionesociale TIPOLOGIA

Milano Sett. 2001Dal 2005

LegambienteCar Sharing Italia

Organizzazione ambientalista non profitAzienda privata controllata da Legambiente

Bologna Ago. 2002 ATC Azienda pubblica di tplVenezia Ago. 2002 ASM Azienda pubblica di servizi alla mobilità

Torino Nov. 2002 Car City Club Azienda mista tra operatore pubblico tpl e privati

Rimini Mar.2003Dal 2006 Car Sharing Italia Azienda privata

Modena Apr. 2003 ATCM Azienda pubblica di tpl

Genova Lug. 2004 Genova Car Sharing Azienda mista tra operatore pubblico di mobilità e privato

Roma Mar. 2005 ATAC Agenzia pubblica di mobilità

Firenze Apr. 2005 Car Sharing Firenze Azienda mista tra pool di operatori privati, ACI Firenze e azienda pubblica di tpl

Parma Feb. 2007 Infomobility Azienda pubblica di servizi alla mobilità

Il caso di TorinoIl servizio di car sharing ha registrato un trend di crescita costante e dopo 4 anni dall’avvio, a fine 2006, presenta:

1.380 abbonati (60% business)

99 veicoli in flotta (50 bipower)

conto economico 2005 CCC

-800.000

-600.000

-400.000

-200.000

0

200.000

400.000

600.000

800.000

Series1 118.000 605.000 -232.000 -99.000 -632.000 229.000 -11.000

fatturato abbonamenti

fatturato corse costi struttura costi MKT costi produzione

contributo ICS risultato economico

integrazione con GTT (multicard per TP e CS)

cooperazione con Turismo Torino e Alberghi

È il leader mondiale con 69.600 clienti 1.950 veicoli disponibili in 410 località svizzere

Crescita utenti e veicoli dal 1987 al 2006

0

10000

20000

3000040000

50000

60000

70000

80000Utenti

0200400600800100012001400160018002000

Veicoli

Utenti 28 550 1800 4700 11300 17400 23000 30000 38000 44000 52000 57700 59100 64000 67000

Veicoli 2 39 110 260 580 760 1050 1200 1450 1650 1750 1700 1750 1750 1850

1987 1990 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Punti di forza del gestore svizzero

Forte presenza geografica

1.000 stazioni in 410 località

Forma cooperativa

30.000 soci su 70.000 clienti

Partnership strategiche con operatori del TP e della GDO

Ampia gamma veicoli10 diverse categorie in flotta

Fattori di contesto socioeconomico

supporto Autorità localicultura ecosostenibileefficienza trasporti pubblici

Sussidi diretti (pochi) e indiretti (molti)

Il successo di Communautoin Canada

È il leader del mercato canadese: società for-profit con 10.000 clienti e 400 veicoli

Ampiezza politiche tariffarieAmpiezza politiche tariffarie

FocusFocus sullsull’’utenza familyutenza familyabbonamento al TP ridotto del 10%

agevolazioni tariffarie per i familiari

TARIFFA ORARIA TARIFFA CHILOM.COMPONENTI TARIFFARIE/CATEGORIEUTENTI

TARIFFAANNUALE

ven-lun

mart-giov

24h peak

24h off peak

1-100 km dal 100°km

Categoria A $350,00 $2,00 $1,50 $24 $18 $0,16 $0,16

Categoria B $140,00 $2,00 $1,50 $24 $18 $0,23 $0,16

Categoria C $35,00 $2,00 $1,50 $24 $18 $0,29 $0,19

tariffe annuali e chilometriche diversificate:A: >3.500 km/anno; B:1.500-3.000 km; C:<1.500 kmriduzione tariffa chilometrica oltre il 100°km

riduzione tariffa oraria giornaliera e fuori picco

Confronto tra

Punti di stazionamento e auto car sharing (2006)

Popolazione e clienti carsharing (2006)

I NUMERI DEL SERVIZIO SONO ANCORA ESIGUI…I NUMERI DEL SERVIZIO SONO ANCORA ESIGUII NUMERI DEL SERVIZIO SONO ANCORA ESIGUI……

17168

87391300

0

0,5

1

1,5

2

Zurigo Montreal Torino

Popo

lazi

one

(Mili

oni)

0

5000

10000

15000

20000

Ute

nti (

Mig

liaia

)

popolazione utenti

155127

55

343391

94

050

100150200250300350400450

Zurigo Montreal Tor ino

s taz ioni v eic oli

Evoluzione degli utenti nei primi 4 anni di attività

Evoluzione dei veicoli nei primi 4 anni di attività

…MA IN FORTE CRESCITA……MA IN FORTE CRESCITAMA IN FORTE CRESCITACrescita utenti dall'anno 0

0

200

400

600

800

1000

1200

1400

1 2 3 4 5

Anni

Ute

nti

Mobility Communauto Car City Club

Crescita veicoli dall'anno 0

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5

Anni

Veic

oli

Mobility Communauto Car City Club

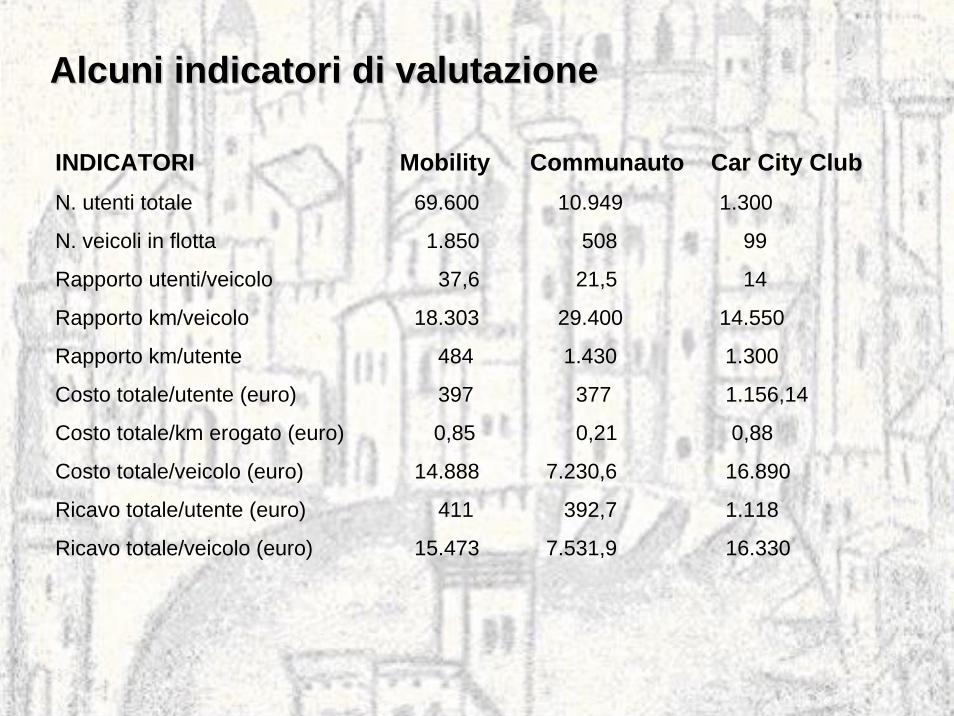

INDICATORI Mobility Communauto Car City Club N. utenti totale 69.600 10.949 1.300

N. veicoli in flotta 1.850 508 99

Rapporto utenti/veicolo 37,6 21,5 14

Rapporto km/veicolo 18.303 29.400 14.550

Rapporto km/utente 484 1.430 1.300

Costo totale/utente (euro) 397 377 1.156,14

Costo totale/km erogato (euro) 0,85 0,21 0,88

Costo totale/veicolo (euro) 14.888 7.230,6 16.890

Ricavo totale/utente (euro) 411 392,7 1.118

Ricavo totale/veicolo (euro) 15.473 7.531,9 16.330

Alcuni indicatori di valutazioneAlcuni indicatori di valutazione

Considerazioni conclusive

CRITICITA’ del contesto italiano

• frammentazione offerta• assetto proprietarioprev. pubblico

• margini unitari ridotti

CRITICITACRITICITA’’ del del contestocontesto italianoitaliano

•• frammentazioneframmentazione offertaofferta•• assettoassetto proprietarioproprietarioprevprev. . pubblicopubblico

•• margini unitari ridottimargini unitari ridotti

L’OFFERTA deve essere più COMPETITIVA:

• AMPLIAMENTO POLITICHE TARIFFARIE• MAGGIORE CAPILLARITA’ DEL SERVIZIO• SVILUPPO COOPERAZIONI STRATEGICHE

LL’’OFFERTAOFFERTA deve essere pideve essere piùù COMPETITIVACOMPETITIVA::

•• AMPLIAMENTO POLITICHE TARIFFARIEAMPLIAMENTO POLITICHE TARIFFARIE•• MAGGIORE CAPILLARITAMAGGIORE CAPILLARITA’’ DEL SERVIZIODEL SERVIZIO•• SVILUPPO COOPERAZIONI STRATEGICHE SVILUPPO COOPERAZIONI STRATEGICHE

+++Cultura ancorata

al possesso dell’autoCultura ancorataCultura ancorata

al possesso dellal possesso dell’’autoauto

Limitata conoscenza del servizioLimitata conoscenza del servizioLimitata conoscenza del servizio

Carenza normativaCarenza normativaCarenza normativa

Ma è necessaria anche una STRATEGIA NAZIONALE:

• RICONOSCIMENTO C.S. NEL CODICE DELLA STRADA• CONCENTRAZIONE DELL’OFFERTA• SOTTOSCRIZIONE CONTRATTI DA PARTE DELLE A.L.• SENSIBILIZZAZIONE CULTURALE

Ma Ma èè necessaria anche unanecessaria anche una STRATEGIA NAZIONALESTRATEGIA NAZIONALE::

•• RICONOSCIMENTO C.S. NEL CODICE DELLA STRADARICONOSCIMENTO C.S. NEL CODICE DELLA STRADA•• CONCENTRAZIONE DELLCONCENTRAZIONE DELL’’OFFERTAOFFERTA

•• SOTTOSCRIZIONE CONTRATTI DA PARTE DELLE SOTTOSCRIZIONE CONTRATTI DA PARTE DELLE A.L.A.L.•• SENSIBILIZZAZIONE CULTURALESENSIBILIZZAZIONE CULTURALE

![I paradisi fiscali e la indeducibilità dei costi black list · ao 217 SSN 1227 oot Coomia . 37 1 [ 397 ] I paradisi fiscali e la indeducibilità dei costi black list Los paraísos](https://img.pdfslide.us/doc/110x75/5c65e97709d3f2d12a8b730c/i-paradisi-fiscali-e-la-indeducibilita-dei-costi-black-ao-217-ssn-1227-oot.jpg)