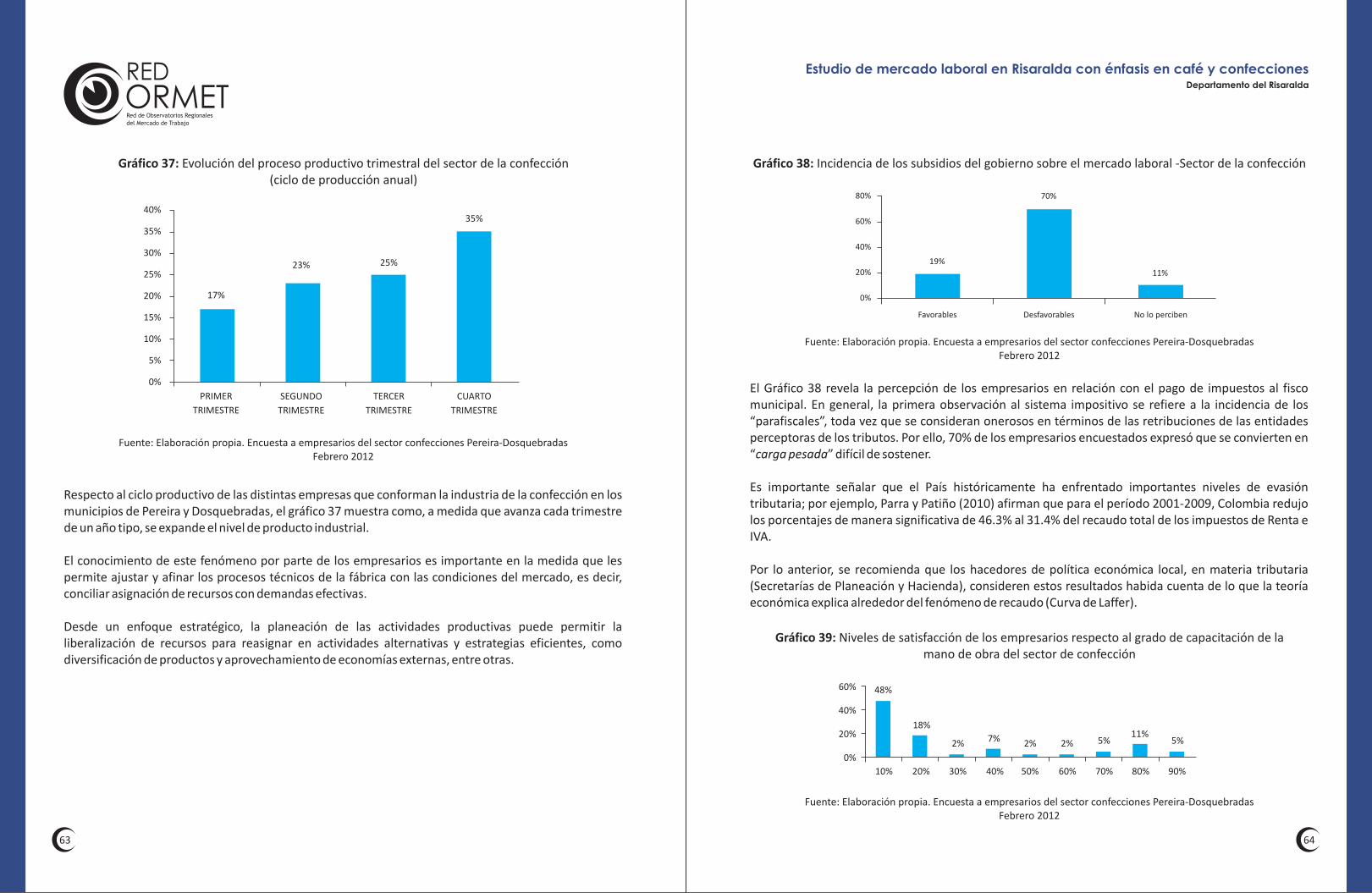

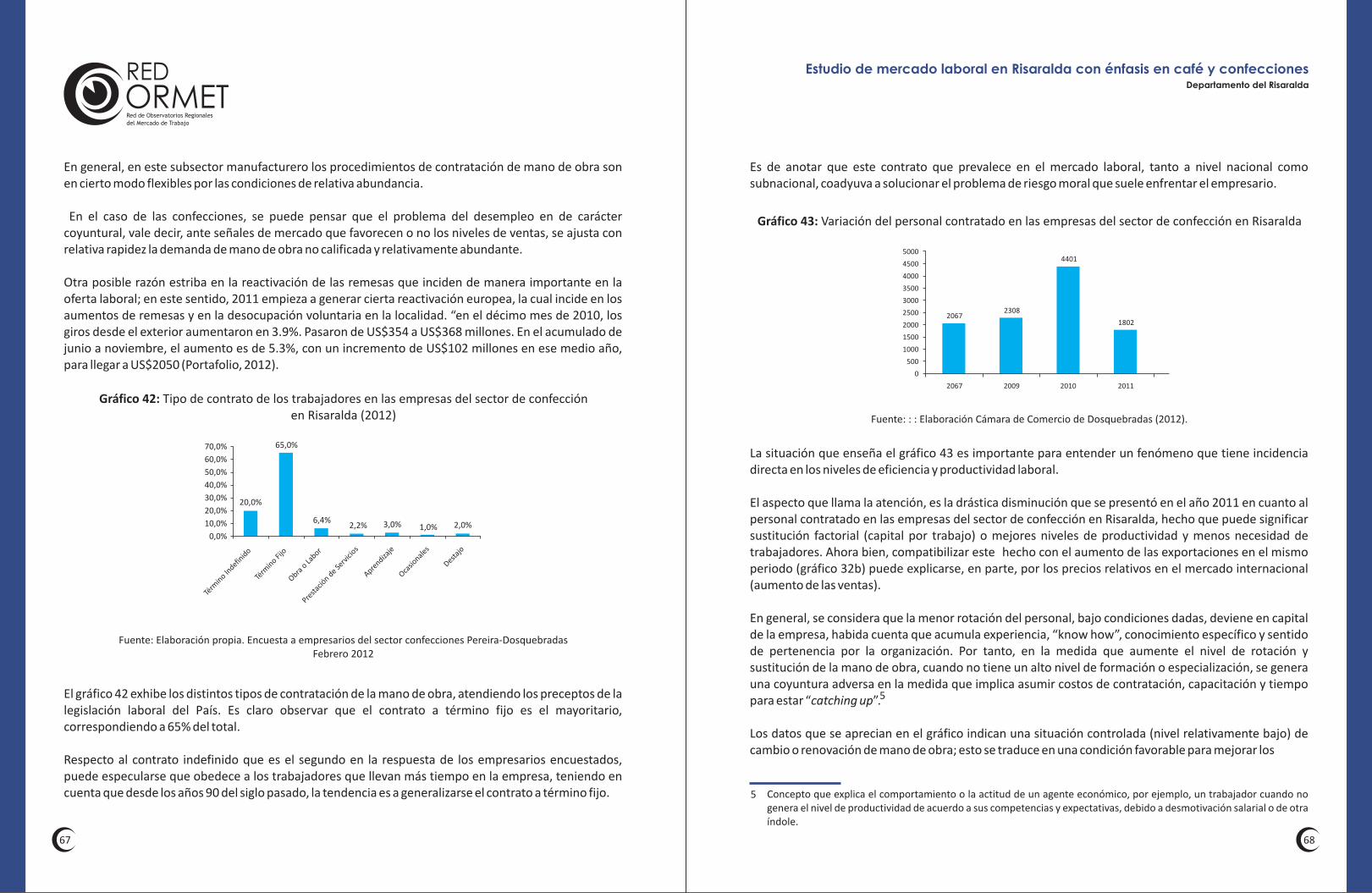

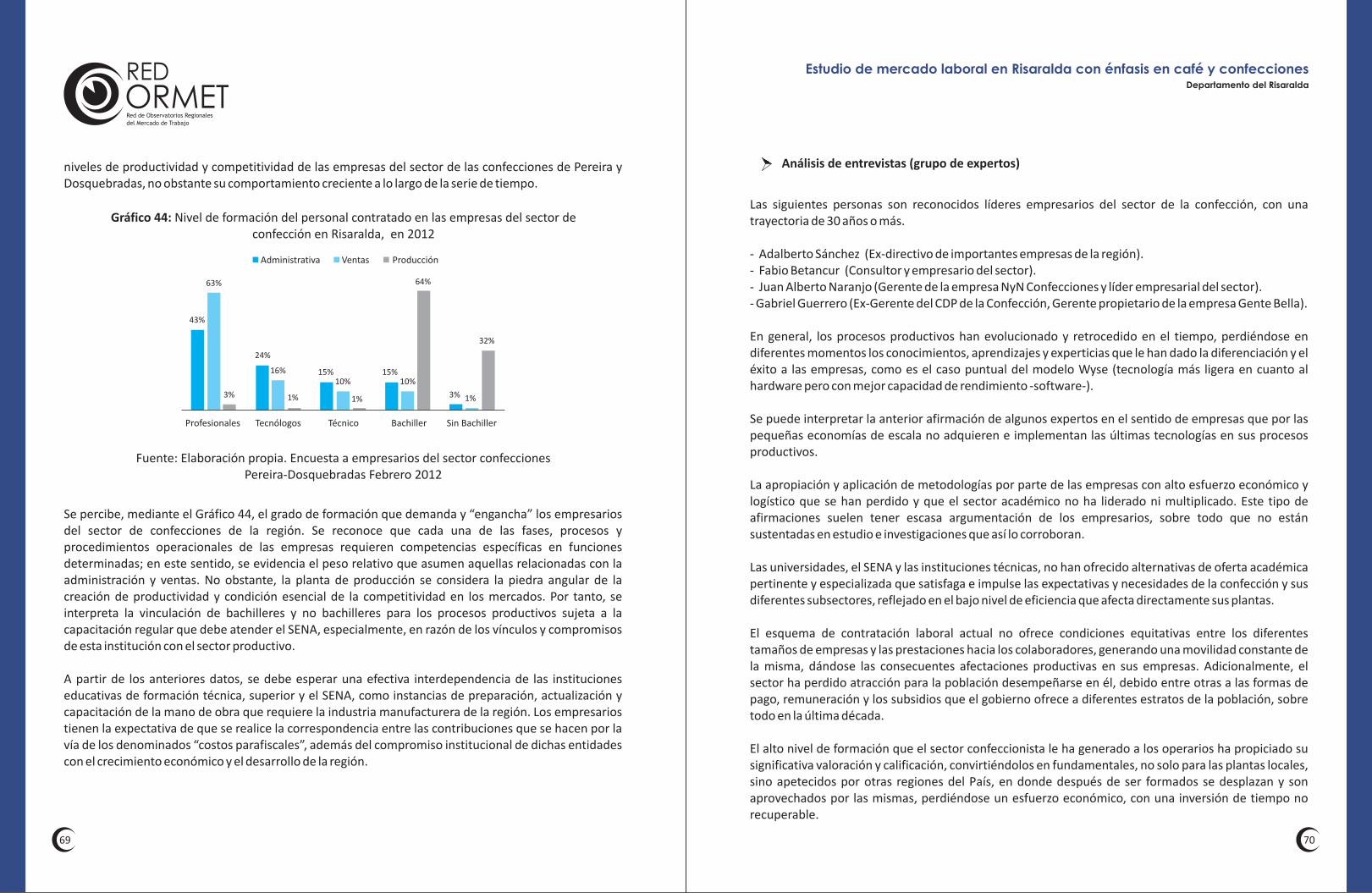

Embed Size (px)

Citation preview

Observatorio del Mercado Laboral de Risaralda

2012

Estudio de Mercado Laboral en Risaralda

Con Énfasis en Café y Confecciones

2012

Observatorio del Mercado Laboral de Risaralda

OBSERVATORIO DEL MERCADO LABORAL DE RISARALDACAMARA DE COMERCIO DE DOSQUEBRADASSECRETARIA DE PLANEACION DEPARTAMENTAL DE RISARALDA

Equipo de Investigadores:

Gerardo A. Buchelli Lozano. Coordinador, Investigador del Proyecto Oscar Arango Gaviria. Investigador componente CaféLiliana C Cifuentes Galeano. Investigadora componente Confecciones

Auxiliares de Investigación:

Luz Carina González VillaJorge Alberto Osorio BermúdezValentina Ospina DuqueJuliana Marín Londoño

ENTIDADES COOPERANTES

Programa de las Naciones Unidas para el Desarrollo PNUD

Departamento para la Prosperidad Social

Ministerio del Trabajo

EQUIPO DE APOYO TÉCNICO

Equipo técnico Red de Observatorios Regionales del Mercado de Trabajo ORMETProyecto Desarrollo Económico Incluyente PNUD

María Eugenia Villamizar Consultor Experto PNUD

ISBN 978-958-57453-0-8

"Las opiniones expresadas en este documento, que no han sido sometidas a revisión editorial, son deexclusiva responsabilidad de los autores y no comprometen el pensamiento del Programa de lasNaciones Unidas para el Desarrollo, el Ministerio del Trabajo o el Departamento para la ProsperidadSocial , como tampoco a las demás entidades que apoyaron su elaboración".

Impresión y diagramación:AHCD - Alvaro Hernán Castaño Díaz314 894 6238email: [email protected]

Contenido

Presentación 1 Economía Regional 1.1 Contexto regional y demografía 1.2 Entorno y oferta institucional y empresarial 1.3 Estructura y dinámica de la economía Departamental2. Mercado Laboral

2 Mercado Laboral 2.1 Mercado de Trabajo en Risaralda y Área Metropolitana de Pereira: aproximación desde los principales componentes 2.1.1 Contexto Nacional del Mercado Laboral 2.1.2 Contexto Regional del Mercado Laboral 2.1.3 Un enfoque de género del Mercado de trabajo 2.2 Apuestas Productivas de Risaralda

3. Café y su dinámica laboral 3.1 El Mercado Laboral en la Agroindustria Cafetera de Risaralda 3.1.1 Observaciones Conceptuales 3.1.2 El Empleo Rural en Colombia 3.1.3 Dinámica de la Población Rural en Risaralda 3.2 Economía y Empleo Cafetero 3.3 Café y empleo 3.4 Economía y empleo en otros eslabones de la agroindustria cafetera 3.4.1 Seguridad social

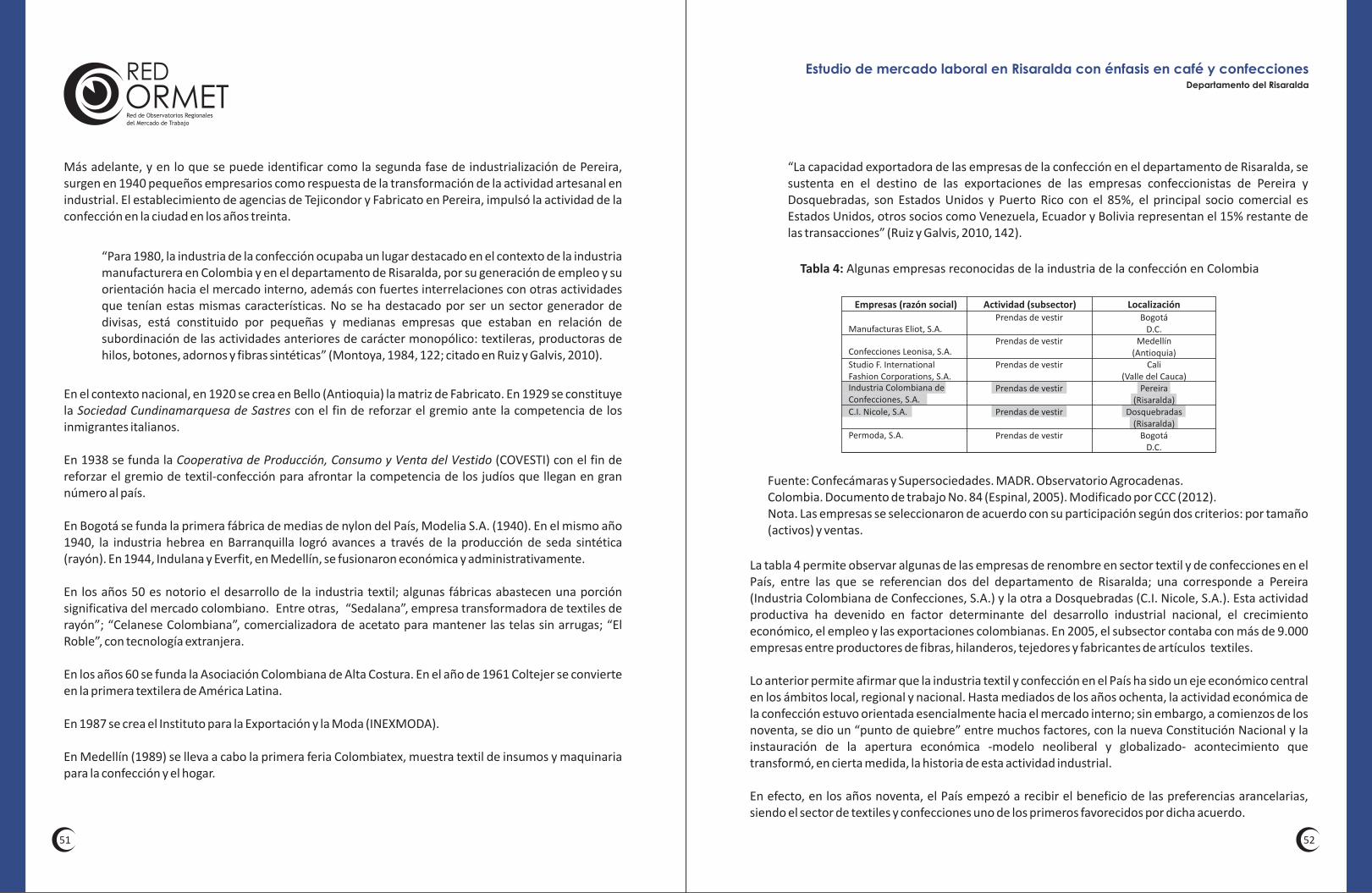

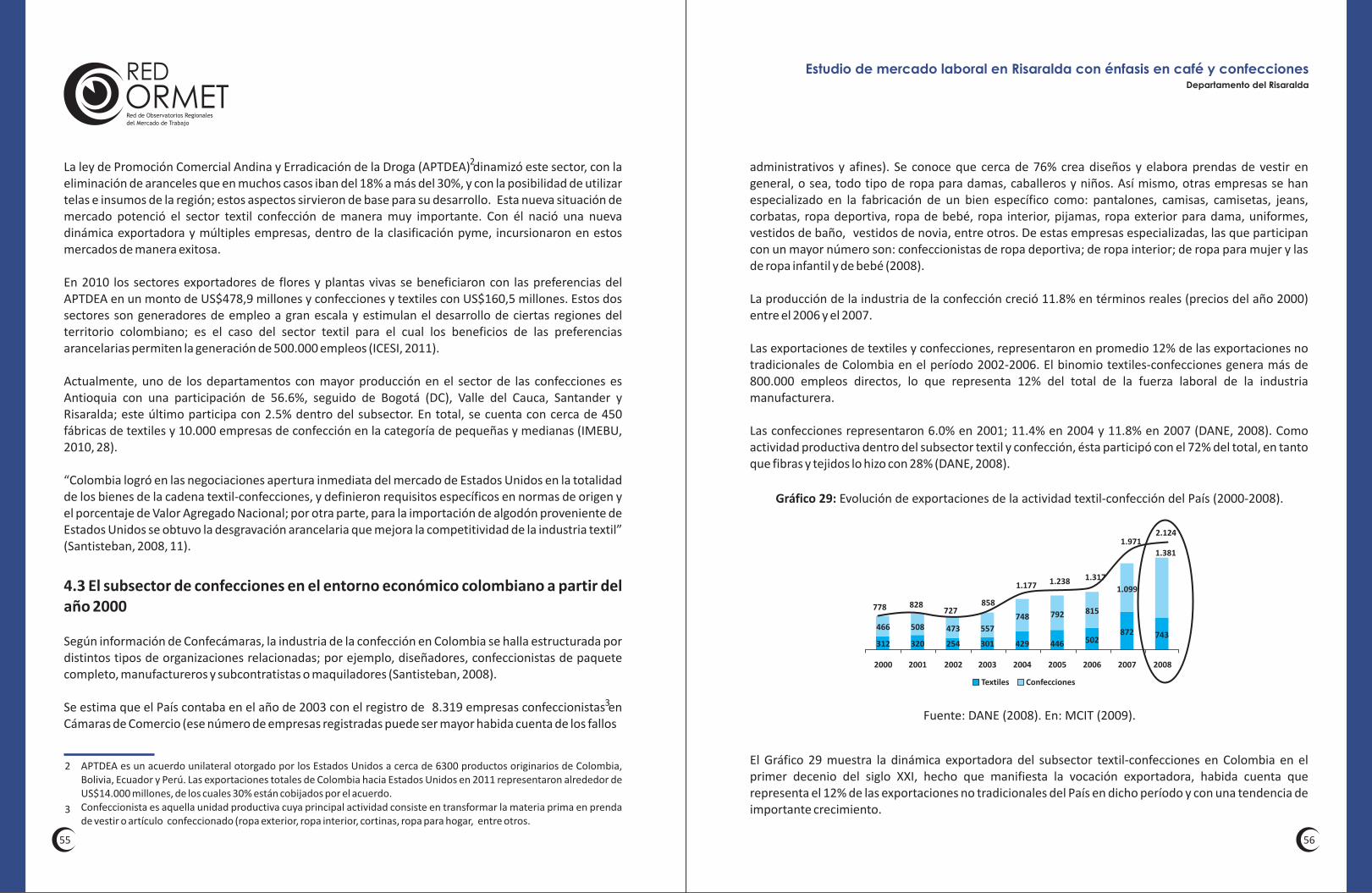

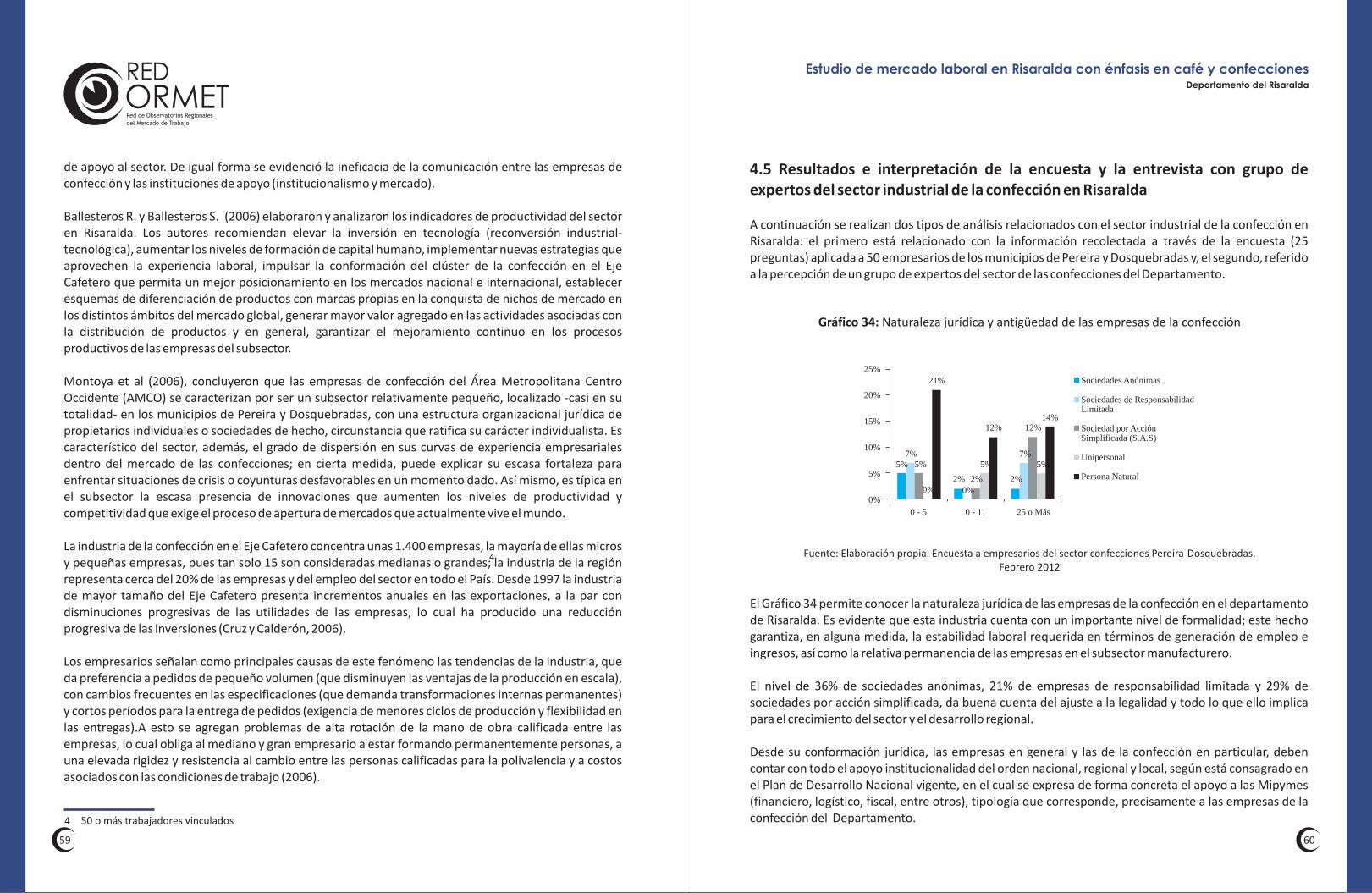

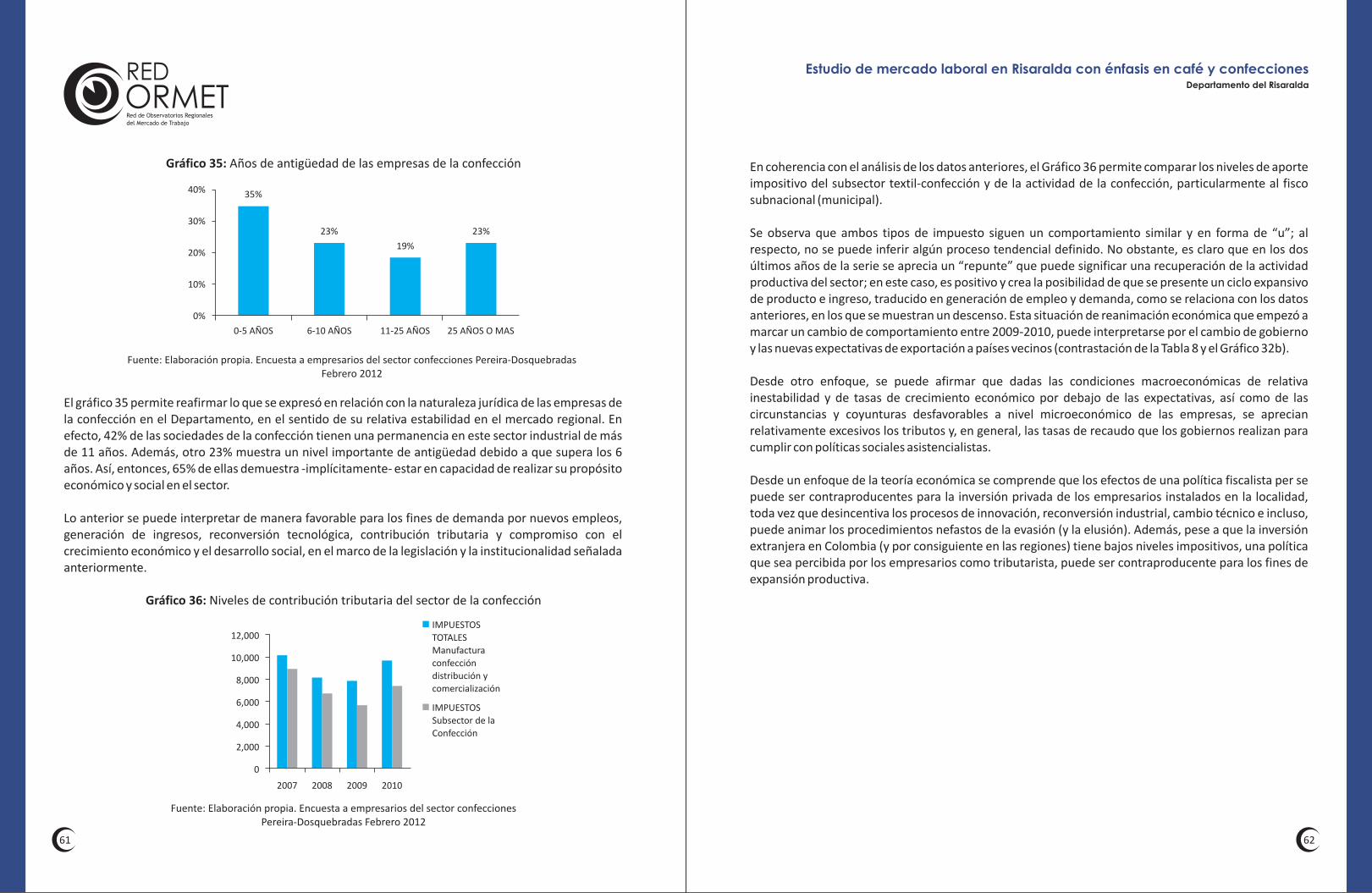

4. Diagnóstico del mercado laboral de Risaralda: sector confección 4.1 Aportes básicos de la teoría económica al subsector textil-confección 4.2 Breve recuento histórico del subsector manufacturero textil-confección 4.3 El subsector de Confecciones en el entorno económico colombiano a partir del año 2000 4.4 Situación del subsector de la Confección en Risaralda 4.5 Resultados e interpretación de la encuesta y la entrevista con grupo de expertos del sector industrial de la Confección en Risaralda

5. Recomendaciones finalesReferenciasAnexo estadístico A: Instrumento Sector Confecciones B: Sociedades constituidas y disueltas (Número), según actividad económica C: Proyecciones de población 2012-2020 por sexo y grupos quinquenales de edad en Risaralda

Glosario

Presentación

El Observatorio del Mercado Laboral para Risaralda es una iniciativa de la Gobernación del Departamento que empieza a gestarse a mediados del año 2007. Específicamente, la Secretaría de Planeación y el Ministerio de la Protección Social, con el apoyo de entidades como el SENA, el DANE, los gremios, las cajas de compensación y las universidades, fundaron el “Observatorio del Mercado Laboral para el Departamento de Risaralda” con el fin de darle una mirada sistemática al Mercado Laboral y, con ello, contribuir con el análisis y las decisiones estratégicas que respondan a la problemática del empleo, (Boletín No.1, 2007).

De manera reciente fue sancionada la Ordenanza No. 031 de noviembre 29 de 2011, “Por medio de la cual se crea el Comité del Observatorio del Mercado Laboral de Risaralda y se dictan otras disposiciones”. Específicamente, el Comité del Observatorio del Mercado Laboral de Risaralda deberá contar con un sistema para el análisis y seguimiento de la economía local y regional, de manera particular monitoreará las variables del mercado laboral como empleo, desempleo y subempleo, entre otras; garantizando así la promoción y recomendación de políticas públicas que permitan mejorar los niveles de empleabilidad e impactar positivamente las condiciones socioe-conómicas de la población risaraldense.

Ahora bien, el Programa de las Naciones Unidas para el Desarrollo –PNUD–, desde el proyecto “Fortalecimiento de capacidades locales para la integración productiva de la población en situación de pobreza y vulnerabilidad - proyecto Desarrollo Económico Incluyente –DEI–”, firma un acuerdo para el fortalecimiento institucional y técnico del Observatorio del Mercado de Trabajo. En tal sentido, la Cámara de Comercio de Dosquebradas sirve como operador para la realización del presente estudio de Mercado Laboral en Risaralda, con especial énfasis en dos apuestas productivas contempladas en la “Agenda interna para la productividad y la competitividad de Risaralda”, en concreto se abordan particularidades del café y las confecciones, visualizando su importancia e impacto en la dinámica laboral del Departamento.

Este documento se encuentra dividido en cinco capítulos. En el primero se realiza una contextualización regional, referenciando el componente demográfico, luego se aborda el entorno y oferta institucional y empresarial, explicando posteriormente la estructura y dinámica de la economía departamental.

En el segundo capítulo se estudia el mercado de trabajo en Risaralda con una aproximación desde los principales componentes, explicando el contexto nacional y luego se realiza una caracterización a nivel regional de la problemática laboral, finalizando con el enfoque de género, en la medida que existe una necesidad manifiesta por fomentar la igualdad de género, referenciando dos de las apuestas productivas del Departamento.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Más adelante, en el tercer capítulo, se presenta una aproximación al Mercado laboral en la agroindustria cafetera de Risaralda, con el planteamiento inicial de una serie de observaciones conceptuales, para luego estudiar el empleo rural en Colombia y la dinámica de la población rural en Risaralda. Este capítulo finaliza con las características de la economía y empleo cafetero, específicamente las relaciones de café y empleo, economía y empleo en otros eslabones de la agroindustria cafetera y, para cerrar, se mencionan algunos elementos de seguridad social.

En el cuarto capítulo el lector hallará un análisis en el sector confección en Risaralda y su impacto en el mercado laboral, resaltando que para abordar esta apuesta productiva departamental se realiza un levantamiento primario de información, que comprende compilación de información a partir de las instituciones que representan el sector, como la Cámara Colombiana de la Confección, Proexport e Inexmoda, complementada con una serie de entrevistas a profundidad con expertos en la actividad de las confecciones y la aplicación de instrumento para recolección de información.

Finalmente, en el quinto capítulo, se plantean una serie de recomendaciones que corresponden a lineamientos de política para el empleo rural, con propuestas que favorecen la resiembra y diversificación del café, articulación territorial con el Plan Nacional de Desarrollo, la necesidad de fomentar un relevo generacional con la incorporación de Proyectos del Paisaje Cultural Cafetero y, por último, la necesidad de apoyar el Pacto regional por el empleo, como estrategia para combatir la problemática laboral por la que atraviesa el Departamento de Risaralda.

Para la construir documento, metodológicamente, se realizó análisis de información secundaria de fuentes oficiales como el Departamento Administrativo Nacional de Estadísticas -DANE-, el Departamento Nacional de Planeación -DNP- y el Banco de la República; de igual forma, hubo levantamiento de información a partir de encuestas estructuradas y entrevistas a profundidad con los propietarios de las empresas más representativas de las confecciones a nivel departamental. Adicionalmente, la información primaria fue validada por el Presidente Ejecutivo de la Cámara de Comercio de Dosquebradas, reconocido por su experticia en el sector de las confecciones y dinámica empresarial regional.

Cabe además reconocer y agradecer la colaboración y disposición de las diferentes instituciones que apoyan al Observatorio del Mercado Laboral para Risaralda y sus delegados ante el Comité Técnico.

01 02

CAPÍTULO 1

1.1 Contexto regional y demografía

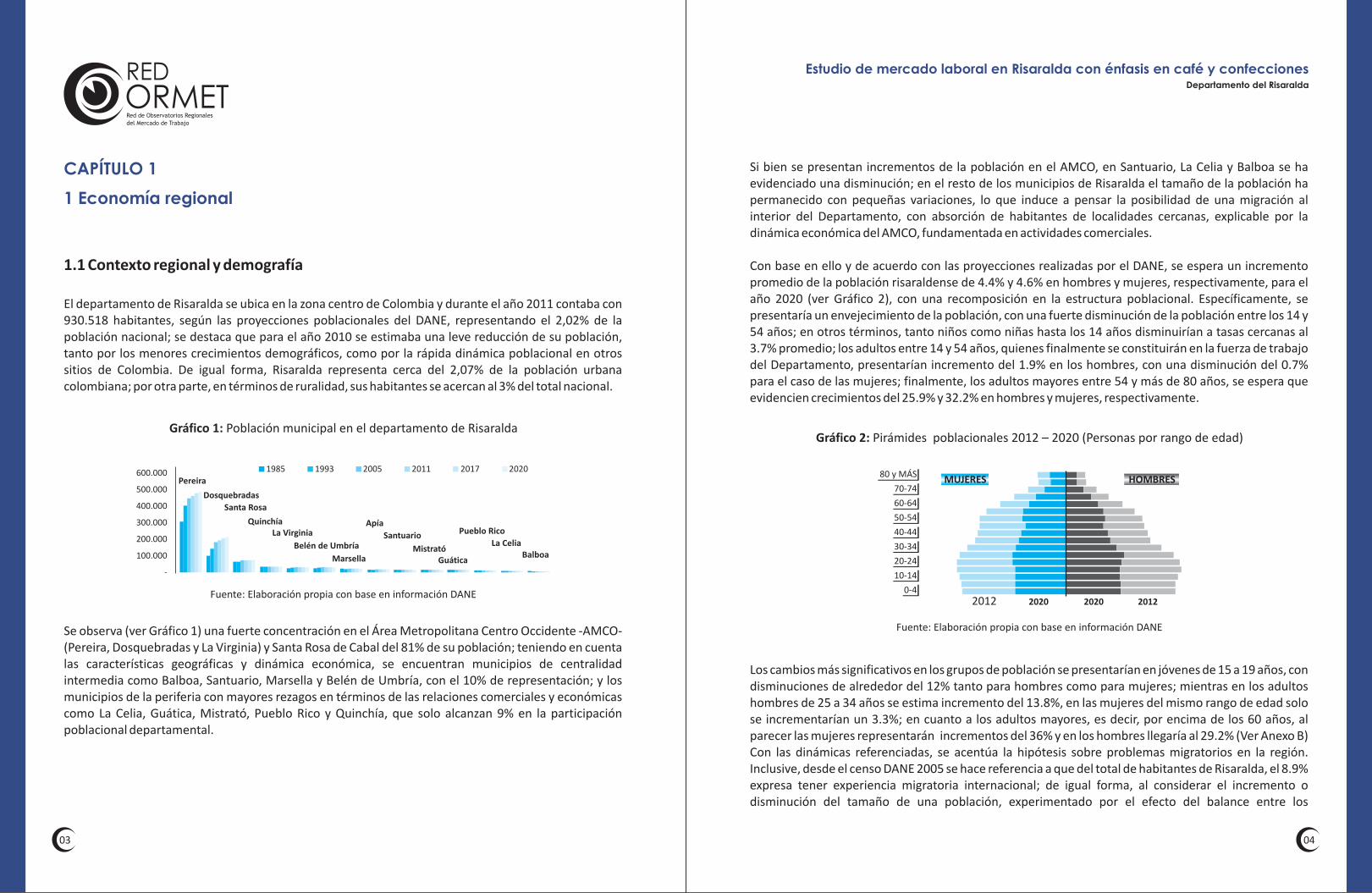

El departamento de Risaralda se ubica en la zona centro de Colombia y durante el año 2011 contaba con 930.518 habitantes, según las proyecciones poblacionales del DANE, representando el 2,02% de la población nacional; se destaca que para el año 2010 se estimaba una leve reducción de su población, tanto por los menores crecimientos demográficos, como por la rápida dinámica poblacional en otros sitios de Colombia. De igual forma, Risaralda representa cerca del 2,07% de la población urbana colombiana; por otra parte, en términos de ruralidad, sus habitantes se acercan al 3% del total nacional.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Si bien se presentan incrementos de la población en el AMCO, en Santuario, La Celia y Balboa se ha evidenciado una disminución; en el resto de los municipios de Risaralda el tamaño de la población ha permanecido con pequeñas variaciones, lo que induce a pensar la posibilidad de una migración al interior del Departamento, con absorción de habitantes de localidades cercanas, explicable por la dinámica económica del AMCO, fundamentada en actividades comerciales.

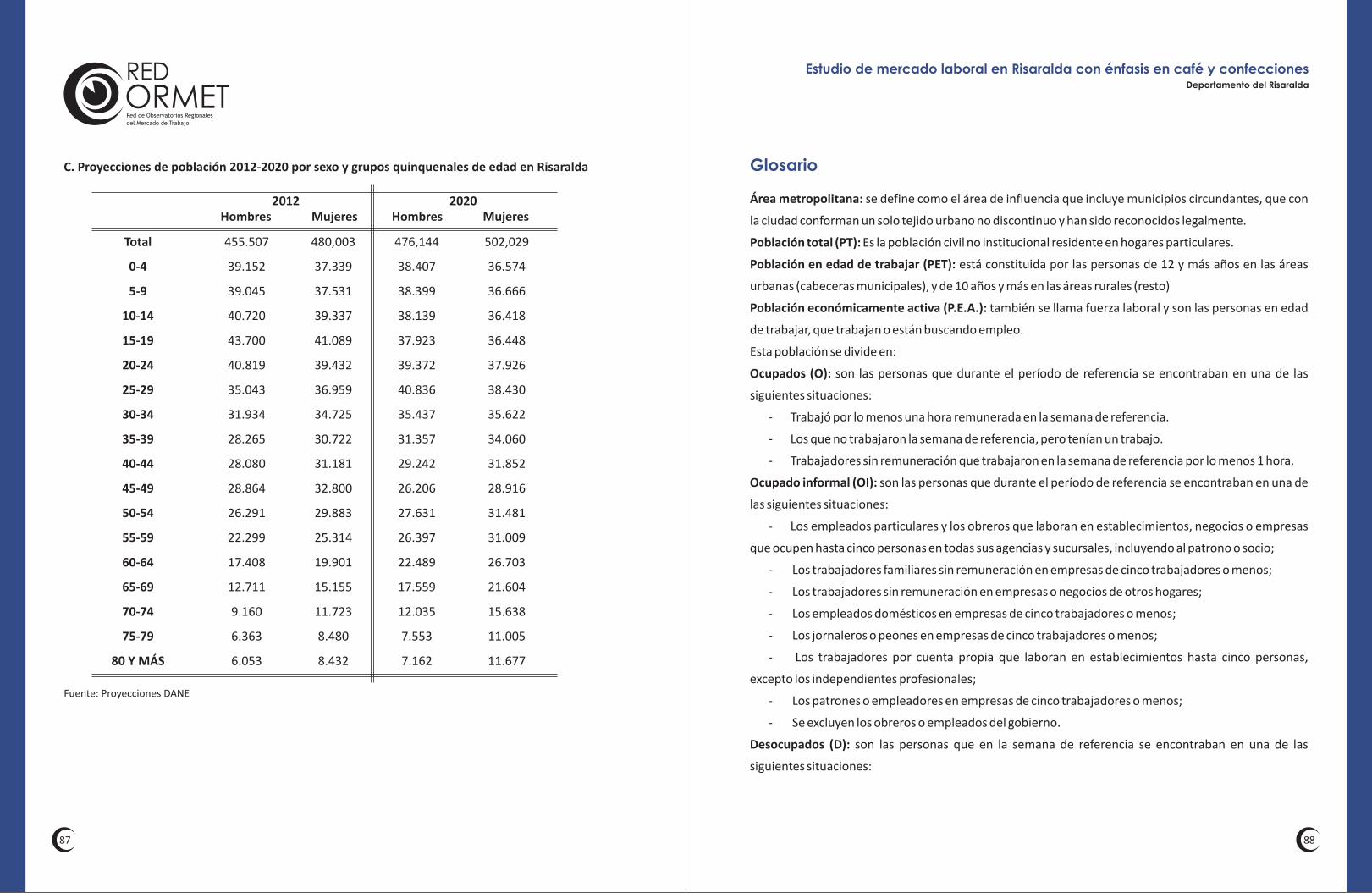

Con base en ello y de acuerdo con las proyecciones realizadas por el DANE, se espera un incremento promedio de la población risaraldense de 4.4% y 4.6% en hombres y mujeres, respectivamente, para el año 2020 (ver Gráfico 2), con una recomposición en la estructura poblacional. Específicamente, se presentaría un envejecimiento de la población, con una fuerte disminución de la población entre los 14 y 54 años; en otros términos, tanto niños como niñas hasta los 14 años disminuirían a tasas cercanas al 3.7% promedio; los adultos entre 14 y 54 años, quienes finalmente se constituirán en la fuerza de trabajo del Departamento, presentarían incremento del 1.9% en los hombres, con una disminución del 0.7% para el caso de las mujeres; finalmente, los adultos mayores entre 54 y más de 80 años, se espera que evidencien crecimientos del 25.9% y 32.2% en hombres y mujeres, respectivamente.

1 Economía regional

Gráfico 1: Población municipal en el departamento de Risaralda

Fuente: Elaboración propia con base en información DANE

Se observa (ver Gráfico 1) una fuerte concentración en el Área Metropolitana Centro Occidente -AMCO- (Pereira, Dosquebradas y La Virginia) y Santa Rosa de Cabal del 81% de su población; teniendo en cuenta las características geográficas y dinámica económica, se encuentran municipios de centralidad intermedia como Balboa, Santuario, Marsella y Belén de Umbría, con el 10% de representación; y los municipios de la periferia con mayores rezagos en términos de las relaciones comerciales y económicas como La Celia, Guática, Mistrató, Pueblo Rico y Quinchía, que solo alcanzan 9% en la participación poblacional departamental.

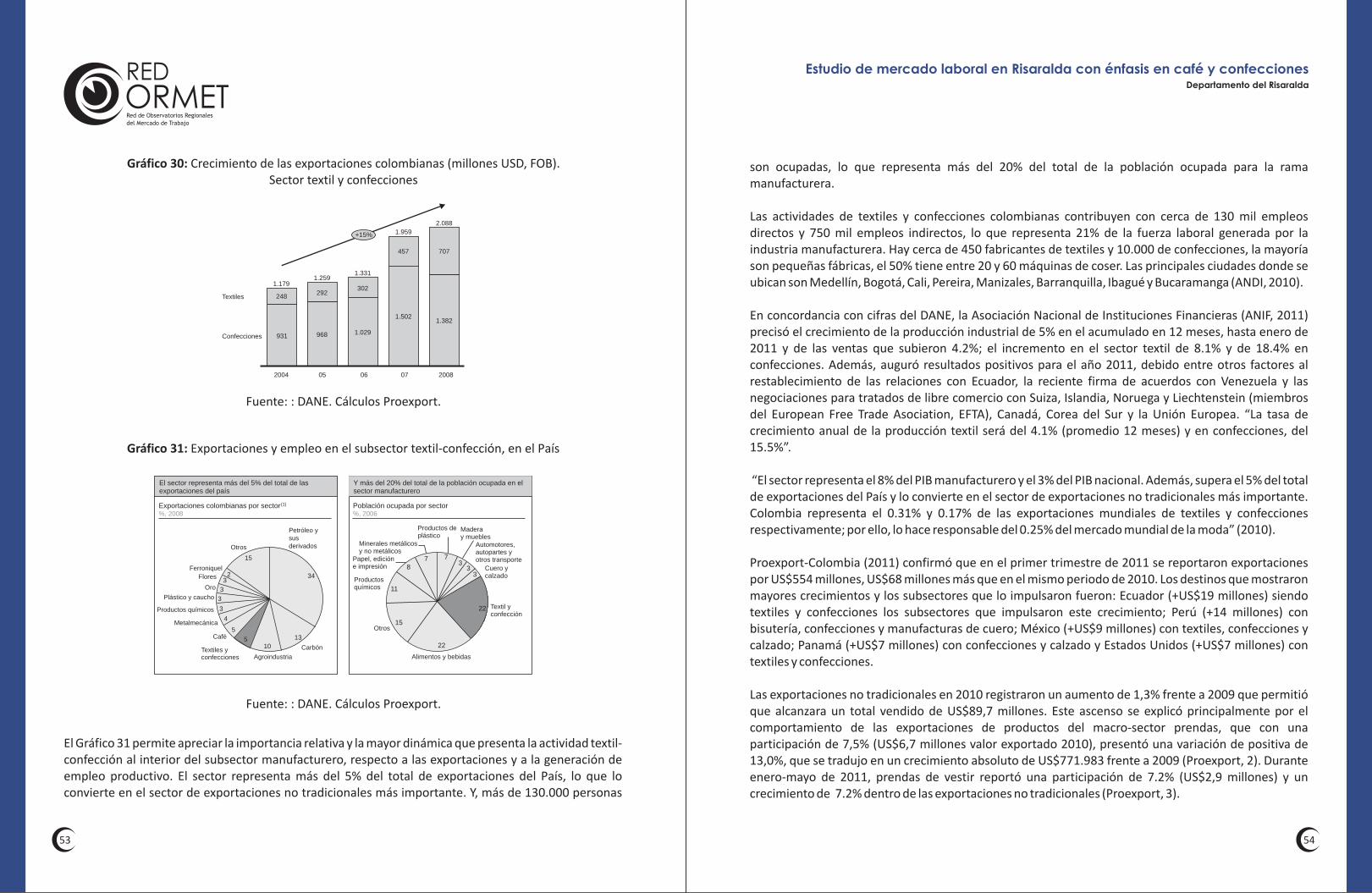

Gráfico 2: Pirámides poblacionales 2012 – 2020 (Personas por rango de edad)

Los cambios más significativos en los grupos de población se presentarían en jóvenes de 15 a 19 años, con disminuciones de alrededor del 12% tanto para hombres como para mujeres; mientras en los adultos hombres de 25 a 34 años se estima incremento del 13.8%, en las mujeres del mismo rango de edad solo se incrementarían un 3.3%; en cuanto a los adultos mayores, es decir, por encima de los 60 años, al parecer las mujeres representarán incrementos del 36% y en los hombres llegaría al 29.2% (Ver Anexo B) Con las dinámicas referenciadas, se acentúa la hipótesis sobre problemas migratorios en la región. Inclusive, desde el censo DANE 2005 se hace referencia a que del total de habitantes de Risaralda, el 8.9% expresa tener experiencia migratoria internacional; de igual forma, al considerar el incremento o disminución del tamaño de una población, experimentado por el efecto del balance entre los

Fuente: Elaboración propia con base en información DANE

1985 1993 2005 2011 2017 2020600.000

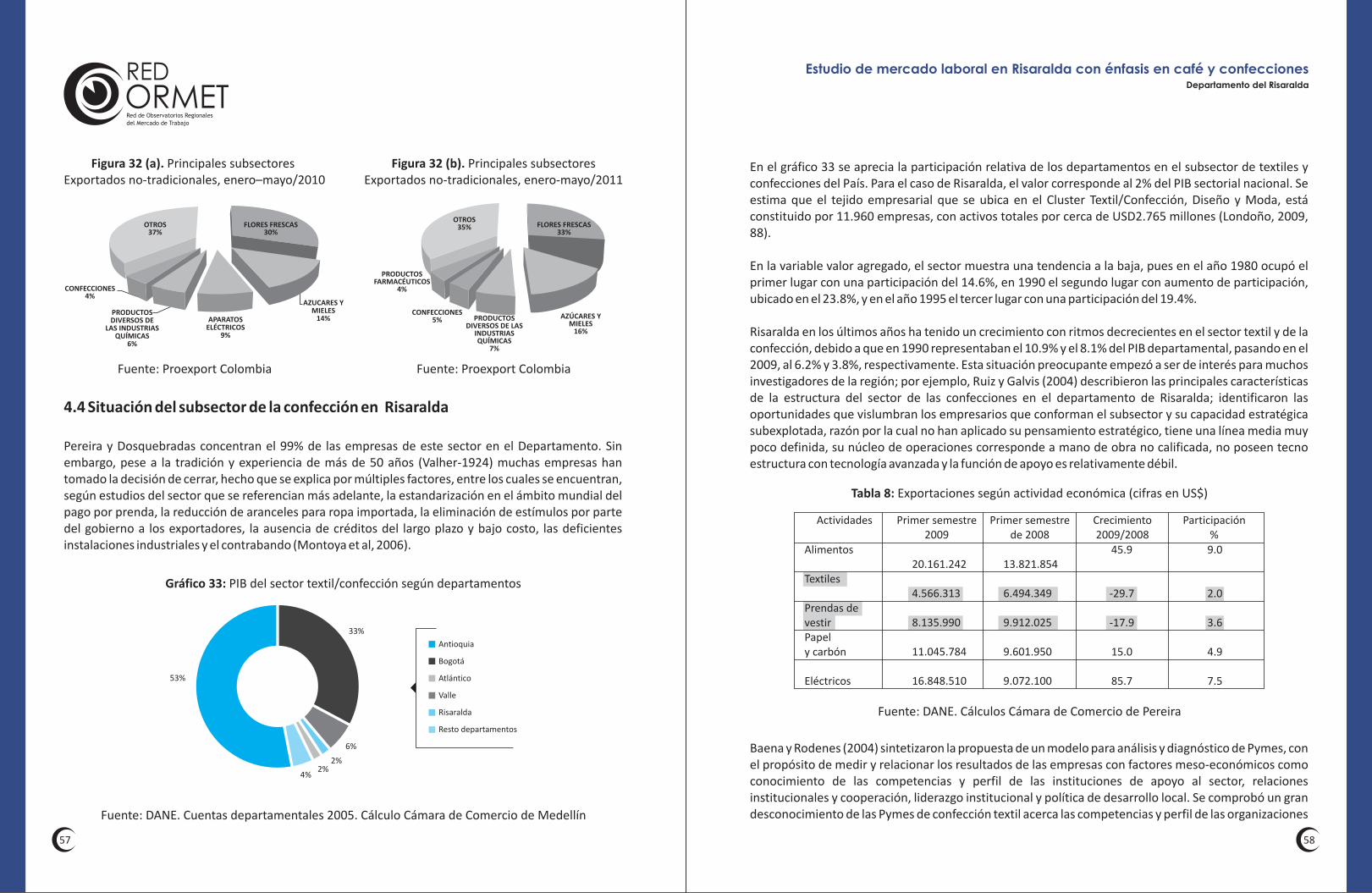

500.000

400.000

300.000

200.000

100.000

-

Pereira

Dosquebradas

Santa Rosa

QuinchíaLa Virginia

Apía

Belén de UmbríaSantuario Pueblo Rico

MarsellaMistrató

La Celia

GuáticaBalboa

2012 2020 2020 2012

80 y MÁS

70-74

60-64

50-54

40-44

30-34

20-24

10-14

0-4

MUJERES HOMBRES

03 04

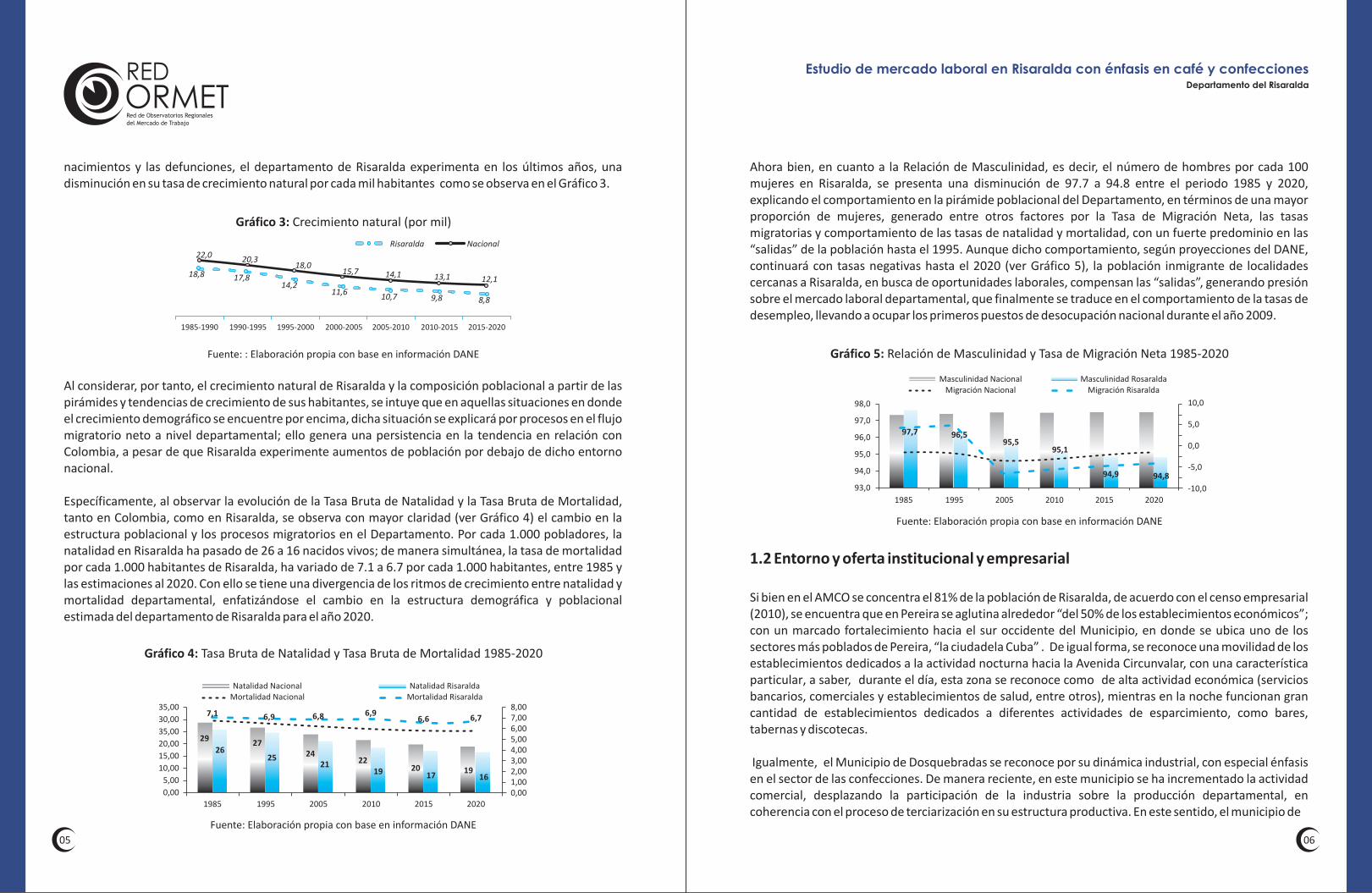

nacimientos y las defunciones, el departamento de Risaralda experimenta en los últimos años, una disminución en su tasa de crecimiento natural por cada mil habitantes como se observa en el Gráfico 3.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Ahora bien, en cuanto a la Relación de Masculinidad, es decir, el número de hombres por cada 100 mujeres en Risaralda, se presenta una disminución de 97.7 a 94.8 entre el periodo 1985 y 2020, explicando el comportamiento en la pirámide poblacional del Departamento, en términos de una mayor proporción de mujeres, generado entre otros factores por la Tasa de Migración Neta, las tasas migratorias y comportamiento de las tasas de natalidad y mortalidad, con un fuerte predominio en las “salidas” de la población hasta el 1995. Aunque dicho comportamiento, según proyecciones del DANE, continuará con tasas negativas hasta el 2020 (ver Gráfico 5), la población inmigrante de localidades cercanas a Risaralda, en busca de oportunidades laborales, compensan las “salidas”, generando presión sobre el mercado laboral departamental, que finalmente se traduce en el comportamiento de la tasas de desempleo, llevando a ocupar los primeros puestos de desocupación nacional durante el año 2009.

Gráfico 3: Crecimiento natural (por mil)

Fuente: : Elaboración propia con base en información DANE

Al considerar, por tanto, el crecimiento natural de Risaralda y la composición poblacional a partir de las pirámides y tendencias de crecimiento de sus habitantes, se intuye que en aquellas situaciones en donde el crecimiento demográfico se encuentre por encima, dicha situación se explicará por procesos en el flujo migratorio neto a nivel departamental; ello genera una persistencia en la tendencia en relación con Colombia, a pesar de que Risaralda experimente aumentos de población por debajo de dicho entorno nacional.

Específicamente, al observar la evolución de la Tasa Bruta de Natalidad y la Tasa Bruta de Mortalidad, tanto en Colombia, como en Risaralda, se observa con mayor claridad (ver Gráfico 4) el cambio en la estructura poblacional y los procesos migratorios en el Departamento. Por cada 1.000 pobladores, la natalidad en Risaralda ha pasado de 26 a 16 nacidos vivos; de manera simultánea, la tasa de mortalidad por cada 1.000 habitantes de Risaralda, ha variado de 7.1 a 6.7 por cada 1.000 habitantes, entre 1985 y las estimaciones al 2020. Con ello se tiene una divergencia de los ritmos de crecimiento entre natalidad y mortalidad departamental, enfatizándose el cambio en la estructura demográfica y poblacional estimada del departamento de Risaralda para el año 2020.

Gráfico 5: Relación de Masculinidad y Tasa de Migración Neta 1985-2020

1.2 Entorno y oferta institucional y empresarial

Si bien en el AMCO se concentra el 81% de la población de Risaralda, de acuerdo con el censo empresarial (2010), se encuentra que en Pereira se aglutina alrededor “del 50% de los establecimientos económicos”; con un marcado fortalecimiento hacia el sur occidente del Municipio, en donde se ubica uno de los sectores más poblados de Pereira, “la ciudadela Cuba” . De igual forma, se reconoce una movilidad de los establecimientos dedicados a la actividad nocturna hacia la Avenida Circunvalar, con una característica particular, a saber, durante el día, esta zona se reconoce como de alta actividad económica (servicios bancarios, comerciales y establecimientos de salud, entre otros), mientras en la noche funcionan gran cantidad de establecimientos dedicados a diferentes actividades de esparcimiento, como bares, tabernas y discotecas.

Igualmente, el Municipio de Dosquebradas se reconoce por su dinámica industrial, con especial énfasis en el sector de las confecciones. De manera reciente, en este municipio se ha incrementado la actividad comercial, desplazando la participación de la industria sobre la producción departamental, en coherencia con el proceso de terciarización en su estructura productiva. En este sentido, el municipio de

Fuente: Elaboración propia con base en información DANE

Gráfico 4: Tasa Bruta de Natalidad y Tasa Bruta de Mortalidad 1985-2020

Fuente: Elaboración propia con base en información DANE

22,0 20,318,0

15,7 14,1 13,1 12,1

Risaralda Nacional

18,8 17,814,2

11,610,7 9,8 8,8

1985-1990 1990-1995 1995-2000 2000-2005 2005-2010 2010-2015 2015-2020

29

2627

25 2421 22

19 2017

1916

Natalidad NacionalMortalidad Nacional

Natalidad RisaraldaMortalidad Risaralda

8,007,006,005,004,003,002,001,000,00

35,00

30,00

35,00

20,00

15,00

10,00

5,00

0,00

1985 1995 2005 2010 2015 2020

7,1 6,9 6,8 6,96,6 6,7

Masculinidad NacionalMigración Nacional

Masculinidad RosaraldaMigración Risaralda

10,0

5,0

0,0

-5,0

-10,0

98,0

97,0

96,0

95,0

94,0

93,0

1985 1995 2005 2010 2015 2020

97,7 96,595,5

95,1

94,9 94,8

05 06

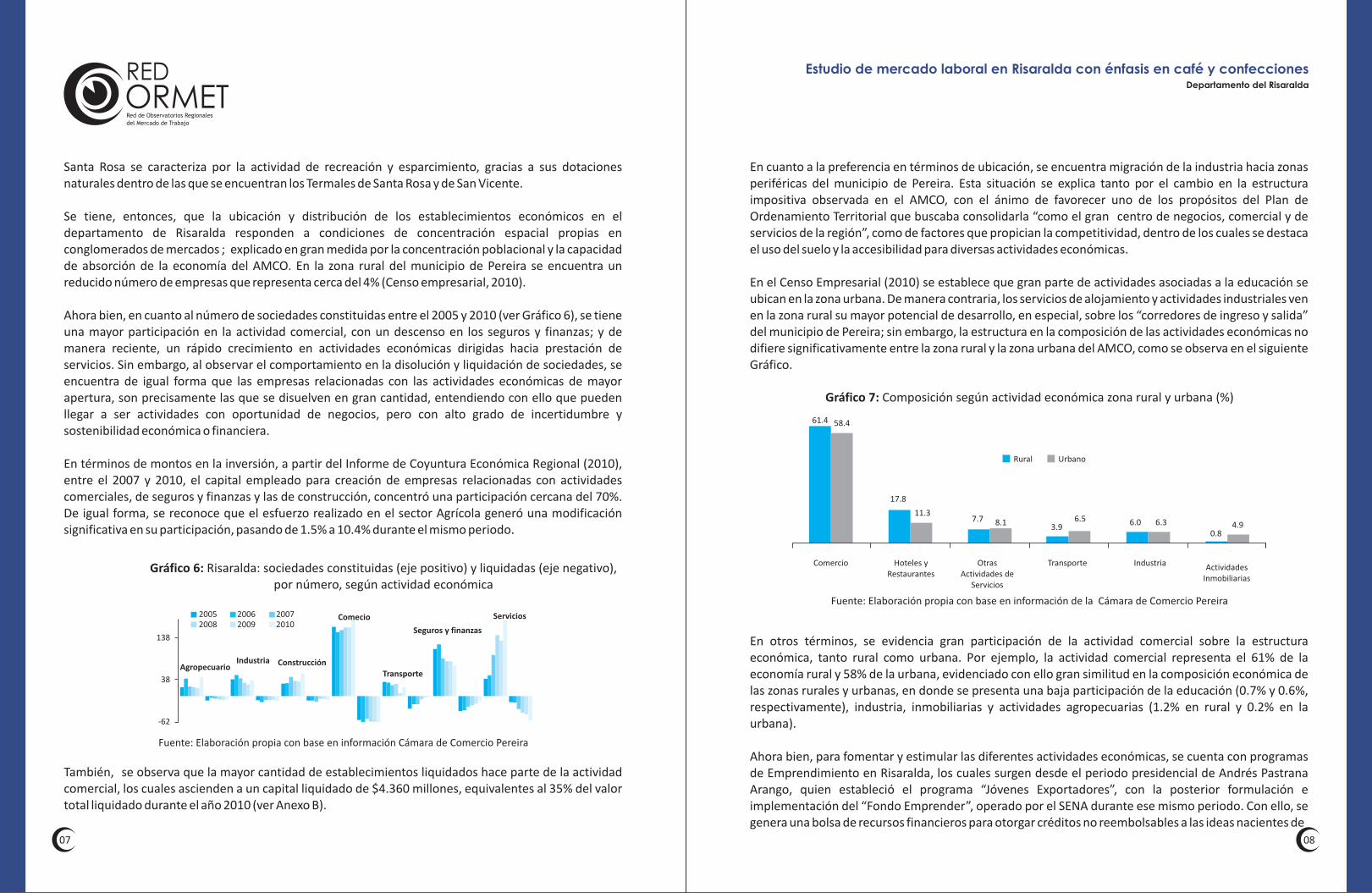

Santa Rosa se caracteriza por la actividad de recreación y esparcimiento, gracias a sus dotaciones naturales dentro de las que se encuentran los Termales de Santa Rosa y de San Vicente.

Se tiene, entonces, que la ubicación y distribución de los establecimientos económicos en el departamento de Risaralda responden a condiciones de concentración espacial propias en conglomerados de mercados ; explicado en gran medida por la concentración poblacional y la capacidad de absorción de la economía del AMCO. En la zona rural del municipio de Pereira se encuentra un reducido número de empresas que representa cerca del 4% (Censo empresarial, 2010).

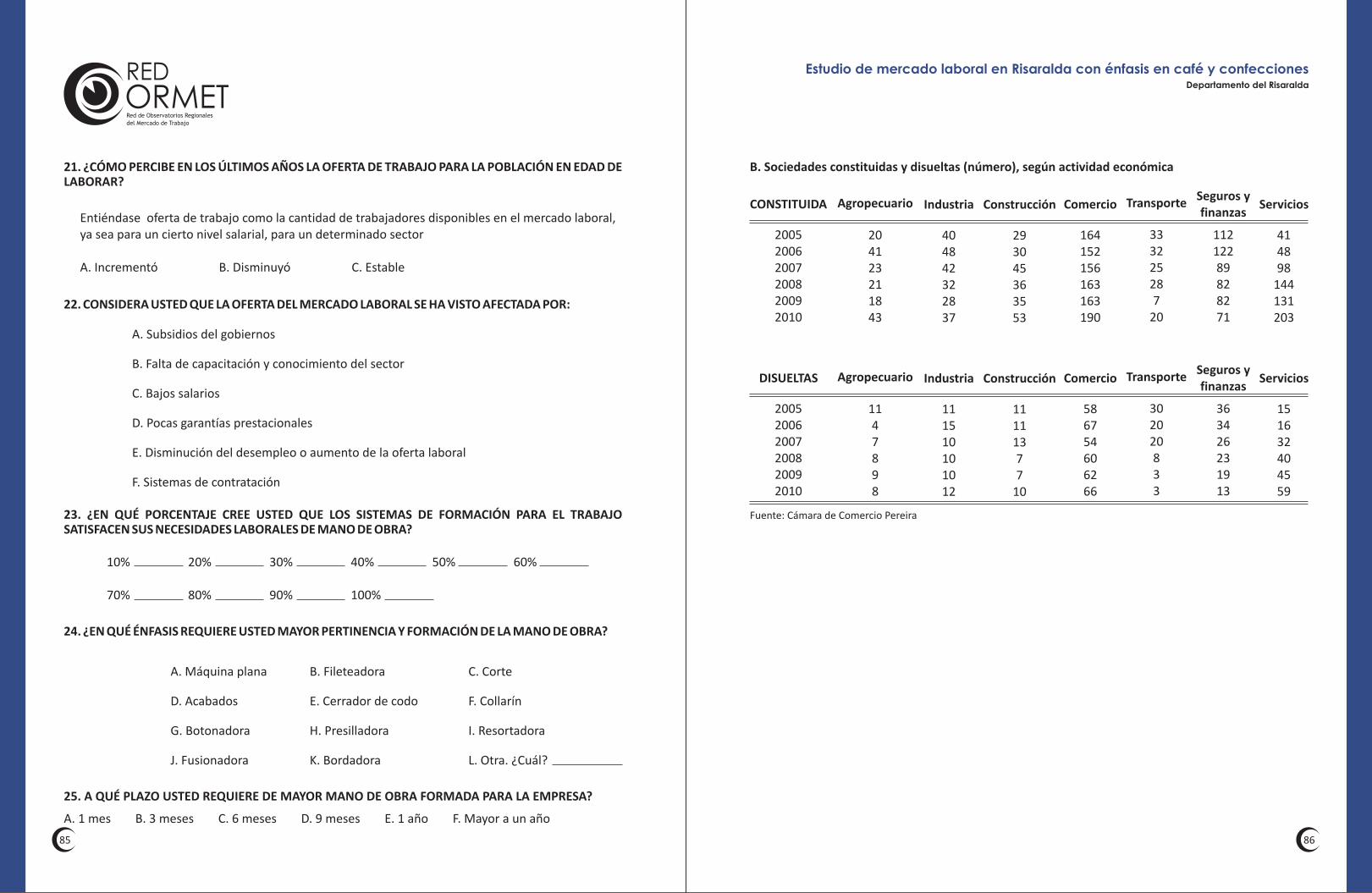

Ahora bien, en cuanto al número de sociedades constituidas entre el 2005 y 2010 (ver Gráfico 6), se tiene una mayor participación en la actividad comercial, con un descenso en los seguros y finanzas; y de manera reciente, un rápido crecimiento en actividades económicas dirigidas hacia prestación de servicios. Sin embargo, al observar el comportamiento en la disolución y liquidación de sociedades, se encuentra de igual forma que las empresas relacionadas con las actividades económicas de mayor apertura, son precisamente las que se disuelven en gran cantidad, entendiendo con ello que pueden llegar a ser actividades con oportunidad de negocios, pero con alto grado de incertidumbre y sostenibilidad económica o financiera.

En términos de montos en la inversión, a partir del Informe de Coyuntura Económica Regional (2010), entre el 2007 y 2010, el capital empleado para creación de empresas relacionadas con actividades comerciales, de seguros y finanzas y las de construcción, concentró una participación cercana del 70%. De igual forma, se reconoce que el esfuerzo realizado en el sector Agrícola generó una modificación significativa en su participación, pasando de 1.5% a 10.4% durante el mismo periodo.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

En cuanto a la preferencia en términos de ubicación, se encuentra migración de la industria hacia zonas periféricas del municipio de Pereira. Esta situación se explica tanto por el cambio en la estructura impositiva observada en el AMCO, con el ánimo de favorecer uno de los propósitos del Plan de Ordenamiento Territorial que buscaba consolidarla “como el gran centro de negocios, comercial y de servicios de la región”, como de factores que propician la competitividad, dentro de los cuales se destaca el uso del suelo y la accesibilidad para diversas actividades económicas.

En el Censo Empresarial (2010) se establece que gran parte de actividades asociadas a la educación se ubican en la zona urbana. De manera contraria, los servicios de alojamiento y actividades industriales ven en la zona rural su mayor potencial de desarrollo, en especial, sobre los “corredores de ingreso y salida” del municipio de Pereira; sin embargo, la estructura en la composición de las actividades económicas no difiere significativamente entre la zona rural y la zona urbana del AMCO, como se observa en el siguiente Gráfico.

Gráfico 7: Composición según actividad económica zona rural y urbana (%)

Fuente: Elaboración propia con base en información de la Cámara de Comercio Pereira

Gráfico 6: Risaralda: sociedades constituidas (eje positivo) y liquidadas (eje negativo),por número, según actividad económica

También, se observa que la mayor cantidad de establecimientos liquidados hace parte de la actividad comercial, los cuales ascienden a un capital liquidado de $4.360 millones, equivalentes al 35% del valor total liquidado durante el año 2010 (ver Anexo B).

En otros términos, se evidencia gran participación de la actividad comercial sobre la estructura económica, tanto rural como urbana. Por ejemplo, la actividad comercial representa el 61% de la economía rural y 58% de la urbana, evidenciado con ello gran similitud en la composición económica de las zonas rurales y urbanas, en donde se presenta una baja participación de la educación (0.7% y 0.6%, respectivamente), industria, inmobiliarias y actividades agropecuarias (1.2% en rural y 0.2% en la urbana).

Ahora bien, para fomentar y estimular las diferentes actividades económicas, se cuenta con programas de Emprendimiento en Risaralda, los cuales surgen desde el periodo presidencial de Andrés Pastrana Arango, quien estableció el programa “Jóvenes Exportadores”, con la posterior formulación e implementación del “Fondo Emprender”, operado por el SENA durante ese mismo periodo. Con ello, se genera una bolsa de recursos financieros para otorgar créditos no reembolsables a las ideas nacientes de

61.4 58.4

17.8

11.37.7 8.1

3.96.5 6.0 6.3

Comercio Hoteles yRestaurantes

OtrasActividades de

Servicios

Transporte Industria ActividadesInmobiliarias

Rural Urbano

0.84.9

Fuente: Elaboración propia con base en información Cámara de Comercio Pereira

20052008

20062009

20072010

138

38

-62

AgropecuarioIndustria Construcción

Comecio

Seguros y finanzas

Servicios

Transporte

07 08

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

incremento de los créditos para vivienda usada y nueva por encima del 60.9% y 59.5%, respectivamente, para el caso de Pereira (ICER, 2006).

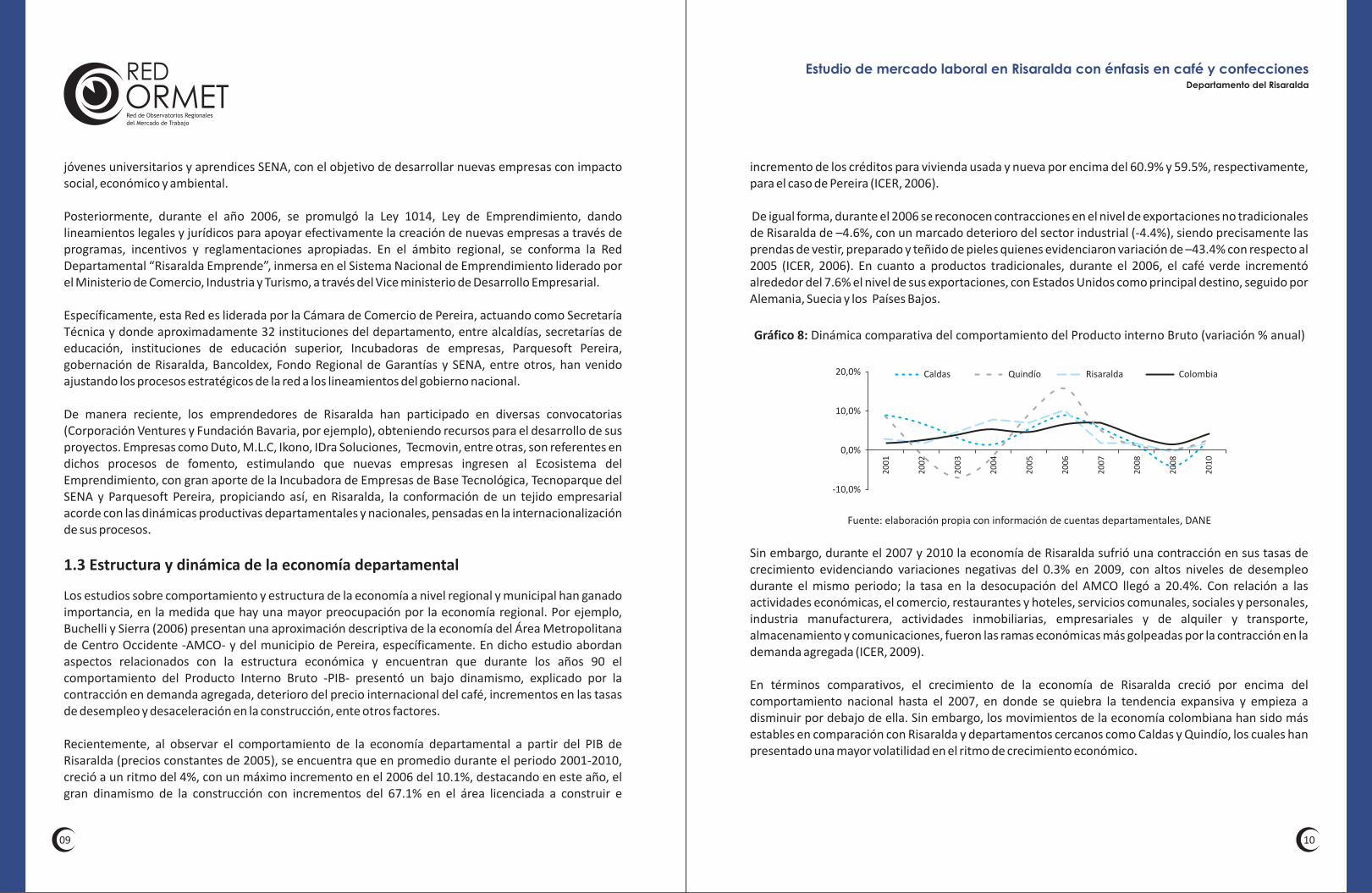

De igual forma, durante el 2006 se reconocen contracciones en el nivel de exportaciones no tradicionales de Risaralda de –4.6%, con un marcado deterioro del sector industrial (-4.4%), siendo precisamente las prendas de vestir, preparado y teñido de pieles quienes evidenciaron variación de –43.4% con respecto al 2005 (ICER, 2006). En cuanto a productos tradicionales, durante el 2006, el café verde incrementó alrededor del 7.6% el nivel de sus exportaciones, con Estados Unidos como principal destino, seguido por Alemania, Suecia y los Países Bajos.

Gráfico 8: Dinámica comparativa del comportamiento del Producto interno Bruto (variación % anual)

Sin embargo, durante el 2007 y 2010 la economía de Risaralda sufrió una contracción en sus tasas de crecimiento evidenciando variaciones negativas del 0.3% en 2009, con altos niveles de desempleo durante el mismo periodo; la tasa en la desocupación del AMCO llegó a 20.4%. Con relación a las actividades económicas, el comercio, restaurantes y hoteles, servicios comunales, sociales y personales, industria manufacturera, actividades inmobiliarias, empresariales y de alquiler y transporte, almacenamiento y comunicaciones, fueron las ramas económicas más golpeadas por la contracción en la demanda agregada (ICER, 2009).

En términos comparativos, el crecimiento de la economía de Risaralda creció por encima del comportamiento nacional hasta el 2007, en donde se quiebra la tendencia expansiva y empieza a disminuir por debajo de ella. Sin embargo, los movimientos de la economía colombiana han sido más estables en comparación con Risaralda y departamentos cercanos como Caldas y Quindío, los cuales han presentado una mayor volatilidad en el ritmo de crecimiento económico.

Fuente: elaboración propia con información de cuentas departamentales, DANE

jóvenes universitarios y aprendices SENA, con el objetivo de desarrollar nuevas empresas con impacto social, económico y ambiental.

Posteriormente, durante el año 2006, se promulgó la Ley 1014, Ley de Emprendimiento, dando lineamientos legales y jurídicos para apoyar efectivamente la creación de nuevas empresas a través de programas, incentivos y reglamentaciones apropiadas. En el ámbito regional, se conforma la Red Departamental “Risaralda Emprende”, inmersa en el Sistema Nacional de Emprendimiento liderado por el Ministerio de Comercio, Industria y Turismo, a través del Vice ministerio de Desarrollo Empresarial.

Específicamente, esta Red es liderada por la Cámara de Comercio de Pereira, actuando como Secretaría Técnica y donde aproximadamente 32 instituciones del departamento, entre alcaldías, secretarías de educación, instituciones de educación superior, Incubadoras de empresas, Parquesoft Pereira, gobernación de Risaralda, Bancoldex, Fondo Regional de Garantías y SENA, entre otros, han venido ajustando los procesos estratégicos de la red a los lineamientos del gobierno nacional.

De manera reciente, los emprendedores de Risaralda han participado en diversas convocatorias (Corporación Ventures y Fundación Bavaria, por ejemplo), obteniendo recursos para el desarrollo de sus proyectos. Empresas como Duto, M.L.C, Ikono, IDra Soluciones, Tecmovin, entre otras, son referentes en dichos procesos de fomento, estimulando que nuevas empresas ingresen al Ecosistema del Emprendimiento, con gran aporte de la Incubadora de Empresas de Base Tecnológica, Tecnoparque del SENA y Parquesoft Pereira, propiciando así, en Risaralda, la conformación de un tejido empresarial acorde con las dinámicas productivas departamentales y nacionales, pensadas en la internacionalización de sus procesos.

Los estudios sobre comportamiento y estructura de la economía a nivel regional y municipal han ganado importancia, en la medida que hay una mayor preocupación por la economía regional. Por ejemplo, Buchelli y Sierra (2006) presentan una aproximación descriptiva de la economía del Área Metropolitana de Centro Occidente -AMCO- y del municipio de Pereira, específicamente. En dicho estudio abordan aspectos relacionados con la estructura económica y encuentran que durante los años 90 el comportamiento del Producto Interno Bruto -PIB- presentó un bajo dinamismo, explicado por la contracción en demanda agregada, deterioro del precio internacional del café, incrementos en las tasas de desempleo y desaceleración en la construcción, ente otros factores.

Recientemente, al observar el comportamiento de la economía departamental a partir del PIB de Risaralda (precios constantes de 2005), se encuentra que en promedio durante el periodo 2001-2010, creció a un ritmo del 4%, con un máximo incremento en el 2006 del 10.1%, destacando en este año, el gran dinamismo de la construcción con incrementos del 67.1% en el área licenciada a construir e

1.3 Estructura y dinámica de la economía departamental

Caldas Quindío Risaralda Colombia20,0%

10,0%

0,0%

-10,0%

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

08

20

10

09 10

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Gráfico 9: Participación de Risaralda en el PIB Nacional por sectores económicos (2000-2010)

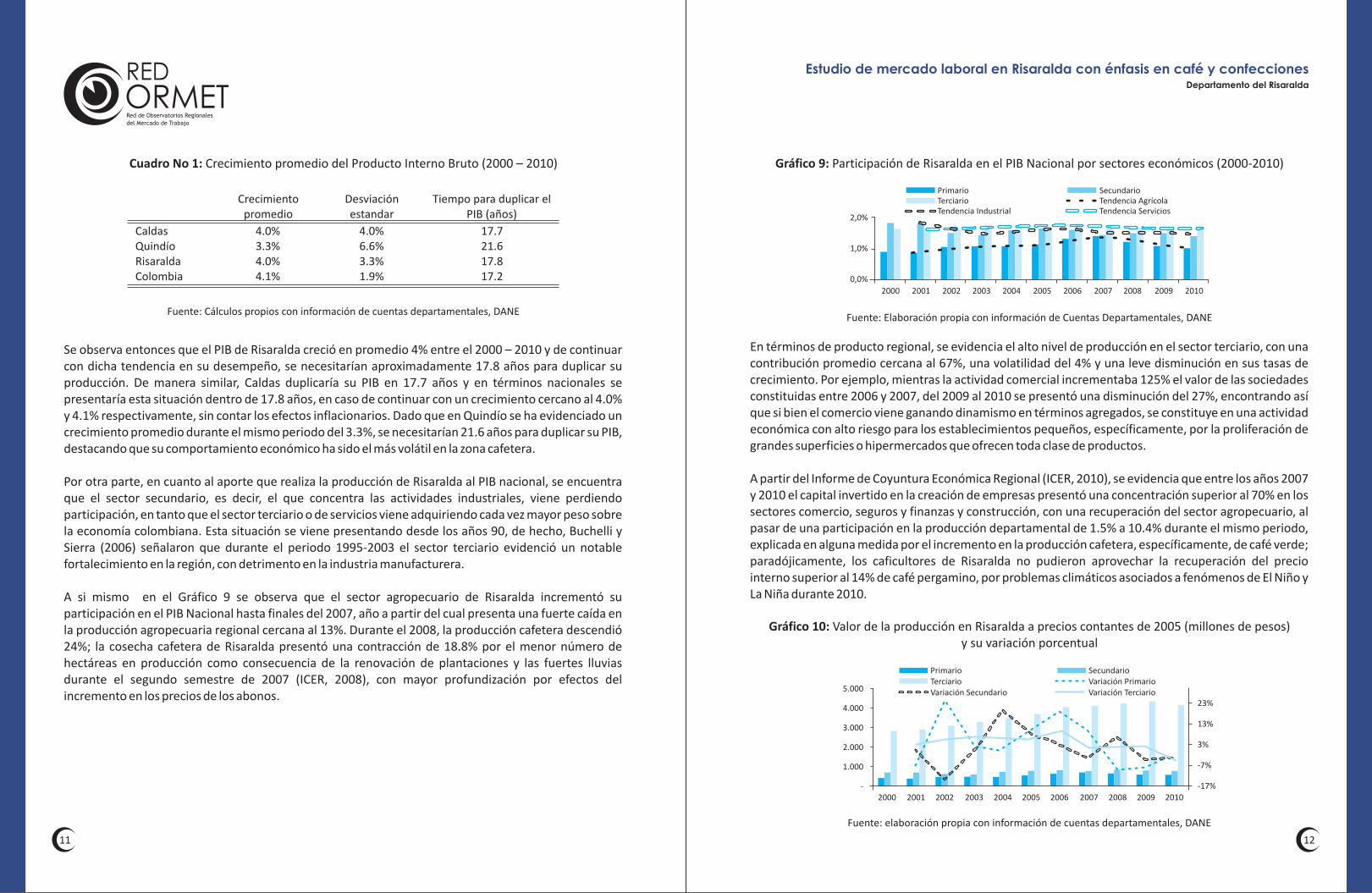

En términos de producto regional, se evidencia el alto nivel de producción en el sector terciario, con una contribución promedio cercana al 67%, una volatilidad del 4% y una leve disminución en sus tasas de crecimiento. Por ejemplo, mientras la actividad comercial incrementaba 125% el valor de las sociedades constituidas entre 2006 y 2007, del 2009 al 2010 se presentó una disminución del 27%, encontrando así que si bien el comercio viene ganando dinamismo en términos agregados, se constituye en una actividad económica con alto riesgo para los establecimientos pequeños, específicamente, por la proliferación de grandes superficies o hipermercados que ofrecen toda clase de productos.

A partir del Informe de Coyuntura Económica Regional (ICER, 2010), se evidencia que entre los años 2007 y 2010 el capital invertido en la creación de empresas presentó una concentración superior al 70% en los sectores comercio, seguros y finanzas y construcción, con una recuperación del sector agropecuario, al pasar de una participación en la producción departamental de 1.5% a 10.4% durante el mismo periodo, explicada en alguna medida por el incremento en la producción cafetera, específicamente, de café verde; paradójicamente, los caficultores de Risaralda no pudieron aprovechar la recuperación del precio interno superior al 14% de café pergamino, por problemas climáticos asociados a fenómenos de El Niño y La Niña durante 2010.

Fuente: Elaboración propia con información de Cuentas Departamentales, DANE

Se observa entonces que el PIB de Risaralda creció en promedio 4% entre el 2000 – 2010 y de continuar con dicha tendencia en su desempeño, se necesitarían aproximadamente 17.8 años para duplicar su producción. De manera similar, Caldas duplicaría su PIB en 17.7 años y en términos nacionales se presentaría esta situación dentro de 17.8 años, en caso de continuar con un crecimiento cercano al 4.0% y 4.1% respectivamente, sin contar los efectos inflacionarios. Dado que en Quindío se ha evidenciado un crecimiento promedio durante el mismo periodo del 3.3%, se necesitarían 21.6 años para duplicar su PIB, destacando que su comportamiento económico ha sido el más volátil en la zona cafetera.

Por otra parte, en cuanto al aporte que realiza la producción de Risaralda al PIB nacional, se encuentra que el sector secundario, es decir, el que concentra las actividades industriales, viene perdiendo participación, en tanto que el sector terciario o de servicios viene adquiriendo cada vez mayor peso sobre la economía colombiana. Esta situación se viene presentando desde los años 90, de hecho, Buchelli y Sierra (2006) señalaron que durante el periodo 1995-2003 el sector terciario evidenció un notable fortalecimiento en la región, con detrimento en la industria manufacturera.

A si mismo en el Gráfico 9 se observa que el sector agropecuario de Risaralda incrementó su participación en el PIB Nacional hasta finales del 2007, año a partir del cual presenta una fuerte caída en la producción agropecuaria regional cercana al 13%. Durante el 2008, la producción cafetera descendió 24%; la cosecha cafetera de Risaralda presentó una contracción de 18.8% por el menor número de hectáreas en producción como consecuencia de la renovación de plantaciones y las fuertes lluvias durante el segundo semestre de 2007 (ICER, 2008), con mayor profundización por efectos del incremento en los precios de los abonos.

Cuadro No 1: Crecimiento promedio del Producto Interno Bruto (2000 – 2010)

Fuente: Cálculos propios con información de cuentas departamentales, DANE

Crecimientopromedio

Desviaciónestandar

Tiempo para duplicar elPIB (años)

CaldasQuindíoRisaraldaColombia

4.0%3.3%4.0%4.1%

4.0%6.6%3.3%1.9%

17.721.617.817.2

Gráfico 10: Valor de la producción en Risaralda a precios contantes de 2005 (millones de pesos)y su variación porcentual

Fuente: elaboración propia con información de cuentas departamentales, DANE

PrimarioTerciarioTendencia Industrial

SecundarioTendencia AgrícolaTendencia Servicios

2,0%

1,0%

0,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

PrimarioTerciarioVariación Secundario

SecundarioVariación PrimarioVariación Terciario5.000

4.000

3.000

2.000

1.000

-

23%

13%

3%

-7%

-17%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

11 12

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Gráfico 12: Variación porcentual de grandes ramas de actividad económica en Risaralda (2000-2010)

Desde finales de los 90 ya se venía presentando en el AMCO un cambio en la estructura económica. Por una parte, se presenta crecimiento en la constitución de sociedades comerciales y de manera simultánea se disminuían las de tipo industrial (ver Gráfico 6); por otra parte, desde la actividad económica, se observa que hasta el año 2002 hay marcadas diferencias en las tasas de crecimiento de las grandes ramas de la actividad económica, luego se presenta una estabilización en el crecimiento de actividades relacionadas con el sector servicios y un notable detrimento del sector industrial en el departamento de Risaralda (ver Gráfico 12).

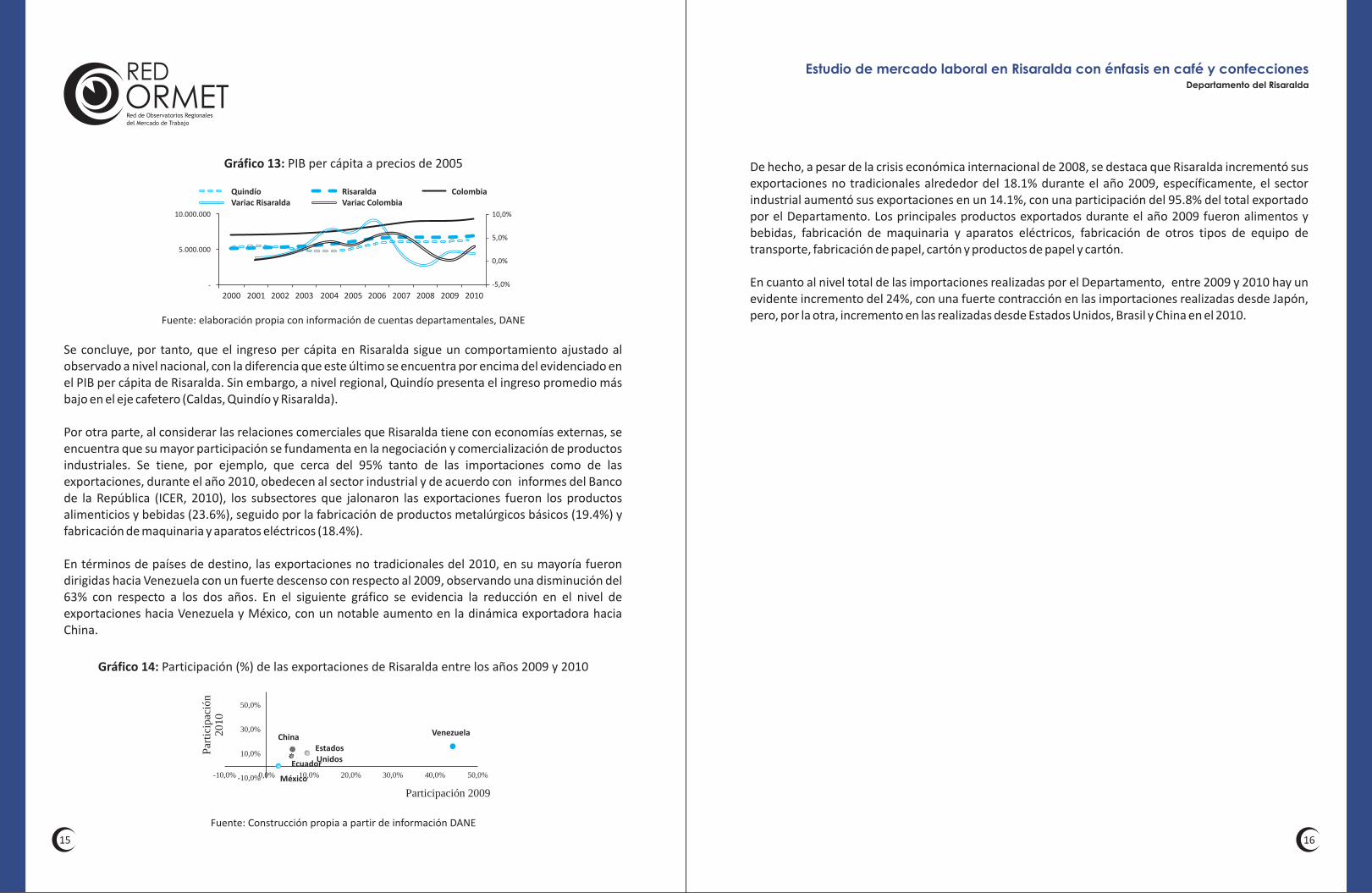

Finalmente, la dinámica y estructura económica regional genera efectos sobre el comportamiento de los ingresos. En otros términos, de acuerdo con el comportamiento de la actividad económica regional, la Población Económicamente Activa -PEA- podrá acceder a diversos puestos de trabajo, cada una de ellos con particularidades en contratación y relaciones laborales que determinan, en última instancia, los niveles salariales. Específicamente, el dinamismo en la actividad comercial del AMCO absorbe un número mayor de ocupados, pero con rasgos de informalidad y ante la proliferación de cooperativas de trabajo, el ingreso promedio de Risaralda medido a partir del PIB per cápita, se encuentra por debajo del nacional (alrededor del 75%), como se observa en el Gráfico 13.

Fuente: elaboración propia con información de Cuentas Departamentales, DANE

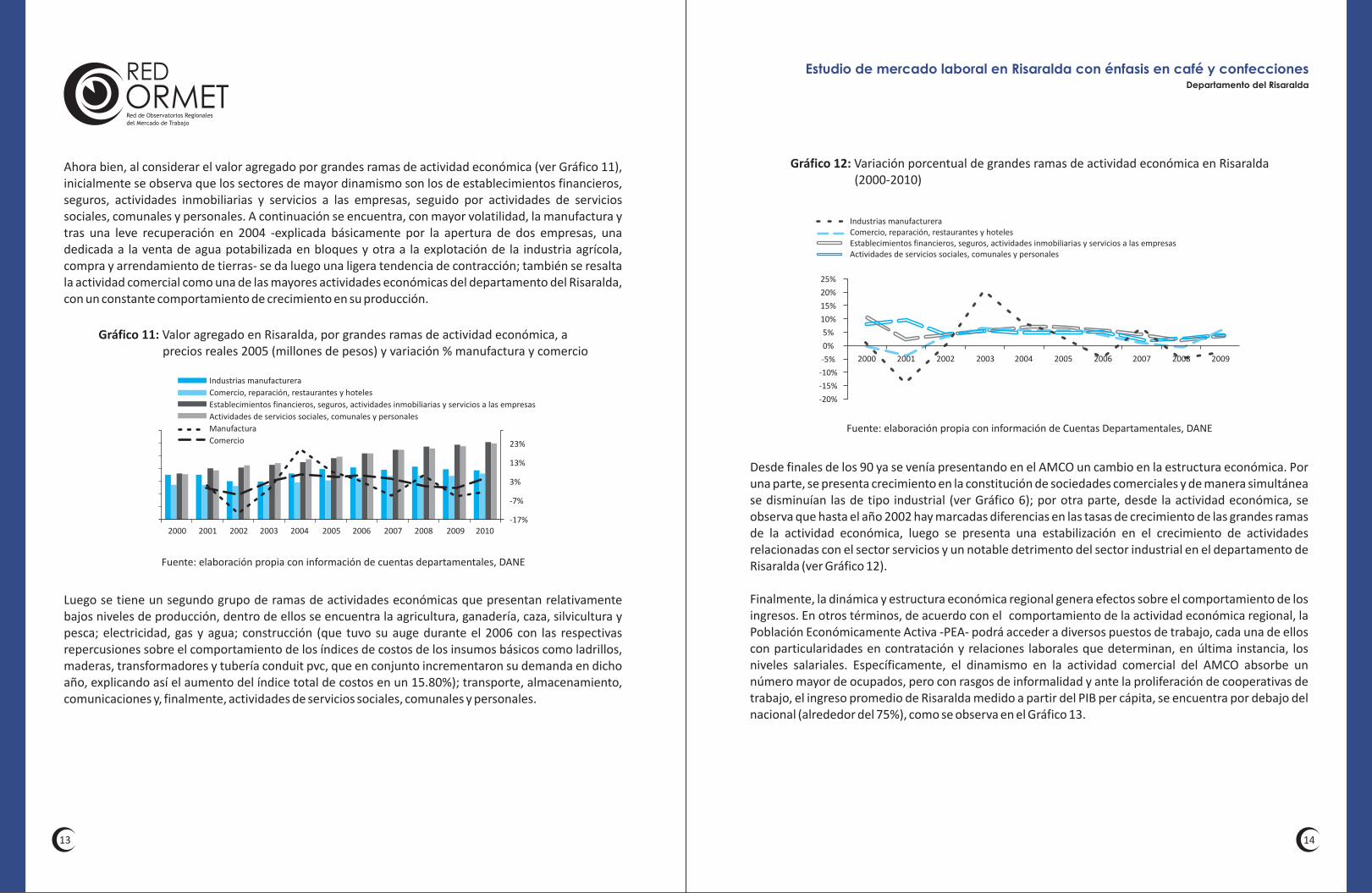

Ahora bien, al considerar el valor agregado por grandes ramas de actividad económica (ver Gráfico 11), inicialmente se observa que los sectores de mayor dinamismo son los de establecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresas, seguido por actividades de servicios sociales, comunales y personales. A continuación se encuentra, con mayor volatilidad, la manufactura y tras una leve recuperación en 2004 -explicada básicamente por la apertura de dos empresas, una dedicada a la venta de agua potabilizada en bloques y otra a la explotación de la industria agrícola, compra y arrendamiento de tierras- se da luego una ligera tendencia de contracción; también se resalta la actividad comercial como una de las mayores actividades económicas del departamento del Risaralda, con un constante comportamiento de crecimiento en su producción.

Gráfico 11: Valor agregado en Risaralda, por grandes ramas de actividad económica, a precios reales 2005 (millones de pesos) y variación % manufactura y comercio

Fuente: elaboración propia con información de cuentas departamentales, DANE

Luego se tiene un segundo grupo de ramas de actividades económicas que presentan relativamente bajos niveles de producción, dentro de ellos se encuentra la agricultura, ganadería, caza, silvicultura y pesca; electricidad, gas y agua; construcción (que tuvo su auge durante el 2006 con las respectivas repercusiones sobre el comportamiento de los índices de costos de los insumos básicos como ladrillos, maderas, transformadores y tubería conduit pvc, que en conjunto incrementaron su demanda en dicho año, explicando así el aumento del índice total de costos en un 15.80%); transporte, almacenamiento, comunicaciones y, finalmente, actividades de servicios sociales, comunales y personales.

Industrias manufacturera

Comercio, reparación, restaurantes y hoteles

Establecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresas

Actividades de servicios sociales, comunales y personales

Manufactura

Comercio

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

23%

13%

3%

-7%

-17%

Industrias manufactureraComercio, reparación, restaurantes y hotelesEstablecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresasActividades de servicios sociales, comunales y personales

25%

20%

15%

10%

5%

0%

-5%

-10%

-15%

-20%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

13 14

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

De hecho, a pesar de la crisis económica internacional de 2008, se destaca que Risaralda incrementó sus exportaciones no tradicionales alrededor del 18.1% durante el año 2009, específicamente, el sector industrial aumentó sus exportaciones en un 14.1%, con una participación del 95.8% del total exportado por el Departamento. Los principales productos exportados durante el año 2009 fueron alimentos y bebidas, fabricación de maquinaria y aparatos eléctricos, fabricación de otros tipos de equipo de transporte, fabricación de papel, cartón y productos de papel y cartón.

En cuanto al nivel total de las importaciones realizadas por el Departamento, entre 2009 y 2010 hay un evidente incremento del 24%, con una fuerte contracción en las importaciones realizadas desde Japón, pero, por la otra, incremento en las realizadas desde Estados Unidos, Brasil y China en el 2010.

Se concluye, por tanto, que el ingreso per cápita en Risaralda sigue un comportamiento ajustado al observado a nivel nacional, con la diferencia que este último se encuentra por encima del evidenciado en el PIB per cápita de Risaralda. Sin embargo, a nivel regional, Quindío presenta el ingreso promedio más bajo en el eje cafetero (Caldas, Quindío y Risaralda).

Por otra parte, al considerar las relaciones comerciales que Risaralda tiene con economías externas, se encuentra que su mayor participación se fundamenta en la negociación y comercialización de productos industriales. Se tiene, por ejemplo, que cerca del 95% tanto de las importaciones como de las exportaciones, durante el año 2010, obedecen al sector industrial y de acuerdo con informes del Banco de la República (ICER, 2010), los subsectores que jalonaron las exportaciones fueron los productos alimenticios y bebidas (23.6%), seguido por la fabricación de productos metalúrgicos básicos (19.4%) y fabricación de maquinaria y aparatos eléctricos (18.4%).

En términos de países de destino, las exportaciones no tradicionales del 2010, en su mayoría fueron dirigidas hacia Venezuela con un fuerte descenso con respecto al 2009, observando una disminución del 63% con respecto a los dos años. En el siguiente gráfico se evidencia la reducción en el nivel de exportaciones hacia Venezuela y México, con un notable aumento en la dinámica exportadora hacia China.

Gráfico 13: PIB per cápita a precios de 2005

Fuente: elaboración propia con información de cuentas departamentales, DANE

Gráfico 14: Participación (%) de las exportaciones de Risaralda entre los años 2009 y 2010

Fuente: Construcción propia a partir de información DANE

QuindíoVariac Risaralda

RisaraldaVariac Colombia

Colombia

10.000.000

5.000.000

-

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

10,0%

5,0%

0,0%

-5,0%

Par

tici

paci

ón20

10

50,0%

30,0%

10,0%

-10,0%

ChinaEstadosUnidos

Venezuela

Ecuador

México

Participación 2009

-10,0% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0%

15 16

CAPÍTULO 2

2.1 Mercado de trabajo en Risaralda y Área Metropolitana de Pereira: aproximación desde los principales componentes

2.1.1 Contexto nacional del mercado laboral

Para abordar el mercado laboral se requiere considerar la estructura poblacional y, en primera instancia, se considera la Población en Edad de Trabajar -PET-. En el siguiente Gráfico se encuentra su participación en términos comparativos.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

A nivel nacional, regional y local, es evidente la creciente tendencia de la participación de la PET, siendo mayoritaria para el Área Metropolitana Centro Occidente, lo que significa que mayores tasas de natalidad, menores de mortalidad y mayor crecimiento demográfico imprimen al Departamento y a su centro económico, una creciente población que ingresa en edad de ejercer actividad económica, inclusive muy superior al total nacional. Esto demanda mayores esfuerzos del aparato productivo para la generación de condiciones adecuadas para esta creciente población que anualmente ingresa a la población económicamente activa, ejerciendo presión sobre el mercado de trabajo. Específicamente, se evidencia migración de personas desde diversos municipios hacia el AMCO, en la medida que se ven atraídas por la dinámica comercial creciente y una concentración demográfica que, sin lugar a dudas genera expectativas favorables sobre las condiciones de vida con las que posiblemente se enfrenten.

La Tasa Global de Participación -TGP-, también evidencia las presiones que hacen las personas sobre el mercado de de trabajo. Se observa que el centro económico del Departamento experimenta los niveles superiores, inclusive con respecto al promedio nacional (ver Gráfico 16). En el Área Metropolitana, según las últimas mediciones, cerca del 65% de la población en edad de trabajar se encuentra bien sea ocupados o buscando un empleo, sin embargo la dinámica de su comportamiento permitió llevarla hasta el 58% durante el 2007, referenciando este año como el de mayor contracción en el tamaño relativo de la fuerza de trabajo en el AMCO durante los últimos años.

2 Mercado Laboral

Gráfico 15: Porcentaje de Población en Edad de Trabajar -PET- (2001-2010)

Fuente: Elaboración propia a partir de la GEIH

Según el DANE, en Colombia esta población la constituyen los mayores de 10 años en las zonas rurales y de 12 años en las zonas urbanas.

1

Gráfico 16: Dinámica de la Tasa Global de Participación (%TGP)

Fuente: Elaboración propia a partir de la GEIHEl comportamiento de la población en edad de trabajar se encuentra asociado fundamentalmente a razones de tipo demográfico, toda vez que su tamaño obedece al crecimiento poblacional en sus respectivos componentes de nacimientos, defunciones y migración. Se observa que en el AMCO hay una mayor proporción de población en edad de trabajar en comparación con lo observado tanto a nivel nacional como departamental, lo cual supone que su población en términos generales la conforman personas con mayor edad.

Se observa entonces que el año 2007 marcó la menor tasa de participación laboral en Colombia, pero con mayor contundencia en el Área Metropolitana Centro Occidente , coincidiendo con un periodo en el que se inicia una contracción económica mundial y de manera paralela, empieza un proceso continuo de crecimiento de la TGP con evidencia de mayores tasas de desempleo de manera reciente. Siendo notoria la mayor participación laboral del AMCO con respecto al Departamento y la Nación, tanto en períodos de mayor como de menor actividad económica, lo que permite evidenciar la correlación con los demás indicadores del mercado laboral en Colombia.

Por otra parte, la Tasa de Ocupación Laboral -TO-, se identifica como un indicador que define el dinamismo económico en la generación de puestos de trabajo, encontrando para el contexto nacional y

NACIONAL RISARALDA AMCO

82,0

80,0

78,0

76,0

74,0

72,0

70,0

75

78

75

78

76

79

76

79

77

79

77

80

77

80

78

81 81 81

78 79

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

NACIONAL RISARALDA AMCO

70

65

60

55

50

65

64

63 62

6463

63 61

63

62

646463

61

61 5959

60

5855

58 59

5759

61

62

63

63

63

64

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

17 18

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Sin embargo, la preocupación en la estructura del mercado de trabajo no solo se concentra en los indicadores de desempleo. De manera reciente se viene poniendo mayor énfasis en las condiciones laborales de la población ocupada; en este sentido, se consideran situaciones de subempleo, asociadas a indicadores de calidad del trabajo.

En otros términos, se tiene que el estudio de las condiciones de los empleados reviste tanta importancia como la desocupación, encontrando que para el caso particular del departamento de Risaralda y el AMCO (ver Gráfico 19), se observan tasas de subempleo inferiores al total nacional, como se observa desde el año 2006, en particular la tasa de subempleo se asocia básicamente con bajos ingresos e inconformidades en términos de las competencias, lo que genera la posibilidad de un problema de desempleo estructural.

Fuente: Elaboración propia a partir de la GEIH

regional, que tanto el Departamento como el Área Metropolitana Centro Occidente ostentan las menores tasas de empleo; en momentos en que a nivel nacional se observa un 56% de ocupación, en la región se encontraba 4 puntos porcentuales por debajo (ver Gráfico 17), lo que sin duda explica las condiciones económicas que afronta la región, donde tan solo el 51% de la población en edad de trabajar tenía un empleo durante el 2010.

Gráfico 19: Dinámica del Subempleo (%SE)

Fuente: Elaboración propia a partir de la GEIH

Gráfico17: Tasa de Ocupación. Colombia, Risaralda y AMCO (2001-2010)

Fuente: Elaboración propia a partir DANE-GEIH

Las bajas Tasas de Ocupación coinciden con la fuerte crisis internacional que produjo contracciones en la demanda por vía tanto del gasto, como de la producción interna. De manera adicional, se presentan mayores presiones dado que la población ubicada en municipios con menor dinamismo económico migra a centros urbanos más poblados y con mejores condiciones laborales; en el caso del AMCO, se presenta una frágil estructura productiva, especialmente fundamentada en sectores de comercio y servicios, altamente vulnerables al comportamiento de agentes externos.

Los efectos sociales y económicos de los comportamientos anteriores se visibilizan con las Tasas de Desempleo, en los que históricamente el departamento de Risaralda ha evidenciado mayores niveles frente al total nacional (ver Gráfico 18); de hecho, la brecha se amplió significativamente a partir del año 2008, cuando se inicia un proceso de fuertes incrementos en la desocupación regional, generando una mayor visibilidad en el contexto nacional, al punto de requerir diseños de programas de choque en el corto plazo, para responder a la problemática social que produce una continuada situación de desempleo.

Gráfico18: Tasa de desempleo. Colombia, Risaralda y AMCO (2001-2010)

En promedio se ha podido establecer que una tercera parte de la población ocupada se considera en condiciones de precariedad en términos de empleo, entendiendo dicha condición como la insatisfacción de los niveles salariales, divergencia entre la formación educativa y las funciones laborales desempeñadas y la aspiración de trabajar un mayor tiempo. De manera particular, en el departamento

NACIONAL RISARALDA AMCO

58,0

56,0

54,0

52,0

50,0

48,0

46,0

44,02001 2002 2003 2004 2005 2001 2007 2008 2009 2010

5353 53 54

53 5354

5352

53

5252

5352

5352 52 52

5152

5049

5150

54

5150

56

51

25,0

20,0

15,0

10,0

5,0

0,0

15

18 18

1716

16 16 16

18

14 14

17

12

16

1412

14 14 14

13

11

12

11

13

1218

2021

1812

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

NACIONAL RISARALDA AMCO

40

35

30

25

20

15

10

5

0

3234

37

3234 35

3133

32

36 34 35

27 2729

24

3033

2328

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

NACIONAL RISARALDA AMCO

19 20

de Risaralda y el AMCO, a pesar de ostentar las mayores tasas de desocupación, tienen menores indicadores de subempleo. Lo anterior podría explicarse en un proceso de resignación, que indicaría a las personas que aún en las condiciones laborales vigentes, se encuentran mejor ubicados que quienes no tienen un trabajo y a pesar de ello se sienten favorecidos por tenerlo.

Lo anterior es válido en la medida que la condición de subempleo subjetivo es mayor que el objetivo, pero con una tendencia a disminuir en mayor proporción, y hace parte de la percepción de la población ocupada frente al trabajo que desempeña, indicando esto los matices que tiene el subempleo como elemento complementario de análisis integral del mercado laboral integralmente.

2.1.2 Contexto regional del mercado laboral

Ahora bien, para determinar el comportamiento del tamaño relativo de la fuerza de trabajo, se debe observar la dinámica de la población en el Departamento, específicamente, se considera la información del AMCO y se compara con el promedio de las 13 Áreas Metropolitanas, tanto en edad de trabajar como la Tasa Global de Participación - TGP- (ver Gráfico 20).

Gráfico 20: Tamaño relativo de la fuerza de trabajo, %TGP y %PET (2001-2011)

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Se debe tener en cuenta que la TGP se constituye en el indicador que permite explicar en gran medida las tasas de ocupación y desocupación, toda vez que evidencia los desequilibrios poblacionales característicos que rodean escenarios de mayores tasas de desempleo en el Departamento y su Área Metropolitana.

El comportamiento observado en el AMCO durante los últimos 10 años permite ver que la tendencia de la TGP ha definido o por lo menos explica en buena parte el comportamiento en el desempleo, en otros términos, las menores presiones sobre el mercado laboral por parte de la población en edad de trabajar ha propiciado una disminución en los niveles de desempleo evidenciados hasta el año 2007 y su preocupante crecimiento hasta el 2009, sugiriendo así que la generación de puestos de trabajo ha sido insuficiente para atender a una creciente población en edad de trabajar como se observa en el siguiente Gráfico.

Gráfico 21: Componentes de la TGP y Desempleados (%TD) en AMCO (2001-2011)

Fuente: Elaboración propia a partir de la GEIH

Fuente: Elaboración propia a partir de la GEIH

Es notorio que para el año 2007 se presentara el menor nivel en la Población Económicamente Activa –PEA– (57.7%), en momentos en que se encontraba la economía Internacional y nacional en condiciones adecuadas, con una gran correlación entre el movimiento de la PEA y los niveles de desempleo, siendo precisamente durante el 2007 donde se presentó la cifra más baja de desocupación, cercana al 14%. Se debe señalar sin embargo, que fue precisamente en este año cuando se presentó un cambio en la metodología de la encuesta continúa de hogares. Por otra parte, durante el año 2008 tanto la PEA como la Tasa de Desempleo -TD- inician su rápida escalada hasta ubicarse en el 65% y 20%, respectivamente, durante el año 2009, con la connotación de ser la TD más alta en la historia reciente del Departamento. Esto refleja que en épocas de crisis, cuando muchas personas pierden su empleo (o el ingreso por remesas) entra mano de obra adicional al mercado tratando de compensar estos efectos.

Con ello se evidencia que aún persisten condiciones estructurales de la economía que limitan la generación de empleo en el volumen que va requiriendo el mercado, y que existe una fuerte dependencia de factores externos que hace vulnerable en términos de empleo el territorio

Se observa una tendencia constante de crecimiento de la Población en Edad de Trabajar -PET- cercana al 1.3 %, mientras que la Tasa Global de Participación cae 12% entre el 2001 y 2007 y posteriormente, entre el 2007 y 2011, incrementa rápidamente en 14% en el AMCO, situación que a priori evidencia un problema en la estructura poblacional en el Área Metropolitana Centro Occidente.

PET 13 Áreas

TGP 13 Áreas

PET AMCO

TGP AMCO

84,0

82,0

80,0

78,0

76,0

74,0

72,0

68,0

66,0

64,0

62,0

60,0

58,0

56,0

54,0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

PET PEA PEI Desempleados

85%

75%

65%

55%

45%

35%

25%

35%

30%

25%

20%

15%

10%

5%

0%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

21 22

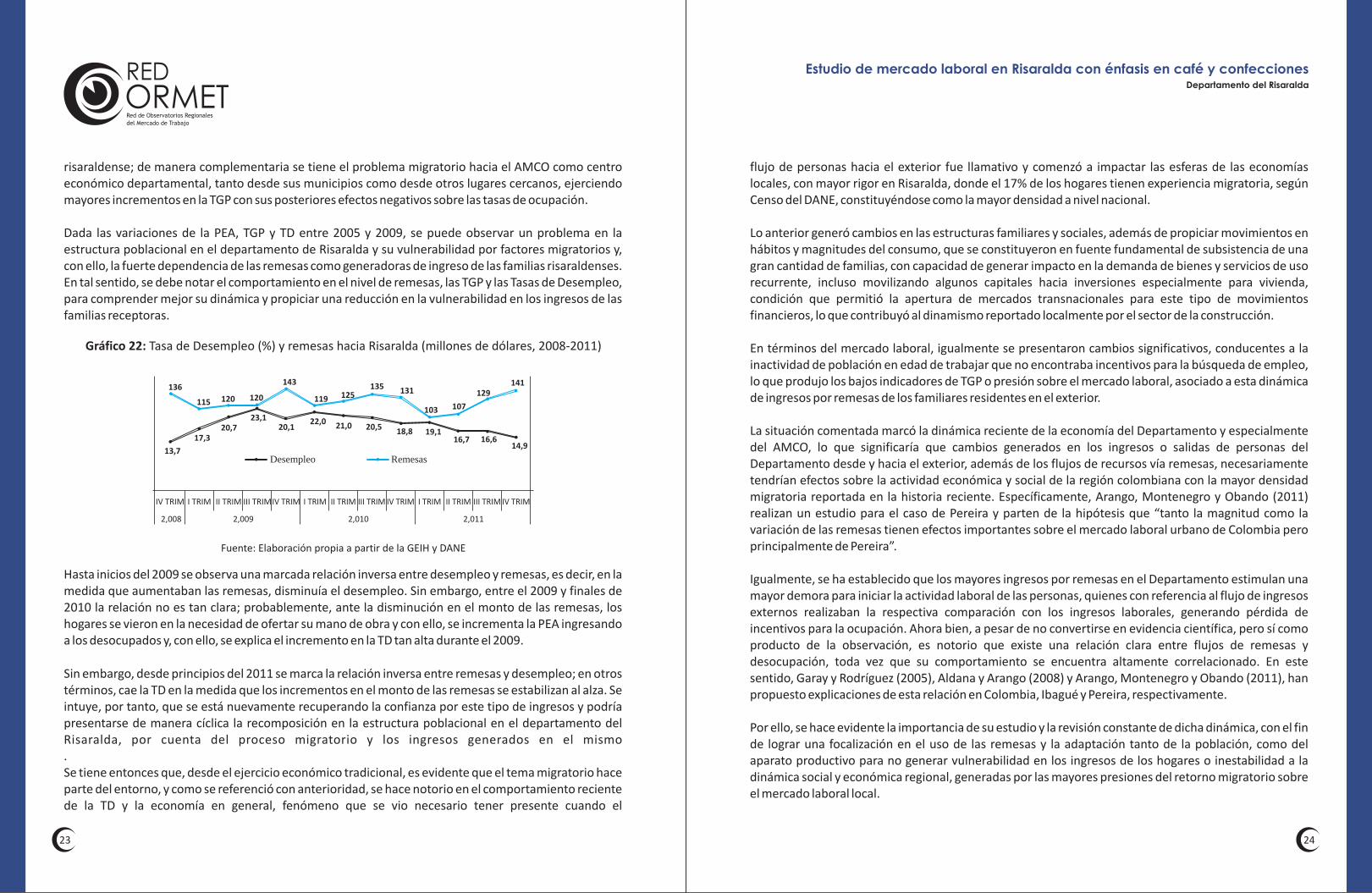

risaraldense; de manera complementaria se tiene el problema migratorio hacia el AMCO como centro económico departamental, tanto desde sus municipios como desde otros lugares cercanos, ejerciendo mayores incrementos en la TGP con sus posteriores efectos negativos sobre las tasas de ocupación.

Dada las variaciones de la PEA, TGP y TD entre 2005 y 2009, se puede observar un problema en la estructura poblacional en el departamento de Risaralda y su vulnerabilidad por factores migratorios y, con ello, la fuerte dependencia de las remesas como generadoras de ingreso de las familias risaraldenses. En tal sentido, se debe notar el comportamiento en el nivel de remesas, las TGP y las Tasas de Desempleo, para comprender mejor su dinámica y propiciar una reducción en la vulnerabilidad en los ingresos de las familias receptoras.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

flujo de personas hacia el exterior fue llamativo y comenzó a impactar las esferas de las economías locales, con mayor rigor en Risaralda, donde el 17% de los hogares tienen experiencia migratoria, según Censo del DANE, constituyéndose como la mayor densidad a nivel nacional.

Lo anterior generó cambios en las estructuras familiares y sociales, además de propiciar movimientos en hábitos y magnitudes del consumo, que se constituyeron en fuente fundamental de subsistencia de una gran cantidad de familias, con capacidad de generar impacto en la demanda de bienes y servicios de uso recurrente, incluso movilizando algunos capitales hacia inversiones especialmente para vivienda, condición que permitió la apertura de mercados transnacionales para este tipo de movimientos financieros, lo que contribuyó al dinamismo reportado localmente por el sector de la construcción.

En términos del mercado laboral, igualmente se presentaron cambios significativos, conducentes a la inactividad de población en edad de trabajar que no encontraba incentivos para la búsqueda de empleo, lo que produjo los bajos indicadores de TGP o presión sobre el mercado laboral, asociado a esta dinámica de ingresos por remesas de los familiares residentes en el exterior.

La situación comentada marcó la dinámica reciente de la economía del Departamento y especialmente del AMCO, lo que significaría que cambios generados en los ingresos o salidas de personas del Departamento desde y hacia el exterior, además de los flujos de recursos vía remesas, necesariamente tendrían efectos sobre la actividad económica y social de la región colombiana con la mayor densidad migratoria reportada en la historia reciente. Específicamente, Arango, Montenegro y Obando (2011) realizan un estudio para el caso de Pereira y parten de la hipótesis que “tanto la magnitud como la variación de las remesas tienen efectos importantes sobre el mercado laboral urbano de Colombia pero principalmente de Pereira”.

Igualmente, se ha establecido que los mayores ingresos por remesas en el Departamento estimulan una mayor demora para iniciar la actividad laboral de las personas, quienes con referencia al flujo de ingresos externos realizaban la respectiva comparación con los ingresos laborales, generando pérdida de incentivos para la ocupación. Ahora bien, a pesar de no convertirse en evidencia científica, pero sí como producto de la observación, es notorio que existe una relación clara entre flujos de remesas y desocupación, toda vez que su comportamiento se encuentra altamente correlacionado. En este sentido, Garay y Rodríguez (2005), Aldana y Arango (2008) y Arango, Montenegro y Obando (2011), han propuesto explicaciones de esta relación en Colombia, Ibagué y Pereira, respectivamente.

Por ello, se hace evidente la importancia de su estudio y la revisión constante de dicha dinámica, con el fin de lograr una focalización en el uso de las remesas y la adaptación tanto de la población, como del aparato productivo para no generar vulnerabilidad en los ingresos de los hogares o inestabilidad a la dinámica social y económica regional, generadas por las mayores presiones del retorno migratorio sobre el mercado laboral local.

Hasta inicios del 2009 se observa una marcada relación inversa entre desempleo y remesas, es decir, en la medida que aumentaban las remesas, disminuía el desempleo. Sin embargo, entre el 2009 y finales de 2010 la relación no es tan clara; probablemente, ante la disminución en el monto de las remesas, los hogares se vieron en la necesidad de ofertar su mano de obra y con ello, se incrementa la PEA ingresando a los desocupados y, con ello, se explica el incremento en la TD tan alta durante el 2009.

Gráfico 22: Tasa de Desempleo (%) y remesas hacia Risaralda (millones de dólares, 2008-2011)

Fuente: Elaboración propia a partir de la GEIH y DANE

Sin embargo, desde principios del 2011 se marca la relación inversa entre remesas y desempleo; en otros términos, cae la TD en la medida que los incrementos en el monto de las remesas se estabilizan al alza. Se intuye, por tanto, que se está nuevamente recuperando la confianza por este tipo de ingresos y podría presentarse de manera cíclica la recomposición en la estructura poblacional en el departamento del Risaralda, por cuenta del proceso migratorio y los ingresos generados en el mismo. Se tiene entonces que, desde el ejercicio económico tradicional, es evidente que el tema migratorio hace parte del entorno, y como se referenció con anterioridad, se hace notorio en el comportamiento reciente de la TD y la economía en general, fenómeno que se vio necesario tener presente cuando el

136

115 120 120

143

119 125135 131

103 107

129141

13,7

17,320,7

23,120,1

22,0 21,0 20,518,8 19,1

16,7 16,614,9

Desempleo Remesas

IV TRIM I TRIM II TRIM III TRIMIV TRIM I TRIM II TRIM III TRIM IV TRIM I TRIM II TRIM III TRIM IV TRIM

2,008 2,009 2,010 2,011

23 24

A partir de los elementos anteriores, se hace notoria la existencia de múltiples factores que modifican los indicadores laborales. Se encuentra alguna evidencia que ratifica el impacto de la disminución de ingresos externos en la economía en su totalidad y en particular frente al mercado laboral, situación que si bien no es la única demostrada, influye recientemente con mayor contundencia en el departamento de Risaralda.

Además, el Área Metropolitana Centro Occidente se ha convertido en un centro de atracción para los habitantes de los municipios cercanos, generando de esta manera una mayor movilidad de población hacia el principal centro urbano del Departamento, lo que motiva importantes niveles de presión sobre el aparato productivo y genera de manera paralela pérdida en la calidad del empleo de quienes logran ubicarse laboralmente.

Por ello, no solo resulta necesario estudiar el comportamiento y los determinantes del desempleo, se requiere identificar las condiciones en las que se encuentra la población ocupada para favorecer mayores niveles de consumo y, con ello, generar un proceso de reactivación de la economía en Risaralda que supere la mera cuestión de subsistencia.

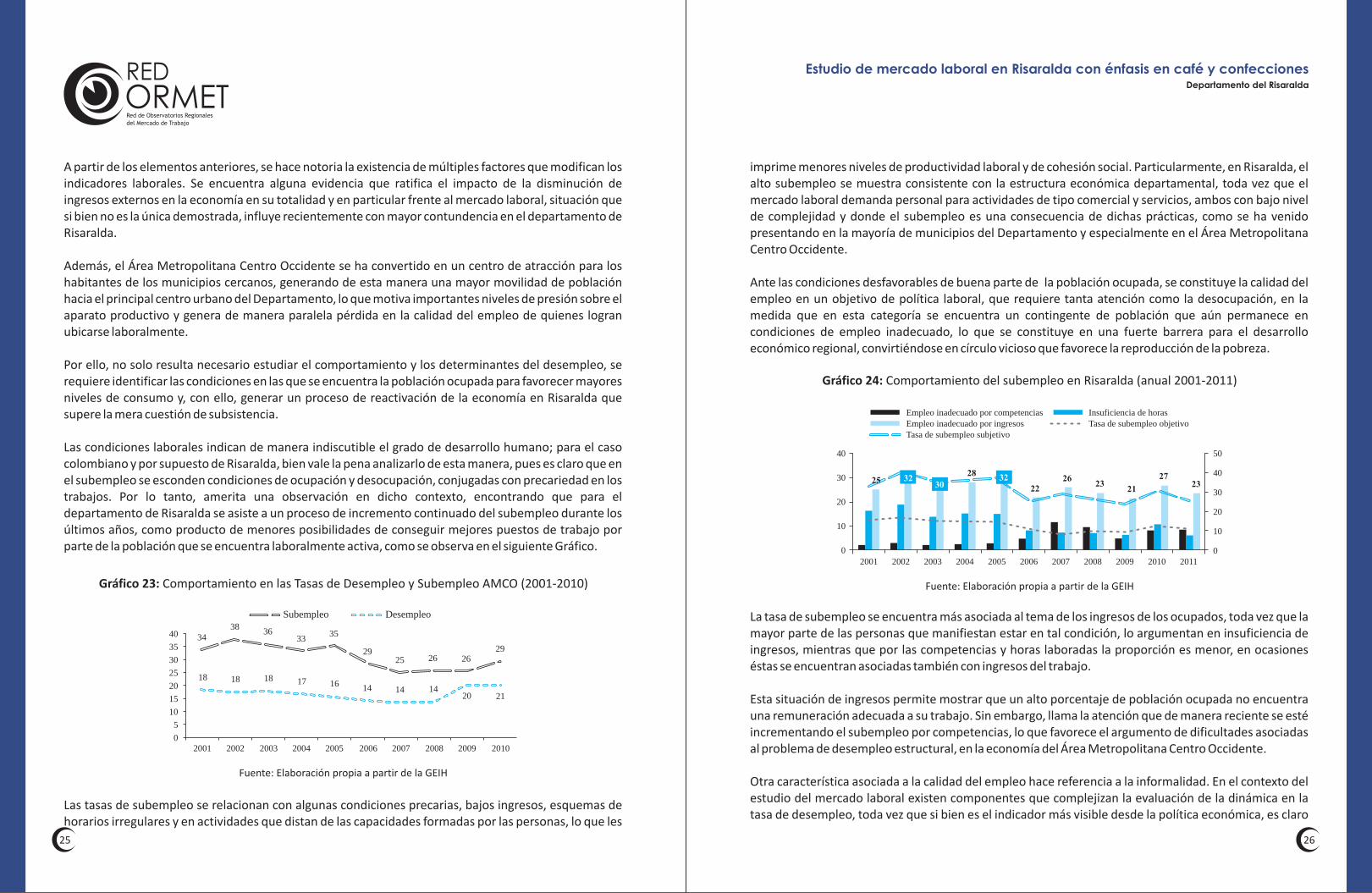

Las condiciones laborales indican de manera indiscutible el grado de desarrollo humano; para el caso colombiano y por supuesto de Risaralda, bien vale la pena analizarlo de esta manera, pues es claro que en el subempleo se esconden condiciones de ocupación y desocupación, conjugadas con precariedad en los trabajos. Por lo tanto, amerita una observación en dicho contexto, encontrando que para el departamento de Risaralda se asiste a un proceso de incremento continuado del subempleo durante los últimos años, como producto de menores posibilidades de conseguir mejores puestos de trabajo por parte de la población que se encuentra laboralmente activa, como se observa en el siguiente Gráfico.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

imprime menores niveles de productividad laboral y de cohesión social. Particularmente, en Risaralda, el alto subempleo se muestra consistente con la estructura económica departamental, toda vez que el mercado laboral demanda personal para actividades de tipo comercial y servicios, ambos con bajo nivel de complejidad y donde el subempleo es una consecuencia de dichas prácticas, como se ha venido presentando en la mayoría de municipios del Departamento y especialmente en el Área Metropolitana Centro Occidente.

Ante las condiciones desfavorables de buena parte de la población ocupada, se constituye la calidad del empleo en un objetivo de política laboral, que requiere tanta atención como la desocupación, en la medida que en esta categoría se encuentra un contingente de población que aún permanece en condiciones de empleo inadecuado, lo que se constituye en una fuerte barrera para el desarrollo económico regional, convirtiéndose en círculo vicioso que favorece la reproducción de la pobreza.

Gráfico 23: Comportamiento en las Tasas de Desempleo y Subempleo AMCO (2001-2010)

Fuente: Elaboración propia a partir de la GEIH

Las tasas de subempleo se relacionan con algunas condiciones precarias, bajos ingresos, esquemas de horarios irregulares y en actividades que distan de las capacidades formadas por las personas, lo que les

Gráfico 24: Comportamiento del subempleo en Risaralda (anual 2001-2011)

Fuente: Elaboración propia a partir de la GEIH

La tasa de subempleo se encuentra más asociada al tema de los ingresos de los ocupados, toda vez que la mayor parte de las personas que manifiestan estar en tal condición, lo argumentan en insuficiencia de ingresos, mientras que por las competencias y horas laboradas la proporción es menor, en ocasiones éstas se encuentran asociadas también con ingresos del trabajo.

Esta situación de ingresos permite mostrar que un alto porcentaje de población ocupada no encuentra una remuneración adecuada a su trabajo. Sin embargo, llama la atención que de manera reciente se esté incrementando el subempleo por competencias, lo que favorece el argumento de dificultades asociadas al problema de desempleo estructural, en la economía del Área Metropolitana Centro Occidente.

Otra característica asociada a la calidad del empleo hace referencia a la informalidad. En el contexto del estudio del mercado laboral existen componentes que complejizan la evaluación de la dinámica en la tasa de desempleo, toda vez que si bien es el indicador más visible desde la política económica, es claro

40

35

30

25

20

15

10

5

0

3438

3633

35

2925 26 26

29

18 18 18 17 16 14 14 1420 21

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Subempleo Desempleo

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

25 3230

2832

2226

2321

2723

40

30

20

10

0

50

40

30

20

10

0

Empleo inadecuado por competenciasEmpleo inadecuado por ingresosTasa de subempleo subjetivo

Insuficiencia de horasTasa de subempleo objetivo

25 26

que de la amplitud e integralidad con que se estudie el tema, dependerá la adopción de mejores medidas para hacer frente al reto de mantener bajas tasas de desempleo, pero en condiciones adecuadas que garanticen verdadero desarrollo social y económico de las personas, en todos sus ámbitos.

La informalidad ha sido una constante de las economías en vía de desarrollo, y se extiende a un sinnúmero de actividades que adelantan las personas, inclusive han sido toleradas por los consumidores y el gobierno, condición que hace que se mantenga como un problema serio de cultura y de respuesta a la normatividad y restricciones que tiene el Estado para lograr que las actividades sean desarrolladas con el pleno cumplimiento de los estándares de la legalidad. En este sentido, se avanza con la Ley de Formalización y Generación de Empleo (Ley 1429 de 2010), en la medida que pretende i) Formalizar empleos y empresas que hoy son informales; ii) Generar más empleos formales y; iii) Mejorar ingresos de la población informal, de los desempleados en desventaja y de pequeños empresarios.

Precisamente, frente al tema de la informalidad, aún existen disensos frente a sus características, lo que ha marcado una importante dificultad para comprenderla, toda vez que algunos admiten que se trata del nivel de cumplimiento de requisitos legales para el ejercicio de una profesión, oficio o empresa, mientras otros la entienden por el tamaño o niveles de inversión y ocupación, es decir, el concepto aún permanece en estudio por parte de los economistas, ya que solo desde principios de los años 70 el fenómeno despertó el interés de los analistas del mercado laboral, gobiernos y sociedad, en momentos en que se hablaba de economías en desarrollo, y el fenómeno de dualidad que las ha caracterizado donde conviven un sector intensivo en capital y tecnología de alta productividad con otro de baja productividad laboral y, especialmente, intensivo en mano de obra.

Desde una perspectiva teórica, se favorece la hipótesis que los procesos de crecimiento conllevan al desarrollo económico favorable para la disminución del fenómeno de informalidad. Con ello, tendería a desaparecer en forma paulatina. Sin embargo la evidencia ha demostrado lo contrario, pues ésta no solo persiste, sino que se perpetuó en las economías mutando hacia nuevas modalidades.

Por la elevada magnitud que acusa el grado de informalidad de la ocupación urbana en Colombia, se puede decir, sin lugar a dudas, que el carácter del empleo es fundamentalmente de tipo informal. En el primer quinquenio de los años 90, la participación de la ocupación informal dentro del empleo urbano se situaba alrededor del 54%, pero a partir de 1996 dicha proporción empezó a crecer sostenidamente, hasta ubicarse en el 61% en el año 2001 (Boletín del Observatorio del mercado de Trabajo y la Seguridad Social No. 3). Sin embargo, vale la pena destacar que en la complejidad de la medición se viene observando en los últimos años una mutación hacia modalidades diferentes de informalidad que pareciera han disminuido su participación en el mercado laboral, a pesar que dicho porcentaje continúe siendo elevado para el logro de mejores objetivos de política económica.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

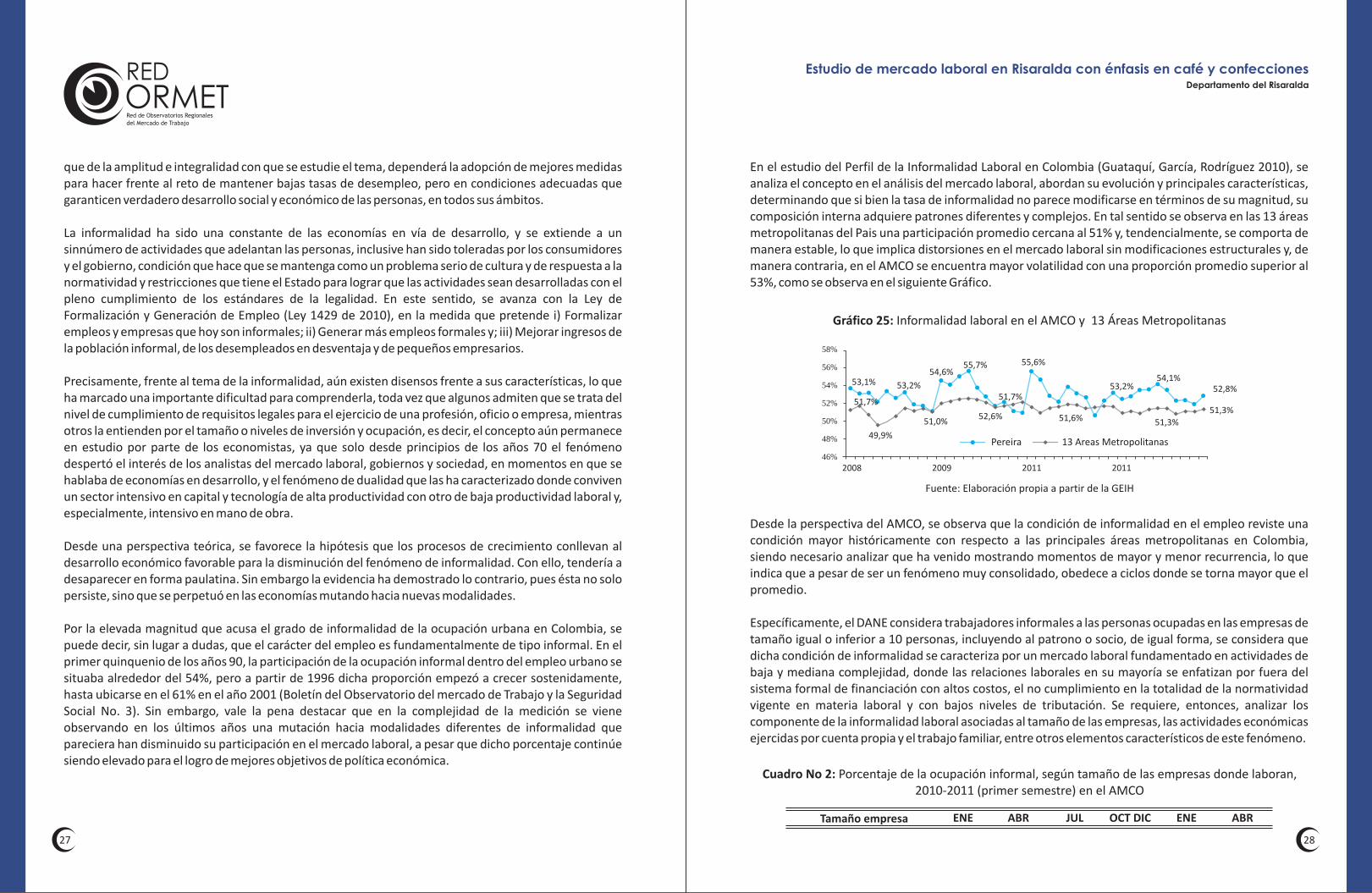

En el estudio del Perfil de la Informalidad Laboral en Colombia (Guataquí, García, Rodríguez 2010), se analiza el concepto en el análisis del mercado laboral, abordan su evolución y principales características, determinando que si bien la tasa de informalidad no parece modificarse en términos de su magnitud, su composición interna adquiere patrones diferentes y complejos. En tal sentido se observa en las 13 áreas metropolitanas del Pais una participación promedio cercana al 51% y, tendencialmente, se comporta de manera estable, lo que implica distorsiones en el mercado laboral sin modificaciones estructurales y, de manera contraria, en el AMCO se encuentra mayor volatilidad con una proporción promedio superior al 53%, como se observa en el siguiente Gráfico.

Gráfico 25: Informalidad laboral en el AMCO y 13 Áreas Metropolitanas

Fuente: Elaboración propia a partir de la GEIH

Desde la perspectiva del AMCO, se observa que la condición de informalidad en el empleo reviste una condición mayor históricamente con respecto a las principales áreas metropolitanas en Colombia, siendo necesario analizar que ha venido mostrando momentos de mayor y menor recurrencia, lo que indica que a pesar de ser un fenómeno muy consolidado, obedece a ciclos donde se torna mayor que el promedio.

Específicamente, el DANE considera trabajadores informales a las personas ocupadas en las empresas de tamaño igual o inferior a 10 personas, incluyendo al patrono o socio, de igual forma, se considera que dicha condición de informalidad se caracteriza por un mercado laboral fundamentado en actividades de baja y mediana complejidad, donde las relaciones laborales en su mayoría se enfatizan por fuera del sistema formal de financiación con altos costos, el no cumplimiento en la totalidad de la normatividad vigente en materia laboral y con bajos niveles de tributación. Se requiere, entonces, analizar los componente de la informalidad laboral asociadas al tamaño de las empresas, las actividades económicas ejercidas por cuenta propia y el trabajo familiar, entre otros elementos característicos de este fenómeno.

Cuadro No 2: Porcentaje de la ocupación informal, según tamaño de las empresas donde laboran,2010-2011 (primer semestre) en el AMCO

Tamaño empresa ENE ABR JUL OCT DIC ENE ABR

53,1%

58%

56%

54%

52%

50%

48%

46%

53,2%

54,6%55,7% 55,6%

53,2%51,7%

51,6% 51,3%52,6%

51,0%

49,9%

54,1%52,8%

51,3%

2008 2009 2011 2011

Pereira 13 Areas Metropolitanas

51,7%

27 28

Desde la perspectiva del tamaño de las empresas, se observa para el Área Metropolitana de Pereira consistencia con su tejido empresarial predominantemente conformado por microempresas; el 97% de la informalidad se desarrolla en empresas de hasta 10 empleados, dentro de los cuales el 84% de los empleados informales se desempeñan en establecimientos económicos de hasta 5 empleados. Es evidente, por lo tanto, que la ocupación laboral y su condición de formalidad desde la perspectiva del tamaño de las empresas, es coherente con bajas escalas de producción. De hecho, replica la estructura económica local, basada en actividades de comercio y servicios de baja complejidad y eslabonamientos productivos. De acuerdo con el DANE, la “informalidad en materia de escala de personal ocupado en las empresas, debe ser de hasta cinco trabajadores excluyendo los trabajadores independientes que trabajen en su oficio y los empleados del gobierno”.

En cuanto a la afiliación en seguridad social, el muestreo nacional de informalidad tiene el 84% de los trabajadores afiliados a salud en el segundo trimestre de 2011. En el caso del Área Metropolitana de Pereira, de la población en condiciones informales, el 91% de ellos cuenta con afiliación al sistema de seguridad social, pero esta situación obedece más a los esfuerzos tanto del gobierno nacional por depurar los sistemas de afiliación a salud, como de los municipios por garantizar las coberturas de régimen subsidiado que complementa de manera importante. Sin embargo, de forma preocupante se observa en el cuadro No. 3 que más del 77% de las personas en condición de informalidad no se encuentra afiliada al sistema pensional, con lo cual se confirma la condición de vulnerabilidad en la que se encuentra este grupo de trabajadores. Es importante resaltar la importante proporción de afiliación al régimen subsidiado en salud, lo cual evidencia precariedad en el empleo, pues no están afiliados por su empleo sino por su pobreza.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda

Si bien el tema de la seguridad social parece alto, es necesario reconocer que las coberturas del régimen subsidiado se han venido disminuyendo paulatinamente en el Área Metropolitana. Sin embargo persisten barreras de tipo económico para el acceso a los sistemas de pensión que garantizan los ahorros futuros después de la terminación de la actividad laboral. De igual forma, se observan en el cuadro 3, menores tasas de cobertura de ARP como consecuencia de las relaciones de informalidad que prevalecen en la economía local y nacional.

Siempre se ha entendido que la formación académica es requisito fundamental para aumentar las probabilidades de tener un empleo y con mayor remuneración. No obstante, es también claro que dados los niveles de ingresos, hay quienes afirman que el mercado laboral tiende a no reconocer los mayores niveles de inversión en educación, toda vez que los salarios localmente se encuentran en bajos niveles. En este sentido, se ha hecho más notorio que población con formación profesional enfrenta un mercado de bajos salarios y se tiende a desplazar la mano de obra calificada por otra con menores niveles educativos, en lo que se podría conocer como una migración hacia ocupación cualificada de menores ingresos, como lo referencian Cardona y García (2011), en su estudio SOBRE MERCADO LABORAL, EDUCACIÓN SUPERIOR, CALIDAD DEL EMPLEO Y MIGRACIÓN INTERNACIONAL EN EL ÁREA METROPOLITANA.

Con respecto al nivel educativo de los ocupados del AMCO, se puede observar que si bien la informalidad se presenta en la totalidad de niveles educativos, es más notoria para aquellas personas con formación media, pues representan aproximadamente el 44% de la población, mientras que en la formalidad dicho nivel educativo equivale a una quinta parte. Esta situación puede sugerir que la informalidad laboral tiende a ser una condición estructural de la economía en Risaralda, lo que implicaría una revisión exhaustiva de las cargas y costos de la formalidad en una economía de bajos niveles de productividad, hacinamiento en actividades de bajo valor agregado (comercio y servicios) y con altos requerimientos para la formalización empresarial.

MAR2010

JUN2010

AGO2010

2010 MAR2011

JUN2011

Hasta 5 empleados

Hasta 1o empleados

Más de 10 empleados

83.2

97.7

2.3

84.3

95.9

4.1

81.7

97.4

2.6

81.9

97.0

3.0

83.5

96.9

3.1

84.0

97.1

2.9

Fuente: Gran Encuesta Integrada de Hogares (GEIH)

Cuadro No 3: Distribución porcentual de los ocupados informales según afiliación a salud ypensiones, AMCO, trimestral, 2010-2011 (primer semestre)

Con seguridad social en saludContributivoSubsidiado

ENEMAR2010

ABRJUN2010

JULAGO2010

OCTDIC

2010

ENEMAR2011

ABRJUN2011

92.648.742.2

91.548.541.7

89.2 5.437.5

91.953.337.7

90.050.038.5

91.056.233.4

Sin seguridad social en pensión 78.0 79.5 78.6 78.3 79.5 77.4

Fuente: Gran Encuesta Integrada de Hogares (GEIH)

Cuadro No 4: Porcentaje de población ocupada total, informal y formal según nivel educativo,2010-2011 (primer semestre), AMCO

Concepto ENEMAR2010

ABRJUN2010

JUNAGO2010

OCTDIC2010

ENEMAR2011

ABRJUN2011

OCUPADOSNingunoBásica primariaBásica secundariaMediaSuperiorINFORMALES

100,02.326.818.129,.23.7100.0

100,02.324.817.330.125.6100.0

100,02.624.018.130.424.9100.0

100,02.522.418.532.224.4100.0

100,02.421.018.731.426.5100.0

100,02.822.817.331.226.0100.0

29 30

En el último año es notoria la mayor participación de los ocupados con formación superior en la informalidad, mientras que la contribución en la formalidad se mantiene, indicando esto que persisten dificultades para que los nuevos profesionales se vinculen de manera activa en las actividades económicas alrededor de la informalidad. En términos de la posición ocupacional, se observa un proceso de informalidad con diversas aristas que, a pesar de ello, en algunos aspectos no se distingue de la formalidad laboral, toda vez que los trabajos en empresas particulares y por cuenta propia son las principales categorías ocupaciones de la población del AMCO.

Resulta interesante que la estructura del mercado laboral, desde la perspectiva de la posición ocupacional, evidencie una leve frontera entre los trabajos formales e informales, siendo particular que se avanza en un proceso de mayor formalización desde los conceptos manejados por el DANE. Sin embargo, de seguir asociada al tamaño de la empresa, se mantendrá cerca a los niveles actuales sin que exista mayor posibilidad de disminución.

También se debe resaltar que los patrones o empleadores informales representan aproximadamente el 11% del total de ocupados en dicha condición, lo que indica que se trata de empresas pequeñas atendidas por sus propios dueños, en lo que se ha denominado condición de auto empleo, como parece ser la condición predominante en las micro empresas.

Estudio de mercado laboral en Risaralda con énfasis en café y confeccionesDepartamento del Risaralda