UNIVERSIDAD TÉCNICA DE MANABÍ

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

TRABAJO DE INVESTIGACIÓN GRUPAL

SISTEMAS INFÓRMATICOS PARA AUDITORES

INTEGRANTES:

AMPUERO INTRIAGO MARTHA JAZMIN

GARCÍA VERA MARÍA CECILIA

MACÍAS MACÍAS GEMA ELIZABETH

VINCES DOMÍNGUEZ MARÍA ALEXANDRA

CATEDRÁTICO:

ING. KEVIN MERO

CURSO:

OCTAVO “N”

ÍNDICE

1. Sistemas de Información

2. Tipos de Sistemas de Información

3. Sistemas de Información en la empresa

4. Aspectos éticos y sociales de los sistemas de información

5. Técnicas de Auditoría asistida por computadora

6. Aplicación de las CAATs en la Auditoría

7. Conclusiones y Recomendaciones

8. Bibliografía

1. SISTEMAS DE INFORMACIÓN

Un sistema de información es un conjunto de elementos relacionados, que permite

recopilar, administrar y manipular un conjunto de datos que conforman la

información necesaria tomando como objetivo elevar el nivel de conocimiento y

la vez beneficiar a los usuarios para que puedan realizar una toma de decisiones.

Los sistema de información pueden ser; automatizado o manual, que permiten

manipular toda aquella información necesaria para implementar aspectos

específicos (no necesariamente computacionales) y satisfacer las necesidades.1

Para la implementación del Sistema de Información es importante hacer claridad

que la información oportuna no implica tener el último documento registrado en el

sistema. Entre sus componentes están:

El equipo computacional: el hardware necesario para que el sistema de

información pueda operar.

El recurso humano que interactúa con el Sistema de Información, el cual

está formado por las personas que utilizan el sistema.

El sistema de información en sí (generalmente una aplicación software)

2. TIPOS DE SISTEMAS DE INFORMACIÓN2

Existen siete tipos principales de sistemas.

1. SISTEMAS PARA EL PROCESAMIENTO DE TRANSACCIONES (TPS)

Son aquellos compuestos por procedimientos manuales basad en una

computadora su característica principal tratan procesos bien estructurados, es

1 LAUDON Kenneth, LAUDON Jane, 2004, “Sistemas de Información Gerencial”, Pearson

Editorial, Octava Edición, México.

2 COTOS Yáñez José Manuel, TABOADA González José Ángel - 2005 página 3

http://www.econlink.com.ar/sistemas-informacion/definicion

basado en trabajos rutinarios; es el más importante y utilizado en una empresa ya

que les reduce el tiempo de la actividades de la empresa.

La empresa a través de este sistema obtiene ahorros significativos de

mano de obra.

Apoya a las tareas de nivel operativo de la empresa.

Sus cálculos y procesos suelen ser simples y poco satisfactorios.

2. SISTEMA DE SORPORTE PARA LA DIRECCIÓN (DSS)

Es un sistema interactivo, basado en computadora ayuda a tomar decisiones, con

la utilización de modelos y datos para resolver problemas no estructurados, el

objetivo principal es apoyar, no reemplazar, las capacidades de decisiones del ser

humano.

3. SISTEMA DE SOPORTE A LA TOMA DE DECISIONES EN GRUPO

(GDSS)

Ayuda a la toma de decisiones, permitiéndole que sea más eficaz para todos los

niveles de usuario individuales, ofrecen una variedad de herramientas para el

trabajo en grupos. Donde los documentos incluyen aplicaciones de diferentes de

software. El SW DE GDSS, le ayudaran en la programación, comunicación y

administración conjunta.

Características:

Fácil de usar.

Flexibilidad.

Apoyo a la toma de decisión.

Reducción al comportamiento negativo de un grupo.

4. SISTEMA DE TRABAJO CON CONOCIMIENTO

Es el que permite integrar los conocimientos en el conjunto de la organización,

también canaliza los flujos de información asociados a puestos intensivos en

información.

Para crear conocimientos; El (KWS) KNOWLEDGE WORK SYSTEMS apoya a

las actividades de los empleados y profesionales de alto desempeño permitiendo

le crea nuevos conocimientos e integrarlos a la empresa.

Para compartir conocimientos. Grupos de trabajo s se puede ser presencial o a

distancia (e-mail, teleconferencia y groupware).

Para distribuir conocimientos office AUTOMATION SYSTEMS, ayuda a controlar

el flujo de información a través de la organización (procesamientos de datos

calendarios electrónicos).

5. SISTEMAS DE AUTOMATIZACION DE OFICINAS

ADMINISTRACION DE DOCUMENTOS.- Son las tecnologías que permiten crear,

procesar y administrar documentos (procesamiento de palabras publicaciones de

escritorio. Imágenes de documentos y administración del flujo de trabajo.

TRABAJO DE COLABORACION.- GROUPWARE.- Es el sistema que reconoce el

significado del grupo de trabajo en una oficina al proporcionar funciones y

servicios que son de soporte a las actividades de colaboración de los grupos de

trabajo.

ADMINISTRACIÓN DE INFORMACIÓN (base de datos del escritorio).-

Herramienta en paquete para bases de datos diseñados para dar soporte a las

tareas de administración de datos específicos para el trabajador de la información

ADMINISTRACIÓN DE PROYECTOS.- Es el software que facilita el desarrollo,

programación y la administración de un proyecto complejo en sub tareas más

sencillas, donde contará con su tiempo de terminación y recursos a utilizar.

6. SISTEMAS DE INFORMACION PARA LA ADMINISTRACION (MIS

MANAGEMENT INFORMATION SYSTEMS )

Son un conjunto organizado de personas, procedimientos, software base de datos

y dispositivos para suministrar información rutinaria a administradores y tomadores

de decisiones.

Características:

Ofrece información necesaria de manera habitual y continua

Da información de datos y estos a su vez analizados y procesados

Aporta al proceso de planeación como una herramienta en el desarrollo

de las estrategias, facilitándole las ventajas competitivas a la empresa

Dar soporté en la toma de decisiones en los altos mandos

administrativos.

7. SISTEMAS DE INFORMACION ESTRATÉGICOS

Son los de ayuda a los administradores de los niveles superiores o gerencia,

donde se resuelven cuestiones estratégicas y tendencias a largo plazo tanto en la

empresa con en el entorno exterior.3

Características

Apoyan en el proceso de innovación de un producto y el proceso dentro

de una empresa.

Se desarrolla se basa a los incrementos y a través de su evolución

dentro de la empresa.

Su función es lograr ventajas de los competidores no sepan, estas

pueden ser en costos y servicios diferenciados con clientes y

proveedores.

3 RAYA CABRERA José Luis, LAUDON Jane, 2011, “Sistemas Informáticos”, RA-MA Editorial,

Séptima Edición, España.

3. SISTEMAS DE INFORMACIÓN DE LA EMPRESA

Los sistemas de información ayudan o apoyan a las empresas a procesar la

información para que así puedan conocer del entorno para competir en el mercado

ofreciendo sus productos de alta calidad.

Permite que la empresa conocer todo acerca de su información financiera de una

manera eficaz y eficiente, así como registra todo aquello referente al recurso

humano de la empresa para que después se convierta en información relevante y

que se comunique a los administradores de la organización.

La ventaja que proporciona a la empresa los sistemas de información es que en

cualquier momento se puede informar del desempeño de todo el ente en el

momento oportuno para así facilitar la toma de decisiones.

1. SISTEMA DE INFORMACIÓN DE MARKETING (S.I.M)

Son lo dedicados a obtener y procesar información sobre mercadotecnia Qué este

sistema le filiara conocer sobre el entorno, los competidores, sus cliente

potenciales, los nichos de mercado donde pueden iniciar sus producciones y como

se proyectan su negocio en el futuro por lo que se relaciona con la estrategia

organizacional.

2. LOS SISTEMA DE INFORMACIÓN DE PRODUCCIÓN (S.I.P)

Es el sistema que se encarga de apoyar al sistema de producción físico y

proporcionar información acerca de las operaciones de producción, esto se refiere

específicamente al área de productiva de la empresa.

3. SISTEMA DE INFORMACIÓN FINANCIERA (S.I.:F)

Es el que le proporciona a la personas grupos de personas de la organización y

fuera de la organización conocer todo sobre los asuntos financieros de la

organización.4

4 INSTITUTO Tecnológico de Sonora “SISTEMAS DE INFORMACION”

http://biblioteca.itson.mx/oa/dip_ago/introduccion_sistemas/p7.htm

4. SISTEMA DE INFORMACIÓN DE RECURSOS HUMANOS (S.I.R.H)

Es el sistema que almacena información relacionada con el recurso humano, estos

son recopilados y almacenados con la información de ellos. Que luego será

transformada y distribuida a los usuarios de la organización.

5. SISTEMAS DE DIRECCIÓN PARA DIRECTIVOS (S.D.D)

Es el que se encarga de informar sobre el desempeño global de la empresa, este

utiliza fuente de información internas (que son las salidas de los sistemas de

información funcionales) y las fuentes del entorno ( las salidas procedentes del

exterior de la empresa es importante en los niveles jerárquicos más altos)

4. ASPECTOS ÉTICOS Y SOCIALES DE LOS SISTEMAS DE

INFORMACIÓN

La tecnología es importante e indispensable en este mundo altamente competitivo,

pero al igual que la tecnología así como los Sistemas de Información puede ser un

arma de doble filo así como ofrece muchos beneficios y oportunidades también

pueden ser perjudiciales por ejemplo infringiendo leyes hasta invadir nuestra

privacidad, lo que amenaza la distribución vigentes de poder, riqueza, derechos y

obligaciones.5

Es por esta razón hace que la protección se ha convertido en un gran problema

ético y social.

Para contrarrestar se debe tener en cuenta lo siguiente:6

5 BERROSPI ALVARADO Gabriela, 2011, “Aspectos éticos y sociales”

http://gabrielaberrospialvarado.blogspot.com/2011/01/resumen-2-aspectos-eticos-y-sociales-

de_4388.html

6 BONIFACIO CASTILLO Jessica, 2011, “Impacto ético social de los Sistemas de Información”

http://fimyjemagi.wordpress.com/impacto-etico-y-social-de-los-sistemas-de-informacion-2/

1. Entender los riesgos morales de la nueva tecnología: La ética nos señala

los principios de los correcto e incorrecto que norman nuestra conducta es

por eso que los sistemas de información tal es el caso del Internet,

Comercio Eléctrico se pueden utilizar y aprovechar para realizar cosas

beneficiosas como el progreso y no cometer delitos evitando que se

convierta en un problema ético grave no solo personal sino también a la

sociedad.

2. Para dar el correcto uso de los sistemas de información es conveniente

informarse sobre la protección personal y actuar con responsabilidad

sobres aspectos de privacidad y calidad de vida.

5. TÉCNICAS DE AUDITORIA ASISTIDA POR COMPUTADORA

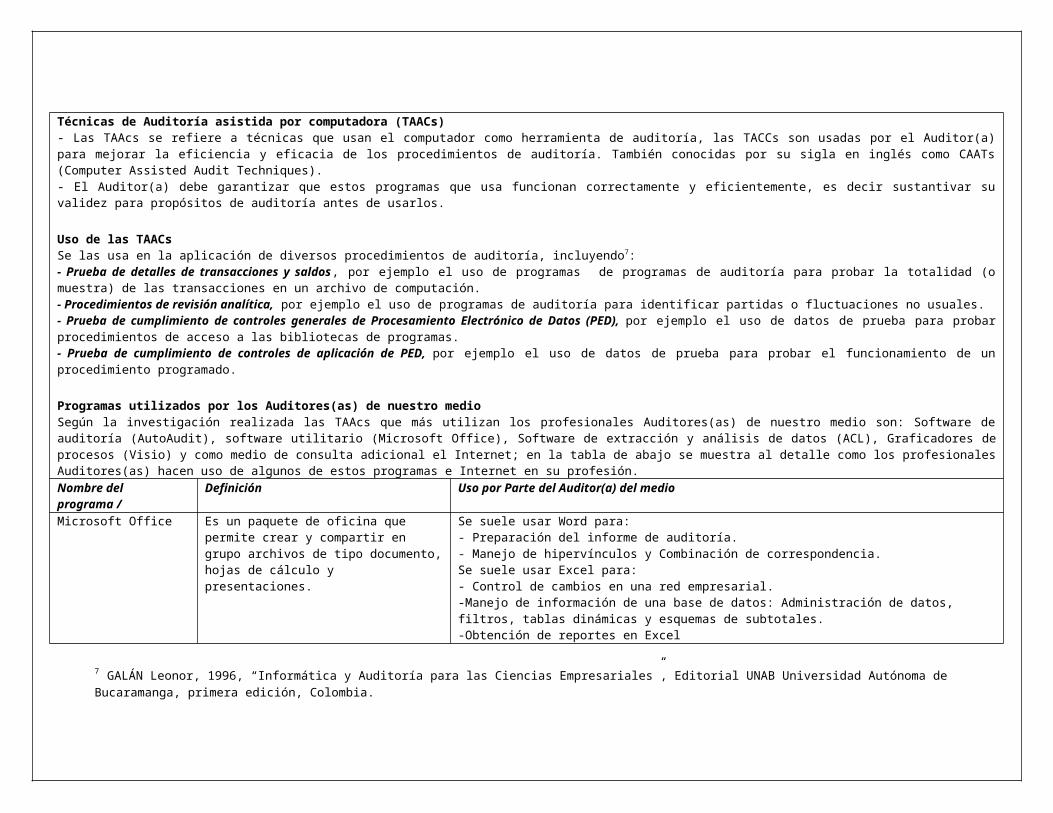

Técnicas de Auditoría asistida por computadora (TAACs)- Las TAAcs se refiere a técnicas que usan el computador como herramienta de auditoría, las TACCs son usadas por el Auditor(a) para mejorar la eficiencia y eficacia de los procedimientos de auditoría. También conocidas por su sigla en inglés como CAATs (Computer Assisted Audit Techniques).- El Auditor(a) debe garantizar que estos programas que usa funcionan correctamente y eficientemente, es decir sustantivar su validez para propósitos de auditoría antes de usarlos.

Uso de las TAACsSe las usa en la aplicación de diversos procedimientos de auditoría, incluyendo7:- Prueba de detalles de transacciones y saldos, por ejemplo el uso de programas de programas de auditoría para probar la totalidad (o muestra) de las transacciones en un archivo de computación.- Procedimientos de revisión analítica, por ejemplo el uso de programas de auditoría para identificar partidas o fluctuaciones no usuales.- Prueba de cumplimiento de controles generales de Procesamiento Electrónico de Datos (PED), por ejemplo el uso de datos de prueba para probar procedimientos de acceso a las bibliotecas de programas.- Prueba de cumplimiento de controles de aplicación de PED, por ejemplo el uso de datos de prueba para probar el funcionamiento de un procedimiento programado.

Programas utilizados por los Auditores(as) de nuestro medioSegún la investigación realizada las TAAcs que más utilizan los profesionales Auditores(as) de nuestro medio son: Software de auditoría (AutoAudit), software utilitario (Microsoft Office), Software de extracción y análisis de datos (ACL), Graficadores de procesos (Visio) y como medio de consulta adicional el Internet; en la tabla de abajo se muestra al detalle como los profesionales Auditores(as) hacen uso de algunos de estos programas e Internet en su profesión.Nombre del programa / Definición Uso por Parte del Auditor(a) del medioMicrosoft Office Es un paquete de oficina que permite crear y

compartir en grupo archivos de tipo documento, hojas de cálculo y presentaciones.

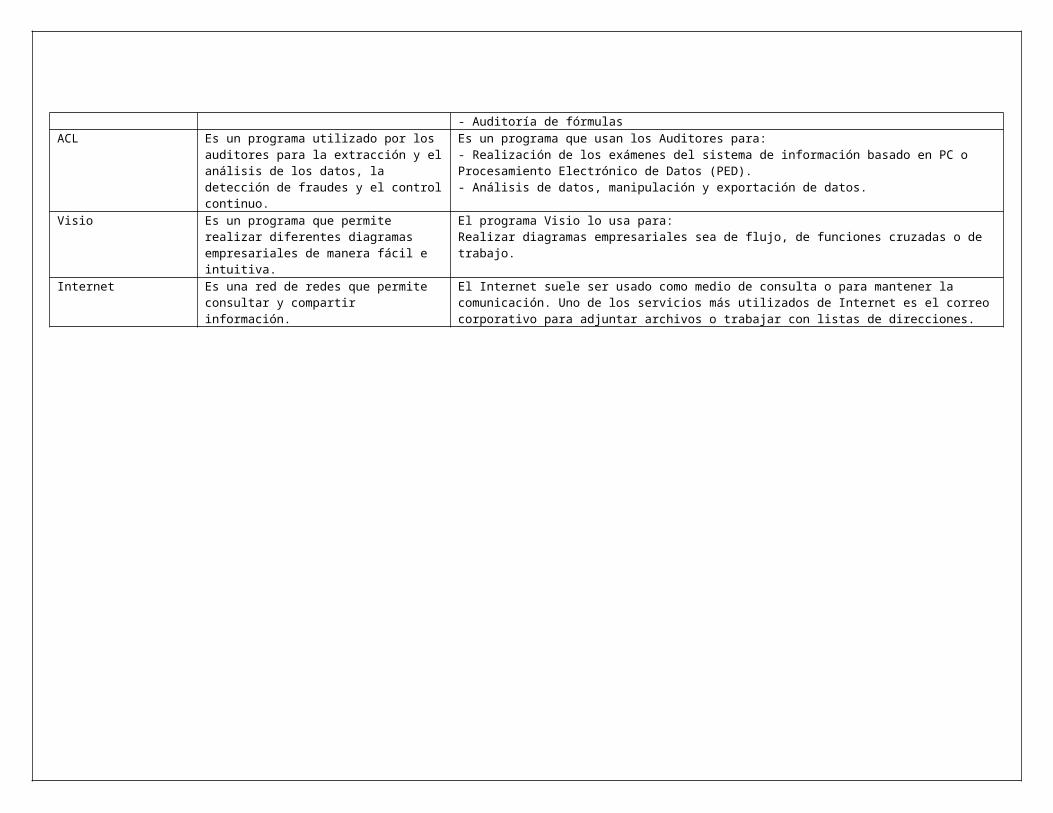

Se suele usar Word para:- Preparación del informe de auditoría.- Manejo de hipervínculos y Combinación de correspondencia.Se suele usar Excel para:- Control de cambios en una red empresarial.-Manejo de información de una base de datos: Administración de datos, filtros, tablas dinámicas y esquemas de subtotales.-Obtención de reportes en Excel- Auditoría de fórmulas

ACL Es un programa utilizado por los auditores para la extracción y el análisis de los datos, la detección de fraudes y el control continuo.

Es un programa que usan los Auditores para:- Realización de los exámenes del sistema de información basado en PC o Procesamiento Electrónico de Datos (PED).- Análisis de datos, manipulación y exportación de datos.

Visio Es un programa que permite realizar diferentes diagramas empresariales de manera fácil e intuitiva.

El programa Visio lo usa para:Realizar diagramas empresariales sea de flujo, de funciones cruzadas o de trabajo.

Internet Es una red de redes que permite consultar y compartir información.

El Internet suele ser usado como medio de consulta o para mantener la comunicación. Uno de los servicios más utilizados de Internet es el correo corporativo para adjuntar archivos o trabajar con listas de direcciones.

7 GALÁN Leonor, 1996, “Informática y Auditoría para las Ciencias Empresariales”, Editorial UNAB Universidad Autónoma de Bucaramanga, primera edición, Colombia.

6. APLICACIÓN DE LOS CAATs EN LA AUDITORÍA

OFIMÁTICA PARA AUDITORES

Un paquete de oficina es una recopilación de aplicaciones, las cuales son

utilizadas en oficinas y sirve para diferentes funciones como crear, modificar,

organizar archivos (Word, Excel).

APLICACIÓN DE PAQUETES OFIMÁTICOS PARA AUDITORES

Ayuda al Auditor a su trabajo en tareas relacionadas a su profesión tal es el caso

de Microsoft Word que facilita al auditor en su gestión ya que permite una

escritura rápida sin faltas ortográficas, es decir, realizar un trabajo sin errores.

Microsoft Excel es una herramienta importante para los auditores ya que en este

programa pueden realizar la contabilidad aplicando fórmulas ahorran tiempo y

dinero también pueden realizar sus facturas, análisis de datos, agendas de

clientes/proveedores, todo tipo de base de datos, etc. Además puedes crear desde

tablas y/o gráficos estáticos o dinámicos.

HIPERVÍNCULO

FILTRO BÁSICO

VISIO

Visio comenzó a formar parte de los productos de Microsoft cuando fue adquirida

la compañía Visio en el año 2000.

Las herramientas que lo componen permiten realizar diagramas de oficinas,

diagramas de bases de datos, diagramas de flujo de programas, UML, y más, que

permiten iniciar al usuario en los lenguajes de programación.

APLICACIÓN DE VISIO PARA LOS AUDITORES

La utilización de programa Visio en la vida profesional de un auditor, le facilita la

descripción de cada una de las fases de la auditoria que ha realizado o que se han

cumplido en una auditoria; detallando los procedimientos que se llevaron a cabo

en dicha auditoria de forma clara y sencilla dando a conocer de forma más

resumida las fases de auditorías realizadas y terminando con el informe.

Con la utilización de fórmulas y de conectores específicos efectuados en cada

fase de auditoria correspondientes al tipo de auditoria que se ha realizado.

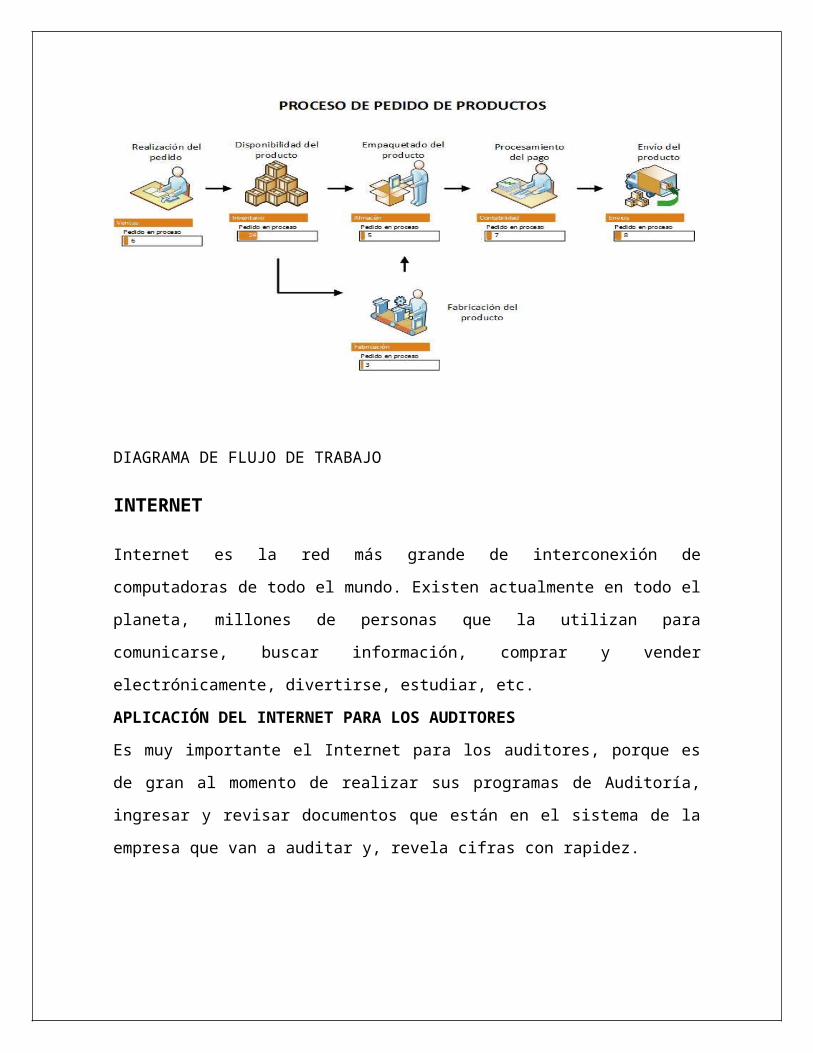

DIAGRAMA DE FLUJO DE TRABAJO

INTERNET

Internet es la red más grande de interconexión de computadoras de todo el

mundo. Existen actualmente en todo el planeta, millones de personas que la

utilizan para comunicarse, buscar información, comprar y vender

electrónicamente, divertirse, estudiar, etc.

APLICACIÓN DEL INTERNET PARA LOS AUDITORES

Es muy importante el Internet para los auditores, porque es de gran al momento

de realizar sus programas de Auditoría, ingresar y revisar documentos que están

en el sistema de la empresa que van a auditar y, revela cifras con rapidez.

SERVICIO DEL CORREO UNIVERSITARIO ADJUNTAR ARCHIVOS

ACL

ACL (Access Control List) es un programa utilizado por los auditores para la

extracción y análisis de los datos; este programa especifica los permisos de los

usuarios sobre un archivo, carpeta u otro objeto, además define cuales usuarios y

cuales grupos pueden acceder y que tipo de operaciones pueden realizar una vez

dentro, no podrá grabar encima o ejecutar el archivo.

APLICACIÓN DE ACL PARA LOS AUDITORES

En la vida profesional de los auditores ACL, nos permite detectar y analizar la

información, revelando los posibles fraudes de una empresa.

ESTADO DE PRODUCTOS CLASIFICADOS

EXTRAER DATOS

7. CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES:

En conclusión un sistema de información surge cuando una empresa sobrevive

y crece y la supervisión de ella está fuera del alcance de un solo hombre es por

esto que se necesita de este sistema para poder proporcionar en el momento

adecuado la información necesaria es de mucha ayuda en las empresas

puesto que facilita el trabajo de los administradores.

Este programa de Microsoft permite realiza en forma gráfica o esquema los

procedimiento o procesos en la realización de un proyecto, programa, trayecto

o entrega de un producto, en se detallara en forma específica y resumida

mediante formas, y dependerán del procedimiento que se está realizando, en

si ese programa facilita la descripción de los procedimiento.

Concluimos diciendo que en un mundo invadido por la información, el Internet

ha venido a darle mayor proyección y facilidad para que un gran número de

gente esté informada, y pueda tener la oportunidad de desarrollarse y

comunicarse de una mejor manera.

Para el auditor utilizar ACL, facilita en trabajo porque nos permite detectar y

analizar la información, revelando los posibles fraudes de una empresa.

RECOMENDACIONES

Dado el gran avance tecnológico que se vive en la actualidad, es importante

que los auditores conozcan las herramientas de apoyo que les proporciona

el uso de la computadora en su desarrollo profesional, ya que el manejo de

la computadora se considera fundamental la utilización de los paquete de

oficina los programas de tratamiento de textos, hojas de cálculo y

presentaciones de Microsoft Office y navegación mediante Internet,

correspondientes a nuestros módulos de (Word, Excel, Power Point e

Internet).

Saber y conocer todo las formas que se manejas en este programa

facilitara la el uso del mismo, usar correctamente las formas y los

conectores para que se entienda correctamente los procedimientos que se

describen.

Se recomienda hacer buen uso del Internet, evitar páginas con contenidos

nocivos o falsos, no debemos de creer todo lo que se encuentra, vea o lea

en el Internet.

Es importante saber que si en algún momento agrega una nueva línea a la

lista, esta se ubicará al final de la misma.

8. BIBLIOGRAFÍA

BERROSPI ALVARADO Gabriela, 2011, “Aspectos éticos y sociales”

http://gabrielaberrospialvarado.blogspot.com/2011/01/resumen-2-aspectos-

eticos-y-sociales-de_4388.html

BONIFACIO CASTILLO Jessica, 2011, “Impacto ético social de los Sistemas

de Información”

http://fimyjemagi.wordpress.com/impacto-etico-y-social-de-los-sistemas-de-

informacion-2/

MICROSOFT Office, 2010, “Introducción a Excel”,http://office.microsoft.com/es-

es/excel-help/introduccion-a-excel-2010 HA010370218.aspx

ALLEXCEL Tutoriales, 2009, “Programación VBA en Excel”

http://www.allexcel.com.ar/programacion%20VBA/programacion-VBA-para-

Excel.html

INSTITUTO Tecnológico de Sonora “SISTEMAS DE INFORMACION”

http://biblioteca.itson.mx/oa/dip_ago/introduccion_sistemas/p7.htm

LAUDON Kenneth, LAUDON Jane, 2004, “Sistemas de Información Gerencial”,

Pearson Editorial, Octava Edición, México.

COTOS Yáñez José Manuel, TABOADA González José Ángel - 2005 página 3

RAYA CABRERA José Luis, LAUDON Jane, 2011, “Sistemas Informáticos”,

RA-MA Editorial, Séptima Edición, España.

MONADJEMI Peter, 2000, “VBA con Office 2000”, Marcombo Boixarue Editores, edición original, España.

Recommended

![Dependencia espacial [Modo de compatibilidad] - …ocw.upm.es/proyectos-de-ingenieria/sistemas-de-informacion... · Dependencia espacial > La dependencia espacial se considera, desde](https://img.pdfslide.us/doc/110x75/5bb9083709d3f2832c8def28/dependencia-espacial-modo-de-compatibilidad-ocwupmesproyectos-de-ingenieriasistemas-de-informacion.jpg)