República Bolivariana de Venezuela.

Ministerio del Poder Popular para la Educación Superior.

Universidad Politécnica Territorial de Barlovento “Argelia Laya”

Higuerote-Municipio Brion-Estado Miranda.

Unidad Curricular: Administración de Costos.

Sección PB01

Autores:

Cinthya Machado.

Nagleidy Moreno

Tutora:

María Ibirma.

Higuerote, abril de 2013.

ADMINISTRACIÓN DE COSTO.

(MÓDULOS I-II-III)

Índice.

Pág.

I-. Introducción.

II-. Desarrollo:

Modulo I:

Costos……………………………………………………………………………………

…………………5

Producción de

bienes………………………………………………………………………………..5

Prestación de

servicios……………………………………………………………………………...5

Diferencia entre gasto y

costo……………………………………………………………….......5

Clasificación de los

costos…………………………………………………………………….…….6

Vinculación de los elementos del costos con las

empresas………………………….…10

Costo por órdenes de trabajo y su campo de

aplicación………………………………..13

Costo de procesos continuos y su campo de

aplicación………………………………...14

Estructura del costo de un producto o

servicio…………………………………………....14

Punto de

equilibrio………………………………………………………………………………….

.15

Módulo II

2

Sistema de

costo……………………………………………………………………………..

……….16

Costo de producción y su

importancia……………………………………………….……….16

Aplicación de cada uno de los costos de acuerdo a las características

de la

empresa…………………………………………………………………………………

……………….16

Módulo III

Sistema de administración de costo (SAC)

…………………………………………….....18

Importancia del

SAC………………………………………………………………………….……18

Aplicación del

SAC…………………………………………………………………………….......19

Variaciones del

SAC………………………………………………………………………….........19

III-. Conclusión.

IV-. Bibliografía.

Introducción.

La administración de costos es la herramienta de la administración,

que tiene como objetivo proporcionar información a la gerencia sobre

cuánto vale producir un solo artículo o suministrar un servicio.

Cuando la empresa da cuenta y razón de lo que vale producir un solo

artículo o prestar un servicio, estará haciendo o poniendo en práctica de la

3

administración de costos; de lo contrario estaría acumulando costos que no

le proporcionarían información útil para el negocio.

En la administración de costos interesa obtener una cifra que

represente el costo de un producto manufacturado. La administración de

costo posee diversos objetivos y entre ellos se pueden mencionar;

Determinar el costo de producir un artículo con el fin de determinar

su verdadero precio de venta.

Determinar el costo de los inventarios de productos terminados, para

una correcta elaboración del Balance General.

Determinar el costo de los productos o servicios vendidos, con el fin

de poder calcular la utilidad o pérdida en el periodo y poder preparar

el Estado de Resultados.

Dotar de una herramienta útil a la administración para la planeación y

control sistemático de los costos de producción.

Servir de fuente de información de costos para estudios económicos y

toma de decisiones.

El costo o coste es el gasto económico que representa la fabricación

de un producto o la prestación de un servicio. Los costos deben de reunir 4

características fundamentales:

Veracidad: los costos han de ser objetivos y confiables y con una

técnica correcta de determinación.

Comparabilidad: los costos aislados son pocos comparables y sólo se

utilizan en valuación de inventarios y para fijar los precios. Para fijar

los precios, Para tener seguridad de que los costos son estándar

comparamos el costo anterior con el costo nuevo.

Utilidad: el sistema de costo ha de planearse de forma que sin faltar a

los principios contables, rinde beneficios a la dirección y a la

supervisión, antes que a los responsables de los departamentos

administrativos.

4

Claridad: el contador de costos debe tener presente que no sólo

trabaje para sí, sino que lo hace también para otros funcionarios que

no tienen un amplio conocimiento de costos. Por esto tienen que

esforzarse por presentar cifras de forma clara y compresiva.

Los costos se clasifican en:

De acuerdo con la función en que se incurren:

Con relación a su comportamiento al volumen de actividad:

De acuerdo a su identificación con alguna unidad de costeo:

De acuerdo con el tiempo en que fueron calculados:

De acuerdo con el tiempo en que se cargan o se enfrentan a los

ingresos

Según el grado de controlabilidad que ocurren en los costos

Según su cómputo de actividad financiera

De acuerdo con la importancia sobre la toma de decisiones

De acuerdo con el tipo de costo sacrificado incurrido

De acuerdo con el cambio originado por un aumento o disminución en

la actividad

De acuerdo con su relación a una disminución de actividades

La administración de costo al igual que todos los costos posee

vinculaciones con loa diversas empresas, ya sea manufacturera, comercial o

industrial.

El sistema de costo es un conjunto de procedimientos y técnicas que

permiten calcular el costo de las distintas actividades, aplicables en

cualquier entidad.

El sistema de administración de costos es el conjunto de

herramientas que identifican la forma en la cual las decisiones de la

administración afecta el costo.

5

Modulo I.

Administración de Costo.

Costos: El costo o coste es el gasto económico que representa la

fabricación de un producto o la prestación de un servicio. Al

determinar el costo de producción, se puede establecer el precio de

venta al público del bien en cuestión (el precio al público es la suma

del costo más el beneficio). El costo de un producto está formado por

el precio de la materia prima, el precio de la mano de obra

directa empleada en su producción, el precio de la mano de obra

indirecta empleada para el funcionamiento de la empresa y el costo de

amortización de la maquinaria y de los edificios. Los especialistas

afirman que muchos empresarios suelen establecer sus precios de

venta en base a los precios de los competidores, sin antes determinar

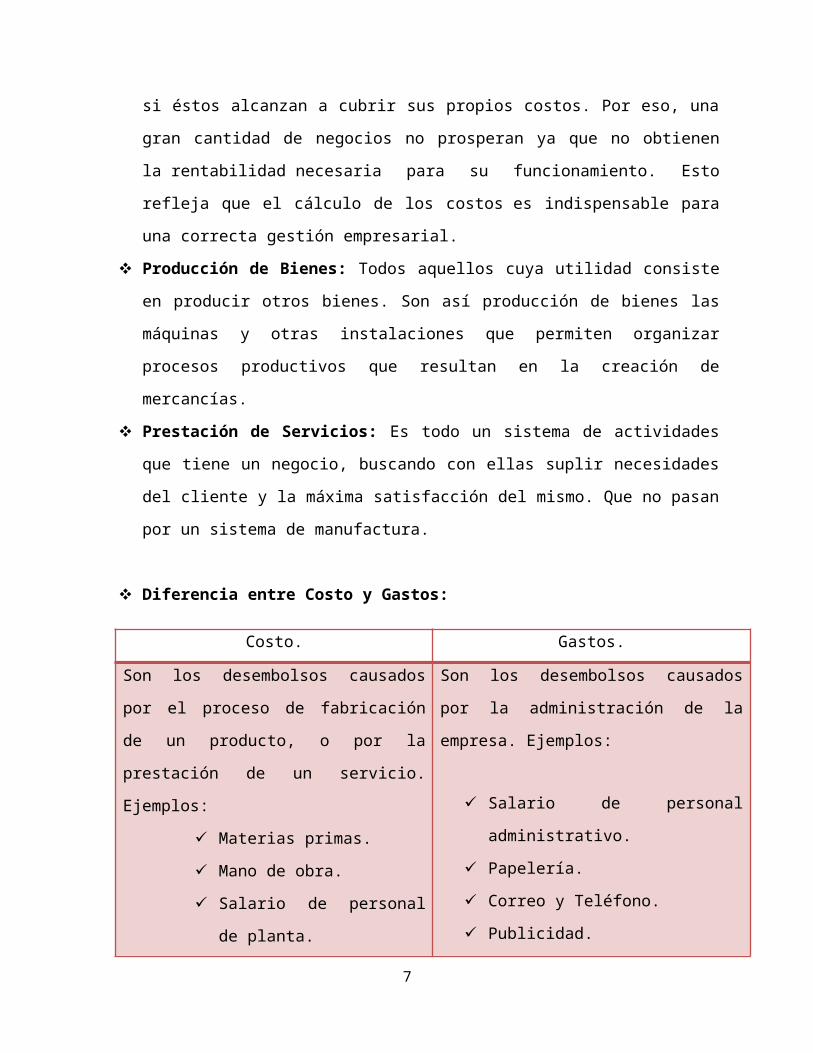

si éstos alcanzan a cubrir sus propios costos. Por eso, una gran

cantidad de negocios no prosperan ya que no obtienen

la rentabilidad necesaria para su funcionamiento. Esto refleja que el

cálculo de los costos es indispensable para una correcta gestión

empresarial.

Producción de Bienes: Todos aquellos cuya utilidad consiste en

producir otros bienes. Son así producción de bienes las máquinas y

otras instalaciones que permiten organizar procesos productivos que

resultan en la creación de mercancías.

Prestación de Servicios: Es todo un sistema de actividades que tiene

un negocio, buscando con ellas suplir necesidades del cliente y la

máxima satisfacción del mismo. Que no pasan por un sistema de

manufactura.

…………………………………………………………………………..

Diferencia entre Costo y Gastos:

Costo. Gastos.

Son los desembolsos causados por el Son los desembolsos causados por la

6

proceso de fabricación de un

producto, o por la prestación de un

servicio. Ejemplos:

Materias primas.

Mano de obra.

Salario de personal de

planta.

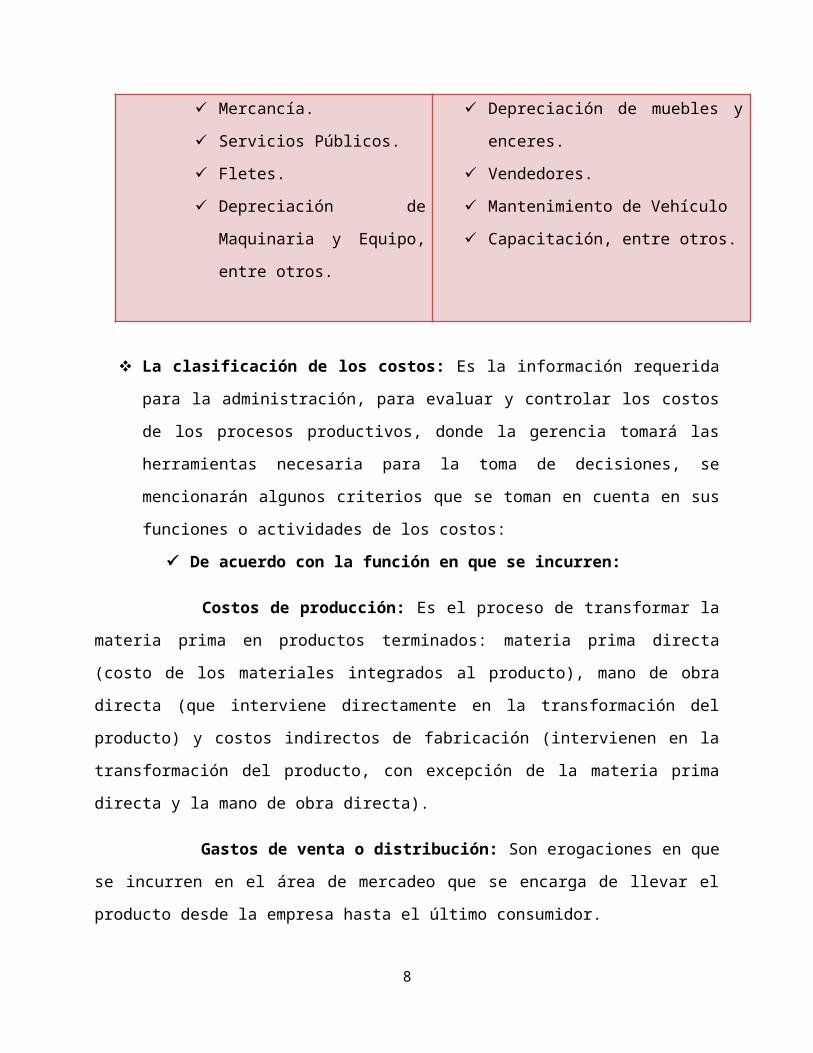

Mercancía.

Servicios Públicos.

Fletes.

Depreciación de

Maquinaria y Equipo,

entre otros.

administración de la empresa.

Ejemplos:

Salario de personal

administrativo.

Papelería.

Correo y Teléfono.

Publicidad.

Depreciación de muebles y

enceres.

Vendedores.

Mantenimiento de Vehículo

Capacitación, entre otros.

La clasificación de los costos: Es la información requerida para la

administración, para evaluar y controlar los costos de los procesos

productivos, donde la gerencia tomará las herramientas necesaria

para la toma de decisiones, se mencionarán algunos criterios que se

toman en cuenta en sus funciones o actividades de los costos:

De acuerdo con la función en que se incurren:

Costos de producción: Es el proceso de transformar la materia

prima en productos terminados: materia prima directa (costo de los

materiales integrados al producto), mano de obra directa (que interviene

directamente en la transformación del producto) y costos indirectos de

fabricación (intervienen en la transformación del producto, con excepción

de la materia prima directa y la mano de obra directa).

Gastos de venta o distribución: Son erogaciones en que se

incurren en el área de mercadeo que se encarga de llevar el producto desde

la empresa hasta el último consumidor.

7

Gastos de administración: Son erogaciones que se originan en el

área administrativa.

Con relación a su comportamiento al volumen de

actividad:

Costos fijos: Son aquellos costos que permanecen constante ante

cambios en el nivel de actividad, en períodos de corto a mediano plazo, son,

independientes del volumen de producción (alquiler de la planta industrial,

depreciación de la maquinaría, remuneración del gerente de producción y

otros). Existen dos categorías:

Costos fijos discrecionales: Son costos susceptibles de ser

modificados (Salarios, alquileres).

Costos fijos comprometidos: Son costos que no aceptan

modificaciones, son los llamados costos sumergidos (Depreciación de la

maquinaria).

Costos variables: Son aquellos costos totales que fluctúan en forma

directa con los cambios en el nivel de producción, en donde los costos

aumentan o disminuyen proporcionalmente con relación al volumen de las

cantidades producidas. (Materiales, energía, comisiones por ventas y otros).

Costos semi variables o semifijo: Son costos que determinados

tramos de la producción operan como fijos, mientras que en otros varían y,

generalmente en forma de modificaciones (Pasar de un supervisor a dos

supervisores); o que están integrados por una parte fija y una variable

(servicios públicos, energía, teléfonos suministro de agua, y otros).

De acuerdo a su identificación con alguna unidad de

costeo:

Costos directos: Son los que se identifican plenamente con la

actividad en áreas específicas y se pueden relacionar o imputar,

8

independientemente del volumen de actividad, a un producto o

departamento determinado. Los que física y económicamente pueden

identificarse con algún trabajo o centro de costos (Materia prima directa,

mano de obra directa, consumidos por un trabajo determinado).

Costos indirectos: Son los que no se identifican plenamente con la

actividad productiva y no se vinculan o imputan a ninguna unidad de costeo

en particular, sino sólo parcialmente mediante su distribución entre los que

han utilizado del mismo (Costos indirectos de fabricación: sueldo del

gerente de planta, alquileres, energía y otros).

De acuerdo con el tiempo en que fueron calculados:

Costos históricos: Son aquellos que se obtienen después que el

producto o artículo ha sido elaborado o incurrieron en un determinado

período.

Costos predeterminados: Son aquellos que se calculan antes de

fabricarse el producto, en donde se estiman con bases estadísticas y se

utilizan para elaborar los presupuestos, y se dividen en Costos estimados y

costos estándar.

De acuerdo con el tiempo en que se cargan o se enfrentan

a los ingresos:

Costos del período: Se identifican con los intervalos de tiempo y

no con los productos o servicios elaborados se relaciona directamente con

las operaciones de distribución y administración, en donde se llevan al

estado de resultado en el periodo en que se incurre en el renglón de gastos

de operación.

9

Costos del producto: Son aquellos costos que están relacionados

con la actividad de producción, se llevan contra los ingresos únicamente

cuando han contribuido a generarlos en forma directa, sin importar el tipo

de venta (a crédito o al contado). Los costos que no contribuyeron a generar

ingresos en un período determinado, quedarán como inventarios tales como:

Inventario de materia prima, producción en proceso y producto terminado,

reflejándola en el activo corriente y los costos de los artículos vendidos se

reflejaran en el estado de resultado a medida que los productos elaborados

se vendan.

Según el grado de controlabilidad que ocurren en los

costos:

Costos controlables: Son aquellas decisiones que permiten su

dominio o gobierno por parte de un responsable (nivel de producción,

sueldos de los gerentes de ventas, sueldo de la secretaria para su jefe

inmediato y otros.) Es decir, una persona, a determinado nivel, tiene

autoridad para realizarlos o no.

No controlables: Son aquellas decisiones que no tienen autoridad

sobre los costos en que ese incurre y no existe la posibilidad de su manejo

por parte de un nivel de responsabilidad determinado (costo del empleado,

depreciación del equipo de la planta).

Según su cómputo de actividad financiera:

Costo contable: Es la asignación de las erogaciones que

demanda la producción de un producto elaborado tales como: Materia prima

directa, mano de obra directa y costos indirectos de fabricación.

Costo económico: Es aquella que se computa o registra todos los

factores utilizados. Se registra otras partidas que si bien no tienen

10

erogación, sí son insumos o esfuerzos que tienen un valor económico por su

intervención en el proceso: El valor del inmueble propio, la retribución del

empresario y el interés del patrimonio neto propio. No significan gastos

periódicos, sí son ingresos medidos en términos de costo de oportunidad. El

costo es unidad de medición de esfuerzo de los factores de la producción

destinados a satisfacer las necesidades humanas y generar ingresos para la

entidad.

De acuerdo con la importancia sobre la toma de

decisiones:

Costos relevantes: Son aquellos que cambian o modifican de

acuerdo con la opción que se adopte, también se los conoce como costos

diferenciales, por ejemplo: Cuando se produce la demanda de un pedido

especial existiendo capacidad ociosa. En este caso, la depreciación del

edificio permanece constante, por lo tanto es un elemento relevante por la

administración para tomar la decisión.

Costos irrelevantes: Son aquellos costos que permanecen

inmutables sin importar el curso de acción elegido, en donde la

administración no toma en cuantas aquellas erogaciones que pueda incidir

al comportamiento de los costos del producto.

De acuerdo con el tipo de costo sacrificado incurrido:

Costos Desembolsables: son aquella erogaciones que Implicaron

una salida de efectivo, por lo cual pueden registrarse en la información

generada por la contabilidad.

Costos de oportunidad: Son erogaciones que se origina al tomar

una determinada decisión, la cual provoca la renuncia a otro tipo de opción.

El costo de oportunidad representa utilidades que se derivan de opciones

que fueron rechazadas al tomar una decisión, por lo que nunca aparecerán

11

registradas en los libros de contabilidad por no ser tomadas en cuentas en la

última decisión del costo oportuno.

De acuerdo con el cambio originado por un aumento o

disminución en la actividad:

Costos diferenciales: Son aquellos costos que aumentan o

disminuyen en el costo total del coste del producto, o el cambio en cualquier

elemento del costo de producción, en donde están sujeto a una variación en

la operación de la empresa según su actividad económica, clasificándola de

la siguiente manera :

1. Costos decrementales: son generados por las disminuciones o

reducciones en el volumen de costos operación o de producción.

2. Costos incrementales: Cuando existe las variaciones en los costos

que son ocasionados por un aumento en las actividades de producción

u operaciones de la empresa.

Costos sumergidos: Son aquellos costos que independientemente,

de acuerdo al curso de acción que se tomen o sean elegidos, no se verán

alterados. ya que estos no necesitan cambios o modificaciones, por ser un

costo real o históricos.

De acuerdo con su relación a una disminución de

actividades:

Costos evitables: Son aquellos que se identificables con un

producto o departamento de producción, de tal forma que si se elimina el

producto o departamento, en donde la materia prima será eliminada en el

mercado en las fabricaciones de bienes.

Costos inevitables: Son aquellos costos que no se suprimen,

aunque el departamento o producto sea eliminado de la empresa, en este

12

caso sería el departamento de ensamble, pero el sueldo del supervisor, del

gerente de producción, en estos casos no tendrá variaciones.

Vinculación de los elementos del costo con las empresas: Los

elementos del costo son; materia prima, mano de obra, cargos

indirectos de fabricación. Los detalles de costos del material, mano de

obra y cargos indirectos que son los costos ajenos a la producción

necesarios para producir y vender un artículo.

Vinculación de la materia prima con las empresas:

La materia prima es todo aquel elemento que se transforma e

incorpora en un producto final. Un producto terminado tiene incluido una

serie de elementos y subproductos, que mediante un proceso de

transformación permitieron la confección del producto final. Es utilizada

principalmente en las empresas industriales que son las que fabrican un

producto. Las empresas comerciales manejan mercancías, son las

encargadas de comercializar los productos que las empresas industriales

fabrican. Debe ser perfectamente identificable y medible, para poder

determinar tanto el costo final de producto como su composición. En el

manejo de los inventarios, que bien pueden ser inventarios de materias

primas, inventarios de productos en proceso e inventarios de productos

terminados, se debe tener especial cuidado en aspectos como por ejemplo

su almacenamiento, su transporte, su proceso mismo de adquisición, entre

otros.

El producto final es el resultado de aplicarle una serie de procesos a

unas materias primas, por lo que en el valor o costo final del producto está

incluido el costo individual de cada materia prima y el valor del proceso o

procesos aplicados. La materia prima es quizás uno de los elementos más

importantes a tener en cuenta para el manejo del costo final de un producto.

13

El valor del producto final, está compuesto en buena parte por el valor de

las materias primas incorporadas. Igualmente, la calidad del producto

depende en gran parte de la calidad misma de las materias primas. Si bien

es cierto que el costo y la calidad de un producto final, depende en buena

parte de las materias primas, existen otros aspectos que son importantes

también, como lo es el proceso de transformación, que si no es el más

adecuado, puede significar la ruina del producto final, así la materias primas

sean la de mejor calidad, o que el producto resulte más costoso. Las

materias primas hacen parte del aspecto más importante en una empresa y

es el relacionado con los costos.

En un mercado tan competitivo como el actual, ya no se puede

aspirar a ganar más, elevando los precios de venta de los productos, hacer

eso saca del mercado a cualquier empresa. Así que el camino a seguir es ser

más eficientes en el manejo de los costos. Un mayor margen de utilidad solo

se puede conseguir de dos formas:

Aumentar el precio de venta.

Disminuir los costos y gastos.

Se sabe que la solución para hacer más rentable una empresa no es

aumentar el precio de venta, sino administrar eficientemente los costos, que

en últimas son los que más determinan el valor final del producto.

Vinculación de la mano de obra con las empresas:

El capital humano es definido como la mano de obra dentro de una

empresa y es el recurso más importante y básico ya que son los que

desarrollan el trabajo de la productividad de bienes o servicios con la

finalidad de satisfacer necesidades y venderlos en el mercado para obtener

una utilidad.

14

El capital humano es importante pues los medios materiales sólo se

convierten en un producto terminado cuando pasan por el proceso de

producción realizado por la fuerza de trabajo de los obreros.

El capital humano nace ante la necesidad de las empresas de contar

con una herramienta de alta tecnología, que dé soporte en la producción ya

que una máquina por muy avanzada que esté no puede manejarse sola y se

necesita de los trabajadores para ponerla a funcionar.

La empresa es una entidad económica donde se combinan

dinámicamente factores que son necesarios para el proceso de producción,

entre estos factores esenciales está el capital, el capital humano, el trabajo y

la dirección empresarial.

Vinculación de los cargos indirectos de fabricación con

las empresas:

Los Costos Indirectos de Fabricación, son todos los Costos que no

están clasificados como Mano de Obra Directa ni como Materiales Directos.

Aunque los gastos de venta, generales y de administración también se

consideran frecuentemente como Costos Indirectos, no forman parte de los

Costos Indirectos de Fabricación (CIF), ni son costos del producto.

Al contabilizar los costos indirectos de fabricación se presentan dos

problemas:

Una parte importante de los costos indirectos de fabricación es de

naturaleza fija. Como consecuencia, el costo directo de fabricación por

unidad aumenta a medida que disminuye la producción, y disminuye cuando

ésta se incrementa.

A diferencia de los costos de materiales y de mano de obra, el

conjunto de los costos directos de fabricación es de naturaleza indirecta y

15

no puede identificarse fácilmente con departamentos o productos

específicos.

Es el más complejo de los tres elementos en cuanto a la vinculación

que poseen con la empresa (costo de mano de obra, materia prima y costos

directos de fabricación) ya que forma parte de los costos del producto. En

general, incluye todos los costos indirectos necesarios para el

funcionamiento de una estructura fabril, y que no pueden asignarse

directamente a la producción.

Costo por órdenes de trabajo y su campo de aplicación: El

sistema de costeo por órdenes de trabajo es el más apropiado cuando

los productos manufacturados difieren en cuanto a requerimiento o

especificaciones del cliente, y el precio cotizado se asocia

estrechamente al costo estimado. El costo incurrido en la elaboración

de una orden de trabajo específica debe asignarse a los artículos

producidos.

El costo por orden de trabajo, es un procedimiento que permite

procesar los costos por cada tarea, servicio o producto que se elabore de

forma que se pueda obtener los gastos por cada elemento del costo para

cada trabajo, u orden de producción en proceso en una fábrica o taller,

permitiendo identificarse y localizarse en cualquier momento dentro del

taller y en contabilidad como registro de la información que se identifica por

el número que se le asigna.

Los consumos de los elementos se acumulan e identifican por cada

orden o encargo, lo que posibilita conocer el costo de cada pedido u orden.

Los campos de aplicación de los costos por orden de trabajo son:

Carpinterías que realizan trabajos sobre catálogos.

Empresas constructoras de obras civiles.

Talleres de reparaciones.

16

Imprentas.

Sastrerías sobre medida.

Firmas de consultoría.

Costo de proceso continuo y su campo de aplicación: El sistema

de costos por proceso continuo es una herramienta utilizada por

empresas de la industria manufacturera, es decir que se mantiene en

constante producción, no así aquella industria en la que se trabaja

bajo pedido del cliente.

Para establecer un sistema de este tipo es necesario que se definan

las distintos centros de costos, principalmente es recomendable realizarlo

por departamento. Esta herramienta permite determinar la forma en que

serán asignados los costos de manufactura incurridos durante cada periodo.

Así mismo permite determinar qué parte de los costos incurridos en el

departamento se pueden atribuir a las unidades en proceso y qué parte a las

terminadas.

Algunos campos de aplicación de los costos de procesos continuos

son:

Papel.

Acero.

Productos químicos.

Textiles.

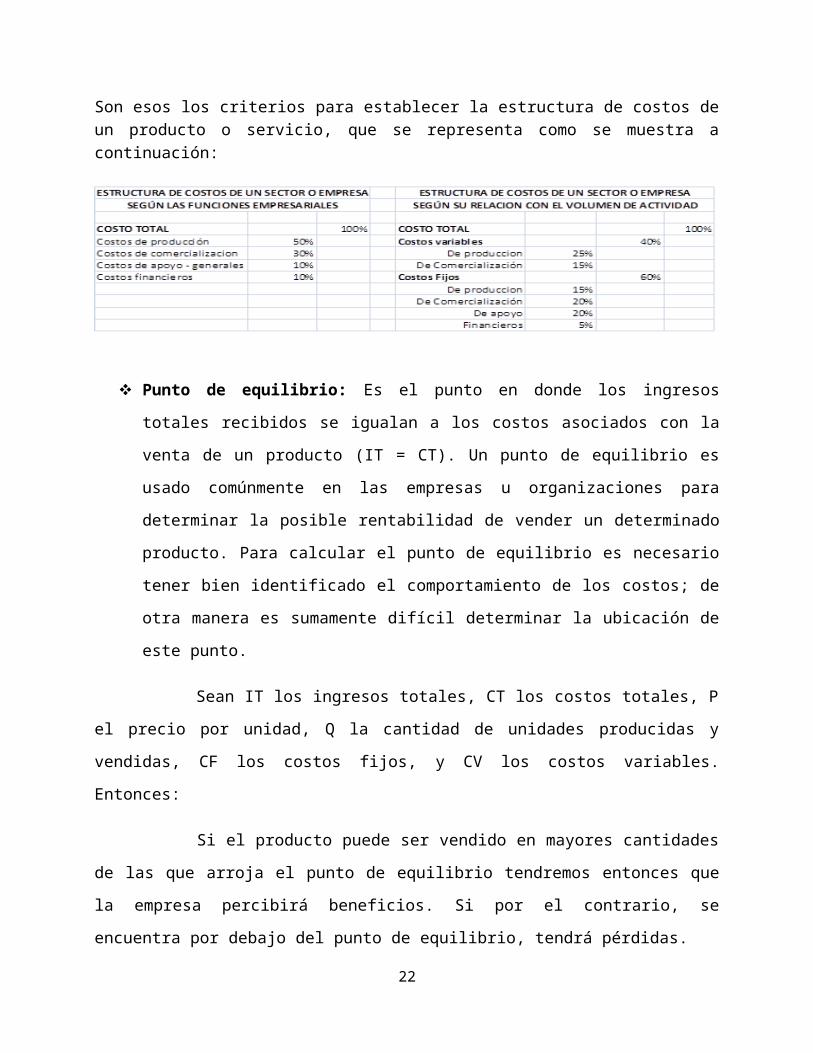

Estructura del costo de un producto o servicio: La estructura de

costos de un producto o servicio es una expresión muy común en los

medios empresariales y gremiales, especialmente cuando se trata de

discutir con el gobierno asuntos como los de la afectación de

movimientos en impuestos, costos de gasolina, salario mínimo y en

general, cualquier costo de un insumo de un sector empresarial.

17

Se define como el conjunto de las proporciones que respecto del costo total de la actividad del sector o de la empresa, representa cada tipo de costo.

Sabiendo que en la actividad empresarial los costos se pueden clasificar por función, es decir;

De producción, que incluyen los procesos de adquisición de materias primas, insumos, conocimiento y similares.

De comercialización. De apoyo. Financieros.

Y que dentro de cada una de ellas, de acuerdo a su relación con el volumen de producción hay:

Costos variables. Costos Fijos.

Son esos los criterios para establecer la estructura de costos de un producto o servicio, que se representa como se muestra a continuación:

Punto de equilibrio: Es el punto en donde los ingresos totales

recibidos se igualan a los costos asociados con la venta de un producto

(IT = CT). Un punto de equilibrio es usado comúnmente en las

empresas u organizaciones para determinar la posible rentabilidad de

vender un determinado producto. Para calcular el punto de equilibrio

es necesario tener bien identificado el comportamiento de los costos;

18

de otra manera es sumamente difícil determinar la ubicación de este

punto.

Sean IT los ingresos totales, CT los costos totales, P el precio por

unidad, Q la cantidad de unidades producidas y vendidas, CF los costos fijos,

y CV los costos variables. Entonces:

Si el producto puede ser vendido en mayores cantidades de las que

arroja el punto de equilibrio tendremos entonces que la empresa percibirá

beneficios. Si por el contrario, se encuentra por debajo del punto de

equilibrio, tendrá pérdidas.

Módulo II

Sistema de costo: Son el conjunto de procedimientos, técnicas,

registros e informes estructurados sobre la base de la teoría de la

partida doble y otros principios técnicos, que tienen por objeto la

determinación de los costos unitarios de producción y el control de las

operaciones fabriles.

Costo de producción: Es la sumatoria de los tres elementos del costo

incurridos en un período determinado, y son: materia prima, mano de

obra y carga indirecta de fabricación (CIF). Su fórmula es:

CP = Material directo + Mano de obra directa + Carga fabril o

CP = Costo primo + Carga fabril

Importancia de los costos de producción: Los costos de

producción o de operación como también son conocidos, son

denominados importantes ya que es uno de los elementos

fundamentales para decidir el nivel de producción de la ganancia

máxima que se pudiera obtener.

19

Aplicación de los costos de acuerdo a las características de la

empresa:

Costos Comerciales: Se denominan cuando el cálculo se efectúa

en la actividad mercantil o sea la actividad en que el comerciante o

intermediario simplemente relaciona el centro de producción con el

mercado de consumo y no realiza actividad creadora de su parte.

Los costos comerciales son los que se calculan dentro del campo

exclusivamente mercantil, es decir, dentro del régimen comercial de la

compra y venta sin que haya habido intervención de actividad creadora del

hombre. Se refiere al reconocimiento de todos los valores incorporados,

desde la adquisición de un artículo ya elaborado, hasta su disponibilidad

para ser vendido al consumidor.

Los Costos Comerciales tienen su aplicación en la actividad del

intercambio y su cálculo comienza con la compra o adquisición de los

objetos que genéricamente se denominan "mercaderías" hasta el momento

en que son entregadas a los clientes en venta o enajenación.

Costos Industriales: Se llaman los que se desarrollan en la

actividad industrial, que extrae la riqueza natural o la transforma, o

simplemente otorga un servicio para satisfacer las necesidades humanas.

Esta clase de costos se realiza en el campo industrial, que

comprende al llamado período de producción de características muy

especiales y distintas con respecto a la actividad comercial.

La industria es la actividad desarrollada por el hombre por el cual

se captan los elementos de la naturaleza para su transformación primaria,

secundaria o progresiva en productos o bienes capaces de satisfacer las

necesidades humanas.

20

Clasificación de los costos industriales, de acuerdo a la actividad industrial

los costos pueden ser:

Costos de Extracción: Se utilizan en las industrias extractivas

básicas ya sea de riqueza animal, vegetal y mineral. En la

industria extractiva no está el concepto de materias primas,

porque los productos extraídos, de estas industrias que se

llaman básicas suelen ser materias primas de otras industrias

secundarias.

Costos de Transformación: Son las que elaboran materias

primas de la industria primaria, para su transformación en

objetos que satisfagan las necesidades humanas, y que puedan

ser objeto de primera transformación, segunda transformación,

tercera transformación como ocurre en las siguientes

industrias:

Industria de la Alimentación.

Industria de la Vivienda.

Industria del Vestuario.

Industria referente a la Salud y bienestar.

Industria pasada o gran industria.

Costo de Servicio Industrial: Son los que se desarrollan en la

industria del servicio y donde no hay transformación de materia prima física

como tenemos: la industria de las telecomunicaciones de transporte, etc.

Módulo III.

Sistema de administración de costo: El sistema de administración

de costos es el conjunto de herramientas que identifican la forma en la

cual las decisiones de la administración afecta el costo. El sistema de

administración de costo es considerado un ciclo, este se encarga de:

21

Analizar: la forma organizacional, estructura y cultura, la

misión organizacional y competencias básicas y las

operaciones, ambiente competitivo y estrategias

Determinar: los resultados deseados del sistema de

administración de costos para dar apoyo a los puntos

anteriores.

Desempeñar: análisis de diferencias entre los resultados

deseados y los resultados de los sistemas actuales de

contabilidad de costos o de información administrativa, dar

prioridad a las diferencias, desarrollar y desplegar

mejoramientos básicos para el sistema de información de

costos.

Evaluar: la deducción de lagunas y diferencias logradas

gracias a los mejoramientos.

Mejorar: el sistema de administración de costos nunca

queda terminado. Requiere de un ciclo de mejoramiento

continuo para reflejar los cambios organizacionales y

ambientales.

Importancia del sistema de administración de costos: Es una

herramienta estratégica que permite presentar los resultados de la

gestión operacional donde se puedan identificar los puntos débiles y

fuertes de la información interna de la empresa, para la toma de

decisiones cotidianas de la empresa y se encarga de dotar a la

gerencia o administración de una herramienta para la planeación y

control de los ingresos y egresos a través de la comparación continua

del desempeño real con lo presupuestado o estimado, que demande

acciones correctivas para la administración.

La aplicación del sistema de administración de costos: La

aplicación del sistema de administración de costo es posiblemente el

22

mejor instrumento de control y planeamiento a corto, mediano y largo

plazo, por permitir, en base a la información resultante de su

aplicación, la búsqueda de alternativas de solución a problemas

presentes y futuros y la consecuente toma de decisiones que abarca

los siguientes objetivos:

Selección de los productos a producir o servicios a ofrecer.

Planificación del programa de producción.

Establecimiento de los recursos a emplearse en el proceso

de producción.

Adquisición y/o renovación del equipo necesario.

Planificación, evaluación y control de los valores que

conformarán el costo del producto o servicio.

Determinación de la rentabilidad de cada producto o línea

de productos, entre otros.

Variaciones en el sistema de administración de costos: Son las

diferencias o desvíos entre el costo estándar y el real. Entre los tipos

de variaciones están:

Variaciones en los materiales: precio y cantidad

Variaciones en la mano de Obra: salario y tiempo

Variaciones materiales: indica la diferencia entre el precio pagado

entre el pago por la compra de un material y el previsto o estándar.

Variación Precio: VP = (precio. Real - precio estimado) x Q real. Las

variaciones de precios pueden deberse: cambio de precios, cambios

antieconómicos de las órdenes de compra, escasez de suministros,

procesos urgentes, procesamientos de compras deficientes, cargos de

fletes excesivos o no aprovechar descuentos permitidos.

Variación Cantidad: Refleja las diferencias entre las cantidades

reales aplicadas a la producción y las establecidas en el estándar. VC

= (Qreal-Qestimada) x Precio estimado. La variación de uso de

23

materiales pueden deberse a la compra de materiales de menor

calidad, deficiencias de inspección, deficiencia de mano de obra,

malas especificaciones de ingeniería, usos y maquinarias defectuosas.

Variación salario: VS = (Salario real- Salario estimado) x tiempo real

trabajado

Variación Tiempo: VT: (tiempo real-tiempo estimado) x Salario

estimado

Variación Costo Indirecto de Fabricación: existen dos método: uno

basado en la diferencia de los CIF aplicados y los reales. Pueden

considerarse dos variaciones: presupuesto y volumen.

Variación de volumen o capacidad: representa la diferencia entre

el presupuesto ajustado a niveles reales expresados en horas reales y

los CIF que se habrían aplicado a la producción sino se hubieran la

deficiencia en el trabajo, es decir horas reales multiplicadas por la

tasa estándar de costos indirectos.

Variación Presupuesto: diferencia entre CIF reales y presupuestado

ajustado a niveles reales de las operaciones (de actividad, porque los

fijos por naturaleza no se modifican)

Variación Capacidad: Mide la sub o sobre utilización de la capacidad

de planta, es decir la incidencia, de los CIF en la capacidad de planta.

Variación eficiencia: costo de horas utilizadas en exceso o defecto

de acuerdo a la producción y como consecuencia de haber consumidos

distintas cantidades de horas a las previstas en el costo estándar.

Conclusión.

24

El costo o coste es el gasto económico que representa la fabricación

de un producto o la prestación de un servicio, el cálculo de los costos es

indispensable para una correcta gestión empresarial.

Producción de bienes permiten organizar procesos productivos que

resultan en la creación de mercancías.

Prestación de Servicios: Es todo un sistema de actividades que tiene

un negocio, que no pasan por un sistema de manufactura.

Los costos se asumen como gastos y los gastos tal como lo indica su

nombre también es asumido como un gasto, pero estos dos poseen una

diferencia que los separa completamente, la cual es que el costos son los

gastos que se realizan para la creación de un producto o servicio, mientras

que los gastos asumen solamente responsabilidades y consumo

administrativo de la empresa.

Según la clasificación de los costos que fue demostrada en el trabajo

los más relevantes podrían ser los siguientes: costos de producción, gastos

de administración, gastos de venta o distribución, costo contable, costo

económico.

El costo está dividido en tres elementos, materia prima, mano de obra

y costo indirectos de fabricación. Cada uno de estos se relaciona de forma

única y especial con lo que son las empresas o industrias. Un breve ejemplo

de estos es; los productos sin materia prima no pudieran existir y por ende

las empresas, material prima sin la mano de obra no pudiera ser tratada y

por consiguientes las empresas no tendrían ni bienes y servicios que prestar

al público. En cuanto al costo indirecto de fabricación posee una vinculación

más estrecha que la de los otros dos elementos ya que este es el que le

permite a la empresa conocer todos los costos utilizados durante la

manufactura y desarrollo del producto o del servicio.

25

La estructura del costo de un producto o servicio es el conjunto de las

proporciones que respecto del costo total de la actividad del sector o de la

empresa, representa cada tipo de costo.

El punto de equilibrio es usado comúnmente en las empresas u

organizaciones para determinar la posible rentabilidad de vender un

determinado producto. Para calcular el punto de equilibrio es necesario

tener bien identificado el comportamiento de los costos.

El sistema de costo se encarga de determinar el costo unitario del

producto o servicio y se encarga de controlar todas las operaciones. De esto

sale lo que es el costo producido el cual es al sumatoria de los tres

elementos del costo.

El sistema de administración de costos es el conjunto de

herramientas que identifican la forma en la cual las decisiones de la

administración afecta el costo. Este sistema es importante ya que permite

presentar los resultados de la gestión operacional.

26

Bibliografía.

Moreno H. (2008). Disponible:

http://www.buenastareas.com/ensayos/Produccion-De-Bienes-y-Servicios/

148758.html [Libro en línea]. (Consultado: 17 abril de 2013)

Monzón O. (2007). Disponible:

http://www.monografias.com/trabajos93/clasificacion-costos/clasificacion-

costos.shtml [Libro en línea]. (Consultado: 21 de febrero de 2013)

Oquendo S. (1999). Disponible:

http://www.buenastareas.com/ensayos/Obligaciones-Profesionales-De-Los-

Comerciantes/1051792.html[Libro en línea]. (Consultado: 17 abril de 2013)

Paris N. (2010). Disponible:

http://ienuevagranada.wikispaces.com/file/view/Costos+y+Gastos.pdf

l[Libro en línea]. (Consultado: 17 abril de 2013)

Pérez R. (2001). Disponible: http://www.ecured.cu/index.php/Materia_prima

[Libro en línea]. (Consultado: 17 abril de 2013)

Pereira G. (2003). Disponible:

http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/costosyelemen

tosmaria.htm [Libro en línea]. (Consultado: 17 abril de 2013)

27

Rodríguez M. (2006). Disponible:

http://www.monografias.com/trabajos15/capital-humano/capital-

humano.shtml [Libro en línea]. (Consultado: 17 abril de 2013)

Rojas W. (2005). Disponible: http://www.gerencie.com/la-estructura-de-

costos-de-un-negocio.html [Libro en línea]. (Consultado: 17 abril de 2013)

Rosales D. (2002). Disponible:

http://www.buenastareas.com/ensayos/Sistemas-De-Costos-Por-Proceso-

Continuo/2700985.html [Libro en línea]. (Consultado: 17 abril de 2013)

Roques D. (2001). Disponible:

http://www.ingenieria.unam.mx/~materiacfc/costos_sistcostos.html [Libro

en línea]. (Consultado: 17 abril de 2013)

Sherman J. (1998). Disponible:

http://www.ingenieria.unam.mx/~materiacfc/costos_sistcostos.html

[Libro en línea]. (Consultado: 17 abril de 2013)

Silva Y.(2003). Disponible: https://es.wikipedia.org/wiki/An

%C3%A1lisis_del_punto_de_equilibrio [Libro en línea]. (Consultado: 17 abril

de 2013)

Santaella C. (2006). Disponible:

http://www.monografias.com/trabajos90/control-elementos-costo/control-

elementos-costo.shtml [Libro en línea]. (Consultado: 17 abril de 2013)

Torres F. (2004). Disponible: http://html.rincondelvago.com/sistemas-de-

costos_1.html [Libro en línea]. (Consultado: 17 abril de 2013)

Torres J. (2003). Disponible: http://definicion.de/costo/#ixzz2QxPyXOZW

[Libro en línea]. (Consultado: 17 abril de 2013)

28

Uzcategui T. (2001). Disponible:

http://www.buenastareas.com/ensayos/Administracion-De-Costos/2821652.h

tml [Libro en línea]. (Consultado: 17 abril de 2013).

29

Recommended