Embed Size (px)

Citation preview

Economic Research

Swiss Issues Régions Qualité de la localisation: quelle est la région la plus attrayante? Août 2009

Economic Research

Swiss Issues Régions

Impressum

Editeur Credit Suisse Economic Research Uetlibergstrasse 231, CH-8070 Zurich

Contact [email protected] Tél. +41 (0)44 334 74 19

Auteurs Dr. Sara Carnazzi Weber Viktor Holdener Thomas Rühl Nora Sydow

Photo de couverture Plaza de España, Palma de Mallorca Photographie: Michael Martin

Clôture de rédaction 10 août 2009

Commandes [email protected] Tél. +41 (0)44 334 74 19

Consultez notre site Internet www.credit-suisse.com/research

Disclaimer

Ce document a été élaboré par le service Economic Research du Credit Suisse et n’est pas le résultat d’une étude financière propre ou de tiers. Les «Directives visant à garantir l'indépendance de l'analyse financière» de l'Association suisse des ban-quiers ne lui sont donc pas applicables. La présente publication a un but purement informatif. Les points de vue qui y sont exposés sont ceux du service Economic Research du Credit Suisse à la date d’impression (sous réserve de modifications). La présente publication peut être citée en mentionnant la source. Copyright © 2009 Credit Suisse Group AG et/ou entreprises liées. Tous droits réser-vés.

Economic Research

Swiss Issues Régions 3

Résumé 4

1 Un indicateur de la qualité d'une localisation 6

2 Qualité de la localisation des cantons suisses 8

2.1 Changements dans la qualité de la localisation 10

3 Qualité de la localisation des régions suisses 11

4. Facteurs de localisation de l'imposition 134.1 Imposition des personnes physiques 134.2 Imposition des personnes morales 144.3 Attrait régional de la localisation par la politique

fiscale cantonale 14 5 Facteurs de localisation de la formation 195.1 Niveau de formation de la population 195.2 Présence de main-d'œuvre hautement qualifiée 19 6 Facteur de localisation de l'accessibilité 206.1 Analyse du transport public et du transport

individuel motorisé 206.2 Résultats 216.3 Améliorations du réseau de transport 22

Sommaire

Economic Research

Swiss Issues Régions 4

Résumé

Les conditions-cadres économiques décident du succès rencontré par les cantons, les régions et les communes. La concurrence entre sites en terme d’investissements, d’emplois et d’habitants s’est intensifiée au cours de ces dernières années. Recul de l’importance des fronti-ères administratives et mobilité croissante ont donné naissance à une grande liberté de choix quant au lieu d'implantation et de résidence. Les entreprises et les particuliers sont libres de s’installer là où les conditions-cadres s’accordent le mieux à leurs besoins. Rares sont les pays à permettre autant que la Suisse de faire jouer la concurrence entre sites à bas niveau. Compte tenu du ralentissement économique actuel, de nombreuses mesures ont été prises au plan can-tonal pour aider les entreprises régionales à court terme. Afin d'assurer le succès d’une locali-sation sur la durée, il faut cependant toujours maintenir les conditions-cadres.

L’indicateur de qualité de la localisation (IQL) du Credit Suisse repose sur cinq facteurs de loca-lisation essentiels en terme de charge fiscale, de formation et de réseau de transport. Il est cal-culé de façon identique depuis 2004 et permet ainsi une comparaison quantitative des condi-tions-cadres dans les cantons et régions suisses. Il donne également l’occasion d’en déduire les potentiels économiques à long terme pour les différents sites. Cet indicateur est établi sur la ba-se des données de quelque 2'800 communes suisses. Les facteurs de localisation «soft» – tels que la beauté du paysage ou la qualité des services publics – ne peuvent guère être mesurés quantitativement et sont souvent assortis de jugements de valeurs. Ils ne sont donc pas pris en compte pour le calcul de l'IQL.

La présente évaluation illustre les retombées d’une phase de concurrence fiscale intensive en Suisse. De nombreux cantons ont pu accroître leur attrait fiscal, opération facilitée par la ré-forme de la péréquation et de la répartition des tâches (RPT) et par des années de forts excé-dents dans les finances cantonales. De plus, l'évaluation du réseau de transport a été actuali-sée et assise sur une autre base de données prenant désormais en compte, outre le transport longue distance, toutes les liaisons locales des transports publics.

Les cantons de Zoug et de Zurich sont encore en tête du classement. Les avantages zougois – faible charge fiscale, population bien formée et trajets courts vers les autres centres suisses – font figure de solution imbattable. En milieu de classement, certains cantons ont amélioré leur position via des baisses d’impôts. Les cantons-centres profitent de la prise en compte des liai-sons de transports locales, tout comme des points nodaux des CFF. Pour le Knonaueramt, de grandes parties de la Suisse centrale et l’Est de l’Argovie, l’ouverture du contournement ouest de Zurich avec le tunnel de l’Üetliberg réduit considérablement les temps de trajets dans le transport individuel motorisé.

En bas du classement, on retrouve les cantons du Jura, d’Uri, de Neuchâtel et du Valais, dont la situation périphérique et la topographie difficile plombent les valeurs d’accessibilité. Si l’ouverture du tunnel de base du Lötschberg, la ligne du pied du Jura ou la Transjurane ont bien réduit certains temps de trajets, la distance par rapport aux grands centres suisses reste relati-vement élevée. L’exemple du canton de montagne des Grisons, qui a su progresser dans l’indicateur de qualité de la localisation depuis 2004, en raison d’allégements fiscaux notam-ment, a montré qu'une politique de site engagée pouvait s'avérer payante. A l’inverse, le canton de Fribourg, qui présente une situation plutôt favorable au niveau des transports, a progressi-vement perdu de son attrait vis-à-vis des autres cantons du fait d’une forte charge fiscale. Pour avoir durablement du succès, une localisation doit donc veiller à maintenir en permanence ses conditions-cadres. La préservation de la compétitivité régionale reste donc une mission centrale de l’Etat.

Toutefois, l’étude IQL 2009 du Credit Suisse montre également que la qualité de localisation de cantons et de régions ne peut toujours être assimilée à l’attrait financier du lieu de résidence. Les exemples des cantons de Suisse centrale à faible taux d’impôts ou des régions bordant le lac de Zurich soulignent qu’une charge fiscale basse se paie généralement, pour les personnes physiques, par des prix immobiliers supérieurs. Certaines régions affichent déjà une nette suré-valuation immobilière par rapport à l'évolution des revenus, ce qui se répercute négativement sur

Economic Research

Swiss Issues Régions 5

la progression démographique à long terme. Les régions seront de plus en plus tiraillées entre la charge fiscale, l’évolution immobilière et la croissance de la population.

Economic Research

Swiss Issues Régions 6

1 Un indicateur de la qualité d’une localisation

L’accroissement de la concurrence mondiale et de la mobilité des facteurs de production a contribué à renforcer la concurrence entre sites. De plus en plus, ce sont les facteurs régionaux qui procurent des avantages concurrentiels durables. Toutes les régions suisses n’ont pas les mêmes bases de départ en raison de leur géographie et de leur topographie, et la marge de manœuvre peut être mince pour une politique de place économique active. Du fait du fédéra-lisme suisse bien marqué, les cantons et communes disposent cependant d'une grande latitude dans la conception de conditions-cadres et peuvent ainsi contribuer très fortement au dévelop-pement économique d'une région. Ce développement à long terme repose avant tout sur des facteurs économiques pour lesquels les différentes régions sont en concurrence. Il s'agit no-tamment des facteurs fiscaux, de la présence de main-d'œuvre formée, du réseau de transport tout comme de facteurs de localisation qualitatifs, qui ne peuvent cependant être quantifiés ob-jectivement. Afin de mesurer et d'évaluer ces facteurs régionaux, le Credit Suisse a développé un indicateur de qualité de la localisation. Les résultats obtenus permettent de classer les can-tons et les régions en fonction de leur attrait.

L'indicateur de qualité de la localisation (IQL) appartient à la catégorie des indicateurs globaux. La première étape de création d'un tel indicateur consiste à déterminer les variables appro-priées. Pour saisir la qualité d'une localisation et, partant, les potentialités à long terme d'une région selon une approche conceptuellement convaincante, il faut que l'indicateur prenne en compte la complexité des phénomènes économiques régionaux et spatiaux en général. L'ana-lyse doit intégrer des informations sur les structures spatiales actuelles et futures ainsi que sur les données économiques et politiques susceptibles de contribuer au développement économi-que d'une région.

L'indicateur inclut les facteurs de localisation suivants:

- facteurs fiscaux - formation de la population - accessibilité des sites

A travers les coûts, la politique financière régionale a un impact déterminant sur l'attrait d'une région pour les entreprises et pour la population. Un examen combiné des résultats des deux composantes fiscales partielles pour les personnes morales et physiques permet de relever les différentes stratégies de taxation des cantons et communes. Outre les facteurs fiscaux, l'attrait d'une localisation est fortement tributaire de la présence de main-d'œuvre bien formée. Du fait de la concurrence mondiale, qualité des produits et forte valeur ajoutée de l'économie sont de-venues des critères déterminants, dans les pays industrialisées notamment, ce qui requiert un fort degré de spécialisation du travail avec des activités complexes, associé à un haut niveau de connaissance, de compétence méthodologique et d'aptitude à apprendre dans le cadre du dé-veloppement permanent de processus de travail. A la base de la qualification requise, on trouve une formation appropriée des collaborateurs, avec une adaptation aux exigences du marché du travail. Les indicateurs relatifs à la formation révèlent la présence d'une réserve de main-d'œuvre abondante et bien formée pour les entreprises. Enfin, le facteur de l'accessibilité consi-dère non seulement les infrastructures, mais aussi les potentiels qu'une région peut faire valoir en termes de concurrence pour attirer les facteurs de production mobiles, corollaire d'une mobi-lité tendanciellement à la hausse et d'une pénurie de logements dans les villes. Ce facteur de localisation renseigne aussi fondamentalement sur la politique d'agglomération et de dévelop-pement territorial, lesquelles participent à l'attrait à long terme d'une région.

Les facteurs de localisation qualitatifs ont été volontairement ignorés. De tels facteurs – beauté du paysage, qualité des services publics, etc. – ne peuvent être mesurés que dans certaines li-mites et sont généralement influencés par des jugements de valeur rendant toute comparaison difficile. Le choix des cinq facteurs de localisation (charge fiscale des personnes physiques, charge fiscale des personnes morales, niveau de formation de la population, présence de main-d'œuvre hautement qualifiée, accessibilité) est étayé par des études statistiques qui attestent d'une influence significative sur le développement économique d'une région à long terme.

Cinq facteurs pour évaluer la qualité d'une localisation

Economic Research

Swiss Issues Régions 7

Pour chacune des 2'758 communes suisses1, nous calculons les cinq facteurs de localisation précités. Puis, à l'aide de la procédure statistique dite de l'analyse des composantes principales, nous isolons à partir de ces indicateurs partiels un facteur singulier pour l'attrait de la localisa-tion. L'analyse des composantes principales est une procédure statistique multivariable. Elle sert à la réduction des données, une pluralité de variables statistiques étant rapprochées à l'aide d'un nombre plus faible de combinaisons linéaires aussi significatives que possible – les «com-posantes principales». Cette procédure convient donc spécialement pour extraire, à partir des valeurs des indicateurs partiels, une variable latente sous-jacente pouvant servir de mesure de la qualité de la localisation.

La pondération des différents indicateurs partiels s'effectue de manière endogène en cours de procédure et dépend des corrélations entre les variables. Cette approche présente l'avantage d'éviter une pondération exogène, forcément arbitraire.

A l'aide de méthodes d'agrégation appropriées, les valeurs de l'indicateur global peuvent en-suite être calculées pour chaque commune à n'importe quel échelon. Nous sommes ainsi en mesure d'obtenir un indicateur de qualité de la localisation pour les cantons ou, par exemple, les régions économiques que nous définissons et de procéder à une hiérarchisation de leur attrait. Différentes valeurs de pondération sont à disposition pour l'agrégation. Pour établir les indica-teurs partiels à un niveau agrégé, nous recourons partiellement à des valeurs de pondération autres que celles utilisées pour l'IQL. Ce dernier est agrégé au moyen d'une valeur de surface, étant entendu que seules sont prises en compte les surfaces utiles selon la statistique suisse de la superficie.

1 Chiffre établi lors du recensement fédéral des entreprises 2005.

Méthode de calcul

Economic Research

Swiss Issues Régions 8

2 Qualité de la localisation des cantons suisses

La qualité de la localisation est une valeur abstraite et ne peut être illustrée par une unité de mesure. Ainsi, nous présentons les évaluations des cantons et de régions sur une échelle stan-dardisée, qui exprime la position relative d'une région par rapport à la moyenne suisse de 0. La qualité de la localisation des différents cantons oscille entre un maximum de 2,1 et un minimum de –1,3. Une valeur dans la fourchette située entre +0,3 et –0,3 peut être interprétée comme dans la moyenne suisse.

Comme dans les éditions précédentes de l'indicateur de qualité de la localisation, la tête du classement est aisément menée par les cantons de Zoug et de Zurich, avec un certain écart avec le milieu de classement très large (Figure 1). La faible imposition en vigueur à Zoug, asso-ciée à la forte présence de main-d'œuvre qualifiée et à l'emplacement sur l'axe Nord-Sud, for-me un cocktail imbattable d'avantages de localisation. Avec le tram-train introduit en 2004 et l'autoroute A4 traversant le Knonaueramt inaugurée en novembre 2009, Zoug a su regagner du terrain face à ses anciennes évaluations de réseau de transport. Le canton de Zurich profite pour sa part de la centralité des villes de Zurich, de Winterthur et des agglomérations, dotées d'une bonne desserte. La densité supérieure à la moyenne de personnes hautement qualifiées s'explique par les hautes écoles bien établies et par les emplois et lieux de résidence attrayants, à même de retenir ces franges de la population après la formation.

Figure 1 Qualité de la localisation 2009 pour les cantons suisses Indicateur synthétique, CH = 0

JU

URNEVSGLTIFR

GRBESGLUAI

VDSO

ARBLTGSHOWSZAGNWGEBS

ZH

ZG

-1.5

-1.0

-0.5

0

0.5

1.0

1.5

2.0

2.5

Source: Credit Suisse Economic Research

Les meilleures places dans la qualité de la localisation s'obtiennent avec différents profils de points forts/faibles, comme l'illustrent les cantons de Bâle-Ville, Genève et Nidwald (Figure 2). Les deux villes-cantons se démarquent par la présence de main-d'œuvre hautement qualifiée et par leur réseau de transport. Espaces urbains sans zones rurales, elles profitent quasi-naturellement des avantages liés aux centres. Bâle-Ville et Genève ont opté pour une stratégie d'impôts élevés, ce qui explique leur retard sur les cantons à fiscalité plus attrayante tels que Zoug et Zurich. En revanche, la bonne place du Nidwald est principalement imputable à sa fai-ble charge fiscale. Pour les autres facteurs de localisation moins influençables, ce canton primi-tif affiche des valeurs situées dans la moyenne suisse.

Quelque peu distancé par le peloton de tête, suit un groupe dense de cantons qui surclassent la moyenne suisse par des qualités individuelles. Argovie en tête, ce groupe se compose majoritai-rement de cantons d'agglomérations alémaniques. En fonction des besoins d'une personne ou

Zoug et Zurich défendent leur suprématie

Des profils variés peuvent amener en tête du classement

Les agglomérations de Suisse alémanique exercent un fort attrait

Economic Research

Swiss Issues Régions 9

d'une entreprise qui souhaite s'installer, ces régions peuvent présenter des avantages vis-à-vis des centres. La bonne desserte du canton d'Argovie constituerait ainsi un argument décisif pour une entreprise de transport, alors qu'un riche particulier pourrait élire domicile dans le canton d'Obwald et sa fiscalité privilégiée.

Figure 2

Facteurs de qualité de la localisation 2009 Indicateur synthétique, CH = 0

IQL 2009 Rang en 2009

Imposition des personnes physiques

Imposition des personnes morales

Niveau de formation de la

population

Présence de main-d'œuvre

hautement qualifiée

Accessibilité IQL 2009

ZG 2.07 1 + + + + + + + + + + +

ZH 1.68 2 + + = + + + + + +

BS 0.88 3 = – – = + + + + +

GE 0.87 4 – – – = + + + +

NW 0.83 5 + + + + = = = +

AG 0.67 6 + = = = + + +

SZ 0.63 7 + + + + – = = +

OW 0.60 8 + + + + = = – +

SH 0.51 9 = + + = = = +

TG 0.51 10 + + + = = + +

BL 0.48 11 = + + + + +

AR 0.38 12 + + + = = = +

SO 0.25 13 = = = = + =

VD 0.06 14 = – – = + = =

AI -0.07 15 + + + + – – – – =

LU -0.09 16 = + = = = =

SG -0.15 17 = + + = = = =

BE -0.25 18 – = = = = =

GR -0.46 19 + + = = – – –

FR -0.60 20 – – – = = –

TI -0.63 21 = = – = – –

GL -0.66 22 + = – – – –

VS -0.92 23 – + – = – – –

NE -0.94 24 – – – – = + – –

UR -1.00 25 = + + – – – – –

JU -1.34 26 – – – – – – – – – Légende:

+ / + + Plus attrayant que la moyenne suisse – / – – Moins attrayant que la moyenne suisse

= Moyenne suisse

Source: Credit Suisse Economic Research

Les grands cantons de Vaud, Lucerne, Saint-Gall et Berne, tout comme Soleure et Appenzell-Rhodes intérieures se situent dans la moyenne suisse. En raison de leur forte hétérogénéité, les disparités régionales au sein des cantons sont gommées, ce qui exige un examen régional (voir chapitre 3).

Les évaluations inférieures à la moyenne se trouvent notamment dans les cantons périphériques et montagnards des Grisons, du Tessin, du Glaris, du Valais, d'Uri et du Jura. Leur topographie difficile tout comme la distance parfois considérable les séparant des centres leur valent des valeurs basses pour le réseau de transport. Dans le même temps, l'attrait de ces régions sur les touristes vient de ces paysages montagnards. Mais comme l'indicateur de qualité de la localisa-tion ne considère pas de tels facteurs "softs", ces derniers n'ont pas d'impact sur le classe-ment. En dépit de ces obstacles naturels, certains de ces cantons ont investi dans la qualité de

La topographie, obstacle et attrait touristique

Economic Research

Swiss Issues Régions 10

la localisation en réduisant leurs impôts. Dans le cas des Grisons, du Glaris, du Valais et d'Uri, le tableau des facteurs d'implantation donne des lueurs d'espoir fiscales.

Les évaluations inférieures à la moyenne des cantons ruraux de Fribourg et de Neuchâtel ne s'expliquent que partiellement par leur topographie. Situé sur l'axe Berne–Lausanne, le canton de Fribourg possède un réseau de transport moyen et pourrait donc améliorer son score en changeant de politique fiscale. Le canton universitaire de Neuchâtel dispose d'avantages de localisation en matière de facteurs de formation. Mais sa forte imposition face au reste de la Suisse l'empêche d'accéder à une meilleure place dans l'indicateur.

2.1 Changements dans la qualité de la localisation

Investir dans la qualité de la localisation demande du temps et de l'argent, en particulier pour les facteurs de formation et de réseau de transport. Les retombées des efforts de formation ne se font sentir qu'avec un retard considérable dans le niveau de formation de la population. L'exten-sion de l'infrastructure de transport est également gourmande en temps et en argent. Par ail-leurs, les longs trajets dus à des distances naturelles et à des obstacles topographiques ne peu-vent être indéfiniment réduits. La répartition des tâches entre la Confédération, les cantons et les communes peut se traduire par des restrictions supplémentaires pour une région dans l'en-tretien de ses facteurs de localisation. En revanche, la politique fiscale est laissée en grande partie à la libre appréciation des cantons. Seule restriction: la gestion responsable des finances publiques. A court terme, les baisses d'impôts se traduisent généralement par une perte de re-cettes, mais elles sont réalisables plus rapidement que des investissements dans d'autres fac-teurs de localisation.

Les investissements ciblés dans la qualité de la localisation en valent la peine. Depuis le premier calcul de l'indicateur de qualité de la localisation sous sa forme actuelle en 2004, de nombreux cantons ont investi des moyens financiers considérables dans le développement de leur infras-tructure de transport ou des réductions fiscales de grande ampleur. Pour ce qui est du réseau de transport, certaines régions ont aussi profité de projets de la Confédération – comme l'intro-duction du système nodal dans l'horaire des CFF, l'ouverture du tunnel de base du Lötschberg ou de nouvelles routes nationales.

Alors que les positions sont restées stables en tête et en queue de classement, on peut recen-ser certains changements en milieu du terrain depuis 2004 (Figure 3). C'est Bâle-Ville qui mar-que la plus belle progression, se hissant à la 3e place, au coude à coude avec Genève. Ce can-ton a rattrapé son retard dans la charge fiscale des personnes physiques et profite d'une amé-lioration de son réseau de transport. Autres remontées: Obwald, Schaffhouse, Soleure et Gri-sons, avant tout grâce à des mesures fiscales. En recul, avec au moins 2 places perdues, le Nidwald, Schwytz, Bâle-Campagne, les deux cantons d'Appenzell, Berne, le Tessin et Glaris. Les grands centres suisses ont particulièrement profité des réductions des temps de trajets dans le transport public et privé. Du fait de la perspective relative, les zones rurales ont donc perdu de leur attrait. En raison des baisses d'impôts pratiquées dans toute la Suisse, l'avance des cantons traditionnels à faible imposition, le Nidwald et Schwytz, s'est donc amoindrie.

Figure 3

Qualité de la localisation des cantons suisses: fluctuations 2004–2009 Indicateur synthétique, CH = 0

ZG ZH BS GE NW AG SZ OW SH TG BL AR SO VD AI LU SG BE GR FR TI GL VS NE UR JU

IQL 2009 2.1 1.7 0.9 0.9 0.8 0.7 0.6 0.6 0.5 0.5 0.5 0.4 0.3 0.1 -0.1 -0.1 -0.1 -0.2 -0.5 -0.6 -0.6 -0.7 -0.9 -0.9 -1.0 -1.3

Rang en 2009

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

IQL 2004 2.5 1.8 0.5 0.8 1.1 0.8 0.8 0.1 0.1 0.2 0.3 0.4 0.0 0.1 0.2 -0.2 -0.2 -0.1 -0.7 -0.7 -0.3 -0.5 -0.8 -0.7 -1.1 -1.2

Rang en 2004

1 2 7 4 3 6 5 13 12 11 9 8 15 14 10 17 18 16 22 21 19 20 24 23 25 26

Source: Credit Suisse Economic Research

Fribourg et Neuchâtel manquent l'occasion de mieux se positionner

Des facteurs de localisation plus ou moins influençables

Les cantons qui montent, ceux qui descendent

Economic Research

Swiss Issues Régions 11

3 Qualité de la localisation des régions suisses

En plus de l'échelon cantonal, l'IQL est particulièrement utile au niveau moins étendu des ré-gions économiques, que nous avons définies en partant des régions MS2 de l'Office fédéral de la statistique (OFS). L'analyse à ce niveau permet d'éviter la perte d'information liée à l'agréga-tion de données pour les cantons très hétérogènes, les régions économiques permettant de mieux prendre en compte les phénomènes économiques. C'est donc à l'échelon des régions économiques que l'attrait des localisations se compare le mieux.

La figure 4 récapitule les résultats et présente un tableau très hétérogène de la qualité de la lo-calisation en Suisse. Ce sont les centres et les régions proches qui s'adjugent la plus forte qua-lité de localisation. On recense avant tout une hétérogénéité importante dans les cantons de Berne, Vaud, Saint-Gall, Grisons et Fribourg. La structure cantonale regrouperait des zones plus ou moins fortes; les régions économiques représentent en revanche un tableau plus détaillé de l'attrait du site.

Les zones montagnardes et rurales marquent l'image de la Suisse. En raison de leur éloigne-ment vis-à-vis des centres, de telles zones se voient constamment confrontées à de nouveaux défis. Alors que certaines régions se sont établies comme des destinations touristiques, d'au-tres ont un caractère industriel. Certaines régions, comme la vallée grisonne du Rhin et Davos, endossent des fonctions de centres locaux et peuvent faire le poids face à la concurrence suisse. Les zones montagnardes et les espaces ruraux utilisés comme lieu de résidence pour des régions métropolitaines adjacentes gagnent également en popularité auprès des groupes de population qui ne peuvent ou ne souhaitent plus s'offrir la proximité directe du centre. Dans la course à la préférence des entreprises et de la population, ces régions font usage de leur com-pétence à agir pour proposer des conditions-cadres économiques optimales. Les zones de Su-isse centrale jouxtant Zurich profitent en outre du nouveau contournement Ouest et du tunnel de l'Üetliberg, dont l'inauguration les rapproche de l'agglomération zurichoise. Les valeurs d'ac-cessibilité en résultant valent aux régions économiques zougoises de renforcer voire conserver leur position de tête.

Depuis le début de la mesure de l'indicateur en 2004, la concurrence que se livrent régions et communes pour attirer habitants, emplois et investisseurs ne cesse de s'accroître. Les régions les plus attrayantes sont plus resserrées dans le classement actuel.

Même si c'est à l'échelon des régions économiques que l'attrait des localisations se compare le mieux, cette structure ne représente malheureusement aucune frontière politique dotée de compétences en matière de politique de localisation. Les cantons hétérogènes sont donc confrontés à des défis importants, car une politique de site et fiscale homogène ne parvient guère à prendre en compte les différents besoins.

2 MS: mobilité spatiale.

La concurrence entre sites se joue au niveau des régions économiques

Politique cantonale contre besoins régionaux

Economic Research

Swiss Issues Régions 12

Figure 4

Qualité de la localisation des régions économiques suisses 2009 Indicateur synthétique, CH = 0

70

26

72

71

84

33

83

68

100

104

98

69

23

24

65

60

110

103

99

74

73

44

97

94

25

34

92

62

40

37

32

1931

17

95

80

18

53

14

9

20 64

63

30

8

47

3846

86

79

102

89

75

2915

45

21

55

54

22 66

2

90

61

35

57

13

105

5

43

101

36

48

106

659

28

39

96

50

787

81

67

93

1

12

85109

56

91

88

49

584

27

108

16

87

76

107

11

82

52

41

77

42

310

51

54

86

38

IQL 2009

1.7 - 2.4

1.2 - 1.6

0.8 - 1.1

0.5 - 0.7

0.1 - 0.4

-0.3 - 0.0

-0.6 - -0.4

-0.9 - -0.7

-1.1 - -1.0

-1.7 - -1.2

0 30 6015 km

1 Zürich-Stadt 29 Luzern 57 St. Gallen/Rorschach 84 Locarno 2 Glattal 30 Sursee/Seetal 58 St. Galler Rheintal 85 Bellinzona 3 Furttal 31 Willisau 59 Werdenberg 86 Lugano 4 Limmattal 32 Entlebuch 60 Sarganserland 87 Mendrisio 5 Knonaueramt 33 Uri 61 Linthgebiet 88 Lausanne 6 Zimmerberg 34 Innerschwyz 62 Toggenburg 89 Morges/Rolle 7 Pfannenstiel 35 Einsiedeln 63 Wil 90 Nyon 8 Oberland-Ost 36 March/Höfe 64 Bündner Rheintal 91 Vevey/Lavaux 9 Oberland-West 37 Sarneraatal 65 Prättigau 92 Aigle

10 Winterthur-Stadt 38 Nidwalden/Engelberg 66 Davos 93 Pays d'Enhaut 11 Winterthur-Land 39 Glarner Mittel- und Unterland 67 Schanfigg 94 Gros-de-Vaud 12 Weinland 40 Glarner Hinterland 68 Mittelbünden 95 Yverdon 13 Unterland 41 Lorzenebene/Ennetsee 69 Domleschg/Hinterrhein 96 La Vallée 14 Bern 42 Zuger Berggemeinden 70 Surselva 97 La Broye 15 Erlach/Seeland 43 La Sarine 71 Engiadina bassa 98 Goms 16 Biel/Seeland 44 La Gruyère 72 Oberengadin 99 Brig 17 Jura bernois 45 Sense 73 Mesolcina 100 Visp 18 Oberaargau 46 Murten 74 Aarau 101 Leuk 19 Burgdorf 47 Glâne/Veveyse 75 Brugg/Zurzach 102 Sierre 20 Oberes Emmental 48 Olten/Gösgen/Gäu 76 Baden 103 Sion 21 Aaretal 49 Thal 77 Mutschellen 104 Martigny 22 Schwarzwasser 50 Solothurn 78 Freiamt 105 Monthey/St-Maurice 23 Thun 51 Basel-Stadt 79 Fricktal 106 Neuchâtel 24 Saanen/Obersimmental 52 Unteres Baselbiet 80 Thurtal 107 La Chaux-de-Fonds 25 Kandertal 53 Oberes Baselbiet 81 Untersee/Rhein 108 Val-de-Travers 26 Berner Oberland-Ost 54 Schaffhausen 82 Oberthurgau 109 Genève 27 Grenchen 55 Appenzell A.Rh. 83 Tre Valli 110 Jura 28 Laufental 56 Appenzell I.Rh.

Source: Credit Suisse Economic Research, Geostat

Economic Research

Swiss Issues Régions 13

4 Facteurs de localisation de l'imposition

Du fait du système fédéraliste, les collectivités territoriales régionales disposent en Suisse d'une marge de manœuvre considérable dans la définition de l'attrait fiscal du site. La concurrence fiscale qui en résulte encourage, d'une part, une mise en œuvre efficace des impôts et peuvent arrêter la tendance inhérente à la croissance de l'appareil étatique. D'autre part, les faibles taux d'imposition peuvent attirer de nouvelles entreprises ou personnes et accroître les incitations en matière d'investissements et d'emplois, ce qui a au final des effets positifs sur la croissance économique. Cette concurrence est néanmoins restreinte voire atténuée par différentes mesu-res: la loi sur l'harmonisation fiscale, l'interdiction de taux d'imposition dégressifs ainsi que les mécanismes de compensation de l'impôt fédéral direct et de la péréquation financière.

La loi sur l'harmonisation fiscale de 2001 a uniformisé les bases de taxation au niveau des im-pôts directs des cantons et communes. Des adaptations ont eu lieu pour ce qui est du sujet fis-cal, de l'objet fiscal et du droit procédural. Mais cette loi n'inclut pas d'harmonisation matérielle dans le domaine des tarifs, des taux d'imposition et des déductions sociales ou des montants exonérés et ne poursuivait pas non plus un tel objectif.

L'interdiction de taux d'imposition dégressifs a pour but de prévenir que le principe de taxation en fonction de la performance économique ne se vide de son sens. Dans un système de taux d'imposition progressifs, les personnes appartenant aux classes de revenus élevés paient des impôts disproportionnés. Une concurrence fiscale accrue pourrait réduire cette progression mais, avec cette mesure, au maximum jusqu'à un tarif d'imposition unique.

L'instrument de péréquation financière vise à compenser les différences cantonales. Les can-tons qui, mesuré aux potentiels financiers ou fiscaux, ne disposent que de faibles ressources, bénéficient de moyens financiers de la part des cantons mieux dotés et de la Confédération. La compensation des charges supportée par la Confédération permet en outre de couvrir les char-ges structurelles non influençables et non imputables aux cantons, telles que les charges géo-graphiques et topographiques, notamment dans les régions marginales, ainsi que les charges sociodémographiques, qui touchent essentiellement les cantons urbains.

4.1 Imposition des personnes physiques

Pour calculer l'imposition des personnes physiques, il est tenu compte des impôts sur le revenu et la fortune en pourcentage du revenu brut ou de la fortune nette aux niveaux fédéral, cantonal et communal. Les chiffres sont adaptés chaque année sur la base des dernières données fisca-les. Les taux d'imposition de 2008 représentent l'état actuel. Pour mesurer l'impôt sur le reve-nu, on considère aussi bien le niveau que la progression sur une fourchette de revenus allant de 50'000 à 300'000 francs. A partir des classes de revenu correspondantes, on obtient un indice du facteur impôt sur le revenu pour chaque commune. Cette procédure est répétée pour les quatre types de ménages suivants en utilisant différents niveaux de revenus:

- célibataires - couples avec enfants - couples sans enfants - retraités

Pour l'agrégation entre les quatre types de ménages, on utilise leurs parts respectives dans la population suisse totale. Tant pour les intervalles de revenu que pour l'importance relative des types de ménages, les différences régionales sont ignorées, puisqu'il s'agit d'établir non pas la charge fiscale de la population résidente, mais celle d'un nouvel arrivant potentiel dont on ne connaît a priori ni les revenus ni la fortune.

La même procédure est appliquée à l'impôt sur la fortune. La charge fiscale est calculée en pourcentage de la fortune pour différents niveaux de fortune selon une fourchette allant de

Une concurrence fiscale avec des garde-fous

Analyse des impôts sur le revenu pour quatre types de ménages

Impôt sur la fortune

Economic Research

Swiss Issues Régions 14

100'000 à 1'000'000 de francs. On examine alors les niveaux cantonal et communal, puisque la Confédération ne prélève pas d'impôts sur la fortune pour les personnes physiques.

Un indice global de la charge fiscale des personnes physiques est ensuite généré à partir des indices de l'impôt sur le revenu et de l'impôt sur la fortune. Cet indice peut être ramené à n'im-porte quel niveau régional à l'aide d'une agrégation pondérée.

4.2 Imposition des personnes morales

Pour calculer l'imposition des personnes morales, on détermine pour chaque commune les im-pôts sur le bénéfice net et le capital en pourcentage du bénéfice net. La base de données est actualisée chaque année, l'état actuel étant là aussi 2008. Un indice global mesurant l'ensem-ble des impôts dus sur le bénéfice et le capital aux niveaux fédéral, cantonal et communal est également établi. Celui-ci inclut les éventuels impôts ecclésiastiques et immobiliers, mais pas les allégements fiscaux accordés de manière sélective aux entreprises nouvellement fondées ou établies. Cet indice peut enfin être agrégé aux différents échelons régionaux avec une pondéra-tion appropriée.

4.3 Attrait régional de la localisation par la politique fiscale cantonale

Un examen combiné de l'indice fiscal des personnes physiques et morales permet de faire des déclarations sur les stratégies de taxation des cantons. La concurrence fiscale se développe essentiellement à petite échelle. Si une région entend s'établir comme zone résidentielle, elle sera d'autant plus motivée à maintenir l'imposition des revenus moyens et élevés à un niveau inférieur à celui des régions avoisinantes. Pour se positionner à long terme en tant que site éco-nomique, le système fiscal doit aussi être compétitif au plan régional. Comme les autres condi-tions-cadres telles que la topographie, l'accessibilité ou la qualification de la main-d'œuvre sont généralement similaires dans une zone limitée, l'imposition constitue un moyen approprié pour se démarquer de la concurrence en tant que collectivité territoriale régionale. Dans les régions rurales en particulier, il est indispensable de compenser les obstacles topographiques par une politique fiscale attrayante pour pouvoir occuper une place de niche par rapport aux grands cen-tres.

Une politique d'imposition particulièrement basse se limite actuellement aux petits cantons tels que Zoug, Schwytz, Obwald, Nidwald et les deux Appenzell. Obwald a même été le premier à introduire en 2008 un taux d'imposition unique. Ce n'est qu'à moyen terme que l'on pourra dé-terminer si une stratégie de baisse massive des impôts porte ses fruits, c'est-à-dire si l'arrivée de nouveaux contribuables pourra compenser la perte de recettes fiscales accusée au niveau des résidents.

La figure 5 illustre le positionnement stratégique varié des cantons dans le domaine de la politi-que fiscale. L'abscisse présente les indices fiscaux cantonaux des personnes physiques et mo-rales pour 2008. Les valeurs en dessous de zéro signalent une imposition inférieure à la moy-enne. Les cantons dont les deux indices fiscaux se situent en dessous de la moyenne sont les sites les plus attrayants de Suisse sur le plan fiscal. Ils se trouvent dans le quart de cercle infé-rieur gauche. On est en présence d'une stratégie d'imposition asymétrique quand un seul des indices est inférieur à la moyenne et que le canton se situe alors dans le quart de cercle supé-rieur gauche ou inférieur droit. Le canton de Saint-Gall, par exemple, présente beaucoup d'at-trait en tant que site économique, mais l'imposition des personnes physiques y est supérieure à la moyenne. Zurich poursuit la stratégie inverse. Le canton résidentiel de Zurich est soumis à une forte concurrence. Pour les personnes morales, il présente de multiples avantages en tant que centre économique suisse. C'est pourquoi, bien que la charge fiscale soit plus élevée que dans de nombreux cantons avoisinants, on ne peut s'attendre à un exode massif des entrepri-ses.

Le diamètre des cercles représente les recettes fiscales des cantons par habitant en 2007. Les données de 2008 n'étaient pas encore disponibles à la clôture de la rédaction. Celles-ci com-prennent, d'une part, les impôts sur le revenu et la fortune des personnes physiques et, d'autre part, les impôts sur le revenu et le capital des personnes morales en tant que principales sour-

Analyse des impôts dus sur le bénéfice et le capital

Un système fiscal compétitif comme facteur clé

Site économique contre lieu de résidence

Economic Research

Swiss Issues Régions 15

ces de revenus. D'autres revenus proviennent en outre de l'impôt foncier et anticipé, de l'impôt sur les gains de fortune, de l'impôt sur les transferts de propriété, de l'impôt sur les successions et les donations ainsi que de l'impôt sur la propriété et les charges3. En 2007, les cantons ont perçu en moyenne 4'989 CHF d'impôts par habitant. Les cercles gris caractérisent les cantons dont les recettes fiscales par habitant ont été supérieures à la moyenne.

Figure 5 Recettes fiscales cantonales de 2007 et charges fiscales pour 2008 Ordonnées: imposition des personnes morales, abscisse: imposition des personnes physiques;

diamètre des cercles: recettes fiscales par tête. Les cercles gris représentent des valeurs supérieures à la moyenne, les cercles bleus des valeurs inférieures à la moyenne.

OW

AI

URTG

LU

AR

VS

SZ

NW

SH

FRSOAG

JU

SG

GRZH GL TI

BE

BL

NE

ZG

VDGE

BS

-4.5

-3.0

-1.5

0.0

1.5

3.0

-3.6 -2.7 -1.8 -0.9 0 0.9 1.8

Impo

sitio

n de

s pe

rson

nes

mor

ales

Imposition des personnes physiques

Moyenne Suisse

Moy

enne

S

uiss

e

Source: Credit Suisse Economic Research, Administration fédérale des contributions, Brain-Group

En 2008, les cantons de Bâle-Campagne, Neuchâtel, Zoug, Vaud, Genève et Bâle-Ville ont réalisé des recettes fiscales par habitant supérieures à la moyenne. Les bons chiffres financiers reflètent les conditions-cadres économiques favorables des années passées. La crise financière qui a éclaté fin 2007 n'a pas encore exercé d'influence négative sur les chiffres des cantons. En raison de ce décalage entre situation économique et recettes fiscales, on ne devrait pas s'attendre à une détérioration des finances publiques avant 2009.

Partant déjà d'un niveau particulièrement élevé, les recettes fiscales par habitant ont augmenté de 20% dans les cantons-villes de Genève et Bâle-Ville pendant la période 2002–2007 et en 2007, elles représentaient même plus du double de la moyenne suisse. Malgré ces recettes élevées, ces deux cantons n'ont pu couvrir leurs charges et ont accusé un important endette-ment par habitant. Genève figure en tête de la statistique des dettes avec quelque 35'000 CHF par habitant, suivie de Bâle-Ville avec 23'000 CHF. Bien que les recettes fiscales soient dé-pendantes de la structure et de la situation économiques et profitent d'une croissance conjonc-turelle positive, ce sont aussi les motivations différentes des acteurs politiques côté recettes et dépenses des cantons qui mènent à ce déséquilibre.

3 Impôt sur les billets, impôts sur les chiens, taxes de séjour, impôt sur les véhicules à moteur.

Une détérioration des finances publiques n'est attendue qu'en 2009

Economic Research

Swiss Issues Régions 16

La stabilité politique et économique de la Suisse ainsi que son emplacement central au cœur de l'Europe lui confèrent des avantages de localisation dans la concurrence face aux investisseurs étrangers. Complétés par un système fiscal compétitif, les cantons suisses s'avèrent un site apprécié des entreprises opérant à l'échelle internationale. Au sein de la Suisse, il existe de grandes différences. Alors que Genève se trouve encore en milieu de terrain en comparaison européenne, le canton-ville fait état de la plus haute taxation d'entreprise au niveau national. Bâle-Ville, Vaud, Neuchâtel, Jura et Fribourg se caractérisent aussi par une taxation d'entre-prise plus élevée que la moyenne suisse.

Les cantons plutôt ruraux comme le Glaris, les Grisons, les deux Appenzell, Schwytz, Nidwald et Obwald ainsi que les cantons d'Argovie, Zoug et Zurich se situent dans une plage d'imposition inférieure à la moyenne dans la concurrence concernant les personnes physiques. La figure 6 montre dans quelle mesure la stratégie d'imposition se reflète aussi dans l'importance relative des différents sujets fiscaux pour ce qui est des recettes fiscales. Ce graphique indique en effet la part des recettes fiscales cantonales générée par les personnes physiques. En 2007, un can-ton réalisait en moyenne 68,4% de ses recettes par l'imposition de ses habitants. Les cantons qui ont enregistré cette année des recettes fiscales inférieures à la moyenne suisse pour les personnes physiques sont marqués en rouge. La couleur des cercles indique le montant de la charge fiscale ainsi que la stratégie d'imposition relative des régions. Les cercles rouges repré-sentent une charge symétrique supérieure à la moyenne, les cercles verts une charge symétri-que inférieure à la moyenne. Les cercles oranges et jaunes se rapportent à une stratégie fiscale asymétrique qui grève plus fortement les personnes physiques ou les personnes morales. Enfin, les cercles gris indiquent les régions caractérisées par une charge fiscale moyenne pour les personnes physiques et morales.

Figure 6 Stratégies de taxation 2008 et structure des recettes fiscales 2007

0 30 6015 km

Imposition moyenne

Imposition asym., personnes physiques plus fortement imposées

Imposition asym., personnes morales plus fortement imposées

Imposition sym. supériereure à la moyenne

Imposition sym. inférieure à la moyenne

Part des recettes fiscales de personnes physiques

58.0% - 64.7%

64.8% - 68.3%

68.4% - 72.0%

72.1% - 76.0%

76.1% - 91.7%

Source: Credit Suisse Economic Research, Brain-Group, Administration fédérale des contributions, Geostat

Taxation des entreprises: même les cantons les plus chers se situent encore dans la moyenne européenne

Structure des recettes fiscales

Economic Research

Swiss Issues Régions 17

Pour les personnes physiques, les petits cantons de Zoug, Schwytz, Obwald et Nidwald présen-tent un attrait particulier. Leur proximité par rapport aux centres de Zurich et de Lucerne et leur faible taux d'imposition en font des lieux d'habitation attrayants pour les navetteurs. Mais l'e-xemple des cantons à faible taux d'imposition de Suisse centrale montre clairement qu'une qua-lité de localisation élevée a aussi son prix. Dans la plupart des régions, une charge fiscale basse se paie par des prix immobiliers élevés, reflets de la forte demande. Si l'on veut évaluer les ré-gions non pas sur la base de la qualité de la localisation mais en fonction de l'attrait financier du lieu, on constatera que les prix de l'immobilier et d'autres composantes importantes des dépen-ses, des primes d'assurance maladie aux coûts de l'électricité et aux taxes communales, jouent aussi, outre l'imposition, un rôle important.4

Figure 7 Qualité de la localisation et attrait financier du lieu de résidence Régions MS

IQL 2009

inférieur à la moyenne

moyen

supérieur à la moyenne

Evolution démographique 1996-2007

-12.4% - 0.0%

0.1% - 4.0%

4.1% - 7.7%

7.8% - 11.8%

11.9% - 20.1%

Evaluation de la hausse des prix de logements en propriété en comparaison avec la hausse du revenu des ménages 1996-2008

>1.2

1.1-1.2

1.0 - 1.1

0.9- 1.0

0.7- 0.9

Source: Credit Suisse Economic Research, Wüest & Partner, Office fédéral de la statistique, Brain-Group, Geostat

La figure 7 montre la zone de tension entre la qualité de la localisation, l'évolution des prix de l'immobilier et la croissance de la population. Pour évaluer les prix des immeubles, le graphique indique de combien les prix des logements en propriété ont grimpé durant la période 1996-2008 par rapport au revenu régional des ménages. Des valeurs de plus de 1 signifient que les prix ont augmenté de façon disproportionnée par rapport au revenu des ménages. Un tel effet de ciseaux laisse présager un état peu durable. Dans de nombreuses régions de Suisse orien-tale, dans le Haut-Valais et dans le Mittelland, les prix de l'immobilier sont restés en deçà de l'évolution des revenus. A Schaffhouse, la croissance des prix, pour les appartements en pro-priété par exemple, n'a atteint que 90% de l'évolution des revenus. Ces régions sont indiquées

4 Pour des informations détaillées sur l'attrait résidentiel financier des communes suisses, prière de consulter l'étude suivante: "Swiss Issues Régions Le revenu disponible en

Suisse: où la vie est-elle la moins chère?", Credit Suisse Economic Research, 2008

Qualité de la localisation: le revers de la médaille

Prix de l'immobilier et évolution des revenus

Economic Research

Swiss Issues Régions 18

en bleu. De façon analogue, les régions caractérisées par des marchés surchauffés sont indi-quées en rouge.

Les régions avoisinant le lac de Zurich – la ville de Zurich, le Pfannenstiel, Zimmerberg et March/Höfe – présentent une nette surévaluation des immeubles par rapport à l'évolution des revenus. L'évolution des prix de ces régions aura pour conséquence qu'à long terme, de nom-breuses couches de la population ne pourront plus se permettre de logement en propriété. Cela renforcera l'exode de ces classes sociales vers des régions résidentielles plus abordables. In-versement, on peut partir du principe que les couches de population à revenu élevé en particu-lier acquerront une propriété dans ces régions. Dans la région du Lac Léman ainsi que dans le Valais romand, l'évolution des prix est due non seulement à la demande élevée, mais aussi à l'offre plutôt restreinte de logements en propriété. En raison du niveau de prix relativement bas, les régions de La Vallée à La Gruyère se positionnent en tant qu'alternatives.

En dehors des deux grandes agglomérations de Genève et de Zurich, les régions touristiques du canton des Grisons, du Tessin et de l'Oberland bernois ont également connu des hausses de prix relativement importantes, tant dans les principales destinations touristiques que dans les communes alentours. Ces hausses de prix sont dues à la forte demande en maisons de vacan-ces, ce dont atteste la faible évolution démographique.

La figure 7 indique en outre les corrélations entre la qualité de la localisation et l'évolution de la population ainsi qu'entre la qualité de la localisation et les hausses de prix sur le marché immo-bilier. Les régions attrayantes peuvent profiter tout particulièrement de l'immigration nationale et internationale et font donc état d'une forte croissance démographique. Mais la pénurie de réser-ves foncières ainsi que des dispositions restrictives concernant la concentration des zones rési-dentielles dans certaines régions centrales empêchent la construction de logements supplémen-taires et limitent la croissance de la population. Bien que dotées d'une qualité de localisation supérieure à la moyenne, les régions d'Argovie et de Thurgovie, de Schaffhouse, d'Appenzell-Rhodes extérieures ainsi que certaines parties de Suisse centrale n'affichent qu'une croissance modérée des prix immobiliers par rapport à l'évolution des revenus des ménages. Dans ces ré-gions, la haute qualité de la localisation ne se répercute pas encore entièrement dans les prix de l'immobilier. Elles devraient profiter dans un futur proche de l'immigration croissante ainsi que de l'augmentation correspondante de la demande en logements en tant qu'alternative aux cen-tres coûteux.

La demande en maisons de vacances fait grimper les prix dans les régions touristiques

Economic Research

Swiss Issues Régions 19

5 Facteurs de localisation de la formation

Le progrès technologique, la spécialisation croissante et l’internationalisation de l’économie contribuent largement à la hausse généralisée du niveau de qualification requis dans le cadre de la demande en main-d'œuvre. Les régions dont la population active présente un niveau de for-mation relativement élevé sont plus à même de répondre à cette demande toujours plus exi-geante et disposent donc d'un avantage de localisation.

5.1 Niveau de formation de la population

Pour les petites et moyennes entreprises, lesquelles dominent le paysage entrepreneurial suis-se, les qualifications de la main-d'œuvre telles qu'assurées par notre système dual de formation professionnelle sont larges et d'un niveau élevé et jouent donc un rôle décisif. Prendre en compte le niveau de formation général de la population équivaut à reconnaître la valeur de ce système, qui s'est révélé être un avantage de localisation durable dans le cadre de la concur-rence internationale.

Pour déterminer le niveau de formation général de la population, nous considérons la proportion de personnes âgées de 19 à 69 ans ayant au moins obtenu un certificat d'apprentissage. En font partie toutes les personnes pouvant justifier d'un niveau de formation correspondant, au mieux, au degré secondaire II ou au degré tertiaire. En Suisse, ces personnes représentent en-viron 75% de la population. Les formations suivantes relèvent du degré secondaire II:

- apprentissage, école professionnelle à plein temps - maturité - brevet d'enseignement

Toutes les données sont tirées du dernier recensement de la population et sont établies pour chaque commune.

5.2 Présence de main-d'œuvre hautement qualifiée

Outre le niveau de formation général, la présence de travailleurs très qualifiés revêt une impor-tance croissante dans les branches à forte valeur ajoutée de l'industrie et des services. On sait que les entreprises à vocation internationale n'envisagent une implantation que si le recrutement de personnel hautement qualifié n'est pas sujet à des goulets d'étranglement.

Pour obtenir une mesure de la présence de collaborateurs hautement qualifiés, nous calculons la part de la population âgée de 25 à 69 ans ayant achevé une formation du degré tertiaire. Ce groupe de population a généralement terminé sa première formation et se trouve à disposition sur le marché du travail. En Suisse, il représente à peine plus de 20% de la population, mais la tendance est à la hausse. En font partie les personnes ayant achevé:

- une formation technique ou professionnelle supérieure - une école supérieure - une haute école spécialisée - une université/haute école

Ici encore, les données sont tirées du dernier recensement de la population et sont établies pour chaque commune.

Demande accrue en forte qualification

Les branches à forte valeur ajoutée à la recherche de personnel très qualifié

Economic Research

Swiss Issues Régions 20

6 Facteur de localisation de l'accessibilité

L'accessibilité d’une région pour les marchandises, les services, le travail, le capital et le savoir est un facteur de poids dans la concurrence entre sites. Un développement ou une meilleure of-fre de transport permet de réduire les coûts et d’améliorer ainsi les conditions de transport. La suppression des obstacles liés à la distance conduit à un élargissement des zones de marché, une meilleure exploitation des ressources et à une flexibilisation des processus de production. L’accessibilité croissante donne lieu à une mise à profit accrue des disparités entre sites, se transformant ainsi en un véritable facteur de localisation. Pour les différents groupes de la popu-lation également, l’accessibilité des emplois, des lieux d’emplettes et de loisirs influe largement sur la qualité de vie d’une localisation. Selon la statistique du service d’information pour les transports publics en 2007, près de 76% du trafic se fait avec le transport individuel motorisé.

L'accessibilité est un facteur multiple. Elle recouvre non seulement la plus ou moins grande facilité de se rendre en un lieu mais aussi l'intérêt que ce dernier suscite. Pour simplifier, elle peut être comprise comme la somme des avantages résultant de la proximité des aggloméra-tions. L’indicateur en découlant peut ainsi être considéré comme un étalon de la centralité, qui est calculé sur la base des réseaux de transport. Les agglomérations constituent les nœuds des réseaux et les liaisons sont exprimées en temps de trajet. Pour le potentiel des possibilités d’attraction et le poids des activités économiques, on s'aide des chiffres de la population et des emplois. Autrement dit, on part du principe qu'un site est d'autant plus attractif qu'il compte un grand nombre d'habitants et d'emplois.

6.1 Analyse du transport public et du transport individuel motorisé

Franchir les distances coûte du temps et de l'argent, de sorte que la pondération des avantages supplémentaires pouvant être obtenus doit baisser avec l'allongement des temps de parcours. La forme exacte de cette fonction, appelée fonction d'impédance par emprunt à la physique, joue sur les résultats un rôle loin d’être secondaire. Par le passé, différentes fonctions ont été utilisées pour la détermination de l’accessibilité.

Figure 8 Le comportement de navetteurs à la base du choix de la fonction d'impédance Distribution de fréquence des données de navetteurs, en minutes de trajet

0%

20%

40%

60%

80%

100%

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100Durée du trajet en minutes

Fonction exponentielle négative (estimation)

Fonction gaussienne (estimation)

Utilisateurs TMI (nombre effectif)

Utilisateurs TP (nombre effectif)

Pon

déra

tion/

fréq

uenc

e

Source: Credit Suisse Economic Research, Office fédéral de la statistique

L'accessibilité, étalon de la centralité

Réseau de transport: à quelle vitesse se rend-on à quel endroit?

Economic Research

Swiss Issues Régions 21

Pour choisir cette fonction d’impédance, nous sommes partis de données empiriques en nous appuyant sur une évaluation des chiffres relatifs aux navetteurs dans le dernier recensement de la population. La figure 8 présente la répartition de fréquence cumulée des navetteurs entre leur domicile et leur lieu de travail rapportée aux temps de parcours. La forme en escalier de la courbe s'explique par le fait que les indications fournies comprenaient beaucoup plus souvent un multiple de cinq ou de dix que le temps de trajet exact. Les navetteurs diffèrent principale-ment au niveau du choix des moyens de transport. La tolérance aux durées de trajet semble être nettement supérieure chez les usagers des transports publics (TP). Si dans le transport in-dividuel motorisé (TIM), 30% seulement des navetteurs sont prêts à accepter une durée de tra-jet de plus de 25 minutes, il s’agit de plus de 75% dans le TP 75%. Comme l’on peut tabler sur des tolérances tendanciellement inférieures pour les achats et supérieures pour les loisirs, ces données de navetteurs peuvent être utilisées comme un étalon général.

Pour traduire au plus juste, au moyen d'une fonction, les degrés d'acceptation des temps de trajet observés empiriquement, nous avons choisi une fonction exponentielle négative pour le trafic individuel et une fonction de Gauss pour les transports publics. Figurées sur la figure 8 par des courbes respectivement bleu foncé et rouge, les deux fonctions représentent une approxi-mation suffisamment exacte par rapport aux données empiriques

Pour calculer les temps de trajet entre les 2'758 communes suisses, le réseau routier5 a été évalué à l’aide d’un logiciel d’itinéraires pour le transport individuel motorisé. Pour ce faire, on détermine un centre à pondération démographique pour chaque commune et l’on part de diffé-rentes vitesses pour les différents types de routes. Pour les transports publics, les réseaux du transport à courte et longue distance6 ont été évalués de façon similaire. En plus des temps de trajet, les fréquences des différentes liaisons ont également été prises en compte tout comme, cette année, les entreprises de transport locales. Le maillage du réseau étudié est donc plus fin que dans les précédents calculs, permettant une représentation plus précise du réseau de transport. A l’aide d’un calcul matriciel, on additionne dans une dernière étape pour chaque commune le potentiel de la longueur des durées de trajet de toutes les autres communes. La combinaison des valeurs des TP et du TIM permet d’obtenir un tableau du réseau de transport pour chaque commune suisse.

Dans ce calcul, nous prenons également en compte l’étranger proche. En plus des communes suisses, nous avons inclus dans nos calculs quelque 30'000 localités situées dans une bande d'environ 100 km autour de la Suisse. Ici, le potentiel n'est toutefois reproduit qu'au moyen de la population, les emplois à l'étranger ne revêtant qu'une importance minime compte tenu du nombre restreint de frontaliers suisses. Alors que pour le TIM, on analyse les temps de trajet ré-els vers les communes étrangères, le TP repose sur une approximation.

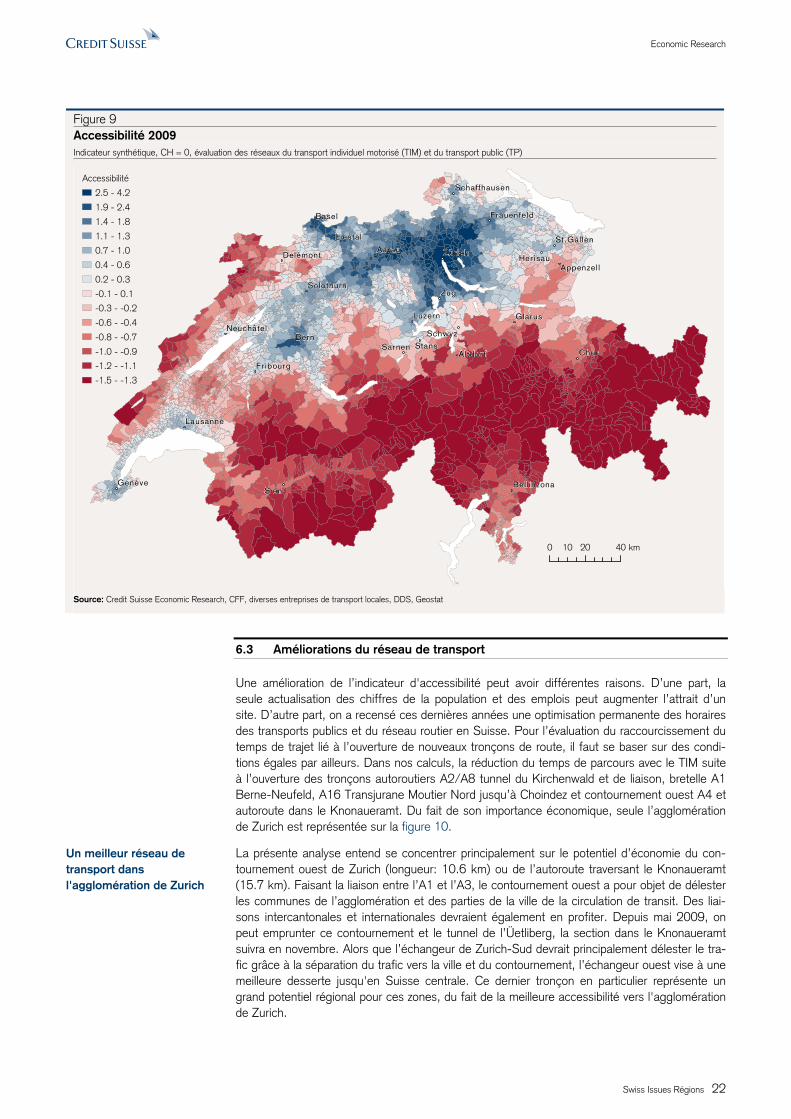

6.2 Résultats

La moyenne du potentiel des deux moyens de transport TIM et TP permet d’obtenir un indica-teur d'accessibilité. Les valeurs pour les communes suisses sont consignées à la figure 9, où l’on constate aisément le fort attrait des grands centres suisses et de leurs agglomérations. Les réseaux denses et le rôle des centres en guise de nœuds de transports donnent lieu à des liai-sons rapides vers les agglomérations qui recensent la majeure partie de la population et des emplois.

Dans les régions montagneuses, la topographie constitue une véritable entrave à la circulation. L’accessibilité dans l’espace alpin et l’arc jurassique y est donc nettement inférieure â celle des plaines. En dépit d’investissements considérables, les durées de trajet et donc les coûts de transport ne peuvent être réduits que de façon limitée dans ces régions. Sur les rives des éten-dues d’eau, les réseaux de transport ne peuvent être étendus indéfiniment, même si d’autres centres d’agglomération se situent en partie à une faible distance à vol d’oiseau. L'obstacle que constituent les étendues d’eau se remarque au fait que l’indicateur dans les communes proches de lacs est en partie inférieur à celui de communes comparables sans lac.

5 Situation du réseau routier: fin 2006 y c. réseau d’autoroutes fin 2009. 6 Situation horaire: période décembre 2007 à décembre 2008.

2'758 communes, 54'000 liaisons de TP, 214'000 kilomètres sur route

La topographie et les étendues d’eau réduisent l’accessibilité

Economic Research

Swiss Issues Régions 22

Figure 9 Accessibilité 2009 Indicateur synthétique, CH = 0, évaluation des réseaux du transport individuel motorisé (TIM) et du transport public (TP)

Zug

Sion

Chur

BernStans

Aarau

Basel

Glarus

Sarnen

Genève

Schwyz

Luzern

ZürichHerisau

Liestal

Delémont

Lausanne

Fribourg

Appenzel l

Neuchâtel

Solothurn

Bell inzona

Frauenfeld

Altdorf

Schaffhausen

St.Gallen

Accessibilité

2.5 - 4.2

1.9 - 2.4

1.4 - 1.8

1.1 - 1.3

0.7 - 1.0

0.4 - 0.6

0.2 - 0.3

-0.1 - 0.1

-0.3 - -0.2

-0.6 - -0.4

-0.8 - -0.7

-1.0 - -0.9

-1.2 - -1.1

-1.5 - -1.3

0 20 4010 km

Source: Credit Suisse Economic Research, CFF, diverses entreprises de transport locales, DDS, Geostat

6.3 Améliorations du réseau de transport

Une amélioration de l’indicateur d'accessibilité peut avoir différentes raisons. D’une part, la seule actualisation des chiffres de la population et des emplois peut augmenter l’attrait d’un site. D’autre part, on a recensé ces dernières années une optimisation permanente des horaires des transports publics et du réseau routier en Suisse. Pour l’évaluation du raccourcissement du temps de trajet lié à l’ouverture de nouveaux tronçons de route, il faut se baser sur des condi-tions égales par ailleurs. Dans nos calculs, la réduction du temps de parcours avec le TIM suite à l’ouverture des tronçons autoroutiers A2/A8 tunnel du Kirchenwald et de liaison, bretelle A1 Berne-Neufeld, A16 Transjurane Moutier Nord jusqu’à Choindez et contournement ouest A4 et autoroute dans le Knonaueramt. Du fait de son importance économique, seule l’agglomération de Zurich est représentée sur la figure 10.

La présente analyse entend se concentrer principalement sur le potentiel d’économie du con-tournement ouest de Zurich (longueur: 10.6 km) ou de l’autoroute traversant le Knonaueramt (15.7 km). Faisant la liaison entre l’A1 et l’A3, le contournement ouest a pour objet de délester les communes de l’agglomération et des parties de la ville de la circulation de transit. Des liai-sons intercantonales et internationales devraient également en profiter. Depuis mai 2009, on peut emprunter ce contournement et le tunnel de l’Üetliberg, la section dans le Knonaueramt suivra en novembre. Alors que l’échangeur de Zurich-Sud devrait principalement délester le tra-fic grâce à la séparation du trafic vers la ville et du contournement, l’échangeur ouest vise à une meilleure desserte jusqu'en Suisse centrale. Ce dernier tronçon en particulier représente un grand potentiel régional pour ces zones, du fait de la meilleure accessibilité vers l'agglomération de Zurich.

Un meilleur réseau de transport dans l'agglomération de Zurich

Economic Research

Swiss Issues Régions 23

La figure 10 illustre avec éloquence à combien se monte le temps gagné grâce au contourne-ment ouest ou à l'autoroute du Knonaueramt. Le site économique zougois sortira grand ga-gnant de cette extension. La réduction du temps de trajet permettra d'accéder à une offre vaste de main-d'œuvre hautement qualifiée – ce qui est essentiel du fait de la spécialisation dans les branches de l'industrie de pointe. Conjugué à une imposition déjà faible des personnes morales et physiques, l'attrait de cette localisation va encore s'accroître, ce qui se répercutera égale-ment sur l'évolution des prix des logements en propriété et l'immobilier commercial. Le ciseau existant déjà entre l'évolution des prix immobiliers et le revenu des ménages (cf. Figure 7) s'ac-centuera, ce qui devrait conduire à un renforcement des replis vers les régions voisines.

Figure 10 Réductions des temps de trajets grâce à l'ouverture de nouveaux tronçons partielsTransport individuel motorisé, amélioration de l'indicateur d'accessibilité grâce à de nouveaux tronçons partiels

BE

GR

SG

TI

ZH

LU

AG

VS

UR

SZ

SO

GL

TG

FR

BL

JU

OW

AR

AI

ZG

NW

VD

OW

BS

AI

NW

SH

Autoroutes

0 10 205 km

Amélioration de l'indicateur d'accessibilité

1.0 1.5

Source: Credit Suisse Economic Research, DDS, Geostat

Le site économique de Zoug, grand gagnant