Embed Size (px)

Citation preview

SICAV TRESOR

RAPPORT ANNUEL

EXERCICE 2015

Page 2 sur 64

Table des matières

CONJONCTURE ECONOMIQUE ET MARCHES FINANCIERS EN 2015 ..................................................................... 3

CONJONCTURE INTERNATIONALE ...................................................................................................... 4

CONJONCTURE NATIONALE ................................................................................................................ 8

LES MARCHES FINANCIERS ............................................................................................................... 14

Le marché monétaire .................................................................................................................... 14

Le marché obligataire ................................................................................................................... 15

Le marché actions ......................................................................................................................... 21

Le marché des OPCVM .................................................................................................................. 25

ACTIVITE DE SICAV TRESOR AU COURS DE L’EXERCICE 2015 ......................................................................... 27

Orientation de placement ................................................................................................................ 28

Changement apportés à la SICAV au cours de l’exercice 2015 ....................................................... 28

Stratégie d’investissement ............................................................................................................... 29

Evolution de l’actif net géré et de la part de marché ...................................................................... 30

Evolution de la valeur liquidative et du rendement ........................................................................ 30

Mouvements sur le portefeuille au cours de l’exercice 2015 ......................................................... 32

Structure comparée du portefeuille géré par émetteur ................................................................. 32

Comptes des produits et des charges .............................................................................................. 33

ETATS FINANCIERS ARRETES AU 31/12/2015 ............................................................................................... 34

Bilans comparés au 31/12/2015 ...................................................................................................... 35

Etats de résultats comparés au 31/12/2015 .................................................................................... 36

Etat de variation de l’actif net au 31/12/2015 ................................................................................ 37

NOTES AUX ETATS FINANCIERS DU 01/01/2015 AU 31/12/2015 .................................................................. 38

RAPPORTS DU COMMISSAIRE AUX COMPTES ................................................................................................. 51

PROJET DE RESOLUTIONS DE L’ASSEMBLEE GENERALE ORDINAIRE .................................................................... 56

ANNEXES .................................................................................................................................................. 59

Page 3 sur 64

CONJONCTURE ECONOMIQUE

ET MARCHES FINANCIERS EN 2015

Page 4 sur 64

CONJONCTURE INTERNATIONALE

L’économie mondiale a continué de progresser à un rythme modéré, estimé à 3.1% en 2015.

La reprise a été entravée par de nouveaux problèmes, dont un certain nombre de chocs

inattendus, tels que l’intensification des conflits géopolitiques dans différentes régions du

monde. Dans la plupart des pays, le Produit Intérieur Brut (PIB) a diminué sensiblement par

rapport aux niveaux d’avant la crise de 2008, ce qui laisse présager une faible croissance

économique à long terme. Les années passent, la crise s’éloigne, mais la croissance mondiale

ne retrouve pas son allant en raison de la persistance des risques économiques et

géopolitiques importants.

De fait, l’année 2015 fut une nouvelle année de ralentissement économique pour une bonne

partie de la planète. Dans les pays émergents - moteur de l’économie mondiale dans les

années 2000 - et les pays en développement qui représentent, toutefois, encore plus de 70

% de la croissance mondiale, la croissance a ralenti pour la cinquième année consécutive.

Néanmoins, une reprise modeste s’est poursuivie dans les pays avancés. Seuls les Etats-Unis,

la Zone Euro, l’Asie du Sud – emmenée par l’Inde, et le Japon ont tiré leur épingle du jeu.

Aux Etats-Unis, la croissance économique a été plus solide que prévu et s’est située à 3.5%

en 2015. Grâce à une poussée inattendue de l'investissement par les entreprises,

accompagnée par une accélération de la consommation qui représente près de 70% du PIB.

Pour autant, ces bonnes nouvelles ont amené la Réserve Fédérale à relever son taux

directeur le 16 décembre 2015, pour la première fois depuis juin 2006. Le taux interbancaire

a été relevé d'un quart de point pour passer à une fourchette de 0.25% à 0.50% et ce

relèvement des taux devrait être, ensuite, graduel pour grimper à 1,4% en moyenne fin

2016.

Rappelons que depuis la crise immobilière puis la récession en 2009, la Fed a maintenu les

taux d'intérêt proches de zéro et a injecté pour quelque 3.500 milliards de dollars de

nouvelle monnaie dans le système financier afin de soutenir la reprise. Les mesures de

Quantitative Easing (Assouplissement quantitatif) et la politique de taux d'intérêt bas ont, en

effet, permis à l’économie américaine de créer 13,5 millions d’emplois nets.

Le taux de chômage américain, qui avait atteint 10% en 2009, est tombé de moitié en six

ans, à 5%.

Après l'industrie, la bourse est l'autre grand gagnant des largesses monétaires, dont les

indices américains ont presque triplé depuis 2009. Le règne de l'argent « gratuit » a favorisé

les investissements risqués, ainsi que l'émergence de bulles spéculatives. Les valorisations

faramineuses d'entreprises comme Facebook, Twitter, Uber ou Airbnb en sont l'un des

reflets.

Dans la Zone Euro, la reprise se confirme (+ 1.6 % en 2015 après + 0.9 % en 2014) et devrait

se situer à + 1.7 % en 2016, sur fond de redémarrage du crédit et d’amélioration progressive

Page 5 sur 64

de l’emploi, mais elle reste modeste. En effet, l’économie européenne a profité d’un triple

bol d’air en 2015 : pétrole bas, taux bas et Euro faible.

En Allemagne, la croissance économique a été de 1.7 % en 2015, quasi-stable par rapport à

celle de 2014 (1.6 %), mais elle est supérieure à la moyenne des dix dernières années (1.3 %),

selon l'Office fédéral des statistiques «Destatis». Le premier contributeur de la croissance

allemande a été la consommation des ménages à hauteur d'un point de PIB, soit le double

de sa contribution en 2014. Sur un an, la consommation privée a ainsi progressé de 2.5 %. La

bonne tenue du marché du travail (l'Allemagne est en situation de plein emploi) et la hausse

continuelle des revenus (le revenu disponible a augmenté de 2.8 %) expliquent en grande

partie cette performance qui a été encore renforcée par l'inflation faible (0.3 % en 2015)

notamment, sur les produits énergétiques.

En Italie et en Espagne, la baisse des taux d’intérêt enregistrée en 2015 a, enfin, permis le

redémarrage du crédit bancaire et de l’investissement. L’économie italienne a, en effet,

repris un rythme de croissance. Son PIB a augmenté de 0.7 % en 2015 et devrait atteindre

1.3 % en 2016. Cet excellent résultat est obtenu grâce à l’augmentation des exportations et

la mise en application des réformes structurelles qui trouvent faveur auprès du FMI et de la

Commission Européenne. En Espagne, le PIB a progressé de 3.2 % en 2015, une des

meilleures performances de la Zone Euro, confirmant ainsi la consolidation de sa reprise

économique après une profonde crise économique, mais le taux de chômage reste très élevé

à 20.9%, même s’il perd tois points (Ine). L'Espagne a bénéficié du dynamisme de la

consommation intérieure aussi bien des ménages que des entreprises. De même, le

tourisme qui représente 14 % du PIB, vole de record en record. Troisième destination

touristique mondiale derrière la France et les États-Unis, l’Espagne a accueilli 68,1 millions

de voyageurs étrangers en 2015.

En revanche, la France qui avait tout pour profiter lui aussi de cet incroyable alignement des

planètes (baisse des cours des matières premières dopant le pouvoir d’achat, la baisse de

l’euro favorisant les exportateurs, et la baisse des taux d’intérêt limitant le coût des

emprunts), n’arrive pas à redresser la barre où son PIB n’a crû que de 1.1 % en 2015. En

effet, l’investissement total n’est pas reparti significativement et il est resté en panne,

malgré la progression de l’investissement des entreprises de 2% sur l’année.

L'investissement logement a, pour sa part, continué de reculer et de peser sur la croissance.

Quant à la consommation des ménages, elle s’est accélérée en 2015 à 1.4% après 0.6% en

2014, mais elle a connu un coup de froid au quatrième trimestre avec un recul de 0.4%.

Cette contre-performance était, cependant, largement attendue puisqu’elle reflète à la fois

le contre-choc des attentats de Paris du 13 novembre sur les comportements des Français

mais aussi, la baisse des dépenses d’énergies liées à un hiver beaucoup plus doux que

d’habitude.

Ailleurs, le Japon a échappé finalement à la récession en 2015, grâce à des chiffres meilleurs

que prévu sur les investissements en capital des entreprises.

Page 6 sur 64

En effet, la croissance de la troisième économie mondiale est demeurée atone (0.6%),

portée par le commerce extérieur et la consommation publique. Génératrice de 60 % du PIB,

la stagnation de la consommation (0.4%) continue d’inquiéter le gouvernement. La

croissance nipponne devrait rebondir légèrement en 2016, grâce au dynamisme des

exportations et à la consommation privée, et ce, à travers des mesures de relance,

d’assouplissement monétaire et de réformes structurelles.

En Chine, la croissance globale a évolué plus ou moins comme prévu, mais les importations

et les exportations fléchissent plus vite qu’attendu, à cause en partie d’un ralentissement de

l’investissement et de l’activité manufacturière. La deuxième économie mondiale a, de ce

fait, enregistré une croissance de 6.9% en 2015, le rythme le plus faible en près d’un quart

de siècle.

Si l’atterrissage chinois de 2015 est délicat à vivre pour l’ensemble du monde, le

ralentissement simultané de quatre des cinq BRICS (Brésil, Russie, Inde, Chine et Afrique du

Sud) a assombri les perspectives économiques générales en 2015. Un tel phénomène ne

s’était pas produit depuis les années 1980. L’année 2016 n’apportera guère

d’amélioration dans la mesure où la Russie et le Brésil resteront en récession et

la Chine continuera de ralentir, à l’exception de l’Afrique du Sud qui irait, un peu moins mal,

avec une croissance du PIB estimée à moins de 1% en 2016, après 1.3% en 2015. Ces niveaux

de croissance de l'économie sud-africaine restent, selon les experts, insuffisants pour

inverser la courbe ascendante du chômage, qui a dépassé 25% de la population active.

Avec la chute du pétrole, la crise s'aggrave en Russie où le PIB s'est contracté de 3.7 % en

2015. Pis encore, le gouvernement a mis une croix sur un possible retour de la croissance en

2016, qui pourrait se contracter à nouveau de 1 %.

L‘économie brésilienne s’enfonce, quant à elle, dans la récession. Le PIB de la septième

puissance mondiale s’est contracté de 4.5%, la pire performance économique du pays depuis

19 ans. Le programme d’austérité ne parvient pas à combler le déficit public. Les recettes

fiscales diminuent avec la hausse du chômage et les augmentations d’impôts entament le

pouvoir d’achat des ménages. L’investissement a, quant à lui, reculé de 15 % en une année.

Un bilan qui a conduit l’agence de notation financière Standard & Poor’s à dégrader la note

de la dette du Brésil au rang spéculatif.

Pour les pays en développement où vivent la moitié des pauvres de la planète, la progression

du PIB a été revue à la baisse au cours de l’année 2015 dans plus de la moitié des pays

en développement où elle n’a pas dépassé 4.3 %, contre 4.9 % en 2014.

En outre, l’année 2015 a été caractérisée par un recul de l’activité manufacturière et du

commerce à l’échelle mondiale, en raison non seulement de l’évolution en Chine, mais aussi

d’une demande et d’un investissement modérés et particulièrement, d’une régression de

l’investissement dans les industries extractives. En outre, la baisse spectaculaire des

importations dans plusieurs pays émergents, liée particulièrement aux récessions brésilienne

Page 7 sur 64

et russe et dans les pays en développement qui connaissent des difficultés économiques, ont

pesé aussi lourdement sur le commerce mondial.

Quant aux marchés financiers, ils sont nerveux. Partout dans le monde, les cours des actions

commencent à diminuer, reflétant le repli synchronisé des bénéfices des sociétés et les

perspectives de plus en plus préoccupantes entourant la croissance et la monnaie chinoises.

En conséquence, l’indice de volatilité des Bourses a même brièvement atteint en 2015, les

niveaux alarmants qui avaient été les siens en pleine crise de la Zone Euro.

S’agissant des perspectives de l’économie mondiale, elles restent exposées à des risques qui

sont liés aux ajustements en cours dans l’économie mondiale : un ralentissement généralisé

dans les pays émergents, le rééquilibrage de l’économie chinoise - de l’investissement et de

l’industrie manufacturière vers la consommation et les services - le repli des prix de l’énergie

et des cours des produits de base.

De même, le durcissement progressif de la politique monétaire aux États-Unis dans un

contexte d’une reprise résiliente, tandis que les banques centrales de plusieurs autres

grands pays avancés continuent d’assouplir leur politique monétaire au moment où leur

économie ralentit, devrait entraîner un resserrement de conditions financières dans les pays

émergents et en développement.

En outre, l’endettement fera un retour en force sur la scène mondiale. Les pays ayant des

besoins d’emprunter importants et des dettes élevées libellées en dollars

pourraient souffrir de l’augmentation des taux américains. Ces facteurs continueront de

peser sur les perspectives de croissance en 2016–2017, qui pourrait dérailler si ces écueils

importants ne sont pas bien gérés.

Dans ce contexte, le Fonds Monétaire International (FMI) avait, le premier, tiré la sonnette

d’alarme. Selon ses dernières prévisions, la croissance mondiale pour 2016 devrait atteindre

3.4% et 3.6 % en 2017. La Banque Mondiale a dû, aussi, réviser à la baisse ses prévisions de

croissance mondiale, qui sera limitée à 2.9 % en 2016, et elle mise sur une

reprise « modeste » en 2017-2018 estimée à 3.1 %.

Dans les pays avancés, la croissance devrait s’accélérer de 0.2 point en 2016 pour atteindre

2.1 %, et rester stable en 2017. L’activité globale reste résiliente aux États-Unis, où le PIB

devrait croître légèrement plus en 2016 à 2.7%, portée par des conditions financières qui

restent accommodantes et un renforcement des marchés du logement et du travail, mais la

vigueur du dollar pèse sur l’activité manufacturière, et la baisse des prix du pétrole réduit

l’investissement dans les structures et le matériel miniers. Dans la Zone Euro, l’augmentation

de la consommation privée qui s’explique par la baisse des prix du pétrole et les conditions

financières accommodantes fait plus que compenser un fléchissement des exportations

nettes. Au Japon, la croissance devrait aussi s’affermir en 2016, grâce au soutien budgétaire,

au recul des prix du pétrole, aux conditions financières accommodantes et à l’augmentation

des revenus.

Page 8 sur 64

Dans les pays émergents, la croissance devrait passer de 4 % en 2015 (taux le plus bas depuis

la crise financière de 2008–09), à 4.3 % et à 4.7 % en 2016 et en 2017, respectivement. Selon

la Banque Mondiale, un point de croissance en moins dans les BRICS devrait se traduire, à

l’horizon de deux ans, par une perte de croissance de 0.8 point de PIB dans le reste des pays

émergents, de 1.5 points de PIB dans les économies frontalières des BRICS et de 0.4 point de

PIB pour l’économie mondiale.

En Chine, la croissance devrait ralentir à 6.3 % en 2016 et à 6.0 % en 2017, principalement à

cause de l’affaiblissement de la croissance de l’investissement qui accompagne le

rééquilibrage de l’économie. En Inde et dans les autres pays émergents d’Asie, la croissance

devrait généralement rester vigoureuse, bien que certains pays soient confrontés à des

vents contraires liés au rééquilibrage de l’économie chinoise et à la faiblesse de l’activité

manufacturière mondiale. La Russie, qui continue de s’ajuster au bas niveau des prix du

pétrole et aux sanctions occidentales, devrait demeurer en récession en 2016.

Pour les pays en développement, les perspectives de croissance sont moins bonnes et plus

incertaines. Elle gagnerait un demi-point de plus en 2016, à 4.8 % et en 2017, à 5.3 %.

En somme, le raffermissement de la croissance attendu dans les pays développés ne

compensera que partiellement les risques d’une atonie persistante dans les principaux pays

émergents, qui pèsera sur la croissance mondiale en 2016. En effet, les répercussions de la

faiblesse des économies émergentes entraveront la croissance des pays en développement

et menacent de compromettre les progrès difficilement accomplis pour sortir les

populations de la pauvreté.

Une nouvelle ère semble, ainsi, se profiler - qu’il faut s’y adapter - faite de croissance plus

modeste dans les grands pays émergents et de baisse du prix des matières premières, des

échanges commerciaux et des flux de capitaux.

CONJONCTURE NATIONALE

En Tunisie, le bilan économique de l'année 2015 est décourageant. Des chocs brusques sont

à l’origine du ralentissement de la croissance , tels que les actes terroristes perpétrés durant

cette année (Bardo, Sousse et Mohamed V) en s’attaquant au secteur du tourisme dont les

revenus devaient permettre de réduire les déséquilibres macroéconomiques du moins à

court terme, auxquels s’ajoutent les revendications sociales entravant l’activité industrielle.

De même, la non-finalisation des réformes fiscale et bancaire et la détérioration du climat

des affaires constituent des freins à une reprise plus forte et une croissance inclusive.

En effet, l’activité économique, telle que mesurée par le PIB, n’a progressé que de 0.8% en

2015 contre 2.3% en 2014, ce qui représente plus d’un demi-milliard de dinars de richesses

supplémentaires produites en Tunisie. Cette croissance est tirée essentiellement par une

production oléicole exceptionnelle d’une part, portant ainsi la croissance de la production

agricole à 9.2% et d’autre part, par la poursuite de l’élargissement de la dépense publique

Page 9 sur 64

financée par un endettement de plus en plus audacieux. En 2015, la création d’emplois

publics et l’accroissement de la dépense publique en général ont abouti à une croissance du

PIB non marchand de 2.9%. Coté secteurs productifs – créateurs de la valeur – la production

n’a augmenté que de 0.1% par rapport à 2014. En dehors du secteur agricole et celui de

l’administration publique, tous les autres secteurs ont régressé en 2015.

En réalité, la Tunisie n’est pas sortie de la récession économique où tous les indicateurs

clignotent au rouge : recul de l’investissement, repli de la production industrielle dans des

secteurs-clés, baisse du commerce mondial, baisse de la consommation des ménages, celle-

ci devrait, cependant, croître légèrement compte tenu de la détente de l’inflation observée à

fin 2015.

Dans ce contexte, l’année 2015 s’est terminée par un effritement de l’investissement où les

importations des biens d’équipement ont reculé de 3.7% par rapport à l’année 2014 et elles

ne représentent que 26.3% des importations totales du pays en 2015, contre 31.8% en 2010.

Sur la période 2010-2015, le volume des investissements déclarés à l’APII a reculé de près de

33.1% et le nombre de projets industriels déclarés s’est dégringolé de 19,8%. Le nombre

d’emplois à créer a été, quant à lui, divisé par deux dans les activités industrielles, à moins

de 88 mille emplois.

En effet, le fort recul de l’investissement en 2015 a frappé surtout les activités industrielles.

Les intentions d’investissement dans l’industrie sont en recul de 12.5% en termes de nombre

de projets déclarés, de 22.8% en termes de montants nominaux à investir et enfin, de 9.3%

en termes d’emplois dont la création est envisagée. Les investissements projetés sont pour

la plupart de petite taille (58.7% du total des investissements dans l’industrie) et ont trait

surtout au renouvellement des équipements existants. Cependant, les projets de création

sont en recul de 30.5% par rapport à 2014. Les activités industrielles totalement

exportatrices ne sont guère épargnées et se situent à seulement 34.5% en décembre 2015

alors qu’elles représentaient 55.4% du total des investissements déclarés en décembre 2010.

Même les activités de services ne sont pas en reste. Leur recul se manifeste aussi bien au

niveau du nombre de projets d’investissement déclarés (-3.3% en g.a) que des montants à

investir (-12.2% en g.a) ou encore des emplois à créer (-6.5% en g.a). Les investissements

dans les services représentent le tiers environ des investissements totaux déclarés (33.7%)

mais fournissent 42.5% des emplois à créer. La plupart des projets de services relèvent de

l’éducation, de la santé (cliniques) et de la promotion immobilière. Cependant les

investissements industriels envisagés sont localisés essentiellement dans l’agroalimentaire,

les engrais et aussi dans les matériaux de construction, les produits pharmaceutiques, etc

Les raisons de ce recul de l’investissement sont multiples dont notamment, le manque de

confiance et le découragement des investisseurs face au poids de la fiscalité, le coût de la

réglementation et la multiplication des revendications sociales, qui pèsent sur l’entreprise,

en créant un climat des affaires particulièrement peu propice à la prise de risque et à la

visibilité dans l’avenir.

Page 10 sur 64

Aussi, le nouveau code de l’investissement tarde à voir le jour, qui devrait contribuer à

l’amélioration de l’attractivité du site Tunisie dans la mesure où les pays concurrents offrent

des conditions d’accueil et d’installation souvent bien meilleures (Ex : le Maroc) et à la

simplification des procédures pratiques pour l’accomplissement de l’acte d’investissement.

Concernant les Investissements Directs Etrangers (IDE), ils se sont légèrement améliorés en

2015, soutenus par les flux d’investissements de portefeuille, qui ont bondi à 20%, contre

moins de 10% sur la période 2010-2014. En effet, les IDE ont totalisé 2,4 milliards de dinars

en 2015, dont 1 milliard a été investi dans le secteur de l’énergie et 0,4 milliard sous forme

d’achats de valeurs mobilières de sociétés tunisiennes représentant, à eux seuls, 68.2% des

IDE en 2015. Les investissements industriels ont, pour leur part, attiré que 19.5% des flux

étrangers et le secteur agricole n’a drainé que 0.4% des IDE. A fin 2015, les investissements

directs étrangers ont représenté 2.8% du PIB, contre 2.4% en 2014 et contre 3,8% en 2010

(FIPA).

Par ailleurs, l’année 2015 s’est soldée par une aggravation de la population active en

chômage de l’ordre de 3.0%, en portant le taux de chômage à 15.4%, contre 15.0% à la fin

de l’année 2014. Le nombre de chômeurs recensés à la fin de l’année 2015 s’élève, ainsi, à

618.800 chômeurs. Côté emploi sectoriel, le secteur des services demeure le principal

ravitailleur d’emplois en Tunisie en s’accaparant 51.9% des emplois assurés. Le secteur

industriel, quant à lui, se classe de loin en deuxième rang avec 18.6% des emplois, puis le

secteur agricole avec 15.1% des emplois et enfin le secteur des industries manufacturières

avec 14.4%.

Sur le plan budgétaire, le déficit budgétaire n’a cessé de se creuser depuis la « révolution »

pour atteindre son plus haut niveau en 2013, soit 6.8% du PIB avant de baisser à 4.9% du PIB

en 2014, puis à 4.4% du PIB en 2015.

Le ralentissement de la croissance d’un côté et la hausse des dépenses de l’Etat via la hausse

des salaires de la fonction publique de l’autre côté, ont été les principales causes de cette

détérioration.

En conséquence, l’Etat a eu un recours massif à la dette, afin de combler ce déficit, en

augmentant ainsi le taux d’endettement pour s’établir à 52.7% en 2015, contre 49.4% en

2014 et contre seulement 40.7% en 2010. Ces ressources mobilisées ont financé, en grande

partie, les dépenses courantes de l’Etat au détriment de l’investissement, dans un climat

caractérisé par de fortes tensions sociales et une dégradation de la situation sécuritaire.

Cette situation pourrait engendrer une hausse, encore plus importante, du niveau

d’endettement dans les années à venir si des mesures ne sont pas prises pour optimiser les

revenus et les dépenses de l’Etat, à travers l’assainissement budgétaire et la réforme fiscale.

La dette publique atteindra 53.4% en 2016.

Page 11 sur 64

En parallèle, la facture des subventions de pétrole est passée de 0.9% du PIB en 2010 à 3.7%

en 2013, avant de diminuer progressivement en 2014 et 2015, en engendrant des économies

budgétaires estimées à 1.5% du PIB, selon Moody’s. La baisse des prix pétroliers devrait

soutenir la réforme des subventions de l'énergie accordées par l’Etat, en entraînant

davantage des économies budgétaires.

S’agissant du budget de l’Etat pour 2016, une amélioration des dépenses de gestion de l’Etat

est attendue, qui devrait permettre de soulager le déficit budgétaire à 3.9% du PIB.

Côté commerce extérieur, le déficit commercial de la Tunisie a baissé de 11.6% soit 1,588

MDT en 2015, pour atteindre 12,048 MDT contre 13,636 MDT au cours de la même période

en 2014. Cette amélioration est essentiellement attribuable à la régression de 5.7% des

importations, en passant de 42,042 MDT en 2014 à 39,654 MDT à fin décembre 2015. Quant

aux exportations, elles ont enregistré une baisse de 2.8% à 27,607 MDT, contre 28,406 MDT

en 2014.

En corolaire, le taux de couverture des importations par les exportations s'est amélioré de

deux points, pour se situer à 69.6%, contre 67.6 % en 2014.

Le repli des exportations durant l'année 2015 est dû la baisse de 46.9% des exportations des

produits énergétiques, en raison de la dégringolade des exportations de pétrole brut de 49%

(1,241 MDT contre 2,434 MDT) et de la régression de 31.4% de celles de phosphate

et dérivés. De même, les exportations dans les secteurs du textile/habillement et du cuir

(THC) ont replié de 7.1% et celles du secteur des Industries Mécaniques et Electriques (IME)

ont perdu 1.1%. Toutefois, les exportations des produits agricoles et agroalimentaires ont

progressé de 74.5%, grâce aux ventes de l'huile d'olive (1,892 MDT contre 490 MDT) et les

exportations du secteur manufacturier ont, également, avancé de 12.3%.

S'agissant des importations, le secteur énergétique a enregistré une baisse de 27.1%, suite

au recul des achats de pétrole brut de 56.9% (653 MDT contre 1,516 MDT), du gaz naturel de

57.6 % (960 MDT contre 2,263 MDT) ainsi que des matières premières et dérivés du

phosphate (27.1%). De même, la baisse est expliquée par le repli des importations des

produits semi industrialisés (3.4%) et des produits d'équipement (4.2%). En revanche, les

importations des produits agricoles de base ont augmenté de 11.2%, suite à l'augmentation

des achats de blé dur de 57.3% (685 MDT contre 435 MDT) et des produits de

consommation non alimentaire (5.3%).

Par ailleurs, le secteur du tourisme a été gravement atteint en 2015, suite aux attentats

terroristes commis en Tunisie. Les recettes touristiques ont chuté de 35.1% à près de 2,355

milliards de dinars, suite à la baisse des entrées de touristes étrangers de 30.8% à 4,2

millions de personnes. Sur l’année, les nuitées touristiques globales ont reculé de 44.4%

pour se situer à 16,2 millions d’unités. En corolaire, l’activité du transport aérien a

enregistré, durant l’année 2015, un repli du trafic aérien de passagers de 32%.

Page 12 sur 64

En conséquence, la persistance du déficit commercial à des niveaux élevés comme en 2014

et la contraction des recettes touristiques sont à l’origine du maintien du déficit courant au-

dessus des 8% du PIB, à 8.5% en 2015, contre 8.8% en 2014.

Les avoirs nets en devises ont, pour leur part, enregistré une amélioration à la fin de l’année

2015, pour se situer à 14,2 milliards de dinars correspondant à 127 jours d’importation,

contre 13,0 milliards de dinars ou l’équivalent de 112 jours d’importation à fin 2014.

Cette amélioration est imputable à la mobilisation des ressources extérieures dont

notamment, le versement par le FMI d’un montant de l’ordre de 287 millions de dollars,

représentant le reliquat du prêt Stand-by accordé à la Tunisie en juin 2013.

S’agissant de l’inflation, elle a évolué, tout au long de l'année 2015, en dents de scie avec

une hausse moyenne de 5.7% durant les mois de février, mars et avril, puis une baisse à

4.2% en septembre reprenant le rythme de la hausse en octobre à 4.6%. Sur l’année, le taux

d’inflation a enregistré un fléchissement en passant de 4.8% à fin 2014, à 4.1% à fin 2015

(INS).

Au niveau du marché des changes, le dinar tunisien s’est déprécié par rapport au dollar de

7.6%, contre une dépréciation de 11.5% une année auparavant. Par rapport à la monnaie

unique, le dinar tunisien s’est apprécié vis-à-vis de l’Euro de 2.0%, contre une légère

appréciation de 0.2% en 2014.

Pour 2016, les perspectives économiques de la Tunisie ne s’annoncent pas meilleures

comparativement à l’année précédente, en raison de la persistance des risques

géopolitiques, sociales et économiques.

En effet, la présence croissante de « l’Etat Islamique » en Libye entraînerait de nouvelles

retombées en Tunisie, en plus des menaces terroristes locales. En ce début d’année, une

attaque terroriste d’envergure a été perpétrée le 7 mars 2016 visant à s’emparer de la ville

de Ben Guerdane et qui a été avortée par les forces de sécurité et de l’armée nationale, et

ce, une semaine après l’infiltration d’un commando de la Libye dans la même localité.

Dans ce contexte caractérisé par de risques accrus de sécurité, le secteur du tourisme

poursuivra sa régression, en entraînant dans son sillage d’autres secteurs tels que le secteur

du transport aérien et celui de l’artisanat et en causant un ralentissement de la croissance

du PIB en 2016.

En outre, la nouvelle vague de protestations, déclenchées en janvier 2016 par le chômage

dans les régions intérieures défavorisées a accentué le risque d’instabilité sociale et risque

de compliquer la mise en œuvre par le gouvernement des réformes structurelles.

Par ailleurs, l’agence de notation Fitch Ratings a émis des doutes quant à l’amélioration du

déficit budgétaire en soulignant que la Tunisie est tributaire de l’engagement des bailleurs

de fonds pour combler son déficit budgétaire.

Page 13 sur 64

De même, l’agence craint des difficultés de réduction des déficits courants et d’abaissement

de la dette publique et extérieure. Fitch Ratings prévoit un déficit budgétaire évalué à

environ 7,5% du PIB en 2016 et 2017 et une dette extérieure nette de plus de 50% du PIB.

Dans ce contexte, l'agence a confirmé, en date du 5 mars 2016, la note de la Tunisie à BB-,

en révisant les perspectives de stables à négatives. Elle a également revu à la baisse ses

prévisions de croissance à 1.2% et 2% pour 2016 et 2017, contre respectivement 2% et 3%

initialement.

Et selon les dernières prévisions du FMI, l'institution prévoit un taux de croissance de 2.5%

du PIB en 2016 pour se stabiliser au-dessus de 4% à partir de 2017 (4%) jusqu'à 2020 (4.7%).

In fine, la reprise économique sera- t- elle au rendez-vous ?

Page 14 sur 64

LES MARCHES FINANCIERS

Le marché monétaire

Après avoir connu une légère amélioration, à la fin de l’année 2014 et au cours des trois

premiers mois de 2015, la liquidité structurelle s’est relativement détériorée sur 2015.

En effet, le volume global moyen de refinancement sur la période avril - décembre s’est

établi à 5 ,498 MDT contre 3,974 MDT au premier trimestre 2015 et 5,002 MDT sur l’année

2014. Cette variation est principalement expliquée par une baisse considérable des actifs

nets sur l’étranger de 1,197 MDT, due partiellement à l’aggravation du déficit de la balance

courante.

Les besoins des banques en liquidité se sont accentués au cours du deuxième et troisième

trimestre. En effet, sur cette période la demande des banques emprunteuses de liquidité

s’est accru de +1,802 MDT contre une baisse de l’offre de liquidité par les banques

excédentaires de 90 MDT.

Ces besoins se sont légèrement atténués au quatrième trimestre de 2015, portant la marque

de l’impact positif exercé par les billets et monnaies en circulation et le solde du compte

courant du Trésor sur la liquidité bancaire.

Source : BCT

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

jan

v.-

14

févr.

-14

mar

s-14

avr.

-14

mai

-14

juin

-14

juil.

-14

août-

14

sep

t.-1

4

oct

.-14

no

v.-

14

déc

.-14

jan

v.-

15

févr.

-15

mar

s-15

avr.

-15

mai

-15

juin

-15

juil.

-15

août-

15

sep

t.-1

5

oct

.-15

no

v.-

15

déc

.-15

Opérations de politique monétaire

Swap de change

Facilité de dépôt à 24 heures

Facilité de prêt à 24 heures

Opération d'open market (encours)

Montant de l'appel d'offres de la BCT

Moyenne Mensuelle du volume global de refinancement

Page 15 sur 64

Sur l’année 2015, les principaux taux de la BCT ont été maintenus stables jusqu’à la décision

du Conseil du mois d’Octobre de baisser le taux directeur de 50 pbs, pour s’établir à 4.25%.

Cet ajustement a induit une baisse du TMM qui est passé de 4.75% au mois d’octobre à

4.30% et 4.28% respectivement en novembre et décembre.

Globalement, le TMM a évolué, tout le long de l’année 2015, à des niveaux proches à ceux

du taux directeur. Ceci est expliqué, essentiellement, par les éléments suivants :

La nouvelle orientation de la BCT, qui depuis le mois de mars 2015, couvre, en plus

des besoins induits par la variation des facteurs autonomes, la totalité des réserves

obligatoires des banques, ce qui a conféré plus de flexibilité aux taux interbancaires.

L’utilisation, depuis mai 2015, des Swaps de change (institués en vertu des

dispositions de la circulaire aux établissements de crédit n°2013-19 du 27 décembre

2013), en tant qu’instrument de politique monétaire, utilisés à des fins de réglage fin

de la liquidité, et qui ont permis de corriger les écarts de prévision et d’atteindre

l’objectif de court terme.

Le taux minimum de rémunération de l’épargne (TRE) est resté inchangé, à 3.50%, et ce,

depuis le mois de juillet 2014.

Source : BCT

Le marché obligataire

1. Activité du Trésor

Pour l’année 2015, le Trésor a annoncé à titre indicatif qu’il procèderait à l’émission de bons

du Trésor à MLT pour un montant de 2,400 MDT avec une moyenne de 200 MDT par

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

déc

.-13

jan

v.-

14

févr.

-14

mar

s-14

avr.

-14

mai

-14

juin

-14

juil.

-14

août-

14

sep

t.-1

4

oct

.-14

no

v.-

14

déc

.-14

jan

v.-

15

févr.

-15

mar

s-15

avr.

-15

mai

-15

juin

-15

juil.

-15

août-

15

sep

t.-1

5

oct

.-15

no

v.-

15

déc

.-15

Evolution des taux du marché monétaire

Taux directeur TMMTRE Taux de facilité de dépôt à 24hTaux de facilité de prêt à 24h

Page 16 sur 64

adjudication et de bons du Trésor à CT pour un montant de 300 MDT avec une moyenne de

6 MDT par adjudication.

1.1. Adjudications de BTA

Durant l’année 2015, les adjudications d’assimilation de BTA ont permis au Trésor de lever

2,188.9 MDT. Compte tenu des remboursements des deux souches BTA 7% 02/2015 et BTA

5% 10/2015 ayant des encours respectifs de 583.1 MDT et 782.6 MDT, l’encours total sur les

bons du Trésor à moyen et long terme est passé de 8,482 MDT à 9,279 MDT.

Les sorties du Trésor ont été régulières au cours de l’année. Deux adjudications ont été

déclarées infructueuses en raison des conditions exorbitantes. Le Trésor a eu, par ailleurs,

recours à des adjudications bimensuelles, et ce, à trois reprises en Septembre, Novembre

et Décembre.

Source : Trésor

0

50

100

150

200

250

300

350

400

450

Physionomie des adjudications d'assimilation en 2015 (en MDT)

BTA 6.3% 10/2026

BTA 6% 04/2024

BTA 6% 04/2023

BTA 6.9% 05/2022

BTA 5.75% 01/2021

BTA 5.3% 01/2018

BTA 5.3% 01/2018 9%

BTA 5.75% 01/2021

32%

BTA 6.9% 05/2022 6%

BTA 6% 04/2023 22%

BTA 6% 04/2024 11%

BTA 6.3% 10/2026 20%

Montants levés par souche en 2014 (en MDT)

Page 17 sur 64

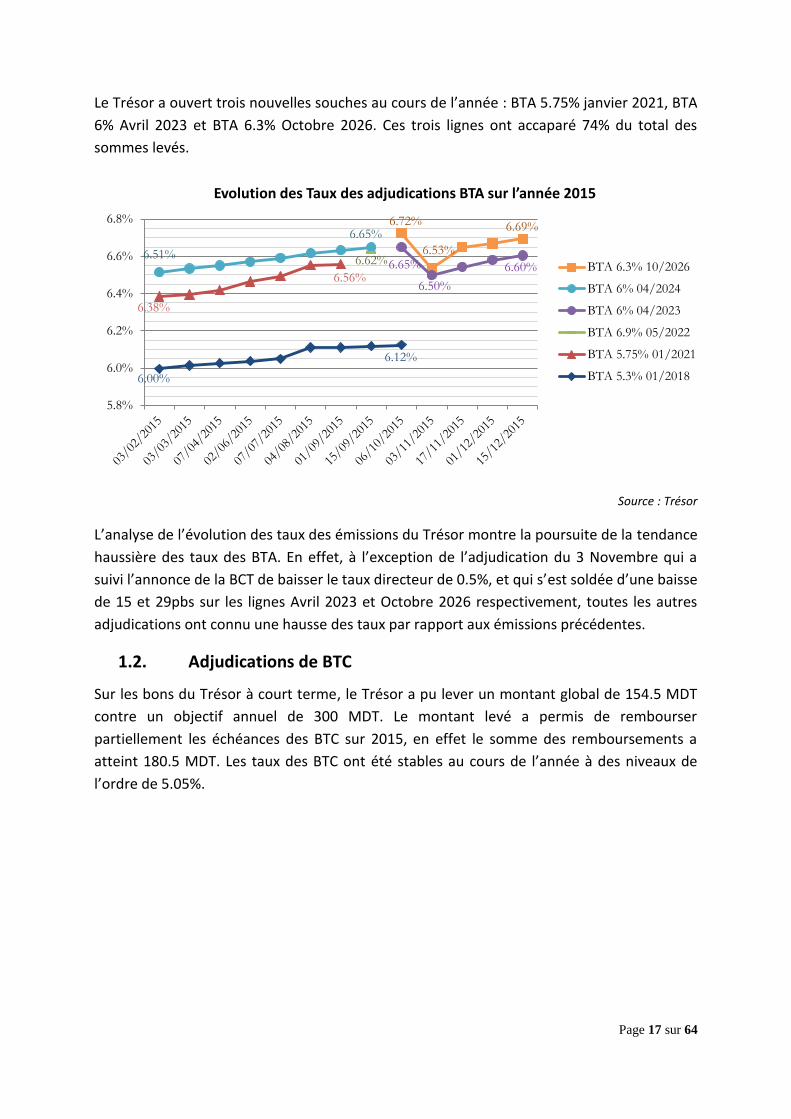

Le Trésor a ouvert trois nouvelles souches au cours de l’année : BTA 5.75% janvier 2021, BTA

6% Avril 2023 et BTA 6.3% Octobre 2026. Ces trois lignes ont accaparé 74% du total des

sommes levés.

Source : Trésor

L’analyse de l’évolution des taux des émissions du Trésor montre la poursuite de la tendance

haussière des taux des BTA. En effet, à l’exception de l’adjudication du 3 Novembre qui a

suivi l’annonce de la BCT de baisser le taux directeur de 0.5%, et qui s’est soldée d’une baisse

de 15 et 29pbs sur les lignes Avril 2023 et Octobre 2026 respectivement, toutes les autres

adjudications ont connu une hausse des taux par rapport aux émissions précédentes.

1.2. Adjudications de BTC

Sur les bons du Trésor à court terme, le Trésor a pu lever un montant global de 154.5 MDT

contre un objectif annuel de 300 MDT. Le montant levé a permis de rembourser

partiellement les échéances des BTC sur 2015, en effet le somme des remboursements a

atteint 180.5 MDT. Les taux des BTC ont été stables au cours de l’année à des niveaux de

l’ordre de 5.05%.

6.72%

6.53%

6.69%

6.51%

6.65%

6.65%

6.50%

6.60% 6.62%

6.38%

6.56%

6.00%

6.12%

5.8%

6.0%

6.2%

6.4%

6.6%

6.8%

Evolution des Taux des adjudications BTA sur l’année 2015

BTA 6.3% 10/2026

BTA 6% 04/2024

BTA 6% 04/2023

BTA 6.9% 05/2022

BTA 5.75% 01/2021

BTA 5.3% 01/2018

Page 18 sur 64

Source : Trésor

1.3. Courbe des taux

Sur l’année 2015, seuls les taux à court terme ont connu une baisse significative induite par

la baisse du taux directeur de la Banque Centrale. Les taux à 2 ans ont subi une forte hausse

de 52pbs expliquée par l’absence de levés sur la ligne Janvier 2018 depuis le mois d’Octobre.

Les taux à long terme se sont appréciés de 8 à 15pbs.

Source : CMF

-300

-200

-100

0

100

200

300

-100

-80

-60

-40

-20

0

20

40

60

80

100

En

co

urs

des

BT

C (

en

MD

T)

Mouvement sur les BTC et évolution de l’encours (en MDT)

Montant Levé Remboursement Encours BTC

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

00 01 02 03 04 05 06 07 08Duration

Evolution de la courbe des taux

Courbe des taux Décembre 2014

Courbe des taux Décembre 2015

-64 pbs

+18 pbs

+15 pbs +8 pbs

+52 pbs

Page 19 sur 64

2. Emissions privées

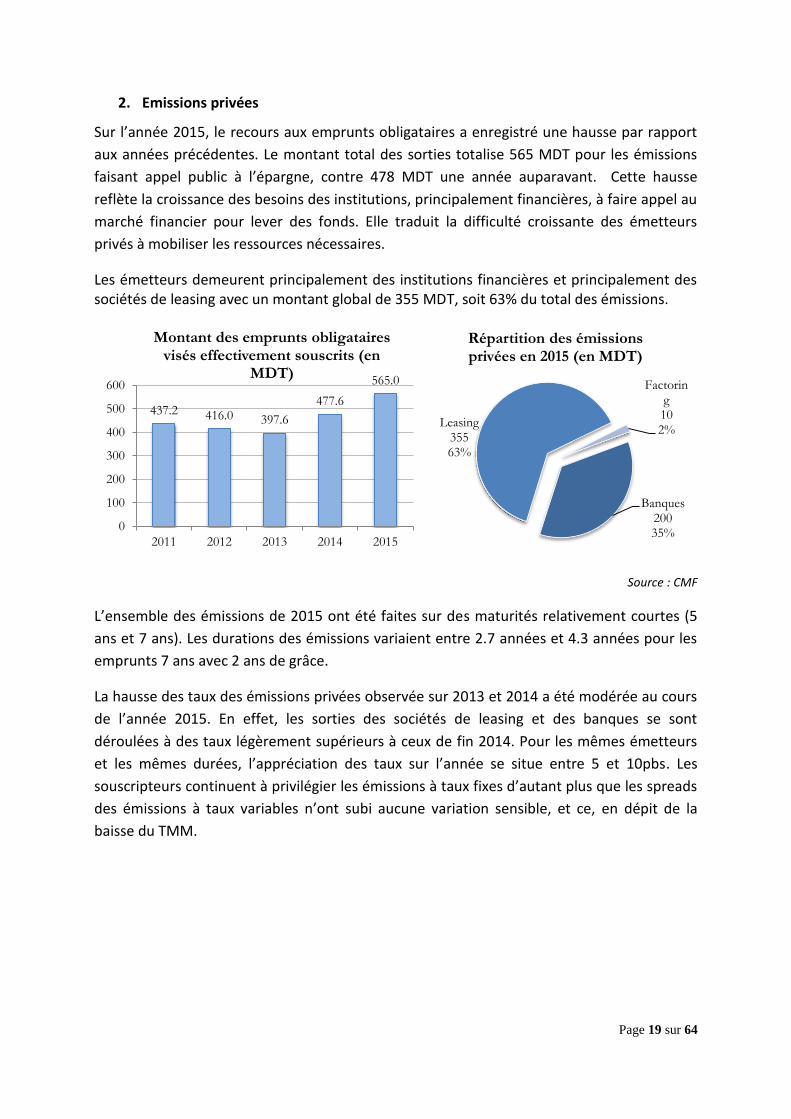

Sur l’année 2015, le recours aux emprunts obligataires a enregistré une hausse par rapport

aux années précédentes. Le montant total des sorties totalise 565 MDT pour les émissions

faisant appel public à l’épargne, contre 478 MDT une année auparavant. Cette hausse

reflète la croissance des besoins des institutions, principalement financières, à faire appel au

marché financier pour lever des fonds. Elle traduit la difficulté croissante des émetteurs

privés à mobiliser les ressources nécessaires.

Les émetteurs demeurent principalement des institutions financières et principalement des sociétés de leasing avec un montant global de 355 MDT, soit 63% du total des émissions.

Source : CMF

L’ensemble des émissions de 2015 ont été faites sur des maturités relativement courtes (5

ans et 7 ans). Les durations des émissions variaient entre 2.7 années et 4.3 années pour les

emprunts 7 ans avec 2 ans de grâce.

La hausse des taux des émissions privées observée sur 2013 et 2014 a été modérée au cours

de l’année 2015. En effet, les sorties des sociétés de leasing et des banques se sont

déroulées à des taux légèrement supérieurs à ceux de fin 2014. Pour les mêmes émetteurs

et les mêmes durées, l’appréciation des taux sur l’année se situe entre 5 et 10pbs. Les

souscripteurs continuent à privilégier les émissions à taux fixes d’autant plus que les spreads

des émissions à taux variables n’ont subi aucune variation sensible, et ce, en dépit de la

baisse du TMM.

437.2 416.0 397.6

477.6

565.0

0

100

200

300

400

500

600

2011 2012 2013 2014 2015

Montant des emprunts obligataires visés effectivement souscrits (en

MDT)

Banques 200 35%

Leasing 355 63%

Factoring 10 2%

Répartition des émissions privées en 2015 (en MDT)

Page 20 sur 64

Source : CMF

Source : CMF

Source : CMF

Tunisie Leasing BBB+

ATL BBB

Attijari Leasing BB+

ATL BBB

CIL BBB-

AIL AA+BTK * CCC (intern.)

HL BB-

Attijari Leasing * B+

Tunisie Leasing BBB+

Tunisie Factoring BBB

CIL BBB-

BIAT *

ATL BBB

Amen Bank *

Attijari Leasing BB+

HL BB

Tunisie Leasing BBB+

CIL BBB-

BH *

Tunisie Leasing * BB+

ATL BBB

AIL AA+

UIB *

CIL BBB-

HL * B

Attijari Bank *

Attijari Leasing BB+

UNIFACTOR BB

ATL BBB

Tunisie Leasing BBB+

HL BB

6.0%

6.5%

7.0%

7.5%

8.0%

Evolution des taux des émissions 5 ans à taux fixes 2014 - 2015

Tunisie Leasing BBB+

Attijari Leasing BB+

ATL BBB

BTK * CCC (intern.)

HL BB-

Attijari Leasing * B+

Tunisie Leasing BBB+

BIAT *

ATL BBB

Amen Bank *

Attijari Leasing BB+

HL BB

Tunisie Leasing BBB+

BH *

Tunisie Leasing * BB+

ATL BBBAIL AA+

UIB *

HL * B

Attijari Bank *

Attijari Leasing BB+

ATL BBB

Tunisie Leasing BBB+

HL BB

6.5%

7.0%

7.5%

8.0%

8.5%

Evolution des taux des émissions 7 ans avec 2 ans de grâce à taux fixes 2014 - 2015

Tunisie Leasing BBB+

ATL BBB

Attijari Leasing BB+

ATL BBB

CIL BBB-

AIL AA+

BTK * CCC (intern.)

HL BB-

Attijari Leasing * B+

Tunisie Leasing BBB+Tunisie Factoring BBB

BIAT *

ATL BBB

Amen Bank *

Attijari Leasing BB+

HL BB

Tunisie Leasing BBB+

CIL BBB-

BH *

Tunisie Leasing * BB+

ATL BBB

AIL AA+

UIB * CIL BBB-

HL * B

Attijari Bank *

Attijari Leasing BB+

UNIFACTOR BB

ATL BBB

Tunisie Leasing BBB+

HL BB

1.6%

1.8%

2.0%

2.2%

2.4%

2.6%

Evolution des spreads par rapport au TMM des émissions 5 ans à taux variables 2014 - 2015

Page 21 sur 64

Le marché actions

Dans un contexte national défavorable, marqué par un ralentissement de l’activité

économique, une instabilité sécuritaire (suite à la multiplication des attentats terroristes)

et un regain des tensions sociales, l’indice de référence de la bourse de Tunis, le TUNINDEX,

a pu limiter ses pertes à seulement -0.94% à fin 2015.

En effet, l’année boursière s’est déroulée en trois phases. (1) Un premier semestre positif où

le Tunindex a atteint, le 24 juin, un niveau historique à 5,770.32 points soit un YTD de

13.37%. (2) Une deuxième période qui a suivi l’attentat de Sousse et qui s’est poursuivi

jusqu’au 12 Novembre, caractérisé par une importante baisse du niveau du Tunindex (-16%),

en ramenant ainsi, son YTD à -5.2%, au 12 Novembre 2015.

(3) Une troisième phase à partir du 13 Novembre, marquée par un regain de +4.5% sur le

YTD, pour le situer à -0.94% au 31/12/2015. Le Tunindex20 a, de son côté, clôturé l’année à

un niveau de 2,113.71 pts, contre 2,149.76 pts au 31/12/2014 réalisant ainsi, un rendement

de -1.68%.

Sur le plan des échanges, le volume des transactions sur la cote de la Bourse s’est accru de

20.4% par rapport à 2014, à 2,139.5 MDT.

Source : BVMT

Au 31 décembre 2015, la plupart des indices sectoriels ont clôturé nettement en dessous de

leurs niveaux de l’année précédente. En effet, sur les 13 indices sectoriels publiés par la

Bourse de Tunis, seuls 7 secteurs ont affiché une performance positive en 2015

particulièrement, le secteur des « Produits Ménagers et de Soin Personnel », le secteur des

« Services Financiers » et le secteur de « l’Agro-alimentaire et Boissons ».

0

5

10

15

20

25

30

-10%

-5%

0%

5%

10%

15%

Mil

lio

ns

Rendements Tunindex et Tunindex20 sur l’année 2015 et volume d'échange (MDT)

Capitaux Act. Et Drt (DT) Tunindex Tunindex20

-1.68%

-0.94%

Page 22 sur 64

Indices sectoriels Rendement 2015

Sociétés financières 2.39%

Banques 1.37%

Assurances 1.81%

Services Financiers 11.17%

Services aux consommateurs -8.03%

Distribution -6.49%

Biens de Consommation 10.35%

Automobile et Equipementiers -28.29%

Agro-alimentaire et Boissons 10.67%

Produits Ménagers et de soin Personnel 21.88%

Industries -30.37%

Bâtiment et Matériaux de construction -35.22%

Matériaux de base -23.06%

Le secteur des produits ménagers et soins personnels a réalisé la meilleure performance de

l’année avec une progression de (+21.88%), portée par la bonne performance réalisée par

EURO-CYCLES (+112%).

En revanche, le secteur des « Bâtiments et Matériaux de construction » a accusé la plus forte

baisse, soit -35.22%, pénalisé par la contre-performance de la plupart des titres qui le

composent.

La capitalisation boursière du marché a connu une hausse de 2.9%, malgré la

contreperformance du marché. En effet, cette progression est expliquée principalement par

les augmentations de capital réalisées par la STB et la BH dans le cadre de leur

restructuration, et qui ont totalisé 867 MDT.

Montant (MDT) En % de la CB 2014

Capitalisation Boursière au 31/12/2014 17,327

Nouvelles introductions 254 1.5%

Augmentations de capital en numéraire des sociétés cotées

1,036 6.0%

Offre Publique de retrait (OPR) -21 -0.1%

Rendement du marché -761 -4.4%

Capitalisation Boursière au 31/12/2015 17,830 2.9%

L’année 2015 a connu un ralentissement du rythme des introductions en bourse par rapport

aux années précédentes où deux introductions ont été réalisées uniquement avec un

montant global levé de 254 MDT, contre 6 IPO’s en 2014 et 12 en 2013. Les rendements des

titres introduits étaient positifs avec une envolée exceptionnelle de l’action OFFICEPLAST,

qui a réalisé une performance de 101.8%.

Page 23 sur 64

Marché Société Secteur OPV / OPS

Montant Levé

Capitalisation après

placement Rendement

2014

Principal UADH Distribution Automobile

OPV et OPS

80 240.2 12%

Alternatif OFFICEPLAST Industrie OPS 5 13.9 101.8%

Côté rendements des actions, EURO-CYCLES se place en tête du classement avec une

performance de 112% à fin décembre 2015. De l’autre côté de la balance, la valeur SOTETEL

s’est repliée de -65.2%.

Page 24 sur 64

112.0% 101.8%

74.3% 49.6%

47.4% 25.1%

18.3% 18.0% 17.1% 16.2% 15.3% 14.7%

12.0% 11.2% 10.9%

7.0% 6.9% 5.7% 5.3% 5.2% 4.6% 4.2% 3.8% 2.6% 2.2% 0.9% 0.8% 0.0%

-0.8% -1.3% -2.1%

-3.9% -6.5% -7.3% -8.4% -8.8% -9.1%

-10.7% -11.0% -12.1% -12.3% -13.9% -14.7% -15.1% -15.5% -16.5%

-18.9% -19.7% -20.3% -21.6% -21.6% -22.5% -24.0% -24.2%

-27.0% -28.2% -29.0% -29.1% -29.2% -29.2% -30.2% -30.6%

-32.9% -33.6% -33.8% -33.9%

-38.0% -40.0% -40.1%

-43.5% -43.9% -44.8% -45.5%

-50.8% -51.2% -51.4%

-56.5% -65.2%

-90% -70% -50% -30% -10% 10% 30% 50% 70% 90% 110% 130%

EURO-CYCLESOFFICE PLASTBHSPDIT - SICAFBNASTBCITY CARSSFBTSTEQSITSSOTUMAGENNAKL AUTOMOBILESUADHSAHCILEL WIFACK LEASINGSTARUIBHANNIBAL LEASEATLASSURANCES SALIMNEW BODY LINECELLCOMMODERN LEASINGUBCITUNINVEST-SICARSOTRAPILONE TECH HOLDINGATTIJARI BANKSIAMEBIATATBPLAC. TSIE-SICAFELBENE INDUSTRIETUNIS RESOTEMAILBEST LEASEAMEN BANKDELICE HOLDINGPOULINA GP HOLDINGTAWASOL GP HOLDINGSOMOCERBTLAND ORADWYAATTIJARI LEASINGSOPATSTIPTUNISIE LEASINGALKIMIASOTIPAPIERMONOPRIXARTESASTREETPRMAGASIN GENERALMPBSGIF-FILTERBTE (ADP)TUNISAIRICFHEXABYTESIPHATTELNET HOLDINGASSADAIR LIQUDE TSIEESSOUKNASIMPARSOTUVERAMSCEREALISELECTROSTARCARTHAGE CEMENTMIPCIMENTS DE BIZERTEAETECHSERVICOMSOTETEL

Page 25 sur 64

Le marché des OPCVM

Depuis le début de l’année 2015, l’encours des OPCVM a reculé de 188 MDT, en passant de

4,576 MDT à fin 2014, à 4,368 MDT à fin 2015. Cette variation est due majoritairement à la

baisse des encours des OPCVM Obligataires de 190 MDT, et ce, suite à l’application de la

nouvelle mesure de la loi de finance 2014, entrée en vigueur en 2015 et relative à

l’imposition à hauteur de 5% des dividendes perçus par les personnes physiques.

Source : CMF

Source : CMF

4,698 4,370

4,067 4,087 3,884

530 550 502 489 484

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2011 2012 2013 2014 2015

Evolution de l'actif net des OPCVM 2011 - 2015 (en MDT)

OPCVM Obligataires OPCVM Mixtes

4,087 4,106 4,182 4,182 4,148 4,054 4,075 4,087 4,095 4,050 4,110 4,074 3,884

489 491 494 491 501

505 514 521 512 497 491 482

484

4,577 4,597 4,676 4,673 4,649

4,559 4,588 4,608 4,607 4,547 4,601 4,556

4,368

3,000

3,200

3,400

3,600

3,800

4,000

4,200

4,400

4,600

4,800

Evolution des encours des OPCVM (MDT)

OPCVM Obligataires OPCVM Mixtes

Page 26 sur 64

Côté performances, les OPCVM Obligataires ont surperformé les réalisations de l’année

2014, avec un rendement annuel moyen de 3.71%, contre 3.67% une année auparavant.

S’agissant des OPCVM Mixtes, la majorité des OPCVM de la place ont réalisé des rendements

négatifs, affectés par la contreperformance enregistrée sur le marché des actions. (Détails

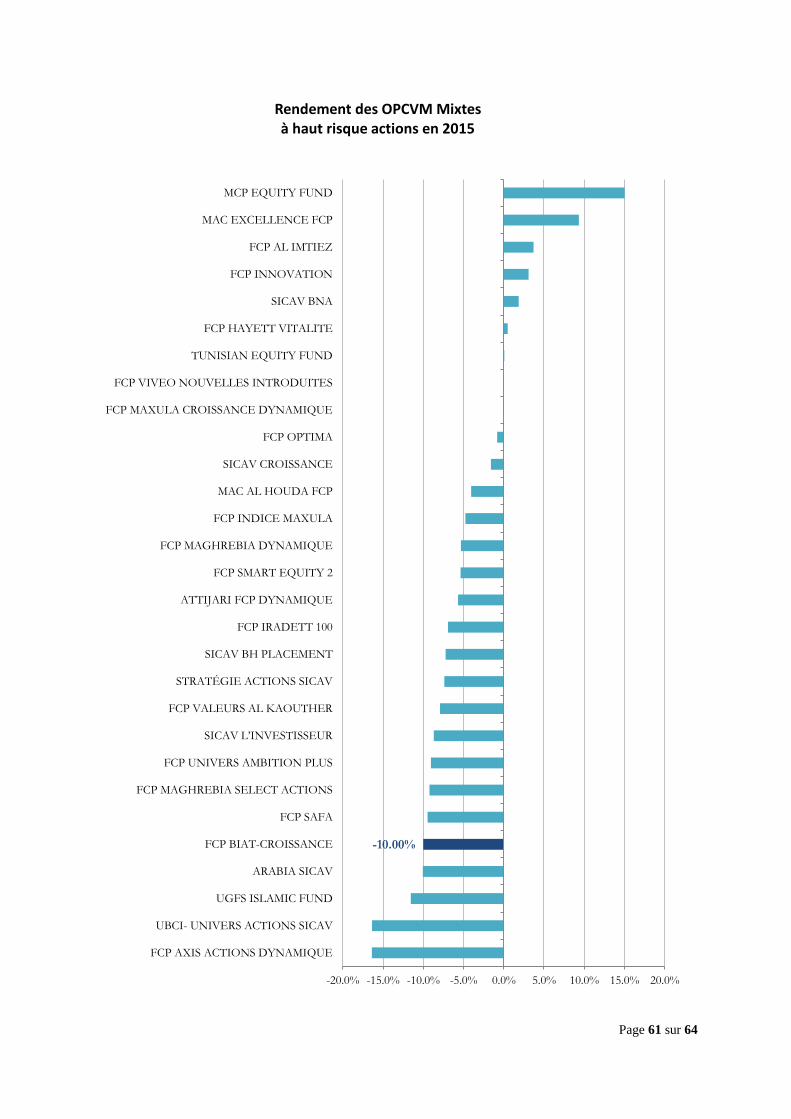

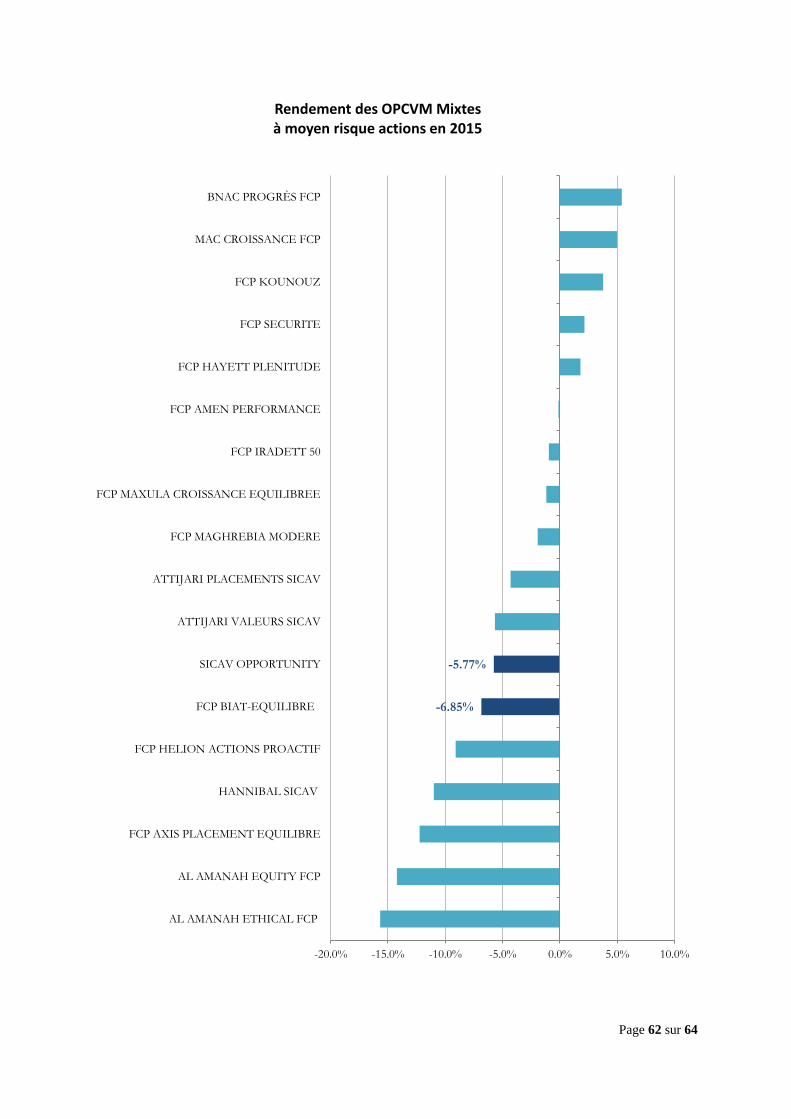

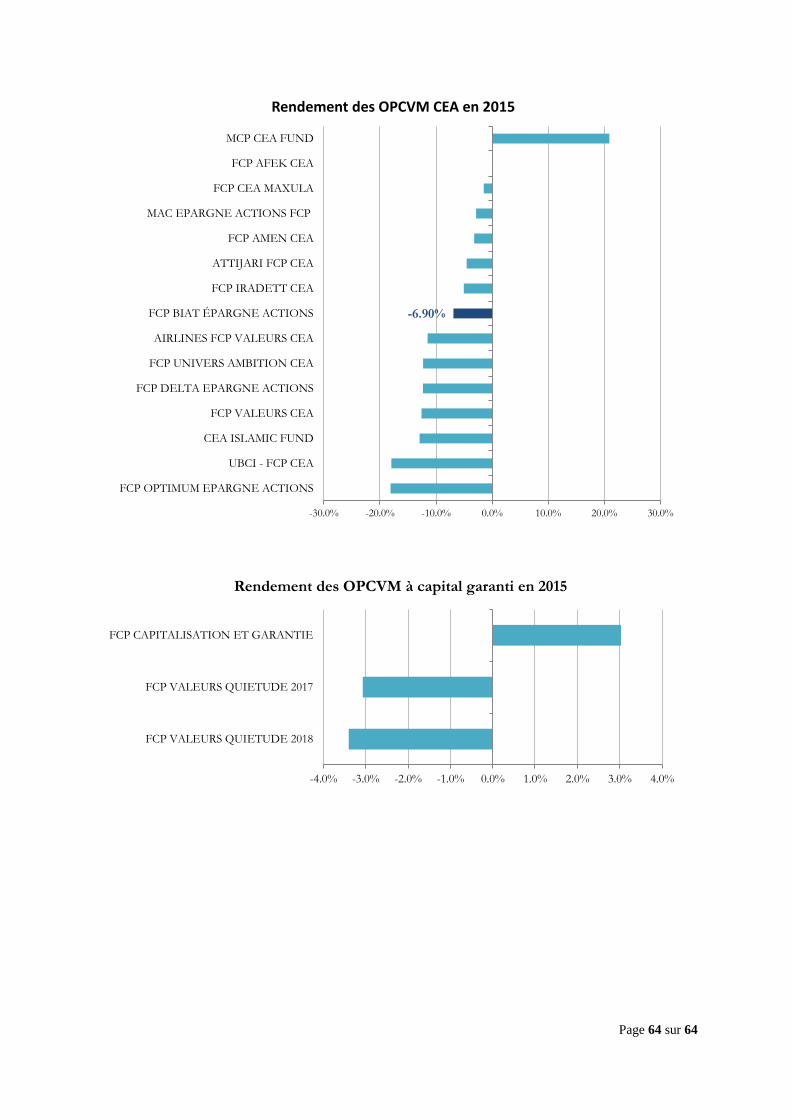

des rendements en annexes)

Page 27 sur 64

ACTIVITE DE SICAV TRESOR

AU COURS DE L’EXERCICE 2015

Page 28 sur 64

Orientation de placement

SICAV TRESOR est une SICAV Obligataire, destinée essentiellement aux investisseurs

prudents. Son actif est, en permanence, composé d’une part prépondérante de Bons du

Trésor (BTA et BTCT). Elle vise en priorité à assurer, dans la mesure du possible, à ses

actionnaires, les meilleures conditions de liquidité, de rentabilité et de sécurité.

La politique d’investissement de la SICAV est arrêtée par son Conseil d’Administration qui a

défini les choix d’investissement suivants :

Une proportion d’au moins 50% de l’actif en: > Bons du Trésor Assimilables et emprunts obligataires garantis par l’Etat ; > Emprunts obligataires ayant fait l’objet d’émission par appel public à l’épargne.

Une proportion n’excédant pas 30% de l’actif en : > Valeurs mobilières représentant des titres de créance à court terme émis par

l’Etat ; > Valeurs mobilières représentant des titres de créance négociables sur les

marchés relevant de la Banque Centrale de Tunisie. Une proportion n’excédant pas 5% de l’actif net en titres OPCVM obligataires. Une proportion de 20% de l’actif en liquidités et quasi-liquidités.

Changement apportés à la SICAV au cours de l’exercice 2015

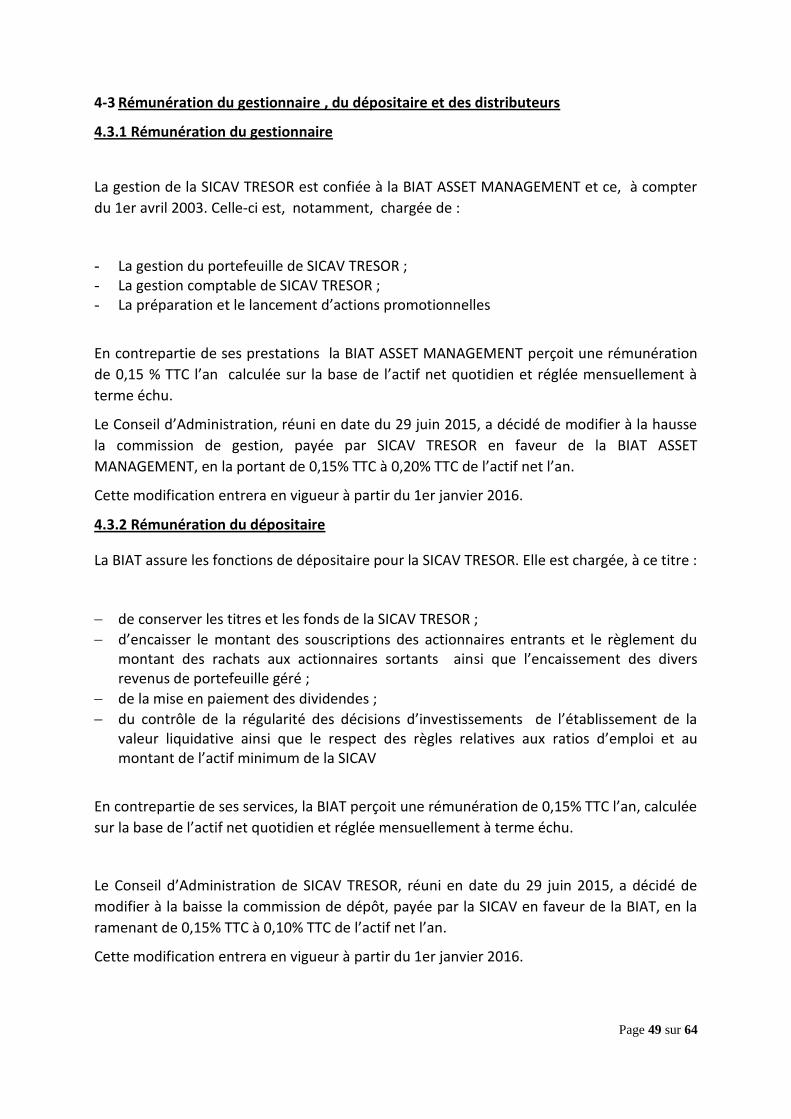

Modification de la commission de gestion

Le Conseil d’Administration de SICAV TRESOR, réuni en date du 29 juin 2015, a décidé de

modifier à la hausse la commission de gestion, payée par SICAV TRESOR en faveur de la BIAT

ASSET MANAGEMENT, en la portant de 0.15% TTC à 0.20% TTC de l’actif net l’an, et ce, à

partir du 1er janvier 2016.

Modification de la commission de dépôt

Le Conseil d’Administration de SICAV TRESOR, réuni en date du 29 juin 2015, a décidé de

modifier à la baisse la commission de dépôt, payée par la SICAV en faveur de la BIAT, en la

ramenant de 0.15% TTC à 0.10% TTC de l’actif net l’an, et ce, à partir du 1er janvier 2016.

Prise en charge par la SICAV des dépenses de publicité et de promotion et d’autres

frais

Les dépenses publicitaires et de promotion de la SICAV ainsi que tous frais justifiables

revenant au CMF, à la BVMT, à Tunisie Clearing ou définis par une loi, un décret ou un arrêté

seront supportées par la SICAV, et ce, à compter du 1er janvier 2016.

Changement de la méthode de valorisation des obligations

Il n’y a eu aucun changement de la méthode de valorisation durant l‘exercice 2015.

Page 29 sur 64

Changement de la méthode de valorisation des obligations

Il n’y a eu aucun changement de la méthode de valorisation durant l‘exercice 2015.

Modification de la composition du comité d’investissement

Le Conseil d'Administration de SICAV TRESOR, réuni en date du 14 avril 2015, a décidé de

nommer Madame Hanène LACHIHEB ASKRI et Madame Inès CHERIF LENGLIZ en tant que

nouveaux membres du comité d'investissement de la SICAV, en remplacement de Monsieur

Abdelfattah YAHIA et de Monsieur Mourad LADJIMI.

Le comité d'investissement de SICAV TRESOR sera, ainsi, composé des membres suivants :

Nom et Prénom Qualité

Mr Mohamed Walid DACHRAOUI

Responsable du Pôle Investisseurs – BIAT

Mr Moez JABEUR Directeur Général de la BIAT ASSET MANAGEMENT

Mme Hanène LACHIHEB ASKRI Risk Manager à la BIAT ASSET MANAGEMENT

Mme Inès CHERIF LENGLIZ Responsable Développement des Marchés Financiers – Pôle Investisseurs - BIAT

Mr M’hamed BRAHAM Gestionnaire de la SICAV au sein de la BIAT ASSET MANAGEMENT

Stratégie d’investissement

La gestion de SICAV TRESOR est assurée par la BIAT ASSET MANAGEMENT - Société de

Gestion d’OPCVM - conformément aux orientations de placement définies pour la SICAV.

La politique d’investissement est arrêtée par le Conseil d’Administration de SICAV TRESOR.

Ce dernier a désigné un comité d’investissement qui se réunit trimestriellement et selon

l’exigence des conditions du marché. Il a comme attributions :

- d’arrêter la stratégie de gestion du portefeuille de la SICAV ; - de s’assurer de la conformité de la répartition de l’actif de SICAV TRESOR à la

stratégie prédéfinie conformément aux orientations générales de placement ainsi qu’aux dispositions règlementaires ;

- de définir les changements à apporter, s’il y a lieu, par le Gérant de SICAV TRESOR dans le cadre de l’allocation tactique.

Durant l’année 2015, la stratégie d’investissement s’est inscrite en continuité avec celle

suivie en 2014, visant à réduire les emplois à moyen et long terme au profit des placements

à court terme. Cette politique a permis de faire face à une situation de liquidité serrée de

SICAV TRESOR, suite à la décollecte massive subie sur les deux derniers mois de l’année (-58

MDT). Le ratio de liquidité de la SICAV s’est établi à 5.1% au 31/12/2015, contre 18.7% une

année auparavant.

Page 30 sur 64

Dans ce contexte, le montant des cessions de BTA ont totalisé 82.1 MDT sur l’année 2015 et

qui a été réinvesti dans des placements liquides, tels que les BTCT, les Certificats de Dépôts

(10 jours), les Dépôts à Terme (3 mois) et ce, pour couvrir ses besoins de liquidité, tout en

veillant à ne pas léser la rentabilité de la SICAV.

Evolution de l’actif net géré et de la part de marché

L’actif géré de SICAV TRESOR a nettement baissé sur l’année 2015, et ce, principalement

suite à l’entrée en vigueur de la loi de finance 2014 qui stipule l’imposition à hauteur de 5%

des dividendes perçus par les personnes physiques. Au terme de l’année, l’actif de SICAV

TRESOR a baissé de 194.9 MDT soit une chute de 32.2% contre une baisse de 5.5% sur

l’exercice précédent.

Suite à cette baisse, SICAV TRESOR a été détrônée de sa position de leader en termes de part

de marché. Elle occupe désormais la troisième place avec une part de 10.4%.

Evolution de la valeur liquidative et du rendement

La valeur liquidative de SICAV TRESOR est passée de 103.006 DT au 31/12/2014 à 102.670

DT au 31/12/2015. En tenant compte d’un dividende de 3.984 DT distribué au titre de

l’exercice 2014, le rendement annuel réalisé par la SICAV s’est établi 3.54%, contre 3.50%

une année auparavant.

2011 2012 2013 2014 2015 3 ans 5 ans

Rendement 3.71% 3.46% 3.66% 3.50% 3.54% 11.09% 19.19%

847.0

744.4

639.6 604.3

409.5

0

100

200

300

400

500

600

700

800

900

2011 2012 2013 2014 2015

Mill

ion

s

Actif net géré SICAV TRESOR (MD) TUNISIE

SICAV 15.3%

SICAV RENDEME

NT 13.2%

SICAV TRESOR 10.4%

SICAV L'ÉPARGN

ANT 10.2%

PLACEMENT

OBLIGATAIRE SICAV

8.8%

Part de marché de SICAV TRESOR

Page 31 sur 64

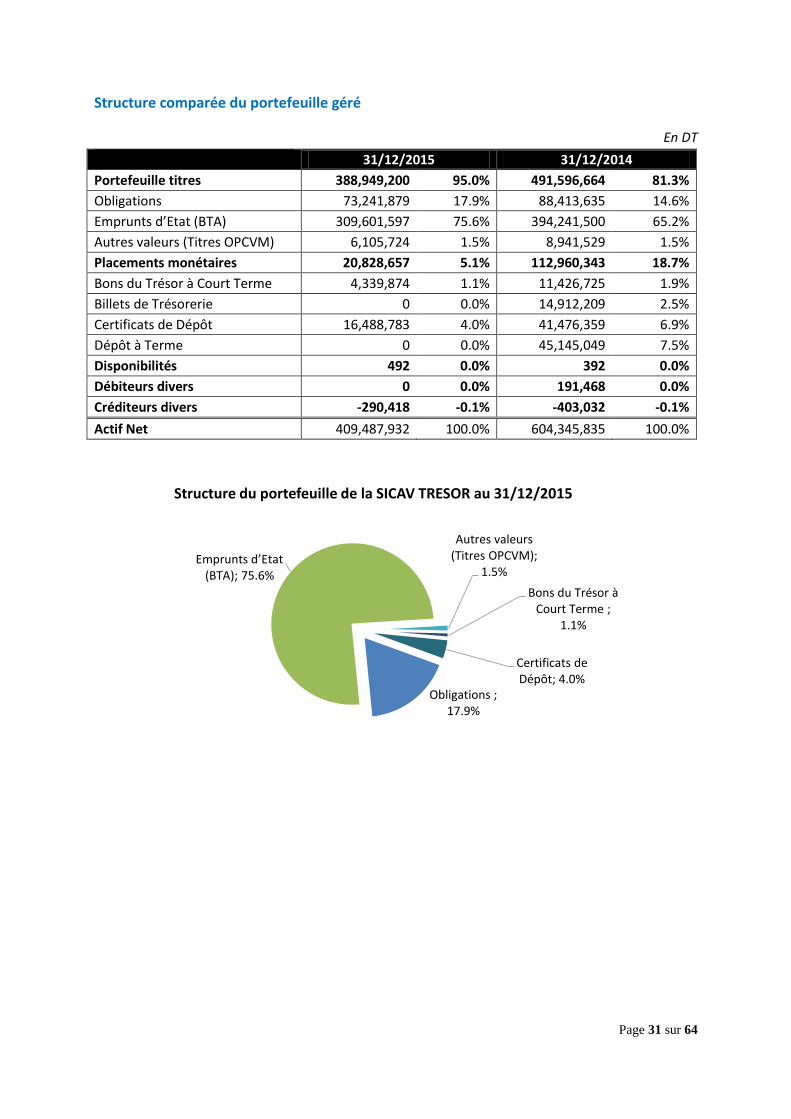

Structure comparée du portefeuille géré

En DT

31/12/2015 31/12/2014

Portefeuille titres 388,949,200 95.0% 491,596,664 81.3%

Obligations 73,241,879 17.9% 88,413,635 14.6%

Emprunts d’Etat (BTA) 309,601,597 75.6% 394,241,500 65.2%

Autres valeurs (Titres OPCVM) 6,105,724 1.5% 8,941,529 1.5%

Placements monétaires 20,828,657 5.1% 112,960,343 18.7%

Bons du Trésor à Court Terme 4,339,874 1.1% 11,426,725 1.9%

Billets de Trésorerie 0 0.0% 14,912,209 2.5%

Certificats de Dépôt 16,488,783 4.0% 41,476,359 6.9%

Dépôt à Terme 0 0.0% 45,145,049 7.5%

Disponibilités 492 0.0% 392 0.0%

Débiteurs divers 0 0.0% 191,468 0.0%

Créditeurs divers -290,418 -0.1% -403,032 -0.1%

Actif Net 409,487,932 100.0% 604,345,835 100.0%

Obligations ; 17.9%

Emprunts d’Etat (BTA); 75.6%

Autres valeurs (Titres OPCVM);

1.5%

Bons du Trésor à Court Terme ;

1.1%

Certificats de Dépôt; 4.0%

Structure du portefeuille de la SICAV TRESOR au 31/12/2015

Page 32 sur 64

Mouvements sur le portefeuille au cours de l’exercice 2015

En DT

Achat Remboursement Vente

Portefeuille titres 9,004,958 17,561,200 91,582,621

Obligations 4,500,000 17,561,200 2,034,954

Emprunts d’Etat (BTA) 0 0 82,130,967

Autres valeurs (Titres OPCVM) 4,504,958 0 7,416,701

Placements monétaires 1,996,124,017 2,056,604,000 34,072,911

Bons du Trésor à Court Terme 36,254,765 9,604,000 34,072,911

Billets de Trésorerie 16,843,241 32,000,000 0

Certificats de Dépôt 1,854,026,011 1,881,000,000 0

Dépôt à Terme 89,000,000 134,000,000 0

Structure comparée du portefeuille géré par émetteur

En DT

31/12/2015 31/12/2014

Titres émis ou garantis par l'Etat 313,941,472 76.6% 405,668,224 67.1%

Titres émis ou garantis par des banques

64,195,436 15.7% 156,848,501 25.9%

Autres titres 31,641,442 7.7% 42,040,673 7.0%

Total 409,778,350 100.0% 604,557,398 100.0%

Titres émis ou garantis par l'Etat

76%

Titres émis ou garantis par des

banques 16%

Autres titres 8%

Structure du portefeuille géré de SICAV TRESOR par émetteur au 31/12/2015

Page 33 sur 64

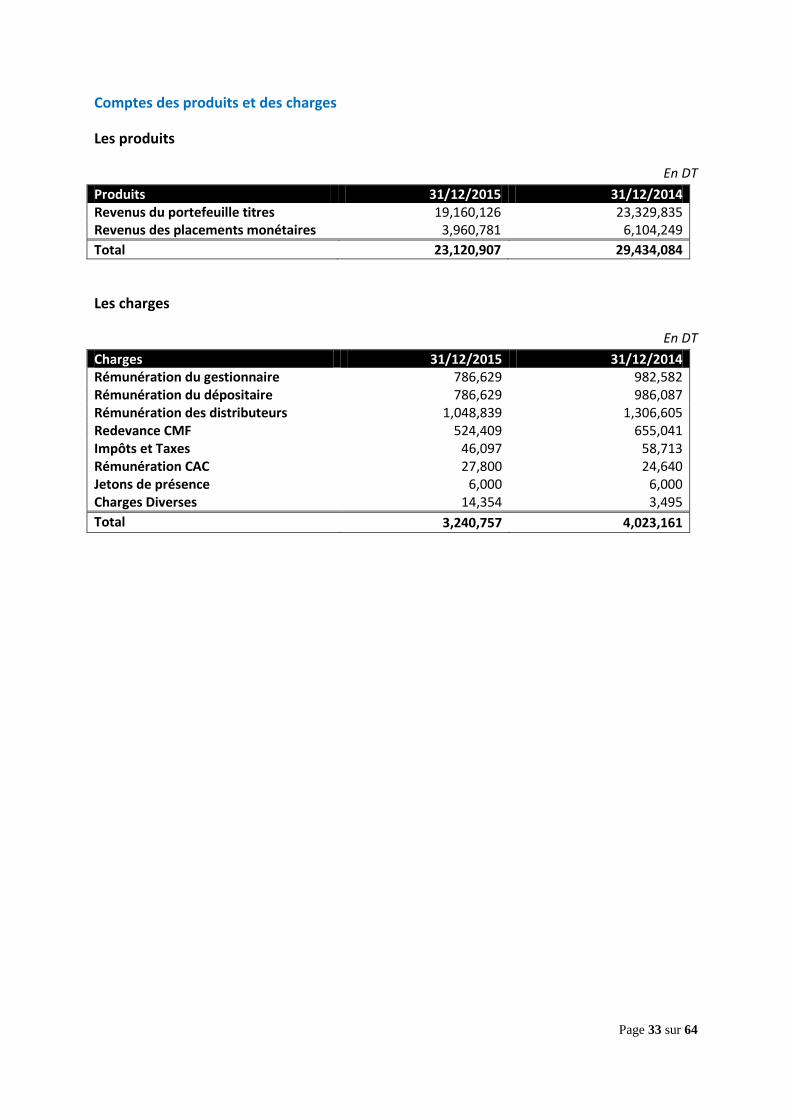

Comptes des produits et des charges

Les produits

En DT

Produits 31/12/2015 31/12/2014 Revenus du portefeuille titres 19,160,126 23,329,835 Revenus des placements monétaires 3,960,781 6,104,249

Total 23,120,907 29,434,084

Les charges

En DT

Charges 31/12/2015 31/12/2014 Rémunération du gestionnaire 786,629 982,582 Rémunération du dépositaire 786,629 986,087 Rémunération des distributeurs 1,048,839 1,306,605 Redevance CMF 524,409 655,041 Impôts et Taxes 46,097 58,713 Rémunération CAC 27,800 24,640 Jetons de présence 6,000 6,000 Charges Diverses 14,354 3,495

Total 3,240,757 4,023,161

Page 34 sur 64

ETATS FINANCIERS ARRETES AU 31/12/2015

Page 35 sur 64

Bilans comparés au 31/12/2015

(Exprimé en Dinars)

DESIGNATION NOTE 31/12/2015 31/12/2014 Montants en Dinars Montants en Dinars ACTIF

AC1 PORTEFEUILLE TITRES AC1 388,949,200.375 491,596,663.713 AC1-A OBLIGATIONS DE SOCIETES 73,241,879.014 88,413,634.830 AC1-B EMPRUNTS D'ETAT 309,601,597.161 394,241,499.651 AC1-C AUTRES VALEURS (OPCVM) 6,105,724.200 8,941,529.232

AC2 PLACEMENTS MONETAIRES ET DISPONIBILITES AC2 20,829,149.448 112,960,734.654 AC2-A PLACEMENTS MONETAIRES 20,828,656.960 112,960,342.503 AC2-B DISPONIBILITES 492.488 392.151

AC3 CREANCES D'EXPLOITATION AC3 0.000 191,468.448 AC3-A AUTRES CREANCES D'EXPLOITATION 0.000 191,468.448

TOTAL ACTIF 409,778,349.823 604,748,866.815 PASSIF

PA1 OPERATEURS CREDITEURS PA1 183,020.463 276,643.671

PA2 AUTRES CREDITEURS DIVERS PA2 107,397.687 126,388.341

TOTAL PASSIF PA 290,418.150 403,032.012 ACTIF NET 409,487,931.673 604,345,834.803

CP1 CAPITAL CP1 393,983,085.186 580,968,751.278

CP2 SOMMES DISTRIBUABLES CP2 15,504,846.487 23,377,083.525 CP2-A SOMMES DISTRIBUABLES DES EXERCICES ANT. 1,871.152 4,415.658 CP2-B RESULTAT DISTRIBUABLE DE L'EXERCICE 19,880,149.275 25,410,922.412 CP2-C REGUL. RESULTAT DISTRIBUABLE DE L'EXERCICE -4,377,173.940 -2,038,254.545

ACTIF NET 409,487,931.673 604,345,834.803 TOTAL ACTIF NET ET PASSIF 409,778,349.823 604,748,866.815

Page 36 sur 64

Etats de résultats comparés au 31/12/2015

(Exprimé en Dinars)

DESIGNATION NOTE 31/12/2015 31/12/2014

Montants en Dinars

Montants en Dinars

PR1 REVENUS DU PORTEFEUILLE-TITRES PR1 19,160,125.619 23,329,834.648 PR1-A

REVENUS DES OBLIGATIONS DE SOCIETES 3,889,929.980 4,232,526.142

PR1-B

REVENUS DES EMPRUNTS D'ETAT 15,061,382.539 17,479,803.404

PR1-C

REVENUS DES AUTRES VALEURS (OPCVM) 208,813.100 1,617,505.102

PR2 REVENUS DES PLACEMENTS MONETAIRES PR2 3,960,781.035 6,104,249.084 PR2-A

REVENUS DES BONS DU TRESOR 312,169.973 391,831.843

PR2-B

REVENUS DES BILLETS DE TRESORERIE 244,550.256 333,080.770

PR2-C

REVENUS DES CERTIFICATS DE DEPOT 1,986,412.110 2,844,794.003

PR2-D

REVENUS DES AUTRES PLACEMENTS (DEPOT A TERME)

1,417,648.696 2,534,542.468

REVENUS DES PLACEMENTS 23,120,906.654 29,434,083.732

CH1 CHARGES DE GESTION DES PLACEMENTS CH1 -2,622,097.410 -3,275,272.878

REVENU NET DES PLACEMENTS 20,498,809.244 26,158,810.854

CH2 AUTRES CHARGES D'EXPLOITATION CH2 -618,659.969 -747,888.442

RESULTAT D'EXPLOITATION 19,880,149.275 25,410,922.412

PR4 REGULARISATION DU RESULTAT D'EXPLOITATION -4,377,173.940 -2,038,254.545

SOMMES DISTRIBUABLES DE L'EXERCICE 15,502,975.335 23,372,667.867

PR4-A

REGULARISATION DU RESULTAT D'EXPLOITATION (ANNULATION)

4,377,173.940 2,038,254.545

PR4-B

VARIATION DES +/- VALUES POTENTIELLES SUR TITRES

-1,643,403.106 1,954,333.218

PR4-C

+/- VALUES REALISEES SUR CESSION DES TITRES 475,442.833 -4,185,092.180

PR4-D

FRAIS DE NEGOCIATION -2,843.537 -250.524

RESULTAT NET DE L'EXERCICE 18,709,345.465 23,179,912.926

Page 37 sur 64

Etat de variation de l’actif net au 31/12/2015

(Exprimé en Dinars)

DESIGNATION 31/12/2015 31/12/2014

Montants en Dinars

Montants en Dinars

AN1 VARIATION DE L'ACTIF NET RESULTANT DES OPERAT. D'EXPL

18,709,345.465 23,179,912.926

AN1-A RESULTAT D'EXPLOITATION 19,880,149.275 25,410,922.412 AN1-B VARIATION DES +/- VALUES POTENTIELLES SUR TITRES -1,643,403.106 1,954,333.218 AN1-C +/- VALUES REALISEES SUR CESSION DES TITRES 475,442.833 -4,185,092.180 AN1-D FRAIS DE NEGOCIATION DES TITRES -2,843.537 -250.524

AN2 DISTRIBUTION DE DIVIDENDES -18,372,108.432 -25,219,746.205 AN3 TRANSACTIONS SUR LE CAPITAL -195,195,140.163 -33,261,886.134

SOUSCRIPTIONS 576,272,205.327 712,213,016.976

AN3-A CAPITAL (SOUSCRIPTIONS) 562,887,400.000 696,875,200.000 AN3-B REGULARISATION DES SOMMES NON DISTRIBUABLES (S) -6,045,521.628 -6,049,735.346

AN3-C REGULARISATION DES SOMMES DISTRIBUABLES DE L'EX.CLOS (S)

9,470,397.585 6,609,221.097

AN3-D REGULARISATION DES SOMMES DISTRIBUABLES DE L'EX. (S)

9,959,929.370 14,778,331.225

RACHATS -771,467,345.490 -745,474,903.110

AN3-F CAPITAL (RACHATS) -750,756,900.000 -728,149,000.000 AN3-G REGULARISATION DES SOMMES NON DISTRIBUABLES (R) 8,100,159.346 6,384,382.405

AN3-H REGULARISATION DES SOMMES DISTRIBUABLES DE L'EX.CLOS (R)

-14,473,501.526 -6,893,699.745

AN3-I REGULARISATION DES SOMMES DISTRIBUABLES DE L'EX. (R)

-14,337,103.310 -16,816,585.770

VARIATION DE L'ACTIF NET -194,857,903.130 -35,301,719.413 AN4 ACTIF NET

AN4-A DEBUT DE L'EXERCICE 604,345,834.803 639,647,554.216 AN4-B FIN DE L'EXERCICE 409,487,931.673 604,345,834.803

AN5 NOMBRE D'ACTIONS

AN5-A DEBUT DE L'EXERCICE 5,867,051 6,179,789 AN5-B FIN DE L'EXERCICE 3,988,356 5,867,051

VALEUR LIQUIDATIVE

A- DEBUT DE L'EXERCICE 103.006 103.506 B- FIN DE L'EXERCICE 102.670 103.006

AN6 TAUX DE RENDEMENT ANNUEL 3.54% 3.50%

Page 38 sur 64

NOTES AUX ETATS FINANCIERS

DU 01/01/2015 AU 31/12/2015

Page 39 sur 64

1. REFERENTIEL D’ELABORATION DES ETATS FINANCIERS :

Les états financiers annuels arrêtés au 31/12/2015 sont établis conformément aux principes comptables généralement admis en Tunisie.

2. PRINCIPES COMPTABLES APPLIQUES :

Les états financiers sont élaborés sur la base de l’évaluation des différents éléments

du portefeuille-titres à leur valeur de réalisation. Les principes comptables les plus

significatifs se résument comme suit :

2-1 Prise en compte des placements et des revenus y afférents :

Les placements en portefeuille-titres et les placements monétaires sont

comptabilisés au moment du transfert de propriété pour leur prix d’achat. Les frais encourus

à l’occasion de l’achat sont imputés en capital.

Les intérêts sur les placements en obligations et sur les placements monétaires sont

pris en compte en résultat à mesure qu’ils sont courus.

2-2 Evaluation des autres placements :

Les placements en obligations et valeurs assimilées admises à la cote ainsi que non

admises à la cote sont évalués à leur prix d’acquisition (capital et intérêts courus).

La valeur du marché applicable pour l’évaluation des Bons du Trésor Assimilables

(BTA) correspond au prix de revient moyen pondéré à la date du 31/12/2015 ou à la date

antérieure la plus récente.

Toutefois, la décote sur acquisition est amortie d’une manière constante jusqu’à la

date de l'échéance. Elle est constatée en déduction du prix de revient. La partie amortie est

soustraite des sommes non distribuables.

Les placements monétaires demeurent évalués à leur prix d’acquisition.

Page 40 sur 64

2-3 Cession des placements :

La cession des placements donne lieu à l’annulation des placements à hauteur de leur

valeur comptable. La différence entre la valeur de cession et le prix d’achat du titre cédé

constitue, selon le cas, une plus ou moins-value réalisée portée directement, en capitaux

propres, en tant que somme non distribuable. Elle apparaît également comme composante

du résultat net de l’exercice.

Le prix d’achat des placements est déterminé par la méthode du coût moyen

pondéré.

3. NOTES SUR LES ELEMENTS DU BILAN ET DE L’ETAT DE RESULTAT :

AC-1 Note sur le portefeuille titres :

Désignation du titre Nombre de

titres

Coût

d'acquisition

Valeur au

31/12/2015

% de l'Actif

Net

AC1-A. Obligations de

sociétés 71,234,367.654 73,241,879.014 17.89

AIL 2011/1 15,000 300,000.000 309,348.000 0.08

AIL 2012/1 30,000 1,200,000.000 1,236,360.000 0.30

AIL 2013/1 10,000 600,000.000 619,648.000 0.15

AIL 2014/1 10,000 800,000.000 819,656.000 0.20

AMEN BANK 2006 20,000 400,000.000 417,008.000 0.10

AMEN BANK 2009 A 30,000 1,799,400.000 1,819,344.000 0.44

AMEN BANK 2009 B 30,000 1,799,400.000 1,819,920.000 0.44

AMEN BANK 2010 SUB 50,000 3,332,500.000 3,382,740.000 0.83

AMEN BANK 2011/1 SUB 30,000 1,800,000.000 1,823,280.000 0.45

AMEN BANK2008 10,000 650,000.000 672,376.000 0.16

ATB 2007/1(20 ANS) 20,000 1,200,000.000 1,237,728.000 0.30

ATB 2007/1(25 ANS) 31,000 2,107,524.000 2,176,344.000 0.53

ATB 2009/A2 15,000 750,000.000 770,412.000 0.19

ATB 2009/B1 5,000 450,000.000 462,672.000 0.11

ATL 2010/2 10,000 400,000.000 400,104.000 0.10

ATL 2011 15,000 1,200,000.000 1,252,932.000 0.31

ATL 2012/1 10,000 400,000.000 411,560.000 0.10

ATL 2013/1 10,000 1,000,000.000 1,037,752.000 0.25

ATL 2014/1 5,000 400,000.000 418,508.000 0.10

ATL 2014/3 20,000 2,000,000.000 2,108,608.000 0.51

ATL 2015/1 10,000 1,000,000.000 1,029,512.000 0.25

ATTIJARI BANK 2010 50,000 2,142,800.000 2,232,160.000 0.55

Page 41 sur 64

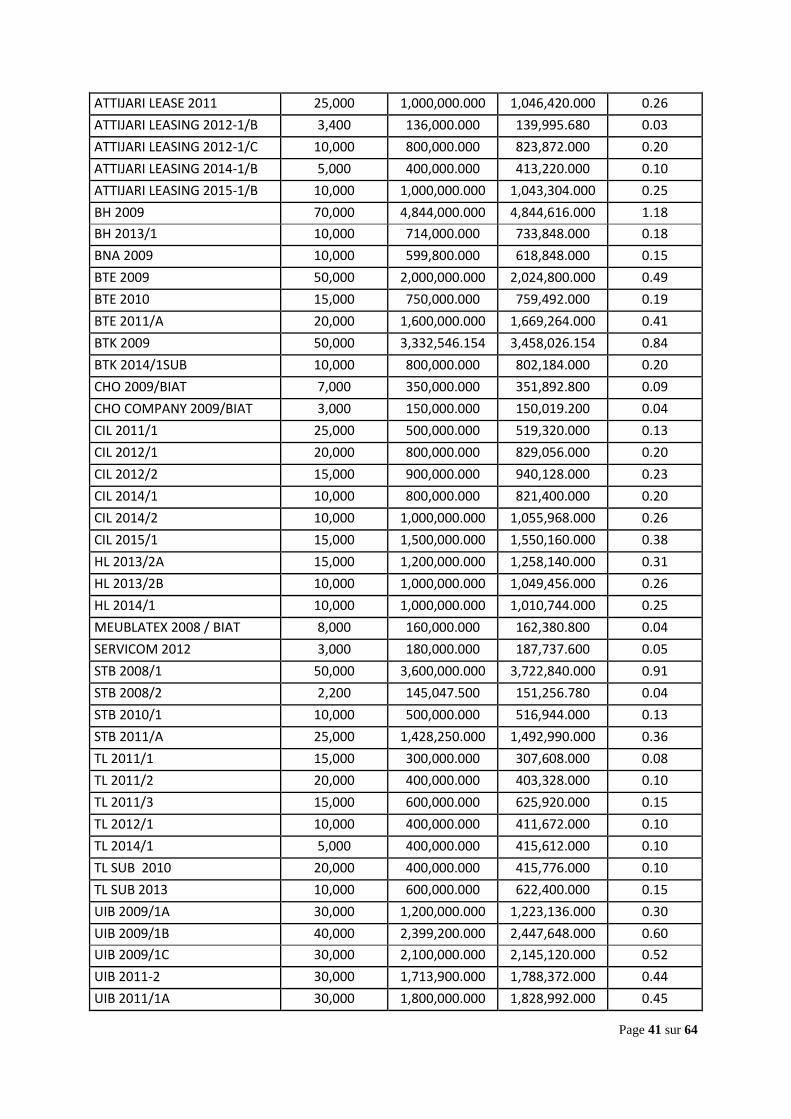

ATTIJARI LEASE 2011 25,000 1,000,000.000 1,046,420.000 0.26

ATTIJARI LEASING 2012-1/B 3,400 136,000.000 139,995.680 0.03

ATTIJARI LEASING 2012-1/C 10,000 800,000.000 823,872.000 0.20

ATTIJARI LEASING 2014-1/B 5,000 400,000.000 413,220.000 0.10

ATTIJARI LEASING 2015-1/B 10,000 1,000,000.000 1,043,304.000 0.25

BH 2009 70,000 4,844,000.000 4,844,616.000 1.18

BH 2013/1 10,000 714,000.000 733,848.000 0.18

BNA 2009 10,000 599,800.000 618,848.000 0.15

BTE 2009 50,000 2,000,000.000 2,024,800.000 0.49

BTE 2010 15,000 750,000.000 759,492.000 0.19

BTE 2011/A 20,000 1,600,000.000 1,669,264.000 0.41

BTK 2009 50,000 3,332,546.154 3,458,026.154 0.84

BTK 2014/1SUB 10,000 800,000.000 802,184.000 0.20

CHO 2009/BIAT 7,000 350,000.000 351,892.800 0.09

CHO COMPANY 2009/BIAT 3,000 150,000.000 150,019.200 0.04

CIL 2011/1 25,000 500,000.000 519,320.000 0.13

CIL 2012/1 20,000 800,000.000 829,056.000 0.20

CIL 2012/2 15,000 900,000.000 940,128.000 0.23

CIL 2014/1 10,000 800,000.000 821,400.000 0.20

CIL 2014/2 10,000 1,000,000.000 1,055,968.000 0.26

CIL 2015/1 15,000 1,500,000.000 1,550,160.000 0.38

HL 2013/2A 15,000 1,200,000.000 1,258,140.000 0.31

HL 2013/2B 10,000 1,000,000.000 1,049,456.000 0.26

HL 2014/1 10,000 1,000,000.000 1,010,744.000 0.25

MEUBLATEX 2008 / BIAT 8,000 160,000.000 162,380.800 0.04

SERVICOM 2012 3,000 180,000.000 187,737.600 0.05

STB 2008/1 50,000 3,600,000.000 3,722,840.000 0.91

STB 2008/2 2,200 145,047.500 151,256.780 0.04

STB 2010/1 10,000 500,000.000 516,944.000 0.13

STB 2011/A 25,000 1,428,250.000 1,492,990.000 0.36

TL 2011/1 15,000 300,000.000 307,608.000 0.08

TL 2011/2 20,000 400,000.000 403,328.000 0.10

TL 2011/3 15,000 600,000.000 625,920.000 0.15

TL 2012/1 10,000 400,000.000 411,672.000 0.10

TL 2014/1 5,000 400,000.000 415,612.000 0.10

TL SUB 2010 20,000 400,000.000 415,776.000 0.10

TL SUB 2013 10,000 600,000.000 622,400.000 0.15

UIB 2009/1A 30,000 1,200,000.000 1,223,136.000 0.30

UIB 2009/1B 40,000 2,399,200.000 2,447,648.000 0.60

UIB 2009/1C 30,000 2,100,000.000 2,145,120.000 0.52

UIB 2011-2 30,000 1,713,900.000 1,788,372.000 0.44

UIB 2011/1A 30,000 1,800,000.000 1,828,992.000 0.45

Page 42 sur 64

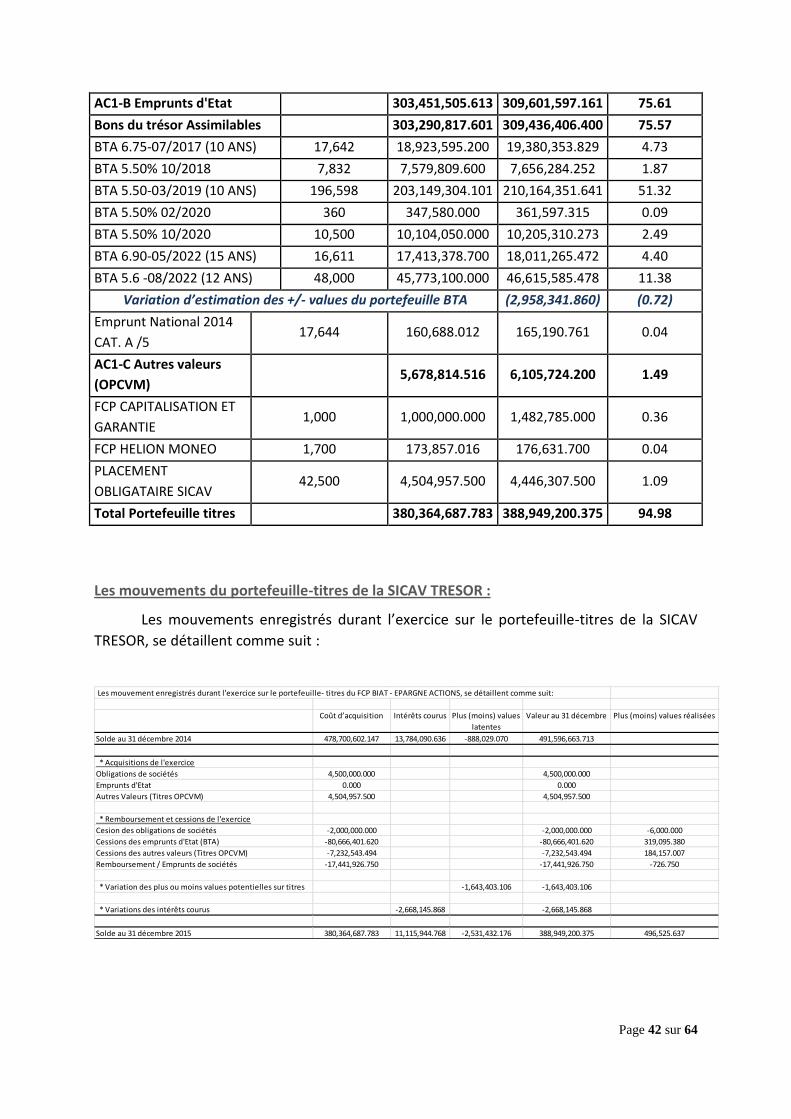

AC1-B Emprunts d'Etat

303,451,505.613 309,601,597.161 75.61

Bons du trésor Assimilables

303,290,817.601 309,436,406.400 75.57

BTA 6.75-07/2017 (10 ANS) 17,642 18,923,595.200 19,380,353.829 4.73

BTA 5.50% 10/2018 7,832 7,579,809.600 7,656,284.252 1.87

BTA 5.50-03/2019 (10 ANS) 196,598 203,149,304.101 210,164,351.641 51.32

BTA 5.50% 02/2020 360 347,580.000 361,597.315 0.09

BTA 5.50% 10/2020 10,500 10,104,050.000 10,205,310.273 2.49

BTA 6.90-05/2022 (15 ANS) 16,611 17,413,378.700 18,011,265.472 4.40

BTA 5.6 -08/2022 (12 ANS) 48,000 45,773,100.000 46,615,585.478 11.38

Variation d’estimation des +/- values du portefeuille BTA (2,958,341.860) (0.72)

Emprunt National 2014

CAT. A /5 17,644 160,688.012 165,190.761 0.04

AC1-C Autres valeurs

(OPCVM) 5,678,814.516 6,105,724.200 1.49

FCP CAPITALISATION ET

GARANTIE 1,000 1,000,000.000 1,482,785.000 0.36

FCP HELION MONEO 1,700 173,857.016 176,631.700 0.04

PLACEMENT

OBLIGATAIRE SICAV 42,500 4,504,957.500 4,446,307.500 1.09

Total Portefeuille titres

380,364,687.783 388,949,200.375 94.98

Les mouvements du portefeuille-titres de la SICAV TRESOR :

Les mouvements enregistrés durant l’exercice sur le portefeuille-titres de la SICAV

TRESOR, se détaillent comme suit :

Les mouvement enregistrés durant l'exercice sur le portefeuille- titres du FCP BIAT - EPARGNE ACTIONS, se détaillent comme suit:

Coût d’acquisition Intérêts courus Plus (moins) values

latentes

Valeur au 31 décembre Plus (moins) values réalisées

Solde au 31 décembre 2014 478,700,602.147 13,784,090.636 -888,029.070 491,596,663.713

* Acquisitions de l'exercice

Obligations de sociétés 4,500,000.000 4,500,000.000

Emprunts d'Etat 0.000 0.000

Autres Valeurs (Titres OPCVM) 4,504,957.500 4,504,957.500

* Remboursement et cessions de l'exercice

Cesion des obligations de sociétés -2,000,000.000 -2,000,000.000 -6,000.000

Cessions des emprunts d'Etat (BTA) -80,666,401.620 -80,666,401.620 319,095.380

Cessions des autres valeurs (Titres OPCVM) -7,232,543.494 -7,232,543.494 184,157.007

Remboursement / Emprunts de sociétés -17,441,926.750 -17,441,926.750 -726.750

* Variation des plus ou moins values potentielles sur titres -1,643,403.106 -1,643,403.106

* Variations des intérêts courus -2,668,145.868 -2,668,145.868

Solde au 31 décembre 2015 380,364,687.783 11,115,944.768 -2,531,432.176 388,949,200.375 496,525.637

Page 43 sur 64

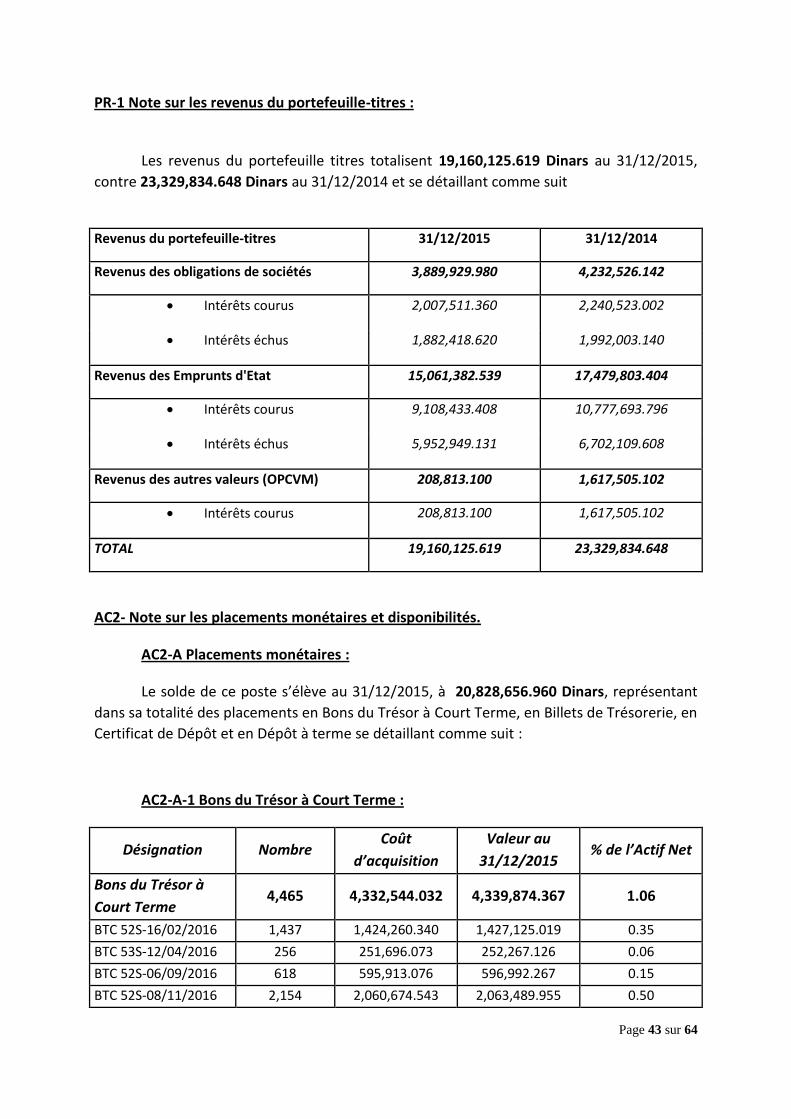

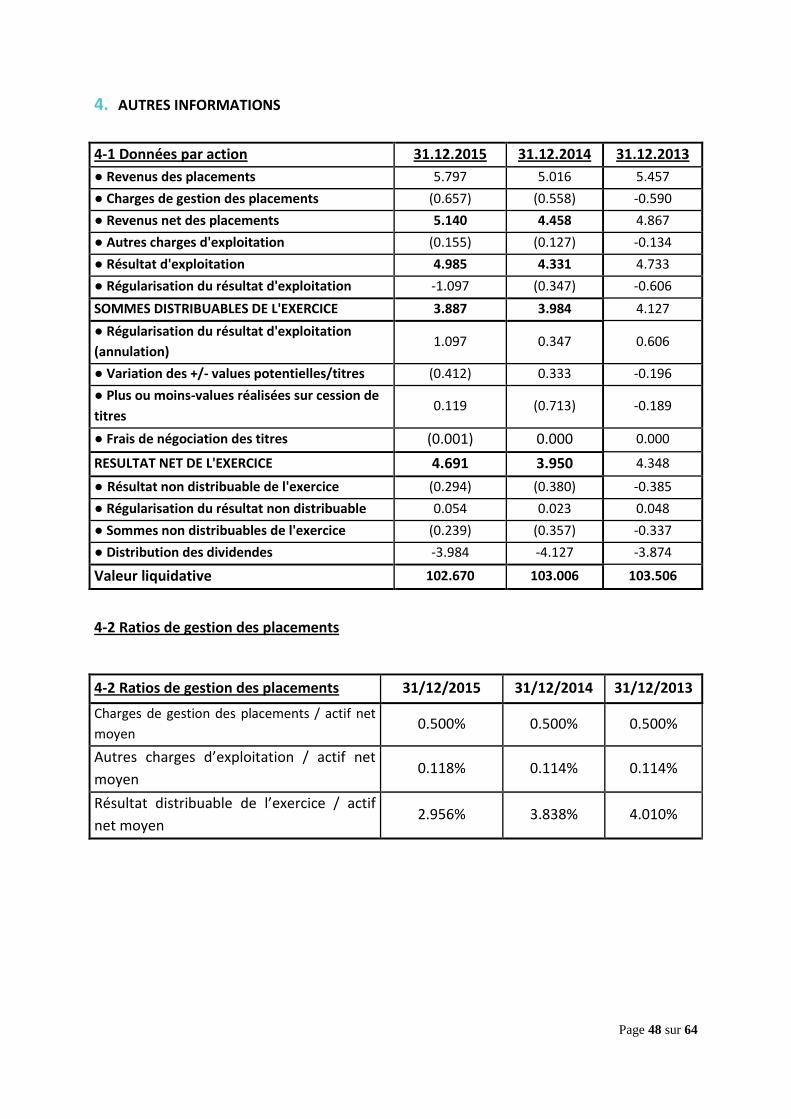

PR-1 Note sur les revenus du portefeuille-titres :

Les revenus du portefeuille titres totalisent 19,160,125.619 Dinars au 31/12/2015,

contre 23,329,834.648 Dinars au 31/12/2014 et se détaillant comme suit

Revenus du portefeuille-titres 31/12/2015 31/12/2014

Revenus des obligations de sociétés 3,889,929.980 4,232,526.142

Intérêts courus 2,007,511.360 2,240,523.002

Intérêts échus 1,882,418.620 1,992,003.140

Revenus des Emprunts d'Etat 15,061,382.539 17,479,803.404