Embed Size (px)

Citation preview

I

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL.

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS.

CARRERA DE COMERCIO EXTERIOR INTEGRACIÓN Y ADUANAS.

PLAN DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN COMERCIO EXTERIOR INTEGRACIÓN Y ADUANAS.

TEMA: “PROYECTO DE PREFACTIBILIDAD PARA LA EXPORTACIÓN DE

PASTA DE CACAO FINO DE AROMA AL MERCADO DE GRAN BRETAÑA”.

AUTOR: BELTRÓN ARAY JOSÉ HUMBERTO.

DIRECTOR DE TESIS: ECO. HUGO CERÓN.

2012

QUITO‐ECUADOR

II

ÍNDICE DE CONTENIDOS.

CAPÍTULO I.

1.1.‐ TEMA DEL PROYECTO. 1

1.2.‐ PLANTEAMIENTO DEL PROBLEMA. 1

1.3.‐ JUSTIFICACIÓN E IMPORTANCIA. 1

1.4.‐ HIPÓTESIS. 2

1.5.‐ OBJETIVOS. 2

1.5.1.‐ OBJETIVOS GENERALES. 2

1.5.2.‐ OBJETIVOS ESPECÍFICOS. 2

1.6.‐ CONTENIDO DE LA PROPUESTA. 3

1.7.‐ VARIABLES. 3

1.7.1.‐ VARIABLES INDEPENDIENTES. 3

1.7.1.1.‐ INDICADORES. 3

1.7.2.‐ VARIABLES DEPENDIENTES. 4

1.7.2.1.‐ INDICADORES. 4

1.8.‐ MARCO REFERENCIAL. 4

1.8.1.‐ MARCO TEÓRICO. 4

1.8.2.‐ MARCO LEGAL. 6

1.8.3.‐ MARCO CONCEPTUAL. 8

1.8.3.1.‐ CADENA DE DISTRIBUCIÓN FÍSICA INTERNACIONAL. 9

1.8.3.2.‐ COMERCIALIZACIÓN (MARKETING). 10

1.8.3.3.‐ ESTUDIO DE MERCADO. 10

1.8.3.4.‐ ESTUDIO TÉCNICO. 10

III

1.9.‐ METODOLOGÍA. 11

1.9.1.‐TIPO DE INVESTIGACIÓN. 11

1.9.2.‐ MÉTODOS DE INVESTIGACIÓN. 11

1.9.2.1.‐ MÉTODOS. 11

1.10.‐ TÉCNICAS O INSTRUMENTOS DE LA INVESTIGACIÓN. 11

CAPÍTULO II.

ANTECEDENTES.

2.1.‐ ANTECEDENTES HISTÓRICOS DEL CACAO. 13

2.2.‐ CARACTERÍSTICAS DEL SECTOR. 14

2.2.1.‐ CONDICIONES ECOLÓGICAS PARA EL CULTIVO DEL CACAO. 15

2.2.1.1.‐CLASIFICACION CIENTÍFICA. 16

2.2.1.2.‐LAS TRES GRANDES VARIEDADES DEL CACAO. 17

2.2.1.3.‐CLASIFICACION DEL CACAO. 18

2.2.2.‐ CADENA PRODUCTIVA. 20

2.2.2.1.‐ PASTELES PORCENTUALES DEL CULTIVO NACIONAL DEL CACAO EN HECTÁREAS. 20

2.2.2.1.1.‐POR TIPO DE CULTIVO EN LAS PROVINCIAS DEL PAIS. 21

2.2.3.‐ PROPIEDADES NUTRICIONALES. 22

2.3.‐CARACTERISTICAS DE PRODUCCIÓN Y DESARROLLO DEL CACAO. 24

2.4.‐ FORTALEZAS, OPORTUNIDADES, DEBILIDADES Y AMENAZAS (FODA). 30

CAPÍTULO III.

ESTUDIO DE MERCADO.

3.1.‐ OBJETIVOS DEL ESTUDIO DE MERCADO. 46

3.2.‐ RECOLECCIÓN Y ANÁLISIS DE LA INFORMACIÓN. 46

IV

3.2.1.‐DEFINICION DEL PRODUCTO. 46

3.2.2.‐ GRAN BRETAÑA. 47

3.2.3.‐PRODUCCION MUNDIAL DE CACAO. 51

3.2.3.1.‐PRODUCTO, PRECIOS, MARCAS Y EMPRESAS LÍDERES EN EL MUNDO. 51

3.2.4.‐PRINCIPALES IMPORTADORES DE CACAO Y SUS DERIVADOS EN EL MUNDO. 53

3.2.4.1. ‐ PAÍSES CONSUMIDORES Y CONSUMO PER CÁPITA DE CACAO EN EL MUNDO. 55

3.2.4.2.‐PRINCIPALES EXPORTADORES DE CACAO Y SUS DERIVADOS EN EL MUNDO. 55

3.3.‐ IMPORTACIONES Y EXPORTACIONES DE PASTA DE CACAO DEL ECUADOR. 56

3.3.1.‐EXPORTACIONES DE PASTA DE CACAO DE ECUADOR. 56

3.3.2.‐PROYECCION DE LAS EXPORTACIONES DE PASTA DE CACAO DE ECUADOR. 57

3.3.3.‐IMPORTACIONES DE PASTA DE CACAO EN GRAN BRETAÑA. 59

3.3.4.‐ PROYECCIÓN DE LAS IMPORTACIONES DE PASTA DE CACAO DE REINO UNIDO. 59

4.‐ BALANZA COMERCIAL ENTRE ECUADOR Y GRAN BRETAÑA. 61

4.1.‐RELACIONES COMERCIALES ENTRE ECUADOR Y GRAN BRETAÑA. 62

4.1.1.‐ACUERDOS Y PREFERENCIAS COMERCIALES. 63

4.1.2.‐ACUERDOS DE ASOCIACIÓN CON LOS PAÍSES DE LA COMUNIDAD ANDINA. 65

4.1.3.‐EL MERCADO. 66

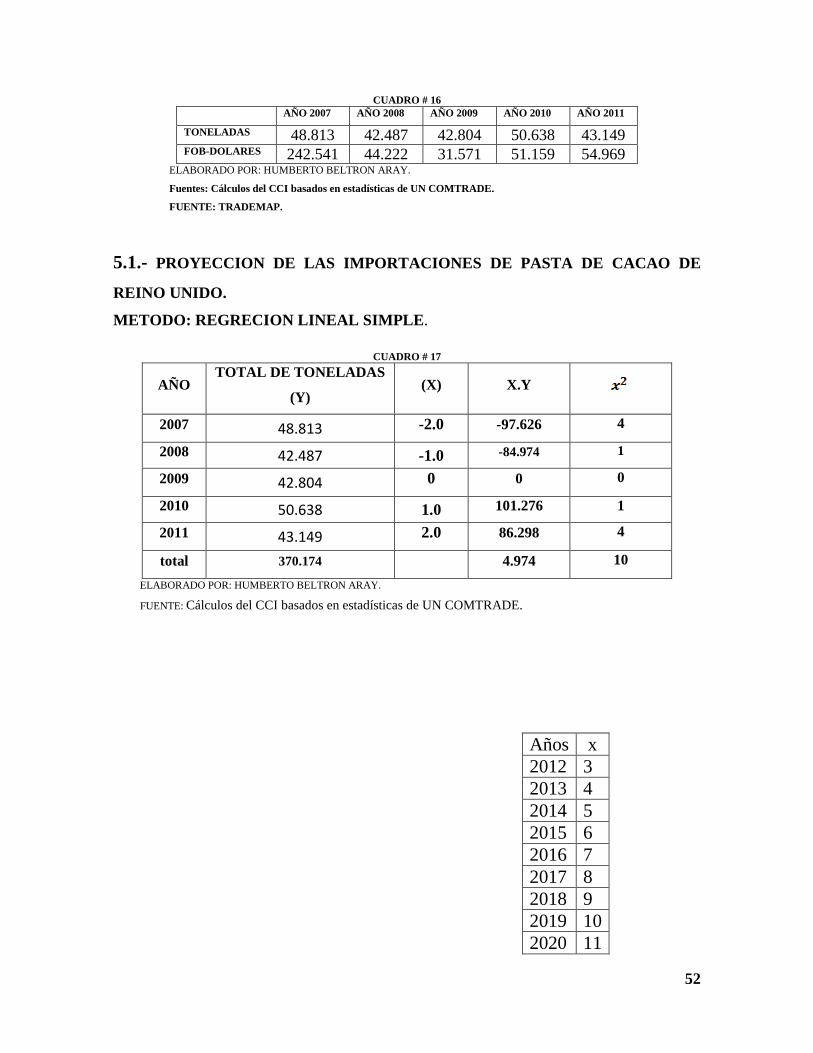

5.‐ EXPORTACIONES DE PASTA DE CACAO DE REINO UNIDO. 67

5.1.‐ PROYECCIÓN DE LAS EXPORTACIONES DE PASTA DE CACAO DE REINO UNIDO. 68

6.‐ DEMANDA. 70

6.1.‐FACTORES DE LA DEMANDA. 70

6.2.‐ CUANTIFICACIÓN DE LA DEMANDA. 70

6.3.‐ METODOLOGÍA PARA LA CUANTIFICACIÓN DE LA DEMANDA. 70

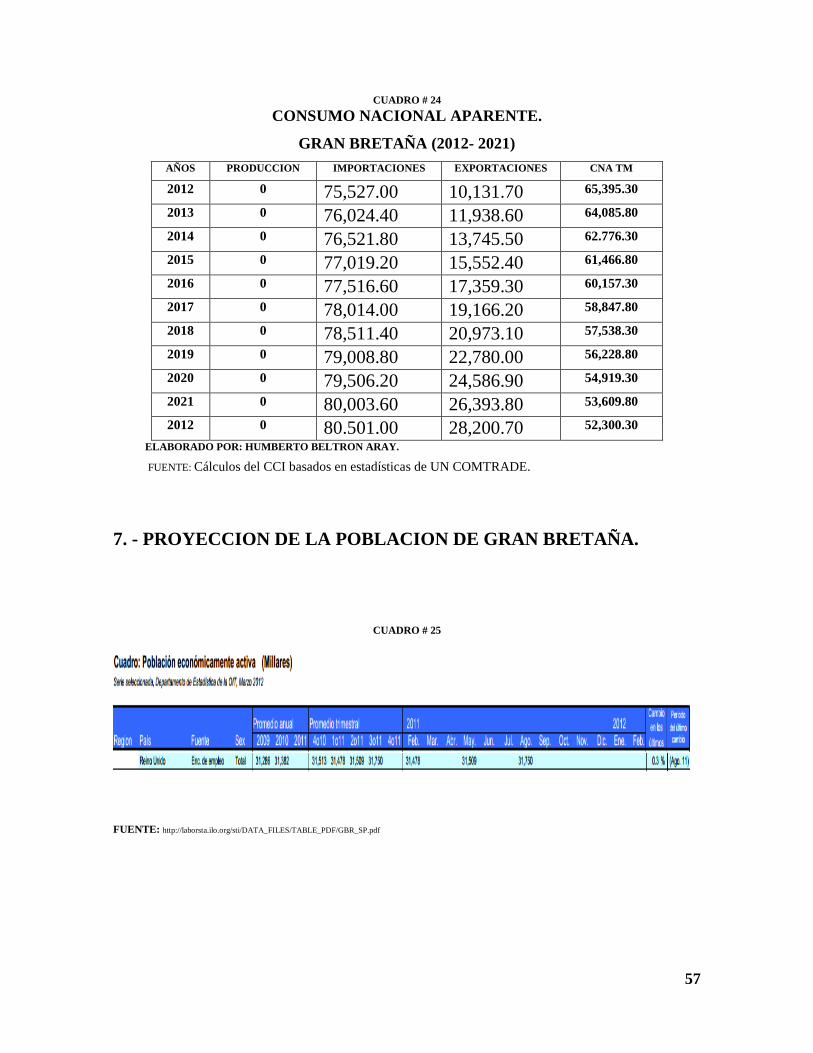

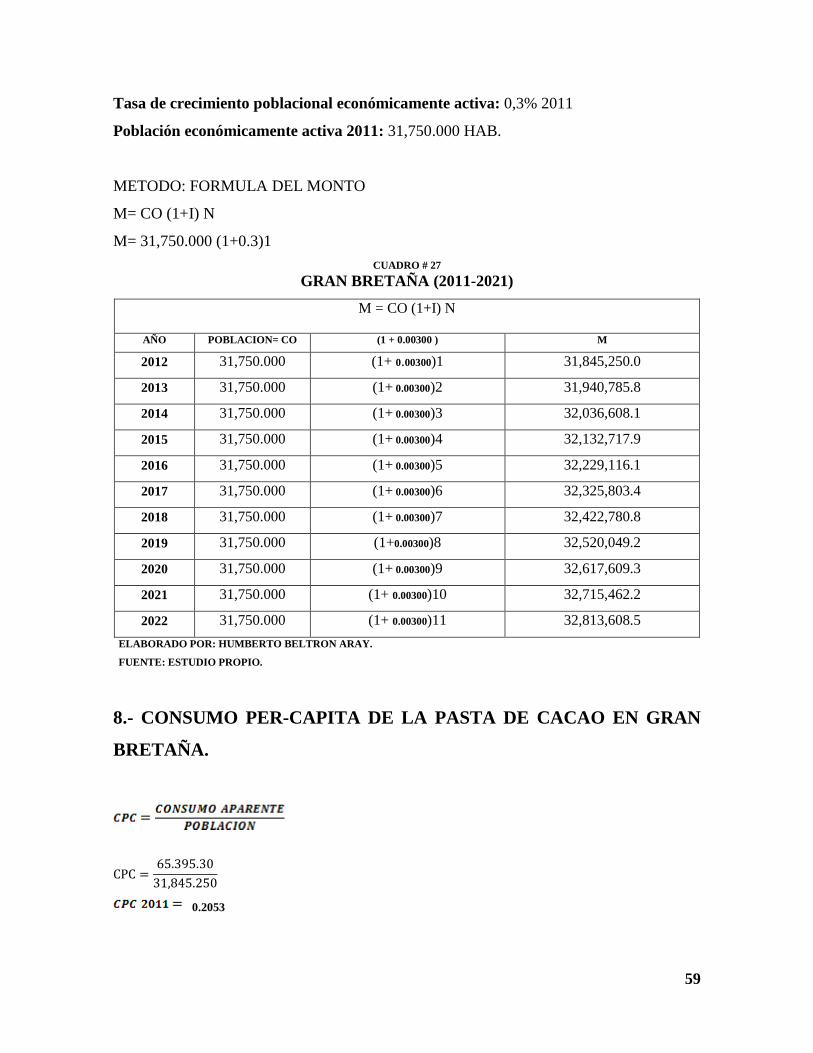

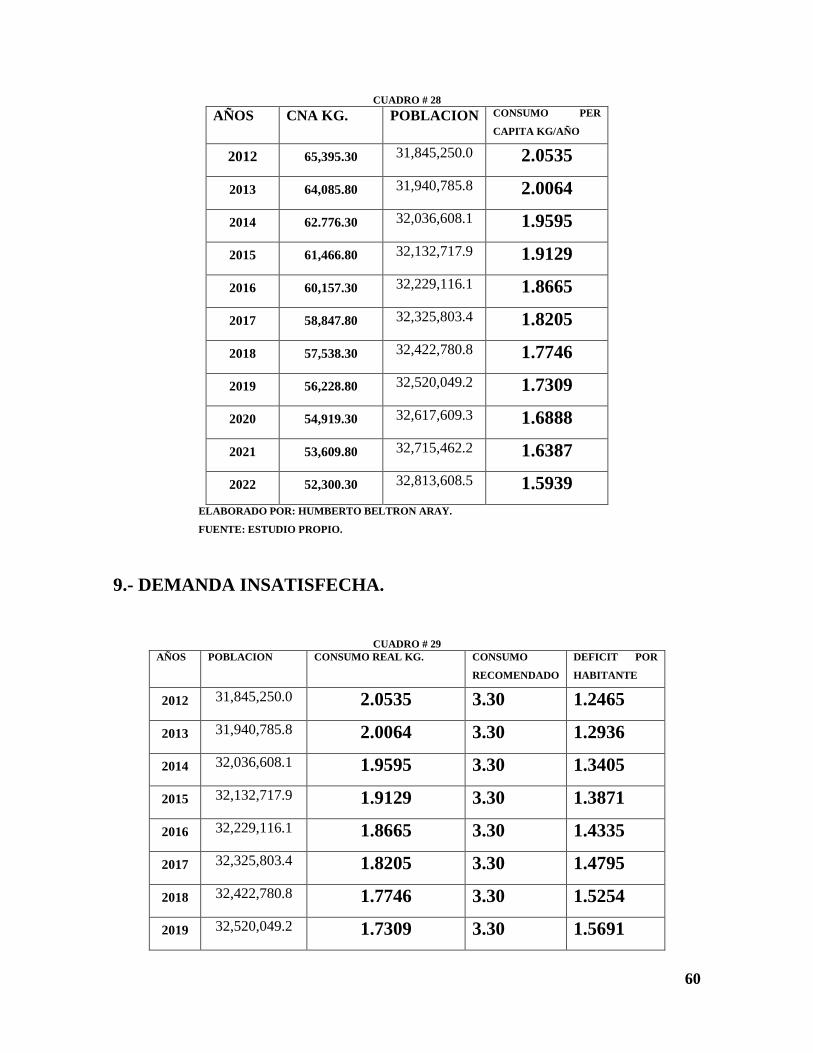

7. ‐ PROYECCIÓN DE LA POBLACIÓN DE GRAN BRETAÑA. 71

V

8.‐ CONSUMO PER‐CÁPITA DE LA PASTA DE CACAO EN GRAN BRETAÑA. 73

9.‐ DEMANDA INSATISFECHA. 74

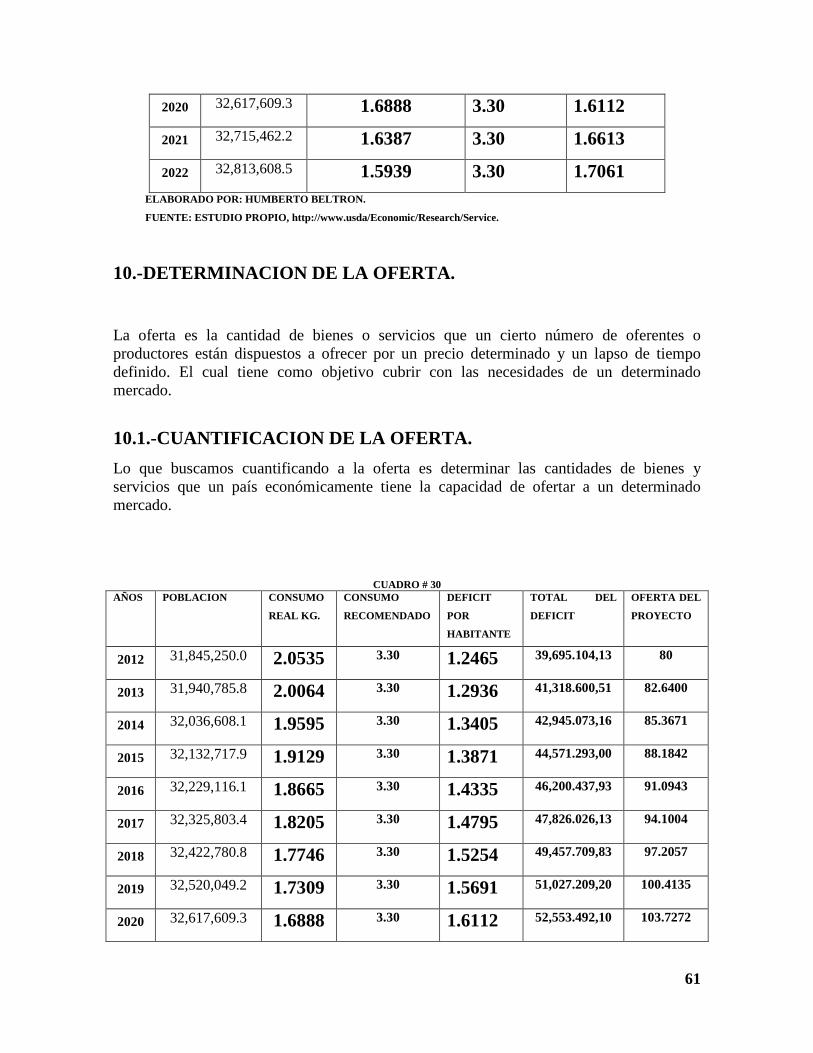

10.‐DETERMINACION DE LA OFERTA. 75

10.1.‐CUANTIFICACION DE LA OFERTA. 75

11.‐COMERCIALIZACION. 76

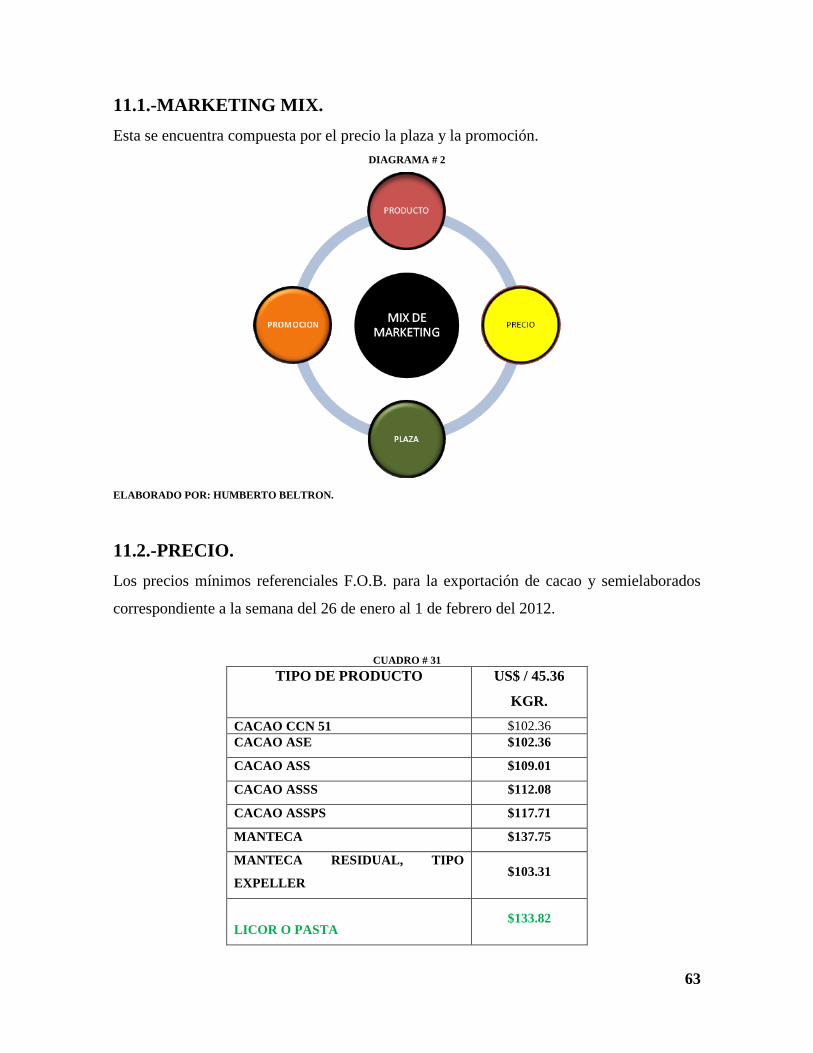

11.1.‐MARKETING MIX. 77

11.2.‐PRECIO. 77

11.3.‐PLAZA. 78

11.4.‐PROMOCION. 78

CAPÍTULO IV.

ESTUDIO TÉCNICO.

4.1.‐ OBJETIVOS DEL ESTUDIO TÉCNICO. 79

4.2.‐ TAMAÑO DEL PROYECTO. 79

4.2.1.‐ ORGANIGRAMA JERÁRQUICO DE LA EMPRESA. 80

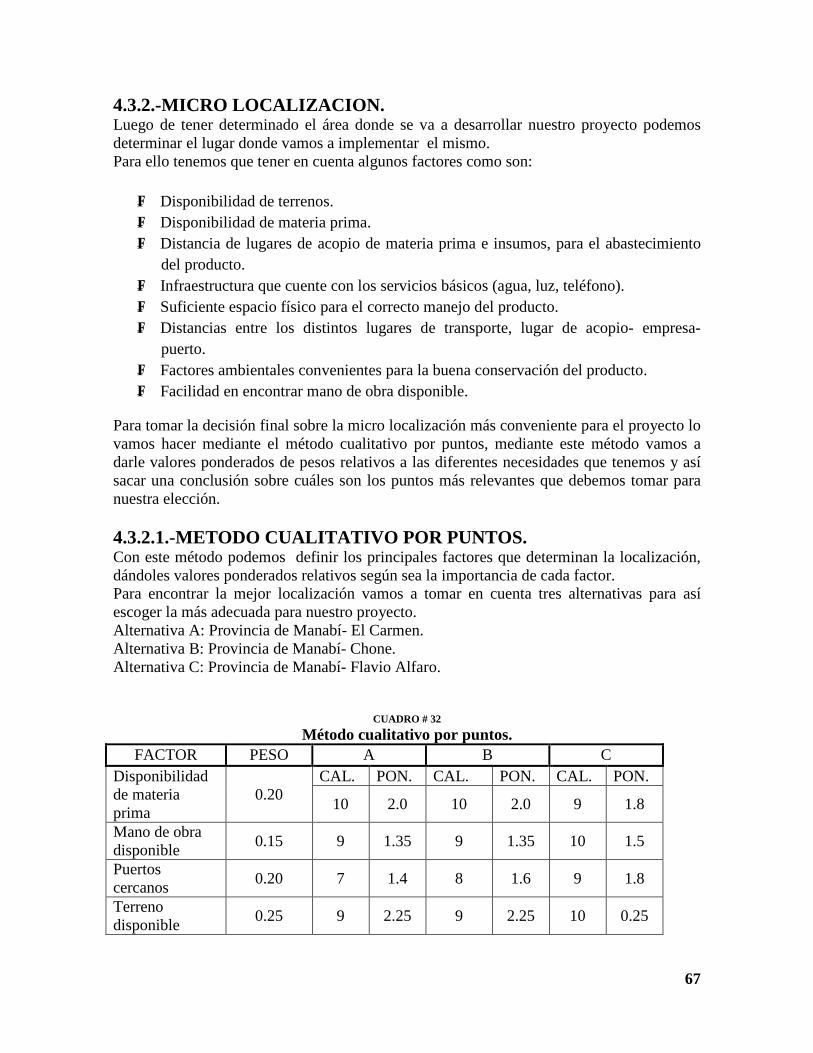

4.3.‐ LOCALIZACIÓN DEL PROYECTO. 80

4.3.1.‐ Macro localización. 80

4.3.2.‐ Micro localización. 80

4.3.2.1.‐METODO CUALITATIVO POR PUNTOS. 81

4.4.‐ INGENIERÍA DEL PROYECTO (PROCESOS DE POSCOSECHA, ENVASES Y EMBALAJES,

PROCESO DE EXPORTACIÓN, ETC.). 81

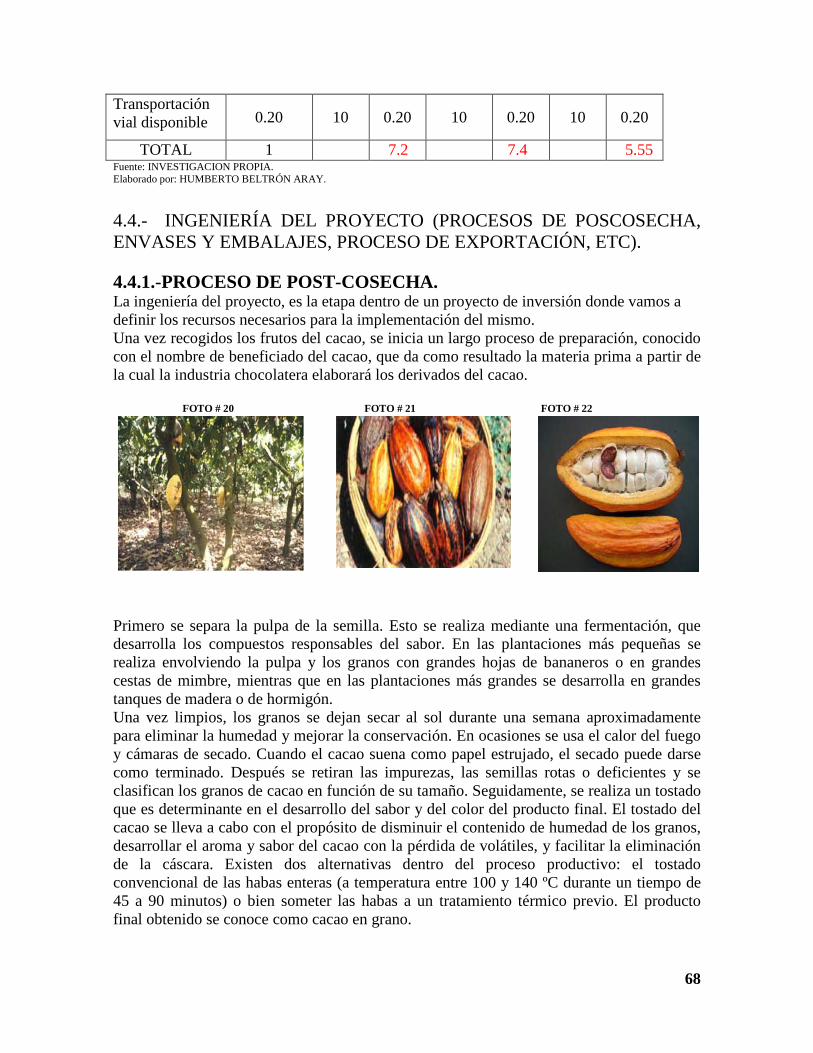

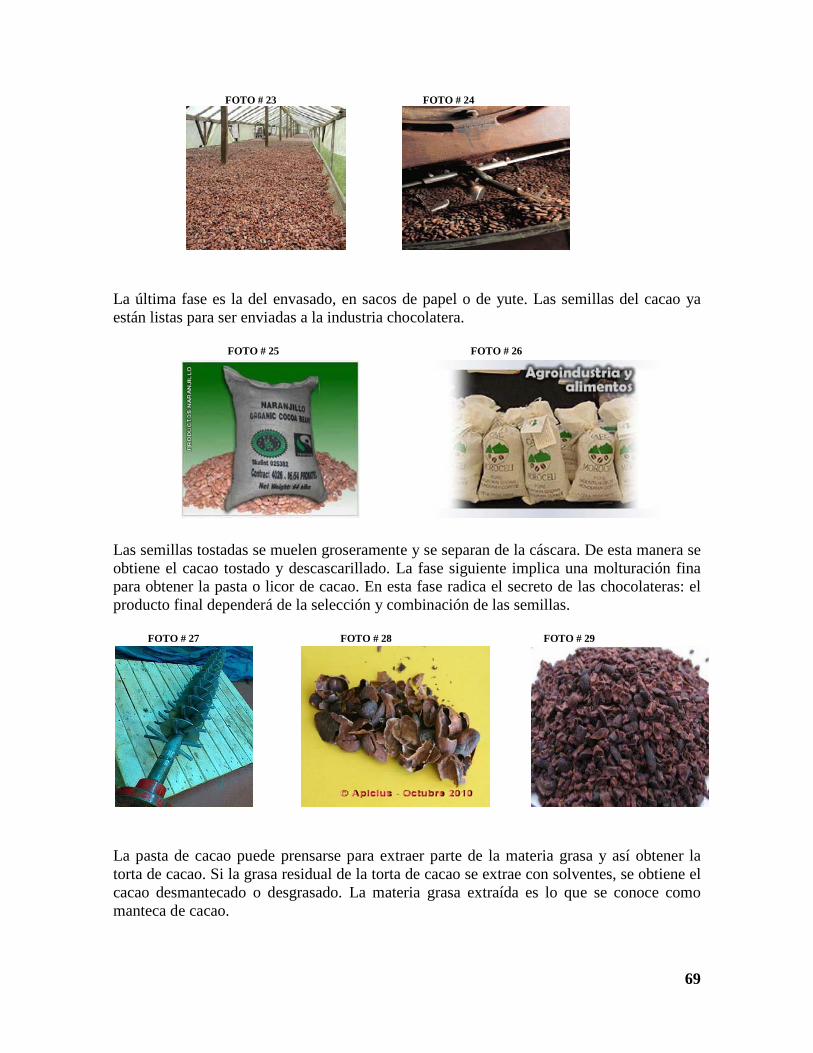

4.4.1.‐PROCESO DE POST‐COSECHA. 81

4.4.2.‐ENVASES Y EMBALAJES. 84

4.4.3.‐ ALMACENAMIENTO. 84

VI

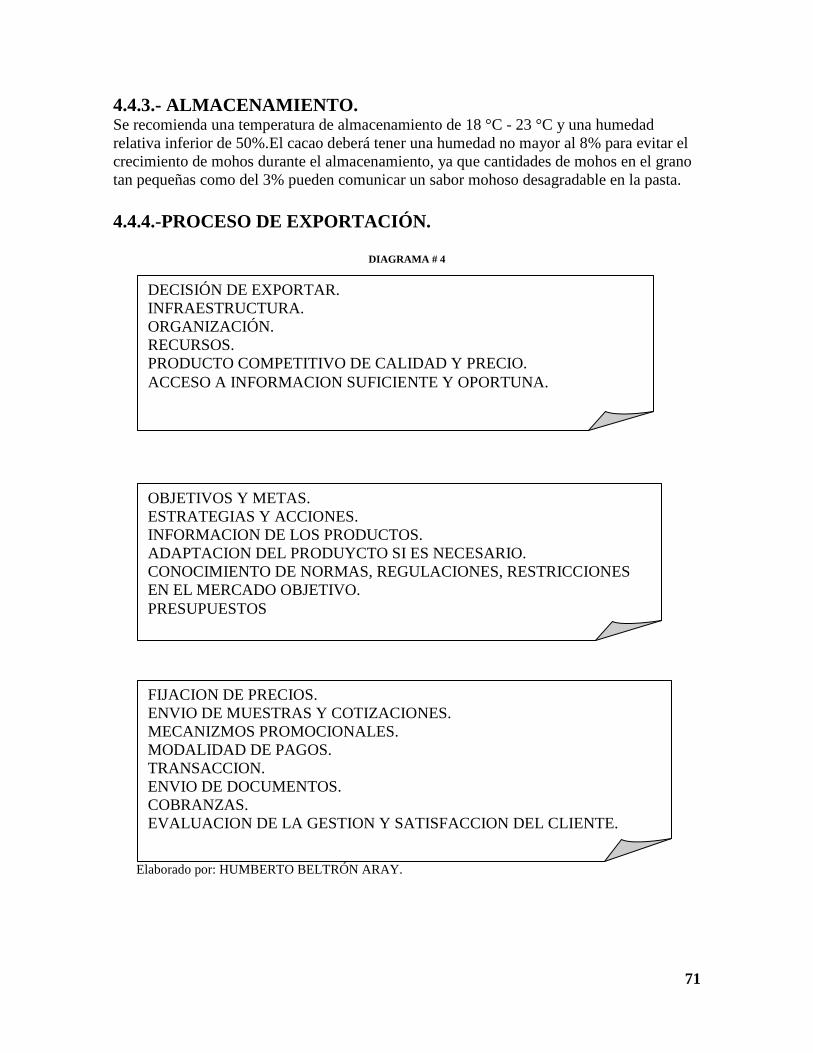

4.4.4.‐PROCESO DE EXPORTACIÓN. 84

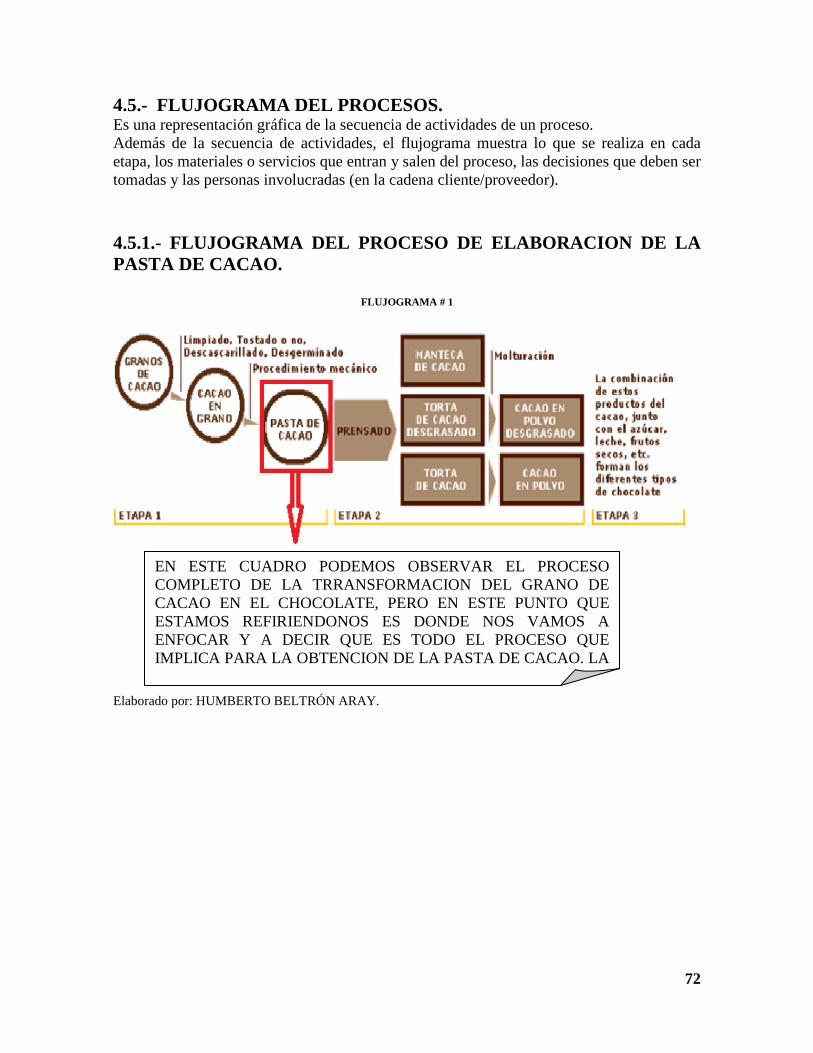

4.5.‐ FLUJOGRAMA DEL PROCESOS. 85

4.5.1.‐ FLUJOGRAMA DEL PROCESO DE ELABORACIÓN DE LA PASTA DE CACAO. 85

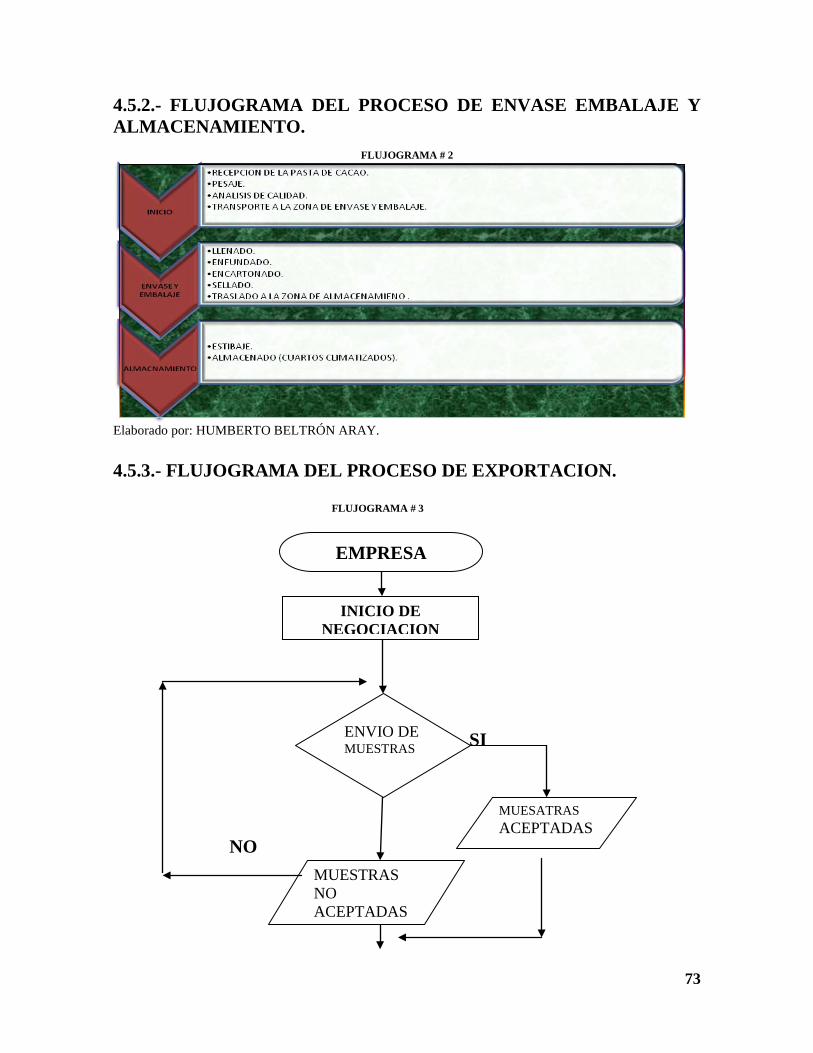

4.5.2.‐ FLUJOGRAMA DEL PROCESO DE ENVASE EMBALAJE Y ALMACENAMIENTO. 86

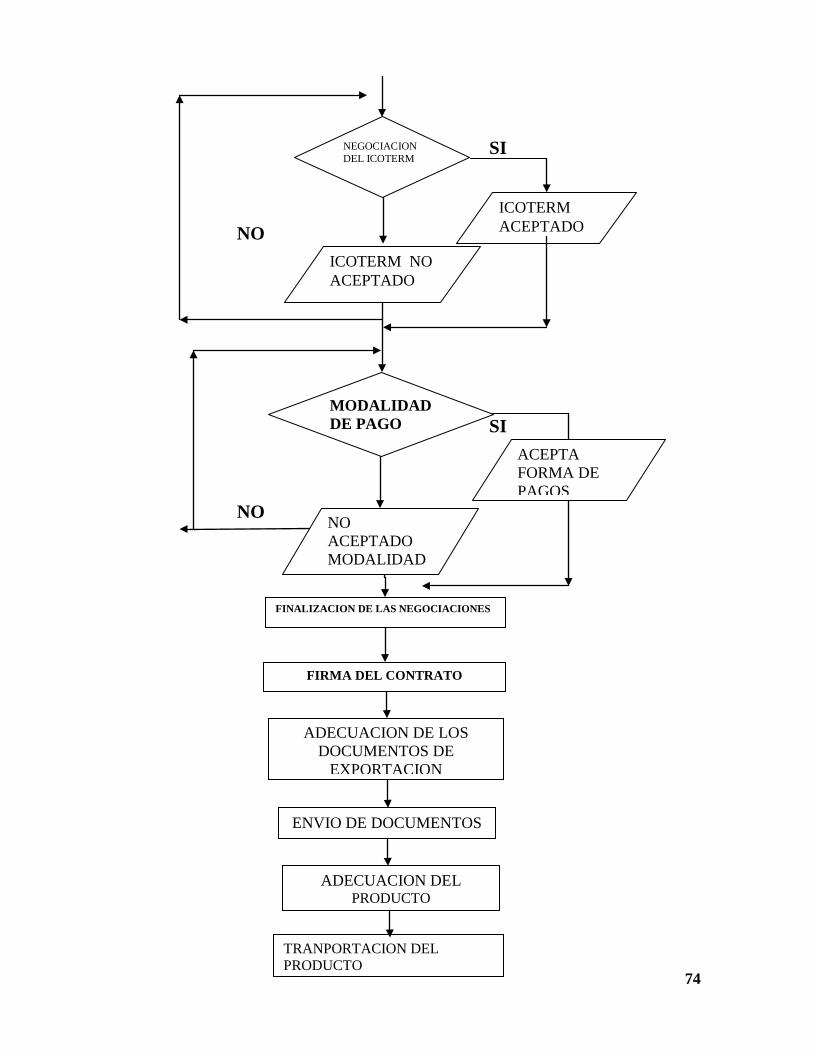

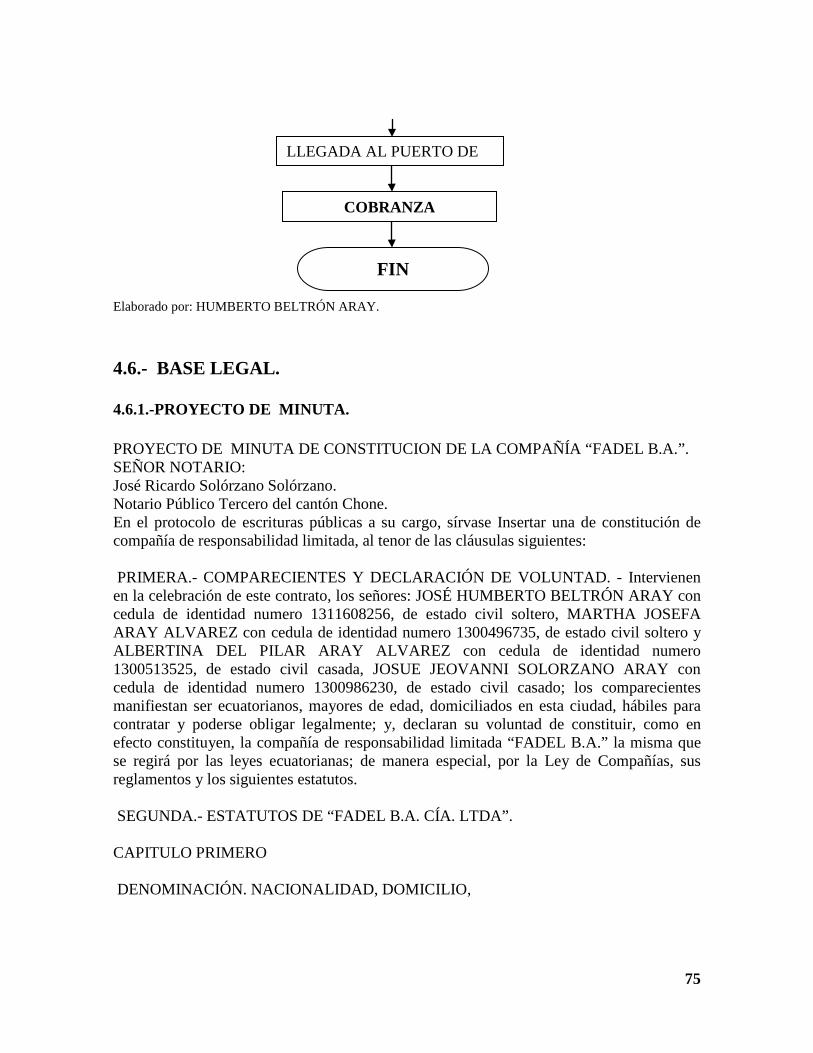

4.5.3.‐ FLUJOGRAMA DEL PROCESO DE EXPORTACIÓN. 86

4.6.‐ BASE LEGAL. 88

4.6.1.‐PROYECTO DE MINUTA. 88

4.7.‐ ENTIDADES RELACIONADAS. 94

4.8.‐ LEYES CONEXAS. 98

CAPITULO V.

LOGISTICA.

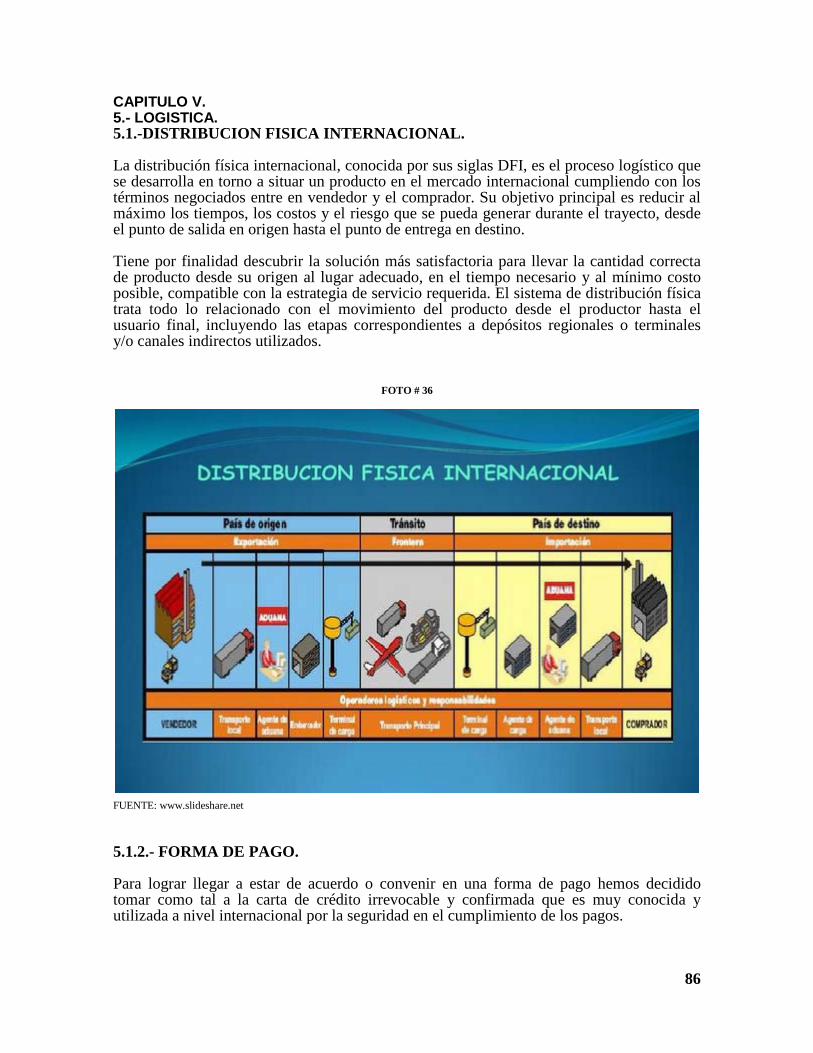

5.1.‐DISTRIBUCION FÍSICA INTERNACIONAL. 101

5.1.2.‐ FORMA DE PAGO. 101

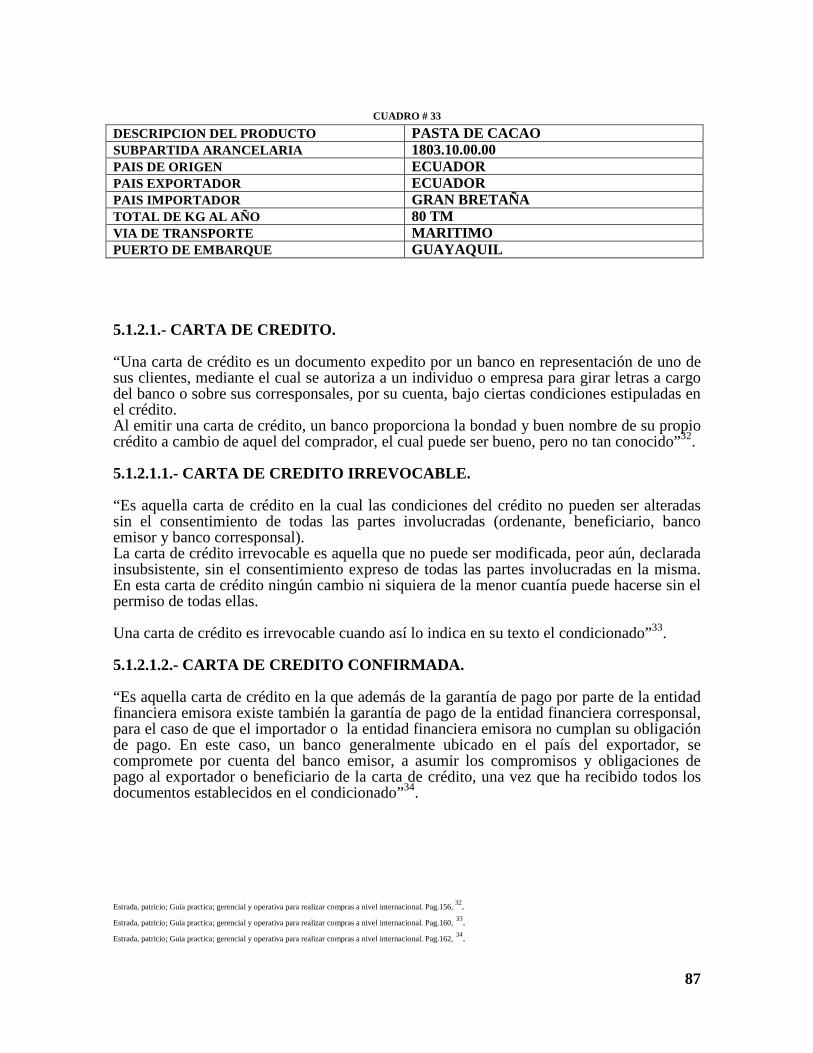

5.1.2.1.‐ CARTA DE CRÉDITO. 102

5.1.2.1.1.‐ CARTA DE CRÉDITO IRREVOCABLE. 102

5.1.2.1.2.‐ CARTA DE CRÉDITO CONFIRMADA. 102

5.1.3.‐ CALIFICACIÓN COMO EXPORTADOR. 103

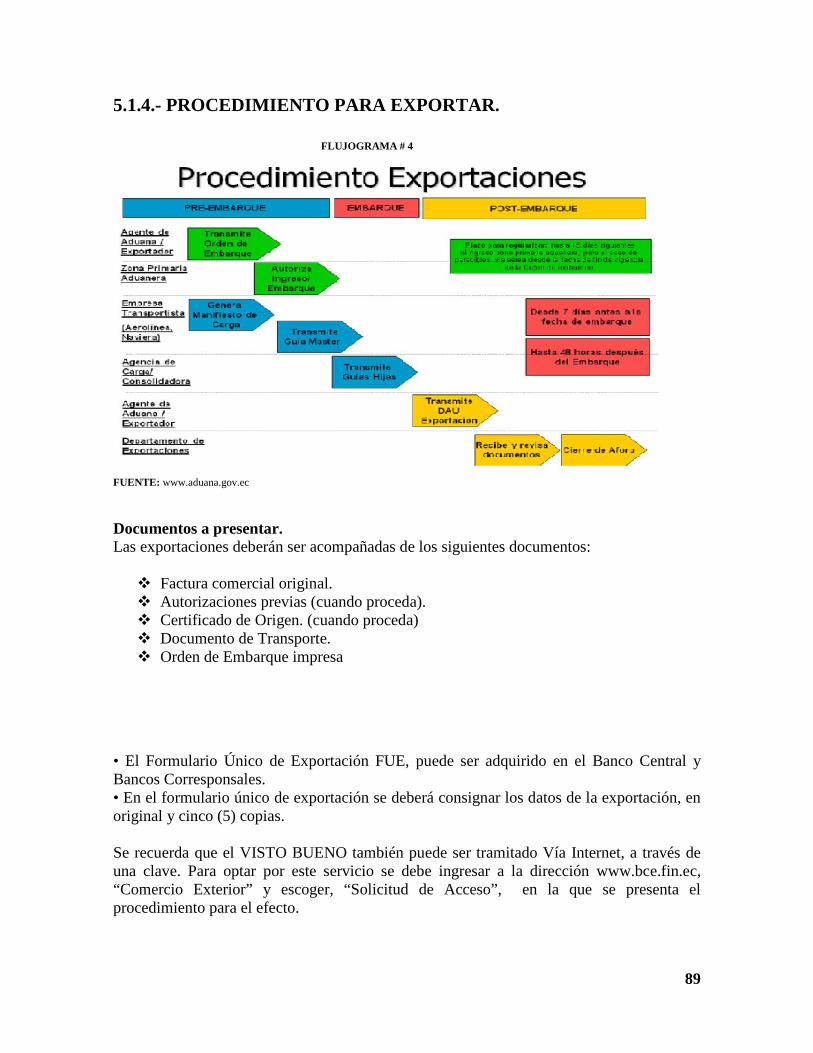

5.1.4.‐ PROCEDIMIENTO PARA EXPORTAR. 103

5.1.4.1.‐TRAMITE. 104

5.1.4.1.1.‐ Fase de Pre‐embarque. 104

5.1.4.1.2.‐ Fase Post‐Embarque. 105

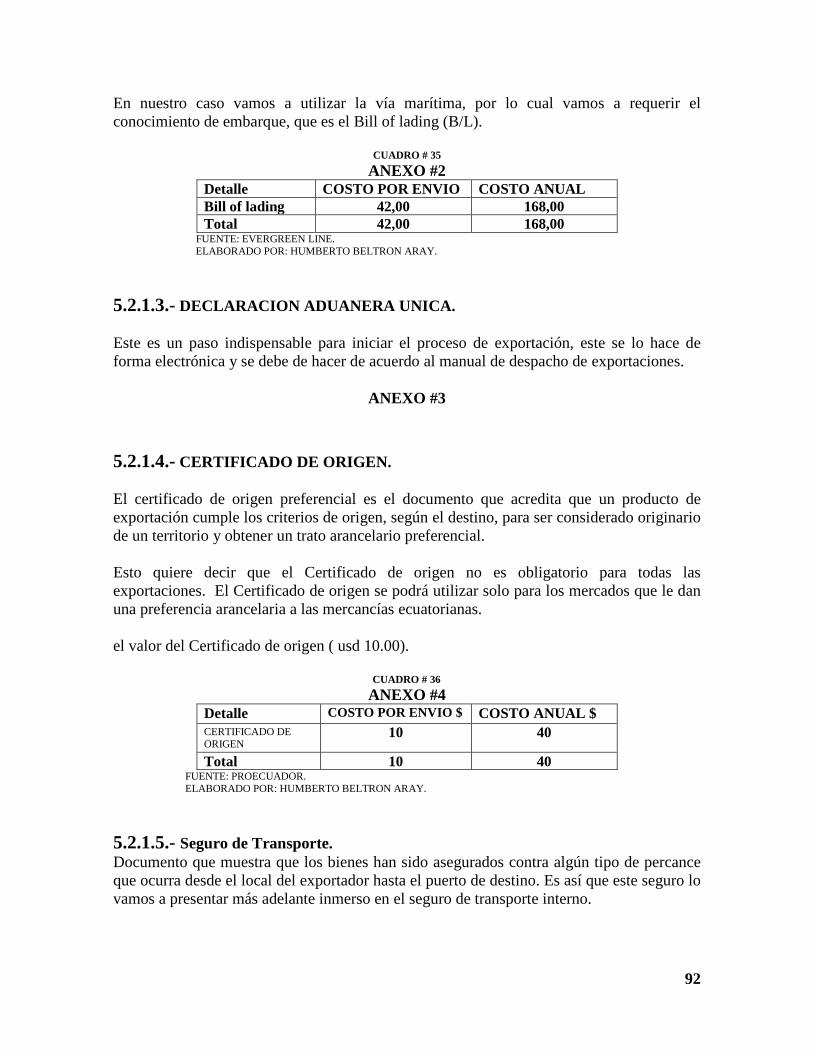

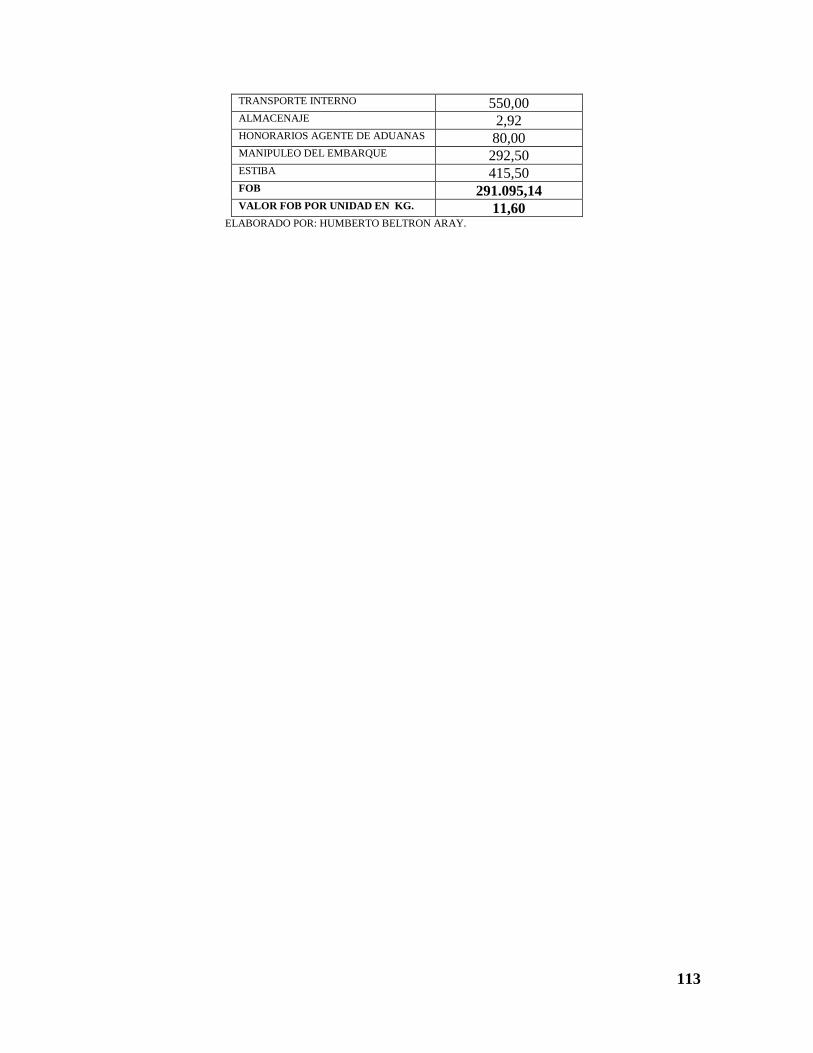

5.2.‐ COSTOS EN EL PAÍS DE ORIGEN. 105

5.2.1.‐ DOCUMENTOS PARA ADUANA (EXPORTACIÓN). 105

VII

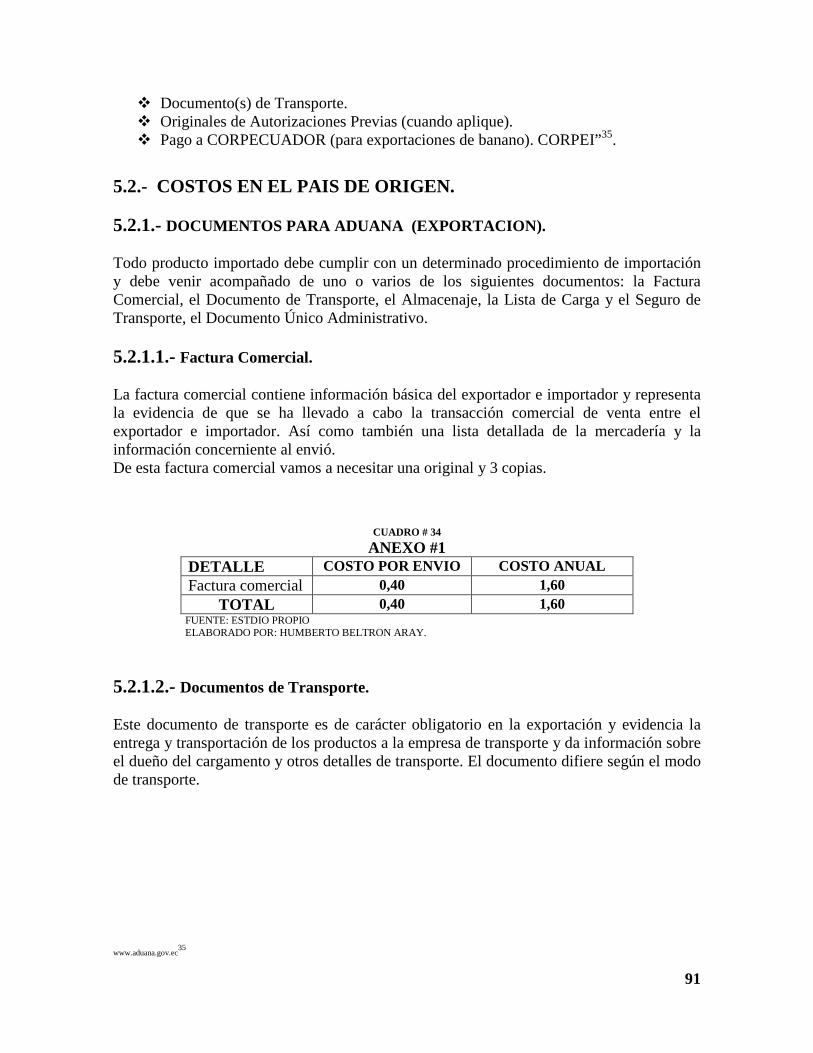

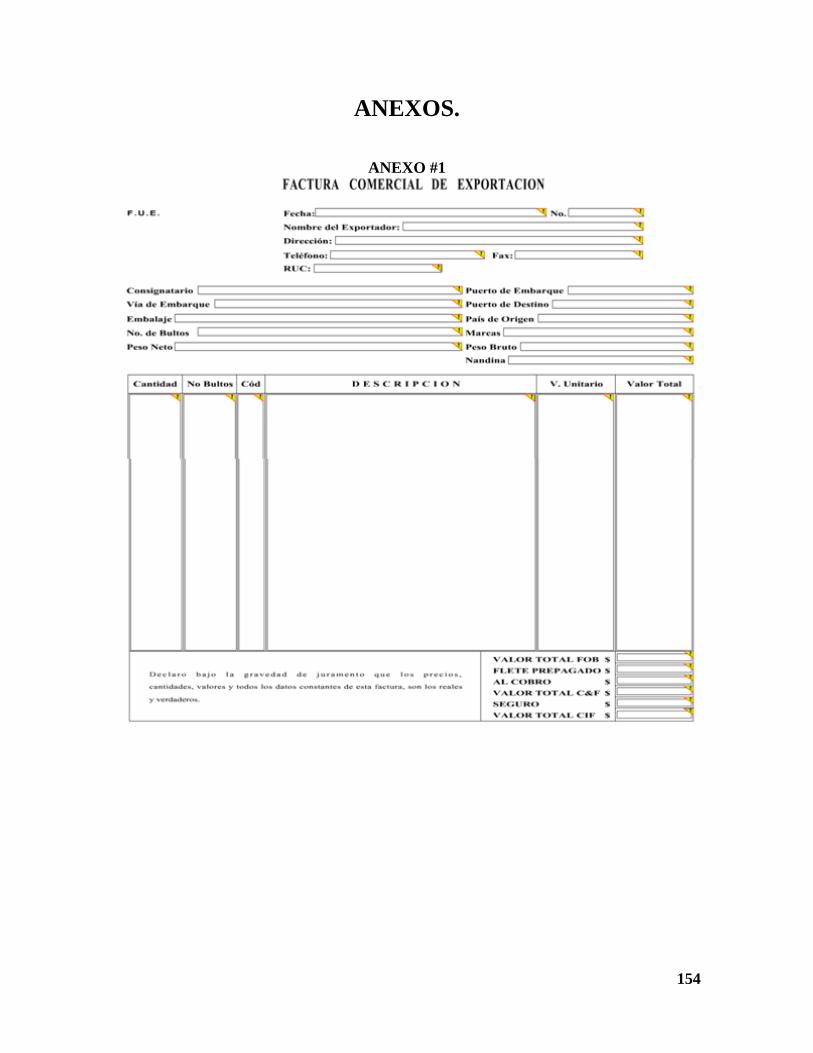

5.2.1.1.‐ Factura Comercial. 105

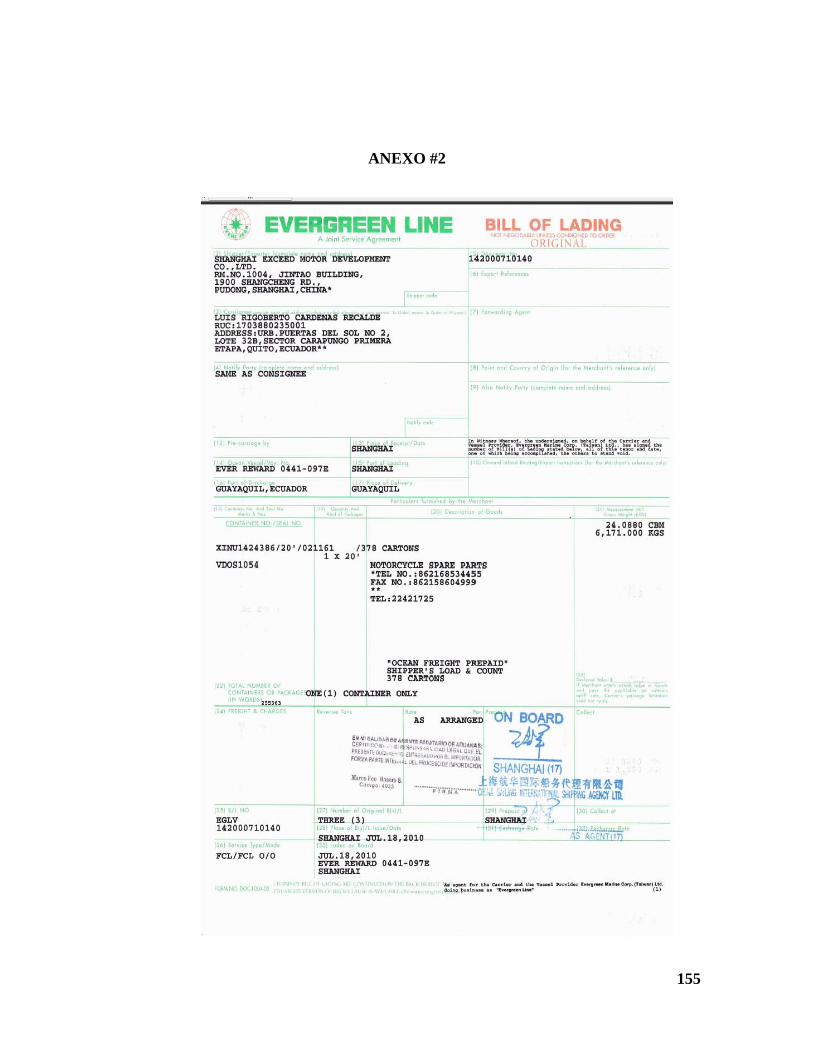

5.2.1.2.‐ Documentos de Transporte. 106

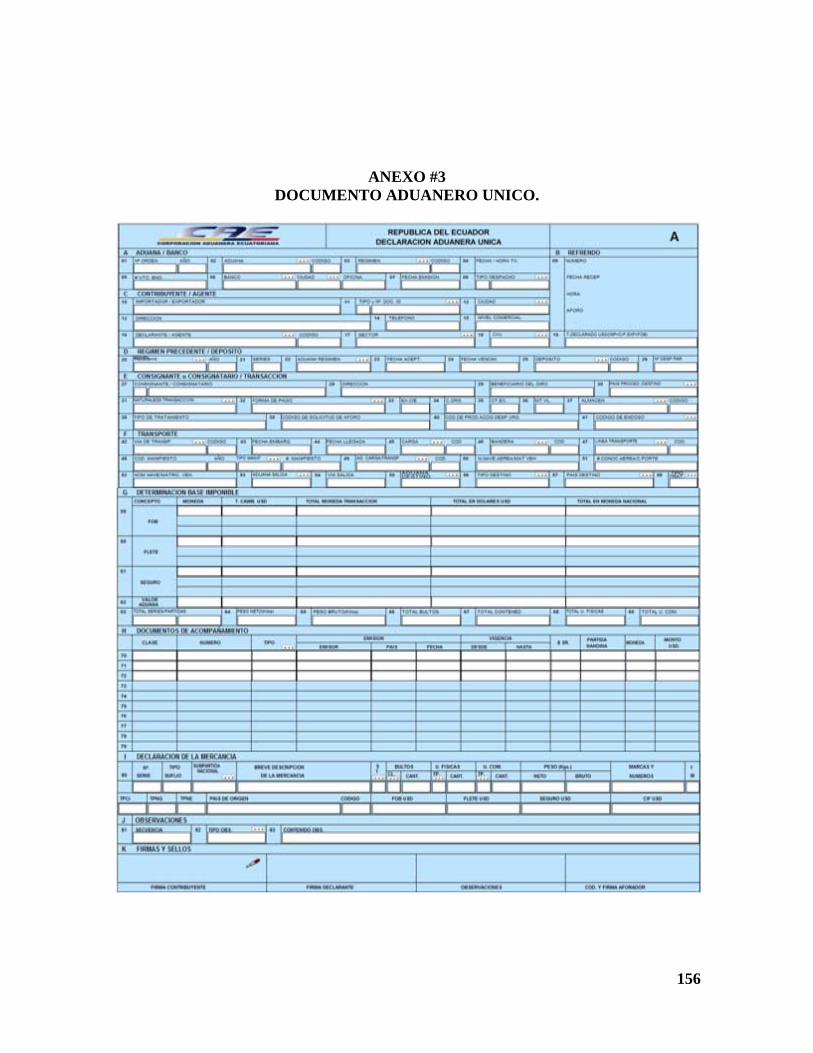

5.2.1.3.‐ DECLARACIÓN ADUANERA ÚNICA. 106

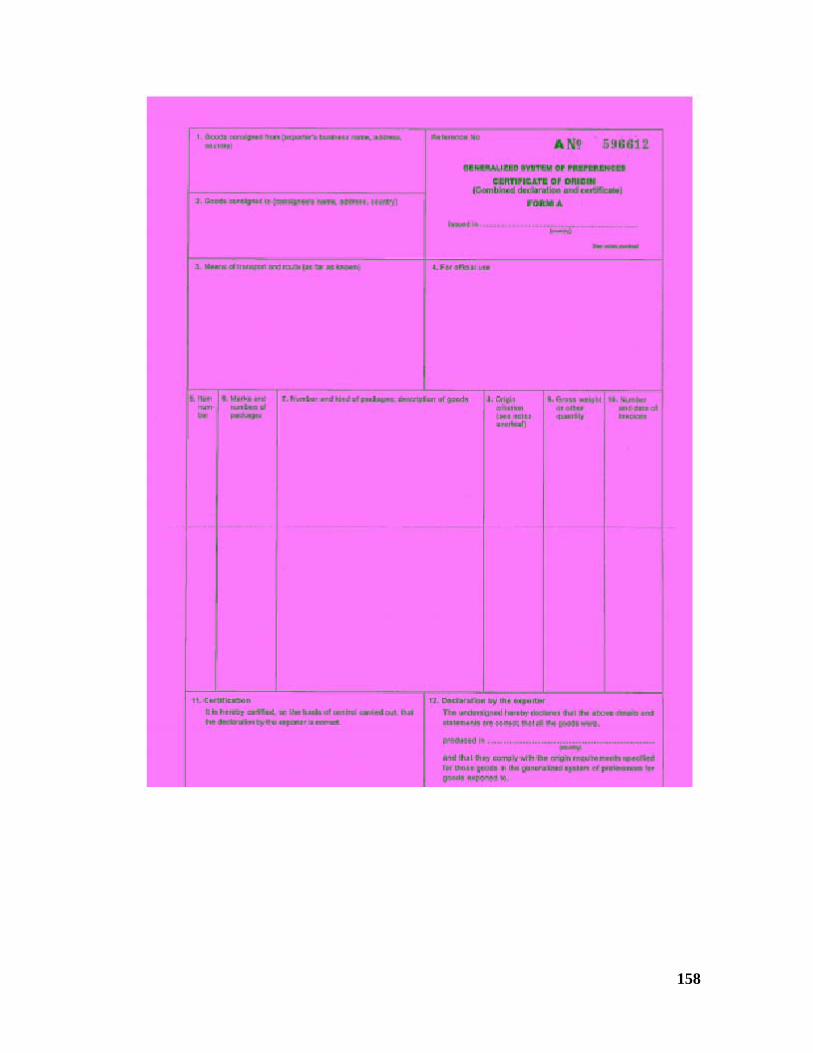

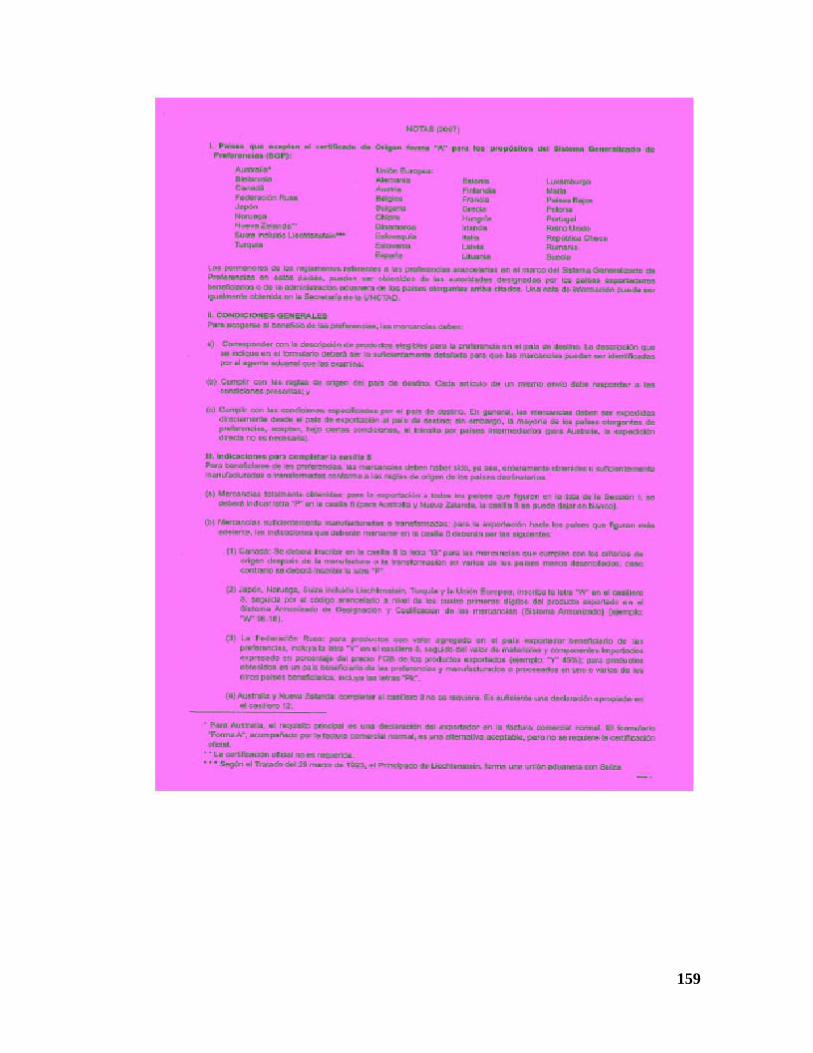

5.2.1.4.‐ CERTIFICADO DE ORIGEN. 106

5.2.1.5.‐ Seguro de Transporte. 107

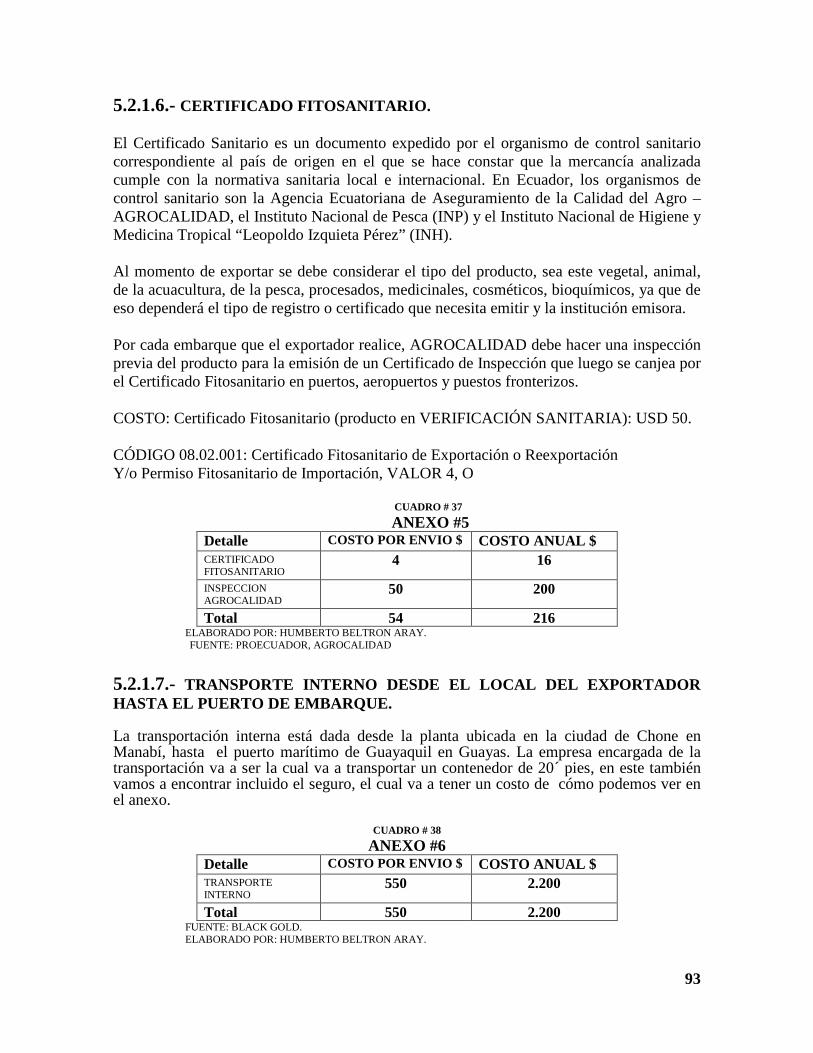

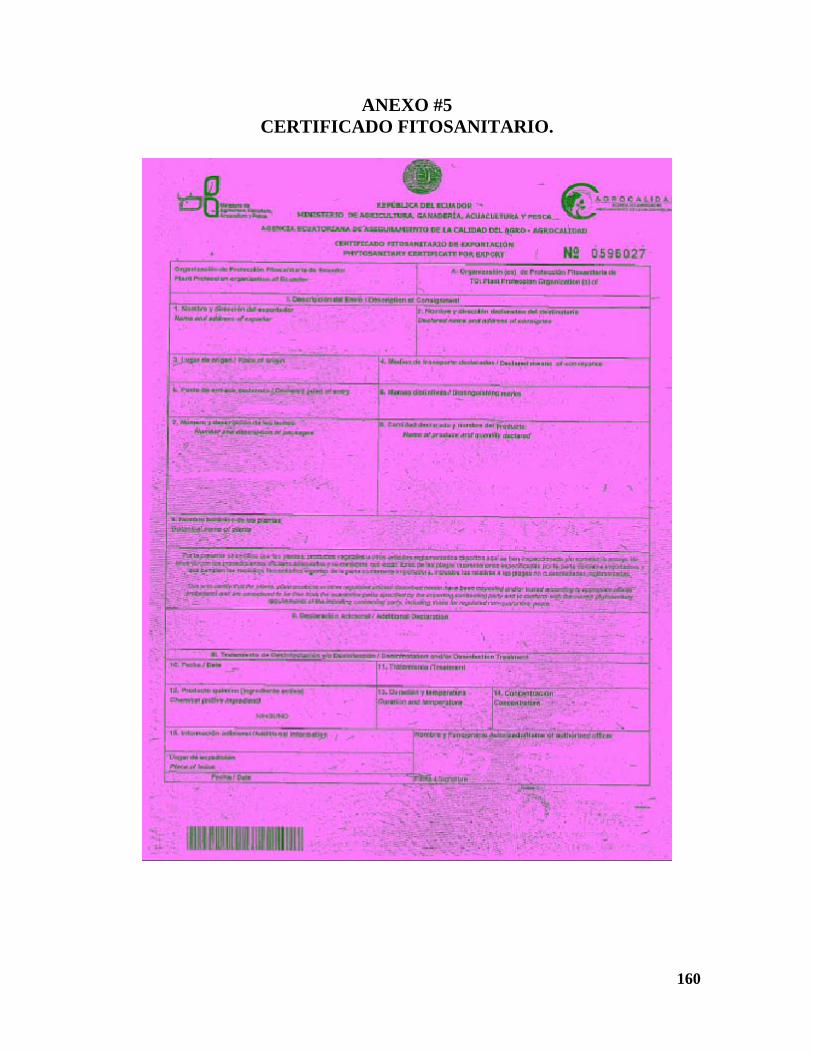

5.2.1.6.‐ CERTIFICADO FITOSANITARIO. 107

5.2.1.7.‐ TRANSPORTE INTERNO DESDE EL LOCAL DEL EXPORTADOR HASTA EL

PUERTO DE EMBARQUE. 108

5.2.1.8.‐ ALMACENAJE. 108

5.2.1.9.‐ AGENTE DE ADUANAS. 108

5.2.1.10.‐ MANIPULEO DE EMBARQUE. 108

5.3.‐ TRANSITO INTERNACIONAL. 109

5.3.1.‐ COSTOS DE TRANSPORTE INTERNACIONAL. 109

5.3.3.‐ SEGURO INTERNACIONAL. 109

5.3.3.‐ DOCUMENTOS EXIGIBLES. 110

5.3.3.1.‐ TIPO DE ARANCELES. 110

5.3.3.2.‐ Generalidades y Tendencias. 111

5.3.3.3.‐ Reglas especiales para materiales y artículos que vayan a estar en contacto

con alimentos. 111

5.3.3.4.‐ Normativa sanitaria y fitosanitaria, institución que autoriza, tiempos,

requisitos. 112

5.3.3.5.‐ SISTEMA GENERAL DE PREFERENCIAS (SGP). 115

5.3.3.6.‐ SISTEMA DE PREFERENCIAS GENERALIZADO (SGP+). 115

5.4.‐ CRITERIOS PARA LA SELECCIÓN DEL EMBALAJE. 117

5.4.1.‐CARCTERISTICA DE LA CARGA. 117

VIII

5.4.1.1.‐ La naturaleza. 118

5.4.1.2.‐Tipos de carga. 118

5.4.1.3.‐Unidad de carga. 120

5.4.1.4.‐El peso bruto y neto. 121

5.4.1.5.‐Pallets. 121

5.4.1.6.‐Contenedores. 121

5.5.‐ETIQUETADO, MARCADO Y CODIFICACIÓN. 122

5.5.1.‐ETIQUETA. 122

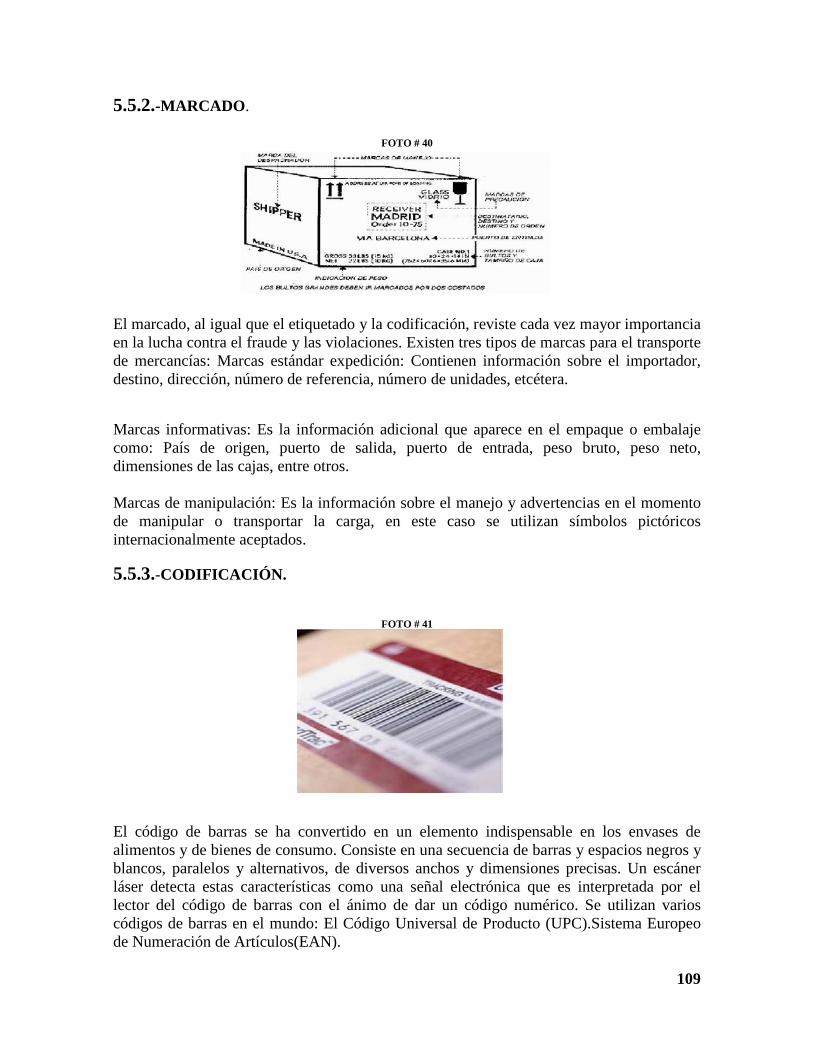

5.5.2.‐MARCADO. 123

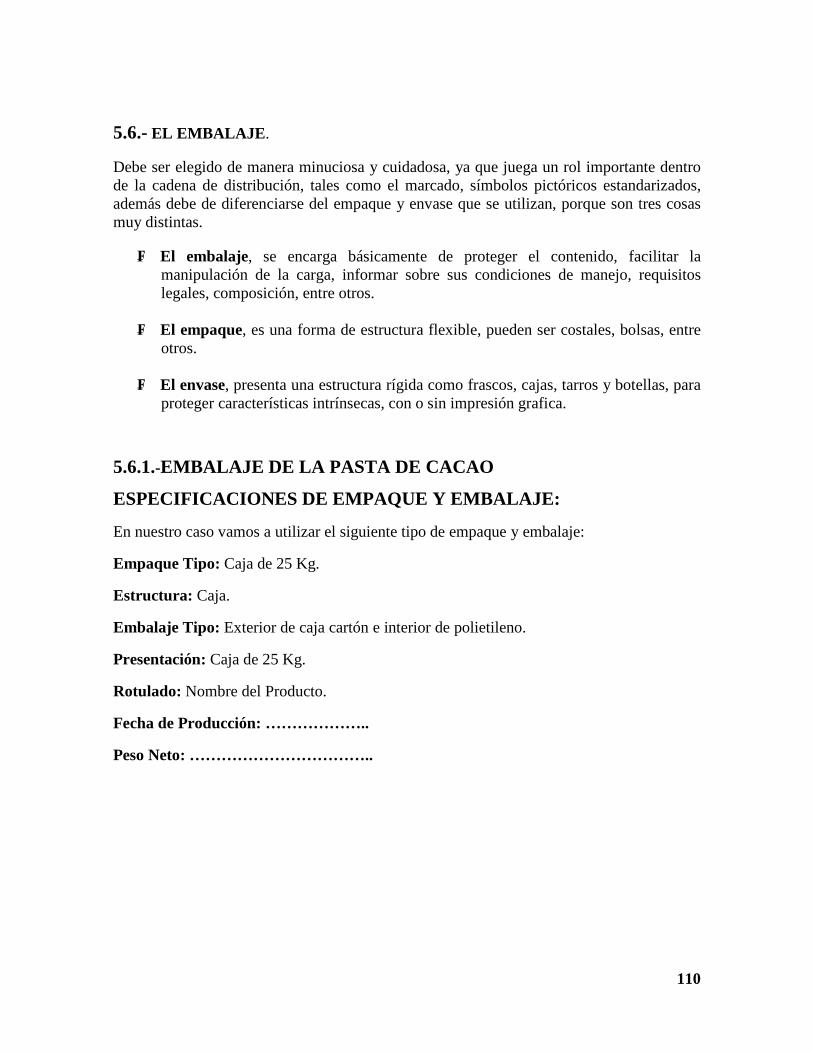

5.5.3.‐CODIFICACIÓN. 123

5.6.‐ EL EMBALAJE. 124

5.6.1.‐EMBALAJE DE LA PASTA DE CACAO 124

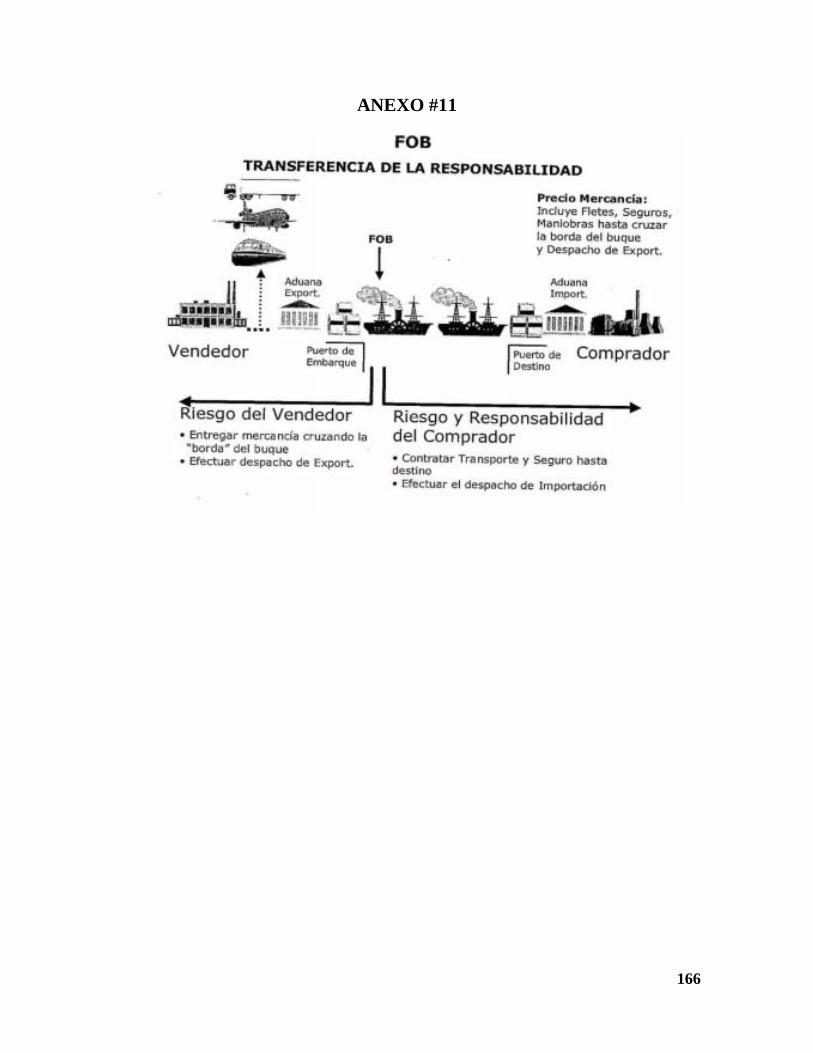

5.7.‐ TÉRMINOS COMERCIALES – INCOTERMS. 125

5.7.1.‐ INCOTERMS VIGENTES. 125

5.7.2.‐ INCOTERMS 2000, 2010. Los más utilizados. 126

5.8.‐ COSTOS EN EL PAÍS DE ORIGEN. 126

5.9.‐RESUMEN DE GASTOS DE EXPORTACIÓN. 126

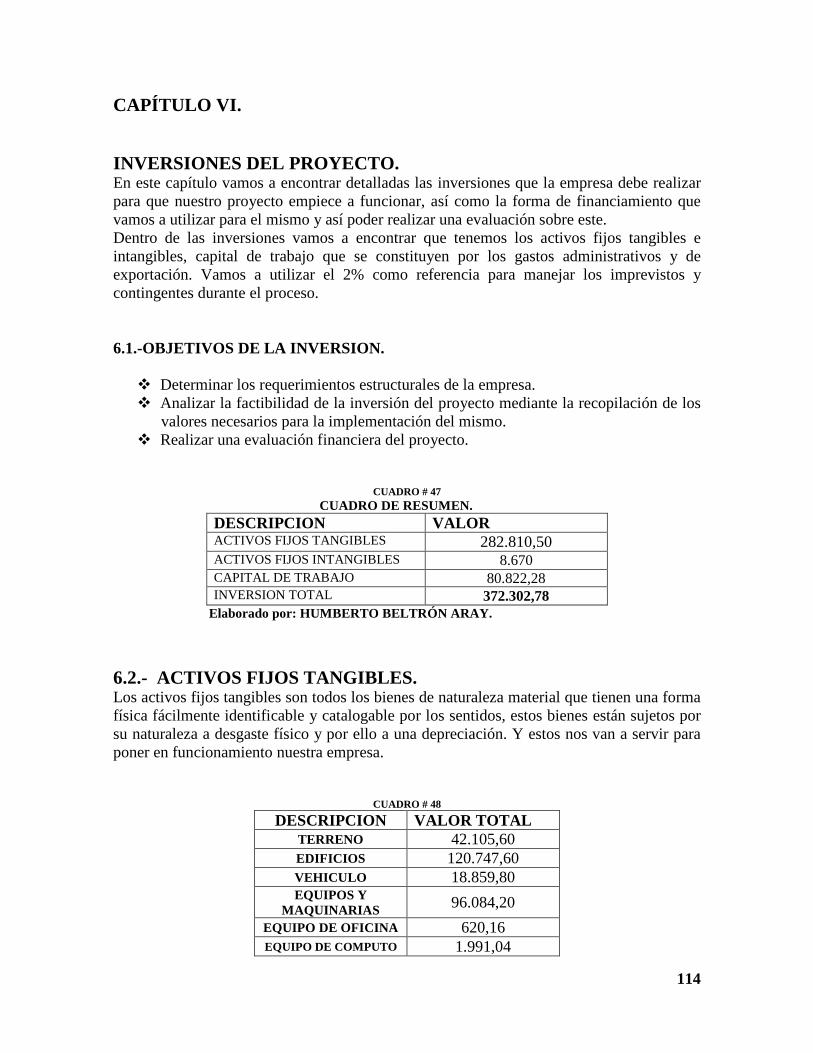

CAPÍTULO VI.

INVERSIONES DEL PROYECTO.

6.1.‐OBJETIVOS DE LA INVERSIÓN. 127

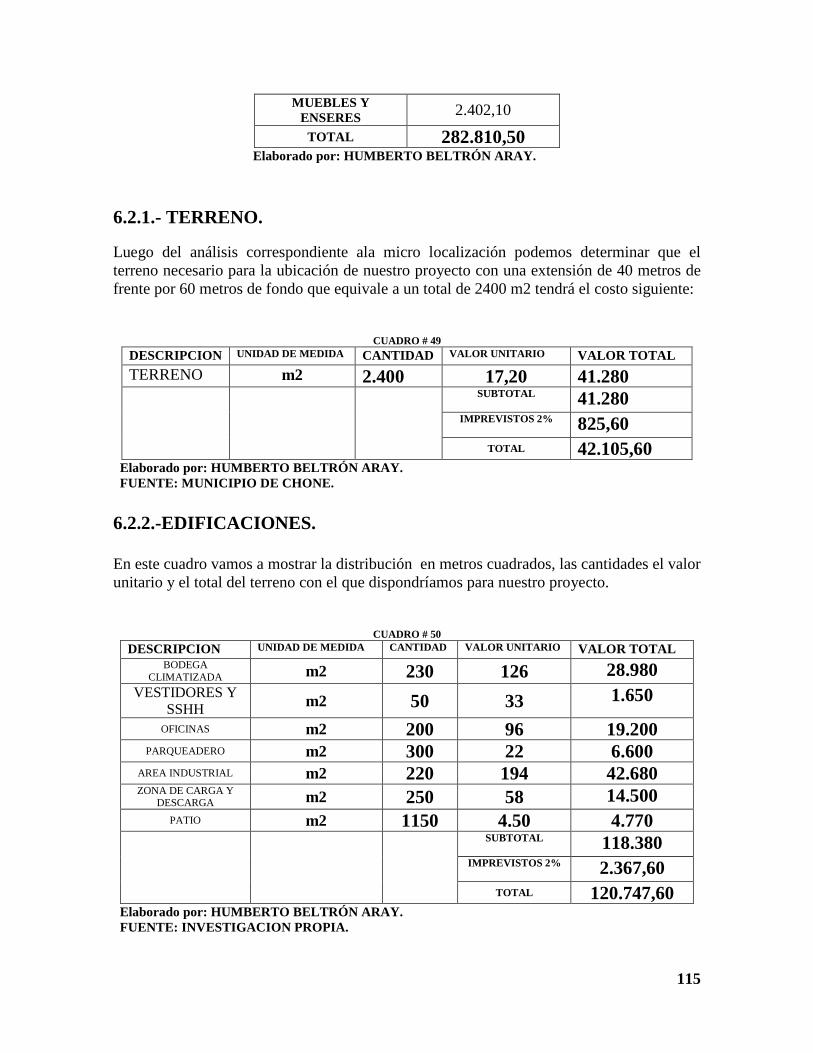

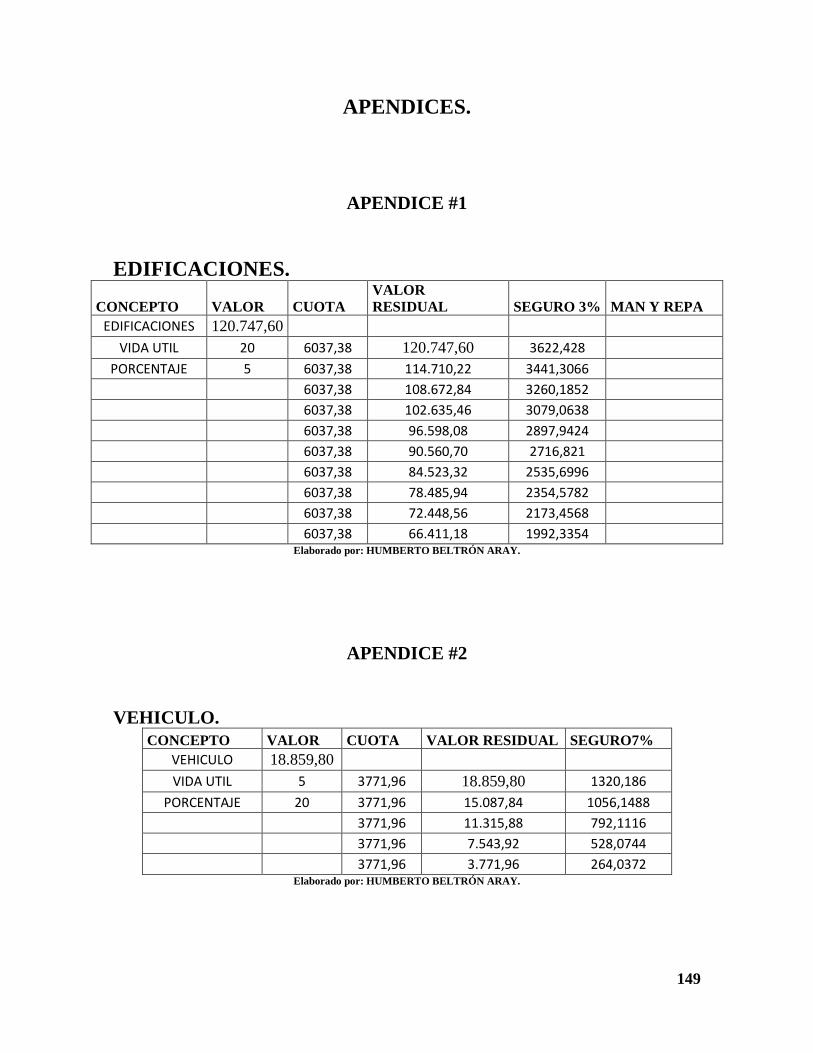

6.2.‐ ACTIVOS FIJOS TANGIBLES. 127

6.2.1.‐ TERRENO. 128

6.2.2.‐EDIFICACIONES. 128

IX

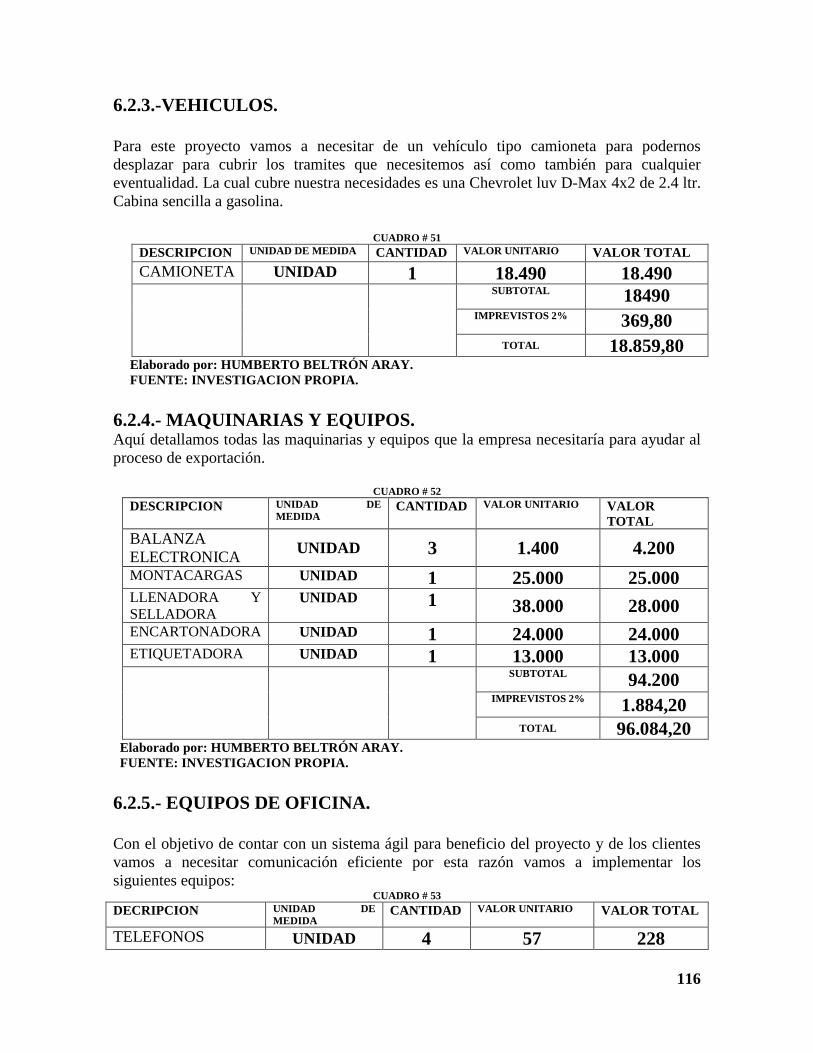

6.2.3.‐VEHICULOS. 128

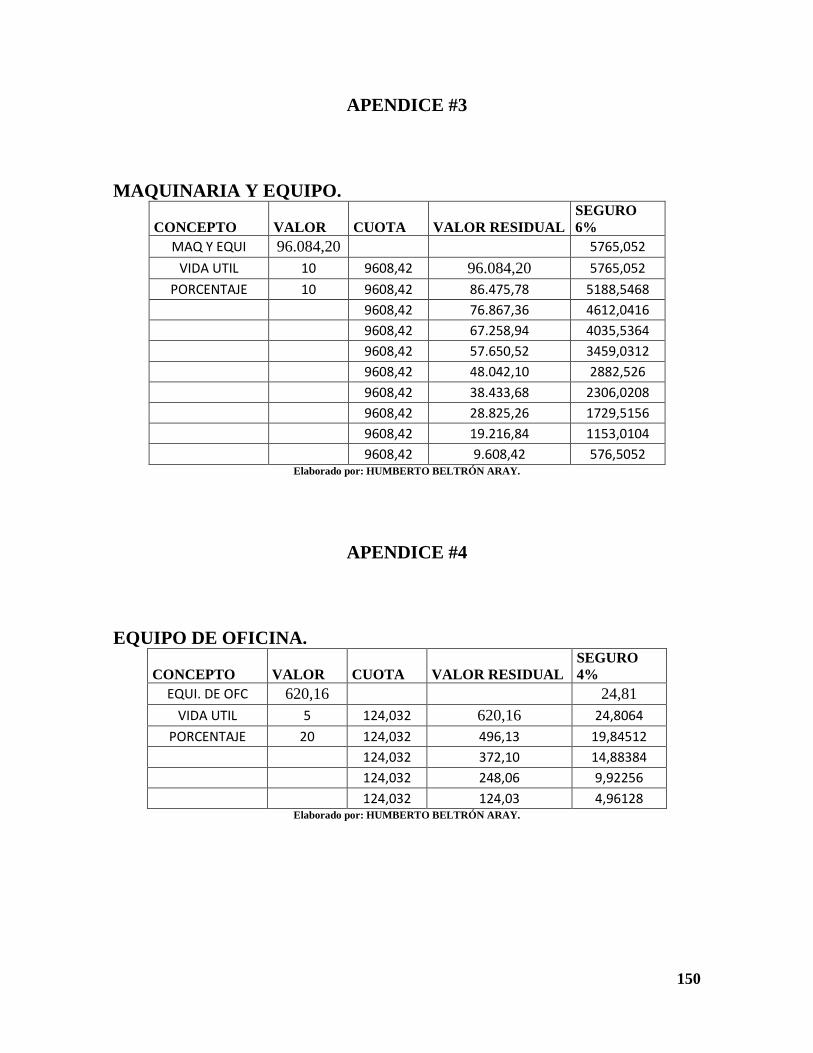

6.2.4.‐ MAQUINARIAS Y EQUIPOS. 129

6.2.5.‐ EQUIPOS DE OFICINA. 129

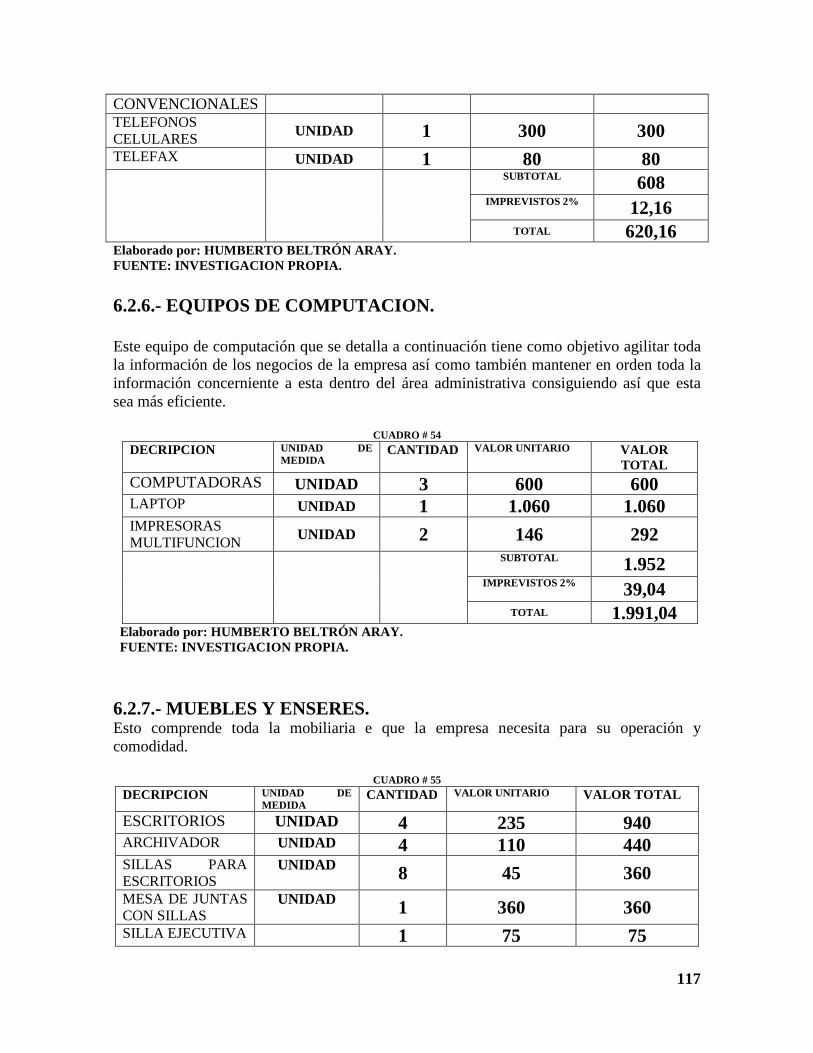

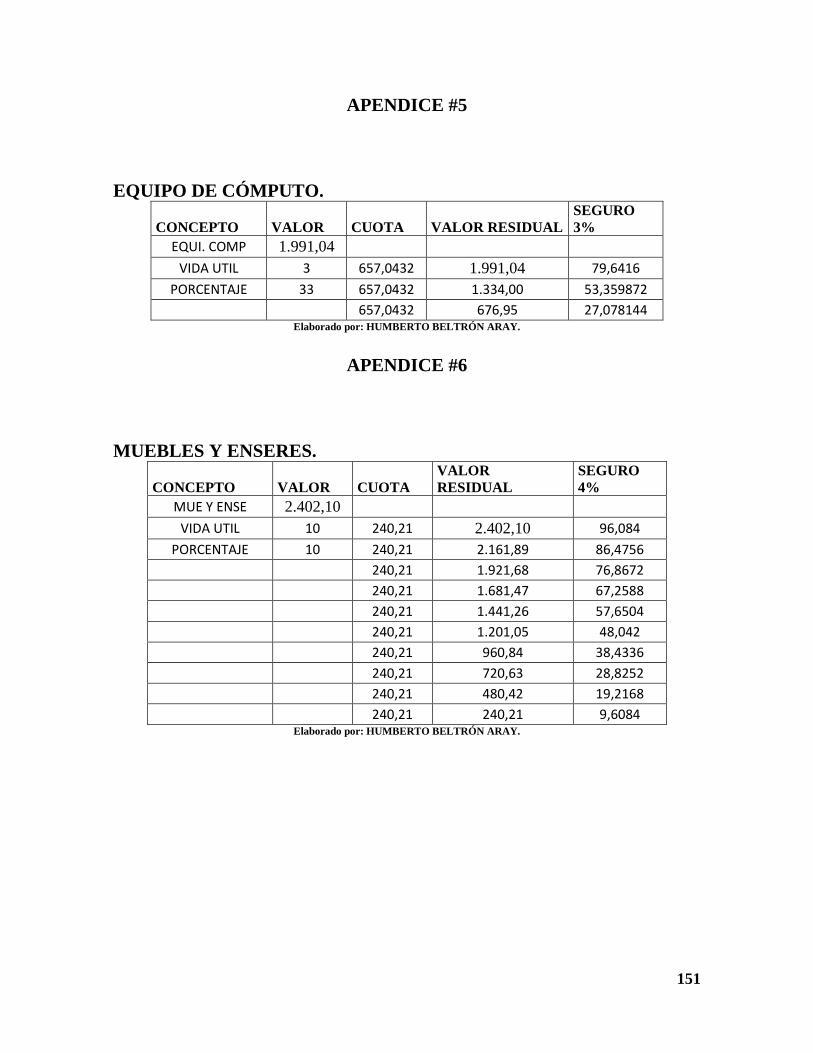

6.2.6.‐ EQUIPOS DE COMPUTACIÓN. 130

6.2.7.‐ MUEBLES Y ENSERES. 130

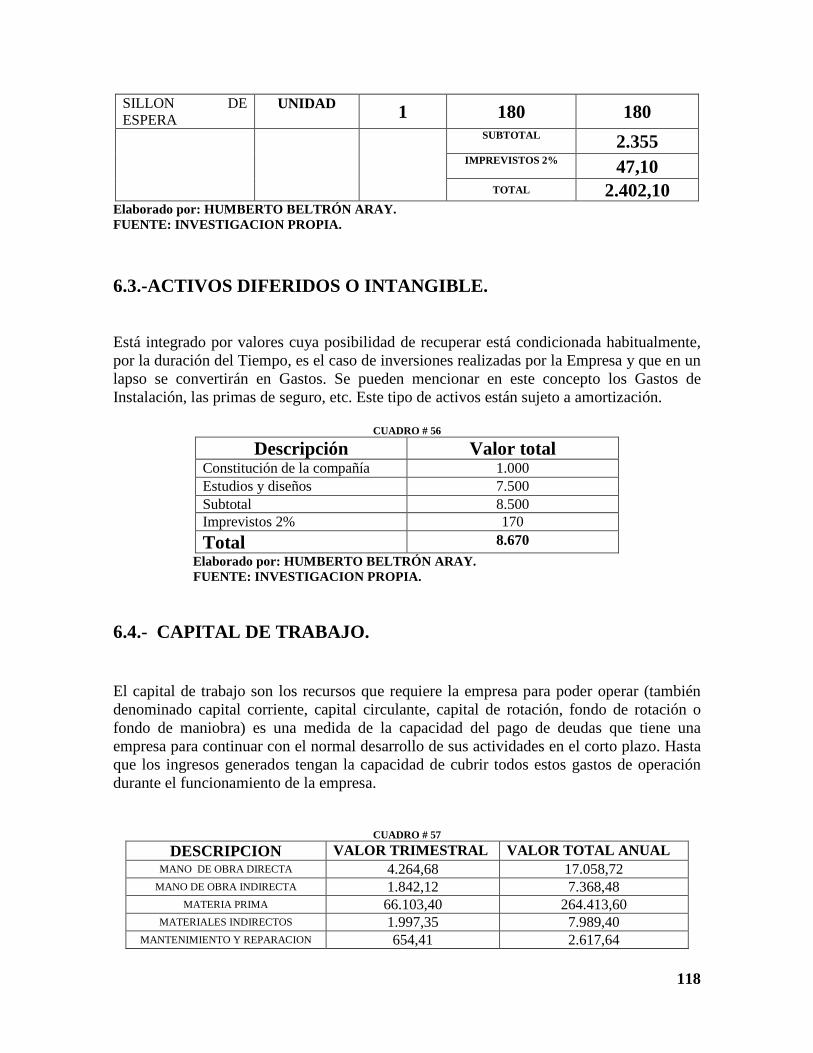

6.3.‐ACTIVOS DIFERIDOS O INTANGIBLE. 131

6.4.‐ CAPITAL DE TRABAJO. 131

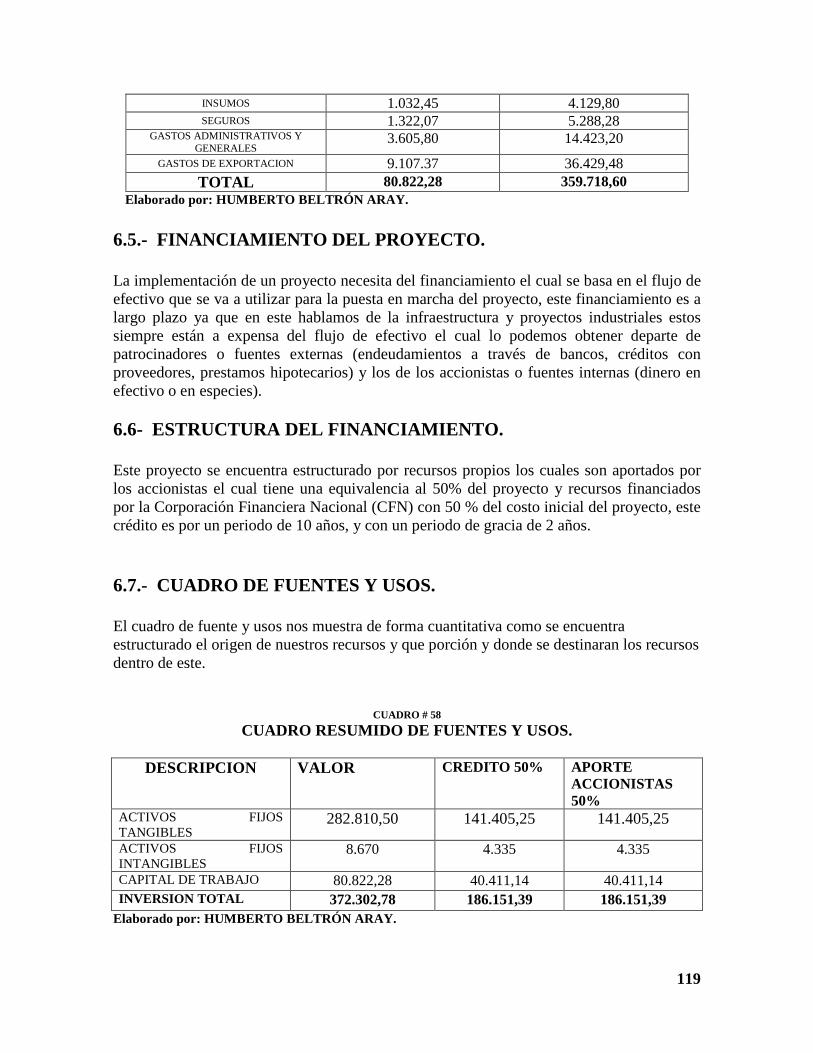

6.5.‐ FINANCIAMIENTO DEL PROYECTO. 132

6.6.‐ ESTRUCTURA DEL FINANCIAMIENTO. 132

6.7.‐ CUADRO DE FUENTES Y USOS. 132

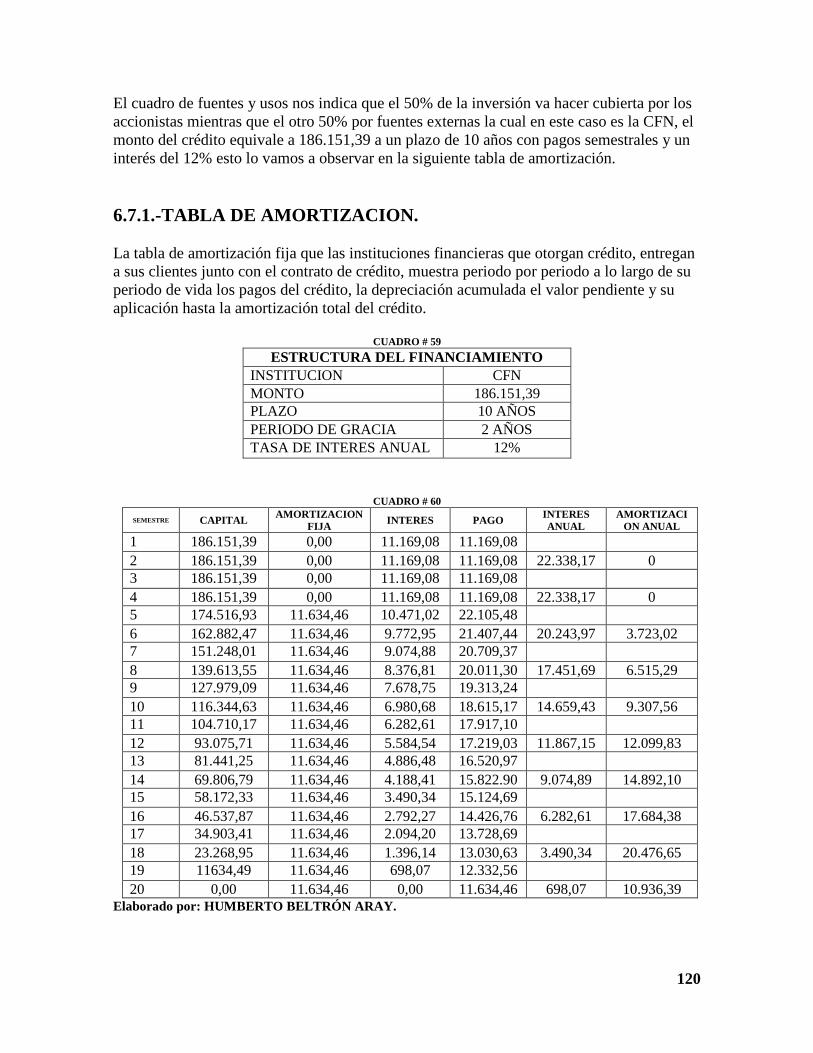

6.7.1.‐TABLA DE AMORTIZACIÓN. 133

CAPÍTULO VII.

COSTOS E INGRESOS.

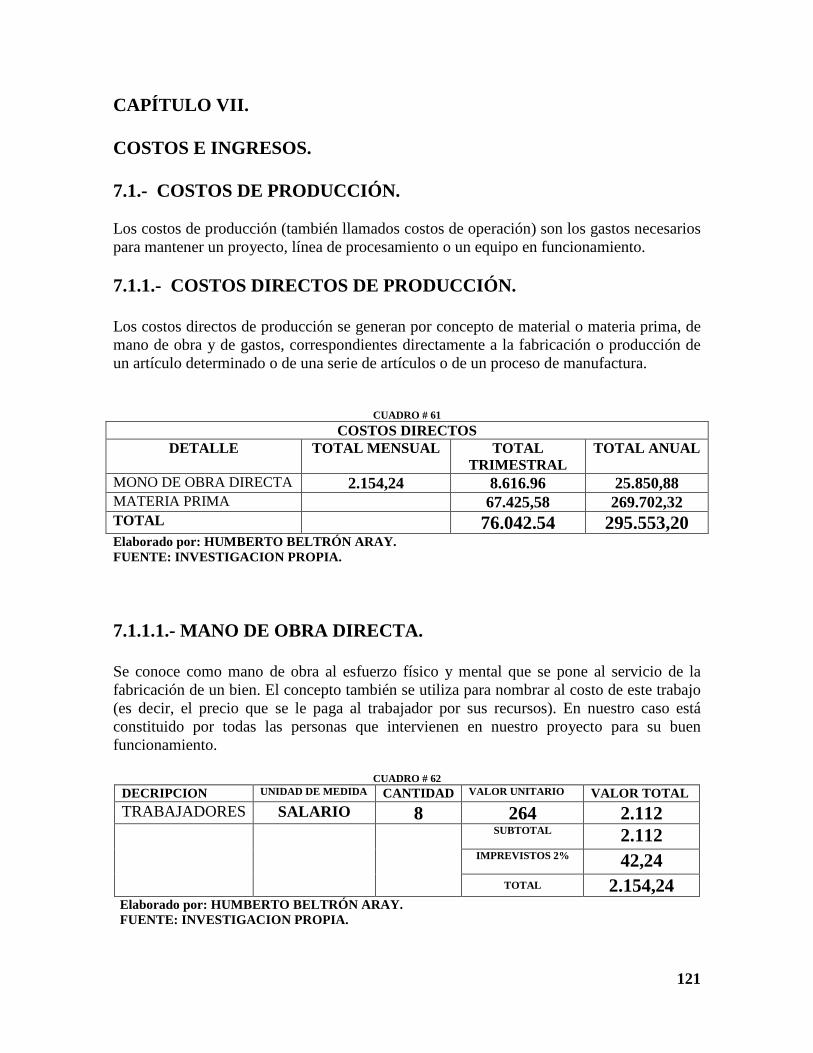

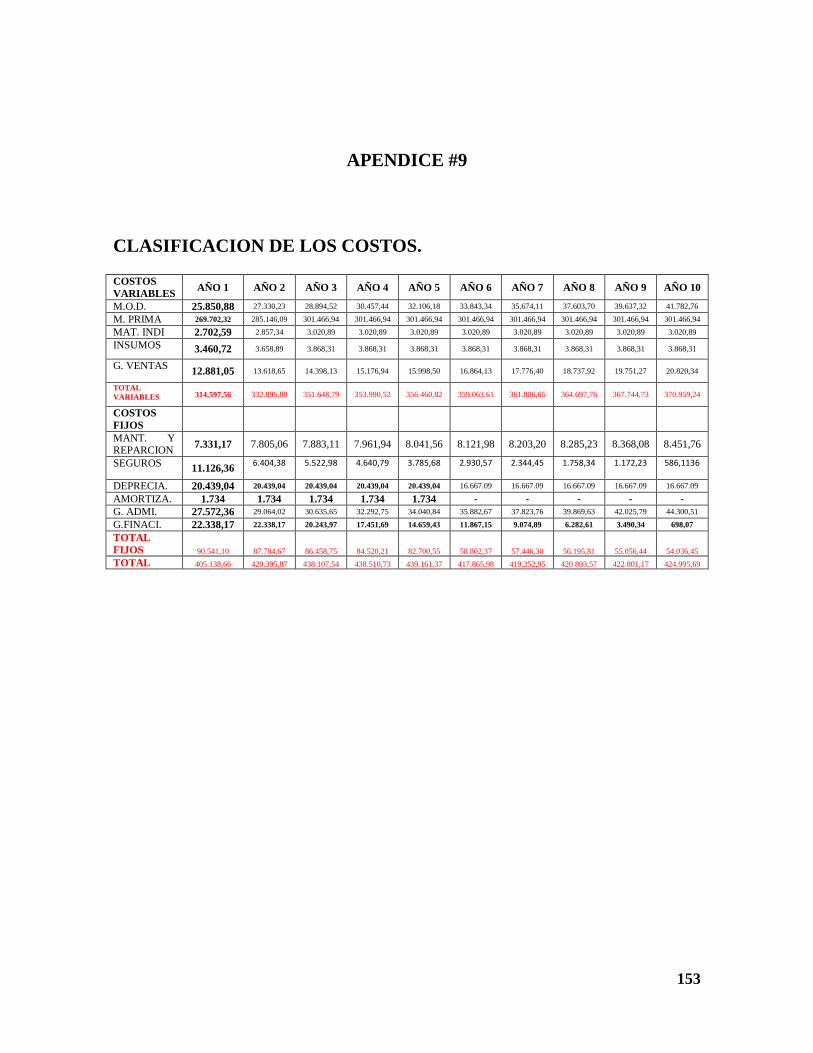

7.1.‐ COSTOS DE PRODUCCIÓN. 134

7.1.1.‐ COSTOS DIRECTOS DE PRODUCCIÓN. 134

7.1.1.1.‐ MANO DE OBRA DIRECTA. 134

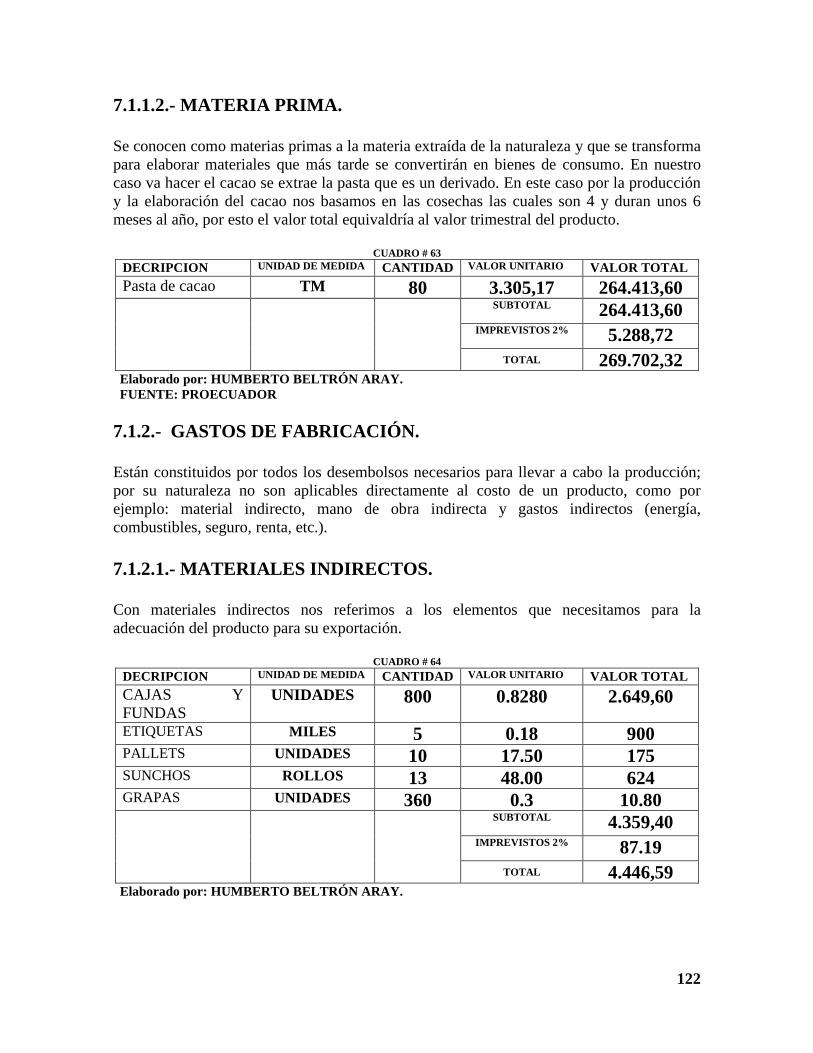

7.1.1.2.‐ MATERIA PRIMA. 135

7.1.2.‐ GASTOS DE FABRICACIÓN. 135

7.1.2.1.‐ MATERIALES INDIRECTOS. 135

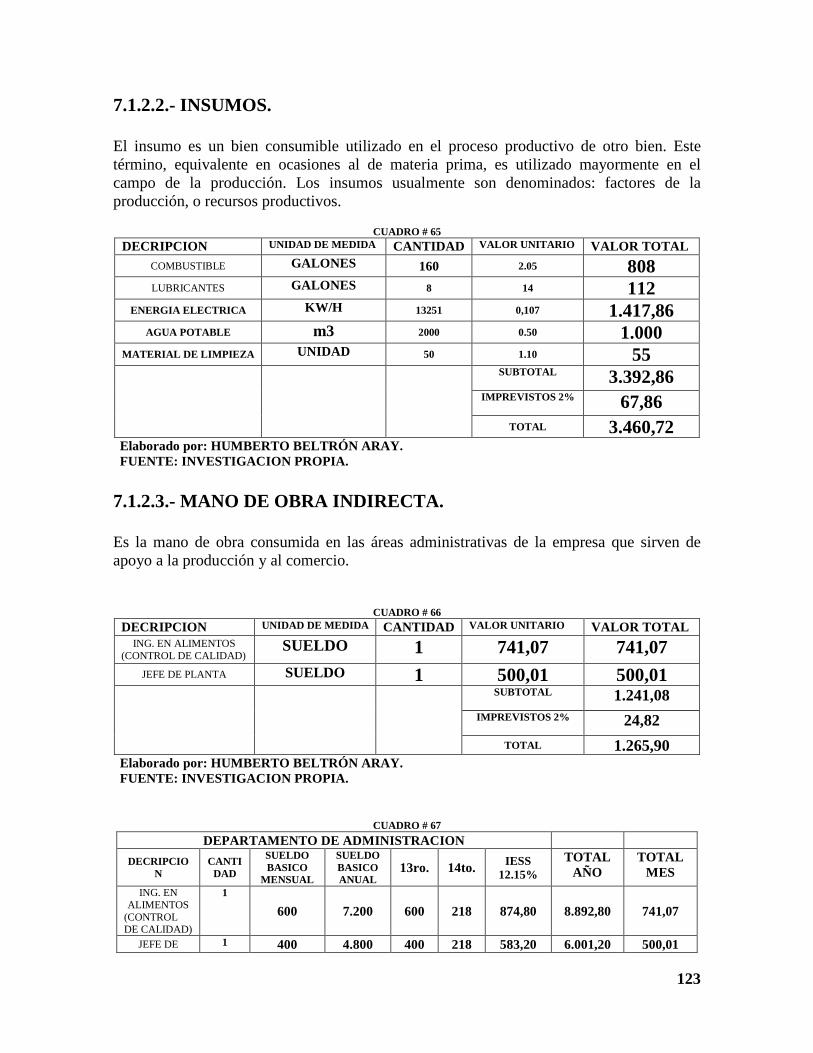

7.1.2.2.‐ INSUMOS. 136

7.1.2.3.‐ MANO DE OBRA INDIRECTA. 136

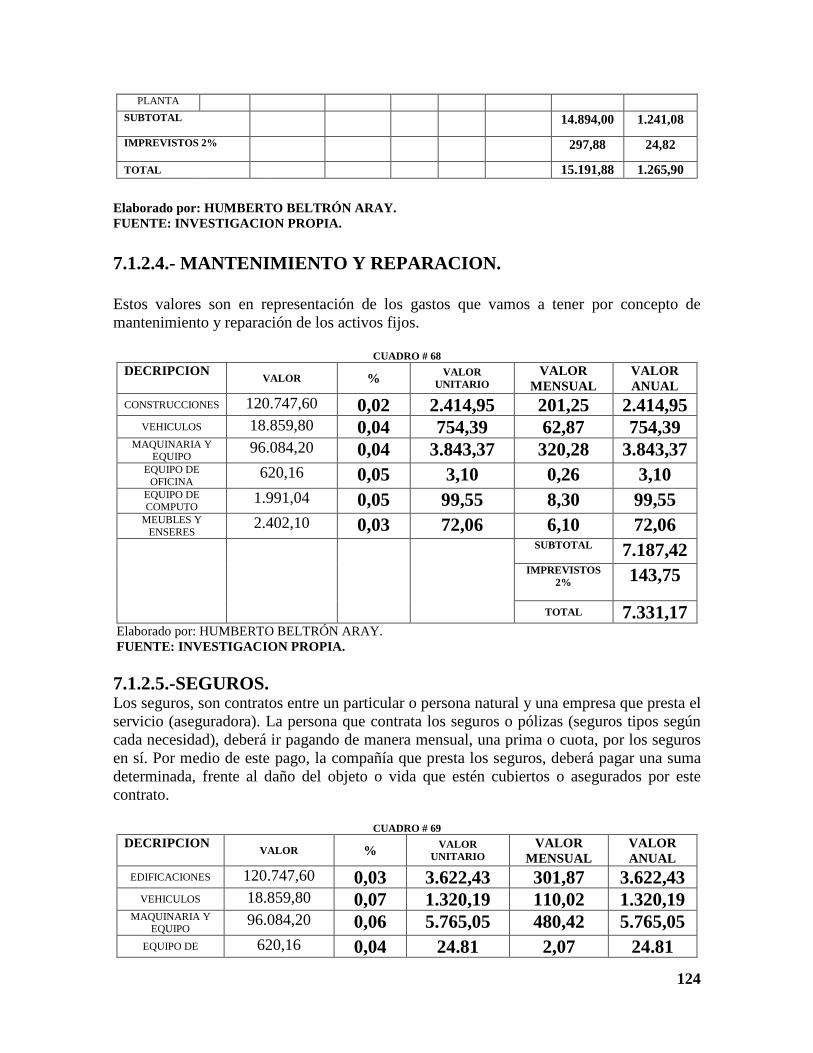

7.1.2.4.‐ MANTENIMIENTO Y REPARACIÓN. 137

7.1.2.5.‐SEGUROS. 137

X

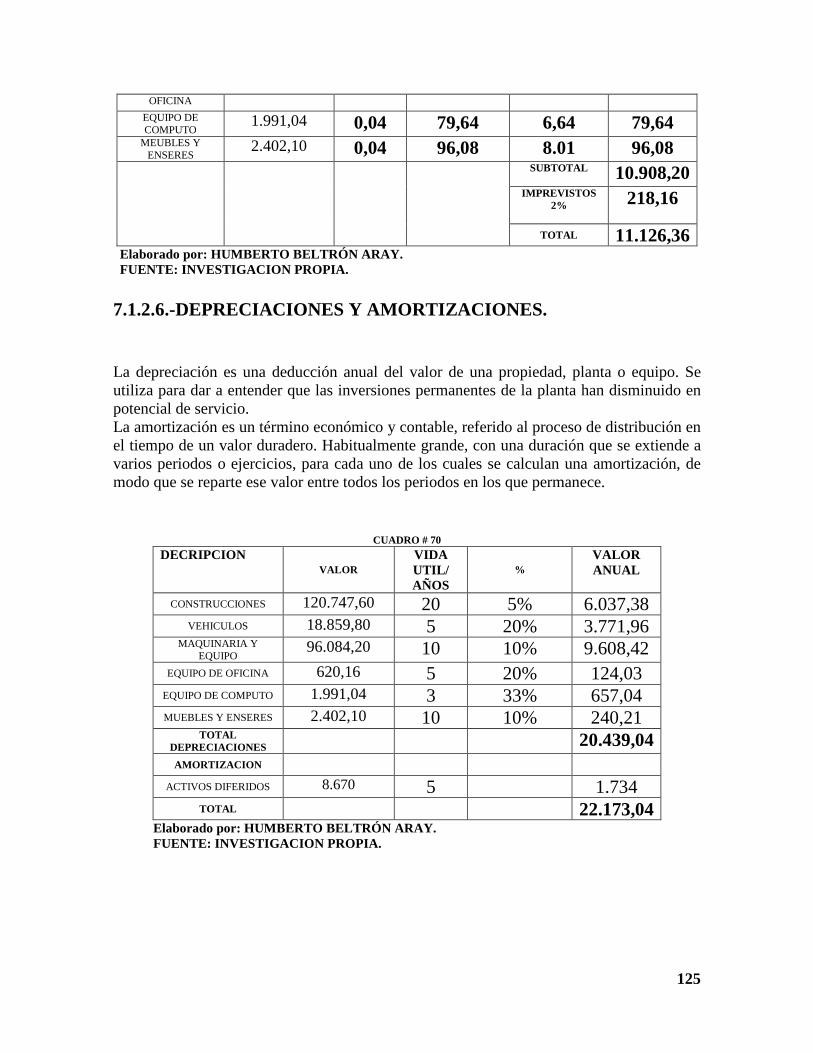

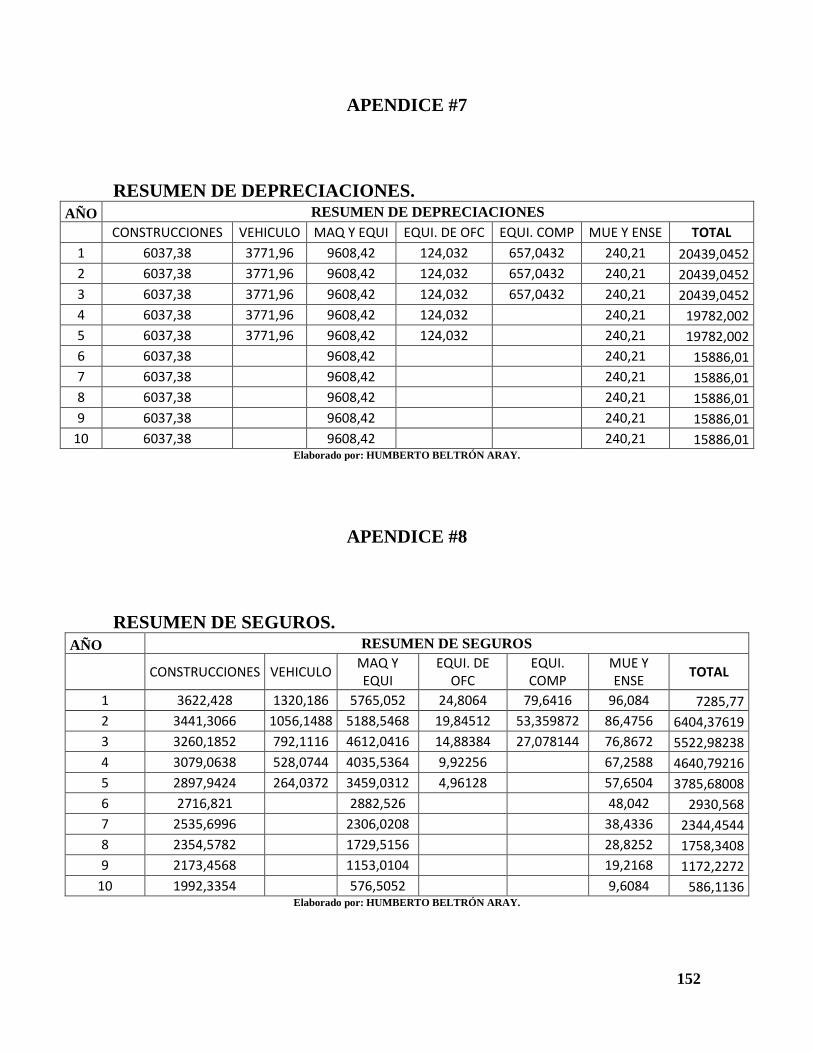

7.1.2.6.‐DEPRECIACIONES Y AMORTIZACIONES. 138

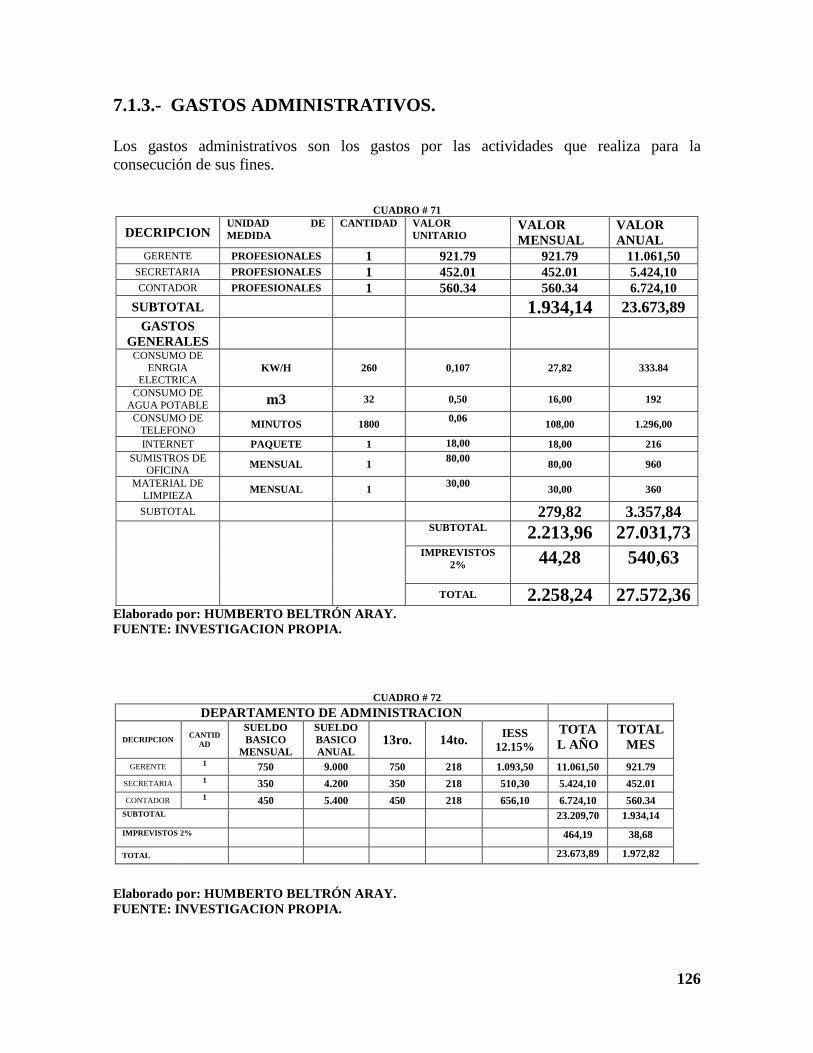

7.1.3.‐ GASTOS ADMINISTRATIVOS. 139

7.1.4.‐ GASTOS DE VENTAS. 140

7.1.5.‐ GASTOS FINANCIEROS. 140

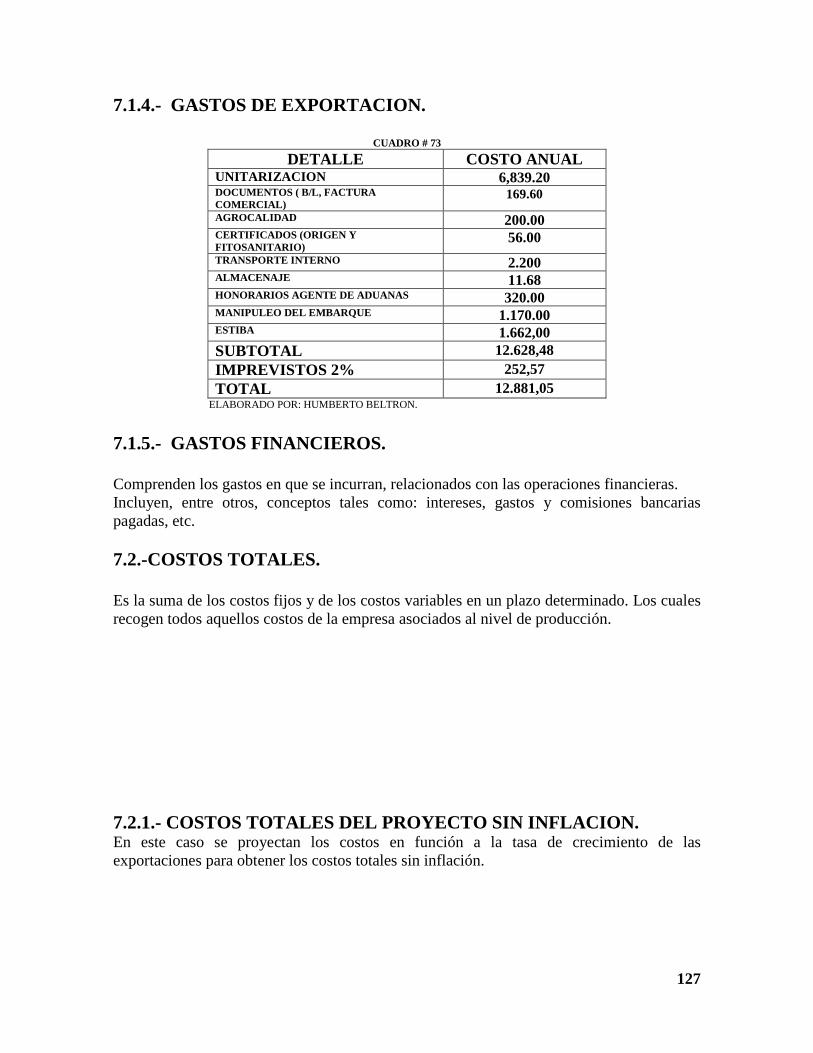

7.2.‐COSTOS TOTALES. 140

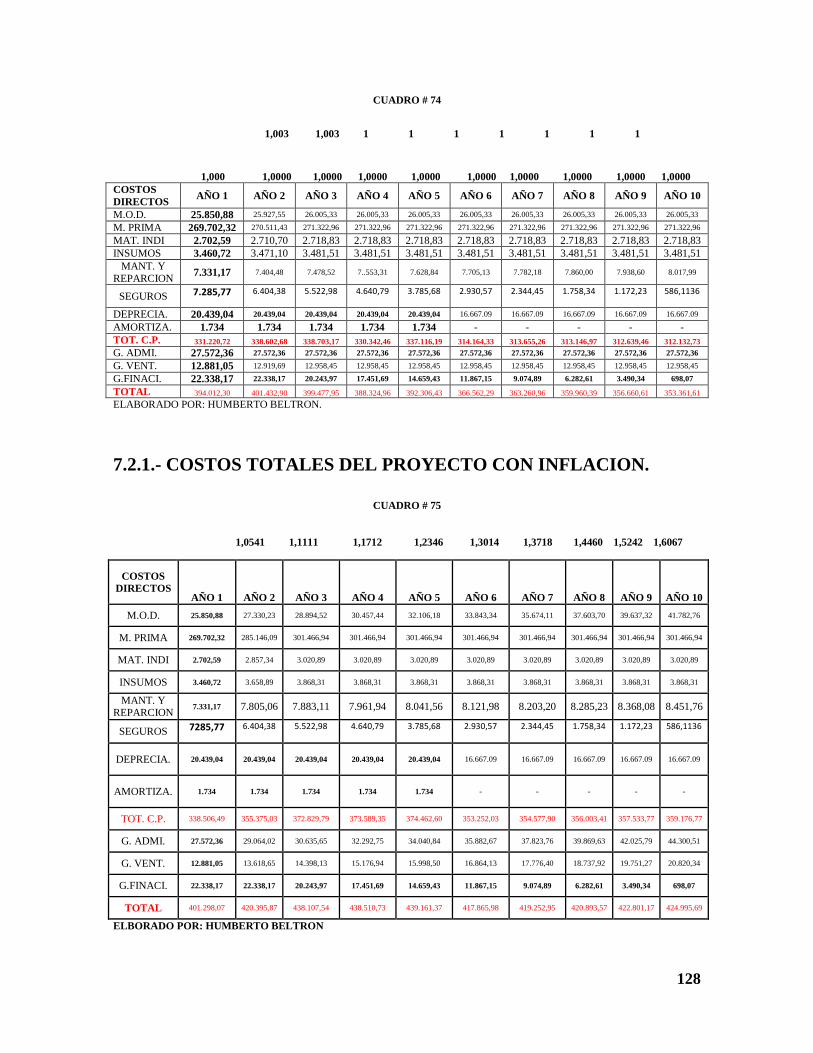

7.2.1.‐ COSTOS TOTALES DEL PROYECTO SIN INFLACIÓN. 140

7.2.2.‐ COSTOS TOTALES DEL PROYECTO CON INFLACIÓN. 141

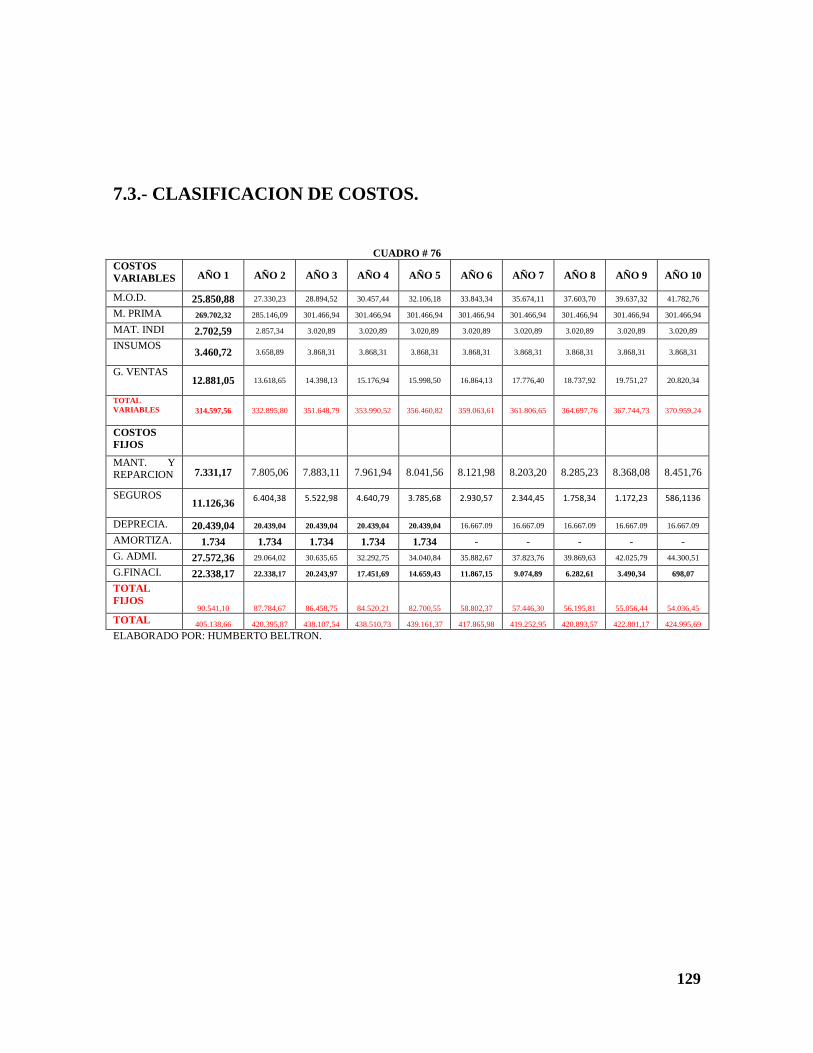

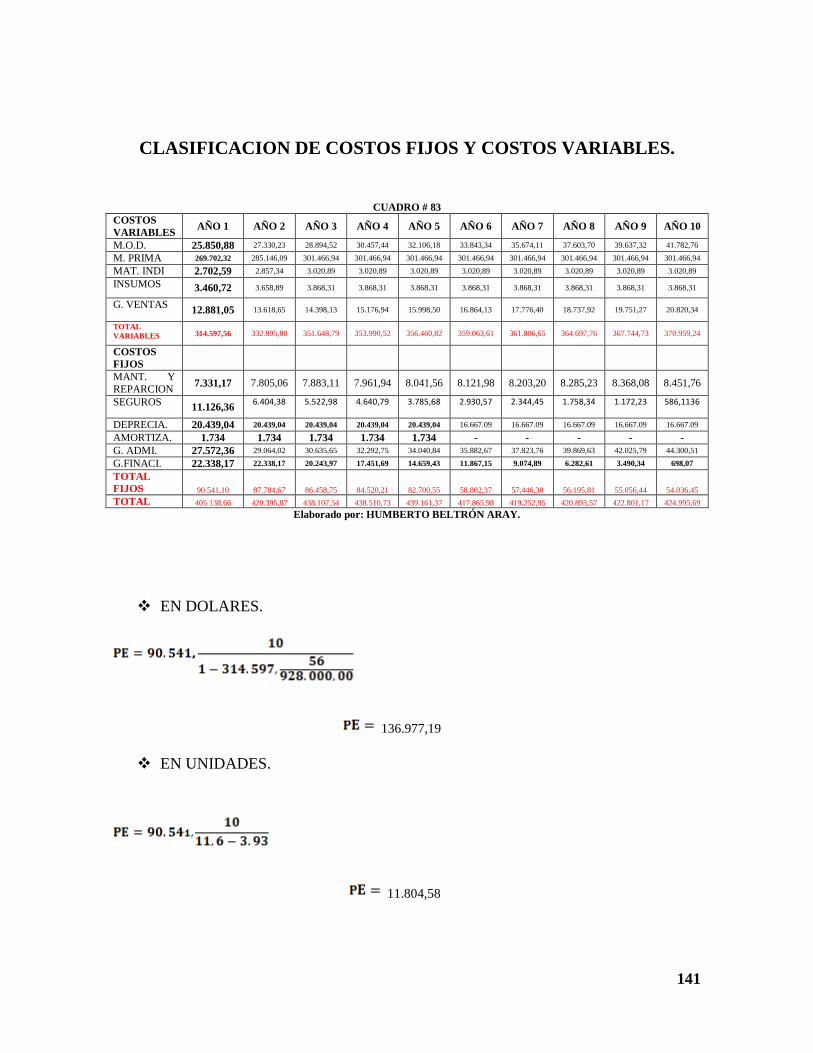

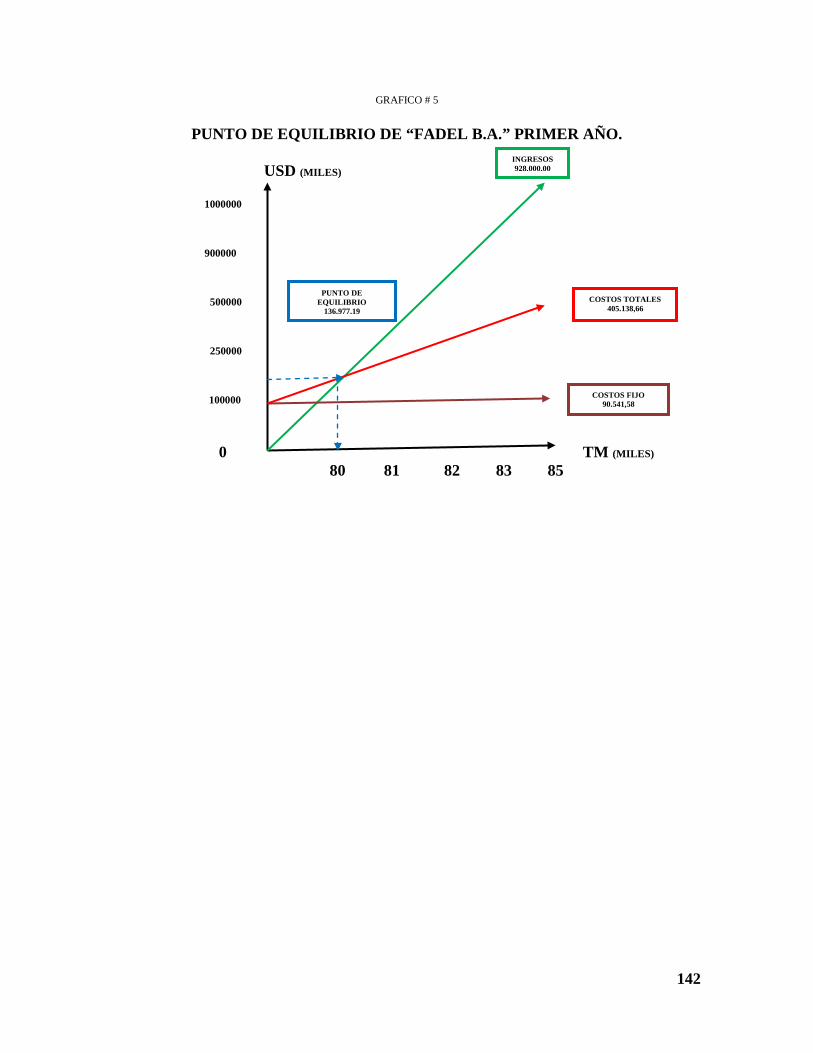

7.3.‐ CLASIFICACIÓN DE COSTOS. 142

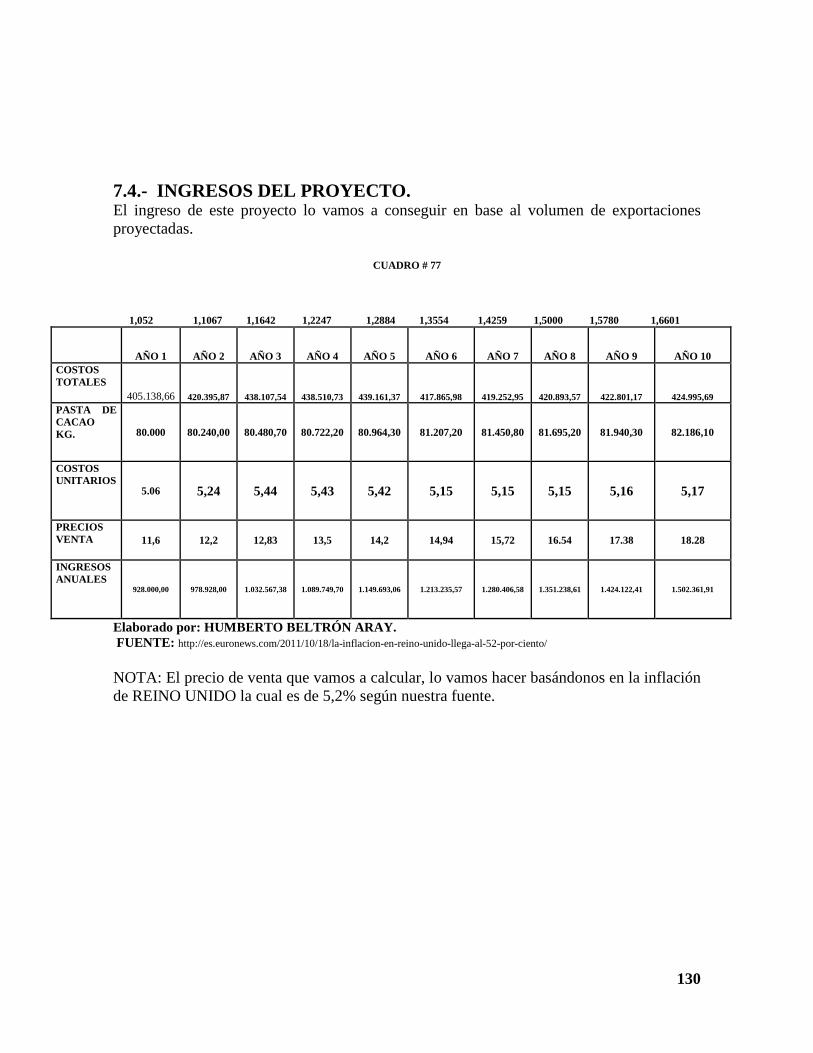

7.4.‐ INGRESOS DEL PROYECTO. 142

CAPÍTULO VIII.

EVALUACIÓN FINANCIERA.

8.1.‐ EVALUACIÓN ECONÓMICO FINANCIERA DEL PROYECTO. 143

8.1.1.‐ INSTRUMENTOS DE EVALUACIÓN. 143

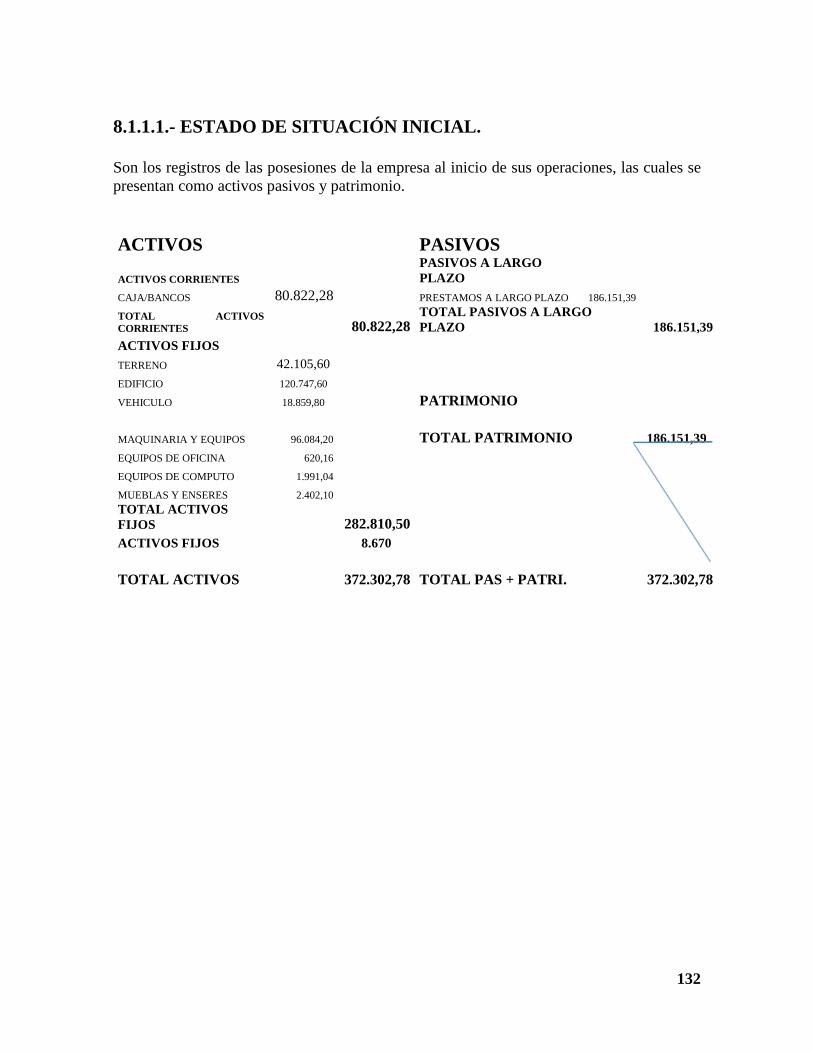

8.1.1.1.‐ ESTADO DE SITUACIÓN INICIAL. 144

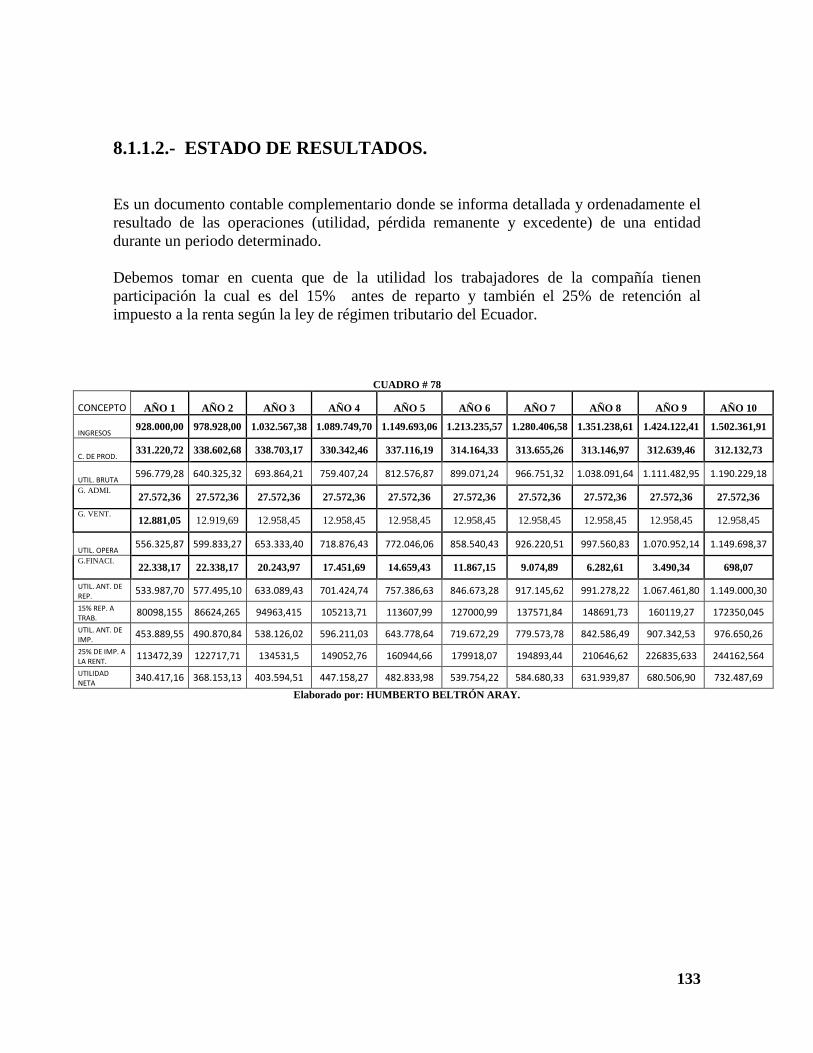

8.1.1.2.‐ ESTADO DE RESULTADOS. 145

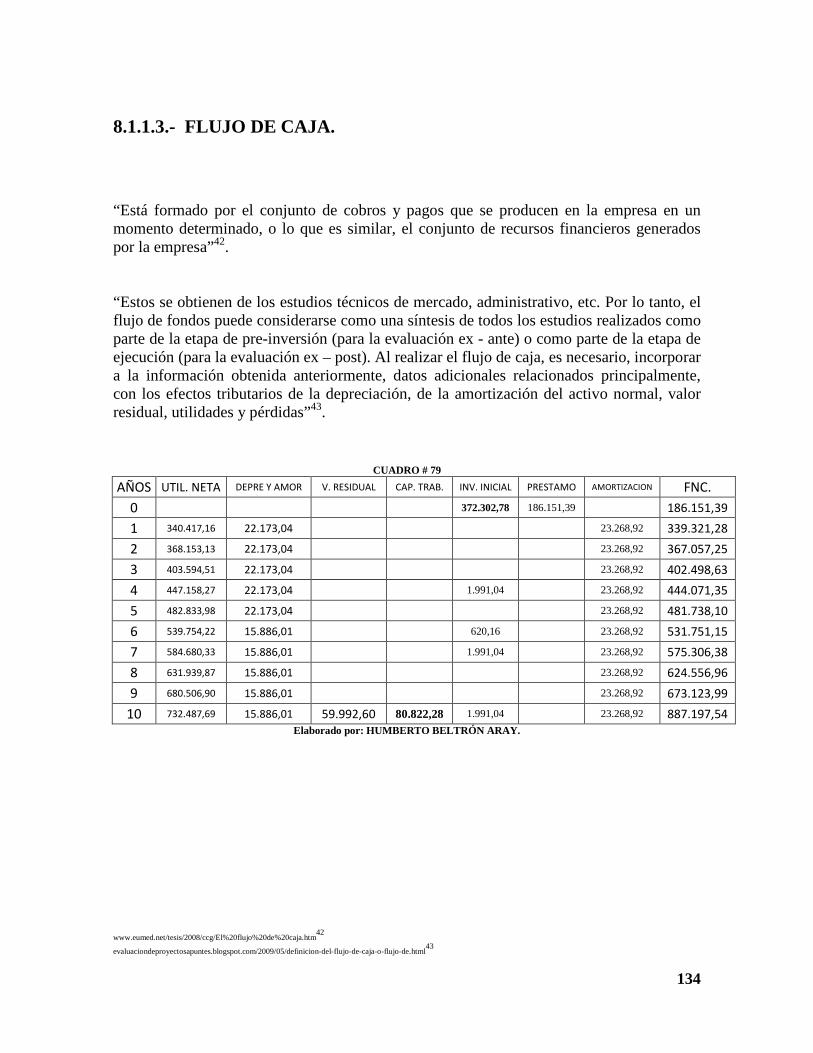

8.1.1.3.‐ FLUJO DE CAJA. 146

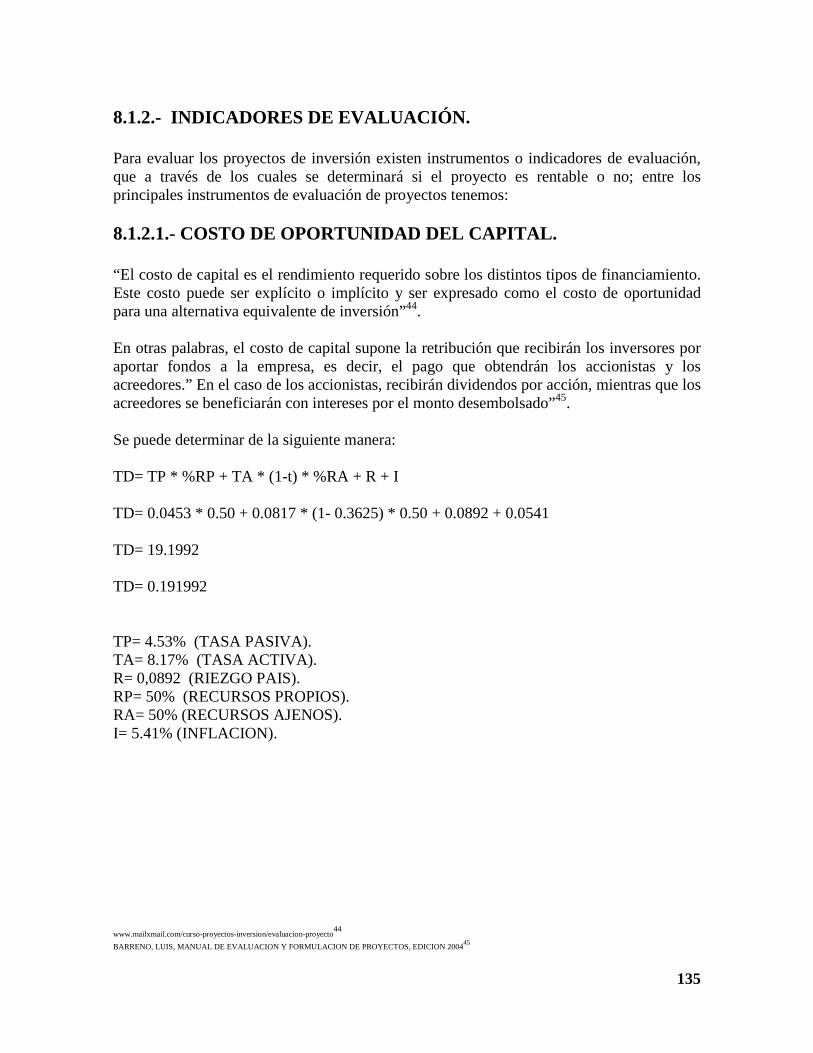

8.1.2.‐ INDICADORES DE EVALUACIÓN. 147

8.1.2.1.‐ COSTO DE OPORTUNIDAD DEL CAPITAL. 147

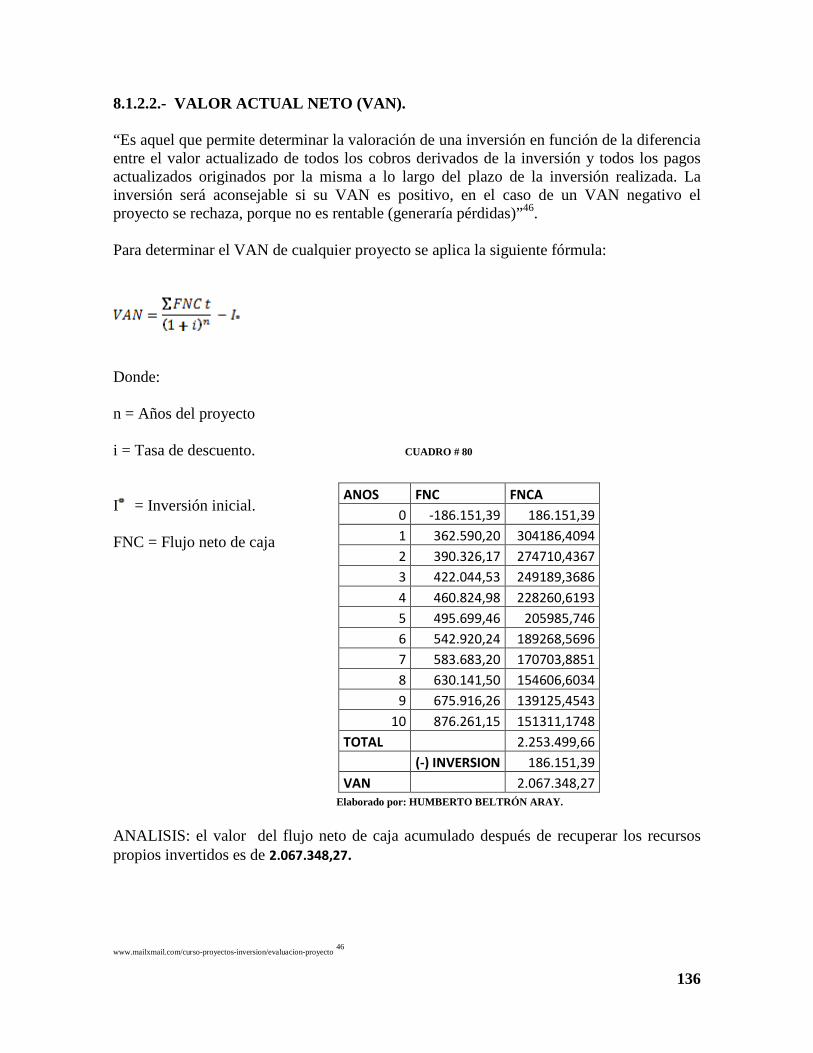

8.1.2.2.‐ VALOR ACTUAL NETO (VAN). 147

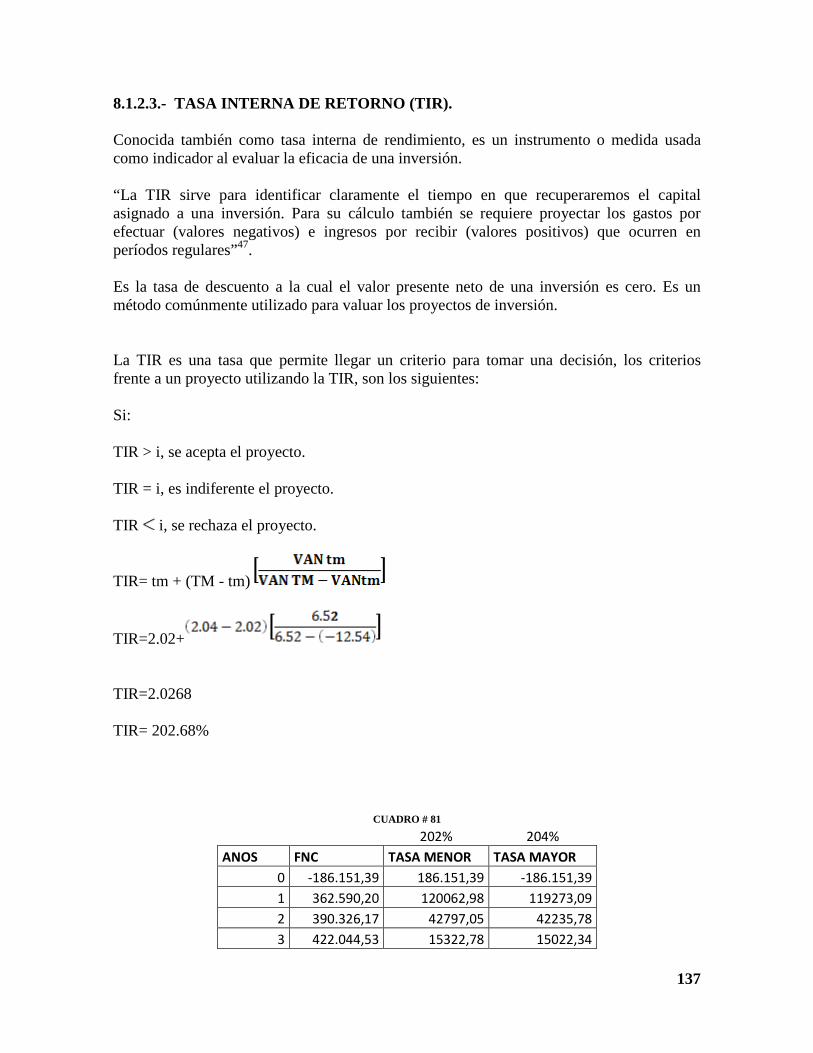

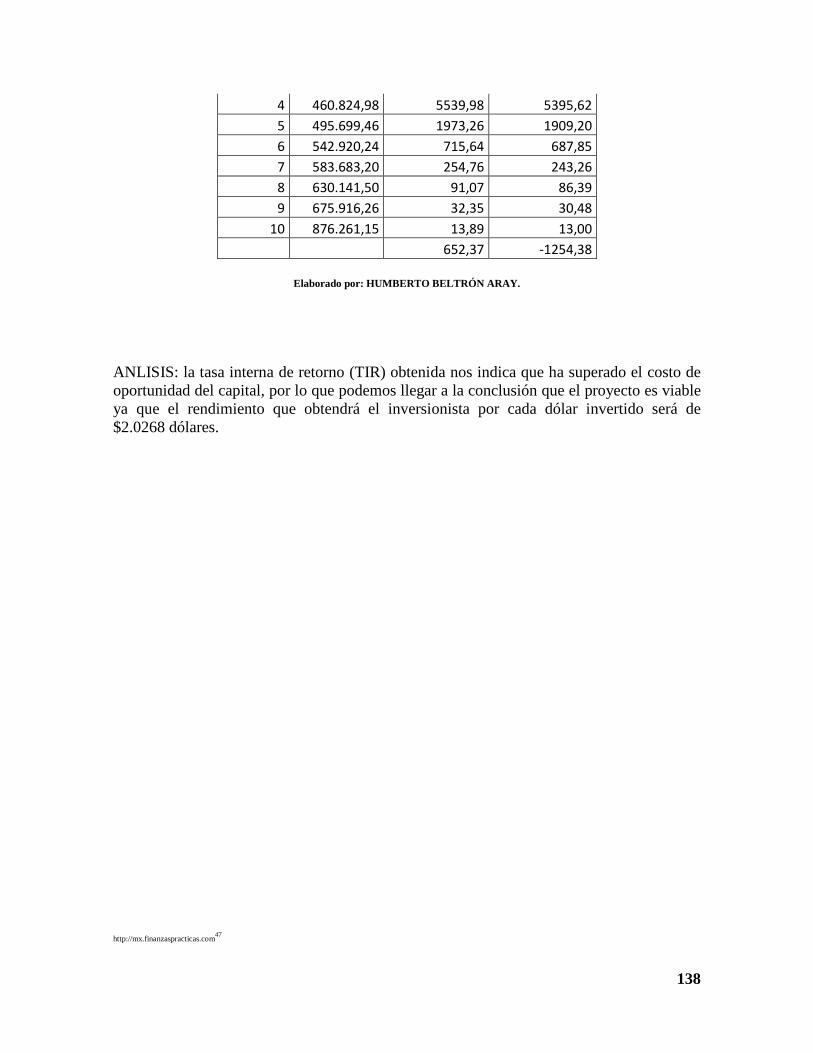

8.1.2.3.‐ TASA INTERNA DE RETORNO (TIR). 149

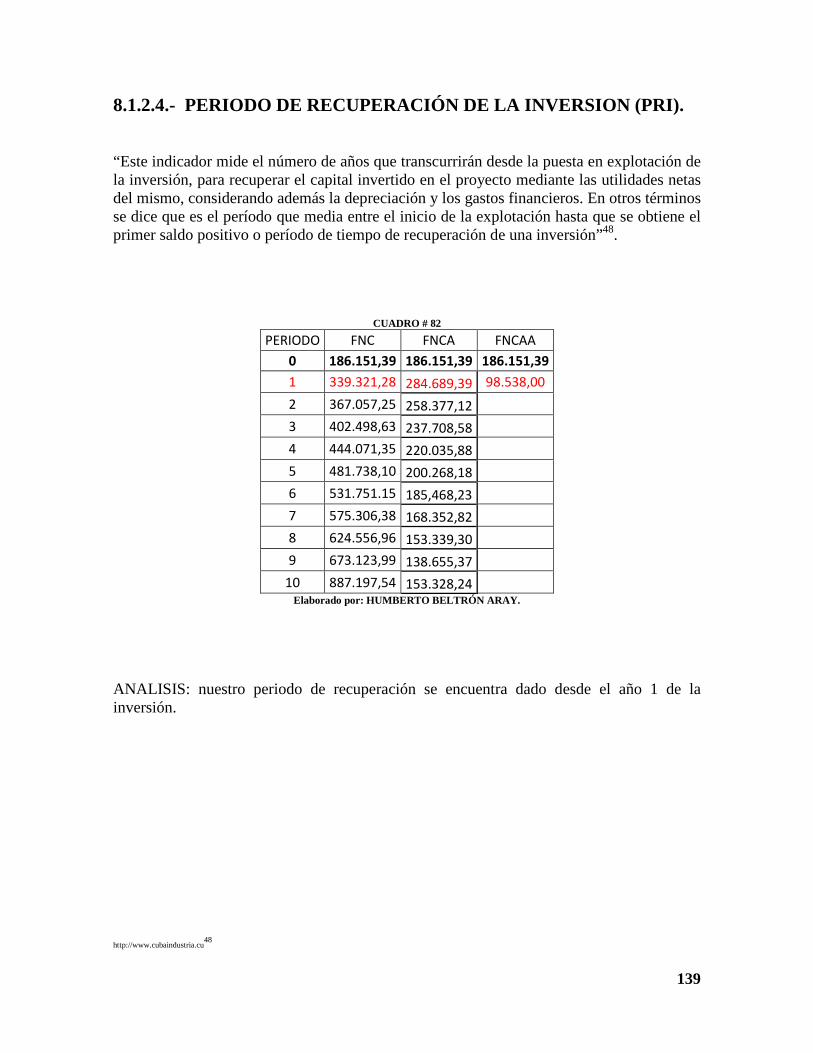

8.1.2.4.‐ PERIODO DE RECUPERACIÓN DEL CAPITAL. 150

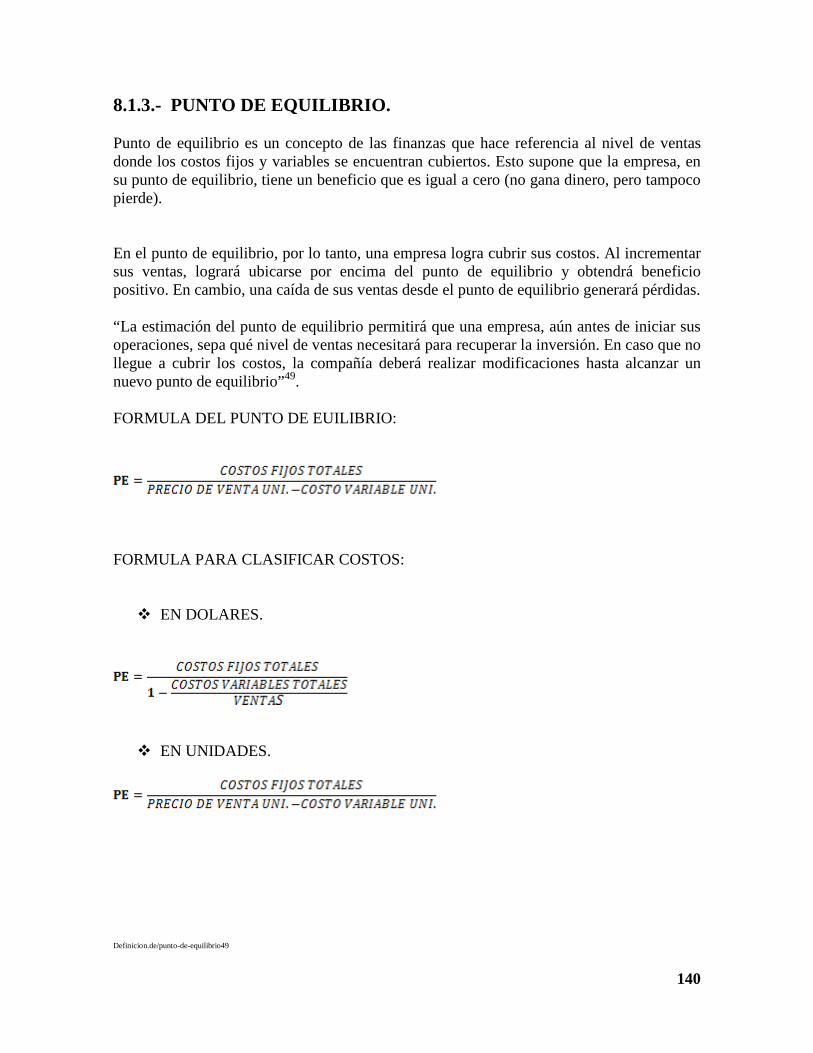

8.1.3.‐ PUNTO DE EQUILIBRIO. 151

XI

CAPÍTULO IX.

CONCLUSIONES Y RECOMENDACIONES.

9.1.‐ CONCLUSIONES. 154

9.2.‐ RECOMENDACIONES. 156

BIBLIOGRAFÍA. 157

APÉNDICES. 160

ANEXOS. 165

XII

DEDICATORIA.

A Martha Aray Álvarez mi mama, quien me infundo el valor de la educación, el cual me lo pudo

proveer con mucho esfuerzo y sacrificio, siendo ella quien fuere la voz de aliento en todos los

momentos difíciles en el transcurso de la consecución de esta tarea, esperando con la consecución

de este logro, sienta que su esfuerzo fue apreciado y aprovechado al máximo y así otorgarle una

alegría y muchas más a futuro.

A toda mi familia, primos, tíos, tías, y en especial a mi abuelo Marcos, mi abuela Zoila, mi tío

marcos y mi primo Manuel, que siempre confiaron en mí, y en donde estén se que están

celebrando este momento junto a mí.

A mis compañero, que más que eso encontré un grupo de amigos muy buenos, con los cuales

compartí muchos momentos en distintas circunstancias en el transcurso de estos años de

estudios.

A mis amigos, que me acompañaron siempre, y compartieron muchos momentos buenos y malos

conmigo.

A mis profesores que con ahínco y dedicación me inculcaron todos sus conocimientos de la mejor

forma posible.

XIII

AGRADECIMIENTO.

Agradezco a mi mama por ser el eje de mi vida, para poder alcanzar mis metas, a mi familia y

amigos por siempre estar ahí, a la UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL por brindarme la

oportunidad de estudiar en este prestigioso plantel educativo, a todos los profesores que me

sirvieron de guía en esta etapa educativa de mi vida y en especial al Econ. Hugo Cerón quien fue

gran participe con y de mucha ayuda en la consecución de este proyecto como director de este

proyecto, así como también al Econ. Luis Barreno, al Ing. Alfonso Blanco y el Econ. Marcelo Silva

que tomaron parte y me apoyaron para la conclusión del proyecto.

1

CAPITULO I. 1.1.-TEMA. “PROYECTO DE PREFACTIBILIDAD PARA LA EXPORTACION DE PASTA DE CACAO FINO DE AROMA AL MERCADO DE GRAN BRETAÑA”. 1.2.-PLANTEAMIENTO DEL PROBLEMA. Las exportaciones de pasta de cacao fino de aroma hacia Gran Bretaña es un proyecto que ayudara a cambiar la forma de exportar el cacao hacia este país, este producto es uno de nuestros principales y tradicionales productos de exportación y por lo cual vemos un gran desarrollo en este. El cacao que es la materia prima para la elaboración del chocolate ha sido desde el tiempo de la colonia muy apetecido por los mercados europeos por sus valores energéticos y nutritivos, el cual se ha convertido en una parte de una dieta básica diaria. Este trabajo busca exportar un producto de excelente calidad hacia el mercado de Gran Bretaña para cubrir con sus requerimientos nutricionales. La duración de este proyecto se estima que será por un periodo de 10 años el cual va desde el año 2012 al año 2022. 1.3.-JUSTIFICACION E IMPORTANCIA. El cacao fino de aroma o rio arriba es de una variedad única en el mundo que se produce únicamente en el Ecuador, siendo esta variedad la mejor en el mundo por su aporte nutricional, aroma y sabor por el cual es considerado por las chocolateras del mundo como un producto indispensable dentro de la elaboración de sus derivados. El cacao fino de aroma de exportación es uno de nuestros principales y más rentables productos de exportación por esto nos hemos visto en la necesidad de no solo exportarlo como materia prima el cual es el grano sino darle valor agregado, el que sería exportarlo hecho pasta. Este proyecto es muy importante para el área agro-industrial del chocolate del país puesto que su industria no solo vendería la materia prima que el grano de cacao sino que también lo venderíamos procesado “pasta”. La exportación del cacao fino de aroma transformado en pasta contribuirá a crear más plazas de trabajo puesto que se deberán crear algunas empresas para el procesamiento del producto. También encontramos a Gran Bretaña como un país muy atractivo para la exportación de la pasta de cacao por el motivo que este país tiene un crecimiento en el consumo muy grande.

2

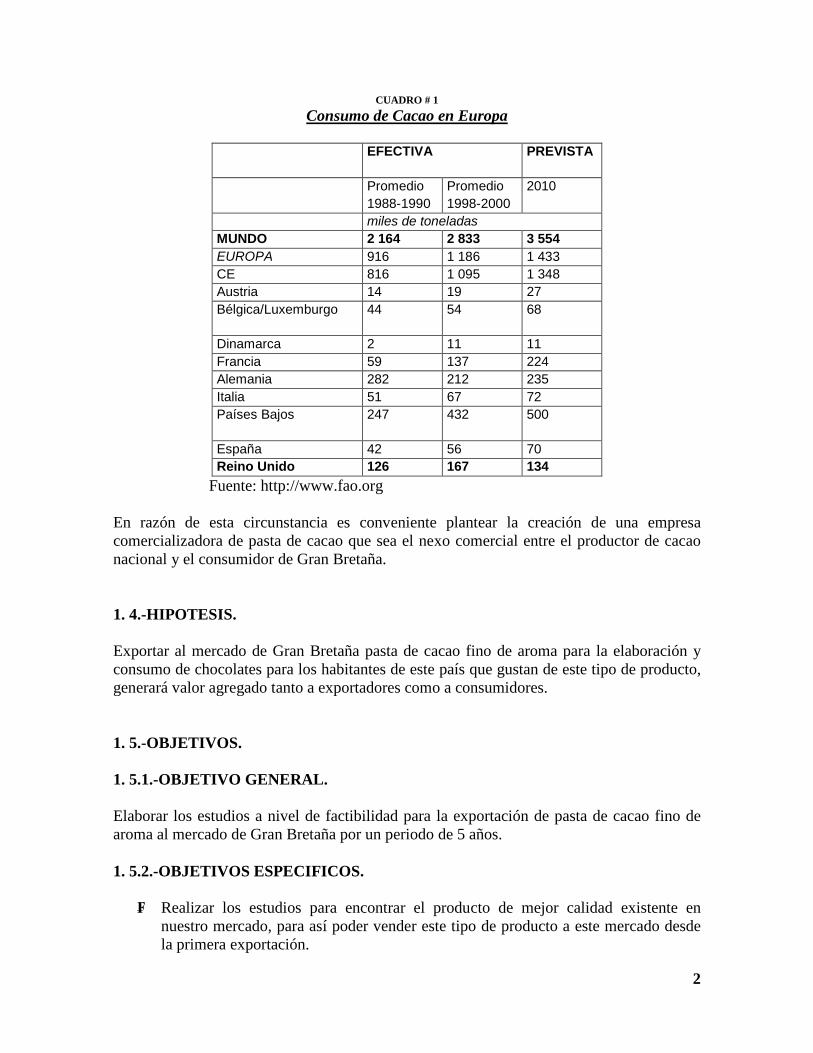

CUADRO # 1

Consumo de Cacao en Europa

EFECTIVA PREVISTA

Promedio Promedio 2010 1988-1990 1998-2000

miles de toneladas MUNDO 2 164 2 833 3 554 EUROPA 916 1 186 1 433 CE 816 1 095 1 348 Austria 14 19 27 Bélgica/Luxemburgo 44 54 68

Dinamarca 2 11 11 Francia 59 137 224 Alemania 282 212 235 Italia 51 67 72 Países Bajos 247 432 500

España 42 56 70 Reino Unido 126 167 134

Fuente: http://www.fao.org En razón de esta circunstancia es conveniente plantear la creación de una empresa comercializadora de pasta de cacao que sea el nexo comercial entre el productor de cacao nacional y el consumidor de Gran Bretaña. 1. 4.-HIPOTESIS. Exportar al mercado de Gran Bretaña pasta de cacao fino de aroma para la elaboración y consumo de chocolates para los habitantes de este país que gustan de este tipo de producto, generará valor agregado tanto a exportadores como a consumidores. 1. 5.-OBJETIVOS. 1. 5.1.-OBJETIVO GENERAL. Elaborar los estudios a nivel de factibilidad para la exportación de pasta de cacao fino de aroma al mercado de Gran Bretaña por un periodo de 5 años. 1. 5.2.-OBJETIVOS ESPECIFICOS.

₣ Realizar los estudios para encontrar el producto de mejor calidad existente en nuestro mercado, para así poder vender este tipo de producto a este mercado desde la primera exportación.

3

₣ Identificar la localización de una producción estable para cubrir con la necesidad de

consumo de este producto durante los próximos 10 años.

₣ Proponer la realización de capacitaciones dirigidas a cambiar la forma de pensar del productor nacional, y que estos formen alianzas con empresa y organismos estatales para exportar el cacao en pasta y no hacerlo en grano para así poder ganar valor agregado.

₣ Elaborar un estudio de mercado basándonos en los datos de la balanza comercial en relación el consumo de pasta de cacao fino de aroma en Gran Bretaña.

1.6.-CONTENIDO DE LA PROPUESTA. ESTUDIO DE MERCADO: OFERTA Y DEMANDA. Oferta exportable de cacao del ecuador al 2011 (ENERO / DICIEMBRE) toneladas esta proyectada en 120.000 TM. Demanda de cacao de Gran Bretaña previstas al 2011 toneladas 220.000TM A partir del análisis de la oferta exportable, y de la demanda existente en Gran Bretaña, mi investigación comprenderá la factibilidad de la creación de una empresa de comercialización de pasta de cacao y se implementara un estudio de mercado que sustente la decisión de la creación de esta empresa. 1. 7.-VARIABLES. 1. 7.1.-VARIABLES INDEPENDIENTES. La exportación de pasta de cacao a Gran Bretaña cumple con todas las exigencias y normas internacionales. 1. 7.1.1-INDICADORES. Normas, leyes y procedimientos aduaneros del país de destino (Gran Bretaña).

Ubicación o localización geográfica de los productores de pasta de cacao fino de

aroma en el Ecuador.

Normas técnicas, de origen que nos beneficien en la exportación de este producto.

Normas técnicas, de calidad necesarias para la exportación.

Volúmenes de producción de cacao fino de aroma en el Ecuador.

4

Volúmenes de producción de pasta de cacao fino de aroma.

Canal de distribución física internacional.

1. 7.2.-VARIABLES DEPENDIENTES. Estas variables son las que nos darán la pauta de cómo ingresar al mercado de Gran Bretaña con nuestro producto de la mejor forma y condiciones para poder llegar hacer líderes con nuestro producto en ese mercado. 1. 7.2.1.-INDICADORES. Producción de pasta de cacao en el Ecuador.

Volúmenes exportables de pasta de cacao hacia Gran Bretaña.

Rentabilidad en el proceso de exportación como empresa dedicada a la actividad.

Tamaño e índices de precios de la competencia (productos derivados e iguales).

Producto interno bruto de Gran Bretaña.

Ingreso per cápita de la población de Gran Bretaña.

Consumo de chocolate en Gran Bretaña.

Costos y gastos en el proceso de exportación.

1. 8.-MARCO REFERENCIAL. 1. 8. 1.- MARCO TEORICO. El cacao el cual es la principal materia prima para la elaboración de la pasta de cacao, tiene por origen el continente americano, las semillas son del fruto de un árbol tropical que requiere de abundante agua en la tierra; el nombre científico del árbol del cacao es Theobroma cacao, originario de las selvas tropicales de Centro y Suramérica, antes de su expansión y exportación mundial. Su origen exacto, determinado por estudios genéticos, parece estar ubicado en la amazonia brasilera. La palabra cacao viene del maya Ka’Kaw; Theobroma significa en griego “alimento divino”. La producción de cacao en el Ecuador es de aproximadamente 362.251 TM anuales, cuyo volumen varía específicamente en función de los factores de orden climático; en el 2011, la producción alcanzó una cantidad de 185,000 TM, en una superficie de aproximadamente 415.000 has. Mientras que de pasta de cacao fue en el año 2011 de 7.758.08 TM.

5

Todas estas características hacen que la pasta de cacao haya ido aumentando su participación en el mercado pro muchos factores como el crecimiento del consumo en el mundo que es estimada en 5% anual y por que en los países europeos como lo es Gran Bretaña es considerada una barra chocolate como parte de la alimentación básica de estos conociendo que la barra de chocolate es el producto final del grano y la pasta de cacao, con todos estos datos se nos facilita el saber que el producto va a tener mucha acogida en los mercados internacionales, y principalmente en nuestro mercado meta. Las expectativa que tenemos en la exportación de la pasta de cacao es muy grande ya que sabemos mediantes datos estadístisticos y técnicos que este producto tiene la suficiente aceptación para desarrollar este proyecto. Por otra parte también debemos mencionar que nuestro producto va hacer de una alta concentración de pureza, y de la forma más orgánica posible lo cual nos representara una ventaja comparativa en relación a la competencia, esto lo vamos a lograr mediante las pruebas químicas necesarias a la pasta proporcionada por el productor. Las exportaciones de este producto han tenido un gran aumento en estos últimos años, alcanzando a ser uno de los principales productos de exportación del país ya que forma parte del cacao como materia prima de óptima calidad . Sabiendo que la producción de este tiene gran demanda y acogida en el mundo. Este estudio lo vamos a implementar bajo las siguientes ciencias: Estadísticas.- Esto nos servirá para poder tener datos reales sobre las importaciones exportaciones, nivel de consumo, producción, y mas valores que nos faciliten la investigación y análisis del proyecto. Logística.- Mediante esta ciencia podemos determinar cual seria el mejor envase y embalaje para nuestro producto, así como también la cadena de distribución física internacional, la cual es la que nos indica todos los movimientos de carga y la documentación correspondiente para poder conseguir una correcta exportación.

Análisis Financiero.- El análisis financiero es una herramienta la cual nos va a ser de mucha utilidad en la toma de la decisión de implementar o no el proyecto, ya que mediante este podemos determinar si este proyecto es rentable o no a futuro y el comportamiento que ha tenido en el pasado lo cuales van a ser factores determinantes de estos.

Legislación.- Esta nos va a permitir conocer la documentación necesaria para exportar de forma formal y no incurrir en ninguna ilegalidad.

Geografía.- Esta ciencia nos va a dar datos sobre la ubicación de nuestro país de destino, así como también todas las condiciones geográficas en que c encuentra este, o cual va hacer relevante en la toma de decisión en la exportación.

6

1.8. 2.- MARCO LEGAL.

El marco legal es una parte esencial en todo proyecto, las leyes, normas, reglas y reglamentos que existen para regular al comercio tanto en el Ecuador como en el mercado de Gran Bretaña, a continuación se presentan las diferentes leyes que se van a utilizar para la elaboración de este proyecto.

La ley de Comercio Exterior e Inversiones (LEXI) crea un marco legal e institucional apropiado para hacer efectiva la consideración del comercio exterior y las inversiones como prioridad nacional; y establece el Sistema Ecuatoriano de Promoción Externa, conformado por el Servicio Comercial de Externo dependiente del MICIP, las Misiones Diplomáticas, Consulados y la Corporación de Promoción de Exportaciones e Inversiones – CORPEI.

Las leyes a utilizar son las siguientes:

Ley de Comercio Exterior e Inversiones (LEXI).

Leyes de desarrollo Agrario.

Ley de régimen tributario Tributario interno.

Reglamento y Ley Orgánica del Transporte Terrestre, Tránsito y Seguridad Vial.

Ley de Compañías.

Código de la Producción de Ecuador.

Ley de Promoción y Garantía de las Inversiones.

7

Los organismos que tienen relación con la operación de este Estudio son:

MINISTERIO DE RELACIONES EXTERIORES, COMERCIO E INTEGRACION.

MINISTERIO DE AGRICULTURA Y GANADERÍA ACUACULTURA (MAGAP).

SERVICIO NACIONAL DE ADUANAS DEL ECUADOR SENAE (ANTES CAE).

INSTITUTO NACIONAL DE HIGIENE Y MEDICINA TROPICAL LEOPOLDO IZQUIETA PEREZ (INH).

AGENCIA ECUATORIANA DE ASEGURAMIENTO DE LA CALIDAD DEL AGRO. (AGROCAL).

INSTITUTO NACIONAL AUTÓNOMO DE INVESTIGACIONES AGROPECUARIAS (INIAP).

FEDERACION ECUATORIANA DE EXPORTADORES (FEDEXPOR).

SUPERINTENDENCIA DE COMPAÑIAS.

CORPORACION FINANCIERA NACIONAL (CFN).

8

CONSEJO DE COMERCIO EXTERIOR (COMEX).

1. 8. 3.- MARCO CONCEPTUAL.

Exportación.- La exportación es una transacción comercial de bienes y servicios, de forma lícita y legitima, que se hace de un país a otro en cualquier parte del mundo. En nuestro caso el bien a exportarse va hacer la pasta de cacao el país exportador ecuador y el importador o consumidor Gran Bretaña, buscando mediante esta venta también poder caminos para un mayor intercambio comercial entre estos dos países a futuro.

Comercialización.- Son todas las actividades que tienen que están relacionadas con la negociación, venta y entrega del producto negociado, nuestra pasta de caco tiene una fácil comercialización ya que nos valemos de algunas ventajas comparativas con las que contamos lo cual facilita su venta.

Pasta de cacao.- Esta es una materia derivada y extraída del grano o aba del cacao esta es una de las principales materias primas para la elaboración de chocolates de todo tipo en el mundo, en nuestro país existe una gran producción de cacao en grano y sus derivados ya que ecológicamente c encuentra en una posición geográfica favorecida para su cultivo, y logrando producir la mejor materia prima del mundo en lo que respecta a este producto. En países europeos como Gran Bretaña es muy apetecido el chocolate ya que brinda mucha energía y calorías al cuerpo humano, por tal motivo este es un producto de mucha acogida, considera incluso dentro dieta básica de muchos hogares en estos países.

Balanza comercial.- La balanza comercial es la diferencia entre las importaciones y exportaciones de un producto o de un grupo de productos de un país a otro. Esta balanza c encuentra favorable para nosotros según los últimos datos estadísticos proporcionados por las diferentes instituciones en la que involucra a la pasta de cacao exportada a Gran Bretaña.

Mercado meta.- Son todos los compradores de nuestro producto o servicio a cuales vamos a suplirle una necesidad. Nuestro mercado meta son todos las chocolateras que existen en Gran Bretaña.

VAN.- El valor actual neto es una forma de valoración de los activos fijos, proporcionando datos financieros los cuales nos van a permitir tomar la decisión final para poner en marcha el proyecto.

TIR.- La tasa interna de retorno es una forma de valoración financiera de cuanto vamos a obtener de ganancia por cada dólar invertido dentro de un negocio. Este mide el grado de conveniencia de el o los inversionistas al momento de entrara a un negocio.

9

1.8.3.1.-CADENA DE DISTRIBUCION FISICA INTERNACIONAL.

Conjunto de actividades involucradas en el traslado de los bienes, materias primas, insumos o productos terminados desde el punto de origen en el país exportador hasta el lugar de consumo, venta o futura transformación del país importador.

Su preparación: (Embalaje y marcado).

Unitarización: (Paletización y contenedorización).

El manipuleo: (En terminales terrestres, portuarios y aéreos, almacenes y centros de transferencia de cargas).

Almacenamiento: (En almacenes y depósitos privados ó estatales).

El transporte: A lo largo de la cadena de distribución.

El seguro de la carga: (Riesgos y pólizas).

La documentación: (Facturas, certificados, documentos de pago, cartas de porte etc.).

Aduaneras: (Exportación é importación).

Bancarias: (Bancos, agentes y corresponsales).

10

Los Agentes: (Si van a tener todo ó parte de la distribución).

La administración ó gestión de la distribución: (Incluyendo al personal ejecutivo y operacional de la empresa).

1.8.3.2.-COMERCIALIZACIÓN (MARKETING). Estas son todas las actividades que aceleran el movimiento de bienes o servicios desde el productor hasta el consumidor y que incluye todo lo relacionado con publicidad, distribución y técnicas de mercado, planificación del producto, promoción, investigación y desarrollo, ventas, transporte y almacenamiento de bienes y servicios. 1.8.3.3.-ESTUDIO DE MERCADO. Tiene por objeto determinar, con un buen nivel de confianza los siguientes aspectos: la existencia real de clientes, para los productos o servicios que van a producirse, la disposición de ellos para pagar el precio establecido, la determinación de la cantidad demandada en términos de poder elaborar una proyección de ventas, la aceptación de las formas de pago, la validez de los mecanismos de mercadeo y ventas previstos, la identificación de los canales de distribución que se van a usar, y de las ventajas y desventajas competitivas. 1.8.3.4.-ESTUDIO TÉCNICO. Tiene como finalidad definir la posibilidad de lograr que el producto o servicio deseado en la cantidad, con calidad y el costo requerido. Esto origina la necesidad de identificar procesos productivos, proveedores de materias primas, equipos, tecnología, recursos humanos, suministros, sistemas de control, formas de operación, consumos unitarios de materias primas, insumos y servicios, distribución de planta y equipos, requerimientos de capacitación del recurso humano. Normas de Origen: conjunto de normas, especificaciones y mecanismos que se aplican a la mayoría de acuerdos bilaterales y multilaterales para calificar el origen (país) de las mercancías comercializadas internacionalmente. Basándonos en los diferentes ámbitos donde se desarrolla nuestro proyecto, encontramos que vamos a basarnos en los siguientes métodos de investigación.

S.G.P ANDINO. Sistema arancelario preferencial por medio del cual los países desarrollados otorgan franquicia parcial a las exportaciones de los países en desarrollo sin reciprocidad. El S.G.P ANDINO es de beneficio mucho más amplio, las importaciones al

11

mercado de la U.E. de productos originarios de los países andinos, no se les aplica las modulaciones arancelarias.

1.9.-METODOLOGIA.

1.9.1.-TIPO DE INVESTIGACION.

El presente proyecto es un trabajo de investigación descriptiva - analítica ya que se mostrara el proceso de exportación de la pasta de cacao hacia el mercado de Gran Bretaña, analizare la factibilidad de esta actividad según normas y condiciones para establecer una rentabilidad aceptable, partiendo de la descripción de la situación actual.

1.9.2.- METODOS DE INVESTIGACION

1.9.2.1.- METODOS.

Lógico: La utilización del método lógico la podemos encontrar en el estudio del mercado el cual nos revela la factibilidad de este proyecto lo que nos indica que lógicamente es posible la elaboración de este. Histórico: Este método es el que nos va ayudar más en la consecución de este proyecto puesto que contamos con una extensa cantidad de información histórica relacionada a este producto y otros derivados. Este método nos indica que el proyecto es factible y rentable. Inductivo: mediante este método se busca dirigir la idea en particular para sacar conclusiones acerca de la aceptación del producto que englobara todo lo referente al proyecto de exportación. Deductivo: Este método analiza la producción nacional y las perspectivas de crecimiento del área en benéfico de los productores del Ecuador, con lo cual se podrá inferir los resultados de esta investigación al caso en particular de la empresa que planteamos constituir para llevar a cabo este proyecto. 1.10.- TECNICAS O INSTRUMENTOS DE LA INVESTIGACION. Las técnicas utilizadas serán: Técnica Documental.- Esta técnica a utilizarse va a implementar un marco técnico conceptual para formar un grupo de ideas dirigidas hacia el objeto del estudio, esperando mediante este obtener la información necesaria con la cual podamos contar para la obtención de datos.

12

Técnica Estadística.- Esta técnica nos permite recolectar y analizar información de diferentes fuentes, las cuales nos servirán para llegar a sacar las bases estadísticas de este proyecto apoyándonos en esta información. Consulta Bibliográfica.- con la técnica de la consulta bibliográfica nos vamos a basar en la documentación referente a producción, exportación del producto.

13

CAPITULO II.

2.-ANTECEDENTES.

FOTO # 1

2.1.- Antecedentes históricos del cacao.

“La naturaleza saludable del cacao se proclama en toda Europa desde el siglo XVI. Sin embargo, para comprender el origen de esta fama es preciso remontarse al folclore de los indios de América Central, quienes lo consideraban un elixir”1.

El oro, la plata, y las piedras preciosas no fueron los únicos tesoros que trajeron los conquistadores españoles bajo el liderazgo de Hernán Cortés a principios del siglo XVI. Además, descubrieron unos pequeños granos de color marrón que los indios empleaban para preparar una bebida amarga, aunque deliciosa, denominada 'xocoatl' o

'chocolatl', origen de las palabras "cacao", "cocoa", y del chocolate que conocemos hoy en día. El emperador azteca Moctezuma consideraba que esta bebida debía ser consumida por los guerreros y la elite, y que revestía un carácter sagrado y ceremonial por ser adecuada para los dioses. El botánico sueco Linnaeus, que conocía la buena fama del cacao, asignó un género a la especie vegetal, a la que llamó Theobroma cacao L.- el "alimento de los dioses".

El cacao llegó al Viejo Mundo en el año 1544, cuando le fueron presentados los granos de cacao al que se convertiría en el nuevo rey de España, Felipe II. La aristocracia española se quedó tan encantada con el cacao que se negó a revelar su existencia a los forasteros durante casi cien años. En aquel momento, el sabor de la bebida seguramente era más propio de un medicamento y se consumía por sus propiedades medicinales, ¡o incluso afrodisíacas! Con el tiempo, las noticias sobre la bebida, entonces ya frecuentemente sazonada con canela o vainilla, se extendieron paulatinamente a otras zonas de Europa.

En el año 1615, cuando la infanta Ana de Austria, hija de Felipe III de España, se casó con Luis XIII de Francia, llevó la receta del chocolate como parte de su dote y, según los datos oficiales, la primera persona que bebió chocolate en Francia fue el cardenal Richelieu, que lo consumía como alimento y como digestivo. Los ingleses tuvieron que esperar hasta el año 1657, momento en que se comenzaron a vender bebidas preparadas a base de cacao en las casas de chocolate de Londres. El famoso diarista Samuel Pepys frecuentaba estos lugares en boga, en algunos casos, que muchos se convertirían más tarde en los selectos clubs ingleses, como el Garrick Club, que en sus principios era "La casa de chocolate del árbol del cacao".

www.eufic.org1

14

En el siglo XVII, los españoles comenzaron a cultivar los granos de cacao en la isla de Fernando Poo, actual Bioko, frente a la costa africana. Sin embargo, el desarrollo más importante del cacao como artículo de consumo a nivel mundial se inició en torno a 1880, cuando los ingleses establecieron plantaciones en la actual Ghana. Hoy en día, la costa occidental de África es todavía la mayor zona productora de cacao del mundo, aunque también en América Central y las Antillas es un cultivo destinado a la comercialización, así como en algunas zonas de Asia como Malasia, Indonesia y Filipinas, donde desempeña un papel importante en la economía de estos países.

A lo largo de la historia, el cacao y el chocolate han pasado de ser considerados artículos caros, de lujo, a convertirse en productos de consumo masivo. El hecho de que estos productos sean hoy más comunes refleja los cambios en su naturaleza y su composición, su evolución de medicina amarga a auténtico manjar, y el uso de innovadoras tecnologías que permiten que sean más asequibles desde el punto de vista económico. Actualmente, el chocolate, un producto antiguamente reservado a Dioses y Reyes, es ahora favorito en el mundo.

2.2.- CARACTERISTICAS DEL SECTOR.

“Crece en topografía plana u ondulada. Llega a crecer en terrenos que sobrepasan el 50 % de pendiente, en cañadas, a orilla de arroyos. El cacao exige temperaturas medias anuales de 21 ºC ya que es difícil cultivar cacao satisfactoriamente con una temperatura más baja, elevadas 25 ºC, donde la floración es normal y abundante, y de máximas de 35 ºC. con fluctuaciones pequeñas, una gran humedad y una cubierta que le proteja de la insolación directa y de la evaporación”2.

El árbol del cacao crece en condiciones difíciles para el hombre y para las máquinas: son siempre terrenos fangosos y blandos, plagados de mosquitos; ofrece un número relativamente escaso de frutos en cada árbol (aún menos si es cultivo intensivo), y además los árboles vuelven a fructificar lentamente. El cacaotero siempre tiene y bota más flores que frutos, o en otras palabras, no todas sus flores fructifican. Son éstas condiciones las que explican, en parte, las fuertes fluctuaciones del precio del cacao en el comercio mundial.

Son muchos los factores que delimitan las cosechas de cacao; en su hábitat natural, el cacao prefiere crecer cerca de plátanos y de cauchos, y en esas condiciones su producción es baja, pues comparte los nutrientes del suelo.

En las plantaciones, son hileras de cacaoteros y solamente de cacaoteros, lo que en teoría debe aumentar la producción, pero en la práctica agota los suelos rápidamente y aleja un tanto a los árboles de cacao de sus polinizadores naturales. El suelo selvático es más rico en nutrientes que el suelo de las plantaciones. De todos modos el problema fundamental de las plantaciones siempre han sido las plagas, que no atacan la semilla (por su toxicidad) pero si pueden atacar los frutos jóvenes y los brotes.

www.infoagro.com2

15

Se sabe que cuando los cacaoteros permanecen en lugares selváticos, rodeados de otros árboles, son mucho menos susceptibles a las plagas porque éstas son menos probables. La explicación es que los de predadores de los insectos y microorganismos están más presentes en la selva que en las plantaciones.

2.2.1.-CONDICIONES ECOLOGICAS PARA EL CULTIVO DEL CACAO.

“Para la siembra en el campo debe hacerse ante todo el trazado en el terreno. Se puede usar el método de 3-4-5, en el cual se forma un triángulo con un ángulo recto cuyos lados de 3 y 4 metros forman un ángulo recto, lo que permite hacer una alineación a escuadra. Se puede usar también el método del triángulo isósceles, es decir, de tres lados iguales; se debe partir de una línea o base principal, para luego proceder a estaquillar y hacer los huecos, que deben ser del ancho de una pala normal; generalmente el diámetro fluctúa entre 25 y 30 cm, con una profundidad de 30 cm. Es muy recomendable que el hoyo se haga con alguna anticipación para que se meteorice un poco el suelo. En el fondo del hueco se debe poner entre 200 o 300 gramos de abono orgánico bien descompuesto o un bioabono de alta calidad, si no se dispone de un abono orgánico se puede usar 100 gramos (3 onzas) de fertilizante 10-30-10, o su equivalente, en todos los casos, cubriéndolo con un poco de tierra para que la raíz no quede directamente en contacto con el abono o con el fertilizante. Se rompe y quita la bolsa de plástico y con cuidado se deposita la plantita en el hoyo, procurando no dañar la bola de tierra y las raíces. Después se termina de llenar el hueco con tierra y se presiona ligeramente alrededor de la planta, para que quede bien compactada con el resto del suelo.

Para conservar mejor la bola de tierra que sale de la funda o bolsa de polietileno, es necesario regar bien las plantillas, el día anterior o antes de trasplantarlas.

Para la siembra de un buen plantel de cacao se deben seleccionar las plantitas; para ello deben agruparse de acuerdo con su desarrollo. Se pueden utilizar dos criterios: la altura de la planta y el grosor del tallo. Generalmente se debe preferir el segundo criterio. Es aconsejable separar las plantitas en dos o tres grupos: gruesas, medianas y delgadas, o simplemente gruesas y delgadas. Cada grupo se debe sembrar por separado, pues se ha probado que las plantas compiten mejor y producen más cuando tienen un crecimiento inicial más uniforme”3.

http://www.infoagro.go.cr3

16

ARBOL DE CACAO “Theobroma cacao”

FOTO # 2

2.2.1.2.-CLASIFICACION CIENTIFICA.

Reino: Plantae.

Subreino: Tracheobionta.

División: Magnoliophyta.

Clase: Magnoliopsida.

Subclase: Dilleniidae.

Orden: Malvales.

Familia: Malvaceae.

Subfamilia: Byttnerioideae.

Tribu: Teobromeae.

Género: Teobroma.

Especie: T. cacao.

17

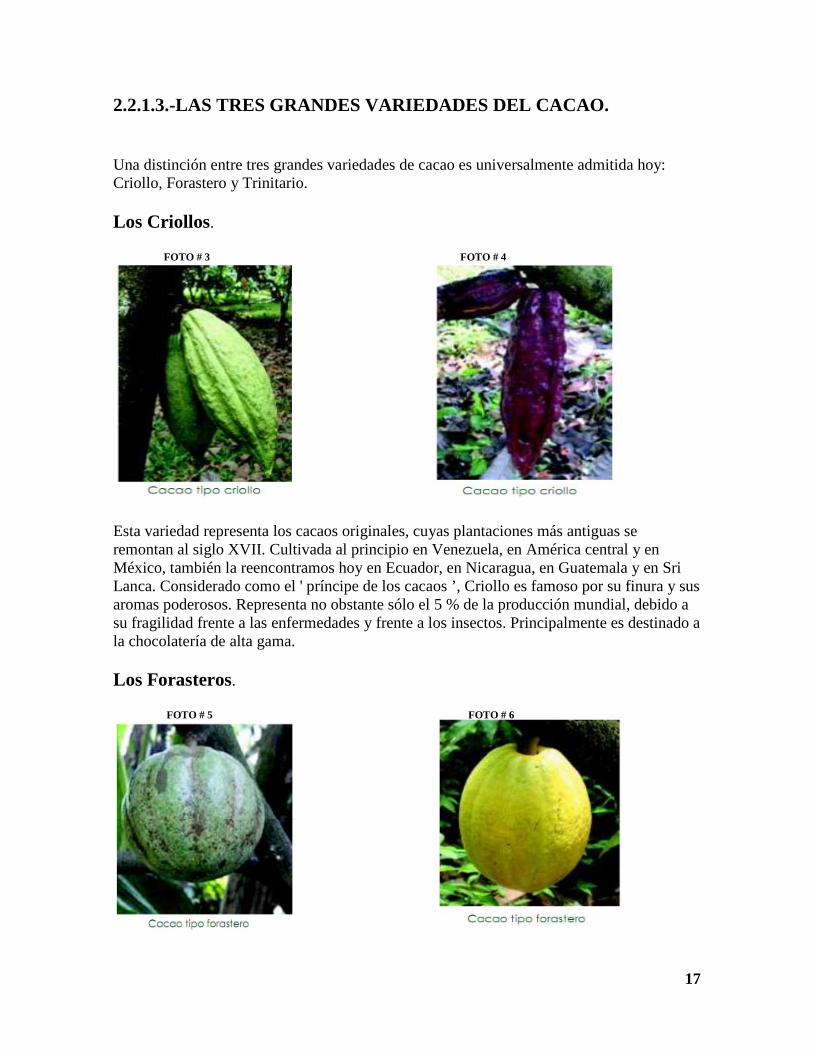

2.2.1.3.-LAS TRES GRANDES VARIEDADES DEL CACAO.

Una distinción entre tres grandes variedades de cacao es universalmente admitida hoy: Criollo, Forastero y Trinitario.

Los Criollos.

FOTO # 3 FOTO # 4

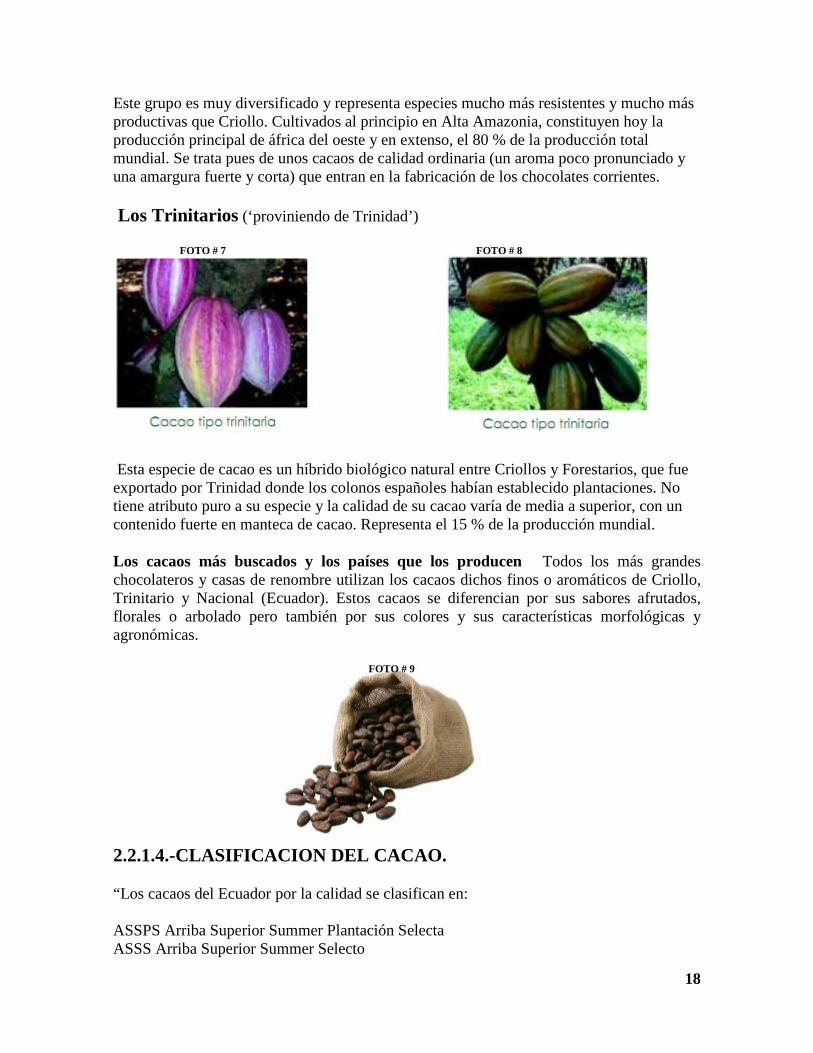

Esta variedad representa los cacaos originales, cuyas plantaciones más antiguas se remontan al siglo XVII. Cultivada al principio en Venezuela, en América central y en México, también la reencontramos hoy en Ecuador, en Nicaragua, en Guatemala y en Sri Lanca. Considerado como el ' príncipe de los cacaos ’, Criollo es famoso por su finura y sus aromas poderosos. Representa no obstante sólo el 5 % de la producción mundial, debido a su fragilidad frente a las enfermedades y frente a los insectos. Principalmente es destinado a la chocolatería de alta gama. Los Forasteros.

FOTO # 5 FOTO # 6

18

Este grupo es muy diversificado y representa especies mucho más resistentes y mucho más productivas que Criollo. Cultivados al principio en Alta Amazonia, constituyen hoy la producción principal de áfrica del oeste y en extenso, el 80 % de la producción total mundial. Se trata pues de unos cacaos de calidad ordinaria (un aroma poco pronunciado y una amargura fuerte y corta) que entran en la fabricación de los chocolates corrientes.

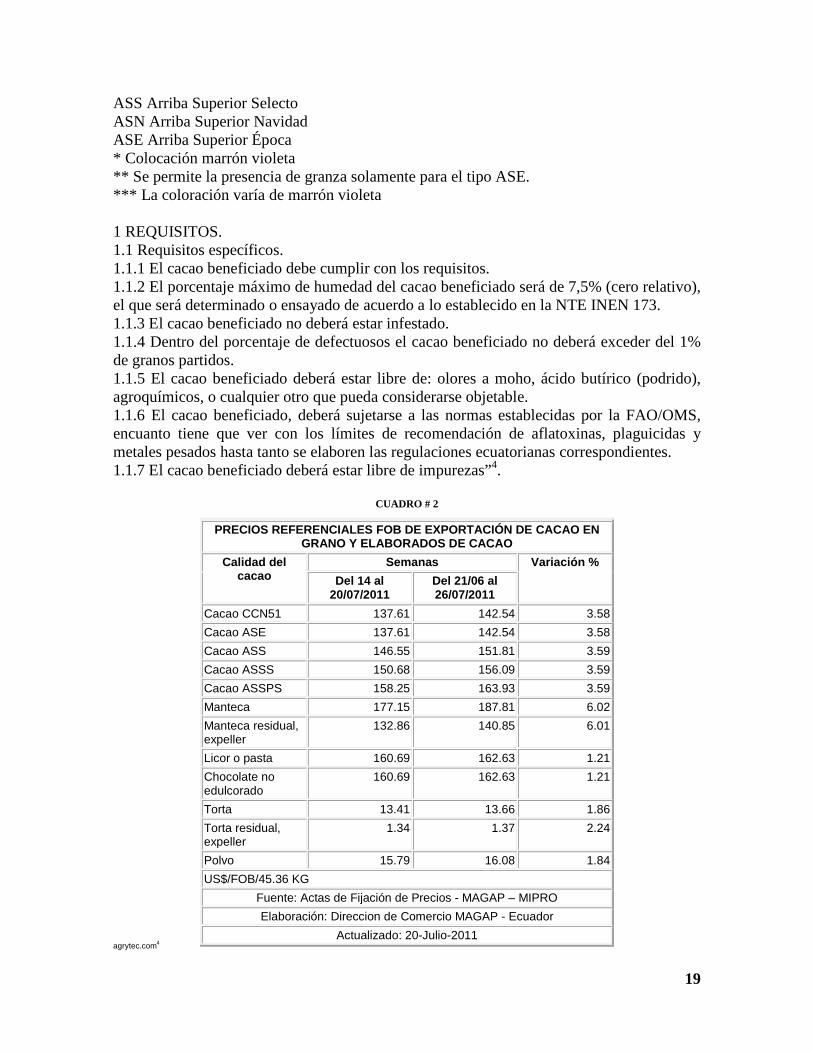

Los Trinitarios (‘proviniendo de Trinidad’)

FOTO # 7 FOTO # 8

Esta especie de cacao es un híbrido biológico natural entre Criollos y Forestarios, que fue exportado por Trinidad donde los colonos españoles habían establecido plantaciones. No tiene atributo puro a su especie y la calidad de su cacao varía de media a superior, con un contenido fuerte en manteca de cacao. Representa el 15 % de la producción mundial.

Los cacaos más buscados y los países que los producen Todos los más grandes chocolateros y casas de renombre utilizan los cacaos dichos finos o aromáticos de Criollo, Trinitario y Nacional (Ecuador). Estos cacaos se diferencian por sus sabores afrutados, florales o arbolado pero también por sus colores y sus características morfológicas y agronómicas.

FOTO # 9

2.2.1.4.-CLASIFICACION DEL CACAO.

“Los cacaos del Ecuador por la calidad se clasifican en: ASSPS Arriba Superior Summer Plantación Selecta ASSS Arriba Superior Summer Selecto

19

ASS Arriba Superior Selecto ASN Arriba Superior Navidad ASE Arriba Superior Época * Colocación marrón violeta ** Se permite la presencia de granza solamente para el tipo ASE. *** La coloración varía de marrón violeta 1 REQUISITOS. 1.1 Requisitos específicos. 1.1.1 El cacao beneficiado debe cumplir con los requisitos. 1.1.2 El porcentaje máximo de humedad del cacao beneficiado será de 7,5% (cero relativo), el que será determinado o ensayado de acuerdo a lo establecido en la NTE INEN 173. 1.1.3 El cacao beneficiado no deberá estar infestado. 1.1.4 Dentro del porcentaje de defectuosos el cacao beneficiado no deberá exceder del 1% de granos partidos. 1.1.5 El cacao beneficiado deberá estar libre de: olores a moho, ácido butírico (podrido), agroquímicos, o cualquier otro que pueda considerarse objetable. 1.1.6 El cacao beneficiado, deberá sujetarse a las normas establecidas por la FAO/OMS, encuanto tiene que ver con los límites de recomendación de aflatoxinas, plaguicidas y metales pesados hasta tanto se elaboren las regulaciones ecuatorianas correspondientes. 1.1.7 El cacao beneficiado deberá estar libre de impurezas”4.

CUADRO # 2 agrytec.com4

PRECIOS REFERENCIALES FOB DE EXPORTACIÓN DE CACAO EN GRANO Y ELABORADOS DE CACAO

Calidad del cacao

Semanas Variación % Del 14 al

20/07/2011 Del 21/06 al 26/07/2011

Cacao CCN51 137.61 142.54 3.58 Cacao ASE 137.61 142.54 3.58 Cacao ASS 146.55 151.81 3.59 Cacao ASSS 150.68 156.09 3.59 Cacao ASSPS 158.25 163.93 3.59 Manteca 177.15 187.81 6.02 Manteca residual, expeller

132.86 140.85 6.01

Licor o pasta 160.69 162.63 1.21 Chocolate no edulcorado

160.69 162.63 1.21

Torta 13.41 13.66 1.86 Torta residual, expeller

1.34 1.37 2.24

Polvo 15.79 16.08 1.84 US$/FOB/45.36 KG

Fuente: Actas de Fijación de Precios - MAGAP – MIPRO Elaboración: Direccion de Comercio MAGAP - Ecuador

Actualizado: 20-Julio-2011

20

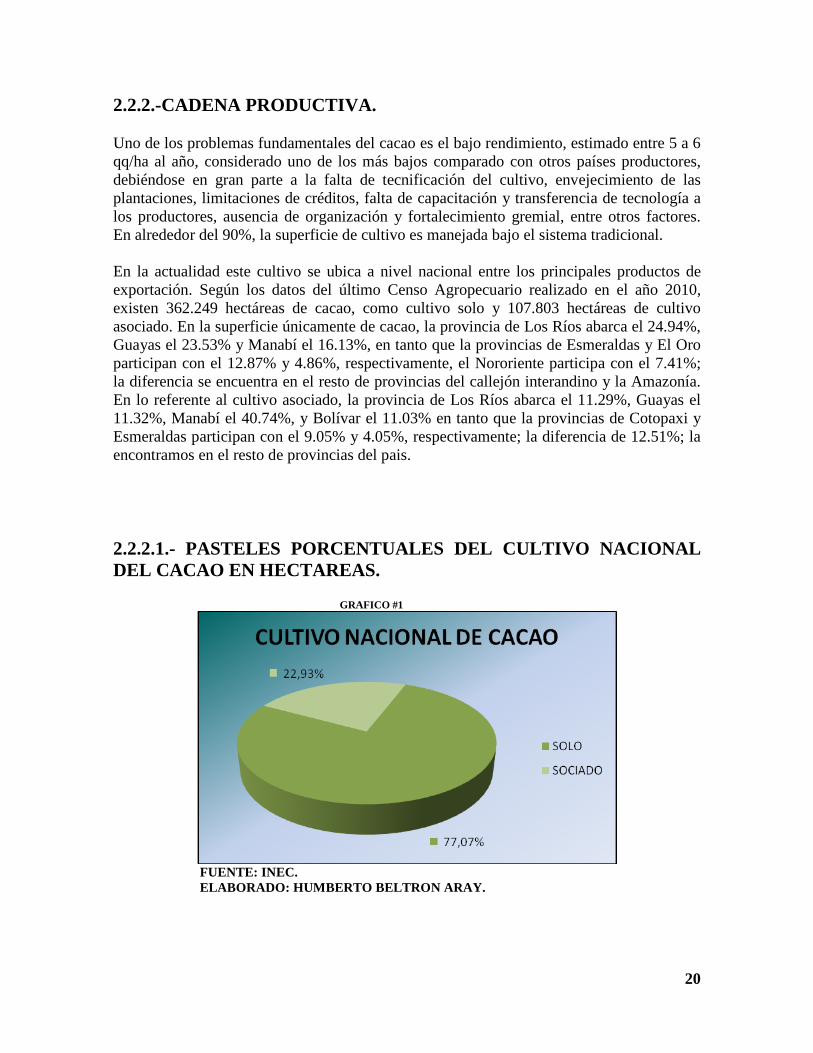

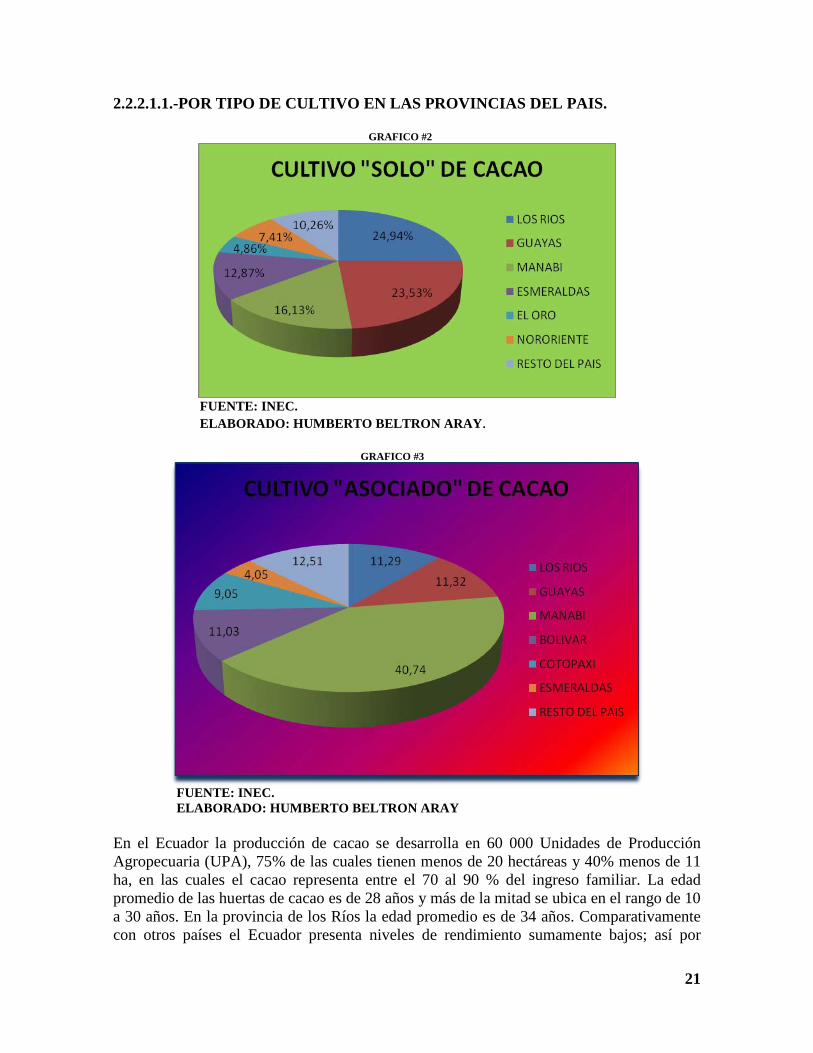

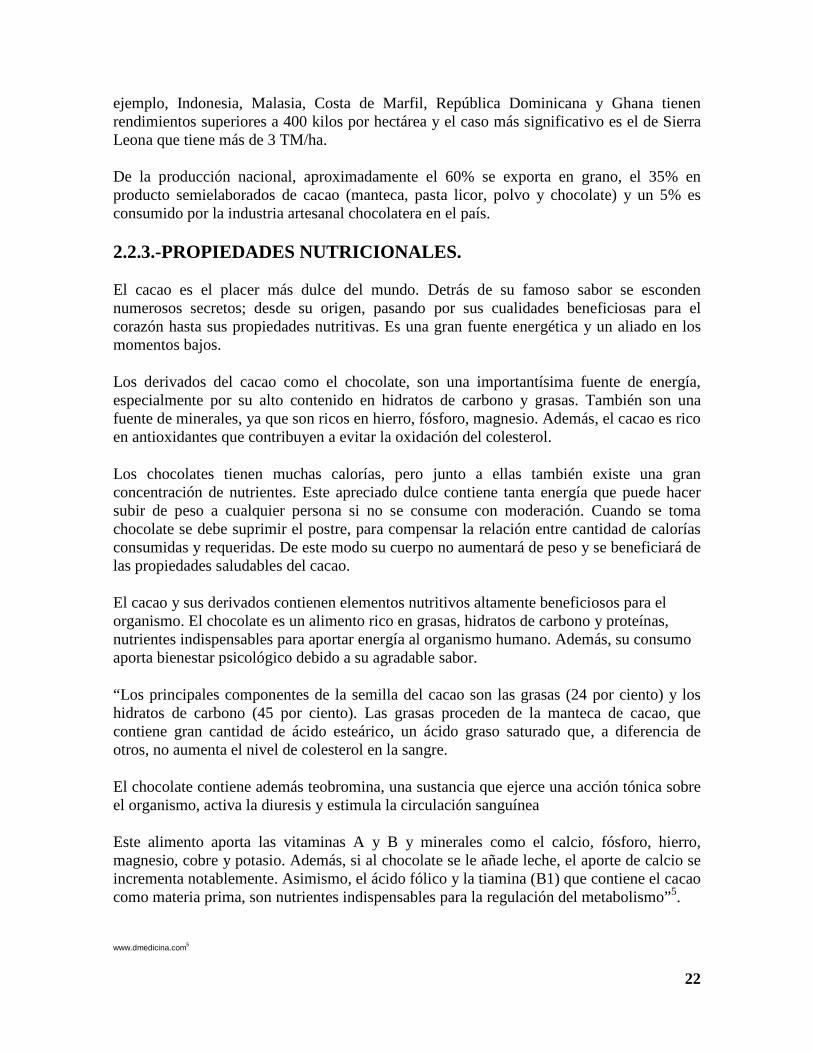

2.2.2.-CADENA PRODUCTIVA. Uno de los problemas fundamentales del cacao es el bajo rendimiento, estimado entre 5 a 6 qq/ha al año, considerado uno de los más bajos comparado con otros países productores, debiéndose en gran parte a la falta de tecnificación del cultivo, envejecimiento de las plantaciones, limitaciones de créditos, falta de capacitación y transferencia de tecnología a los productores, ausencia de organización y fortalecimiento gremial, entre otros factores. En alrededor del 90%, la superficie de cultivo es manejada bajo el sistema tradicional. En la actualidad este cultivo se ubica a nivel nacional entre los principales productos de exportación. Según los datos del último Censo Agropecuario realizado en el año 2010, existen 362.249 hectáreas de cacao, como cultivo solo y 107.803 hectáreas de cultivo asociado. En la superficie únicamente de cacao, la provincia de Los Ríos abarca el 24.94%, Guayas el 23.53% y Manabí el 16.13%, en tanto que la provincias de Esmeraldas y El Oro participan con el 12.87% y 4.86%, respectivamente, el Nororiente participa con el 7.41%; la diferencia se encuentra en el resto de provincias del callejón interandino y la Amazonía. En lo referente al cultivo asociado, la provincia de Los Ríos abarca el 11.29%, Guayas el 11.32%, Manabí el 40.74%, y Bolívar el 11.03% en tanto que la provincias de Cotopaxi y Esmeraldas participan con el 9.05% y 4.05%, respectivamente; la diferencia de 12.51%; la encontramos en el resto de provincias del pais. 2.2.2.1.- PASTELES PORCENTUALES DEL CULTIVO NACIONAL DEL CACAO EN HECTAREAS. GRAFICO #1

FUENTE: INEC. ELABORADO: HUMBERTO BELTRON ARAY.

21

2.2.2.1.1.-POR TIPO DE CULTIVO EN LAS PROVINCIAS DEL PAIS. GRAFICO #2

FUENTE: INEC. ELABORADO: HUMBERTO BELTRON ARAY. GRAFICO #3

FUENTE: INEC. ELABORADO: HUMBERTO BELTRON ARAY En el Ecuador la producción de cacao se desarrolla en 60 000 Unidades de Producción Agropecuaria (UPA), 75% de las cuales tienen menos de 20 hectáreas y 40% menos de 11 ha, en las cuales el cacao representa entre el 70 al 90 % del ingreso familiar. La edad promedio de las huertas de cacao es de 28 años y más de la mitad se ubica en el rango de 10 a 30 años. En la provincia de los Ríos la edad promedio es de 34 años. Comparativamente con otros países el Ecuador presenta niveles de rendimiento sumamente bajos; así por

22

ejemplo, Indonesia, Malasia, Costa de Marfil, República Dominicana y Ghana tienen rendimientos superiores a 400 kilos por hectárea y el caso más significativo es el de Sierra Leona que tiene más de 3 TM/ha. De la producción nacional, aproximadamente el 60% se exporta en grano, el 35% en producto semielaborados de cacao (manteca, pasta licor, polvo y chocolate) y un 5% es consumido por la industria artesanal chocolatera en el país. 2.2.3.-PROPIEDADES NUTRICIONALES. El cacao es el placer más dulce del mundo. Detrás de su famoso sabor se esconden numerosos secretos; desde su origen, pasando por sus cualidades beneficiosas para el corazón hasta sus propiedades nutritivas. Es una gran fuente energética y un aliado en los momentos bajos.

Los derivados del cacao como el chocolate, son una importantísima fuente de energía, especialmente por su alto contenido en hidratos de carbono y grasas. También son una fuente de minerales, ya que son ricos en hierro, fósforo, magnesio. Además, el cacao es rico en antioxidantes que contribuyen a evitar la oxidación del colesterol.

Los chocolates tienen muchas calorías, pero junto a ellas también existe una gran concentración de nutrientes. Este apreciado dulce contiene tanta energía que puede hacer subir de peso a cualquier persona si no se consume con moderación. Cuando se toma chocolate se debe suprimir el postre, para compensar la relación entre cantidad de calorías consumidas y requeridas. De este modo su cuerpo no aumentará de peso y se beneficiará de las propiedades saludables del cacao.

El cacao y sus derivados contienen elementos nutritivos altamente beneficiosos para el organismo. El chocolate es un alimento rico en grasas, hidratos de carbono y proteínas, nutrientes indispensables para aportar energía al organismo humano. Además, su consumo aporta bienestar psicológico debido a su agradable sabor.

“Los principales componentes de la semilla del cacao son las grasas (24 por ciento) y los hidratos de carbono (45 por ciento). Las grasas proceden de la manteca de cacao, que contiene gran cantidad de ácido esteárico, un ácido graso saturado que, a diferencia de otros, no aumenta el nivel de colesterol en la sangre.

El chocolate contiene además teobromina, una sustancia que ejerce una acción tónica sobre el organismo, activa la diuresis y estimula la circulación sanguínea

Este alimento aporta las vitaminas A y B y minerales como el calcio, fósforo, hierro, magnesio, cobre y potasio. Además, si al chocolate se le añade leche, el aporte de calcio se incrementa notablemente. Asimismo, el ácido fólico y la tiamina (B1) que contiene el cacao como materia prima, son nutrientes indispensables para la regulación del metabolismo”5.

www.dmedicina.com5

23

Por otra parte, los polifenoles contenidos en el cacao evitan la oxidación del colesterol y se les ha asociado como compuestos esenciales para prevenir trastornos cardiovasculares y para estimular las defensas del organismo.

El valor nutritivo y energético de este alimento es muy alto. De hecho, el cacao proporciona 293 calorías por cada 100 gramos y el chocolate, según su composición, aporta entre 450 y 600 calorías.

Debido a su aporte energético, es un producto recomendable en situaciones que requieran un aporte energético extra como por ejemplo, en la práctica de deportes o la realización de ejercicios físicos intensos.

Nutrición y beneficios a la salud FOTO # 10 Los granos de cacao contienen:

54% manteca de cacao 11.5% proteínas 9% celulosa 7.5% almidón y pentosanos 6% taninos 5% agua 2.6% olioelementos y sales 2% ácidos orgánicos y esencias 1.2% teobromina 1% azúcares 0.2% cafeína

FUENTE:www.mundohelado.com

CUADRO # 3

Barra de chocolate (1.4oz)

Barra de chocolate con Leche

(1.4oz) Peso g 40 40

Calorías 200 210

24

Calorías de grasas 100 120

Grasas total (% DV) 11(17) 13(20)

Grasas saturado (% DV) 7(35) 7(35)

mg de colesterol (% DV) 0(0) 11(4)

mg de sodio (% DV) 0(0) 35(2)

Total hidratos de carbono g(% DV)

25(8) 23(8)

Proteína g 1 3

Calcio % RDI 0 10

FUENTE: www.dmedicina.com

2.3.-CARACTERISTICAS DE PRODUCCION Y DESARROLLO DEL CACAO.

“El cacao que es de donde obtenemos “la pasta de cacao” es originario de la parte sur del continente americano, se produce en la zona comprendida entre 20 grado latitud Norte y 20 grados latitud Sur del Ecuador. El cacao es una semilla parecida a la del zapallo que se encuentra contenido en número de 32 aproximadamente en una “vaina ” voluminosa, muy parecida a las pelotas de fútbol americano, de color marrón rojizo, de olor aromático y consistencia dura y oleaginosa. El árbol del cacao tiene entre 10 y 15 frutos, pero en algunas ocasiones puede llegar a tener hasta 20”6. FOTO # 11 FOTO # 12

http://www.iica.int.ni6

25

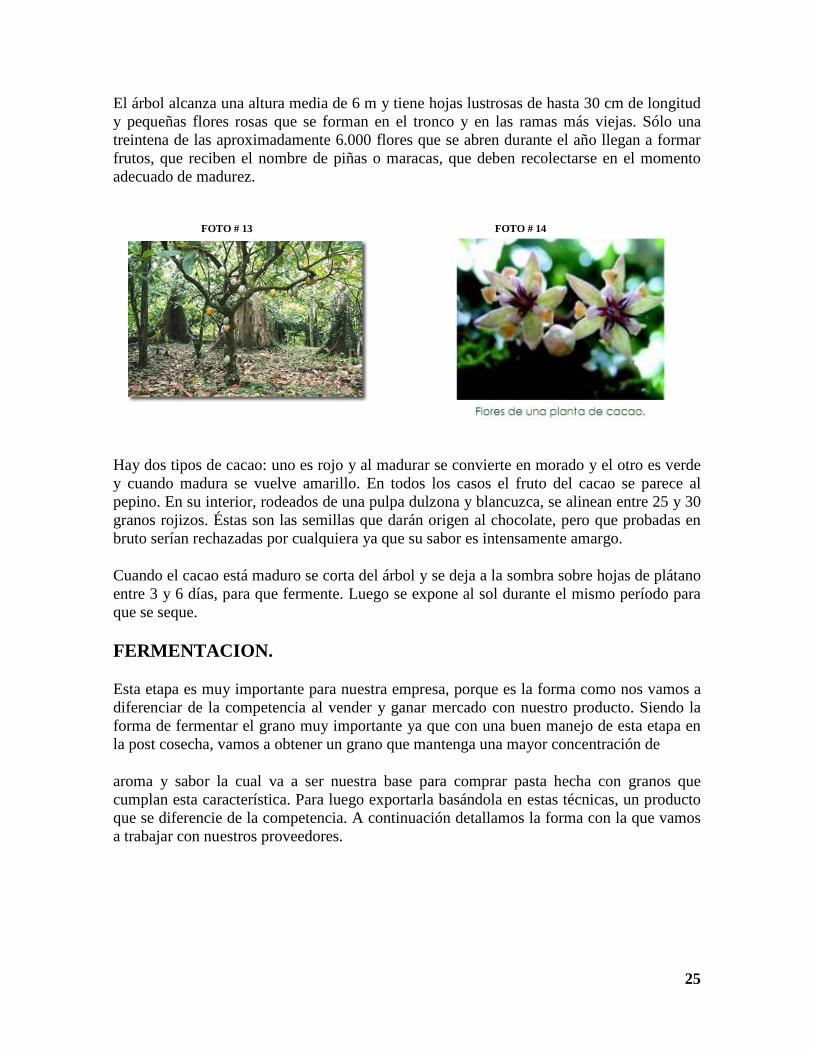

El árbol alcanza una altura media de 6 m y tiene hojas lustrosas de hasta 30 cm de longitud y pequeñas flores rosas que se forman en el tronco y en las ramas más viejas. Sólo una treintena de las aproximadamente 6.000 flores que se abren durante el año llegan a formar frutos, que reciben el nombre de piñas o maracas, que deben recolectarse en el momento adecuado de madurez. FOTO # 13 FOTO # 14

Hay dos tipos de cacao: uno es rojo y al madurar se convierte en morado y el otro es verde y cuando madura se vuelve amarillo. En todos los casos el fruto del cacao se parece al pepino. En su interior, rodeados de una pulpa dulzona y blancuzca, se alinean entre 25 y 30 granos rojizos. Éstas son las semillas que darán origen al chocolate, pero que probadas en bruto serían rechazadas por cualquiera ya que su sabor es intensamente amargo.

Cuando el cacao está maduro se corta del árbol y se deja a la sombra sobre hojas de plátano entre 3 y 6 días, para que fermente. Luego se expone al sol durante el mismo período para que se seque.

FERMENTACION.

Esta etapa es muy importante para nuestra empresa, porque es la forma como nos vamos a diferenciar de la competencia al vender y ganar mercado con nuestro producto. Siendo la forma de fermentar el grano muy importante ya que con una buen manejo de esta etapa en la post cosecha, vamos a obtener un grano que mantenga una mayor concentración de

aroma y sabor la cual va a ser nuestra base para comprar pasta hecha con granos que cumplan esta característica. Para luego exportarla basándola en estas técnicas, un producto que se diferencie de la competencia. A continuación detallamos la forma con la que vamos a trabajar con nuestros proveedores.

26

FOTO # 15 FOTO # 16

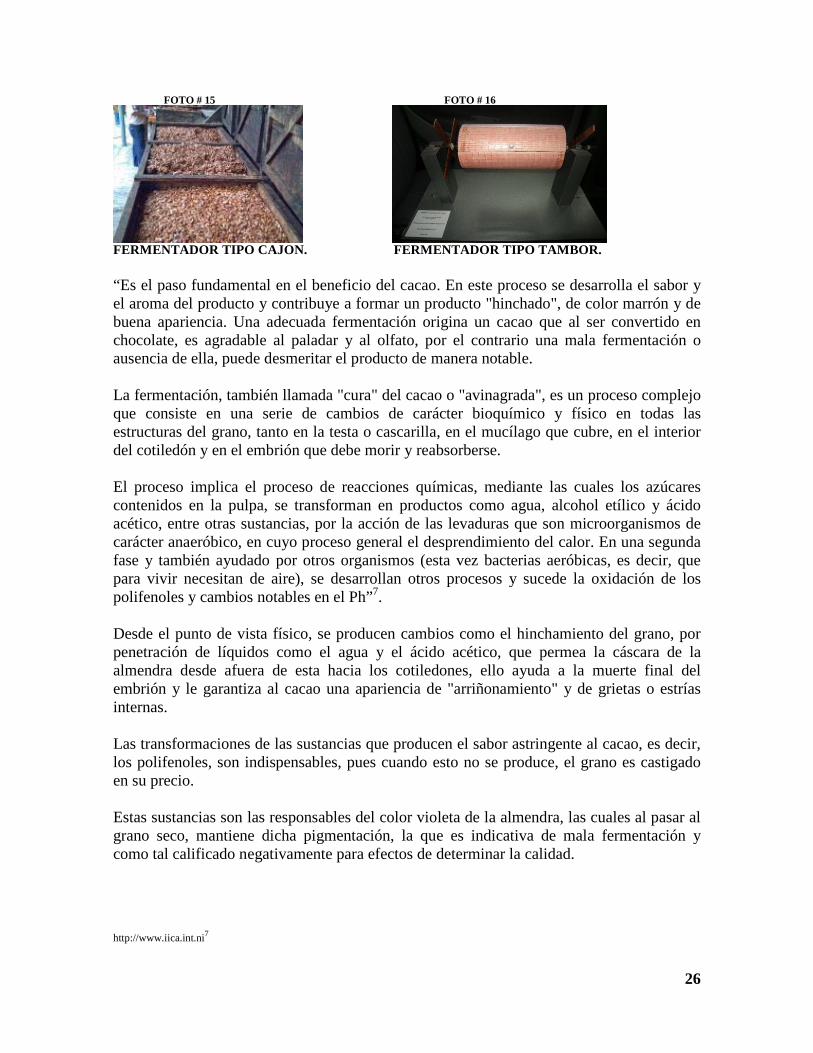

FERMENTADOR TIPO CAJON. FERMENTADOR TIPO TAMBOR.

“Es el paso fundamental en el beneficio del cacao. En este proceso se desarrolla el sabor y el aroma del producto y contribuye a formar un producto "hinchado", de color marrón y de buena apariencia. Una adecuada fermentación origina un cacao que al ser convertido en chocolate, es agradable al paladar y al olfato, por el contrario una mala fermentación o ausencia de ella, puede desmeritar el producto de manera notable. La fermentación, también llamada "cura" del cacao o "avinagrada", es un proceso complejo que consiste en una serie de cambios de carácter bioquímico y físico en todas las estructuras del grano, tanto en la testa o cascarilla, en el mucílago que cubre, en el interior del cotiledón y en el embrión que debe morir y reabsorberse. El proceso implica el proceso de reacciones químicas, mediante las cuales los azúcares contenidos en la pulpa, se transforman en productos como agua, alcohol etílico y ácido acético, entre otras sustancias, por la acción de las levaduras que son microorganismos de carácter anaeróbico, en cuyo proceso general el desprendimiento del calor. En una segunda fase y también ayudado por otros organismos (esta vez bacterias aeróbicas, es decir, que para vivir necesitan de aire), se desarrollan otros procesos y sucede la oxidación de los polifenoles y cambios notables en el Ph”7. Desde el punto de vista físico, se producen cambios como el hinchamiento del grano, por penetración de líquidos como el agua y el ácido acético, que permea la cáscara de la almendra desde afuera de esta hacia los cotiledones, ello ayuda a la muerte final del embrión y le garantiza al cacao una apariencia de "arriñonamiento" y de grietas o estrías internas. Las transformaciones de las sustancias que producen el sabor astringente al cacao, es decir, los polifenoles, son indispensables, pues cuando esto no se produce, el grano es castigado en su precio. Estas sustancias son las responsables del color violeta de la almendra, las cuales al pasar al grano seco, mantiene dicha pigmentación, la que es indicativa de mala fermentación y como tal calificado negativamente para efectos de determinar la calidad.

http://www.iica.int.ni7

27

Las sustancias generadas y la temperatura producida a partir de la fermentación, en términos generales, proporcionan a los granos unas características que corresponden a las condiciones de calidad, que se examina a la hora de la venta del producto, las que de no cumplirse, será objeto de la disminución de los precios o del rechazo por parte de os compradores. Cuando el proceso de fermentación no se realiza de acuerdo con las indicaciones que aparecen en el presente capítulo, es imposible que se pueda garantizar un producto de buena calidad. Las prácticas inadecuadas que no garanticen la ocurrencia de todos y cada uno de los cambios físicos y bioquímicos, no permitirán la presencia en el mercado de un producto de buena calidad. Es indispensable que todos los pasos descritos en esta guía tanto para la fermentación como para las demás prácticas de beneficio, sean observados cuidadosamente. Recipientes apropiados para una adecuada fermentación: los granos extraídos de la mazorca deben depositarse en recipientes o cajones de madera, con orificios en el fondo y a los lados para la salida de la baba o líquidos que se desprenden del mucílago. Estos cajones deben colocarse unos 10 ó 15 centímetros por encima del suelo, para el fácil drenaje de estos líquidos. Los cajones deben estar colocados en sitios cubiertos y abrigados protegidos de corrientes aire frío que suelen presentarse especialmente en las horas de la madrugada, pues se requiere que la temperatura se leve y sea constante, para garantizar un proceso de fermentación completo y parejo. El tamaño y número de cajones varía de acuerdo con la cosecha de la finca. En términos generales, estos cajones pueden tener las dimensiones y la capacidad que aparecen en el siguiente cuadro:

CUADRO # 4

Dimensiones y capacidad de los cajones fermentadores de cacao.

Largo (m) Ancho (m) Alto (m) Kg Fresco Kg Seco 1,00 0,40 0,60 378 141 1,50 0,80 0,80 648 246 2,00 0,80 0,60 756 288

28

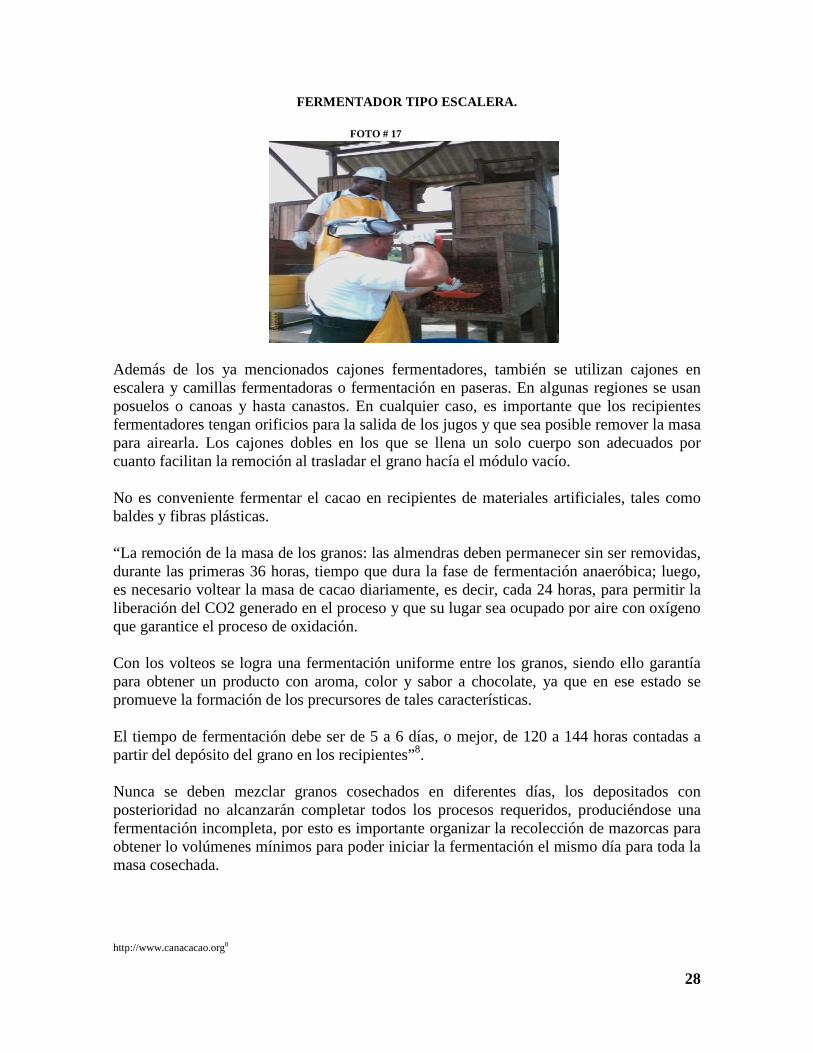

FERMENTADOR TIPO ESCALERA. FOTO # 17 Además de los ya mencionados cajones fermentadores, también se utilizan cajones en escalera y camillas fermentadoras o fermentación en paseras. En algunas regiones se usan posuelos o canoas y hasta canastos. En cualquier caso, es importante que los recipientes fermentadores tengan orificios para la salida de los jugos y que sea posible remover la masa para airearla. Los cajones dobles en los que se llena un solo cuerpo son adecuados por cuanto facilitan la remoción al trasladar el grano hacía el módulo vacío. No es conveniente fermentar el cacao en recipientes de materiales artificiales, tales como baldes y fibras plásticas. “La remoción de la masa de los granos: las almendras deben permanecer sin ser removidas, durante las primeras 36 horas, tiempo que dura la fase de fermentación anaeróbica; luego, es necesario voltear la masa de cacao diariamente, es decir, cada 24 horas, para permitir la liberación del CO2 generado en el proceso y que su lugar sea ocupado por aire con oxígeno que garantice el proceso de oxidación. Con los volteos se logra una fermentación uniforme entre los granos, siendo ello garantía para obtener un producto con aroma, color y sabor a chocolate, ya que en ese estado se promueve la formación de los precursores de tales características. El tiempo de fermentación debe ser de 5 a 6 días, o mejor, de 120 a 144 horas contadas a partir del depósito del grano en los recipientes”8. Nunca se deben mezclar granos cosechados en diferentes días, los depositados con posterioridad no alcanzarán completar todos los procesos requeridos, produciéndose una fermentación incompleta, por esto es importante organizar la recolección de mazorcas para obtener lo volúmenes mínimos para poder iniciar la fermentación el mismo día para toda la masa cosechada.

http://www.canacacao.org8

29

En lo posible, la partida de los frutos y el inicio de la fermentación deben hacerse el mismo día de la cosecha, pues resulta inconveniente para la fermentación dejar los frutos en montones dentro del lote. Tampoco es adecuado depositar los granos en costales de fibra dejados en la intemperie en los cultivos.

Control del desarrollo de los mohos.

FOTO # 18

El control de mohos supone aplicar medidas preventivas en todas las fases de producción del grano y de sus elaborados ya que esta puede afectar en cualquiera de sus etapas. Los controles y las medidas preventivas deben hacerse más rigurosas en las siguientes etapas:

Durante el cultivo.

-Selección de variedades tolerantes al ataque de plagas y enfermedades.

-Control oportuno de insectos y plagas

-Fertilización adecuada.

Durante el periodo de cosecha.

-Prolija selección de granos.

-Adecuada fermentación.

-Buen secado.

Almacenamiento y transporte.

-Control de insectos y roedores.

-Control de humedad.

-Control de temperatura.

-Limpieza de las instalaciones.

30

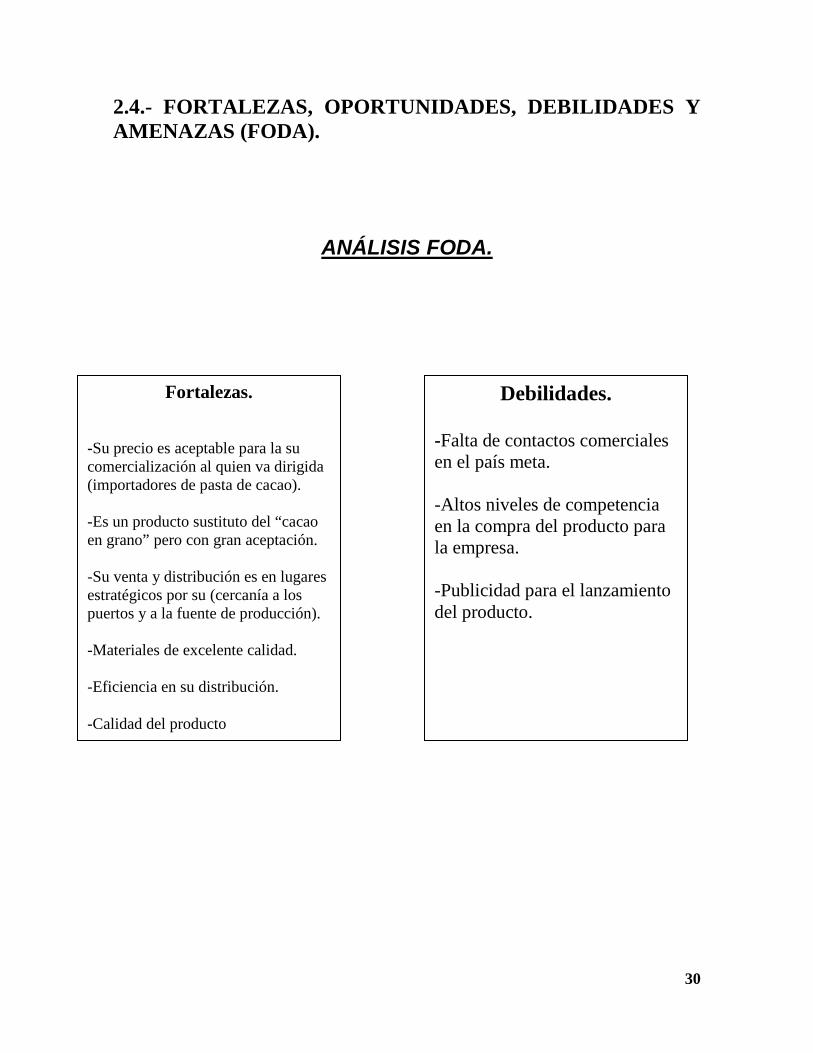

2.4.- FORTALEZAS, OPORTUNIDADES, DEBILIDADES Y AMENAZAS (FODA).

ANÁLISIS FODA.

Fortalezas. -Su precio es aceptable para la su comercialización al quien va dirigida (importadores de pasta de cacao). -Es un producto sustituto del “cacao en grano” pero con gran aceptación. -Su venta y distribución es en lugares estratégicos por su (cercanía a los puertos y a la fuente de producción). -Materiales de excelente calidad. -Eficiencia en su distribución. -Calidad del producto

Debilidades. -Falta de contactos comerciales en el país meta. -Altos niveles de competencia en la compra del producto para la empresa. -Publicidad para el lanzamiento del producto.

31

ELABORADO POR: HUMBERTO BELTRON.

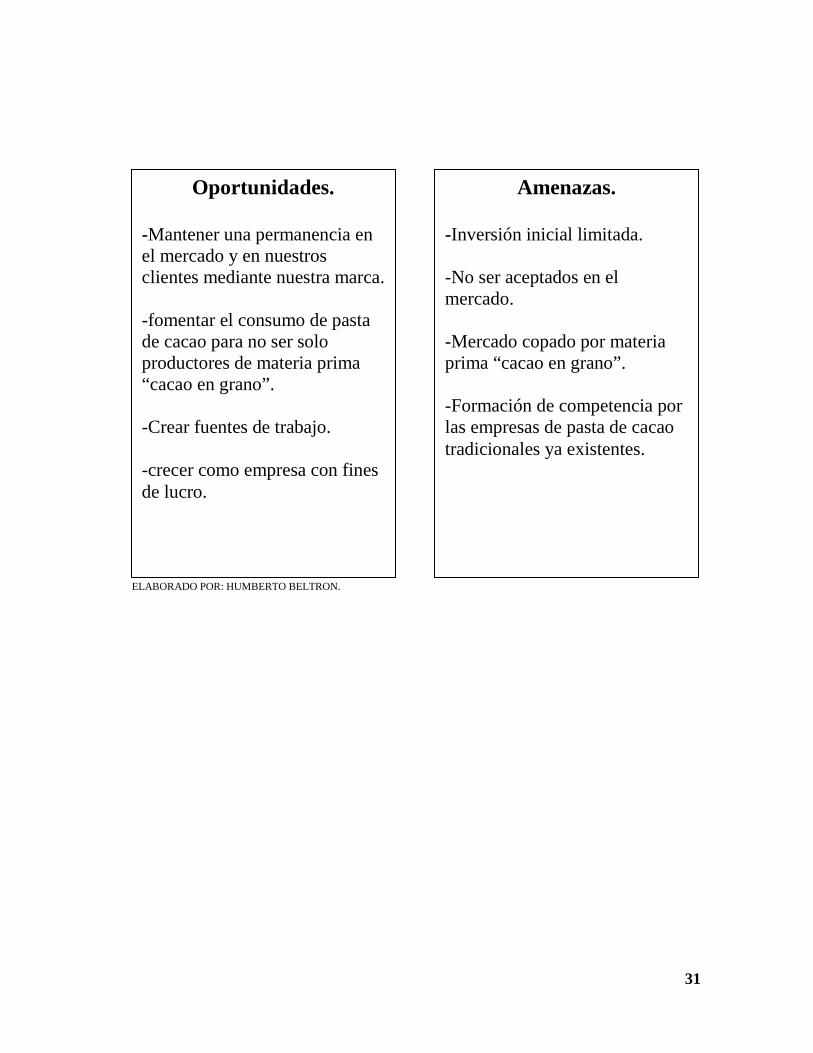

Amenazas. -Inversión inicial limitada. -No ser aceptados en el mercado. -Mercado copado por materia prima “cacao en grano”. -Formación de competencia por las empresas de pasta de cacao tradicionales ya existentes.

Oportunidades.

-Mantener una permanencia en el mercado y en nuestros clientes mediante nuestra marca. -fomentar el consumo de pasta de cacao para no ser solo productores de materia prima “cacao en grano”. -Crear fuentes de trabajo. -crecer como empresa con fines de lucro.

32

CAPITULO III.

3.-ESTUDIO DE MERCADO

El estudio de mercado es la primer y muy importante prueba que nos va a llevar a conocer la viabilidad del proyecto. Mediante la información que esta nos arroje vamos a poder seguir con los estudios técnicos y financieros que nos permita continuar con nuestro proyecto.

Para la realización del estudio de mercado vamos a requerir de información como: oferta, demanda, precios, comercialización, crecimiento del mercado.

3.1.- OBJETIVOS DEL ESTUDIO DE MERCADO.

Este estudio tiene como objetivo mostrarnos en qué situación económica se encuentra el mercado, conocer los precios existentes en el mercado, la cantidad de demanda existente, las proyecciones de crecimiento, y las posibilidades que tenemos para ingresar a este mercado.

OBJETIVOS ESPECIFICOS.

Determinar la aceptación del producto en el mercado de Gran Bretaña. Obtener la variedad de cacao requerida en el mercado para cubrir la demanda. Analizar el comportamiento del mercado para obtener la información necesaria para

poder conocer las condiciones en que se encuentra. Investigar la cantidad de cacao en grano que produce el país para poder conocer la

cantidad de producto con el que contamos para convertir en pasta.

3.2.- RECOLECCION Y ANALISIS DE LA INFORMACION. Para poder hacer un estudio de mercado para una exportación necesitamos estar enterados de los detalles sobre el mercado, el país al que queremos introducirnos y esto lo logramos investigando en qué condiciones se encuentra tanto económica, política y socialmente dicho mercado. 3.2.1.-DEFINICION DEL PRODUCTO. “La pasta de caco es el producto obtenido por la molturación del pepa o haba de cacao, descascarillado y tostado. Es la parte comestible del haba de cacao, y podría definirse como el chocolate sin azúcar, fuertemente amargo y de difícil ingestión. Este producto busca darle un valor agregado al grano de cacao, permitiendo su comercialización como una pasta de la mejor calidad de sabor y aroma.

33

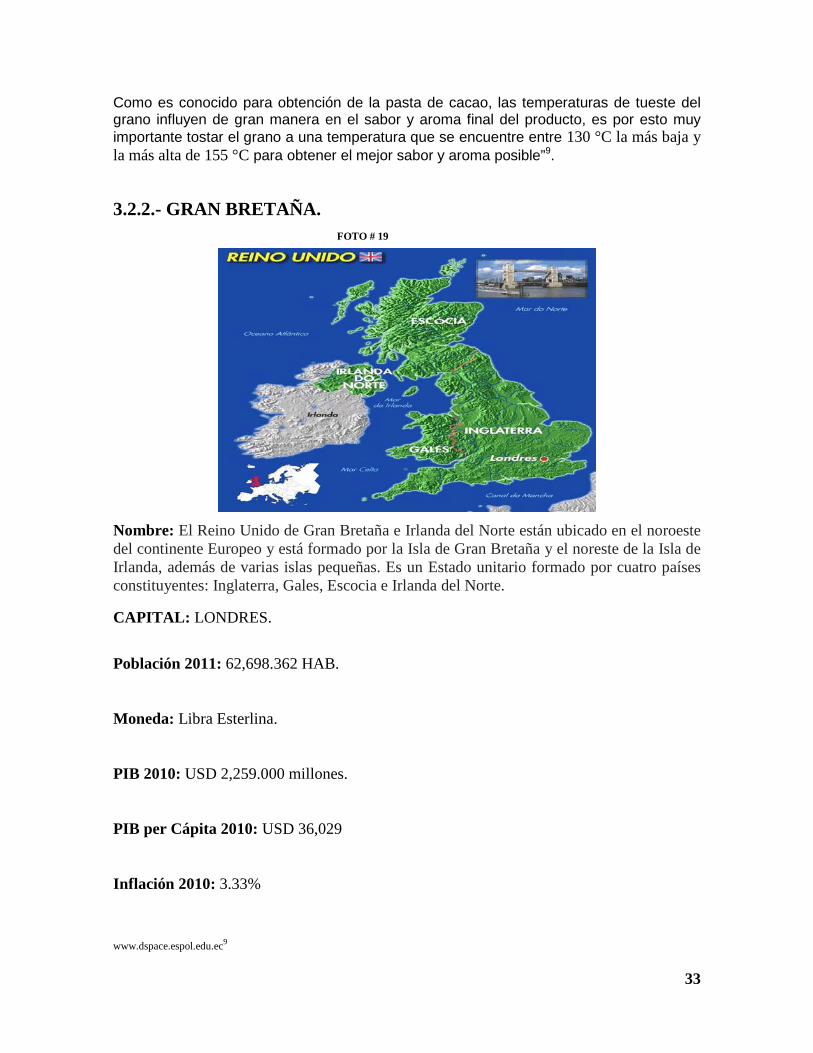

Como es conocido para obtención de la pasta de cacao, las temperaturas de tueste del grano influyen de gran manera en el sabor y aroma final del producto, es por esto muy importante tostar el grano a una temperatura que se encuentre entre 130 °C la más baja y la más alta de 155 °C para obtener el mejor sabor y aroma posible”9. 3.2.2.- GRAN BRETAÑA. FOTO # 19

Nombre: El Reino Unido de Gran Bretaña e Irlanda del Norte están ubicado en el noroeste del continente Europeo y está formado por la Isla de Gran Bretaña y el noreste de la Isla de Irlanda, además de varias islas pequeñas. Es un Estado unitario formado por cuatro países constituyentes: Inglaterra, Gales, Escocia e Irlanda del Norte. CAPITAL: LONDRES.

Población 2011: 62,698.362 HAB.

Moneda: Libra Esterlina.

PIB 2010: USD 2,259.000 millones.

PIB per Cápita 2010: USD 36,029

Inflación 2010: 3.33%

www.dspace.espol.edu.ec9

34

Densidad: Aprox. 277 hab. /km²

Tasa de crecimiento poblacional: 0,557% (2011 est.)

Tasa de natalidad: 12,29 nacimientos/1.000 habitantes (2011 est.)

Tasa de mortalidad: 9,33 muertes/1.000 habitantes (July 2011 est.)

Tasa de migración neta: 2,6 migrante(s)/1.000 habitantes (2011 est.)

Superficie: 244.820 km²

Coordenadas: 53.826 ° N 2.422 ° W

Miembro de: Unión Europea, Commonwealth, OTAN, ONU, G-8, OCDE, OSCE, COE,

Common Travel Area.

“TIPO DE GOBIERNO: Este una monarquía parlamentaria presidida por Isabel II y donde cada uno de los países que lo integran tienen un primer ministro.

ECONOMIA: Actualmente la economía de gran Bretaña ocupa el 6° lugar en el mundo y el tercero dentro de la unión europea, el principal aporte del PIB es generado por el sector terciario con un 73% el cual está dominado por el sector financiero bancos y aseguradoras el resto del PIB es cubierto por las comercio, transportes, comunicaciones, turismo, hostelería, ocio, cultura, espectáculos, la administración pública y los denominados servicios públicos destacando dentro de estos al turismo que aporta con el 7% del PIB.

PUERTOS MARITIMOS DE GRAN BRETAÑA.

-DOVER.

-FELIXTOWE.

-LIVERPOOL.

-LONDRES.

-SOUTHAMTON PORT INFORMATION NETWORK.

-TILBURY CONTAINER SERVICES.

35

AEROPUERTOS DE GRAN BRETAÑA.

Los principales aeropuertos internacionales de Gran Bretaña son los de Londres (Heathrow, Gatwick, Stansted, London City), Luton, Birmingham y Manchester. Pero hay más aeropuertos en toda Gran Bretaña:

Aeropuertos de Gran Bretaña:

• Belfast International Airport.

• Birmingham International Airport.

• Blackpool International Airport.

• Bristol Airport.

• Cardiff Airport.

• Coventry Airport.

• Doncaster Sheffield Robin Hood Airport.

• Edinburgh Airport.

• Glasgow International Airport.

• London Heathrow Airport.

• Humberside Airport.

• Leeds Bradford Airport.

• Liverpool Lennon Airport.

• Luton Airport (London).

• Gatwick Airport (London).

• Stansted Airport (London).

• Manchester Airport.

• Newcastle Airport.

• Nottingham East Midlands Airport.

• Southampton Airport.

• Exeter Airport.

• Durham Tees Valley Airport.

• Norwich International.

CLIMA: Tiene un clima templado y clima oceánico con abundantes lluvias todo el año.3 La temperatura varía con las estaciones, pero rara vez cae por debajo de -10 °C, o se eleva por encima de los 35 °C. El viento predominante proviene del suroeste, trayendo consigo el

36

clima húmedo y cálido desde el océano Atlántico.3 La parte oriental se encuentra más protegida de este viento y por lo tanto tiene un clima más seco. Las corrientes atlánticas, calentadas por la corriente del Golfo, hacen que los inviernos no sean tan severos, especialmente en el oeste, donde los inviernos son húmedos. Los veranos son más cálidos en el sureste de Inglaterra, siendo la parte más cercana al continente europeo, y más frescos conforme se avanza hacia el norte. Las nevadas ocurren durante el invierno y la primavera, aunque las nevadas intensas rara vez caen en las tierras bajas.

GEOGRAFIA: El área total del Reino Unido es de aproximadamente 243.610 km² que comprenden la isla de Gran Bretaña y la parte nororiental de la isla de Irlanda (Irlanda del Norte) y otras islas más pequeñas. El país se encuentra entre el océano Atlántico y el mar del Norte, a 35 kilómetros de la costa noroeste de Francia, de la que se encuentra separado por el canal de la Mancha. Gran Bretaña se ubica entre las latitudes 49° y 59° N (las islas Shetland se extienden casi a los 61° N) y las longitudes 8° O a 2° E. Irlanda del Norte comparte una frontera de tierra de 360 km con la República de Irlanda. Inglaterra acapara poco más de la mitad de la superficie total del Reino Unido, ocupando 130.410 kilómetros cuadrados. La mayor parte del país consiste de tierras bajas, con un poco de terreno montañoso en la zona noroeste. Escocia representa menos de un tercio del área total del Reino Unido, cubriendo 78.772 kilómetros cuadrados. El territorio de Gales ocupa menos de una décima parte del total del área del Reino Unido, cubriendo sólo 20.758 kilómetros cuadrados. Gales es principalmente montañoso, aunque la zona sur es menos montañosa que el norte y el centro. Irlanda del Norte acapara sólo 14.160 kilómetros cuadrados y es en su mayoría montañoso. En Irlanda del Norte se encuentra el Lough Neagh, que con sus cerca de 388 kilómetros cuadrados, es el cuerpo de agua más grande en el Reino Unido. RELACIONES EXTERIORES Y FUERZAS ARMADAS: El país es un Estado miembro de la Unión Europea, aunque pertenece a varias organizaciones internacionales como los son la Organización de las Naciones Unidas, la Mancomunidad de Naciones, el G-8, el G-7, el G-20, la Organización del Tratado del Atlántico Norte, la Organización para la Cooperación y el Desarrollo Económico, la Organización Mundial del Comercio, el Consejo de Europa, la Organización para la Seguridad y la Cooperación en Europa. Además es uno de los miembros permanentes del Consejo de Seguridad de Naciones Unidas con derecho de veto. La alianza más notable entre el Reino Unido con otro país es su "relación especial" con los Estados Unidos, aunque también mantiene relaciones estrechas con varios miembros de la Unión Europea, de la OTAN, de la Mancomunidad y con otros países poderosos como Japón. La presencia global y la influencia británica se amplifican aún más a través de sus relaciones comerciales, su ayuda oficial al desarrollo y sus fuerzas armadas, que mantienen cerca de ochenta instalaciones militares y otras implementaciones alrededor del mundo”10.

http://es.wikipedia.org/wiki/Reino_Unido10

37

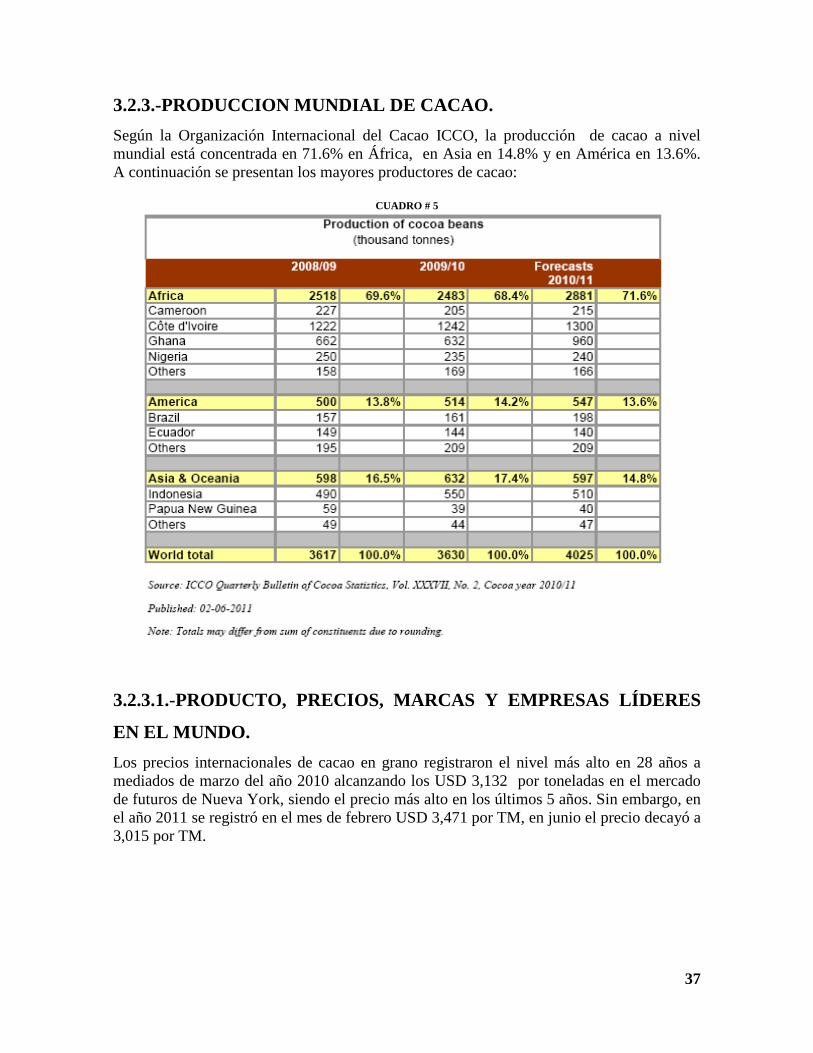

3.2.3.-PRODUCCION MUNDIAL DE CACAO. Según la Organización Internacional del Cacao ICCO, la producción de cacao a nivel mundial está concentrada en 71.6% en África, en Asia en 14.8% y en América en 13.6%. A continuación se presentan los mayores productores de cacao:

CUADRO # 5

3.2.3.1.-PRODUCTO, PRECIOS, MARCAS Y EMPRESAS LÍDERES

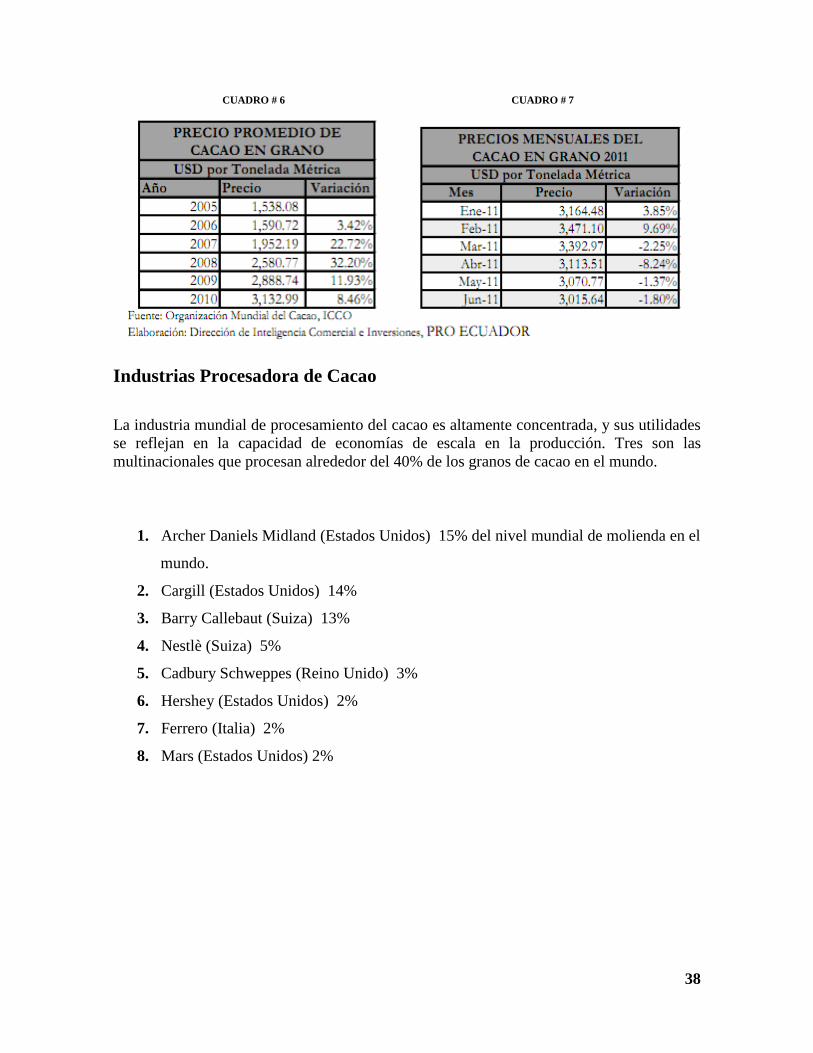

EN EL MUNDO. Los precios internacionales de cacao en grano registraron el nivel más alto en 28 años a mediados de marzo del año 2010 alcanzando los USD 3,132 por toneladas en el mercado de futuros de Nueva York, siendo el precio más alto en los últimos 5 años. Sin embargo, en el año 2011 se registró en el mes de febrero USD 3,471 por TM, en junio el precio decayó a 3,015 por TM.

38

CUADRO # 6 CUADRO # 7

Industrias Procesadora de Cacao

La industria mundial de procesamiento del cacao es altamente concentrada, y sus utilidades se reflejan en la capacidad de economías de escala en la producción. Tres son las multinacionales que procesan alrededor del 40% de los granos de cacao en el mundo.

1. Archer Daniels Midland (Estados Unidos) 15% del nivel mundial de molienda en el

mundo.

2. Cargill (Estados Unidos) 14%

3. Barry Callebaut (Suiza) 13%

4. Nestlè (Suiza) 5%

5. Cadbury Schweppes (Reino Unido) 3%

6. Hershey (Estados Unidos) 2%

7. Ferrero (Italia) 2%

8. Mars (Estados Unidos) 2%

39

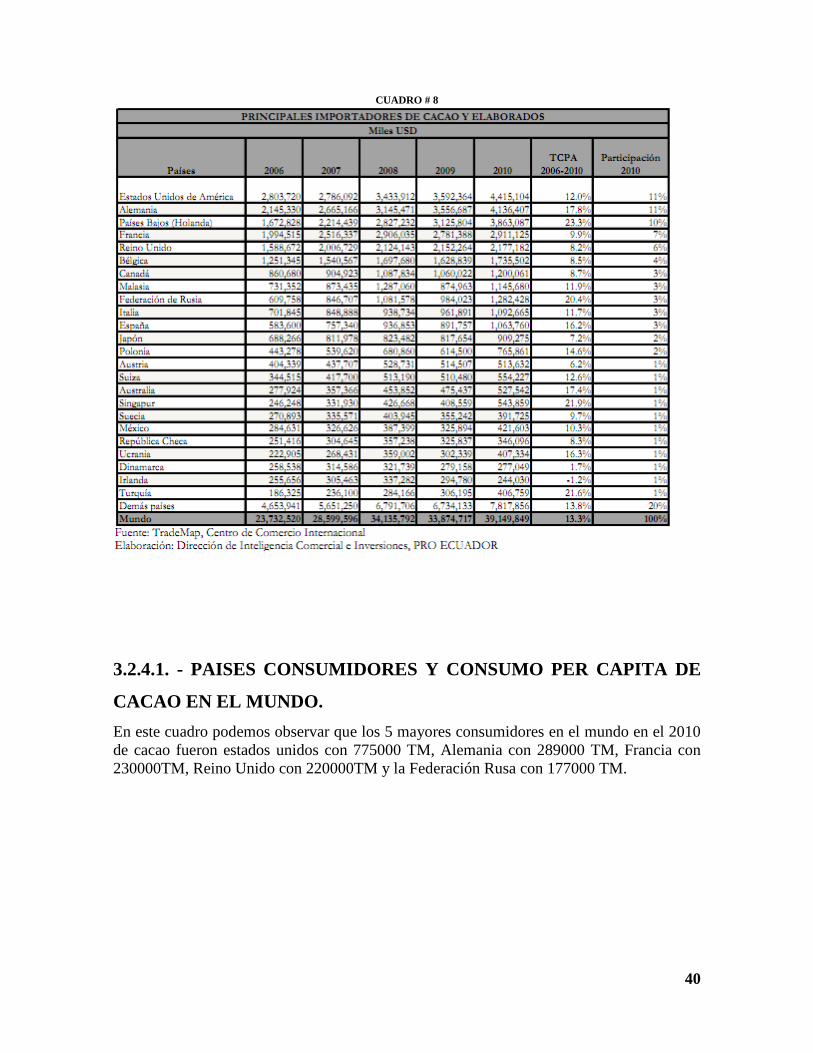

3.2.4.-PRINCIPALES IMPORTADORES DE CACAO Y SUS

DERIVADOS EN EL MUNDO. “Los principales países importadores de cacao y sus elaborados durante 2006-2010 fueron: Estados Unidos, Alemania, Holanda, entre otros. El país que ha registrado un mayor crecimiento en sus importaciones, durante este período fue Holanda con una TCPA (Tasa de crecimiento promedio anual) de 23.3%. Es importante recalcar que los principales países importadores de cacao y sus elaborados varían dependiendo el tipo de producto. En este sentido, los importadores más representativos de cacao en grano son: Países Bajos, registrando una participación en las importaciones mundiales en el 2010 de 21.7% y una TCPA durante 2006-2010 de 33%; Estados Unidos, con una participación en las importaciones mundiales en el 2010 de 13% y una TCPA durante 2006-2010 de 13%; y Malasia, con participación en las importaciones mundiales en el 2010 de 9.7% y una TCPA de 10%. Los países que han registrado una mayor TCPA durante el período 2006-2010 son: Países Bajos (33%), Singapur (26%), España (25%), Turquía y Alemania (24%). Los principales importadores de chocolate y demás preparaciones alimenticias que contengan cacao son: Francia, que alcanzó una participación en las importaciones mundiales en el 2010 de 8.8% y una TCPA durante 2006-2010 de 8%; Estados Unidos, una participación en las importaciones mundiales en el 2010 de 9.3% y una TCPA durante 2006-2010 de 7%; y Alemania, con una participación de 8.2% y una TCPA 8%. Los países que han registrado una mayor TCPA durante el período 2006-2010 son: España (11%), Rusia (20%) y Polonia (13%). Los principales importadores a nivel mundial de manteca, grasa y aceite de cacao son: Estados Unidos, que registró una participación en las importaciones mundiales en el 2010 de 14% y una TCPA durante el período 2006-2010 de 10%; Alemania, que alcanzó una participación en las importaciones mundiales en el 2010 de 13% y una TCPA durante 2006-2010 de 12%; y Bélgica con una participación en las importaciones mundiales en el 2010 de 8.9% y una TCPA de 6%. Los países que han registrado una mayor TCPA durante el período 2006-2010 son: Rusia e Italia (17%), Alemania (12%), Suiza (11%)”11.

PORECUADOR 11

40

CUADRO # 8

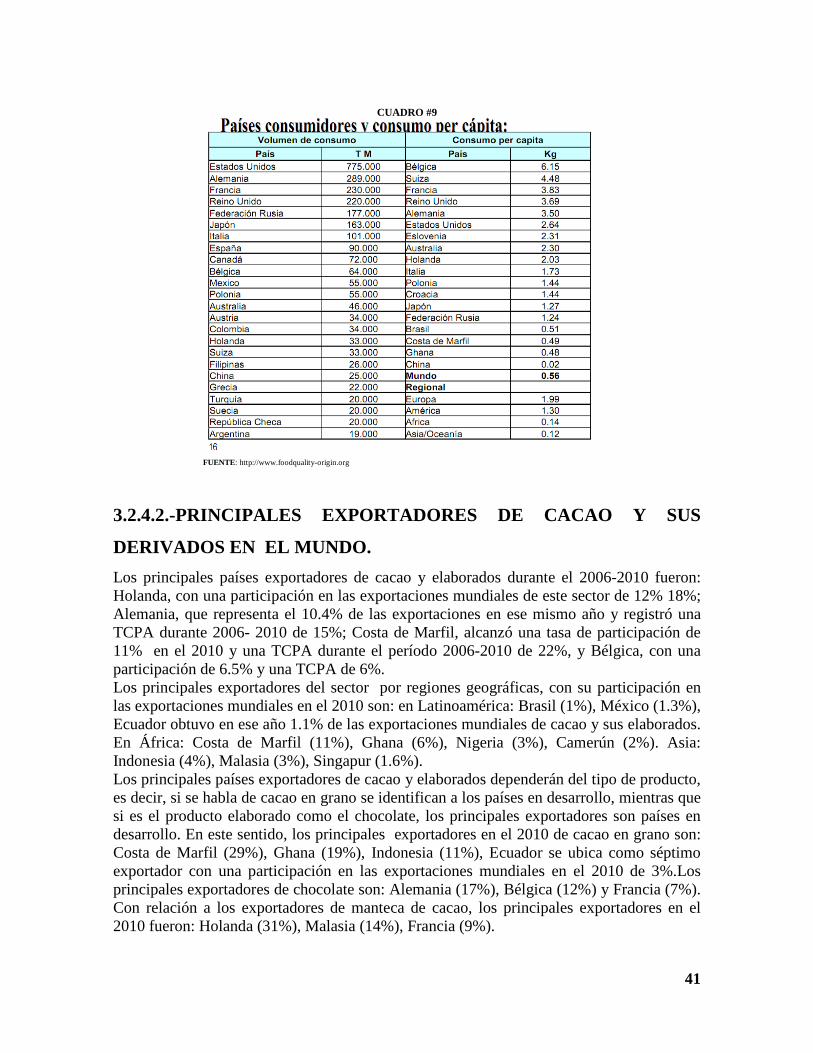

3.2.4.1. - PAISES CONSUMIDORES Y CONSUMO PER CAPITA DE

CACAO EN EL MUNDO. En este cuadro podemos observar que los 5 mayores consumidores en el mundo en el 2010 de cacao fueron estados unidos con 775000 TM, Alemania con 289000 TM, Francia con 230000TM, Reino Unido con 220000TM y la Federación Rusa con 177000 TM.

41

CUADRO #9

FUENTE: http://www.foodquality-origin.org

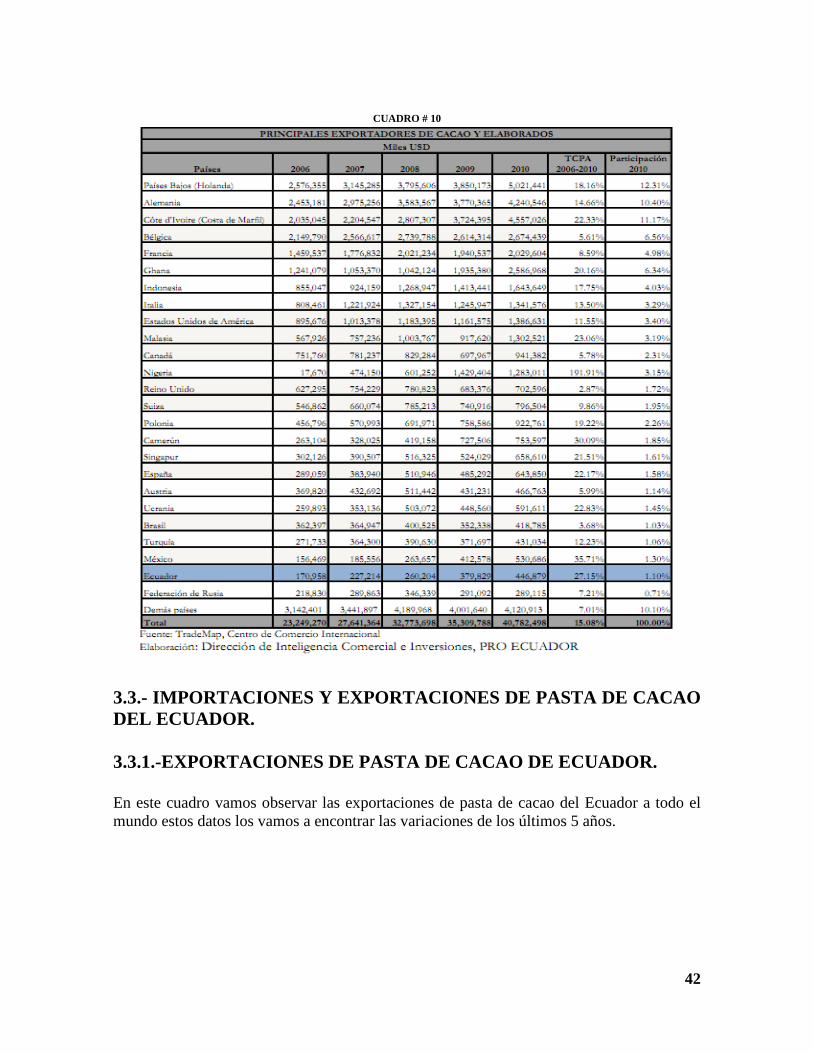

3.2.4.2.-PRINCIPALES EXPORTADORES DE CACAO Y SUS

DERIVADOS EN EL MUNDO. Los principales países exportadores de cacao y elaborados durante el 2006-2010 fueron: Holanda, con una participación en las exportaciones mundiales de este sector de 12% 18%; Alemania, que representa el 10.4% de las exportaciones en ese mismo año y registró una TCPA durante 2006- 2010 de 15%; Costa de Marfil, alcanzó una tasa de participación de 11% en el 2010 y una TCPA durante el período 2006-2010 de 22%, y Bélgica, con una participación de 6.5% y una TCPA de 6%. Los principales exportadores del sector por regiones geográficas, con su participación en las exportaciones mundiales en el 2010 son: en Latinoamérica: Brasil (1%), México (1.3%), Ecuador obtuvo en ese año 1.1% de las exportaciones mundiales de cacao y sus elaborados. En África: Costa de Marfil (11%), Ghana (6%), Nigeria (3%), Camerún (2%). Asia: Indonesia (4%), Malasia (3%), Singapur (1.6%). Los principales países exportadores de cacao y elaborados dependerán del tipo de producto, es decir, si se habla de cacao en grano se identifican a los países en desarrollo, mientras que si es el producto elaborado como el chocolate, los principales exportadores son países en desarrollo. En este sentido, los principales exportadores en el 2010 de cacao en grano son: Costa de Marfil (29%), Ghana (19%), Indonesia (11%), Ecuador se ubica como séptimo exportador con una participación en las exportaciones mundiales en el 2010 de 3%.Los principales exportadores de chocolate son: Alemania (17%), Bélgica (12%) y Francia (7%). Con relación a los exportadores de manteca de cacao, los principales exportadores en el 2010 fueron: Holanda (31%), Malasia (14%), Francia (9%).

42

CUADRO # 10

3.3.- IMPORTACIONES Y EXPORTACIONES DE PASTA DE CACAO DEL ECUADOR. 3.3.1.-EXPORTACIONES DE PASTA DE CACAO DE ECUADOR. En este cuadro vamos observar las exportaciones de pasta de cacao del Ecuador a todo el mundo estos datos los vamos a encontrar las variaciones de los últimos 5 años.

43

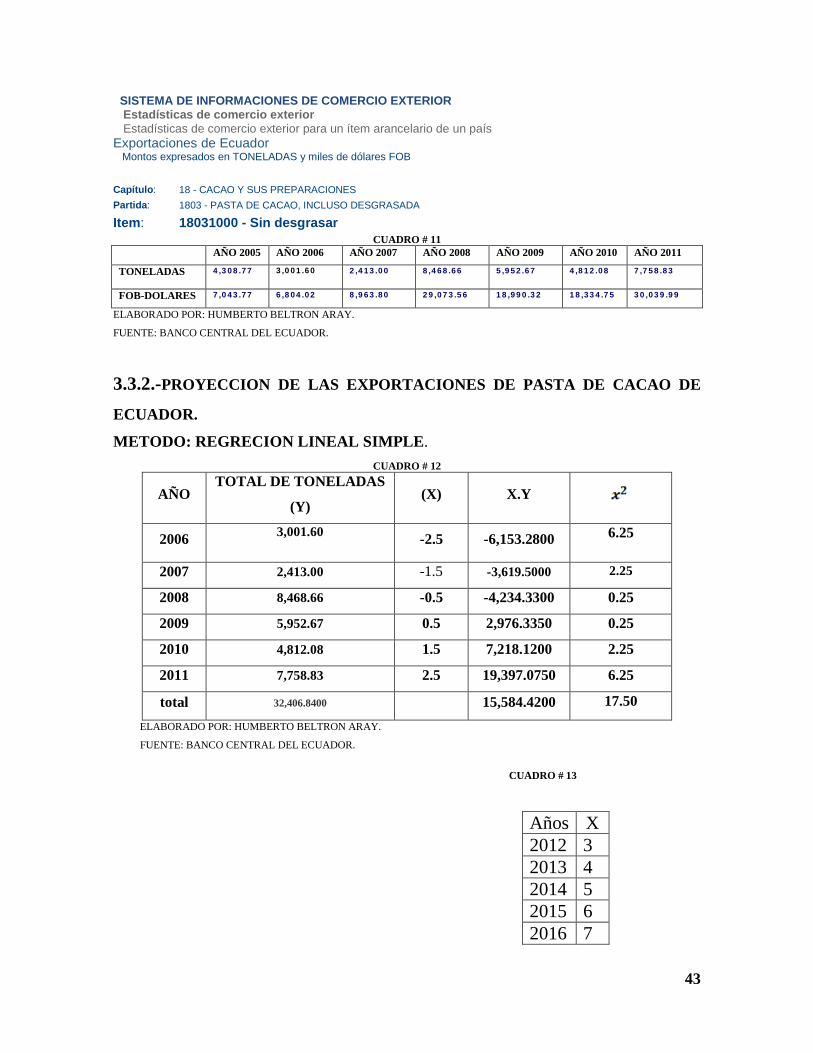

SISTEMA DE INFORMACIONES DE COMERCIO EXTERIOR Estadísticas de comercio exterior Estadísticas de comercio exterior para un ítem arancelario de un país Exportaciones de Ecuador Montos expresados en TONELADAS y miles de dólares FOB Capítulo: 18 - CACAO Y SUS PREPARACIONES Partida: 1803 - PASTA DE CACAO, INCLUSO DESGRASADA Item: 18031000 - Sin desgrasar

CUADRO # 11 AÑO 2005 AÑO 2006 AÑO 2007 AÑO 2008 AÑO 2009 AÑO 2010 AÑO 2011

TONELADAS 4,308.77 3,001.60

2,413.00 8,468.66 5,952.67 4,812.08 7,758.83

FOB-DOLARES 7,043.77 6,804.02 8,963.80 29,073.56 18,990.32 18,334.75 30,039.99

ELABORADO POR: HUMBERTO BELTRON ARAY.

FUENTE: BANCO CENTRAL DEL ECUADOR.

3.3.2.-PROYECCION DE LAS EXPORTACIONES DE PASTA DE CACAO DE

ECUADOR.

METODO: REGRECION LINEAL SIMPLE. CUADRO # 12

AÑO TOTAL DE TONELADAS

(Y) (X) X.Y

2006 3,001.60 -2.5 -6,153.2800 6.25

2007 2,413.00 -1.5 -3,619.5000 2.25

2008 8,468.66 -0.5 -4,234.3300 0.25 2009 5,952.67 0.5 2,976.3350 0.25 2010 4,812.08 1.5 7,218.1200 2.25 2011 7,758.83 2.5 19,397.0750 6.25

total 32,406.8400 15,584.4200 17.50 ELABORADO POR: HUMBERTO BELTRON ARAY.

FUENTE: BANCO CENTRAL DEL ECUADOR.

CUADRO # 13

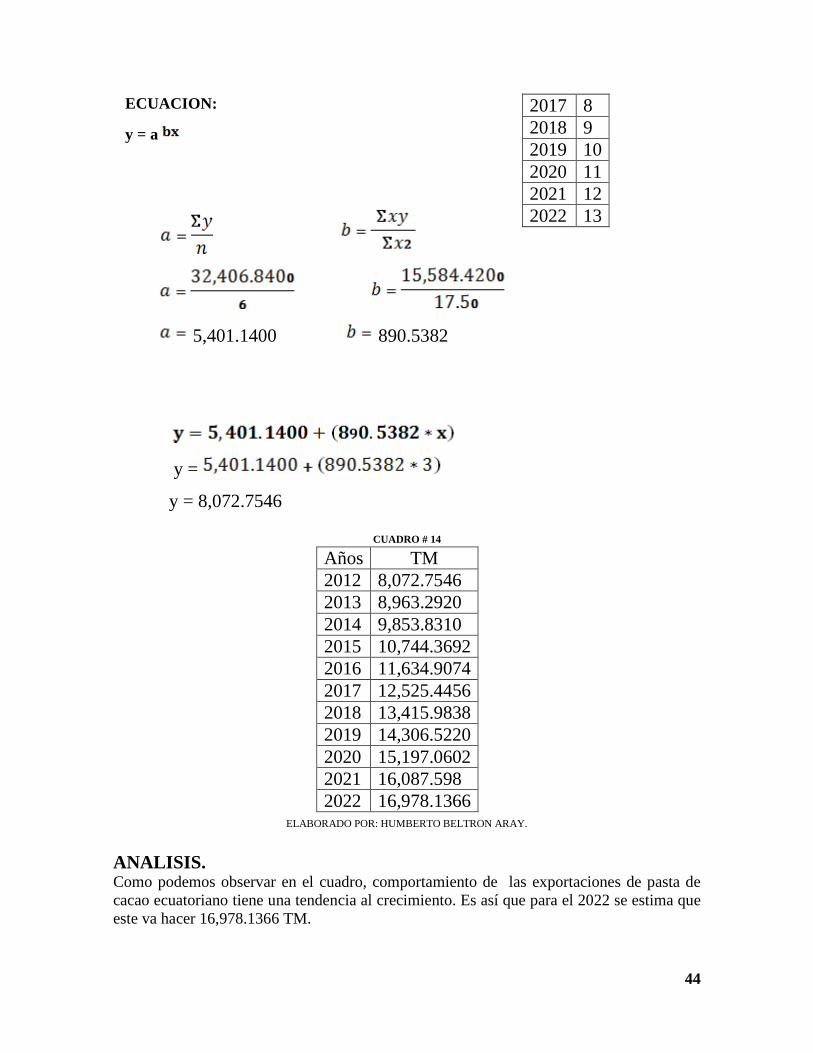

Años X 2012 3 2013 4 2014 5 2015 6 2016 7

44

ECUACION:

y = a

5,401.1400 890.5382

y =

y = 8,072.7546

CUADRO # 14

ELABORADO POR: HUMBERTO BELTRON ARAY. ANALISIS. Como podemos observar en el cuadro, comportamiento de las exportaciones de pasta de cacao ecuatoriano tiene una tendencia al crecimiento. Es así que para el 2022 se estima que este va hacer 16,978.1366 TM.

2017 8 2018 9 2019 10 2020 11 2021 12 2022 13

Años TM 2012 8,072.7546 2013 8,963.2920 2014 9,853.8310 2015 10,744.3692 2016 11,634.9074 2017 12,525.4456 2018 13,415.9838 2019 14,306.5220 2020 15,197.0602 2021 16,087.598 2022 16,978.1366

45

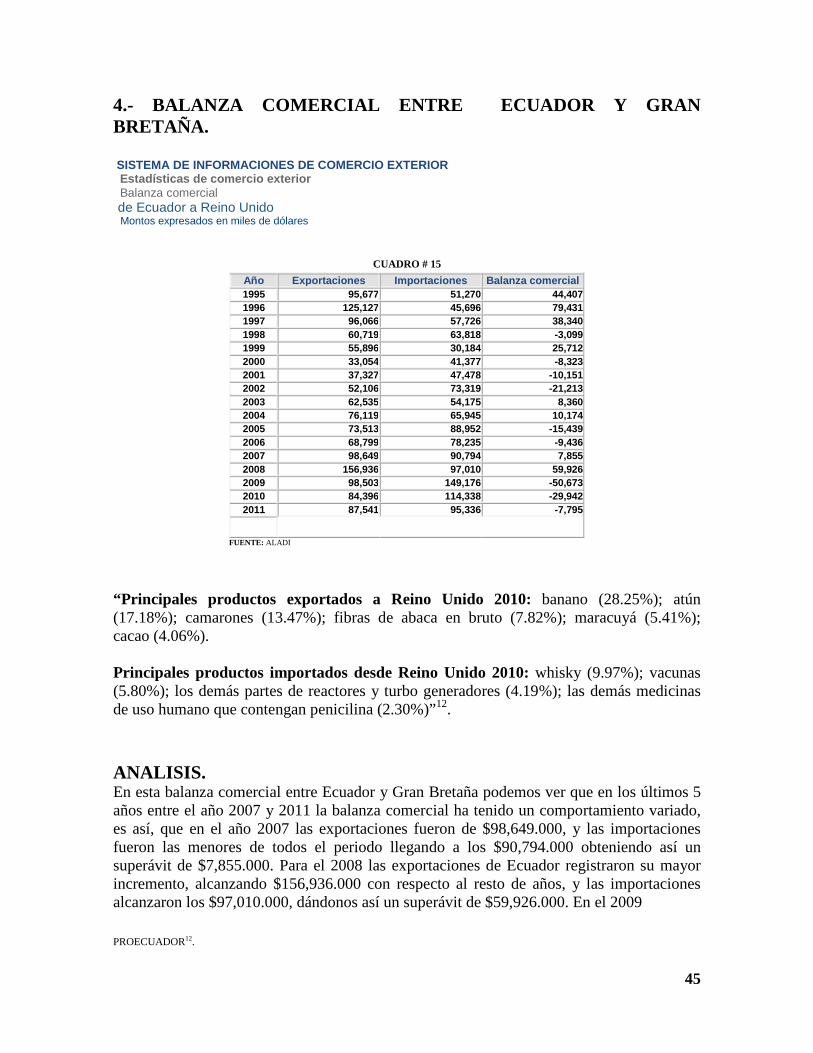

4.- BALANZA COMERCIAL ENTRE ECUADOR Y GRAN BRETAÑA.

SISTEMA DE INFORMACIONES DE COMERCIO EXTERIOR Estadísticas de comercio exterior Balanza comercial de Ecuador a Reino Unido Montos expresados en miles de dólares

CUADRO # 15

Año Exportaciones Importaciones Balanza comercial 1995 95,677 51,270 44,407 1996 125,127 45,696 79,431 1997 96,066 57,726 38,340 1998 60,719 63,818 -3,099 1999 55,896 30,184 25,712 2000 33,054 41,377 -8,323 2001 37,327 47,478 -10,151 2002 52,106 73,319 -21,213 2003 62,535 54,175 8,360 2004 76,119 65,945 10,174 2005 73,513 88,952 -15,439 2006 68,799 78,235 -9,436 2007 98,649 90,794 7,855 2008 156,936 97,010 59,926 2009 98,503 149,176 -50,673 2010 84,396 114,338 -29,942 2011 87,541 95,336 -7,795

FUENTE: ALADI