Embed Size (px)

Citation preview

62 ■ (2005) vol. 53, no 1

Le fait et la théorie de l’influence

Nicole Prieur et Maryse Mayer*

A B S T R A C T

The concept of de facto control has long been part of the tax landscape. However, formany years, it was overshadowed by de jure control, which was considered by the courtsto be the only form of control to which tax law could refer. The 1987 reform broughtabout a change in direction by inserting into the statutory text a specific definition of“control in fact.” From that time on, the expression “controlled, directly or indirectly inany manner whatever” was necessarily linked to that definition, and a number ofstatutory provisions, such as those governing associated corporations, were amendedexpressly to include this language.

Presumably in order to avoid a framework of application that would be too rigid toadminister, the legislator preferred to use language that was very broad, rather thanrestrictive. Since the courts had on several occasions addressed the question of whatmight constitute de facto control, the jurisprudence remained the best available sourceof law. The legislator therefore chose to adopt a tautological definition, stating that acorporation is controlled in fact if, at any time, “the controller has any direct or indirectinfluence that, if exercised, would result in control in fact.” It was expected that thecourts would be called upon frequently to interpret the meaning to be given to thisprovision, particularly since, as the term suggests, control in fact can only bedetermined after an analysis of all the relevant facts of the case.

From the outset, it was understood that the “influence” referred to in the Act wouldnot be linked in any way to “control of the affairs” of a corporation. Indeed, the legislatoracquiesced to the request of the tax community and modified the draft legislation toinclude an exception to the application of control in fact in situations where thecorporation and the controller are dealing at arm’s length and the influence results froman agreement or arrangement regarding “the manner in which a business carried on bythe corporation is to be conducted.” Even at that time, tax specialists were concernedthat this small breach in the statute law would become much wider. They thought that itwould have been better to clarify that control in fact can only arise from an influencethat could ultimately extend to those who hold legal control of a corporation.

* Nicole Prieur, CGA, LL.M. (fiscalité), professeure agrégée, HEC Montréal; Maryse Mayer,LL.M. (fiscalité), Deloitte & Touche LLP, Vancouver. Cette recherche a bénéficié d’unfinancement du CRSH par l’intermédiaire d’un Prix d’excellence offert à l’auteure MaryseMayer par la Chaire de gouvernance et de juricomptabilité de HEC Montréal.

le fait et la théorie de l’influence ■ 63

By the beginning of this century, various propositions had been advanced regardingthe interpretation of influence that leads to control in fact. The courts, but not yet theSupreme Court, have played an increasing role in determining the meaning of thisconcept. Since the question is one of fact, some decisions have given influence a broadinterpretation, while others have applied a more restrictive meaning. In 2002, in theSilicon Graphics decision, the Federal Court of Appeal went so far as to elaborate adefinition of the type of influence that would give rise to de facto control.

It must be recognized that in every court case, without exception, control of the affairsof a corporation has been a determining factor in establishing control in fact. Wherefamily relationships existed between the parties, the courts have automatically concludedthat the family members who conduct the affairs of the corporation exercise control infact. Clearly, control of the affairs of a corporation is very closely related to control in fact,regardless of what the legislative text says. At this date, the Federal Court of Appealhas decided in favour of the minister in two of three cases, and since 2000, the TaxCourt of Canada has ruled only once in favour of the taxpayer.

The increasing number of cases before the Canadian courts suggests that, for thepractitioner, the determination of the factors that constitute influence leading to controlof the affairs of a corporation is a somewhat hazardous task. This article undertakes ananalysis of the existing case law and identifies factors that may give rise to control infact of a corporation. In light of the decisions taken by the courts, the authors analyzethe concept of “control of affairs” so that the reader can identify, and above all avoid,those situations that may be at risk.

P R É C I S

Le contrôle de facto fait partie du paysage fiscal depuis déjà très longtemps. Pourtant,pendant de nombreuses années, il est demeuré à l’ombre du contrôle de jure, celui queles tribunaux considéraient comme le seul contrôle auquel la loi fiscale pouvait faireréférence. La réforme de 1987 a amené un vent de nouveauté en insérant au cœur dutexte législatif une définition propre au contrôle de fait. Dorénavant, l’expression« contrôlée, directement ou indirectement, de quelque manière que ce soit » devaitobligatoirement être attribuée à cette notion et des dispositions législatives, commecelles qui portent sur les sociétés associées par exemple, étaient modifiées pour s’yrapporter expressément.

Il est présumé qu’afin d’éviter un cadre d’application trop rigide à administrer, lelégislateur a préféré utiliser un vocabulaire d’étendue très large plutôt que de portéerestreinte. Et, puisque la jurisprudence antérieure avait déjà abordé à plusieurs reprisesce qui aurait pu constituer le contrôle de facto, elle demeurait la source de droit parexcellence. Le législateur a donc opté pour une définition tautologique : une sociétéserait contrôlée de fait si, à un moment donné, « l’entité dominante a une inf luencedirecte ou indirecte dont l’exercice entraînerait le contrôle de fait ». Il fallait doncs’attendre à ce que les tribunaux soient souvent appelés à interpréter le sens à donnerà cette disposition, d’autant plus que, tout comme son nom l’indique, le contrôle de faitne peut être déterminé qu’à la suite de l’analyse de tous les faits pertinents d’un cas.

Au départ, tous s’entendaient pour dire que l’inf luence dont il était question dans laLoi ne devait aucunement être liée au « contrôle des affaires » d’une société, tant et sibien que le législateur a acquiescé à la demande de la communauté fiscale et a modifiéson projet de loi initial pour y instaurer une exception d’application au contrôle de fait :les situations sans lien de dépendance, lorsque l’influence découle d’un contrat

64 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

concernant « la façon de mener une entreprise exploitée par une société ». À cetteépoque déjà, les fiscalistes éprouvaient la crainte que cette petite brèche ne deviennebéante. À leur avis, il aurait plutôt fallu préciser que le contrôle de fait ne puissedécouler que d’une influence qui pourrait éventuellement être exercée sur ceux quidétiennent le contrôle légal d’une société.

Le début de ce nouveau siècle a été très fertile en propositions diverses quant ausens à donner à l’influence qui mène au contrôle de fait. Les tribunaux, mais nonencore la Cour suprême, ont eu droit à une part toujours croissante dequestionnements à cet égard. Comme il s’agit d’une question de faits, quelques-uns luiont accordé un sens très large, d’autres, plus restreint. En 2002, dans l’affaire SiliconGraphics, la Cour d’appel fédérale a même été jusqu’à élaborer une définition de cequ’elle croit être un type d’influence qui donnerait lieu à un tel contrôle de facto.

Force est de constater que dans tous les arrêts traités devant les tribunaux, sansaucune exception, le contrôle des affaires d’une société a été un critère déterminant ducontrôle de fait. Lorsque s’ajoute en plus des liens familiaux entre les parties, dans unautomatisme désolant, les tribunaux octroient le contrôle de fait aux membres de lafamille qui mènent les affaires de la société. Il faut donc se rendre à l’évidence. Lecontrôle des affaires d’une société est intimement lié à son contrôle de fait, malgré letexte législatif. À cette date, la Cour d’appel fédérale a tranché deux fois sur trois enfaveur du ministre tandis que, depuis l’an 2000, la Cour canadienne de l’impôt ne s’estrangée qu’une seule fois en faveur du contribuable.

La recrudescence des cas soumis à l’appareil judiciaire canadien porte à croire quela détermination des critères constituant l’influence menant au contrôle des affairesd’une société devient pour le praticien, une mission plutôt périlleuse. Cet articlepropose une analyse de la situation jurisprudentielle actuelle et l’identification desfacteurs qui sont susceptibles de donner lieu au contrôle de fait d’une société. À lalumière des jugements rendus, les auteures décomposent la notion de « contrôle desaffaires » de manière à permettre au lecteur de reconnaître, et surtout d’éviter, lessituations à risque.

MOTS CLÉS : CONTRÔLE DE FACTO ■ CONTRÔLE DE FAIT ■ CONTRÔLE DES AFFAIRES ■ INFLUENCE

S O M M A I R E

Introduction 65La Loi 66La jurisprudence 66

Société Foncière d’Investissement c. La Reine 67Les faits 67Le jugement 68L’analyse 68

Multiview Inc. c. La Reine 69Les faits 69Le jugement 70L’analyse 71

Mimetix Pharmaceuticals Inc. c. La Reine 71Les faits 71Le jugement 72L’analyse 73

le fait et la théorie de l’influence ■ 65

I N T R O D U C T I O N

Depuis son avènement dans la Loi de l’impôt sur le revenu1 en 1988, les tribunauxcanadiens ont rarement eu à s’interroger sur le sens à donner au concept du« contrôle de fait »2, ce qui laisse penser que le règlement des litiges étaitpossiblement effectué à l’extérieur du système judiciaire. À la venue du deuxièmemillénaire, une nouvelle orientation du rôle des tribunaux en cette matière donnenaissance à la récente vague d’interprétations, juridiques cette fois. Il aurait étésouhaitable que cette prolifération soudaine précise la fonction exercée par« l’influence » dans l’établissement du contrôle de fait, ce qui est rarement le cas.

Le contrôle de fait a toujours comporté un aspect un peu mystique, pour ne pasdire ésotérique, dans le domaine de la fiscalité des sociétés3. Comme son nom

Rosario Poirier Inc. c. La Reine 78Les faits 78Le jugement 78L’analyse 79

Silicon Graphics Ltd. c. La Reine 80Les faits 80Le jugement 81L’analyse 82

L.D.G. 2000 Inc. c. La Reine 83Les faits 83Le jugement 84L’analyse 84

Transport M.L. Couture Inc. et al. c. La Reine 84Les faits 84Le jugement 85L’analyse 87

Lenester Sales Ltd. et al. c. La Reine 89Les faits 89Le jugement 90L’analyse 92

Le constat 92Liens avec la jurisprudence 93

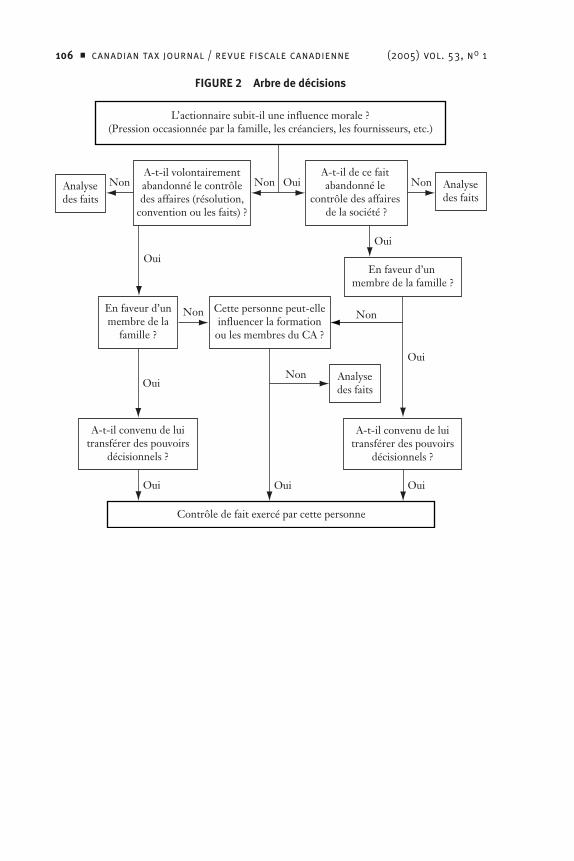

L’influence morale 93L’influence économique 100L’influence contractuelle 103

Conclusion 104

1 LRC 1985, c. 1 (5e suppl.), tel que modifiée (« LIR » ou « la Loi »). Sauf indication contraire,les renvois législatifs dans cet article sont à la LIR.

2 Tel que défini au paragraphe 256(5.1) LIR.

3 La notion de « contrôle de fait » a une incidence prépondérante en matière d’association desociétés. Les règles d’application à cet égard sont prévues aux paragraphes 256(1) LIR etsuivants. Cependant, la notion de « contrôle de fait » est également utilisée a l’égard des

66 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

l’indique, il s’agit d’un type de contrôle établi en fonction des faits qui entourentune situation particulière. Et qui dit faits, dit variété innombrable d’interprétations,immanquablement suivies d’une grande confusion !

L’objectif de cet article est de faire ressortir, par le biais de l’analyse des récentsjugements rendus par les tribunaux, les critères qui menent à la conclusion qu’uneentité dominante « a une influence […] dont l’exercice entraînerait le contrôle defait4 ». En toute logique, et puisque ce sont les faits qui détermineront l’influence,il n’est nullement attendu que les tribunaux tracent une ligne claire et concise.L’esquisse d’une ligne directrice serait amplement satisfaisante.

L A L O I

Il importe tout d’abord d’identifier la source du mal, soit la première partie dulibellé du paragraphe 256(5.1) LIR :

Pour l’application de la présente loi, lorsque l’expression « contrôlée, directement ouindirectement, de quelque manière que ce soit » est utilisée, une société estconsidérée comme ainsi contrôlée par une autre société, une personne ou un groupede personnes — appelé « entité dominante » au présent paragraphe — à un momentdonné si, à ce moment, l’entité dominante a une influence directe ou indirecte dontl’exercice entraînerait le contrôle de fait de la société5. [soulignements des auteures]

Une attention particulière sera portée à la signification que pourrait ou devraitavoir l’expression « influence directe ou indirecte » dans le cadre de cettedisposition législative. Afin de réduire l’étendue de leur analyse, les auteures n’ontpas l’intention de traiter de la caractéristique conditionnelle de l’exercice de cetteinfluence. Il leur suffira de conclure, s’il y a lieu, à une certaine influence pourensuite présumer qu’elle puisse être exercée.

En seconde partie du paragraphe 256(5.1) LIR, il se trouve une exceptiond’application qui sera traitée ultérieurement dans ce texte.

L A J U R I S P R U D E N C E

La jurisprudence existante portant sur le « contrôle de fait » sera présentée parordre chronologique afin de permettre de noter l’évolution de la pensée en cedomaine.

personnes affiliées au sens de l’article 251.1 LIR, à la définition de « société exclue » aux finsdes crédits d’impôts à la recherche scientifique et développement expérimental (RS&DE), à ladéfinition de « société privée sous contrôle canadien » au pararagraphe 125(7) LIR, à ladéfinition du « compte de dividendes en capital » du paragraphe 89(1) LIR et à la provisionpour gain en capital à l’alinéa 40(2)a) LIR, pour ne citer que quelques exemples.

4 Paragraphe 256(5.1) LIR.

5 Ibid.

le fait et la théorie de l’influence ■ 67

Société Foncière d’Investissement c. La Reine6

La décision rendue dans l’arrêt Société Foncière d’Investissement (« SFI ») représentela toute première affaire traitée par les tribunaux quant au sens à donner au terme« influence » en matière de contrôle de fait. Cet arrêt a clairement permis de saisirplus concrètement l’ampleur qu’allait prendre l’interprétation des mots utilisés auparagraphe 256(5.1) LIR.

Les faitsPaul Allain possède la totalité des actions émises par SFI et contrôle également deuxautres sociétés, Dobersol inc. (« Dobersol ») et Techn-Écologie inc. (« TÉ »). En1980, il dispose d’actions de SFI en faveur de ses deux filles de façon à ce quechacune d’elles détiennent 49,9 pour cent des actions émises et en circulation,tandis qu’il conserve personnellement le solde, soit 0,2 pour cent.

Bien que ses enfants soient en mesure de contrôler légalement la société par ladétention de leurs actions, M. Allain en dirige tous les aspects commerciaux etfinanciers. À la date même où il procède à la vente des actions en faveur de ses filles,une résolution est votée par le conseil d’administration qui lui octroie le titre dedirecteur général. Ainsi, il peut à sa guise acquérir, vendre ou hypothéquer lesbiens meubles et immeubles de la société ou emprunter en son nom. S’ajoutentultérieurement des pouvoirs supplémentaires lui conférant le droit d’acheter ou delouer les équipements nécessaires à l’exploitation de l’entreprise, d’obtenir touteautorisation légale nécessaire à son exploitation, de prêter toute somme d’argentet de contracter au nom de la société en vue de réaliser les objets pour lesquels elleest en opération. De cette façon, M. Allain bénéficie d’un pouvoir décisionnelimportant quant aux affaires de SFI, même s’il n’en détient que 0,2 pour cent desactions. Par contre, il faut préciser que M. Allain ne siège pas au conseild’administration; seules ses filles en sont membres.

L’implication de ses deux filles dans les affaires de SFI est plutôt limitée, en cesens qu’elles exercent toutes les deux, à temps complet, une profession non reliée àl’entreprise de SFI. Elles participent aux assemblées annuelles des administrateurset l’une d’elles offre aussi des services de notariat à la société.

Pour les années d’imposition 1990 et 1991, l’Agence du Revenu du Canada7

(« ARC ») conclut que M. Allain contrôle SFI de fait et contrôle Dobersol et TÉ dedroit. Les trois sociétés sont donc associées les unes aux autres8. Le contribuableen appelle auprès de la Cour canadienne de l’impôt.

6 1995 CarswellNat 2066 (CCI). Cette décision a été rendue par procédure informelle; elle nepeut donc officiellement servir de précédent (article 18.28 de la Loi sur la Cour canadienne del’impôt, LRC 1985, c. T-2).

7 À cette époque « Revenu Canada Impôt » (RCI) puis ultérieurement « Agence des Douanes etdu Revenu du Canada » (ADRC) jusqu’au 12 décembre 2003, date à laquelle l’appellation a étéà nouveau modifiée pour « Agence du revenu du Canada ».

8 Alinéa 256(1)b) LIR.

68 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

Le jugementEn 1995, le juge Bowman est le premier à devoir interpréter le sens du paragraphe256(5.1) LIR. Il affirme qu’à sa connaissance, la question n’a encore jamais ététranchée, mais que l’influence dont il est question pourrait découler de sourceéconomique, contractuelle ou morale9. Son jugement n’aborde pas précisément lecritère des liens familiaux comme étant la source d’influence, mais précise quel’exception d’application du paragraphe 256(5.1) LIR ne peut être évoquée enl’occurrence, eu égard au lien de dépendance entre M. Allain, ses filles et la société.

À la lumière des faits présentés, le juge conclut que la résolution par laquelleM. Allain exerce ses pouvoirs lui a conféré « un contrôle pratiquement absolu surles affaires de SFI. […] [I]l avait l’autorité complète de diriger tous les aspects desactivités commerciales et financières de la corporation »10. Il est convaincu del’existence du contrôle de fait exercé par M. Allain sur la société SFI et précise quel’influence découle de ce très important contrôle sur ses affaires.

L’analyseLe fait qu’un père et ses deux filles soient pris à partie contribue à tracer unportrait propice à la présence d’une influence menant au contrôle de fait. De l’avisdes auteures, il est peu probable, voire impossible, que M. Allain ait été en mesurede diriger la société de la même façon s’il avait disposé de ses actions en faveur detiers plutôt qu’en faveur de ses filles.

Le contrôle des affaires commerciales et financières devient ainsi l’un des critèresqui permettrait de conclure à l’influence menant au contrôle de fait. Si l’objectifde cette dépossession d’actions était pour M. Allain l’augmentation des bénéficesfiscaux dont pouvaient jouir l’ensemble de ses sociétés, la transaction ne lui auraété d’aucune utilité. Il est probable que les conclusions du jugement auraient étéles mêmes s’il s’était entièrement départi de sa participation en actions, le contrôlede fait pouvant être exercé sans même détenir d’actions11.

Le jugement présenté aborde le fait que les deux actionnaires majoritairesauraient très bien pu, à n’importe quel moment, retirer les pouvoirs accordés àM. Allain par l’émission d’une nouvelle résolution à cet effet. Elles étaient les deuxseules administratrices et décideuses légales de la société. Voici le commentaire dujuge Bowman à ce sujet :

Je reconnais que les autres actionnaires avaient le pouvoir de lui enlever cetteautorité, mais aussi longtemps qu’on lui permettait de l’exercer, il était dans uneposition de contrôle sans borne12.

9 Supra, note 6, au paragraphe 8.

10 Ibid., au paragraphe 10.

11 Bulletin d’interprétation IT-64R4 (consolidé) « Sociétés : Association et contrôle », le 13 octobre2004, paragraphe 21.

12 Supra, note 6, au paragraphe 10.

le fait et la théorie de l’influence ■ 69

Est-ce donc à dire que l’influence de M. Allain sur la société ne résidait pas dansle contrôle qu’il détenait sur ses affaires, mais plutôt dans l’obligation « morale »qu’avaient ses filles de laisser leur père agir à son gré en contrepartie de ladétention d’actions ? Il est présumé que le lien familial était la raisonfondamentale du contrôle de fait dans cette affaire, le contrôle des affaires étantplutôt le résultat de l’influence familiale.

Multiview Inc. c. La Reine13

La convention entre actionnaires constitue l’élément déterminant de la décisionMultiview rendue le 23 juillet 1997. La cour devait déterminer si la société étaitune société privée sous contrôle canadien14 (« SPCC »).

Les faitsL’actionnariat de Multiview est le suivant :

990855 Ontario Inc. (« 990855 ») . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43,6 %

M. John Leslie, non résident . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37,5 %

M. Duncan Campbell, résident . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13,1 %

Plusieurs autres investisseurs15 sans lien de dépendance . . . . . . . . . . . . . . 5,8 %

Quant à 990855, elle est détenue à parts égales par MM. Leslie et Campbell. Leministère considère que la participation totale de M. Leslie dans Multiview s’élèveà 59 pour cent, soit une participation directe de 37,5 pour cent et une participationindirecte de 21,5 pour cent détenue par l’entremise de la société 990855. Selon lejugement rendu précédemment dans l’affaire Vineland Quarries and Crushed StoneLimited c. MRN16, le contrôle de droit d’une société s’établit en tenant aussi comptedes participations indirectes. Suivant cette règle, le ministère estimait que M.Leslie contrôlait de droit la société Multiview bien que le test de Vineland requiertque le contrôle légal soit constaté à chaque palier, ce qui n’était pas le cas enl’occurence. Le jugement précise que la mission du tribunal est de déterminer sil’appelante est contrôlée de droit ou de fait par un non résident. Par la simpleparticipation à 50 pour cent dans 990855, le Juge Brûlé conclut :

13 1997 DTC 1489 (CCI).

14 Définition de « société privée sous contrôle canadien » au paragraphe 125(7) LIR.

15 Le jugement n’étant pas très explicite à cet égard, les données rapportées dans l’énumérationproviennent du texte de Louis Tassé, « Contrôle de fait et règles sur les sociétés associées »,dans Congrès 98 (Montréal : Association de planification fiscale et financière, 1999), 22:1-48, àla p. 22:40.

16 66 DTC 5092 (Cour de l’É.), confirmé par 67 DTC 5283 (CSC).

70 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

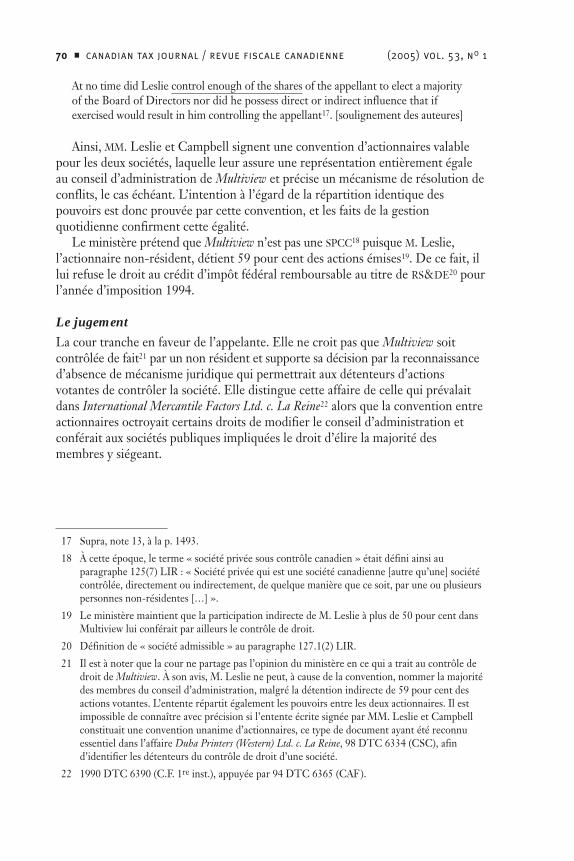

At no time did Leslie control enough of the shares of the appellant to elect a majorityof the Board of Directors nor did he possess direct or indirect influence that ifexercised would result in him controlling the appellant17. [soulignement des auteures]

Ainsi, MM. Leslie et Campbell signent une convention d’actionnaires valablepour les deux sociétés, laquelle leur assure une représentation entièrement égaleau conseil d’administration de Multiview et précise un mécanisme de résolution deconflits, le cas échéant. L’intention à l’égard de la répartition identique despouvoirs est donc prouvée par cette convention, et les faits de la gestionquotidienne confirment cette égalité.

Le ministère prétend que Multiview n’est pas une SPCC18 puisque M. Leslie,l’actionnaire non-résident, détient 59 pour cent des actions émises19. De ce fait, illui refuse le droit au crédit d’impôt fédéral remboursable au titre de RS&DE20 pourl’année d’imposition 1994.

Le jugementLa cour tranche en faveur de l’appelante. Elle ne croit pas que Multiview soitcontrôlée de fait21 par un non résident et supporte sa décision par la reconnaissanced’absence de mécanisme juridique qui permettrait aux détenteurs d’actionsvotantes de contrôler la société. Elle distingue cette affaire de celle qui prévalaitdans International Mercantile Factors Ltd. c. La Reine22 alors que la convention entreactionnaires octroyait certains droits de modifier le conseil d’administration etconférait aux sociétés publiques impliquées le droit d’élire la majorité desmembres y siégeant.

17 Supra, note 13, à la p. 1493.

18 À cette époque, le terme « société privée sous contrôle canadien » était défini ainsi auparagraphe 125(7) LIR : « Société privée qui est une société canadienne [autre qu’une] sociétécontrôlée, directement ou indirectement, de quelque manière que ce soit, par une ou plusieurspersonnes non-résidentes […] ».

19 Le ministère maintient que la participation indirecte de M. Leslie à plus de 50 pour cent dansMultiview lui conférait par ailleurs le contrôle de droit.

20 Définition de « société admissible » au paragraphe 127.1(2) LIR.

21 Il est à noter que la cour ne partage pas l’opinion du ministère en ce qui a trait au contrôle dedroit de Multiview. À son avis, M. Leslie ne peut, à cause de la convention, nommer la majoritédes membres du conseil d’administration, malgré la détention indirecte de 59 pour cent desactions votantes. L’entente répartit également les pouvoirs entre les deux actionnaires. Il estimpossible de connaître avec précision si l’entente écrite signée par MM. Leslie et Campbellconstituait une convention unanime d’actionnaires, ce type de document ayant été reconnuessentiel dans l’affaire Duha Printers (Western) Ltd. c. La Reine, 98 DTC 6334 (CSC), afind’identifier les détenteurs du contrôle de droit d’une société.

22 1990 DTC 6390 (C.F. 1re inst.), appuyée par 94 DTC 6365 (CAF).

le fait et la théorie de l’influence ■ 71

L’analyseÀ la suite de l’examen de la convention entre actionnaires et à la lumière des faitsprésentés (qu’il qualifient de « factual evidence »), le juge Brulé conclut queM. Leslie ne contrôle pas de fait la société Multiview, contrairement à ce qu’allèguele ministère. Il est à remarquer que l’influence dont il est fait mention à ladisposition législative doit d’abord être établie, mais n’a pas obligatoirement à êtreexercée23. Dans les cas où elle n’est pas véritablement exercée, comment despreuves solides et objectives pourraient-elles être constituées ? Dans cette affaire,il a été plus facile et plus évident de déterminer les faits à partir d’une conventionentre actionnaires écrite et tangible.

Il est saisissant de réaliser encore une fois que la cour considère le contrôle defait d’une société comme « contrôle sur ses affaires » sans égard au contrôle légal.Puisque la convention d’actionnaires et les faits de la gestion quotidienneprouvaient la répartition égale des pouvoirs entre les deux actionnaires, il était, del’avis de la cour, impossible de conférer le contrôle de fait à l’une ou l’autre desparties concernées.

Mimetix Pharmaceuticals Inc. c. La Reine24

Les faitsMimetix Pharmaceuticals inc. (« Mimetix Pharma ») est détenue à 50 pour cent parune société résidente des États-Unis, Mimetix inc. (« Mimetix É-U ») et par deuxparticuliers canadiens, MM. Tedford et Wooder, qui possèdent chacun 25 pourcent des actions émises et en circulation de la société. Ainsi, aucun actionnaire nedétient à lui seul le contrôle de droit.

La société Mimetix É-U possède une licence exclusive portant sur un produitpharmaceutique. En 1995, elle accorde à Mimetix Pharma, sans contrepartie, unesous-licence pour qu’elle procède à des activités de recherche et de développementen vue d’une commercialisation probable de son produit au Canada. Avant cettetransaction, Mimetix É-U avait investi auprès de Mimetix Pharma, sous formed’actions privilégiées rachetables au gré du détenteur, des montants qui atteignaient3 millions à la fin de 1996 et 4,5 millions à la fin de 1997. De plus, Mimetix É-U luioctroyait, sans intérêt, un prêt de l’ordre de 1,1 million rapporté aux états financiersde l’année 1996. Au cours de cette même année, aucun autre actionnaire n’avaitprêté de fonds ou investi de sommes sous forme d’actions privilégiées auprès deMimetix Pharma.

Durant la période visée, le conseil d’administration de Mimetix Pharma estcomposé de deux canadiens, MM. Wooder et Budgell, et d’un américain, M. Eaton,également président de Mimetix É-U. Peu de faits sont connus à propos del’administrateur canadien, M. Budgell. Son rôle est très limité et les faits prouvent

23 Au paragraphe 256(5.1) LIR : « une influence directe ou indirecte dont l’exercice entraîneraitle contrôle de fait ».

24 2001 DTC 1026 (CCI).

72 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

qu’il n’a jamais rencontré l’autre administrateur canadien. M. Wooder est présidentet administrateur de Mimetix Pharma mais la preuve démontre qu’il ne participepas aux décisions importantes. Il admet devant la cour n’occuper cette positionqu’en raison du poste de vice-président qu’il remplit auprès d’une société ayantinvesti une somme importante dans Mimetix É-U. Sinon, dit-il, il n’aurait jamaisété élu au conseil d’administration de Mimetix Pharma.

Parmi les trois membres du conseil d’administration, seul l’américain joue unrôle important quant au contrôle opérationnel et à la prise de décisions. En 1995,sans même l’approbation du conseil d’administration, il embauche le Dr. Teichman(un dirigeant de Mimetix É-U) et l’autorise à signer tout document importantconcernant les opérations de Mimetix Pharma.

Le ministère allègue que Mimetix Pharma n’est pas une SPCC25 pour l’annéed’imposition 1996 puisqu’elle est contrôlée de fait par Mimetix É-U, une sociéténon résidente.

Le jugementDans le jugement rendu par la juge Lamarre le 8 novembre 2001, il apparaît queMimetix É-U contrôle la gestion quotidienne des opérations de Mimetix Pharmapuisque toutes les décisions sont prises à partir de San Francisco. Selon les preuvescumulées, elle conclut que MM. Eaton et Teichman contrôlent les opérationsquotidiennes de Mimetix Pharma et prennent les décisions importantes. La sociétéserait ainsi contrôlée de fait par deux personnes non résidentes. Pour sa part,l’appelante maintient qu’il est impossible qu’elle soit contrôlée de fait par des nonrésidents alors que son conseil d’administration est majoritairement composé decanadiens. Elle ajoute que même si le contrôle opérationnel est effectivementassuré par des américains, ces dirigeants sont malgré tout soumis à l’autorité duconseil d’administration canadien.

De toute évidence, la juge ne partage pas cet avis. En examinant les faits, lacour conclut que les deux canadiens siégeant au conseil d’administration, plusparticulièrement M. Wooder, ne sont aucunement informés des opérations de lasociété. La société Mimetix É-U serait donc l’âme dirigeante (controlling mind ) deMimetix Pharma, et détiendrait ainsi sur elle un contrôle de fait par l’intermédiairede MM. Eaton et Teichman. Le contrôle des affaires d’une société devenait doncencore une fois la source du contrôle de fait.

Le jugement s’appuie sur l’important investissement en actions privilégiéesrachetables au gré du détenteur et sur le prêt sans intérêt qui a été octroyé. Enajoutant le fait que les deux sociétés ont transigé à quelques reprises à des valeursinférieures à la juste valeur marchande, la cour conclut que tous ces facteurs prisdans leur ensemble constituent « a form of economic controlling influence »26 exercéepar Mimetix É-U sur Mimetix Pharma.

25 Définition de « société privée sous contrôle canadien » au paragraphe 125(7) LIR.

26 Supra, note 24, au paragraphe 48.

le fait et la théorie de l’influence ■ 73

La juge Lamarre a refusé de se liguer à la position de l’appelante qui, enréférence à l’arrêt Robson Leather Co. Ltd. c. MRN 27, affirmait que les actions et leprêt ne pourraient donner lieu à un contrôle de fait que si l’entreprise se trouvaiten difficultés financières, ce qui n’était réellement pas le cas présent. Elle a plutôtprécisé que même si Mimetix Pharma n’était pas en aussi mauvaise situationfinancière que l’était Robson Leather, il n’en demeurait pas moins que Mimetix É-U« was in a position to exert the kind of pressure that enabled it to have its will prevail withrespect to that business »28. À son avis, cette conclusion est renforcée par lestransactions effectuées à une valeur qui diffère de la juste valeur marchande (octroide la sous-licence sans contrepartie, prêt sans intérêt, services administratifsrendus par Mimetix É-U pour une valeur symbolique, etc.) et par l’exclusivité dufinancement de Mimetix Pharma par la société américaine.

L’appelante argumente aussi que le prêt ne cause aucune pression financièreparticulière à la société puisqu’il a servi à financer des équipements utilisés pourdes activités commerciales normales de la société. Comme la décision ne tientaucunement compte de cet argument, il peut être déduit que ce facteurd’utilisation des fonds n’avait aucun poids dans la balance.

La Cour d’appel fédérale accepte d’entendre cette affaire et rend son jugementen février 200329 sans y ajouter quelque commentaire que ce soit, si ce n’est que depréciser que la juge de la cour inférieure n’a commis aucune erreur.

L’analyseLa dépendance économique

Dans cette affaire, la juge Lamarre considère que le facteur déterminant pour conclureau contrôle de fait est sans aucun doute l’influence économique détenue par lasociété américaine sur la société canadienne. Elle affirme que c’est précisément cequi est couvert par la définition du contrôle de fait au paragraphe 256(5.1) LIR30.Puisque la gestion quotidienne de l’entreprise et la prise de décisions importantessont effectuées par des américains, la société canadienne s’en trouveéconomiquement dépendante. S’ajoutent à ces faits les transactions effectuées surdes bases commerciales hors normes.

En effet, il est raisonnable d’affirmer qu’il y a nécessairement une relationprivilégiée et particulière qui existe pour que deux parties acceptent de ne pastransiger à la juste valeur. Une influence découlerait-elle automatiquement de cesfaits ? Selon les auteures, il pourrait s’agir d’un indice précurseur, mais non d’unecertitude. Ainsi, des transactions qui ne sont pas des transactions d’affairesnormales pourraient, dans certains cas, annoncer la possibilité d’une influence. Un

27 77 DTC 5106 (CAF).

28 Supra, note 24, au paragraphe 48.

29 Mimetix Pharmaceuticals Inc. c. La Reine, 2003 DTC 5194 (CAF).

30 Supra, note 24, au paragraphe 48.

74 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

parallèle peut être établi avec le critère de l’influence des membres de la famillepour lequel l’ARC apporte la précision suivante :

les liens familiaux étroits […] sont plus susceptibles de donner lieu à des influencesimportantes. En règle générale, ces personnes doivent faire la preuve de leurindépendance et autonomie économiques pour pouvoir échapper aux présomptionsde fait qui s’appliquent aux personnes liées31.

Les actions rachetables et les prêts

Mimetix Pharma argumentait que l’usage du prêt devrait être pris en considérationdans l’établissement de l’influence. Le lien entre l’usage qu’elle en fait et l’influencequ’aurait sur elle Mimetix É-U du fait de cet usage semble impossible à établir pourles auteures. Cet avis se joint à celui de la cour en ce sens que l’usage en lui-mêmene change rien dans la détermination d’une influence que pourrait avoir le prêteursur l’emprunteur. Seules les caractéristiques ou les modalités du prêt pourraientdonner lieu à une influence.

Par ailleurs, Mimetix Pharma tentait de prouver que les actions rachetables augré du détenteur constituaient plutôt un placement à long terme pour la sociétéaméricaine, malgré leurs caractéristiques d’émission. Même si le détenteur de cesactions n’a pas réellement démontré une intention de faire exécuter le rachat dansl’immédiat ou à court terme, il en possède néanmoins le droit juridique. À cetégard, les normes de présentation comptable exigent même que ce type definancement soit présenté au passif des états financiers plutôt qu’à l’avoir desactionnaires, en raison de sa probabilité de réalisation32.

Le jugement reste muet quant aux caractéristiques du prêt octroyé à MimetixPharma, mis à part le fait qu’il soit sans intérêt. Aussi, rien ne porte à croire que lemontant du prêt en regard du financement global de la société puisse générer uneinfluence menant au contrôle de fait. Peut-être était-il devenu inutile d’analyser cevolet, la conclusion étant déjà à l’effet qu’il existait un contrôle de fait découlantdu contrôle des affaires de la société.

Le paragraphe 256(5.1) LIR utilise le conditionnel33, ce qui ajoute une difficultéde taille à son interprétation. À quel évènement cette influence doit-elle êtreattribuée ? Doit-il être présumé de façon tout à fait hypothétique que le prêtpuisse être rappelé ou les actions rachetées entièrement et dans l’immédiat ?Advenant que ce soit le cas, le contrôle de fait serait-il lié à l’impossibilité totaleou partielle d’obtenir un financement alternatif ou simplement à une difficultésupplémentaire que serait l’obligation de payer un taux d’intérêt supérieur ? Ainsi,tant que le prêt n’est pas rappelé ou que les actions ne sont pas réellement rachetées,

31 Supra, note 11, au paragraphe 23.

32 L’Institut canadien des comptables agrées, Manuel de l’ICCA (Toronto : Institut canadien descomptables agrées) (éditions à feuilles mobiles), section 3860.

33 Paragraphe 256(5.1) LIR : « dont l’exercice entraînerait le contrôle de fait ».

le fait et la théorie de l’influence ■ 75

tout demeure dans l’irréel. La Loi oblige à présumer du contrôle de fait de façonsubjective.

La détention d’actions privilégiées rachetables au gré du détenteur ou d’unedette payable sur demande peut-elle entraîner l’existence d’une « influence directeou indirecte dont l’exercice entraînerait le contrôle de fait de la société34 » ? Peuaprès la mise en application du paragraphe 256(5.1) LIR, il a été précisé par unreprésentant du ministère que des actions rachetables au gré du détenteur reçuesdans le cadre d’un gel successoral pourraient, au moins au cours des premièresannées qui suivent, donner lieu à une influence 35 : « the freezor may have theability to paralyze Opco’s business by demanding immediate redemption of hisshares36 ». [soulignement des auteures]

Selon ce représentant, l’influence ne découle pas de la détention des actionsrachetables au gré du détenteur, mais du pouvoir de paralyser les opérations del’entreprise de par cette possession. Les mots utilisés portent à croire que l’onvoulait signifier que l’influence ne pouvait être exercée que dans les cas extrêmesoù il y a une impossibilité totale d’agir (paralysie) afin de dénicher un financementalternatif advenant un rachat éventuel.

Dans l’affaire Mimetix Pharma, l’éventuel rachat des actions privilégiées n’ajamais été abordé, ce qui laisse sous l’impression que le montant de la dette ou desactions rachetables au gré du détenteur ne revêt aucune importance particulière.Est-ce réellement le cas ? Pourtant, cette question a suscité plusieurs interrogationsau cours des années. Les auteures rapportent, en leurs propres mots, quelques-unesde ces interrogations et solutions proposées, le cas échéant.

Pour établir l’influence, le revenu annuel après impôts de la société devrait-ilêtre comparé au montant de la dette visée ? Si le ratio est positif, la société nesubirait vraisemblablement aucune influence de la part de son créancier 37.

La société a-t-elle les liquidités nécessaires au remboursement de sa dettepayable sur demande ou au rachat de ses actions privilégiées rachetables au gré du

34 Paragraphe 256(5.1) LIR. L’ARC a déjà donné son opinion à l’effet qu’un billet à demande oudes actions rachetables au gré du détenteur puissent conférer à leur détenteur un contrôle defait sur une société : ARC document no 2000-0031107, le 13 octobre 2000 et ARC documentno 1999-0010825, le 22 février 2000.

35 La renonciation au droit de rachat au gré du détenteur pourrait donner lieu à des incidencesfiscales non souhaitées selon les paragraphes 51(2) et 86(2) et l’alinéa 85(1)e.2) LIR, tel que lerapporte Luc Martel, « Particularités du financement par actions privilégiées : Compagniesassociées et exonération du gain en capital », dans Congrès 97 (Montréal : Association deplanification fiscale et financière, 1998), 12:1-51, à la p. 12:17.

36 Claudette Allard, « Estate Freezing: An Update », dans Report of Proceedings of the Fortieth TaxConference, 1988 Conference Report (Toronto : Association canadienne d’études fiscales, 1989),33:1-30, à la p. 33:18.

37 Perry Truster, « Associated Corporations: The New Rules », dans 1988 Conference Reportibid., 11:1-42, à la p. 11:12.

76 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

détenteur38 ? Si oui, il ne devrait pas y avoir d’influence menant au contrôle defait. L’ARC convient qu’il serait plus difficile de prétendre qu’il y a contrôle de faitlorsqu’une société a les capacités financières de racheter sa dette, mais précise quel’influence ne serait pas pour autant impossible39.

La valeur de rachat des actions rachetables au gré du détenteur (ou tout billetou titre de créance à demande) devrait-elle être comparée à la capacité d’emprunterde la société ?

La valeur de rachat des actions à être rachetées devrait-elle être comparée à lavaleur au marché de l’entreprise40 ou à sa valeur de liquidation41 ?

L’ARC précisait ultérieurement42 qu’une dette qui n’est pas à demande n’estnormalement pas susceptible d’entraîner une influence malgré qu’il s’agisse d’unequestion de faits. Par ailleurs, lorsque le rachat ou le remboursement est àdemande, elle propose d’évaluer si la transaction crée un effet défavorable sur lesopérations de la société43. Il pourrait être soutenu que le recours possible à unesource de financement alternative en tout temps place la société dans la mêmeposition financière que si elle disposait de liquidités. A contrario, il serait plusdifficile de prétendre qu’il y a contrôle de fait sur une société ayant la capacitéd’emprunter pour rembourser le billet payable à demande qu’elle a émis ou pourracheter ses actions rachetables au gré du détenteur.

Peut-il être déduit qu’il y aurait automatiquement influence menant au contrôlede fait si le droit au rachat des actions était limité ou carrément écarté par la nonréussite des différents tests comptables imposés par certaines lois corporatives44 ?Si oui, ce pourrait être une mesure plutôt objective. Malheureusement, la réponseest négative puisqu’il pourrait être possible qu’un rachat d’actions permette à lasociété de se conformer aux tests comptables corporatifs en créant néanmoins uneffet dévastateur sur ses opérations et ses liquidités à court terme, voire à longterme. Il pourrait alors y avoir un contrôle de fait appartenant à l’actionnaireprivilégié, malgré le respect par la société des limites corporatives imposées.

38 Supra, note 36, à la p. 33:18.

39 François Corriveau, « Restructuration et refinancement », dans Colloque 58 (Montréal :Association de planification fiscale et financière, 1992), en référence à la question de Tableronde sur la fiscalité fédérale, question 18, Congrès 1988 (Montréal : Association deplanification fiscale et financière, 1989).

40 Christian Meighen, « Impacts fiscaux des caractéristiques légales des actions émises dans lecadre de réorganisations corporatives », Congrès 2002 (Montréal : Association de planificationfiscale et financière, 2003), 1:1-60, à la p. 1:26.

41 Allard, supra, note 36, à la p. 33:18.

42 ARC document no 1999-0010825, le 22 février 2000.

43 Ibid., ainsi que ARC document no 9507245, le 15 mai 1995; ARC document no 9431545, 5 le24 mars 1995 et ARC document no 9511705, le 6 juin 1995.

44 Par exemple, l’article 36 de la Loi canadienne sur les sociétés par actions, LRC 1985, c. C-44,tel que modifiée.

le fait et la théorie de l’influence ■ 77

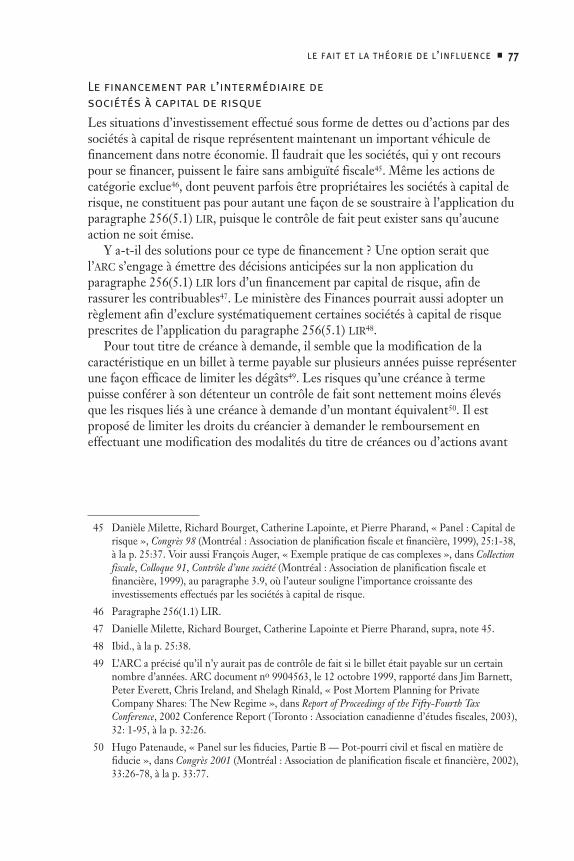

Le financement par l’intermédiaire de

sociétés à capital de risque

Les situations d’investissement effectué sous forme de dettes ou d’actions par dessociétés à capital de risque représentent maintenant un important véhicule definancement dans notre économie. Il faudrait que les sociétés, qui y ont recourspour se financer, puissent le faire sans ambiguïté fiscale45. Même les actions decatégorie exclue46, dont peuvent parfois être propriétaires les sociétés à capital derisque, ne constituent pas pour autant une façon de se soustraire à l’application duparagraphe 256(5.1) LIR, puisque le contrôle de fait peut exister sans qu’aucuneaction ne soit émise.

Y a-t-il des solutions pour ce type de financement ? Une option serait quel’ARC s’engage à émettre des décisions anticipées sur la non application duparagraphe 256(5.1) LIR lors d’un financement par capital de risque, afin derassurer les contribuables47. Le ministère des Finances pourrait aussi adopter unrèglement afin d’exclure systématiquement certaines sociétés à capital de risqueprescrites de l’application du paragraphe 256(5.1) LIR48.

Pour tout titre de créance à demande, il semble que la modification de lacaractéristique en un billet à terme payable sur plusieurs années puisse représenterune façon efficace de limiter les dégâts49. Les risques qu’une créance à termepuisse conférer à son détenteur un contrôle de fait sont nettement moins élevésque les risques liés à une créance à demande d’un montant équivalent50. Il estproposé de limiter les droits du créancier à demander le remboursement eneffectuant une modification des modalités du titre de créances ou d’actions avant

45 Danièle Milette, Richard Bourget, Catherine Lapointe, et Pierre Pharand, « Panel : Capital derisque », Congrès 98 (Montréal : Association de planification fiscale et financière, 1999), 25:1-38,à la p. 25:37. Voir aussi François Auger, « Exemple pratique de cas complexes », dans Collectionfiscale, Colloque 91, Contrôle d’une société (Montréal : Association de planification fiscale etfinancière, 1999), au paragraphe 3.9, où l’auteur souligne l’importance croissante desinvestissements effectués par les sociétés à capital de risque.

46 Paragraphe 256(1.1) LIR.

47 Danielle Milette, Richard Bourget, Catherine Lapointe et Pierre Pharand, supra, note 45.

48 Ibid., à la p. 25:38.

49 L’ARC a précisé qu’il n’y aurait pas de contrôle de fait si le billet était payable sur un certainnombre d’années. ARC document no 9904563, le 12 octobre 1999, rapporté dans Jim Barnett,Peter Everett, Chris Ireland, and Shelagh Rinald, « Post Mortem Planning for PrivateCompany Shares: The New Regime », dans Report of Proceedings of the Fifty-Fourth TaxConference, 2002 Conference Report (Toronto : Association canadienne d’études fiscales, 2003),32: 1-95, à la p. 32:26.

50 Hugo Patenaude, « Panel sur les fiducies, Partie B — Pot-pourri civil et fiscal en matière defiducie », dans Congrès 2001 (Montréal : Association de planification fiscale et financière, 2002),33:26-78, à la p. 33:77.

78 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

que n’ait lieu la transaction en question51. L’ARC assure qu’une telle transactionpréalable ne serait pas visée par les dispositions du paragraphe 245(2) LIR52.

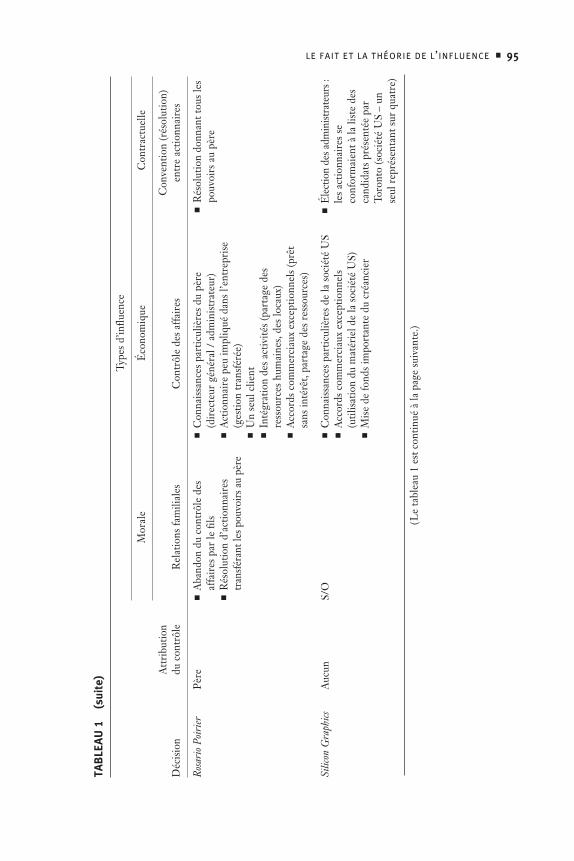

Rosario Poirier Inc. c. La Reine53

Cet arrêt a été porté en appel auprès de la CAF54, mais le contribuable s’estfinalement désisté, dénouement malheureux puisque le jugement est très attenduafin de déterminer les facteurs d’influence qui mènent au contrôle de fait55.

Les faitsEn 1973, Rosario Poirier devient le fondateur et l’unique actionnaire de la sociétéRosario Poirier inc. (« RPI »). En 1988, son fils Luc se porte acquéreur de latotalité des actions émises par une nouvelle société nommée Trab, dont l’une despremières transactions a été d’acquérir, pour la somme d’un dollar, un camionauprès de RPI. À compter de 1991, Luc travaille exclusivement pour RPI et acquiert20 pour cent des actions de la société en 1994. À partir de ce moment, par unerésolution valide du conseil d’administration, M. Poirier se voit autorisé à signer,au nom de Trab, tous les documents pertinents à sa gestion et à prendre toutes lesdécisions s’y rapportant. Au cours de ces années, RPI devient le quasi seul client deTrab et elle met à sa disposition plusieurs ressources, notamment ses locaux, sesemployés, sa papeterie et ses services administratifs. Finalement, RPI octroie àTrab un prêt sans intérêt.

Le ministère considère que Trab est contrôlée de fait par RPI pour les annéesd’imposition 1994 à 1997 et que les deux sociétés sont ainsi associées56.

Le jugementLe jugement de première instance rendu le 16 mai 2002 confirmait la position duministère. La résolution du conseil d’administration de Trab, qui permettait àM. Poirier d’exercer toute autorité sur ses affaires, a été l’une des raisons invoquéespar la cour.

Le tribunal conclut aussi à la dépendance économique du fait de l’intégrationdes activités des deux sociétés, du rôle de M. Poirier auprès de Trab, de l’emploi deLuc chez RPI et, enfin, de la relation familiale entre les actionnaires. L’affaire estdonc rejetée57.

51 Sinon, il y aurait disposition présumée du titre : Bulletin d’interprétation IT 448 « Dispositions —Modification des conditions des titres », le 6 juin 1980, paragraphe 7.

52 Supra note 50.

53 2002 DTC 1770 (CCI).

54 Cette affaire devait être entendue par la Cour d’appel fédérale le 29 mars 2004 (dossier no

A-378-02). Cependant, le 13 février 2004, le contribuable a produit un avis de désistement.

55 Agence du revenu du Canada, Impôt sur le revenu — Nouvelles techniques no 25, le 30 octobre 2002.

56 Alinéa 256(1)a) LIR.

57 Supra, note 54.

le fait et la théorie de l’influence ■ 79

L’analyseUne fois de plus, les tribunaux se sont penchés sur le cas d’une entreprise familiale.À l’instar de Société Foncière d’Investissement, il est impossible de faire abstraction del’influence créée par les relations familiales et du fait que le père ne se serait peut-être pas investi aussi « intensément » (ou n’aurait pas eu le pouvoir de le faire) sice n’était que ses enfants étaient actionnaires majoritaires.

La dépendance économique

Le jugement fait de la dépendance économique le facteur crucial menant aucontrôle de fait. En appui, les éléments qui « font mieux comprendre l’existenced’une dépendance économique »58 y sont énumérés. En voici la nomenclature :

■ États financiers rapportant que RPI est le principal client de Trab (sauf pourquelques rares contrats)

■ Intégration des activités de Trab à celles de RPI■ services des employés de RPI retenus par Trab■ partage des locaux

■ Services de secrétariat rendus par RPI■ Emploi à temps plein de Luc auprès de RPI■ Implication importante de M. Poirier dans l’exploitation de Trab. Grâce à

lui, certains contrats ont été obtenus et certains montants en souffrance ontfinalement été acquittés.

Selon le juge Archambault, l’« intégration des activités » constitue, un indicede plus vers la dépendance économique. Pour conclure à l’intégration des activitésdans cette affaire, il est à noter que le juge a utilisé les critères développés parl’ARC en regard de la notion d’entreprise distincte, tels que rapportés dans leBulletin d’interprétation IT-206R59. Brièvement, il s’agit des critères suivants :mêmes procédés, mêmes clients, mêmes locaux, même source d’approvision-nement et même fin d’exercice.

Luc est l’unique administrateur de Trab60 et il autorise son père à signer tousles documents nécessaires et à prendre toutes les décisions qui la concernent. Lagestion de Trab est assurée en totalité par le comptable de RPI et Luc n’est jamaisconsulté. La situation présente est plutôt exceptionnelle puisqu’il semble y avoirun désintéressement complet de la part du seul actionnaire. Il est toutefoisimpossible de taire le fait que la raison sous-jacente à la conclusion du jugement

58 Supra, note 53, au paragraphe 26.

59 Bulletin d’interprétation IT-206R (consolidé), « Entreprises distinctes », le 29 octobre 1979,paragraphe 3.

60 Sans interruption depuis 1988, à l’exception d’une période d’un an débutant en juin 1994 aucours de laquelle son père a également été membre du conseil d’administration.

80 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

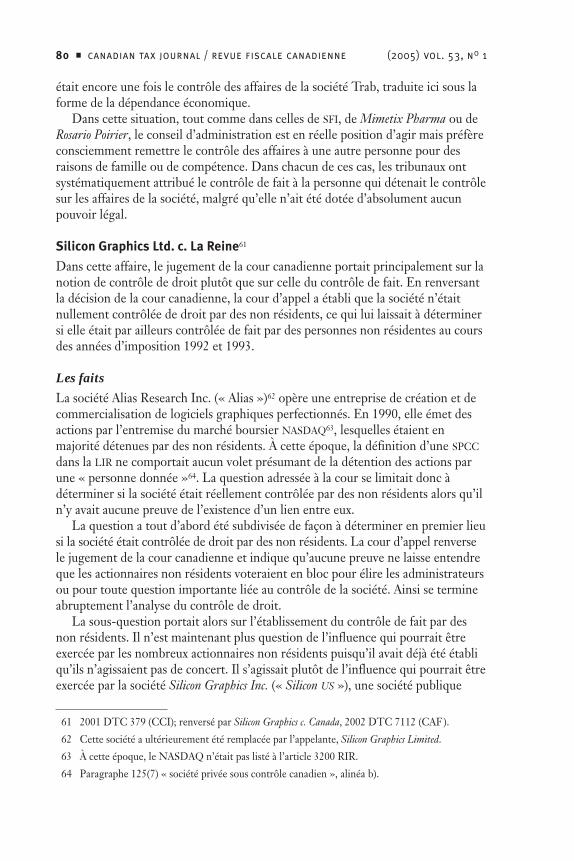

était encore une fois le contrôle des affaires de la société Trab, traduite ici sous laforme de la dépendance économique.

Dans cette situation, tout comme dans celles de SFI, de Mimetix Pharma ou deRosario Poirier, le conseil d’administration est en réelle position d’agir mais préfèreconsciemment remettre le contrôle des affaires à une autre personne pour desraisons de famille ou de compétence. Dans chacun de ces cas, les tribunaux ontsystématiquement attribué le contrôle de fait à la personne qui détenait le contrôlesur les affaires de la société, malgré qu’elle n’ait été dotée d’absolument aucunpouvoir légal.

Silicon Graphics Ltd. c. La Reine61

Dans cette affaire, le jugement de la cour canadienne portait principalement sur lanotion de contrôle de droit plutôt que sur celle du contrôle de fait. En renversantla décision de la cour canadienne, la cour d’appel a établi que la société n’étaitnullement contrôlée de droit par des non résidents, ce qui lui laissait à déterminersi elle était par ailleurs contrôlée de fait par des personnes non résidentes au coursdes années d’imposition 1992 et 1993.

Les faitsLa société Alias Research Inc. (« Alias »)62 opère une entreprise de création et decommercialisation de logiciels graphiques perfectionnés. En 1990, elle émet desactions par l’entremise du marché boursier NASDAQ63, lesquelles étaient enmajorité détenues par des non résidents. À cette époque, la définition d’une SPCCdans la LIR ne comportait aucun volet présumant de la détention des actions parune « personne donnée »64. La question adressée à la cour se limitait donc àdéterminer si la société était réellement contrôlée par des non résidents alors qu’iln’y avait aucune preuve de l’existence d’un lien entre eux.

La question a tout d’abord été subdivisée de façon à déterminer en premier lieusi la société était contrôlée de droit par des non résidents. La cour d’appel renversele jugement de la cour canadienne et indique qu’aucune preuve ne laisse entendreque les actionnaires non résidents voteraient en bloc pour élire les administrateursou pour toute question importante liée au contrôle de la société. Ainsi se termineabruptement l’analyse du contrôle de droit.

La sous-question portait alors sur l’établissement du contrôle de fait par desnon résidents. Il n’est maintenant plus question de l’influence qui pourrait êtreexercée par les nombreux actionnaires non résidents puisqu’il avait déjà été établiqu’ils n’agissaient pas de concert. Il s’agissait plutôt de l’influence qui pourrait êtreexercée par la société Silicon Graphics Inc. (« Silicon US »), une société publique

61 2001 DTC 379 (CCI); renversé par Silicon Graphics c. Canada, 2002 DTC 7112 (CAF).

62 Cette société a ultérieurement été remplacée par l’appelante, Silicon Graphics Limited.

63 À cette époque, le NASDAQ n’était pas listé à l’article 3200 RIR.

64 Paragraphe 125(7) « société privée sous contrôle canadien », alinéa b).

le fait et la théorie de l’influence ■ 81

américaine qui avait consenti à Alias, en 1991, un prêt d’un maximum de cinqmillions de dollars.

Le ministre argumentait à l’effet que Silicon US avait des « assurances » au-delàde ce qui était nécessaire à la sauvegarde de ses simples droits de créancier d’Alias,puisqu’elle combinait toutes les méthodes suivantes :

■ Silicon US détenait en garantie du prêt tous les biens d’Alias■ Silicon US décidait quel montant pouvait être payé à quel créancier par Alias■ Silicon US approuvait quotidiennement les prévisions des flux monétaires■ Alias utilisait presque exclusivement le matériel de Silicon US dans

l’exploitation de son entreprise et bénéficiait de ses contributions financières■ Alias opérait à Toronto et ses administrateurs étaient en majorité canadiens,

mais l’un des administrateurs était le fondateur de Silicon US■ Le président-directeur-général était un ancien cadre de Silicon US

Le ministère prétendait donc au contrôle de fait d’Alias par Silicon US.

Le jugementEn date du 17 juin 2002, la CAF rend, dans l’affaire Silicon Graphics, le premierjugement sur le paragraphe 256(5.1) LIR. La décision est unanime et contrevient àla position du ministère. Le point le plus intéressant de cette décision réside dans ladéfinition que donne enfin un tribunal de ce que devrait constituer une influencesuffisante pour mener au contrôle de fait d’une société :

je suis d’avis que pour que l’on puisse conclure à un contrôle de fait, une personne ouun groupe de personnes doivent avoir le droit et la capacité manifestes de procéder àune modification importante du conseil d’administration ou des pouvoirs du conseilou d’influencer d’une façon très directe les actionnaires qui auraient autrement lacapacité de choisir le conseil d’administration65. [soulignements des auteures]

La cour d’appel conclut à l’effet que Silicon US n’avait pas « ce droit et cettecapacité manifestes » en tant que simple créancière et ajoute que rien dans lapreuve ne laisse croire que Silicon US ait exercé quelque contrôle opérationnel surAlias à cause du prêt. Qui plus est, la preuve démontre qu’elle ne souhaitait pascontrôler Alias afin de ne pas froisser ses propres clients qui étaient aussi desconcurrents d’Alias.

A contrario, la cour d’appel prétend que le contrôle de fait demeure au Canada,principalement à cause de la majorité des membres du conseil d’administration, del’endroit de son principal établissement d’affaires et du fait que les actionnaires seconformaient toujours à l’élection au conseil d’administration des candidats quifiguraient sur la liste soumise par le personnel de direction de Toronto.

65 Supra, note 61, au paragraphe 67 (CAF).

82 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

La cour d’appel termine en ajoutant que la preuve démontre que le créancierne faisait que protéger ses intérêts et que même si le contrat de prêt devait malgrétout lui conférer le contrôle de fait d’Alias, le paragraphe 256(6) LIR l’exempteraitde toute manière.

L’analyseBien que ce jugement repose sur une disposition de la Loi modifiée depuis, il estde grand intérêt en raison de l’interprétation de la définition du contrôle de fait66

qui y est rapportée. Contrairement aux arrêts antérieurement analysés, la courd’appel n’a pas établi les faits pour ensuite déterminer s’il y avait contrôle de fait.À l’inverse, elle a donné une définition de ce que devrait représenter le contrôle defait, puis a soumis les faits particuliers de l’affaire à ce test, pour finalementconclure par la négative.

Ainsi, ce jugement vient préciser l’interprétation de l’influence : le prêt ne doitpas seulement donner lieu à une influence. Il faut également que cette influenceen soit une dont l’exercice entraînerait un contrôle de fait : ainsi, il fauts’interroger sur l’impact qu’aurait cette influence sur les actionnaires et le conseild’administration.

Il est assez indicatif dans l’analyse du jugement qu’un contrôle opérationnel desaffaires d’Alias aurait donné lieu au contrôle de fait67. Cependant, le fait que le prêtportait intérêt, que l’entente de préfinancement n’ait été en vigueur que durantsept semaines et que le prêt ait été entièrement remboursé avant la fin de 1992semblent appuyer la position de la cour d’appel à l’effet que Silicon US n’exerçaitaucun contrôle opérationnel.

Par ailleurs, jamais ce tribunal ou même les représentants des parties, n’ontutilisé le terme « dépendance économique » dans cette affaire. Pourtant, plusieursfaits s’apparentent à ceux de Mimetix Pharma : il s’agit d’un non résident sansaucun lien familial qui approvisionne financièrement, matériellement et enconnaissances particulières une société canadienne, en vue de développer et decommercialiser son produit au Canada. Bien au contraire, la cour d’appel a mêmeprécisé dans Silicon Graphics que ce type de transactions « démontre à peine legenre de contrôle nécessaire s’apparentant à un contrôle de fait68 ».

Dans ces deux cas, la notion d’influence qui pourrait découler de l’apport deconnaissances particulières intimement liées à l’exploitation de l’entreprise dessociétés canadiennes n’a jamais été discutée en regard du contrôle de fait. Elle luisemble plutôt sous-jacente.

66 Aussi pour le sens à donner à l’expression « une ou plusieurs personnes » qui, de l’avis de laCAF, équivaut à l’expression « groupe de personnes », ibid., au paragraphe 54. Cette notiondépasse le cadre de cet article et n’y sera malheureusement pas plus amplement analysée.

67 Supra, note 61, au paragraphe 68 (CAF).

68 Ibid., au paragraphe 70.

le fait et la théorie de l’influence ■ 83

Finalement, bien que la cour d’appel ait fait référence au paragraphe 256(6) LIRquant à la protection des droits du créancier, elle n’a jamais abordé ce qui aurait eupour effet d’invalider cette disposition : un lien de dépendance entre les parties.L’alinéa 251(1)c) LIR indique clairement que la question de savoir si des personnesnon liées entre elles n’ont aucun lien de dépendance est une question de faits.Faire le tour de cette question dépasse largement la portée du présent article, maiselle devrait normalement être épurée avant de prendre une décision à l’effet que lecréancier puisse utiliser sans problème l’exception du paragraphe 256(6) LIR.

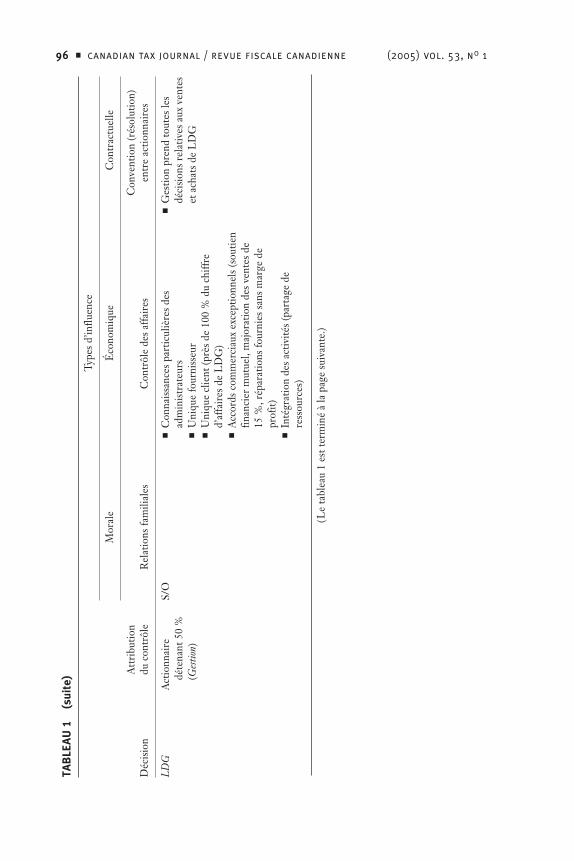

L.D.G. 2000 Inc. c. La Reine69

Cette affaire présente une nouvelle fois les résultats d’une alliance économique surle statut de sociétés associées.

Les faitsL.D.G. 2000 inc. (« LDG ») fabrique des meubles à partir de matières premières,sans cependant y appliquer de finition. La moitié des actions émises appartient àune société de portefeuille (« Gestion »). Deux particuliers, qui n’ont entre euxaucun lien de dépendance, en détiennent le solde, soit 25 pour cent chacun.Gestion possède aussi la totalité des actions de Meubles Bermex inc. (« Bermex »)et 70 pour cent des actions de 2747-3685 Québec Inc. (« Chez Soi »).

Gestion a acquis les actions de LDG dans le but avoué que le fabricant deviennele fournisseur quasi exclusif de Bermex70. Depuis l’entrée en scène de Gestion, lechiffre d’affaires de LDG est passé de 369 000 $ à 3 000 000 $. Les états financiersde l’appelante pour les années d’imposition en question précisent que la quasi-totalité de son chiffre d’affaires provient de deux sociétés apparentées, Bermex etChez Soi. LDG n’a aucun compte à recevoir et pour cette raison, elle n’est pas enmesure d’obtenir du financement bancaire. Bermex apporte un soutien financier àLDG durant toutes les années en cause, tandis qu’à son tour, LDG se porte garantede la marge de crédit de Bermex. Les ventes en faveur de Bermex sont majorées de15 pour cent, ce qui ne correspond pas à la méthode en vigueur pour les autressous-traitants. Des travaux de réparation de l’usine de LDG sont exécutés sansbénéfice par une filiale de Bermex. Bermex reçoit même la correspondanced’affaires de LDG. Enfin, Gestion prend toutes les décisions qui ont une incidencequelconque sur les ventes et les achats de LDG, tandis que les deux particuliersactionnaires demeurent responsables de la gestion quotidienne de ses opérations.

Le ministère considère que LDG est contrôlée de fait par Gestion, ce qui rendles deux sociétés associées71 pour les années d’imposition 1993 à 1995. Par le fait

69 2003 DTC 82 (CCI).

70 D’ailleurs, Gestion est ultérieurement devenue l’unique actionnaire de LDG.

71 Alinéa 256(1)a) LIR.

84 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

même, LDG devient associée à Bermex et à Chez Soi72 puisque Gestion en détientaussi le contrôle.

Le jugementRendu le 11 décembre 2002, ce jugement a tranché en défaveur du contribuable.Le juge Angers conclut que les arrangements contractuels, financiers etcommerciaux rendent LDG économiquement dépendante de Bermex. Il poursuiten précisant que c’est d’ailleurs grâce au savoir-faire des administrateurs deGestion et de Bermex que LDG a pu profiter d’un renouveau économique73. Il noteque les transactions d’affaires qui s’éloignent de la valeur réelle confirment unerelation d’affaire « privilégiée » qui n’existe qu’entre sociétés amies. Toutefois, ilne fait absolument aucune mention de la décision de la CAF rendue quelques moisauparavant dans l’affaire Silicon Graphics, ni de la définition du contrôle de fait quiy était présentée.

L’analyseL’affaire LDG présente une version de ce que peut symboliser, selon les tribunaux,la dépendance économique qui mène clairement au contrôle de fait. Dans le cassous étude, elle naît des arrangements contractuels (telle la convention entreactionnaires à l’égard de l’élection des membres du conseil d’administration),financiers (soutien financier de Bermex, réalisation de la quasi-totalité du chiffresd’affaires) et commerciaux (niveau ajusté des ventes, transactions inférieures à laJVM) et rend LDG soumise au contrôle de Bermex, elle-même contrôlée par Gestion.

Comme la gestion quotidienne des opérations était assurée par les deuxactionnaires particuliers, le tribunal aurait pu conclure différemment. Le jugeAngers ne met pas en doute leur rôle important dans les opérations de LDG, maisajoute : « les décisions touchant les ventes et les acheteurs relevaient sans aucundoute de Gestion »74, laissant planer la possibilité que leurs décisions étaienttoujours validées par Gestion ou Bermex et qu’en fait, ils ne contrôlaient rien.

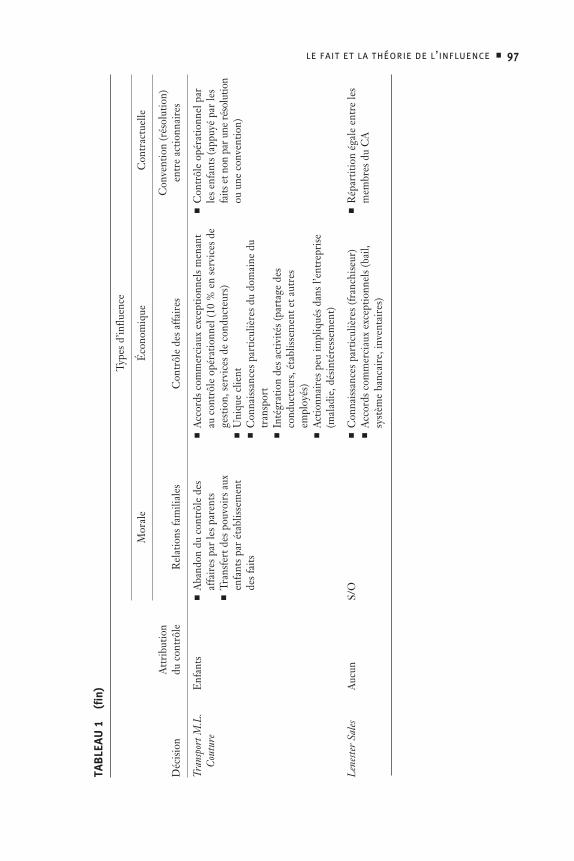

Transport M.L. Couture Inc. et al. c. La Reine75

Les faitsMarie-Louis Couture exploitait une entreprise individuelle de transport depuis ledébut des années 1950 tout en étant l’unique actionnaire de ML1, société quioeuvrait également dans le domaine du transport. En 1978, il transfert certains

72 Alinéa 256(1)b) LIR.

73 Supra, note 69, au paragraphe 52.

74 Ibid., au paragraphe 48.

75 2003 DTC 134 (CCI); confirmé par un jugement unanime : 9044-2807 Québec Inc. c. La Reine,2004 DTC 6141 (CAF).

le fait et la théorie de l’influence ■ 85

permis de son entreprise individuelle à la société Transport Couture, une société detransport général nouvellement constituée, dont ses cinq enfants sont actionnairesà parts égales par l’intermédiaire d’une société de portefeuille.

En 1995, une entente intervenue entre ML1 et Transport Couture prévoit laprestation de services de gestion offerts en faveur de ML1, en contrepartied’honoraires établis à 10 pour cent des revenus annuels générés par ML1. Chaqueannée, Transport Couture s’engage à confier à ML1 un nombre prédéterminé decontrats de transports à titre de sous-traitant, ainsi qu’à lui fournir les services deconducteurs pour ses camions.

Au cours de 1996, ML1 transfert la totalité de ses actifs à ML2, une sociéténouvellement constituée dont les actions sont détenues à 90 pour cent par l’épousede M. Couture et à 10 pour cent par M. Rodrigue, contrôleur chez TransportCouture. Quoique l’entente intervenue entre ML1 et Transport Couture ne soit pasreproduite entre ML2 et Transport Couture, les deux parties agissent comme si ellel’était. Transport Couture ne détient aucune action dans ML1 et/ou ML276 maisentretient les liens suivants :

■ Elle est la seule cliente des sociétés appelantes; cette information estd’ailleurs documentée dans les états financiers de ML1.

■ Elle assure les services de gestion des sociétés appelantes.■ Elle fournit à ML1 et ML2 les conducteurs pour leurs camions.■ Elle partage son établissement et ses employés avec les deux sociétés.

Le ministère considère que Transport Couture contrôle de fait les sociétés ML1et ML2, ce qui les rend associées les unes aux autres. Elles portent la cotisation enappel.

Le jugementLa décision de la Cour canadienne de l’impôt fut rendue par le juge Archambault le16 janvier 2003. Elle était à l’effet que les sociétés ML1 et ML2 étaient réellementassociées à Transport Couture, puisque cette dernière les contrôlait toutes deux defait. Il affirme que :

[l]es trois facteurs les plus importants appuyant la conclusion à l’existence d’une telleinfluence sont : i) la dépendance économique de ces deux sociétés par rapport àTransport Couture; ii) le contrôle opérationnel de l’entreprise de ML1 et de ML2; iii)le lien familial entre les actionnaires de toutes ces sociétés77 ».

76 La cour assimile ML1 à ML2 et prend pour acquis que les arguments s’appliquant à ML1valent aussi pour ML2, dans la mesure où la raison d’être de ML2 était de continuer lesactivités pratiquées par ML1. Cette présomption paraît raisonnable, puisque l’ententeintervenue avec Transport Couture a été appliquée intégralement à ML1 comme à ML2.

77 Supra, note 75 (CCI), au paragraphe 33.

86 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

Il précise par la suite que, dans ce cas, la dépendance économique était prouvéepar les faits suivants :

■ Transport Couture était le seul client des appelantes■ Transport Couture assumait toute la gestion des appelantes■ Transport Couture fournissait les conducteurs nécessaires aux camions■ Transport Couture partageait les lieux d’entreprise■ ML1 et ML2 n’avaient aucun employé78

En plus, la cour remarque que l’entreprise individuelle de transport en vrac,que M. Couture exploitait immédiatement avant le transfert à ML1, est disparuequelques mois après le transfert. Les états financiers de ML1 démontrentparfaitement que la totalité de son chiffre d’affaires se rapporte au transport général(type de transport offert par Transport Couture) et non au transport en vrac. Le jugese base sur ce fait pour affirmer que ML1 serait plutôt le prolongement de TransportCouture et il remet indirectement en question l’existence de ML1 puisqu’elle nefait, à son avis, que donner lieu à des complications administratives. Il conclut enremarquant que si les activités de ML1 avaient été menées par Transport Coutureelle-même, certains avantages, comme la DPE, auraient toutefois été perdus.

Pour conclure au contrôle opérationnel des appelantes, le juge Archambaultmentionne que les modalités du contrat de gestion et de transport n’étaient enrien semblables à celles généralement conclues avec les autres sous-traitants. Qu’ilne soit pas nécessaire de faire un contrat précis avec ML2 prouve, à son avis, queTransport Couture contrôlait déjà de fait toutes les opérations de ML1 et ML2. Lecontrat de gestion recoupait plusieurs des éléments déjà identifiés comme donnantlieu à la dépendance économique. Ainsi, le contrôle des affaires (contrôleopérationnel) et la dépendance économique sont ici inextricablement indissociables.

Finalement, en ce qui a trait aux relations familiales, la cour conclut qu’étantdonné l’âge avancé du père et le peu d’implication de la mère dans sa propresociété, il est raisonnable de croire qu’ils avaient tous les deux une confianceabsolue en leurs cinq enfants quant à la gestion de leurs sociétés.

La cour conclut donc à l’association des sociétés ML1 et ML2 avec la sociétéTransport Couture et cette même position a récemment été maintenue par la Courd’appel fédérale79. Cette dernière instance avait à déterminer si le premier jugeavait erré en concluant au contrôle opérationnel et à la dépendance économiquedes appelantes en faveur de Transport Couture. À la lumière du jugement renduprécédemment dans l’affaire Silicon Graphics et de la définition du contrôle de faitqui y a été présentée, la cour d’appel précise son mandat en ces termes :

78 Ibid., au paragraphe 34.

79 Supra, note 75 (CAF).

le fait et la théorie de l’influence ■ 87

En d’autres mots, la preuve doit démontrer que le pouvoir décisionnel de la sociétévisée réside dans les faits ailleurs qu’entre les mains de ceux qui possèdent le contrôlede jure [soulignement des auteures]80.

À son avis, le pouvoir décisionnel des appelantes a réellement été transmis auxenfants Couture et c’est donc à bon droit, dit le juge Noël, que le premier juge aconclu que la société Transport Couture était en mesure d’exercer un contrôle defait sur les appelantes81.

L’analyseIl est amusant de noter que, dans cette affaire, le juge Archambault précise qu’ilserait souhaitable mais impossible de faire état de tous les facteurs d’influencemenant au contrôle de fait, puisqu’il s’agit d’une question de faits, laquelle estparticulière à chaque cas82. Les auteures se trouvent donc un peu téméraires depenser qu’elles pourront y arriver dans le cadre de cet article !

Le juge Archambault est aussi celui qui avait entendu l’appel dans l’affaire RosarioPoirier quelques mois auparavant. Il fait d’ailleurs souvent référence à cet arrêt enraison de la ressemblance des faits. Une différence marquante dans l’énoncé de sonjugement est qu’il ne distingue pas les événements précis menant à la « dépendanceéconomique » comparativement à ceux qui donnent lieu à « l’intégration desactivités », comme il l’avait fait précédemment dans Rosario Poirier.

Le concept d’intégration des activités est-il différent de celui de la dépendanceéconomique ou en fait-il plutôt partie ? Une dépendance économique résulted’opérations avec un client ou un fournisseur unique, d’un financement nonsubstituable ou de l’apport de connaissances particulières à l’entreprise, tandis quel’intégration des activités est une notion qui semble complètement différentepuisqu’elle fait plutôt référence au partage des locaux, des employés et des services,le cas échéant. Transport Couture est le cas tout indiqué pour illustrer ces notions :tout en demeurant la seule cliente de ML1 et ML2, Transport Couture n’aurait paspartagé ses ressources avec elles. De cette situation, il pourrait découler unedépendance économique en raison de la relation commerciale sans que lesactivités des sociétés y soient intégrées pour autant. De l’avis des auteures, il s’agitdonc de deux facteurs distincts qui doivent être traités différemment. L’intégrationdes activités pourrait entraîner une dépendance économique au sens large, mais ladépendance économique n’indique pas pour autant qu’il y ait intégration desactivités, comme dans ce dernier scénario imaginé.

Selon les auteures, il faudrait s’attarder au degré d’intégration des activitésavant d’arriver à une conclusion de dépendance économique. Pour reprendre

80 Ibid., au paragraphe 24.

81 Ibid., au paragraphe 32.

82 Supra, note 75 (CCI), au paragraphe 32.

88 ■ canadian tax journal / revue fiscale canadienne (2005) vol. 53, no 1

l’exemple de Transport Couture, les auteures sont persuadées que, quoique lessociétés partagent les mêmes conducteurs pour leurs camions, ce fait ne devraitpas dégénérer automatiquement en dépendance économique. Tout repose sur leurcapacité à obtenir les services d’autres conducteurs dans un délai raisonnable afinde ne pas nuire à la conduite de leurs activités. Le cumul des ressources partagéesavec Transport Couture pourrait de même indiquer un degré plus important dedépendance économique. Dénicher un nouveau lieu d’affaires adapté aux opérationsparticulières d’une entreprise pourrait être difficile à réaliser en région, ce quiaugmenterait vraisemblablement le degré de dépendance.

Transport Couture constitue le seul arrêt où le jugement mentionne directementles relations familiales comme critère d’influence. Dans ce cas, toute la familleparticipait à l’entreprise et le père était très malade. De plus, la mère était peuimpliquée dans l’entreprise, laissant tout le contrôle aux enfants et au contrôleurde Transport Couture. Contrairement aux affaires Rosario Poirier et Société Foncièred’Investissement, ce sont les parents qui subissent l’influence de leurs enfants, maisexactement de la même façon : par le contrôle des affaires des sociétés opérantes.

Le terme utilisé par les deux instances judiciaires afin de nommer ce facteurd’influence sur lequel est basée la conclusion est le « contrôle opérationnel ». Auxdires du juge Archambault, si Transport Couture avait décidé de ne pas renouvelerson contrat de gestion et de ne plus retenir les services de ML1 et ML2, niM. Couture, ni son épouse n’auraient été en mesure, selon toute vraisemblance,d’exploiter à profit les camions dont leurs sociétés étaient propriétaires. Enfin,Michel Couture, fils du couple Couture et président de Transport Couture, a lui-même signé les documents attestant de l’achat et du financement de camionsappartenant à ML1 et ML2. Son nom et celui d’un autre de ses frères figurentégalement sur les déclarations de droits annuels d’exploitation adressées à laCommission des transports du Québec, ainsi que sur des demandes de permis.

Dans ce cas, le contrôle opérationnel et la dépendance économique résultentdirectement du lien familial. Comment les parents Couture auraient-ils pucontinuer à détenir leurs actions des sociétés ML1 et ML2 si leurs enfants n’avaienteu aucun intérêt dans le commerce du transport ? Il est fort probable qu’ilsn’auraient pas accordé à des étrangers ce même type de confiance aveuglerelativement à la gestion de leurs sociétés respectives. C’est d’ailleurs aussi laconclusion de la Cour d’appel fédérale :

En fin d’analyse, la preuve révèle que Marie-Louis Couture et son épouse, animéspar le lien de confiance qu’ils avaient avec leurs cinq fils, s’en sont remis à TransportCouture et lui ont relégué tous les pouvoirs décisionnels qu’ils détenaient en tantqu’actionnaires de ML1 et ML283. [soulignement des auteures]

Ce récent jugement rendu sur la notion de contrôle de fait donne encore plusd’importance à la personne qui a le contrôle des affaires de la société, malgré que

83 Supra, note 75 (CAF), au paragraphe 31.

le fait et la théorie de l’influence ■ 89

ce contrôle puisse potentiellement lui être retiré par simple décision des détenteursdu contrôle de jure. Il établit plus solidement le lien entre les pouvoirs décisionnelsqui mènent au contrôle de fait et le contrôle des affaires d’une société.

Finalement, il est à remarquer que dans tous les cas soumis aux tribunaux, ilétait peu prévisible que le contrôle des affaires soit retiré à la (aux) personne(s) quile détenait(ent), soit en raison d’une relation familiale étroite, soit en raison de ladépendance financière qui se créait en transmettant les pouvoirs décisionnels.

Lenester Sales Ltd. et al. c. La Reine84