Embed Size (px)

Citation preview

2

INTRODUCCIÓN

RiskMathics se encuentra posicionado en el mercado como una institución líder en materia de capacitación financiera en México, Centro y Sudamérica, al ofrecer una gama de cursos que antes eran inexistentes en la región al abordar oportunamente temas de vanguardia en línea con las tendencias en la industria financiera a nivel mundial.

Lo anterior ha sido posible en virtud de un arduo trabajo de investigación para detectar oportunidades y así atender las necesidades del mercado. Esto ha sido posible gracias a la relación estratégica que mantenemos con los grandes expertos en cada materia tanto en México como en el extranjero.

El 7 de Septiembre de 2012, la Comisión Nacional de Ahorro para el Retiro (CONSAR) emitió el oficio num. D00/1320/1255/2012 en el cual concede a RiskMathics Financial Innovation, S.C. la autorización para fungir, en exclusiva a partir de enero de 2013, como el Organismo Certificador en materia derivados de los funcionarios de las Afores, en cumplimiento a lo establecido en los artículos 52 y 99 de las “DISPOSICIONES de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro”.

Dada la exitosa experiencia que hemos tenido en materia de Certificación, la Comisión Nacional de Seguros y Fianzas ha considerado que RiskMathics sea quien otorgue una nueva certificación que de acuerdo a su Circular Unica de ” se denominará “Certificación en Instrumentos Derivados para la CNSF”.

El 4 de octubre de 2017, la CNSF designó a RiskMathics como órgano autorizado para llevar a cabo la Certificación de Derivados en las figuras de Inversiones o Administrador de Riesgos de las Instituciones de Seguros y Fianzas, en lo que establece el Anexo 8.4.2 de la Circular Única de Seguros y fianzas.

El presente programa está diseñado para que de manera modular los participantes se adentren en cada una de las áreas a evaluar y cuenten con los elementos teóricos y técnicos para poder hacer frente de manera exitosa al Examen de Certificación.

Las Figuras de Certificación a las cuales el programa tiene alcance son:

CONSAR (AFORES)• Inversiones y Operadores• Back Office• Administración de Riesgos• Contraloría Normativa

CNSF (Seguros y Fianzas)• Inversiones y Operadores• Administración de Riesgos

Los contenidos de las Certificaciones fueron concebidos por un Comité Técnico conformado por especialistas en cada una de las áreas a evaluar. Dichos contenidos fueron analizados y aprobados por un Comité de Certificación en el cual además de estar representado el Comité Técnico, incluyó a especialistas en materia de certificación, profesionales de reconocido prestigio en Administración de Riesgos y Productos Derivados, así como representantes de la industria.

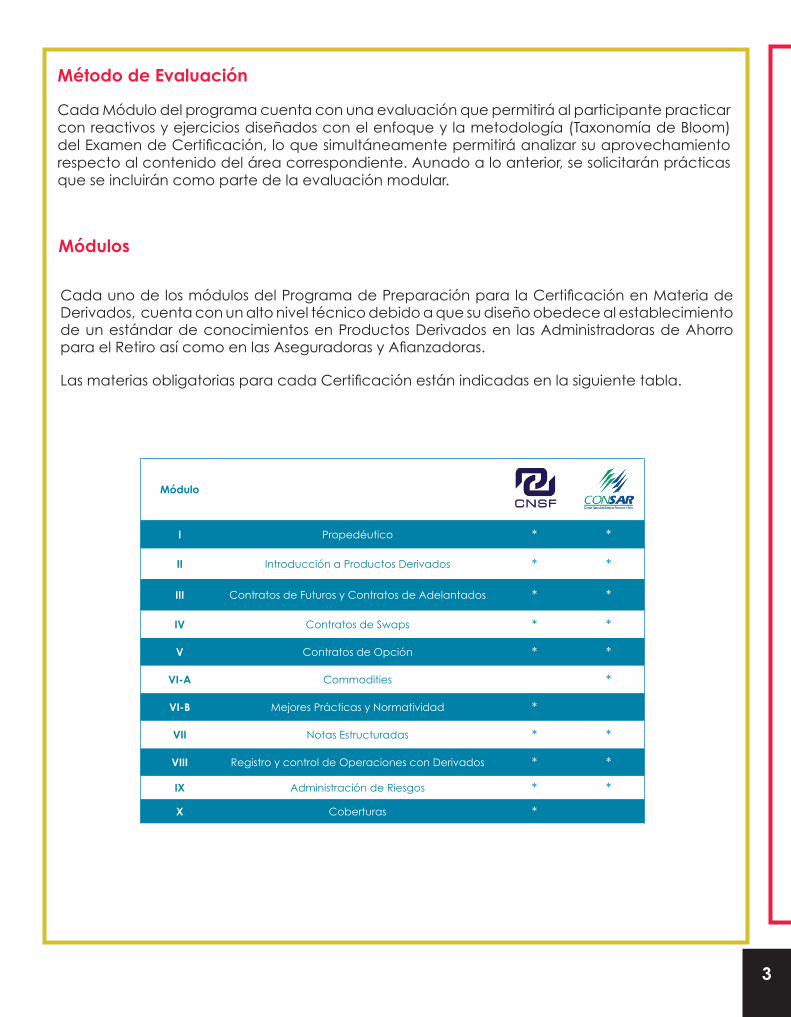

Módulo

I Propedéutico * *

II Introducción a Productos Derivados * *

III Contratos de Futuros y Contratos de Adelantados * *

IV Contratos de Swaps * *

V Contratos de Opción * *

VI-A Commodities *

VI-B Mejores Prácticas y Normatividad *

VII Notas Estructuradas * *

VIII Registro y control de Operaciones con Derivados * *

IX Administración de Riesgos * *

X Coberturas *

Módulos

Cada uno de los módulos del Programa de Preparación para la Certificación en Materia de Derivados, cuenta con un alto nivel técnico debido a que su diseño obedece al establecimiento de un estándar de conocimientos en Productos Derivados en las Administradoras de Ahorro para el Retiro así como en las Aseguradoras y Afianzadoras.

Las materias obligatorias para cada Certificación están indicadas en la siguiente tabla.

3

Método de Evaluación

Cada Módulo del programa cuenta con una evaluación que permitirá al participante practicar con reactivos y ejercicios diseñados con el enfoque y la metodología (Taxonomía de Bloom) del Examen de Certificación, lo que simultáneamente permitirá analizar su aprovechamiento respecto al contenido del área correspondiente. Aunado a lo anterior, se solicitarán prácticas que se incluirán como parte de la evaluación modular.

PROPEDÉUTICO

Módulo I

Duración: 18 horas

Juan Francisco Islas es consultor en métodos estadísticos en la representación en México del Sistema de las Naciones Unidas. Se ha desempeñado como Director de Registro Programático Presupuestal en la Secretaría de Finanzas del Gobierno del Distrito Federal y Subdirector de Coordinación Sectorial en la Secretaría de Desarrollo Social del Gobierno Federal.

En su trayectoria docente ha impartido cursos en las materias de estadística y econometría aplicada a la economía y finanzas dentro de diversos programas de licenciatura, especialidad y maestría en diversas Instituciones de Educación Superior.

Es miembro activo del Comité Organizador Nacional del Coloquio Mexicano de Economía Matemática y Econometría, foro en el que ha presentado diversos trabajos académicos. Ha sido consultor en diversos proyectos de investigación relacionados con modelos estadísticos y econométricos. Juan Francisco Islas es Economista egresado de los programas de Licenciatura y Maestría del Centro de Investigación y Docencia Económicas (CIDE) con estudios de Doctorado en Ciencias Financieras por el Tecnológico de Monterrey, Campus Ciudad de México.

Juan Francisco Islas Economista ONU -CIDE

Temario:

1. Matemáticas financieras

1.1. Conceptos básicos

1.2. Teoría del Interés

1.3. Tasas de Interés

1.4. Valor del dinero en el tiempo

1.5. Estructura de tasas

1.6. Anualidades

1.7. Aplicaciones básicas

2. Probabilidad y estadística aplicada a finanzas

2.1. Estadística descriptiva y probabilidad

2.2. Probabilidad

2.3. Aplicaciones básicas

3. Álgebra Matricial

3.1. Sistemas de ecuaciones lineales

3.2. Vectores y operaciones básicas

3.3. Matrices y operaciones básicas

3.4. Transformaciones lineales

3.5. Valores y vectores propios

3.6. Aplicaciones

4. Cálculo diferencial e integral

4.1. Cálculo diferencial

4.2. Cálculo integral

4.3. Ecuaciones diferenciales

5. Mercados

5.1. Sistema Financiero Mexicano

5.2. Mercado de Valores

5.3. Mercado de Capitales

4

INTRODUCCIÓN A PRODUCTOS DERIVADOS

Módulo II

Jorge AlegríaAdvisor

CME GroupDuración: 6 horas

Jorge Alegría actualmente es consejero del CME Group, la Bolsa de Derivados más grande del mundo. Anteriormente se desempeñaba como Director General Adjunto de Mercados e Información en la Bolsa Mexicana de Valores. Anteriormente fue Director de MexDer, Mercado Mexicano de Derivados, ha tenido una importante carrera profesional desempeñándose previamente en diversas Instituciones Financieras, ocupando cargos de gran relevancia en corporativos como ABN AMRO Securities, Casa de Bolsa y Grupo Financiero Inverlat, donde fungió como Director General y Director General Adjunto de Mercado de Capitales respectivamente.

Ha ocupado diversas posiciones honorarias dentro del medio financiero como Presidente del Comité de Mercado de Capitales en la Asociación Mexicana de Intermediarios Bursátiles y Vicepresidente del Comité Técnico de la Cámara de Compensación y Liquidación, Asigna. Jorge Alegría ha participado como ponente a nivel mundial y nacional en conferencias organizadas por Bolsa Mexicana de Valores, AIC Euromoney Company y la Asociación Mexicana de Intermediarios Bursátiles, A.C, por mencionar algunas. Jorge Alegría es Licenciado en Contaduría Pública por parte del Instituto Tecnológico Autónomo de México (ITAM), y ha completado varios cursos y seminarios en la universidad de Toronto y el Instituto de Finanzas de Nueva York.

5

INTRODUCCIÓN A PRODUCTOS DERIVADOS

Módulo II

Gerardo Hernández del ValleAsset Management

Actinver

El Dr. Hernández del Valle es Ingeniero Eléctrico con posgrado en Probabilidad y Estadística. Después de concluir su Doctorado laboró como Profesor en el Departamento de Estadística de la Universidad de Columbia (Nueva York) así como en la empresa Algorithmic Trading Management LLC. En esta última se encargó del modelado de estrategias de liquidación óptima.

En el 2012 regresa a México y se integra a la Dirección General de Investigación Económica del Banco de México enfocándose principalmente al estudio estadístico de variables económicas.

En la actualidad labora en Actinver en el grupo de Asset Management.

Duración: 6 horas

Temario:

1. Conceptos básicos

2. Estandarización de los productos derivados en Contratos de Opción (MexDer, CME, NYMEX y LIFFE)

3. Participantes del Mercado de Derivados estandarizado en México (MexDer)

4. Información del Mercado de Derivados estandarizado (MexDer)

5. Introducción a:

5.1. Contratos de Futuros y Contratos Adelantados (Forwards)

5.2. Contratos de Opción

5.3. Contratos de Swap

5.4. Notas Estructuradas

6

Módulo III

Profesional del mercado financiero con experiencia de 23 años en la negociación y operación de productos financieros derivados. Actualmente es Head Trader de Kuali Derivados, Operador Independiente de Mexder. Ha ocupado los puestos de Director de Derivados en Grupo Financiero Actinver; Vicepresident de Banco ING y Director de Derivados de Capital en Scotiabank. Es autor del libro: “Futuros del Indice Bursátil”, conoce, opera y gana con el índice de la Bolsa. Ha participado en la AMIB dentro del Comité de Operadores de Derivados, en Mexder en el Comité de Admisiones y Nuevos Productos así como en Asigna en el SubComité de Socios Liquidadores.

Estudió la carrera de Administración en el ITAM y estudió la Maestría en Economía y Negocios en la Universidad Anáhuac. Ha colaborado en otras publicaciones como en la revista Negocios y Banco, así como en el libro Administración Estratégica, Casos de Empresas Mexicanas.

Duración: 15 horas

CONTRATOS DE FUTUROS Y CONTRATOS ADELANTADOS (FORWARDS) Joaquín Alducin

Head TraderKuali Derivados

Temario:

1. Conceptos Básicos

2. Estandarización de los Productos Derivados de Contratos de Futuro (MexDer, CME Group, NYSE Euronext, ICE y Eurex)

3. Documentación de Productos Derivados no estandarizados (ISDA)

4. Negociación de Contratos de Futuro en MexDer

5. Contratos de Futuro y Contratos Adelantados (Forwards):

5.1. Sobre tasas de interés

5.2. Sobre divisas

5.3. Sobre Contratos de Swap

5.4. Sobre índices accionarios

5.5. Sobre índices de volatilidad

5.6. Sobre acciones y trackers

7

Módulo IV

Maurilio Patiño actualmente es Director Global de Riesgos de Genworth. Fue Director de Riesgos de Banco Ve por Más. Anteriormente fungió con el mismo cargo para Banco Itaú Chile y para Banco Wal-Mart.

Anteriormente fungió como responsable de riesgos de Bank of America (2004 – Julio 2007) y responsable de riesgos de mercado en Bank Boston México por tres años.

Previamente se desempeñó como Subdirector de Administración de Riesgos en Bital durante cinco años.

Adicionalmente tiene experiencia como consultor actuarial, habiendo trabajado con William M. Mercer. Su experiencia como docente ha sido desarrollada en los últimos 12 años en diversas instituciones, impartiendo cursos relacionados con valuación y cobertura de instrumentos derivados, modelación matemática y medición de riesgos.

Maurilio es actuario egresado de la Universidad Anáhuac y cuenta con una Maestría en Métodos matemáticos para Finanzas por la misma Universidad.

Temario:

1. Conceptos básicos

2. Documentación de un Contrato de Swap (ISDA)

3. Contrato de Swap sobre tasas de interés

4. Contrato de Swap de divisas

5. Contrato de Swap de renta variable

6. Credit Default Swap (CDS)

7. Otros Contratos de Swap

Maurilio PatiñoDirector Global de Riesgos

GenworthDuración: 18 horas

CONTRATOS DE SWAPS

8

CONTRATOS DE OPCIONES

Módulo V

Duración: 30 horas

Gerardo Hernández del ValleAsset Management

Actinver

El Dr. Hernández del Valle es Ingeniero Eléctrico con posgrado en Probabilidad y Estadística. Después de concluir su Doctorado laboró como Profesor en el Departamento de Estadística de la Universidad de Columbia (Nueva York) así como en la empresa Algorithmic Trading Management LLC. En esta última se encargó del modelado de estrategias de liquidación óptima.

En el 2012 regresa a México y se integra a la Dirección General de Investigación Económica del Banco de México enfocándose principalmente al estudio estadístico de variables económicas.

En la actualidad labora en Actinver en el grupo de Asset Management.

Temario:

1. Conceptos básicos

2. Estandarización de los Productos Derivados de Contratos de Opción (MexDer, CME Group, NYSE Euronext, ICE y Eurex)

3. Documentación de Productos Derivados no estandarizados (ISDA)

4. Negociación de Contratos de Opción en MexDer

5. Sensibilidades

6. Paridad call-put

7. Modelos de valuación

8. Contratos de Opción

8.1. Sobre tasas de interés

8.2. Sobre divisas y Contratos de Opción sobre acciones y trackers y Contratos de Opción sobre Contratos de acciones y trackers

8.3. Sobre acciones y trackers

8.4. Sobre índices accionarios y Contratos de Futuro de índices accionarios

8.5. Sobre índices de volatilidad y Contratos de Futuros sobre índices de volatilidad

9. Contratos de Opción Sintéticos y Contratos de Opción Exóticos

10. Estrategias

9

Módulo VI-A

Duración: 9 horas

Alfonso García AranedaGaama derivados

COMMODITIES

Alfonso García Araneda es Director General y Miembro del Consejo de Administración de GAMAA Derivados, además de ser uno de los socios mayoritarios. También es Miembro de los Comités de Admisión y Nuevos Productos y de Promoción del MexDer, Mercado Mexicano de Derivados.

Dentro de su vasta experiencia profesional de 24 años en el sector financiero bursátil de nuestro país destaca su participación en la Mesa de Dinero de Bancomer.

Alfonso ha sido Socio y Miembro del Consejo de Administración de Finarent, Arrendadora Financiera y del despacho de asesoría financiera Sercofin S.C.

Alfonso García Araneda es egresado de la Universidad Anáhuac, donde recibió el título de Licenciado en Administración de Empresas. Ha realizado estudios relativos al Mercado de Valores Mexicano y Administración Corporativa realizados en el IMMEC y el IPADE respectivamente, así como diversos cursos internacionales en Instrumentos Derivados impartidos por el propio Chicago Board of Trade (CBOT) y prestigiadas corredurías y Goldman Sachs, entre otras.

Temario:

1. Mercancías (commodities)

2. Contratos de Futuros y Contratos Adelantados (Forwards) de mercancías (commodities)

3. Contratos de Opción de mercancías (commodities) y Contratos de Opción de Contratos de Futuro de mercancías (commodities)

4. Contrato de Swap de mercancía (Commodity)

5. Notas Estructuradas ligadas a acciones, índices y canastas

ESTE MÓDULO ES OBLIGATORIO DE LA CERTIFICACIÓN

PARA AFORES

10

Actuario titulado y Certificado por el Colegio Nacional de Actuarios en las operaciones de Accidentes y Enfermedades y Daños, cuenta con una Maestría en Administración de Riesgos. Se ha desempeñado como Consultor Actuarial por más de 20 años, especializándose en el análisis técnico y financiero aplicado a proyectos de riesgos, rentabilidad, solvencia, auditoría y peritaje para más de 15 Instituciones de Seguros. Enfocado al desarrollo de soluciones orientadas a la toma de decisiones y comunicación a la alta dirección, que parten del óptimo uso de los recursos de información y tecnológicos disponibles.

Ha diseñado e implementado productos, metodologías, modelos y herramientas tecnológicas con aplicaciones analíticas, presupuestales y de control.

MEJORES PRÁCTICAS Y NORMATIVIDAD

Módulo VI-B

Gonzalo López SimeónConsultor

IndependienteDuración: 9 horas

ESTE MÓDULO ES OBLIGATORIO DE LA CERTIFICACIÓN PARA

SEGUROS Y AFIANZADORAS.

Temario:

1. Directiva europea en materia de la implementación de Solvencia II en compañías de Seguros.

2. Recomendaciones generales de la International Association of Insurance Supervisors (IAIS) en materia de prácticas y principios respecto al manejo de Productos Derivados en compañías de Seguros.

3. Cumplimiento respecto al manejo de Productos Derivados en compañías de Seguros.

11

NOTAS ESTRUCTURADAS

Módulo VII

Duración: 18 horas

Damián VeraEstructuración DerivadosGrupo Financiero Monex

Damián Vera Quesada está encargado de la estructuración dentro de la mesa de derivados de Grupo Financiero Monex, intermediario líder en la emisión de notas estructuradas de tipo de cambio de acuerdo a Structured Retail Products.

Anteriormente se desempeñó como trader de opciones de tipo de cambio primero en BBVA Bancomer llegando a dirigir la mesa de dicho producto cubriendo todas las divisas latinoamericanas. Más tarde trabajo en Madrid en la mesa de BBVA de este mismo grupo operando volatilidad de divisas G10. Por último trabajó en ING Londres operando el libro de opciones de divisas latam. Damián Vera es egresado de la carrera de Actuaria del ITAM.

Temario:

1. Cuál es la función de un trader de opciones?

2. Variables que afectan el valor de una opción.

3. Delta: Definición, usos e implicaciones.

4. Gamma: Definición, interpretación e implicaciones de estar corto o largo.

5. Vega: Subyacente de trading para un libro de vol.

6. Relación de las principales griegas entre si para una opción.

7. Operaciones del trader vs clientes y vs mercado.

8. Portafolio de opciones, interpretación de matrices de riesgo y de volatilidad.

9. Gestión de un portafolio de opciones, hedge en el mercado de todas las griegas del portafolio.

10. Estrategias de trading en un portafolio de opciones.

12

Es Maestro en Finanzas por la Universidad Anáhuac. Se ha desempeñado como Supervisor e Investigador Financiero en Banco de México en el área de Autorizaciones y Seguimiento a la Regulación, revisando el cumplimiento de las instituciones a las disposiciones emitidas por el Banco Central respecto de las operaciones derivadas, entre otras. Asimismo participó en el FOBAPROA, tanto en la recuperación de activos bursátiles como en la intervención de instituciones para sanear el sistema financiero mexicano.

Dentro del sector privado, fue Contralor de la Operadora de Fondos BBVA Bancomer, implementando la Circular Única de la CNBV, en materia de instrumentos derivados para esta entidad.

Fue Back Office de Casa de Bolsa Banorte y Operadora de Fondos, llevando el registro, control y seguimiento de las operaciones. Actualmente es Middle Office en Banco Mercantil del Norte, llevando a cabo el aseguramiento transaccional de operaciones, así como el desarrollo e implementación de nuevos productos en los cuatro Mercados: Derivados, Dinero, Capitales y Cambios.

REGISTRO Y CONTROL DE OPERACIONES CON DERIVADOS

Módulo VIII

José Alfredo CaudilloMiddle Office de Mercados

Grupo Financiero Banorte - IXEDuración: 12 horas

Temario:

1. Ciclo transaccional

2. Cuentas administradas en una cámara de compensación

3. Proceso de asignación

4. Proceso de confirmación

5. Proceso de ejercicio de Contratos de Opción y Ofertas de Contratos de Futuro de bonos

6. Proceso de transferencia de posiciones y recursos

7. Proceso de compensación

8. Liquidación

9. Sistema de salvaguardas financiero

10. Mecanismos preventivos

11. Eventos de incumplimiento y red de seguridad

12. Metodologías de marginación

13

ADMINISTRACIÓN DE RIESGOS

Módulo IX

Duración: 24 horas

Maurilio Patiño actualmente es Director Global de Riesgos de Genworth. Fue Director de Riesgos de Banco Ve por Más. Anteriormente fungió con el mismo cargo para Banco Itaú Chile y para Banco Wal-Mart.

Anteriormente fungió como responsable de riesgos de Bank of America (2004 – Julio 2007) y responsable de riesgos de mercado en Bank Boston México por tres años.

Previamente se desempeñó como Subdirector de Administración de Riesgos en Bital durante cinco años.

Adicionalmente tiene experiencia como consultor actuarial, habiendo trabajado con William M. Mercer. Su experiencia como docente ha sido desarrollada en los últimos 12 años en diversas instituciones, impartiendo cursos relacionados con valuación y cobertura de instrumentos derivados, modelación matemática y medición de riesgos.

Maurilio es actuario egresado de la Universidad Anáhuac y cuenta con una Maestría en Métodos matemáticos para Finanzas por la misma Universidad.

Temario:

1. Fundamentales en Administración de Riesgos

2. Riesgo de Mercado

3. Riesgo de Crédito y Contraparte

4. Riesgo de Liquidez

5. Riesgo Operativo

6. Efectividad de coberturas

7. Límites de apalancamiento

Maurilio PatiñoDirector Global de Riesgos

Genworth

14

COBERTURAS

Módulo X

Rubén HaroFounder

FigufinDuración: 12 horas

Es especialista en administración de riesgos, y análisis financiero y económico, con experiencia en consultoría y auditoría con clientes importantes del sector.

Actualmente, es director fundador de Figufin, empresa dedicada a la asesoría de servicios financieros y que atiende en temas de consultoría financiera a clientes de todas las industrias. Fue socio de la práctica de Servicios Financieros y Administración de Riesgos de EY, y Director de Estrategias de Riesgo y Valuación de Portafolios en BBVA Bancomer. Rubén es licenciado en Actuaría por el Instituto Tecnológico Autónomo de México, Doctor en Estadística por el Imperial College London y egresado del programa de perfeccionamiento de habilidades directivas D1 en el IPADE Business School y es catedrático de la maestría de administración de riesgos en el ITAM, y en la licenciatura de matemáticas aplicadas y computación en la FES Acatlán UNAM.

Temario:

1. Conceptos generales

2. Estrategias de Coberturas

3. Regulación sobre coberturas

4. Contabilidad de coberturas

5. Evaluación de Efectividad de Coberturas

6. Diseño de estrategias de cobertura

7. Descontinuación de relaciones de cobertura y sus implicaciones

15

REQUERIMIENTOS Para lograr un óptimo aprovechamiento a lo largo del Programa, se recomienda a los participantes ser egresados de áreas de carreras económico-administrativas, contar con una formación Matemática de nivel medio y/o superior, y/o tener experiencia profesional dentro de instituciones del medio financiero.

Es fundamental que el participante cuente con Computadora Personal (Laptop) para los módulos y talleres en donde sea requerida.

DURACIÓN AFORES: 146 HORAS (52 CLASES)

ASEGURADORAS Y AFIANZADORAS: 168 HORAS (56 CLASES)

HORARIOS

HORARIOS DEL PROGRAMA • 19:00 - 22:00 Hrs. Clases que se encuentren calendarizadas entre semana• Sábados de 9:00 - 13:30 Hrs: dependerá de cada módulo

EVALUACIONES

La calificación mínima aprobatoria para acreditar cada uno de los Módulos será de 6, así como contar con el 80% de asistencias para cada uno de los módulos.

COSTO

$60,000 M.N. + IVA (Sesenta mil pesos más IVA) Incluye examen de certificación

El costo del programa a partir del mes de junio 2018 será de $70,000 M.N. + IVA

16

SEDE DE CLASES

UNIVERSIDAD ANÁHUAC MÉXICO SURAv. De las Torres No. 131 Col. Olivar de los Padres, Ciudad de México C.P. 01780

OPCIONES DE PAGO

1. Residentes e Instituciones establecidas en MéxicoTransferencia y/o Depósito BancarioNOMBRE: RiskMathics, S.C.BANCO: BBVA BancomerCLABE: 012180001105829640CUENTA: 0110582964

2. Residentes e Instituciones establecidas en el extranjeroTransferencia Bancaria en DólaresBANCO: BBVA BancomerSUCURSAL: 0956SWIFT: BCMRMXMMBENEFICIARIO: RiskMathics, S.C.CUENTA: 0121 8000 11 0583 0066

3. Pago vía telefónicaTarjeta de crédito VISA, MASTERCARD o AMERICAN EXPRESS

NOTAS IMPORTANTES:• No hay reembolsos, ni devoluciones.• Si por alguna causa el participante decide abandonar el programa en cualquier

momento podrá ceder su lugar, previamente liquidado, a otra persona que el designe sin cargos adicionales.

• La vigencia para la aplicación del examen de certificación será de seis meses• EL PROGRAMA ESTÁ SUJETO A CAMBIOS DE FECHAS E INSTALACIONES

REGISTRO E INSCRIPCIONES

Teléfonos: +52 (55) 5536 3597 y +52 (55) 5669 4729

E-MAIL: [email protected]

17

MÓDULO SESIONES HORAS INSTRUCTOR INSTITUCIÓN

Propedéutico 6 18 Juan Francisco Islas CIDE

Introducción a Productos derivados 4 12Jorge Alegría / Gerardo

HernándezCME Group /

Actinver

Contratos de Futuros y Contratos de adelantados

5 15 Joaquín Alducin Kuali Derivados

Contratos de Swaps 6 18 Maurilio Patiño Genworth

Contratos de Opción 10 30 Gerardo Hernández Actinver

Commodities / Mejores Prácticas 3 9Alfonso García / Gonzalo López

Gaama Derivados / Independiente

Notas estructuradas 6 18 Damián Vera Monex

Registro y control de operaciones con derivados

4 12 José Alfredo Caudillo Banorte

Administración de Riesgos 8 24 Maurilio Patiño Genworth

Coberturas 4 12 Rubén Haro Figufin

Examen de Certificación

18