Embed Size (px)

Citation preview

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 1 de 86

NODO NIVEL CENTRAL E INSTITUTOS DESCENTRALIZADOS

INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000005 21 Enero 2014 )

E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN

EDGAR FERNANDO PINZÓN LASPRILLA GERENTE

TIEMPO DE EJECUCIÓN: Del 26 de agosto al 30 de agosto de 2013

VIGENCIA AUDITADA 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 2 de 86

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PÉREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCÍA BENITEZ SubContralora Delegada para el Control Fñiscal

Equipo Auditor

CLARA INÉS ARIZA PEÑA Auditor Fiscal

SANDRA YANETH ZARATE AMADO Profesional Universitario

RUBÉN DARÍO PINTO MARTÍNEZ Profesional Universitario

ALVARO GUTIÉRREZ AYALA Profesional Especializado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 3 de 86

TABLA DE CONTENIDO

Página

INTRODUCCIÓN 4

1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADO DE LA AUDITORÍA 5

3.1 ÁREA FINANCIERA Y PRESUPUESTAL 5

3.1.1 ÁREA FINANCIERA 5

3.1.2 ESTADO DE ACTIVIDAD FINANCIERA, ECONÓMICA Y SOCIAL 35

3.1.3 SOSTENIBILIDAD CONTABLE 37

3.1.4 CONTROL INTERNO CONTABLE 38

3.1.5 SITUACIÓN GENERAL DE LA E.S.E. 39

3.1.6 DICTAMÉN A LOS ESTADOS FINANCIEROS 40

3.1.7 ÁREA PRESUPUESTAL 41

3.2 ÁREA DE CONTRATACIÓN 49

3.2.1 GENERALIDADES 49

3.2.2 CONTRATACIÓN AUDITADA 49

3.2.3 EVALUACIÓN A LA CONTRATACIÓN 50

3.3 EVALUACION AMBIENTAL 71

3.4 CONTROL INTERNO 76

3.5 SEGUIMIENTO PLAN DE MEJORAMIENTO 77

3.6 TRÁMITE DE QUEJAS Y DENUNCIAS 78

4. DICTAMÉN DE AUDITORÍA 80

5. PRONUNCIAMIENTO 81

6. CUADRO CONSOLIDADO DE OBSERVACIONES 82

7. CUADRO NUMÉRICO DE OBSERVACIONES 85

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 4 de 86

INTRODUCCIÓN

La CONTRALORÍA GENERAL DE SANTANDER, en desarrollo de su función constitucional y legal y en cumplimiento de su Plan General de Auditorías, vigencia 2013, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a los Estados Financieros, Contables y Presupuestales, Contratación y seguimiento al Control Interno y Plan de Mejoramiento de la E.S.E HOSPITAL SAN JUAN DE DIOS DE GIRÓN, para el período 2012. El desarrollo del proceso auditor, se centró en el análisis a los Estados Contables y Presupuesto, además del análisis a la Línea de Contratación; por ser Auditoría Modalidad Regular, incluye el dictamen sobre la razonabilidad de las cifras de los Estados Contables de la entidad a 31 de diciembre de 2012. Es importante resaltar que las observaciones fueron informadas a la Administración, dentro del desarrollo de la auditoría. Las respuestas dadas por la entidad fueron analizadas, verificadas e incluidas en el informe cuando se consideraron pertinentes. La CONTRALORÍA GENERAL DE SANTANDER, espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la entidad, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la entidad, lo que redundará en el mejoramiento de la calidad de vida de la población santandereana.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 5 de 86

1. ANTECEDENTES En el año 2012, se practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a la E.S.E HOSPITAL SAN JUAN DE DIOS DE GIRÓN, por la cuenta de la vigencia 2011, dando como resultado la suscripción de un Plan de Mejoramiento por parte de la entidad, con vencimiento de metas, entre otras a diciembre 31 de 2013. 2. ALCANCE En cumplimiento de la Resolución de Comisión de Auditoría, el Equipo Auditor analizó y evaluó la gestión desarrollada por la entidad, en la administración y manejo de los bienes y recursos y el cumplimiento de las actividades misionales para la cual fue creada, de conformidad con lo definido en la Ley 42 de 1993 (Control Fiscal), Ley 610 del 2000, Resolución Orgánica de la CONTRALORÍA GENERAL DE SANTANDER N°. 000294 de 2009, y los principios que regulan el ejercicio de la vigilancia de la Gestión Fiscal; sobre los documentos e información suministrada por la entidad, respecto de la vigencia fiscal 2012, es responsabilidad de la Administración el contenido de la misma. El informe contiene la revisión de aspectos administrativos, financieros y legales, en cada una de las áreas objeto de la auditoría, y en el evento de hallarse alguna irregularidad, ésta deberá ser corregida por el sujeto de control, lo cual redundará en su mejoramiento continuo y por ende en la eficiente y eficaz prestación del servicio en beneficio de la ciudadanía, fin último del control. Los hallazgos negativos derivados de la auditoría realizada, se darán a conocer en este informe a la Entidad y al Responsable. 3. RESULTADOS DE LA AUDITORÍA 3.1 ÁREA FINANCIERA Y PRESUPUESTAL 3.1.1 ÁREA FINANCIERA La E.S.E. SAN JUAN DE DIOS DEL MUNICIPIO DE GIRÓN, utiliza un software de contabilidad denominado OLYMPUS, que se encuentra entrelazado con presupuesto y tesorería, pero no se encuentran en red. Los registros llevados a cabo en una de estas áreas permiten ser actualizados con la otra, siempre y cuando realice una interfase de un módulo a otro. Lo anterior ocasiona pérdida de tiempo y conlleva a que la información no sea oportuna y le reste credibilidad. Así mismo, la relación de cartera de la entidad se elabora en forma manual, en una hoja de excell, igual sucede con el registro de las glosas. Este software se encuentra desactualizado. HALLAZGO No. 1 El software de la E.S.E. SAN JUAN DE DIOS DE GIRÓN, se encuentra muy desactualizado y no se encuentra en red el área de contabilidad con presupuesto y tesorería. ALCANCE DEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZÓN LASPRILLA

GERENTE

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 6 de 86

RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”.

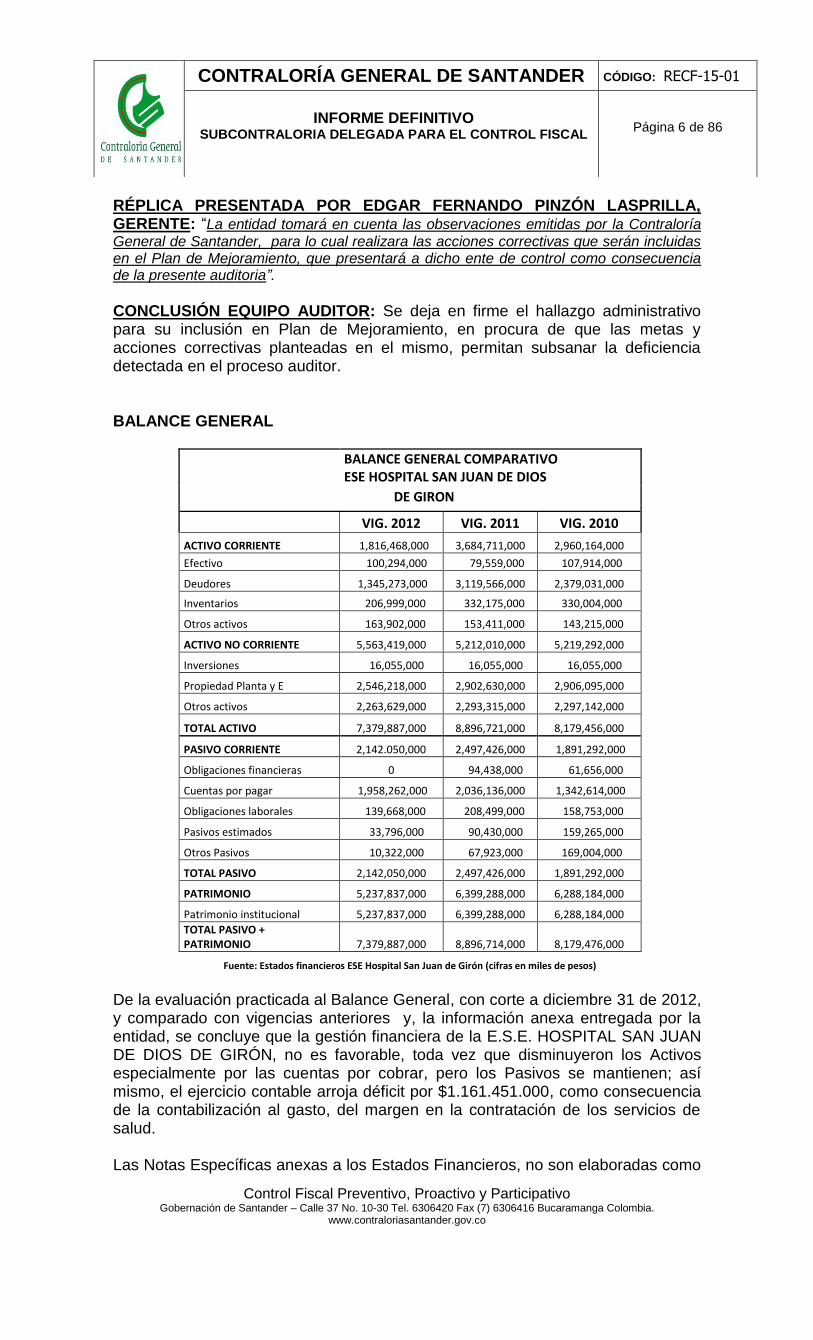

CONCLUSIÓN EQUIPO AUDITOR: Se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, permitan subsanar la deficiencia detectada en el proceso auditor. BALANCE GENERAL

BALANCE GENERAL COMPARATIVO ESE HOSPITAL SAN JUAN DE DIOS

DE GIRON

VIG. 2012 VIG. 2011 VIG. 2010

ACTIVO CORRIENTE 1,816,468,000 3,684,711,000 2,960,164,000

Efectivo 100,294,000 79,559,000 107,914,000

Deudores 1,345,273,000 3,119,566,000 2,379,031,000

Inventarios 206,999,000 332,175,000 330,004,000

Otros activos 163,902,000 153,411,000 143,215,000

ACTIVO NO CORRIENTE 5,563,419,000 5,212,010,000 5,219,292,000

Inversiones 16,055,000 16,055,000 16,055,000

Propiedad Planta y E 2,546,218,000 2,902,630,000 2,906,095,000

Otros activos 2,263,629,000 2,293,315,000 2,297,142,000

TOTAL ACTIVO 7,379,887,000 8,896,721,000 8,179,456,000

PASIVO CORRIENTE 2,142.050,000 2,497,426,000 1,891,292,000

Obligaciones financieras 0 94,438,000 61,656,000

Cuentas por pagar 1,958,262,000 2,036,136,000 1,342,614,000

Obligaciones laborales 139,668,000 208,499,000 158,753,000

Pasivos estimados 33,796,000 90,430,000 159,265,000

Otros Pasivos 10,322,000 67,923,000 169,004,000

TOTAL PASIVO 2,142,050,000 2,497,426,000 1,891,292,000

PATRIMONIO 5,237,837,000 6,399,288,000 6,288,184,000

Patrimonio institucional 5,237,837,000 6,399,288,000 6,288,184,000

TOTAL PASIVO + PATRIMONIO 7,379,887,000 8,896,714,000 8,179,476,000

Fuente: Estados financieros ESE Hospital San Juan de Girón (cifras en miles de pesos)

De la evaluación practicada al Balance General, con corte a diciembre 31 de 2012, y comparado con vigencias anteriores y, la información anexa entregada por la entidad, se concluye que la gestión financiera de la E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN, no es favorable, toda vez que disminuyeron los Activos especialmente por las cuentas por cobrar, pero los Pasivos se mantienen; así mismo, el ejercicio contable arroja déficit por $1.161.451.000, como consecuencia de la contabilización al gasto, del margen en la contratación de los servicios de salud. Las Notas Específicas anexas a los Estados Financieros, no son elaboradas como

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 7 de 86

su nombre lo dice, especificando características de los registros que se contabilizan en los Estados financieros y que son propias de la E.S.E.; así mismo, que sean representativas en valores o que presenten variaciones importantes dentro de la vigencia o con vigencias anteriores. HALLAZGO No. 2 Las Notas Específicas, no se encuentran debidamente elaboradas. ALCANCE DEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZÓN LASPRILLA

GERENTE RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”. CONCLUSIÓN EQUIPO AUDITOR: Se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, permitan subsanar la deficiencia detectada en el proceso auditor. ACTIVOS

La E.S.E. HOSPITAL SAN JUAN DE DIOS, presenta para la vigencia 2012, disminución del 13% en el total de Activo, comparado con la vigencia 2011, la cual había incrementado en el 8.5% con respecto a la vigencia 2010.

ACTIVO CORRIENTE

El 24.61% de los Activos de la E.S.E. a diciembre de 2012 son Corrientes, a diferencia de la vigencia anterior, que era el 41.42%; disminución ocasionada por el registro de los Deudores por Servicios de Salud, superiores a 180 y 360 días, como deudas de difícil recaudo, las cuales quedaron contabilizadas a diciembre de 2012, en el Activo No Corriente.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

VIG. 2012 VIG. 2011 VIG. 2010

1.816.468

3.684.711

2.960.164

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 8 de 86

Se encuentra conformado por el Efectivo, Inventarios, Deudores y Otros activos. La cuenta Deudores la conforman los Servicios de Salud, Avances y Anticipos Entregados y Otros deudores. La cuenta de Inventarios, conformada por medicamentos, material médico quirúrgico y otros, disminuye en la vigencia 2011 en el 0.66% respecto a la vigencia 2010 y para la vigencia 2012 presenta una variación mayor y disminuye en un 38%.

Caja Menor: Según Resolución No. 021 de febrero 14 de 2012, se autoriza la constitución de caja menor por valor de $1.900.000, para sufragar gastos según acuerdo de Junta Directiva de mantenimiento hospitalario, comunicación y transporte y suministros. Se observa el incumplimiento de lo estipulado en la Resolución 001 de 2012 del MinHacienda en lo referente a que los dineros de las cajas menores deben ser utilizados para sufragar gastos que tengan el “carácter de urgente”; toda vez que se encontraron compras de papelería, ferretería, vinilos y fotocopias entre otros, que corresponden a adquisiciones que debieron ser incluidas en el Plan de Compras y, por lo tanto, en el presupuesto de la entidad. Por lo anterior, se observa la falta de planeación y supervisión en la constitución y ejecución de las cajas menores. HALLAZGO No. 3 La E.S.E. incumple lo estipulado en la Resolución 001 de MinHacienda, referente al uso de caja menor. ALCANCE DEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZÓN LASPRILLA

GERENTE RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”.

Efectivo 6%

Deudores 74%

Inventarios 11%

Otros activos 9%

ACTIVO CORRIENTE 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 9 de 86

CONCLUSIÓN EQUIPO AUDITOR: Se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, permitan subsanar la deficiencia detectada en el proceso auditor.

Bancos: Revisadas las conciliaciones bancarias a diciembre de 2012, se observó que existen cuentas bancarias que no han tenido movimiento durante los últimos seis (6) meses, Se verificó la conciliación del 100% de las cuentas bancarias, con sus respectivos extractos bancarios. Así mismo, se observó que se registran cheques pendientes de cobro que superan los seis (6) de elaboración, como son:

NO. CHEQUE NOMBRE FECHA VALOR

3025 RAQUEL MANTILLA 18-Mar-11 1,661,213.00

3026 RAQUEL MANTILLA 18-Mar-11 361,866.00

4966 MARIA JULIANA GUARIN 31-Oct-05 44,508.00

6499 ELIANA LUCIA ALVAREZ 29-Apr-09 20,000.00

9522 GUILLERMO GARCES 30-Oct-06 26,667.00

TOTAL 2,114,254.00

Se debe tener en cuenta que la vida útil de un cheque es de seis meses, por lo tanto ya no tienen validez. HALLAZGO No. 4 La E.S.E. posee cuentas bancarias inactivas, desde vigencias anteriores, y las conciliaciones registran cheques que superan los 6 meses. ALCANCE DEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZÓN LASPRILLA

GERENTE RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”. CONCLUSIÓN EQUIPO AUDITOR: Se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, permitan subsanar la deficiencia detectada en el proceso auditor. Deudores:

CUENTA VIGENCIA 2012 VIGENCIA 2011

Servicios de Salud 1,180,829,553 3,603,140,000

Avances y anticipos entregados 2,000,000 63,045,000

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 10 de 86

Otros Deudores 162,444,100 153,243,000

Deudas de difícil recaudo 3.514.448,972 457,495,468

Subtotal 4,859,722,625 4,276,923,468

Provisión para Deudores -2,776,930,802 -1,157,357,955

Total Deudores 2,082,791,823 3,119,565,513 Fuente: Balance General a diciembre 31 de 2012

Se observa la disminución de esta cuenta, para la vigencia 2012, especialmente en las cuentas por cobrar por concepto de servicios de salud en un 33%. Situación difícil por la que atraviesa la entidad, toda vez que la mayor parte de las cuentas son mayores a 360 días y la mayoría de ellas, se registraron para la vigencia 2012 como deudas de difícil recaudo, por no existir los soportes necesarios para su respectivo cobro.

Cartera por edades:

Hasta 60 días

De 61 a 90 días

De 91 a 180 días

De 181 a 360 días

Mayor de 360 días

TOTAL

Dic 31 de 2011

849,977,000 75,293,000 79,192,000 256,288,000 1,579,747,000 2,840,499,000

Dic 31 de 2012

280,280,000 170,432,000 247.864,000 1.395.876,000 2,281,018,000 4,375,470,000

Fuente de información : Cartera

El cuadro anterior, nos permite observar la cartera de las facturas radicadas a diciembre 31 de cada vigencia. Sin embargo, para la vigencia 2011, quedaron pendientes por radicar $1.373.382.309 y, para el 2012, la suma de $482.250.249, las cuales al adicionarse al total de la cartera, se asemejan más con el valor registrado en el Balance.

Para el análisis general de la cartera, se toma la información presentada a la Secretaría de Salud dando cumplimiento al Decrero 2193 (cuadro), en donde podemos ver que a diciembre de 2012, la cartera incrementa en $1,534,971 con respecto a la del 2011, especialmente la cartera mayor a 360 días. Situación dada por la poca gestión del Gerente de la anterior vigencia, que no llevó a cabo el cobro oportuno de la facturación con las diferentes entidades prestadoras del servicio, así como el trámite para la recuperación de las glosas.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Hasta 60 días

De 61 a 90 días

De 91 a 180 días

De 181 a 360 días

Mayor de 360

días

Dic 31 de 2011 849.977 75.293 79.192 256.288 1.579.747

Dic 31 de 2012 280.280 170.432 247,864 0 2.281.018

MIL

ES D

E P

ESO

S

CARTERA POR EDADES COMPARATIVO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 11 de 86

ENTIDAD SALDO DIC 2012 SALDO DIC 2011

Régimen Subsidiado 3,233,348,000 2,155,619,000

Régimen contributivo 98,850,000 48,934,000

SOAT ECAT 174,131,000 25,207,000

Secretarías Departamentales 3,748,000 0

Secretarías municipales-Distritales 429,587,000 Otros deudores 273,358,000 457,495,000

Otros coceptos difer. a Salud 162,446,000 153,244,000

TOTAL 4,375,468,000 2,840,499,000

Fuente: Cartera por deudor ESE HSJD. (Facturación radicada).

El anterior cuadro no permite observar las cuentas por cobrar por concepto de facturación radicada a diciembre 31 de 2012, comparada con la vigencia 2011. El 74% y 75% de la cartera para las vigencias 2012 y 2011, respectivamente, se concentra en el Régimen Subsidiado y, la cartera más representativa es la mayor a 360 días, observándose su incremento para la vigencia 2012. Se encuentra conformada en su gran proporción por:

Entidad Vigencia 2011 Vigencia 2012 SOLSALUD SA EPS 138,029,000 541,304,000

SALUDVIDA 687.952,000 898,352,000

COOSALUD 374.771,000 676.795,000

Le siguen las Secretarías Municipales y Distritales con el 9.8%, en donde encontramos dentro de las Secretarías Municipales, la del municipio de Girón, con una deuda por $419.288.000 a diciembre de 2012, es decir, el 97% del total y a diciembre de 2011, adeudaba $252.601.000, recursos que la E.S.E. debe gestionar con el mismo municipio, para su respectivo y pronto pago, con el fin de mejorar sus ingresos y poder ir dando cumplimiento a los compromisos adquiridos.

En el transcurso de la auditoría, se pudo evidenciar que no ha existido en las administraciones anteriores, organización en este aspecto, toda vez que la E.S.E. registra una cartera muy representativa, pero que desafortunadamente no es real porque no existen los soportes necesarios para cobrarle a las entidades prestadoras del servicio y por este motivo existen entidades que actualmente,

138.029.000

687.952.000

374.771.000

541.304.000

898.352.000

676.795.000

SOLSALUD SA EPS SALUDVIDA COOSALUD

EPS - DE MAYOR CARTERA

Vigencia 2011 Vigencia 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 12 de 86

objetan las cuentas, sin derecho a reclamar por parte de la E.S.E., porque no posee las facturas correspondientes como soporte de la cuenta; así mismo la falta de haber tramitado las glosas, permitió incrementar estas cifras, visualizándose a futuro la pérdida de estos recursos. Así mismo, la E.S.E. no ha adoptado el reglamento interno de recaudo de cartera en cumplimiento a la Ley de Normalización de cartera pública 1066 de julio de 2006, en el cual se contempla las condiciones relativas a la celebración de acuerdos de pago y al Decreto 4473 de 2007.

HALLAZGO No. 5 La E.S.E. posee una cartera de $4.375.468.000, en donde más de $2.000.000.000 corresponden a cartera superior a 360 días, y la gran mayoría de estas, se encuentran clasificadas de difícil recaudo, por no existir documentos soportes para su respectivo cobro. Así mismo, la E.S.E. no ha adoptado el Reglamento Interno de Cartera. ALCANCE DEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZÓN LASPRILLA

GERENTE RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”. CONCLUSIÓN EQUIPO AUDITOR: Se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, permitan subsanar la deficiencia detectada en el proceso auditor. INFORME DE VENTAS DE SERVICIOS- E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN

El Estado Colombiano, de conformidad con la Constitución Política contempla que la seguridad social y la salud son derechos fundamentales y le corresponde al Departamento, garantizar la prestación de los servicios según la ley y el reglamento. Que los servicios de salud que se presten en forma directa las entidades territoriales, se harán a través de Empresas Sociales del Estado, categoría especial de entidad descentralizada, con regulaciones jurídicas, administrativas y financieras que le son propias. Que dichas entidades para la prestación de los servicios se sujetarán al régimen previsto en la Ley 100 de 1993 y la Ley 344 de 1996. La Empresa Social del Estado, HOSPITAL SAN JUAN DE DIOS DE GIRON, fue creada como una entidad descentralizada del orden departamental, con personería jurídica, patrimonio propio y autonomía administrativa, adscrita a la Secretaria de Salud de Santander, y su domicilio y sede principal es la ciudad de Giron, Departamento de Santander, cuyo objeto será la prestación de los servicios

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 13 de 86

de salud, entendidos como un servicio público a cargo del departamento de Santander, y como parte integrante del sistema de Seguridad social en Salud. La Empresa Social del Estado HOSPITAL SAN JUAN DE DIOS DE GIRON, para cumplir con su objeto, además de los principios constitucionales señalados en el artículo 209 de la Constitución Política, debe orientarse por los siguientes principios básicos: La calidad, relacionada con la atención efectiva, oportuna, personalizada, humanizada, continua, de acuerdo con estándares aceptados sobre procedimientos científico-técnicos y administrativos y mediante la utilización de la tecnología apropiada, de acuerdo con los requerimientos de los servicios de salud que ofrecen y de las normas vigentes sobre la materia. La eficiencia definida como la mejor utilización de los recursos técnicos, materiales, humanos y financieros con el fin de mejorar las condiciones de salud de la población atendida. La Dirección de la Empresa Social del Estado HOSPITAL SAN JUAN DE DIOS DE GIRON, está a cargo de una Junta Directiva, y un Gerente, quien será su representante legal. La Junta Directiva de la Empresa Social del Estado HOSPITAL SAN JUAN DE DIOS DE GIRON, de primer nivel, de carácter Departamental, estará integrada de conformidad, así: una tercera parte de sus miembros serán representantes del sector político administrativo, otra tercera parte representará al sector científico de la salud y la tercera parte restante será designada por la comunidad. La HOSPITAL SAN JUAN DE DIOS DE GIRON, con NIT No. 890.203.242-7, código de prestador y nivel 1, celebró contratos de prestación de servicios, para el Plan Obligatorio de Salud del Régimen Subsidiado P.O.S., en la vigencia de 2012, con las siguientes entidades: FACTURACIÓN Y GLOSAS DE LA E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN De acuerdo al siguiente cuadro, se presenta la facturación realizada en la vigencia 2012, por la E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN.

INFORME DE FACTURACION VS RECAUDO

PLAN DE ATENCION VALOR FACTURADO VALOR RADICADO VALOR RECAUDO PENDIENTE POR RECAUDAR

REGIMEN CONTRIBUTIVO 25,810,259 25,810,259 11,449,105 14,361,154

REGIMEN SUBSIDIADO 5,613,897,624 5,613,897,624 5,614,342,014 (444,390)

POBLACION POBRE EN LO NO CUBIERTO CON SUBSIDIO A LA DEMANDA

513,816,767 513,816,767 66,381,468 447,435,299

SOAT - ECAT Y FOSYGA 73,179,296 73,179,296 37,470,806 35,708,490

OTRAS VENTAS DE SERVICIOS DE SALUD 64,200,732 64,200,732 67,210,744 (3,010,012)

TOTAL FACTURADO 6,290,904,678 6,290,904,678 5,796,854,137 494,050,541

Se puede evidenciar que lo facturado durante la vigencia 2012, fue $6. 290.904.678; el porcentaje de radicación de la facturación de la entidad, tiene un promedio del 100%, por la entrega oportuna de la facturación; el recaudo fue

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 14 de 86

del 98%, por valor de $5.796.854.137, quedando al cierre de la vigencia 2012 un saldo del 8%, por valor de $494.050.54, pendiente por recaudar de lo facturado.

Del total facturado el componente de mayor incidencia por plan de atención, corresponde al Régimen Subsidiado, el cual representa el 89.2%, equivalente a $5.613.897.624. La Población Pobre en lo no cubierto con Subsidio a la Demanda (Secretarias Departamentales y Municipales), representa el 8.2% equivalente a $513.816.767, donde el 100% corresponde a venta de servicios a la Secretaria de Salud de Santander - SISBEN; por atención Accidentes de Tránsito – SOAT, se facturó en la vigencia la suma de $73.179.296 , equivalente al 1.2% del total facturado; las Otras Ventas de Servicios de Salud, representan el 1% del total facturado, en este plan de atención, se incluye la facturación por concepto de cuotas de recuperación, venta de servicios a particulares, y Otras Entidades por $64.200.732.

Facturación Vs. Valor Radicado

INFORME DE FACTURACION VS VALOR RADICADO

PLAN DE ATENCION VAL. FACT VALOR REFACTURADO EN LA VIGENCIA

VALOR RADICADA (VENTA DE SERVICIOS DE SALUD)

FACTURACION POR RADICAR

REGIMEN CONTRIBUTIVO

25,810,259

25,810,259

REGIMEN SUBSIDIADO 5,613,897,624 5,613,897,624

POBLACION POBRE EN LO NO CUBIERTO CON SUBSIDIO A LA DEMANDA

513,816,767

513,816,767

SOAT

73,179,296

73,179,296

FOSYGA ECAT

OTRAS VENTAS DE SERVICIOS DE SALUD

64,200,732

64,200,732

TOTAL 6,290,904,678 6,290,904,678

El proceso de radicación, está siendo ejecutado directamente por el área de cartera. En lo referente a la gestión de radicación, se evidencia que del total facturado a diciembre 31 de 2012, se radicó ante las empresas responsables de pago un valor de $ 6.290.904.678, el cual representa el 100%.

-

1.000.000.000

2.000.000.000

3.000.000.000

4.000.000.000

5.000.000.000

6.000.000.000

REGIMEN CONTRIBUTIV

O

REGIMEN SUBSIDIADO

POBLACION POBRE EN LO NO CUBIERTO CON SUBSIDIO

A LA DEMANDA

SOAT - ECAT Y FOSYGA

OTRAS VENTAS DE

SERVICIOS DE SALUD

Series1 25.810.259 5.613.897.624 513.816.767 73.179.296 64.200.732

PES

OS

VALOR FACTURADO 2012 PLAN DE ATENCION

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 15 de 86

GLOSAS DEFINITIVAS A DICIEMBRE 31 DE 2011 - 2012

RESUMEN GLOSAS 2011 – 2012

REGIMEN 2011 2012 % PART.

REGIMEN CONTRIBUTIVO

469,780 0.5%

REGIMEN SUBSIDIADO

87,862,977 84.7%

POBLACIOES EN LO NO CUBIERTO CON SUBSIDIO A LA DEMANDA (SECRETARIAS DEPARTAMENTALES Y MUNICIPALES)

SOAT

15,404,767 14.8%

FOSYGA - ECAT

OTRAS VENTAS SERVICIOS DE SALUD

TOTAL GLOSAS

103,737,524 100.0%

Al cierre de la vigencia 2012, la ESE. HOSPITAL SAN JUAN DE DIOS DE GIRÓN, registra un valor global por glosas definitivas de $103.737.524, las cuales obedecen a deficiencias tanto administrativas como médicas, presentadas un 100% en la vigencia actual. Del total facturado por valor de $ 6.290.904.678, en la vigencia 2012, se radicó el 100%, de los cuales las entidades responsables de pago objetaron de manera definitiva $103.737.524, equivalentes al 1.6%, porcentaje que demuestra que la entidad está fortaleciendo el proceso de revisión de facturas y sus respectivos soportes; además, está cumpliendo con la obligación de aclarar o corregir las observaciones y de dar respuestas a las mismas en tiempos menos prolongados. Se observa que el plan de atención con mayores objeciones a la facturación es el de Régimen Subsidiado, el cual presenta un 84.7% seguido del SOAT con un 14.8% de glosas. RECLAMACIONES FOSYGA El Ministerio de la Salud y Protección Social, mediante el Fondo de Solidaridad y Garantía (FOSYGA), garantizará los pagos efectuados por la atención de victimas que resulten de accidentes de tránsito, acciones terroristas, catástrofes naturales u otros eventos, a través la Subcuenta ECAT y SOAT, por lo que la E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN, hizo las respectivas reclamaciones de las cuentas de la vigencia 2012 al consorcio fiduciario, así:

RECLAMACIONES FOSYGA

FECHA DE RADICACIÓN VALOR

15/01/13 217,899,857

15/02/13 14,942,754

15/03/13 123,201,839

17/06/13 155,853,224

TOTAL 511,897,674

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 16 de 86

HALLAZGO No. 6 La E.S.E. debe dar rapidez al proceso de análisis de glosas, para determinar realmente cual es el valor de glosas subsanables y no subsanables, sin responsabilidad y con responsabilidad, a fin de adelantar sobre estas últimas los procesos internos de responsabilidad en contra de las empresas contratistas, previa liquidación de los contratos, a fin de evitar la pérdida de estos recursos. Por lo tanto, se configura una observación de tipo administrativa, para que sea tenida en cuenta en el Plan de Mejoramiento. Cabe mencionar que la entidad, debe tener claridad de la glosas tanto administrativas y médicas, lo cual se deben realizar conciliaciones permanentes con las E.P.S. a fin de subsanar y evitar que se presenten estas glosas y se generen controles donde se detecten las posibles falencias en el área y el funcionario responsable. ALCANCE DEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZON LASPRILLA

GERENTE RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La ESE Hospital San Juan de Dios de Girón, realiza análisis de las glosas

realizadas por parte de las diferentes aseguradoras, clasificándolas en glosas administrativas, glosas de pertinencia medica, glosas de p y p y descuentos de capitación. Basado en el análisis realizado determina el valor que se debe aceptar y el valor subsanable que debe ser reintegrado por las aseguradoras en primera instancia. Los valores ratificados se subsanan con el proceso de conciliación que se viene haciendo mensualmente con los aseguradores. Es importante resaltar que la ESE se basa en los tiempos establecidos en la normatividad vigente y en el manual único de glosas. Con respecto a las glosas de los programas de promoción y prevención que son reportadas mensualmente, estas se concilian trimestral, debido a que los indicadores establecidos en el acuerdo 412 los estable con esta periodicidad, por lo cual no es posible realizar el proceso de conciliación mensual”.

CONCLUSIÓN EQUIPO AUDITOR: No obstante los importantes avances respecto del manejo de glosas, se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, lleven a minimizar las causales de presentación de glosas y hacer más eficaz y eficiente el trámite de aquellas que se presenten. ESTADO DE CARTERA Vs. CONCILIADO CON LAS E.P.S. VIGENCIA 2012 Y

ANTERIORES

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 17 de 86

DESCRIPCIÓN DE LOS HECHOS

De acuerdo al cuadro anterior, suministrado por la Administración de la E.S.E., se evidencia que los estados de cartera no corresponden a la realidad. En la E.S.E. se está adelantando la gestión para la depuración de la cartera realizando el cruce con las E.P.S. para determinar el estado real de la cartera es así que el total de cartera reportada por valor de $3.289.659.078,36 se ha conciliado $730.967.564.19, evidenciándose cuentas de difícil cobro por valor de $2.558.691.514,17, situación que puede conllevar a un posible detrimento patrimonial. Cabe mencionar que la E.S.E. deberá continuar realizando gestión ante la presunta negligencia administrativa de administraciones anteriores por la no radicación de facturas, contestación de glosas etc. cartera de vigencias anteriores a 2012, lo cual no ha permitido la recuperación de saldos por cobrar de contratos firmados con las EPS-S.

Es así que mediante contrato de prestación de servicios Nº 255 de marzo 1 de 2013, el Dr. EDGAR FERNANDO PINZÓN LASPRILLA, suscribió el contrato con la empresa ATLAS ASUNTOS LEGALES Y GESTIONES JURÍDICAS, con el objeto de “(…) prestar los servicios profesionales en la reclamación y recuperación, extrajudicial o judicialmente, para la recuperación, recaudo y cobro de la totalidad de la cartera hospitalaria comprendida por los títulos valores que se deriven de las obligaciones legales y contractuales que se tengan con las empresas (…)”.

Revisados los informes del contratista, se evidencia que los documentos que reposan en la entidad no cumplen con los parámetros normativos necesarios para

EPS VALOR

PENDIENTE CRUCE DE CARTERA

RESULTADO CONCILIACIÓN

FACTURA DE COBRO - ACTA LIQUIDACIÓN

SALDO PENDIENTE DE CARTERA A

31/12/2012

GESTIÓN

SOLSALUD $ 593.198.108,83 $ 593.198.108,83

Se recibió el estado de cartera de dicha entidad, y a la fecha se están cruzando los datos. Están en trámite las actas de los siguientes contratos: sprsm-ro-10, rsm-ro-879-10, rsm-ro-959-10.

CAFESALUD $ 220.057.423,40 $ 220.057.423,40 Visita programada para conciliación de cartera.

SALUDVIDA $ 819.683.359,29 $435.303.918,00 $435.303.918,00

ACTA CONCILIACION

Nº 001- 20/08/2013

FACTUARA EN TRAMITE

$395.468.375,19

Los pagos se especificaron, así: $88.000000, septiembre; $115.767.973, octubre. $115.767.973, noviembre; $115.767.972, diciembre. A la fecha, se está realizando cruce de la cartera pendiente

CAPRECOM $ 567.154.069,65 $290.778.232,00 Visita programada para liquidación de contratos y conciliación de cartera

COMPARTA $ 396.905.363,00 $ 40.140.565,00 $ 30.963.631,00 FH00538823 $ 38.306.810,00 Se está cruzando la cartera restante para su respectiva conciliación.

COOSALUD $ 692.660.754,19 $ 692.660.754,19

Visita programada para cruce y conciliación de cartera, en la Secretaria de Salud Municipal.

TOTALES $ 3.289.659.078,36 $ 730.967.564,19

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 18 de 86

el trámite administrativo de cartera hospitalaria, lo que limitó la actuación del contratista por cuanto no existen facturas que permitan aludir obligaciones contra las entidades obligadas al pago, según el Decreto 4747 de 2007, y Resolución No. 003047 de 2008, modificada por la Resolución 416 del 18 de febrero de 2009.

HALLAZGO No. 7 Las Cuentas por Cobrar, reflejadas en el Balance General, y los estados de cartera que se manejan en la E.S.E. no son reales, evidenciándose que existe cartera que no se puede recuperar y que se ha venido trasladando a cuentas de difícil recaudo. Por lo anterior, se configura una observación de tipo administrativo, para que se registre dentro del Plan de Mejoramiento, de tal manera que una vez la Administración concluya y determine el valor de la cartera que no se puede recuperar, proceda a realizar el saneamiento de los Estados Financieros, para mostrar la realidad en el cierre de la vigencia 2013. Así mismo, es deber informar a los entes de control la situación presentada, para lo de su conocimiento, competencia y trámite.

ALCANCE DEL HALLAZGO: ADMINISTRATIVO

RESPONSABLE: EDGAR FERNANDO PINZON LASPRILLA

GERENTE

RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”. CONCLUSIÓN EQUIPO AUDITOR: Se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, permitan subsanar la deficiencia detectada en el proceso auditor.

CUENTAS POR COBRAR NO RECUPERADAS

HALLAZGO No. 8 Mediante Acta 002 del 30 de agosto de 2012, el Comité Técnico de Sostenibilidad Contable, realizó la depuración de cartera como consecuencia de la liquidación de contratos y aceptación de glosas, determinándose la existencia de conciliaciones, liquidaciones y transacciones según las cuales la Administración del Dr. JUAN CARLOS PALOMINO MENDOZA, aceptó los descuentos aplicados, sin que a la fecha existieran elementos legales para su recuperabilidad; el valor no recuperado ascendió a la suma $241.846.876, como consta en el acta en cuestión y los documentos que la soportan.

Por lo señalado anteriormente, se configura una observación de tipo administrativa con presunto alcance fiscal y disciplinario, por la gestión inoportuna y antieconómica que afectó las arcas de la E.S.E. ALCANCE DEL HALLAZGO: ADMINISTRATIVO – FISCAL – DISCIPLINARIO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 19 de 86

NORMA VULNERADA: ARTICULO 6 LEY 610 DE 2000

ARTÍCULOS 34 NUMERAL 1 Y 48 NUMERAL 31; LEY 734 DE 2002. VALOR: $241.846.876 PRESUNTO RESPONSABLE: ADMINISTRATIVO

EDGAR FERNANDO PINZON LASPRILLA GERENTE FISCAL Y DISCIPLINARIO JUAN CARLOS PALOMINO MENDOZA EX GERENTE

RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”. RÉPLICA PRESENTADA POR JUAN CARLOS PALOMINO MENDOZA, EX GERENTE: “Conforme a este ítem, me permito presentar las siguientes

apreciaciones tendientes a demostrar que el presente hallazgo No se presentó ni tampoco se puede predicar de la existencia de conciliaciones, liquidaciones y transacciones sin sus debidos elementos legales para su recuperabilidad; por cuanto las diferentes actuaciones hechas por el suscrito en cuanto a este ítem se estuvo con el acompañamiento de la PROCURADURIA GENERAL DE LA NACION en las diferentes mesas de trabajo realizadas en conjunto con los diferentes representantes legales de las EPSS-S y la Secretaría de Salud Departamental dando cumplimiento a la Ley 1438 de 2011 artículo 31 MECANISMO DE RECAUDO Y GIRO DE LOS RECURSOS DEL REGIMEN SUBSIDIADO parágrafos primero y segundo. Como prueba de lo antes mencionado, anexo copia informal de los siguientes documentos: 1. Acta de mesa de trabajo para seguimiento a liquidación de contratos de prestación de

servicios de salud de fecha 07 de Abril de 20011 entre E.S.E. Hospital San Juan de Dios de Girón, CAFESALUD EPSS- SANTANDER, Secretaría de Salud Departamental y la Procuraduría Judicial.

2. Acta de mesa de trabajo para seguimiento a liquidación de contratos de prestación de servicios de salud de fecha 07 de Abril de 20011 entre E.S.E. Hospital San Juan de Dios de Girón, COOSALUD EPSS- SANTANDER, Secretaría de Salud Departamental y la Procuraduría Judicial.

3. Acta de mesa de trabajo para seguimiento a liquidación de contratos de prestación de servicios de salud de fecha 07 de Abril de 20011 entre E.S.E. Hospital San Juan de Dios de Girón, COMPARTA EPSS- SANTANDER, Secretaría de Salud Departamental y la Procuraduría Judicial 16. Además se adiciona el acta de conciliación y liquidación de cuentas por prestación de servicios de salud generados entre la E.S.E de Girón y COMPARTA EPS-S de fecha 07 de Diciembre de 2010. Y copia de la conciliación y liquidación.

4. Acta de mesa de trabajo para seguimiento a liquidación de contratos de prestación de servicios de salud de fecha 07 de abril de 20011 entre E.S.E. Hospital San Juan de Dios de Girón, CAPRECOM EPSS- SANTANDER, Secretaría de Salud Departamental y la Procuraduría 159.Judicial II Administrativo.

5. Acta de mesa de trabajo para seguimiento a liquidación de contratos de prestación de servicios de salud de fecha 07 de Abril de 20011 entre E.S.E. Hospital San Juan de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 20 de 86

Dios de Girón, SALUDVIDA EPSS- SANTANDER, Secretaría de Salud Departamental y la Procuraduría 159.Judicial II Administrativo.

Además de lo antes mencionado, existen los siguientes documentos legales como son: 1. Acta de Liquidación unilateral contratos de prestación de servicios de salud entre

COOSALUD EPS-S y la E.S.E. Hospital San Juan de Dios de girón de fecha 17 de Abril de 2012 en donde se reconocen dineros a favor de la E.S.E. Hospital de Girón y del cual fueron debidamente notificados a la E.S.E. en su momento.

2. Acta No. 04 del 14 de Septiembre de 2011 del comité de saneamiento contable de la E.S.E y su debida citación a los miembros participantes.

3. Acta de conciliación y Liquidación de cuentas por prestación de servicios de salud entre COMPARTA EPS-S y la E.S.E. Hospital San Juan de Dios de girón de fecha 18 de Marzo de 2011 en donde se reconocen dineros a favor de la E.S.E. Hospital de Girón y del cual fueron debidamente notificados a la E.S.E. en su momento Y copia de la conciliación y liquidación.

4. Copia de las Facturas aceptadas y notificadas por COMPARTA EPS-S correspondientes a los meses de atención de Enero, Junio, Julio y Diciembre de 2010; Febrero, Abril, Mayo y Junio de 2011.

5. Acta No. 03 del 24 de Agosto de 2011del comité de saneamiento contable de la E.S.E. y su debida citación a los miembros participantes.

6. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SALUDVIDA (Respuesta a Descuentos de Capitación S- 30704, S- 30705, S- 30706, S- 30707, S- 30708, S- 30709, S- 30710, S- 31188, S- 31189, S- 31191 de Marzo de 2011 con el sello de recibido.

7. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SALUDVIDA (Respuesta a Descuentos de Capitación S- 31533, S- 31534, S- 31535 de Abril de 2011 con el sello de recibido.

8. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SALUDVIDA (Respuesta a Descuentos de Capitación S- 32537, S- 32225, S- 32228 de Mayo de 2011 con el sello de recibido.

9. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SALUDVIDA (Respuesta a Descuentos de Capitación S- 32226, S- 31531, S- 31532, S- 32533, S- 32534, S- 32535, S- 32536 y S- 32538 de Junio de 2011 con el sello de recibido.

10. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SOLSALUD (Respuesta a Descuentos de Capitación DFCP 0010001011671 Factura FH00509090 de Marzo de 2011 con el sello de recibido.

11. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SOLSALUD (Respuesta a Descuentos de Capitación DFCP 0010001011627 Factura FH00509090 de Marzo de 2011 con el sello de recibido.

12. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SOLSALUD (Respuesta a Descuentos de Capitación DFCP 0010001011967 Factura FH00425271 de Marzo de 2011 con el sello de recibido.

13. Copia de los Formatos Respuesta Glosas Hospital San Juan de Dios de Girón correspondientes a EPS-S SOLSALUD (Respuesta a Descuentos de Capitación DFCP 0010001011854 Factura FH00514776 de Abril de 2011 con el sello de recibido.

14. Acta No. 02 del 30 de Junio de 2011 del comité de saneamiento contable de la E.S.E. y su debida citación a los miembros participantes.

15. Copia del Acta de Liquidación contratos de prestación de servicios y su respectiva Acta de liquidación final (copia del contrato de transacción entre E.S.E. Hospital San Juan de Dios de Girón y CAFESALUD EPS-S de fecha de 06 de Mayo de 2011 y del cual fue recibido el día 23 de Junio de 2011.

16. Copia de la liquidación de contratos de prestación de servicios régimen subsidiado Acta de Visita No. 002 de fecha 06 de Mayo de 2011 y de la revisión de saldos de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 21 de 86

contratos vencidos modalidad capitación entre E.S.E. Hospital San Juan de Dios de Girón y CAFESALUD EPS-S. junto con sus respectivos anexos.

17. Acta No. 01 del 16 de Junio de 2011 del comité de saneamiento contable de la E.S.E. y su debida citación a los miembros participantes.

18. Copia del Acta conciliación entre E.S.E. Hospital San Juan de Dios de Girón y COMFENALCO EPS-S de fecha 04 de Marzo de 2011.

19. Copia del Acta conciliación entre E.S.E. Hospital San Juan de Dios de Girón y COMFENALCO EPS-S de fecha de 24 de Enero de 2011.

20. Copia del Acta conciliación entre E.S.E. Hospital San Juan de Dios de Girón y COMFENALCO EPS-S de fecha de 20 de Diciembre de 2010.

21. Copia de la Resolución No. 007 de Enero 14 de 2005 mediante la cual se crea el comité técnico de saneamiento contable de la E.S.E. Hospital San Juan de Dios de Girón.

También es importante poner en su conocimiento que en lo referente a este ítem de cartera se contaba con el desempeño del contratista JHON WILLIAM MONSALVE SARRIAS, el cual laboró hasta el día 06 de Abril de 2011 fecha en la cual se retiró de la E.S.E. y realizo la respectiva acta de entrega de todos los documentos relacionados con la Cartera de la E.S.E. al contratista HECTOR JULIO DUEÑAS DIAZ, tal y como consta en la copia que se anexa del Acta de Entrega y que es importante resaltar que el señor HECTOR JULIO DUEÑAS DIAZ laboro en la E.S.E. Hospital San Juan de Dios en el año 2011 y 2012; es decir, que la nueva administración del Dr. EDGAR FERNANDO LASPRILLA contaba con toda la información y soportes legales necesarios para ejercer un efectivo cobro de dicha cartera y sus cuentas por cobrar. Con fundamento en las anteriores pruebas y a manera de conclusión, me permito solicitar de manera respetuosa, se levante la presente observación, por cuanto se está desvirtuando, al soportar con suficientes documentos legales que respaldan todas mis actuaciones en las diferentes liquidaciones y conciliaciones de los contratos de prestación de servicios de salud, así como de la existencia de elementos legales para su recuperabilidad; aunado al hecho de la existencia del acta de entrega de los documentos y soportes del departamento de cartera de la E.S.E. Hospital de Girón”.

CONCLUSIÓN EQUIPO AUDITOR: Efectuado el análisis de las réplicas presentadas, el Equipo Auditor concluye que no existen elementos suficientes para ratificar la presunta comisión de conductas fiscal y disciplinaria endilgadas en la observación de auditoría, pues el material probatorio demuestra actuaciones administrativas con la pretensión de dar cumplimiento a la Ley 1438 del 2011, artículo 31 Parágrafos 1 y 2, entre otra normatividad vigente y aplicable. No obstante, se deja en firme el hallazgo administrativo, en procura de que las metas y acciones correctivas planteadas en el Plan de Mejoramiento, permitan determinar si existen o no elementos legales para recuperar recursos a favor de la E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN, provenientes de las actas de conciliación y liquidación como también de contratos de transacción suscritos con las diferentes EPS-S, correspondientes a vigencias anteriores. Para lo pertinente, se conmina a la actual Gerencia, para que practique un estudio técnico y financiero a la cartera, por parte del personal adscrito a la E.S.E., en cumplimiento de las metas y acciones correctivas que plantee en el Plan de Mejoramiento. Recomienda el órgano de control, sin perjuicio de las decisiones propias del devenir administrativo de la Gerencia, que el estudio técnico y financiero solicitado, se adelante por parte del Comité Técnico de Sostenibilidad Contable, el(os) responsable(s) del Área de Cartera y Glosas, el Jefe de Control Interno o funcionario que hace sus veces, y los auditores médicos. El propósito de este estudio técnico y financiero, es determinar la cartera real exigible. Ahora bien, si el resultado del estudio técnico y financiero, lleva a determinar la pérdida o imposibilidad de adelantar la recuperación de recursos,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 22 de 86

como resultado de una eventual falta de gestión de anteriores administraciones, debe informarse a la CONTRALORÍA GENERAL DE SANTANDER, y demás entes de control, para los fines de su competencia. En cualquier caso, es pertinente advertir a la Gerencia de la E.S.E., que el informe resultante del estudio técnico y financiero, deberá comunicarse a este ente de control dentro del plazo máximo establecido para el cumplimiento de las metas y acciones correctivas correspondientes. Dentro del estudio técnico y financiero, se recomienda la revisión entre otros, de los siguientes documentos: 1. Actas del Comité Técnico de Saneamiento Contable, suscritas durante las

vigencias 2011 y 2012.

2. Acta de Entrega de Documentos del 6 de abril de 2011, suscrita entre JHON WILLIAM MONSALVE SARRIAS, y HÉCTOR JULIO DUEÑAS DÍAZ, dentro del proceso de entrega del cargo de Auxiliar de Cartera.

3. Acta de Conciliación y Liquidación de Cuentas del 7 de diciembre de 2010,

suscrita con COMPARTA EPS-S, según la cual queda un saldo por cancelar a favor de la E.S.E. por valor de $25.519.049,oo.

4. Acta de Conciliación del 20 de diciembre de 2010, suscrita con COMFENALCO

SANTANDER, según la cual las partes se declaran a paz y salvo por todo concepto de las facturas relacionadas en dicha acta.

5. Acta de Conciliación del 24 de enero de 2011, suscrita con COMFENALCO

SANTANDER, según la cual las partes se declaran a paz y salvo por todo concepto de las facturas relacionadas en dicha acta.

6. Acta de Conciliación del 4 de marzo de 2011, suscrita con COMFENALCO

SANTANDER, según la cual las partes se declaran a paz y salvo por todo concepto de las facturas relacionadas en dicha acta.

7. Acta de Conciliación y Liquidación de Cuentas del 18 de marzo de 2011,

suscrita con COMPARTA EPS-S, según la cual queda un saldo por cancelar a favor de la E.S.E. por valor de $11.728.042,oo.

8. Contrato de transacción del 6 de mayo de 2011, suscrito con CAFESALUD

EPS-S, según el cual la EPS-S se compromete a pagar al HOSPITAL SAN JUAN DE DIOS DE GIRÓN, la suma de $38.000.000.oo, dentro de los 45 días hábiles siguientes a la firma de dicho documento.

También se recomienda la revisión de las siguientes Actas de Mesa de Trabajo, las cuales fueron avaladas por el Ministerio Público, así: 9. Acta de Mesa de Trabajo del 7 de abril de 2011, suscrita con SALUDVIDA

E.P.S., según la cual SALUDVIDA E.P.S. tramitará por giro directo del MUNICIPIO DE GIRÓN, $100.000.000.oo, y el saldo pendiente por valor de $23.257.776.oo, será cancelado por SALUDVIDA E.P.S. al HOSPITAL SAN JUAN DE DIOS DE GIRÓN, con el giro del mes de mayo de 2011.

10. Acta de Mesa de Trabajo del 7 de abril de 2011, suscrita con CAPRECOM

EPS-S, según la cual existe una cartera por valor de $207. 503.533.oo de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 23 de 86

vigencias del 2005 a diciembre de 2010; dentro de este monto existen facturas de atención de actividades por eventos, que no están aún conciliadas. En esta Mesa de Trabajo, existe un compromiso de reunirse en las instalaciones de CAPRECOM el día 15 de abril de 2011, con la información financiera que tengan las partes, con el fin de adelantar revisión y verificación del estado real de la cartera.

11. Acta de Mesa de Trabajo del 7 de abril de 2011, suscrita con COMPARTA

EPS-S, en la cual se establece el siguiente estado de cartera y liquidación de contratos de prestación de servicios: “Vigencias anteriores a septiembre de 2009:

Se enviará copias de las actas de liquidación de los contratos 1683070408T01 vigencia 01/04/08 a 30/09/09, 1683070408P01 vigencia 01/04/08 a 30/09/09, 16830704408T02 vigencia 01/04/08 a 30/09/09 el día 11 de Abril de 2011 para la firma y se comprometen en devolverlo el día 14 de Abril de 2011. La ESE presenta un estado de cartera a diciembre de 2010 por un valor de $276.401.909 por servicios prestados hasta diciembre de 2010, el cual está sujeto a revisión y verificación puesto que la EPS tiene unas actas firmadas por las dos partes con corte a 31/07/10 el cual se anexa a la presente acta con el objetivo de que la ESE Hospital San Juan de Dios de Girón depure el estado de cartera presentado por ellos, acto seguido la EPS entrega acta de liquidación y conciliación con corte a 31 de Diciembre de 2010 de los contratos 1683070610T1CO1 y 1683070810T2E02 para que sea revisada por parte de la ESE y posteriormente fijar una fecha para la respectiva liquidación final para el día 14 de abril de 2011”.

12. Acta de Mesa de Trabajo para seguimiento a liquidación de contratos de prestación de servicios de salud, suscrita el 7 de abril de 2011 con COOSALUD EPS-S, según la cual las partes acuerdan reunirse el día 29 de abril, para resolver las diferencias que resulten del análisis de las preliquidaciones.

13. Acta de Mesa de Trabajo para seguimiento a liquidación de contratos de

prestación de servicios de salud, suscrita el 7 de abril de 2011 con CAFESALUD EPS-S, según la cual: “La ESE Hospital San Juan de Dios de Girón

manifiesta y socializa la cartera de vigencia 2003 a Marzo de 2010, por valor de $151.650.444.90, registrada en los estados contables de la ESE, los cuales corresponden a saldos por valores de contratos celebrados por CAPITACIÓN desde la Vigencia de Diciembre de 1997 a 31 de Marzo de 2010, y de acuerdo al compromiso adquirido ante el Ente Municipal de Girón el día de hoy en la mesa de trabajo convocada por la Procuraduría, dichos contratos serán liquidados a mas tardar el 07 de mayo de 2011 y de mutuo acuerdo las partes acuerdan iniciar las respectivas liquidaciones para el 18 de Abril de 2011, en las instalaciones de la EPSS CAFESALUD en la ciudad de Bucaramanga. La EPS-S CAFESALUD EPSS manifiesta que iniciara el proceso de liquidación con la ESE San juan de Dios de Girón en el plazo establecido y una vez legalizados las actas se procederá a notificar al Ente Municipal de Girón sobre el resultado correspondiente de la liquidación de los contratos de prestación de servicios descritos”.

HALLAZGO No. 9

Mediante Acta 003 del 31 de octubre de 2012, el Comité Técnico de Sostenibilidad Contable, reclasificó la depuración de la cartera de COOSALUD , registrando en las consideraciones de este acto administrativo lo siguiente: “(…) 2.2 Hubo liquidación de contratos con COOSALUD, del cual se asumía una cartera de OCHOCIENTOS MILLONES DE PESOS (800.000.000.oo), y fueron liquidados unilateralmente, el concepto jurídico argumenta que es difícil apelar sin contratos,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 24 de 86

ya que la E.S.E. tiene deficiencia en el archivo y por tal motivo no se puede comprobar si su dictamen está bien o no (…)”. Evidenciándose que en la Administración del Dr. JUAN CARLOS PALOMINO MENDOZA, no dejaron en la entidad los documentos soportes necesarios para el cobro, sin que a la fecha existieran elementos legales para su recuperabilidad; el valor no recuperado ascendió a la suma $800.000.000. Por lo señalado anteriormente, se configura una observación de tipo administrativa con presunto alcance fiscal y disciplinario, por la gestión inoportuna y antieconómica que afectó las arcas de la E.S.E. ALCANCEL DEL HALLAZGO: ADMINISTRATIVO – FISCAL – DISCIPLINARIO NORMA VULNERADA: ARTICULO 6 LEY 610 DE 2000

ARTÍCULOS 34 NUMERAL 1 Y 48 NUMERAL 31; LEY 734 DE 2002.

VALOR: $800.000.000 PRESUNTO RESPONSABLE: ADMINISTRATIVO

EDGAR FERNANDO PINZON LASPRILLA GERENTE FISCAL Y DISCIPLINARIO JUAN CARLOS PALOMINO MENDOZA EX GERENTE

RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”. RÉPLICA PRESENTADA POR JUAN CARLOS PALOMINO MENDOZA, EX GERENTE: “Conforme a este ítem, me permito presentar las siguientes

apreciaciones tendientes a demostrar que el presente hallazgo No se presentó ni tampoco se puede predicar, por cuanto al tener en cuenta las pruebas aportadas en la observación anterior (No. 8) se demuestra plenamente que si existen los referidos contratos de prestación de servicios de salud en el archivo de la E.S.E. Hospital San Juan de Dios de Girón; además del hecho que el suscrito aporta como prueba el Acta de Entrega de los documentos del departamento de cartera suscrito entre el contratista JHON WILLIAM MONSALVE SARRIAS, el cual laboro hasta el día 06 de Abril de 2011 fecha en la cual se retiró de la E.S.E. y realizo la respectiva acta de entrega de todos los documentos relacionados con la Cartera de la E.S.E. al contratista HECTOR JULIO DUEÑAS DIAZ, tal y como consta en la copia que se anexa del Acta de Entrega y que es importante resaltar que el señor HECTOR JULIO DUEÑAS DIAZ laboro en la E.S.E. Hospital San Juan de Dios en los años 2011 y 2012 hecho que se puede evidenciar al consultar la rendición de cuenta de la vigencia 2012 rendida a la Contraloría General de Santander; es decir, que la nueva administración del Dr. EDGAR FERNANDO LASPRILLA contaba con toda la información y soportes legales necesarios para ejercer un efectivo cobro de dicha cartera y sus cuentas por cobrar”.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 25 de 86

CONCLUSIÓN EQUIPO AUDITOR: Efectuado el análisis de las réplicas presentadas, el Equipo Auditor concluye que no existen elementos suficientes para ratificar la presunta comisión de conductas fiscal y disciplinaria endilgadas en la observación de auditoría, pues en la réplica, se allegan soportes probatorios de la entrega por parte de la Administración saliente de información y soportes legales, para hacer el cobro de cartera. No obstante lo anterior, se deja en firme el hallazgo administrativo, en procura de que las metas y acciones correctivas planteadas en el Plan de Mejoramiento, permitan determinar si existen o no elementos legales para recuperar recursos a favor de la E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN, provenientes de las actas de conciliación y liquidación como también de contratos de transacción, si los hubiere, suscritos con COOSALUD EPS-S, correspondientes a vigencias anteriores. Para lo pertinente, se conmina a la actual Gerencia, para que practique un estudio técnico y financiero a la cartera, por parte del personal adscrito a la E.S.E., en cumplimiento de las metas y acciones correctivas que plantee en el Plan de Mejoramiento. Recomienda el órgano de control, sin perjuicio de las decisiones propias del devenir administrativo de la Gerencia, que el estudio técnico y financiero solicitado, se adelante por parte del Comité Técnico de Sostenibilidad Contable, el(os) responsable(s) del Área de Cartera y Glosas, el Jefe de Control Interno o funcionario que hace sus veces, y los auditores médicos. El propósito de este estudio técnico y financiero, es determinar la cartera real exigible. Ahora bien, si el resultado del estudio técnico y financiero, lleva a determinar la pérdida o imposibilidad de adelantar la recuperación de recursos, como resultado de una eventual falta de gestión de anteriores administraciones, como también la presunta violación de los principios de la función pública y de la contratación administrativa ante la liquidación unilateral de los contratos de prestación de servicios de salud por parte de COOSALUD EPS-S, debe informarse a la CONTRALORÍA GENERAL DE SANTANDER, y demás entes de control, para los fines de su competencia. En cualquier caso, es pertinente advertir a la Gerencia de la ESE, que el informe resultante del estudio técnico y financiero, deberá comunicarse a este ente de control dentro del plazo máximo establecido para el cumplimiento de las metas y acciones correctivas correspondientes. Para estos efectos, se recomienda la revisión y análisis, entre otros documentos, del Acta de de Liquidación Unilateral de los contratos de prestación de servicios de salud, expedida el 17 de abril de 2012 por el Gerente de la Sucursal Santander de COOSALUD EPS-S, según la cual a esa fecha no se logró acuerdo con el representante legal de la E.S.E. HOSPITAL SAN JUAN DE DIOS DE GIRÓN, sobre la liquidación de los contratos allí relacionados, por lo cual se procede a la liquidación unilateral susceptible del recurso de reposición, de conformidad con lo dispuesto en el Código Contencioso Administrativo. Según el artículo tercero del acta en cuestión: “(…) existe un saldo a favor de la ESE HOSPITAL SAN JUAN DE DIOS DE GIRON, por la suma de SETENTA Y CINCO MILLONES SETECIENTOS SESENTA MIL SETECIENTOS CINCUENTA Y DOS PESOS CON TREINTA Y CUATRO CENTAVOS M/CTE ($75.760.752,34); Obligación que será cancelada a los treinta (30) días calendario encontrarse esta acta en firme, conforme a la normatividad legal vigente”, y en el artículo cuarto, dice: “(…)

COOSALUD EPS-S manifiesta que se encuentra a paz y salvo por concepto de la celebración, y ejecución de los contrato a 31 de marzo de 2010 relacionados en este acta”.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 26 de 86

Provisión para Deudores La E.S.E. registra a diciembre 31 de 2011, provisión para posibles pérdidas por riesgo de incobrabilidad de las cuentas por valor de $1.068.574.218 y para la vigencia 2012, esta provisión incrementa a $2.688.147.065. Provisión que se registra sin criterio alguno, toda vez las cuentas por cobrar disminuyeron, y solo se registran las existentes con soportes, para lo cual la provisión debería ser menor a la de la vigencia anterior. Por esta razón, permite la sobreestimación del Activo. HALLAZGO No. 10 La Provisión para Deudores a diciembre de 2012, se registra sin criterio alguno, lo cual permite la sobreestimación del activo; toda vez que disminuyeron las cuentas por cobrar existentes con soportes. ALCANCEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZÓN LASPRILLA

GERENTE RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “PROCEDIMIENTO APLICADO PARA LA PROVISION DE CARTERA

Antecedentes: La administración de la ESE basados en los dictámenes del Revisor Fiscal en donde expresó su opinión con salvedad al rubro de cartera; por no identificar las deudas de deudas de difícil y no constituir la respectiva provisión, impartió la directriz para que se aplicará la técnica contable y principalmente los principios generales de contabilidad pública en lo referente a revelación y normas relativas a la valuación de activos, reflejando en el rubro de cartera un valor razonable y de realización. Metodología: El área de cartera elaboró el informe de deudores por edades a diciembre 31 de 2.012, identificándose cada una de las facturas con morosidad de un año y más de los servicios prestados a las EPSs así:

CONCEPTO 2011 2010 2009 2008 ANTERIOR TOTAL

EPSs 783 915 310 491 558 3.057

Fundamentos Legales: El área de contabilidad dando cumplimiento a los principios generales de la contabilidad pública y normas relativas a los activos expedidos por la Contaduría General de la Nación en el numeral 155 reconoce los métodos de provisión de cartera los cuales se denominan “individual y general”. “…El artículo 74 del decreto 187 de 1.995 estableció “como deducción por concepto de provisión individual para deudas de dudoso o difícil cobro fijase como cuota razonable hasta un treinta y tres por ciento (33%) anual del valor nominal de cada deuda con más de un año de vencida…” Cuantificación: Con la información suministrada por el área de cartera y el cumplimiento de las normas mencionadas, se determinó la provisión de cartera aplicando el método individual definido en el articulo 74 antes mencionado; registrando $644 millones a gastos de ejercicios anteriores y el saldo a presente vigencia así:

CONCEPTO MÁS DE 1 AÑO 2.011 2.010 TOTAL

PROVISION 315.230.318 334.933.476 349.170.906 999.334.700

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 27 de 86

Por lo anteriormente expuesto la administración de la ESE aplico un método técnico para la determinación de la provisión de cartera, de conformidad a las disposiciones legales que regulan la contabilidad pública”.

CONCLUSIÓN EQUIPO AUDITOR: A pesar de que el hallazgo imputado es muy claro, la respuesta no es específica, en explicar el por qué del incremento de la provisión, a pesar que las Cuentas por Cobrar disminuyeron. En la respuesta se alude una provisión por $999.334.700, cifra que difiere del valor del cual se está hace mención en el hallazgo; afirma estar utilizando un método técnico, pero los valores no se ajustan. Con el fin de revisar y aplicar el correspondiente método sobre los valores reales, se confirma el hallazgo administrativo, para ser incluido en el Plan de Mejoramiento que debe presentar la entidad, en procura de que las metas y acciones correctivas planteadas, permitan subsanar la deficiencia detectada en el proceso auditor. Otros Deudores Representa el valor de los derechos de la E.S.E. por concepto de operaciones diferentes a las prestaciones de servicios de Salud. A diciembre 31 de 2012, refleja un saldo de $162.444.041, generado por embargos judiciales, pago por cuenta de terceros, responsabilidades fiscales y otros deudores correspondientes a deudas por incapacidades médicas. Inventarios Por ser una entidad compleja, existen, inventarios de medicamentos y de materiales médico quirúrgicos en farmacia y en almacén, de materiales de reactivos y de laboratorio y de odontología, entre otros. El saldo a diciembre de 2012 por $198.539.599, es inferior a la vigencia 2011 en $100.511.754 y se encuentra representado así:

Mediante inspección ocular realizada al Área de Farmacia el 4 de septiembre de 2013, y tomada una muestra selectiva, se observó que existen deficiencias respecto al control y manejo de inventarios, relacionadas con faltantes y sobrantes de medicamentos y todos los meses se lleva a cabo un acta de ingreso de sobrantes con la aceptación del Revisor Fiscal. Situación que había sido plasmada en la auditoría de la vigencia anterior. Se encontró que están manejando la ubicación de los medicamentos de acuerdo con el semáforo en que se encuentran y a la temperatura necesaria. Así mismo,

Medicamentos

37%

Materiales médico

quirúrgicos 40%

Materiales reactivos y

Labor. 11%

Maeriales odontológico

s 11%

Materiales para

imagenología

1%

INVENTARIOS 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 28 de 86

no se encontraron medicamentos vencidos en la muestra escogida. Se corroboró que el software denominado MEDISOFT es utilizado por farmacia y por almacén. Se encuentra en red con todos los facturadores de la E.S.E., sin embargo, no se encuentra en red con contabilidad ni con presupuesto. Además en el caso de farmacia, solo se registran ingresos y los facturadores tienen acceso al sistema, permitiéndose el registro de errores y por tanto fallas en los saldos de los mismos. El sistema debería ser manipulado solamente por la persona encargada de farmacia. Es un sistema que permite inconsistencias que ya han sido reportadas por la funcionaria del área en repetidas ocasiones, como son: -Deja facturar aunque no haya existencia del medicamento y por tanto dejar descargar en saldo negativo. -Cambia las cantidades y los códigos eventualmente. -Errores al facturar pastillas por ampollas. -Solo permite ingresos. -No sirve como apoyo para las compras, por lo tanto se basan en la rotación de los medicamentos o en el inventario físico. HALLAZGO No. 11 Los valores que reflejan los inventarios en la muestra selectiva realizada a la farmacia no coinciden con el físico, lo que denota deficiencias en el control de los mismos. De igual forma, el sistema utilizado reporta inconsistencias.

ALCANCE DEL HALLAZGO: ADMINISTRATIVO RESPONSABLE: EDGAR FERNANDO PINZÓN LASPRILLA

GERENTE RÉPLICA PRESENTADA POR EDGAR FERNANDO PINZÓN LASPRILLA, GERENTE: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría

General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria”. CONCLUSIÓN EQUIPO AUDITOR: Se deja en firme el hallazgo administrativo para su inclusión en Plan de Mejoramiento, en procura de que las metas y acciones correctivas planteadas en el mismo, permitan subsanar la deficiencia detectada en el proceso auditor. ACTIVO NO CORRIENTE Los Activos No Corrientes, representan el 75,38% del total Activos del HOSPITAL SAN JUAN DE DIOS DE GIRÓN a diciembre 31 del 202 y reflejan un crecimiento del 7%, con respecto al año 2011. Su incremento es relacionado con la disminución del Activo Total. Existen cuentas que permiten la sobreestimación del Activo No Corriente. Propiedad Planta y Equipo La cuenta Propiedad, Planta y Equipo, participa en el 45,76% del Activo No Corriente, equivalente a $2.546.217,848; está conformada por Equipo Médico y

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL

Página 29 de 86