Embed Size (px)

Citation preview

MERCADOS EMERGENTES

Andrés Villaquirán

Bogota, Marzo de 2007

Foro de Mercados Emergentes - Marzo 2007

Agenda

• Mercado Derivados en Mercados Emergentes– Generalidades

– México

– Brasil

• Bases Necesarias para el Desarrollo del Mercado deDerivados en Colombia– Marco Legal

– Marco Regulatorio

– Participantes del Mercado• Banco de la República

• Instituciones Financieras

• Sector Real

• Retos

Foro de Mercados Emergentes - Marzo 2007

Agenda

• Mercado Derivados en Mercados Emergentes– Generalidades

– México

– Brasil

• Bases Necesarias para el Desarrollo del Mercado deDerivados en Colombia– Marco Legal

– Marco Regulatorio

– Participantes del Mercado• Banco de la República

• Instituciones Financieras

• Sector Real

• Retos

Foro de Mercados Emergentes - Marzo 2007

Generalidades

Oportunidades y Tendencias en Latino América (1)

• Los instrumentos financieros locales ofrecen tasas y diversificaciónpara portafolios globales y de mercados emergentes.

• Las primas por liquidez y término son altas, pero tienden adisminuir a medida que los mercados se desarrollan.

• La modernización de las regulaciones y políticas han contribuido ala profundización de los mercados locales y la reducción de losfondeos externos.

(1) Fuente: JP Morgan

Foro de Mercados Emergentes - Marzo 2007

Generalidades

Oportunidades y Tendencias en Latino América (cont…)

• La estabilidad económica y política fomenta un mas rápidodesarrollo de los mercados de derivados y curvas locales.

• El mercado Brasilero, Mexicano y Chileno son los mas avanzados,aunque todos están bajo transformaciones estructuralesimportantes.

• Los participantes principales están conformados por los bancoslocales, fondos mutuos y de pensiones, sin embargo la inversiónexterna esta creciendo significativamente.

• Restricciones de Capital y de Impuestos se mantienen como losfactores determinantes de inversión para los mercados menosdesarrollados en la región.

Foro de Mercados Emergentes - Marzo 2007

Generalidades

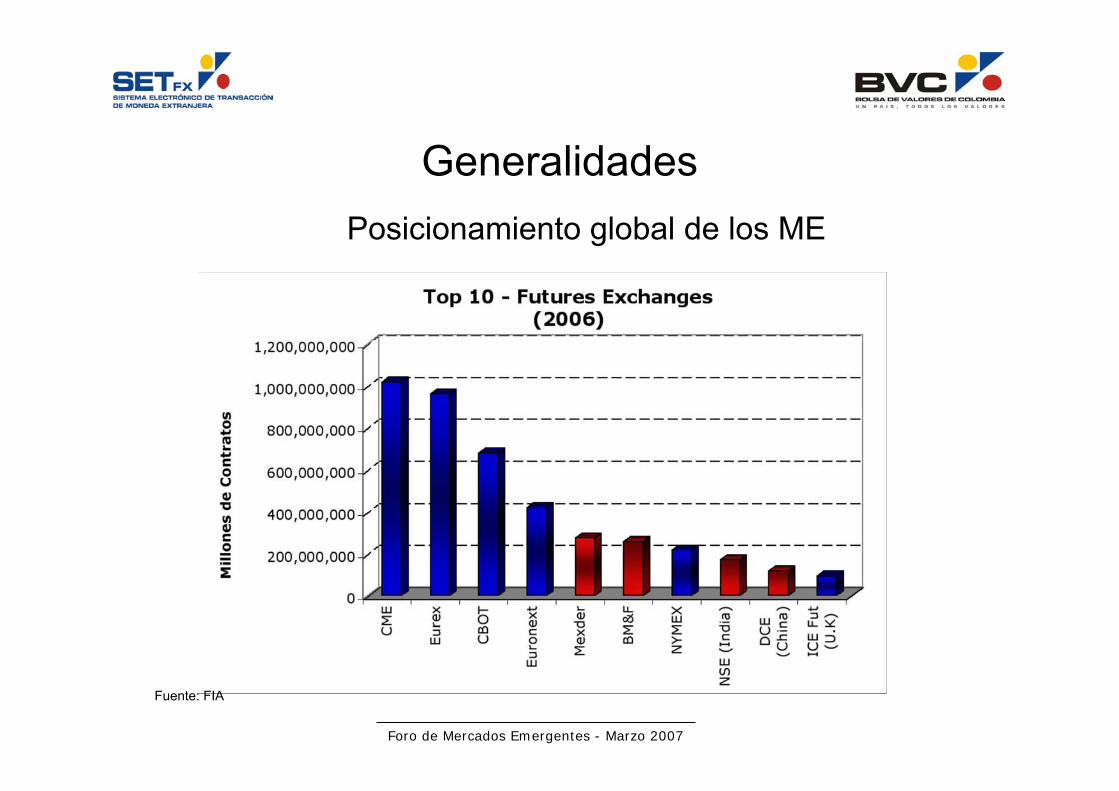

Posicionamiento global de los ME

Fuente: FIA

Foro de Mercados Emergentes - Marzo 2007

Generalidades

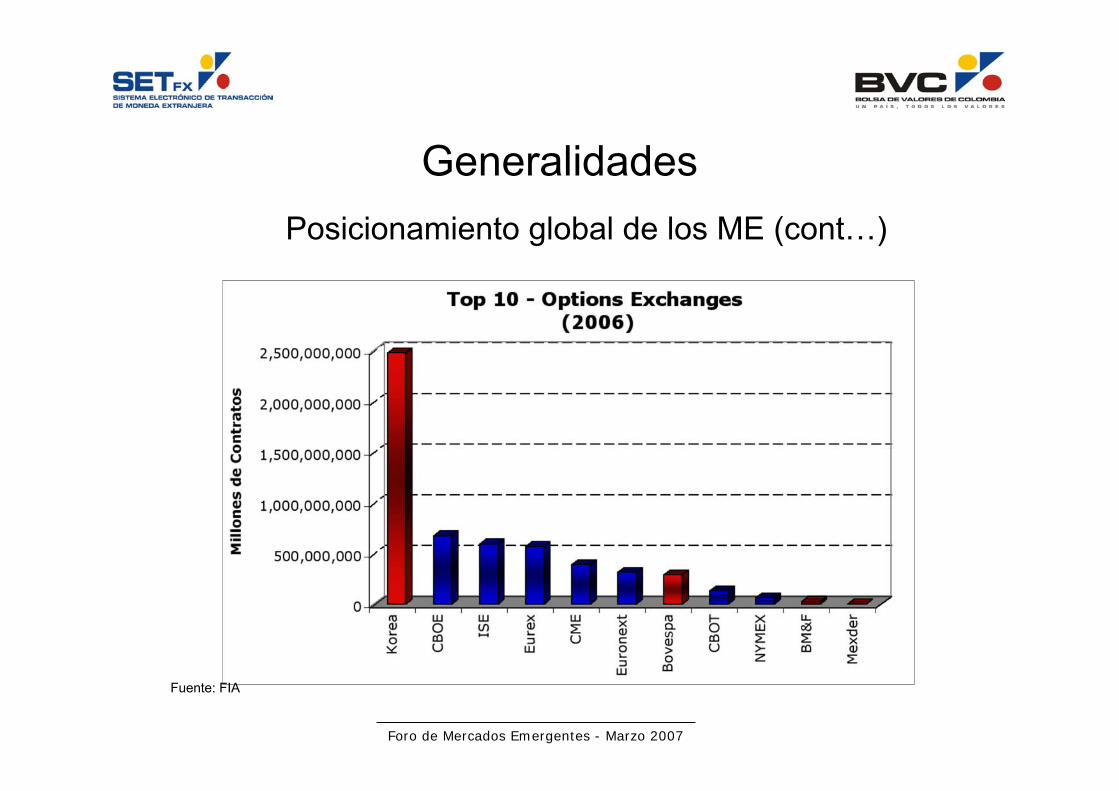

Posicionamiento global de los ME (cont…)

Fuente: FIA

Foro de Mercados Emergentes - Marzo 2007

Generalidades

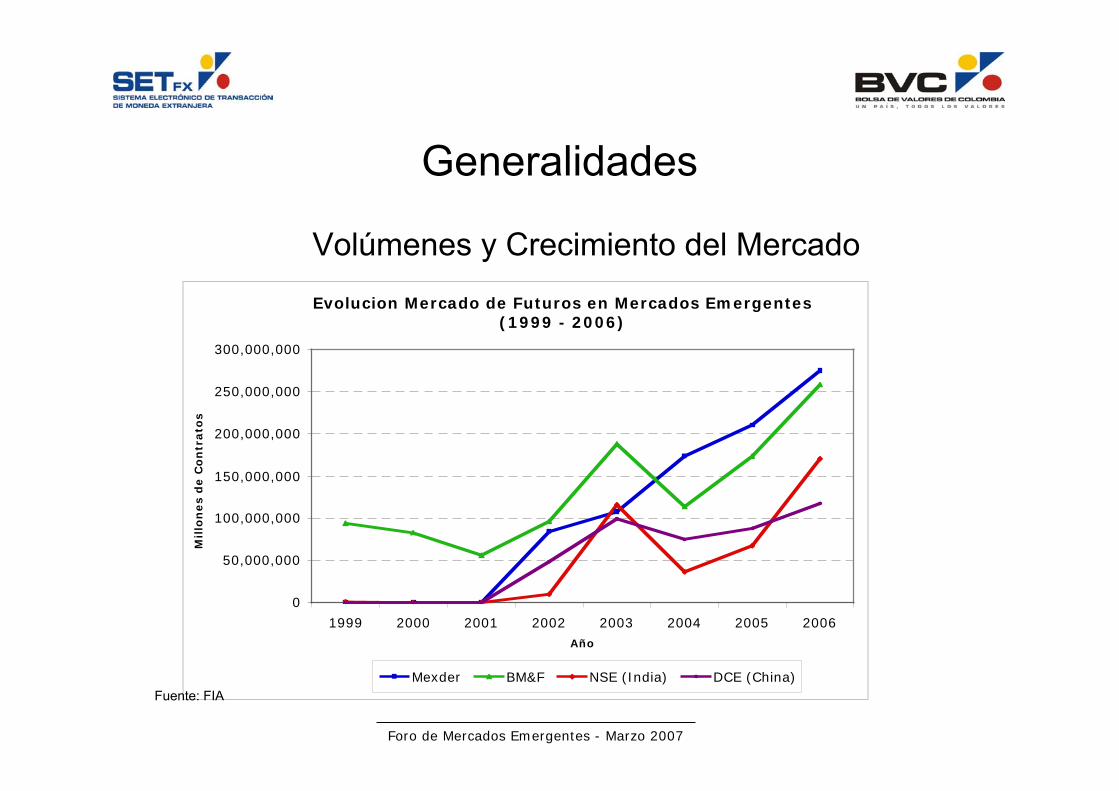

Volúmenes y Crecimiento del Mercado

Evolucion Mercado de Futuros en Mercados Emergentes(1999 - 2006)

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

1999 2000 2001 2002 2003 2004 2005 2006Año

Mil

lon

es

de C

on

trato

s

Mexder BM&F NSE (India) DCE (China)Fuente: FIA

Foro de Mercados Emergentes - Marzo 2007

Generalidades

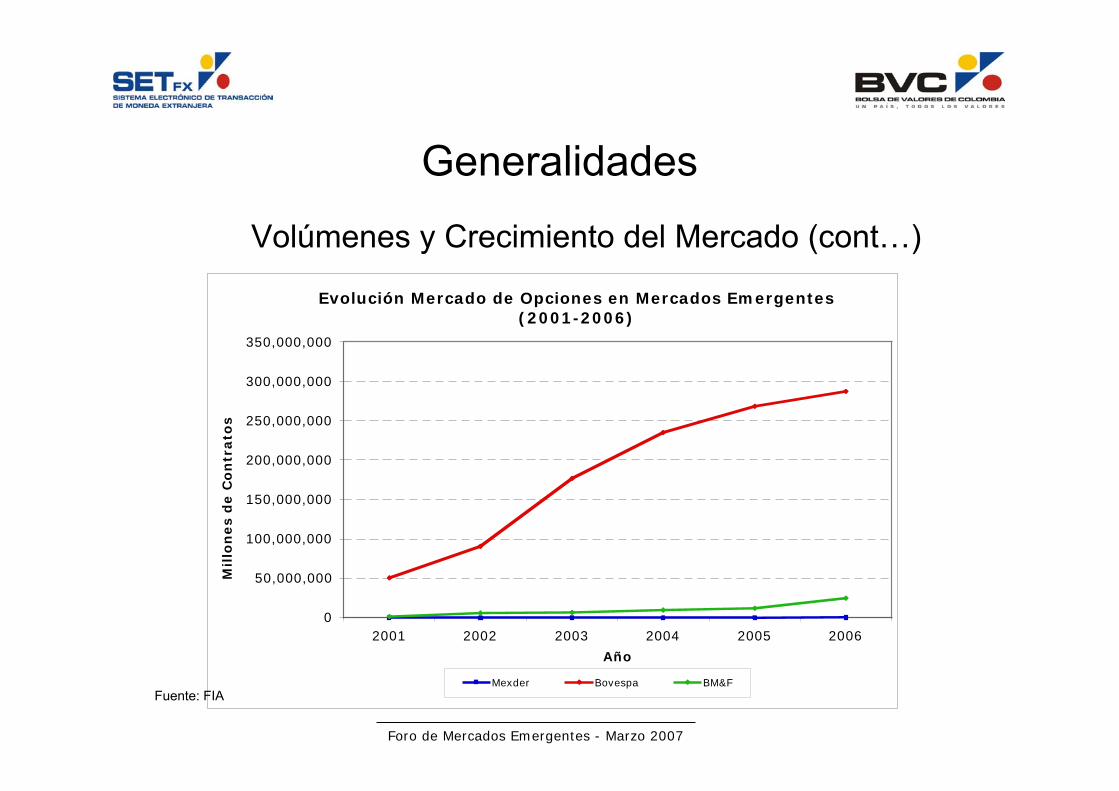

Volúmenes y Crecimiento del Mercado (cont…)

Evolución Mercado de Opciones en Mercados Emergentes(2001-2006)

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

350,000,000

2001 2002 2003 2004 2005 2006

Año

Mil

lon

es

de C

on

trato

s

Mexder Bovespa BM&FFuente: FIA

Foro de Mercados Emergentes - Marzo 2007

MéxicoAntecedentes (2)

• El futuro del peso comenzó a cotizarse en Chicago en 1972 ycanceló sus operaciones en noviembre de 1985: en esa fechael Banco de México emite regulación que prohíbe la entrega depesos cuando ésta proviene de operaciones a futuro.

• Entre 1985 y 1994 el único derivado con liquidez era el mercadode coberturas cambiarias de corto plazo. El interés abierto endicho mercado alcanzó niveles de hasta 70,000 millones dedólares.

• Las tasas de interés comenzaron a flotar a partir de 1992.

• A partir de la devaluación de 1994, se adoptó un tipo de cambioflexible.

(2) Fuente: ISDA

Foro de Mercados Emergentes - Marzo 2007

México

Antecedentes

• En 1995 el Banco de México estableció los “31 puntos”. Endonde se establecía que las Instituciones Financieras debíancumplir con una serie de medidas de tipo administrativo,operacional, de control interno y de orden jurídico para serautorizadas a operar instrumentos derivados.

• Para ser autorizados a operar derivados, también seestablecieron niveles mínimos de capitalización a la banca.

• En octubre de 1996, el Banco de México abolió todas lasrestricciones que impedían que las instituciones de créditocelebraran operaciones a futuro sobre el tipo de cambio conentidades financieras del exterior.

Foro de Mercados Emergentes - Marzo 2007

México

Antecedentes

• El CME reinicia las operaciones de futuros sobre el peso enabril de 1995 (después de la crisis financiera). El Banco deMéxico relaja su regulación permitiendo la liquidación en pesosde los futuros operados en el CME.

• A partir de 1996, el Banco de México autoriza a las institucionesde crédito la operación de Forwards sobre el tipo de cambio yotros derivados.

• MEXDER inicia operaciones en diciembre de 1998 con futurosdel tipo de cambio, seguido de futuros en el mercado accionario(abril 1999) y de tasas de interés (CETES y TIIE, mayo 1999).

Foro de Mercados Emergentes - Marzo 2007

México

Antecedentes

• En enero de 2004, los Fondos de Pensiones comenzaron autilizar derivados de renta fija. En Enero de 2005 comenzaronlas negociaciones sobre Acciones y Derivados de Acciones. Laentrada de estos nuevos participantes le agrego profundidad yliquidez al mercado de derivados Mexicano.

• En 2005 se define un nuevo y claro tratamiento tributario parainstrumentos derivados.

• En 2006 se permite por primera vez a las Compañías deSeguros operar productos derivados en MEXDER.

• La regulación para Fondos Mutuos respecto a productosderivados esta por definirse.

Foro de Mercados Emergentes - Marzo 2007

México

Instrumentos Derivados Disponibles– Contratos de Futuros

» Divisas» Títulos de Deuda Publica» Índices de Acciones» Acciones

– Contratos de Opciones» Divisas» Índice de la BVM» Índices de Acciones» Acciones» Futuros Existentes en MEXDER

– Contratos Swaps» Divisas» Tasas de Interés» Crédito

Foro de Mercados Emergentes - Marzo 2007

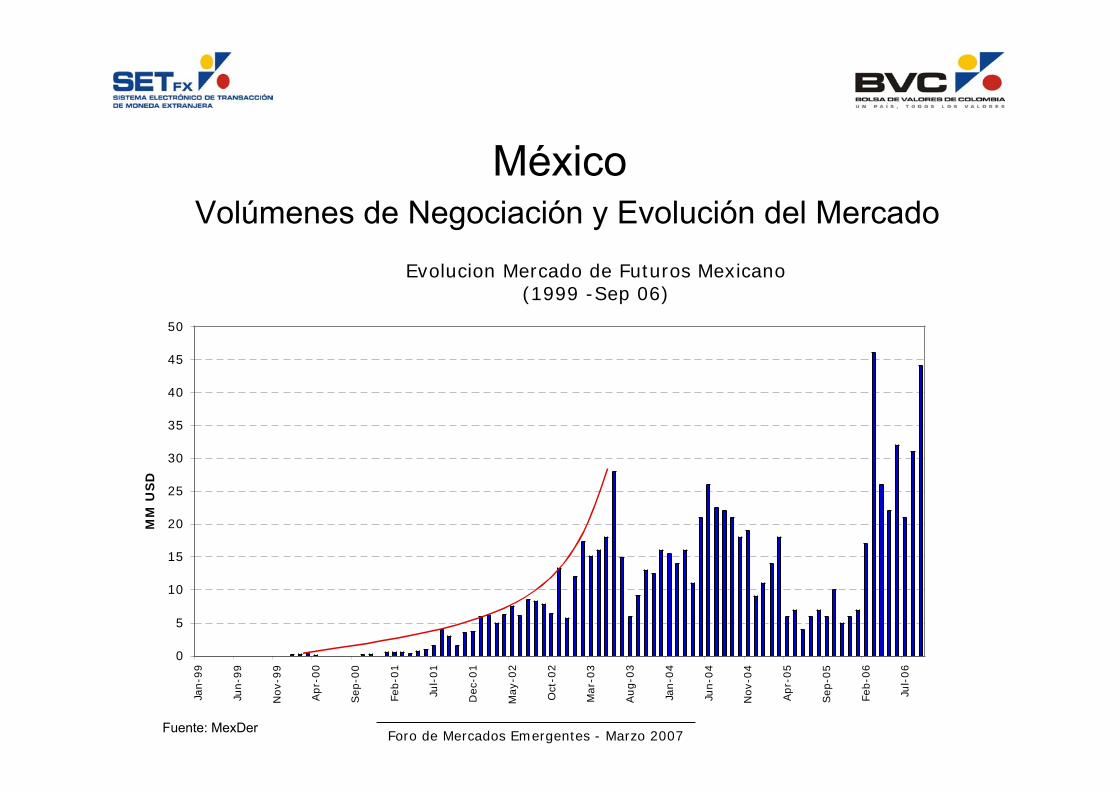

MéxicoVolúmenes de Negociación y Evolución del Mercado

Fuente: MexDer

Evolucion Mercado de Futuros Mexicano(1999 -Sep 06)

0

5

10

15

20

25

30

35

40

45

50

Jan-9

9

Jun-9

9

Nov-

99

Apr-

00

Sep

-00

Feb-0

1

Jul-

01

Dec

-01

May

-02

Oct

-02

Mar

-03

Aug-0

3

Jan-0

4

Jun-0

4

Nov-

04

Apr-

05

Sep

-05

Feb-0

6

Jul-

06

MM

US

D

Foro de Mercados Emergentes - Marzo 2007

México

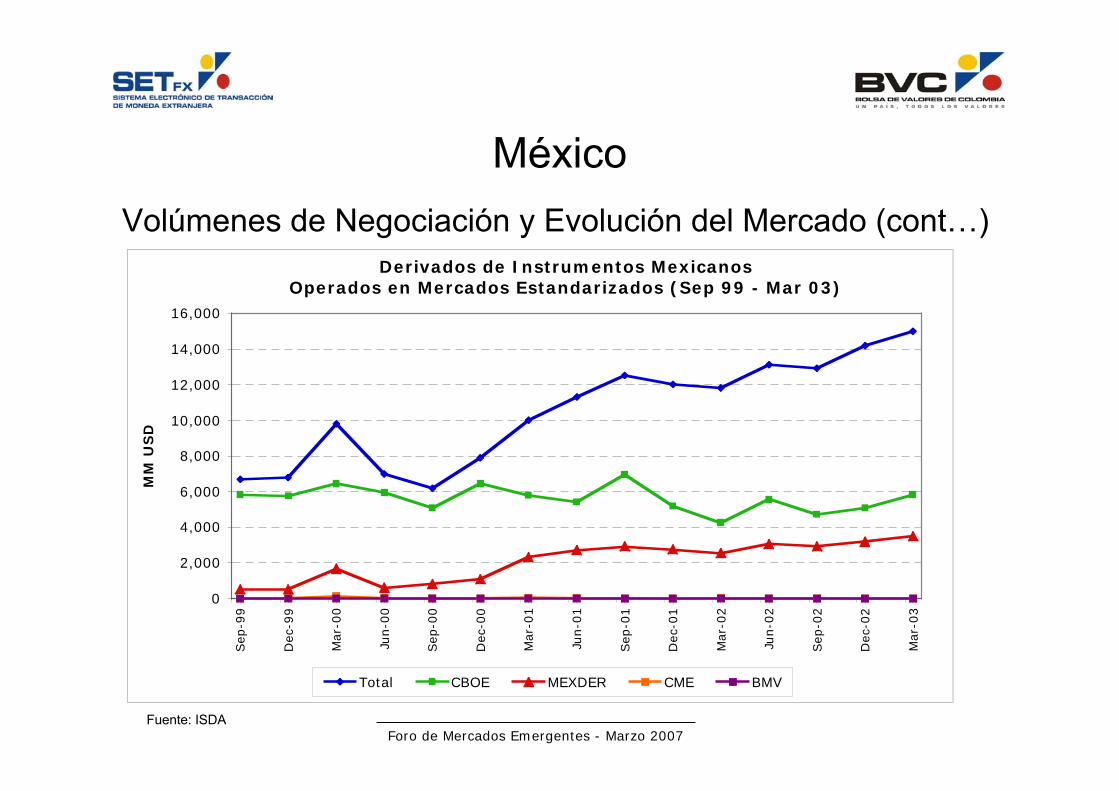

Volúmenes de Negociación y Evolución del Mercado (cont…)

Fuente: ISDA

Derivados de Instrumentos Mexicanos Operados en Mercados Estandarizados (Sep 99 - Mar 03)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

Sep

-99

Dec

-99

Mar

-00

Jun

-00

Sep

-00

Dec

-00

Mar

-01

Jun

-01

Sep

-01

Dec

-01

Mar

-02

Jun

-02

Sep

-02

Dec

-02

Mar

-03

MM

US

D

Total CBOE MEXDER CME BMV

Foro de Mercados Emergentes - Marzo 2007

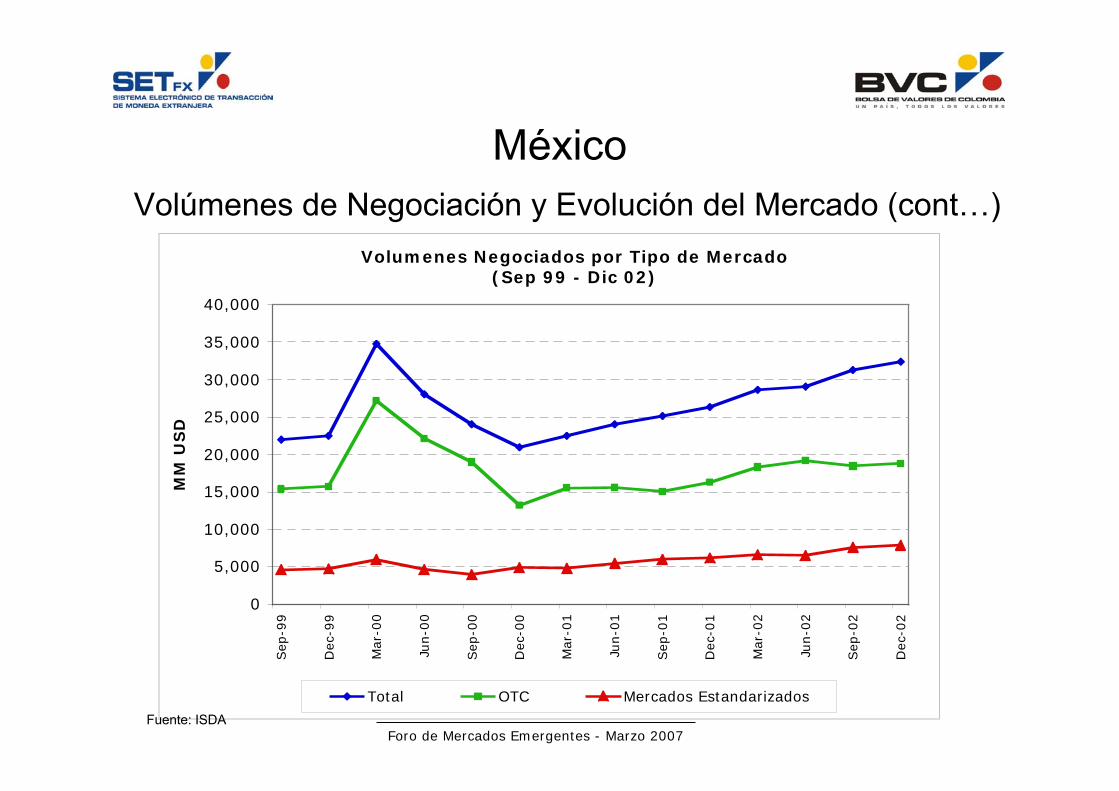

MéxicoVolúmenes de Negociación y Evolución del Mercado (cont…)

Volumenes Negociados por Tipo de Mercado(Sep 99 - Dic 02)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Sep

-99

Dec

-99

Mar

-00

Jun-0

0

Sep

-00

Dec

-00

Mar

-01

Jun-0

1

Sep

-01

Dec

-01

Mar

-02

Jun-0

2

Sep

-02

Dec

-02

MM

US

D

Total OTC Mercados Estandarizados

Fuente: ISDA

Foro de Mercados Emergentes - Marzo 2007

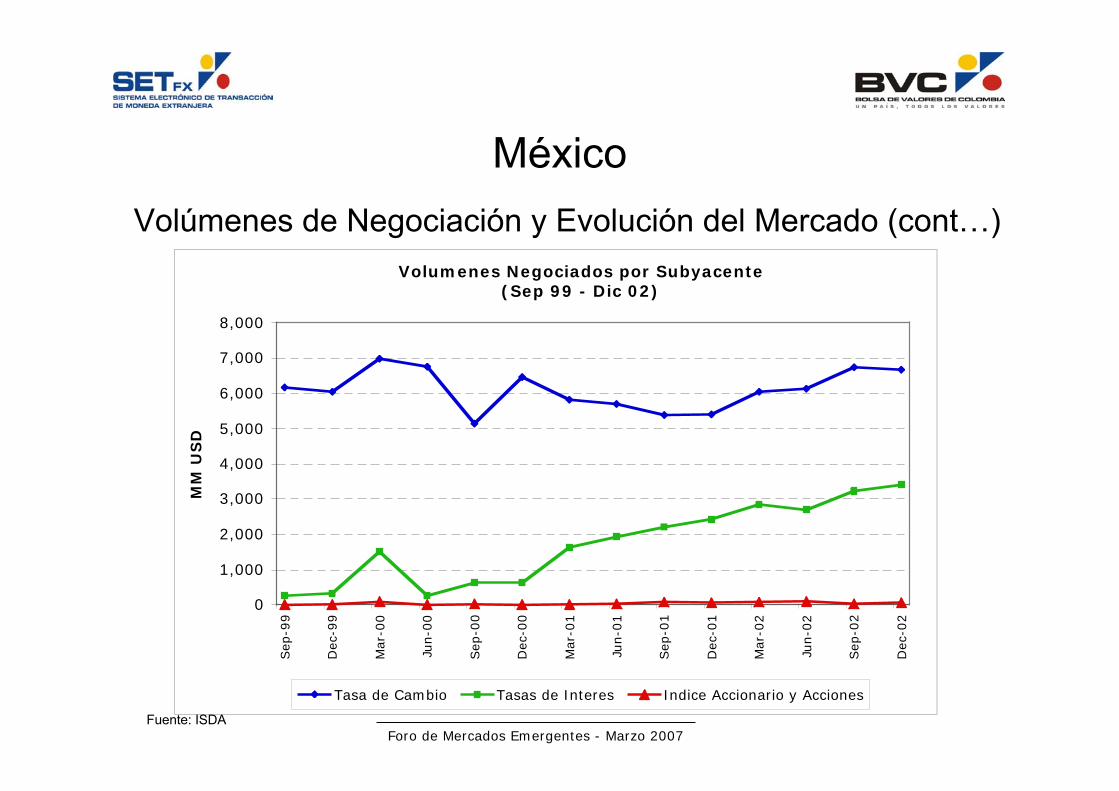

México

Volúmenes de Negociación y Evolución del Mercado (cont…)

Volumenes Negociados por Subyacente(Sep 99 - Dic 02)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

Sep

-99

Dec

-99

Mar

-00

Jun-0

0

Sep

-00

Dec

-00

Mar

-01

Jun-0

1

Sep

-01

Dec

-01

Mar

-02

Jun-0

2

Sep

-02

Dec

-02

MM

US

D

Tasa de Cambio Tasas de Interes Indice Accionario y Acciones

Fuente: ISDA

Foro de Mercados Emergentes - Marzo 2007

BrasilAntecedentes(3)

• En 1979 fue creada la Bolsa de Valores de Sao Paulo(BOVESPA). Ese mismo año se comenzaron a negociar lasopciones sobre acciones.

• En 1986, se fundo la Bolsa Mercantil y de Futuros (BM&F). Eseaño se lanzaron los contratos de futuros sobre el índice deBOVESPA. También se fundo la Cámara de Custodia yLiquidación (CETIP)

• En 1991, la BM&F se fusiona con la Bolsa de Commodities deSao Paulo.

(3) Fuente: ISDA

Foro de Mercados Emergentes - Marzo 2007

BrasilAntecedentes

• En 1992 y 1993, el Consejo Nacional Monetario autorizó a lascompañías Brasileras a negociar derivados en el extranjero:Tasas de Interés, Divisas y Commodities.

• En 1994 se crean y actualizan las normas existentes pararegular el mercado OTC de derivados: Tasas de Interés,Divisas, Derivados e Índices.

Foro de Mercados Emergentes - Marzo 2007

Brasil

Instrumentos Derivados Disponibles

– Contratos de Futuros Divisas Títulos de Deuda Publica Índices de Acciones Acciones

– Contratos de Opciones Divisas Índice de la BVM Índices de Accione Acciones Futuros Tasas de Interés

– Contratos SwapsDivisas Tasas de InterésCrédito

– Derivados de Crédito– Opciones Exóticas

Foro de Mercados Emergentes - Marzo 2007

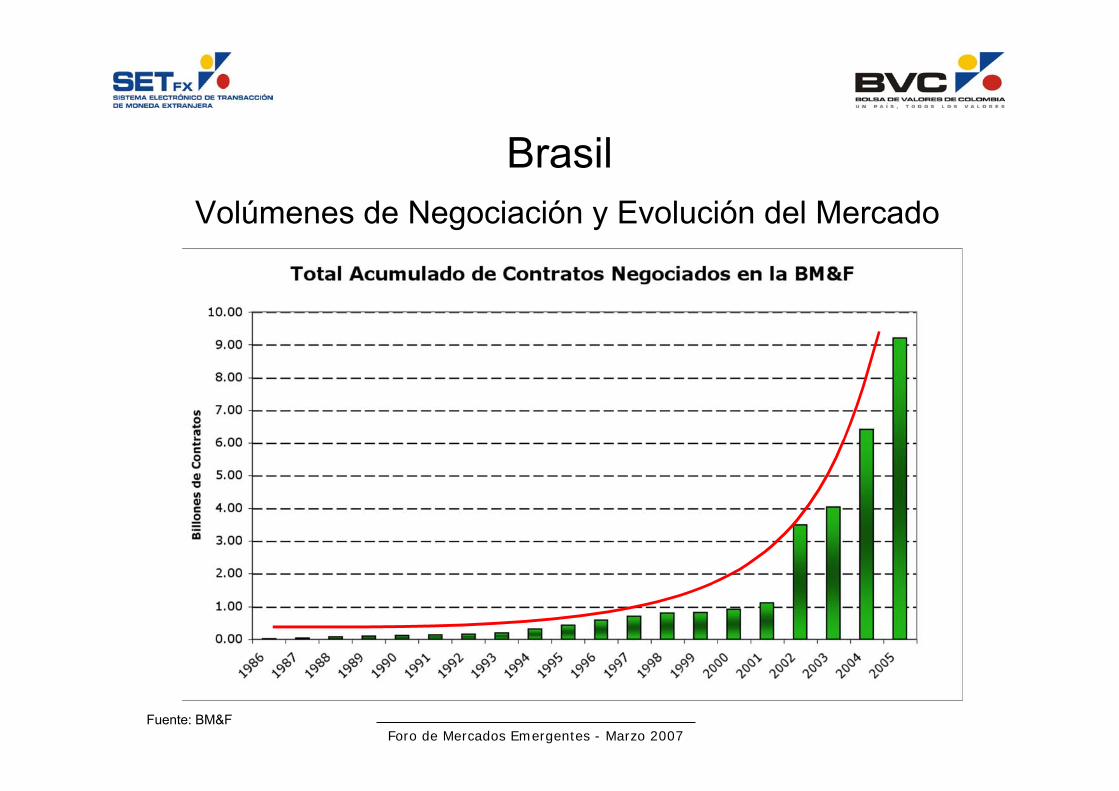

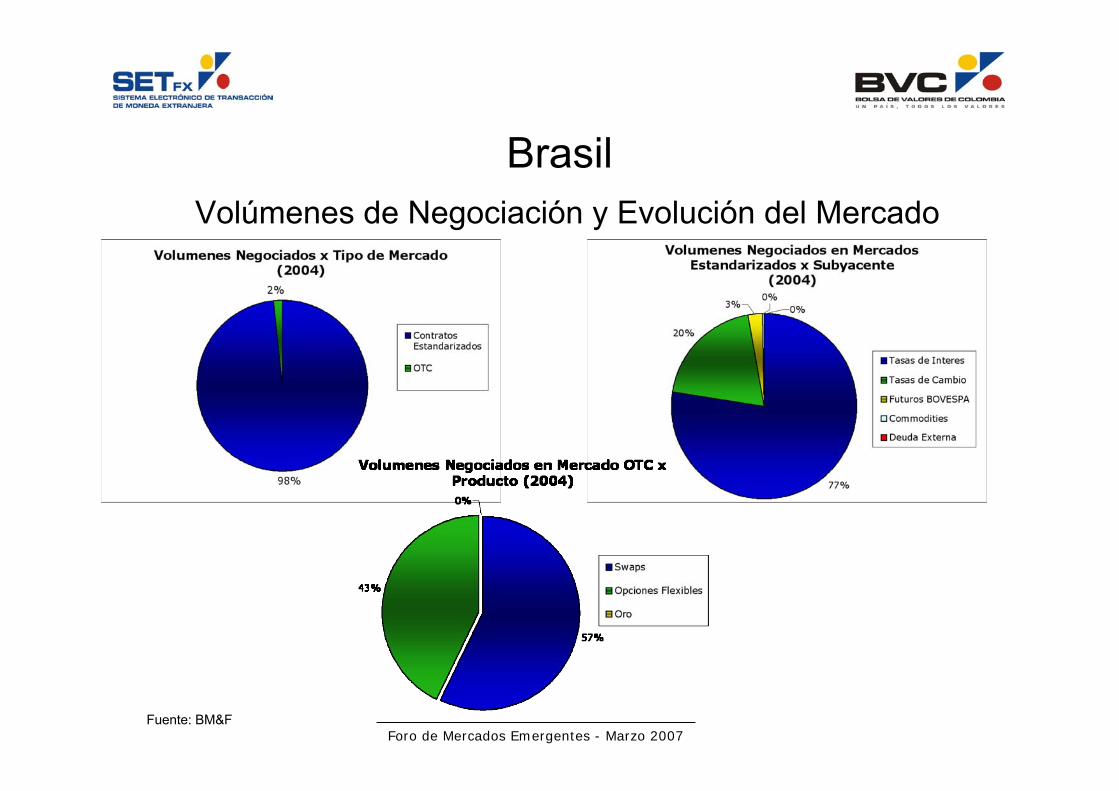

BrasilVolúmenes de Negociación y Evolución del Mercado

Fuente: BM&F

Foro de Mercados Emergentes - Marzo 2007

BrasilVolúmenes de Negociación y Evolución del Mercado

Fuente: BM&F

Foro de Mercados Emergentes - Marzo 2007

Agenda

• Mercado Derivados en Mercados Emergentes– Generalidades– México– Brasil

• Bases Necesarias para el Desarrollo del Mercadode Derivados en Colombia– Marco Legal– Marco Regulatorio– Participantes del Mercado

• Banco de la República• Instituciones Financieras• Sector Real

• Retos

Foro de Mercados Emergentes - Marzo 2007

Marco Legal

• Necesidad de establecer una plataforma legal integral para eldesarrollo del mercado de derivados . Ley de Valoración es unavance en este sentido (Mayo 2007).• Contrato Marco Local:

– Modelo desarrollado por el Ministerio de Haciendo basado en elcontrato marco local de España

– Adoptado por las instituciones financieras del país para susoperaciones locales. Sujeto a cambios de cada institución.

– No esta entonces estandarizado. Riesgo legal.– Ministerio de Hacienda por desarrollar proceso de actualización y

estandarización de este contrato.

• Contrato Marco Extranjero:– Modelo de Negociación vigente - Version 1992– Necesidad de Actualización frente a desarrollos del mercado

(Version ISDA 2002, Anexos Actualización)

Foro de Mercados Emergentes - Marzo 2007

Marco Legal

Aspectos Contractuales - Mercado Local

• Ausencia de Seguridad en Cumplimiento de Obligaciones

Contractuales:– Los procesos concursales o acuerdos de restructuración no

proveen hoy en dia excepciones claras que permitan elcumplimiento de las obligaciones adquiridas, en materia dederivados, por una entidad que incursa en cualquiera de estosprocesos.

• Vacios Contractuales Frente a Factores Externos de AltaIncidencia:

– Referencias Cálculo de Tasas, Índices - (Caso Argentina)– Mecanismos de Garantía (Colateral) para las Operaciones– Mecanismos de Salida contractual con viabilidad financiera

(Unwind)

Foro de Mercados Emergentes - Marzo 2007

Marco Regulatorio

• Importancia de una correcta valoración para laevolucion de los mercados

– Valoración Forwards

– Valoración Opciones

• Restricción de Posición de Contado

Foro de Mercados Emergentes - Marzo 2007

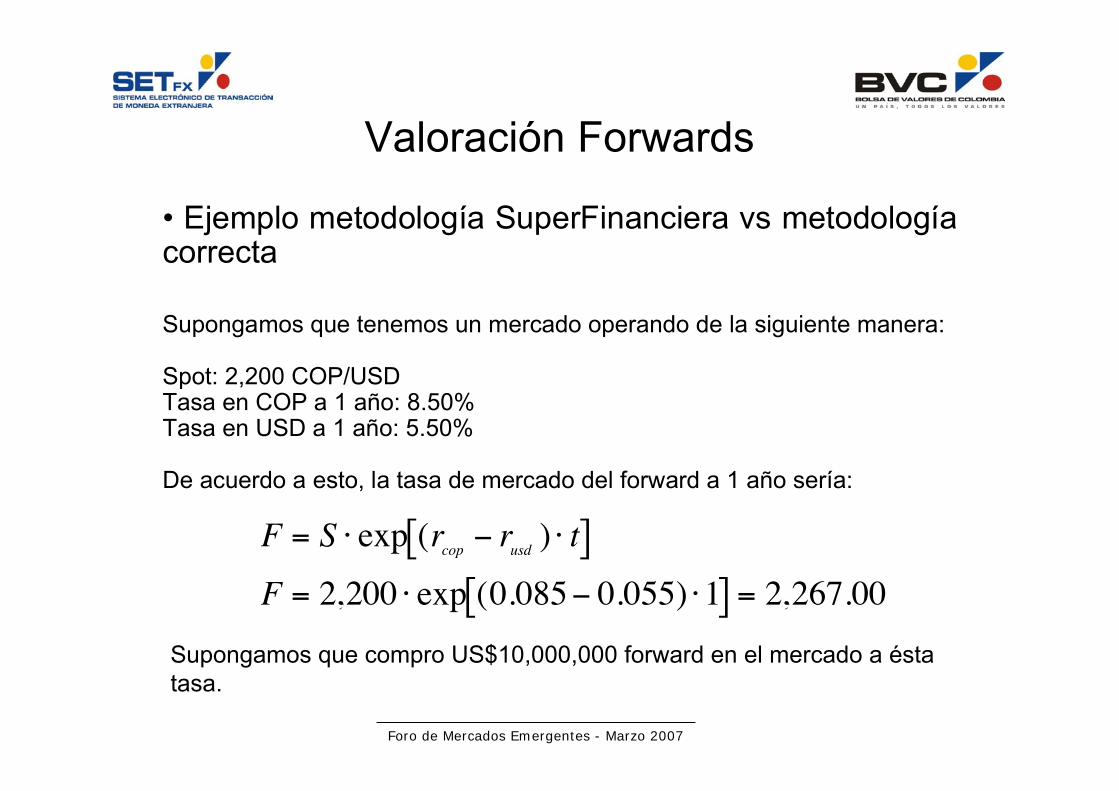

Valoración Forwards

• Ejemplo metodología SuperFinanciera vs metodologíacorrecta

Supongamos que tenemos un mercado operando de la siguiente manera:

Spot: 2,200 COP/USDTasa en COP a 1 año: 8.50%Tasa en USD a 1 año: 5.50%

De acuerdo a esto, la tasa de mercado del forward a 1 año sería:

€

F = S ⋅ exp (rcop − rusd ) ⋅ t[ ]F = 2,200 ⋅ exp (0.085− 0.055) ⋅1[ ] = 2,267.00

Supongamos que compro US$10,000,000 forward en el mercado a éstatasa.

Foro de Mercados Emergentes - Marzo 2007

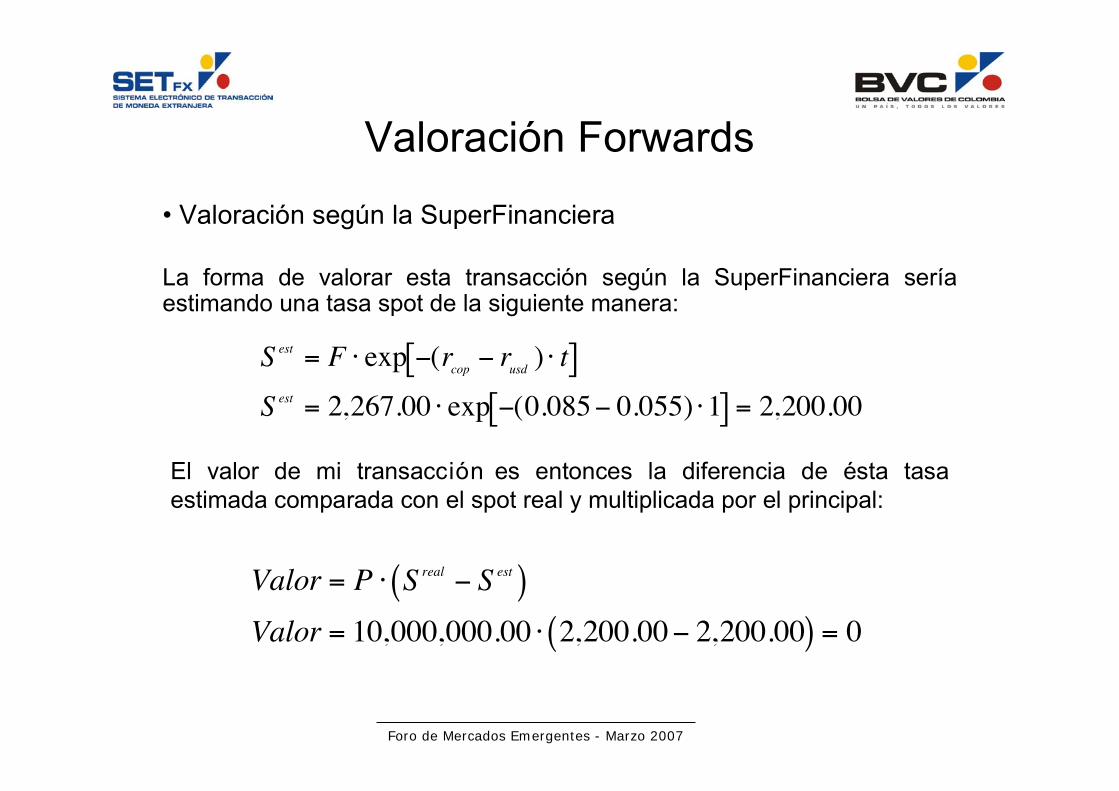

Valoración Forwards

• Valoración según la SuperFinanciera

La forma de valorar esta transacción según la SuperFinanciera seríaestimando una tasa spot de la siguiente manera:

€

S est = F ⋅ exp −(rcop − rusd ) ⋅ t[ ]S est = 2,267.00 ⋅ exp −(0.085− 0.055) ⋅1[ ] = 2,200.00

El valor de mi transacción es entonces la diferencia de ésta tasaestimada comparada con el spot real y multiplicada por el principal:

€

Valor = P ⋅ S real − S est( )Valor = 10,000,000.00 ⋅ 2,200.00− 2,200.00( ) = 0

Foro de Mercados Emergentes - Marzo 2007

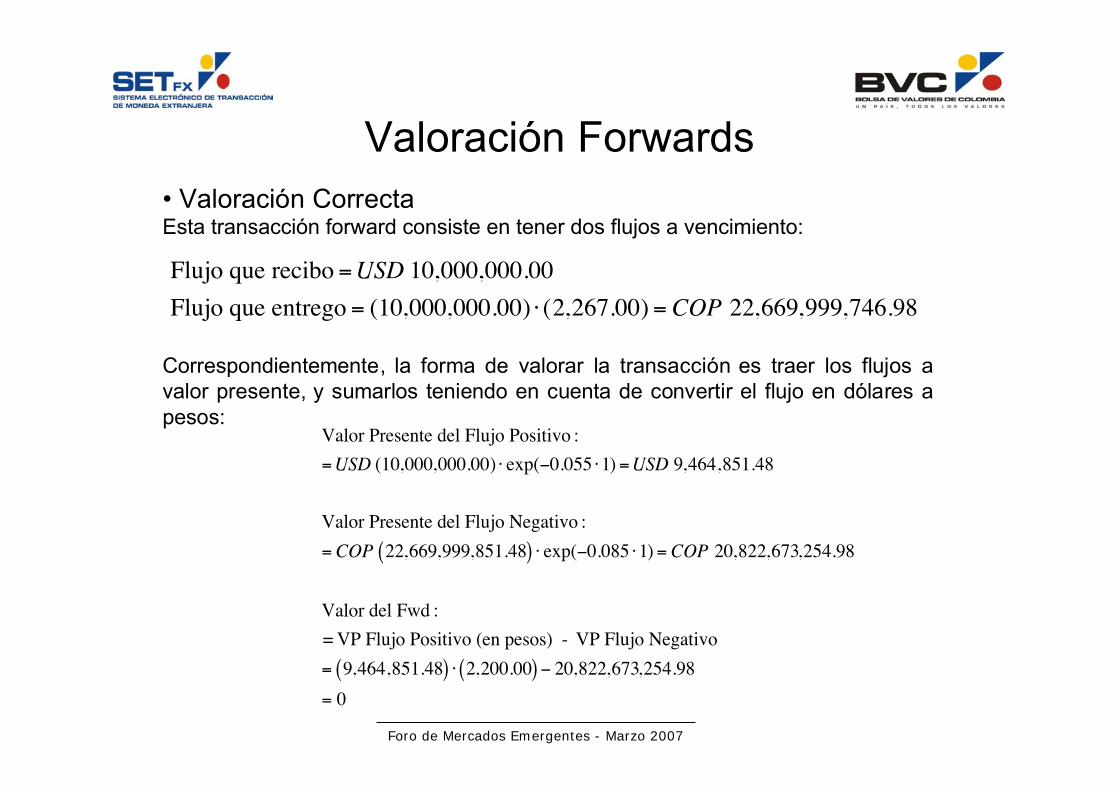

Valoración Forwards• Valoración CorrectaEsta transacción forward consiste en tener dos flujos a vencimiento:

€

Flujo que recibo =USD 10,000,000.00Flujo que entrego = (10,000,000.00) ⋅ (2,267.00) = COP 22,669,999,746.98

Correspondientemente, la forma de valorar la transacción es traer los flujos avalor presente, y sumarlos teniendo en cuenta de convertir el flujo en dólares apesos:

€

Valor Presente del Flujo Positivo :=USD (10,000,000.00) ⋅ exp(−0.055 ⋅1) =USD 9,464,851.48

Valor Presente del Flujo Negativo := COP 22,669,999,851.48( ) ⋅ exp(−0.085 ⋅1) = COP 20,822,673,254.98

Valor del Fwd := VP Flujo Positivo (en pesos) - VP Flujo Negativo= 9,464,851.48( ) ⋅ 2,200.00( ) − 20,822,673,254.98= 0

Foro de Mercados Emergentes - Marzo 2007

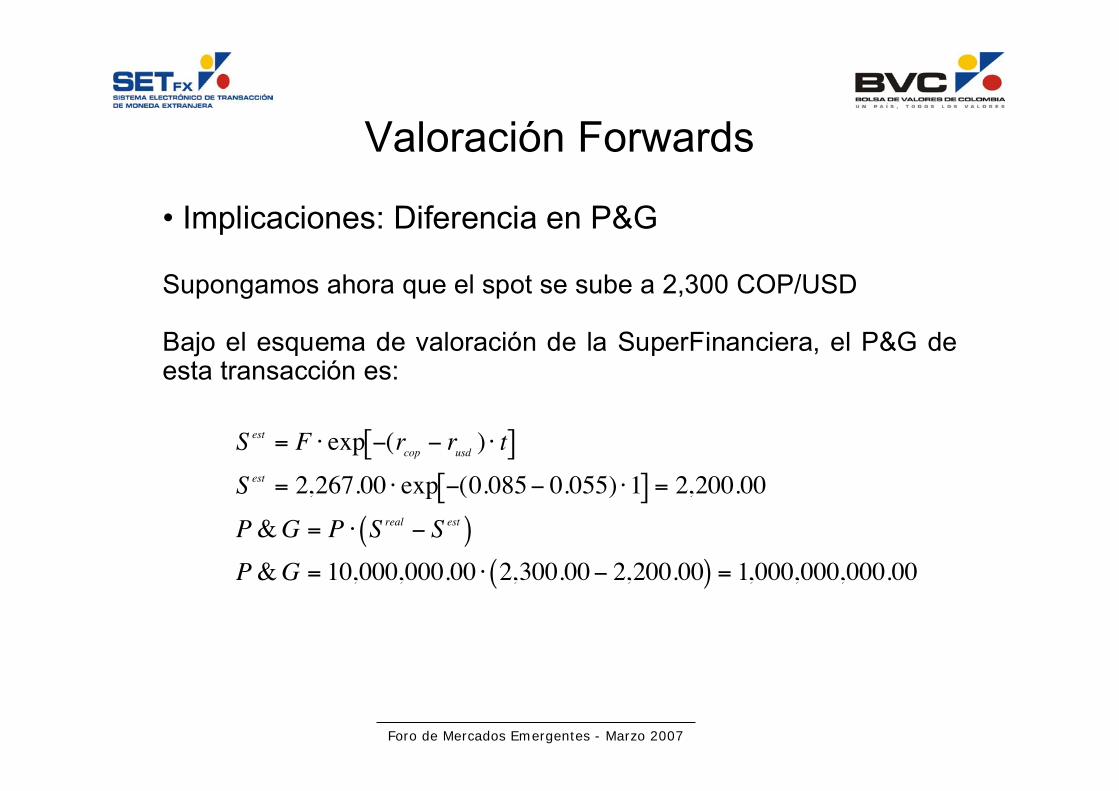

Valoración Forwards

• Implicaciones: Diferencia en P&G

Supongamos ahora que el spot se sube a 2,300 COP/USD

Bajo el esquema de valoración de la SuperFinanciera, el P&G deesta transacción es:

€

S est = F ⋅ exp −(rcop − rusd ) ⋅ t[ ]S est = 2,267.00 ⋅ exp −(0.085− 0.055) ⋅1[ ] = 2,200.00

P&G = P ⋅ S real − S est( )P&G = 10,000,000.00 ⋅ 2,300.00− 2,200.00( ) = 1,000,000,000.00

Foro de Mercados Emergentes - Marzo 2007

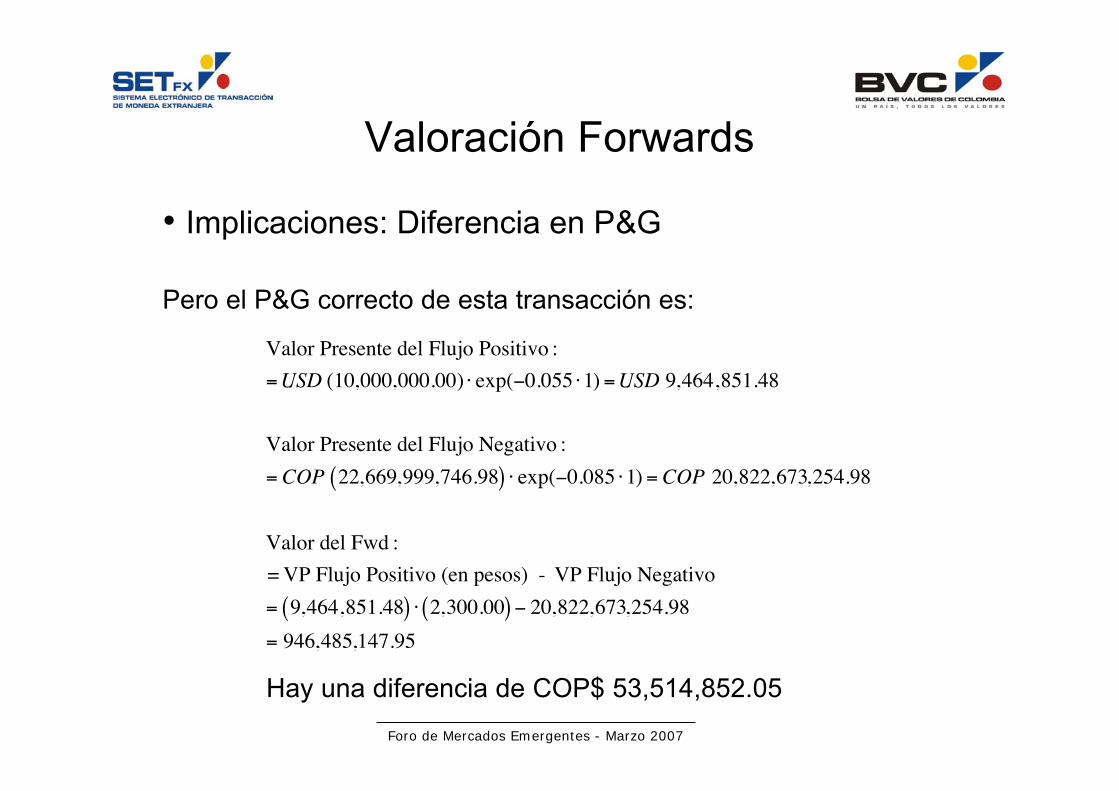

Valoración Forwards

• Implicaciones: Diferencia en P&G

Pero el P&G correcto de esta transacción es:

€

Valor Presente del Flujo Positivo :=USD (10,000,000.00) ⋅ exp(−0.055 ⋅1) =USD 9,464,851.48

Valor Presente del Flujo Negativo := COP 22,669,999,746.98( ) ⋅ exp(−0.085 ⋅1) = COP 20,822,673,254.98

Valor del Fwd := VP Flujo Positivo (en pesos) - VP Flujo Negativo= 9,464,851.48( ) ⋅ 2,300.00( ) − 20,822,673,254.98= 946,485,147.95

Hay una diferencia de COP$ 53,514,852.05

Foro de Mercados Emergentes - Marzo 2007

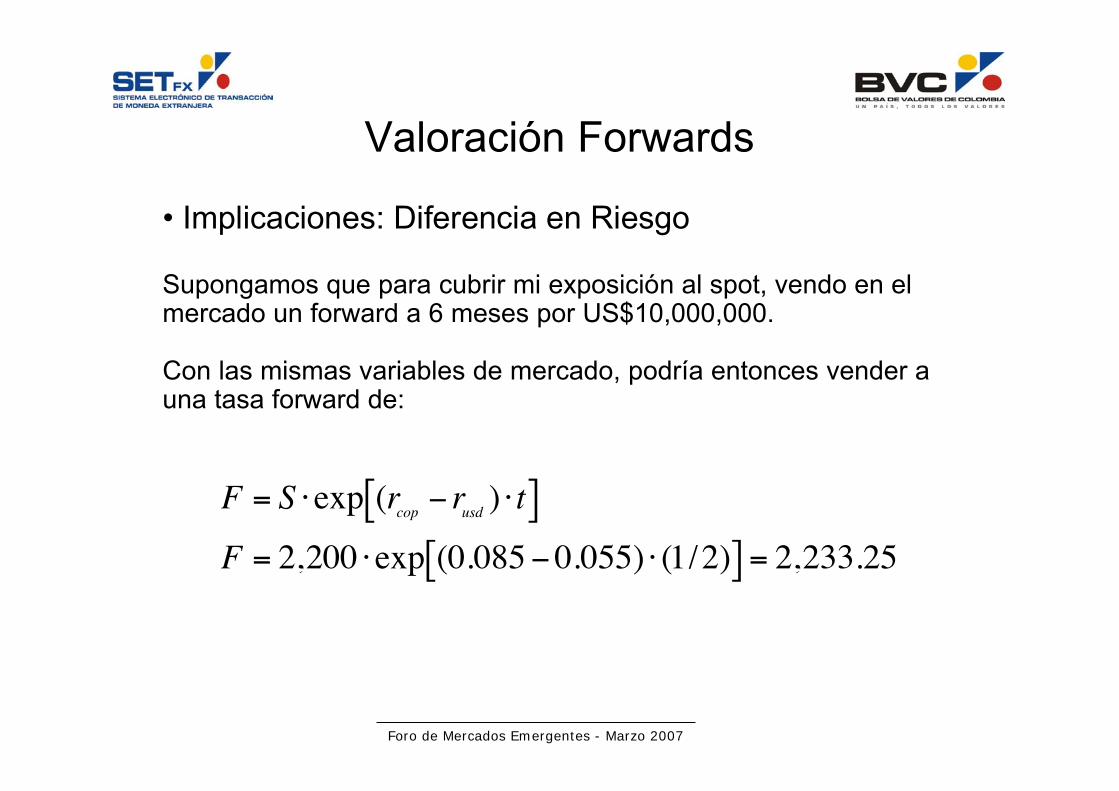

Valoración Forwards

• Implicaciones: Diferencia en Riesgo

Supongamos que para cubrir mi exposición al spot, vendo en elmercado un forward a 6 meses por US$10,000,000.

Con las mismas variables de mercado, podría entonces vender auna tasa forward de:

€

F = S ⋅exp (rcop − rusd ) ⋅ t[ ]F = 2,200 ⋅exp (0.085−0.055) ⋅ (1/2)[ ] = 2,233.25

Foro de Mercados Emergentes - Marzo 2007

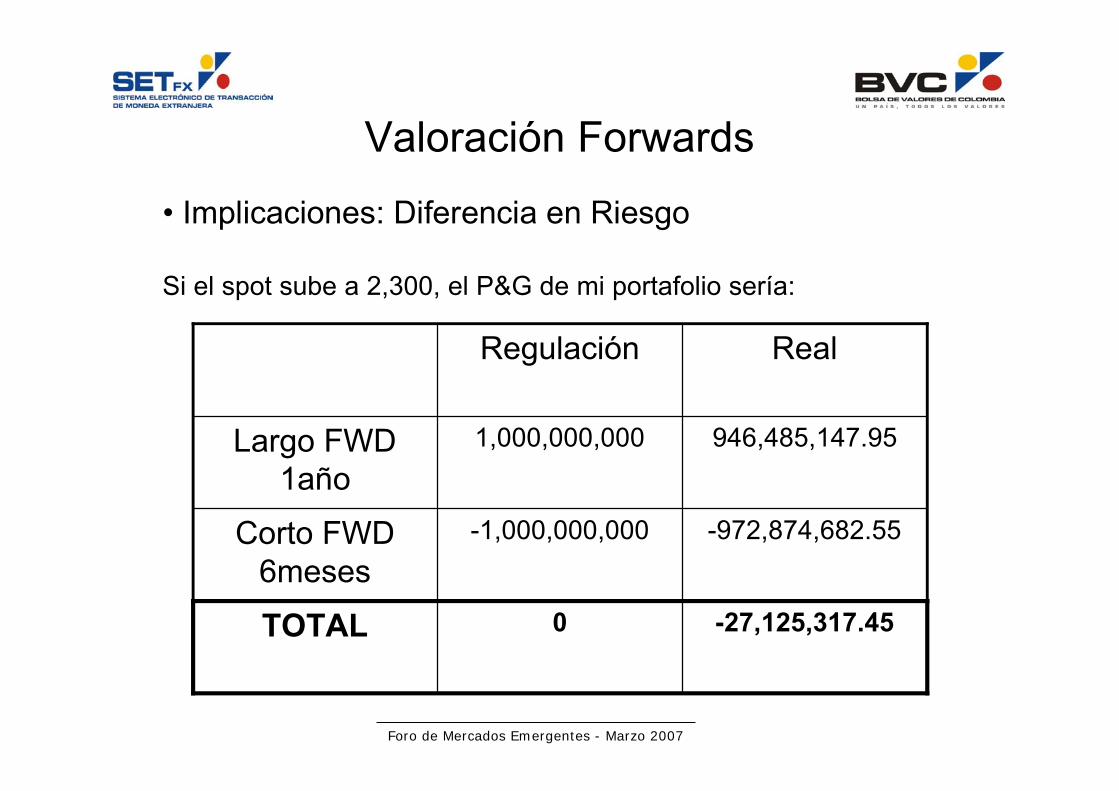

Valoración Forwards

• Implicaciones: Diferencia en Riesgo

Si el spot sube a 2,300, el P&G de mi portafolio sería:

-27,125,317.450TOTAL

-972,874,682.55-1,000,000,000Corto FWD6meses

946,485,147.951,000,000,000Largo FWD1año

RealRegulación

Foro de Mercados Emergentes - Marzo 2007

Valoración Forwards

• Implicaciones: Diferencia en Riesgo

Entonces:

– De acuerdo a la regulación tengo exposición a la divisa.

– En la realidad estoy corto 271,253.17 dólares.

Esto en una transacción de solo US$10mm !!!

Foro de Mercados Emergentes - Marzo 2007

Valoración Opciones

• Ejemplo metodología SuperFinanciera vs metodologíacorrecta

La regulación usa como modelo de valoración, el modelo estándarusado por el mercado internacional que es el modelo de Black-Scholes.

Este modelo requiere para la valoración de opciones las siguientesvariables de mercado:

– Spot– Tasas de interés– Volatilidad

Foro de Mercados Emergentes - Marzo 2007

Valoración Opciones

Ejemplo Metodología SuperFinanciera vs MetodologíaCorrecta

Los valores de estas variables de mercado que se entregan para lavaloración son:

– Tasa de interés en COP: promedio simple de la tasa de captación deCDTs de los bancos para el plazo de 30 días publicada diariamenteen términos efectivos anuales por el Banco de la Repúblicacorrespondiente a los últimos 10 días hábiles anteriores a la fechade calculo de la posición propia.

– Tasa de interés en USD: LIBID 1 mes.

– Volatilidad: Publicada por la SuperFinanciera. Modelo de volatilidadhistórica.

Foro de Mercados Emergentes - Marzo 2007

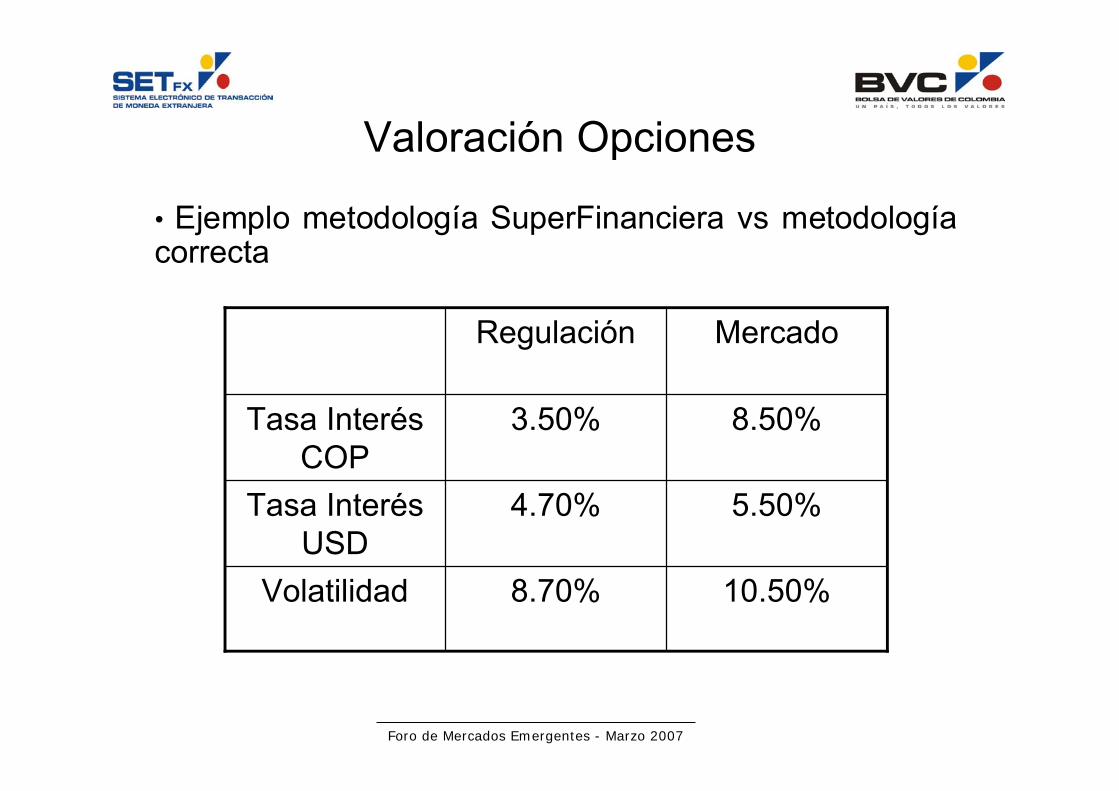

Valoración Opciones

• Ejemplo metodología SuperFinanciera vs metodologíacorrecta

10.50%8.70%Volatilidad

5.50%4.70%Tasa InterésUSD

8.50%3.50%Tasa InterésCOP

MercadoRegulación

Foro de Mercados Emergentes - Marzo 2007

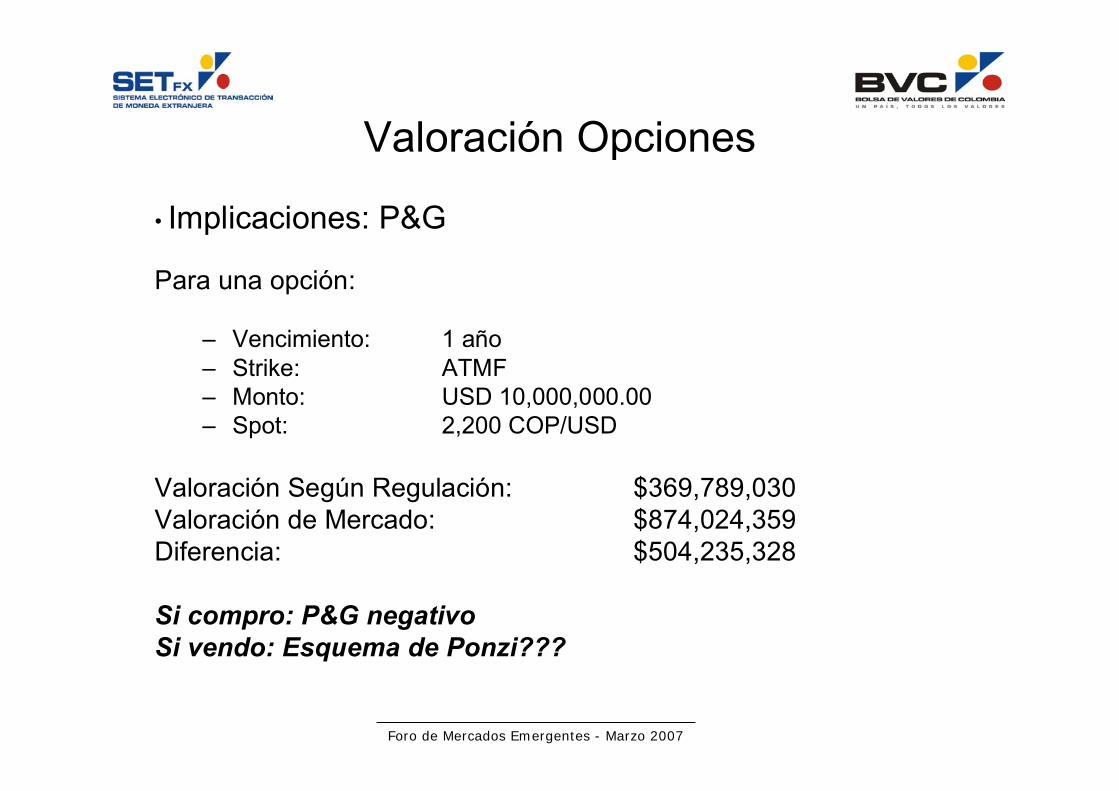

Valoración Opciones

• Implicaciones: P&G

Para una opción:

– Vencimiento: 1 año– Strike: ATMF– Monto: USD 10,000,000.00– Spot: 2,200 COP/USD

Valoración Según Regulación: $369,789,030Valoración de Mercado: $874,024,359Diferencia: $504,235,328

Si compro: P&G negativoSi vendo: Esquema de Ponzi???

Foro de Mercados Emergentes - Marzo 2007

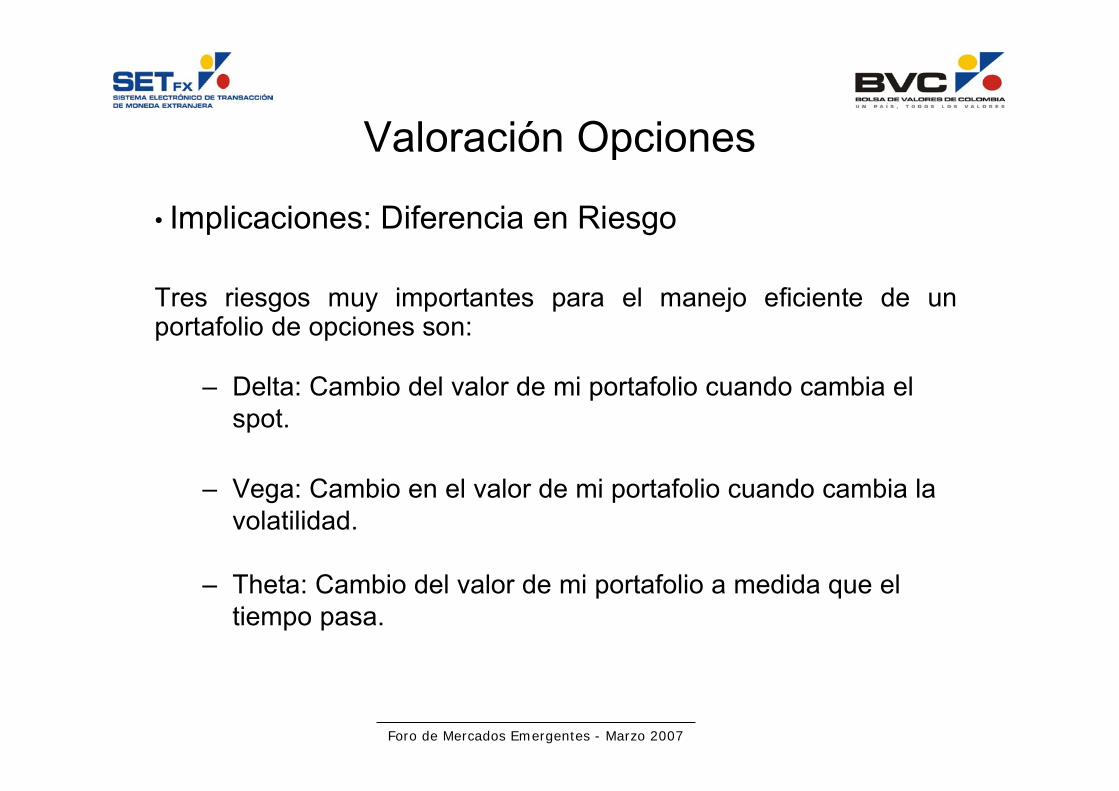

Valoración Opciones

• Implicaciones: Diferencia en Riesgo

Tres riesgos muy importantes para el manejo eficiente de unportafolio de opciones son:

– Delta: Cambio del valor de mi portafolio cuando cambia elspot.

– Vega: Cambio en el valor de mi portafolio cuando cambia lavolatilidad.

– Theta: Cambio del valor de mi portafolio a medida que eltiempo pasa.

Foro de Mercados Emergentes - Marzo 2007

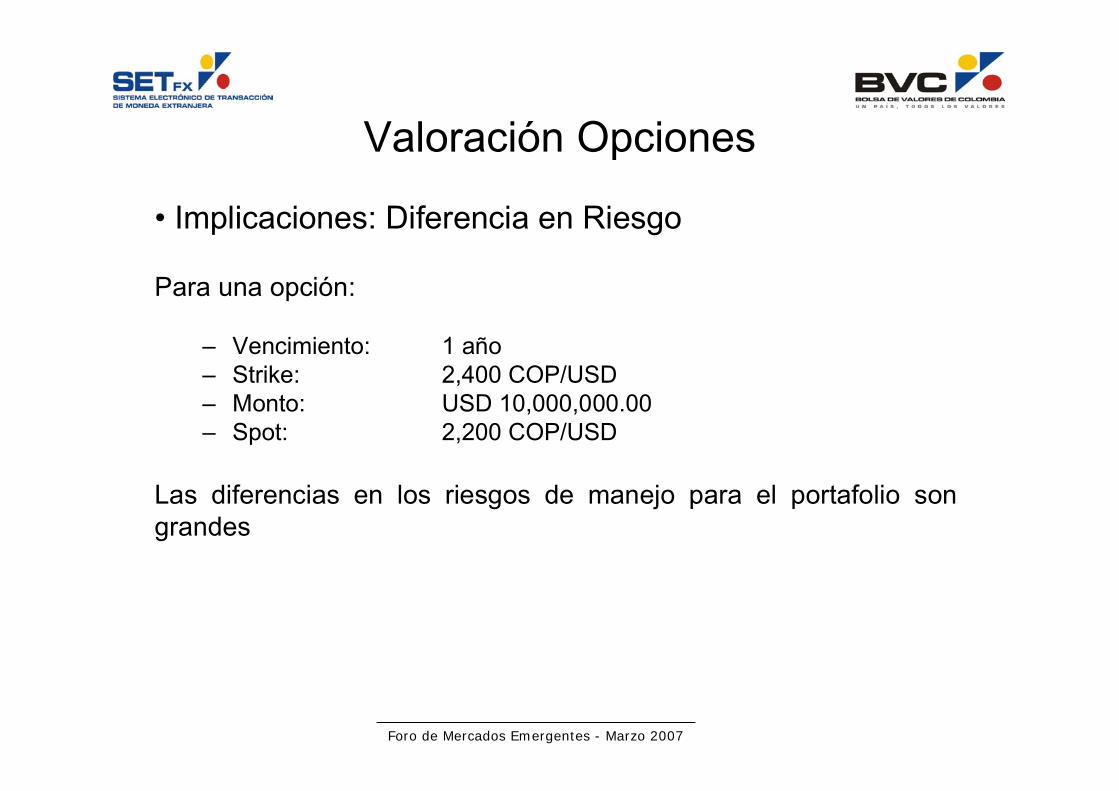

Valoración Opciones

• Implicaciones: Diferencia en Riesgo

Para una opción:

– Vencimiento: 1 año– Strike: 2,400 COP/USD– Monto: USD 10,000,000.00– Spot: 2,200 COP/USD

Las diferencias en los riesgos de manejo para el portafolio songrandes

Foro de Mercados Emergentes - Marzo 2007

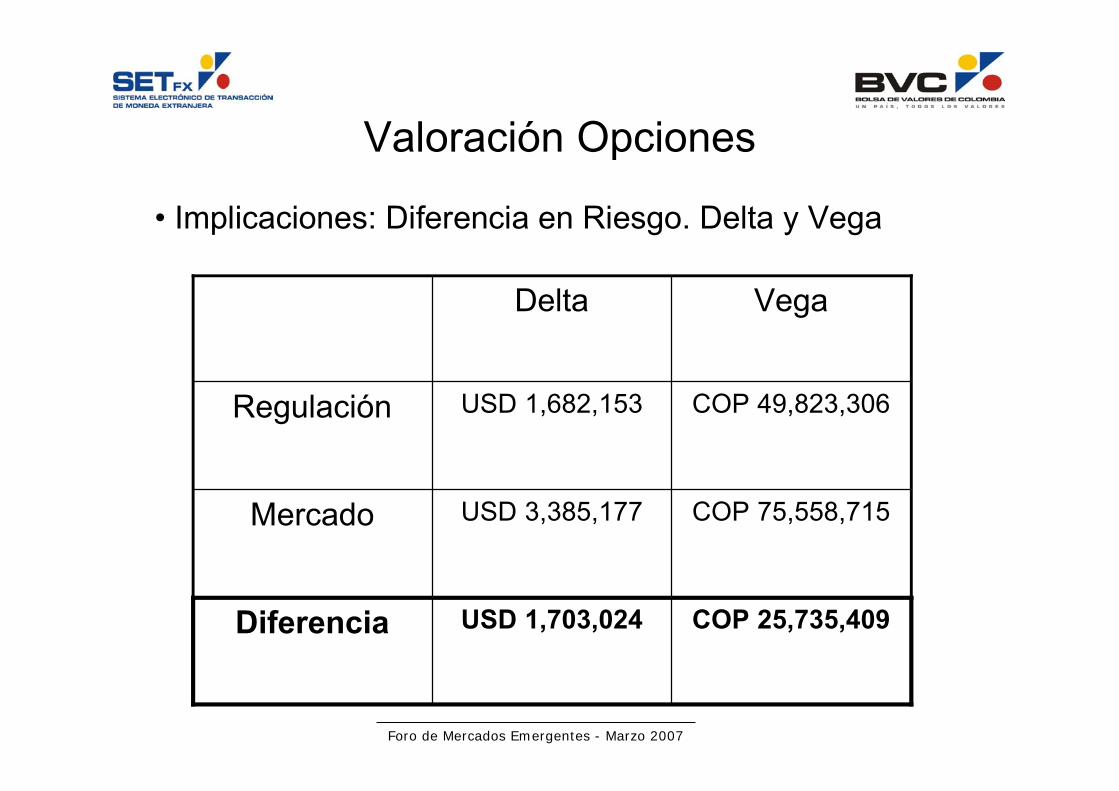

Valoración Opciones

• Implicaciones: Diferencia en Riesgo. Delta y Vega

COP 25,735,409USD 1,703,024Diferencia

COP 75,558,715USD 3,385,177Mercado

COP 49,823,306USD 1,682,153Regulación

VegaDelta

Foro de Mercados Emergentes - Marzo 2007

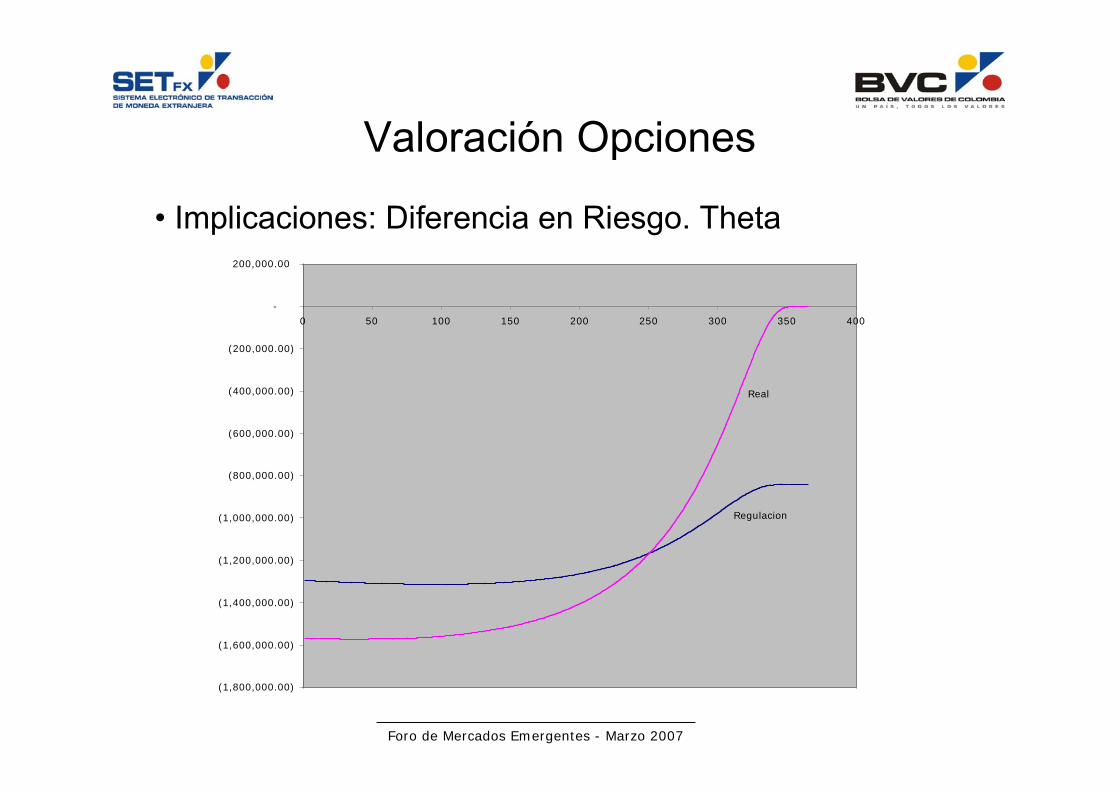

Valoración Opciones

• Implicaciones: Diferencia en Riesgo. Theta

(1,800,000.00)

(1,600,000.00)

(1,400,000.00)

(1,200,000.00)

(1,000,000.00)

(800,000.00)

(600,000.00)

(400,000.00)

(200,000.00)

-

200,000.00

0 50 100 150 200 250 300 350 400

Regulacion

Real

Foro de Mercados Emergentes - Marzo 2007

Restricción Posición de Contado

El Banco de La República establece límites a laPosición Propia de Contado:

“El promedio aritmético de tres (3) días hábiles de la PosiciónPropia de Contado no podrá ser negativo.”

Esto genera una distorsión en el mercado cambiarioya que limita la cantidad de USD que las entidadesfinancieras pueden vender en el corto plazo.

Qué efectos tiene en el mercado de derivados?

Foro de Mercados Emergentes - Marzo 2007

Restricción Posición de Contado

Para entender los efectos en el mercado de derivadoshay que entender como los operadores realizan lacobertura de estos instrumentos:

- Forwards: Cuando un operador compra un forward dedivisa tiene una exposicion larga cambiaria. Esto requiereventa en el mercado spot para cubrir esta operacion.

- Swaps: Cross-Currency swaps en los que un operadorrecibe dolares en flujos futuros (en tasa fija o variable),dejan al operador con una exposicion larga cambiaria y lanecesidad de vender dolares en el mercado spot paracubrirse.

Foro de Mercados Emergentes - Marzo 2007

Restricción Posición de Contado

- Opciones: La compra de opciones Call, o la venta deopciones Put, genera una exposicion cambiaria larga parael operador, teniendo que salir al mercado a vender spotpara cubrir dicha exposicion.

Todas estas posiciones, tienen como contraparteagentes cuya intencion es cubrir exposicion cambiarialarga a la divisa:

- Exportadores- Fondos de Pensiones, entre otros

Foro de Mercados Emergentes - Marzo 2007

Restricción Posición de Contado

Al no permitir vender dólares en el mercado spot, la restricciónpropia de contado limita a las entidades financieras a ofrecerproductos de cobertura por medio de instrumentos derivados avarios agentes que tienen esta necesidad.

De la misma existe una restricción que limita la cantidad dedólares en posición de contado que puede tener una entidadfinanciera, limitando la posibilidad de coberturas a devaluacionesel peso.

Estas restricciones de posición no existen para agentes nofinancieros, por lo que no tienen efectos sobre flujos reales quegeneran la tendencia de la divisa.

Foro de Mercados Emergentes - Marzo 2007

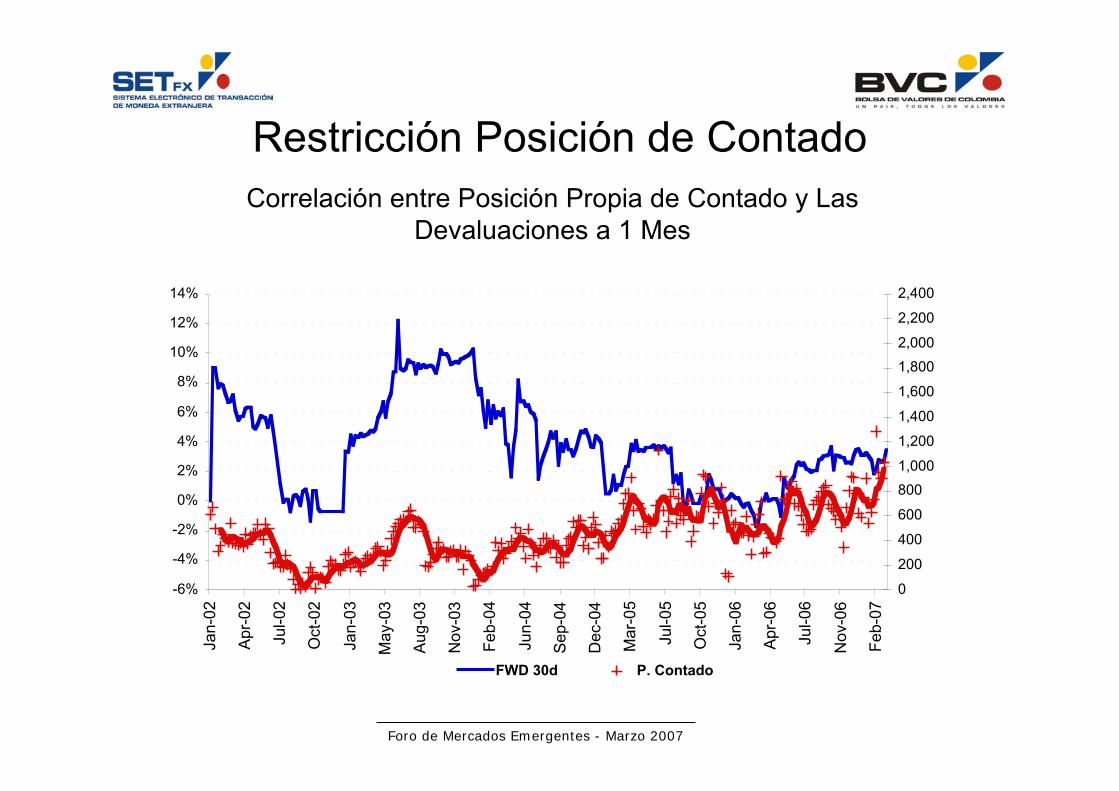

Restricción Posición de ContadoCorrelación entre Posición Propia de Contado y Las

Devaluaciones a 1 Mes

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Jan-02

Apr-02

Jul-02

Oct-02

Jan-03

May-03

Aug-03

Nov-03

Feb-04

Jun-04

Sep-04

Dec-04

Mar-05

Jul-05

Oct-05

Jan-06

Apr-06

Jul-06

Nov-06

Feb-07

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

FWD 30d P. Contado

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Banco de la República

• Uno de los jugadores del mercado de derivadosColombiano es el Banco de la República.

• Emite opciones sobre la tasa de cambio Peso/Dólarpara controlar la volatilidad del mercado de divisasColombiano.

Foro de Mercados Emergentes - Marzo 2007

Banco de la República

Opciones para Controlar Volatilidad

• Opciones Put/Call emitidas cuando la TRM del día es 2%menor/mayor que el promedio móvil de los 20 días anteriores.

• El precio de ejercicio es la TRM del día.

• Una opción se puede ejercer cuando la TRM del día es 2%menor/mayor que el promedio móvil de los 20 días anteriores.

• Las opciones tienen vigencia de 1 mes.

• El cupo de la emisión es de 180 millones de dólares.

• Las opciones se subastan a través de una Subasta Holandesa.

Foro de Mercados Emergentes - Marzo 2007

Banco de la República

Este es un mercado que presentaproblemas para desarrollarse

Foro de Mercados Emergentes - Marzo 2007

Banco de la República

Modelo de Valoración

• Modelo basado en métodos de simulación, Markov Chain,Monte Carlo.

• Tiene dos componentes

– Simulación del comportamiento del mercado del subyacente

– Valoración de la opción dado un conjunto de posibles escenariosdel comportamiento del subyacente

Foro de Mercados Emergentes - Marzo 2007

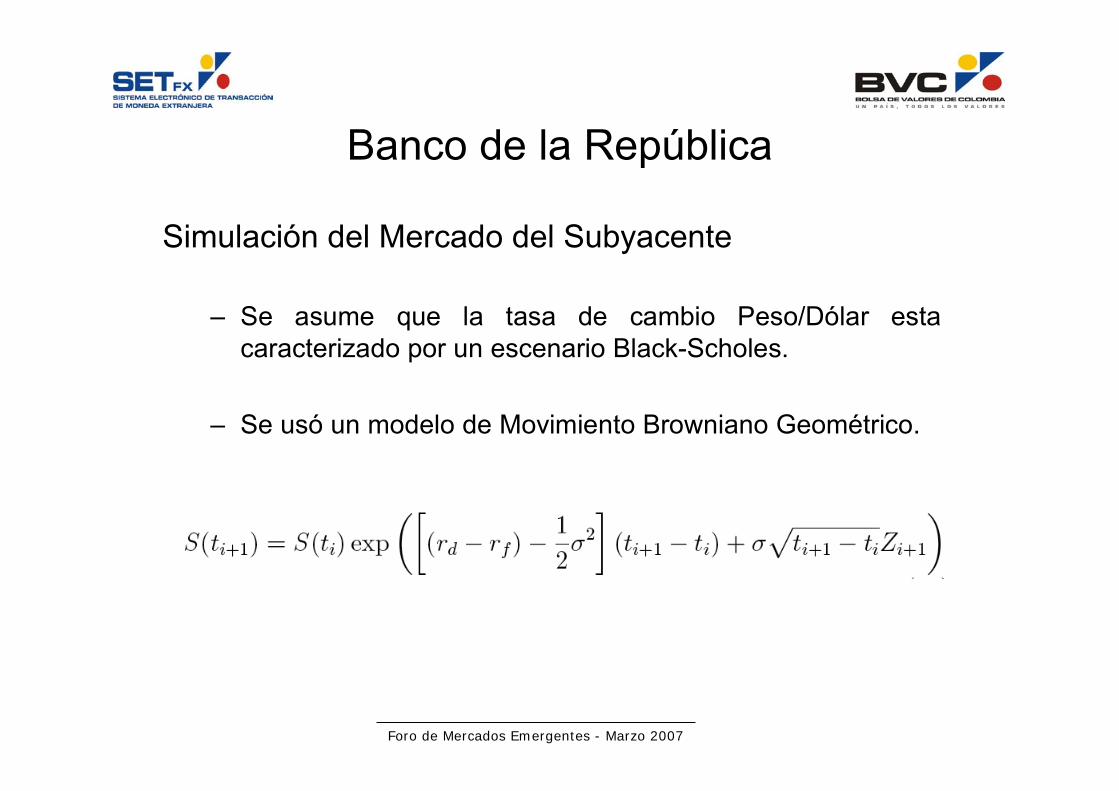

Banco de la República

Simulación del Mercado del Subyacente

– Se asume que la tasa de cambio Peso/Dólar estacaracterizado por un escenario Black-Scholes.

– Se usó un modelo de Movimiento Browniano Geométrico.

Foro de Mercados Emergentes - Marzo 2007

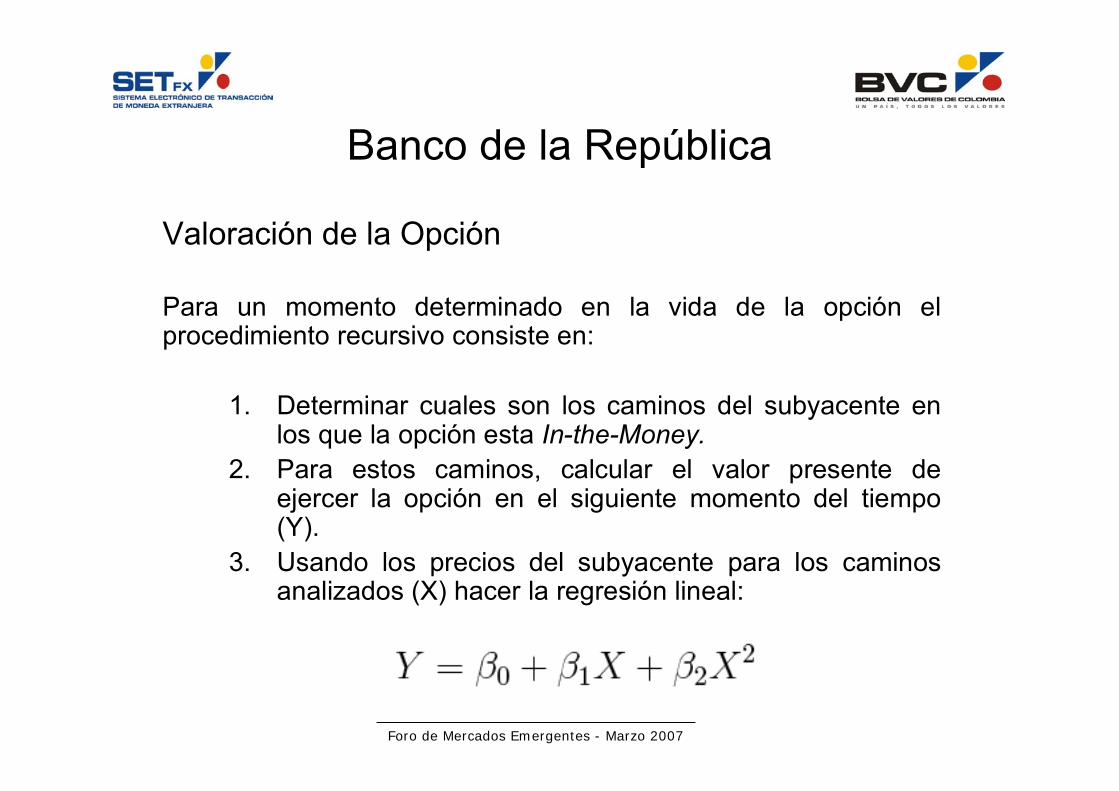

Banco de la República

Valoración de la Opción

Para un momento determinado en la vida de la opción elprocedimiento recursivo consiste en:

1. Determinar cuales son los caminos del subyacente enlos que la opción esta In-the-Money.

2. Para estos caminos, calcular el valor presente deejercer la opción en el siguiente momento del tiempo(Y).

3. Usando los precios del subyacente para los caminosanalizados (X) hacer la regresión lineal:

Foro de Mercados Emergentes - Marzo 2007

Banco de la República

Valoración de la Opción

4. Para cada uno de los caminos del subyacente relevantes secalcula el valor esperado condicional de ejercer la opción enel siguiente momento del tiempo y se compara con el valor deejercer la opción inmediatamente. Se ejerceráinmediatamente si el valor de esta estrategia es mayor a unejercicio futuro.

5. Una vez se determina cual es la estrategia óptima deejercicio para cada uno de caminos del subyacente, secalcula el flujo de caja óptimo de cada camino.

6. El precio de la opción es el promedio de los valorespresentes de los flujos de caja de todos los caminossimulados.

Foro de Mercados Emergentes - Marzo 2007

Banco de la República

Resultados del Modelo

El mercado de estas opciones es ineficiente. Algunosindicadores son:

– Los participantes no entienden el mercado.Se han desarrollado muy pocos modelos devaloración de estas opciones.

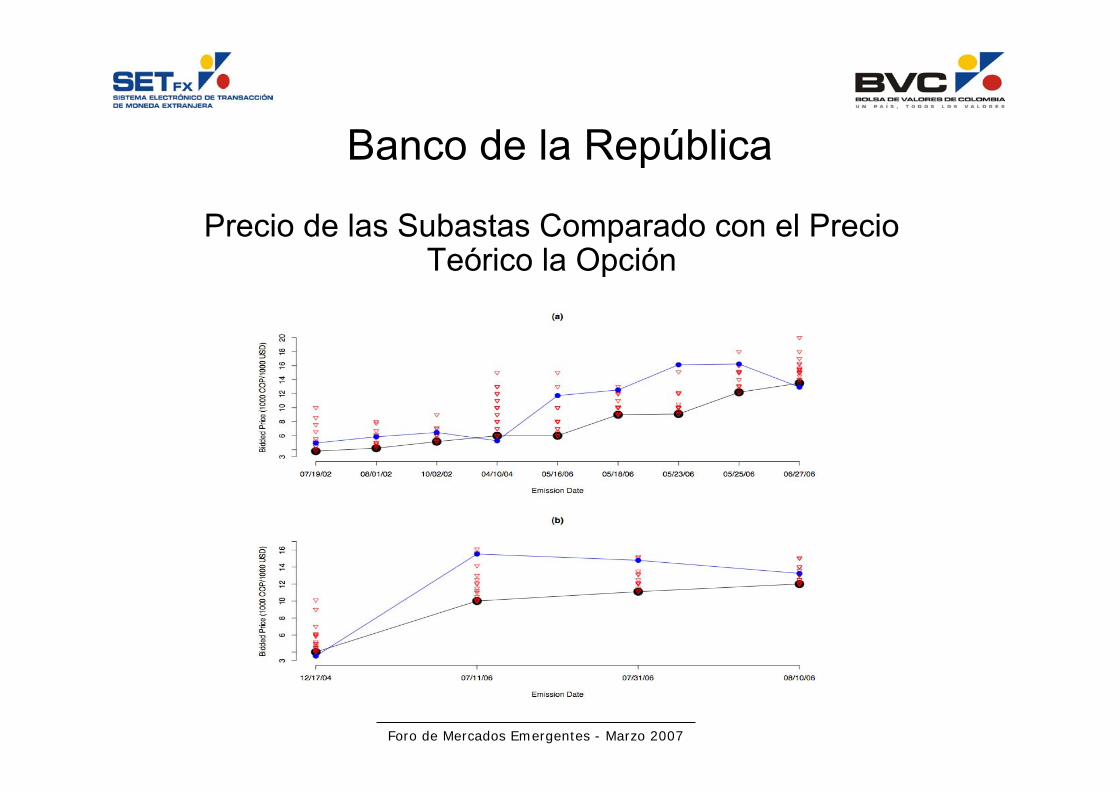

– El precio de las subastas es diferente delprecio teórico de la opción.

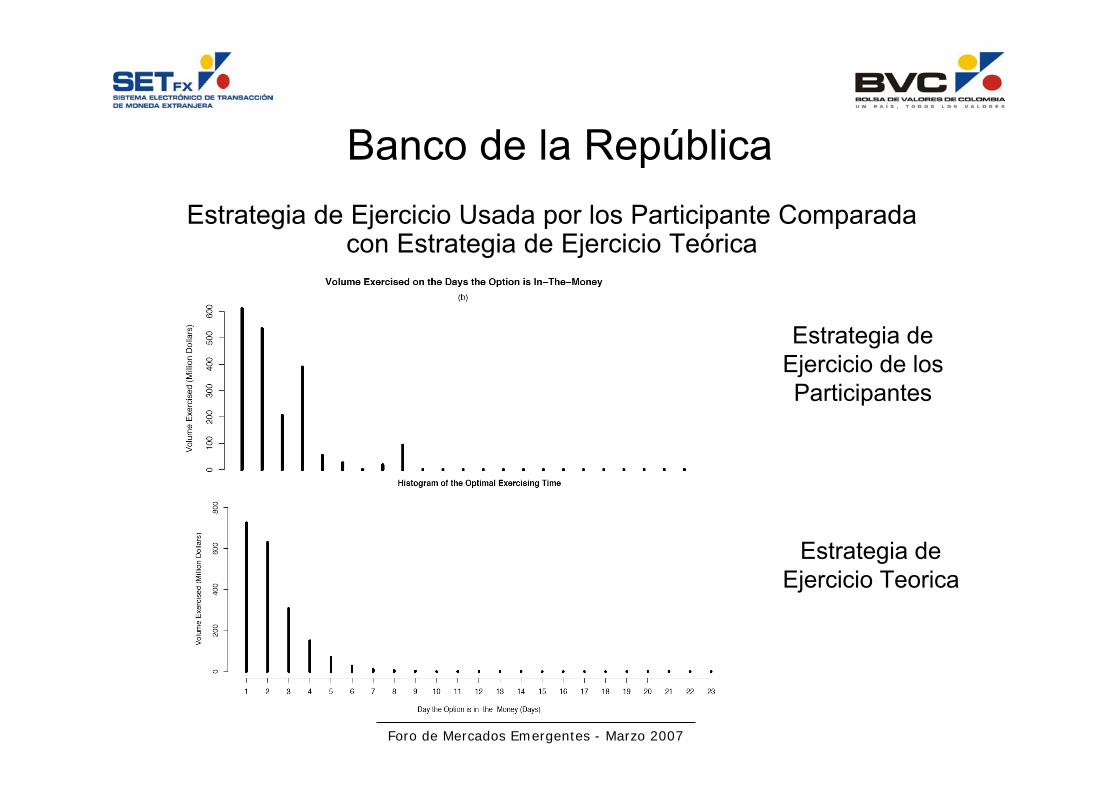

– Los participantes no usan una estrategiaóptima de ejercicio.

– La opción es de muy corto plazo.

Foro de Mercados Emergentes - Marzo 2007

Banco de la República

Precio de las Subastas Comparado con el PrecioTeórico la Opción

Foro de Mercados Emergentes - Marzo 2007

Banco de la República

Estrategia de Ejercicio Usada por los Participante Comparadacon Estrategia de Ejercicio Teórica

Estrategia deEjercicio de losParticipantes

Estrategia deEjercicio Teorica

Foro de Mercados Emergentes - Marzo 2007

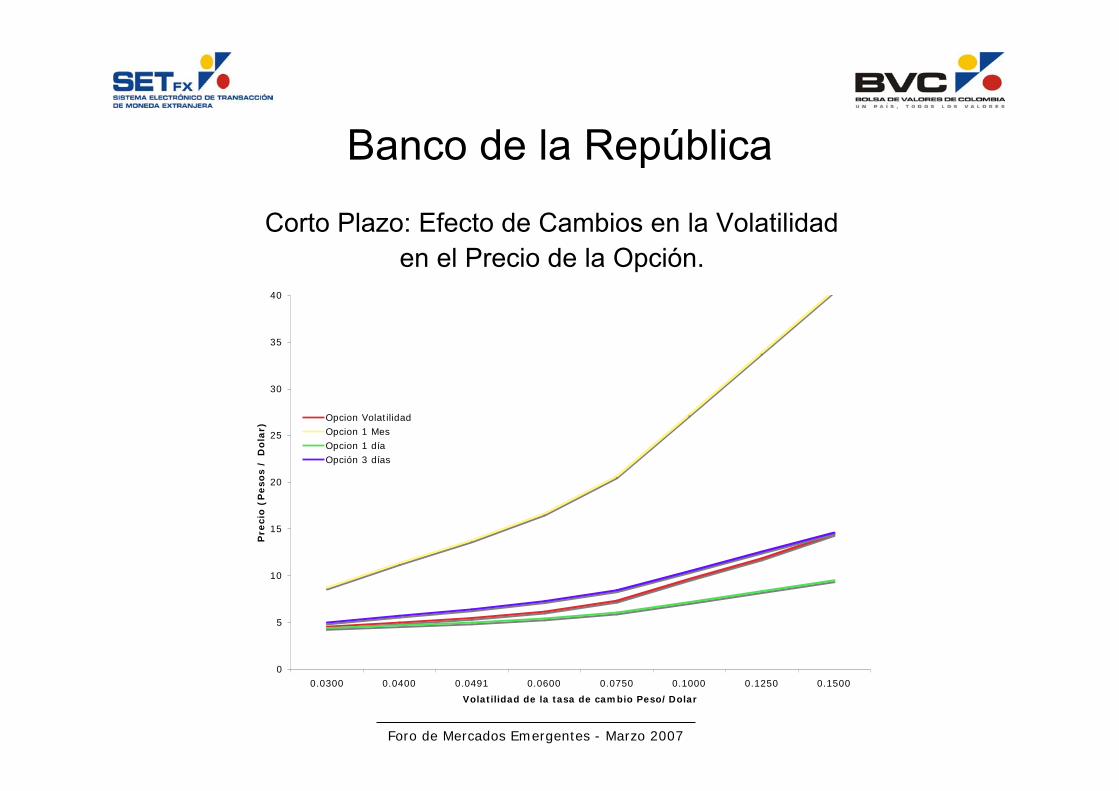

Banco de la República

Corto Plazo: Efecto de Cambios en la Volatilidaden el Precio de la Opción.

0

5

10

15

20

25

30

35

40

0.0300 0.0400 0.0491 0.0600 0.0750 0.1000 0.1250 0.1500

Volatilidad de la tasa de cambio Peso/Dolar

Pre

cio

(P

eso

s /

Do

lar)

Opcion VolatilidadOpcion 1 MesOpcion 1 díaOpción 3 días

Foro de Mercados Emergentes - Marzo 2007

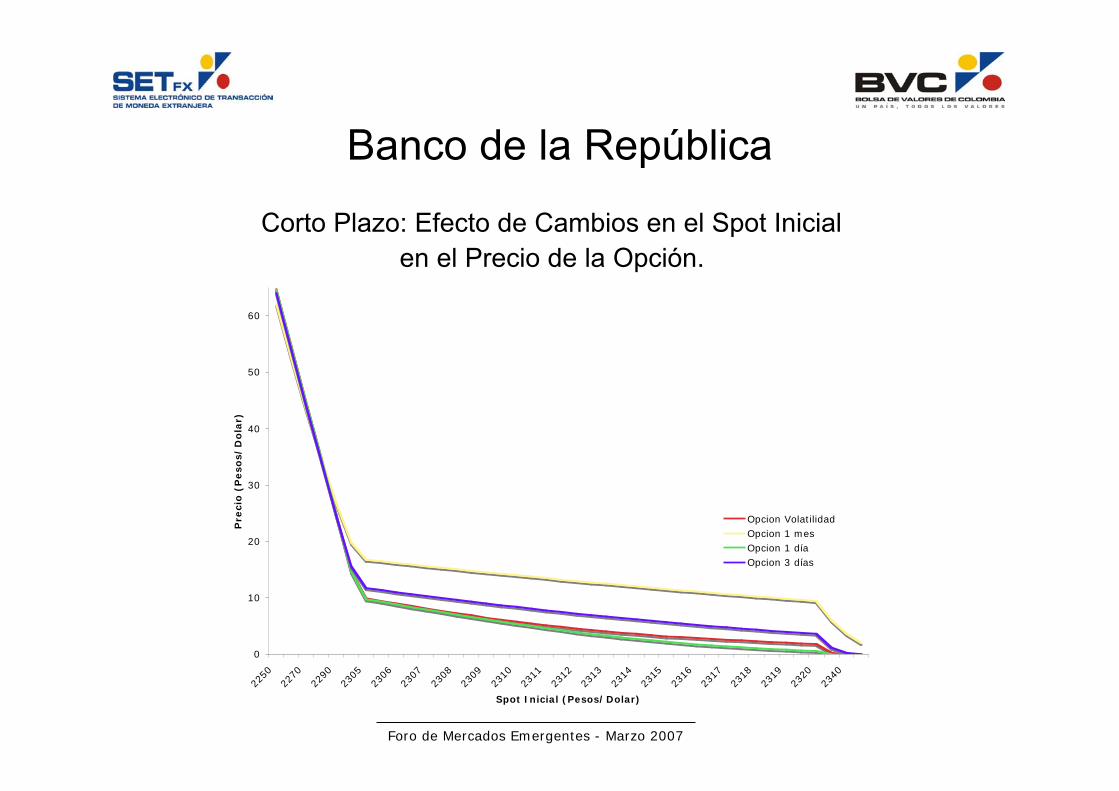

Banco de la República

Corto Plazo: Efecto de Cambios en el Spot Inicialen el Precio de la Opción.

0

10

20

30

40

50

60

2250

2270

2290

2305

2306

2307

2308

2309

2310

2311

2312

2313

2314

2315

2316

2317

2318

2319

2320

2340

Spot Inicial (Pesos/Dolar)

Pre

cio

(P

eso

s/D

ola

r)

Opcion VolatilidadOpcion 1 mesOpcion 1 díaOpcion 3 días

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Entendimiento de los productos por los jugadores:

- Mercado de Forwards/Futuros

- Mercado de Swaps

- Mercado de Opciones

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Forwards/Futuros

- Mercado mas desarrollado en Colombia.

- Se cotiza en términos de “Devaluacion Implicita”.

- En los forwards/futuros sobre divisa, en una transacción seopera no solo el spot sino también las tasas de interés enCOP y las tasas de interés en USD.

- Falta desarrollar mercado de forwards/futuros en títulos.

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Swaps

- Mercado en desarrollo pero con gran potencial.

- Productos para operar principalmente tasas de interés.

- Para la valoración, y correcto manejo de un portafolio deSwaps, necesitamos construir una curva para estimarflujos futuros y otra curva para descontar esos flujosfuturos.

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Swaps

En el mercado Colombiano, la curva de COP para swaps, tantode IRS como Cross-Currency se usa la curva TES.

Se debería usar una curva de riesgo soberano para valorarderivados?

Qué efecto me causa ésto en el manejo de un portafolio deswaps?

Foro de Mercados Emergentes - Marzo 2007

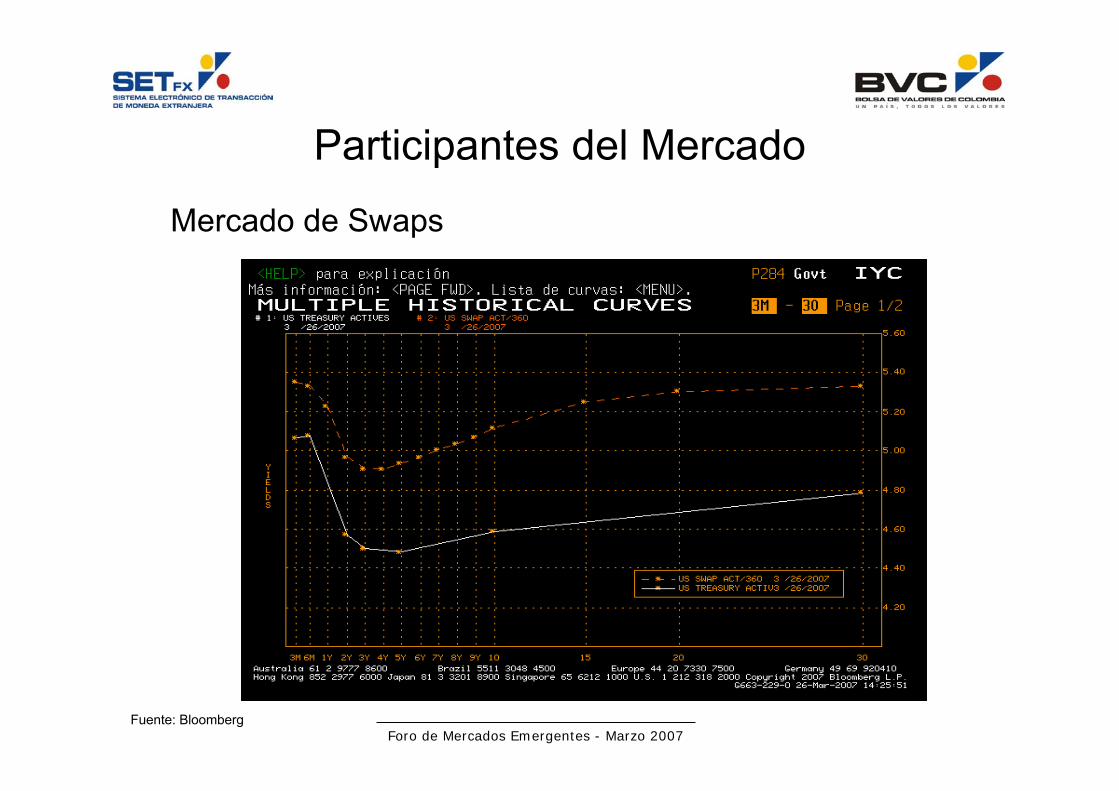

Participantes del Mercado

Mercado de Swaps

Fuente: Bloomberg

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Swaps

IRS (Interest Rate Swaps): Swaps de intercambio de tasa deinterés fija a tasa de interés flotante.

En Colombia se utiliza como tasa de interés flotante la DTF. Esésta una tasa indicadora de mercado?

Cómo hago para cubrir el riesgo a la DTF?

Foro de Mercados Emergentes - Marzo 2007

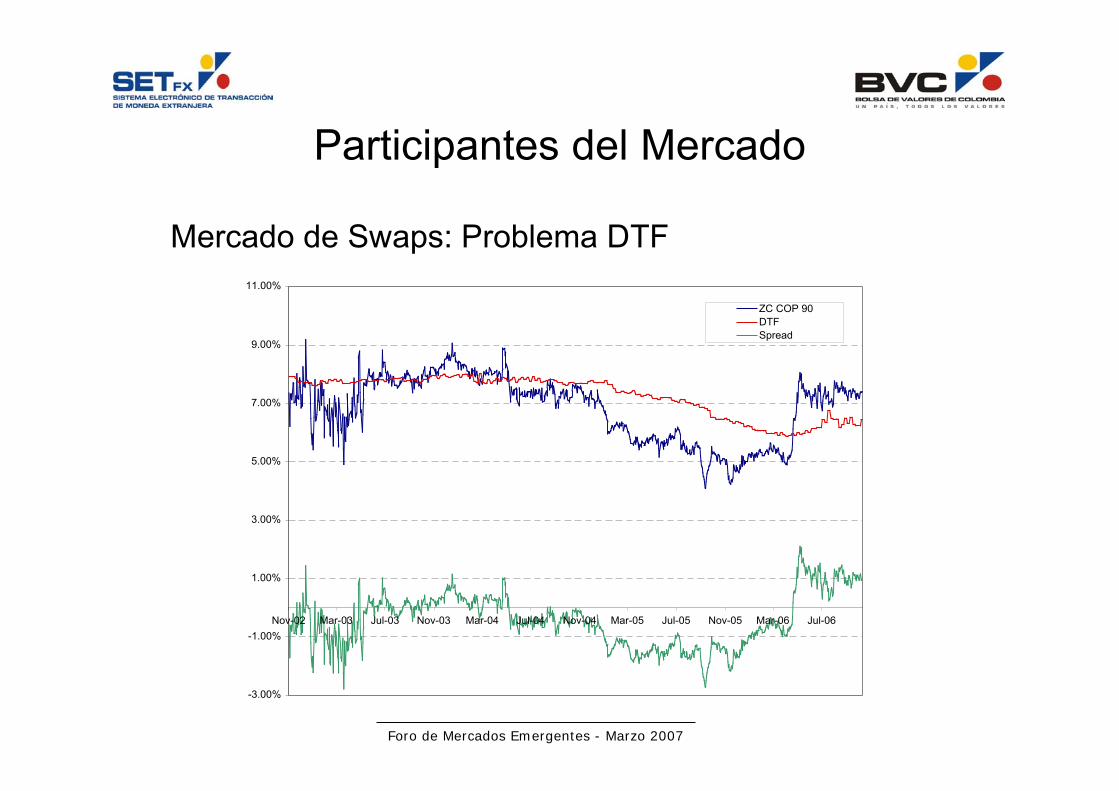

Participantes del Mercado

Mercado de Swaps: Problema DTF

-3.00%

-1.00%

1.00%

3.00%

5.00%

7.00%

9.00%

11.00%

Nov-02 Mar-03 Jul-03 Nov-03 Mar-04 Jul-04 Nov-04 Mar-05 Jul-05 Nov-05 Mar-06 Jul-06

ZC COP 90DTF Spread

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Swaps

Importante desarrollar modelos de curvas:

- Curva de COP

- DTF (Desarrollo de indicador de tasa de corto plazo).

- Inflación

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Opciones

Cuándo se operan opciones, que se estaoperando?

- No se esta operando el subyacente

- Se esta operando principalmente la volatilidad futura delsubyacente

Esto se debería reflejar principalmente en el manejode un portafolio de opciones.

También en las cotizaciones!

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Opciones

Cómo se cotizan las opciones sobre la divisa en Colombia?

- En precio de prima (COP/USD)- “Naked” (sin el “delta hedge”)

Cómo cotizan las opciones sobre divisas en el mercadointernacional?

- En volatilidad- Con el “delta hedge”

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

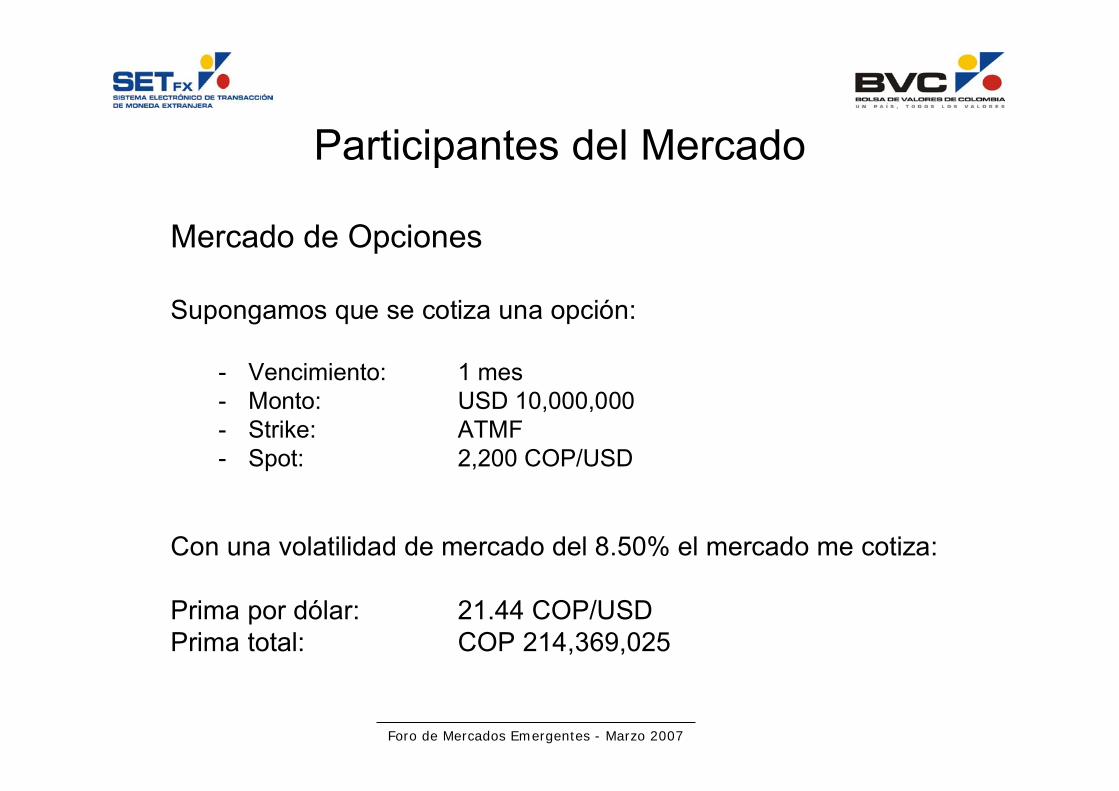

Mercado de Opciones

Supongamos que se cotiza una opción:

- Vencimiento: 1 mes- Monto: USD 10,000,000- Strike: ATMF- Spot: 2,200 COP/USD

Con una volatilidad de mercado del 8.50% el mercado me cotiza:

Prima por dólar: 21.44 COP/USDPrima total: COP 214,369,025

Foro de Mercados Emergentes - Marzo 2007

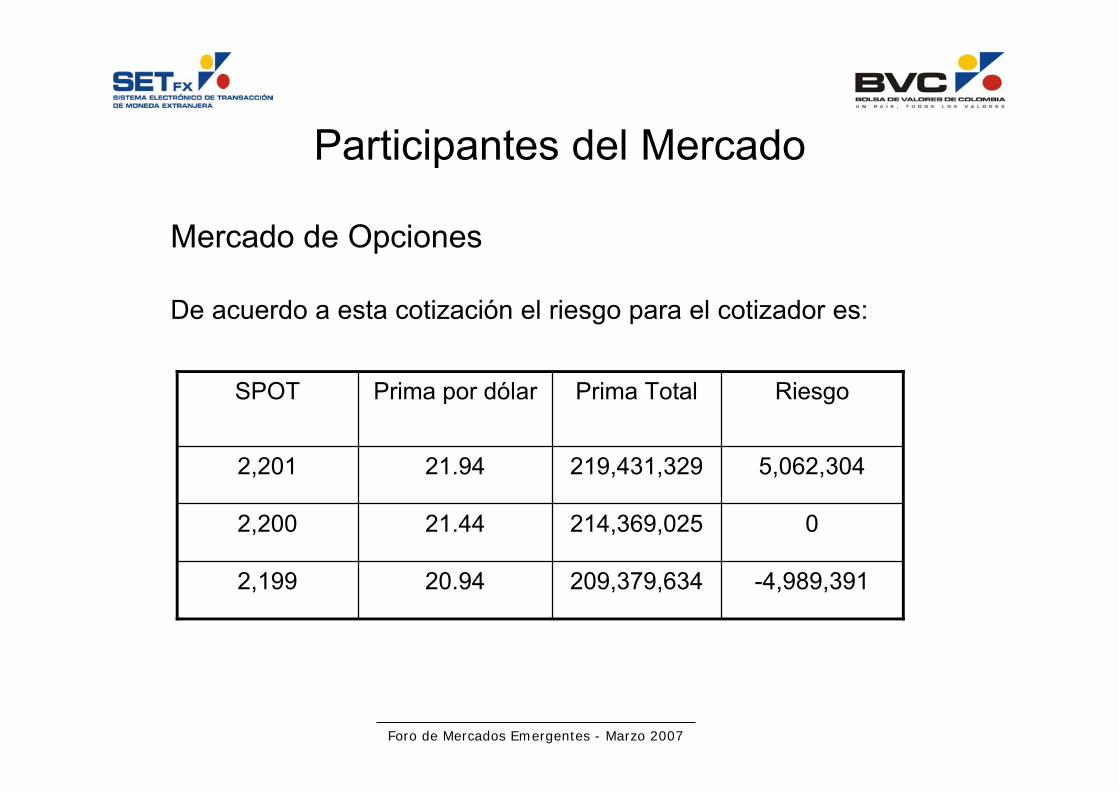

Participantes del Mercado

Mercado de Opciones

De acuerdo a esta cotización el riesgo para el cotizador es:

-4,989,391

0

5,062,304

Riesgo

209,379,63420.942,199

214,369,02521.442,200

219,431,32921.942,201

Prima TotalPrima por dólarSPOT

Foro de Mercados Emergentes - Marzo 2007

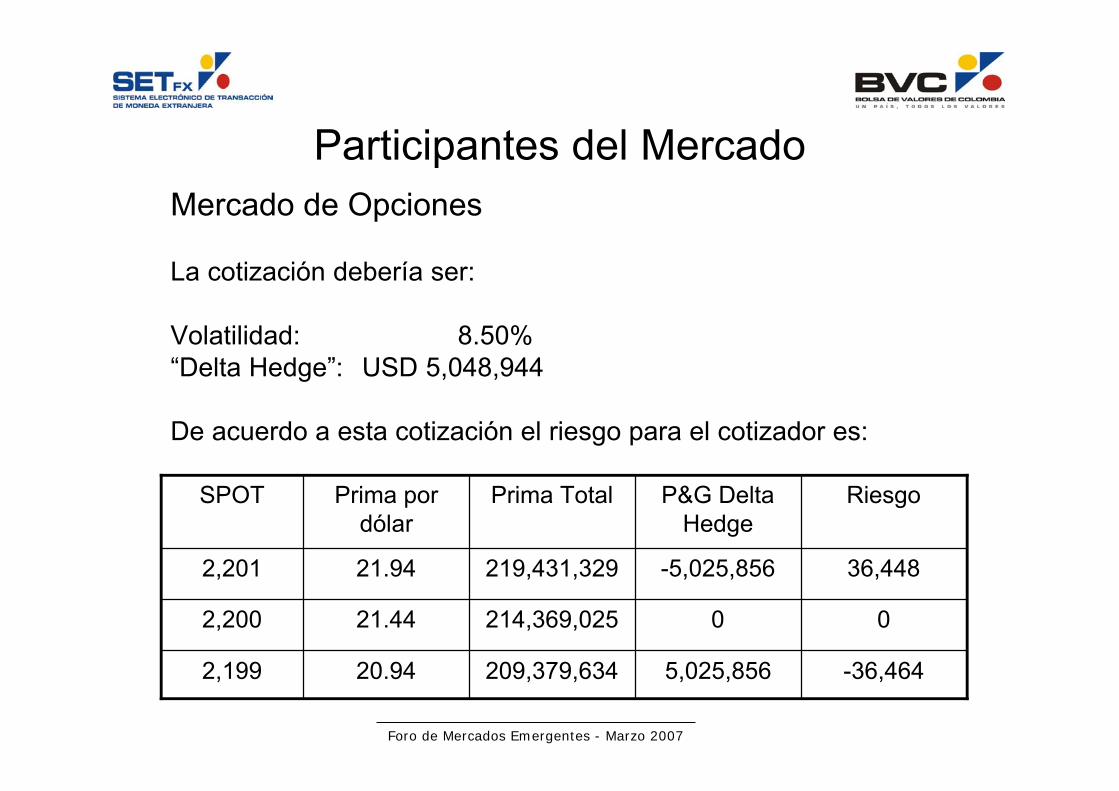

Participantes del MercadoMercado de Opciones

La cotización debería ser:

Volatilidad: 8.50%“Delta Hedge”: USD 5,048,944

De acuerdo a esta cotización el riesgo para el cotizador es:

5,025,856

0

-5,025,856

P&G DeltaHedge

-36,464

0

36,448

Riesgo

209,379,63420.942,199

214,369,02521.442,200

219,431,32921.942,201

Prima TotalPrima pordólar

SPOT

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Opciones

Cuando se operan opciones, qué se esta operando?

- Adicionalmente se opera la correlación entre la volatilidad y elspot.

- Y también la volatilidad de la volatilidad.

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

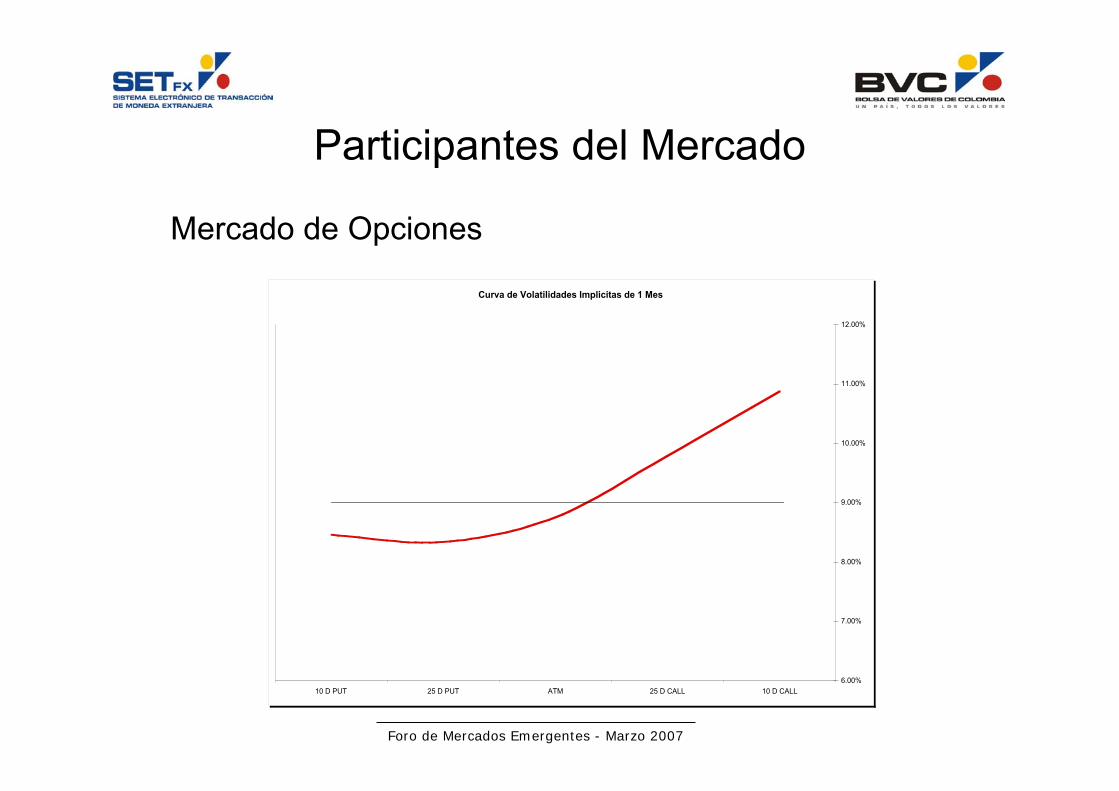

Mercado de Opciones

Curva de Volatilidades Implicitas de 1 Mes

10 D PUT 25 D PUT ATM 25 D CALL 10 D CALL

6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

12.00%

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Opciones

Por qué se opera la correlación?

Puedo construir un portafolio:

- Corto OTM Call, 25 delta.- Largo OTM put, 25 delta.- Se hace la cobertura delta dinámica del portafolio.

El vega de este portafolio es cero. Pero inicialmente.

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

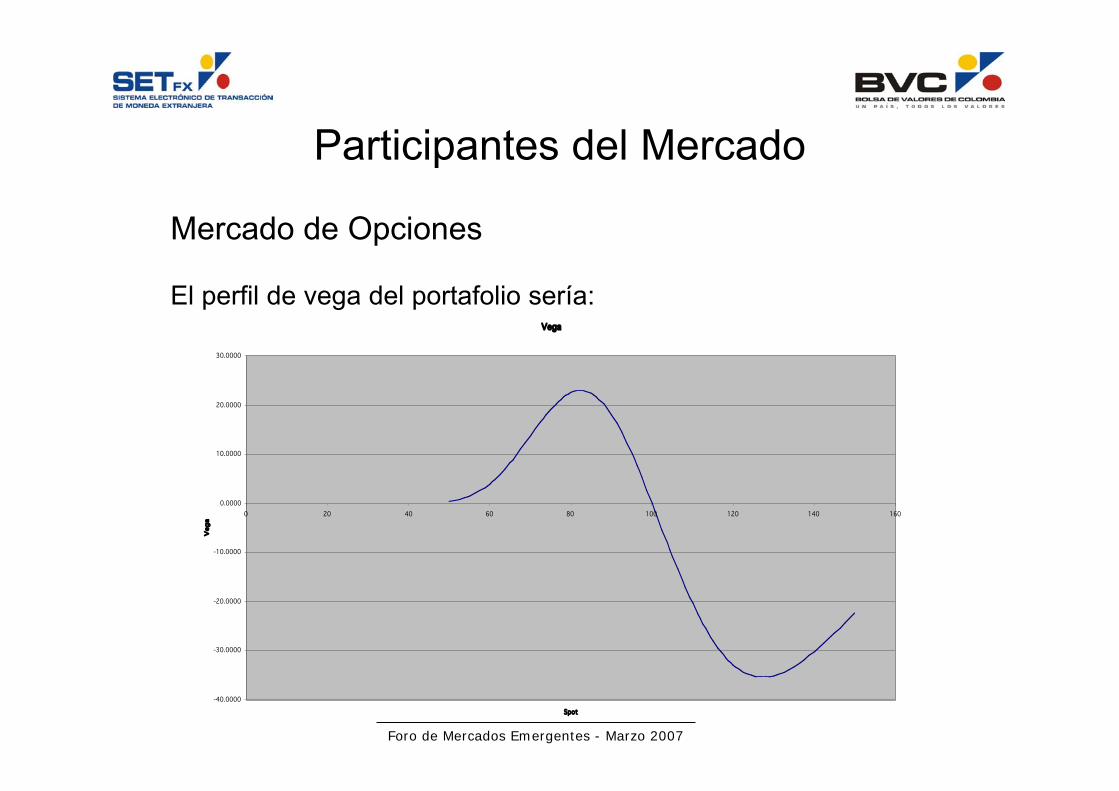

Mercado de Opciones

El perfil de vega del portafolio sería:Vega

-40.0000

-30.0000

-20.0000

-10.0000

0.0000

10.0000

20.0000

30.0000

0 20 40 60 80 100 120 140 160

Spot

Veg

a

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Opciones

Otra posibilidad:

Desarrollo de nuevos modelos de valoració n y coberturas dederivados, diferentes al modelo estándar de Black-Scholes.

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Opciones

Modelo Desarrollado para el Mercado Brasilero:

- Estado antes de evento: Modelo Black-Scholes con bajavolatilidad

- Evento: Modelo de Proceso Poisson

- Estado después de evento: Modelo Black-Scholes con altavolatilidad

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Mercado de Opciones

Modelo Desarrollado para el Mercado Brasilero:

Redefinición de Variables de Riesgo:

- Delta pre-evento- Delta post-evento- Vega pre-evento- Vega post-evento- Probabilidad de Evento- Tamaño de Evento

Foro de Mercados Emergentes - Marzo 2007

Participantes del Mercado

Sector Real

Ejemplo Transacción en Derivados

Operación en Mexico:

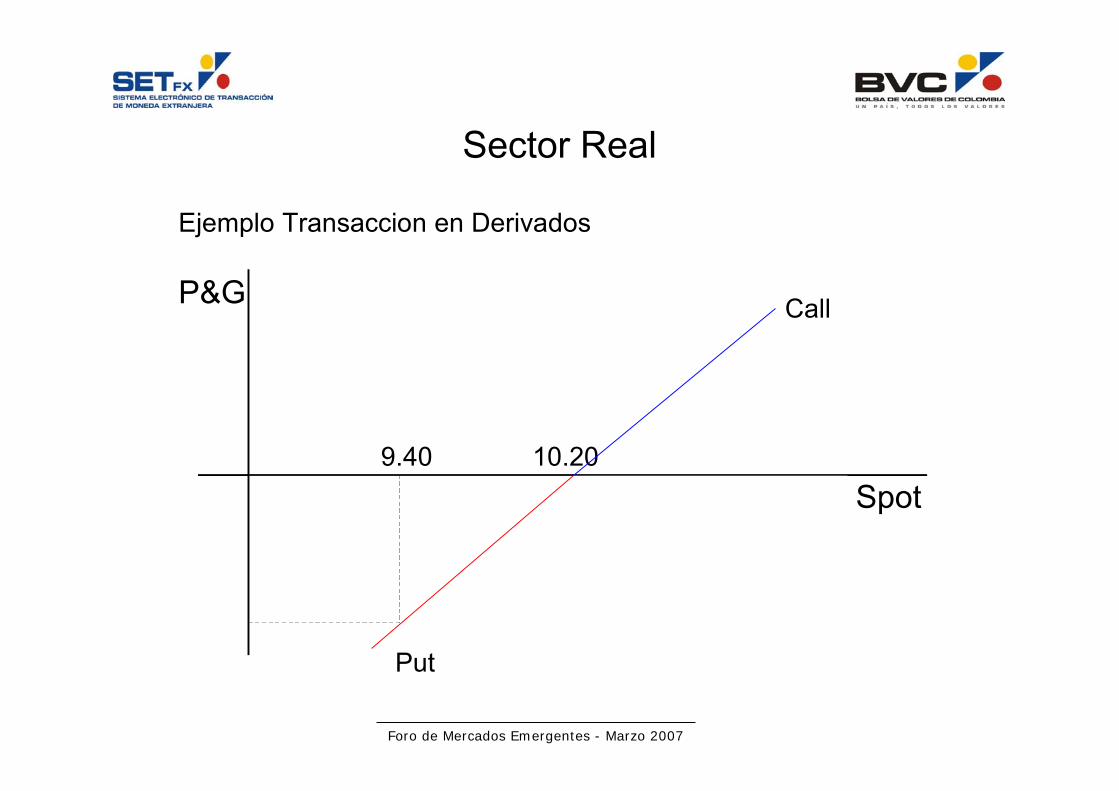

- Cliente de sector real- Exposición a una devaluación- Necesidad de cobertura

Spot: 9.40 MXP/USDTasa MXP: 12.00%Tasa USD: 4.00%Fwd (1 año): 10.20 MXP/USD

Riesgo: Spot no se mueve y termina en 9.40

Foro de Mercados Emergentes - Marzo 2007

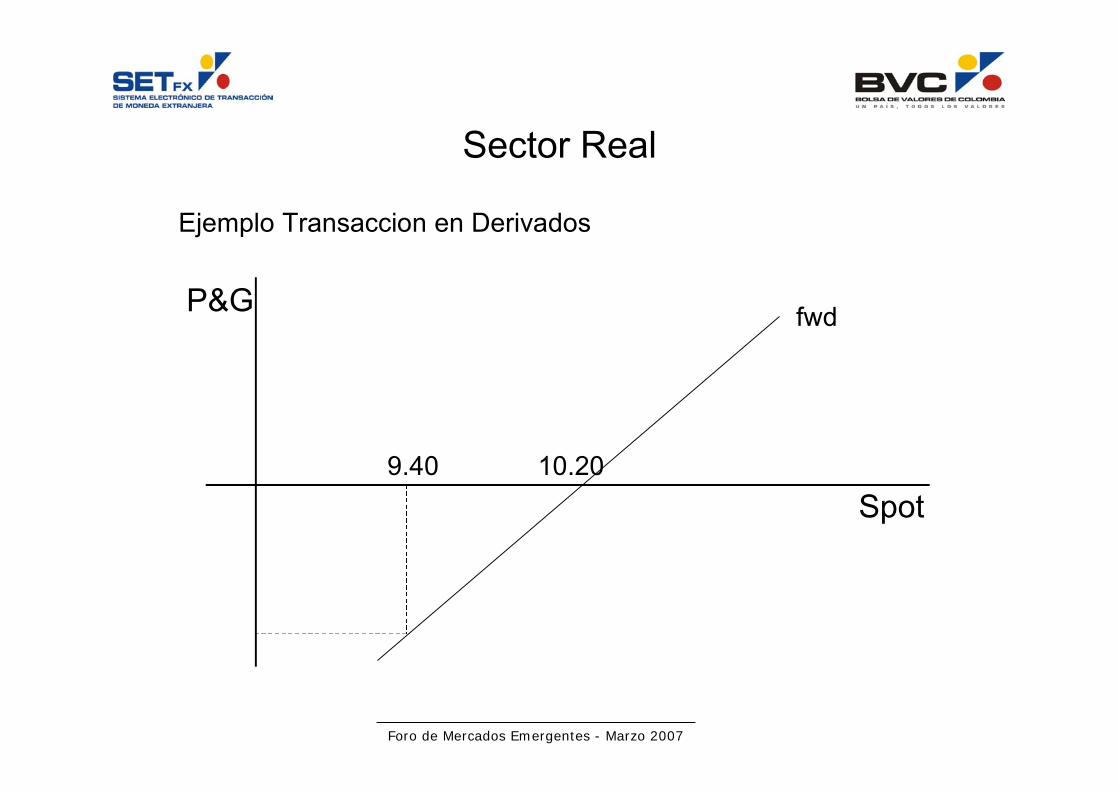

Sector Real

Ejemplo Transaccion en Derivados

Spot

P&G

10.209.40

fwd

Foro de Mercados Emergentes - Marzo 2007

Sector Real

Ejemplo Transaccion en Derivados

Spot

P&G

10.209.40

Call

Put

Foro de Mercados Emergentes - Marzo 2007

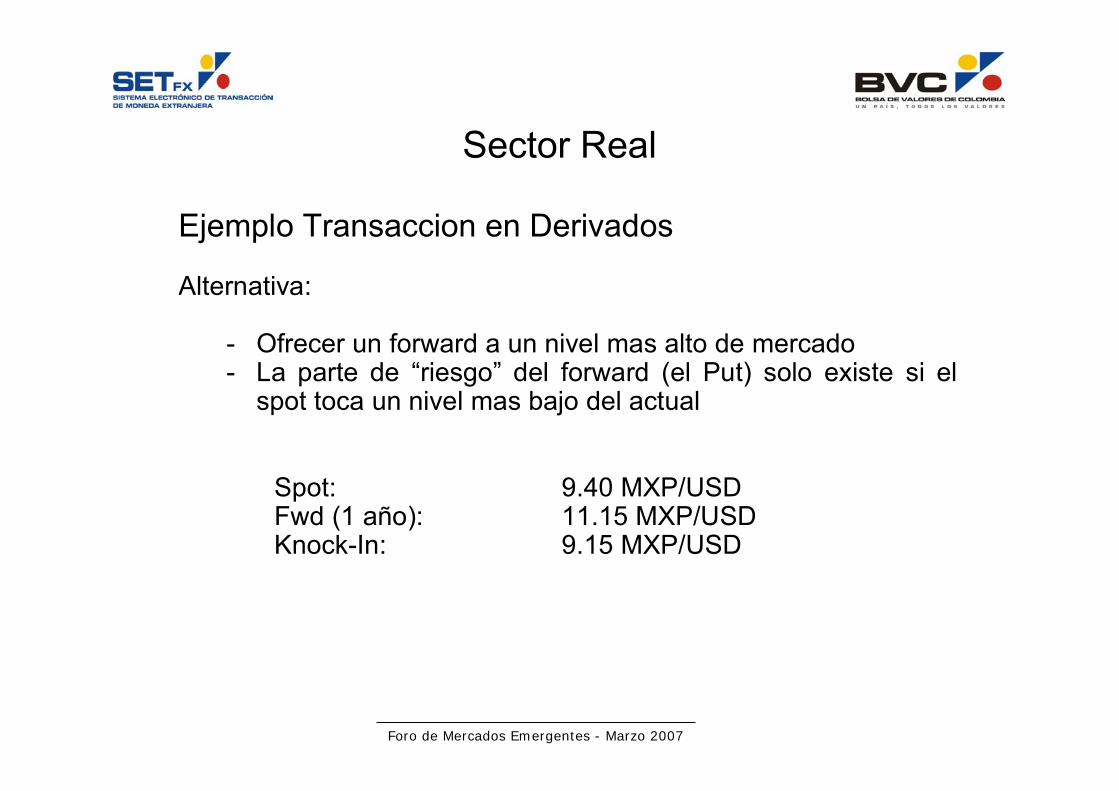

Sector Real

Ejemplo Transaccion en Derivados

Alternativa:

- Ofrecer un forward a un nivel mas alto de mercado- La parte de “riesgo” del forward (el Put) solo existe si el

spot toca un nivel mas bajo del actual

Spot: 9.40 MXP/USDFwd (1 año): 11.15 MXP/USDKnock-In: 9.15 MXP/USD

Foro de Mercados Emergentes - Marzo 2007

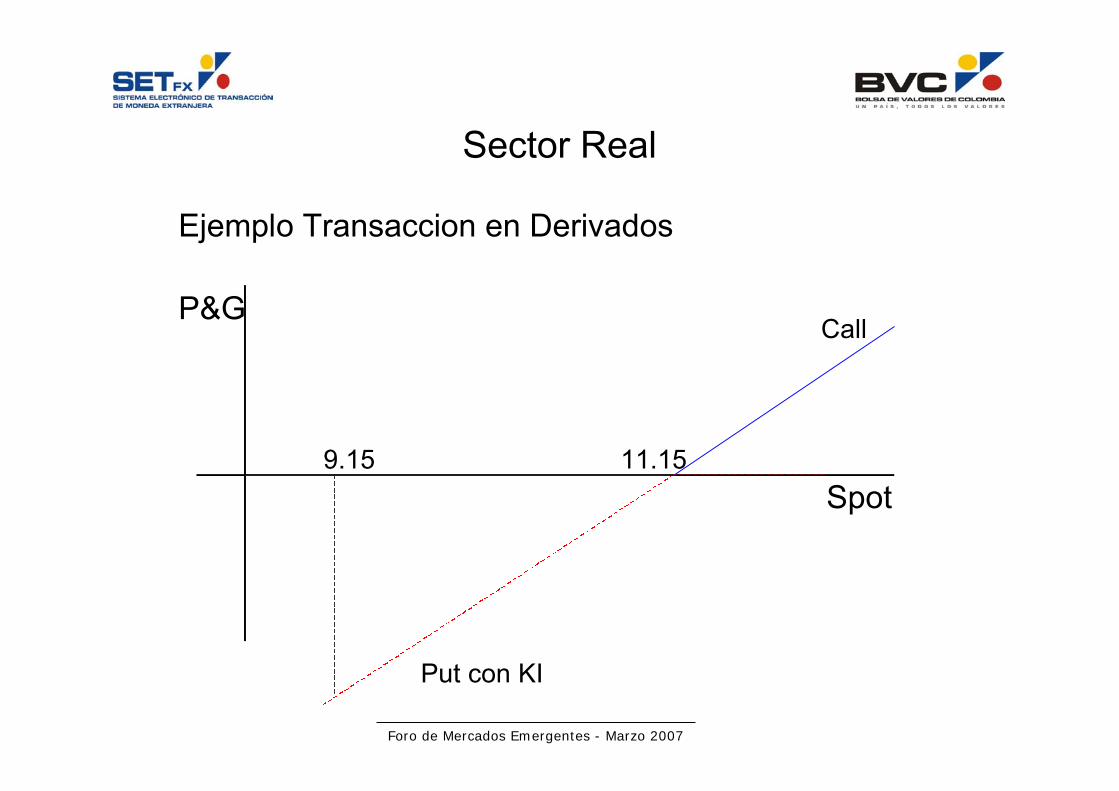

Sector Real

Ejemplo Transaccion en Derivados

Spot

P&G

11.159.15

Call

Put con KI

Foro de Mercados Emergentes - Marzo 2007

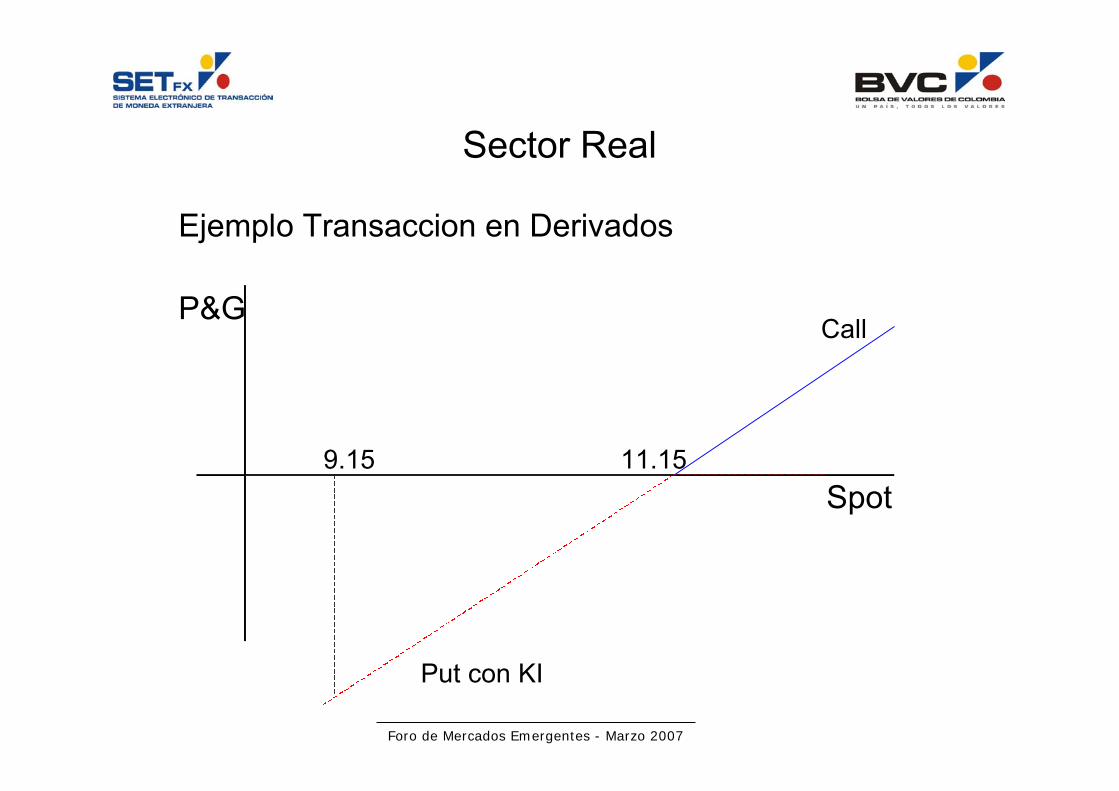

Sector Real

Ejemplo Transaccion en Derivados

Spot

P&G

11.159.15

Call

Put con KI

Foro de Mercados Emergentes - Marzo 2007

Agenda

• Mercado Derivados en Mercados Emergentes– Generalidades– México– Brasil

• Bases Necesarias para el Desarrollo del Mercadode Derivados en Colombia– Marco Legal– Marco Regulatorio– Participantes del Mercado

• Banco de la República• Instituciones Financieras• Sector Real

• Retos

Foro de Mercados Emergentes - Marzo 2007

Retos

• Desarrollo de una curva de rendimiento de instrumentos líquidos,que puede ser utilizada como referencia para asignar precios a loscontratos.

– Tasa de Interés Interbancaria de Referencia, similar a la tasa LIBOR

– Determinación de la tasa de referencia con un mecanismo transparente yconfiable, con la participación de los diferentes participantes del mercado.

– Esta tasa de referencia debe reflejar las condiciones prevalecientes en elmercado

– Servira como mecanismo para asegurar continuidad y transparencia aún enmomentos de alta volatilidad

– Podrá ser empleada como subyacente de diversas operaciones derivadas,tales como FRAs, Futuros y Swaps de Tasas de Interés y Divisas

– Estimulará la liquidez en mercados básicos y derivados, facilitando lavaluación de activos y pasivos financieros

– Facilitará la creación de instrumentos a plazos mayores, contribuyendo auna mejor administración de riesgos

Foro de Mercados Emergentes - Marzo 2007

Retos

• Desarrollo de una política integral regulatoria para operación deDerivados.

• Estandarizacion de contratos legales que permitan la unificaciónde conceptos.

– Uso mas activo de contratos estandarizados tipo ISDA.

• Ampliar participación de usuarios finales en el MercadoColombiano de Derivados:

– Inversionistas institucionales, Fondos de Pension, Companias deSeguros, Sociedades de Inversión Especializadas y Aseguradoras.

• Promoción de una cultura de administración de riesgos queincluya el uso de productos derivados (universidades, empresasmedianas, fondos de pensiones privados y gobierno)

Foro de Mercados Emergentes - Marzo 2007

Retos

• Fomentar una cultura de conocimiento para laadecuada operación de derivados: valoración,administración de riesgo, contabilización.

• Fomentar el desarrollo de los mercados derivadoslocales estandarizados.

– Estandarización de contratos y productos genera liquidez enlos mercados.

– Mayor número de participantes .

– Cámara de Compensación elimina riesgo de crédito de lastransacciones en derivados.