Embed Size (px)

Citation preview

EL PARADIGMA DE LA MAXIMIZACIÓN DEL BIENESTAR SOCIAL EN LA TEORÍA

UTILITARISTA MODERNA DE TRIBUTACIÓN ÓPTIMA: UNA BREVE HISTORIA INTERNA

DESDE UNA PERSPECTIVA ÉTICA

61

Resumen:

La teoría utilitarista moderna de la tributación óptima es una de las teorías eco-

nómicas más empleadas actualmente para tratar las principales problemáticas tri-

butarias, como son la eiciencia tributaria, la justicia tributaria,… y, según algunos autores, desde la década del setenta, ha tenido importantes repercusiones en varias

reformas tributarias implementadas en casi todos los países de la Organización para

la Cooperación y Desarrollo Económicos –OCDE–. Por ello, se consideró de utili-

dad construir una breve historia interna, desde una perspectiva ética, del paradigma

de maximización del bienestar social para el período 1776-1971. En esta construc-

ción se identiicaron tres etapas signiicativas: i) el “Pensamiento tributario clásico de Adam Smith”; ii) la “Teoría utilitarista clásica de tributación”; y iii) la “Teoría

utilitarista moderna de tributación óptima”. En cada etapa se reconoció una ética

especíica, que sirvió de marco para el desarrollo de la teoría económica y desde la cual emergió un paradigma de maximización del bienestar social con su correspon-

diente pensamiento tributario.

En el caso de la teoría utilitarista moderna de tributación óptima, se identiicó un paradigma de maximización del bienestar social que distingue entre principios “eco-

nómicos” y éticos. Muchas veces, esta separación transmitió erróneamente la idea

de que los principios “económicos” de la teoría utilitarista moderna de tributación

óptima eran “no-éticos”, no tenían relación con la ética, lo cual aniquiló el deba-

te acerca de los principios éticos de esta teoría. Sin embargo, algunos ilósofos y economistas supieron sobrepasar este obstáculo a partir del cuestionamiento de las

implicaciones éticas de la maximización del bienestar social de la teoría utilitarista

moderna de la tributación óptima. Como resultado, tanto los principios económi-

cos “no-éticos”, que se consideraban no relacionados con la ética, así como tam-

bién los principios éticos de la Teoría utilitarista moderna de la tributación óptima,

fueron ubicados dentro del marco ético “egoísta utilitarista” que les correspondía.

Adicionalmente, el interés por enriquecer la Teoría tributaria actual, a través de la

EL PARADIGMA DE LA MAXIMIZACIÓN DEL BIENESTAR SOCIAL EN LA TEORÍA UTILITARISTA MODERNA DE TRIBUTACIÓN ÓPTIMA: UNA BREVE HISTORIA INTERNA DESDE UNA PERSPECTIVA ÉTICA

Eugenio Paladines Camacho

62

Eugenio Paladines Camacho

construcción de un marco ético más amplio, se hizo perceptible no solamente para

la deinición de los principios éticos de la sociedad sino, inclusive, para la determina-

ción del comportamiento económico de los individuos. Debido a la extensión de la

temática desarrollada, este aporte corresponde a su construcción histórica.

Palabras claves: tributación óptima, utilitarismo, bienestar social, ética económica

CÓDIGO JEL: B41, H21

Abstract:

The modern utilitarian theory of optimal taxation is the current economic theory

employed to deal with main taxation issues such as tax e求ciency, justice... and, according to some authors, since the 1970’s it has had important repercussions on

several tax reforms in nearly every OECD country. Thus, it was considered useful to

attempt to build a brief internal history, from an ethical perspective, of its paradigm

of social welfare maximization for the period 1776-1971. In doing so, three signiicant stages were identiied: i) “Adam Smith’s classic economic thought on taxation”; ii) the “Classic Utilitarian Theory of Taxation”; and, iii) the “Modern Utilitarian Theory of Optimal Taxation”. In each stage a speciic ethics was recognized serving as a framework where economic theory was embedded and from which a paradigm

of social welfare maximization emerged, as well as its respective economic thought

on taxation.

In the case of the modern utilitarian theory of optimal taxation, a paradigm of

social welfare maximization was acknowledged distinguishing among “economic”

and ethical principles. Several times, this separation misled to the idea that its

“economic” principles were “non-ethical” and castrated the debate around its

ethical assumptions. However, some philosophers and economists knew how to

pass through this obstacle by questioning the ethical implications of the Modern

Utilitarian Theory of Optimal Taxation’s Maximization of Social Welfare. As a result, the Modern Utilitarian Theory of Optimal Taxation’s “non-ethical” economic principles as well as its ethical principles, were placed within the “egoistic utilitarian”

ethical framework which corresponds to them. Additionally, the interest of enriching

the current economic theory of taxation by broaden its ethical framework was made

perceptible not only for the deinition of the society´s ethical principles but inclusive for the deinition of the individuals´ economic behaviour. On account of the extent of the subject, this contribution corresponds to the historical construction.

Keywords: optimal taxation, utilitarianism, social welfare, ethics

JEL CODE: B41, H21

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

63

I. INTRODUCCIÓN

“The great error of the present time is to believe that

men can be governed by pure reason without making

use of force, which is on the contrary, the foundation

of all social organization”.

Pareto (1906, Capítulo II, p.94).

En un modelo económico de equilibrio general, la Teoría utilitarista moder-

na de tributación óptima supone la existencia de un equilibrio económico antes de

impuestos, generado de forma descentralizada y competitiva, que según el Primer

Teorema de la Economía del Bienestar, genera una distribución económicamente

eiciente o Pareto-óptima de los recursos (es imposible mejorar la situación de una persona sin empeorar la situación de alguna otra). Además, supone la existencia de

un gobierno benévolo, cuya obligación es maximizar una función de bienestar social

que incluye objetivos “económicos”1 y éticos.

Asumiendo que las preferencias de los agentes son consistentes y convexas y

algunas restricciones adicionales, el Segundo Teorema de la Economía del Bienestar

demuestra que una distribución Pareto-óptima de los recursos genera un equilibrio

con transferencia suma cero (lump sum transfer). En otros términos, a través de una

tributación óptima de transferencias suma-cero, el gobierno puede realizar una re-

distribución de la capacidad de compra de los agentes sin afectar la estructura de

precios de la economía. De esta manera, la sociedad puede desplazarse de una dis-

tribución inicial económicamente eiciente Pareto-óptima hacia otra distribución después de impuestos, esta última económicamente igual de eiciente (principios económicos) y que maximiza una función de utilidad social Bergson-Samuelson por

ser compatible con los principios y valores de la sociedad (principios éticos).

Este marco deductivo de la Teoría moderna de tributación óptima, que

distingue principios “económicos” y éticos, ha sido desde inicios de los años setenta,

el escenario principal utilizado por los economistas para gestionar los principales

ámbitos tributarios (justicia tributaria, eiciencia tributaria...) y, según algunos au-

tores, como se describe en el Apéndice introductorio I, ha tenido importantes reper-

cusiones en varias reformas tributarias en casi todos los países de la Organización

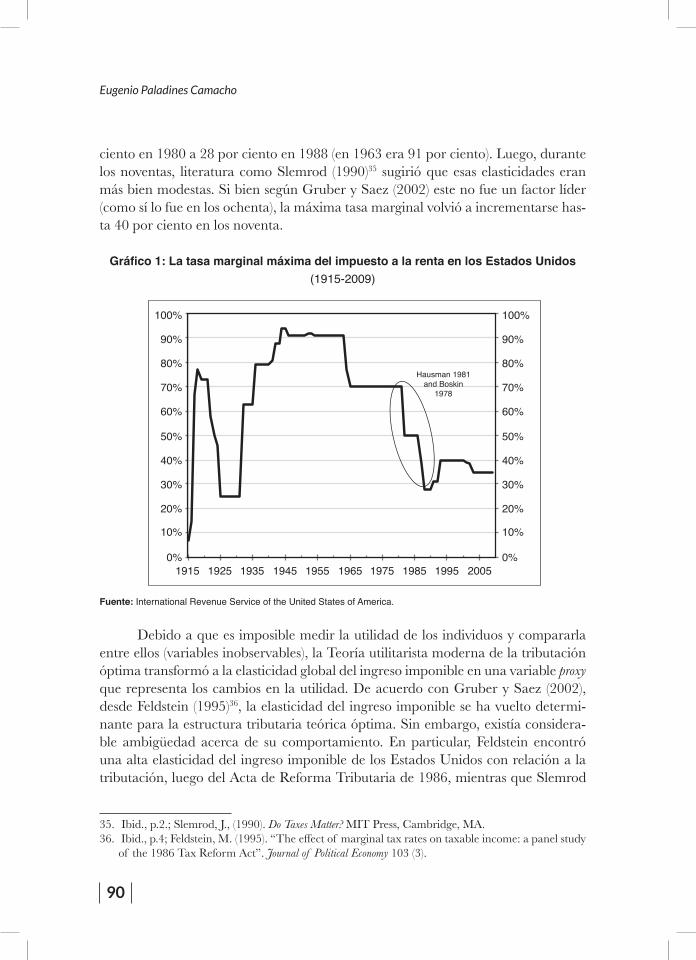

para la Cooperación y Desarrollo Económicos –OCDE–. En pocas palabras, la te-

oría moderna de la tributación óptima, dentro del cuadro deductivo de la economía

del bienestar, ha sido construida y aplicada poniendo de lado tácitamente el hecho

1. A lo largo del artículo, el término económico es puesto entre comillas (“económico”) cuando su

marco ético está implícitamente negado.

64

Eugenio Paladines Camacho

de que la mayoría de sus hipótesis o suposiciones siguen siendo sujeto de muchos

debates económicos y éticos. Más aún, la Teoría utilitarista moderna de tributación

óptima, en muchas ocasiones, ha creado erróneamente una percepción ilusoria de

que sus principios “económicos” pertenecen a una economía “pura” “no-ética”,

cuando, al contrario, un equilibrio económico descentralizado y competitivo Pare-

to-óptimo obedece a un especíico cuadro ético “egoísta-utilitarista”. Este aparente divorcio entre la economía y la ética, castró seriamente el debate acerca de los prin-

cipios éticos de la economía moderna (Sen, 1987).

Se requiere, entonces, explicitar las implicaciones de los diferentes fundamen-

tos conceptuales y supuestos utilizados por la Teoría utilitarista moderna de la trib-

utación óptima, como los siguientes: la idea de un gobierno benévolo, la existencia

de un equilibrio general perfectamente competitivo y descentralizado Pareto-ópti-

mo, el concepto de una función de bienestar social y el principio de maximización

en la Teoría utilitarista moderna de tributación óptima.

El tamaño de la tarea en mención obliga a restringir esta investigación a las

implicaciones éticas del paradigma2 de la maximización de la utilidad social en la

Teoría utilitarista moderna de tributación óptima, a través de las siguientes pregun-

tas principales: ¿Cómo llegó el pensamiento económico utilitarista al paradigma

de maximización del bienestar social de la Teoría utilitarista moderna de tributac-

ión óptima? ¿Cómo maximiza la utilidad social la Teoría utilitarista moderna de

tributación óptima? ¿Cuáles son las implicaciones éticas detrás del paradigma de

maximización de la utilidad social en la Teoría utilitarista moderna de tributación

óptima?

La presente investigación analiza estas preguntas claves, que conciernen al

amplio espectro de la tributación directa, indirecta y mixta, así como las ilimitadas

posibilidades de casos especíicos (impuestos sobre el ingreso, los bienes, la contami-nación ambiental,…), desde una perspectiva ética y de historia interna, dentro del caso general del impuesto directo a la renta. Esta última delimitación del caso de

estudio al impuesto directo a la renta, no representa, de ninguna manera, una pérdi-

da de generalidad. Tradicionalmente, al tratar el característico costo de oportunidad

entre eiciencia económica y redistribución, la tributación indirecta se ubica en el

2. Paradigma es utilizado en su deinición actual, como una cosmovisión generalmente aceptada en un área de la ciencia. La idea de paradigma en la ilosofía de las ciencias fue desarrollada por Tomas Kuhn en su obra The Structure of Scientiic Revolutions de 1962. Kuhn argumenta que la mayor

parte del trabajo cientíico es un intento por forzar a la naturaleza a encajar en el paradigma, en lugar de ser un intento por evaluar el paradigma en sí mismo, reduciendo la probabilidad de in-

novaciones sustantivas. (The New Palgrave: A Dictionary of Economics, 1987, vol.3, p.795.), ed.

Eatwell J., Milgate M., Newman P. The MacMillan Press Limited. Londres, Reino Unido.

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

65

lado de la eiciencia y la tributación directa en el de la redistribución. Sin embargo, esta distinción es refutable (Salanié, 2002, p.111). Por dar únicamente un ejemplo,

Atkinson-Stiglitz (1976) airma que la tributación indirecta puede ser remplazada totalmente por la tributación directa si esta última es óptima3. En analogía con Pa-

reto (1897), el caso teórico general de tributación directa sobre la renta puede conti-

nuamente acercarse a los casos concretos y especíicos de tributación, de igual mane-

ra que la teoría de caída de los cuerpos, que inicia desde un escenario en el vacío con

una atracción a la tierra, y llega a explicar el caso concreto del movimiento de una

pluma cayendo y haciendo frente a la resistencia del viento (Pareto, 1987, p. 490).

Con el in de analizar las preguntas principales anunciadas, para el caso ge-

neral de la tributación directa a la renta y desde una perspectiva ética y de historia

interna, esta investigación se concentra en su construcción histórica.

Para el efecto, en este aporte se sintetiza la evolución ética a lo largo de la cons-

trucción histórica del paradigma de maximización del bienestar social de la Teoría

utilitarista luego moderna de la tributación óptima. Para ello, luego de esta sección

introductoria, en la sección siguiente se desarrolla el “pensamiento tributario clásico

de Adam Smith”; la “Teoría utilitarista clásica de tributación”; y, al inal, el surgi-miento de la “Teoría utilitarista moderna de tributación óptima”. Finalmente, la

última sección ofrece una conclusión recapitulando los principales descubrimientos.

II. LA CONSTRUCCIÓN HISTÓRICA DEL PARADIGMA DE MAXIMIZACIÓN DEL BIENESTAR SOCIAL DE LA TEORÍA UTILITARISTA MODERNA DE TRIBUTACIÓN ÓPTIMA: UNA PERSPECTIVA ÉTICA

El propósito de esta sección es rastrear la construcción del paradigma de

maximización del bienestar social de la Teoría utilitarista moderna de tributación

óptima, concentrándose en su evolución ética y, desde un punto de vista de la histo-

ria interna, a pesar de que una buena comprensión de la historia externa es también

de gran importancia. Para ello, el paradigma de la maximización del bienestar social

y su evolución ética son analizados en tres etapas signiicativas: la primera pertenece al pensamiento tributario clásico de Adam Smith4, la segunda a la “Teoría utili-

3. “under a relatively wide class of conditions –separability between leisure and consumption the optimal tax system can

rely solely on income taxation” Atkinson y Stiglitz (1976, p. 57).

4. Para comprender el utilitarismo, Joseph Schumpeter (1883-1850) considera importante mirar el

trabajo de Adam Smith: “The eighteenth-century writers, especially those between Hume and Bentham, only

elaborated the fundamental canon of Utilitarian Ethics: good is every action that promotes, bad is every action that

impairs, social welfare. Before we consider this canon in its wider aspects, we must glance at a work of particular

interest to the economist, that of A. Smith.” Schumpeter (1954, p.129.).

66

Eugenio Paladines Camacho

tarista clásica de tributación” y, la tercera el surgimiento de la “Teoría utilitarista

moderna de la tributación óptima”. Las subsecciones de la investigación describen,

para cada etapa, de forma estilizada, el cuadro ético y el pensamiento económico

que sirvió para la construcción de su pensamiento tributario especíico. En beneicio de la simplicidad y debido a restricciones de espacio, la descripción en mención in-

cluye un limitado número de autores y tópicos. Por consecuencia, la presente lectura

histórica debe ser vista como una breve e introductoria construcción sugerida, que

invita más bien a explorar con mayor profundidad otras posibles. Finalmente, se

requiere enfatizar que la evolución a través de las etapas analizadas no es, en ningún

caso, vista como lineal o como una marcha de progreso ascendente. Al contrario, se

desea estimular la revisión de conceptos que fueron dejados atrás y podrían ser útiles

para el presente y el futuro del pensamiento económico tributario.

2.1 Un nivel de bienestar social compatible con el interés propio de los individuos, en el pensamiento económico tributario clásico de Adam Smith

El trabajo del economista clásico5 Adam Smith (1720-1790), fue escogido

como punto de partida debido a su fuerte inluencia ética en el cimiento del pa-

radigma de bienestar social, dependiente funcionalmente del interés propio de los

individuos; a través de ello, los trabajos de Smith colaboraron en la construcción de

un ambiente propicio para la entrada en escenario de la ética utilitaria clásica.

2.1.1 Simpatía, interés propio y bienestar social en la ética de Adam Smith

Smith, en "La riqueza de las naciones" (1776), estipula que el interés propio

no es un obstáculo para el progreso de las sociedades y, consecuentemente, para el

bienestar social. Esto no signiica, como fue mal comprendido por muchos (Werha-

ne, 1989, p. 669-671), que el resentimiento, la envidia y cualquier otro tipo de “pa-

siones egoístas y antisociales” sean positivas para el bienestar social. Precisamente

sobre este tema, al inal del siglo XIX tuvo lugar una controversia denominada “Das

Adam Smith Problem”. Sin embargo, hoy en día existe un gran consenso respecto a que

la deinición de interés propio de La riqueza de las naciones (de aquí en adelante RN) está lejos de ser sinónimo de avaricia, egoísmo o codicia. La deinición de inte-

rés propio de la RN se formula extensivamente en el trabajo ético-ilosóico de refe-

5. En la historia del pensamiento económico, Adam Smith es considerado como un economista clá-

sico. Joseph Schumpeter, en su History of Economic Analysis (publicado de forma póstuma en 1954),

deine la literatura económica clásica como aquella comprendida entre el período de Adam Smith y el de J.S. Mill. (Schumpeter, 1954, p.51).

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

67

rencia de Adam Smith: "La teoría de los sentimientos morales" (1759). Existen muy

pocas posibilidades de contradicción entre la RN y "La teoría de los sentimientos

morales" (de aquí en adelante TSM), esta última fue incluso reeditada seis veces por

el propio Adam Smith, su última re-edición tuvo lugar unas pocas semanas antes de

su muerte en 1790. Por consiguiente, la TSM debe ser entendida como el cuadro éti-

co que deinió la comprensión especíica de Adam Smith acerca del interés propio y el comportamiento social, permitiéndole extender su análisis ético-ilosóico al área de la economía, a través de la RN6.

El concepto de “simpatía” es uno de los principales conceptos apelados para

la caracterización del comportamiento social de los individuos en la TSM. De acuer-

do con la TSM, el interés personal de los individuos incluye, en un cierto grado, un

interés respecto a los sentimientos del resto: “How selish soever man may be supposed, there are evidently some principles in his nature, which interest him in the fortune of others, and render

their happiness necessary to him, though he derives nothing from it except the pleasure of seeing it”

Smith (1759, Parte I, Sección I, Cap. I, p. 36). A través del uso de la “imaginación”,

los individuos son capaces de ponerse ellos mismos en el puesto de los otros. Esta

capacidad humana de ser sensibles a los sentimientos de los otros, es deinida por Adam Smith como simpatía. Esta última es responsable de nuestro habitual deseo

de no causar dolor al resto y ser aprobado por los otros; esto está presente en to-

das nuestras decisiones bajo la forma de un “espectador imparcial”. Por consigui-

ente, la simpatía es parte de nuestro interés personal. Por supuesto, el peso de la

simpatía en nuestras decisiones depende de las características de cada individuo,

sus valores y percepciones; y también de las diferentes situaciones o pasiones que

enfrenta. Por ejemplo, en general, un individuo siente mayor simpatía si algo malo

le llega a suceder a su hijo que a una persona desconocida, a una persona amable

que a una persona desagradable y así en adelante. También hay casos especiales,

cuando los sentimientos morales de una persona están corrompidos, en estos casos

la persona puede actuar de forma imprudente, sin simpatía o sin importarle el sol-

idario “espectador imparcial”. Estas situaciones llegan cuando los individuos están

absorbidos, por ejemplo, por pasiones violentas, fanatismos,… Smith (1759, Parte III, Sección I, Cap. IV, p. 117.). En resumen, la simpatía es un concepto, entre otros

importantes7, que permite esclarecer la deinición especíica de interés propio de Adam Smith y, por lo tanto, entender con exactitud el cuadro ético de la airmación de la RN, consistente en que el interés propio no es un obstáculo para el progreso de

las sociedades y por ello del bienestar social:

6. Para más acerca de la relación esencial entre la TSM y la RN de Adam Smith: Diatkine (1991).

7. Para una explicación detallada de la caracterización del comportamiento social de los individuos

en la TMS: Thévenot (1991).

68

Eugenio Paladines Camacho

“The natural e朽ort of every individual to better his own condition, when su朽ered to excert itself with freedom and security, is so powerful a principle, that it is alone, and without any assistance, not only capable of carrying on the society to wealth and prosperity, but of surmounting a hundred imperti-

nent obstructions with which the folly of human laws too often incum-

bers its operations;…” Smith (1776, Libro IV, Capítulo V, p.336.)8.

2.1.2. Los principios económicos y éticos del pensamiento tributario clásico de Adam Smith

Según Smith (1776), la riqueza de una sociedad se explica, principalmente,

en función de la productividad del trabajo y esta última debe sus mayores mejoras a

la especialización. De hecho, según el autor, el grado de especialización del trabajo

fue el factor de diferenciación entre las naciones salvajes, donde todo el mundo pro-

duce casi todo, y las naciones civilizadas, donde cada individuo está especializado

en la producción de unos pocos bienes y servicios. El proceso de especialización

no es resultado de la sabiduría humana, mas es una consecuencia de la exclusiva

capacidad natural y propensión de los individuos a intercambiar (los animales no

intercambian). En ese sentido:

“Woever o朽ers to another a bargain of any kind, proposes to do this. Give me that which I want, and you shall have this which you want, is

the meaning of every such o朽er; and it is in this manner that we obtain from one another the far greater part of those good o求ces which we stand in need of. It is not from the benevolence of the butcher, the brewer, or the

baker, that we expect our dinner, but from their regard of their own in-

terest. We address our-selves, not to their humanity but to their self-love,

and never talk to them of our own necessities but of their advantages.”

Smith (1776, Libro I, Capítulo II, p.22.).

Aunque el proceso de especialización es consecuencia de la capacidad ex-

clusiva y natural de los hombres a intercambiar, niveles más avanzados de espe-

cialización requieren, entre otras condiciones principales como una considerable

extensión del mercado, la utilización de moneda, una administración de justicia y la

construcción de trabajos públicos e instituciones,… de un cierto nivel de seguridad en lo concerniente a la posibilidad de continuar intercambiando. Por ejemplo, nadie

se consagrará enteramente a la producción de bienes de lujo si no está seguro de

8. El énfasis en negrilla es propio.

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

69

tener la capacidad de intercambiar su producción con bienes de consumo básico.

Por ello, según Smith (1776), el primer deber de un gobierno debe ser dotar a todos

sus habitantes de los medios de seguridad requeridos para protegerse de la violencia

y las guerras (Smith, 1776, Libro V, Capítulo I, p. 393. y Libro III, Capítulo III, p.

251.). Dado que los deberes del gobierno requieren algún nivel de gastos, Smith

(1776) no pasó por alto establecer las máximas económicas y éticas que deberían

regir a la tributación:

La posición de Adam Smith sobre tributación, la cual es descrita al detalle

en el capítulo II del Libro V de la RN, es consistente con los principios económicos

Tabla 1: Las cuatro máximas de la tributación (Smith, 1776)

1: Igualdad. A mayor ingreso, mayor la cantidad de impuestos que un indivi-

duo debería pagar:

“the subjects of every state ought to contribute towards the support

of the government, as nearly as possible, in proportion to their re-

spective abilities; that is, in proportion to the revenue which they

respectively enjoy under the protection of the state.” Smith (1776,

Libro V, Capítulo II, p.451).

2: Certeza. Las condiciones tributarias deberían estar ijadas claramente con anticipación.

“the tax which each individual is bound to pay ought to be certain,

and not arbitrary. The time of payment, the manner of payment,

the quantity to be paid, ought all to be clear and plain to the con-

tributor and to every other person.” Smith (Ibid.).

3: Conveniencia. La tributación debería facilitar los pagos de los individuos.

“Every tax ought to be levied at the time, or in the manner in

which it is most likely to be convenient for the contributor to pay

it.” Smith (Ibid.).

4: Eiciencia. Un sistema de administración tributaria debería ser eiciente en costos.

“Every tax ought to be so contrived as both to take out and to keep

out of the pockets of the people as little as possible, over and above

what it brings into the public treasury of the state.” Smith (Ibid.,

p.451-2.).

Fuente: BCE, Smith (1776).

70

Eugenio Paladines Camacho

y éticos de la RN y la TSM. La máxima de “certeza” satisface la necesidad de los

individuos por seguridad, la de “equidad” garantiza la necesidad de los individuos

de libertad y justicia, las de “conveniencia” y “eiciencia” aseguran el respeto del esfuerzo de los individuos (el cual es “capaz de llevar a la sociedad a la riqueza y

prosperidad”9), y el respeto por la actividad del sector privado. Smith (1776) también

postula que el inanciamiento de los bienes y servicios públicos se realice por aquel-los quienes se beneician de los mismos. Por ejemplo, los bienes y servicios públicos regionales deberían inanciarse por impuestos regionales mientras que aquellos na-

cionales por impuestos al conjunto de la sociedad (Smith, 1776, Libro V, Capítulo

I, p. 414). También, los tributos no deberían afectar la actividad económica y no

generar distorsiones imponiéndose indiferentemente sobre los tres tipos de ingresos

o excedentes económicos (renta, utilidad y salarios). Finalmente, preocupaciones

éticas adicionales son también tomadas en cuenta en varios pasajes de Smith (1776);

la mayoría con el in de justiicar impuestos en lujos, vanidades y algunos impuestos cuya presión iscal recae en mayor proporción sobre los ricos, como el impuesto sobre la renta inmobiliaria.

“A tax upon house-rents, therefore, would in general fall heaviest upon

the rich; and in this sort of inequality there would not, perhaps, be any

thing very unreasonable. It is not very unreasonable that the rich should

contribute to the public expense not only in proportion to their revenue,

but something more in that proportion.” Smith (1776, Libro V, Capítu-

lo II, p.414).

El pensamiento tributario clásico de Adam Smith obedece a un rol especíico del gobierno. Este último no tiene la responsabilidad de maximizar el bienestar

social pero “simplemente” asegurar un ambiente de libertad, igualdad y seguridad,

respetando los esfuerzos individuales y permitiéndoles que desplieguen su interés

propio. Asegurar esas condiciones requiere, en muchos casos, una intervención pú-

blica bastante fuerte a través de la ijación de tasas de interés máximas, subvenciones para algunos sectores y así en adelante10. Bajo este marco teórico, la comunidad

alcanza un nivel de bienestar social compatible con los intereses propios de los indi-

viduos y sus niveles de simpatía. Por último, amerita recordar que este marco deduc-

tivo, basado en la deinición del bienestar social en función del interés propio de los individuos, depende de una ética especíica, caracterizada por el uso por parte de los individuos de la imaginación, la simpatía, la prudencia y demás factores deinidos por Adam Smith.

9. “carrying on the society to wealth and prosperity”. Smith (1776, Libro IV, Capítulo V, p. 336.).

10. Para más sobre la postura de Adam Smith en lo concerniente a la intervención del gobierno: Pack

(1991).

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

71

2.2 El paradigma de maximización del bienestar social en la teoría utilitarista clásica de tributación

La postura de Adam Smith, consistente en que el interés personal es com-

patible con los intereses sociales, contribuyó para facilitar la aceptación social del

utilitarismo clásico de Jeremy Bentham (1748-1832). De hecho, ya en 1832 –el año

del fallecimiento de Bentham– su pensamiento económico utilitarista clásico era in-

luyente y se había difundido por toda Inglaterra (Audard, 1999, Volumen I, p.182-183).

Como en el caso de Adam Smith, el pensamiento económico de Jeremy Ben-

tham también está empotrado en un marco ético especíico (“ética utilitarista”), ba-

sado en la búsqueda de los individuos de placer, utilidad o bienestar (“utilitarismo”)

y la aritmética utilitarista de evaluar la “tendencia del acto” (“consecuencialismo”).

Tomando el pensamiento de Jeremy Benthan como punto de partida (Jevons, 1871,

Prefacio de la segunda edición, p. XXVI), Stanley Jevons (1835-1882) desarrollará

un pensamiento económico matemático utilitarista clásico, cuyo marco ético está

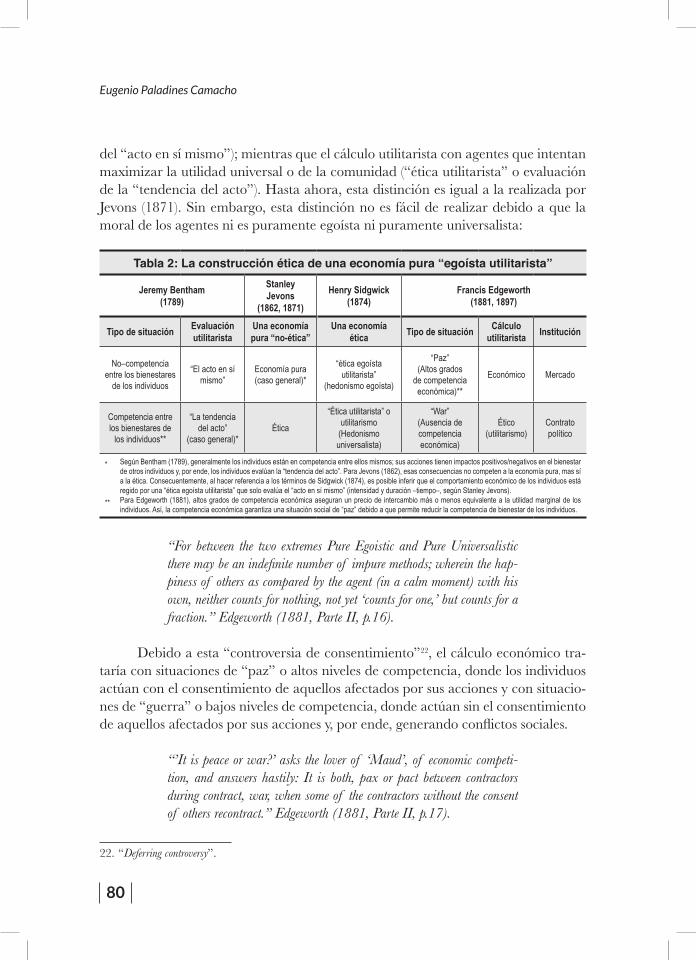

basado sobre el utilitarismo pero con un consecuencialismo modiicado, consistente en evaluar el “acto en sí mismo” (ética egoísta utilitarista)11.

Adicionalmente, Stanley Jevons incluyó la posibilidad de deducir matemáti-

camente leyes económicas generales, como aquella de la utilidad marginal decre-

ciente, permitiendo inter alia comparaciones generales interpersonales de utilidad.

Este marco ético utilitarista clásico instala un escenario económico bastante distinto,

que lleva a una comprensión diferente de los temas tributarios y que puede ser cate-

gorizado como la “Teoría utilitarista clásica de tributación”.

Por lo acotado, esta subsección inicia describiendo la ética y el pensamiento

económico utilitarista clásico a través de los trabajos de Jeremy Bentham y Stanley

Jevons. Luego, a pesar de que ambos autores tienen su propio pensamiento tribu-

tario, con el propósito de explicar la “Teoría utilitarista clásica de tributación” se

seleccionó estudiar la obra de un tercer autor, "The Pure Theory of Taxation" (1897) de

Francis Edgeworth (1845-1926).

Esta última obra tiene la ventaja de presentar, en un único trabajo y desde el

punto de vista de la economía utilitarista clásica pura, exclusivamente y en detalle,

11. La distinción entre “ética utilitarista” y “ética egoísta utilitarista” hace referencia a la distinción de

Sdigwick (1874) entre “hedonismo universalista” y “hedonismo egoísta”. Para mayor detalle, ver

Sidgwick (1874, Libro IV).

72

Eugenio Paladines Camacho

las principales problemáticas tributarias como, por ejemplo, la carga iscal y su dis-tribución entre los individuos.

2.2.1 La mayor cantidad posible de bienestar para la sociedad

A) El utilitarismo clásico y la aritmética utilitarista de la “tendencia del acto”

La Introduction to the Principles of Morals and Legislation (1789) de Jeremy

Bentham airma que el único impulso primario de una acción es el dolor y el placer (la utilidad):

“Nature has placed mankind under the governance of two sovereign

masters, pain and pleasure. It is for them alone to point out what we

ought to do, as well as to determine what we shall do. On the one hand

the standard of right and wrong, on the other the chain of causes and

e朽ects, are fastened to their throne. They govern us in all we do, in all we say, in all we think: every e朽ort we can make to throw o朽 our sub-

jection, will serve but to demonstrate and conirm it. In words a man may pretend to abjure their empire: but in reality he will remain subject

to it all the while. The principle of utility recognizes this subjection, and

assumes it for the foundation of that system, the object of which is to

rear the fabric of felicity by the hands of reason and law. Systems which

attempt to question it, deal in sounds instead of sense, in caprice instead

of reason, in darkness instead of light.” Bentham (1789, Capítulo I,

p.14).

Dentro de este marco ético, la ética de Adam Smith, basada en el interés

propio del individuo que toma en cuenta la opinión de un “espectador imparcial” o

cualquier otra hipótesis que trate de explicar los motivos de las acciones humanas,

estas son consideradas simplemente como “entidades icticias” (Bentham, Capítulo X, p.81). Para Bentham (1789), detrás de toda acción existe únicamente un cálculo

cuantitativo o aritmética utilitarista, hecha por la mente humana, del valor total de

un lote de sentimientos de placer y dolor asociado a una acción especíica (Bentham, Capítulo VI, p. 42).

La aritmética utilitarista de Bentham (1789) no es una simple substracción

cuantitativa del total de placer menos el total de dolor generado por una acción,

con el propósito de obtener la utilidad neta exacta de la misma. En lugar de ello,

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

73

la aritmética utilitarista de Bentham (1789) consiste en una evaluación pluridimen-

sional completa de la “tendencia del acto” 12, hecha por la mente del individuo con

el propósito de obtener un “balance” de la utilidad de una acción. La utilidad es

comprendida como el aumento o la disminución de bienestar o felicidad generada

por la tendencia del acto:

“By the principle of utility is meant that principle which approves

or disapproves of every action whatsoever according to the tendency it

appears to have to augment or diminish the happiness of the party whose

interest is in question...” Bentham (1789, Capítulo I, p.14)13

La evaluación de la aritmética utilitarista depende de los siguientes princi-

pales determinantes (“circunstancias”): la intensidad y duración de los placeres y

dolores, su probabilidad de ocurrencia (certeza o incerteza), su proximidad (cercanía

o lejanía), su probabilidad de traer o no traer más sentimientos del mismo u opuesto

tipo (fecundidad o pureza) y su extensión (el número de individuos afectados por

la acción)14. Adicionalmente, esta evaluación utilitarista de las acciones diiere para cada persona. “General speaking, there is no one who knows what is for your interest, so well

as yourself” Bentham (1843, p. 33). Por dar únicamente un ejemplo, bajo circunstan-

cias similares, un individuo con una mayor sensibilidad hacia la presencia de gente

pobre en las calles será más susceptible a dar un balance positivo a la tendencia de

las actividades de benevolencia, que un individuo que tenga un menor nivel de sen-

sibilidad hacia ese tema (Bentham, 1789, Capítulo VI, p. 42). Sin embargo, aunque

la evaluación utilitarista diiere para cada persona, la ética utilitarista sigue siendo el único precepto que manda las acciones de cada individuo.

El utilitarismo clásico de Jeremy Bentham no propone un sistema social regi-

do únicamente por una dinámica egoísta individualista15. De acuerdo con Bentham

12. Bentham (1789) desarrolla una distinción clara entre la evaluación del “acto en sí mismo” y la eva-

luación de la “tendencia del acto”. La primera es aplicable únicamente para los casos en los cuales

los bienestares de los individuos no están en competencia, mientras que la segunda es para el caso

general en el cual los bienestares de los individuos están en competencia, tomando en cuenta que

el bienestar de un individuo podría tener repercusiones negativas en el de alguien más (Sigot, 2001,

p. 50).

13. El énfasis en negrilla es propio.

14. En la terminología de Jeremy Bentham (1789, Capítulo IV, p. 32), la “tendencia de un acto” está

determinada por las siguientes siete circunstancias: “1. Its intensity. 2. Its duration. 3. Its certainty or

uncertainty. 4. Its propinquity or remoteness. 5. Its fecundity. 6. Its purity. And on other; to wit: 7. Its extent”.

15. “Ce qu’il y a de naturel en l’homme, ce sont des sentiments de peine et de plaisir, des penchants: mais appeler ces

sentiments et ces penchants des lois, c’est introduire une idée fausse et dangereuse, c´est mettre le langage en opposition

avec lui-même: car il faut faire des lois précisément pour réprimer ces penchants. Au lieu de les regarder comme des lois,

il faut les soumettre aux lois, c´est contre les penchants naturels les plus forts qu´il faut faire les lois les plus répressives.

74

Eugenio Paladines Camacho

(1789), dado que los individuos persiguen su propio interés, utilidad o felicidad, el

deber del gobierno debe ser perseguir el interés de la comunidad o bienestar social,

que es deinido como: “the sum of the interest of the several members who compose it.” (Bentham, 1789, Capítulo I, p.15.). Con el in de hacer aquello, el gobernante o legislador debe dirigir las acciones humanas a la producción de la mayor cantidad

posible de felicidad para la comunidad (Bentham, 1789, Capítulo XVII, p. 225).

Por consiguiente, el A Manual of Political Economy de Bentham explica que las dos

razones más extensivas por las cuales un gobierno debe intervenir son la seguridad

con relación a la subsistencia (necesidades básicas como alimentación, alojamiento,

vestimenta, medicinas,…) y la seguridad con relación a la defensa (contra la delin-

cuencia, la hostilidad, los disturbios sociales,…). Según Jeremy Bentham, esos re-

querimientos de la comunidad al gobierno son modestos y razonables: “as that which

Diogenes made to Alexander: “Stand out of my sunshine”. We have no need of favour — we require

only a secure and open path”. (Bentham, 1843, Vol.III, p. 35). Sin embargo, la riqueza es

solo uno de los varios componentes de la utilidad de la comunidad. Teóricamente,

toda acción gubernamental que resulte en una mejora del bienestar de la comuni-

dad está justiicada por la ética utilitarista clásica de Jeremy Bentham.

Bentham (1789) va más allá de la teoría y confronta la problemática empíri-

ca, particularmente la diicultad del gobierno de conocer qué decisiones aumentan la felicidad o bienestar social de la comunidad. Menciona que “it is not to be expected

that this process [account community utility] should be strictly pursued previously to every moral

judgment, or to every legislative or judicial operation. It may, however, be always kept in view: and

as near as the process actually pursued on these occasions approaches to it, so near will such process

approach to the character of an exact one”. Bentham (1789, Capítulo IV, p. 33). Para Ben-

tham (1789), es posible implementar diferentes sistemas de sanciones y recompensas

para revelar la utilidad de los individuos de acuerdo con diferentes circunstancias.

Por dar únicamente un ejemplo, en el caso que reducir los robos sea interés común,

el gobierno debe implementar penalizaciones que eliminen el incentivo de robar y,

por ende, permitan prevenir los robos. En este sentido, el capítulo XIV de Bentham

(1789) presenta una serie de leyes generales a ser seguidas por el legislador o gober-

S´il existait une loi de nature qui dirigeât les hommes vers leur bien commun, les lois seraient inutiles” Bentham

(1829-1930), Œuvres de J. Bentham, jurisconsulte anglais, publicadas en francés por Pierre Etienne Louis

Dumont, en base a los manuscritos entregados por el autor, Hauman-Coster, Bruxelles, 3 tomos,

Tomo I, p.46. En Cot (1993, p.127). Traducción propia al español: “Lo que tiene de natural el

hombre, son sentimientos de dolor y de placer, inclinaciones: pero llamar a esos sentimientos e in-

clinaciones leyes, es introducir una idea falsa y peligrosa, es poner al lenguaje en oposición consigo

mismo: pues se debe hacer leyes precisamente para reprimir esas inclinaciones. En lugar de obser-

varlas como leyes, hay que someterlas a las leyes, es contra las inclinaciones naturales más fuertes

que se debe hacer las más represivas leyes. Si existiese una ley natural que dirigiese a los hombres

hacia el bien común, las leyes serían inútiles”.

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

75

nante con el in de estar seguro de la consistencia de su acción con el principio de utilidad; los capítulos IV y V se dedican, respectivamente, a desarrollar clasiicacio-

nes detalladas que permiten deinir medidas “cardinales” y “ordinales” de utilidad (Sigot, 2001, p.17 y p.156).

B) La matematización del utilitarismo clásico y la aritmética utilitarista del “acto en sí mismo”

Basado en Bentham (1789), Stanley Jevons se empeña en consolidar la ma-

tematización del utilitarismo clásico. A través de su General Mathematical Theory of

Political Economy de 186216, Stanley Jevons se convierte en uno de los primeros econo-

mistas que postula que la teoría económica puede ser reducida a formas matemáti-

cas: “It is not to be supposed, however, that because economy becomes mathematical in form, it will,

therefore, become a matter of rigorous calculation. Its mathematical principles may become formal

and certain, while its individual data remain as inexact as ever.” Jevons (1871, Apéndice III,

p. 303-304). Es también uno de los pioneros en asegurar que el valor de las cosas

depende enteramente de la utilidad, en lugar del trabajo, que la utilidad debe expre-

sarse de forma marginal y que, a través del análisis de grandes poblaciones, incluso

aunque es imposible realizar comparaciones interpersonales de utilidad, es factible

deducir matemáticamente leyes económicas generales como la de la utilidad margi-

nal decreciente (Jevons, 1871, Apéndice III, p. 305-308. e Introducción, p. 112-116).

Estos principios ubican a Stanley Jevons como uno de los principales colabo-

radores en el cimiento de la “revolución utilitarista marginalista” construida sobre

la maximización individual de la felicidad a través de la compra de placer al menor

costo de dolor (Jevons, 1871, Cap.I, p. 23).

Jevons (1871), en su propósito de fortalecer un utilitarismo clásico matemático,

al hacer de la utilidad una noción económica cuantitativamente precisa, construye

un nuevo concepto de utilidad. En lugar de usar los siete determinantes de Bentham

(1789) para evaluar la “tendencia del acto”, primeramente toma los cuatro determi-

nantes de Bentham (1789) para evaluar el “acto en sí mismo” (intensidad, duración,

certeza/incertitud, proximidad/lejanía) y, inalmente, reduce la evaluación del “acto en sí mismo” a únicamente dos dimensiones (intensidad y duración –tiempo–): “just

as supericies possesses the two dimensions of length and breadth” Jevons (1871, Cap.II, p. 23).

Jevons (1871) argumenta que la evaluación de la “tendencia del acto” de Bentham

(1789) no pertenece a la teoría de la economía pura que únicamente se interesa en

16. Leído en el Cambridge Meeting of the British Association for the Advancement of Science en

1862 y publicado como Apéndice III en Jevons (1871).

76

Eugenio Paladines Camacho

la evaluación del “acto en sí mismo” 17. En otros términos, en oposición a Bentham

(1789), Jevons (1871) escoge la situación en la cual los bienestares de los individuos

no están en competencia como el caso general de la economía pura18.

Finalmente, mientras Benthan (1789) deine explícitamente que el comporta-

miento económico de los individuos está regido por una “ética utilitarista”, Jevons

(1871) deja entender que en la economía pura los comportamientos económicos de

los individuos son “no-éticos”:

“The food which prevents the pangs of hunger, the clothes which fend o朽 the cold of winter, possess incontestable utility; but we must beware of

restricting the meaning of the word by any moral considerations.” Jevons

(1871, Capítulo III, p.38.).

La deinición de esta economía pura “no-ética” de Jevons (1871), que en rea-

lidad obedece a una “ética egoísta utilitarista”, genera una nueva función de utilidad

para la sociedad, al excluir del campo del análisis económico y transferir al ámbito

de la ética las repercusiones sociales de los actos de los individuos (“ética utilitaris-

ta”); incluso cuando los individuos podrían, a veces, actuar sin el consentimiento de

aquellos afectados por sus acciones, o simplemente diagnosticar erróneamente las

consecuencias de sus acciones en el resto de la población por problemas de informa-

ción o educación. Esas son, precisamente, algunas de las razones por las cuales para

Adam Smith la “simpatía” es un concepto vital en su deinición del interés propio y para Jeremy Bentham es central evaluar la “tendencia del acto”, en lugar de única-

mente el “acto en sí mismo”. Más aún, la distinción entre economía pura y ética de

Jevons (1871) es también problemática cuando se maximiza la función de utilidad

social. Por ejemplo, el hombre de Estado, gobernador o legislador podría actuar se-

gún su “ética egoísta utilitarista”, al evaluar el “acto en sí mismo”, en lugar de actuar

de acuerdo al propósito de maximizar el nivel de bienestar de la comunidad corres-

pondiente a la “ética utilitarista” del gobierno de evaluar la “tendencia del acto”:

17. “These three last circumstances [Fecundity, Purity and Extent] are of high importance as regards the theory of mor-

als; but they will not enter into the more simple and restricted problem which we attempt to solve in Economics.” En

Jevons (1871, Capítulo II, p. 29). (El contenido entre corchetes es propio).

En su General Mathematical Theory of Political Economy de 1862 ya anunció: “Economy investigates the

relations of ordinary pleasures and pains thus arising, and it has a wide enough ield of inquiry. But economy does not treat of all human motives. There are motives nearly always present with us, arising from conscience, compassion,

or from some moral or religious source, which economy cannot and does not pretend to treat. These will remain to us

as outstanding and disturbing forces; they must be treated, if at all, by other appropriate branches of knowledge”.

Publicado en Jevons (1871, Apéndice III, p. 304).

18. Ver pie de nota 13.

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

77

“The statesman may discover a conlict between motives; a measure may promise, as it would seem, the greatest good to great numbers, and

yet there may be motives to uprightness and honour that may hinder his

promoting the measure. How such di求cult questions may be rightly de-termined it is not my purpose to inquire here.” Jevons (1871, Capítulo

III, p.25-26).

2.2.2 Una “igual desutilidad total” de la tributación

Como se ha expuesto antes, el pensamiento económico clásico de Adam Smi-

th sobre tributación es amplio y deine los principios económicos y éticos que debe-

rían comandar la tributación. Esta última es comprendida, esencialmente, como un

mecanismo de inanciamiento del presupuesto gubernamental de manera eiciente y ética.

Es responsabilidad del gobierno asegurar varias condiciones favorables para

el despliegue de interés propio de los individuos. De esta manera, se alcanza un

cierto nivel de bienestar social, compatible con los intereses propios de los indivi-

duos y sus niveles de simpatía. Además, el utilitarismo clásico de Jeremy Bentham,

basado en la aritmética utilitarista de la “tendencia del acto” (“ética utilitarista”), y

el utilitarismo matemático clásico en el análisis utilitarista del “acto en sí mismo”

(ética egoísta utilitarista) y en la posibilidad de deducir matemáticamente leyes eco-

nómicas generales como aquella de la utilidad marginal decreciente, trajeron un

escenario ético bastante distinto que llevó a una comprensión diferente de los temas

tributarios.

Esta nueva aproximación puede ser categorizada como la “Teoría utilitarista

clásica de tributación”. La Teoría utilitarista clásica de tributación analiza los costos

y beneicios sociales de la tributación o carga iscal en términos de bienestar o uti-lidad (dolor y placer) al suponer que, en el caso de grandes poblaciones, la utilidad

del ingreso es marginalmente decreciente y, desde el punto de vista en el cual el

gobierno tiene que dirigir las acciones de las personas a la generación de la mayor

cantidad posible de felicidad para la comunidad (Bentham 1789, Capítulo XVII, p.

225) o bienestar social.

Esta vez, el deber del gobierno, más allá de asegurar algunas condiciones para

el despliegue del interés propio del individuo, como sucede en el caso de Adam Smi-

th, consiste en dirigir a los individuos con el in de alcanzar el máximo nivel posible

78

Eugenio Paladines Camacho

de utilidad o bienestar social (W), el cual es deinido como la suma de las utilidades después del pago de los impuestos de los individuos (U

i(w

i,g))19:

The Pure Theory of Taxation (1897) de Francis Edgeworth encaja en la categoría

de la “Teoría utilitarista clásica de tributación”. Basado en su Mathematical Psychics:

An essay on the application of mathematics to the moral sciences (1881), en el cual desarro-

lla matemáticamente el cálculo económico de la utilidad20; Edgeworth (1897) tiene

como principal propósito tratar, exclusivamente y en detalle, aspectos tributarios

como la incidencia de los impuestos y su distribución entre individuos desde un

punto de vista de la economía pura.

19. Sin un criterio de comparación interpersonal de la utilidad, no se puede llevar a cabo ninguna

operación aritmética como la suma de la utilidad de los individuos (Ui(w

i,g)). Los factores medibles

como el ingreso (wi), generan a cada persona distintos niveles de utilidad. La evaluación de los es-

tados sociales disponibles se vuelve dependiente de la propia utilidad de cada individuo. Por consi-

guiente, la preferencia del gobierno entre un estado social después de impuestos (w) y uno antes de

impuestos (y) es determinado de manera ordinal, de la siguiente manera: solo y únicamente

solo si mejora al menos la utilidad de un individuo sin reducir el bienestar de ningún otro (mejora

Paretiana). La función de bienestar social se vuelve en lugar de . No obstan-

te, el primer caso corresponde a la función de bienestar social Bergson-Samuelson, utilizada por

la Teoría utilitarista moderna de tributación óptima. La Teoría utilitarista clásica de tributación

supone que, en el caso de grandes poblaciones, la utilidad individual de factores medibles como

el ingreso (wi) tiene una forma matemática especíica que permite una comparación interpersonal

“general” de la utilidad del ingreso y, de esta manera, su maximización matemática.

20. Edgeworth (1881), exactamente como Jevons (1871), deiende la idea de que a pesar de que la utilidad no es medible numéricamente, puede ser analizada matemáticamente. De forma mate-

mática se puede determinar si una utilidad es mayor o menor que otra, aumenta o disminuye, es

positiva o negativa, es convexa o cóncava, máxima o mínima,… (Edgeworth, 1881, Apéndice I, p. 83-98). Más aún, vale notar que Edgeworth (1881) incluso sostiene la posibilidad de la existencia

de una “unidad de placer” que permitiría imaginar en el futuro el desarrollo de un “hedonímetro”

(Edgeworth, 1881, Apéndice III, pp. 98-102). En este asunto, Jevons (1871) es más cauto y solo

menciona “I hesitate to say that men will ever have the means of measuring directly the feelings of the human heart”

Jevons (1871, p. 11).

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

79

A) El “caso socialista” inicial de la “igualdad de la desutilidad marginal”

Según Edgeworth (1897, p.553), dado que la tributación está dedicada para

el bienestar común (“the beneits whereof cannot be allocated to particular classes of citizens”),

el gobierno debe tratar de alcanzar la máxima utilidad neta procurada por la tri-

butación. Esto es equivalente, de acuerdo con el principio del “sacriicio mínimo”, a buscar la máxima utilidad social y la mínima desutilidad social por tributación.

Consecuentemente, la utilidad de la tributación se maximiza al igualar la utilidad

marginal por tributación (asumida igual para todos los individuos porque los tribu-

tos son dedicados para el bienestar común) a su desutilidad marginal. Dado que la

Teoría utilitarista clásica de tributación óptima generaliza que todos los individuos

tienen la misma utilidad del ingreso y que la utilidad del ingreso es marginalmente

decreciente, los individuos con ingresos más altos deben pagar impuestos hasta el

punto en el cual la desutilidad marginal de la tributación sea idéntica para todos los

individuos21. Esta solución se denomina el “caso socialista” o “acme del socialismo”

en los términos de Edgeworth (1897, p. 553); el bienestar social se maximiza cuando

la población es grabada progresivamente hasta llegar a una completa igualdad de

los ingresos después de impuestos. Vale la pena notar que el “caso socialista” trata

a todos los individuos como iguales, lo que únicamente requiere es que cada indivi-

duo sufra la misma desutilidad marginal por la tributación al seguir el principio del

sacriicio mínimo. Aunque lo discute brevemente, Edgeworth (1897, pp. 551-556.) descarta el caso socialista con una serie de argumentos como el peligro para la liber-

tad individual, el riesgo de incrementar la propensión de la población pobre a tener

hijos,... e, in ine, que el incremento de la tributación es limitado por la evasión.

B) La“igualdesutilidadtotal”portributaciónyelconlictoentre tributación proporcional o progresiva

Edgeworth (1897) deiende la imposibilidad del caso socialista de tributación y, por ende, la necesidad de comprender la apreciación de los individuos acerca del

interés de los otros; un tema que ya había sido tratado por Edgeworth (1881) en el

caso de una función de bienestar social. Según Edgeworth (1881, Parte II, pp. 15-

16), así como Henry Sidgwick (1838-1900) distingue entre el hedonismo “egoísta”

y el hedonismo “universalista”, se requiere diferenciar entre un cálculo “económi-

co” de utilidad y uno “utilitarista”. El cálculo económico trataría con agentes que

intentan maximizar su utilidad individual (“ética egoísta utilitarista” o evaluación

21. La utilidad y desutilidad marginal de la tributación son iguales a cero para todos los individuos

cuando no hay tributación. Sin embargo, esta solución matemática es desestimada en razón de que

económicamente implica la ausencia de gobierno.

80

Eugenio Paladines Camacho

del “acto en sí mismo”); mientras que el cálculo utilitarista con agentes que intentan

maximizar la utilidad universal o de la comunidad (“ética utilitarista” o evaluación

de la “tendencia del acto”). Hasta ahora, esta distinción es igual a la realizada por

Jevons (1871). Sin embargo, esta distinción no es fácil de realizar debido a que la

moral de los agentes ni es puramente egoísta ni puramente universalista:

Tabla 2: La construcción ética de una economía pura “egoísta utilitarista”

Jeremy Bentham

(1789)

Stanley

Jevons

(1862, 1871)

Henry Sidgwick

(1874)

Francis Edgeworth

(1881, 1897)

Tipo de situaciónEvaluación

utilitarista

Una economía

pura “no-ética”

Una economía

éticaTipo de situación

Cálculo

utilitaristaInstitución

No–competencia entre los bienestares

de los individuos

“El acto en sí mismo”

Economía pura(caso general)*

“ética egoísta utilitarista”

(hedonismo egoísta)

“Paz” (Altos grados

de competencia económica)**

Económico Mercado

Competencia entre los bienestares de

los individuos**

“La tendencia del acto”

(caso general)*Ética

“Ética utilitarista” outilitarismo

(Hedonismouniversalista)

“War” (Ausencia de competencia económica)

Ético (utilitarismo)

Contrato político

* Según Bentham (1789), generalmente los individuos están en competencia entre ellos mismos; sus acciones tienen impactos positivos/negativos en el bienestar de otros individuos y, por ende, los individuos evalúan la “tendencia del acto”. Para Jevons (1862), esas consecuencias no competen a la economía pura, mas sí a la ética. Consecuentemente, al hacer referencia a los términos de Sidgwick (1874), es posible inferir que el comportamiento económico de los individuos está regido por una “ética egoísta utilitarista” que solo evalúa el “acto en sí mismo” (intensidad y duración –tiempo–, según Stanley Jevons).

** Para Edgeworth (1881), altos grados de competencia económica aseguran un precio de intercambio más o menos equivalente a la utilidad marginal de los individuos. Así, la competencia económica garantiza una situación social de “paz” debido a que permite reducir la competencia de bienestar de los individuos.

“For between the two extremes Pure Egoistic and Pure Universalistic

there may be an indeinite number of impure methods; wherein the hap-

piness of others as compared by the agent (in a calm moment) with his

own, neither counts for nothing, not yet ‘counts for one,’ but counts for a

fraction.” Edgeworth (1881, Parte II, p.16).

Debido a esta “controversia de consentimiento”22, el cálculo económico tra-

taría con situaciones de “paz” o altos niveles de competencia, donde los individuos

actúan con el consentimiento de aquellos afectados por sus acciones y con situacio-

nes de “guerra” o bajos niveles de competencia, donde actúan sin el consentimiento

de aquellos afectados por sus acciones y, por ende, generando conlictos sociales.

“’It is peace or war?’ asks the lover of ‘Maud’, of economic competi-

tion, and answers hastily: It is both, pax or pact between contractors

during contract, war, when some of the contractors without the consent

of others recontract.” Edgeworth (1881, Parte II, p.17).

22. “Deferring controversy”.

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

81

Por consiguiente, la negociación económica se caracteriza por diferentes gra-

dos de competencia que aseguran un precio de intercambio más o menos equiva-

lente a la utilidad marginal de los individuos. Aún así, esta “mecánica de competen-

cia” no está presente en los ámbitos tributarios en razón de que pertenecen al área

de los contratos políticos. Según Edgeworth (1897), las decisiones tributarias son

comparables a las situaciones en las que personas con intereses propios deben llegar

a un consenso en la ausencia de competencia23. Dentro de este tipo de escenarios

de “guerra”, a in de mantenerse alejados de conlictos sociales y alcanzar una situ-

ación de “paz”, el objetivo del gobierno, que normalmente es maximizar la utilidad

después del pago de impuestos de los individuos, debe ser modiicado incluyendo la siguiente restricción: nadie puede perder en razón del contrato tributario o, lo que

es equivalente, la “tendencia del acto” no debe ser únicamente positiva sino que,

además, no debe afectar el bienestar de ningún individuo. En notación matemática,

para todos los individuos , la utilidad después de impuestos debe ser al

menos igual a la utilidad antes de impuestos :24

Esta última restricción asegura que el interés propio de cada agente no afec-

te la felicidad de otros, evitando conlictos sociales y garantizando “paz” en lugar de “guerra”. Es una restricción ética (respeto mutuo de la utilidad individual: mi

felicidad no debe afectar la felicidad de otros) que se vuelve indispensable con el in de garantizar un estado social de “paz” cuando la “mecánica de competencia” está

ausente. Bajo esta restricción ética, la solución “socialista” o de igualdad marginal

de la utilidad y desutilidad marginal del impuesto deja de ser consistente. Como

los ingresos tributarios son usados para propósitos comunes, todos los individuos

23. La ausencia de competencia en los contratos políticos, como es el caso de un contrato de impues-

tos, es discutida por Arrow (1951) y dio origen a la teoría de la “elección pública” o “public choice”.

Podría asumirse que los contratos de impuestos surgen de elecciones sociales entre las alternativas

disponibles que se encuentran en competencia entre ellas (para mayor detalle ver Artículo III de

III de la presente investigación).

24. Sin un criterio de comparación interpersonal de utilidad, es imposible sumar las utilidades de

los individuos . Por consiguiente, en este caso, un contrato tributario requiere que el bienestar

después de impuestos sea por lo menos débilmente preferido al bienestar social antes de im-

puestos : o .

82

Eugenio Paladines Camacho

se beneician de igual forma del nivel existente de bienes y servicios públicos .

Esto deja al individuo más rico con una utilidad neta negativa después del pago de

impuestos y dada la ausencia de algún tipo de “competencia”, el contrato tributario

no tendrá su consentimiento.

En esta nueva situación, el principio de “igualdad marginal” de la desutilidad

de la tributación es reemplazado por el de “igualdad total de la desutilidad” de la

tributación. Al seguir el principio del “sacriicio mínimo”, únicamente la desutili-dad total de la tributación garantiza un acuerdo tributario y maximiza el bienestar

social. En esta etapa, un conlicto económico aparece con relación al tipo de tribu-

tación que asegura el mismo nivel de desutilidad total entre los diferentes agentes.

¿Acaso un sistema tributario proporcional o uno progresivo?25 En el fondo de este

conlicto económico se encuentra un conlicto ético más profundo: ¿un mismo ni-vel de desutilidad total de la tributación implica un principio de “sacriicio equita-

tivo” –cada contribuyente debe sufrir la misma reducción de utilidad del ingreso

o un principio de “sacriicio proporcional– cada con-

tribuyente debe sufrir la misma reducción proporcional de la utilidad del ingreso

?

Existía un consenso económico en la deducción de que la utilidad marginal

del ingreso era marginalmente decreciente (Jevons, 1871, Apéndice III, pp. 305-308.

e Introducción, pp.112-116). Sin embargo, como es posible aprender de Edgeworth

(1897), la Teoría utilitarista clásica de tributación óptima estaba dividida en lo que

respecta a su forma (la utilidad marginal decreciente del ingreso no estaba en dis-

cusión, únicamente su forma26). En el primer caso, la utilidad marginal decreciente

del ingreso era supuesta constante (de acuerdo con la ley de Bernoulli27), casi por

25. Comúnmente, se considera que en un sistema de tributación proporcional sobre la renta, la tasa

marginal de tributación es ijada independientemente del ingreso de los individuos, mientras que en un sistema progresivo la tasa de tributación promedio (T/Y) aumenta con relación al ingreso y

en un uno regresivo disminuye con relación al ingreso. No obstante, esta deinición no es certera: “Economically, a system is considered progressive when after-tax income is more equally distributed than before-tax

income, as neutral if after-tax income distribution remains unchanged and as regressive if after-tax income is less

equally distributed.” (Piketty, T. y Saez, E., 2006), “How Progressive is the U.S. Federal Tax System? A Historical and Internal Perspective”. NBER Working Paper Nº. 12404. Cambridge, MA., p.3. En

Paladines (2007, p.15).

26. Se suponía que la utilidad marginal del ingreso disminuía por lo menos según el ratio inverso de las

medias, con sujeción a la ley de Bernoulli, o a una velocidad mayor. “The grounds of this provisional

assumption are well stated by Professor Sax, Die Progressivsteuer (p.78).” En Edgeworth (1897, p. 557).

27. , donde el ingreso (x) es la variable independiente, la utilidad del ingreso (u) la dependiente

y (A) una constante. Esto es equivalente a , donde (a) es también una constante y corres-

ponde al mínimo de existencia (cuando x=a la utilidad es nula) (Edgeworth, 1897, p. 559) y (Stigler,

1965, p. 110).

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

83

todos los economistas defensores de la tributación proporcional28, mientras que, en

el segundo caso, era supuesta decreciente a una tasa cada vez mayor, casi por todos

aquellos defensores de la tributación progresiva. El término “casi” es importante

debido a que en ambas, la tributación proporcional y progresiva, según la suposición

asumida acerca de la forma de la utilidad marginal decreciente del ingreso (cons-

tante o creciente a una tasa cada vez mayor), era defendida por diferentes principios

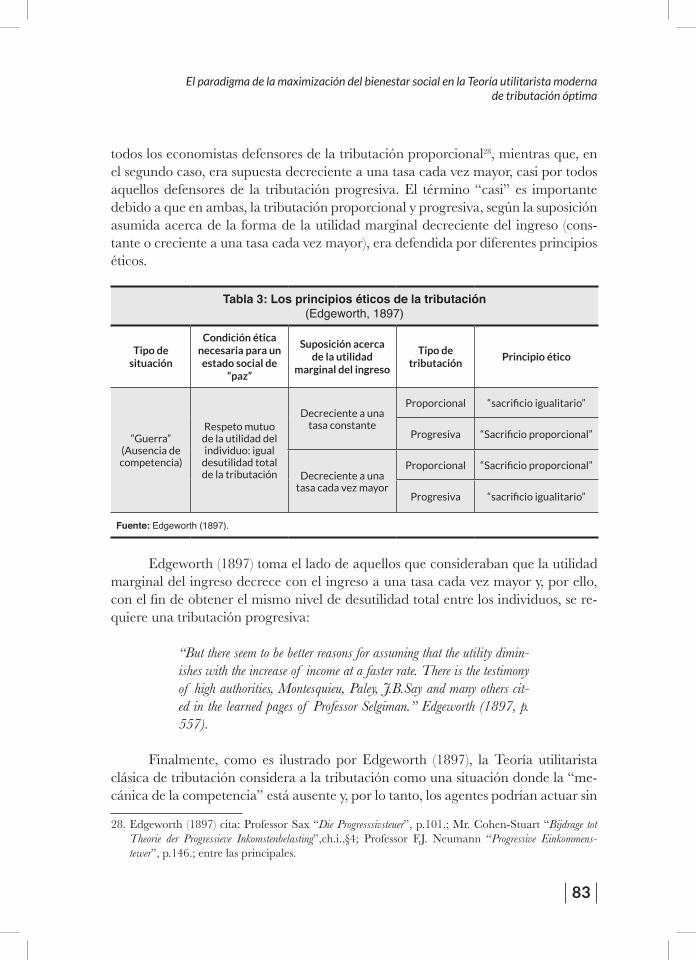

éticos.

Tabla 3: Los principios éticos de la tributación

(Edgeworth, 1897)

Tipo de situación

Condición ética necesaria para un estado social de

“paz”

Suposición acerca de la utilidad

marginal del ingreso

Tipo de tributación

Principio ético

“Guerra” (Ausencia de competencia)

Respeto mutuo de la utilidad del individuo: igual

desutilidad total de la tributación

Decreciente a una tasa constante

Proporcional “sacri?cio igualitario”

Progresiva “Sacri?cio proporcional”

Decreciente a una tasa cada vez mayor

Proporcional “Sacri?cio proporcional”

Progresiva “sacri?cio igualitario”

Fuente: Edgeworth (1897).

Edgeworth (1897) toma el lado de aquellos que consideraban que la utilidad

marginal del ingreso decrece con el ingreso a una tasa cada vez mayor y, por ello,

con el in de obtener el mismo nivel de desutilidad total entre los individuos, se re-

quiere una tributación progresiva:

“But there seem to be better reasons for assuming that the utility dimin-

ishes with the increase of income at a faster rate. There is the testimony

of high authorities, Montesquieu, Paley, J.B.Say and many others cit-

ed in the learned pages of Professor Selgiman.” Edgeworth (1897, p.

557).

Finalmente, como es ilustrado por Edgeworth (1897), la Teoría utilitarista

clásica de tributación considera a la tributación como una situación donde la “me-

cánica de la competencia” está ausente y, por lo tanto, los agentes podrían actuar sin

28. Edgeworth (1897) cita: Professor Sax “Die Progresssivsteuer”, p.101.; Mr. Cohen-Stuart “Bijdrage tot

Theorie der Progressieve Inkomstenbelasting”,ch.i.,§4; Professor F.J. Neumann “Progressive Einkommens-

tewer”, p.146.; entre las principales.

84

Eugenio Paladines Camacho

el consentimiento de los otros, generando situaciones de conlicto social o “guerra”. Ante ello, una condición ética de “igualdad de la desutilidad total” de la tributación,

con el in de garantizar un estado social de “paz”, se convierte en necesaria. La Teoría utilitarista clásica de tributación maximiza el bienestar social a partir de com-

paraciones generales interpersonales de la utilidad, que se vuelven posibles gracias a

deducciones matemáticas de leyes económicas generales, como la del decrecimiento

marginal de la utilidad del ingreso. A grosso modo, un comportamiento tributario

general de la sociedad es construido sobre el supuesto de que todos los individuos

tienen el mismo comportamiento tributario (igual utilidad marginal del ingreso).

Por consiguiente, la Teoría utilitarista clásica de tributación, a pesar del hecho de ya

tener un análisis matemático, está gobernada esencialmente por la condición ética

indispensable de garantizar una igual desutilidad total de la tributación e in ine, una

“situación de paz”.

La teoría económica de la tributación tuvo que esperar hasta la trascendental

investigación “An Exploration in the Theory of Optimum Income Taxation” de James Mi-

rrlees (1936) en 1971, con el in de formalizar una “Teoría utilitarista moderna de la tributación óptima” donde la desutilidad marginal de la tributación deja de ser

general y se vuelve especíica y diferente para cada individuo. Más explícitamente, se expresa a través de la elasticidad del ingreso imponible de cada individuo con

relación a la tasa marginal de tributación y permite captar las repercusiones de

los impuestos en el fundamental costo de oportunidad entre eiciencia económica (optimalidad de Pareto) y ética (las especiicaciones de la función de utilidad o bien-

estar social). Por lo tanto, los principios tributarios se volvieron más gobernados por

principios “económicos” que éticos y estos últimos, como aquel de “igual desutilidad

total” de la tributación, sin ser excluidos y perderán su categoría de indispensables

para garantizar un estado social de “paz”, convirtiéndose únicamente en posibles

requisitos de las preferencias y valores de la sociedad, relejados en la función utili-tarista de bienestar social.

2.3 El surgimiento del paradigma de maximización del bienestar social en la Teoría utilitarista moderna de la tributación óptima

La “Teoría utilitarista clásica de tributación”, en primer término, asume la

imposibilidad de comparaciones interpersonales de utilidad y, luego, maximiza el

bienestar de la sociedad a través de un análisis matemático de las funciones indi-

viduales de utilidad, construido sobre comparaciones generales interpersonales de

utilidad. Vilfredo Pareto (1848-1923) llegó a salvar la situación, por lo menos en

parte (Schumpeter, 1954, Libro I, Parte IV, Capítulo VII p. 1.071), al introducir el

concepto de Pareto-optimalidad dentro de un modelo utilitarista de equilibrio eco-

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

85

nómico general. En este nuevo escenario de economía pura, la maximización social

del bienestar no requiere ni de una aritmética utilitarista, ni de una comparación

interpersonal de utilidad, resulta ser el simple resultado de las elecciones de los indi-

viduos (hechos) realizadas con el in de maximizar sus funciones de utilidad (entida-

des metafísicas), sujetas a las restricciones existentes. Sobre este escenario paretiano

y a través de una función de bienestar social utilitarista gobernada por separables

principios “económicos” y éticos, una “Teoría utilitarista moderna de tributación

óptima” emergió, capaz de juntar parcialmente el moderno principio paretiano de

eiciencia económica (“ética egoísta utilitarista”) y el principio utilitarista clásico de Bentham, de procurar la mayor felicidad posible para la comunidad (“ética utilita-

rista”).

La introducción del escenario económico paretiano de economía pura y la

explicación amplia del funcionamiento de la “Teoría utilitarista moderna de tribu-

tación óptima” para el caso general del impuesto directo a la renta, se desarrollan en

el segundo artículo de la presente investigación (Artículo II de III). Se debe recordar,

como se mencionó en la Introducción, que debido a la extensión de la temática

desarrollada, la investigación se la presenta dividida en tres artículos independientes

acerca del paradigma de maximización del bienestar social de la Teoría utilitarista

moderna de tributación óptima: Artículo I) su construcción histórica; Artículo II) su

consolidación; y Artículo III) implicaciones y críticas.

III. CONCLUSIONES

A través del presente intento por comprender la construcción del paradigma

de maximización del bienestar social de la Teoría utilitarista moderna de tributación

óptima, desde una perspectiva ética y de historia interna, fue posible identiicar tres etapas signiicativas: i) el “pensamiento clásico tributario de Adam Smith”; ii) la “Teoría utilitarista clásica de tributación”; y iii) la “Teoría utilitarista moderna de

tributación óptima”. En cada etapa se reconoció una ética especíica, que sirvió de marco para el desarrollo de la teoría económica y desde la cual emergió un paradig-

ma de maximización del bienestar social, así como también su correspondiente pen-

samiento tributario. En el primer caso, el pensamiento clásico tributario de Adam

Smith se basa en el respeto del interés propio de los individuos, el cual es capaz de

otorgar riqueza y prosperidad a la sociedad, sobre el requisito de que el gobierno

asegure un entorno de libertad, equidad y seguridad, y que los individuos se com-

porten de manera prudente. En el segundo caso, el principio de “igual desutilidad

total” de la Teoría utilitarista clásica de tributación, se origina de la ausencia de

competencia en las decisiones tributarias; la ley económica de la utilidad marginal

decreciente del ingreso; y la condición ética necesaria de respeto mutuo a la utilidad

86

Eugenio Paladines Camacho

individual. En el tercer caso, la Teoría utilitarista moderna de tributación óptima

está basada parcialmente sobre los principios paretianos modernos de la eiciencia económica utilitarista (ética egoísta-utilitarista) y el principio clásico benthamiano

de la búsqueda de la mayor felicidad posible para la comunidad (ética utilitarista).

La distinción que realiza la Teoría utilitarista moderna de tributación ópti-

ma entre principios “económicos y éticos”, transmitió erróneamente la idea de que

los principios “económicos” pertenecían a una economía “pura”, “no-ética”, cuan-

do, al contrario, un equilibrio económico general, descentralizado y competitivo

Pareto-óptimo, obedece a un marco especíico de “ética egoísta utilitarista”. Este aparente divorcio entre economía y ética castró seriamente el debate acerca de los

principios éticos en la economía.

Sin embargo, algunos ilósofos y economistas supieron cómo sobrepasar este obstáculo a partir del cuestionamiento de las implicaciones éticas de la maximiza-

ción del bienestar social de la Teoría utilitarista moderna de la tributación óptima.

De hecho, la maximización del bienestar social de la Teoría utilitarista moderna

de la tributación óptima deine el principio benthamiano de buscar la mayor feli-cidad posible para la comunidad (“ética utilitarista”) en función de las preferencias

personales de los individuos (ética egoísta utilitarista). Como resultado, la Teoría

utilitarista moderna de la tributación óptima termina siendo una teoría económica

que responde exclusivamente a un cuadro ético “egoísta utilitarista”. Adicionalmen-

te, el interés por enriquecer la teoría tributaria actual, a través de la ampliación de

su marco ético, se hizo perceptible no solamente para la deinición de su principio benthamiano de búsqueda de la mayor felicidad posible para la comunidad (las pre-

ferencias éticas de la sociedad), sino también para la deinición del comportamiento económico de los individuos (preferencias personales). De hecho, la Teoría utilitaris-

ta moderna de tributación óptima, al seguir una pragmática lógica económica pa-

retiana29, consideró que los comportamientos económicos de los individuos estaban

exclusivamente deinidos por una “racional” “maximización del interés propio”, tácitamente al poner a un lado mucha discusión y evidencia. Esta simpliicación, realizada con el propósito de reducir los problemas económicos a sus principales y

esenciales elementos, aprisionó las motivaciones individuales en una “ética egoísta

utilitarista”, excluyendo todos los otros tipos de éticas y privando a la teoría econó-

mica de enriquecerse a través de la ética. Esto fue considerado como un gran error

por Sen (1987), tomando en cuenta que uno de los principales orígenes de la ciencia

económica es la ética, comenzando por la pregunta aristotélica de “¿cómo debería

uno vivir?” Sen (1987, Sección 1, p. 3).

29. Para mayor información ver Artículo III de III.

El paradigma de la maximización del bienestar social en la Teoría utilitarista moderna

de tributación óptima

87

Finalmente, la presente investigación fue motivada por las importantes impli-

caciones empíricas que, según algunos autores, la Teoría utilitarista moderna de la