Embed Size (px)

Citation preview

Universidad Rafael Landfvar Facultad de Ciencias Ambientales y Agrfcolas

"Estudio de IQ'jCadenq _ ~groolimentaria del Mango (Ma,,,:giferq iQgica" L.ren:Guatemala"

" ,'" .-- -1.

TESIS

Presentada al Honorable Consejo de la Facultad de CienciasAmbientales y Agrfcolas

Por: '

Evelyn MeUnc;R,osa,sMerida "

Previo a conferirle el tftulo de

INGENIERA AGRONOMA

En el grado academico de

LlCENCIADA EN PRODUCCION HORTfcOLA

Guatemala, abril de 2005

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDIVAR

RECTOR Licda . Guillermina Herrera Pena

VICERECTOR GENERAL Ing. Jaime Arturo Carrera Cruz

VICERECTOR ACADEMICO Lic. Rolando Alvarado, S.J.

VICERECTOR ADMINISTRATIVO Arq. Carlos Haeussler Cordon

SECRETARIO GENERAL Lic . Luis Estuardo Quan Mack

DECANO

VICEDECANO

SECRETARIO

AUTORIDADES DE LA FACULTAD DE CIENCIAS AMBIENTALES Y AGRICOLAS

Dr. Charles M. MacVean

Lic. MSc. Francois Herrera Jacquelin

Ing. Julio Cesar Catalan

REPRESENTANTES DE CATEDRATICOS Ing. Gustavo Adolfo Mendez Ingra. Anaite Herrera de Gil

TRIBUNAL QUE PRACTICO EL EXAMEN PRIVADO DE TESIS

Ing. Byron Contreras Marfn

Ing. Mario Arturo Escobedo

Ing. Julio Cesar Catalan

Honorable Consejo Facultad de Ciencias Ambientales y Agrfcolas Universidad Rafael Landfvar

Respetables Senores:

Guatemala, abril de 2005

De manera atenta me permito informarles, que he concluido el asesoramiento del trabajo dcl investigaci6n titulado "Estudio de la Cadena Agroalimentarla del Mango (Mangifera indica L..) en Guatemala" . EI cual constituye un valioso aporte al sector agroindustrial de Guatemala, por presentar herramientas de gran importancia para la toma de decisiones en el Sector de Mango en Guatemala.

Atentamente,

Ing. I\JW· ..... "'S Granados Friely o No. 1202

Honorable Consejo Facultad de Ciencias Ambientales y Agricolas Universidad Rafael Landivar

Guatemala, abril de 2005

De acuerdo con el reglamento de T esis, me perm ito someter a su consideraci6n el Imprimase de informe de te~ls tituiado, "Estudio de la Cadena Agroalimentaria del Mango (Mangifera indica l..) en Guatemala" . Para optar el titulo de Ingeniera Agr6noma en el grado de Licenciada en Ciencias Horticolas.

Atentamente,

Evelyn Melina Rosas Merida Carne 11860 00

ADios

A mi bisabuelita

A mis abuelitas

A mimam6

A mis hermanas

A mis Hos y primo

Acto que dedico ...

Por darme la fuerza necesaria para recorrer mi caminoy la sabiduria para nunca dejar de creer en mis sue nos.

Aurelia del Rosario Martinez Cardona (Chayito)

Dora Alicia Agustin Martinez Lily Argelia Agustin Martinez

Dora del Rosario Merida Agustin

Karyn Lily Rosas Merida y Doris Gabriela Rosas Merida

Dra. Roxana de la Cerda de Flores, Dr. Erick Alejandro Flores Agustin y Erick Alejandro Flores de la Cerda.

Agrcdecimientos

Hoy lIega el fin de una etapa en mi vida y el comienzo de otra que tanto he anhelado, y realmente quisiera agradecer a todos los que han est ado conmigo durante est a experiencia. Por eso agradezco infinitamente ...

ADios por haberme dado 10 sabiduria para encontrar en coda una de las experiencias vividas en 10 Universidad 10 motivacion para seguir adelante y no darme por vencida aunque las circunstancias dijeran 10 contrario y por poner en mi camino gente tan maravillosa que ha dejado parte de su carazon en el mio.

A mi bisabuelita Chayito, porque 01 pasar del tiempo se que aun permanece entre nosotros y su legado de una mujer que nunca se rindio en lograr 10 que queria en 10 vida sin renunciar a sus princ ipios permanece vivo en todas las mujeres de mi familia .

A mi abuelita Lolita, que con su paciencia, carino y comprension me ha acompanado siempre, a mi abuelita Mama Lily, que con su fortaleza, seguridad e integridad me ha ensenado como actuar en 10 vida, a mi Mami Chiqui que con su esfuerzo, sacrificio y dedicacion me ha hecho 10 mujer que soy. A las tres por guiarme siempre, les doy mi agradecimiento, respeto yadmiracion.

A mis tios Roxy y Andito, parque en ell os he encontrado 10 fortaleza de continuar siempre adelante y 10 confianza absoluta de una amistad incondicional, a mi primo Erick por ser mi mejar amigo y haber compartido una vida lIena de alegria, experiencias, anecdotas y ensenanzas que siempre arrancan una sonrisa en el alma.

A mis hermanas Karyn y Gaby, par darme momentos de alegria y apoyo coda uno a su manera a 10 largo de toda mi vida y por ser uno de mis motivaciones a seguir adelant8 y en<'?f\C:~GS a creer firmemente en 10 fuerza de sus suenos para que se conviertan en realidad.

A mi mejor amigo Ana Castro por su apoyo y amistad incondicional desde siempre, por ayudarme con sus palabras a ser mas fuerte coda dia.

A 10 Escuela Normal de Maestros Para Parvulos "Dr. Alfredo Carrillo Ramirez", por darme los anos mas maravillosos de mi vida de estudiante, par haber reforzado y creado en mi valores para toda la vida y a mis maestras y maestros par haber sembrado en mi las doradas semi lias del bien.

AI Ing. Juan Carlos Granados Friely por haberme asesorado en este trabajo, a traves de sus consejos y apoyo para finalizarlo exitosamente. AI Ing. Jorge Hernandez, que sin conocerme me brindo una ayuda invaluable para el estudio, al Ing. Byron Contreras, que con su apoyo y orientacion colaboro de gran manera en este trabajo. A mis catedraticos de la U Ing. Gustavo Mendez, par la calidad de ser humane que es y 01 Ing. Danilo Lemus, par su profesionalismo y ensenanzas, ambos f='or ser un ejemplo a seguir.

AI Ing. Gerardo Castillo por creer en mi y haberme dodo 10 primera opartunidad para (ip< , • ,,,iI( II' nf-> Lienilu (lc~i 'carTlfJU agricola y 'larme el apoyo incondiCionol !Jure. ,inaliLar bi"" irot,'::"i'J y sus consejos desde un principio. que se que duraran para toda mi vida profesional.

Y especialmente a Renato, por que solo nosotros sabemos el verdadero significado de 10 que fue est a etapa en nuestras vidas; por 10 alegria, 10 risa y a veces lagrimas que compartimos, por haber sido esa persona tan especial y haberme hecho tan feliz durante los ultimos anos de 10 Universidad ... por toda 10 vida RMTM ...

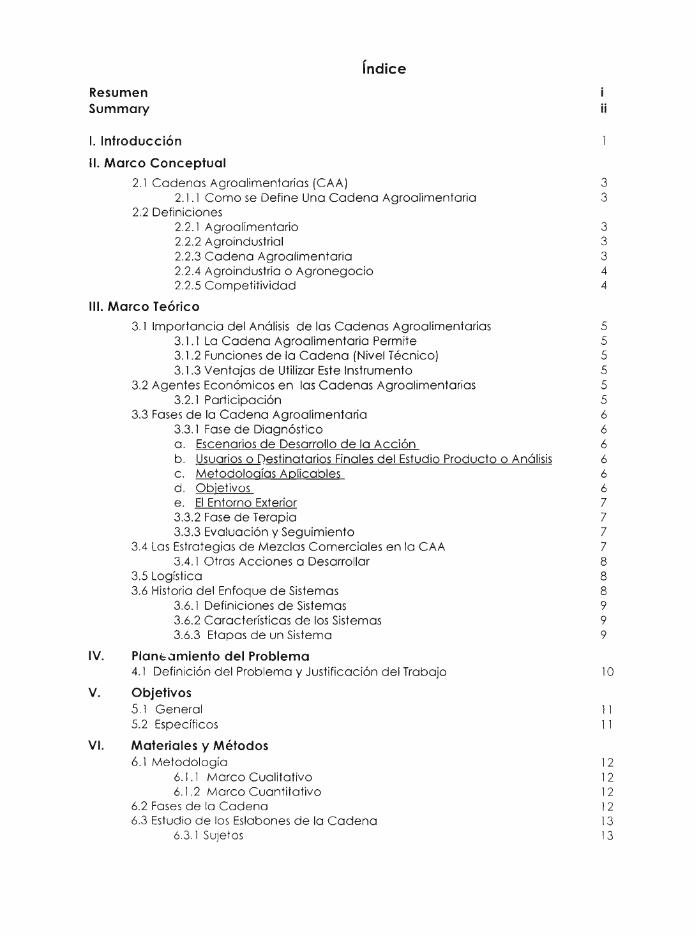

Indice

Resumen Summary

I. Introduccion

II. Marco Conceptual

2.1 Cadenas Agroalimentarias (CAA) 2.1.1 Como se Define Una Cadena Agroalimentaria

2.2 Definiciones 2.2.1 Agroalimentario 2.2.2 Agroindustria l 2.2.3 Cadena Agroalimentaria 2.2.4 Agroindustria 0 Agronegocio 2.2.5 Competitividad

III. Marco Teorico

IV.

V.

VI.

3.1 Importancia del Analisis de las Cadenas Agroalimentarias 3.1.1 La Cadena Agroalimentaria Permite 3.1.2 Funciones de 10 Cadena (Nivel Tecnico) 3.1.3 Ventajas de Utilizar Este Instrumento

3.2 Agentes Economicos en las Cadenas Agroalimentarias 3.2.1 Participacion

3.3 Fases de 10 Cadena Agroalimentaria 3.3.1 Fase de Diagnostico a . Escenarios de Desarrollo de 10 Accion b . Usuarios 0 [?estinatarios Finales del Estudio Producto 0 Analisis c . Metodologias Aplicables d . Objetivos e. EI Entorno Exterior 3.3.2 Fase de Terapia 3.3.3 Evaluacion y Seguimiento

3.4 Las Estrategias de Mezclas Comerciales en 10 CAA 3.4.1 Otras Acciones a Desarrollar

3.5 Logistica 3.6 Historia del Enfoque de Sistemas

3.6.1 Definiciones de Sistemas 3.6.2 Caracteristicas de los Sistemas 3.6.3 Etapas de un Sistema

Planto.:Jmiento del Problema 4.1 Definicion del Problema y Justificacion del Trabajo

Objetivos 5.1 General 5.2 Especificos

Materiales y Metodos 6.1 Metodologia

6.1 .1 Marco Cualitativo 6.1.2 Marco Cuantitativo

6.2 Fases de 10 Cadena 6.3 Estudio de los Eslabones de 10 Cadena

6.3.1 Sujetos

i ii

3 3

3 3 3 4 4

5 5 5 5 5 5 6 6 6 6 6 6 7 7 7 7 8 8 8 9 9 9

10

11 11

12 12 12 12 13 13

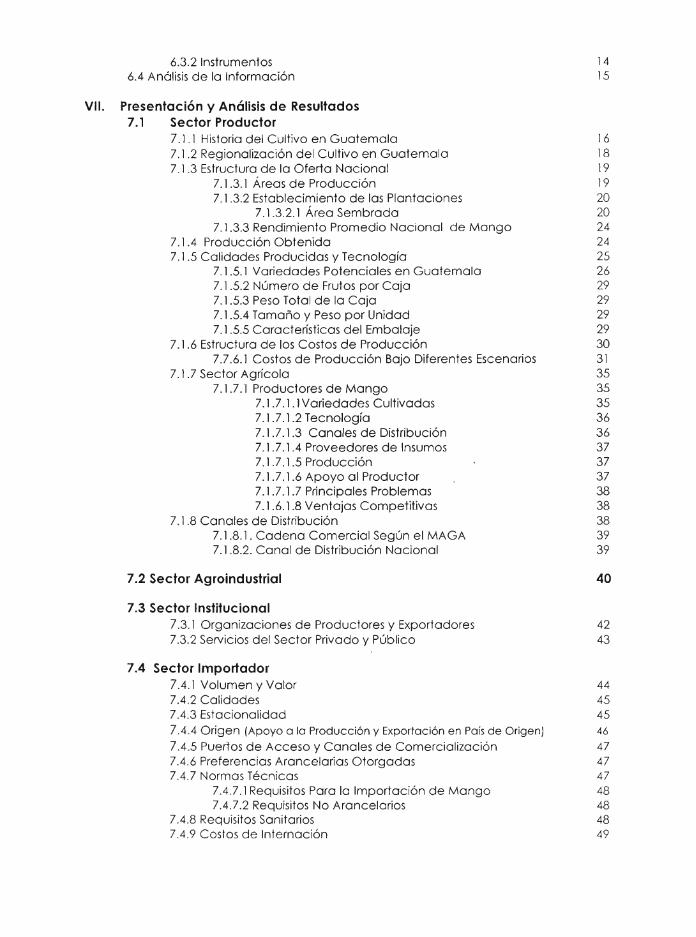

6.3.2 Instrumentos 6.4 An61isis de 10 Informacion

VII. Presentaci6n y Analisis de Resultados 7.1 Sector Productor

14 15

7.1.1 Historia del Cultivo en Guatemala 16 7.1 .2 Regionalizacion del Cultivo en Guatemala 18 7.1 .3 Estructura de 10 Oferta Nacional 19

7.1.3.1 Areas de Produccion 19 7.1.3.2 Establecimiento de las Plantaciones 20

7.1.3.2. 1 Area Sembrada 20 7.1.3.3 Rendimiento Promedio Nacional de Mango 24

7.1.4 Produccion Obtenida 24 7.1.5 Calidades Producidas y Tecnologia 25

7.1 .5.1 Variedades Potenciales en Guatemala 26 7.1.5.2 Numero de Frutos por Caja 29 7.1.5.3 Peso Total de 10 Caja 29 7.1.5.4 Tamano y Peso por Unidad 29 7.1.5.5 Caracteristicas del Embalaje 29

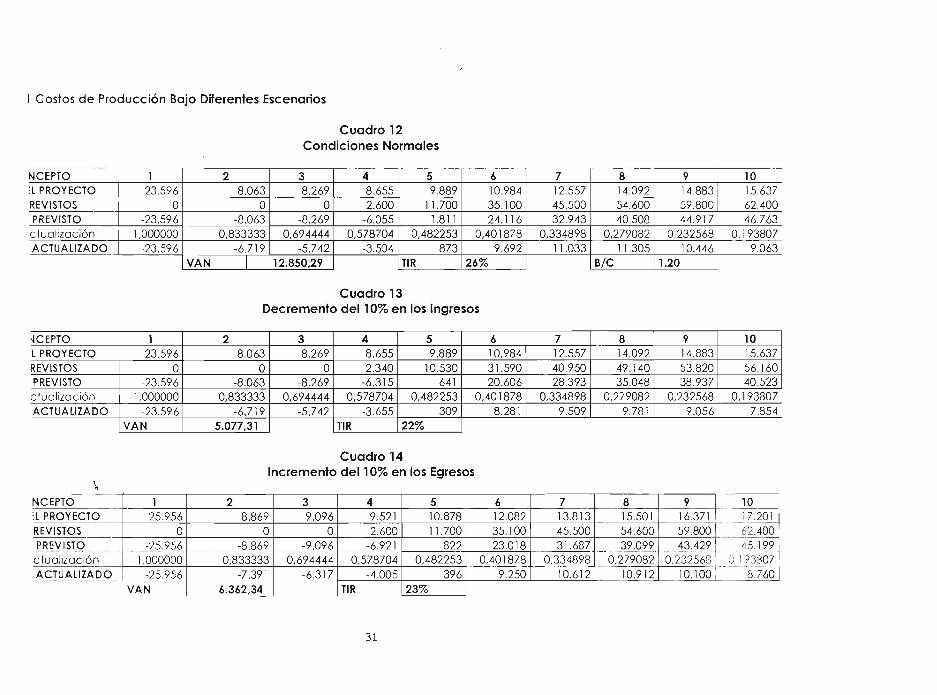

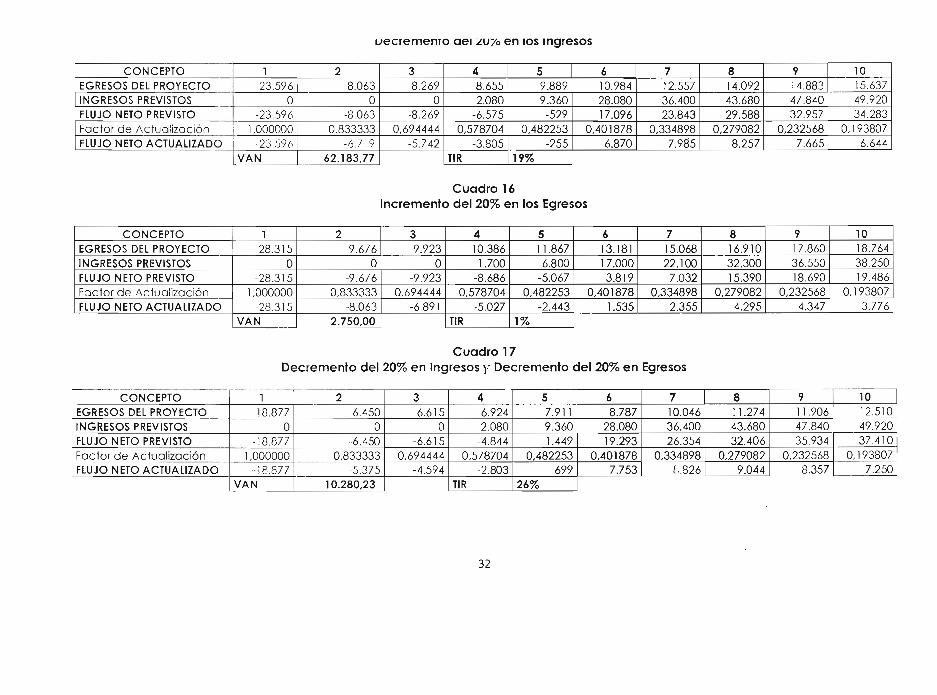

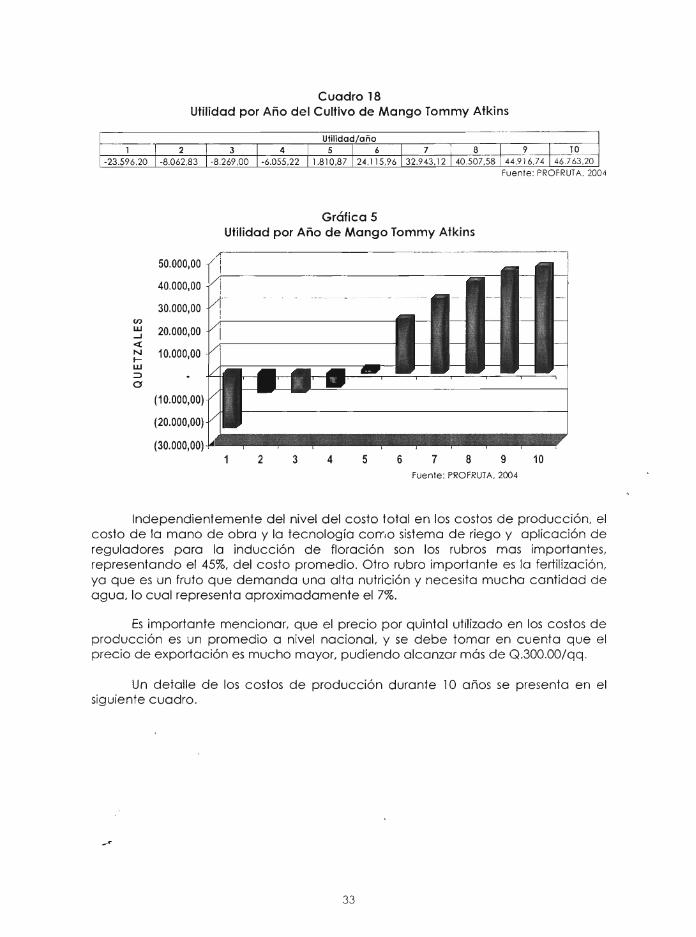

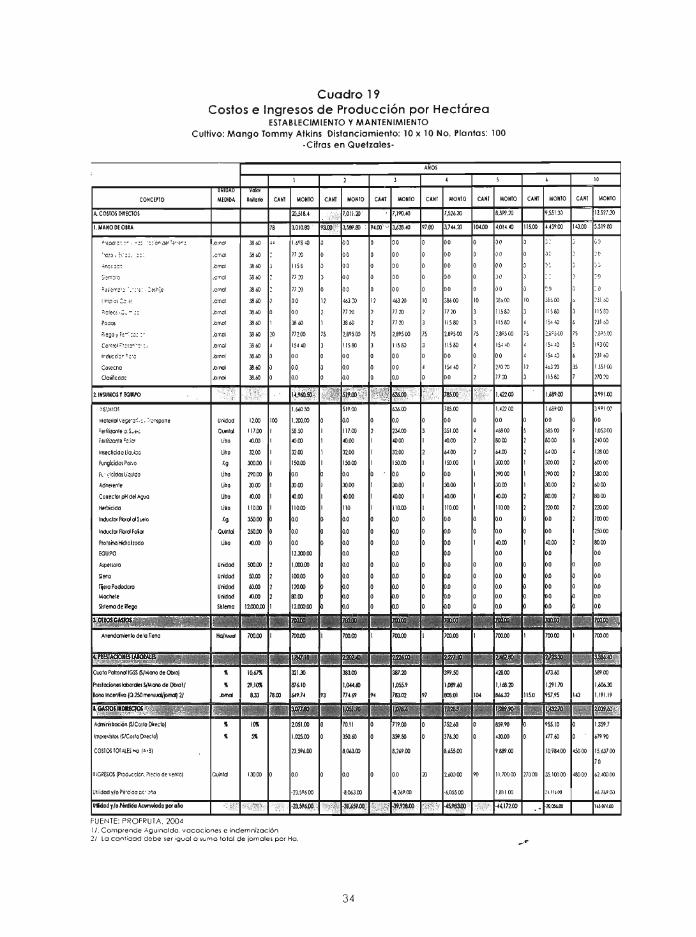

7.1.6 Estructura de los Costos de Produccion 30 7.7.6.1 Costos de Produccion Bajo Diferentes Escenarios 31

7.1.7 Sector Agricola 35 7.1.7.1 Productores de Mango 35

7.1 .7.1 .1 Variedades Cultivadas 35 7.1.7.1.2 Tecnologia 36 7.1.7.1.3 Canales de Distribucion 36 7.1.7.1.4 Proveedores de Insumos 37 7.1.7.1.5 Produccion 37 7.1.7.1.6 Apoyo 01 Productor 37 7.1.7.1.7 Principales Problemas 38 7.1.6.1.8 Ventajas Competitivas 38

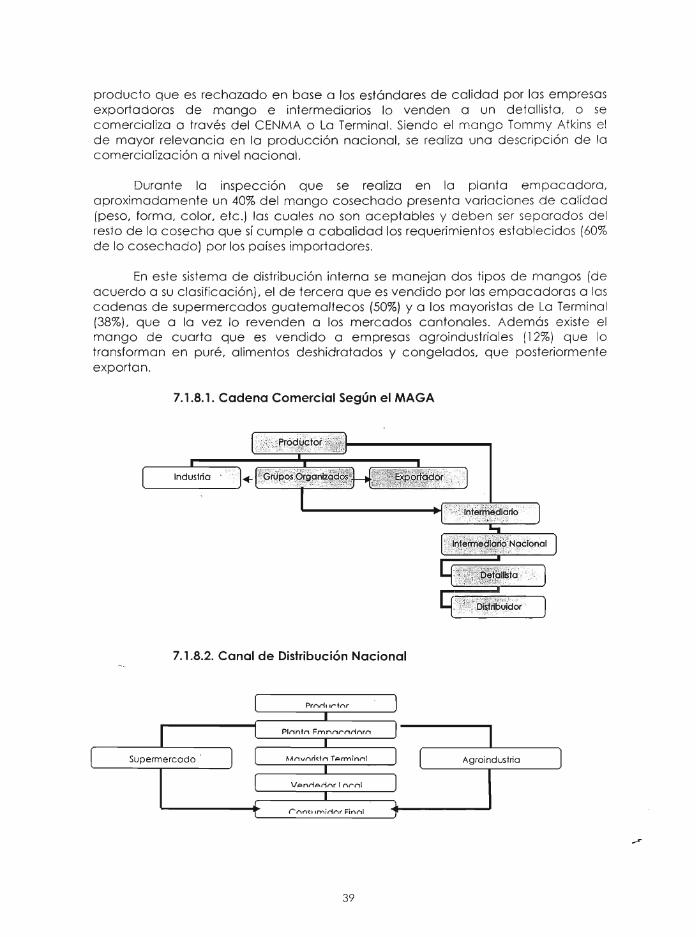

7.1.8 Canales de Distribucion 38 7.1 .8.1. Cadena Comercial Segun el MAGA 39 7.1.8.2. Canal de Distribucion Nacional 39

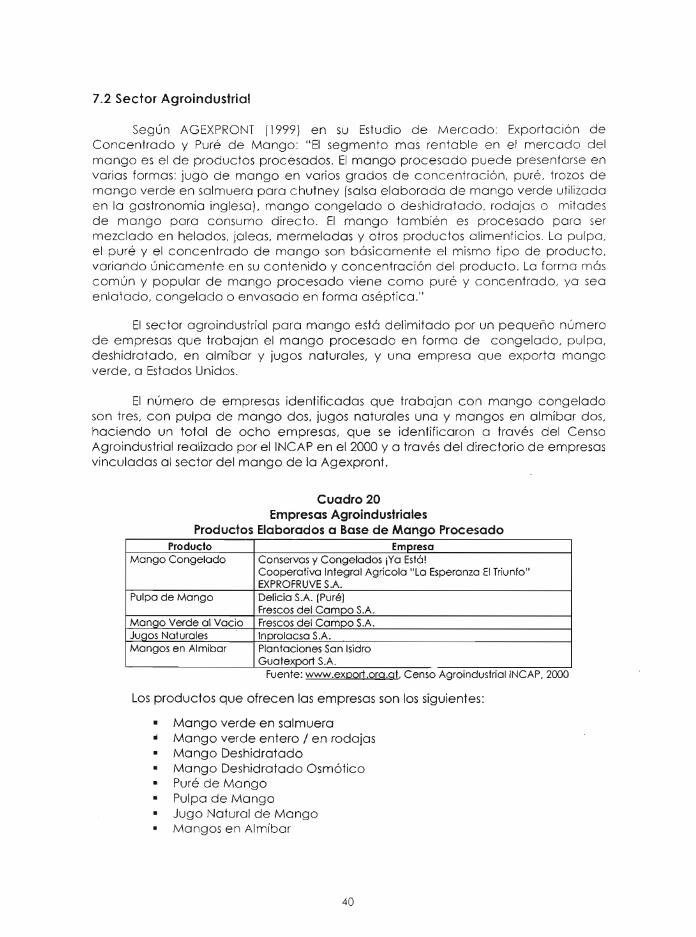

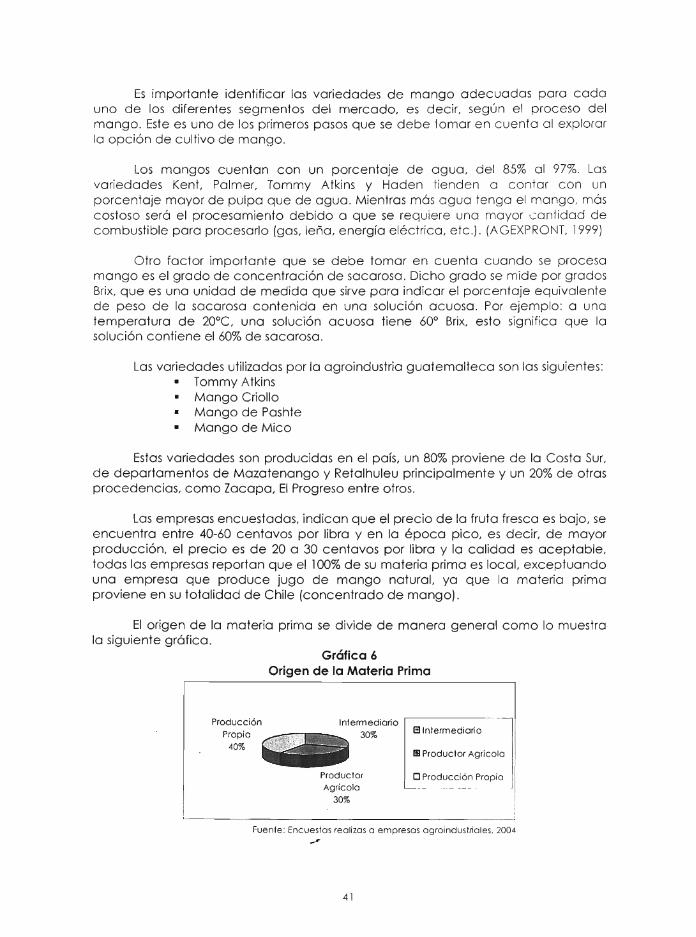

7.2 Sector Agroindustrial 40

7.3 Sector Institucional 7.3. 1 Organizaciones de Productores y Exportadores 42 7.3.2 Servicios del Sector Privado y Publico 43

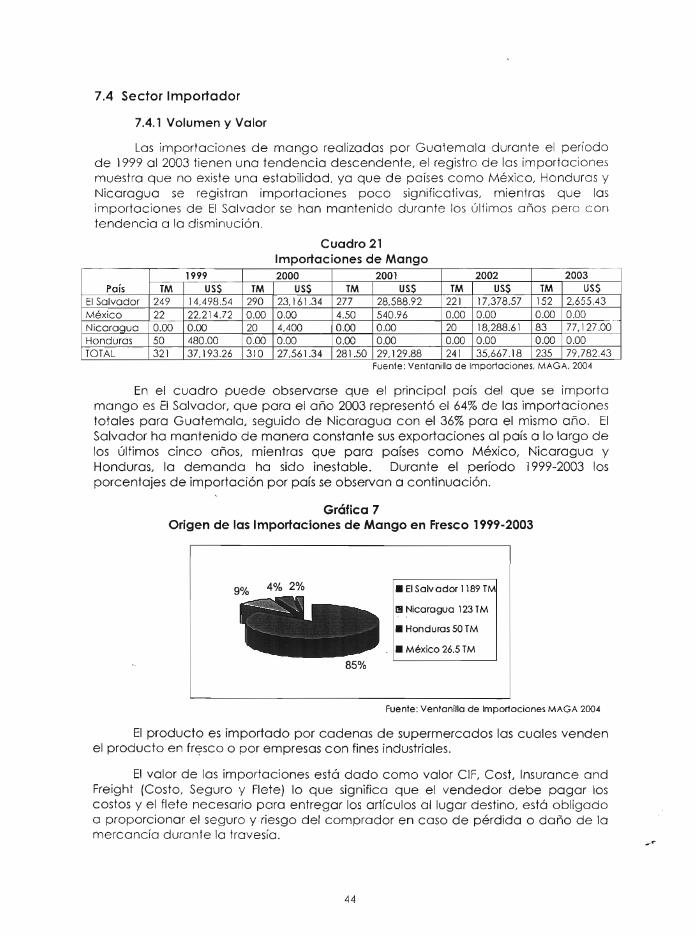

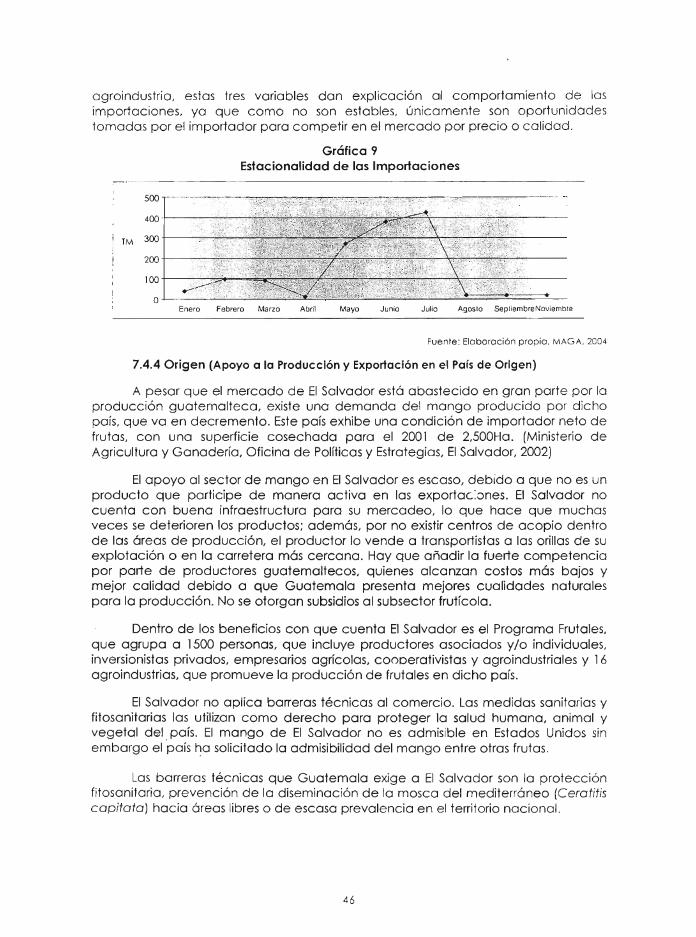

7.4 Sector Importador 7.4.1 Volumen y Valor 44 7.4.2 Calidades 45 7.4.3 Estacionalidad 45 7.4.4 Origen (Apoyo a la Produccion y Exporfacion en Pais de Origen) 46 7.4.5 Puertos de Acceso y Canales de Comercializacion 47 7.4.6 Preferencias Arancelarias Otorgadas 47 7.4.7 Normos Tecnicas 47

7.4.7.1 Requisitos Para 10 Importacion de Mango 48 7.4.7.2 Requisitos No Arancelarios 48

7.4.8 Requisitos Sanitarios 48 7.4.9 Costos de Internacion 49

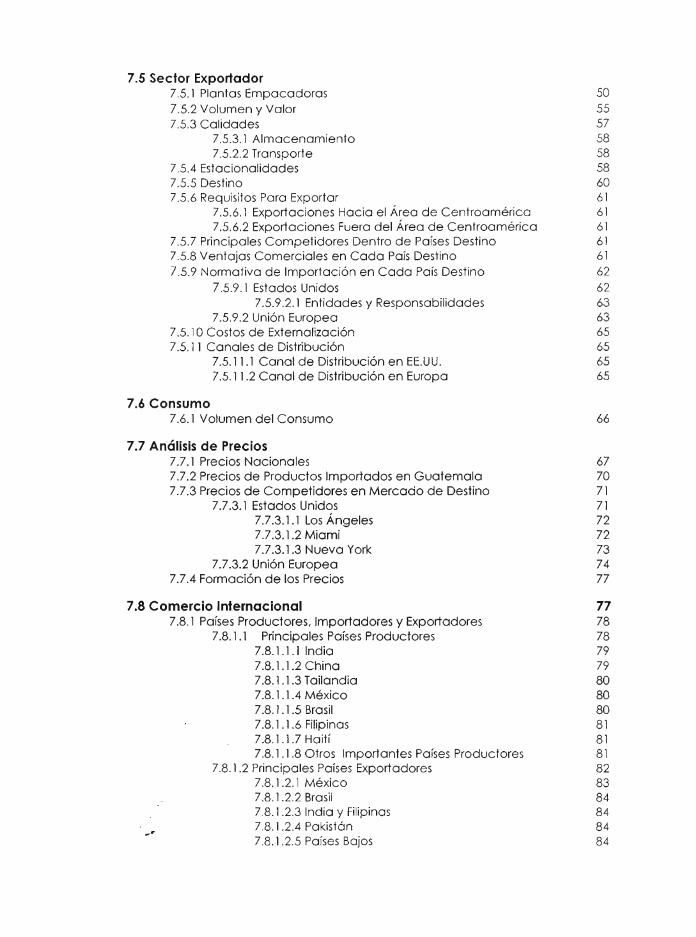

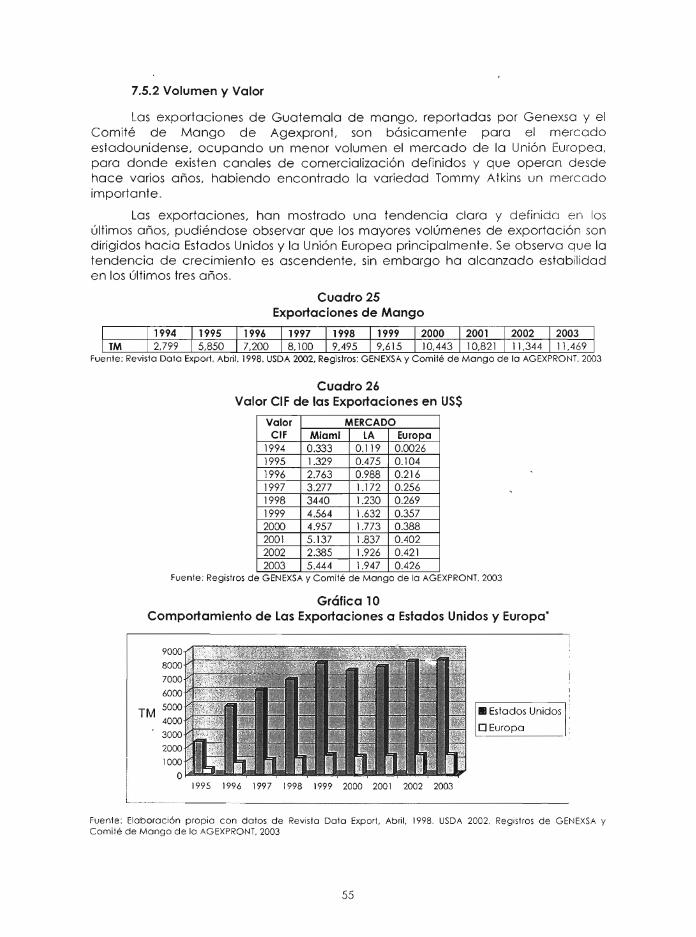

7.5 Sector Exportador 7.5.1 Plantos Empacadoros 50 7.5.2 Volumen y Valor 55 7.5.3 Calidades 57

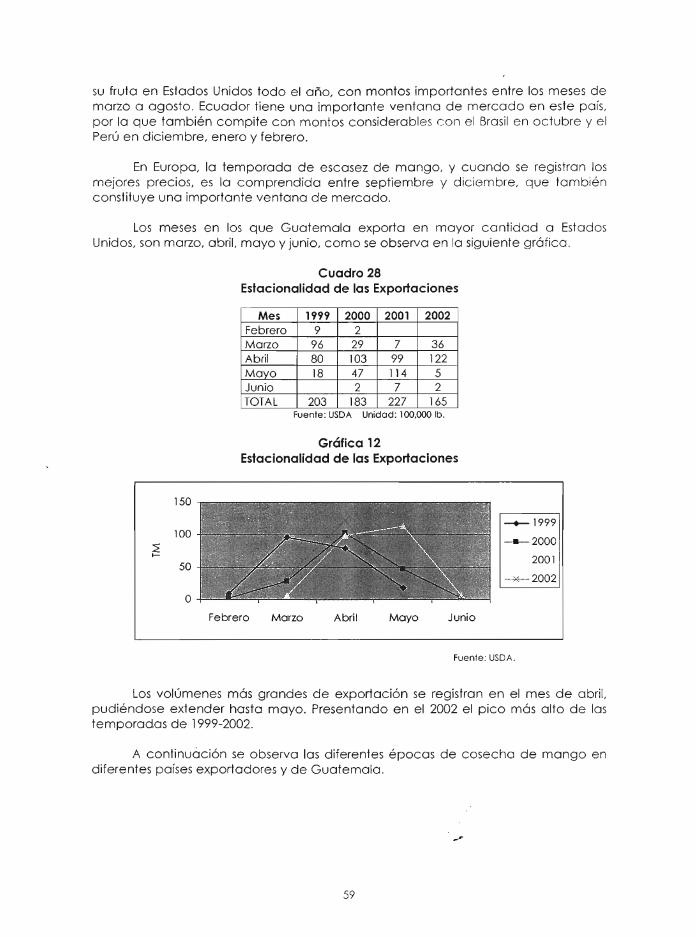

7.5.3.1 Almacenamiento 58 7.5.2.2 Transporte 58

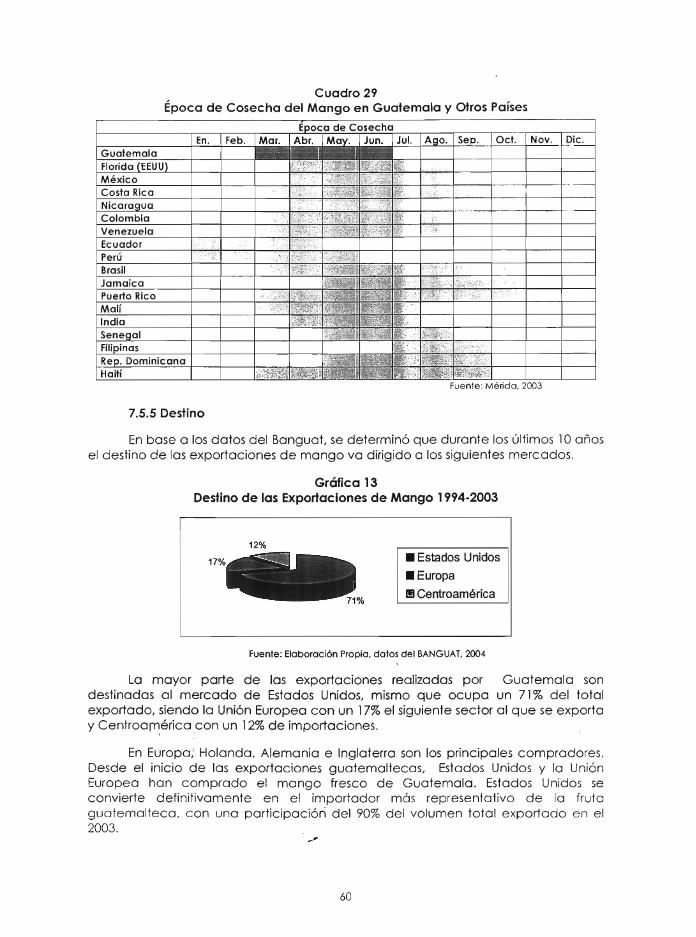

7.5.4 Estacionalidades 58 7.5.5 Destino 60 7.5.6 Requisitos Para Exportar 61

7.5.6.1 Exportaciones Hacia el Area de Centroamerica 61 7.5.6.2 Exportaciones Fuera del Area de Centroamerica 61

7.5.7 Principales Competidores Dentro de POises Destino 61 7.5.8 Ventajos Comerciales en Coda Pais Destino 61 7.5.9 Normativa de Importacion en Coda Pais Destino 62

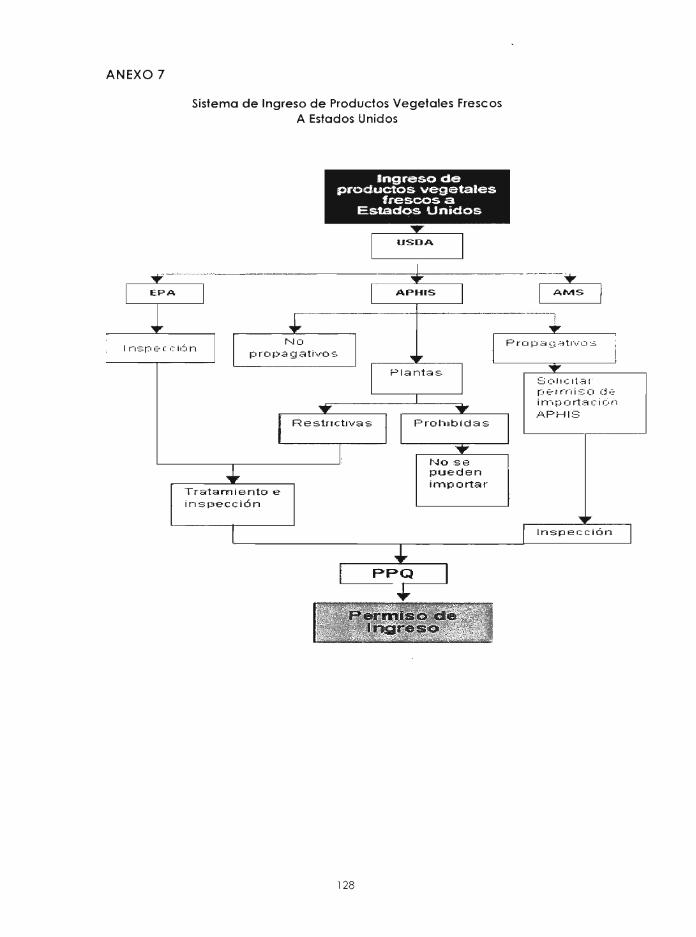

7.5.9.1 Estados Unidos 62 7.5.9.2.1 Entidades y Responsabilidades 63

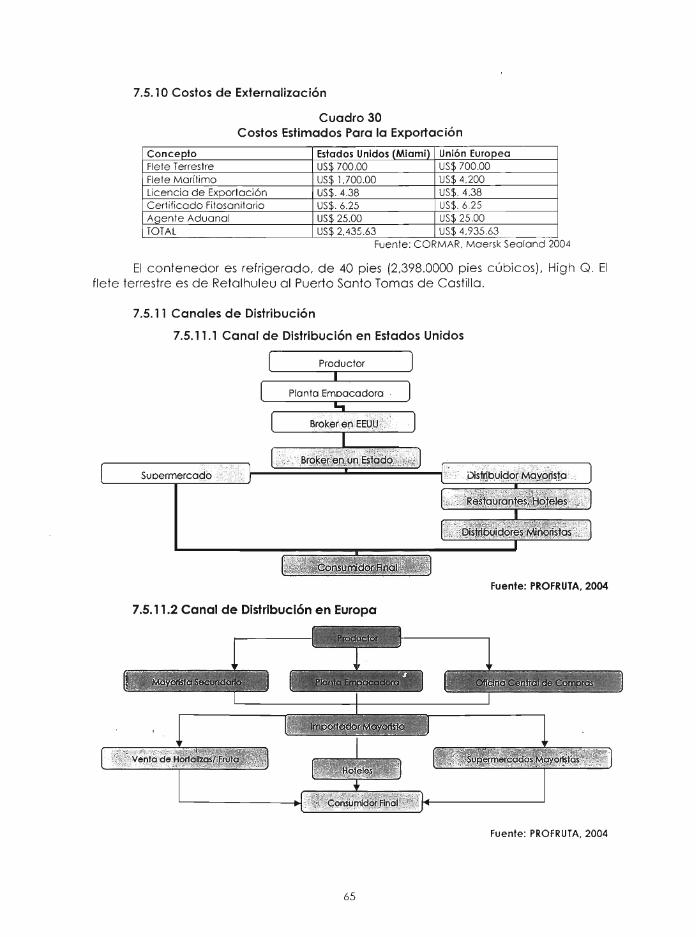

7.5.9.2 Union Europea 63 7.5.10 Costos de Externalizacion 65 7.5.11 Canales de Distribucion 65

7.5.11.1 Canal de Distribucion en EE.UU. 65 7.5.11.2 Canal de Distribucion en Europa 65

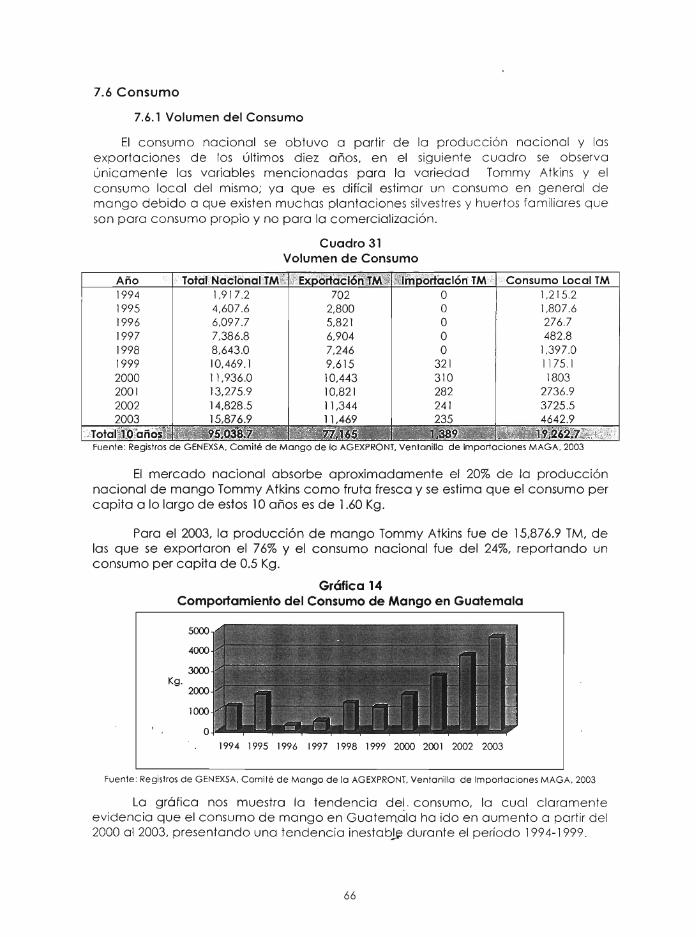

7.6 Consumo 7.6.1 Volumen del Consumo

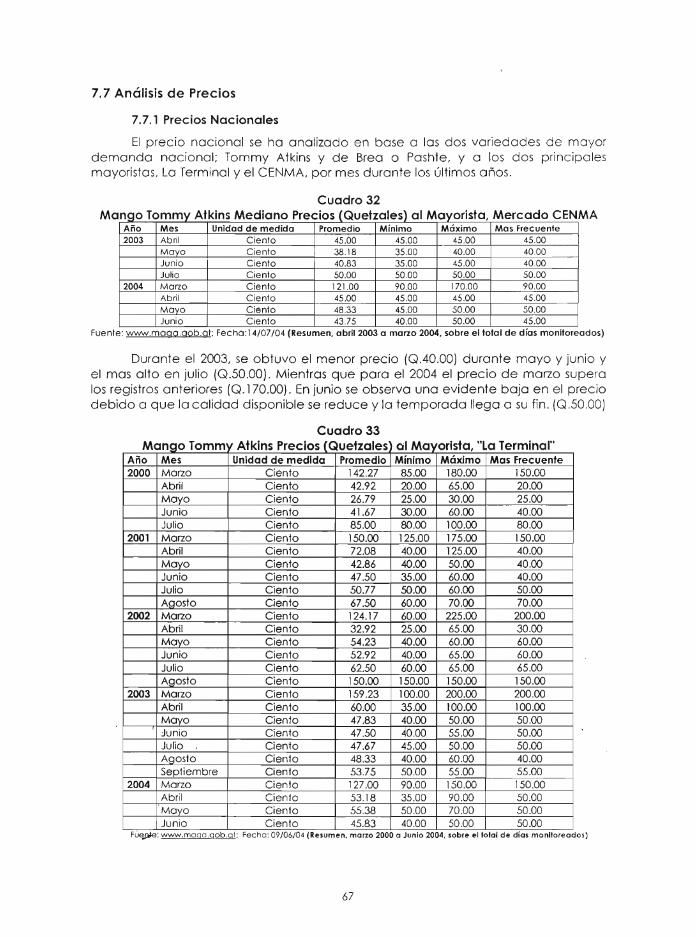

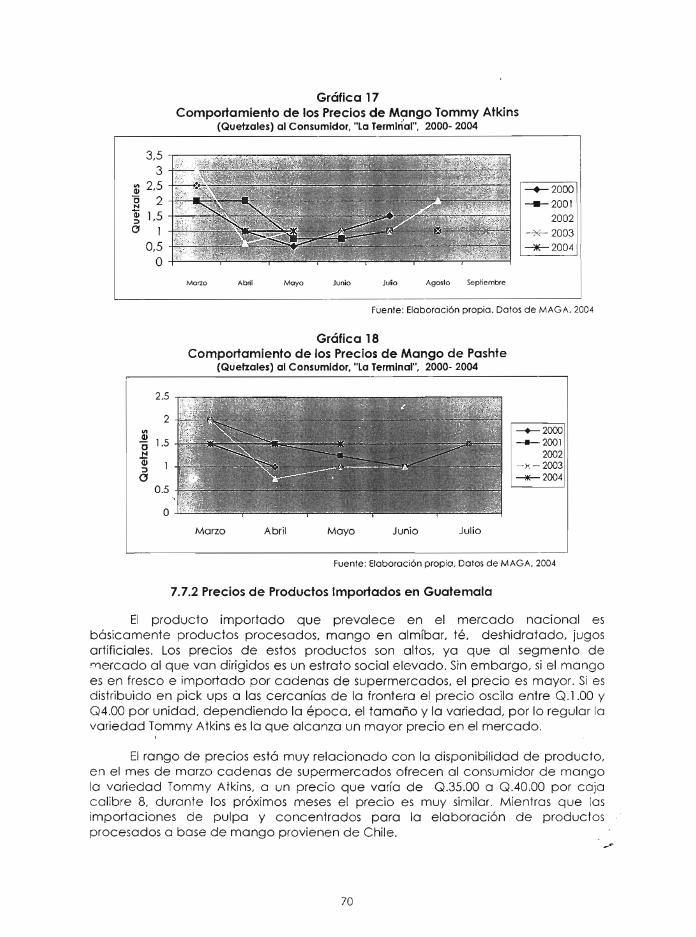

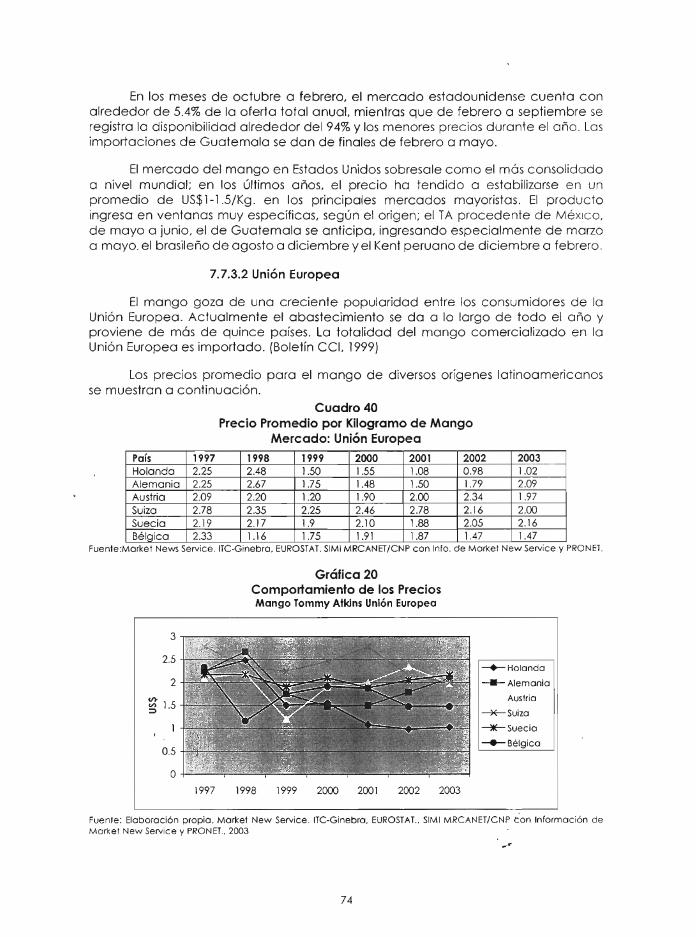

7.7 Analisis de Precios 7.7.1 Precios Nacionales 7.7.2 Precios de Productos Importados en Guatemala 7.7.3 Precios de Competidores en Mercado de Destino

7.7.3.1 Estados Unidos 7.7.3.1 .1 Los Angeles 7.7.3.1 .2 Miami 7.7.3.1 .3 Nueva York

7.7.3.2 Union Europea 7.7.4 Formacion de los Precios

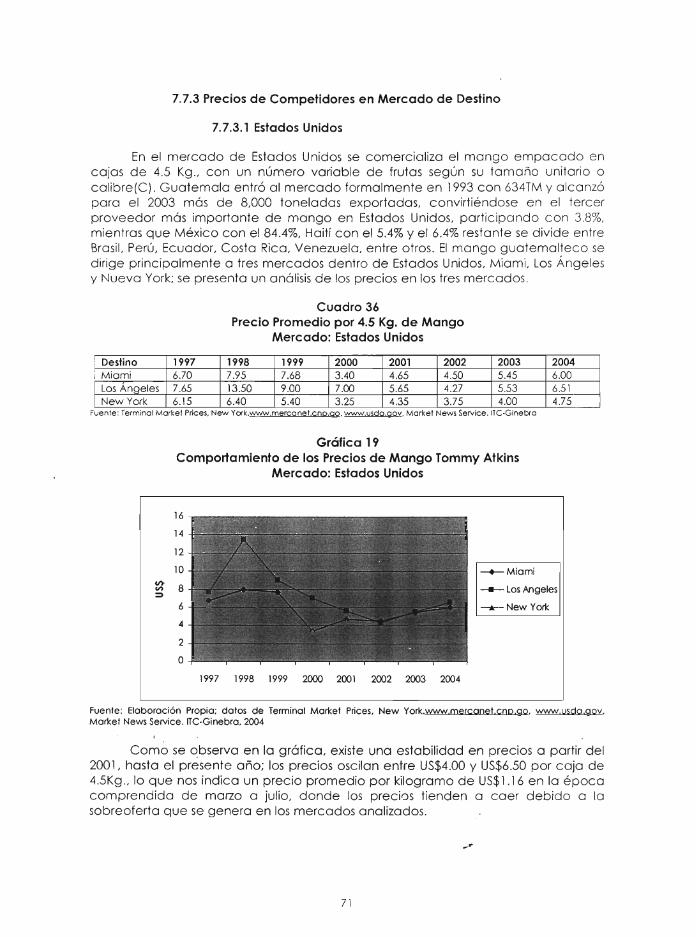

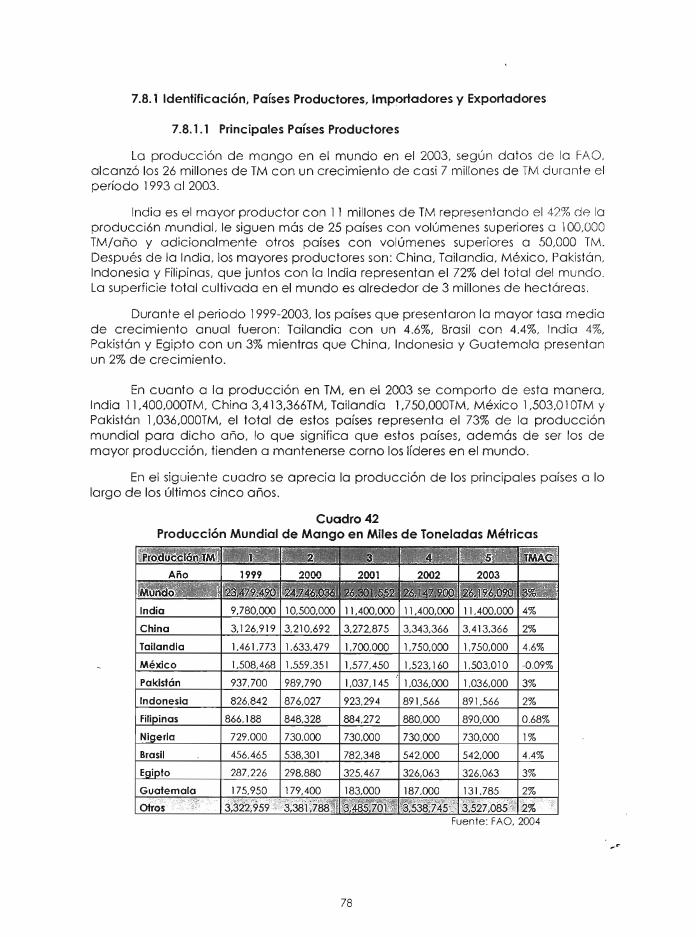

7.8 Comercio Internacional 7.8.1 POises Productores, Importadores y Exportadores

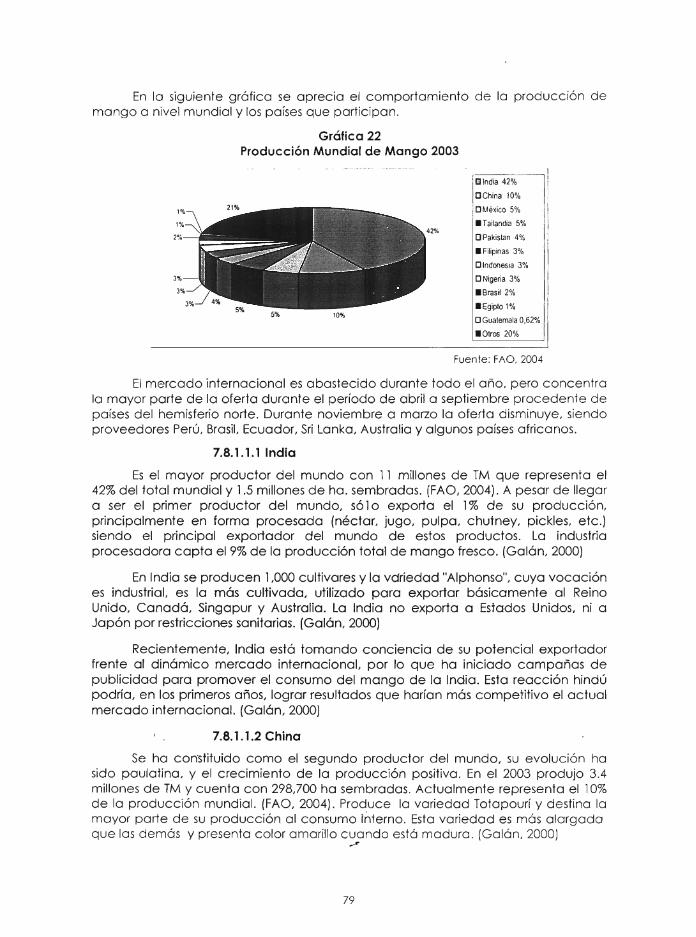

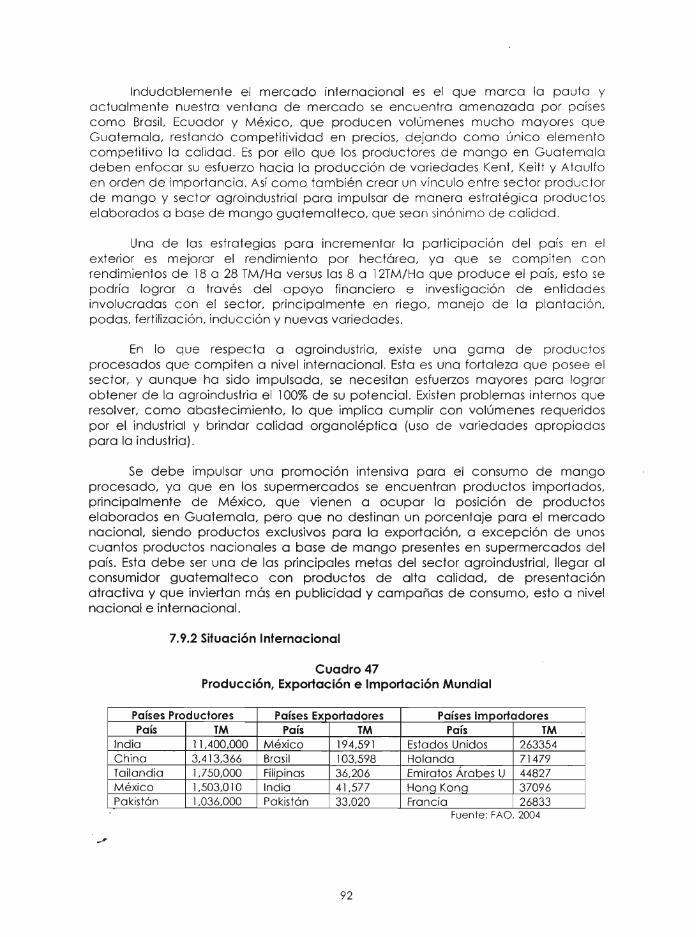

7.8.1.1 Principales Poises Productores 7.8.1.1.1 India 7.8.1.1.2 China 7.8.1.1 .3 Tailandia 7.8.1 .1.4 Mexico 7.8.1 .1.5 Brasil 7.8.1.1.6 Filipinos 7.8.1.1.7 Haiti 7.8.1.1.80tros Importantes POises Productores

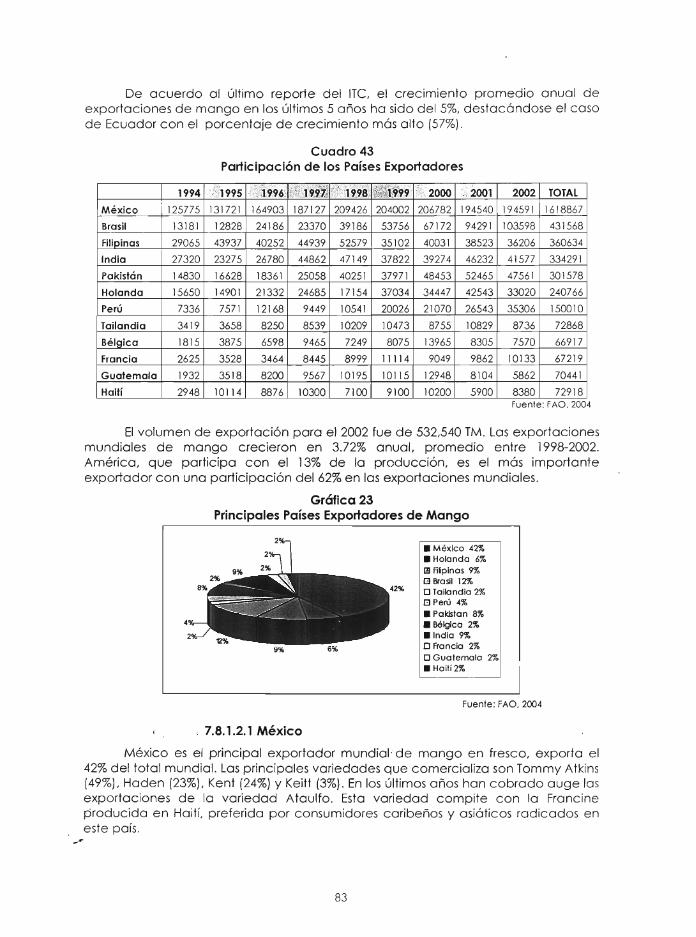

7.8.1.2 Principales POises Exportadores 7.8.1 .2.1 Mexico 7.8.1.2.2 Brosil 7.8.1.2.3 India y Filipinos 7.8.1.2.4 Pakistan 7.8.1.2.5 POises Bajos

66

67 70 71 71 72 72 73 74 77

77 78 78 79 79 80 80 80 81 81 8 1 82 83 84 84 84 84

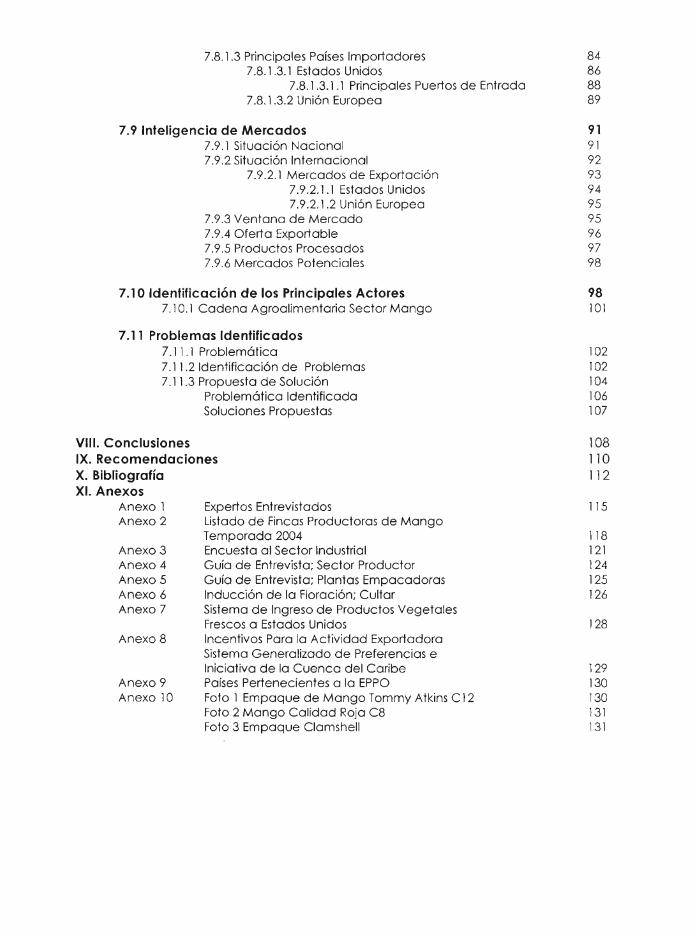

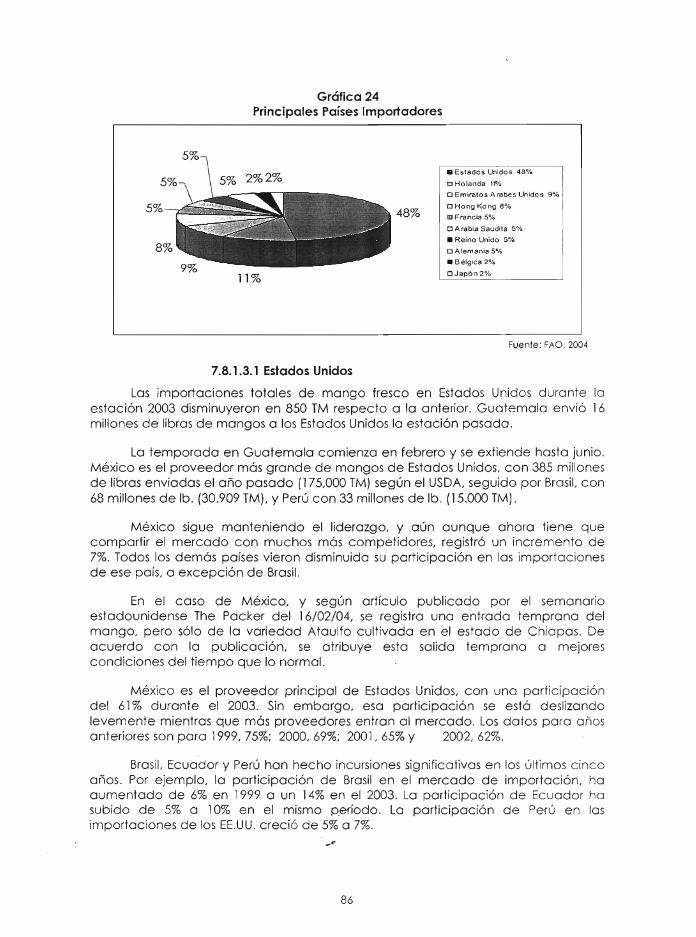

7.8.1.3 Principales Poises Importadores 7.8.1.3.1 Estados Unidos

7.8.1.3.1 .1 Principales Puertos de Entrada 7.8.1.3.2 Union Europea

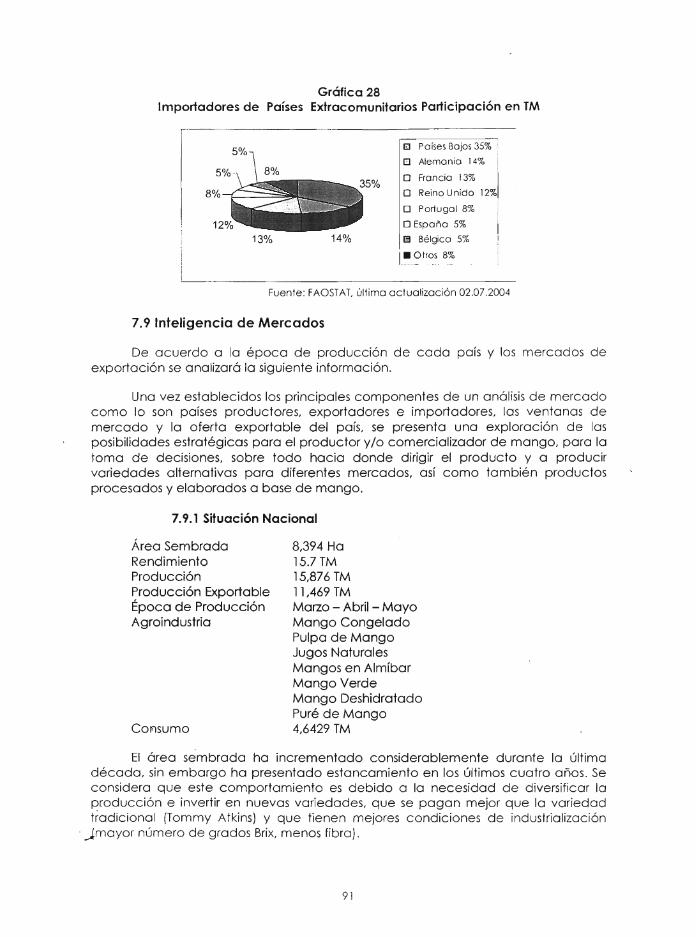

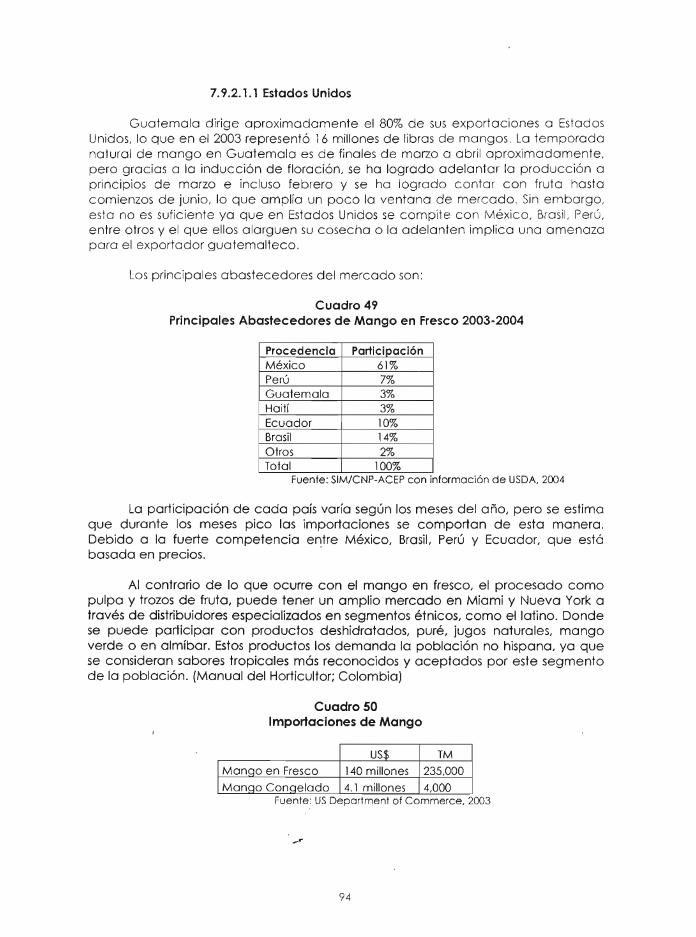

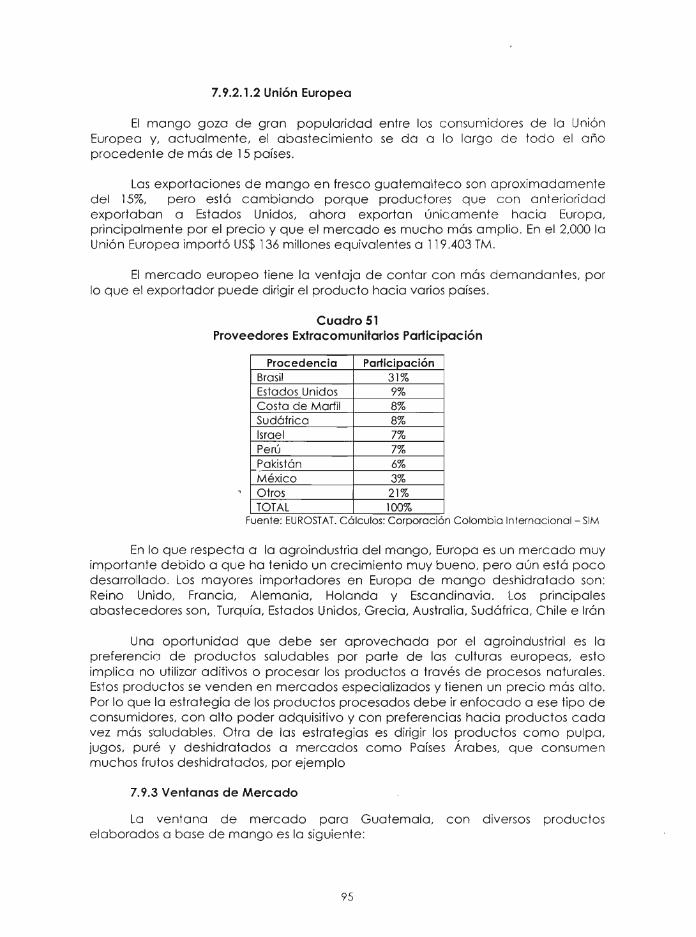

7.9 Inteligencia de Mercados 7.9.1 Situacion Nacional 7.9.2 Situacion Internacional

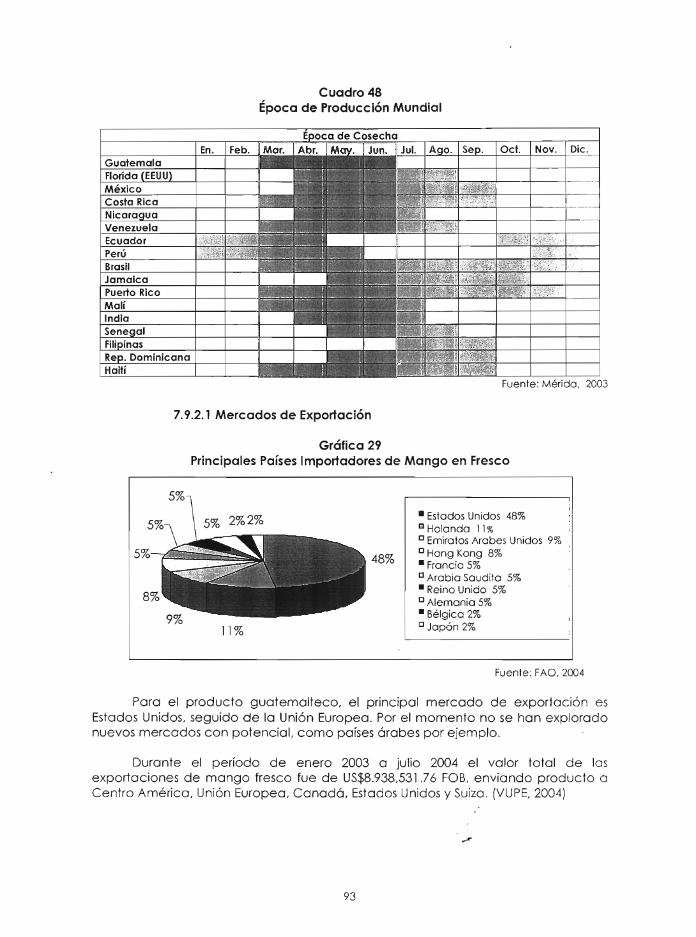

7.9.2.1 Mercados de Exportacion 7.9.2.1.1 Estados Unidos 7.9.2.1.2 Union Europea

7.9.3 Ventana de Mercado 7.9.4 Oferta Exportable 7.9.5 Productos Procesados 7.9.6 Mercados Potenciales

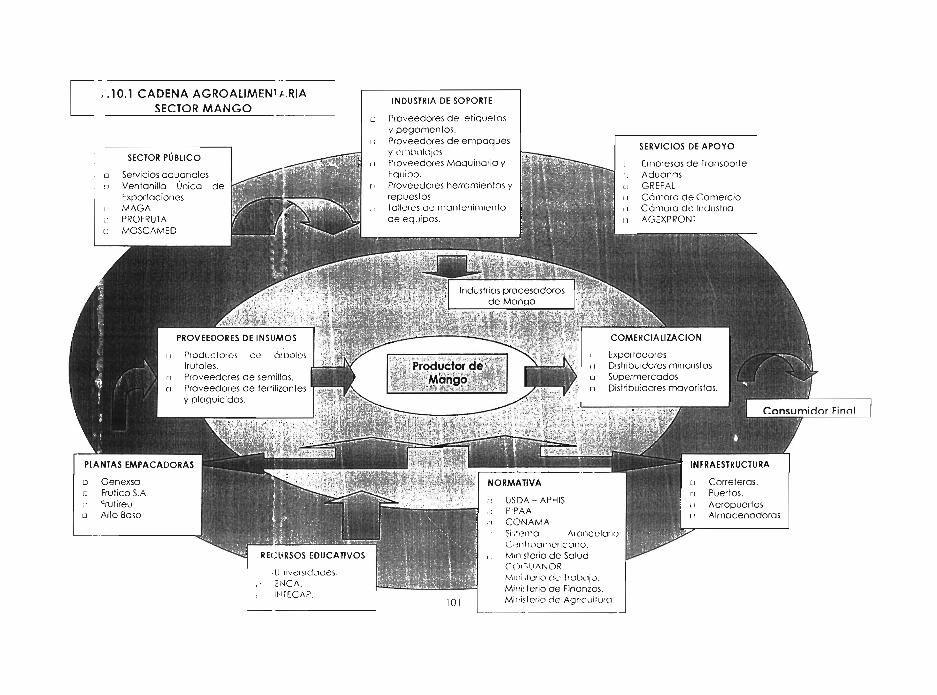

7.10 Identificacion de los Principales Actores 7.10.1 Cadena Agroalimentaria Sector Mango

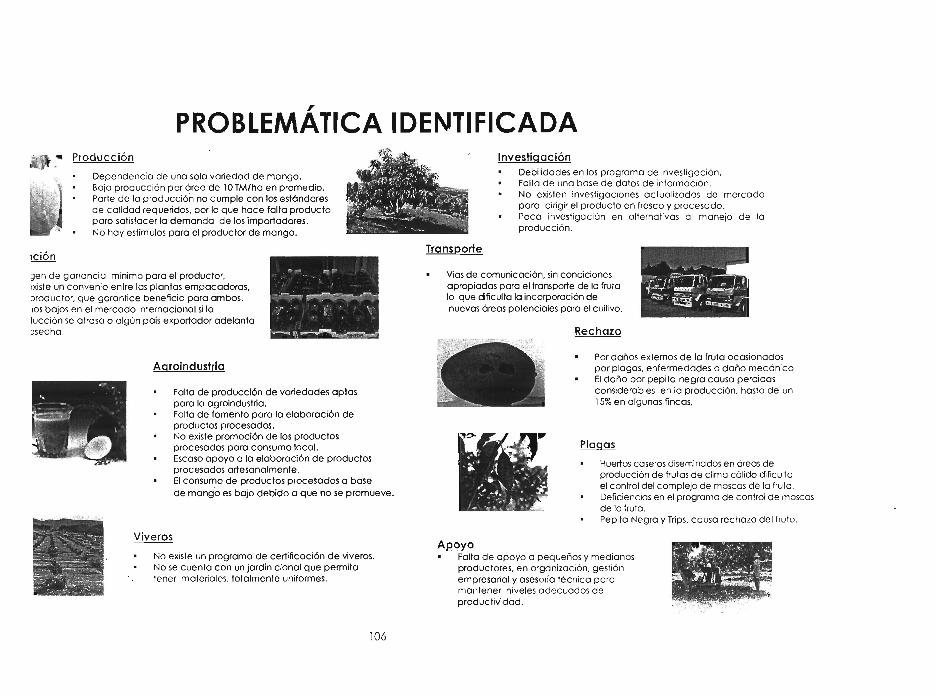

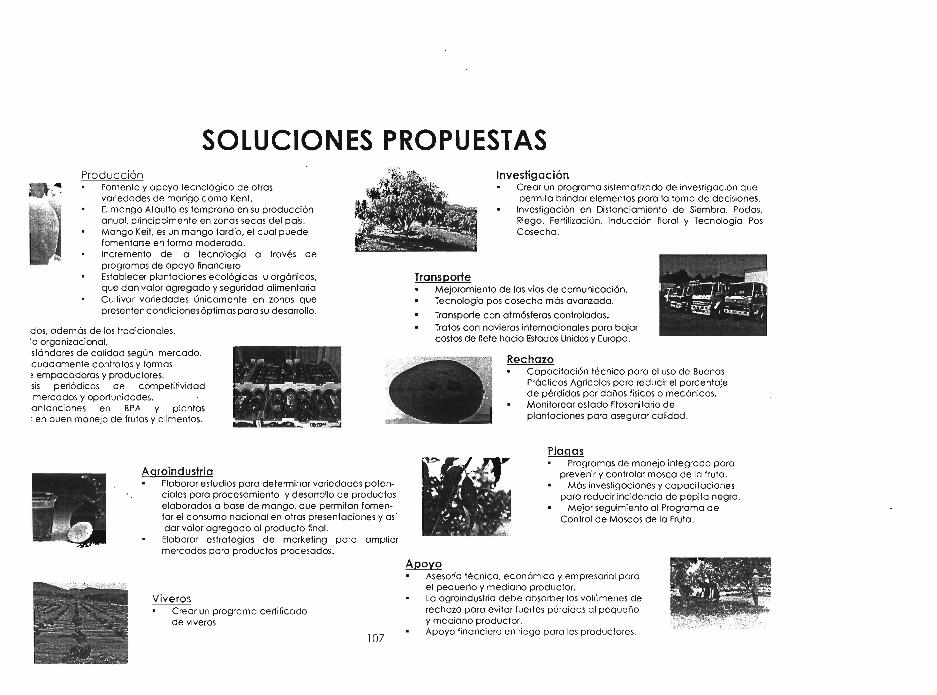

7.11 Problemas Identificados 7.1 1 .1 Problematica 7.11.2 Identificacion de Problemas 7.1 1 .3 Propuesta de Solucion

VIII. Conclusiones

Problematica Identificada Soluciones Propuestas

IX. Recomendaciones X. Bibliograffa XI. Anexos

Anexo 1 Anexo 2

Anexo 3 Anexo 4 Anexo 5 Anexo 6 Anexo 7

Anexo 8

Anexo 9 Anexo 10

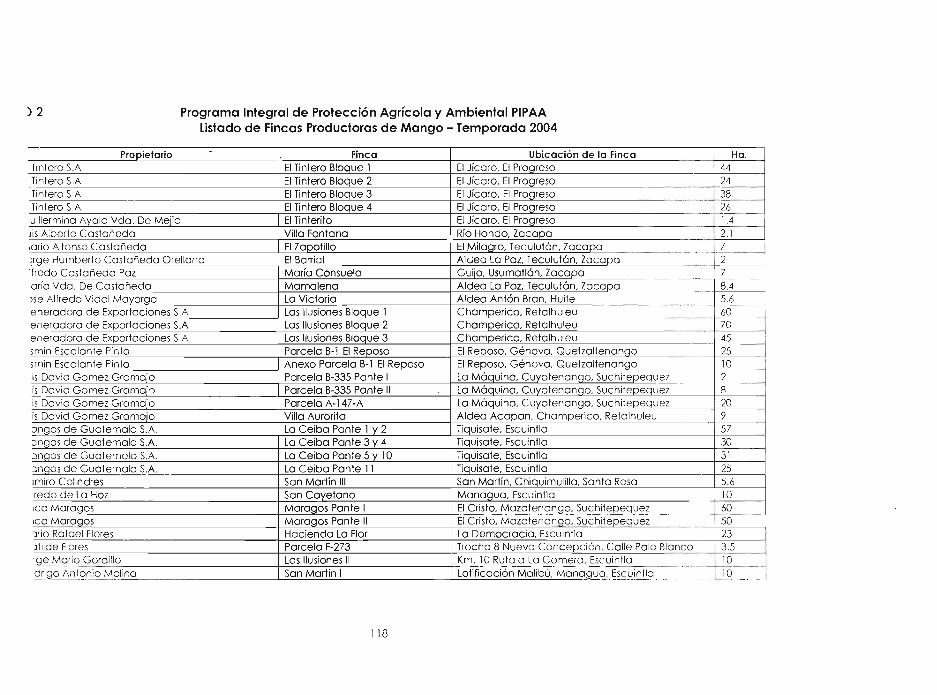

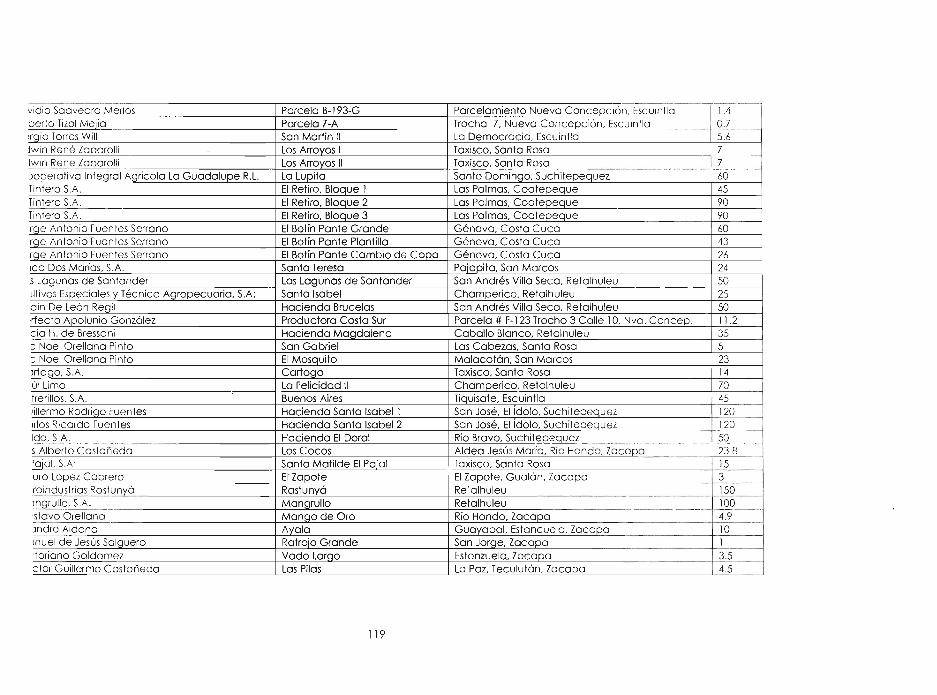

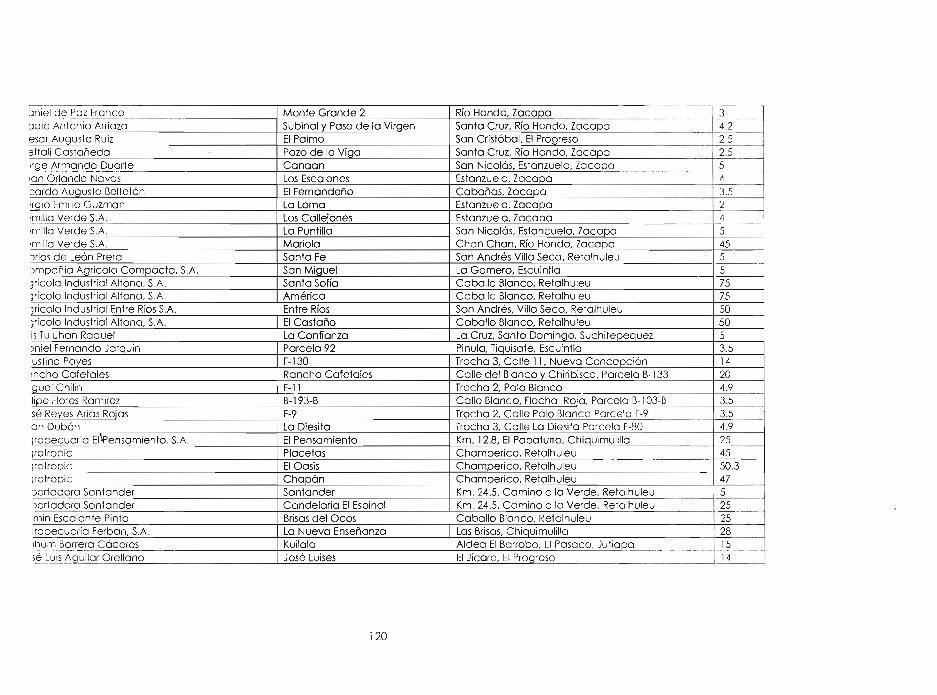

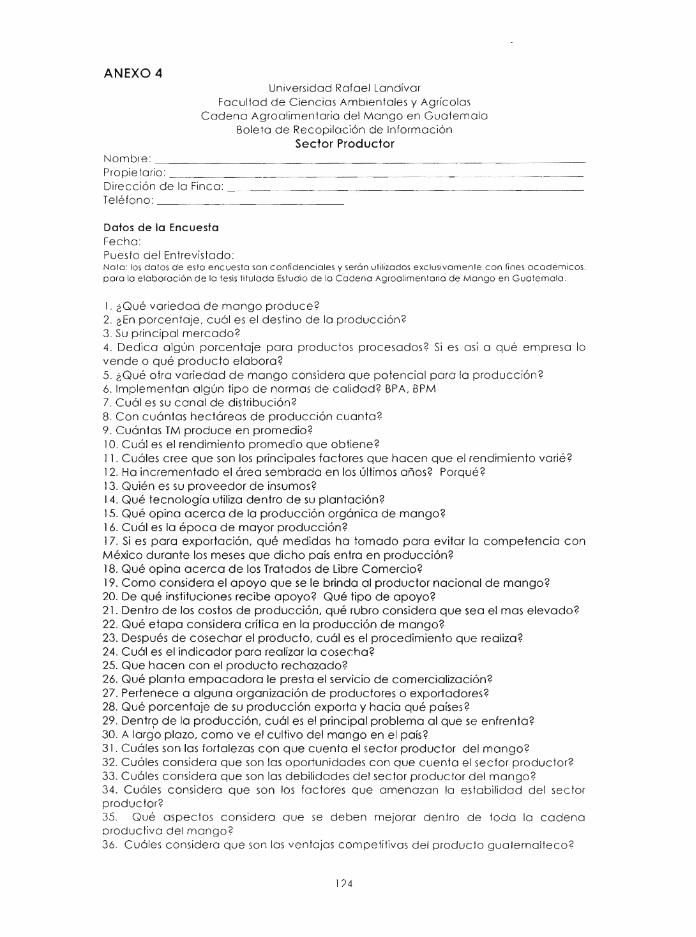

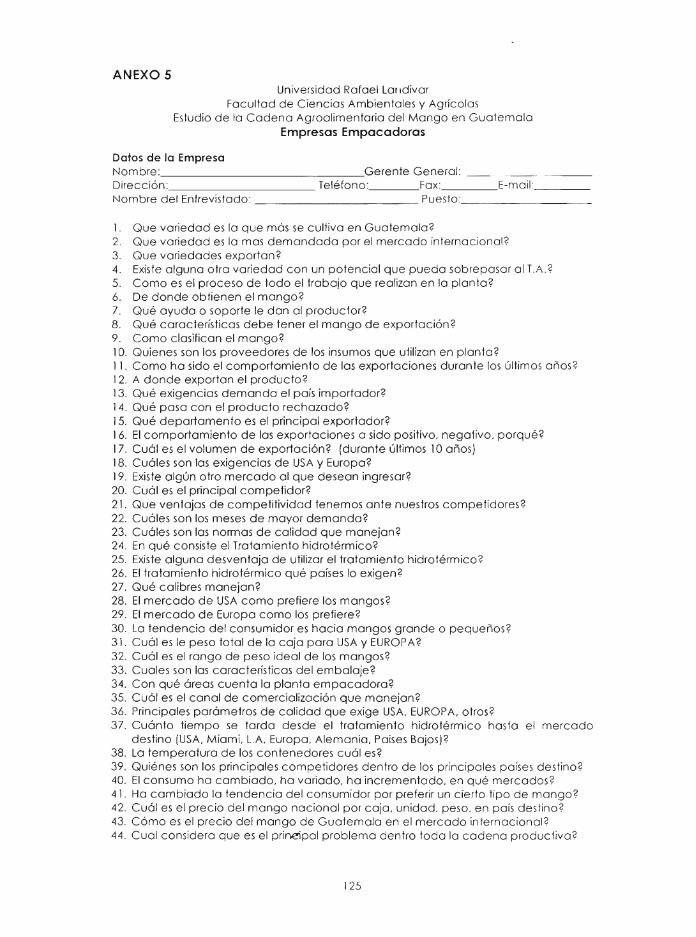

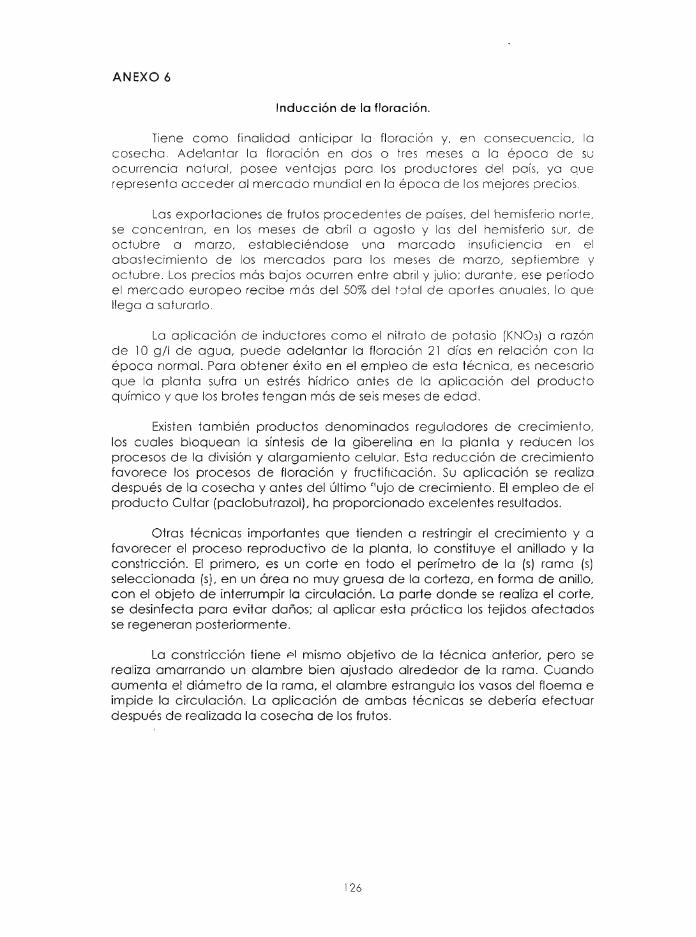

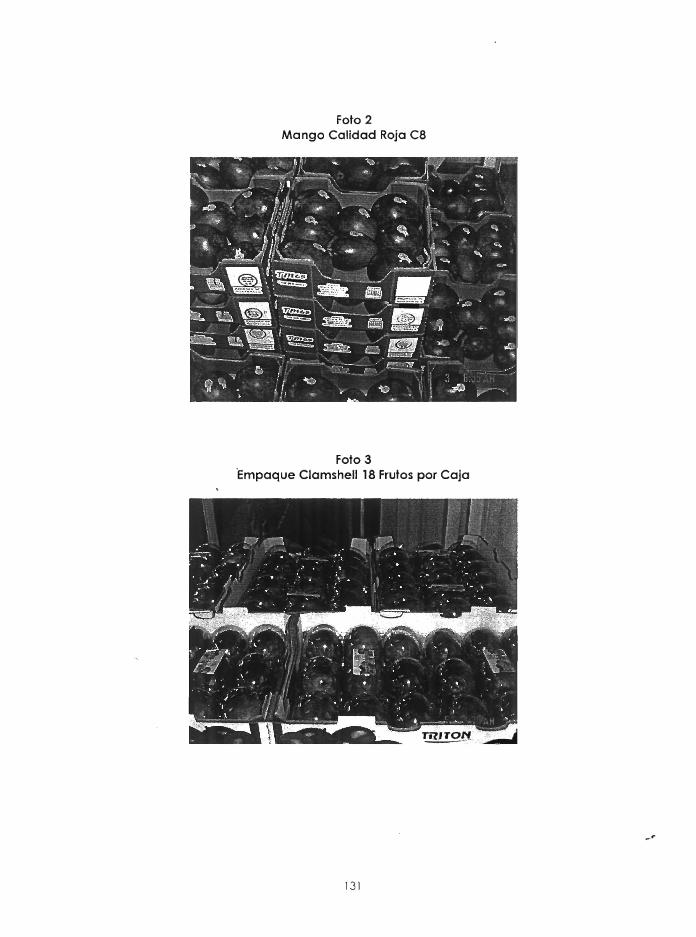

Expertos Entrevistados Listado de Fincas Productoras de Mango Temporada 2004 Encuesta 01 Sector Industrial Guia de Entrevista; Sector Productor Guia de Entrevista; Plantas Empacadoras Induccion de 10 Floracion; Cultar Sistema de Ingreso de Productos Vegetales Frescos a Estados Unidos Incentivos Para 10 Actividad Exportadora Sistema Generalizado de Preferencias e Iniciativa de 10 Cuenca del Caribe Parses Pertenecientes a 10 EPPO Foto 1 Empaque de Mango Tommy Atkins C12 Foto 2 Mango Calidad Roja C8 Foto 3 Empaque Clamshell

84 86 88 89

91 91 92 93 94 95 95 96 97 98

98 101

102 102 104 106 107

108 110 112

115

118 121 124 125 126

128

129 130 130 131 131

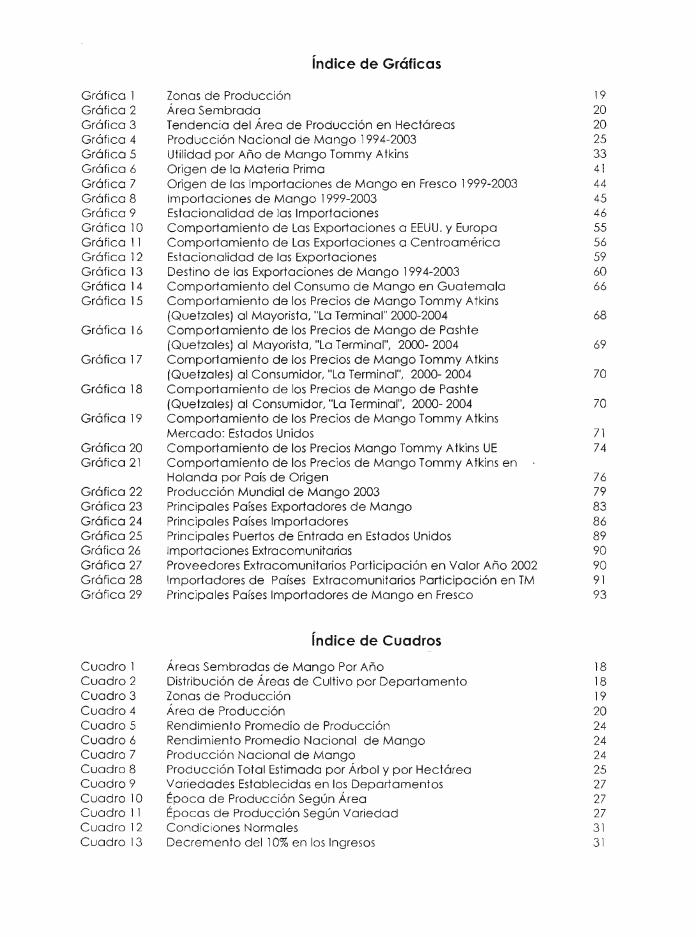

Indice de Graficas

Gr6fica 1 Zonas de Producci6n 19 Gr6fica 2 Area Sembrada 20 Gr6fica 3 Tendencia del Area de Producci6n en Hect6reas 20 Gr6fica 4 Producci6n Nacional de Mango 1994-2003 25 Gr6fica 5 Utilidad por Ano de Mango Tommy Atkins 33 Gr6fica 6 Origen de 10 Materia Prima 41 Gr6fica 7 Origen de las Importaciones de Mango en Fresco 1999-2003 44 Gr6fica 8 Importaciones de Mango 1999-2003 45 Gr6fica 9 Estacionalidad de las Importaciones 46 Gr6fica 10 Comportamiento de Las Exportaciones a EEUU. y Europa 55 Gr6fica 11 Comportamiento de Las Exportaciones a Centroamerica 56 Gr6fica 12 Estacionalidad de las Exportaciones 59 Gr6fica 13 Destino de las Exportaciones de Mango 1994-2003 60 Gr6fica 14 Comportamiento del Consumo de Mango en Guatemala 66 Gr6fica 15 Comportamiento de los Precios de Mango Tommy Atkins

(Quetzales) 01 Mayorista, "La Terminal" 2000-2004 68 Gr6fica 16 Comportamiento de los Precios de Mango de Pashte

(Quetzales) 01 Mayorista, "La Terminal", 2000- 2004 69 Gr6fica 17 Comportamiento de los Precios de Mango Tommy Atkins

(Quetzales) 01 Consumidor, "La Terminal", 2000- 2004 70 Gr6fica 18 Comportamiento de los Precios de Mango de Pashte

(Quetzales) 01 Consumidor, "La Terminal", 2000- 2004 70 Gr6fica 19 Comportamiento de los Precios de Mango Tommy Atkins

Mercado: Estados Unidos 71 Gr6fica 20 Comportamiento de los Precios Mango Tommy Atkins UE 74 Gr6fica 21 Comportamiento de los Precios de Mango Tommy Atkins en

Holanda por Pais de Origen 76 Gr6fica 22 Produccion Mundial de Mango 2003 79 Gr6fica 23 Principales Poises Exportadores de Mango 83 Gr6fica 24 Principales Poises Importadores 86 Gr6fica 25 Principales Puertos de Entrada en Estados Unidos 89 Gr6fica 26 Importaciones Extracomunitarias 90 Gr6fica 27 Proveedores Extracomunitarios Participacion en Valor Ano 2002 90 Gr6fica 28 Import adores de Poises Extracomunitarios Participaci6n en TM 91 Gr6fica 29 Principales Poises Importadores de Mango en Fresco 93

Indice de Cuadros

Cuadro 1 Areas Sembradas de Mango Por Ano 18 Cuadro 2 Distribuci6n de Areas de Cultivo por Departamento 18 Cuadro 3 Zonas de Producci6n 19 Cuadro 4 Area de Producci6n 20 Cuadro 5 Rendimiento Promedio de Producci6n 24 Cuadro 6 Rendimiento Promedio Nacional de Mango 24 Cuadro 7 Producc i6n Nacional de Mango 24 Cuadro 8 Producci6n Total Estimada por Arbol y por Hect6rea 25 Cuadro 9 Variedades Establecidas en los Departamentos 27 Cuadro 10 Epoca de Producci6n Segun Area 27 Cuadro 11 Epoc as de Producci6n Segun Variedad 27 Cuadro 12 Condiciones Normales 31 Cuadro 13 Dec remento del 10% en los Ingresos 31

Cuadro 14 Incremento del 10% en los Egresos 3 1 Cuadra 15 Decremento del 20% en los Ingresos 32 Cuadro 16 Incremento del 20% en los Egresos 32 Cuadro 17 Decremento del 20% en Ingresos y Egresos 32 Cuadro 18 Utilidad por Ano del Cultivo de Mango Tommy Atkins 33 Cuadro 19 Costos e Ingresos de Produccion por Hect6rea 34 Cuadra 20 Empresas Agroindustriales 40 Cuadro 21 Importaciones de Mango 44 Cuadro 22 Estacionalidad de las Importaciones 45 Cuadro 23 Requisitos y Medidas Fitosanitarias Para 10 Importacion 49 Cuadra 24 Costos de Internacion de Mango Procedente de EI Salvador 49 Cuadra 25 Exportaciones de Mango 55 Cuadro 26 Valor CIF de las Exportaciones en US$ 55 Cuadro 27 Exportaciones Reportadas Mercado Centroamericano 56 Cuadro 28 Estacionalidad de las Exportaciones 59 Cuadro 29 Epoca de Cosecha del Mango en Guatemala y Otros Parses 60 Cuadro 30 Costos Estimados Para 10 Exportacion 65 Cuadro 31 Volumen de Consumo 66 Cuadro 32 Mango Tommy Atkins Mediano Precios (Quetzales) 01 Mayorista,

Mercado CENMA 67 Cuadra 33 Mango Tommy Atkins Precios (Quetzales) Mayorista, "La Terminal" 67 Cuadro 34 Mango de Pashte Precios (Quetzales) 01 Mayorista, "La Terminal" 68 Cuadra 35 Mango Tommy Atkins y Pashte Precios (Quetzales) Pagados

por el Consumidor, Mercado "La Terminal" 69 Cuadra 36 Precio Pramedio por 4.5 Kg. de Mango Mercado: EE.UU. 71 Cuadra 37 Precios del Mango en el Mercado de Los Angeles Durante el

2003, Segun Origen. US$/Kg. Promedios Mensuales 72 Cuadro 38 Precios del Mango en el Mercado de Miami Durante el

2003, Segun Origen. US$/Kg. Pramedios Mensuales 72 Cuadro 39 Precios del Mango en el Mercado de Nueva York Durante el

2003, Segun Origen. US$/Kg. 73 Cuadra 40 Precio Promedio por Kg . de Mango Mercado: Union Eurapea 74 Cuadra 41 Precios del Mango Tommy Atkins en Holanda (US$/Kg.) 76 Cuadro 42 Praduccion Mundial de Mango en Miles de TM 78 Cuadro 43 Participacion de los Parses Exportadores 83 Cuadro 44 Principales Parses Import adores 85 Cuadro 45 Importaciones de Mango Fresco en Estados Unidos 2003-2004 87 Cuadro 46 Oferta de Mango 01 Mercado de Europa 90 Cuadro 47 Produccion, Exportacion e Importacion Mundial 92 Cuadra 48 Epoca de Produccion Mundial 93 Cuadro 49 Principales Abastecedores de Mango en Fresco 94 Cuadro 50 Importaciones de Mango 94 Cuadra 51 Proveedores Extracomunitarios Participacion 95 Cuadro 52 Ventana de Mercado Guatemalteca 96

fndice de Mapas Mapa 1 Areas Aptos Para el Desarrollo del Cultivo de Mango en Guatemala 22 Mapa 2 Distribucion de 10 Produccion de Mango en Guatemala 23

Resumen

EI presente estudio constituye un analisis de 10 Cadena Agroalimentaria del Mango en Guatemala con enfoque de sistemas, 10 cual permite analizar su estructura y funcionamiento y el comportamiento a 10 largo de 10 ultima decada de los actores que intervienen en produccion y comercia lizacion nacional y las perspectivas futuras como base para identificar necesidades y plantear soluciones como una herramienta para 10 tom a de decisiones.

La cadena agroalimentaria es un instrumento que integra los diversos actores de una ramo productiva de manero vertical, de productor a consumidor. Involucra actividades de produccion, provision, comercio, transporte, industrializacion y servicios.

EI objetivo general del estudio fue concretar y plantear una propuesta de estrategia para consolidar condiciones de crecimiento y desarrollo en 10 Cadena Agraolimentaria de Mango en Guatemala.

Lo produccion guatemalteca esta determinada por 10 variedad Tommy Atkins, 10 que actualmente representa un eslabon debil de 10 cadena, yo que el mercado esta cambiando y el sector se ve en 10 obligacion de diversificar 10 produccion a variedades como Kent, Keitt 0 Ataulfo que permitan ampliar 10 ventana de mercado y asf alcanzar nuevos mercados. En Guatemala se cultivan las variedades Tommy Atkins (82%), Pashte (15%), Haden, Ataulfo, Keitt, Zill, Amini, Irwin y Kent. (3% las demos variedades).

Estados Unidos es el importador mas representativo de 10 fruta guatemalteca, siendo un mercado que desea conservarse a troves de 10 calidad ofrecida. Europa se considera un mercado altamente prometedor, hacia donde dirigir volumenes mayores. Centroamerica se sumo a los destinos de exportacion cobrando gran importancia; generando alternativas 01 productor y un mercado emergente 01 exportador.

EI mercado nacional absorbe el producto de rechazo e intermediarios 10 venden a detallistas, 0 en el CENMA 0 t o Terminal. Aproximadamente 20% de 10 produccion nacional de Tommy Atkins se consume como fruta fresco a nivel nacional.

La norma de calidad que rige el producto guatemalteco es dictaminada por el USDA. Esta exige que el mango sea sometido a un tratamiento hidrotermico para erradicar 10 presencia de moscas de 10 fruta (mosca del mediterraneo-Ceratitis capitata, complejo Anasthrepha spp .. ).

EI sector cuenta con tan solo 30% de fincas tecnificadas, 10 que afecta 10 competitividad en el ambito de exportacion, yo que es necesario cumplir con pautas establecidas de calidad. Ademas no se cuenta con un programa de certificacion de viveros, 10 que no permite control sobre 10 calidad fitosanitaria de las plantas a propagar.

EI procesamiento del mango es considerado un segmento altamente rentable yo que puede procesarse de diversas formas. Es importante impulsar una promocion intensiva para el consumo de mango procesado, yo que en supermercados se encuentran productos importados, que ocupan 10 posicion de productos nacionales. Se debe lIegar 01 consumidor con productos de alta calidad, presentacion atractiva e invertir en publicidad y campanas de consumo, a nivel nacional e internacional,

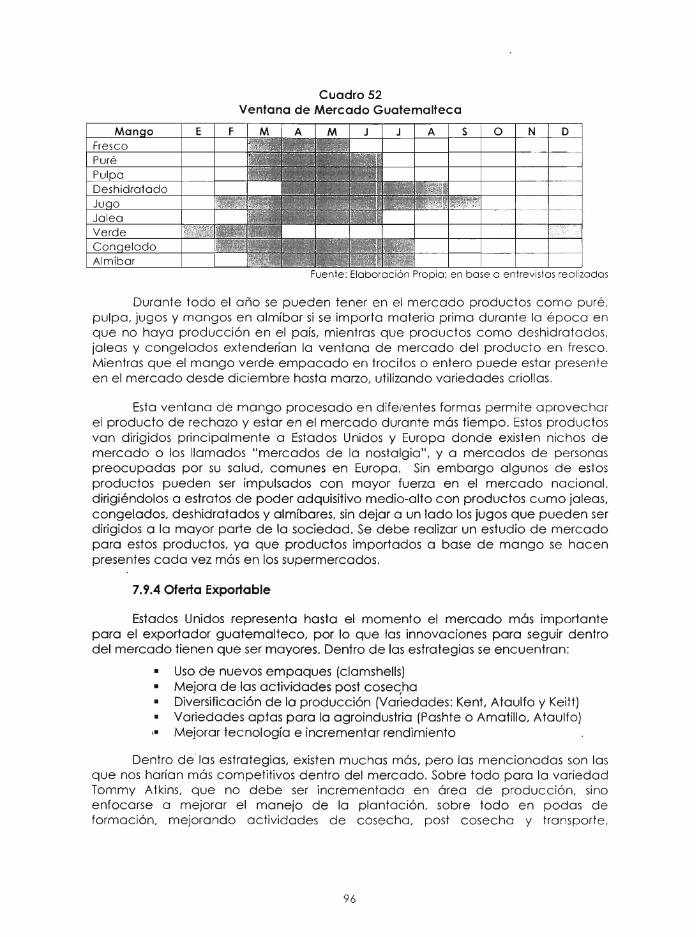

Durante todo el ana se pueden tener productos procesados, si se importa materia prima y extender asf 10 vento no de mercado del producto en fresco, 10 cual permitirfa aprovecharproducto de rechazo y estar en el mercado durante mas tiempo.

Dentro de las principales estrategias para fortalecer el sector se encuentran; busqueda de nuevos mercados y variedades, desarrollo de alianzas estrategicas entre productores para garantizar oferta durante todo el ana y desarrollo de marcas. A nivel produccion, mejorar rendimiento. investigacion en riego. manejo agronomico. podas. fertilizacion e induccion. En sfntesis 10 estrategia esta orientada a producir calidad.

Summary

The present work constitutes an analysis of the agro-alimentary chain of mango in Guatemala with a systems approach, which allows us to analyze its structure and operation as well as the behaviour throughout the last decade of the participants who take part in the national production and commercialization; also future perspectives as a basis to identify necessities and expose solutions for the decision making.

The agro-alimentary chain is an instrument that integrates the many participants o f a productive branch in a vertical way, from producer to consumer, involving activities of produc tion, supply, commerce, transport, industrialization and services.

The objective of the study was to establish a strategic proposal to c onsolidate conditions of development in the agro-alimentary chain of mango in Guatemala.

The Guatemalan production is determined by the variety Tommy Atkins; nowadays, this represents a weak link of the chain, because the market is changing and obligates the sector to diversify the production to varieties like Kent, "Keitt or Ataulfo that may amplify the market window and in that way reach new markets. Guatemala cultivates the varieties Tommy Atkins (82%), Pashte (15%), Haden, Ataulfo, Keitt, Zill, Amini, Irwin and Kent, and other varieties (3%).

The United States of America is the most significant importer of the Guatemalan fruit, being a market based on quality. Europe is considered as a highly promising market, to export a greater volume of mango. Central America is a lso a destination, increasing in importance; generating alternatives for the producer and as an emerging market for the exporter.

The national market absorbs the product that does not fill the quality standards and immediately is sold to retailers, at CENMA or La Terminal. Almost 20% of the national production of Tommy Atkins is consumed as a fresh product in the country.

The USDA establishes the standard that rules the Guatemala product. This norm requires that mango receive a hydrothermal treatment to eliminate the presence of fruit flies. (Mediterranean fly -Ceratitis capitata, and Anastrepha spp,)

Only 30% of farms in the sector have modern technology; this affects the competitiveness in exports, because of the quality standards required, Also the country does not have a program of nursery certification, which allows control over the phytosanitary quality of the plants propagated.

The processing of mango is considered a highly profitable segment, because of the diversity of products than can be obtained. It is important to promote the consumption of the processed mango, since supermarkets sell imported products that 'otpl-;lPY the position of national products. It is necessary to offer the consumer products of high levels of quality, with an attractive presentation, publicity and consumer campaigns, at a national an international level.

It is possible to have mango products year around, if the raw material is imported; this increases the market window of fresh product, which permits making good use of the rejected fresh mango and being present in the market for a long time.

Among the principal strategies to strengthen the mango sector are; the search for new markets and varieties, develop alliances between producers to guarantee product the whole year and create brands to identify the Guatemalan mango. In production, elevate productivity, research in irrigation, agronomic management, pruning, fertilization and flower induction. In synthesis the strategy must produce quality.

ii

I. Introducci6n

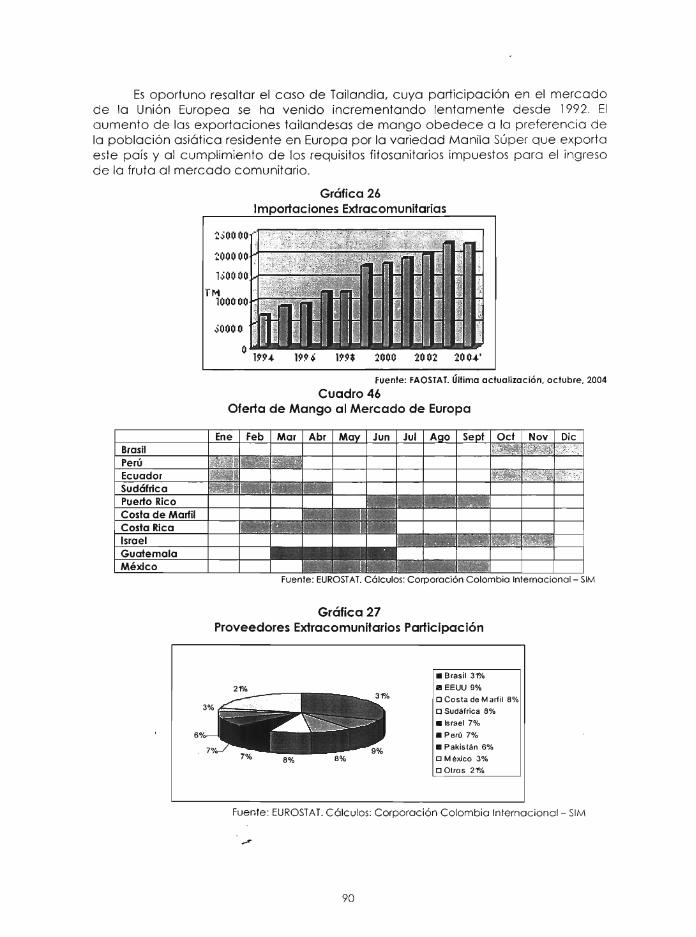

EI mango (Mangifera indica L) esta considerado en la actualidad como una de las frutas tropicales con mayor crecimiento comercial en los ultimos anos. Es originario de Asia, continente que en la actualidad, segun datos de la FAO, concentra el 76% de la produccion mundial.

En la actualidad, se encuentran bajo cultivo areas importantes de mango en India, Indonesia, Estados Unidos (Florida, Hawai), Mexico, Suda frica, Egipto, Israel, Brasil y Filipinas entre otros. La India es el maximo productor de mango del mundo; sin embargo, Mexico es el principal pais exportador.

Despues del aguacate y el banano, el mango es la fruta tropica l mas comercializada en el mundo. Sin embargo, segun cifras de la FAO solo se comercializa el 3% de la produccion mundial. Las variedades mas comercializadas en el mercado internacional son Kent y Tommy Atkins, por ser menos fibrosas, mas firmes y presentar un color mas atractivo; estas se cultivan principalmente en paises americanos.

Guatemala es un pais que basa parte de su economia en el sector agricola, 10 cual a 10 largo de varios anos ha permitido desarroliar exportaciones de distintos productos. Actualmente, en nuestro pais existen productos tradicionales y no tradicionales que se exportan en cantidades significativas.

Las frutas tropicales han sido un rubro que ha cobrado importancia como producto de exportacion no tradicional hacia mercados potenciales como Estados Unidos y Europa. En el presente estudio el producto no tradicional a tratar es el mango en fresco, debido a la importancia que ha cobrado en los ultimos anos, sobre todo por la importante generacion de trabajo que implica tanto en campo como en planta, para el 2003 se generaron en campo mas de 176 mil jornales y en planta empacadora mas de 68 mil jornales, 10 cual totaliza un aproximado de 245 mil jornales por ano. EI mango es uno de los product os con mas auge, tanto la exportaci6n como sus derivados (pure, concentrado, etc.) y agroindustria. Esto ha dado como resultado el fomento del cultivo y el procesamiento industrial.

EI mango, dentro del pais, es el principal frutal no tradicional de exportacion. La creciente demanda que dicha fruta tiene a nivel mundial, el constante crecimiento del area cultivada en el pais y nuestra envidiable posicion geografica, a inducido a explotar comercialmente esta fruta; posicionandola principal mente en el mercado norteamericano. Esta ampliamente difundido en toda Guatemala, concentrando su produccion en los departamentos de Escuintla, Retalhuleu, San Marcos, Zacapa, EI Progreso, Santa Rosa y J.utiapa.

EI comercio internacional de mango ha crecido en los ultimos arios, siendo Guatemala el maximo productor a nivel centroamericano. Desde 1993, luego de la negociacion de un protocolo de exportacion a Estados Unidos, Guatemala pudo exportar nueva mente mango en fresco, ya que debido a restricciones cuarentenarias habia sido cerrado con_£mterioridad.

1

Para consolidar 10 competitividad en el mercado internacional de este rubro de exportacion, se hace necesario ademas de producir fruta de excelente calidad que los niveles de productividad alcancen volumenes que coloquen los costos de produccion en condiciones favorables para acceder 01 mercado de los poises importadores; sin embargo este es unicamente un elemento adicional de competitividad que debe considerarse como elemento del sistema y 10 influencia que ejerce sobre el mismo, es clove para desempenarse en el ambito competitivo.

EI presente estudio de 10 cadena agroalimentaria de mongo en Guatemala, bajo el enfoque de sistema integrado persigue establecer 10 ubicacion de elementos restrictivos a 10 competitividad a fin de desarrollar uno propuesta para eliminarlos. Tiene como objetivo fundamental efectuar un analisis de 10 estructura y logica del funcionamiento del sistema integrado de produccion y consumo. Asi como tom bien establecer uno herramienta practica para uso de las personas interesadas en los aspectos agrosocioeconomicos del cultivo. Es uno base para identificar factores crfticos que afecten 10 competitividad y para desarrollar uno propuesta de intervencion.

2

II. Marco Conceptual

2.1 Cadenas Agroalimentarias (CAA)

Hay distintas acepciones de una CAA segun las diferentes lenguas : en ingles chain , en aleman kette, en holandes keten , en fra nces filiere , en italia no filiera, cadena 0 hilera en espanol. Los estudios parciales son muy frecuentes, pudiendo mencionarse abastecimiento, gestion, loglstic a , politico , mercadeo, estrategias de mercadeo, actitud y respuesta efic iente del c onsumidor. Sin embargo, hasta en epoca reciente no ha habido esfuerzos para un enfoque global (Briz. De Felipe, 1998).

EI concepto sobre cadenas productivas agroalimentarias no es nuevo; sin embargo, est a tomando relevancia actual mente debido a 10 globalizac ion (CONCYT, FAUSAC, Universidad Autonoma de Chapingo, Mexico. 2001).

A partir de 10 decada 50, el USDA comenzo a utilizar el concepto de cadenas para el diagnostico y analisis de 10 comercializacion de productos agroalimentarios. Los organismos internacionales han reconocido que para alcanzar un retorno economico hacia el productor primario es necesario coordinacion a 10 largo de 10 cadena de produccion- procesamientodistribucion -consumo (CONCYT, et 012001).

2.1.1 Como se Define Una Cadena Agroalimentaria

Instrumento que integra los diversos adores de una ramo produdiva en particular, involucrados ell adividades de produccion primaria, proveeduria de insumos, comerciC'lizacion, transporte, industrializacion, servicios y que involucra 01 ultimo eslabon de 10 cadena que es el consumidor. (MAGA, 2002)

2.2 Definiciones Dentro de los conceptos a manejar dentro de una CAA se encuentran

los siguientes (CONCH et 01 2001).

2.2.1 Agroalimentario Involucra alimentos consumidos en estado fresco y de transformacion industrial.

2.2.2 Agroindustrial Incluye solo los productos que pasan por una etapa de procesamiento industrial, scan de uso alimentario 0 no alimentario.

2.2.3 Cadena Agroalimentaria Proceso que sigue un produdo, agricola, pecuario 0 forestal, a troves de actividades de produccion, transfarmacion e intercambio hasta lIegar 01 consumidor final.

EI concepto de cadena incorpora los distintos procesos productivos y relaciones economicas que se producen entre 10 oferta inicial y 10 demanda final. Ademas, este tipo de cadenas incluye el abasto de insumos y equipo relevantes en el proceso (financiamiento, seguros, equipo maquinaria) ; asi como todos los servicios que afectan de manera; significativa a las actividades (investigacion, capacitacion, asistencia tecnica).

3

2.2.4 Agroindustria 0 Agronegocio Act ividad econ6mica bosada en el procesamiento de materios

primos, tanto de origen vegetal como animal. Es una perspectiva integral de 10 cadena productiva agroalimentaria de un producto 0 grupo de product os, va mos o lio de 10 granja 0 10 huerta .

Comprende los distintos eslabones involucrados; es decir, los productores, los procesadores y el sistema de comercializaci6n. Es un medio para incrementar el valor anadido local de las materios primos a troves del procesamiento.

2.2.5 Competitividad La capacidad de desempenarse mejor que 10 competencia, a troves

del tiempo y dentro de las normos aceptados. (CONCYT, 2001)

Existen algunos supuestos para 10 competitividad • EI consumidor decide • EI que copia no gana, es segundo 6 tercero • Competitividad = creatividad + capacidad gerencial

Si se juega en equipo se gana, si se juega solo se solo se pierde

La competitividad dentro de 10 cadena agroalimentaria radica en 10 capacidad de permanecer en el mercado en condiciones de apertura comercial. (MAGA, 2002)

Lo anterior dicta los principlos bosicos para 10 competitividad, que implica 10 sostenibilidad en sus cuatro dimensiones: (MAGA, 2002)

1. Social 2. Econ6mica 3. Ambiental 4. Institucional

4

III Marco Teorico

3.1 Importancia del Analisis de las Cadenas Agroalimentarias

3.1.1 La Cadena Agroalimentaria Permite: (CONCYT, et 0 1 200 1)

• Estudiar los agro-productos y sus posibles transformaciones. Analizar 10 competitividad del sistema -produc to . Identificar mercados y determinar sus estructuros relevantes. Identificar agentes economicos involucrados, grado de participacion y funciones que desempenan.

• Conocer 10 competencia (cuantitativamente) y determinar esta por agente, eslabon y sistema -producto.

• Conocer 10 incorporacion de valor agregado en coda uno de los etapos por los que posa el producto, para conocer el total 01 final de 10 de 10 cadena. Produccion-Acopio-Proceso-Producto-Ventos-Distribucion.

3.1.2 Funciones de la Cadena (Nivel Tecnico)

Identificar 10 problem6tica • Elaborar acuerdo de competitividad de cadena agroalimentaria • Proponer plan estrategico • Establecer mecanismos de seguimiento y evaluacion (MAGA, 2002)

3,1.3 Ventajas de Utilizar Este Instrumento

Permite tener uno vision ampliada de 10 cadena productiva agroalimentaria en particular. Esta vision ampliada facilita:(MAGA, 2002)

• EI rendimiento de 10 estructuro y funcion de 10 cadena • Identificacion de fortalezos y debilidades asi como los oportunidades y

amenazos de 10 cadena en particular • Tomar de manero participativa, mediante el dialogo, decisiones acertados

sobre el diseno y aplicacion de politicos, progromos y proyectos que impulsen el desarrollo productiv~ y comercial de la cadena en particular.

3.2 Agentes Economicos en las Cadenas Agroalimentarias

3.2.1 Participacion

Desempenan una doble funcion, como oferente y como demandante, excepto el coso del consumidor final (demandante) . La participacion es en al menos en cuatro mercados: (CONCYT, et al. 2001)

• Mercado de tierras. insumos y tecnologfa (genera la produccion primaria) . • Mercado primario (oferentes = productores nacionales 0 internacionales;

demandantes = intermediarios comerciales y transformadores industriales) . Mercado industrial 0 de la transformacion (oferentes finales actuan como demandantes en el mercado.primario) . Mercado final (donde los demandantes son todos los consumidores).

5

3.3 Fases de la Cadena Agroalimentaria

3.3.1 Fase de Diagnostico

EI modelo conceptual de la CAA es un elemento esencial para el enfoque global y adecuado del problema . Se puede considerar que se tra ta de un proceso productiv~, con participacion activa de recursos humanos y su comportamiento, 0 de un conjunto de regulaciones y normativas orientadas a organizar la produccion, 0 una mera interrelacion institucional entre sector publico y privado para cumplir unas funciones . (Briz, e t aI., 1998)

Se debe identificar, en la medida posible, una serie de conjuntos interrelacionados entre sf. que conduzcan al objetivo final. Dichas conjuntos en la CAA podrian ser identificados, de forma tentativa, en: (Briz, et al., 1998)

a. Escenarios de Desarrollo de la Accion (EDA)

Ambito geografico: local. regional. nacional. internacional. Ambito desarrollo economico: muy desarrollado, en desarrollo.

• Mercados Sistema productiv~.

• Conservacion de recursos naturales y medioambientales.

b. Usuarios 0 Destinatarios Finales del Estudio Producto 0 Analisis (UDE)

EI analisis debe contemplar los destinatarios de los resultados. Desde funcionarios y legisladores hasta empresarios y trabajadores. La obtencion y analisis de datos, permitira adaptarse a cambios y expectativas Gal mercado.

• Instituciones nacionales, internacionales. • Agrupaciones sectoriales. • Organizaciones sindicales. • Funcionarios y empleados. • Empresarios; agricultor, industrial, mayorista, minorista, exportador. • Prescriptores: investigadores, academicos, usuarios no directos.

c. Metodologfas Aplicables (MAl

La interconexion entre los eslabones de 10 CAA, es mediante un "diagrama en arbol". Una vez seleccionados los elementos de la primera fase, se pasa a 10 segundo que a su vez, ira abriendu r=>0sibilidades de la tercera, y asi sucesivamente. En funcion del escenario y usuario final, se disena la metodologia y acciones a desarrollar. Se trata de hacer un diseno segun las circunstancias. No hay un modele unico que englobe todos los casos posibles.

d. Objetivos (OB)

EI estudio de la CAA puede tener objetivos muy distintos segun los destinatarios finales. Cabe pensar en los objetivos de tipo empresarial como optimizar la inversion de capital, maximizar beneficios, diversificar la produccion y los mercados. Desde el enfoque social puede considerarse prioritario la creacion de empleo, la seguridad higienico-sanitaria, la garantia de abastecimiento de productos basicos y satisfacer al consumidor.

6

e. EI Entorno Exterior (EE)

Recoge un conjunto de factores que influyen en el funcionamiento de 10 CAA. Incluye las acciones de 10 administracion mediante politicas agrorios, economic os y comerciales. Tambien tienen interes los actuaciones de organismos internacionales (FMI. OMC, FAO, Banco Mundial) que pueden incidir en aspectos productivos, financieros 0 comerciales .

Tener en cuenta acontecimientos de gran impacto como conflictos belicos, cat6strofes naturales y otros. Este entorno es muy heterogeneo y su evolucion resulta diffcil de predecir. No obstante a 10 largo de 10 CAA hay agentes capaces de soslayar, en parte, los riesgos economicos, operando en mercados de futuros 0 adquiriendo polizas de seguros.

3.3.2 Fase de Terapia

Conlleva 10 definicion de acciones a desarrollar y su instrumentacion, an61isis de viabilidad y evaluacion. Entre elias: (Briz, et 01., 1998)

• Politicos Economicas y Comerciales . Politicas Agrarias Pollticas de Calidad de Producto y su control en 10 CAA

• Estrategias Comerciales (Mezcla Comercial) Formacion e Informacion Desarrollo Infraestructuras

• Sanidad e Higiene de alimentos y su normalizacion. • Calidad en los Servicios.

3.3.3 Evaluacion y Seguimiento (Briz, et 01., 1998)

La etapa final del analisis exige un examen de 10 metodologfa aplicada. EI contraste de los objetivos disenados con los resultados obtenidos debe hacerse de forma sistematica y continua, con caracter retroactivo de manera que 01 detectarse distorsiones puedan corregirse los elementos distorsionantes.

Cuantos mas factores y datos se tengan disponibles, mas facil sera 10 tarea evaluadora. Se pueden plantear horizontes, cuantitativos 0 cualitativos, considerar si se aplica 0 no el mismo modelo para una CAA corta 0 una largo (vento directa del agricultor 0 en circuitos internacionales) , para areas desarrolladas 0 en desarrollo. Establecido el modelo 0 paradigma, se buscan soluciones a los problemas evaluando su oportunidad en conseguirto. La CAA est a experimentando un proceso de sistematizacion en los ultimos anos para lograr un paradigma que explique 10 mayona de los problemas existentes. No obstante, 10 tarea resulta diffcil 01 ser un area multidisciplinar y muy dinamica

3.4 las Estrategias de Mezclas Comerciales en la CAA

La estrategia comercial aplicable a 10 largo de 10 CAA est6 en funcion de una serie de factores muy diversos, que van desde 10 eta po comercial (productor, mayorista, minorista), 01 cicio de vida del producto (inicio, despegue. madurez 0 declive), tipo de empresa (PYME, multinacional . cooperativa, sociedad anonima) 0 caracteristicas del mercado (regula do, liberalizado. monopolio, oligopolio). (Briz, et 01. , 1998)

7

Con frecuencia se habla de 10 estrategia de mezcla comercial (marketing mix), con el conjunto de las 4P, producto, precio, promocion y posicion. Sin embargo, de forma mas reciente se ha incorporado otro grupo adicional de las 3P; Politico de Imagen, Politico de Influencia en los Centr~s de Decision, y Politico de Calidad de Servicio. (Briz, et 01., 1998)

La Politico de Imagen se refiere a esfuerzos de determinadas empresas en ofrecer una imagen positiva ante 10 sociedad. Lograr 10 confianza del publico, clientes actuales 0 potenciales, sin hacer una promocion directa del producto. Es 10 faceta de relaciones publicas en 10 CAA .

La Politico de Influencias en los centr~s de decision tiene dos vertientes: una informativa y otra persuasiva. Mediante 10 primera se facilita a los responsables publicos documentacion adecuada para 10 toma de decisiones. La segundo pretende influir directamente en sus ejecuciones, a troves de cohechos, regalos, amenazas 0 beneficios . Se trata de "comprar su tom a de decision"

La Politico Calidad de Servicios supone incorporar servlclos en 10 cadena, satisfacer las exigencias de los consumidores con mayor capacidad de compra e informacion mas completa en temas de alimentacion.

3.4.1 Otras Acciones a Desarrollar

La CAA actua como un conjunto coordinado que va desde 10 integracion vertical total de productor a consumidor, a la libertad de accion de sus componentes que interaccionan puntualmente en las operaciones comerciales. La debilidad de la cadena nos viene dada por el mas debil de sus eslabones, donde puede producirse el punta de ruptura 10 que obliga a dar un orden de prioridad a las posibles actuaciones. (Briz, et aI., 1998)

3.5 Logfstica

En un sistema agroalimentario sometido a un fuerte proceso de competencia en el interior de los mercados nacionales, con nivel de intercambio internacional, la logistica es un factor determinante de la competitividad, por dos razones: (Green, 1998)

• Para intervenir sobre los costos. (disminuyendo stocks u optimizando la forma de organizacion del aprovisionamiento, etc.)

• Posibilidades de mejorar la calidad comercial 0 intrinseca del producto. (cadena de frio eficiente 0 sistema de aprovisionamiento con tecnicas de Trade marketing, Supply Chain 0 ECR (Efficient Consumer Response)

3.6 Historia del Enfoque de Sistemas

Surge como una herramienta que ayuda a las organizociones a adecuarse a los cam bios que se presentan en el medio ambiente. La teoria .general de sistemas es un enfoque interdisciplinario, aplicable a cualquier

. sistema natural 0 artificial, que incluye sistemas muy particulares como . -'" organizaciones humanas y sectores agroindustriales. (Guizar, 1998)

8

3.6.1 Definiciones de Sistemas

Conjunto organizado formando un todo, en el que coda uno de sus partes, estan relacionadas a troves de uno ordenacion logic a que encadena sus actos a un fin comun. (Bertalanfly, Campero, Hernandez, 1977.)

Concepto que se refiere tanto a un complejo de interdependencias entre partes, comp onentes y procesos que abarcan regularidades discernibles d e relaciones , como a un tipo semejante de interdependencias entre dicho complejo y el ambiente que 10 rodeo. (Talcote, 1968)

3.6.2 Caracterlsticas de los Sistemas

Caracterfsticas que segun Parsons, deben poseer los sistemas:

1. Conseguir los fines y objetivos perseguidos. 2. Adaptarse 01 medio yolo situacion en que han de d esenvolverse. 3. Conservar su equilibrio interno. 4. Mantener su cohesion interna (permanecer integrados)

Por su parte el concepto de sistema abierto implica que:

a . Intercambio de energfa e informacion entre sistema y su entorno. b . EI intercambio logra mantener un equilibrio continuo . c . Las relaciones con el entorno admiten cambios y adaptaciones.

3.6.3 Etapas de un Sistema'

Es importante entendn como fuerzas externas afectan 10 arganizacion para poder comprender su comportamiento interno. Es necesario considerar tres aspectos:

• Entradas: (inputs) Constituyen 10 fuerza de arranque del sistema; informacion, energfa, capital. Se consideran asf el factor humano, materia prima, energla, insumos, etc.

• Proceso de Conversion: Conjunto de actividades, que modifican determinados insumos para obtener un producto diferente. Involucra el proceso productiv~ 0 de transformacion de 10 materia prima.

• Salidas: (outputs) Flujo de productos generados por el proceso de conversion hacia el medio para satisfacer 10 demanda que genera 10 opel acion del sistema. Resultados de 10 transformado par el sistema.

Es importante que el proceso cuente con "retroalimentacion" 0

feedback para efectuar carrectamente las fases del proceso. (Guizar, 1998)

• Retroalimentacion: Representa 10 evaluacion del funcionamiento del sistema 01 comparar los resultados obtenidos con los objetivos del sistema.

1 Segun Easton. 1965

9

IV. Planteamiento del Problema

4.1 Definicion del Problema y Justificacion del Trabajo

EI mango se ha convertido en uno de los productos no tradicionales de exportacion mas importantes para el pais. Actualmente, se export a como producto en fresco y procesado en forma de pure principalmente.

Luego de alcanzar un volumen de exportacion de mas de 10,000 TM las exportaciones guatemaltecas de mango en fresco han mostrado signos de estancamiento respecto 01 crecimiento registrado durante las primeras exportaciones.

La causa es debido a 10 fuerte competencia entre los abastecedores de Estados Unidos, que es el principal mercado destin~ del producto guatemalteco, 10 incursion de nuevos poises exportadores y 10 pequeno ventana de mercado que Guatemala posee para ingresar 01 mercado tanto estadounidense como europeo.

Si 10 tendencia de este estancamiento continua, las consecuencias se veron reflejadas en el aspecto financiero, economico y social del pais, por ser este un cultivo que aporta divisas y genera empleos fijos y temporales durante coda temporada. Por 10 que es de importancia tomar medidas y plantear estrategias para fortalecer el sector y prevenir cualquier situacion que desencadene mayor estancamiento 0 crisis en el sector.

EI anolisis de 10 competitividad de 10 industria en un contexto internacional, enriquecida con 10 participacion de todos los actores que en ella intervienen, representa una herramienta importante para 10 toma de decisiones que puede ser utilizada por todos los integrantes de 10 cadena para estudiar 10 situacion actual, el desenvolvimiento de otros poises, las politicas y estrategias que eston aplicando los productores, importadores 0 exportadores, las tendencias del mercado, nuevos mercados y variedades potenciales y demos informacion relacionada con 10 produccion, procesamiento y comercializacion nacional e internacional de 10 industria del mango.

Debido a 10 falta de desarrollo en el sector de mango, es imprescindible 10 aplicacion de esta metodologia de anolisis, para el estudio de 10 agrocadena del mango para identificar los principales componentes (preproduccion, produccion, cosecha, poscosecha y mercadeo) del sistema, principales participantes y sus respectivos roles y de mayor importancia 10 identificacion de factores criticos que afectan el desempefio y crecimiento sostenible del sector y en consecuencia el desarrollo de propuestas para enfrentar los factores criticos y sus causas a fin de mejorar los efectos.

La informacion del presente estudio puede ser utilizada, con el fin de optimizar las diferentes actividades que se realizan durante el proceso de produccion, industrializacion y comercializacion en general, orientando todas las acciones hacia 10 mayor capacidad de competicion en el mercado nacional e internacional, asi. como 10 diversificacion de los mercados y creacion de nuevas formas d~· presentacion, con el fin de aumentar las ventas y mejorar los ingresos de los· e,roductores y demos personas que intervienen en 10 cadena agroalimentaria del mango.

10

v. Objetivos

5.1 General

• Concretar y plantear una propuesta de estrategia para consolidar condiciones de crecimiento y desarrollo en la Cadena Agroalimentaria del Mango en Guatemala.

5.2 Espedficos

• Efectuar un analisis de la problematic a y de los actores que intervienen en la produccion y comercializacion nacional de Mango; identificando, describiendo y priorizando los problemas y planteando soluciones a los mismos.

• Identificar los problemas a traves del analisis y determinacion de la cadena agroalimentaria, que afectan la competitividad de la industria del mango en el pais.

• Plantear soluciones que permitan abordar la problematica encontrada para que los actores de la cadena puedan tomar decisiones que tiendan al fortalecimiento de la industria.

11

VI. Materiales y Metodos

6.1 Metodologfa

La metodologia se fundamenta en el enfoque de sistemas, donde 10 cadena constituye el eje de los mismos. Este enfoque proporciona elementos para desarrollar un analisis de tipo global e integral. sobre 10 base de 10 estructura y funcionamiento. Ello permite realizar una abstraccion de 10 logic a de funcionamiento de 10 economia del sistema, 10 que permite establecer fact ores criticos que deberan resolverse para generar condiciones que permitan mejorar el desempeno del sector. Implica un compromiso de diseno de un marco cualitativo y un marco cuantitativo.

6.1.1 Marco Cualitativo

Es 10 abstraccion del sistema, es 10 base para recopilar, procesar, sistematizar y analizar 10 informacion, para encontrar puntos de intervencion y realizar una propuesta que ayude a resolver las necesidades de los actores.

Este marco tiene como fin caracterizar los actores que participan en 10 cadena y su racionalidad. Tomando en cuenta variables macroeconomic as para analizar 10 competitividad del sistema-producto.

Este marco determina 10 logica del funcionamiento de 10 economia del sistema . Con el marco cualitativo se delimitar6 el sistema del mango, se identificar6n los productos generados por el sistema desde 10 fase de produccion agricola, hasta el consumo final. intermedio y exportacion. Se identificar6n los agentes que intervienen en 10 cadena agroindustrial y 10 estructura que caracteriza el sistema.

6.1.2 Marco Cuantitativo

Es aquel que concreto toda 10 economia del sistema en terminos cuantitativos. Este marco, cuenta con los datos de produccion, importaciones, exportaciones y consumo durante los ultimos diez anos, superficie cultivada, rendimiento, costos de produccion, costos de internacion, cost os de externalizacion y serie de precios. Establecer6 los modelos de equilibrio economico del sistema a partir de principios contables, buscando 10 coherencia de 10 informacion cuantitativa.

6.2 Fases de la Cadena

EI metodo utilizado de investigacion, tiene un enfoque sistematico, en el que el sistema es una totalidad integrada por los componentes productivos, los servicios' y el consumo-exportacion y las respectivas politicas, con alto grado de interdependencia de modo que cualquier modificacion de uno de los componentes tiende a modificar 10 totalidad.

EI eje del sistema 10 constituye el concepto de cadena agroindustrial a linea de productos, 10 cual est6 formada por etcipas que guardan estrecha relacion en una ordenacion logica y que parq el funcionamiento del sistema reciben insumos y servicios del ambiente externcr.

12

Los foses de 10 cadena se definieron de 10 manera siguiente:

Fose 1 Comprende 10 produccion. abastecimiento y distribucion de insumos de uso especffico para 10 agricultura. Fose 2 Incluye el valor de 10 produccion generada a nivel de los explotaciones agrfcolos. Fose 3 Comprende los actividades de comercializocion a nivel mayorista e incluye principalmente costo de transporte entre 10 finca y los instalaciones de acopio. Fose 4 Contempla los procesos de transformacion de materios primos por los empresos industriales . Fase 5 Se refiere a los actividades de distribucion de productos pora el consumo interno y 0 exportacion. Fose 6 Es el destino final de los productos generados por el sistema.

6.3 Estudio de los Eslabones de la Cadena

6.3.1 Sujetos EI estudio se enfoco hacia los siguientes segmentos de 10 cadena :

• Sector Productor: Se utilizo el padron de fincas inscritas en el Programa Integ~':J1 de

Proteccion Agricola y Ambiental (PIPAA) como bose para detArminar el to mono de muestra del estudio.

Para 10 temporada 2004 se inscribieron un total de 103 fincas. de los cuales se visito uno muestra significativa de acuerdo a 10 siguiente formula. utilizondo el metodo estadistico 01 irrestricto azar:

z = 1.96 p =0.5 e = 0.05

n = 1.96 2 x Po x N e2 x N - 1 + Z2 X pq

q =0.5 N = numero de poblacion

Fuente: Benassini. 2001

EI sector productor se enfoco en 10 visita de fincos inscritos en PIPAA. ubicados en diferentes regiones de 10 zona productiva osi como tambien en entrevistas recilizodos a los propietarios. encargados de 10 finca y osesores tecnicos de estos. con el fin de conocer a fondo los elementos que reston competitividad 01 sector productor. Los fincos y personos que colaboraron con valiosa informacion se encuentran citados en el anexo.

13

Sector Agroindustriol Con base 01 Censo Agroindustrial realizado por el INCAP en el 2,000 se

identificaron las empresas agroindustriales que procesan mango. Las c uales fueron consultadas a troves de entrevistas directas 0 a troves de sus paginas en internet. Las empresas consultadas aparecen en el anexo.

• Sector Institucionol Se visitaron instituciones relacionadas con 10 industria del mango. Con

el objetivo de identificar a los agentes economicos involucrados, el grado de su participacion y las funciones que desempenan. Se visitaron las siguienles instituciones, con 10 colaboracion de profesionales y expertos en el tema.

Proyecto Desarrollo de 10 Fruticultura y Agroindustria, PROFRUTA

• Ministerio de Agricultura, Ganaderia y Alimentacion, MAGA • Unidad de Normas y Regulaciones, UNR • Asociacion Gremial de Exportadores, AGEXPRONT • UPIE

OIRSA Programa Integral de Proteccion Agricola y Ambiental. PIPAA

• Asociacion de Productores de Mango del Nor Oriente, APROMANOR

• Comite de Mango de 10 AGEXPRONT

• Sector Exportodor Se visitaron dos de las empresas que exportan mango en Guatemala.

• Generadora de Exportaciones S.A., GENEXSA • FRUTICO S.A.

• Sector de Industrios Conexos Se realizo un sondeo entre los productores y actores entrevistados, de las

empresas que actual mente estan relacionadas con el sector de mango en Guatemala. Entre elias se encuentran: empresas de fertilizantes, pesticidas, plastic os, cajas, riegos, etc.

6.3.2Instrumentos

Para 10 recopilacion de informacion, se utilizo como instrumento 10 entrevista dirigida, con preguntas abiertas y no estandarizadas, para el sector productor, institucional. exportador y de industrias conexas, con el fin de conocer 10 racionalidad ae los actores que intervienen en dichos sectores.

Para el sector agroindustrial. se realizaron visitas a las empresas interesadas en colaborar. Con el fin de obtener las perspectivas de 10 agroindustria hacia 10 transformacion del producto, e identificar mercados. Las boleta de entrevistas aparecen en el anexo.

Parte de 10 informacion fue recopilada a troves de 10 utilizacion de fuentes secundarias de informacion disponibles en Banco de Guatemala, PROFRUT A, Ministerio de Agricultura Ganaderia y Alimentacion, Asociacion Gremial de Exportadores de Productos No Tradicionales y literatura relacionada con el tema.

14

6.4 Analisis de la Informacion

La informacion es presentada a troves de gr6ficas, con cuadros de doble entrada y datos de los ultimos diez anos, con an61isis en base a 10 tendencia de 10 gr6fica. Asi mismo, 10 informacion fue analizada de acuerdo a 10 diagnosticado en el sistema por eslabon y se realizo una propuesta de mejoramiento.

Las variables analizadas fueron las siguientes:

• Sector Productor Estructura de 10 Oferta Nacional Areas de Produccion Establecimiento de las Plantaciones Area sembrada Rendimientos Produccion Obtenida Calidades Producidas y Tecnologia

• Costos de Produccion Sector Agricola Canales de Comercializacion

• Sector Agroindustrial • Sector Institucional

• Organizaciones de Product ores y Exportadores • Servicios del Sector Privado y Publico

• Sector Importador Volumen y Valor

• Calidades Estacionalidad

• Parses de Origen • Puertos de Acceso y Canales de Comercializacion • Preferencias Arancelarias Otorgadas • Normas Tecnicas • Requisitos Sanitarios • Costos de Internaci6n

• Sector Exportador • Plantas Empacadoras • Volumen y valor • Calidades • Estacionalidad • Destino • Requisitos de Exportaci6n • Principales Competidores

, • Ventajas Comerciales en Cada Pars Destino • N.ormativa internacional • Costos de externalizacion • Canales de Distribucion

• Consumo • An61isis de Precios • Comercio Internacional • Actores de la Cadena

15

VII. Presentaci6n y An6lisis de Resultados

7.1 Sector Productor

7.1.1 Historia del Cultivo en Guatemala

Guatemala, por sus condiciones tanto climatologic as como de altura y latitud, posee grandes extensiones apropiadas para el c ultivo de mango; principal mente en 10 costa del pacifico, donde se localiza el 85% de 10 produccion; tambien hay plantaciones en Zacapa, EI Progreso, Jutiapa y Chiquimula. Estas zonas son de mucho potencial para dicho cultivo. La produccion de mango en el pais se ha logrado adelantar a finales de febrero, pero normal mente inicia en marzo y se hace mas fuerte en abril; la epoca ideal de exportacion es en marzo y abril. (AGEXPRONT, 1995)

PROFRUTA, en su interes por diversificar 10 agro exportacion de producto guatemalteco fomento en los anos 80's el cultivo de mango. EI MAGA a inicios de 10 decada de los 90's, tambien apoyo a los agricultores y empresarios para el adecuado establecimiento de 10 industria nacional de tratamiento hidrotermico de mango con fines de exportacion 01 mercado de los Estados Unidos de America. (Comite de Mango, Agexpront, 2002)

Desde 1,970 hasta 1989, se habian establecido en Guatemala alrededor de 1,768 hectareas de mango. En tan solo siete anos (1990-1996) se cultivaron 5,224 hectareas, que representan un incremento casi del doble respecto a 10 establecido en 20 anos de historia del cultivo. Esto denota 10 importancia que el cultivo ha comenzado a alcanzar. (Leon, et aI., 1997)

En 1,987, se prohibe la importacion de mango a Estados Unidos, por rescindir el uso del fumigante Bromuro de Metilo, quedando cuarentenada esta fruta por el complejo de moscas de 10 fruta . (Ceratitis capitata, Anostrepha spp.) (Leon, et aI., 1997)

En 1,988, a troves de 10 Gremial de Exportadores de Productos No Tradicionales, Sec cion Agricola, se forma la Comision de Productores y Exportadores de Mango para ejecutar el Proyecto de Investigacion que se presenta al USDA para 10 aprobacion de tratamiento hidrotermico. (Leon, et aI., 1997)

En 1,989, los productores y exportadores de mango, muy bien encaminados, tratan de formar una empresa que instale la planta de tratamiento hidrotermico y poder exportar a los Estados Unidos. En 1,990 el MAGA promueve la siembra del cultivo del mango a troves del Progroma MOSCAMED, Seccion Desarrollo Frutfcola. En 1,991, se inician experimentos con Paclobutrazol, para induccion temprano de 10 floracion. (Leon, et 01., 1997)

En 1,993, se aprueba el tratamiento hidrotermico en mango, como tratamiento cuarentenario para moscas de 10 fruta y se abre nuevamente 10 exportacion al mercado de los EE.UU . (Leon, et 01., 1997) EI Departamento de Agricultura de los Estados Unidos en Guatemala colaboro en gron manera al permitir implementar un sistema nacional de tratamiento hidrotermico por

16

medio de AGEXPRONT. Empresarios nacionales y extranjeros respondieron a este lIamado invirtiendo 01 rededor de US$ 10 millones, sembrando aproximadamente 8,000 hectareas. (Comite de Mango, Agexpront. 2002)

No solamente 10 actividad productiva ha crecido, sino tam bien 10 actividad comercial. En 1,993, GENEXSA establecio 10 primera plant a de tratamiento hidrotermico que permitio nueva mente exportar mango hac ia Estados Unidos. En anos anteriores hubo experiencias de exportacion a Estados Unidos y Europa de diferentes empresas sin que representaran volumenes importantes. (Leon, et 01., 1997)

En 1,994, comenzo a operar, Frutireu, 10 segundo planta de tratamiento hidrotermico localizada en Retalhuleu. Para 1,995, comenzaron a operar dos nuevas plantas de tratamiento hidrotermico, Las Frutas y Frutyco; y en 1.996, Villa Aurora. (Leon, et 01., 1997)

Actualmente, existen cuatro empresas exportadoras de mango Genexa-Villa Aurora que tiene una capacidad instalada aproximada de 2 a 2.5 mill ones de cajas. Esta empresa esta tratando de arrendar 0 establecer fincas que Ie den cumplimiento a su capacidad de embalaje, 10 cual cumpliran pronto. AI igual que las otras dos empresas que son, Frutireu con una capacidad instalada aproximada de 0.8 a 1 millon de cajas, y Frutyco que posee una capacidad de 1 a 1.5 millones de cajas . En el ultimo ana las ultimas dos se dedicaron a maquilar fruta de productores individuales 0

asociados. Recientemente 10 incorporacion de 10 planta Alto-Baso ubicada en Zacapa. (POA, 2004)

Frutyco, desde el ana 2,001 desaparecio del campo de 10 asistencia tecnica a plantaciones de mango, 10 cual realizaban anteriormente, 01 igual que Frutireu y Genexa-Villa Aurora, que poco a poco estan cerrando su drculo de productores-proveedores. (POA, 2004)

Esta situacion ha cambiado totalmente el panorama del cultivo de mango en Guatemala. La creacion de oportunidades de vender el producto por parte de los product ores ha comenzado a generar expectativas que desencadenaran en una catalisis para el establecimiento de nuevas areas. (Leon, et aI., 1997)

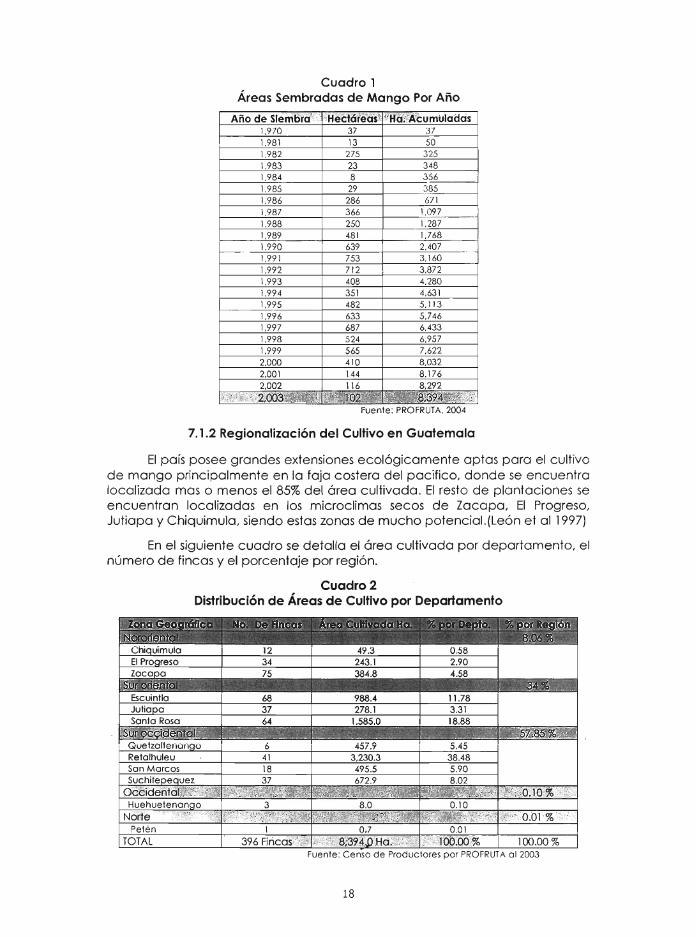

En el cuadro 1. puede observarse el area sembrada que PROFRUTA registra ana por ano.

17

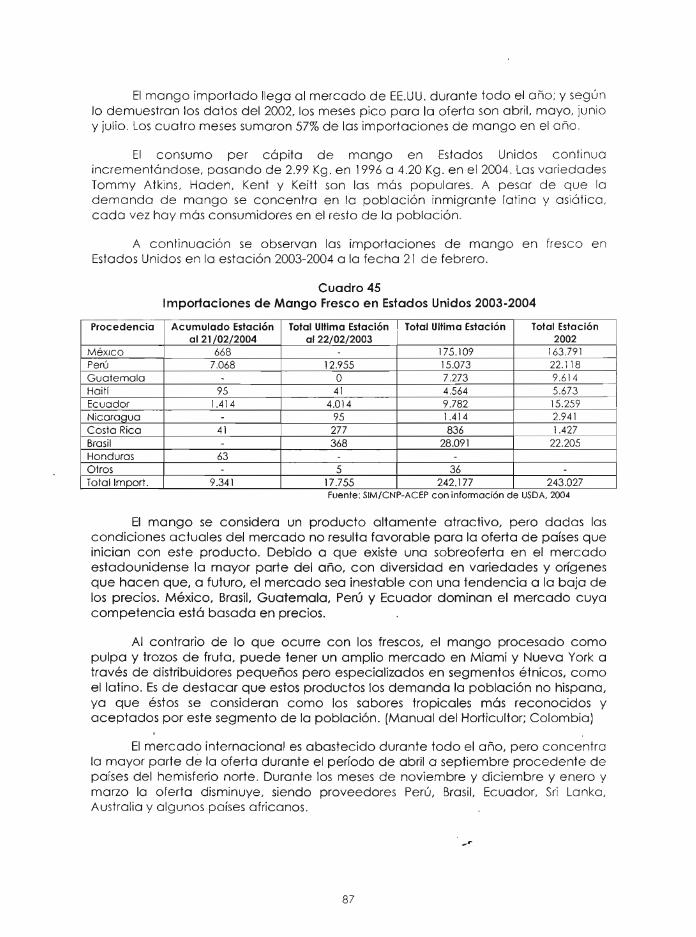

Cuadro 1 Areas Sembradas de Mango Por Ano

Aiio de SlemDra' ,;. "Hect(i'i'eas' ~lAa;XAcumuladcis 1.970 37 37 1.981 13 50 1.982 275 325 1.983 23 348 1.984 8 356 1.985 29 385 1.986 286 67 1 1.987 366 1.097 1.988 250 1.287 1.989 48 1 1.768 1.990 639 2.407 1.99 1 753 3. 160 1.992 712 3.872 1.993 408 4.280 1.994 351 4.631 1.995 482 5. 11 3 1.996 633 5.746 1.997 687 6.433 1.998 524 6.957 1.999 565 7.622 2.000 410 8.032 2.001 144 8.176 2.002 116 8.292

;j.:ii.~'~;t;2;OO:3·~1 •• l0" , , ,:9.:~JJ:,:;! Fuente: PROFRUTA. 2004

7.1.2 Regionalizacion del Cultivo en Guatemala

EI pars posee grandes extensiones ecologicamente aptas para el cultivo de mango principal mente en la faja costera del pacifico, donde se encuentra localizada mas 0 menos el 85% del area cultivada. EI resto de plantaciones se encuentran localizadas en los microclimas secos de Zacapa, EI Progreso, Jutiapa y Chiquimula, siendo estas zonas de mucho potencial.(Leon et a11997)

En el siguiente cuadro se detalla el area cultivada por departamento, el numero de fincas y el porcentaje por region.

Cuadro2 Distribucion de Areas de Cultivo por Departamento

Fuente: Censo de Pro d ucto res por PROFRUTA 01 2003

18

7.1.3 Estructura de la Oferta Nacional

7.1.3.1 Areas de Produeci6n

La produccion guatemalteca de mango esta determinada por 10 variedad Tommy Atkins, que ha sido 10 de mayor demanda en el mercado internacional asi como tambien en el mercado nacional para consumo local. Ademas se cultivan variedades amarillas y criolias pero en menor escala.

Las zonas de produccion en Guatemala se ubican principalmente en 10 departamentos en los cuales existen plantaciones establecidas de grandes extensiones, como en Retalhuleu, Santa Rosa, Escuintla y Suchitepequez, entre otros; asi como plantaciones en menor escala en departamentos de 10 zona oriente del pais.

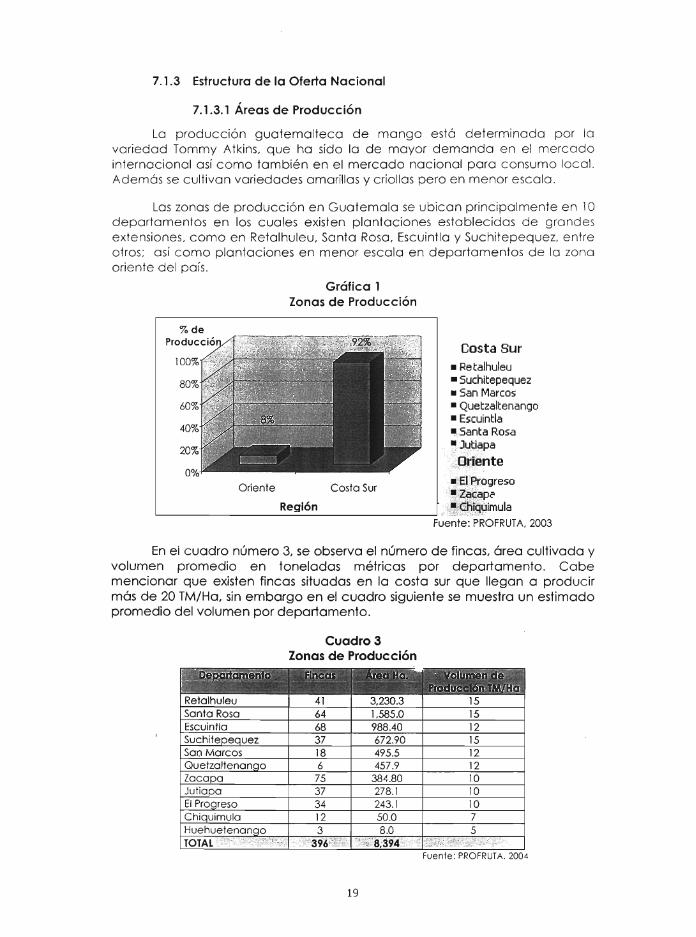

Grafiea 1 Zonas de Produeei6n

Costa Sur • Retalhuleu • Suchitepequez • San Marcos • Quetzaltenango · ·Escuintla II!I. Santa Rosa ~. Jutiapa

. Oriente

Oriente Costa Sur . 'EI.Progreso -::Zjl~.aPC'

'--________ Re_g::.l_o_" _______ --' .. ;~1§.~i8~i~,ula Fuente: PROFRUT A, 2003

En ei cuadro numero 3, se observa el numero de fincas, area cultivada y volumen promedio en toneladas metricas por departamento. Cabe mencionar que existen fincas situadas en 10 costa sur que lIegan a producir mas de 20 TM/Ha, sin embargo en el cuadro siguiente se muestra un estimado promedio del volumen por departamento.

r~ -r,y;;1i~If.i"iii'ft;, ~-

Retalhuleu Santa Rosa Escuintla Suchitepequez Sao Marcos Quetzaltenango Zacapa Jutiapa EI Progreso Chiquimula Huehuetenango TOTAL

:'.>"K_' " ,-":·t,<~,.",~".

Cuadro3 Zonas de Producci6n

;l!!e ri. \'':'(1 :r.,

41 3,230.3 64 1,585.0 68 988.40 37 672.90 18 495.5 6 457 .9 75 384.80 37 278.1 34 243.1 12 50.0 3 8.0

;''' 3<j6;·~·'t' "';;'8;394 .

19

·'f01f1'''''I'i'· :h - -('",,,, .l~ r.: ~ .),. ~~,~/:til

15 15 12 15 12 12 10 10 10 7 5

" t1f~.4\~' ;t~~: -',:-:r~"J.,.;:~.-"f-, , ... -.

Fuente: PROFRUTA. 2004

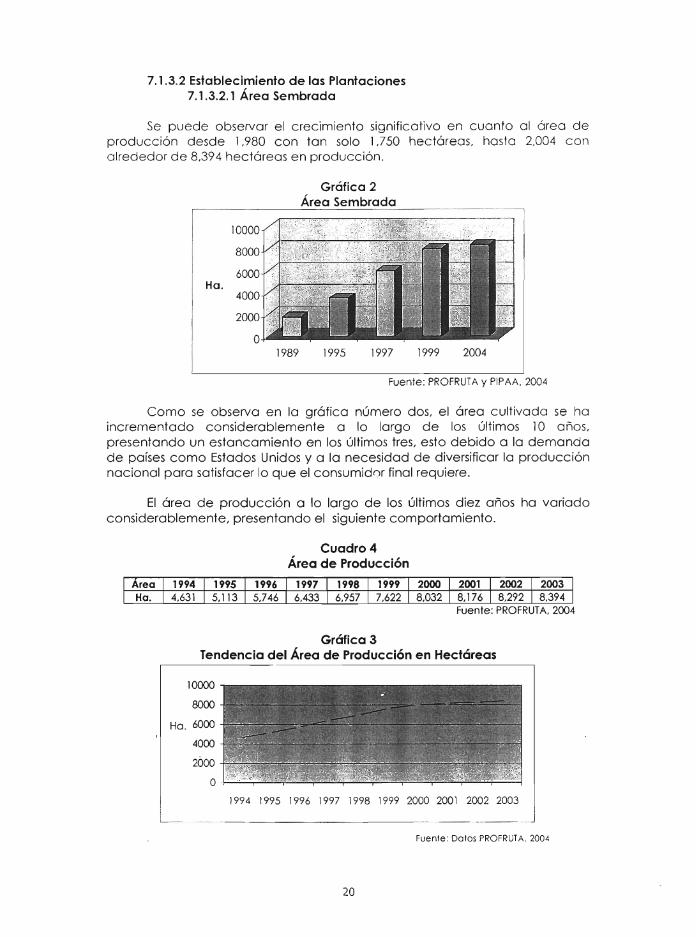

7.1.3.2 Establecimiento de las Plantaciones 7.1.3.2.1 Area Sembrada

5e puede observar el crecimiento significativo en cuanto 01 area de produccion desde 1,980 con tan solo 1,750 hectareas. hasta 2.004 con alrededor de 8.394 hectareas en produccion.

10000

8000

6000 Ho.

4000

2000

0 1989

Grafica 2 Area Sembrada

1995 1997 1999 2004

Fuente: PROFRUTA Y PIPAA, 2004

Como se observa en 10 grafica numero dos. el area cultivada se ha incrementado considerablemente a 10 largo de los ultimos 10 anos. presentando un estancamiento en los ultimos tres. esto debido a 10 demanda de parses como Estados Unidos yolo necesidad de diversificar 10 produccion nacional para satisfacer 10 que el consumidl')r final requiere.

EI area de produccion a 10 largo de los ultimos diez anos ha variado considerablemente, presentando el siguiente comportamiento.

Cuadro 4 Area de Producci6n

Grafica 3 Tendencia del Area de Producci6n en Hectareas

10000

BOOO

Ha, 6000

4000

2000

o 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente: Dotos PROFRUTA, 2004

20

Como se observa, 10 tendencia de 10 grafica presenta dos periodos. el primero de 1,994 01 2,000, donde se observa una oscendencia 10 cual representa una tosa media anual de crecimiento de 6.31 %, contrario a 10 tosa media anual de crecimiento del periodo 2,001-2,003 de 0.7%; esta variacion en los ultimos tres anos es debido a que varios fincos se han retirado principalmente por incendios, cambia de cultivo y abandono, totalizando 932 Ha menos a 10 largo de los ultimos 10 anos. (Ing . Hernandez, PROFRUTA, 2004)

Hosta 10 fecha PROFRUTA reporta 8,394 Ha. en produccion, cultivados en los once departamentos de produccion en el pais.

Segun 10 bose de datos de PROFRUT A, existen alrededor de 369 fincas. en su mayoria de productores individuales y de varios comunidades agrarios, que en conjunto totalizan unos 600 productores, estos distribuidos en los departamentos anteriormente mencionados y cultivando los variedades, en orden de importancia, Tommy Atkins, Pashte, Haden, Ataulfo, Keitt, Amini, Irwin, Kent y Zill.

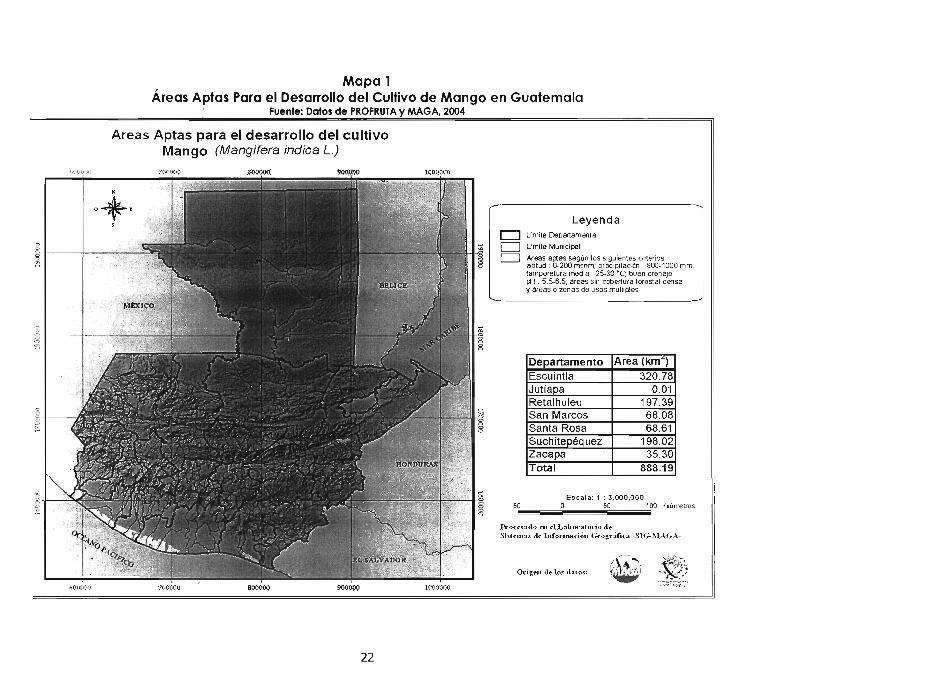

En el siguiente mapa elaborado conjuntamente por el MAGA y PROFRUT A, se pueden observar las areos aptos para el desarrollo del cultivo de mango, 10 cual representa un total de 888.19 Km2, distribuidos en los departamentos de Escuintla, Jutiapa, Retalhuleu, San Marcos, Santa Rosa, Suchitepequez y Zacapa. Este potencial, es tomado simplemente como una referencia, yo que existen plantaciones comerciales en otros departamentos como Chiquimula, EI Progreso y Quetzaltenango, donde los condiciones agroclimaticos para el cultivo son aptos como se indica en el cuadro numero 3. En el segundo mapa se observa 10 distribucion nacional de 10 produccion de acuerdo a 10 cantidad de area sembrada.

21

l .:~

$

~~

" ;;~

-' n

Mapa 1 Areas Aptas Para el Desarrollo del Cultivo de Mango en Guatemala

Fuente: Datos de PROFRUTA y MAGA, 2004

Areas Aptas para el desarrollo del cultivo Mango (Mangifera indica L.)

22

CJ ~ ~

50

Leyenda limite Depenamemal

U mite Municipal

Areas ajXas segu n los siguientes enterios: altitud : 0-200 msnm; prec lpltac"'fI : 800-1000 mm. temperatura medi a ' 25~30 · C; buen drenaje: pH: 5.5-6 .5: areas sin cobertura forestal dense y areas 0 zonas de uscs mu[tJpes

Departamento Area (kmL)

Escuintla 320.78 Jutiapa 0.01 Retalhuleu 197.39 San Marcos 68.08 Santa Rosa 68.61 Suchitepequez 198.02 Zacapa 35.30 Total 888.19 ---

esc,I,: 1 : 3.000.000 o 50 100 Kllometros

Pl'o('~~a"o foil f'l L abOl'atol'io fifo Shtf'In'u dt' IufOl'ltwciOIl (~ogl':.ifi ('a -SIG-l\l.\.GA-

Ol'i~tn 11f' lo.~ IlafO~: (.i~ ,,;,J,"

'.(~)<. ~ .. -.~~: r;,::~.:G.'1"::'

~: I '=""

' ;,:.

I?

.:.: .~

Mapa 2 Distribucion de la Produccion de Mango en Guatemala

Fuente: Datos de PROFRUTA y MAGA, 2004

Distribuci6n de la Producci6n Mango (Mangifera indica L.)

7nllt)\1~' sooooo 9(,()I)OO 10110l)l~\\

.,.,

Leyenda D Lim'te DepMamental

c=J Limite Municipal _ 3,000 • • ,OOOHt.

_ 2,000.3,000 Ha

c=J 1.000 · 2.000 _ ".000

Departamento Area (kmL)

Escuintla 320.7~

Jutiapa o.of Retalhuleu 197.39 San Marcos 68.08 Santa Rosa 68 .61 SuchitepeQuez 198.02 Zacapa 35.30 Total 888.19

Esc,I,: 1 : 3.000.000 50 o 50 100 KiloiT'letros

Si'itf'tn3S eft. Iufol"lruu:~ioll G'f'o;J'ifi c:.l -SI(.;.. r..L..\..G-A-

tn:igf'll ,1(' 10.( (bto~:

,. ' - ..... {J~f .~Y.:.~ .. ~

~. ':: . :'~ . ..f' •

~ ",.~: ;--: . ;: ...

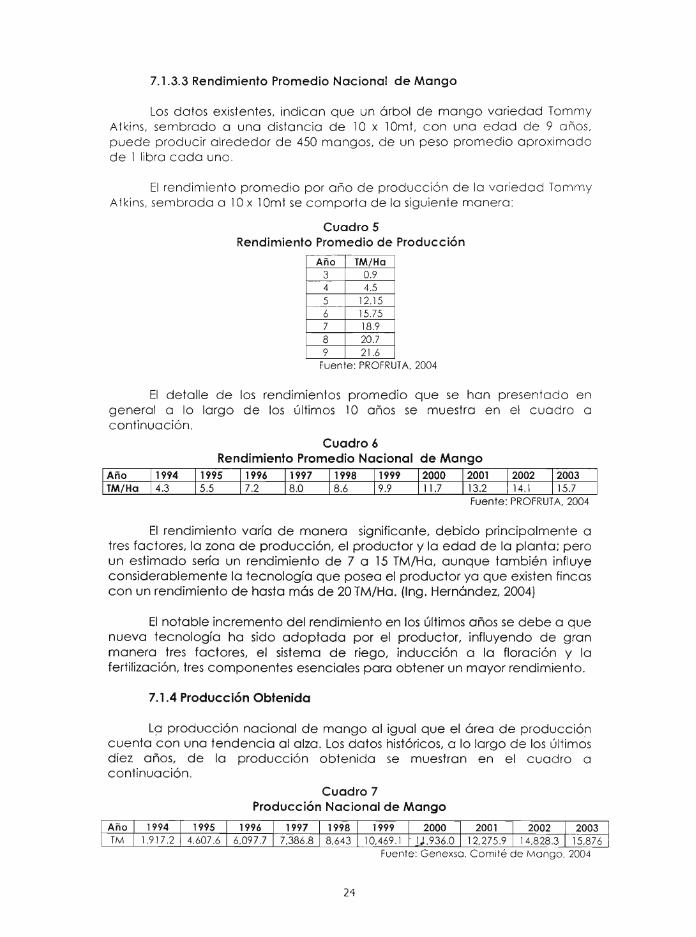

7.1.3.3 Rendimiento Promedio Nacional de Mango

Los datos existentes, indican que un 6rbol de mongo variedad Tommy Atkins, sembrado a uno distancia de lOx lOmt, con uno edad de 9 anos, puede producir alrededor de 450 mangos, de un peso promedio aproximado de 1 libra coda uno.

EI rendimiento promedio por ano de producci6n de 10 variedad Tommy Atkins, sembrada a lOx 1 Omt se comporta de 10 siguiente manera :

Cuadro 5 Rendimiento Promedio de Produccion

Aiio TM/He 3 0.9 4 4.5 5 12.15 6 15.75 7 18.9 8 20.7 9 21.6

Fuente: PROFRUT A. 2004

EI detalle de los rendimientos promedio que se han presentado en general a 10 largo de los ultimos 10 anos se muestra en el cuadro a continuaci6n.

Cuadro 6 de Mango

EI rendimiento varia de manera significante, debido principalmente a tres fact ores, 10 zona de produccion, el productor y 10 edad de 10 planta; pero un estimado serio un rendimiento de 7 a 15 TM/Ha, aunque tambien influye considerablemente 10 tecnologia que posea el productor yo que existen fincas con un rendimiento de hasta mas de 20 TM/Ha. (Ing. Hernandez, 2004)

EI notable incremento del rendimiento en los ultimos anos se debe a que nuevo tecnologia ha sido adoptada por el productor, influyendo de gran manera tres factores, el sistema de riego, induccion a la flora cion y 10 fertilizacion, tres componentes esenciales para obtener un mayor rendimiento.

7.1.4 Produccion Obtenida

L~ produccion nacional de mango al igual que el area de produccion cuenta con una tendencia al alza. Los datos historicos, a 10 largo de los ultimos diez anos, de 10 produccion obtenida se muestran en el cuadro a continuacion.

Cuadro 7 Produccion Nacional de Mango

Fuente: Genexso. Co mite de Mongo. 2004

24

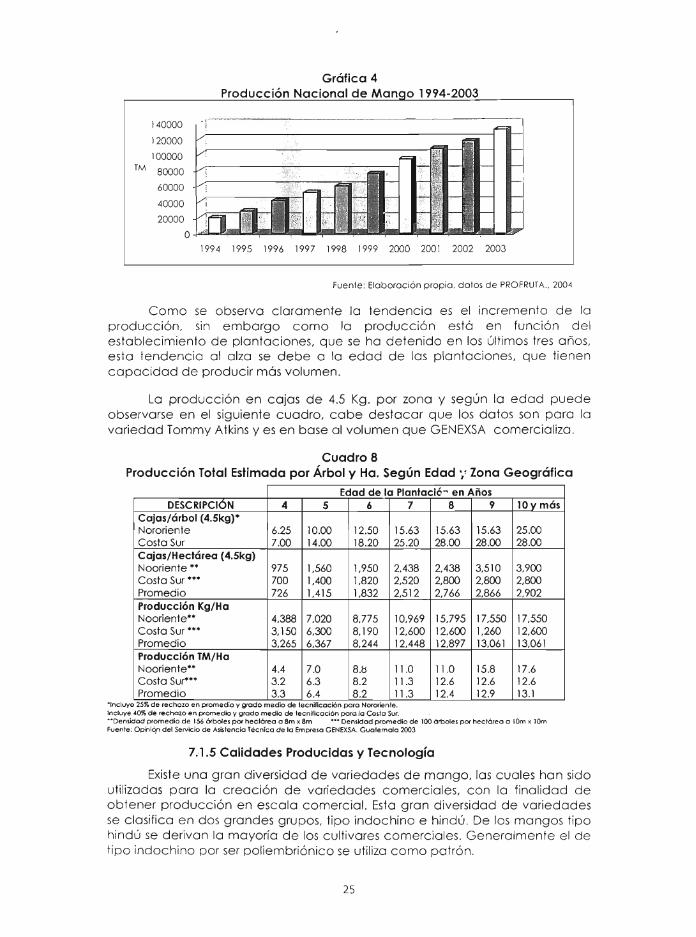

Grafica 4 Produccion Nacional de Man 0 1994-2003

140000

120000

100000 TM 80000

60000

40000

20000

0 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente: Eloboracion propio. dolos de PROFRUTA" 2004

Como se observa clara mente 10 tendencia es el incremento de 10 produccion, sin embargo como 10 produccion esta en funcion del establecimiento de plantaciones, que se ha detenido en los ultimos tres arios, esta tendencia 01 alza se debe a 10 edad de las plantaciones, que tienen capacidad de producir mas volumen.

La produccion en cajas de 4.5 Kg. por zona y segun 10 edad puede observarse en el siguiente cuadro, cabe destacar que los datos son para 10 variedad Tommy Atkins y es en base 01 volumen que GENEXSA comercializa .

Cuadro 8 Produccion Total Estimada p~r Arbol y Ha. Segun Edad r Zona Geografica

Edad de la Plantaci6~ en Aiios DESCRIPCION 4 5 6 7

Cajas/arbol (4.5kg)-Nororiente 6.25 10.00 12.50 15.63 Costa Sur 7.00 14.00 18.20 25.20 Cajas/Hectarea (4.5kg) Nooriente ** 975 1.560 1.950 2,438 Costa Sur *** 700 1,400 1.820 2.520 Promedio 726 1,415 1.832 2,512 Produccion Kg/Ha Nooriente** 4.388 7.020 8.775 10.969 Costa Sur *** 3.150 6.300 8.190 12.600 Promedio 3,265 6.367 8.244 12,448 Produccion TM/Ha Nooriente** 4.4 7.0 8.b 11.0 Costa Sur-** 3.2 6.3 8.2 11.3 Promedio 3.3 6.4 8.2 11.3

-'ncluye 25~ de rechozo en promedio y grade medlO de tecnlficaclOn para Noronente. Incluye 40'f0 de rechazo en promedio y grade medic de tecnificaci6n pora 10 Costo Sur.

8 9

15.63 15.63 28 .00 28.00

2,438 3.510 2.800 2.800 2,766 2.866

15,795 17.550 12.600 1.260 12.897 13.061

11.0 15.8 12.6 12.6 12.4 12.9

lOy mas

25.00 28.00

3.900 2.800 2.902

17,550 12.600 13.061

17.6 12.6 13.1

··Densidod promedio de 156 Orboles por hectOreo a 8m x 8m ••• Densidad promedio de 100 arboles per hectorea a 10m x 10m Fuente: Opini~n del Servicio de Asistencio Tecnica de 10 Empresa GENEXSA. Guatemala 2003

7.1.5 Calidades Producidas y Tecnologia

Existe una gran diversidad de variedades de mango. las cuales han sido utilizadas para 10 creacion de variedades comerciales. con 10 finalidad de obtener produccion en esc ala comercial. Esta gran diversidad de variedades se clasifica en dos grandes grupos. tipo indochino e hindu. De los mangos tipo hindu se derivan 10 mayorfa de los cultivares comerciales . Generalmente el de tipo indochino por ser poliembrionico se utilizo como patron.

25

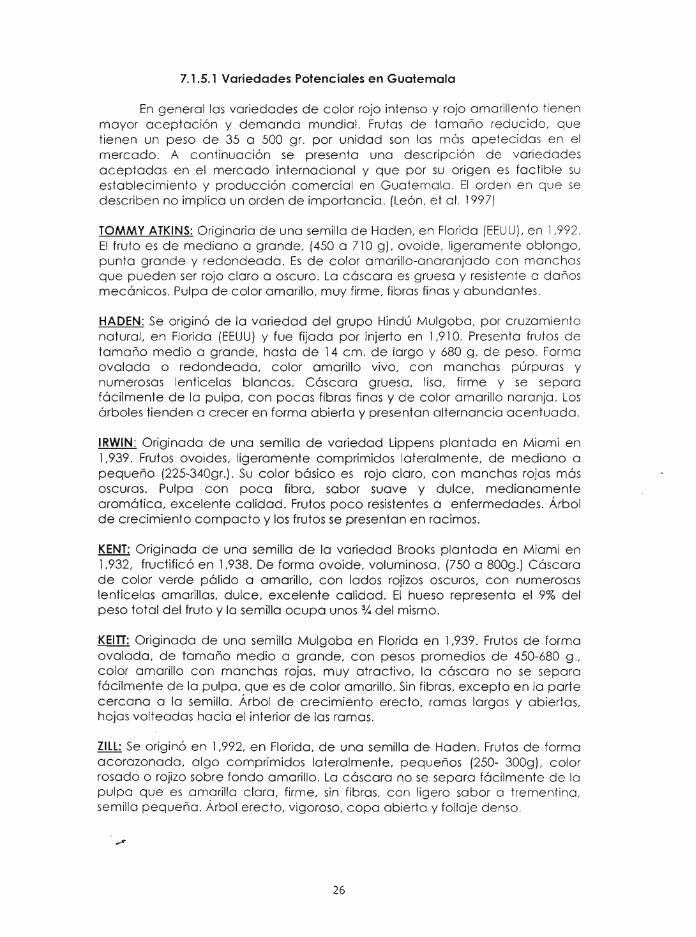

7.1.5.1 Variedades Potenciales en Guatemala

En general las variedades de color rojo intense y rojo amarillento tienen mayor aceptacion y demanda mundial. Frutas de tamano reducido, que tienen un peso de 35 a 500 gr. por unidad son las mas apetecidas en el mercado. A continua cion se presenta una descripcion de variedades aceptadas en el mercado internacional y que por su origen es factible su establecimiento y produccion comercial en Guatemala. EI orden en que se describen no implica un orden de importancia. (Leon, et 01. 1997)

TOMMY ATKINS: Originaria de una semilla de Haden, en Florida (EEUU), en 1,992. EI fruto es de mediano a grande, (450 a 710 g), ovoide, ligeramente oblongo, punta grande y redondeada. Es de color amarillo-anaranjado con manchas que pueden ser rojo claro a oscuro. La cascara es gruesa y resistente a danos mecanicos. Pulpa de color amarillo, muy firme, fibras finas y abundantes.

HADEN: Se origino de 10 variedad del grupo Hindu Mulgoba, por cruzamiento natural, en Florida (EEUU) y fue fijada por injerto en 1.910. Presenta frutos de tamano medio a grande, hasta de 14 cm . de largo y 680 g . de peso. Forma ovalada 0 redondeada, color amarillo vivo, con manchas purpuras y numerosas lenticelas blancas. C6scara gruesa, lisa, firme y se separa f6cilmente de 10 pulpa, con pocas fibras finas y de color amarillo naranja. Los 6rboles tienden a crecer en forma abierta y presentan alternancia acentuada.

IRWIN: Originada de una semilla de variedad Lippens plantada en Miami en 1.939. Frutos ovoides, ligeramente comprimidos lateralmente, de mediano a pequeno (225-340gr.) . Su color b6sico es rojo claro, con manchas rojas m6s oscuras. Pulpa con poco fibra, sabor suave y dulce, medianamente arom6tica, excelente calidad. Frutos poco resistentes a enfermedades. Arbol de crecimiento compacto y los frutos se presentan en racimos.

KENT: Originada de una semilla de 10 variedad Brooks plantada en Miami en 1.932, fructifico en 1,938. De forma ovoide, voluminosa, (750 a 800g.) C6scara de color verde p6lido a amarillo, con lados rojizos oscuros, con numerosas lenticelas amarillas, dulce, excelente calidad. EI hueso representa el 9% del peso total del fruto y 10 semilla ocupa unos % del mismo.

KEITT: Originada de una semilla Mulgoba en Florida en 1.939. Frutos de forma ovalada, de tamano medio a grande, con pesos promedios de 450-680 g., color amarillo con manchas rojas, muy atractivo, 10 c6scara no se separa f6cilmente de 10 pulpa, que es de color amarillo. Sin fibras, excepto en 10 parte cercana a 10 semilla . Arbol de crecimiento erecto, ramas largas y abiertas, hojas volteadas hacia el interior de las ramas.

ZILL: Se origino en 1,992, en Florida, de una semilla de Haden. Frutos de forma acorazonada, algo comprimidos lateralmente, pequenos (250- 300g) , color rosado 0 rojizo sobre fondo amarillo. La c6scara no se separa f6cilmente de 10 pulpa que es amarilla clara, firme, sin fibras, con ligero sab~r a trementina , semillo pequeno. Arbol erecto, vigoroso, copa abierta y follaje denso.

26

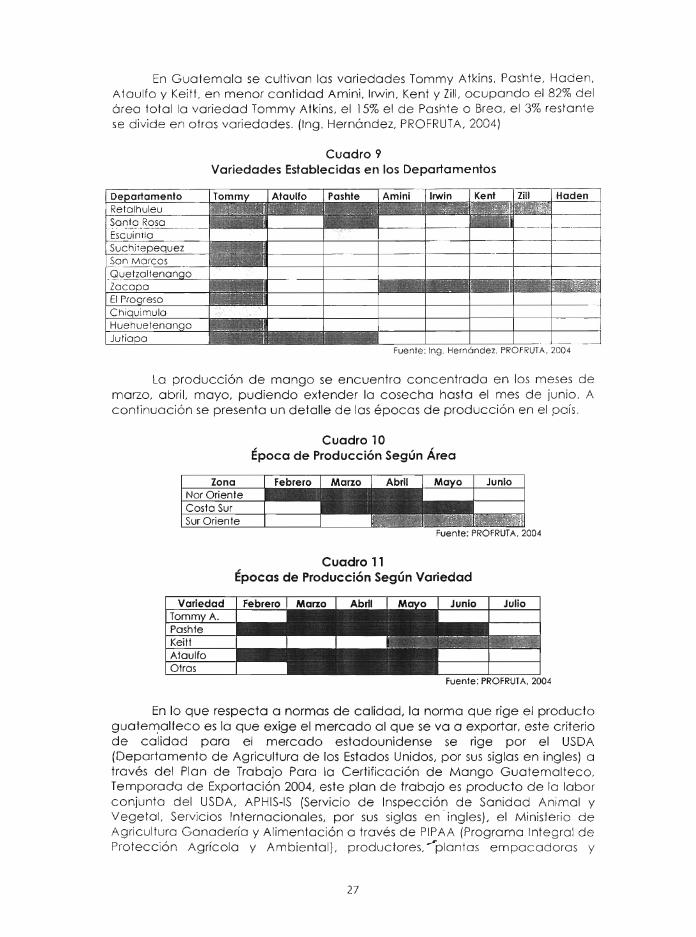

En Guatemala se cultivan las variedades Tommy Atkins. Pashte. Haden. A taulfo y Keitt. en menor cantidad Amini. Irwin. Kent y Zill. ocupando el 82% del area total 10 variedad Tommy Atkins. el 15% el de Pashte 0 Brea. el 3% restante se divide en otras variedades. (Ing. Hernandez. PROFRUTA. 2004)

Cuadro 9 Variedades Establecidas en los Oepartamentos

Fuente: Ing . Hernandez, PROFRUTA, 2004