Embed Size (px)

Citation preview

Análisis e Interpretación de Estados Financieros CP Isaias Marrufo Góngora MAF, MAD

Risk Advisory Services

RSM Bogarín

¿Qué es Analizar los Estados Financieros?

¿Analizar la información? ¿Para que?

Análisis e Interpretación de los Estados Financieros

Los encargos:

Identificar Riesgos

Identificar saldos para su validación

Validar conclusiones u opiniones del dictamen vs razones financieras

Cotejar las políticas de capital de trabajo vs la realidad

Al comparar estados financieros visualizar que revisar, variaciones importantes. El mercado como va?

Finanzas

Parte de la empresa que se dedica a la administración, obtención y distribución de los fondos monetarios de una entidad, ya sea con objeto de lucro ó no, para el desempeño

adecuado de la misma con esos flujos monetarios.

Principales objetivos de las finanzas

Maximizar la riqueza de los accionistas

Maximizar las utilidades

Maximizar las recompensas para los empleados

Metas organizacionales

Responsabilidad Social

Análisis Financiero

Los estados financieros proporcionan información sobre la

posición financiera de una empresa en un punto en el tiempo, así como de sus operaciones a lo largo de algún período anterior.

Análisis Financiero

Sin embargo el valor real de los estados financieros radica en el

hecho de que pueden utilizarse para ayudar a predecir la posición financiera de una empresa en el futuro y determinar las utilidades y los dividendos esperados.

Análisis Financiero

Desde el punto de vista de un inversionista, la

predicción del futuro es todo de lo que se trata el análisis de los estados financieros (especulación del valor de la acción).

Desde el punto de vista de un administrador, el análisis financiero es útil tanto como forma de anticipar las condiciones futuras y lo que es más importante, como un punto de partida

para planear las acciones que influirán en el curso futuro de los acontecimientos.

Concepto de Análisis Financiero

Orden que se sigue para separar y conocer los elementos descriptivos y numéricos que integran el contenido de los estados financieros.

Y….. ¿Como separamos y conocemos dichos elementos?

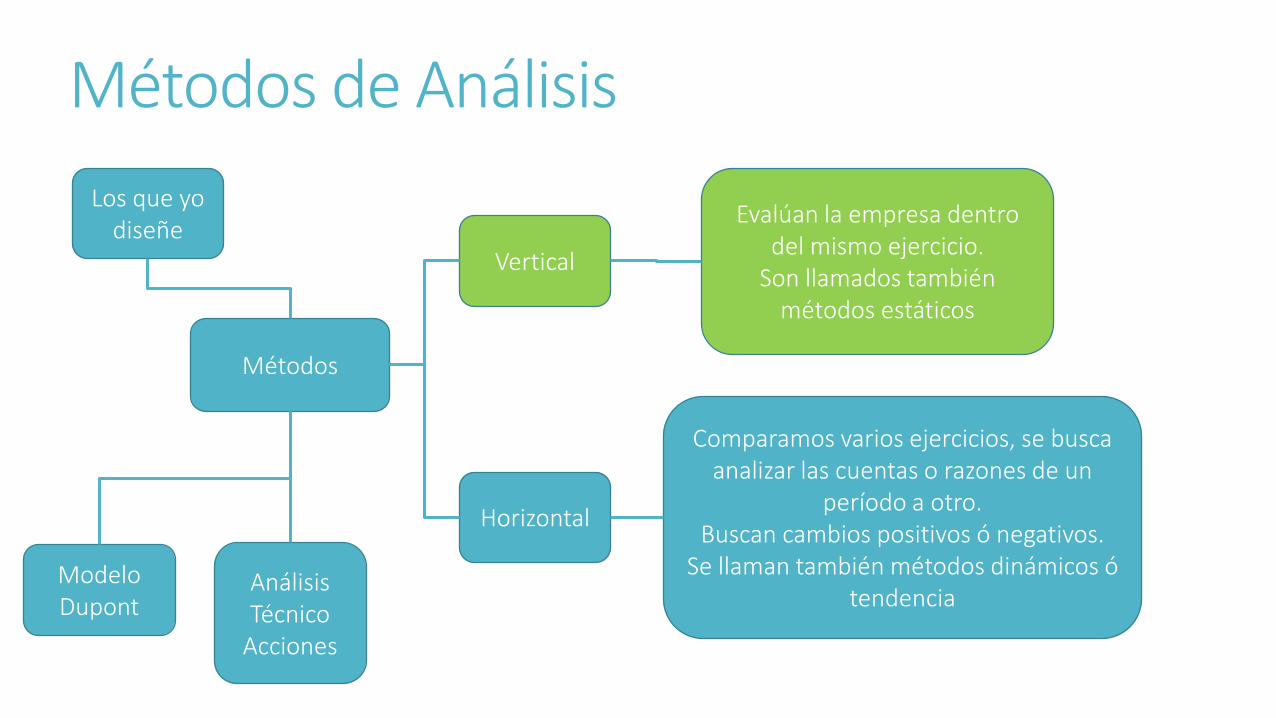

Métodos de Análisis

Métodos

Vertical

Evalúan la empresa dentro del mismo ejercicio.

Son llamados también métodos estáticos

Comparamos varios ejercicios, se busca analizar las cuentas o razones de un

período a otro. Buscan cambios positivos ó negativos.

Se llaman también métodos dinámicos ó tendencia

Horizontal

Modelo Dupont

Análisis Técnico

Acciones

Los que yo diseñe

Métodos de Análisis

Método

Vertical

• Razones simples • Razones estándar • Comparación de razones • Porcientos integrales

• Aumentos y disminuciones • Métodos de tendencia • Control presupuestario

Horizontal

Porcientos integrales AV

Separa el contenido de los estados financieros a una misma fecha y compara la proporción que guarda cada cuenta respecto a otra

¿Qué me dice este análisis?

Porcientos integrales AV

27.7% 34.5%

72.3% 65.5%

64.9% 60.8%

100% 100%

30.1% 83.8%

15% 49.9% s/u

Porcientos integrales AV

En parejas:

Analiza con porcientos integrales este Balance General

¿Qué conclusiones tienes?

Método de Aumentos y Disminuciones MH

Conocido también como procedimiento de variaciones.

Compara estados financieros homogéneos obteniendo una cifra base y comparando variaciones positivas ó negativas.

El ejercicio base suele ser el más antiguo

Método de Aumentos y Disminuciones MH

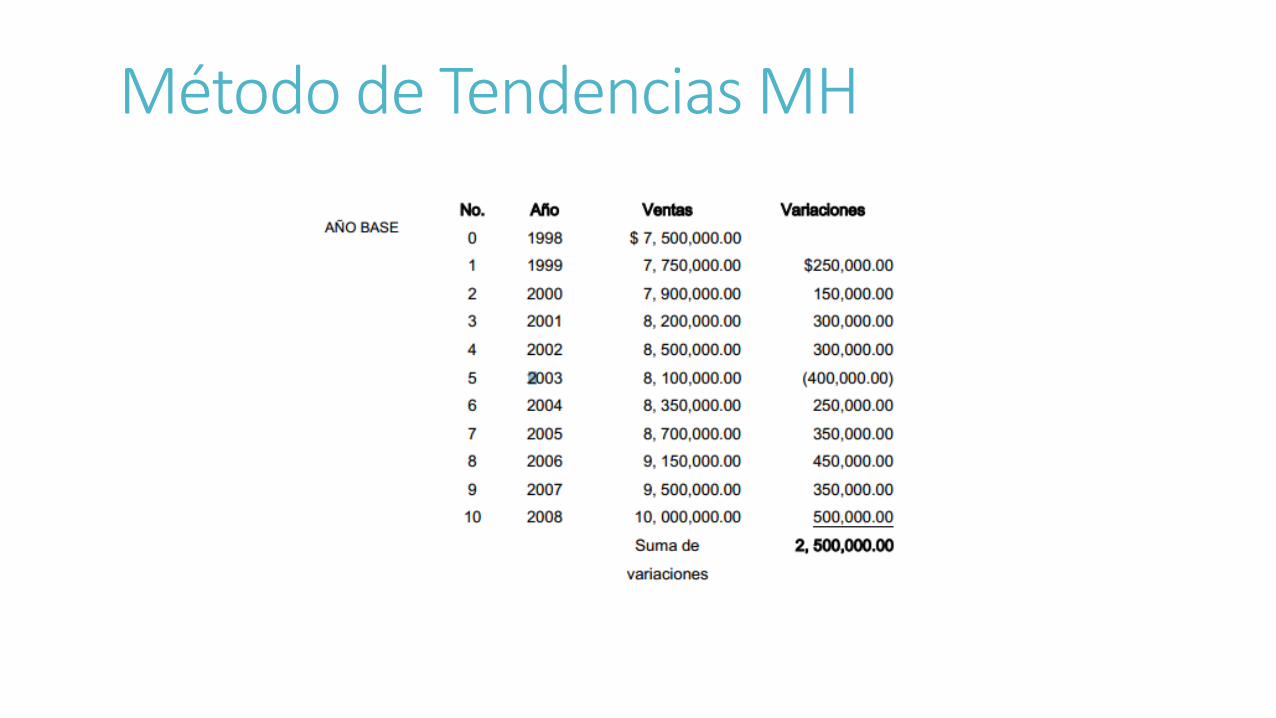

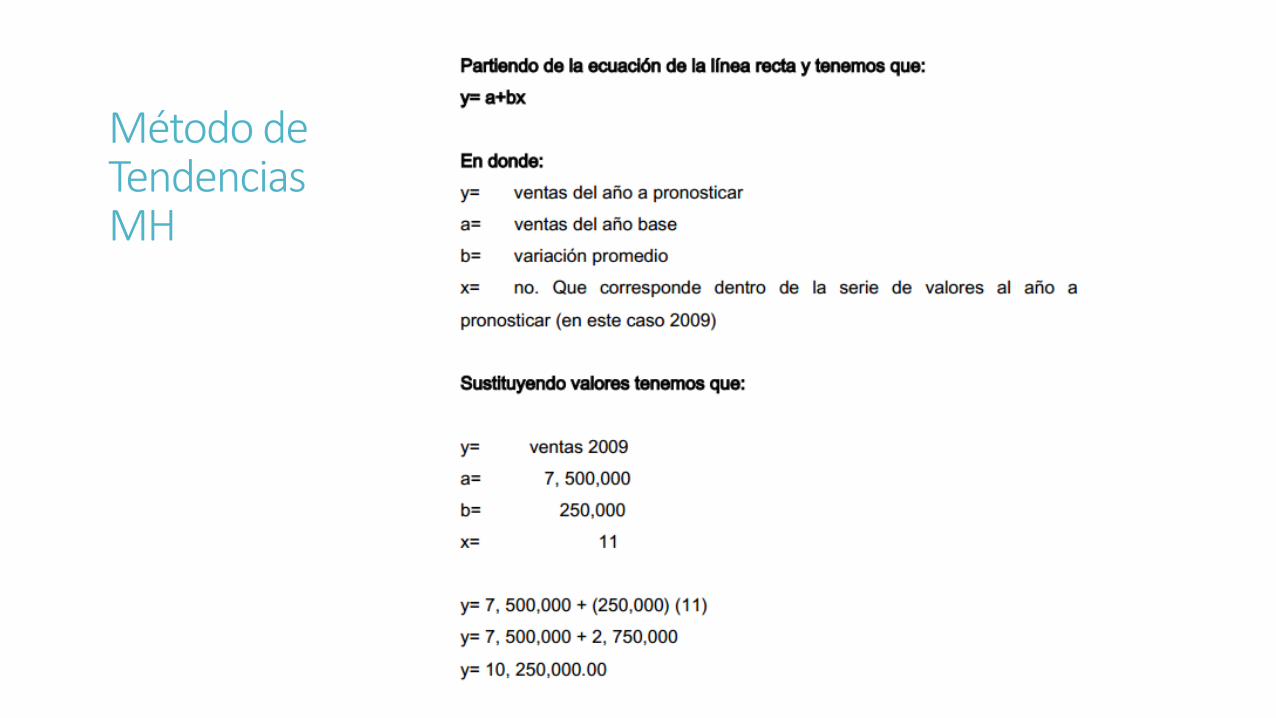

Método de Tendencias MH

Consiste en determinar la propensión absoluta y relativa de las cifras de los distintos estados financieros.

Es un método de análisis horizontal

Método de Tendencias MH

Método de Tendencias MH

Método de Tendencias MH

Método de tendencias

Que usos le podemos dar al Método de Tendencias?

Proyectar ventas en unidades (litros, kilos)

Proyectar ventas en precios (ventas totales, ventas por canal, por familia)

Proyectar precios unitarios (precio del litro de gasolina)

Pronosticar demanda (número de competidores)

Saldos futuros de cuentas (con históricos y/o correlaciones)

Método de Tendencias

Método de Tendencias

Este es el precio de la gasolina en los últimos 11 meses, calcula cual será el precio por litro en el mes 12, 13, 14, 15 y 16

Método de Razones MV

Razón es la proporción que guarda una cifra respecto a otra.

Hay razones básicas y hay razones que yo puedo desarrollar e implementar para mi industria

Razones simples MV

Analizan el contenido de los estados financieros

Detectan puntos débiles en la empresa y nos generan juicios respecto a ellas.

Análisis Financiero

Posición Financiera

Liquidez

Razón Circulante

Prueba del ácido

Rotación de Inventario

Rotación de Cartera

Actividad (Capital de

Trabajo)

Razón de Endeudamiento

Apalancamiento y estabilidad

Razón de Estabilidad

Rotación de Proveedores

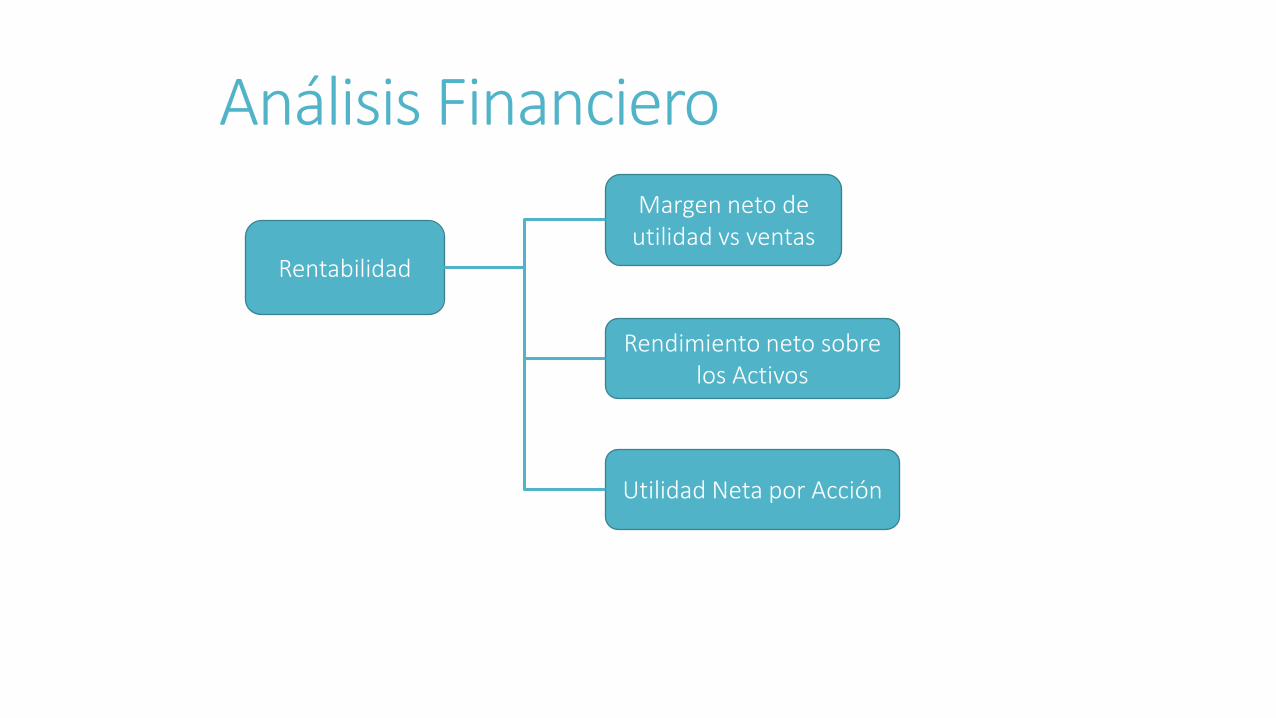

Análisis Financiero

Rentabilidad

Margen neto de utilidad vs ventas

Rendimiento neto sobre los Activos

Utilidad Neta por Acción

Análisis Financiero

Razón Circulante

Activo Circulante / Pasivo Circulante Nos dice cantos pesos de Activo C. tengo por cada peso en Pasivo C. El óptimo es 2

Que riesgo verías en una empresa de Razón Circulante menor a 1.00?

¿Habría alguna bondad?

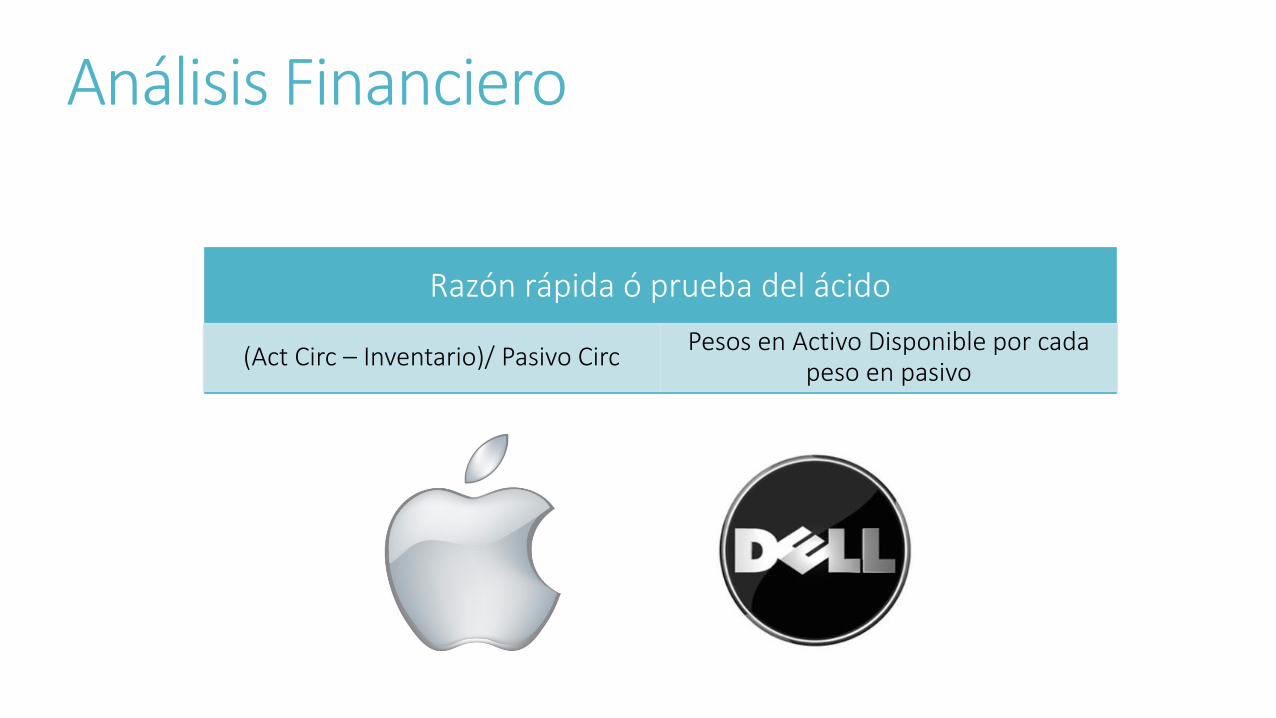

Análisis Financiero

Razón rápida ó prueba del ácido

(Act Circ – Inventario)/ Pasivo Circ Pesos en Activo Disponible por cada

peso en pasivo

Las finanzas NO son para aplicarse como marca el librito, son para aplicarse como marca la ESTRATEGIA Luego entonces no es cierto que el que tenga MAS razones financieras es el más picudo.

Tampoco es cierto que las finanzas se tratan de una hoja de EXCELL

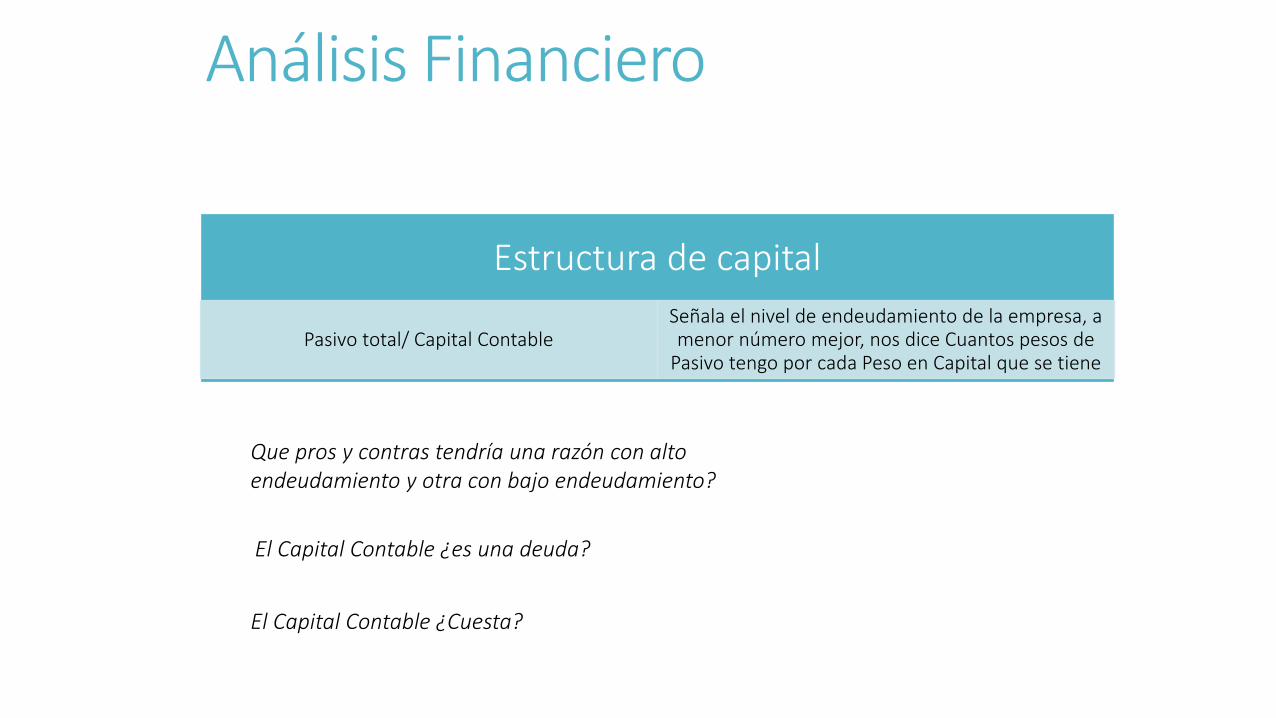

Análisis Financiero

Estructura de capital

Pasivo total/ Capital Contable Señala el nivel de endeudamiento de la empresa, a menor número mejor, nos dice Cuantos pesos de

Pasivo tengo por cada Peso en Capital que se tiene

Que pros y contras tendría una razón con alto endeudamiento y otra con bajo endeudamiento?

El Capital Contable ¿es una deuda?

El Capital Contable ¿Cuesta?

Análisis Financiero

Valor contable del capital

Capital Contable / Capital Social ó aportado Nos muestra cuanto ha ganado ó perdido cada 1 peso invertido en la empresa (reinvertidas)

Inversión en Capital

Activo Fijo / Capital Contable Nos dice que porcentaje del capital está

invertido en el Activo Fijo

Deuda a corto plazo vs Capital

Pasivo Corto Plazo/Capital Contable Por cada peso en capital ¿Cuanto debo a Corto

Plazo?

¿Quién financia los Activos Fijos?

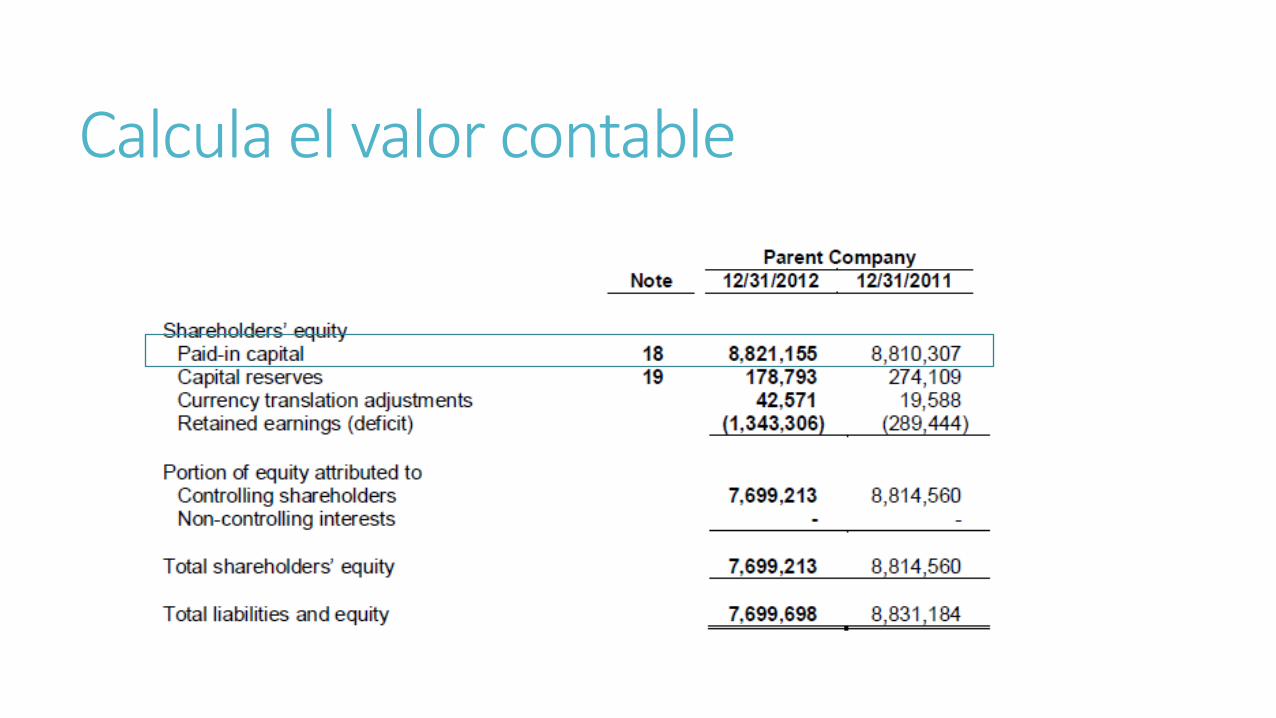

Calcula el valor contable

Análisis del Valor Contable del Capital

Las Finanzas, la Contabilidad y el Dictamen merecen nuestro respeto Datos obtenidos de información pública, dictamen 2011 y 2012 de las firmas Ernst and Young y de KPMG en la página de OGX relación con los inversionistas

http://quicktake.morningstar.com/stocknet/secdocuments.aspx?symbol=ogxp3&country=bra

Análisis Financiero

Margen de Utilidad Bruta

(vtas – cto) / vtas Margen de ganancia bruta por

cada venta

Que significa que OGX tenga un MgBruto de 21.68% y Pemex 45.24% Datos de las páginas de relación con los inversionistas

Análisis Financiero

Rendimiento sobre capital

Utilidad Neta /

Capital Social ó Contribuido

ROE Mide el rendimiento sobre la inversión de los accionistas

Rendimiento sobre los activos

Utilidad Neta del Ejercicio /

( Activos Totales)

Nos dice el rendimiento que deja cada peso invertido en activos

Análisis Financiero

Rotación Cuentas por pagar

Compras a crédito /

Promedio CXP (sin iva) Número de veces que rotan las deudas

Rotación de Cartera

Ventas / Promedio de CXC (sin iva) Número de veces que rota la cartera

Rotación de Inventario

Costo de Venta / Inventario promedio Número de veces que ha rotado el inventario

en un año

Análisis Financiero

Rotación de Activos Totales

Ventas / Activos Totales Número de veces que ha rotado el activo

total en el año (nivel de eficiencia en activos)

Análisis Financiero

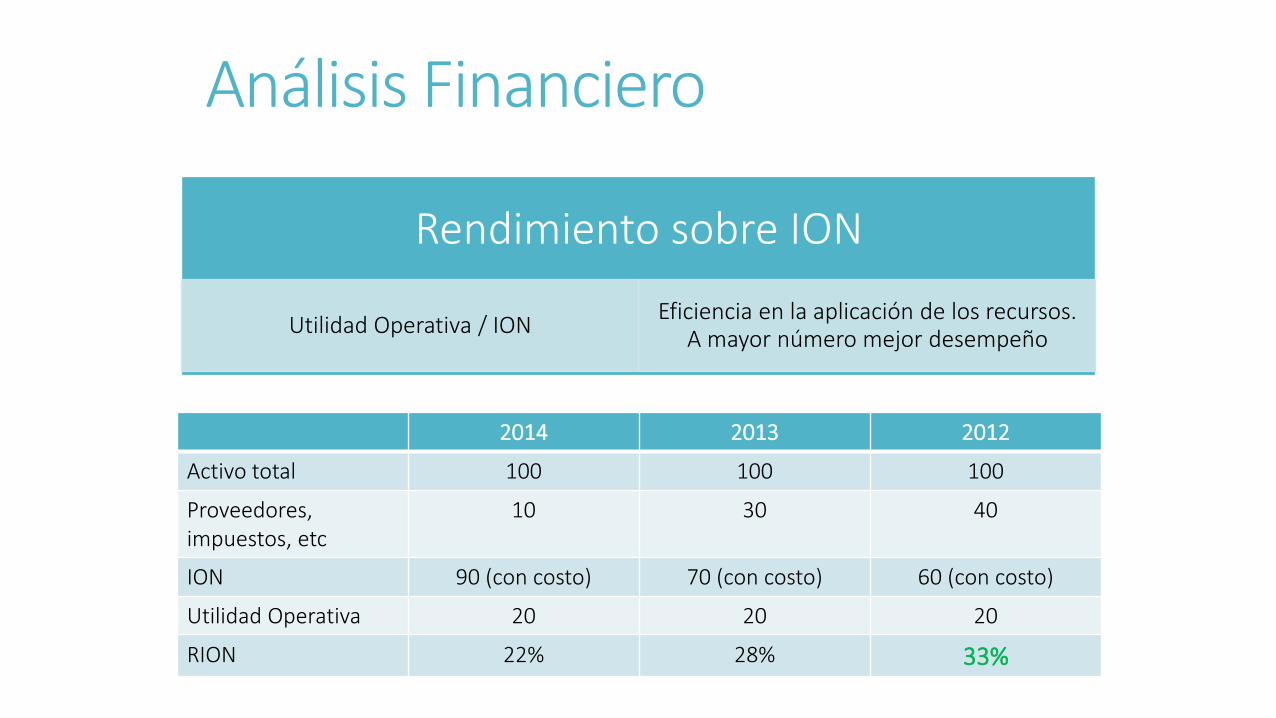

Inversión Operativa Neta

Activo Total - Pasivo Sin Costo Explícito (Proveedores, impuestos x pagar, etc)

A menor valor mejor, puesto que quiere decir que tengo un financiamiento más

amplio sin costo.

2014 2013 2012

Activo total 100 100 100

Proveedores, impuestos, etc

10 30 40

ION 90 (con costo) 70 (con costo) 60 (con costo)

Análisis Financiero

Rendimiento sobre ION

Utilidad Operativa / ION Eficiencia en la aplicación de los recursos.

A mayor número mejor desempeño

2014 2013 2012

Activo total 100 100 100

Proveedores, impuestos, etc

10 30 40

ION 90 (con costo) 70 (con costo) 60 (con costo)

Utilidad Operativa 20 20 20

RION 22% 28% 33%

Modelo Dupont

¿Para que?

Mg Utilidad Neta 3.6%

Rotación de Activos Totales 1.8 veces

Rendimiento de los Activos 6.4%

Depreciación $50

Impuestos $36

Intereses $40

Costos Directos $1,320

Costos totales $1,446

Ventas $1,500

Utilidad Neta $54

Ventas $1,500

Mg Utilidad Neta 3.6%

Modelo Dupont

Cuentas por Cobrar $180

Inventarios $270

Efectivo $15

Activos Fijos $380

Activo Circulante $465

Ventas $1,500

Activos Totales $845

Rotación de Activos Totales 1.8 veces

Rendimiento de los Activos 6.4%

Analiza una de las estados financieros de una de las empresas abajo listadas

Contenido: I. Datos generales

I. Nombre comercial, clave de la emisora, razón social, II. Razones de eficiencia operativa

I. Rotación de Inventario II. Rotación de Cartera III. Rotación de Pagos IV. CCE V. RION

III. Razones de Financiamiento I. Estructura de capital

IV. Modelo Dupont I. Margen de utilidad neta II. Rotación de activos totales III. Rendimiento sobre Activos

V. Razones de desempeño financiero I. Valor contable del capital

VI. Análisis del comportamiento de la acción I. Gráfica de 5 años identificando 2 momentos clave II. Investigar 2 noticias que hayan influido en los momentos clave antes señalados III. Valor de la acción

VII. Presentar en CD en Power Point e impreso 2 diapositivas por hoja.

Gracias por su atención CP Isaias Marrufo Góngora MAF, MAD

Risk Advisory Services

RSM Bogarín