Embed Size (px)

Citation preview

Welcome to the 2013Economic Outlook Briefing

presented by

If you’re tweeting this event, use #EOB13 as a hashtag

Chris Barnes, Vice ChairPNC Bank

Presenting Sponsor

Gold Sponsor

Greening Sponsor

Community Champions

Community Investor

Platinum Sponsors

Master Gold Sponsors

Master Gold Sponsors

Justin PurdyTime Warner Cable Business Class

Dr. Michael Walden William Neal Reynolds Distinguished Professor

North Carolina State University

ECONOMIC OUTLOOK: ARE HAPPIER DAYS HERE?

Dr. Mike Walden

Reynolds Distinguished Professor

North Carolina State University

14

USEFUL TO THINK OF ECONOMIC ISSUES IN TWO PARTS

1. SHORT-RUN “CYCLICAL” ISSUE RELATED TO THE RECESSION AND RECOVERY

2. LONG-RUN “STRUCTURAL” ISSUES RELATED TO OUR ECONOMIC PATH FOR NEXT 50 TO 75 YEARS

15

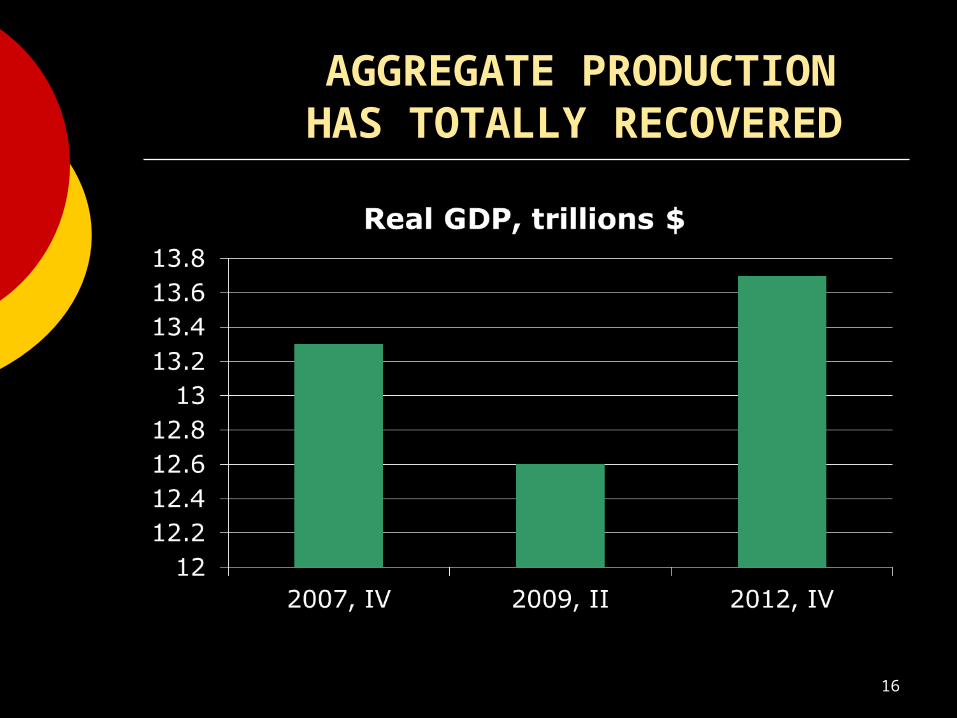

AGGREGATE PRODUCTION HAS TOTALLY RECOVERED

16

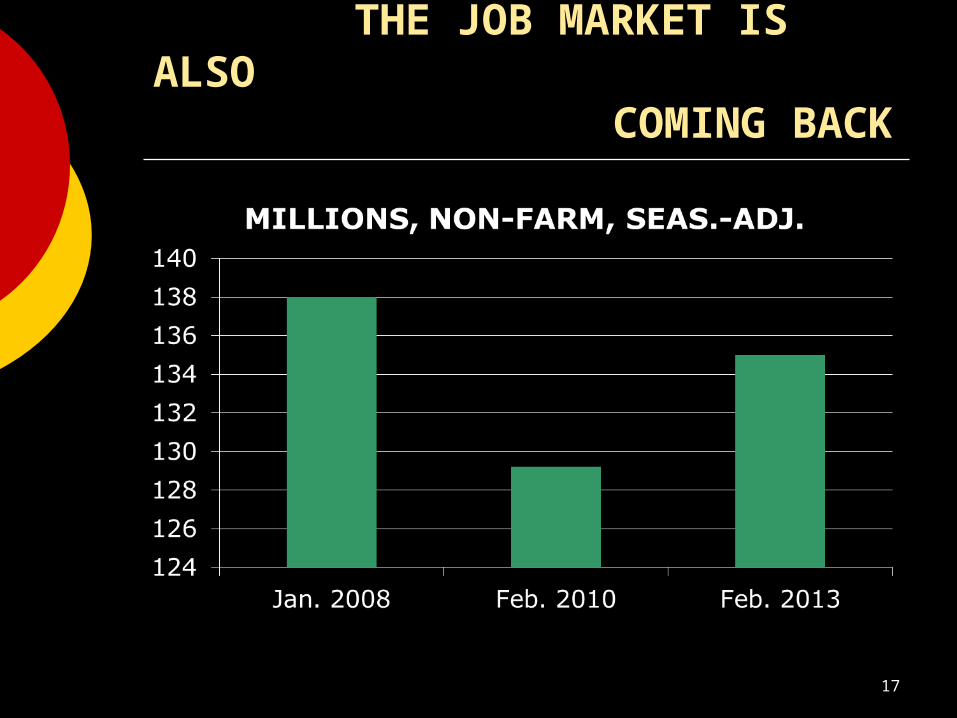

THE JOB MARKET IS ALSO COMING BACK

17

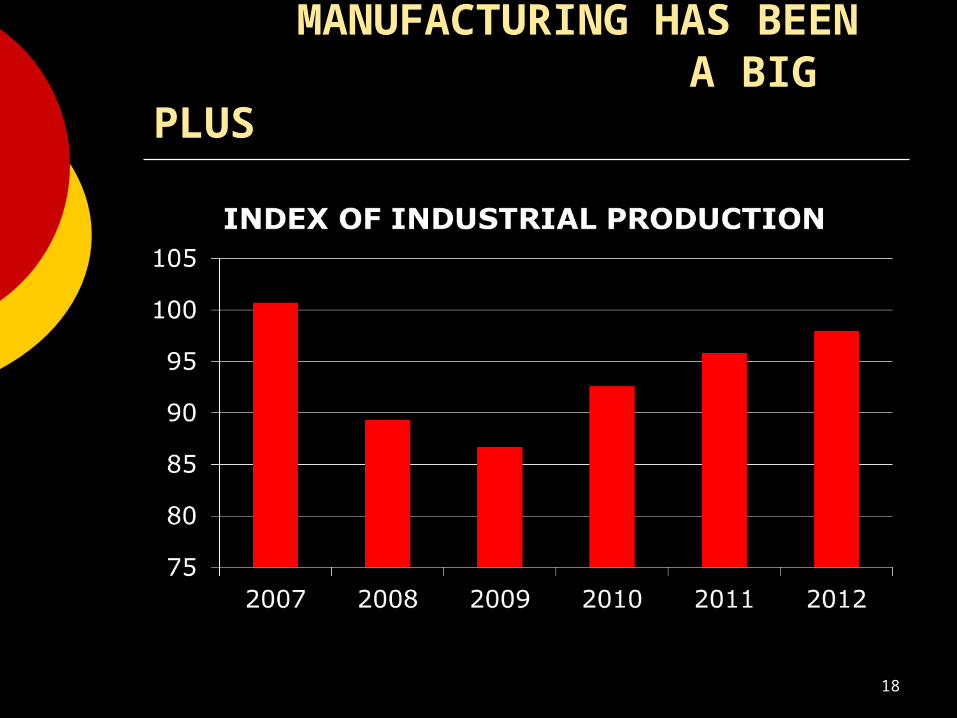

MANUFACTURING HAS BEEN A BIG PLUS

18

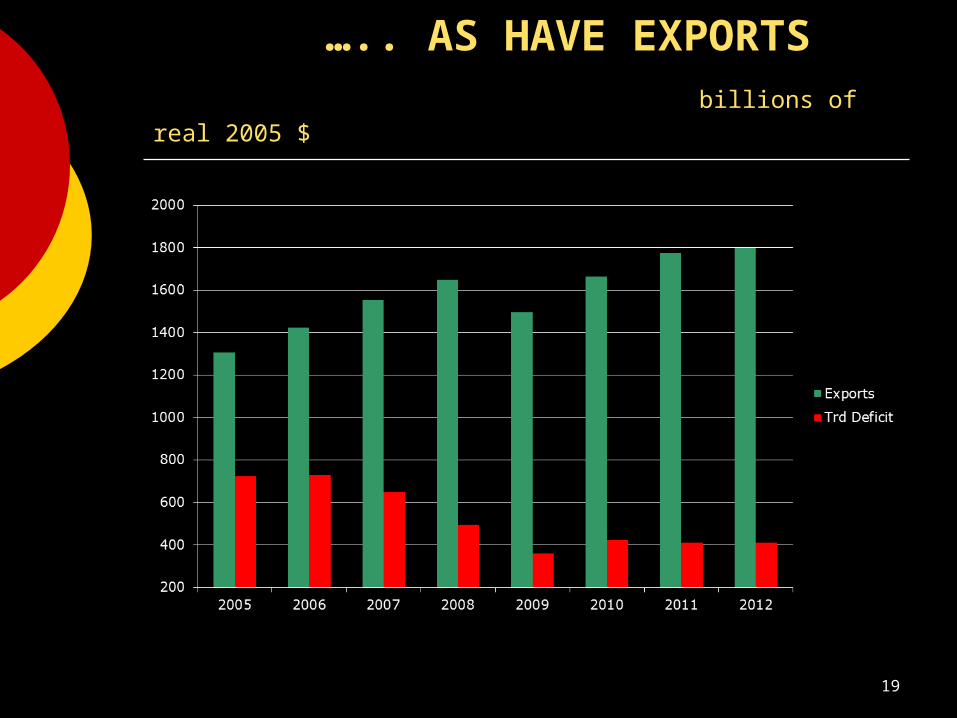

….. AS HAVE EXPORTS billions of real 2005 $

19

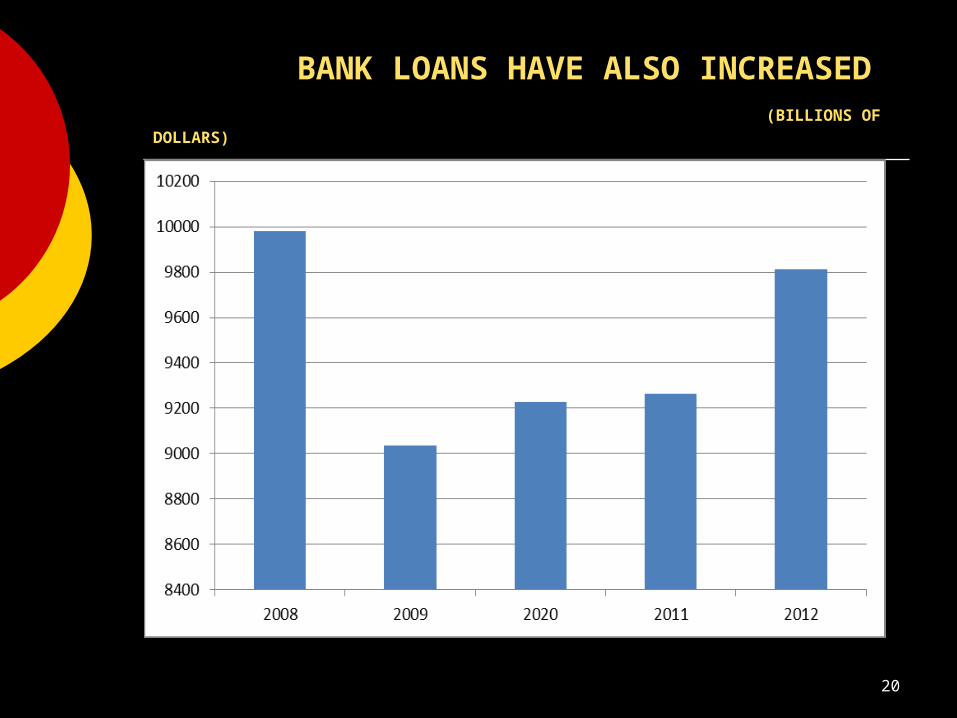

BANK LOANS HAVE ALSO INCREASED (BILLIONS OF DOLLARS)

20

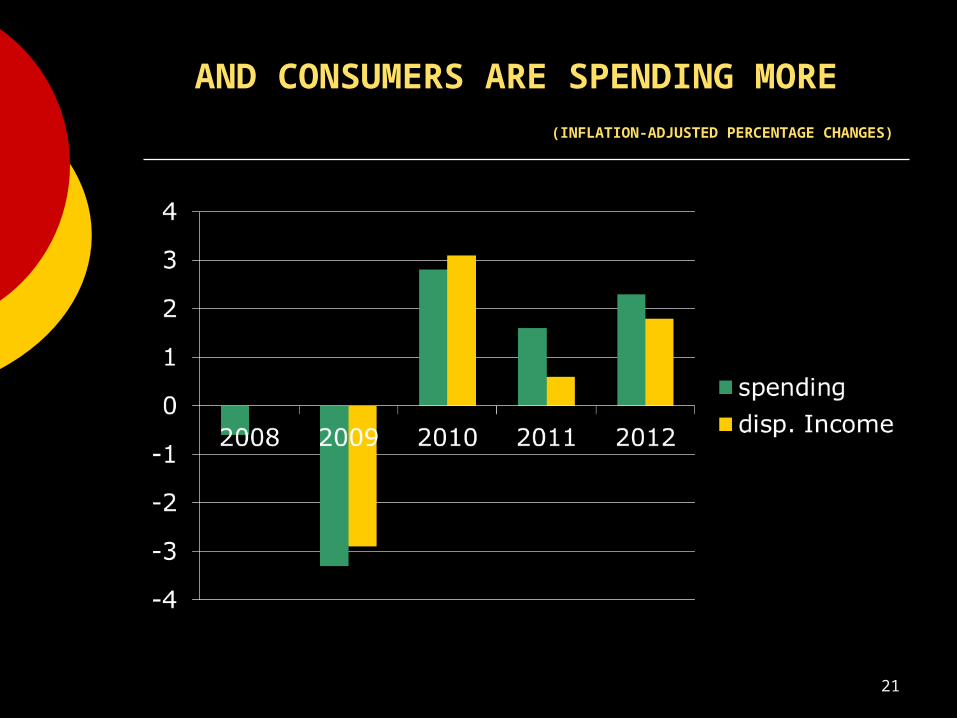

AND CONSUMERS ARE SPENDING MORE

(INFLATION-ADJUSTED PERCENTAGE CHANGES)

21

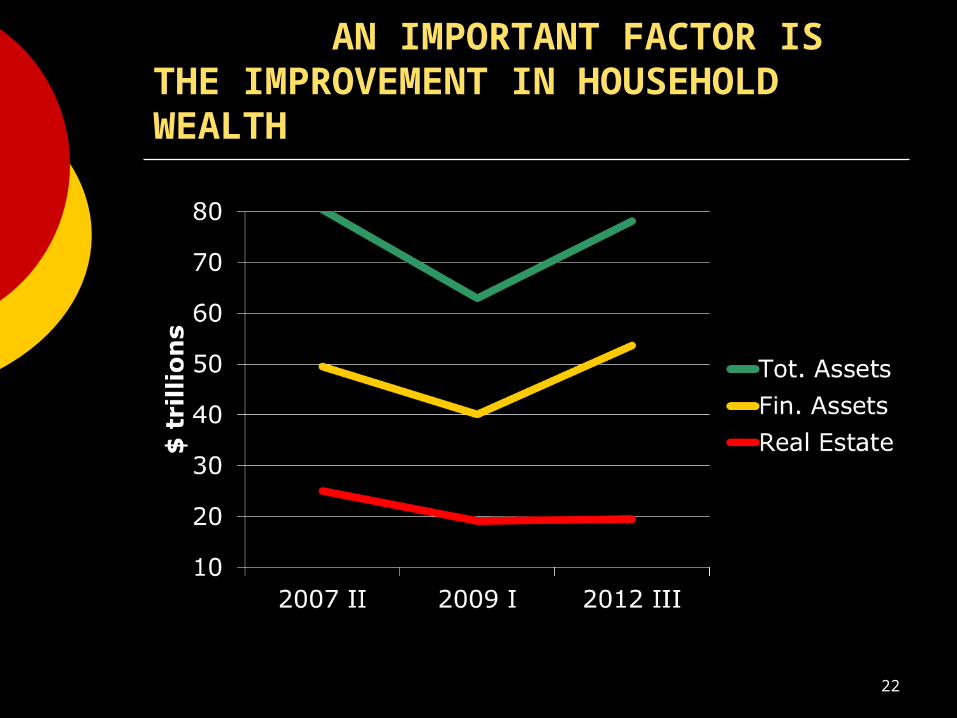

AN IMPORTANT FACTOR IS THE IMPROVEMENT IN HOUSEHOLD WEALTH

22

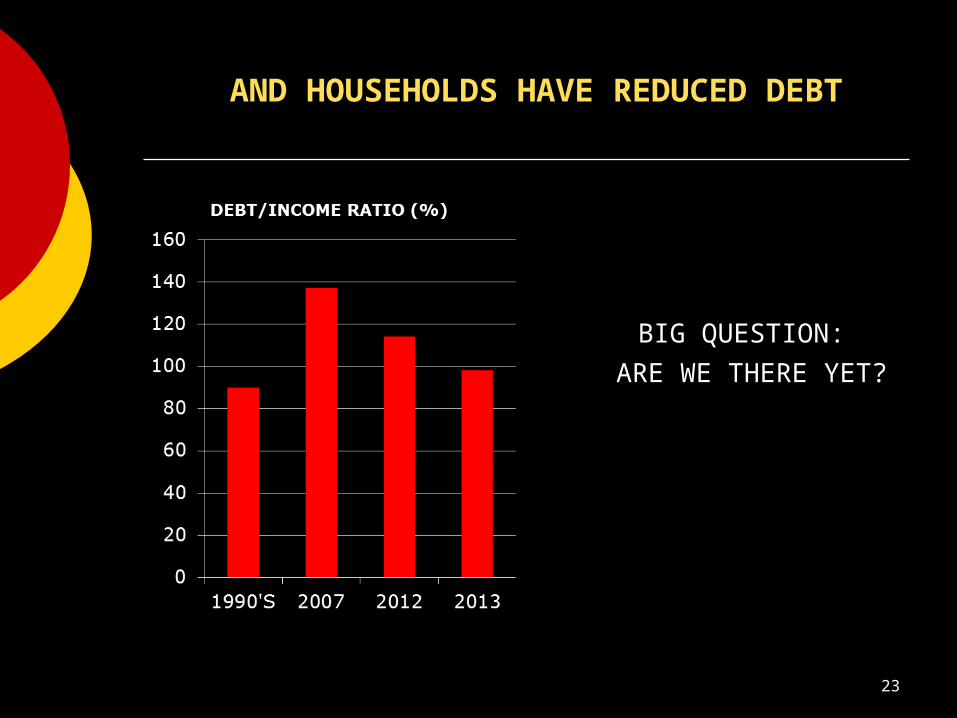

AND HOUSEHOLDS HAVE REDUCED DEBT

BIG QUESTION:

ARE WE THERE YET?

23

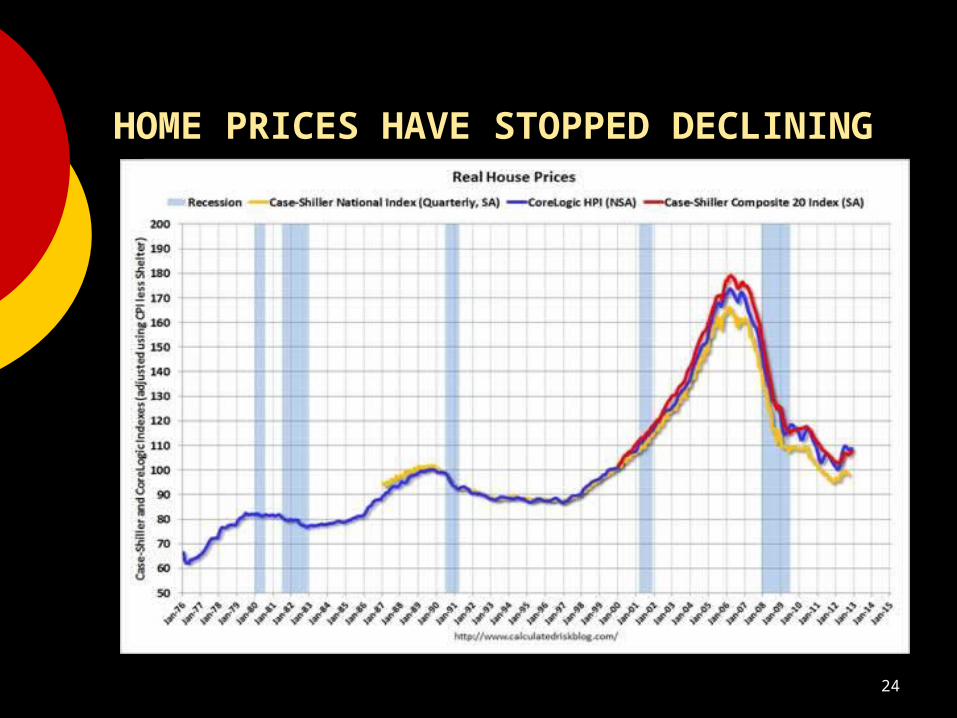

HOME PRICES HAVE STOPPED DECLINING

24

HOME INVENTORIES HAVE DROPPED (MONTHS TO SELL EXISTING INVENTORY)

25

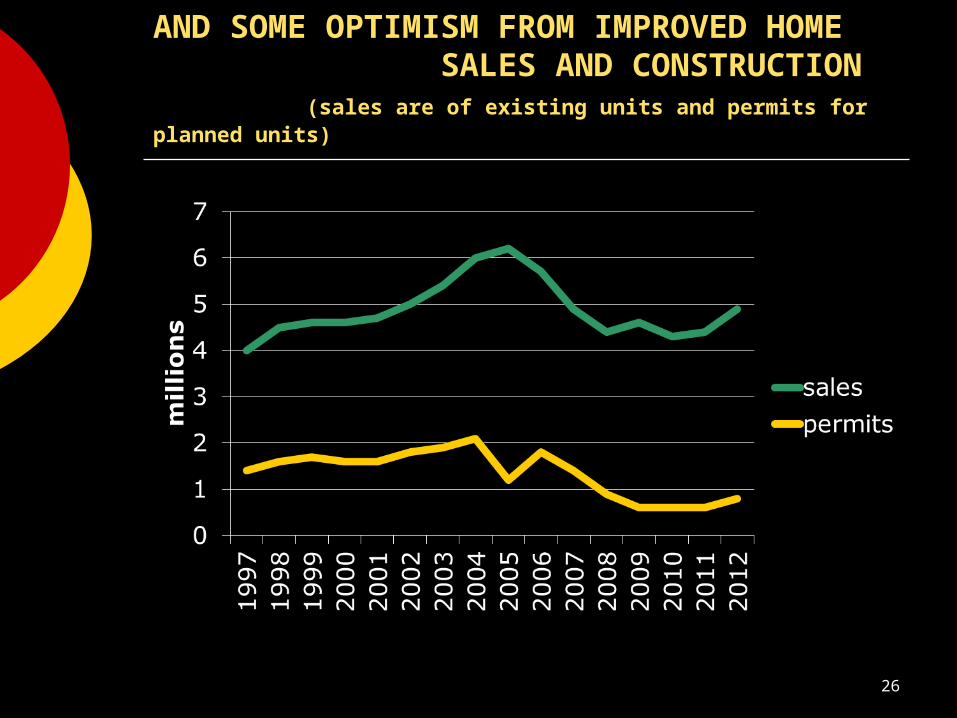

AND SOME OPTIMISM FROM IMPROVED HOME SALES AND CONSTRUCTION (sales are of existing units and permits for planned units)

26

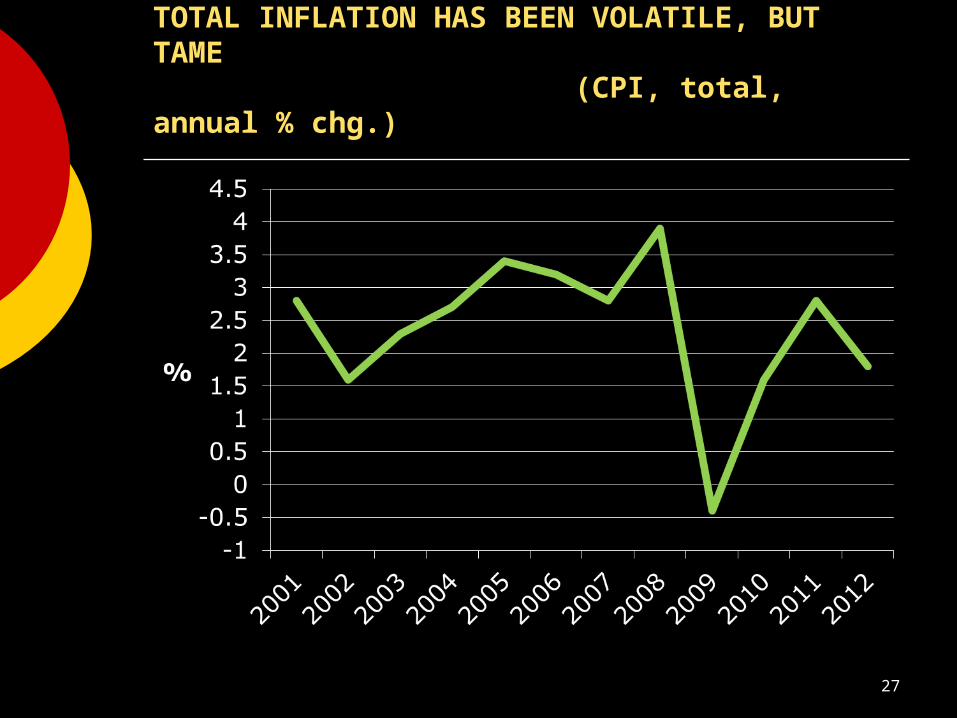

TOTAL INFLATION HAS BEEN VOLATILE, BUT TAME (CPI, total, annual % chg.)

27

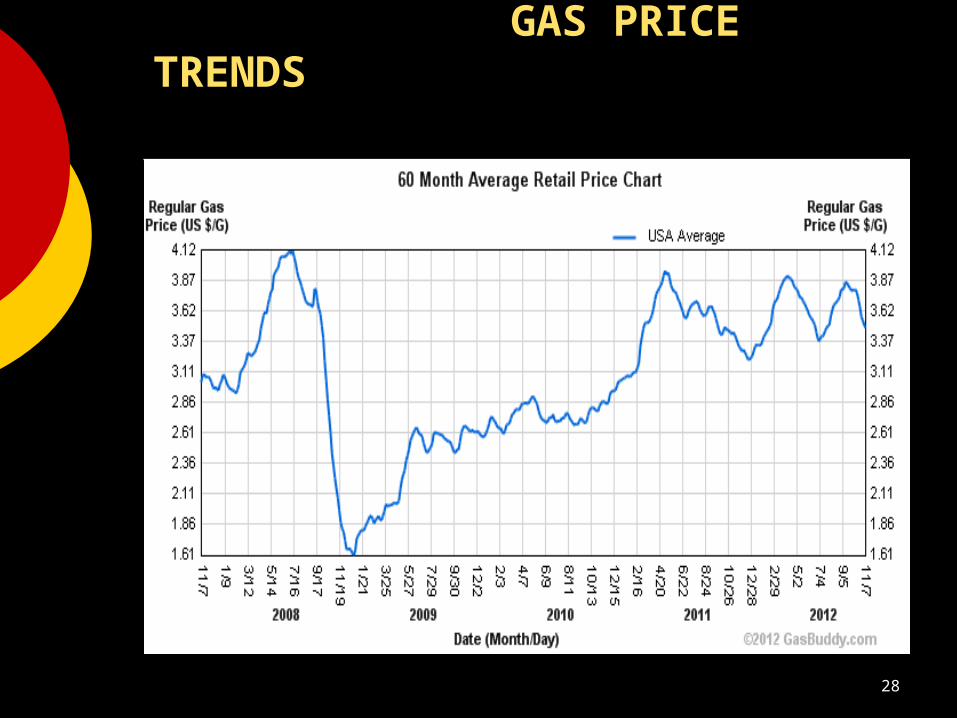

GAS PRICE TRENDS

28

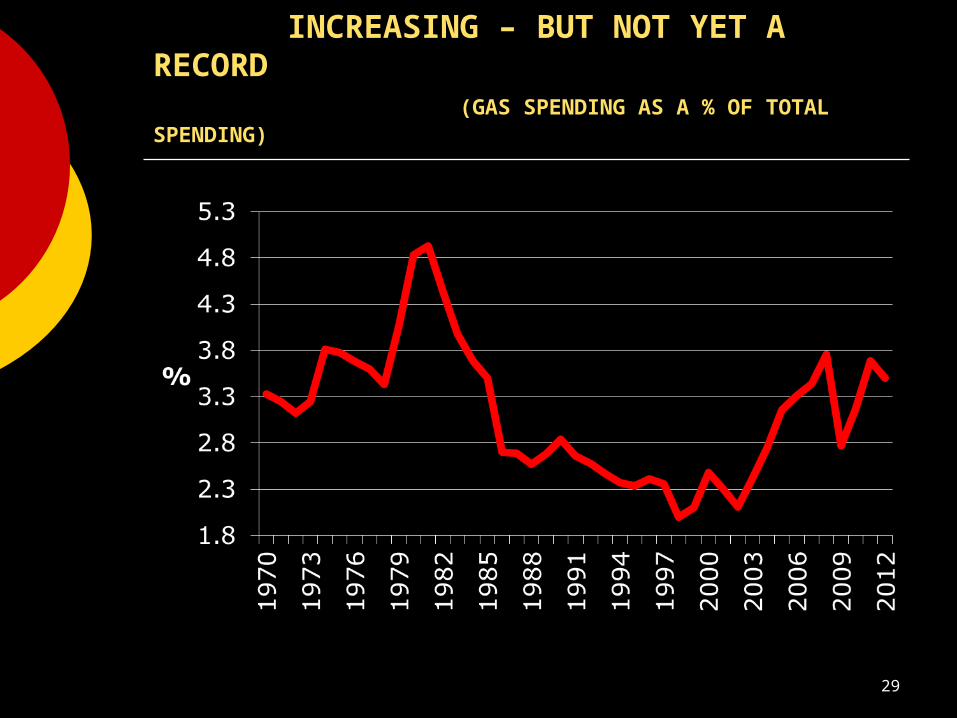

THE “BITE” FROM GAS PRICES HAS BEEN INCREASING – BUT NOT YET A RECORD (GAS SPENDING AS A % OF TOTAL SPENDING)

29

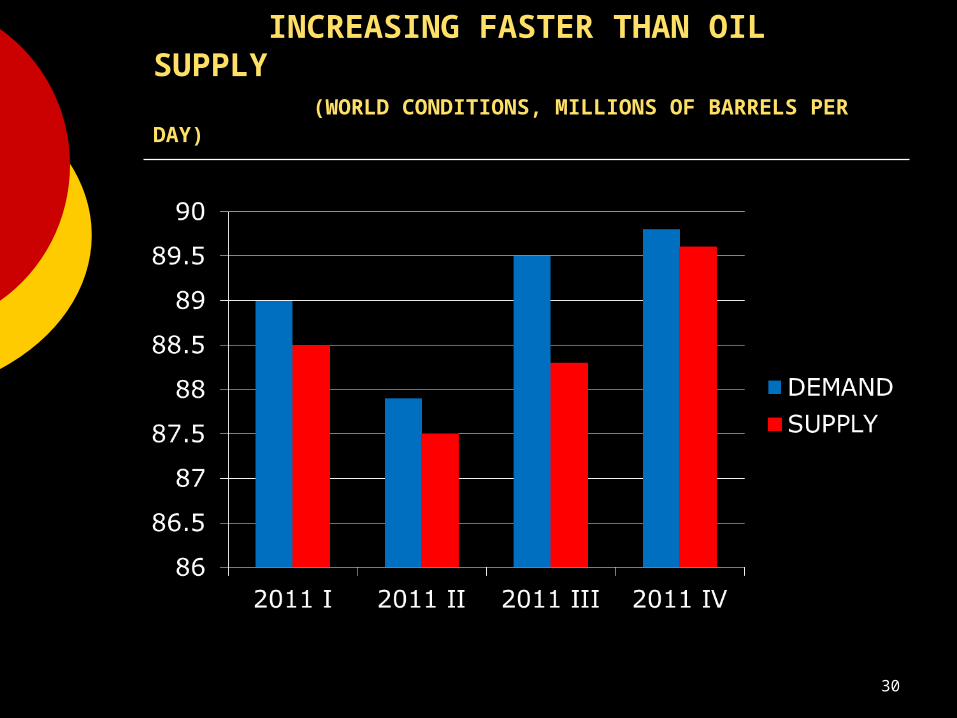

FUNDAMENTAL ISSUE – OIL DEMAND INCREASING FASTER THAN OIL SUPPLY (WORLD CONDITIONS, MILLIONS OF BARRELS PER DAY)

30

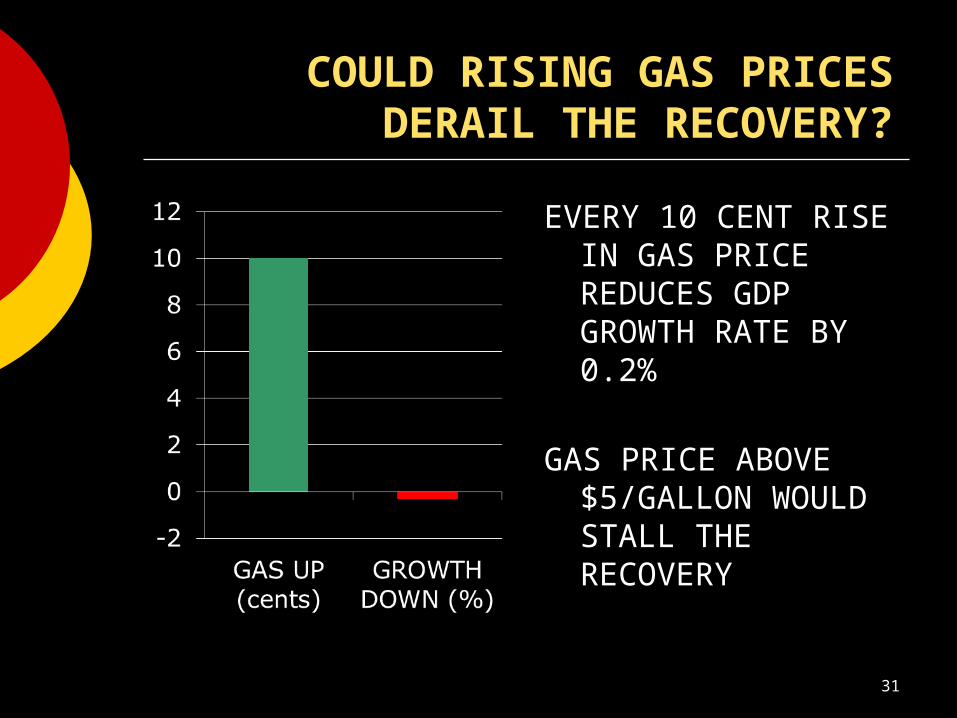

COULD RISING GAS PRICES DERAIL THE RECOVERY?

EVERY 10 CENT RISE IN GAS PRICE REDUCES GDP GROWTH RATE BY 0.2%

GAS PRICE ABOVE $5/GALLON WOULD STALL THE RECOVERY

31

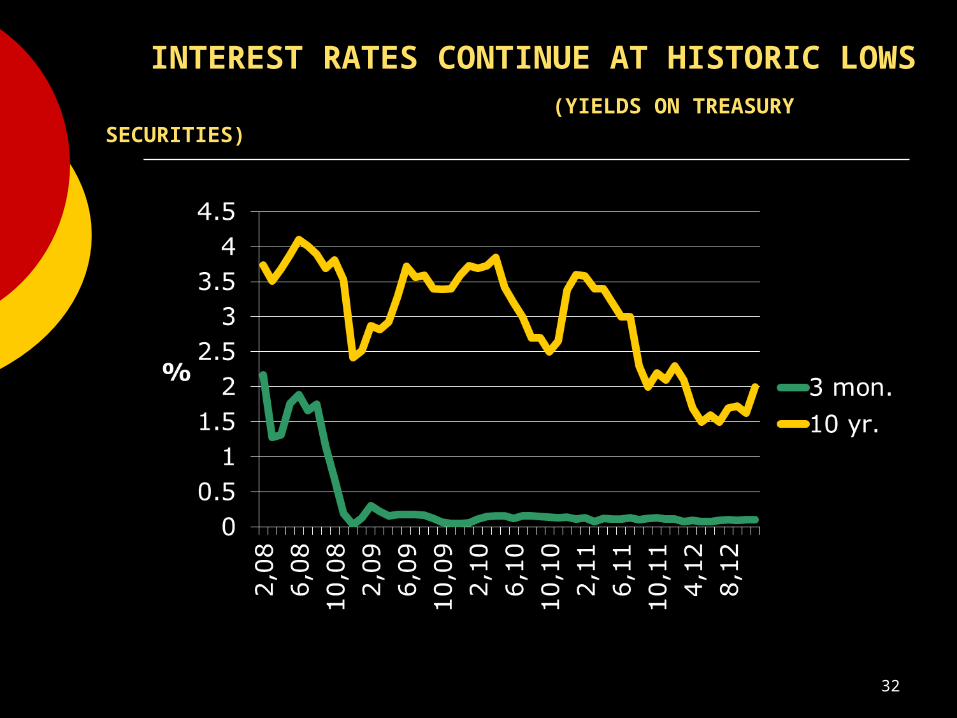

INTEREST RATES CONTINUE AT HISTORIC LOWS

(YIELDS ON TREASURY SECURITIES)

32

THE “TRI-FECTA” OF IMPROVEMENT

BETTER HOUSING MARKET

BETTER HOUSEHOLD NET WORTH

MORE JOBS

33

NATIONAL FORECASTS

200,000 – 250,000 JOBS CREATED PER MONTH

2.0% TO 2.5% GDP GROWTH RT

CONSUMERS SPENDING MORE

DELEVERAGING ALMOST COMPLETE

WILDCARD – ENERGY PRICES AND POTENTIAL MIDEAST CONFLICT

34

KEY ECONOMIC POLICY ISSUES

DEBATE OVER LONG RUN FISCAL PLAN * tax rates * “tax expenditures” * entitlements * defense

35

GOVERNMENT POLICY

36

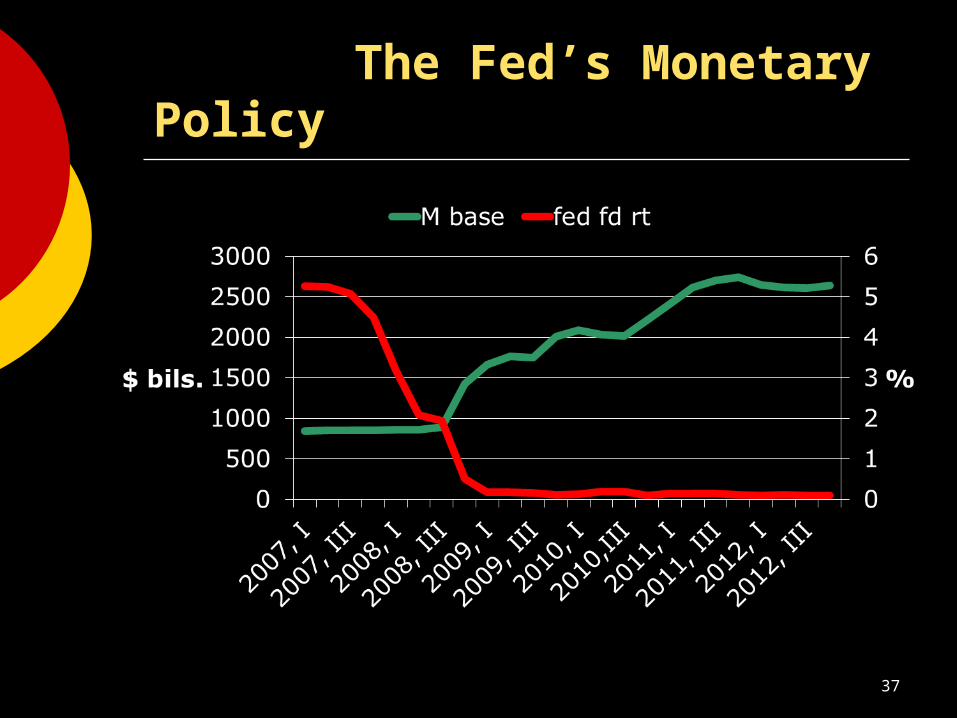

The Fed’s Monetary Policy

37

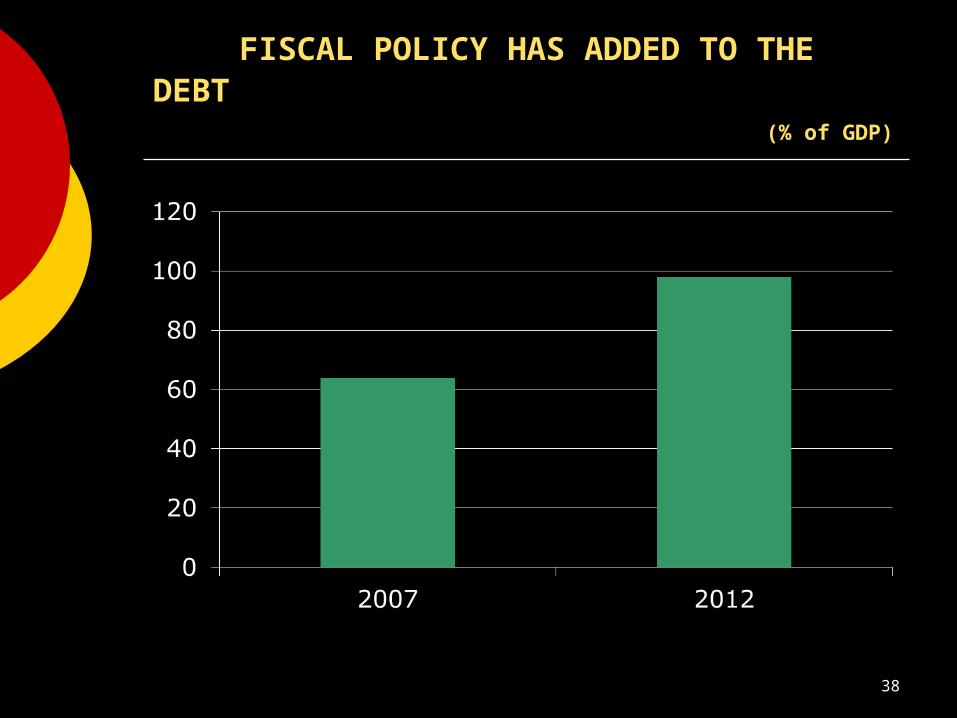

FISCAL POLICY HAS ADDED TO THE DEBT (% of GDP)

38

GOVERNMENT CYCLICAL POLICY QUESTIONS

For monetary policy: - creating another “bubble”? - creating more inflation? - exit strategy?

For fiscal policy: - more stimulus needed? - long run fiscal plan needed? - or austerity needed?

39

FIVE BIG STRUCTURAL ISSUES

GLOBALIZATION AND SKILLS

DEMOGRAPHY AND PUBLIC SPENDING

EFFICIENT PUBLIC REVENUE COLLECTION

INFRASTRUCTURE UPGRADING

ENERGY TRANSITION

40

NORTH CAROLINA ECONOMY

41

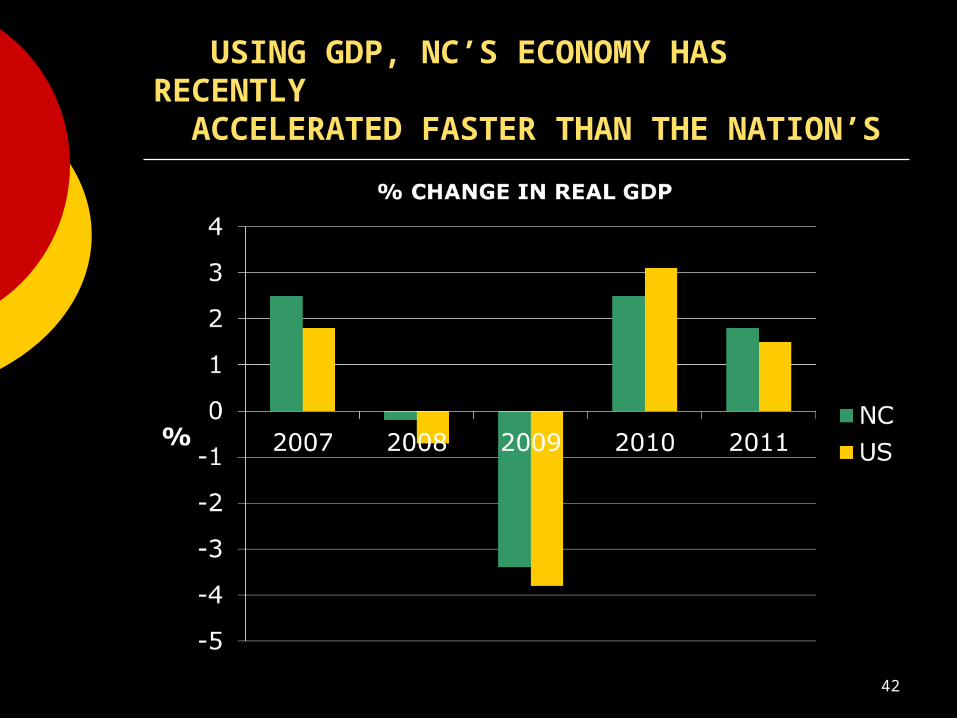

USING GDP, NC’S ECONOMY HAS RECENTLY ACCELERATED FASTER THAN THE NATION’S

42

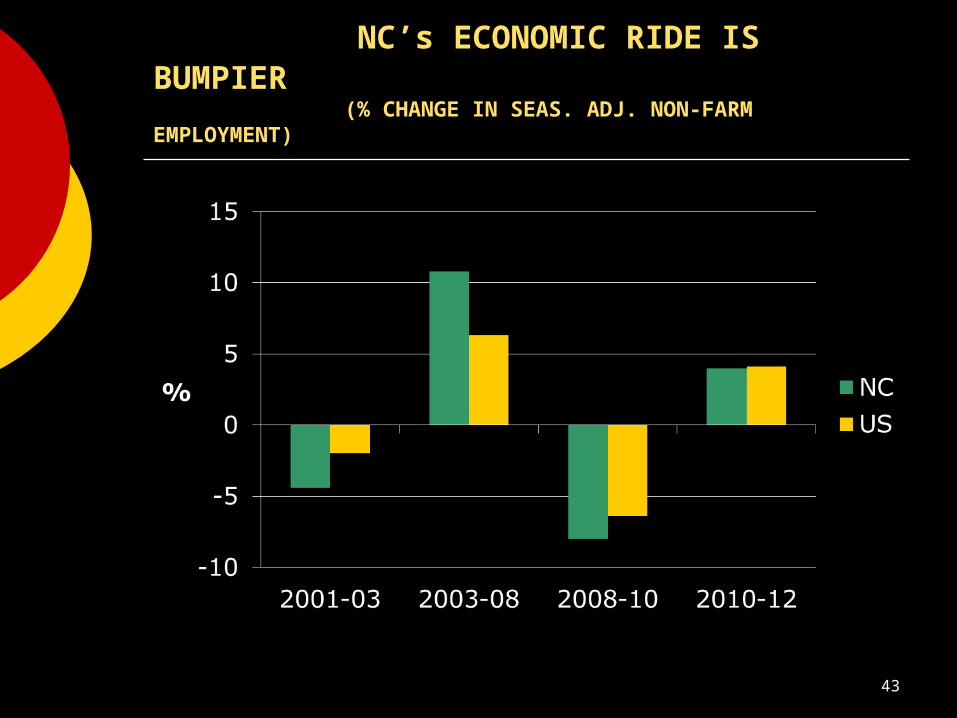

NC’s ECONOMIC RIDE IS BUMPIER (% CHANGE IN SEAS. ADJ. NON-FARM EMPLOYMENT)

43

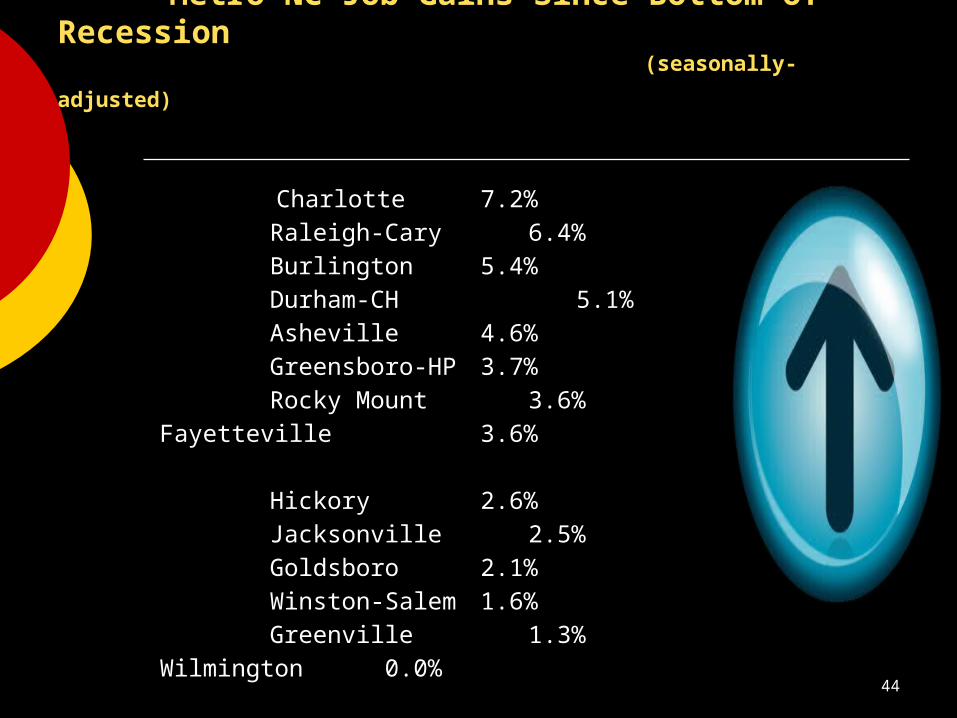

Metro NC Job Gains Since Bottom of Recession (seasonally-adjusted)

Charlotte 7.2% Raleigh-Cary 6.4% Burlington 5.4% Durham-CH 5.1% Asheville 4.6% Greensboro-HP 3.7% Rocky Mount 3.6%

Fayetteville 3.6% Hickory 2.6% Jacksonville 2.5% Goldsboro 2.1% Winston-Salem 1.6% Greenville 1.3%

Wilmington 0.0%

44

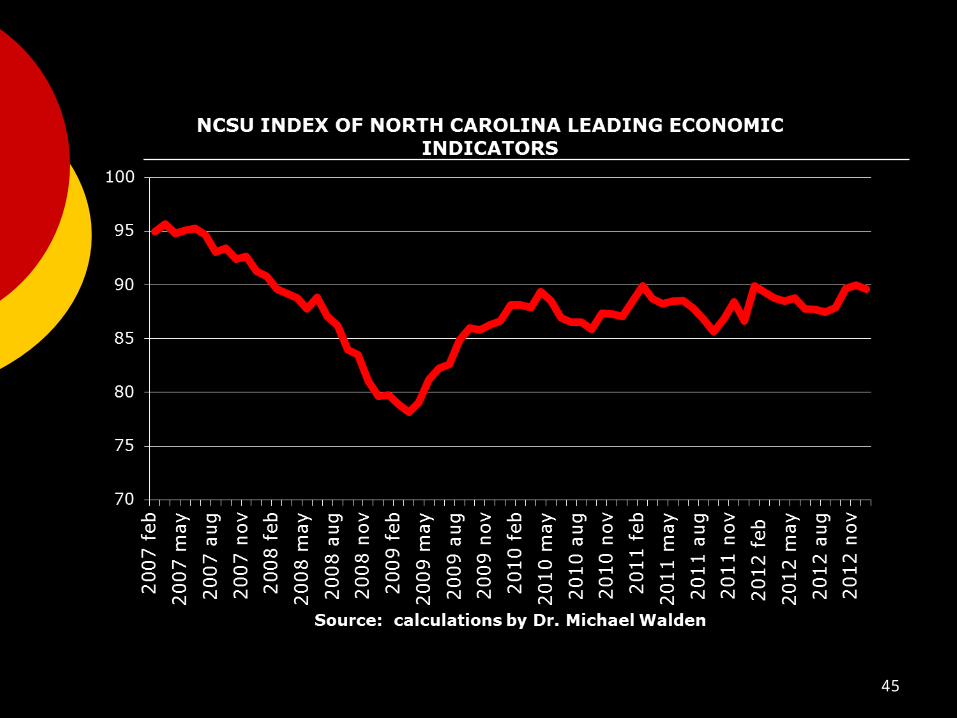

45

NC ECONOMIC FORECAST FOR 2013

BETTER GROWTH

80,000 – 90,000 JOBS CREATED

8.2% JOBLESS RATE BY YEAR’S END

46

LONGER-RUN NORTH CAROLINA GROWTH PROSPECTS

MANUFACTURING REVIVAL

CONSTRUCTION SURGE

EDUCATION “BUMPER CROP”

RETIREE INFLUX

400,000 NET NEW JOBS BY 2017

47

PUBLIC ISSUES FOR N.C.’s LEADERS

TAX “REFORM”

TECH TRAINING

$ FOR ROADS – WHERE?

MEDICAID

48

2013 ECONOMIC CONDITIONS SURVEY RESULTS

Aaron Nelson, President and CEO

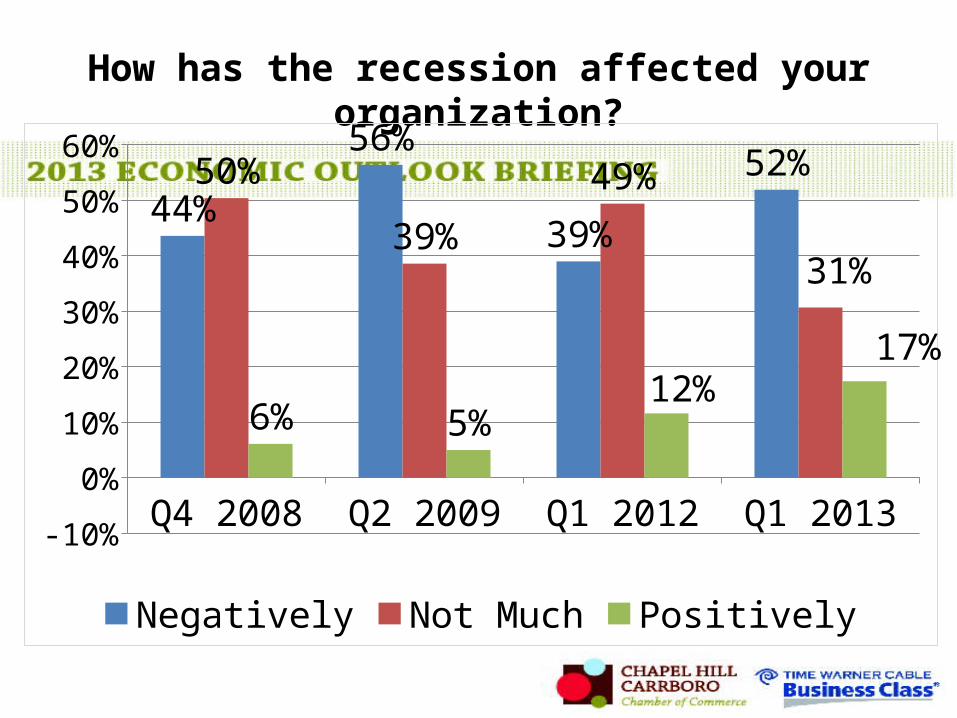

How has the recession affected your organization?

Q4 2008 Q2 2009 Q1 2012 Q1 2013-10%

0%

10%

20%

30%

40%

50%

60%

44%

56%

39%

52%50%

39%

49%

31%

6% 5%12%

17%

Negatively Not Much Positively

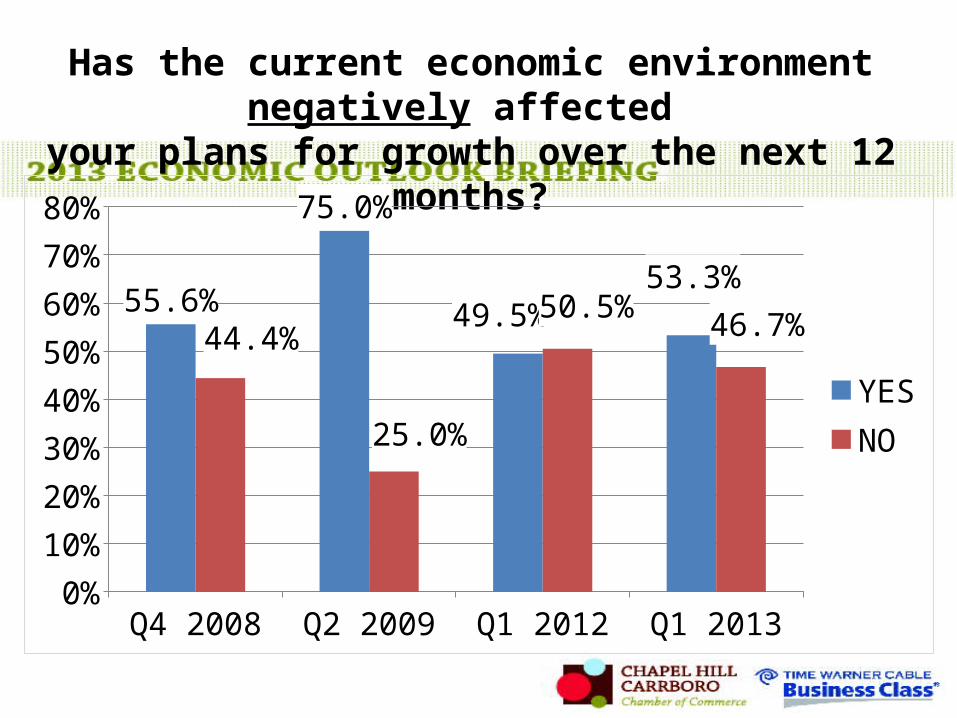

Has the current economic environment negatively affected your plans for growth over the next 12 months?

Q4 2008 Q2 2009 Q1 2012 Q1 20130%

10%

20%

30%

40%

50%

60%

70%

80%

55.6%

75.0%

49.5%53.3%

44.4%

25.0%

50.5% 46.7%

YESNO

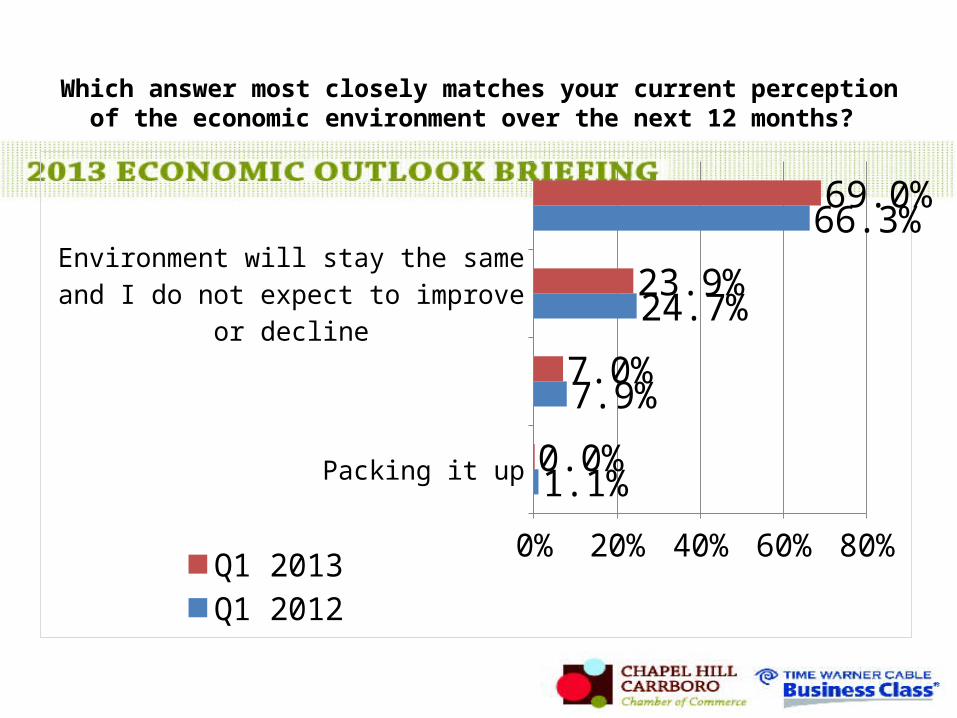

Which answer most closely matches your current perception of the economic environment over the next 12 months?

Packing it up

Environment is declining and expect my organization to contract

Environment will stay the same and I do not expect to improve or decline

Environment is improving and I expect my organization to do well

0% 20% 40% 60% 80%

1.1%

7.9%

24.7%

66.3%

0.0%

7.0%

23.9%

69.0%

Q1 2013 Q1 2012

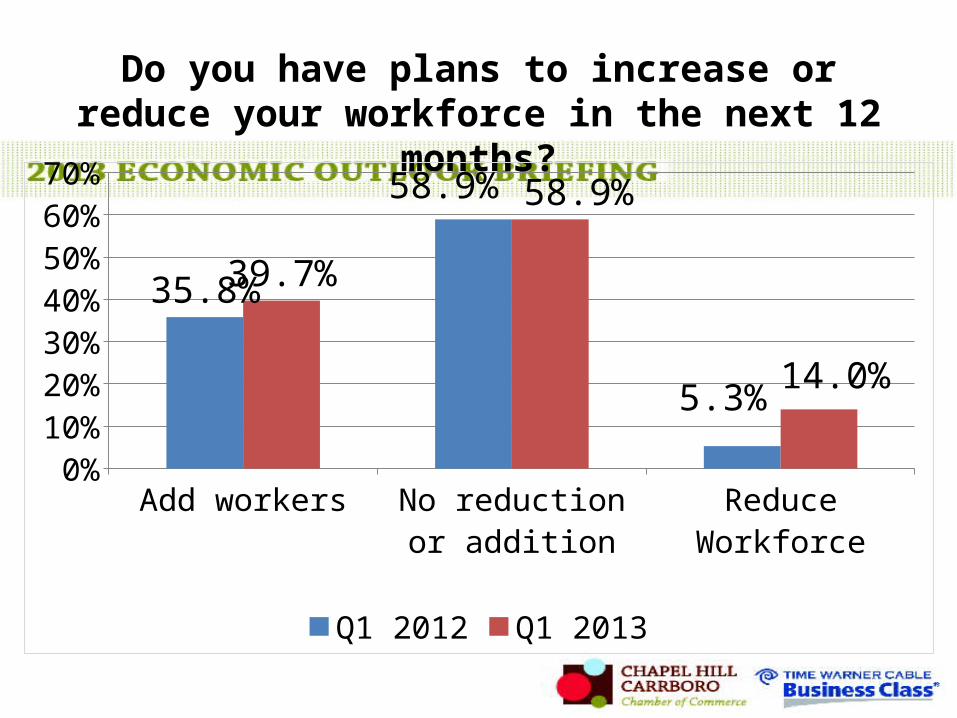

Do you have plans to increase or reduce your workforce in the next 12 months?

0%

20%

40%

60%35.8%

58.9%

5.3%

39.7%58.9%

14.0%

Q1 2012 Q1 2013

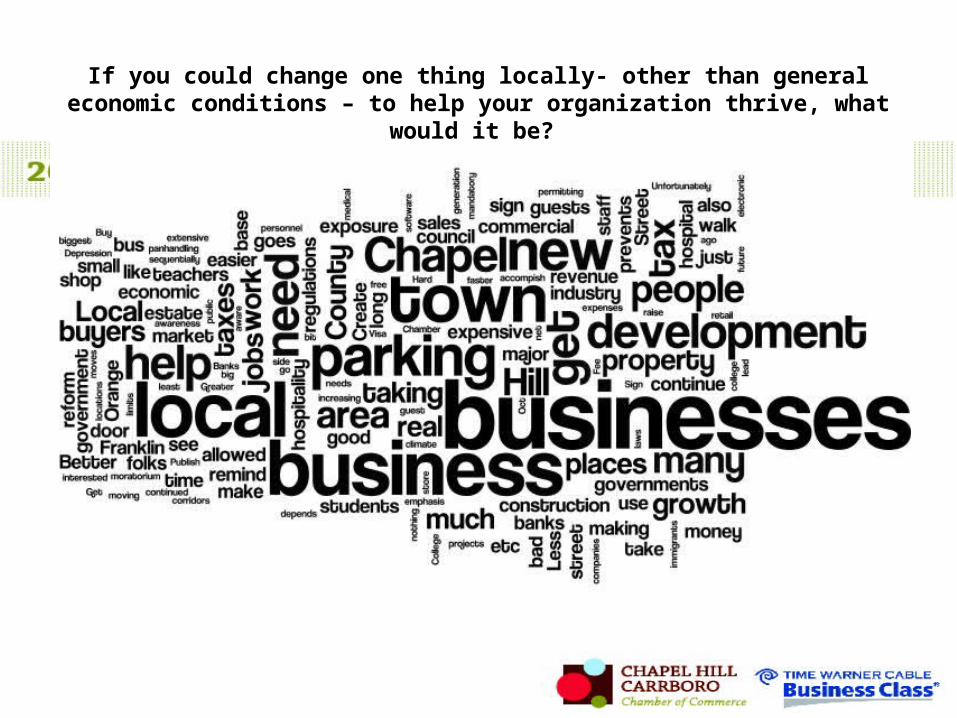

If you could change one thing locally- other than general economic conditions – to help your organization thrive, what would it be?

Presenting Sponsor

Gold Sponsor

Greening Sponsor

Community Champions

Community Investor

Platinum Sponsors

Master Gold Sponsors

Master Gold Sponsors

Thank you for attending the 2013 Economic Outlook Briefing!

See what’s coming up at the Chamber

at carolinachamber.org/events