Embed Size (px)

Citation preview

INVESTOR PRO

P O W E R P O I N T P R E S E N T A T I O N T E M P L A T E

INDIA REAL ESTATE

JANUARY TO JUNE 2016

RESIDENTIAL & OFFICE

IS RECOVERY IN

RESIDENTIAL FOR REAL?

SALES TREND

110,000

120,000

130,000

140,000

150,000

160,000

170,000

180,000

190,000

H1 2013 H1 2014 H1 2015 H1 2016

100,000

105,000

110,000

115,000

120,000

125,000

130,000

135,000

140,000

145,000

H1 2013 H1 2014 H1 2015 H1 2016

ALL 8 CITIES

EXCLUDING NCR

SALES TREND

Sales volume jump by 7% YoY

185,7

97

139,2

95

126,6

16

135,0

16

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

H1 2013 H1 2014 H1 2015 H1 2016

Nu

mb

er

of

un

its

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad, Kolkata, Ahmedabad

SALES TREND (EXCLUDING NCR)

Without NCR, sales volume touched a

growth of 10% YoY

Across Mumbai, Pune, Bengaluru, Chennai, Hyderabad, Kolkata, Ahmedabad

140,5

20

111,2

95

101,6

16

111,9

24

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

H1 2013 H1 2014 H1 2015 H1 2016

Nu

mb

er

of

un

its

RESIDENTIAL

LAUNCHES DIP TO A

3 YEAR LOW

LAUNCHES TREND

Launches dip to a 3 year low; fall led by

NCR with 41% YoY drop

23

2,4

91

16

5,4

26

117

,20

0

10

7,1

20

-

50,000

100,000

150,000

200,000

250,000

H1 2013 H1 2014 H1 2015 H1 2016

Nu

mb

er

of

un

its

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad, Kolkata, Ahmedabad

LAUNCHES TREND (EXCLUDING NCR)

Excluding NCR, launches have increased

17

0,0

73

13

0,8

48

87

,74

2

89

,65

8

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

H1 2013 H1 2014 H1 2015 H1 2016

Nu

mb

er

of

un

its

Across Mumbai, Pune, Bengaluru, Chennai, Hyderabad, Kolkata, Ahmedabad

PRICE CORRECTION?

PRICE AND INFLATION INDICES

Bengaluru, the only city that experienced

“real price” growth

Across Mumbai, Pune, Bengaluru, Chennai, Hyderabad, Kolkata, Ahmedabad

95

100

105

110

115

120

125 In

dex v

alu

e (

Q1 2

013=

100)

CPIBENGALURU

MUMBAI

HYDERABAD

AHMEDABAD

PUNE

CHENNAI

NCR

KOLKATA

SUPPLY PRESSURE IS EASING;

UNWINDING OF UNSOLD

INVENTORY HAPPENING

AT A FAST PACE

UNSOLD INVENTORY

Mumbai, Pune, Hyderabad and Chennai

are leading in the reduction of inventory

71

4,5

77

71

4,9

72

71

0,3

40

69

1,7

33

66

0,2

39

620,000

640,000

660,000

680,000

700,000

720,000

H1 2014 H2 2014 H1 2015 H2 2015 H1 2016

Nu

mb

er

of

un

its

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad, Kolkata, Ahmedabad

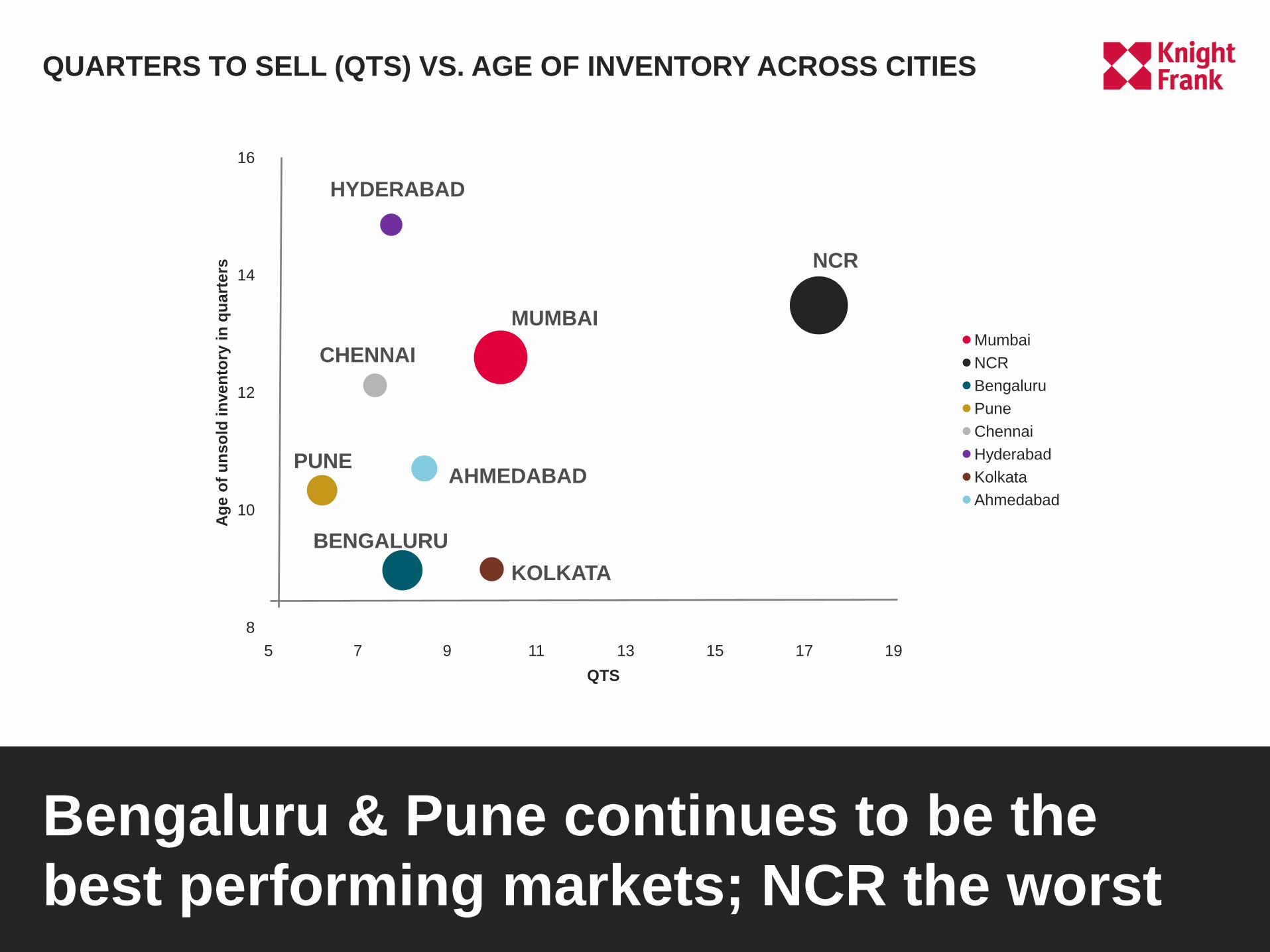

QUARTERS TO SELL (QTS) VS. AGE OF INVENTORY ACROSS CITIES

Bengaluru & Pune continues to be the

best performing markets; NCR the worst

8

10

12

14

16

5 7 9 11 13 15 17 19

Ag

e o

f u

nso

ld i

nven

tory

in

qu

art

ers

QTS

Mumbai

NCR

Bengaluru

Pune

Chennai

Hyderabad

Kolkata

Ahmedabad

MUMBAI

NCR

BENGALURU

PUNE

CHENNAI

HYDERABAD

KOLKATA

AHMEDABAD

KEY TAKEWAYS

NCR

WEIGHING

THE WHOLE

COUNTRY

DOWN

SALES

RECOVERY IN

MUMBAI KEEPS

THE

RESIDENTIAL

MARKET

BUOYANT

BENGALURU

THE ONLY CITY

THAT

EXPERIENCED

“REAL PRICE”

GROWTH

UNSOLD

INVENTORY

LOWEST IN

THE LAST 2

YEARS

BENGALURU

& PUNE

CONTINUE TO

BE THE BEST

PERFORMING

MARKETS

IT IS REAL!

OFFICE DEMAND

CONTINUES TO GROW

FROM STRENGTH TO

STRENGTH

TREND OF NEW COMPLETIONS AND TRANSACTIONS

Transaction increased by 12% YoY in H1

2016, led by Hyderabad and Mumbai

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad

17.1

19.5

15.8

18.7

19.0

17.9

20.7

17.9

23.2

20.0

-

5.0

10.0

15.0

20.0

25.0

H1 2014 H2 2014 H1 2015 H2 2015 H1 2016

mn

sq

ft

New Completion Transactions

INDUSTRY-WISE SHARE IN TRANSACTIONS

Strong performance by IT/ITeS;

Ecommerce loses steam

36%

11%15%

38%

44%

11%

16%

29%

0%

10%

20%

30%

40%

50%

IT/ITeS BFSI (Including support service)

Manufacturing Other services

H1 2015 H1 2016

17.9

mn sq ft

20

mn sq ft

VACANCY LEVELS REACH

A RECORD 8-YEAR LOW

VACANCY TREND

Vacancy levels fall to 14% in H1 2016 from their

2012 peak of 20%

16%

20%

14%

12%

13%

14%

15%

16%

17%

18%

19%

20%

21%

22%

2008 2009 2010 2011 2012 2013 2014 2015 H1 2016

Across Mumbai, NCR, Pune, Bengaluru, Chennai, Hyderabad

RENTAL TREND

NCR and Pune lead in terms of rental

growth at 14% YoY

117

62

50 50 50

40

117

70

55 57 52

43

-

20

40

60

80

100

120

140

Mumbai NCR Bengaluru Pune Chennai Hyderabad

Rs/s

q f

t/m

on

th

H1 2015 H1 2016

14% GROWTH

14% GROWTH

KEY TAKEWAYS

INCREASE IN

TRANSACTION

LED BY

HYDERABAD AND

MUMBAI

VACANCY LEVELS

REACH A RECORD

8-YEAR LOW -

PUNE AND

BENGALURU IN

SINGLE DIGIT

RENTALS IN

PUNE AND NCR

INCREASED BY

14%

E-COMMERCE

TRANSACTIONS

DECLINED BY

78%

INVESTOR PRO

P O W E R P O I N T P R E S E N T A T I O N T E M P L A T E

JANUARY TO JUNE 2016

RESIDENTIAL & OFFICE