Embed Size (px)

Citation preview

BENGALURURESIDENTIAL

JANUARY TO JUNE 2015

RESIDENTIAL MARKET UNDER STRESS FOR THE FIRST TIME Will a resilient Bengaluru join the bandwagon of NCR and Mumbai?

Is this a one-off phenomenon or a trend to watch for?

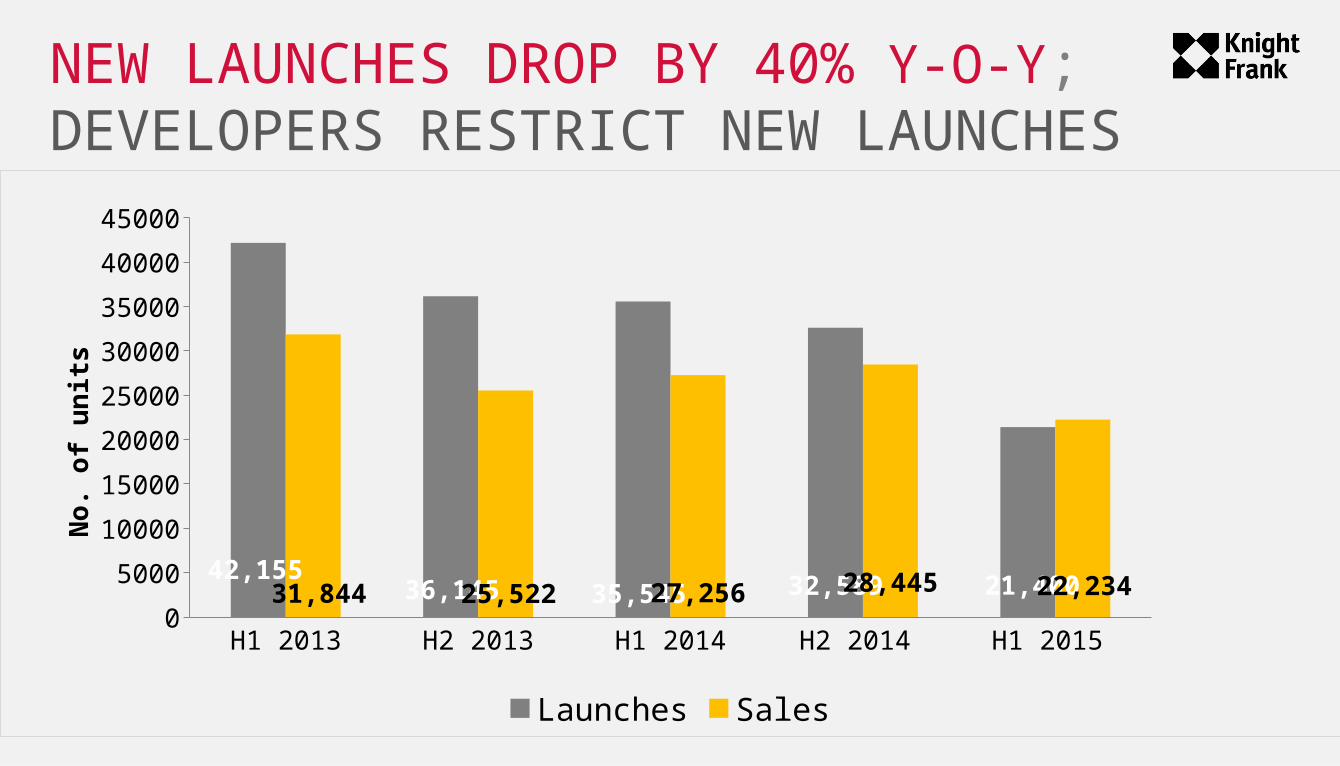

NEW LAUNCHES DROP BY 40% Y-O-Y; DEVELOPERS RESTRICT NEW LAUNCHES

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 0

5000

10000

15000

20000

25000

30000

35000

40000

45000

42,15536,145 35,545 32,589 21,40031,844 25,522 27,256 28,445 22,234

Launches Sales

No.

of u

nits

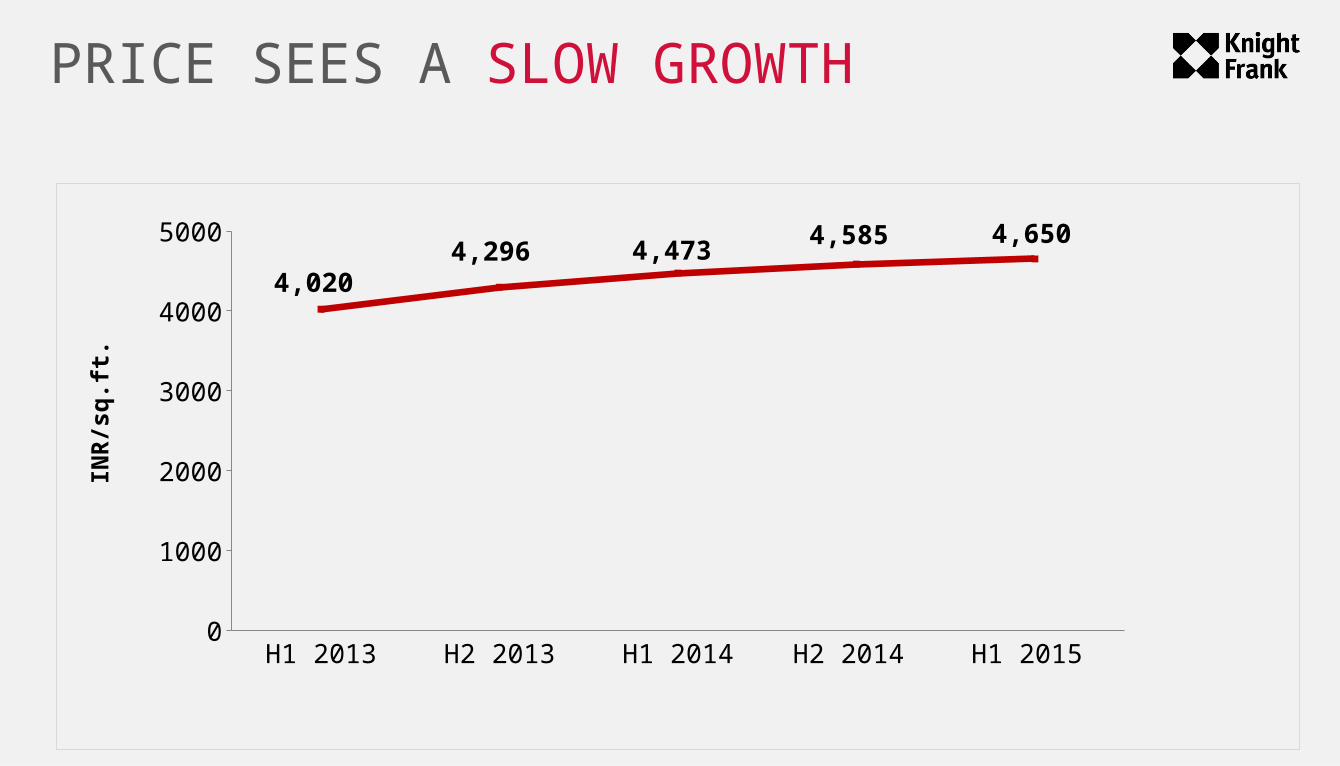

PRICE SEES A SLOW GROWTH

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 0

1000

2000

3000

4000

5000

4,0204,296 4,473

4,585 4,650

INR

/sq

.ft.

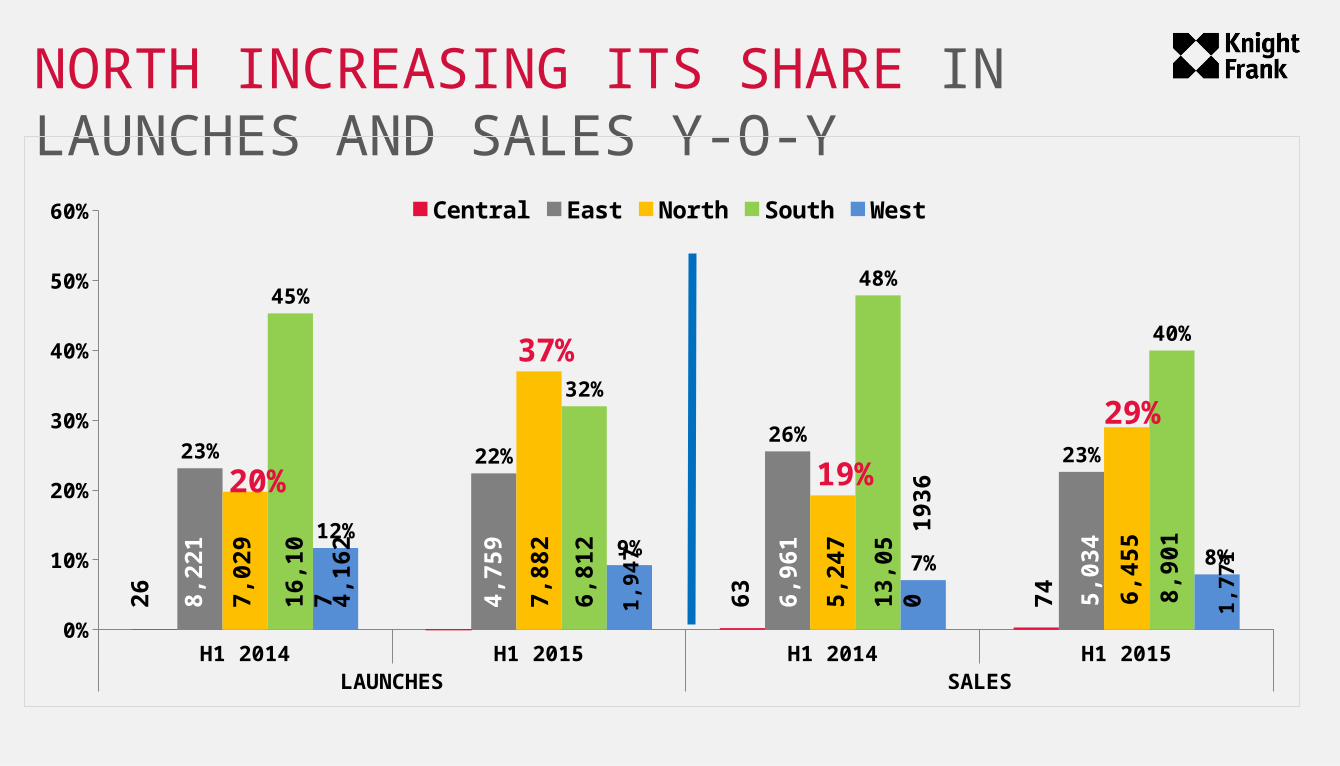

NORTH BENGALURU EXUDES OPTIMISM

NORTH INCREASING ITS SHARE IN LAUNCHES AND SALES Y-O-Y

H1 2014 H1 2015 H1 2014 H1 2015LAUNCHES SALES

0%

10%

20%

30%

40%

50%

60%

23% 22%26%

23%

20%

37%

19%

29%

45%

32%

48%

40%

12%9%

7% 8%

Central East North South West8,

221

7,02

9

16,1

07

4,16

2

4,75

9

6,81

2

1,94

7

7,88

2

26 63 6,96

1

5,24

7

13,0

50

1936

74 5,03

4

6,45

5

8,90

1

1,77

1

ELECTRONICS CITY, KANAKAPURA ROAD IN SOUTH MOST AFFORDABLE

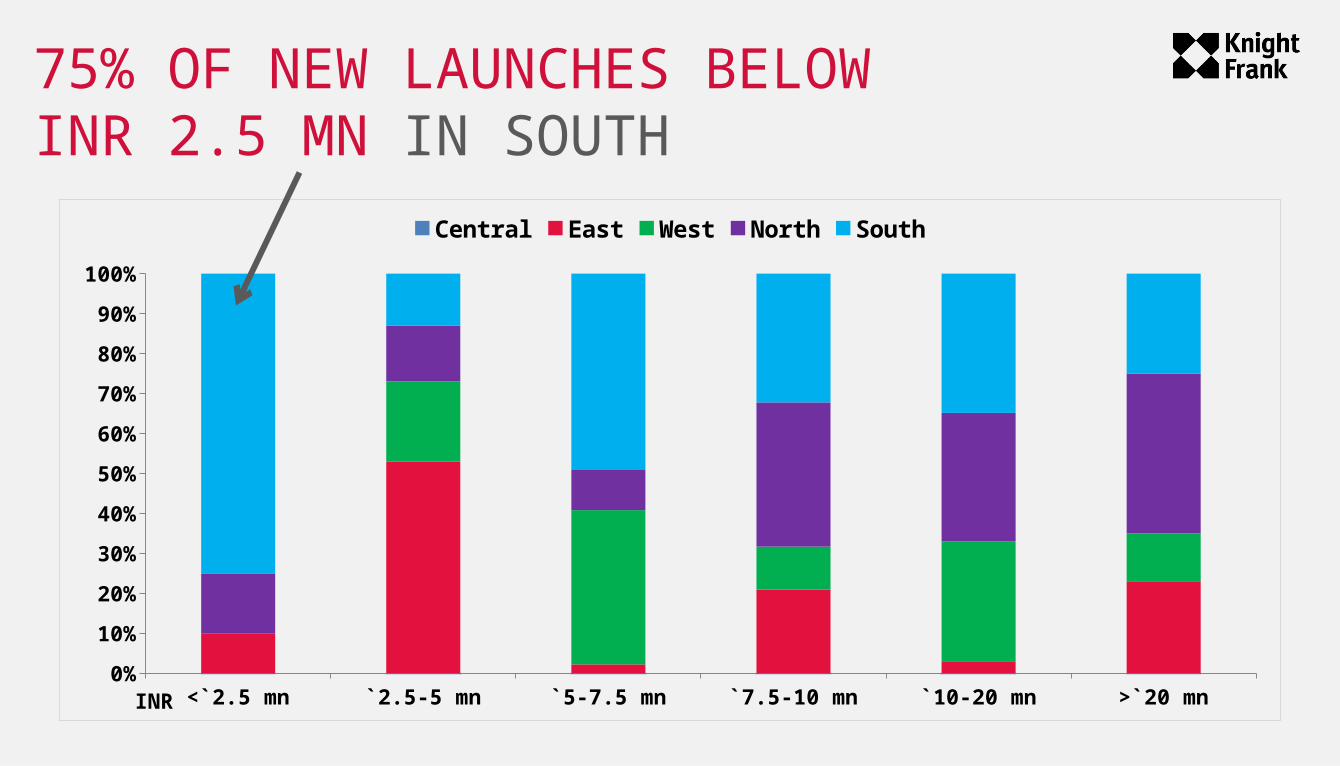

75% OF NEW LAUNCHES BELOW INR 2.5 MN IN SOUTH

<`2.5 mn `2.5-5 mn `5-7.5 mn `7.5-10 mn `10-20 mn >`20 mn0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Central East West North South

INR

YESHWANTHPUR, RAJAJINAGAR IN THE WEST RELATIVELY BETTER LOCATIONS DUE TO METRO CONNECTIVITY

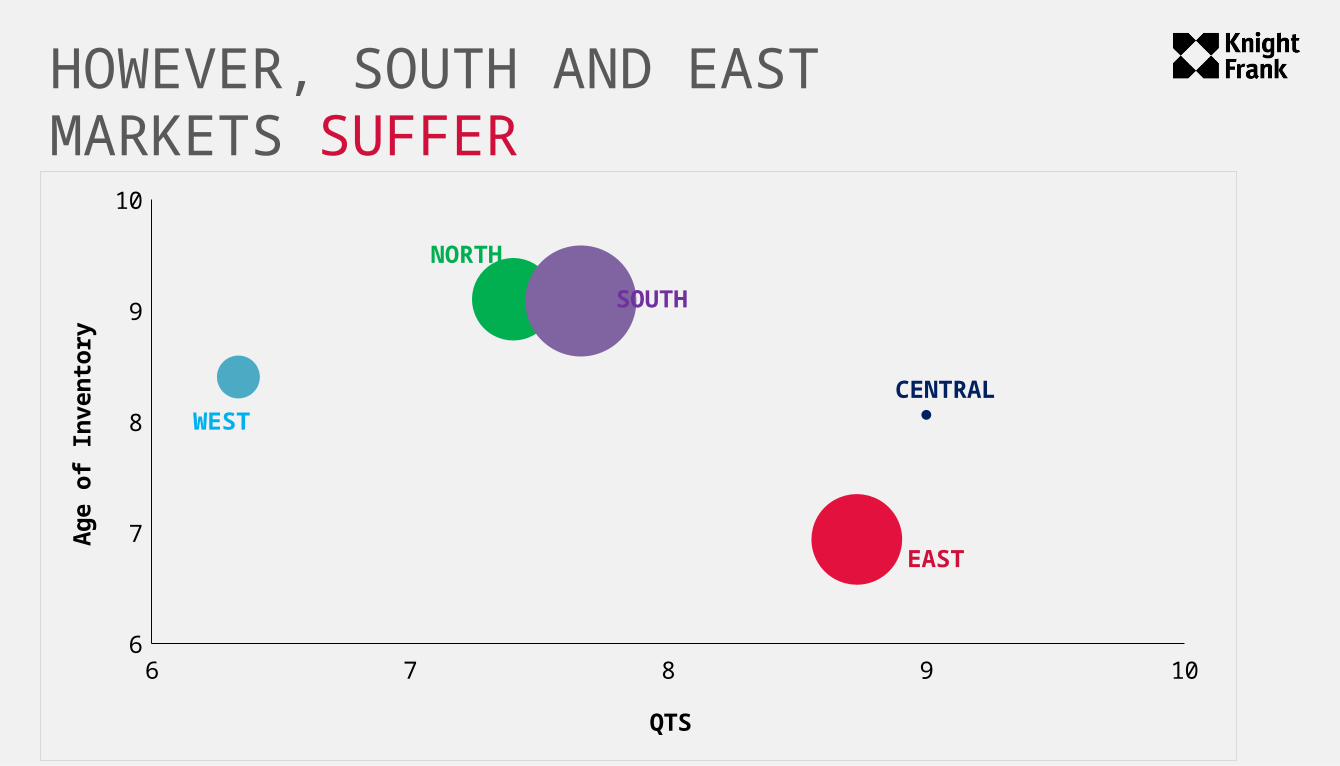

HOWEVER, SOUTH AND EAST MARKETS SUFFER

6 7 8 9 106

7

8

9

10

QTS

Ag

e o

f In

ven

tory

CENTRAL

SOUTH

NORTH

EAST

WEST

PREMIUM MARKET WITH APARTMENTS MORE THAN INR 2 CRORE REFLECTS OVERALL CITY TREND

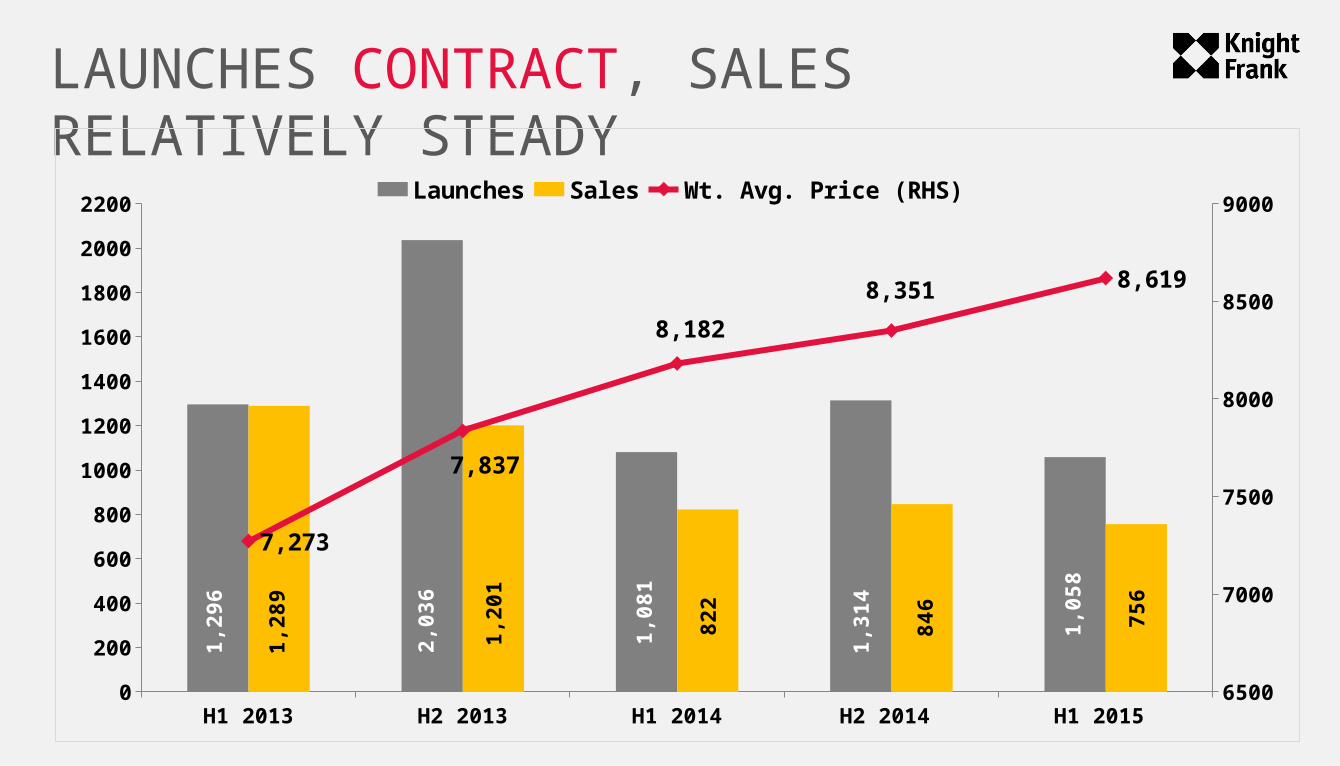

LAUNCHES CONTRACT, SALES RELATIVELY STEADY

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

6500

7000

7500

8000

8500

90001

,29

6

2,0

36

1,0

81

1,3

14

1,0

58

1,2

89

1,2

01

82

2

84

6

75

6

7,273

7,837

8,182

8,351 8,619

Launches Sales Wt. Avg. Price (RHS)

IT WILL TAKE AROUND 2.5 YEARS TO OFFLOAD UNSOLD INVENTORY IN PREMIUM MARKETS; CITY TO TAKE 2 YEARS

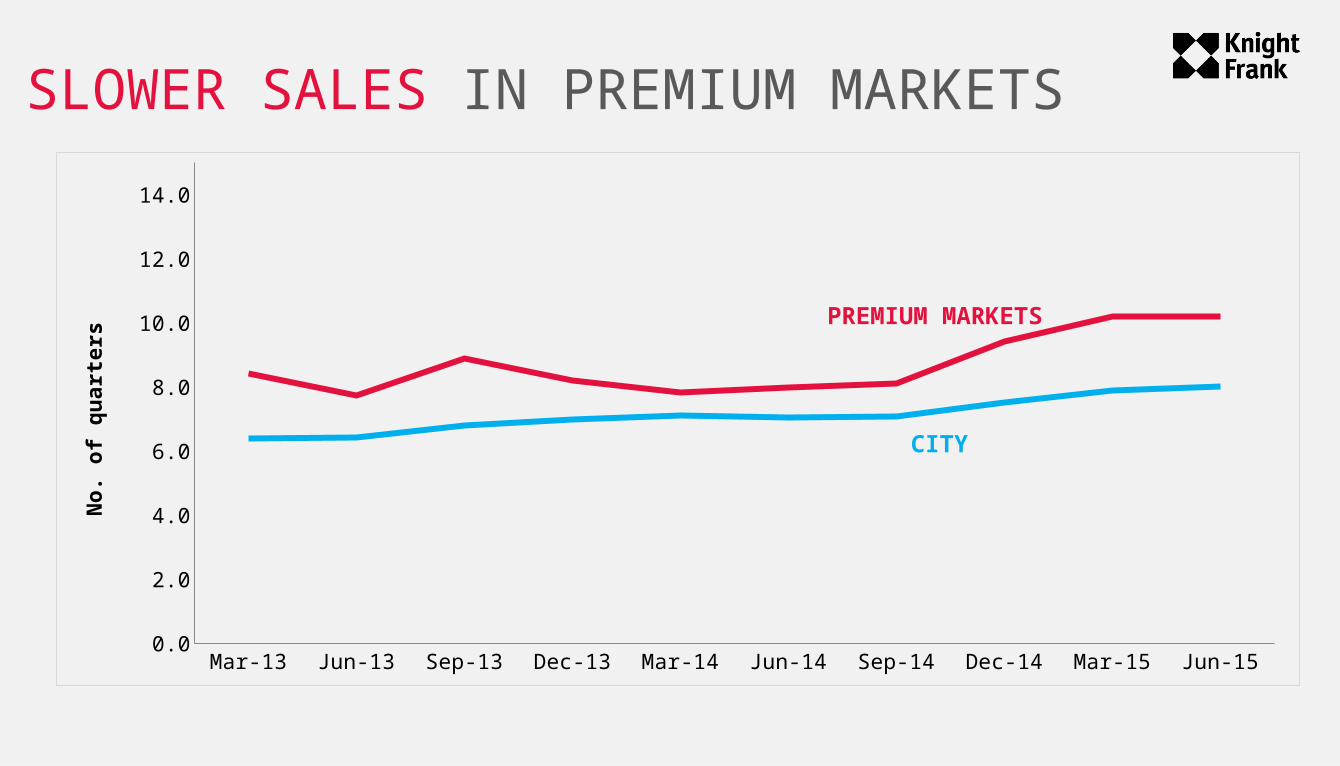

SLOWER SALES IN PREMIUM MARKETS

Mar-13 Jun-13 Sep-13 Dec-13 Mar-14 Jun-14 Sep-14 Dec-14 Mar-15 Jun-150.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

No

. o

f q

ua

rte

rs

PREMIUM MARKETS

CITY

NEW LAUNCHES TO IMPROVE IN THE NEXT 6 MONTHS DUE TO ENHANCED BUSINESS SENTIMENT AND INCREASED OFFICE ABSORPTION BY E-COMMERCE AND IT/ITeS

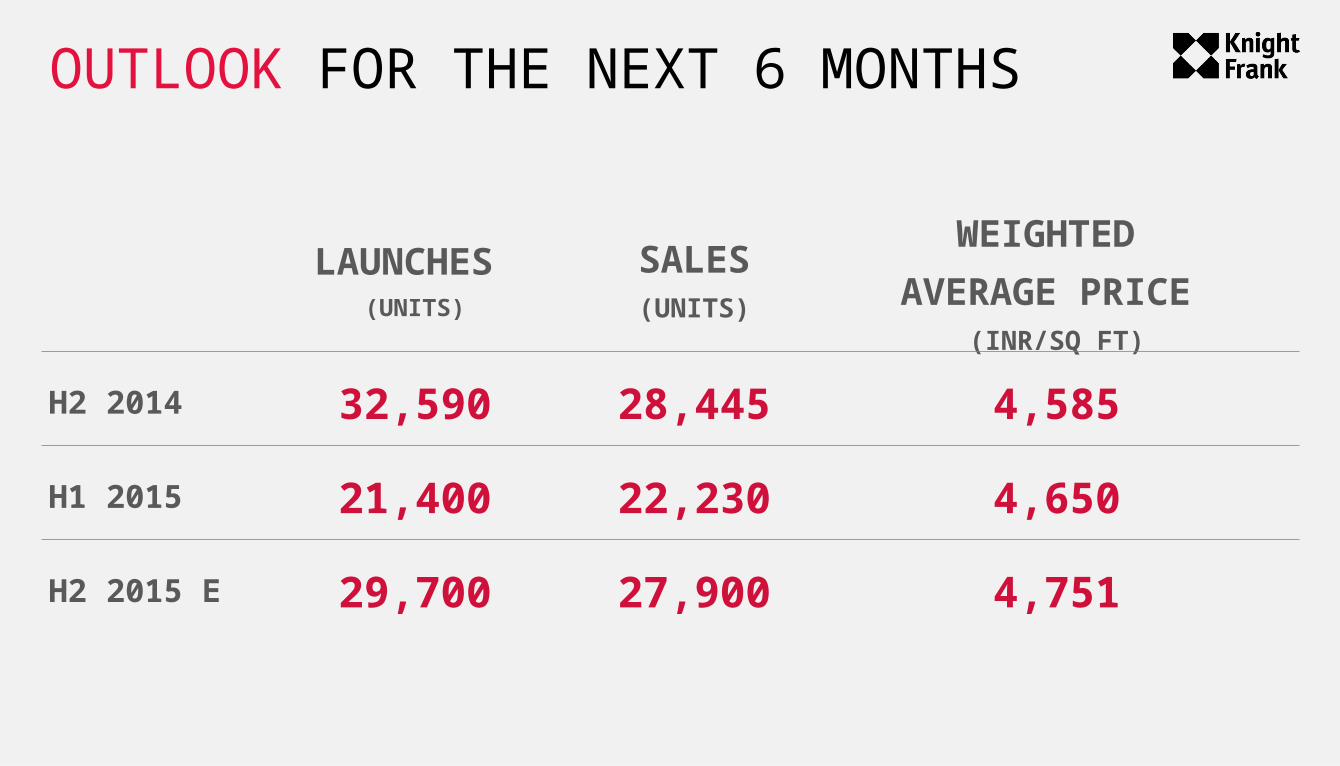

OUTLOOK FOR THE NEXT 6 MONTHS

LAUNCHES (UNITS)

SALES(UNITS)

WEIGHTED AVERAGE PRICE

(INR/SQ FT)

H2 2014 32,590 28,445 4,585

H1 2015 21,400 22,230 4,650

H2 2015 E 29,700 27,900 4,751

HOW DOES BENGALURU STAND WHEN COMPARED TO OTHER CITIES

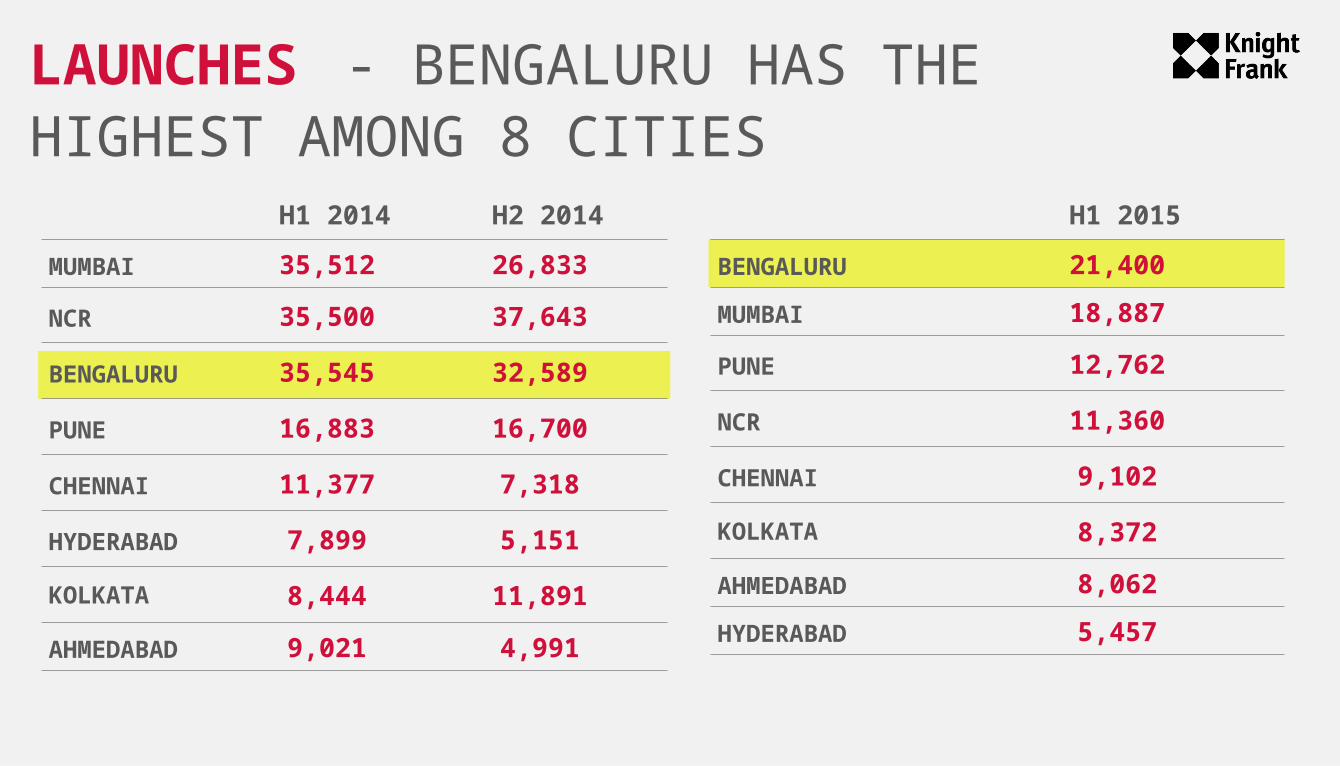

LAUNCHES- BENGALURU HAS THEHIGHEST AMONG 8 CITIES

H1 2015

BENGALURU 21,400

MUMBAI 18,887

PUNE 12,762

NCR 11,360

CHENNAI 9,102

KOLKATA 8,372

AHMEDABAD 8,062

HYDERABAD 5,457

H1 2014 H2 2014

MUMBAI 35,512 26,833

NCR 35,500 37,643

BENGALURU 35,545 32,589

PUNE 16,883 16,700

CHENNAI 11,377 7,318

HYDERABAD 7,899 5,151

KOLKATA 8,444 11,891

AHMEDABAD 9,021 4,991

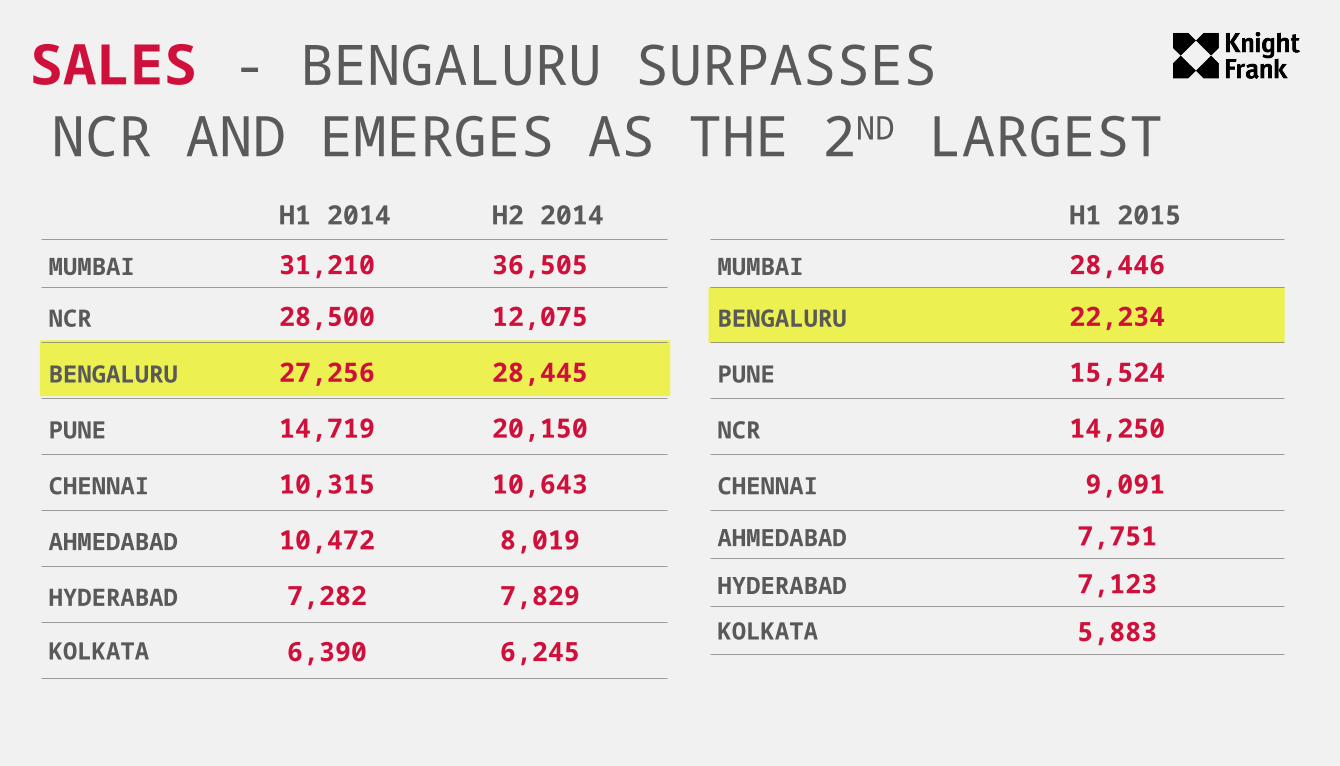

SALES - BENGALURU SURPASSES

H1 2015

MUMBAI 28,446

BENGALURU 22,234

PUNE 15,524

NCR 14,250

CHENNAI 9,091

AHMEDABAD 7,751

HYDERABAD 7,123

KOLKATA 5,883

NCR AND EMERGES AS THE 2ND LARGEST H1 2014 H2 2014

MUMBAI 31,210 36,505

NCR 28,500 12,075

BENGALURU 27,256 28,445

PUNE 14,719 20,150

CHENNAI 10,315 10,643

AHMEDABAD 10,472 8,019

HYDERABAD 7,282 7,829

KOLKATA 6,390 6,245

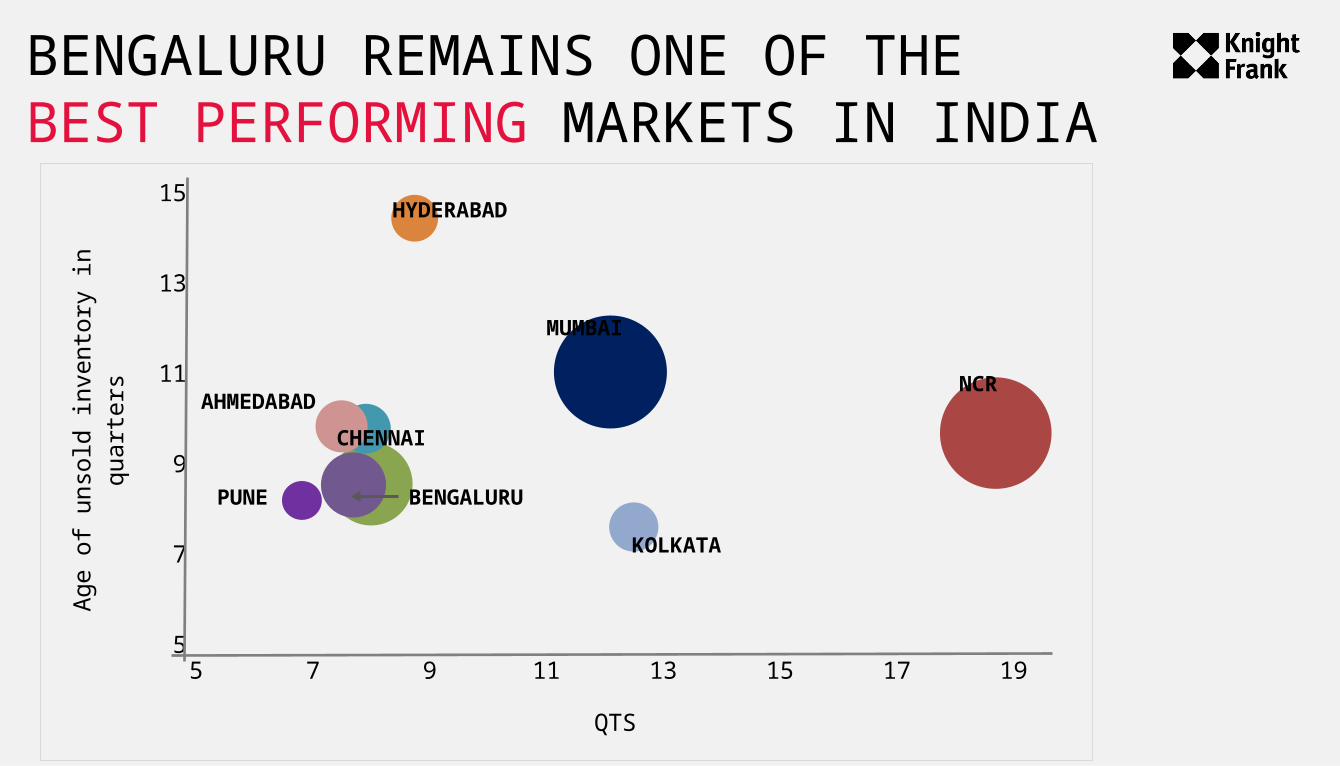

BENGALURU REMAINS ONE OF THE BEST PERFORMING MARKETS IN INDIA

5 7 9 11 13 15 17 195

7

9

11

13

15

QTS

Age

of

unso

ld in

vent

ory

in q

uart

ers

MUMBAI

PUNE

AHMEDABAD

HYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

BENGALURUOFFICE

JANUARY TO JUNE 2015

OFFICE MARKET PERFORMING WELLWill Bengaluru be able to maintain its lead in office demand? Will the supply be able to catch up with the demand?Will the IT/ITeS sector continue to lead the demand?

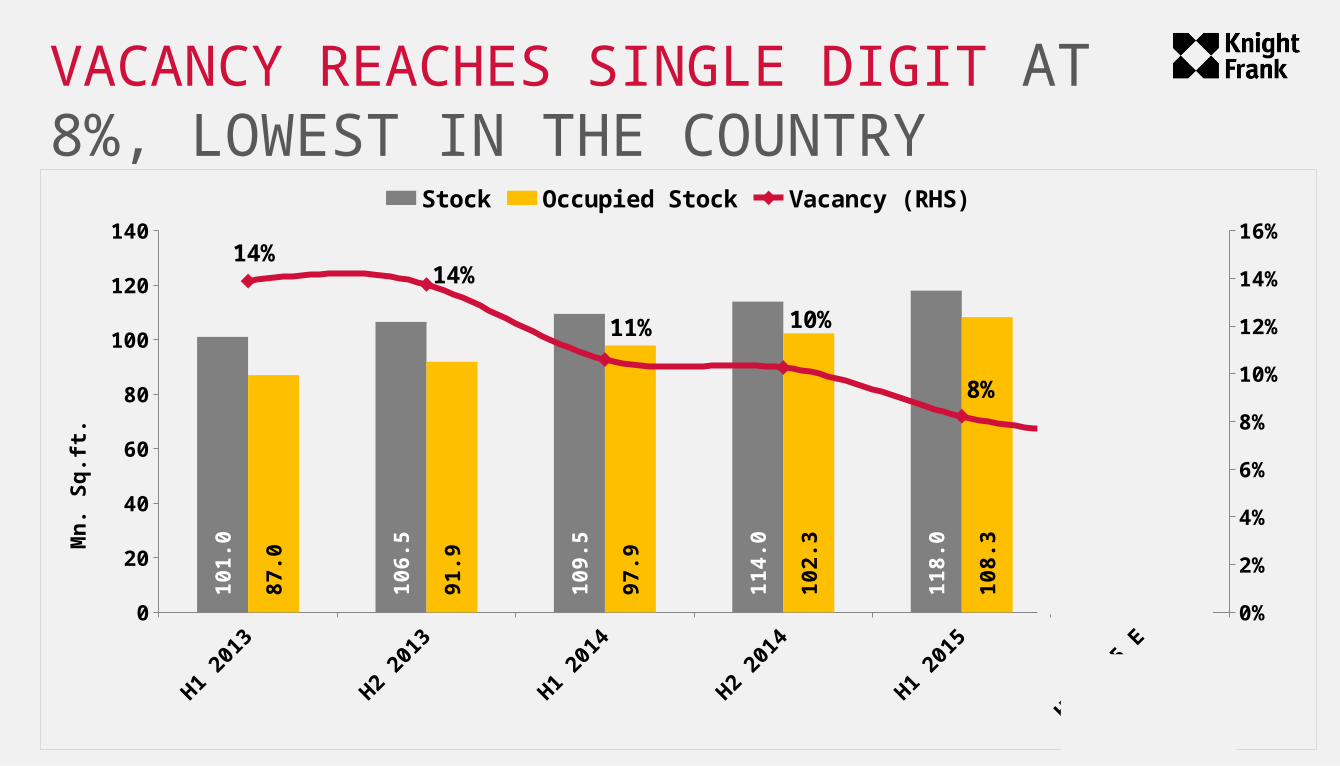

VACANCY REACHES SINGLE DIGIT AT 8%, LOWEST IN THE COUNTRY

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15

H2 20

15 E

0

20

40

60

80

100

120

140

0%

2%

4%

6%

8%

10%

12%

14%

16% 1

01

.0

10

6.5

10

9.5

11

4.0

11

8.0

12

2.5

87

.0

91

.9

97

.9

10

2.3

10

8.3

11

3.3

14%14%

11% 10%

8%

Stock Occupied Stock Vacancy (RHS)

Mn

. S

q.f

t.

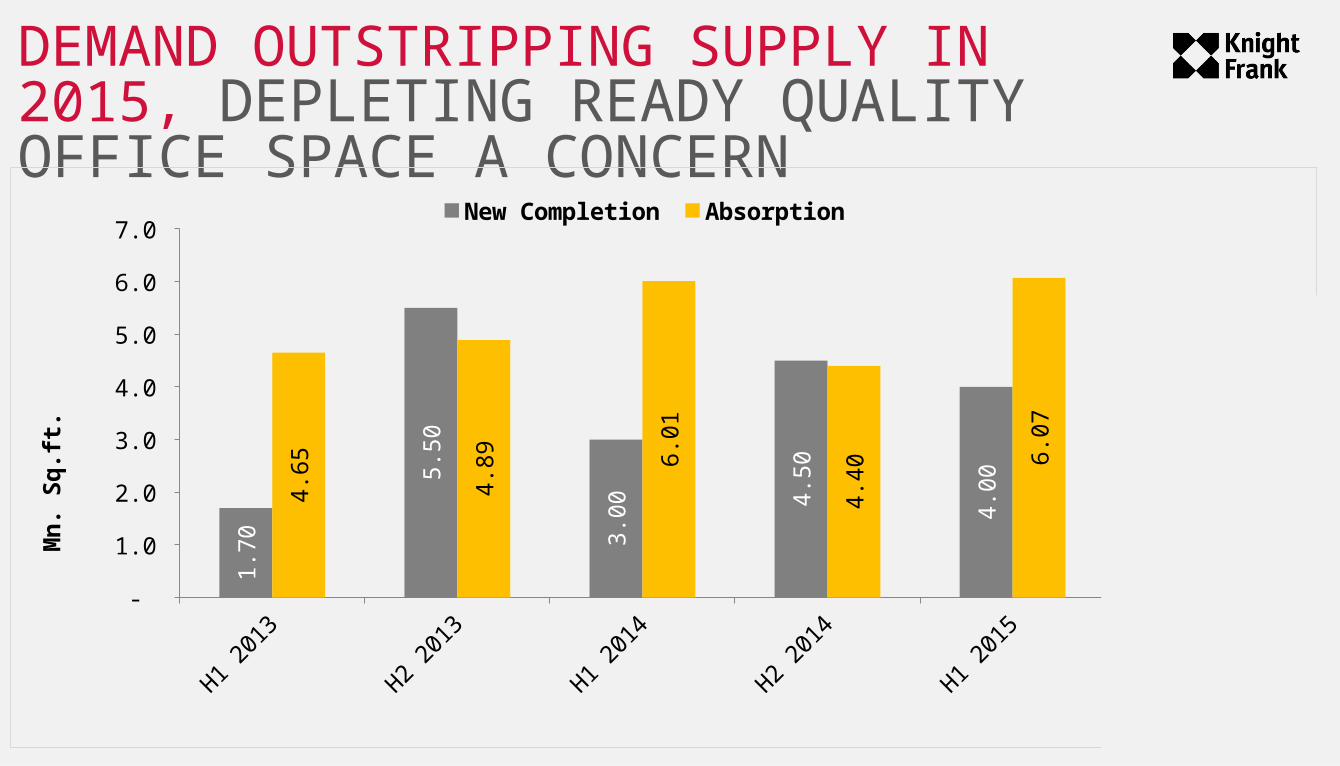

DEMAND OUTSTRIPPING SUPPLY IN 2015, DEPLETING READY QUALITY OFFICE SPACE A CONCERN

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15

H2 20

15 E

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0 1

.70

5.5

0

3.0

0 4.5

0

4.0

0

4.5

0

4.6

5

4.8

9 6.0

1

4.4

0 6.0

7

5.0

0

New Completion Absorption

Mn

. S

q.f

t.

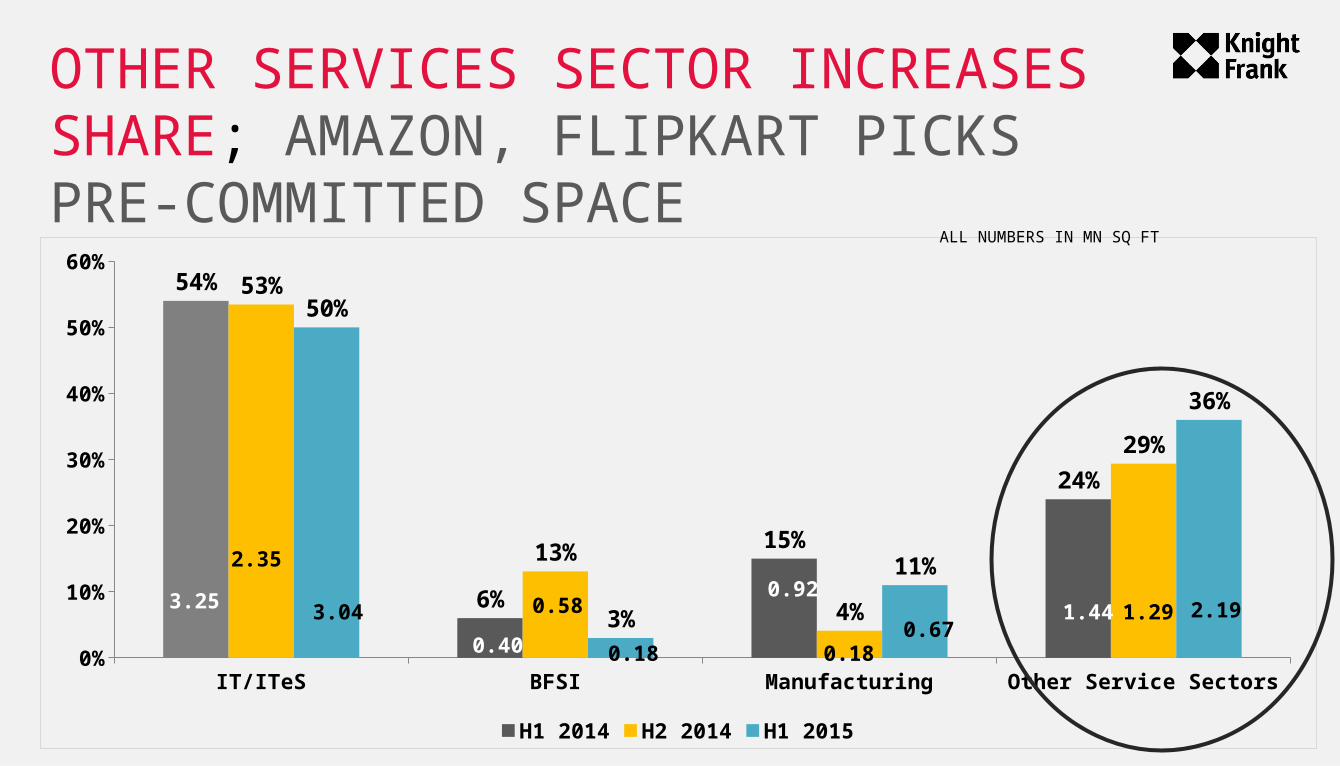

SHARE OF IT/ITeS DIPS, EMERGENCE OF E-COMMERCE

OTHER SERVICES SECTOR INCREASES SHARE; AMAZON, FLIPKART PICKS PRE-COMMITTED SPACE

IT/ITeS BFSI Manufacturing Other Service Sectors0%

10%

20%

30%

40%

50%

60%54%

6%

15%

24%

53%

13%

4%

29%

50%

3%

11%

36%

H1 2014 H2 2014 H1 2015

3.25

2.35

3.04

0.40

0.58

0.18

0.92

0.180.67

1.44 1.29 2.19

ALL NUMBERS IN MN SQ FT

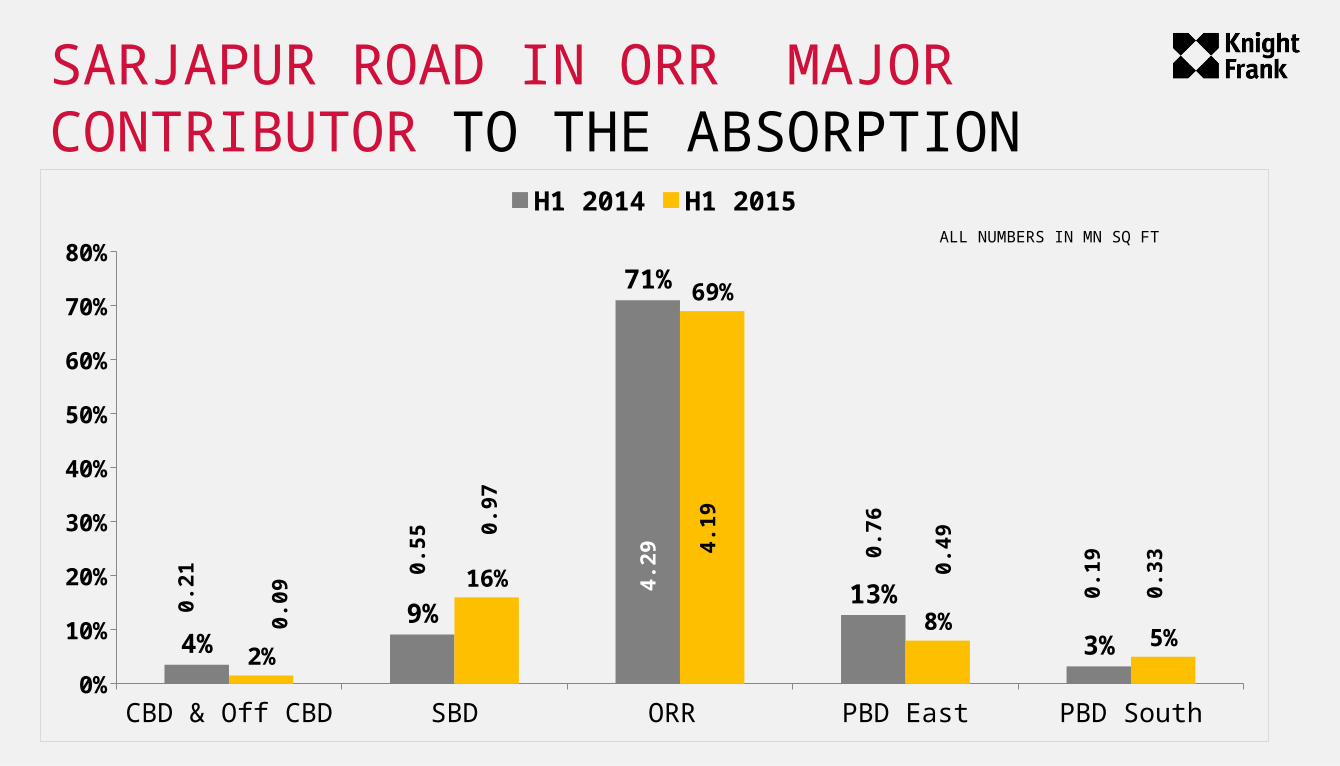

OUTER RING ROAD CONSOLIDATES ITS POSITION AS THE LARGEST OFFICE HUB

SARJAPUR ROAD IN ORR MAJOR CONTRIBUTOR TO THE ABSORPTION

CBD & Off CBD SBD ORR PBD East PBD South0%

10%

20%

30%

40%

50%

60%

70%

80%

4%9%

71%

13%

3%2%

16%

69%

8%5%

H1 2014 H1 20150.

21

0.09

0.55

0.97

4.29

4.19

0.76

0.49

0.19

0.33

ALL NUMBERS IN MN SQ FT

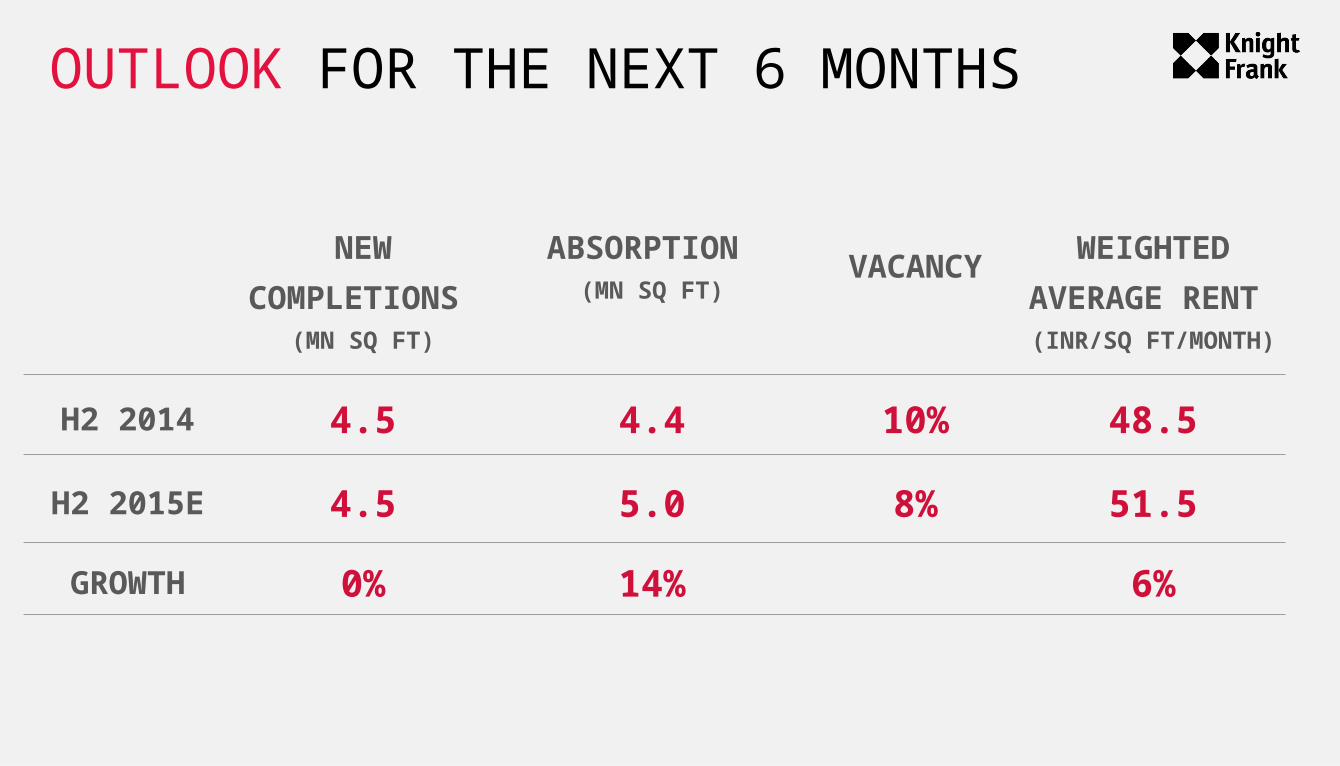

DEMAND CONTINUES TO OUTSTRIP SUPPLY IN THE COMING 6 MONTHS, VACANCY TO REMAIN STEADY

OUTLOOK FOR THE NEXT 6 MONTHS

NEW

COMPLETIONS (MN SQ FT)

ABSORPTION (MN SQ FT)

VACANCYWEIGHTED AVERAGE

RENT (INR/SQ FT/MONTH)

H2 2014 4.5 4.4 10% 48.5

H2 2015E 4.5 5.0 8% 51.5

GROWTH 0% 14% 6%

UNTAPPED POTENTIAL IN THANISANDRA, NAGAWARANORTHERN CORRIDOR TO SEE DEMAND OWING TO RESIDENTIAL TRACTION, IMPROVED INFRASTRUCTURE, LOWER RENTALS AND GOOD CONNECTIVITY TO CBD

HOW DOES BENGALURU STAND WHEN COMPARED TO OTHER CITIES

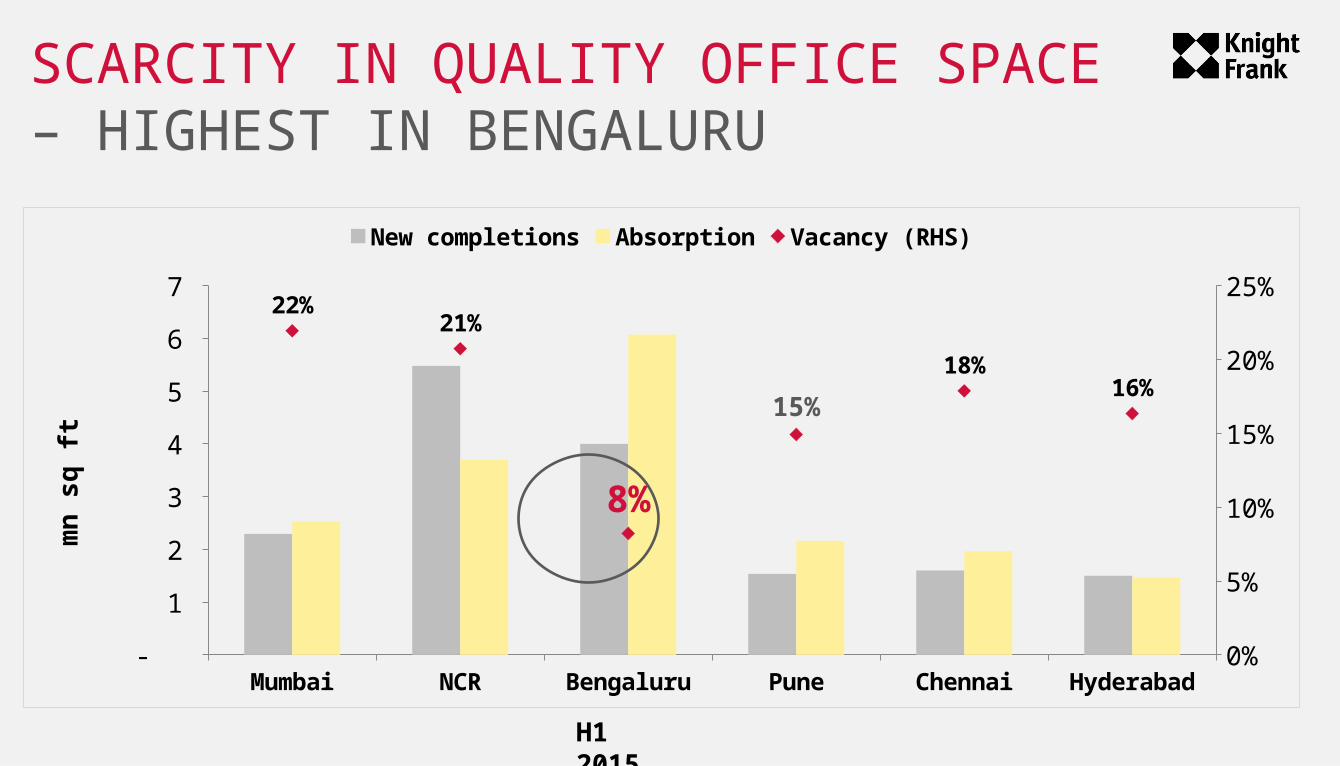

SCARCITY IN QUALITY OFFICE SPACE – HIGHEST IN BENGALURU

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

1

2

3

4

5

6

7

0%

5%

10%

15%

20%

25%22%

21%

8%

15%

18%16%

New completions Absorption Vacancy (RHS)

mn

sq

ft

H1 2015

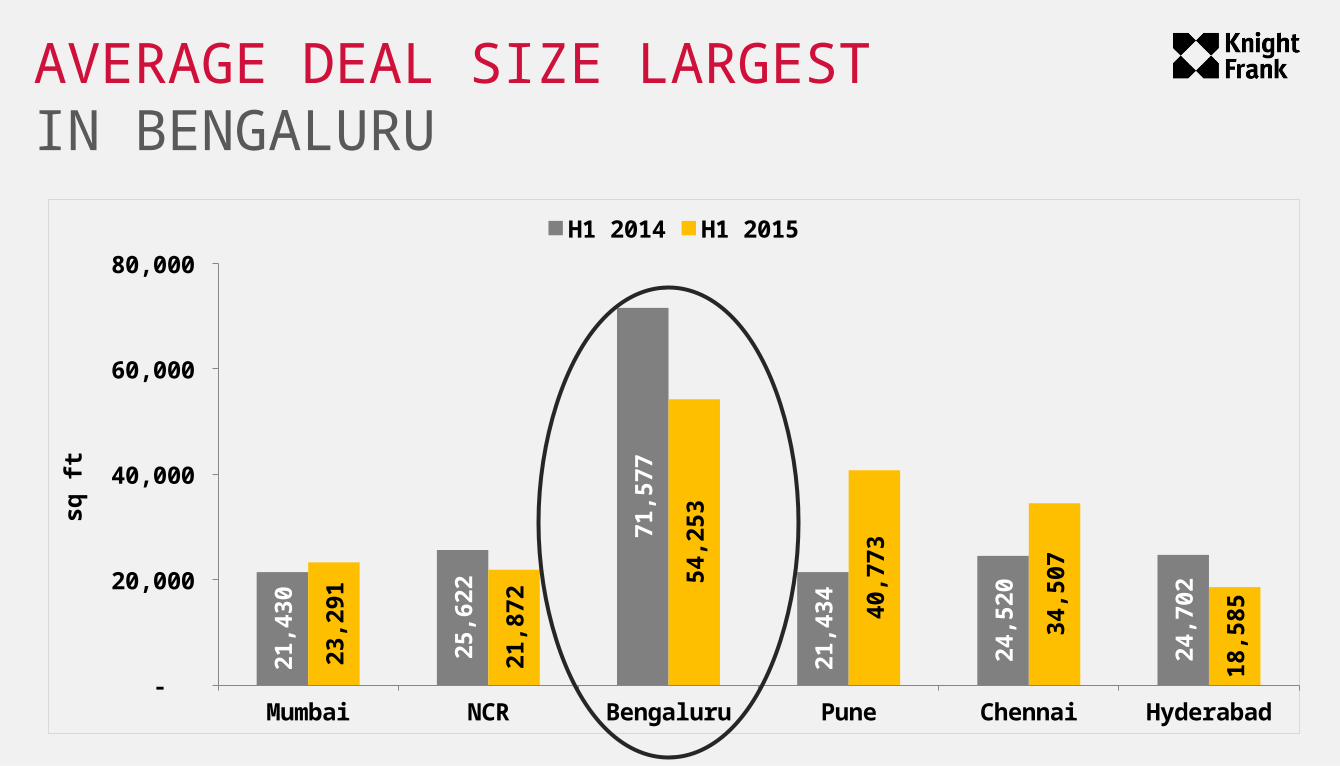

AVERAGE DEAL SIZE LARGEST IN BENGALURU

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

20,000

40,000

60,000

80,000 2

1,43

0

25,

622

71,

577

21,

434

24,

520

24,

702

23,

291

21,

872

54,

253

40,

773

34,

507

18,

585

H1 2014 H1 2015

sq f

t

KEY TAKEAWAYSRESIDENTIALBENGALURUONE OF THE MOST RESILIENT MARKETS OF INDIA UNDER STRESS FOR THE FIRST TIME

OFFICEBENGALURUTHE COUNTRY’S LARGEST OFFICE MARKET REELS UNDER SCARCITY OF GOOD QUALITY OFFICE SPACE

Q&A