Embed Size (px)

Citation preview

• Con qué datos trabajamos?

• Datos y customer 360 analytics

• Algunos ejemplos

• El gobierno de los datos

• Datos y gestión del conocimiento

• Espacio de discusión y referencias

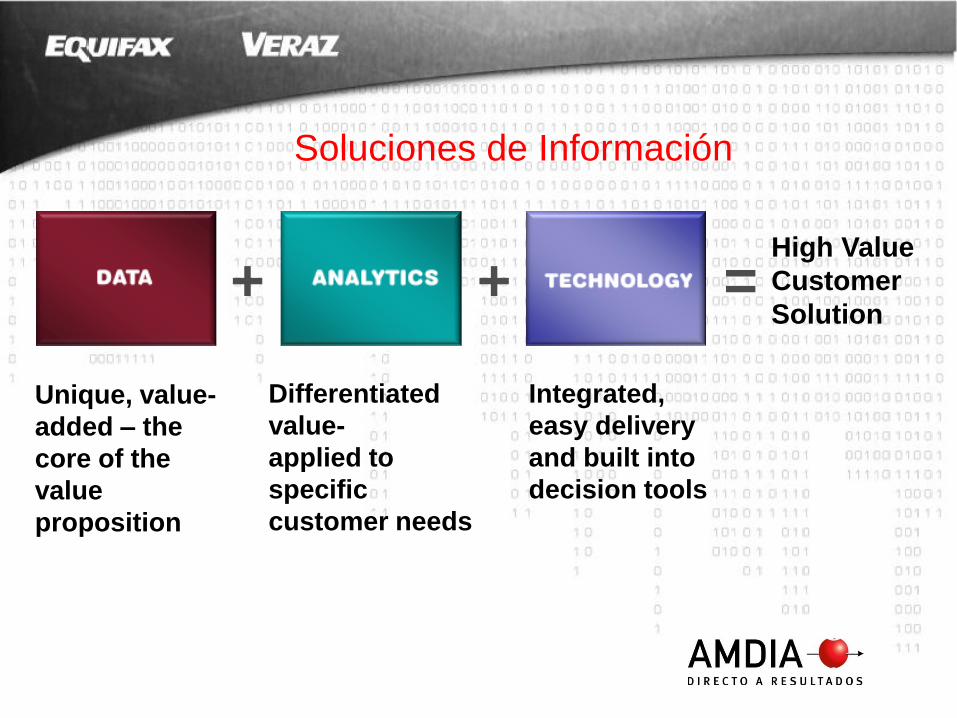

=High Value

Customer

Solution+ +

Unique, value-

added – the

core of the

value

proposition

Differentiated

value-

applied to

specific

customer needs

Integrated,

easy delivery

and built into

decision tools

Soluciones de Información

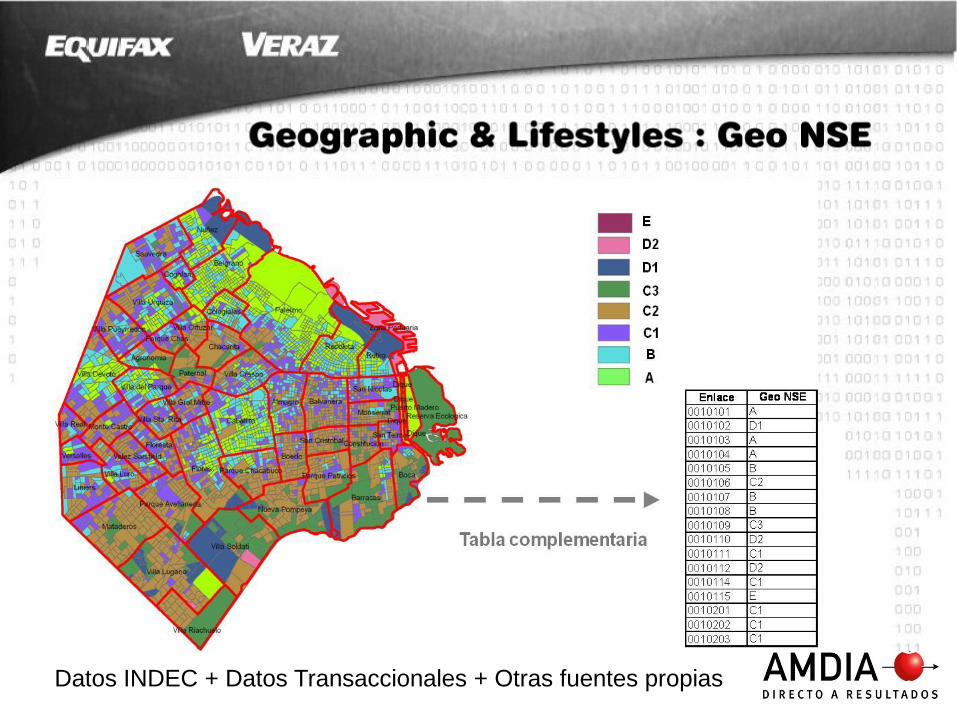

Datos INDEC + Datos Transaccionales + Otras fuentes propias

Tiene 28 años y vive en Vicente López (CP 1636). Utiliza 2 t a r j e t a s d e

c r é d i t o con $ 9250 de límite. Tiene una Cuenta Corriente pero no utiliza

el descubierto. En los últimos 5 años fue consultada solamente por una

Telco. Su Score de Riesgo es 950 y su i n g r e s o e s t i m a d o $ 3456.

Donde vive Natalia, el 76% de las personas finalizó la escuela secundaria

y el 18% la universidad. Predominan los departamentos (92%) y no hay

casas tipo B. En cada hogar vive un promedio de 2.31 personas y el 45%

de los hogares tiene i n t e r n e t . Natalia tiene un Consumer Index MEDIO.

NataliaGeo NSE ABC1

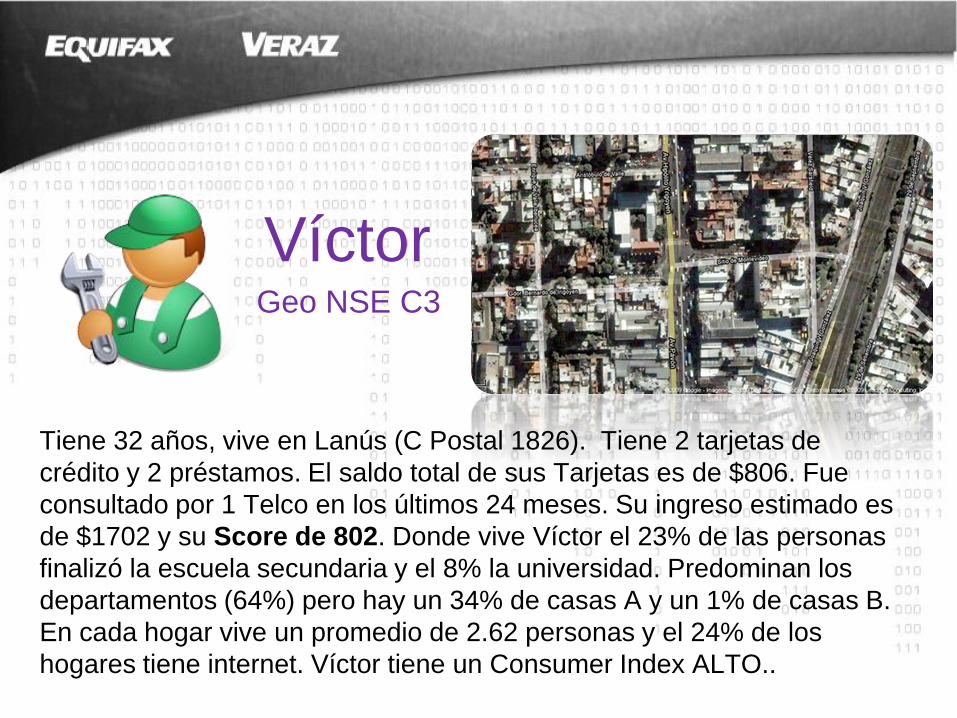

VíctorGeo NSE C3

Tiene 32 años, vive en Lanús (C Postal 1826). Tiene 2 tarjetas de

crédito y 2 préstamos. El saldo total de sus Tarjetas es de $806. Fue

consultado por 1 Telco en los últimos 24 meses. Su ingreso estimado es

de $1702 y su Score de 802. Donde vive Víctor el 23% de las personas

finalizó la escuela secundaria y el 8% la universidad. Predominan los

departamentos (64%) pero hay un 34% de casas A y un 1% de casas B.

En cada hogar vive un promedio de 2.62 personas y el 24% de los

hogares tiene internet. Víctor tiene un Consumer Index ALTO..

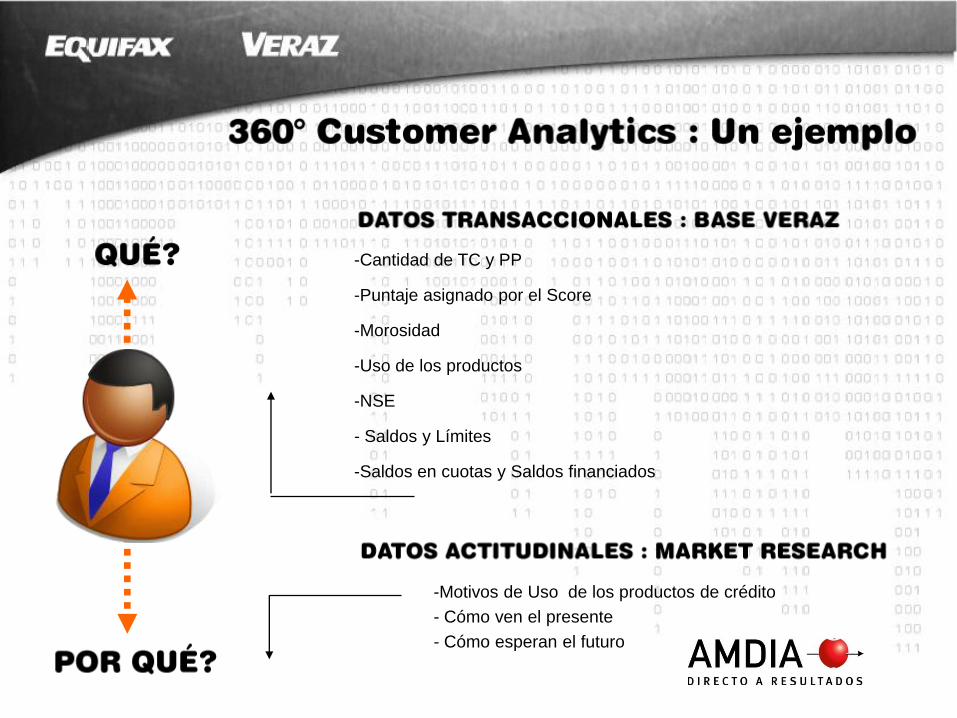

-Motivos de Uso de los productos de crédito

- Cómo ven el presente

- Cómo esperan el futuro

-Cantidad de TC y PP

-Puntaje asignado por el Score

-Morosidad

-Uso de los productos

-NSE

- Saldos y Límites

-Saldos en cuotas y Saldos financiados

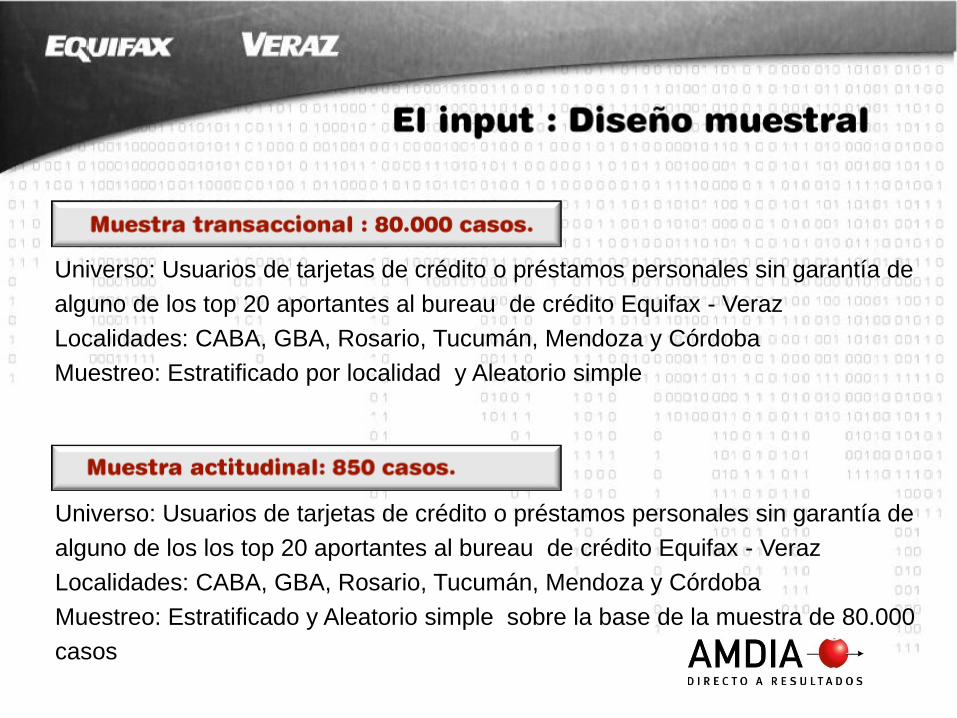

Universo: Usuarios de tarjetas de crédito o préstamos personales sin garantía de

alguno de los top 20 aportantes al bureau de crédito Equifax - Veraz

Localidades: CABA, GBA, Rosario, Tucumán, Mendoza y Córdoba

Muestreo: Estratificado por localidad y Aleatorio simple

Universo: Usuarios de tarjetas de crédito o préstamos personales sin garantía de

alguno de los los top 20 aportantes al bureau de crédito Equifax - Veraz

Localidades: CABA, GBA, Rosario, Tucumán, Mendoza y Córdoba

Muestreo: Estratificado y Aleatorio simple sobre la base de la muestra de 80.000

casos

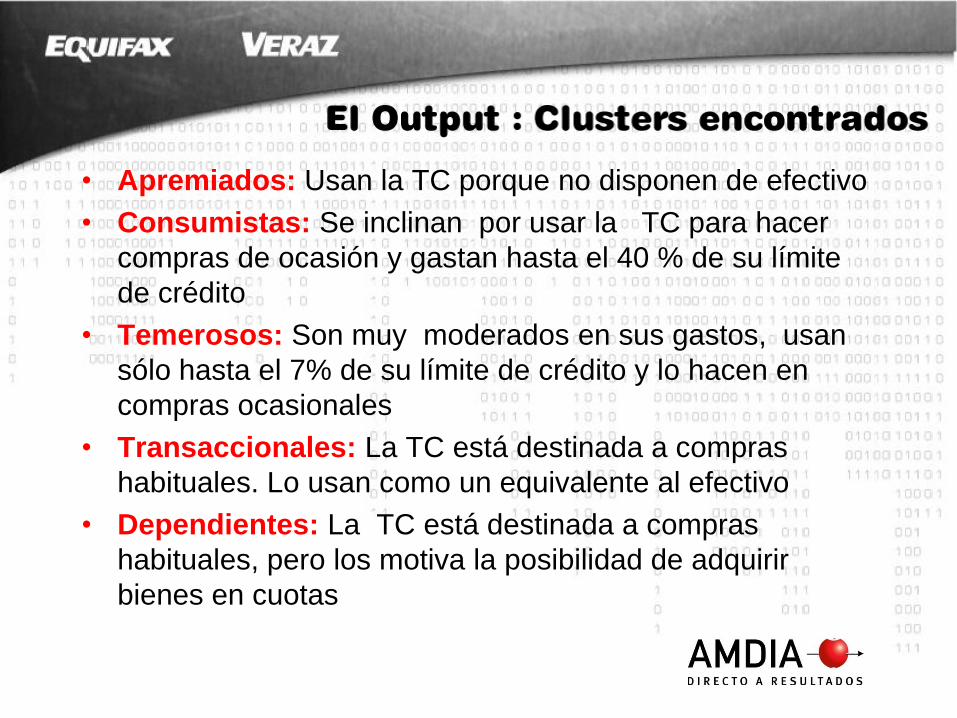

• Apremiados: Usan la TC porque no disponen de efectivo

• Consumistas: Se inclinan por usar la TC para hacer

compras de ocasión y gastan hasta el 40 % de su límite

de crédito

• Temerosos: Son muy moderados en sus gastos, usan

sólo hasta el 7% de su límite de crédito y lo hacen en

compras ocasionales

• Transaccionales: La TC está destinada a compras

habituales. Lo usan como un equivalente al efectivo

• Dependientes: La TC está destinada a compras

habituales, pero los motiva la posibilidad de adquirir

bienes en cuotas

Morosidad media (4.3%)

Score:728

Límite de crédito: $ 3.000

Saldos en TC: $ 844

Mayor tendencia a solicitar un PP

Mayor cantidad promedio de PP

Morosidad media (5.9 %)

Score:742

Límite de crédito: $ 3.000

Saldos: $ 924

Mayor tendencia a solicitar un PP

Poca morosidad (2.1%)

Score:812

Límite de crédito: $ 5.092

Saldos en TC: $ 1.568

Menor tendencia a solicitar un PP

Mayor tasa de morosidad

(12 %)

Score: 657

Límite de crédito: $ 1.750

Saldos en TC: $522

Morosidad media / alta (7%)

Score: 766

Límite de crédito: $ 3.000

Saldos en TC: $ 141

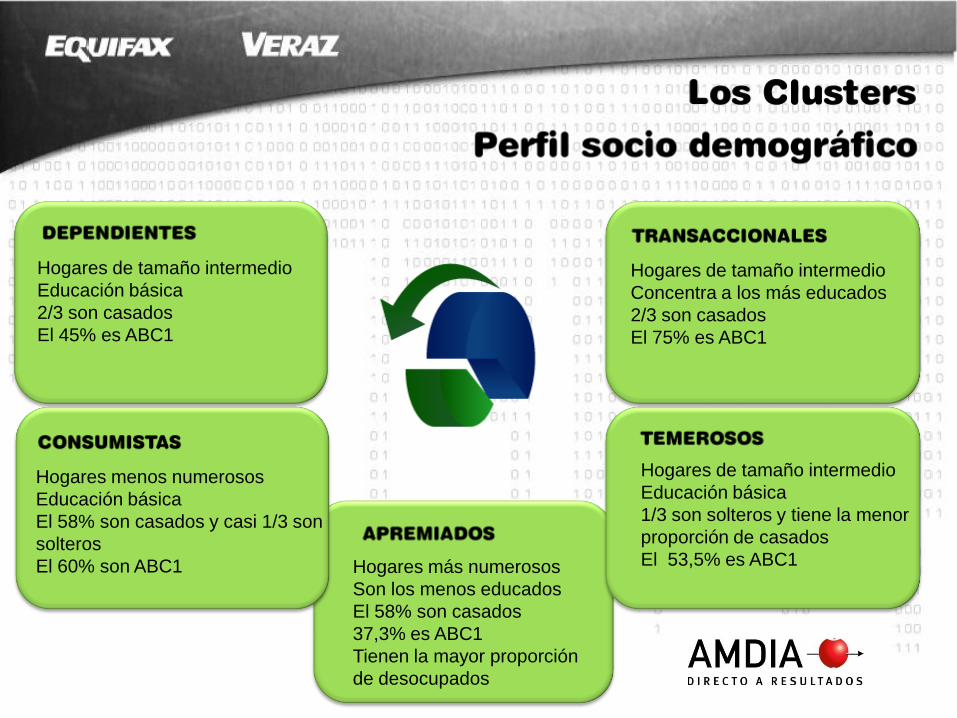

Hogares de tamaño intermedio

Educación básica

2/3 son casados

El 45% es ABC1

Hogares menos numerosos

Educación básica

El 58% son casados y casi 1/3 son

solteros

El 60% son ABC1 Hogares más numerosos

Son los menos educados

El 58% son casados

37,3% es ABC1

Tienen la mayor proporción

de desocupados

Hogares de tamaño intermedio

Concentra a los más educados

2/3 son casados

El 75% es ABC1

Hogares de tamaño intermedio

Educación básica

1/3 son solteros y tiene la menor

proporción de casados

El 53,5% es ABC1

• Objetivo de negocio: Lanzar una campaña para la venta de

préstamos personales

• Perfil adecuado: Dependientes

• Cómo los encuentro sin recurrir a una investigación de mercado ?

Tienen SCORE <= 700 puntos

Su límite de TC es <= 3000.

Su saldo es < 850.

Su NSE es C2 o C3 o D1

Viven en zonas en las que predominan hogares de tamaños intermedios

• Claves de comunicación

Préstamos como posibilidad de realizar compras de excepción.

Medio de pago que permite dejar libre el límite de su TC para

realizar sus compras habituales y posibilitan el acceso a

productos de compra ocasional

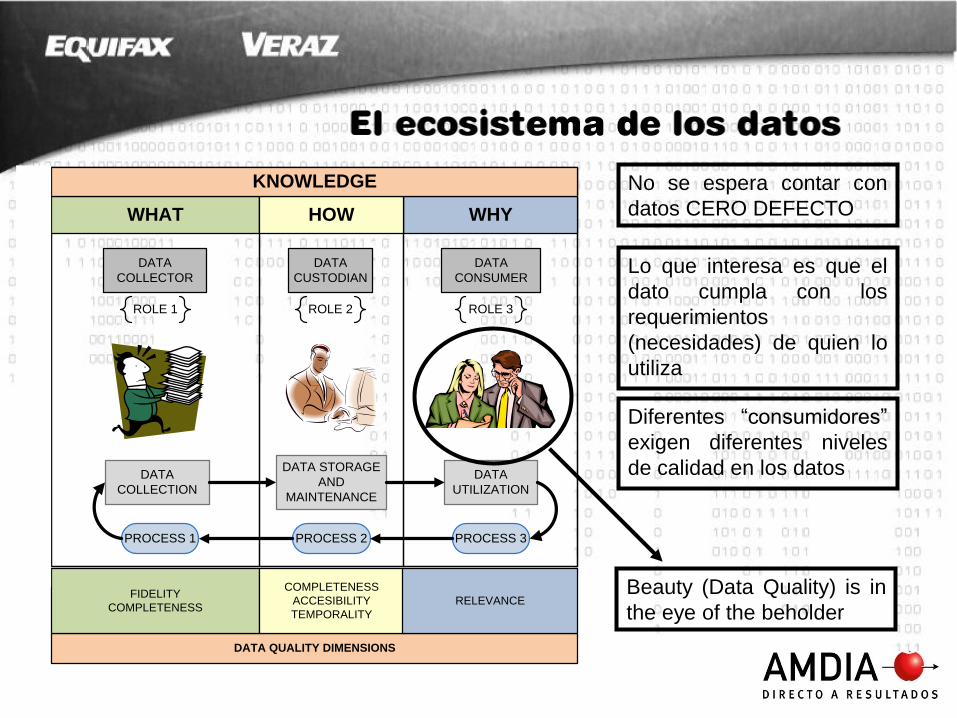

KNOWLEDGE

WHAT WHYHOW

DATA

COLLECTOR

DATA

CUSTODIAN

DATA

CONSUMER

ROLE 1 ROLE 2 ROLE 3

DATA

COLLECTION

DATA STORAGE

AND

MAINTENANCE

DATA

UTILIZATION

PROCESS 1 PROCESS 2 PROCESS 3

DATA QUALITY DIMENSIONS

FIDELITY

COMPLETENESS

COMPLETENESS

ACCESIBILITY

TEMPORALITY

RELEVANCE

KNOWLEDGE No se espera contar con

datos CERO DEFECTO

Lo que interesa es que el

dato cumpla con los

requerimientos

(necesidades) de quien lo

utiliza

Diferentes “consumidores”

exigen diferentes niveles

de calidad en los datos

Beauty (Data Quality) is in

the eye of the beholder

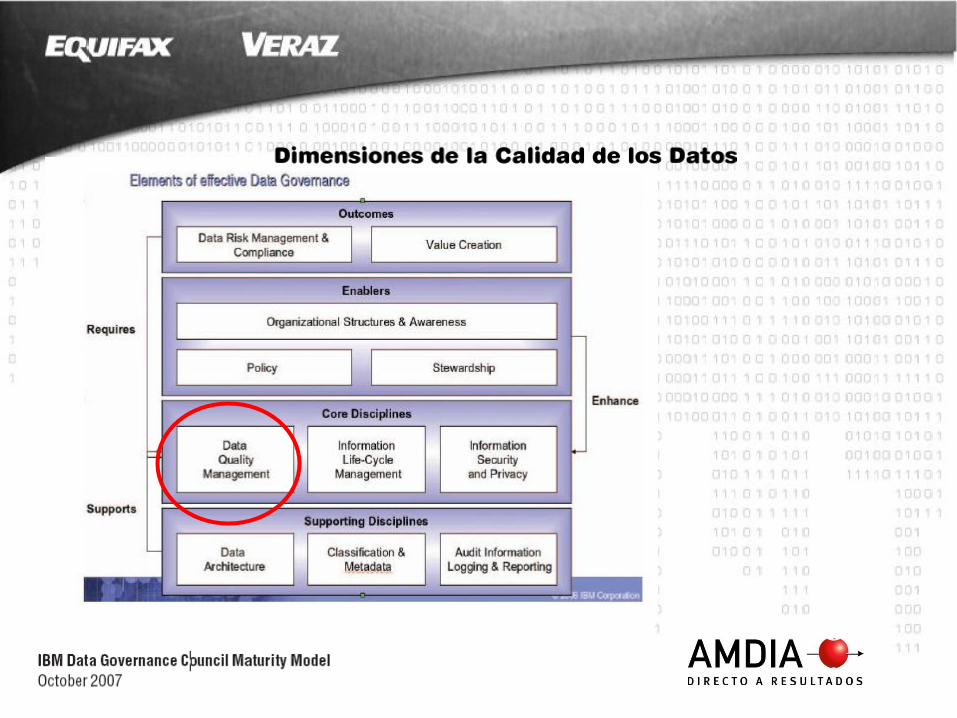

• DATA GOVERNANCE: es el desarrollo e implementación de un

conjunto de reglas, políticas y stándares para manejar los datos

corporativos

• Se implanta a partir de un equipo de management (formado por

personas de Tecnología y de las áreas de negocio) unificados

en una única misión que es asegurar que los datos

corporativos:

– Sean lo que deben ser (DATA QUALITY)

– Estén en el contexto adecuado (DATA INTEGRITY)

– Tengan su metadata correcta y accesible (DATA

USABILITY)

– Estén en un “ecosistema” gerenciado por una arquitectura

sustentable (MDM)

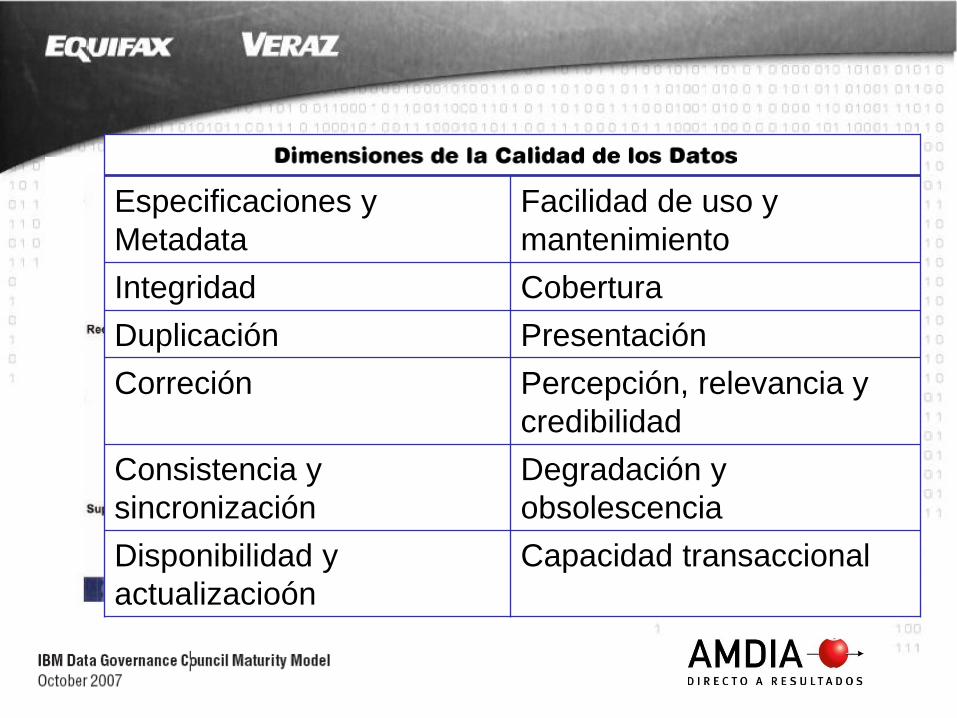

Especificaciones y

Metadata

Facilidad de uso y

mantenimiento

Integridad Cobertura

Duplicación Presentación

Correción Percepción, relevancia y

credibilidad

Consistencia y

sincronización

Degradación y

obsolescencia

Disponibilidad y

actualizacioón

Capacidad transaccional

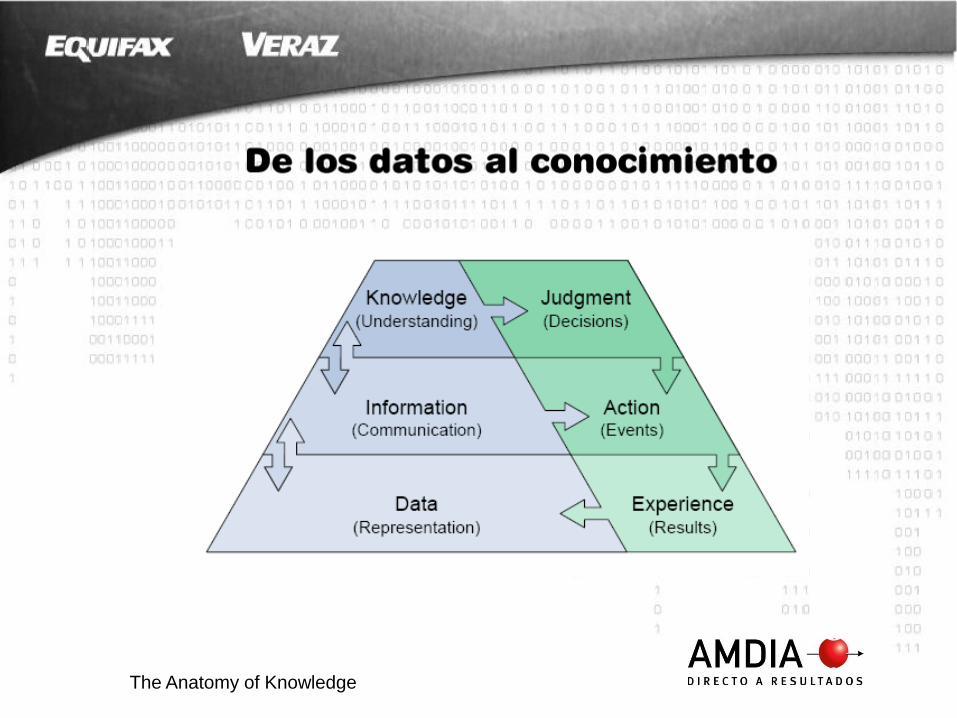

The Anatomy of Knowledge

Beyond demographics : Add lifestyle information to improve direct marketing

results. Equifax white paper, April 2007

Optimize Databasemarketing results with 360° Customer segmentation. Equifax

webinar

The IBM Data Governance Council Maturity Model, October 2007

Joe Gollner, M.Phill, The Anatomy of Knowledge. September 2006

![[WEBINARIO] Ciclo Amdia y OM Latam "Marketing Turístico en Redes Sociales"](https://img.pdfslide.us/doc/110x75/557afb31d8b42a17208b47a1/webinario-ciclo-amdia-y-om-latam-marketing-turistico-en-redes-sociales.jpg)

![[WEBINARIO] Ciclo Amdia OM Latam "Performance Email Marketing"](https://img.pdfslide.us/doc/110x75/557afd68d8b42af74a8b467b/webinario-ciclo-amdia-om-latam-performance-email-marketing.jpg)

![[WEBINARIO] Ciclo AMDIA OM Latam. "Tendencias digitales en Latam"](https://img.pdfslide.us/doc/110x75/5555ae23d8b42a52568b4a7c/webinario-ciclo-amdia-om-latam-tendencias-digitales-en-latam.jpg)