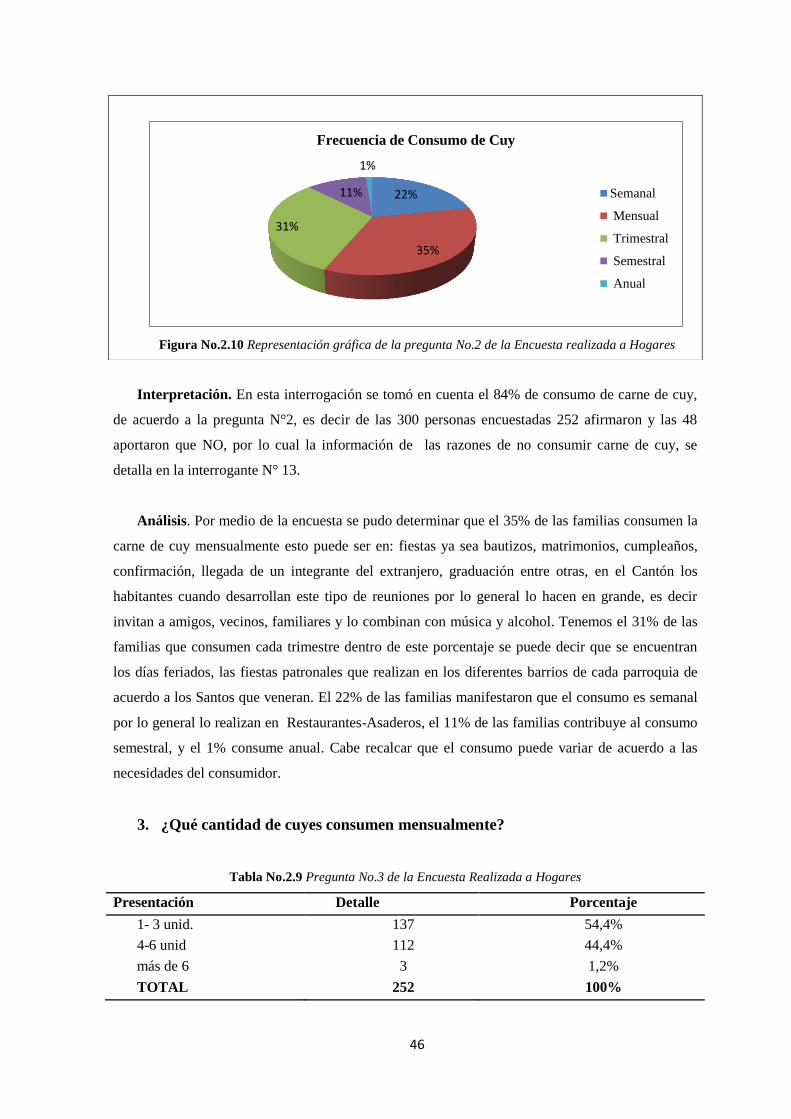

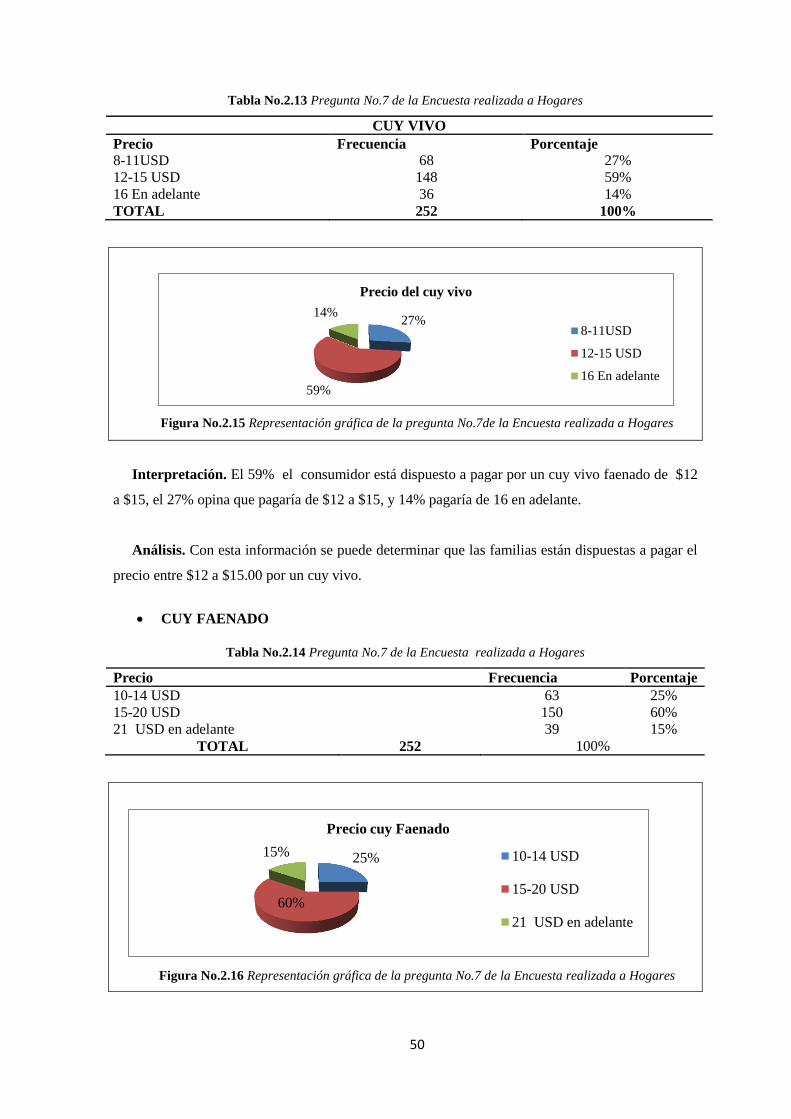

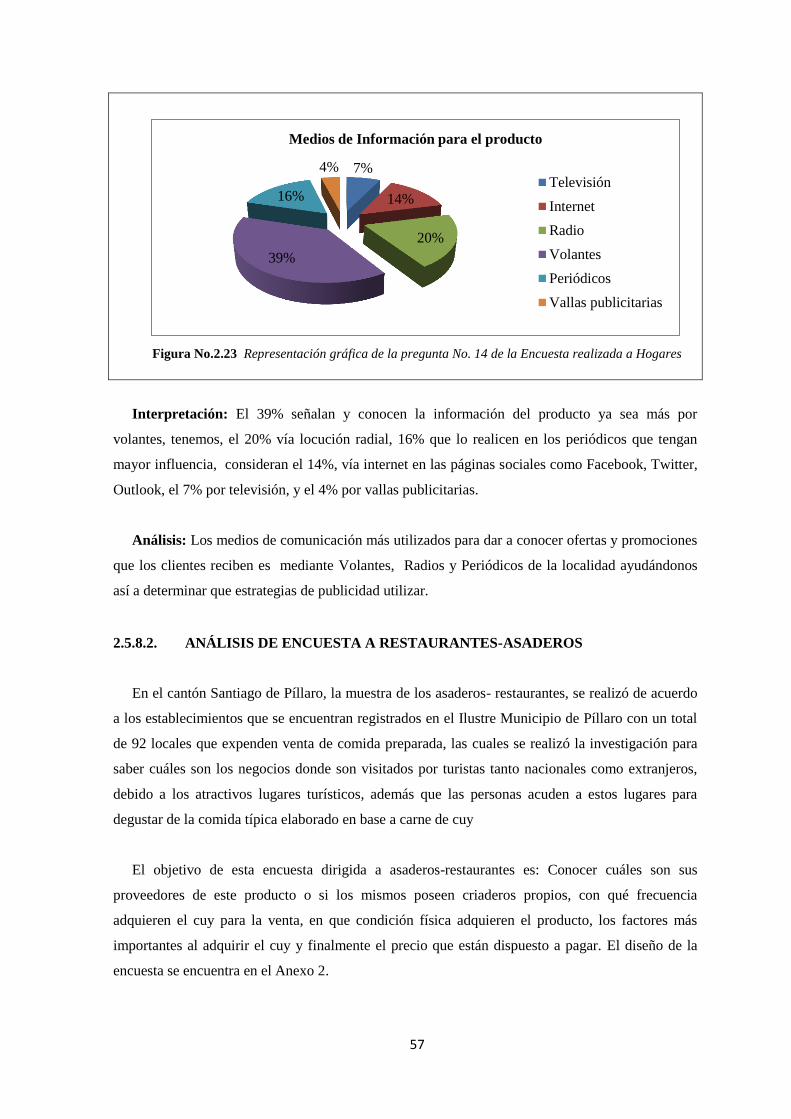

Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

MICROEMPRESA, DEDICADA A LA PRODUCCIÓN Y

COMERCIALIZACIÓN DE CARNE DE CUY EN EL CANTÓN

PÍLLARO, PROVINCIA DE TUNGURAHUA

AUTORA

RAQUEL DEL PILAR AUCAPIÑA QUINTUÑA

INGENIERA EN ADMINISTRACIÓN DE EMPRESAS

DIRECTOR

ECO. MARCO ALFONSO ERAZO PICÓN

QUITO, DM SEPTIEMBRE DEL 2014

ii

Aucapiña Quintuña, Raquel del Pilar (2014). Proyecto de Factibilidad para la

creación de una microempresa, dedicada a la producción y

comercialización de carne de cuy en el Cantón Píllaro, Provincia de

Tungurahua. Trabajo de investigación para optar por el Título de

Ingeniera en Administración de Empresas. Facultad de Ciencias

Administrativas Quito: UCE. 222 p.

iii

DEDICATORIA

A Dios por haberme dado la vida, salud y fortalecerme día a día para culminar este Proyecto

de Investigación, además de permitir que mis padres estén juntos y sobre todo por la salud de mi

madre.

A mis Padres Carmen y Raúl, quienes han velado por mi bienestar y educación siendo mi apoyo

en los bueno y malos momentos, además por demostrarme que con superación, dedicación y

entrega se llega a cumplir las metas propuestas, por formarme con buenos ejemplos de valores los

cuales me han ayudado a elegir el mejor camino para seguir cumpliendo nuevas expectativas y ser

el mayor orgullo para ellos.

A mis hermanos: Roberto, Leonardo, Diego, Estalyn, Joel, Susana

Por el apoyo incondicional y por demostrarme que en la vida, por más dificultades que se me

presente hay que saber afrontarlas, sin dudar ni un solo momento en mi inteligencia y capacidad

y decirme YO SI PUEDO, SIEMPRE CON PERSEVERANCIA.

RAQUEL DEL PILAR AUCAPIÑA QUINTUÑA

iv

AGRADECIMIENTO

Agradezco a DIOS por estar conmigo en cada paso que doy, por fortalecer mi corazón e

iluminar mi mente y por haber puesto en mi camino aquellas personas que han sido mi soporte y

compañía durante todo el período de estudio.

A mis padres quienes están a mi lado dándome ejemplos de superación y entrega, así mismo

por confiar en mí y brindarme el apoyo necesario durante la etapa de mi carrera

A mis Maestros quienes tuvieron la paciencia en enseñarme en la formación de la carrera

además por inculcarme a ser mejor en la vida y a realizarme profesionalmente.

A mi apreciado Director de Tesis, Economista Marco Erazo Picón, por transmitirme sus

conocimientos y por darme su estimulante apoyo para la realización del Presente Proyecto.

A mis compañeros de clases quienes me acompañaron en esta trayectoria de aprendizaje y

conocimientos.

A la Universidad Central del Ecuador, por darme la oportunidad de formarme

profesionalmente donde todos los conocimiento impartidos en las aulas de clase serán utilizados

de la mejor manera en el transcurso de mi vida

RAQUEL DEL PILAR AUCAPIÑA QUINTUÑA

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, RAQUEL DEL PILAR AUCAPIÑA QUINTUÑA, en mi calidad de autor del trabajo de

investigación o tesis realizada sobre la “PROYECTO DE FACTIBILIDAD PARA LA

CREACIÓN DE UNA MICROEMPRESA, DEDICADA A LA PRODUCCIÓN Y

COMERCIALIZACIÓN DE CARNE DE CUY EN EL CANTÓN PÍLLARO, PROVINCIA

DE TUNGURAHUA”, por la presente autorizó a la UNIVERSIDAD CENTRAL DEL

ECUADOR, hacer uso de todos los contenidos que me pertenecen o de parte de los que contienen

en esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 23 de Septiembre del 2014

FIRMA

C.C 1804813267

vi

APROBACIÓN DEL DIRECTOR DE TESIS

vii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................... v

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................. vi

CONTENIDO .................................................................................................................................. vii

LISTA DE TABLAS ......................................................................................................................... xv

LISTA DE FIGURAS .................................................................................................................... xix

LISTA DE ANEXOS .................................................................................................................... xxiii

RESUMEN EJECUTIVO ............................................................................................................. xxiv

ABSTRACT ................................................................................................................................. xxv

INTRODUCCIÓN .............................................................................................................................. 1

CAPÍTULO I ................................................................................................................................... 3

1. GENERALIDADES Y ANTECEDENTES DEL PROYECTO ............................. 3

1.1. HISTORIA DEL CUY ................................................................................................. 3

1.2. GENERALIDADES DEL CUY .................................................................................. 4

1.2.1. DISTRIBUCIÓN Y DISPERSIÓN ACTUAL ............................................................ 4

1.2.2. CARACTERÍSTICAS DEL COMPORTAMIENTO .................................................. 5

1.2.3. CARACTERÍSTICAS MORFOLÓGICAS ................................................................. 5

1.2.3.1. CABEZA ...................................................................................................................... 5

1.2.3.2. CUELLO ...................................................................................................................... 5

1.2.3.3. TRONCO ..................................................................................................................... 5

1.2.3.4. ABDOMEN ................................................................................................................. 6

1.2.3.5. EXTREMIDADES ....................................................................................................... 6

1.3. CLASIFICACIÓN DE LOS CUYES .......................................................................... 6

1.3.1. POR SU CONFORMACIÓN ..................................................................................... 6

1.3.2. POR LA COLORACIÓN DEL PELAJE ..................................................................... 6

1.3.3. PRINCIPALES LÍNEAS ............................................................................................. 7

1.4. SISTEMAS DE CRIANZA ......................................................................................... 7

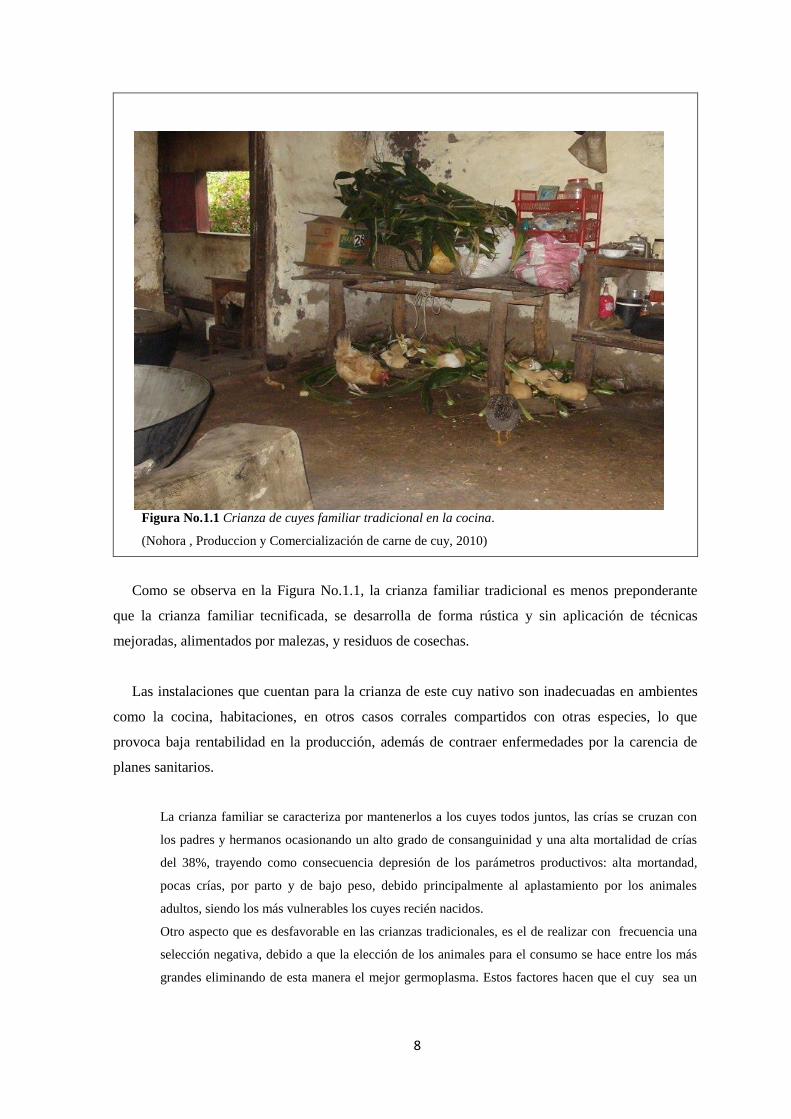

1.4.1. CRIANZA FAMILIAR ................................................................................................ 7

1.4.2. CRIANZA FAMILIAR COMERCIAL ....................................................................... 9

1.4.3. CRIANZA COMERCIAL TECNIFICADA ................................................................ 9

1.5. ÓRGANOS REPRODUCTORES. ............................................................................ 10

1.5.1. MANEJO DE REPRODUCTORES .......................................................................... 11

1.5.2. CUIDADO DE LOS REPRODUCTORES ............................................................... 11

1.5.3. CUIDADO DE LOS DESTETES .............................................................................. 12

viii

1.6. CICLO PRODUCTIVO DEL CUY .......................................................................... 12

1.6.1. ACOPLAMIENTO O MONTA ................................................................................. 12

1.6.2. GESTACIÓN ............................................................................................................. 13

1.6.3. PARTO ...................................................................................................................... 13

1.6.4. LACTANCIA............................................................................................................. 13

1.6.5. RECRÍA ..................................................................................................................... 14

1.6.6. SEXAJE ..................................................................................................................... 14

1.6.7. ENGORDE................................................................................................................. 14

1.7. SANIDAD .................................................................................................................. 14

1.7.1. ENFERMEDADES BACTERIANAS ....................................................................... 15

1.7.2. ENFERMEDADES PARASITARIAS ...................................................................... 15

1.7.3. TRATAMIENTO PARA EVITAR ENFERMEDADES DE LOS CUYES .............. 16

1.7.3.1. TRATAMIENTO PARA PIOJOS ............................................................................. 16

1.8. TIPOS DE ALIMENTACIÓN ................................................................................... 17

1.9. VISIÓN DEL ENTORNO SOCIOECONÓMICO QUE INFLUYE EN UN

PROYECTO DE INVERSIÓN .................................................................................. 17

1.9.1. FACTORES MACROECONÓMICOS ..................................................................... 17

1.9.1.1. INFLACIÓN .............................................................................................................. 18

1.9.1.2. CANASTA FAMILIAR ............................................................................................ 20

1.9.1.3. PRODUCTO INTERNO BRUTO. ............................................................................ 21

1.9.1.3.1. ANÁLISIS SECTORIAL DEL PIB........................................................................... 21

1.9.1.4. TASA DE DESEMPLEO. ......................................................................................... 23

1.9.1.5. TASA DE INTERÉS ................................................................................................. 23

1.9.2. ANÁLISIS MICRO ENTORNO ............................................................................... 24

1.9.2.1. CLIENTES ................................................................................................................. 25

1.9.2.2. PROVEEDORES ....................................................................................................... 25

1.9.2.3. COMPETENCIA ....................................................................................................... 25

1.10. NATURALEZA O TIPO DEL PROYECTO ........................................................... 26

1.11. DIAGNÓSTICO DE LA SITUACIÓN E IDENTIFICACIÓN DEL

PROYECTO............................................................................................................... 26

1.12. OBJETIVOS DEL PROYECTO................................................................................ 29

1.12.1. OBJETIVO GENERAL ............................................................................................. 29

1.12.2. OBJETIVOS ESPECÍFICOS ..................................................................................... 30

1.13. JUSTIFICACIÓN DEL PROYECTO........................................................................ 30

CAPÍTULO II .................................................................................................................................. 31

2. ESTUDIO DE MERCADO ..................................................................................... 31

2.1. BASE CONCEPTUAL .............................................................................................. 31

ix

2.2. OBJETIVOS .............................................................................................................. 31

2.2.1. OBJETIVO GENERAL ............................................................................................. 31

2.2.2. OBJETIVOS ESPECÍFICOS ..................................................................................... 31

2.3. DEFINICIÓN Y DIFERENCIACIÓN DEL PRODUCTO ....................................... 31

2.3.1. IDENTIFICACIÓN DEL PRODUCTO .................................................................... 31

2.3.2. NATURALEZA Y USO DEL PRODUCTO ............................................................. 33

2.4. COMPORTAMIENTO DEL CONSUMIDOR DEL CUY ....................................... 33

2.5. ANÁLISIS DE LA DEMANDA ............................................................................... 34

2.5.1. ANÁLISIS DEL MERCADO DE CUYES ............................................................... 34

2.5.2. CENTROS DE OFERTA PRODUCTIVA Y DEMANDA ....................................... 34

2.5.3. INVESTIGACIÓN DEL MERCADO ....................................................................... 36

2.5.3.1. SEGMENTACIÓN DEL MERCADO ...................................................................... 36

2.5.3.1.1. VARIABLES DE SEGMENTACIÓN DE MERCADO ........................................... 36

2.5.3.1.1.1. SEGMENTACIÓN GEOGRÁFICA. ........................................................................ 36

2.5.3.1.1.1.1. POBLACIÓN POR PARROQUIA DEL CANTÓN PÍLLARO 2010 ....................... 37

2.5.3.1.2. SEGMENTACIÓN PSICOGRÁFICAS .................................................................... 38

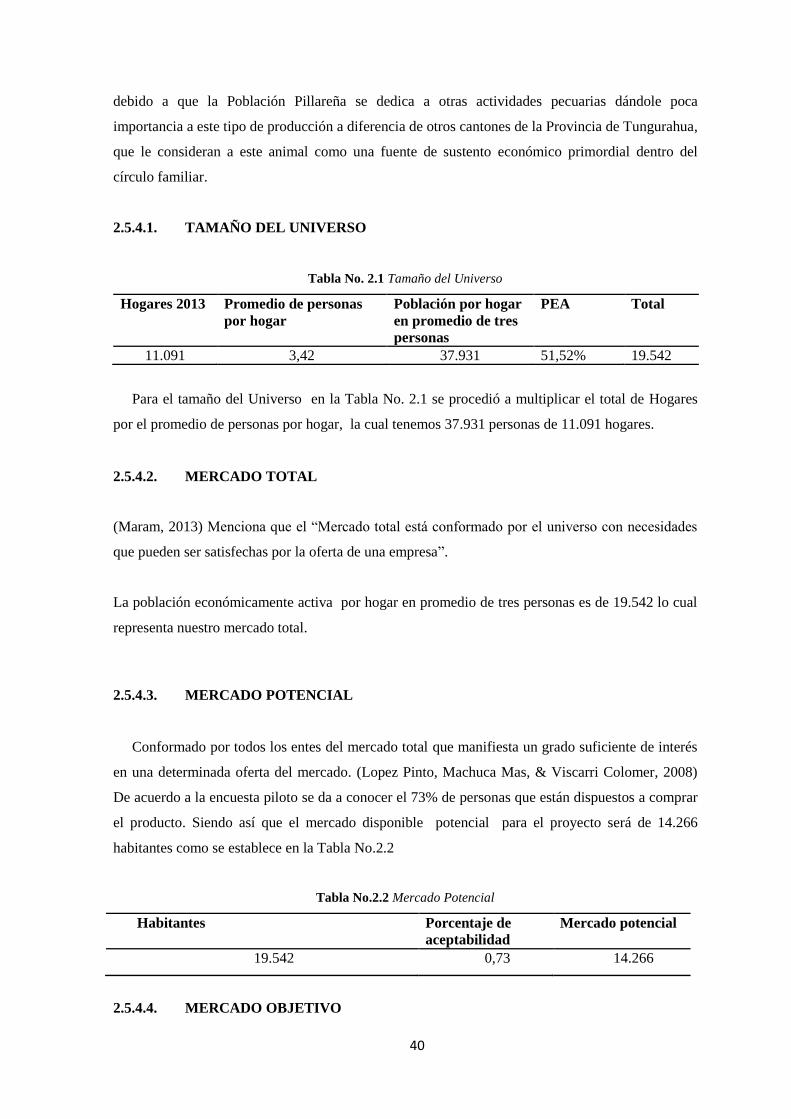

2.5.3.1.3. SEGMENTACIÓN DEMOGRÁFICA. ..................................................................... 39

2.5.3.1.4. SEGMENTACIÓN CONDUCTUALES ................................................................... 39

2.5.4. DETERMINACIÓN DE LA POBLACIÓN OBJETIVO .......................................... 39

2.5.4.1. TAMAÑO DEL UNIVERSO .................................................................................... 40

2.5.4.2. MERCADO TOTAL .................................................................................................. 40

2.5.4.3. MERCADO POTENCIAL ........................................................................................ 40

2.5.4.4. MERCADO OBJETIVO ............................................................................................ 40

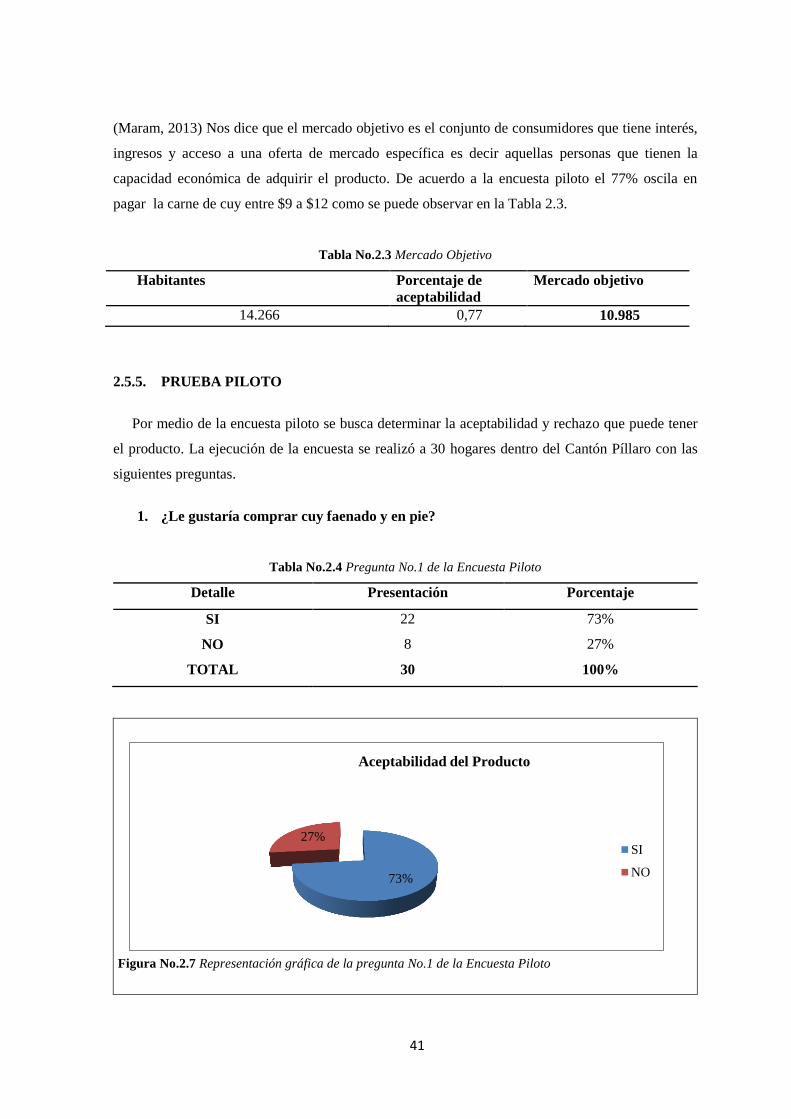

2.5.5. PRUEBA PILOTO ..................................................................................................... 41

2.5.6. TAMAÑO DE LA MUESTRA HOGARES .............................................................. 43

2.5.7. TAMAÑO DE LA MUESTRA RESTAURANTES-ASADEROS ........................... 44

2.5.8. ANÁLISIS Y PROCESAMIENTO DE LA ENCUESTA ......................................... 44

2.5.8.1. ANÁLISIS DE LA ENCUESTA A HOGARES ....................................................... 44

2.5.8.2. ANÁLISIS DE ENCUESTA A RESTAURANTES-ASADEROS ........................... 57

2.5.9. CUANTIFICACIÓN DE LA DEMANDA ................................................................ 68

2.5.9.1. DEMANDA ACTUAL .............................................................................................. 68

2.5.9.2. PROYECCIÓN DE LA DEMANDA ........................................................................ 69

2.6. CUANTIFICACIÓN DE LA OFERTA ..................................................................... 71

2.6.1. OFERTA ACTUAL ................................................................................................... 71

2.6.2. PROYECCIÓN DE LA OFERTA ............................................................................. 72

2.7. BALANCE OFERTA-DEMANDA Y CÁLCULO DE LA DEMANDA

INSATISFECHA ....................................................................................................... 73

x

2.8. MARKETING MIX ................................................................................................... 73

2.8.1. PRODUCTO .............................................................................................................. 74

2.8.1.1. SEMAFORIZACIÓN DEL PRODUCTO ................................................................. 74

2.8.1.2. MARCA ..................................................................................................................... 77

2.8.1.3. SLOGAN ................................................................................................................... 77

2.8.1.4. EL LOGOTIPO .......................................................................................................... 77

2.8.2. PRECIO ..................................................................................................................... 78

2.8.3. PLAZA-DISTRIBUCIÓN ......................................................................................... 78

2.8.4. PROMOCIÓN Y PUBLICIDAD ............................................................................... 80

2.9. ANÁLISIS DE LAS CINCO FUERZAS DE PORTER ............................................ 81

2.9.1. RIVALIDAD ENTRE LOS COMPETIDORES EXISTENTES ............................... 82

2.9.2. LA AMENAZA DE ENTRADA DE NUEVOS COMPETIDORES ........................ 82

2.9.3. DESARROLLO POTENCIAL DE PRODUCTOS SUSTITUTOS .......................... 82

2.9.4. PODER DE NEGOCIACIÓN DE CONSUMIDORES ............................................. 82

2.9.5. PODER DE NEGOCIACIÓN DE PROVEEDORES ................................................ 82

2.10. ANÁLISIS DE LA COMPETENCIA ....................................................................... 83

CAPÍTULO III ................................................................................................................................ 84

3. ESTUDIO TÉCNICO .............................................................................................. 84

3.1. IMPORTANCIA DEL ESTUDIO TÉCNICO ........................................................... 84

3.2. OBJETIVOS DEL ESTUDIO TÉCNICO ................................................................. 84

3.2.1. OBJETIVO GENERAL ............................................................................................. 84

3.2.2. OBJETIVOS ESPECÍFICOS ..................................................................................... 84

3.3. FACTORES QUE DETERMINAN EL TAMAÑO DE PROYECTO ...................... 84

3.3.1. MERCADO ................................................................................................................ 85

3.3.2. DISPONIBILIDAD DE RECURSOS FINANCIEROS ............................................ 85

3.3.3. DISPONIBILIDAD DE MANO DE OBRA .............................................................. 85

3.3.4. DISPONIBILIDAD DE MATERIA PRIMA ............................................................ 85

3.3.5. DISPONIBILIDAD DE LA CAPACIDAD DE PRODUCCIÓN ............................. 86

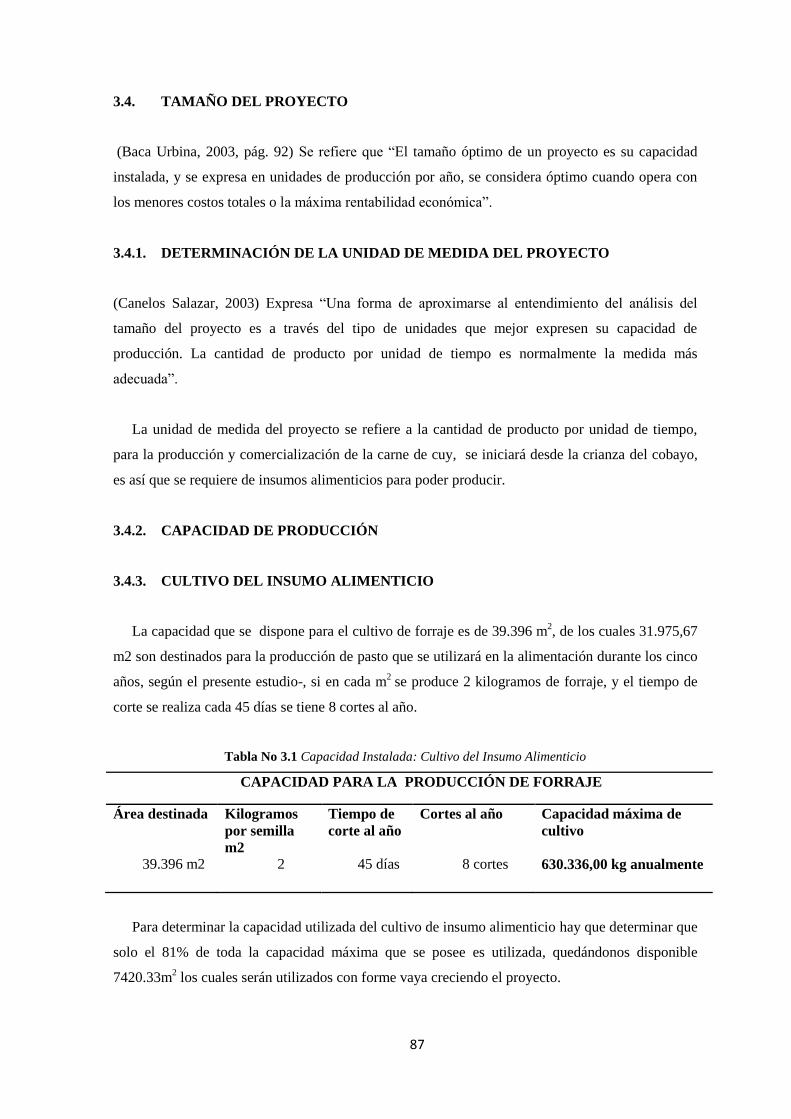

3.4. TAMAÑO DEL PROYECTO ................................................................................... 87

3.4.1. DETERMINACIÓN DE LA UNIDAD DE MEDIDA DEL PROYECTO ............... 87

3.4.2. CAPACIDAD DE PRODUCCIÓN ........................................................................... 87

3.4.3. CULTIVO DEL INSUMO ALIMENTICIO ............................................................. 87

3.4.4. CRIANZA Y ENGORDE DE CUYES ...................................................................... 88

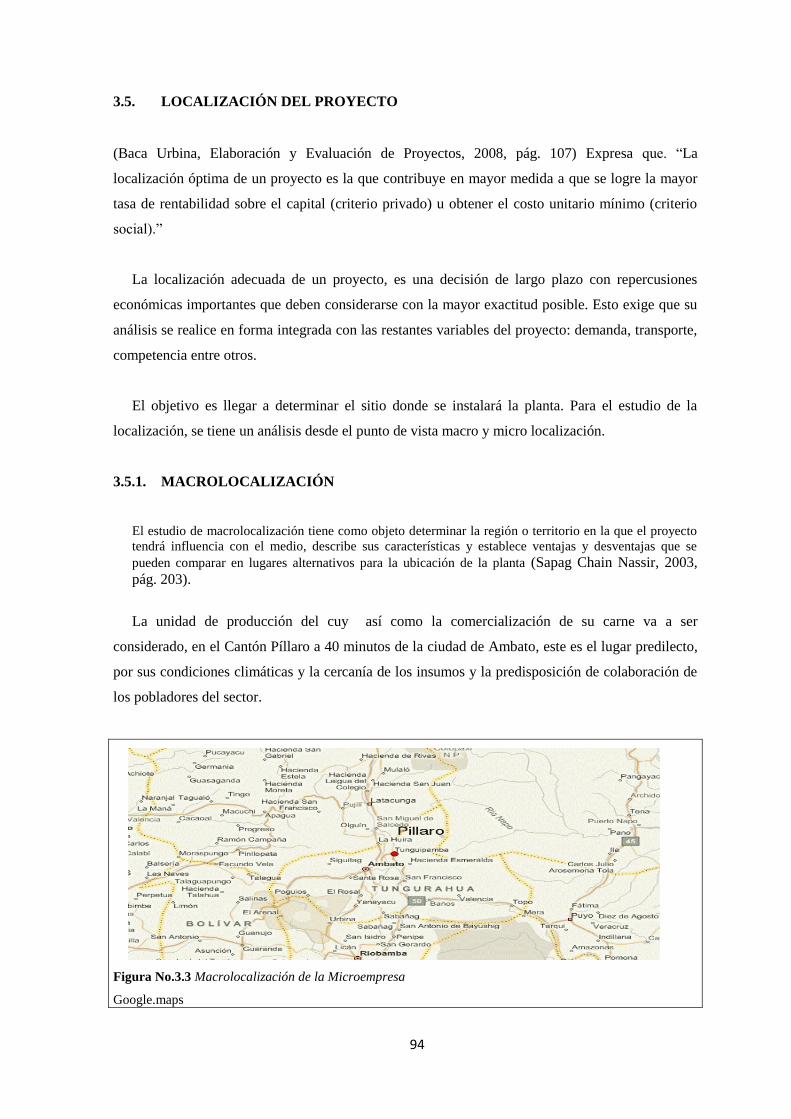

3.5. LOCALIZACIÓN DEL PROYECTO ....................................................................... 94

3.5.1. MACROLOCALIZACIÓN ....................................................................................... 94

3.5.2. MICROLOCALIZACIÓN ......................................................................................... 95

3.5.3. SELECCIÓN ÓPTIMA DE LOCALIZACIÓN ........................................................ 95

xi

3.6. INGENIERÍA DEL PROYECTO .............................................................................. 96

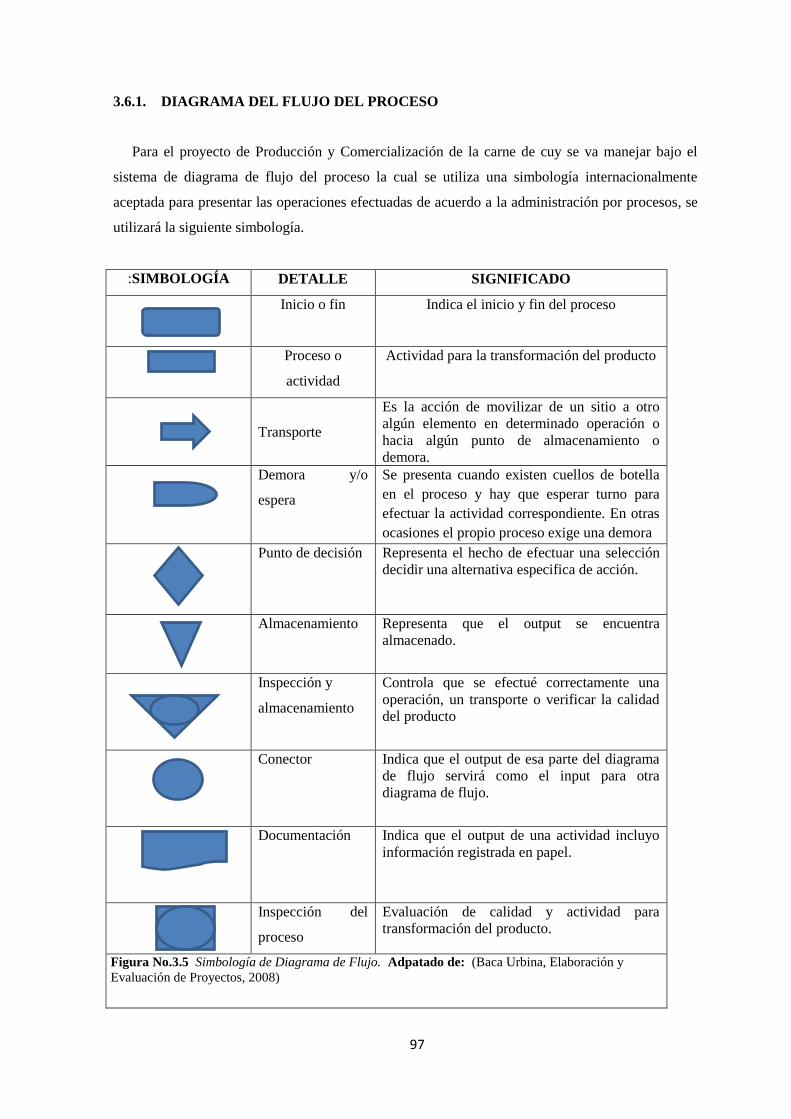

3.6.1. DIAGRAMA DEL FLUJO DEL PROCESO ............................................................ 97

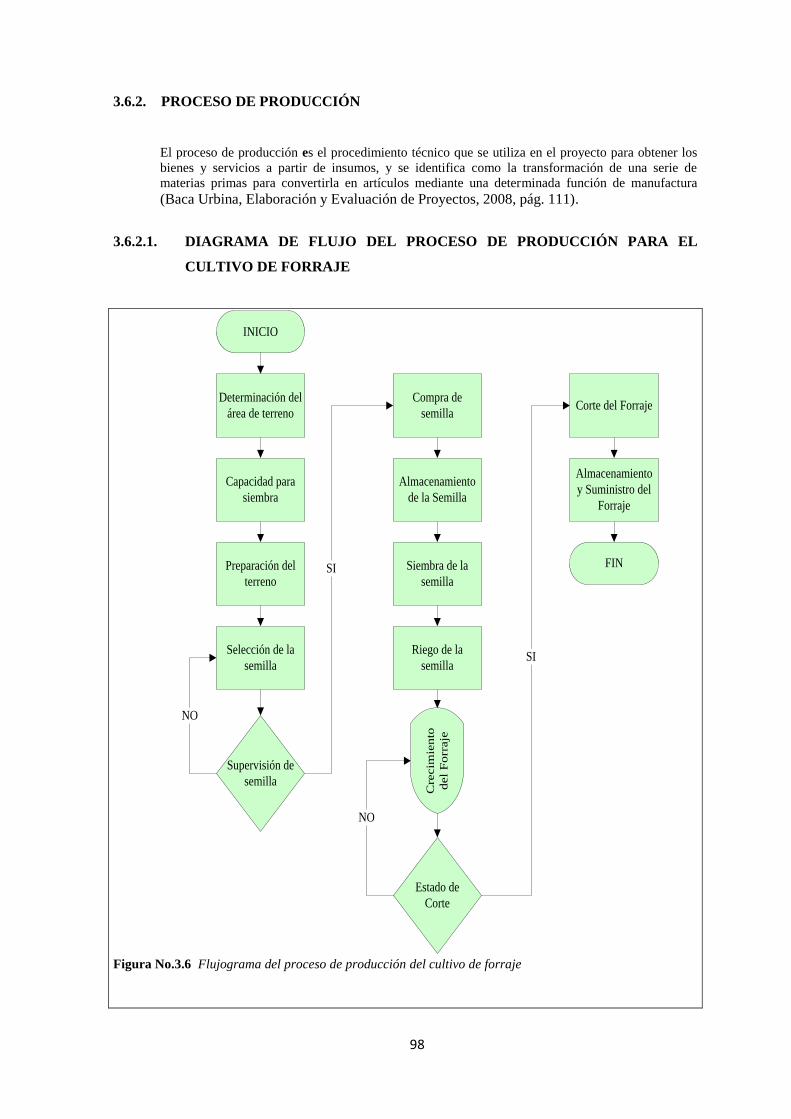

3.6.2. PROCESO DE PRODUCCIÓN ................................................................................ 98

3.6.2.1. DIAGRAMA DE FLUJO DEL PROCESO DE PRODUCCIÓN PARA EL

CULTIVO DE FORRAJE ......................................................................................... 98

3.6.2.1.1. DESCRIPCIÓN DEL PROCESO DE PRODUCCIÓN DEL CULTIVO DE

FORRAJE .................................................................................................................. 99

3.6.2.2. PROCESO DE PRODUCCIÓN EN LA ETAPA DE CRIANZA Y

ENGORDE DEL CUY ............................................................................................ 101

3.6.2.2.1. DIAGRAMA DE FLUJO DE PROCESO DE PRODUCCIÓN EN LA

ETAPA DE CRIANZA Y ENGORDE DEL CUY ................................................. 102

3.6.2.2.2. DESCRIPCIÓN DEL PROCESO DE CRIANZA Y ENGORDE DEL CUY ......... 103

3.6.2.3. PROCESO DE PRODUCCIÓN FAENAMIENTO DEL CUY .............................. 105

3.6.2.3.1. DIAGRAMA DE FLUJO DE PROCESO DE FAENADO DE CUYES ................ 106

3.6.2.3.1.1. DESCRIPCIÓN DEL PROCESO DE FAENAMIENTO DEL CUY...................... 106

3.7. DISTRIBUCIÓN DE LA PLANTA ........................................................................ 108

3.7.1. DISEÑO DEL GALPÓN ......................................................................................... 110

3.7.2. CONSTRUCCIÓN DISTRIBUCIÓN DEL GALPÓN........................................... 110

3.8. EQUIPOS E INSUMOS REQUERIDOS PARA LA PRODUCCIÓN ................... 111

3.8.1. REQUERIMIENTO DE MATERIA PRIMA .......................................................... 111

3.8.2. REQUERIMIENTO DE EQUIPOS, MAQUINARIA, HERRAMIENTAS ........... 112

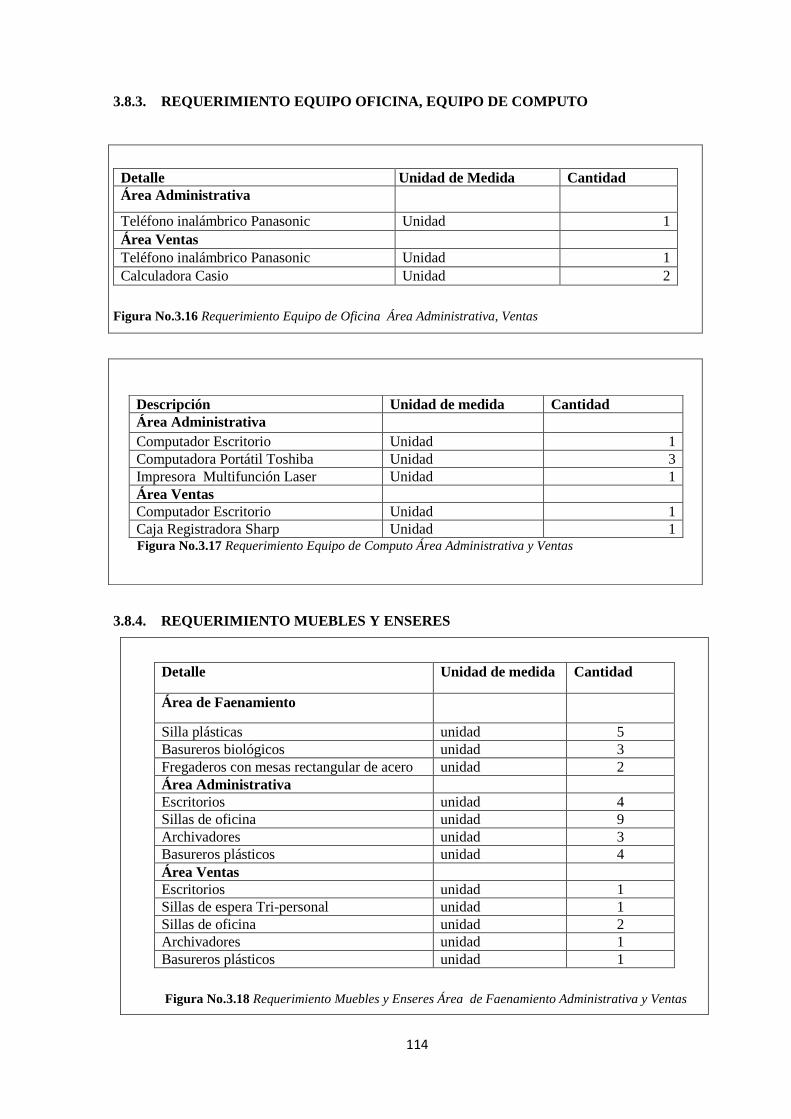

3.8.3. REQUERIMIENTO EQUIPO OFICINA, EQUIPO DE COMPUTO ..................... 114

3.8.4. REQUERIMIENTO MUEBLES Y ENSERES ....................................................... 114

CAPÍTULO IV .............................................................................................................................. 115

4. ESTUDIO ADMINISTRATIVO, ORGANIZACIONAL O LEGAL ............... 115

4.1. BASE CONCEPTUAL ............................................................................................ 115

4.2. OBJETIVOS DEL ESTUDIO ADMINISTRATIVO .............................................. 115

4.2.1. OBJETIVO GENERAL ........................................................................................... 115

4.2.2. OBJETIVO ESPECÍFICOS ..................................................................................... 115

4.3. ORGANIZACIÓN DEL PROYECTO .................................................................... 115

4.3.1. MARCO LEGAL ..................................................................................................... 115

4.3.2. LAS EMPRESAS SEGÚN SU ESCALA ................................................................ 116

4.3.3. LAS EMPRESAS SEGÚN EL MARCO JURÍDICO.............................................. 116

4.3.4. ORGANISMOS CONTROLADORES ................................................................... 116

4.3.4.1. SUPERINTENDENCIA DE COMPAÑÍAS ........................................................... 116

4.3.4.2. CÁMARAS DE COMERCIO ................................................................................. 117

4.3.5. TIPOS DE COMPAÑÍAS ........................................................................................ 117

xii

4.3.6. CONSTITUCIÓN JURÍDICA DE LA MICROEMPRESA (DECISIÓN) .............. 118

4.3.6.1. NOMBRE................................................................................................................. 118

4.3.6.2. SOLICITUD DE APROBACIÓN ........................................................................... 119

4.3.6.3. NÚMERO MÍNIMO Y MÁXIMO DE SOCIOS .................................................... 119

4.3.6.4. CAPITAL ................................................................................................................. 119

4.3.6.5. RESPONSABILIDAD DE LOS SOCIOS ............................................................... 119

4.3.6.6. RESPONSABILIDAD DE LA ADMINISTRACIÓN ............................................ 120

4.3.6.7. DENOMINACIÓN .................................................................................................. 120

4.3.7. TRÁMITES PARA LA MICROEMPRESA ........................................................... 120

4.3.7.1. REQUISITOS DE FUNCIONAMIENTO ............................................................... 123

4.3.7.2. REQUISITOS PARA OBTENER EL RUC ............................................................ 123

4.3.7.3. REQUISITOS PARA SOLICITAR LA PATENTE MUNICIPAL ......................... 124

4.3.7.4. REQUISITOS PARA SOLICITAR LA INSPECCIÓN DE BOMBEROS ............. 124

4.3.7.5. PERMISO DE ROTULACIÓN Y PUBLICIDAD EXTERIOR ............................. 125

4.3.7.6. REGISTRO SANITARIO PARA EL PRODUCTO ................................................ 125

4.4. ESTRUCTURA ORGÁNICA PROPUESTA PARA LA MICROEMPRESA ....... 126

4.4.1. ORGANIGRAMA ESTRUCTURAL ...................................................................... 127

4.4.2. ORGANIGRAMA POSICIONAL........................................................................... 127

4.4.3. ORGANIGRAMA FUNCIONAL ........................................................................... 128

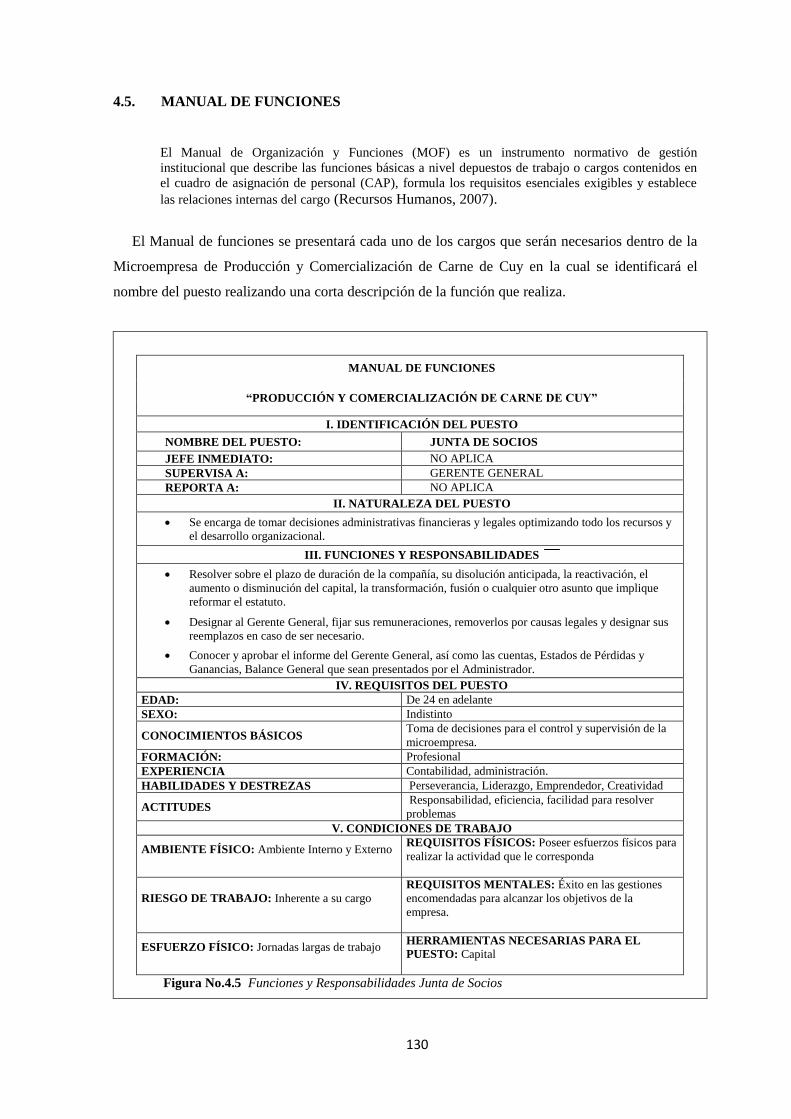

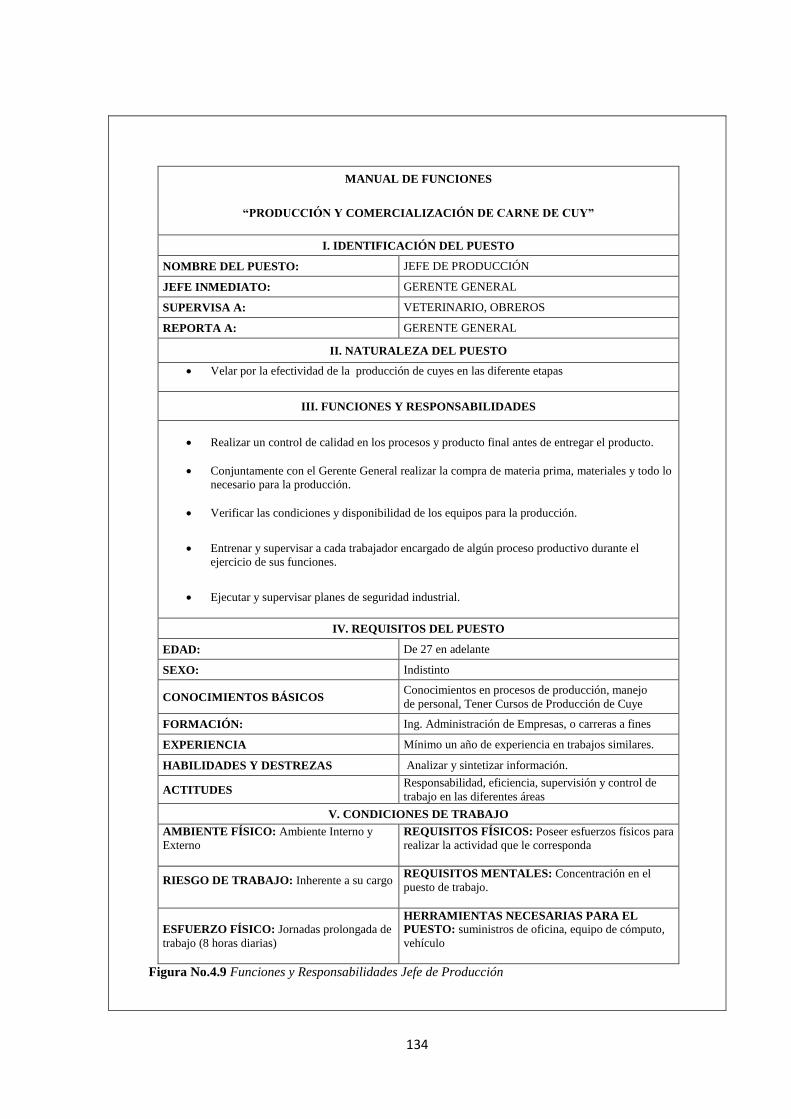

4.5. MANUAL DE FUNCIONES .................................................................................. 130

4.6. DIRECCIONAMIENTO ESTRATÉGICO ............................................................. 140

4.6.1. MISIÓN ................................................................................................................... 140

4.6.2. VISIÓN .................................................................................................................... 140

4.6.3. PRINCIPIOS CORPORATIVOS ............................................................................ 141

4.6.4. VALORES CORPORATIVOS ................................................................................ 142

4.6.5. OBJETIVOS EMPRESARIALES ........................................................................... 144

4.6.5.1. OBJETIVO GENERAL ........................................................................................... 144

4.6.5.2. OBJETIVOS DE CRECIMIENTO .......................................................................... 144

4.6.5.3. OBJETIVOS ESTRATÉGICOS .............................................................................. 144

4.6.5.4. OBJETIVOS DE DISMINUCIÓN .......................................................................... 145

4.6.5.5. OBJETIVOS DE MANTENIMIENTO ................................................................... 145

4.6.6. POLÍTICAS CRECIMIENTO ................................................................................. 145

4.6.6.1. POLÍTICAS ESTRATÉGICAS ............................................................................... 146

4.6.6.2. POLÍTICA DE DISMINUCIÓN ............................................................................. 146

4.6.6.3. POLÍTICAS DE MANTENIMIENTO .................................................................... 146

4.6.7. ESTRATEGIAS ....................................................................................................... 147

4.7. MAPA ESTRATÉGICO .......................................................................................... 148

xiii

CAPÍTULO V ................................................................................................................................ 149

5. ESTUDIO ECONÓMICO – FINANCIERO ....................................................... 149

5.1. BASE CONCEPTUAL ............................................................................................ 149

5.2. OBJETIVOS ............................................................................................................ 149

5.2.1. OBJETIVOS GENERAL ......................................................................................... 149

5.2.2. OBJETIVOS ESPECÍFICOS .................................................................................. 149

5.3. PRESUPUESTO DE INVERSIÓN ......................................................................... 150

5.3.1. INVERSIÓN ACTIVOS FIJOS ............................................................................... 151

5.3.1.1. TERRENO ............................................................................................................... 151

5.3.1.2. CONSTRUCCIONES E INSTALACIONES .......................................................... 152

5.3.1.3. MAQUINARIA Y EQUIPOS .................................................................................. 152

5.3.1.4. HERRAMIENTAS .................................................................................................. 153

5.3.1.5. MUEBLES Y ENSERES ......................................................................................... 154

5.3.1.6. EQUIPO DE CÓMPUTO ........................................................................................ 155

5.3.1.7. EQUIPO DE OFICINA ........................................................................................... 156

5.3.1.8. VEHÍCULO ............................................................................................................. 157

5.3.2. INVERSIÓN ACTIVOS DIFERIDOS .................................................................... 157

5.4. DEPRECIACIÓN .................................................................................................... 158

5.5. AMORTIZACIÓN DE ACTIVOS DIFERIDOS .................................................... 159

5.6. INVERSIÓN EN CAPITAL DE TRABAJO ........................................................... 159

5.7. FUENTES DE FINANCIAMIENTO DE LAS INVERSIONES ............................ 161

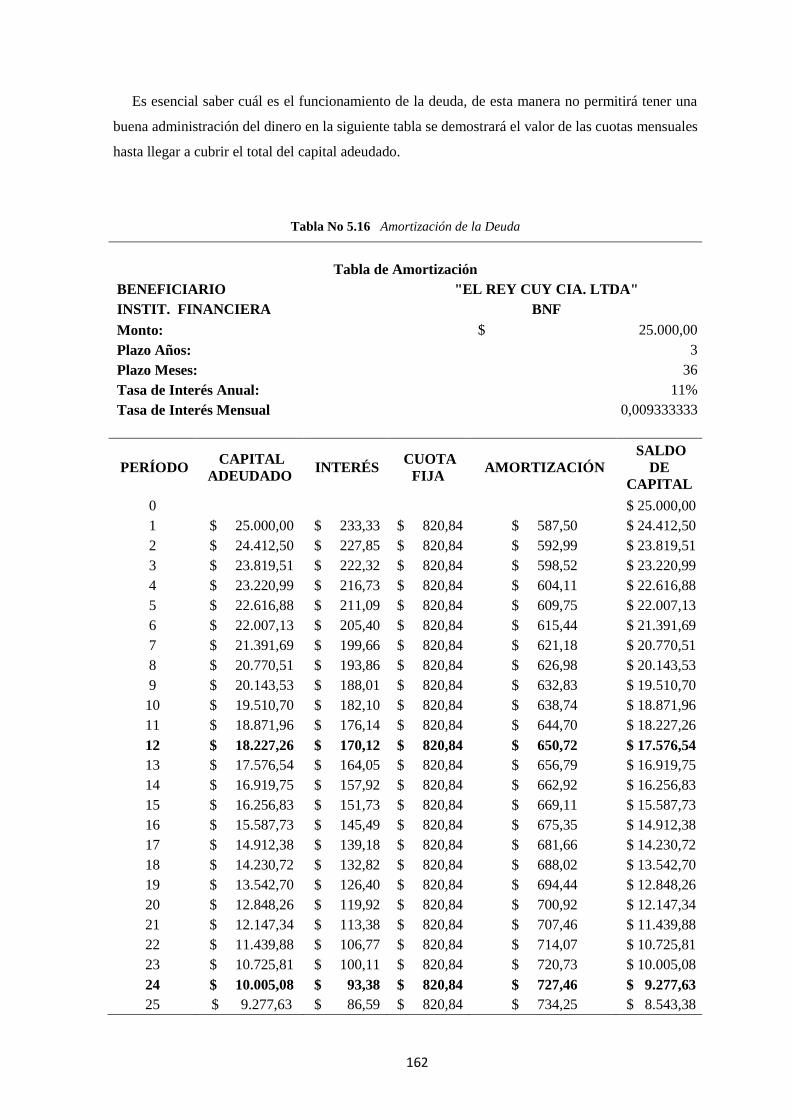

5.8. AMORTIZACIÓN DE LA DEUDA ....................................................................... 161

5.9. PRESUPUESTOS DE COSTOS, GASTOS E INGRESOS .................................... 163

5.9.1. COSTOS DE PRODUCCIÓN ................................................................................. 163

5.9.1.1. MATERIA PRIMA DIRECTA................................................................................ 164

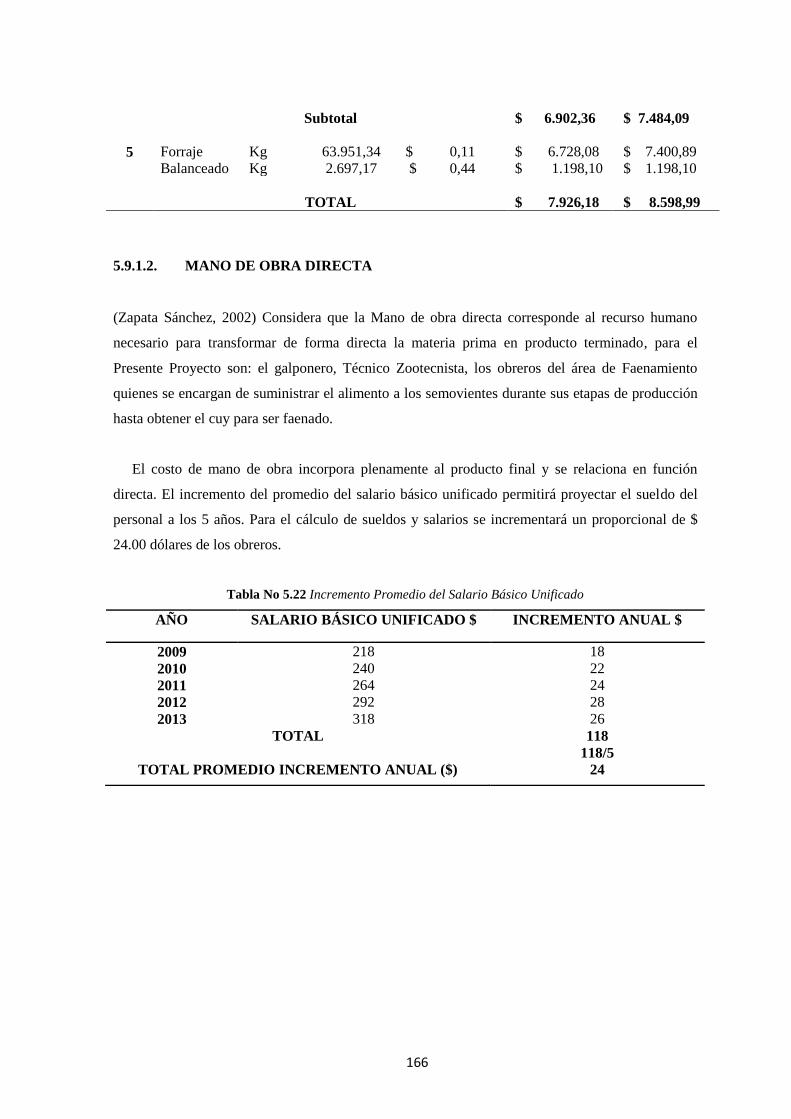

5.9.1.2. MANO DE OBRA DIRECTA ................................................................................. 166

5.9.2. GASTOS DE FABRICACIÓN ................................................................................ 168

5.9.2.1. MATERIA PRIMA INDIRECTA ........................................................................... 168

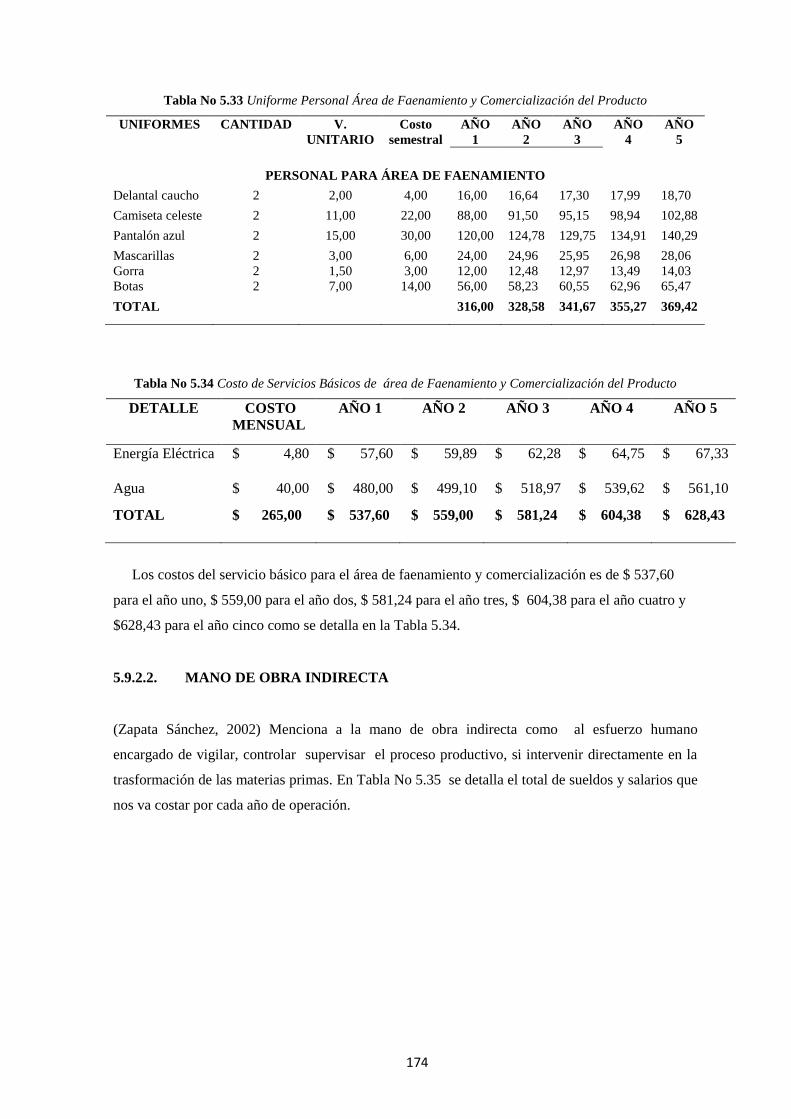

5.9.2.2. MANO DE OBRA INDIRECTA ............................................................................. 174

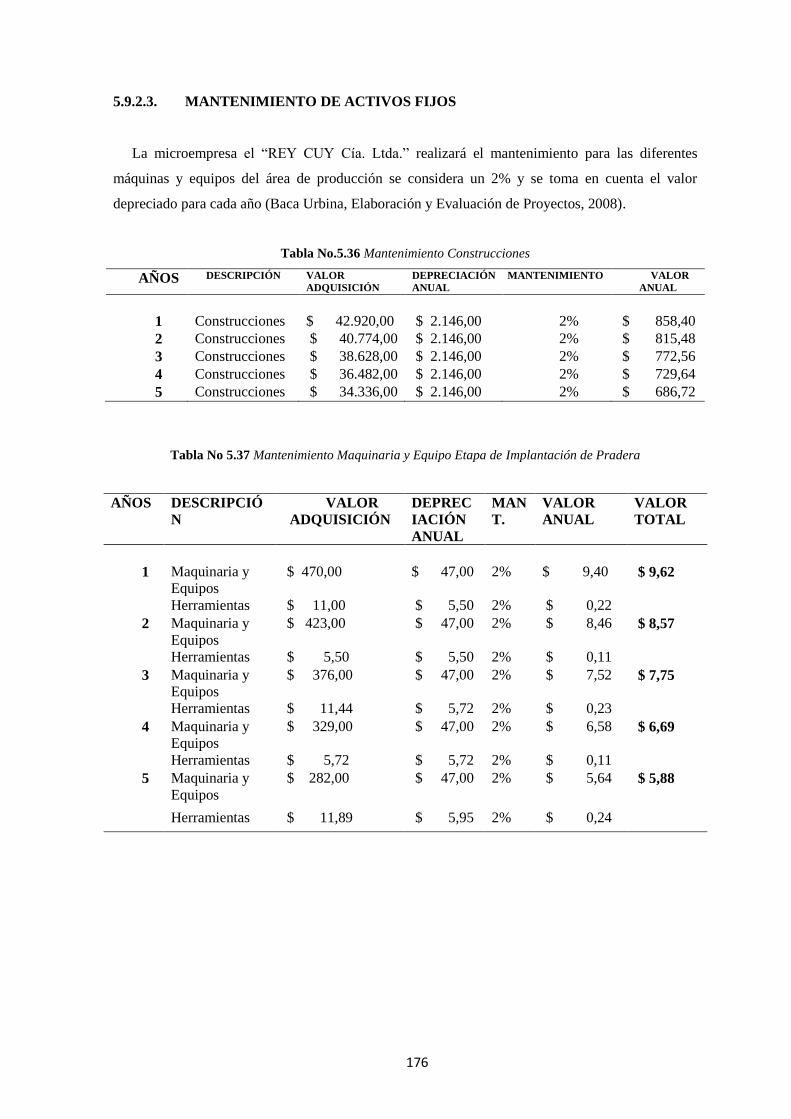

5.9.2.3. MANTENIMIENTO DE ACTIVOS FIJOS ............................................................ 176

5.9.2.4. SEGUROS ............................................................................................................... 178

5.9.3. GASTOS ADMINISTRATIVOS ............................................................................ 180

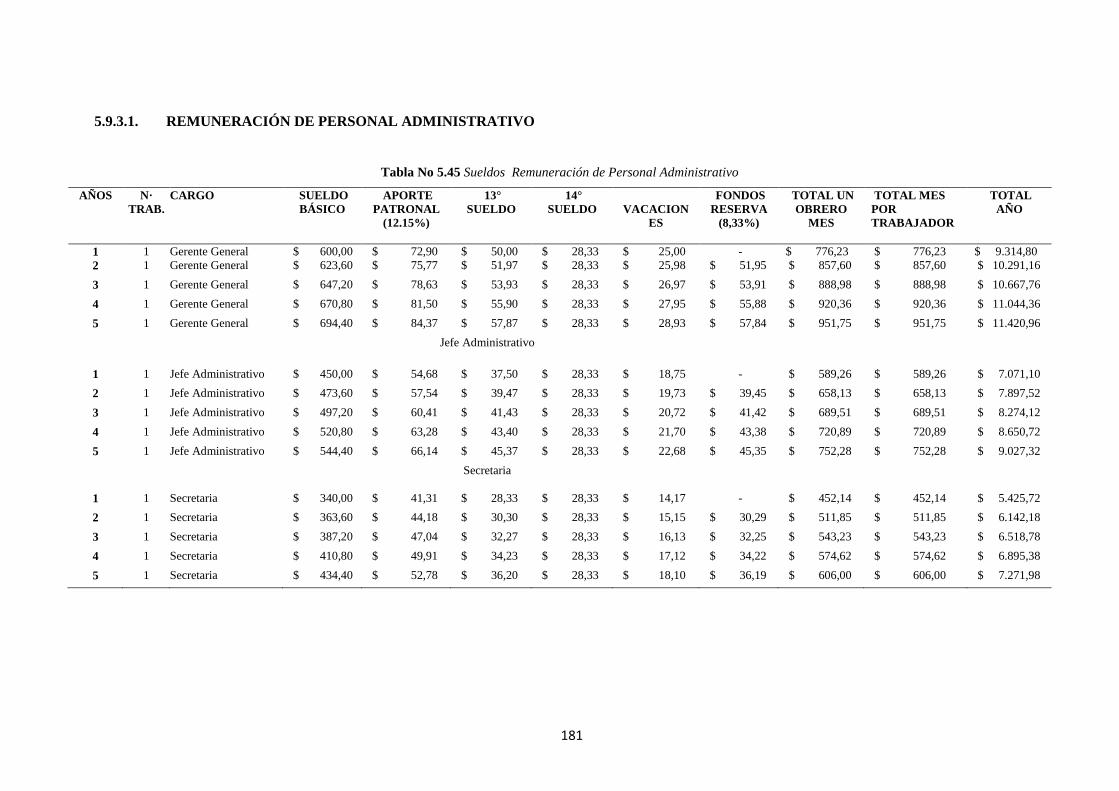

5.9.3.1. REMUNERACIÓN DE PERSONAL ADMINISTRATIVO .................................. 181

5.9.3.2. SERVICIOS BÁSICOS-ÁREA ADMINISTRATIVA ........................................... 182

5.9.3.3. MANTENIMIENTO- ÁREA ADMINISTRATIVA ............................................... 182

5.9.3.4. SEGUROS ÁREA ADMINISTRATIVA ................................................................ 182

5.9.3.5. SUMINISTROS DE OFICINA-ÁREA ADMINISTRATIVA ................................ 183

xiv

5.9.3.6. ÚTILES DE LIMPIEZA-ÁREA ADMINISTRATIVA .......................................... 184

5.9.4. GASTOS VENTAS ................................................................................................. 184

5.9.4.1. REMUNERACIÓN PERSONAL ÁREA COMERCIALIZACIÓN ..................... 185

5.9.4.2. SERVICIOS BÁSICOS-ÁREA DE COMERCIALIZACIÓN ................................ 186

5.9.4.3. PUBLICIDAD ......................................................................................................... 186

5.9.4.4. LUBRICANTES Y COMBUSTIBLES-VEHÍCULO ............................................. 187

5.10. COSTOS Y GASTOS CONSOLIDADO ................................................................ 187

5.11. PRESUPUESTO DE INGRESOS ........................................................................... 189

5.12. ESTADOS DE FINANCIEROS .............................................................................. 190

5.12.1. BALANCE DE SITUACIÓN INICIAL .................................................................. 190

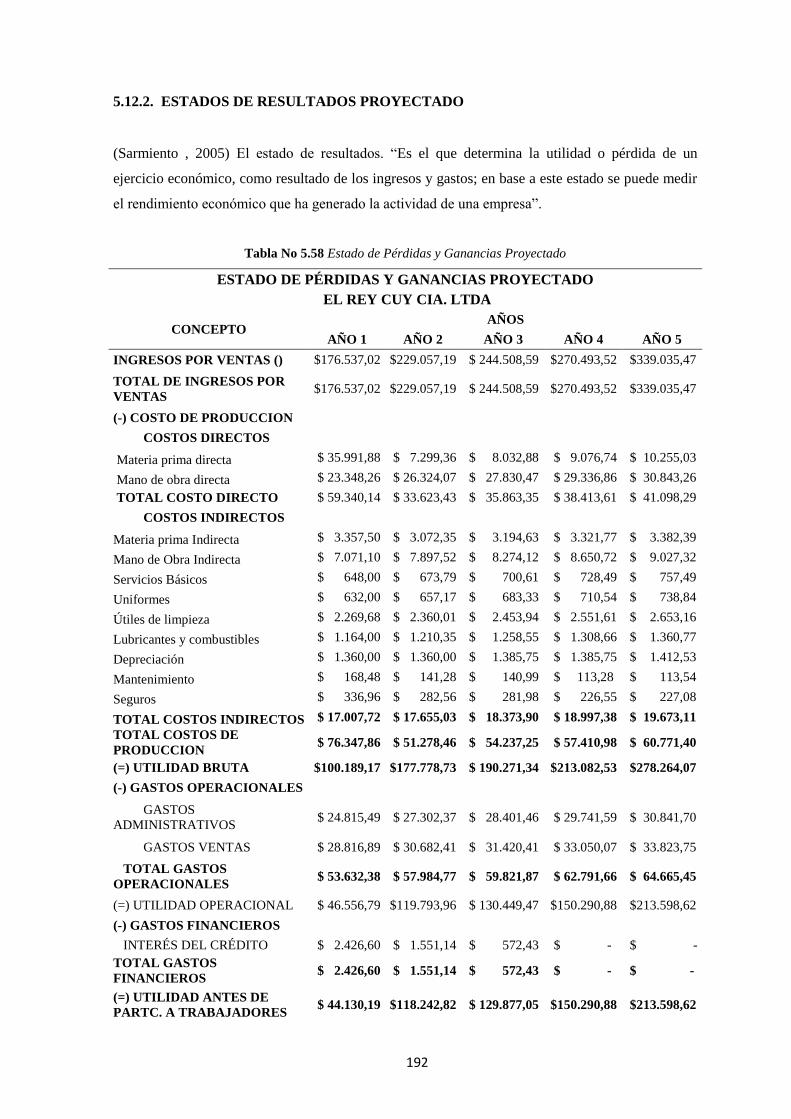

5.12.2. ESTADOS DE RESULTADOS PROYECTADO ................................................... 192

5.13. FLUJO DE CAJA PROYECTADO......................................................................... 193

CAPÍTULO VI .............................................................................................................................. 195

6. EVALUACIÓN FINANCIERA ............................................................................ 195

6.1. BASE CONCEPTUAL ............................................................................................ 195

6.2. OBJETIVOS ............................................................................................................ 195

6.2.1. OBJETIVO GENERAL ........................................................................................... 195

6.2.2. OBJETIVO ESPECÍFICOS. .................................................................................... 195

6.3. ÍNDICES DE RENTABILIDAD ............................................................................. 195

6.3.1. TASA DE DESCUENTO ........................................................................................ 196

6.3.2. VALOR ACTUAL NETO (VAN) ........................................................................... 196

6.3.3. CÁLCULO DE LA TASA INTERNA DE RETORNO (TIR) ................................ 198

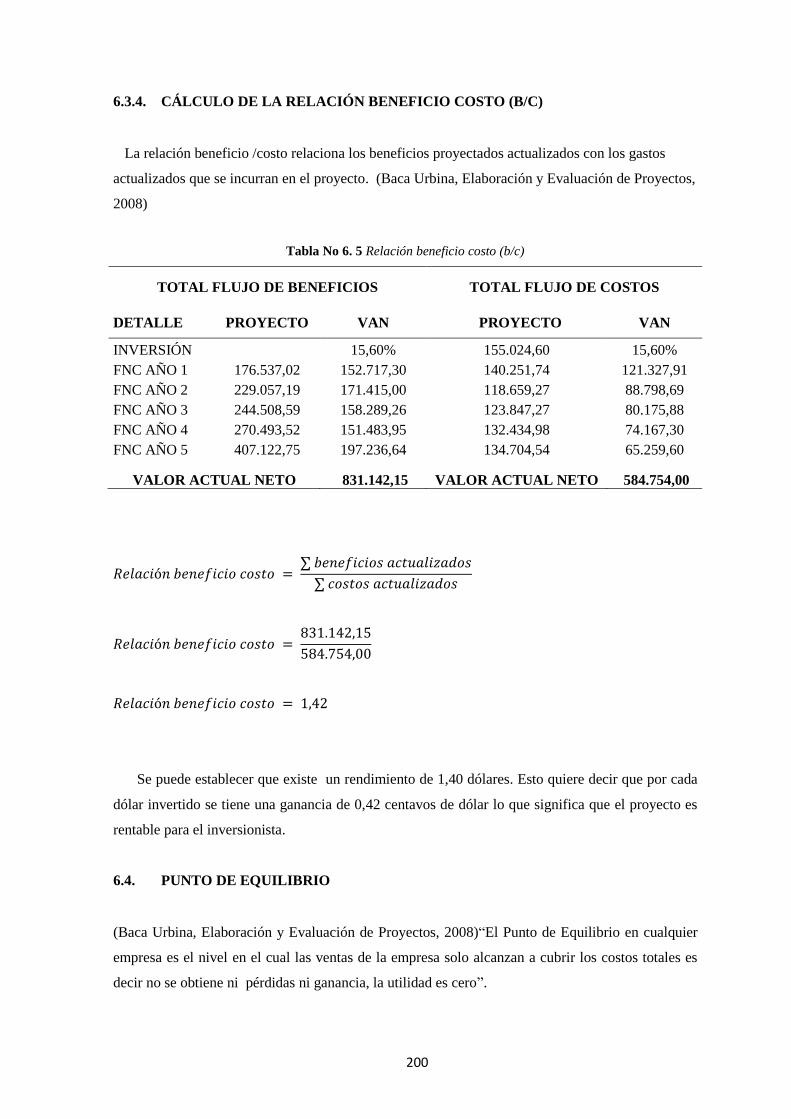

6.3.4. CÁLCULO DE LA RELACIÓN BENEFICIO COSTO (B/C) ............................... 200

6.4. PUNTO DE EQUILIBRIO ...................................................................................... 200

6.4.1. CLASIFICACIÓN DE LOS COSTOS FIJOS Y VARIABLES .............................. 201

6.4.2. PUNTO DE EQUILIBRIO EN DÓLARES ............................................................ 202

6.4.3. PUNTO DE EQUILIBRIO EN UNIDADES .......................................................... 203

CAPÍTULO VII ............................................................................................................................. 205

7. CONCLUSIONES Y RECOMENDACIONES ................................................... 205

7.1. CONCLUSIONES ................................................................................................... 205

7.2. RECOMENDACIONES .......................................................................................... 207

BIBLIOGRAFÍA ............................................................................................................................. 208

ANEXOS .................................................................................................................................. 214

xv

LISTA DE TABLAS

Tabla No.2.1 Tamaño del Universo .................................................................................................. 40

Tabla No.2.2 Mercado Potencial ...................................................................................................... 40

Tabla No.2.3 Mercado Objetivo ........................................................................................................ 41

Tabla No.2.4 Pregunta No.1 de la Encuesta Piloto .......................................................................... 41

Tabla No.2.5 Pregunta No.2 de la Encuesta Piloto .......................................................................... 42

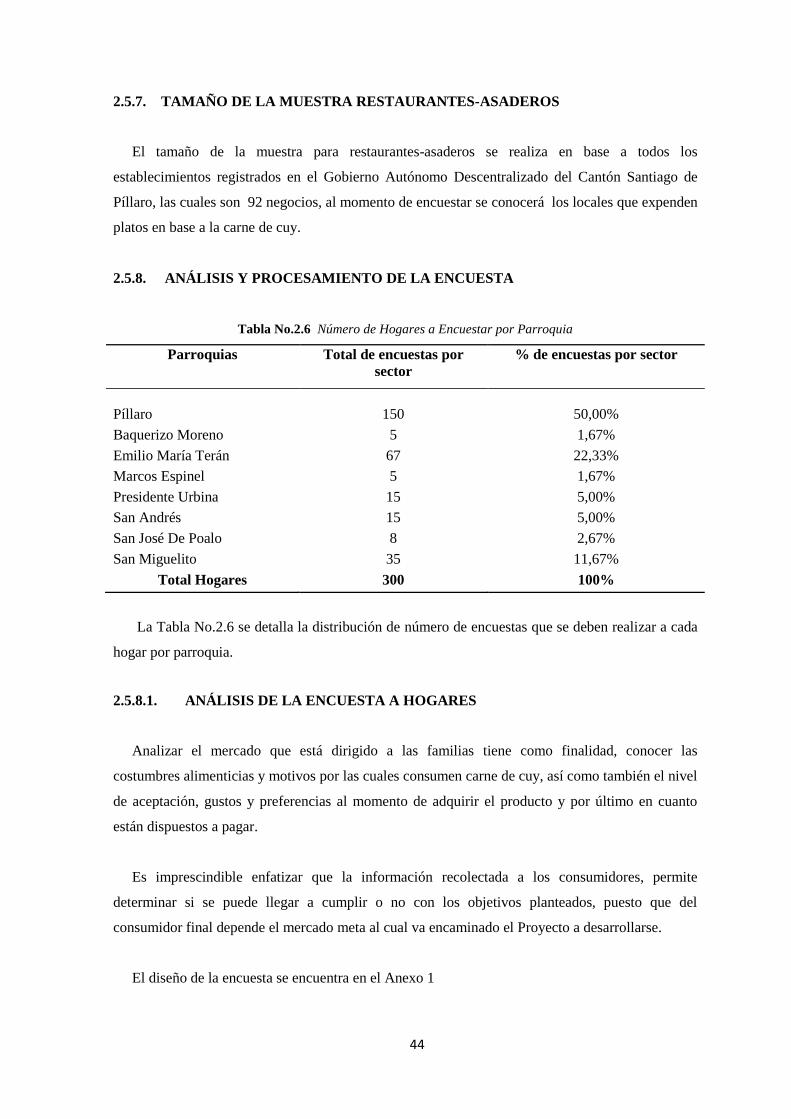

Tabla No.2.6 Número de Hogares a Encuestar por Parroquia ....................................................... 44

Tabla No.2.7 Pregunta No.1 de la Encuesta realizada a Hogares ................................................... 45

Tabla No.2.8 Pregunta No.2 de la Encuesta realizada a Hogares. .................................................. 45

Tabla No.2.9 Pregunta No.3 de la Encuesta Realizada a Hogares .................................................. 46

Tabla No.2.10 Pregunta No.4 de la Encuesta realizada a Hogares ................................................. 47

Tabla No.2.11 Pregunta No.5 de la Encuesta Realizada a Hogares ................................................ 48

Tabla No.2.12 Pregunta No.6 de la Encuesta realizada a Hogares ................................................. 49

Tabla No.2.13 Pregunta No.7 de la Encuesta realizada a Hogares ................................................. 50

Tabla No.2.14 Pregunta No.7 de la Encuesta realizada a Hogares ................................................ 50

Tabla No.2.15 Pregunta No.8 de la Encuesta realizada a Hogares ................................................. 51

Tabla No.2.16 Pregunta No.9 de la Encuesta realizada a Hogares ................................................. 52

Tabla No.2.17 Pregunta No.10 de la Encuesta realizada a Hogares ............................................... 53

Tabla No.2.18 Pregunta No.11 de la Encuesta realizada a Hogares .............................................. 53

Tabla No.2.19 Pregunta No.12 de la Encuesta realizada a Hogares ............................................... 54

Tabla No.2.20 Pregunta No.13 de la Encuesta realizada a Hogares ............................................... 55

Tabla No.2.21 Pregunta No.14 de la encuesta realizada a Hogares ............................................... 56

Tabla No.2.22 Pregunta No.1 de la Encuesta a Restaurantes-Asaderos .......................................... 58

Tabla No.2.23 Pregunta No.2 de la Encuesta a Restaurantes-Asaderos .......................................... 59

Tabla No.2.24 Pregunta No.3 de la encuesta a Restaurantes-Asaderos ........................................... 60

Tabla No.2.25 Pregunta No.4 de la Encuesta a Restaurantes-Asaderos ......................................... 61

Tabla No.2.26 Pregunta No.5 de la encuesta a Restaurantes-Asaderos ........................................... 62

Tabla No.2.27 Pregunta No.6 de la encuesta a Restaurantes-Asaderos .......................................... 62

Tabla No.2.28 Pregunta No.7 de la encuesta a Restaurantes-Asaderos ........................................... 63

Tabla No.2.29 Pregunta No.8 de la Encuesta a Restaurantes-Asaderos .......................................... 64

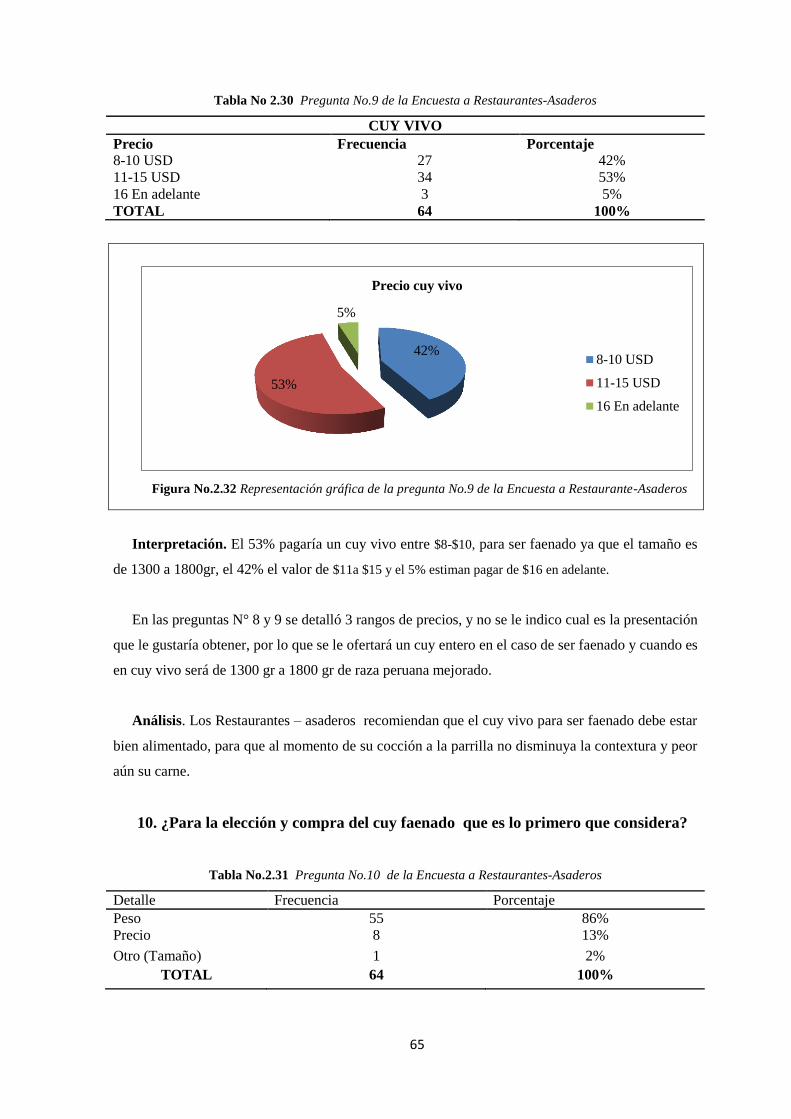

Tabla No.2.30 Pregunta No.9 de la Encuesta a Restaurantes-Asaderos .......................................... 65

Tabla No.2.31 Pregunta No.10 de la Encuesta a Restaurantes-Asaderos ....................................... 65

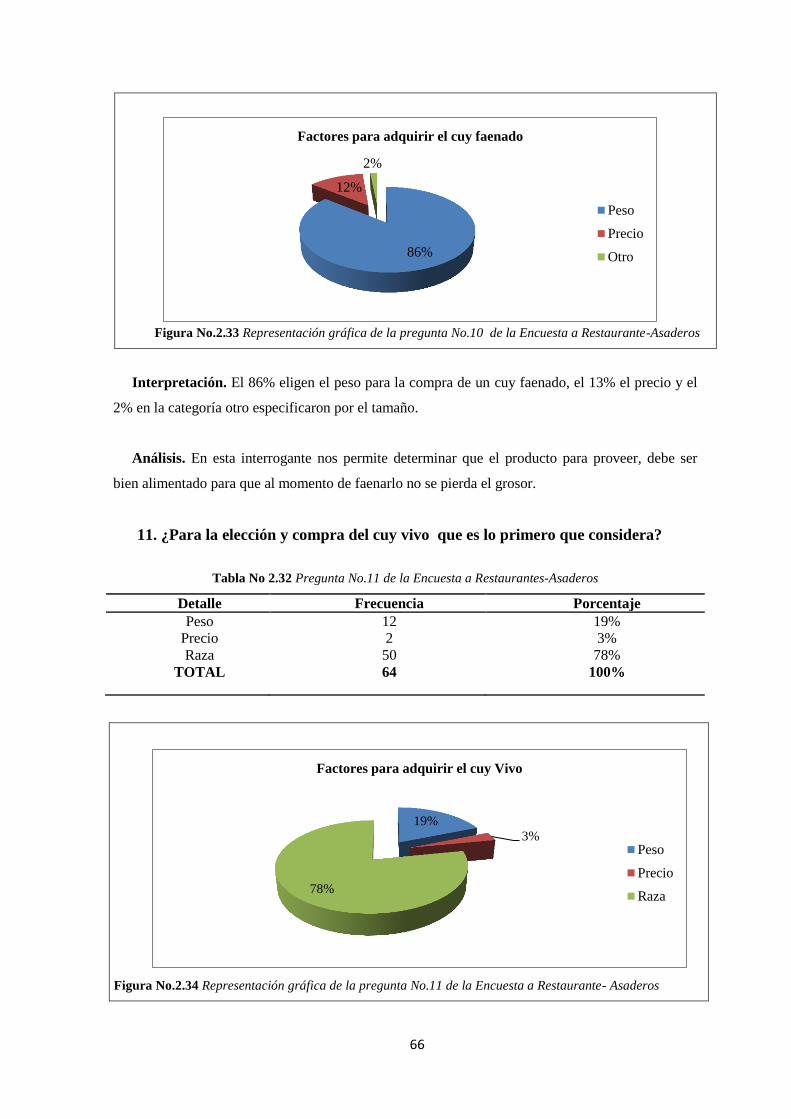

Tabla No.2.32 Pregunta No.11 de la Encuesta a Restaurantes-Asaderos ........................................ 66

Tabla No.2.33 Pregunta No.12 de la Encuesta a Restaurante- Asaderos ...................................... 67

Tabla No.2.34 Estudio de la Demanda Actual ................................................................................. 69

xvi

Tabla No.2.35 Población proyectada según factor de crecimiento .................................................. 69

Tabla No.2.36 Proyección De La Demanda De Unidades De Cuyes (Anual) .................................. 70

Tabla No.2.37 Promedio de Producción de Cuy por Asociación Productora .................................. 71

Tabla No.2.38 Proyección de la oferta unidades de cuyes ............................................................... 72

Tabla No.2.39 Cálculo de la demanda insatisfecha .......................................................................... 73

Tabla No.3.1 Capacidad Instalada: Cultivo del Insumo Alimenticio ............................................... 87

Tabla No.3.2 Capacidad Instalada: Cultivo del Insumo Alimenticio ............................................... 88

Tabla No.3.3 Capacidad de Producción Año 1................................................................................ 91

Tabla No.3.4 Capacidad de Producción Año 2................................................................................ 91

Tabla No.3.5 Capacidad de Producción Año 3................................................................................ 92

Tabla No.3.6 Capacidad de Producción Año 4................................................................................ 92

Tabla No.3.7 Capacidad de Producción Año 5................................................................................ 93

Tabla No.3.8 Selección Factores de Localización ............................................................................ 96

Tabla No.5.1 Presupuesto de Inversión .......................................................................................... 150

Tabla No.5.2 Requerimiento de Terreno ......................................................................................... 151

Tabla No.5.3 Construcciones e Instalaciones ................................................................................. 152

Tabla No.5.4 Monto Maquinaria y Equipos ................................................................................... 153

Tabla No.5.5 Monto Herramientas ................................................................................................. 154

Tabla No.5.6 Monto Accesorios Crianza y Engorde ....................................................................... 154

Tabla No.5.7 Monto Muebles y Enseres ......................................................................................... 155

Tabla No.5.8 Monto Equipo de Computo........................................................................................ 156

Tabla No.5.9 Monto Equipo de oficina ........................................................................................... 156

Tabla No.5.10 Monto Equipo de oficina ......................................................................................... 157

Tabla No.5.11 Monto Activo Diferido ............................................................................................. 157

Tabla No.5.12 Depreciación de Activos Fijos ................................................................................ 158

Tabla No.5.13 Amortización de Activos Diferidos .......................................................................... 159

Tabla No.5.14 Capital de Trabajo a 90 días ................................................................................... 160

Tabla No.5.15 Fuentes de Financiamiento de las Inversiones ....................................................... 161

Tabla No.5.16 Amortización de la Deuda ....................................................................................... 162

Tabla No.5.17 Resumen Amortización de la Deuda ....................................................................... 163

Tabla No.5.18 Tasa Promedio de Inflación .................................................................................... 164

Tabla No.5.19 Materia Prima Directa Implantación de la Pradera .............................................. 164

Tabla No.5.20 Materia Prima Directa Semovientes ....................................................................... 165

Tabla No.5.21 Materia Prima Directa Insumos Alimenticios ......................................................... 165

Tabla No.5.22 Incremento Promedio del Salario Básico Unificado ............................................... 166

Tabla No.5.23 Mano de Obra Directa ............................................................................................ 167

Tabla No.5.24 Materia Prima Indirecta Etapa de Preparación de la Pradera .............................. 168

xvii

Tabla No.5.25 Materia Prima Indirecta Insumos Veterinarios ...................................................... 168

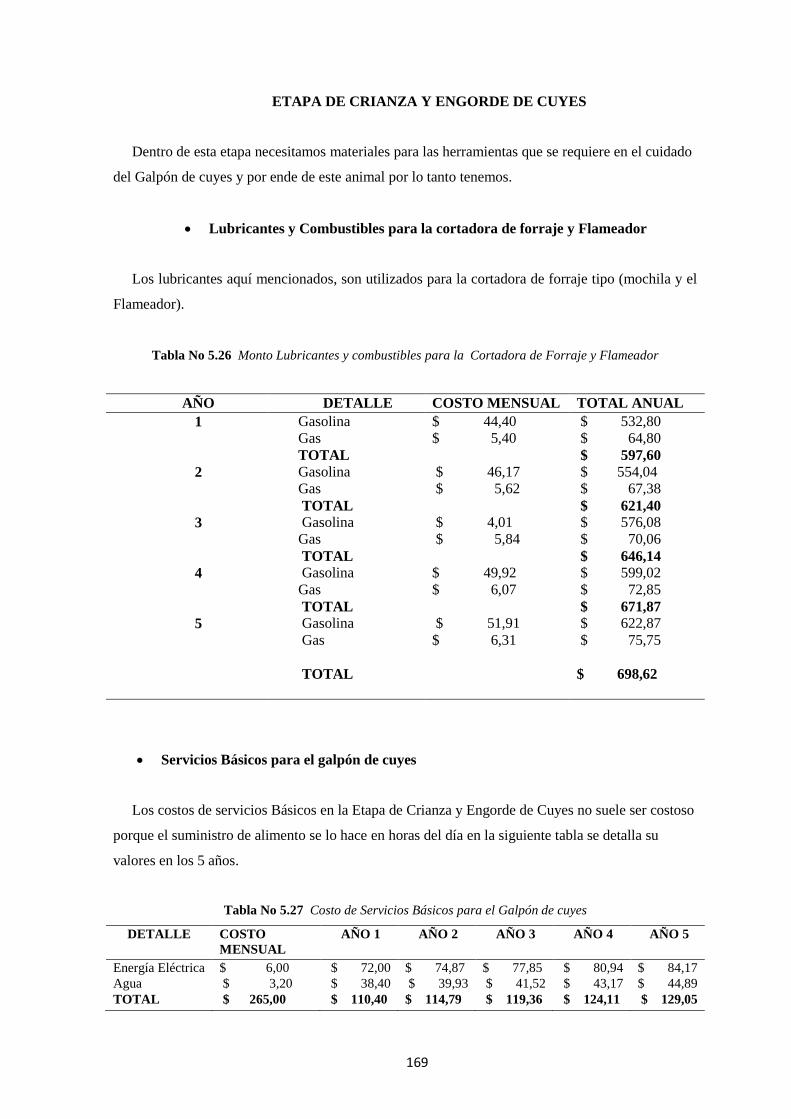

Tabla No.5.26 Monto Lubricantes y combustibles para la Cortadora de Forraje y

Flameador ................................................................................................................ 169

Tabla No.5.27 Costo de Servicios Básicos para el Galpón de cuyes ............................................. 169

Tabla No.5.28 Materiales de Limpieza para el Galpón de cuyes .................................................. 170

Tabla No.5.29 Uniformes del Personal para el cuidado de cuyes .................................................. 171

Tabla No.5.30 Materiales Indirectos del área de Faenamiento y Comercialización del

Producto ................................................................................................................... 171

Tabla No.5.31 Combustible para el Área de Faenamiento y Comercialización del Producto ....... 172

Tabla No.5.32 Materiales de Limpieza área de Faenamiento y Comercialización del

Producto ................................................................................................................... 173

Tabla No.5.33 Uniforme Personal Área de Faenamiento y Comercialización del Producto ......... 174

Tabla No.5.34 Costo de Servicios Básicos de área de Faenamiento y Comercialización del

Producto ................................................................................................................... 174

Tabla No.5.35 Mano de Obra Indirecta ......................................................................................... 175

Tabla No.5.36 Mantenimiento Construcciones ............................................................................... 176

Tabla No.5.37 Mantenimiento Maquinaria y Equipo Etapa de Implantación de Pradera ............. 176

Tabla No.5.38 Mantenimiento Maquinaria y Equipo Etapa Crianza y Engorde del Cuy .............. 177

Tabla No.5.39 Mantenimiento Maquinaria y Equipo Área de Faenamiento .................................. 177

Tabla No.5.40 Mantenimiento de Muebles y Enseres Área de Faenamiento ................................ 178

Tabla No.5.41 Seguros Maquinaria y Equipos, Herramientas Implantación de Pradera .............. 178

Tabla No.5.42 Seguros Maquinaria y Equipos, Herramientas Crianza y Engorde del Cuy ......... 179

Tabla No.5.43 Seguros Maquinaria y Equipos, Herramientas Área de Faenamiento .................. 179

Tabla No.5.44 Seguros Muebles y Enseres Área de Faenamiento ................................................. 180

Tabla No.5.45 Sueldos Remuneración de Personal Administrativo .............................................. 181

Tabla No.5.46 Servicios Básicos-Área Administración ................................................................ 182

Tabla No.5.47 Mantenimiento Área Administrativa ...................................................................... 182

Tabla No.5.48 Seguros Área Administrativa.................................................................................. 183

Tabla No.5.49 Suministros de Oficina Área Administrativa .......................................................... 183

Tabla No.5.50 Suministros de Oficina Área Administrativa .......................................................... 184

Tabla No.5.51 Remuneración Área Comercialización .................................................................. 185

Tabla No.5.52 Servicios Básicos Área de Comercialización .......................................................... 186

Tabla No.5.53 Publicidad ............................................................................................................... 186

Tabla No.5.54 Lubricantes Y Combustibles para el Vehículo ........................................................ 187

Tabla No.5.55 Consolidado de Costos y Gastos ............................................................................. 187

Tabla No.5.56 Presupuesto de Ingresos ......................................................................................... 189

Tabla No.5.57 Balance de Situación Inicial .................................................................................. 191

xviii

Tabla No.5.58 Estado de Pérdidas y Ganancias Proyectado ......................................................... 192

Tabla No.5.59 Flujo de Caja Proyectado ....................................................................................... 193

Tabla No.6.1 Tasa de Descuento .................................................................................................... 196

Tabla No.6.2 Valor Actual Neto del Proyecto................................................................................ 197

Tabla No.6.3 TIR del Proyecto....................................................................................................... 198

Tabla No.6.4 Período de Recuperación de la Inversión del Proyecto ........................................... 199

Tabla No.6. 5 Relación beneficio costo (b/c) .................................................................................. 200

Tabla No.6.6 Clasificación de los Costos Fijos y Variables ........................................................... 201

Tabla No.6.7 Datos para el gráfico del PE ..................................................................................... 204

xix

LISTA DE FIGURAS

Figura No.1.1 Crianza de cuyes familiar tradicional en la cocina. .................................................... 8

Figura No.1.2 Crianza de cuyes familiar comercial. .......................................................................... 9

Figura No.1.3 Crianza Comercial Tecnificada. ................................................................................ 10

Figura No.1.4 Porcentaje del Índice de Inflación. ........................................................................... 18

Figura No.1.5 Porcentaje de Incidencia de Aportes a la inflación por divisiones de artículos. ....... 19

Figura No.1.6 Inflación General vs Inflación de alimentos y sin alimentos anual ........................... 19

Figura No.1.7 Canasta Familiar Básica, variación mensual y restricción en el consumo ............... 20

Figura No.1.8 Canasta Familiar Vital, Variación Mensual y Restricción en el Consumo .............. 21

Figura No.1.9 Producto Interno Bruto por clases de Actividad Económica ..................................... 22

Figura No.1.10 Sectores que generan más del 50% de ingreso al PIB ............................................. 22

Figura No.1.11 Tasa de Desempleo .................................................................................................. 23

Figura No.1.12. Tasas de Interés Mayo 2014 ................................................................................... 24

Figura No.1.13 Mapa Turístico del Cantón Píllaro .......................................................................... 28

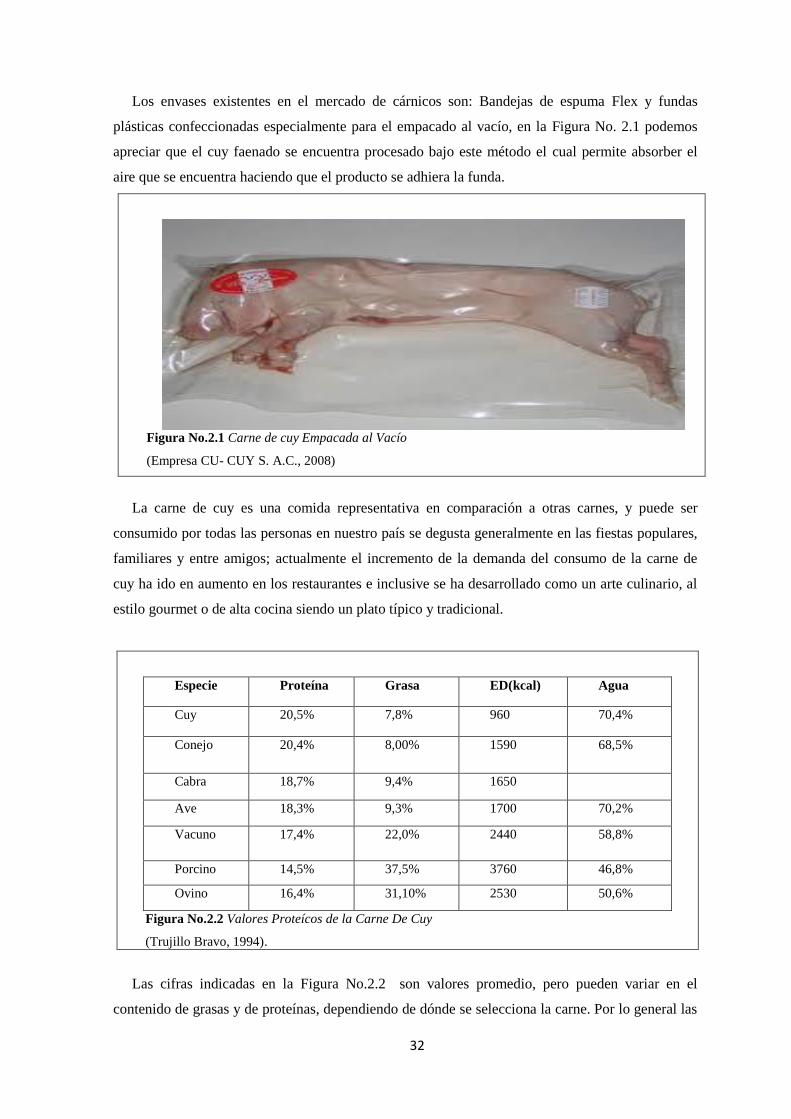

Figura No.2.1 Carne de cuy Empacada al Vacío .............................................................................. 32

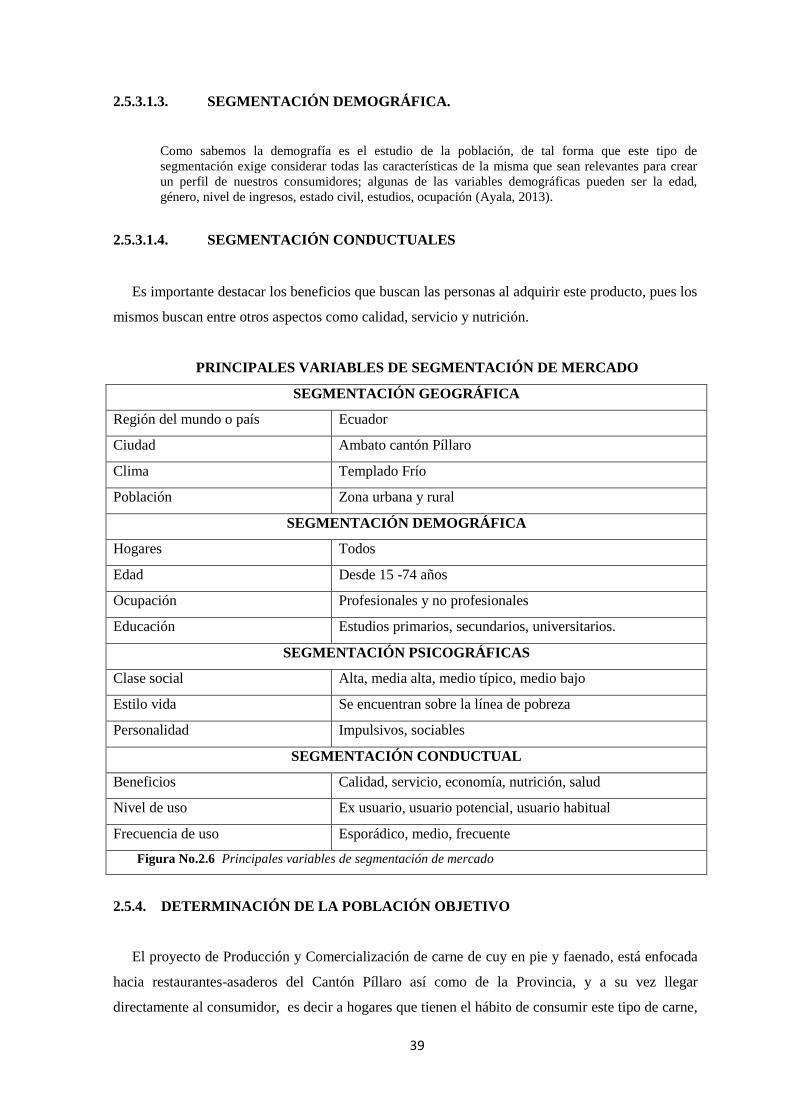

Figura No.2.2 Valores Proteícos de la Carne De Cuy ...................................................................... 32

Figura No.2.3 Oferta Productiva de Cuyes en Tungurahua ............................................................. 35

Figura No.2.4 Población por Hogar del Cantón Píllaro 2010 ......................................................... 37

Figura No. 2.5 Número de Hogares por Parroquia. ........................................................................ 38

Figura No.2.6 Principales variables de segmentación de mercado ................................................. 39

Figura No.2.7 Representación gráfica de la pregunta No.1 de la Encuesta Piloto .......................... 41

Figura No.2.8 Representación gráfica de la pregunta No.2 de la Encuesta Piloto .......................... 42

Figura No.2.9Representación gráfica de la pregunta No.1 de la Encuesta realizada a

Hogares ...................................................................................................................... 45

Figura No.2.10 Representación gráfica de la pregunta No.2 de la Encuesta realizada a

Hogares ...................................................................................................................... 46

Figura No.2.11 Representación gráfica de la pregunta No.3 de la Encuesta realizada a

Hogares ...................................................................................................................... 47

Figura No.2.12 Representación gráfica de la pregunta No.4 de la Encuesta realizada a

Hogares ...................................................................................................................... 48

Figura No.2.13 Representación gráfica de la pregunta No.5 de la Encuesta realizada a

Hogares ...................................................................................................................... 48

49

Figura No.2.14 Representación gráfica de la pregunta No.6 de la Encuesta realizada a

Hogares ...................................................................................................................... 49

xx

Figura No.2.15 Representación gráfica de la pregunta No.7de la Encuesta realizada a

Hogares ...................................................................................................................... 50

Figura No.2.16 Representación gráfica de la pregunta No.7 de la Encuesta realizada a

Hogares ...................................................................................................................... 50

Figura No.2.17 Representación gráfica de la pregunta No.8 de la Encuesta realizada a

Hogares ...................................................................................................................... 51

Figura No.2.18 Representación gráfica de la pregunta No.9 de la Encuesta realizada a

Hogares ...................................................................................................................... 52

Figura No.2.19 Representación gráfica de la pregunta No.10 de la Encuesta realizada a

Hogares ...................................................................................................................... 53

Figura No.2.20 Representación gráfica de la pregunta No.11 de la Encuesta realizada a

Hogares ...................................................................................................................... 54

Figura No.2.21 Representación gráfica de la pregunta No.12 de la Encuesta realizada a

Hogares ...................................................................................................................... 55

Figura No.2.22 Representación gráfica de la pregunta No.13de la Encuesta realizada a

Hogares ...................................................................................................................... 56

Figura No.2.23 Representación gráfica de la pregunta No. 14 de la Encuesta realizada a

Hogares ...................................................................................................................... 57

Figura No.2.24 Representación gráfica de la pregunta No.1 de la Encuesta a Restaurantes-

Asaderos ..................................................................................................................... 58

Figura No.2.25 Representación gráfica de la pregunta No.2 de la Encuesta a Restaurantes-

Asaderos ..................................................................................................................... 59

Figura No.2.26 Representación gráfica de la pregunta No.3 de la Encuesta a Restaurant-

Asaderos ..................................................................................................................... 60

Figura No.2.27 Representación gráfica de la pregunta No.4 de la Encuesta a Restaurante-

Asaderos ..................................................................................................................... 61

Figura No.2.28 Representación gráfica de la pregunta No.5 de la encuesta a Restaurante-

Asaderos ..................................................................................................................... 62

Figura No. 2.29 Representación gráfica de la pregunta No.6 de la Encuesta a Restaurante-

Asaderos ..................................................................................................................... 63

Figura No 2.30 Representación gráfica de la pregunta No.7 de la Encuesta a Restaurante-

Asaderos ..................................................................................................................... 63

Figura No.2.31 Representación gráfica de la pregunta No. 8 de la encuesta a Restaurante-

Asaderos ..................................................................................................................... 64

Figura No.2.32 Representación gráfica de la pregunta No.9 de la Encuesta a Restaurante-

Asaderos ..................................................................................................................... 65

xxi

Figura No.2.33 Representación gráfica de la pregunta No.10 de la Encuesta a Restaurante-

Asaderos ..................................................................................................................... 66

Figura No.2.34 Representación gráfica de la pregunta No.11 de la Encuesta a Restaurante-

Asaderos ..................................................................................................................... 66

Figura No.2.35 Representación gráfica de la pregunta No.12 de la encuesta a Restaurante-

Asaderos ..................................................................................................................... 67

Figura No.2.36 Representación gráfica Demanda Anual del Proyecto .......................................... 70

Figura No.2.37 Asociaciones Productoras de Carne De Cuy ........................................................... 71

Figura No.2.38 Oferta Actual .......................................................................................................... 72

Figura No.2.39 Contenidos Nutricionales de la carne de cuy .......................................................... 75

Figura No.2.40 Cubetas para la entrega de cuyes vivos ................................................................... 76

Figura No.2.41Presentación selecta de la Carne De Cuy ................................................................ 76

Figura No.2.42 Logotipo del Producto ............................................................................................. 77

Figura No.2.43 Canal de Distribución del Producto ........................................................................ 79

Figura No.2.44 Desglose de descuentos ............................................................................................ 80

Figura No.2.45 Cinco fuerzas de Porter ........................................................................................... 81

Figura No.3.1 Parámetros productivos y reproductivos del cuy. ..................................................... 89

Figura No.3.2 Consumo Alimenticio por Categorías ........................................................................ 89

Figura No.3.3 Macrolocalización de la Microempresa .................................................................... 94

Figura No.3.4 Microlocalización de la Microempresa ..................................................................... 95

Figura No.3.5 Simbología de Diagrama de Flujo. ........................................................................... 97

Figura No.3.6 Flujograma del proceso de producción del cultivo de forraje ................................. 98

Figura No.3.7 Cultivo de forraje Cantón Píllaro .............................................................................. 99

Figura No.3.8 Flujograma del proceso de en la etapa de crianza y engorde del cuy .................... 102

Figura No.3.9 Flujograma del proceso de faenar el cuy ................................................................ 106

Figura No.3.10 Requerimiento de Insumo para la siembra del Forraje ......................................... 111

Figura No.3.11 Requerimiento de Insumos Alimenticios ................................................................ 112

Figura No. 3.12 Requerimiento Medicamentos: antibióticos, desparasitarte, vitaminas ............... 112

Figura No.3.13 Requerimiento Equipo, Herramientas Agropecuarias –Establecimiento del

Pastizal ..................................................................................................................... 112

Figura No.3.14 Requerimiento Equipo, Herramientas Agropecuarias –Crianza y Engorde

del Cuy ..................................................................................................................... 113

Figura No. 3.15 Requerimiento Maquinaria, Herramientas Accesorios –Faenamiento y

Comercialización del Producto................................................................................ 113

Figura No.3.16 Requerimiento Equipo de Oficina Área Administrativa, Ventas........................... 114

Figura No.3.17 Requerimiento Equipo de Computo Área Administrativa y Ventas ....................... 114

xxii

Figura No.3.18 Requerimiento Muebles y Enseres Área de Faenamiento Administrativa y

Ventas ....................................................................................................................... 114

Figura No.4.1 Tipos de Compañías ................................................................................................. 118

Figura No.4.2 Organigrama Estructural para la Microempresa “El Rey Cuy Cía. Ltda.” .......... 127

Figura No.4.3 Organigrama Posicional para la Microempresa “El Rey Cuy Cía. Ltda.” ........... 128

Figura No.4.4 Organigrama Funcional para la Microempresa “El Rey Cuy Cía. Ltda.” ............ 129

Figura No.4.5 Funciones y Responsabilidades Junta de Socios .................................................... 130

Figura No.4.6 Funciones y Responsabilidades Gerente General .................................................. 131

Figura No.4.7 Funciones y Responsabilidades Jefe Administrativo Financiero ............................ 132

Figura No.4.8 Funciones y Responsabilidades Secretaria- Contadora ........................................ 133

Figura No.4.9 Funciones y Responsabilidades Jefe de Producción ............................................... 134

Figura No.4.10 Funciones y Responsabilidades Obreros ............................................................... 135

Figura No.4.11 Funciones y Responsabilidades Veterinario .......................................................... 136

Figura No.4.12 Funciones y Responsabilidades Jefe de Comercialización .................................... 137

Figura No.4.13 Funciones y Responsabilidades Vendedores ......................................................... 138

Figura No.4.14 Funciones y Responsabilidades Chofer ................................................................ 139

Figura No.4.15 Mapa Estratégico .................................................................................................. 148

Figura No. 6.1 Punto de Equilibrio ................................................................................................. 204

xxiii

ANEXOS

ANEXO A FORMATO DE ENCUESTA PARA HOGARES ..................................................... 215

ANEXO B FORMATO DE ENCUESTA PARA RESTAURANTES -ASADEROS.................... 218

ANEXO C ELEMENTOS PARA LA PUBLICIDAD ................................................................... 220

ANEXO D PLANOS DISTRIBUCIÓN DE LA PLANTA ............................................................ 221

xxiv

RESUMEN EJECUTIVO

“PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA MICROEMPRESA,

DEDICADA A LA PRODUCCIÓN Y COMERCIALIZACIÓN DE CARNE DE CUY EN

EL CANTÓN PÍLLARO, PROVINCIA DE TUNGURAHUA”

El presente trabajo de Investigación está basado, en el Estudio de Factibilidad para la Creación

de una Microempresa dedicada a la Producción y Comercialización de Carne de Cuy en pie y

faenado, con la finalidad de atender la demanda insatisfecha en el Cantón Píllaro, Provincia de

Tungurahua, en base a un manejo tecnificado en cuanto: sanidad, alimentación, genética e

infraestructura. En el inicio del Proyecto, se da a conocer la informalidad en la crianza de cuy, que

está orientado a la inmensa actividad doméstica en las familias rurales y marginadas, esto es la

causa principal por lo que se ha propiciado una oferta poco diferenciada en el mercado, debido al

escaso desarrollo de canales de distribución comercial y una alta barrera para la crianza tecnificada.

Un previo análisis de indicadores financieros permite demostrar la factibilidad y puesta en

marcha de la Microempresa, cuyo proceso productivo implica el enlace de manejo de un plantel

cuyícula, faenamiento y Comercialización del producto en el mercado.

PALABRAS CLAVES

CUY-HISTORIA

CUY-MICROEMPRESA-FACTIBILIDAD

CARNE DE CUY-PRODUCCIÓN

CARNE DE CUY-COMERCIALIZACIÓN

ALIMENTOS-CARNE DE CUY

CUY

xxv

ABSTRACT

“FEASIBILITY PROJECT FOR THE CREATION OF A MICROENTERPRISE,

ENGAGED IN THE PRODUCTION AND MARKETING OF GUINEA PIG MEAT

IN PÍLLARO CANTÓN, TUNGURAHUA PROVINCE”

This research work is based on the Feasibility Study for the Creation of a micro business

dedicated to the production and marketing of meat and dressing up Cuy, in order to meet the unmet

demand in Canton Píllaro, Tungurahua Province , based on a technical management regarding:

health, nutrition, genetics and infrastructure. At the beginning of the project, information on

breeding of guinea pig will be provided, oriented to a large economic activity of rural and marginal

families; that is the main cause for which a scarcely-differentiated offer occurs in the market, due

to the low development of commercial distribution channels and a high barrier for technical

breeding.

A previous analysis of financial indicators can prove the feasibility and implementation of

Micro, whose production process involves running a link cuyícula campus, slaughter and marketing

of the product in the market.

KEYWORDS:

• GUINEA PIG -HISTORY

• GUINEA PIG -MICRO-FEASIBILITY

• GUINEA PIG MEAT-PRODUCTION

• GUINEA PIG MEAT-MARKETING

• FOOD-BEEF CUY

• GUINEA PIG

I certify that I am fluent in both English and Spanish languages and that I have prepared the attached translation from the original in the Spanish language to the best of my knowledge and belief.

______________________

Ernesto Andino G. Translator

xxvi

1

INTRODUCCIÓN

Para (Trujillo Bravo, 1994) la carne de cuy constituye un producto alimenticio de alto valor

nutricional, que contribuye a la seguridad alimenticia de la población rural de escasos recursos.

Entre las especies utilizadas en la alimentación del hombre andino, sin lugar a duda el cuy es el de

mayor popularidad.

Las grandes dificultades económicas que se presentan en la actualidad obligan a desarrollar

actividades que permitan crear bienes para satisfacer las propias necesidades personales y las de la

comunidad. Se considera que es necesario aprovechar cualquier circunstancia que favorezca la

puesta en práctica de los conocimientos logrados mediante el estudio y la experiencia permanente

en el trabajo.

Por ello, se considera que la producción de cuyes es algo factible y conveniente de realizar que

permita el aprovechamiento de los recursos naturales existentes en el entorno, espacios

relativamente pequeños de propiedad familiar para la crianza de los cobayos, requerimiento de

técnicas factibles y relativamente simples a utilizarse para que existan buenas posibilidades de

producción, los conocimientos teóricos en organización y administración nos permite visualizar la

obtención de experiencias para plantear alternativas de ocupación para generar nuestros propios

ingresos y así mejorar nuestra calidad de vida.

En la actualidad se observa que la crianza y producción de cuyes es tradicional y no tecnificada,

esto debido a la falta de apoyo por parte las instituciones públicas y ONGS al pequeño y mediano

productor, ocasionando esto una bajos réditos económicos. Por lo tanto el presente te Proyecto está

orientado al Estudio de Factibilidad para la Creación de una Microempresa dedicada a la

Producción y Comercialización de Carne de Cuy, con la finalidad de atender la demanda

insatisfecha de 342,680 cuyes en el cantón Píllaro. (Según encuestas)

En el Presente Proyecto en su primer capítulo se detalla el origen, tipos, características, ciclo

productivo, alimentación y sanidad del cuy, además de la visión del entorno socioeconómico que

influye en un proyecto de Inversión.

En el segundo capítulo se realiza el Estudio de Mercado, donde se analiza la estructura

económica del mercado del Cantón Píllaro, determinando la población objetivo, y por ende la

ejecución de las encuestas para cuantificar la oferta y demanda del proyecto y el marketing Mix a

utilizar.

2

En el Tercer Capítulo se destalla el Estudio Técnico en el que se menciona el tamaño del

proyecto, puntualizando la capacidad de producción con 3.000 reproductoras hembras y 300

reproductores machos, insumos, maquinaria, equipo, herramientas que se utilizarán en la ejecución

del mismo, así como también llegando a determinar la ubicación de la microempresa y la Ingeniería

del Proyecto, definiendo procesos que se utilizará en la producción y Comercialización de carne de

cuy.

En el Cuarto Capítulo se establece el Estudio Administrativo Organizacional y Legal en donde

se establece el tipo de Microempresa que será constituida, así como también su Estructura

Organizacional y Direccionamiento Estratégico.

En el Quinto Capítulo se determina el Estudio Económico Financiero, donde se construye el

Presupuesto de Inversiones, Costos de Producción, Gastos Administrativos y Ventas, Capital de

Trabajo, información necesaria para elaborar los Estados Financieros de la microempresa

En el Sexto Capítulo se realiza la Evaluación Económica del Proyecto de todos los costos y

gastos que va a ser incurridos durante los 5 años, determinando la tasa de descuento y los índices

de rentabilidad como el VAN y el TIR, en la cual se llega a determinar la factibilidad Económica

del Proyecto, así mismo como el Punto de Equilibrio determinando cuanto debería producir y

vender para cubrir sus costos y gastos totales.

Finalmente en el Séptimo Capítulo se detallan las conclusiones y recomendaciones a las que se

llegó, una vez finalizado el trabajo de investigación las cuales nos servirá para tomar las mejores

decisiones en beneficio del productor.

3

CAPÍTULO I

1. GENERALIDADES Y ANTECEDENTES DEL PROYECTO

1.1. HISTORIA DEL CUY

El Cuy o Cavia porcellus, es una especie originaria de la zona andina de Perú, Ecuador,

Colombia y Bolivia, como un producto de alto valor nutritivo y bajo costo de producción, que

contribuye a la seguridad alimentaria de la población rural de escasos recursos, es conocido con los

nombres de cobayo, curi, conejillo de indias y en países de habla inglesa como Guíneapig.

Los cuyes son pequeños roedores herbívoros monogástricos, que se caracterizan por su gran

rusticidad, corto ciclo biológico y buena fertilidad. Existen pruebas arqueológicas de que este

animal fue domesticado hace 3.000 años, algunos ejemplos son los restos de excretas encontrados

en la cultura Paracas 250 a 300 A.C., además del hallazgo de restos de cuyes enterrados con restos

humanos en algunas tumbas de América del Sur que son una muestra de la existencia de esta

especie en épocas precolombinas.

Perú es el país con la mayor población y consumo de cuyes, aunque son criados básicamente en

sistemas de producción familiar, por su distribución la población de cuyes en Perú y el Ecuador se

encuentra casi en su totalidad del territorio, mientras que en Colombia, y Bolivia su distribución es

regional y con población menores (Chauca de Zaldivar, 1997).

En el Ecuador la población de cuyes registrada en los años 2.000, según el III Censo

Agropecuario, alcanzó 5 millones de cabezas de cuyes, sin embargo se calcula que la tasa de

crecimiento anual es del 14,29%, en el año 2.007 la población de cuyes es de 13 millones de

cabezas. El consumo de la carne de cuy en el Ecuador aproximadamente es de 13 millones de

cabezas anuales, a un peso promedio en pie 2,1 kg que significa alrededor de 26,590. Tm. Anuales.

A la actualidad no existe un porcentaje establecido sobre el número de cuyes (Instituto Nacional

de Estadísticas y Censos ( INEC), 2012).

A lo largo Serranía del Ecuador como: Bolívar, Cañar, Carchi, Cotopaxi, Chimborazo,

Imbabura, Tungurahua, Azuay, Loja pueden encontrarse planteles dedicados a la cavicultura. En la

actualidad se cuenta con galpones especialmente diseñados con una alimentación balanceada y un

mejor control de enfermedades.

El cuy también es utilizado por curanderos, para realizar rituales de limpieza, diagnóstico y

curación de enfermedades, para ellos este roedor es como una radiografía natural, es decir que lo

realizan frotando todo el cuerpo del paciente hasta dejarlo inconsciente, sacrificando luego al

animal y puedan examinar su organismo. Para el curandero las afecciones que tiene el paciente lo

observa en el corazón, hígado, pulmones, vías orinarías, ovarios y todo el cuerpo en general según

esto se indica los medicamentos o hierbas medicinales.

4

Esta tradición muy arraigada llamada limpias de cuy aún se da en el Cantón Píllaro, pero antes

de iniciar con el ritual hay que seleccionar al cuy adecuadamente no debe estar enfermo, y es

preferible que el animal sea de 15 a 20 días de nacido, de color blanco o negro. Si se va ser la

limpieza un hombre el cuy será macho, de igual forma si lo va ser una mujer el cuy será hembra.

1.2. GENERALIDADES DEL CUY

El cuy es animal extremadamente nervioso y húmedo, puesto que sus deyecciones líquidas

tienen un volumen más o menos del 10% de su peso vivo por ser roedor, está en capacidad de

digerir cualquier tipo de alimento o materia prima y básicamente asimila lo necesario por lo tanto el

cuy muy difícilmente muere por desnutrición. En la práctica en esta especie se conocen

básicamente dos líneas, la línea mejorada y la línea criolla, cada una con características plenamente

definidas y no existen razas debido a la diversidad de tonalidades en lo que se refiere a colores.

El cuy puede vivir alrededor de 6 años, en algunos casos llega a vivir hasta por 8 años, esto sin lugar

a duda no es beneficioso su explotación por tanto tiempo, ya que el ciclo de productividad

disminuye con la edad, por lo que es recomendable un vida productiva de alrededor de 12 meses

para las hembras y 18 meses para los machos (Mag, 1993).

Un cuy al nacer, su peso depende del nivel de nutrición y del número de crías por camadas, siendo

los unigénitos los de más peso al nacer, son aquellos animales que se crían muy rápidamente,

pudiendo duplicar su peso a la semana de nacidos, por lo que disponen de una leche materna de