Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN

CARRERA COMERCIO Y ADMINISTRACIÓN

ELABORACIÓN DE UN PLAN FINANCIERO PARA EL APRENDIZAJE DE

LA ASIGNATURA DE EMPRENDIMIENTO Y GESTIÓN DE LOS

ESTUDIANTES DEL BACHILLERATO GENERAL UNIFICADO, DE LA

UNIDAD EDUCATIVA LUIS FELIPE BORJA DEL ALCÁZAR, DE LA

CIUDAD DE QUITO, PERÍODO LECTIVO 2016 – 2017

Proyecto de Investigación presentado como requisito previo a la obtención del Título de

Licenciada en Ciencias de la Educación, mención Comercio y Administración

Autora: Tixe Arias Jessica Carolina

Tutor: MSc. Luis Alberto Valencia Cisneros

Quito, febrero 2017

ii

DERECHOS DE AUTOR

Yo, Tixe Arias Jessica Carolina, en calidad de autora del trabajo de investigación:

“Elaboración de un Plan Financiero para el Aprendizaje de la Asignatura de

Emprendimiento y Gestión de los Estudiantes del Bachillerato General Unificado, de la

Unidad Educativa Luis Felipe Borja del Alcázar, de la Ciudad de Quito, Período Lectivo

2016 – 2017”, autorizo a la Universidad Central del Ecuador a hacer uso del contenido

total o parcial que me pertenece, con fines estrictamente académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5, 6, 8; 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

También, autorizo a la Universidad Central del Ecuador realizar la digitalización y

publicación de este trabajo de investigación en el repositorio virtual, de conformidad a lo

dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

Quito, 02 diciembre del 2016

_________________________

Jessica Carolina Tixe Arias

C.C. N° 172116965-2

iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo, Luis Alberto Valencia Cisneros en mi calidad de tutor del trabajo de titulación,

modalidad Proyecto de Investigación, elaborado por JESSICA CAROLINA TIXE

ARIAS: cuyo título es: ELABORACIÓN DE UN PLAN FINANCIERO PARA EL

APRENDIZAJE DE LA ASIGNATURA DE EMPRENDIMIENTO Y GESTIÓN

DE LOS ESTUDIANTES DEL BACHILLERATO GENERAL UNIFICADO, DE

LA UNIDAD EDUCATIVA LUIS FELIPE BORJA DEL ALCÁZAR, DE LA

CIUDAD DE QUITO, PERÍODO LECTIVO 2016 – 2017, previo a la obtención de

Grado de Licenciada en Ciencias de la Educación mención Comercio y Administración:

considero que el mismo reúne los requisitos y méritos necesarios en el campo

metodológico y epistemológico, por lo que APRUEBO, a fin de que el trabajo sea

habilitado para continuar con el proceso de titulación determinado por la Universidad

Central del Ecuador.

En la ciudad de Quito, a los 02 días del mes de diciembre del 2016.

_____________________________

MSc. Luis Alberto Valencia Cisneros

DOCENTE – TUTOR

C.C. 170410791-9

iv

DEDICATORIA

A mis queridos Padres, por su apoyo incondicional, quienes han sido pilares

fundamentales a lo largo de mi vida quienes han velado por mi bienestar y educación

siendo mi apoyo en todo momento, también dedico este proyecto a mis hermanas, por

ser el incentivo para seguir adelante con este objetivo y a mi novio por estar a mi lado

en los momentos y situaciones más difíciles brindándome todo su apoyo y motivación

incondicional en el desarrollo del presente trabajo.

v

AGRADECIMIENTO

A Dios por darme la oportunidad de culminar este trabajo y cumplir una más de mis

metas.

A los docentes de la Facultad de Filosofía, Letras y Ciencias de la Educación y Carrera

de Comercio y Administración.

A la Unidad Educativa “Luis Felipe Borja del Alcázar” que me permitió realizar la

Investigación de mi Proyecto de Titulación en dicha Institución.

A mi director de tesis Magister Luis Valencia Cisneros por tenerme paciencia y por

guiarme en cada paso de este proyecto.

A mis amigos y amigas y a todas las personas que me incentivaron y me motivaron para

seguir adelante con los objetivos propuestos.

A todos quienes aportaron con este proyecto académico personal.

vi

ÍNDICE DE CONTENIDOS

PORTADA ....................................................................................................................... i

DERECHOS DE AUTOR ................................................................................................ ii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iii

DEDICATORIA .............................................................................................................. iv

AGRADECIMIENTO ...................................................................................................... v

ÍNDICE DE CONTENIDOS ........................................................................................... vi

LISTA DE TABLAS ....................................................................................................... xi

LISTA DE GRÁFICOS ................................................................................................. xiii

LISTA DE ANEXOS ..................................................................................................... xv

RESUMEN .................................................................................................................... xvi

ABSTRACT ................................................................................................................. xvii

INTRODUCCIÓN ............................................................................................................ 1

CAPÍTULO I .................................................................................................................... 3

1. EL PROBLEMA........................................................................................................... 3

1.1. Planteamiento del Problema ...................................................................................... 3

1.1.1. Diagnóstico ............................................................................................................. 3

1.1.2. Contextualización ................................................................................................... 3

1.1.3. Análisis Crítico (Árbol de Problemas) ................................................................... 6

1.1.4. Delimitación del Problema ..................................................................................... 6

Delimitación Temporal ................................................................................................... 6

Delimitación Espacial ..................................................................................................... 6

Unidades de Observación ............................................................................................... 6

1.1.5. Prognosis ................................................................................................................ 7

1.2. Formulación del problema ......................................................................................... 7

vii

1.3. Preguntas Directrices ................................................................................................. 7

1.4. Objetivos .................................................................................................................... 7

1.4.1. Objetivo General..................................................................................................... 7

1.4.2. Objetivos Específicos ............................................................................................. 8

1.5. Justificación ............................................................................................................... 8

CAPÍTULO II ................................................................................................................. 10

2. MARCO TEÓRICO ................................................................................................... 10

2.1. Antecedentes ............................................................................................................ 10

2.2 Esquema de Contenidos............................................................................................ 12

2.3. Fundamentación Teórica ......................................................................................... 14

2.3.1. EL PLAN FINANCIERO ..................................................................................... 14

Definición ....................................................................................................................... 14

Importancia ..................................................................................................................... 14

Clasificación de los Planes Financieros.......................................................................... 15

Estructura ........................................................................................................................ 15

INGRESOS ..................................................................................................................... 16

Corrientes........................................................................................................................ 16

De capital o Inversión ..................................................................................................... 16

Financiamiento ............................................................................................................... 17

COSTOS ......................................................................................................................... 17

Costo fijo ........................................................................................................................ 17

Costo variable ................................................................................................................. 17

GASTOS ......................................................................................................................... 18

Corriente ......................................................................................................................... 18

De Capital o Inversión .................................................................................................... 18

Financiamiento ............................................................................................................... 19

viii

2.3.2 EDUCACIÓN EMPRENDEDORA ...................................................................... 19

Definición ....................................................................................................................... 19

Características ................................................................................................................. 19

Aprender a emprender .................................................................................................... 22

Aprendizaje ..................................................................................................................... 22

Tipos de aprendizaje ....................................................................................................... 23

Capacidades y Destrezas ................................................................................................ 24

Destrezas ......................................................................................................................... 24

Elementos de las destrezas ............................................................................................. 25

Conocimientos ................................................................................................................ 25

Habilidades ..................................................................................................................... 25

Actitudes ......................................................................................................................... 26

2.3.3 ASIGNATURA DE EMPRENDIMIENTO Y GESTIÓN .................................... 27

Definición de la asignatura ............................................................................................. 27

Evolución ........................................................................................................................ 28

Objetivos ......................................................................................................................... 28

Bloques curriculares por año .......................................................................................... 29

Primer año....................................................................................................................... 29

Segundo año ................................................................................................................... 30

Tercer año ....................................................................................................................... 30

Orientaciones para la enseñanza ..................................................................................... 31

Orientaciones para la evaluación .................................................................................... 31

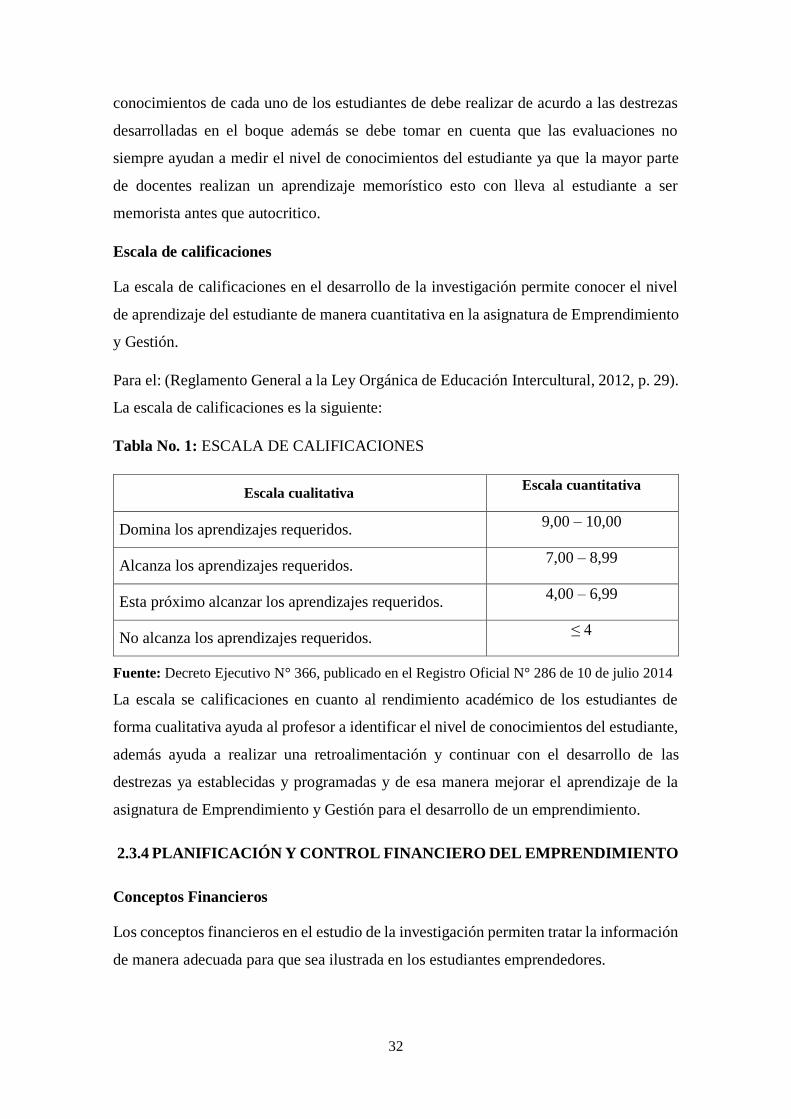

Escala de calificaciones .................................................................................................. 32

2.3.4 PLANIFICACIÓN Y CONTROL FINANCIERO DEL EMPRENDIMIENTO .. 32

Conceptos Financieros .................................................................................................... 32

Contabilidad Básica ........................................................................................................ 33

ix

2.3.5 RESPONSABILIDAD LEGAL Y SOCIAL DEL EMPRENDEDOR ................. 33

Requisitos legales para el emprendimiento .................................................................... 33

Obligaciones tributarias y laborales ............................................................................... 34

2.3.6 FORMULACIÓN DEL PROYECTO DE EMPRENDIMIENTO ........................ 36

Identificación del problema a resolver ........................................................................... 36

Descripción del emprendimiento .................................................................................... 36

Plan Operacional............................................................................................................. 37

Plan Comunicacional ...................................................................................................... 37

Plan Financiero ............................................................................................................... 38

2.4 Marco legal ............................................................................................................... 38

2.5. Marco Conceptual.................................................................................................... 41

2.6. Variables .................................................................................................................. 42

CAPÍTULO III ............................................................................................................... 43

3. MARCO METODOLÓGICO .................................................................................... 43

3.1. Modalidad de Trabajo de Investigación .................................................................. 43

3.2. Tipología de Investigación ...................................................................................... 43

3.2.1. Diseño de Investigación........................................................................................ 43

3.3. Tipos de Investigación ............................................................................................. 43

Cuantitativo .................................................................................................................... 43

Cualitativo ...................................................................................................................... 44

Bibliográfica – Documental............................................................................................ 44

De Campo ....................................................................................................................... 44

3.4 Nivel o alcance de Investigación .............................................................................. 45

Descriptiva ...................................................................................................................... 45

3.5. Población y muestra................................................................................................. 45

3.5.1. Población .............................................................................................................. 45

x

3.5.2. Muestra ................................................................................................................. 45

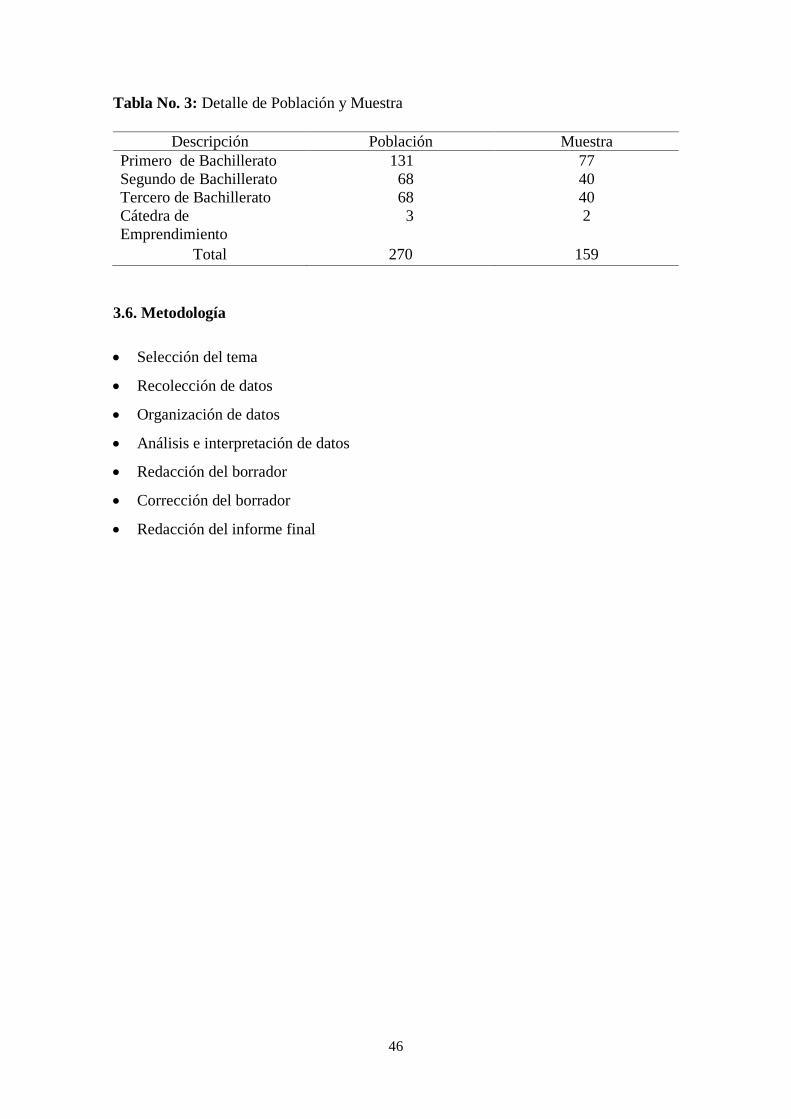

3.6. Metodología ............................................................................................................. 46

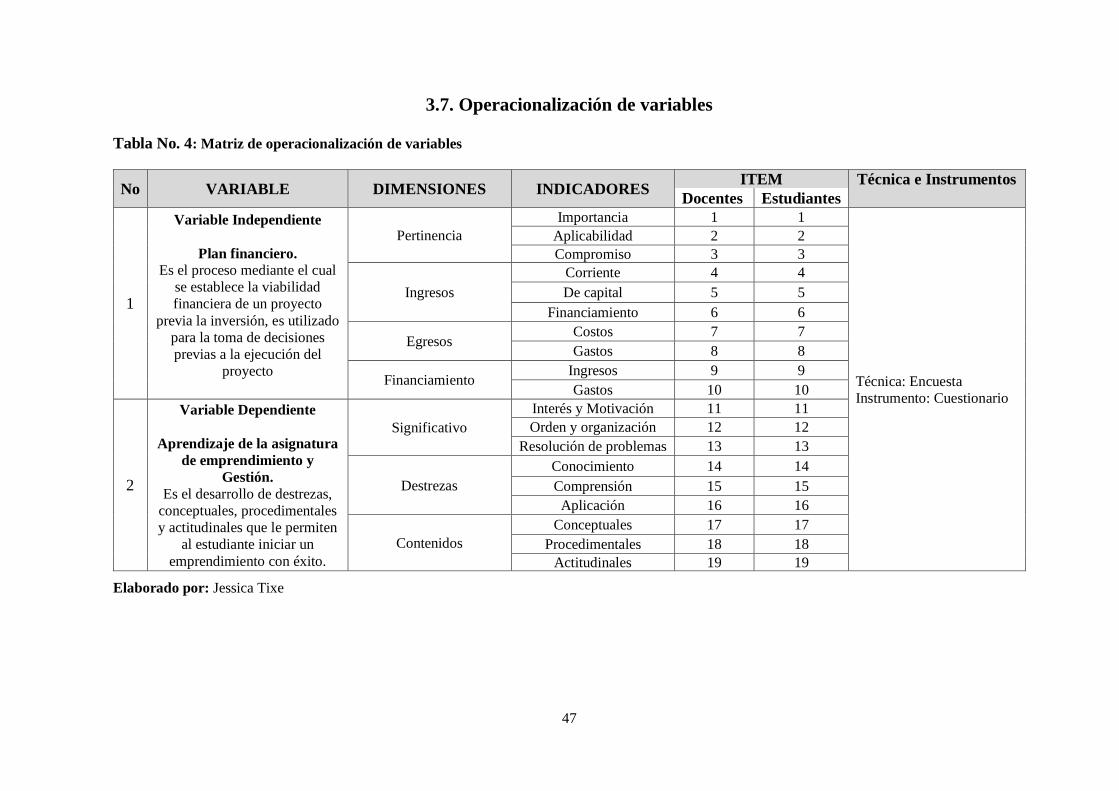

3.7. Operacionalización de variables .............................................................................. 47

3.8 Técnicas e instrumentos para la recolección de datos .............................................. 48

3.8.1Técnicas .................................................................................................................. 48

Encuesta: ......................................................................................................................... 48

3.8.2 Instrumentos .......................................................................................................... 48

Cuestionario: ................................................................................................................... 48

Procedimiento ................................................................................................................. 48

3.8.3 Validación y Confiabilidad de instrumentos ......................................................... 50

CAPÍTULO IV ............................................................................................................... 51

4. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS .......................................... 51

CAPÍTULO V................................................................................................................. 89

5. CONCLUSIONES Y RECOMENDACIONES ......................................................... 89

Conclusiones ................................................................................................................... 89

Recomendaciones ........................................................................................................... 90

BIBLIOGRAFÍA ............................................................................................................ 91

ANEXOS ........................................................................................................................ 96

xi

LISTA DE TABLAS

Tabla No. 1: Escala de Calificaciones ............................................................................ 32

Tabla No. 2: Población del estudio ................................................................................. 45

Tabla No. 3: Detalle de Población y Muestra ................................................................. 46

Tabla No. 4: Matriz de operacionalización de variables................................................. 47

Tabla No. 5 Diseño del instrumento ............................................................................... 49

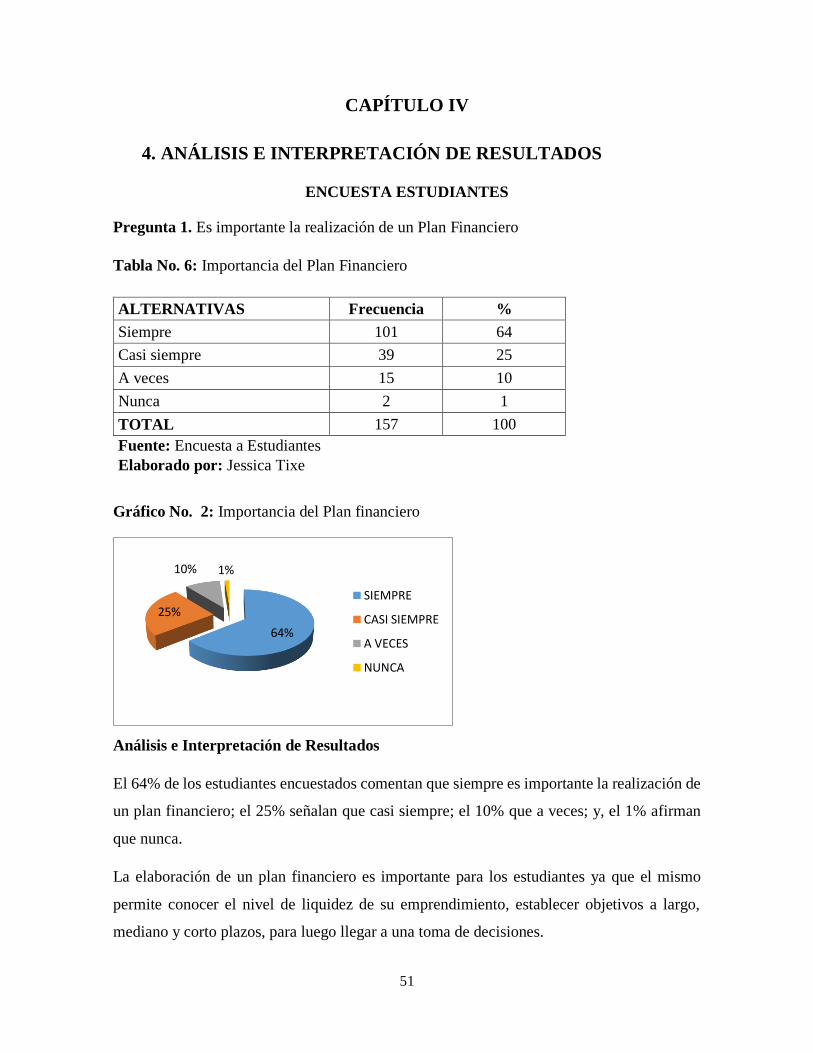

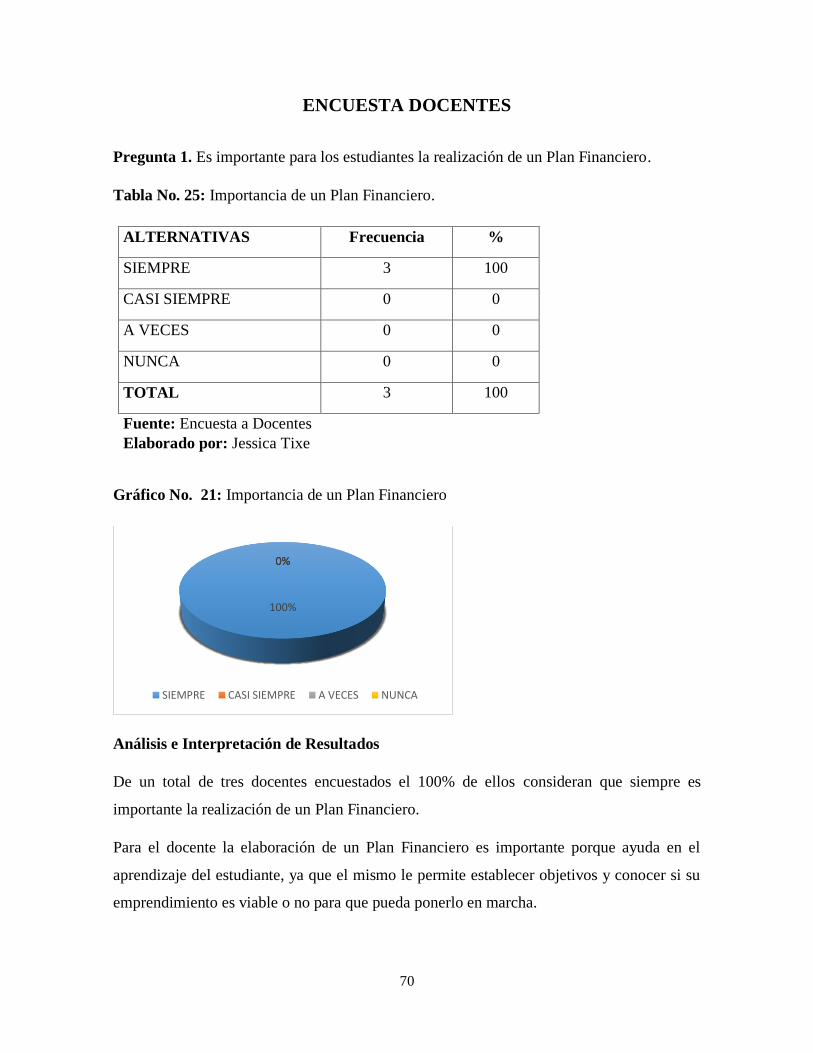

Tabla No. 6: Importancia del Plan Financiero ................................................................ 51

Tabla No. 7: Aplicación de un proyecto de emprendimiento. ........................................ 52

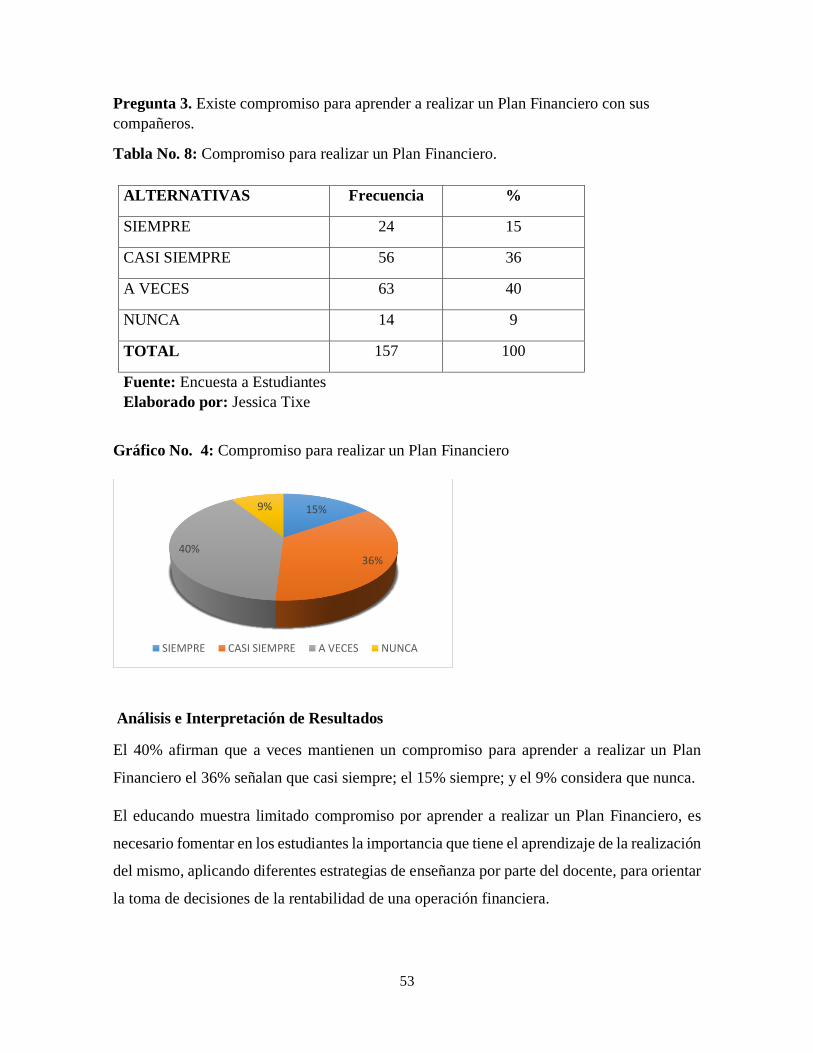

Tabla No. 8: Compromiso para realizar un Plan Financiero. ......................................... 53

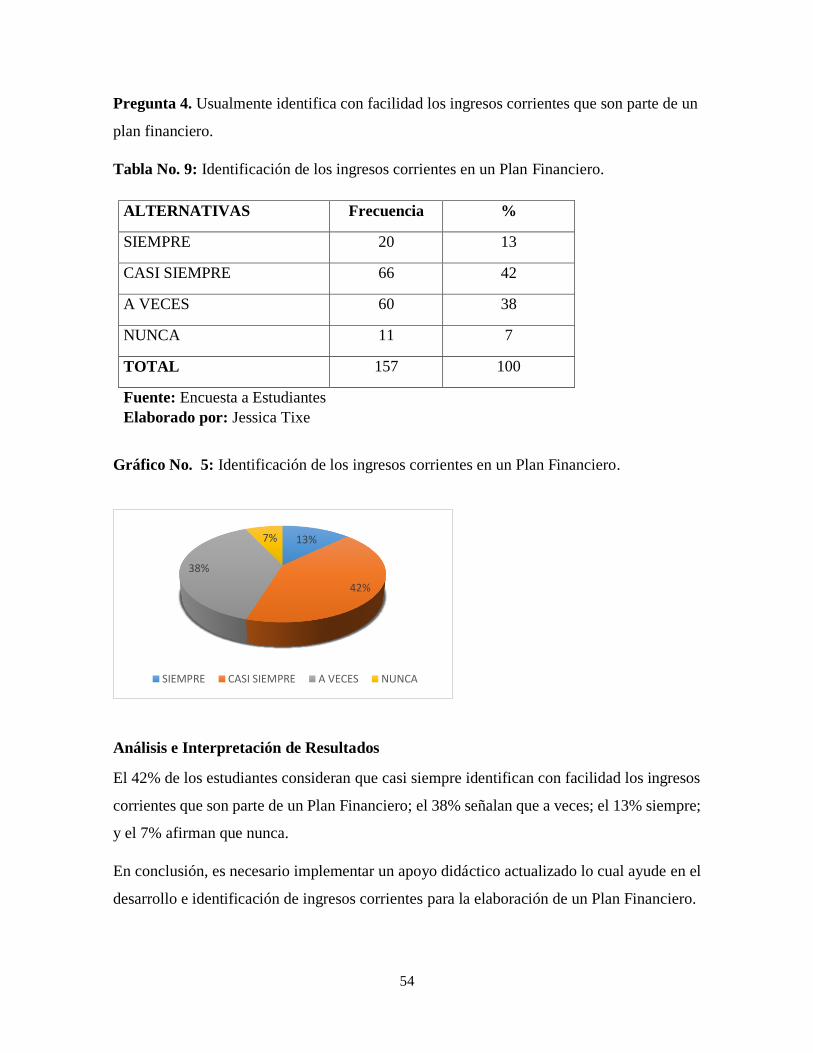

Tabla No. 9: Identificación de los ingresos corrientes en un Plan Financiero. ............... 54

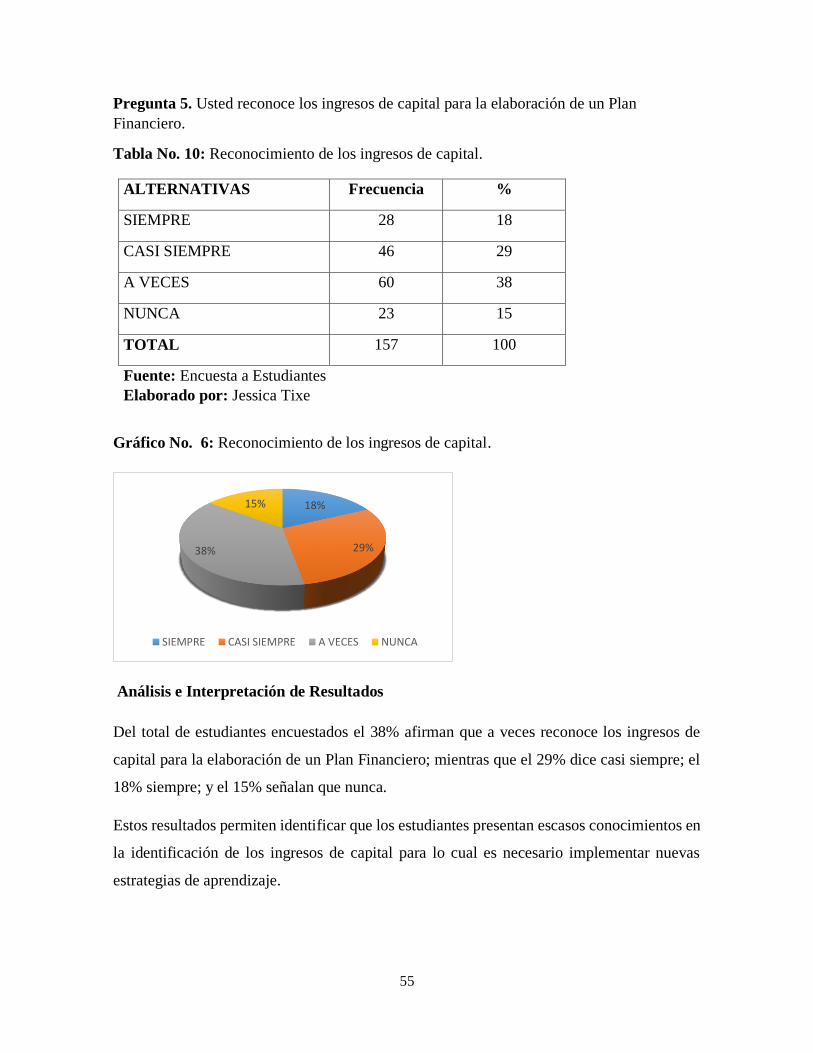

Tabla No. 10: Reconocimiento de los ingresos de capital. ............................................. 55

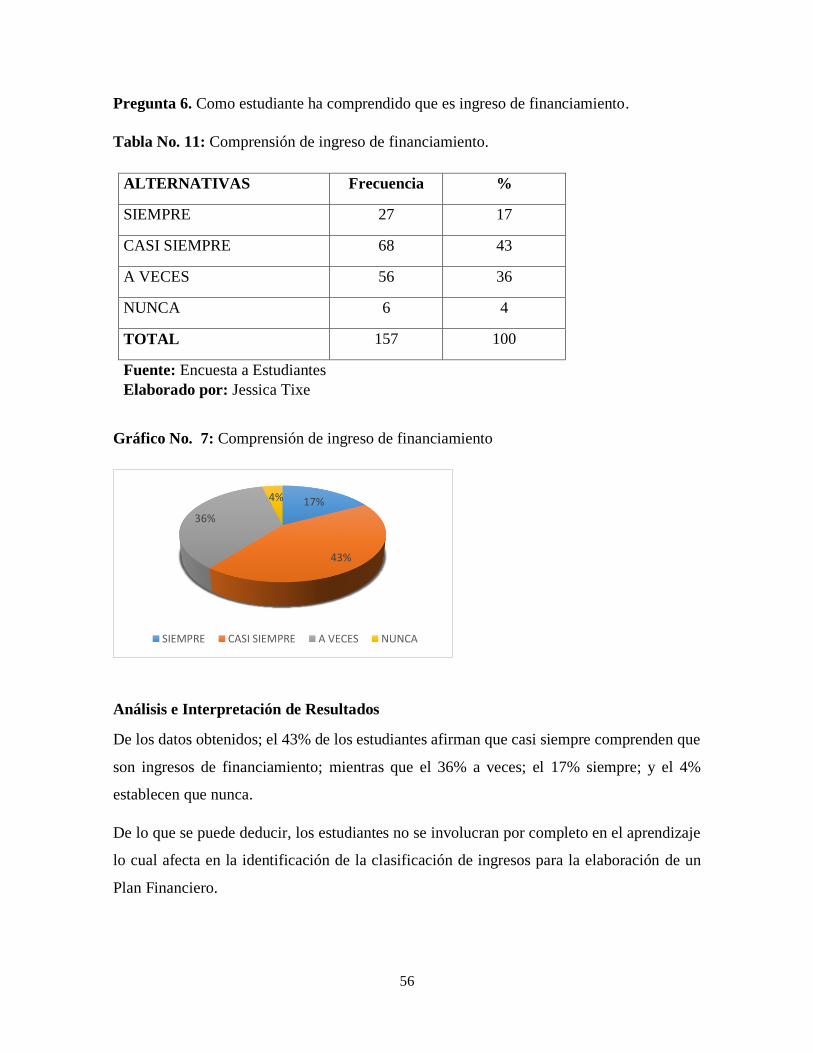

Tabla No. 11: Comprensión de ingreso de financiamiento. ............................................ 56

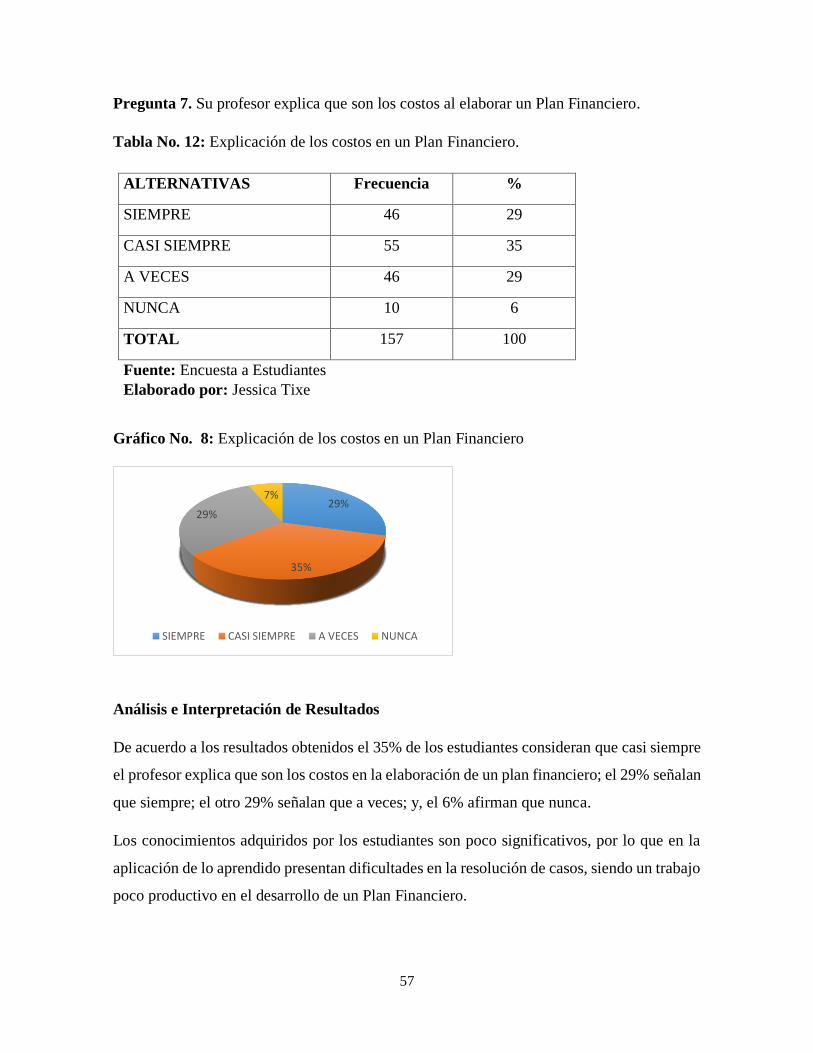

Tabla No. 12: Explicación de los costos en un Plan Financiero. .................................... 57

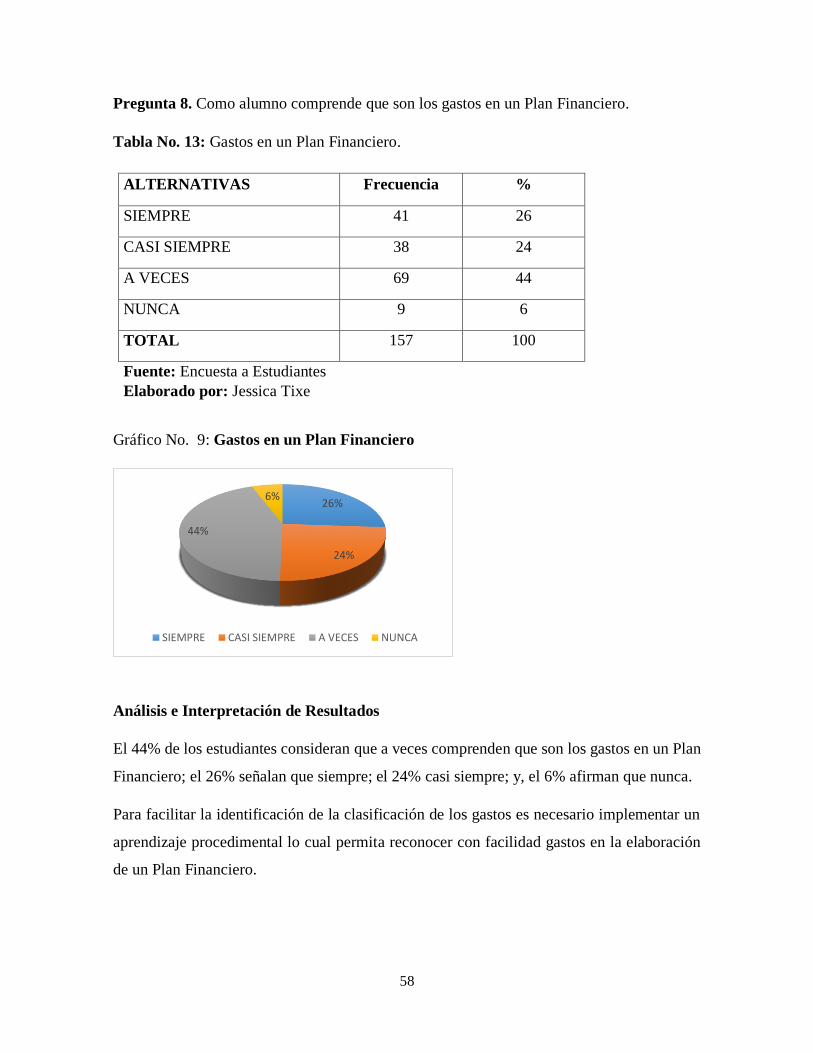

Tabla No. 13: Gastos en un Plan Financiero. ................................................................. 58

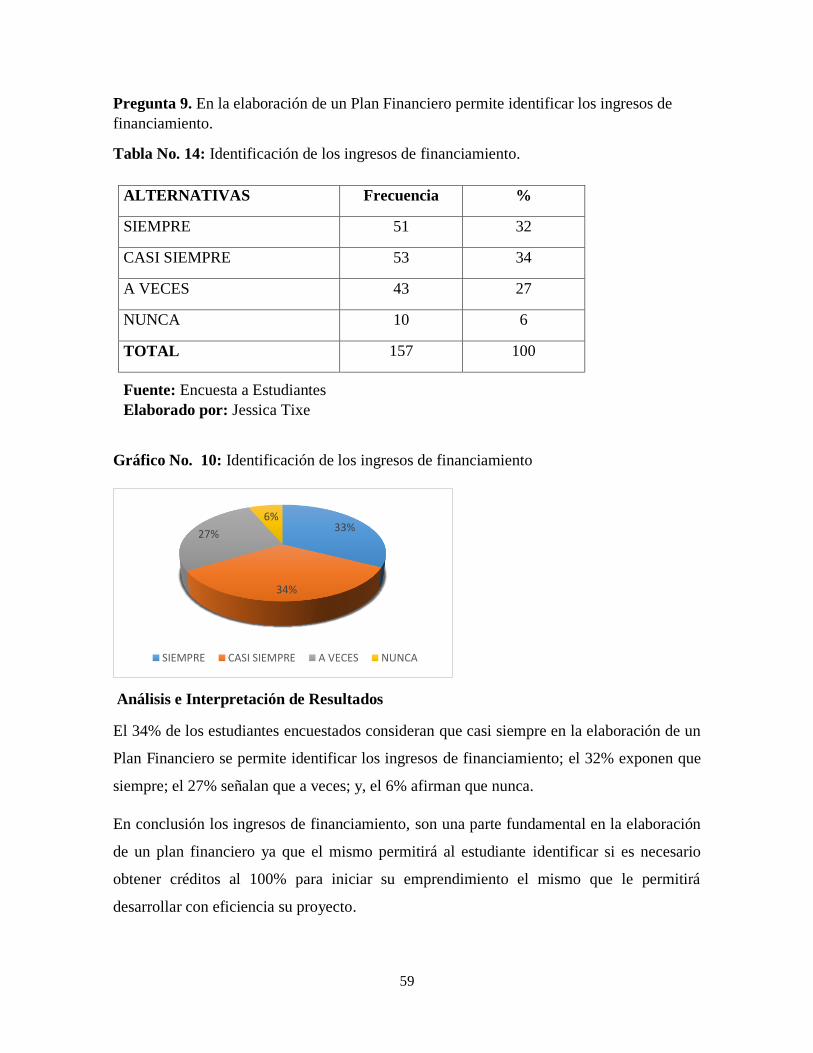

Tabla No. 14: Identificación de los ingresos de financiamiento. .................................... 59

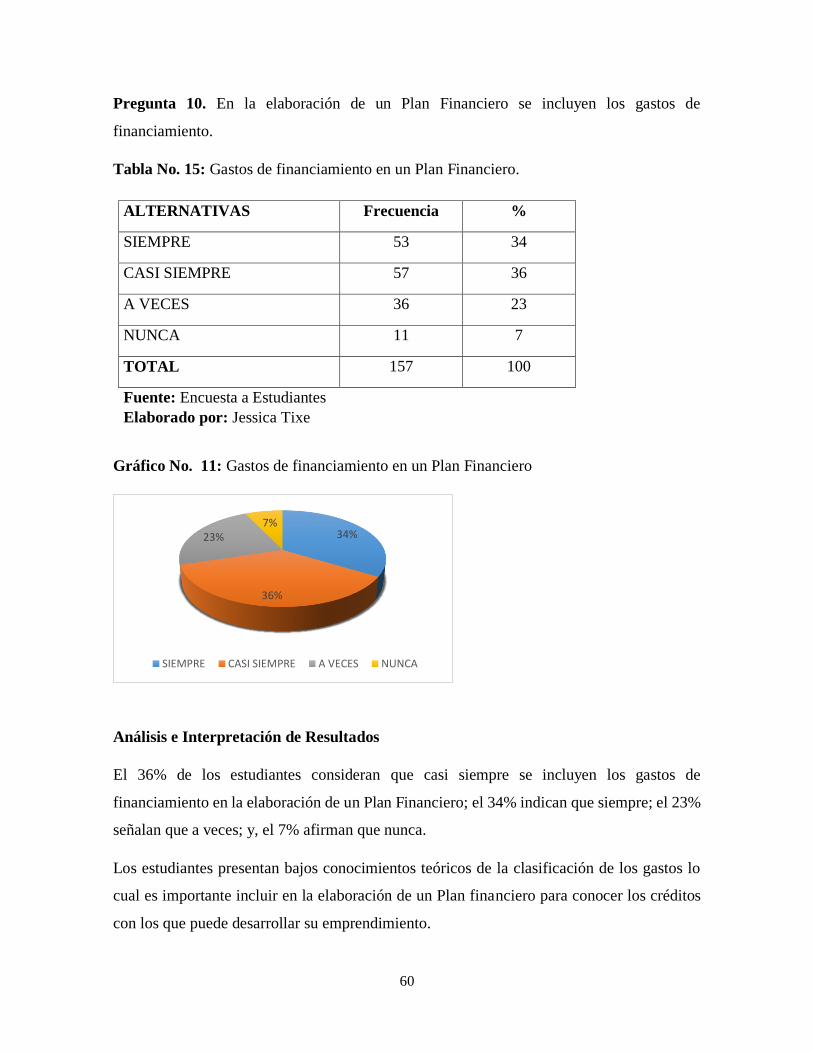

Tabla No. 15: Gastos de financiamiento en un Plan Financiero. .................................... 60

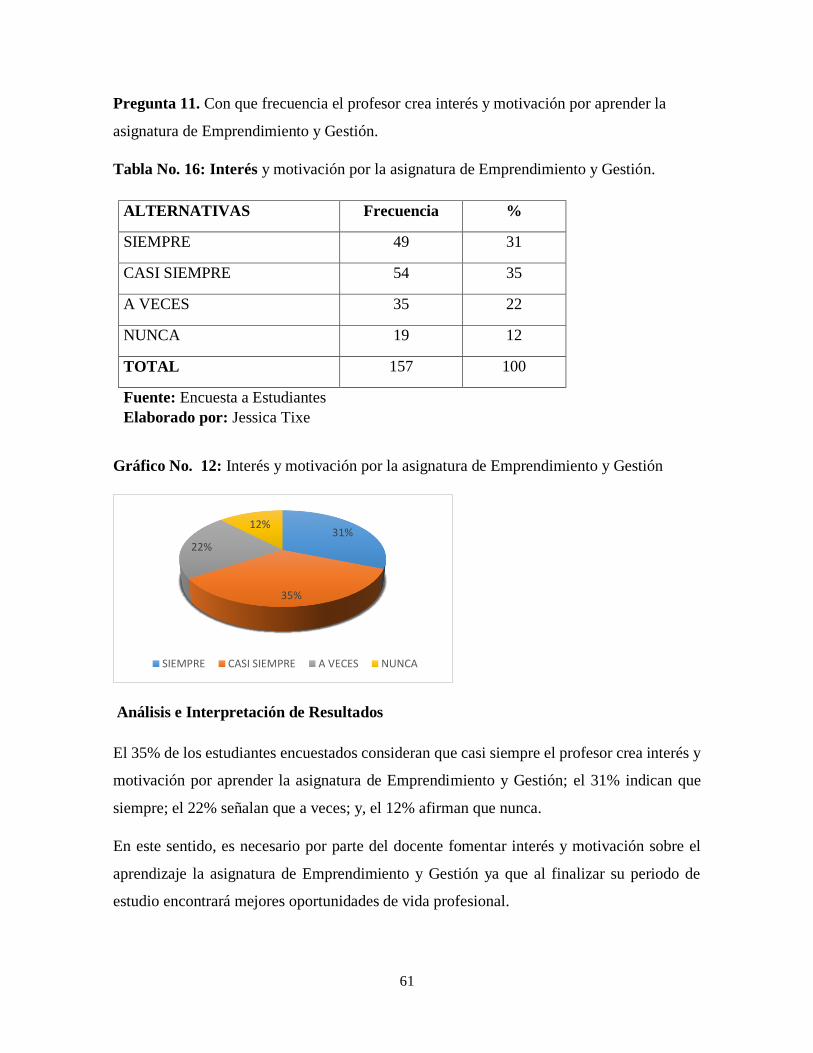

Tabla No. 16: Interés y motivación por la asignatura de Emprendimiento y Gestión. ... 61

Tabla No. 17: Orden en el aprendizaje de Emprendimiento y Gestión .......................... 62

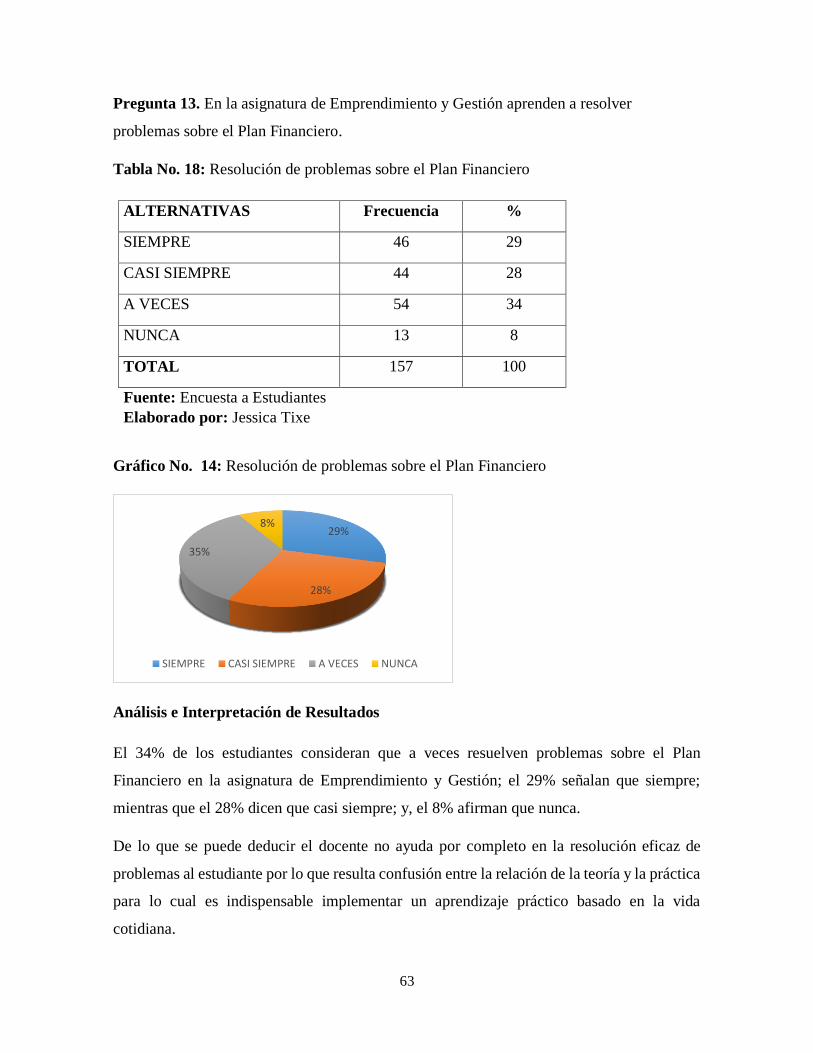

Tabla No. 18: Resolución de problemas sobre el Plan Financiero ................................. 63

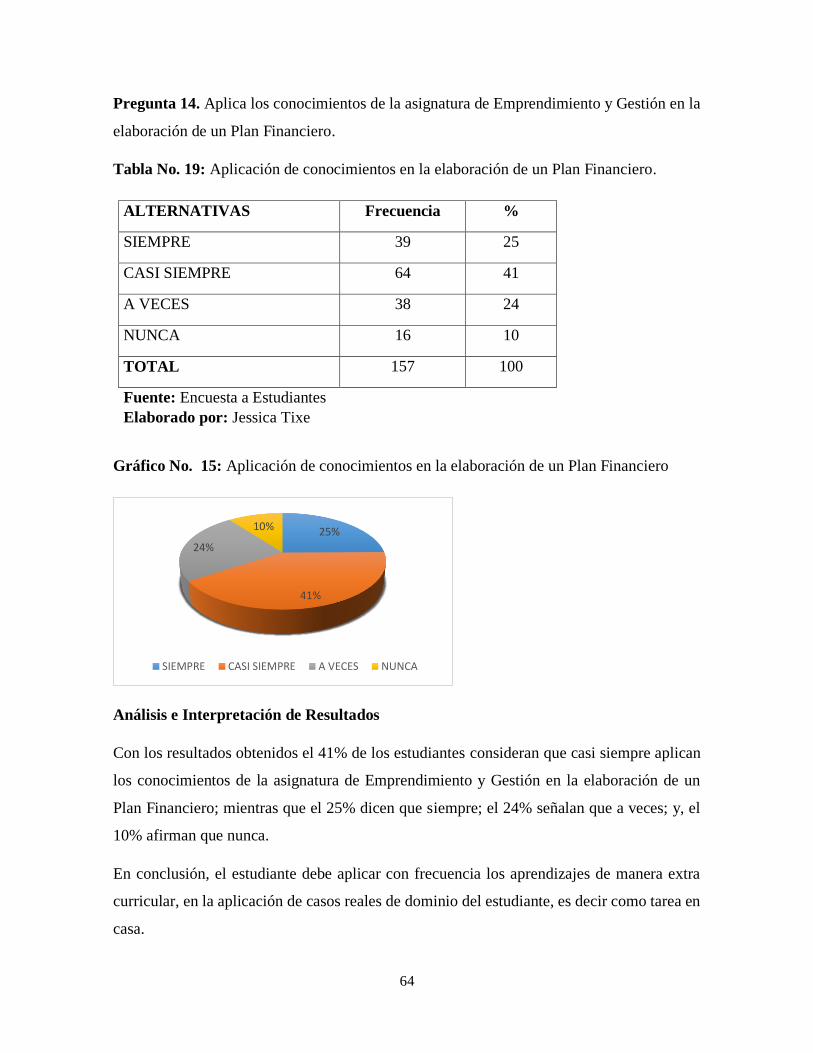

Tabla No. 19: Aplicación de conocimientos en la elaboración de un Plan Financiero. .. 64

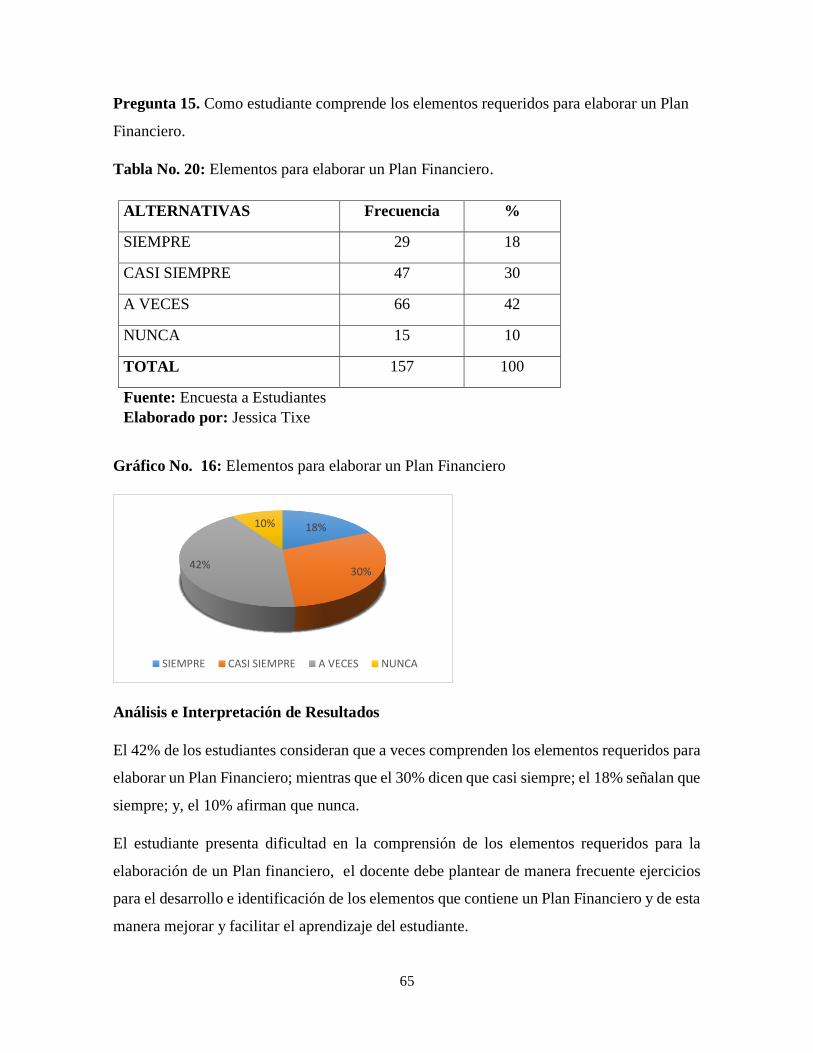

Tabla No. 20: Elementos para elaborar un Plan Financiero. .......................................... 65

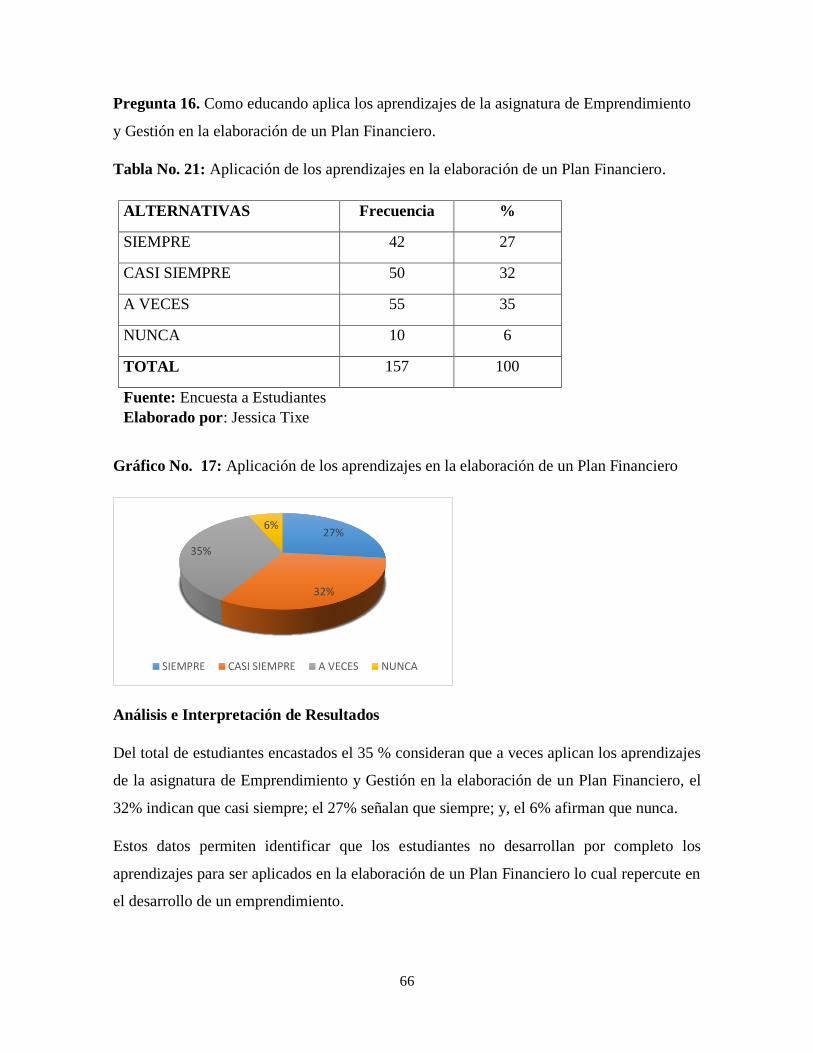

Tabla No. 21: Aplicación de los aprendizajes en la elaboración de un Plan Financiero. 66

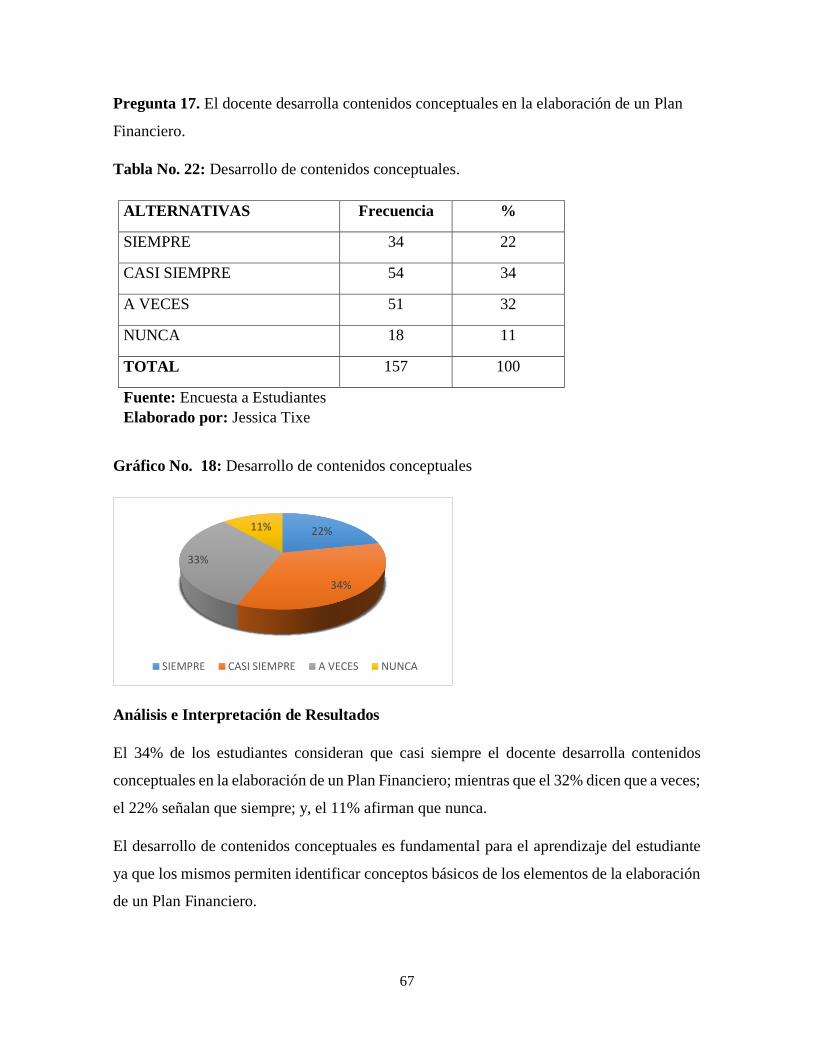

Tabla No. 22: Desarrollo de contenidos conceptuales. ................................................... 67

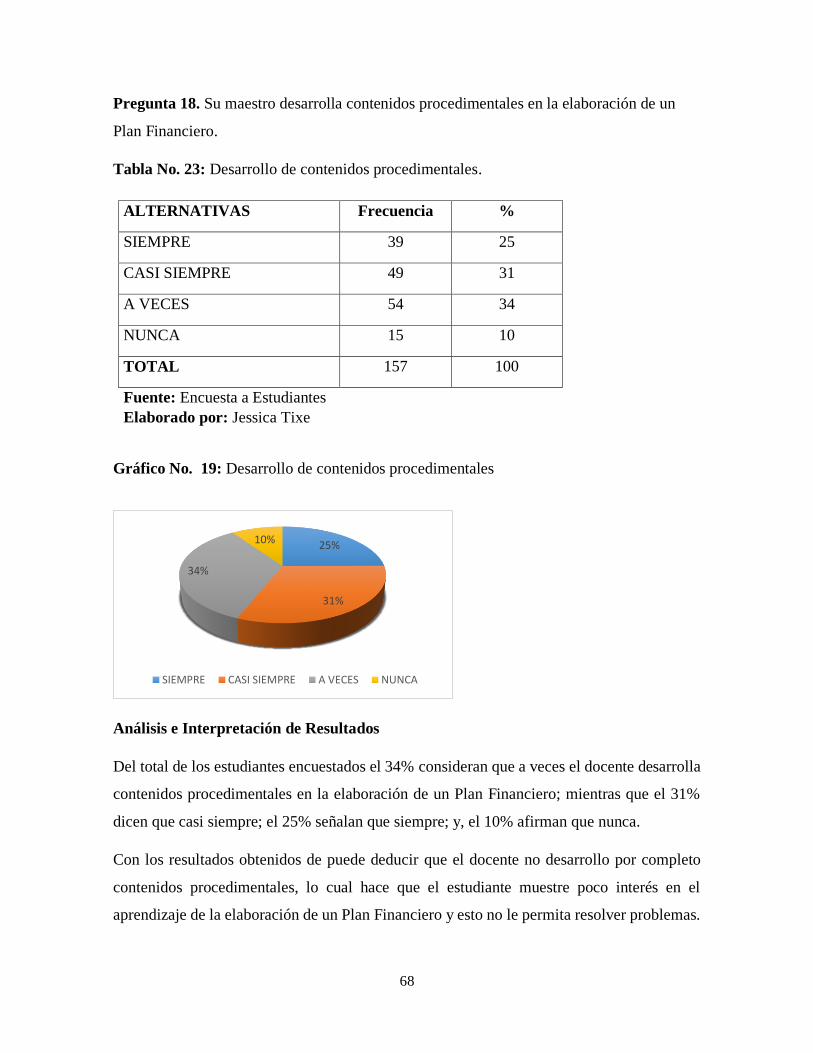

Tabla No. 23: Desarrollo de contenidos procedimentales. ............................................. 68

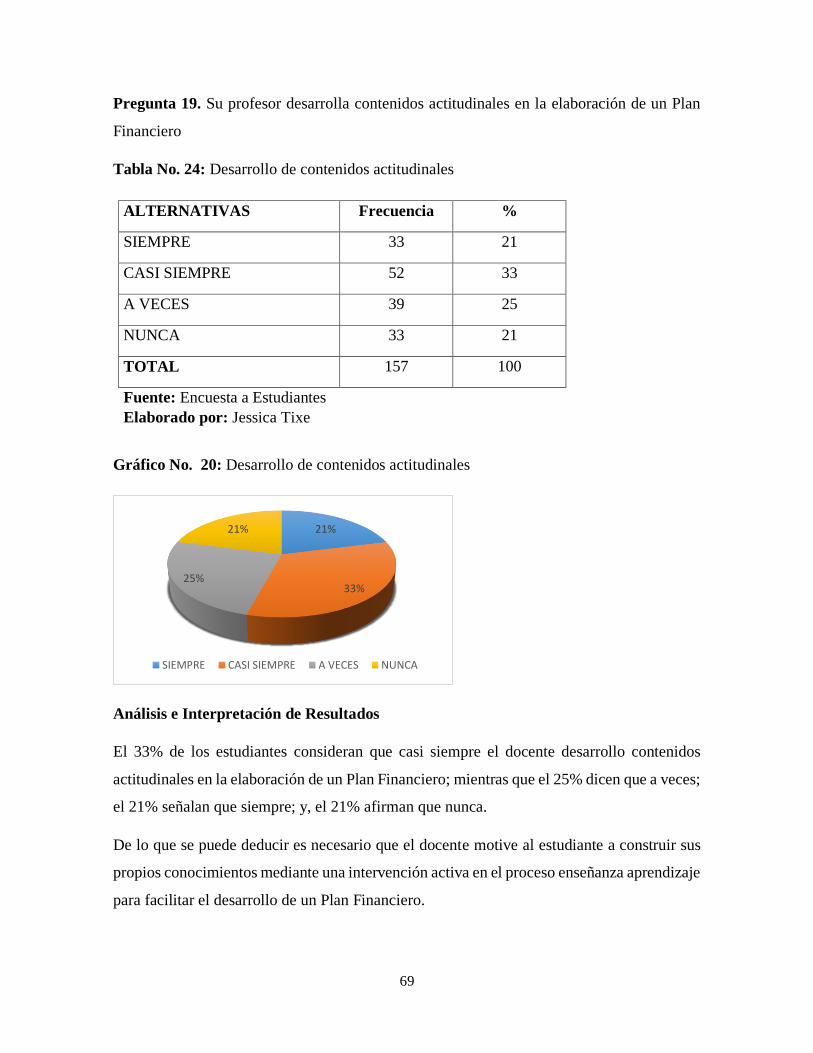

Tabla No. 24: Desarrollo de contenidos actitudinales .................................................... 69

xii

Tabla No. 25: Importancia de un Plan Financiero. ......................................................... 70

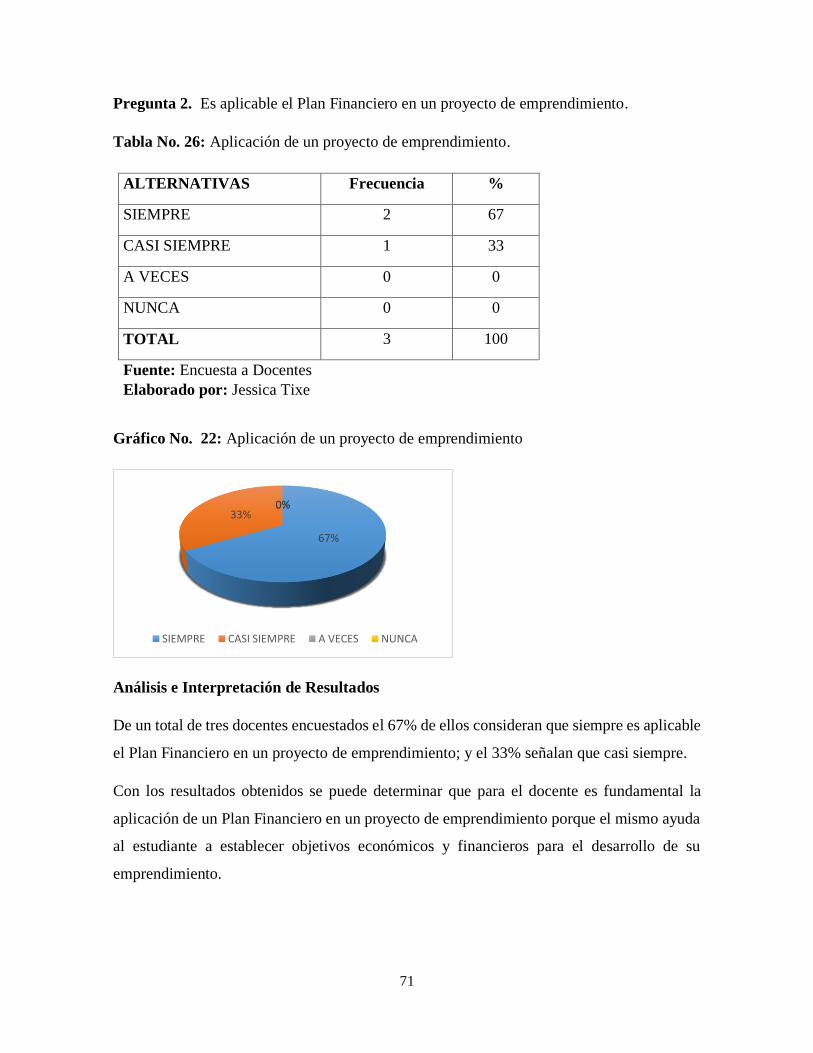

Tabla No. 26: Aplicación de un proyecto de emprendimiento. ...................................... 71

Tabla No. 27: Compromiso para realizar un Plan Financiero. ....................................... 72

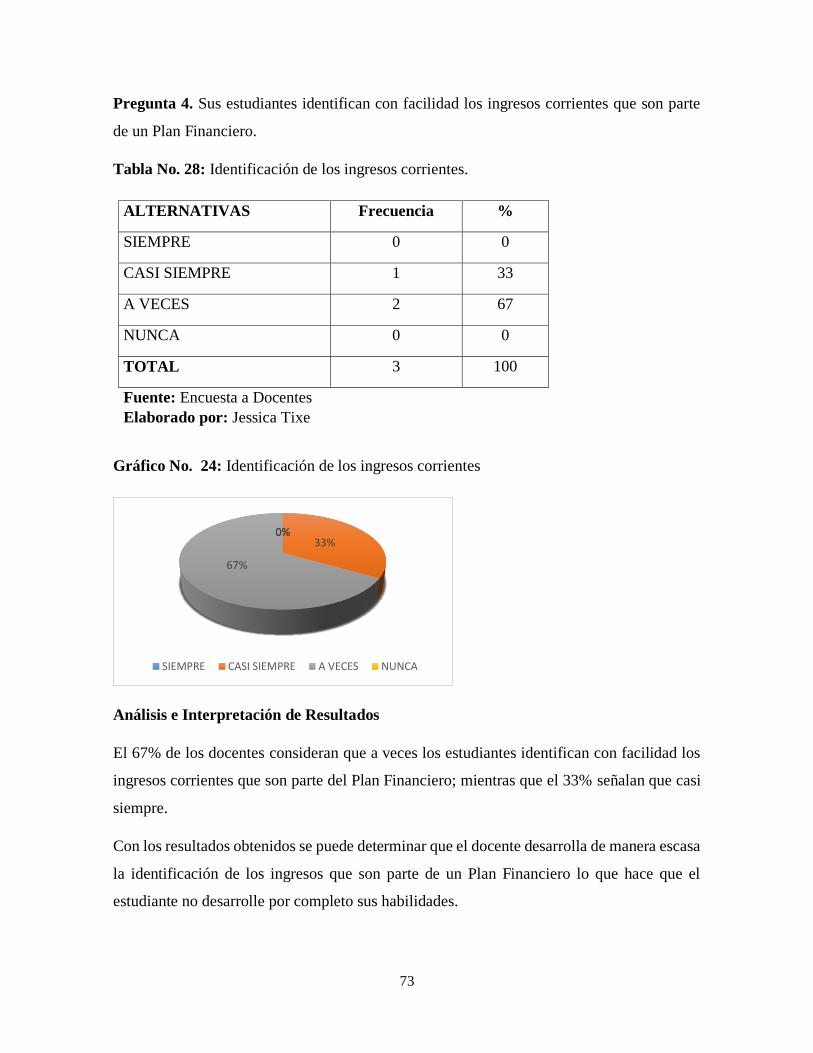

Tabla No. 28: Identificación de los ingresos corrientes. ................................................. 73

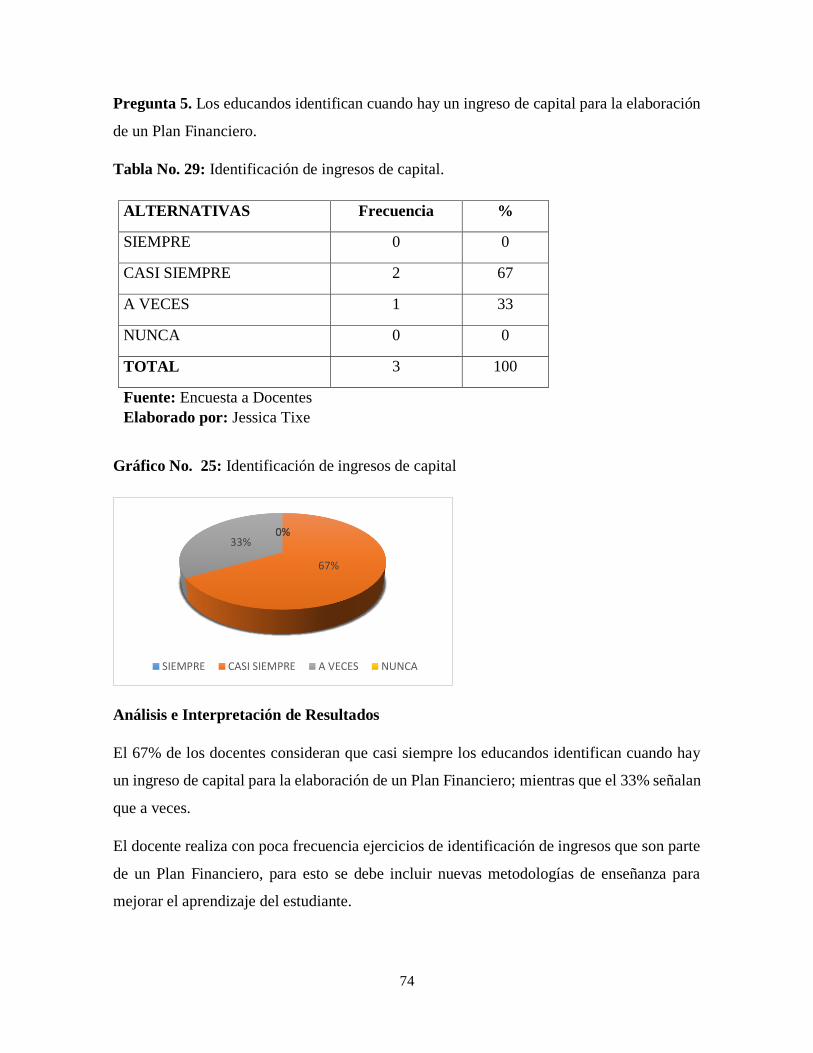

Tabla No. 29: Identificación de ingresos de capital. ....................................................... 74

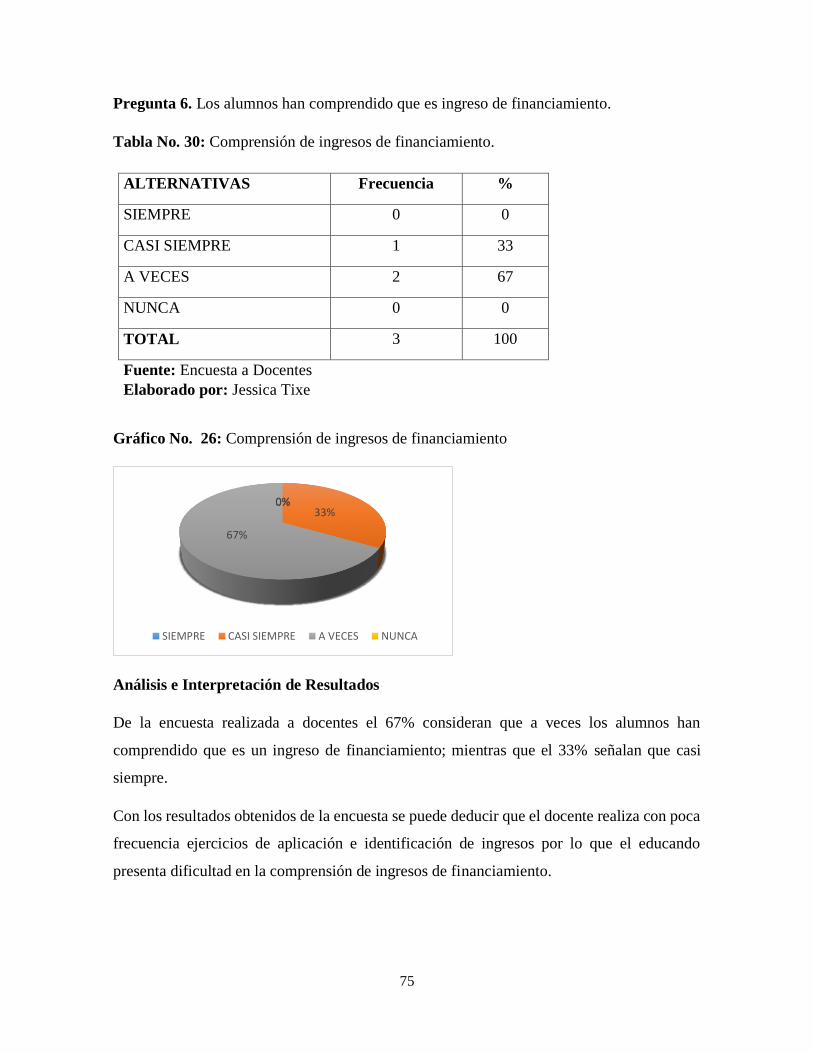

Tabla No. 30: Comprensión de ingresos de financiamiento. .......................................... 75

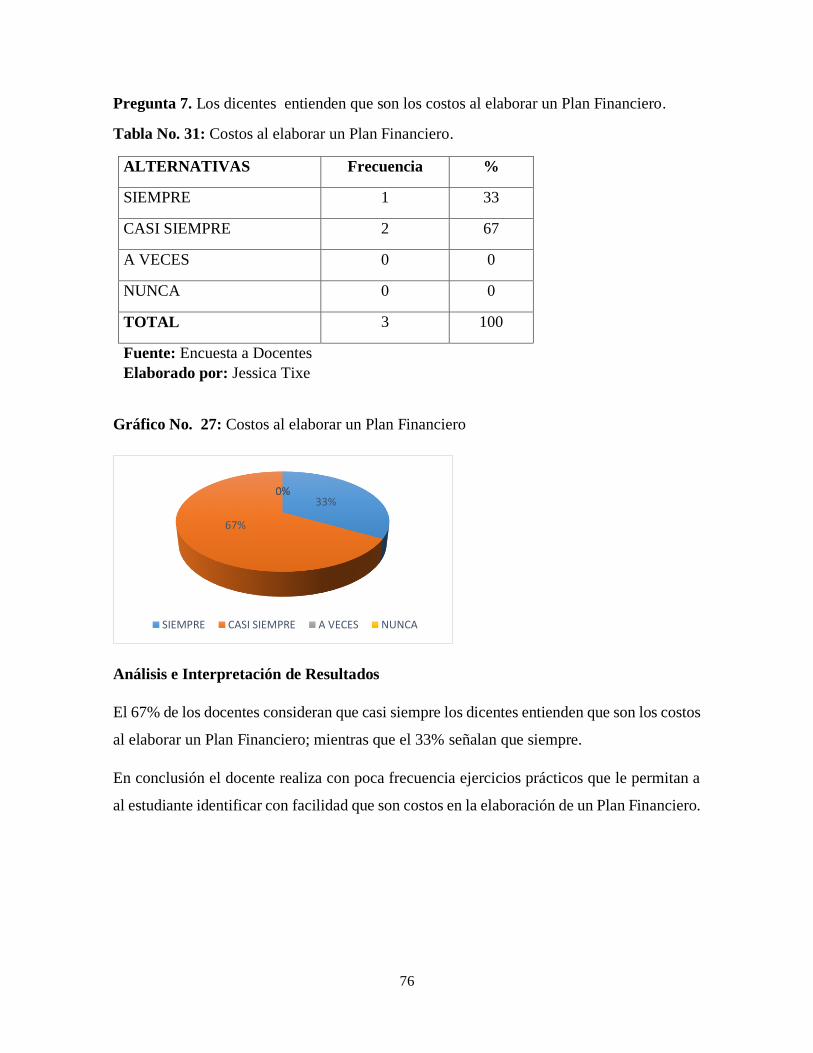

Tabla No. 31: Costos al elaborar un Plan Financiero. .................................................... 76

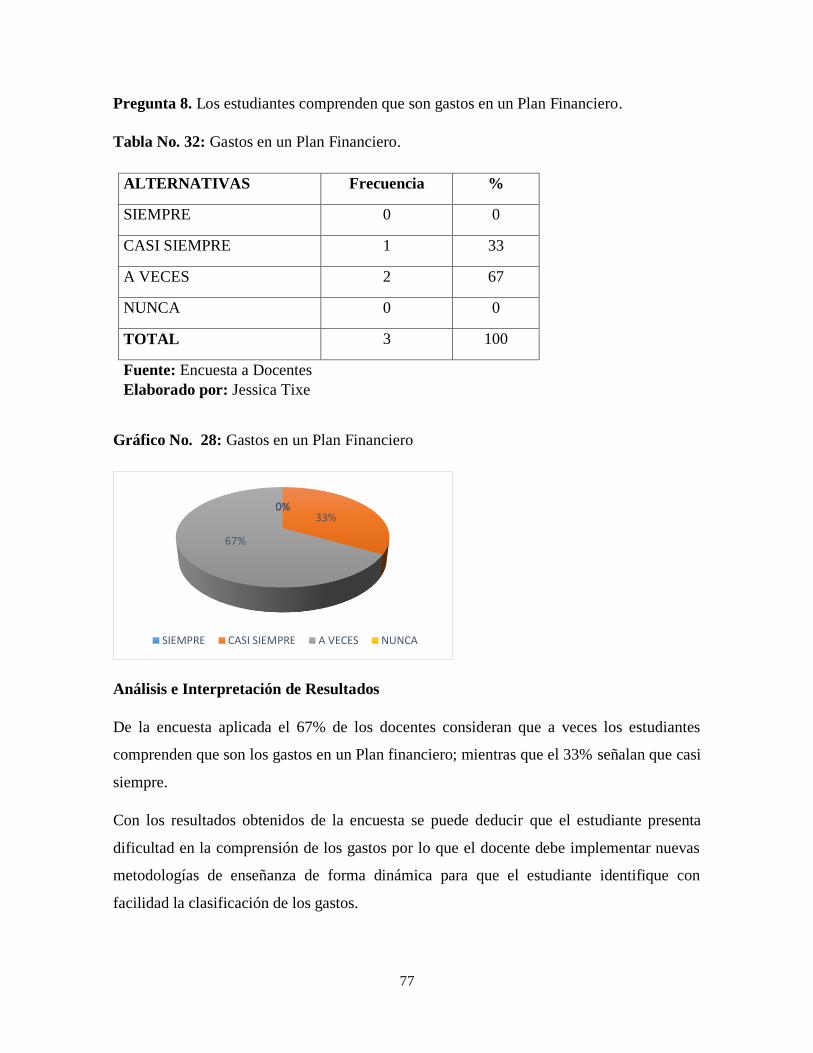

Tabla No. 32: Gastos en un Plan Financiero. ................................................................. 77

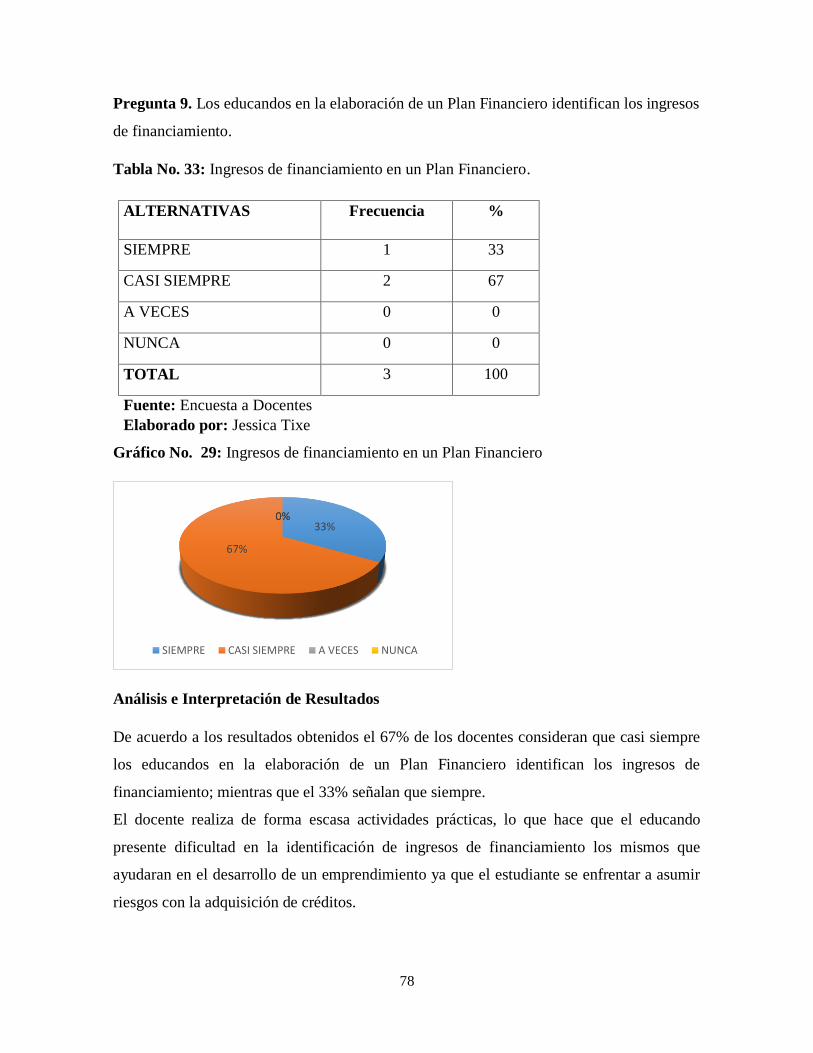

Tabla No. 33: Ingresos de financiamiento en un Plan Financiero. ................................. 78

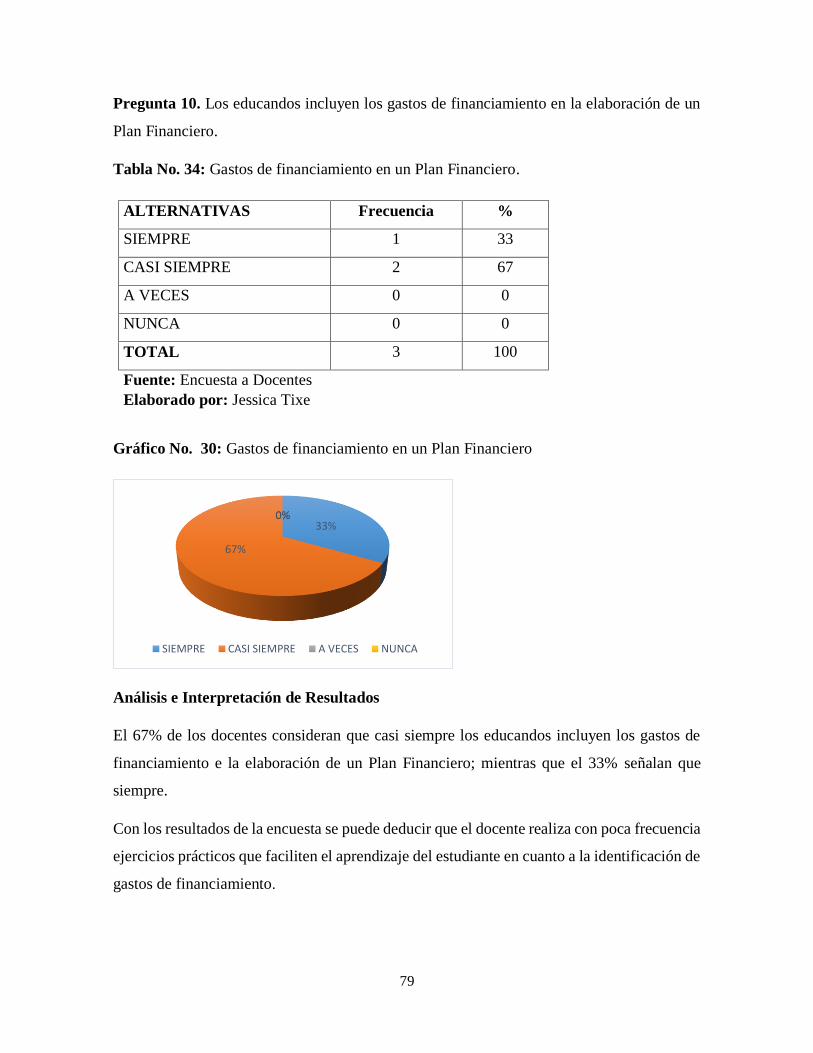

Tabla No. 34: Gastos de financiamiento en un Plan Financiero. .................................... 79

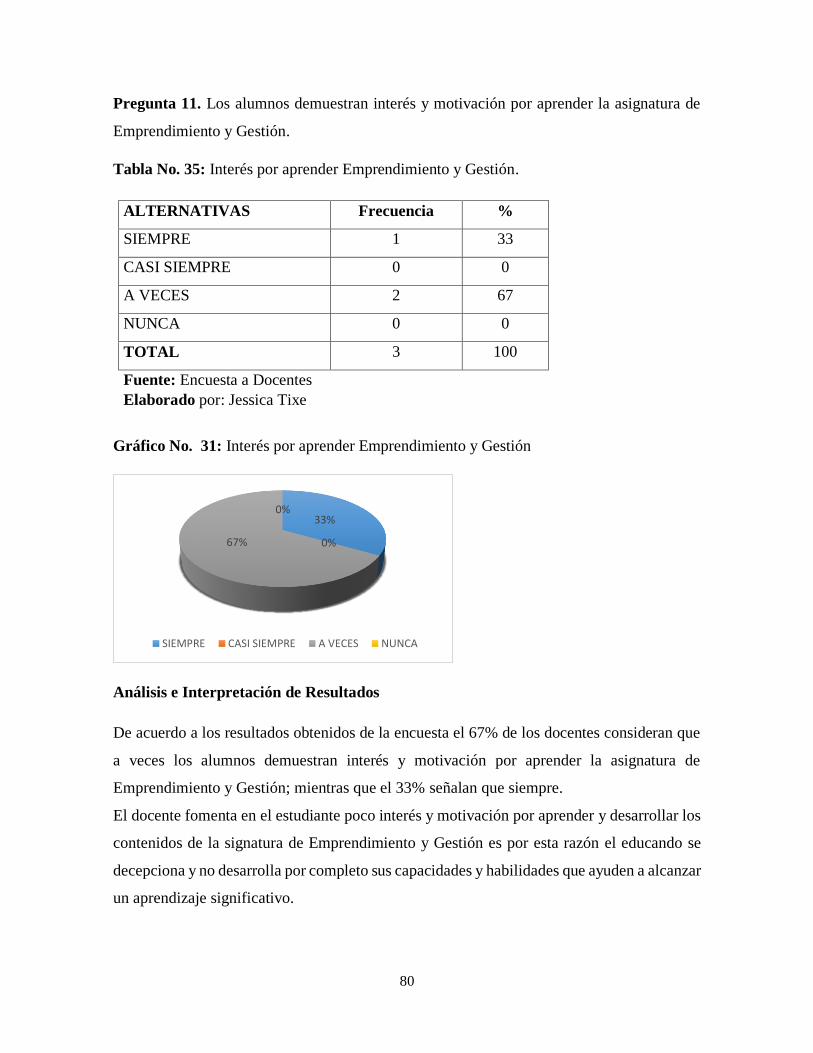

Tabla No. 35: Interés por aprender Emprendimiento y Gestión. .................................... 80

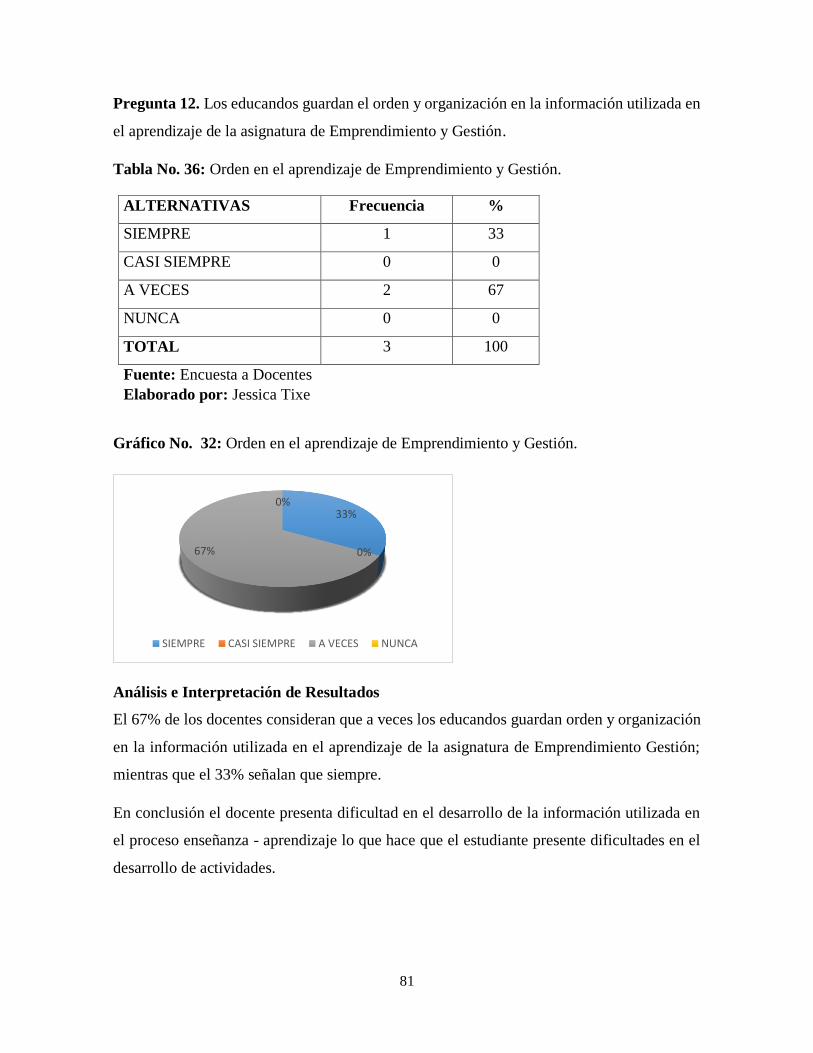

Tabla No. 36: Orden en el aprendizaje de Emprendimiento y Gestión. ......................... 81

Tabla No. 37: Resolución de problemas sobre el Plan Financiero. ................................ 82

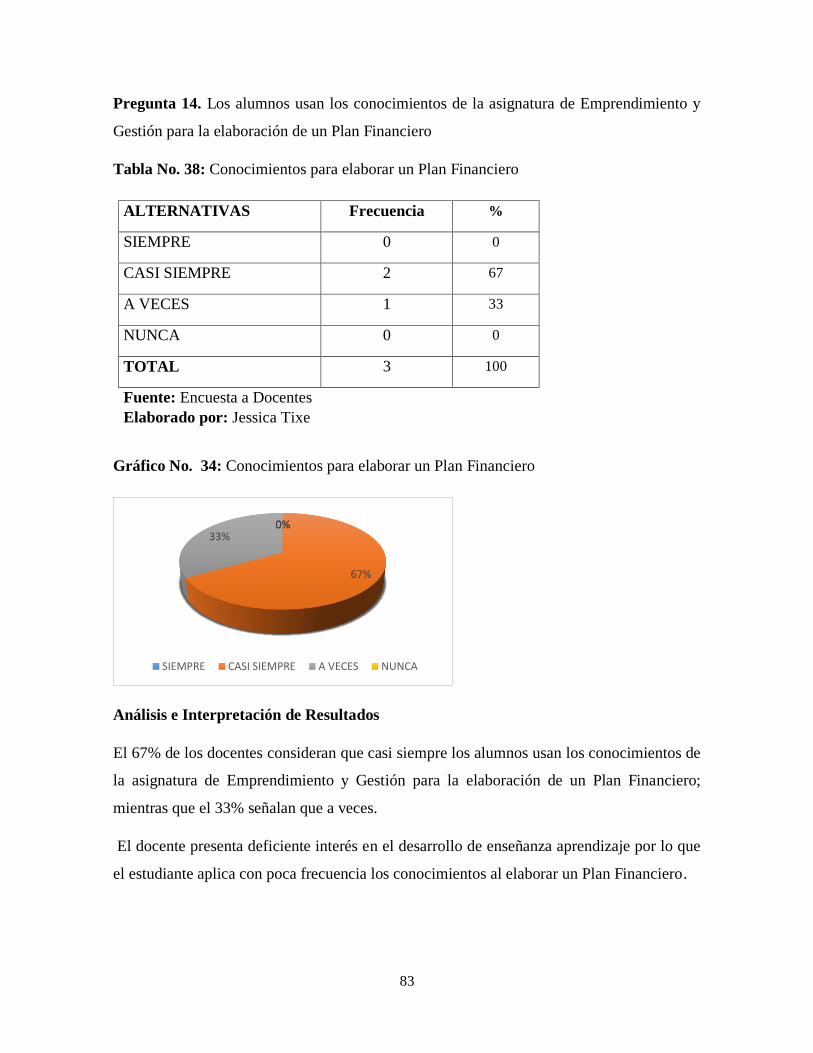

Tabla No. 38: Conocimientos para elaborar un Plan Financiero .................................... 83

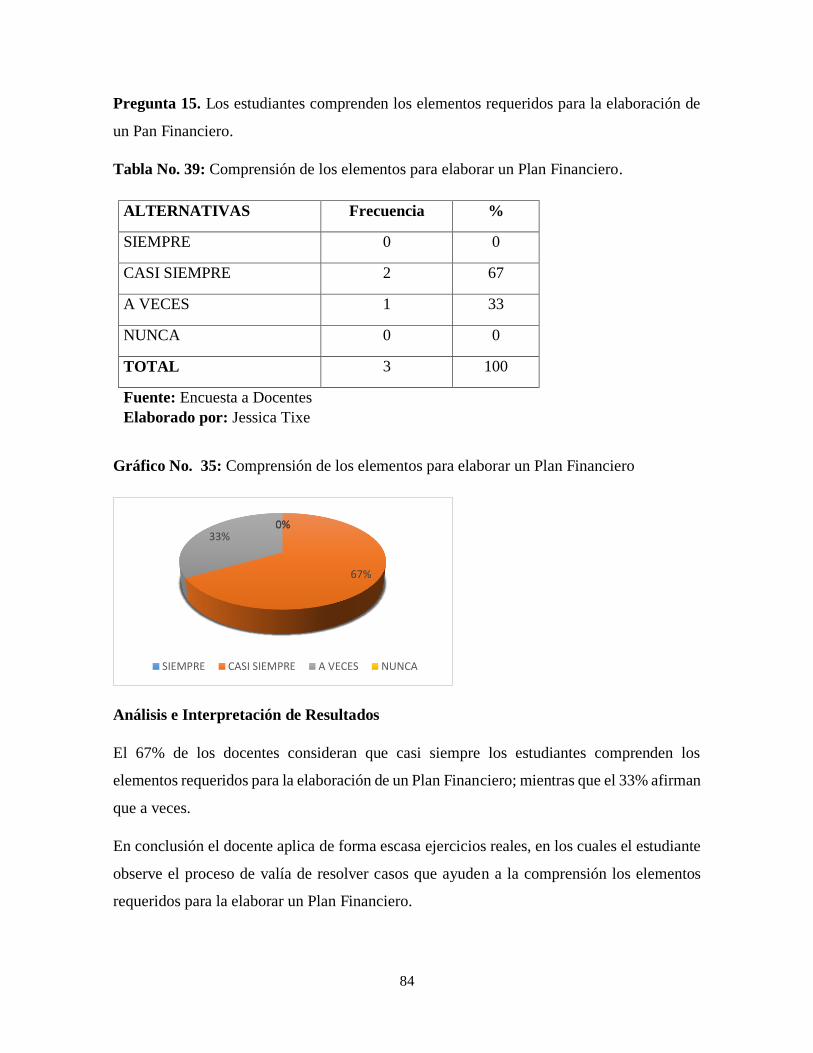

Tabla No. 39: Comprensión de los elementos para elaborar un Plan Financiero. .......... 84

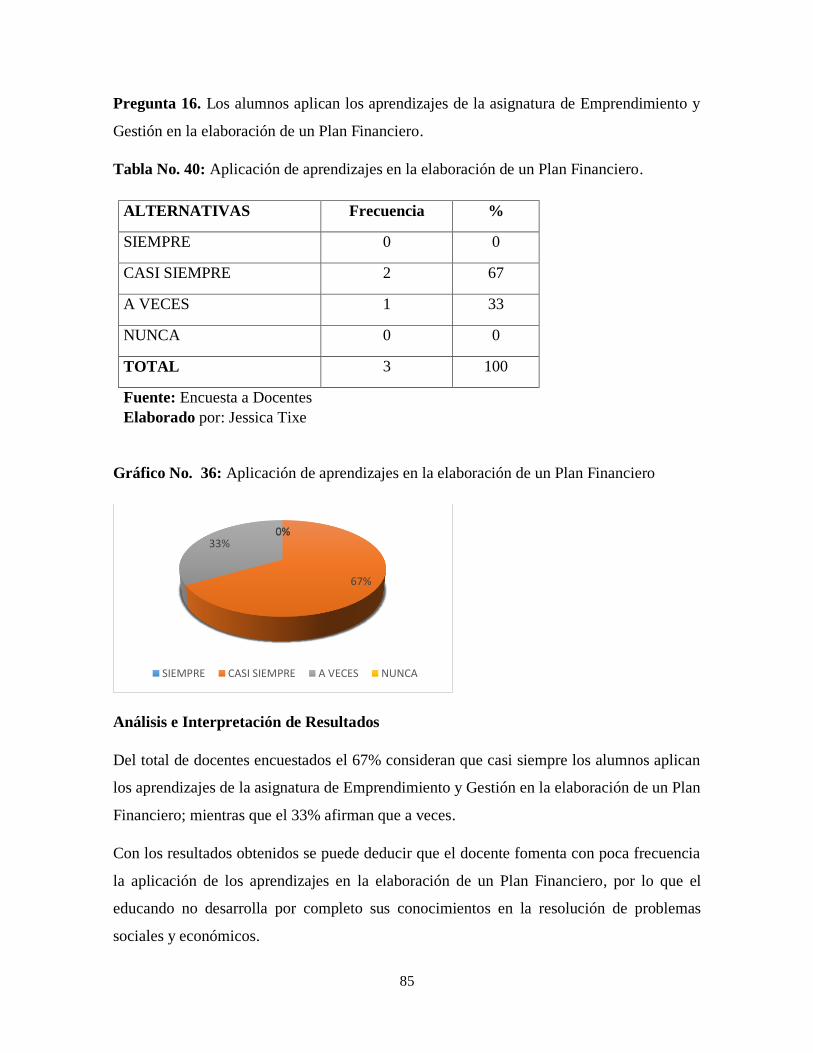

Tabla No. 40: Aplicación de aprendizajes en la elaboración de un Plan Financiero. ..... 85

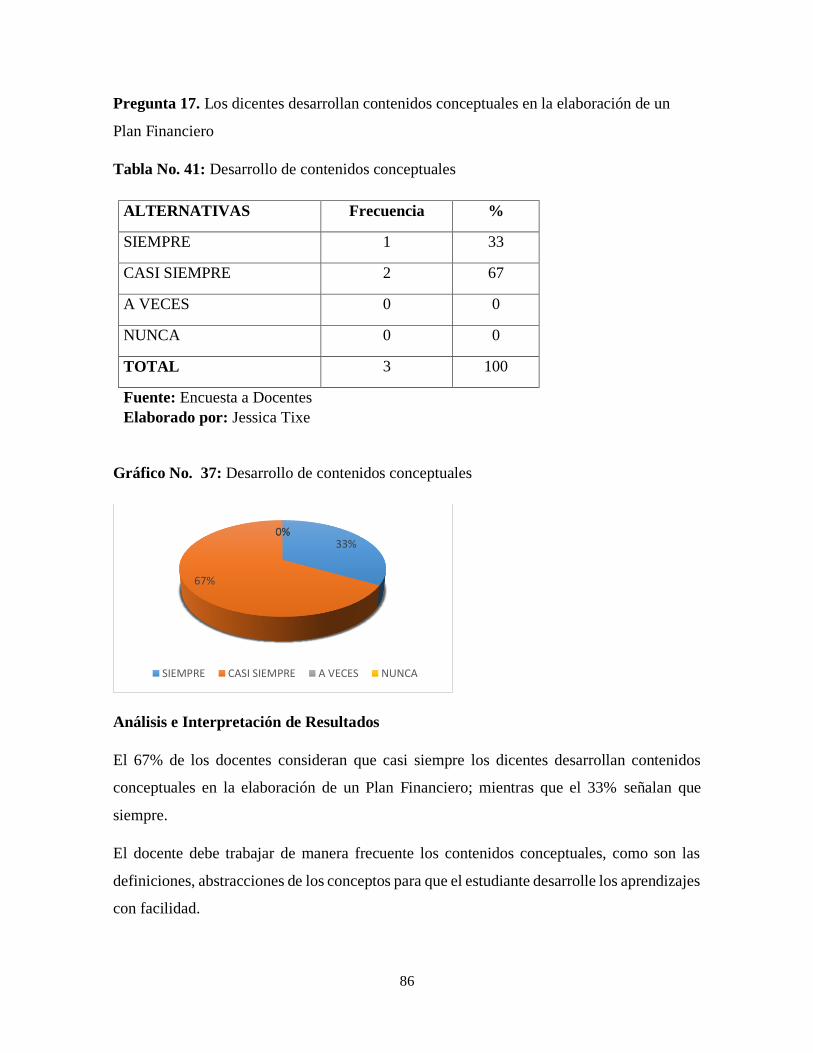

Tabla No. 41: Desarrollo de contenidos conceptuales .................................................... 86

Tabla No. 42: Desarrollo de contenidos procedimentales. ............................................. 87

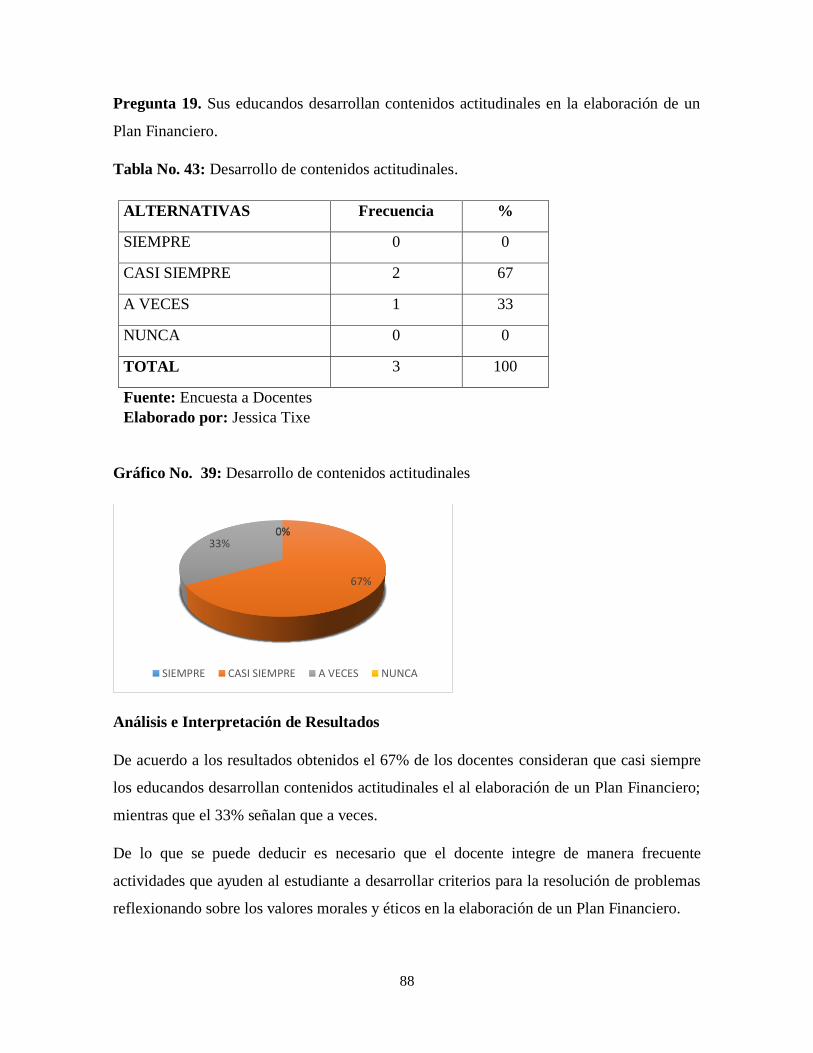

Tabla No. 43: Desarrollo de contenidos actitudinales. ................................................... 88

xiii

LISTA DE GRÁFICOS

Gráfico No. 1. Árbol de Problemas ................................................................................. 6

Gráfico No. 2: Importancia del Plan financiero ............................................................ 51

Gráfico No. 3: Aplicación de un proyecto de emprendimiento ..................................... 52

Gráfico No. 4: Compromiso para realizar un Plan Financiero ...................................... 53

Gráfico No. 5: Identificación de los ingresos corrientes en un Plan Financiero. .......... 54

Gráfico No. 6: Reconocimiento de los ingresos de capital............................................ 55

Gráfico No. 7: Comprensión de ingreso de financiamiento .......................................... 56

Gráfico No. 8: Explicación de los costos en un Plan Financiero .................................. 57

Gráfico No. 9: Gastos en un Plan Financiero ................................................................ 58

Gráfico No. 10: Identificación de los ingresos de financiamiento ................................ 59

Gráfico No. 11: Gastos de financiamiento en un Plan Financiero ................................ 60

Gráfico No. 12: Interés y motivación por la asignatura de Emprendimiento y Gestión. 61

Gráfico No. 13: Orden en el aprendizaje de Emprendimiento y Gestión ....................... 62

Gráfico No. 14: Resolución de problemas sobre el Plan Financiero ............................. 63

Gráfico No. 15: Aplicación de conocimientos en la elaboración de un Plan Financiero 64

Gráfico No. 16: Elementos para elaborar un Plan Financiero ....................................... 65

Gráfico No. 17: Aplicación de los aprendizajes en la elaboración de un Plan Financiero 66

Gráfico No. 18: Desarrollo de contenidos conceptuales ............................................... 67

Gráfico No. 19: Desarrollo de contenidos procedimentales .......................................... 68

Gráfico No. 20: Desarrollo de contenidos actitudinales ................................................ 69

Gráfico No. 21: Importancia de un Plan Financiero ...................................................... 70

Gráfico No. 22: Aplicación de un proyecto de emprendimiento ................................... 71

Gráfico No. 23: Compromiso para realizar un Plan Financiero .................................... 72

Gráfico No. 24: Identificación de los ingresos corrientes ............................................. 73

xiv

Gráfico No. 25: Identificación de ingresos de capital ................................................... 74

Gráfico No. 26: Comprensión de ingresos de financiamiento ....................................... 75

Gráfico No. 27: Costos al elaborar un Plan Financiero ................................................. 76

Gráfico No. 28: Gastos en un Plan Financiero .............................................................. 77

Gráfico No. 29: Ingresos de financiamiento en un Plan Financiero .............................. 78

Gráfico No. 30: Gastos de financiamiento en un Plan Financiero ................................ 79

Gráfico No. 31: Interés por aprender Emprendimiento y Gestión ................................ 80

Gráfico No. 32: Orden en el aprendizaje de Emprendimiento y Gestión. ..................... 81

Gráfico No. 33: Resolución de problemas sobre el Plan Financiero ............................. 82

Gráfico No. 34: Conocimientos para elaborar un Plan Financiero................................ 83

Gráfico No. 35: Comprensión de los elementos para elaborar un Plan Financiero....... 84

Gráfico No. 36: Aplicación de aprendizajes en la elaboración de un Plan Financiero.. 85

Gráfico No. 37: Desarrollo de contenidos conceptuales ............................................... 86

Gráfico No. 38: Desarrollo de contenidos procedimentales .......................................... 87

Gráfico No. 39: Desarrollo de contenidos actitudinales ................................................ 88

xv

LISTA DE ANEXOS

Anexo 1: Certificado de aceptación de Trabajo de investigación .................................. 96

Anexo 2: Validación de Instrumento .............................................................................. 97

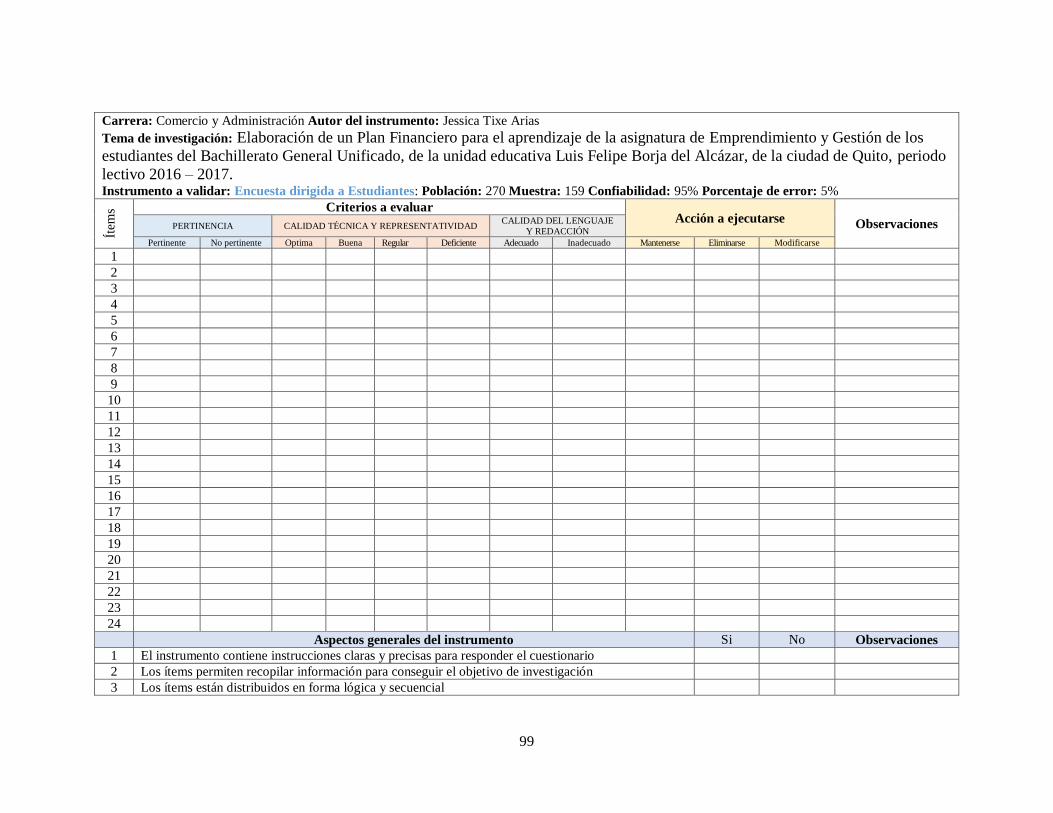

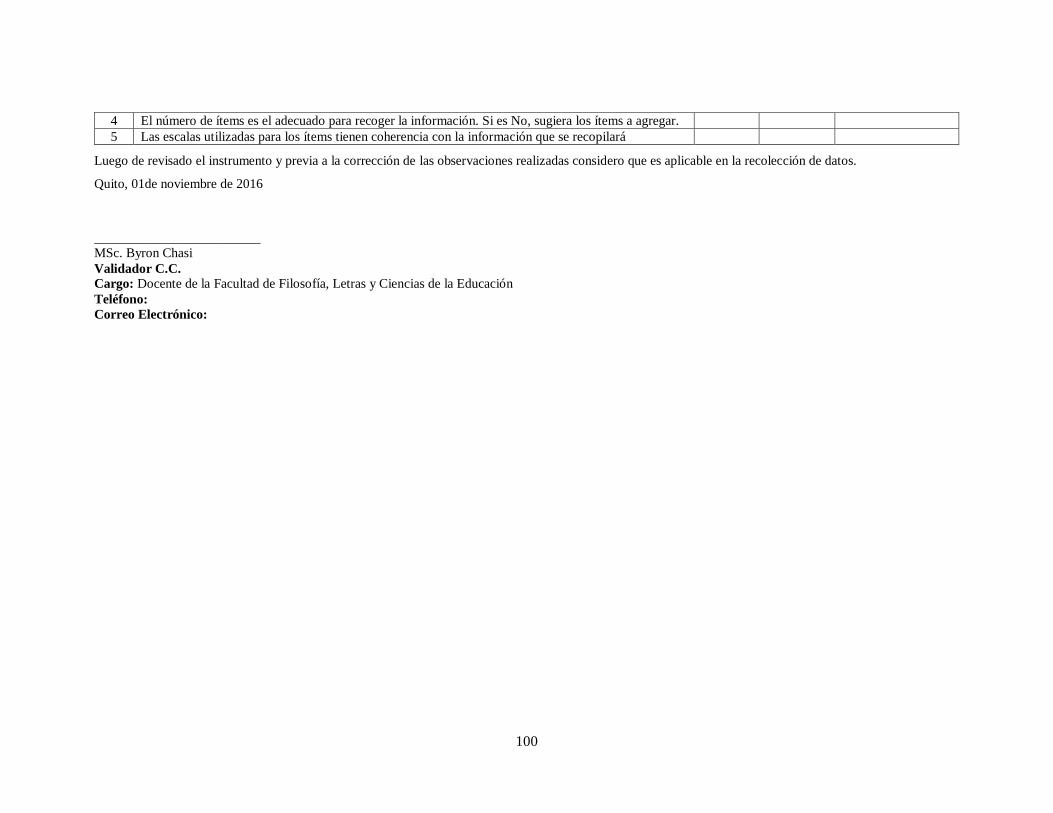

Anexo 3: Formulación de validación de encuestas a Estudiantes .................................. 98

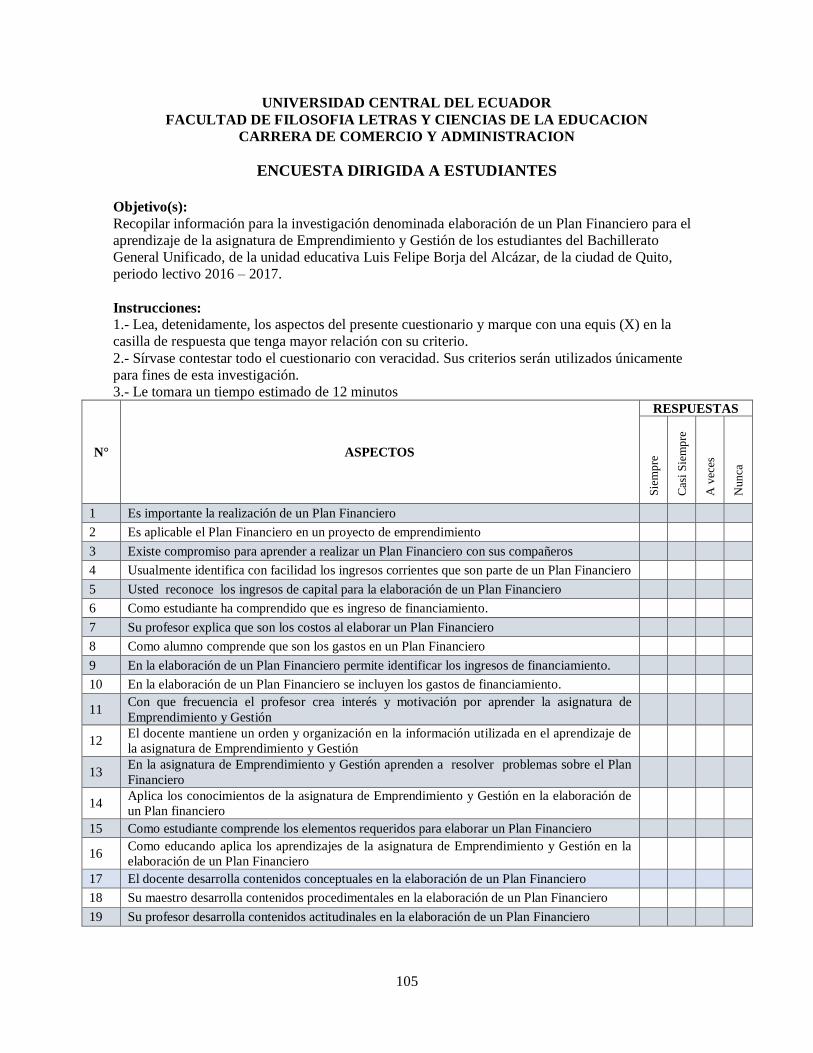

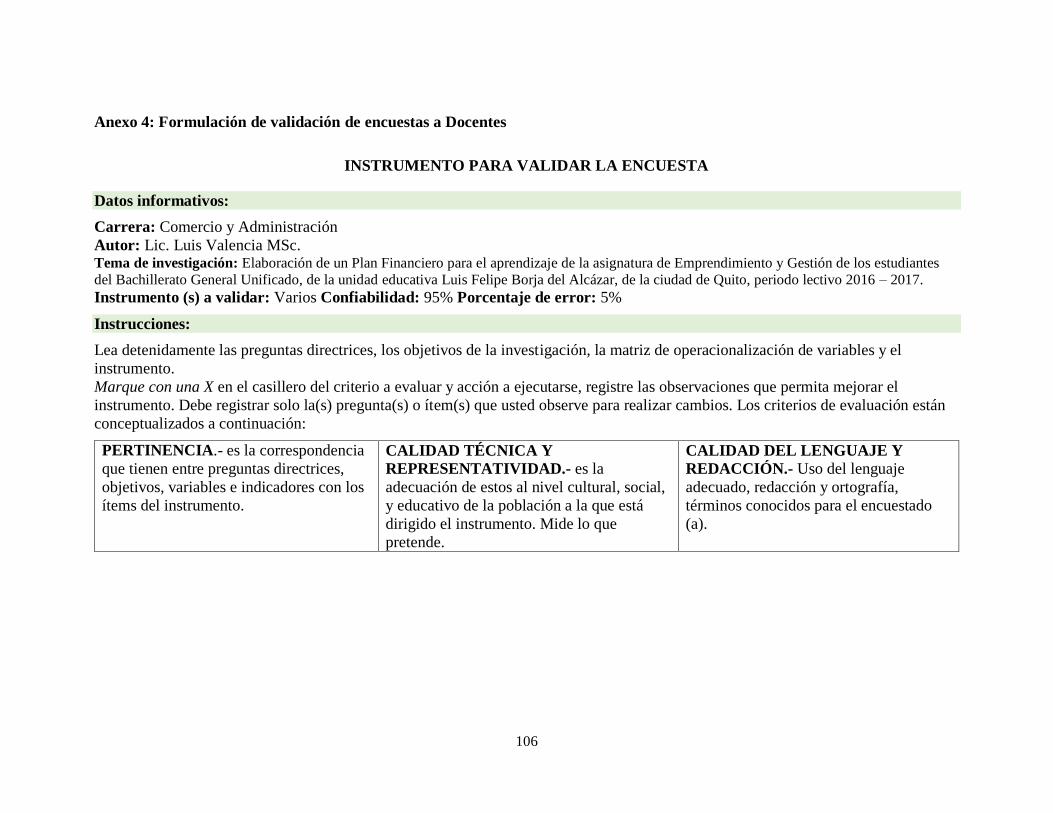

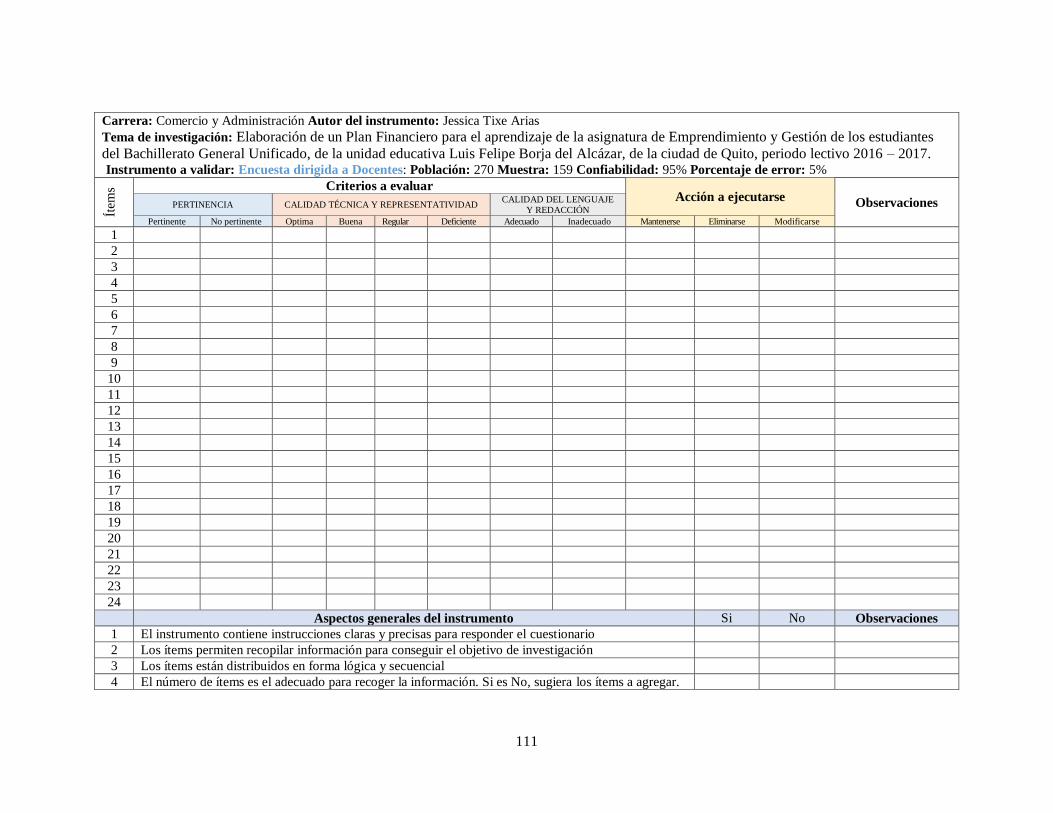

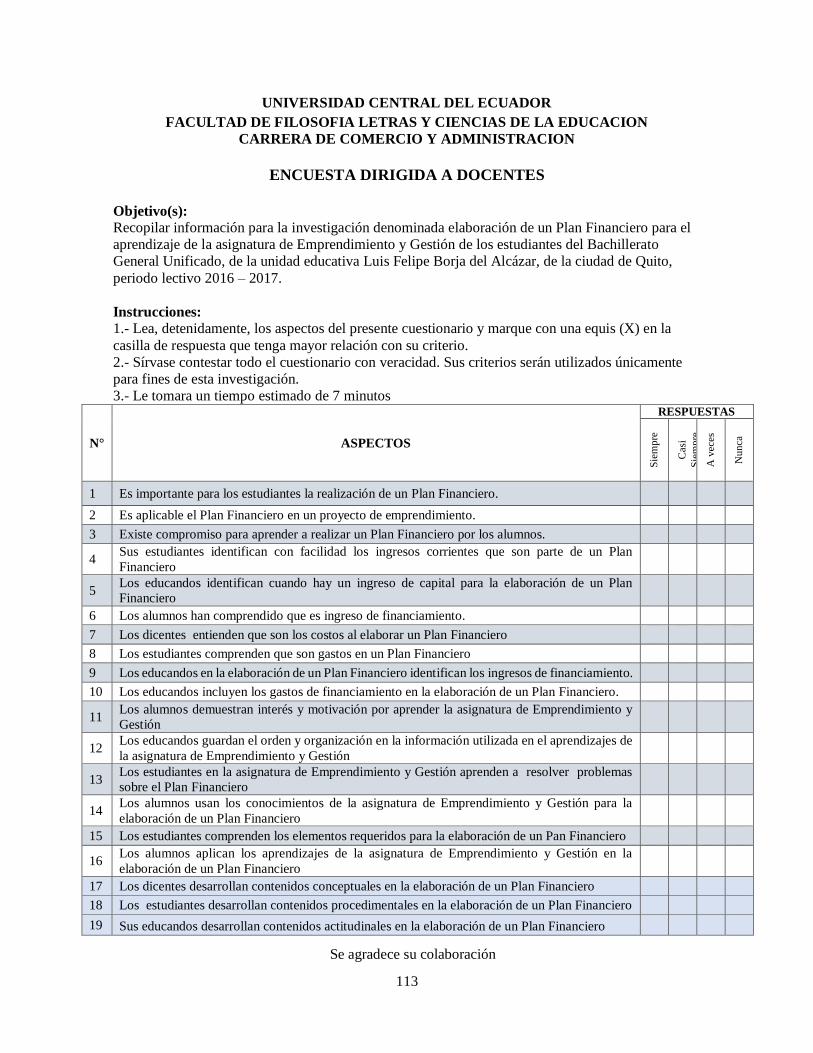

Anexo 4: Formulación de validación de encuestas a Docentes .................................... 106

Anexo 5: Fotografías de la Institución objeto de estudio ..............................................114

xvi

TEMA: “Elaboración de un Plan Financiero para el Aprendizaje de la asignatura de

Emprendimiento y Gestión de los estudiantes del Bachillerato General Unificado, de la

Unidad Educativa Luis Felipe Borja del Alcázar, de la Ciudad de Quito, periodo lectivo

2016 – 2017”

Autora: Tixe Arias Jessica Carolina

Tutor: MSc. Luis Alberto Valencia Cisneros

RESUMEN

El presente proyecto se realizó con la finalidad de identificar cuáles son las consecuencias

que implica las debilidades en la enseñanza aprendizaje de la elaboración de un Plan

Financiero en la asignatura de Emprendimiento y Gestión. El diseño metodológico

responde a una investigación cuantitativa y cualitativa, de alcance descriptiva, la

población de estudio fueron docentes y estudiantes, La técnica de recolección de datos

fue la encuesta y como instrumento el cuestionario. De la información recolectada se

concluyó que el docente presenta dificultad en desarrollar y aplicar las destrezas de los

contenidos, relacionados con la elaboración de un Plan Financiero. Además, de no

fomentar en los estudiantes capacidades, habilidades y actitudes con espíritu

emprendedor, lo cual hace que el educando sea conformista y muy pocas veces se

proyecte a crear e innovar su propio emprendimiento y de esta manera pueda satisfacer

sus propias necesidades laborales y pueda contribuir a la sociedad.

PALABRAS CLAVES: PLAN FINANCIERO / ENSEÑANZA – APRENDIZAJE /

ASIGNATURA DE EMPRENDIMIENTO Y GESTIÓN / BACHILLERATO

GENERAL UNIFICADO / UNIDAD EDUCATIVA LUIS FELIPE BORJA DEL

ALCÁZAR

xvii

TITLE: “Elaboration of a Financial Plan for the Learning of the subject of

Entrepreneurship and Management, in students of the General Unified Bachelor of the

Unidad Educativa Luis Felipe Borja Del Alcázar, City of Quito, class period 2016 – 2017”

Author: Tixe Arias Jessica Carolina

Tutor: MSc. Luis Alberto Valencia Cisneros

ABSTRACT

The present Project was made with the purpose to identify the consequences of weakness

of teaching-learning in the elaboration of a Financial Plan in the Entrepreneurship and

Management Subject. The methodological design responds to a quantitative and

qualitative investigation, with descriptive reach, the study population was teachers and

students, the technique of data collection was the survey and the instrument was the

questionnaire. From the information collected, it was concluded that teacher presents

difficulties in developing and applying the content skill related to the elaboration of a

Financial Plan. In addition, teacher not promote in the students abilities, skills and

attitudes of enterprising spirit, which makes to the pupil conformist and rarely projected

to create and innovate the own enterprise and in this way satisfy the own labor needs and

contribute to the society.

KEYWORDS: FINANCIAL PLAN / TEACHING – LEARNING /

ENTREPRENEURSHIP AND MANAGEMENT SUBJECT / GENERAL UNIFIED

BACHELOR / UNIDAD EDUCATIVA LUIS FELIPE BORJA DEL ALCÁZAR

1

INTRODUCCIÓN

La presente investigación se realiza, en la Unidad Educativa Luis Felipe Borja del

Alcázar, de la ciudad de Quito, con los docentes de la asignatura de Emprendimiento y

Gestión y los estudiantes del Bachillerato General Unificado en el año lectivo 2016-2017.

La implementación de la asignatura de Emprendimiento y Gestión en las instituciones

educativas ha sido con el objetivo de crear capacidades en los estudiantes con un espíritu

emprendedor y de esta manera puedan iniciar y desarrollar su propio emprendimiento

satisfaciendo sus necesidades de empleo, al no poder cubrir con la demanda de trabajo se

vean en la necesidad de incluir a otras personas y de esta forma brindar fuentes de empleo

que puedan contribuir con la sociedad. Además, los conocimientos, habilidades y

actitudes adquiridos son de vital importancia ya que en el desarrollo de un negocio debe

conocer procesos administrativos para una correcta toma de decisiones.

Al elaborar un Plan Financiero se establece objetivos a largo, mediano y corto plazo

realizando un análisis de capital, ingresos y gastos para determinar la situación financiera

y llegar a una toma de decisiones que permita conocer su factibilidad financiera y

económica.

La presente investigación contribuye analizar la metodología que utiliza el docente para

facilitar la asignatura de Emprendimiento y Gestión durante el desarrollo del proceso

enseñanza aprendizaje el cual permite activar conocimientos previos al educando

implementando expectativas sobre la elaboración de un Plan Financiero que genere

interés en el estudiante y aprenda a resolver problemas con facilidad.

La investigación está estructurada en 5 capítulos:

CAPÍTULO I:

EL PROBLEMA, contiene la contextualización a nivel macro, meso y micro, aparece el

árbol de problemas, interrogantes de investigación, delimitación de la investigación,

justificación y objetivos: general y específicos.

CAPÍTULO II:

MARCO TEÓRICO, se conforma con los antecedentes de la investigación, las

fundamentaciones: filosófica, sociológica, pedagógica, didáctica y legal. Luego se

presenta el organizador lógico de variables, constelación de ideas de las variables

independiente y dependiente.

2

CAPÍTULO III:

METODOLOGÍA, enfoque de la investigación, modalidades de la investigación, niveles

o tipos, población y muestras, técnicas e instrumentos, y plan para recolección de

información.

CAPÍTULO IV:

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS, incluye: el enfoque de la

investigación con los datos obtenidos, se concluye con el análisis respectivo.

CAPÍTULO V:

CONCLUSIONES Y RECOMENDACIONES: integra un análisis cualitativo y

cuantitativo de los datos estadísticos obtenidos en la investigación, se incluye la

BIBLIOGRAFÍA Y ANEXOS.

3

CAPÍTULO I

1. EL PROBLEMA

1.1. Planteamiento del Problema

1.1.1. Diagnóstico

El análisis de los contenidos del Plan Financiero es teórico y poco práctico con relación

a las necesidades de la formulación del Plan de negocios Financiero para decidir si es o

no viable el Proyecto de Emprendimiento. También se observa que los estudiantes tienen

muy poca motivación e interés por aprender de forma eficaz los conceptos relacionados

con la asignatura de Gestión y Emprendimiento por lo que su desempeño está por debajo

de lo planificado, en el distributivo de la carga horaria establecido en la malla curricular,

pues se le asignan dos horas semanales por lo que resulta ser insuficiente para el desarrollo

de destrezas en los estudiantes que les faculte emprender en un negocio o proyecto

financiero, superando el compromiso de aprobar una asignatura más.

Adicionalmente, se suma la escasa disponibilidad de recursos bibliográficos

especializados que fundamenten el análisis conceptual de la asignatura, por otro lado los

estudiantes se decepcionan al no contar con los recursos financieros o acceso a

instituciones financieras que puedan solventar los costos de inversión para incubar un

emprendimiento y adicionalmente los estudiantes reciben formación en contabilidad, en

lo referente a registro de cuentas contables, pero esos datos son poco analizados para la

toma de decisiones y determinar la factibilidad o viabilidad técnica y financiera del

emprendimiento porque no se considera el valor del dinero en periodos iniciales de tiempo

y en procesos de operación del emprendimiento. Finalmente se debe considerar que esta

es una asignatura relativamente nueva por tanto no existen aprendizajes significativos

para la validación de procesos didácticos de aula y en la significación conceptual de las

destrezas a desarrollar en Emprendimiento y Gestión.

1.1.2. Contextualización

En la actualidad el aprendizaje de la asignatura de Emprendimiento y Gestión tiene

dificultad en desarrollarla por parte de los docentes ya que no incentivan a los estudiantes

a ejecutar el emprendimiento creado por ellos y se limitan a fomentar conformismo en

sus capacidades.

4

La asignatura de Emprendimiento y Gestión es implementada en las Instituciones

Educativas mediante un acuerdo Ministerial el cual establece que a partir del año lectivo

2015 – 2016, se incorpora la asignatura, para el Segundo y Tercero año del Bachillerato

General Unificado, de acuerdo a la reforma curricular 2016, a partir del período lectivo

2016 – 2017 se implementa la signatura de Emprendimiento y Gestión para el Primero,

Segundo y Tercer año del Bachillerato General unificado (BGU) con una carga horaria

de dos horas por semana.

Según Freire (2004) afirma que:

Uno de los grandes desafíos que presentan los países emergentes, en especial los

de América latina, consiste en la necesidad de desarrollar una cultura profesional

del proceso emprendedor. Para enfrentar y revertir ese contexto desfavorable,

quien encare un proyecto necesita profundizar su comprensión del proceso

emprendedor y sus problemas, para desarrollar al máximo su capacidad y así

mejorar sus probabilidades de éxito (p. 19-20).

Los estudiantes tienden a tener dificultad en el desarrollo de la asignatura de

Emprendimiento y Gestión ya que es una materia nueva que es adoptada por las

instituciones educativas, los docentes tienen limitación en la enseñanza de la misma por

falta de conocimientos, formación y capacitación en la asignatura, al implementar la

materia existen docentes con poca experiencia y limitación de conocimientos contables

para el desarrollo de la misma, además por falta de recursos económicos y motivación

hacia los estudiantes, es tomada como una asignatura más en la que se debe aprobar. Por

esta razón los estudiantes prefieren trabajar por su lado y no ser creadores de su propio

emprendimiento.

En la actualidad la asignatura de Emprendimiento y Gestión es asumida por Instituciones

Educativas con el fin de desarrollar y formar a los estudiantes con oportunidades de ser

creadores, emprendedores y dueños de su propio negocio de esta manera se logra realizar

un mejor aprendizaje para el desarrollo en su vida profesional y cotidiana.

Porcentaje de aprendizaje de Emprendimiento y Gestión, según Ornelas (2003):

El maestro de hoy necesita enfrentarse a los grupos fortalecidos con una formación

pedagógica que lo dore de elementos suficientes para enseñar en forma adecuada.

Ha de considerar la naturaleza del aprendizaje significativo. Así, al conocer los

procesos internos que llevan al alumno a aprender significativamente, manejara

algunas ideas para propiciar, facilitar o acelerar el aprendizaje (p. 1).

En el desarrollo del aprendizaje de la signatura de Emprendimiento y Gestión debe estar

ligado directamente a los contenidos y conocimientos adquiridos durante el periodo de

5

estudio de la misma, los docentes no aplican la metodología correcta por falta de recursos

económicos y una formación adecuada, además los estudiantes le toman a la asignatura

como una materia más la que deben aprobar y no aplican los conocimientos para ser

creadores de un emprendimiento.

Es necesario el desarrollo de la asignatura Emprendimiento y Gestión porque

Ecuador requiere de ciudadanos/as con creatividad y que sean propositivos,

proactivos, capaces de asumir riesgos, de dar soluciones a problemas sociales y

económicos; solidarios y respetuosos con su entorno y el del otro. Por tanto, se

ofrece la asignatura de Emprendimiento y gestión con el fin de contribuir a

mejorar la calidad de vida del ser humano, de generar una cultura emprendedora

y para que el estudiante se reconozca a sí mismo como un ser visionario, líder,

útil para la comunidad, seguro de sí, capaz de actuar de manera crítica, creativa

e innovadora en su realidad socioeconómica (Ministerio de Educación, 2015, p.

3).

La asignatura de Emprendimiento y Gestión es aplicada para desarrollarla de manera

práctica y con seriedad por parte de los estudiantes ya que con el desarrollo de la misma

se pretende fomentar el espíritu innovador además que los estudiantes sean creativos y

emprendedores de su propio negocio, para desarrollarse en la vida profesional.

6

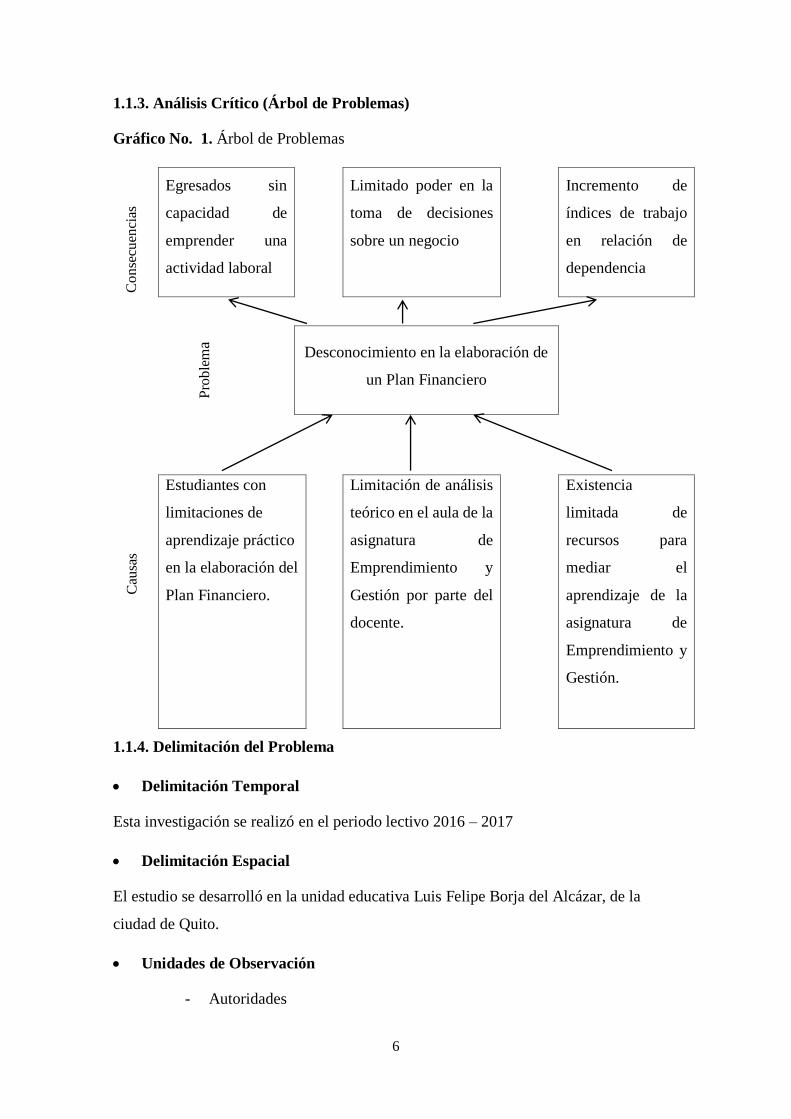

1.1.3. Análisis Crítico (Árbol de Problemas)

Gráfico No. 1. Árbol de Problemas

Egresados sin

capacidad de

emprender una

actividad laboral

Limitado poder en la

toma de decisiones

sobre un negocio

Incremento de

índices de trabajo

en relación de

dependencia

Pro

ble

ma

Desconocimiento en la elaboración de

un Plan Financiero

Estudiantes con

limitaciones de

aprendizaje práctico

en la elaboración del

Plan Financiero.

Limitación de análisis

teórico en el aula de la

asignatura de

Emprendimiento y

Gestión por parte del

docente.

Existencia

limitada de

recursos para

mediar el

aprendizaje de la

asignatura de

Emprendimiento y

Gestión.

1.1.4. Delimitación del Problema

Delimitación Temporal

Esta investigación se realizó en el periodo lectivo 2016 – 2017

Delimitación Espacial

El estudio se desarrolló en la unidad educativa Luis Felipe Borja del Alcázar, de la

ciudad de Quito.

Unidades de Observación

- Autoridades

Co

nse

cuen

cias

C

ausa

s

7

- Docentes

- Estudiantes

1.1.5. Prognosis

En el caso de seguir presente el problema analizado se evidencian consecuencias a corto,

mediano y largo plazo, en deficiencias del aprendizaje en los estudiantes las

consecuencias serán las siguientes:

Los estudiantes no desarrollan los aprendizajes para construir un Plan Financiero.

Falta de documentos técnicos y didácticos hace que el estudiante limite su

aprendizaje en la asignatura de Emprendimiento y Gestión.

Limitada aplicación de proyectos de emprendimientos de los estudiantes es por la

falta de incentivación.

No cuentan con suficientes fuentes bibliográficas para desarrollar de manera

correcta.

1.2. Formulación del problema

¿Cómo contribuye la elaboración de un Plan Financiero en el Aprendizaje de la

Asignatura de Emprendimiento y Gestión de los estudiantes del BGU, de la Unidad

Educativa Luis Felipe Borja del Alcázar, en el período lectivo 2016 – 2017?

1.3. Preguntas Directrices

- ¿Cómo se realiza el desarrollo del Plan Financiero?

- ¿Cuáles son los contenidos básicos del Plan Financiero que forman parte del

aprendizaje de la asignatura de Emprendimiento y Gestión?

- ¿Cuáles son las destrezas con mayor nivel de desarrollo en el aprendizaje de la

asignatura de Emprendimiento y Gestión?

- ¿Qué estrategias se pueden utilizar para mejorar el aprendizaje de la asignatura de

Emprendimiento y Gestión, de los estudiantes del BGU de la Unidad Educativa

Luis Felipe Borja del Alcázar en el período lectivo 2016 – 2017?

1.4. Objetivos

1.4.1. Objetivo General

- Analizar los componentes en la elaboración de un Plan Financiero en el

aprendizaje de la asignatura de Emprendimiento y Gestión de los estudiantes del

8

BGU de la Unidad Educativa Luis Felipe Borja del Alcázar en el período lectivo

2016 – 2017.

1.4.2. Objetivos Específicos

- Describir como se realiza el desarrollo del Plan Financiero.

- Establecer los contenidos básicos del Plan Financiero que forman parte del

aprendizaje de la asignatura de Emprendimiento y Gestión.

- Determinar el nivel de desarrollo de las destrezas en el aprendizaje de la asignatura

de Emprendimiento y Gestión.

- Analizar las estrategias que se pueden utilizar para mejorar el aprendizaje de la

asignatura de Emprendimiento y Gestión, de los estudiantes del BGU de la Unidad

Educativa Luis Felipe Borja del Alcázar en el período lectivo 2016 – 2017.

1.5. Justificación

La presente investigación es importante porque responde a las necesidades de nuevas

asignaturas tales como Emprendimiento y Gestión que es una forma de incentivar a los

estudiantes a aplicar los conocimientos teóricos y prácticos adquiridos dentro del aula,

para que al finalizar su período de estudio del bachillerato puedan desarrollarse

profesionalmente en el ámbito empresarial o a su vez ser creadores de su propio negocio.

En la actualidad la formación de bachilleres está fundamentada en el desarrollo de

emprendimientos para poder aportar con innovaciones a los problemas de la sociedad,

además es necesaria la aplicación de conocimientos de los docentes para un mejor

aprendizaje y desarrollo de un Plan Financiero en la asignatura de Emprendimiento y

Gestión manejándose con un guía adicional para la planificación y programación del

desarrollo de la misma.

El tema resulta ser innovador ya que implementar la asignatura de Emprendimiento y

Gestión es novedoso porque se pretende formar estudiantes - bachilleres con espíritu de

líder e innovador, creador de su propio negocio, y además desarrollar el aprendizaje de

bachiller.

Es factible porque la investigación cuenta del con ayuda del Director, del profesor tutor

de la carrera de Comercio y Administración quienes tienen dominio metodológico para

el desarrollo del proceso de investigación asegurando la validez y confiabilidad de los

resultados a obtenerse y también porque se dispone de información bibliográfica

9

especializada al más alto nivel lo que fundamentó teórica y conceptualmente la

interpretación de las variables involucradas. La Unidad Educativa Luis Felipe Borja del

Alcázar brinda las garantías para poder desarrollar el trabajo de campo que se requiere en

la descripción de la realidad con objetividad para ello se cuenta con la colaboración de

autoridades, docentes y estudiantes del Bachillerato General Unificado.

El presente proyecto ayuda en la solución práctica de problemas que tienen los estudiantes

en el desarrollo del Plan Financiero, lo que garantiza un acompañamiento técnico en el

proceso de elaboración de la investigación y comprensión de las variables, También tiene

utilidad teórica pues se genera conocimiento científico de la realidad sobre los procesos

del Plan Financiero, generando alterativas o propuestas de solución al problema

diagnosticado en este estudio.

10

CAPÍTULO II

2. MARCO TEÓRICO

2.1. Antecedentes

Este tema de investigación es inédito ya que revisadas las fuentes de consulta

bibliográfica en la institución no se han encontrado otros trabajos que involucren a las

variables objeto de estudio de este trabajo; este tema es nuevo dentro de la currícula del

bachillerato, tanto Técnico, como en el Bachillerato General Unificado, y al ser una

cátedra nueva dispone de poco material, recursos didácticos o experiencias de los

docentes a más de que la asignatura es dictada dos horas por semana presenta una

deficiencia el análisis de los contenidos de forma asertiva y que aseguren el aprendizaje

y desarrollo de las destrezas planificadas en los estudiantes. Además, la Ley Orgánica de

Educación Intercultural, en los Lineamientos de Emprendimiento y Gestión, establece

que esta Asignatura de Emprendimiento y Gestión, requiere manejar un proceso de

enseñanza-aprendizaje modular, que tiene una secuencia articulada entre los diferentes

cursos del nivel de Bachillerato General Unificado, en función de la praxis de las etapas

de emprendimiento que un emprendedor de cualquier tipo aplica para implementar una

nueva idea de negocio y para que se convierta en una persona dinamizadora de la sociedad

en su conjunto, de su familia, zona geográfica o ciudad y, por lo tanto, generando fuentes

de trabajo.

Una vez revisada las fuentes bibliográficas se encontró otros trabajos de grado que fue

investigada la variable independiente y dependiente por lo que constituye una referencia

de análisis y orientación del presente estudio, en este sentido:

Vallejo (2010) realizó la investigación con el tema “ELABORACIÓN DE UN PLAN

FINANCIERO PARA LA EMPRESA COMERCIALIZADORA DE VEHÍCULOS

MARCA TOYOTA CASABACA S.A. UBICADA EN LA CIUDAD DE QUITO,

PERIODO 2006-2009”(p.1). En la que estableció como objetivo general y se llegó a las

siguientes conclusiones:

11

Objetivo General

Proponer el establecimiento de un plan o perspectiva financiera, como parte de la

utilización de herramientas de diseño estratégico en la agencia los Chillos de la empresa

Casabaca S.A. de la Ciudad de Quito.

- La empresa por efecto de las amenazas detectadas en el entorno no

implementa estrategias ofensivas sino de mantenimiento. - Las ventas de la empresa tienen un incremento marginal. - Los indicadores financieros proforma muestran que la estrategia es muy

eficiente ya que genera alta liquidez a la empresa, y le permite cumplir con

los objetivos estratégicos financieros propuestos (p. 122 - 123).

Es importante considerar los elementos de la investigación ya que se permitirá tomar

como fuente de consulta para el desarrollo de la presente investigación, al analizar la

elaboración del Plan Financiero se logra conocer el nivel de objetivos alcanzados y a su

vez determinar la liquidez de la empresa o emprendimiento en ejecución, mediante el

proceso análisis se cumple estrategias financieras para una mejor comprensión.

Ordoñez y Valle (2014) en la Universidad de las Américas Maestría en Gerencia de

Sistemas y Tecnologías de la Información, se ha realizado una Investigación denominada

“DISEÑO DE UN MARCO DE REFERENCIA PARA EL EMPRENDIMIENTO DE

NEGOCIOS DE TI BASADO EN LA FILOSOFÍA “LEAN STARTUP”, año 2014 (p.

1). En la que se llegó a las siguientes conclusiones:

- La capacidad y velocidad de creación de negocios es un pilar fundamental

para la competitividad de las naciones. El emprendimiento es una

actividad que está fuertemente ligada al crecimiento económico del país y

al bienestar de la sociedad.

- La educación o entrenamiento específico sobre emprendimiento,

administración de empresas o relaciones, no necesariamente constituyen

factores primordiales que garanticen el éxito de un emprendimiento (p

187- 189).

El emprendimiento es una forma de iniciar un negocio o una empresa con esfuerzo, contar

con conocimientos previos y con un presupuesto económico, para su elaboración y

desarrollo del mismo sin embargo existe muchas limitaciones en el desarrollo del

emprendimiento, por escasos recursos económicos por parte del emprendedor. Esta

investigación orienta en las conceptualizaciones de emprendimiento y como se puede

aprender a emprender en el sistema educativo especialmente en el bachillerato.

12

2.2 Esquema de Contenidos

1. EL PLAN FINANCIERO

1.1 Definición

1.2 Importancia

1.3 Clasificación

1.4 Estructura

2. INGRESOS

2.1 Corrientes

2.2 De capital o Inversión

2.3 Financiamiento

3. COSTOS

3.1 Costos fijos

3.2 Costos variables

4. GASTOS

4.1 Corriente

4.2 De Capital o Inversión

4.3 Financiamiento

5. EDUCACIÓN EMPRENDEDORA

5.1 Definición

5.2 Características

5.3 Aprender a Emprender

5.4 Aprendizaje

5.5 Tipos de aprendizaje

5.6 Destrezas y capacidades

5.7 Elementos de las destrezas

5.7.1 Conocimientos

5.7.2 Habilidades

5.7.3 Actitudes

13

6. ASIGNATURA DE EMPRENDIMIENTO Y GESTIÓN

6.1 Definición de la asignatura

6.2 Evolución

6.3 Objetivos

6.4 Bloques curriculares por año

6.4.1 Primer año

6.4.2 Segundo año

6.4.3 Tercer año

6.5 Orientaciones para la enseñanza

6.6 Orientaciones para la evaluación

6.7 Escala de calificaciones

7. PLANIFICACIÓN Y CONTROL FINANCIERO DEL EMPRENDIMIENTO

7.1 Conceptos Financieros

7.2 Contabilidad Básica

8. RESPONSABILIDAD LEGAL Y SOCIAL DEL EMPRENDEDOR

8.1 Requisitos legales para el emprendimiento

8.2 Obligaciones tributarias y laborales

9. FORMULACIÓN DEL PROYECTO DE EMPRENDIMIENTO

9.1 Identificación del problema a resolver

9.2 Descripción del emprendimiento

9.3 Plan Operacional

9.4 Plan Comunicacional

9.5 Plan Financiero

14

2.3. Fundamentación Teórica

2.3.1. EL PLAN FINANCIERO

Definición

En el desarrollo de la investigación fue necesario comprender que implica un plan

financiero ya que constituye la variable de análisis de la investigación.

Al respecto Morales y Morales (2014) afirman que:

Es una técnica que reúne un conjunto de métodos, instrumentos y objetivos con el

fin de establecer en una empresa pronósticos y metas económicas y financieras

por alcanzar, tomando en cuenta los medios que se tienen y los que se requieren

para lograrlo (p. 7).

La elaboración de un Plan Financiero es fundamental porque ayuda a planear, analizar y

revisar, además es un proceso el cual permite establecer objetivos y metas para la

elaboración de un emprendimiento, ayudando a conocer si es viable o no para que se

pueda poner en marcha y produzca un equilibrio financiero .y de esa manera alcanzar el

éxito.

Importancia

En el desarrollo de la investigación fue necesario conocer las características que tiene la

elaboración de un Plan Financiero ya que es necesario que los estudiantes emprendedores

conozcan a cierta profundidad el nivel de liquidez de su emprendimiento.

Al respecto Morales y Morales (2014) afirman:

La planeación estratégica también observa las posibles alternativas de los cursos

de acción en el futuro, y al escoger unas alternativas, éstas se convierten en la base

para tomar decisiones presentes. La esencia de la planeación estratégica consiste

en la identificación sistemática de las oportunidades y peligros que surgen en el

futuro, los cuales combinados con otros datos importantes proporcionan la base

para que una empresa tome mejores decisiones en el presente para explotar las

oportunidades y evitar peligros. Planear significa diseñar un futuro deseado e

identificar las formas para lograrlo (p. 5).

La elaboración de un plan financiero es importante porque ayuda al emprendedor a

identificar sus planes estratégicos en términos financieros, es decir identificar los recursos

que se requieren para llevar a cabo sus propósitos, objetivos establecidos y llegar a una

toma de decisiones para logar el éxito de su emprendimiento.

15

Clasificación de los Planes Financieros

La clasificación de los planes financieros en el desarrollo del proyecto ayudó a conocer a

los estudiantes la importancia que tienen los mismos en su desarrollo ya que el principal

propósito de su elaboración es mostrar los recursos que se requieren para llevar a cabo

sus objetivos y al final llegar a una toma de decisiones por parte del emprendedor.

Son de dos tipos de corto y largo plazos.

A corto plazo

Según Stephen, Randolph y Jeffrey (2012) afirman:

Tienen la finalidad de proporcionar información sobre la liquidez de una empresa,

por lo que algunas veces se denominan medidas de liquidez. El punto de interés

principal es la capacidad de la empresa para pagar sus cuentas en el corto plazo

sin presiones excesivas. En consecuencia, estas razones se centran en el activo

circulante y el pasivo circulante (p. 49).

El Plan Financieros a corto plazo es uno de los elementos fundamentales para el desarrollo

y obtención de los objetivos establecidos por los emprendedores en ese momento, además

ayuda a conocer y medir el dinero circulante en forma temporal de acuerdo a los gastos

que se realicen para el desarrollo del emprendimiento.

A largo plazo

De acuerdo a Stephen, Randolph y Jeffrey (2012) establecen: “Determinar la capacidad

de la empresa para satisfacer sus obligaciones a largo plazo o, en términos más generales,

su apalancamiento financiero. Algunas veces, estas razones se denominan razones de

apalancamiento financiero o tan sólo razones de apalancamiento” (p. 51).

El Plan Financiero a largo plazo se caracteriza al trabajo del emprendimiento, su visión

del futuro, los objetivos que desea alcanzar, así como el proceso de información sobre los

gastos e ingresos que se obtendrán en un período de tiempo largo para luego llegar a una

toma de decisiones y de esta manera conocer si se alcanzó a cumplir con las metas

propuestas.

Estructura

Con la estructura de un Plan Financiero en el desarrollo del proyecto se logra que los

estudiantes comprendan de manera clara su elaboración y análisis para la aplicación del

mismo.

16

Según Morales y Morales (2014) consideran la estructura de un Plan Financiero como:

1. Características de la economía: el nivel de actividad comercial, los mercados

financieros, las tasas fiscales.

2. Características de la industria: variaciones estacionales, variaciones cíclicas,

naturaleza de la competencia, etapas en el ciclo de vida, reglamentación y

costumbre.

3. Características de la compañía: forma de organización, tamaño, condición

crediticia y seguridad del control (p. 62).

La estructura de un Plan Financiero debe ser claro y bien elaborado para el momento de

ser presentado sea de forma rápida y fácil de entender y de esa manera determinar si se

logró llegar al éxito o fracaso del emprendimiento de acuerdo a sus características propias.

INGRESOS

Corrientes

En el desarrollo de la investigación es importante conocer la definición y su función de

los ingresos y de esa manera conocer como implica su clasificación en la elaboración de

un Plan Financiero en el proceso del emprendimiento.

Ingresos corrientes son aquellos que provienen: de la acción coercitiva del Estado,

entre ellos están los impuestos, las tasas y las contribuciones; de la venta de bienes

y servicios producidos; del manejo económico del patrimonio, arrendamientos,

intereses, utilidades; de la aplicación de multas; de la recepción de aportes y

transferencias corrientes; etc. (Ministerio de Finanzas, 2005, p. 9).

Los ingresos corrientes son aquellos que se obtienen mediante el desarrollo social de una

entidad pública mediante el cobro de impuestos como el SRI, Impuesto Predial entre otros

y son obtenidos de modo regular o periódico.

De capital o Inversión

En el desarrollo de la investigación es necesario conocer cuál es la función que cumplen

los ingresos de capital o inversión en la elaboración de un Plan Financiero en la asignatura

de Emprendimiento y Gestión.

Los ingresos de capital provienen de las disminuciones de sus bienes de larga

duración por la venta de activos económicos no financieros (bienes de larga

duración: muebles e inmuebles y bienes no renovables); de la reducción de sus

inversiones por la recuperación de deudores e inversiones financieras; y, de la

recepción de fondos en calidad subvenciones, aportes o transferencias

predestinados a la utilización en gastos para la formación bruta de capital fijo.

Contrariamente a los ingresos corrientes, producen modificaciones directas en la

composición patrimonial del Estado (Ministerio de Finanzas, 2005, p. 9).

17

Los ingresos de capital o inversión son obtenidos por la venta de bienes de larga duración

estos fondos son destinados para realizar proyectos de inversión, para luego obtener una

ganancia en el desarrollo de una actividad económica.

Financiamiento

Los ingresos de financiamiento en el desarrollo de la investigación es necesario

comprender la importancia que tiene en la elaboración de un Plan Financiero ya que ayuda

a conocer el aumento del activo neto.

Los ingresos de financiamiento se obtienen de los saldos sobrantes de caja y

bancos del año anterior y de operaciones crediticias de origen interno o externo,

destinadas a gastos de inversión. La LOAFYC establece la prohibición de cubrir

con empréstitos los gastos administrativos de carácter permanente; 10 sin

embargo, la costumbre nos ha llevado a utilizar el financiamiento para equilibrar

el presupuesto y no necesariamente para cubrir gastos de inversión (Ministerio de

Finanzas, 2005, p. 9).

Los ingresos de financiamiento son recursos monetarios y de crédito destinados a la

elaboración de un proyecto o negocio para que los mismos lleven a cabo una determinada

actividad y concreten con sus objetivos.

COSTOS

Costo fijo

En el desarrollo de la investigación es necesario comprender como implica el costo fijo

en un plan financiero ya que es son aquellos que permanecen sin cambios.

Al respecto James y Ralph (1987) afirman que:

Son aquellos que no sufren alteraciones en su total durante un período, a pesar de

que se presenta grandes fluctuaciones en el volumen o en el nivel de actividad. Se

presenta una fluctuación en los costos fijos por unidad con cambios en el volumen

de producción (p. 13).

Los costos fijos son aquellos que no cambian dentro de un emprendimiento sin importar

si el negocio produce y obtiene ganancia por esta razón es recomendable aumentar la

producción para reducir los costos fijos unitarios, es decir a cualquier volumen de

producción, el costo total es igual es decir es invariable, estático o fijo.

Costo variable

En el desarrollo de la investigación es necesario comprender como implica el costo

variable en el estudio de un plan financiero ya que está sujeto a cambios de acuerdo a una

necesidad.

18

Según James y Ralph (1987) los costos variables:

Son aquellos cuyo total varía en proporción directa con los cambios en el volumen

o en el nivel de actividad. Se presenta un costo por unidad relativamente uniforme

a pesar de los cambios en el volumen o en el nivel de actividad. Se consideran

generalmente como costos variables, el costo tanto de los materiales directos como

de la mano de obra directa (p. 13).

Los costos variables son aquellos que son directamente proporcionados a nivel de

producción es decir estos están sujetos de acuerdo a la demanda del mercado y de esta

manera obtener un nivel económico equilibrado en el desarrollo del emprendimiento, es

decir a mayor volumen de producción mayor es el costo o viceversa.

GASTOS

Corriente

En el desarrollo de esta investigación es importante comprender la definición y la función

de los gastos corrientes y de esa manera conocer como implica su clasificación en la

elaboración de un Plan Financiero en el proceso del emprendimiento.

Gastos corrientes son aquellos en que incurren los entes públicos por la compra

de bienes generalmente fungibles y servicios como la mano de obra, que quedan

inservibles o desaparecen ya sea por el consumo o el uso de que son objeto en el

proceso administrativo o productivo en el que son utilizados; incluyen también los

intereses de la deuda pública tanto interna como externa y las transferencias

(Ministerio de Finanzas, 2005, p. 10).

Los gastos corrientes son obtenidos mediante la compra de bienes y servicios, esto

implica desembolsos de dinero destinados para cubrir saldos de compras o cancelar a un

proveedor entre otros, es decir el gasto corriente está consignado con la producción y el

consumo en una actividad económica o emprendimiento.

De Capital o Inversión

Los gastos de capital o inversión es importante conocer como incide en la elaboración de

un Plan Financiero.

Los gastos de producción, inversión y de capital, son aquellos en los que incurren

las instituciones públicas al adquirir insumos para la producción de bienes o

servicios, la construcción de obras de infraestructura física, la realización de

programas sociales y en la compra de bienes muebles de larga duración e

inmuebles existentes en la economía; incluyen las reparaciones mayores en

bienes y en obras (Ministerio de Finanzas, 2005, p. 10).

Los gastos de capital o inversión son aquellos que incurren en la adquisición y

actualización de activos productivos para la actividad económica de una empresa o

19

emprendimiento, el objetivo de este gasto es aumentar la productividad por más de un

período contable o tiempo establecido.

Financiamiento

Los gastos de financiamiento en el desarrollo de la investigación es necesario comprender

la importancia que tiene en la elaboración de un Plan Financiero “Los gastos de aplicación

del financiamiento son aquellos destinados a la amortización de la deuda pública interna

y externa” (Ministerio de Finanzas, 2005, p. 10).

El gasto de financiamiento hace referencia a los pagos pendientes con terceros por la

adquisición de bienes o servicios, para el buen funcionamiento de una empresa o negocio

es decir este gasto no es una perdida ya que con el mismo se logra cumplir con las metas

propuestas.

2.3.2 EDUCACIÓN EMPRENDEDORA

Definición

En el desarrollo de la investigación es necesario comprender que implica la educación

emprendedora ya que constituye el análisis de la investigación.

Al respecto, Formichella (2004) afirma que:

Ser emprendedor significa ser capaz de crear algo nuevo o de dar un uso diferente

a algo ya existente, y de esa manera generar un impacto en su propia vida y en la

de la comunidad en la que habita. A su vez, a este individuo no sólo le surgen

ideas, sino que también es lo suficientemente flexible como para poder adaptarlas

y posee la creatividad necesaria para transformar cada acontecimiento, sea

positivo o negativo, en una oportunidad (p. 4).

La educación emprendedora es una forma de ser capaz de crear o innovar algo teniendo

en cuanta la intervención de los estudiantes y los docentes emprendedores y de esta

manera mejorar los resultados deseados del aprendizaje y de las necesidades individuales

de los estudiantes, no es necesario que el emprendimiento establezca una asignatura

especifica ya que se puede enseñar y obtener un aprendizaje mediante las experiencias y

el trabajo.

Características

En el desarrollo de la investigación es necesario comprender las características de

aprender a emprender ya que es fundamental conocer las mismas para desarrollar un

20

mejor aprendizaje de la asignatura de Emprendimiento y Gestión de los estudiantes del

Bachillerato General Unificado (BGU).

Para Alcaraz (2006) son cinco características:

1. Factores motivacionales

- Necesidad de logro

- Necesidad de reconocimiento

- Necesidad de desarrollo personal

- Percepción del beneficio económico

- Baja necesidad de poder y estatus

- Necesidad de independencia

- Necesidad de afiliación o ayuda a los demás

- Necesidad de escape, refugio o subsistencia

En cuanto a los factores motivacionales la mayoría de estudiantes tienden a tener temor

de crear y enfrentar un emprendimiento, la principal causa es por la falta de información

y de necesidades económicas, sin embargo, cuentan con excelentes ideas que pueden

llevarles al éxito.

2. Características personales

- Iniciativa personal

- Capacidad de decisión

- Aceptación de riesgos moderados

- Orientación hacia la oportunidad

- Estabilidad emocional/autocontrol

- Orientación hacia metas específicas

- Locus de control interno (atribuye a él mismo sus éxitos o fracasos)

- Tolerancia a la ambigüedad/incertidumbre

- Es receptivo en sus relaciones sociales

- Posee sentido de urgencia/tiempo valioso

- Honestidad/integridad y confianza

- Perseverancia/constancia

- Responsabilidad personal

- Es individualista

- Es optimista

21

Los emprendedores por naturaleza no están preparados para realizar e iniciar un negocio

sin embargo, la experiencia y la iniciativa personal es fundamental para su elaboración y

ejecución del emprendimiento para esto es necesario desplegar la responsabilidad

personal para su mejor desarrollo y llegar al éxito.

3. Características físicas

- Energía

- Trabaja con ahínco

Los estudiantes emprendedores deben aumentar energía y estar preparados para cualquier

situación de fracaso, pues no siempre se llega al éxito, ya que en el transcurso del camino

se presentaran dificultades que se deben enfrentar y solucionar sin perjudicar el desarrollo

y la autoestima del emprendedor.

4. Características intelectuales

- Versatilidad/flexibilidad

- Creatividad/imaginación/innovación

- Búsqueda de la verdad e información

- Planificación y seguimiento sistemático de resultados

- Capacidad para analizar el ambiente (reflexión)

- Visión comprensiva de los problemas

- Capacidad para solucionar problemas

- Planificación con límites de tiempo

En el desarrollo del emprendimiento no debe existir un pensamiento negativo ni mucho

menos el emprendedor tener malas energías ya que esto puede ayudar o perjudicar en el

desarrollo del emprendimiento se debe tener una creatividad y una visión positiva para

llegar al éxito.

5. Competencias generales

- Liderazgo

- Orientación al cliente

- Capacidad para conseguir recursos

- Gerente/administrador de recursos

- Patrón de factores de producción

- Exige eficiencia y calidad

- Dirección y gestión de la empresa

22

- Red de contacto

- Comunicación (p. 3).

La experiencia adquirida y vivida el desarrollo del emprendimiento creado de manera

eficaz y de calidad es una ayuda para el emprendedor ya que con esto aprende de nuevos

retos y está preparado para orientar a sus clientes.

Las características de un emprendedor deben estar relacionadas de acuerdo al desarrollo

del emprendimiento que se va o se está desarrollando se debe tomar en cuenta el aspecto

económico y características personales e intelectuales, para optimizar la ejecución del

emprendimiento, al iniciar el negocio debemos estar muy preparados para obtener el éxito

o un fracaso pero se debe arriesgar ya que en el transcurso del camino se ira obteniendo

experiencias las mismas que ayudaran a realizar los objetivos y las metas establecidas.

Aprender a emprender

En el desarrollo de la investigación fue necesario comprender que implica aprender a

emprender en el desarrollo de un Plan Financiero.

Al respecto Ademar y Parra (2012) afirman:

Cabe aclarar que el abordaje del aprender a emprender no supone la inclusión de

una nueva área, asignatura o espacio al currículo existente. Es más acertado pensar

que se trata de un principio transversal que se integra a las propuestas educativas

de los distintos niveles y modalidades de los sistemas formativos (p. 56).

Cuando se habla de aprender a emprender no es aprender una asignatura es más bien

facilitar el espíritu emprendedor basado en experiencias, desarrollando valores,

habilidades y la creatividad teniendo un espíritu de liderazgo para poder construir nuevos

caminos con objetivos ambiciosos enfrentando problemas que al finalizar se conseguirán

las metas propuestas.

Aprendizaje

El aprendizaje en el desarrollo de la investigación es necesario comprender lo que implica

la elaboración de un Plan Financiero, ya que con el mismo se facilitó la comprensión de

su desarrollo según Lucea (1999) afirma que “El aprendizaje incentiva esos procesos de

crecimiento y maduración; y todos juntos posibilitan un mayor desarrollo de todas las

capacidades del individuo (p. 32).

El aprendizaje en la asignatura de Emprendimiento y Gestión es fundamental ya que los

estudiantes deben desarrollar y seguir un proceso para la creación de un emprendimiento,

23

aplicando conocimientos adquiridos durante su período de estudió, con ayuda y guía del

docente desarrollaran el emprendimiento.

Tipos de aprendizaje

En el desarrollo de la investigación es importante conocer los tipos de aprendizaje para

facilitar la comprensión de la asignatura de Emprendimiento y Gestión de los estudiantes,

al respecto Conde (2007) señala “Aprendizaje receptivo: el alumno recibe el contenido

que ha de internalizar, sobre todo por la explicación del profesor, el material impreso, la

información audiovisual, los ordenadores” (p.1).

Cuando se habla de aprendizaje receptivo está involucrado en una instrucción explosiva

para favorecer el conocimiento, debe de ser innovador y didáctico para que se pueda

facilitar en la elaboración y desarrollo de un emprendimiento por parte del estudiante, al

respecto Conde (2007) afirma que “Aprendizaje por descubrimiento: el alumno debe

descubrir el material por sí mismo, antes de incorporarlo a su estructura cognitiva. Este

aprendizaje por descubrimiento puede ser guiado o tutorado por el profesor” (p.1).

Con el estudio del aprendizaje por descubrimiento el estudiante construye conocimiento

de forma autónoma generando su propio interés con un mayor compromiso para realizar

las cosas que se propone y de esa manera cumplir con sus objetivos y llegar al éxito.

Según Conde (2007) afirma “Aprendizaje memorístico: surge cuando la tarea del

aprendizaje consta de asociaciones puramente arbitrarias o cuando el sujeto lo hace

arbitrariamente. Supone una memorización de datos, hechos o conceptos con escasa o

nula interrelación entre ellos” (p.1). El aprendizaje memorístico en los estudiantes es muy

utilizado ya que los datos recibidos son memorizados y poco comprendidos por esa razón

son olvidados de manera fácil por esta razón al momento de realizar un emprendimiento

presentan escasos conocimientos.

Al respecto Conde (2007) señala “Aprendizaje significativo: se da cuando las tareas están

interrelacionadas de manera congruente y el sujeto decide aprender así. En este caso el

alumno es el propio conductor de su conocimiento relacionado con los conceptos a

aprender” (p.1). Con el estudio del aprendizaje significativo existe una comprensión de

lo que se aprende y es difícil que se olvide el estudiante los contenidos para aplicar este

aprendizaje deben tener un orden y organización con un vocabulario entendible.

24

La asignatura de emprendimiento y Gestión requiere que los aprendizajes sean

significativos para que el estudiante con las destrezas desarrolladas pueda resolver los

problemas de manera efectiva con la aplicación de los conocimientos, habilidades y

actitudes pertinentes, de tal manera que los aprendizajes de esta asignatura le sirvan al

estudiante para emprender en un negocio u alternativa productiva capaz de general

autonomía en su desempeño laboral.

Capacidades y Destrezas

Destrezas

El sistema Educativo Ecuatoriano en cada una de las asignaturas de bachillerato tienen

como fin el desarrollo de destrezas, las mismas que le habilitan al estudiante para que

pueda resolver problemas de su entorno o a su vez le permitan continuar con los estudios

en el nivel superior al respecto Lucea (1999) afirma que “Es la capacidad del individuo

de ser eficiente en una habilidad determinada. La destreza puede ser adquirida por medio

del aprendizaje o innata en el propio individuo” (p. 52).

Las destrezas son fundamentales en el desarrollo de Enseñanza – Aprendizaje ya que

cumplen un papel importante porque se deben elaborar de acuerdo a las necesidades de

los contenidos del estudio, con el fin de cumplir y de que se cumplan.

Capacidades

En el desarrollo de la investigación las capacidades permitieron conocer el nivel de

percepción, iniciativa, creación por parte del estudiante arriesgándose a vivir nuevos retos

de emprendimientos.

Según Cano (2008) afirma:

Capacidad de responder a demandas complejas y llevar a cabo tareas diversas de

forma adecuada. Supone una combinación de habilidades prácticas,