Embed Size (px)

Citation preview

Centro Universitario Las Tunas “Vladimir Ilich Lenin”

Facultad de Ciencias Técnicas Departamento de Ingeniería Industrial

Tesis Ingeniería Industrial

Tema:

Autor: Ramiro Hernández Téllez. Tutora: Ing. Ana Isbel Paredes Rodríguez.

Las Tunas, junio de 2008 “Año 50 de la Revolución”.

“Planeación Estratégica: Diagnóstico y Propuestas de Alternativas de Solución en la Empresa de Recuperación de Materias Primas de Las Tunas.”

Pensamiento

“Donde hay una empresa de éxito, alguien tomó alguna vez

una decisión valiente”.

Peter Drucker

Resumen

El presente trabajo se realizó en la Empresa de Recuperación de Materias Primas de

Las Tunas, tuvo como objetivo diagnosticar y proyectar alternativas de solución en los

problemas identificados en la Planeación Estratégica de la Empresa de Recuperación

de Materias Primas de Las Tunas.

Para alcanzar este objetivo fue analizado un significativo volumen de bibliografía

actualizada referente al proceso estratégico, lo que permitió profundizar en el tema, se

propuso un modelo que facilitó la realización del diagnóstico.

El diagnóstico permitió precisar aquellos elementos esenciales del modelo empleado

por la empresa en la formulación de su planeación estratégica. Se emplearon un

conjunto de técnicas e instrumentos entre los cuales figuran: Revisión de documentos,

tormentas de ideas, observación directa, Matriz DAFO, consulta con expertos,

encuestas, métodos teóricos, estadísticos y empíricos los cuales se especifican en el

diseño de la investigación.

El análisis de los resultados permitió conocer que la empresa tiene elaborada su

planeación estratégica y los directivos reconocen la importancia y necesidad de la

utilización del proceso estratégico, pero existen dificultades en su elaboración, no se

tuvieron en cuenta algunos aspectos (internos y externos), que son necesarios para

darle cumplimiento a su objeto social, y que han afectado la integralidad del proceso, se

denota falta de conocimientos metodológicos que influyeron en la objetividad de

algunos elementos claves en la Planeación.

Finalmente se precisaron las conclusiones del trabajo entre los que se encuentra; que

existen insuficiencias y errores en el diseño de la Planeación Estratégica de la empresa.

Summary The present titled work "Strategic planning: Diagnostic and Proposals of Alternative of

Solution in the Company of Recovery of Primary Matters of The Tunas", it had as

objective to diagnose and to project alternative of solution in the problems identified in

the Strategic planning of the Company of Recovery of Primary Matters of The Tunas.

To reach this objective, a significant volume of bibliography it was analyzed with respect

to the strategic process, what allowed deepening in the topic, intended a model that

facilitated the realization of the diagnosis.

The carried out diagnosis allowed to specify those essential elements of the pattern or

methodology used by the company in the formulation of its strategic planning. It were

used a group of technical and instruments among which figure: Revision of documents,

storms of ideas, direct observation, main DAFO, consults with experts.

The analysis of the results allowed to know that the company has elaborated its strategic

planning and the directive recognize the importance and necessity of the use of the

strategic process, but in the formulation of its strategic planning they were not kept in

mind some aspects, so much of internal nature as external that are necessary to give

execution to its social object, and that they have affected the integrally of the process,

lack of methodological knowledge is also denoted that influenced in the objectivity of

some elements that hinder the functionality of this process.

Finally they were necessary the conclusions and in function of these they intend the

necessary recommendations to improve the process of strategic planning in the

company, as well as the proposal of alternative of solution in some elements that

compose it besides being included others that supplement this process.

Índice

Página Introducción…………………………………………………………………………. 1 Capitulo I: Consideraciones teóricas acerca de la planeación

estratégica……………………………………………………………………... 5

1.1- Evolución de la Planeación Estratégica……………………………………. 5 1.1.1- Raíces etimológicas………………………………………………………... 5 1.1.2- Antecedentes……………………………………………………………….. 5 1.1.3- Inicios de la Planeación Estratégica………………………………..……. 6 1.1.4-Planeación Estratégica……………………………………………............. 7 1.1.5- Planeación y Dirección Estratégica………………………………………. 12 1.2- Desarrollo de la Planeación Estratégica…………………………………… 21 1.2.1- Modelos de Planeación Estratégica según diferentes autores.............. 28 1.3- Modelo propuesto de plan estratégico……………………………………... 29 1.4- Conclusiones parciales……………………………………………….. 30 Capitulo II: Diseño de la investigación: Métodos, Técnicas y Metodología

para la realización del Diagnóstico de la Planeación Estratégica en la

Empresa de Recuperación de Materias Primas de la provincia Las Tunas.

31

2.1- Caracterización de la Empresa de Recuperación de Materias Primas…. 31 2.2- Métodos, Técnicas y Procedimientos empleados………………………… 41 2.3- Conclusiones parciales………………………………………………............ 49 Capitulo III: Diagnóstico y Propuesta de Alternativas de Solución………….. 50 3.1- Diagnóstico del Proceso Estratégico utilizando la metodología o el

modelo propuesto……………………………………………….………………….

50

3.2- Conclusiones parciales………………………………………………………. 69 Valoración Social……………………………………………………..………….. 71 Conclusiones……………………………………………………………………… 72 Recomendaciones………………………………………………………………... 73 Bibliografía………………………………………………………………………… 75 Anexos………………………………………………………………………...........

Introducción El término “Planeación Estratégica “comienza a emplearse en la teoría de la dirección

en Estados Unidos de América, en el año 1962 y se anuncia en el libro de Igor Ansoff

(1965), “Estrategia Corporativa” con posterioridad se extendió por todo el mundo hasta

convertirse en una de las herramientas de dirección más empleadas tanto en

organizaciones lucrativas como no lucrativas.

En Cuba con la ayuda de consultores Norteamericanos, en el año 1986, comienza a

introducirse técnicas novedosas de dirección y a partir de 1990, la Dirección por

objetivos y más tarde, la Planeación Estratégica por los Órganos de la Administración

Central del Estado.

El V congreso resumió certeramente nuestro camino en el presente, al explicar:

“En medio de incontables dificultades, el país ha logrado en estos últimos años detener la caída de su economía y adoptó las medidas necesarias para iniciar su recuperación y encontrar nuevos mercados y socios económicos y comerciales “ La principal misión de las empresas estatales es incrementar el aporte a la sociedad, a

partir de la dirección por objetivos y la política de elaborar el plan de negocios para cada

una de las actividades de las empresas.

A partir de entonces las organizaciones cubanas comienzan a implementar el

pensamiento estratégico y estrategias orientadas al futuro.

Tomando en consideración la anterior afirmación, con respecto a lo que sucede en la

práctica bajo las condiciones en que se desarrolla la economía de nuestro país se hace

necesario la consolidación de las organizaciones en cuanto a los procesos de dirección

estratégica que garantiza una alta eficiencia y calidad en la gestión empresarial.

Como respuesta a todo lo expuesto anteriormente la Empresa de Recuperación de

Materias Primas de Las Tunas, para garantizar el buen desarrollo de las organizaciones

cubanas, no puede estar ajeno a las características cada vez más cambiantes y

exigentes del entorno en que estas están inmersas y que está determinado por cumplir

las metas productivas, con la mayor eficiencia y eficacia, por la relevancia que tiene el

factor humano en el proceso productivo y por importantes objetivos que cumplir, es por

ello que su dirección precisa dar un enfoque estratégico a la toma de decisiones.

Considerando lo expuesto anteriormente y la necesidad de que los procesos

estratégicos se desarrollen de forma correcta, el presente trabajo plantea como

problema científico: Existen insuficiencias en el Diseño de la Planeación Estratégica

en la Empresa de Recuperación de Materias Primas de Las Tunas.

El Objeto de Estudio es el proceso de Planeación Estratégica de la Empresa de

Recuperación de Materias Primas de Las Tunas.

Campo de Acción: Diseño de la Planeación Estratégica.

El objetivo general es precisamente diagnosticar y proyectar alternativas de solución a

los problemas identificados en la Planeación Estratégica de la Empresa de

Recuperación de Materias Primas de Las Tunas.

Los Objetivos Específicos se definen de la siguiente forma:

1. Estudiar el Diseño de la Planeación Estratégica existente, teniendo en cuenta

el modelo propuesto para realizarlo.

2. Proyectar alternativas de solución posibles según el diagnóstico realizado.

Por lo tanto la hipótesis consiste en demostrar que si se identifican las principales

deficiencias en el diseño de la Planeación Estratégica en la Empresa de Recuperación

de Materias Primas de Las Tunas se podrá enfocar todos los esfuerzos para eliminarlas

partiendo de las alternativas de solución propuestas.

Las tareas que se proponen para esta investigación son:

Estudio de los principales modelos de diseño estratégico expuestos por

diferentes autores y selección del más adecuado según la empresa objeto de

estudio.

Caracterización de la Empresa.

Recopilación de toda la información.

Análisis de los resultados alcanzados como respuesta a los objetivos

específicos propuestos a los problemas detectados en la Planeación Estratégica

de la entidad.

Proponer soluciones según el diseño de la Planeación Estratégica analizado.

El diagnóstico realizado permite detectar las insuficiencias en el proceso de planeación

estratégica y de esto derivar posteriormente las acciones correctivas correspondientes.

Realizar este trabajo ha requerido estudiar, analizar y consultar una extensa bibliografía

sobre dirección estratégica de diversos autores, que manifiestan criterios, enfoques y

pensamientos económicos y políticos diferentes. Adecuar estos enfoques a las

condiciones de las empresas cubanas, ha sido posible, a través del análisis de las

características específicas en que operan las mismas, bajo los principios de una

economía socialista cubana.

Para el desarrollo de la investigación se emplearon varios métodos y técnicas.

Método empírico:

La observación directa.

Técnicas:

La encuesta.

Entrevista a consultores.

La matriz DAFO para el análisis de los factores internos y externos.

Métodos teóricos:

Análisis y críticas de fuentes para el procesamiento de la bibliografía y los

documentos.

El método lógico histórico.

El método inductivo deductivo.

El método dialéctico.

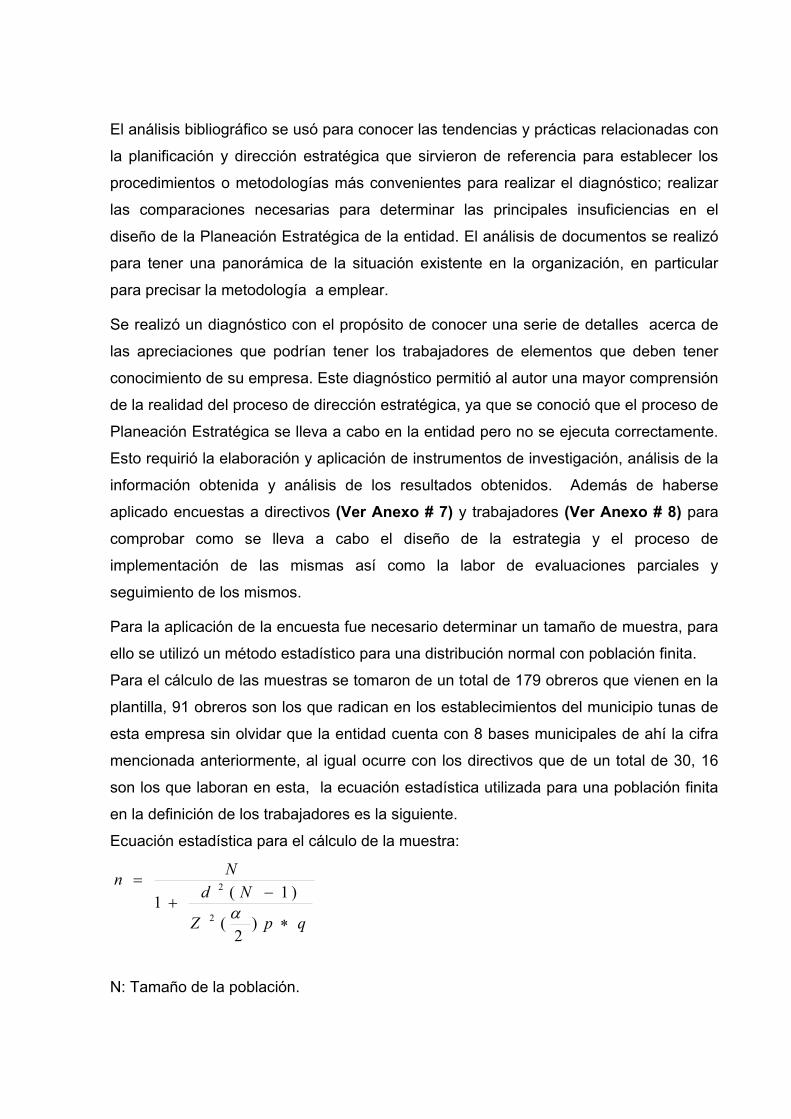

Análisis estadístico de población y muestra, siguiendo una distribución normal.

La investigación contiene tres capítulos:

El capítulo I contiene la fundamentación teórica sobre el proceso estratégico y su

evolución a través del desarrollo de la sociedad contemporánea. Presenta además los

aspectos esenciales que facilitan la comprensión del tema estudiado.

Partiendo de las bases teóricas que sustentan la dirección estratégica, sus tendencias

actuales y el análisis y estudio profundo de planeación estratégica.

En el capítulo II se realiza la caracterización de la empresa objeto de estudio, así como

la descripción del diseño de la investigación.

En el Capítulo III se realizó el diagnóstico a través del modelo propuesto para el diseño

de planeación estratégica adecuado a las características de la empresa, además de las

alternativas de solución propuestas.

A esto se adiciona las conclusiones y recomendaciones.

Capítulo 1 Consideraciones teóricas acerca de la planeación estratégica. En el presente capítulo se hará referencia a los principales elementos teóricos que

sirvieron de hilo conductor para el desarrollo de esta investigación. El análisis

bibliográfico pretende determinar las definiciones conceptuales y conocer las principales

fuentes de información, en este caso relacionado con el proceso de Planeación

Estratégica así como los procedimientos para el diseño de la misma como principal

instrumento en las nuevas tendencias de la administración.

Este capítulo tiene como objetivo mostrar la evolución que se ha venido desarrollando

en la Planeación Estratégica, partiendo de los modelos tradicionales hasta llegar al

modelo propuesto, tratando de que sea el más factible para la investigación que se

pretende realizar. PROCESO DE EVOLUCION DE LA PLANEACION ESTRATEGICA 1.1 Evolución de la Planeación Estratégica 1.1.1 Raíces etimológicas: La palabra ESTRATEGIA proviene del: Griego stategos: "Un general" = > "ejercito",

acaudillar. Verbo griego stategos: "planificar la destrucción de los enemigos en razón

eficaz de los recursos". Sócrates en la Grecia antigua comparó las actividades de un

empresario con las de un general al señalar que en toda tarea quienes la ejecutan

debidamente tienen que hacer planes y mover recursos para alcanzar los objetivos.

1.1.2 Antecedentes Sun Tzu, el más antiguo de los estrategas modernos (siglo IV A.C) y que durante 25

siglos ha influido el pensamiento militar del mundo no conoció el término planeación

estratégica, él hablaba de la estrategia ofensiva. En el Capítulo VIII (Las Nueve

Variables), versículo 9, de su libro El Arte de la Guerra, dice: "El general (estrategos)

debe estar seguro de poder explotar la situación en su provecho, según lo exijan las

circunstancias. No está vinculado a procedimientos determinados."Baidaba, en su texto

árabe-hindú Calila y Dimna (versión Antonio Chalita Sfair, 1995) escribía sobre las tres

cosas en que debía concentrarse la atención del gobernante: 1)"...analizar

cuidadosamente los hechos pasados y las razones de su fracaso, hacer un balance de

los beneficios y perjuicios que le han traído...”; 2)"Otra reside en el estudio cuidadoso

de la situación en su hora presente y de sus aspectos buenos y malos, explotar las

buenas oportunidades en tanto pueda, y evitar todo lo que pueda causar pérdidas y

fracasos" y 3)"…la tercera de estas cosas reside en el estudio del futuro y de los éxitos

o fracasos que a su juicio le reserva, preparase bien para aprovechar las buenas

oportunidades y estar atento contra todo lo que teme". Más tarde, Nicolás Maquiavelo

en su libro El Príncipe también explica la necesidad de la planeación para la realización

de un buen gobierno. Aunque hay diversos ejemplos a través de la historia, los

precedentes son una muestra representativa acerca de cómo se desarrollaba el

pensamiento estratégico. En la época moderna, al finalizar la segunda guerra mundial,

las empresas comenzaron a darse cuenta de algunos aspectos que no eran

controlables: la incertidumbre, el riesgo, la inestabilidad y un ambiente cambiante.

Surgió, entonces, la necesidad de tener control relativo sobre los cambios rápidos.

Como respuesta a tales circunstancias los gerentes comienzan a utilizar la planificación

(planeación) estratégica. La Planeación Estratégica no es un tema nuevo, ya que desde

tiempos remotos se ha venido aplicando para la consecución de diferentes objetivos,

principalmente de conquista de tierras. Ya en el Siglo XX se le dio otra concepción,

siempre en la búsqueda de planificar las acciones futuras y alcanzar lo deseado.

1.1.3 Inicios de la Planeación Estratégica Cuando Aníbal planeaba conquistar Roma se inició con la definición de la misión de su

reino, luego formuló las estrategias, analizó los factores del medio ambiente y los

comparó y combinó con sus propios recursos para determinar las tácticas, proyectos y

pasos a seguir. Esto representa el proceso de planificación estratégica que se aplica

hoy en día en cualquier empresa. Igor Ansoff (1980), gran teórico de la estrategia, identifica la aparición de la

planificación estratégica con la década de 1960 y la asocia a los cambios en los

impulsos y capacidades estratégicas.

Los primeros estudiosos modernos que ligaron el concepto de estrategia a los negocios

fueron Von Neuman y Morgenstern en su obra <la teoría del juego>; "una serie de actos

que ejecuta una empresa, los cuales son seleccionados de acuerdo con una situación

concreta". La planeación estratégica formal con sus características modernas fue

introducida por primera vez en algunas empresas comerciales a mediados de 1950. En

aquel tiempo, las empresas más importantes fueron principalmente las que

desarrollaron sistemas de planeación estratégica formal, denominados sistemas de

planeación a largo plazo. Desde entonces, la planeación estratégica formal se ha ido

perfeccionando al grado que en la actualidad todas las compañías importantes en el

mundo cuentan algún tipo de este sistema, y un número cada vez mayor de empresas

pequeñas está siguiendo este ejemplo.

1.1.4 Planeación Estratégica Para llegar a la concepción y definición de qué es la Planificación Estratégica, se parte

primero de definir que es la Estrategia y plantear que en la actualidad el concepto de

estrategia ocupa un lugar relevante en el mundo empresarial, se introduce en el campo

económico y del management en los primeros años de la década de los 60.

Definiciones de Estrategia En 1954 Peter Drucker opina que: "la estrategia requiere que los gerentes analicen su

situación presente y que la cambien en caso necesario, saber que recursos tiene la

empresa y cuáles debería tener”.

1962 Alfred Chandler: " el elemento que determina las metas básicas de la empresa, a

largo plazo, así como la adopción de cursos de acción y asignación de recursos para

alcanzar las metas" (1ra definición moderna de estrategia >strategy andstructure>)

H. Koontz, 1984 Estrategia. Planificación y Control.

Las estrategias son programas generales de acción que llevan consigo compromisos

de énfasis y recursos para poner en práctica una misión básica. Son patrones de

objetivos los cuales se han concebido e iniciados de tal manera, con el propósito de

darle a la organización una dirección planificada.

H. Mintzberg, 1987. Fine Ps for strategy. La palabra estrategia ha sido definida de

diversas formas: cinco definiciones con "P".

1. Plan Curso de acción definido conscientemente, una guía para enfrentar una

situación. En esta definición la estrategia tiene dos características esenciales. Son

hechos como "adelantados" de la acción que quiere realizar y son desarrolladas

consciente e intencionalmente dirigidas a un propósito.

2. Maniobra (Utiliza la palabra "Play") dirigida a derrotar un oponente o competidor.

3. Patrón de comportamiento en el curso de una organización, consistencia en el

comportamiento, aunque no sea intencional.

4. Posición identifica la posición de la organización en el entorno en que se mueve

(Tipo de Negocio, segmento de mercado, etc.)

5. Perspectiva relaciona a la organización con su entorno, que lo llena a adoptar

determinados cursos de acción.

J. B. Quinn. 1991. The strategic Process. Concepts. Context. Cases.

Una estrategia es un patrón o plan que integra las metas mayores de una organización,

las políticas y acciones secuenciales hacia un todo cohesionado. Una estrategia bien

formulada ayuda al "Mariscal" a coordinar los recursos de la organización hacia una

posición "Única y Viable", basada en sus competencias relativas internas, anticipando

los cambios en el entorno y los movimientos contingentes de los oponentes inteligentes.

F. David, 1994. Gerencia Estratégica.

Una estrategia tiene que llevar a cabo estrategias que obtengan beneficios de sus

fortalezas internas, aprovechar las oportunidades internas y evitar o aminorar el impacto

de las amenazas externas. En este proceso radica le esencia de Gerencia Empresarial.

En la Década de los 60 se comenzó a usar el termino; "Planeación a largo plazo”.

Subsecuentemente se han creado los términos:

Planeación corporativa completa

Planeación directiva completa

Planeación general total

Planeación formal

Planeación integrada completa

Planeación corporativa

Planeación Estratégica.

Más reciente aun Gerencia Estratégica.

Su definición más completa debe escribirse desde varios puntos de vista:

El porvenir de las decisiones actuales: La Planeación Estratégica, observa las

posibles alternativas de los cursos de acción en el futuro, y al escoger unas

alternativas, estas se convierten en la base para tomar decisiones presentes.

Procesos: se inicia con el establecimiento de metas organizacionales, define

estrategias y políticas para lograr estas metas y desarrollar planes detallados para

asegurar la implantación exitosa de las estrategias. Es continuo, tomando en cuenta

los cambios en el ambiente.

Filosofía: Es una actitud, una forma de vida; requiere dedicación para actuar con

base en la observación del futuro y una determinación para planear constante y

sistemáticamente como parte integral de la dirección.

Estructura: Une tres tipos de planes; estratégicos, programas a mediano plazo,

presupuestos a corto plazo y planes operativos."El no hacerlo bien no es un pecado,

pero el no hacerlo lo mejor posible, sí lo es". Ackoff A concept of Corporate

Planning.

Durante los últimos treinta años, en los países industrializados, la planeación

corporativa ha tenido que ver con hechos determinantes del cambio. Como resultado

desde su generalizada introducción en la década del 60', el estilo de la Planeación

Estratégica ha pasado por varias fases:

Década del 60' Planeación para un período de estabilidad y crecimiento.

Década 70' Planeación para empresas en situación de ataque.

Principios 80' Planeación para recortes y racionalización.

Década de los 90´ planeación para:

1. Crecimiento rentable

2. Desnormatizacion y privatización

3. Mercados mundiales

Definición de Planeación Estratégica El concepto que se maneja en la actualidad define a la planeación estratégica como el

proceso mediante el cual una organización define su visión a largo plazo y las

estrategias para alcanzarla a partir del análisis de sus fortalezas, debilidades,

oportunidades y amenazas. Esto con el fin de evaluar la situación presente de la

empresa y su nivel competitivo, además supone la participación activa de los actores

organizacionales, obtención permanente de información sobre sus factores claves de

éxito, su constante revisión y ajustes periódicos para que se convierta en un estilo de

gestión que haga de la organización un ente proactivo y preventivo.

¿Qué es la planeación estratégica? La esencia de la planeación estratégica consiste en la identificación sistemática de las

oportunidades y peligros que surgen en el futuro, los cuales combinados con otros

datos importantes proporcionan la base para que una empresa tome mejores

decisiones en el presente para explotar las oportunidades y evitar los peligros. Planear

significa diseñar un futuro deseado e identificar las formas para lograrlo. La planificación

Estratégica es una herramienta por excelencia de la Gerencia Estratégica, consiste en

la búsqueda de una o más ventajas competitivas de la organización y la formulación y

puesta en marcha de estrategias permitiendo crear o preservar sus ventajas, todo esto

en función de la Misión y de sus objetivos, del medio ambiente y sus presiones y de los

recursos disponibles.

La planificación estratégica puede definirse como un enfoque objetivo y sistemático

para la toma de decisiones en una organización (David, 1990).

La Planeación estratégica es una herramienta que permite a las organizaciones

prepararse para enfrentar las situaciones que se presentan en el futuro, ayudando con

ello a orientar sus esfuerzos hacia metas realistas de desempeño, por lo cual es

necesario conocer y aplicar los elementos que intervienen en el proceso de planeación.

La planeación estratégica es el proceso gerencial de desarrollar y mantener una

dirección estratégica que pueda alinear las metas y recursos de la organización con sus

oportunidades cambiantes de mercadeo (Kotler, 1990).

Sallenave (1991), afirma que "La Planificación Estratégica es el proceso por el cual los

dirigentes ordenan sus objetivos y sus acciones en el tiempo. No es un dominio de la

alta gerencia, sino un proceso de comunicación y de determinación de decisiones en el

cual intervienen todos los niveles estratégicos de la empresa".

G. A. Steiner (1991) Planificación de Alta Dirección.

Planificación estratégica es el proceso de determinar cuales son los principales

objetivos de una organización y los criterios que presidieran la adquisición, uso y

disposición de recursos en cuanto a la consecución de los referidos objetivos. Estos en

el proceso de planificación estratégica, engloban misiones o propósitos, determinados

previamente, así como los objetivos específicos buscados por una empresa. Como se

puede apreciar diferentes autores proponen distintas definiciones conceptuales y

estrategia, sin embargo, en todas estas existen similitudes y aproximaciones que

permiten hacer algunas consideraciones generales.

La planeación estratégica es engañosamente sencilla: analiza la situación actual y la

que se espera para el futuro, determina la dirección de la empresa y desarrolla medios

para lograr la misión. En realidad, este es un proceso muy complejo que requiere de un

enfoque sistemático para identificar y analizar factores externos a la organización y

confrontarlos con las capacidades de la empresa (Koontz y Weihrich, 1994)

Resumiendo los conceptos antes planteados se puede definir que la planeación

estratégica es un proceso continuo de reflexión y búsqueda de opciones para el futuro,

que toma muy en cuenta el entorno, caracterizado por el cambio y la incertidumbre, y

como la empresa con sus recursos actuales y potenciales puede insertarse de la mejor

forma posible en el mismo en aras de lograr una mayor participación para dar respuesta

a los problemas estratégicos.

La Importancia de la Planeación Sin planes, los administradores no pueden saber cómo organizar a la gente y los

recursos; puede que no tengan ni siquiera la idea clara de qué es lo que necesitan

organizar. Sin un plan, no pueden dirigir con confianza o esperar que otros los sigan. Y

sin un plan, los administradores y sus seguidores tienen muy pocas probabilidades de

lograr sus metas o de saber cuándo y dónde se están desviando de su camino.

Un propósito principal de la planeación estratégica consiste en descubrir las

oportunidades y los peligros futuros para elaborar planes ya sea para explotar o

evitarlos. Asimismo, el análisis de estas oportunidades, peligros y potencialidades es un

paso crítico en el proceso de la planeación. El examinar correctamente oportunidades y

peligros futuros de una empresa, y relacionarlo en un estudio imparcial con las

potencialidades y debilidades de la misma, representa una enorme ventaja

El periodo típico de planeación es de cinco años, pero existe una tendencia en las

compañías más avanzadas en cuanto a tecnología, de planear por adelantado de siete

a diez años. Las empresas que se enfrentan a ambientes especialmente problemáticos

algunas veces reducen la perspectiva de planeación a cuatro o tres años.

1.1.5 Planeación y Dirección Estratégica La dirección estratégica significa:

Desarrollar con éxito el proyecto estratégico.

Introducir estrategias temporales que hagan posible, y hasta puedan sustituir, en

condiciones dadas la estrategia concebida en función de mantener el rumbo de la

empresa.

Tomar decisiones en función de desarrollar las competencias distintivas.

Desarrollar el arte de la anticipación al cambio.

Liderar la consecución del rumbo previsto.

Desarrollar un poder negociador frente a los grupos de interés del entorno y

hacia los miembros de la organización.

Adoptar, por aproximaciones sucesivas, la estructura y funcionamiento de la

organización, su sistema y órganos de dirección.

Crear y desarrollar valores, cultura.

Aplicar una evaluación y control que haga sistemático el proceso evitando caídas

o saltos en la empresa.

La dirección estratégica guía el comportamiento de la organización en el tiempo y

garantiza la continuidad de la misma. Es el proceso donde se combinan la estrategia

deliberada (proyectada) con las contingentes (concebidas para actuar ante hechos de

probable ocurrencia) y emergentes (no previstas durante la planificación). Hace posible

un liderazgo durante la conducción del cambio y desarrolla la capacidad de aprender en

la organización.

Planeación y dirección estratégica en la práctica deben ser procesos inseparables

para lograr un espacio perdurable frente a la competencia, donde las estrategias vienen

a ser modelos que permiten asociar recursos con oportunidades y retos al mismo

tiempo.

Mediante la planeación estratégica se fundamenta ese qué hacer, a través de un

modelo de análisis situacional. La dirección estratégica lo complementa con el cómo y

es el proceso mediante el cual la estrategia se mantiene viva, se retroalimenta y

actualiza. La estrategia empresarial necesita la definición de qué y del cómo para que

la empresa logre, en un entorno competitivo, su desarrollo sostenido.

La dirección estratégica es un proceso que permite a una organización ser proactiva en

vez de reactiva en la formulación de su futuro.

Peter Drucker afirma que la tarea primordial de una dirección estratégica consiste en

pensar en la misión del negocio.

O sea formularse las preguntas:

¿Cuál es nuestro negocio?

¿Cuál debería ser?

Esto conduce a la fijación de objetivos, al desarrollo de la estrategia y planes y a la

toma de decisiones hoy para los resultados del mañana.

Esta claro que esto debe realizarlo solo la parte de la organización que tiene una visión

completa de todo el negocio, la parte que puede tomar decisiones que afectan en su

totalidad, que puede equilibrar los objetivos y necesidades de hoy en día contra las

necesidades del futuro además, que este en capacidad de poder asumir recursos

humanos y económicos para lograr los resultados claves.

El proceso de dirección estratégica se puede descubrir como un enfoque objetivo y

sistemático para la toma de decisiones en una organización. La dirección estratégica no

es una ciencia pura, que lleve un enfoque concreto tipo “uno, dos, tres, cuatro”. Se trata

más bien de un intento por organizar información cualitativa y cuantitativa, de tal

manera que permite la toma de decisiones efectiva en circunstancia de incertidumbre.

El proceso de dirección estratégica esta basado en la creencia de que una organización

debería verificar en forma contenida los hechos y las tendencias internas y externas.

Una empresa debe tratar de llevar a cabo estrategias que obtengan beneficios de las

fortalezas internas que aprovechan las oportunidades externas y que critiquen las

debilidades internas y eviten o aminoren el impacto de las amenazas externas, en esto

radica la esencia del proceso para sobrevivir en el torbellino del mercado hoy en día, las

empresas de todo tipo de tamaño deben estar capacitadas para identificar de forma

astuta la necesidad de cambios. Así como su capacidad de adaptación a ellas.

Conceptos Claves de Dirección Estratégica: Definición de estructura organizativa: Según Strategor (1993. “Estrategia, estructura, decisión, identidad. Política general de

la empresa”).

Estructura Organizativa es:

El conjunto de las funciones y de las relaciones que determinan formalmente las

misiones que cada unidad de la organización debe cumplir y los modos de colaboración

entre estas unidades.

El conjunto de todas las formas en que se divide el trabajo en tareas distintas,

consiguiendo luego la coordinación de las mismas.

Misión: Es la razón de ser de la organización, la meta que moviliza nuestras energías y

capacidades. Es la base para procurar una unidad de propósitos en dirigentes y

trabajadores con el fin de desarrollar un sentido de pertenencia. Es el aporte más

importante y significativo de la sociedad. Sin la definición clara de la Misión, ninguna

organización puede progresar. Una declaración de Misión es una descripción breve del

propósito mayor, la razón más amplia que justifica la existencia de la organización. Una

Misión bien formulada permite guiar las acciones, los sentimientos y da la imagen de

que se sabe a donde se dirige la organización, así como del apoyo, tiempo y recursos

vinculados a ella, de lo anterior se desprende que el propósito de una Misión no es

exponer fines concretos, sino dar una valoración general, una filosofía que motive y

sirva de guía al desarrollo de la organización.

Los objetivos que debe cumplir la Misión son:

Prever los cambios que ejercerán una profunda influencia sobre la organización.

Brindar a los trabajadores, clientes y otros una identidad y un entendimiento de

las direcciones de crecimiento.

Servir de vehículo para brindar opciones estratégicas.

Los objetivos y el contenido de la Misión conforman un conjunto de características

generales que la misma debe poseer:

Debe expresar el servicio que presta, no el servicio que vende ésta.

Debe estar dirigida al desarrollo y fomentación de los valores positivos en los

miembros de la organización.

Orientada hacia el exterior, hacia las necesidades de la sociedad en general y de

los individuos.

Orientada en el futuro a largo plazo. No solo responde a los cambios sino que se

deben promover.

Tener credibilidad, tanto para los componentes de la Organización, como para

los que reciben el servicio.

Todos deben conocer, comprender y compartir la Misión.

Debe ser simple, clara y directa. Las misiones excesivamente largas, llenas de

ideas, hermosos propósitos y palabras bellas tienden a no funcionar.

Debe contener originalidad, ha de hacerse algo mejor, que la distinga y llene de

orgullo y reconocimiento por los clientes.

Debe ser UNICA, que esclarezca el encargo social asignado a la organización,

que la diferencie de cualquier otra.

Debe ser suficientemente amplia para que pueda desglosarse en objetivos

concretos y mensurables que conduzcan al cumplimiento de la misma.

Debe tener cierto contenido intangible y ambicioso, relacionada con resultados

prácticos, específicos y alcanzables.

Debe ser revisada periódicamente, y actualizarla y redefinirla de ser necesario.

Según Menguzzato y Renau (España, 1992 “La dirección estratégica de la empresa”)

definen, la Misión como la expresión muy general de lo que quiere ser la empresa, de

sus aspiraciones en cuanto a su papel en la sociedad.

La Visión significa ver a lo lejos, la imagen que se tiene del futuro, es un estado final

que estamos tratando de lograr, es el sentimiento de vivir el futuro, es una forma de

sorprender al futuro antes de que el futuro nos sorprenda, es la forma de

comprometernos con el futuro que queremos crear con el corazón y los sentimientos.

Una buena visión debe: Ser compartida por los miembros de la organización.

Constituir un acto creativo que vislumbre el futuro.

Contar con un horizonte temporal que posibilite cambios significativos en la

labor o actividad de la organización.

En las organizaciones de producción o servicios debe promover cambios de

actividad o niveles cualitativamente superiores dentro de las actuales.

Provocar la tensión creativa que libere energías para el cambio deseado.

Fomentar el compromiso con el futuro.

Ser motivadora y retadora para el colectivo.

Valores: I Kujiro Nonaca (1991) “ Una empresa no es una máquina, sino un organismo vivo,y,

como tal tiene un sentido colectivo de la identidad (... ) una comprensión compartida de

lo que es la empresa”; como la figura anterior resalta, los valores son la base en la que

se fundamentan las decisiones claves de una empresa. “ Cada organización es un

producto de cómo sus miembros piensan e interiorizan” (Singe P.M1994).

Definición de valores Los valores son aprendizajes estrategicos relativamente estables en el tiempo de que

una forma de actuar es mejor que su opuesta para conseguir nuestros fines o , lo que

es lo mismo para conseguir que nos salgan bien las cosas (Garcia, S y Dolan, S pag

63)

Podemos plantear algunos elementos que ayudaran a comprender la manifestación de

valores en una empresa:

Las decisiones de una empresa conservadora no serán las mismas que las de una

empresa muy agresiva, aunque ambas tengan el mismo potencial.

Del mismo modo, no serán las mismas las decisines de una empresa, si valora el medio

ambiente o no lo hace, igualmente, el hecho de poseer o no un sentido ético de los

negocios marcará rumbos diferentes.

El ser, y querer seguir siendo, una empresa familiar también puede ser un valor de una

empresa. Este es el caso del grupo Borges, empresa catalana dedicada principalmente

a la producción de aceites y frutas secas, valor que comparte con un aprecio a la

tradición, la ética empresarial, ambición y profesionalismo.

Tenemos además entre otros los valores democráticos, la búsqueda de la excelencia y

la perfección,. La formación, integridad, respeto a la dignidad Escenarios: Es el entorno futuro en el que se desenvolverá la organización.

Tipos de Escenarios:

Escenario más negativo.

Escenario más positivo.

Escenario más probable.

Diagnóstico Estratégico: Consiste en la valoración actual de la Posición de la Empresa, o sea su "relación

Empresa-Entorno", guiado por sus características específicas, expresadas en su

Identidad, para obtener la información necesaria para poder adecuar las capacidades

de la organización a las demandas del medio.

El Diagnóstico Estratégico se lleva mediante dos procesos, un proceso que consiste en

el estudio del entorno o (análisis externo), el cual permite identificar sus demandas, la

que proyecta hacia la organización en forma de oportunidades: "hechos, situaciones

o fenómenos que se manifiestan en el entorno, sin que sea posible influir sobre su

ocurrencia y pueden favorecer si son aprovechados" y de amenazas: "hechos,

situaciones o fenómenos que existen potencialmente en el entorno y que están fuera de

nuestra voluntad y caso de manifestarse, si no son considerados inciden de manera

negativa en los resultados esperados". El otro proceso es el estudio interno de la

organización (análisis interno), que permite detectar las fortalezas: "factores o valores

que posee la organización que se consideran puntos fuertes y pueden utilizarse en su

estado natural o potenciados para contribuir al éxito de la organización" y debilidades: "factores o valores negativos presentes en la organización y obstaculizan

el éxito de la misma". Las fortalezas y las debilidades es lo que la organización cuenta

para hacerle frente a la situación que le proyecta el entorno.

Análisis Externo: La importancia que tiene para la empresa realizar un análisis externo, está implícito en

el propio proceso de cambio planeado: la respuesta de la empresa a su ambiente

presente y futuro, "con el fin de permitir que el negocio opere con un máximo de

congruencia y un mínimo de fricciones en las condiciones cambiantes de un mundo

incierto". (Wilson, 1983).

El análisis externo es el marco contextual del proceso estratégico y plantea

actualmente una visión mucho más amplia. Ya no solamente interesa estudiar los

cambios en los gustos y los hábitos del consumidor o usuario, o de la tecnología; no, la

empresa debe responder también a los cambios en los valores sociales y culturales, a

su ambiente político y a las tendencias de crecimiento de la economía. Es una práctica

común hacerlo a nivel de macroentorno o entorno general y micro entorno o entorno

competitivo.

Análisis Interno: Hasta este momento, la organización posee la información necesaria relativa a su

entorno y sus posibles comportamientos, toca ahora analizarse por dentro. Estudiar sus

recursos y capacidades, lo cual debe llevar en forma concluyente a responder las

siguientes interrogantes:

¿Qué es lo que la empresa hace bien? ¿Qué es lo que está bien en la empresa?

Es decir identificar sus fortalezas. ¿En qué está fallando la empresa? ¿Cuáles son sus carencias y limitaciones? Es

decir identificar sus debilidades.

¿Cuáles son los valores básicos, aquello que caracterizan el modo de operar de

la empresa? ¿Hasta que punto estos valores condicionen lo que debe ser la

empresa?

¿Qué distingue a esta empresa de las que constituyen su competencia?

La resultante del análisis interno es la evaluación del potencial empresarial, o sea la

cantidad y calidad de los recursos y capacidades con que la empresa cuenta para

enfrentar el entorno. Fortalezas: son los puntos fuertes en que se puede apoyar una organización para

alcanzar sus metas.

Debilidades: Son los puntos débiles que contiene una organización que puede incidir

negativamente en el cumplimiento de sus objetivos.

Oportunidades: Son acontecimientos o eventos que tienen lugar en un entorno

determinado que pueden ser aprovechados por la organización para alcanzar sus

objetivos o para desarrollarse.

Amenazas: Son hechos o acontecimientos del entorno que pueden poner en riesgo el

cumplimiento de las metas o las exigencias de la organización.

Áreas de Resultado Clave: Son los puntos vitales en que tiene que apoyarse la

organización para alcanzar su Misión. Estas pueden o no corresponderse con la

estructura funcional.

Factores Clave de Éxito: El concepto de Factores Clave del Éxito (FCE) incluye aquellos elementos que, dadas

las características del sector de actividad donde la organización se desempeña,

resultan determinantes para la obtención de resultados eficaces y sostenibles.

Responder a la pregunta de cuál es el secreto del triunfo en el sector de actividad es un

momento crítico del proceso de formulación estratégica. Los factores clave del éxito

deben ser identificados en los primeros instantes para concentrar en ellos esfuerzos y

recursos, y el estado actual de la organización respecto a dichos factores es base para

la determinación de las fortalezas y debilidades y también para definir su posición

relativa respecto a otras entidades del sector, en los casos en que esto resulte

pertinente.

Objetivos: Son la categoría básica del contenido de la dirección, condicionan el

contenido y los procesos y la esencia del sistema. Expresa: el ¿Qué?, ¿Cuándo? y

¿Cómo? de una organización.

Características de los objetivos: 1. Concisos y claros: De fácil interpretación por todos.

2. Medibles: Pueden cuantificarse.

3. Flexibles: Pueden ser modificados.

4. Aceptables: Adoptan el sistema de valores de los directivos.

5. Motivadores: Al alcance de las personas.

6. Comprometedores: Son obligatorios.

7. Factibles en el tiempo: Posibles a lograr.

8. Deseados: Apoyan la Misión de la organización.

9. Retadores: Implican un esfuerzo por lograrlos.

Objetivo Estratégico General: estos expresan la meta que se proponen alcanzar la

empresa a nivel global, y a largo plazo en función de su Misión, pero también en función

de la situación actual del entorno y sobre todo de su evaluación futura y de las

oportunidades y amenazas que esta presenta para la empresa y del apropia situación

interna para la empresa de sus fuerzas y debilidades y de su capacidad, actual y

potencial en relación con su entorno.

Problema General Estratégico: Si sobre la organización están influyendo

determinadas amenazas y si no se atenúan o resuelven las debilidades, aunque cuenta

con determinadas fortalezas, no podrán aprovecharse las oportunidades.

Por lo que toca revertir la situación, a través de la Solución General Estratégica: Si

sobre la organización están influyendo determinadas oportunidades y esta se basa en

sus fortalezas para aprovecharlas y se reduce sus debilidades, estará en mejores

condiciones de enfrentar las amenazas.

Estrategias. Las estrategias son la forma de conseguir los objetivos a partir de la misión y visión de

la empresa ( teniendo en cuenta los valores ). De una forma genérica podríamos definir

la estrategia de una empresa como el conjunto de las principales decisiones, reflejadas

en la distribución de recursos, dirigidos a alcanzar una determinada posición

competitiva dentro de su mercado, con el fin de alcanzar los objetivos fijados en el

marco de la misión de la empresa. Asimismo podríamos decir que forma parte de la

estrategia toda decisión de la cual se definida la situación a largo plazo de la compañía.

En la práctica, existen varios y diversas formas de entender la estrategia, dependiendo

de la perspectiva que se adapte.

Plan de acción Se entiende por un plan de acción aquel formado por el conjunto de las actividades que

se deberán ejecutar para facilitar el logro de las metas establecidas con anterioridad. La

finalidad de los planes es hacer posible el cumplimiento de los objetivos. Estos son la

expresión completa del objetivo que persigue una empresa, es decir lo que se propone

hacer y lo que se piensa obtener de esta acción.

La elaboración de planes de acción es un proceso que no termina cuando se adopta un

plan, sino que este tiene que ejecutarse; La planeación estratégica recoge lo primero y

la dirección estratégica lo segundo.

El plan de acción contempla los siguientes aspectos, actividad a desarrollar,

aseguramiento, fecha tope, responsables, entre otros.

1. 2 DESARROLLO DE LA PLANEACION ESTRATEGICA: Para iniciar un proceso de Planeación Estratégica se debe tener bien en claro en que

es y en que consiste. Algunos autores la define como un proceso que se inicia con el

establecimiento de metas organizacionales, define estrategias y políticas para lograr

esas metas, y desarrolla planes detallados para asegurar la implantación de las

estrategias y así obtener lo fines buscados. La planeación estratégica es sistemática en

el sentido de que es organizada y conducida con base a una realidad entendida. Las

empresas la definen como un proceso continuo, flexible e integral, que genera una

capacidad de dirección. Es importante mencionar que existen diferentes modelos de

planeación estratégica en las organizaciones; sin embargo, todas deben cumplir con

ciertos pasos fundamentales, los cuales se desarrollan a continuación. Todo proceso

necesita de la participación tanto de los gerentes como de los trabajadores, solo así se

logrará en las empresas.

El proceso de planeación estratégica consta de tres etapas: A. Formulación de la estrategia

B. Implementación de la estrategia

C. Evaluación de la estrategia

A. Formulación de la Estrategia La formulación de la estrategia consiste en elaborar la misión de la empresa, detectar

las oportunidades y las amenazas externas de la organización, definir sus fuerzas y

debilidades, establecer objetivos a largo plazo, generar estrategias alternativas y elegir

las estrategias concretas que se seguirán. Se divide en 4 componentes principales:

A.1 Formulación de las Metas

Este primer paso del proceso de la planeación implica comprender la Misión de la

organización y después establecer objetivos concretos que nos ayuden a concretar la

misión. Esta etapa responde a la pregunta básica que se hacen todos los estrategas

¿qué queremos de la empresa? La misión expone el por qué de la existencia de la

organización y el qué debe hacer, esta misión debe distinguir a la empresa de todas las

demás. La declaración de la misión fija, en términos generales, el rumbo futuro de la

organización.

Para seleccionar las metas u objetivos de la empresa es importante tener en cuenta los

valores de los administradores.

Las metas principales especifican lo que la organización espera cumplir de mediano a

largo plazo. La mayoría de las organizaciones con ánimo de lucro operan con base en

una jerarquía de metas en cuya cima se encuentran la maximización de la ganancia del

accionista. Las metas secundarias son objetivos que permitirán a la compañía

maximizar la ganancia del accionista.

A.2 Identificación de los Actuales Objetivos y Estrategias

Luego de definir la misión de la organización y traducida a objetivos concretos, los

administradores están listos para iniciar la siguiente etapa del proceso. Este es

identificar los objetivos actuales de la organización y su estrategia. Algunas veces la

misión y objetivos recién definidos se parecerán mucho a aquello en que se funda la

presente estrategia. Pero otras veces el proceso de formulación de estrategias provoca

un cambio sustancial en ellos, esto sucede principalmente cuando la organización no ha

estado logrando los objetivos claves o más importantes.

Para determinar la estrategia actual de su organización, muchos administradores se

formulan preguntas como las siguientes: ¿cuál es nuestro negocio y cuál debería ser?

¿Quiénes son nuestros clientes y quiénes deberían ser? ¿Hacia dónde nos dirigimos?

¿Cuáles son las principales ventajas competitivas que tenemos? ¿En qué áreas de

competencia sobresalimos?

A.3 Análisis del Ambiente

Luego de definir las metas e la organización, los objetivos y la estrategia actual

identificaremos que aspectos del ambiento ejercerán influencia para poder lograr

nuestros objetivos. La finalidad del análisis del ambiental consiste en descubrir las

formas en que los cambios de los ambientes económicos, tecnológicos, sociocultural y

político /legal de una organización la afectarán indirectamente y las formas en que

influirán en ella los competidores, proveedores, clientes, organismos gubernamentales y

otros factores. Asimismo, este análisis nos permite descubrirlas oportunidades

disponibles para la organización y las amenazas que enfrentan. Michael Porter dice:

"Todo planeamiento se resume en saber tus fortalezas, oportunidades, debilidades y

amenazas." Esto quiere decir que este es el nivel fundamental y decisivo en el proceso

de la planeación estratégica de una organización. Clasificaremos este paso en dos

tipos de análisis: Análisis Externo y Análisis Interno.

A.3.1 Análisis Externo

Su objetivo consiste en identificar las oportunidades y amenazas estratégicas en el

ambiente operativo de la organización. Las amenazas y las oportunidades están, en

gran medida, fuera del control de una organización cualquiera; de ahí el término

"externas." En esta etapa se deben examinar tres ambientes interrelacionados: el

inmediato, o de la industria (donde opera la organización), el ambiente nacional y el

macro ambiente más amplio. Analizar el ambiente inmediato involucra una evaluación

de la estructura competitiva industria de la organización, que incluye la posición

competitiva de la organización central y sus principales competidores, como también la

etapa de desarrollo industrial. Debido a que en la actualidad los mercados son

mundiales, examinar este ambiente también significa evaluar el impacto de la

globalización en la competencia dentro de una industria. Estudiar el ambiente nacional

requiere evaluar si el contexto nacional dentro del cual opera una compañía facilita el

logro de una ventaja competitiva en el mercado mundial. Esto implicaría analizar las

tendencias y hechos económicos, sociales, culturales, demográficos, ambientales,

políticos, jurídicos, gubernamentales, tecnológicos y competitivos que podrían beneficiar

o perjudicar significativamente a la organización en el futuro. En caso contrario,

entonces la compañía podría considerar el desplazamiento de una parte significativa de

sus operaciones a países donde el contexto nacional facilite el logro de una ventaja

competitiva. Analizar el macro ambiente consiste en examinar factores internacionales,

tecnológicos como la revolución de las computadoras, el aumento de competencia de

las compañías extranjeras. Un postulado básico de la administración estratégica es que

las empresas deben formular estrategias que les permitan aprovechar las

oportunidades externas y evita o disminuir las repercusiones de las amenazas externas.

Por consiguiente, para alcanzar el éxito resulta esencial detectar, vigilar y evaluar las

oportunidades y amenazas externas.

A.3.2 Análisis Interno

El análisis interno, permite fijar con exactitud las fortalezas y debilidades de la

organización. Tal análisis comprende la identificación de la cantidad y calidad de

recursos disponibles para la organización.

Los factores internos se pueden determinar de varias maneras, entre ellas la medición

del desempeño y realizar la comparación con periodos anteriores y promedios de la

industria. Asimismo, se pueden lleva a cabo diversos tipos de encuestas a efecto de

escudriñar factores internos, como serían el ánimo de los empleados, la eficiencia de la

producción la eficacia de la publicidad y la lealtad de los clientes. El proceso de

identificar y evaluar las fuerzas y las debilidades de la organización en las áreas

funcionales de un negocio es una actividad vital de la administración estratégica. Las

organizaciones luchan por seguir estrategias que aprovechen las fuerzas y fortalezcan

las debilidades internas.

A.4 Toma de Decisiones Estratégicas

Esto implica la generación de una serie de alternativas estratégicas, dadas las

fortalezas y debilidades internas de la compañía junto con sus oportunidades y

amenazas externas. Generadas por un análisis FODA, debe fundamentarse en las

fortalezas de una compañía con el fin de explotar oportunidades, contrarrestar

amenazas y corregir debilidades. En conclusión esto requiere identificar, evaluar y

seleccionar enfoques estratégicos opcionales. Estas opciones estratégicas conciernen:

A.4.1 Identificación de Alternativas Estratégicas

En un caso dado, probablemente existan varias opciones para cerrar una brecha del

desempeño. Puede entrarse a nuevos mercados, los productos clave pueden ser

rediseñados para mejorar la calidad o reducir el costo, se puede emprender nuevas

inversiones o se pueden terminar las existentes. Si sólo hace falta un cambio menor en

la estrategia actual, las opciones lógicas pueden ser pocas. Pero si se requiere un

cambio importante en el enfoque estratégico, habrá que identificar más opciones y más

tarde se necesitará mayor cuidado para evitar combinar opciones incompatibles en un

nuevo enfoque estratégico.

A.4.2 Evaluación de Opciones Estratégicas

Richard P. Rumelt ha descrito cuatro criterios para evaluar las opciones estratégicas:

1. La estrategia y sus partes componentes deben tener metas, políticas y objetivos

congruentes,

2. Debe centrar los recursos y esfuerzos en los aspectos críticos descubiertos

durante el proceso de formulación de estrategias y debe distinguirlos de los

aspectos sin importancia,

3. Debe ocuparse de sus problemas susceptibles de solución, teniendo en cuenta

los recursos y capacidades de la organización

4. Por último, la estrategia debe ser capaz de producir los resultados que se

esperan (esto es, deberá ser promisoria de trabajo real). Al evaluar las opciones

también es importante concentrarse en un producto o servicio particular y en

aquellos competidores que son rivales directos al ofrecerlos. Una estrategia que

no aporte o explote una ventaja particular de la organización sobre sus rivales,

deberá ser rechazada.

A.4.3 Selección de Alternativas Estratégicas

Al elegir entre las posibilidades disponibles, los administradores deberán seleccionar

las que mejor respondan a las capacidades de su organización. Los buenos planes

estratégicos se basan en las fortalezas actuales de la organización. Las nuevas

capacidades pueden conseguirse sólo a través de invertir en recursos humanos, en

equipo o en ambas cosas y, además, no pueden obtenerse rápidamente. Por tanto, rara

vez conviene emprender un plan estratégico que requiera recursos o capacidades que

sean débiles o que no existan. Por lo contrario, deberían explotarse al máximo las

fortalezas reconocidas de la empresa.

B. Implementación de la Estrategia Para implementar la estrategia, la empresa debe establecer objetivos anuales, idear

políticas, motivar a los empleados y asignar recursos, de tal manera que permitan

ejecutar las estrategias formuladas. Con frecuencia se dice que la implementación de la

estrategia es la etapa activa de la administración estratégica. Se divide entonces el

tema de la implementación estratégica en 4 componentes principales:

B.1-Diseño de una estructura organizacional.

B.2-Diseño de sistemas de control.

B.3-Adecuación de la estrategia, la estructura y los controles.

B.4-Manejo del conflicto, las políticas y el cambio.

B.1 Diseño de una Estructura Organizacional.

Para lograr el funcionamiento de una estrategia, independientemente de si esta es

intentada o emergente, la organización necesita adoptar la estructura correcta. Diseñar

una estructura implica asignar responsabilidades de tareas y autoridad para la toma de

decisiones dentro de una organización. Los aspectos contemplados incluyen cómo

dividir mejor a una organización en subunidades, cómo distribuir la autoridad entre los

diferentes niveles jerárquicos de una organización y cómo lograr la integración entre

subunidades. Las opciones analizadas cuestionan si una organización debe funcionar

con una estructura alta o plana, el grado de centralización o descentralización de la

autoridad en la toma de decisiones, el punto máximo para dividir la organización en

subunidades semiautónomas (es decir, divisiones o departamentos) y los diferentes

mecanismos disponibles para integrar esas subunidades.

B.2 Diseño de sistema de control

Además de seleccionar una estructura, una empresa también debe establecer sistemas

apropiados de control organizacional. Esta debe decidir cómo evaluar de la mejor

manera el desempeño y controlar las acciones de las subunidades. Las opciones se

clasifican desde los controles de mercado y de producción hasta las alternativas

burocráticas y de control a través de la cultura organizacional. Una organización

también necesita decidir qué tipo de sistemas de remuneración e incentivos debe

establecer para sus empleados.

B.3 Adecuación de la estrategia, la estructura y los controles

Si la compañía desea tener éxito, debe lograr un ajuste entre su estrategia, estructura y

controles. Debido a que diferentes estrategias y ambientes establecen diversas

exigencias en una organización, exigen distintas respuestas y sistemas de control

estructurales. Por ejemplo, una estrategia de liderazgo en costos exige que una

organización se mantenga sencilla (de manera que reduzca costos) que los controles

hagan énfasis en la eficiencia productiva. Por otro lado, una estrategia de diferenciación

del producto de una compañía por sus características tecnológicas únicas genera la

necesidad de integrar las actividades alrededor de su núcleo tecnológico y de

establecer sistemas de control que premien la creatividad técnica.

B.4 Manejo del conflicto, las políticas y el cambio

Aunque en teoría el proceso de administración estratégica se caracteriza por una toma

de decisiones racional, en la práctica la política organizacional desempeña un rol clave.

La política es endémica para las organizaciones. Los diferentes subgrupos

(departamentos o divisiones) dentro de una organización tienen sus propias agendas y

típicamente, estos conflictos. Por tanto, los departamentos pueden competir entre sí

una mayor participación en los recursos finitos de la organización. Tales conflictos se

pueden resolver mediante la distribución relativa del poder entre las subunidades o bien

a través de una evaluación racional de la necesidad relativa. De manera similar, los

gerentes individuales con frecuencia participan en discusiones ente sí acerca de las

decisiones políticas correctas. Las luchas por el poder y la formación de coaliciones se

constituyen en las mayores consecuencias de estos conflictos y forman, en realidad,

parte en la administración estratégica. El cambio estratégico tiende a destacar tales

luchas, pues por definición toda modificación ocasiona la alteración de la distribución de

poder dentro de una organización.

C. Evaluación de la Estrategia Una vez implementada la estrategia los gerentes definitivamente deben saber cuando

no está funcionando bien determinada estrategia; para esto es necesario realizar un

monitoreo de su ejecución. En este nivel se suministra la siguiente fase de la

implementación y formulación de estrategias. Esta sirve bien sea para reafirmar las

metas y estrategias corporativas existentes o para sugerir cambios. Por ejemplo,

cuando se pone en práctica, un objetivo estratégico puede ser demasiado optimista, y

por tanto, en la siguiente ocasión se establecen objetivos más conservadores. Los

controladores a menudo desempeñan un papel importante en el diseño de sistemas de

control estratégico. He aquí las dos preguntas más importantes del control estratégico:

¿Está efectuándose la estrategia tal como fue planeada?

¿Están logrando los resultados deseados?

Las tres actividades fundamentales para evaluar estrategias son:

(1) Revisión de los factores internos y externos que son la base de las estrategias

presentes,

(2) Medición del desempeño

(3) Aplicación de acciones correctivas.

Es preciso evaluar las estrategias porque el éxito de hoy no garantiza el éxito de

mañana. El éxito siempre crea problemas nuevos y diferentes, es decir, las

organizaciones complacientes caen en decadencia.

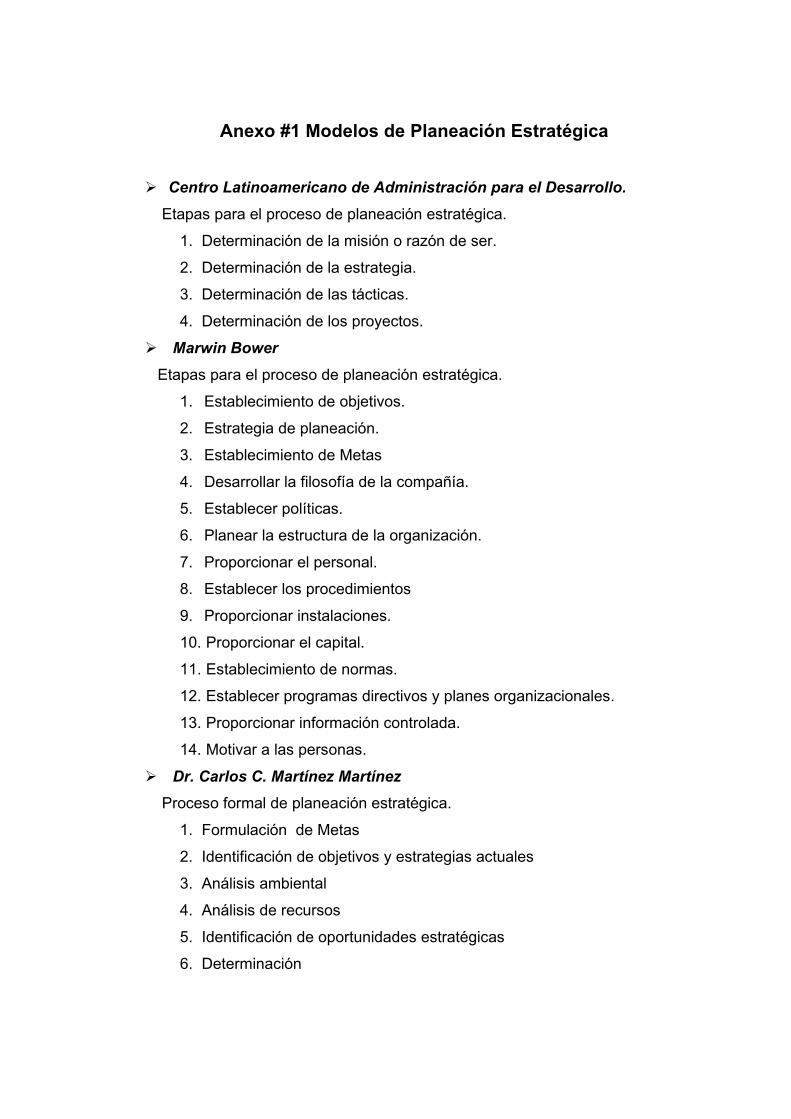

1.2.1 Modelos de Planeación Estratégica según diferentes autores. Existe una gran diversidad de modelos de Planeación Estratégica elaborados por

estudiosos de esta materia de todas partes. Estos modelos presentan elementos que

son comúnmente vistos en otros pero existen otros que no presentan semejanzas. (Ver Anexo # 1)

1.3 Modelo propuesto de plan estratégico. El modelo propuesto y utilizado es el resultado de un análisis profundo y comparativo

entre los modelos tradicionales para confeccionar y ajustar con la mayor certeza posible

una propuesta de modelo que se ajuste a las características particulares de la entidad

objeto de estudio. Este modelo no difiere en lo fundamental de los mostrados, es

sencillamente una propuesta de un modelo elaborado por autores cubanos publicado en

las bases metodológicas de DPO y Planeación Estratégica donde se muestran

elementos básicos que debe llevar un proceso de planeación estratégica, además de

ser incluidos otros elementos no recogidos en los tradicionales de forma tal que exista

una secuencia lógica para proyectar estrategias a partir de haber definido los objetivos y

tener clara la visión.

Conociendo que la planeación estratégica, forma parte de la dirección estratégica, en el

modelo se recogen también las etapas de la implementación y control, aunque no se

desarrollan, solo se mencionarán como parte de la concepción de sistema que se debe

tener de los procesos y como etapas siguientes complementarias a la planeación.

1. Declaración de misión.

2. Formulación de la Visión.

3. Valores compartidos

4. Escenarios

5. Análisis Interno (debilidades y fortalezas) y externo (amenazas y

oportunidades).

6. Áreas de Resultados Claves.

7. Factores Claves de Éxito.

8. Elaboración de los objetivos estratégicos.

9. Matriz DAFO

10. Definir el Problema Estratégico General.

11. Declarar la Solución Estratégica General como respuesta al Problema

planteado.

12. Definición de las Estrategias de la Empresa.

13. Elaboración del Plan de Acción.

Nota: Los elementos mencionados en el modelo propuesto fueron definidos en el

epígrafe 1.1.5.

1.4 Conclusiones parciales

Este capítulo aborda aspectos teóricos que guían y ayudan a comprender la esencia del

diagnóstico que se realizará, analizándose elementos del proceso estratégico que serán

diagnosticados y destacando los relacionados con el proceso formulativo de estrategias,

pues no se puede olvidar que en el campo de la administración el papel de la teoría es

proporcionar un medio de clasificar importante y pertinente.

Capítulo 2 Diseño de la investigación: Métodos, Técnicas y Metodología para la realización del Diagnóstico de la Planeación Estratégica en la Empresa de Recuperación de Materias Primas de la provincia Las Tunas.

La situación actual en que se desenvuelven las empresas cubanas las obliga a obtener

resultados cada vez más eficientes y competitivos. En este sentido se hace necesario

un buen entendimiento y correcta utilización de los indicadores económicos ya que

estos permitirán diagnosticar los problemas de la entidad y facilitaran una efectiva

toma de decisiones.

2.1 Caracterización de la Empresa de Recuperación de Materias Primas. La Empresa de Recuperación de Materias Primas de la provincia Las Tunas,

subordinada a la Unión de Empresas de Recuperación de Materias Primas (UERMP),

perteneciente al Ministerio de la Industria Sidero Mecánica (SIME), se fundó en 1985

mediante la resolución 98 del extinto Comité Estatal de Abastecimiento Técnico

Material, firmada por la entonces presidenta Irma Sánchez Valdés, es una empresa de

capital nacional, esta se ubica en Camino del Oriente, colinda al este con la empresa de

mantenimiento constructivo, al oeste con Metunas, al norte con Acinox y al sur con

Duralmet. Desde entonces ha evolucionado positivamente, obteniendo varios

reconocimientos por su destacada labor y buen funcionamiento a escala nacional.

Por sus logros fue seleccionada para entrar al proceso de Perfeccionamiento

Empresarial a partir del año 1999, pero no es hasta finales del año 2000 que se

presenta y aprueba el diagnóstico de la empresa y ésta se incorpora al proceso. En la

actualidad se encuentra en el 5to paso que consiste en la aprobación del expediente.

Esta entidad se creó con el objeto social principal de realizar la actividad de

recuperación de desechos y residuos materiales reutilizables en el territorio de la

provincia de Las Tunas, con vistas al procesamiento y venta a la economía nacional y la

exportación, siendo este su principal negocio.

Misión: Garantizar la recuperación, procesamiento y comercialización de todos los productos

recuperables, para satisfacer las demandas y expectativas de los clientes en cuanto a

calidad, rapidez y competitividad, presentando una adecuada atención y participación

de los proveedores.

Su visión ha sido diseñada teniendo en cuenta el estado deseado para la organización,

es decir, hacia donde se quiere llevar la misma.

Visión: Ser una empresa de éxito, que ha logrado autonomía para decidir y accionar en la

política de precios en la compraventa, y realizar gestiones promocionales de la

producción de alta calidad, que garanticen el mercado; utilizando una tecnología

renovada y moderna, perfeccionando la acción de los cuadros de dirección en los

colectivos de trabajadores, para desarrollar una adecuada Imagen, que lleve aparejado

mecanismo de supervisión y control.

La estructura organizativa que actualmente funciona en la empresa (Ver Anexo #2) responde a un Director, cinco Vicedirectores, cuatro Jefes de Departamento, ocho

Directores de Bases Municipales, un Jefe de Base Proceso y un Director de

Establecimiento de Metales Preciosos y el Director de la UEB recuperación y venta de

chatarra. Entre el director y los vicedirectores existe una relación lineal en cuanto a los

niveles de subordinación, mientras que entre los vicedirectores la relación es funcional,

estableciendo que las decisiones son tomadas por cada subdivisión relacionándose con

el resto. Con la combinación de estos tipos de estructuras se logra que la información

viaje rápidamente y sin que ésta sea tergiversada.

Todas las subdivisiones tienen definidas sus funciones y están orientadas a dar

cumplimiento a la misión de la organización, pues cada función responde al logro de

objetivos específicos que dan cumplimiento a las metas proyectadas.

La empresa cuenta con líderes capacitados que pueden detectar los problemas que se

presentan dentro de la misma y que en su condición de líderes mueven las masas en

aras de darle solución. De esta misma forma ayudan a que el personal de la entidad se

sienta cada día más identificado con su trabajo y asuma con mayor responsabilidad el

cumplimiento de los objetivos de la organización. Las funciones que permiten dar

cumplimiento a la orientación empresarial de la entidad son:

Garantizar los aseguramientos necesarios para enfrentar los objetivos previstos.

Tomar medidas necesarias para asegurar el cumplimiento de los planes de

recuperación, procesamiento y ventas aprobadas en la etapa.

Velar por la protección de recursos humanos, materiales, financieros y garantizar

la utilización de los mismos.

Garantizar los medios de protección y seguridad a los trabajadores, así como

satisfacer las necesidades de alimentación, vestuario y calzado en los marcos del

presupuesto aprobado.

En la empresa se comercializa una amplia gama o variedad de desechos sólidos que

forman su carpeta de productos y que se relacionan a continuación:

⇒ Chatarra de acero al carbono.

⇒ Chatarra de hierro fundido.

⇒ Chatarra de bronce.

⇒ Chatarra de cobre.

⇒ Chatarra de aluminio.

⇒ Chatarra de plomo.

⇒ Chatarra de acero inoxidable.

⇒ Papel y cartón.

⇒ Desperdicio textil.

⇒ Desperdicio de vidrio.

⇒ Desperdicio plástico.

⇒ Envase textil.

⇒ Envase de cristal.

⇒ Escama de plata.

⇒ Mercurio.

⇒ Otros productos.

A fin de garantizar y verificar la calidad de los productos que se comercializan, está

previsto que cada jefe de brigada de producción, se convierta en controlador de la

calidad de las producciones de su brigada, estando ésta, dentro de sus funciones.

Además, en la Unidad Empresarial de Base de Recepción y Venta que se encuentra en

ACINOX, se realiza un nuevo control a la chatarra que se vende procedente de la

empresa y se chequea la calidad de la chatarra que se recibe de otras provincias.

Influyen de manera determinante en el control de la calidad, las bases territoriales, que

realizan el control primario al realizar la recuperación. Se pretende implantar las Normas

de Calidad ISO-9000 que le posibiliten aplicar un sistema de aseguramiento de la

calidad de los productos. Para esto cuenta con un especialista en gestión de calidad

que atiende esta actividad, y está directamente subordinado al director, en función de

brindar asesoría en la implantación.

La empresa no tiene prevista la realización de servicios de postproducción ni de

postventa. Por las características de las relaciones comerciales existentes, se precisa

mantener un representante de su cliente principal (ACINOX) en la Unidad Empresarial

de Base de Venta y Recepción, a fin de verificar la calidad de la chatarra que se le

vende, agilizar cualquier dificultad al respecto y velar por el cumplimiento de las

condiciones según lo establecido en el contrato. Todos los productos por lo general se comercializan en el territorio nacional, el cual es

un mercado con las características de la situación de la economía actual y que presenta

como principal dificultad los cobros por las ventas, o sea la cadena de impagos.

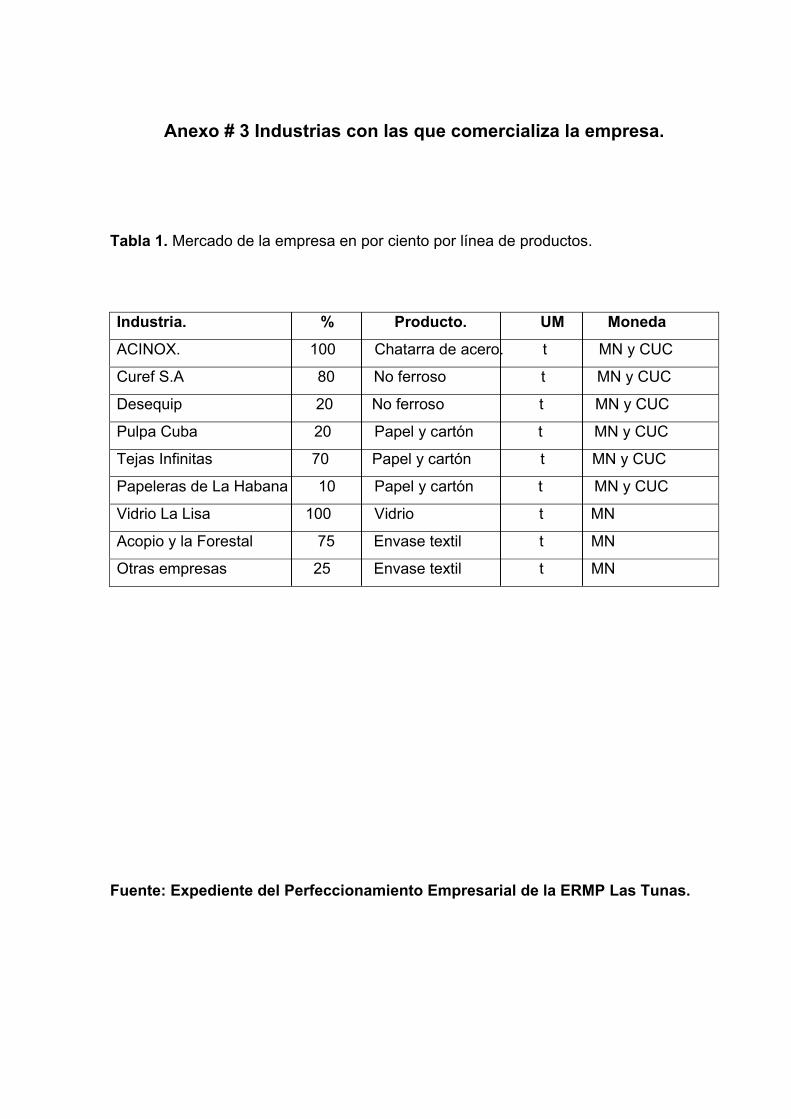

La Tabla 1 Representa las industrias con las que comercializa la empresa en por ciento

por línea de productos. (Ver Anexo # 3) La Empresa de Recuperación de Materias Primas no comercializa directamente en el

mercado internacional, dado que no tiene autorización para ello, sin embargo mantiene

relaciones comerciales con la Empresa Comercializadora de metales no ferrosos Curef

S.A, que es la organización perteneciente al SIME con licencia para exportar.

Las fuentes suministradoras de materias primas (proveedores) para la venta de chatarra

de acero a ACINOX son las empresas de recuperación de materias primas de las

provincias orientales, Camagüey y Ciego de Ávila. Las principales fuentes generadoras

de desechos reciclables en el territorio son los desechos de procesos productivos y de

servicios de empresas estatales, desmantelamiento de instalaciones, bajas de equipos,

etc. y la población mediante trabajos comunitarios a través de los CDR, los Movimientos

Recuperadores del Futuro y las compras a la población. Aunque la empresa clasifica

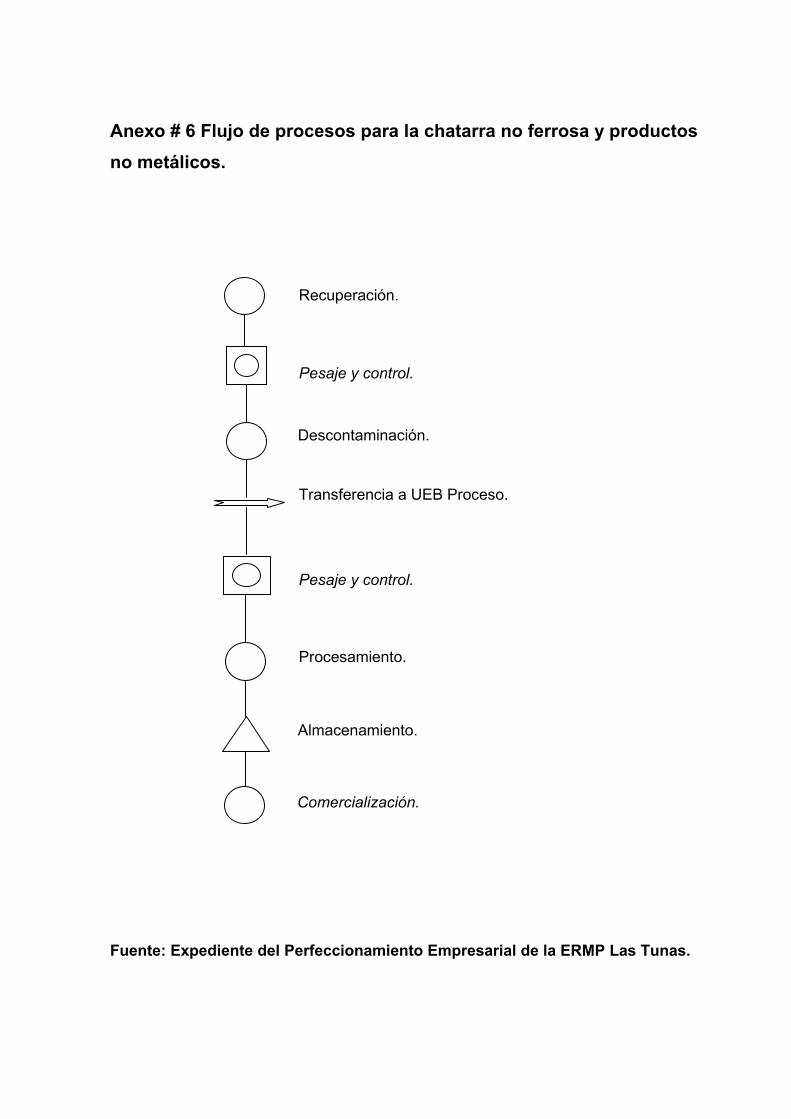

dentro de las productoras, en ella no se generan nuevos productos, sino que se

transforman mediante el proceso productivo que consiste en el corte a la medida,

prensado, clasificación y reclasificación de productos, teniendo en cuenta los

requerimientos y especificidades del cliente.

A continuación se hace referencia al funcionamiento de los recursos humanos como

parte indispensable para el logro de las metas dentro de la organización.

Es imprescindible que en el pensamiento estratégico del sector empresarial cubano, los

recursos humanos formen parte integral de la estrategia empresarial que se pretende

llevar a cabo, por tanto es necesario que se le considere con la misma importancia que

lo económico, lo productivo, lo financiero, etc. Solo así se podrán alcanzar resultados

cada vez superiores en el ámbito económico cubano, de manera que se puede afirmar

categóricamente que los recursos humanos son el eslabón de intercambio e

interrelación fundamental entre la proyección estratégica de los objetivos de la empresa

y el cumplimiento de los mismos.

En la organización este subsistema ha logrado mantener una atención al hombre

aceptable, pues se garantiza a los trabajadores buena alimentación y se dan soluciones

a sus problemas en la medida de las posibilidades de la empresa. Dentro de él se

incluyen los siguientes aspectos:

Política laboral y salarial.

Organización y normación.

Seguridad industrial.

Capacitación técnica.

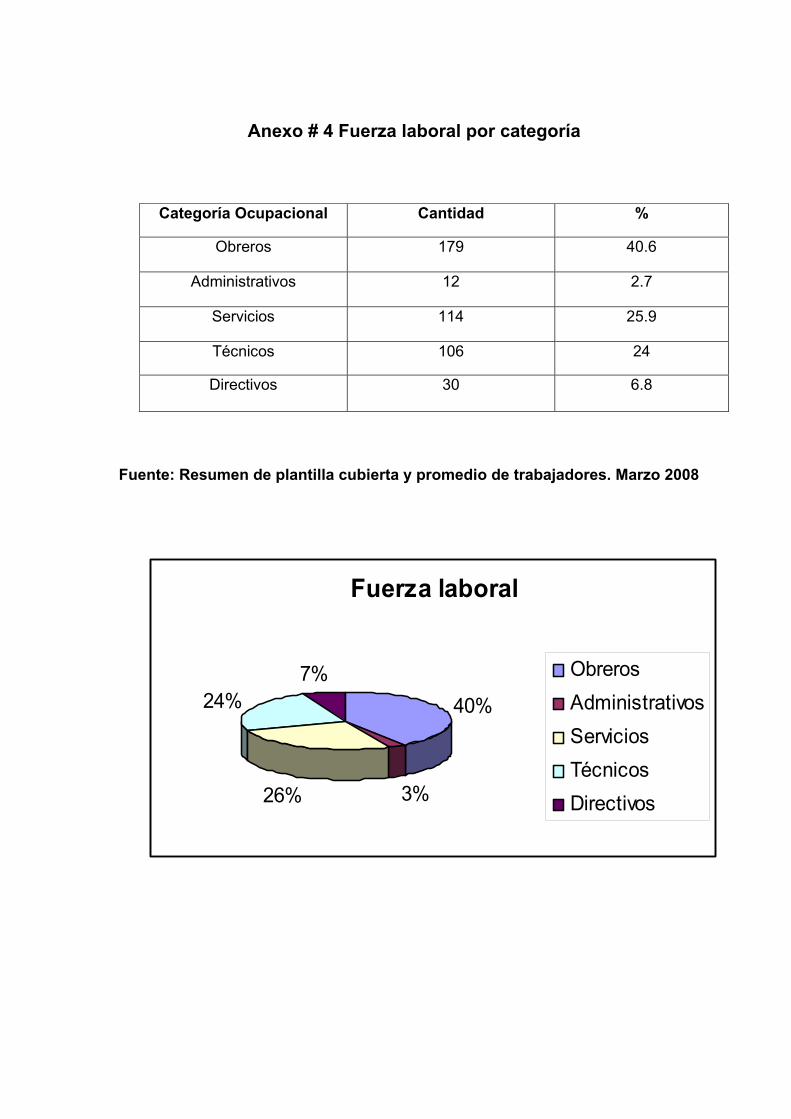

La ERMP cuenta con una fuerza laboral de 441 trabajadores y está estructurada de la

siguiente forma: (Ver Anexo # 4) De este total (441 trabajadores), 45 son universitarios, 35 son técnicos de nivel medio,

65 son graduados de Preuniversitario o Facultad Obrero Campesina (FOC) y 229 se

incluyen dentro de los graduados de noveno grado, sexto grado y menor nivel de

escolaridad.

La entidad utiliza como vías de estimulación las siguientes:

La estimulación salarial (moneda nacional y divisa) por el cumplimiento de los

planes de producción.

La estimulación moral y material a los destacados en las distintas actividades.

La empresa, con el sistema de estimulación salarial por el cumplimiento del plan

acumulado de las utilidades persigue:

1. Mejorar los indicadores de eficiencia.

2. Ahorro de materias primas, gases industriales, combustibles y materiales en

general.

3. Disminuir los gastos en administración.

Posee, además, un sistema de estimulación en peso cubano convertible, amparado en

la resolución 36/2001 del Ministerio de Trabajo y Seguridad Social, que tiene un

reglamento ramal y de éste se deriva el reglamento de la empresa, que estipula que el

estímulo se pagará a partir del cumplimiento del plan de ventas y del plan de chatarra