Embed Size (px)

DESCRIPTION

Â

Citation preview

aaaaa

MÉXICO

CRÍTICA

CONSTRUCTIVA

Rg EGULACIÓN FINANCIERA

Contenido

Articulo 1.- Importancia en la Regulación Financiera................................................................................. 3

Articulo 2.- Reguladores en México ¿efectivos? ............................................................................................. 5

Articulo 3.- Los pendientes de la reforma financiera .................................................................................. 6

Articulo 4.- Los fraudes que se presentan en la actualidad ¿Son lagunas o fallas que no

considera nuestro marco regulatorio en materia de protección a usuarios y ahorradores?....... 8

Articulo 5.- Normatividad internacional y mercado de valores mexicano¿ Es activa la participación de México en foros internacionales en materia de regulación financiera? .............................................. 9

A a a aa

Autores:

Gutiérrez Manrique Luis Armando

Jiménez Saucedo, Mauricio

Navarrete Andrés

REGULACION FINANCIERA 3

Importancia en la Regulación Financiera

Jiménez Saucedo, Mauricio

Manrique Gutiérrez, Luis

Navarrete, Andrés

Desde la aparición del término “finanzas” y su desarrollo como disciplina, se

ha tenido que crear una regulación a las acciones financieras, que, con el paso

del tiempo se han ido modificando, implementando nuevas reglas y también

eliminando las obsoletas. Todo esto con la finalidad de:

Marcar las reglas del juego. Determinar las acciones posibles y

prohibidas para toda institución, usuario o incluso el gobierno, que

hagan uso de los servicios financieros.

Proteger a los usuarios. Promover la transparencia, evitar la

corrupción, y de cierta forma, evitar que el usuario haga mal uso de los

servicios financieros.

Preservar la estabilidad económica. Evitar crisis, pánico general y

cambios repentinos y violentos en la economía por una parte; también

lograr justicia e igualdad de oportunidades en los mercados

financieros.

REGULACION FINANCIERA 4

¿Por qué las reglas?

A lo largo de la historia han existido altibajos en los mercados, muchos derivados del incumplimiento de normas y otras por actividades poco éticas que las leyes omitían; así se han construido poco a poco las normas actuales para regir las actividades financieras.

¿Cómo lograr la estabilidad?

Haciendo cumplir las normas y promoviendo la educación financiera, más empresas y usuarios se sienten seguros y protegidos al usar los servicios financieros, que es un factor importante para lograr la estabilidad.

¿Cómo proteger a los usuarios?

Las reglas marcan las obligaciones,

derechos y aptitudes de todo

usuario e institución del sistema

financiero para lograr la equidad y

limitar, hasta erradicar, las malas

prácticas financieras que culminen

en efectos negativos sobre las

entidades y usuarios más débiles.

REGULACION FINANCIERA 5

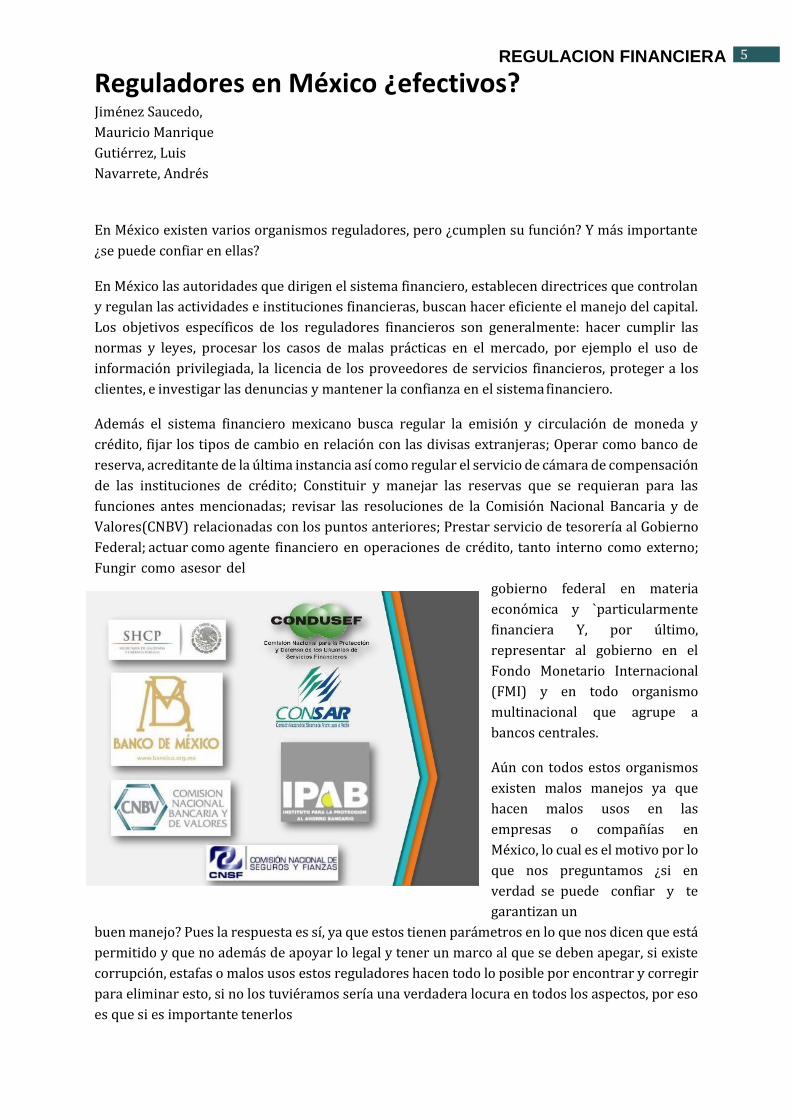

Reguladores en México ¿efectivos? Jiménez Saucedo,

Mauricio Manrique

Gutiérrez, Luis

Navarrete, Andrés

En México existen varios organismos reguladores, pero ¿cumplen su función? Y más importante

¿se puede confiar en ellas?

En México las autoridades que dirigen el sistema financiero, establecen directrices que controlan

y regulan las actividades e instituciones financieras, buscan hacer eficiente el manejo del capital.

Los objetivos específicos de los reguladores financieros son generalmente: hacer cumplir las

normas y leyes, procesar los casos de malas prácticas en el mercado, por ejemplo el uso de

información privilegiada, la licencia de los proveedores de servicios financieros, proteger a los

clientes, e investigar las denuncias y mantener la confianza en el sistema financiero.

Además el sistema financiero mexicano busca regular la emisión y circulación de moneda y

crédito, fijar los tipos de cambio en relación con las divisas extranjeras; Operar como banco de

reserva, acreditante de la última instancia así como regular el servicio de cámara de compensación

de las instituciones de crédito; Constituir y manejar las reservas que se requieran para las

funciones antes mencionadas; revisar las resoluciones de la Comisión Nacional Bancaria y de

Valores(CNBV) relacionadas con los puntos anteriores; Prestar servicio de tesorería al Gobierno

Federal; actuar como agente financiero en operaciones de crédito, tanto interno como externo;

Fungir como asesor del

gobierno federal en materia

económica y `particularmente

financiera Y, por último,

representar al gobierno en el

Fondo Monetario Internacional

(FMI) y en todo organismo

multinacional que agrupe a

bancos centrales.

Aún con todos estos organismos

existen malos manejos ya que

hacen malos usos en las

empresas o compañías en

México, lo cual es el motivo por lo

que nos preguntamos ¿si en

verdad se puede confiar y te

garantizan un

buen manejo? Pues la respuesta es sí, ya que estos tienen parámetros en lo que nos dicen que está

permitido y que no además de apoyar lo legal y tener un marco al que se deben apegar, si existe

corrupción, estafas o malos usos estos reguladores hacen todo lo posible por encontrar y corregir

para eliminar esto, si no los tuviéramos sería una verdadera locura en todos los aspectos, por eso

es que si es importante tenerlos

REGULACION FINANCIERA 6

LOS PENDIENTES DE LA REFORMA FINANCIERA.

Jiménez Saucedo, Mauricio

Manrique Gutiérrez, Luis

Navarrete, Andrés

Los aspectos que la reforma financiera dejo de lado.

Como ya se mencionó la reforma financiera habría que entenderla desde una perspectiva de acceso

limitado al crédito y a un alto costo, esto, precisamente imposibilita que el Sistema financiero cumpla

con sus principales funciones que son en primer lugar canalizar mayores recursos de ahorro a la

inversión, lograr fortalecer el patrimonio de las familias y hacer que estas puedan evitar tener épocas

catastróficas. Todo esto genera un incentivo para el crecimiento económico del país es por esta razón

que la reforma financiera se planteó dos propósitos principales que son: que en México hubiera más

crédito y el segundo que este crédito fuera más barato, para lo cual se modificó el marco normativo de

la banca comercial, banca de desarrollo, mercado de valores y algunos intermediarios financieros no

bancarios como lo son las sofomes y el sector de ahorro y crédito popular y de manera complementaria

se fortaleció a la CONDUSEF para garantizar la protección de los usuarios de los servicios y de manera

particular también a la comisión nacional bancaria y de valores para que esta pudiera garantizar la

estabilidad de todo el sistema.

En este sentido como se pude observar fue una reforma amplia, sin embargo, a pesar de esta amplitud,

es interesante destacar que la reforma únicamente conto con una exposición de motivos que se enfocó

puntualmente las medidas que planteo. De manera que no se realizó un diagnostico a la anterior

reforma para que se pudieran delimitar causas y efectos a impulsar.

La pendiente de la reforma financiera se encuentra que todavía al día de hoy para ciertos sectores es

difícil el acceso al crédito y costoso. Se sabe que son las PYMES las que presentan mayor tasa de interés

en comparación con las empresas de mayor tamaño.

Otros factores a regular es la mala concentración de la banca comercial ya que imposibilita que se

generen mayores condiciones de competencia que solo cuatro bancos concentran al menos el 60% de

cualquier tipo de cartera crediticia.

Por su pare el mercado de valores en comparación con otras economías desarrolladas se encuentra

menos desarrollado, además que se encuentra altamente concentrado, se sabe que tan solo 12

empresas tienen el 60% de la oferta del mercado de capitales, mientras que únicamente 5

intermediarios tienen más del 50% de la colocación de los valores.

Por otra parte, la falta de educación financiera en el país imposibilita que mayores recursos del ahorro

se vayan a la inversión y por otro lado abre la imposibilidad de que un mayor número de personas y

empresas accedan al crédito. Además, la falta de educación financiera genera que las personas y

usuarios en particular tomemos decisiones desinformadas.

REGULACION FINANCIERA 7

Gracias a la reforma financiera cualquier usuario que tenga un crédito hipotecario puede transferirlo

de una entidad a otra entidad sin que ello incurra a que se generen gastos por la escrituración, no

obstante es importante destacar que fuera de esta medida se quedaron el INFONAVIT Y el FOFISSTE,

Lo que queremos decir es que estas dos

entidades pueden ser receptores de los

créditos, sin embargo, no pueden dejar

que sus acreditados se vayan a otra

entidad y es bien sabido que

precisamente estos son institutos

concentran la mayor cantidad de la

cartera.

Todo esto ya nos da un marco general de

cómo se encuentra la reforma financiera

y de cómo se encuentra México es por

esto que si, efectivamente la reforma

financiera termino por fortalecer la

regulación del sistema financiero

mexicano, pero también exhibe áreas de

oportunidades y desafíos que, de

concretarse, entonces sí podrían hacer

que el crédito fuera una realidad para

cada rincón de país mexicano.

REGULACION FINANCIERA 8

Los fraudes que se presentan en la actualidad ¿Son lagunas o fallas que no considera nuestro marco regulatorio en materia de protección a usuarios y ahorradores?

Jiménez Saucedo, Mauricio

Manrique Gutiérrez, Luis

Navarrete, Andrés

En la mayoría de los fraudes que han ocurrido en México

podemos observar que se debe a algunas fallas en el marco

regulatorio ya que la estrategia antifraudes de las

entidades financieras debe evolucionar ante la

sofisticación de los mecanismos para defraudar. Así, una

estrategia efectiva debe contener en esencia algunos

elementos básicos: la automatización de procesos, reglas

y perfiles de fraudes, flexibilidad en la política de

prevención, reportes, gestión de alertas y mecanismos

para detectar falsos positivos.

Los fraudes más destacados en los últimos años son:

Fraude transaccional. Es aquel que ocurre contra el cliente dentro de la empresa, por ejemplo, la

clonación de tarjeta.

Fraude por originación. Cuando ocurre un robo

o suplantación de identidad.

Suscripción y reclamaciones; que es más común

entre las aseguradoras. Durante la suscripción

es importante monitorear al cliente y sus

movimientos, para evitar datos falsos o indicios

de fraude durante algún siniestro

De acuerdo con un estudio, en México sólo 29%

de las empresas cuenta con una solución preventiva a la medida, lo que coloca al país en un nivel medio

con un puntaje de 5.76 en una evaluación de Basilea donde el 10 es la propensión más alta.

Aunque según la Condusef se actualiza constantemente para poder evitar robo de identidad y

mantener protegido al usuario, pero volvemos a la pregunta ¿Es eficiente en lo que hace? En nuestra

opinión aún le falta ser más eficaz.

REGULACION FINANCIERA 9

Normatividad internacional y mercado de valores mexicano

Con el continuo y acelerado

crecimiento del proceso de

globalización, el sector económico y

financiero internacional ha

requerido de nuevas normas que se

adapten a la situación actual. Si bien

la regulación financiera busca la

estabilidad económica, entre otras

cosas, la normatividad internacional

procura la estabilidad

macroeconómica internacional y

evitar crisis globales, esto sentando

las normas entre bancos centrales y

las instituciones que hagan uso o

brinden servicios financieros de

forma internacional.

Estas medidas buscan fortalecer los mercados internacionales y facilitar las actividades financieras

transnacionales. Es importante ya que, a pesar de que cada país tiene su propia normatividad

financiera, sienta las bases para que los mercados internacionales puedan funcionar entre ellos

libremente.

REGULACION FINANCIERA 10

¿Es activa la participación de México en foros internacionales en materia de regulación financiera?

México se ha convertido en un país importante en la formación de foros y tomas de decisiones en lo

que a materia económica y financiera se refiere. Desde 1999 cuando se estableció el G20, el foro más

importante de cooperación en las áreas más relevantes de la agenda económica y financiera

internacional, México se ha tomado en cuenta como un país representante fuerte; fue sede de la

séptima Cumbre del G20 en Los Cabos, Baja California el 19 de junio del 2012 bajo la presidencia de

Felipe Calderón Hinojosa, Cumbre que se centró en la crisis de la deuda soberana europea.

Así México participa siempre de manera activa en los foros financieros y económicos del G20 siendo,

de américa latina, el país más importante por su fortaleza y estabilidad económica en comparación con

los demás miembros.

REGULACION FINANCIERA 11

Conclusión: La regulación financiera es uno de los temas más importantes de la actualidad. en un mundo donde gobierna la volatilidad de los mercados, es importante mantener a los inversionistas y a los ciudadanos informados respecto a la solidez de los mercados y a las bases normativas a las que están sujetas los entes financiero.

![HACIA UN NUEVO CONSENSO EN LA REGULACIÓN DE LOS ...34 Revista Chilena de Derecho, vol. 45 Nº 1, pp. 33 - 56 [2018] IRARRÁZAVAL GOMIEN, Andrés Hacia un nuevo consenso en la regulación](https://img.pdfslide.us/doc/110x75/5e43232984d4bb10e460bfcd/hacia-un-nuevo-consenso-en-la-regulacin-de-los-34-revista-chilena-de-derecho.jpg)