Embed Size (px)

Citation preview

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD RAFAEL BELLOSO CHACÍN

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA

EVALUACIÓN DEL PROCESO PRESUPUESTARIO DEL INSTITUTO DE LA VIVIENDA DE MARACAIBO (IVIMA)

Trabajo especial de grado para optar al título de Licenciadas en Contaduría Publica

PRESENTADO POR:

BERNAL P, CAROLINA Y CHACÒN B, YECCY C

FUENMAYOR, GLORIANA GONZÁLEZ I., ANYIS K

ASESORADO POR:

MGS. JOSÉ REYES

MGS. ALEXANDER MARÌN

MARACAIBO, JULIO DE 2012

EVALUACIÓN DEL PROCESO PRESUPUESTARIO DEL INSTITUTO DE LA VIVIENDA DE MARACAIBO (IVIMA)

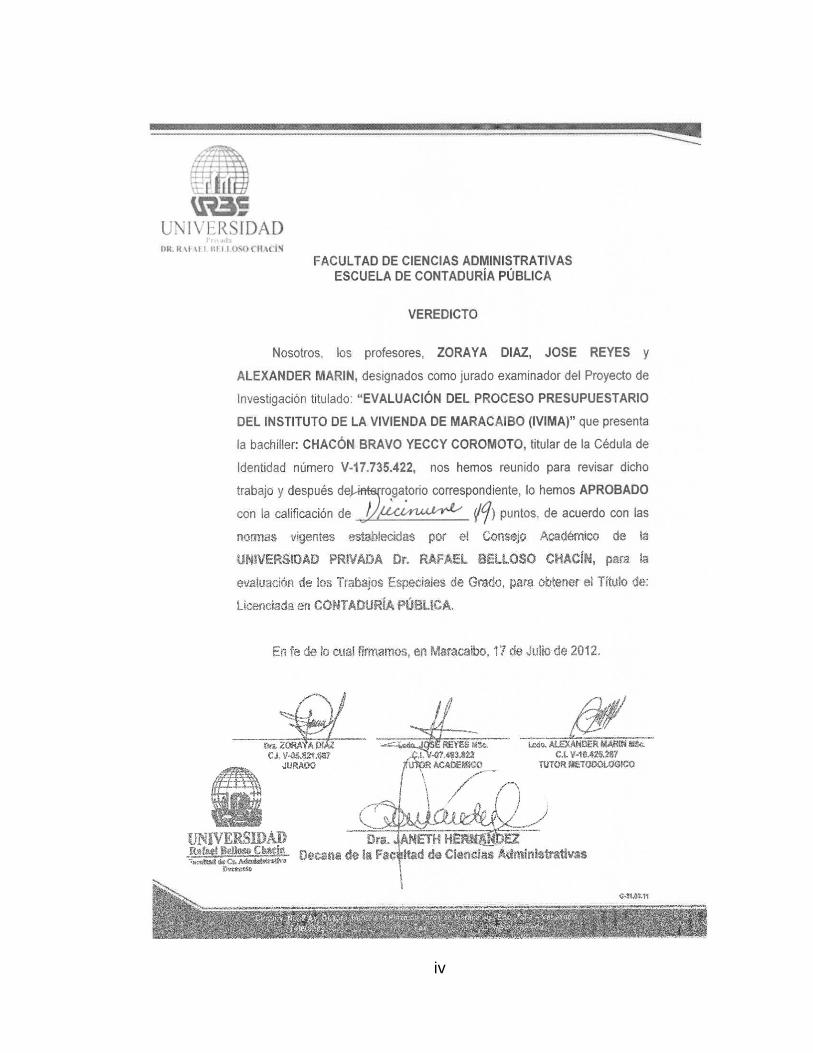

iii

iv

v

vi

vii

DEDICATORIA

A Dios todopoderoso por protegerme y darme salud en los momentos difíciles para cumplir mí meta.

A Mi madre, Raquelina, ejemplo de bondad y entrega, con todo el amor te dedico este logro; sé que desde el Cielo lo disfruta como yo. Te amo.

A mis hermanos Jessica y Luis Guillermo, siempre tengan en cuenta que todo lo que nos propongamos lo lograremos si trabajamos fuerte y con rectitud, que mis éxitos de hoy sean los suyos mañana. ¡Los adoro!

A mi esposo José Leonardo, su amor, cariño, estímulo , apoyo y su paciente espera para terminar el grado son evidencia de su gran amor. ¡Gracias Amor!

Carolina Bernal

Al Dios, por darme la oportunidad de estar en este mundo cumpliendo sueños y metas que solo a través de él se me hacen posibles de alcanzar.

A la más hermosa mujer, mi Madre, gracias por tu compañía, apoyo incondicional, por tu esfuerzo y confianza, gracias por estar siempre a mi lado, eres la mejor madre del mundo te quiero mucho.

Papi este es mi logro que quiero compartir contigo, gracias por todo, quiero que sepas que ocupas un lugar especial en mi vida, te quiero mucho.

A mis amigas y compañeras de tesis, gracias por brindarme su apoyo cuando más lo necesitaba y por ser parte de mí.

A todas esas personas especiales que han formado parte de mi vida, algunas permanecen conmigo, otras en mis recuerdos y en mi corazón, sin importar donde estén quiero darles las gracias, a todos sus bendiciones.

Yeccy Chacón

Mi tesis la dedico con todo mi amor y cariño a ti Dios por darme las fuerza, sabiduría y salud por culminar una de mis metas más deseadas.

A mis Padres que me dieron la vida y han estado conmigo en todo momento.

Con mucho cariño a mi esposo, por brindarme su apoyo incondicional paciencia y estar siempre en los momentos más difíciles.

A mis compañeras de tesis principalmente a Carolina Bernal, por brindarme su apoyo cuando más lo necesite y ayudarme siempre.

Gloriana Fuenmayor

Le doy gracias a Dios por haberme permitido llegar aquí, por darme salud para lograr mis metas y superar momentos difíciles que me han enseñado a ser más fuerte, a vencer mis miedos, salir adelante y valorarte más.

A mi madre por su apoyo, por ser mi fuerza, por decirme las palabras correctas en el momento indicado. Gracias Mami por guiarme y hacer de mí una mujer de bien. Gracias por motivarme cada día. Te amo Mami.

Anyis González

viii

AGRADECIMIENTO

A Dios todopoderoso por protegernos y permitirnos llegar a este logro.

A nuestros tutores de Contenido y Metodológico José Reyes y Alexander

Marín por la oportunidad que nos brindaron y por toda su ayuda para llevar a

feliz término nuestro proyecto de investigación.

A todos los Profesores que colaboraron en nuestra formación académica.

Sus lecciones permanecerán siempre con nosotras.

A la Dra. Gladys Aracelys Padrón, por la oportunidad que nos brindo en

las asesorías con nuestro tutor de contenido. Muy Agradecidas.

Al Instituto de la Vivienda de Maracaibo, por permitirnos trabajar en sus

instalaciones y facilitarnos las herramientas necesarias. Su ayuda y

colaboración nos permitieron culminar nuestro proyecto.

A Carlos Ortega, le agradecemos por conseguirnos la oportunidad de

desarrollar este trabajo en la institución y el tiempo para ayudarnos.

A todos nuestros compañeros a lo largo de la carrera, con quien tuvimos la

oportunidad de compartir, gracias por la ayuda que nos brindaron, por las

dudas que nos aclararon o por esos minutos que se tomaron en algún

momento para explicarnos algo: GRACIAS, por hacer de esta travesía por la

universidad una de las mejores etapas de nuestra vidas. Junto a ustedes el

camino estuvo lleno de alegrías y buenos momentos.

Carolina, Yeccy, Gloriana y Anyis

ix

Bernal, Carolina; Chacón, Yeccy; Fuenmayor, Gloriana, González, Anyis. Evaluación del Proceso Presupuestario del Instituto de la Vivienda de Maracaibo (IVIMA). Universidad Dr. Rafael Belloso Chacín. Escuela de Contaduría Pública. Maracaibo, 2012.

RESUMEN

El objetivo de este trabajo es evaluar el proceso presupuestario del Instituto de la Vivienda de Maracaibo (IVIMA). Para esto se analizaron las fases de formulación, ejecución, control y evaluación, así como de liquidación y cierre del presupuesto en dicho Instituto. El estudio se fundamentará en las argumentaciones y teorías sobre proceso presupuestario de Contasti y otros (2004); Escobar (2007); Martner (2007) y Zambrano (2007), entre otros. Esta investigación se enmarcó en el área gestión financiera, con el tema evaluación del proceso presupuestario. En cuanto a la metodología, es un estudio de tipo evaluativo con un diseño no experimental, transversal y de campo. La muestra censal quedó conformada por 10 sujetos. El instrumento a utilizar es un cuestionario compuesto por 102 ítems cerrados de selección múltiple. Para la validez se utilizó el juicio de expertos. Como conclusiones se obtuvo: La necesidad de crear procedimientos internos para aplicarse en la formulación del presupuesto de gastos y aplicaciones del IVIMA. La creación de una comisión ad hoc que se encargue del trámite de modificaciones presupuestarias. Establecer un plan de organización donde se incluyan elementos de control previo y posterior, así como de auditoría interna que permitan garantizar los objetivos, realizar las operaciones con eficiencia, conforme a las normas legales en vigencia, resguardar el patrimonio público, registrar y producir la información necesaria que coadyuve al logro de las metas. Implementar acciones de evaluación en los diferentes niveles, así como la aplicación del marco jurídico establecido por la ONAPRE. Ejecutar acciones para otorgar una participación amplia a los particulares y las organizaciones sociales en la evaluación de la ejecución presupuestaria. Realizar acciones que permitan hacer cierres presupuestarios por subperíodos a los fines de la evaluación, los cuales son necesarios para determinar las desviaciones absolutas y relativas requeridas para la evaluación presupuestaria. Palabras Clave: Formulación, Ejecución, Control, Evaluación, Liquidación.

x

Bernal, Carolina; Chacon Yeccy; Fuenmayor, Gloriana Gonzalez, Anyis. Budgetary Process Evaluation of the Institute of Housing Maracaibo (IVIMA). Dr. Rafael Belloso Chacin University, School of Public Accounts. Maracaibo, 2012.

ABSTRACT

The aim of this study was to evaluate the budgetary process of the Institute of Housing Maracaibo (IVIMA). For this will clear objectives and identify the phases of design, implementation, monitoring and evaluation, as well as settlement and closing of the budget for the Institute. The study will be based on the arguments and theories that the budget process have been exposed by Contasti and others (2004), Escobar (2007); Martner (2007) and Zambrano (2007), among others. This research area will be framed in the financial management assessment regarding the issue of the budget process. In terms of methodology, is an evaluative study with a non-experimental, transversal and field. The census sample was composed of 10 subjects of the company. The instrument used is a questionnaire composed of 102 multiple-choice items closed. The validity was used expert judgment. As conclusions were obtained: The need to create internal procedures to be applied in formulating the budget of expenditure and applications IVIMA. Creating an ad hoc committee to deal exclusively in the processing of budget modifications. Establish an organizational plan which include elements before and after control and internal audit to ensure the objectives, conduct operations efficiently in accordance with the regulations in force, protect public property, record and produce the information required to contribute to the achievement of goals. Implement evaluation activities at different levels, and the application of the legal framework established by the ONAPRE. Implement actions to provide broad participation of individuals and social organizations in the evaluation of budget implementation. Perform actions to make budget by sub-period closures for the purpose of evaluation, which are necessary to determine the absolute and relative deviations required for the evaluation budget. Keywords: Formulation, Implementation, Monitoring, Evaluation, closing.

xi

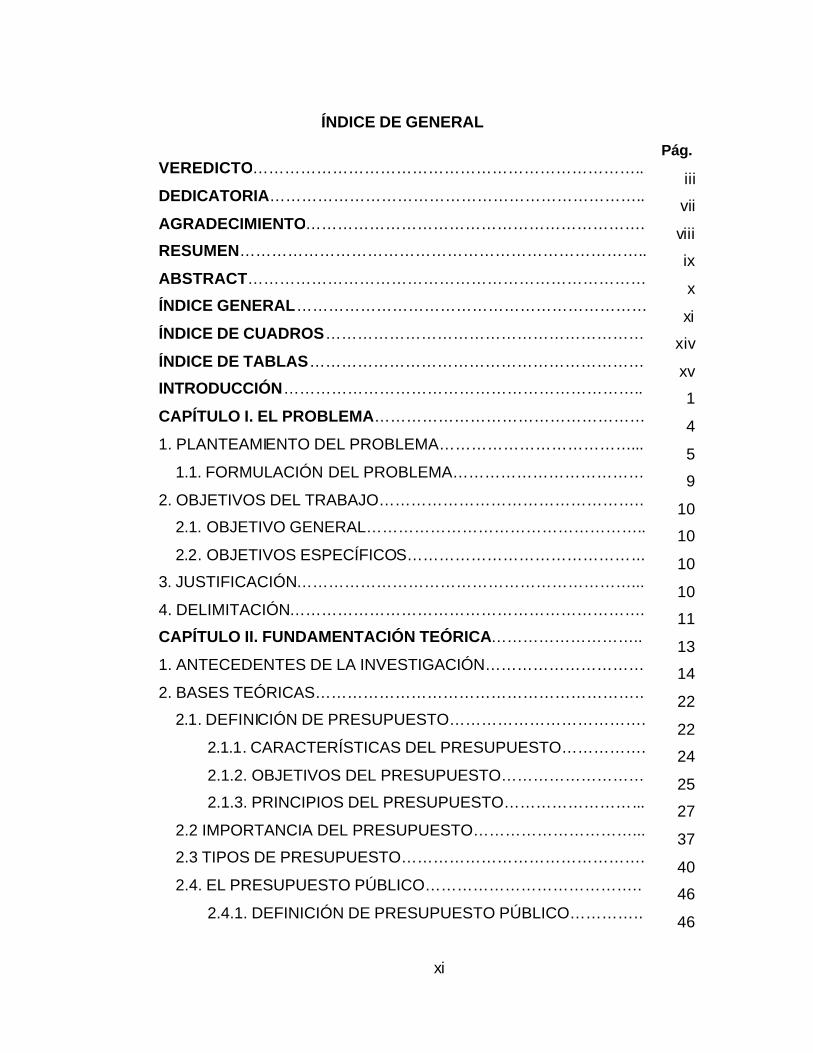

ÍNDICE DE GENERAL Pág. VEREDICTO………………………………………………………………..

iii DEDICATORIA……………………………………………………………..

vii AGRADECIMIENTO……………………………………………………….

viii RESUMEN…………………………………………………………………..

ix ABSTRACT…………………………………………………………………

x ÍNDICE GENERAL…………………………………………………………

xi ÍNDICE DE CUADROS……………………………………………………

xiv ÍNDICE DE TABLAS………………………………………………………

xv INTRODUCCIÓN…………………………………………………………..

1 CAPÍTULO I. EL PROBLEMA……………………………………………

4 1. PLANTEAMIENTO DEL PROBLEMA………………………………...

5 1.1. FORMULACIÓN DEL PROBLEMA……………………………… 9

2. OBJETIVOS DEL TRABAJO………………………………………….. 10 2.1. OBJETIVO GENERAL…………………………………………….. 10 2.2. OBJETIVOS ESPECÍFICOS……………………………………... 10

3. JUSTIFICACIÓN………………………………………………………... 10

4. DELIMITACIÓN…………………………………………………………. 11 CAPÍTULO II. FUNDAMENTACIÓN TEÓRICA………………………..

13 1. ANTECEDENTES DE LA INVESTIGACIÓN………………………… 14 2. BASES TEÓRICAS…………………………………………………….. 22

2.1. DEFINICIÓN DE PRESUPUESTO………………………………. 22

2.1.1. CARACTERÍSTICAS DEL PRESUPUESTO……………. 24 2.1.2. OBJETIVOS DEL PRESUPUESTO……………………… 25 2.1.3. PRINCIPIOS DEL PRESUPUESTO……………………... 27

2.2 IMPORTANCIA DEL PRESUPUESTO…………………………... 37 2.3 TIPOS DE PRESUPUESTO……………………………………….

40 2.4. EL PRESUPUESTO PÚBLICO………………………………….. 46

2.4.1. DEFINICIÓN DE PRESUPUESTO PÚBLICO………….. 46

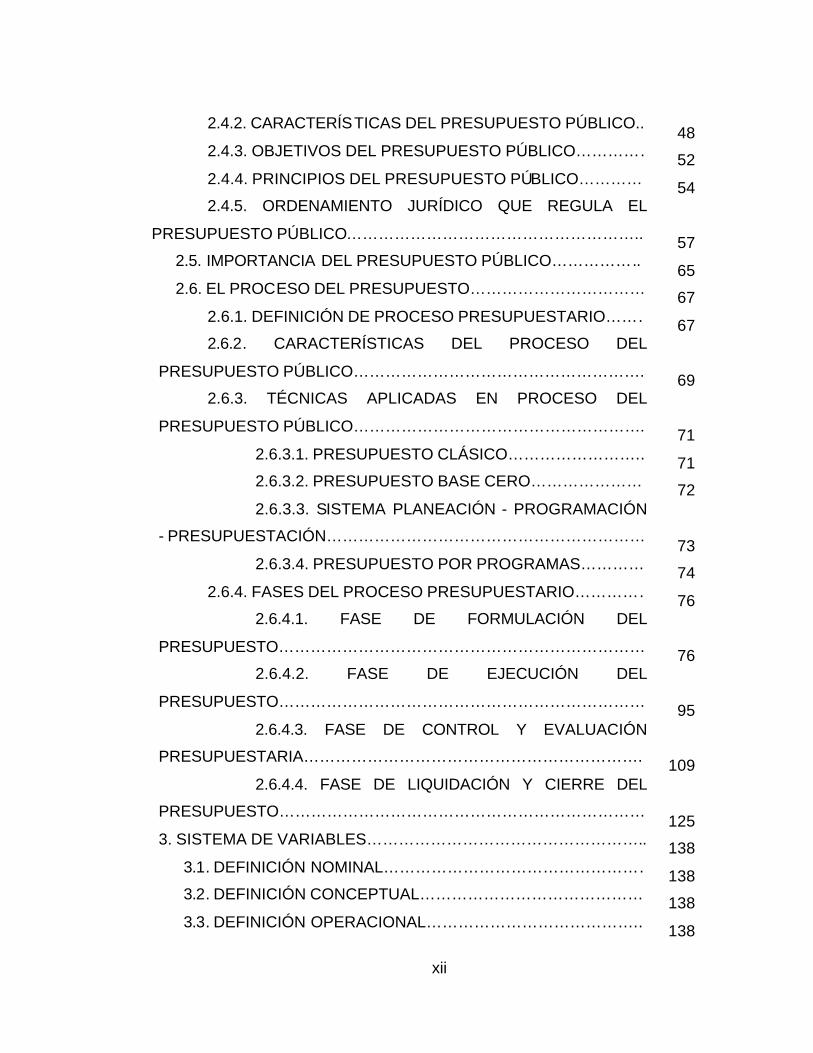

xii

2.4.2. CARACTERÍSTICAS DEL PRESUPUESTO PÚBLICO.. 48

2.4.3. OBJETIVOS DEL PRESUPUESTO PÚBLICO…………. 52 2.4.4. PRINCIPIOS DEL PRESUPUESTO PÚBLICO………… 54 2.4.5. ORDENAMIENTO JURÍDICO QUE REGULA EL

PRESUPUESTO PÚBLICO……………………………………………….. 57 2.5. IMPORTANCIA DEL PRESUPUESTO PÚBLICO……………..

65 2.6. EL PROCESO DEL PRESUPUESTO…………………………… 67

2.6.1. DEFINICIÓN DE PROCESO PRESUPUESTARIO……. 67 2.6.2. CARACTERÍSTICAS DEL PROCESO DEL

PRESUPUESTO PÚBLICO………………………………………………. 69 2.6.3. TÉCNICAS APLICADAS EN PROCESO DEL

PRESUPUESTO PÚBLICO………………………………………………. 71 2.6.3.1. PRESUPUESTO CLÁSICO…………………….. 71 2.6.3.2. PRESUPUESTO BASE CERO………………… 72 2.6.3.3. SISTEMA PLANEACIÓN - PROGRAMACIÓN

- PRESUPUESTACIÓN…………………………………………………… 73

2.6.3.4. PRESUPUESTO POR PROGRAMAS………… 74 2.6.4. FASES DEL PROCESO PRESUPUESTARIO…………. 76

2.6.4.1. FASE DE FORMULACIÓN DEL

PRESUPUESTO…………………………………………………………… 76 2.6.4.2. FASE DE EJECUCIÓN DEL

PRESUPUESTO…………………………………………………………… 95 2.6.4.3. FASE DE CONTROL Y EVALUACIÓN

PRESUPUESTARIA………………………………………………………. 109 2.6.4.4. FASE DE LIQUIDACIÓN Y CIERRE DEL

PRESUPUESTO…………………………………………………………… 125

3. SISTEMA DE VARIABLES…………………………………………….. 138 3.1. DEFINICIÓN NOMINAL…………………………………………. 138 3.2. DEFINICIÓN CONCEPTUAL…………………………………… 138 3.3. DEFINICIÓN OPERACIONAL………………………………….. 138

xiii

CAPÍTULO III. METODOLOGÍA DE LA INVESTIGACIÓN………….. 142

1. TIPO DE INVESTIGACIÓN……………………………………………. 143 2. DISEÑO DE LA INVESTIGACIÓN……………………………………. 144 3. POBLACIÓN…………………………………………………………….. 146 4. TÉCNICAS DE OBSERVACIÓN……………………………………… 147

4.1. INSTRUMENTO…………………………………………………… 148

4.2. VALIDEZ …………………………………………………………… 149 5. TÉCNICAS DE ANÁLISIS DE DATOS……………………………….. 150 CAPÍTULO IV. RESULTADOS DE LA INVESTIGACIÓN…………….

151 1. ANÁLISIS DE LOS RESULTADOS…………………………………... 152 1.1. ANÁLISIS DE LOS RESULTADOS DE LA ENCUESTA

APLICADA A LOS TRABAJADORES DEL IVIMA…………................. 152 2. DISCUSIÓN DE LOS RESULTADOS………………………………... 204 CONCLUSIONES………………………………………………………….

227 RECOMENDACIONES……………………………………………………

231 REFERENCIAS BIBLIOGRÁFICAS…………………………………….

234 ANEXOS…………………………………………………………………….

240 A. INSTRUMENTO DE VALIDACIÓN.………………………………….

241 B. VERSIÓN FINAL DEL INSTRUMENTO…………………................

263 C. MATRIZ DE RESULTADO……………………….............................

274

xiv

ÍNDICE DE CUADROS

Cuadro Pág.

1. Operacionalización de la Variable……………………………………. 139

2. Población………………………………………………………………… 146

xv

ÍNDICE DE TABLAS

Tabla Pág.

1. Base legal y Reglamentaria…………………………………………… 153

2. Formulación de Recursos……………………………………………… 153

3. Formulación de egresos……………………………………………….. 154

4. Reglamento N° 1: Recursos…………………………………………… 154

5. Reglamento N° 1: Egresos…………………………………………….. 155

6. Claridad de las Políticas presupuestarias previas…………………... 155

7. Políticas presupuestarias previas en la formulación del

presupuesto………………………………………………………………… 156

8. Políticas presupuestarias previas en los anteproyectos de

presupuesto………………………………………………………………… 156

9. Políticas presupuestarias previas en los proyectos de presupuesto 157

10. Estimación de ingresos procedentes de fuentes financieras…….. 157

11. Estimación de las proyecciones de gastos…………………………. 158

12. Cálculo del aporte por concepto de transferencias de capital……. 158

13. Inicio con la recepción de la política presupuestaria aprobada….. 159

14. Expresión de la cuota máxima de recursos disponibles…………... 159

15. Forma lógica de la desagregación de la política presupuestaria.... 160

16. Gastos de personal……………………………………………………. 160

17. Gastos de materiales………………………………………………….. 161

18. Gastos requeridos para la producción de los bienes

institucionales………………………………………………………………. 161

19. Gastos requeridos para la producción de servicios institucionales 162

20. Inicio de la elaboración del anteproyecto de egresos definitivo…. 162

21. Expresión de la cuota máxima de egresos…………………………. 163

22. Forma lógica del proceso descendente de la desagregación de la

política presupuestaria……………………………………………………. 163

xvi

23. Normas jurídicas para los recursos…………………………………. 164

24. Normas jurídicas para los egresos………………………………….. 164

25. Amparo en la Ley Orgánica de Administración Financiera del

Sector Público……………………………………………………………… 165

26. Normas internas……………………………………………………….. 165

27. Técnica del Presupuesto……………………………………………... 166

28. Publicación de síntesis del presupuesto aprobado……………….. 166

29. Operaciones financieras estimadas relativas a ingresos…………. 167

30. Operaciones financieras estimadas relativas a gastos…………… 167

31. Situación financiera a una fecha futura……………………………... 168

32. Resumen de la política presupuestaria……………………………... 168

33. Situación financiera a una fecha futura……………………………... 169

34. Indicadores de gestión fundamentales……………………………… 169

35. Ejecución del presupuesto de ingresos correspondiente a la

Causación…………………………………………………………………... 170

36. Ejecución del presupuesto de otros recursos correspondiente a

la Causación……………………………………………………………….. 170

37. Presupuesto de ingresos correspondiente a la Liquidación……… 171

38. Presupuesto de otros recursos correspondiente a la Liquidación.. 171

39. Presupuesto de ingresos correspondiente a la Recaudación……. 172

40. Presupuesto de otros recursos correspondiente a la

Recaudación……………………………………………………………….. 172

41. Gastos por Compromiso (personal, materiales y equipos) en el

Presupuesto de Gastos…………………………………………………… 173

42. Gastos por Compromiso (personal, materiales y equipos) en el

Presupuesto de Estimaciones Financieras……………………………... 173

43. Gasto causado en Presupuesto de Gastos………………………… 174

44. Gasto causado en el Presupuesto de Estimaciones

Financieras…………………………………………………………………. 174

xvii

45. Gasto por pagos en el Presupuesto de

Gastos………………………………………………………………………. 175

46. Gasto por pagos en el Presupuesto de aplicaciones financieras... 175

47. Ingresos corrientes en el estado de resultados de la etapa de

causado…………………………………………………………………….. 176

48. Gastos corrientes en el estado de resultados de la etapa de

causado…………………………………………………………………….. 176

49. Ingresos recaudados en la preparación de flujos de caja………… 177

50. Gastos pagados en la preparación de flujos de caja……………… 177

51. Tramite de modificación para el presupuesto……………………… 178

52. Tramite de modificación para transferir recursos………………….. 178

53. Tramites de la Oficina Nacional de Presupuesto………………….. 179

54. Modificaciones presupuestarias en el IVIMA………………………. 179

55. Respuesta a las solicitudes de modificación……………………….. 180

56. Documentos requeridos por la ONAPRE…………………………… 180

57. Control externo del cumplimiento de las disposiciones legales….. 181

58. Control externo del cumplimiento del régimen presupuestario

vigente………………………………………………………………………. 181

59 Control externo del cumplimiento de los objetivos presupuestarios 182

60. Sistema de control interno en el IVIMA……………………………... 182

61. Salvaguarda de recursos y bienes que integran el patrimonio

público………………………………………………………………………. 183

62. Rendición de cuentas…………………………………………………. 183

63. Uso racional de los recursos públicos………………………………. 184

64. Acciones de evaluación………………………………………………. 184

65. Fundamentación jurídica establecida por la ONAPRE……………. 185

66. Competencia de la evaluación presupuestaria…………………….. 185

67. Responsables por categoría programática…………………………. 186

68. Participación de las organizaciones sociales………………………. 186

xviii

69. Aumento de la calidad de la gestión pública……………………….. 187

70. Principales productos para el logro de los equilibrios del Plan de

Desarrollo Económico…………………………………………………….. 187

71. Comparación entre los productos programados con los

ejecutados………………………………………………………………….. 188

72. Evaluación aplicada de acuerdo con la etapa……………………… 188

73. Evaluación aplicada de acuerdo con los elementos de la

programación………………………………………………………………. 189

74. Evaluación aplicada de acuerdo con el nivel de análisis………… 189

75. Proceso continuo……………………………………………………… 190

76. Eficacia de las acciones aplicadas………………………………….. 190

77. Eficacia de los productos aplicados…………………………………. 191

78. Logro de los resultados esperados………………………………….. 191

79. Cierre de cuenta de recursos al 31 de diciembre de cada año….. 192

80. Cierre de cuenta de egresos al 31 de diciembre de cada año…… 192

81. Relación entre gastos con producción de bienes………………….. 193

82. Envío de recaudos a la ONAPRE…………………………………… 193

83. Normativa establecida por la ONAPRE…………………………….. 194

84. Información para la rendición de cuentas………………………….. 194

85. Cierre de las cuentas de recursos…………………………………... 195

86. Cierre de las cuentas de egresos…………………………………… 195

87. Ejecución física de metas de trabajo……………………………….. 196

88. Ejecución física de volúmenes de trabajo………………………….. 196

89. Cierre de cuentas al término del ejercicio………………………….. 197

90. Cierre por subperíodos para control………………………………… 197

91. Cierre por subperíodos para evaluación…………………………… 198

92. Ejecución financiera en proceso de compromisos no causados… 198

93. Ejecución financiera en proceso de gastos no pagados………….. 199

94. Información sobre gastos comprometidos y no causados………... 199

xix

95. Reintegro de remanentes de los fondos recibidos no causados… 200

96. Reintegro de remanentes de los fondos en poder

correspondientes a los gastos causados……………………………….. 200

97. Reintegro de remanentes de los fondos en poder

correspondientes a los gastos no pagados……………………………. 201

98. Información para la liquidación y cierre de las cuentas…………… 201

99. Información de las metas ejecutadas……………………………….. 202

100. Información de los volúmenes de trabajo ejecutados…………… 202

101. Gastos causados a nivel de categorías programáticas…………. 203

102. Metas alcanzadas a nivel de categorías programáticas………… 203

INTRODUCCIÓN

Actualmente presupuesto público representa una herramienta que expresa

en transacciones concretas y resultados propuestos, decisiones

gubernamentales, contribuyendo a través del ejercicio del poder a

ejecutarlas; así mismo es un instrumento de planificación en cuanto contiene

metas que cumplir con determinados medios; siendo también un instrumento

de administración para realizar acciones específicas de coordinación,

ejecución y control de los planes y programas.

De esta forma, el presupuesto público tiende a ser el aspecto central en la

presentación e instrumentación de la política económica del gobierno. En

este contexto, la programación presupuestaria, orientada por la planificación,

debería sustituir el régimen de improvisaciones en la formulación de los

presupuestos.

En este orden de ideas, en las instituciones públicas venezolanas el

proceso presupuestario, permite evaluar el resultado de las acciones

emprendidas, así como guiar el logro tanto de los resultados como del

comportamiento de los que toman decisiones, para que estas permitan su

consecución de una manera efectiva.

Es por ello que el presupuesto público es considerado hoy día un

documento complejo que ofrece una relación detallada de los ingresos y

egresos asignados a cada uno de los poderes públicos del estado: poder

municipal, poder estadal y el poder nacional, por consiguiente, el

2

presupuesto nacional es el reflejo de las políticas macroeconómicas,

financieras y fiscales de Venezuela.

Contextualizando el presente estudio, entre los entes locales que manejan

presupuesto público, se encuentra el Instituto Municipal de la Vivienda, como

institución paramunicipal, el cual está a cargo del control integral de las

políticas municipales en materia de vivienda y hábitat en conexión con los

demás entes de la Administración Pública.

Es por ello que se consideró pertinente evaluar el proceso presupuestario

del Instituto de la Vivienda de Maracaibo, con el fin de conocer tanto las

fortalezas como las debilidades del mismo, procurando a la vez brindar

información para la realización de los ajustes pertinentes a dicho proceso,

procurando con sus resultados conocer el funcionamiento actual del proceso

presupuestario del mencionado Instituto, permitiendo proponer una

alternativa viable que coadyuve en la optimización de sus funciones,

permitiendo a la institución mejorar en su operatividad presupuestaria,

logrando con ello satisfacer las necesidades o requerimientos de la población

marabina en materia de vivienda.

En síntesis, la investigación quedó conformada por el Capítulo I, el cual

aborda el planteamiento del problema desde su macro, meso y micro

perspectiva, la justificación que impulsó la realización del estudio, su

delimitación temporal, espacial y temática, así como la formulación de los

objetivos investigativos en su carácter tanto general como específico.

El Capítulo II trata sobre la fundamentación teórica que sustentó la

3

investigación, partiendo de la revisión de los antecedentes o estudios previos

sobre el mismo objeto de estudio, para luego presentar las bases teóricas

planteadas por diversos autores sobre los temas vinculados a la variable en

estudio. Aunado a esto se exponen las bases legales que sirven de marco

jurídico para el tema investigado, cerrando con la sistematización de la

variable proceso presupuestario con su respectivo cuadro de

operacionalización.

En el Capítulo III se tratan todos los aspectos metodológicos aplicados

para realizar el proyecto, tales como la definición tanto del tipo como del

diseño de la investigación, determinación de la población con su muestra, las

técnicas e instrumentos aplicados para recolectar la información, así como la

técnica implementada para el análisis de la información obtenida con estos

medios.

El Capítulo IV presenta el análisis y discusión de los resultados. En esta

etapa se exponen los análisis de los resultados obtenidos mediante la

aplicación del instrumento, presentándolos de forma tanto cuantitativa como

cualitativa, así como gráficamente, contrastándolo con las argumentaciones

expuestas en las bases teóricas para luego emitir el análisis particular

respectivo.