Embed Size (px)

Citation preview

Psicometría: caPacidad crediticia a Prueba

La aplicación de crédito, diseñada por el Laboratorio de Finanzas para Emprendedores (EFL) y basada en pruebas psicométricas, tiene como objetivo ayudar a reducir la asimetría de información que enfrentan las instituciones financieras cuando evalúan microempresas y pequeñas y medianas empresas en contextos en donde los burós de crédito no están bien desarrollados o su cobertura no es universal. Se ha determinado que la herramienta de EFL puede disminuir el riesgo de la cartera de préstamos cuando se utiliza como un mecanismo de análisis secundario en el caso de empresarios ya bancarizados, es decir, quienes poseen historial de crédito. En el caso de empresarios no bancarizados, es decir, aquellas personas sin historial de crédito, la herramienta de EFL puede aumentar el acceso al crédito sin que se eleve el riesgo de la cartera.

imPact matters noviembre 2015

Psicometría:capacidad crediticia a prueba

Los mercados de crédito descansan sobre dos pilares fundamentales para poder funcionar de manera efectiva: información sólida para tomar

decisiones acertadas sobre quienes son sujeto de crédito de forma de reducir riesgos, y un fuerte sistema jurídico para hacer cumplir los contratos de préstamo en caso de falta de pago. En cuanto a la información, las pequeñas y medianas empresas tienden a estar en desventaja al momento de solicitar préstamos. Ello se debe a que la información que los bancos necesitan para evaluar el crecimiento potencial y perfil de riesgo de estas empresas tiende a ser escasa, poco confiable y difícil de obtener a bajo costo.

En los Estados Unidos, los bancos han abordado este problema al reorientar el enfoque de la evaluación de las operaciones comerciales del negocio hacia el propietario del negocio. A mediados de la década de los noventa, los mayores bancos estadounidenses comenzaron a desarrollar modelos de calificación crediticia con base en la información personal de los propietarios de los pequeños negocios, obtenida en los burós de crédito al consumidor. Este enfoque tenía sentido porque estos burós esencialmente cubren el 100 por ciento de la población adulta y satisfacen las mejores prácticas.

Sin embargo, no todos los países tienen burós de crédito bien desarrollados. Un buró de crédito promedio en los países de América Latina y el Caribe cumple con solo la mitad de las mejores prácticas y cubre el 39.3 por ciento de la población adulta, según el informe Doing Business 2014 del Banco Mundial. (La

cobertura de un buró de crédito es todavía más baja en otras regiones del planeta, excepto en los países miembros de la Organización para la Cooperación y Desarrollo Económicos (OECD, por sus siglas en inglés)). Aunque la calificación del crédito basada en el emprendedor es una posible solución para los países que no son miembros de la OCDE, podría tomar décadas lograr la aprobación de una legislación que mejore tanto la calidad como el detalle de la información que los burós de crédito recopilan, y el aumento de la cobertura.

Una alternativa para lograr que exista más información disponible a bajo costo, es el uso de la psicometría para medir habilidades, actitudes y rasgos de la personalidad. Las herramientas psicométricas se han utilizado ampliamente en la contratación de personal con resultados contundentes. Las pruebas para medir la inteligencia general, honestidad y diligencia, junto con pruebas de ejemplos de trabajo, han demostrado ser los mejores métodos para predecir el desempeño laboral general. En conjunto, estas pruebas constituyen mejores indicadores que la experiencia de trabajo del candidato, su nivel de educación, los resultados de la entrevista para un empleo, las calificaciones de sus compañeros y la verificación de referencias.

Principios similares pueden aplicarse en el ámbito del crédito para evaluar la capacidad y disposición de pago del préstamo por parte de potenciales prestatarios. El Banco Interamericano de Desarrollo (BID) y el Fondo Multilateral de Inversiones (FOMIN) han estado trabajando con el Laboratorio de Finanzas

2

Psicometría: caPacidad crediticia a Prueba

La figura tiene sólo fines ilustrativos. No es una pregunta de la aplicación de EFL. EFL no usa este tipo de preguntas en su aplicación.

figura 1. ¿Tiene usted capacidad crediticia?

para Emprendedores (EFL, por sus siglas en inglés), llevando adelante esfuerzos pioneros en América Latina y el Caribe, para conseguir que las pruebas psicométricas estén al alcance del mayor número de entidades financieras, con el objetivo de mejorar el acceso al crédito de parte de las pequeñas empresas.

EFL, una empresa privada que surgió de una iniciativa del Centro Internacional de Desarrollo de la Universidad de Harvard, creó una herramienta de evaluación de crédito de bajo costo con base en la psicometría. Tras identificar preguntas que potencialmente podrían predecir el riesgo de crédito,

y probar un primer prototipo de su herramienta, EFL desarrolló una calificación de crédito con base en las respuestas a su herramienta psicométrica de crédito y subsecuente comportamiento de pago. La calificación se basa en los mismos métodos cuantitativos utilizados para generar calificaciones tradicionales del crédito. Contiene preguntas psicométricas desarrolladas internamente y autorizadas por terceros acerca de las actitudes, las opiniones, la probidad y el desempeño, así como preguntas convencionales y recolección de metadatos (es decir, la forma en que el solicitante interactuó con la herramienta).

La aplicación de crédito de EFL tiene como propósito reducir la asimetría de información encarada por instituciones financieras al momento de evaluar a las pequeñas empresas en contextos donde los burós de crédito no están muy desarrollados o cuya cobertura no es universal.

La aplicación de crédito de EFL dura en promedio 25 minutos. Para lograr la aprobación de un préstamo, el empresario debe conseguir un puntaje superior al límite fijado por la institución financiera.

el estudio: ¿cómo funciona?

Tres economistas —del BID y el Banco Mundial— se unieron para estudiar la eficacia de esta herramienta de diagnóstico en el mundo real, en el contexto de un ejercicio piloto realizado en Perú.

En marzo de 2012, la institución financiera implementó el modelo piloto de EFL de calificación psicométrica de crédito, con el objetivo de ampliar sus préstamos comerciales a las pequeñas y medianas empresas (PYMES). Los empresarios que solicitaron un préstamo para capital de trabajo (hasta de 18 meses de duración y préstamo promedio de US$3,855) fueron evaluados con la herramienta de EFL como parte del proceso de solicitud. No se ofreció el préstamo solo a los

3

Psicometría: caPacidad crediticia a Prueba

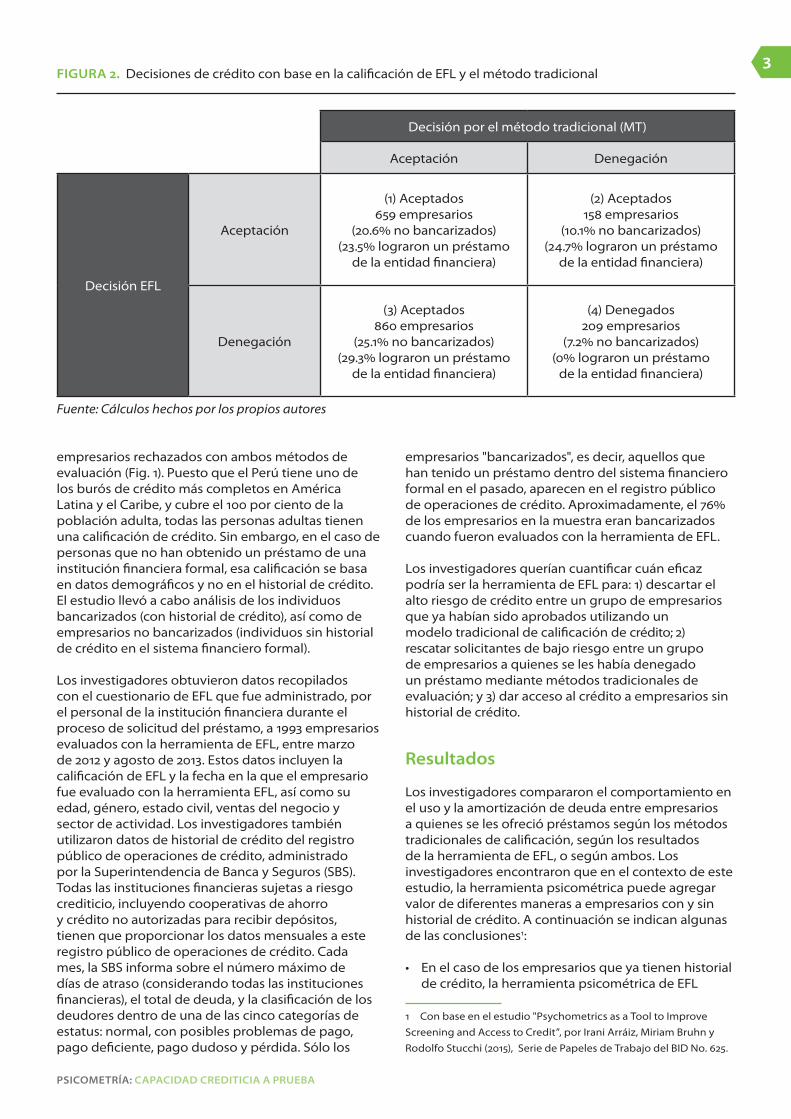

figura 2. Decisiones de crédito con base en la calificación de EFL y el método tradicional

Decisión por el método tradicional (MT)

Aceptación Denegación

Decisión EFL

Aceptación

(1) Aceptados659 empresarios

(20.6% no bancarizados)(23.5% lograron un préstamo

de la entidad financiera)

(2) Aceptados158 empresarios

(10.1% no bancarizados)(24.7% lograron un préstamo

de la entidad financiera)

Denegación

(3) Aceptados860 empresarios

(25.1% no bancarizados)(29.3% lograron un préstamo

de la entidad financiera)

(4) Denegados209 empresarios

(7.2% no bancarizados)(0% lograron un préstamo

de la entidad financiera)

Fuente: Cálculos hechos por los propios autores

empresarios rechazados con ambos métodos de evaluación (Fig. 1). Puesto que el Perú tiene uno de los burós de crédito más completos en América Latina y el Caribe, y cubre el 100 por ciento de la población adulta, todas las personas adultas tienen una calificación de crédito. Sin embargo, en el caso de personas que no han obtenido un préstamo de una institución financiera formal, esa calificación se basa en datos demográficos y no en el historial de crédito. El estudio llevó a cabo análisis de los individuos bancarizados (con historial de crédito), así como de empresarios no bancarizados (individuos sin historial de crédito en el sistema financiero formal).

Los investigadores obtuvieron datos recopilados con el cuestionario de EFL que fue administrado, por el personal de la institución financiera durante el proceso de solicitud del préstamo, a 1993 empresarios evaluados con la herramienta de EFL, entre marzo de 2012 y agosto de 2013. Estos datos incluyen la calificación de EFL y la fecha en la que el empresario fue evaluado con la herramienta EFL, así como su edad, género, estado civil, ventas del negocio y sector de actividad. Los investigadores también utilizaron datos de historial de crédito del registro público de operaciones de crédito, administrado por la Superintendencia de Banca y Seguros (SBS). Todas las instituciones financieras sujetas a riesgo crediticio, incluyendo cooperativas de ahorro y crédito no autorizadas para recibir depósitos, tienen que proporcionar los datos mensuales a este registro público de operaciones de crédito. Cada mes, la SBS informa sobre el número máximo de días de atraso (considerando todas las instituciones financieras), el total de deuda, y la clasificación de los deudores dentro de una de las cinco categorías de estatus: normal, con posibles problemas de pago, pago deficiente, pago dudoso y pérdida. Sólo los

empresarios "bancarizados", es decir, aquellos que han tenido un préstamo dentro del sistema financiero formal en el pasado, aparecen en el registro público de operaciones de crédito. Aproximadamente, el 76% de los empresarios en la muestra eran bancarizados cuando fueron evaluados con la herramienta de EFL.

Los investigadores querían cuantificar cuán eficaz podría ser la herramienta de EFL para: 1) descartar el alto riesgo de crédito entre un grupo de empresarios que ya habían sido aprobados utilizando un modelo tradicional de calificación de crédito; 2) rescatar solicitantes de bajo riesgo entre un grupo de empresarios a quienes se les había denegado un préstamo mediante métodos tradicionales de evaluación; y 3) dar acceso al crédito a empresarios sin historial de crédito.

resultados

Los investigadores compararon el comportamiento en el uso y la amortización de deuda entre empresarios a quienes se les ofreció préstamos según los métodos tradicionales de calificación, según los resultados de la herramienta de EFL, o según ambos. Los investigadores encontraron que en el contexto de este estudio, la herramienta psicométrica puede agregar valor de diferentes maneras a empresarios con y sin historial de crédito. A continuación se indican algunas de las conclusiones1:

• En el caso de los empresarios que ya tienen historial de crédito, la herramienta psicométrica de EFL

1 Con base en el estudio "Psychometrics as a Tool to Improve Screening and Access to Credit”, por Irani Arráiz, Miriam Bruhn y Rodolfo Stucchi (2015), Serie de Papeles de Trabajo del BID No. 625.

4

Psicometría: caPacidad crediticia a Prueba

fondo muLtiLateraL de inversiones1300 New York Avenue, N.W., Washington, D.C. 20577

[email protected] www.facebook.com/fominbid www.twitter.com/fominbid

Fondo Multilateral de InversionesMiembro del Grupo BID

puede llevar a tener una cartera de menor riesgo para los bancos, cuando la herramienta es utilizada junto con el método tradicional para descartar el alto riesgo de crédito.

• Si se utiliza como un método para rescatar a solicitantes de préstamo de bajo riesgo entre un grupo de empresarios que tienen historial de crédito y que fueron denegados con el método tradicional de calificación de crédito, la herramienta de EFL tiene capacidad limitada y podría conllevar un aumento en el riesgo de la cartera. En otras palabras, con respecto al riesgo de cartera, la herramienta de EFL puede complementar en forma adecuada la información del historial de crédito, pero no sustituirla.

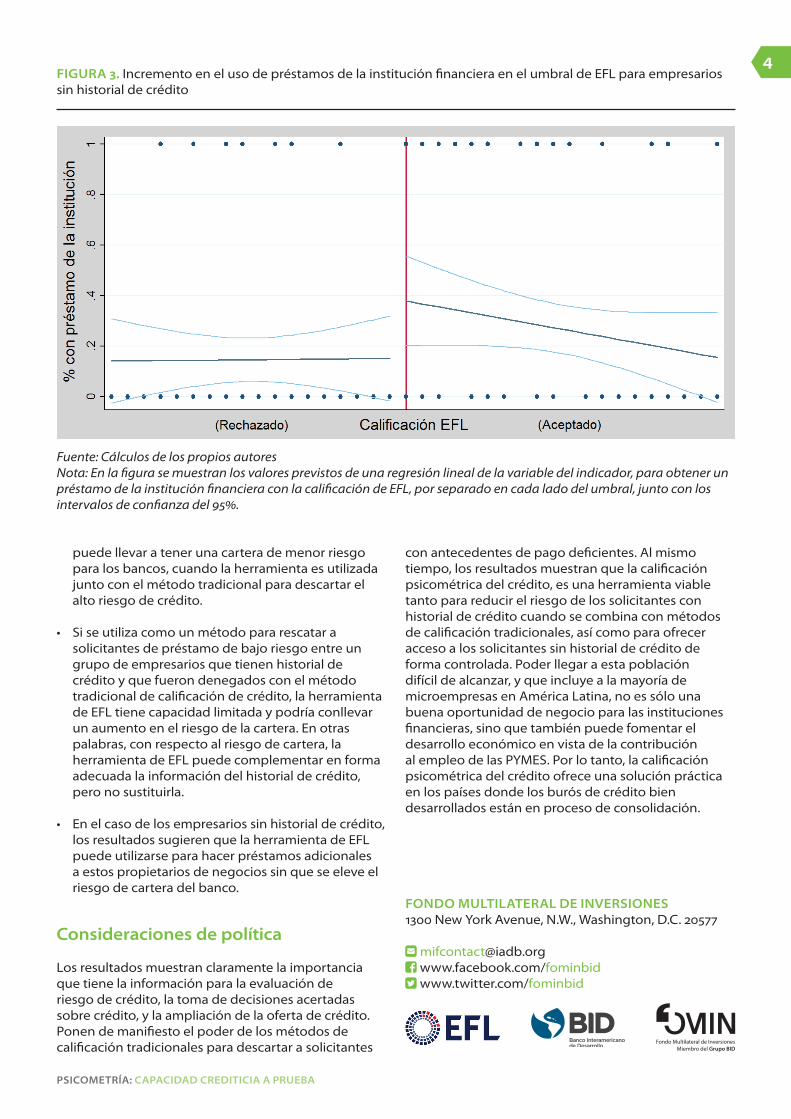

• En el caso de los empresarios sin historial de crédito, los resultados sugieren que la herramienta de EFL puede utilizarse para hacer préstamos adicionales a estos propietarios de negocios sin que se eleve el riesgo de cartera del banco.

consideraciones de política

Los resultados muestran claramente la importancia que tiene la información para la evaluación de riesgo de crédito, la toma de decisiones acertadas sobre crédito, y la ampliación de la oferta de crédito. Ponen de manifiesto el poder de los métodos de calificación tradicionales para descartar a solicitantes

con antecedentes de pago deficientes. Al mismo tiempo, los resultados muestran que la calificación psicométrica del crédito, es una herramienta viable tanto para reducir el riesgo de los solicitantes con historial de crédito cuando se combina con métodos de calificación tradicionales, así como para ofrecer acceso a los solicitantes sin historial de crédito de forma controlada. Poder llegar a esta población difícil de alcanzar, y que incluye a la mayoría de microempresas en América Latina, no es sólo una buena oportunidad de negocio para las instituciones financieras, sino que también puede fomentar el desarrollo económico en vista de la contribución al empleo de las PYMES. Por lo tanto, la calificación psicométrica del crédito ofrece una solución práctica en los países donde los burós de crédito bien desarrollados están en proceso de consolidación.

figura 3. Incremento en el uso de préstamos de la institución financiera en el umbral de EFL para empresarios sin historial de crédito

Fuente: Cálculos de los propios autoresNota: En la figura se muestran los valores previstos de una regresión lineal de la variable del indicador, para obtener un préstamo de la institución financiera con la calificación de EFL, por separado en cada lado del umbral, junto con los intervalos de confianza del 95%.