Embed Size (px)

Citation preview

7 Octubre 2016

“Midiendo el nivel de madurez de las TIC

del Gobierno de México, usando COBIT 5”

C.P. Fernando Cervantes FloresAuditor Especial de Tecnologías de Información,

Comunicaciones y Control

Auditoría Superior de la Federación

ÍndiceI. Fiscalización Superior

1. Introducción

2. Antecedentes del Sistema Nacional Anticorrupción

3. Sistema Nacional Anticorrupción

4. Importancia de las TIC en México

5. Auditoría de TIC por la ASF

II. Estudio del Nivel de Madurez de las TIC en la

Administración Pública Federal

1. Enfoque

2. Modelo de Valoración

3. Resultados

III. INTOSAI

III. Conclusiones 2

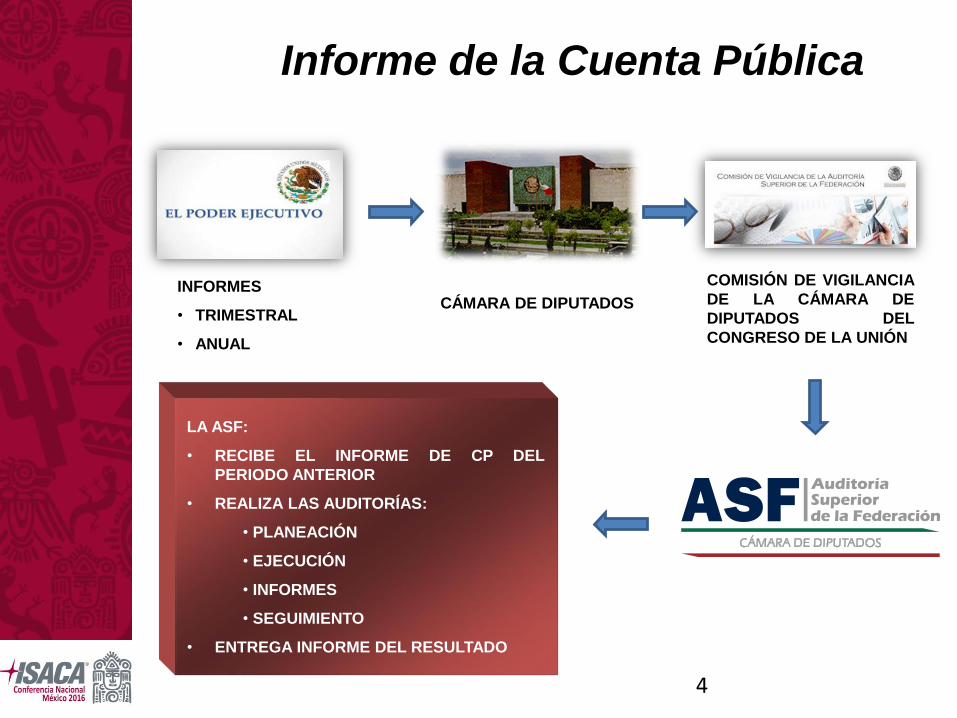

Dentro de la función fiscalizadora a cargo de la Auditoría

Superior de la Federación, está el revisar la Cuenta

Pública del Gobierno Federal.

Uno de los rubros importantes en donde se ha venido

ejerciendo el gasto público, es en las TIC, sin elementos

de control, medición del desempeño y con gran

dispendio de recursos destinados a este concepto.

En los últimos años han habido exceso de gastos en

diferentes partidas en el Gobierno Federal, que sin el

debido cumplimiento de los programas y adecuada

rendición de cuentas, ha sido un elemento que llevó a

crear el Sistema Nacional Anticorrupción.

3

1. Introducción

I. Fiscalización Superior

CÁMARA DE DIPUTADOS

COMISIÓN DE VIGILANCIA

DE LA CÁMARA DE

DIPUTADOS DEL

CONGRESO DE LA UNIÓN

INFORMES

• TRIMESTRAL

• ANUAL

LA ASF:

• RECIBE EL INFORME DE CP DEL

PERIODO ANTERIOR

• REALIZA LAS AUDITORÍAS:

• PLANEACIÓN

• EJECUCIÓN

• INFORMES

• SEGUIMIENTO

• ENTREGA INFORME DEL RESULTADO

Informe de la Cuenta Pública

4

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

20

02

20

03

20

04

2005

2006

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

1.4 1.5 1.6 1.8 2.0 2.22.5 2.8 2.8

3.1 3.33.6

3.8

1.41.6 1.8

1.92.3

2.52.9 2.8 3.0

3.33.5

3.8 4.0

Ingresos(Billones de Pesos)

Presupuestados Reales

2. Antecedentes del Sistema Nacional

Anticorrupción

5

0.00

20.00

40.00

60.00

80.00

100.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

22

.6

20

.0 14

.2

22

.1

31

.0

37

.2

37

.5 32

.2

44

.2

24

.4

30

.8

36

.6

37

.6 31

.9 27

.0

13

.0

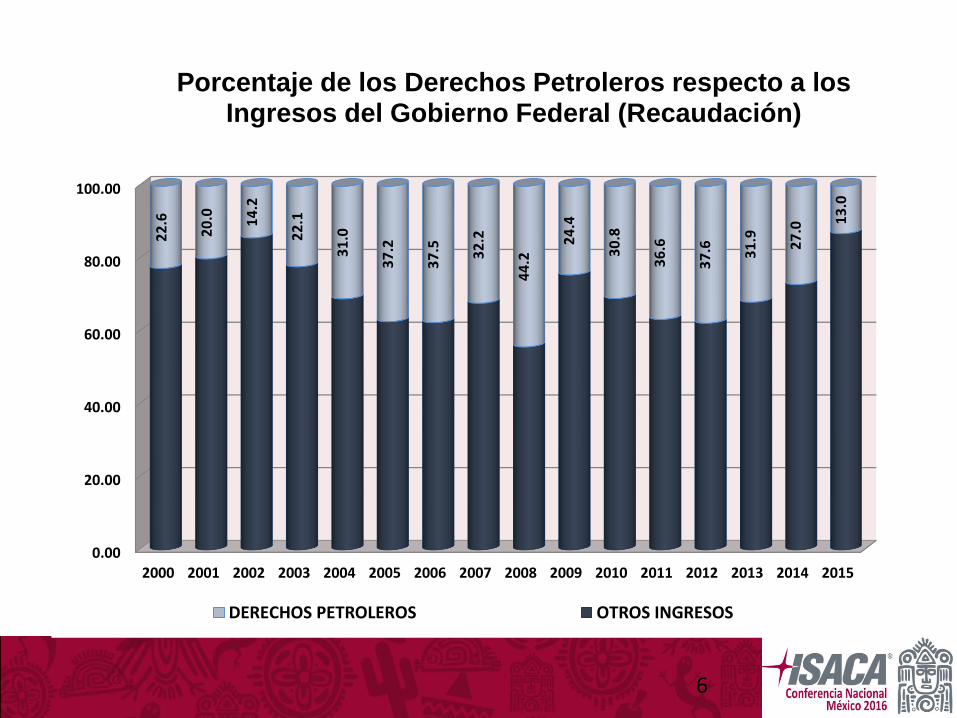

Porcentaje de los Derechos Petroleros respecto a los Ingresos del Gobierno Federal (Recaudación)

DERECHOS PETROLEROS OTROS INGRESOS

6

0.00

20.00

40.00

60.00

80.00

100.00

120.00

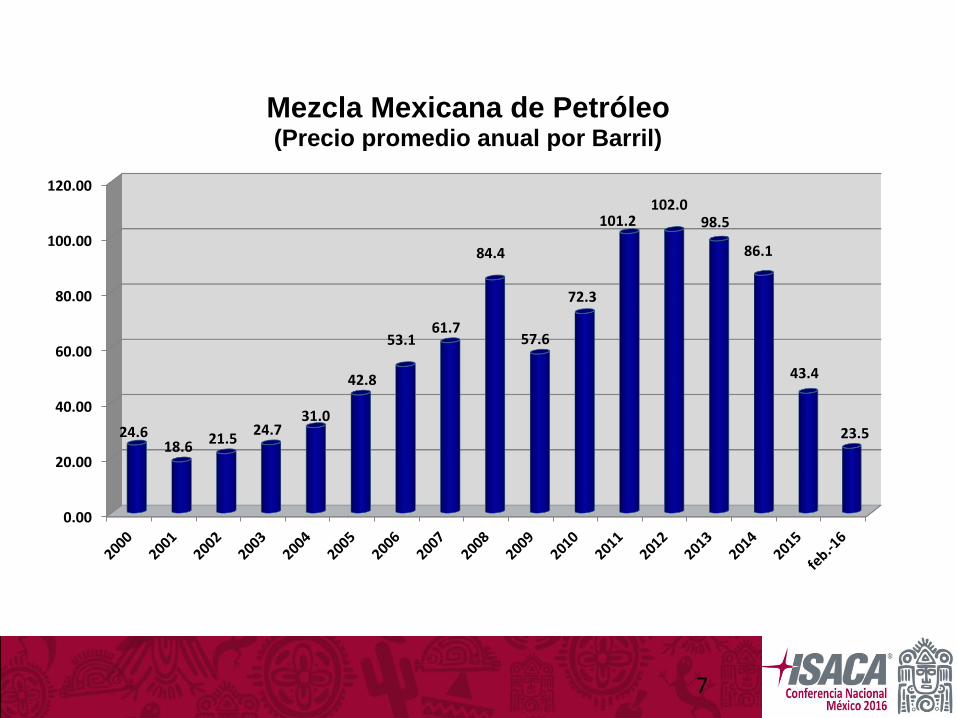

24.618.6

21.524.7

31.0

42.8

53.161.7

84.4

57.6

72.3

101.2102.0

98.5

86.1

43.4

23.5

Mezcla Mexicana de Petróleo(Precio promedio anual por Barril)

7

¡ Cayeron los precios

del petróleo !

8

0.00

1.00

2.00

3.00

4.00

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

Feb

.-2

016

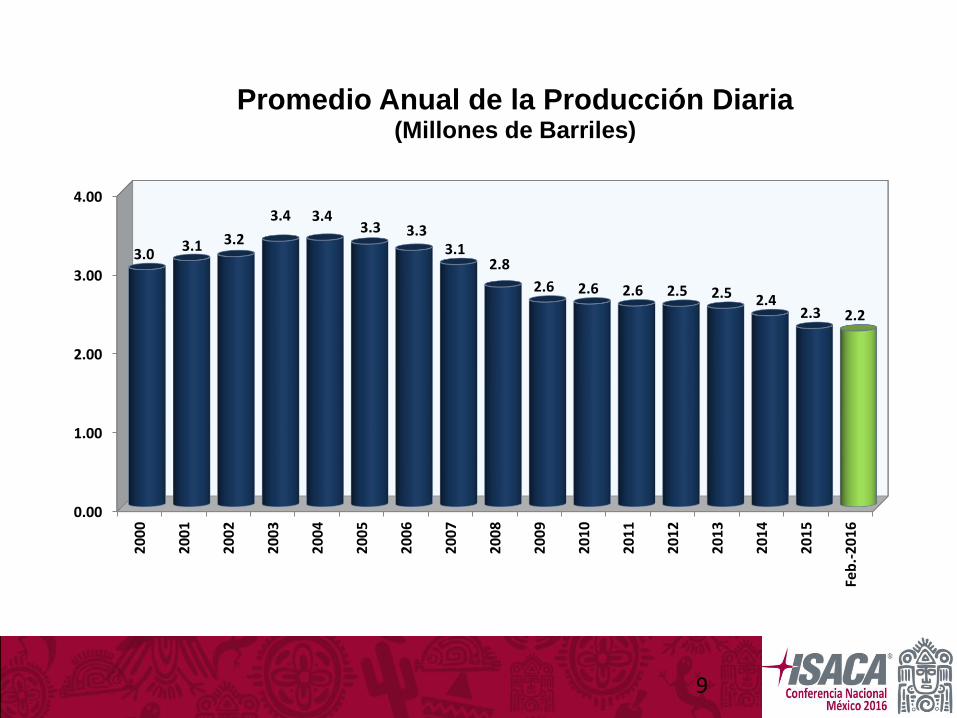

3.03.1 3.2

3.4 3.43.3 3.3

3.12.8

2.6 2.6 2.6 2.5 2.5 2.42.3 2.2

Promedio Anual de la Producción Diaria(Millones de Barriles)

9

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1.4 1.41.6

1.8 1.9 2.02.2

2.5

3.1

4.04.3

4.9

5.3

6.0

7.0

Saldo de la Deuda Bruta del Sector Público Presupuestario(Billones de pesos)

4.9 veces superior al

monto del año 2000

10

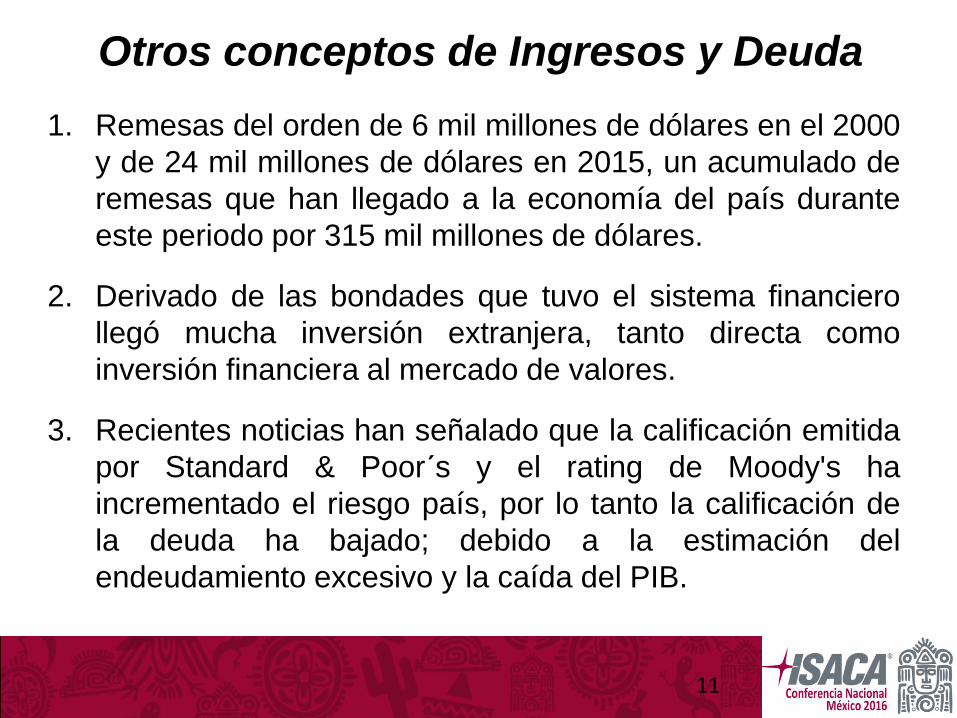

1. Remesas del orden de 6 mil millones de dólares en el 2000

y de 24 mil millones de dólares en 2015, un acumulado de

remesas que han llegado a la economía del país durante

este periodo por 315 mil millones de dólares.

2. Derivado de las bondades que tuvo el sistema financiero

llegó mucha inversión extranjera, tanto directa como

inversión financiera al mercado de valores.

3. Recientes noticias han señalado que la calificación emitida

por Standard & Poor´s y el rating de Moody's ha

incrementado el riesgo país, por lo tanto la calificación de

la deuda ha bajado; debido a la estimación del

endeudamiento excesivo y la caída del PIB.

Otros conceptos de Ingresos y Deuda

11

¿Y qué se hizo con todos estos

ingresos?

12

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

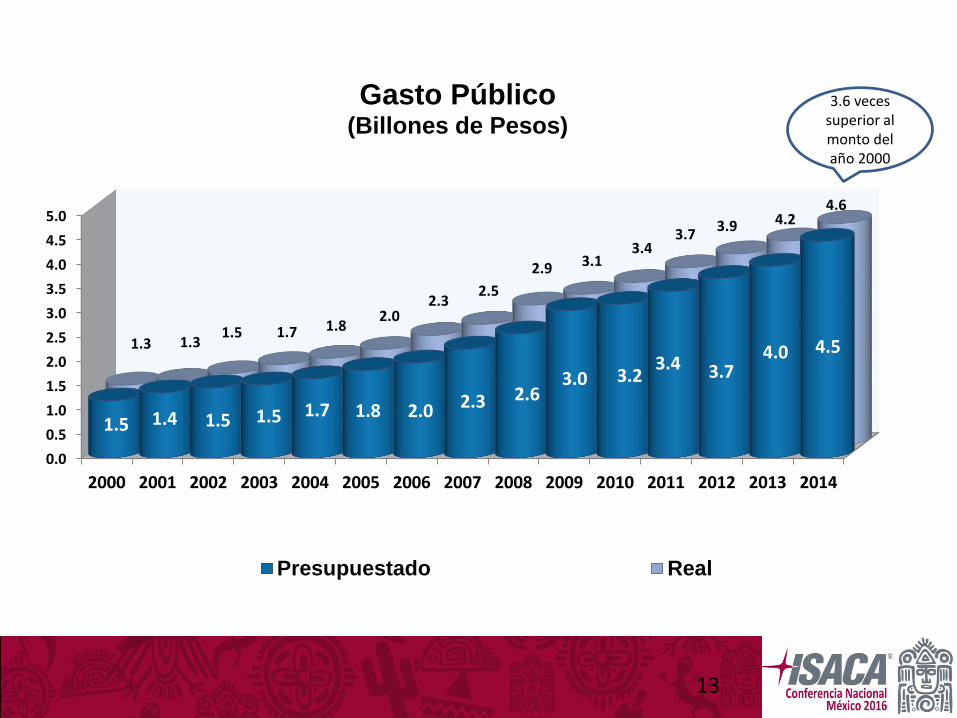

1.5 1.4 1.5 1.5 1.7 1.8 2.0 2.3 2.63.0 3.2

3.4 3.74.0 4.51.3 1.3

1.5 1.7 1.82.0

2.32.5

2.9 3.13.4

3.73.9 4.2

4.6

Gasto Público(Billones de Pesos)

Presupuestado Real

3.6 veces superior al monto del año 2000

13

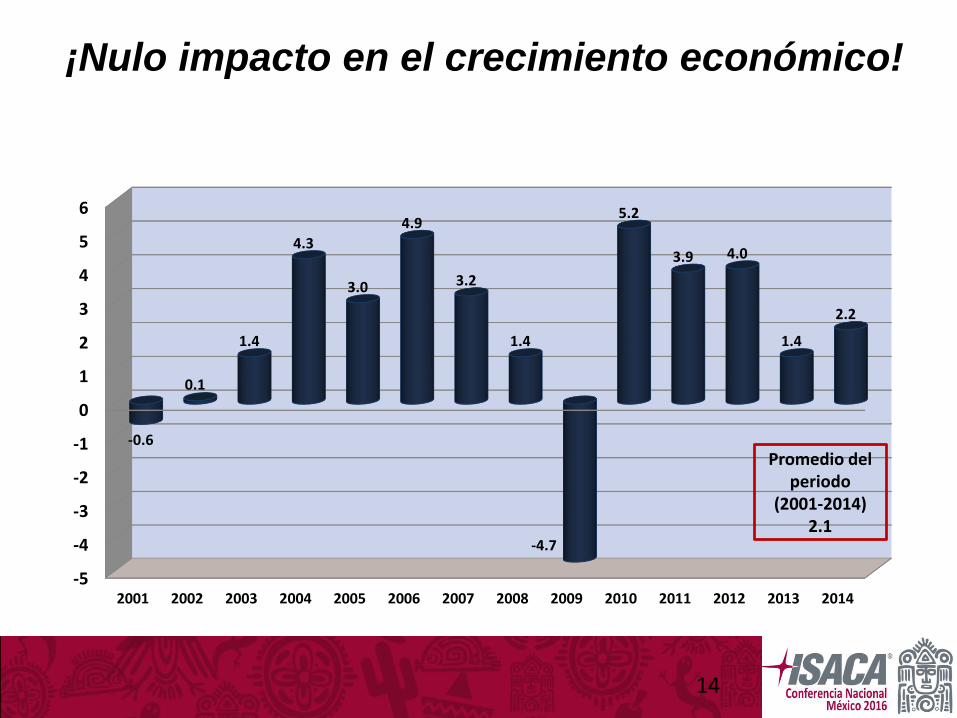

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-0.6

0.1

1.4

4.3

3.0

4.9

3.2

1.4

-4.7

5.2

3.9 4.0

1.4

2.2

Promedio del periodo

(2001-2014)2.1

¡Nulo impacto en el crecimiento económico!

14

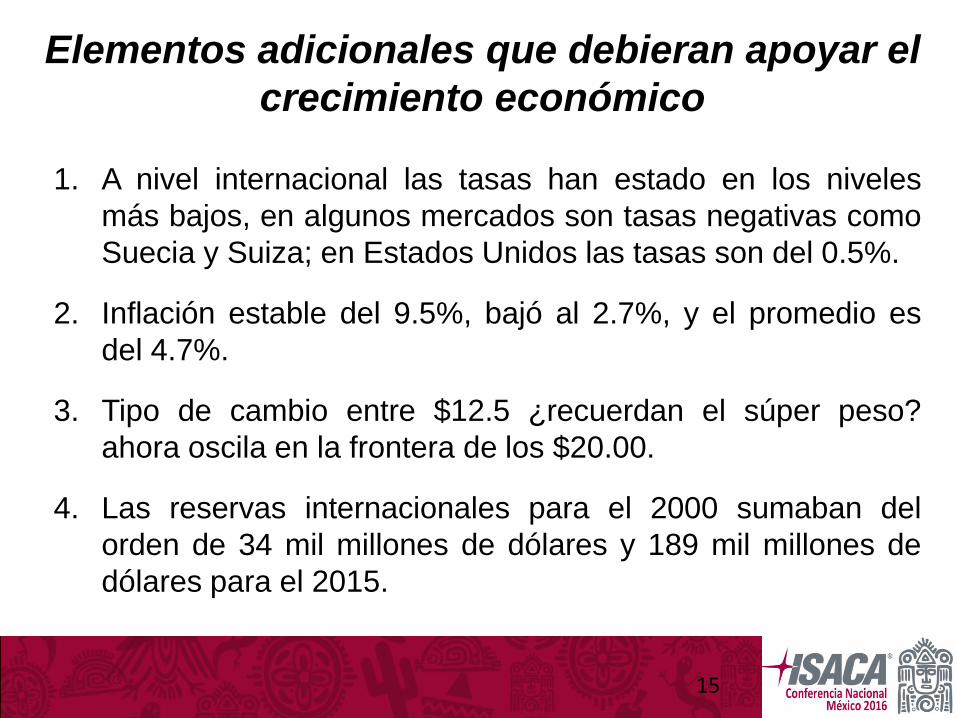

1. A nivel internacional las tasas han estado en los niveles

más bajos, en algunos mercados son tasas negativas como

Suecia y Suiza; en Estados Unidos las tasas son del 0.5%.

2. Inflación estable del 9.5%, bajó al 2.7%, y el promedio es

del 4.7%.

3. Tipo de cambio entre $12.5 ¿recuerdan el súper peso?

ahora oscila en la frontera de los $20.00.

4. Las reservas internacionales para el 2000 sumaban del

orden de 34 mil millones de dólares y 189 mil millones de

dólares para el 2015.

Elementos adicionales que debieran apoyar el

crecimiento económico

15

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

0.30.5

0.5 0.5 0.60.6 0.7 0.7

0.91.0 1.0

1.21.3

1.4

1.5 1.6 1.6

0.4 0.5 0.5 0.6 0.60.7

0.80.8

1.0 0.9

1.1

1.21.3

1.51.6 1.7

0.0

Recursos Transferidos a las Entidades Federativas y Municipios

(Billones de Pesos)

Aprobado Ejercido

4.2 veces superior al monto del año 2000

16

Participaciones Federales0.17 0.63

0.0

100.0

200.0

300.0

400.0

500.0

600.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

90.7100.2

116.2125.9 135.0 147.4

160.1186.5

203.1

252.2

314.7

390.8

434.8

482.8

509.7536.3

Obligaciones Financieras de las Entidades Federativas

(Miles de millones de pesos)

17

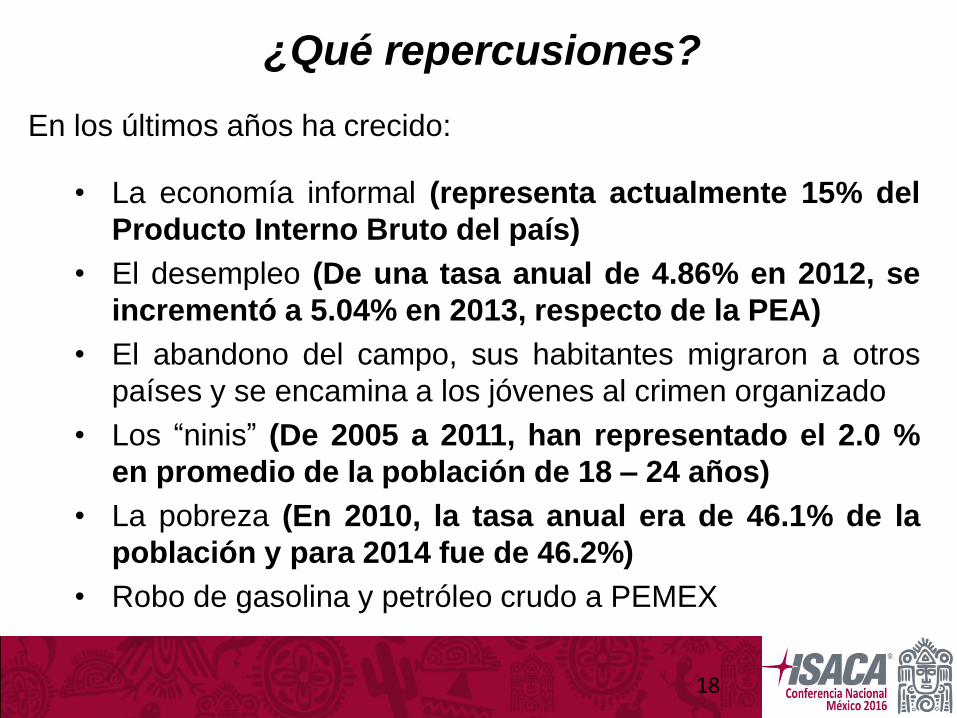

En los últimos años ha crecido:

• La economía informal (representa actualmente 15% del

Producto Interno Bruto del país)

• El desempleo (De una tasa anual de 4.86% en 2012, se

incrementó a 5.04% en 2013, respecto de la PEA)

• El abandono del campo, sus habitantes migraron a otros

países y se encamina a los jóvenes al crimen organizado

• Los “ninis” (De 2005 a 2011, han representado el 2.0 %

en promedio de la población de 18 – 24 años)

• La pobreza (En 2010, la tasa anual era de 46.1% de la

población y para 2014 fue de 46.2%)

• Robo de gasolina y petróleo crudo a PEMEX

¿Qué repercusiones?

18

• La inversión en pequeñas y medianas empresas

disminuyó.

No se reactivaron esos sectores de la economía.

Cuándo se preguntaba que cuál era la política

industrial, la respuesta fue que ”La política industrial

es que no hay política”.

• En la balanza comercial ha habido déficit.

Creció la importación de lo que producíamos; se

trató de compensar con petróleo, aunque desde

hace algunos años no se ha logrado.

19

Otros aspectos importantes a considerar

20

¿Y ahora en qué época estamos?

ASF

Acciones Emitidas por Año

Tipo Acción 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Total de

Acciones

Recomendación 2,905 2,855 2,227 1,957 2,554 3,810 6,078 6,176 5,105 4,568 5,734 5,312 5,215 5,299 2,233 62,028

Recomendación al Desempeño 283 263 278 338 510 459 606 1,444 1,191 1,341 1,201 1,057 1,349 1,603 1,132 13,055

Promoción de Intervención de

la Instancia de Control738 553 464 382 40 50 217 6 - - - - - - - 2,450

Promoción del Ejercicio de la

Facultad de Comprobación

Fiscal

30 16 20 19 19 15 27 77 76 67 100 110 86 57 75 794

Solicitud de Aclaración 672 413 336 540 221 144 357 384 211 382 439 409 591 783 1,207 7,089

Promoción de

Responsabilidad

Administrativa Sancionatoria

- 2 7 40 349 461 563 1,631 1,116 1,385 1,911 1,649 1,809 1,348 1,871 14,142

Pliego de Observaciones 65 26 102 192 332 285 360 1,174 1,109 996 1,337 1,239 1,898 1,805 1,641 12,561

Denuncia de Hechos 6 - - 1 4 4 4 2 10 34 102 134 147 - - 448

Fincamiento de

Responsabilidad Resarcitoria- 3 14 34 70 62 85 286 226 226 413 111 13 - - 1,543

Promoción de Fincamiento de

Responsabilidad Resarcitoria9 - - - - - - - - - - - - - - 9

Total 4,708 4,131 3,448 3,503 4,099 5,290 8,297 11,180 9,044 8,999 11,237 10,021 11,108 10,895 8,159 114,119

Año 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Núm. Auditorías

312 351 335 338 424 628 754 962 987 945 1,031 1,111 1,173 1,413 1,663

Actuación de la ASF

21

Al 31 de diciembre de 2015, las recuperaciones registradas

por la ASF como resultado de la fiscalización de las Cuentas

Públicas de los ejercicios de 2001 a 2013, ascendieron a

97,920.2 millones de pesos (mdp).

22

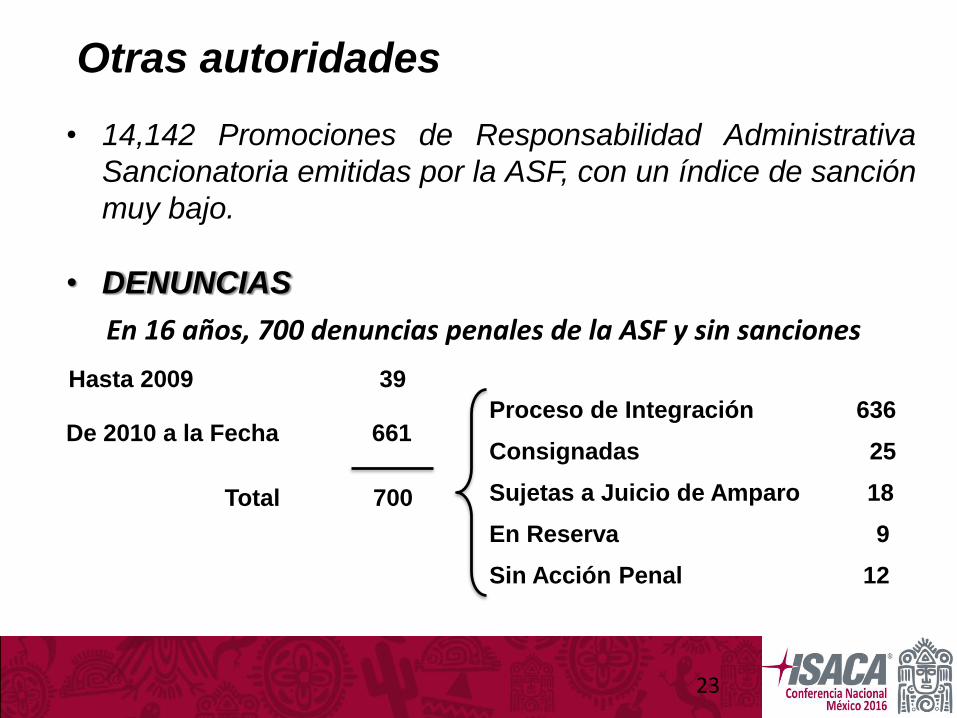

En 16 años, 700 denuncias penales de la ASF y sin sanciones

Hasta 2009 39

De 2010 a la Fecha 661

Total 700

Proceso de Integración 636

Consignadas 25

Sujetas a Juicio de Amparo 18

En Reserva 9

Sin Acción Penal 12

• 14,142 Promociones de Responsabilidad Administrativa

Sancionatoria emitidas por la ASF, con un índice de sanción

muy bajo.

• DENUNCIAS

Otras autoridades

23

• Hay cambios de funcionarios en las administraciones, pero la

situación prevalece; no es un problema coyuntural, sino algo

mucho más de fondo.

• Con el análisis del comportamiento de las acciones

promovidas en los 14 años (2000 – 2014); encontramos que

mayormente estas son reincidentes.

¡ No funcionan los Sistemas de

Control Interno !

Control Interno

• En mayo de 2013 la ASF inició las evaluaciones al Control

Interno en la APF basadas en el modelo COSO 2013 y las

impulsó en estados y municipios a través del SNF.

24

• De igual manera en 2013 se iniciaron las auditorías de TIC

en la APF. Cada vez toman mayor importancia debido a la

necesidad de garantizar la seguridad, continuidad y

disponibilidad de los procesos, así como la información e

infraestructura.

• Actualmente un alto porcentaje de los procesos realizados

en cualquier sector o empresa, están apoyados por las

TIC.

Auditorías de TIC

25

3. Sistema Nacional Anticorrupción

El recién aprobado paquete de reformas que le dan vida al

Sistema Nacional Anticorrupción se integra por:

1. Ley General de Responsabilidades Administrativas.

2. Ley General del Sistema Nacional Anticorrupción.

3. Ley Orgánica del Tribunal Federal de Justicia Administrativa.

4. Ley Orgánica de la Fiscalía General de la República.

5. Adecuaciones a la Ley Orgánica de la Administración Pública

Federal.

6. Adecuaciones al Código Penal.

7. Adecuaciones a la Ley de Fiscalización y Rendición de

Cuentas de la Federación.

26

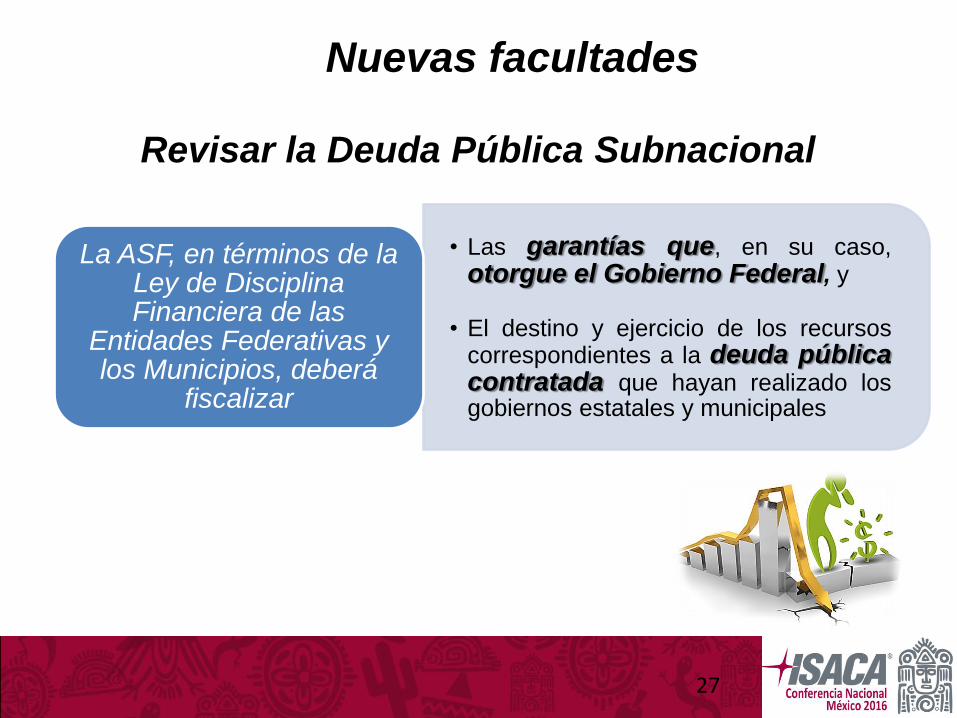

• Las garantías que, en su caso,otorgue el Gobierno Federal, y

• El destino y ejercicio de los recursoscorrespondientes a la deuda públicacontratada que hayan realizado losgobiernos estatales y municipales

La ASF, en términos de la Ley de Disciplina Financiera de las

Entidades Federativas y los Municipios, deberá

fiscalizar

Revisar la Deuda Pública Subnacional

Nuevas facultades

27

Revisión de Participaciones Federales

¡Nuevas auditorías a TIC en estados y

municipios!

28

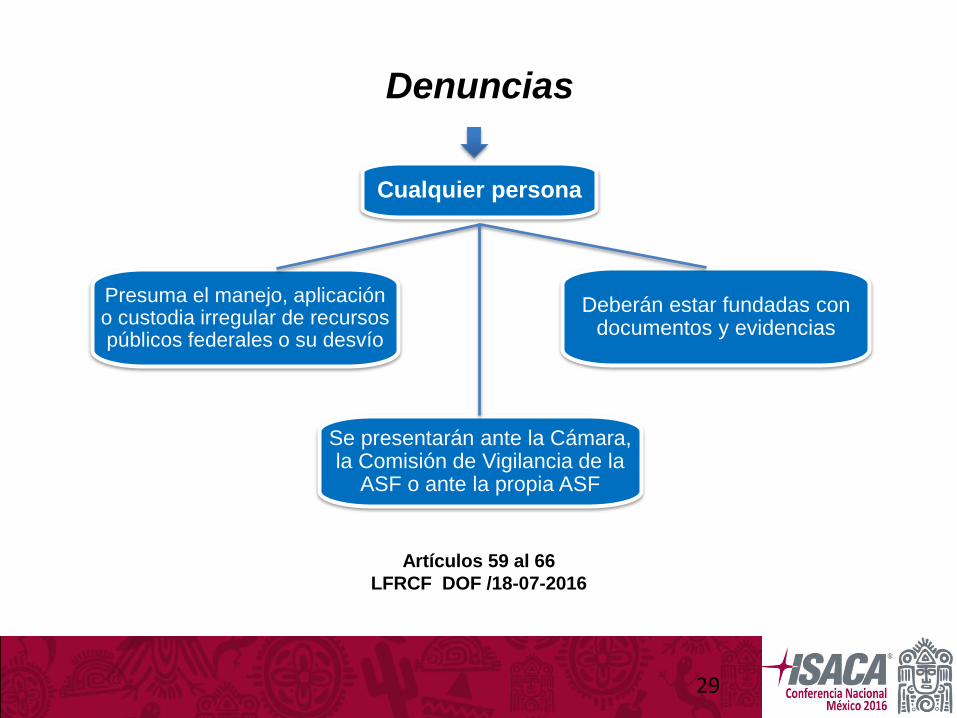

Artículos 59 al 66

LFRCF DOF /18-07-2016

Cualquier persona

Presuma el manejo, aplicación o custodia irregular de recursos públicos federales o su desvío

Deberán estar fundadas con documentos y evidencias

Se presentarán ante la Cámara, la Comisión de Vigilancia de la

ASF o ante la propia ASF

Denuncias

29

Facultades de Investigación y

Substanciación

Substanciar.- Tramitar un asunto

o un juicio hasta que quede resuelto en

una sentencia.

Investigar.- Indagar para aclarar la

conducta de ciertas personas

sospechosas de actuar ilegalmente.

30

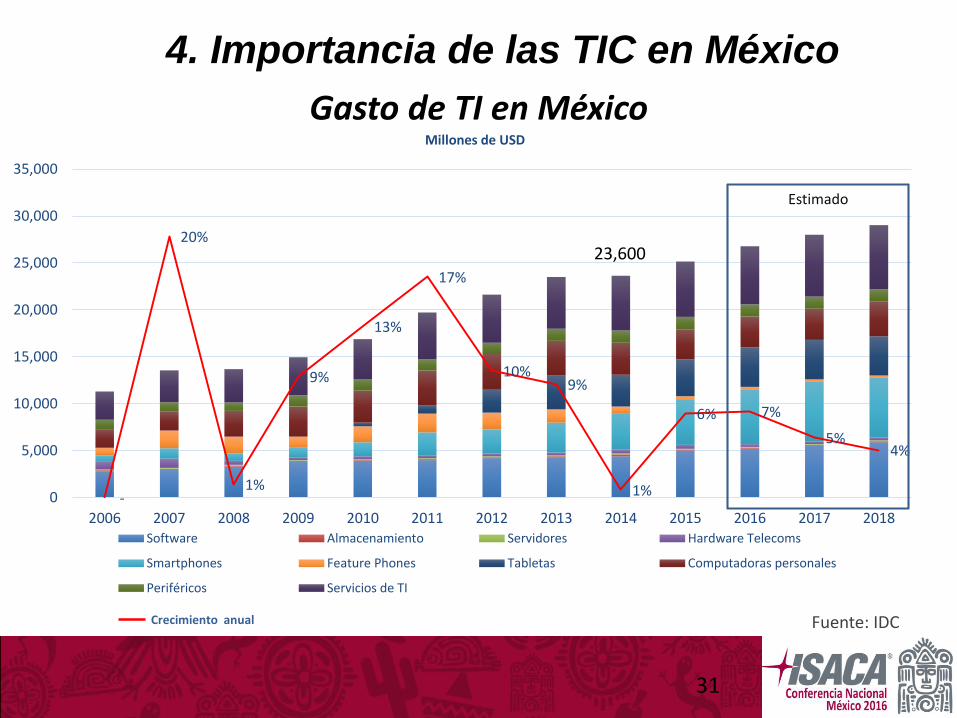

Gasto de TI en México

4. Importancia de las TIC en México

31

-

20%

1%

9%

13%

17%

10%9%

1%

6% 7%

5%4%

-

0

0

0

0

0

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Millones de USD

Software Almacenamiento Servidores Hardware Telecoms

Smartphones Feature Phones Tabletas Computadoras personales

Periféricos Servicios de TI Crecimiento anual

Fuente: IDC

Estimado

Crecimiento anual

23,600

32

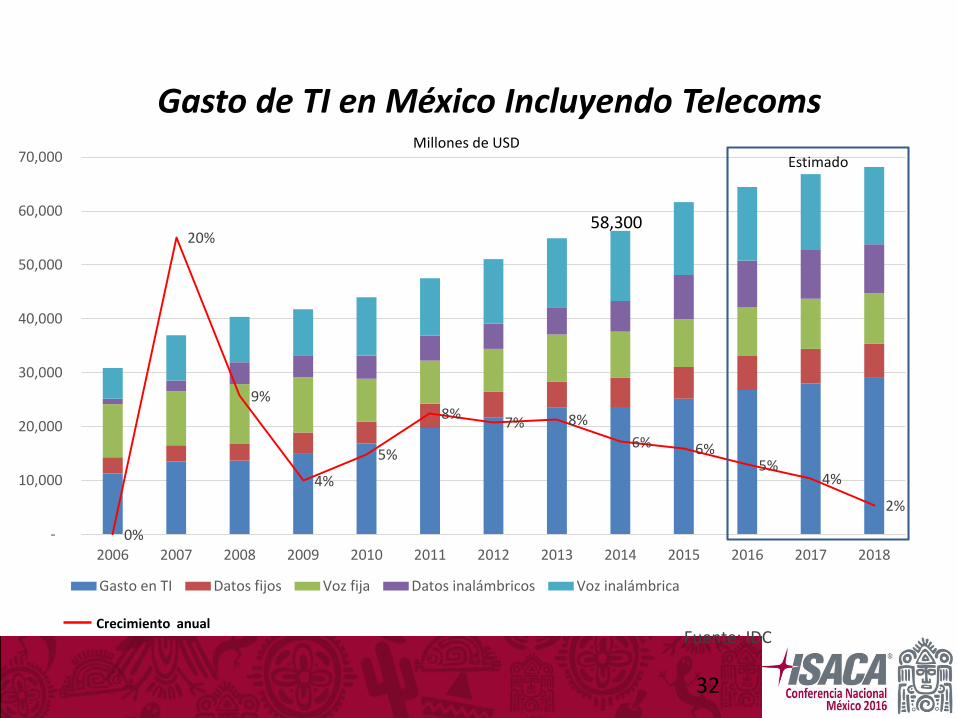

Gasto de TI en México Incluyendo Telecoms

0%

20%

9%

4%

5%

8%7% 8%

6% 6%5%

4%

2%

0%

5%

10%

15%

20%

25%

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Gasto en TI Datos fijos Voz fija Datos inalámbricos Voz inalámbrica Crecimiento anual

Fuente: IDC

Millones de USDEstimado

58,300

Crecimiento anual

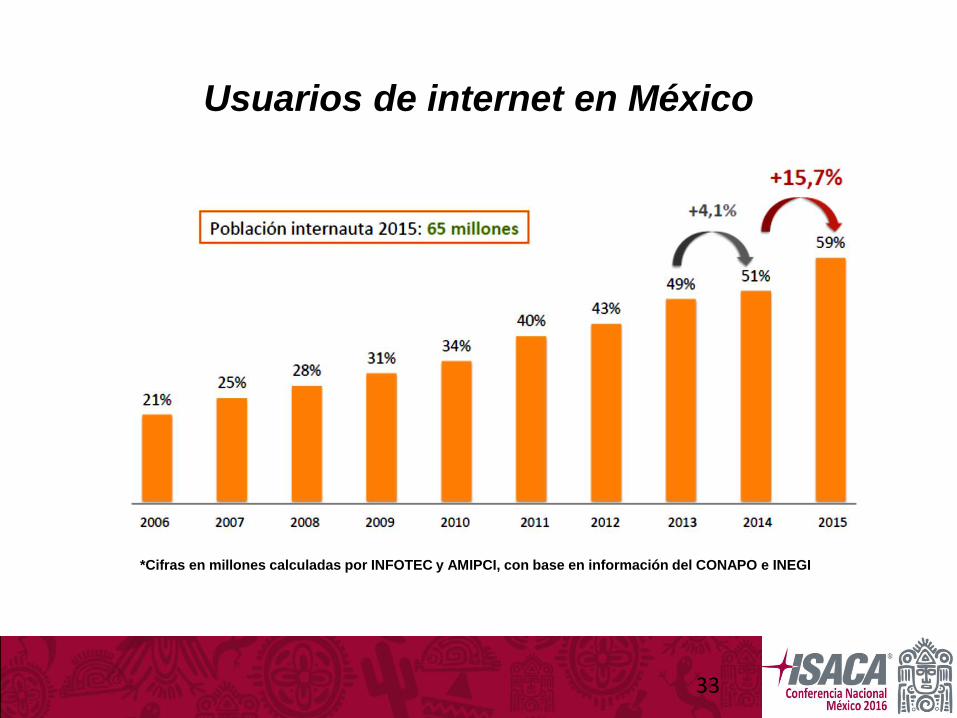

Usuarios de internet en México

33

*Cifras en millones calculadas por INFOTEC y AMIPCI, con base en información del CONAPO e INEGI

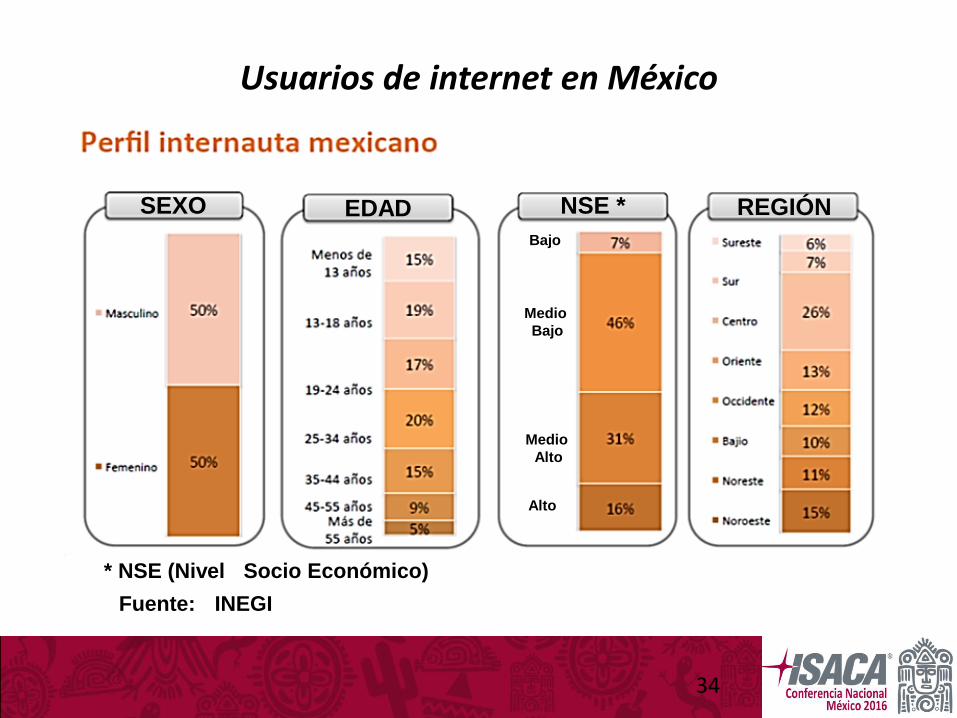

Usuarios de internet en México

* NSE (Nivel Socio Económico)

34

SEXO EDAD NSE * REGIÓN

Fuente: INEGI

Alto

Medio

Alto

Medio

Bajo

Bajo

Usuarios de internet en México

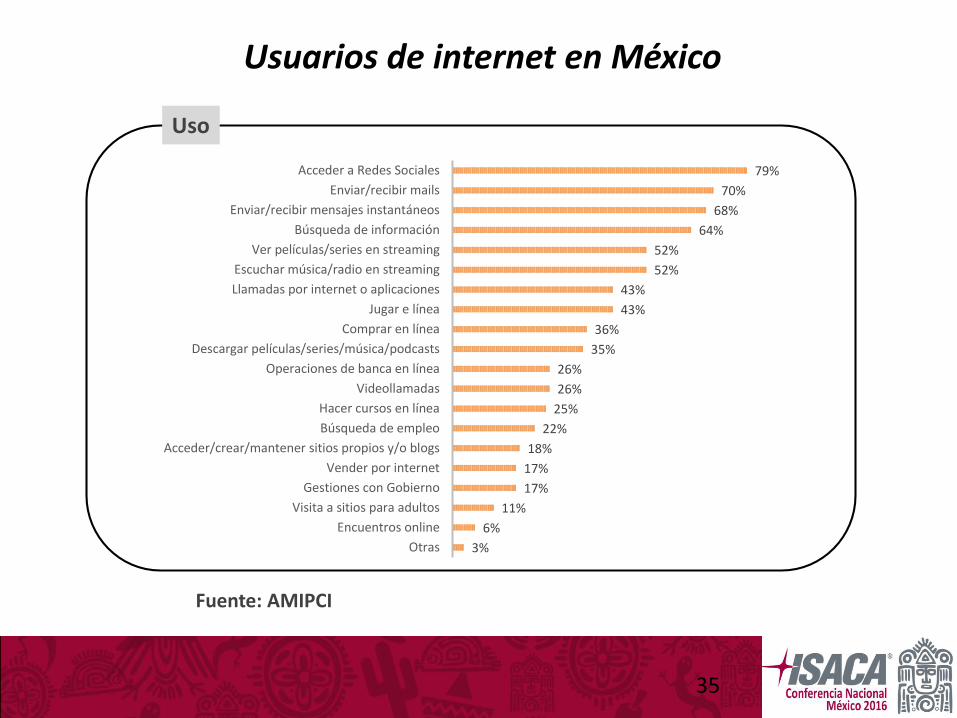

Fuente: AMIPCI

35

79%

70%

68%

64%

52%

52%

43%

43%

36%

35%

26%

26%

25%

22%

18%

17%

17%

11%

6%

3%

Acceder a Redes Sociales

Enviar/recibir mails

Enviar/recibir mensajes instantáneos

Búsqueda de información

Ver películas/series en streaming

Escuchar música/radio en streaming

Llamadas por internet o aplicaciones

Jugar e línea

Comprar en línea

Descargar películas/series/música/podcasts

Operaciones de banca en línea

Videollamadas

Hacer cursos en línea

Búsqueda de empleo

Acceder/crear/mantener sitios propios y/o blogs

Vender por internet

Gestiones con Gobierno

Visita a sitios para adultos

Encuentros online

Otras

Uso

36

Redes Sociales

• Están transformado los esquemas de

comunicación en tiempo real.

• Atienden las necesidades o demandas de

la sociedad al tener información

actualizada.

• Convocan a eventos masivos para

participar en actos sociales.

• Pueden ser peligrosas ya que se expone

la vida privada.

• No hay seguridad, ya que pueden darse

casos de suplantación de personalidad.

• Falta en el control de datos.

Política Gubernamental

37

Fuente: The Global Information Technology Report, WEF

Año Lugar de México

Total países

2007 49 122

2008 58 127

2009 67 134

2010 78 133

2011 78 138

2012 76 142

2013 63 144

2014 79 148

2016 79 139

Visión México 2020Políticas públicas en materia de tecnologías de

información y comunicación para impulsar la

competitividad de México

Agenda Digital Nacional

(ADN), “alinear los objetivos, políticas y acciones de

todos los actores de la sociedad, para generar

competitividad mediante el fortalecimiento de las

Tecnologías de la Información (TIC)

Networked Readiness Index

Estrategia Digital Nacional

El objetivo es incorporar estas tecnologías a la vida

cotidiana de las personas, de las empresas y del

propio gobierno

La Auditoría a las Tecnologías de Información y

Comunicaciones, cada vez toma mayor importancia debido a

la necesidad de garantizar la seguridad, continuidad y

disponibilidad de los procesos, la información y su

infraestructura.

5. Auditoría de TIC por la ASF

38

Las auditorías de TIC comprenden la revisión de:

39

Adquisiciones y contrataciones

Gobierno de TIC y cumplimiento normativo

Servicios y operación de TIC

Desarrollo de aplicaciones

Aprovechamiento de recursos (Hardware y Software)

Seguridad y Continuidad

Secretaría de la Función Pública emitió el

MAAGTIC en 2010:

• En febrero de 2016 se publicó la última

versión del MAAGTIC-SI

MAAGTIC-SI

40

MAAGTIC-SI:

Aplica al poder Ejecutivo

• Es obligatoria su implantación al 100%.

• No cuenta con un criterio que permita medir su nivel de

adopción.

• Es responsabilidad de los OIC supervisar su implantación.

No aplica en:

• Los poderes Legislativo, Judicial y Órganos

Constitucionales Autónomos.

41

Auditorías de TIC en la ASF

• La ASF cuenta con recursos humanos limitados para

realizar las auditorías de TIC.

• Nos llevaría más de 20 años para revisar las 290 entidades

de la APF.

• En 2014 se inició el Estudio General sobre las Tecnologías

de la Información y Comunicaciones en la APF.

42

II. Estudio del Nivel de Madurez

de las TIC en la

Administración Pública Federal

Alcance

290 instituciones:

• 276 Poder Ejecutivo

• 2 Poder Legislativo

• 3 Poder Judicial

• 9 Órganos Constitucionales Autónomos

43

• Buenas prácticas, basado en el modelo internacional

COBIT 5.0

• Se elaboró un cuestionario con apoyo de herramientas

electrónicas

• Eminentemente preventivo y propositivo (Consultoría

gratuita)

• No vinculatorio

1. Enfoque

44

• No se hacen públicos los resultados individuales:

Se emite un reporte general a la Cámara de Diputados y;

Un reporte específico para cada entidad con resultados y

recomendaciones

En mayo de 2015 el INAI obliga a hacerlos públicos

45

El cuestionario se conformó por 87 preguntas basadas en el

modelo COBIT 5.0, divididas en dos secciones.

• Las primeras 8, son de aspectos generales de las TIC:

Conocimiento de la normativa aplicable

Estándares o mejores prácticas adoptadas

Número de servidores

Estaciones de trabajo

Centros de datos

Personal que realiza actividades relacionadas

Presupuesto asignado

Proveedores con los que se contrataron los mayores

montos

2. Modelo de Valoración

46

• Las 79 preguntas restantes corresponden a 33

procesos determinados, agrupados en los cinco dominios

de COBIT 5.0:

Gobierno de TIC

Gestión de TIC

Desarrollo de Soluciones Tecnológicas

Operación, seguridad y continuidad

Monitoreo de TIC

47

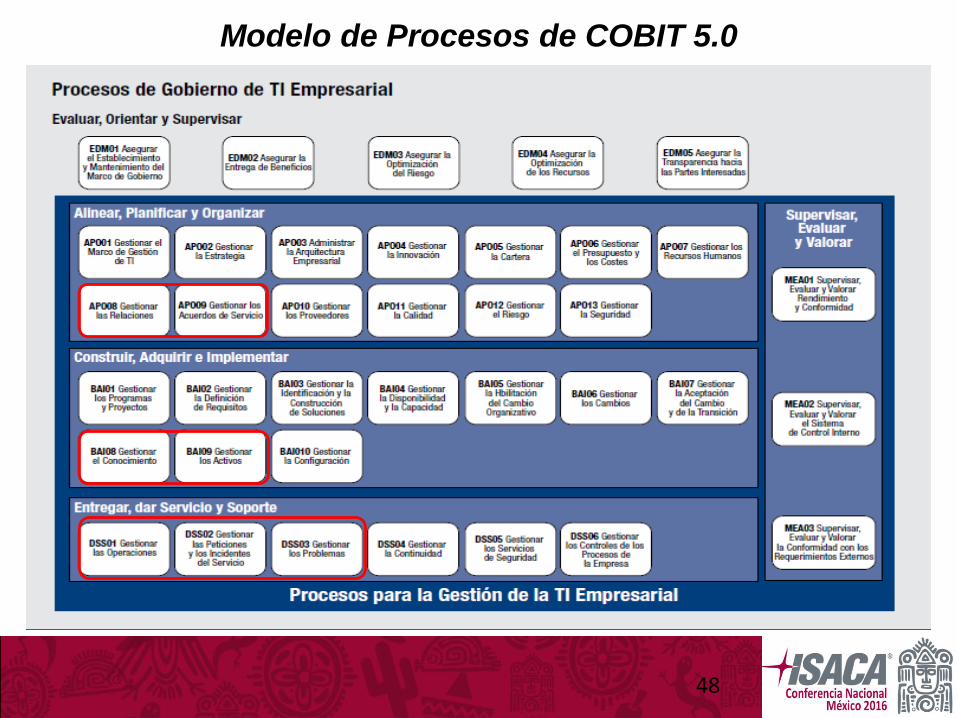

Modelo de Procesos de COBIT 5.0

48

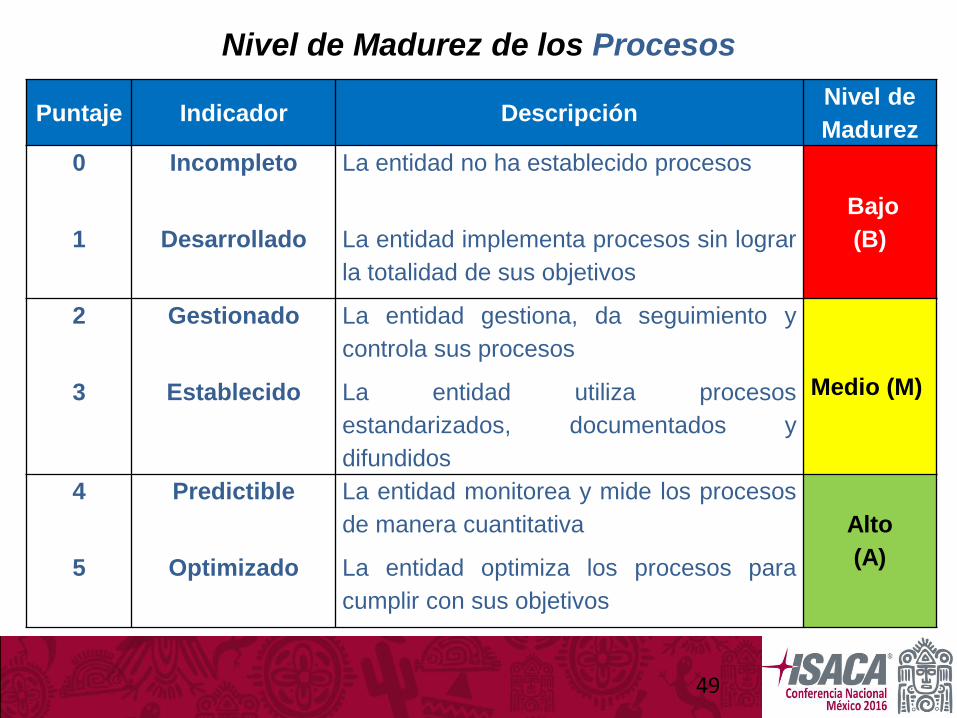

Nivel de Madurez de los Procesos

Puntaje Indicador DescripciónNivel de

Madurez

0 Incompleto La entidad no ha establecido procesos

Bajo

(B)1 Desarrollado La entidad implementa procesos sin lograr

la totalidad de sus objetivos

2 Gestionado La entidad gestiona, da seguimiento y

controla sus procesos

Medio (M)3 Establecido La entidad utiliza procesos

estandarizados, documentados y

difundidos

4 Predictible La entidad monitorea y mide los procesos

de manera cuantitativa Alto

(A)5 Optimizado La entidad optimiza los procesos para

cumplir con sus objetivos

49

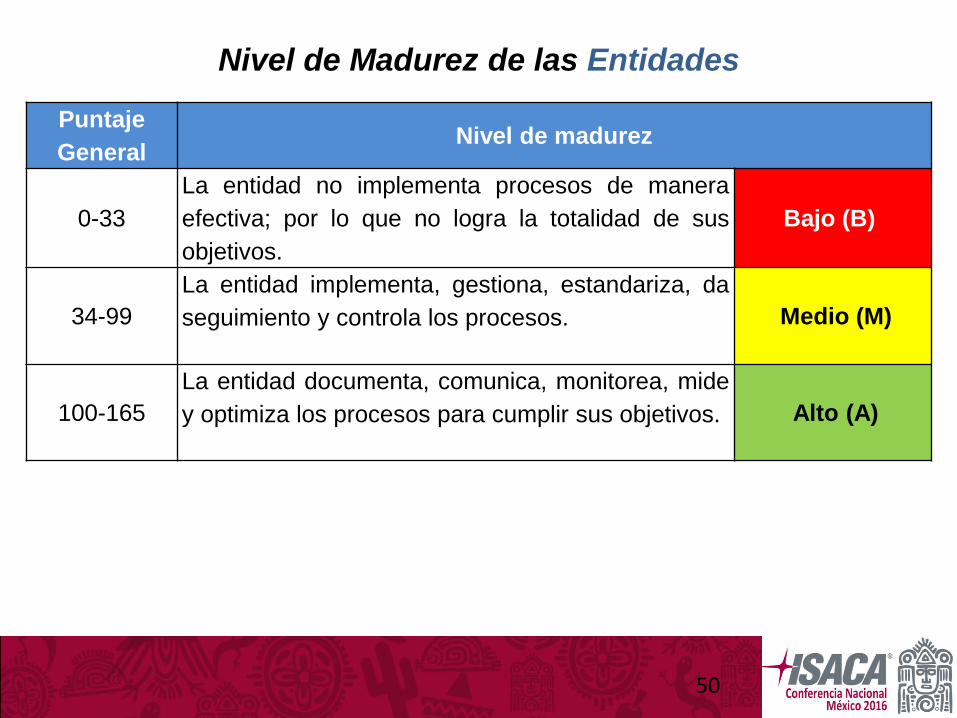

Nivel de Madurez de las Entidades

Puntaje

GeneralNivel de madurez

0-33

La entidad no implementa procesos de manera

efectiva; por lo que no logra la totalidad de sus

objetivos.

Bajo (B)

34-99

La entidad implementa, gestiona, estandariza, da

seguimiento y controla los procesos. Medio (M)

100-165

La entidad documenta, comunica, monitorea, mide

y optimiza los procesos para cumplir sus objetivos. Alto (A)

50

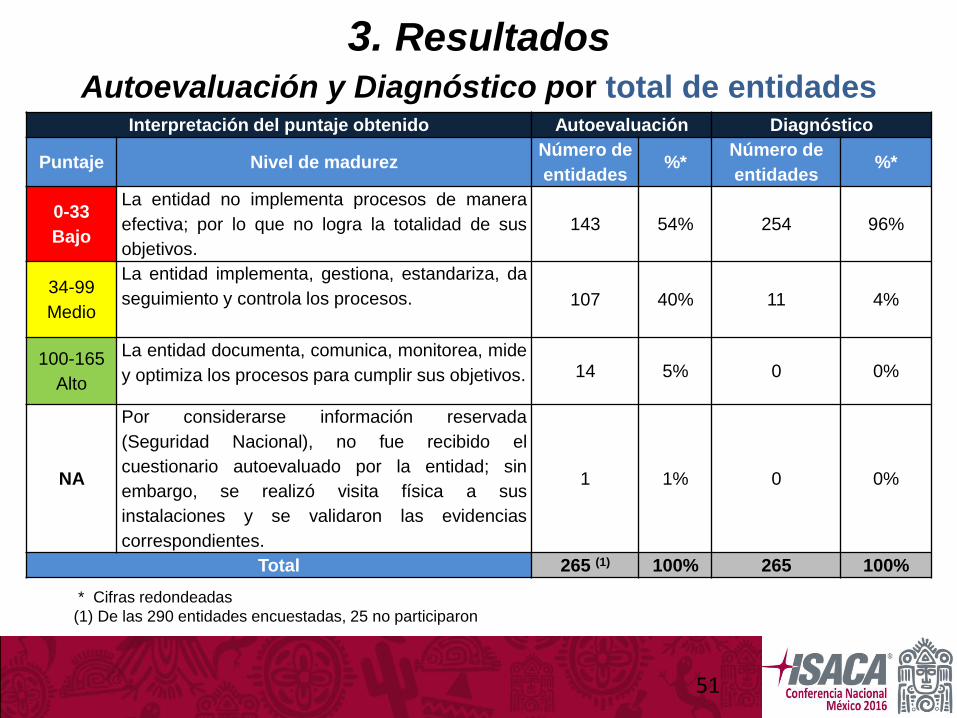

Interpretación del puntaje obtenido Autoevaluación Diagnóstico

Puntaje Nivel de madurezNúmero de

entidades %*

Número de

entidades %*

0-33

Bajo

La entidad no implementa procesos de manera

efectiva; por lo que no logra la totalidad de sus

objetivos.

143 54% 254 96%

34-99

Medio

La entidad implementa, gestiona, estandariza, da

seguimiento y controla los procesos. 107 40% 11 4%

100-165

Alto

La entidad documenta, comunica, monitorea, mide

y optimiza los procesos para cumplir sus objetivos. 14 5% 0 0%

NA

Por considerarse información reservada

(Seguridad Nacional), no fue recibido el

cuestionario autoevaluado por la entidad; sin

embargo, se realizó visita física a sus

instalaciones y se validaron las evidencias

correspondientes.

1 1% 0 0%

Total 265 (1) 100% 265 100%

* Cifras redondeadas

(1) De las 290 entidades encuestadas, 25 no participaron

Autoevaluación y Diagnóstico por total de entidades

3. Resultados

51

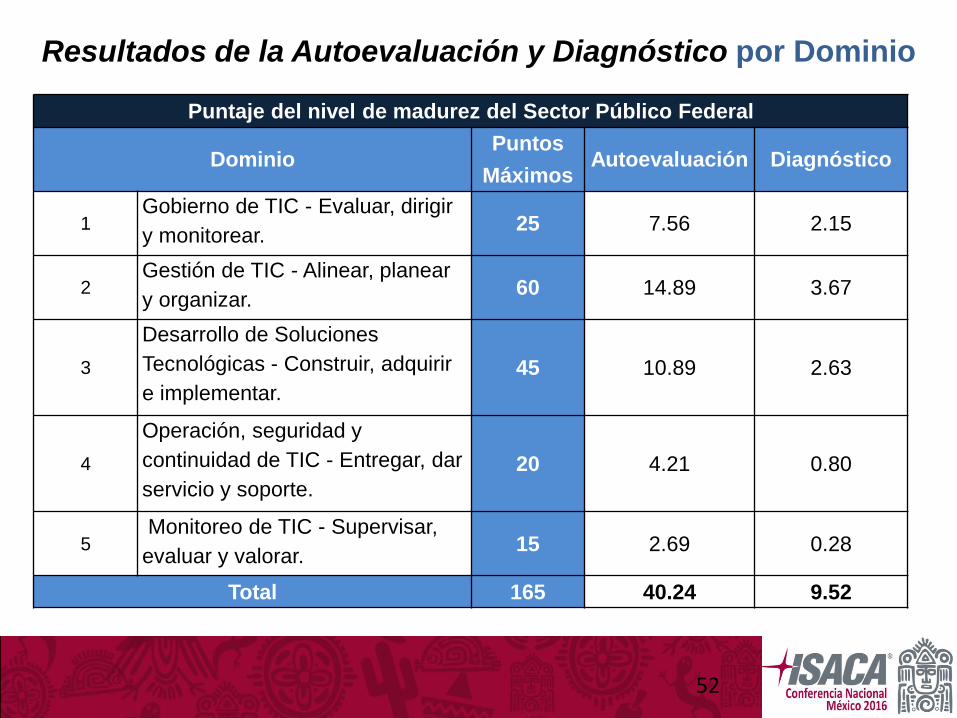

Puntaje del nivel de madurez del Sector Público Federal

Dominio Puntos

Autoevaluación DiagnósticoMáximos

1Gobierno de TIC - Evaluar, dirigir

y monitorear.25 7.56 2.15

2Gestión de TIC - Alinear, planear

y organizar.60 14.89 3.67

3

Desarrollo de Soluciones

Tecnológicas - Construir, adquirir

e implementar.

45 10.89 2.63

4

Operación, seguridad y

continuidad de TIC - Entregar, dar

servicio y soporte.

20 4.21 0.80

5Monitoreo de TIC - Supervisar,

evaluar y valorar.15 2.69 0.28

Total 165 40.24 9.52

Resultados de la Autoevaluación y Diagnóstico por Dominio

52

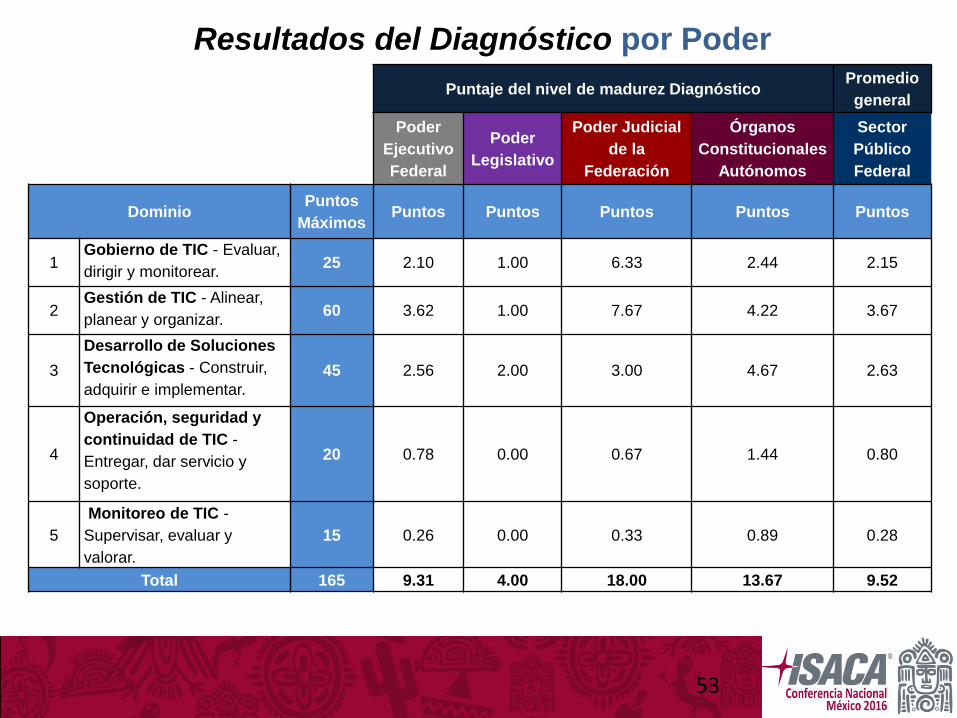

Puntaje del nivel de madurez Diagnóstico Promedio

general

Poder

Ejecutivo

Federal

Poder

Legislativo

Poder Judicial

de la

Federación

Órganos

Constitucionales

Autónomos

Sector

Público

Federal

Dominio Puntos

MáximosPuntos Puntos Puntos Puntos Puntos

1Gobierno de TIC - Evaluar,

dirigir y monitorear.25 2.10 1.00 6.33 2.44 2.15

2Gestión de TIC - Alinear,

planear y organizar.60 3.62 1.00 7.67 4.22 3.67

3

Desarrollo de Soluciones

Tecnológicas - Construir,

adquirir e implementar.

45 2.56 2.00 3.00 4.67 2.63

4

Operación, seguridad y

continuidad de TIC -

Entregar, dar servicio y

soporte.

20 0.78 0.00 0.67 1.44 0.80

5

Monitoreo de TIC -

Supervisar, evaluar y

valorar.

15 0.26 0.00 0.33 0.89 0.28

Total 165 9.31 4.00 18.00 13.67 9.52

Resultados del Diagnóstico por Poder

53

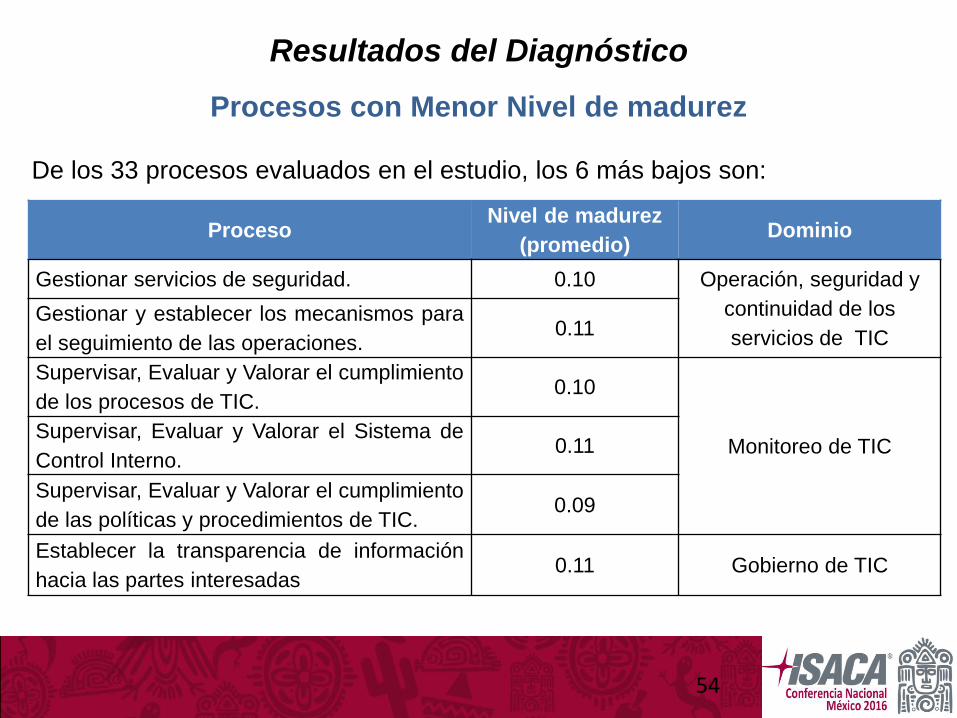

Procesos con Menor Nivel de madurez

ProcesoNivel de madurez

(promedio)Dominio

Gestionar servicios de seguridad. 0.10 Operación, seguridad y

continuidad de los

servicios de TICGestionar y establecer los mecanismos para

el seguimiento de las operaciones.0.11

Supervisar, Evaluar y Valorar el cumplimiento

de los procesos de TIC.0.10

Monitoreo de TICSupervisar, Evaluar y Valorar el Sistema de

Control Interno.0.11

Supervisar, Evaluar y Valorar el cumplimiento

de las políticas y procedimientos de TIC.0.09

Establecer la transparencia de información

hacia las partes interesadas0.11 Gobierno de TIC

Resultados del Diagnóstico

54

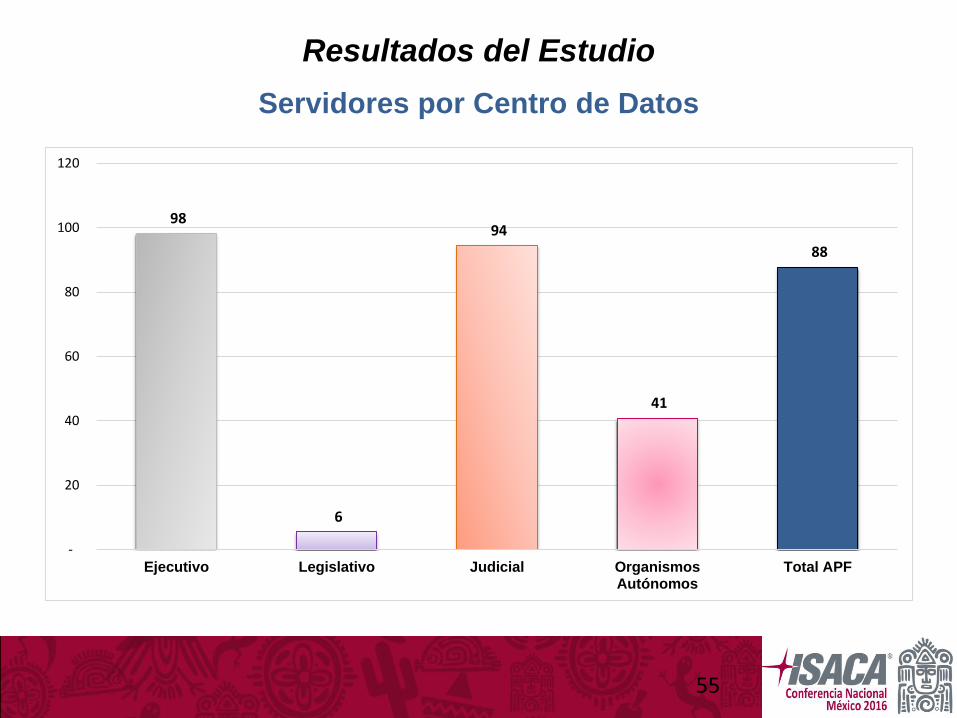

De los 33 procesos evaluados en el estudio, los 6 más bajos son:

98

6

94

41

88

-

20

40

60

80

100

120

Ejecutivo Legislativo Judicial OrganismosAutónomos

Total APF

Servidores por Centro de Datos

55

Resultados del Estudio

42.0%

77.3%

52.3%

34.1%

41.8%

58.0%

22.7%

47.7%

65.9%

58.2%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

Ejecutivo Legislativo Judicial OrganismosAutónomos

Total APF

Físicos Virtuales

Nivel de Virtualización

56

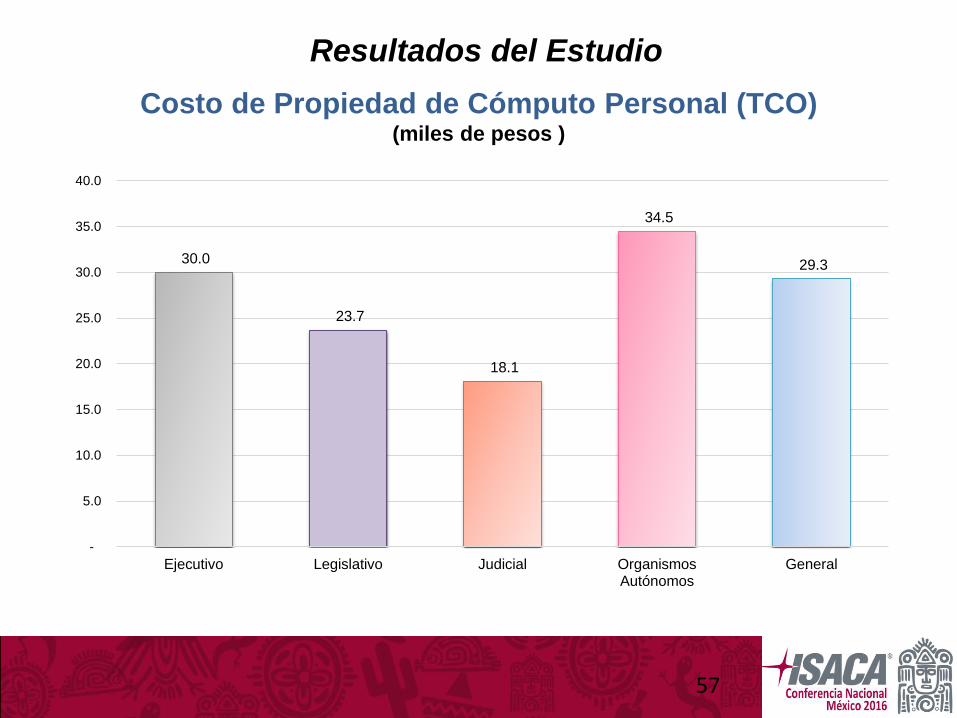

Resultados del Estudio

Costo de Propiedad de Cómputo Personal (TCO)(miles de pesos )

30.0

23.7

18.1

34.5

29.3

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

Ejecutivo Legislativo Judicial OrganismosAutónomos

General

57

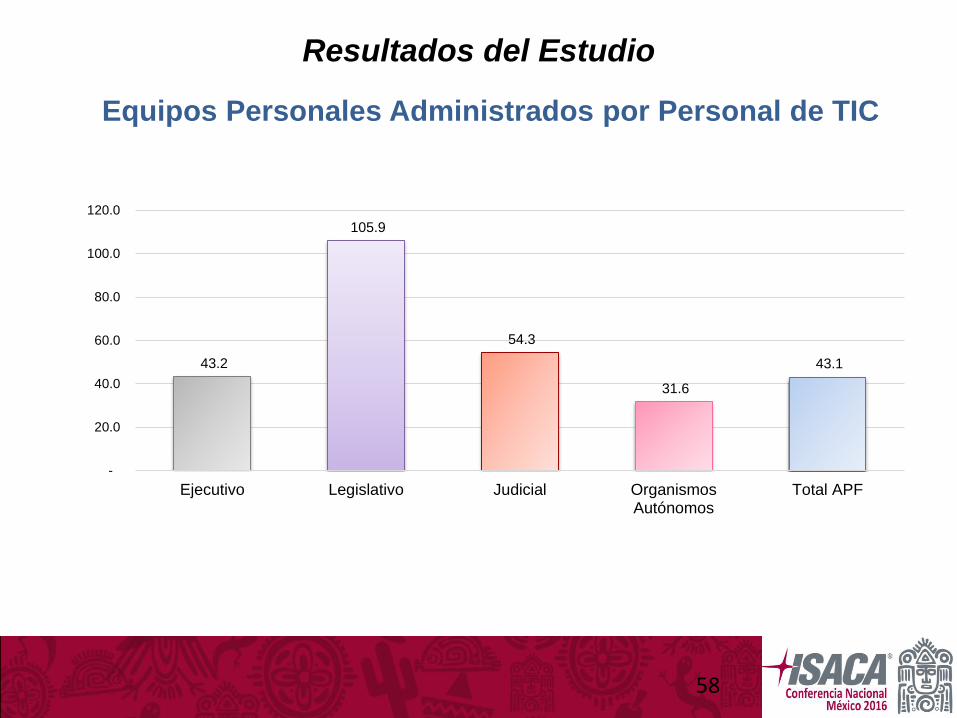

Resultados del Estudio

Equipos Personales Administrados por Personal de TIC

43.2

105.9

54.3

31.6

43.1

-

20.0

40.0

60.0

80.0

100.0

120.0

Ejecutivo Legislativo Judicial OrganismosAutónomos

Total APF

58

Resultados del Estudio

A. El bajo nivel de madurez indica que no se cuenta con

procesos que permiten gobernar, administrar, dar soporte,

continuidad de la operación, seguridad de forma efectiva y

eficiente a las TIC, lo que puede propiciar los riesgos

siguientes:

• Falta de alineación de las TIC con la estrategia de la

entidad.

• Inadecuada asignación de recursos (humanos y

materiales) a las TIC.

• Elevados costos en la operación y en el desarrollo de

proyectos.

• Pérdida de información sensible e indisponibilidad de

servicios críticos.

• Deficiente entrega de servicios e incumplimiento de

programas de trabajo.

Comentarios finales del Estudio

59

B. La carencia de estrategias que permitan maximizar el

aprovechamiento de los recursos humanos, financieros y

tecnológicos, muestra la desproporción que existe en los

indicadores evaluados en el estudio como son:

• Nivel de concentración de servidores (máximo de 98 y

mínimo de 6).

• Nivel de virtualización de servidores (máximo de 77% y

mínimo de 22%).

• Costo de propiedad de cómputo personal TCO (máximo

de 34.5 miles de pesos y mínimo de 18.1 miles pesos).

• Equipos personales administrados por personal de TIC

(máximo 105 y mínimo 31).

60

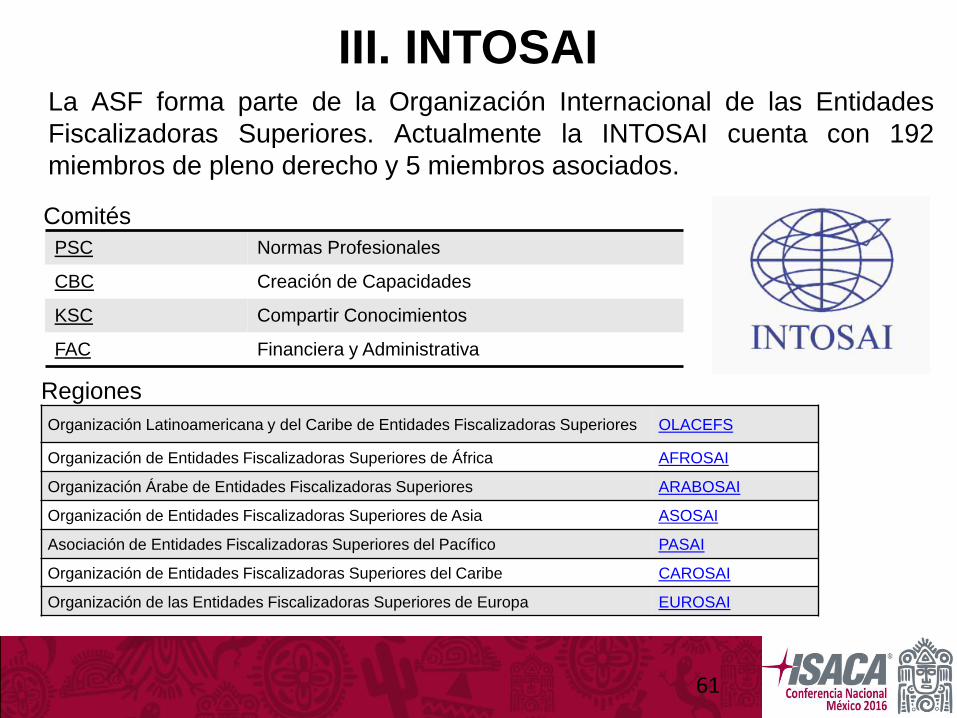

III. INTOSAI

Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores OLACEFS

Organización de Entidades Fiscalizadoras Superiores de África AFROSAI

Organización Árabe de Entidades Fiscalizadoras Superiores ARABOSAI

Organización de Entidades Fiscalizadoras Superiores de Asia ASOSAI

Asociación de Entidades Fiscalizadoras Superiores del Pacífico PASAI

Organización de Entidades Fiscalizadoras Superiores del Caribe CAROSAI

Organización de las Entidades Fiscalizadoras Superiores de Europa EUROSAI

Regiones

Comités

PSC Normas Profesionales

CBC Creación de Capacidades

KSC Compartir Conocimientos

FAC Financiera y Administrativa

La ASF forma parte de la Organización Internacional de las Entidades

Fiscalizadoras Superiores. Actualmente la INTOSAI cuenta con 192

miembros de pleno derecho y 5 miembros asociados.

61

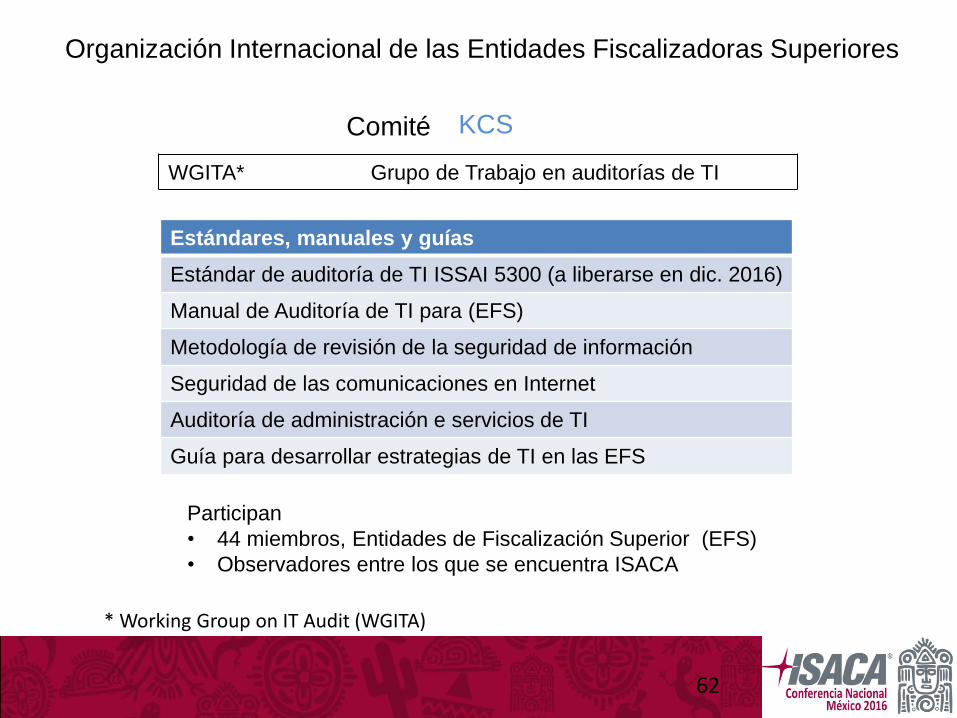

Comité

Estándares, manuales y guías

Estándar de auditoría de TI ISSAI 5300 (a liberarse en dic. 2016)

Manual de Auditoría de TI para (EFS)

Metodología de revisión de la seguridad de información

Seguridad de las comunicaciones en Internet

Auditoría de administración e servicios de TI

Guía para desarrollar estrategias de TI en las EFS

WGITA* Grupo de Trabajo en auditorías de TI

KCS

Participan

• 44 miembros, Entidades de Fiscalización Superior (EFS)

• Observadores entre los que se encuentra ISACA

Organización Internacional de las Entidades Fiscalizadoras Superiores

62

* Working Group on IT Audit (WGITA)

La ASF, si bien ha tenido un desempeño relevante en la

revisión de la Cuenta Pública; derivado de la entrada en vigor

del Sistema Nacional Anticorrupción, está adquiriendo mayor

importancia con las nuevas funciones que se le están

otorgando.

Derivado de las auditorías, se aplican mecanismos de

corrección y disuasión.

Con el estudio se propicia la mejora del aprovechamiento de

las inversiones y condiciones con las que el gobierno opera

las TIC.

IV. Conclusiones

63

Acceso a los informes

Los informes detallados se podrán encontrar en:

Informe general (http://informe.asf.gob.mx/#0) en el Anexo 6.

Informes específicos de cada entidad:

(http://www.asf.gob.mx/uploads/56_Informes_especiales_de_auditor

ia/Estudio_General_de_TIC.pdf)

64

7 Octubre 2016

¡ Gracias !

65