Embed Size (px)

Citation preview

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 1 -

Modulhandbuch für den

Masterstudiengang Finanz- und Versicherungsmathematik

an der Technischen Universität Kaiserslautern

Stand: SS 2018

1. Abschnitt: Actuarial and Financial Mathematics ........................................................ 3

1.1 Pflichtmodule .................................................................................................................. 3 Probability Concepts for Financial Markets (Wahrscheinlichkeitstheoretische Konzepte für

Finanzmärkte) .................................................................................................................................................. 3 Financial Mathematics (Finanzmathematik) ......................................................................................... 5 Life Insurance Mathematics (Lebensversicherungsmathematik) ................................................... 7 Non-Life Insurance Mathematics (Schadensversicherungsmathematik) ..................................... 9

1.2 Wahlpflichtmodule ........................................................................................................ 11 Seminar Actuarial and Financial Mathematics ................................................................................... 11

2. Abschnitt: Statistics and Computational Methods ................................................... 13

2.1 Wahlpflichtmodule ........................................................................................................ 13 Mathematical Statistics (Mathematische Statistik) ........................................................................... 13 Monte Carlo Algorithms (Monte Carlo-Algorithmen) ....................................................................... 15 Computational Finance .............................................................................................................................. 17 Financial Statistics (Finanzstatistik) ....................................................................................................... 19

3. Abschnitt: Financial Economics .................................................................................... 21

3.1 Pflichtmodule ................................................................................................................ 21 Insurance Economics ................................................................................................................................... 21

3.2 Wahlpflichtmodule ........................................................................................................ 22 Bank Management II: Bank Analysis and Management (Bankmanagement II: Bankanalyse

und –steuerung) ........................................................................................................................................... 23 Choice under Uncertainty .......................................................................................................................... 25 Contract Theory (Vertragstheorie) .......................................................................................................... 27 Dynamics of Financial Markets ................................................................................................................ 29 Economics of Banking ................................................................................................................................. 31 Investment Analysis (Investitionsrechnung) ....................................................................................... 33 Investment Management (Kapitalanlagemanagement) .................................................................. 35 Risk Management (Risikomanagement) ................................................................................................ 37

4. Abschnitt: Vertiefung Actuarial and Financial Mathematics .................................. 39

4.1 Vertiefungsmodul .......................................................................................................... 39 Specialization Actuarial and Financial Mathematics (Vertiefung Finanz- und

Versicherungsmathematik)........................................................................................................................ 39

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 2 -

Lehrveranstaltungskatalog zum Vertiefungsmodul ......................................................... 41 Continuous-Time Portfolio Optimization (Zeitstetige Portfoliooptimierung) .......................... 42 Life, Health, and Pension Insurance Mathematics (Personenversicherungsmathematik) .... 43 Markov Switching Models and their Applications in Finance (Markov Switching-Modelle

und ihre Anwendungen in der Finanzwirtschaft) .............................................................................. 45 Risk Measures with Applications to Finance and Insurance (Risikomaße und Anwendungen

in der Finanz- und Versicherungswirtschaft) ...................................................................................... 46

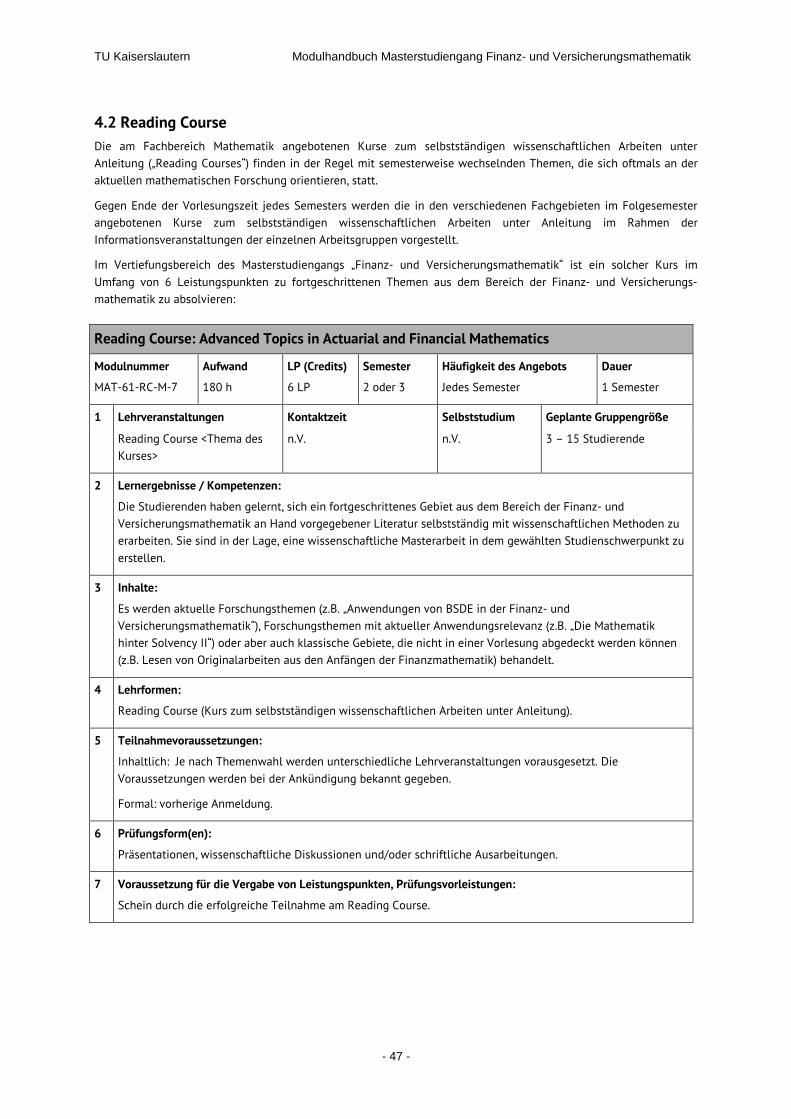

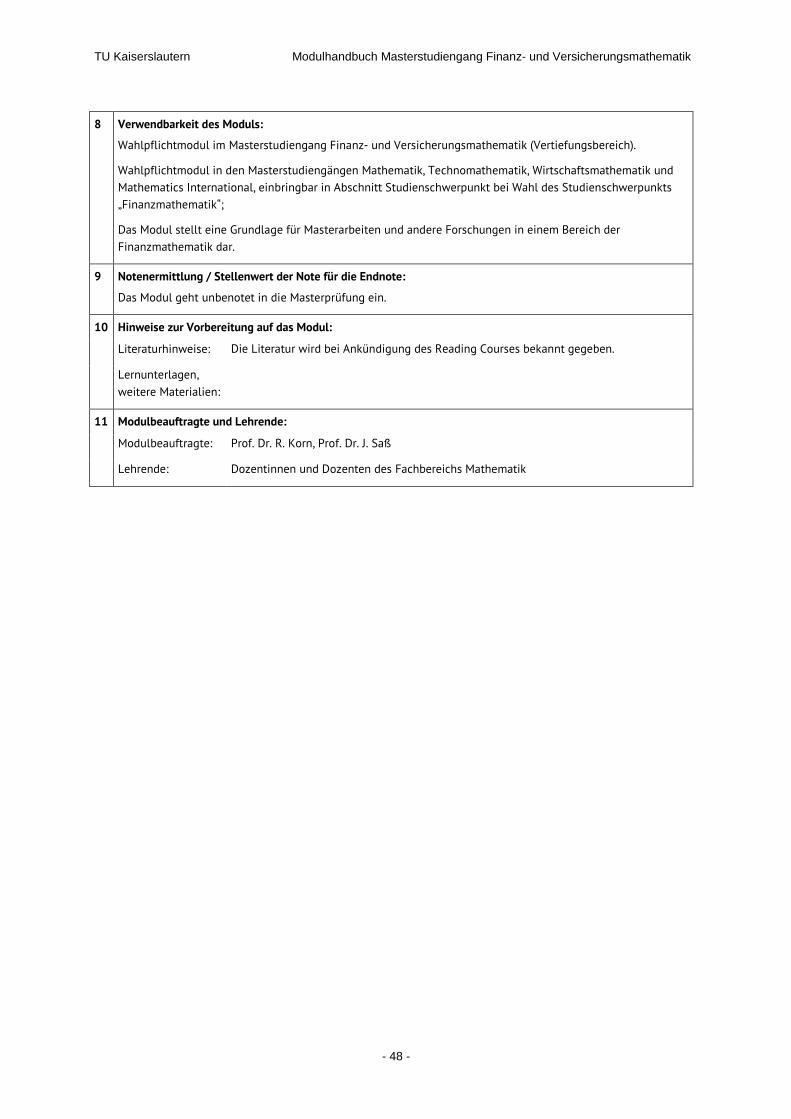

4.2 Reading Course .............................................................................................................. 47 Reading Course: Advanced Topics in Actuarial and Financial Mathematics............................. 47

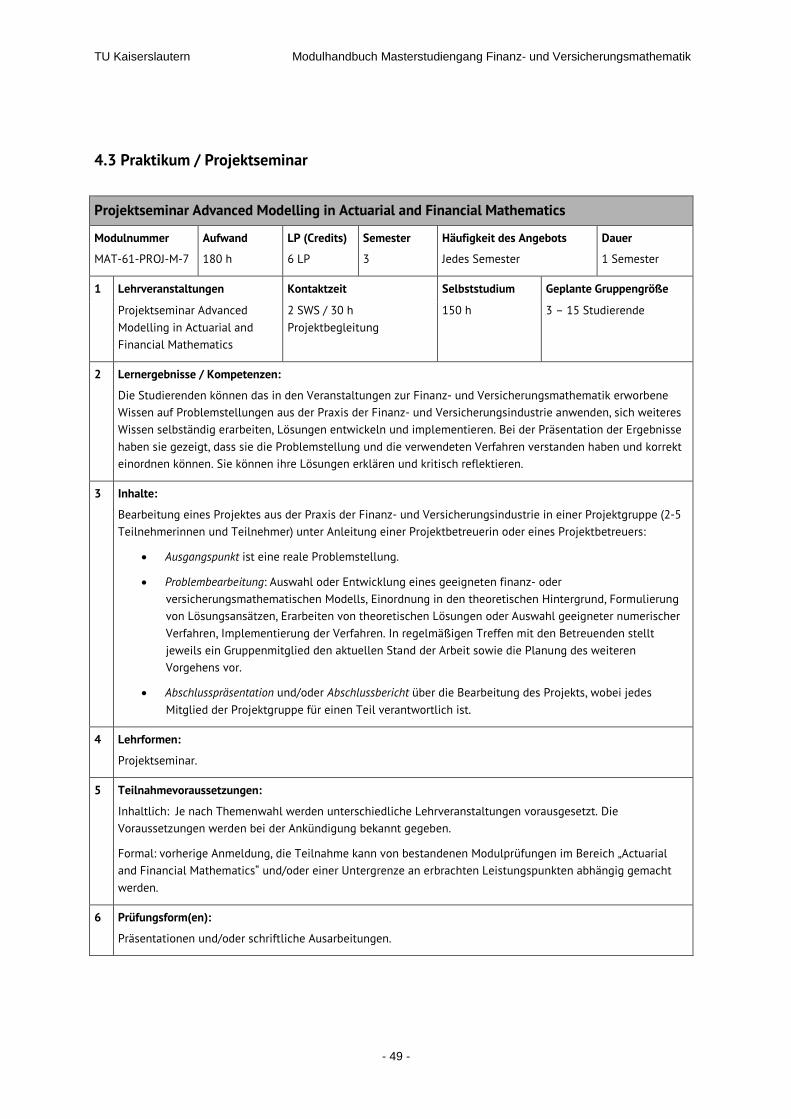

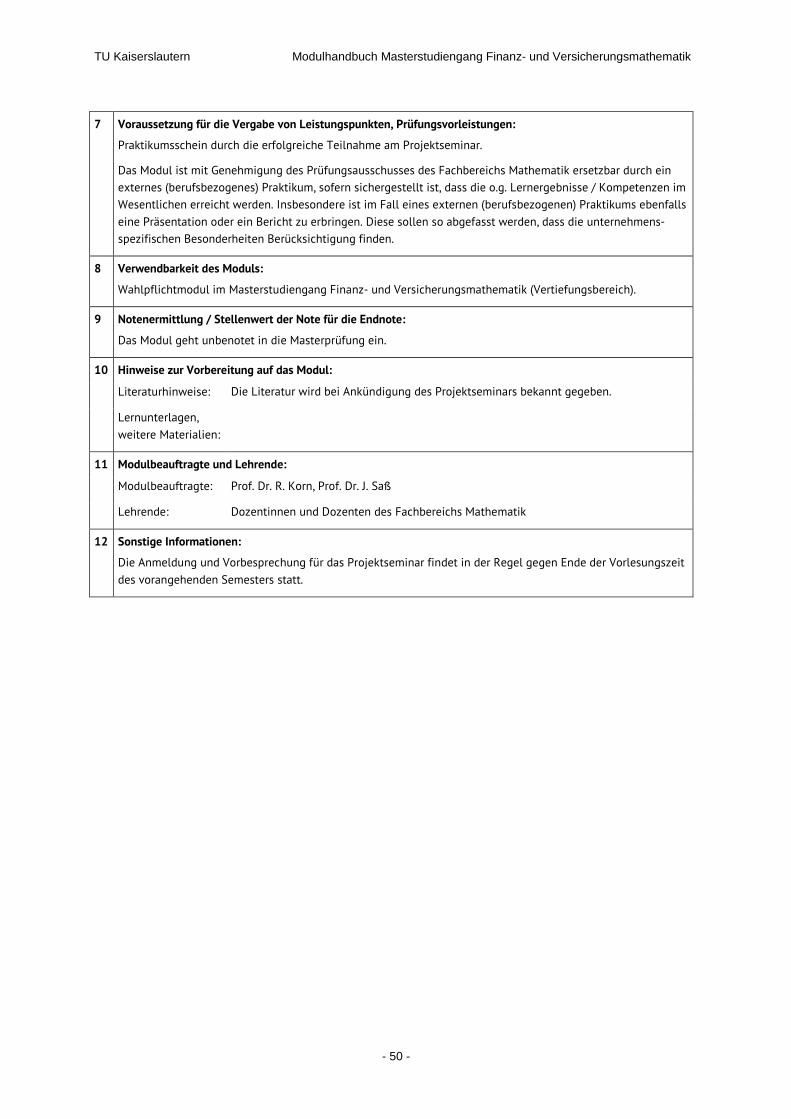

4.3 Praktikum / Projektseminar ......................................................................................... 49 Projektseminar Advanced Modelling in Actuarial and Financial Mathematics ........................ 49

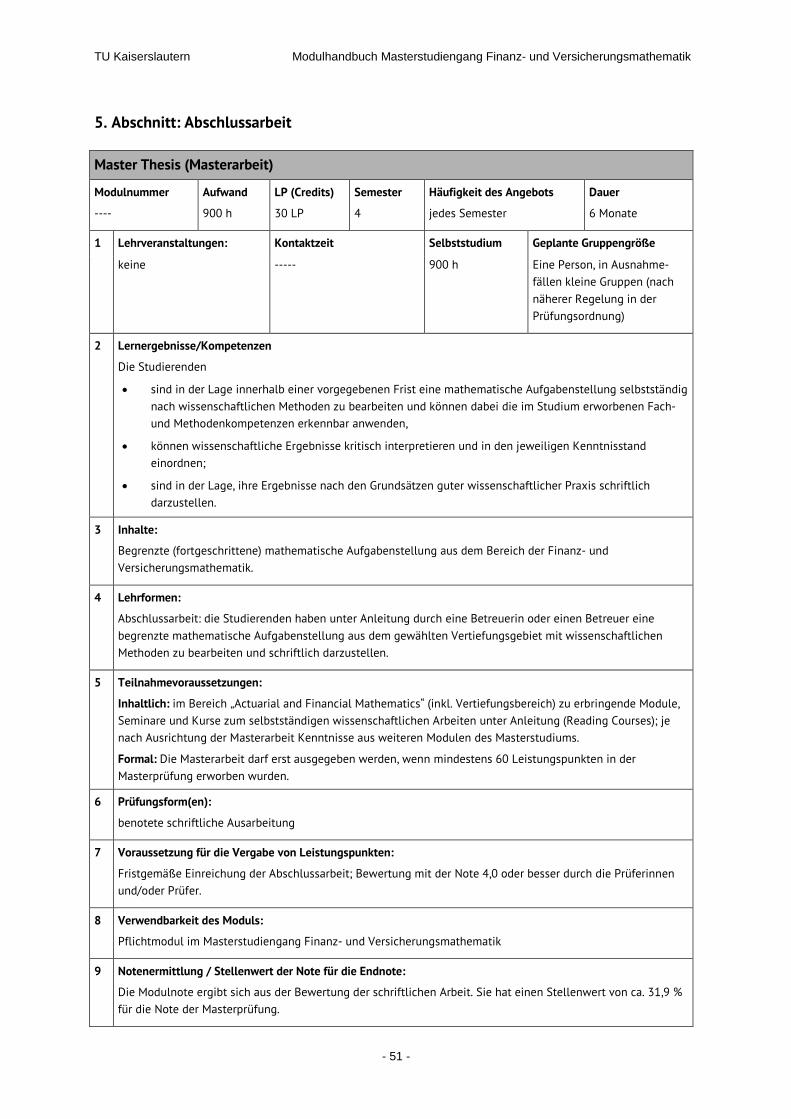

5. Abschnitt: Abschlussarbeit ..................................................................................... 51 Master Thesis (Masterarbeit) .................................................................................................................... 51

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 3 -

1. Abschnitt: Actuarial and Financial Mathematics 1.1 Pflichtmodule

Probability Concepts for Financial Markets (Wahrscheinlichkeitstheoretische Konzepte für

Finanzmärkte)

Modulnummer

MAT-60-17-M-4

Aufwand

90 h

LP (Credits)

3 LP

Semester

1

Häufigkeit des Angebots

jedes Semester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Probability Concepts for

Financial Markets

2 SWS / 30 h Kompaktkurs

mit integrierten Übungen /

Seminar

60 h 20-30 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben gelernt, finanzmathematische zeitdiskrete Modelle mit den Konzepten der

maßtheoretischen Wahrscheinlichkeitstheorie zu formulieren und zu entwickeln. Sie haben dabei die Theorie

der zeitdiskreten stochastischen Prozesse aus der Wahrscheinlichkeitstheorie aufbereitet und gelernt, diese auf

finanzmathematische Fragestellungen anzuwenden. Sie haben sich die Grundzüge der Preistheorie in

zeitdiskreten Finanzmarktmodellen erarbeitet und können die Methoden auf verschiedene Arten von

Finanzderivaten anwenden.

Durch die Teilnahme an dem integrierten Seminar haben die Studierenden weitere Kompetenzen in der

Präsentation mathematischer Inhalte erworben.

3 Inhalte:

• Modellierung zeitdiskreter Finanzmärkte,

• Anwendung von Konzepten der Wahrscheinlichkeitstheorie: Bedingter Erwartungswert, Martingale,

Stoppzeiten, Maßwechsel,

• Binomialmodell,

• Preistheorie in zeitdiskreten Finanzmärkten,

• Bewertung europäischer Optionen,

• Bewertung amerikanischer Optionen,

• Grundzüge der Portfolio-Optimierung.

4 Lehrformen:

Kompaktkurs mit integrierten Übungen und Seminar.

5 Teilnahmevoraussetzungen:

Inhaltlich: Lehrveranstaltung „Probability Theory“ aus dem Bachelorstudiengang Wirtschaftsmathematik.

Formal: keine.

6 Prüfungsform(en):

Präsentationen und schriftliche Ausarbeitungen.

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Seminarschein (Studienleistung) durch erfolgreiche Teilnahme an dem Kompaktkurs. Die Art der zu

erbringenden Leistung wird jeweils vor Beginn des Kurses von der Veranstaltungsleiterin oder dem

Veranstaltungsleiter bekannt gegeben; sie besteht in der Regel aus der Kombination eines mündlichen

Vortrags (Dauer 30-90 Minuten) und schriftlichen Ausarbeitungen.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 4 -

8 Verwendbarkeit des Moduls:

Pflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

9 Notenermittlung / Stellenwert der Note für die Endnote:

Das Modul geht unbenotet in die Modulprüfung ein.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: N.H. Bingham, R. Kiesel: Risk-Neutral Valuation: Pricing and Hedging of Financial

Derivatives,

J. Jacod, P. Protter: Probability Essentials,

R. Korn: Moderne Finanzmathematik – Theorie und praktische Anwendung, Band 1:

Optionsbewertung und Portfolio-Optimierung,

S. Pliska: Introduction to Mathematical Finance,

S. Shreve: Stochastic Calculus for Finance I: The Binomial Asset Pricing Model.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekanntgegeben; Skript wird gestellt.

11 Modulbeauftragte und Lehrende:

Modulbeauftragter: Prof. Dr. R. Korn, Prof. Dr. J. Saß

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

12 Sonstige Informationen:

Der Kompaktkurs findet jeweils in den ersten Wochen des Semesters (vor Beginn der Vorlesungszeit) statt.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 5 -

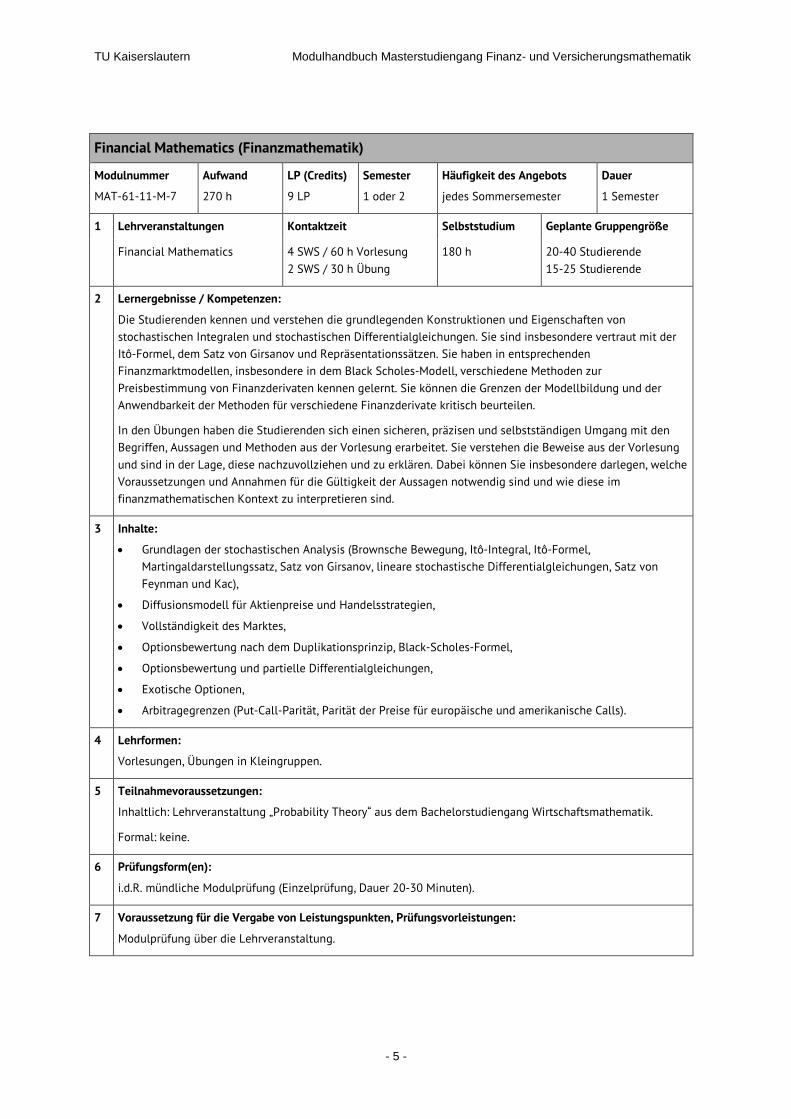

Financial Mathematics (Finanzmathematik)

Modulnummer

MAT-61-11-M-7

Aufwand

270 h

LP (Credits)

9 LP

Semester

1 oder 2

Häufigkeit des Angebots

jedes Sommersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Financial Mathematics 4 SWS / 60 h Vorlesung

2 SWS / 30 h Übung

180 h 20-40 Studierende

15-25 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden kennen und verstehen die grundlegenden Konstruktionen und Eigenschaften von

stochastischen Integralen und stochastischen Differentialgleichungen. Sie sind insbesondere vertraut mit der

Itô-Formel, dem Satz von Girsanov und Repräsentationssätzen. Sie haben in entsprechenden

Finanzmarktmodellen, insbesondere in dem Black Scholes-Modell, verschiedene Methoden zur

Preisbestimmung von Finanzderivaten kennen gelernt. Sie können die Grenzen der Modellbildung und der

Anwendbarkeit der Methoden für verschiedene Finanzderivate kritisch beurteilen.

In den Übungen haben die Studierenden sich einen sicheren, präzisen und selbstständigen Umgang mit den

Begriffen, Aussagen und Methoden aus der Vorlesung erarbeitet. Sie verstehen die Beweise aus der Vorlesung

und sind in der Lage, diese nachzuvollziehen und zu erklären. Dabei können Sie insbesondere darlegen, welche

Voraussetzungen und Annahmen für die Gültigkeit der Aussagen notwendig sind und wie diese im

finanzmathematischen Kontext zu interpretieren sind.

3 Inhalte:

• Grundlagen der stochastischen Analysis (Brownsche Bewegung, Itô-Integral, Itô-Formel,

Martingaldarstellungssatz, Satz von Girsanov, lineare stochastische Differentialgleichungen, Satz von

Feynman und Kac),

• Diffusionsmodell für Aktienpreise und Handelsstrategien,

• Vollständigkeit des Marktes,

• Optionsbewertung nach dem Duplikationsprinzip, Black-Scholes-Formel,

• Optionsbewertung und partielle Differentialgleichungen,

• Exotische Optionen,

• Arbitragegrenzen (Put-Call-Parität, Parität der Preise für europäische und amerikanische Calls).

4 Lehrformen:

Vorlesungen, Übungen in Kleingruppen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Lehrveranstaltung „Probability Theory“ aus dem Bachelorstudiengang Wirtschaftsmathematik.

Formal: keine.

6 Prüfungsform(en):

i.d.R. mündliche Modulprüfung (Einzelprüfung, Dauer 20-30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 6 -

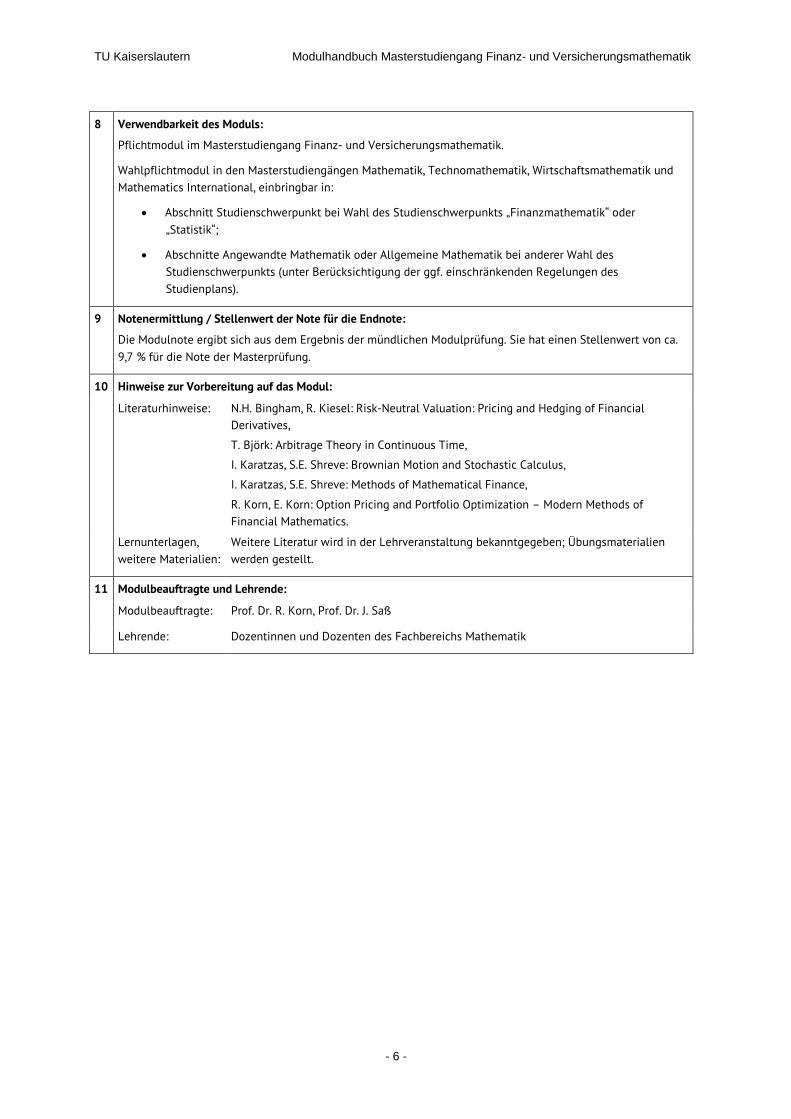

8 Verwendbarkeit des Moduls:

Pflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Wahlpflichtmodul in den Masterstudiengängen Mathematik, Technomathematik, Wirtschaftsmathematik und

Mathematics International, einbringbar in:

• Abschnitt Studienschwerpunkt bei Wahl des Studienschwerpunkts „Finanzmathematik“ oder

„Statistik“;

• Abschnitte Angewandte Mathematik oder Allgemeine Mathematik bei anderer Wahl des

Studienschwerpunkts (unter Berücksichtigung der ggf. einschränkenden Regelungen des

Studienplans).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der mündlichen Modulprüfung. Sie hat einen Stellenwert von ca.

9,7 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: N.H. Bingham, R. Kiesel: Risk-Neutral Valuation: Pricing and Hedging of Financial

Derivatives,

T. Björk: Arbitrage Theory in Continuous Time,

I. Karatzas, S.E. Shreve: Brownian Motion and Stochastic Calculus,

I. Karatzas, S.E. Shreve: Methods of Mathematical Finance,

R. Korn, E. Korn: Option Pricing and Portfolio Optimization – Modern Methods of

Financial Mathematics.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekanntgegeben; Übungsmaterialien

werden gestellt.

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. R. Korn, Prof. Dr. J. Saß

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 7 -

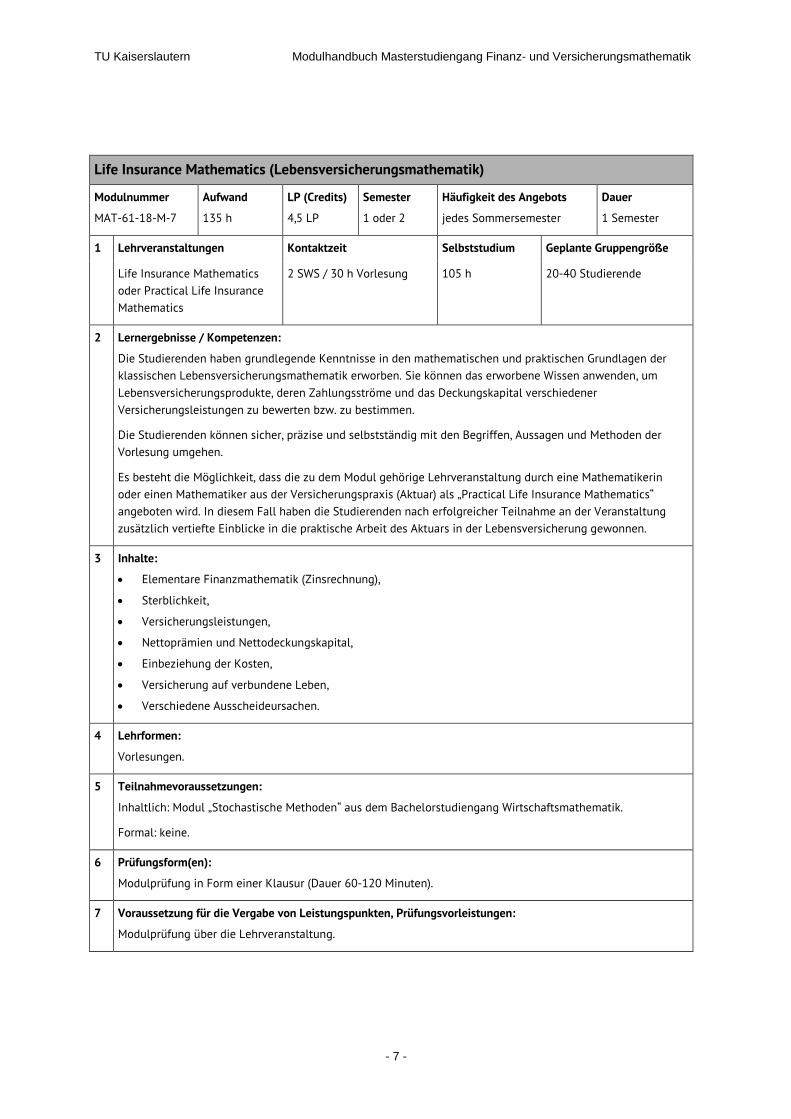

Life Insurance Mathematics (Lebensversicherungsmathematik)

Modulnummer

MAT-61-18-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1 oder 2

Häufigkeit des Angebots

jedes Sommersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Life Insurance Mathematics

oder Practical Life Insurance

Mathematics

2 SWS / 30 h Vorlesung 105 h 20-40 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben grundlegende Kenntnisse in den mathematischen und praktischen Grundlagen der

klassischen Lebensversicherungsmathematik erworben. Sie können das erworbene Wissen anwenden, um

Lebensversicherungsprodukte, deren Zahlungsströme und das Deckungskapital verschiedener

Versicherungsleistungen zu bewerten bzw. zu bestimmen.

Die Studierenden können sicher, präzise und selbstständig mit den Begriffen, Aussagen und Methoden der

Vorlesung umgehen.

Es besteht die Möglichkeit, dass die zu dem Modul gehörige Lehrveranstaltung durch eine Mathematikerin

oder einen Mathematiker aus der Versicherungspraxis (Aktuar) als „Practical Life Insurance Mathematics“

angeboten wird. In diesem Fall haben die Studierenden nach erfolgreicher Teilnahme an der Veranstaltung

zusätzlich vertiefte Einblicke in die praktische Arbeit des Aktuars in der Lebensversicherung gewonnen.

3 Inhalte:

• Elementare Finanzmathematik (Zinsrechnung),

• Sterblichkeit,

• Versicherungsleistungen,

• Nettoprämien und Nettodeckungskapital,

• Einbeziehung der Kosten,

• Versicherung auf verbundene Leben,

• Verschiedene Ausscheideursachen.

4 Lehrformen:

Vorlesungen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Modul „Stochastische Methoden“ aus dem Bachelorstudiengang Wirtschaftsmathematik.

Formal: keine.

6 Prüfungsform(en):

Modulprüfung in Form einer Klausur (Dauer 60-120 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 8 -

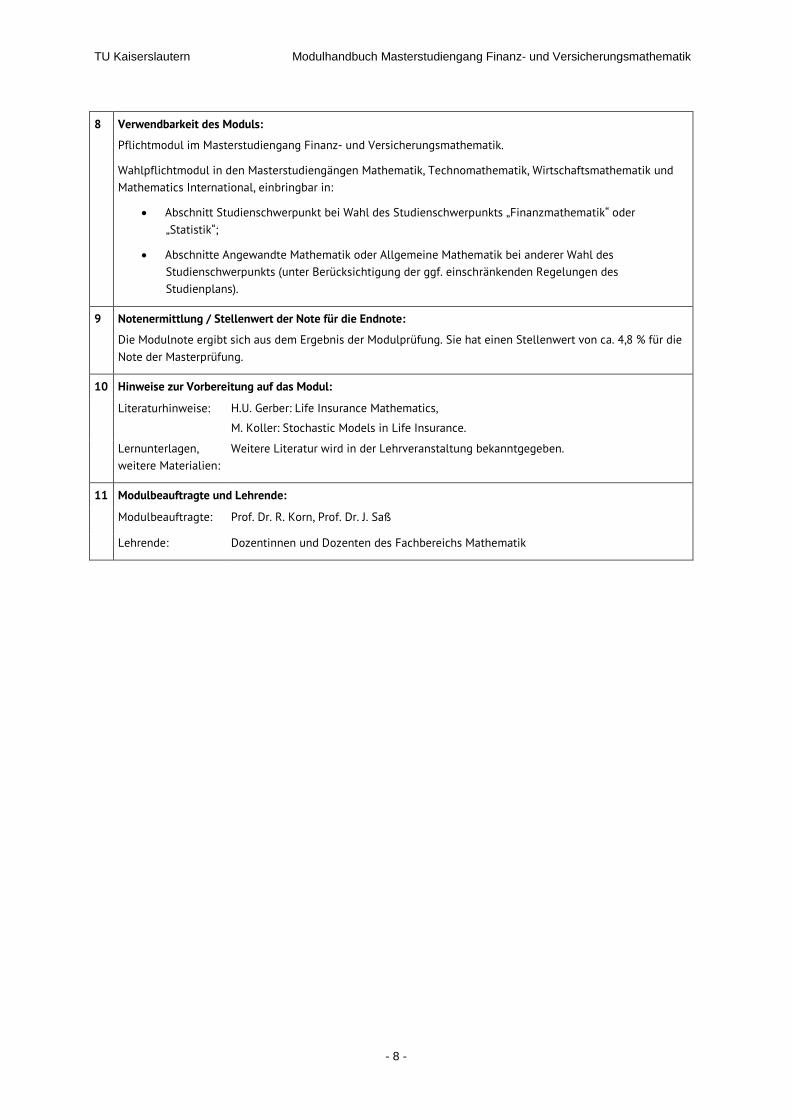

8 Verwendbarkeit des Moduls:

Pflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Wahlpflichtmodul in den Masterstudiengängen Mathematik, Technomathematik, Wirtschaftsmathematik und

Mathematics International, einbringbar in:

• Abschnitt Studienschwerpunkt bei Wahl des Studienschwerpunkts „Finanzmathematik“ oder

„Statistik“;

• Abschnitte Angewandte Mathematik oder Allgemeine Mathematik bei anderer Wahl des

Studienschwerpunkts (unter Berücksichtigung der ggf. einschränkenden Regelungen des

Studienplans).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der Modulprüfung. Sie hat einen Stellenwert von ca. 4,8 % für die

Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: H.U. Gerber: Life Insurance Mathematics,

M. Koller: Stochastic Models in Life Insurance.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekanntgegeben.

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. R. Korn, Prof. Dr. J. Saß

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 9 -

Non-Life Insurance Mathematics (Schadensversicherungsmathematik)

Modulnummer

MAT-61-19-M-7

Aufwand

270 h

LP (Credits)

9 LP

Semester

1 oder 2

Häufigkeit des Angebots

jedes Wintersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Non-Life Insurance

Mathematics

4 SWS / 60 h Vorlesung

2 SWS / 30 h Übung

180 h 20-40 Studierende

15-25 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben einen fundierten Überblick über die Modellierung von Schadenshöhen,

Schadenszeitpunkten und dem Reserveprozess im Rahmen des verallgemeinerten Cramer-Lundberg-Modells

erworben. Sie verstehen die mathematischen Grundlagen der Ruintheorie sowie der Prämienkalkulation in der

Schadensversicherung (insbesondere die Erfahrungstarifierung sowie die Begriffe der Schadenrückstellung und

der Rückversicherung) und sind in der Lage diese kritisch anzuwenden.

In den Übungen haben die Studierenden sich einen sicheren, präzisen und selbstständigen Umgang mit den

Begriffen, Aussagen und Methoden aus der Vorlesung erarbeitet. Sie verstehen die Beweise aus der Vorlesung

und sind in der Lage, diese nachzuvollziehen und zu erklären. Dabei können Sie insbesondere darlegen, welche

Voraussetzungen und Annahmen für die Gültigkeit der Aussagen notwendig sind und wie diese im

finanzmathematischen Kontext zu interpretieren sind.

3 Inhalte:

• Faltung und Transformierte,

• Schadensverteilung,

• Individuelles Risikomodell,

• Kollektive Risikomodelle:

- Modelle für den Schadensanzahlprozess,

- Poisson-Prozesse,

- Erneuerungsprozesse,

- Gesamtschadenshöhenverteilung,

• Risikoprozess,

• Ruintheorie und Ruinwahrscheinlichkeiten,

• Prämienkalkulation,

• Erfahrungstarifierung:

- Bayes Schätzung,

- Lineare Bayes Schätzung (Bühlmann- und Bühlmann-Straub-Modell),

• Schadenrückstellung,

• Rückversicherung und Risikoteilung.

4 Lehrformen:

Vorlesungen, Übungen in Kleingruppen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Lehrveranstaltung „Probability Theory“ aus dem Bachelorstudiengang Wirtschaftsmathematik.

Formal: keine.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 10 -

6 Prüfungsform(en):

i.d.R. mündliche Modulprüfung (Einzelprüfung, Dauer 20-30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

8 Verwendbarkeit des Moduls:

Pflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Wahlpflichtmodul in den Masterstudiengängen Mathematik, Technomathematik, Wirtschaftsmathematik und

Mathematics International, einbringbar in:

• Abschnitt Studienschwerpunkt bei Wahl des Studienschwerpunkts „Finanzmathematik“ oder

„Statistik“;

• Abschnitte Angewandte Mathematik oder Allgemeine Mathematik bei anderer Wahl des

Studienschwerpunkts (unter Berücksichtigung der ggf. einschränkenden Regelungen des

Studienplans).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der mündlichen Modulprüfung. Sie hat einen Stellenwert von ca.

9,7 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: H. Bühlmann: Mathematical Methods in Risk Theory,

R. Kaas, M. Goovaerts, J. Dhaene, M. Denuit: Modern Actuarial Risk Theory,

T. Mikosch: Non-Life Insurance: An Introduction with the Poisson Process,

E. Straub: Non-Life Insurance Mathematics.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekanntgegeben; Übungsmaterialien

werden gestellt.

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. R. Korn, Prof. Dr. J. Saß

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 11 -

1.2 Wahlpflichtmodule

Seminar Actuarial and Financial Mathematics

Modulnummer

MAT-61-SEM-M-7

Aufwand

90 h

LP (Credits)

3 LP

Semester

2 oder 3

Häufigkeit des Angebots

jedes Semester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Seminar <Thema des

Seminars>

2 SWS Seminar / 30 h 60 h 10-20 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben gelernt, sich ein fortgeschrittenes Thema aus dem Bereich der Finanz- und

Versicherungsmathematik selbstständig mit wissenschaftlichen Methoden zu erarbeiten und dieses in Form

eines Vortrags zu präsentieren. Sie haben dadurch vertiefte Kompetenzen in der Präsentation mathematischer

Inhalte erworben.

3 Inhalte:

Fortgeschrittenes Thema aus dem Bereich der Finanz- und Versicherungsmathematik nach Wahl.

4 Lehrformen:

Seminar

5 Teilnahmevoraussetzungen:

Inhaltlich: Je nach Themenwahl werden unterschiedliche Lehrveranstaltungen vorausgesetzt. Die

Voraussetzungen werden bei der Ankündigung bekannt gegeben.

Formal: vorherige Anmeldung.

6 Prüfungsform(en):

Präsentationen und schriftliche Ausarbeitungen.

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Seminarschein durch die erfolgreiche Teilnahme am Seminar. Die Art der zu erbringenden Leistung wird

jeweils vor Beginn des Seminars von der Veranstaltungsleiterin oder dem Veranstaltungsleiter bekannt

gegeben; sie besteht in der Regel aus der Kombination eines mündlichen Vortrags (Dauer: 60-90 Minuten) und

einer schriftlichen Ausarbeitung (Hausarbeit).

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Die Lehrveranstaltung ist ebenfalls einbringbar in den übrigen Masterstudiengängen des Fachbereichs

Mathematik.

9 Notenermittlung / Stellenwert der Note für die Endnote:

Das Modul geht unbenotet in die Modulprüfung ein.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: Die Literatur wird bei Ankündigung des Seminars bekannt gegeben.

Lernunterlagen,

weitere Materialien:

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 12 -

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. R. Korn, Prof. Dr. J. Saß

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

12 Sonstige Informationen:

Die Seminaranmeldung und Vorbesprechung findet in der Regel gegen Ende der Vorlesungszeit des

vorangehenden Semesters statt.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 13 -

2. Abschnitt: Statistics and Computational Methods

In dem Abschnitt „Statistics and Computational Methods“ sind Wahlpflichtmodule im Umfang von 18-21

LP zu belegen, davon müssen mindestens 9 LP zu einem der folgenden Module erbracht worden sein:

• „Mathematical Statistics",

• „Monte Carlo Algorithms",

• „Computational Finance",

• „Financial Statistics".

Die darüber hinausgehenden Leistungspunkte können insbesondere zu folgenden Modulen aus den

Masterstudiengängen des Fachbereichs Mathematik erbracht werden:

• „Numerics of ODE”,

• „PDE: An Introduction”,

• „Numerical Methods for Elliptic and Parabolic PDE”,

• „Extreme Value Theory“,

• „Statistical Learning and Regression“,

• „Nonlinear Optimization“,

• „Functional Analysis“.

Mit Genehmigung des Prüfungsausschusses sind auch andere Module aus dem Bereich der Statistik und

rechnergestützten Methoden zulässig.

2.1 Wahlpflichtmodule

Mathematical Statistics (Mathematische Statistik)

Modulnummer

MAT-62-11-M-7

Aufwand

270 h

LP (Credits)

9 LP

Semester

1 oder 2

Häufigkeit des Angebots

jedes Wintersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Mathematical Statistics 4 SWS / 60 h Vorlesung

2 SWS / 30 h Übung

180 h 20-40 Studierende

15-25 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden kennen und verstehen klassische und moderne asymptotische Ansätze und Beweistechniken

der mathematischen Statistik sowie deren Einsatz zur Lösung praktisch relevanter Probleme. Sie sind in der

Lage, Methoden der mathematischen Statistik selbstständig anzuwenden.

In den Übungen haben die Studierenden sich einen sicheren, präzisen und selbstständigen Umgang mit den

Begriffen, Aussagen und Methoden aus der Vorlesung erarbeitet. Sie verstehen die Beweise aus der Vorlesung

und sind in der Lage, diese nachzuvollziehen und zu erklären. Dabei können Sie insbesondere darlegen, welche

Voraussetzungen und Annahmen für die Gültigkeit der Aussagen notwendig sind.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 14 -

3 Inhalte:

• Asymptotik von M-Schätzern, insbesondere von Maximum-Likelihood-Schätzern,

• Bayes- und Minimax-Schätzer,

• Likelihood-Quotienten-Tests: Asymptotik und Beispiele (t-Test, c²-Anpassungstest),

• Glivenko-Cantelli-Theorem, Kolmogorov-Smirnov-Test,

• Differenzierbare statistische Funktionale und exemplarische Anwendungen (Herleitung asymptotischer

Resultate, Robustheit),

• Resampling-Verfahren am Beispiel des Bootstraps.

4 Lehrformen:

Vorlesungen, Übungen in Kleingruppen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Modul „Stochastische Methoden“ aus dem Bachelorstudiengang Wirtschaftsmathematik.

Formal: keine.

6 Prüfungsform(en):

i.d.R. mündliche Modulprüfung (Einzelprüfung, Dauer 20-30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Wahlpflichtmodul in den Masterstudiengängen Mathematik, Technomathematik, Wirtschaftsmathematik und

Mathematics International, einbringbar in:

• Abschnitt Studienschwerpunkt bei Wahl des Studienschwerpunkts „Finanzmathematik“ oder

„Statistik“;

• Abschnitte Angewandte Mathematik oder Allgemeine Mathematik bei anderer Wahl des

Studienschwerpunkts (unter Berücksichtigung der ggf. einschränkenden Regelungen des

Studienplans).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der mündlichen Modulprüfung. Sie hat einen Stellenwert von ca.

9,7 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: G. Casella, R. Berger: Statistical Inference,

L. Breiman: Statistics,

P. Bickel, K. Doksum: Mathematical Statistics,

R. Serfling: Approximation Theorems of Mathematical Statistics,

J. Shao: Mathematical Statistics.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekanntgegeben; Übungsmaterialien

werden gestellt.

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. C. Redenbach

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 15 -

Monte Carlo Algorithms (Monte Carlo-Algorithmen)

Modulnummer

MAT-60-14-M-6

Aufwand

270 h

LP (Credits)

9 LP

Semester

1 oder 2

Häufigkeit des Angebots

jedes Sommersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Monte Carlo Algorithms 4 SWS / 60 h Vorlesung

2 SWS / 30 h Übung

180 h 15-25 Studierende

15-25 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben ein Grundverständnis für die Konstruktion, Analyse und Einsatzmöglichkeiten von

Monte Carlo-Algorithmen entwickelt. Sie haben praktische Erfahrung beim Einsatz solcher Algorithmen und

Einblicke in unterschiedliche Anwendungsfelder gewonnen, und sie sind in der Lage, die Möglichkeiten und

Grenzen des Einsatzes kritisch zu beurteilen.

In den Übungen haben Sie sich einen sicheren, präzisen und selbstständigen Umgang mit den Begriffen,

Aussagen und Methoden aus der Vorlesung erarbeitet. Sie verstehen die Beweise aus der Vorlesung und sind in

der Lage, diese nachzuvollziehen und zu erklären.

3 Inhalte:

Monte Carlo-Algorithmen sind Algorithmen, die den Zufall benutzen. Die Vorlesung gibt eine Einführung in

diese wichtige algorithmische Grundtechnik der Mathematik und Informatik.

Behandelt werden die Themen:

• direkte Simulation,

• Simulation von Verteilungen,

• Varianzreduktion,

• Markov Chain Monte Carlo-Algorithmen,

• hochdimensionale Integration

sowie Anwendungen in der Physik und der Finanz- und Versicherungsmathematik.

4 Lehrformen:

Vorlesungen, Übungen in Kleingruppen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Modul „Stochastische Methoden“ aus dem Bachelorstudiengang Wirtschaftsmathematik und

Grundkenntnisse in der Numerik.

Formal: keine.

6 Prüfungsform(en):

i.d.R. mündliche Modulprüfung (Einzelprüfung, Dauer 20-30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Übungsschein, Modulprüfung über die Lehrveranstaltung.

Ohne Nachweis der erfolgreichen Teilnahme an den Übungen (kein Übungsschein) werden nur 6

Leistungspunkte für das Modul vergeben.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 16 -

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Wahlpflichtmodul in den Masterstudiengängen Mathematik, Technomathematik, Wirtschaftsmathematik und

Mathematics International, einbringbar in Abschnitte Angewandte Mathematik oder Allgemeine Mathematik

falls Studienschwerpunkt nicht im Bereich „Finanzmathematik“ oder „Statistik“ (unter Berücksichtigung der

ggf. einschränkenden Regelungen des Studienplans).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der mündlichen Modulprüfung. Sie hat einen Stellenwert von ca.

9,7 % (bzw. 6,5 %) für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: T. Müller-Gronbach, E. Novak, K. Ritter: Monte Carlo-Algorithmen,

S. Asmussen, P.W. Glynn: Stochastic Simulation,

E.Behrends: Introduction to Markov Chains,

P. Brémaud: Markov Chains,

P. Glasserman: Monte Carlo Methods in Financial Engineering,

C. Lemieux: Monte Carlo and Quasi-Monte Carlo Sampling,

R. Motwani, P. Raghavan: Randomized Algorithms,

J.F. Traub, G.W. Wasilkowski, H. Wozniakowski: Information-based Complexity.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekanntgegeben; Übungsmaterialien

werden gestellt.

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. K. Ritter

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 17 -

Computational Finance

Modulnummer

MAT-61-14-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

unregelmäßig

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Computational Finance 2 SWS / 30 h Vorlesung 105 h 15-25 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden können die in den einführenden finanzmathematischen Vorlesungen erworbenen Methoden

zur Preisbewertung von Finanzderivaten mittels verschiedener Verfahren numerisch effizient umsetzen. Sie

verstehen die verschiedenen Verfahren und können auch für weitere komplexe Produkte selbstständig

beurteilen, welche Berechnungs- und Approximationsmethoden geeignet sind und diese numerisch effizient

umsetzen.

3 Inhalte:

• Standardmodelle: Black-Scholes, Heston und andere SV Modelle, lokale Volatilität,

• Modellwahl und Kalibrierung,

• Ansätze zur Optionsbewertung: analytische Formel, partielle Differentialgleichungen, Monte-Carlo

Simulationen, Baumverfahren,

• Preisberechnung für exotische Optionen und Zertifikate,

• Ausgewählte Themen zu Monte-Carlo Simulationen: Erzeugung von Zufallsvariablen, Numerische

Verfahren für SDEs, Varianzreduktion, stochastische Taylor-Entwicklung,

• Konvergenz stochastischer Verfahren und Satz von Donsker.

4 Lehrformen:

Vorlesungen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Lehrveranstaltung „Probability Theory“ aus dem Bachelorstudiengang Wirtschaftsmathematik;

Kenntnisse aus dem Modul „Financial Mathematics“ sind von Vorteil aber nicht zwingend erforderlich.

Formal: keine.

6 Prüfungsform(en):

i.d.R. mündliche Modulprüfung (Einzelprüfung, Dauer 20-30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Wahlpflichtmodul in den Masterstudiengängen Mathematik, Technomathematik, Wirtschaftsmathematik und

Mathematics International, einbringbar in:

• Abschnitt Studienschwerpunkt bei Wahl des Studienschwerpunkts „Finanzmathematik“;

• Abschnitte Angewandte Mathematik oder Allgemeine Mathematik bei anderer Wahl des

Studienschwerpunkts (unter Berücksichtigung der ggf. einschränkenden Regelungen des

Studienplans).

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 18 -

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der mündlichen Modulprüfung. Sie hat einen Stellenwert von ca.

4,8 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: R. Korn, E. Korn, G. Kroisandt: Monte Carlo Methods and Models in Finance and

Insurance,

Ö. Ugur: An Introduction to Computational Finance.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekannt gegeben.

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. R. Korn, Prof. Dr. K. Ritter

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 19 -

Financial Statistics (Finanzstatistik)

Modulnummer

MAT-62-13-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

unregelmäßig

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Geplante Gruppengröße

Financial Statistics 2 SWS / 30 h Vorlesung 105 h 15-25 Studierende

2 Lernergebnisse / Kompetenzen:

Die Studierenden kennen und verstehen fortgeschrittene statistische Verfahren zur Modellierung von

Zeitreihen, die grundlegende stochastische Abhängigkeiten in der Wirtschaft darstellen, und zur Modellierung

und Abschätzung von Risiken, in erster Linie in der Finanz- und Versicherungswirtschaft. Sie sind in der Lage,

diese anzuwenden, und sie können die Möglichkeiten und Grenzen ihres Einsatzes kritisch beurteilen.

3 Inhalte:

Statistics of Financial Markets:

• Modelle und Schätzverfahren für Finanzzeitreihen (ARCH, GARCH und Verallgemeinerungen), Value-at-

Risk,

• Copulas und ihre Anwendung im Risikomanagement auf der Grundlage multivariater Daten.

Extreme Value Theory:

• Statistische Verfahren zum Schätzen der Wahrscheinlichkeit extremer Ereignisse bzw. von extremen

Quantilen.

4 Lehrformen:

Vorlesungen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Lehrveranstaltung „Regression and Time Series Analysis“ aus dem Bachelorstudiengang

Wirtschaftsmathematik.

Formal: keine.

6 Prüfungsform(en):

i.d.R. mündliche Modulprüfung (Einzelprüfung, Dauer 20-30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik.

Wahlpflichtmodul in den Masterstudiengängen Mathematik, Technomathematik, Wirtschaftsmathematik und

Mathematics International, einbringbar in:

• Abschnitt Studienschwerpunkt bei Wahl des Studienschwerpunkts „Finanzmathematik“ oder

„Statistik“;

• Abschnitte Angewandte Mathematik oder Allgemeine Mathematik bei anderer Wahl des

Studienschwerpunkts (unter Berücksichtigung der ggf. einschränkenden Regelungen des

Studienplans).

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 20 -

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der mündlichen Modulprüfung. Sie hat einen Stellenwert von ca.

4,8 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: J. Franke, W.K. Härdle, C.M. Hafner: Statistics of Financial Markets: An Introduction,

P. Embrechts, C. Klüppelberg, T. Mikosch: Modelling Extremal Events for Insurance and

Finance.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekanntgegeben.

11 Modulbeauftragte und Lehrende:

Modulbeauftragte: Prof. Dr. J. Saß, Dr. J.-P. Stockis

Lehrende: Dozentinnen und Dozenten des Fachbereichs Mathematik

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 21 -

3. Abschnitt: Financial Economics

3.1 Pflichtmodule

Insurance Economics

Modulnummer

WIW-FE-INS-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1 oder 2

Häufigkeit des Angebots

jedes Sommersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Insurance Economics 3 SWS / 45 h Vorlesung mit

integrierten Übungen

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Die Studierenden kennen die grundlegenden Modelle zu Entscheidungen unter Risiko, der individuellen

Versicherungsnachfrage, der Preisbildung auf Versicherungsmärkten und kennen Modelle des optimalen

Versicherungsdesigns.

Die Studierenden können diese grundlegende Modelle darstellen, hinterfragen und ihre Grenzen der

Anwendung aufzeigen. Dies versetzt sie in die Lage, die Grundmodelle eigenständig erweitern zu können

beziehungsweise für die Analyse bestimmter Versicherungsmärkte anpassen zu können.

In der integrierten Übung werden aktuelle Forschungspaper bearbeitet und gemeinsam diskutiert. Dadurch

erwerben die Studierenden Methoden- und Sozialkompetenz

3 Inhalte:

Die Lehrveranstaltung beginnt mit einer kurzen Einführung in rationale Entscheidungsmodelle unter Risiko,

individuelle Versicherungsnachfrage. Die Preisbildung auf Versicherungsmärkten und Modelle des optimalen

Versicherungsdesigns werden untersucht für Situationen mit vollständiger Information und für Situationen mit

asymmetrischer Information, die zu Moral Hazard und Adverser Selektion führen. Diese Inhalte werden ergänzt

durch verschiedene Themen wie z.B. die empirische Analyse von Versicherungen unter asymmetrischer

Information, Risikomanagement oder Fragen der Pensionsversicherungen.

4 Lehrformen:

Vorlesungen mit integrierten Übungen

5 Teilnahmevoraussetzungen:

Inhaltlich: Modul „Grundzüge der Mikroökonomik“ aus dem Bachelorstudiengang BWL, grundlegende

Kenntnisse in Mathematik (z.B. aus der Veranstaltung „Grundlagen der Mathematik I“) und Statistik (z.B. aus der

Veranstaltung „Stochastische Methoden“).

Formal: keine

6 Prüfungsformen:

Modulprüfung in Form einer mündlichen Prüfung (ca. 30 Minuten)

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 22 -

8 Verwendbarkeit des Moduls:

Pflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der Modulprüfung. Sie hat einen Stellenwert von ca. 4,8 % für die

Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: G. Dionne (Editor): Handbook of Insurance.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Veranstaltung bekannt gegeben.

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. J. Wenzelburger

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

3.2 Wahlpflichtmodule

In dem Abschnitt „Financial Economics“ sind Wahlpflichtmodule im Umfang von 9 Leistungspunkten (LP)

aus dem Schwerpunkt „Financial Economics“ oder „Finanz- und Bankmanagement“ der Masterstudien-

gänge des Fachbereichs Wirtschaftswissenschaften zu erbringen. Einbringbar sind insbesondere die

Module

• „Bankmanagement II: Bankanalyse und –steuerung“

• „Choice under Uncertainty",

• „Contract Theory",

• „Dynamics of Financial Markets",

• „Economics of Banking",

• „Investitionsrechnung",

• „Kapitalanlagemanagement",

• „Risikomanagement".

Mit Genehmigung des Prüfungsausschusses sind auch andere Module aus dem Bereich der Wirtschafts-

wissenschaften zulässig.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 23 -

Bank Management II: Bank Analysis and Management (Bankmanagement II: Bankanalyse und –

steuerung)

Modulnummer

WIW-FUB-BM2-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

Jährlich (i.d.R. im SS)

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Bankmanagement II:

Bankanalyse und –steuerung

(in deutscher Sprache)

2 SWS / 30 h Vorlesung

1 SWS / 15 h Übung

(Fallstudien)

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Die Studierenden erlangen fundierte und umfassende Kenntnisse über die Spezifika des Managements von

Kreditinstituten. Nach erfolgreichem Abschluss des Moduls besitzen die Studierenden folgende Kompetenzen:

• Sie kennen und diskutieren die aktuellen Rahmenbedingungen des Bankmanagements.

• Sie kennen das bankbetriebliche ROI-Schema und seine Erweiterungen und können die Kreditinstitute

anhand von Kennzahlen auf Grundlage von gesamtbankbezogenen Daten analysieren.

• Sie kennen Modelle zur Ableitung gesamtbank- und einzelgeschäftsbezogener Zielgrößen. Sie können

diese Modelle anwenden und kritisch beurteilen.

• Sie können den Gewinnbedarf und die Preisuntergrenze von Bankgeschäften bestimmen und beurteilen.

• Sie können Zinsänderungsrisiken in periodischer und barwertiger Form messen, steuern und bewerten.

3 Inhalte:

In der Veranstaltung Bankanalyse und -steuerung stehen zunächst die Struktur und die Entwicklungstendenzen

des Bankensystems sowie das Wesen und die Elemente integrierter Controlling-Systeme im Fokus. Darauf

aufbauend werden kennzahlenbasierte Systeme zur Erfolgs- und Rentabilitätsanalyse von Banken thematisiert.

An-schließend werden Konzepte zur gesamtbank- und einzelgeschäftsbezogenen Rentabilitätssteuerung

behandelt. Schließlich werden mit dem periodischen und dem barwertigen Ansatz zum Management von

Zinsänderungsrisiken die beiden zentralen Konzeptionen zum Umgang mit dieser wichtigen bankbetrieblichen

Risikokategorie vorgestellt.

Im Einzelnen werden folgende Inhalte behandelt:

A. Rahmenbedingungen des Bankmanagements:

• Struktur und Entwicklungstendenzen des Bankensystems,

• Aufbau bankbetrieblicher Controlling-Systeme,

• Kennzahlenanalyse mit gesamtbankbezogenen Daten.

B. Formulierung von Zielgrößen im Bankmanagement:

• Ableitung gesamtbankbezogener Zielgrößen,

• Rentabilitätssteuerung von Einzelgeschäften.

C. Messung und Steuerung des Zinsänderungsrisikos:

• Periodenbezogene Steuerung des Zinsänderungsrisikos mit der Zinselastizitätsbilanz,

• Barwertige Steuerung des Zinsbuchs.

In den Übungen werden die theoretischen Inhalte der Vorlesung anhand von Fallstudien verdeutlicht.

4 Lehrformen:

Vorlesungen, Übungen (Fallstudien).

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 24 -

5 Teilnahmevoraussetzungen:

Inhaltlich: keine.

Formal: keine.

6 Prüfungsformen:

Modulprüfung in Form einer Klausur.

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung; es besteht die (freiwillige) Möglichkeit, während der Veranstaltung

Bonuspunkte durch selbstständiges Arbeiten zu erwerben. Zudem ist die Teilnahme am boss-Bankenplanspiel

verpflichtend.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Das Modul wird mit einer Prüfung in Form einer Klausur (90 Minuten) abgeschlossen. Es besteht die

(freiwillige) Möglichkeit, während der Veranstaltung Bonuspunkte durch selbstständiges Arbeiten zu erwerben.

Die Bonuspunkte werden zu den in der Klausur erzielten Punkten hinzuaddiert, die Klausurnote wird auf Basis

der resultierenden Gesamtpunktzahl gebildet. Die Modulnote setzt sich zu 80 % aus der Klausurnote und zu 20

% aus der Note des boss-Bankenplanspiels zusammen. Sie hat einen Stellenwert von ca. 4,8 % für die Note der

Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: B. Rolfes: Gesamtbanksteuerung - Risiken ertragsorientiert steuern,

H. Schierenbeck, M. Lister, S. Kirmße: Ertragsorientiertes Bankmanagement, Band 1:

Messung von Rentabilität und Risiko im Bankgeschäft,

H. Schierenbeck, M. Lister, S. Kirmße: Ertragsorientiertes Bankmanagement, Band 2:

Risiko-Controlling und integrierte Rendite-Risikosteuerung.

Lernunterlagen,

weitere Materialien:

Skript und Übungsmaterial wird gestellt (z.B. über OLAT).

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. R. Hölscher

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 25 -

Choice under Uncertainty

Modulnummer

WIW-MAC-CUC-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

unregelmäßig

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Choice under Uncertainty 3 SWS / 45 h Vorlesung mit

integrierten Übungen

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Das übergeordnete Lernziel besteht darin, die beiden grundlegenden wirtschaftswissenschaftlichen Modelle

menschlichen Entscheidungsverhaltens, nämlich Erwartungsnutzentheorie und Prospekt Theorie, zu verstehen

und herleiten sowie hinterfragen zu können. Die Studierenden lernen die empirische Evidenz zu den Modellen

und somit auch die Muster nichtrationalen Verhaltens menschlicher Entscheider kennen. Die Studierenden

erwerben die Kompetenz Entscheidungssituationen eigenständig strukturiert darstellen und analysieren zu

können. Sie sind sie in der Lage, die wirtschaftswissenschaftlichen Modelle als Entscheidungshilfe für reale

Entscheidungen unter Unsicherheit einzusetzen.

In der integrierten Übung werden aktuelle Forschungsarbeiten behandelt und gemeinsam diskutiert. Dadurch

erwerben die Studierenden Methoden- und Sozialkompetenz.

3 Inhalte:

• Konzeptioneller Rahmen,

• Facetten der Unsicherheit,

• Risikomaße,

• Theorie des erwarteten Nutzens,

• Risikoaversion,

• Risikomanagement,

• Prospect Theory,

• Cumulative Prospect Theory,

• Risikoeinstellung und sozialer Kontext,

• Anwendung: Altersvorsorge.

4 Lehrformen:

Vorlesungen mit integrierten Übungen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Modul „Grundzüge der Mikroökonomik“ aus dem Bachelorstudiengang BWL, grundlegende

Kenntnisse in Mathematik (z.B. aus der Veranstaltung „Grundlagen der Mathematik I“) und Statistik (z.B. aus der

Veranstaltung „Stochastische Methoden“).

Formal: keine.

6 Prüfungsformen:

Modulprüfung in Form einer mündlichen Prüfung (ca. 30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 26 -

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der Modulprüfung. Sie hat einen Stellenwert von ca. 4,8 % für die

Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: T. Hens, K.R. Schenk-Hoppe: Handbook of Financial Markets; Dynamics and Evolution.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekannt gegeben.

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. J. Wenzelburger

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 27 -

Contract Theory (Vertragstheorie)

Modulnummer

WIW-IOE-VT-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

jedes Sommersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Contract Theory 3 SWS / 45 h Vorlesung mit

integrierten Übungen

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Nach erfolgreichem Abschluss des Moduls haben die Studierenden die folgenden Kompetenzen:

• Sie können reale ökomische Probleme von Unternehmen analysieren, Ursache und Wirkung von

Marktteilnehmern beurteilen, Lösungsvorschläge für vertragstheoretische Probleme erarbeiten sowie

vertragstheoretische Entscheidungen verstehen und unterstützen.

• Sie kennen vertragstheoretische Grundbegriffe, Möglichkeiten der Anreizgestaltung sowie die Wirkung von

Anreizen.

3 Inhalte:

Die Vertragstheorie beschäftigt sich damit, wie ökonomische Akteure (insbesondere Unternehmen) Verträge

schließen, um Anreizprobleme zu vermindern oder zu überwinden. Meist wird hierbei von asymmetrischen

Informationen zwischen den Akteuren aus-gegangen. Eine typische Fragestellung ist beispielsweise, wie ein

Unternehmen seine Manager optimal mittels Anreizverträgen motiviert. Die Vertragstheorie ist sehr mathe-

matisch und verwendet intensiv verschiedene Konzepte der Spieltheorie. Juristisches Vorwissen ist, anders als

der Name vielleicht vermuten lässt, nicht erforderlich. Folgende Kernthemen werden besprochen:

• Prinzipal-Agenten-Modelle,

• Anreiz- und Partizipationsbedingungen,

• Versteckte Information: Lemons-Problem, Screening, Selbstselektion, Signalling,

• Versteckte Handlung: Risikoprämie, beschränkte Haftung, Team-Probleme,

• Dynamische Erweiterungen und Turniere,

• Anwendungen in Industrieökonomik & Finanzwissenschaft.

4 Lehrformen:

Vorlesungen mit integrierten Übungen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Module „Grundzüge der Mikroökonomik“ und „Spieltheorie“ aus dem Bachelorstudiengang BWL.

Formal: keine.

6 Prüfungsformen:

i.d.R. Modulprüfung in Form einer Klausur (90 Minuten); in Ausnahmefällen mündliche Prüfung (20 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 28 -

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der Modulprüfung. Sie hat einen Stellenwert von ca. 4,8 % für die

Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: J.J. Laffont, D. Martimort: The Theory of Incentives: The Principal-Agent Model.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekannt gegeben.

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. P. Weinschenk

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 29 -

Dynamics of Financial Markets

Modulnummer

WIW-FE-DFM-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

jedes Sommersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Dynamics of Financial Markets 3 SWS / 45 h Vorlesung mit

integrierten Übungen

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Das übergeordnete Lernziel besteht darin, dynamische Modelle zur Beschreibung von Finanzmärkten herleiten

und hinterfragen zu können. Die Studierenden erwerben die Kompetenz Strukturen von Finanzmärkten

eigenständig darzustellen und zu analysieren. Sie sind sie in der Lage die Finanzmarktmodelle als

Entscheidungshilfe für reale Entscheidungen einzusetzen.

In der integrierten Übung wird das in den Vorlesungen Erlernte vertieft, angewendet und gemeinsam

diskutiert. Dadurch erwerben die Studierenden Methoden- und Sozialkompetenz.

3 Inhalte:

• Entscheidungen unter Unsicherheit,

• Mean-Variance-Portfolioanalyse,

• ein dynamisches Modell mit heterogenen Marktteilnehmern,

• Entwicklung von Preisen, Portfolios und Marktanteilen,

• endogene Optionspreise,

• mehrperiodische Planungshorizonte.

4 Lehrformen:

Vorlesungen mit integrierten Übungen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Module „Grundzüge der Mikroökonomik“ und „Grundzüge der Makroökonomik“ aus dem

Bachelorstudiengang BWL, grundlegende Kenntnisse in Mathematik (z.B. aus der Veranstaltung „Grundlagen

der Mathematik I“) und Statistik (z.B. aus der Veranstaltung „Stochastische Methoden“).

Formal: keine.

6 Prüfungsformen:

Modulprüfung in Form einer mündlichen Prüfung (ca. 30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der Modulprüfung. Sie hat einen Stellenwert von ca. 4,8 % für die

Note der Masterprüfung.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 30 -

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: T. Hens, K.R. Schenk-Hoppe: Handbook of Financial Markets; Dynamics and Evolution.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekannt gegeben.

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. J. Wenzelburger

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 31 -

Economics of Banking

Modulnummer

WIW-FE-ECB-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

jedes Sommersemester

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Economics of Banking 3 SWS / 45 h Vorlesung mit

integrierten Übungen

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Das übergeordnete Lernziel besteht darin, die Bedeutung von Banken für Volkswirtschaften erklären und

hinterfragen zu können. Die Studierenden erwerben die Kompetenz, die Rolle und Funktion des Bankwesens

eigenständig darzustellen und zu analysieren. Sie sind in der Lage, die erlernte Theorie als Entscheidungshilfe

für reale Entscheidungen einzusetzen.

In der integrierten Übung wird das in den Vorlesungen Erlernte vertieft, angewendet und gemeinsam

diskutiert. Dadurch erwerben die Studierenden Methoden- und Sozialkompetenz.

3 Inhalte:

• Was ist eine Bank?

• Bankaktivitäten,

• Finanzintermediation,

• Bankmanagement,

• Bankenkrisen und systemische Risiken,

• Zentralbanken und Geldpolitik,

• Bankenregulierung and Banküberwachung.

4 Lehrformen:

Vorlesungen mit integrierten Übungen.

5 Teilnahmevoraussetzungen:

Inhaltlich: Modul „Grundzüge der Mikroökonomik“ aus dem Bachelorstudiengang BWL, grundlegende

Kenntnisse in Mathematik (z.B. aus der Veranstaltung „Grundlagen der Mathematik I“) und Statistik (z.B. aus der

Veranstaltung „Stochastische Methoden“).

Formal: keine.

6 Prüfungsformen

Modulprüfung in Form einer mündlichen Prüfung (ca. 30 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 32 -

9 Notenermittlung / Stellenwert der Note für die Endnote:

Die Modulnote ergibt sich aus dem Ergebnis der Modulprüfung. Sie hat einen Stellenwert von ca. 4,8 % für die

Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: K. Matthews, J. Thompson: Economics of Banking,

X. Freixas, J.-C. Rochet: Microeconomics of Banking,

J. Eichberger, I.R. Harper: Financial Economics.

Lernunterlagen,

weitere Materialien:

Weitere Literatur wird in der Lehrveranstaltung bekannt gegeben.

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. J. Wenzelburger

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 33 -

Investment Analysis (Investitionsrechnung)

Modulnummer

WIW-FUB-INV-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

Jährlich (i.d.R. im WS)

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Investitionsrechnung (in

deutscher Sprache)

2 SWS / 30 h Vorlesung

1 SWS / 15 h Übung

(Fallstudien)

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben fundierte und umfassende Kenntnisse über die Verfahren der Investitionsbeurteilung

erlangt. Nach erfolgreichem Abschluss des Moduls besitzen sie folgende Kompetenzen:

• Sie können die Bedeutung der Steuerung und Kontrolle von Investitionen in Unternehmen begründen.

• Sie sind in der Lage, die Vorteilhaftigkeit von Investitionsprojekten zu bewerten.

• Sie können die klassischen dynamischen Kalküle der Investitions-rechnung anwenden und die Verfahren

bezüglich ihrer Grenzen beurteilen.

• Sie kennen das Marktzinsmodell der Investitionsrechnung und können durch die Anwendung der

marktzinsorientierten Ergebnissystematik die Erfolgsquellen bewerten.

• Sie sind in der Lage, die nicht-monetären Investitionswirkungen zu analysieren und mithilfe von

qualitativen Verfahren zu bewerten.

• Sie können die Vorteilhaftigkeit von Investitionsprojekte unter Unsicherheit analysieren und die Eignung

der anzuwendenden Verfahren beurteilen.

3 Inhalte:

In der Investitionsrechnung geht es nach einer Einführung zum einen um die Darstellung von Konzepten zur

Fundierung von Investitionsentscheidungen, wobei verschiedene Bewertungsverfahren zur Ermittlung der

Vorteilhaftigkeit von Investitionsprojekten vorgestellt werden. Dabei bildet die marktzinsorientierte

Investitionsbewertung als modernes Verfahren neben den klassischen dynamischen

Investitionsrechenverfahren einen Schwerpunkt. Daneben werden Bewertungskalküle für besondere

Problemstellungen behandelt. Dazu gehören die Berücksichtigung der Unsicherheit sowie die nicht-monetären

Wirkungen im Rahmen von Investitionsentscheidungen.

Im Einzelnen werden folgende Inhalte behandelt:

A. Grundlagen der Investitionsbeurteilung :

• Steuerung und Kontrolle von Investitionen,

• Vorteilhaftigkeit von Investitionsprojekten.

B. Konzepte zur Fundierung von Investitionsentscheidungen:

• Klassische dynamische Barwertverfahren,

• Klassische dynamische Endwertverfahren,

• Marktzinsorientierte Investitionsbewertung,

• Simultane Investitions- und Finanzplanung.

C. Bewertungskalküle bei besonderen Problemstellungen:

• Investitionsentscheidungen unter Unsicherheit,

• Steuern in der Investitionsrechnung.

In den Übungen werden die theoretischen Inhalte der Vorlesung anhand von Fallstudien verdeutlicht.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 34 -

4 Lehrformen:

Vorlesungen, Übungen (Fallstudien).

5 Teilnahmevoraussetzungen:

Inhaltlich: keine.

Formal: keine.

6 Prüfungsformen:

Modulprüfung in Form einer Klausur (90 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung; es besteht die (freiwillige) Möglichkeit, während der Veranstaltung

Bonuspunkte durch selbstständiges Arbeiten zu erwerben.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Das Modul wird mit einer Prüfung in Form einer Klausur abgeschlossen. Es besteht die (freiwillige) Möglichkeit,

während der Veranstaltung Bonuspunkte durch selbstständiges Arbeiten zu erwerben. Die Bonuspunkte

werden zu den in der Klausur erzielten Punkten hinzuaddiert, die Note wird auf Basis der resultierenden

Gesamtpunktzahl gebildet. Sie hat einen Stellenwert von ca. 4,8 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: R. Hölscher: Investition, Finanzierung und Steuern,

L. Kruschwitz: Investitionsrechnung,

R.H. Schmidt, E. Terberger: Grundzüge der Investitions- und Finanzierungstheorie.

Lernunterlagen,

weitere Materialien:

Skript und Übungsmaterial wird gestellt (z.B. über OLAT).

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. R. Hölscher

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 35 -

Investment Management (Kapitalanlagemanagement)

Modulnummer

WIW-FUB-KAM-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

Jährlich (i.d.R. im SS)

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Kapitalanlagemanagement (in

deutscher Sprache)

2 SWS / 30 h Vorlesung

1 SWS / 15 h Übung

(Fallstudien)

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben fundierte Kenntnisse über die Instrumente des Kassa- und Terminmarktes sowie die

Modelle und den Ablauf eines modernen Kapitalanlagemanagements erlangt. Nach erfolgreichem Abschluss

des Moduls besitzen sie folgende Kompetenzen:

• Sie verstehen die verschiedenen Basisinstrumente des Kassa- und Terminmarktes und können mithilfe

geeigneter Bewertungsverfahren ihren theoretischen Wert bestimmen.

• Sie kennen die unterschiedlichen Einsatzmöglichkeiten (Trading, Hedging, Arbitrage) von

Termininstrumenten und sind in der Lage, eine fundierte und situationsangemessene Auswahl zu treffen.

• Sie besitzen die Fähigkeit, eigenständig komplexe Finanzinstrumente in die einzelnen Bausteine

aufzuspalten und die zur Bewertung benötigten Modelle zu identifizieren und einzusetzen.

• Sie sind in der Lage, Wertpapiere einer technischen oder fundamentalen Analyse zu unterziehen und

kennen den Ablauf der Portfolioanalyse.

• Sie können die kapitalmarkttheoretischen Modelle erklären und anwenden. Darüber hinaus sind sie in der

Lage, die Grenzen der Modelle zu bewerten

• Sie verfügen über die Fähigkeit, ein Portfolio hinsichtlich der Rendite, Risiko und Performance zu

analysieren.

3 Inhalte:

In der Veranstaltung Kapitalanlagemanagement werden zu Beginn die Instrumente des Kassa- (Aktien,

Anleihen) und Terminmarktes (Swaps, Optionen, Futures) betrachtet. Im Anschluss steht die Fundierung von

Anlageentscheidungen (Portfolio-, Kapitalmarkttheorie) im Mittelpunkt.

Im Einzelnen werden folgende Inhalte behandelt:

A. Instrumente des Kassamarktes:

• Teilhaberpapiere,

• Gläubigerpapiere.

B. Instrumente des Terminmarktes:

• Financial Options,

• Financial Swaps,

• Financial Futures.

C. Fundierung von Anlageentscheidungen:

• Traditionelle Wertpapieranalyse,

• Kapitalmarkttheoretische Modelle,

• Behavioral Finance,

• Performance-Analyse.

In den Übungen werden die theoretischen Inhalte der Vorlesung anhand von Fallstudien verdeutlicht.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 36 -

4 Lehrformen:

Vorlesungen, Übungen (Fallstudien).

5 Teilnahmevoraussetzungen:

Inhaltlich: keine.

Formal: keine.

6 Prüfungsformen:

Modulprüfung in Form einer Klausur (90 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung; es besteht die (freiwillige) Möglichkeit, während der Veranstaltung

Bonuspunkte durch selbstständiges Arbeiten zu erwerben.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Das Modul wird mit einer Prüfung in Form einer Klausur abgeschlossen. Es besteht die (freiwillige) Möglichkeit,

während der Veranstaltung Bonuspunkte durch selbstständiges Arbeiten zu erwerben. Die Bonuspunkte

werden zu den in der Klausur erzielten Punkten hinzuaddiert, die Note wird auf Basis der resultierenden

Gesamtpunktzahl gebildet. Sie hat einen Stellenwert von ca. 4,8 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: J.C. Hull: Options, Futures, and Other Derivatives,

C. Bruns, F. Meyer-Bullerdiek: Professionelles Portfoliomanagement – Aufbau,

Umsetzung und Erfolgskontrolle strukturierter Anlagestrategien,

A. Wiedemann: Financial Engineering – Bewertung von Finanzinstrumenten.

Lernunterlagen,

weitere Materialien:

Skript und Übungsmaterial wird gestellt (z.B. über OLAT).

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. R. Hölscher

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 37 -

Risk Management (Risikomanagement)

Modulnummer

WIW-FUB-RIS-M-7

Aufwand

135 h

LP (Credits)

4,5 LP

Semester

1, 2 oder 3

Häufigkeit des Angebots

Jährlich (i.d.R. im WS)

Dauer

1 Semester

1 Lehrveranstaltungen Kontaktzeit Selbststudium Importmodul

Risikomanagement (in

deutscher Sprache)

2 SWS / 30 h Vorlesung

1 SWS / 15 h Übung

(Fallstudien)

90 h angeboten vom Fach-

bereich Wirtschaftswissen-

schaften für den Master-

studiengang BWL

2 Lernergebnisse / Kompetenzen:

Die Studierenden haben differenzierte Kenntnisse über den Aufbau eines modernen Risikomanagements

erlangt. Nach erfolgreichem Abschluss des Moduls besitzen sie folgende Kompetenzen:

• Sie können das Risikomanagement in den Prozess der Unternehmenssteuerung unter Beachtung

rechtlicher Rahmenbedingungen richtig einordnen.

• Sie kennen die theoretischen Grundlagen der Methoden zur Risikomessung und können die Verfahren

anwenden und beurteilen.

• Sie haben einen Überblick über die Besonderheiten einzelner Risikoarten, kennen die spezifischen

Probleme bei der Bewertung von Risiken und können die Einsatztauglichkeit ausgewählter

Steuerungsinstrumente analysieren und bewerten.

• Sie können die Beziehung zwischen Risikopotenzial und Risikodeckungsmassen analysieren.

• Sie kennen die spezifischen Herausforderungen des Risikomanagements in Industrieunternehmen und

Kreditinstituten.

• Sie können die Modelle zur Messung und Steuerung von operationellen Risiken und Kreditrisiken

anwenden und kritisch analysieren.

3 Inhalte:

In der Veranstaltung Risikomanagement werden zu Beginn die Grundbegriffe und rechtlichen

Rahmenbedingungen eines modernen Risikomanagements erläutert. Daran anknüpfend erfolgt die Darlegung

der konzeptionellen Grundlagen einer quantitativen Risikosteuerung in Form der Sicherstellung der

Risikotragfähigkeit, der Messung und Steuerung der Risikoperformance sowie der besonderen Beachtung der

Risikomessung und –steuerung in Krisensituationen. Den Abschluss bildet die Analyse des Managements

ausgewählter Risikobereiche und dabei die Betrachtung von operationellen Risiken sowie Forderungs- bzw.

Kreditrisiken.

Im Einzelnen werden folgende Inhalte behandelt:

A. Risikomanagement und Risikocontrolling als Bestandteil der Unternehmenssteuerung:

• Begriff des Risikos,

• Regelkreis der Risikosteuerung,

• Risikomanagementprozess,

• Rechtliche Rahmenbedingungen des Risikomanagements.

B. Konzeptionelle Grundlagen einer quantitativen Risikosteuerung:

• Sicherstellung der Risikotragfähigkeit,

• Messung und Steuerung der Risikoperformance,

• Risikomessung und -steuerung in Krisensituationen.

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 38 -

C. Management ausgewählter Risikobereich:

• Begrenzung operationeller Risiken,

• Management von Forderungs- bzw. Kreditrisiken.

In den Übungen werden die theoretischen Inhalte der Vorlesung anhand von Fallstudien verdeutlicht.

4 Lehrformen:

Vorlesungen, Übungen (Fallstudien).

5 Teilnahmevoraussetzungen:

Inhaltlich: keine.

Formal: keine.

6 Prüfungsformen:

Modulprüfung in Form einer Klausur (90 Minuten).

7 Voraussetzung für die Vergabe von Leistungspunkten, Prüfungsvorleistungen:

Modulprüfung über die Lehrveranstaltung; es besteht die (freiwillige) Möglichkeit, während der Veranstaltung

Bonuspunkte durch selbstständiges Arbeiten zu erwerben.

8 Verwendbarkeit des Moduls:

Wahlpflichtmodul im Masterstudiengang Finanz- und Versicherungsmathematik;

Wahlpflichtmodul in den wirtschaftswissenschaftlichen Masterstudiengängen (BWL, BWL tQ, WI).

9 Notenermittlung / Stellenwert der Note für die Endnote:

Das Modul wird mit einer Prüfung in Form einer Klausur abgeschlossen. Es besteht die (freiwillige) Möglichkeit,

während der Veranstaltung Bonuspunkte durch selbstständiges Arbeiten zu erwerben. Die Bonuspunkte

werden zu den in der Klausur erzielten Punkten hinzuaddiert, die Note wird auf Basis der resultierenden

Gesamtpunktzahl gebildet. Sie hat einen Stellenwert von ca. 4,8 % für die Note der Masterprüfung.

10 Hinweise zur Vorbereitung auf das Modul:

Literaturhinweise: J.C. Hull: Risk Management and Financial Institutions,

P. Albrecht, M. Huggenberger: Finanzrisikomanagement – Methoden zur Messung,

Analyse und Steuerung finanzieller Risiken,

W. Gleißner: Grundlagen des Risikomanagements im Unternehmen - Controlling,

Unternehmensstrategie und wertorientiertes Management.

Lernunterlagen,

weitere Materialien:

Skript und Übungsmaterial wird gestellt (z.B. über OLAT).

11 Modulbeauftragte und hauptamtlich Lehrende:

Modulbeauftragter: Prof. Dr. R. Hölscher

Lehrende: Dozentinnen und Dozenten des Fachbereichs Wirtschaftswissenschaften

TU Kaiserslautern Modulhandbuch Masterstudiengang Finanz- und Versicherungsmathematik

- 39 -

4. Abschnitt: Vertiefung Actuarial and Financial Mathematics

4.1 Vertiefungsmodul