Embed Size (px)

Citation preview

MA. Mustafë Murturi

14/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit

Literatura: Financat e Korporatave, Prof.dr. Gazmend Luboteni (2007)

Introduction to Corporate Finance, Megginson W. L. & Smart S. B. (2009)

Ligjerata 6. Buxhetimi i Kapitalit, (faqe 104 - 117) (faqe 325 – 413)

Kthimi Mesatar i Kontabilitetit

Norma Interne e Kthimit (IRR)

Indeksi i Profitabilitetit (PRF)

Preforma Raporti Financiar(PRF)

2

Buxhetimi i Kapitalit

Ligjerata nr. 6 Data 25.04.2015

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit

Buxhetimi i KapitalitRregulla e Kthimit

Investitorët përbëjnë vetëm një anë të tregjeve financiare. Ata japin para sot në mënyrë që të marrin të ardhura më tëmdha në të ardhmen.

Anën tjetër të tregjeve financiare e përbëjë korporatat. Procesit dhe metodat të cilat përdorën nga korporatat(MF) për të vendosur se çfarë të bëjë me paratë e tyre –cilin projekt investiv të pranohetë dhe cilin projekt tërefuzohet – në literaturën financiare ky proces nihet e emertimin “buxhetimin e kapitalit’ (InvestimetKapitale).

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 3

Buxhetimi i KapitalitRregulla e Kthimit

Korporatat përdorin një varietet të teknikave për të vlerësuarinvestimet kapitale. Disa teknika përfshijnë llogaritje shumë tëthjeshtë të cilat janë të lehta për tu kuptuar.

Menaxherët Financiare preferojnë;

1. Një teknikë e cila aplikohet lehtë dhe e cila,

2. Merr në konsiderat rrjedhën e parasë,

3. Gjithashtu e njeh vlerën kohore të parasë,

4. Kalkulon por edhe e pranon gjithmon rrezikun me të cilinpritet të ballafaqohet dhe kthimin,

5. Kur të aplicohen këto procese, kjo do ti mundesoj një çmimemë të lartë të aksioneve.

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 4

Buxhetimi i KapitalitRregulla e Kthimit

Kalkulime të lehtë dhe aplikim të gjërë si metodave për buxhetimit e kapitalit janë;

1. Periudha e Kthimit dhe,

2. Norma e kthimit mesatat të kontabilitetit

Metodat më komplekse për vlerësimin e investimeve kapitale të cilat tëçojë në marrjen e vendimeve më të mirë sepse marrin për bazë edhefaktorët që janë lënë pas dore ose injorohet nga metoda të thjeshtajanë:

1. Neto vlera e tanishme (NPV),

2. Norma interne (brendshme) e kthimit (IRR),

3. Indeksin Profitabilitetit (PI)

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 5

Buxhetimi i KapitalitRregulla e Kthimit

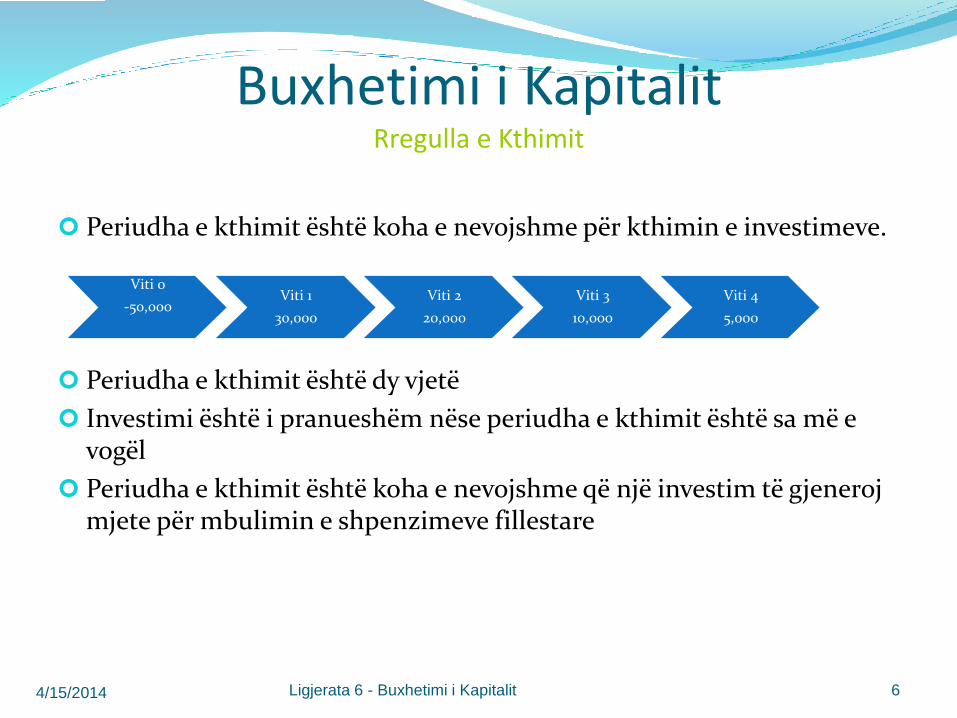

Periudha e kthimit është koha e nevojshme për kthimin e investimeve.

Periudha e kthimit është dy vjetë

Investimi është i pranueshëm nëse periudha e kthimit është sa më e vogël

Periudha e kthimit është koha e nevojshme që një investim të gjeneroj mjete për mbulimin e shpenzimeve fillestare

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 6

Viti 0

-50,000Viti 1

30,000

Viti 2

20,000

Viti 3

10,000

Viti 4

5,000

Buxhetimi i KapitalitRregulla e Kthimit

Vitet Fraksionale (nëse numri i viteve nuk përputhet saktsisht).

Periudha e kthimit është 1.44, apo 1vit, 3muaj e 8 ditë (rrjedha e parave është konstante gjat gjithë vitit.

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 7

Viti 0

-60,000Viti 1

20,000

Viti 2

90,000Viti 3

………….

44.0000,90

000,40

KthimitePeriudha

VitAtpërKthimiteVlera

KthimpërMbetureVleraKthimitePeriudha

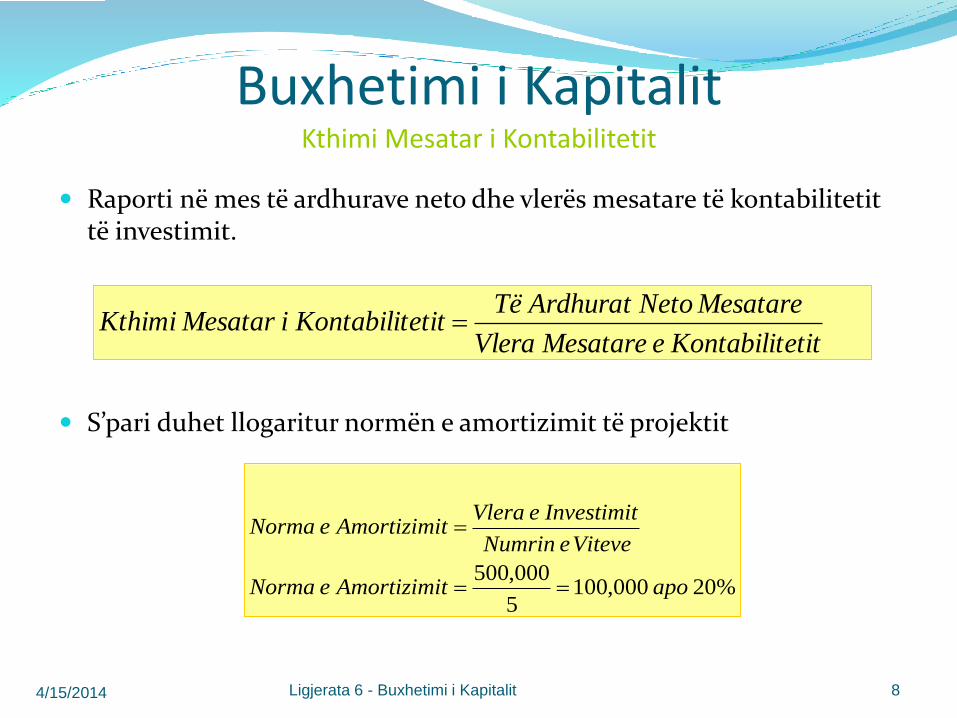

Buxhetimi i KapitalitKthimi Mesatar i Kontabilitetit

Raporti në mes të ardhurave neto dhe vlerës mesatare të kontabilitetit të investimit.

S’pari duhet llogaritur normën e amortizimit të projektit

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 8

etitKontabiliteMesatareVlera

MesatareNetotTë ArdhuraetitKontabilitiMesatarKthimi

%20 000,1005

000,500

apotAmortizimieNorma

ViteveeNumrin

InvestimiteVleratAmortizimieNorma

Buxhetimi i KapitalitKthimi Mesatar i Kontabilitetit

Duke u nisur nga sypozimi se vlera fillestare e investimit është 500,000 dhe ajo përfundimtare është 0, atëherë KthMK do të jetë:.

Çdo herë kur përdoret amortizimi linear dhe vlera 0, investimi mesatar gjithmonë do të jetë I barabart me gjysmën e vlerës së investimit

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 9

250,000 2

)0000,500(

etitKontabilitiMesatarKthimi

etitKontabiliteMesatareVlera

Mesataret NetoTë ArdhuraetitKontabilitiMesatarKthimi

Buxhetimi i KapitalitKthimi Mesatar i Kontabilitetit

Dobësit e kthimit mesatar të kontabilitetit janë:

Injoron vlerën kohore të investimeve

KthMK nuk mund të krahasohet me kthimin e tregut

Nëvend që të krahasohet vlera e tregut dhe CF, krahasimi bëhet mes neto të ardhurave dhe vlerës kontabel

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 10

Buxhetimi i KapitalitNorma Interne e Kthimit (IRR)

Norma interne e kthimit varet nga CF e investimit te veçant dhe jo nga norma e çfardo oferte tjeter

Norma interne e kthimit (NIK)varet vetëm nga CF e investimit.

Kostoja e investimit 100

Kthimi nga investimi 110

NIK është 10%

A është ky investim me NIK prej 10% i mirë? (Kthimi i pritur < 10%)

4/15/2014

Ligjerata 6 - Buxhetimi i Kapitalit

11

Buxhetimi i KapitalitNorma Interne e Kthimit (IRR)

NIK - është ajo norm diskonte që e bënë neto vlerën e tanishme të barabart me zero.

Rregullat e NIK thotë:

Nëse NIK e tejkalon kthimin e kërkuar, projekti është i pranueshëm

Në të gjitha rrethanat tjera projekti duhet të refuzohet

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 12

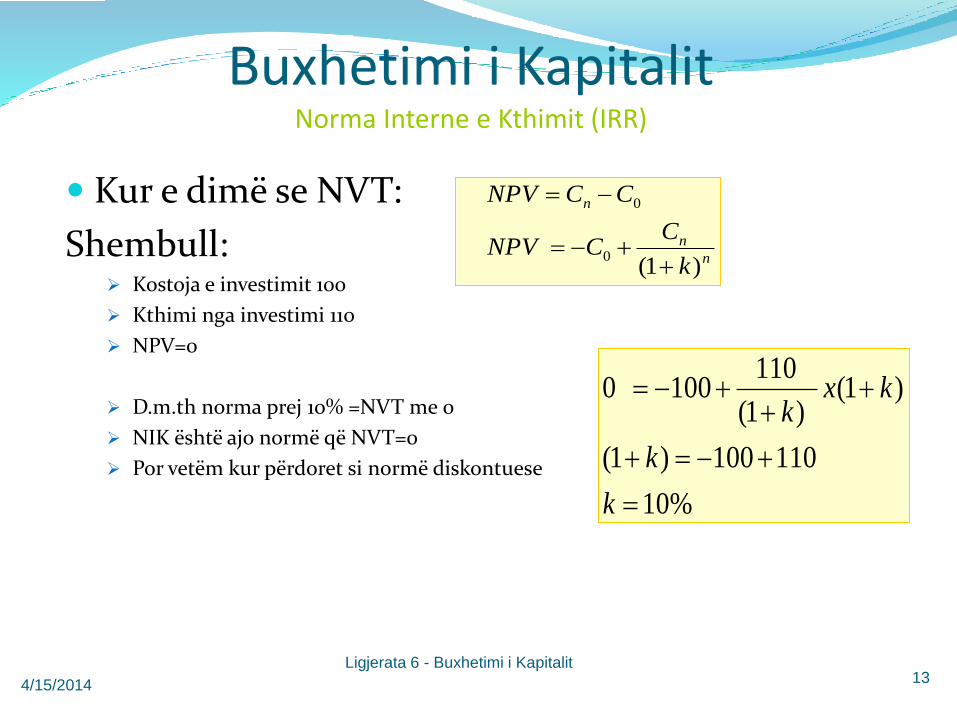

Buxhetimi i KapitalitNorma Interne e Kthimit (IRR)

Kur e dimë se NVT:

Shembull: Kostoja e investimit 100

Kthimi nga investimi 110

NPV=0

D.m.th norma prej 10% =NVT me 0

NIK është ajo normë që NVT=0

Por vetëm kur përdoret si normë diskontuese

4/15/2014

Ligjerata 6 - Buxhetimi i Kapitalit 13

%10

110100)1(

)1()1(

1101000

k

k

kxk

n

n

n

k

CCNPV

CCNPV

)1( 0

0

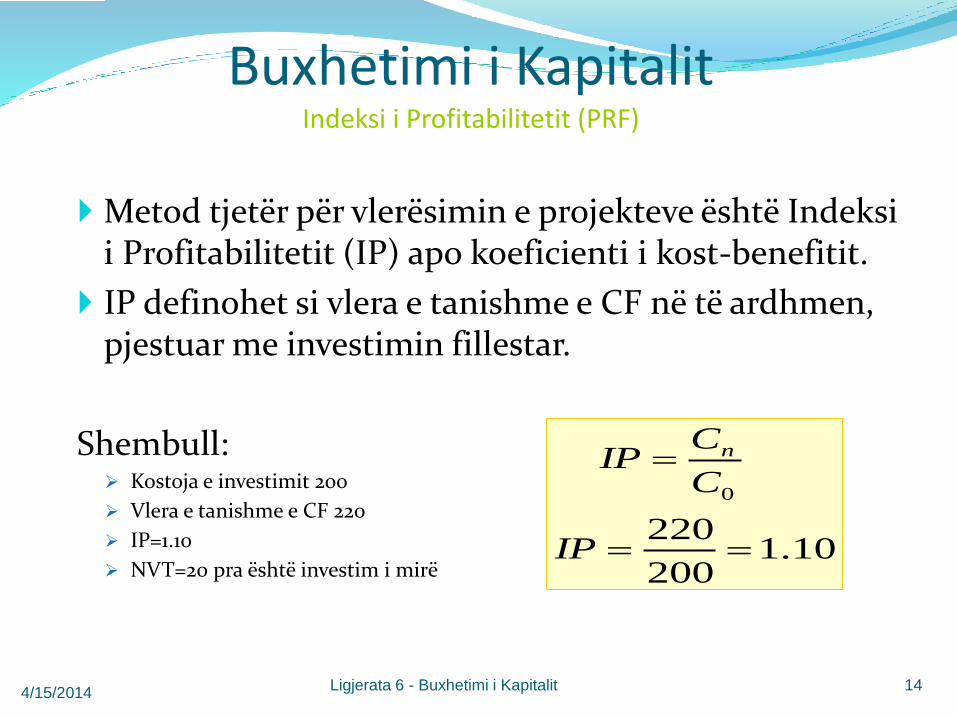

Buxhetimi i KapitalitIndeksi i Profitabilitetit (PRF)

Metod tjetër për vlerësimin e projekteve është Indeksi i Profitabilitetit (IP) apo koeficienti i kost-benefitit.

IP definohet si vlera e tanishme e CF në të ardhmen, pjestuar me investimin fillestar.

Shembull: Kostoja e investimit 200

Vlera e tanishme e CF 220

IP=1.10

NVT=20 pra është investim i mirë

4/15/2014Ligjerata 6 - Buxhetimi i Kapitalit 14

10.1200

220

0

IP

C

CIP n

Buxhetimi i KapitalitIndeksi i Profitabilitetit (PRF)

Nese projekti ka NVT pozitive atëherë:

Vlera e tanishme e CF > C0 investimi fillestar

IP>1 për NVT pozitive të investimit

IP<1 për NVT negative të investimit

Si të interpretohet ky tregues? Në shenbullin ton IP ishte 1.10 kjo do të thot se

1 Eur i investuar do të kemi 1.10 Euro vlerë të kthyer apo 0.10 në NVT

IP=1.10

IP tregon vlerën e krijuar për 1 euro të investuar

Është matës i preformancës

Kur kemi munges të kapitalit projektet me IP më të lart kan përparsi

Projektet me IP më të lart kan përparsi ndaj projekteve me NVT të lart

4/15/2014 Ligjerata 6 - Buxhetimi i Kapitalit 15

Buxhetimi i KapitalitPreforma Raporti Financiar(PRF)

Gjëja e par qe duhet bere kur vlersojm nje projekt eshte perpilimi i pro-forma raporteve financiare ku shifet rrjedha e paras (CF)

Shembull: Sasija e prodhuar 50,000 copë,

Çmini i shitjës 4€ për copë,

Shpenzimet e tërsishme 2.50 €,

Shpenzimet fikse 12,000 € në vit

Investime në paisje 90,000 € (amortizimi 100% për 3 vjetë)

Duhet investuar në fillim 20,000 € në neto kapital xhirues

Norma e tatimit është 34%

Jetëzgjatjae produktit të ri 3 vjetë , dhe

Kthimi i kërkuar 20%.

4/15/2014Ligjerata 6 - Buxhetimi i Kapitalit 16

Buxhetimi i KapitalitPreforma Raporti Financiar(PRF)

Ligjerata 6 - Buxhetimi i Kapitalit 17

Bilanci i Projektuar i Suksesit

Përshkrimi Sasija çmimi Vlera

Shitja 50,000 4 200,000

Shpenzimet Variabile 50,000 2.5 125,000

Bruto fitimi 50,000 75,000

Shpenzimet Fikse 12,000

Amortizimi (90,000/3) 30,000

FPTI 33,000

Tatimi (34%) 11,220

Neto të Ardhurat 21,780

4/15/2014

Në bazë të informatave të marrura është përpiluar raporti i preformancës

Buxhetimi i KapitalitPreforma Raporti Financiar(PRF)

Projekcioni i Kapitalit të Nevojshëm

Përshkrimi Viti 0 Viti 1 Viti 2 Viti 3

Neto Kapitali Xhirues 20,000 20,000 20,000 20,000

Neto Mjetet Fikse 90,000 60,000 30,000 0

Investimet e Tërsishme 110,000 80,000 50,000 20,000

Ligjerata 6 - Buxhetimi i Kapitalit 184/15/2014

Pyetje

4/15/2014

Ligjerata 6 - Buxhetimi i Kapitalit 19

Faqe 104-117Detyrat faqe 114-117

![DOSJA E TENDERIT “PROCEDURA PËR KUOTIMIN E ÇMIMEVE ... · [dosja standarde e tenderit pËr procedurËn pËr kuotim tË Çmimeve [furnizim/shËrbime] vlera tË vogla kËrkesa pËr](https://img.pdfslide.us/doc/110x75/5e01558e40a2a661372df674/dosja-e-tenderit-aoeprocedura-pr-kuotimin-e-mimeve-dosja-standarde-e-tenderit.jpg)

![Strategjitë e bizneseve ndërkombëtare...Strategjitë e firmave në biznesin ndërkombëtar [2] ! Në përgjithsi vlera e firmës rritet përmes (matja dhe hapat): Vlera e firmës](https://img.pdfslide.us/doc/110x75/5e4c12a50231a1072b39c3f4/strategjit-e-bizneseve-ndrkombtare-strategjit-e-firmave-n-biznesin.jpg)

![Scanned Image...GJAKOVÉS UNIVERSITY OF AGANI" UNIVERSITETI "FEHMI AGANI" NË G] ran a UNIVERSITY "FEHMI AGANI" IN GJA Numër 20 Sasia viti Vlera Në bazë të nenit 8 të Ligjit të](https://img.pdfslide.us/doc/110x75/60bc47314ab07c5cf3045338/scanned-image-gjakovs-university-of-agani-universiteti-fehmi-agani.jpg)