Embed Size (px)

Citation preview

La Crisis Financiera Internacional y

sus múltiples impactos

LILIANA ROJAS-SUAREZ

Center for Global Development

Julio 2008

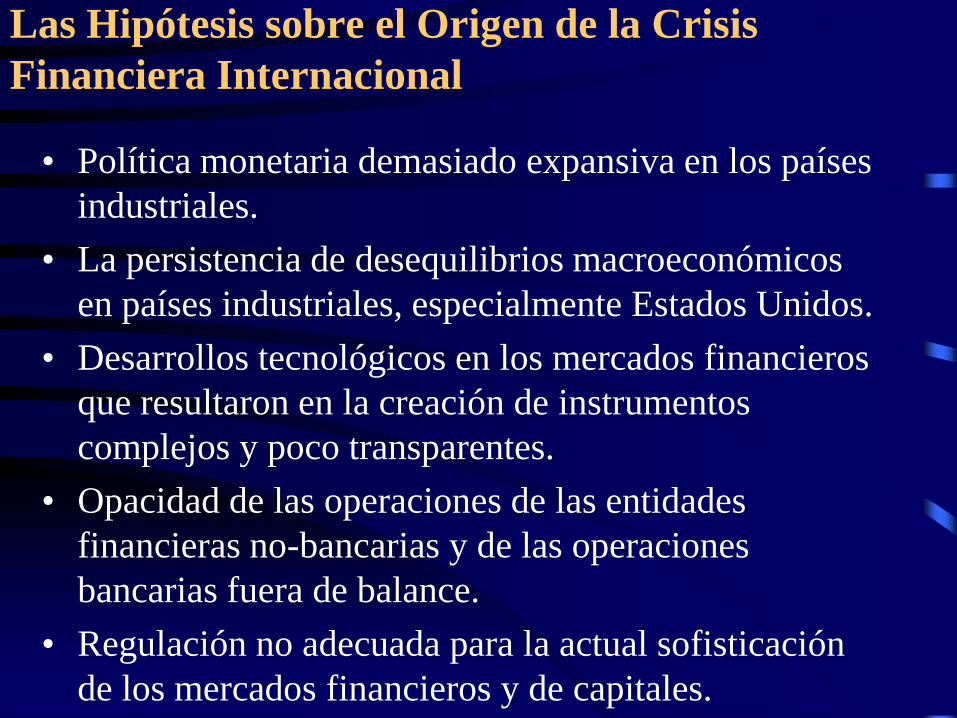

Las Hipótesis sobre el Origen de la Crisis

Financiera Internacional

• Política monetaria demasiado expansiva en los países

industriales.

• La persistencia de desequilibrios macroeconómicos

en países industriales, especialmente Estados Unidos.

• Desarrollos tecnológicos en los mercados financieros

que resultaron en la creación de instrumentos

complejos y poco transparentes.

• Opacidad de las operaciones de las entidades

financieras no-bancarias y de las operaciones

bancarias fuera de balance.

• Regulación no adecuada para la actual sofisticación

de los mercados financieros y de capitales.

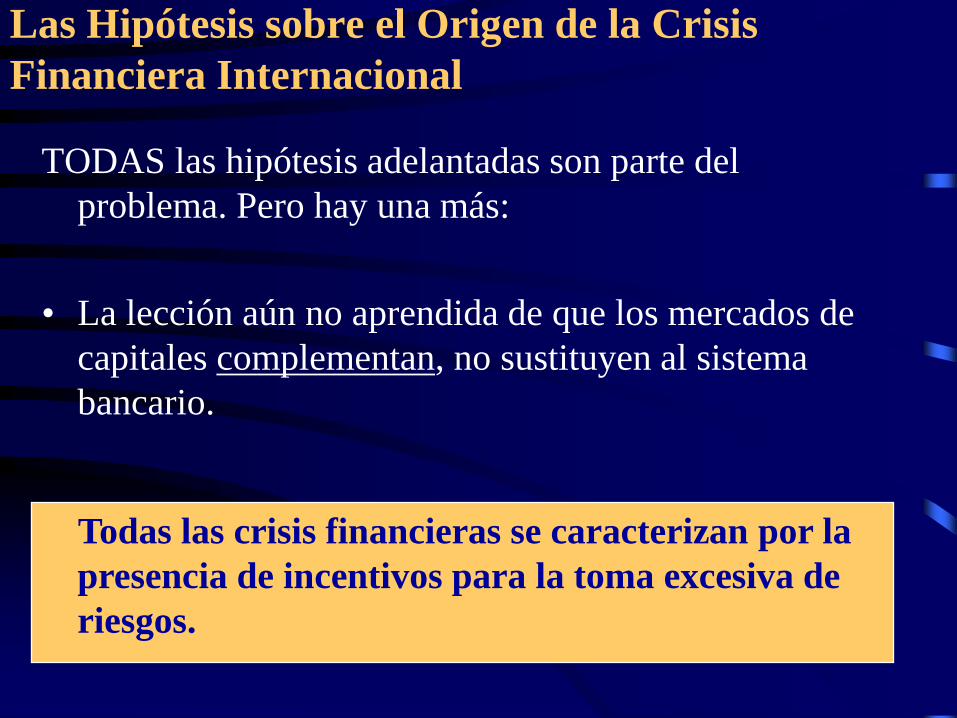

Las Hipótesis sobre el Origen de la Crisis

Financiera Internacional

TODAS las hipótesis adelantadas son parte del

problema. Pero hay una más:

• La lección aún no aprendida de que los mercados de

capitales complementan, no sustituyen al sistema

bancario.

Todas las crisis financieras se caracterizan por la

presencia de incentivos para la toma excesiva de

riesgos.

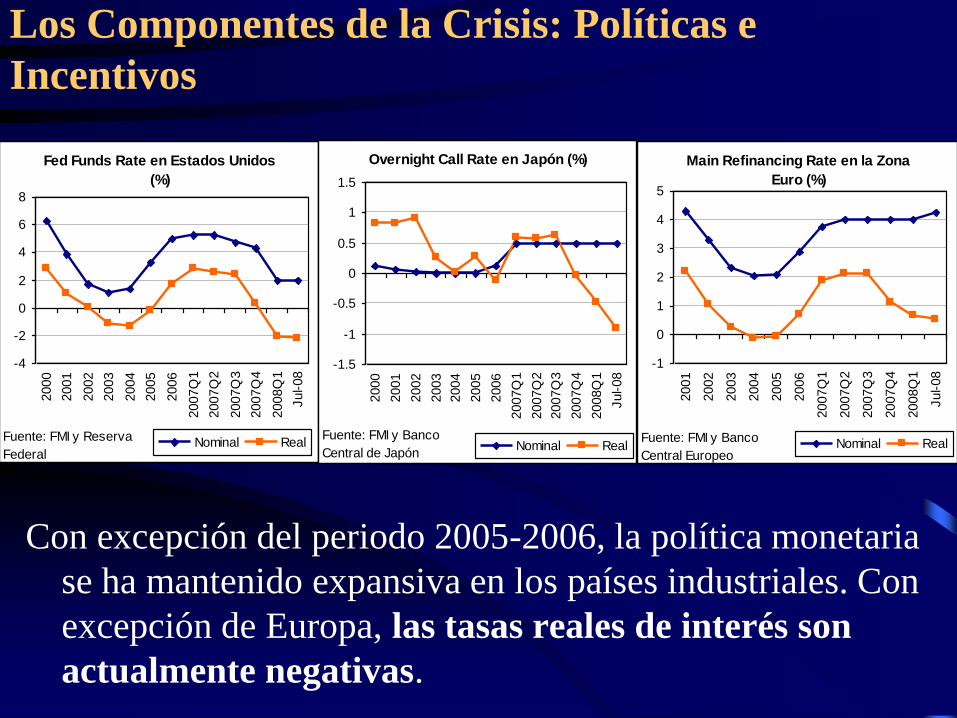

Los Componentes de la Crisis: Políticas e

Incentivos

Con excepción del periodo 2005-2006, la política monetaria

se ha mantenido expansiva en los países industriales. Con

excepción de Europa, las tasas reales de interés son

actualmente negativas.

Fed Funds Rate en Estados Unidos

(%)

-4

-2

0

2

4

6

8

2000

2001

2002

2003

2004

2005

2006

2007Q

1

2007Q

2

2007Q

3

2007Q

4

2008Q

1

Jul-08

Nominal RealFuente: FMI y Reserva

Federal

Overnight Call Rate en Japón (%)

-1.5

-1

-0.5

0

0.5

1

1.5

2000

2001

2002

2003

2004

2005

2006

2007Q

1

2007Q

2

2007Q

3

2007Q

4

2008Q

1

Jul-08

Nominal RealFuente: FMI y Banco

Central de Japón

Main Refinancing Rate en la Zona

Euro (%)

-1

0

1

2

3

4

5

2001

2002

2003

2004

2005

2006

2007Q

1

2007Q

2

2007Q

3

2007Q

4

2008Q

1

Jul-08

Nominal RealFuente: FMI y Banco

Central Europeo

Los Componentes de la Crisis: Políticas e

Incentivos

Las principales razones que evitaron una política monetaria

restrictiva en Estados Unidos:

• La fragilidad de la recuperación económica después de la

recesión del 2001, especialmente en el contexto de los

riesgos geopolíticos.

• Las moderadas expectativas de inflación.

• Además, los altos déficit fiscales en los países industriales

limitaron la utilización de la política fiscal como

instrumento anti-cíclico.

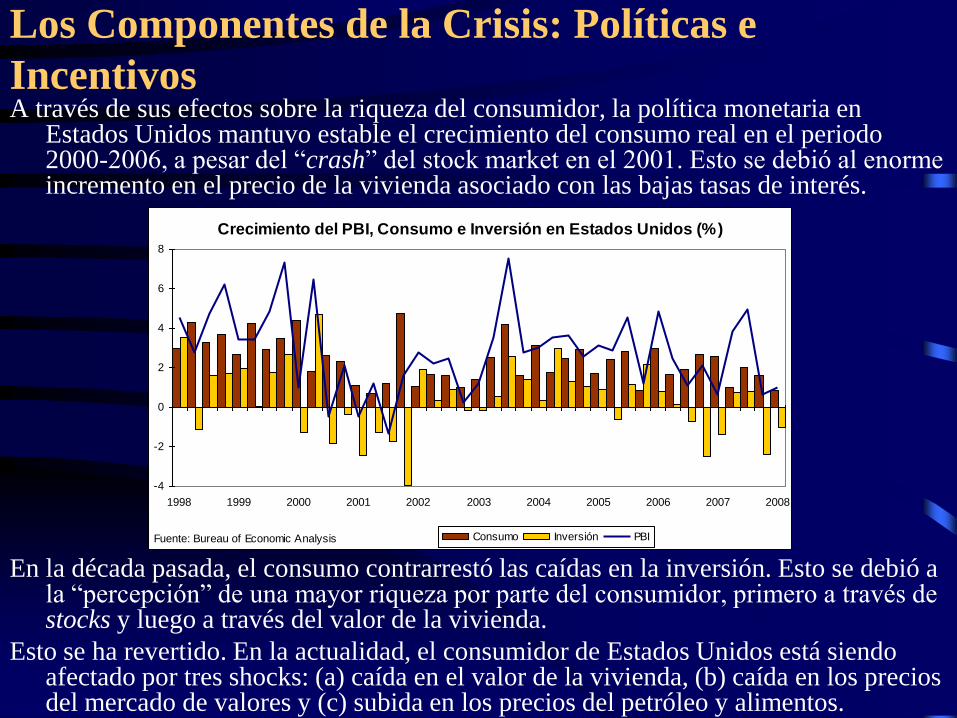

Los Componentes de la Crisis: Políticas e

IncentivosA través de sus efectos sobre la riqueza del consumidor, la política monetaria en

Estados Unidos mantuvo estable el crecimiento del consumo real en el periodo 2000-2006, a pesar del “crash” del stock market en el 2001. Esto se debió al enorme incremento en el precio de la vivienda asociado con las bajas tasas de interés.

En la década pasada, el consumo contrarrestó las caídas en la inversión. Esto se debió a la “percepción” de una mayor riqueza por parte del consumidor, primero a través de stocks y luego a través del valor de la vivienda.

Esto se ha revertido. En la actualidad, el consumidor de Estados Unidos está siendo afectado por tres shocks: (a) caída en el valor de la vivienda, (b) caída en los precios del mercado de valores y (c) subida en los precios del petróleo y alimentos.

Crecimiento del PBI, Consumo e Inversión en Estados Unidos (%)

-4

-2

0

2

4

6

8

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Consumo Inversión PBIFuente: Bureau of Economic Analysis

Los Componentes de la Crisis: Políticas e

Incentivos

La enorme liquidez mundial (bajas tasas de interés) generó incentivos

para:

• La expansión agresiva de intermediarios financieros no bancarios

(mortgage lenders, hedge funds).

• La utilización de productos financieros que “ahorraban” capital a

los bancos mediante “securitization”.

• La utilización del “equity” de las propiedades como mecanismo de

obtener financiamiento individual (home equity loans).

A diferencia de la crisis del 2001, en el 2008 el

consumidor de Estados Unidos se encuentra con

altos niveles de endeudamiento.

Los Componentes de la Crisis: Políticas e

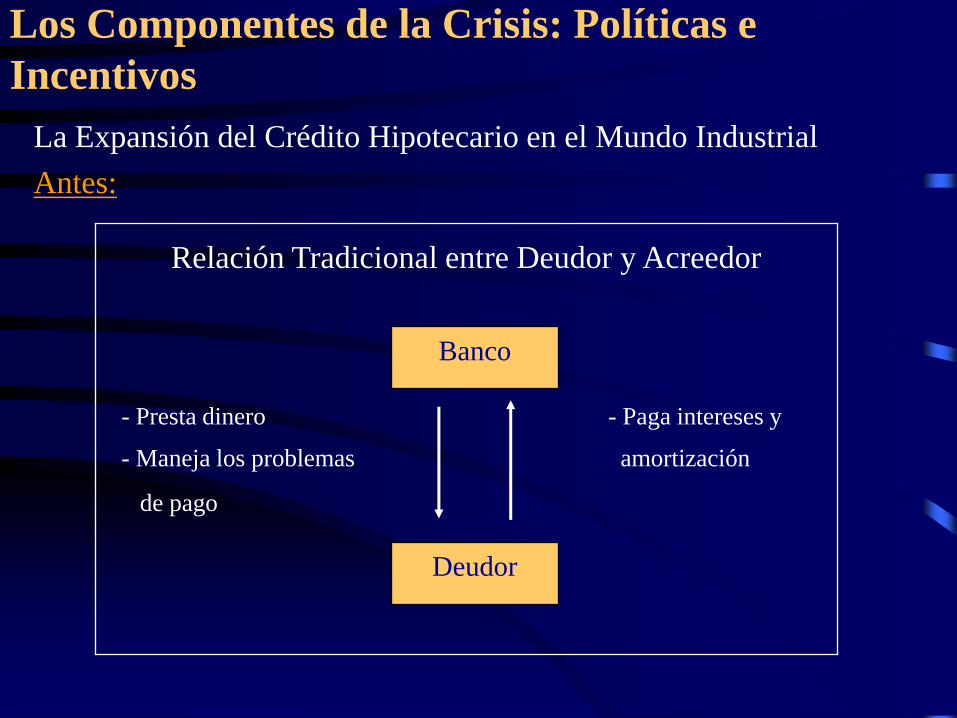

Incentivos

La Expansión del Crédito Hipotecario en el Mundo Industrial

Antes:

Relación Tradicional entre Deudor y Acreedor

Banco

Deudor

- Paga intereses y

amortización

- Presta dinero

- Maneja los problemas

de pago

Los Componentes de la Crisis: Políticas e

Incentivos

La Expansión del Crédito Hipotecario en el Mundo Industrial

Hasta Hace Poco: Broker Hipotecario

Prestamistas,

Bancos y otros

Deudor

Hipotecario

Préstamo

Recibidor de pagos Pagos mensuales

Emisor de productos

estructurados -valores- (SIV)

Pagos mensuales

Préstamo Cash

Inversionistas (bancos, hedge

funds, fondos de pensiones,

fondos mutuales, etc.)

Cash Valores Pagos mensuales

Fuente: Shéila Bair, FDIC

Fideicomiso

Underwriter

Agencia Calificadora de

Riesgo

Aseguradoras (monolines)

Los Componentes de la Crisis: Políticas e

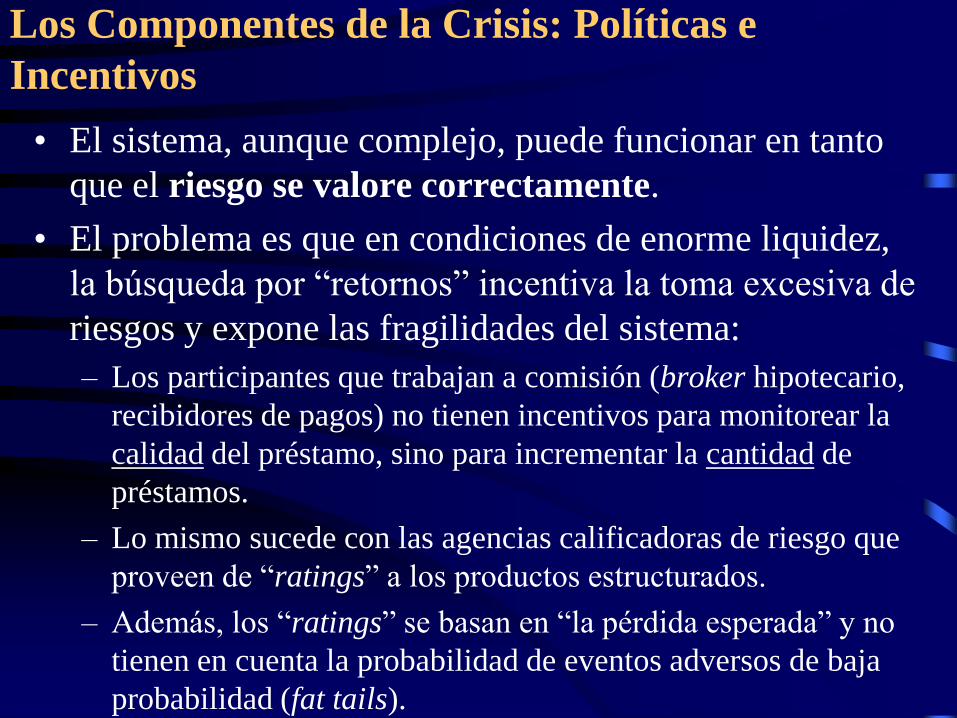

Incentivos

• El sistema, aunque complejo, puede funcionar en tanto

que el riesgo se valore correctamente.

• El problema es que en condiciones de enorme liquidez,

la búsqueda por “retornos” incentiva la toma excesiva de

riesgos y expone las fragilidades del sistema:

– Los participantes que trabajan a comisión (broker hipotecario,

recibidores de pagos) no tienen incentivos para monitorear la

calidad del préstamo, sino para incrementar la cantidad de

préstamos.

– Lo mismo sucede con las agencias calificadoras de riesgo que

proveen de “ratings” a los productos estructurados.

– Además, los “ratings” se basan en “la pérdida esperada” y no

tienen en cuenta la probabilidad de eventos adversos de baja

probabilidad (fat tails).

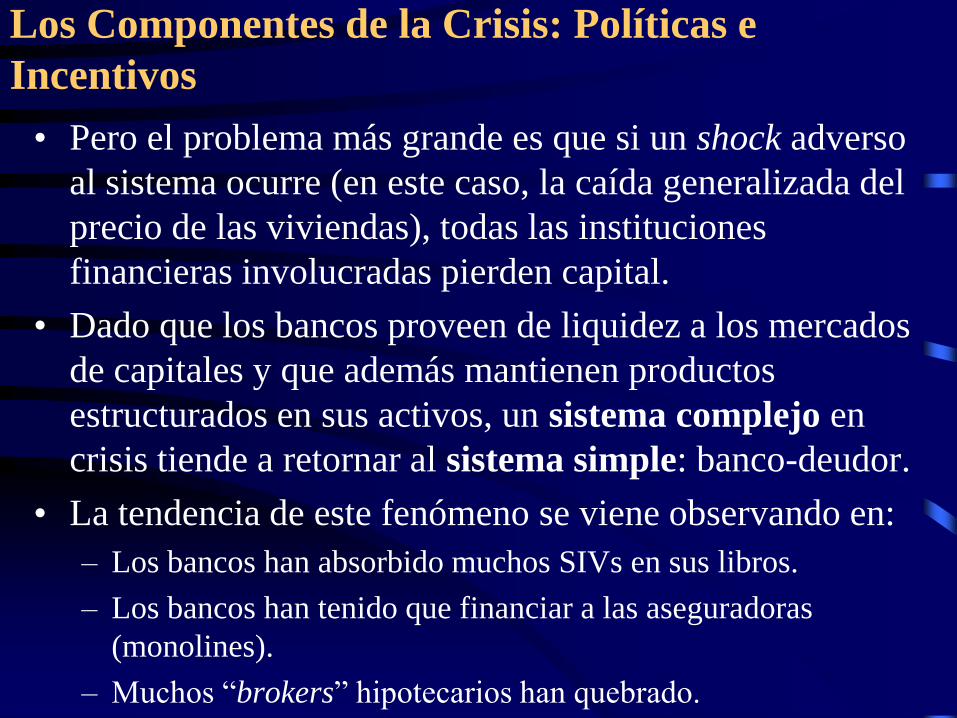

Los Componentes de la Crisis: Políticas e

Incentivos

• Pero el problema más grande es que si un shock adverso

al sistema ocurre (en este caso, la caída generalizada del

precio de las viviendas), todas las instituciones

financieras involucradas pierden capital.

• Dado que los bancos proveen de liquidez a los mercados

de capitales y que además mantienen productos

estructurados en sus activos, un sistema complejo en

crisis tiende a retornar al sistema simple: banco-deudor.

• La tendencia de este fenómeno se viene observando en:

– Los bancos han absorbido muchos SIVs en sus libros.

– Los bancos han tenido que financiar a las aseguradoras

(monolines).

– Muchos “brokers” hipotecarios han quebrado.

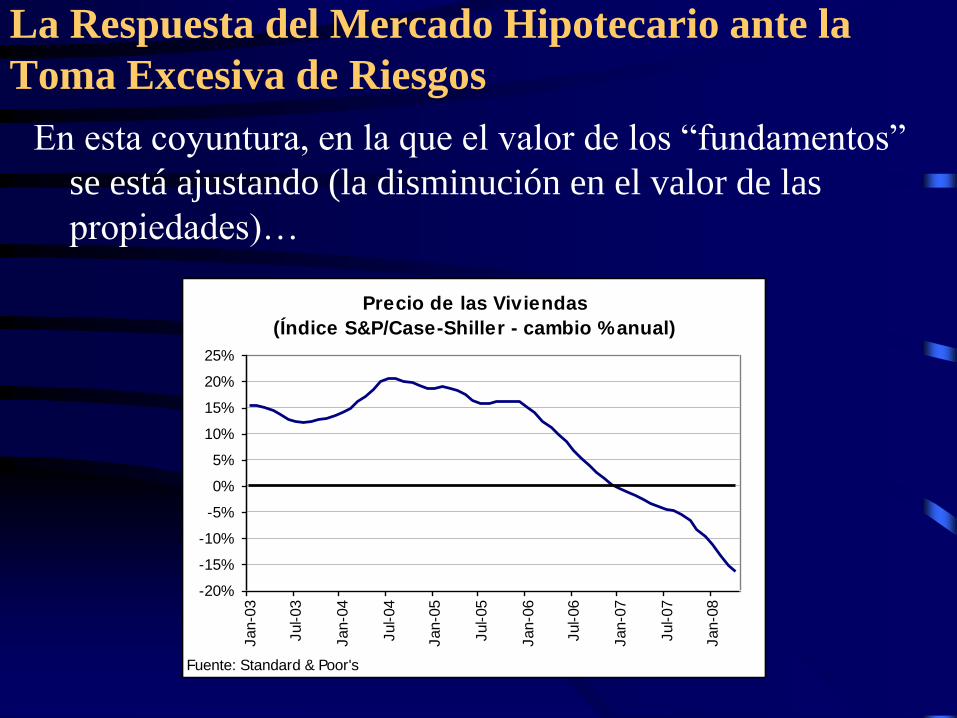

La Respuesta del Mercado Hipotecario ante la

Toma Excesiva de Riesgos

En esta coyuntura, en la que el valor de los “fundamentos”

se está ajustando (la disminución en el valor de las

propiedades)…

Precio de las Viviendas

(Índice S&P/Case-Shiller - cambio % anual)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Jan-0

3

Jul-03

Jan-0

4

Jul-04

Jan-0

5

Jul-05

Jan-0

6

Jul-06

Jan-0

7

Jul-07

Jan-0

8

Fuente: Standard & Poor's

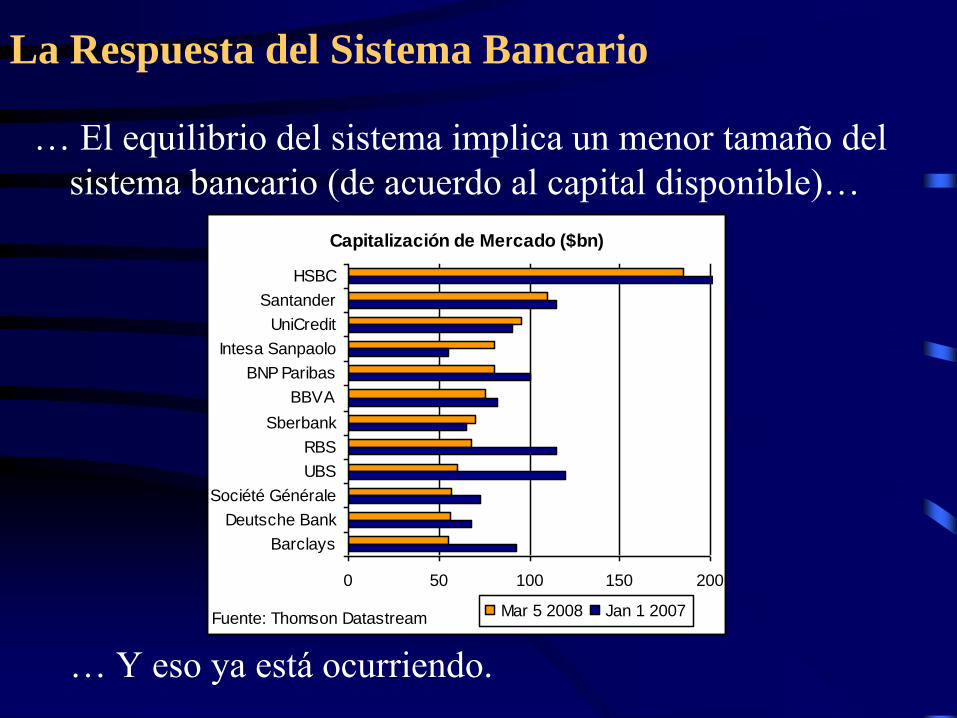

La Respuesta del Sistema Bancario

… El equilibrio del sistema implica un menor tamaño del

sistema bancario (de acuerdo al capital disponible)…

… Y eso ya está ocurriendo.

Capitalización de Mercado ($bn)

0 50 100 150 200

HSBC

Santander

UniCredit

Intesa Sanpaolo

BNP Paribas

BBVA

Sberbank

RBS

UBS

Société Générale

Deutsche Bank

Barclays

Mar 5 2008 Jan 1 2007Fuente: Thomson Datastream

Los Otros Componentes de la Crisis

Pero la crisis en el sistema financiero no se limita a

variables financieras.

• Viene teniendo efectos sobre el valor del dólar.

• Sobre el precio del petróleo.

• Contribuyendo a la rápida aceleración del precio

de los alimentos.

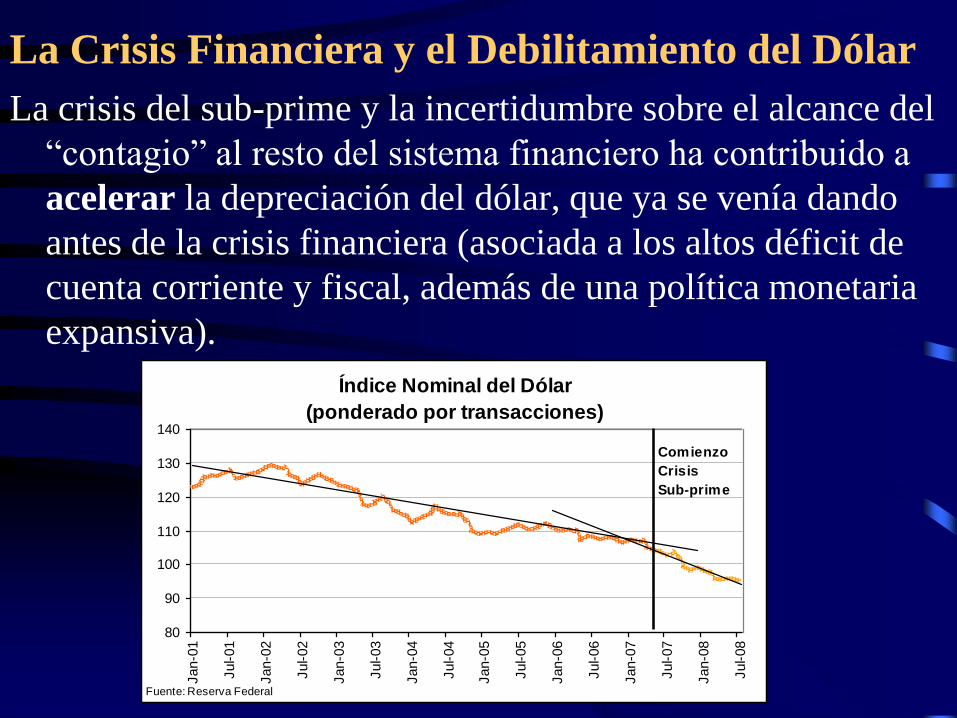

La Crisis Financiera y el Debilitamiento del Dólar

La crisis del sub-prime y la incertidumbre sobre el alcance del

“contagio” al resto del sistema financiero ha contribuido a

acelerar la depreciación del dólar, que ya se venía dando

antes de la crisis financiera (asociada a los altos déficit de

cuenta corriente y fiscal, además de una política monetaria

expansiva).

Índice Nominal del Dólar

(ponderado por transacciones)

80

90

100

110

120

130

140

Jan-0

1

Jul-01

Jan-0

2

Jul-02

Jan-0

3

Jul-03

Jan-0

4

Jul-04

Jan-0

5

Jul-05

Jan-0

6

Jul-06

Jan-0

7

Jul-07

Jan-0

8

Jul-08

Comienzo

Crisis

Sub-prime

Fuente: Reserva Federal

• Existe una correlación inversa entre el valor del dólar y el precio de los commodities.

• Esto se debe a que los commodities (especialmente el petróleo y el oro) son percibidos como activos seguros frente a la debilidad del dólar y los riesgos de inflación.

El Dólar y el Precio de los Commodities

La crisis financiera en Estados Unidos y sus intentos de

resolución, a través del aumento de liquidez, han acelerado

la depreciación del dólar y el incremento del precio de los

commodities.

Índice Nominal del Dólar (ponderado por transacciones) e

Índice CRB de Materias Primas

80

90

100

110

120

130

140

Jan-01 Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08

150

200

250

300

350

400

450

500

550

600

Índice Dólar CRB Materias PrimasFuente: Reserva Federal y Commodities y

Commodities Research Bureau

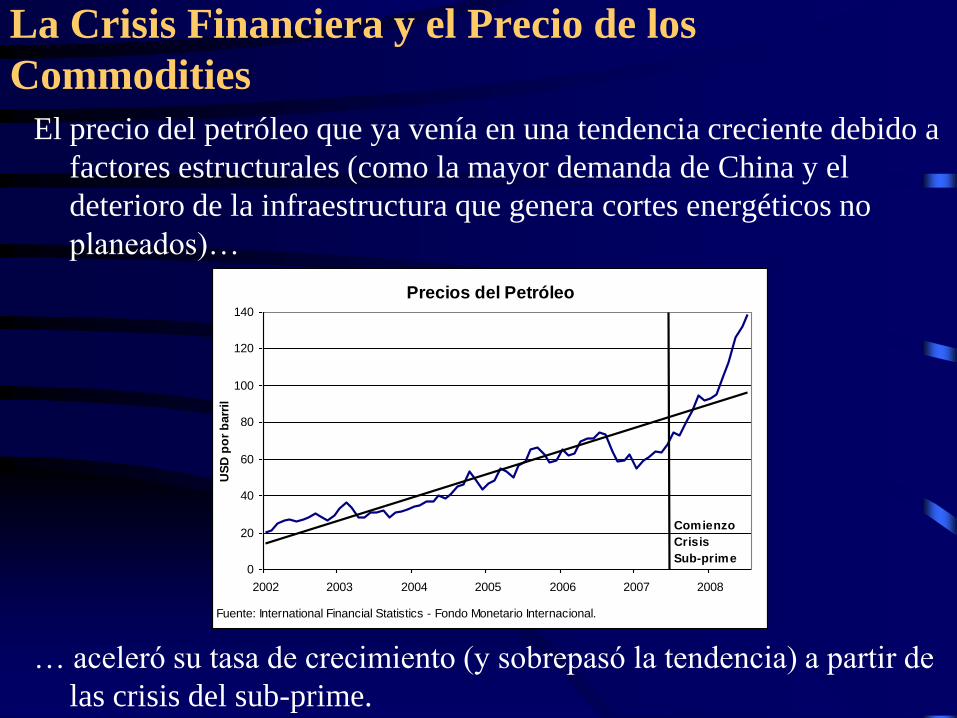

La Crisis Financiera y el Precio de los

Commodities

El precio del petróleo que ya venía en una tendencia creciente debido a

factores estructurales (como la mayor demanda de China y el

deterioro de la infraestructura que genera cortes energéticos no

planeados)…

… aceleró su tasa de crecimiento (y sobrepasó la tendencia) a partir de

las crisis del sub-prime.

Precios del Petróleo

0

20

40

60

80

100

120

140

2002 2003 2004 2005 2006 2007 2008

US

D p

or

barr

il

Fuente: International Financial Statistics - Fondo Monetario Internacional.

Comienzo

Crisis

Sub-prime

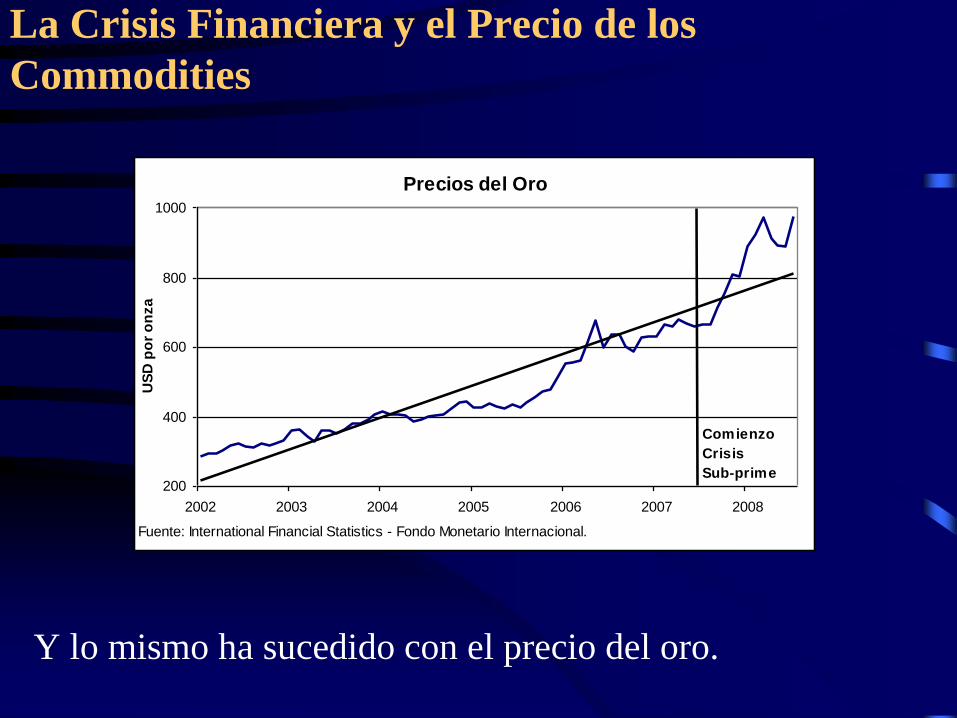

La Crisis Financiera y el Precio de los

Commodities

Y lo mismo ha sucedido con el precio del oro.

Precios del Oro

200

400

600

800

1000

2002 2003 2004 2005 2006 2007 2008

US

D p

or

on

za

Fuente: International Financial Statistics - Fondo Monetario Internacional.

Comienzo

Crisis

Sub-prime

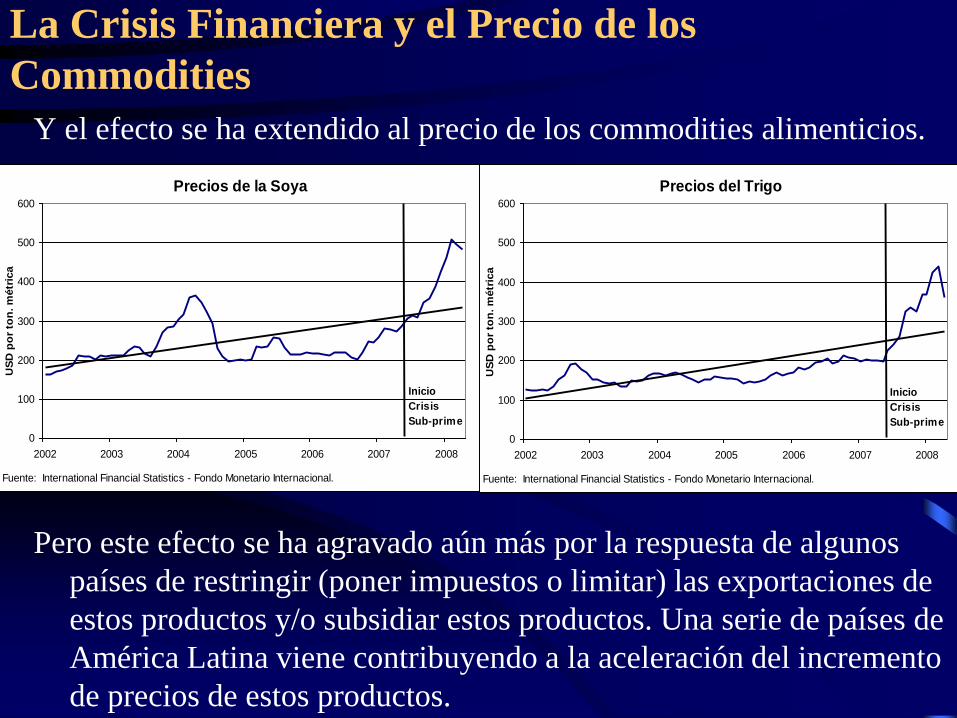

La Crisis Financiera y el Precio de los

Commodities

Y el efecto se ha extendido al precio de los commodities alimenticios.

Pero este efecto se ha agravado aún más por la respuesta de algunos

países de restringir (poner impuestos o limitar) las exportaciones de

estos productos y/o subsidiar estos productos. Una serie de países de

América Latina viene contribuyendo a la aceleración del incremento

de precios de estos productos.

Precios de la Soya

0

100

200

300

400

500

600

2002 2003 2004 2005 2006 2007 2008

US

D p

or

ton

. m

étr

ica

Fuente: International Financial Statistics - Fondo Monetario Internacional.

Inicio

Crisis

Sub-prime

Precios del Trigo

0

100

200

300

400

500

600

2002 2003 2004 2005 2006 2007 2008

US

D p

or

ton

. m

étr

ica

Fuente: International Financial Statistics - Fondo Monetario Internacional.

Inicio

Crisis

Sub-prime

Una Conclusión Importante

• La crisis financiera, la inyección de liquidez para

solucionarla y la disminución de la demanda por activos

líquidos en dólares -incluyendo por los Fondos de

Riqueza Soberana (SWF)- dadas las incertidumbres,

están creando presiones inflacionarias.

• Estas presiones se están acentuando por los controles a

la exportación, subsidios y controles de precios.

• Las presiones inflacionarias podrían disminuir si se

diera una política monetaria contractiva en Estados

Unidos (subida de tasa de interés). Pero, ¿qué va a

suceder?

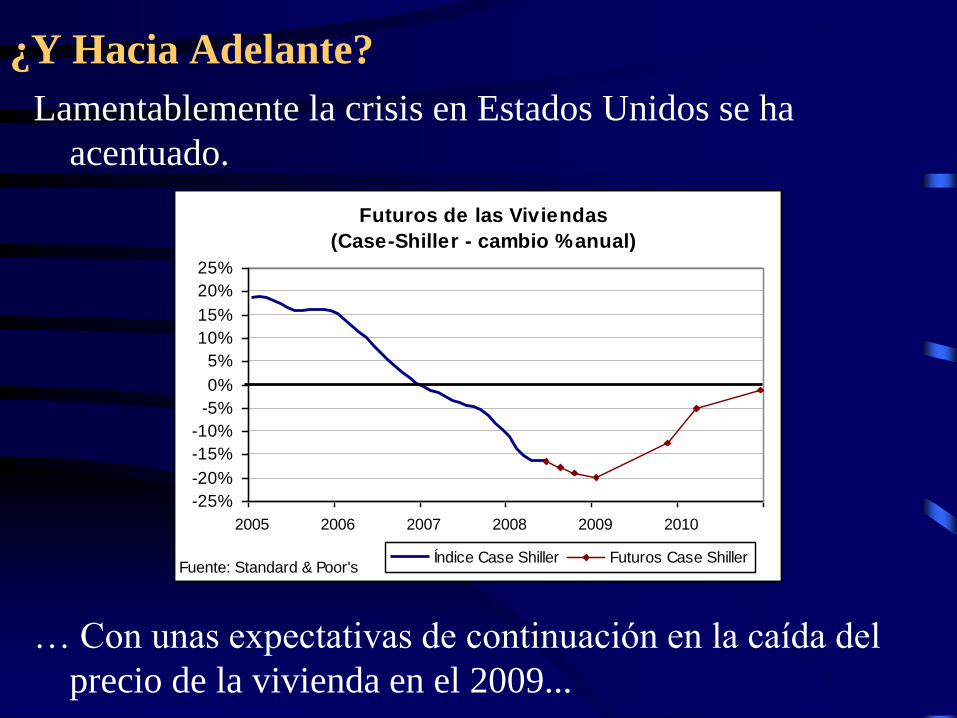

¿Y Hacia Adelante?

Lamentablemente la crisis en Estados Unidos se ha

acentuado.

… Con unas expectativas de continuación en la caída del

precio de la vivienda en el 2009...

Futuros de las Viviendas

(Case-Shiller - cambio % anual)

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2005 2006 2007 2008 2009 2010

Índice Case Shiller Futuros Case ShillerFuente: Standard & Poor's

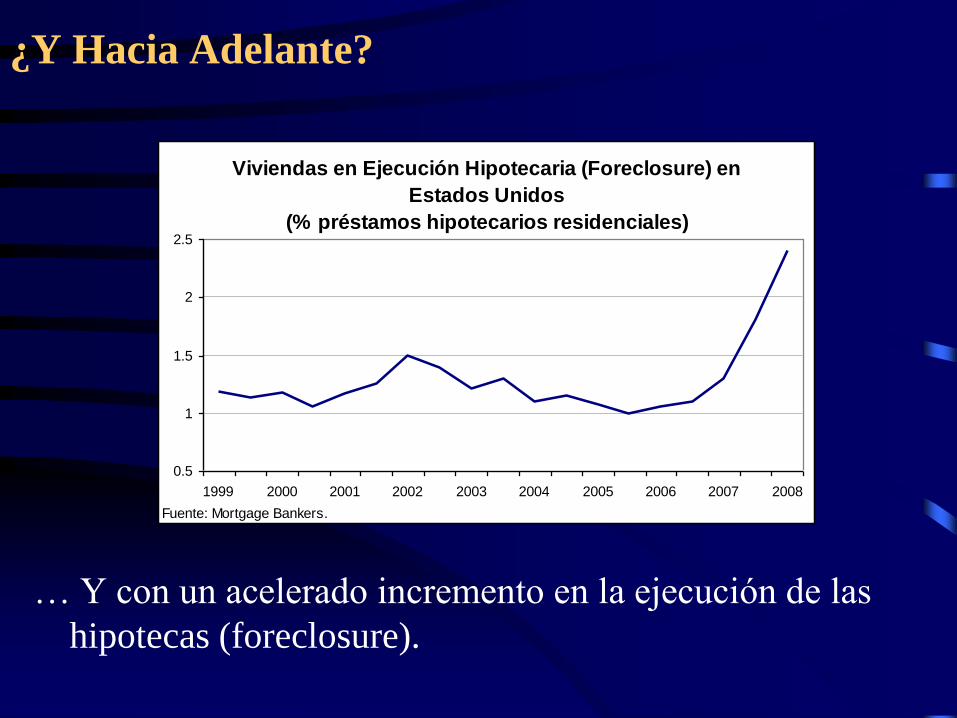

¿Y Hacia Adelante?

… Y con un acelerado incremento en la ejecución de las

hipotecas (foreclosure).

Viviendas en Ejecución Hipotecaria (Foreclosure) en

Estados Unidos

(% préstamos hipotecarios residenciales)

0.5

1

1.5

2

2.5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Mortgage Bankers.

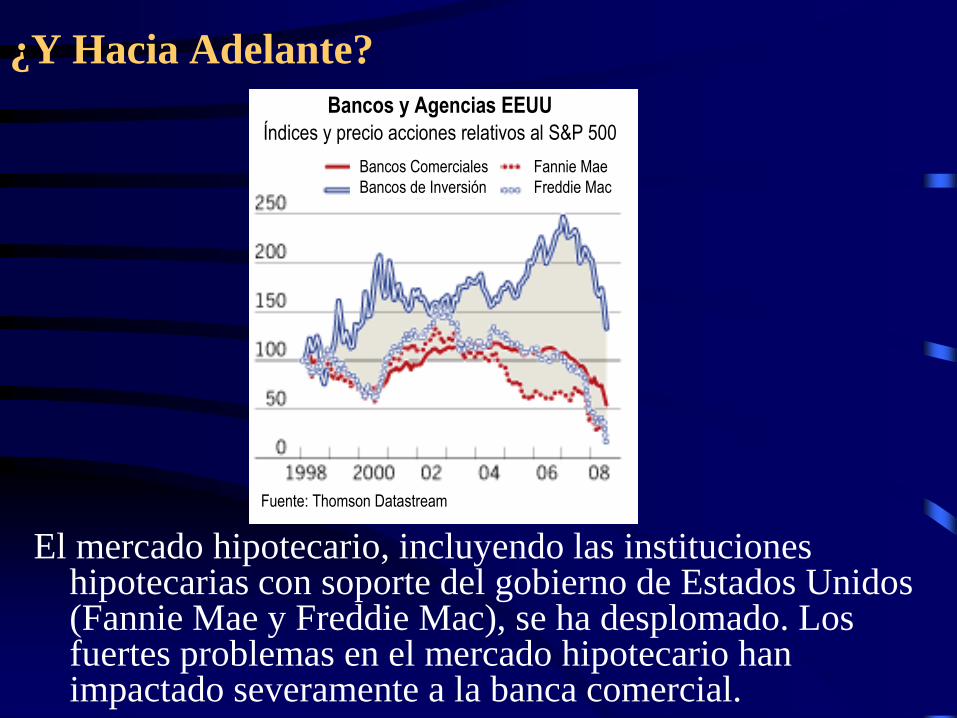

¿Y Hacia Adelante?

El mercado hipotecario, incluyendo las instituciones hipotecarias con soporte del gobierno de Estados Unidos (Fannie Mae y Freddie Mac), se ha desplomado. Los fuertes problemas en el mercado hipotecario han impactado severamente a la banca comercial.

Bancos Comerciales

Bancos de Inversión

Fannie Mae

Freddie Mac

Bancos y Agencias EEUU

Índices y precio acciones relativos al S&P 500

Fuente: Thomson Datastream

Bancos Comerciales

Bancos de Inversión

Fannie Mae

Freddie Mac

Bancos y Agencias EEUU

Índices y precio acciones relativos al S&P 500

Fuente: Thomson Datastream

Bancos Comerciales

Bancos de Inversión

Fannie Mae

Freddie Mac

Bancos y Agencias EEUU

Índices y precio acciones relativos al S&P 500

Fuente: Thomson Datastream

Bancos Comerciales

Bancos de Inversión

Fannie Mae

Freddie Mac

Bancos y Agencias EEUU

Índices y precio acciones relativos al S&P 500

Fuente: Thomson Datastream

¿Y Hacia Adelante?

La Reserva Federal enfrenta un dilema tremendamente

difícil:

• Para apoyar al sistema financiero y evitar una recesión,

necesita mantener una política monetaria expansiva.

• Pero las presiones inflacionarias requieren una subida

de tasas de interés.

¿Cuál es la elección?

La Reserva Federal no subirá las tasas de interés hasta que no

se resuelva la crisis bancaria. El mayor temor de cualquier

gobierno, incluyendo al de Estados Unidos, es una crisis

bancaria larga y profunda.

Y entonces… ¿Inflación, Recesión o Ambas?

La respuesta está en la capacidad del gobierno americano

en resolver la crisis bancaria.

Mientras no se resuelva:

• La política monetaria continuará siendo expansiva

presionando sobre la inflación.

• La disponibilidad de crédito disminuirá, presionando las

tasas de interés de largo plazo hacia el alza y la

actividad económica hacia la baja.

• El mayor déficit fiscal también presionará las tasas de

interés de largo plazo hacia el alza.

¿Y Hacia Adelante?

• Además, el Tesoro de Estados Unidos está dispuesto a

apoyar a Fannie Mae y Freddie Mac. Pero también es

posible que se produzcan más quiebras de bancos

comerciales (además de la de IndyMac Bank), para lo cual

se tendrán que usar fondos del seguro de depósitos (FDIC).

• Esto incrementaría el déficit fiscal y la deuda del gobierno.

Las fuentes oficiales de Estados Unidos (Office of

Management and Budget) han incrementado la proyección

del déficit fiscal para el 2009 a 3.3% del PIB (de 2.7% en el

2008), pero los mercados estiman incrementos mucho más

importantes.

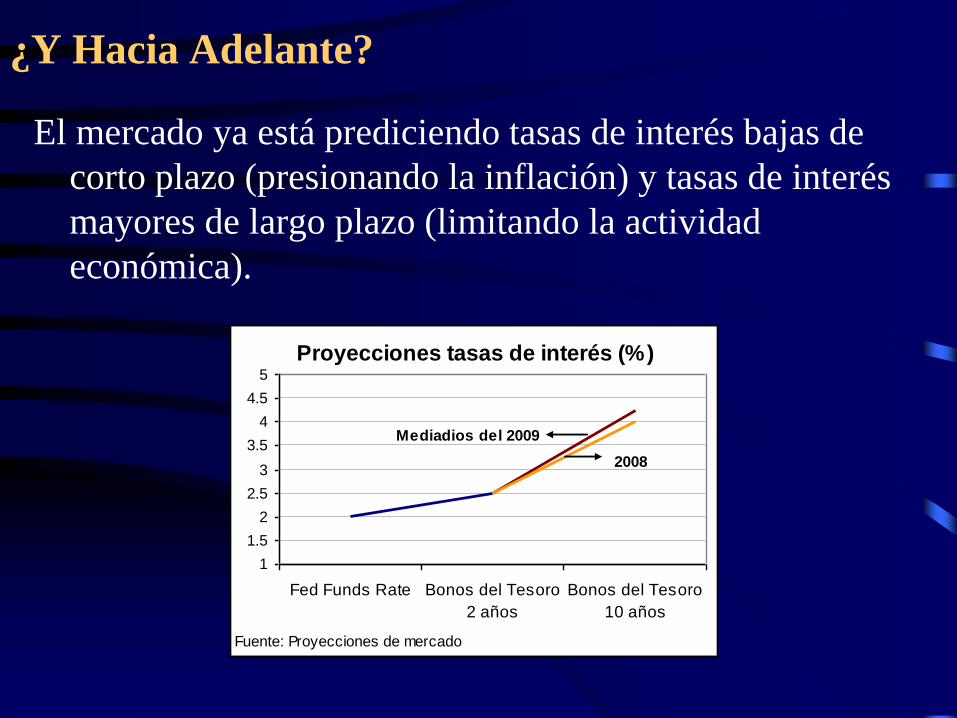

¿Y Hacia Adelante?

El mercado ya está prediciendo tasas de interés bajas de

corto plazo (presionando la inflación) y tasas de interés

mayores de largo plazo (limitando la actividad

económica).

Proyecciones tasas de interés (%)

1

1.5

2

2.5

3

3.5

4

4.5

5

Fed Funds Rate Bonos del Tesoro

2 años

Bonos del Tesoro

10 años

Fuente: Proyecciones de mercado

Mediadios del 2009

2008

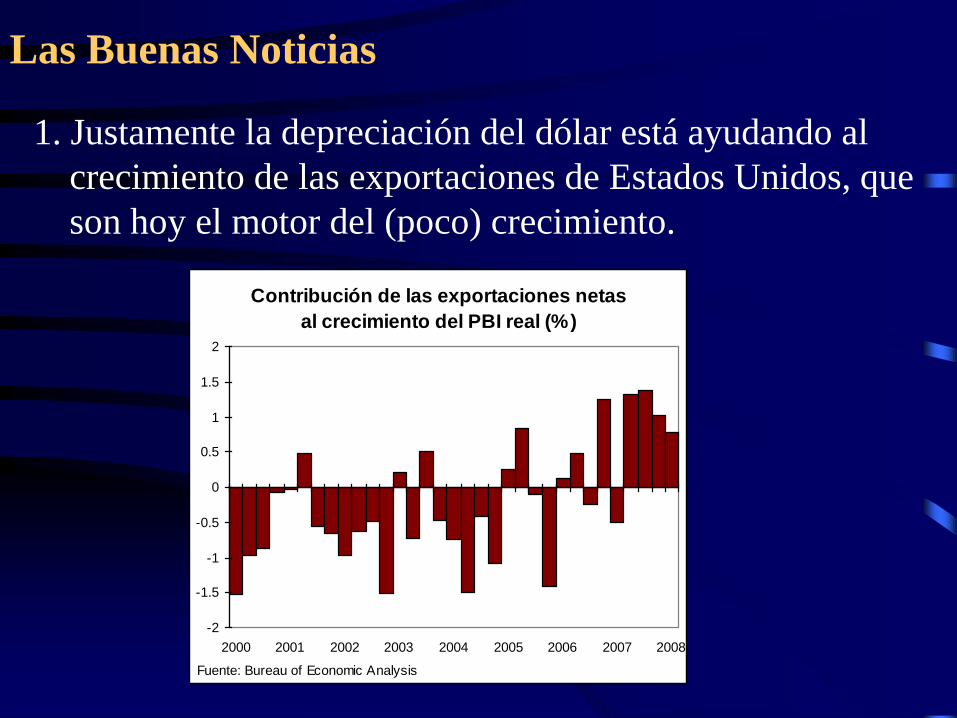

Las Buenas Noticias

1. Justamente la depreciación del dólar está ayudando al

crecimiento de las exportaciones de Estados Unidos, que

son hoy el motor del (poco) crecimiento.

Contribución de las exportaciones netas

al crecimiento del PBI real (%)

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Bureau of Economic Analysis

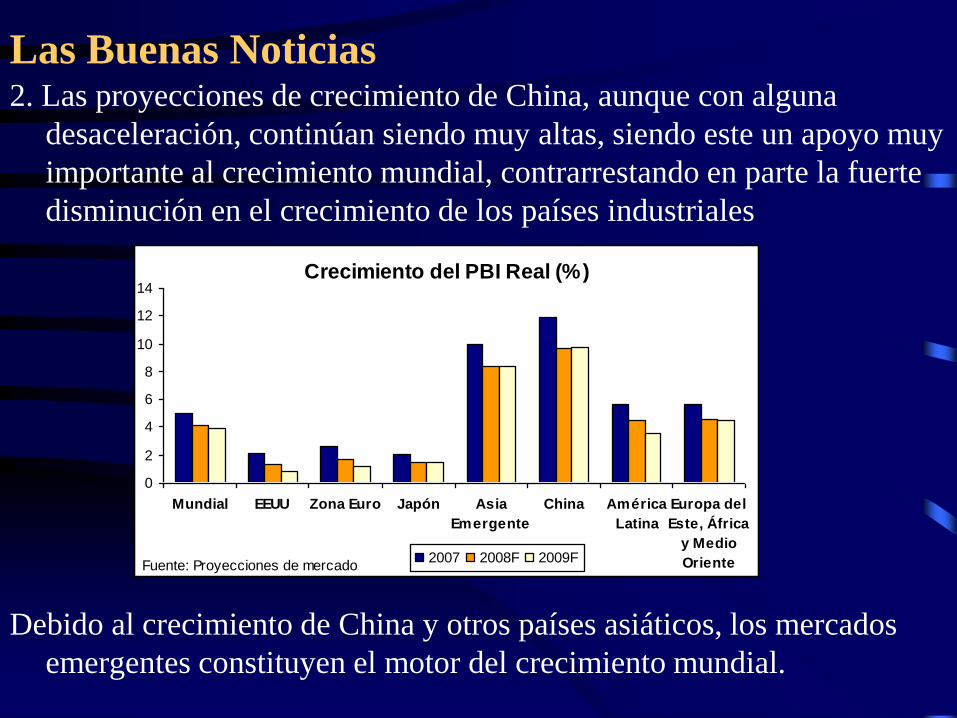

Las Buenas Noticias2. Las proyecciones de crecimiento de China, aunque con alguna

desaceleración, continúan siendo muy altas, siendo este un apoyo muy

importante al crecimiento mundial, contrarrestando en parte la fuerte

disminución en el crecimiento de los países industriales

Debido al crecimiento de China y otros países asiáticos, los mercados

emergentes constituyen el motor del crecimiento mundial.

Crecimiento del PBI Real (%)

0

2

4

6

8

10

12

14

Mundial EEUU Zona Euro Japón Asia

Emergente

China América

Latina

Europa del

Este, África

y Medio

Oriente2007 2008F 2009FFuente: Proyecciones de mercado

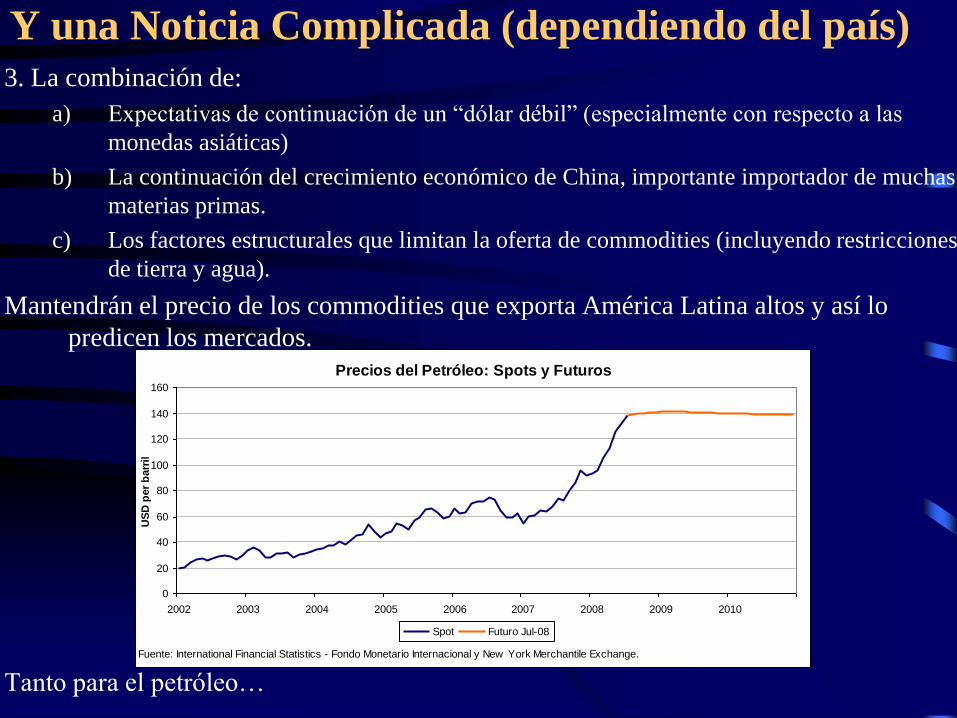

Y una Noticia Complicada (dependiendo del país)3. La combinación de:

a) Expectativas de continuación de un “dólar débil” (especialmente con respecto a las

monedas asiáticas)

b) La continuación del crecimiento económico de China, importante importador de muchas

materias primas.

c) Los factores estructurales que limitan la oferta de commodities (incluyendo restricciones

de tierra y agua).

Mantendrán el precio de los commodities que exporta América Latina altos y así lo

predicen los mercados.

Tanto para el petróleo…

Precios del Petróleo: Spots y Futuros

0

20

40

60

80

100

120

140

160

2002 2003 2004 2005 2006 2007 2008 2009 2010

US

D p

er

barr

il

Spot Futuro Jul-08

Fuente: International Financial Statistics - Fondo Monetario Internacional y New York Merchantile Exchange.

Y una Noticia Complicada (dependiendo del país)

… Como para los minerales y metales.

Precios del Oro: Spots y Futuros

200

400

600

800

1000

1200

2002 2003 2004 2005 2006 2007 2008 2009 2010

US

D p

er

on

za

Fuente: International Financial Statistics - Fondo Monetario Internacional y New

York Merchantile Exchange.

Futuros

Precios del Aluminio: Spots y Futures

1200

1600

2000

2400

2800

3200

2002 2003 2004 2005 2006 2007 2008 2009 2010U

SD

per

ton

. m

étr

ica

Fuente: International Financial Statistics - Fondo Monetario Internacional y

London Merchantile Exchange.

Futuros

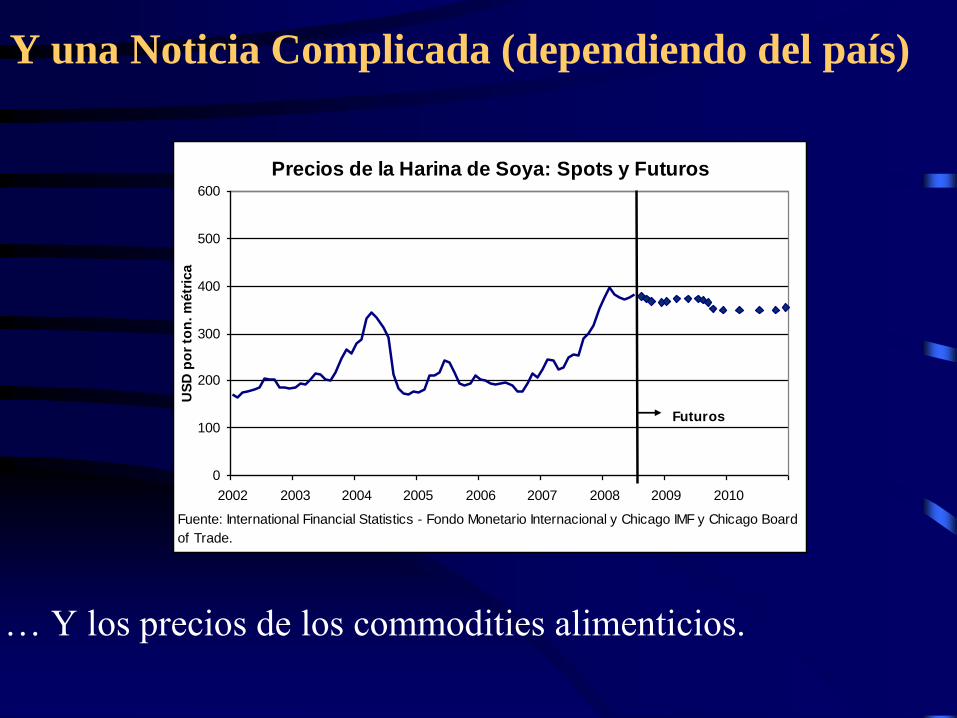

Y una Noticia Complicada (dependiendo del país)

… Y los precios de los commodities alimenticios.

Precios de la Harina de Soya: Spots y Futuros

0

100

200

300

400

500

600

2002 2003 2004 2005 2006 2007 2008 2009 2010

US

D p

or

ton

. m

étr

ica

Fuente: International Financial Statistics - Fondo Monetario Internacional y Chicago IMF y Chicago Board

of Trade.

Futuros

Conclusión

• El problema más importante a corto plazo para América

Latina, proveniente de la crisis internacional, es entonces

el control de la inflación (por lo menos en lo que resta

del 2008). El desafío se encuentra tanto por el lado de la

política monetaria como por los problemas sociales

(subsidios y controles no ayudan). La solución social está

en apoyos dirigidos a los sectores más afectados.

• Pero hay que continuar observando el panorama

internacional. Si la crisis financiera en Estados Unidos se

profundiza más, o si se extiende a Europa con fuerza (ya

hay problemas en algunos países), no se puede descartar

una estanflación en el mundo industrial, con los

consecuentes efectos adversos sobre el crecimiento en

América Latina.