Embed Size (px)

Citation preview

La crisis La crisis financierafinanciera: : especificidadesespecificidades propiaspropias e e implicacionesimplicaciones paraparaAmAmééricarica LatinaLatina

“POLÍTICAS MACROECONÓMICAS Y FINANZAS PÚBLICAS”

Santiago de Chile, 10 al 21 de noviembre de 2008

Esteban Pérez CaldenteyCEPAL

Contenido

• Características de la crisis financiera

• América Latina y las crisis financieras

• Implicaciones de la crisis para América Latina

• Propuestas para enfrentar la crisis financiera

Las características de la crisis actual

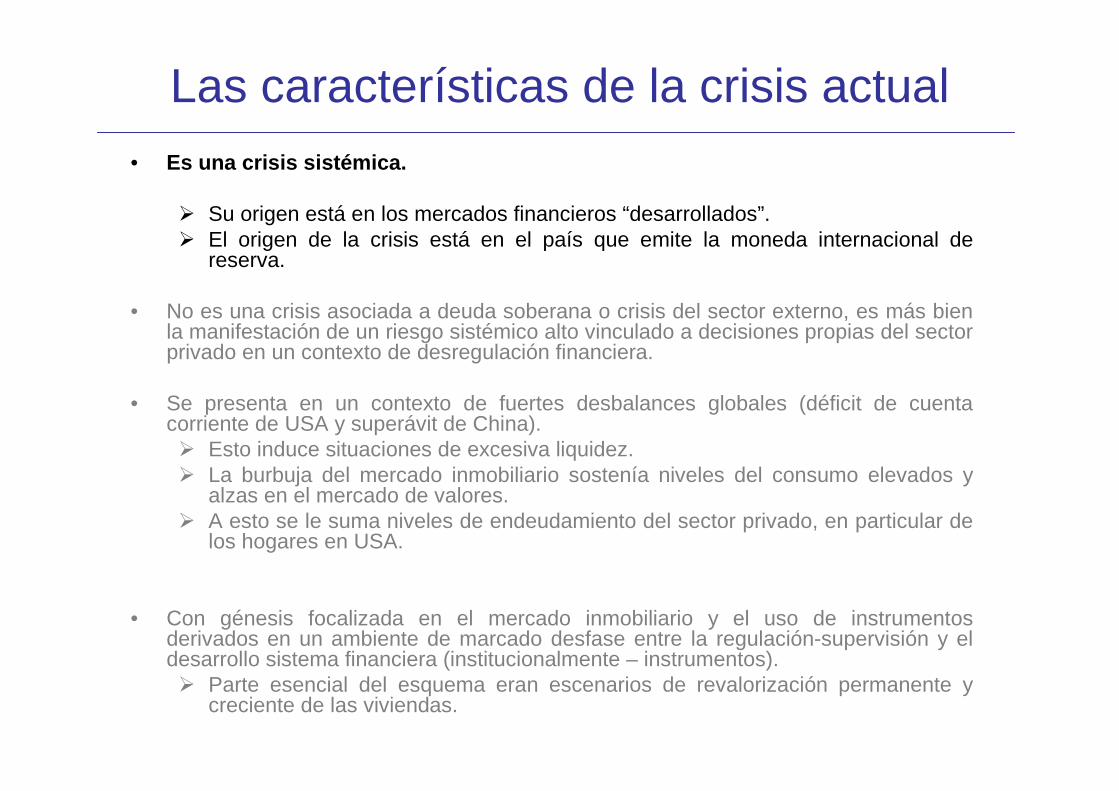

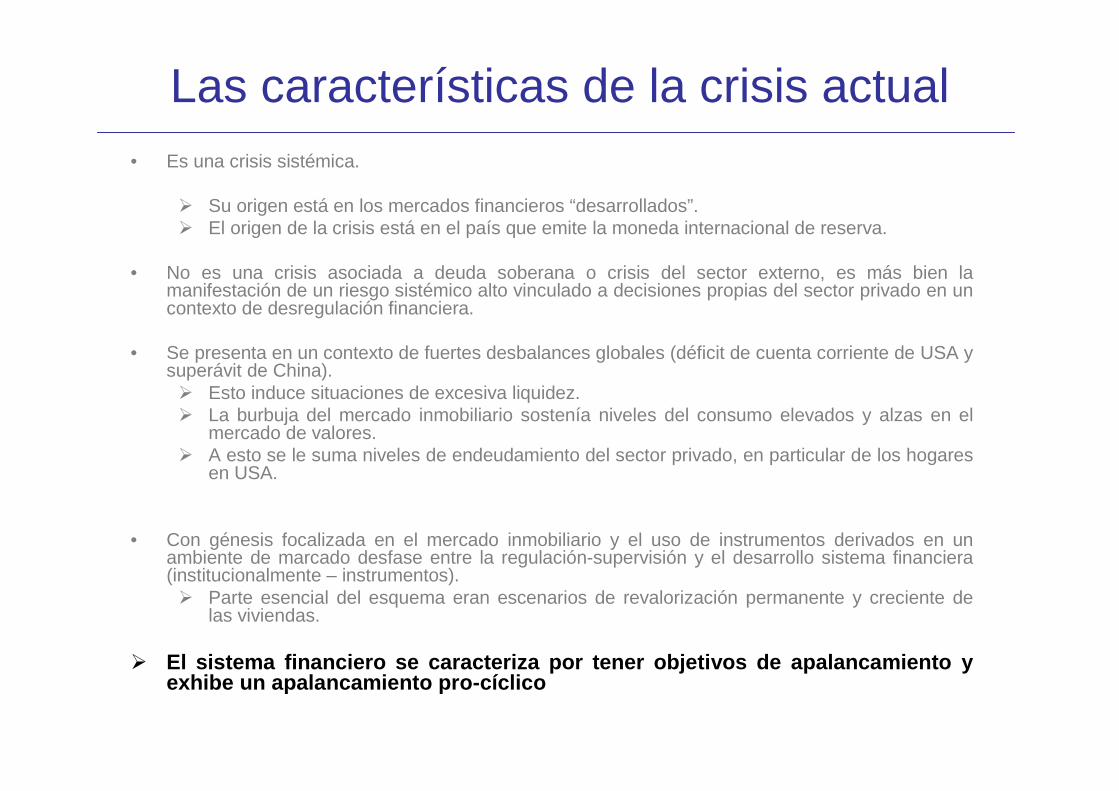

Las características de la crisis actual• Es una crisis sistémica.

� Su origen está en los mercados financieros “desarrollados”.� El origen de la crisis está en el país que emite la moneda internacional de

reserva.

• No es una crisis asociada a deuda soberana o crisis del sector externo, es más bien la manifestación de un riesgo sistémico alto vinculado a decisiones propias del sector privado en un contexto de desregulación financiera.

• Se presenta en un contexto de fuertes desbalances globales (déficit de cuenta corriente de USA y superávit de China). � Esto induce situaciones de excesiva liquidez.� La burbuja del mercado inmobiliario sostenía niveles del consumo elevados y

alzas en el mercado de valores.� A esto se le suma niveles de endeudamiento del sector privado, en particular de

los hogares en USA.

• Con génesis focalizada en el mercado inmobiliario y el uso de instrumentos derivados en un ambiente de marcado desfase entre la regulación-supervisión y el desarrollo sistema financiera (institucionalmente – instrumentos).� Parte esencial del esquema eran escenarios de revalorización permanente y

creciente de las viviendas.

Pérdidas contables de instituciones financieras (por país y región; a Septiembre de 2008)

63,0100,0593,8Total

3,00,95,6Total

1,00,31,5Israel

1,00,21,0Bahrain

Medio Oriente

7,03,721,7Total

1,00,53,1China

1,00,00,2Singapore

5,02,212,9Japón

Asia

28,027,1160,7Total

1,01,27,1Bélgica

4,03,520,5Francia

12,010,260,8Alemania

1,00,42,5Italia

1,00,31,6Luxemburgo

2,01,58,9Holanda

1,02,414,1Escocia

1,01,810,4Suiza

5,04,325,7Reino Unido

Europa

25,068,3405,8Total

21,066,4394,1Estados Unidos

América del Norte

Número de bancosPorcentaje del totalUS$ miles de millonesPaís

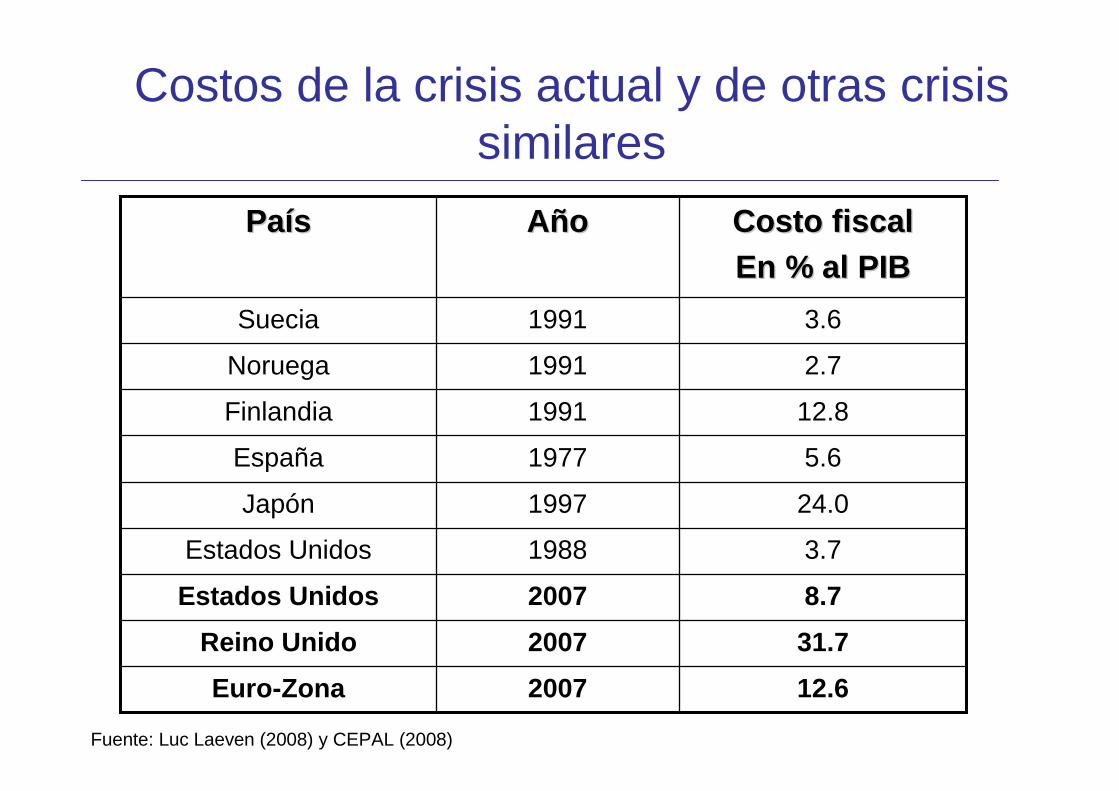

Costos de la crisis actual y de otras crisis similares

12.62007Euro-Zona

31.72007Reino Unido

8.72007Estados Unidos

3.71988Estados Unidos

24.01997Japón

5.61977España

12.81991Finlandia

2.71991Noruega

3.61991Suecia

Costo fiscalCosto fiscalEn % al PIBEn % al PIB

AAññooPaPaííss

Fuente: Luc Laeven (2008) y CEPAL (2008)

Las características de la crisis actual• Es una crisis sistémica.

� Su origen está en los mercados financieros “desarrollados”.� El origen de la crisis está en el país que emite la moneda internacional de

reserva.

• No es una crisis asociada a deuda soberana o crisis del sector externo, es más bien la manifestación de un riesgo sistémico alto v inculado a decisiones propias del sector privado en un contexto de desreg ulación financiera.

• Se presenta en un contexto de fuertes desbalances globales (déficit de cuenta corriente de USA y superávit de China). � Esto induce situaciones de excesiva liquidez.� La burbuja del mercado inmobiliario sostenía niveles del consumo elevados y

alzas en el mercado de valores.� A esto se le suma niveles de endeudamiento del sector privado, en particular de

los hogares en USA.

• Con génesis focalizada en el mercado inmobiliario y el uso de instrumentos derivados en un ambiente de marcado desfase entre la regulación-supervisión y el desarrollo sistema financiera (institucionalmente – instrumentos).� Parte esencial del esquema eran escenarios de revalorización permanente y

creciente de las viviendas.

La virtudes y los vicios de la teoríaeconómica financiera

• Los mercados financieros no producen un óptimo de Pareto.

• Los precios de las acciones tienen propiedades importantes:� Eficiencia en la información (los precios revelan toda la información

existente).� Eficiencia en el arbitraje.

• Precios de los activos = valor fundamental.� El valor fundamental es el ingreso por dividendos esperados

descontados por la vida del activo.� Las expectativas siguen un proceso ‘Martingale’� La tasa de descuento es la tasa libre de riesgo.

• Muchos de los resultados en economía financiera se derivan de estas propiedades.� El modelo de fijación de precios de opciones Black-Scholes.

Las características de la crisis actual• Es una crisis sistémica.

� Su origen está en los mercados financieros “desarrollados”.� El origen de la crisis está en el país que emite la moneda internacional de

reserva.

• No es una crisis asociada a deuda soberana o crisis del sector externo, es más bien la manifestación de un riesgo sistémico alto vinculado a decisiones propias del sector privado en un contexto de desregulación financiera.

• Se presenta en un contexto de fuertes desbalances gl obales (déficit de cuenta corriente de USA y superávit de China). � Esto induce situaciones de excesiva liquidez.� La burbuja del mercado inmobiliario sostenía niveles del consumo elevados y

alzas en el mercado de valores.� A esto se le suma niveles de endeudamiento del sector privado, en particular de

los hogares en USA.

• Con génesis focalizada en el mercado inmobiliario y el uso de instrumentos derivados en un ambiente de marcado desfase entre la regulación-supervisión y el desarrollo sistema financiera (institucionalmente – instrumentos).� Parte esencial del esquema eran escenarios de revalorización permanente y

creciente de las viviendas.

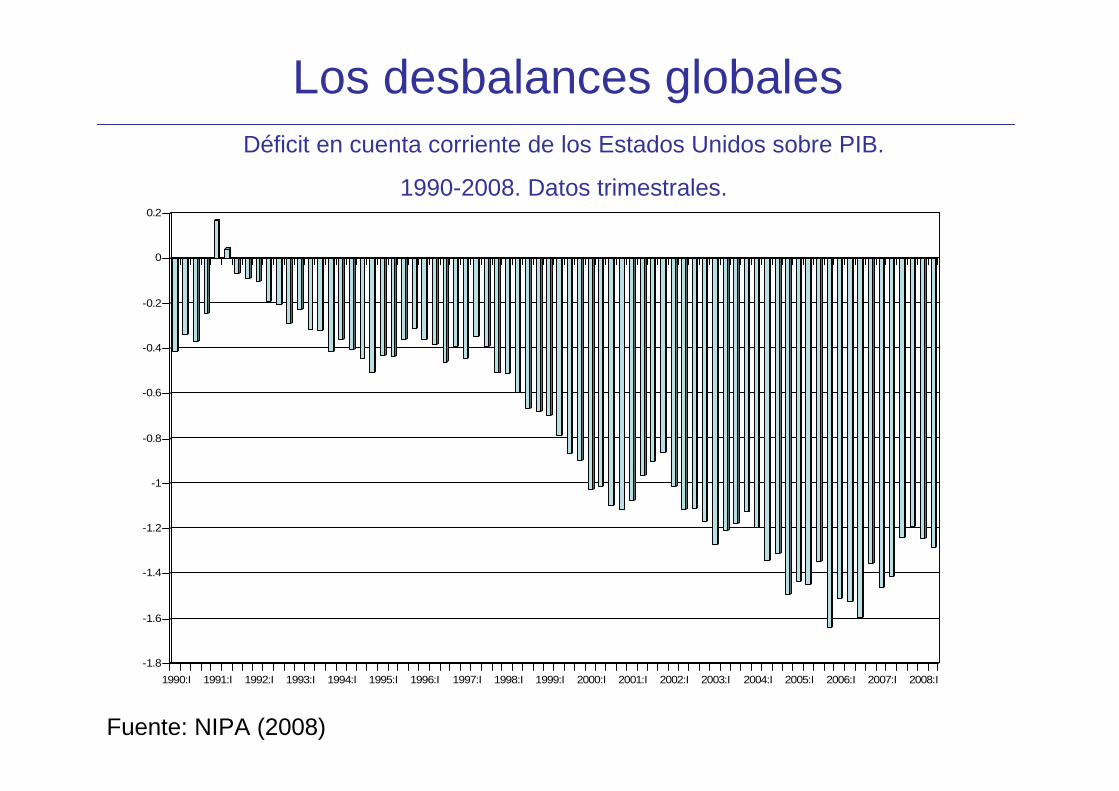

Los desbalances globales

-1.8

-1.6

-1.4

-1.2

-1

-0.8

-0.6

-0.4

-0.2

0

0.2

1990:I 1991:I 1992:I 1993:I 1994:I 1995:I 1996:I 1997:I 1998:I 1999:I 2000:I 2001:I 2002:I 2003:I 2004:I 2005:I 2006:I 2007:I 2008:I

Fuente: NIPA (2008)

Déficit en cuenta corriente de los Estados Unidos sobre PIB.

1990-2008. Datos trimestrales.

Los desbalances globalesLas transferencias netas de recursos de Sur a Norte

-500

-450

-400

-350

-300

-250

-200

-150

-100

-50

0

50

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008-300

-250

-200

-150

-100

-50

0

50

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

-140

-120

-100

-80

-60

-40

-20

0

20

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Naciones Unidas (2008)

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Sudeste Asiático y Meridional Asia Occidental

Economías en transición América Latina

Fuentes de crecimiento económico por el lado de la demanda

• Sector gobierno�Aumento del déficit fiscal.

• Sector privado.�Aumento del consumo privado�Aumento del endeudamiento del sector privado.

• Sector externo�Disminución de exportaciones netas.�Aumento de los flujos financieros.

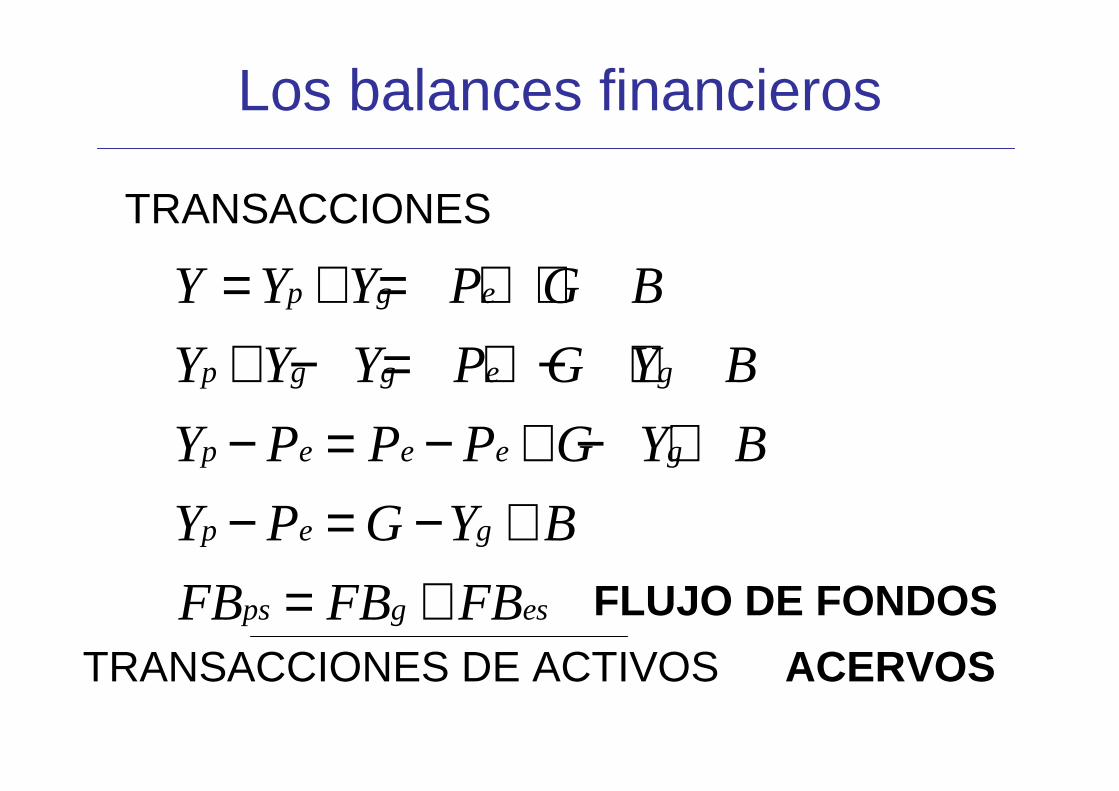

Los balances financieros

p g e

p g g e g

p e e e g

p e g

ps g es

Y Y Y P G B

Y Y Y P G Y B

Y P P P G Y B

Y P G Y B

FB FB FB

= + = + ++ − = + − +− = − + − +− = − +

= +

TRANSACCIONES

FLUJO DE FONDOS

TRANSACCIONES DE ACTIVOS ACERVOS

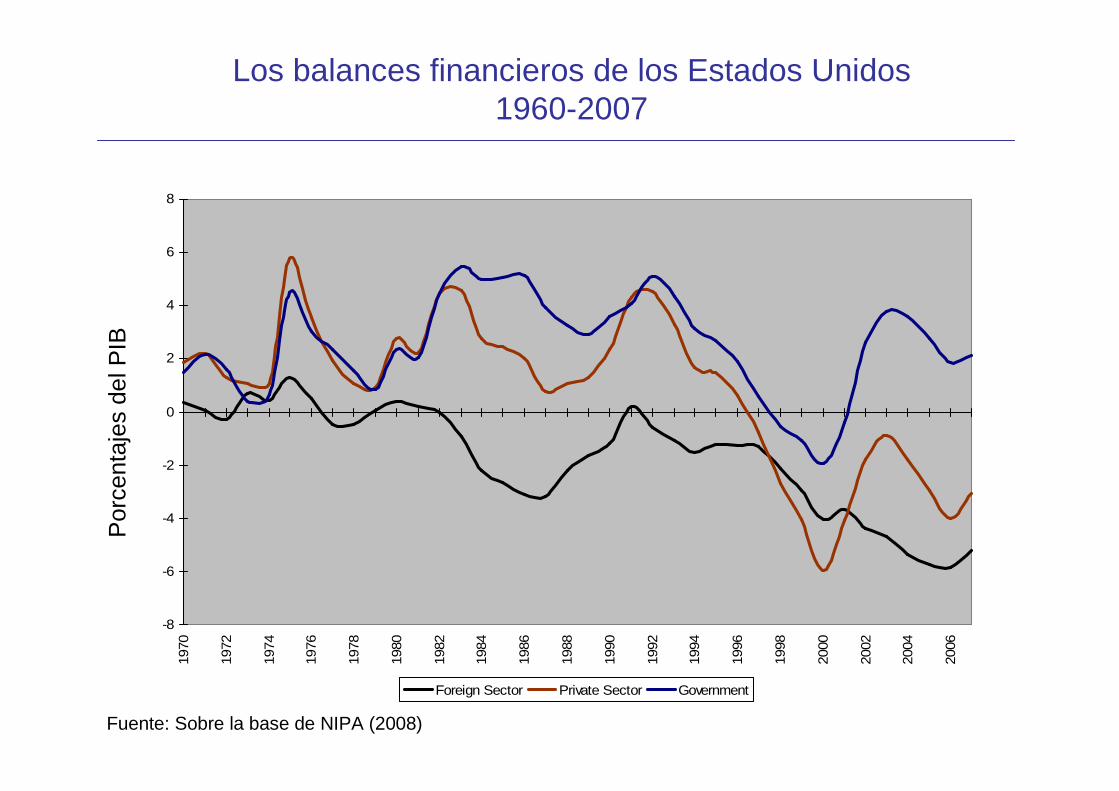

Los balances financieros de los Estados Unidos1960-2007

-8

-6

-4

-2

0

2

4

6

819

70

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Foreign Sector Private Sector Government

Por

cent

ajes

del

PIB

Fuente: Sobre la base de NIPA (2008)

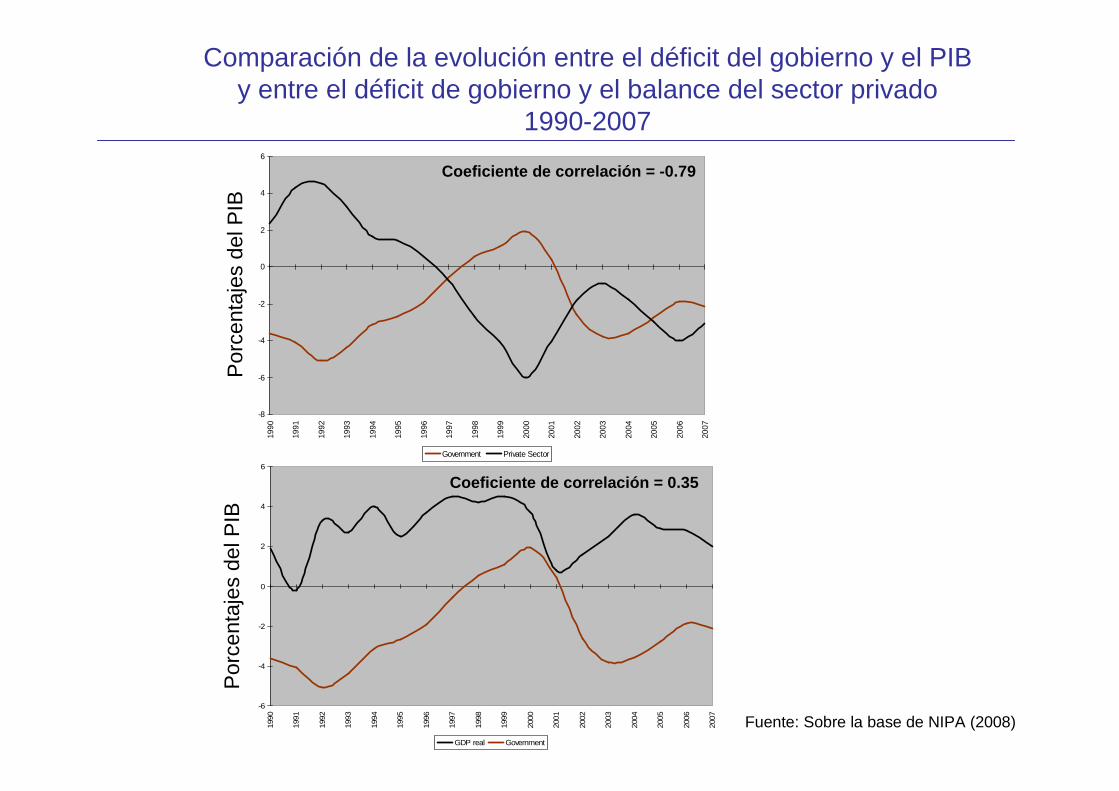

Comparación de la evolución entre el déficit del gobierno y el PIB y entre el déficit de gobierno y el balance del sector privado

1990-2007

-6

-4

-2

0

2

4

6

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

GDP real Government

-8

-6

-4

-2

0

2

4

6

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Government Private Sector

Coeficiente de correlación = -0.79

Coeficiente de correlación = 0.35

Por

cent

ajes

del

PIB

Por

cent

ajes

del

PIB

Fuente: Sobre la base de NIPA (2008)

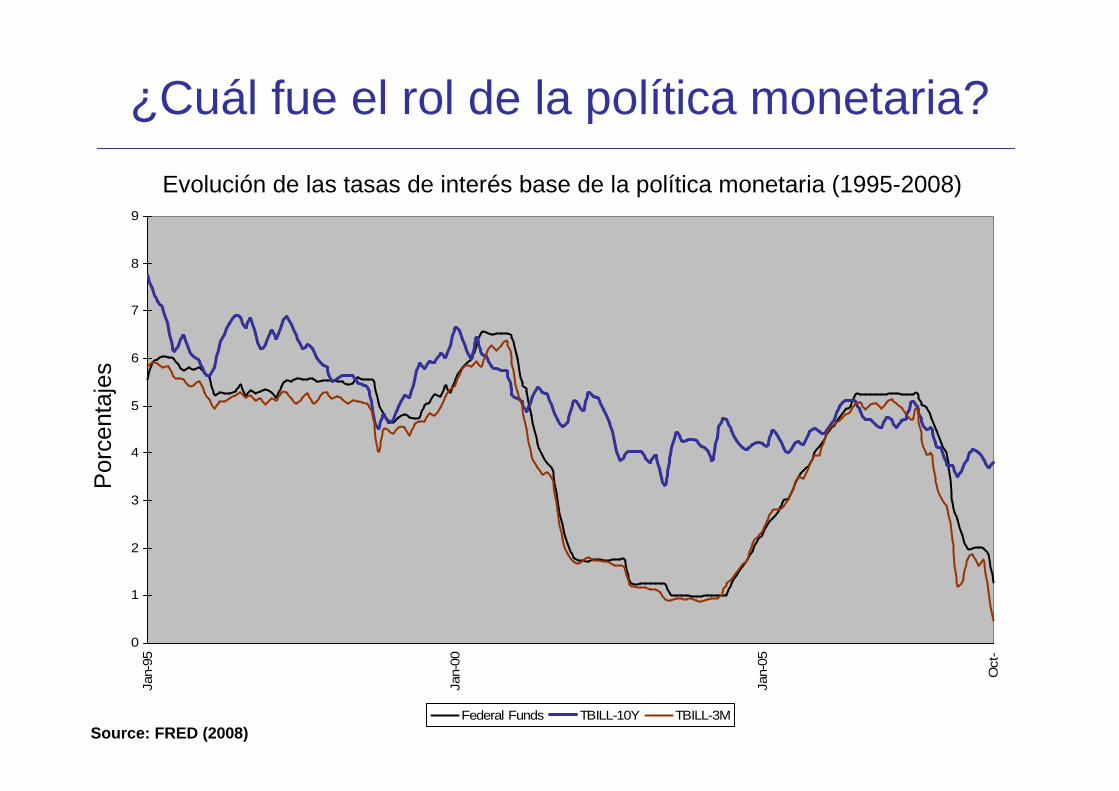

¿Cuál fue el rol de la política monetaria?

0

1

2

3

4

5

6

7

8

9

Jan-

95

Jan-

00

Jan-

05

Oct

-

Federal Funds TBILL-10Y TBILL-3M

Source: FRED (2008)

Evolución de las tasas de interés base de la política monetaria (1995-2008)

Por

cent

ajes

Source: FRED (2008)

0

1

2

3

4

5

6

ene-9

5

ene-0

6

ene-0

7

sep-0

8

Libor 3m Federal Funds

¿Cuál fue el rol de la política monetaria?P

orce

ntaj

es

Evolución de la tasa Libor (3 meses) y de la tasa de los fondos de la reserva federal de los Estados Unidos. Enero 1995-Octubre 2008 (Datos mensuales).

Las características de la crisis actual• Es una crisis sistémica.

� Su origen está en los mercados financieros “desarrollados”.� El origen de la crisis está en el país que emite la moneda internacional de reserva.

• No es una crisis asociada a deuda soberana o crisis del sector externo, es más bien la manifestación de un riesgo sistémico alto vinculado a decisiones propias del sector privado en un contexto de desregulación financiera.

• Se presenta en un contexto de fuertes desbalances globales (déficit de cuenta corriente de USA y superávit de China). � Esto induce situaciones de excesiva liquidez.� La burbuja del mercado inmobiliario sostenía niveles del consumo elevados y alzas en el

mercado de valores.� A esto se le suma niveles de endeudamiento del sector privado, en particular de los hogares

en USA.

• Con génesis focalizada en el mercado inmobiliario y el uso de instrumentos derivados en un ambiente de marcado desfase entre la regulación-supervisión y el desarrollo sistema financiera (institucionalmente – instrumentos).� Parte esencial del esquema eran escenarios de revalorización permanente y creciente de

las viviendas.

� El sistema financiero se caracteriza por tener obje tivos de apalancamiento y exhibe un apalancamiento pro-cíclico

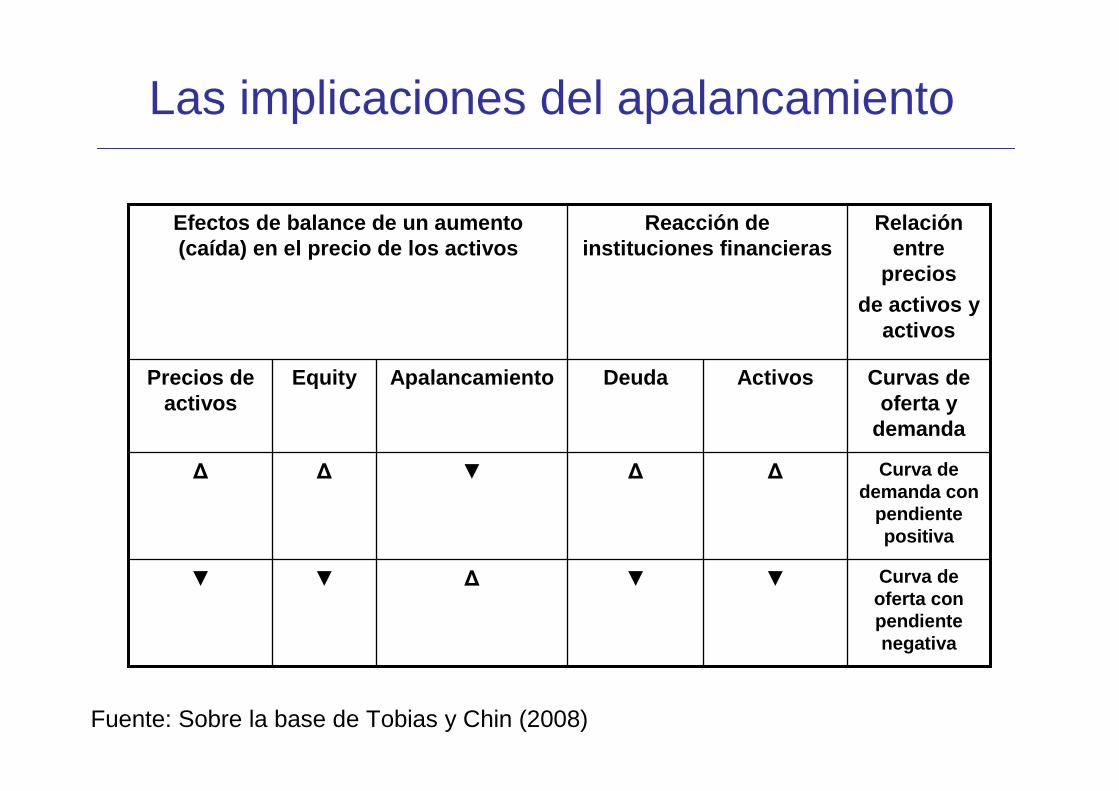

Las implicaciones del apalancamiento

Curva de demanda con

pendientepositiva

∆∆▼∆∆

▼

Activos

Relaciónentre

preciosde activos y

activos

Reacción de instituciones financieras

Efectos de balance de un aumento(caída) en el precio de los activos

Curva de oferta con pendientenegativa

▼∆▼▼

Curvas de oferta y

demanda

DeudaApalancamientoEquityPrecios de activos

Fuente: Sobre la base de Tobias y Chin (2008)

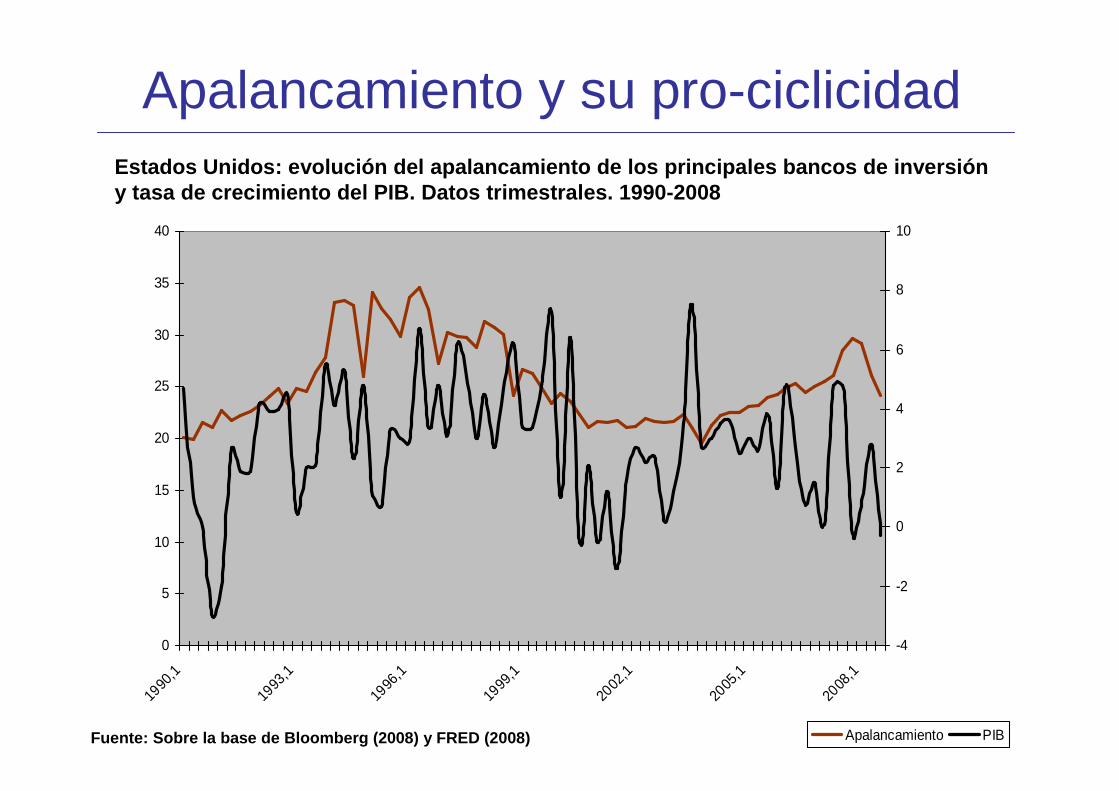

Apalancamiento y su pro-ciclicidad

0

5

10

15

20

25

30

35

40

1990

,1

1993

,1

1996

,1

1999

,1

2002

,1

2005

,1

2008

,1

-4

-2

0

2

4

6

8

10

Apalancamiento PIB

Estados Unidos: evolución del apalancamiento de los principales bancos de inversión y tasa de crecimiento del PIB. Datos trimestrales. 1990-2008

Fuente: Sobre la base de Bloomberg (2008) y FRED (20 08)

Las diferencias en el apalancamiento (por región)

El apalancamiento en las instituciones financieras de los Estados Unidos y Europa

Septiembre de 2007

Fuente: Barr (2008)

0

10

20

30

40

50

60

70

BarclaysBank

DeutscheBank

UBS ING Group BNPParibas

Fortis LehmanBrothers

GoldmanSachs

HSBCHoldings

RBS Bank ofAmerica

EU

EUEU EU

EU EU

EU EU

USUS

US

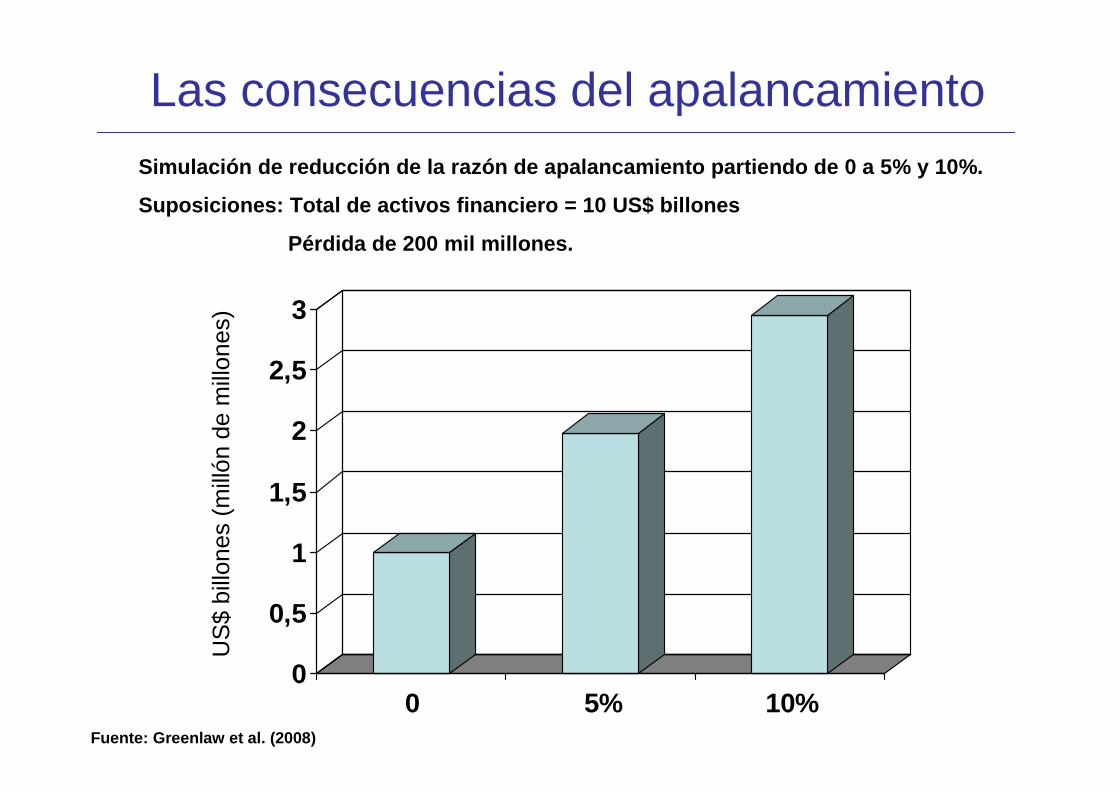

Las consecuencias del apalancamientoSimulación de reducción de la razón de apalancamien to partiendo de 0 a 5% y 10%.

Suposiciones: Total de activos financiero = 10 US$ b illones

Pérdida de 200 mil millones.

Fuente: Greenlaw et al. (2008)

0

0,5

1

1,5

2

2,5

3

0 5% 10%

US

$bi

llone

s (m

illón

de

mill

ones

)

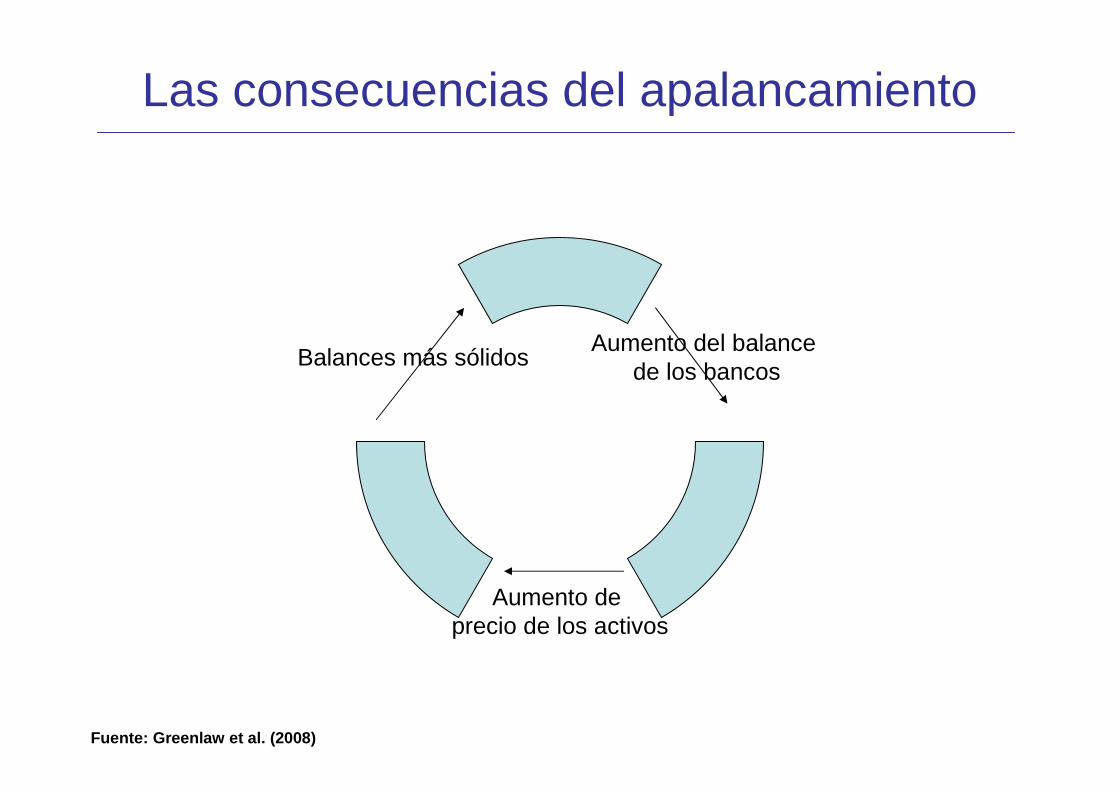

Las consecuencias del apalancamiento

Fuente: Greenlaw et al. (2008)

Aumento del balance de los bancos

Aumento de precio de los activos

Balances más sólidos

América Latina y las crisis financieras

AméricaLatinaCrecimiento del PIB per capita y su descomposición en

tendencia y ciclo1961-2006

-6%

-4%

-2%

0%

2%

4%

6%

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

Ciclo Tendencia Crecimiento

Tas

a de

cre

cim

ient

o

Años

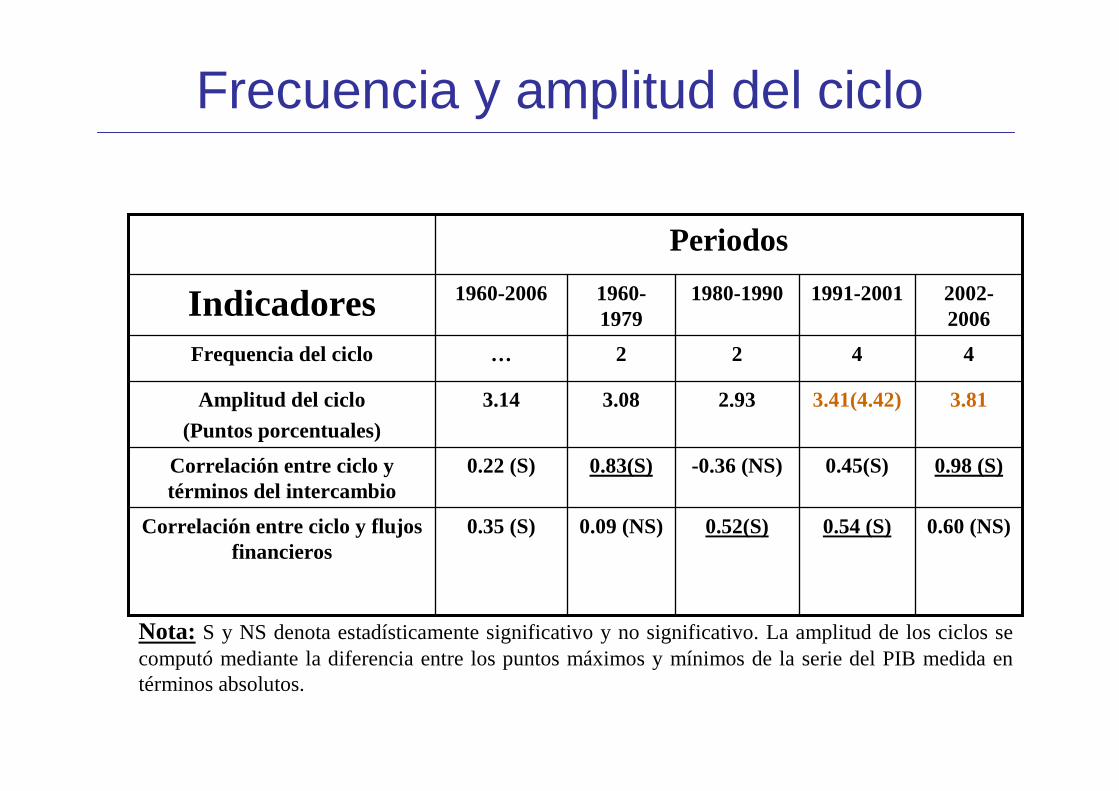

Frecuencia y amplitud del ciclo

0.98 (S)0.45(S)-0.36 (NS)0.83(S)0.22 (S)Correlación entre ciclo y términos del intercambio

0.60 (NS)0.54 (S)0.52(S)0.09 (NS)0.35 (S)Correlación entre ciclo y flujosfinancieros

3.813.41(4.42)2.933.083.14Amplitud del ciclo

(Puntos porcentuales)

4422…Frequencia del ciclo

2002-2006

1991-20011980-19901960-1979

1960-2006Indicadores

Periodos

Nota: S y NS denota estadísticamente significativo y no significativo. La amplitud de los ciclos se computó mediante la diferencia entre los puntos máximos y mínimos de la serie del PIB medida en términos absolutos.

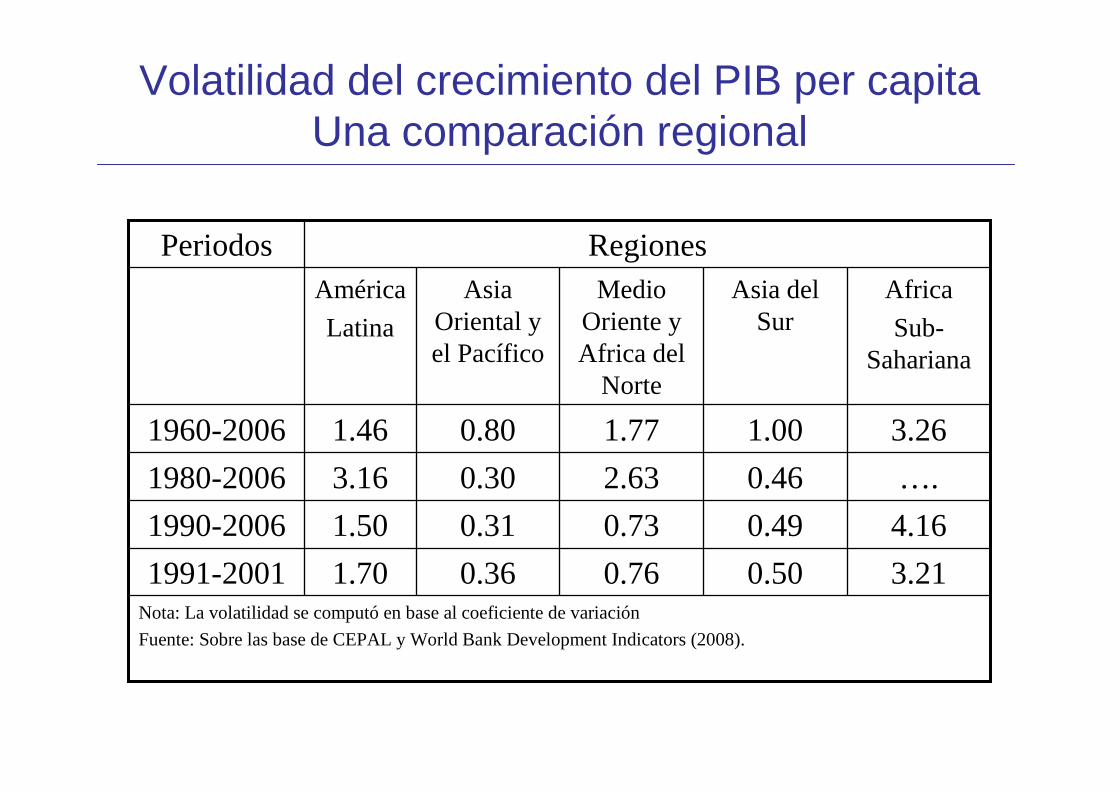

Volatilidad del crecimiento del PIB per capita Una comparación regional

RegionesPeriodos

Nota: La volatilidad se computó en base al coeficiente de variación

Fuente: Sobre las base de CEPAL y World Bank Development Indicators (2008).

3.210.500.760.361.701991-2001

4.160.490.730.311.501990-2006

….0.462.630.303.161980-2006

3.261.001.770.801.461960-2006

Africa

Sub-Sahariana

Asia del Sur

MedioOriente y Africa del

Norte

Asia Oriental y el Pacífico

América

Latina

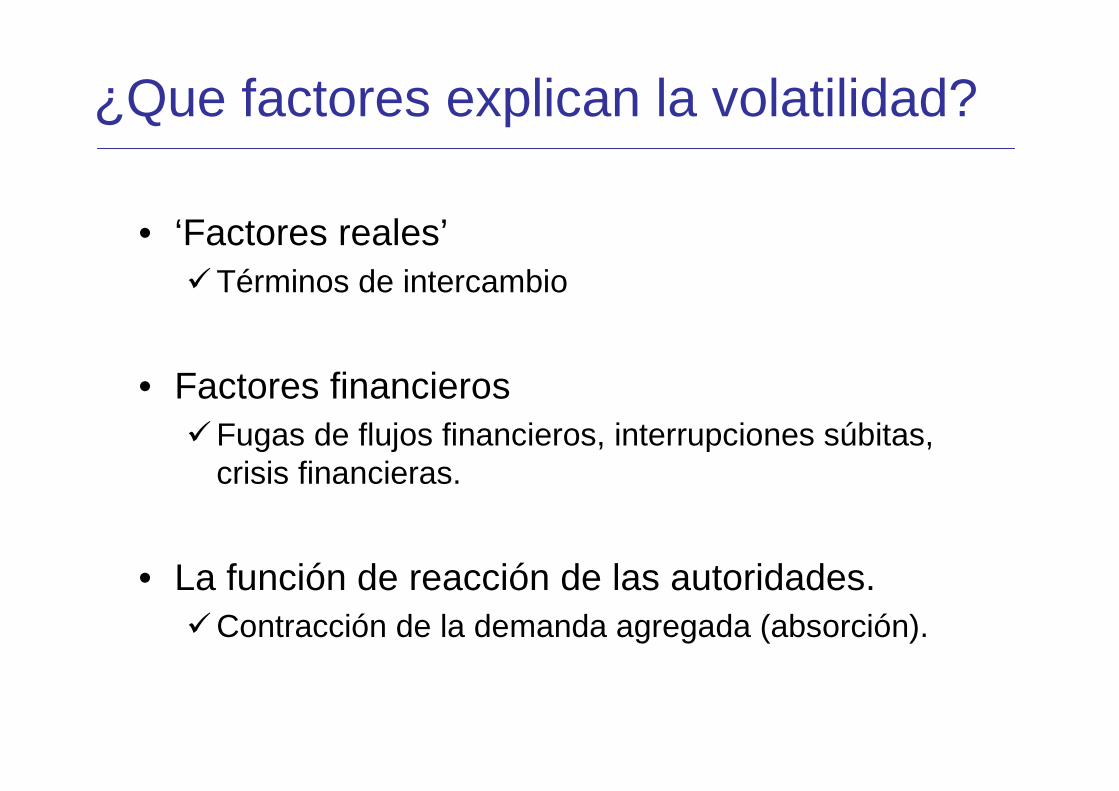

¿Que factores explican la volatilidad?

• ‘Factores reales’�Términos de intercambio

• Factores financieros�Fugas de flujos financieros, interrupciones súbitas,

crisis financieras.

• La función de reacción de las autoridades.�Contracción de la demanda agregada (absorción).

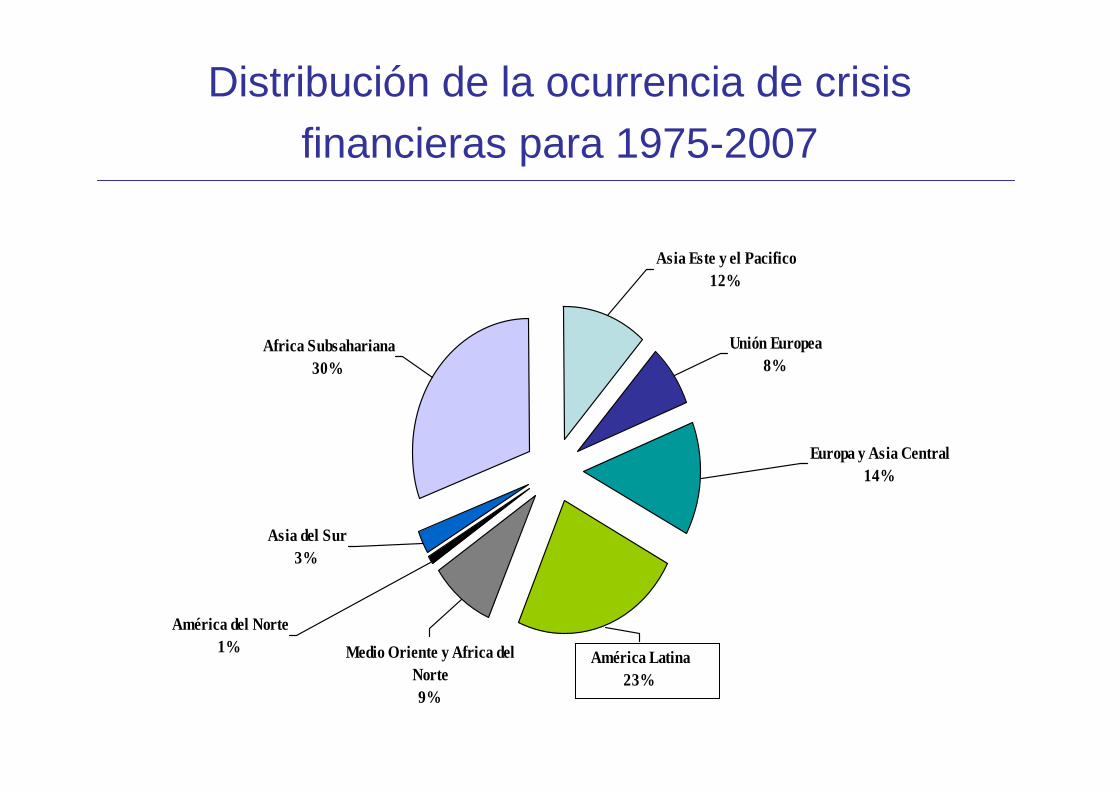

Distribución de la ocurrencia de crisis financieras para 1975-2007

Africa Subsahariana 30%

Asia Este y el Pacifico12%

Unión Europea8%

América del Norte1%

Asia del Sur3%

Medio Oriente y Africa del Norte 9%

América Latina 23%

Europa y Asia Central14%

Efectos de los choques financieros y de términos del intercambio en la absorción como proporción del PIB en

términos reales (promedios ponderados)1985-2006

Fuente: Titelman, Pérez Caldentey, and Minzer (2008)

0.00-3.580.00-3.58México

-0.01-0.07-0.07-0.15América Central

-0.10-2.06-1.09-3.26América del Sur

-0.11-5.71-1.16-6.99América Latina

Choques financieros

0.000.00-0.92-0.92México

0.000.00-0.23-0.23América Central

0.00-0.40-1.10-1.49América del Sur

0.00-0.40-2.25-2.64América Latina

Choques negativos de términos de intercambio

2002-20061991-20011985-19901985-2006

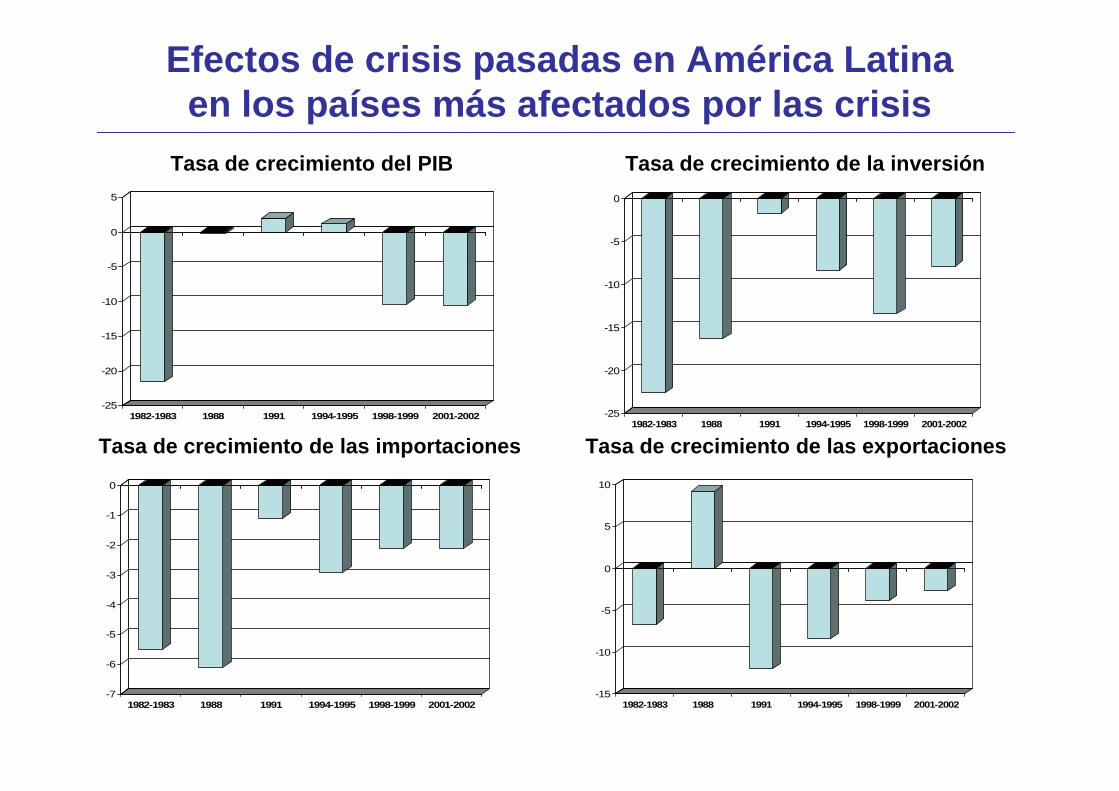

Efectos de crisis pasadas en América Latinaen los países más afectados por las crisis

-25

-20

-15

-10

-5

0

5

1982-1983 1988 1991 1994-1995 1998-1999 2001-2002 -25

-20

-15

-10

-5

0

1982-1983 1988 1991 1994-1995 1998-1999 2001-2002

-7

-6

-5

-4

-3

-2

-1

0

1982-1983 1988 1991 1994-1995 1998-1999 2001-2002

Tasa de crecimiento del PIB Tasa de crecimiento de l a inversión

Tasa de crecimiento de las importaciones

-15

-10

-5

0

5

10

1982-1983 1988 1991 1994-1995 1998-1999 2001-2002

Tasa de crecimiento de las exportaciones

Costos fiscales de crisis financieras en América Latina (% del PIB)

0 10 20 30 40 50 60

Argentina 1980

Chile 1981

Uruguay 1981

Dominican Republic 2003

Ecuador 1988

Uruguay 2002

Mexico 1994

Venezuela 1994

Nicaragua 2000

Brazil 1994

Paraguay 1995

Argentina 2001

Colombia 1998

Argentina 1989

Bolivia 1994

Colombia 1982

Argentina 1995

En porcentajes del PIBFuente: LucLaeven (2008)

El impacto de la crisis en América Latina

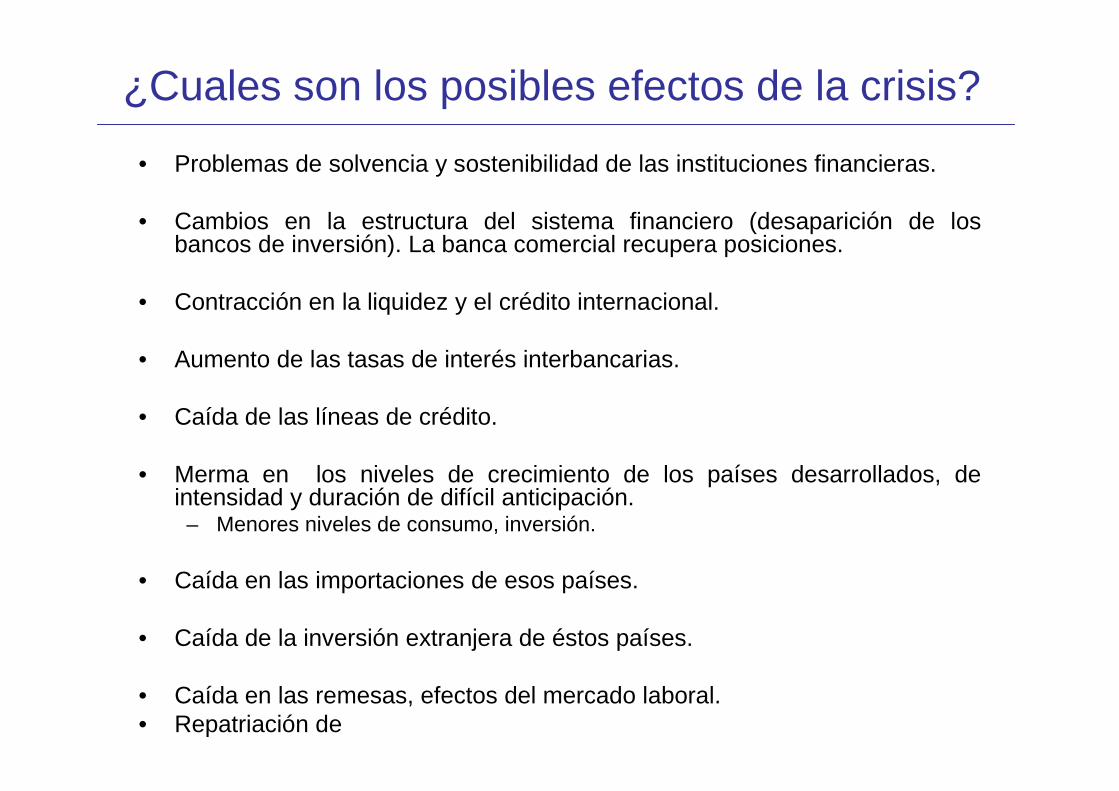

¿Cuales son los posibles efectos de la crisis?

• Problemas de solvencia y sostenibilidad de las instituciones financieras.

• Cambios en la estructura del sistema financiero (desaparición de los bancos de inversión). La banca comercial recupera posiciones.

• Contracción en la liquidez y el crédito internacional.

• Aumento de las tasas de interés interbancarias.

• Caída de las líneas de crédito.

• Merma en los niveles de crecimiento de los países desarrollados, de intensidad y duración de difícil anticipación.

– Menores niveles de consumo, inversión.

• Caída en las importaciones de esos países.

• Caída de la inversión extranjera de éstos países.

• Caída en las remesas, efectos del mercado laboral.• Repatriación de

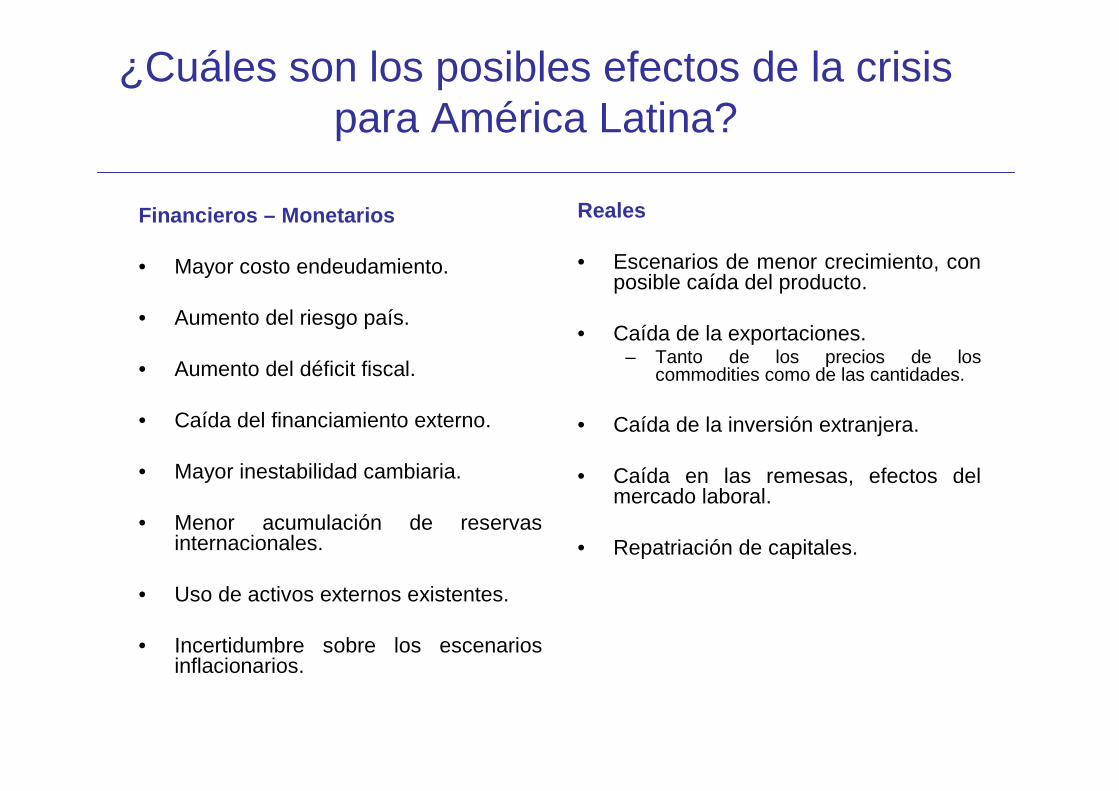

¿Cuáles son los posibles efectos de la crisis para América Latina?

Financieros – Monetarios

• Mayor costo endeudamiento.

• Aumento del riesgo país.

• Aumento del déficit fiscal.

• Caída del financiamiento externo.

• Mayor inestabilidad cambiaria.

• Menor acumulación de reservas internacionales.

• Uso de activos externos existentes.

• Incertidumbre sobre los escenarios inflacionarios.

Reales

• Escenarios de menor crecimiento, con posible caída del producto.

• Caída de la exportaciones.– Tanto de los precios de los

commodities como de las cantidades.

• Caída de la inversión extranjera.

• Caída en las remesas, efectos del mercado laboral.

• Repatriación de capitales.

América Latina Balances financieros (1990-2006)

-4

-3

-2

-1

0

1

2

3

4

5

6

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Gobierno Sector Externo Sector Privado

Años

Por

cent

ajes

del

PIB

Aumento de la demanda del sector privadoMejora de la posición externa

Contracción fiscal

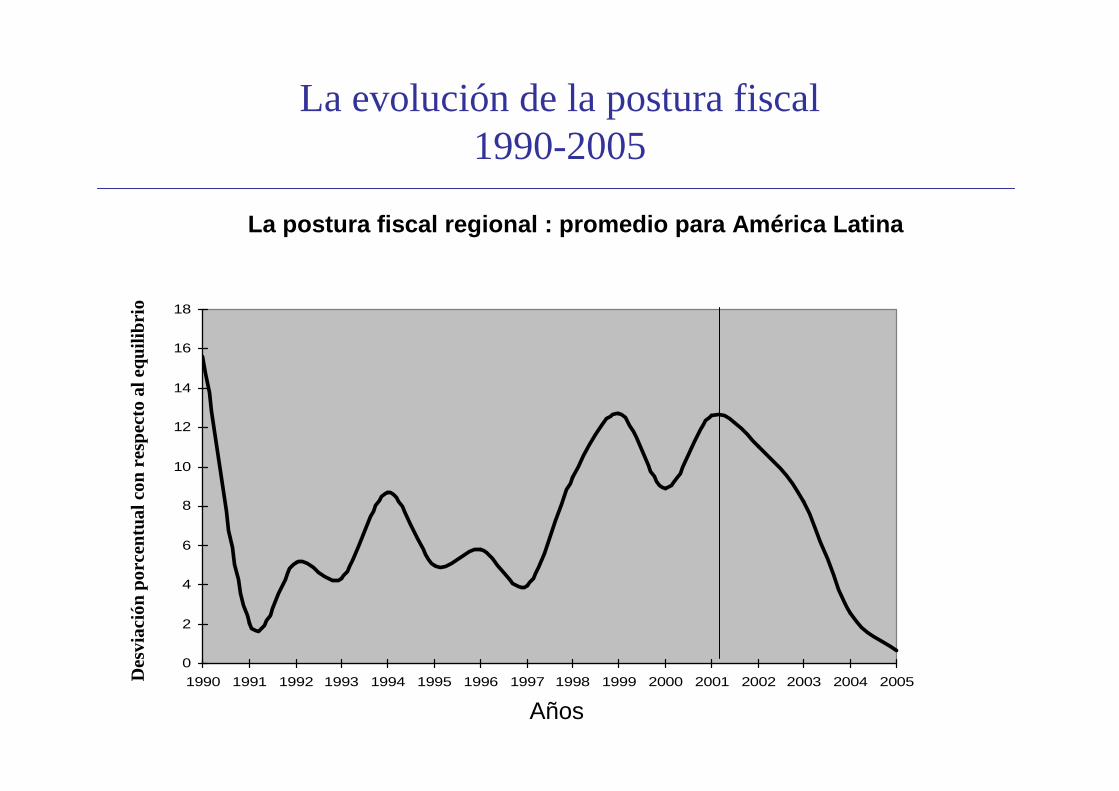

La evolución de la postura fiscal1990-2005

0

2

4

6

8

10

12

14

16

18

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

La postura fiscal regional : promedio para América Lati na

Años

Des

viac

ión

porc

entu

al c

on r

espe

cto

al e

quili

brio

Argentina

-15-10-505

1015202530

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Bolivia

0

5

10

15

20

25

30

35

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Colombia

-10

-5

0

5

10

15

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Chile

-35

-30

-25

-20

-15

-10

-5

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Ecuador

-15-10-505

1015202530

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

El Salvador

-5

0

5

10

15

20

25

3019

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

05

La postura fiscal por país

Mexico

-20

-15

-10

-5

0

5

10

15

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Guatemala

-505

101520253035

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Costa Rica

0

10

20

30

40

50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Nicaragua

-40

-20

0

20

40

60

80

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Peru

01020304050607080

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Venezuela

-20

-10

0

10

20

30

40

50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

La postura fiscal por país

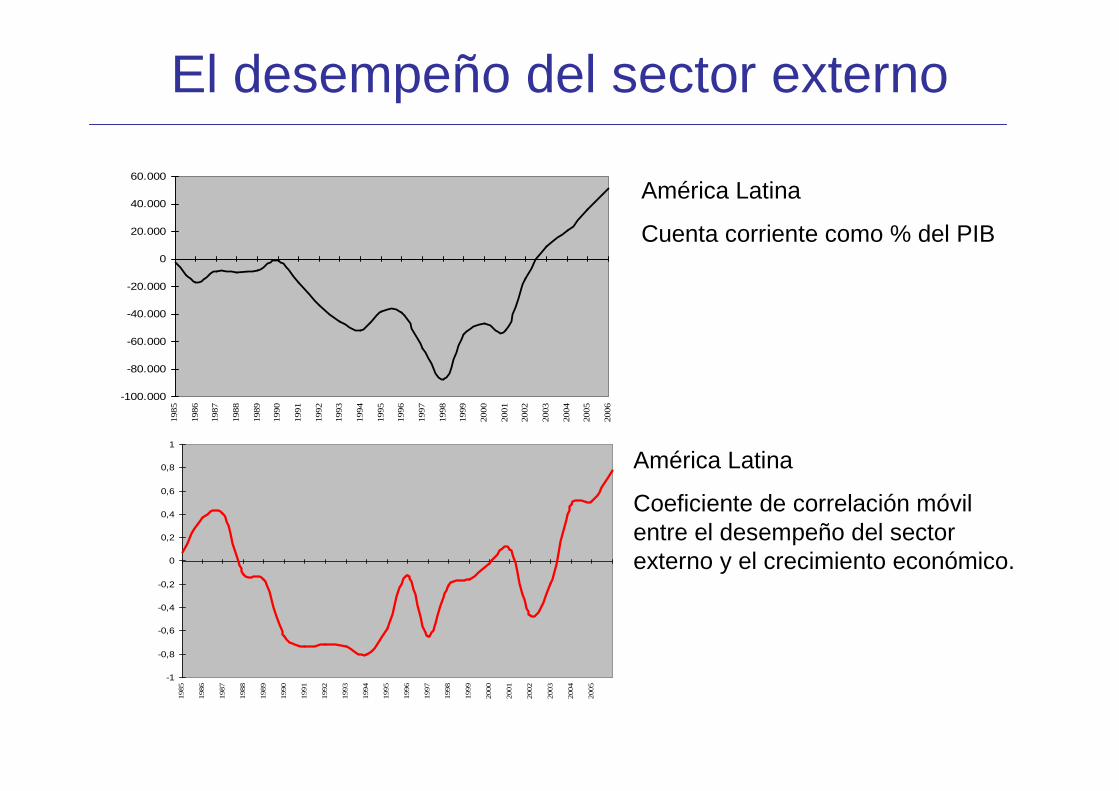

El desempeño del sector externo

-100.000

-80.000

-60.000

-40.000

-20.000

0

20.000

40.000

60.0001985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

América Latina

Cuenta corriente como % del PIB

América Latina

Coeficiente de correlación móvil entre el desempeño del sector externo y el crecimiento económico.

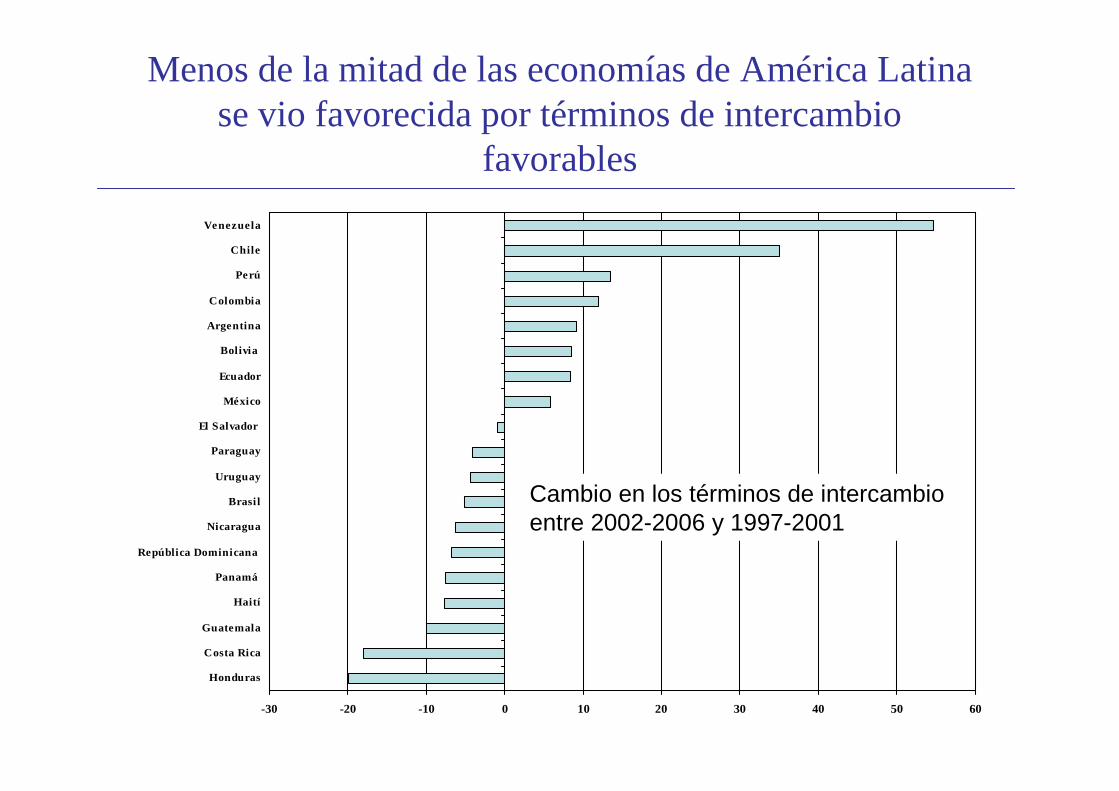

Menos de la mitad de las economías de América Latina se vio favorecida por términos de intercambio

favorables

-30 -20 -10 0 10 20 30 40 50 60

Honduras

Costa Rica

Guatemala

Haití

Panamá

República Dominicana

Nicaragua

Brasi l

Uruguay

Paraguay

El Salvador

México

Ecuador

Bol ivia

Argentina

Colombia

Perú

Chile

Venezuela

Cambio en los términos de intercambio entre 2002-2006 y 1997-2001

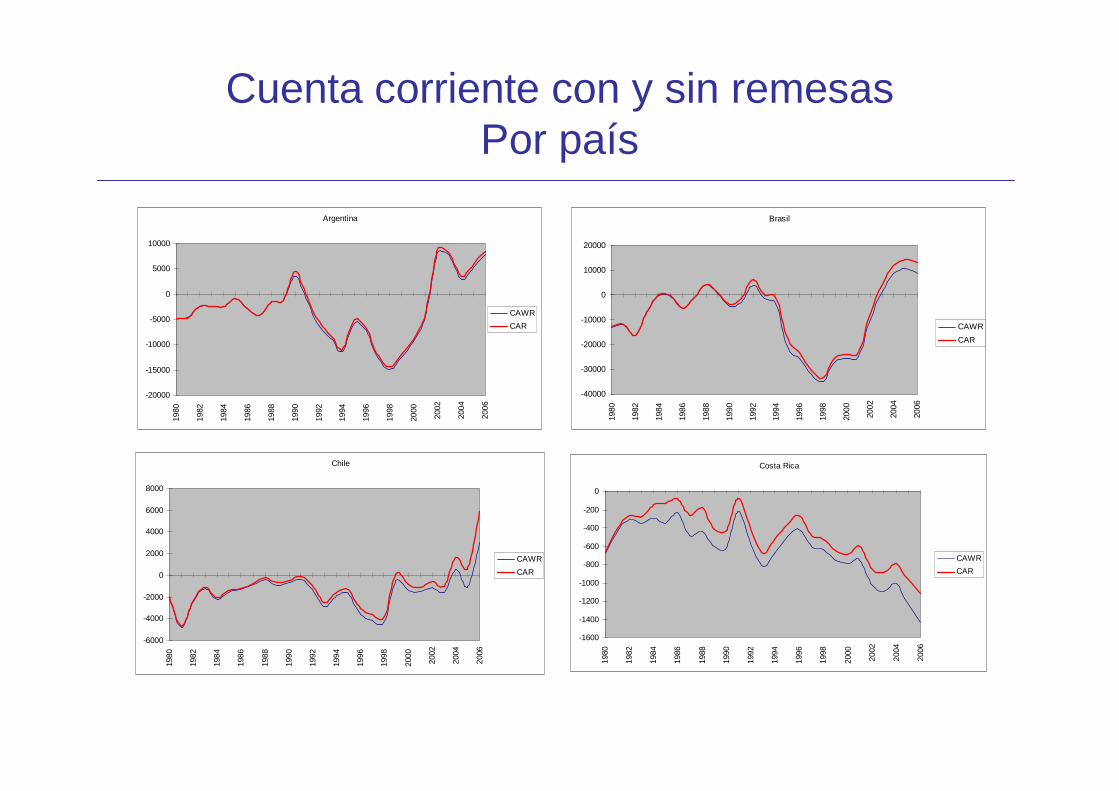

Cuenta corriente con y sin remesasPor país

Argentina

-20000

-15000

-10000

-5000

0

5000

10000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

Brasil

-40000

-30000

-20000

-10000

0

10000

20000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

Chile

-6000

-4000

-2000

0

2000

4000

6000

8000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

Costa Rica

-1600

-1400

-1200

-1000

-800

-600

-400

-200

0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

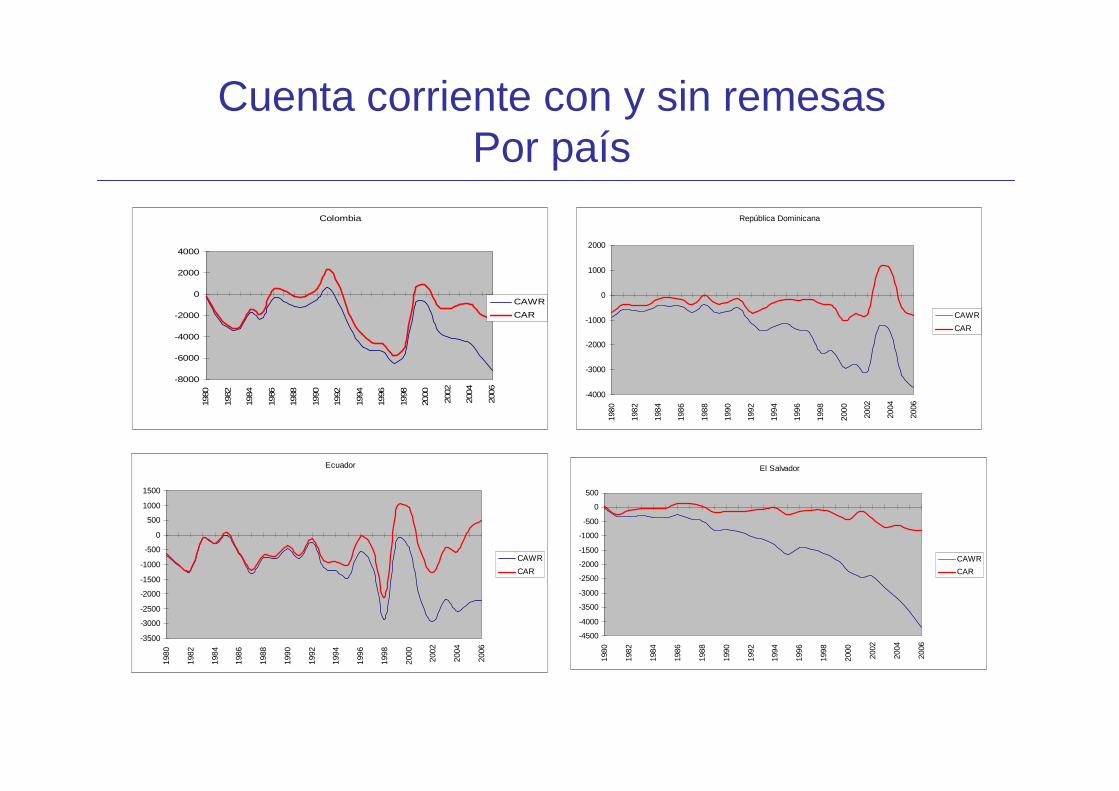

Cuenta corriente con y sin remesasPor país

Colombia

-8000

-6000

-4000

-2000

0

2000

4000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

República Dominicana

-4000

-3000

-2000

-1000

0

1000

2000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

Ecuador

-3500

-3000

-2500

-2000

-1500

-1000

-500

0

500

1000

1500

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

El Salvador

-4500

-4000

-3500

-3000

-2500

-2000

-1500

-1000

-500

0

500

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

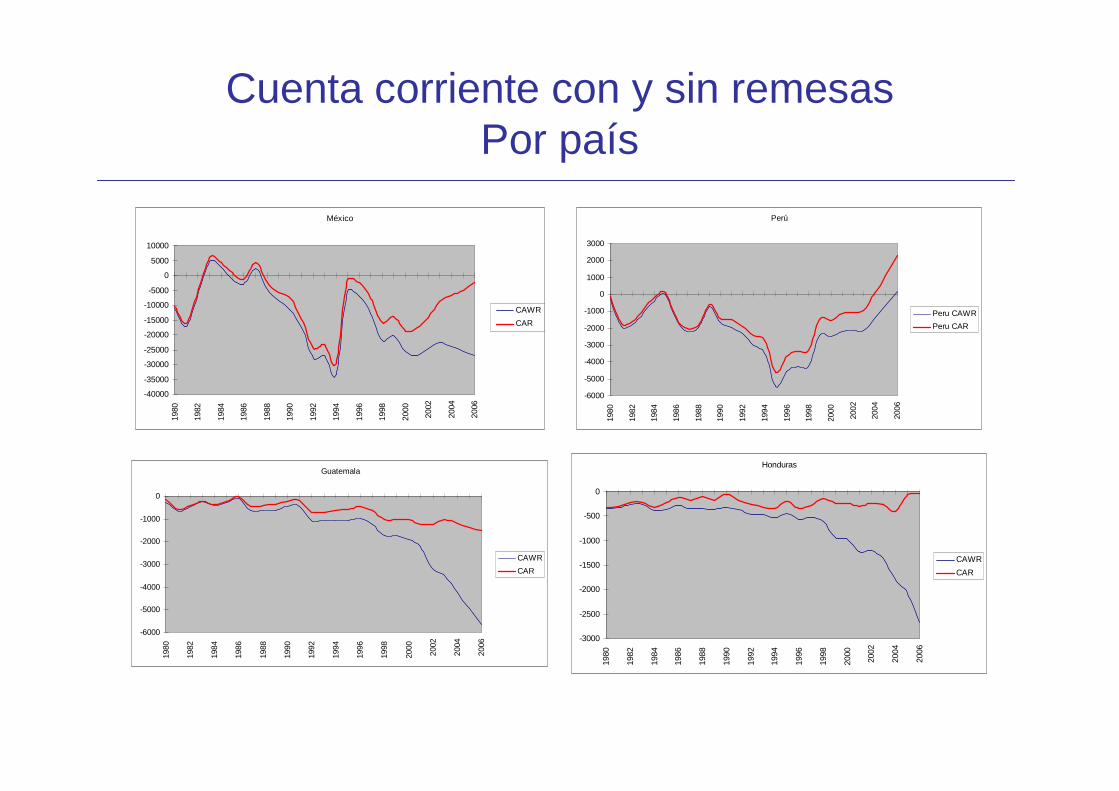

Cuenta corriente con y sin remesasPor país

México

-40000

-35000

-30000

-25000

-20000

-15000

-10000

-5000

0

5000

10000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

Perú

-6000

-5000

-4000

-3000

-2000

-1000

0

1000

2000

3000

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Peru CAWR

Peru CAR

Guatemala

-6000

-5000

-4000

-3000

-2000

-1000

0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

Honduras

-3000

-2500

-2000

-1500

-1000

-500

0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

CAWR

CAR

Los niveles del acervo de reservasinternacionales han aumentado

0.830.720.670.650.410.54Mediana AL

1.261.181.160.890.440.45Mediana FLAR

1.491.411.261.450.981.39Venezuela

0.560.460.590.540.441.06Uruguay

1.711.831.680.980.380.40Peru

0.690.650.600.641.261.52Paraguay

0.300.180.320.250.070.35Panama

0.450.460.380.210.250.34Nicaragua

0.850.790.750.420.410.31Mexico

1.111.020.980.500.180.53Honduras

0.800.790.740.600.410.90Guatemala

0.460.470.480.700.490.54El Salvador

0.400.280.290.480.300.49Ecuador

0.400.200.200.230.230.39Republica Dominicana

0.410.410.400.650.490.22Costa Rica

1.031.151.161.110.970.70Colombia

0.860.921.042.741.110.55Chile

0.951.010.921.420.470.80Brazil

1.581.211.160.800.330.41Bolivia

0.910.530.590.650..280.70Argentina

200520042001-20051991-20001981-19901970-1980

Reservas totales sobre 4 meses importaciones y deuda de corto plazo

El sector externo ha mejorado en un contexto de apreciación cambiaria

45

65

85

105

125

145

165

Jan-6

9Ja

n-70

Jan-7

1Ja

n-72

Jan-7

3Ja

n-74

Jan-7

5Ja

n-76

Jan-7

7Ja

n-78

Jan-7

9Ja

n-81

Jan-8

2Ja

n-83

Jan-8

4Ja

n-85

Jan-8

6Ja

n-87

Jan-8

8Ja

n-89

Jan-9

0Ja

n-91

Jan-9

2Ja

n-93

Jan-9

4Ja

n-95

Jan-9

6Ja

n-97

Jan-9

8Ja

n-99

Jan-0

0Ja

n-01

Jan-0

2Ja

n-03

Jan-0

4Ja

n-05

Jan-0

6Ja

n-07

Jan-0

8May

-08

AL ASUR CAMEX

Evolución del tipo de cambio real por sub región para 1960-2008

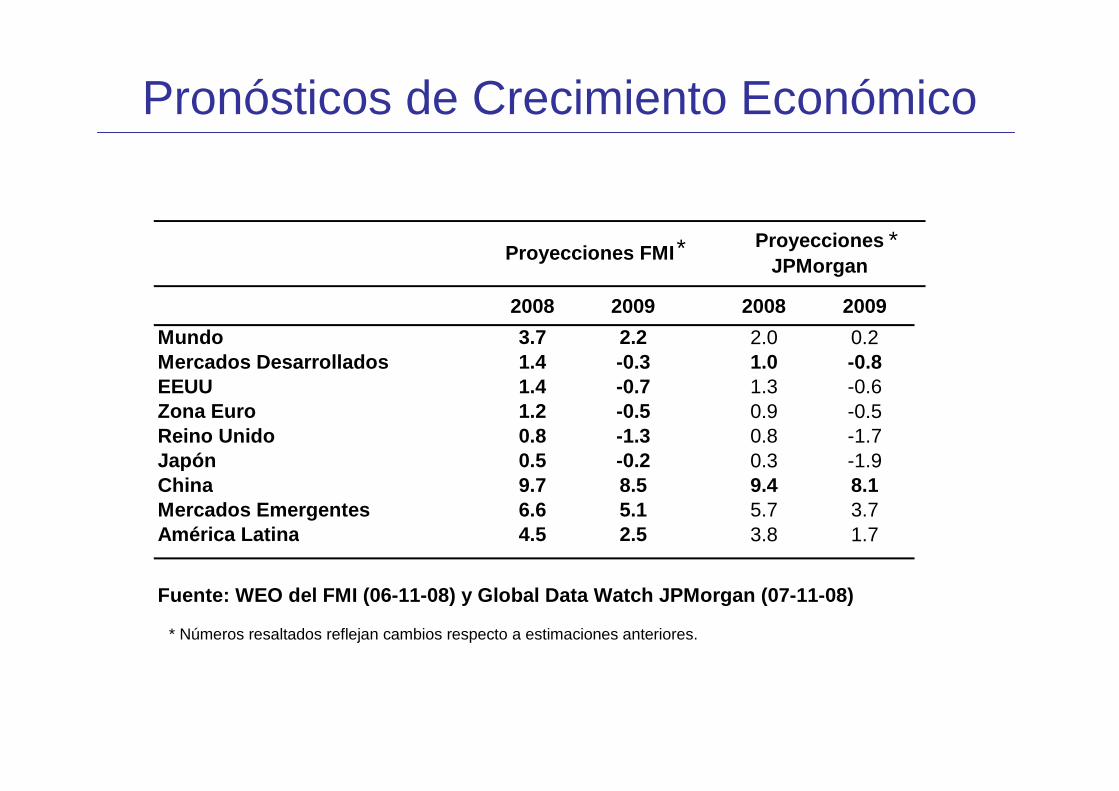

Pronósticos de Crecimiento Económico

2008 2009 2008 2009

Mundo 3.7 2.2 2.0 0.2Mercados Desarrollados 1.4 -0.3 1.0 -0.8EEUU 1.4 -0.7 1.3 -0.6Zona Euro 1.2 -0.5 0.9 -0.5Reino Unido 0.8 -1.3 0.8 -1.7Japón 0.5 -0.2 0.3 -1.9China 9.7 8.5 9.4 8.1Mercados Emergentes 6.6 5.1 5.7 3.7América Latina 4.5 2.5 3.8 1.7

Fuente: WEO del FMI (06-11-08) y Global Data Watch JPMorgan (07-11-08)

Proyecciones FMIProyecciones

JPMorgan

* Números resaltados reflejan cambios respecto a estimaciones anteriores.

* *

Propuestas para enfrentar la crisis financiera

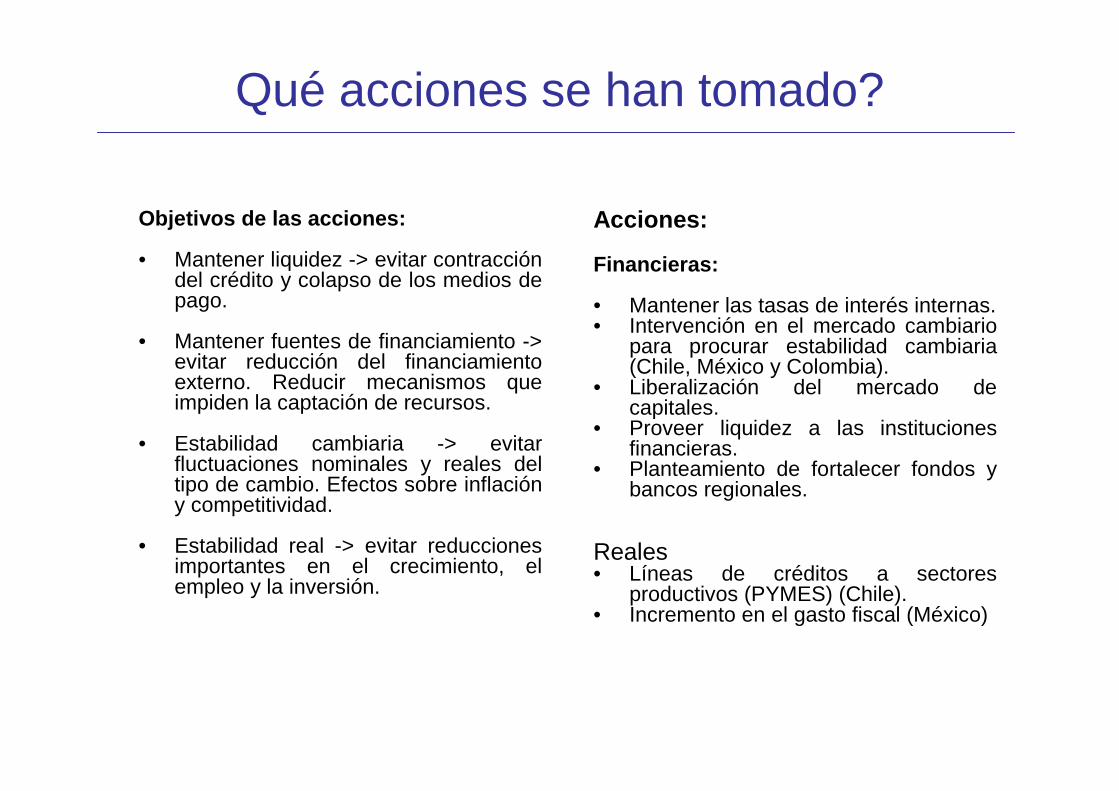

Qué acciones se han tomado?

Objetivos de las acciones:

• Mantener liquidez -> evitar contracción del crédito y colapso de los medios de pago.

• Mantener fuentes de financiamiento -> evitar reducción del financiamiento externo. Reducir mecanismos que impiden la captación de recursos.

• Estabilidad cambiaria -> evitar fluctuaciones nominales y reales del tipo de cambio. Efectos sobre inflación y competitividad.

• Estabilidad real -> evitar reducciones importantes en el crecimiento, el empleo y la inversión.

Acciones:

Financieras:

• Mantener las tasas de interés internas.• Intervención en el mercado cambiario

para procurar estabilidad cambiaria (Chile, México y Colombia).

• Liberalización del mercado de capitales.

• Proveer liquidez a las instituciones financieras.

• Planteamiento de fortalecer fondos y bancos regionales.

Reales• Líneas de créditos a sectores

productivos (PYMES) (Chile).• Incremento en el gasto fiscal (México)