Embed Size (px)

Citation preview

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

Brig. Gen. Stefano ScrepantiBrig. Gen. Stefano ScrepantiHead of III Department- OperationsHead of III Department- Operations

Guardia di Finanza General HeadquartersGuardia di Finanza General Headquarters

29th September 201529th September 2015

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

1

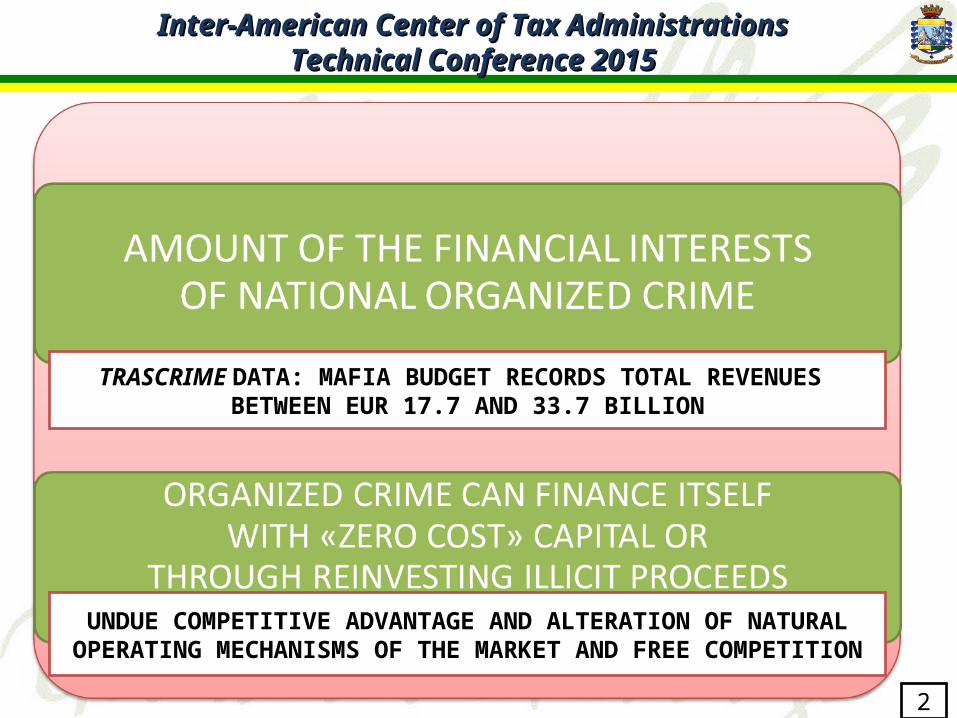

TRASCRIME DATA: MAFIA BUDGET RECORDS TOTAL REVENUES BETWEEN EUR 17.7 AND 33.7 BILLION

UNDUE COMPETITIVE ADVANTAGE AND ALTERATION OF NATURAL OPERATING MECHANISMS OF THE MARKET AND FREE COMPETITION

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

2

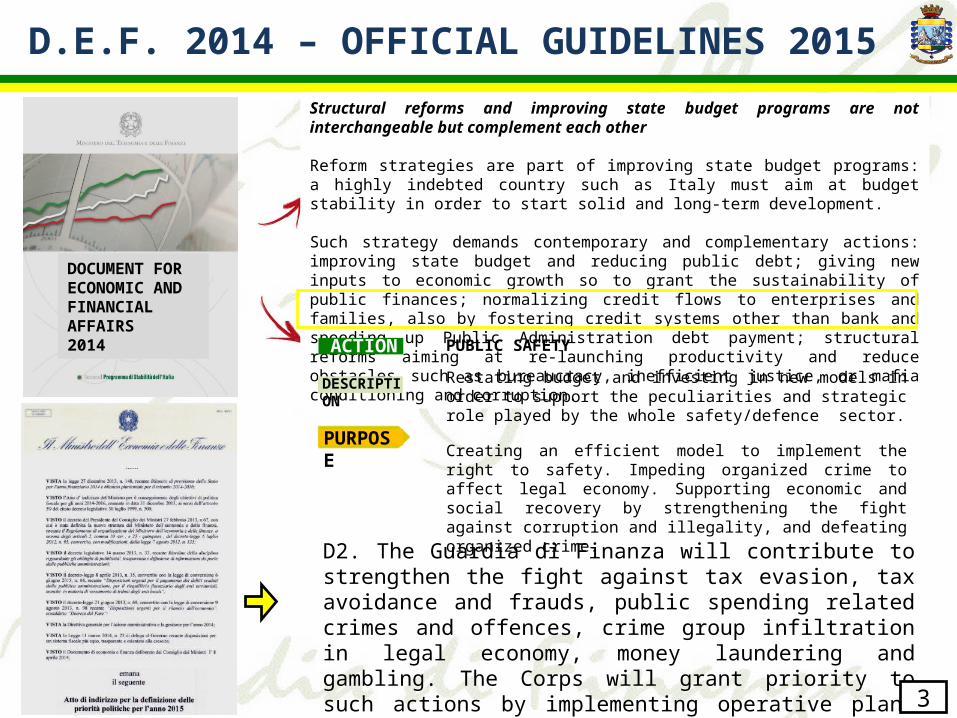

D.E.F. 2014 – OFFICIAL GUIDELINES 2015

DOCUMENT FOR ECONOMIC AND FINANCIAL AFFAIRS2014

Structural reforms and improving state budget programs are not interchangeable but complement each other

Reform strategies are part of improving state budget programs: a highly indebted country such as Italy must aim at budget stability in order to start solid and long-term development.

Such strategy demands contemporary and complementary actions: improving state budget and reducing public debt; giving new inputs to economic growth so to grant the sustainability of public finances; normalizing credit flows to enterprises and families, also by fostering credit systems other than bank and speeding up Public Administration debt payment; structural reforms aiming at re-launching productivity and reduce obstacles such as bureaucracy, inefficient justice, or mafia conditioning and corruption.

PURPOSE

DESCRIPTION

ACTION PUBLIC SAFETY

Restating budget and investing in new models in order to support the peculiarities and strategic role played by the whole safety/defence sector.

Creating an efficient model to implement the right to safety. Impeding organized crime to affect legal economy. Supporting economic and social recovery by strengthening the fight against corruption and illegality, and defeating organized crime.

D2. The Guardia di Finanza will contribute to strengthen the fight against tax evasion, tax avoidance and frauds, public spending related crimes and offences, crime group infiltration in legal economy, money laundering and gambling. The Corps will grant priority to such actions by implementing operative plans to be used as analysis and control tools;

3

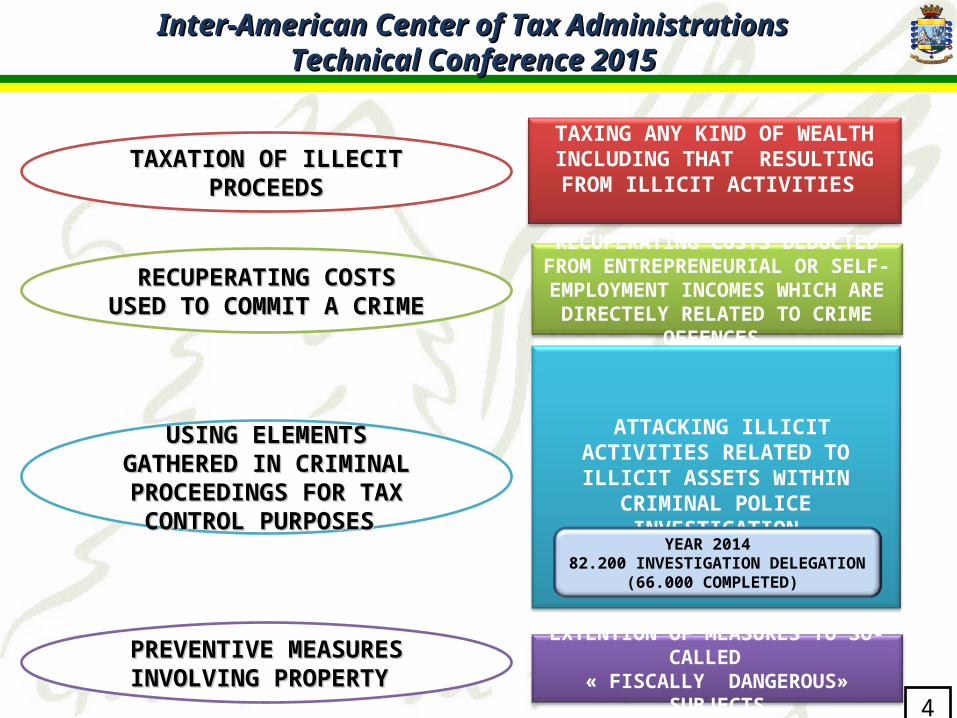

EXTENTION OF MEASURES TO SO-CALLED « FISCALLY DANGEROUS» SUBJECTS

TAXING ANY KIND OF WEALTH INCLUDING THAT RESULTING FROM

ILLICIT ACTIVITIES

RECUPERATING COSTS DEDUCTED FROM ENTREPRENEURIAL OR SELF-

EMPLOYMENT INCOMES WHICH ARE DIRECTELY RELATED TO CRIME OFFENCES

ATTACKING ILLICIT ACTIVITIES RELATED TO ILLICIT ASSETS WITHIN CRIMINAL POLICE INVESTIGATION

YEAR 2014 82.200 INVESTIGATION DELEGATION

(66.000 COMPLETED)

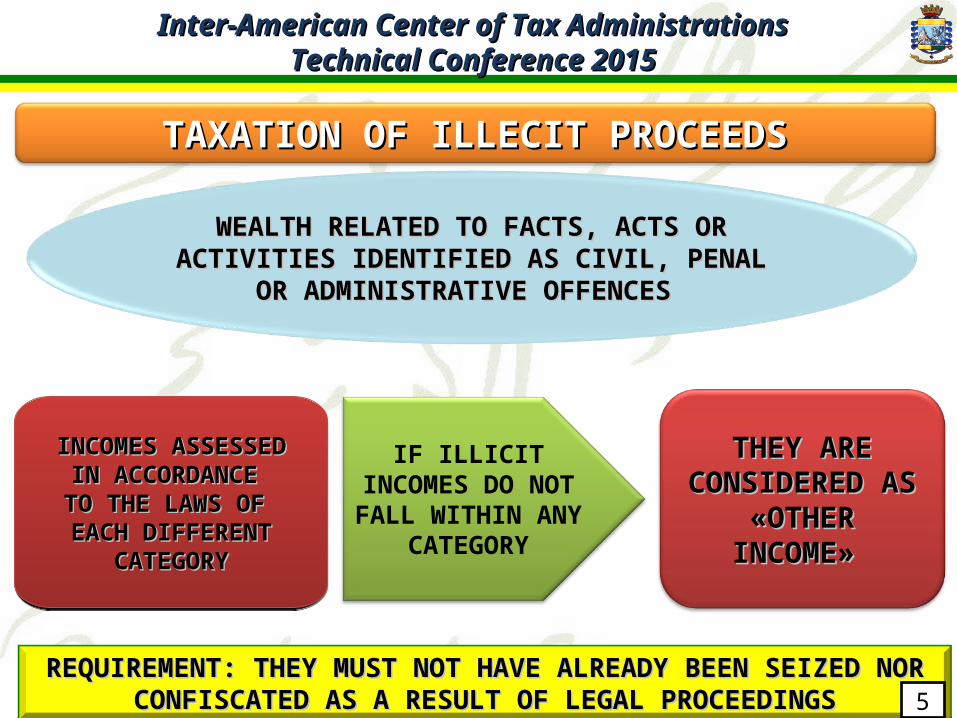

TAXATION OF ILLECIT PROCEEDSTAXATION OF ILLECIT PROCEEDS

RECUPERATING COSTS USED TO RECUPERATING COSTS USED TO COMMIT A CRIMECOMMIT A CRIME

USING ELEMENTS GATHERED IN USING ELEMENTS GATHERED IN CRIMINAL PROCEEDINGS FOR CRIMINAL PROCEEDINGS FOR

TAX CONTROL PURPOSES TAX CONTROL PURPOSES

PREVENTIVE MEASURESPREVENTIVE MEASURESINVOLVING PROPERTY INVOLVING PROPERTY

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

4

TAXATION OF ILLECIT PROCEEDSTAXATION OF ILLECIT PROCEEDS

INCOMES ASSESSED INCOMES ASSESSED IN ACCORDANCE IN ACCORDANCE TO THE LAWS OF TO THE LAWS OF EACH DIFFERENT EACH DIFFERENT

CATEGORYCATEGORY

INCOMES ASSESSED INCOMES ASSESSED IN ACCORDANCE IN ACCORDANCE TO THE LAWS OF TO THE LAWS OF EACH DIFFERENT EACH DIFFERENT

CATEGORYCATEGORY

THEY ARE THEY ARE CONSIDERED ASCONSIDERED AS

«OTHER «OTHER INCOME» INCOME»

IF ILLICIT INCOMES DO NOT FALL WITHIN

ANY CATEGORY

WEALTH RELATED TO FACTS, ACTS OR WEALTH RELATED TO FACTS, ACTS OR ACTIVITIES IDENTIFIED AS CIVIL, PENAL OR ACTIVITIES IDENTIFIED AS CIVIL, PENAL OR

ADMINISTRATIVE OFFENCES ADMINISTRATIVE OFFENCES

REQUIREMENT: THEY MUST NOT HAVE ALREADY BEEN SEIZED NOR REQUIREMENT: THEY MUST NOT HAVE ALREADY BEEN SEIZED NOR CONFISCATED AS A RESULT OF LEGAL PROCEEDINGSCONFISCATED AS A RESULT OF LEGAL PROCEEDINGS

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

5

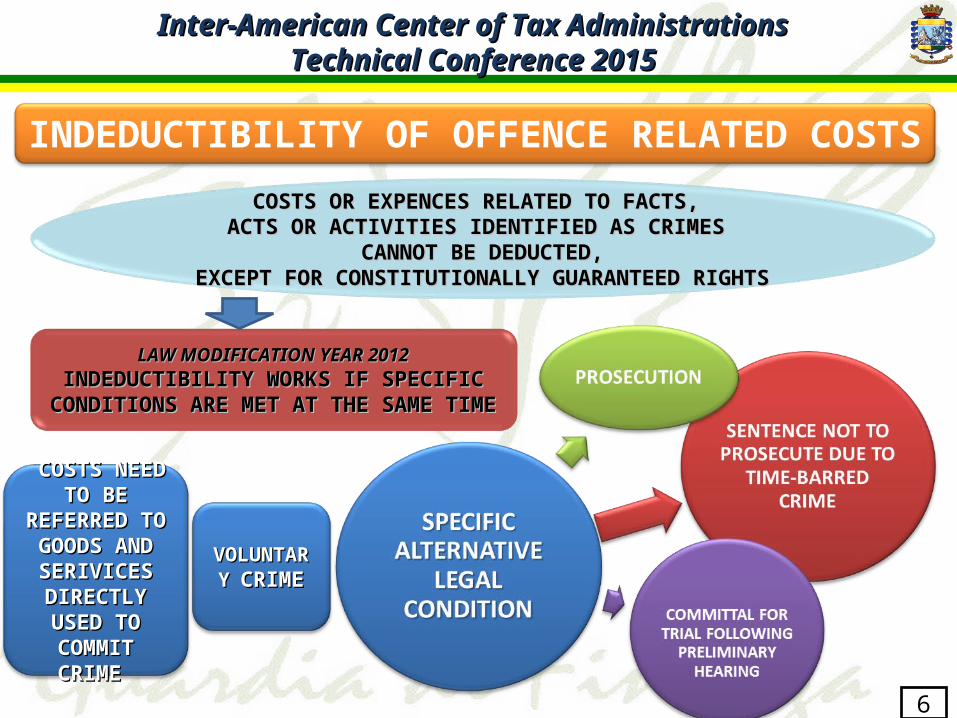

INDEDUCTIBILITY OF OFFENCE RELATED COSTS

LAW MODIFICATION YEAR 2012LAW MODIFICATION YEAR 2012INDEDUCTIBILITY WORKS IF SPECIFIC INDEDUCTIBILITY WORKS IF SPECIFIC

CONDITIONS ARE MET AT THE SAME TIMECONDITIONS ARE MET AT THE SAME TIME

VOLUNTARYVOLUNTARY CRIMECRIME

COSTS NEED TO COSTS NEED TO BE REFERRED TO BE REFERRED TO

GOODS AND GOODS AND SERIVICES SERIVICES

DIRECTLY USED DIRECTLY USED TO COMMIT TO COMMIT

CRIME CRIME

COSTS OR EXPENCES RELATED TO FACTS, COSTS OR EXPENCES RELATED TO FACTS, ACTS OR ACTIVITIES IDENTIFIED AS CRIMES ACTS OR ACTIVITIES IDENTIFIED AS CRIMES

CANNOT BE DEDUCTED,CANNOT BE DEDUCTED,EXCEPT FOR CONSTITUTIONALLY GUARANTEED RIGHTSEXCEPT FOR CONSTITUTIONALLY GUARANTEED RIGHTS

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

6

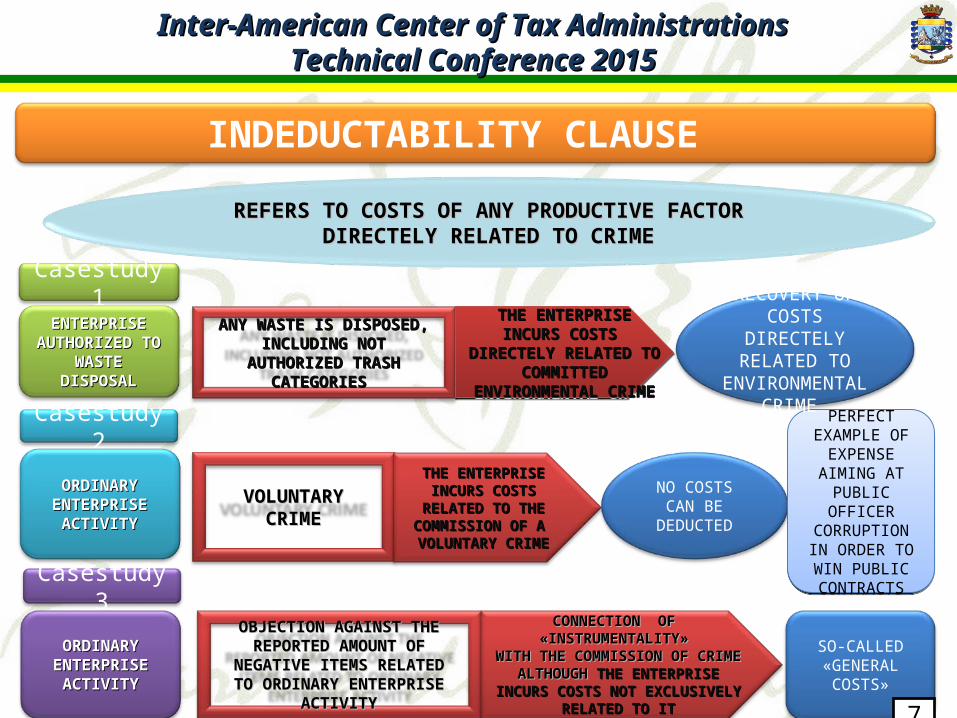

INDEDUCTABILITY CLAUSE

REFERS TO COSTS OF ANY PRODUCTIVE FACTORREFERS TO COSTS OF ANY PRODUCTIVE FACTORDIRECTELY RELATED TO CRIMEDIRECTELY RELATED TO CRIME

NO COSTS CAN BE DEDUCTED

Casestudy 1

Casestudy 2 PERFECT EXAMPLE OF

EXPENSE AIMING AT PUBLIC OFFICER

CORRUPTIONIN ORDER TO WIN PUBLIC CONTRACTS

PERFECT EXAMPLE OF

EXPENSE AIMING AT PUBLIC OFFICER

CORRUPTIONIN ORDER TO WIN PUBLIC CONTRACTS

ANY WASTE IS DISPOSED, ANY WASTE IS DISPOSED, INCLUDING NOT AUTHORIZED INCLUDING NOT AUTHORIZED

TRASH CATEGORIES TRASH CATEGORIES

THE ENTERPRISE INCURS THE ENTERPRISE INCURS COSTS DIRECTELY RELATED COSTS DIRECTELY RELATED

TO COMMITTED TO COMMITTED ENVIRONMENTAL CRIMEENVIRONMENTAL CRIME

THE ENTERPRISE INCURS THE ENTERPRISE INCURS COSTS DIRECTELY RELATED COSTS DIRECTELY RELATED

TO COMMITTED TO COMMITTED ENVIRONMENTAL CRIMEENVIRONMENTAL CRIME

VOLUNTARY CRIMEVOLUNTARY CRIMETHE ENTERPRISE INCURS THE ENTERPRISE INCURS COSTS RELATED TO THE COSTS RELATED TO THE

COMMISSION OF A COMMISSION OF A VOLUNTARY CRIMEVOLUNTARY CRIME

RECOVERY OF COSTS DIRECTELY

RELATED TO ENVIRONMENTAL

CRIME

ORDINARY ORDINARY ENTERPRISE ENTERPRISE

ACTIVITYACTIVITY

ENTERPRISE ENTERPRISE AUTHORIZED TO AUTHORIZED TO WASTE DISPOSALWASTE DISPOSAL

ORDINARY ORDINARY ENTERPRISE ENTERPRISE

ACTIVITYACTIVITY

Casestudy 3

OBJECTION AGAINST THE OBJECTION AGAINST THE REPORTED AMOUNT OF NEGATIVE REPORTED AMOUNT OF NEGATIVE

ITEMS RELATED TO ORDINARY ITEMS RELATED TO ORDINARY ENTERPRISE ACTIVITYENTERPRISE ACTIVITY

CONNECTION OF CONNECTION OF «INSTRUMENTALITY» «INSTRUMENTALITY» WITH THE COMMISSION OF CRIMEWITH THE COMMISSION OF CRIME

ALTHOUGH ALTHOUGH THE ENTERPRISE INCURS THE ENTERPRISE INCURS COSTS NOT EXCLUSIVELY RELATED TO ITCOSTS NOT EXCLUSIVELY RELATED TO IT

SO-CALLED«GENERAL

COSTS»

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

7

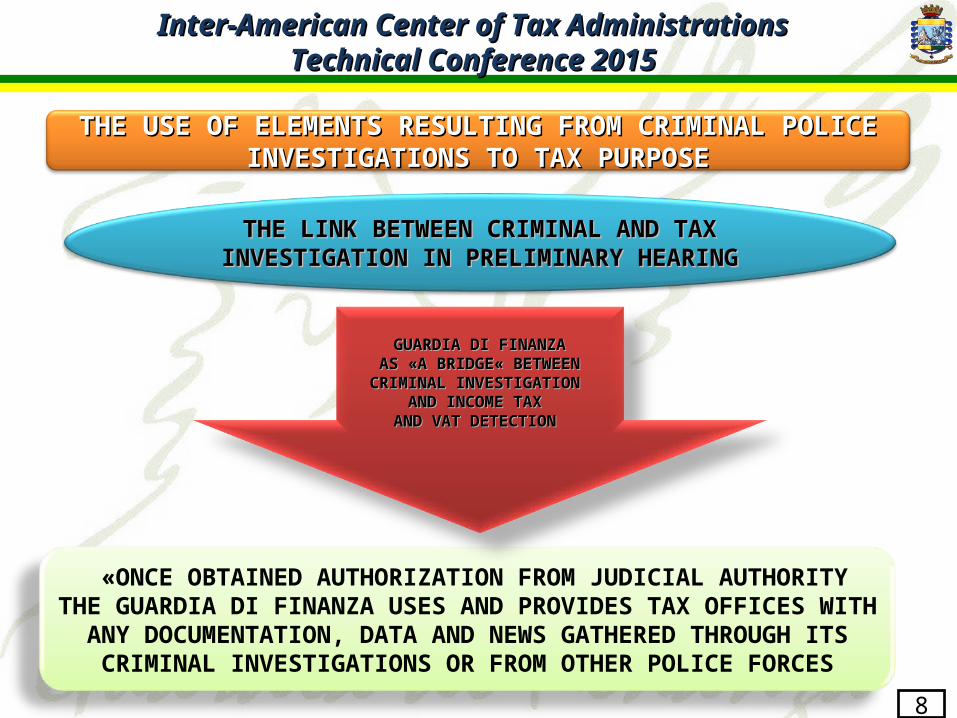

«ONCE OBTAINED AUTHORIZATION FROM JUDICIAL AUTHORITYTHE GUARDIA DI FINANZA USES AND PROVIDES TAX OFFICES WITH

ANY DOCUMENTATION, DATA AND NEWS GATHERED THROUGH ITS CRIMINAL INVESTIGATIONS OR FROM OTHER POLICE FORCES

THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE INVESTIGATIONS TO TAX PURPOSEINVESTIGATIONS TO TAX PURPOSE

GUARDIA DI FINANZAGUARDIA DI FINANZAAS «A BRIDGE« BETWEEN AS «A BRIDGE« BETWEEN CRIMINAL INVESTIGATION CRIMINAL INVESTIGATION

AND INCOME TAX AND INCOME TAX AND VAT DETECTION AND VAT DETECTION

THE LINK BETWEEN CRIMINAL AND TAX INVESTIGATION THE LINK BETWEEN CRIMINAL AND TAX INVESTIGATION IN PRELIMINARY HEARINGIN PRELIMINARY HEARING

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

8

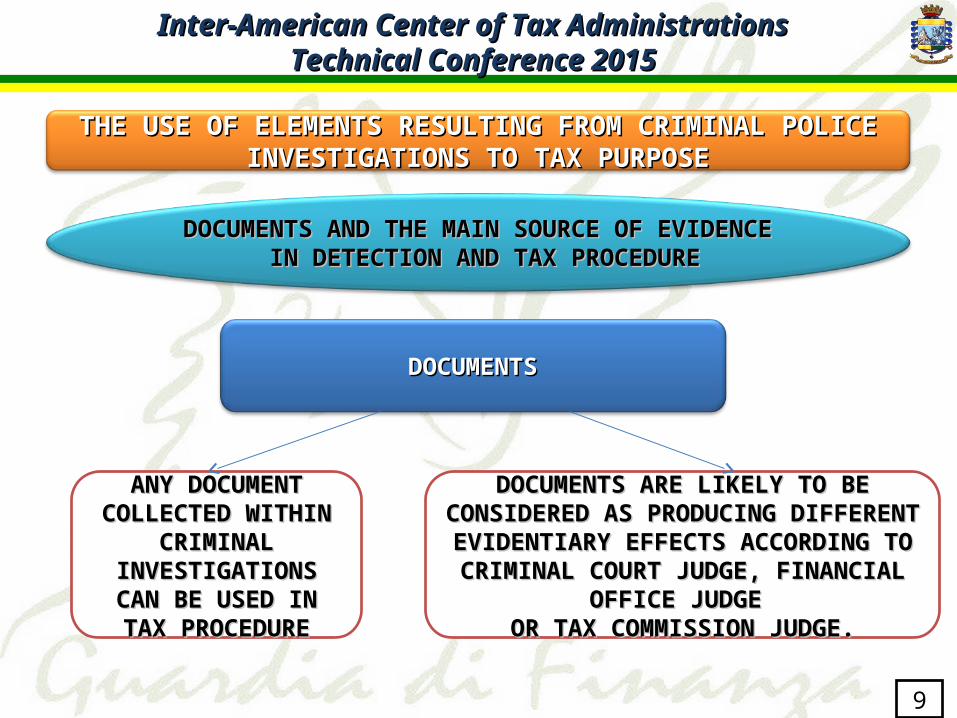

THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE INVESTIGATIONS TO TAX PURPOSEINVESTIGATIONS TO TAX PURPOSE

DOCUMENTS AND THE MAIN SOURCE OF EVIDENCEDOCUMENTS AND THE MAIN SOURCE OF EVIDENCE IN DETECTION AND TAX PROCEDUREIN DETECTION AND TAX PROCEDURE

ANY DOCUMENT ANY DOCUMENT COLLECTED WITHIN COLLECTED WITHIN

CRIMINAL CRIMINAL INVESTIGATIONS CAN BE INVESTIGATIONS CAN BE USED IN TAX PROCEDUREUSED IN TAX PROCEDURE

DOCUMENTS ARE LIKELY TO BE CONSIDERED AS DOCUMENTS ARE LIKELY TO BE CONSIDERED AS PRODUCING DIFFERENT EVIDENTIARY EFFECTS PRODUCING DIFFERENT EVIDENTIARY EFFECTS

ACCORDING TO CRIMINAL COURT JUDGE, ACCORDING TO CRIMINAL COURT JUDGE, FINANCIAL OFFICE JUDGE FINANCIAL OFFICE JUDGE

OR TAX COMMISSION JUDGE.OR TAX COMMISSION JUDGE.

DOCUMENTSDOCUMENTS

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

9

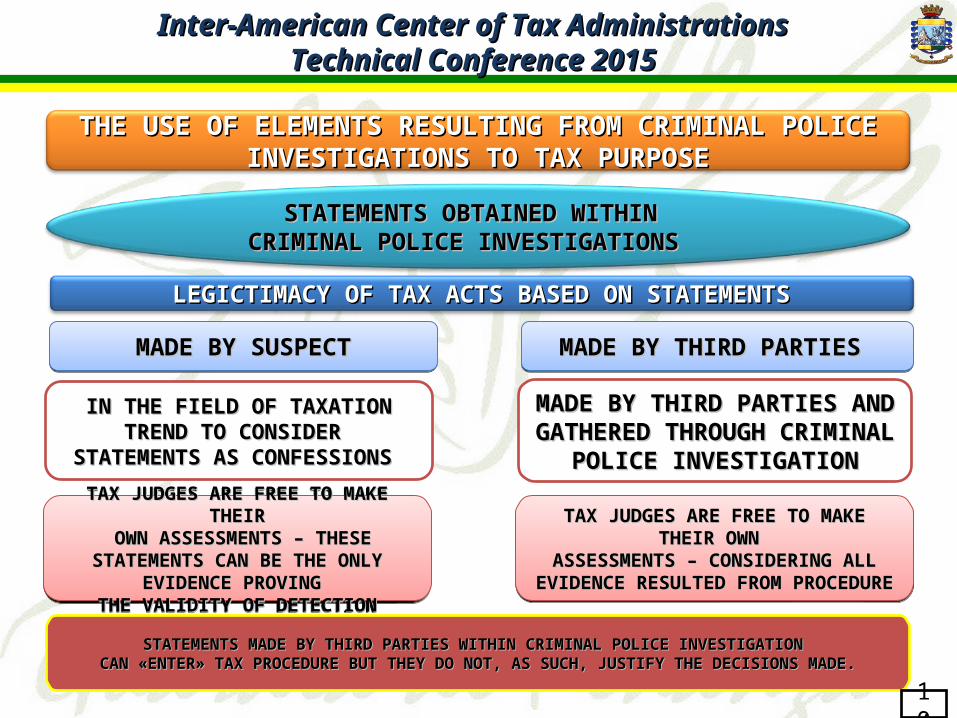

STATEMENTS OBTAINED WITHIN STATEMENTS OBTAINED WITHIN CRIMINAL POLICE INVESTIGATIONS CRIMINAL POLICE INVESTIGATIONS

IN THE FIELD OF TAXATIONIN THE FIELD OF TAXATIONTREND TO CONSIDER TREND TO CONSIDER

STATEMENTS AS CONFESSIONS STATEMENTS AS CONFESSIONS

MADE BY THIRD PARTIES AND MADE BY THIRD PARTIES AND GATHERED THROUGH CRIMINAL GATHERED THROUGH CRIMINAL

POLICE INVESTIGATIONPOLICE INVESTIGATION

LEGICTIMACY OF TAX ACTS BASED ON STATEMENTSLEGICTIMACY OF TAX ACTS BASED ON STATEMENTS

MADE BY SUSPECTMADE BY SUSPECTMADE BY SUSPECTMADE BY SUSPECT MADE BY THIRD PARTIES MADE BY THIRD PARTIES MADE BY THIRD PARTIES MADE BY THIRD PARTIES

TAX JUDGES ARE FREE TO MAKE THEIRTAX JUDGES ARE FREE TO MAKE THEIR OWN ASSESSMENTS – THESE STATEMENTS OWN ASSESSMENTS – THESE STATEMENTS

CAN BE THE ONLY EVIDENCE PROVING CAN BE THE ONLY EVIDENCE PROVING THE VALIDITY OF DETECTIONTHE VALIDITY OF DETECTION

TAX JUDGES ARE FREE TO MAKE THEIRTAX JUDGES ARE FREE TO MAKE THEIR OWN ASSESSMENTS – THESE STATEMENTS OWN ASSESSMENTS – THESE STATEMENTS

CAN BE THE ONLY EVIDENCE PROVING CAN BE THE ONLY EVIDENCE PROVING THE VALIDITY OF DETECTIONTHE VALIDITY OF DETECTION

TAX JUDGES ARE FREE TO MAKE THEIR OWN TAX JUDGES ARE FREE TO MAKE THEIR OWN ASSESSMENTS – CONSIDERING ALL EVIDENCE ASSESSMENTS – CONSIDERING ALL EVIDENCE

RESULTED FROM PROCEDURERESULTED FROM PROCEDURE

TAX JUDGES ARE FREE TO MAKE THEIR OWN TAX JUDGES ARE FREE TO MAKE THEIR OWN ASSESSMENTS – CONSIDERING ALL EVIDENCE ASSESSMENTS – CONSIDERING ALL EVIDENCE

RESULTED FROM PROCEDURERESULTED FROM PROCEDURE

STATEMENTS MADE BY THIRD PARTIES WITHIN CRIMINAL POLICE INVESTIGATION STATEMENTS MADE BY THIRD PARTIES WITHIN CRIMINAL POLICE INVESTIGATION CAN «ENTER» TAX PROCEDURE BUT CAN «ENTER» TAX PROCEDURE BUT THEY DO NOT, AS SUCH, JUSTIFY THE DECISIONS MADE.THEY DO NOT, AS SUCH, JUSTIFY THE DECISIONS MADE.

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE INVESTIGATIONS TO TAX PURPOSEINVESTIGATIONS TO TAX PURPOSE

10

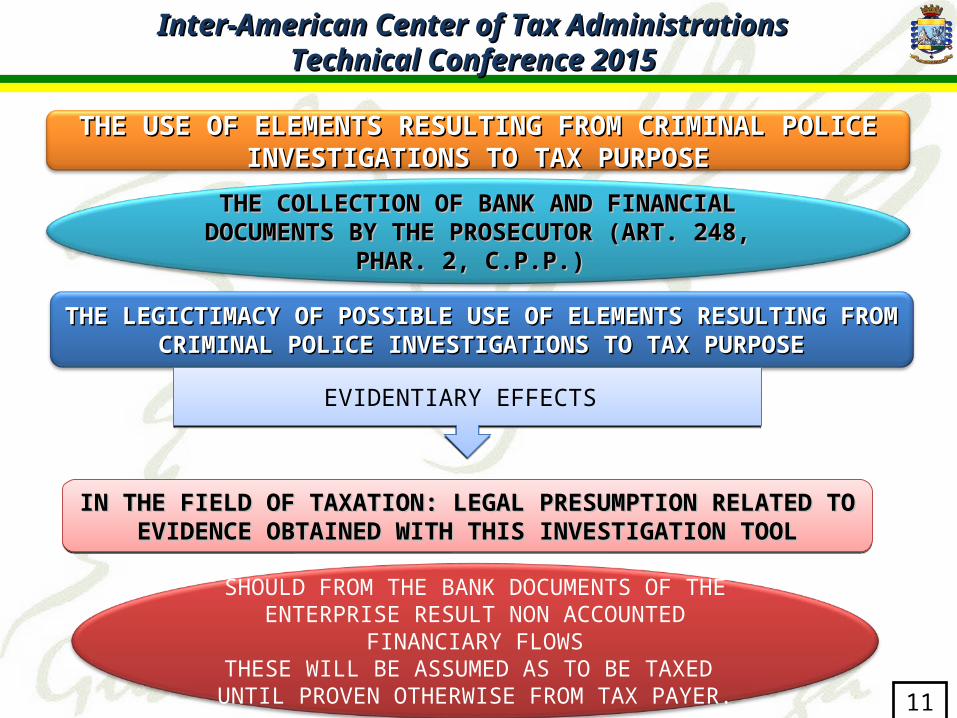

THE COLLECTION OF BANK AND FINANCIAL DOCUMENTS THE COLLECTION OF BANK AND FINANCIAL DOCUMENTS BY THE PROSECUTOR (ART. 248, PHAR. 2, C.P.P.) BY THE PROSECUTOR (ART. 248, PHAR. 2, C.P.P.)

IN THE FIELD OF TAXATION: IN THE FIELD OF TAXATION: LEGAL PRESUMPTION RELATED TO EVIDENCE LEGAL PRESUMPTION RELATED TO EVIDENCE OBTAINED WITH THIS INVESTIGATION TOOLOBTAINED WITH THIS INVESTIGATION TOOL

IN THE FIELD OF TAXATION: IN THE FIELD OF TAXATION: LEGAL PRESUMPTION RELATED TO EVIDENCE LEGAL PRESUMPTION RELATED TO EVIDENCE OBTAINED WITH THIS INVESTIGATION TOOLOBTAINED WITH THIS INVESTIGATION TOOL

THE LEGICTIMACY OF POSSIBLE THE LEGICTIMACY OF POSSIBLE USE OF ELEMENTS RESULTING FROM USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE INVESTIGATIONS TO TAX PURPOSECRIMINAL POLICE INVESTIGATIONS TO TAX PURPOSE

SHOULD FROM THE BANK DOCUMENTS OF THE ENTERPRISE RESULT NON ACCOUNTED FINANCIARY FLOWS

THESE WILL BE ASSUMED AS TO BE TAXED UNTIL PROVEN OTHERWISE FROM TAX PAYER.

EVIDENTIARY EFFECTS EVIDENTIARY EFFECTS

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE INVESTIGATIONS TO TAX PURPOSEINVESTIGATIONS TO TAX PURPOSE

11

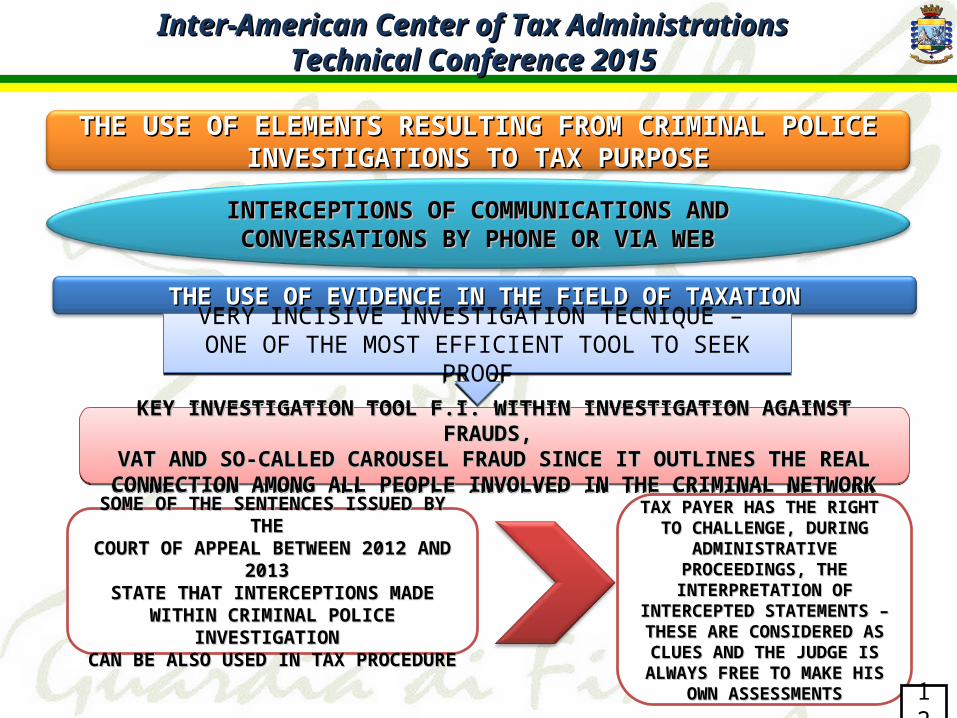

INTERCEPTIONS OF COMMUNICATIONS AND INTERCEPTIONS OF COMMUNICATIONS AND CONVERSATIONS BY PHONE OR VIA WEBCONVERSATIONS BY PHONE OR VIA WEB

KEY INVESTIGATION TOOL F.I. WITHIN INVESTIGATION AGAINST FRAUDS, KEY INVESTIGATION TOOL F.I. WITHIN INVESTIGATION AGAINST FRAUDS, VAT AND SO-CALLED CAROUSEL FRAUD SINCE IT OUTLINES THE REAL CONNECTION VAT AND SO-CALLED CAROUSEL FRAUD SINCE IT OUTLINES THE REAL CONNECTION

AMONG ALL PEOPLE INVOLVED IN THE CRIMINAL NETWORKAMONG ALL PEOPLE INVOLVED IN THE CRIMINAL NETWORK

KEY INVESTIGATION TOOL F.I. WITHIN INVESTIGATION AGAINST FRAUDS, KEY INVESTIGATION TOOL F.I. WITHIN INVESTIGATION AGAINST FRAUDS, VAT AND SO-CALLED CAROUSEL FRAUD SINCE IT OUTLINES THE REAL CONNECTION VAT AND SO-CALLED CAROUSEL FRAUD SINCE IT OUTLINES THE REAL CONNECTION

AMONG ALL PEOPLE INVOLVED IN THE CRIMINAL NETWORKAMONG ALL PEOPLE INVOLVED IN THE CRIMINAL NETWORK

THE USE OF EVIDENCE IN THE FIELD OF TAXATIONTHE USE OF EVIDENCE IN THE FIELD OF TAXATIONVERY INCISIVE INVESTIGATION TECNIQUE –

ONE OF THE MOST EFFICIENT TOOL TO SEEK PROOFVERY INCISIVE INVESTIGATION TECNIQUE –

ONE OF THE MOST EFFICIENT TOOL TO SEEK PROOF

SOME OF THE SENTENCES ISSUED BY THE SOME OF THE SENTENCES ISSUED BY THE COURT OF APPEAL BETWEEN 2012 AND 2013 COURT OF APPEAL BETWEEN 2012 AND 2013 STATE THAT INTERCEPTIONS MADE WITHIN STATE THAT INTERCEPTIONS MADE WITHIN

CRIMINAL POLICE INVESTIGATION CRIMINAL POLICE INVESTIGATION CAN BE ALSO USED IN TAX PROCEDURECAN BE ALSO USED IN TAX PROCEDURE

TAX PAYER HAS THE RIGHT TAX PAYER HAS THE RIGHT TO CHALLENGE, DURING TO CHALLENGE, DURING

ADMINISTRATIVE PROCEEDINGS, ADMINISTRATIVE PROCEEDINGS, THE INTERPRETATION OF THE INTERPRETATION OF

INTERCEPTED STATEMENTS – INTERCEPTED STATEMENTS – THESE ARE CONSIDERED AS CLUES THESE ARE CONSIDERED AS CLUES AND THE JUDGE IS ALWAYS FREE AND THE JUDGE IS ALWAYS FREE

TO MAKE HIS OWN ASSESSMENTSTO MAKE HIS OWN ASSESSMENTS

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE THE USE OF ELEMENTS RESULTING FROM CRIMINAL POLICE INVESTIGATIONS TO TAX PURPOSEINVESTIGATIONS TO TAX PURPOSE

12

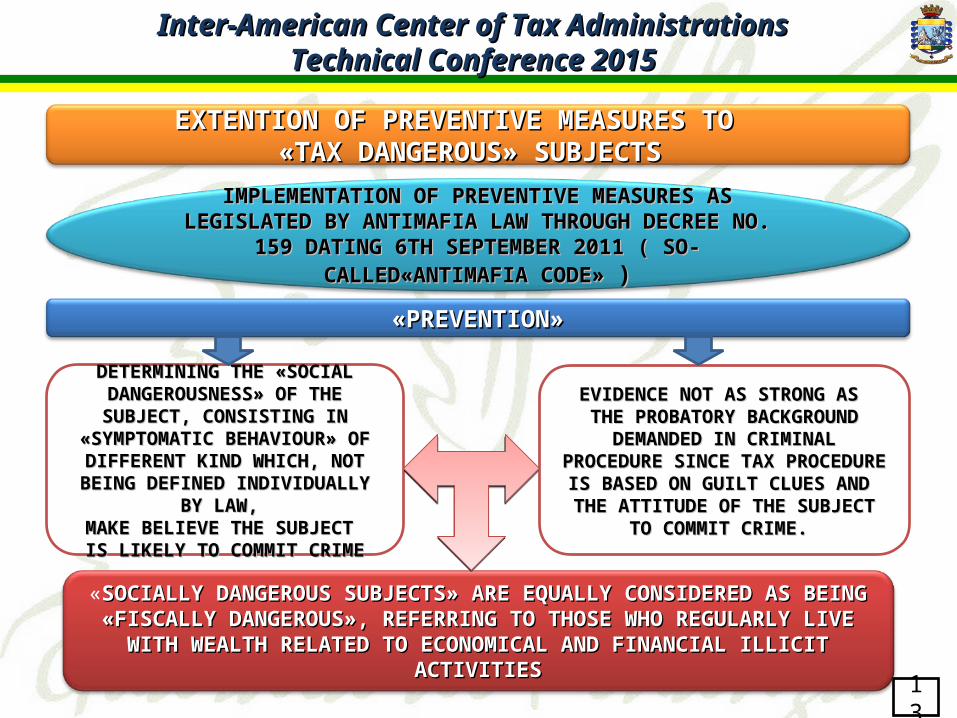

IMPLEMENTATION OF PREVENTIVE MEASURES AS LEGISLATED BY IMPLEMENTATION OF PREVENTIVE MEASURES AS LEGISLATED BY ANTIMAFIA LAW THROUGH DECREE NO. 159 DATING 6TH ANTIMAFIA LAW THROUGH DECREE NO. 159 DATING 6TH

SEPTEMBER 2011 ( SO-CALLED«ANTIMAFIA CODE» SEPTEMBER 2011 ( SO-CALLED«ANTIMAFIA CODE» ))

«PREVENTION»«PREVENTION»

DETERMINING THE «SOCIAL DETERMINING THE «SOCIAL DANGEROUSNESS» OF THE SUBJECT, DANGEROUSNESS» OF THE SUBJECT,

CONSISTING IN «SYMPTOMATIC CONSISTING IN «SYMPTOMATIC BEHAVIOUR» OF DIFFERENT KIND BEHAVIOUR» OF DIFFERENT KIND

WHICH, NOT BEING DEFINED WHICH, NOT BEING DEFINED INDIVIDUALLY BY LAW, INDIVIDUALLY BY LAW,

MAKE BELIEVE THE SUBJECT MAKE BELIEVE THE SUBJECT IS LIKELY TO COMMIT CRIMEIS LIKELY TO COMMIT CRIME

EVIDENCE NOT AS STRONG AS EVIDENCE NOT AS STRONG AS THE PROBATORY BACKGROUND THE PROBATORY BACKGROUND

DEMANDED IN CRIMINAL PROCEDURE DEMANDED IN CRIMINAL PROCEDURE SINCE TAX PROCEDURE IS BASED ON GUILT SINCE TAX PROCEDURE IS BASED ON GUILT

CLUES AND THE ATTITUDE OF THE CLUES AND THE ATTITUDE OF THE SUBJECT TO COMMIT CRIME. SUBJECT TO COMMIT CRIME.

«SOCIALLY DANGEROUS SUBJECTS» ARE EQUALLY CONSIDERED AS BEING «FISCALLY SOCIALLY DANGEROUS SUBJECTS» ARE EQUALLY CONSIDERED AS BEING «FISCALLY DANGEROUS», REFERRING TO THOSE WHO REGULARLY LIVE WITH WEALTH RELATED TO DANGEROUS», REFERRING TO THOSE WHO REGULARLY LIVE WITH WEALTH RELATED TO

ECONOMICAL AND FINANCIAL ILLICIT ACTIVITIESECONOMICAL AND FINANCIAL ILLICIT ACTIVITIES

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

EXTENTION OF PREVENTIVE MEASURES TO EXTENTION OF PREVENTIVE MEASURES TO «TAX DANGEROUS» SUBJECTS«TAX DANGEROUS» SUBJECTS

13

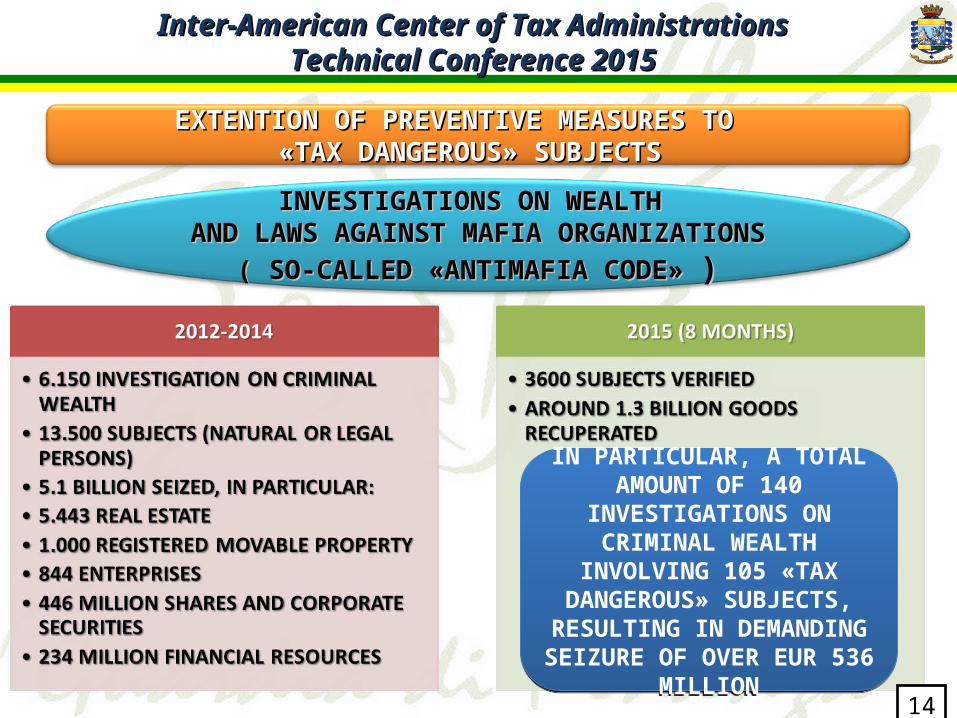

EXTENTION OF PREVENTIVE MEASURES TO EXTENTION OF PREVENTIVE MEASURES TO «TAX DANGEROUS» SUBJECTS«TAX DANGEROUS» SUBJECTS

INVESTIGATIONS ON WEALTH INVESTIGATIONS ON WEALTH AND LAWS AGAINST MAFIA ORGANIZATIONSAND LAWS AGAINST MAFIA ORGANIZATIONS

( SO-CALLED «ANTIMAFIA CODE» ( SO-CALLED «ANTIMAFIA CODE» ))

IN PARTICULAR, A TOTAL AMOUNT OF 140

INVESTIGATIONS ON CRIMINAL WEALTH INVOLVING 105 «TAX

DANGEROUS» SUBJECTS, RESULTING IN DEMANDING SEIZURE OF OVER EUR 536

MILLION

IN PARTICULAR, A TOTAL AMOUNT OF 140

INVESTIGATIONS ON CRIMINAL WEALTH INVOLVING 105 «TAX

DANGEROUS» SUBJECTS, RESULTING IN DEMANDING SEIZURE OF OVER EUR 536

MILLION

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

14

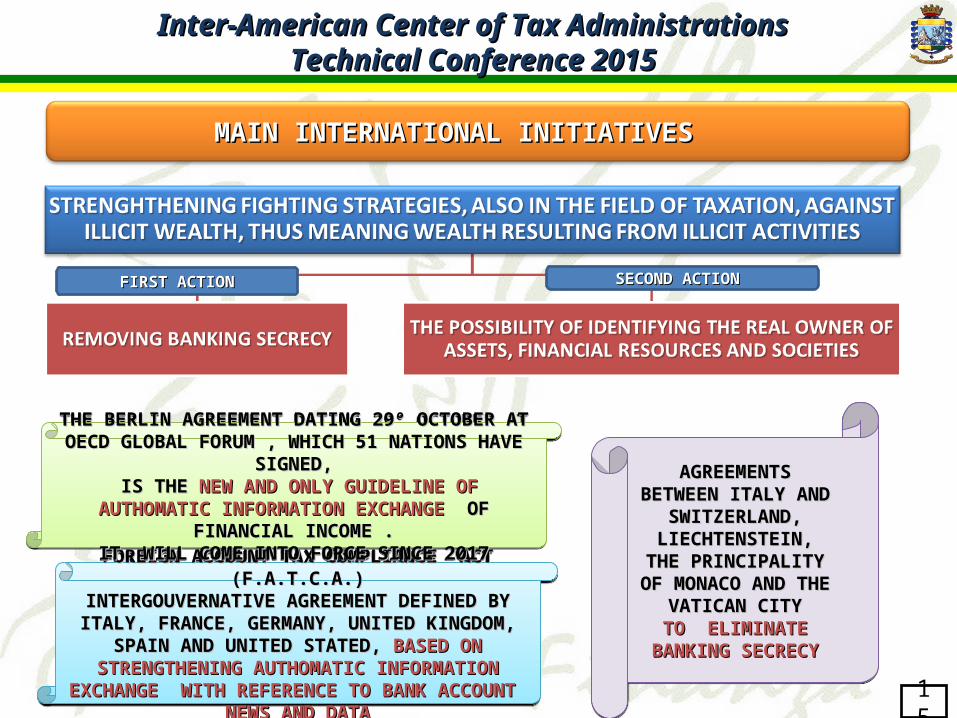

MAIN INTERNATIONAL INITIATIVES MAIN INTERNATIONAL INITIATIVES

FOREIGN ACCOUNT TAX COMPLIANCE ACT (F.A.T.C.A.)FOREIGN ACCOUNT TAX COMPLIANCE ACT (F.A.T.C.A.)INTERGOUVERNATIVE AGREEMENT DEFINED BY ITALY, INTERGOUVERNATIVE AGREEMENT DEFINED BY ITALY,

FRANCE, GERMANY, UNITED KINGDOM, SPAIN AND UNITED FRANCE, GERMANY, UNITED KINGDOM, SPAIN AND UNITED STATED, STATED, BASED ON STRENGTHENING AUTHOMATIC BASED ON STRENGTHENING AUTHOMATIC

INFORMATION EXCHANGE WITH REFERENCE TO BANK INFORMATION EXCHANGE WITH REFERENCE TO BANK ACCOUNT NEWS AND DATAACCOUNT NEWS AND DATA

FOREIGN ACCOUNT TAX COMPLIANCE ACT (F.A.T.C.A.)FOREIGN ACCOUNT TAX COMPLIANCE ACT (F.A.T.C.A.)INTERGOUVERNATIVE AGREEMENT DEFINED BY ITALY, INTERGOUVERNATIVE AGREEMENT DEFINED BY ITALY,

FRANCE, GERMANY, UNITED KINGDOM, SPAIN AND UNITED FRANCE, GERMANY, UNITED KINGDOM, SPAIN AND UNITED STATED, STATED, BASED ON STRENGTHENING AUTHOMATIC BASED ON STRENGTHENING AUTHOMATIC

INFORMATION EXCHANGE WITH REFERENCE TO BANK INFORMATION EXCHANGE WITH REFERENCE TO BANK ACCOUNT NEWS AND DATAACCOUNT NEWS AND DATA

THE BERLIN AGREEMENT DATING 29° OCTOBER AT OECD THE BERLIN AGREEMENT DATING 29° OCTOBER AT OECD GLOBAL FORUM , WHICH 51 NATIONS HAVE SIGNED,GLOBAL FORUM , WHICH 51 NATIONS HAVE SIGNED, IS THE IS THE NEW AND ONLY GUIDELINE OF AUTHOMATIC NEW AND ONLY GUIDELINE OF AUTHOMATIC INFORMATION EXCHANGE INFORMATION EXCHANGE OF FINANCIAL INCOME .OF FINANCIAL INCOME .

IT WILL COME INTO FORCE SINCE 2017 IT WILL COME INTO FORCE SINCE 2017

THE BERLIN AGREEMENT DATING 29° OCTOBER AT OECD THE BERLIN AGREEMENT DATING 29° OCTOBER AT OECD GLOBAL FORUM , WHICH 51 NATIONS HAVE SIGNED,GLOBAL FORUM , WHICH 51 NATIONS HAVE SIGNED, IS THE IS THE NEW AND ONLY GUIDELINE OF AUTHOMATIC NEW AND ONLY GUIDELINE OF AUTHOMATIC INFORMATION EXCHANGE INFORMATION EXCHANGE OF FINANCIAL INCOME .OF FINANCIAL INCOME .

IT WILL COME INTO FORCE SINCE 2017 IT WILL COME INTO FORCE SINCE 2017

FIRST ACTIONFIRST ACTION SECOND ACTION SECOND ACTION

AGREEMENTS BETWEEN AGREEMENTS BETWEEN ITALY AND ITALY AND

SWITZERLAND, SWITZERLAND, LIECHTENSTEIN, THE LIECHTENSTEIN, THE

PRINCIPALITY OF PRINCIPALITY OF MONACO AND THE MONACO AND THE

VATICAN CITYVATICAN CITYTO ELIMINATE BANKING TO ELIMINATE BANKING

SECRECYSECRECY

AGREEMENTS BETWEEN AGREEMENTS BETWEEN ITALY AND ITALY AND

SWITZERLAND, SWITZERLAND, LIECHTENSTEIN, THE LIECHTENSTEIN, THE

PRINCIPALITY OF PRINCIPALITY OF MONACO AND THE MONACO AND THE

VATICAN CITYVATICAN CITYTO ELIMINATE BANKING TO ELIMINATE BANKING

SECRECYSECRECY

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

15

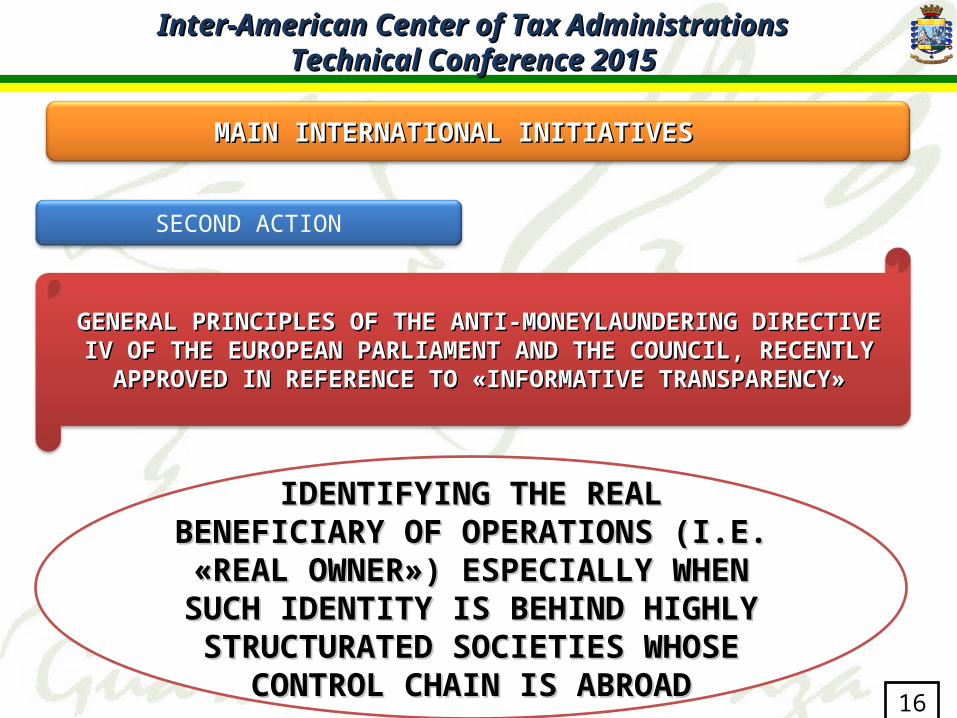

GENERAL PRINCIPLES OF THE ANTI-MONEYLAUNDERING DIRECTIVE GENERAL PRINCIPLES OF THE ANTI-MONEYLAUNDERING DIRECTIVE IV OF THE EUROPEAN PARLIAMENT AND THE COUNCIL, RECENTLY IV OF THE EUROPEAN PARLIAMENT AND THE COUNCIL, RECENTLY

APPROVED IN REFERENCE TO «INFORMATIVE TRANSPARENCY»APPROVED IN REFERENCE TO «INFORMATIVE TRANSPARENCY»

SECOND ACTION

IDENTIFYING THE REAL BENEFICIARY OF IDENTIFYING THE REAL BENEFICIARY OF OPERATIONS (I.E. «REAL OWNER») OPERATIONS (I.E. «REAL OWNER»)

ESPECIALLY WHEN SUCH IDENTITY IS BEHIND ESPECIALLY WHEN SUCH IDENTITY IS BEHIND HIGHLY STRUCTURATED SOCIETIES WHOSE HIGHLY STRUCTURATED SOCIETIES WHOSE

CONTROL CHAIN IS ABROADCONTROL CHAIN IS ABROAD

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

MAIN INTERNATIONAL INITIATIVES MAIN INTERNATIONAL INITIATIVES

16

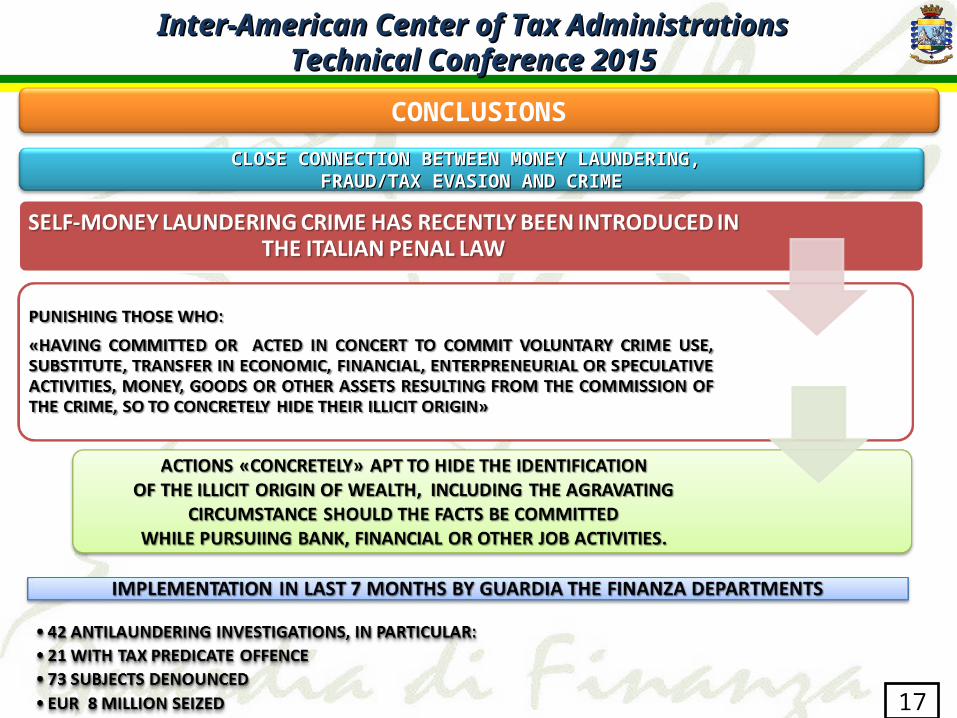

CONCLUSIONS

CLOSE CONNECTION BETWEEN MONEY LAUNDERING, CLOSE CONNECTION BETWEEN MONEY LAUNDERING, FRAUD/TAX EVASION AND CRIMEFRAUD/TAX EVASION AND CRIME

Inter-American Center of Tax Administrations Inter-American Center of Tax Administrations Technical Conference 2015 Technical Conference 2015

17

Thank you for your

attention