Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DE VENEZUELA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIÓN Y CONTADURÍA

SEMINARIO: ANÁLISIS Y REFLEXIÓN DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS (BASADA EN NIC Y NIIF)

ELABORADO POR:ELIMAY DA SILVA

IVONNE DUARTE

DANIEL GALÍNDEZ

LA ELABORACIÓN DE ESTE MATERIAL HA SIDO SUPERVISADA POR LA PROFESORA ISABEL CARMONA

CARACAS, NOVIEMBRE DE 2007

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.: 2

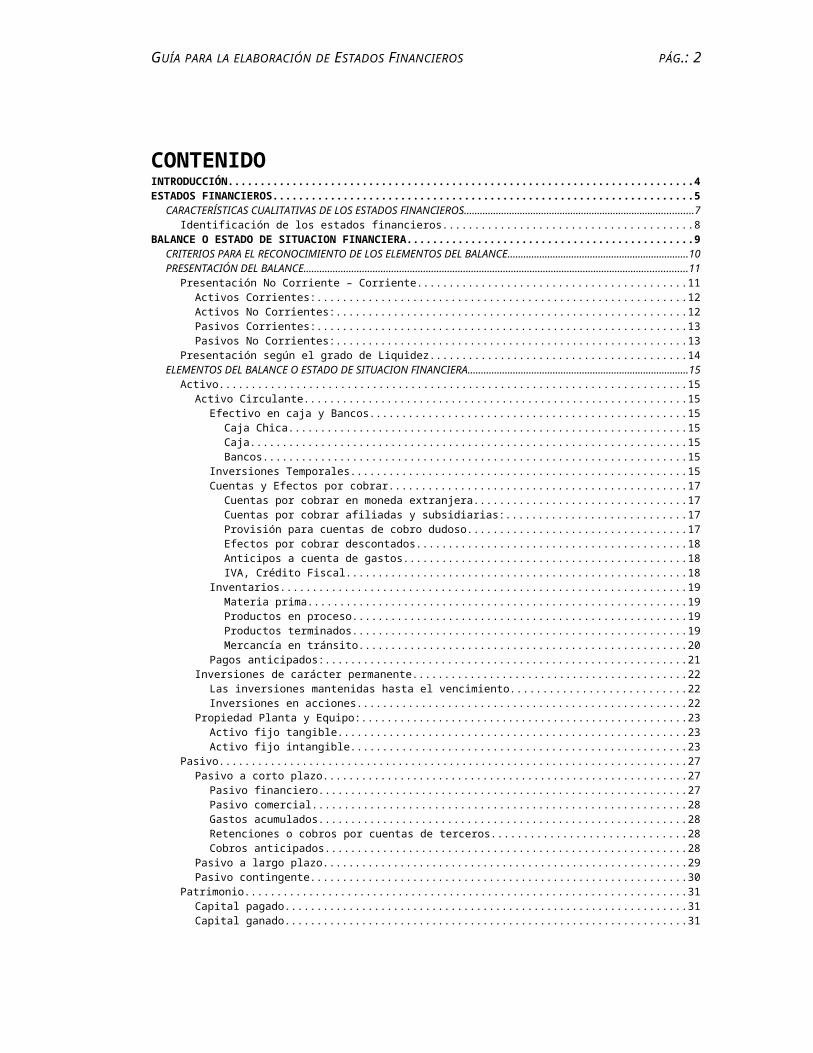

CONTENIDOINTRODUCCIÓN..................................................................................................................................................................... 4ESTADOS FINANCIEROS.......................................................................................................................................................... 5

CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS..............................................................................................7Identificación de los estados financieros................................................................................................................................8

BALANCE O ESTADO DE SITUACION FINANCIERA....................................................................................................................9CRITERIOS PARA EL RECONOCIMIENTO DE LOS ELEMENTOS DEL BALANCE..............................................................................10PRESENTACIÓN DEL BALANCE....................................................................................................................................................11

Presentación No Corriente – Corriente.................................................................................................................................11Activos Corrientes:...........................................................................................................................................................12Activos No Corrientes:.....................................................................................................................................................12Pasivos Corrientes:...........................................................................................................................................................13Pasivos No Corrientes:.....................................................................................................................................................13

Presentación según el grado de Liquidez..............................................................................................................................14ELEMENTOS DEL BALANCE O ESTADO DE SITUACION FINANCIERA...........................................................................................15

Activo.....................................................................................................................................................................................15Activo Circulante..............................................................................................................................................................15

Efectivo en caja y Bancos...........................................................................................................................................15Caja Chica..............................................................................................................................................................15Caja........................................................................................................................................................................15Bancos...................................................................................................................................................................15

Inversiones Temporales.............................................................................................................................................15Cuentas y Efectos por cobrar.....................................................................................................................................17

Cuentas por cobrar en moneda extranjera..........................................................................................................17Cuentas por cobrar afiliadas y subsidiarias:.........................................................................................................17Provisión para cuentas de cobro dudoso.............................................................................................................17Efectos por cobrar descontados...........................................................................................................................18Anticipos a cuenta de gastos................................................................................................................................18IVA, Crédito Fiscal.................................................................................................................................................18

Inventarios..................................................................................................................................................................19Materia prima.......................................................................................................................................................19Productos en proceso...........................................................................................................................................19Productos terminados...........................................................................................................................................19Mercancía en tránsito...........................................................................................................................................20

Pagos anticipados:......................................................................................................................................................21Inversiones de carácter permanente...............................................................................................................................22

Las inversiones mantenidas hasta el vencimiento.....................................................................................................22Inversiones en acciones..............................................................................................................................................22

Propiedad Planta y Equipo:..............................................................................................................................................23Activo fijo tangible......................................................................................................................................................23Activo fijo intangible...................................................................................................................................................23

Pasivo.....................................................................................................................................................................................27Pasivo a corto plazo.........................................................................................................................................................27

Pasivo financiero........................................................................................................................................................27Pasivo comercial.........................................................................................................................................................28Gastos acumulados.....................................................................................................................................................28Retenciones o cobros por cuentas de terceros..........................................................................................................28Cobros anticipados.....................................................................................................................................................28

Pasivo a largo plazo..........................................................................................................................................................29Pasivo contingente...........................................................................................................................................................30

Patrimonio.............................................................................................................................................................................31Capital pagado.................................................................................................................................................................31Capital ganado.................................................................................................................................................................31

ESTADO DE RESULTADOS..................................................................................................................................................... 36RESULTADO DEL PERÍODO..........................................................................................................................................................36PRESENTACIÓN DEL ESTADO DE RESULTADOS...........................................................................................................................36

Método de la naturaleza de los gastos.................................................................................................................................36Método de la función de los gastos o “costo de las ventas”................................................................................................37

ELEMENTOS QUE COMPONEN EL ESTADO DE RESULTADOS......................................................................................................38Ingresos.................................................................................................................................................................................39

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.: 3

Ingresos Ordinarios..........................................................................................................................................................39Ganancias.........................................................................................................................................................................39Medición de los ingresos.................................................................................................................................................39

Gastos....................................................................................................................................................................................40Gastos Ordinarios.............................................................................................................................................................40Pérdidas...........................................................................................................................................................................40Partidas Ordinarias...........................................................................................................................................................41

Costo de Ventas..........................................................................................................................................................41Inventario de Mercancías.....................................................................................................................................41Compra de mercancías.........................................................................................................................................41Costos incidentales...............................................................................................................................................41Reducciones del costo..........................................................................................................................................41

Gastos de Operación..................................................................................................................................................43Gastos de ventas (Gastos de distribución)...........................................................................................................43Gastos de Administración.....................................................................................................................................43

Partidas No Ordinarias....................................................................................................................................................45Otros Ingresos (Gastos)..............................................................................................................................................45Beneficio (Costo) Integral de Financiamiento............................................................................................................45

INTRODUCCION Este material ha sido elaborado con el propósito de suministrar a los estudiantes del primer semestre de la Escuela de Administración y Contaduría (EAC), una guía de fácil manejo, en la cual puedan obtener los conceptos fundamentales que manejan las Normas Internacionales de Información Financiera referentes a la elaboración y presentación de los Estados Financieros.

La elaboración de este material ha sido supervisada por la Profesora Isabel Carmona, de quien surge la disposición de elaborar una guía que se adapte a los requerimientos de las Normas Internacionales de Contabilidad y que pueda ser utilizada por estudiantes del ciclo básico de la EAC.

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.: 4

ESTADOS FINANCIEROSSegún las Normas Internacionales de Contabilidad (NIC’s), los estados financieros: Constituyen una representación estructurada de la situación financiera y del desempeño financiero de una entidad. El objetivo de los estados financieros con propósitos de información general, es suministrar información acerca de la situación financiera, del desempeño financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas.(NIC 1, Párr. 7) Según esta misma norma, tenemos que:Un juego completo de estados financieros está conformado por: el Balance General, el Estado de Resultados, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujo de Efectivo y las notas a los estados financieros.Un estado financiero está elaborado con propósitos de información general, cuando está dirigido a cubrir las necesidades de información de una amplia gama de usuarios; es decir, es contrario a los estados financieros elaborados con propósitos específicos. De esta manera lo establece la norma en el párrafo 3 de la NIC antes mencionada: “Los estados financieros con propósito de información general son aquellos que pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información”. De acuerdo al Marco Conceptual para la Preparación y Presentación de los Estados Financieros (MCPPEF): “tales estados financieros se preparan y presentan al menos anualmente, y se dirigen a cubrir las necesidades comunes de una amplia gama de usuarios”.Para dar a conocer la situación financiera de una entidad es necesario realizar un Balance, el cual muestra la situación del activo, pasivo y patrimonio neto de la entidad a una fecha determinada . Esta estructura se ve afecta por:

Los recursos económicos controlados por la empresa, y de su capacidad en el pasado para modificar tales recursos, es útil al evaluar la posibilidad que la entidad tiene para generar efectivo y demás equivalentes al efectivo en el futuro.La estructura financiera es útil al predecir las necesidades futuras de préstamos, así como para entender como las ganancias y flujos de efectivos futuros serán objetos de repartos entre los que tienen intereses en la propiedad, también es útil al predecir si la empresa tendrá éxito para obtener nuevas fuentes de financiación.La liquidez y solvencia es útil al predecir la capacidad de la empresa para cumplir sus compromisos financieros según vayan venciendo. (MCPPEF, Párr. 16)

Para dar a conocer el resultado de las operaciones se elabora el estado de resultados, “el cual muestra la información acerca del desempeño de una empresa y en particular su rendimiento” durante un período determinado ; la cual “(…) se necesita para evaluar cambios potenciales en los recursos económicos, que es probable puedan ser controlados en el futuro” (MCPPEF, Párr. 17)La información sobre los flujos de efectivo de la entidad “suministra a los usuarios las bases para la evaluación de la capacidad que la entidad tiene para generar efectivo y otro medios líquidos equivalentes, así como las necesidades de la entidad para la utilización de esos flujos de efectivo”. (NIC 1, Párr. 102).En el estado del cambio del patrimonio neto de la entidad, se refleja el incremento o disminución de las partidas del patrimonio entre el inicio y el final del período.Las notas a los estados financieros deben contener “un resumen de las políticas contables significativas y otras notas explicativas”. (NIC 1, Párr. 8 Lit. e)Entonces, en resumen podemos ver que los Estados Financieros son:

Balance: situación del activo, pasivo y patrimonio neto a una fecha determinada. Estado de Resultados: información sobre el resultado en operaciones durante un periodo dado. Estado de flujo de efectivo: capacidad que tiene la entidad de generar flujos de efectivo futuros. Estado de cambios en el patrimonio neto: aumento o baja de las cuentas de patrimonio en el periodo. Notas a los Estados Financieros: resumen de políticas significativas u otra información relevante.

CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROSLas características cualitativas son los atributos que hacen útil, para los usuarios, la información suministrada en los estados financieros. Las principales son 4:Comprensibilidad: esta característica pretende que toda la información suministrada por la entidad este realizada de tal forma que todos los usuarios puedan comprenderla, aunque esto no significa que la información que esté presentada en lenguaje técnico o especializado se omita, o no se incluya. Relevancia: cuando la información contable tiene la característica de influir en la toma de decisiones de los usuarios, estamos en presencia de información relevante. La cualidad de relevancia presenta dos dimensiones: predictiva (que le confiere a la contabilidad su carácter de ciencia) y confirmativa.

Importancia relativa o materialidad: cuando el olvido o la falta de precisión en las partidas de los estados financieros puedan influir en la toma de decisiones de los usuarios, las mismas son materiales o tendrán importancia relativa.

Fiabilidad: la información es fiable cuando está libre de error material y de sesgo o prejuicio indebido de manera que los usuarios puedan confiar en que es la imagen fiel de la transacción o evento que pretenda representar.

Representación Fiel: las transacciones deben representar fielmente los hechos tal y como sucedieron dentro de la entidad.La esencia sobre la forma: en muchas ocasiones la forma legal es distinta de la económica, en estos casos debe prevalecer la forma económica sobre la legal.

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.: 5

Neutralidad: para que la información sea neutral debe estar libre de sesgo o prejuicio. Para que la toma de decisiones no se vea afectada por información parcializada. Prudencia: Cuando existan diferentes alternativas basadas en un mismo juicio se debe optar por aquella cuyo valor sea más razonable; la información suministrada debe ser elaborada con cierto grado de precaución de manera tal que los activos o los ingresos no se sobrevaloren y que las obligaciones o los gastos no se infravaloren. Integridad: la información debe estar completa en los estados financieros (sin hacer omisión alguna).

Comparabilidad: esta característica, establece la posibilidad de comparar los estados financieros de la entidad, en diferentes periodos, así como de comparar los mismos con entidades diferentes, pero para que sea posible realizar esta última, las entidades deben pertenecer a ramos similares. Identificación de los estados financierosSegún el párrafo 44 de la NIC 1 Presentación de Estados Financieros, cada estado financiero debe estar identificado claramente y esta identificación se debe distinguir de cualquier otra información publicada en el mismo documento, la misma debe contener:

El nombre de la entidad que presenta la información. Si los estados financieros pertenecen únicamente a la entidad o a un grupo

de entidades. La fecha del balance o el período que cubren los estados financieros. La moneda de presentación.

ILUSTRACIÓN 1.- EJEMPLOS DE IDENTIFICACIÓN DE UN ESTADO FINANCIERO

Nombre de la entidad Empresa ABCEstado Financiero Balance

Fecha del estado financiero al 31.XX.XXMoneda de presentación (Expresados en Bolívares)

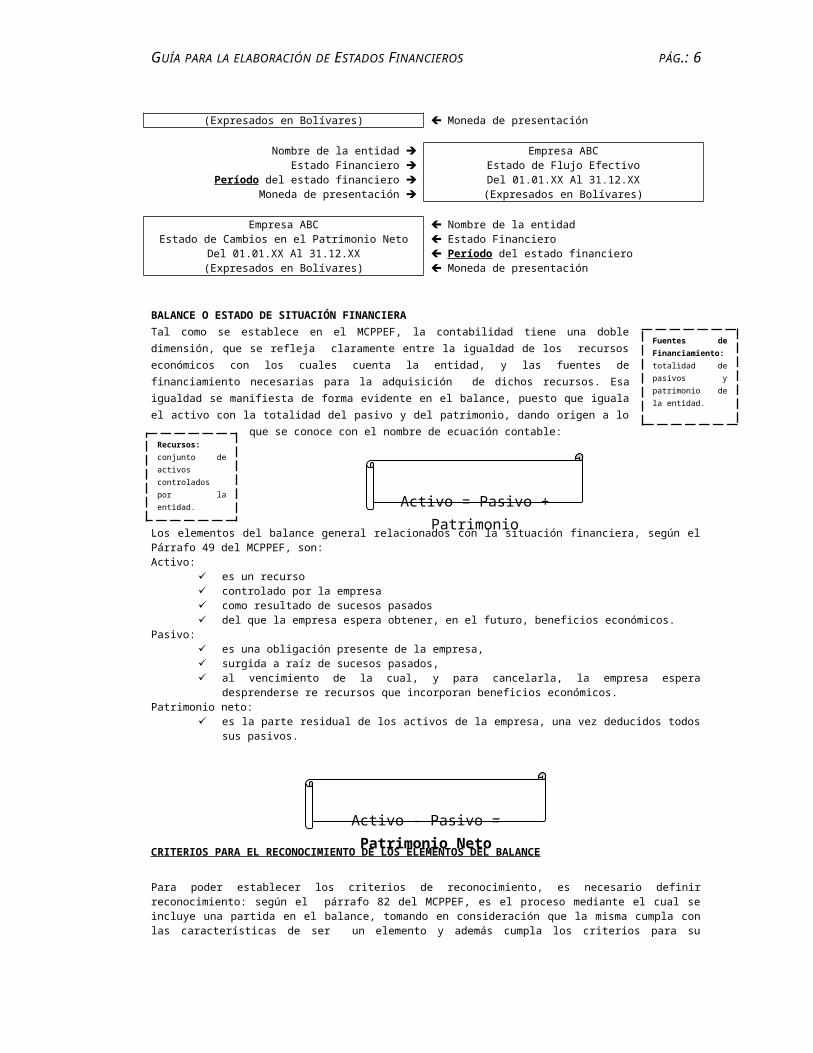

Empresa ABC Nombre de la entidadEstado de Resultados Estado Financiero

Del 01.01.XX Al 31.12.XX Período del estado financiero(Expresados en Bolívares) Moneda de presentación

Nombre de la entidad Empresa ABCEstado Financiero Estado de Flujo Efectivo

Período del estado financiero Del 01.01.XX Al 31.12.XXMoneda de presentación (Expresados en Bolívares)

Empresa ABC Nombre de la entidadEstado de Cambios en el Patrimonio Neto Estado Financiero

Del 01.01.XX Al 31.12.XX Período del estado financiero(Expresados en Bolívares) Moneda de presentación

BALANCE O ESTADO DE SITUACIÓN FINANCIERATal como se establece en el MCPPEF, la contabilidad tiene una doble dimensión, que se refleja claramente entre la igualdad de los recursos económicos con los cuales cuenta la entidad, y las fuentes de financiamiento necesarias para la adquisición de dichos recursos. Esa igualdad se manifiesta de forma evidente en el balance, puesto que iguala el activo con la totalidad del pasivo y del patrimonio, dando origen a lo que se conoce con el nombre de ecuación contable:

Los elementos del balance general relacionados con la situación financiera, según el Párrafo 49 del MCPPEF, son:Activo:

es un recurso controlado por la empresa como resultado de sucesos pasados

Activo = Pasivo + PatrimonioRecursos: conjunto de activos controlados por la entidad.

Fuentes de Financiamiento: totalidad de pasivos y patrimonio de la entidad.

NOTA: es importante resaltar que el balance se presenta a una fecha

determinada, mientras el Estado de

Resultados hace alusión a un período dado.

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.: 6

del que la empresa espera obtener, en el futuro, beneficios económicos. Pasivo:

es una obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la empresa espera desprenderse re recursos que incorporan

beneficios económicos.Patrimonio neto:

es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos.

CRITERIOS PARA EL RECONOCIMIENTO DE LOS ELEMENTOS DEL BALANCE

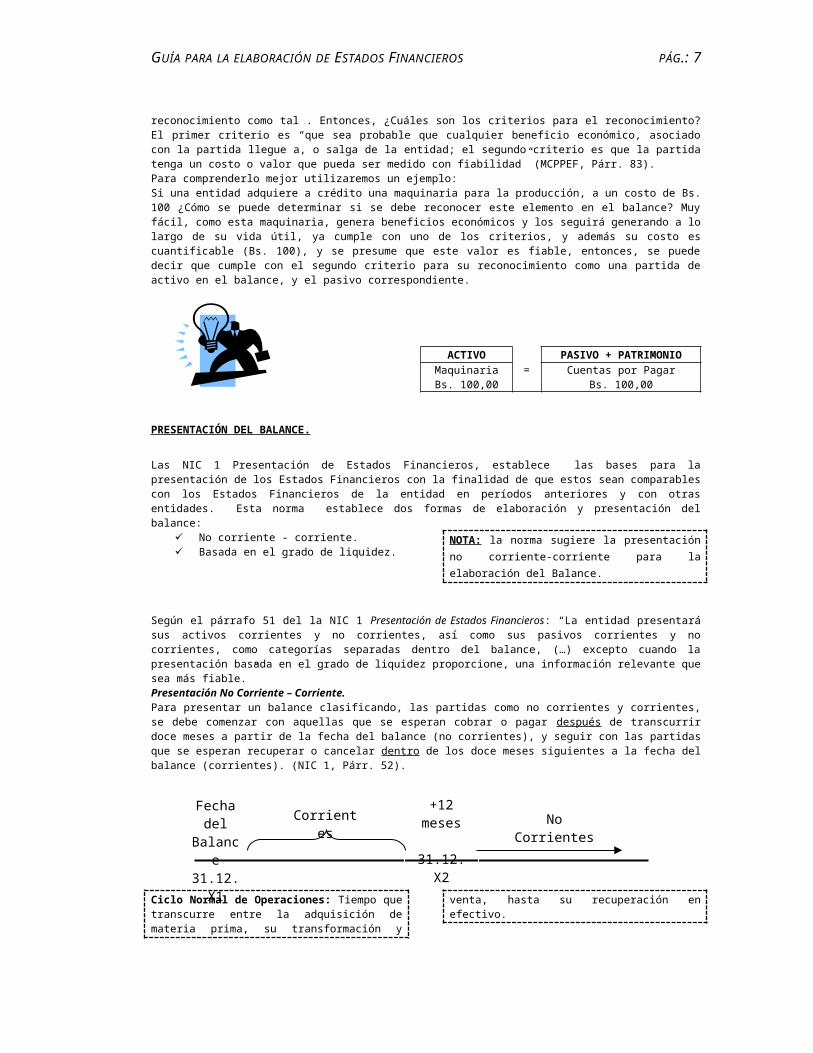

Para poder establecer los criterios de reconocimiento, es necesario definir reconocimiento: según el párrafo 82 del MCPPEF, es el proceso mediante el cual se incluye una partida en el balance, tomando en consideración que la misma cumpla con las características de ser un elemento y además cumpla los criterios para su reconocimiento como tal . Entonces, ¿Cuáles son los criterios para el reconocimiento? El primer criterio es “que sea probable que cualquier beneficio económico, asociado con la partida llegue a, o salga de la entidad; el segundo criterio es que la partida tenga un costo o valor que pueda ser medido con fiabilidad” (MCPPEF, Párr. 83).Para comprenderlo mejor utilizaremos un ejemplo:Si una entidad adquiere a crédito una maquinaria para la producción, a un costo de Bs. 100 ¿Cómo se puede determinar si se debe reconocer este elemento en el balance? Muy fácil, como esta maquinaria, genera beneficios económicos y los seguirá generando a lo largo de su vida útil, ya cumple con uno de los criterios, y además su costo es cuantificable (Bs. 100), y se presume que este valor es fiable, entonces, se puede decir que cumple con el segundo criterio para su reconocimiento como una partida de activo en el balance, y el pasivo correspondiente.

ACTIVO=

PASIVO + PATRIMONIOMaquinariaBs. 100,00

Cuentas por PagarBs. 100,00

PRESENTACIÓN DEL BALANCE.

Las NIC 1 Presentación de Estados Financieros, establece las bases para la presentación de los Estados Financieros con la finalidad de que estos sean comparables con los Estados Financieros de la entidad en períodos anteriores y con otras entidades. Esta norma establece dos formas de elaboración y presentación del balance:

No corriente - corriente. Basada en el grado de liquidez.

NOTA: la norma sugiere la presentación no corriente-corriente para la elaboración del Balance.

Según el párrafo 51 del la NIC 1 Presentación de Estados Financieros: “La entidad presentará sus activos corrientes y no corrientes, así como sus pasivos corrientes y no corrientes, como categorías separadas dentro del balance, (…) excepto cuando la presentación basada en el grado de liquidez proporcione, una información relevante que sea más fiable.”Presentación No Corriente – Corriente.Para presentar un balance clasificando, las partidas como no corrientes y corrientes, se debe comenzar con aquellas que se esperan cobrar o pagar después de transcurrir doce meses a partir de la fecha del balance (no corrientes), y seguir con las partidas que se esperan recuperar o cancelar dentro de los doce meses siguientes a la fecha del balance (corrientes). (NIC 1, Párr. 52).

Activo - Pasivo = Patrimonio Neto

Fechadel

Balance31.12.X1

+12 meses

31.12.X2

Corrientes No Corrientes

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.: 7

Ciclo Normal de Operaciones: Tiempo que transcurre entre la adquisición de materia prima, su transformación y venta, hasta su recuperación en efectivo.

Si el ciclo de operaciones no esta claramente definido se considera de un año.

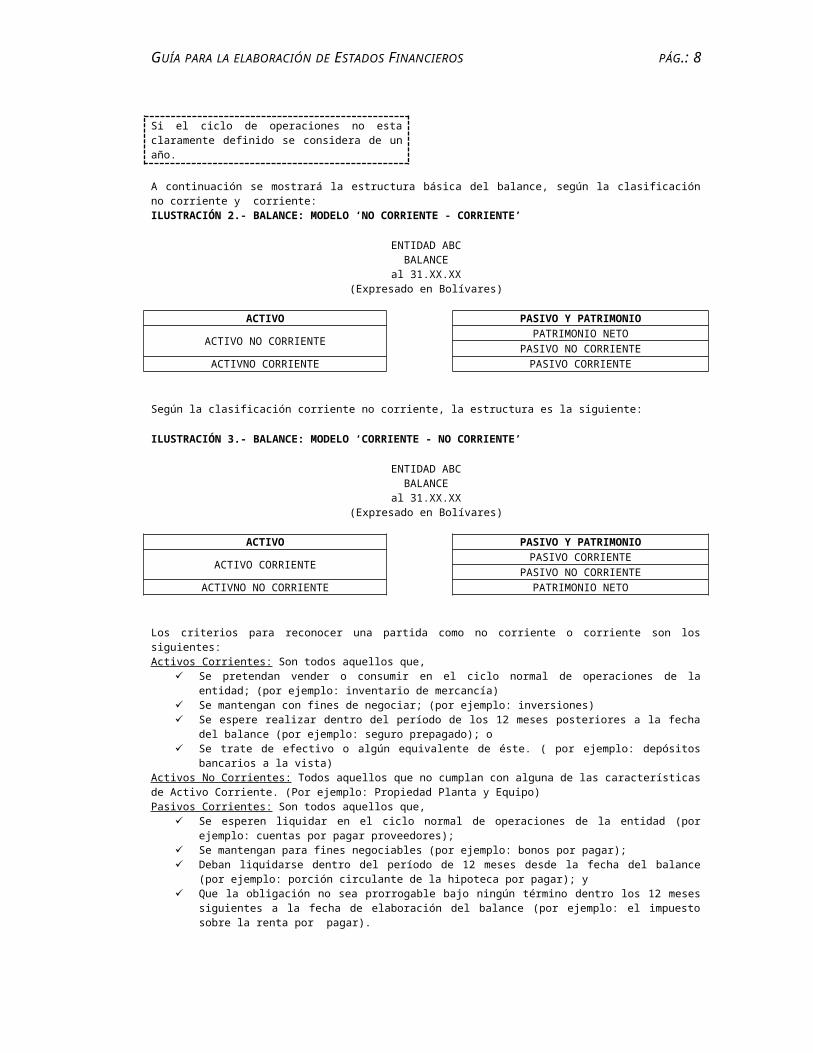

A continuación se mostrará la estructura básica del balance, según la clasificación no corriente y corriente:ILUSTRACIÓN 2.- BALANCE: MODELO ‘NO CORRIENTE - CORRIENTE’

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

ACTIVO PASIVO Y PATRIMONIO

ACTIVO NO CORRIENTEPATRIMONIO NETO

PASIVO NO CORRIENTEACTIVNO CORRIENTE PASIVO CORRIENTE

Según la clasificación corriente no corriente, la estructura es la siguiente:

ILUSTRACIÓN 3.- BALANCE: MODELO ‘CORRIENTE - NO CORRIENTE’

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

ACTIVO PASIVO Y PATRIMONIO

ACTIVO CORRIENTEPASIVO CORRIENTE

PASIVO NO CORRIENTEACTIVNO NO CORRIENTE PATRIMONIO NETO

Los criterios para reconocer una partida como no corriente o corriente son los siguientes:Activos Corrientes: Son todos aquellos que,

Se pretendan vender o consumir en el ciclo normal de operaciones de la entidad; (por ejemplo: inventario de mercancía)

Se mantengan con fines de negociar; (por ejemplo: inversiones) Se espere realizar dentro del período de los 12 meses posteriores a la fecha del balance (por ejemplo: seguro

prepagado); o Se trate de efectivo o algún equivalente de éste. ( por ejemplo: depósitos bancarios a la vista)

Activos No Corrientes: Todos aquellos que no cumplan con alguna de las características de Activo Corriente. (Por ejemplo: Propiedad Planta y Equipo)Pasivos Corrientes: Son todos aquellos que,

Se esperen liquidar en el ciclo normal de operaciones de la entidad (por ejemplo: cuentas por pagar proveedores); Se mantengan para fines negociables (por ejemplo: bonos por pagar); Deban liquidarse dentro del período de 12 meses desde la fecha del balance (por ejemplo: porción circulante de la

hipoteca por pagar); y Que la obligación no sea prorrogable bajo ningún término dentro los 12 meses siguientes a la fecha de elaboración

del balance (por ejemplo: el impuesto sobre la renta por pagar).

Nota: Ciertos pasivos, como el sobregiro bancario, aunque no surgen de la actividad normal de la entidad deben reconocerse como pasivos corrientes debido a que serán exigibles dentro del ejercicio siguiente a la presentación del balance.

Pasivos No Corrientes: Todos aquellos que no cumplan con alguna de las características de Pasivo Corriente. (por ejemplo: porción no circulante de la hipoteca por pagar)

Presentación según el grado de Liquidez

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.: 8

Si es necesario realizar el balance basado en la liquidez (debido a que la información suministrada muestra un mayor grado de fiabilidad), entonces la presentación se realizará clasificando las partidas que integran los elementos del balance empezando por aquellas que se conviertan en efectivo con mayor rapidez.

Liquidez: grado de disponibilidad con la que los diferentes activos pueden convertirse en dinero.

Depósitos a la vista: Dinero que se encuentran depositado en instituciones financieras que se encuentran disponibles de forma inmediata.

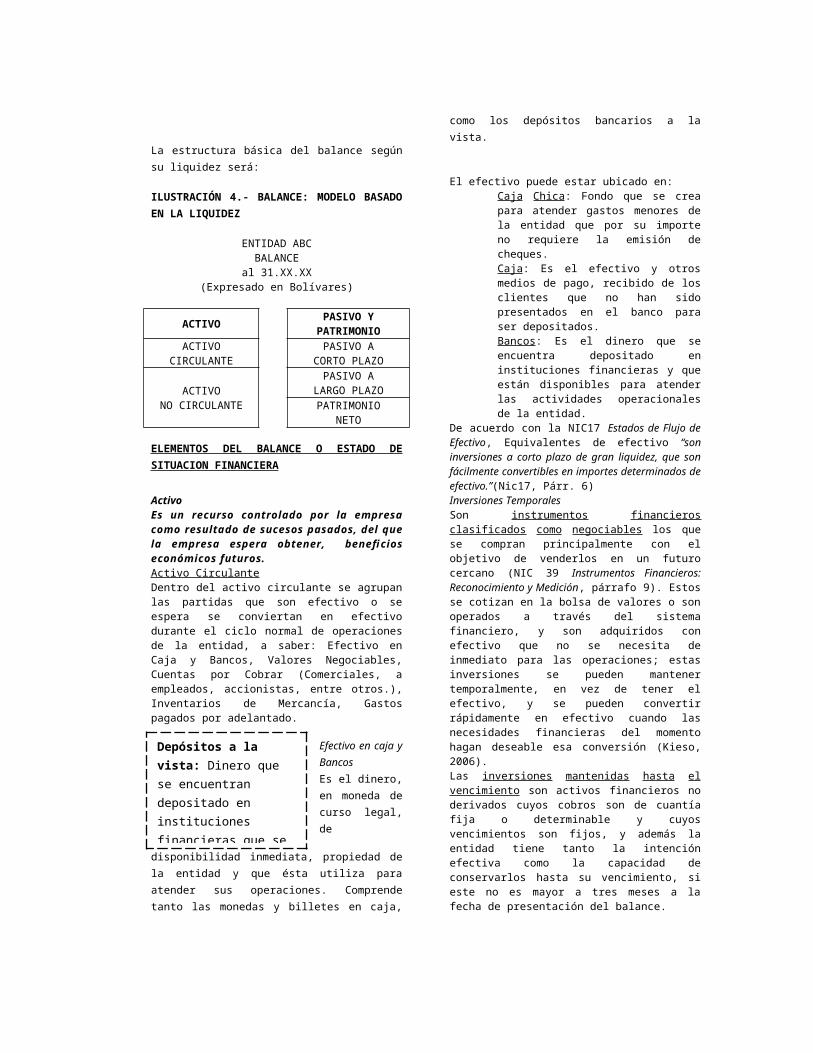

La estructura básica del balance según su liquidez será:

ILUSTRACIÓN 4.- BALANCE: MODELO BASADO EN LA LIQUIDEZ

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

ACTIVO PASIVO Y PATRIMONIOACTIVO

CIRCULANTEPASIVO A

CORTO PLAZO

ACTIVONO CIRCULANTE

PASIVO ALARGO PLAZOPATRIMONIO

NETO

ELEMENTOS DEL BALANCE O ESTADO DE SITUACION FINANCIERA

ActivoEs un recurso controlado por la empresa como resultado de sucesos pasados, del que la empresa espera obtener, beneficios económicos futuros.Activo CirculanteDentro del activo circulante se agrupan las partidas que son efectivo o se espera se conviertan en efectivo durante el ciclo normal de operaciones de la entidad, a saber: Efectivo en Caja y Bancos, Valores Negociables, Cuentas por Cobrar (Comerciales, a empleados, accionistas, entre otros.), Inventarios de Mercancía, Gastos pagados por adelantado.

Efectivo en caja y BancosEs el dinero, en moneda de curso legal, de disponibilidad inmediata, propiedad de la

entidad y que ésta utiliza para atender sus operaciones. Comprende tanto las monedas y billetes en caja, como los depósitos bancarios a la vista.

El efectivo puede estar ubicado en:Caja Chica: Fondo que se crea para atender gastos menores de la entidad que por su importe no requiere la emisión de cheques.Caja: Es el efectivo y otros medios de pago, recibido de los clientes que no han sido presentados en el banco para ser depositados.Bancos: Es el dinero que se encuentra depositado en instituciones financieras y que están disponibles para atender las actividades operacionales de la entidad.

De acuerdo con la NIC17 Estados de Flujo de Efectivo, Equivalentes de efectivo “son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo.”(Nic17, Párr. 6)Inversiones TemporalesSon instrumentos financieros clasificados como negociables los que se compran principalmente con el objetivo de venderlos en un futuro cercano (NIC 39 Instrumentos Financieros: Reconocimiento y Medición, párrafo 9). Estos se cotizan en la bolsa de valores o son operados a través del sistema financiero, y son adquiridos con efectivo que no se necesita de inmediato para las operaciones; estas inversiones se pueden mantener temporalmente, en vez de tener el efectivo, y se pueden convertir rápidamente en efectivo cuando las necesidades financieras del momento hagan deseable esa conversión (Kieso, 2006).Las inversiones mantenidas hasta el vencimiento son activos financieros no derivados cuyos cobros son de cuantía fija o determinable y cuyos vencimientos son fijos, y además la entidad tiene tanto la intención efectiva como la capacidad de conservarlos hasta su vencimiento, si este no es mayor a tres meses a la fecha de presentación del balance.Las inversiones disponibles para la venta son activos financieros que se designan específicamente como disponibles para la venta o que no son clasificados como préstamos y partidas por cobrar, inversiones mantenidas hasta el vencimiento o, activos financieros negociables.El efectivo y las inversiones temporales constituyen el disponible del activo circulante y deben ser colocados como las primeras partidas dentro de este grupo del balance, cuando el mismo se presenta según la liquidez.

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

A C T I V OActivo CirculanteCaja Chica XXXCaja Principal XXXBancos XXXInversiones Negociables XXXInversiones mantenidas al vencimiento (menor a 3 meses)

XXX

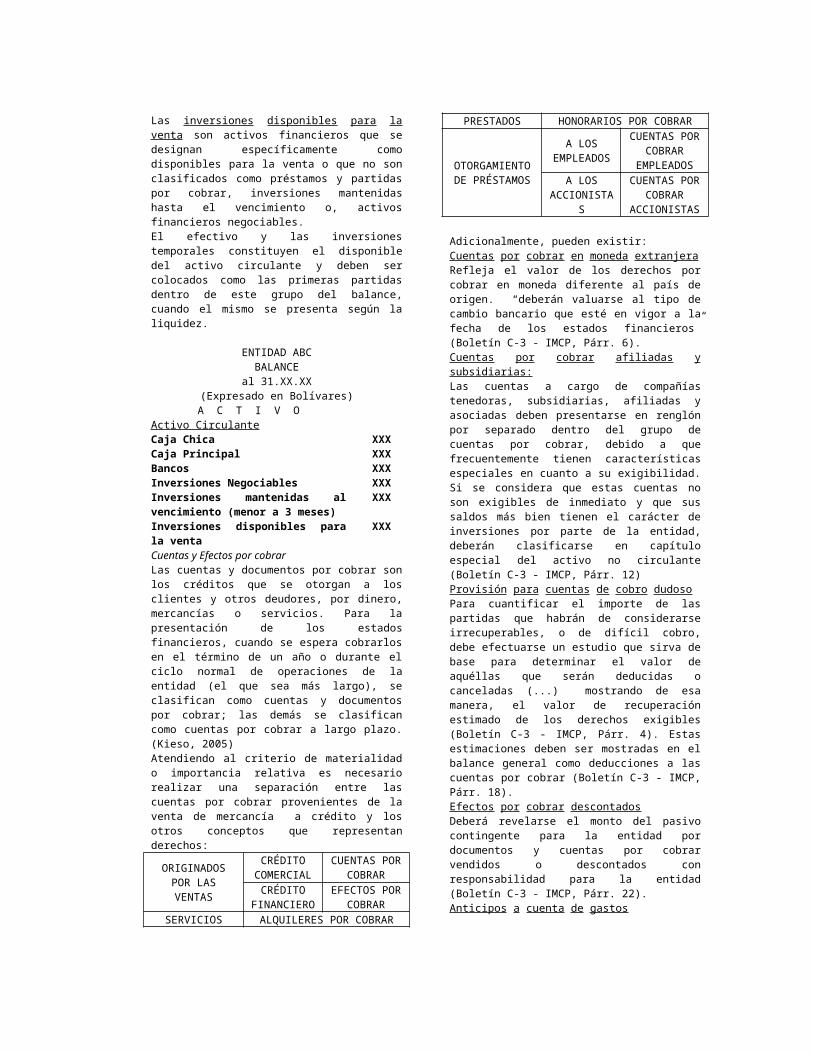

Inversiones disponibles para la venta XXXCuentas y Efectos por cobrarLas cuentas y documentos por cobrar son los créditos que se otorgan a los clientes y otros deudores, por dinero, mercancías o servicios. Para la presentación de los estados financieros, cuando se espera cobrarlos en el término de un año o durante el ciclo normal de operaciones de la entidad (el que sea más largo), se clasifican como cuentas y documentos por cobrar; las demás se clasifican como cuentas por cobrar a largo plazo. (Kieso, 2005)Atendiendo al criterio de materialidad o importancia relativa es necesario realizar una separación entre las cuentas por cobrar provenientes de la venta de mercancía a crédito y los otros conceptos que representan derechos:ORIGINADOS POR CRÉDITO CUENTAS POR

LAS VENTASCOMERCIAL COBRAR

CRÉDITO FINANCIERO

EFECTOS POR COBRAR

SERVICIOS PRESTADOS

ALQUILERES POR COBRARHONORARIOS POR COBRAR

OTORGAMIENTO DE PRÉSTAMOS

A LOS EMPLEADOS

CUENTAS POR COBRAR

EMPLEADOS

A LOS ACCIONISTAS

CUENTAS POR COBRAR

ACCIONISTAS

Adicionalmente, pueden existir:Cuentas por cobrar en moneda extranjeraRefleja el valor de los derechos por cobrar en moneda diferente al país de origen. “deberán valuarse al tipo de cambio bancario que esté en vigor a la fecha de los estados financieros” (Boletín C-3 - IMCP, Párr. 6).Cuentas por cobrar afiliadas y subsidiarias:Las cuentas a cargo de compañías tenedoras, subsidiarias, afiliadas y asociadas deben presentarse en renglón por separado dentro del grupo de cuentas por cobrar, debido a que frecuentemente tienen características especiales en cuanto a su exigibilidad. Si se considera que estas cuentas no son exigibles de inmediato y que sus saldos más bien tienen el carácter de inversiones por parte de la entidad, deberán clasificarse en capítulo especial del activo no circulante (Boletín C-3 - IMCP, Párr. 12)Provisión para cuentas de cobro dudosoPara cuantificar el importe de las partidas que habrán de considerarse irrecuperables, o de difícil cobro, debe efectuarse un estudio que sirva de base para determinar el valor de aquéllas que serán deducidas o canceladas (...) mostrando de esa manera, el valor de recuperación estimado de los derechos exigibles (Boletín C-3 - IMCP, Párr. 4). Estas estimaciones deben ser mostradas en el balance general como deducciones a las cuentas por cobrar (Boletín C-3 - IMCP, Párr. 18).Efectos por cobrar descontadosDeberá revelarse el monto del pasivo contingente para la entidad por documentos y cuentas por cobrar vendidos o descontados con responsabilidad para la entidad (Boletín C-3 - IMCP, Párr. 22).Anticipos a cuenta de gastosSe considerarán por cobrar si serán pagados por los empleados o si se deducirán de sus sueldos. De otra manera resulta más adecuado clasificarlos como gastos pagados por anticipado.IVA, Crédito FiscalEl Impuesto al Valor Agregado (IVA) es un impuesto que grava la enajenación de bienes muebles, la prestación de servicios y la importación de bienes, que se aplica en todo el territorio nacional y que deberán pagar las personas naturales o jurídicas, las comunidades, las sociedades irregulares o de hecho, los consorcios y demás entes jurídicos o económicos, públicos o privados, que en su condición de importadores de bienes, habituales o no, de fabricantes, productores, ensambladores, comerciantes y prestadores de servicios independientes, realicen las actividades definidas como hechos imponibles en la respectiva ley. (Artículo 1 LIVA)Entenderemos como Crédito fiscal el monto en dinero a favor del contribuyente, que éste puede deducir del

débito fiscal para determinar el monto de dinero a pagar al Fisco Nacional.

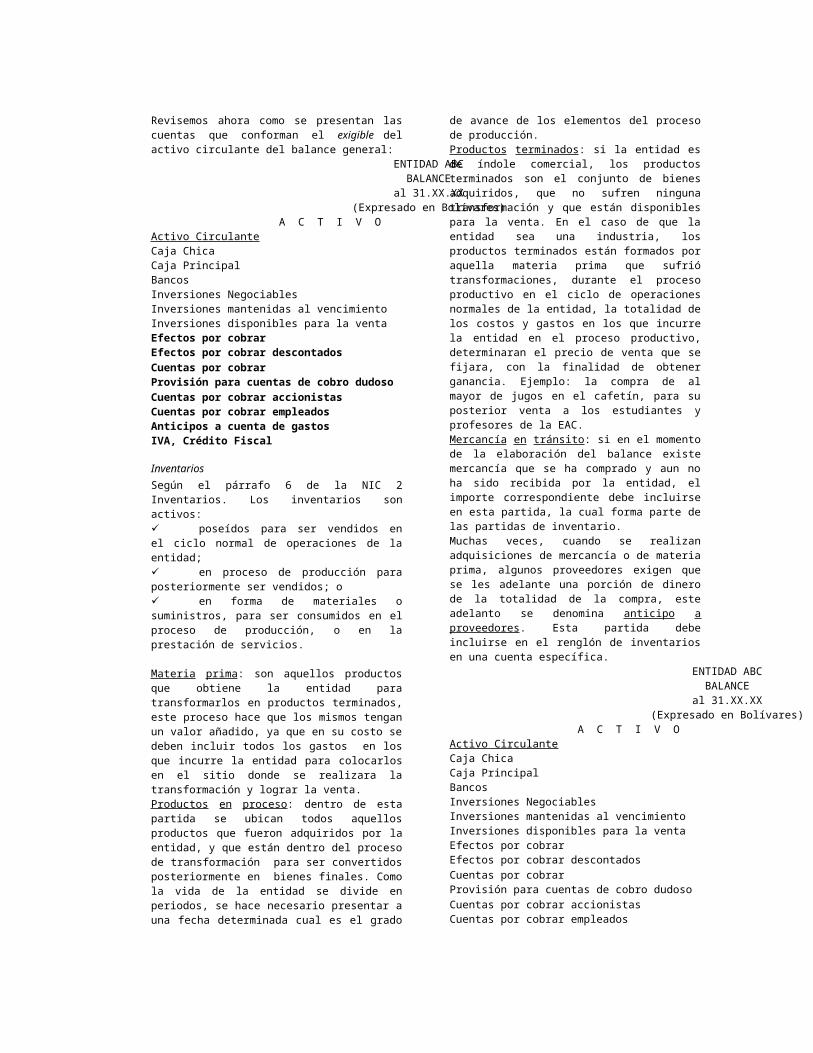

Revisemos ahora como se presentan las cuentas que conforman el exigible del activo circulante del balance general:

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

A C T I V OActivo CirculanteCaja ChicaCaja PrincipalBancosInversiones NegociablesInversiones mantenidas al vencimientoInversiones disponibles para la ventaEfectos por cobrarEfectos por cobrar descontadosCuentas por cobrarProvisión para cuentas de cobro dudosoCuentas por cobrar accionistasCuentas por cobrar empleadosAnticipos a cuenta de gastosIVA, Crédito Fiscal

InventariosSegún el párrafo 6 de la NIC 2 Inventarios. Los inventarios son activos: poseídos para ser vendidos en el ciclo normal de operaciones de la entidad; en proceso de producción para posteriormente ser vendidos; o en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

Materia prima: son aquellos productos que obtiene la entidad para transformarlos en productos terminados, este proceso hace que los mismos tengan un valor añadido, ya que en su costo se deben incluir todos los gastos en los que incurre la entidad para colocarlos en el sitio donde se realizara la transformación y lograr la venta. Productos en proceso: dentro de esta partida se ubican todos aquellos productos que fueron adquiridos por la entidad, y que están dentro del proceso de transformación para ser convertidos posteriormente en bienes finales. Como la vida de la entidad se divide en periodos, se hace necesario presentar a una fecha determinada cual es el grado de avance de los elementos del proceso de producción. Productos terminados: si la entidad es de índole comercial, los productos terminados son el conjunto de bienes adquiridos, que no sufren ninguna transformación y que están disponibles para la venta. En el caso de que la entidad sea una industria, los productos terminados están formados por aquella materia prima que sufrió transformaciones, durante el proceso productivo en el ciclo de operaciones normales de la entidad, la totalidad de los costos y gastos en los que incurre la entidad en el proceso productivo, determinaran el precio de venta que se fijara, con la finalidad de obtener ganancia. Ejemplo: la compra de al mayor de jugos en el cafetín, para su posterior venta a los estudiantes y profesores de la EAC.

Mercancía en tránsito: si en el momento de la elaboración del balance existe mercancía que se ha comprado y aun no ha sido recibida por la entidad, el importe correspondiente debe incluirse en esta partida, la cual forma parte de las partidas de inventario. Muchas veces, cuando se realizan adquisiciones de mercancía o de materia prima, algunos proveedores exigen que se les adelante una porción de dinero de la totalidad de la compra, este adelanto se denomina anticipo a proveedores. Esta partida debe incluirse en el renglón de inventarios en una cuenta específica.

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

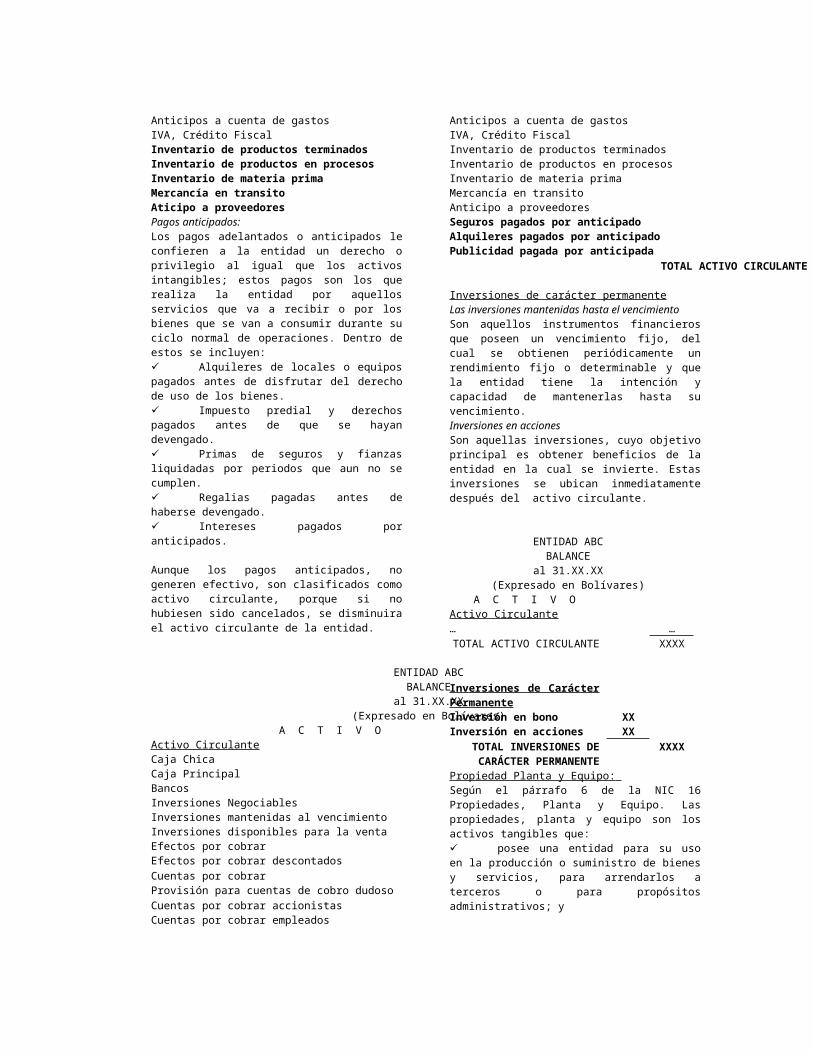

A C T I V OActivo CirculanteCaja ChicaCaja PrincipalBancosInversiones NegociablesInversiones mantenidas al vencimientoInversiones disponibles para la ventaEfectos por cobrarEfectos por cobrar descontadosCuentas por cobrarProvisión para cuentas de cobro dudosoCuentas por cobrar accionistasCuentas por cobrar empleadosAnticipos a cuenta de gastosIVA, Crédito FiscalInventario de productos terminadosInventario de productos en procesosInventario de materia primaMercancía en transitoAticipo a proveedoresPagos anticipados: Los pagos adelantados o anticipados le confieren a la entidad un derecho o privilegio al igual que los activos intangibles; estos pagos son los que realiza la entidad por aquellos servicios que va a recibir o por los bienes que se van a consumir durante su ciclo normal de operaciones. Dentro de estos se incluyen: Alquileres de locales o equipos pagados antes de disfrutar del derecho de uso de los bienes. Impuesto predial y derechos pagados antes de que se hayan devengado. Primas de seguros y fianzas liquidadas por periodos que aun no se cumplen. Regalias pagadas antes de haberse devengado. Intereses pagados por anticipados.

Aunque los pagos anticipados, no generen efectivo, son clasificados como activo circulante, porque si no hubiesen sido cancelados, se disminuira el activo circulante de la entidad.

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

A C T I V O

Activo CirculanteCaja ChicaCaja PrincipalBancosInversiones NegociablesInversiones mantenidas al vencimientoInversiones disponibles para la ventaEfectos por cobrarEfectos por cobrar descontadosCuentas por cobrarProvisión para cuentas de cobro dudosoCuentas por cobrar accionistasCuentas por cobrar empleadosAnticipos a cuenta de gastosIVA, Crédito FiscalInventario de productos terminadosInventario de productos en procesosInventario de materia primaMercancía en transitoAnticipo a proveedoresSeguros pagados por anticipadoAlquileres pagados por anticipadoPublicidad pagada por anticipada

TOTAL ACTIVO CIRCULANTE

Inversiones de carácter permanenteLas inversiones mantenidas hasta el vencimientoSon aquellos instrumentos financieros que poseen un vencimiento fijo, del cual se obtienen periódicamente un rendimiento fijo o determinable y que la entidad tiene la intención y capacidad de mantenerlas hasta su vencimiento. Inversiones en accionesSon aquellas inversiones, cuyo objetivo principal es obtener beneficios de la entidad en la cual se invierte. Estas inversiones se ubican inmediatamente después del activo circulante.

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

A C T I V OActivo Circulante… …

TOTAL ACTIVO CIRCULANTE XXXX

Inversiones de Carácter PermanenteInversión en bono XXInversión en acciones XX

TOTAL INVERSIONES DE CARÁCTER PERMANENTE

XXXX

Propiedad Planta y Equipo: Según el párrafo 6 de la NIC 16 Propiedades, Planta y Equipo. Las propiedades, planta y equipo son los activos tangibles que: posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y

se esperan usar durante más de un periodo (o ejercicio económico).Activo fijo tangibleEs aquel activo del cual se hace uso físico en la entidad durante las actividades de operación. El nombre que se utiliza para identificarlo es: Propiedad, planta y equipo, o Inmueble, maquinaria y equipo. Ejemplo: Maquinaria. Activo fijo intangibleEs aquel activo que confiere a la entidad un privilegio. La NIC 38 Activos Intangibles lo define de la siguiente manera: “Un activo intangible se define como un activo identificable, de carácter no monetario y sin apariencia física”.Podemos decir entonces que este tipo de activo es el que le confiere a la entidad un privilegio. Ejemplos: derechos de autor, patentes, franquicias, licencias de pesca, etc. Semejanzas entre Propiedad Planta y Equipo y activo intangible: Son bienes. Poseen naturaleza permanente. Se utilizan en el ciclo normal de operaciones de la entidad. No están destinados para la venta.

La diferencia primordial entre la Propiedad Planta y Equipo y el activo intangible es que la primera se utiliza físicamente, mientras el segundo le confiere a la entidad un derecho.

Son ejemplos de activo tangible:

Edificio.TerrenoMaquinaria y Equipo.Mobiliario.

Son ejemplo de activos intangibles:

Marcas de fábrica.Patentes de invención. Franquicias.

Valuación: es el proceso de determinar el valor de un activo.

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.13

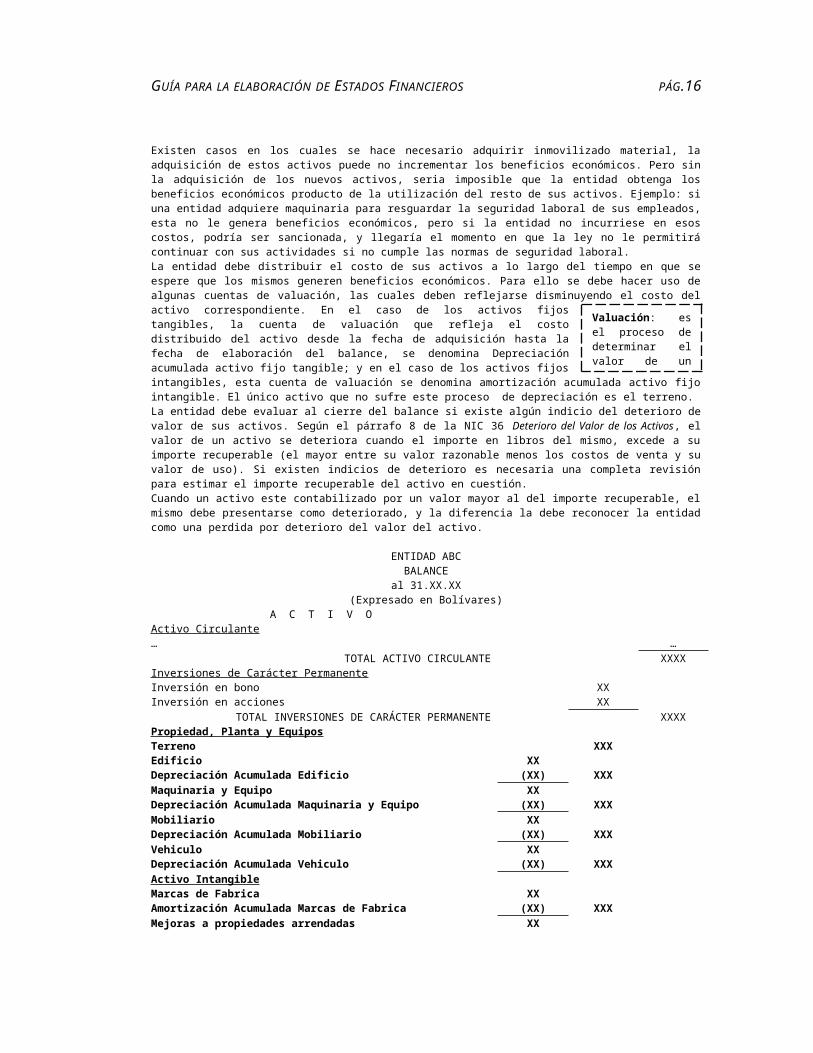

Existen casos en los cuales se hace necesario adquirir inmovilizado material, la adquisición de estos activos puede no incrementar los beneficios económicos. Pero sin la adquisición de los nuevos activos, seria imposible que la entidad obtenga los beneficios económicos producto de la utilización del resto de sus activos. Ejemplo: si una entidad adquiere maquinaria para resguardar la seguridad laboral de sus empleados, esta no le genera beneficios económicos, pero si la entidad no incurriese en esos costos, podría ser sancionada, y llegaría el momento en que la ley no le permitirá continuar con sus actividades si no cumple las normas de seguridad laboral. La entidad debe distribuir el costo de sus activos a lo largo del tiempo en que se espere que los mismos generen beneficios económicos. Para ello se debe hacer uso de algunas cuentas de valuación, las cuales deben reflejarse disminuyendo el costo del activo correspondiente. En el caso de los activos fijos tangibles, la cuenta de valuación que refleja el costo distribuido del activo desde la fecha de adquisición hasta la fecha de elaboración del balance, se denomina Depreciación acumulada activo fijo tangible; y en el caso de los activos fijos intangibles, esta cuenta de valuación se denomina amortización acumulada activo fijo intangible. El único activo que no sufre este proceso de depreciación es el terreno.La entidad debe evaluar al cierre del balance si existe algún indicio del deterioro de valor de sus activos. Según el párrafo 8 de la NIC 36 Deterioro del Valor de los Activos, el valor de un activo se deteriora cuando el importe en libros del mismo, excede a su importe recuperable (el mayor entre su valor razonable menos los costos de venta y su valor de uso). Si existen indicios de deterioro es necesaria una completa revisión para estimar el importe recuperable del activo en cuestión. Cuando un activo este contabilizado por un valor mayor al del importe recuperable, el mismo debe presentarse como deteriorado, y la diferencia la debe reconocer la entidad como una perdida por deterioro del valor del activo.

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

A C T I V OActivo Circulante… …

TOTAL ACTIVO CIRCULANTE XXXXInversiones de Carácter PermanenteInversión en bono XXInversión en acciones XX

TOTAL INVERSIONES DE CARÁCTER PERMANENTE XXXXPropiedad, Planta y EquiposTerreno XXXEdificio XXDepreciación Acumulada Edificio (XX) XXXMaquinaria y Equipo XXDepreciación Acumulada Maquinaria y Equipo (XX) XXXMobiliario XXDepreciación Acumulada Mobiliario (XX) XXXVehiculo XXDepreciación Acumulada Vehiculo (XX) XXXActivo IntangibleMarcas de Fabrica XXAmortización Acumulada Marcas de Fabrica (XX) XXXMejoras a propiedades arrendadas XXAmortización acumulada mejoras a prop. Arrendada (XX) XXX

TOTAL PROPIEDAD, PLANTA Y EQUIPOS XXXX

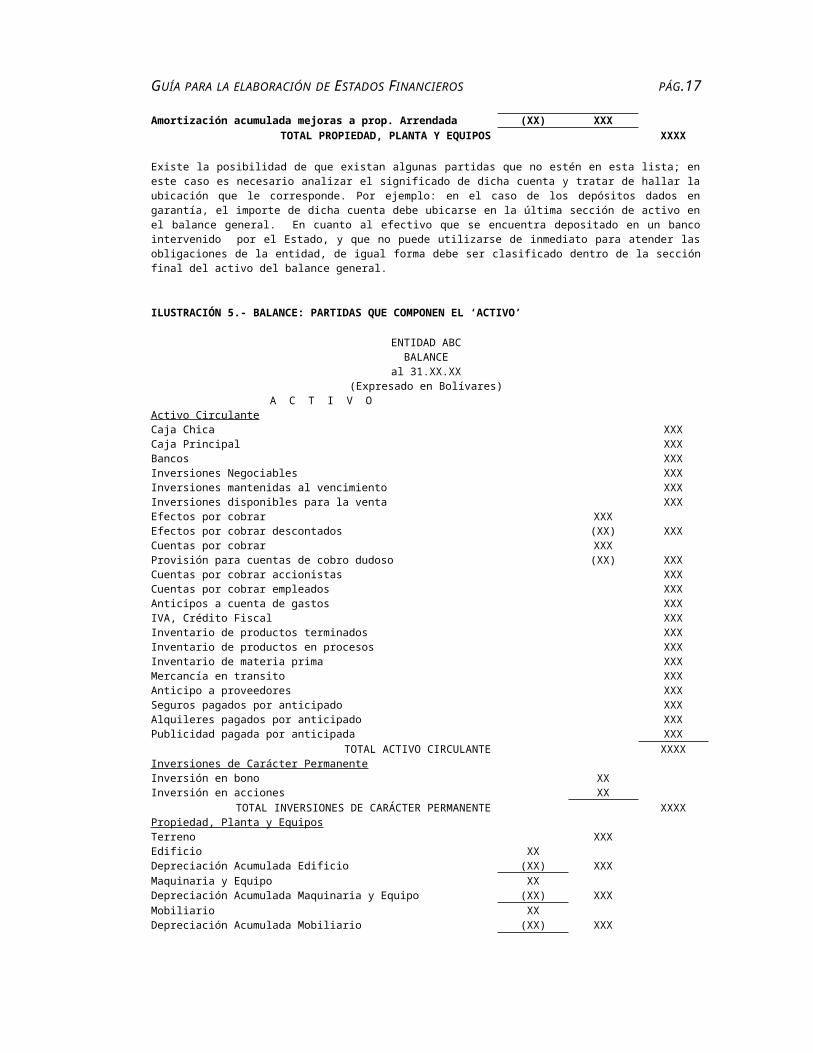

Existe la posibilidad de que existan algunas partidas que no estén en esta lista; en este caso es necesario analizar el significado de dicha cuenta y tratar de hallar la ubicación que le corresponde. Por ejemplo: en el caso de los depósitos dados en garantía, el importe de dicha cuenta debe ubicarse en la última sección de activo en el balance general. En cuanto al efectivo que se encuentra depositado en un banco intervenido por el Estado, y que no puede utilizarse de inmediato para atender las obligaciones de la entidad, de igual forma debe ser clasificado dentro de la sección final del activo del balance general.

ILUSTRACIÓN 5.- BALANCE: PARTIDAS QUE COMPONEN EL ‘ACTIVO’

ENTIDAD ABC

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.14

BALANCEal 31.XX.XX

(Expresado en Bolívares)A C T I V O

Activo CirculanteCaja Chica XXXCaja Principal XXXBancos XXXInversiones Negociables XXXInversiones mantenidas al vencimiento XXXInversiones disponibles para la venta XXXEfectos por cobrar XXXEfectos por cobrar descontados (XX) XXXCuentas por cobrar XXXProvisión para cuentas de cobro dudoso (XX) XXXCuentas por cobrar accionistas XXXCuentas por cobrar empleados XXXAnticipos a cuenta de gastos XXXIVA, Crédito Fiscal XXXInventario de productos terminados XXXInventario de productos en procesos XXXInventario de materia prima XXXMercancía en transito XXXAnticipo a proveedores XXXSeguros pagados por anticipado XXXAlquileres pagados por anticipado XXXPublicidad pagada por anticipada XXX

TOTAL ACTIVO CIRCULANTE XXXXInversiones de Carácter PermanenteInversión en bono XXInversión en acciones XX

TOTAL INVERSIONES DE CARÁCTER PERMANENTE XXXXPropiedad, Planta y EquiposTerreno XXXEdificio XXDepreciación Acumulada Edificio (XX) XXXMaquinaria y Equipo XXDepreciación Acumulada Maquinaria y Equipo (XX) XXXMobiliario XXDepreciación Acumulada Mobiliario (XX) XXXVehiculo XXDepreciación Acumulada Vehiculo (XX) XXXActivo IntangibleMarcas de Fabrica XXAmortización Acumulada Marcas de Fabrica (XX) XXXMejoras a propiedades arrendadas XXAmortización acumulada mejoras a prop. Arrendada (XX) XXX

TOTAL PROPIEDAD, PLANTA Y EQUIPOS XXXXDeposito dado en garantía XXXXEfectivo en banco intervenido XXXX

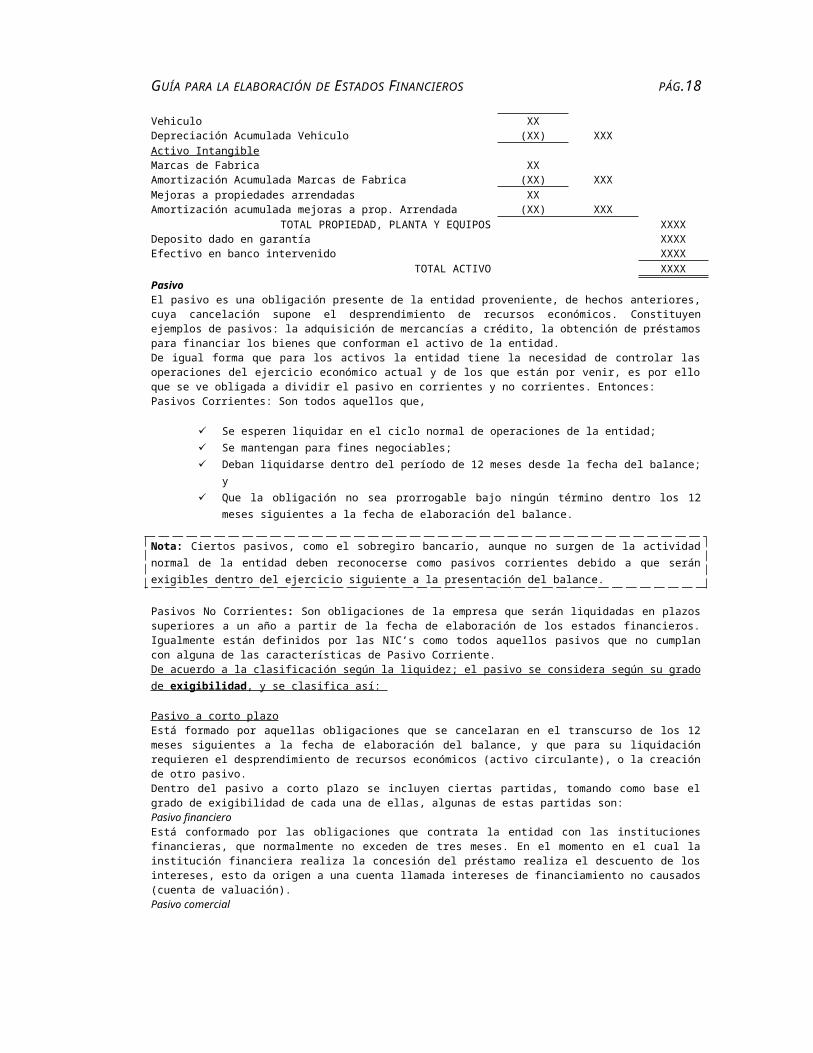

TOTAL ACTIVO XXXXPasivoEl pasivo es una obligación presente de la entidad proveniente, de hechos anteriores, cuya cancelación supone el desprendimiento de recursos económicos. Constituyen ejemplos de pasivos: la adquisición de mercancías a crédito, la obtención de préstamos para financiar los bienes que conforman el activo de la entidad.De igual forma que para los activos la entidad tiene la necesidad de controlar las operaciones del ejercicio económico actual y de los que están por venir, es por ello que se ve obligada a dividir el pasivo en corrientes y no corrientes. Entonces:Pasivos Corrientes: Son todos aquellos que,

Se esperen liquidar en el ciclo normal de operaciones de la entidad; Se mantengan para fines negociables; Deban liquidarse dentro del período de 12 meses desde la fecha del balance; y

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.15

Que la obligación no sea prorrogable bajo ningún término dentro los 12 meses siguientes a la fecha de elaboración del balance.

Nota: Ciertos pasivos, como el sobregiro bancario, aunque no surgen de la actividad normal de la entidad deben reconocerse como pasivos corrientes debido a que serán exigibles dentro del ejercicio siguiente a la presentación del balance.

Pasivos No Corrientes: Son obligaciones de la empresa que serán liquidadas en plazos superiores a un año a partir de la fecha de elaboración de los estados financieros. Igualmente están definidos por las NIC’s como todos aquellos pasivos que no cumplan con alguna de las características de Pasivo Corriente.De acuerdo a la clasificación según la liquidez; el pasivo se considera según su grado de exigibilidad , y se clasifica así:

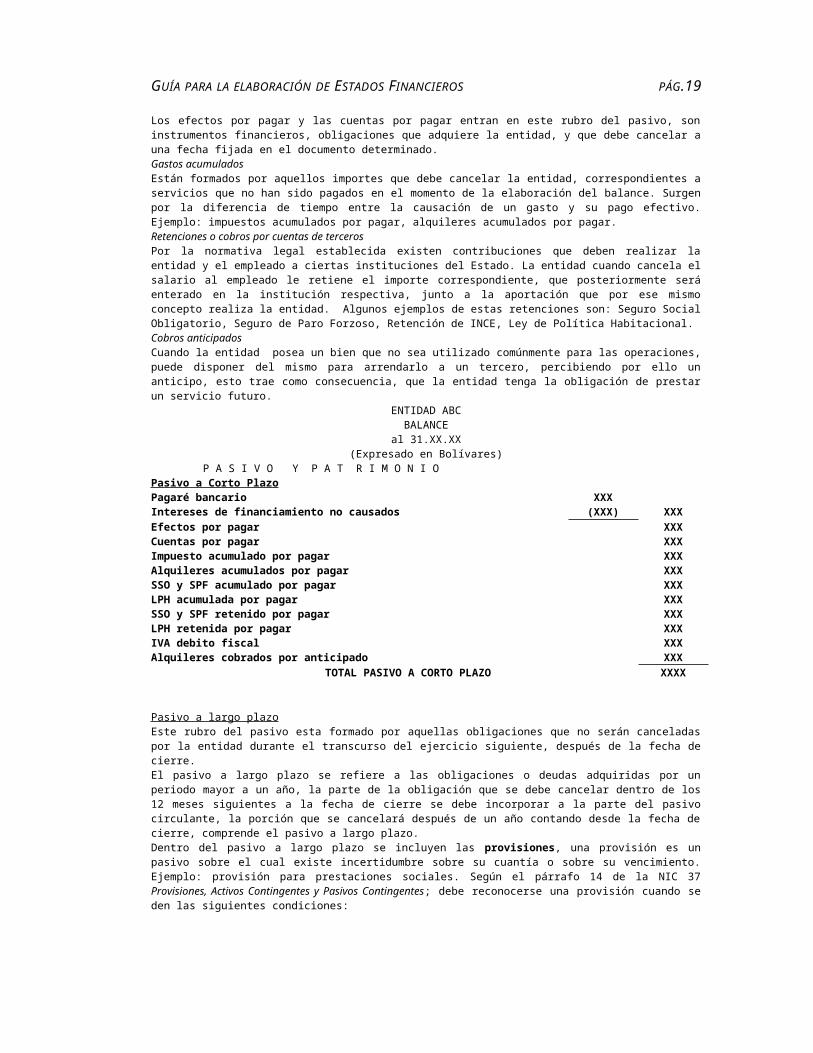

Pasivo a corto plazoEstá formado por aquellas obligaciones que se cancelaran en el transcurso de los 12 meses siguientes a la fecha de elaboración del balance, y que para su liquidación requieren el desprendimiento de recursos económicos (activo circulante), o la creación de otro pasivo. Dentro del pasivo a corto plazo se incluyen ciertas partidas, tomando como base el grado de exigibilidad de cada una de ellas, algunas de estas partidas son: Pasivo financieroEstá conformado por las obligaciones que contrata la entidad con las instituciones financieras, que normalmente no exceden de tres meses. En el momento en el cual la institución financiera realiza la concesión del préstamo realiza el descuento de los intereses, esto da origen a una cuenta llamada intereses de financiamiento no causados (cuenta de valuación). Pasivo comercialLos efectos por pagar y las cuentas por pagar entran en este rubro del pasivo, son instrumentos financieros, obligaciones que adquiere la entidad, y que debe cancelar a una fecha fijada en el documento determinado. Gastos acumuladosEstán formados por aquellos importes que debe cancelar la entidad, correspondientes a servicios que no han sido pagados en el momento de la elaboración del balance. Surgen por la diferencia de tiempo entre la causación de un gasto y su pago efectivo. Ejemplo: impuestos acumulados por pagar, alquileres acumulados por pagar. Retenciones o cobros por cuentas de tercerosPor la normativa legal establecida existen contribuciones que deben realizar la entidad y el empleado a ciertas instituciones del Estado. La entidad cuando cancela el salario al empleado le retiene el importe correspondiente, que posteriormente será enterado en la institución respectiva, junto a la aportación que por ese mismo concepto realiza la entidad. Algunos ejemplos de estas retenciones son: Seguro Social Obligatorio, Seguro de Paro Forzoso, Retención de INCE, Ley de Política Habitacional. Cobros anticipadosCuando la entidad posea un bien que no sea utilizado comúnmente para las operaciones, puede disponer del mismo para arrendarlo a un tercero, percibiendo por ello un anticipo, esto trae como consecuencia, que la entidad tenga la obligación de prestar un servicio futuro.

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

P A S I V O Y P A T R I M O N I OPasivo a Corto PlazoPagaré bancario XXXIntereses de financiamiento no causados (XXX) XXXEfectos por pagar XXXCuentas por pagar XXXImpuesto acumulado por pagar XXXAlquileres acumulados por pagar XXXSSO y SPF acumulado por pagar XXXLPH acumulada por pagar XXXSSO y SPF retenido por pagar XXXLPH retenida por pagar XXXIVA debito fiscal XXXAlquileres cobrados por anticipado XXX

TOTAL PASIVO A CORTO PLAZO XXXX

Pasivo a largo plazoEste rubro del pasivo esta formado por aquellas obligaciones que no serán canceladas por la entidad durante el transcurso del ejercicio siguiente, después de la fecha de cierre.

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.16

El pasivo a largo plazo se refiere a las obligaciones o deudas adquiridas por un periodo mayor a un año, la parte de la obligación que se debe cancelar dentro de los 12 meses siguientes a la fecha de cierre se debe incorporar a la parte del pasivo circulante, la porción que se cancelará después de un año contando desde la fecha de cierre, comprende el pasivo a largo plazo.Dentro del pasivo a largo plazo se incluyen las provisiones, una provisión es un pasivo sobre el cual existe incertidumbre sobre su cuantía o sobre su vencimiento. Ejemplo: provisión para prestaciones sociales. Según el párrafo 14 de la NIC 37 Provisiones, Activos Contingentes y Pasivos Contingentes; debe reconocerse una provisión cuando se den las siguientes condiciones:

que la entidad tenga una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado; que sea probable que la entidad tenga que desprenderse de recursos que incorporen beneficios económicos para

cancelar dicha obligación; y que pueda estimarse fiablemente el importe de esa obligación.

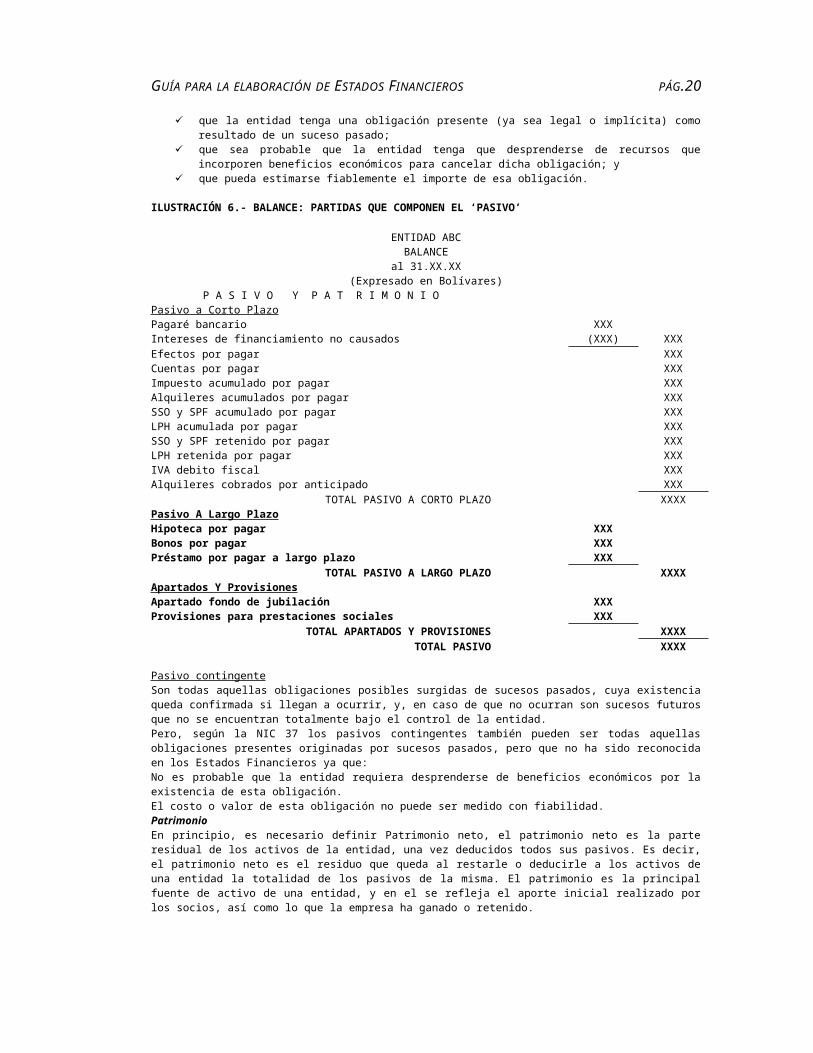

ILUSTRACIÓN 6.- BALANCE: PARTIDAS QUE COMPONEN EL ‘PASIVO’

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

P A S I V O Y P A T R I M O N I OPasivo a Corto PlazoPagaré bancario XXXIntereses de financiamiento no causados (XXX) XXXEfectos por pagar XXXCuentas por pagar XXXImpuesto acumulado por pagar XXXAlquileres acumulados por pagar XXXSSO y SPF acumulado por pagar XXXLPH acumulada por pagar XXXSSO y SPF retenido por pagar XXXLPH retenida por pagar XXXIVA debito fiscal XXXAlquileres cobrados por anticipado XXX

TOTAL PASIVO A CORTO PLAZO XXXXPasivo A Largo PlazoHipoteca por pagar XXXBonos por pagar XXXPréstamo por pagar a largo plazo XXX

TOTAL PASIVO A LARGO PLAZO XXXXApartados Y ProvisionesApartado fondo de jubilación XXXProvisiones para prestaciones sociales XXX

TOTAL APARTADOS Y PROVISIONES XXXXTOTAL PASIVO XXXX

Pasivo contingenteSon todas aquellas obligaciones posibles surgidas de sucesos pasados, cuya existencia queda confirmada si llegan a ocurrir, y, en caso de que no ocurran son sucesos futuros que no se encuentran totalmente bajo el control de la entidad. Pero, según la NIC 37 los pasivos contingentes también pueden ser todas aquellas obligaciones presentes originadas por sucesos pasados, pero que no ha sido reconocida en los Estados Financieros ya que: No es probable que la entidad requiera desprenderse de beneficios económicos por la existencia de esta obligación.El costo o valor de esta obligación no puede ser medido con fiabilidad. PatrimonioEn principio, es necesario definir Patrimonio neto, el patrimonio neto es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. Es decir, el patrimonio neto es el residuo que queda al restarle o deducirle a los activos de una entidad la totalidad de los pasivos de la misma. El patrimonio es la principal fuente de activo de una entidad, y en el se refleja el aporte inicial realizado por los socios, así como lo que la empresa ha ganado o retenido. El patrimonio o capital contable esta formado por el capital pagado y el capital ganado; Capital pagadoRefleja la totalidad de las aportaciones de los socios y por todas aquellas donaciones que ha recibido la entidad.Capital ganadoEngloba los importes correspondientes al resultado obtenido en las actividades operativas de la entidad (ejemplo: utilidades retenidas, pérdidas acumuladas, etc.)

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.17

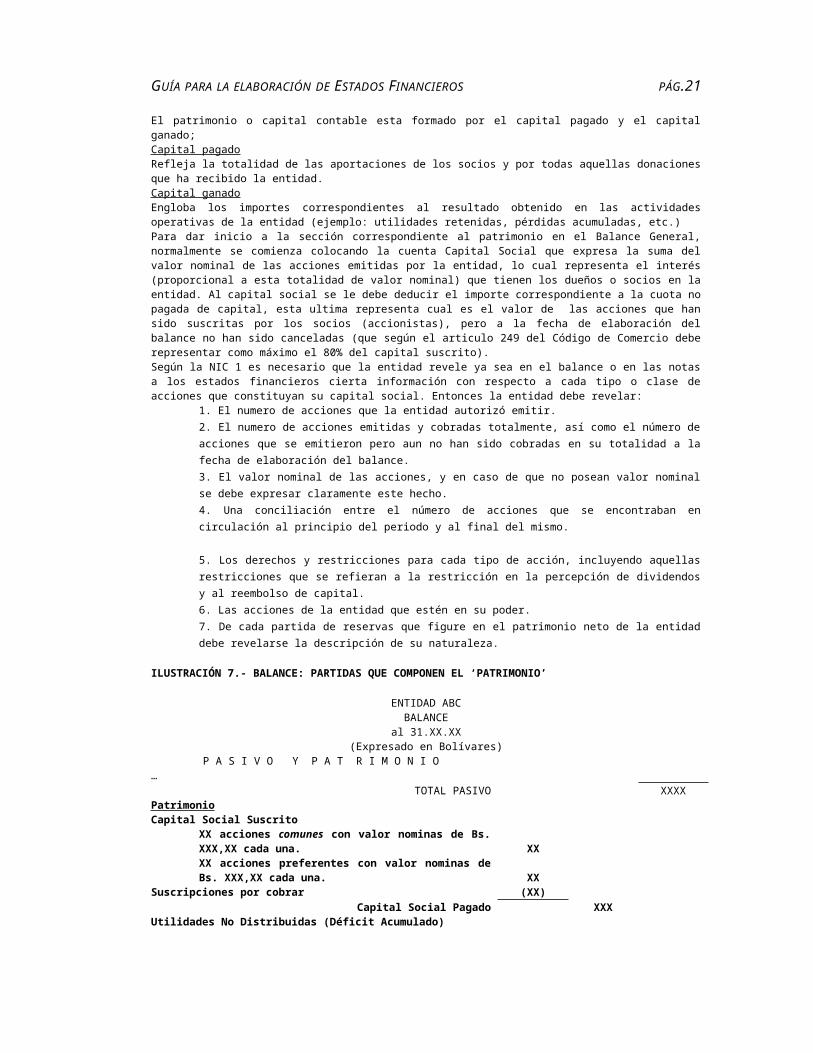

Para dar inicio a la sección correspondiente al patrimonio en el Balance General, normalmente se comienza colocando la cuenta Capital Social que expresa la suma del valor nominal de las acciones emitidas por la entidad, lo cual representa el interés (proporcional a esta totalidad de valor nominal) que tienen los dueños o socios en la entidad. Al capital social se le debe deducir el importe correspondiente a la cuota no pagada de capital, esta ultima representa cual es el valor de las acciones que han sido suscritas por los socios (accionistas), pero a la fecha de elaboración del balance no han sido canceladas (que según el articulo 249 del Código de Comercio debe representar como máximo el 80% del capital suscrito). Según la NIC 1 es necesario que la entidad revele ya sea en el balance o en las notas a los estados financieros cierta información con respecto a cada tipo o clase de acciones que constituyan su capital social. Entonces la entidad debe revelar:

1. El numero de acciones que la entidad autorizó emitir.2. El numero de acciones emitidas y cobradas totalmente, así como el número de acciones que se emitieron pero aun no han sido cobradas en su totalidad a la fecha de elaboración del balance. 3. El valor nominal de las acciones, y en caso de que no posean valor nominal se debe expresar claramente este hecho. 4. Una conciliación entre el número de acciones que se encontraban en circulación al principio del periodo y al final del mismo.

5. Los derechos y restricciones para cada tipo de acción, incluyendo aquellas restricciones que se refieran a la restricción en la percepción de dividendos y al reembolso de capital. 6. Las acciones de la entidad que estén en su poder. 7. De cada partida de reservas que figure en el patrimonio neto de la entidad debe revelarse la descripción de su naturaleza.

ILUSTRACIÓN 7.- BALANCE: PARTIDAS QUE COMPONEN EL ‘PATRIMONIO’

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

P A S I V O Y P A T R I M O N I O…

TOTAL PASIVO XXXXPatrimonioCapital Social Suscrito

XX acciones comunes con valor nominas de Bs. XXX,XX cada una. XXXX acciones preferentes con valor nominas de Bs. XXX,XX cada una. XX

Suscripciones por cobrar (XX)Capital Social Pagado XXX

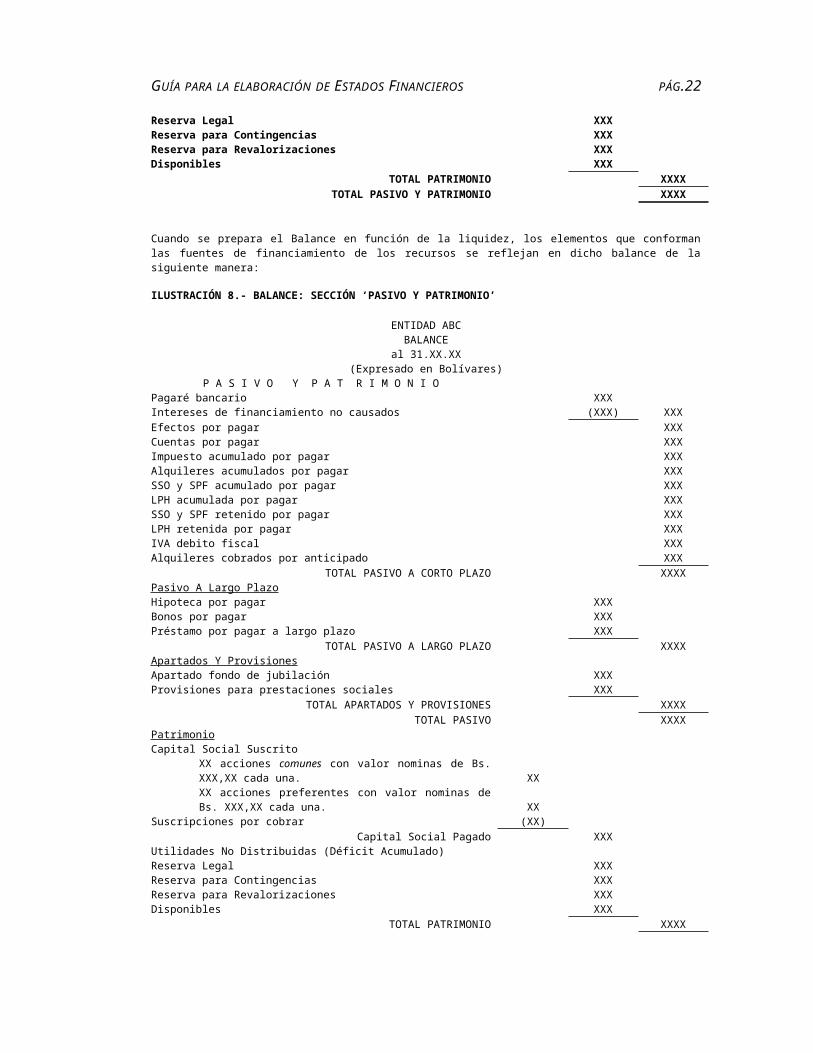

Utilidades No Distribuidas (Déficit Acumulado)Reserva Legal XXXReserva para Contingencias XXXReserva para Revalorizaciones XXXDisponibles XXX

TOTAL PATRIMONIO XXXXTOTAL PASIVO Y PATRIMONIO XXXX

Cuando se prepara el Balance en función de la liquidez, los elementos que conforman las fuentes de financiamiento de los recursos se reflejan en dicho balance de la siguiente manera:

ILUSTRACIÓN 8.- BALANCE: SECCIÓN ‘PASIVO Y PATRIMONIO’

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

P A S I V O Y P A T R I M O N I OPagaré bancario XXXIntereses de financiamiento no causados (XXX) XXXEfectos por pagar XXXCuentas por pagar XXX

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.18

Impuesto acumulado por pagar XXXAlquileres acumulados por pagar XXXSSO y SPF acumulado por pagar XXXLPH acumulada por pagar XXXSSO y SPF retenido por pagar XXXLPH retenida por pagar XXXIVA debito fiscal XXXAlquileres cobrados por anticipado XXX

TOTAL PASIVO A CORTO PLAZO XXXXPasivo A Largo PlazoHipoteca por pagar XXXBonos por pagar XXXPréstamo por pagar a largo plazo XXX

TOTAL PASIVO A LARGO PLAZO XXXXApartados Y ProvisionesApartado fondo de jubilación XXXProvisiones para prestaciones sociales XXX

TOTAL APARTADOS Y PROVISIONES XXXXTOTAL PASIVO XXXX

PatrimonioCapital Social Suscrito

XX acciones comunes con valor nominas de Bs. XXX,XX cada una. XXXX acciones preferentes con valor nominas de Bs. XXX,XX cada una. XX

Suscripciones por cobrar (XX)Capital Social Pagado XXX

Utilidades No Distribuidas (Déficit Acumulado)Reserva Legal XXXReserva para Contingencias XXXReserva para Revalorizaciones XXXDisponibles XXX

TOTAL PATRIMONIO XXXXTOTAL PASIVO Y PATRIMONIO XXXX

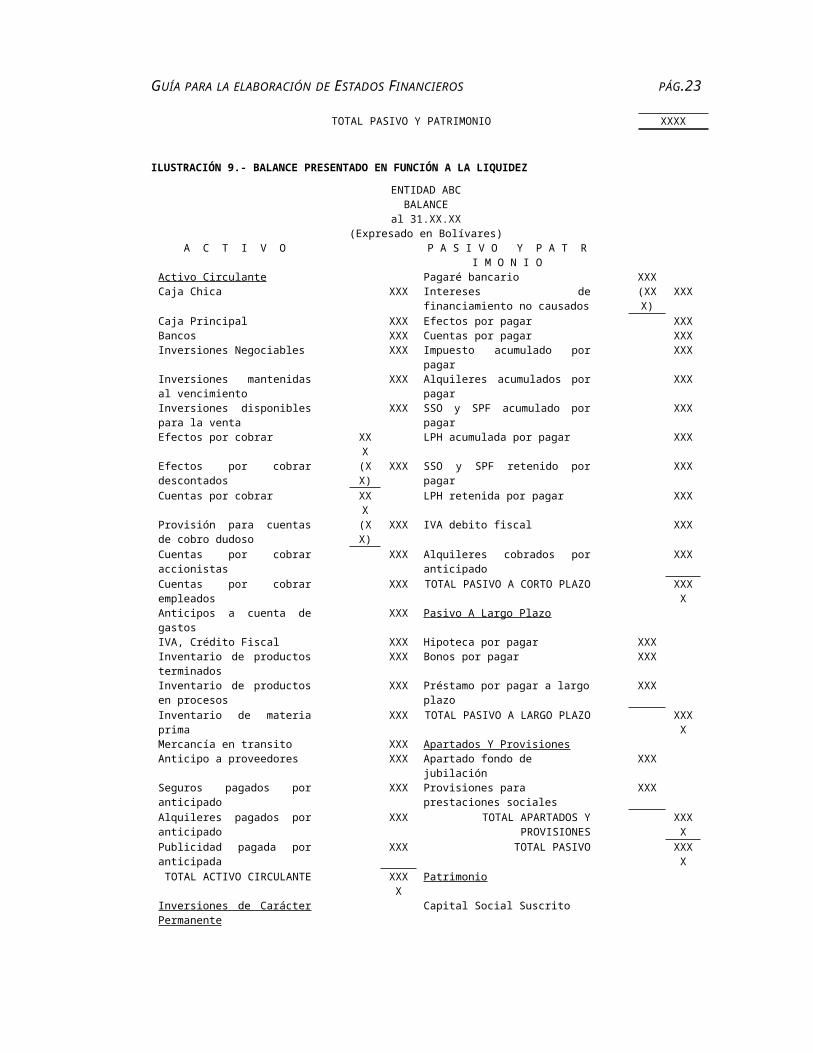

ILUSTRACIÓN 9.- BALANCE PRESENTADO EN FUNCIÓN A LA LIQUIDEZ

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

A C T I V O P A S I V O Y P A T R I M O N I OActivo Circulante Pagaré bancario XXXCaja Chica XXX Intereses de financiamiento no

causados (XXX

)XXX

Caja Principal XXX Efectos por pagar XXXBancos XXX Cuentas por pagar XXXInversiones Negociables XXX Impuesto acumulado por pagar XXXInversiones mantenidas al vencimiento

XXX Alquileres acumulados por pagar XXX

Inversiones disponibles para la venta

XXX SSO y SPF acumulado por pagar XXX

Efectos por cobrar XXX LPH acumulada por pagar XXXEfectos por cobrar descontados (XX

)XXX SSO y SPF retenido por pagar XXX

Cuentas por cobrar XXX LPH retenida por pagar XXXProvisión para cuentas de cobro dudoso

(XX)

XXX IVA debito fiscal XXX

Cuentas por cobrar accionistas XXX Alquileres cobrados por anticipado XXXCuentas por cobrar empleados XXX TOTAL PASIVO A CORTO PLAZO XXX

XAnticipos a cuenta de gastos XXX Pasivo A Largo PlazoIVA, Crédito Fiscal XXX Hipoteca por pagar XXXInventario de productos XXX Bonos por pagar XXX

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.19

terminadosInventario de productos en procesos

XXX Préstamo por pagar a largo plazo XXX

Inventario de materia prima XXX TOTAL PASIVO A LARGO PLAZO XXXX

Mercancía en transito XXX Apartados Y ProvisionesAnticipo a proveedores XXX Apartado fondo de jubilación XXXSeguros pagados por anticipado XXX Provisiones para prestaciones sociales XXXAlquileres pagados por anticipado XXX TOTAL APARTADOS Y PROVISIONES XXX

XPublicidad pagada por anticipada XXX TOTAL PASIVO XXX

XTOTAL ACTIVO CIRCULANTE XXX

XPatrimonio

Inversiones de Carácter Permanente

Capital Social Suscrito

Inversión en bono XX XX acciones comunes con valor nominas de Bs. XXX,XX cada una. XX

Inversión en acciones XX XX acciones preferentes con valor nominas de Bs. XXX,XX cada una. XX

TOTAL INVERSIONES DE CARÁCTER PERMANENTE

XXXX

Suscripciones por cobrar (XX)

Propiedad, Planta y Equipos Capital Social Pagado XXXTerreno XXX Utilidades No Distribuidas (Déficit

Acumulado) XXXEdificio XX Reserva Legal XXXDepreciación Acumulada Edificio (XX

)XXX Reserva para Contingencias

XXXMaquinaria y Equipo XX Reserva para Revalorizaciones XXXDepreciación Acumulada Maquinaria y Equipo

(XX)

XXX DisponiblesXXX

Mobiliario XX TOTAL PATRIMONIO XXXX

Depreciación Acumulada Mobiliario

(XX)

XXX

Vehiculo XXDepreciación Acumulada Vehiculo (XX

)XXX

Activo IntangibleMarcas de Fabrica XXAmortización Acumulada Marcas de Fábrica

(XX)

XXX

Mejoras a propiedades arrendadas XXAmortización acumulada mejoras a Prop. Arrendada

(XX)

XXX

TOTAL PROPIEDAD, PLANTA Y EQUIPOS

XXXX

Deposito dado en garantía XXXX

Efectivo en banco intervenido XXXX

TOTAL ACTIVO XXXX

TOTAL PASIVO Y PATRIMONIO XXXX

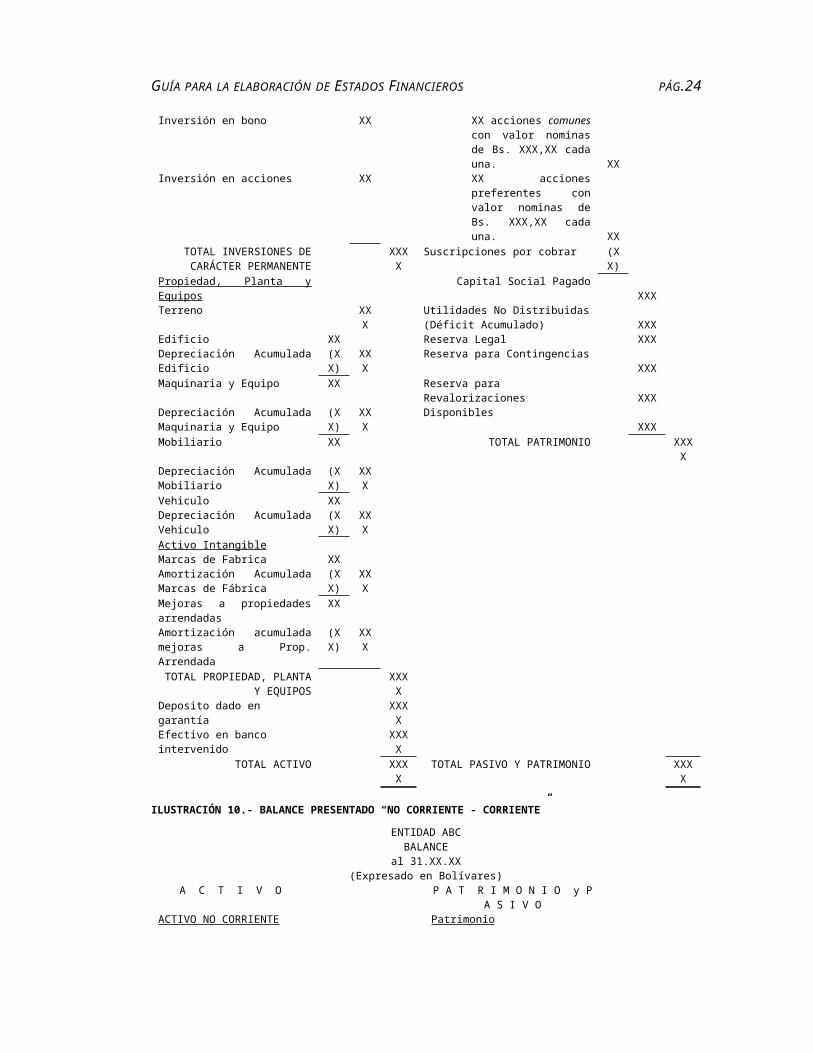

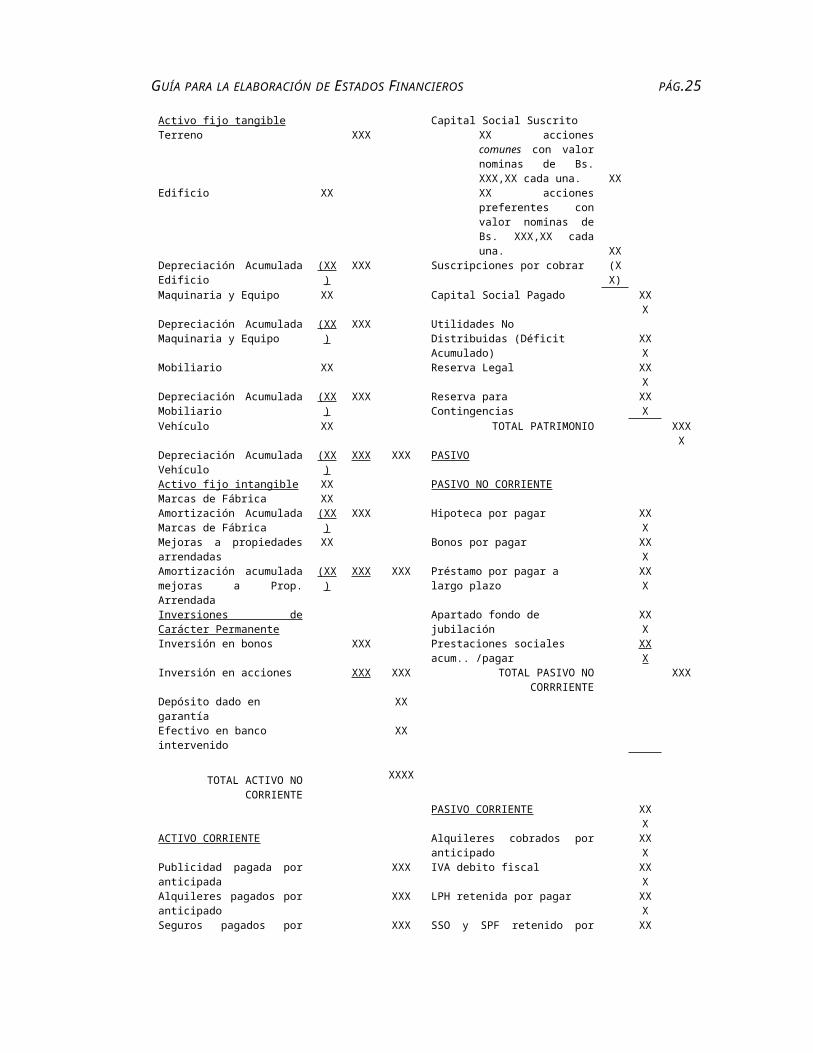

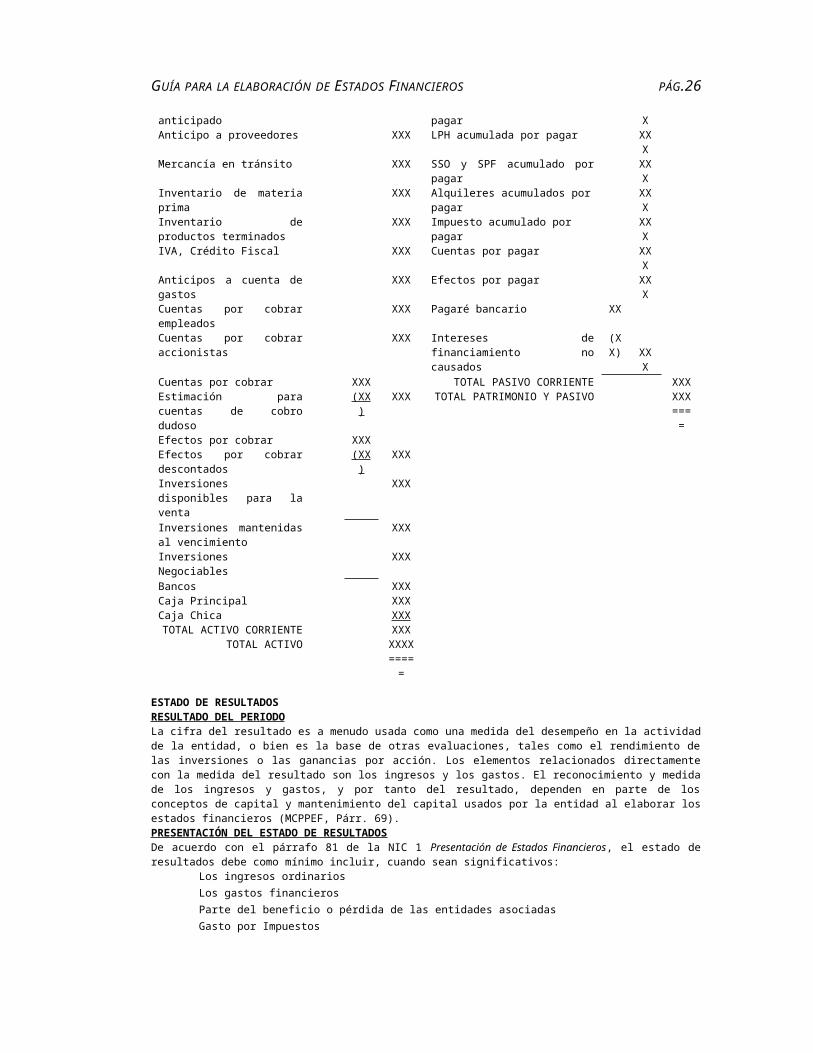

ILUSTRACIÓN 10.- BALANCE PRESENTADO “NO CORRIENTE - CORRIENTE”

ENTIDAD ABCBALANCE

al 31.XX.XX(Expresado en Bolívares)

A C T I V O P A T R I M O N I O y P A S I V O

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.20

ACTIVO NO CORRIENTE PatrimonioActivo fijo tangible Capital Social SuscritoTerreno XXX XX acciones comunes con

valor nominas de Bs. XXX,XX cada una. XX

Edificio XX XX acciones preferentes con valor nominas de Bs. XXX,XX cada una. XX

Depreciación Acumulada Edificio (XX) XXX Suscripciones por cobrar (XX)

Maquinaria y Equipo XX Capital Social Pagado XXXDepreciación Acumulada Maquinaria y Equipo

(XX) XXX Utilidades No Distribuidas (Déficit Acumulado) XXX

Mobiliario XX Reserva Legal XXXDepreciación Acumulada Mobiliario

(XX) XXX Reserva para ContingenciasXXX

Vehículo XX TOTAL PATRIMONIO XXXXDepreciación Acumulada Vehículo

(XX) XXX XXX PASIVO

Activo fijo intangible XX PASIVO NO CORRIENTEMarcas de Fábrica XXAmortización Acumulada Marcas de Fábrica

(XX) XXX Hipoteca por pagar XXX

Mejoras a propiedades arrendadas

XX Bonos por pagar XXX

Amortización acumulada mejoras a Prop. Arrendada

(XX) XXX XXX Préstamo por pagar a largo plazo XXX

Inversiones de Carácter Permanente

Apartado fondo de jubilación XXX

Inversión en bonos XXX Prestaciones sociales acum.. /pagar XXXInversión en acciones XXX XXX TOTAL PASIVO NO CORRRIENTE XXXDepósito dado en garantía XXEfectivo en banco intervenido XX

TOTAL ACTIVO NO CORRIENTE XXXX

PASIVO CORRIENTE XXXACTIVO CORRIENTE Alquileres cobrados por anticipado XXXPublicidad pagada por anticipada XXX IVA debito fiscal XXXAlquileres pagados por anticipado

XXX LPH retenida por pagar XXX

Seguros pagados por anticipado XXX SSO y SPF retenido por pagar XXXAnticipo a proveedores XXX LPH acumulada por pagar XXXMercancía en tránsito XXX SSO y SPF acumulado por pagar XXXInventario de materia prima XXX Alquileres acumulados por pagar XXXInventario de productos terminados

XXX Impuesto acumulado por pagarXXX

IVA, Crédito Fiscal XXX Cuentas por pagar XXXAnticipos a cuenta de gastos XXX Efectos por pagar XXXCuentas por cobrar empleados XXX Pagaré bancario XXCuentas por cobrar accionistas XXX Intereses de financiamiento no

causados(XX) XXX

Cuentas por cobrar XXX TOTAL PASIVO CORRIENTE XXXEstimación para cuentas de cobro dudoso

(XX) XXX TOTAL PATRIMONIO Y PASIVO XXX====

Efectos por cobrar XXXEfectos por cobrar descontados (XX) XXXInversiones disponibles para la venta

XXX

Inversiones mantenidas al vencimiento

XXX

Inversiones Negociables XXXBancos XXXCaja Principal XXX

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.21

Caja Chica XXXTOTAL ACTIVO CORRIENTE XXX

TOTAL ACTIVO XXXX=====

ESTADO DE RESULTADOSRESULTADO DEL PERIODOLa cifra del resultado es a menudo usada como una medida del desempeño en la actividad de la entidad, o bien es la base de otras evaluaciones, tales como el rendimiento de las inversiones o las ganancias por acción. Los elementos relacionados directamente con la medida del resultado son los ingresos y los gastos. El reconocimiento y medida de los ingresos y gastos, y por tanto del resultado, dependen en parte de los conceptos de capital y mantenimiento del capital usados por la entidad al elaborar los estados financieros (MCPPEF, Párr. 69).PRESENTACIÓN DEL ESTADO DE RESULTADOSDe acuerdo con el párrafo 81 de la NIC 1 Presentación de Estados Financieros, el estado de resultados debe como mínimo incluir, cuando sean significativos:

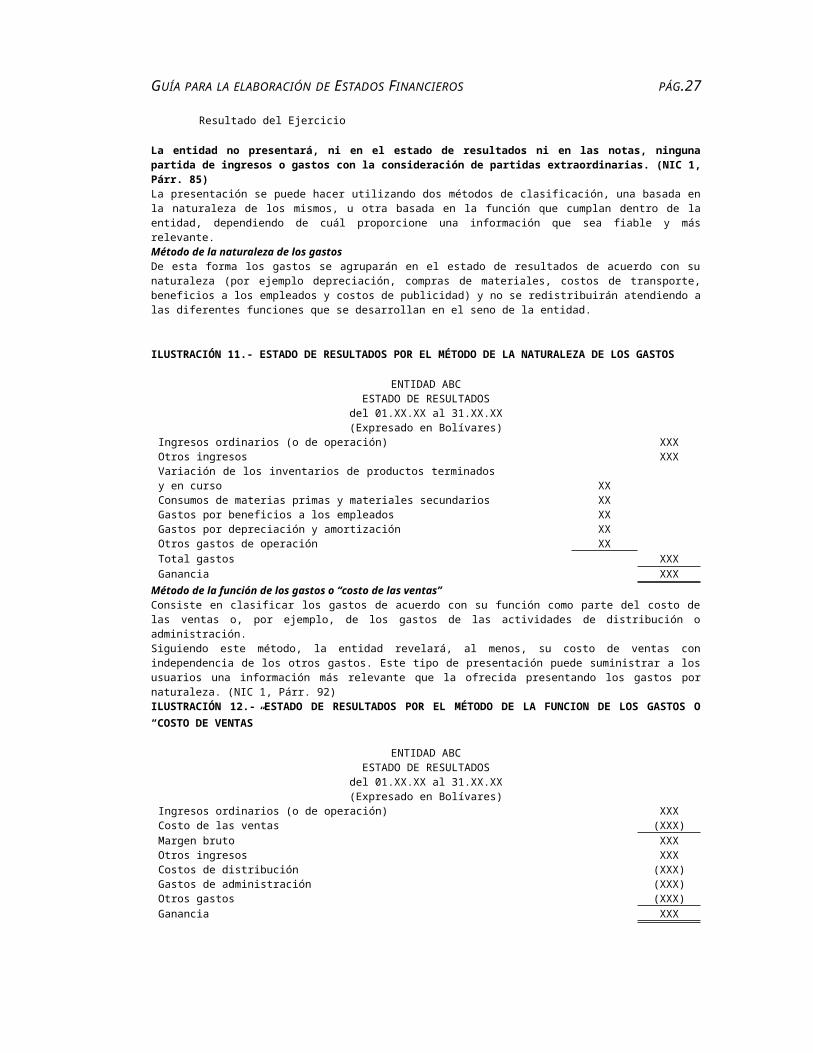

Los ingresos ordinariosLos gastos financierosParte del beneficio o pérdida de las entidades asociadasGasto por ImpuestosResultado del Ejercicio

La entidad no presentará, ni en el estado de resultados ni en las notas, ninguna partida de ingresos o gastos con la consideración de partidas extraordinarias. (NIC 1, Párr. 85)La presentación se puede hacer utilizando dos métodos de clasificación, una basada en la naturaleza de los mismos, u otra basada en la función que cumplan dentro de la entidad, dependiendo de cuál proporcione una información que sea fiable y más relevante.Método de la naturaleza de los gastosDe esta forma los gastos se agruparán en el estado de resultados de acuerdo con su naturaleza (por ejemplo depreciación, compras de materiales, costos de transporte, beneficios a los empleados y costos de publicidad) y no se redistribuirán atendiendo a las diferentes funciones que se desarrollan en el seno de la entidad.

ILUSTRACIÓN 11.- ESTADO DE RESULTADOS POR EL MÉTODO DE LA NATURALEZA DE LOS GASTOS

ENTIDAD ABCESTADO DE RESULTADOSdel 01.XX.XX al 31.XX.XX(Expresado en Bolívares)

Ingresos ordinarios (o de operación) XXXOtros ingresos XXXVariación de los inventarios de productos terminados y en curso XXConsumos de materias primas y materiales secundarios XXGastos por beneficios a los empleados XXGastos por depreciación y amortización XXOtros gastos de operación XXTotal gastos XXXGanancia XXX

Método de la función de los gastos o “costo de las ventas”Consiste en clasificar los gastos de acuerdo con su función como parte del costo de las ventas o, por ejemplo, de los gastos de las actividades de distribución o administración.Siguiendo este método, la entidad revelará, al menos, su costo de ventas con independencia de los otros gastos. Este tipo de presentación puede suministrar a los usuarios una información más relevante que la ofrecida presentando los gastos por naturaleza. (NIC 1, Párr. 92)ILUSTRACIÓN 12.- ESTADO DE RESULTADOS POR EL MÉTODO DE LA FUNCION DE LOS GASTOS O “COSTO DE VENTAS”

ENTIDAD ABCESTADO DE RESULTADOSdel 01.XX.XX al 31.XX.XX(Expresado en Bolívares)

Ingresos ordinarios (o de operación) XXXCosto de las ventas (XXX)Margen bruto XXX

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.22

Otros ingresos XXXCostos de distribución (XXX)Gastos de administración (XXX)Otros gastos (XXX)Ganancia XXX

Al usar esta metodología se deberá revelar adicionalmente información sobre la naturaleza de los gastos, incluyendo al menos el importe de los gastos por depreciación y amortización y el gasto por beneficios a los empleados, puesto que la información sobre la naturaleza de gastos es útil en la predicción de flujos de efectivo. (NIC 1, Párr. 93-94)La entidad revelará, ya sea en el estado de resultados, en el estado de cambios en el patrimonio neto, o en las notas, el importe de los dividendos cuya distribución a los poseedores de instrumentos financieros de participación en el patrimonio neto se haya acordado durante el periodo, así como el importe por acción correspondiente. (NIC 1, Párr. 95)ELEMENTOS QUE COMPONEN EL ESTADO DE RESULTADOSUna vez que hemos visto las metodologías para la presentación del estado de resultados, pasaremos a conocer los elementos que lo componen.Todas las partidas de ingreso o de gasto reconocidas en el periodo, se incluirán en el resultado del mismo, a menos que una Norma o una Interpretación establezca lo contrario (NIC 1, Párr. 78).Antes de continuar debemos definir cuales son las partidas de ingreso y gastos de acuerdo al Marco Conceptual para la

Preparación de Estados Financieros (NIC 1, Párr. 70):Ingresos Gastos incrementos en los beneficios económicos, disminuciones en los beneficios económicos producidos a lo largo del periodo contable producidos a lo largo del periodo contable en forma de entradas o incrementos de valor de

los activos en forma de salidas o disminuciones del valor de

los activos o bien como disminuciones de las obligaciones o bien de nacimiento o aumento de los pasivos que dan como resultado aumentos del patrimonio

neto que dan como resultado disminuciones en el

patrimonio neto y no están relacionados con las aportaciones de

los propietarios a este patrimonio. y no están relacionados con las distribuciones

realizadas a los propietarios de este patrimonio.

Al llevar estas definiciones a la ecuación contable, lo observaremos así:I N G R E S O S G A S T O S

ACTIVO = PASIVO + PATRIMONIO ACTIVO = PASIVO + PATRIMONIO

ACTIVO = PASIVO + PATRIMONIO ACTIVO = PASIVO + PATRIMONIO

IngresosIngresos OrdinariosDe acuerdo con la NIC 18 Ingresos Ordinarios, la definición de ingresos incluye los ingresos ordinarios, que surgen en el curso de las actividades ordinarias de la entidad, y corresponden a una variada gama de denominaciones, tales como ventas, honorarios, intereses, dividendos, alquileres y regalías; así como también incluye las ganancias.Los ingresos ordinarios comprenden solamente las entradas brutas de beneficios económicos recibidos y por recibir, por parte de la entidad, por cuenta propia. Las cantidades recibidas por cuenta de terceros, tales como impuestos sobre las ventas, sobre productos o servicios o sobre el valor añadido, no constituyen entradas de beneficios económicos para la entidad y no producen aumentos en su patrimonio neto (NIC 18, Párr. 8).La entidad debe revelar (…) la cuantía de cada categoría significativa de ingresos ordinarios, reconocida durante el periodo, con indicación expresa de los ingresos procedentes de: (i) venta de bienes; (ii) prestación de servicios; (iii) intereses; (iv) regalías; (v) dividendos. (NIC 18, Párr. 35)GananciasLas ganancias son otras partidas que, cumpliendo la definición de ingresos, pueden o no surgir de las actividades ordinarias llevadas a cabo por la entidad. Las ganancias suponen incrementos en los beneficios económicos y, como tales, no son diferentes en su naturaleza de los ingresos ordinarios.Las ganancias no realizadas son; por ejemplo aquéllas que surgen por la revalorización de los títulos cotizados o los incrementos de importe en libros de los activos a largo plazo; éstas ganancias no son presentadas en el estado de resultados, en cambio se presentan como parte del patrimonio de la entidad (NIC 1, Párr. 96, (b)).Si las ganancias se reconocen en los estados de resultados, es usual presentarlas por separado, puesto que el conocimiento de las mismas es útil para los propósitos de toma de decisiones económicas y suelen presentarse netas de los gastos relacionados con ellas.Medición de los ingresos.Se medirán al valor razonable de la contrapartida, recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial que la entidad pueda otorgar.

GUÍA PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS PÁG.23

Al generarse un ingreso, pueden recibirse o incrementar su valor diferentes tipos de activos; como ejemplos pueden mencionarse el efectivo, las cuentas por cobrar y los bienes y servicios recibidos a cambio de los bienes o servicios suministrados. Los ingresos pueden también producirse al ser canceladas obligaciones. Por ejemplo, una entidad puede suministrar bienes y servicios a un prestamista, en pago por la obligación de rembolsar el capital vivo de un préstamo.ILUSTRACIÓN 13.- ESTADO DE RESULTADOS: PARTIDAS QUE COMOPONEN LOS ‘INGRESOS’

ENTIDAD ABCESTADO DE RESULTADOSdel 01.XX.XX al 31.XX.XX(Expresado en Bolívares)

Ingresos por ventas XXXMenos: Devoluciones en Ventas XX

Rebajas en ventas XX Bonificaciones en ventas XX Descuentos en ventas XX (XXX)

Ingresos Netos por Ventas XXXOtros Ingresos

GastosGastos OrdinariosEntre los gastos de la actividad ordinaria se encuentran, por ejemplo, el costo de las ventas, los salarios y la depreciación. Usualmente, los gastos toman la forma de una salida o depreciación de activos, tales como efectivo y otras partidas equivalentes al efectivo, inventarios o propiedades, planta y equipo. (NIC 1, Párr. 78)PérdidasLas pérdidas son partidas que, cumpliendo la definición de gastos, pueden o no surgir de las actividades ordinarias de la entidad, representan disminuciones en los beneficios económicos y, como tales, no son diferentes en su naturaleza de cualquier otro gasto. (NIC 1, Párr. 79) Entre las pérdidas se encuentran, por ejemplo, las que resultan de siniestros tales como el fuego o las inundaciones, así como las obtenidas por la venta de activos no corrientes.La definición de gastos también incluye a las pérdidas no realizadas, por ejemplo aquéllas que surgen por el efecto que los incrementos en la tasa de cambio de una determinada divisa tienen, sobre los préstamos tomados por la entidad en esa moneda.Si las pérdidas se reconocen en el estado de resultados, es usual presentarlas por separado, puesto que el conocimiento de las mismas es útil para los propósitos de toma de decisiones económicas. Las pérdidas suelen presentarse netas de los ingresos relacionados con ellas. (NIC 1, Párr. 80)Partidas OrdinariasCosto de VentasMuestra el costo de producción o adquisición (según se trate de una empresa de transformación o de una comercializadora), de los artículos vendidos que generaron los ingresos reportados en el renglón de ventas (Boletín B-3 - IMCP, Párr. 19).De acuerdo con el párrafo 16 de la NIC 11 Contratos de Construcción, los costos de estos contratos comprenden:

los costos que se relacionen directamente con el contrato específico; los costos que se relacionen con la actividad de contratación en general, y pueden ser imputados al contrato

específico; y cualesquiera otros costos que se puedan cargar al cliente, bajo los términos pactados en el contrato.