Embed Size (px)

Citation preview

Etat du marché de la restauration rapide : CHD Expert

24/09/2014 de 10h à 11h

Nicolas NOUCHI, CHD Expert

24 & 25 septembre 2014

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 2

Les sources exploitées par CHD Expert

Technomic : http://www.technomic.com

Données analyse marché CHD ExpertUne veille et un concentré de quelques constats issus de nos baromètres et

nos études comportementales marché, ainsi que nos enquêtes nationales

Communauté de Consommateurs en Foodservice CHD Expert : enquête Flash USA/France/Bresil et Allemagne

Analyse des consommateurs hors domicile : Enquête réalisée

le 05 Septembre 2014 sur 500 consommateurs

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 3

LE MARCHE FRANCAISLE MARCHE FRANCAIS

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 4

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPAS

2- Les lieux de restauration des consommateurs à l’extérieur

1- Restauration des consommateurs chez soi, à domicile

RESTAURATION COMMERCIALE RESTAURATION COLLECTIVE

Restauration commerciale à table

Restauration rapide

Circuits de vente alternatifs

Boulangeries-Pâtisseries, Terminaux de cuisson, Traiteurs, GMS, Distributeurs

automatiques

Gamelle au bureau

TravailRestaurants d’entreprises

et d’administrations

SantéRestauration hospitalière

Maison de retraiteRestauration hospitalière

EnseignementRestaurants scolaires et

universitaires

Autres sociales/Loisirs

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 5

Poids des segmentsPoids des segmentsPoids des segmentsPoids des segments

dans la consommation des repas du midi, en semaine…

En restauration à table 11.2% 11.2% 9.7%

En restauration rapide sur place ou à emporter 13.8% 9.6% 9.2%

Restauration spécialisé dans la livraison 9.7% 7.6% 6.2%

En boulangeries 5.1% 10.2% 8.2%

En cafétéria/Self/Buffet 4.1% 10.2% 5.6%

En restauration d’entreprise 4.6% 6.6% 8.2%

En épicerie de proximité/Deli’s 9.2% 7.3% 6.2%

En station service 4.6% 3.3% 4.1%

Votre propre repas amené au bureau (gamelle) 15.8% 12.5% 9.2%

A la maison ou au domicile d’un ami 17.9% 17.2% 28.7%

Autres : Avion, Train, Distributeur Automatique 4.1% 4.3% 4.6%

Note de lecture : 9,7% des déjeuners pris dans le mois en France à midi, en semaine ont été pris en

restauration à table100% 100% 100%

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 6

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPASGrandes tendances en RATGrandes tendances en RATGrandes tendances en RATGrandes tendances en RAT

TMR hors boissons19,00€ TTC

Nombre de couverts moyen par jour 58

CA moyen386 000€

RAT105 000 établissements

Secteur atomiséSecteur atomisé

Majorité d’exploitants indépendants proposant un thème de restauration traditionnel, comptant moins de 5 salariés

Amélioration de l’offre standard � plus qualitative et plus renouvelée, plus saine !Accompagnements (légumes, féculents) valorisés et variés

Maîtrise de l’offre vinsAugmentation de la proposition et de l’offre de vins au verre

Développement progressif de la communication � sites Internet et les réseaux sociaux

Promotions commerciales de plus en plus agressivesDéveloppement d’activités complémentaires � offre à emporter

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 7

L’évolution en RATL’évolution en RATL’évolution en RATL’évolution en RAT

De la cuisine Bistrot oude la cuisine Gastronomique

… à la « Bistronomie »

Une ambiance Bistrot avec des

produits et cuisine dignes d’un

restaurant Gastronomique

� Offre qualitative et gourmande

� Un service décomplexé et

décontracté

� Un concept à un prix abordable

AVANT AUJOURD’HUI

OU

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 8

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPASGrandes tendances en Grandes tendances en Grandes tendances en Grandes tendances en Restauration RapideRestauration RapideRestauration RapideRestauration Rapide

TMR hors boissons8,70€ TTC

Nombre de couverts moyen par jour 69

CA moyen380 300€

RESTAURATION RAPIDE39 000 établissements

Secteur plus dynamique que celui de la RAT et qui se professionnalise

MAIS une saturation du marché du Fast-food :Intensification de la concurrence alors que la demande stagne

Impact fort des enseignes

Segmentation en hausse : création de nouveaux concepts/thématiques

Théâtralisation et mise en scène de l’espace de vente.

Développement massif d’une offre classique et économique

Proposition d’une offre plus gourmande, saine, voire « Fait Maison »

pour répondre aux nouvelles attentes des clients

Intensification des offres promotionnelles et de fidélisation

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 9

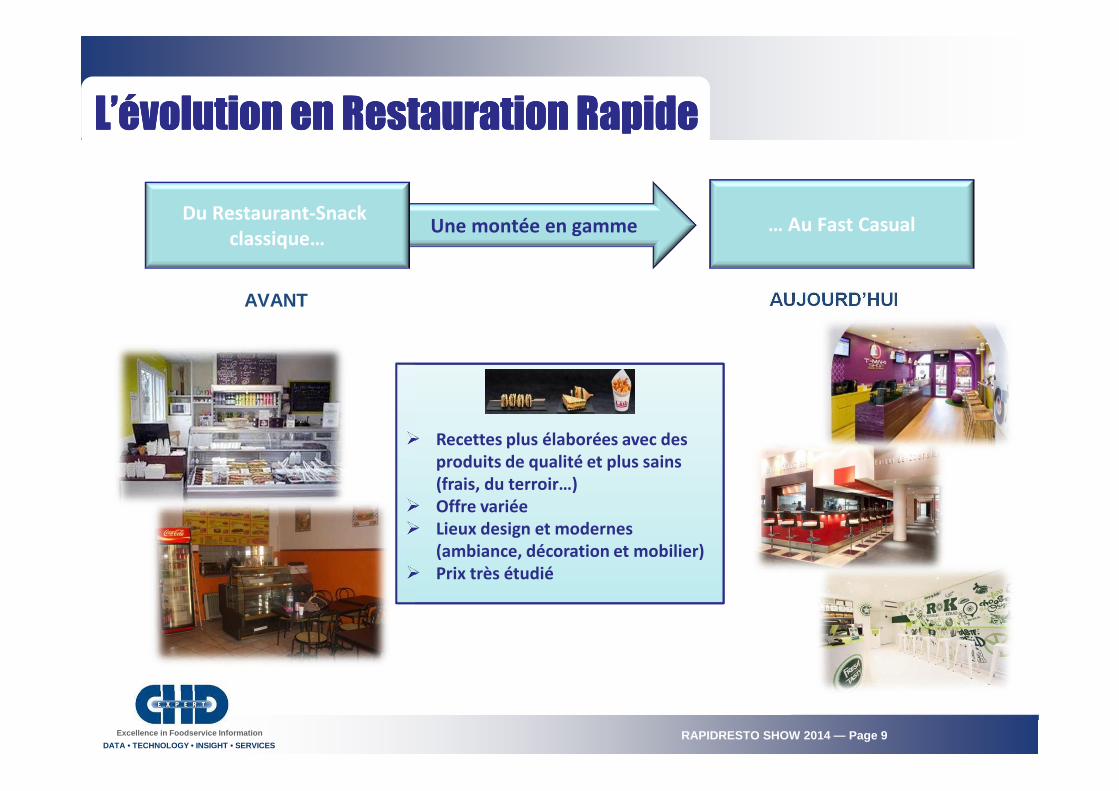

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPASL’évolution en Restauration RapideL’évolution en Restauration RapideL’évolution en Restauration RapideL’évolution en Restauration Rapide

Une montée en gammeDu Restaurant-Snack

classique…… Au Fast Casual

AVANT AUJOURD’HUI

� Recettes plus élaborées avec des

produits de qualité et plus sains

(frais, du terroir…)

� Offre variée

� Lieux design et modernes

(ambiance, décoration et mobilier)

� Prix très étudié

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 10

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPASGrandes tendances en Grandes tendances en Grandes tendances en Grandes tendances en BoulangerieBoulangerieBoulangerieBoulangerie----PâtisseriePâtisseriePâtisseriePâtisserieFormule

5,90€ TTCCA moyen295 000€

BOULANGERIES-PÂTISSERIES

33 000 établissements

Secteur dynamique qui concurrence directement la RAT traditionnelle

et la restauration rapide, en particulier le midi

Poids important des enseignes/groupes � Paul leader

Prix moyen du Sandwich 3,40€ TTC

Poids de l’offre salée dans le CA total (90% des ets) :

13% en 2013 contre 12% en 2011

Boulangers-Artisans dominent le marché

Concurrent direct de la RAT traditionnelle et de la restauration rapide � En particulier le midi

Recherche de relais de croissance à la vente de pain � offre à emporter et sandwichs

Proposition d’un espace de restauration à table et sur place

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 11

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPASL’évolution L’évolution L’évolution L’évolution en en en en BoulangerieBoulangerieBoulangerieBoulangerie----PâtisseriePâtisseriePâtisseriePâtisserie

Le relais de croissance à la vente de pain… L’offre Snacking

Offre PREMIUM qui fait partie

intégrante de leur activité

� Offre diversifiée gourmande avec

des produits sains et de qualité

� Avec un large choix et du « fait

maison »

� Mise en scène attractive et

organisée

Source : Grande enquête nationale Boulangeries-Pâtisseries

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 12

UNE RESTAURATION DE PLUS EN PLUS COSMOPOLITEUNE RESTAURATION DE PLUS EN PLUS COSMOPOLITEUNE RESTAURATION DE PLUS EN PLUS COSMOPOLITEUNE RESTAURATION DE PLUS EN PLUS COSMOPOLITE

Comportement

nomade

des consommateurs

Comportement

nomade

des consommateurs

Multiplication

des zones

de concurrence

en restauration rapide

Multiplication

des zones

de concurrence

en restauration rapide

Bars-cafés = Concurrents « naturels »Disposent dans la majorité d’une offre petite restauration

(sandwiches, croque-monsieur…)

Boulangeries-pâtisseries (artisanales ou industrielles)Offre très développée de sandwiches et salades

GMSNouvelle forme de concurrence

Davantage de formats de proximité urbains avec espace de restauration,

Rayons snacking en construction

Traiteurs et Autres circuits de vente alternatifs

Restauration à table

Restauration rapide

Développement d’une activité complémentaire

d’une offre à emporter

Développement d’un service de restauration

sur place, à table

Frontière floue

Limite floue également entre le Restauration rapide et les circuits de vente alternatifs :

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 13

LA SITUATION DE LA RESTAURATION RAPIDE

LA SITUATION DE LA RESTAURATION RAPIDE

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 14

-40

-30

-20

-10

0

10

20

30

40

Evolution par rapport au même trimestre l’an passé

Juin 2011

Sept. 2011

Déc. 2011

Mars2012

Juin 2012

Sept. 2012

Déc. 2012

Mars 2013

Juin 2013

+30

+19

+30

-3 -30

-29 -29

-12

+27

+11

+34

-1

+6 +5

-20

-34

0

Sept.2013

Déc. 2013

-15

-16 -21-23

Mars 2014

+5

+7

Juin 2014

+6

1

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 15

LE PROFIL DU CONSOMMATEUR ACTUELLE PROFIL DU CONSOMMATEUR ACTUELLE PROFIL DU CONSOMMATEUR ACTUELLE PROFIL DU CONSOMMATEUR ACTUEL

Un consommateur-prescripteur

Un consommateur économe

Un consommateur exigeant

Un consommateur nomade

Un consommateur soucieux de son environnement

Un consommateur inquiet

Un consommateur soucieux de son bien être

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 16

La propreté et l'hygiène de l'établissement93 88

La qualité des propositions 83 83

Les prix pratiqués82 81

La présence de plusieurs menus avec plusieurs prix75 73

La variété des propositions75 77

La possibilité de sélectionner une denrée complémentaire à mon plat principal (ex : petite salade avec un sandwich) 71 65

La présence d'une offre fait maison67 70

L'originalité des plats 67 67

La présence de mes boissons préférées 65 61

La teneur en calories des denrées disponibles 58 53

La présence d'une recette Bio 46 44

La présence de recettes végétariennes 41 36

La présence de recettes sans Gluten/ sans Lactose 38 36

Importance des critères Importance des critères Importance des critères Importance des critères : déjeuner en VAE…: déjeuner en VAE…: déjeuner en VAE…: déjeuner en VAE…

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 17

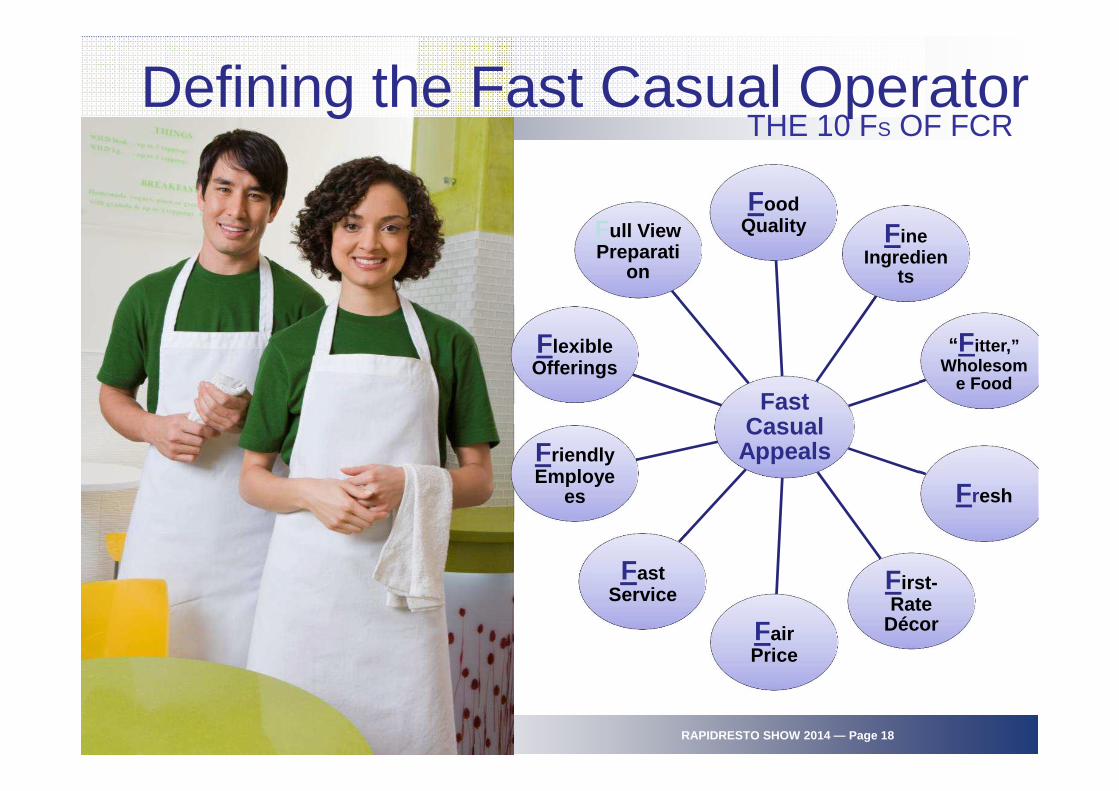

Prenons exemple sur les américains…

Prenons exemple sur les américains…

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 18

Fast Casual

Appeals

Food Quality Fine

Ingredients

“ Fitter,”Wholesom

e Food

Fresh

First-Rate

DécorFair Price

Fast Service

Friendly Employe

es

Flexible Offerings

Full View Preparati

on

Defining the Fast Casual OperatorTHE 10 FS OF FCR

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 19

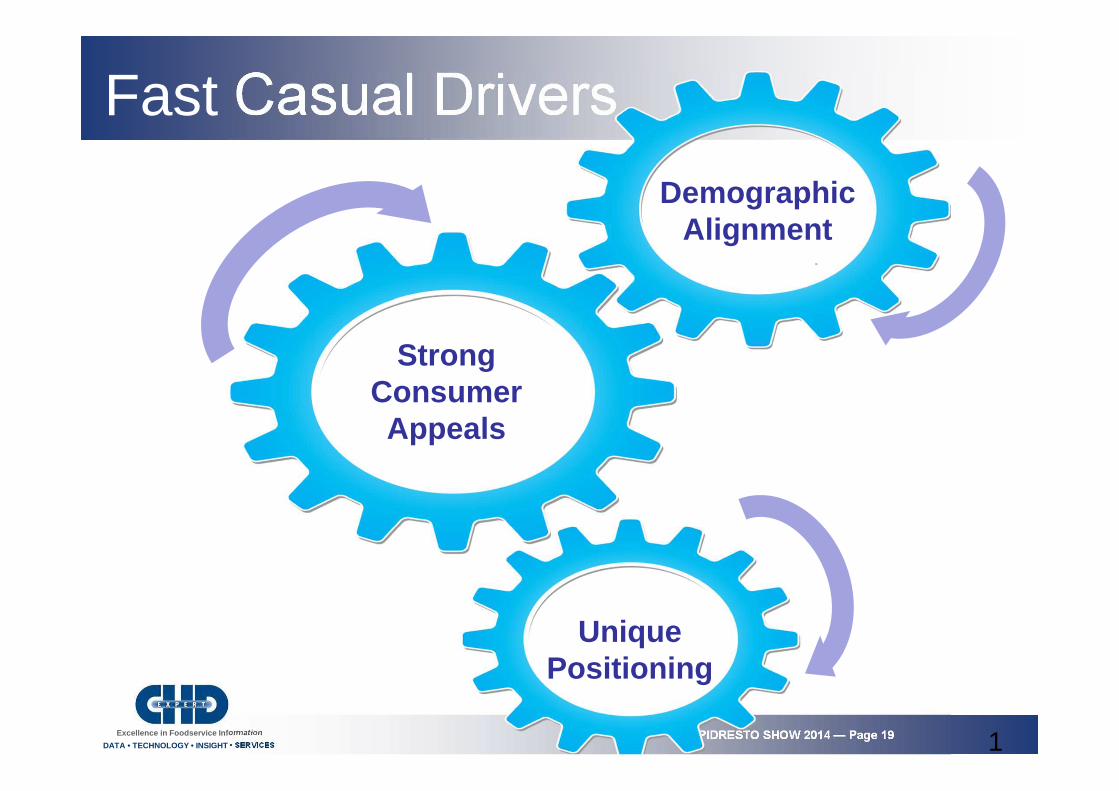

Fast Casual Drivers

1

Demographic Alignment

Strong Consumer Appeals

Unique Positioning

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 20

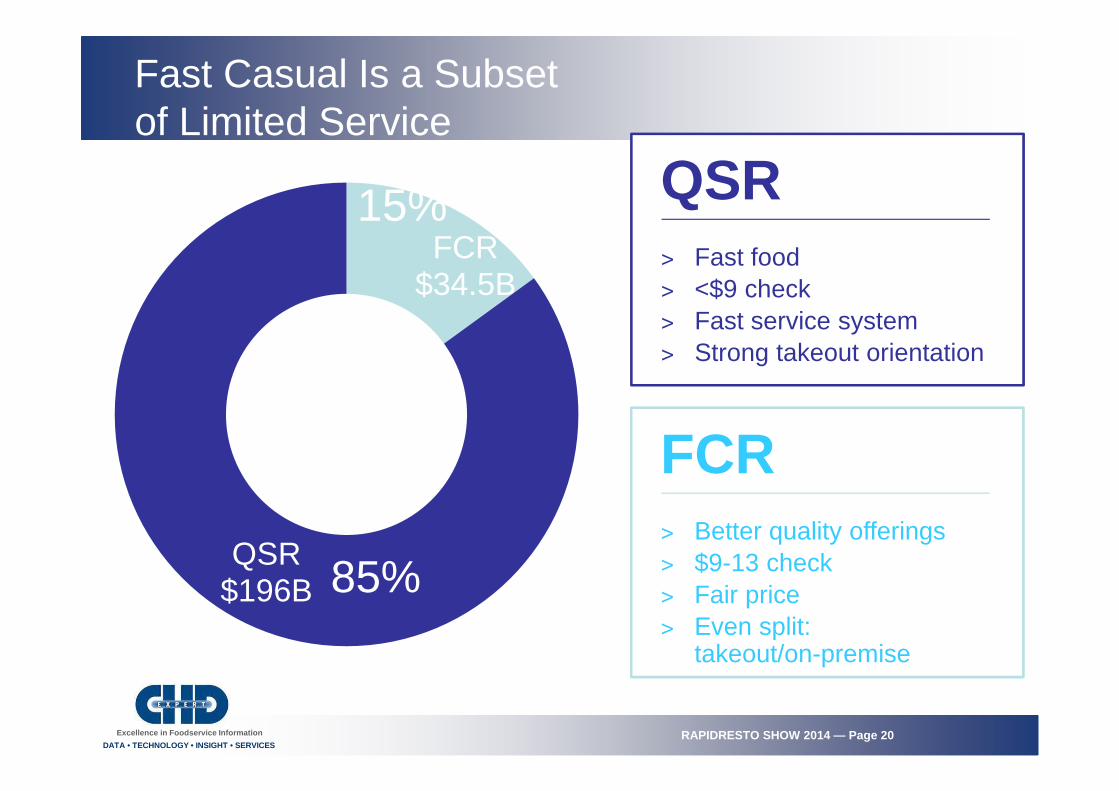

Fast Casual Is a Subset of Limited Service

FCR $34.5B

QSR $196B

2013 Total LSR:

$231B

QSR˃ Fast food˃ <$9 check˃ Fast service system˃ Strong takeout orientation

FCR˃ Better quality offerings˃ $9-13 check˃ Fair price˃ Even split:

takeout/on-premise

15%

85%

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 21

FO

OD

Q

UA

LIT

Y/C

RA

VE

AB

ILIT

Y

PRICE

Polished

Fast Casual

Traditional CDR

Fast Casual in the Sweet SpotFAST CASUAL IS IN AN ATTRACTIVE POSITION

<$9QSR

$9-$14

Polished CDR

$8-13MSR

$20-50

$12-20

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 22

6 of the 10 Fastest-Growing Chains over the Past Five Years Are FCRs

TOTAL % GROWTH, 2008–2013

4,113%

424%

277%

195%

151%

151%

138 %

136%

126%

118%

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 23

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 24

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 25 2

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 26

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 27

31%

21%

18%

MILLENNIALS

GEN X

BOOMERS

What Motivates Them— Health & Wellness

How often do you choose a restaurant

based on the healthfulness of its menu? Responses of often and very often

Millennials• Low calorie

• Unprocessed

• Natural

Gen X• Organic

• Authentic

• Homemade

Boomers• Low fat/trans-

fat/saturated-fat

• Low salt/low cholesterol

• Low carb

• Premium

• Homemade

Growth Concepts

LSR

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 29

29

2

� Fired to Order

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 30

30

�Customized

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 31

31�Better

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 32

32

Contemporary �

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 33

33

Authentic�

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 34

34

�Fresh and Healthy

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 35

35

Eternally Cool�

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 36

36

Southern Hospitality�

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 37

37

�Handmade

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 38

38

3

Convenient �

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 39

39

Portable�

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 40

40

�Comfort Twist

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 41

41

4

Super Premium �

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 42

42

Innovative�

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 43

43�Storytellers

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 44

LES GRANDES EVOLUTIONSDU MARCHE FRANCAIS

LES GRANDES EVOLUTIONSDU MARCHE FRANCAIS

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 45

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPASCONSTATS SUR LE CONSOMMATEURCONSTATS SUR LE CONSOMMATEURCONSTATS SUR LE CONSOMMATEURCONSTATS SUR LE CONSOMMATEUR

Dans un contexte de crise économique le consommateur

a revu l’ensemble de ces budgets à la baisse :

l’alimentation étant en 2eme positionLe Budget

La culture du physique

Professionnalisation du

consommateur

Un attentisme

permanent

Culture du corps, développement démesuré des activités

sportives, regain d’intérêts pour sa personne

La culture du fonctionnelA la pointe technologique, optimiser l’espace et le

temps, en restauration cela se traduit dans les recherche

du meilleur !

Avec les nouvelles technologies, tout semble accessible.

Un professionnel de tout sommeille en chacun de nous !

Obtenir plus, plus rapidement, fournir un effort réduit,

aller au moins cher, ne plus aller physiquement vers

l’autre, être moins fidèle et plus exigeant….

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 46

LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS LES SOLUTIONS REPASREPASREPASREPAS5555 GRANDES ÉVOLUTIONS EN RESTAURATIONGRANDES ÉVOLUTIONS EN RESTAURATIONGRANDES ÉVOLUTIONS EN RESTAURATIONGRANDES ÉVOLUTIONS EN RESTAURATION

Via les offres des Boulangeries-Pâtisseries + Kebabs +

Fast Food économique + ProxiL’HYPER-ECONOMIQUE

LE FAIT-MAISON

LE NATUREL

LA MUTATION DE LA

RESTAURATION RAPIDE

Via la gamelle au

bureau

En restauration traditionnelle avec service à table +

Restauration rapide plus haut de gamme (fast casual) =

Travail de produits BRUTS & FRAIS

L’HYPER-CONNECTIVITERéseau sociaux & e-

reputation. Communiquer

autrement

Le sans commence à pointer son nez, et d’autres

habitudes alimentaires liées au bien être

Via des établissements hyper thématisés (en particulier

américaine et italienne) VS sans aucune thématique

Via le professionnalisme des acteurs présents

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 47

Le gourmet burger

A Paris, Timeout met à disposition une carte des meilleurs burgers en fonction du plan du Métro

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 48

Le FastCasual italien

Le FastCasual

asiatique

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 49

Les grandes chaînes de restauration se diversifient en développant de nouveaux concepts

France Kebab teste son premier Drive au Mans depuis l’été 2014.

La Boîte à Pizza, chaîne de pizzas à emporter, se met au burger gourmet

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 50

Quelques innovations en France

Crepeat, chaîne de crêpes bretonnes

Juice It, le jus de fruits ou de légumes frais

La maison du croque-monsieur à Paris

Waffle Factory, chaîne de gaufres

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 51

Solylès, rôtisserie contemporaine à Montmartre, qui combine rôtisserie traditionnelle et

restauration rapide

Unilever lance sa propre franchise « Happiness Station » pour vendre ses glaces.7 points de vente ouverts l’été 2014, uniquement en centres commerciaux

Quelques innovations en France

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 52

Les acteurs du marché doivent positionner leurs offres en intégrant toutes les nouvelles tendances alimentaires, toutes les

nouvelles habitudes de vie

En snacking, l’immobilisme

devient impossible

Une affaire d’abord immobilière puis

alimentaireLorsque l’on thématise son offre snacking au-delà de l’alimentaire, il faut pouvoir raconter

une histoire !Une présence

timide du digital mais qui va

progresser par essence…

Le bien être et la nutrition vont devenir des

variables importantes

Excellence in Foodservice Information

DATA • TECHNOLOGY • INSIGHT • SERVICESRAPIDRESTO SHOW 2014 — Page 53

NICOLAS NOUCHIDIRECTEUR GENERAL01.73.73.42.01 – [email protected]