Embed Size (px)

DESCRIPTION

Â

Citation preview

AnónimoEstrategias de financiamiento inclusivas e integrales : publicación especial de los trabajos ganadores del concurso . - 1a ed. - Ciudad Autónoma de Buenos Aires: Foncap, 2014. E-Book.

ISBN 978-987-1902-29-3

1. Economía Social.CDD 330

Fecha de catalogación: 12/02/2014

Impulso Argentino · 7

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

CONCURSO DE TRABAJOS DE INVESTIGACIÓN PREMIO FONDO DE CAPITAL SOCIAL“Estrategias de Financiamiento Inclusivas e Integrales” SEGUNDA EDICIÓN-FONCAP 2011

Impulso Argentino es una institución que ofrece asistencia técnica y !nanciamiento a instituciones intermedias de mi-cro!nanzas con el !n de fortalecerlas y acompañarlas en el cumplimiento de sus proyectos. En este sentido, uno de sus objetivos es contribuir al crecimiento de los empren-dedores a través de espacios de intercambio y construc-ción de saberes sobre Economía Social y Solidaria.

El concurso de trabajos de investigación “Estrategias de Financiamiento Inclusivas e Integrales” se inscribe en dicho objetivo, promoviendo la construcción de aportes conceptuales y metodológicos especí!cos para la imple-mentación de políticas públicas y sectoriales por parte del Estado, las organizaciones sociales y las entidades del sector privado para promover en la Argentina el desarrollo de esquemas de !nanciamiento inclusivos e integrales; y jerarquizando los logros alcanzados por experiencias inno-vadoras locales, regionales y/o nacionales en el desarrollo de esquemas de !nanciamientos inclusivos e integrales.

Impulso Argentino presenta en esta publicación una compilación de los seis artículos ganadores de la segun-da edición del concurso. Fue condición para la entrega de trabajos, que los aportes teóricos o metodológicos aportados por los mismos tuvieran anclaje en un caso o experiencia concreta. Por otro lado, debían enmarcarse en alguno de los dos ejes temáticos planteados desde Impulso Argentino: 1) Herramientas de Medición de Im-pacto de los Programas de Microcrédito en la Argentina y 2) La conformación y caracterización de los sujetos des-tinatarios de los Programas de Microcrédito y sus necesi-dades de !nanciamiento.

Durante el concurso se presentaron más de 30 investi-gaciones realizadas por estudiantes, docentes, investiga-dores de espacios relacionados con la Economía Social y Solidaria, técnicos, profesionales, asesores de crédito y trabajadores vinculados al sector, representando cada una de ellas las diferentes experiencias locales, regionales y nacionales, tanto del sector público como privado.

Los trabajos presentados fueron evaluados por un jurado de prestigiosos especialistas con destacada trayectoria en materia de micro!nanzas. Ellos son: Dr. ACERBO, Este-ban Alejandro (Director del Banco de la Nación Argentina); Lic. COSENTINO, Adrián (Subsecretario de Finanzas de la Nación Argentina del Ministerio de Economía y Finanzas Públicas de la Nación); Lic. EPELDE, Manuel (Gerente Ge-neral de la Fundación Banco de Córdoba); Dr. FORLÓN,

Juan Ignacio (Presidente de Garantizar); Dr. GARCIA, Ál-varo (Representante en Argentina de CAF); Ing. LERNER,

Carlos (Jefe de Desarrollo Comercial y Pyme de la Bolsa de Comercio de Buenos Aires); Ing. HIGA, Daniel (Direc-tor General de Planet Finance Argentina); Lic. MOMEÑO, Iván (Coordinador Nacional del Programa de Microcrédito de PNUD Argentina); Lic. ROFMAN, Alejandro (Director de la Maestría en Economía Solidaria del Instituto de Altos Estudios Sociales-UNSAM y docente de la Facultad de Ciencias Económicas de la UBA); Lic. ROURA, Horacio (Secretario PYME del Ministerio de Producción de la Nación); Lic PASTORE, Rodolfo (Director del programa CREES de la Universidad Nacional de Quilmas); Dr. RIAL, Leonardo Hugo (Presidente del Fondo de Garantías, FO-GABA); Dr. STACHIOTTI, Fabián (Director Ejecutivo de ARBA); Dr. TITO, Gustavo (Director de IPAF, Región Pam-peana); Lic. VAZQUEZ BLANCO, Juan Manuel (Profesor Adjunto Economía Social y Empleo de la Facultad Cien-cias Sociales de la UBA).

Por el eje “Herramientas de Medición de Impacto de los Programas de Microcrédito en la Argentina” los gana-dores fueron:

1. Fondos rotatorios de crédito autogestionados por or-ganizaciones campesinas. Fundación Nuevos Surcos.

2. Buscando alternativas para reducir costos. Los fon-dos rotatorios impulsados por ArgenINTA. Fundación ArgenINTA.

3. Herramientas de medición de impacto de los progra-mas de microcrédito en la Argentina. Asociación de Mi-croemprendedores de Ituzaingó.

Por el eje “La conformación y caracterización de los suje-tos destinatarios de los Programas de Microcrédito y sus necesidades de !nanciamiento” los ganadores fueron:

1. La in"uencia de las políticas públicas de microcrédito en el desarrollo de experiencias urbanas de la economía social y solidaria. Red Resol, Provincia de Buenos Aires.

2. Fortaleciendo lazos y emprendimientos de la economía social y solidaria. Asociación de microemprendedores de Ituzaingó, Provincia de Buenos Aires.

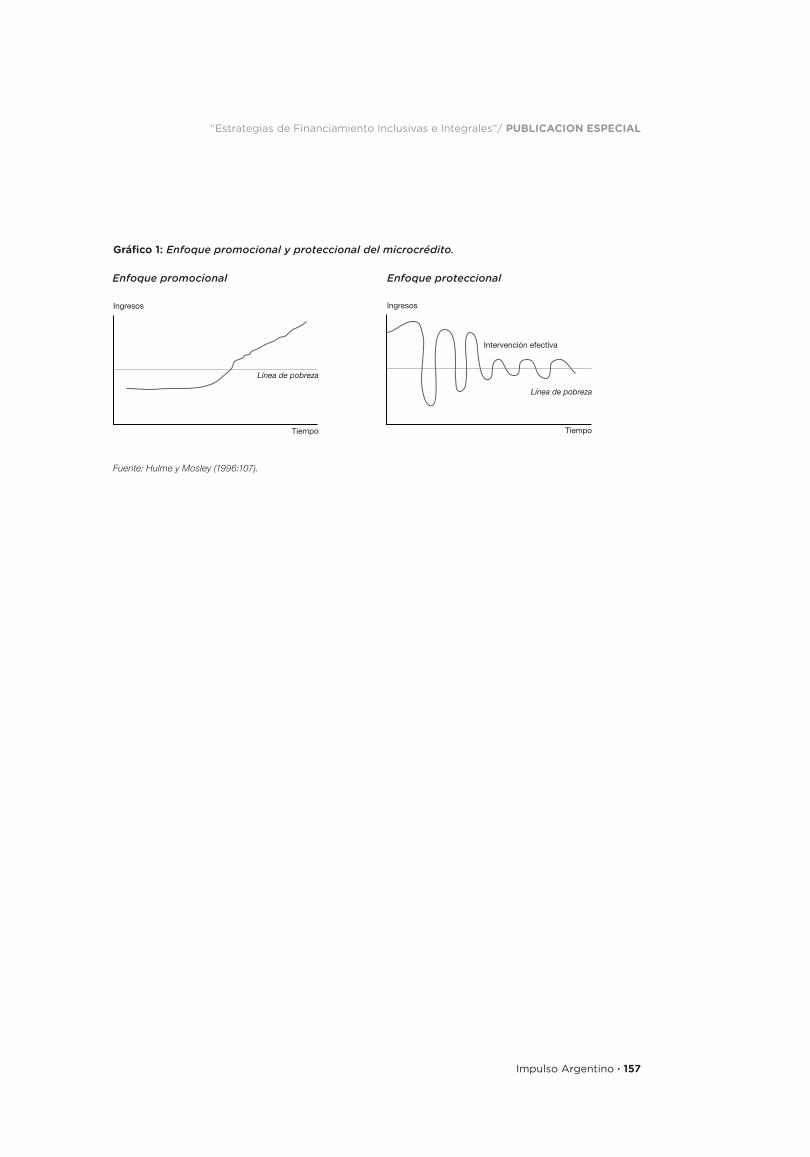

3. Caracterización de prestatario en las micro!nanzas. CEF Microcrédito - Centro de Empresarios de Famaillá, Provincia de Tucumán.

Impulso Argentino · 9

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

Impulso Argentino presenta en esta publicación los trabajos ganadores del concurso de investigación “Estrate-gias de Financiamiento Inclusivas e Integrales”, Edición 2011.

1. Fondos rotatorios de credito autogestionados por organizaciones campesinas. Fundación Nuevos Surcos.

2. Buscando alternativas para reducir costos. Los fondos rotatorios impulsados por Argentina.

3. Herramientas de medición de impacto de los programas de microcrédito en la Argentina. Asociación de Mi-croemprendedores de Ituzaingó.

4. La in"uencia de las políticas públicas de microcrédito en el desarrollo de experiencias urbanas de la economía social y solidaria. Red Gesol, provincia de Buenos Aires.

5. Fortaleciendo lazos y emprendimientos de la economía social y solidaria. Asociación de microemprendedores de Ituzaingó, provincia de Buenos Aires.

6. Caracterización de prestatario en las micro!nanzas. CEF Microcrédito. Centro de empresarios de Famaillá, provincia de Tucumán.

Impulso Argentino · 11

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

ÍNDICE

Trabajo 1FONDOS ROTATORIOS DE CRÉDITOS AUTOGESTIONADOS POR ORGANIZACIONES CAMPESINAS 13

Trabajo 2BUSCANDO ALTERNATIVAS PARA REDUCIR COSTOS 45

Trabajo 3HERRAMIENTAS DE MEDICIÓN DE IMPACTO DE LOS PROGRAMAS DE MICROCRÉDITO EN LA ARGENTINA 55

Trabajo 4LA INFLUENCIA DE LAS POLÍTICAS PÚBLICAS DE MICROCRÉDITO EN EL DESARROLLO DE EXPERIENCIAS URBANAS DE LA ECONOMÍA SOCIAL Y SOLIDARIA 89

Trabajo 5FORTALECIENDO LAZOS Y EMPRENDIMIENTOS DE LA ECONOMÍA SOCIAL Y SOLIDARIA 125

Trabajo 6CARACTERIZACIÓN DEL PRESTATARIO EN LAS MICROFINANZAS. CEF MICROCRÉDITO 153

Impulso Argentino · 13

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

Impulso Argentino · 15

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

INTRODUCCIÓNLa Fundación Nuevos Surcos es una entidad no lucra-tiva, integrada por 12 Organizaciones no gubernamen-tales del noreste (NEA) y noroeste argentino (NOA), con sede en la ciudad de Reconquista (norte de la provincia de Santa Fe). Las instituciones que integran la Funda-ción son las siguientes:

INCUPO; Fundapaz; Acción Educativa; Asociación Ami-gos del Aborigen; Bienaventurados los Pobres (BePe); Tepeyac; Asociación para la Promoción, la Cultura y el Desarrollo (APCD); EPRASOL; Equipo de Educación Popular San Martín II; APHyDAL; ACODECO; Junta Unida de Misiones (JUM).

Estas ONG desarrollan su actividad en varias provincias del norte argentino (Norte de Santa Fe, Corrientes, For-mosa, Chaco, Catamarca, Santiago del Estero, Salta, Jujuy, Misiones).

El propósito de la Fundación es constituir un sistema regional de ayudas económicas destinadas a la pobla-ción rural campesina y aborigen de escasos recursos, apoyando los procesos de desarrollo socio-económico y político protagonizados por las familias, grupos y or-ganizaciones campesinas y aborígenes. Con este pro-pósito, la Institución desarrolla su actividad desde el año 2004 brindando apoyo económico, asistencia técnica y capacitación a través de tres líneas de intervención: Mi-crocrédito, Fondos de Inversión Social (FIS) y asisten-cia técnica y capacitación a Fondos Rotatorios Lo-cales (en adelante FF.RR.) gestionados por grupos y organizaciones campesinas, línea de intervención en la que se centrará el presente trabajo.

En este trabajo de sistematización nos referiremos a los siguientes FF.RR. campesinos acompañados técnica-mente por las ONG respectivas:

FR de la Asociación de Feriantes de Arroyo Leyes (Santa Fe) – Acción Educativa.

FR “La Soledad” (Río Hondo) y FR “Las Talitas” (Gua-sayán), de Santiago del Estero - Bienaventurados los Pobres (BEPE).

FR “San Ramón-San Luis”, FR “Villa de Guasayán”, FR “Guampacha”, FR “Acos” (Santiago del Estero) y “Grupo de Mujeres Rurales” (Colonia del Valle, Depto. Capayán, Catamarca) - Bienaventurados los Pobres (BEPE).

FR de la Asociación Campesinos del Abaucán (ACAMPA), de Fiambalá (Dpto. Tinogasta, Catamarca) - Bienaventurados los Pobres (BEPE).

FR de Apicultores (San Martín II, Formosa) – Equipo de Educación Popular San Martín II (EDUPOSAN).

FR de la Unión de organizaciones de la Cuña Bos-cosa (UOCB), (Cuña Boscosa, Santa Fe) - FUNDAPAZ.

FR “La Hortensia” (Tacuarendí, Santa Fe) - Instituto de Cultura Popular (INCUPO).

FR Grupo 3 Colonias (Bellavista, Corrientes) - Institu-to de Cultura Popular (INCUPO).

FR de Envases de la Asociación Provincial de Ferias Francas de Corrientes (Corrientes) - Instituto de Cultu-ra Popular (INCUPO).

FR de la Unión de Pequeños Productores del Salado Norte (Santiago del Estero) -Instituto de Cultura Popu-lar (INCUPO).

LA PLANIFICACIÓN, MONITOREO Y EVALUACIÓN (PME) APLICADO A LOS FONDOS ROTATORIOS.

Hace 3 años Nuevos Surcos quiso poner más acento en la evaluación y monitoreo más sistemáticos de sus tres líneas de intervención (Microcrédito, Fondos de Inversión Social y Fondos Rotatorios), con el objetivo de medir el impacto de su intervención en la población destinataria. Con este propósito se venían realizando talleres y evaluaciones de tipo externo. Especí!camen-te en la línea de FF.RR., desde el año 2006 se venían convocando Encuentros de Intercambio y Capacitación, con elementos importantes de diagnóstico y evalua-ción de los FF.RR. Este proceso institucional culminó a

!nales de 2010, con la creación del área de Plani!ca-ción, Monitoreo y Evaluación (PME) en la Fundación. En la línea de acompañamiento a los FF.RR. identi!cados, se adoptaron algunas decisiones. Por un lado, se de-cidió trabajar más en la caracterización de los Fondos, partiendo de la realización de un diagnóstico inicial de cada uno. El objetivo era poder evaluar, a partir de tal diagnóstico, con elementos fundamentados, su evolu-ción a lo largo del tiempo y los cambios y aprendizajes producidos, así como poder adaptar mejor el acompa-ñamiento y la capacitación. Nos encontrábamos con

16 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

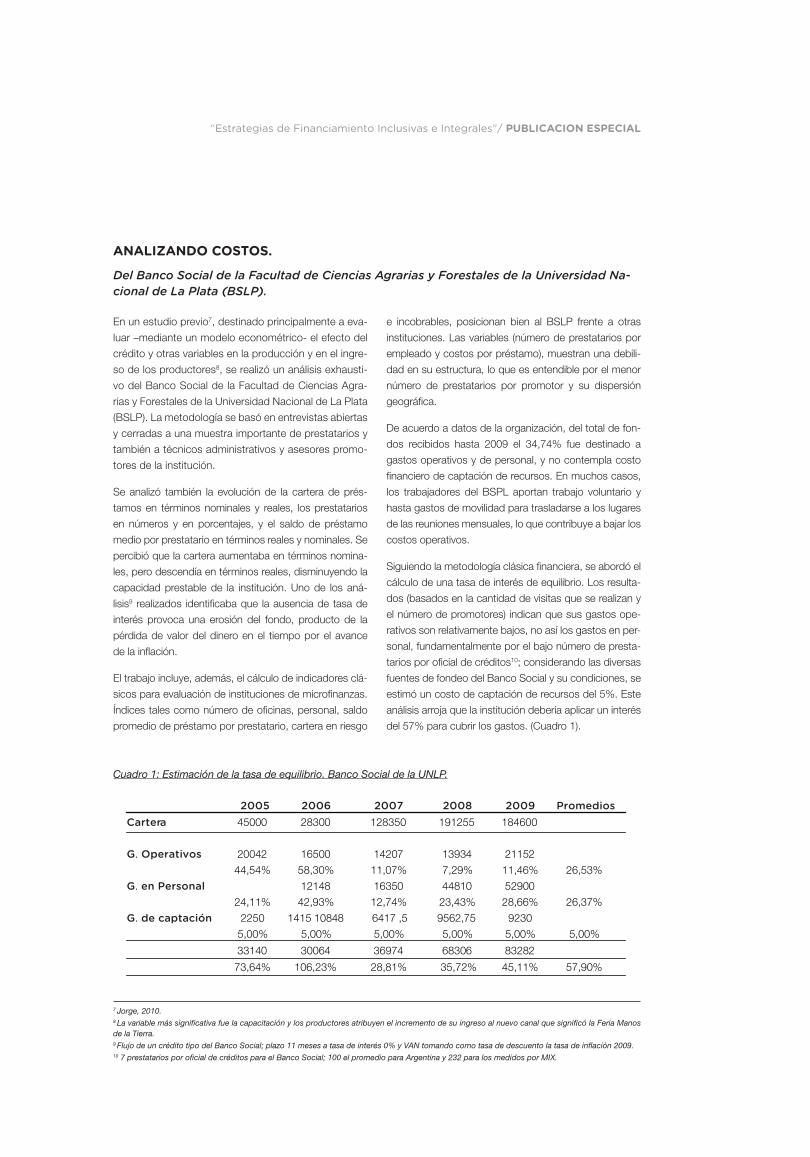

LA APLICACIÓN DEL MODELO DE INDICADORES A LOS FF.RR. UNA PRIMERA LECTURA DE LOS DATOS OBTENIDOS.

LA CONSTRUCCIÓN DE UN MODELO DE INDICADORES DE DESEMPEÑO POR NUEVOS SURCOS.

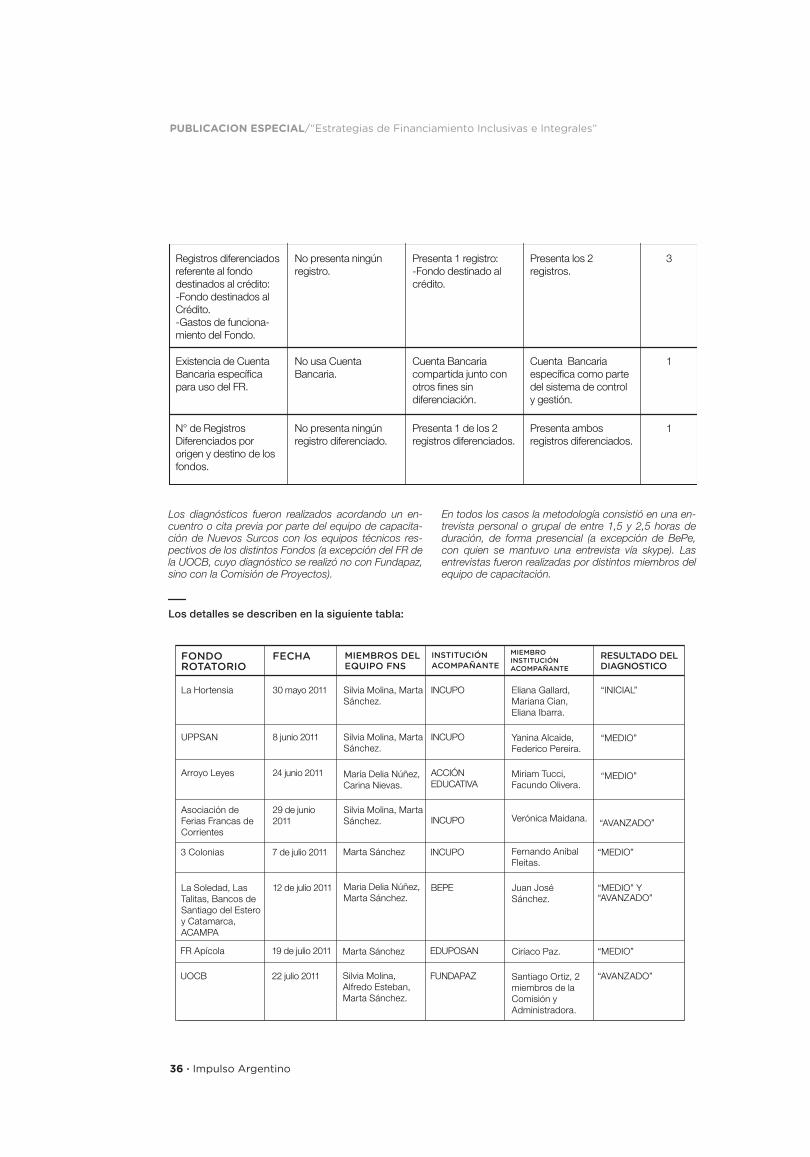

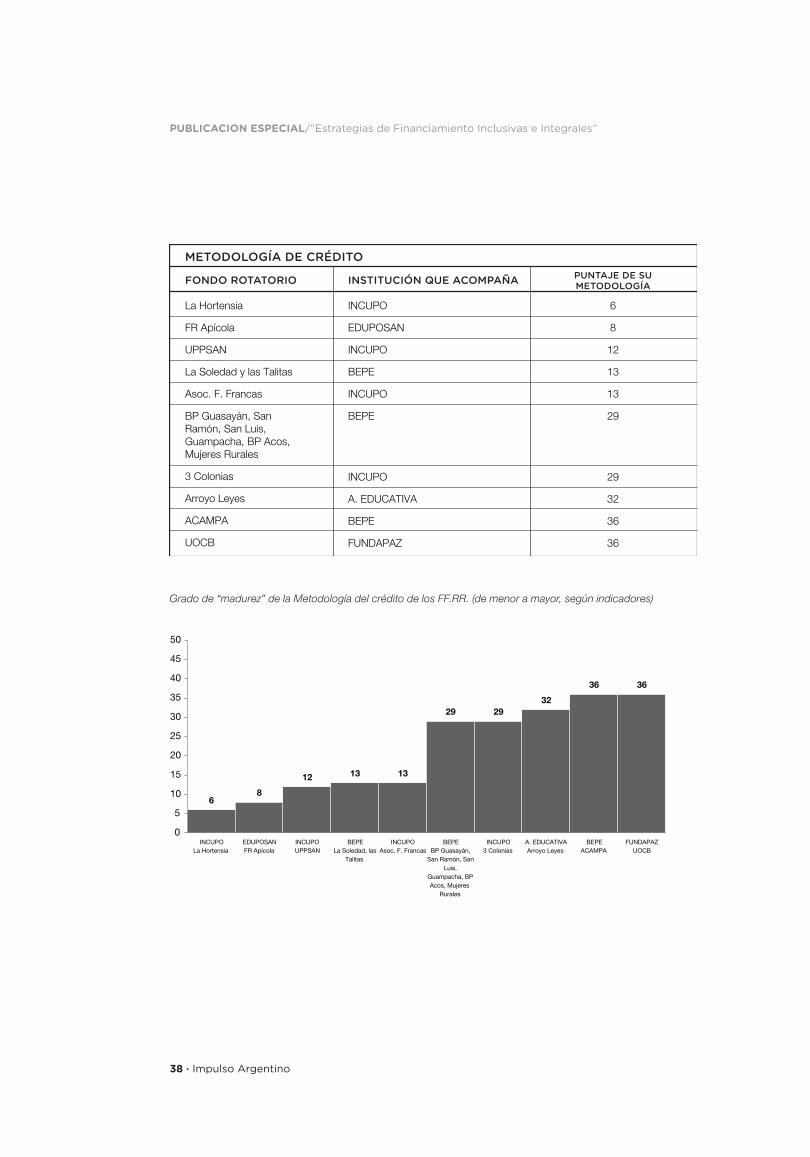

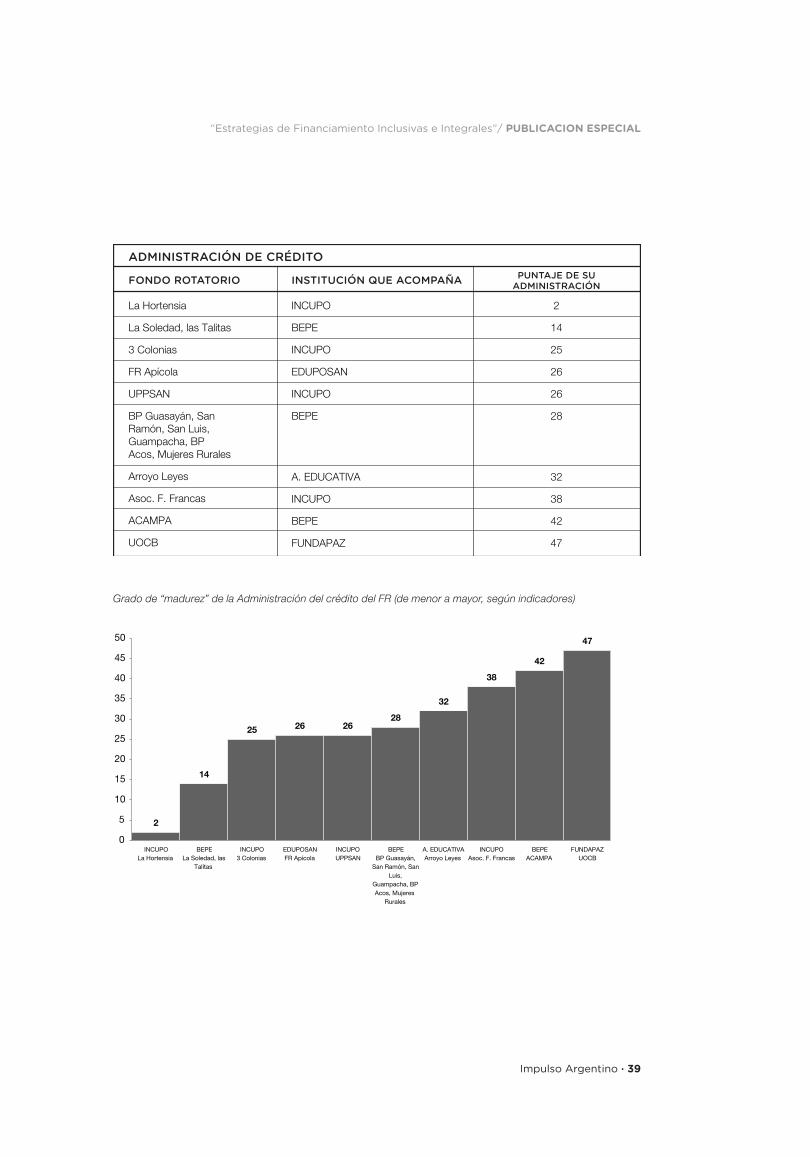

Una vez elaborado un primer borrador del modelo de indicadores de desempeño, se decidió poner dicho mo-delo en práctica analizando los 15 FF.RR. identi!cados en estos 6 años de articulación con los mismos por parte de Nuevos Surcos (ver punto I). El diagnóstico de los mismos en base al modelo fue realizado junto con los equipos técnicos territoriales de apoyo de las insti-tuciones acompañantes. Hay que aclarar que de estos 15 FF.RR., varios de ellos se agruparon en tres grupos homogéneos para poder simpli!car el diagnóstico.

En el curso de la preparación del Encuentro de Capaci-tación del año 2010, desde el equipo de capacitación de Nuevos Surcos nos pareció interesante proponer-le a los Fondos Rotatorios convocados un ejercicio de autodiagnóstico sobre sus propios Fondos. Para ello, tuvimos que plantearnos sobre qué temas queríamos preguntarles, y ello nos hizo interrogarnos como insti-tución acerca de cuáles eran los componentes clave de un Fondo Rotatorio para un adecuado desempeño. Así fue como elaboramos una serie de preguntas iniciales, cortas y concisas, sobre tres “bloques” identi!cados en todo Fondo Rotatorio: POLÍTICA DE CRÉDITO, METO-DOLOGÍA DE CRÉDITO y ADMINISTRACIÓN DE UN FONDO ROTATORIO. Ese primer listado de preguntas fue el primer esbozo de los indicadores de desempeño

que elaboraríamos al año siguiente, ya en forma de mo-delo y con una metodología concreta. Así, pues, en el año 2011, manteniendo la aspiración de un seguimiento y evaluación más sistemática de los FF.RR., nos pusi-mos a trabajar en la elaboración de un primer borrador de modelo de indicadores de desempeño. Para ello, nos reunimos en varios talleres, y a raíz de esas primeras preguntas mencionadas, comenzamos a re"exionar y a armar indicadores concretos de los 3 componentes identi!cados. El resultado de estos talleres y de una re"exión participativa de todo el equipo de capacita-ción, es el modelo de indicadores que se expone en el ANEXO de este trabajo, junto con los resultados princi-pales de los diagnósticos, consecuencia de la aplicación de dicho modelo a cada uno de los FF.RR.

Esta agrupación se realizó a propuesta de la institución acompañante, BePe, en función de las características más o menos similares de funcionamiento y grado de madurez de los FF.RR.

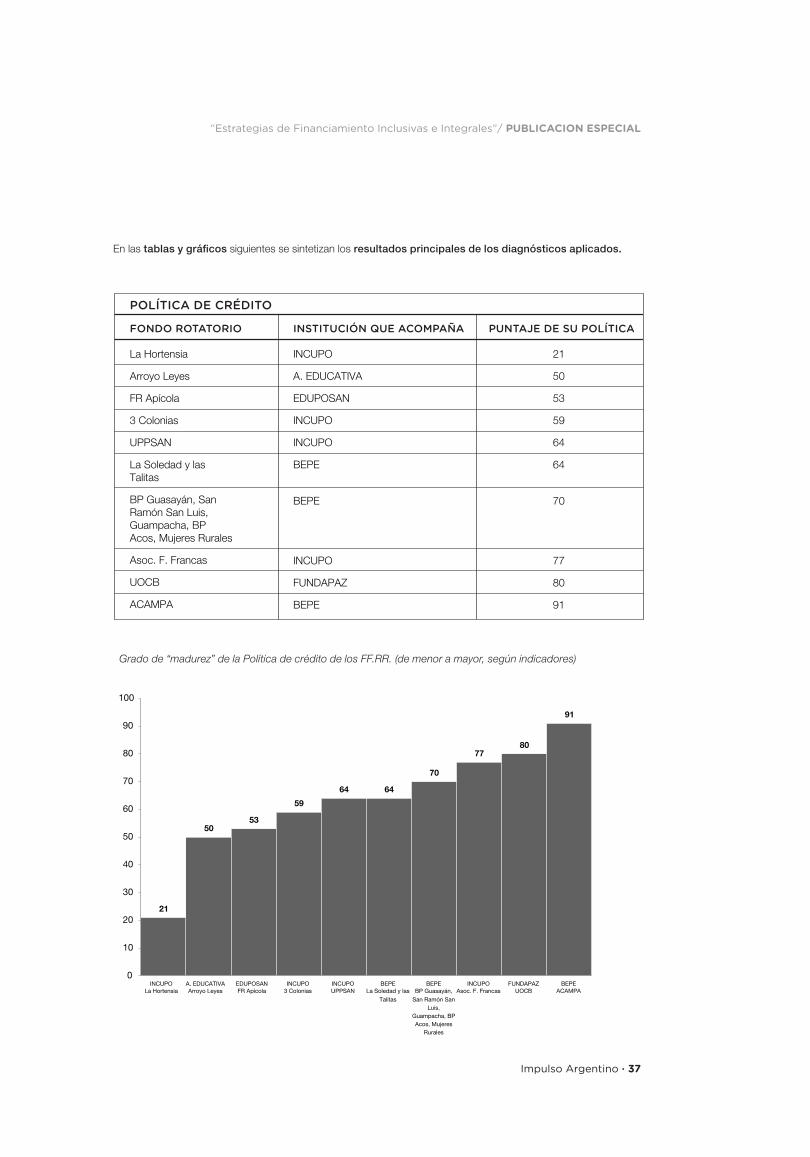

A continuación se detallan los principales y más signi!-cativos resultados obtenidos de los diagnósticos realiza-dos, agrupados por componentes fundamentales (política de crédito, metodología de crédito y administración) y con sub-epígrafes en cada componente.

algunos interrogantes que nos interpelaban: ¿Segui-mos convocando Encuentros de Intercambio entre los Fondos Rotatorios, como veníamos haciendo, o bien, como demandan los propios Fondos, vamos orientán-donos cada vez más hacia la capacitación? Si elabo-ramos capacitaciones, ¿sobre qué temas especí!ca-mente?, ¿Cómo sabemos si los Fondos incorporan los

contenidos de los talleres en sus espacios cotidianos de funcionamiento?, ¿Cómo evaluamos en general el des-empeño de los FF.RR. a lo largo del tiempo? Nuestro desafío era tratar de dar respuesta a todas estas pre-guntas, y para ello necesitábamos tener las referencias necesarias a partir de las cuales observar y evaluar. La siguiente pregunta era: ¿qué indicadores utilizaríamos?

Impulso Argentino · 17

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

POLÍTICA DE CRÉDITO.Estrategia de fondeo.

La mayoría de los FF.RR. se originaron a partir de pro-yectos y fondos obtenidos gracias a la gestión de las instituciones acompañantes. De los FF.RR. analizados, varios obtuvieron !nanciamiento de los proyectos de Fondos de Inversión Social de FNS o de fondos a!nes precedentes. En algunos de estos casos, la devolución del proyecto FIS brindó el !nanciamiento completo (Grupo 3 Colonias, UPPSAN y la Asociación de Ferias Francas de Corrientes). Existe otro grupo de FF.RR. que obtuvieron fondos de entidades y programas del Esta-do (Programa Banco Popular de la Buena Fe, Comisión Nacional de Microcrédito y CONAMI), como el caso de algunos de los Fondos acompañados por BePe, o bien de instituciones de la cooperación internacional (La Hor-tensia, UOCB, Arroyo Leyes y FR Apícola). En síntesis, en todos los casos estos fondos se obtuvieron gracias a la gestión de las instituciones acompañantes. Apenas hay casos de fondos propios gestionados por los pro-pios FF.RR. (tan solo unos fondos de reciente consecu-ción por parte de la UOCB, ya con personería jurídica, o el caso de los fondos originarios obtenidos por ACAM-PA, también con personería jurídica). Puede decirse, por tanto, que los FF.RR. por sí mismos no se plantearon en sus orígenes (ni tampoco lo hacen actualmente) una estrategia de fondeo de!nida, sino que, en base a estos fondos iniciales y al recupero de los créditos otorgados,

se limitan a tratar de mantener con esfuerzo, los niveles de !nanciamiento obtenidos originariamente.

En la mayoría de los casos, los fondos disponibles por parte de los FF.RR. son reducidos, de poca envergadura (el FR con mayor !nanciamiento es el de ACAMPA, de más de 100.000 pesos, implementado en 6 localidades de Fiambalá, Catamarca). Esta escasez condiciona la operatoria de los FF.RR. y determina que éstos opten por !jar montos reducidos de crédito para sus destina-tarios en su mayoría (“Hay muy poca plata”, en palabras del FR de la UPPSAN). Ante esta limitante, en la mayoría de los FF.RR. prevalece el objetivo de tratar de dar un mayor alcance al FR, con la máxima cobertura posible a todos sus destinatarios, en detrimento de la !jación de un monto adecuado y más adaptado a las necesidades reales de los destinatarios y de las actividades que lle-van adelante. Así, según el FR de la UPPSAN, se llegó al acuerdo entre los integrantes de que el FR resolviera sólo “los problemas más chicos de agua”. O el caso del FR de la Hortensia, que entre sus puntos “políticos” prioriza el acceso a la mayor cantidad de socios y el carácter rotativo de los fondos, frente a montos más elevados y menor llegada a los potenciales prestatarios.

Oferta y demanda de crédito.

En la mayoría de los casos analizados, hay más deman-da que oferta disponible de crédito. Así lo reconocen expresamente fondos como los de la UOCB, UPPSAN y la Hortensia. Ante este escenario, la lógica usual de funcionamiento que se da es la complementariedad con otras ofertas de !nanciamiento y crédito en la zona, en especial para el apoyo a actividades económico-pro-ductivas de cierta envergadura. Éste es el caso de los FF.RR. de UOCB, los FF.RR. acompañados por BePe, o el FR de la UPPSAN. En estos casos, los usuarios reconocen la validez de los créditos para el apoyo a ac-tividades productivas que demanden menor inversión, así como para el apoyo a actividades de autoconsumo. Como decíamos antes, la !jación de montos reduci-dos está en relación directa con la escasez de fondos disponibles, con la prioridad en la atención a la mayor cantidad posible de prestatarios (alcance y cobertura) y con la rotación ágil de los fondos. Hay que destacar,

en este sentido, algunos mecanismos recientes imple-mentados por algunos FF.RR. para “cuidar” sus fondos disponibles. Así, la UOCB ha de!nido criterios de acce-so a los fondos que funcionan a modo de “!ltro” para sus usuarios, como la antigüedad (1 año), o la partici-pación (1 vez/mes en actividades del paraje). En el caso de la UPPSAN, se decidió en el año 2011 que el FR iría destinado sólo a los socios (hasta entonces, el Estatuto incluía el acceso a los fondos también a los no socios).

En algunos casos, puede decirse que la oferta está más ajustada a la demanda, en términos de adaptación de la operatoria de los FF.RR. a los requerimientos y necesi-dades de sus usuarios (frecuencia, devolución, rotación, etc). Son casos en que se da una lógica muy dinámica en lo que respecta al funcionamiento de las actividades que el FR apoya (actividades de comercialización, con alta rotación), así como una notable proximidad entre

18 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

los usuarios y los FF.RR. Estos son los casos del FF.RR de los feriantes de Arroyo Leyes, y de la Asoc. F. Fran-cas de Corrientes, en que los usuarios son feriantes que comercializan su producción de forma dinámica y periódica en ferias locales de proximidad, y demandan un apoyo económico constante (ligado al aprovisiona-miento de insumos y materia prima). Por tanto, en estos casos el ciclo de crédito-devolución-recupero se acorta

notablemente. En estos fondos, hay una mayor e!cacia y e!ciencia, pero en términos económicos, no necesa-riamente en otros términos más organizativos o socia-les, vinculados al fortalecimiento del FR o a la apropia-ción y participación de los usuarios. Cabe cuestionarse si en estos fondos se desarrollan otros mecanismos que fortalezcan la organización, participación y cohesión del FR y de los vínculos entre los integrantes.

Otras fuentes de financiamiento en la zona. El papel de los Fondos Rotatorios.

Como señalábamos, en la mayoría de los casos se da la complementariedad de ofertas de !nanciamiento dispo-nibles a nivel local, y en esta complementariedad, el FR ocupa un lugar, pero no necesariamente el más impor-tante ni estratégico. Explicaremos a continuación algu-nos casos signi!cativos. El grupo 3 Colonias explica que concibieron su operatoria de crédito para que no “com-pitiera” ni con la de la Subsecretaría de Agricultura Fa-miliar ni con la de Nuevos Surcos, ya activas y operando en la zona. Con esta intencionalidad, !jaron la prioridad política en la promoción de prácticas encuadradas en el enfoque agroecológico, (enfoque no apoyado de forma mayoritaria por las dos instituciones anteriores), y asi-mismo !jaron su tasa de recupero de gastos en un 5% (6% es la tasa aplicada por la Subsecretaría y Nuevos Surcos). La UPPSAN, por su parte, en el período 2009-2010, con!ó en la disponibilidad de fondos para obras de agua de la Subsecretaria de Agricultura familiar, en lugar de en su propio fondo rotatorio destinado a agua, fondo que no tuvo demanda al respecto en este pe-ríodo. Por último, en el caso del FR de la UOCB, éste estuvo sin fondos en un período de varios meses, y en

ese tiempo los mismos integrantes de la Comisión y de la organización UOCB hicieron uso de otras fuentes de !nanciamiento, puesto que también son bene!ciarios de un convenio de crédito con Nuevos Surcos, participan de la gestión de un fondo de créditos local, y articulan con otros organismos públicos que proveen fondos en forma de crédito.

En general, se comprueba que algunas di!cultades en los FF.RR. (como la ausencia de fondos disponibles, o la elevada mora/incobrabilidad que di!cultan el recupe-ro para la rotación de fondos) permiten a los usuarios acudir a otras ofertas de !nanciamiento disponibles en la zona. Esto no implica una lectura negativa necesaria-mente, ya que habla de una estrategia de !nanciamiento diversi!cada, de la capacidad de articulación y gestión de los usuarios de los FF.RR. y del acceso de los mis-mos a fondos de instituciones públicas a nivel local y provincial. Pero al mismo tiempo esta estrategia entraña graves riesgos en términos de autonomía económica, política y sostenibilidad de los FF.RR.

Las normas de funcionamiento del Fondo. El Reglamento.

Todos los FF.RR. analizados cuentan con reglas y acuer-dos de funcionamiento. En algunos de los casos, estos acuerdos, previamente consensuados, han sido pues-tos por escrito (es el caso de la UOCB, UPPSAN, La Hortensia, Grupo 3 Colonias, Arroyo Leyes y los FF.RR . acompañados por BePe). En otros casos, se reconoce la existencia de acuerdos de trabajo y funcionamien-to más o menos conocidos y puestos en práctica por los integrantes, pero no plasmados en un reglamento

escrito (FR apícola FR Asociación de Ferias Francas de Corrientes). En el primer grupo, se da una variabilidad en el grado de profundidad, integralidad de contenidos y aplicación del reglamento. Hay que destacar el caso de la UOCB y su “Manual de Procedimiento”, amplia-mente trabajado junto con la institución acompañante Fundapaz. Los integrantes de la comisión reconocen su validez, adaptación y socialización (“hay que respetar las reglas”, “el reglamento lo conocen hasta los perros”,

Impulso Argentino · 19

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

nos expresan), así como su aplicación por parte de los usuarios (“Siempre nos basamos en nuestro reglamen-to”), aclarando que cuando les surgen dudas sobre el funcionamiento del FR acuden a él como manual de consulta. Respecto a su elaboración, explican que en el espacio de la Comisión Directiva ampliada, que inclu-ye a los referentes de los distintos parajes, se conversa mucho sobre él y se viene actualizando periódicamente. Salvo esta excepción, la mayoría de los FF.RR. recono-cen falencias de diverso tipo en su reglamento, como el re"ejo de los acuerdos básicos sin entrar en profun-didad (FR 3 Colonias y FR de la Hortensia). En lo que respecta al FR de la UPPSAN, el reglamento, que viene siendo trabajado desde hace varios años atrás, ha sido objeto de diferentes modi!caciones (“es un proceso”, según INCUPO), y los técnicos acompañantes reco-nocen falencias graves tanto en su conocimiento por parte de todos los socios, como en su aplicabilidad (“no acaba de cumplirse, le falta sistematicidad”, expresan

los técnicos). Y añaden que actualmente son “los teso-reros quienes deciden la política y la metodología”. En el año 2011, se estuvo en proceso de reelaboración y actualización del mismo, con la nueva Comisión electa (julio 2011). Los FF.RR. La Soledad (Río Hondo) y Las Talitas (Guasayán), ambos de Santiago del Estero, pre-sentan una situación similar respecto a la validez y apli-cabilidad de su reglamento. Por otro lado, en algunos casos en los que existen reglamentos escritos, la par-ticipación de los usuarios en la elaboración del mismo no es protagónica. Así, en algunos casos, la institución acompañante participa de la elaboración del mismo (FR de Arroyo Leyes) y en otros casos, los lineamientos del FR vienen predeterminados por la institución y el Progra-ma que brinda el !nanciamiento (caso de la CONAMI y los Bancos Populares), lo que deja poco margen para la participación, re"exión y aprendizaje de los integrantes de los FF.RR.

Adecuación a las necesidades de los destinatarios.

Dado que los FF.RR. surgen en respuesta a las necesi-dades de !nanciamiento de los destinatarios, la mayoría desarrollaron mecanismos de funcionamiento que se fueron adaptando a las necesidades y requerimientos de sus usuarios, en la medida de sus posibilidades y teniendo en cuenta sus limitaciones. En relación a los montos entregados de crédito y los tipos de activida-des !nanciadas, en la mayoría de los casos existe una notable adecuación en lo que respecta a los tipos de actividad y a la frecuencia de amortización de la deuda, no tanto así en lo que se re!ere a los montos, que suelen ser más reducidos de lo que necesitarían los usuarios para fortalecer sus actividades apoyándose por entero en la herramienta de crédito. Es el caso de la mayoría de los FF.RR. acompañados por BePe. La UOCB también reconoce que !jaron límites máximos por “nivel” (grado de avance de la actividad), y por tanto, en ciertas ac-tividades, los montos de crédito son insu!cientes (“al ganadero no le sirve”, expresan); sin embargo, el crédito se convirtió en una herramienta de fácil acceso y manejo por parte de ciertos colectivos de usuarios, como los apicultores y las artesanas en telar (al tener una venta estacional de sus productos, el fácil acceso y disponi-bilidad del Fondo les brinda el !nanciamiento necesa-rio para fortalecer el aprovisionamiento de insumos y la

preparación de stock y producción para la venta). Estos dos colectivos de usuarios han llegado a tener disposi-ción exclusiva sobre fondos “ad hoc” de crédito, en el marco del FR integral de la organización.

No obstante, en general los FF.RR. y sus usuarios se adaptan a esta limitante en los montos y se da una satisfacción general en el servicio. Es, por ejemplo, el caso del FR de Envases (Asociación F. Francas), que se adapta a las necesidades de los feriantes (pedidos de compra) y !nancia en base a la rápida recuperación de la deuda de los usuarios, con ágil rotación. En los casos del FR de 3 Colonias o de UPPSAN, se !jaron montos máximos (800 pesos en el caso de 3 Colonias; 2000 por familia, en el caso de UPPSAN), con acuerdos unánimes en cada caso de solventar necesidades es-pecí!cas y bajas inversiones (en el primer caso, con pe-queñas inversiones y equipamiento de apoyo al enfoque agroecológico; en el caso de UPPSAN, resolviendo sólo “los problemas más chicos de agua”). En los casos de 3 Colonias, UPPSAN, Arroyo Leyes y FR apícola, los téc-nicos expresan su percepción de la adecuación general de los FF.RR. en las actividades !nanciadas, los montos y la frecuencia de amortización.

20 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

Características de los créditos otorgados.

En este apartado consideramos los componentes de los créditos, a saber: los destinatarios a los que se dirigen, las actividades que se apoyan, los montos otorgados (mínimos y/o máximos), la tasa de recupero de gastos, el plazo de amortización de la deuda y la frecuencia de pago. En este sentido, la mayoría de los FF.RR. de!nie-ron más de la mitad de estos componentes (3 Colonias, UPPSAN, UOCB, Asociación de Ferias Francas, Arroyo Leyes y todos los FF.RR. acompañados por BePe), y el resto, tuvo en cuenta al menos la mitad de los mis-mos (la Hortensia y FR Apícola). Los destinatarios de los créditos suelen ser principalmente integrantes del grupo u organización que dio origen al FR. En algunos casos, se per!lan requisitos adicionales para el acce-so al crédito, como estar al día en los créditos activos (UOCB, UPPSAN), la participación en las actividades de la organización (UOCB) o la antigüedad en la organiza-ción (UOCB, UPPSAN). Los usuarios del crédito deben llevar adelante alguna de las actividades a las que el FR dé apoyo (producción agroecológica, en el caso de 3 Colonias; actividades económico-productivas locales, en el FR de la Hortensia y de la UOCB, o los FF.RR. acompañados por BePe; alambre para defensa de tierra o pequeñas obras de agua, en el caso del FR de UPP-SAN; y producción para venta en Feria, en caso del FR de envases de Corrientes y del FR de Arroyo Leyes). En buena parte de los casos, el apoyo económico impulsa

algunas actividades (de autoconsumo o de renta) que integran las economías de las familias, aunque no sean estas necesariamente las actividades principales.

En lo que respecta al plazo y frecuencia de devolución, la tónica general es la corta duración del crédito, ya que se prioriza la ágil rotación de los fondos y la cancelación de la deuda en un período corto-medio, dado que los fondos disponibles están ligados al recupero de los cré-ditos otorgados. El plazo máximo contemplado en el FR de la UOCB es de 3 años. En el caso de 3 Colonias, el plazo máximo es de 1 año, y casos de similar o inferior duración los encontramos en los demás FF.RR. (FR apí-cola, Arroyo Leyes, FR de envases). En la mayoría de los casos, se liga el plazo y la frecuencia de devolución a los términos de la actividad que se apoya, entendiendo que la cancelación de la deuda se produce con el retorno económico de la actividad. BePe, con larga experiencia de trabajo con operatorias de crédito y comunidades ru-rales, explica que se di!culta la capacidad de devolución de las familias cuando el endeudamiento es en base a montos elevados o bien se amortizan en un período largo, por lo que la institución decidió estimular más la operatoria en base a montos reducidos.

El capítulo especial de la tasa de recupero de gastos ¿Cuál es la tasa adecuada?

La mayoría de los FF.RR. mani!estan di!cultades en relación con la tasa de recupero de gastos, bien en la comprensión del sentido de la misma por parte de sus usuarios, o bien en la !jación de una tasa adecuada a los gastos de funcionamiento del FR. Éste es un proble-ma, incluso para aquellos FF.RR. más “maduros”, como el caso de la UOCB. Así lo expresa Santiago Ortiz (in-tegrante del FR) cuando a!rma: “Es una preocupación eterna que tenemos”. Existen casos de FF.RR. en que, a pesar de que existe tal conciencia, se !ja una tasa menor a la adecuada, bien por temor a recargar dicha tasa sobre el usuario de forma excesiva, generando un desincentivo en la solicitud de crédito al FR, o bien por temor a entrar a competir con otra oferta de crédito existente en el mercado (oferta que suele provenir de

instituciones del Estado que operan a una tasa subsi-diada). La tasa actual del FR de la UOCB es del 12% anual (“con esta tasa intentamos salvar el gasto admi-nistrativo nomás”, explican), pero a!rman que dicha tasa no alcanza para cubrir los gastos del FR (“Cada vez que hacemos reuniones, hacemos números, y vemos que el 12% no alcanza”. “Pero si cobramos más, entramos a competir con otros”, en referencia a otras tasas sub-sidiadas del 8%, del 9%, la mayoría de origen público). Otro caso similar, a pesar de su corta trayectoria de 1 año, es el del Grupo 3 Colonias que !ja un 5% de tasa, para no entrar a competir con la tasa del 6% que rige en otras operatorias de crédito que hay en la zona.

Impulso Argentino · 21

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

Funcionamiento del Fondo, proximidad de sus usuarios y sentido de pertenencia. La cobertura, el acceso al crédito y la cartera activa.

muestran, asimismo, porcentajes elevados de acceso al crédito (entre el 50% y el 75%). Del FR la Hortensia y 3 Colonias no tenemos datos.

En lo que se re!ere a la cartera activa, las cifras son muy positivas también. Organizaciones como la UPP-SAN, UOCB, Asociación de ferias francas o FR apícola, muestran porcentajes del 75% o superiores. Todo ello habla positivamente de la adaptación del FR a las nece-sidades de !nanciamiento de sus usuarios, con la exis-tencia apenas de plata inmovilizada u ociosa en el FR. Tan solo mencionar el caso de UPPSAN, en el que se dan etapas en que no se dan uso a los fondos disponi-bles, dado que no hay solicitudes de crédito en relación con inversiones de alambre o de agua. Todos los FF.RR. de Santiago del Estero y Catamarca acompañados por BePe muestran asimismo cifras positivas (entre el 50% y el 75%) mientras que el FR de Arroyo Leyes muestra un porcentaje inferior al 50%, lo que entra en contradicción con las supuestas necesidades sistemáticas de !nan-ciamiento de los feriantes en relación con el aprovisiona-miento para la venta.

En general, a pesar de la oferta y complementariedad de las distintas fuentes de !nanciamiento en las zonas, todos los datos mostrados arrojan una lectura positiva de los FF.RR. en relación con sus usuarios, en términos de acceso al crédito, proximidad y adecuación a sus necesidades.

La mayoría de los Fondos analizados tienen un desem-peño activo en el curso de los últimos 5 años, lo que implica que los destinatarios se aproximan, solicitan créditos y éstos son otorgados. En este sentido, la co-bertura hacia sus socios, como usuarios más directos, en relación con el total de la cartera, muestra un pro-medio general de aproximadamente la mitad respecto al total de los créditos otorgados. Esto indica un sen-tido de proximidad y pertenencia de los usuarios más directos respecto de su FR. Así, los FF.RR. de UOCB, Asociación de Ferias Francas, FR Apícola, FR de Santia-go del Estero y FR de Acampa (en el que todos los so-cios tienen crédito), muestran un porcentaje superior al 50%. En los casos del FR del Grupo de mujeres rurales de Catamarca, y en los FF.RR. la Soledad y las Talitas, este porcentaje es inferior a la mitad. Por último, la cifra menor corresponde al FR de la UPPSAN (menos del 30%), lo que en buena parte se explica por el elevado número de socios, la dispersión territorial de los grupos y comunidades, y la relativa concentración del Fondo en unos pocos usuarios. Respecto a la proximidad del FR respecto de sus socios o usuarios más directos, encon-tramos cifras elevadas de acceso al crédito que nos in-dican una cercanía y sentido de pertenencia de los mis-mos hacia su FR. Así, el FR de la Asociación de Ferias Francas de Corrientes, el FR Apícola, los FF.RR. de la Soledad, FR de las Talitas y el FR de Acampa, muestran un 75% de acceso de los socios al crédito. La UOCB, el FR de Santiago del Estero y el Grupo de Mujeres Rurales

El estado de la mora de los Fondos.

La mora en los distintos FF.RR. presenta situaciones varia-bles, según los casos. Sorprendentemente, en uno de los FF.RR. con más trayectoria, como es el caso de la UOCB, la tasa de mora es superior al 40%. Lo mismo sucede con otro de los Fondos con más experiencia, como el de Arro-yo Leyes. Esta misma tasa la encontramos en los FF.RR. de La Soledad y Las Talitas, en Santiago del Estero. En el caso del Grupo de Mujeres rurales (Catamarca), se pre-sentan también situaciones de incobrabilidad, y lo mismo sucede con el FR de la Hortensia, en la etapa anterior de funcionamiento a la formación de la nueva Comisión Di-rectiva. Habría que profundizar el análisis en cada caso acerca de las causas posibles (diagnóstico errado o poco

ajustado de los prestatarios, mal correlato entre las necesi-dades de !nanciamiento, la capacidad de endeudamiento y el crédito otorgado a los prestatarios, etc.). También pue-den incidir negativamente la falta de seguimiento individua-lizado y sistemático de los prestatarios, así como falencias en general en la administración de la cartera activa y la plani!cación !nanciera de los FF.RR. Desde la óptica de los usuarios, podría pensarse en una falta de compromiso y/o apropiación respecto de sus Fondos. Los FF.RR. con tasas más reducidas de mora (inferiores al 20%) son los Fondos de la Asociación de Ferias Francas, el FR Apícola, o los grupos de Santiago del Estero, Mujeres rurales (Ca-tamarca) y Acampa.

22 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

La participación de los usuarios en sus Fondos. Elaboración del reglamento y espacios de participación.

de mayor envergadura, a las dos instancias anteriores, se suma también el conocimiento del reglamento por parte de la organización que dio pie al FR (FR de la UOCB y Acampa).

En lo que se re!ere a la participación de los usuarios en diferentes instancias en el Fondo, en la mayoría de los casos se da más de 1 espacio de participación. Así, la Hortensia cuenta con el espacio de la Comisión del FR y la asamblea de socios de la organización, al igual que la UPPSAN. Este FR admite la relación estrecha entre el Fondo y la organización (“El FR es de la UPPSAN, la UPPSAN avala todo”). 3 Colonias explica que en su Comisión del FR participan tres integrantes, uno por Co-lonia, y también hay reuniones del Grupo. Adicionalmen-te, se da un espacio “informal” de participación, en la feria franca semanal, donde los productores aprovechan para conversar sobre su Fondo. Algo similar sucede con el FR de Arroyo Leyes y su feria local. Por su parte, la Asociación de Ferias Francas acoge el espacio más grande de participación a nivel de organización, con las concurridas reuniones periódicas de los representantes de las ferias integrantes, urbanas y rurales. Tan solo el FR Apícola reconoce que no se dan apenas instan-cias de participación para los productores en el Fondo, puesto que el FR está en manos de EDUPOSAN, la ins-titución acompañante, relegando a los productores al rol de bene!ciarios del sistema de crédito.

Dos de las organizaciones más grandes y de mayor trayectoria, como UOCB y Acampa, reconocen varias instancias de participación. En el primer caso, está la organización madre, la Comisión Directiva, la Comi-sión Directiva ampliada (que incluye a los referentes de paraje), la Comisión de Proyectos (Fondo Rotatorio), y la Asamblea, además de algunos roles con funciones especí!cas. En el caso de Acampa, cuentan con el es-pacio de la organización, la Comisión Directiva, la Co-misión del FR, comisiones para otras temáticas, y los roles especí!cos.

Como se observa, en general, los espacios de partici-pación en los FF.RR. y sus organizaciones son nume-rosos y aprovechados por sus usuarios. Observamos que, además de los espacios más “institucionalizados” del Fondo, se dan otras instancias más informales de participación, como las ferias, que son valoradas por

En este punto se dan situaciones diversas en los Fon-dos. En una minoría de casos, tan solo intervienen en la discusión y elaboración de los acuerdos de funcio-namiento los miembros de la Comisión que están a cargo de la administración del Fondo. En la mayoría de los casos, ésta participación abarca a la totalidad o a la mayoría de los integrantes de los Fondos, bien di-rectamente o bien a través de algunos mecanismos de representación (sobre todo en aquellos FF.RR. donde el elevado número de miembros y/o dispersión territorial di!cultan la comunicación y reunión sistemática). En el primer grupo nos encontramos a los Fondos de la Hor-tensia, FR de Acampa, Asociación de Ferias Francas o UPPSAN (en éste último, en una primera etapa, se dieron reuniones para su discusión entre los producto-res de las dos zonas diferenciadas que cubre el Fondo; posteriormente, el reglamento fue objeto de discusión en la reunión de delegados de la organización, y ha sido recientemente actualizado por parte de la nueva Comisión electa). En los demás casos, y a través de di-ferentes mecanismos, el reglamento es de!nido y con-sensuado entre todos o la mayoría de los integrantes (ideado por unos pocos y sometido a plenario, como en el FR de 3 Colonias, o elaborado y discutido varias veces en asamblea y Comisión directiva, caso del FR de la UOCB). BePe destaca, por su parte, que la operato-ria crediticia de los Bancos Populares trae consigo su propia política y metodología de crédito, por lo que, en general, no hay apenas margen para la participación de sus usuarios en la elaboración de criterios y acuerdos de funcionamiento. En síntesis, el balance de esta partici-pación es bastante positivo, interviniendo la mayor parte de los integrantes, directa o indirectamente, en la de!ni-ción de los acuerdos fundamentales de la operatoria de sus Fondos, bien con voz propia o bien dotándose de los mecanismos de representación más apropiados a tal efecto. Acorde con estos datos, la mayoría de los in-tegrantes de los FF.RR. deberían tener conocimiento de los contenidos de sus reglamentos. Considerando 3 es-pacios de participación en las organizaciones (Comisión del FR, el propio FR con sus usuarios y la organización con la que se vincula), en la mayoría de los FF.RR. tanto la Comisión como el Fondo Rotatorio íntegro están al tanto de los contenidos de sus reglamentos (3 Colonias, Asociación de Ferias Francas, los FF.RR. de la Soledad y las Talitas). Hay que destacar que, en las organizaciones

Impulso Argentino · 23

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

los usuarios (3 Colonias, Arroyo Leyes, Asociación de Ferias Francas de Corrientes). Por otro lado, observa-mos que en aquellas organizaciones que cuentan con muchos integrantes y notable alcance territorial (UOCB, UPPSAN, Acampa), la participación de los usuarios se instrumentaliza a través de mecanismos de delegación y

representación reconocidos y aceptados por todos. En estos casos, se plantea como tema clave la representa-tividad de los referentes-participantes que intervienen en los espacios de participación y decisión.

Estado de transparencia de los Fondos Rotatorios en relación con su gestión y administración.

Respecto a la “transparencia” de los FF.RR., en relación con la difusión y “blanqueo” de los registros administra-tivos y !nancieros hacia los usuarios, la mayoría de los Fondos mani!estan falencias y, en general, se percibe la falta de espacios sistemáticos de reunión donde los responsables administrativos trans!eran la información a los usuarios, se ventilen las consultas pertinentes y se tomen decisiones al respecto. Algunos de los FF.RR. mani!estan que no prevén espacios “ad hoc” para este tema, sino que, en determinadas instancias de reunión, el tema de la gestión y administración del Fondo o bien se incluye como parte del temario, o bien surge espon-táneamente. Éste es el caso de 3 Colonias o de la Aso-ciación de Ferias Francas, quien aclara que el Presiden-te de la Comisión y los integrantes de las ferias están al tanto del estado de situación del Fondo. La técnica de INCUPO añade que no se realizan reuniones más sistemáticas sobre el estado de situación del FR porque falta información actualizada y pertinente. En los casos de Arroyo Leyes y el FR Apícola, se expresa que tanto la Comisión como los usuarios están al tanto de la in-formación re"ejada en los registros administrativos. La Hortensia, UPPSAN, y los FF.RR. de la Soledad y las Talitas, por su parte, admiten que tan solo la Comisión

está al tanto de esta información. En contraste con estos últimos, tanto UOCB como Acampa prevén ins-tancias sistemáticas de reunión donde se trans!ere la información administrativa relativa al FR y hay instancias de control social. En el caso de la UOCB, se reúnen con una frecuencia aproximada de 1 vez por mes.

En síntesis, en la mayoría de los casos se echan en falta instancias especí!cas donde se trans!era y discuta la información administrativa y !nanciera relativa al FR y pueda haber discusión y re"exión de sus usuarios al respecto. En la mayoría de los casos, existe un conoci-miento “informal” por parte de los usuarios de las cifras más generales, pero no instancias especí!cas de reu-nión, control y toma de decisiones. Percibimos que, por el momento, los FF.RR. analizados, salvo excepciones, no vislumbran mucho aún la importancia de estos me-canismos. En algunos casos especí!cos, por la dinámi-ca ágil y operativa del FR, existe una rutinización mayor en el registro y control de los datos administrativos (caso del FR Apícola o del FR de envases), lo que no implica necesariamente que los usuarios conozcan esta infor-mación y la utilicen en la toma de decisiones.

Vínculo de los FF.RR. con la organización que le dio pie.

Nos parece interesante observar los vínculos de los FF.RR. con las organizaciones que los albergan y que les dieron pie, en relación con tres componentes: la trans-misión de información, los mecanismos de control social y el aporte de los FF.RR. a la estrategia de sus organiza-ciones. Respecto a la transmisión de información entre los Fondos y sus organizaciones, veíamos en el punto anterior que, al menos en lo que se re!ere a los registros administrativos, la mayoría de los FF.RR. mani!estan fa-lencias. La Hortensia expresa que, en esta nueva etapa,

está trabajando en transmitir a la Asamblea de la organi-zación todo lo relacionado a su Fondo, mientras que el FR Apícola a!rma que se limita a transmitirle la informa-ción a los productores apícolas bene!ciarios. UPPSAN y UOCB, por otra parte, transmiten la información de sus Fondos a sus organizaciones con frecuencia siste-mática (mensual) a través de sus órganos de gobierno (Comisión Directiva y Comisión de Delegados), quienes avalan y dan luz verde a los acuerdos y decisiones. En ambos casos, además, existe un aval formal de las

24 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

organizaciones, a través de sus grupos, como requisito previo o “!ltro” a las solicitudes de crédito presentadas para su evaluación. En el caso de UPPSAN, este aval es decisivo, ya que implica una aprobación tácita del cré-dito a priori (“La que decide es la UPPSAN”). En el caso de UOCB, explican que los acuerdos adoptados en el FR han de ser sometidos a discusión y avalados por la Comisión Directiva. En estos casos, los FF.RR. están vinculados estrechamente con las estrategias de sus or-ganizaciones “madre”. Esto último también sucede con el FR de Arroyo Leyes y con el Grupo 3 Colonias. En los FF.RR. acompañados por BePe se expresa que estos mecanismos terminan haciendo un aporte importante a la estrategia de la organización, ya que se constata que

el manejo administrativo y los aprendizajes asociados al mismo afectan positivamente a otras actividades de la organización (en el caso de ACAMPA, por ejemplo, lo aprendido en cuanto a la administración, permite a los integrantes una buena gestión en el Consorcio de Regantes). Por último, el FR de Envases de Corrientes señala también que en su Fondo se da una suerte de “control social” en su sistema de “estímulos” y “sancio-nes”, en lo que se re!ere al “!ado” en las compras (pago aplazado de un máximo del 50%), y a mecanismos de castigo (cuando se da un precedente de que se hizo pedido y no se retiró o pagó la deuda, ese feriante no tiene opción de volver a ser !ado).

Impulso Argentino · 25

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

METODOLOGÍA DE CRÉDITO.

El ciclo del crédito. Responsabilidades y distribución de las mismas.

En relación al ciclo del crédito, sólo los Fondos Rotato-rios con más trayectoria evidencian una secuencia de pasos más completa en su operatoria de crédito, con-siderando etapas que involucran desde la promoción de la operatoria de crédito entre los usuarios hasta la cobranza de los créditos otorgados. En la mayoría de los casos, pues, los ciclos de crédito son incompletos o evidencian de!ciencias en su funcionamiento, lo que entorpece una visión integral del ciclo del crédito y el sentido del mismo para una buena operatoria. Desde Nuevos Surcos consideramos como “completo” aquel ciclo compuesto por los siguientes pasos: Promoción – Solicitud – Evaluación – Otorgamiento – Seguimiento – Cobranza - Devolución. En este sentido, los FF.RR. de Arroyo Leyes, ACAMPA, UOCB y 3 Colonias expre-san que, de formas distintas y adaptadas a sus propias lógicas, cuentan con el ciclo completo en sus fondos. ACAMPA expresa que su metodología responde a esa lógica y fue aprobada en Asamblea. UOCB, por su parte, a!rma que la etapa de seguimiento ha sido abordada más recientemente de forma más integral y sistemática, considerando no sólo el pago en tiempo y forma sino también el seguimiento de las compras e inversiones, el control del destino del crédito, siendo el seguimiento sistemático muy valorado por los usuarios. 3 Colonias aclara que la solicitud incluye el “aval del padrino” del solicitante y la !rma del grupo al que pertenece. De este modo, la nota es entregada bien por el “padrino”, o bien por el solicitante en el espacio de la feria semanal. Pos-teriormente, en reunión grupal, la nota es evaluada por la comisión (integrada por 3 personas, un referente por Colonia). Hasta ahora sólo se otorgaron 3 créditos y el técnico a!rma que en los tres casos se han evaluado los otorgamientos en Asamblea, y no en el espacio de la Comisión. Respecto a los FF.RR. de Santiago del Es-tero y Catamarca, el ciclo completo del crédito se debe a la modalidad de operatoria predeterminada por el Programa del organismo !nanciador. Su particularidad reside en que la evaluación de los créditos es realizada por aquellos promotores que no han participado de las etapas previas del ciclo. En los demás FF.RR., se echan en falta algunos pasos del ciclo del crédito, como la pro-moción, el seguimiento y la cobranza. Este es el caso de la Soledad, Fondo en el que los mismos usuarios par-ticipan en la evaluación y la solicitud, hacia sí mismos, en un ámbito de participación familiar y vecinal. En los casos de los FF.RR. de UPPSAN y FR Apícola sólo se

operativiza el crédito en 2 pasos, la solicitud y el otor-gamiento. En el primer caso, el aval del grupo es el !ltro decisivo para la evaluación positiva del crédito. El rol del tesorero se limita a veri!car, antes de dar el otorgamien-to, si este aval respalda la solicitud, además del grado de necesidad y urgencia del solicitante. El tesorero tan solo se comunica con la Comisión del Fondo una vez producido el otorgamiento.

En lo que respecta a la relación entre las responsabili-dades asignadas y las etapas del ciclo del crédito, las situaciones son variables aunque en general podemos decir que en la mayoría de los casos no se tienen en cuenta responsables para algunos pasos del ciclo del crédito. Son menores los casos en que todas las etapas tienen responsabilidades asignadas (FF.RR. de Santiago del Estero y Catamarca, ACAMPA, UOCB y 3 Colonias). En los dos primeros casos, existe una carga de trabajo elevada en los promotores, que detentan responsabi-lidades en todos los pasos del ciclo del crédito. Caso distinto es el de UOCB, que cuenta con la Comisión de Proyectos, con 6 personas (4 titulares, 2 suplentes, con representatividad en función de los distintos para-jes de procedencia), o los agentes de crédito, a cargo del seguimiento integral del prestatario. Arroyo Leyes y la Soledad asignan responsabilidades a la mitad de las etapas del ciclo, con notable in"uencia de la institución acompañante. Mientras que los FF.RR. de la Hortensia, Ferias Francas de Corrientes y UPPSAN, asignan res-ponsabilidades a menos de la mitad de las etapas del ciclo del crédito. En el caso de la UPPSAN, por ejemplo, a pesar de que el reglamento contempla distintos roles, en la práctica es el tesorero quien se encarga de realizar tareas relativas al seguimiento y a la cobranza, siendo esta !gura la que concentra la mayor responsabilidad (evaluación, otorgamiento, seguimiento, cobranza, re-gistros...). En la actualidad, la Comisión tan solo es infor-mada de los créditos una vez otorgados, de modo que cumple funciones de control a posteriori, no de evalua-ción, así como de transmisión y blanqueo de la situación hacia la Comisión de delegados de la UPPSAN.

En relación al grado de distribución de las responsabi-lidades, en la mayoría de los casos se evidencia una acumulación de tareas y actividades a cargo de pocas personas, y en algunos casos, la institución acompa-ñante asume roles que deberían corresponder al Fondo (FR Apícola, Arroyo Leyes). Por su parte, la Hortensia,

26 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

los FF.RR. de Santiago del Estero y el FR de Envases de Corrientes asignaron a 3 ó 4 personas responsabi-lidades diferenciadas de sus respectivos Fondos. Sólo en los casos de ACAMPA, UOCB y 3 Colonias, más de 4 personas asumen responsabilidades diferenciadas. En este último caso, 2 productoras (Silvia y Matilde) asumen la administración y la cobranza, mientras que un productor (Gerardo Báez) está a cargo de la cuenta bancaria. Los “padrinos”, por su parte, realizan el se-guimiento integral (económico y técnico) a sus respec-tivos “ahijados”. Por último, mencionamos el caso de UOCB, el FR con mayor madurez en las responsabilida-des identi!cadas y en la distribución de las mismas en roles diferenciados en distintas personas. Este FR expli-ca que la solicitud de crédito originaria fue modi!cada,

obteniéndose un “estudio de caso” más riguroso en la evaluación del per!l del solicitante y su aptitud para tomar crédito (“Estábamos dando crédito sin saber las realidades de las familias”). En este FR juega un rol muy importante el que trabaja en cada paraje como agen-te de crédito (antes llamado “representante de paraje”). Este productor, que conoce la realidad de las familias vecinas del paraje, hace sus observaciones al “estudio de caso” (solicitud ampliada con más información para la evaluación en el Comité). Sin embargo, la responsabi-lidad en la evaluación y el otorgamiento es del Comité de Crédito (integrada por 4 titulares y 2 suplentes). En rela-ción al seguimiento, hay bastantes reuniones periódicas en los distintos parajes (se veri!ca entre otras cosas “si la persona gastó la plata en lo que pidió”).

Evaluación de la solicitud de crédito. El Comité de crédito.

Respecto a las actividades relativas a la evaluación y otorgamiento de los créditos, lo deseable es que exista en el FR una Comisión o Comité de crédito a tal !n, integrado por varias personas representativas a nivel or-ganizacional y/o territorial, que se reúnan de manera sis-temática para evaluar las solicitudes y otras cuestiones relativas al funcionamiento del FR. En este sentido, en la práctica real son solamente 3 los casos analizados en los que se da ésta situación. Así, Arroyo Leyes cuenta con un Comité, integrado por más de 3 personas, con funciones diferenciadas y representación territorial local, al igual que ACAMPA y UOCB. En otros casos, estas actividades las realizan varias personas, pero no inte-gradas en un Comité, como es el caso de los FF.RR. de Catamarca y Santiago del Estero o 3 Colonias, Fondos en los que al menos 3 personas se reúnen a evaluar las solicitudes de crédito y los otorgamientos. En los casos de la Soledad, la Asociación de Ferias Francas de Corrientes, el FR Apícola o UPPSAN, tan solo 1 ó 2 personas son las que, en la práctica real, asumen la eva-luación y decisión a la hora de otorgar créditos. Como veíamos en el caso de UPPSAN, hay que destacar que el Comité de este FR ha sido objeto de varios cambios y

modi!caciones desde sus orígenes, en parte como con-secuencia de su no funcionamiento y las de!ciencias en la participación de sus integrantes. La última conforma-ción corresponde a julio de 2011, con la de!nición de un Comité integrado por 10 productores con diferentes roles (coordinador, secretaria, prosecretario, 3 tesore-ros, 2 revisores de cuentas, 2 revisores de obras).

Si consideramos el grado de “institucionalidad” o forma-lidad de estas instancias de evaluación como Comité, en términos de frecuencia y sistematicidad de reuniones y registros (actas e informes), en general la mayoría de los Fondos también mani!estan de!ciencias. Sólo los casos de Arroyo Leyes, ACAMPA y UOCB mani!estan “formalidad” en este sentido. En los casos restantes, no hay ningún elemento que dé formalidad y regularidad al Comité (La Soledad, FR Apícola, 3 Colonias, UPPSAN), aunque hay algún caso en que se elaboran actas e in-formes, por exigencia del organismo y programa !nan-ciador (caso de la CONAMI y los bancos populares, en los FF.RR. de Santiago y Catamarca).

Impulso Argentino · 27

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

ADMINISTRACIÓN DEL FONDO ROTATORIO.La administración del Fondo como un sistema.

Si consideramos la administración del Fondo Rotatorio como un sistema organizado de pasos (recibir informa-ción documentada, organizarla, registrarla, interpretarla, tomar decisiones y plani!car), son sólo algunos los Fon-dos que conciben la Administración de su Fondo como tal. Se trata de los Fondos de Arroyo Leyes, ACAMPA, Fondo Apícola, UOCB y FR de envases de Corrientes. ACAMPA aclara que cada área de su Asociación tiene su rendición mensual, su balance anual (con apoyo de BePe), y lleva a cabo la toma de decisiones (como la modi!cación de la tasa de recupero de gastos). En el caso del FR de envases, la información se registra en una planilla principal, que supervisa la encargada del Fondo, Mercedes Soto, y con esta información, ella dispone de la información sobre los fondos disponibles para efectuar las compras. Además, se gestiona un pro-grama informático de control de stocks y ventas, con una importante supervisión de la técnica de la institución acompañante. UOCB también implementó un software global de gestión de su Fondo Rotatorio, lo que les per-mite una más adecuada gestión, organización y lectura de los datos de su Fondo. En este Fondo los grupos de apicultores y artesanas necesitan disponer de crédito de forma estacional en el año para aprovisionarse para la venta. Esto llevó al FR a tomar conciencia de destinar fondos especí!cos para estos dos grupos, disponibles

en determinados momentos del año (el fondo prioriza éstas actividades en el otorgamiento del crédito). Por su parte, los Fondos de 3 Colonias y los Bancos Populares de Santiago del Estero y Catamarca reciben información documentada, la registran y la organizan u ordenan, pero no van más allá. En el caso de los Bancos Popula-res, el técnico de la institución acompañante aclara que todo esto se hace por exigencias de la CONAMI, pero “en ningún caso hay plani!cación !nanciera”, aunque sí se toma en cuenta la lectura de la información para realizar los otorgamientos. Por último, en los casos de la Soledad, las Talitas y la UPPSAN, no hay organiza-ción, interpretación ni toma de decisiones, tan solo se recibe la información documentada y esta información es registrada.

Como se observa, se evidencia que la generalidad de los Fondos, a excepción de aquellos con más trayec-toria o más apoyados en este tema por la institución acompañante, no son conscientes de la importancia de un buen sistema administrativo que respalde la gestión del Fondo, sino que en buena parte se limitan a recabar los registros, ordenarlos, y en el mejor de los casos, ob-tener algunas conclusiones útiles de su lectura.

La responsabilidad en la Administración del Fondo.

Como sucede con la Administración del Fondo, en pocos de los casos analizados existe un responsable a cargo con ese rol especí!co. En la mayoría de los Fondos la ad-ministración del mismo se implementa a través de varias tareas o actividades a cargo de una o varias personas. Así, sólo en los FF.RR. de los Bancos Populares de Santiago del Estero y Catamarca, ACAMPA, UOCB, 3 Colonias y Asociación de Ferias Francas hay un responsable especí-!co de la administración del Fondo. En el caso de UOCB, este rol es retribuido y desempeñado por una persona ajena al Fondo, y se diferencia del rol de tesorera, a cargo de una productora de la organización. En lo que se re!ere al FR de envases de Corrientes, la “encargada del Fondo”, entre sus muchas responsabilidades, también se ocupa de la Administración, trabajo por el que percibe una retribu-ción simbólica, contando además con el apoyo constante de la técnica acompañante de INCUPO. 3 Colonias, por

su parte, distribuye la administración en 3 personas. En los casos del FR apícola y FR de Arroyo Leyes, hay una persona que realiza algunas tareas administrativas, pero esto no implica que esta persona asuma por entero la ad-ministración del Fondo. Por último, en los FF.RR. de la So-ledad, las Talitas, la Hortensia y UPPSAN, se llevan a cabo ciertas tareas administrativas, pero éstas no son asumidas por 1 persona o varias personas con roles especí!cos. En el caso de UPPSAN son los tesoreros principalmente los que están a cargo de la mayoría de las tareas administra-tivas relacionadas con la gestión del Fondo (recibir los do-cumentos, realizar los registros, realizar los desembolsos, recibir las cobranzas, llevar las planillas, etc.). Algo similar sucede con la Soledad y las Talitas, Fondos en los que hay una persona “histórica” con rol de tesorero sobre quien descansa la mayoría de las actividades administrativas.

28 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

Documentación manejada por los Fondos Rotatorios.

Nuestra experiencia en el manejo de una operatoria de crédito nos dicta que hay una serie de documentos esenciales que deben ser manejados en un Fondo Ro-tatorio para un correcto funcionamiento, a saber: la so-licitud de crédito, el estudio del caso, el acta del Comité de crédito, el contrato, el acuerdo de pago, la garantía o aval, el recibo de desembolso, y los recibos de las sucesivas cuotas.

En la mayoría de los casos, los FF.RR. sólo tienen en cuenta algunos de estos documentos en su gestión diaria. Tan sólo tres de los Fondos de mayor trayecto-ria, contemplan todos los documentos citados. Es el caso de Arroyo Leyes, ACAMPA y UOCB. En el caso de ACAMPA, explican que en la solicitud de crédito se acompaña un breve diagnóstico del solicitante, el con-trato tiene la forma de mutuo y la garantía aportada es una garantía solidaria. UOCB explica que su acuerdo de pago funciona como un contrato a todos los efectos, ya que contiene toda la información necesaria.

En un grupo numeroso de Fondos, se dan al menos 3 de los documentos siguientes: solicitud, contrato, reci-bo de cuotas y recibo de desembolsos. Son los casos de los FF.RR. de Santiago del Estero y Catamarca, FR de Envases de Corrientes, 3 Colonias y UPPSAN. En el caso de los primeros, el “estudio de caso” está prede-terminado por la exigencia del organismo !nanciador, y se de!ne en el momento de la solicitud. Adicionalmente, se realizan discusiones acerca de los criterios acorda-dos para los otorgamientos, puesto que la mayoría de los usuarios se conocen entre sí debido a relaciones

familiares o de vecindad. Admiten como falencia no dejar constancia de estas discusiones en un acta de co-mité de crédito. En lo que respecta al FR de envases de Corrientes, se manejan varios documentos que sirven de soporte al “ciclo de crédito” adaptado a la compra-venta de frascos que realiza el Fondo: planilla de frascos (tipos, características, ventas que se producen, etc.), recibos (cuando se entregan los envases), control sobre las ventas, factura de compra de frascos (único docu-mento que es respaldo de las existencias, ya que no se hace inventario) y dos libros diarios. El feriante que retira sus envases y realiza el pago, !rma el recibo y la planilla que tiene a cargo la responsable, para un doble control. La técnica acompañante sugiere, a modo de alternativa, otro sistema basado en una documentación respaldatoria consistente en un documento distinto por cada tipo de frasco. La mayor falencia es la ausencia de un registro actualizado del inventario (sólo se guardan las facturas de compra), así como la necesidad de una mayor actualización y sistematicidad. El FR de 3 Co-lonias explica, por su parte, que la solicitud va acom-pañada de la nota !rmada por el grupo con el aval del “padrino”. Además, los recibos son entregados desde el inicio, con el desembolso de la primera cuota y en las cuotas sucesivas, por duplicado (una copia queda en manos de Silvia Ortiz, una de las administradoras). Por último, los FF.RR. de la Soledad, las Talitas y FR apícola admiten que sólo manejan los documentos relativos a la solicitud y al contrato o acuerdo de pago. En el primer caso, el acuerdo de pago está incluido en la solicitud, y el aval lo pone la comunidad.

Documentación administrativa respaldatoria del Fondo.

Desde nuestra experiencia en Nuevos Surcos, conside-ramos una serie de planillas como esenciales y respal-datorias de todo el sistema administrativo de una ope-ratoria de crédito, a saber: planilla de otorgamiento de créditos (con los datos de fecha, destinatarios, monto y plazos), planilla de cobranza de cuotas (capital e in-terés), planilla de gastos de funcionamiento, planilla de ingresos y egresos generales (otorgamiento de créditos, cobranza de cuotas y gastos de funcionamiento).

De nuevo la mayoría de los FF.RR. mani!estan falencias en este aspecto. Tan solo los de ACAMPA y UOCB,

los de mayor envergadura, complejidad y trayectoria, cuentan con todos los registros administrativos cita-dos. En el caso de ACAMPA se cuenta con un sistema de caja que contempla todos los ingresos y egresos. UOCB, por su parte, aclara que su software le permite contar con toda esta información de forma diferenciada y actualizada. En algunos de los FF.RR. con cierta tra-yectoria y manejo cotidiano de fondos, los usuarios al menos previeron las planillas relativas al otorgamiento de los créditos, la cobranza de las cuotas y los gastos de funcionamiento. Son los casos de Arroyo Leyes, el FR de Envases de Corrientes y la UPPSAN. En el caso

Impulso Argentino · 29

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

del FR de Corrientes, la técnica explica que se gestiona un libro diario, un libro de bancos, un libro de stocks (con de!ciencias en la actualización de los datos), con supervisión constante de la institución acompañante. La técnica acompañante del FR de UPPSAN, por su parte, explica que es reciente la preocupación por poner orden y prolijidad a sus registros administrativos. Añade que recientemente comenzaron a realizar el “balance” del Fondo Rotatorio, información ordenada que en reali-dad sintetiza en varias planillas, en forma agregada y detallada, el estado de situación del Fondo. Recién en mayo del 2011 comenzaron los registros administra-tivos de forma ordenada y sistemática, al igual que el control y transmisión de información periódica del FR de UPPSAN a los delegados de la organización. La técnica

explica la di!cultad de los productores y los tesoreros en ir llenando las planillas correspondientes, debido a la falta de sistematicidad y de hábito en el lenguaje !nan-ciero y administrativo. En los casos restantes, los FF.RR. se limitan a llevar un registro de los otorgamientos de los créditos y de la cobranza de las cuotas, como su-cede con el FR de la Soledad, las Talitas, los FF.RR. de Santiago del Estero y Catamarca (por exigencias de la institución !nanciadora) y el FR apícola. En el caso de 3 Colonias, no hay planillas diferenciadas que re"ejen los registros. El técnico acompañante explica que “Silvia lo lleva todo anotado en un cuaderno”, donde anota dife-rentes tipos de información por sectores, además del archivo de facturas o recibos.

Fondos destinados al crédito y gastos de funcionamiento del Fondo.

Lo deseable es que los Fondos realicen una diferenciación de los fondos destinados a crédito y los fondos que cu-bren los gastos de funcionamiento. En este sentido, son pocos los Fondos que tomaron conciencia de esta im-portancia y llevan a cabo esta práctica de diferenciación.

Así, los Fondos de Arroyo Leyes, FF.RR. de Santiago del Estero y Catamarca, FR Apícola y FR 3 Colonias sólo registran los movimientos relativos al fondeo del crédito. Los Fondos de la Soledad y las Talitas ni siquiera presen-tan registros con!ables de este fondeo. En general, BePe

a!rma que todos los FF.RR. que acompaña la institución llevan a cabo un control de sus fondos, identi!cando conceptos distintos, aunque no re"ejan dicho control en registros diferenciados. Sólo ACAMPA presenta ambos registros de forma diferenciada. Por último, tan sólo los FF.RR. de UOCB, Ferias Francas de Corrientes y UPP-SAN (de forma más reciente) presentan registros diferen-ciados en cuanto al fondeo del crédito y a los gastos de funcionamiento del Fondo.

Diferenciación de registros por origen y destino de los Fondos.

Algo similar sucede en lo que respecta al registro dife-renciado por origen y destino de los Fondos. Así nos encontramos con que son pocos los casos en que los Fondos han previsto esta diferenciación en sus adminis-traciones. Sólo los Fondos de ACAMPA, UOCB, Ferias Francas y UPPSAN llevan a cabo esta diferenciación. ACAMPA explica que su sistema contable se basa en una contabilidad de caja (entradas y salidas), sistema en el que no distinguen expresamente procedencia y destino de los fondos. Sin embargo, a posteriori realizan reportes e informes sobre el FR, y es en esa instancia en la que identi!can origen y destino de los fondos. Aclaran que, además, “después el balance tiene que cerrar”. Por otra parte, la dinámica ágil y cotidiana del FR de envases, junto con el apoyo y supervisión de una

contadora de la institución acompañante, lleva a la iden-ti!cación de forma clara entre el origen y el destino de los fondos. En el caso de UPPSAN, esta diferenciación es más reciente y forma parte de la aspiración del Fondo y de la institución acompañante de ordenar y clari!car la administración. UOCB, por su parte, presenta también registros diferenciados por origen y destino, gracias al empleo de su software. Además, con la situación actual de la personería jurídica, a!rma que tendrá que poner más atención al cumplimiento de estas exigencias. En lo que respecta al FR de Arroyo Leyes, los técnicos de la institución acompañante, Acción Educativa, sólo pre-sentan registros diferenciados atinentes al destino de los fondos (nos mostraron y entregaron planillas de registro, reglamento y su plani!cación anual). Lo mismo sucede

30 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

con los FF.RR. de Santiago del Estero y Catamarca. Por contraste, los Fondos de 3 Colonias, FR Apícola,

La Soledad y las Talitas, no presentan estos registros diferenciados.

La gestión de los Fondos a través de cuenta bancaria.

Por último, son sólo algunos los Fondos que hacen uso de cuenta bancaria especí!ca para la gestión de los mo-vimientos de sus Fondos, como es el caso de ACAM-PA y FR de Envases de Corrientes (en ambos casos hacen uso de cuenta especí!ca como parte del sistema de control y gestión). En lo que respecta a la UOCB, 3 Colonias, FF.RR. de Catamarca y Santiago del Estero y FR Apícola, se da el uso de cuenta compartida de la organización, con diferenciación del Fondo en algún caso y en la mayoría, sin diferenciación. Por ejemplo, en el caso del Grupo 3 Colonias, poseen “caja grupal”, pero no exclusiva del Fondo, sino que registra ingresos y egresos, como los ingresos por venta de frutas al Mer-cado central de Buenos Aires por parte de alguno de los integrantes del grupo. En contraste, en los casos de Arroyo Leyes, UPPSAN, La Soledad y Las Talitas, no se hace uso de cuenta bancaria.

Para terminar, podemos concluir que, a nuestro parecer y en función de lo analizado en este trabajo, creemos que los Fondos Rotatorios poseen un gran potencial como herramienta, desde varias ópticas. En lo económi-co, dotan de cierta autonomía a las organizaciones, per-mitiéndoles direccionar algunos fondos hacia el apoyo de actividades que aquellas consideren necesarias o estratégicas en la zona. Al mismo tiempo, el ejercicio de una operatoria de crédito permite adquirir y reforzar en los usuarios capacidades de administración, conta-bilidad y plani!cación !nanciera, muy útiles en el camino gradual de una mayor independencia de las organiza-ciones, tanto en términos de su propia lógica de fun-cionamiento como de la gestión de fondos propios con terceros. Por otro lado, desde una perspectiva social e

incluso política, los FF.RR. propician una dinámica muy interesante de participación colectiva, asunción de res-ponsabilidades, compromisos y toma de decisiones, aspectos que son clave para el fortalecimiento y cohe-sión de los grupos y organizaciones que los gestionan y su desenvolvimiento. En este sentido, desde Nuevos Surcos concebimos los FF.RR. no sólo como una he-rramienta económica, sino también como un espacio comunitario y democrático de participación solidaria y aprendizaje.

En consecuencia, nos parece clave seguir estimulando el aprendizaje y la conciencia de todos estos temas en los FF.RR. y sus organizaciones, sobre todo en aquellos FF.RR. que son incipientes o de corta trayectoria.

Por último creemos que el buen desempeño y sosteni-bilidad de los FF.RR. están muy ligados al control social por parte de sus usuarios, en una clara conciencia de que el Fondo Rotatorio es una herramienta que pertene-ce a todos y que, por tanto, involucra a todos (no sólo a sus gestores), en sus mecanismos de participación y decisión. En este sentido, para que un control social genuino sea posible, han de darse mecanismos de par-ticipación que vayan generando en los usuarios com-promiso, sentido de pertenencia y apropiación hacia su Fondo.

Nos remitimos al Anexo II de este trabajo, que comple-menta este análisis con algunas conclusiones y aprendi-zajes útiles en varios aspectos, para seguir trabajando.

Impulso Argentino · 31

“Estrategias de Financiamiento Inclusivas e Integrales”/ PUBLICACION ESPECIAL

ANEXOS

V. ANEXO 1 - METODOLOGÍA UTILIZADA, MODELO DE INDICADORES RESUL-TANTE Y ALGUNOS RESULTADOS EN FORMA DE GRAFICOS Y TABLAS.

El modelo de indicadores de desempeño está pensa-do para ser aplicado a los FF.RR. a modo de entrevista de preguntas y respuestas con sus equipos técnicos acompañantes. Es importante destacar que las pregun-tas planteadas son claras y concisas, con respuestas cerradas. Sin embargo, en la realización de las entre-vistas, tuvimos muy en cuenta los comentarios, acota-ciones y ampliaciones de información que los entrevis-tados fueron aportando en relación con los respectivos Fondos, a !n de matizar, “cuali!car” y enriquecer más los resultados obtenidos de la aplicación de dichos diagnósticos. En el modelo en forma de tabla, las FILAS de la tabla expresan cada uno de los distintos indicado-res, clasi!cados por componente (política, metodología y administración). Las COLUMNAS de la tabla expre-san el grado de avance o cumplimiento de dicho indi-cador (inicial, medio o avanzado). A cada indicador le fue asignada una ponderación, en función del grado de importancia que, desde la institución, le damos a cada uno de los indicadores para un adecuado desempeño del Fondo (1- Poco importante; 2- Importancia media; 3- Muy importante). A cada COLUMNA le fue asignada, asimismo, un puntaje, en función del grado de cumpli-miento del indicador (1- Inicial; 2- Medio o En progreso; 3- Avanzado). Cada una de las celdas expresa una po-sible respuesta y en función de la misma, se obtiene un puntaje, que es resultado de la multiplicación del pun-taje de la COLUMNA (1- Inicial; 2-Medio; 3- Avanzado) por la ponderación del indicador (1- Poco importante; 2- Importancia media; 3- Muy importante). El resultado o “diagnóstico !nal” del FR se obtiene de la suma del puntaje de todas las celdas del modelo (aplicación de todas las preguntas de los 3 componentes): INICIAL, MEDIO o AVANZADO.

De acuerdo con este modelo, un FR “Inicial” (que puntúe

1 en todos los indicadores) da como resultado un pun-taje total de 57 puntos; un FR “medio”, un puntaje de 114; y un FR “avanzado”, un puntaje de 171 puntos. En esta simulación no se incluyen los casos en que se puntúa cero (puntaje que corresponde a los casos en que no hay información sobre el indicador o el indicador no se da en ninguna de sus formas, ni inicial, ni medio, ni avanzado).

57

INICIAL INTERMEDIO AVANZADO

114 171

De acuerdo con la recta de arriba, dividida en tramos, podríamos considerar algunos subtramos:

De 0 a 57 - INICIAL. Se trata de un FR “inicial”.

Entre 58 y 114 - Si en este tramo, el puntaje del FR se sitúa más cerca de 58 que de 114, se diagnostica como MEDIO. Sin embargo, se tienen en cuenta bastantes indicadores de los FF.RR. “iniciales” para trabajarlos y reforzar su posición “media”. Si se sitúa más próximo a 114, hay que consolidarlo como FR “medio” e ir pen-sando en trabajar componentes de FF.RR. “avanzado”.

Entre 115 y 171 - Si en este tramo, el FR se sitúa más cerca de 115 que de 171, aun hay que consolidar al FR, que está más cerca de “medio” que de “avanzado”. Si el puntaje lo sitúa más próximo a 171, entonces hay que seguir profundizando su posición “avanzada” para su sustentabilidad.

32 · Impulso Argentino

PUBLICACION ESPECIAL/“Estrategias de Financiamiento Inclusivas e Integrales”

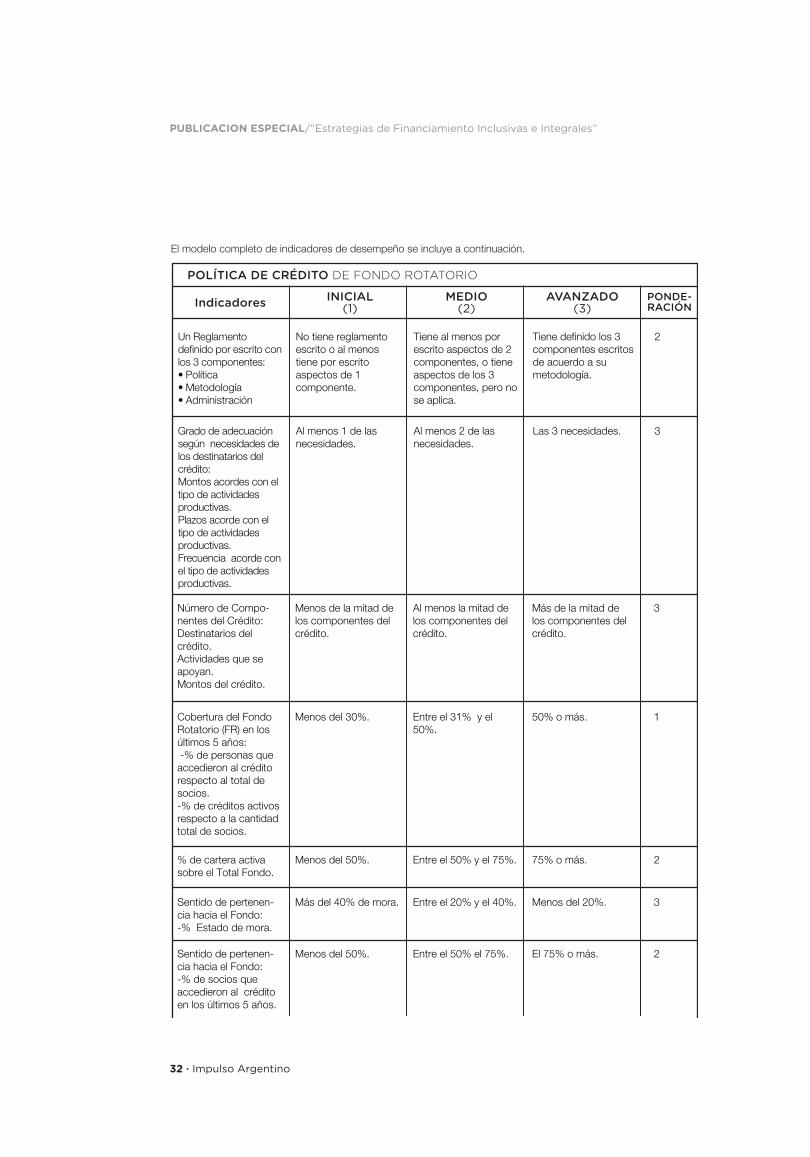

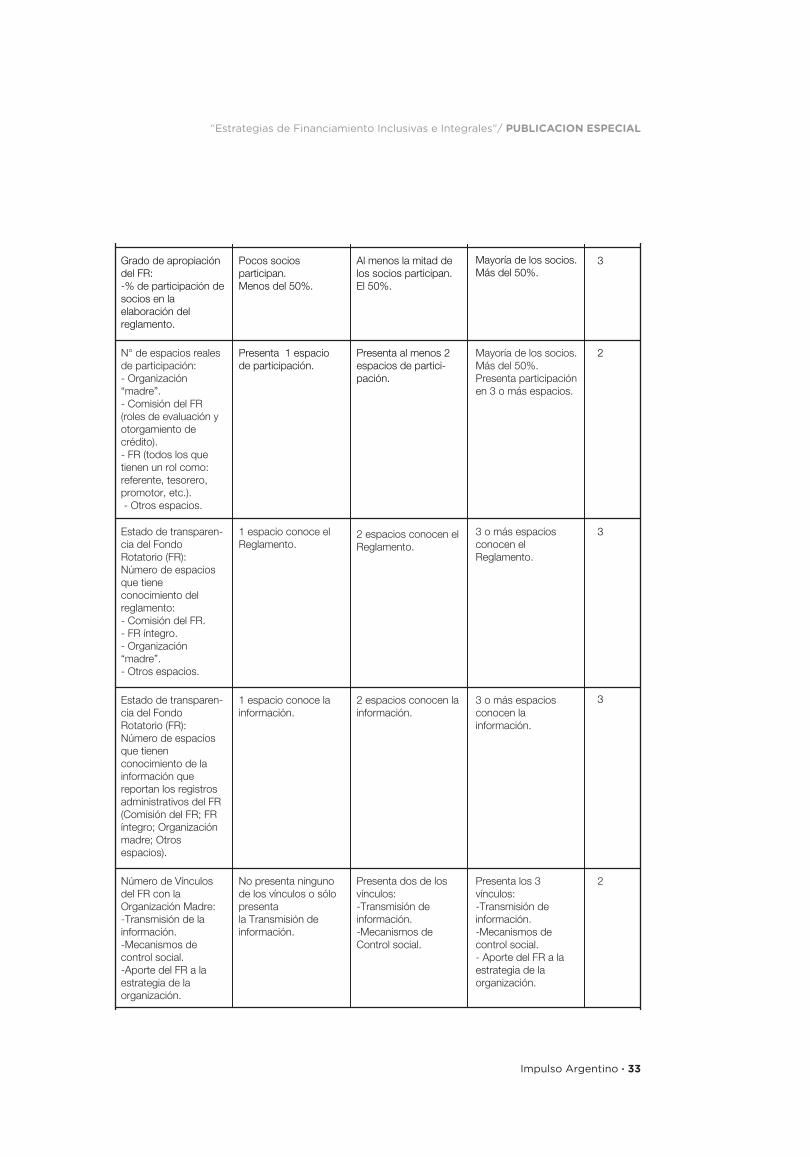

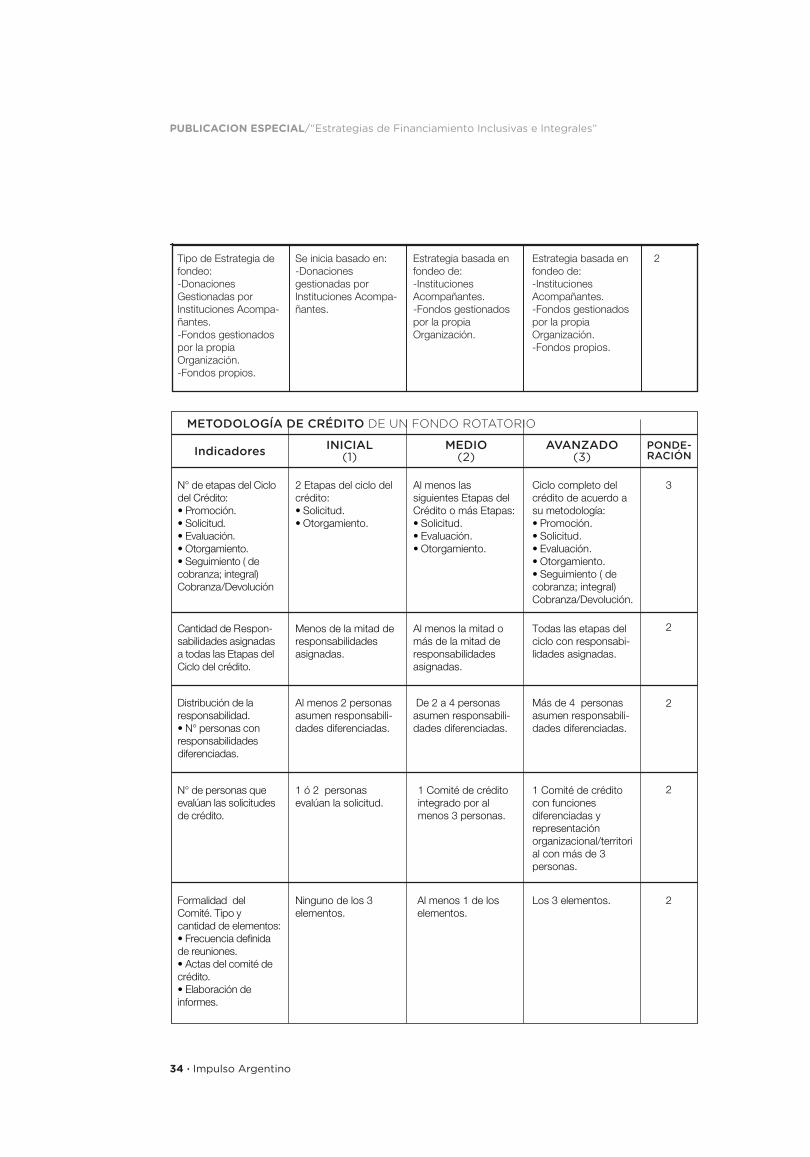

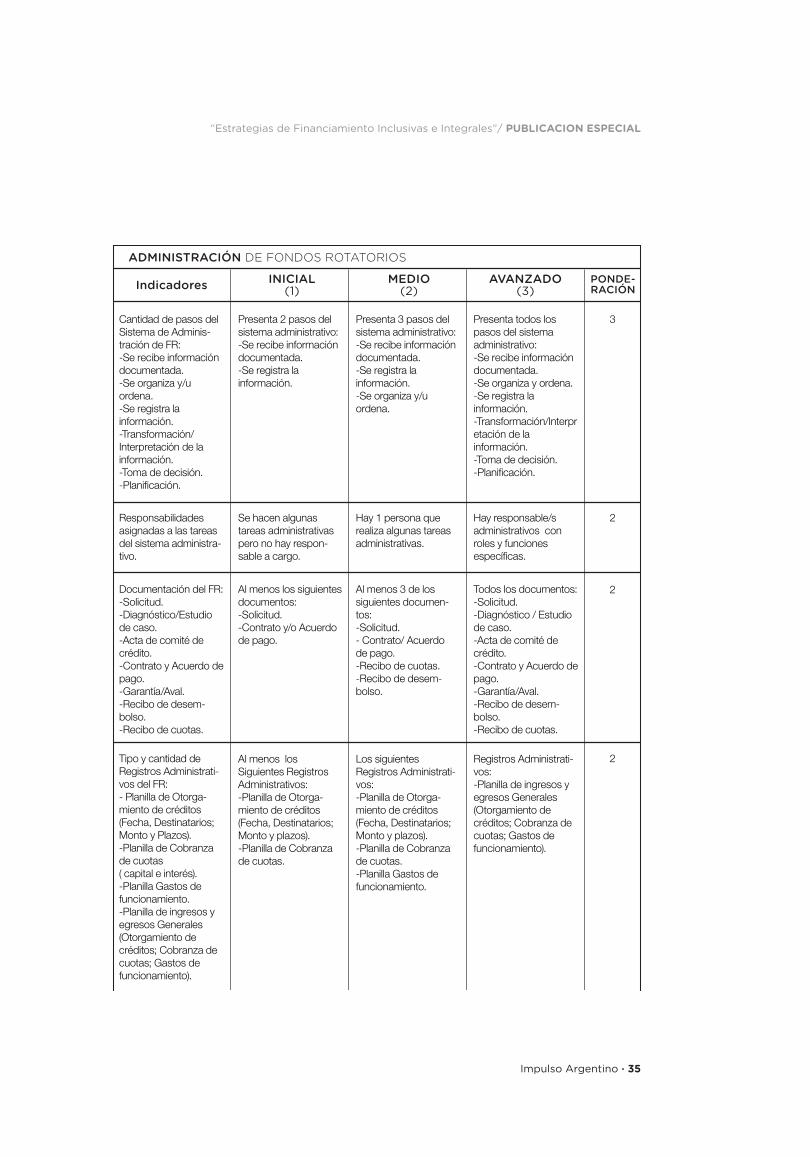

El modelo completo de indicadores de desempeño se incluye a continuación.

POLÍTICA DE CRÉDITO DE FONDO ROTATORIO

Indicadores INICIAL(1)

MEDIO(2)

AVANZADO(3)

PONDE-RACIÓN

Un Reglamento de!nido por escrito con los 3 componentes:• Política• Metodología• Administración