Embed Size (px)

Citation preview

“AÑO DEL CENTENARIO DE MACHU PICCHU PARA EL MUNDO”

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS ECONÓMICASE.A.P. DE ECONOMIA

Ciudad universitaria, Julio del 2011

ANÁLISIS DE LA GESTIÓN FINANCIERA DE ELECTROPERÚ S.A.

(2006-2010)

Página 2

INDICE TEMÁTICO

I.- METODOLOGIA DE LA INVESTIGACION1. TITULO DE LA INVESTIGACIÓN2. INTRODUCCIÓN3. JUSTIFICACIÓN4. PROBLEMAS FINANCIEROS5. OBJETIVOS:6. HIPÓTESIS:7. MARCO TEÓRICO

7.1. MARCO REFERENCIAL7.2. GLOSARIO7.3. MODELO DE GESTIÓN FINANCIERA

II. ANÁLISIS SECTORIAL 1. ENTORNO MACROECONÓMICO2. EXPORTACIONES E IMPORTACIONES3. EMPRESAS DEL SECTOR

3.1. ACTIVIDAD DE GENERACIÓN3.2. ACTIVIDAD DE TRANSMISIÓN3.3. ACTIVIDAD DE DISTRIBUCIÓN

4. UBICACIÓN5. OTROS

5.1. VENTAS DE ENERGÍA5.2. PATRIMONIO 5.3. RATIOS FINANCIEROS5.4. UTILIDAD NETA 5.5. PRESENCIA DE ELECTROPERU S.A. EN EL MERCADO BURSÁTIL

III. ANÁLISIS DE LA EMPRESA1. ANTECEDENTES

1.1. CREACIÓN1.2. ORGANIZACIÓN1.3. DIRECTORIO1.4. GRADO GERENCIAL DE LOS DIRECTORES 1.5. PLANA GERENCIAL1.6. GRADO DE LA PLANA GERENCIAL DENTRO DE ELECTROPERU S.A.A1.7. GÉNERO Y ACTIVIDAD DE ELECTROPERÚ S.A.

Página 3

2. PLANIFICACIÓN ESTRATÉGICA2.1. VISIÓN2.2. MISIÓN2.3. OBJETIVOS ESTRATÉGICOS2.4. OBJETIVOS OPERATIVOS2.5. RESPONSABILIDAD SOCIAL 2.6. ANÁLISIS FODA

3. ANÁLISIS DE LA GESTIÓN FINANCIERA DEL CAPITAL DE TRABAJO4. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LOS ACTIVOS LÍQUIDOS5. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LAS CUENTAS POR CO-BRAR6. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LOS INVENTARIOS:7. ANÁLISIS DE LA GESTIÓN FINANCIERA DEL FINANCIAMIENTO

7.1 CORTO PLAZO7.2 LARGO Y MEDIANO PLAZO7.3 PATRIMONIO NETO

8. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LA ESTRUCTURA DEL CA-PITAL9. ANÁLISIS DE LA GESTIÓN FINANCIERA DEL COSTO DE CAPITAL 10. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LAS INVERSIONES DE ACTIVOS FIJOS11. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LAS INVERSIONES FI-NANCIERAS

IV. CONCLUSIONES Y RECOMENDACIONES

V. FUENTES CONSULTADAS

VI. ANEXOS (Ver CD–ROM adjunto)

Página 4

I.- METODOLOGIA DE LA INVESTIGACION

1. TITULO DE LA INVESTIGACIÓN

“ANÁLISIS DE LA GESTIÓN FINANCIERA DE ELECTROPERÚ (2006-2010)”

2. INTRODUCCIÓN

La energía eléctrica es el principal tipo de energía que se utiliza en todo el mundo. Su uso es imprescindible, ya que la energía eléctrica permite a los países desarrollarse social, económica y tecnológicamente. Por esto, el sector eléctrico resulta de vital importancia ya que permite mejorar la calidad de vida de las personas así como tam-bién lograr el desarrollo y crecimiento de determinado país.

Para el caso del Perú, los antecedentes de la evolución de la industria eléctrica radi-can desde el siglo XIX, específicamente desde 1855, creándose la primera empresa de gas con capitales privados. La generación de energía eléctrica durante la década de los 70” en el Perú ha sido gobernada por el sector privado. La industria de la época trabajaba con limitada capacidad productiva y por lo tanto de abastecimiento que impidió la distribución para todos los espacios del territorio peruano, impidiendo así la llegada de energía eléctrica a localidades alejadas del país. Solo llego a cubrir un 15% de la población peruana. Por ello, en la misma década, el sector eléctrico estuvo a cargo de empresas estatales de carácter monopólico. En el año 1972 en el gobierno militar de Juan Velasco Alvarado nacionalizo todas las empresas eléctricas, además creo Electroperú y fue la primera empresa generadora eléctrica de responsabilidad del estado.

Es por esta razón que ELECTROPERÚ S.A tiene una gran importancia en el sector eléc-trico y por lo tanto es interesante revisar si esta empresa, a cargo del sector público, se está dirigiendo de una manera eficiente o si se está cayendo en la obsolescencia.

3. JUSTIFICACIÓN

El presente informe muestra un análisis del manejo financiero y gerencial de ELEC-TROPERÚ S.A. Nos interesa conocer la gestión de esta empresa pues es una de las más importantes del país además de ser una de las primeras empresas en este sector y que aún sigue perteneciendo al sector público. El tipo de investigación será el des-criptivo, pues usaremos datos de la empresa para analizar el manejo gerencial de la empresa durante el periodo estudiado.

4. PROBLEMAS FINANCIEROS

ANÁLISIS DE LA LIQUIDEZ: Durante los años del periodo analizado (2006-2010) se presento una liquidez fluctuante reflejada por los niveles casi cíclicos del Capital de trabajo. Estos problemas debieron a que ELECTROPERÚ S.A canceló deudas con insti-tuciones del estado en el año 2010.

Página 5

ANÁLISIS DE LA RENTABILIDAD: Durante el periodo analizado (2006-2010) no existió problemas de rentabilidad por debajo de los niveles mínimos pero se ha man-tenido fluctuante con tendencia a una caída en el año 2010 tanto en su ROE (9.43%) como en su ROA (7.04%). Esto es explicado por las fluctuaciones casi cíclicas de las utilidades durante el periodo de análisis.

5. OBJETIVOS:

GENERAL:

Analizar la gestión de ELECTROPERÚ S.A mediante el uso de los indicadores que nos darán a conocer su situación financiera en el periodo estudiado.

ESPECÍFICOS:

Revisar la administración hecha sobre el capital de trabajo. Revisar las principales fuentes de financiamiento de ELECTROPERÚ S.A, tanto

de corto como de largo plazo. Determinar la estructura del capital tomando en cuenta los riesgos operati-

vos y financieros de ELECTROPERÚ S.A. Analizar los costos de capital y como fueron financiados. Aplicar los conocimientos aprendidos durante el curso para determinar si la

gestión llevada en ELECTROPERÚ S.A. logrará sus objetivos estratégicos

6. HIPÓTESIS:

GENERAL:

El manejo de ELECTROPERÚ S.A ha sido eficiente en la parte financiera.

ESPECÍFICOS:

El manejo del capital de trabajo en el periodo de análisis ha sido adecuado pues en promedio tuvo un saldo positivo.

La política de cobranzas es eficiente. Durante el periodo de estudio, ELECTROPERÚ S.A siempre ha estado cerca de

su estructura óptima de capital, a pesar de contar con un solo accionista. Los costos de financiamiento de ELECTROPERÚ S.A se han mantenido sin

variaciones significativas en el periodo de estudio.

7. MARCO TEÓRICO

7.1. MARCO REFERENCIAL

Página 6

Para el presente trabajo tomaremos como referencias los informes de publicados en la bolsa de valores, así como los informes de riesgo de la clasificadora Equilibrium elaboradas para la empresa ELECTRUPERU S.A.

Por otro lado, nos será útil tomar datos de las notas de los EE.FF. publicadas por la empresa durante los años analizados.

Por último, se revisarán las memorias anuales para tomar los puntos de vista de la gerencia al momento de informar sobre el manejo anual de la empresa.

7.2. GLOSARIO

Capital de trabajo: Diferencia entre el activo corriente y el pasivo corriente de una empresa.

Costo de capital: Tasa de rendimiento que una empresa debe obtener sobre sus inversiones para que su valor de mercado permanezca inalterado.

Ganancia por acción común: Es la ganancia que se reciben por cada acción luego de pagarse por completo a los acreedores y accionistas preferentes.

Estructura de capital: Combinación del pasivo a largo plazo y el capital social que una empresa utiliza al financiar sus operaciones.

Insolvencia técnica: Nivel en el cual la empresa es incapaz de cumplir con el pago de sus deudas u obligaciones de caja a medida que estos vencen, es decir, se llega al estado de cesación de pagos.

7.3. MODELO DE GESTIÓN FINANCIERA

Para el análisis de la gestión financiera de la empresa ELECTROPERÚ S.A. durante el periodo analizado (2006 – 2010) asumiremos que el grado eficiente de manejo de la gestión puede expresarse de la siguiente forma:

GEE=F ¿Donde:

GEE=Gradodeeficiencia de la gestión financierade ELECTROPERÚV=Ventas del periodoCT=Capital de trabajo del periodoEC=Estructurade capital de laempresaCC=Costode capitalUN=Utilidad neta del periodoGPAC=Ganacia por accioncomún

A partir de este modelo podremos decir si realmente se ha llevado o no un buen ma-nejo gerencial durante el periodo analizado.

II. ANÁLISIS SECTORIAL

Página 7

1. ENTORNO MACROECONÓMICO

Durante el año 2010, la economía peruana mantuvo el crecimiento de años anterio-res impulsado básicamente por la demanda interna.

El PBI registró una tasa de crecimiento de 8.8%, superior en 7.9 puntos porcentuales respecto al índice registrado en el año 2009 (0.9%).

La tasa de inflación del año 2010 alcanzó el 2.08%, mayor a la registrada en el año anterior (0.25%), explicada principalmente por el comportamiento de los servicios y combustibles.

El tipo de cambio bancario promedio anual del 2010 (compra-venta) se situó en S/. 2.825 por dólar americano, reflejando una apreciación del nuevo sol de 6% respecto al año anterior (S/. 3.012).

La tasa de interés interbancaria promedio anual del 2010 se ubicó en 2.98%, inferior en 37 pb. respecto al año anterior (3.35%). Por su parte, la tasa interbancaria en mo-neda extranjera se ubicó en 1.24%, mayor en 94 pb. del nivel situado en el año 2009 (0.3%).

Adicionalmente podemos anotar que el crecimiento de los países debe llevarse a la mano con la distribución eficiente y suficiente de los recursos eléctricos. En otras palabras cuando más crece un país, más necesita de recursos eléctricos para el desa-rrollo de su producción. En el gráfico 1 podemos observar, en términos generales, la evolución de los niveles del PBI nacional y la producción de energía eléctrica (en ventas de energía eléctrica) que muestran la misma tendencia de crecimiento, lo cual significa que la energía eléctrica es el bastión del crecimiento de la economía.

Gráfico 1

Página 8

2. EXPORTACIONES E IMPORTACIONES

El comercio internacional se vio afectado recientemente debido a la crisis financiera en EE.UU. debido al fuerte grado de dependencia de muchos países con dicha econo-mía. En el caso peruano, si bien se sintieron los efectos, estos fueron muy bajos dado que se pasa por un buen momento en cuanto a crecimiento económico. El gráfico 2 ilustra esta evolución del comercio internacional:

Gráfico 2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100

5000

10000

15000

20000

25000

30000

35000

40000

EXPORTACIONES E IMPORTACIONES

Exportaciones totales Importaciones totales

mill

. US$

3. EMPRESAS DEL SECTOR

3.1. ACTIVIDAD DE GENERACIÓN

Actualmente esta actividad esta llevada por empresas de capitales privados y estata-les. Las empresas generadoras son responsables del abastecimiento y producción de energía.

Son 42 empresas que operan en el parque de generación de energía eléctrica mayo -res a 20MW, sumando una capacidad total de 5585MW.

En el grafico 3 podemos observar los centros hidroeléctricos (generadoras) distribui-das en el territorio nacional.

Página 9

Gráfico 3

3.2. ACTIVIDAD DE TRANSMISIÓN

Esta actividad se encarga de transportar la energía mediante un conjunto de redes considerando los niveles de muy alta, alta y media intensidad de presión. Esta activi-dad tiene por finalidad transportar la energía eléctrica desde la generación de esta hasta el consumidor final.

El sistema eléctrico interconectado nacional (SEIN) cubre casi la totalidad del territo-rio peruano con líneas de transición de 220KV, 138KV y 60KV de tensión.

En el gráfico 4 podemos observar cómo están conectadas las redes de energía eléc-trica en el Perú.

Página 10

Gráfico 4

3.3. ACTIVIDAD DE DISTRIBUCIÓN

Esta actividad se realiza con niveles de media y baja presión. Las empresas que con-forman esta actividad están encargadas de recibir la energía eléctrica de las genera-doras y entregarlas a consumidores finales como consumidores industriales, comer-ciales o residenciales. Cabe indicar que a nivel residencial la tensión se ha establecido en 220 voltios, y para comercio e industrias a 380 o 440 voltios.

En la gráfico 5 observamos las diferentes empresas distribuidoras de energía en el territorio peruano.

Página 11

Gráfico 5

A continuación, en el cuadro 1 presentamos las diferentes empresas que están invo-lucradas en las respectivas actividades del sector eléctrico:

Página 12

Cuadro 1

4. UBICACIÓN

ELECTROPERU está ubicada en la unidad operativa de Tumbes la cual comprende centrales térmicas de Tumbes y Zarumilla y a la vez forman un sistema regional que recientemente se integro al Sistema Interconectado Centro Norte (SICN). Luego, su complejo Hidroenergético del Mantaro comprende dos centrales hidroeléctricas en cascada y un sistema de reservorio de agua a lo largo de la cuenca alta y media del rio Mantaro, siendo por tanto su ubicación su centro de producción.

5. OTROS

5.1. VENTAS DE ENERGÍA

Las ventas del año 2009 disminuyeron en 14% respecto del año 2008, debido princi-palmente a los ingresos por venta de energía al mercado regulado dada una reduc-ción sobre las tarifas. Luego, se aprecia otra caída en el año 2010 debido a los efectos de la crisis internacional. El gráfico 6 ilustra las variaciones de las ventas:

Grafico 6

Página 13

5.2. PATRIMONIO

El patrimonio de la empresa mostró variaciones cíclicas, debido principalmente a variaciones del mismo tipo en el saldo de los resultados acumulados por variaciones en los ingresos por ventas de energía al mercado regulado.

Esto se aprecia en el gráfico 7:

Gráfico 7

2006 2007 2008 2009 20102,000,000

2,050,000

2,100,000

2,150,000

2,200,000

2,250,000

Patrimonio Neto

Total Patrimonio Neto

5.3. RATIOS FINANCIEROS

La evolución de los ratios financieros se muestra en el gráfico 8:

Gráfico 8

1.4 1.6

1.7

1.0

1.2

0.7310.625 0.615 0.521

0.340

2006 2007 2008 2009 2010

Ratios Financieros

Liquidez Solvencia

5.4. UTILIDAD NETA

La utilidad neta ha mantenido una tendencia fluctuante debido, principalmente, a las fluctuaciones de los ingresos por venta de energía.

El gráfico 9 ilustra este hecho:

Página 14

Gráfico 9

245.6

153.9

180.0

269.2

206.3

2006 2007 2008 2009 2010

Utilidad Neta(En MM de S/.)

5.5. PRESENCIA DE ELECTROPERU S.A. EN EL MERCADO BURSÁTIL

La empresa Equilibrium Clasificadora de Riesgo S.A. en julio y setiembre de 2010 otorga la Clasificación AA+.pe a la capacidad de pago de ELECTROPERU S.A., categoría que “refleja muy alta capacidad de pagar el capital e intereses en los términos y con-diciones pactados”.

El capital social al 31 de diciembre de 2010 asciende a S/. 1 696,1 millones, represen-tado por igual número de acciones de valor nominal un nuevo sol cada acción. La titularidad de la totalidad de estas acciones, que comprende acciones clases “A” y “B”, equivalentes al 90% y 10% del capital respectivamente, corresponde al FCR. Des-de setiembre de 2006, las acciones clase “B” se encuentran listadas en la Bolsa de Valores de Lima.

Página 15

III. ANÁLISIS DE LA EMPRESA

1. ANTECEDENTES

1.1. CREACIÓN

ELECTROPERU S. A. es una empresa estatal de derecho privado perteneciente al Sector Energía y Minas, creada por Decreto Ley No. 19521 promulgado en setiembre de 1972; cuyo capital pertenece íntegramente al Fondo Consolidado de Reservas Previsionales – Ley No. 19990, ex FONAHPU.

El domicilio legal de la Compañía, donde se encuentran sus oficinas administrativas es Prolongación Pedro Miotta 421, San Juan de Miraflores, Lima; contando para sus operaciones con tres centrales de generación, dos hidroeléctricas en el departamen-to de Huancavelica y una termoeléctrica en Tumbes.

1.2. ORGANIZACIÓN

A continuación presentamos la estructura organizacional de ELECTROPERU S.A:

Página 16

1.3. DIRECTORIO

DIRECTORES CARGOIng. Luis Alejandro Bedoya Wallace PRESIDENTE desde el 2008.10.10Dra. Silvia Ruiz Zárate DIRECTORDra. Mariana Cazorla Quiñones DIRECTORDr. José Guillermo Quiñones Huldisch DIRECTORDr. Leonardo José Caparrós Gamarra DIRECTOR

1.4. GRADO GERENCIAL DE LOS DIRECTORES

LUIS ALEJANDRO BEDOYA WALLACEPresidente del Directorio desde el 10 de octubre de 2008. Ingeniero Civil, egresado de la Universidad Nacional de Ingeniería, promoción 1969, con estudios de maestría en Gestión Ambiental y doctorado en Medio Ambiente y Desarrollo Sostenible en la Escuela de Post grado de la Universidad Nacional Federico Villarreal.

MARIANA CAZORLA QUIÑONESDirectora desde el 27 de abril de 2006. Abogada, graduada en la Pontificia Universi-dad Católica del Perú, con estudios de especialización en contratos realizados en la Universidad Iberoamericana de México.

SILVIA RUIZ ZARATEDirectora desde el 16 de noviembre de 2006. Magíster en Administración, egresada de la Escuela de Administración de Negocios para Graduados – ESAN. Con estudios de post grado en Kenan Flagler Business School, UNC -EE.UU.

JOSÉ GUILLERMO QUIÑONES HULDISCHDirector desde el 30 de diciembre de 2008. Economista, egresado de la Facultad de Ciencias Económicas de la Pontificia Universidad Católica del Perú en el año 1965, con estudios de Doctorado de la Universidad en Desarrollo Económico de la Facultad de Derecho y Ciencias Económicas de la Universidad de París.

LEONARDO CAPARRÓS GAMARRADirector de ELECTROPERU S.A. desde 20 enero de 2010. Abogado por la Universidad Católica del Perú, colegiado en el Colegio de Abogado de Lima (2001) y candidato a Magíster en Ciencias Políticas por la misma casa de estudios (PUCP - 2008). Ha lleva-do cursos sobre Gestión de Patrimonios en la Universidad Complutense de Madrid (2002). Profesor y/o Jefe de Prácticas en la Universidad Católica, UNMSM y en la Es-cuela de Oficiales de la PNP.

Página 17

1.5. PLANA GERENCIAL

GERENTES CARGOIng. César Raúl Tengan Matsutahara GERENTE GENERAL desde el 2006.11.16Ing. José Barbe Pflucker GERENTE DE PRODUCCIÓNIng. Carlos Torres Tuesta GERENTE COMERCIALIng. Luis Horna Diaz GERENTE DE PROYECTOSSr. Germán Velásquez Salazar GERENTE DE ADMINISTRACIÓN Y FINANZAS

1.6. GRADO DE LA PLANA GERENCIAL DENTRO DE ELECTROPERU S.A.A

CÉSAR RAÚL TENGAN MATSUTAHARA Gerente General desde el 16 de noviembre de 2006. Ingeniero Mecánico, graduado en la Universidad Nacional de Ingeniería en 1980, con especialización en Energy Ma-nagement en Japón.

JOSÉ BARBE PFLUCKERGerente de Producción desde el 6 de octubre de 2007, encargado por el Directorio de la Empresa en Sesión N° 1267 realizada el 26 de setiembre de 2007, es titular de la Gerencia de Producción a partir de abril de 2008. Ingeniero Mecánico Electricista, graduado en la Universidad Nacional de Ingeniería, egresado del Programa de Alta Dirección de la Universidad de Piura.

CARLOS TORRES TUESTAGerente Comercial desde el 01 de abril de 2008. Ingeniero Mecánico Electricista, graduado en la Universidad Nacional de Ingeniería; Especialista en Formulación y Evaluación de Proyectos de Inversión (Segunda Especialidad), graduado en la Facul-tad de Ingeniería Económica de la Universidad Nacional de Ingeniería.

LUIS GUILLERMO HORNA DÍAZGerente de Proyectos desde el 03 de mayo de 2010, es titular de la Gerencia de Pro-yectos a partir de 16 de noviembre de 2010. Ingeniero Civil, graduado en la Universi-dad Nacional de Ingeniería, con Maestría en Ingeniería Hidráulica - Deflt – Holanda, estudios a nivel de Post Grado y de Especialización en Evaluación de Impacto Am-biental en Proyectos Hidráulicos en el Instituto Internacional de Ingeniería Hidráulica y Medio Ambiente Sao Paulo – Brasil.

GERMÁN VELÁSQUEZ SALAZARGerente de Administración y Finanzas de ELECTROPERU S.A. desde julio de 2004. Graduado en la Universidad ESAN como Magister en Administración de Negocios. Diplomado en Executive Logistics Management por el Tecnológico de Monterrey.Egresado como Oficial de Estado Mayor de la Escuela Superior de Administración Policial. Graduado Distinguido de Honor en la School of Americas (Columbus – Geor-gia – USA), donde se desempeñó como Jefe de Curso e Instructor invitado. Es egresa-do de la Escuela General Santander (Colombia).

Página 18

1.7. GÉNERO Y ACTIVIDAD DE ELECTROPERÚ S.A.

La actividad económica principal de ELECTROPERU consiste en la generación y venta de energía y potencia eléctrica a las empresas de distribución de servicio público de electricidad, a clientes libres finales y al mercado spot dentro del territorio peruano que forman parte del Sistema Eléctrico Interconectado Nacional (SEIN), del cual es integrante.

Es una empresa estatal de derecho privado, que tiene como objetivo dedicarse a las actividades propias de la generación, eléctrica en sus diversas modalidades, la trans-misión y la comercialización de energía eléctrica, de acuerdo con lo dispuesto por la legislación vigente.

2. PLANIFICACIÓN ESTRATÉGICA

2.1. VISIÓN

ELECTROPERU S.A. tiene como visión ser reconocida como el referente empresarial en el negocio de generación eléctrica, por su innovación, iniciativa, responsabilidad social y alto desempeño en equipo de sus trabajadores, así como por su capacidad para anticipar y responder debidamente a los cambios del entorno, es decir, mante-ner el liderazgo empresarial en el negocio de la generación de energía eléctrica en el Perú.

2.2. MISIÓN

ELECTROPERU S.A. es una empresa dedicada a la generación de electricidad en el Perú, que comercializa al por mayor, satisfaciendo los requerimientos de sus clientes en forma eficiente y competitiva, maximizando la rentabilidad de la empresa bajo una política de responsabilidad con la sociedad, contando para ello con personal calificado y un sistema de calidad con certificación ISO, y con el compromiso de preservar el medio ambiente.

2.3. OBJETIVOS ESTRATÉGICOS

Maximizar la rentabilidad de la empresa, propiciando su crecimiento en el mediano y largo plazo.

Captar clientes que generen mayores márgenes de ganancia para la empresa. Incrementar la productividad, garantizando el adecuado suministro de ener-

gía eléctrica. Contar con una organización dinámica y eficiente, con personal capacitado,

que use tecnología de punta en un adecuado clima laboral. Optimizar los resultados comerciales mediante una adecuada política comer-

cial, orientada a satisfacer los requerimientos de sus clientes.

Página 19

2.4. OBJETIVOS OPERATIVOS

Modernizar las instalaciones de nuestras centrales generadoras haciendo uso de equipos de tecnología de punta para garantizar la continuidad de las operaciones.

Optimizar la producción de energía eléctrica en condiciones adecuadas de calidad, costos y oportunidad, con la apropiada protección del medio am-biente.

Fortalecer la cultura organizacional, la integración y el desarrollo del perso-nal.

2.5. RESPONSABILIDAD SOCIAL

ELECTROPERU S.A., consciente que la seguridad y el bienestar de sus colaboradores son objetivos fundamentales, realiza acciones dirigidas a mantener un ambiente de trabajo saludable y seguro, basado en valores éticos. Asimismo, en cumplimiento de la política corporativa de apoyo a acciones e iniciativas que guarden relación con la responsabilidad que toda empresa tienen con la comunidad, ejecutó programas de alcance social y cultural a través de diversas actividades.

Cabe destacar que a fines del año 2010 se emitió el primer Informe de Sostenibilidad de ELECTROPERU S.A., “Energía para la Sostenibilidad” de acuerdo a los parámetros del GRI, con la certificación del nivel B tanto a través del “Third Party Checked” (com -probación por parte de un tercero) como del “GRI Checked” (comprobación por parte del Global Reporting Initiative de Amsterdam de Holanda). Siendo ELECTROPERU reconocida como primera empresa pública en el país reportando un informe de sos-tenibilidad alineado a GRI

2.6. ANÁLISIS FODA

FORTALEZAS: Empresa de generación hidroeléctrica de mayor producción de energía limpia

del país. Bajo costo de generación de energía que le otorga a la empresa prioridad en

el despacho. Contratos de suministro de electricidad de mediano y largo plazo que garan-

tizan la estabilidad de sus ingresos. Profesionalismos y experiencia de los trabajadores en el sector de energía.

DEBILIDADES: Dependencia y concentración en generación eléctrica Contingencias legales. Dependencia política para el desarrollo y ejecución de nuevos proyectos de

inversión.

OPORTUNIDADES: Crecimiento de la demanda de energía. Potencial de desarrollo de nuevos proyectos de inversión.

AMENAZAS:

Página 20

Injerencia política sobre las decisiones comerciales de la empresa. Ingreso de nuevas empresas a la de generación eléctrica en el coro y me-

diano plazo.

3. ANÁLISIS DE LA GESTIÓN FINANCIERA DEL CAPITAL DE TRABAJO:

El capital trabajo también conocido como capital de giro o fondo de maniobra se definió formalmente, como la diferencia entre el activo corriente y el pasivo corrien-te. O también como parte de los activos corrientes que se financian con recursos de largo plazo. La importancia en que radica el capital de trabajo es que con un determi -nado nivel de esos fondos podrá cubrir sus deudas y operaciones. También establece relaciones entre rentabilidad de los activos y el riesgo a la insolvencia técnica; por lo que el objetivo central de esta administración es buscar el equilibrio necesario entre estas dos situaciones.

Ahora presentaremos los activos y pasivos a corto plazo de ELECTROPERU en miles de soles durante el periodo de análisis que aborda entre el 2006 y 2010.

cuenta/año 2006 2007 2008 2009 2010activo corriente 627,975 387,981 535,018 619,851 267,656pasivo corriente 439,431 241,598 312,092 637,998 215,26capital trabajo 481,592 146,383 222,926 -18,147 52,396

Gráficamente, tenemos que el capital de trabajo a decrecido en estos últimos años, esto es preocupante para la empresa. Por tal motivo, se redujo los pasivos corrientes cancelando deudas de modo que para el 2010 se observa una recuperación de capital de trabajo, con tendencia acrecer en los siguientes periodos.

2006 2007 2008 2009 2010-1000

100200300400500600700

activo corriente pasivo corriente capital de trabajo

Observamos que el capital de trabajo durante el periodo de 2006 al 2008 es relativa-mente alto, lo cual indica que es adverso a la insolvencia técnica (la empresa minimi-za riesgos), pero en el año 2009 Electroperú, por efecto de la crisis financiera se vio sometida a la insolvencia técnica, de la que logro recuperarse en el 2010.

Para observar mejor estos cambios en el riesgo/rentabilidad, veamos cómo ha varia-do el ratio AC/AT y el ratio PC/AT. De estas variaciones podremos ver cómo ha evolu-cionado el riesgo de la insolvencia y la rentabilidad de los activos:

Página 21

2006 2007 2008 2009 20100.00%2.00%4.00%6.00%8.00%

10.00%12.00%14.00%16.00%18.00%20.00%

variación AC/ATvariación PC/AT

Se observa que las variaciones fueron muy de la mano, esto muestra que la adminis-tración del capital de trabajo se está llevando de una manera cauta con pocas inclina-ciones al riesgo.

Finalmente, presentamos la estructura del activo total de la empresa:

2006 2007 2008 2009 20100

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

Activo CorrienteActivo No Corriente

Se aprecia que el activo no corriente muestra una tendencia decreciente, esto puede ser explicado por la reducción de la cuenta de activos fijos (maquinarias, equipos) la cual muestra tendencia decreciente en el periodo estudiado y será motivo de análisis más adelante.

4. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LOS ACTIVOS LÍQUIDOS:

Se sabe que la liquidez de una empresa está representada por el Activo líquido, el cual está formado por el Efectivo en caja y bancos, así como los valores negociables (acciones o bonos). El efectivo de caja y Bancos es el activo más líquido, por esto tiene la característica de ser un medio de pago inmediato.

En este caso, la empresa ELECTROPERÚ S.A mantiene una estructura financiera flexi-ble debido a los amplios niveles de efectivo y del acceso al mercado financiero. Los indicadores de liquidez y flujo generado de operaciones y deuda financiera de corto plazo se mantienen en niveles adecuados, lo cual permite a la empresa afrontar sus obligaciones de corto plazo.

Al periodo de diciembre 2010 como consecuencia de la cancelación de la deuda que se tenía con el MEF (Ministerio de Economía y finanzas) , la empresa mantiene la totalidad de la caja disponible .

Página 22

ELECTROPERU S.A (MILES DE NUEVOS SOLES)

AÑO 2006 2007 2008 2009 2010INGRESO POR VENTAS 1378.0 1180.6 1217.5 1210.3 1039.5UTILIDAD DE OPERACIÓN 410.7 274.7 342.3 394.9 323.4UTILIDAD ANTES DE PARTICIPA-CION E IMPUESTOS

407.0 283.0 299.4 424.1 329.1

UTILIDAD NETA 245.6 153.9 180.0 269.2 206.3ACTIVO TOTAL 3775.5 3374.9 3438.8 3394.1 2929.3PATRIMONIO NETO 2181.4 2097.5 2129.5 2226.7 2187.0ROA 6.5 4.5 5.2 7.9 7.0ROE 11.3 7.3 8.5 12.1 9.4FUENTE BVL / ELABORACION PROPIA

ANÁLISIS DE LOS INGRESOS POR VENTAS DE ELECTROPERU S.A

Según el periodo del análisis, los ingresos por ventas nos muestran una tendencia creciente en la empresa, a pesar de la coyuntura que ha venido afrontando el siste-ma eléctrico y los diferentes servicios que ha dado al gobierno con el propósito de lograr equilibrio y sostenibilidad y abastecimiento de energía eléctrica, debido a su expansión y distribución a zonas alejadas, y también por dar sus servicios a otras empresas que trabajan con energía eléctrica, la caída de ingresos por ventas en el periodo diciembre 2010 en un 15% respecto del año anterior se debe por la finaliza-ción del contrato con EDEGEL, que dio lugar al termino de contrato con Edelnor y Luz del sur , esto afecto al periodo del primer trimestre del año 2011, donde los ingresos ascendieron a S/.178.8 millones, pero que significó un descenso en 38.5% con res-pecto al año anterior .

El cuadro de INGRESOS POR VENTAS nos muestra estos efectos.

2006 2007 2008 2009 2010500.0600.0700.0800.0900.0

1000.01100.01200.01300.01400.0

INGRESOS POR VENTAS

ingresos por ventas

El grafico que se muestra a continuacion nos muestra como el ROE ,el cual es la ren-tabilidad sobre el patrimonio muestra casi la misma tendencia que el ROA, que re-presenta la rentabilidad sobre el activo, en variaciones porcentuales , esto debido a que el patrimonio de ELECTROPERU ha ido aumentando debido a adquicisiones de

Página 23

esta empresa de suministros para abastecer las necesidades que se presenten para el cumplimiento de sus obligaciones .Estos resultados del ROE y el ROA nos muestra la alta rentabilidan de esta empresa y asi poder cumplir sus obligaciones de corto plazo, y largo plazo. La caida en el periodo de diciembre 2010 se debe a la cancelacion de su deuda con el MEF y que fue cancelada en enero de 2010.

2006 2007 2008 2009 20100

2

4

6

8

10

12

14

ROAROE

ROA Y ROE

El grafico que se presenta a continuacion nos muestra la tendencia del patrimonio de ELECTROPERU , el cual muestra una tendencia creciente debido a que sus proyectos del año 2010 con la necesidad de mejorar la infraestructura , la cual se hizo con in -versiones para la modernizacion en las instalaciones y equipamientos de la empresa estudiada, asi como tambien dotar de infraestructura necesaria al centro de produc-cion Mantaro.

ELECTROPERU presenta una estructura patrimonial solida, la cual se ha ido fortale-ciendo a traves de los años .

2006 2007 2008 2009 20102000

2050

2100

2150

2200

2250

PATRIMONIO NETO

patrimonio neto

Página 24

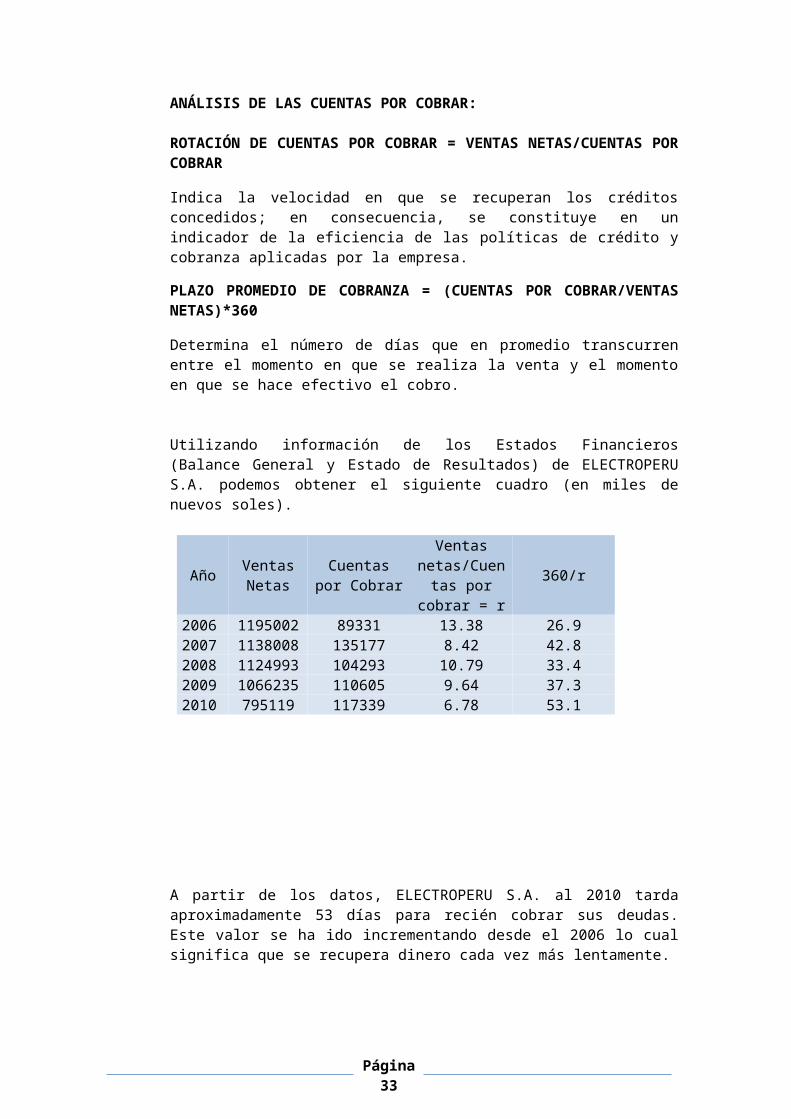

5. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LAS CUENTAS POR CO-BRAR:

Las Cuentas por Cobrar son partidas que surgen por los créditos otorgados por la empresa a sus clientes. Estas cuentas representan, por un lado, un costo para la em-presa por privarse de fondos y, por otro, se consideran como una inversión inmovili-zada, debido a que existe un tiempo entre la venta y el ingreso de efectivo (a medida que se cobran o recuperan las cuentas por cobrar), tiempo en el cual los recursos, o fondos, se hallan inmovilizados. Debido a que las cuentas por cobrar representan una fuente importante de inversión, se requiere de una eficiente política de cobranzas.

ANÁLISIS DE LAS CUENTAS POR COBRAR:

ROTACIÓN DE CUENTAS POR COBRAR = VENTAS NETAS/CUENTAS POR COBRAR

Indica la velocidad en que se recuperan los créditos concedidos; en consecuencia, se constituye en un indicador de la eficiencia de las políticas de crédito y cobranza apli -cadas por la empresa.

PLAZO PROMEDIO DE COBRANZA = (CUENTAS POR COBRAR/VENTAS NETAS)*360

Determina el número de días que en promedio transcurren entre el momento en que se realiza la venta y el momento en que se hace efectivo el cobro.

Utilizando información de los Estados Financieros (Balance General y Estado de Re-sultados) de ELECTROPERU S.A. podemos obtener el siguiente cuadro (en miles de nuevos soles).

A partir de los datos, ELECTROPERU S.A. al 2010 tarda aproximadamente 53 días para recién cobrar sus deudas. Este valor se ha ido incrementando desde el 2006 lo cual significa que se recupera dinero cada vez más lentamente.

Página 25

Año Ventas Netas

Cuentas por Cobrar

Ventas netas/Cuentas por

cobrar = r360/r

2006 1195002 89331 13.38 26.92007 1138008 135177 8.42 42.82008 1124993 104293 10.79 33.42009 1066235 110605 9.64 37.32010 795119 117339 6.78 53.1

2006 2007 2008 2009 20100

10

20

30

40

50

60

Rotacion de cuentas por cobrar

Rotacion de cuentas por cobrar

ANÁLISIS DE LAS CUENTAS POR PAGAR:

ROTACIÓN DE CUENTAS POR PAGAR = VENTAS NETAS/CUENTAS POR PAGAR

Indica la velocidad en que se cancelan los créditos obtenidos, este ratio también es un indicador de la eficiencia de las políticas de créditos y pagos aplicadas por la em-presa.

PLAZO PROMEDIO DE PAGO = (CUENTAS POR PAGAR/VENTAS NETAS)*360

Determina el número de días que en promedio transcurren entre el momento en que se realiza la compra y el momento en que se hace efectivo el pago.

Utilizando información de los Estados Financieros (Balance General y Estado de Re-sultados) de ELECTROPERU S.A. podemos obtener el siguiente cuadro (en miles de nuevos soles).

Años Ventas Netas Cuentas por Pagar

Ventas netas/Cuentas por Pagar = r

360/r

2006 1195002 109165 10.95 32.92007 1138008 32155 35.39 10.22008 1124993 123915 9.08 39.72009 1066235 108555 9.82 36.72010 795119 98431 8.08 44.6

A partir de los datos, ELECTROPERU S.A. al 2010 tarda aproximadamente 45 días en cancelar los créditos que ha obtenido. Este valor ha ido incrementándose desde el 2006.

Página 26

2006 2007 2008 2009 201005

101520253035404550

Rotación de Cuentas por pagar

Rotación de Cuentas por pagar

GESTION DE CUENTAS POR COBRAR Y CUENTAS POR PAGAR

Según los análisis anteriores, ELECTROPERU S.A. al 2010, cobra los créditos otorgados aproximadamente en 53 días y paga sus deudas por créditos obtenidos en aproxima-damente 45 días. Es decir, ELECTROPERU S.A. primero paga y luego cobra; esta no es una política adecuada ya que para pagar deudas es necesario, primero, contar con efectivo proveniente de los cobros por otorgar créditos. En conclusión, una política adecuada sería primero cobrar y luego pagar.

2006 2007 2008 2009 20100

10

20

30

40

50

60

Rotacion de cuentas por cobrarRotacion de cuentas por pagar

Analizando los datos y el gráfico, en el 2006 y en el 2008 existe una adecuada política ya que primero se está cobrando (se obtiene efectivo) y luego se está pagando (se desembolsa efectivo). El 2007 es un caso crítico ya que se está pagando las deudas a los 10 días y se está cobrando a los 43 días, es decir, 33 días después. El 2009 y el 2010 son casos moderados.

Página 27

6. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LOS INVENTARIOS:

Debido al giro del negocio no es posible elaborar un análisis referido a los inventarios ya que la energía que genera no es almacenada sino que es transmitida continua-mente. Por otro lado, se cuentan con existencias de insumos pero creemos que no aportarían al estudio, por lo que los dejamos como insignificantes a la investigación.

7. ANÁLISIS DE LA GESTIÓN FINANCIERA DEL FINANCIAMIENTO

7.1 CORTO PLAZO

La adquisición de activos corrientes implica inversiones que deben ser financiados. El financiamiento a corto plazo, consiste en cubrir las inversiones en activos corrientes, es decir el tiempo máximo de su devolución es de un año contable.

Como el financiamiento a corto plazo consiste inversiones en el activo corriente, ana-lizaremos sus respectivas cuentas.

CAJA Y BANCOS:

Los datos adjuntos están en moneda nacional, soles. Y están en las notas de los esta-dos financieros de Electroperú S.A.

Caja y bancos 2006 2007 2008 2009 2010Caja y fondos fijos

118735 65376 54499 59916 89716

Cuenta corrien-tes y ahorro bancarios

347851295 131208853 298292028 434378319 56625437

Depósitos a plazo

16744297 ---- ----- ---- ----

Fondos sujetos a restricción

65617877 68653312 66794114 607816 605918

totales 430332204 199927541 365140641 435046051 57321071

Los Depósitos a plazo en el año 2006, se encontraban garantizando cartas fianzas (contratos de garantía de una obligación ajena suscrito entre el fiador y el deudor, y que se materializa en un documento valorado emitido por el fiador) por las operacio-nes que realiza la Compañía; los mismos que se liquidaron en enero 2007. Los Fondos sujetos a restricción, se encuentran garantizando cartas fianzas y créditos documen-tarios por las diversas operaciones que realiza la Compañía.

Al 31 de diciembre de 2008 y 2007, los depósitos a plazos corresponden a fondos en garantía de cartas fianzas y créditos documentarios por las diversas operaciones que realiza la Compañía. De igual forma durante el periodo 2008 y 2009. Al 31 de diciem-bre de 2010 y 2009, los fondos restringidos corresponden al aporte de los usuarios de electricidad establecidos en la ley general de electrificación Rural- ley No 28749 del 30 de mayo de 2006, los mismos que son transferidos al ministerios de energía y minas.

Página 28

CUENTAS POR COBRAR COMERCIALES:

Los datos adjuntos están en moneda nacional. Y refiere de las notas de los estados financieros de Electroperú S.A.

C.C comer. 2006 2007 2008 2009 2010

Facturas por cobrar

43096525 69273951 50951951 60694945 50147881

Estim. de costos por recuperar

--- --- ---- 17737579 58525913

Cons. de energía por facturar

84080862 106919755

98788440 75958887 72192640

(-) provisiones por cobranzas dudosas

(37846137)

(41016943)

(45447427)

(43786336)

(42938836)

Totales 89331250 135176763

104292964

110605075

137927598

Las facturas por cobrar provienen de la facturación por la venta de energía en bloque a empresas distribuidoras y clientes finales, tienen vencimiento corrientes, es decir a lo mucho de un año.

El consumo de energía por facturar al 31 de diciembre del 2007 corresponde a las provisiones de ventas de energía y potencia retiradas en el mes de diciembre por empresas distribuidora y clientes finales.

Generalmente las cuentas comerciales provienen de las ventas de energía de sus clientes en la adquisición de energía de electrificación.

7.2 LARGO Y MEDIANO PLAZO

Si bien actualmente la empresa no ha emite bonos, durante los años 2006 y 2007 si se mantenían deudas en ese tipo de valor. A continuación presentamos un cuadro tomado de notas de estado financiero de Electroperú donde se muestra los últimos movimientos en la emisión hecha:

Página 29

De acuerdo con el Decreto Supremo No. 065-87-EF del 30 de marzo de 1987, el Esta-do Peruano asumió el servicio de la deuda vencida y no pagada a mediano y largo plazo de ELECTROPERU y de las empresas regionales y filiales por un total de US$ 1,360 millones, que correspondían a los ejercicios 1982 a 1986 por US$ 472 millones y a la deuda por vencer correspondiente a los ejercicios 1987 a 1996 por US$ 888 millones. Dicha deuda sería pagada al Estado Peruano por ELECTROPERU y por las empresas regionales en un plazo de veinte años, sin intereses.

Podemos observar que la emisión de bonos cayó de 35,806 a 33,566 durante el pe-riodo 2006 y 2007 por ente los intereses de los bonos también se redujeron.

Otra cuenta que nos muestra financiamiento es en relación con el ministerio de eco-nomía y finanzas. Este rubro comprende:

AÑO 2007 2008 2009 2010Préstamo DU 058-99 553087595 520684446 34298707 -Intereses DU 058-99 19030662 17915733 4868991 -Comisiones e intere-ses

1610356 1688268 1553399 1535130

Totales 573728613 540288447 349421097 1535130Parte corriente (75462852) (77078209) (347867698) -Parte no corriente 498265761 463210238 1553399 1535130

De acuerdo con el decreto de urgencia Nº 058-99 de 25 de setiembre de 1999, se suscribió con fecha 25 de octubre de 1999 el acta de conciliación de deudas entre la compañía y el tesoro público, donde se estableció que las deudas que mantenía Elec-troperú con el estado y otras entidades financieras, se redujo el pago de intereses por parte de diversas deudas asumidas del estado en años anteriores. De acuerdo al artículo segundo, se dispuso que se deban de transferir al MEF los recursos necesa-rios para atender el servicio de deudas mencionadas.

Página 30

Es por eso que todas estas deducciones que Electroperú debe asumir, reducen el capital social de la empresa.

7.3 PATRIMONIO NETO

El capital social de Electroperú S.A. al cierre del año 2010 se encuentra constituido por dos tipos de acciones cuya composición según Acuerdo adoptado en Junta de Accionistas del 07 de abril del 2010 es la siguiente:

TIPOS DE ACCIONES MONTO PORCENTAJEAcciones Clase A 1,526,494,135 90%Acciones Clase B 169,610,459 10%Total 1,696,104,594 100%

A partir del 04 de setiembre de 2006 las acciones clase B listan en la Bolsa de Valores de Lima.

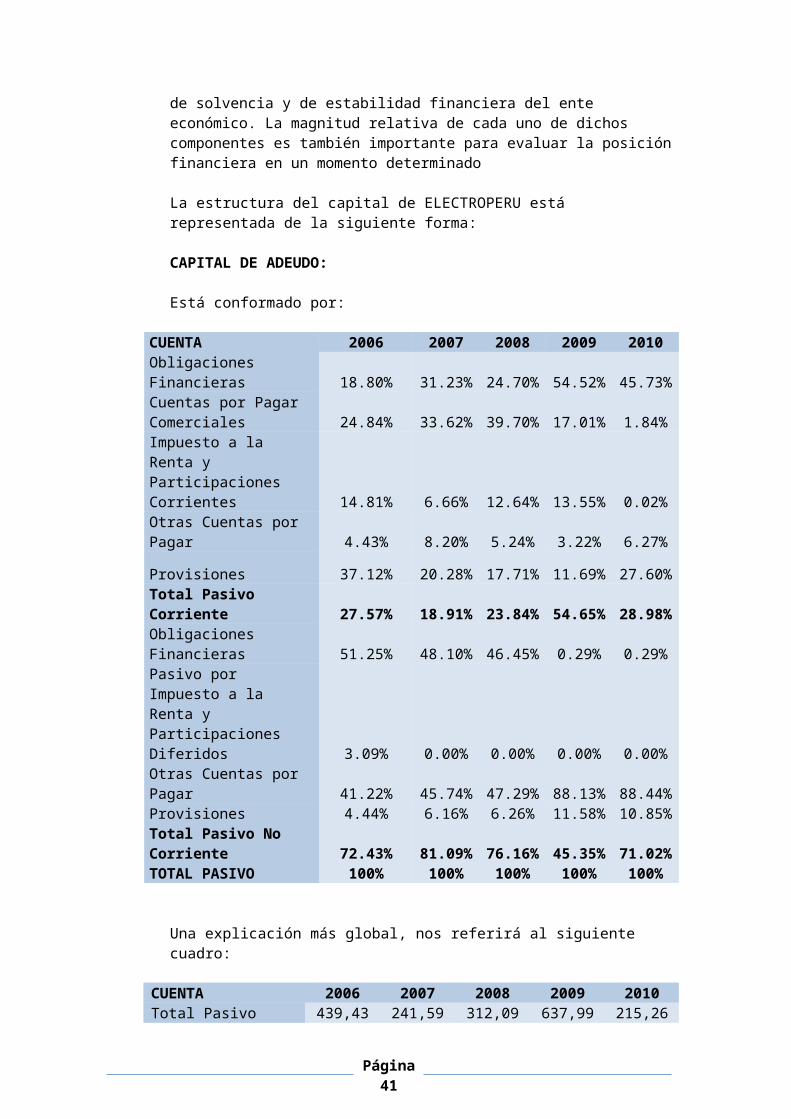

8. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LA ESTRUCTURA DEL CA-PITAL:

La estructura de capital de una empresa puede definirse como la sumatoria de los fon-dos provenientes de aportes propios y los adquiridos mediante endeudamiento a largo plazo; en tanto que la estructura financiera corresponde a la totalidad de las deudas —tanto corrientes como no corrientes— sumadas al patrimonio o pasivo interno. Las fuentes de adquisición de fondos, junto con la clase de activos que se posean, determi-nan el mayor o menor grado de solvencia y de estabilidad financiera del ente económi-co. La magnitud relativa de cada uno de dichos componentes es también importante para evaluar la posición financiera en un momento determinado

La estructura del capital de ELECTROPERU está representada de la siguiente forma:

CAPITAL DE ADEUDO:

Está conformado por:

CUENTA 2006 2007 2008 2009 2010Obligaciones Financieras 18.80% 31.23% 24.70% 54.52% 45.73%Cuentas por Pagar Comer-ciales 24.84% 33.62% 39.70% 17.01% 1.84%Impuesto a la Renta y Parti-cipaciones Corrientes 14.81% 6.66% 12.64% 13.55% 0.02%Otras Cuentas por Pagar 4.43% 8.20% 5.24% 3.22% 6.27%

Provisiones 37.12% 20.28% 17.71% 11.69% 27.60%Total Pasivo Corriente 27.57% 18.91% 23.84% 54.65% 28.98%Obligaciones Financieras 51.25% 48.10% 46.45% 0.29% 0.29%Pasivo por Impuesto a la Renta y Participaciones Diferidos 3.09% 0.00% 0.00% 0.00% 0.00%Otras Cuentas por Pagar 41.22% 45.74% 47.29% 88.13% 88.44%

Página 31

Provisiones 4.44% 6.16% 6.26% 11.58% 10.85%Total Pasivo No Corriente 72.43% 81.09% 76.16% 45.35% 71.02%TOTAL PASIVO 100% 100% 100% 100% 100%

Una explicación más global, nos referirá al siguiente cuadro:

CUENTA 2006 2007 2008 2009 2010Total Pasivo Corriente 439,431 241,598 312,092 637,998 215,260Total Pasivo No Corrien-te

1,154,650 1,035,841 997,269 529,406 527,553

Total Pasivo 1,594,081 1,277,439 1,309,361 1,167,404 742,813Total pasivo y patrimo-nio neto

3,775,501 3,374,911 3,438,824 3,394,139 2,929,779

% de capital de adeudo:(Total Pasivo/Pasivo + patrimonio)

42.22% 37.85% 38.07% 34.39% 25.35%

CAPITAL DE APORTACIÓN

Está conformado por:

CUENTA 2006 2007 2008 2009 2010Capital 86.38% 84.79% 80.66% 76.62% 77.56%Capital Adicional -6.86% -2.79% -0.54% -0.45% 0.00%Resultados no Realiza-dos 0.00% 0.00% 0.00% 0.00% 0.00%Reservas Legales 8.39% 9.90% 10.47% 10.82% 12.25%Resultados Acumulados 12.09% 8.10% 9.41% 13.01% 10.19%Total Patrimonio Neto 100.00% 100.00% 100.00% 100.00% 100.00%

Una explicación más global, nos referirá al siguiente cuadro:

CUENTA 2006 2007 2008 2009 2010Patrimonio Neto 2,181,420 2,097,472 2,129,463 2,226,735 2,186,966Pasivo Y Patrimonio Neto

3,775,501 3,374,911 3,438,824 3,394,139 2,929,779

% de capital de aporta-ción:(Total patrimonio/Pasi-vo + patrimonio)

57.78% 62.15% 61.93% 65.61% 74.65%

Cabe anotar que el Capital Social está íntegramente pagado, y en el 100% es de pro-piedad del Fondo Consolidado de Reservas Previsionales (FCR), de acuerdo a la Ley 27617 de enero de 2002. Esto nos indica que el total de las acciones está a manos de un único accionista.

Página 32

Según el último informe de los estados financieros al primer trimestre del 2011, el patrimonio de la empresa está conformado por lo siguiente:

CUENTA HISTORICO HISTORICO2011-03-31 2010-12-31

Capital Social 2,162,654 1,696,105 ACCIONES CLASE A - FCR 1,479,831 1,526,494 ACCIONES CLASE B – FCR 216,266 169,611 ACCIONES CLASE C – FONAFE 466,557Capital adicional 0 (10)Reservas 288,588 267,955Resultados acumulados :Utilidad (Perdida) acumulada 16,591 16,591Utilidad (Perdida) del ejercicio 58,366 206,325TOTAL PATRIMONIO 2,526,199 2,186,966

Debido al caso especial de la empresa en cuanto a su estructura patrimonial explica-remos un poco mas afondo como está conformada:

CAPITAL SOCIAL:Al 31 de marzo de 2011, el capital está representado por 2 162 654 380 acciones comunes, de S/.1.00 de valor nominal cada una, autorizadas, emitidas y pagadas, de propiedad de los siguientes accionistas:

Del Fondo Consolidado de Reservas Previsionales (FCR) 1 479 831 448 accio-nes clase A, y 216 265 439 acciones clase B.

De FONAFE 466 557 493 clase C.

El 10% de las acciones (216 265 439 acciones), clase B, se listan en la Bolsa de Valo-res, desde setiembre de 2006, pero no son negociadas por lo que no tienen valor en bolsa. En enero de 2011 se formalizó el aumento de capital social de la empresa a S/. 2,162,664,207 como consecuencia de la capitalización de la deuda a FONAFE.

CAPITAL ADICIONAL:El saldo de esta cuenta constituye el resultado neto de otros aportes de accionistas, registro de las disminuciones patrimoniales surgidas en el proceso de privatización, transferencias al FONAFE y transferencias al capital de la empresa.

RESERVAS: De acuerdo con la Ley General de Sociedades, la reserva legal se constituye con la transferencia del 10% de la utilidad neta anual hasta alcanzar un monto equivalente al 20% del capital pagado. En AUSENCIA DE UTILIDADES NO DISTRIBUIDAS o reser-vas de libre disposición, la reserva legal deberá ser aplicada a la compensación de pérdidas, debiendo ser repuesta con las utilidades de ejercicios posteriores. Esta reserva puede ser capitalizada siendo igualmente obligatoria su reposición.

A partir del análisis de las estructuras podemos hacer algunos cálculos:

PUNTO DE EQUILIBRIO FINANCIERO:

Página 33

Años 2006 2007 2008 2009 2010

Intereses 112599 61280 184235 89959 2314

Dividendo por acción preferente 0 0 0 0 0

PEF 112599 61280 184235 89959 2314

El punto de equilibrio financiero de la empresa se mantuvo fluctuante lo cual nos dice que también el riesgo se mantuvo en ese estado. Al finalizar el 2010, el valor de este ratio se encontraba en su nivel más bajo debido a la cancelación de la deuda que tenía con el MEF, por tanto se espera que se mantenga en este nivel hasta que se vuelva a efectuar una deuda a futuro. Dado que no genera pagos por dividendos, no es posible hablar de reducción de ganancias a los accionistas.

ANALISIS DE LOS ADEUDOS DE LA EMPRESA:

* RAZÓN DE ENDEUDAMIENTO A LARGO PLAZO:

CUENTA 2006 2007 2008 2009 2010Pasivo No Corriente 1,154,650 1,035,841 997,269 529,406 527,553

Patrimonio Neto 2,181,420 2,097,472 2,129,463

2,226,735 2,186,966

Razón endeuda-miento LP 0.53 0.49 0.47 0.23 0.24

* RAZÓN DE ENDEUDAMIENTO TOTAL

CUENTA 2006 2007 2008 2009 2010Total Pasivo 1,594,081 1,277,439 1,309,361 1,167,404 742,813

Patrimonio Neto

2,181,420 2,097,472 2,129,463 2,226,735 2,186,966

Razón endeu-damiento total 0.730 0.609 0.615 0.524 0.339

* RAZÓN ENDEUDAMIENTO DEL ACTIVO FIJO

CUENTA 2006 2007 2008 2009 2010Activos fijos 3,072,920 2,966,024 2,863,315 2,746,653 2,648,447Pasivo No Co-rriente

1,154,650 1,035,841 997,269 529,406 527,553

Razón endeu-damiento del activo fijo

0.376 0.349 0.348 0.193 0.199

Los altos ratios reflejan mayores capacidades de endeudamiento de la empresa dado que cuenta con flujos de efectivo estable que avalan cualquier acceso a préstamos a largo plazo, lo cual es beneficioso para futuros proyectos de la empresa.

* RESPALDO DEL ENDEUDAMIENTO

Página 34

CUENTA 2006 2007 2008 2009 2010Activos fijos 3,072,920 2,966,024 2,863,315 2,746,653 2,648,447Patrimonio Neto

2,181,420 2,097,472 2,129,463 2,226,735 2,186,966

Razón respaldo del endeuda-miento

1.408 1.414 1.344 1.233 1.211

Esto refleja la capacidad de la empresa de afrontar sus deudas poniendo como garan-tía no solo sus flujos de efectivos sino también sus activos fijos. Si se desea pedir préstamos la empresa se encuentra muy bien respaldada.

* RAZÓN GENERAL DE COBERTURA

CUENTA 2006 2007 2008 2009 2010Utilidad Ope-rativa 395645 253449 348089 420810 318532Gastos Finan-cieros 112599 61280 184235 89959 2314Razón gene-ral de cober-tura 3.51 4.13 1.89 4.68 137.65

ANALISIS DEL CAPITAL SOCIAL DE LA EMPRESA:

* ROA

CUENTA 2006 2007 2008 2009 2010Utilidad Neta 245649 153854 180017 269224 206325Total Activo 3,775,501 3,374,911 3,438,824 3,394,139 2,929,779ROA 6.506% 4.559% 5.235% 7.932% 7.042%

* ROE

CUENTA 2006 2007 2008 2009 2010Utilidad Neta 245649 153854 180017 269224 206325Patrimonio Neto

2,181,420 2,097,472 2,129,463 2,226,735 2,186,966

ROE 11.261% 7.335% 8.454% 12.091% 9.434%

Tanto el ROE como el ROA nos aseguran tasas de rentabilidad, muy alentadoras para la empresa, a pesar de mantenerlas en niveles algo bajos. Si bien se aprecian reduc-ciones, estas se deben principalmente a problemas económicos generales, mas no a problemas internos de la empresa. Se proyecta que con la estabilización de la situa-ción estas tasas se elevaran nuevamente.

9. ANÁLISIS DE LA GESTIÓN FINANCIERA DEL COSTO DE CAPITAL

Página 35

Debido a que no hay acciones preferentes ni se emiten pagos a las acciones comunes ni a las utilidades no distribuidas, el costo del capital se resume únicamente al valor de los pasivos de largo plazo, representados por las deudas contraídas, mas no por la emisión de bonos. Por lo tanto, los cálculos que haremos serán:

COSTO DE PASIVOS DE LARGO PLAZO

Según el D.U. No. 058-99, en su artículo tercero, se establece la tasa a pagar para las cuentas por pagar de la empresa a partir del año 2001. Esta tasa es del 7% para sus deudas de largo plazo. Por tanto, aplicando esta tasa se tiene que:

CUENTA 2006 2007 2008 2009 2010Interés pagado (según D.U) 7% 7% 7% 7% 7%Proporción de PLP en la es-tructura total 30.58% 30.69% 29.00% 15.60% 18.01%Costo de pasivos de largo plazo 2.14% 2.15% 2.03% 1.09% 1.26%

COSTOS DE ACCIONES PREFERENTES Y COSTOS DE ACCIONES COMUNES

Se asumirán como 0% debido a que no se encuentran datos referidos al interés que se paga sobre estas acciones.

COSTO PROMEDIO PONDERADO DE CAPITAL

CUENTA 2006 2007 2008 2009 2010Costo de pasivos de largo plazo 2.14% 2.15% 2.03% 1.09% 1.26%Costo de acciones preferentes 0% 0% 0% 0% 0%Costo de acciones comunes 0% 0% 0% 0% 0%CPPC 2.14% 2.15% 2.03% 1.09% 1.26%

Luego de obtener el CPPC para el periodo estudiado se observa que los valores se encuentran dentro de un intervalo algo estable debido a que la empresa no ha mos-trado modificaciones significativas ni en sus proporciones de pasivos y acciones co-munes ni en los costos de las fuentes de financiamiento mencionadas, salvo en el año 2010 tras la cancelación de un deuda que representaba gran parte de sus pasivos de largo plazo. Pero, en promedio, la empresa muestra una estabilidad en el manejo del financiamiento y esto se refleja en su CPPC aproximadamente estable.

10. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LAS INVERSIONES DE ACTIVOS FIJOS

La vida útil y el tiempo de depreciación de los activos fijos, se modifican según sea necesario al final del cierre anual.

COSTO + REVALUACION 2006 2007 2008 2009 2010Terrenos 4781687 4730145 4645977 4545690 4519847Edificios y otras cons-trucciones 3526401962 3525593147 3528688122 3527002997 3525089650

Maquinarias y equipos 2689426005 2687125570 2674779959 2674131559 2681924564

Página 36

Unidades de transporte 16732605 16944116 16756073 15711600 14930462Muebles y enseres 11362690 11880803 11264152 11202377 10808949Equipos diversos 33175265 35914572 35480451 50135191 58674296Unidades de reemplazo 582071 203804 288992 1112711 1203937Trabajos en curso 13883185 24610873 26752991 13765659 13975563totales 6296345470 6307003030 6298656717 6297607784 6311117270Menos: Provisión por valor arancelario de los terrenos

(2,081,200) (2,081,200) (2,081,200) (2,081,200) (2,081,200)

Total neto (1) 6,294,264,270 6,304,921,830 6,296,575,517 6,295,526,584 6,309,036,070

Los retiros y bajas corresponden principalmente a bajas de activos en Centrales por desuso, los cuales fueron aprobadas por el Directorio de la Compañía.

La gerencia revisa periódicamente si hay indicios de deterioro en algunos de los acti-vos por encontrarse fuera de uso; como resultado de dicha revisión la compañía ha constituido estimaciones para deterioro de edificios y maquinarias para cada año,

Página 37

DEPRECIACIÓN ACUMULADA 2006 2007 2008 2009 2010

Edificios y otras construcciones 1,429,863,157 1,474,151,277 1517458541 1559214506 1600678196Maquinarias y equipos 1,737,349,075 1,808,990,740 1862808438 1931293529 2000673875Unidades de transporte 16,111,075 16,315,234 15759502 14770666 13902665Muebles y ense-res 10,581,780 10,827,035 10512791 10646823 10489641Equipos diver-sos 27,439,585 28,613,917 28832615 30640556 32548143Totales (2) 3,221,344,672 3,338,898,203 3435341887 3546566080 3658292520VALORESNETOS= (1) – (2)

3,072,919,598 2,966,023,627 2,861,233,630 2,748,960,504 2,650,743,550

que corresponden a la reducción del valor en libros al valor recuperable de dichos activos.

La empresa mantiene seguros vigentes sobre sus principales activos, de conformidad con las políticas establecidas por la Gerencia.

Los valores de la revaluación de inmuebles, maquinaria y equipo son determinados por un tasador profesional independiente. Dichos montos son abonados a la cuenta patrimonial Capital adicional - Excedente de revaluación.

11. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LAS INVERSIONES FI-NANCIERAS

Durante el 2010 los principales proyectos de Electroperu incluyen mejora y asigna-ción de recursos para su modernización de instalaciones y equipos así como amplia-ción en su capacidad de generación mediante trabajos de regulación hídrica, ade-más por encargo de Proinversion tiene previsto iniciar estudios a fin de desarrollar una central térmica (a gas natural) en la ciudad de Quillabamba.

Balance general (miles de nuevos soles)

AÑOS 2006 2007 2008 2009 2010INVERSIONES FI-NANCIERAS

0 30 29 30 30

Fuente balance general de BVL / Elaboración propia

A continuación se muestra la tendencia a seguir de las inversiones en la empresa, a partir del año 2006, con la entrada de un nuevo gobierno y por el deseo de sacar a la pobreza de los ciudadanos se plantean y realizan proyectos de inversión, lo cual han hecho más rentable a la empresa Electroperu.

2006 2007 2008 2009 20100

5

10

15

20

25

30

35

INVERSIONES FINANCIERAS

INVERSIONES FINANCIERAS

Elaboración propia

Página 38

A continuación muestro un cuadro que nos representa las clases de proyectos de inversión que hizo Electroperu, siendo esta una empresa del estado, todo se refiere a la ampliación de la electrificación rural, incluso nos muestra la fuente de su financia-miento, y el monto que se presto, debido a que estos proyectos fueron financiados con deuda (pasivos de largo plazo).

Inversion en : FUENTE DE FI-NANCIAMIENTO

MONTO DE PRESTAMO

2006 2007 2008 2009 2010

ampliacion de la frontera electrica

O-ECF-P26 108.572 11.728 0 0 0 0

electrificacion rural BIRF 50000 7.000 15.000 22.000 5000 0.000recurso rural por fondos concur-sables 0 1.673 12.493 13.118 12.083

12.083

Fuente de Energia y Minas Elaboración propia

La elaboración del TIR y el VAN no se han podido especificar, debido a que no se muestra en los informes y memorias la tasa a la que se financiaron dichos proyectos. Pero a pesar de esta dificultad se han podido dar resultados acerca de su rentabilidad debido a los ingresos por ventas y ampliación de electrificación rural y urbana.

IV. CONCLUSIONES Y RECOMENDACIONES

-Electroperu mantiene una amplia generación de flujos de efectivo.

-El manejo financiero de ELECTROPERU se ha llevado dentro de unos límites cautos, no se han hecho fuertes incrementos en activos fijos por lo que se corre el riesgo de caer en obsolescencia tecnológica.

-Electroperu ha realizado el pago de sus principales deudas lo que ha permitido mejorar de forma significativa la estructura financiera de la empresa logrando mejo-res indicadores de solvencia, cobertura de sus gastos financieros y de servicio de deuda, con lo cual presenta una estructura patrimonial solida.

-Electroperu mantiene una alta capacidad de generación, favorecida por las fuentes que utiliza para producir energía eléctrica lo cual le otorga prioridad en el despacho del SEIN y una participación constante en la misma, no obstante si en el largo plazo sigue teniendo las limitaciones que actualmente enfrenta para realizar nuevas inver-siones y realizar nuevos proyectos que le permita diversificar su matriz energética, se

Página 39

avizora una reducción en su participación en el sistema, ya sea por crecimiento en la capacidad de producción de otras empresas o aparición de nuevas empresas ge -neradoras de energía eléctrica.

- El patrimonio de la empresa mostró variaciones cíclicas, debido principalmente a variaciones del mismo tipo en el saldo de los resultados acumulados por variaciones en los ingresos por ventas de energía al mercado regulado.

- Las ventas del año 2009 disminuyeron en 14% respecto del año 2008, debido princi -palmente a los ingresos por venta de energía al mercado regulado dada una reduc-ción sobre las tarifas. La utilidad neta ha mantenido una tendencia fluctuante debida, principalmente, a las fluctuaciones de los ingresos por venta de energía

PROYECCIONES

A partir del año 2013 la energía firme contratada de la Empresa fluctuaría alrededor de 96% con posibilidades razonables de alcanzar el 100%.Según el informe de proyección de inversiones del Ministerio de energía y minas, proyectado al 2015, nos muestra que seguirá el crecimiento y consolidación de la empresa Electroperu, mostrándose proyectos que aun no están siendo realizados, pero se muestran como comprometidos a su ejecución.

Anexo de este informe se encuentra en el CD: Ministerio de Energía y Minas 2006-2015

V. FUENTES CONSULTADAS

- ELECTROPERU S.A. – Sitio web: www.electroperu.com- ELECTROPERU S.A. - Memoria Anual 2006, 2007, 2008, 2009, 2010- BOLSA DE VALORES DE LIMA – Sitio web: www.bvl.com- CONASEV – Sitio web: www.conasev.com- FONAFE – Sitio web: www.fonafe.gob.pe- PADILLA DIAZ, ANTONIO – GERENCIA FINANCIERA, NOTAS DE CLASE 2011 – I- CLASIFICADORA EQUILIBRIUM – Informes de riesgo 2010, 2011

VI. ANEXOS (Ver CD–ROM adjunto)

1. BALANCE GENERAL (CONSOLIDADO DE LOS 5 AÑOS)

Página 40

2. ESTADO DE GANANCIAS (CONSOLIDADO DE LOS 5 AÑOS)

3. MEMORIA COMPLETA DE 2010

4. INFORME DEL MINISTERIO DE ENERGÍA Y MINAS 2006-2015

Página 41