Embed Size (px)

Citation preview

Definição de uma metodologia destinada a monitorizar a implementação do Código Europeu de Boa Conduta para a Concessão de Microcrédito por instituições de microcrédito – Metodologia do avaliador finalReferência: CCI 2012 – CE160 – AT 047

Version 1.0 – September 2013

Source of photos : © iStockphoto

© European Union, 2013 Reproduction is authorised provided the source is acknowledged.

ISBN 978-92-79-38757-9 doi:10.2776/92536

European Commission, Directorate-General for Regional Policy Unit 02 – Communication

Ana-Paula Laissy Avenue de Beaulieu 1, 1060 Brussels BELGIUM

Fax : +32 22966003 E-mail : [email protected] Internet : http://ec.europa.eu/regional_policy/index_en.htm

Definição de uma metodologia destinada a monitorizar a implementação do Código Europeu de Boa Conduta para a Concessão de Microcrédito por instituições de microcrédito – Metodologia do avaliador finalReferência: CCI 2012 – CE160 – AT 047

Índice

1. Introdução 3

2. Sobre o Código e o processo de avaliação 4 2.1. Antecedentes do Código 4 2.2. Função do processo de avaliação e seu desenrolar 5

3. Antes da avaliação 9 3.1. Documentos e ferramentas necessários antes de iniciar a avaliação 9 3.1.1. Ferramenta de autoavaliação 9

4. Durante a avaliação 12 4.1. Verificação da exaustividade da informação 12 4.2. Verificação da dimensão da instituição 12 4.3. Determinação da aplicabilidade 12 4.4. Resumo das cláusulas, ponderação e notação global 13 4.5. Avaliação da conformidade 14 4.6. Documentação da conformidade 15 4.6.1. Verificação de dados em linha JASMINE 16

5. Após a avaliação 18 5.1. Recomendações pós-avaliação 18 5.2. Verificação das alterações efetuadas após a avaliação 18

Anexos 19

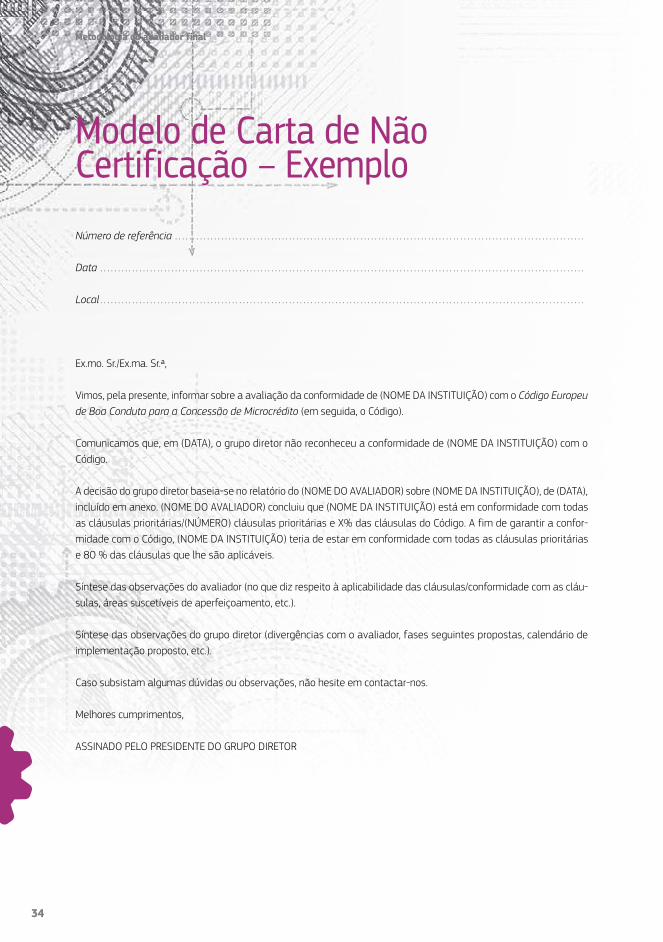

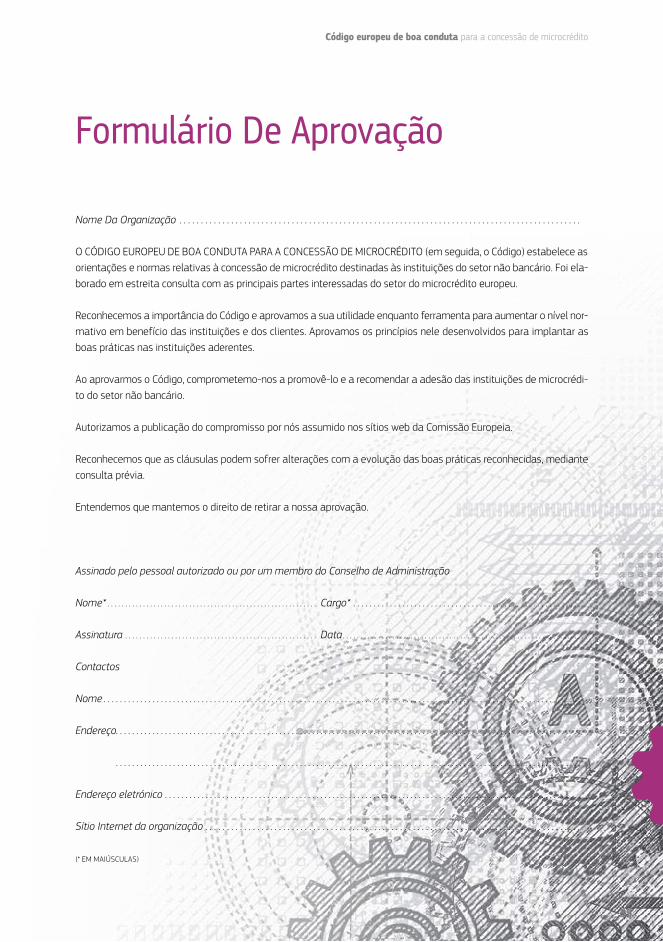

Anexo A: Glossário 20 Anexo B: Formulário de adesão 24 Anexo C: Jasmine online – Campos Do Código De Boa Conduta 25 Anexo D: Modelo de Relatório do Avaliador 32 Anexo E: Modelo de Carta de Certificação - Exemplo 33 Anexo F: Modelo de Carta de Não Certificação – Exemplo 34 Anexo G: Formulário De Aprovação 35

Metodologia do avaliador final

2

Código europeu de boa conduta para a concessão de microcrédito

3

1. Introdução

O presente documento constitui a metodologia de moni-torização da implementação do Código Europeu de Boa Conduta para a Concessão de Microcrédito (em seguida, designado «Código») por instituições de microcrédito (em seguida, designadas «instituições»). A metodologia des-tina-se sobretudo aos avaliadores, mas pode ser igual-mente útil para o pessoal técnico das instituições de microcrédito. O principal objetivo da metodologia é apre-sentar uma ideia geral clara e global do processo de ava-liação, desde a fase de adesão até à fase de certificação da conformidade e apoio posterior, além de facultar orientações pormenorizadas para a avaliação da aplica-bilidade e da conformidade com as cláusulas.

O presente documento subdivide-se em quatro secções: ● Secção 2: O Código e o processo de avaliação: esta

secção introduz brevemente o Código, o seu desenvol-vimento e o seu papel. Nela se descreve ainda cada uma das fases do processo e apresenta em pormenor os requisitos a preencher pelas instituições, os avalia-dores e outras partes relevantes em cada fase.

● Secção 3: Antes da avaliação: antes do início da ava-liação, os avaliadores devem informar-se sobre as fer-ramentas e outra documentação pertinente, e assegu-rar-se de que dispõem dos documentos mais impor-tantes. Esta secção enumera e descreve essas ferra-mentas e esses documentos.

● Secção 4: Durante a avaliação: antes de avaliar a con-formidade com as cláusulas, o avaliador deve verificar se foi aplicada a correta categoria de dimensão, se a justificação das cláusulas não aplicáveis é adequada e se os documentos necessários foram facultados. Esta secção dá aos avaliadores as orientações necessárias para tal. Faculta ainda orientações às instituições sobre a avaliação da conformidade, explicando nomeadamente em que consiste a conformidade, a ponderação e a notação global. Por fim, a secção apre-senta sugestões e tece considerações sobre a reco-mendação relativa à decisão de certificação.

● Secção 5: Após a avaliação: esta secção faculta orien-tações sobre a redação e a comunicação de comentá-

rios e recomendações às instituições, na sequência da decisão de certificação. A secção também inclui suges-tões e considerações para recomendar as medidas a seguir pelas instituições que não obtiveram a notação global.

Os modelos para a comunicação de informações, da carta e dos formulários, bem como outros documentos de apoio, podem ser consultados nos anexos A a H:

● Anexo A: Glossário: o glossário é constituído por duas partes. Uma inclui as definições dos termos utilizados na avaliação. A outra oferece um glossário mais técni-co (por exemplo, a definição de «transações com par-tes relacionadas»).

● Anexo B: Formulário de adesão: este formulário será utilizado pelas instituições que pretendam aderir ao Código.

● Anexo C: Ferramenta de autoavaliação: as instituições utilizarão este instrumento para avaliar a aplicabilida-de e a conformidade. Os avaliadores deverão utilizá-lo para analisar, avaliar e aferir a conformidade, e apre-sentar observações e comentários sobre a conformida-de com as cláusulas individuais.

● Anexo D: Formulário em linha JASMINE: os dados que as instituições deverão divulgar como parte do Código serão apresentados aos avaliadores por meio deste formulário.

● Anexo E: Modelo de relatório do avaliador: no final da avaliação, o avaliador deve utilizar este modelo para recomendar se a instituição deve ou não ser certi-ficada.

● Anexo F: Modelo de carta de certificação: será enviada uma carta à instituição com base neste modelo, junta-mente com o relatório do avaliador, para informar se obteve ou não a notação mínima global.

● Anexo G: Sequência de implementação: este quadro enumera as cláusulas pela sequência lógica da sua implementação e destina-se a apoiar as instituições na implementação do Código.

● Anexo H: Formulário de aprovação: este formulário será utilizado por organizações parceiras que preten-dam aprovar o Código.

4

Metodologia do avaliador final

Esta secção introduz brevemente o Código, o seu desen-volvimento e o seu papel. Descreve ainda cada uma das fases do processo e apresenta em pormenor os requisi-tos a preencher pelas instituições, os avaliadores e outras partes relevantes em cada fase.

2.1. Antecedentes do Código

Em 13 de novembro de 2007, a Comissão adotou uma comunicação intitulada «Uma iniciativa europeia para o desenvolvimento do microcrédito». Essa comunicação identificou quatro domínios de intervenção prioritários, dos quais os dois últimos estão a ser tratados pela inicia-tiva JASMINE, uma iniciativa conjunta da Comissão Europeia e do grupo do Banco Europeu de Investimento para apoiar o desenvolvimento de instituições de micro-crédito/instituições de microfinanciamento do setor não bancário na União Europeia. Os quatro domínios prioritá-rios identificados são os seguintes:

● melhorar o enquadramento jurídico e institucional nos Estados-Membros;

● criar um clima favorável ao emprego e ao espírito empresarial;

● promover as melhores práticas; e ● facultar capital financeiro adicional para instituições

financeiras de microcrédito novas e não pertencen-tes ao setor bancário.

A comunicação assinalava que um «Código de boa con-duta» seria uma maneira excelente de divulgar as boas práticas entre as IDMF. Referia ainda que a disponibiliza-ção de orientações coerentes para as IDMF deveria aju-dar a criar normas empresariais, simplificar as práticas, fomentar a segurança da concessão de empréstimos e, por fim mas não menos importante, reforçar a eficácia operacional da assistência técnica da iniciativa JASMINE gerida pelo FEI.

Foi neste contexto que a Comissão Europeia organizou um conjunto de seminários com as partes interessadas

no início de 2010, para explorar o desenvolvimento de um Código de boa conduta para o setor. Na sequência de um concurso, a Comissão Europeia encomendou a um centro de investigação (Community Finance Solutions) da Universidade de Salford a elaboração do Código Europeu de Boa Conduta para a Concessão de Microcrédito, em estreita consulta com partes interessadas e peritos.

Um elemento fundamental desta consulta foi a inclusão dos contributos das pessoas e das organizações com competências especializadas no domínio do microcrédi-to na UE. Esta consulta foi feita através de seis seminá-rios com as partes interessadas, realizados em Bruxelas, entre outubro de 2010 e abril de 2011. Os seminários tiveram a participação de instituições de microcrédito, associações comerciais, peritos académicos e regulado-res, e desempenharam um papel importante na definição do documento final. Além disso, foram disponibilizados seis questionários em linha às partes interessadas para solicitar contributos e comentários, bem como duas ver-sões do projeto de Código para solicitar comentários, e foram igualmente organizadas reuniões com as princi-pais associações comerciais.

Por conseguinte, o Código foi elaborado com base nas melhores práticas reconhecidas no setor do microfinan-ciamento e foi desenvolvido em estreita consulta com o setor do microcrédito na UE e as partes interessadas. O desenvolvimento do Código foi orientado pelos seguintes princípios:

● ênfase na inclusão de conteúdos específicos e men-suráveis, com base nos quais os gestores e os admi-nistradores das instituições de microfinanciamento possam tomar as medidas necessárias para reforçar as suas organizações;

● ênfase na elaboração de um Código adaptado à diversidade das instituições de microcrédito na UE, em termos de condições de mercado, formas institu-cionais e quadros jurídicos;

2. Sobre o Código e o processo de avaliação

Código europeu de boa conduta para a concessão de microcrédito

5

● ênfase na melhoria de normas, equilibrando a neces-sidade da introdução de melhores práticas e as expe-tativas operacionais realistas das instituições.

O desenvolvimento do Código baseou-se no reconheci-mento de que, à luz dos diferentes quadros legislativos em que operam as instituições de microcrédito na UE, se tinha verificado a necessidade de um conjunto harmonizado de expetativas e normas comuns para o setor, em benefício do próprio setor, dos seus financiadores, investidores, clien-tes, proprietários, reguladores e organizações parceiras. O Código estabelece orientações em matéria de boas práti-cas que permitirão ao setor enfrentar os desafios do aces-so ao financiamento a longo prazo, da manutenção e do aumento da qualidade dos serviços e da evolução rumo à sustentabilidade. O objetivo do Código não é introduzir regulamentação nem substituir o atual quadro regulamen-tar das instituições de microcrédito. Destina-se, isso sim, a pormenorizar um conjunto de normas comuns em termos do funcionamento e da comunicação de informações pelas instituições de microcrédito.

O Código destina-se, antes de mais, às instituições de microcrédito do setor não bancário que concedem empréstimos até 25 000 euros a microempresários. Todavia, existem várias instituições que concedem tam-bém microcrédito pessoal e empréstimos a empresas superiores a 25 000 euros e às quais seria adequado aplicar o Código. A secção 4.5 discute este aspeto. Além disso, o setor do microcrédito na UE difere em termos de dimensão, estrutura institucional e mercados. Por conseguinte, nem todas as práticas podem ser conside-radas como boas práticas ou mesmo viáveis para todas as instituições de microcrédito. Em alguns casos, é pos-sível que exista já regulamentação sobre certos domí-nios e práticas. O Código reconhece esta situação e, se for caso disso, especifica o tipo de instituições que não são abrangidas pela cláusula em questão.

O Código destina-se a instituições de microcrédito e seus gestores, diretores, clientes, financiadores, investidores, proprietários, reguladores e suas organizações parceiras. Foi concebido para ser utilizado como uma ferramenta por membros do conselho de administração, partes interessa-das e gestores das instituições de microcrédito, a fim de melhorar o funcionamento do setor. No caso dos clientes, é uma ferramenta para garantir que sejam tratados de

forma ética e leal. Quanto aos investidores e às entidades de financiamento, garante-lhes a transparência de funcio-namento do setor e a observância das normas de comuni-cação de informações a nível pan-europeu. No que respei-ta às autoridades reguladoras, oferece garantias de que o setor funciona de acordo com práticas e princípios empre-sariais corretos e é objeto de sólida governação

2.2. Função do processo de avaliação e seu desenrolarA avaliação da conformidade com o Código desempenha um papel fundamental para a sua implementação. Sem um quadro sólido para avaliar em que medida as insti-tuições estão em conformidade com as cláusulas, o Código careceria da necessária credibilidade. A caixa seguinte apresenta uma panorâmica geral das partes envolvidas na avaliação e das suas funções.

Quem participa na avaliação do Código?

Instituição: significa uma instituição de microcrédi-to, ou seja, qualquer organização que manifeste a sua vontade de aderir ao Código.

Avaliador: o avaliador é o responsável por avaliar a conformidade de cada instituição com o Código. As atribuições do mandato constam do anexo I 1. O ava-liador faz apenas uma recomendação, cabendo ao grupo diretor a decisão final de atribuir ou não à ins-tituição o certificado de conformidade.

Grupo diretor: o grupo diretor é composto por peri-tos da indústria, representantes da Comissão e a organização responsável dos avaliadores. O objetivo do grupo é decidir sobre a atribuição do certificado de conformidade, com base na recomendação do avaliador. O grupo considerará também todos os recursos e queixas sobre a avaliação.

Contacto: o contacto designado é a Direção-Geral da Política Regional da Comissão, que serve de pri-meiro ponto de contacto para as organizações que queiram aderir ao Código.

1 A Comissão pode assumir esta função depois de concluído o mandato.

6

Metodologia do avaliador final

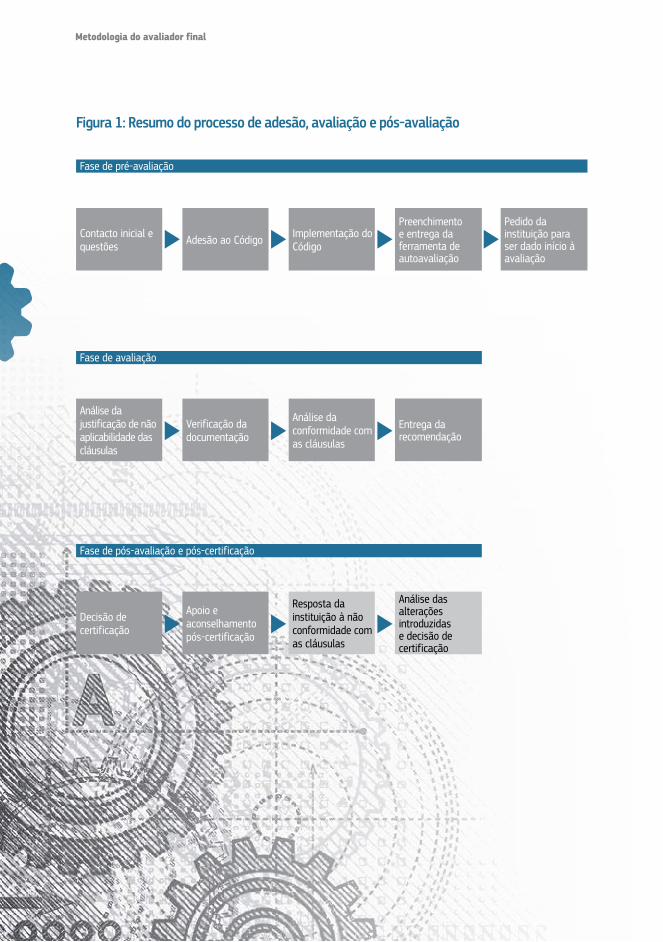

Fase de pré-avaliação

Fase de avaliação

Fase de pós-avaliação e pós-certificação

Contacto inicial e questões

Análise da justificação de não aplicabilidade das cláusulas

Decisão de certificação

Preenchimento e entrega da ferramenta de autoavaliação

Entrega da recomendação

Análise das alterações introduzidas e decisão de certificação

Pedido da instituição para ser dado início à avaliação

ImpIementação do Código

Análise da conformidade com as cláusulas

Resposta da instituição à não conformidade com as cláusulas

Adesão ao Código

Verificação da documentação

Apoio e aconselhamento pós-certificação

Figura 1: Resumo do processo de adesão, avaliação e pós-avaliação

Código europeu de boa conduta para a concessão de microcrédito

7

Desde a adesão até a certificação e ao apoio que é pres-tado em seguida, o processo consta de três fases: uma fase de pré-avaliação, uma de avaliação e uma de pós--avaliação e pós-certificação. Estes elementos são ilus-trados na figura 1. As caixas e setas a tracejado indicam as fases que poderão não ocorrer. As duas últimas eta-pas da fase de pós-avaliação e pós-certificação só são exigidas quando uma instituição não obtém a notação global mínima para cumprir o Código ou pretende aumen-tar o seu nível de conformidade.

A primeira etapa do processo é o contacto inicial da insti-tuição com a DG Política Regional, o contacto designado. Se a instituição continuar interessada em aderir após as conversações iniciais, apresentará um formulário de ade-são assinado pelo diretor executivo e o presidente do con-selho de administração à DG Política Regional (anexo B).

Diferença entre aprovar e aderir ao Código

O Código destina-se antes de mais às instituições de microcrédito do setor não bancário. Ao aderir ao Código, estas instituições comprometem-se a imple-mentar as cláusulas dele constantes. As instituições bancárias não abrangidas pelo Código podem optar por aprovar oficialmente o Código assinando o for-mulário de aprovação (anexo H). As organizações que optarem por esta possibilidade comprometem-se a promover o Código e farão parte da lista de apoiantes no sítio web da iniciativa JASMINE.

A DG Política Regional notificará o avaliador da apresen-tação do formulário de adesão. A instituição deverá nessa altura avaliar o nível de conformidade, preenchen-do a ferramenta de autoavaliação (Anexo C). Com base nos resultados da autoavaliação, a instituição deverá planear e implementar alterações para cumprir um certo número de cláusulas de modo a obter a notação global mínima. Existem várias ferramentas de autoajuda e orientações para assistir as instituições neste exercício, incluídas nas diretrizes que lhes são destinadas.

Ponderação, notação global e conformi-dade

As cláusulas do Código são ponderadas de acordo com a sua importância. A fim de respeitar o Código, as instituições devem satisfazer todas as cláusulas prioritárias e 80 % das cláusulas aplicáveis à insti-tuição. Esse limiar mínimo constitui a notação global. Mais pormenores sobre a ponderação e notação glo-bal podem ser consultados na secção 4.4.

A instituição dispõe de 18 meses para implementar as cláusulas depois de entregar o formulário de adesão. Se necessitar de mais tempo para implementar as cláusulas pode solicitar uma derrogação à DG Política Regional. Uma vez terminadas e implementadas as necessárias altera-ções para poder estar em conformidade com o Código, a instituição notificará o avaliador por correio eletrónico de que está pronta para iniciar a avaliação. Esta mensagem será acompanhada pelo formulário de autoavaliação preenchido e pelos documentos justificativos (ver anexo C). Se a instituição considerar que já cumpre um número de cláusulas suficiente para atingir a notação global mínima, poderá querer dar início à avaliação antes de decorridos 18 meses após a apresentação do formulário de adesão.

As instituições apresentarão a documentação juntamente com o pedido para dar início ao processo de avaliação. Tal incluirá uma justificação das razões pelas quais a institui-ção considera que certas cláusulas não se lhe devem apli-car. Antes de verificar a conformidade, os avaliadores terão de analisar a justificação apresentada para garantir que: a) a justificação para a não implementação dessas cláusulas é razoável e que b) a avaliação incide apenas sobre as cláu-sulas aplicáveis. A etapa seguinte será verificar se a docu-mentação necessária foi apresentada. O avaliador pode, nesta altura, ter de voltar a colocar à instituição outras questões ou observações. No final desta etapa, o avaliador deve informar a instituição se considera aplicável qualquer das cláusulas consideradas não aplicáveis pela instituição.

Por último, após ter verificado que a documentação apro-priada foi apresentada, o avaliador pode começar a avalia-ção da conformidade com as cláusulas pertinentes, utili-zando a ferramenta de autoavaliação. No final da avalia-ção da conformidade, o avaliador deve formular uma reco-

8

Metodologia do avaliador final

mendação relativa a uma eventual certificação da institui-ção (ver anexo E para o modelo de relatório do avaliador). O grupo diretor decidirá se atribui ou não o certificado de conformidade com base na recomendação do avaliador. A instituição será informada sobre a decisão e o processo de avaliação (por exemplo, sobre a implementação de cláu-sulas restantes) (ver anexo E para o modelo de relatório do avaliador e anexo F para o modelo de carta de certificação).

As instituições receberão apoio, aconselhamento e infor-mação sobre as medidas que devem tomar a fim de

aumentar o seu nível de conformidade. Exceto se o nível de conformidade das instituições com o Código for insu-ficiente, o processo termina após esta etapa (pelo menos, até à próxima avaliação). Desde que queiram continuar o processo, as instituições que não obtenham a notação global mínima devem resolver um número suficiente de casos de não conformidade com as cláusulas e apresen-tar provas documentais das mudanças efetuadas. Estas provas poderão ser analisadas pelo avaliador em conjun-to com o grupo diretor.

Código europeu de boa conduta para a concessão de microcrédito

9

Antes do início da avaliação da conformidade de uma ins-tituição, os avaliadores devem informar-se sobre as ferra-mentas e outra documentação pertinente, e assegurar-se de que dispõem dos documentos mais importantes. Esta secção enumera e descreve essas ferramentas e esses documentos.

3.1. Documentos e ferramentas necessários antes de iniciar a avaliação

O avaliador fará a avaliação da conformidade utilizando a ferramenta de autoavaliação, que deverá conhecer bem. Além disso, o avaliador deve ter pleno conhecimento e dis-por dos seguintes documentos e ferramentas para iniciar a avaliação:

● Código Europeu de Boa Conduta para a Concessão de Microcrédito: os avaliadores devem dispor de uma versão eletrónica ou em papel do Código, na medida em que este é o documento de base. Enumera todas as cláusulas, explica em que consiste a conformidade e de que forma deve ser comprovada a conformidade, e inclui um glossário útil.

● Glossário: súmula dos termos utilizados na avaliação e dos termos mais técnicos constante do anexo A.

● Orientações para as instituições: embora essen-cialmente destinadas às instituições, as orientações podem igualmente ser úteis para os avaliadores, sobretudo para formular recomendações e aconse-lhar as instituições que não obtenham a notação glo-bal mínima..

3.1.1. Ferramenta de autoavaliação

A ferramenta de autoavaliação destina-se a ajudar tanto as instituições como os avaliadores na avaliação da con-formidade, facultando pormenores sobre como cumprir as cláusulas individuais e as ponderações a elas relativas. Este instrumento também permite às instituições e aos

avaliadores calcular a proporção de cláusulas que a insti-tuição cumpre em relação à notação global.

A ferramenta de autoavaliação é constituída por três folhas. A primeira folha, «Informações sobre a instituição» contém informações sobre a instituição, para determinar a dimensão da organização e para que o avaliador a possa contactar. Dela constam os seguintes campos:

● Nome da instituição: neste campo, as instituições deverão preencher o seu nome completo enquanto entidade jurídica.

● País: as instituições devem indicar o país em que estão registadas e onde exercem a sua atividade. Quando exerce a sua atividade em mais do que um país, a instituição deve apresentar separadamente as informações sobre os diferentes países e respetivas modalidades jurídicas (por exemplo, se é objeto de regulação em todos os países).

● Forma institucional: este campo é um menu desli-zante que a instituição deve usar para indicar a forma legal e institucional da organização (por exemplo, cooperativa, banco, instituição não bancária, funda-ção). Quando existe uma definição exata da institui-ção e da sua regulação, a instituição deve incluir essas informações no campo «outras observações».

● Breve descrição da instituição: neste campo deve ser feita uma breve descrição da instituição. Pode incluir os serviços prestados, os grupos-alvo, os seto-res abrangidos (ou seja, microcrédito pessoal, micro-crédito a empresas, etc.) e a idade da instituição.

● Sítio Web da instituição: a instituição deve indicar neste campo o seu sítio Web.

● Número de trabalhadores: a instituição deverá uti-lizar este campo para indicar o número de trabalha-dores, a tempo inteiro e a tempo parcial. Deverá incluir todos os membros do pessoal, incluindo os que não trabalham no setor do microcrédito, a não ser que essas atividades sejam objeto de gestão e dire-ção separadas.

3. Antes da avaliação

10

Metodologia do avaliador final

● Número de trabalhadores (expresso em equiva-lentes a tempo inteiro): neste campo, as institui-ções devem indicar de forma pormenorizada o núme-ro de trabalhadores em equivalentes a tempo inteiro.

● Número de mutuários ativos: as instituições devem utilizar este campo para indicar o número de mutuários ativos. São mutuários ativos as pessoas que têm atualmente um saldo por liquidar junto da instituição de microcrédito ou são as principais res-ponsáveis pelo reembolso de uma parte da carteira de crédito bruta. Os mutuários com múltiplos emprés-timos devem ser contabilizados como um único mutuário.

● Categorias de dimensão: à instituição será auto-maticamente atribuída uma categoria de dimensão em função do número de trabalhadores e do número de mutuários.

● Data de preenchimento: este campo deve ser utili-zado para indicar quando foi preenchida a ferramenta de autoavaliação.

● Pessoa de contacto: a instituição deverá designar uma pessoa como principal contacto para a avalia-ção. Esta pessoa trata de todas as perguntas e todos os pedidos de informação dos avaliadores.

● Contactos: a instituição deverá utilizar este campo para facultar os dados da pessoa de contacto. Deve incluir um número de telefone e o endereço de correio eletrónico.

● Línguas faladas pela pessoa de contacto: a insti-tuição deve indicar as línguas faladas pela pessoa de contacto designada e indicar a sua língua de comuni-cação preferida.

● Outras observações: neste campo a instituição pode apresentar quaisquer outras observações perti-nentes para a avaliação.

A segunda folha, «Autoavaliação», é utilizada para a autoavaliação e a avaliação propriamente dita. A folha contém as seguintes colunas:

● Número da cláusula: esta coluna inclui o número da cláusula (por exemplo, 1.1, 5.12).

● Prioridade: esta coluna indica se a cláusula é prioritária.

● Apenas grandes instituições: esta coluna indica se a cláusula se aplica apenas a grandes instituições.

● Cláusula: esta coluna inclui a descrição sucinta das cláusulas (como referida no quadro de síntese do Código).

● Perguntas orientadoras: esta coluna inclui uma série de perguntas relativas a cada cláusula. As per-guntas destinam-se a facultar orientação sobre os requisitos de conformidade. Sempre que as institui-ções possam responder afirmativamente às pergun-tas é provável que se encontrem em conformidade com as cláusulas associadas.

● Observações: a coluna intitulada «Observações» faculta, sempre que adequado, informações adicio-nais para especificar ou clarificar determinados aspe-tos da cláusula, incluindo exemplos de práticas de conformidade, exceções e formas possíveis de demonstrar a conformidade.

● Sugestão de prova de conformidade: esta coluna sugere os documentos que podem constituir elemen-tos de prova da conformidade. Importa salientar que a documentação de conformidade pode variar con-soante as instituições. Assim, os documentos indica-dos apenas constituem sugestões.

● Conformidade: a instituição deverá utilizar esta coluna para indicar se está ou não a cumprir o dispos-to na cláusula selecionando «conformidade» ou «não conformidade» no menu deslizante.

● Observações da instituição sobre a conformida-de: a instituição deverá utilizar este campo para apresentar as suas observações sobre a forma como cumpre esta cláusula e remeter para documentos de apoio.

● Não aplicável à instituição: esta coluna inclui um menu deslizante com as opções «aplicável» e «não aplicável». A opção por defeito é «aplicável». A insti-tuição utilizará o menu deslizante para indicar as cláusulas que não pode aplicar.

● Razão da não aplicabilidade: quando as institui-ções indicam que uma cláusula não é aplicável devem utilizar esta coluna para indicar quais as razões porque a cláusula em questão não é aplicável. Contém um menu deslizante com as opções «infringe a regulamentação nacional», «irrelevante ou relevan-te» e «outras».

● Observações da instituição sobre a aplicabilida-de: quando as instituições indicam que uma cláusula não é aplicável devem utilizar este campo para apre-sentar outras observações e remeter os avaliadores

Código europeu de boa conduta para a concessão de microcrédito

11

para a documentação suplementar. Ver secção 4.3 sobre orientações para prova de não aplicabilidade.

● Ponderação: esta coluna refere em pormenor a pon-deração atribuída às cláusulas.

● Aplicabilidade (avaliador): quando as instituições indicam que uma cláusula não é aplicável, os avalia-dores devem verificar ou rejeitar esta afirmação sele-cionando «aplicável (confirmado)» ou «não aplicável (confirmado)» no menu deslizante.

● Observações do avaliador sobre a aplicabilidade: quando os avaliadores decidem, contrariamente à instituição, que uma cláusula é efetivamente aplicá-vel, deverão apresentar as suas observações sobre as razões dessa decisão nesta coluna.

● Conformidade (avaliador): quando as instituições indicam que cumprem uma cláusula, os avaliadores devem verificar ou rejeitar esta afirmação mediante a seleção de «conforme (confirmado)» ou «não con-forme (confirmado)» no menu deslizante.

● Observações do avaliador sobre a conformidade: os avaliadores podem utilizar esta coluna para se pronunciarem sobre a conformidade da instituição com a cláusula em questão. Isto é particularmente importante sempre que os avaliadores considerem — contrariamente à instituição — que esta não está a cumprir a cláusula.

● Ponderação (avaliador): esta coluna permite gerar a ponderação das cláusulas que o avaliador confir-mou que a instituição cumpre.

A terceira folha, «Relatório de conformidade», apresenta um resumo estatístico do nível de conformidade da insti-

tuição. Existem duas secções indicadas pelos subtítulos sublinhados na folha. Uma é intitulada «Autoavaliação pela instituição». Os campos abrangidos por este título são gerados com base nos dados preenchidos pela instituição no âmbito da sua autoavaliação, mas não foram confir-mados pelos avaliadores. A outra é intitulada «confirmado pelo avaliador» contém campos gerados com base na informação que foi confirmada pelo avaliador.

As duas secções contêm os seguintes campos:

● Valor total das cláusulas ponderadas: este campo descreve o valor total das cláusulas ponderadas apli-cáveis à instituição. O campo é calculado automati-camente.

● Valor total das cláusulas ponderadas cumpridas: este campo calcula o total das cláusulas ponderadas que a instituição cumpre. O campo é calculado auto-maticamente.

● Percentagem de cláusulas ponderadas cumpri-das: este campo calcula a percentagem do total das cláusulas ponderadas com que a instituição está em conformidade. O campo é calculado automaticamen-te.

● Notação global: este campo descreve a notação global que a instituição tem de obter para cumprir a cláusula. O campo é fixado em 80 %, que é a nota-ção total acordada.

● Conformidade com o Código: este campo indica se a instituição ultrapassou a notação global e cumpre todas as cláusulas prioritárias. O campo é calculado automaticamente.

12

Metodologia do avaliador final

Antes de avaliar a conformidade com as cláusulas, o ava-liador deve verificar se foi aplicada a categoria de dimensão correta, se a justificação das cláusulas não aplicáveis é ade-quada e se os documentos necessários foram facultados. Depois de verificada a entrega da documentação adequa-da e identificadas as cláusulas sujeitas à avaliação da con-formidade, este exercício pode começar.

Esta secção faculta ainda orientações aos avaliadores sobre o modo de avaliar a conformidade, explicando nomeada-mente em que consiste essa conformidade, além de orien-tações sobre a ponderação e a notação global. A secção faculta sugestões e tece considerações sobre as recomen-dações com vista à atribuição ou não de um certificado de conformidade.

4.1. Verificação da exaustividade da informação

Depois de a instituição indicar que pode ser dado início à avaliação e apresentar a ferramenta de autoavaliação, o avaliador deve verificar a exaustividade da informação. Antes de mais, o avaliador deve examinar a ferramenta de autoavaliação para assegurar que a instituição facultou todas as informações necessárias sobre a organização. Na ferramenta de autoavaliação a instituição indicará que cláu-sulas cumpre e remeterá para os documentos apresentados que o comprovam. Numa segunda fase, o avaliador deve garantir que a instituição incluiu referências aos vários docu-mentos de apoio na ferramenta de autoavaliação, tanto em relação à não aplicabilidade como à conformidade. Antes de avaliar a conformidade, o avaliador deve verificar:

● Exaustividade: foram entregues todos os docu-mentos comprovativos da conformidade?

● Funcionalidade: todos os documentos são acessí-veis? Encontram-se num formato adequado? Podem ser abertos sem problema?

● Adequação: todos os documentos necessários para comprovar a conformidade foram entregues, como

previsto nas orientações sobre a documentação da conformidade supramencionadas?

4.2. Verificação da dimensão da instituição

No Código, existem várias cláusulas que se aplicam exclu-sivamente a grandes instituições. Tal é indicado pelo sím-bolo (▲), que aparece após a cláusula. São grandes insti-tuições as que têm mais de 7 000 mutuários ativos e mais de 70 trabalhadores. Nas orientações complementares das cláusulas, também se faz referência a instituições de pequena e média dimensão. São pequenas instituições as que têm menos de 4 000 clientes e 35 trabalhadores e consideram-se médias instituições as que têm entre 4 000-7 000 clientes e entre 35-70 trabalhadores.

O modelo de autoavaliação atribui automaticamente uma destas categorias à instituição, com base nos dados com que preencheu a primeira página. O avaliador tem de veri-ficar que a instituição preencheu os dados corretos. São mutuários ativos as pessoas que têm atualmente um saldo por liquidar junto da instituição de microcrédito ou são as principais responsáveis pelo reembolso de uma parte da carteira de crédito bruta. Os mutuários com múl-tiplos empréstimos devem ser contabilizados como um único mutuário. O número avançado deve ser igual ao necessário para cumprir a cláusula 4.4.1. O número de tra-balhadores abrange o pessoal a tempo inteiro e a tempo parcial.

4.3. Determinação da aplicabilidade

O número de cláusulas que uma instituição tem de cum-prir dependerá do número de cláusulas que lhe são apli-cáveis. Há apenas três razões válidas para não aplicar uma cláusula:

4. Durante a avaliação

Código europeu de boa conduta para a concessão de microcrédito

13

● Existem 10 cláusulas que só se aplicam às grandes instituições. Se a instituição não se encontra dentro desta categoria, a cláusula não é aplicável.

● Uma instituição pode ser excluída da obrigação de implementar uma cláusula, se esta colidir com a regulamentação ou o quadro jurídico nacional. Exemplos de tais obstáculos incluem restrições legais aplicáveis às instituições para pedidos de emprésti-mos (na Alemanha, por exemplo) e às estruturas de governação de mutualidades e cooperativas (que impedem a implementação de algumas cláusulas no capítulo da governação). Os quadros regulamentares nacionais podem também afetar a medida em que as cláusulas podem ser aplicadas. Por exemplo, a medida em que os preços podem refletir o risco pode ser limitada por restrições nacionais sobre as taxas de juro. A instituição deve consultar a legislação específica e as respetivas disposições que a impe-dem de implementar as cláusulas em questão.

● Uma cláusula pode não ser aplicável por não ser per-tinente ou relevante para a instituição. Por exemplo, uma instituição não recolhe dados sobre a percenta-gem de clientes femininos porque isso não é perti-nente para a sua missão, nem se esforça por captar investidores capazes de compreender o risco porque não recebe investimento de particulares. Nos casos em que tal seja aplicável, a instituição deve justificar que a cláusula não é pertinente ou relevante para si. A instituição pode fazê-lo através do recurso a relató-rios anuais, documentos da sua governação, audito-rias externas ou outros documentos formais ou con-firmados externamente.

A primeira razão para a não aplicabilidade de cláusulas é validada através da verificação da dimensão da institui-ção. Esta disposição só se aplica às cláusulas claramente consideradas aplicáveis apenas às grandes instituições. No caso das duas outras razões para a não aplicabilidade das cláusulas, compete à instituição comprová-lo. A instituição deve remeter o avaliador para o segmento específico e relevante do direito ou da legislação que a impede de apli-car a cláusula em questão ou documentar que a disposi-ção diz respeito a um aspeto que, por alguma razão, não é pertinente nem relevante para si.

As instituições podem ainda dar como razão para a não aplicabilidade de certas cláusulas o seu desacordo ou a

falta de recursos para as aplicar. Estas razões de não apli-cabilidade de uma cláusula, porém, não devem ser aceites. Deve notar-se que uma instituição pode decidir legitima-mente que não aplicará uma cláusula porque obteve a notação global – ou seja, o nível mínimo de conformidade de 80% das cláusulas ponderadas – sem ela. O mesmo não se aplica às cláusulas prioritárias, cuja implementa-ção é obrigatória para a conformidade com o Código, inde-pendentemente da notação global.

Quando o avaliador tiver verificado a dimensão da institui-ção, as cláusulas aplicáveis e os documentos facultados, a instituição deve ser notificada do resultado da verifica-ção. Se não tiverem sido levantados problemas durante esta fase, bastará ao avaliador contactar a instituição para o confirmar e informar que a avaliação pode começar. Se a documentação necessária for inexistente ou inadequa-da, ou se o avaliador não aceitar a justificação apresenta-da pela instituição para a inaplicabilidade de alguma cláu-sula, o avaliador deve notificar a instituição deste facto e dar-lhe a possibilidade de responder às reservas levanta-das.

4.4. Resumo das cláusulas, ponderação e notação global

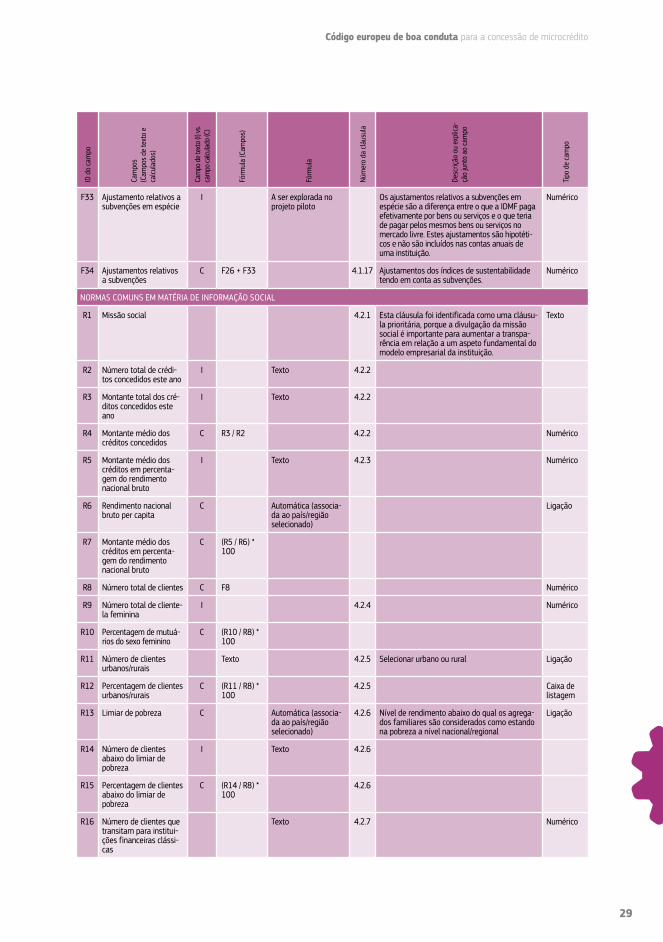

O Código é constituído por um total de 186 cláusulas relativas às relações com os clientes e investidores, à governação, à gestão do risco, às normas em matéria de comunicação de informações e aos sistemas de informa-ção de apoio à gestão (MIS). Há três tipos de cláusulas: principais, subcláusulas e gerais (quadro 1).

Existem 10 cláusulas gerais. Estas cláusulas não são cláusulas por direito próprio, mas contêm um certo núme-ro de subcláusulas que exigem implementação. Significa isto que existem 176 cláusulas que as instituições podem aplicar. Destas, 69 são subcláusulas e 107 são cláusulas principais.

Quadro 1: Tipos de cláusulasCláusulas principais 107Subcláusulas 69Cláusulas gerais 10Número total de cláusulas 186

14

Metodologia do avaliador final

Além disso, as cláusulas são ponderadas em função da sua importância (quadro 2).

São três os níveis de ponderação: médio, elevado e priori-tário. Estes estão ligados a uma ponderação de 0,75, 1,00 e 1,25, respetivamente. As subcláusulas são classificadas de nível médio, a menos que sejam cláusulas prioritárias, caso em que são classificadas no nível elevado. As cláu-sulas principais são de nível elevado, a menos que sejam cláusulas prioritárias, caso em que são classificadas no nível de ponderação prioritário. Às cláusulas gerais não é atribuída qualquer ponderação. O total ponderado de todas as cláusulas é 166. Para cumprir o Código é neces-sário que as instituições cumpram todas as cláusulas prio-ritárias e 80 % do total ponderado de todas as cláusulas. Este aspeto é referido como notação global.

A ponderação é calculada automaticamente pela ferra-menta de autoavaliação. A ponderação é calculada multi-plicando cada cláusula pela ponderação respetiva. O total ponderado de todas as cláusulas aplicáveis é calculado do seguinte modo:

Soma das cláusulas aplicáveis = (subcláusula aplicável X 0,75) +

(cláusulas principais aplicáveis & subcláusulas prioritá-rias x 1,00) + (cláusulas prioritárias aplicáveis x 1,25)

O total ponderado de todas as cláusulas cumpridas é cal-culado do seguinte modo:

Soma das cláusulas cumpridas = (subcláusulas cumpridas x 0,75) +

(cláusulas principais & subcláusulas prioritárias cumpridas x 1,00) + (cláusulas principais prioritárias cumpridas x 1,25)

A percentagem de cláusulas cumpridas é calculada do seguinte modo:

(soma das cláusulas x 100)(Soma das cláusulas aplicáveis)

4.5. Avaliação da conformidade

A ferramenta de autoavaliação no anexo C especifica como se estabelece a conformidade com cada cláusula. A defini-ção de conformidade abarca uma série de requisitos incluin-do: a existência e o conteúdo de determinados documentos (por exemplo, plano de negócios relativo a determinados aspetos); a existência de processos e procedimentos para impedir ou promover certas práticas (por exemplo, a avalia-ção da capacidade de reembolso para evitar o sobreendivi-damento); a existência de documentação sobre os direitos dos clientes e investidores (por exemplo, o direito de o clien-te reembolsar antecipadamente deve ser consagrado no contrato de crédito); e a divulgação de certas informações ou práticas (por exemplo, a divulgação da missão).

Existem também algumas questões transversais relati-vas à conformidade que o avaliador terá de considerar, a saber:

● Contexto nacional: é importante ter em conta o con-texto nacional no momento de avaliar a conformidade. Por um lado, podem existir diferentes definições de boas práticas reconhecidas em diferentes países. O conceito de boa prática implica uma prática recomen-dada pelos reguladores, organizações profissionais ou outras organizações relevantes. Por outro, os sistemas e procedimentos instaurados pela instituição podem e devem refletir o ambiente em que opera. Por exemplo, as instituições em países com infraestruturas limitadas para permitir os pagamentos eletrónicos podem ter necessidade de dar maior ênfase às visitas ao cliente como parte da auditoria interna, a fim de verificar que os agentes de crédito recolhem o montante adequado em reembolsos, em comparação com as instituições em países com infraestruturas financeiras altamente desenvolvidas.

● Tipo de instituição: a conformidade dependerá tam-bém do tipo de instituição de microcrédito em apreço. As grandes instituições que operam com vários escritó-

Quadro 2: Ponderação de cláusulasNível de ponderação Médio Elevado PrioritárioPonderação 0,75 1,00 1,25Cláusulas Subcláusulas Cláusulas principais Cláusulas principais Subcláusulas prioritárias prioritáriasNúmero de cláusulas 53 110 13

Código europeu de boa conduta para a concessão de microcrédito

15

rios ou sucursais necessitam de procedimentos, forma-ção e sistemas mais formalizados, comparados com as pequenas instituições com um escritório único.

● Conformidade no domínio de atividades não rela-tivas ao microcrédito: muitas instituições prestam serviços ou exercem atividades não diretamente liga-das ao microcrédito, de acordo com a definição da Comissão Europeia (empréstimos no montante máxi-mo de 25 000 euros a microempresários), incluindo empréstimos superiores a este montante, microcrédito pessoal, crédito à habitação e empréstimos a empre-sas sociais. Levanta-se assim a questão de saber a que parte da instituição devem aplicar-se as cláusulas, o que depende do tipo de cláusula. No caso das cláu-sulas diretamente relacionadas com a concessão do empréstimo (isto é, fornecimento de informação, direi-to ao reembolso antecipado, avaliação da capacidade de reembolso, etc.), basta que as instituições apliquem estas cláusulas à sua carteira de microcrédito, embora possam optar pela sua implementação igualmente a outros produtos. Em termos das cláusulas relacionadas de modo mais geral com a estrutura, a gestão e a governação da instituição, é sabido que poderá não ser praticável ou desejável dispor de estruturas separadas para a carteira de microcrédito. Desde que o conselho de administração, a direção e os processos aplicados permitam uma gestão e uma governação eficazes das atividades de microcrédito (de acordo com o Código), as instituições não necessitam de possuir estruturas, uma direção e um conselho de administração separa-dos para estas atividades. O mesmo se aplica à audi-toria externa, aos sistemas de informação de apoio à gestão e à gestão do risco. Quanto às cláusulas sobre divulgação de informações, a instituição só deve divul-gar os dados relativos à carteira de microcrédito. Em termos dos indicadores para toda a instituição relativos às despesas e às receitas operacionais e financeiras, a instituição pode basear-se em dados para toda a orga-nização, incluindo as atividades não relativas ao micro-crédito, embora seja aconselhável tentar dissociar os custos relacionados com a concessão de microcrédito quando o microcrédito representa uma pequena parte da atividade global. Em qualquer caso, a instituição deve especificar se os indicadores se referem apenas ao microcrédito ou a toda a atividade da organização em geral.

4.6. Documentação da conformidade

Ao preencher a ferramenta de autoavaliação, as institui-ções devem indicar quais são as cláusulas com que estão em conformidade. Cabe-lhes igualmente documentar essa conformidade efetiva. Os documentos que a instituição uti-lizará como prova da conformidade podem variar conside-ravelmente. As grandes instituições e as mais antigas têm porventura, fixados por escrito, procedimentos formaliza-dos. Também podem ter um maior número de manuais e documentos de orientação política, em comparação com as instituições mais pequenas e mais jovens. Estas últimas dispõem talvez de mais orientação não escrita, pelo que poderão ter de produzir documentos só para os fins da avaliação.

Não obstante, o quadro 3 propõe oito tipos de documen-tos que podem ajudar as instituições a provar a confor-midade e os avaliadores a avaliá-la. A ferramenta de autoavaliação sugere um tipo de documento para cada cláusula. Existem também algumas outras formas pos-síveis de avaliação da conformidade. Estes elementos são analisados no quadro seguinte.

A tónica é colocada na análise da documentação como método principal. As instituições terão de apresentar docu-mentação que descreva os seus sistemas e processos. Se tal não for adequado ou se forem necessárias informações complementares, o avaliador poderá ter de recorrer a entrevista de membros do pessoal, membros do conselho de administração e outras partes interessadas. Para além dos tipos de documentos referidos no quadro supramen-cionado, existe um outro processo de verificação para os dados apresentados em linha no contexto da iniciativa JASMINE, que é discutido em pormenor na secção 4.6.1.

Uma forma alternativa de provar a conformidade é inte-grar a avaliação da conformidade com algumas ou todas as cláusulas no processo de auditoria externa. As cláusu-las mais adequadas para incorporação na auditoria exter-na dizem respeito à gestão do risco, em especial as sec-ções sobre «gestão do risco de crédito», «gestão do risco de fraude e de segurança» e «auditoria interna», e a maior parte das cláusulas no capítulo IV sobre normas em maté-ria de comunicação de informações. Em termos das cláu-sulas relacionadas com o cálculo e a definição de indica-

16

Metodologia do avaliador final

dores (por exemplo, cláusula 4.1), é suficiente indicar na auditoria que a instituição utilizou esta definição ou este cálculo para chegar a este indicador. Contudo, no caso das cláusulas que exigem que a instituição implemente medi-das ou sistemas adequados, o auditor deve explicar de que modo os requisitos da cláusula se encontram preenchidos e não limitar-se a indicar simplesmente a conformidade da instituição com a cláusula.

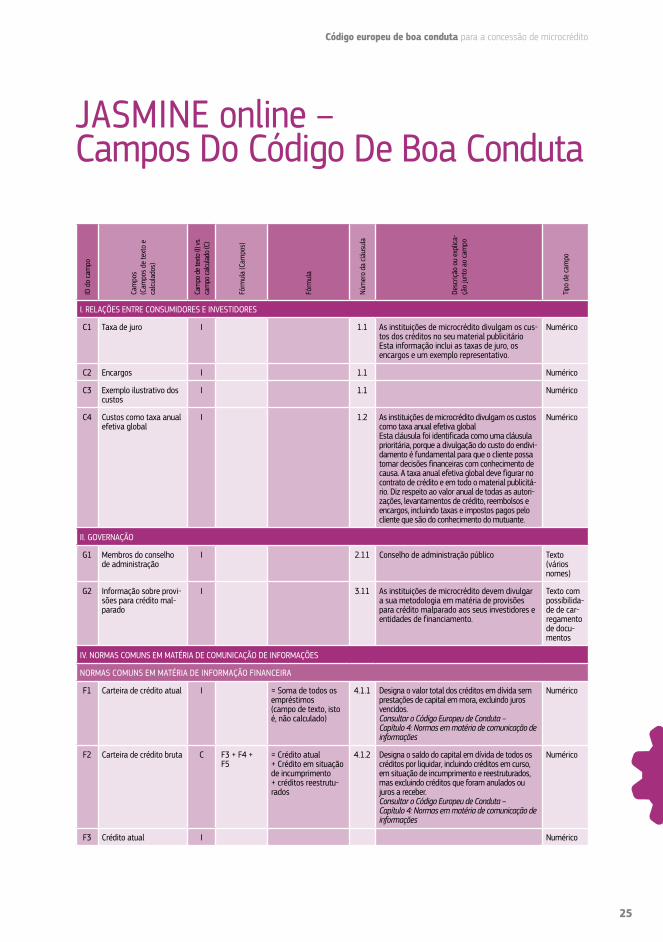

4.6.1. Verificação de dados em linha JASMINE

Ao aderir ao Código, as instituições comprometem-se a comunicar vários indicadores de resultados sociais e finan-ceiros através da base em linha de JASMINE. Faz parte das competências dos avaliadores verificar esta informação antes de ser publicada. As informações pormenorizadas

sobre os dados que as instituições devem comunicar cons-tam do formulário em linha JASMINE no anexo F. Os dados apresentados devem referir-se ao exercício mais recente.

A natureza e a extensão da verificação dependerão do nível da verificação independente sobre a fiabilidade dos dados apresentados. De acordo com a metodologia da publicação MicroBanking Bulletin, há três tipos de dados:

● Gerados independentemente: os dados mais fiá-veis são gerados por terceiros independentes (ou seja, uma agência de notação reputada) através de uma análise financeira pormenorizada.

● Apoiados por documentação anexa: a segunda forma mais fiável de dados é a apoiada por contas auditadas, relatórios anuais, avaliações indepen-dentes do programa ou documentação equivalente,

Quadro 3: Prova da conformidade

Plano de negócios: O plano de negócios pode ser utilizado para documentar a conformidade de várias cláusulas, visto conter informações sobre a missão, os objetivos e a planificação das atividades da instituição, uma vez que são várias as cláusulas que exigem que a instituição tenha um plano de negócios.

Política de crédito ou empréstimos: A política de concessão de crédito ou empréstimos pode incluir orientações sobre as subscrições para os gestores de crédito, e medidas relativas às anulações, garantias, cobranças e aspetos conexos. Estes documentos podem ser utilizados como prova de conformidade com um vasto leque de cláusulas, especialmente nos capítulos I e III do Código.

Política de pessoal e recursos humanos: Esta política pode abranger vários aspetos respeitantes ao pessoal, incluin-do a formação, a descrição de funções e os incentivos, e pode ser utilizada para documentar a conformidade com um grande número de cláusulas.

Política de governação ou documentos na matéria: Estes documentos podem incluir atas e documentos do conse-lho de administração e da AGA, bem como o regulamento do conselho de administração e o quadro de governação. Podem ser uma prova da conformidade com várias cláusulas no capítulo II do Código.

Política de gestão do risco ou documentos na matéria : Estes podem incluir um registo dos riscos, os procedimen-tos de auditoria interna, o quadro de avaliação do risco global e a descrição dos controlos internos, e são particularmen-te relevantes para avaliar a conformidade com as cláusulas no capítulo III do Código.

Política de clientes e investidores ou documentos na matéria: Esta política pode abranger os contratos de crédito, material de «marketing», guiões para as entrevistas aos clientes e informação destinada aos investidores. A política de proteção de dados pode igualmente ser aqui incluída, embora seja mais provável que conste de documentos sobre a monitorização e a comunicação de informações. A documentação sobre os clientes e investidores é especialmente per-tinente para provar a conformidade com as cláusulas no capítulo I.

Política de monitorização e comunicação de informações ou documentos na matéria: Estes documentos podem incluir a monitorização de créditos e sinistralidade, descrições dos sistemas de informação de apoio à gestão e os proce-dimentos em matéria de proteção de dados. Dizem respeito sobretudo às cláusulas nos capítulos IV e V.

Documentos contabilísticos e de auditoria externa: Estes documentos referem-se à política contabilística da insti-tuição e podem incluir o relatório de auditoria externa e documentos e descrições afins da política contabilística.

Código europeu de boa conduta para a concessão de microcrédito

17

produzida ou verificada por terceiros. Tal pode incluir os dados comunicados às autoridades reguladoras nacionais.

● Autoprodução: os dados menos fiáveis são sim-plesmente apresentados pela instituição, sem qual-quer forma de verificação independente.

As instituições deverão, na medida do possível, apresentar dados que tenham sido gerados por um terceiro indepen-dente ou comprovados por documentos anexos. Quando as instituições não apresentarem dados verificados de forma independente, o avaliador realizará as seguintes verificações de coerência e fiabilidade:

● Coerência com outros dados apresentados: o avaliador deve verificar em que medida os dados for-necidos são coerentes com os outros dados e infor-mações apresentados pela instituição. Por exemplo, as receitas financeiras declaradas são coerentes com a taxa de juro cobrada, a dimensão da carteira e as provisões para crédito malparado. Do mesmo modo, quando divididos pelo número de trabalhadores, os

custos salariais parecem razoáveis à luz do rendi-mento médio nacional para essas categorias de tra-balhadores?

● Coerência com instituições comparáveis: quando estes dados estejam disponíveis, o avaliador pode comparar os dados da instituição com os de outras instituições ou organizações similares que operam na mesma área geográfica ou região. Os indicadores que constituam valores anómalos relativamente aos dados globais do grupo de instituições devem ser esclarecidos com a instituição. Tais dados podem ser encontrados no inquérito aos membros da REM (Rede Europeia de Microfinanciamento) e na base MIX (Microfinance Information Exchange).

● Pedir para consultar dados não tratados: o ava-liador pode pedir para consultar os dados não trata-dos utilizados para calcular ou estimar o indicador em causa.

● Verificados pelo conselho de administração: a instituição pode aumentar a fiabilidade dos dados, disponibilizando-os para verificação pelo conselho de administração.

18

Metodologia do avaliador final

5. Após a avaliação

Depois de fazer a avaliação da conformidade da institui-ção com o Código, o avaliador deve redigir as conclusões e comunicá-las ao grupo diretor e à instituição, a quem deve ser facultado o direito de resposta e a possibilida-de de tratar os problemas suscitados no relatório. Esta secção faculta orientações e informações aos avaliado-res sobre o modo de o fazer.

5.1. Recomendações pós-avaliação

A primeira etapa depois de concluída a avaliação é redigir as conclusões e emitir uma recomendação sobre a certifi-cação da instituição. No anexo E, existe um modelo de rela-tório do avaliador para este fim. O relatório é apresentado ao grupo diretor, que toma a decisão final de certificação ou não certificação. É igualmente enviado à instituição,

juntamente com a carta de certificação. O relatório deve apresentar as conclusões e recomendações de forma clara e concisa, para permitir ao grupo diretor tomar uma deci-são e dar à instituição a possibilidade de alcançar a nota-ção global ou melhorar o nível de conformidade.

5.2. Verificação das alterações efetuadas após a avaliação

Depois de ser informada sobre a decisão de certificação, a instituição pode decidir introduzir um certo número de alterações a fim de melhorar o seu nível de conformida-de ou atingir a notação global. Se assim acontecer, a ins-tituição deverá apresentar provas dessas alterações para serem analisadas pelo avaliador, que comunicará ao grupo diretor se são ou não suficientes para assegurar a conformidade.

19

Código europeu de boa conduta para a concessão de microcrédito

Anexos

Terminologia de avaliação

Notação global: A notação global corresponde à percen-tagem mínima de cláusulas ponderadas com a qual as instituições devem estar em conformidade, que é de 80%.

Contacto: O contacto designado é a DG Regio que serve de primeiro ponto de contacto para as organizações que queiram aderir ao Código.

Formulário de aprovação : Este formulário será utiliza-do pelas instituições que pretendam aprovar o Código.

Avaliador: O avaliador é o responsável por avaliar a con-formidade de cada instituição com o Código. O avaliador faz apenas uma recomendação, cabendo ao grupo dire-tor a decisão final de certificação.

Instituição: Significa uma instituição de microcrédito e aplica-se a qualquer organização que manifeste a sua vontade de aderir ao Código.

Ferramenta de autoavaliação: A ferramenta de autoa-valiação destina-se a ajudar tanto as instituições como os avaliadores na avaliação da conformidade, pormeno-rizando as condições de conformidade e a ponderação das cláusulas individuais. Este instrumento também per-mite às instituições e aos avaliadores calcular a propor-ção de cláusulas com as quais a instituição está em con-formidade, em relação à notação global. Para mais infor-mações sobre o modelo consultar a secção 3.1.1 da «metodologia do avaliador» e a secção X das «orienta-ções para as instituições».

Formulário de adesão: Este formulário será utilizado pelas instituições que pretendam aderir ao Código.

Grupo diretor: O grupo diretor é composto por peritos da indústria, representantes da Comissão e o organismo res-ponsável dos avaliadores. O objetivo do grupo é decidir

sobre a certificação, com base na recomendação do ava-liador. O grupo considerará também todos os recursos e queixas sobre a avaliação.

Ponderação: As cláusulas são ponderadas em fun-ção da sua importância. São três os níveis de pon-deração: médio, elevado e prioritário.

Prova da conformidade

Plano de negócios: O plano de negócios pode ser utili-zado para documentar a conformidade com várias cláu-sulas, visto conter informações sobre a missão, os obje-tivos e o planeamento empresarial da instituição e uma vez que são várias as cláusulas que exigem que a insti-tuição tenha um plano de negócios

Política de crédito ou empréstimos: A política de con-cessão de crédito ou empréstimos pode incluir orienta-ções para os agentes de crédito sobre subscrições, anu-lações, garantias, cobranças e aspetos conexos. Estes documentos podem ser utilizados como prova de confor-midade com um vasto leque de cláusulas, especialmen-te nos capítulos I e III do Código

Recursos humanos e política de pessoal: Esta políti-ca pode abranger uma série de aspetos respeitantes ao pessoal, incluindo formação, descrição de funções e incentivos, e pode ser utilizada para documentar a con-formidade com um grande número de cláusulas.

Política de governação ou documentos na matéria: Estes documentos podem incluir atas e documentos da AGA e do conselho de administração, e outros documen-tos do conselho de administração e quadro de governa-ção. Podem ser uma prova da conformidade com uma série de cláusulas no capítulo II do Código.

Política de gestão do risco ou documentos na maté-ria: Estes podem incluir um registo dos riscos, os proce-dimentos de auditoria interna, o quadro de avaliação do

Glossário

20

Metodologia do avaliador final

risco global e a descrição dos controlos internos, e são particularmente relevantes para avaliar a conformidade com as cláusulas no capítulo III do Código.

Política de clientes e investidores ou documentos na matéria: Esta política pode abranger os contratos de cré-dito, material de «marketing», guiões para as entrevistas de concessão de crédito e informação destinada aos investidores. A política de proteção de dados pode igual-mente ser aqui incluída, embora seja mais provável que conste de documentos sobre monitorização e comunica-ção de informações. A documentação sobre clientes e investidores é especialmente pertinente para provar a conformidade com as cláusulas no capítulo I.

Política de monitorização e comunicação de infor-mações ou documentos na matéria: Estes documen-tos podem incluir monitorização de créditos e sinistrali-dade, descrições dos sistemas de informação de apoio à gestão e procedimentos em matéria de proteção de dados. Dizem respeito sobretudo às cláusulas nos capí-tulos IV e V.

Glossário técnico

Assembleia Geral Anual (AGA): Assembleia de direto-res e acionistas de uma empresa constituída sob a forma de sociedade. Sendo frequentemente exigida por lei, a assembleia geral anual (por vezes, denominada «assem-bleia anual») aprova as contas anuais, elege os membros do conselho de administração e trata outros assuntos.

Taxa anual efetiva: Taxa anual aplicada aos emprésti-mos expressa sob a forma de percentagem única que representa o custo anual real do montante do crédito concedido ao longo da duração do empréstimo. Inclui todas as taxas e custos adicionais associados à transa-ção.

Pista de auditoria: Uma pista em suporte papel ou ele-trónico que documenta passo a passo o historial de uma transação. Permite controlar a traçabilidade dos dados financeiros do Razão Geral até aos documentos de ori-gem (por exemplo uma fatura ou um recibo, etc.). O Razão Geral é um registo da informação contabilística de uma organização onde ficam inscritos os resumos de

todas as transações financeiras realizadas durante o período contabilístico.

Taxa do empréstimo: Taxa de juro expressa como per-centagem fixa ou variável aplicada numa base anual ao montante do crédito levantado.

Serviços de desenvolvimento empresarial: Os servi-ços de desenvolvimento empresarial (SDE) podem defi-nir-se como uma vasta gama de serviços não financeiros que fomentam a competitividade graças a uma melhor produtividade, conceção de produtos, entrega de serviços e um melhor acesso ao mercado. As principais categorias dos serviços de desenvolvimento empresarial são a for-mação para a gestão, a formação profissional, a assis-tência à comercialização (entradas e saídas), o acesso à tecnologia, a assistência técnica, a produtividade e a con-ceção de produtos, os serviços contabilísticos e jurídicos, além do acesso a vários tipos de informação (normas, regulamentação, empreendedorismo, etc.).1

Plano de negócios: Um documento exaustivo que des-creve os objetivos financeiros e operacionais passados, atuais e futuros de uma empresa ou organização. Funciona como roteiro que determina a direção a seguir por uma organização num período determinado, geral-mente 3 a 5 anos. Orienta as políticas e estratégias da organização e é sustentado por dados financeiros.

Demonstração de fluxos de caixa: Demonstra a ori-gem e a utilização da caixa de uma instituição ao longo do tempo, em função das atividades geradoras de recei-tas, das atividades de investimento (gastos destinados a gerar rendimentos futuros) e das atividades de financia-mento (pagamentos de ou a investidores, mutuários e financiadores).

Garantias: As garantias tradicionais remetem geralmen-te para títulos de propriedade, ao passo que as garantias não tradicionais se referem a garantias pessoais, ativos do agregado familiar e poupanças forçadas. As garantias de substituição correspondem, em geral, a garantias soli-dárias.

1 Sievers, M. e Vandenberg, P. (2007). «Synergies through Linkages: Who Benefits from Linking Micro-Finance and Business Development Services?» World Development 35(8), pp 1341-1358, p. 1341

Código europeu de boa conduta para a concessão de microcrédito

21

Conflitos de interesse: Constituem conflitos de interes-se os empréstimos a partes relacionadas (empréstimos a privilegiados), a contratação de familiares, as viagens dispendiosas do conselho de administração com um valor limitado para a organização e a prestação de serviços à instituição por parte de membros do conselho de admi-nistração ou do pessoal. «As transações com partes rela-cionadas …ocorrem quando os membros do conselho de administração de mais do que uma instituição desenvol-vem atividades em benefício de uma delas e em detri-mento de outra.»2 «Os empréstimos a partes relaciona-das (a privilegiados), sejam eles membros da gestão de uma IDMF, um organismo de governação, ou partes com eles relacionadas, devem ser divulgados, incluindo os montantes por liquidar, as taxas de juro, as garantias e a situação dos reembolsos. Quanto aos pequenos emprés-timos que geralmente qualquer membro do pessoal pode contrair, podem ser divulgados indicando meramente o seu montante total, o seu número, a sua taxa de juro e o grau de atraso de pagamento dos seus reembolsos pen-dentes. As políticas em matéria de empréstimos a ambos os tipos de «privilegiados» devem ser descritas de modo preciso.»3

Risco de crédito: Trata-se do risco para os resultados ou para o capital decorrente do incumprimento, por um cliente, das condições do contrato de concessão de cré-dito. Trata-se sobretudo do risco de que os mutuários não reembolsem o seu empréstimo.

Auditoria externa: «Uma auditoria externa é um exame independente e formal das demonstrações financeiras, dos registos, e das transações e transações de uma enti-dade realizado por auditores profissionais, a fim de dar credibilidade às demonstrações financeiras e outros rela-tórios da direção, assegurar a responsabilização relativa-mente aos fundos disponibilizados pelos doadores ou identificar debilidades nos controlos e sistemas internos. O âmbito de aplicação das auditorias externas pode variar consideravelmente em função dos objetivos de cada auditoria.»4

2 Rock, R., Otero, M. e Saltzman, S. (1998), Principles and Practices of Microfinance Governance, Accion International, p. 43

3 Rosenberg et al. (2003), Microfinance Consensus Guidelines – Disclosure Guidelines for Financial Reporting by Microfinance Institutions, CGAP/The World Bank Group, p. 38

4 Fonte: CGAP (1998). External Audits of Microfinance Institutions – A Handbook, Volume 1. Technical Tool Series, n.º 3, dezembro de 1998

Análise das demonstrações financeiras: Processo de identificação dos pontos fortes e fracos de uma institui-ção no plano financeiro, através do relacionamento de rubricas do balanço e da demonstração de resultados financeiros.

Previsões: Ferramenta de planificação assente nos dados passados e presentes para produzir projeções rela-tivas a um determinado período futuro com base num conjunto de pressupostos. Como as previsões possuem sempre algum grau de incerteza, geralmente é feita a análise de sensibilidade que atribui uma gama de valo-res aos fatores imprevisíveis.

Crédito em incumprimento: A sinistralidade na conces-são de microcrédito é uma outra forma de designar o incumprimento. São considerados em situação de incum-primento os empréstimos com dois ou mais pagamentos em falta.

Carteira de risco (PAR): Designa o valor de todos os cré-ditos em curso que têm um ou mais pagamentos venci-dos há mais de um determinado número de dias. É fre-quentemente expressa como percentagem e dividida em categorias de acordo com o número de dias de mora.

Quórum: Número mínimo de responsáveis e membros de um comité ou organização, geralmente uma maioria, que deve estar presente para validar uma transação da empresa.

Refinanciamento de empréstimos: Diz respeito ao pagamento de créditos para permitir que um mutuário reembolse empréstimos anteriores que, de outro modo, seria incapaz de reembolsar.

Reescalonamento de créditos: O reescalonamento de créditos é o processo de renegociar ou alterar os «reem-bolsos de capital inicialmente programados»5

Fundos restritos: Subvenções, investimentos ou doa-ções que exigem que os fundos sejam utilizados de forma específica para uma finalidade específica, de acor-do com a vontade da entidade financiadora (por exem-plo, para a prestação de serviços). Os fundos podem des-

5 Microfinance Consensus Guidelines

22

Metodologia do avaliador final

tinar-se à prestação de um conjunto de serviços a um grupo-alvo específico ou ser especificamente afetados para cobrir determinados custos (por exemplo, salários, equipamento, etc.).

Matriz de risco: Uma matriz ou um registo dos riscos identifica os riscos, determina a probabilidade e a gravi-dade destes (por exemplo, baixa, média ou elevada), e estabelece um perfil de risco global que combina as medidas (probabilidade e gravidade). Uma matriz de ges-tão do risco é um instrumento conexo que integra a qua-lidade da gestão dos riscos existente em termos de con-trolo do risco (por exemplo, bom, aceitável ou deficiente).

Empréstimos garantidos: Um empréstimo garantido é o empréstimo concedido mediante a entrega de um ativo como garantia. Se o empréstimo não for reembolsado, o mutuante pode fazer uso da garantia para compensar os prejuízos sofridos.

Fundos sem restrições: Subvenções, investimentos ou doações cuja utilização é deixada à discrição da organi-zação beneficiária.

Análise da variância: Processo que visa calcular a dife-rença entre os níveis de despesas e receitas reais e os orçamentados ou previstos e identificar os motivos da diferença ou variância.

Anulações: Segundo Microfinance Consensus Guidelines, os empréstimos anulados foram reconhecidos como inco-bráveis para efeitos contabilísticos. O processo de reconhe-cer um crédito incobrável é designado por anulação. Uma anulação é um procedimento contabilístico que elimina o saldo do crédito em dívida da carteira de crédito bruta e das provisões para perdas por imparidade. Assim, a anu-lação não afeta o balanço da carteira de crédito líquida, os ativos totais ou qualquer conta do capital próprio, a menos que as provisões para perdas por imparidade sejam insu-ficientes para cobrir o montante anulado.

Código europeu de boa conduta para a concessão de microcrédito

23

Nome Da Instituição: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

A nossa instituição está empenhada em prestar serviços de qualidade aos seus clientes.

Para atingir este objetivo, aderimos ao

Código Europeu De Boa Conduta Para A Concessão De MicrocréditoComprometemo-nos a implementar o Código no prazo de 18 meses a contar da data de assinatura do presente for-mulário de adesão. Para o efeito, confirmaremos o estado efetivo de implementação das cláusulas do Código no âmbi-to da nossa instituição, mediante o preenchimento e atualização (de seis em seis meses) do formulário de autoava-liação facultado pela Comissão, em função dos progressos alcançados para obtermos a conformidade com as cláu-sulas do Código.

Autorizamos a publicação do compromisso por nós assumido nos sítios web da Comissão Europeia.

Reconhecemos que as cláusulas podem sofrer alterações com a evolução das boas práticas reconhecidas, mediante consulta prévia.

Diretor executivo:

Nome * � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

Assinatura � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � Data � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

Os membros do Conselho de Administração:

Nome � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � Assinatura � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

Contactos

Nome * � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

Endereço � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

Endereço eletrónico � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

Sítio Internet da instituição � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

(* EM MAIÚSCULAS)

FORMULÁRIO DE ADESÃO

24

Metodologia do avaliador final

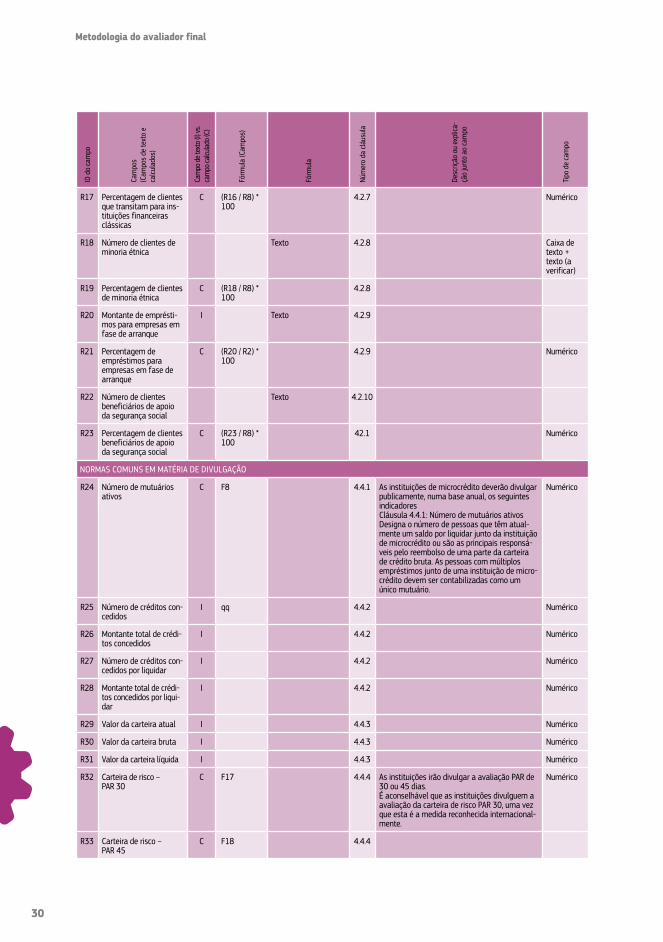

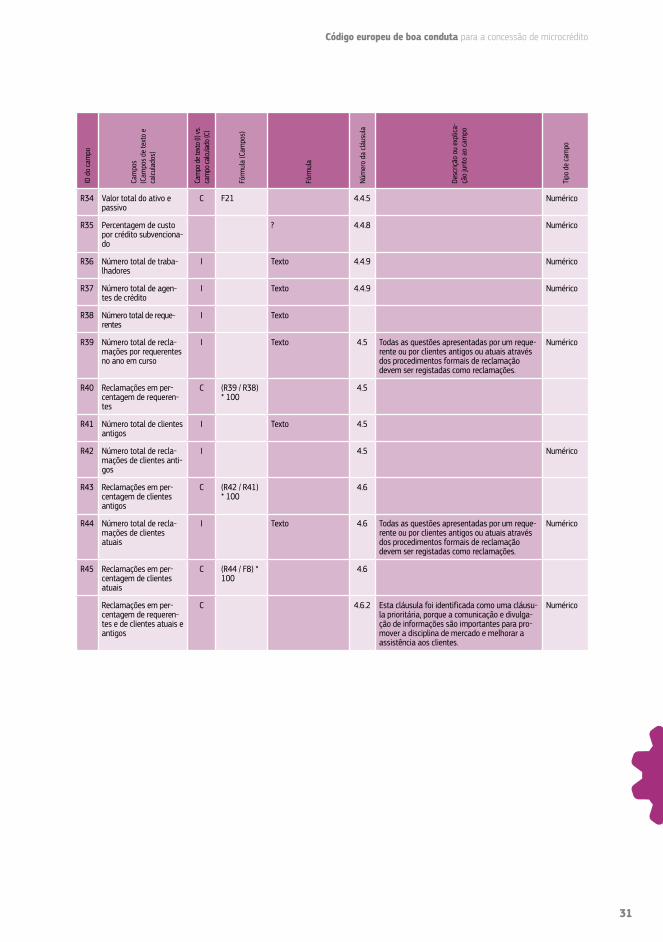

JASMINE online – Campos Do Código De Boa Conduta

Código europeu de boa conduta para a concessão de microcrédito

25

ID d

o ca

mpo

Cam

pos

(Cam

pos

de te

xto

e ca

lcula

dos)

Cam

po d

e tex

to (I

) vs.

cam

po ca

lcula

do (C

)

Fórm

ula

(Cam

pos)

Fórm

ula

Núm

ero

da c

láus

ula

Desc

rição

ou

expl

ica-

ção

junt

o ao

cam

po

Tipo

de

cam

po

I. RELAÇÕES ENTRE CONSUMIDORES E INVESTIDORES

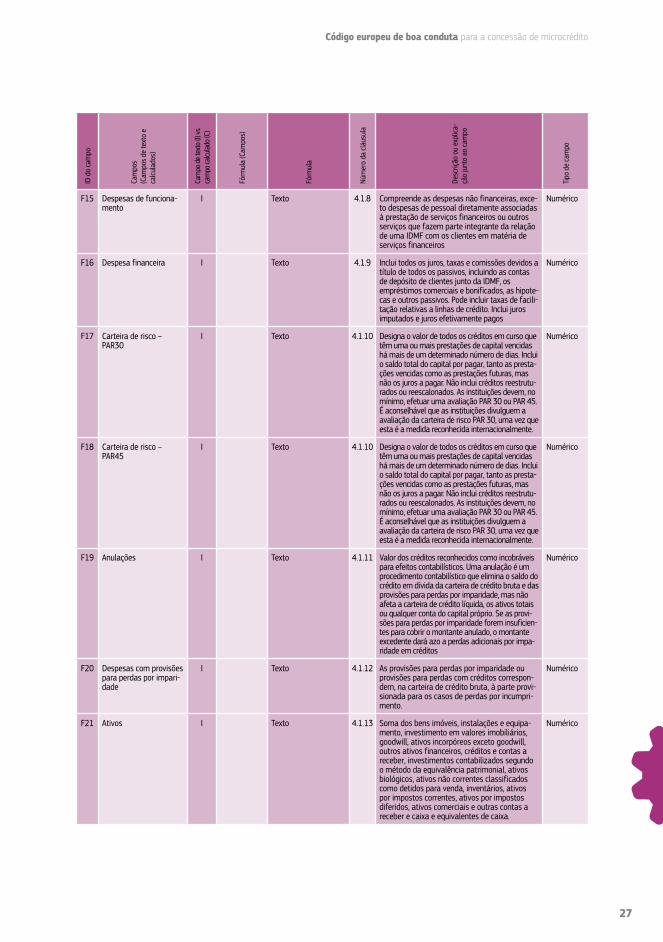

C1 Taxa de juro I 1.1 As instituições de microcrédito divulgam os cus-tos dos créditos no seu material publicitário Esta informação inclui as taxas de juro, os encargos e um exemplo representativo.

Numérico

C2 Encargos I 1.1 Numérico

C3 Exemplo ilustrativo dos custos

I 1.1 Numérico

C4 Custos como taxa anual efetiva global

I 1.2 As instituições de microcrédito divulgam os custos como taxa anual efetiva global Esta cláusula foi identificada como uma cláusula prioritária, porque a divulgação do custo do endivi-damento é fundamental para que o cliente possa tomar decisões financeiras com conhecimento de causa. A taxa anual efetiva global deve figurar no contrato de crédito e em todo o material publicitá-rio. Diz respeito ao valor anual de todas as autori-zações, levantamentos de crédito, reembolsos e encargos, incluindo taxas e impostos pagos pelo cliente que são do conhecimento do mutuante.

Numérico

II. GOVERNAÇÃO

G1 Membros do conselho de administração

I 2.11 Conselho de administração público Texto (vários nomes)

G2 Informação sobre provi-sões para crédito mal-parado

I 3.11 As instituições de microcrédito devem divulgar a sua metodologia em matéria de provisões para crédito malparado aos seus investidores e entidades de financiamento.

Texto com possibilida-de de car-regamento de docu-mentos

IV. NORMAS COMUNS EM MATÉRIA DE COMUNICAÇÃO DE INFORMAÇÕES

NORMAS COMUNS EM MATÉRIA DE INFORMAÇÃO FINANCEIRA

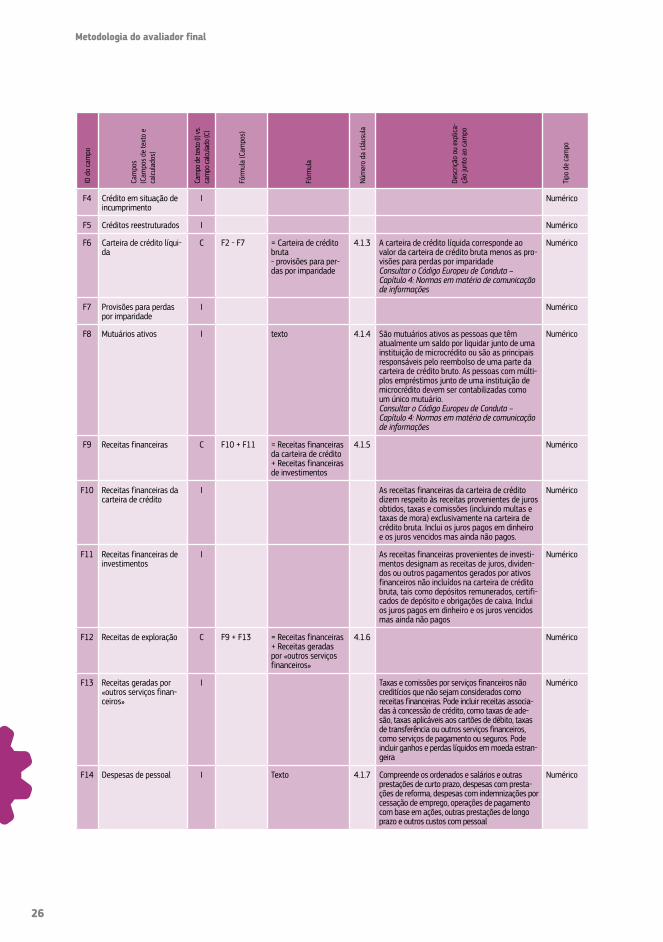

F1 Carteira de crédito atual I = Soma de todos os empréstimos (campo de texto, isto é, não calculado)

4.1.1 Designa o valor total dos créditos em dívida sem prestações de capital em mora, excluindo juros vencidos. Consultar o Código Europeu de Conduta – Capítulo 4: Normas em matéria de comunicação de informações

Numérico

F2 Carteira de crédito bruta C F3 + F4 + F5

= Crédito atual + Crédito em situação de incumprimento + créditos reestrutu-rados

4.1.2 Designa o saldo do capital em dívida de todos os créditos por liquidar, incluindo créditos em curso, em situação de incumprimento e reestruturados, mas excluindo créditos que foram anulados ou juros a receber. Consultar o Código Europeu de Conduta – Capítulo 4: Normas em matéria de comunicação de informações

Numérico

F3 Crédito atual I Numérico

26

Metodologia do avaliador final

ID d

o ca

mpo

Cam

pos

(Cam

pos

de te

xto

e ca

lcula

dos)

Cam

po d

e tex

to (I

) vs.

cam

po ca

lcula

do (C

)

Fórm

ula

(Cam

pos)

Fórm

ula

Núm

ero

da c

láus

ula

Desc

rição

ou

expl

ica-

ção

junt

o ao

cam

po

Tipo

de

cam

po

F4 Crédito em situação de incumprimento

I Numérico

F5 Créditos reestruturados I Numérico

F6 Carteira de crédito líqui-da

C F2 - F7 = Carteira de crédito bruta - provisões para per-das por imparidade

4.1.3 A carteira de crédito líquida corresponde ao valor da carteira de crédito bruta menos as pro-visões para perdas por imparidade Consultar o Código Europeu de Conduta – Capítulo 4: Normas em matéria de comunicação de informações

Numérico

F7 Provisões para perdas por imparidade

I Numérico

F8 Mutuários ativos I texto 4.1.4 São mutuários ativos as pessoas que têm atualmente um saldo por liquidar junto de uma instituição de microcrédito ou são as principais responsáveis pelo reembolso de uma parte da carteira de crédito bruto. As pessoas com múlti-plos empréstimos junto de uma instituição de microcrédito devem ser contabilizadas como um único mutuário. Consultar o Código Europeu de Conduta – Capítulo 4: Normas em matéria de comunicação de informações

Numérico

F9 Receitas financeiras C F10 + F11 = Receitas financeiras da carteira de crédito + Receitas financeiras de investimentos

4.1.5 Numérico

F10 Receitas financeiras da carteira de crédito

I As receitas financeiras da carteira de crédito dizem respeito às receitas provenientes de juros obtidos, taxas e comissões (incluindo multas e taxas de mora) exclusivamente na carteira de crédito bruta. Inclui os juros pagos em dinheiro e os juros vencidos mas ainda não pagos.

Numérico

F11 Receitas financeiras de investimentos

I As receitas financeiras provenientes de investi-mentos designam as receitas de juros, dividen-dos ou outros pagamentos gerados por ativos financeiros não incluídos na carteira de crédito bruta, tais como depósitos remunerados, certifi-cados de depósito e obrigações de caixa. Inclui os juros pagos em dinheiro e os juros vencidos mas ainda não pagos

Numérico

F12 Receitas de exploração C F9 + F13 = Receitas financeiras + Receitas geradas por «outros serviços financeiros»

4.1.6 Numérico

F13 Receitas geradas por «outros serviços finan-ceiros»

I Taxas e comissões por serviços financeiros não creditícios que não sejam considerados como receitas financeiras. Pode incluir receitas associa-das à concessão de crédito, como taxas de ade-são, taxas aplicáveis aos cartões de débito, taxas de transferência ou outros serviços financeiros, como serviços de pagamento ou seguros. Pode incluir ganhos e perdas líquidos em moeda estran-geira

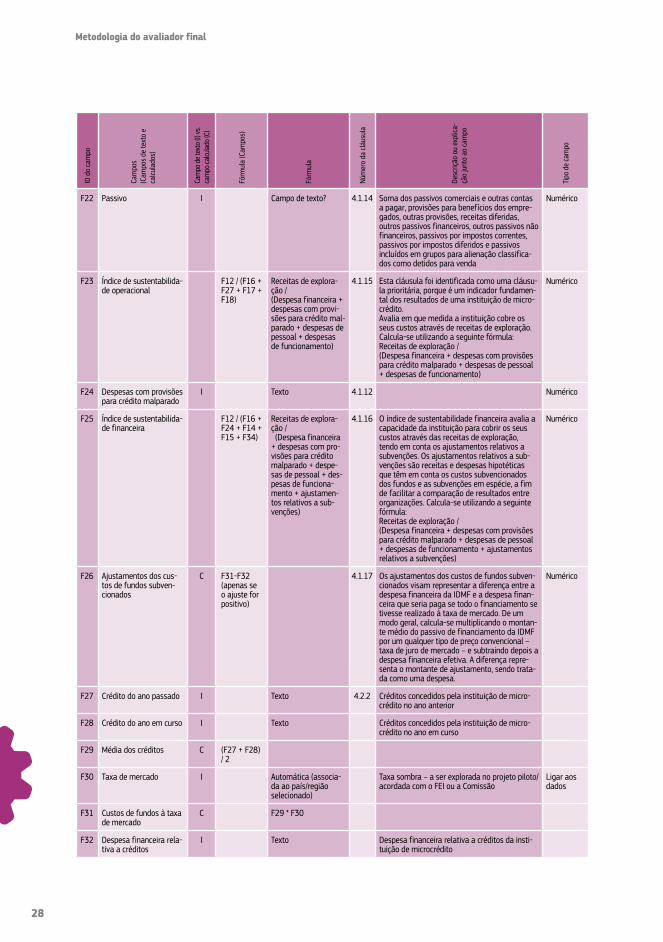

Numérico