Embed Size (px)

Citation preview

TORRES ACEVEDO & CO, CPA, CSP

Certified Public Accountants & Consultants PO Box 140518, Arecibo, PR 00614-0518

Factor I, 765 Calle 5, Arecibo, Puerto Rico 00612 [email protected] www.torres-acevedo-co-cpa-csp.com

787-356-6080

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO

ESTADOS FINANCIEROS

30 de junio de 2012 y 2011

2

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO ESTADOS FINANCIEROS

AL 30 de junio de 2012 y 2011

CONTENIDO

Página

Informe de los Auditores Independientes ........................................................................ 1

Estados de Situación....................................................................................................... 3

Estados de Ingresos y Gastos ........................................................................................ 5

Estados de Cambios en la Participación de los Socios ................................................... 6

Estados de Flujo de Efectivo ........................................................................................... 7

Notas a los Estados Financieros ..................................................................................... 9

Detalle de Gastos Generales y Administrativos ....................................................... Anejo

TORRES ACEVEDO & CO, CPA, CSP

Certified Public Accountants & Consultants PO Box 140518, Arecibo, PR 00614-0518

Factor I, 765 Calle 5, Arecibo, Puerto Rico 00612 [email protected] www.torres-acevedo-co-cpa-csp.com

787-356-6080 Junta de Directores y Socios Cooperativa de Ahorro y Crédito de Hatillo Hatillo, Puerto Rico 00659

INFORME DE LOS AUDITORES INDEPENDIENTES Hemos auditado los estados de situación de la Cooperativa de Ahorro y Crédito de Hatillo al 30 de junio de 2012 y 2011, y los correspondientes estados de ingresos y gastos, cambios en la participación de los socios y flujo de efectivo para los años terminados en las referidas fechas. Estos estados financieros son responsabilidad de la Gerencia de la Cooperativa. Nuestra responsabilidad es la de expresar una opinión sobre estos estados financieros basado en nuestra auditoría. Los estados financieros al año terminado el 30 de junio de 2011 fueron auditados por otros auditores, los cuales emitieron una opinión cualificada. Dicha opinión fue cualificada por el efecto de presentar las acciones de los Socios como parte del capital de la Cooperativa y por presentar los pagos realizados sobre el balance de las acciones como dividendos, lo cual difiere de los principios de contabilidad generalmente aceptados en los Estados Unidos de América. Dichos estados financieros son presentados para propósitos comparativos. Efectuamos nuestra auditoría de conformidad con las normas de auditoría

generalmente aceptadas en los Estados Unidos de América. Dichas normas requieren

que la auditoría se planifique y ejecute para obtener una seguridad razonable de que

los estados financieros están libres de representaciones equivocadas significativas.

Una auditoría incluye la consideración del control interno sobre la divulgación financiera

como base para diseñar los procedimientos de la auditoría que son apropiados en las

circunstancias, pero no con el fin de expresar una opinión sobre la eficacia del control

interno de la Cooperativa sobre la divulgación financiera. Por consiguiente, no

expresamos tal opinión. Una auditoría también incluye examinar, a base de pruebas, la

evidencia que sustenta las cantidades y divulgaciones en los estados financieros, el

análisis de los principios de contabilidad utilizados y los estimados significativos hechos

por la Gerencia, así como la evaluación de la presentación general de los estados

financieros. Creemos que nuestra auditoría provee una base razonable para nuestra

opinión.

Según se describe en la Nota 1 a los estados financieros, es política de la Cooperativa

el preparar sus estados financieros de acuerdo a las normas y prácticas de contabilidad

adoptadas por la ley de Sociedades de Cooperativas de Ahorro y Crédito de 2002 (Ley

255, aprobada el 28 de octubre de 2002 y sus reglamentos). A tales efectos, las

cuentas de acciones de los Socios se presentan como parte de la participación de los

socios y los pagos sobre los balances en acciones se presentan como dividendos.

2

Informe de los Auditores Independientes (Continuación…)

Esto, en algunos aspectos, constituye una base de contabilidad diferente de los

principios de contabilidad generalmente aceptados en los Estados Unidos de América

Los principios de contabilidad generalmente aceptados en los Estados Unidos de

América establecen que las acciones de los Socios deben incluirse y presentarse como

depósitos y que los pagos hechos con respecto a las acciones se presenten como

gasto de interés. Si las acciones y los pagos sobre los balances de las acciones se

hubieran clasificado y contabilizado en conformidad con los principios de contabilidad

generalmente aceptados en los Estados Unidos de América, el total de depósitos

aumentaría y la participación de los Socios disminuiría por $41,062,691 y $31,807,599

al 30 de junio de 2012 y 2011, respectivamente; además, el gasto de interés

aumentaría y los dividendos disminuirían por $1,488,375 y $1,243,232 para los años

terminados el 30 de junio de 2012 y 2011, respectivamente.

En nuestra opinión, excepto por el efecto en los estados financieros para el año

terminado el 30 de junio de 2012 de los asuntos presentados en el párrafo anterior, los

estados financieros mencionados en el primer párrafo presentan razonablemente, en

todos sus aspectos significativos, los estados de posición financiera de la Cooperativa

de Ahorro y Crédito de Hatillo al 30 de junio de 2012, el resultado de sus operaciones,

cambios en la participación de los socios y flujo de efectivo para el año terminado en

dicha fecha, de conformidad con los principios de contabilidad generalmente aceptados

en los Estados Unidos de América.

La información suplementaria que se incluye en el Anejo se presenta para propósito de

análisis adicional y no forma parte de los estados financieros básicos. Dicha

información suplementaria fue sometida a los procedimientos de auditoría que se

aplicaron durante el examen de los estados financieros básicos y en nuestra opinión,

está presentada razonablemente en todos sus aspectos significativos en relación a los

estados financieros tomados en conjunto de conformidad con la base de contabilidad

que se explica en la Nota 1.

La estampilla número 2633376, del Colegio de Contadores Públicos Autorizados de Puerto Rico,

fue adherida en el original de este Informe.

TORRES ACEVEDO & CO, CPA, CSP Licencia No. 228 Expira el 1 de diciembre de 2012 En Arecibo, Puerto Rico 13 de septiembre de 2012

3

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO ESTADOS DE SITUACIÓN

AL 30 de junio de 2012 y 2011

2012 2011 ACTIVOS: Efectivo en Banco y Caja $1,117,696 $ 2,334,674 Certificados de Ahorro (Vencimiento de tres meses O menos) 3,900,000 7,375,000 Cuentas de Ahorro 4,744,805 2,453,505 9,762,501 12,163,179 Certificados de Ahorro con vencimiento Mayor de tres meses 16,963,378 14,983,012 Inversiones en valores clasificados como Disponibles para la venta 19,966,835 5,781,125 Hasta su vencimiento 9,458,539 13,725,670 29,425,374 19,506,795 Financiamientos por cobrar – Netos de la Reserva para pérdidas crediticias por $2,157,806 y $1,800,000 para los años 2012 y 2011, respectivamente 61,935,072 64,633,470 Propiedad y Equipo, Neto de amortización Y depreciación acumulada Edificio y Mejoras 1,771,480 1,568,709 Mobiliario, Equipo y Programación 1,716,995 1,834,717 Autos 53,757 53,757 3,542,232 3,457,183 Menos: Depreciación acumulada (2,299,409) ( 2,368,929) 1,242,823 1,088,254 Terrenos 382,220 257,220 1,625,043 1,345,474 INVERSIÓN EN ENTIDADES COOPERATIVAS 3,913,137 3,794,798 OTROS ACTIVOS 2,009,345 2,159,146 TOTAL DE ACTIVOS $125,633,850 $118,585,874

El informe de los Auditores Independientes y las notas que se acompañan son parte integral de estos Estados Financieros.

4

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO ESTADOS DE SITUACIÓN

AL 30 de junio de 2012 y 2011

2012 2011 PASIVOS Y PARTICIPACIÓN DE LOS SOCIOS DEPÓSITOS DE SOCIOS Y NO SOCIOS: - Cuentas de ahorros $42,742,032 $40,042,522 - Certificados de ahorros 31,344,307 37,456,950 - Plan de ahorro navideño 392,200 326,222 - Plan de ahorro de verano 80,953 40,907 TOTAL DEPÓSITOS 74,559,492 77,866,601 Contribución sobre ingresos por pagar 100,000 96,389 Cuentas por pagar y gastos acumulados 1,225,681 1,084,995 TOTAL DE PASIVOS 75,885,173 79,047,985 PARTICIPACIÓN DE LOS SOCIOS: Acciones, valor par $10 41,062,691 31,807,599 Beneficios acumulados: - Asignados: Reserva de capital indivisible 5,229,188 4,944,047 Reserva de capital social 471,510 249,441 Reserva de Inversiones (COSSEC) 486,268 486,268 Reserva de contingencia 125,000 113,760 Reserva desarrollo institucional 300,000 196,382 Reserva especial cuentas incobrables 170,000 170,000 - Sin asignar: Sobrantes 1,500,000 1,500,000 TOTAL PARTICIPACIÓN DE LOS SOCIOS 49,344,657 39,467,497 Otros gastos (ingresos) extensivos acumulados 404,020 70,392 Total de Participación de los Socios 49,748,677 39,537,889 TOTAL PASIVOS Y PARTICIPACIÓN DE LOS SOCIOS $125,633,850 $118,585,874

El informe de los Auditores Independientes y las notas que se acompañan son parte integral de estos Estados Financieros.

5

,

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO ESTADOS DE INGRESOS Y GASTOS

AÑOS TERMINADOS EL 30 de junio de 2012 y 2011

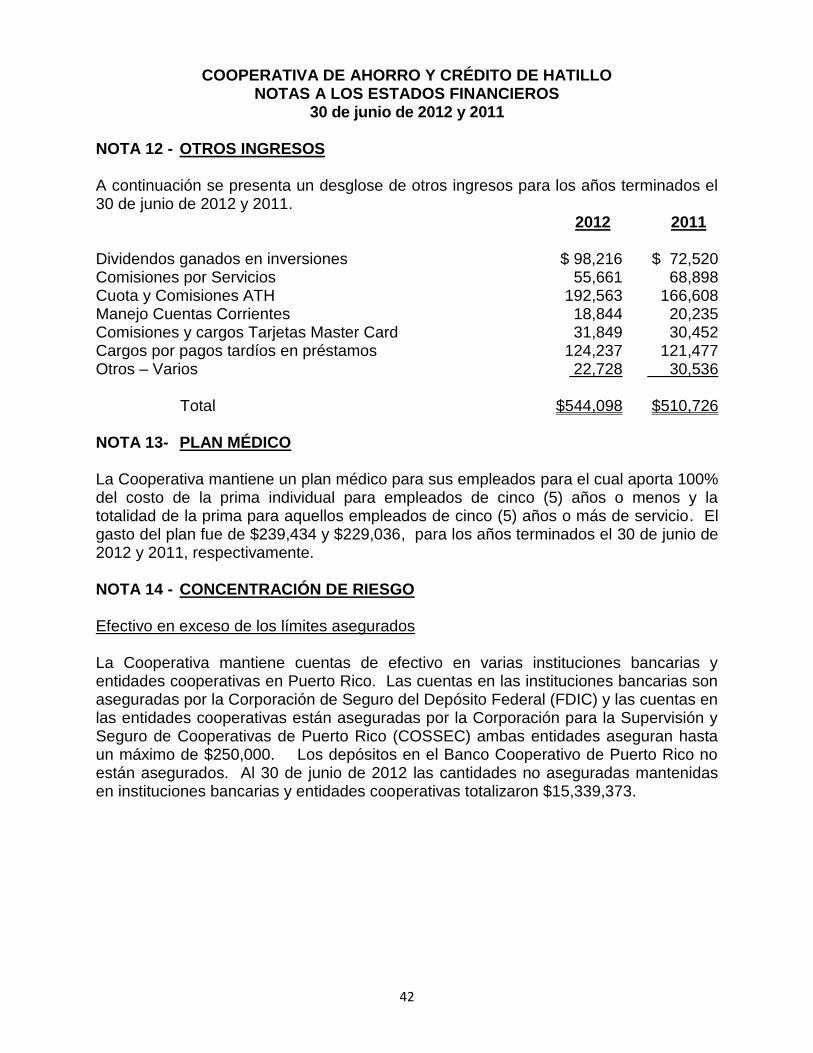

2012 2011 INGRESO DE OPERACIONES FINANCIERAS: Ingresos por intereses: - Préstamos $5,511,958 $5,848,665 - Cuentas y certificados de ahorro 489.931 623,924 - Inversiones en valores 1,171,714 918,822 Total ingreso de intereses 7,173,,603 7,391,411 Gasto de intereses: - Cuenta de ahorros 526,461 595,078 - Certificados de ahorro 731,688 1,067,363 - Plan de ahorro navideño y de verano 8,281 10,362 Total gastos de intereses 1,266,430 1,672,803 Ingreso neto de operaciones financieras 5,907,173 5,718,608 Más: Otros ingresos 544,098 510,726 Ganancia No Operacional 47,523 -0- 6,498,794 6,229,334 ,Menos: Gastos generales y administrativos (3,742,860) (3,684,536) ECONOMÍA NETA ANTES DE PROVISIÓN PARA PÉRDIDAS CREDITICIAS 2,755,934 2,544,798 MENOS: PROVISIÓN PARA PÉRDIDAS CREDITICIAS (755,934) (617,022) ECONOMÍA NETA ANTES DE LA PROVISIÓN PARA CONTRIBUCIÓN ESPECIAL DEL 5% 2,000,000 1,927,776 MENOS: PROVISIÓN PARA LA CONTRIBUCIÓN ESPECIAL DEL 5% ( 100,000) (96,389) ECONOMĺA NETA $1,900,000 $ 1,831,387

El informe de los Auditores Independientes y las notas que se acompañan son parte integral de estos Estados Financieros.

6

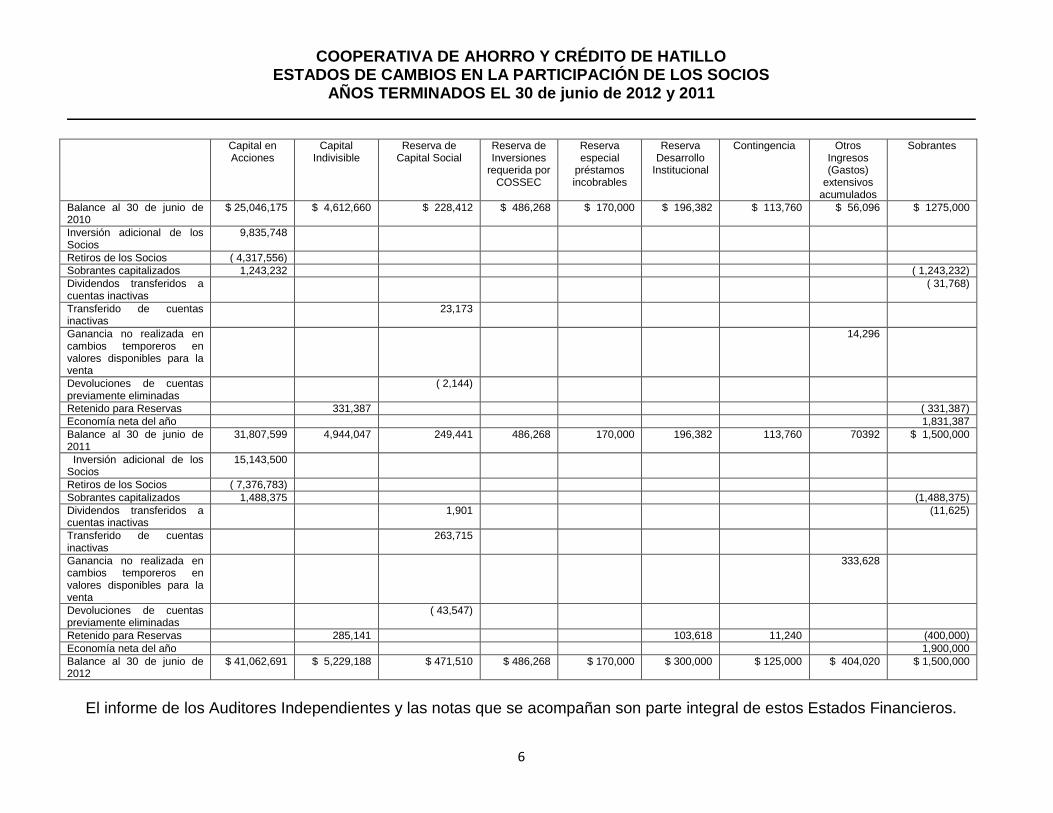

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO ESTADOS DE CAMBIOS EN LA PARTICIPACIÓN DE LOS SOCIOS

AÑOS TERMINADOS EL 30 de junio de 2012 y 2011 Capital en

Acciones Capital

Indivisible Reserva de

Capital Social Reserva de Inversiones

requerida por COSSEC

Reserva especial

préstamos incobrables

Reserva Desarrollo

Institucional

Contingencia Otros Ingresos (Gastos)

extensivos acumulados

Sobrantes

Balance al 30 de junio de 2010

$ 25,046,175 $ 4,612,660 $ 228,412 $ 486,268 $ 170,000 $ 196,382 $ 113,760 $ 56,096 $ 1275,000

Inversión adicional de los Socios

9,835,748

Retiros de los Socios ( 4,317,556)

Sobrantes capitalizados 1,243,232 ( 1,243,232)

Dividendos transferidos a cuentas inactivas

( 31,768)

Transferido de cuentas inactivas

23,173

Ganancia no realizada en cambios temporeros en valores disponibles para la venta

14,296

Devoluciones de cuentas previamente eliminadas

( 2,144)

Retenido para Reservas 331,387 ( 331,387)

Economía neta del año 1,831,387

Balance al 30 de junio de 2011

31,807,599 4,944,047 249,441 486,268 170,000 196,382 113,760 70392 $ 1,500,000

Inversión adicional de los Socios

15,143,500

Retiros de los Socios ( 7,376,783)

Sobrantes capitalizados 1,488,375 (1,488,375)

Dividendos transferidos a cuentas inactivas

1,901 (11,625)

Transferido de cuentas inactivas

263,715

Ganancia no realizada en cambios temporeros en valores disponibles para la venta

333,628

Devoluciones de cuentas previamente eliminadas

( 43,547)

Retenido para Reservas 285,141 103,618 11,240 (400,000)

Economía neta del año 1,900,000

Balance al 30 de junio de 2012

$ 41,062,691 $ 5,229,188 $ 471,510 $ 486,268 $ 170,000 $ 300,000 $ 125,000 $ 404,020 $ 1,500,000

El informe de los Auditores Independientes y las notas que se acompañan son parte integral de estos Estados Financieros.

7

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO ESTADOS DE FLUJO DE EFECTIVO

AÑOS TERMINADOS EL 30 de junio de 2012 y 2011

2012 2011 Incremento (disminución) en efectivo y equivalentes a efectivo Conciliación de la economía neta con el efectivo provisto por la actividad operacional: Economía neta $1,900,000 $ 1,831,387 Ajustes para conciliar la economía neta con el efectivo provisto (usado) por la actividad operacional: Depreciación y amortización 217,206 223,293 Aumento (disminución) en otras cuentas y gastos Acumulados por pagar 144,299 (202,306) (Aumento) disminución en otros activos 149,801 (608,705) Dividendos capitalizados de Cooperativas (98,216) (72,465) Provisión para préstamos incobrables 755,934 617,022 Amortización de primas (descuentos) en inversiones 48,414 (494) Amortización costo diferido de origen de préstamos 20,547 39,048 Pérdida (Ganancia) no operacional-neta (47,445) 8,421 Total de Ajustes 1,190,540 3,814 Efectivo neto provisto por la actividad operacional 3,090,540 1,835,201 Flujo de efectivo de la actividad de inversión: (Aumento) disminución cartera de préstamos - netos 2,320,055 2,433,251 (Aumento) disminución en certificados de ahorro 5,877,739 1,961,005 Inversión de propiedad y equipo ( 210,049) (80,197) (Aumento) disminución neto en inversiones ( 9,918,579) (4,990,183) (Aumento) disminución inversiones en entidades cooperativas (118,339) ( 68,606) Efectivo neto (usado) por la actividad de inversión ( 2,049,173) (744,730)

Continúa en la próxima página

8

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO ESTADOS DE FLUJO DE EFECTIVO

AÑOS TERMINADOS EL 30 de junio de 2012 y 2011

2012 2011 Flujo de efectivo de la actividad de financiamiento: Aumentos (disminución) en depósitos – netos $( 3,307,109) $ (4,826,549) Inversión adicional en acciones 15,143,500 9,835,748 Acciones redimidas ( 7,376,783) (4,317,556) Fondos no reclamados transferidos a capital y pagados en efectivo posteriormente ( 43,547) ( 2,144) Efectivo neto provisto por la actividad de financiamiento 4,416,061 689,499 Incremento (disminución) neto en efectivo y sus equivalentes 5,457,428 1,779,970 Efectivo y su equivalente al principio de año 12,163,179 10,383,209 Efectivo y su equivalente al final del año $17,620,607 $12,163,179 Información Suplementaria: La Cooperativa pagó intereses sobre depósitos $1,266,430 $1,672,803 La Cooperativa pagó contribuciones sobre ingresos $ 100,000 $ 98,487 Actividades de inversión y financiamiento que no afectaron el efectivo: Dentro de los retiros de las acciones para el cobro de préstamos se consideran también aquellos realizados mediante transferencias. Los préstamos concedidos y cobrados incluyen las transacciones que se efectuaron mediante la renovación de préstamos los cuales no afectaron el efectivo. 2012 2011 Incremento en ganancia no realizada en inversiones $ 333,628 $ 14,296 Transferencia Cuentas por pagar Ex Socios $ 11,625 $ 31,768

El informe de los Auditores Independientes y las notas que se acompañan son parte integral de estos Estados Financieros.

9

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 1 - ORGANIZACIÓN Y PRINCIPIOS ESTATUTARIOS La Cooperativa fue creada en conformidad con la Ley de Sociedades Cooperativas de Ahorro y Crédito. La misma está reglamentada por la Ley Núm. 114 de 17 de agosto de 2001, conocida como la Ley de Corporación para la Supervisión y Seguro de Cooperativas de PR (COSSEC), por la Ley Núm. 255 conocida como la Ley de Sociedades Cooperativas de Ahorro y Crédito del 28 de octubre de 2002 según enmendada y su reglamento número 7051 aprobado el 1ro de noviembre de 2005. Esta entidad es una sin fines de lucro y se dedica principalmente a recibir ahorro de sus socios y otros, en forma de acciones y depósitos, así como facilitarles fuentes de financiamiento al menor costo posible. Los requisitos más significativos son:

a. Establecer estimados para posibles pérdidas en préstamos de acuerdo

con una fórmula basada en la experiencia real de pérdidas u otros métodos admisibles a tono con el reglamento Núm. 6466 “Reglamento sobre las normas de contabilidad para las cooperativas de ahorro y crédito”. De conformidad con el artículo 6.07 de la Ley Núm. 255, Ley de Sociedades Cooperativas de Ahorro y Crédito del 2002, según enmendada.

b. Las cooperativas computarán la reserva del capital indivisible a base del

25% de las economías netas. Las cooperativas que no hayan alcanzado un capital indivisible de ocho por ciento (8%) en relación a sus activos sujetos a riesgo aportarán al capital indivisible aquel por ciento de su economía neta menor del 25% que le permita llegar al ocho por ciento (8%) requerido hasta un mínimo de 5%. El 35% de esta reserva de capital indivisible se mantendrá en fondos líquidos elegibles más lo siguiente:

- Depósitos a la demanda 15%. - Certificados de ahorro cuya fecha de redención sea; dentro de los

próximos 30 días 25%, mayor de los 30 días 15%. - Depósitos para eventos determinados el 8.33% mensual acumulativo

hasta el 100% en el mes anterior a la devolución. - Los depósitos cruzados no se considerarán para fondos elegibles ni

para fondos requeridos. - Los depósitos pignorados no habrá que mantenerlos en fondos

líquidos.

10

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 1 - ORGANIZACIÓN Y PRINCIPIOS ESTATUTARIOS continuación... c. Participar en el Seguro de Acciones y Depósitos (COSSEC, la

corporación) que asegura las cuentas de los socios y los depositantes hasta $250,000 por persona contra el riesgo de pérdida por insolvencia económica. La Ley que crea la Corporación que administra ese seguro requiere una inversión equivalente a no menos del uno por ciento del monto de las acciones y depósitos al 30 de junio de cada año y pagar una prima anual de seguro. El porciento de prima a pagar en relación a los balances de acciones y depósitos fluctúa dependiendo de la clasificación CAMEL obtenida. Al 30 de junio de 2012 la Cooperativa había cumplido con la inversión requerida por (COSSEC) ascendente a $349,738.

d. Contribuir anualmente no menos de la décima parte del uno por ciento del

volumen total del negocio, hasta un máximo de $4,000 anuales, a la Liga de Cooperativas de Puerto Rico. Cuando ese volumen total exceda de $4,000,000 anuales, aportará una cantidad adicional equivalente al 5% de su sobrante neto anual, hasta un máximo de $6,000 adicionales. La aportación combinada total no excederá de $10,000 dólares anuales. Los mismos serán usados para fines educativos e integración del movimiento cooperativista.

e. La Junta de Directores dispondrá para la distribución de los sobrantes

netos que haya acumulado la cooperativa al final de cada año, después de la amortización de pérdidas acumuladas, si alguna, seguido de las aportaciones a la reserva indivisible según requerido en la Ley y a la provisión para posibles pérdidas en préstamos, las reservas requeridas y voluntarias. No procederá la distribución de sobrantes mientras la cooperativa tenga pérdidas acumuladas. En aquellos casos en que la cooperativa demuestre haber atendido satisfactoriamente las causas que provocaron las pérdidas acumuladas y que muestre una mejoría sostenida en su condición financiera, gerencial u operacional, la Corporación podrá autorizar el diferimiento de la pérdida acumulada y permitir la distribución de una porción de los sobrantes.

Los sobrantes podrán ser distribuidos a base del rembolso o devolución

computado tomando en consideración el patrocinio de intereses cobrados, o una combinación de dicho rembolso por patrocinio unido al pago de dividendos sobre acciones pagadas y no retiradas al finalizar el año natural, en las proporciones y cantidades que disponga la Junta de Directores. Toda distribución de sobrantes se efectuará mediante acreditación de acciones, nunca en efectivo. La acreditación de acciones como resultado del pago de sobrantes podrá ser considerado como pago de la aportación anual requerida a la cuenta de acciones del socio.

11

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 1 - ORGANIZACIÓN Y PRINCIPIOS ESTATUTARIOS continuación... f. En las asambleas, los socios de una cooperativa, sean personas

naturales o jurídicas, e independientemente del número de acciones que posean, tendrán derecho a un (1) voto cada uno. Ningún socio podrá emitir su voto a través de apoderado, excepto en el caso de los socios que sean personas jurídicas, las cuales podrán votar por medio de su representante autorizado. En el caso de las cooperativas organizadas por distrito, cada delegado de distrito tendrá igualmente el derecho de un (1) voto.

La Cooperativa presenta las aportaciones de los socios como capital. La

Cooperativa no emite certificados de acciones que representen el capital social común. No obstante, se mantiene un estado de cuenta para cada socio que muestra su participación en el capital de la Cooperativa.

El capital de la Cooperativa no está limitado en cuanto a cantidad y

consiste de pagos hechos por los socios para subscribir acciones y el valor par de las acciones comunes es de $10 cada una, la distribución de dividendos en acciones, capital social, capital indivisible y obligaciones de capital. Para estimular el ahorro, todo socio debe subscribir por lo menos doce (12) acciones al año. Es política de la Cooperativa el permitir retiro de acciones siempre y cuando la Junta de Directores lo autorice y podrá requerir de los socios que notifique su intención de hacer retiros hasta con 90 días de anticipación.

g. Sujeto a la aprobación de la Corporación, toda cooperativa podrá emitir

una o más clases de acciones preferidas o una o más series de acciones en cualquiera de las clases. El total de acciones preferidas nunca podrá exceder el total de acciones comunes emitidas y en circulación. Cualquiera de ellas podrá ser de acciones con o sin valor a la par, y en las series y denominaciones, y con las preferencias y derechos relativos, de participación financiera, de opción u otros derechos especiales, condicionales, limitados o restringidos que se declaren y expresen en la resolución que disponga la emisión de las acciones aprobadas por la Junta de Directores. Salvo por dichos derechos, la tenencia de acciones preferidas no concederá derechos de voto, participación en asambleas, derecho a ser electo o a ser designado a los cuerpos directivos de la cooperativa.

12

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 1 - ORGANIZACIÓN Y PRINCIPIOS ESTATUTARIOS continuación... Los tenedores de acciones preferidas, de cualquier clase o serie, tendrán

derecho a dividendos al tipo y en las condiciones y plazos que consten en la resolución que disponga la emisión de estas acciones y que apruebe la Junta de Directores con la autorización de la Corporación. Estos dividendos serán pagaderos con preferencia sobre, o con prelación a, los dividendos pagaderos en cualquier otra clase de acciones. Las acciones preferidas no estarán aseguradas por la Corporación. La facultad de una cooperativa para emitir acciones preferidas deberá ser previamente consentida por la asamblea general de socios o delegados.

h. Toda cooperativa podrá emitir obligaciones de capital, con la aprobación

previa de la Corporación (COSSEC) a tenor con las disposiciones de la ley 255, según enmendada.

i. Algunos beneficios contributivos concedidos a la Cooperativa son:

Las cooperativas, las subsidiarias 100% poseídas por cooperativas, las empresas financieras de segundo grado y las empresas cooperativas no financieras estarán exentas de contribuciones sobre la propiedad, arbitrio, patente o cualquiera otra contribución impuesta por el Estado Libre Asociado de Puerto Rico, sus subdivisiones políticas o por cualquiera de sus municipios. Las exenciones aquí dispuestas incluirán también los derechos, sellos, comprobantes de rentas internas relativos al otorgamiento, inscripción y certificaciones del Registro de la Propiedad relacionadas con documentos públicos y privados y los arbitrios o aranceles estatales o municipales de todo tipo de clasificación.

Los dividendos e intereses pagados sobre las acciones y valores emitidos por las cooperativas y por cualquiera de sus subsidiarias o afiliadas estarán exentos de toda clase de tributación sobre ingresos, propiedad, arbitrio, patente o cualquiera otra contribución impuesta por el Estado Libre Asociado de Puerto Rico o por sus subdivisiones políticas. Sujeto a los límites de la contribución básica alterna los dividendos pagados por las cooperativas a sus socios podrían ser tributables para propósito de contribución sobre ingresos.

Para propósitos de esta sección, el término “valores” significará las valías o producto que generen de las obligaciones de capital que puedan emitir las cooperativas al amparo del Artículo 2.07(b) de la Ley 255.

13

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 1 - ORGANIZACIÓN Y PRINCIPIOS ESTATUTARIOS continuación...

j. Contribución especial de 5%: A tenor con el Artículo 28 de la Ley Núm. 7 del 9 de marzo de 2011, conocida como la “Ley Especial Declarando Estado de Emergencia Fiscal y Estableciendo Plan Integral de Estabilización Fiscal para Salvar el Crédito de Puerto Rico”, No obstante lo dispuesto en Subtítulo A del Código de Rentas Internas de Puerto Rico de 1994, según enmendado, y esta Ley, durante cada uno de los años contributivos comenzados después del 31 de junio de 2010 y antes del 1 de enero de 2012, las cooperativas de ahorro y préstamo cubiertas bajo esta Ley, sus subsidiarias y afiliadas estarán sujetas a una contribución especial de cinco (5) por ciento sobre el monto de su ingreso neto para el año contributivo, computado de conformidad con lo dispuesto en el Subtítulo A del Código de Rentas Internas de Puerto Rico de 1994, según enmendado, sin atención a las disposiciones de la sección 1101 de dicho Subtítulo o esta Ley, pero sólo en la medida que dicho ingreso neto exceda doscientos cincuenta mil dólares ($250,000).”

Con fecha del 2 de febrero de 2011, el Departamento de Hacienda emitió la Carta Circular de Rentas Internas Núm. 10-03. Dicha Carta Circular, en síntesis establece las reglas, guías y normas que regirán la determinación y pago de contribución especial. En la misma, se clarifica que las cooperativas de ahorro y crédito, sus subsidiarias y afiliadas estarán sujetas a una contribución especial de cinco porciento (5%) sobre el monto de sus economías netas, computadas de conformidad con las disposiciones de la Ley Núm. 255, la cual dispone que las cooperativas de ahorro y crédito utilizarán los principios de contabilidad generalmente aceptados, excepto en los casos en que dicha Ley disponga lo contrario. Dicha contribución será de aplicación sólo en la medida en que dichas economías netas excedan doscientos cincuenta mil dólares ($250,000.00). De esta forma, el cómputo de la contribución a pagar se determina en las cooperativas de ahorro y crédito, una vez se computen sus economías netas, según dispuesto en la Ley Núm. 255 y en la medida que dichas economías excedan doscientos cincuenta mil dólares ($250,000.00), el monto total deberá ser multiplicado por cinco porciento (5%), obteniéndose la contribución a pagar.

14

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD A. Base de Contabilidad La Cooperativa mantiene sus libros bajo las normas y prácticas de

contabilidad adoptadas por el reglamento número 6466 conocido como el Reglamento sobre las Normas de Contabilidad para las Cooperativas de Ahorro y Crédito de la Ley # 114, conocida como la ley de la Corporación para la Supervisión y Seguro de Cooperativas de Puerto Rico y la Ley # 255 del 28 de octubre de 2002, la cual es una base de contabilidad diferente, en algunos aspectos, de los principios de contabilidad generalmente aceptados en los Estados Unidos de América..

La diferencia más significativa es la siguiente:

Las cooperativas de ahorro y crédito en Puerto Rico presentan las acciones de los socios en la sección de participación de los socios del estado de situación. Los principios de contabilidad generalmente aceptados en Estados Unidos de América requieren que dichas acciones se presenten en la sección de depósitos del mismo estado. Por otro lado las cooperativas reconocen la distribución de sus sobrantes mediante un cargo a beneficios acumulados y los principios de contabilidad generalmente aceptados requieren que tales distribuciones se reconozcan como un gasto de interés. Para el 2012 y 2011 esto tiene el efecto de que la sección de depósitos de los socios está subestimada por $41,062,691 y $31,807,599, respectivamente y que la sección de participación de los socios esté sobrestimada por la misma cantidad.

B. Inversión en valores: La clasificación de las inversiones en instrumentos negociables se

determina generalmente a la fecha de compra. Al momento de ocurrir una venta, se identifica el instrumento vendido y se retira éste, reconociéndose una ganancia o pérdida en dicha venta.

La Cooperativa registra las inversiones de acuerdo a los requerimientos según los Estándares de Codificación de Contabilidad (“ASC” por sus siglas en inglés) de la Junta de Estándares de Contabilidad Financiera (“FASB” por sus siglas en inglés 942-320 (anteriormente FASB 115), Inversiones – Instrumentos de Deuda y Equidad. Las inversiones en instrumentos negociables están clasificadas en dos categorías: (1) disponibles para la venta, y (2) retenidas hasta su vencimiento.

15

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD B. Inversión en valores (continuación…):

Valores disponibles para la Venta: Los valores clasificados como disponibles para la venta son presentados al valor en el mercado. Las ganancias o pérdidas por la diferencia entre el valor en libros y el valor en mercado se presentan en la sección de capital. La Cooperativa utiliza el método de identificación específica para dar de baja aquellos valores vendidos o retenidos.

Valores retenidos hasta el vencimiento: Las inversiones en valores negociables en esta clasificación están registradas al costo, ajustados por la amortización de primas o descuentos y aumentados por la amortización de descuento en aquellos casos que aplique utilizando el método de interés efectivo. El costo de los valores vendidos, para propósitos de determinar ganancias o pérdidas, se determina utilizando el método de identificación específica. La Cooperativa tiene la intención y la habilidad financiera para mantener las inversiones clasificadas hasta su vencimiento.

16

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011

NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD continuación... C. Préstamos por cobrar y reserva para posibles pérdidas en

préstamos Los préstamos por cobrar se presentan al balance no pagado de principal,

menos una reserva para posibles pérdidas en préstamos. El interés de los préstamos se reconoce sobre el término de los préstamos (los intereses son computados sobre el balance del principal hasta los 90 días de vencidos). Toda cooperativa de ahorro y crédito deberá mantener una reserva para cuentas y préstamos incobrables calculada conforme a los principios de contabilidad generalmente aceptados en los Estados Unidos de América (“Allowance method”). La gerencia de la cooperativa y su Junta de Directores serán responsables de establecer y mantener dichas reservas de manera que sean adecuadas para absorber las pérdidas estimadas. La evaluación de las reservas deberá llevarse a cabo al menos cada tres meses y la información y metodología utilizada deberá conservarse para inspección y revisión de COSSEC. Los préstamos que mantengan más de un año sin movimiento y en morosidad deberán cargarse contra la reserva para posibles pérdidas en préstamos a menos que estuviesen garantizados y en trámite de cobro por la vía legal. Los recobros de préstamos cargados previamente contra la reserva deberán acreditarse a la cuenta de reserva para posibles pérdidas en préstamos. Según establece el Artículo 6.07 de la Ley Núm. 255, la provisión para posibles pérdidas en préstamos se hará con cargo al ingreso de operaciones.

Para el establecimiento de una reserva se deberán ponderar factores

externos cuando las condiciones económicas existentes reflejen periodos volátiles. En dichos casos el establecimiento de la reserva deberá considerar dos elementos: (a) la probabilidad de que un activo sea afectado o se incurra en una obligación y (b) la cantidad de la pérdida se pueda razonablemente estimar.

En la evaluación de los métodos de reserva, toda cooperativa deberá

analizar el método más adecuado conforme a las circunstancias particulares de la cartera de préstamos, tales como los métodos admisibles: experiencia, método de ajuste y método porcentual. La Cooperativa adoptó el método porcentual. Bajo este método la Cooperativa asignará un por ciento a la reserva conforme a la categoría del préstamo y al término de morosidad prevaleciente neto de haberes, según detallado a continuación:

17

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011

NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD continuación... C. Préstamos por cobrar y reserva para posibles pérdidas en

préstamos (continuación…) Préstamos con atrasos en sus pagos Morosidad Por ciento - Reserva Préstamos personales y de consumo 2 meses pero menos de 6 meses 5% a 20% 6 meses pero menos de 12 meses 50% 12 meses o más 100% Préstamos de auto 2 meses pero menos de 6 meses 5% a 20% 6 meses pero menos de 12 meses 35% 12 meses o más 100% Préstamos hipotecarios 2 meses pero menos de 6 meses 1% 6 meses pero menos de 3 años 20% Más de 3 años y en proceso de cobro por vía judicial 50% Más de 3 años y no están en cobro por vía judicial 100% Quiebra Casos radicados bajo el Capítulo 13 25% Casos radicados bajo el Capítulo 7 90% Préstamos sin atrasos en sus pagos Préstamos personales y de consumo .50% a 1% Préstamos de auto .50% a 1% Préstamos hipotecarios .10% a .25% Préstamos restructurados 1% a 5% En aquellas ocasiones en que la Cooperativa tenga en su cartera de

préstamos, casos de préstamos cuyos titulares se hayan acogido a la Ley de Quiebras Federal del Código de Estados Unidos, la Cooperativa deberá segregar dichos casos y evaluar individualmente cada uno de ellos a los efectos de determinar su posible cobro conforme a las particularidades de cada caso. Dicha evaluación deberá considerar, entre otros factores, el rango del préstamo, el Capítulo bajo el Código de Quiebras Federal al cual se acogió el titular, la cantidad del préstamo y el historial de pago previo. La reserva se establecerá utilizando los mínimos porcentuales arriba indicados.

18

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011

NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD continuación... D. Reserva para capital indivisible

Esta reserva se nutre de la asignación de porciento aplicado de la economía neta y se refleja en la sección de participación de los socios en el Estado de Condición Financiera. Esta reserva no es repartible y el 35% se mantendrá en activos líquidos. Cada cooperativa deberá contar con un capital indivisible mínimo de ocho por ciento (8%) del total de sus activos sujetos a riesgo

Toda cooperativa cuyo capital indivisible haya alcanzado (8%) de los activos sujetos a riesgo tendrá discreción para reducir hasta no menos de 5% de la aportación que esta habrá de incorporar al capital indivisible.

1. Las cooperativas que no alcancen el capital indivisible escalonado

según descrito en el Artículo 6.02 de la Ley 255, según enmendada, estarán sujetas al requerimiento por parte de la Corporación de capital adicional a ser determinado en función del perfil de riesgo que muestre cada cooperativa. La Corporación mediante determinación administrativa le notificará a la cooperativa el capital adicional requerido.

2. Además del capital adicional que la Corporación pueda requerirle a las

cooperativas que no alcancen los niveles escalonados de capital indivisible, la Corporación les requerirá un plan de capitalización que contenga las medidas específicas que le permitan a la cooperativa lograr los niveles de capitalización necesarios. El plan de capitalización deberá contener como mínimo el detalle señalado en el Artículo 6.02(a)(3)(A) de la Ley 255, según enmendada y el mismo tendrá que ser sometido para la aprobación de la Corporación dentro de los 30 días de haber sido solicitado. La Corporación podrá exigirle a las cooperativas enmiendas al plan que se ajusten a los términos que imponga la Corporación.

E. Propiedad y Equipo

Las mejoras, el mobiliario, equipo, vehículos, programación y terreno se presentan a costo, menos depreciación acumulada. La depreciación se computa usando el método de línea recta sobre la vida útil de los activos. El gasto de depreciación y amortización para los años terminados el 30 de junio de 2012 y 2011 fue de $217,206 y $223,293, respectivamente.

F. Inversiones en entidades Cooperativas El valor de las inversiones en acciones de cooperativas representa el costo

original de las acciones más los dividendos recibidos en acciones.

19

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD continuación… G. Uso de estimados en Cooperativas La gerencia utiliza estimados y supuestos en la preparación de los estados

financieros, según lo permiten los principios de contabilidad generalmente aceptados. Esos estimados y supuestos afectan las cantidades de activos y obligaciones, las divulgaciones de activos y obligaciones contingentes y los ingresos y gastos incluidos en los estados financieros. Los resultados actuales pudieran variar de aquellos estimados que fueron utilizados.

H. Otras reservas COSSEC podrá exigir a la Cooperativa que establezca y mantenga, con

cargo a su economía neta, una reserva de contingencia para protegerla contra cualquier riesgo o actividad de naturaleza extraordinaria razonablemente determinable cuyas consecuencias económicas adversas puedan acarrear pérdidas mayores que el capital indivisible acumulado o disponible. Asimismo, COSSEC podrá autorizar el establecimiento de esta reserva a solicitud de la Junta de Directores de la Cooperativa.

La Junta de Directores de la Cooperativa podrá disponer las aportaciones

periódicas a las reservas voluntarias cuya creación haya sido previamente aprobada por la asamblea general de socios o de delegados.

Las reservas voluntarias podrán establecerse para cualesquiera fines

legítimos que adelanten los intereses de la Cooperativa o del Movimiento Cooperativo, incluyendo contingencias, inversión en subsidiarias cien por ciento (100%) poseídas, inversión en empresas financieras de segundo grado y/o en empresas cooperativas, desarrollo y crecimiento institucional o para la educación en asuntos cooperativos y capacitación técnica y profesional.

I. Reservas especiales: La Cooperativa mantiene cuatro reservas especiales: Reserva de Capital

Social; Reserva de Inversiones, Reserva para Desarrollo Institucional, y Reserva Especial de Cuentas Incobrables. El uso de dichas reservas deberá cumplir con el propósito establecido en el Reglamento Interno de la Cooperativa.

Reserva de Capital Social: Esta reserva fue creada para transferir aquellas cuentas inactivas de más de cinco años. Esta reserva se utiliza para aquellas actividades determinadas por la Junta de Directores, la Ley y el reglamento.

20

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD continuación… I. Reservas especiales: continuación…

Reserva de Inversiones (COSSEC)

Esta reserva fue creada con el propósito de mantener una provisión en la eventualidad de asumir una pérdida en una venta de inversiones en donde su costo amortizado sea mayor que el costo de venta.

Reserva para desarrollo institucional: Esta reserva fue creada con el propósito de mantener una provisión para desarrollo de proyectos y mejoras futuros.

Reserva especial cuentas incobrables: Esta reserva fue creada con el propósito de mantener una provisión

adicional a la requerida para posibles pérdidas en los préstamos.

J. Medición del justo valor La Cooperativa determina el valor de sus instrumentos financieros

utilizando la estructura del justo valor establecida por el “ASC – 820” (anteriormente el SFAS 157), “Mediciones del Justo Valor”, el cual requiere a la entidad maximizar el uso de datos observables y minimizar el uso de datos no observables al determinar el justo valor. El justo valor es definido por el “ASC – 820” como el precio de intercambio que se recibirá por un activo o se pagaría para transferir un pasivo en los mercados principales o más ventajosos para los activos o pasivos en transacciones regulares entre participantes del mercado. Las normas establecen tres niveles que pueden ser utilizados para medir el justo valor, los cuales son: (1) precios cotizados en mercados activos para activos o pasivos similares; (2) datos observables y no observables del mercado que pueden ser corroborados por información disponible en el mercado; (3) datos no observables que no pueden ser corroborados por información del mercado.

K. Opción del justo valor

La Cooperativa ha optado por no aplicar el “ASC –825” (anteriormente el

SFAS 159) “Opción del Justo Valor” para activos y pasivos financieros, al considerar los gastos excesivos que este pronunciamiento conlleva.

21

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD continuación… L. Cuentas no reclamadas Las cantidades de dinero y otros bienes líquidos en poder de una

cooperativa que no hayan sido reclamados o que no hayan sido objeto de transacción alguna durante cinco (5) años consecutivos, exceptuando aquellas cantidades provenientes de cuentas de acciones, pasarán a una reserva de capital social de la cooperativa o a su partida de capital indivisible, a opción de la cooperativa, luego de haberse cumplido el requisito de notificación a la Corporación aquí dispuesto. A los fines de este Artículo, la imposición de cargos por servicio ni el pago de intereses o dividendos se considerarán como una transacción o actividad en la cuenta. El término de cinco (5) años se contará a partir de la fecha de la última transacción, cuando se traten de instrumentos que no tenga término de vencimiento, y en aquellos instrumentos que tenga fecha de vencimiento, el término de cinco (5) años comenzará desde la fecha de su vencimiento. En o antes de los sesenta (60) días luego del cierre del año fiscal de cada cooperativa, ésta tendrá la obligación de notificar a los dueños de cuentas inactivas que las mismas serán objeto de transferencia. Esto se hará mediante la publicación de un listado en un lugar visible en las sucursales y oficinas de servicio de la cooperativa por un término de noventa (90) días consecutivos. Simultáneamente, se publicará un aviso en un periódico de circulación general en Puerto Rico, el cual será titulado "Aviso de Dinero y Otros Bienes Líquidos No Reclamados en Poder de la Cooperativa". Los gastos incurridos por la cooperativa en relación con la publicación del aviso serán deducidos proporcionalmente del balance de cada cuenta no reclamada.

Tal aviso expondrá, en orden alfabético, los nombres de las personas que

de acuerdo con los registros de la cooperativa tengan derecho a reclamar cualesquiera cantidades de dinero y otros bienes líquidos en poder de la cooperativa, que no hayan sido reclamados a la cooperativa o que no hayan sido objeto de transacción alguna durante el referido periodo de cinco (5) años, la última dirección conocida de cada una de dichas personas, y las respectivas cantidades a que tengan derecho.

Luego de efectuada la transferencia de una cuenta u otros bienes líquidos a

las reservas de capital, sólo se admitirán reclamaciones presentadas no más tarde de cinco (5) años a partir de la transferencia. En dichos casos la cooperativa podrá imponer cargos administrativos correspondientes a los trámites de investigación y análisis de la reclamación. De conformidad con estas disposiciones, las cooperativas, sus cuentas de acciones y depósitos y sus reservas estarán exentas de las disposiciones de la Ley Núm. 36 de 28 de julio de 1989, según enmendada, conocida como "Ley de Dinero y Otros Bienes Líquidos Abandonados o No Reclamados".

22

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011

NOTA 2 - RESUMEN DE LAS POLÍTICAS DE CONTABILIDAD continuación… M. Ingresos de intereses y gastos El ingreso de intereses sobre préstamos se reconoce utilizando el método

de acumulación hasta los noventa (90) días de vencidos los mismos. Los intereses sobre préstamos con más de noventa (90) de atraso se reconocen al cobrarse. Los intereses se computan sobre el balance adeudado. Los otros ingresos y gastos se registran cuando se generan o se incurren los mismos, respectivamente.

N. Activos de larga vida Los activos de larga vida que posee la Cooperativa consisten

principalmente de propiedad y equipo. La Cooperativa evalúa el valor corriente de estos activos a tenor con los requerimientos del “ASC 360” (anteriormente FASB No. 144), el cual requiere, entre otras cosas, que la Cooperativa identifique eventos o cambios en las circunstancias que indiquen que el valor corriente de un activo no pueda ser recobrado. Al 30 de junio de 2012 y 2011 no se había determinado la existencia de algún menoscabo en los activos de larga vida.

O. Propiedades reposeídas Las propiedades adquiridas por embargo o en otro tipo de liquidación se

establecen al balance por cobrar del préstamo o al valor justo en el mercado de la propiedad recibida al momento de la adquisición, lo que sea menor. Pérdidas incurridas por la adquisición, ganancias o pérdidas subsiguientes por la disposición de dichos activos, gastos relacionados de mantenimiento y pérdidas estimadas se registran como parte de las operaciones corrientes. La Cooperativa evalúa el valor corriente de estos activos a tenor con los requerimientos del “ASC 360” – Contabilidad para el deterioro de activos de larga vida y para activos de larga vida a ser eliminados.

P. Comisiones y costos relacionados en la originación de préstamos La Cooperativa reconoce los ingresos y costos relacionados en la

originación de préstamos según los requerimientos de la Codificación 310-20-25-2 del Pronunciamiento de Normas de Contabilidad Financiera del “Financial Accounting Standard Board”. Este pronunciamiento requiere que las comisiones y costos relacionados en la originación de préstamos sean amortizados a operaciones a través del menor del término contractual o estimado de vida de estos. Los costos diferidos de originación de préstamos totalizaron $386,294 y $406,841 al 30 de junio de 2012 y 2011, respectivamente.

23

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 P. Transacciones entre partes relacionadas Los Empleados y miembros de la Junta de Directores de la Cooperativa

pueden ser Socios de ésta y pueden mantener en la Cooperativa tanto cuentas de ahorros como préstamos. Los términos de las transacciones envueltas en estas cuentas (intereses cargados y pagados) son iguales a las de las cuentas de los Socios regulares. Al 30 de junio de 2012 y 2011 los Empleados y miembros de la Junta de Directores y Comités de la Cooperativa mantenían en conjunto, préstamos en la Cooperativa ascendentes a $1,500,266 y $1,614,992 respectivamente.

NOTA 3 - REQUISITO MÍNIMO DE LIQUIDEZ Y CÓMPUTO DE CAPITAL

INDIVISIBLE Y ACTIVOS SUJETO A RIESGO A continuación se describe la provisión de fondos en estado líquido

(liquidez estatutaria) en proporción a la composición y vencimiento de los depósitos y certificados. A tono con el reglamento 7051 de la Ley de Sociedades Cooperativas de Ahorro y Crédito de 2002, según enmendada, esta proporción de fondos líquidos elegibles nunca será menor del quince por ciento (15%) de los depósitos y certificados al último día de cada mes. Para cumplir con las exigencias de ley y su reglamento al 30 de junio de 2012, se detalla el cómputo:

Liquidez requerida: Reserva para capital indivisible (35%) $ 1,830,216 Reserva para depósitos: Total de depósitos $74,559,492 Menos: Depósitos eventos determinados (473,153) Inversiones cruzadas (1,600,000) Certificados de ahorro vencen en 30 días (4,952,411) Depósitos pignorados -0- Depósitos netos 67,533,927 Reserva depósitos netos (15%) 10,130,089 Depósitos eventos determinados: Plan de ahorro navideño y verano 274,958 Certificados de depósitos menor de 30 días (25%) 1,238,103 Liquidez requerida para depósitos 11,643,150 Liquidez requerida total $13,473,366

24

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO

NOTAS A LOS ESTADOS FINANCIEROS 30 de junio de 2012 y 2011

NOTA 3 - REQUISITO MÍNIMO DE LIQUIDEZ Y CÓMPUTO DE CAPITAL

INDIVISIBLE Y ACTIVOS SUJETO A RIESGO (continuación…) Liquidez disponible: Efectivo y cuentas corrientes totales 1,117,697 Cuentas y certificados de ahorro 25,608,183 Inversiones en valores 29,425,374 Sub-Total 56,151,254 Menos: Inversiones cruzadas y fondos pignorados ( 1,600,000) Más: Intereses acumulados de activos líquidos No gravados 228,956 Liquidez disponible 54,780,210 Exceso (insuficiencia) en fondos líquidos $41,306,844 Al 30 de junio de 2011 la Cooperativa reflejó una suficiencia de fondos líquidos sobre la liquidez requerida por $31,608,036.

25

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 3 - REQUISITO MÍNIMO DE LIQUIDEZ Y CÓMPUTO DE CAPITAL INDIVISIBLE Y ACTIVOS SUJETO A RIESGO continuación... A continuación se presenta el cómputo de la relación del capital indivisible a los activos sujetos a riesgo a tono con la Ley de Sociedades Cooperativas de Ahorro y Crédito de 2002, Ley # 255 del 28 de octubre de 2002, artículo 6.02, según enmendado y su reglamento 7051: Elementos de capital indivisible Cantidad a. Reserva de capital indivisible (Reserva de capital de riesgo) $5,229,188 b. Reserva requerida por COSSEC 486,268 c. Reserva especial de préstamos incobrables 170,000 d. Otras reservas 896,510 e. 15% de las ganancias retenidas no distribuidas 225,000 f. Porción de la reserva de préstamos incobrables para préstamos no morosos. 168,042

Total de capital indivisible $7,175,008

Elementos de activos sujetos a riesgo: Total de los activos (sin considerar reserva para préstamos incobrables) $127,791,657 Menos: I. Activos sin riesgo con ponderación de 0.00%

a. 100% efectivo de caja poseído por la Cooperativa en sus oficinas o en tránsito. 783,412 b. 100% préstamos, obligaciones y valores de deuda, incluyendo

porciones de todos éstos, que sean emitidos, asegurados o garantizados incondicionalmente por el Estado Libre Asociado de Puerto Rico o sus agencias, o por el gobierno de Estados Unidos o sus agencias, incluyendo los bancos del sistema de la Reserva Federal Government Nacional Mortgage Association (GNMA), Administración de Veteranos (VA), Federal Housing Administration (FHA), Export-Import Bank (Exim Bank), Overseas Private Investment Corporation (OPIC), Commodity Credit Corporation (CCC) y Small Business Administration. 5,341,471

c. 100% de los préstamos completamente garantizados por primeras hipotecas sobre propiedades residenciales de una a cuatro familias. Estos préstamos deberán cualificar para ser vendidos en el mercado secundario hipotecario, no mostrar morosidad en exceso de noventa (90) días y tener una razón de préstamo total a valor de garantía (Loan to Value) máxima de (80%); disponiéndose que, la Corporación podrá, mediante reglamentación o determinación administrativa, autorizar razones de préstamos total a valor de la garantía (Loan to Value) mayores que sean cónsonas con los parámetros del mercado secundario. 9,622,084

d. 100% la porción de los préstamos garantizados por acciones, depósitos o ambos, que no pueden retirarse de la Cooperativa 9,385,527

e. 100% la inversión de la Cooperativa en la Corporación 1,139,985 Total de activos sin riesgo con ponderación de 0% 26,272,479

26

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 3 - REQUISITO MÍNIMO DE LIQUIDEZ Y CÓMPUTO DE CAPITAL

INDIVISIBLE Y ACTIVOS SUJETO A RIESGO continuación... II. Activos sujetos a riesgo con ponderación de veinte por ciento (20%) a. 80% efectos en proceso de cobro. 4,284,872 b. 80% intereses en proceso de cobro. 453,173 c. 80% la porción de los préstamos a no socios garantizada por bienes

líquidos que se mantienen en garantía del préstamo según lo dispuesto en el Artículo 2.03 (a)(2). 47,987

d. 80% Préstamos, obligaciones y valores de deuda, incluyendo

porciones de todos estos, que sean emitidos, asegurados o garantizados incondicionalmente por el Estado Libre Asociado de Puerto Rico o sus agencias, o por el Gobierno de los Estados Unidos cuyas obligaciones no están respaldadas explícitamente por la entera fe y crédito del gobierno de Estados Unidos, incluyendo Federal Home Loan Mortgage Corporation (FHLMC), Federal National Mortgage Association (FNMA), Farm Credit System, Federal Home Loan Bank System, y Student Loan Marketing Marketing Association (SLMA). 19,267,122

e. 80% de los depósitos, préstamos, obligaciones y valores de deuda

incluyendo porciones de estos, que sean emitidos, asegurados o garantizados por instituciones depositarias de Estados Unidos y Puerto Rico incluyendo el Banco Cooperativo de Puerto Rico. Se excluyen acciones de entidades con fines de lucro. 16,690,702

f. 80% del costo histórico de la propiedad inmueble o el valor de

tasación según certificado por un tasador debidamente cualificado, lo que sea menor, que se esté utilizando o que se proyecte utilizar como oficinas, sucursales, centro de servicios, áreas de estacionamiento u otras facilidades, neto de cualquier deuda que esté directamente garantizada mediante gravamen hipotecario constituido y perfeccionado sobre dicho inmueble. 1,107,205

g. 80% de los seguros prepagados que correspondan a

riesgos de la institución. 61,184 h. 80% de las acciones comunes o preferidas respaldadas

por inversiones en el Banco Cooperativo, Cooperativa de Seguros Múltiples y Cooperativa de Seguros de Vida (COSVI). 2,081,445

Total de activos sujetos a riesgo con ponderación de 20% 43,993,691

27

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 3 - REQUISITO MÍNIMO DE LIQUIDEZ Y CÓMPUTO DE CAPITAL

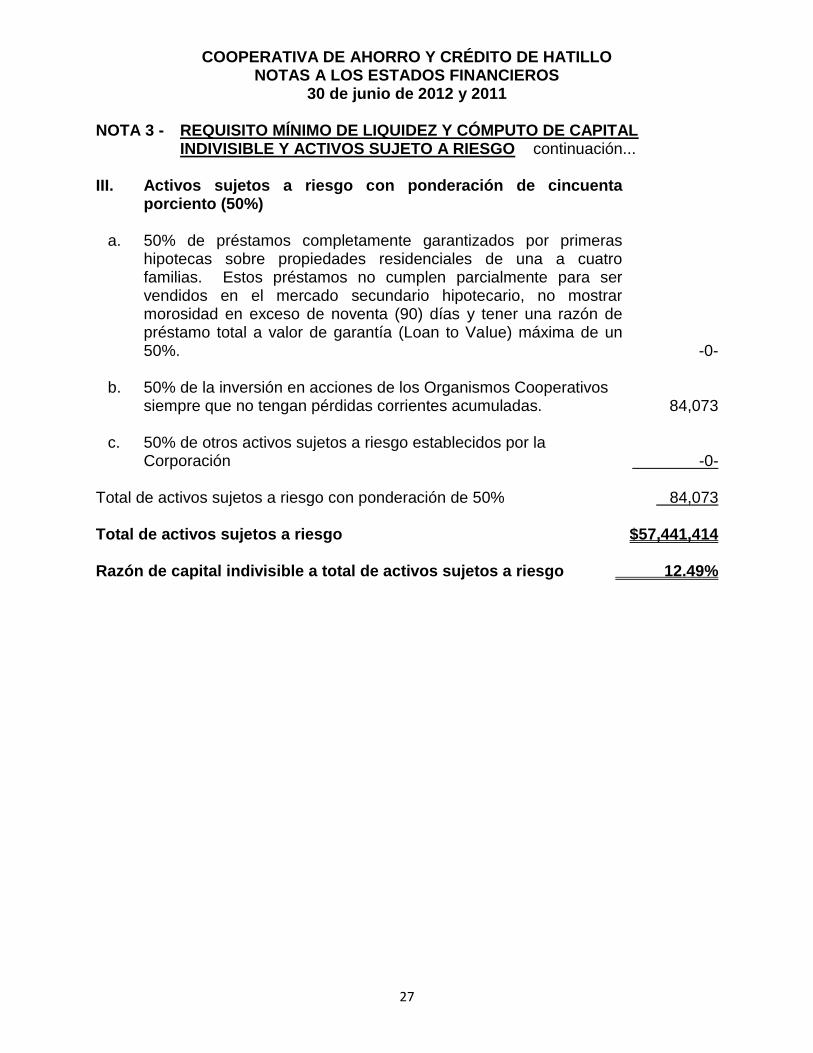

INDIVISIBLE Y ACTIVOS SUJETO A RIESGO continuación... III. Activos sujetos a riesgo con ponderación de cincuenta

porciento (50%)

a. 50% de préstamos completamente garantizados por primeras hipotecas sobre propiedades residenciales de una a cuatro familias. Estos préstamos no cumplen parcialmente para ser vendidos en el mercado secundario hipotecario, no mostrar morosidad en exceso de noventa (90) días y tener una razón de préstamo total a valor de garantía (Loan to Value) máxima de un 50%. -0-

b. 50% de la inversión en acciones de los Organismos Cooperativos

siempre que no tengan pérdidas corrientes acumuladas. 84,073

c. 50% de otros activos sujetos a riesgo establecidos por la Corporación -0-

Total de activos sujetos a riesgo con ponderación de 50% 84,073

Total de activos sujetos a riesgo $57,441,414

Razón de capital indivisible a total de activos sujetos a riesgo 12.49%

28

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 4 - INVERSIÓN EN VALORES La Cooperativa registra las inversiones de acuerdo a los requerimientos del ASC –

942 320 (anteriormente SFAS Número 115), inversiones instrumentos de deuda y equidad.

Al 30 de junio de 2012, la cartera de inversiones fue clasificada por la Cooperativa

como disponibles para la venta (“AFS”) y retenidas hasta su vencimiento (“HTM”). Valores retenidos al vencimiento: Las inversiones en valores negociables están

registradas al costo, ajustados por la amortización de primas o descuentos y aumentados por la amortización de descuento en aquellos casos que aplique utilizando el método de interés efectivo. El costo de los valores vendidos para propósitos de determinar ganancia o pérdidas se determina utilizando el método de identificación específica. La Cooperativa tiene la intención y la habilidad para mantener las inversiones hasta su vencimiento.

Valores disponibles para la venta: Los valores disponibles para la venta son

presentados al valor en el mercado. Las ganancias o pérdidas por la diferencia entre el valor en libros y el valor en mercado, se presentan en la sección de capital de la Cooperativa. La Cooperativa utiliza el método de identificación específica para dar de baja aquellos valores vendidos o retenidos.

a. Instrumentos clasificados como disponibles para la venta El costo amortizado y el valor en el mercado de estos instrumentos clasificados como disponibles para la venta es el siguiente: 2012 2011 Costo

amortizado Valor en el mercado

Costo amortizado

Valor en el mercado

Instrumentos del Gobierno Federal y sus

Agencias

11 años o más $ 30,971 $ 31,396 $ 31,892 $ 32,264

29

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 4 - INVERSIÓN EN VALORES (continuación…)

2012 2011 Costo

amortizado Valor en el mercado

Costo amortizado

Valor en el mercado

Instrumentos Privados con Garantía del

Gobierno Federal y de

PR

1 a 5 años $ 1,005,136 $ 1,009,863 -0- -0- 6 a 10 años 2,952,022 2,969,612 548,806 553,437 11 años o más 6,678,991 6,949,161 1,563,694 1,615,200 $10,636,149 $10,928,636 2,112,500 2,168,637

2012 2011 Costo

amortizado Valor en el mercado

Costo amortizado

Valor en el mercado

Instrumentos del Gobierno

de PR

1 a 5 años -0- -0- $1,000,000 $1,005,070 6 a 10 años $ 8,232,732 $ 8,322,343 2,403,526 2,406,938 11 años o más 662,963 684,460 162,816 168,216 $ 8,895,695 $ 9,006,803 3,566,342 3,580,224

2012 2011 Costo

amortizado Valor en el mercado

Costo amortizado

Valor en el mercado

Total Costo Amortizado

$19,562,815 $19,966,835 $5,710,734 $5,781,125

Total Ganancias o

Pérdidas

404,020

-0-

70,391

-0-

Total Valor en el mercado

$19,966,835 $19,966,835 $5,781,125 $5,781,125

30

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 4 - INVERSIÓN EN VALORES (continuación…) Las ganancias (pérdidas) netas no realizadas consiste al 30 de junio de 2012 y 2011 de: 2012 2011

Pérdidas brutas $ (22,644) $ (8,833) Ganancias brutas 426,664 79,226 $ 404,020 $ 70,392

b. Instrumentos clasificados como retenidos hasta su vencimiento

2012 2011 Costo

amortizado Valor en el mercado

Costo amortizado

Valor en el mercado

Instrumentos Privados con Garantía del

Gobierno Federal y PR

1 a 5 años $ 604,219 $ 604,986 1,200,000 1,200,403 6 a 10 años 3,024,040 3,093,281 2,268,759 2,264,449 11 años o más 4,830,280 4,982,846 5,229,911 5,241,920 $ 8,458,539 $ 8,681,113 8,698,670 8,706,872

2012 2011 Costo

amortizado Valor en el mercado

Costo amortizado

Valor en el mercado

Instrumentos del Gobierno

de PR

1 a 5 años -0- -0- $2,777,000 $2,777,323 6 a 10 años $ 1,000,000 $ 1,000,000 2,250,000 2,250,320 $ 1,000,000 $ 1,000,000 $5,027,000 $5,027,643

2012 2011 Costo

amortizado Valor en el mercado

Costo amortizado

Valor en el mercado

Total Costo Amortizado

$ 9,458,539 $ 9,681,113 13,725,670 13,734,515

Total Ganancias o

Pérdidas

222,574

-0-

8,845

-0-

Total Valor en el mercado

$ 9,681,113 $ 9,681,113 13,734,515 13,734,515

31

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 4 - INVERSIÓN EN VALORES (continuación…) La diferencia entre el costo amortizado y el valor en el mercado es como sigue al 30 de junio de 2012 y 2011 de: 2012 2011

Pérdidas brutas $ (18,207) $ (7,203) Ganancias brutas 240,781 16,048 Ganancia (Pérdida) neta no Realizada $ 222,574 $ 8,845

NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS Consisten de: 2012 2011 Consumo: - Personales $37,085,265 $ $37,923,410 -Hipotecarios 16,517,818 18,002,465 -Comerciales 294,748 353,276 -Autos 3,809,729 4,313,017 - Emergencia 3,617 8,289 - Tarjeta de crédito “Mastercard” 793,370 787,661 - Seguros 4,490 4,635 - Especiales Garantizados 3,920,905 3,977,770 -Estipulaciones 1,159,051 509,946 -Enseres 2,154 10,314 -Sin Fines de Lucro 115,437 135,846 Total préstamos 63,706,574 66,026,629 Costos directos diferidos de originación 386,294 406,841 Subtotal 64,092,878 66,433,470 Menos: Reserva para pérdidas crediticias ( 2,157,806) ( 1,800,000) Total $61,935,072 $64,633,470

32

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS (continuación…) Los préstamos están parcialmente garantizados por acciones y depósitos de los socios deudores, por otros socios que los garantizan solidariamente, Propiedad Mueble (autos) y por pagarés hipotecarios registrados en el Registro de Propiedad. Los préstamos se conceden por periodos que comprenden desde tres (3) meses hasta trescientos sesenta (360) meses, dependiendo del préstamo, aunque una porción significativa de los préstamos personales se renuevan antes de su vencimiento. Los préstamos devengan una tasa de interés anual promedio (interés ponderado) de 8.87%. Un resumen de la actividad de la reserva para pérdidas crediticias fue como sigue: 2012 2011 Balance al comenzar el año $1,800,000 $ 1,741,312

Provisión adicional del año 755,934 617,022 Recobros de préstamos previamente Cargados a la provisión 187,273 167,570

Préstamos cargados contra la reserva ( 585,401) (725,904)

Balance Final $ 2,157,806 $ 1,800,000

33

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS continuación… Indicadores de Calidad de la Cartera de Préstamos Comerciales En adición a revisar el riesgo de concentración de la cartera comercial, la Cooperativa implantó un proceso de evaluación de la calidad del crédito comercial. Para los préstamos comerciales, la Gerencia llevó a cabo una evaluación de riesgo individual considerando la probabilidad de recobro y la calidad de la colateral. La Cooperativa utilizó las siguientes clasificaciones para evaluar su riesgo dentro de la cartera: Sin excepción: El deudor posee capital adecuado y la habilidad para repagar la deuda en el curso normal de las operaciones. Seguimiento: El préstamo se encuentra protegido a nivel de colateral en estos momentos, pero tiene el potencial de deterioro. La información financiera del deudor no es consistente o se encuentra bajo presupuesto, presentando la posibilidad de problemas de liquidez a corto plazo. Entre otras características típicas de este clasificación se encuentran el no poseer información financiera reciente, baja capitalización, riesgos de la industria. La fuente principal de repago sigue siendo buena, pero existe una posibilidad de tener que utilizar la colateral o la ayuda de un garantizador para repagar la deuda. Aunque este tipo de préstamo se encuentra al día, y el recobro se entiende que no está en duda, la frecuencia de los pagos pudiera afectarse. Bajo Estándar: Este tipo de préstamo no se encuentra protegido adecuadamente debido a deterioro en el capital neto del deudor o pignoración de la colateral. El deudor presenta claras debilidades en su condición financiera, las cuales afectan el recobro del préstamo. Es probable que la Cooperativa no recupere la totalidad del préstamo. Los préstamos clasificados en esta categoría son considerados en menoscabo y no acumulan intereses, por lo que los pagos recibidos son aplicados al principal. Dudoso: Este tipo de préstamo posee las deficiencias de aquellos presentados en la categoría de “Bajo Estándar”. Además, la cobrabilidad de parte o todo el préstamo es altamente improbable. La posibilidad de pérdida es extremadamente alta, pero existen algunas condiciones específicas que pudieran resolverse a favor del deudor y, por lo tanto, fortalecer la probabilidad de recobro del préstamo. El préstamo no ha sido llevado a pérdida hasta que se tenga una visión más clara del efecto de las condiciones específicas mencionadas anteriormente. Estas condiciones pudieran incluir, pero sin limitarse a, una inyección adicional de capital, nueva colateral, refinanciamiento o procedimientos de liquidación. Los préstamos clasificados en esta categoría son considerados en menoscabo y no acumulan intereses, por lo tanto los pagos recibidos son aplicados a principal.

34

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

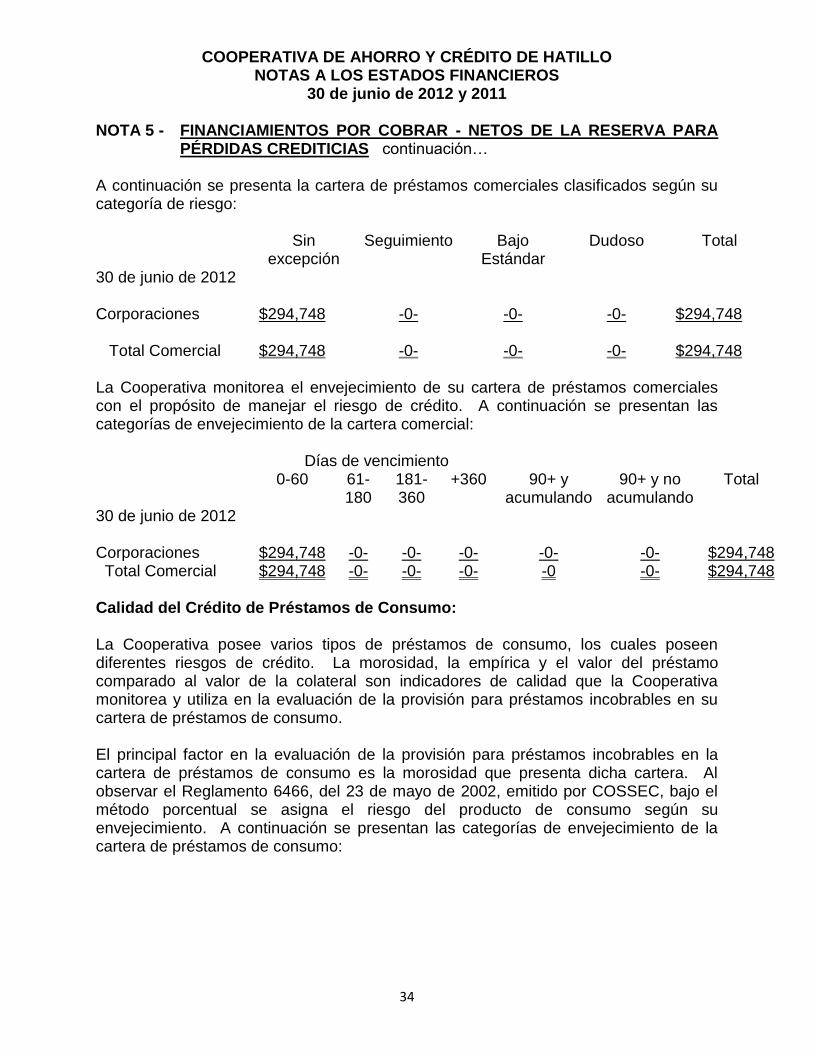

PÉRDIDAS CREDITICIAS continuación… A continuación se presenta la cartera de préstamos comerciales clasificados según su categoría de riesgo: Sin

excepción Seguimiento Bajo

Estándar Dudoso Total

30 de junio de 2012 Corporaciones

$294,748

-0-

-0-

-0-

$294,748

Total Comercial

$294,748

-0-

-0-

-0-

$294,748

La Cooperativa monitorea el envejecimiento de su cartera de préstamos comerciales con el propósito de manejar el riesgo de crédito. A continuación se presentan las categorías de envejecimiento de la cartera comercial: Días de vencimiento 0-60 61-

180 181-360

+360 90+ y acumulando

90+ y no acumulando

Total

30 de junio de 2012 Corporaciones

$294,748

-0-

-0-

-0-

-0-

-0-

$294,748

Total Comercial $294,748 -0- -0- -0- -0 -0- $294,748 Calidad del Crédito de Préstamos de Consumo: La Cooperativa posee varios tipos de préstamos de consumo, los cuales poseen diferentes riesgos de crédito. La morosidad, la empírica y el valor del préstamo comparado al valor de la colateral son indicadores de calidad que la Cooperativa monitorea y utiliza en la evaluación de la provisión para préstamos incobrables en su cartera de préstamos de consumo. El principal factor en la evaluación de la provisión para préstamos incobrables en la cartera de préstamos de consumo es la morosidad que presenta dicha cartera. Al observar el Reglamento 6466, del 23 de mayo de 2002, emitido por COSSEC, bajo el método porcentual se asigna el riesgo del producto de consumo según su envejecimiento. A continuación se presentan las categorías de envejecimiento de la cartera de préstamos de consumo:

35

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS continuación… Préstamos por Días de Vencimiento: La Cooperativa considera un préstamo en delincuencia si el mismo refleja atraso en sus pagos mayor de sesenta (60) días. A continuación se describe el envejecimiento de la cartera de préstamos por clase al 30 de junio de 2012: Días de vencimiento 0-60 61-180 181-360 +360 90+ y

acumulando 90+ y no

acumulando Total

30 de junio de 2012 Personales y otros

$37,479,074

$194,442

$171,810

$1,303,454

-0-

$1,475,264

$39,148,780

Tarjetas de Crédito

736,949 26,477 9,668 20,276 -0- 29,944 793,370

Instituciones sinfines de lucro

115,437

-0-

-0-

-0-

-0-

-0-

115,437

Autos 3,809,729 -0- -0- -0- -0- -0- 3,809,729 Comerciales 294,748 -0- -0- -0- -0- -0- 294,748 Hipotecarios 16,198,979 99,034 219,805 -0- -0- 219,805 16,517,818 Restructurados 2,100,378 171,506 209,490 545,318 -0- 754,808 3,026,692 Total Consumo $60,735,294 $491,459 $610,773 $1,869,048 0- $2,479,821 $63,706,574

Del total de los balances en morosidad sobre 60, la cantidad de $2,479,821 no acumulan intereses. Los préstamos en delincuencia no fueron clasificados como menoscabo, ya sea porque tienen menos de un año sin movimiento, están garantizados o están en trámite de cobro por vía legal. La política de la Cooperativa es cargar contra la reserva para pérdidas crediticias todo préstamo que tenga más de un año sin movimiento y no esté garantizado o en trámite de cobro vía legal. Préstamos morosos con más de 60 días

A continuación presentamos un resumen de la cartera de préstamos morosos, con más de 60 días, por tipo de préstamo, al 30 de junio de 2012: Balance de

principal no pagado Inversión

Reconocida Reserva Específica

30 de junio de 2012 Personales $1,275,507 $ 7,832 $746,,851 Hipotecarios 170,055 1,044 53,315 Hipotecarios en Quiebra 148,784 914 29,747 Tarjetas de Crédito Subtotal

56,421 1,650,767

46 9,836

30,405 860,318

Otros - Quiebras 1,320,513 8,108 1,081,143 Total Consumo $2,971,280 $17,944 $1,941,461

36

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS continuación… La Cooperativa utiliza el sistema de puntos o empírica que produce el informe de indagación del crédito para determinar la calidad del crédito de sus socios. A continuación se presentan los tipos de préstamos que componen la cartera de préstamos de consumo, clasificados según su empírica: Distribución de calidad de cartera de préstamos de acuerdo a la empírica

Descripción

701 o más

651 a 700

601 a 650

Menos de 601

Total

Personales y otros $17,971,047 $8,508,742 $6,494,139 $9,348,592 $42,322,520

Hipotecarios 6,646,084 2,402,953 1,493,700 5,725,726 16,268,464

Personal con Gar Hip -0- 59,035 -0- 43,273 102,308

Vehículos Nuevos 2,403,352 615,740 342,405 344,001 3,705,498

Vehículos Usados 59,061 -0- 23,815 21,355 104,231

Entidades SFL -0- -0- -0- 54,488 54,488

Tarjeta de crédito MC 305,759 221,645 122,246 143,720 793,370

Comerciales -0- -0- 166,702 128,046 294,748

Hipotecas ISFL -0- -0- -0- 60,948 60,948

Total consumo $27,385,303 $11,808,115 $8,643,007 $15,870,149 $63,706,574

Calidad del crédito préstamos con garantía hipotecaria: Para los préstamos hipotecarios la Cooperativa mide la calidad del crédito basado en la relación del balance del préstamo al valor de la colateral ("loan to value"). Préstamo a valor de la colateral es la proporción que compara el balance del principal al valor de la colateral al momento de la otorgación. A continuación se presenta la distribución de la cartera de préstamos hipotecarios de acuerdo a la proporción mencionada. En los años recientes los mercados de bienes raíces en propiedades residenciales han experimentado bajas en los valores de las mismas.

37

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS continuación…

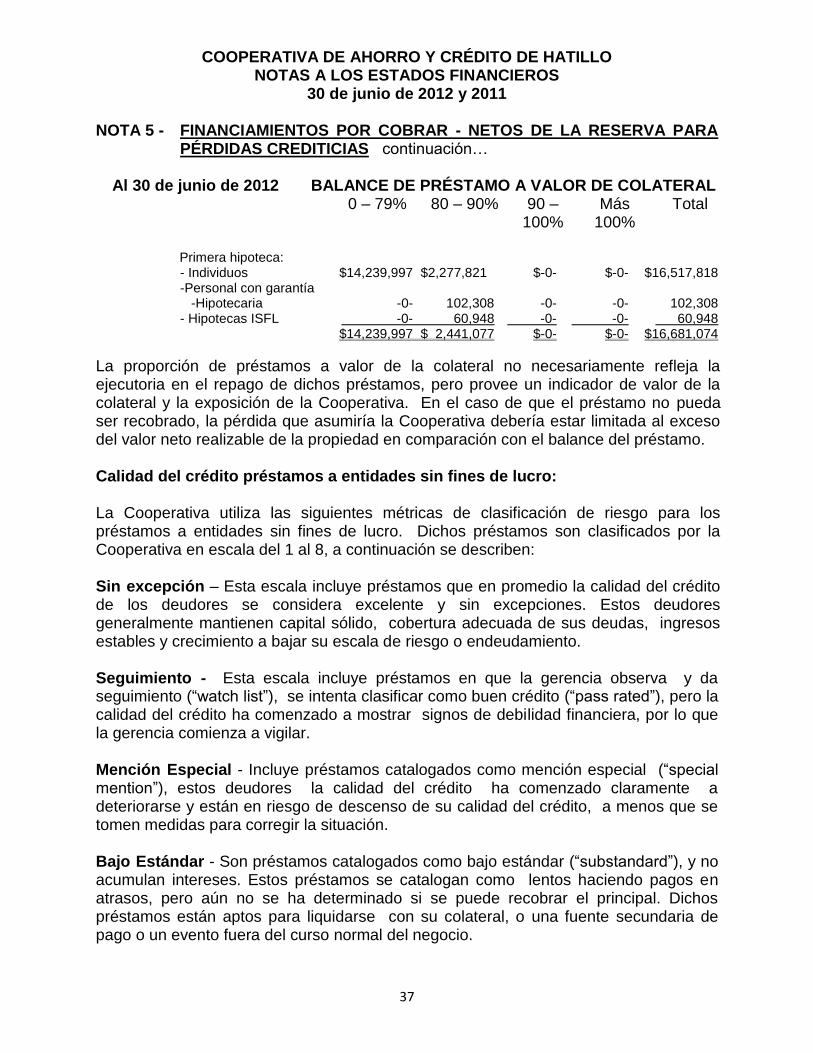

Al 30 de junio de 2012 BALANCE DE PRÉSTAMO A VALOR DE COLATERAL 0 – 79% 80 – 90% 90 –

100% Más

100% Total

Primera hipoteca: - Individuos $14,239,997 $2,277,821 $-0- $-0- $16,517,818 -Personal con garantía -Hipotecaria -0- 102,308 -0- -0- 102,308 - Hipotecas ISFL -0- 60,948 -0- -0- 60,948 $14,239,997 $ 2,441,077 $-0- $-0- $16,681,074

La proporción de préstamos a valor de la colateral no necesariamente refleja la ejecutoria en el repago de dichos préstamos, pero provee un indicador de valor de la colateral y la exposición de la Cooperativa. En el caso de que el préstamo no pueda ser recobrado, la pérdida que asumiría la Cooperativa debería estar limitada al exceso del valor neto realizable de la propiedad en comparación con el balance del préstamo. Calidad del crédito préstamos a entidades sin fines de lucro: La Cooperativa utiliza las siguientes métricas de clasificación de riesgo para los préstamos a entidades sin fines de lucro. Dichos préstamos son clasificados por la Cooperativa en escala del 1 al 8, a continuación se describen: Sin excepción – Esta escala incluye préstamos que en promedio la calidad del crédito de los deudores se considera excelente y sin excepciones. Estos deudores generalmente mantienen capital sólido, cobertura adecuada de sus deudas, ingresos estables y crecimiento a bajar su escala de riesgo o endeudamiento. Seguimiento - Esta escala incluye préstamos en que la gerencia observa y da seguimiento (“watch list”), se intenta clasificar como buen crédito (“pass rated”), pero la calidad del crédito ha comenzado a mostrar signos de debilidad financiera, por lo que la gerencia comienza a vigilar. Mención Especial - Incluye préstamos catalogados como mención especial (“special mention”), estos deudores la calidad del crédito ha comenzado claramente a deteriorarse y están en riesgo de descenso de su calidad del crédito, a menos que se tomen medidas para corregir la situación. Bajo Estándar - Son préstamos catalogados como bajo estándar (“substandard”), y no acumulan intereses. Estos préstamos se catalogan como lentos haciendo pagos en atrasos, pero aún no se ha determinado si se puede recobrar el principal. Dichos préstamos están aptos para liquidarse con su colateral, o una fuente secundaria de pago o un evento fuera del curso normal del negocio.

38

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS continuación… Bajo Estándar Dudoso - Incluye préstamos catalogados como bajo estándar dudoso y en menoscabo (“substandard-impaired”), se ha paralizado la acumulación de intereses por más de 90 días, no están asegurados y es necesario establecerle una reserva especifica para pérdidas crediticias. Pérdida - Son préstamos catalogados como pérdida, no acumulan intereses, listo para embargo (“foreclosure”) o cargar a pérdidas contra la reserva, es inminente establecer reserva específica basada en el balance estimado. A continuación se describe la clasificación de los préstamos a entidades sin fines de lucro: Sin Mención Bajo Bajo estándar y Cargar a 30 de junio de 2012 Excepción Seguimiento especialestándaren menoscabo pérdida Garantía hipotecaria y Solidaria de Directores $115,437 $-0- $ -0- $ -0- $ -0- $ -0- $115,437 $-0- $ -0- $ -0- $ -0- $ -0-

Préstamos restructurados renegociados: La Cooperativa puede renegociar los términos contractuales de un préstamo a causa del deterioro de la condición financiera del prestatario. El valor en los libros de los préstamos renegociados se reduce por el justo valor de los activos o equidad recibida, o por la deficiencia, si alguna, de los cobros futuros especificados por los nuevos términos que sean menor que el balance, si alguno, y es reconocido a través del término del préstamo renegociado. Préstamos renegociados cumpliendo con los nuevos términos no son incluidos en los préstamos que no acumulan intereses a menos que exista duda respecto a la cobrabilidad de principal el intereses. A continuación presentamos un desglose de los préstamos renegociados al 30 de junio de 2012: Préstamos Restructurados Préstamos restructurados

Morosos Número

de Préstamos

Balance de Principal

Reserva Asignada

Número de

Préstamos

Balance de

Principal

Reserva Asignada

30 de junio de 2012 Personales 250 $3,026,692 $648,958 103 $948,015 $632,706 Total Consumo 250 $3,026,692 $648,958 103 $948,015 $632,706

39

COOPERATIVA DE AHORRO Y CRÉDITO DE HATILLO NOTAS A LOS ESTADOS FINANCIEROS

30 de junio de 2012 y 2011 NOTA 5 - FINANCIAMIENTOS POR COBRAR - NETOS DE LA RESERVA PARA

PÉRDIDAS CREDITICIAS continuación… A continuación se presenta un resumen del tipo de concesión otorgada a los préstamos restructurados para el año terminado el 30 de junio de 2012: Tipo de Concesión

Tasa de Interés Fecha de vencimiento 30 de junio de 2012 Consumo: Personales -0- $3,026,692 Total Consumo -0- $3,026,692