Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA DE UN SISTEMA DE CONTROL INTERNO ADMINISTRATIVO PARA

LA COOPERATIVA DE AHORRO Y CRÉDITO SAN VICENTE DEL SUR LTDA.

AUTORA

MARIELA ELIZABETH GALEAS GALEAS

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

DR. CPA. EFRAÍN BECERRA PAGUAY MSc.

efraí[email protected]

QUITO DM, ABRIL DE 2016

ii

Galeas Galeas, Mariela Elizabeth (2016). Propuesta de un

sistema de control interno administrativo para la

cooperativa de ahorro y crédito San Vicente del Sur

Ltda. Trabajo de investigación para optar por el grado

de Ingeniera en Contabilidad y Auditoría, Contadora

Pública Autorizada. Carrera de Contabilidad y Auditoría

Quito UCE. 154 p.

iii

DEDICATORIA

Este Trabajo de Investigación le dedico a Dios padre celestial que en todo momento está conmigo

guiándome en el sendero de la vida, por darme fortaleza para continuar, porque cuando estaba a

punto de caer él me dio su mano para levantarme y me otorgo la fuerza para felizmente culminar

mi carrera.

A mí querida madre por su dedicación, sacrificio, cariño, comprensión, entrega y amor

incondicional a lo largo de mi vida, quien me ha guiado con sus sabios consejos otorgándome su

apoyo firme y constante en esta larga trayectoria.

A mí adorada hija por llegar a mi vida a llenarla de felicidad e iluminar mis días con su hermosa

sonrisa, por ser el motor de mi vida, quien día a día ha sido mi fuente de inspiración para cumplir

mi tan anhelado sueño.

A mi esposo que ha sido mi compañero y amigo inseparable, por darme lo mejor sin esperar nada a

cambio.

A mis hermanos por estar conmigo aun cuando están lejos, por su eterno e infinito cariño, me

siento afortunada de tenerlos.

iv

AGRADECIMIENTO

Primeramente agradezco a Dios por darme la vida y ser el más grande ejemplo de amor, porque su

bondad y cariño no tienen limite, por permitirme llegar hasta donde estoy, ya que sin él no hubiera

sido posible.

A la Universidad Central del Ecuador y a la Facultad de Ciencias Administrativas por abrirme las

puertas y brindarme la oportunidad de formarme como profesional permitiéndome culminar mi

carrera con éxito.

A mis maestros por inculcarme valores y sembrar el conocimiento a lo largo de mi carrera, ellos

son el ejemplo de superación.

A mi Director de Trabajo de Titulación Dr. Efraín Becerra Paguay por su valiosa ayuda, paciencia,

esfuerzo, dedicación, conocimientos y experiencia han sido fundamentales para el desarrollo de mi

trabajo.

A mi madre por estar conmigo en todo momento, por la entrega total, el esfuerzo y sacrificio sin

fin, por haberme inculcado los mejores valores, por formarme como una mujer de bien por confiar

y estar pendiente de mí desde el primer día, las palabras no son suficientes para expresar mi

agradecimiento a mi madre por hacer de mi lo que soy.

Gracias a todos quienes que de una u otra manera estuvieron presentes brindándome su apoyo

constante en este largo camino.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

HOJA DE APROBACIÓN DEL DIRECTOR DE TESIS

vii

LUGAR DONDE SE REALIZÓ LA INVESTIGACIÓN

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

HOJA DE APROBACIÓN DEL DIRECTOR DE TESIS ................................................................ vi

LUGAR DONDE SE REALIZÓ LA INVESTIGACIÓN ............................................................... vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ....................................................................................................................... xiii

LISTA DE FIGURAS ..................................................................................................................... xiv

LISTA DE ANEXOS ..................................................................................................................... xvii

RESUMEN EJECUTIVO ............................................................................................................. xviii

ABSTRACT .................................................................................................................................... xix

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 2

1. GENERALIDADES................................................................................................................... 2

1.1 Reseña Histórica del Cooperativismo ................................................................................ 2

1.1.1 El Cooperativismo en el mundo ................................................................................. 2

1.1.2 El Cooperativismo en el Ecuador ............................................................................... 4

1.1.3 Origen del Cooperativismo de Ahorro y Crédito ....................................................... 7

1.1.4 Origen del Cooperativismo de Ahorro y Crédito en Ecuador .................................... 8

1.2 Definición de Cooperativismo ........................................................................................... 9

ix

1.3 Importancia del Cooperativismo ........................................................................................ 9

1.4 Principios cooperativos ...................................................................................................... 9

1.5 Antecedentes de la Cooperativa de Ahorro y Crédito San Vicente del Sur ..................... 11

1.5.1 Base legal de la Cooperativa .................................................................................... 11

1.5.2 Objeto social de la cooperativa ................................................................................ 11

1.5.3 Reseña histórica ........................................................................................................ 11

1.5.4 Misión ...................................................................................................................... 13

1.5.5 Visión ....................................................................................................................... 13

1.5.6 Valores ..................................................................................................................... 13

1.5.7 Estructura Organizacional Cooperativa de Ahorro Y Crédito San Vicente del Sur . 14

1.6 Organismo de Control ...................................................................................................... 16

1.6.1 Superintendencia de Economía Popular y Solidaria ................................................ 16

1.7 Otros Organismos de Control ........................................................................................... 16

1.7.1 Servicio de Rentas Internas (SRI) ............................................................................ 16

1.7.2 Instituto Ecuatoriano de Seguridad Social (IESS).................................................... 22

1.7.3 Ministerio de Trabajo ............................................................................................... 23

CAPÍTULO II .................................................................................................................................. 26

2. MARCO TEÓRICO ................................................................................................................. 26

2.1 Sector Cooperativo ........................................................................................................... 26

2.1.1 Definición de Cooperativa........................................................................................ 26

2.1.2 Importancia de las Cooperativas .............................................................................. 26

x

2.1.3 Clasificación de las Cooperativas............................................................................. 26

2.2 Control Interno ................................................................................................................. 29

2.2.1 Origen del Control Interno ....................................................................................... 29

2.2.2 Concepto de Control Interno .................................................................................... 29

2.2.3 Importancia del Control Interno ............................................................................... 30

2.2.4 Características del control interno ............................................................................ 31

2.2.5 Objetivos del control interno .................................................................................... 31

2.2.6 Ventajas del Control Interno .................................................................................... 32

2.2.7 Limitaciones del control interno............................................................................... 32

2.2.8 Clasificación del control interno .............................................................................. 33

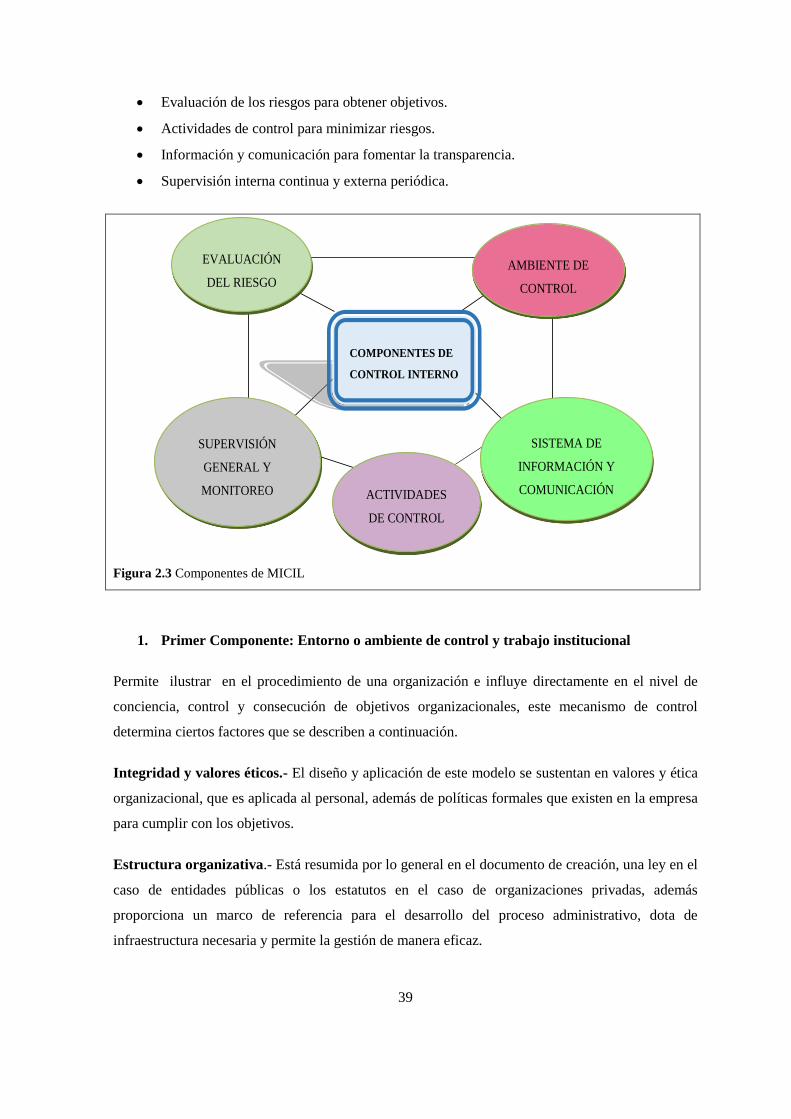

2.2.9 Modelos de Control Interno ..................................................................................... 34

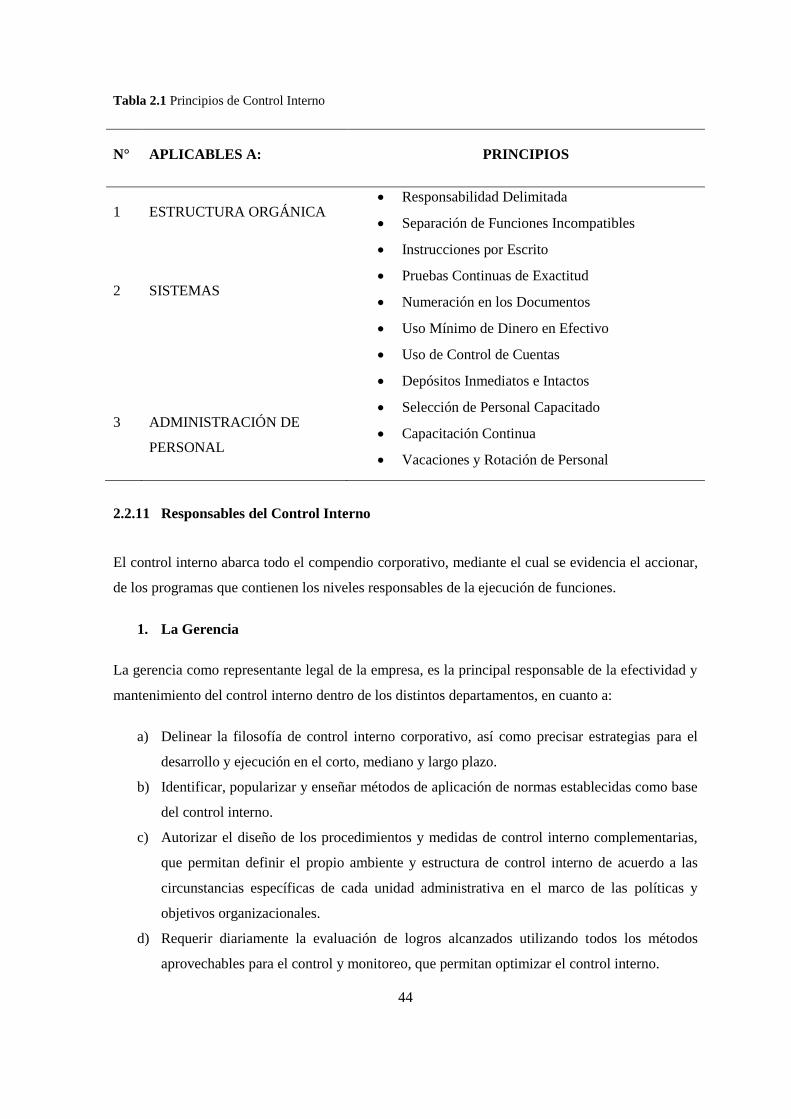

2.2.10 Principios de Control Interno ................................................................................... 42

2.2.11 Responsables del Control Interno ............................................................................. 44

2.3 Sistema de Control Interno ............................................................................................... 45

2.3.1 Definición ................................................................................................................. 45

2.3.2 Objetivos del Sistema de Control Interno ................................................................ 45

2.3.3 Elementos del Sistema de Control Interno ............................................................... 46

2.3.4 Beneficios del Sistema de Control Interno ............................................................... 46

2.4 Informe COSO II (ERM) ................................................................................................. 47

2.4.1 Antecedentes ............................................................................................................ 47

2.4.2 Introducción ............................................................................................................. 47

xi

2.4.3 Objetivos .................................................................................................................. 48

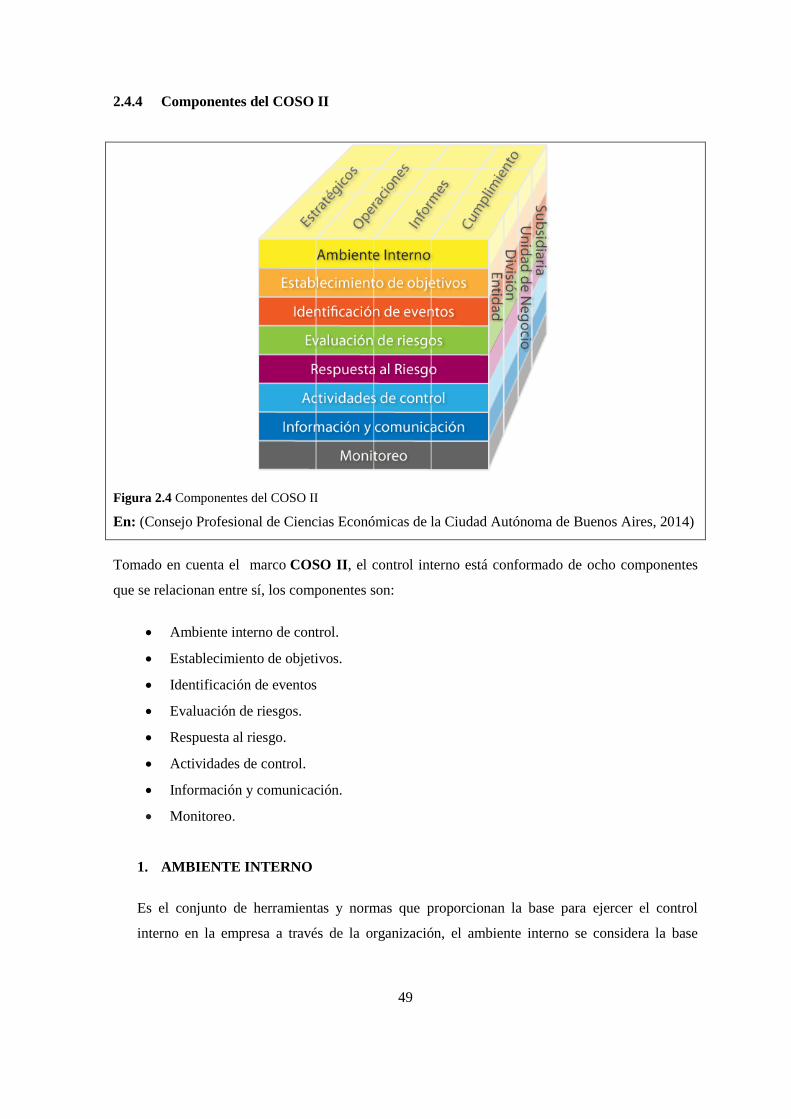

2.4.4 Componentes del COSO II ....................................................................................... 49

CAPÍTULO III ................................................................................................................................. 53

3. ANÁLISIS SITUACIONAL .................................................................................................... 53

3.1 Análisis de Factores Externos .......................................................................................... 53

3.1.1 Influencias Macroeconómicas .................................................................................. 53

3.1.2 Influencias Microeconómicas................................................................................... 64

3.2 Análisis Interno ................................................................................................................ 70

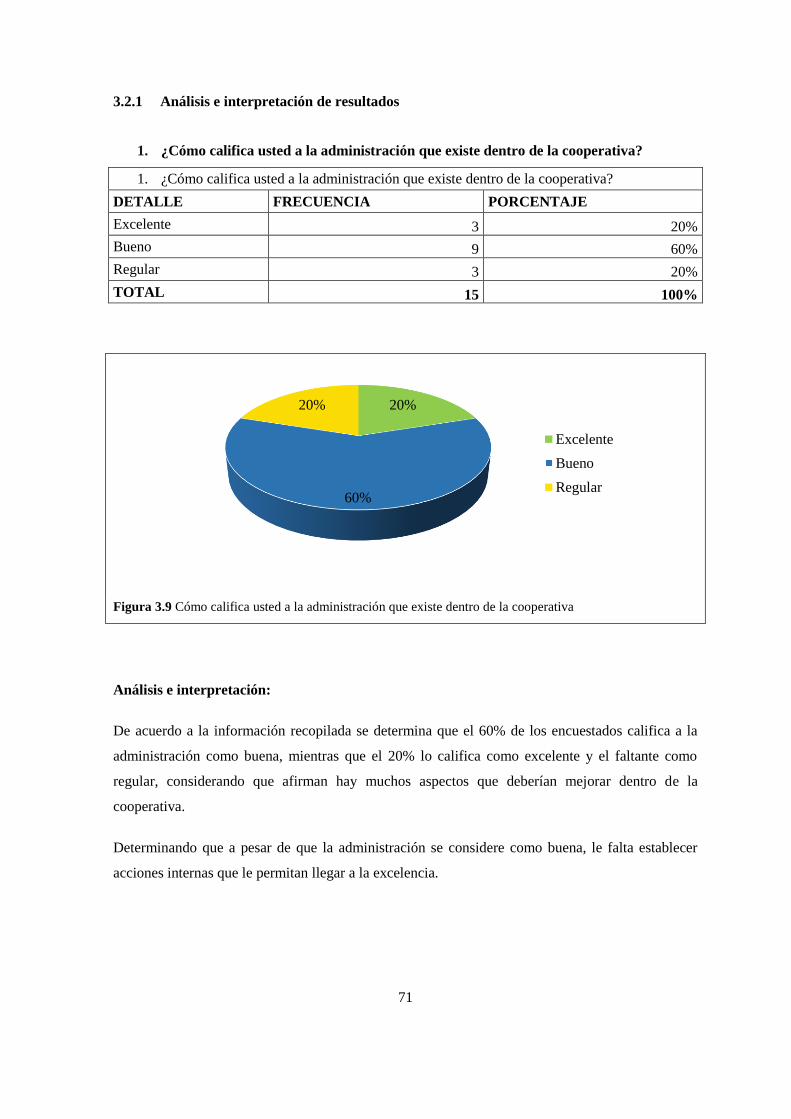

3.2.1 Análisis e interpretación de resultados ..................................................................... 71

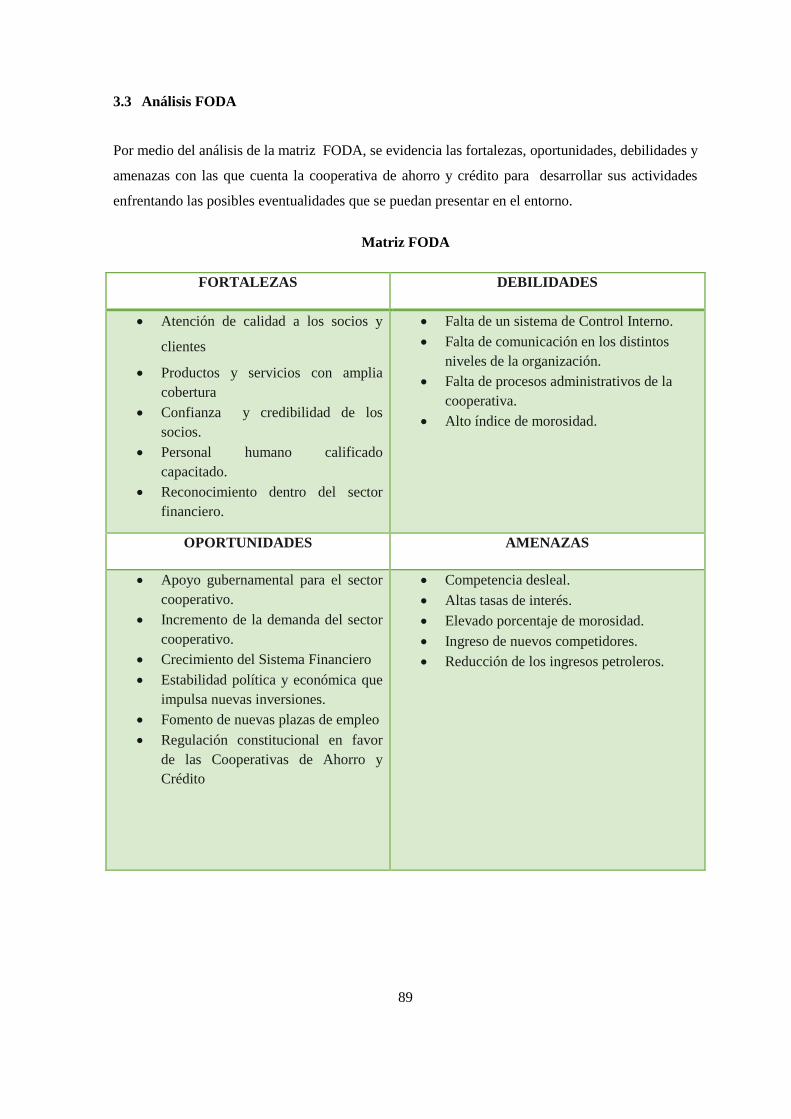

3.3 Análisis FODA ................................................................................................................. 89

CAPÍTULO IV ................................................................................................................................. 91

4. PROPUESTA DE UN SISTEMA DE CONTROL INTERNO ADMINISTRATIVO ............ 91

4.1 Introducción ..................................................................................................................... 91

4.2 Objetivos de la Propuesta ................................................................................................. 91

4.2.1 Objetivo General ...................................................................................................... 91

4.2.2 Objetivos Específicos ............................................................................................... 92

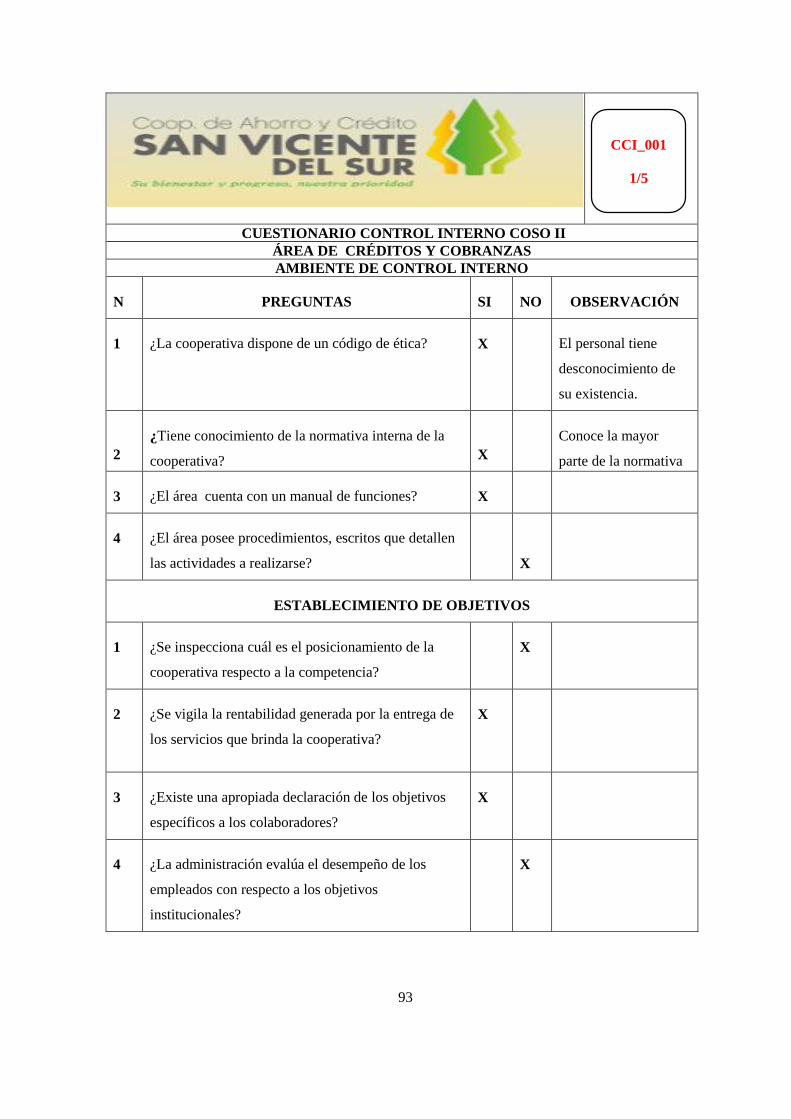

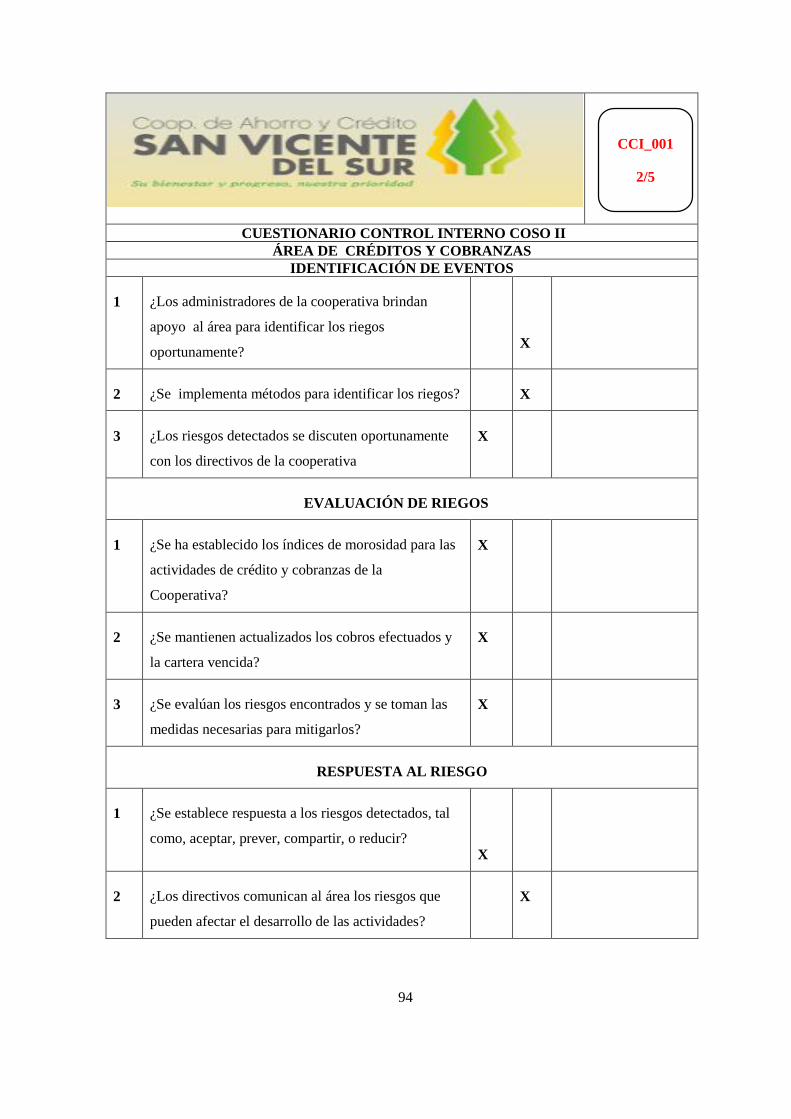

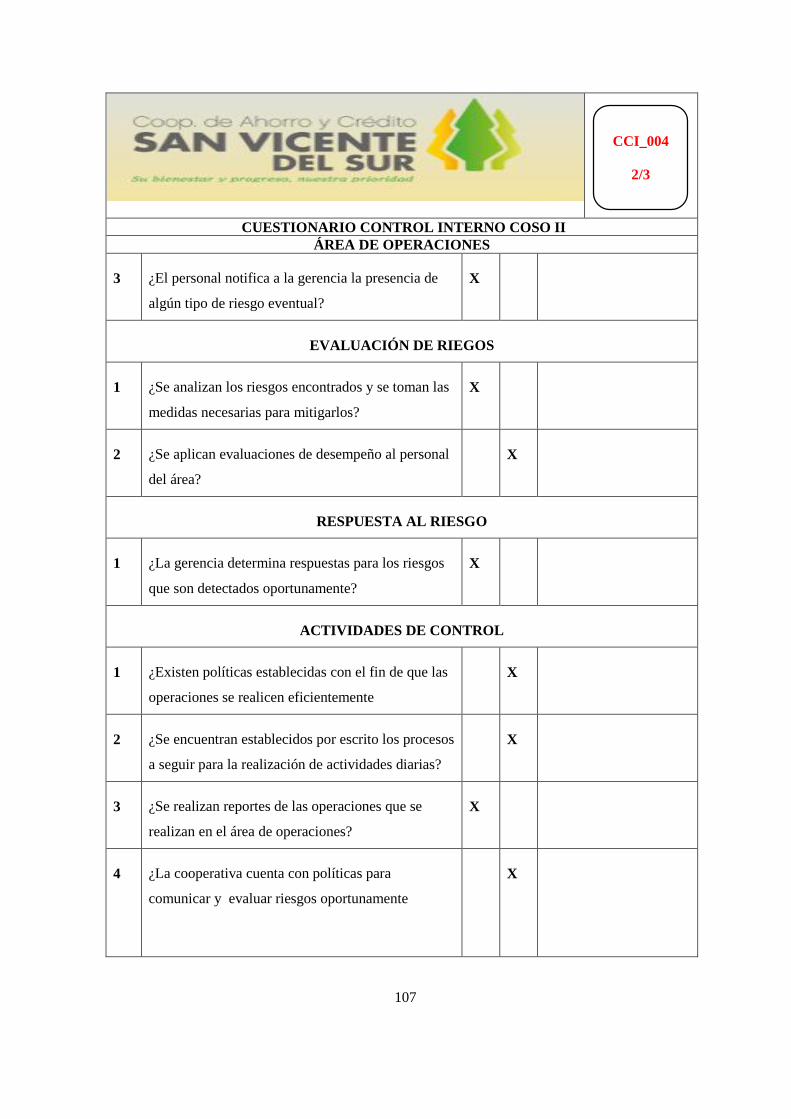

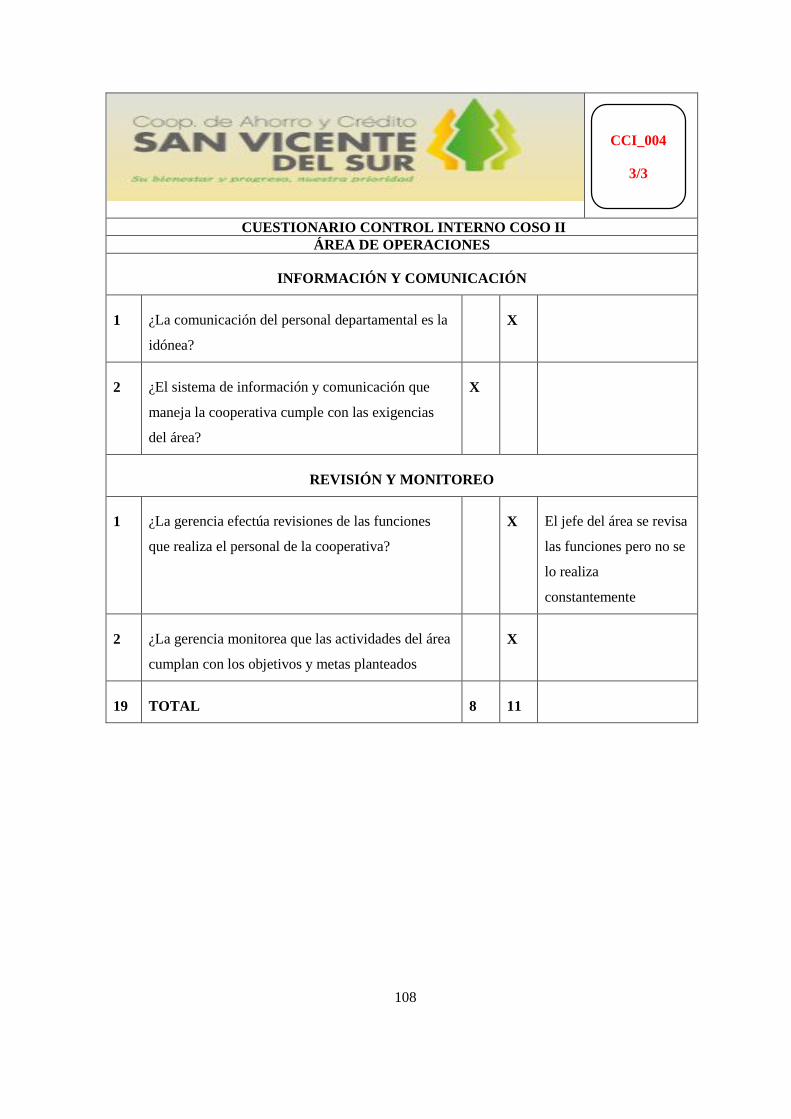

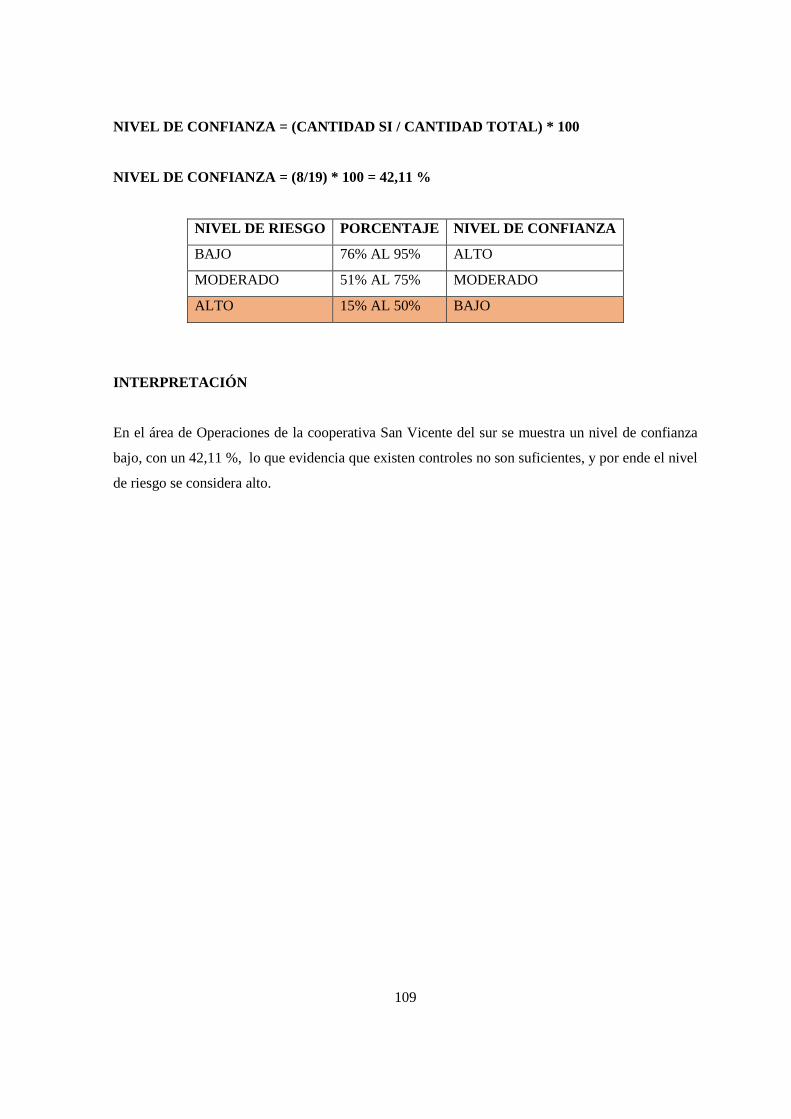

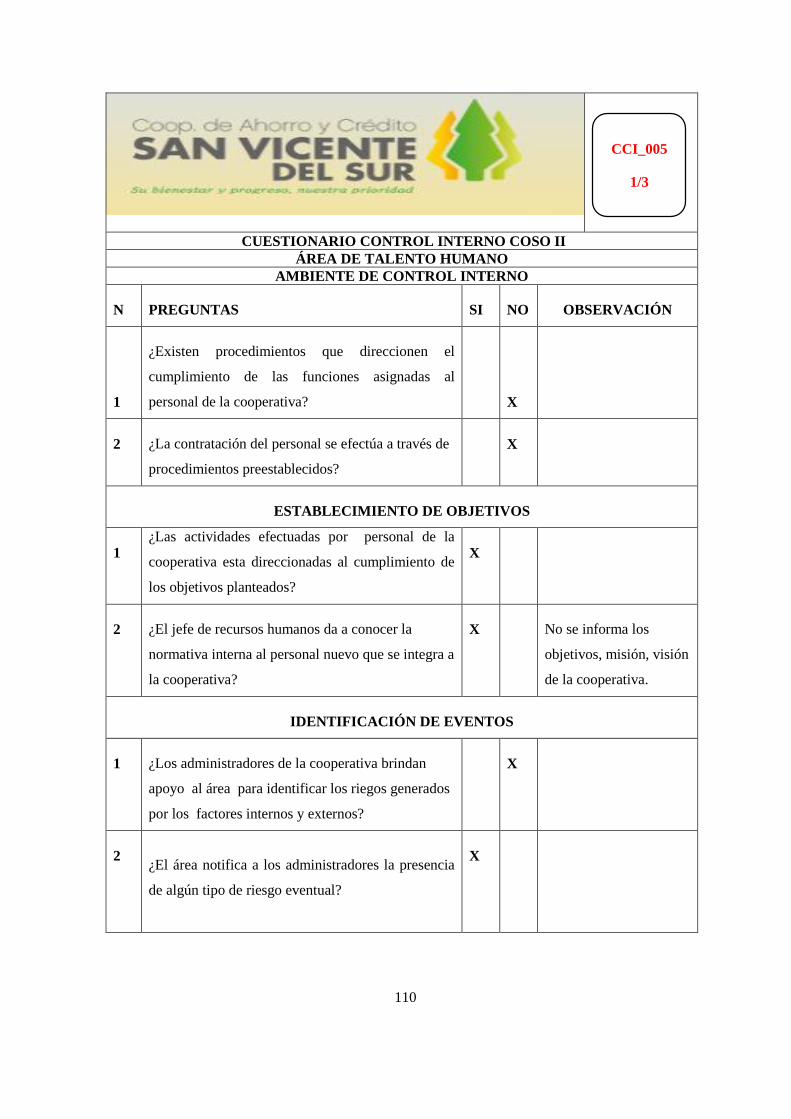

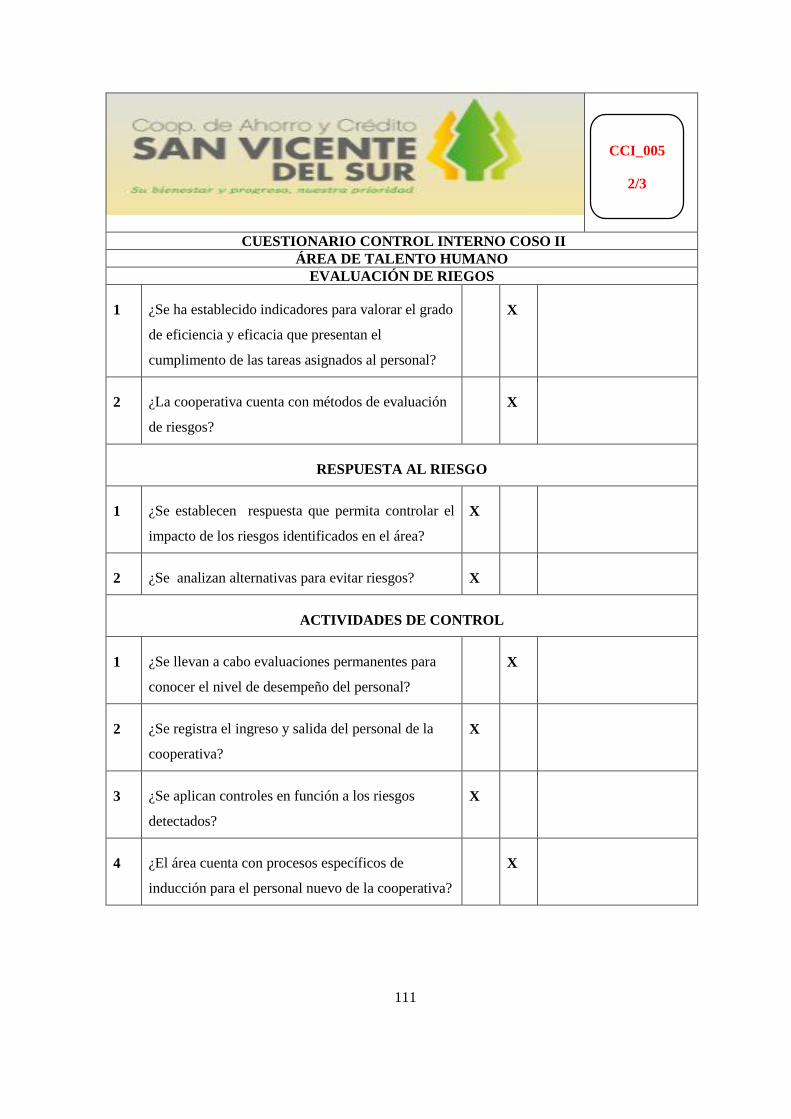

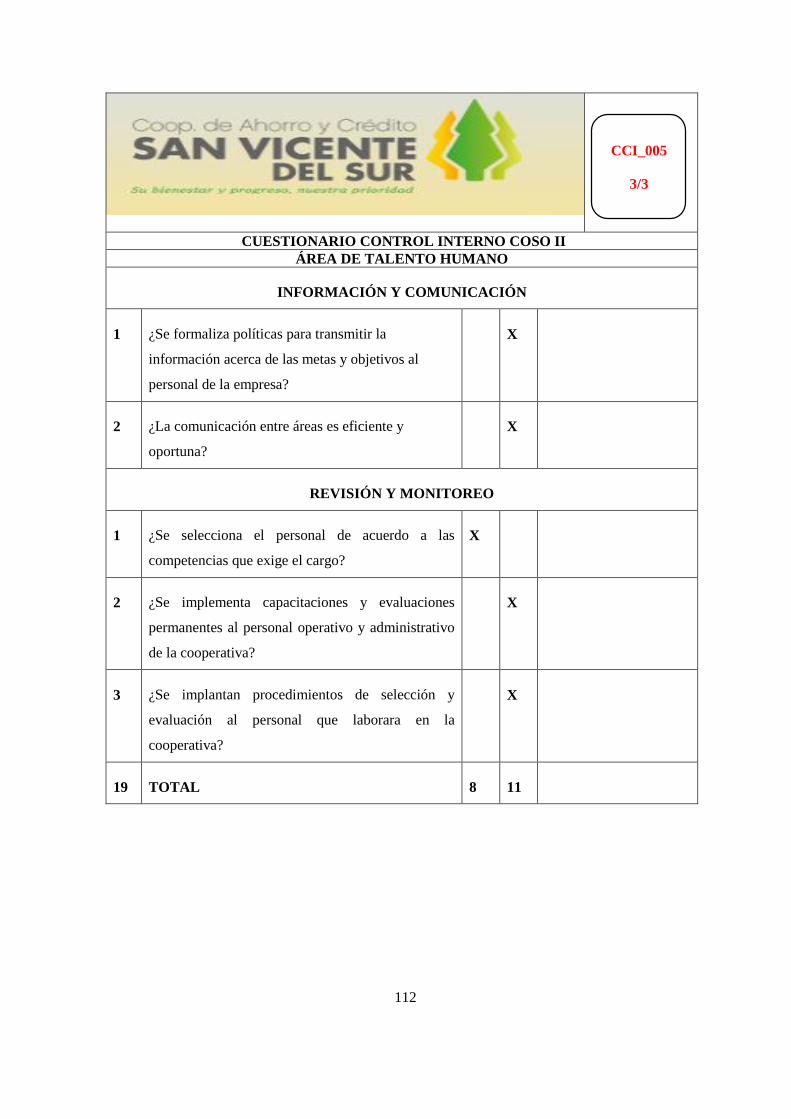

4.3 Evaluación del Control Interno ........................................................................................ 92

4.4 Aplicación de Cédulas Narrativas .................................................................................. 114

4.5 Informe de Control interno ............................................................................................. 120

4.6 Introducción a la Propuesta de un Sistema de Control Administrativo .......................... 122

4.7 Procedimientos y políticas ............................................................................................. 123

xii

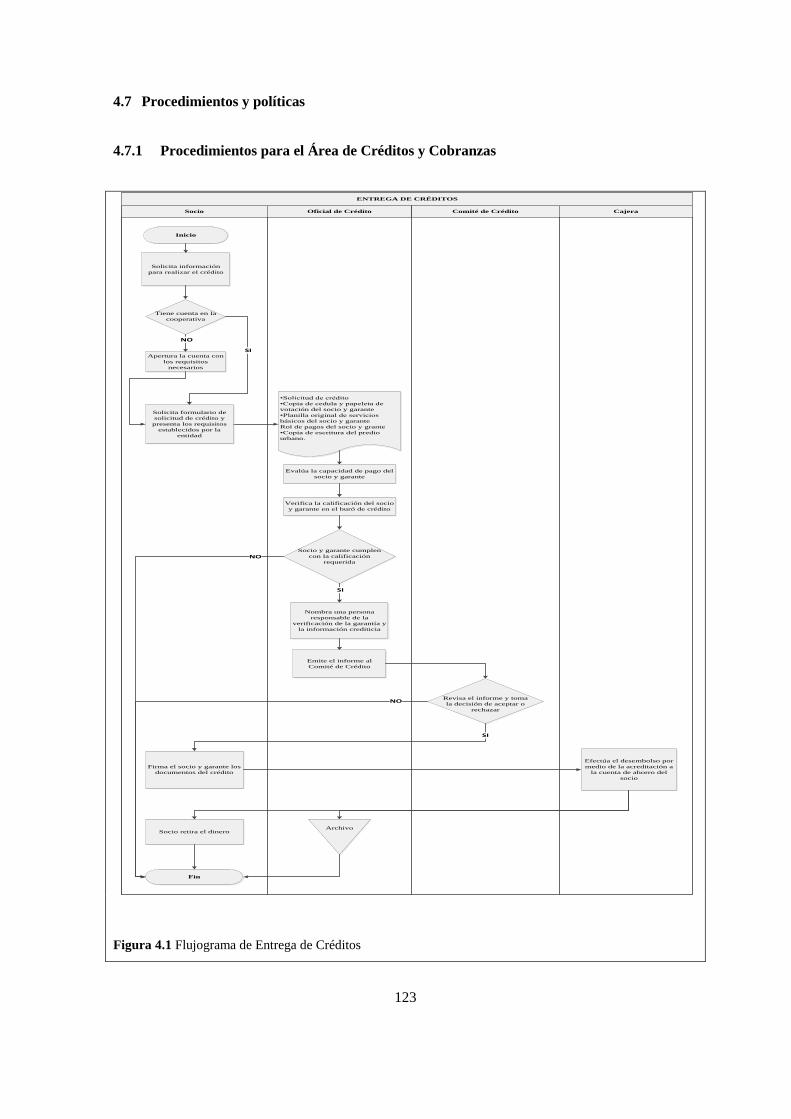

4.7.1 Procedimientos para el Área de Créditos y Cobranzas .......................................... 123

4.7.2 Políticas para el Área de Créditos y Cobranzas ..................................................... 125

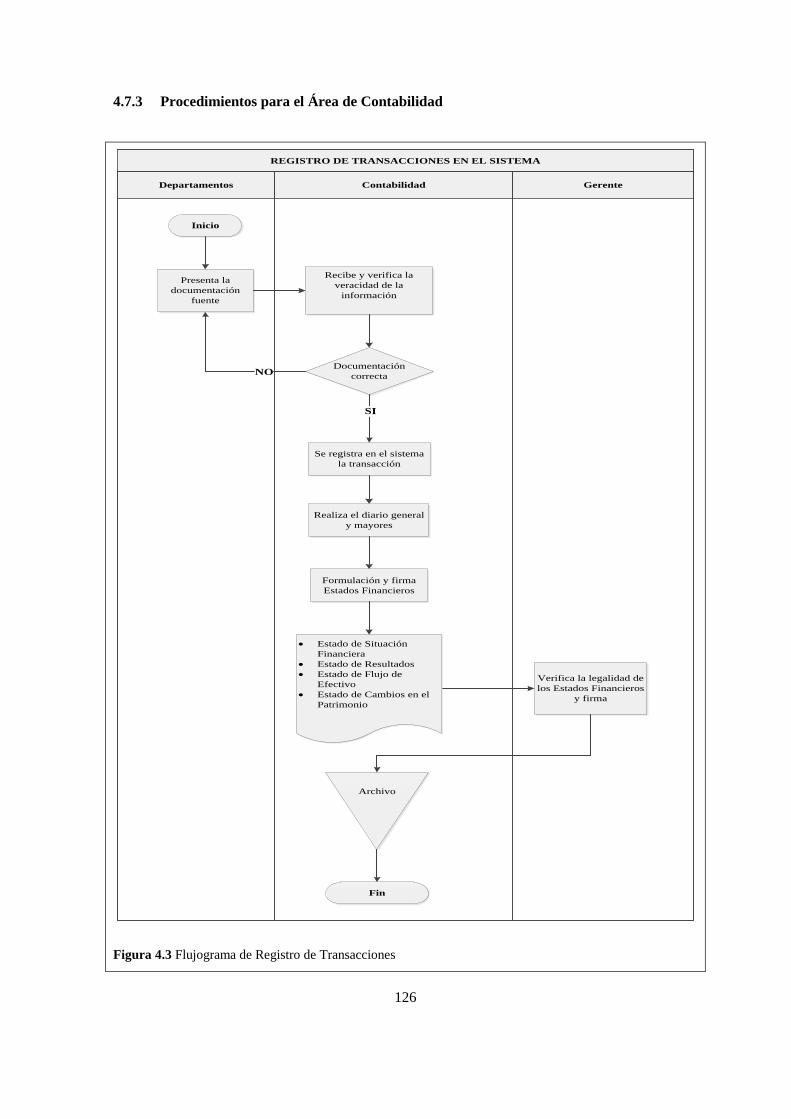

4.7.3 Procedimientos para el Área de Contabilidad ........................................................ 126

4.7.4 Políticas para el Área de Contabilidad ................................................................... 130

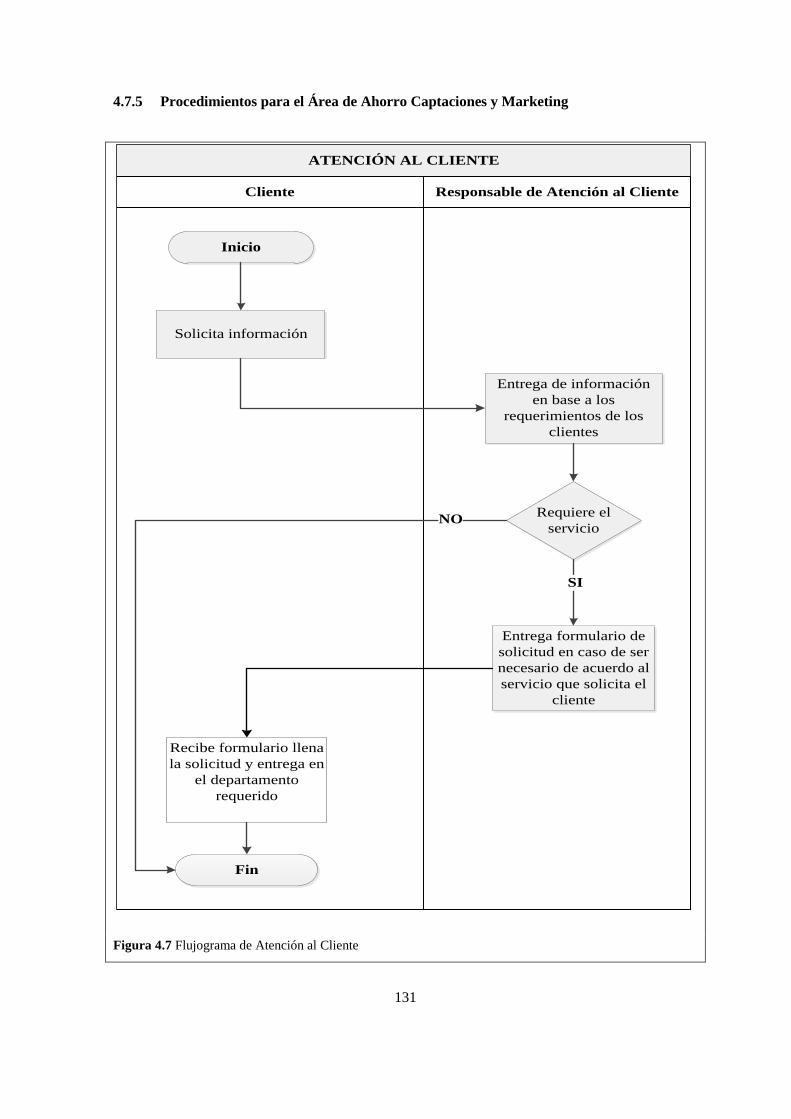

4.7.5 Procedimientos para el Área de Ahorro Captaciones y Marketing ........................ 131

4.7.6 Políticas para el Área de Ahorro Captaciones y Marketing ................................... 134

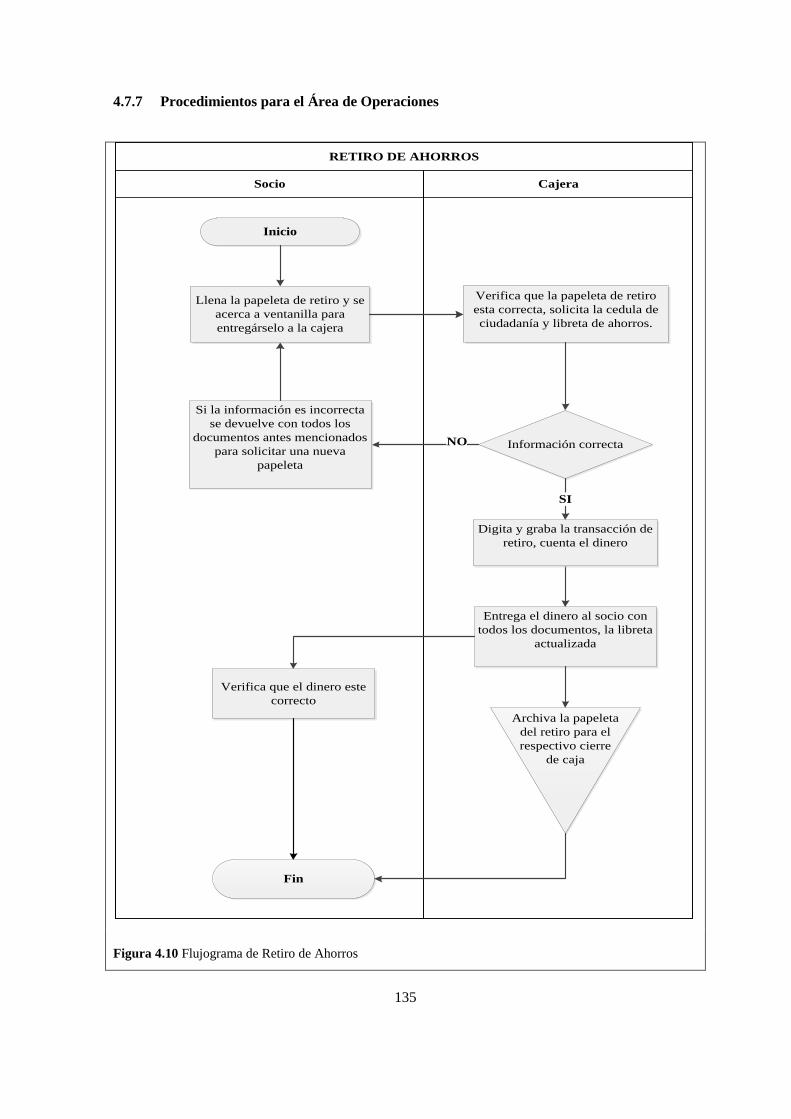

4.7.7 Procedimientos para el Área de Operaciones ......................................................... 135

4.7.8 Políticas para el Área de Operaciones .................................................................... 137

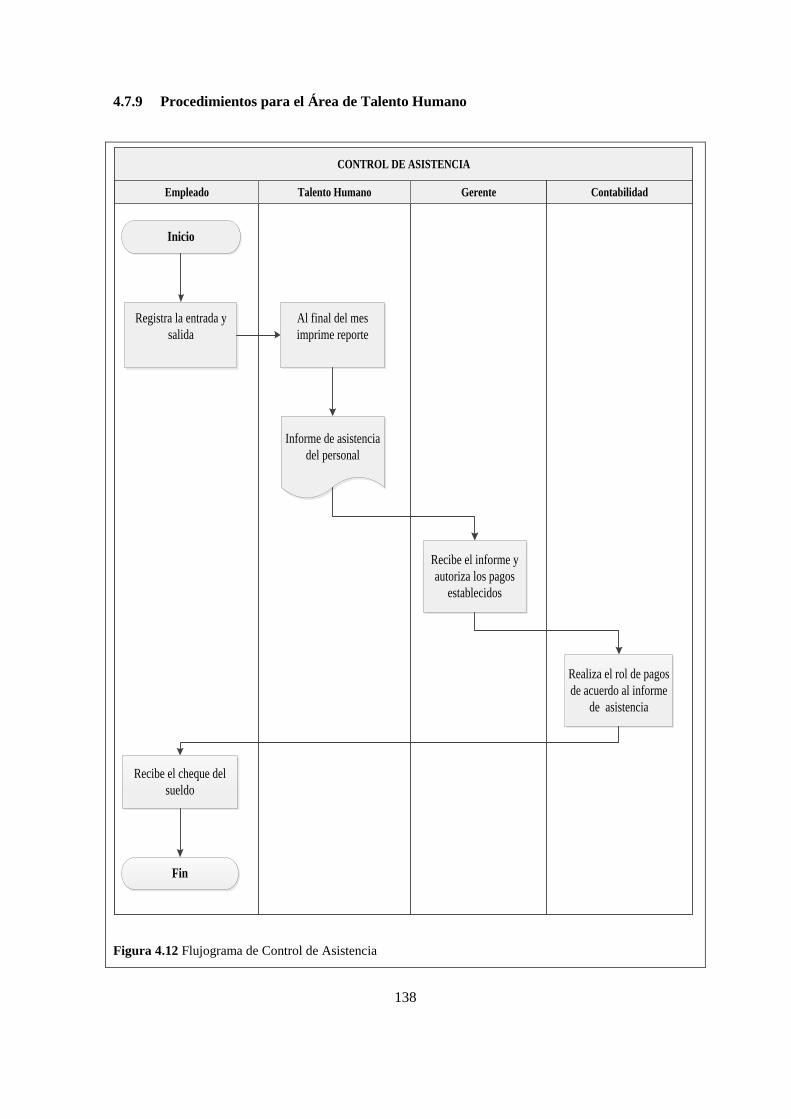

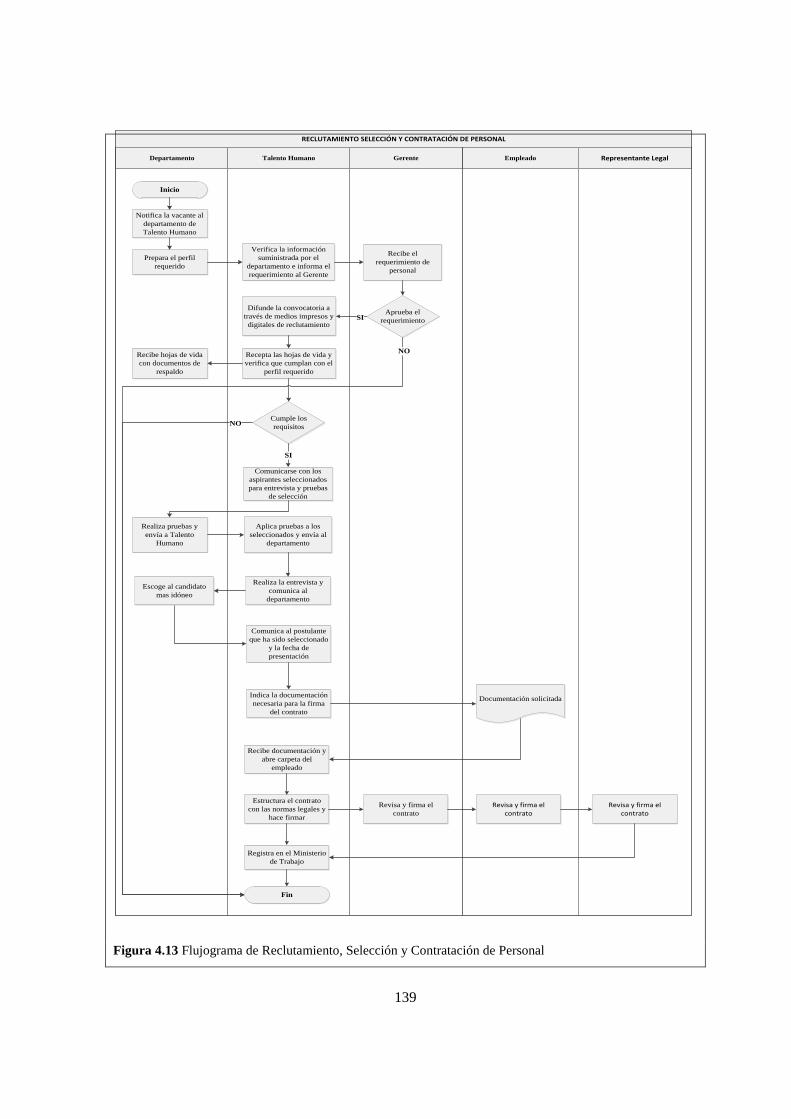

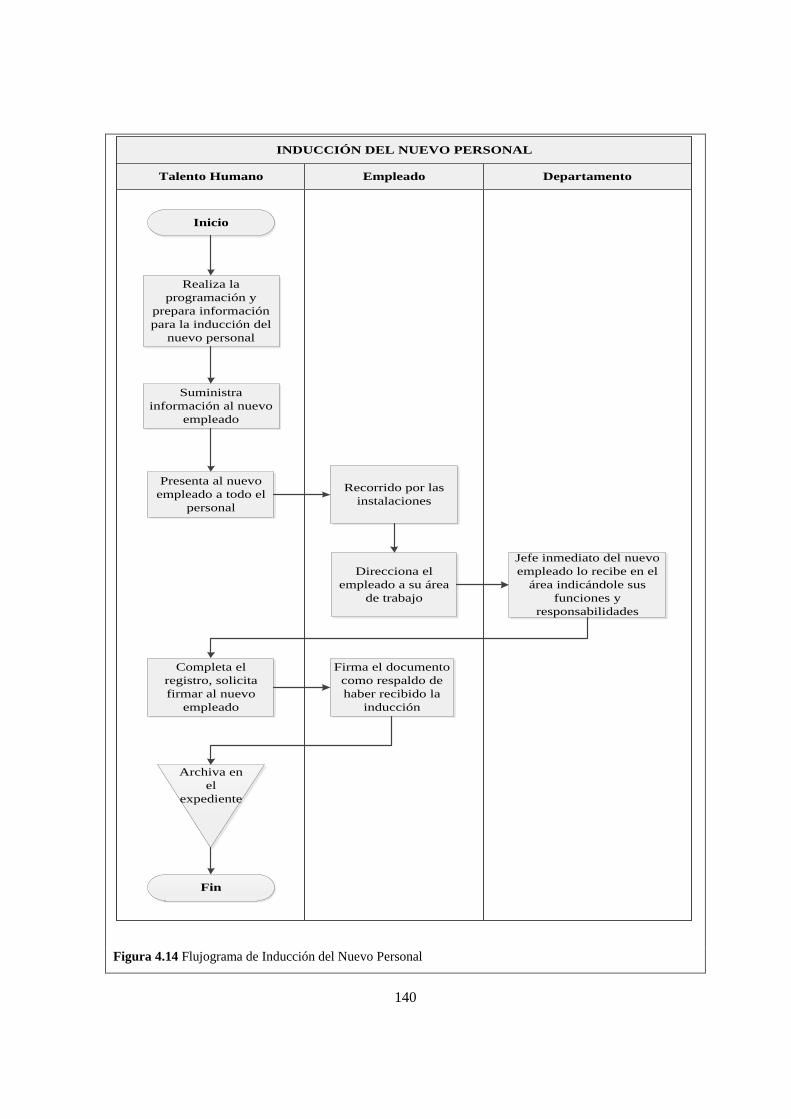

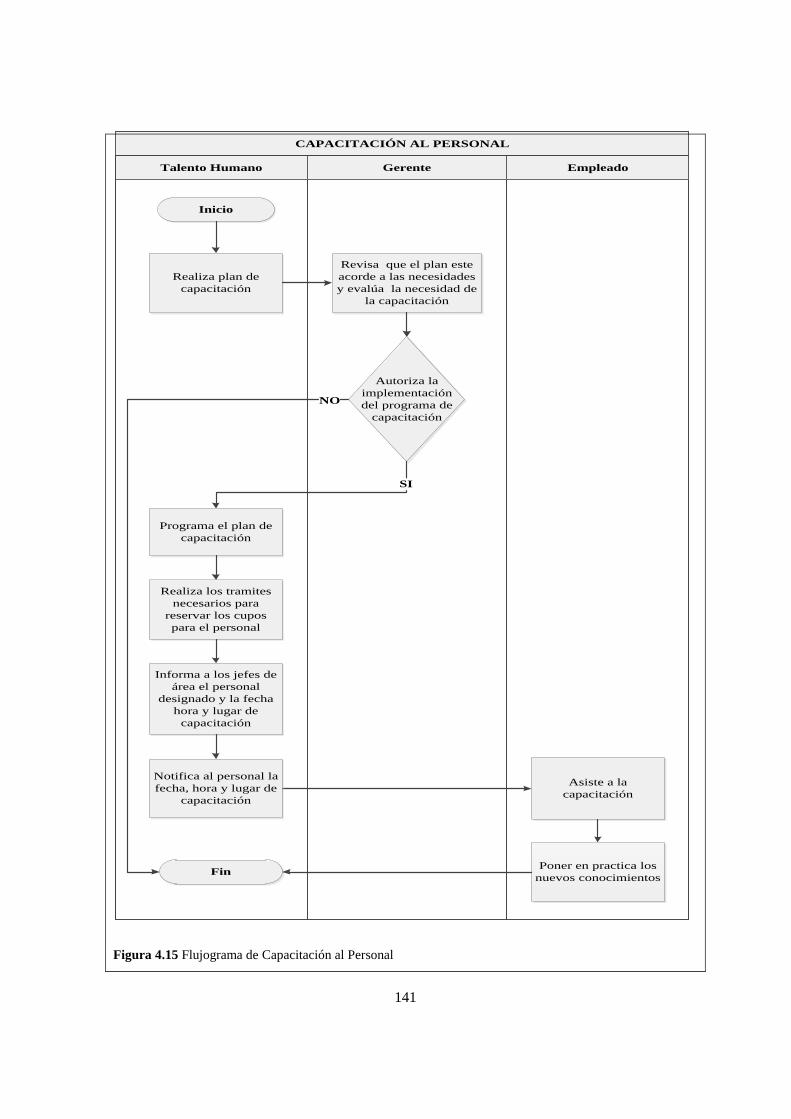

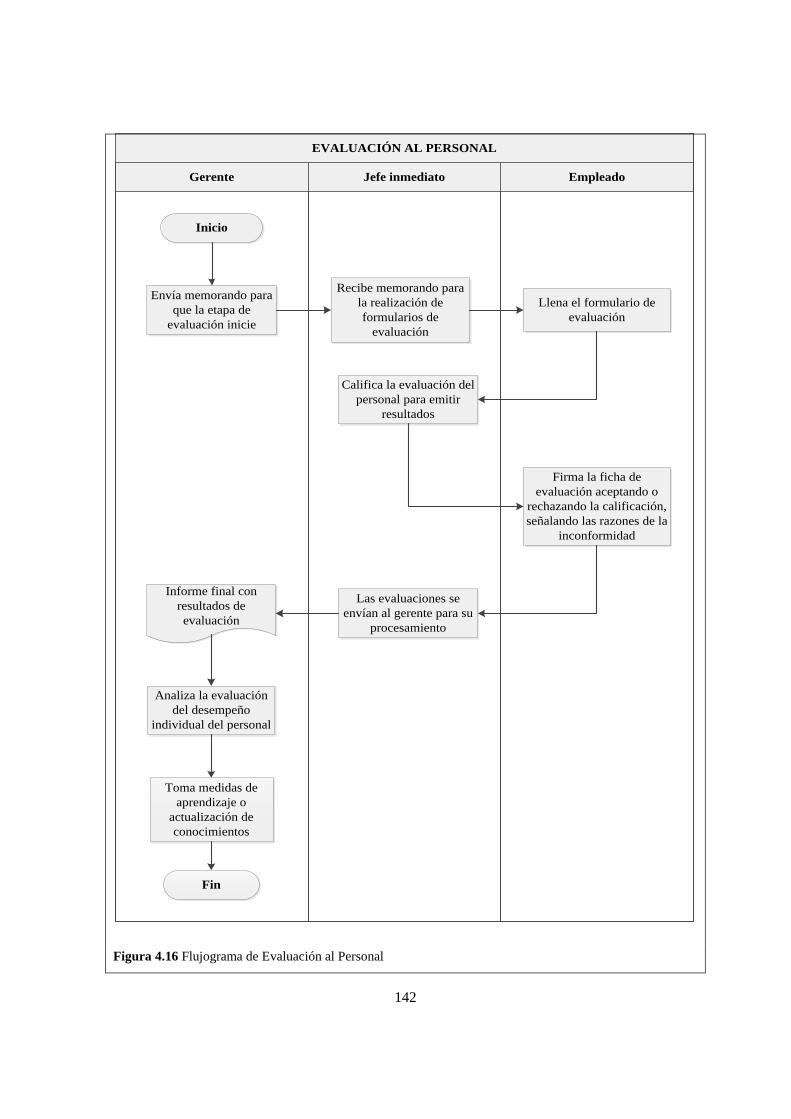

4.7.9 Procedimientos para el Área de Talento Humano .................................................. 138

4.7.10 Políticas para el Área de Talento Humano ..................................................................... 143

CAPÍTULO V ................................................................................................................................ 144

5. CONCLUSIONES Y RECOMENDACIONES ..................................................................... 144

5.1 Conclusiones .................................................................................................................. 144

5.2 Recomendaciones ........................................................................................................... 145

BIBLIOGRAFÍA ............................................................................................................................ 146

ANEXOS........................................................................................................................................ 151

xiii

LISTA DE TABLAS

Tabla 1.1 Constitución de las primeras cooperativas establecidas en el Ecuador .............................. 5

Tabla 1.2 Plazos para la Presentación de la Declaración ................................................................. 18

Tabla 1.3 Fecha máxima para la declaración del IVA ..................................................................... 20

Tabla 1.4 Fecha para la presentación del Anexo Transaccional ...................................................... 21

Tabla 2.1 Principios de Control Interno ........................................................................................... 44

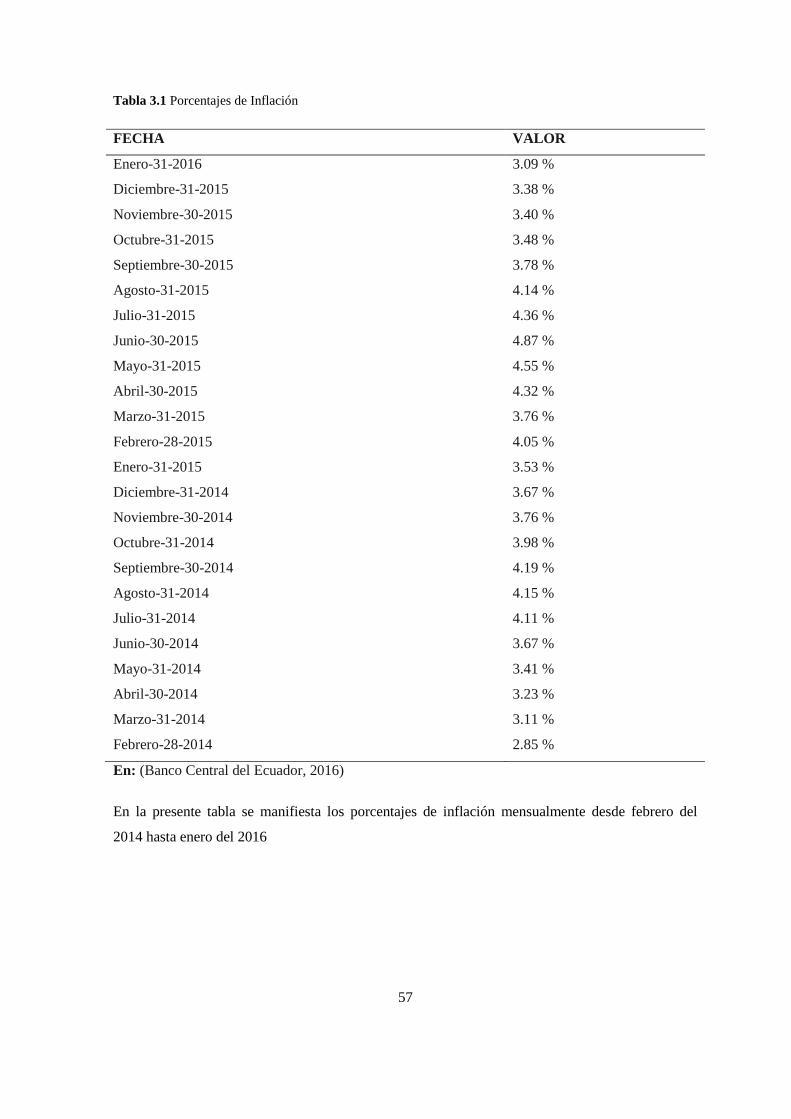

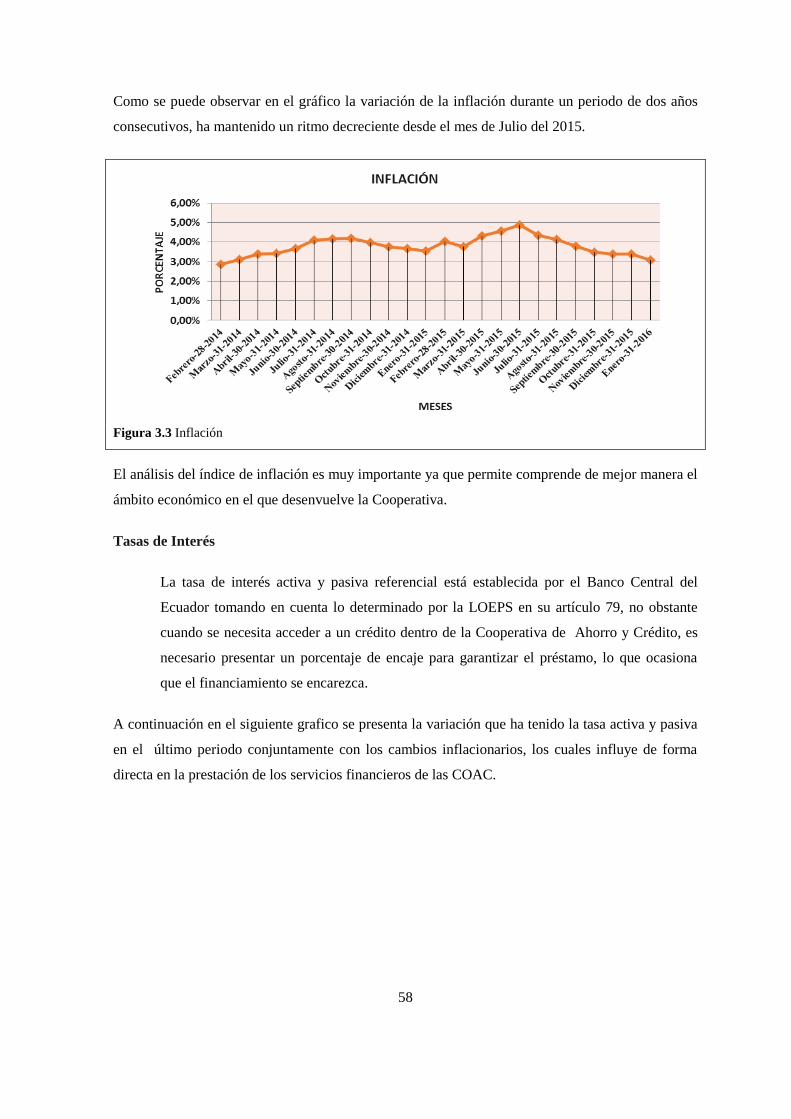

Tabla 3.1 Porcentajes de Inflación ................................................................................................... 57

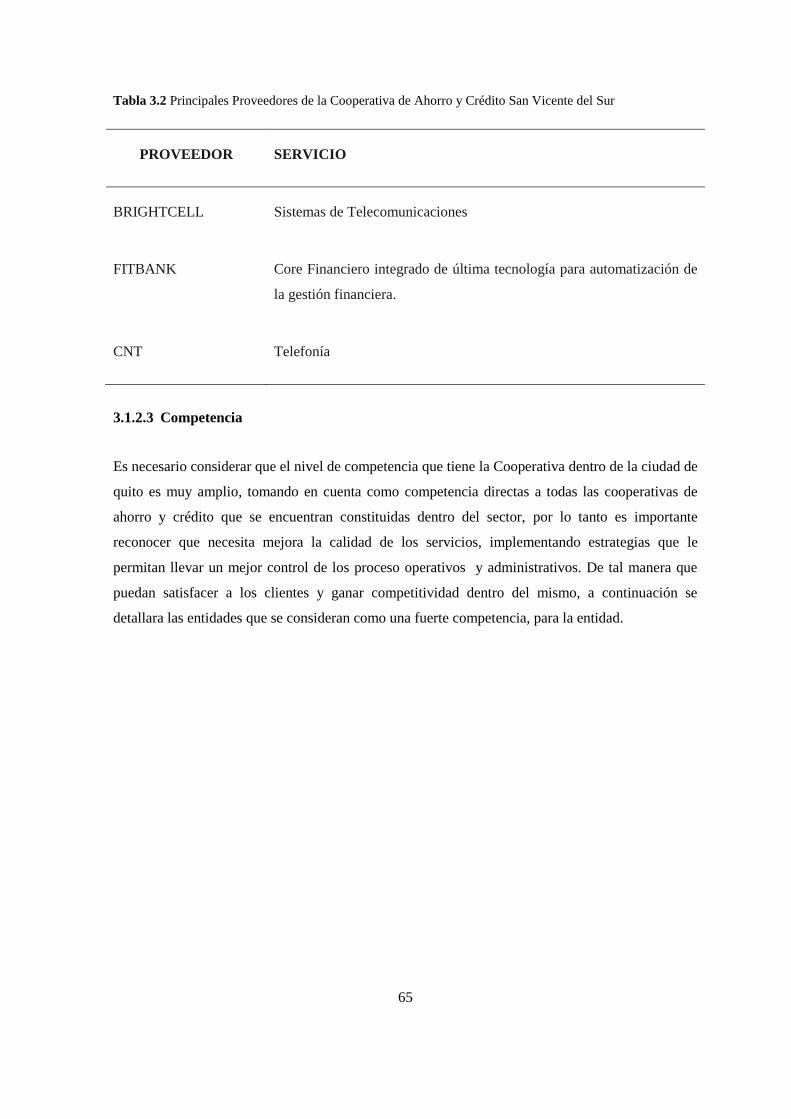

Tabla 3.2 Principales Proveedores de la Cooperativa de Ahorro y Crédito San Vicente del Sur .... 65

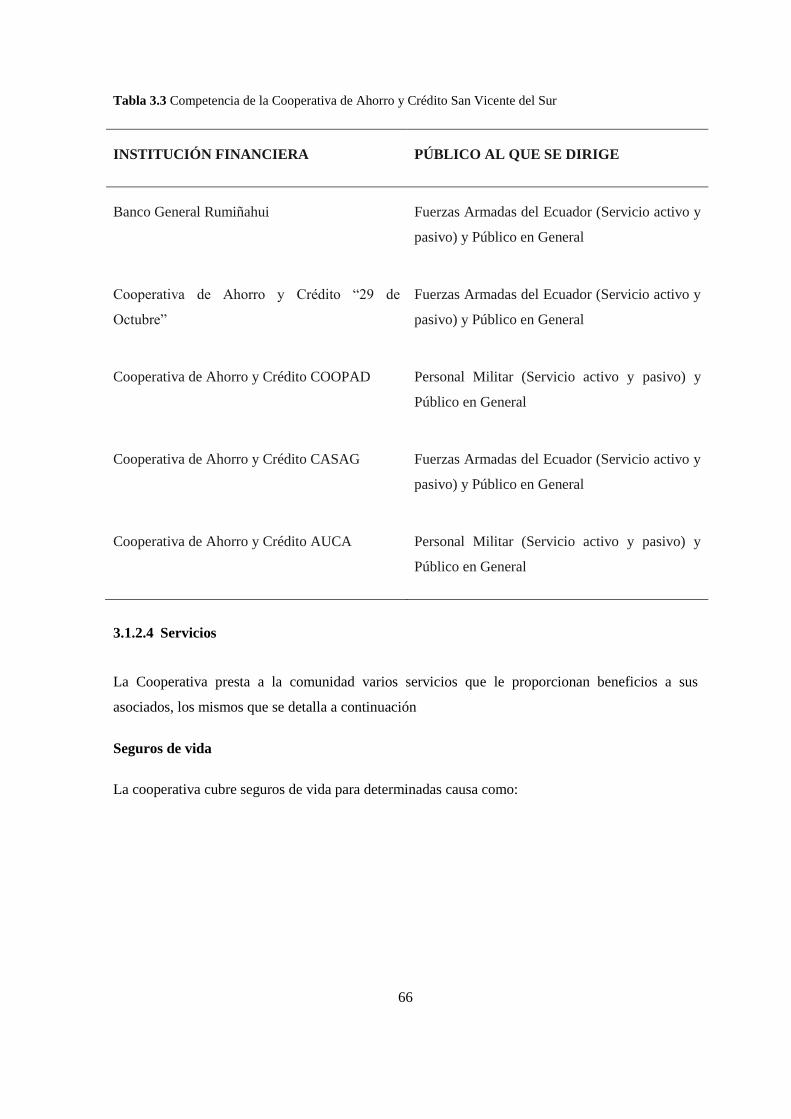

Tabla 3.3 Competencia de la Cooperativa de Ahorro y Crédito San Vicente del Sur...................... 66

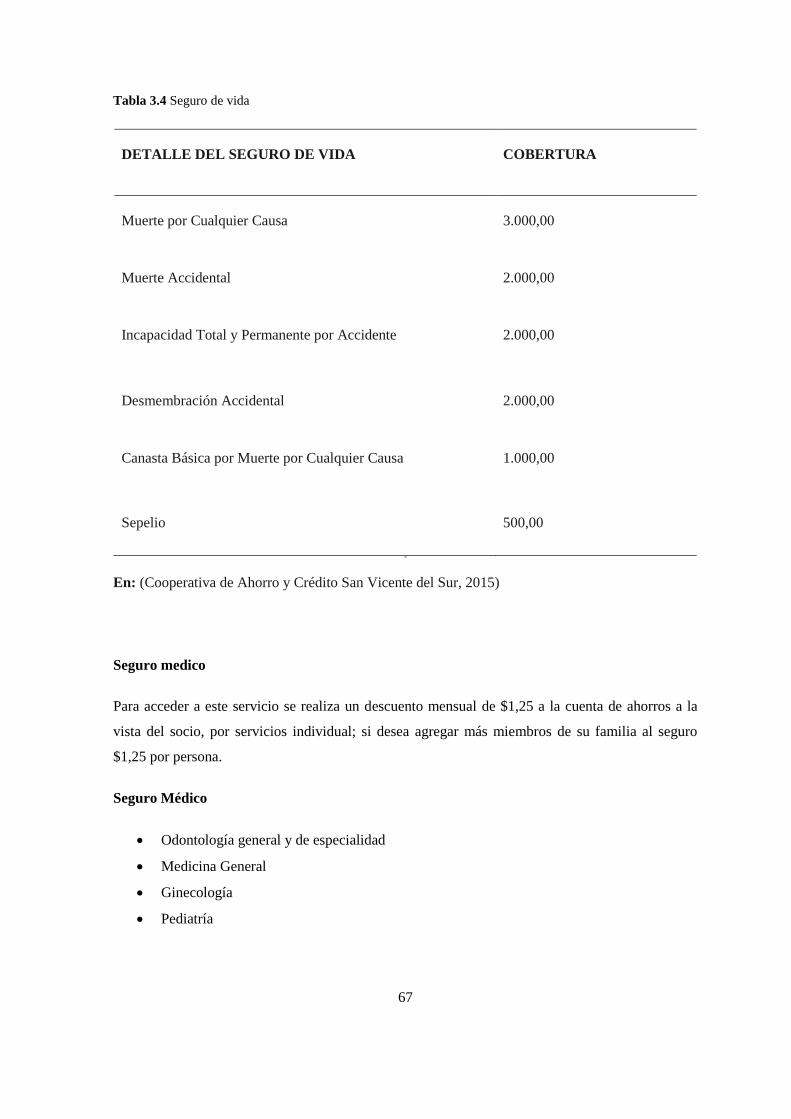

Tabla 3.4 Seguro de vida .................................................................................................................. 67

Tabla 3.5 Tasas autorizadas para depósitos a plazo fijo ................................................................... 70

xiv

LISTA DE FIGURAS

Figura 1.1 Organigrama Estructural de la Cooperativa de Ahorro y Crédito San Vicente del Sur .. 14

Figura 1.2 Organigrama Funcional de la Cooperativa de Ahorro y Crédito San Vicente del Sur ... 15

Figura 2.1 Magnitud del Sector Cooperativo en el Ecuador ............................................................ 27

Figura 2.2 Institucionalidad de las Cooperativas de Ahorro y Crédito por medio de la Economía

Popular y Solidaria ........................................................................................................................... 28

Figura 2.3 Componentes de MICIL ................................................................................................. 39

Figura 2.4 Componentes del COSO II ............................................................................................. 49

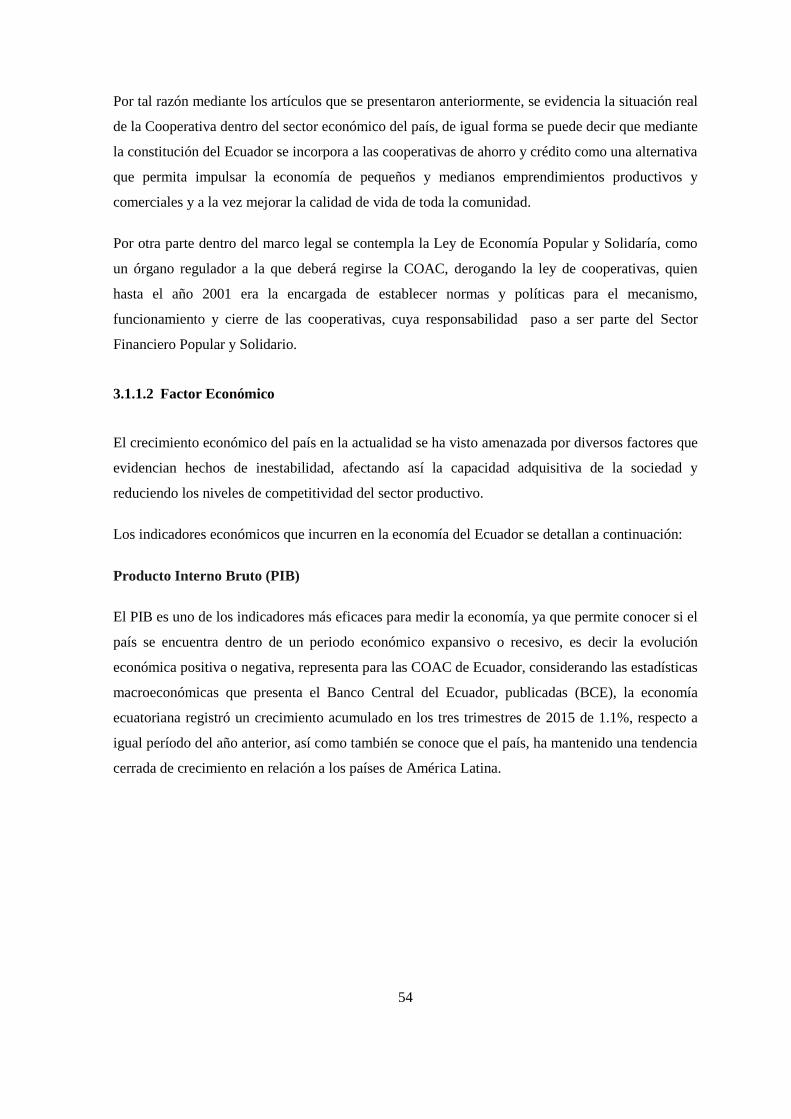

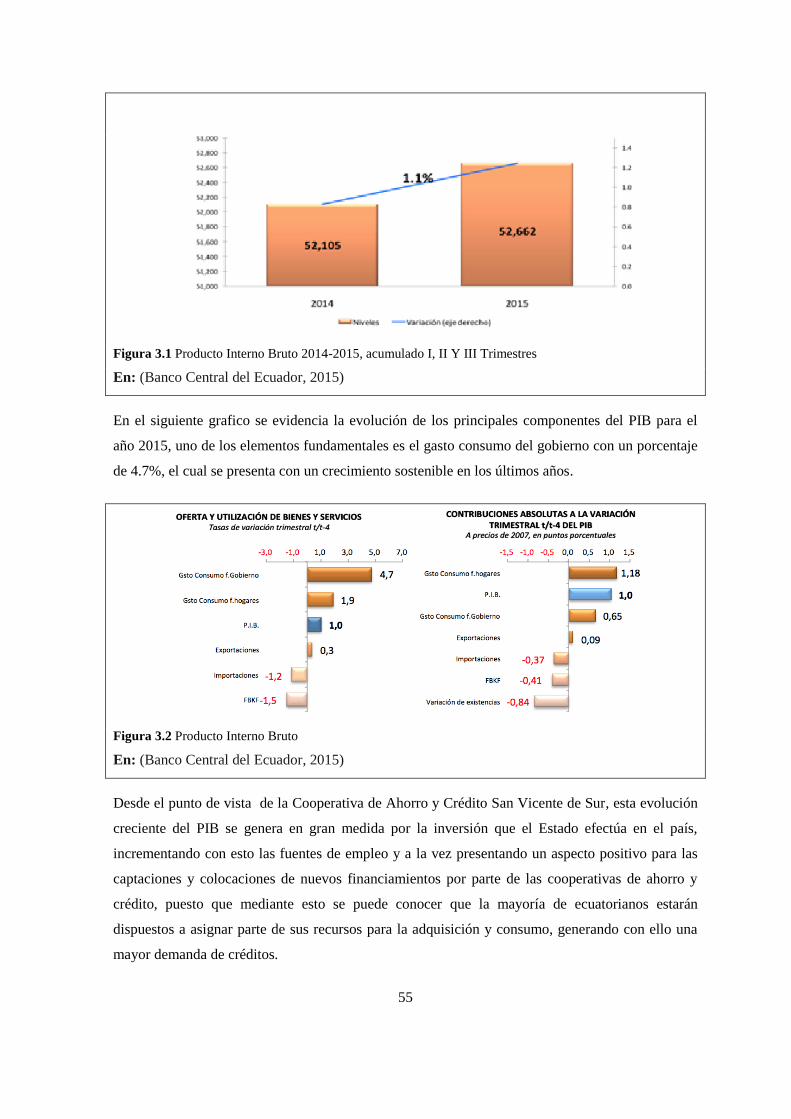

Figura 3.1 Producto Interno Bruto 2014-2015, acumulado I, II Y III Trimestres ............................ 55

Figura 3.2 Producto Interno Bruto ................................................................................................... 55

Figura 3.3 Inflación .......................................................................................................................... 58

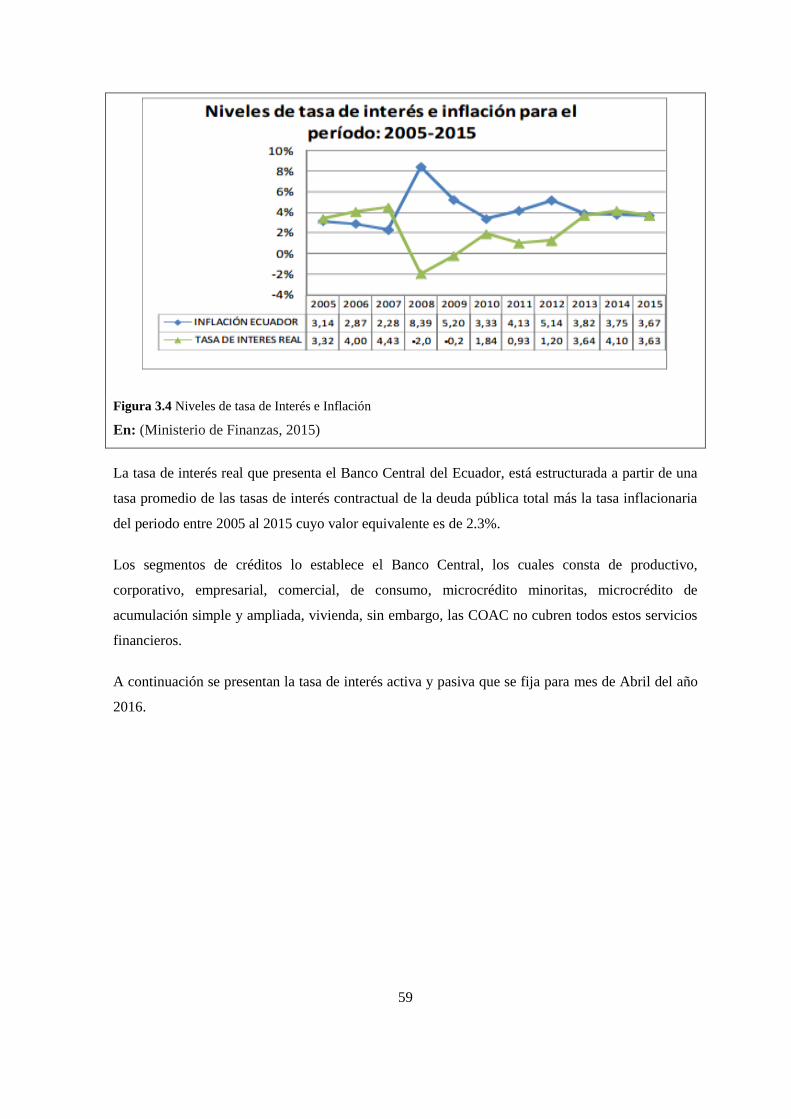

Figura 3.4 Niveles de tasa de Interés e Inflación ............................................................................. 59

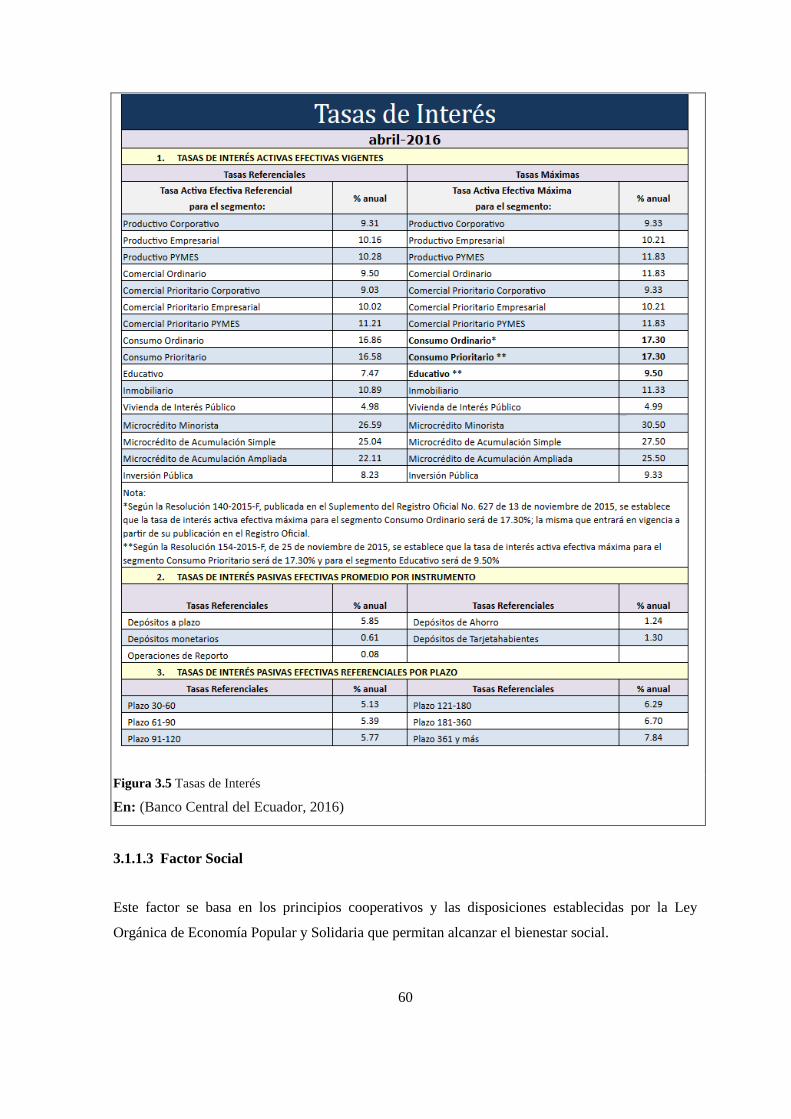

Figura 3.5 Tasas de Interés ............................................................................................................... 60

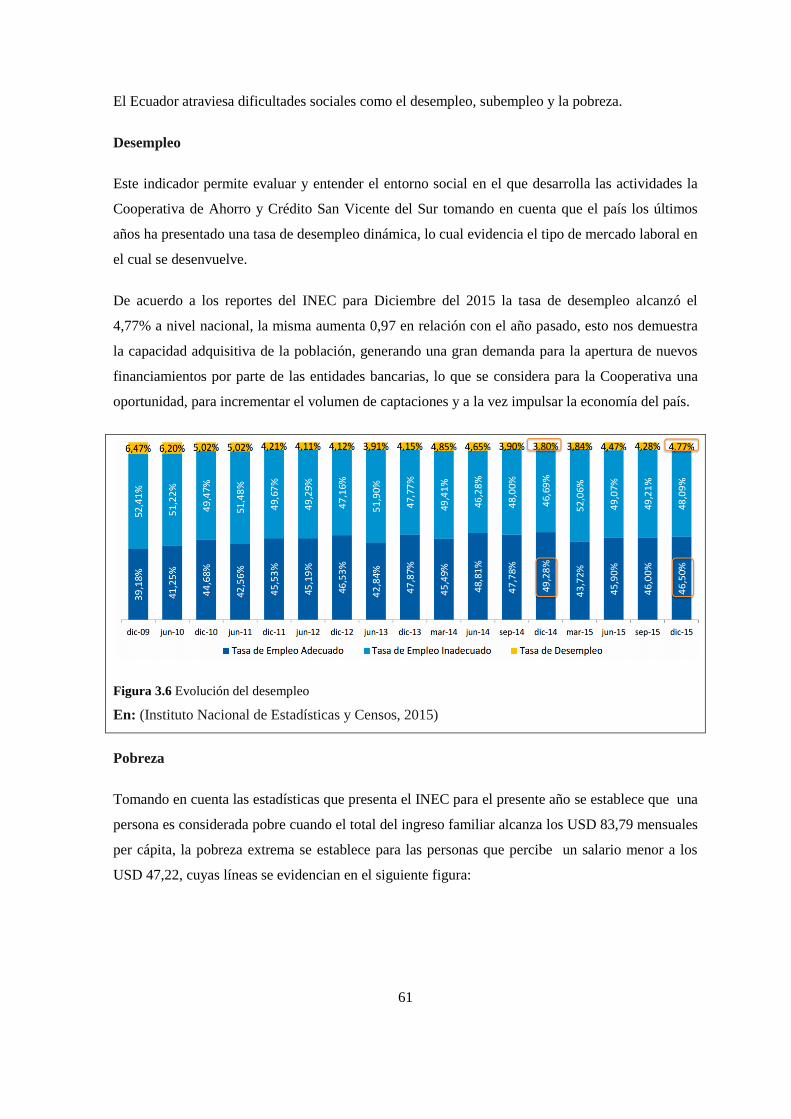

Figura 3.6 Evolución del desempleo ................................................................................................ 61

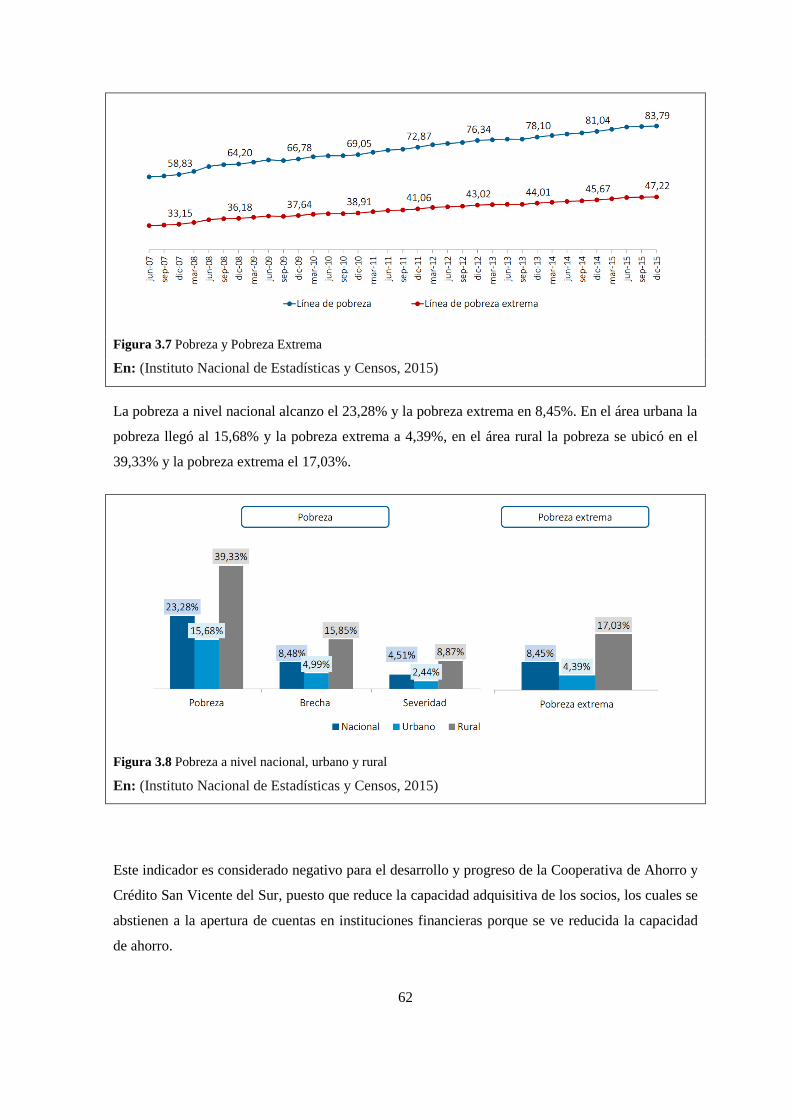

Figura 3.7 Pobreza y Pobreza Extrema ............................................................................................ 62

Figura 3.8 Pobreza a nivel nacional, urbano y rural ......................................................................... 62

Figura 3.9 Cómo califica usted a la administración que existe dentro de la cooperativa ................. 71

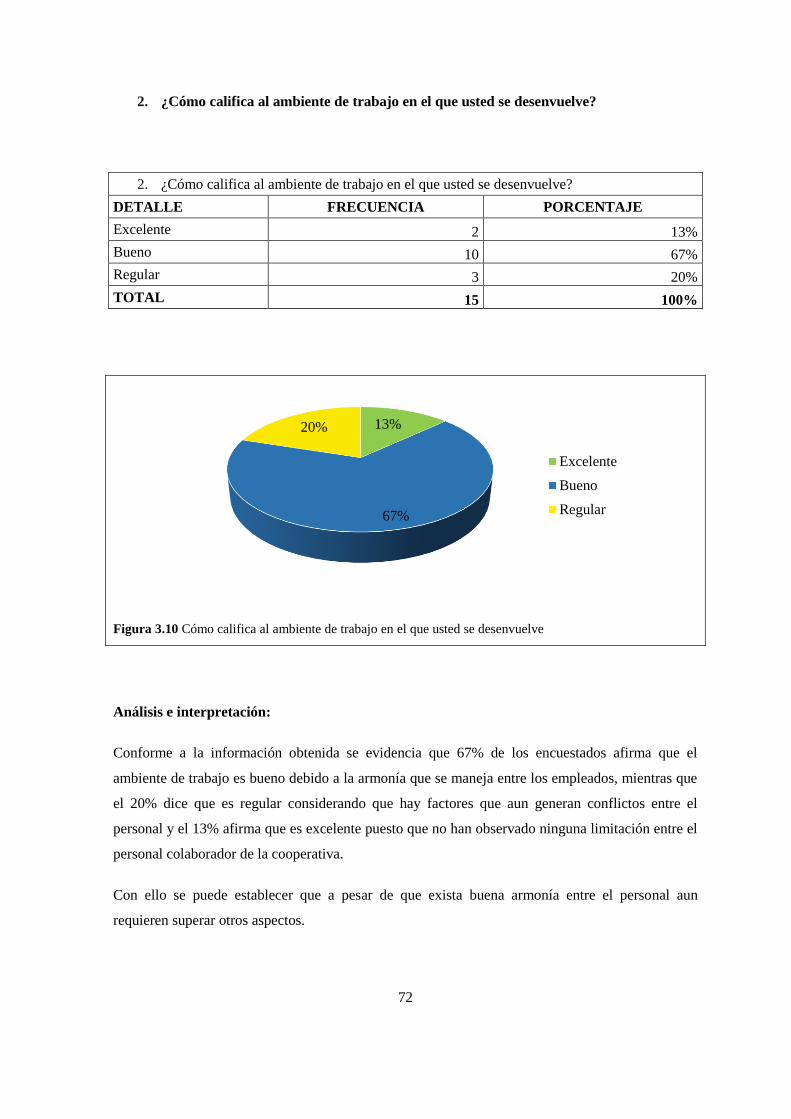

Figura 3.10 Cómo califica al ambiente de trabajo en el que usted se desenvuelve .......................... 72

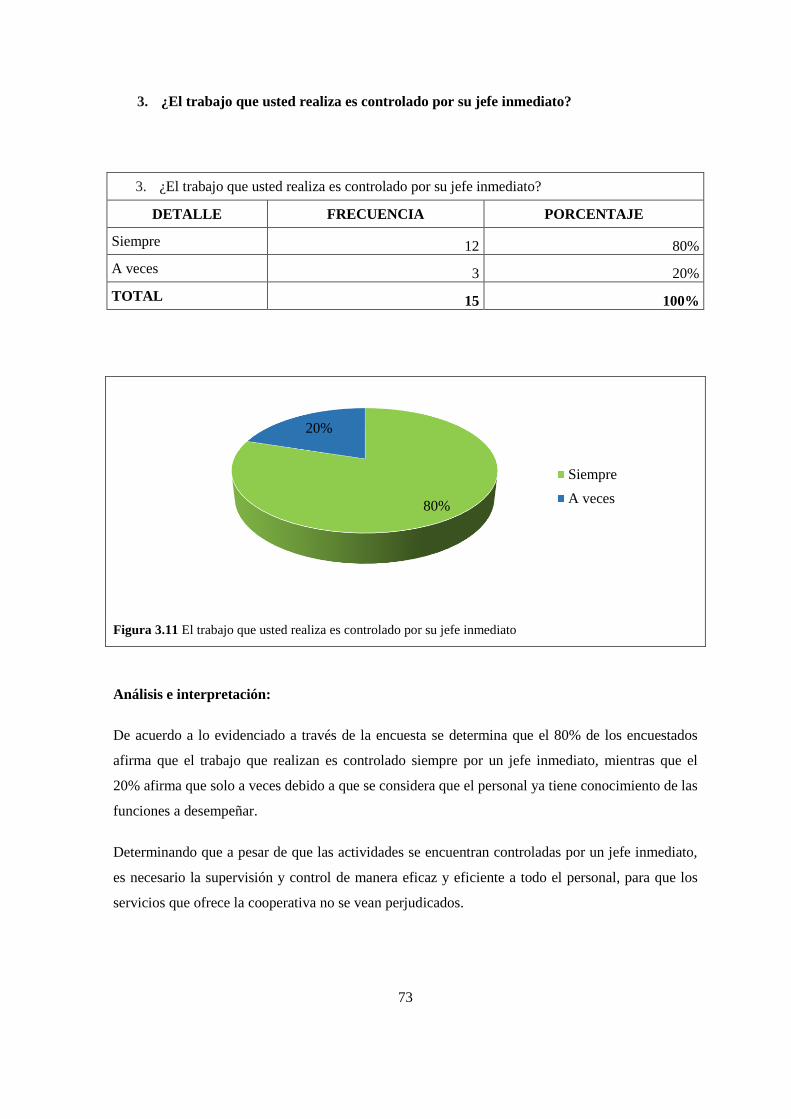

Figura 3.11 El trabajo que usted realiza es controlado por su jefe inmediato .................................. 73

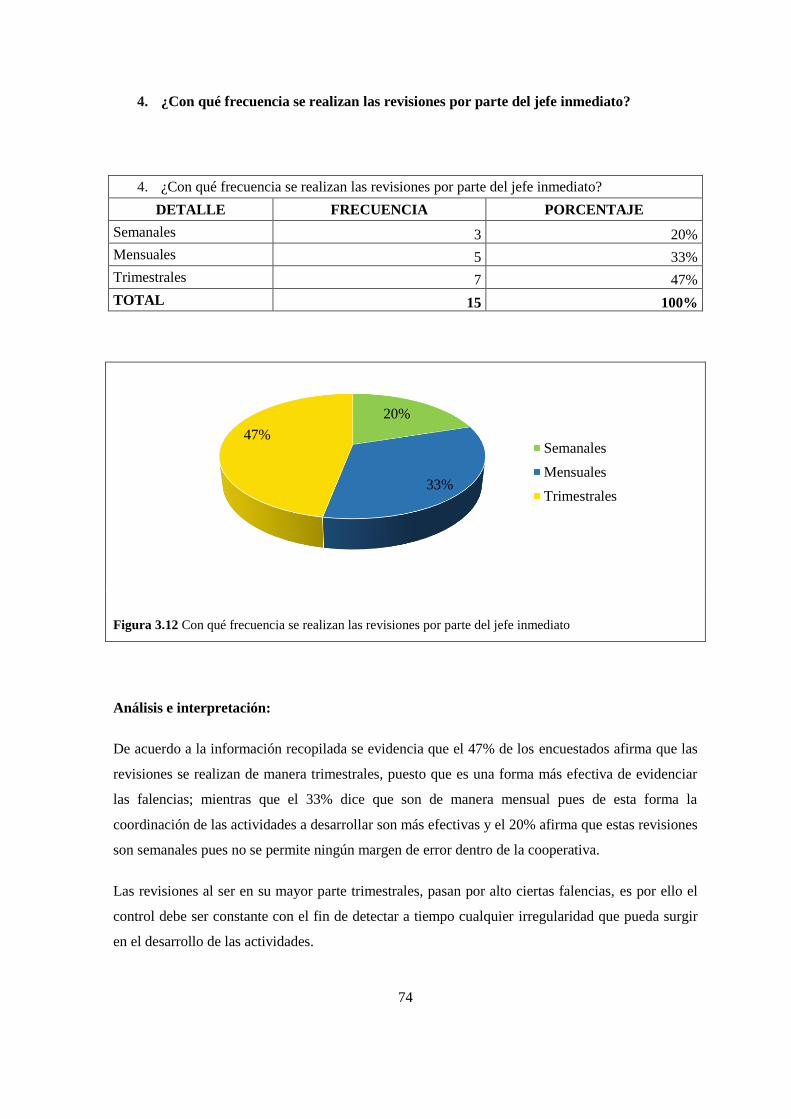

Figura 3.12 Con qué frecuencia se realizan las revisiones por parte del jefe inmediato .................. 74

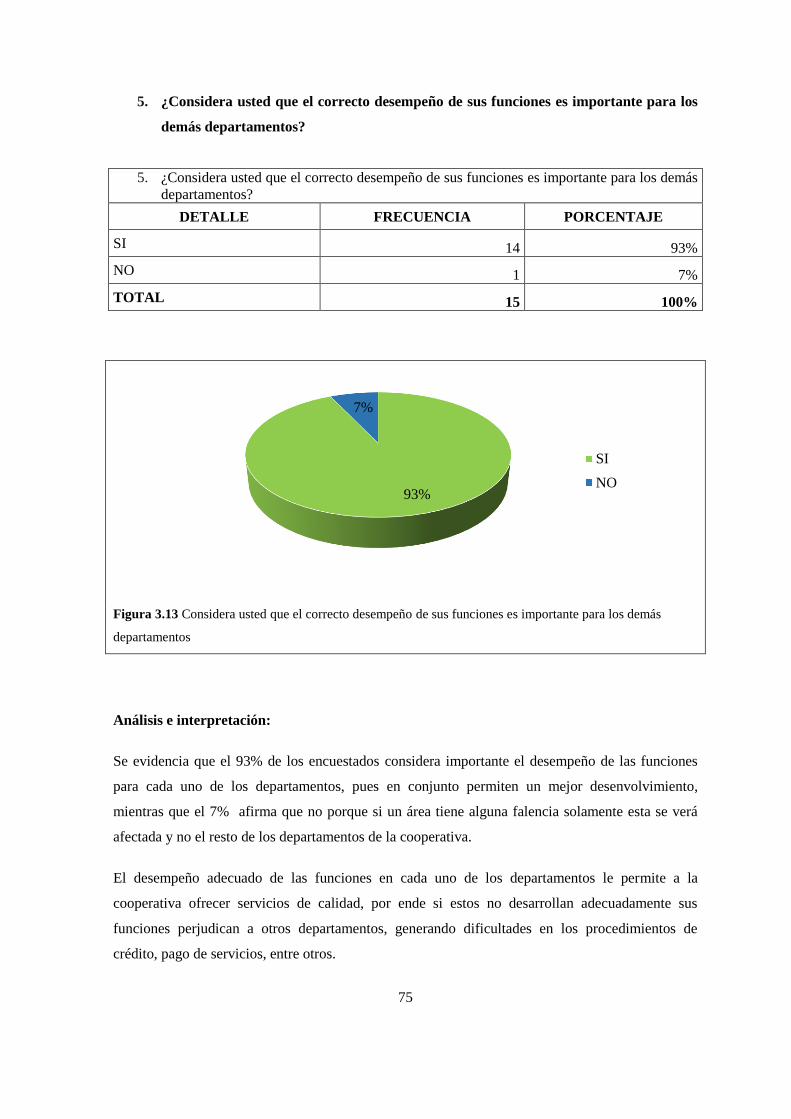

Figura 3.13 Considera usted que el correcto desempeño de sus funciones es importante para los

demás departamentos ....................................................................................................................... 75

xv

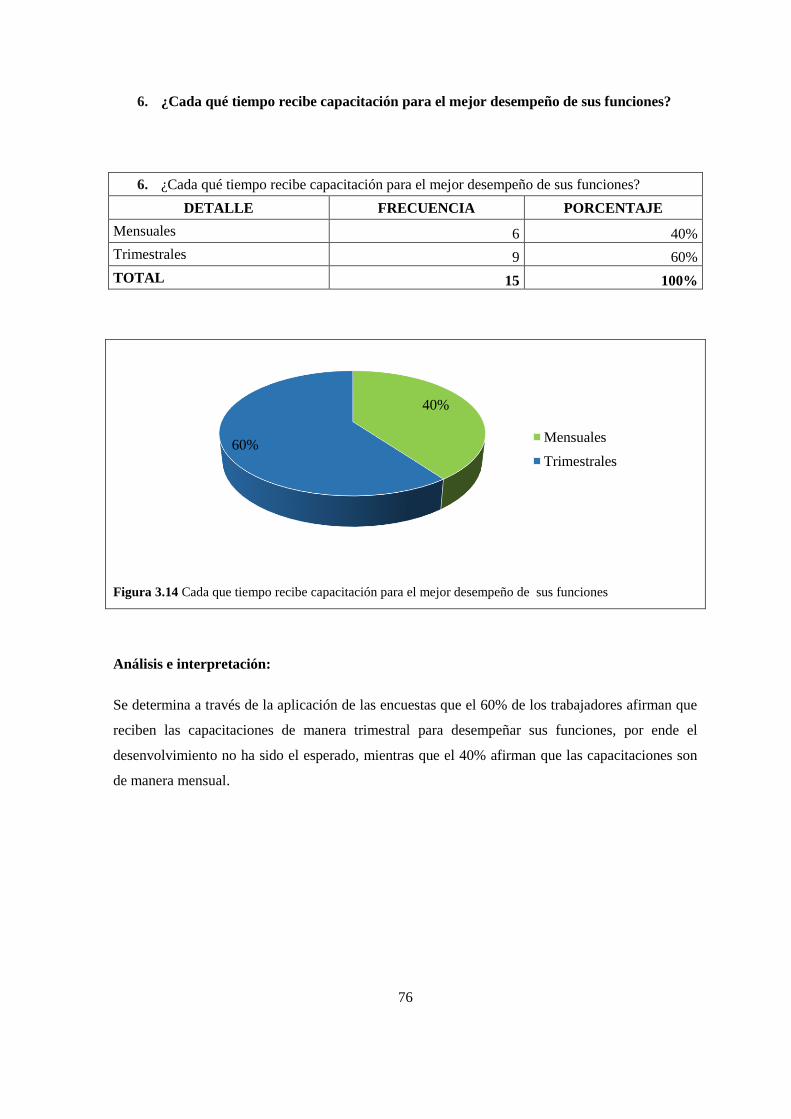

Figura 3.14 Cada que tiempo recibe capacitación para el mejor desempeño de sus funciones ...... 76

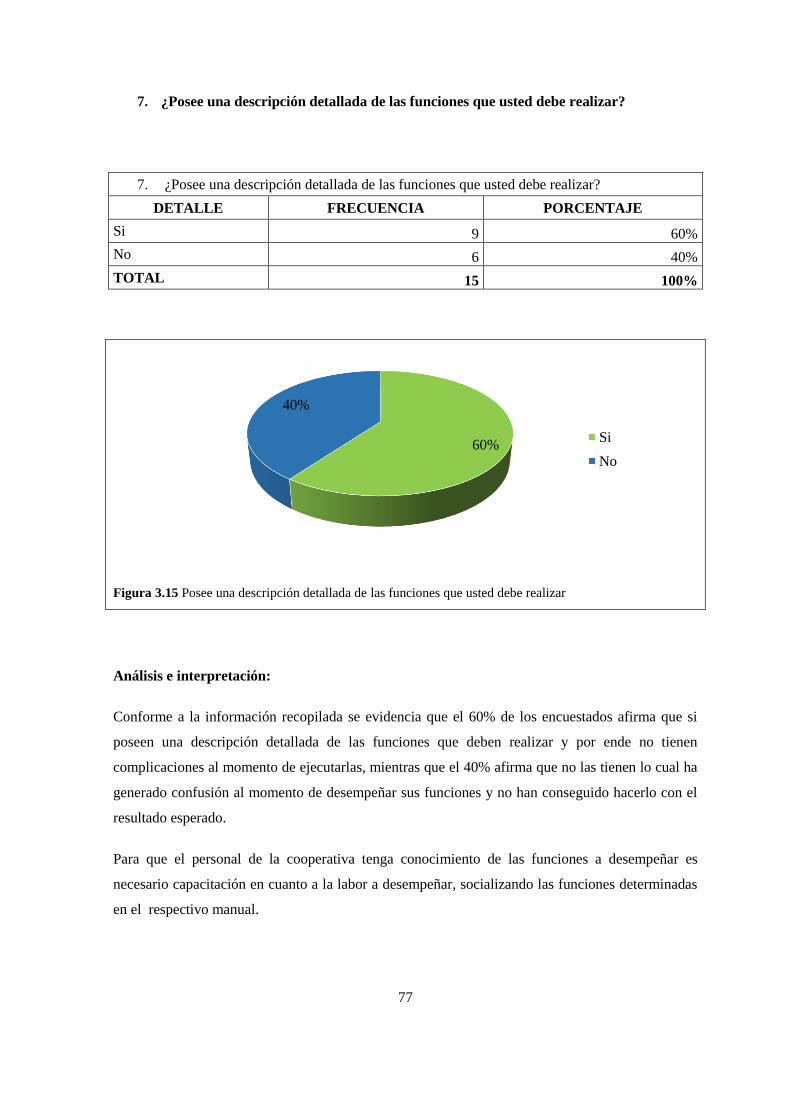

Figura 3.15 Posee una descripción detallada de las funciones que usted debe realizar ................... 77

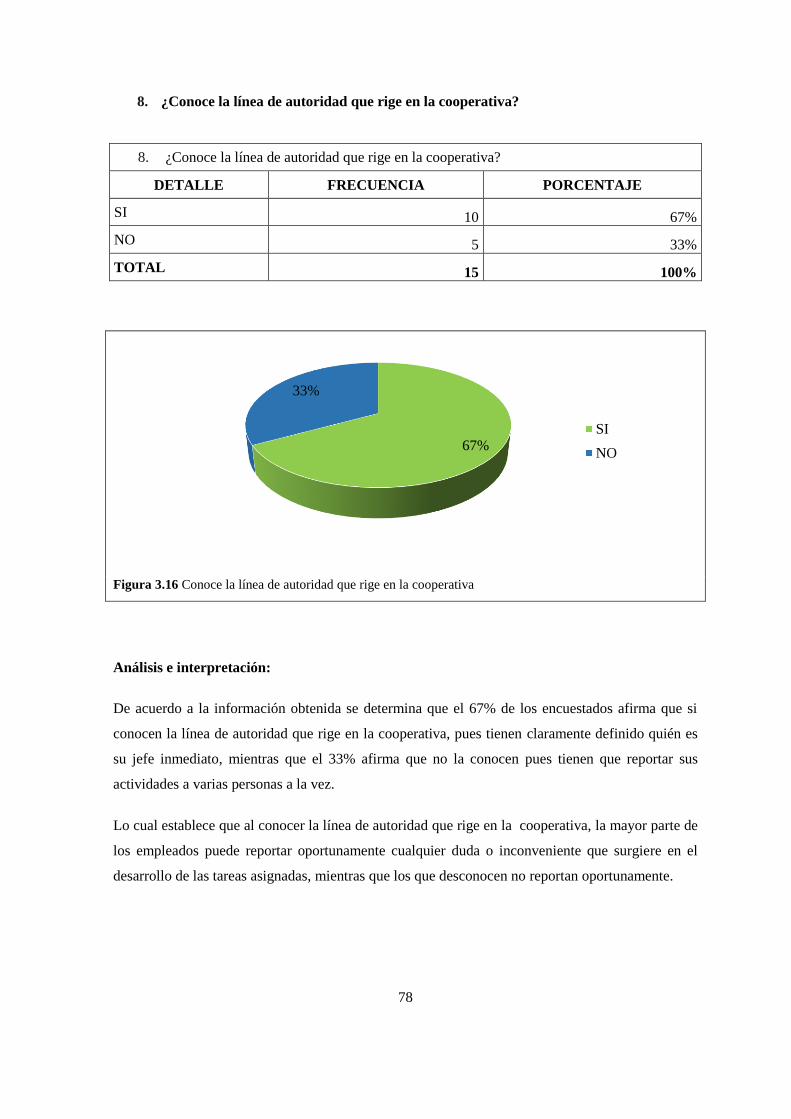

Figura 3.16 Conoce la línea de autoridad que rige en la cooperativa............................................... 78

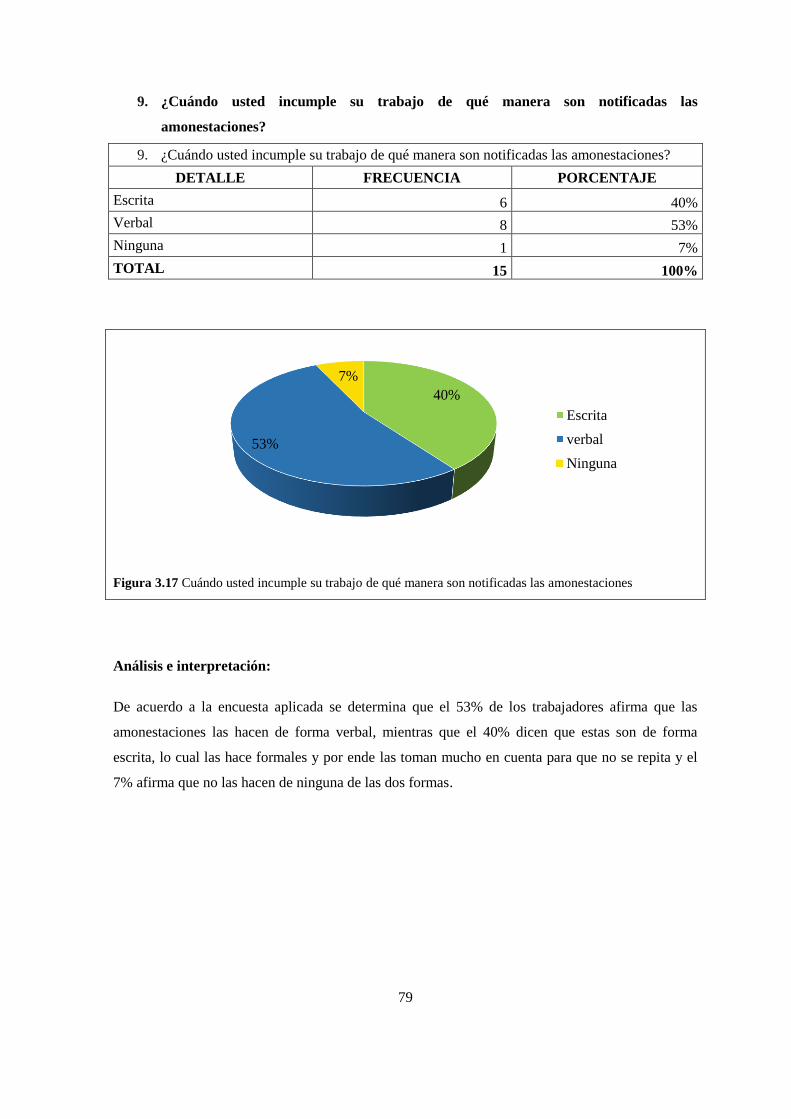

Figura 3.17 Cuándo usted incumple su trabajo de qué manera son notificadas las amonestaciones 79

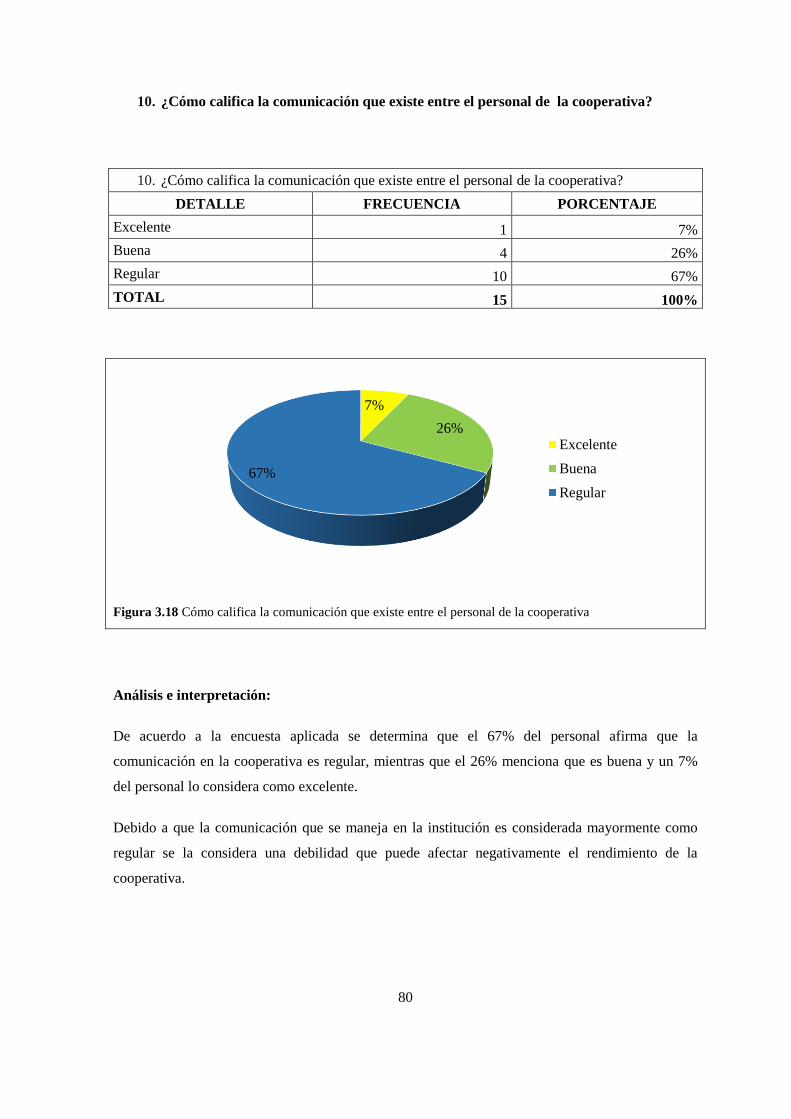

Figura 3.18 Cómo califica la comunicación que existe entre el personal de la cooperativa ............ 80

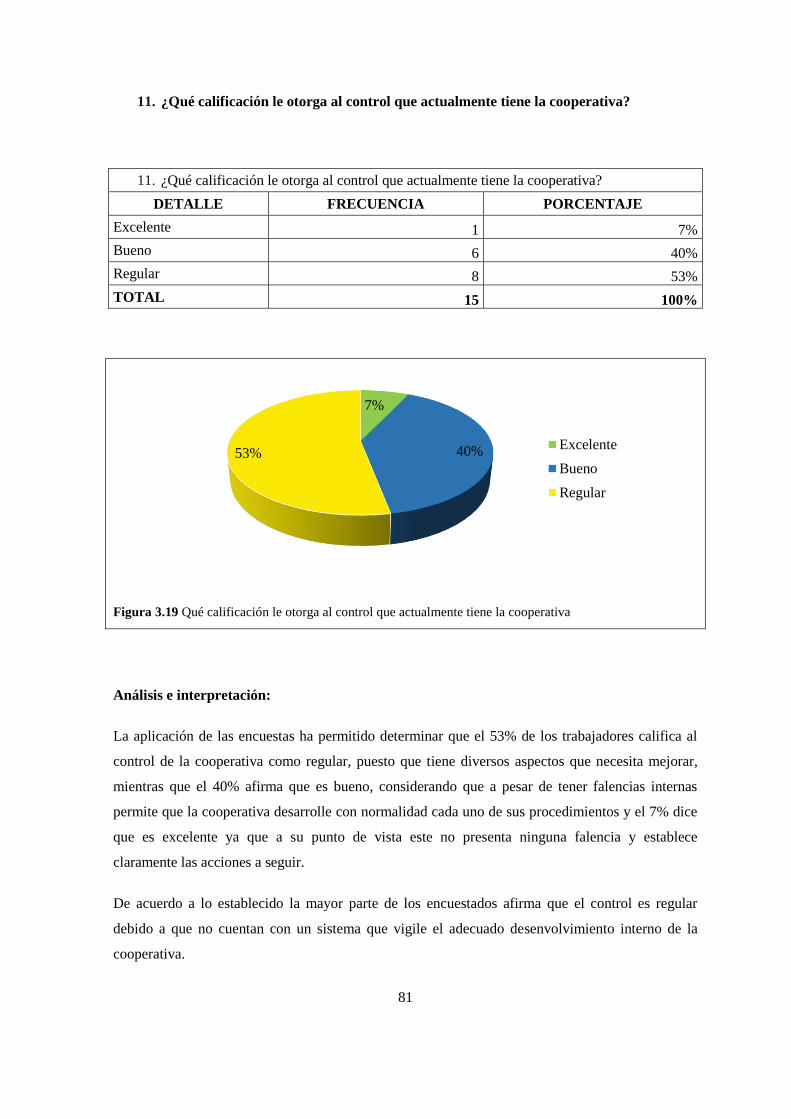

Figura 3.19 Qué calificación le otorga al control que actualmente tiene la cooperativa .................. 81

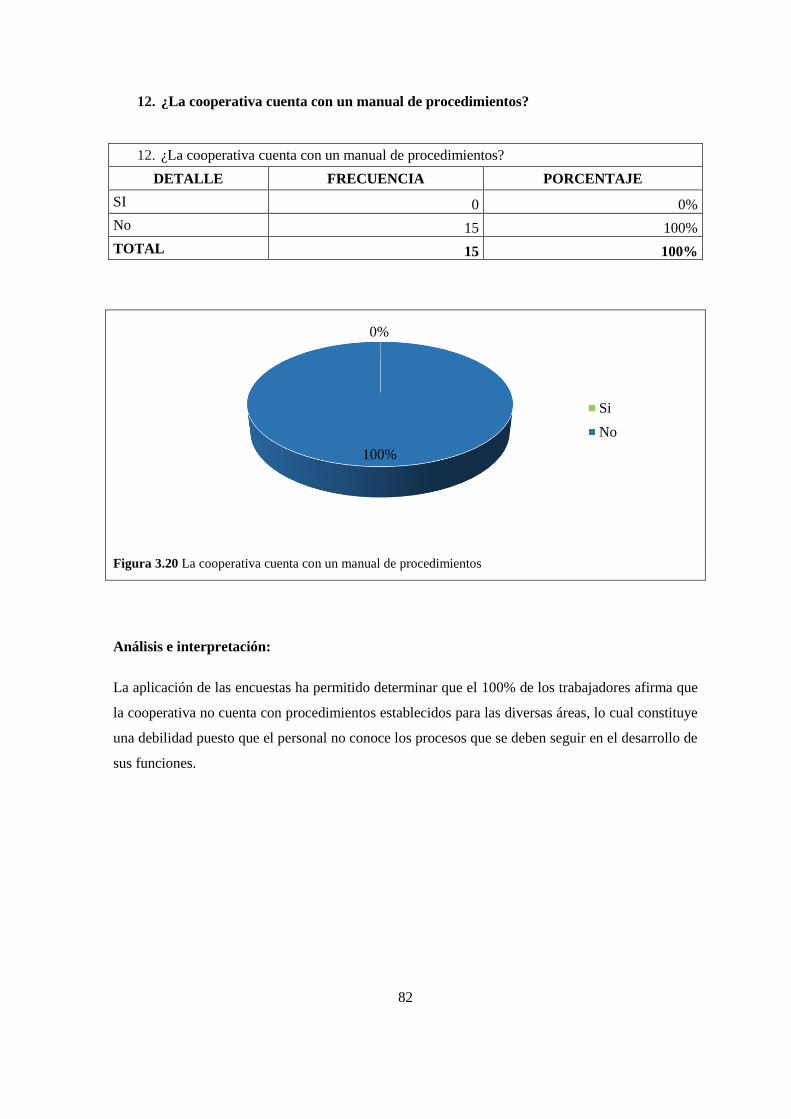

Figura 3.20 La cooperativa cuenta con un manual de procedimientos ............................................ 82

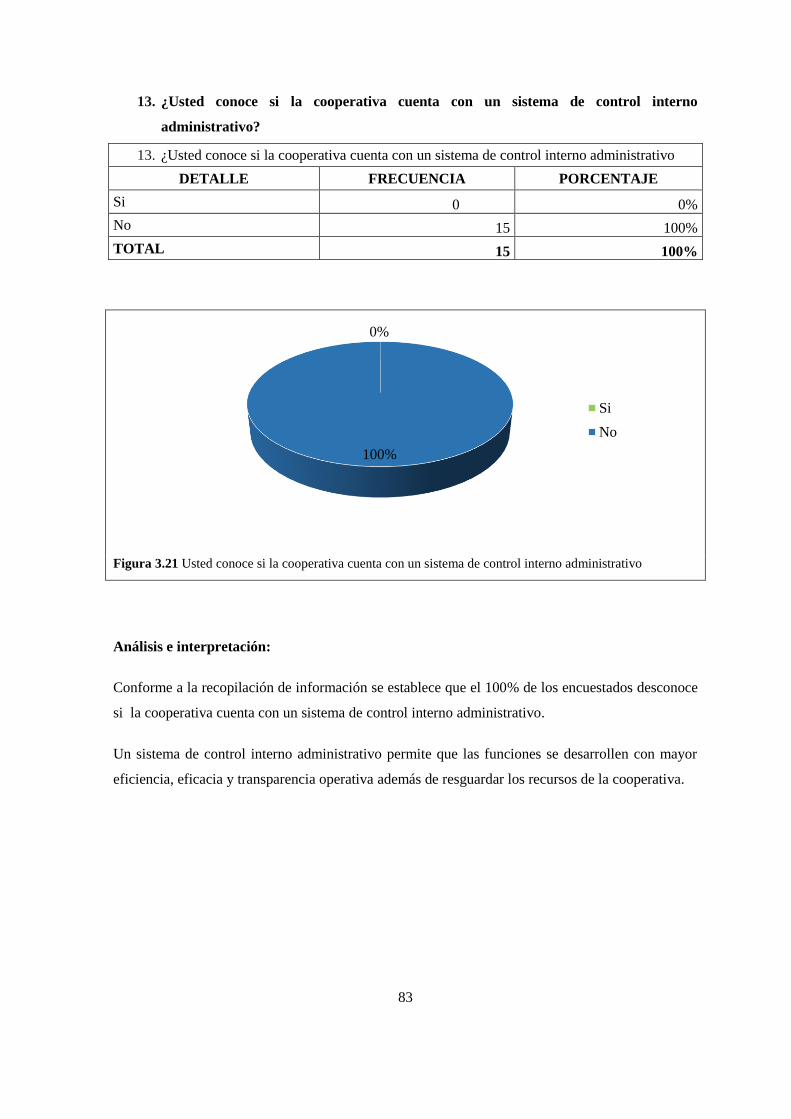

Figura 3.21 Usted conoce si la cooperativa cuenta con un sistema de control interno administrativo

.......................................................................................................................................................... 83

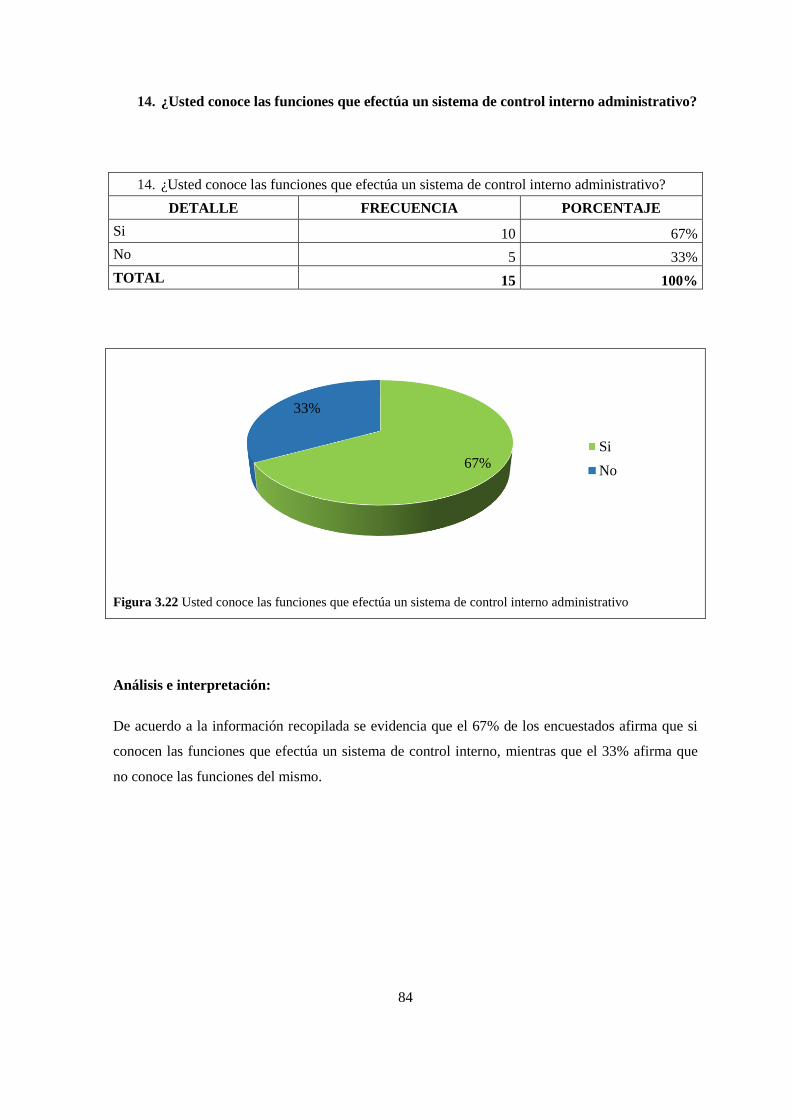

Figura 3.22 Usted conoce las funciones que efectúa un sistema de control interno administrativo 84

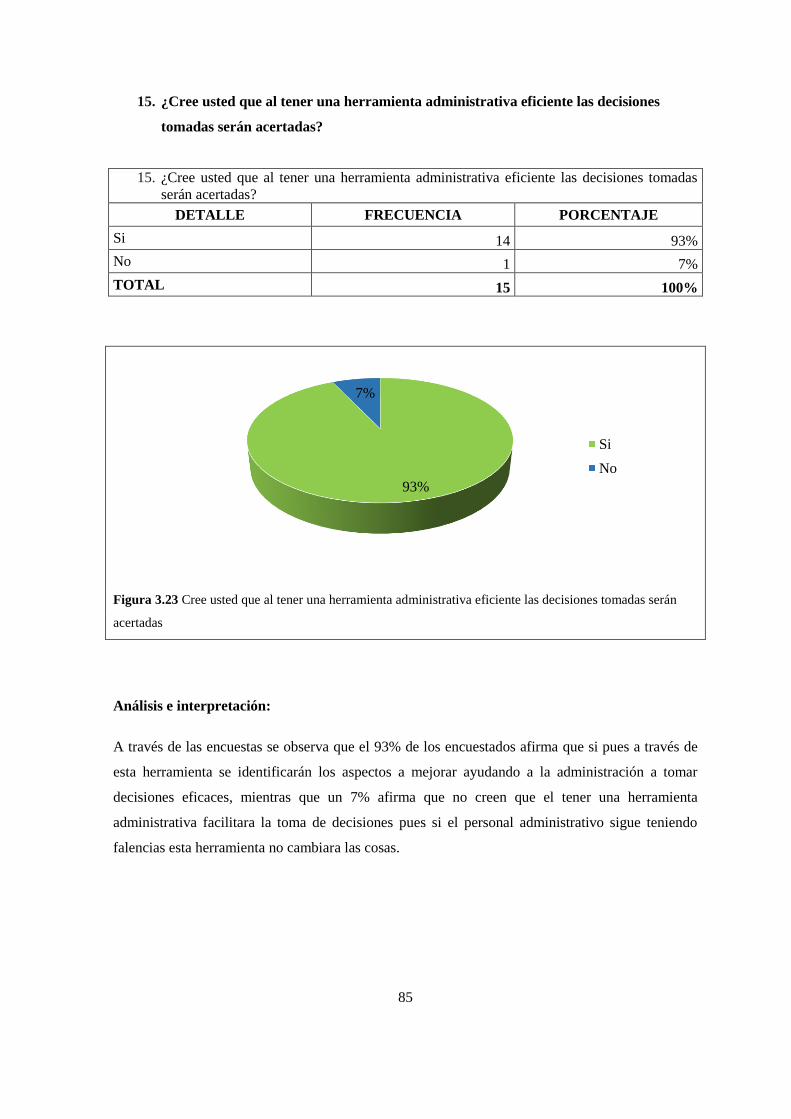

Figura 3.23 Cree usted que al tener una herramienta administrativa eficiente las decisiones tomadas

serán acertadas ................................................................................................................................. 85

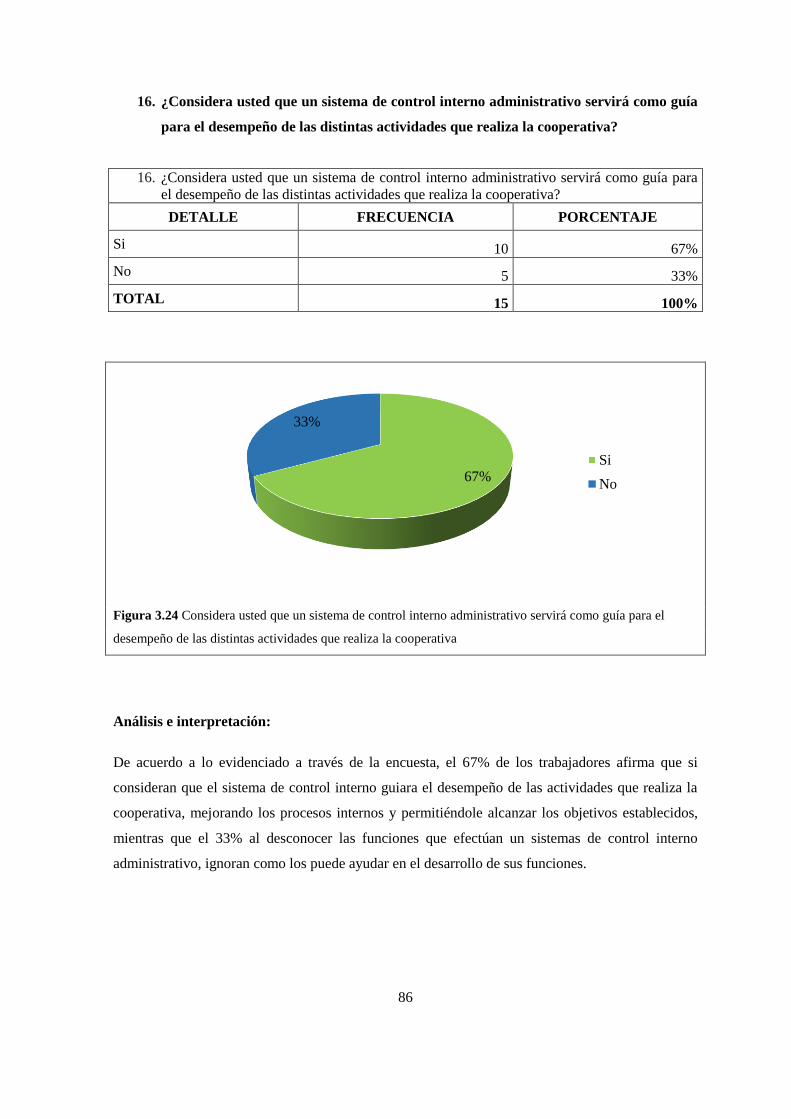

Figura 3.24 Considera usted que un sistema de control interno administrativo servirá como guía

para el desempeño de las distintas actividades que realiza la cooperativa ....................................... 86

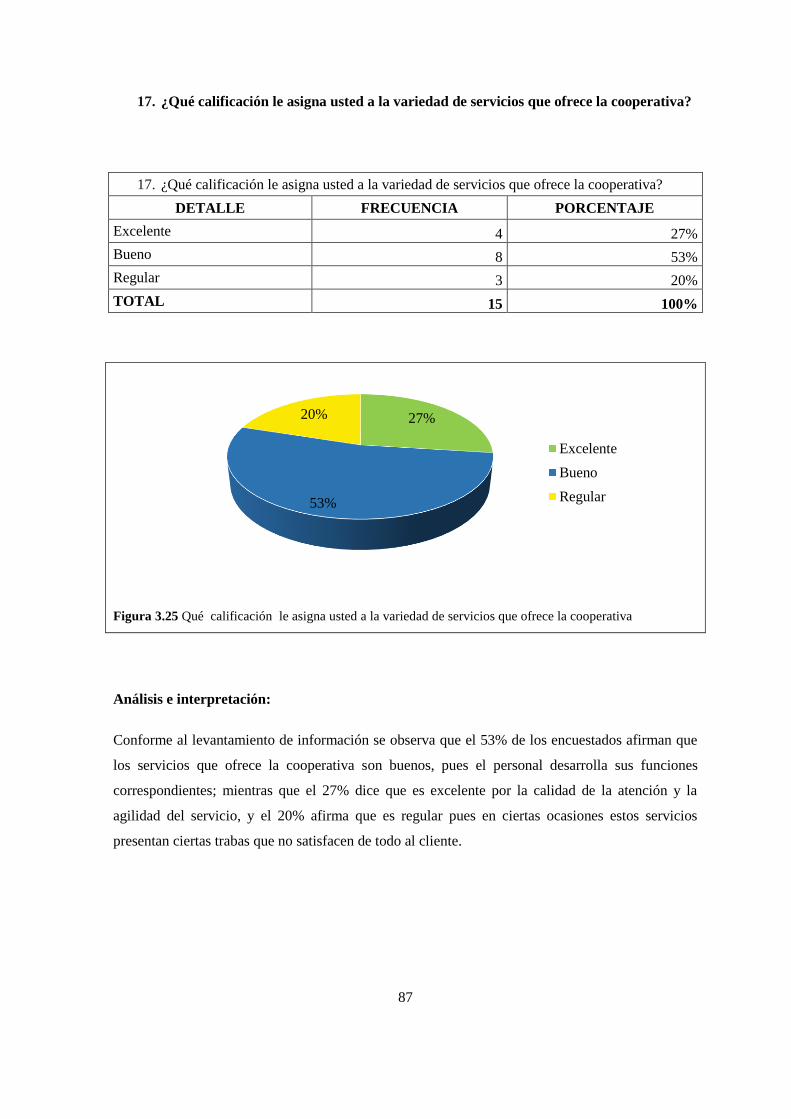

Figura 3.25 Qué calificación le asigna usted a la variedad de servicios que ofrece la cooperativa 87

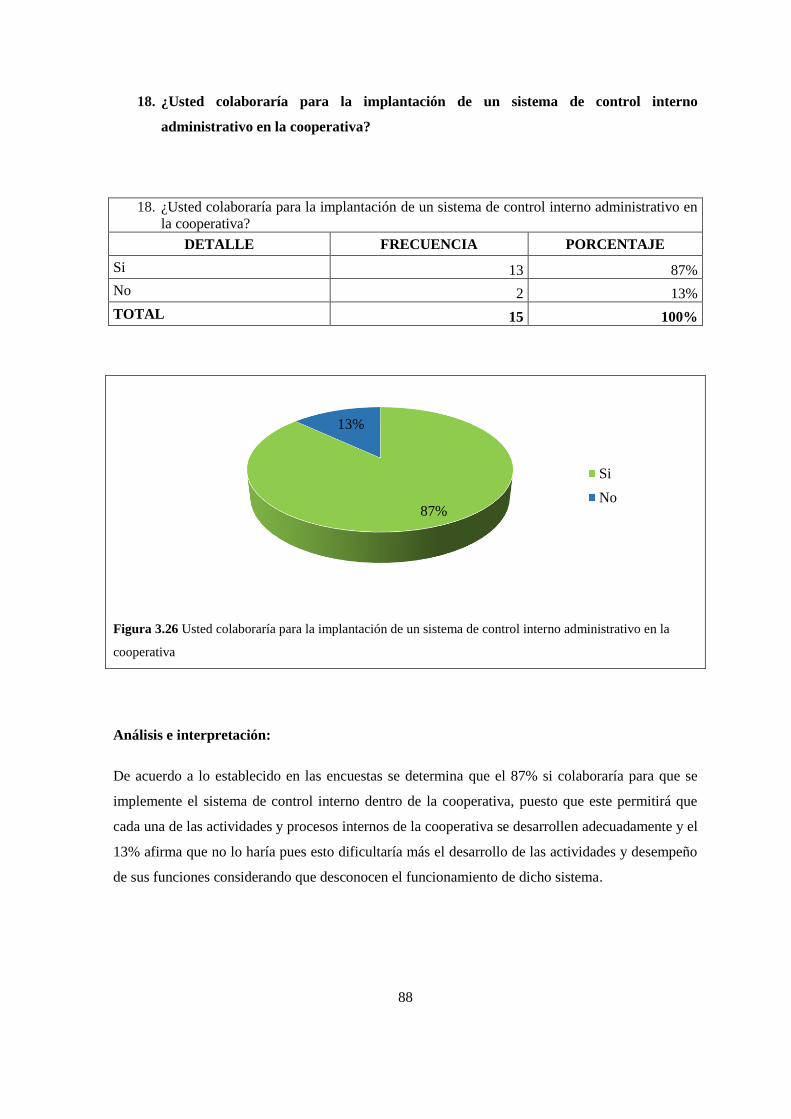

Figura 3.26 Usted colaboraría para la implantación de un sistema de control interno administrativo

en la cooperativa .............................................................................................................................. 88

Figura 4.1 Flujograma de Entrega de Créditos............................................................................... 123

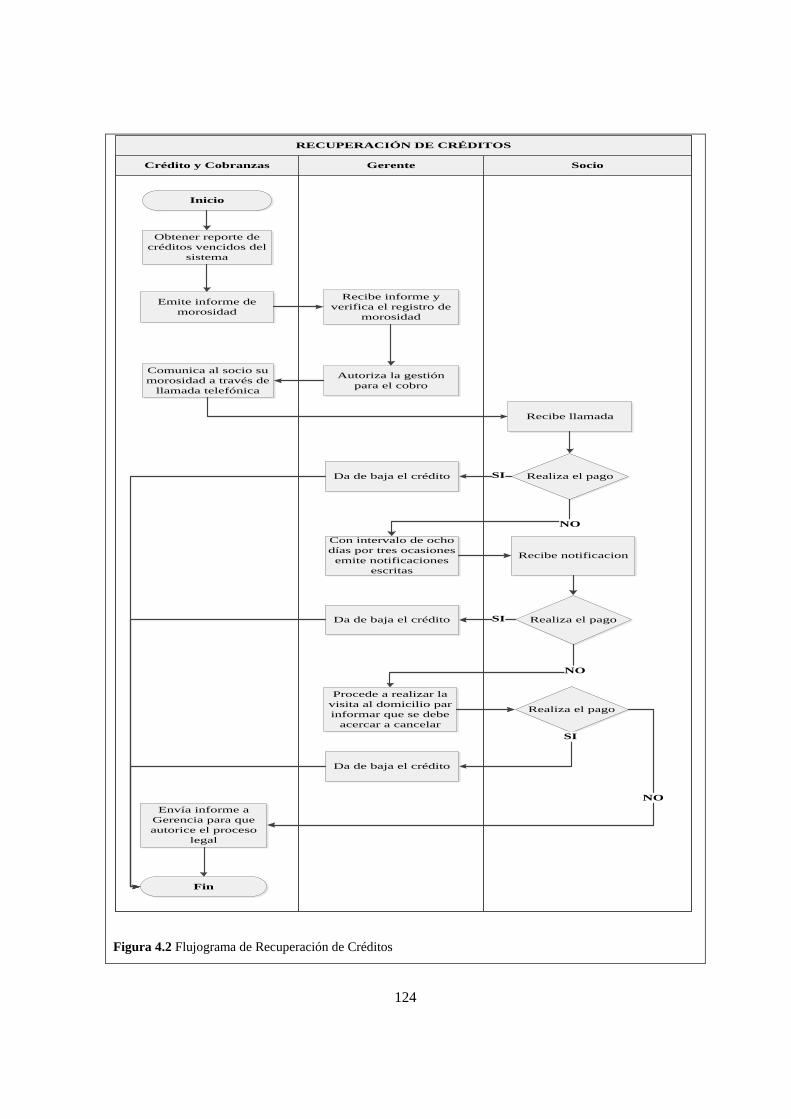

Figura 4.2 Flujograma de Recuperación de Créditos ..................................................................... 124

Figura 4.3 Flujograma de Registro de Transacciones .................................................................... 126

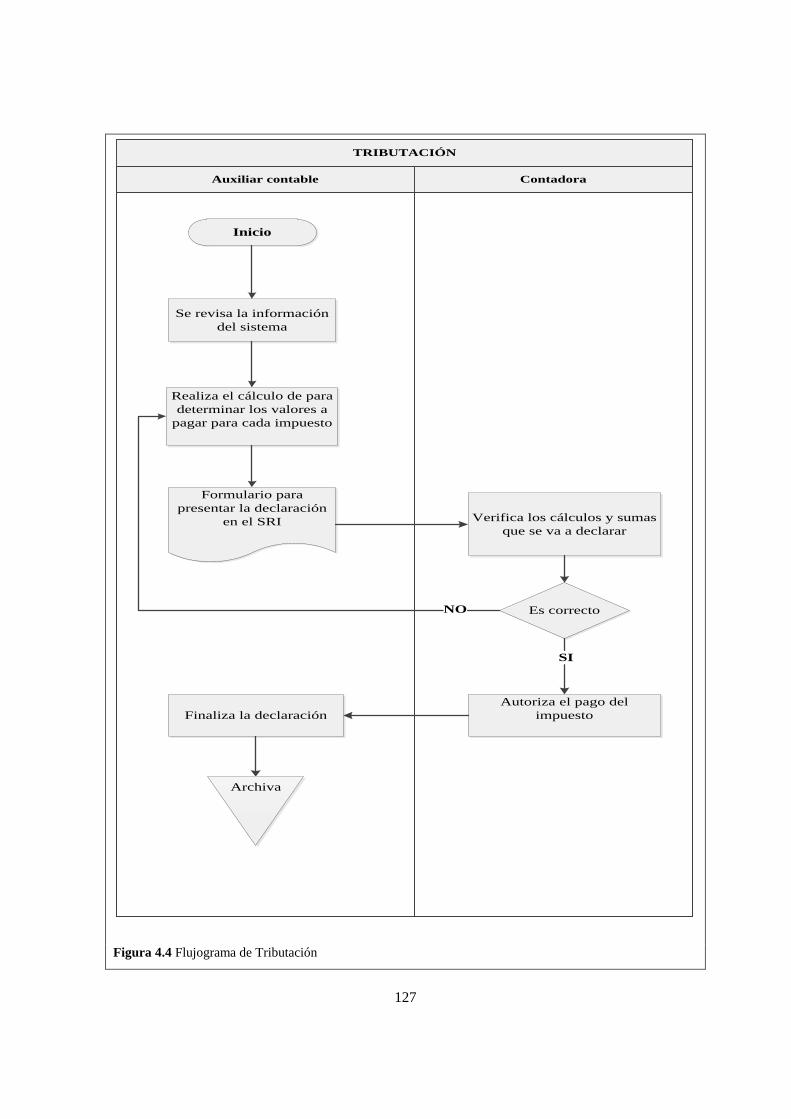

Figura 4.4 Flujograma de Tributación ............................................................................................ 127

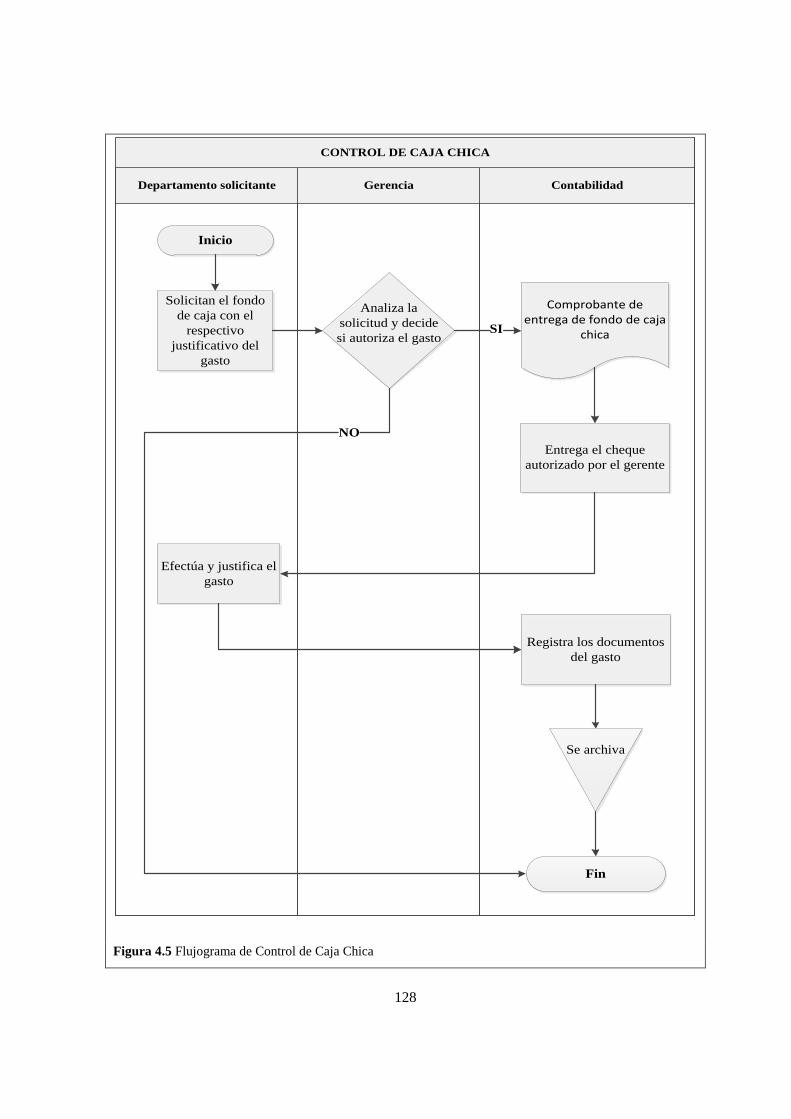

Figura 4.5 Flujograma de Control de Caja Chica ........................................................................... 128

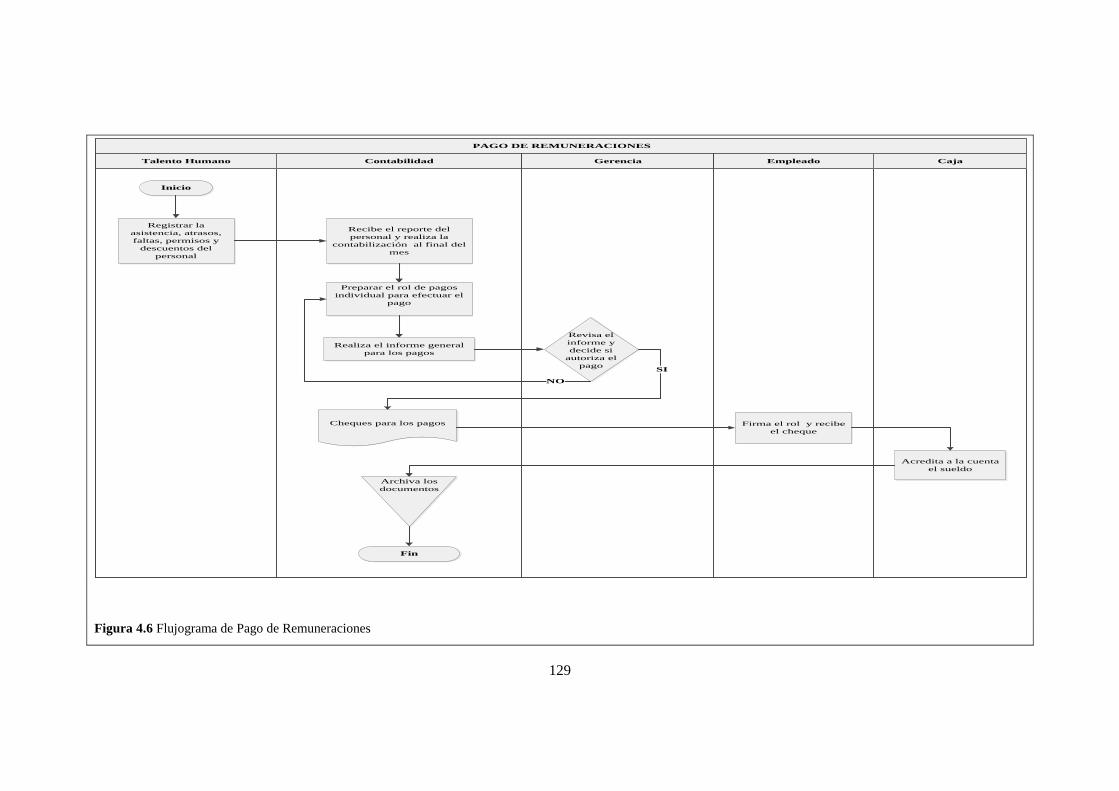

Figura 4.6 Flujograma de Pago de Remuneraciones ...................................................................... 129

xvi

Figura 4.7 Flujograma de Atención al Cliente ............................................................................... 131

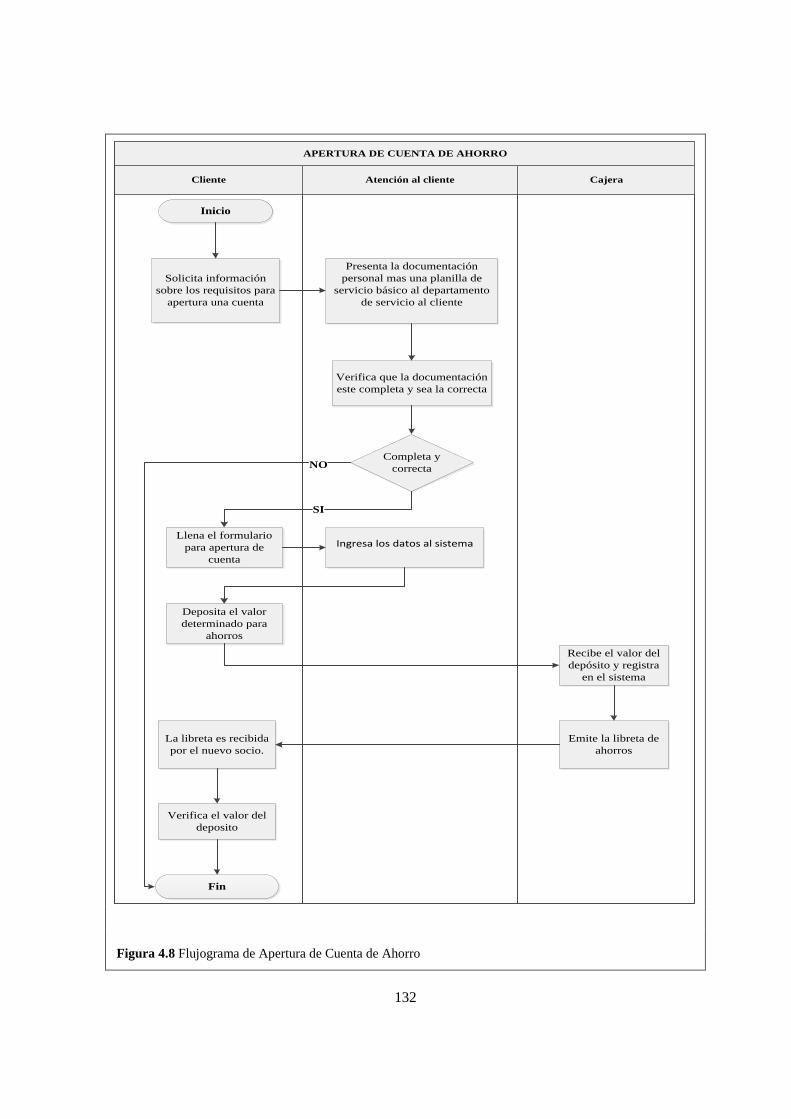

Figura 4.8 Flujograma de Apertura de Cuenta de Ahorro .............................................................. 132

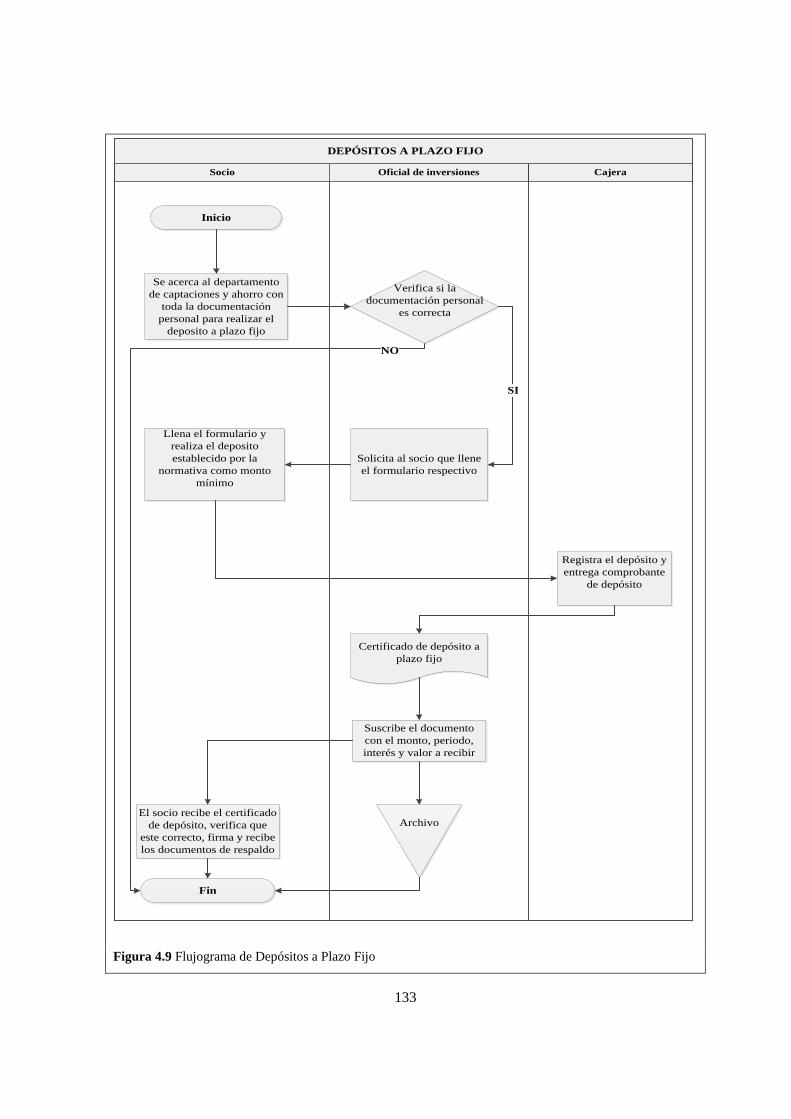

Figura 4.9 Flujograma de Depósitos a Plazo Fijo .......................................................................... 133

Figura 4.10 Flujograma de Retiro de Ahorros ............................................................................... 135

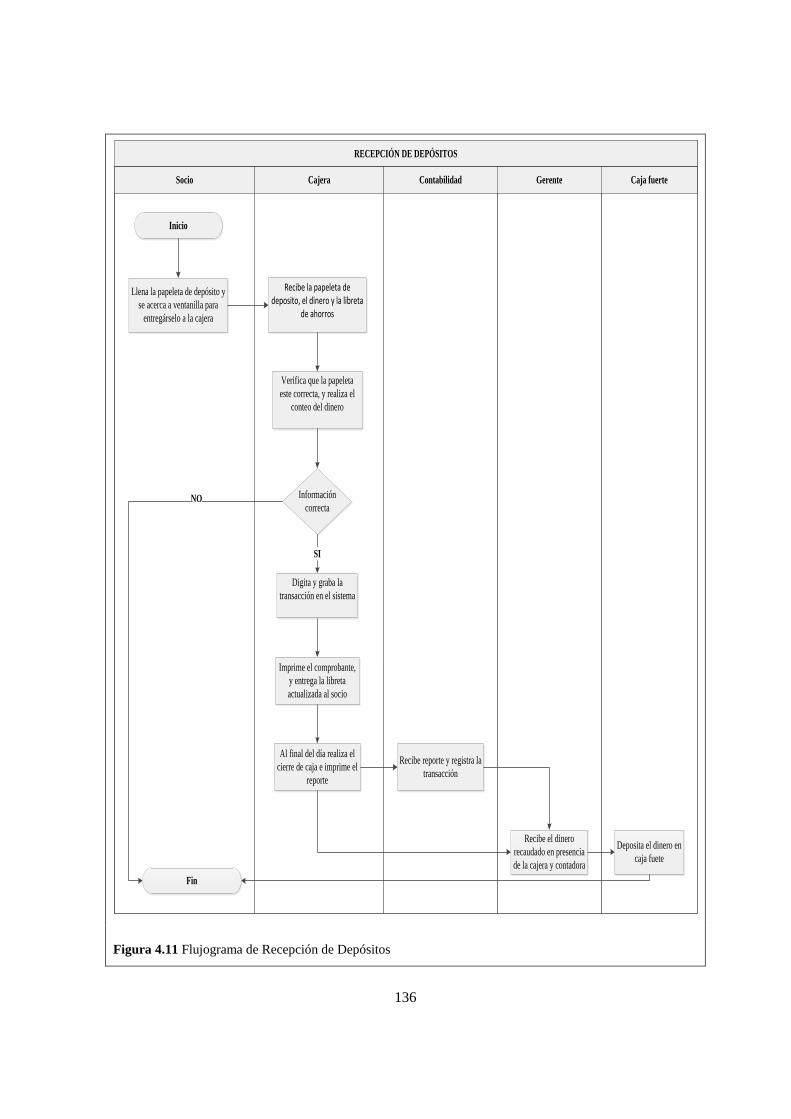

Figura 4.11 Flujograma de Recepción de Depósitos ...................................................................... 136

Figura 4.12 Flujograma de Control de Asistencia .......................................................................... 138

Figura 4.13 Flujograma de Reclutamiento, Selección y Contratación de Personal ....................... 139

Figura 4.14 Flujograma de Inducción del Nuevo Personal ............................................................ 140

Figura 4.15 Flujograma de Capacitación al Personal ..................................................................... 141

Figura 4.16 Flujograma de Evaluación al Personal ........................................................................ 142

xvii

LISTA DE ANEXOS

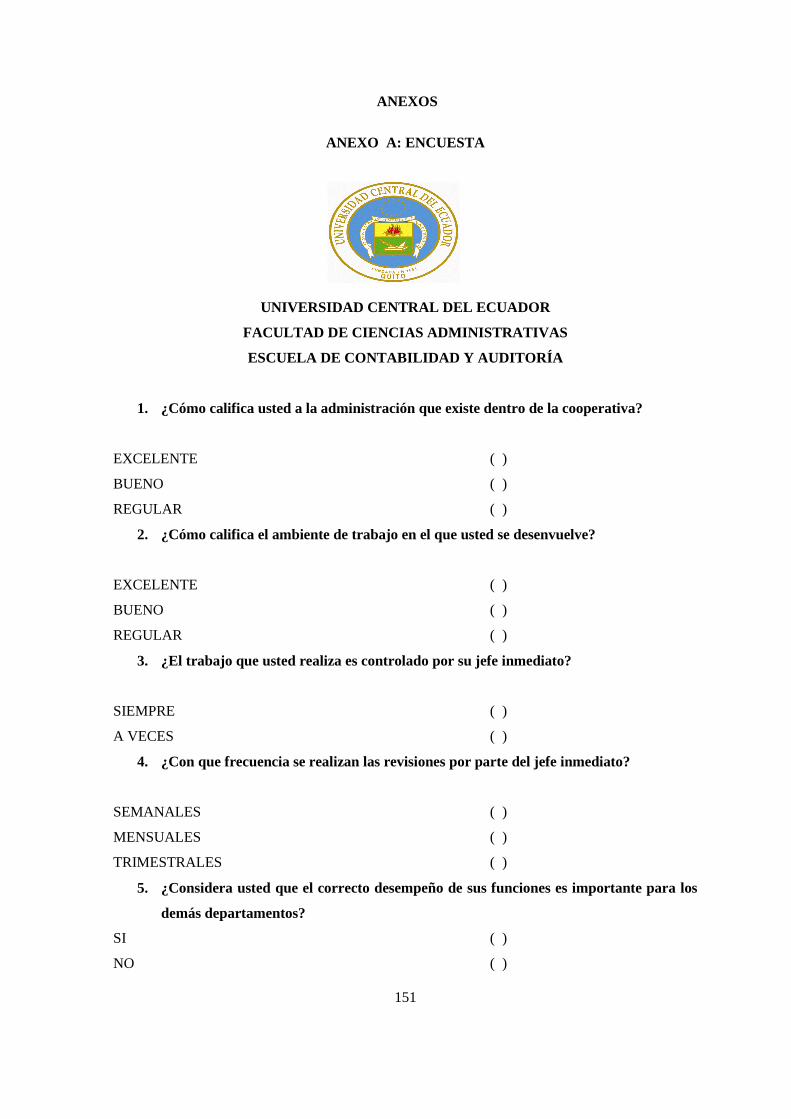

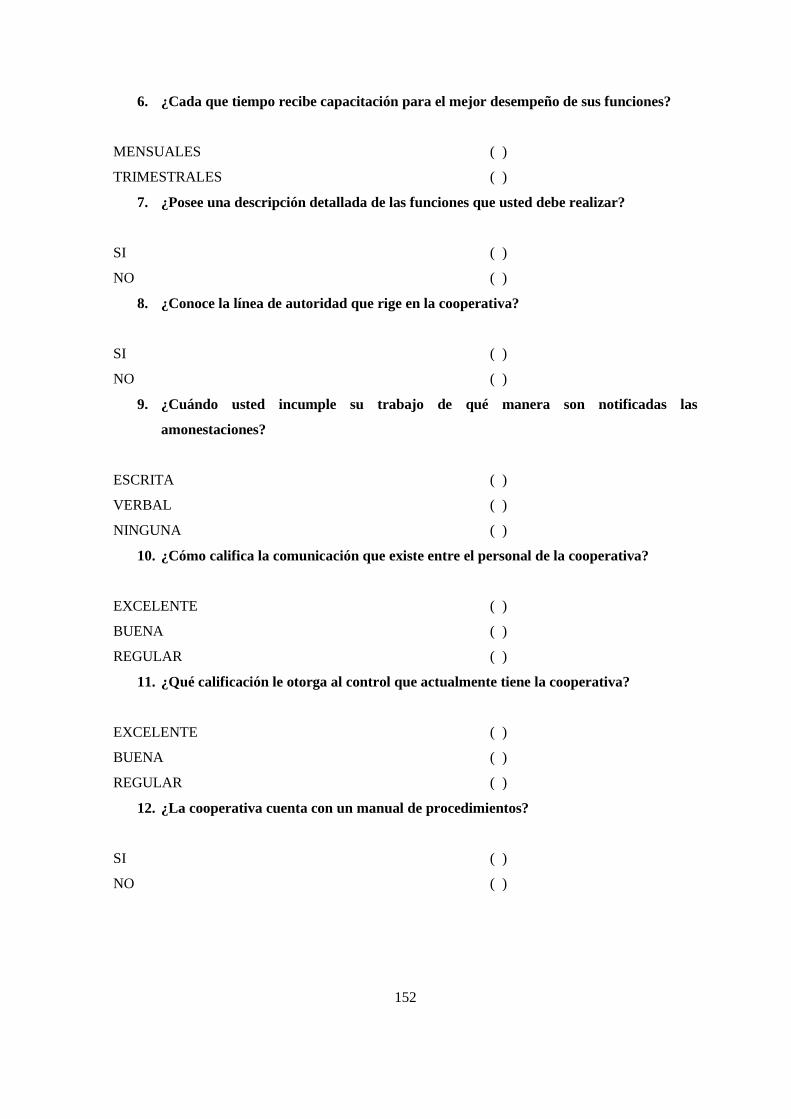

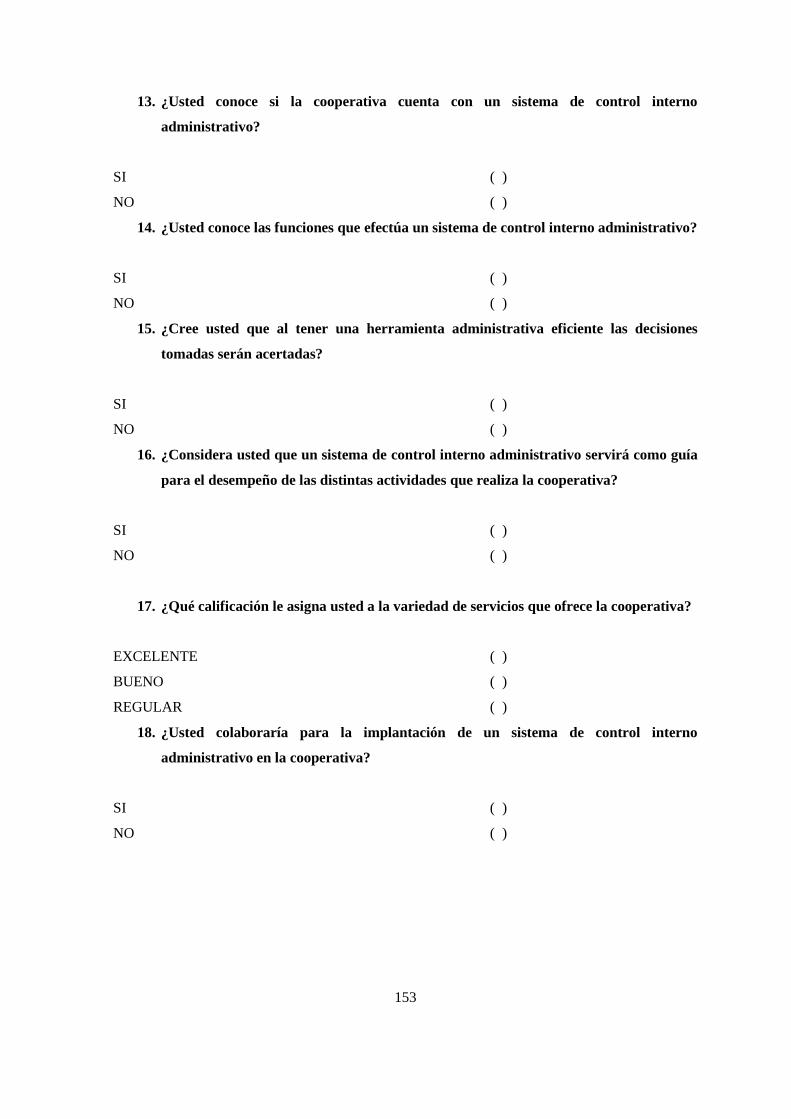

ANEXO A: ENCUESTA .............................................................................................................. 151

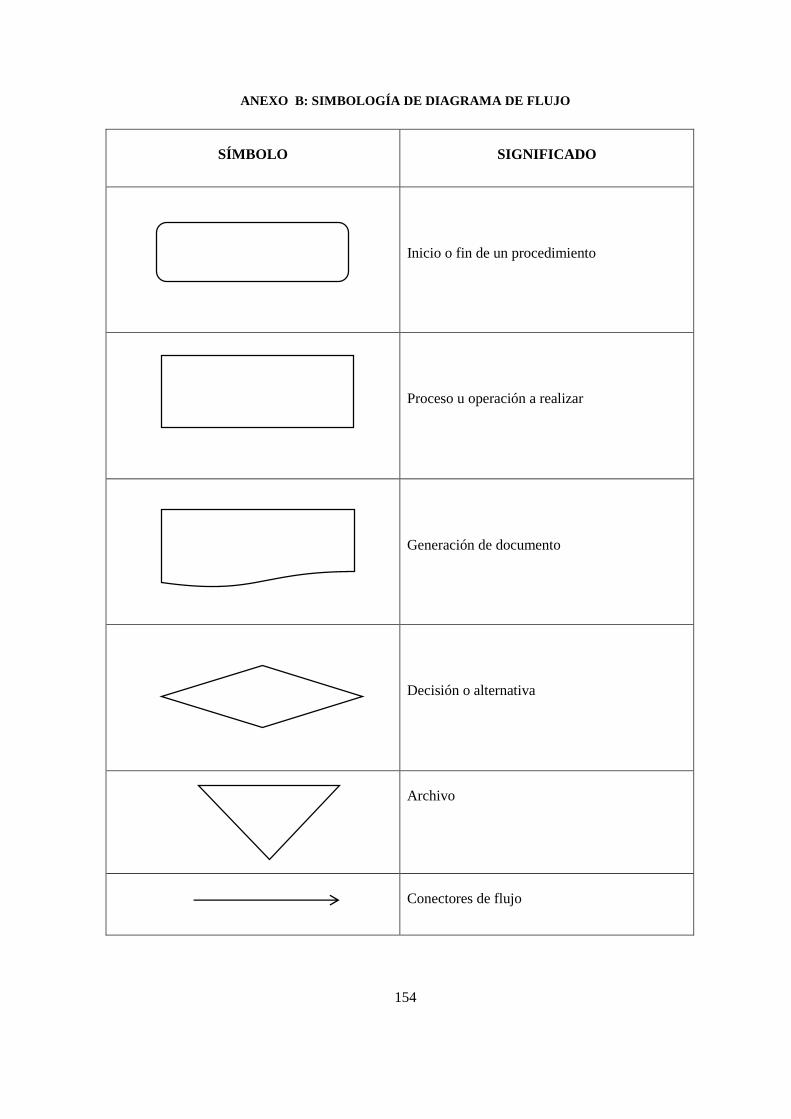

ANEXO B: SIMBOLOGÍA DE DIAGRAMA DE FLUJO.......................................................... 154

xviii

RESUMEN EJECUTIVO

“PROPUESTA DE UN SISTEMA DE CONTROL INTERNO ADMINISTRATIVO PARA

LA COOPERATIVA DE AHORRO Y CRÉDITO SAN VICENTE DEL SUR LTDA.”

En la actualidad el manejo de un sistema de Control Interno es de vital importancia en las entidades

financieras porque permite evidenciar la correcta administración de recursos y desarrollo de

actividades es por este motivo que surge la necesidad de dotar a la Cooperativa de Ahorro y

Crédito San Vicente del Sur de una herramienta útil que coadyuve al mejoramiento continuo de la

gestión administrativa.

Al encontrarse en periodo de crecimiento existen debilidades que afectan el desarrollo normal de

sus operaciones como consecuencia de la práctica de procesos de manera empírica y deficiencia de

controles administrativos, es por esta razón que se establece políticas y procedimientos que

permitan a la administración alcanzar un control eficiente con el fin cumplir los objetivos claves

para el éxito de la institución.

PALABRAS CLAVE

CONTROL INTERNO

COOPERATIVA

EVALUACIÓN DE CONTROL INTERNO

POLÍTICAS

PROCEDIMIENTOS

AHORRO Y CRÉDITO

xix

ABSTRACT

1

INTRODUCCIÓN

En la actualidad la gestión administrativa para incrementar la cartera de clientes y socios, además

de optimizar y mejorar el desenvolvimiento de los recursos humanos y económicos debido a la

falta de sistemas que controlen internamente a las organizaciones y la falta de objetivos, metas,

planes, programas y proyectos, han generado que estas no ganen competitividad en el mercado

financiero.

Sin embargo para mejorar la calidad, productividad de la Cooperativa, además de satisfacer las

necesidades de los clientes, ésta debe encaminar sus procesos administrativos de modo que se

establezcan el estado actual de las funciones de la misma, de forma que oriente los procesos

administrativos internos.

Evidenciando de tal forma que la ruta más adecuada para mejorar la estructura interna de la

Cooperativa, es la propuesta de un sistema de control interno, que permitirá establecer las falencias

y plantear posibles soluciones a los mismos, con el objetivo de mejorar en el ámbito administrativo,

financiero y operativo.

Por ende la aplicación un sistema de control interno en la Cooperativa, implica que la institución

lleve un registro de los procedimientos de manera eficiente y eficaz, que le permita tener

información actualizada y ordena acerca de cada una de las actividades. Además de contar con un

sistema administrativo adecuado que optimice la utilización de recursos humanos, financieros,

materiales y tecnológicos.

Es por ello que el desarrollo del presente trabajo se realiza con la finalidad de brindarle a la

Cooperativa de Ahorro y Crédito “San Vicente del Sur”, un Sistema de Control Interno

Administrativo que les permita llevar los procedimientos internos adecuadamente, además de

facilitar la toma de decisiones administrativas.

2

CAPÍTULO I

1. GENERALIDADES

1.1 Reseña Histórica del Cooperativismo

1.1.1 El Cooperativismo en el mundo

A mediados del siglo XIX, la revolución industrial baso sus ingresos económicos en la

sobreexplotación del obrero con la finalidad de incrementar su rentabilidad, sin embargo las

precarias condiciones en las que operaban los trabajadores, extenuantes jornadas de trabajo de más

de 16 horas incluyendo a niños y mujeres, así como también la limitada remuneración,

ocasionaron malestar y desconformidad, dando con ello lugar la organización social de un nutrido

sector de reformadores que critican las perversiones del sistema capitalista y propone cambios

revolucionarios.

El comunismo y el anarquismo reivindicaban la destrucción total del sistema, mientras que el

socialismo utópico reclamaba una reforma social progresiva en la cual imaginaban y alcanzaban a

pequeñas comunidades igualitarias y autónomas que se esperaba sea el germen de la

transformación social, permitiendo que surjan nuevos revolucionarios con mejores planteamientos

con el fin de desplazar progresivamente a las empresas capitalistas y en lugar de la competencia se

establezca la cooperación. Por tal razón, producto de la nuevas reforman surgen las organización

cooperativistas, conformadas por talleres artesanales y organizaciones bancarias de crédito

comunitario, con el propósito de disminuir la extrema desigualdad que el capitalismo llevo consigo

en sus orígenes y expansión. (Grijalva, 2013).

Robert Owen, como empresario fabril, se propone demostrar a otros industriales que se puede

lucrar mejorando las condiciones de vida de los trabajadores.

Las ideas de los pensadores del cambio no tardaron en trasladarse al campo de los hechos sociales,

tal es el caso que durante el siglo XIX en numerosos países europeos se organizaron cooperativas

creadas con el fin de conseguir la igualdad social por intermedio de la cooperación conjunta, sin

embargo, éstas registraban una vida efímera y su organización no dejaba de ser experimental, tal

como sucedió con el promotor de trescientas cooperativas, William King, seguidor de Robert

Owen, el padre del cooperativismo, cuyos resultados de sus cooperativas no fueron satisfactorios

debidos a la falta de implantación de reglas y practicas necesarias para el funcionamiento de la

cooperativa, generando con ello pérdidas del capital e interés de sus miembros, al no obtener

3

ninguna ventaja en su participación, puesto que las ganancias no se redistribuían sino que formaban

un fondo social.

No obstante los continuos fracasos de ciertas cooperativas, dio lugar a que en 1843 se fundamenta

un hecho institucional trascendente que marcaría una tendencia histórica permanente a través del

tiempo en el denominado movimiento cooperativo, dando lugar en una localidad minera y textil de

Rochdale, en la región del gran Manchester (Inglaterra), un grupo de huelguistas que fueron

despedidos de una factoría textil se reunieron varias veces con el fin de decidir en forma conjunta

el destino de sus existencias, diversas opiniones surgían del conglomerado, dando paso a la idea de

organización cooperativista.

Después de ciertas discrepancias y una evidente resistencia de algunos operarios decidieron abrir

un almacén cooperativo de consumo, la cooperativa se registró el 24 de octubre de 1844 la misma

que brindó atención al público el 21 de diciembre del mismo año, en un modesto edificio

denominado “Callejuela de los sapos”. Ante esto la gente del lugar se resistió, pues tenían que

afrontar al poder comercial local, a pesar de ello, el precario almacén tuvo éxito, sin ser conscientes

de ello los tejedores cooperados se habían convertido en un grupo de pensamiento que marcaría el

rumbo histórico del futuro del cooperativismo mundial. Su organización daría lugar a los principios

de los “Justos Pioneros de Rochdale” y a la doctrina de cooperación que con modificaciones de

actualización sobrevive hasta el presente. (Grijalva, 2013)

Bajo la inspiración de Federico Guillermo Raiffeisen, aparecían en Alemania las cooperativas de

crédito orientado hacia los campesinos y más tarde, las cooperativas para el aprovisionamiento de

insumos y para la comercialización de los productos agrícolas.

Igualmente, con la dirección de Hermann Shulze-Delitzsch, en el mismo país, se iniciaba el

movimiento de los llamados Bancos Populares o sea, las Cooperativas de Ahorro y Crédito,

orientadas principalmente para servir a los artesanos y pequeños industriales de las ciudades.

En Francia prosperaron las cooperativas de producción y trabajo, en los países escandinavos no

solo se desarrollaba el cooperativismo de consumo, sino también en otros terrenos como los del

cooperativismo de vivienda y el de seguros cooperativos, mientras que en diversos países de

Europa Central y Oriental las ideas y prácticas cooperativas se extendieron rápidamente, la primera

cooperativa de Checoslovaquia se fundó en 1845, solamente un año después de la de Rochdale.

El cooperativismo llegó a América del Norte durante los últimos años del siglo XIX. El periodista

canadiense Alfonso Desjardins trajo a su país la idea de las Cooperativas de Ahorro y Crédito,

4

organizaciones que de pronto se extendieron también a los Estados Unidos, principalmente debido

a la acción de Eduardo A. Filene y de Roy F. Bergengren y alcanzaron un desarrollo

verdaderamente sorprendente. Tanto en Canadá como en Estados Unidos tomaron gran incremento

las cooperativas agrícolas y entre ellas, las de mercadeo que se iniciaron en California por los

esfuerzos principalmente de Aarón Sapiro, así como las de electrificación rural. Las cooperativas,

en su proceso de desarrollo establecieron diversas formas de integración y fue así como en 1895 se

organizó en Europa la Alianza Cooperativa Internacional ACI. (Cooperativa de Ahorro y Cédito

CREAFAM, 2010)

Las corrientes inmigratorias, las actividades culturales y aún circunstancias políticas influyeron en

el desarrollo del cooperativismo. Los inmigrantes alemanes, suizos e italianos dan origen en el sur

de Brasil a las cooperativas agrícolas y de crédito, Federico Guillermo Raiffeisen y Luis Luzzatti

colonos franceses en 1898, fundaron en Argentina, la primera cooperativa llamada el “Progreso

Agrícola de Pigüé” e inmigrantes judíos en 1900 crearon una cooperativa de agricultores en la

provincia de Entreríos, del mismo país.

La integración internacional se demoró un poco más, aunque algunas organizaciones cooperativas

de países iberoamericanos se afiliaron desde hace muchos años a la Alianza Cooperativa

Internacional, la integración a nivel regional solo se inició con firmeza en 1957 con la fundación de

la Confederación Cooperativa del Caribe y se vino a consolidar en 1963, año en el cual quedó

constituida la Organización de Cooperativas de América- OCA- y en 1970 cuando se estableció la

Confederación Latinoamericana de Cooperativas de Ahorro y Crédito – COLAC. (Instituto

Salvadoreño de Fomento Cooperativo, 2011)

Para 1995, los principios del cooperativismo se actualizaron, por parte de la Alianza Cooperativa

Internacional (ACI), aunque antes ya se desarrollaron algunas reuniones internacionales para la

discusión de los principios, en los siguiente términos: adhesión voluntaria y abierta, gestión

democrática por parte de los socios, participación económica, autonomía e independencia,

educación, formación e información, cooperación entre cooperativas, interés por la comunidad.

1.1.2 El Cooperativismo en el Ecuador

El desarrollo del sector económico popular se presentó en el siglo XX, promovido por la creación

de varias asociaciones económicas amparadas por el Estado, organizaciones de carácter religioso,

patronatos y la cooperación de fundaciones internacionales.

5

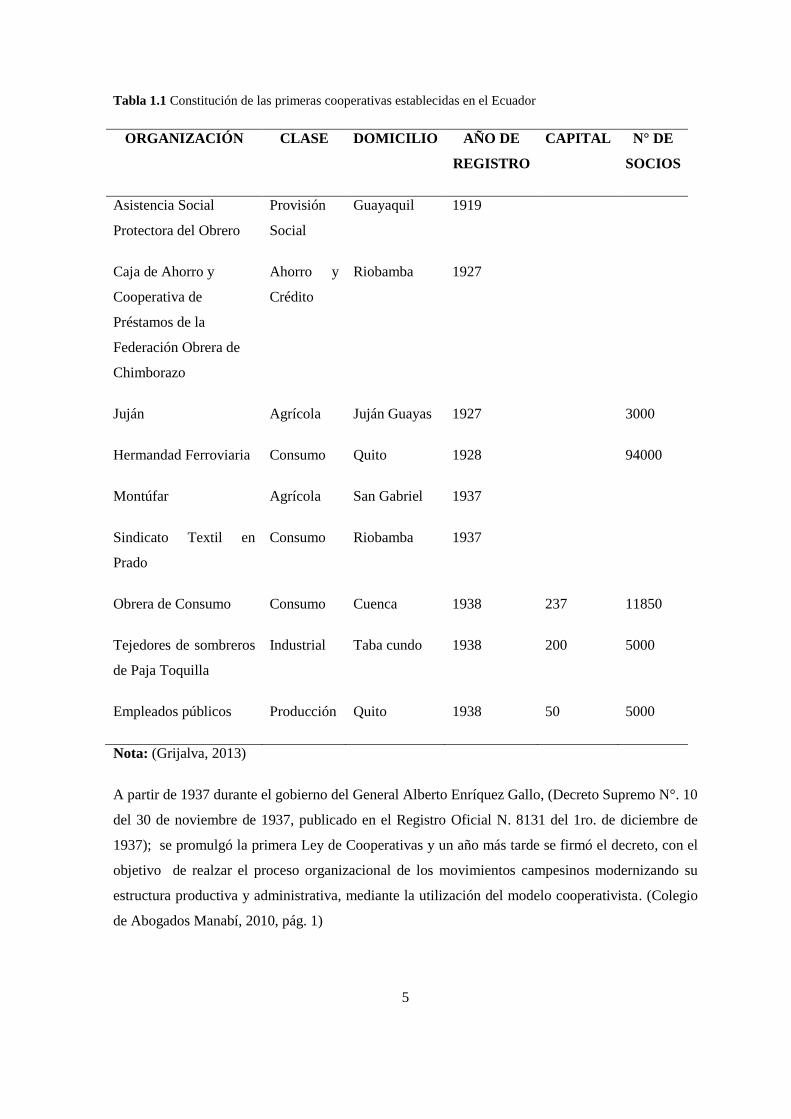

Tabla 1.1 Constitución de las primeras cooperativas establecidas en el Ecuador

ORGANIZACIÓN CLASE DOMICILIO AÑO DE

REGISTRO

CAPITAL N° DE

SOCIOS

Asistencia Social

Protectora del Obrero

Provisión

Social

Guayaquil 1919

Caja de Ahorro y

Cooperativa de

Préstamos de la

Federación Obrera de

Chimborazo

Ahorro y

Crédito

Riobamba 1927

Juján Agrícola Juján Guayas 1927 3000

Hermandad Ferroviaria Consumo Quito 1928 94000

Montúfar Agrícola San Gabriel 1937

Sindicato Textil en

Prado

Consumo Riobamba 1937

Obrera de Consumo Consumo Cuenca 1938 237 11850

Tejedores de sombreros

de Paja Toquilla

Industrial Taba cundo 1938 200 5000

Empleados públicos Producción Quito 1938 50 5000

Nota: (Grijalva, 2013)

A partir de 1937 durante el gobierno del General Alberto Enríquez Gallo, (Decreto Supremo N°. 10

del 30 de noviembre de 1937, publicado en el Registro Oficial N. 8131 del 1ro. de diciembre de

1937); se promulgó la primera Ley de Cooperativas y un año más tarde se firmó el decreto, con el

objetivo de realzar el proceso organizacional de los movimientos campesinos modernizando su

estructura productiva y administrativa, mediante la utilización del modelo cooperativista. (Colegio

de Abogados Manabí, 2010, pág. 1)

6

En 1961 se creó la Dirección Nacional de Cooperativas como entidad especializada del Ministerio

de Previsión Social y Trabajo con el fin de controlar y supervisar las políticas estatales relacionadas

al sector cooperativo.

El 7 de septiembre de 1966, en el gobierno del presidente Clemente Yerovi, se promulgó la nueva

Ley de Cooperativas y dos años más tarde el 17 de enero de 1968 se dicta el reglamento, ante esto

las cooperativas y cajas comunales pasaron a ser reguladas por la Dirección Nacional de

Cooperativas, basándose en las normas establecidas por la Ley de Cooperativas, donde se describía

la forma que dichas organizaciones debían ser controladas, pero dicha institución ejercía un control

de forma muy superficial, ya que dentro de estas instituciones no se realizaban las debidas

inspecciones, auditoria y mucho menos el cumplimiento de varios artículos, lo que ocasionaba que

las cooperativas y organizaciones se manejaran sin ningún tipo de control, generando deficiencias

en los procesos administrativos y operativos reflejados en las altas tasas de interés y el incremento

de índices de morosidad, así como también la falta de liquidez de dichas organizaciones

cooperativistas.

En el año de 1993, la Superintendencia de Bancos incorporo a su supervisión y control las

cooperativas de ahorro y crédito más grandes del país, con la expedición de la Ley General de

Instituciones del Sistema Financiero.

Mediante Decreto Ejecutivo N° 354 del 10 de agosto de 2005 durante el gobierno del Presidente

Alfredo Palacio, se expidió un Reglamento en el cual se establecían claras restricciones a las

Cooperativas de Ahorro y Crédito controladas por la Superintendencia de Bancos y Seguros, lo que

provoco malestar debido a la serie de inconsistencias que se presentaban. (Revista judicial

derechoecuador.com, 2013)

El control por parte de la Superintendencia de Bancos y Seguros resulto deficiente, debido a que

esta institución aplicaba las mismas políticas y norma para todas las entidades tanto bancarias como

cooperativas. por tal motivo y como una alternativa de mejora, el 10 de Mayo del 2011, durante el

gobierno del presidente Rafael Correa, se planteó un marco institucional, encargado de regular al

Sector Cooperativo, expidiendo la Ley Orgánica de la Economía Popular y Solidaria y del Sector

Financiero Popular y Solidario.

El nuevo marco constitucional logrado por el Movimiento Alianza País se constituyó en función de

los sectores comunitarios, asociativos, cooperativos populares y solidarios, cuyo objetivo se enfoca

en desarrollar las normas constitucionales a través del proceso de construcción de una reforma

jurídica e institucional, al mismo tiempo que se aprobaba la nueva Constitución de la República del

7

Ecuador, para la promoción de la economía popular y solidaria, lo que implicó la derogatoria de la

Ley de Cooperativas de 1966.

La Ley Orgánica de Economía Popular y Solidaria rige para todas las personas naturales y

jurídicas, y demás formas de organización que, de acuerdo con la Constitución, conforman a la

Economía Popular y Solidaria y el Sector Financiero Popular y Solidario; y, las instituciones

públicas encargadas de la rectoría, regulación, control, fortalecimiento, promoción y

acompañamiento.

Esta nueva Ley Orgánica de Economía Popular y Solidaria norma y recoge la naturaleza y función

de los sectores comunitarios, asociativos, cooperativos y de las unidades económicas populares y

tiene como finalidad, el desarrollo de las normas constitucionales que determinan que el sistema

económico ecuatoriano, es social y solidario, además apuntó al establecimiento de una nueva

institucionalidad vinculada a dar soporte al sector de economía popular y solidaria y al sector

financiero popular y solidario, la nueva institución de supervisión y control es la Superintendencia

de Economía Popular y Solidaria (SEPS) que abarcará la supervisión del conjunto del sistema de

Economía Popular y Solidaria.

El nuevo sistema se encuentra en marcha desde noviembre del año 2012, desde mencionada fecha

funciona la Superintendencia de Economía Popular y Solidaria (SEPS). (Grijalva, 2013)

1.1.3 Origen del Cooperativismo de Ahorro y Crédito

El nacimiento de las organizaciones de Ahorro y Crédito reflejó un gran crecimiento después de la

experiencia de los pioneros de Rochdale y se conformaron dos grandes sistemas en Alemania.

El primero, organizado por Hermann Schultze – Delitzch (1806- 1883), Economista liberal alemán

que contaba en el lema de ayúdate a ti mismo, él constituyó los bancos populares destinados al

financiamiento de pequeños comerciantes, industriales y artesanos, su beneficio principal era

estimular al pequeño ahorro, favoreciendo la adquisición de acciones de manera paulatina y fácil.

Su esquema de funcionamiento bancario cooperativo estaba más en el contexto de impulsar un

capitalismo financiero popular.

El segundo, el sistema Raiffeisen, denominado así por su fundador alemán, Friedrich Wilhelm

Raiffeisen (1818-1888), promotor de las cajas rurales, las mismas que eran detenidas como

cooperativas de crédito orientadas hacia el logro del bienestar campesino.

8

Los dos sistemas de crédito compitieron de forma intensa en el territorio alemán; sin embargo

Raiffeisen, no dudó en adaptar a sus cajas rurales, ciertas reglas prácticas de su rival Schulze. Tuvo

que convencerse de que las asociaciones de crédito solo son viables a condición de fundarse en la

independencia y ayuda de sí mismo; esto es que los socios tengan personalmente necesidad de

ayuda. (Grijalva, 2013)

1.1.4 Origen del Cooperativismo de Ahorro y Crédito en Ecuador

Durante las tres primeras décadas del siglo XX la sociedad ecuatoriana conoció el mensaje

cooperativo, a nivel de los dirigentes laborales, intelectuales, políticos y líderes gremiales de todos

los sectores sociales.

En el Ecuador, el sistema de COAC inicia en el siglo XIX en las ciudades de Quito y Guayaquil

(1879-1900) bajo la modalidad de organizaciones gremiales; estas organizaciones tenían como

objetivos fundamentales contribuir al bienestar de sus asociados, implementar la creación de una

caja de ahorro que otorgaba créditos para los socios y sus familias, y solventar gastos de calamidad

doméstica.

A partir de 1910, se constituyeron varios tipos de organizaciones de carácter cooperativo que en su

mayoría eran patrocinadas por gremios, empleados o trabajadores, la legislación sobre cooperativas

en el año de 1937 es la que empezó a regular la constitución de las COAC en el país; pero fue en

los años sesenta donde el sistema de COAC mostro verdadera presencia gracias al impulso para su

organización y desarrollo por parte de la Agencia Internacional de Desarrollo (AID) y la

Asociación Nacional de Uniones de Crédito de los Estados Unidos (CUNA).

Por su definición, las COAC solo operaban en un área geográfica limitada, lo que les permitía tener

un elevado conocimiento de los socios y de la situación local de los diferentes sectores productivos,

captando la Micro finanzas en la economía ecuatoriana (Superintendencia de Bancos y Seguros,

1980).

En un principio las COAC en Ecuador, debido a su finalidad social, estaban conformadas por

muchos sacerdotes católicos y grupos de la sociedad civil cuyo propósito era ayudar a las personas

de escasos recursos; sin embargo carecían de una administración adecuada, puesto que la

aplicación de las tasas de interés se establecían obedeciendo más a criterios sociales que financieros

y no tenían como un objetivo esencial la generación de utilidades. Así mismo, muchas COAC

recibían donaciones de recursos financieros de grupos de apoyo que les permitió crecer

9

rápidamente pese a la baja rentabilidad financiera, especialmente entre la década de los sesenta y

los setenta. (Jácome Estrella & Cordovéz , 2010)

1.2 Definición de Cooperativismo

Según Augusto Celis Minguet el cooperativismo es el movimiento socioeconómico de

carácter mundial constituido por asociaciones económicas en las que todos los miembros

son beneficiarios de su actividad según el trabajo que aportan a la cooperativa. Igualmente

plantea que las cooperativas, a diferencia de las empresas mercantiles, representan una

sociedad de personas fundamentada en la igualdad de derechos de sus miembros en cuanto

a la gestión social, en función del logro del objetivo común.

Según Charlot Molina el cooperativismo es una doctrina socio-económica que impulsa el

crecimiento y desarrollo de la empresa de tal manera que se pueda satisfacer las

necesidades colectivas, reduciendo o desapareciendo la explotación humana.

El cooperativismo es un sistema económico y social, basado en la libertad, la igualdad, la

participación y la solidaridad. (Banco de la República - Colombia, 2011).

1.3 Importancia del Cooperativismo

De acuerdo con la Organización de las Naciones Unidas (ONU) las cooperativas instauran un

modelo empresarial edificado sobre la base de la inclusión y la sostenibilidad social, por tal razón

conforman un papel fundamental en la ruta para alcanzar un futuro sostenible que beneficie a toda

la población, porque se esfuerzan por defender los principios de igualdad y participación

democrática.

Para el Banco Interamericano de Desarrollo la importancia de las Cooperativas reside en la fuente

de financiamiento que genera el motor de desarrollo de las microempresas, debido a que poseen un

gran potencial de expansión y crecimiento integran la base de la pirámide financiera puesto que el

sistema les permite tener un acercamiento con sus socios instaurando la clave para la

democratización financiera.

1.4 Principios cooperativos

Los principios cooperativos son rasgos o elementos distintivos de las organizaciones y empresas

cooperativas, las mismas que disponen de los siguientes principios:

10

Primer Principio: Membresía Abierta y Voluntaria

Las cooperativas son organizaciones abiertas y voluntarias para todas las personas que deseen

recurrir a sus servicios y dispuestas a aceptar las responsabilidades que conlleva la membresía sin

discriminación de género, raza, clase social, posición política o religiosa.

Segundo Principio: Control Democrático de los Miembros

Los miembros participan activamente en la definición de las políticas y en la toma de decisiones de

las cooperativas, en aquellas denominadas de base los miembros tienen igual derecho de voto,

mientras en las cooperativas de otros niveles también se organizan con procedimientos

democráticos.

Tercer Principio: Participación Económica de los Miembros

Los socios de una cooperativa se apoyan de forma mutua para cumplir los propósitos que satisfaga

necesidades comunes para todos y controlan en forma democrática el capital social de la

cooperativa, de manera que todos puedan recibir una compensación limitada.

Cuarto Principio: Autonomía e Independencia

Las entidades son organizaciones independientes de ayuda mutua, inspeccionadas por sus socios,

tienen la potestad de unirse con otras instituciones financieras sin perder su autonomía.

Quinto Principio: Educación, Formación e Información

Las cooperativas cuenta con programas de capacitación por parte de profesionales competentes a

fin de ofrecer capacitaciones a sus miembros a fin de contribuir eficientemente al progreso de la

misma, ofrecen educación y adiestramiento a sus dirigentes, gerentes y empleados, a fin de que

puedan contribuir al desarrollo de entidad.

Sexto Principio: Cooperación entre Cooperativas

Los servicios proporcionados deben ser eficientes y eficaces para todos los ciudadanos a fin de

fortalecer el pensamiento subsidiario a través del trabajo conjunto.

11

Séptimo Principio: Compromiso con la Comunidad

La cooperativa se ocupa del desarrollo sostenible de su comunidad por medio de políticas

aceptadas por sus miembros. (Cooperativa de las Ámericas, 2010)

1.5 Antecedentes de la Cooperativa de Ahorro y Crédito San Vicente del Sur

1.5.1 Base legal de la Cooperativa

La Cooperativa de Ahorro y Crédito San Vicente del Sur tiene como domicilio principal el Cantón

Quito, Provincia de Pichincha, cuenta con la oficina matriz ubicada en la Av. Rodrigo de Chávez

Oe4-145 y Latacunga y una agencia en Quitumbe en la Av. Guayanay Ñan y Av. Mariscal Sucre

(Plaza Comercial Santamaría Quitumbe), nace jurídicamente el 28 de Enero de 1999 mediante

acuerdo Ministerial Nº 0750, con un total de 19 socios fundadores y un capital social de 95

millones de sucres.

Debido a la vigencia de la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero

Popular y Solidario sus estatutos fueron reformados el 12 de Abril del 2013 y aprobado mediante

resolución N° SEPS-ROEPS-2013-000241 (Cooperativa de Ahorro y Crédito San Vicente del Sur,

2015)

1.5.2 Objeto social de la cooperativa

La Cooperativa tendrá como objeto social la intermediación financiera con sus socios, cumpliendo

las disposiciones establecidas en la Ley Orgánica de Economía Popular y Solidaria y del Sector

Financiero Popular y Solidario, y demás normas internas para alcanzar el bienestar de sus

asociados.

1.5.3 Reseña histórica

La Cooperativa “San Vicente del Sur” Ltda., es una sociedad de personas fundada sobre la base de

la cooperación. A mediados de la década de los noventa, la sociedad ecuatoriana y particularmente

los miembros de las Fuerzas Armadas, vivían en una situación social económica difícil, los sueldos

de los militares y especialmente del personal de tropa eran bajos, los bancos no otorgaban

préstamos, por la casi nula capacidad de pago del personal y se tenía que recurrir en muchas de las

veces a los créditos de usura, para solventar las necesidades económicas.

12

Sintiendo el peso de las necesidades económicas y los problemas sociales que se vivía en aquella

época, un grupo de catorce militares de Tropa de la Fuerza Terrestre, se reunieron el 5 de Abril de

1994, en una de las aulas de la Escuela de Formación de Soldados de la Fuerza Terrestre, ubicada

en ese entonces, en el Fuerte Militar Atahualpa, en el cantón Mejía, con el único objetivo de formar

una asociación que les permita ayudarse mutuamente, a través del ahorro, y la entrega de pequeños

créditos, denominándole a la organización inicialmente “Asociación Promoción 77”, en honor a sus

promotores, ya que la mayoría de ellos pertenecían a la promoción de 1977. (Cooperativa de

Ahorro y Crédito San Vicente del Sur, 2015)

Habiendo transcurrido un año como tal y luego de haberse definido los objetivos, pasó a tomar el

nombre de Pre-Cooperativa de Ahorro y Crédito “San Vicente”, esta vez en honor a San Vicente

Ferrer, cuya fecha de recordación es precisamente el 5 de abril de cada año.

Como todo proceso, duro y sacrificado fue el trabajo de los Directivos, avanzar más allá de su

objetivo inicial, organizarse en una Cooperativa de Ahorro y Crédito, era el nuevo reto, es así que

el 28 de Enero de 1999, nace jurídicamente la Cooperativa de Ahorro y Crédito “San Vicente del

Sur Ltda.”. Mediante acuerdo Ministerial Nº 0750, con un total de 19 socios fundadores y un

capital social de 95 millones de sucres.

Difíciles momentos han tenido que superar, inicialmente como Pre-Cooperativa, y luego como

Cooperativa de Ahorro y Crédito. En un principio las instalaciones de la oficina fueron compartidas

con la vivienda de un socio, donde se instalaron sus oficinas; posteriormente se rentó un modesto

local ubicado en la Av. Mariscal Sucre en el sector de Santa Anita.

En el año 2004, los Directivos se vieron obligados a trasladar sus oficinas a una infraestructura más

amplia y funcional, ya que la Institución había crecido considerablemente, y desde entonces

funciona las oficinas principales en la Av. Mariscal Sucre S25-119 y La Maná, en el sector de

Santa Rita.

Para el año 2009 la “Cooperativa de Ahorro y Crédito San Vicente del Sur Ltda.”, contaba con

instalaciones propias ubicadas en la Av. Rodrigo de Chávez Oe4-145 y Latacunga, donde

funcionaba la agencia.

En el año 2011, conforme a lo previsto se realiza la remodelación y ampliación del edificio de la

avenida Rodrigo de Chávez, donde funciona la oficina matriz de la Cooperativa de Ahorro y

Crédito “San Vicente del Sur Ltda.”, desde el mes de Noviembre del 2011.

13

1.5.4 Misión

Satisfacer las necesidades financieras de los socios y prospectos potenciales con calidez y

oportunidad, fomentando el ahorro, el desarrollo de negocios, la adquisición de bienes, la solución

de problemas económicos y pago de servicios; contribuyendo de esta forma al buen vivir de la

ciudadanía. (Cooperativa de Ahorro y Crédito San Vicente del Sur, 2015)

1.5.5 Visión

Reconocida por su solidez económica y eficiencia en la prestación de servicios financieros; así

como en la responsabilidad social en favor de la calidad de vida de sus integrantes y la comunidad

del sector donde se encuentra la Cooperativa. (Cooperativa de Ahorro y Crédito San Vicente del

Sur, 2015)

1.5.6 Valores

El recurso humano es el puntual de desarrollo con el cual cuenta la institución, el mismo se

encuentra comprometido y realizando su trabajo con un alto profesionalismo y sobre todo

cumpliendo con la equidad de género, así como una adecuada comunicación con los diferentes

estamentos que conforman la Institución.

La ética, el compromiso con el socio, la calidad, el talento humano, competitividad, rentabilidad,

productividad, las mismas que deben estar atadas con la misión y visión de la empresa.

La Cooperativa de Ahorro y Crédito San Vicente del Sur establece los siguientes valores para el

desempeño laboral.

Honestidad

Honradez

Solidaridad

Transparencia

Compromiso

Integridad (Cooperativa de Ahorro y Crédito San Vicente del Sur, 2015)

14

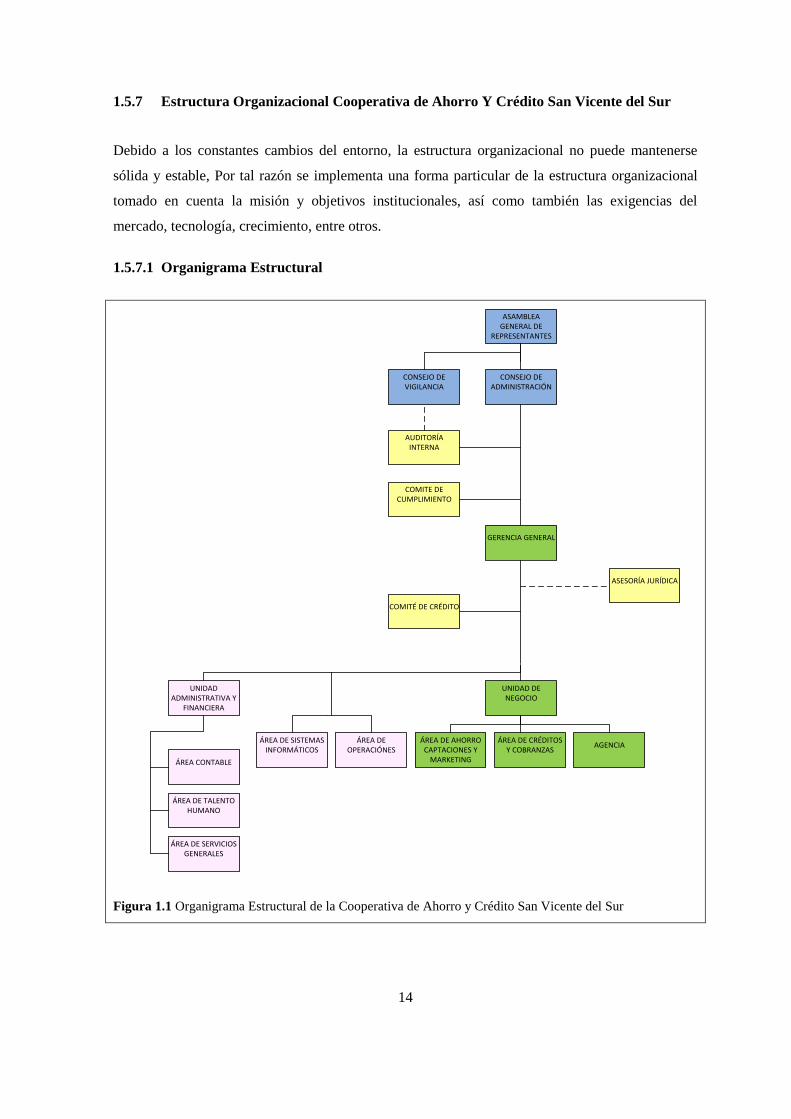

1.5.7 Estructura Organizacional Cooperativa de Ahorro Y Crédito San Vicente del Sur

Debido a los constantes cambios del entorno, la estructura organizacional no puede mantenerse

sólida y estable, Por tal razón se implementa una forma particular de la estructura organizacional

tomado en cuenta la misión y objetivos institucionales, así como también las exigencias del

mercado, tecnología, crecimiento, entre otros.

1.5.7.1 Organigrama Estructural

ASESORÍA JURÍDICA

ASAMBLEA

GENERAL DE REPRESENTANTES

CONSEJO DE ADMINISTRACIÓN

CONSEJO DE VIGILANCIA

AUDITORÍA INTERNA

GERENCIA GENERAL

COMITÉ DE CRÉDITO

COMITE DE CUMPLIMIENTO

UNIDAD

ADMINISTRATIVA Y FINANCIERA

UNIDAD DE NEGOCIO

ÁREA CONTABLE

ÁREA DE TALENTO HUMANO

ÁREA DE CRÉDITOS Y COBRANZAS

ÁREA DE OPERACIÓNES

ÁREA DE SISTEMAS INFORMÁTICOS

ÁREA DE AHORRO

CAPTACIONES Y MARKETING

ÁREA DE SERVICIOS GENERALES

AGENCIA

Figura 1.1 Organigrama Estructural de la Cooperativa de Ahorro y Crédito San Vicente del Sur

15

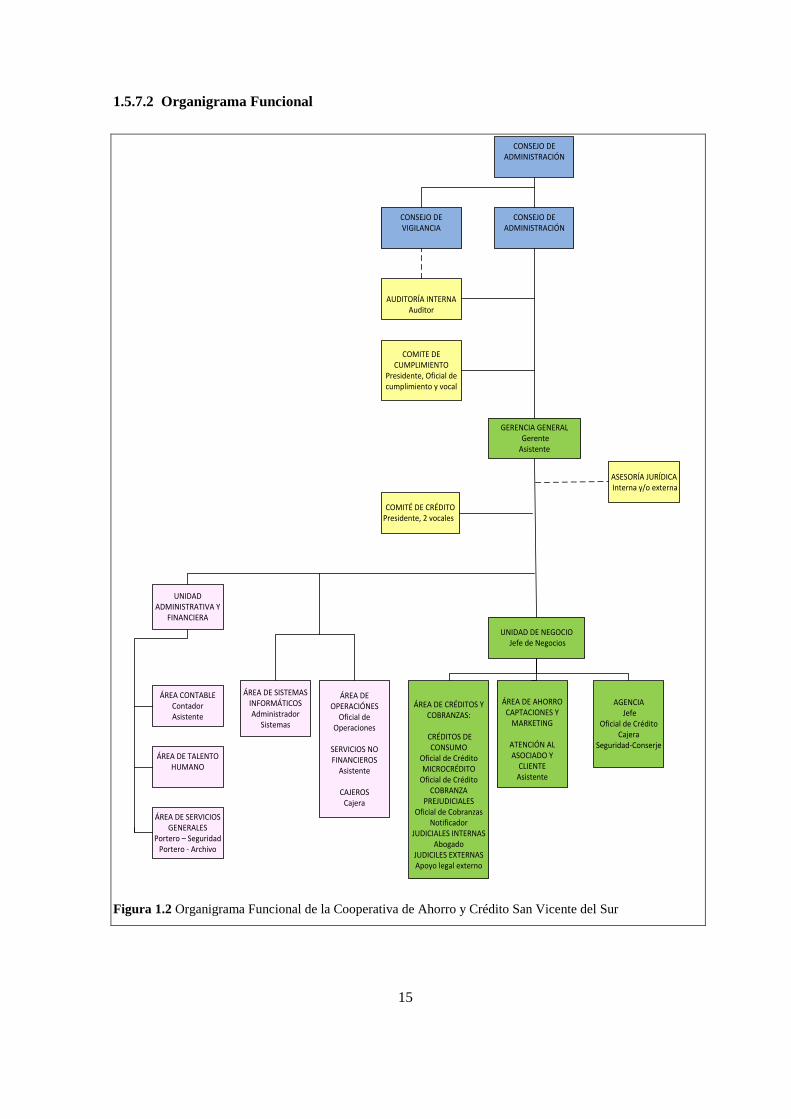

1.5.7.2 Organigrama Funcional

ASESORÍA JURÍDICA Interna y/o externa

CONSEJO DE ADMINISTRACIÓN

CONSEJO DE VIGILANCIA

AUDITORÍA INTERNA

Auditor

GERENCIA GENERAL GerenteAsistente

COMITÉ DE CRÉDITO

Presidente, 2 vocales

COMITE DE CUMPLIMIENTO

Presidente, Oficial de cumplimiento y vocal

UNIDAD

ADMINISTRATIVA Y FINANCIERA

ÁREA CONTABLE

ContadorAsistente

ÁREA DE TALENTO HUMANO

ÁREA DE CRÉDITOS Y

COBRANZAS:

CRÉDITOS DE CONSUMO

Oficial de CréditoMICROCRÉDITO

Oficial de CréditoCOBRANZA

PREJUDICIALESOficial de Cobranzas

NotificadorJUDICIALES INTERNAS

AbogadoJUDICILES EXTERNASApoyo legal externo

ÁREA DE

OPERACIÓNESOficial de

Operaciones

SERVICIOS NO FINANCIEROS

Asistente

CAJEROSCajera

ÁREA DE SISTEMAS

INFORMÁTICOSAdministrador

Sistemas

ÁREA DE AHORRO

CAPTACIONES Y MARKETING

ATENCIÓN AL ASOCIADO Y

CLIENTEAsistente

ÁREA DE SERVICIOS

GENERALESPortero – Seguridad

Portero - Archivo

AGENCIA Jefe

Oficial de CréditoCajera

Seguridad-Conserje

UNIDAD DE NEGOCIO Jefe de Negocios

CONSEJO DE ADMINISTRACIÓN

Figura 1.2 Organigrama Funcional de la Cooperativa de Ahorro y Crédito San Vicente del Sur

16

1.6 Organismo de Control

En el Ecuador, el organismo de control por disposición legal es la Superintendencia de Economía

Popular y Solidaria (SEPS).

1.6.1 Superintendencia de Economía Popular y Solidaria

Es la entidad técnica de supervisión y control de las organizaciones de economía popular y

solidaria, con personalidad jurídica de derecho público y autonomía administrativa y financiera,

que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del sector económico

popular y solidario.

La SEPS inició su gestión el 5 de junio de 2012, día en que Hugo Jácome –Superintendente de

Economía Popular y Solidaria– asumió sus funciones ante el pleno de la Asamblea Nacional.

(Superintendencia de Economía Polular y Solidaria, 2015)

La Superintendencia de Economía Popular y Solidaria pertenece a la Función de Transparencia y

Control Social encargada del control de la gestión de transparencia, eficiencia, equidad y lucha

contra la corrupción.

1.7 Otros Organismos de Control

Existen otras dependencias que son entidades de control indirectas de acuerdo a sus actividades y

competencias dentro de las cuales tenemos las siguientes:

1.7.1 Servicio de Rentas Internas (SRI)

El Estado ecuatoriano a través de la administración de Servicio de Rentas Internas (SRI) tiene

como finalidad recaudar los tributos establecidos en la ley, a través por medio de una base de datos

del contribuyente, el cual está basado en los principios de justicia y equidad, es la entidad ante la

cual todas las empresas del sector cooperativo deben declarar sus impuestos, para dar cumplimiento

a las Leyes.

La Institución financiera se encuentra constituida legalmente en el Servicio de Rentas Internas.

17

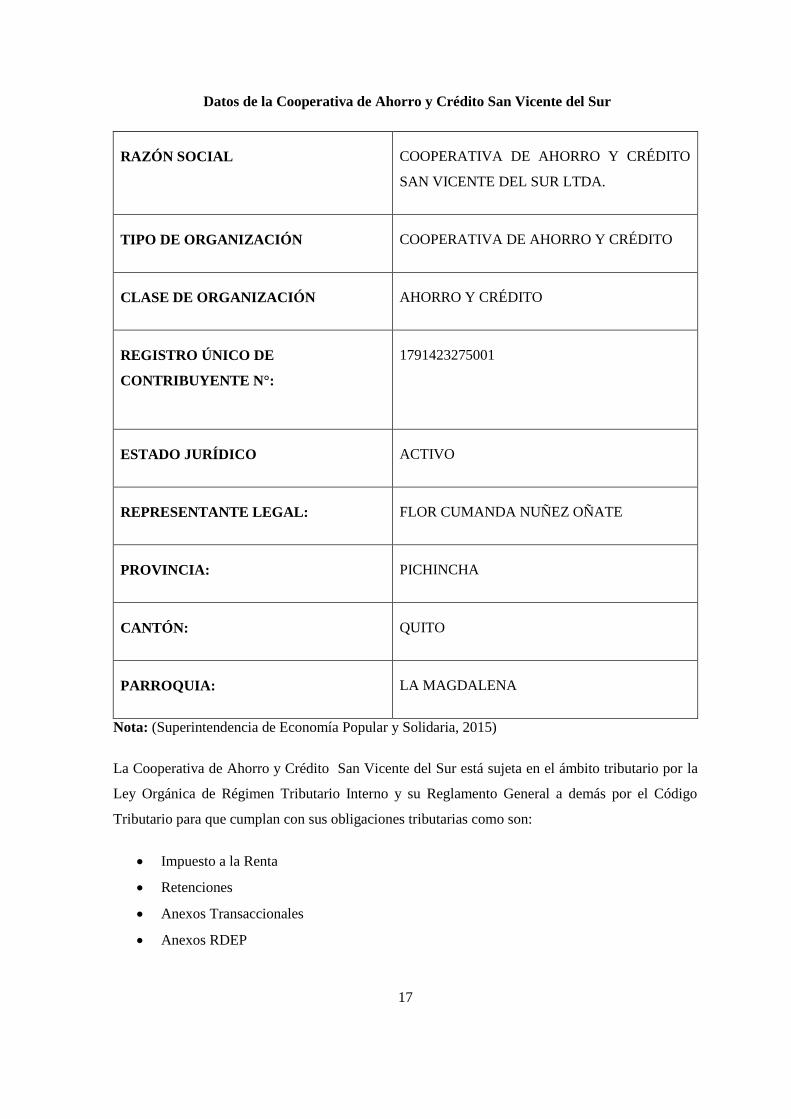

Datos de la Cooperativa de Ahorro y Crédito San Vicente del Sur

RAZÓN SOCIAL COOPERATIVA DE AHORRO Y CRÉDITO

SAN VICENTE DEL SUR LTDA.

TIPO DE ORGANIZACIÓN COOPERATIVA DE AHORRO Y CRÉDITO

CLASE DE ORGANIZACIÓN AHORRO Y CRÉDITO

REGISTRO ÚNICO DE

CONTRIBUYENTE N°:

1791423275001

ESTADO JURÍDICO ACTIVO

REPRESENTANTE LEGAL: FLOR CUMANDA NUÑEZ OÑATE

PROVINCIA: PICHINCHA

CANTÓN: QUITO

PARROQUIA: LA MAGDALENA

Nota: (Superintendencia de Economía Popular y Solidaria, 2015)

La Cooperativa de Ahorro y Crédito San Vicente del Sur está sujeta en el ámbito tributario por la

Ley Orgánica de Régimen Tributario Interno y su Reglamento General a demás por el Código

Tributario para que cumplan con sus obligaciones tributarias como son:

Impuesto a la Renta

Retenciones

Anexos Transaccionales

Anexos RDEP

18

Anexo de Acciones y Accionistas

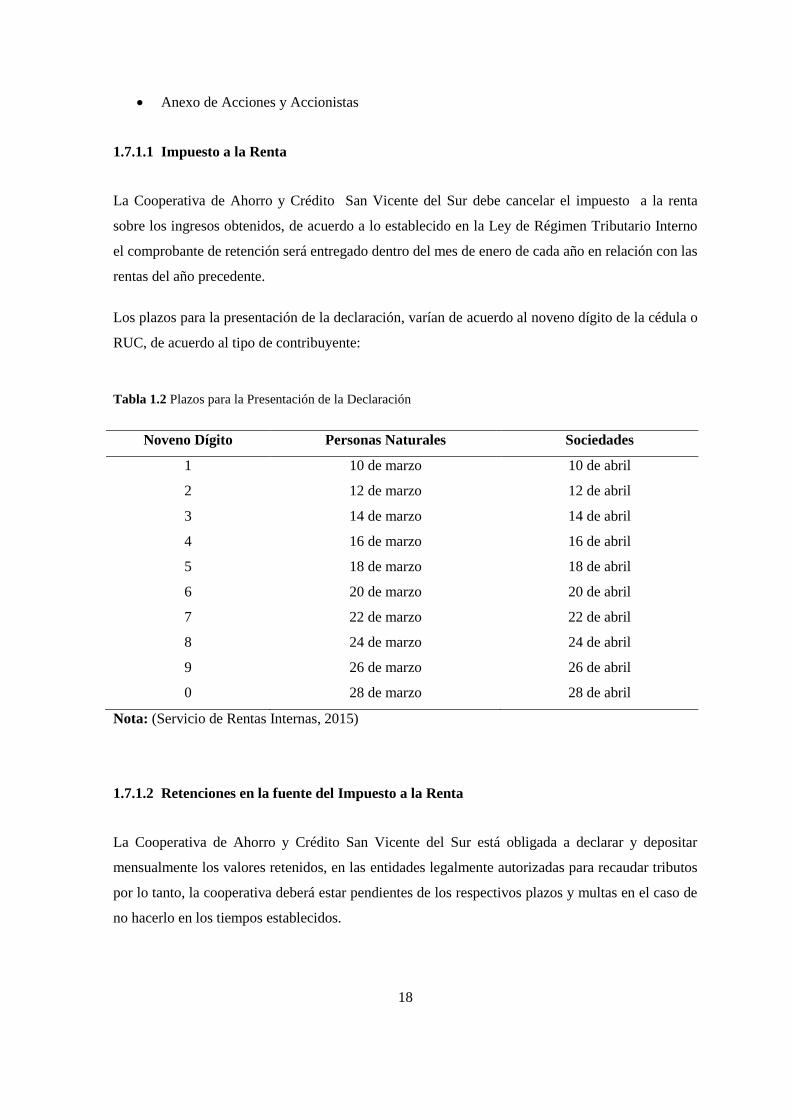

1.7.1.1 Impuesto a la Renta

La Cooperativa de Ahorro y Crédito San Vicente del Sur debe cancelar el impuesto a la renta

sobre los ingresos obtenidos, de acuerdo a lo establecido en la Ley de Régimen Tributario Interno

el comprobante de retención será entregado dentro del mes de enero de cada año en relación con las

rentas del año precedente.

Los plazos para la presentación de la declaración, varían de acuerdo al noveno dígito de la cédula o

RUC, de acuerdo al tipo de contribuyente:

Tabla 1.2 Plazos para la Presentación de la Declaración

Nota: (Servicio de Rentas Internas, 2015)

1.7.1.2 Retenciones en la fuente del Impuesto a la Renta

La Cooperativa de Ahorro y Crédito San Vicente del Sur está obligada a declarar y depositar

mensualmente los valores retenidos, en las entidades legalmente autorizadas para recaudar tributos

por lo tanto, la cooperativa deberá estar pendientes de los respectivos plazos y multas en el caso de

no hacerlo en los tiempos establecidos.

Noveno Dígito Personas Naturales Sociedades

1 10 de marzo 10 de abril

2 12 de marzo 12 de abril

3 14 de marzo 14 de abril

4 16 de marzo 16 de abril

5 18 de marzo 18 de abril

6 20 de marzo 20 de abril

7 22 de marzo 22 de abril

8 24 de marzo 24 de abril

9 26 de marzo 26 de abril

0 28 de marzo 28 de abril

19

Para el incumplimiento de las obligaciones tributaria impuestas por el SRI en calidad de agente de

retención, tales como, presentar la declaración de retenciones, depositar los valores retenidos y

entregar los comprobantes en favor del retenido, se aplicará las debidas sanciones que se detallan

continuación:

1. De no efectuarse la retención, de hacerla en forma parcial o de no depositar los valores

retenidos, el agente de retención será obligado a depositar en las entidades autorizadas para

recaudar tributos el valor total de las retenciones que debiendo hacérselas no se efectuaron,

o que realizadas no se depositaron, las multas e intereses de mora respectivos. En el caso

de algún retraso en la presentación de las declaraciones de la retención, la Ley Orgánica de

Régimen Tributario establece una sanción de conformidad con lo previsto más la

aplicación de los intereses correspondientes, sin perjuicio de las demás sanciones previstas

en el Código Tributario.

2. En el caso de no entregar el comprobante de retención al contribuyente se aplicará una

sanción del ciento (5%) del monto de la retención, y en caso de reincidencia se considerará

como fraude de acuerdo con lo previsto en el Código Tributario se actuará de acuerdo al

proceso que establece la ley (International Federation of Accountants, 2010).

1.7.1.3 Retenciones en la fuente del Impuesto al Valor Agregado (IVA)

El Impuesto al Valor Agregado grava el valor de los servicios prestados, este impuesto se declara

de forma mensual si los servicios prestados gravan tarifa 12% y de manera semestral si se prestan

servicios gravados con tarifa cero o no gravados.

A las Instituciones del sistema financiero no se realizará retención de IVA, únicamente respecto a

los servicios financieros gravados con tarifa doce por ciento (12%).

20

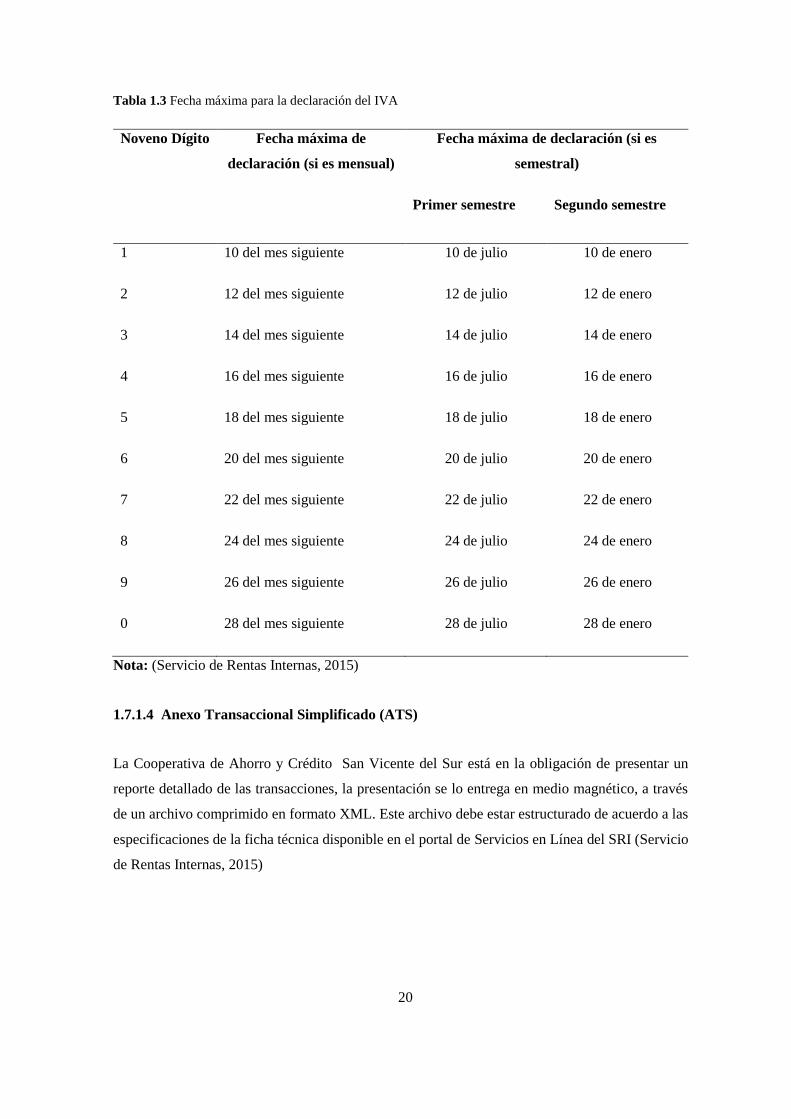

Tabla 1.3 Fecha máxima para la declaración del IVA

Noveno Dígito Fecha máxima de

declaración (si es mensual)

Fecha máxima de declaración (si es

semestral)

Primer semestre Segundo semestre

1 10 del mes siguiente 10 de julio 10 de enero

2 12 del mes siguiente 12 de julio 12 de enero

3 14 del mes siguiente 14 de julio 14 de enero

4 16 del mes siguiente 16 de julio 16 de enero

5 18 del mes siguiente 18 de julio 18 de enero

6 20 del mes siguiente 20 de julio 20 de enero

7 22 del mes siguiente 22 de julio 22 de enero

8 24 del mes siguiente 24 de julio 24 de enero

9 26 del mes siguiente 26 de julio 26 de enero

0 28 del mes siguiente 28 de julio 28 de enero

Nota: (Servicio de Rentas Internas, 2015)

1.7.1.4 Anexo Transaccional Simplificado (ATS)

La Cooperativa de Ahorro y Crédito San Vicente del Sur está en la obligación de presentar un

reporte detallado de las transacciones, la presentación se lo entrega en medio magnético, a través

de un archivo comprimido en formato XML. Este archivo debe estar estructurado de acuerdo a las

especificaciones de la ficha técnica disponible en el portal de Servicios en Línea del SRI (Servicio

de Rentas Internas, 2015)

21

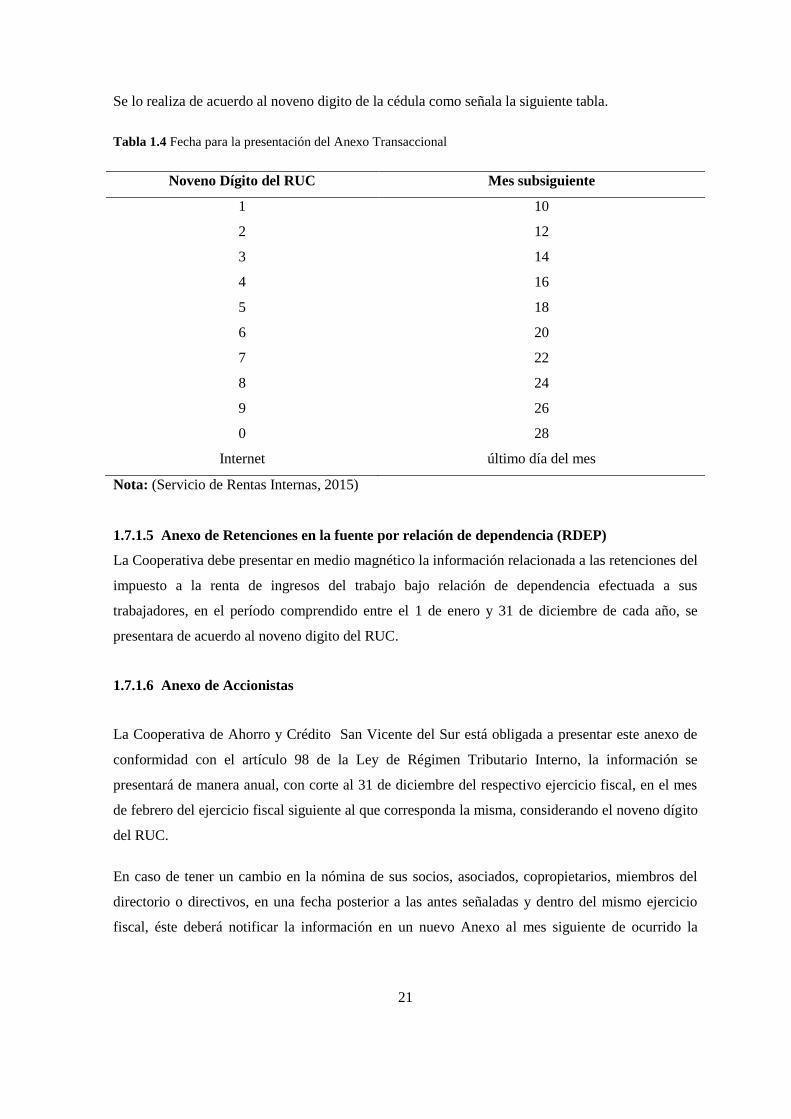

Se lo realiza de acuerdo al noveno digito de la cédula como señala la siguiente tabla.

Tabla 1.4 Fecha para la presentación del Anexo Transaccional

Nota: (Servicio de Rentas Internas, 2015)

1.7.1.5 Anexo de Retenciones en la fuente por relación de dependencia (RDEP)

La Cooperativa debe presentar en medio magnético la información relacionada a las retenciones del

impuesto a la renta de ingresos del trabajo bajo relación de dependencia efectuada a sus

trabajadores, en el período comprendido entre el 1 de enero y 31 de diciembre de cada año, se

presentara de acuerdo al noveno digito del RUC.

1.7.1.6 Anexo de Accionistas

La Cooperativa de Ahorro y Crédito San Vicente del Sur está obligada a presentar este anexo de

conformidad con el artículo 98 de la Ley de Régimen Tributario Interno, la información se

presentará de manera anual, con corte al 31 de diciembre del respectivo ejercicio fiscal, en el mes

de febrero del ejercicio fiscal siguiente al que corresponda la misma, considerando el noveno dígito

del RUC.

En caso de tener un cambio en la nómina de sus socios, asociados, copropietarios, miembros del

directorio o directivos, en una fecha posterior a las antes señaladas y dentro del mismo ejercicio

fiscal, éste deberá notificar la información en un nuevo Anexo al mes siguiente de ocurrido la

Noveno Dígito del RUC Mes subsiguiente

1 10

2 12

3 14

4 16

5 18

6 20

7 22

8 24

9 26

0 28

Internet último día del mes

22

variación conforme a su noveno dígito del RUC, con corte al último día del mes de ocurrido el

cambio. (Servicio de Rentas Internas, 2015)

Las organizaciones que constan bajo el régimen de la Ley Orgánica de Economía Popular y

Solidaria y del Sector Financiero Popular y Solidario, tendrán que mostrar exclusivamente la

información de sus socios fundadores, de sus miembros directivos y de sus administradores

(Superintendencia de Economía Polular y Solidaria, 2015).

1.7.2 Instituto Ecuatoriano de Seguridad Social (IESS)

El Instituto Ecuatoriano de Seguridad Social es una entidad, cuya organización y funcionamiento

está basado en los elementos de solidaridad, obligatoriedad, universalidad, equidad, eficiencia,

subsidiariedad y suficiencia. Se encarga de aplicar el Sistema del Seguro General Obligatorio que

forma parte del sistema nacional de Seguridad Social, el IESS está encargado de controlar que los

aportes, fondos de reserva, prestamos; estén correctamente en las cuentas de sus afiliados, además

es el organismo encargado de cuidar de sus afiliados en caso de enfermedad, maternidad, riesgos

del trabajo, discapacidad, cesantía, invalidez, vejez y muerte (Instituto Ecuatoriano de Seguridad

Social, 2015).

La Cooperativa mantendrá, obligatoriamente por un periodo mínimo de siete años contados a parte

de la fecha de cierre del ejercicio, los archivos del expediente contable que apoye los programas

económicos reflejados en sus estados financieros. El registro sobre los antecedentes laborales de los

empleados de la cooperativa se mantendrá en archivo durante todo el tiempo que dure la relación

laboral y hasta tres años después de determinada, de no haberse iniciado acción judicial contra la

organización.

1.7. 2.1 Aportes al IESS

La Cooperativa de Ahorro y Crédito San Vicente del Sur tiene la obligación de afiliar a sus

trabajadores en el IESS desde el primer día de trabajo sin importar el tipo de contratación o el

periodo de tiempo, la cual deberá aportar una tasa de 21.60% del cual el 9.45% corresponde al

aporte personal y el 12.15% al aporte patronal.

1.7.2.2 Fondos de Reserva

Los fondos de reserva constituyen un beneficio al que tienen derecho todos los trabajadores que

hayan prestado sus servicios por más de un año para un mismo empleador este corresponde a la

23

doceava parte o el 8,33% de la remuneración de lo ganado en el año por el trabajador (Instituto

Ecuatoriano de Seguridad Social, 2011).

En cuyo caso la Cooperativa deberá pagar de manera mensual el fondo de reserva a sus

trabajadores, los que no deciden ahorrar en el IESS, reciben conjuntamente con el salario o

remuneración, un valor equivalente al ocho coma treinta y tres por ciento (8,33%) de la

remuneración de aportación, si el empleador no paga el fondo de reserva dentro de los primeros

quince días del mes siguiente al que corresponda, causa mora con los recargos y multas

correspondientes (Instituto Ecuatoriano de Seguridad Social, 2011).

1.7.3 Ministerio de Trabajo

Es la entidad que ejecuta la rectoría de las normas y políticas, ocupación y protección de los

derechos esenciales de los trabajadores, así como también la rectoría de la dirección del desarrollo

colectivo, de los recursos humanos y salarios del sector público.

El Ministerio de Trabajo lleva un registro minucioso de los contratos de los empleados que trabajan

en la Cooperativa así como también se realizara las debidas inspecciones de las novedades de los

trabajadores que se han separado de la institución legalizando la salida de los mismos efectuando

las respectivas actas de finiquito y los valores cancelados del tiempo que establece la entidad de

control.

En esta entidad se legaliza toda relación de los empleados y trabajadores, cuya función es controlar

que se cumplan todas las disposiciones que provienen del Código de Trabajo, las cuales se detalla a

continuación:

1.7.3.1 Contratos de trabajo

La Cooperativa tiene la obligación de suscribir los contratos de trabajo del personal cuando inicia

la relación laboral entre trabajador-empleador, en el cual constan los derechos, obligaciones y

prohibiciones entre el trabajador y el empleador, el mismo que se desarrolla ante el Inspector del

Trabajo.

1.7.3.2 Décimo Tercer Sueldo

La Cooperativa tiene la obligación de cancelar este beneficio de los trabajadores hasta el 24 de

diciembre, cuyo valor corresponde a la doceava parte de las remuneraciones ganadas en el periodo

24

de un año. Los trabajadores que han trabajado por un tiempo inferior al período de cálculo o que se

desvinculan del empleador antes de la fecha de pago, percibirán una parte proporcional del décimo

tercer sueldo. (Ministerio del trabajo, 2013).

1.7.3.3 Décimo Cuarto Sueldo

La Cooperativa tiene la obligación de cancelar el décimo cuarto sueldo, el mismo que consiste en

un sueldo básico unificado, la fecha máxima de pago en la Costa y Galápagos es el 15 de marzo

del 2015 y en la Sierra y Oriente hasta 15 de agosto.

1.7.3.4 Vacaciones

Los empleados que han cumplido un año de trabajo con el mismo empleador tendrán derecho a

gozar de las vacaciones por un periodo de 15 días ininterrumpidamente incluidos los días no

laborables, quienes tengan más de 5 años laborando en la empresa contaran con un día adicional y

nadie puede exceder de un máximo de 30 días, en caso de salir antes de cumplir un año se debe

cancelar al trabajador la parte proporcional a las vacaciones no gozadas.

El Ministerio de Relaciones Laborales por ser la entidad encargada de controlar de los derechos de

los y las trabajadoras, está en la obligación de hacer cumplir las disposiciones pertinentes, caso

contrario se estipulará las debidas sanciones para los empleadores.

1.7.3.5 Actas de Finiquito

Las actas de finiquito se las realiza en el sistema informático del Ministerio de Relaciones

Laborales, con el propósito de dar por concluida la relación laboral y además verificar la

liquidación a la que tiene derecho el empleado luego de dar por finalizada la relación laboral, al

igual que en la suscripción, se efectúa ante el Inspector del Trabajo.

1.7.3.6 Utilidades

La Cooperativa debe registrar el informe empresarial sobre el pago de las utilidades en la página

web del Ministerio de relaciones Laborales, las mismas que se reportan una vez terminado el

ejercicio, el pago equivale al 15% sobre el total de las utilidades líquidas, antes del pago de los

impuestos. Dicho porcentaje se repartirá el 10% para los empleados aparte de la remuneración

percibida y el 5% restante será para las cargas familiares.

25

El plazo para el pago consta dentro de los 15 días, contado a partir de la fecha de liquidación de

utilidades, que se lo hará hasta el 31 de marzo de cada año; es decir, la fecha máxima de pago es el

15 de abril.

26

CAPÍTULO II

2. MARCO TEÓRICO

2.1 Sector Cooperativo

2.1.1 Definición de Cooperativa

Una cooperativa es una sociedad independiente de personas que libre y voluntariamente unen

esfuerzos para enfrentar y satisfacer sus necesidades y aspiraciones económicas, sociales y

culturales comunes, a través de una sociedad de pertenencia colectiva y democráticamente

fiscalizada. (Cooperativa de las Ámericas, 2010)

Las asociaciones cooperativistas, para efectuar todo tipo de actividades deberán sujetarse a las

normas establecidas en la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero

Popular y Solidario, así como también están sujetas a los valores y principios universales del

cooperativismo, las prácticas de buen Gobierno Corporativo. (Superintendencia de Economía

Popular y Solidaria, 2015)

2.1.2 Importancia de las Cooperativas

El Ecuador cuenta con millones de socios de diferentes organizaciones como cooperativas,

asociaciones, cajas comunales, organizaciones del sector financiero que está conformado por las

cooperativas de ahorro y crédito, las mismas que conforman un segmento en crecimiento por ende

la importancia de este sector, donde el ser humano es el centro y la base fundamental para

consolidar el sistema económico social y solidario del país.

Mediante esto se puede establecer el grado de aceptación e importancia que tiene las cooperativas

de crédito dentro de la población.

2.1.3 Clasificación de las Cooperativas

Las Cooperativas se clasifican en dos grupos:

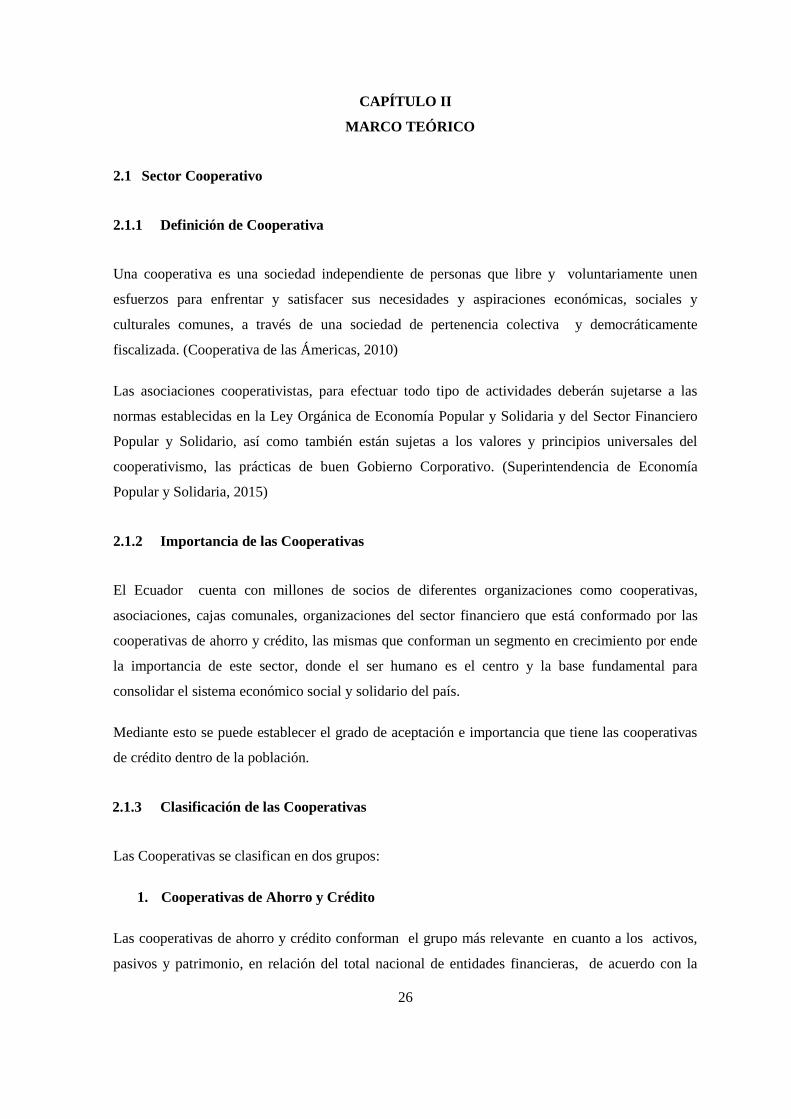

1. Cooperativas de Ahorro y Crédito

Las cooperativas de ahorro y crédito conforman el grupo más relevante en cuanto a los activos,

pasivos y patrimonio, en relación del total nacional de entidades financieras, de acuerdo con la

27

información presentada por la SEPS, donde se estableció que los activos de las COAC representa

el 93% del total de activos del sector cooperativo. (Superintendencia de Economía Popular y

Solidaria, 2015)

Figura 2.1 Magnitud del Sector Cooperativo en el Ecuador

En: (Superintendencia de Economía Popular y Solidaria, 2015)

En cuanto al número total de socios declarados por las Cooperativas de Ahorro y Crédito a nivel

nacional bordea los 4,6 millones de personas aproximadamente, según datos presentados por la

Superintendencia de Economía Popular y Solidaria, en el año 2014.

Esta breve descripción ratifica la magnitud del sector cooperativo como conjunto, sin embargo,

presenta características heterogéneas al interior; con especificaciones, intrínsecas de las diferentes

organizaciones que lo integran, mediante los cual se diseña aplicaciones como mecanismos de

regulación diferenciada para establecer la realidad del sector.

De esta manera, la Ley Orgánica de Economía Popular y Solidaria, su Reglamento y las posteriores

reformas efectuadas definieron el marco normativo de la economía popular y solidaria y plantearon

el reto de ir construyendo la nueva institucionalidad que conforma el sistema, incluyendo a la

Superintendencia de Economía Popular y Solidaria, organismo encargado del control y Supervisión

de las formas de organización económica, que conforman el sistema económico popular y

solidario. (Superintendencia de Economía Polular y Solidaria, 2015)

28

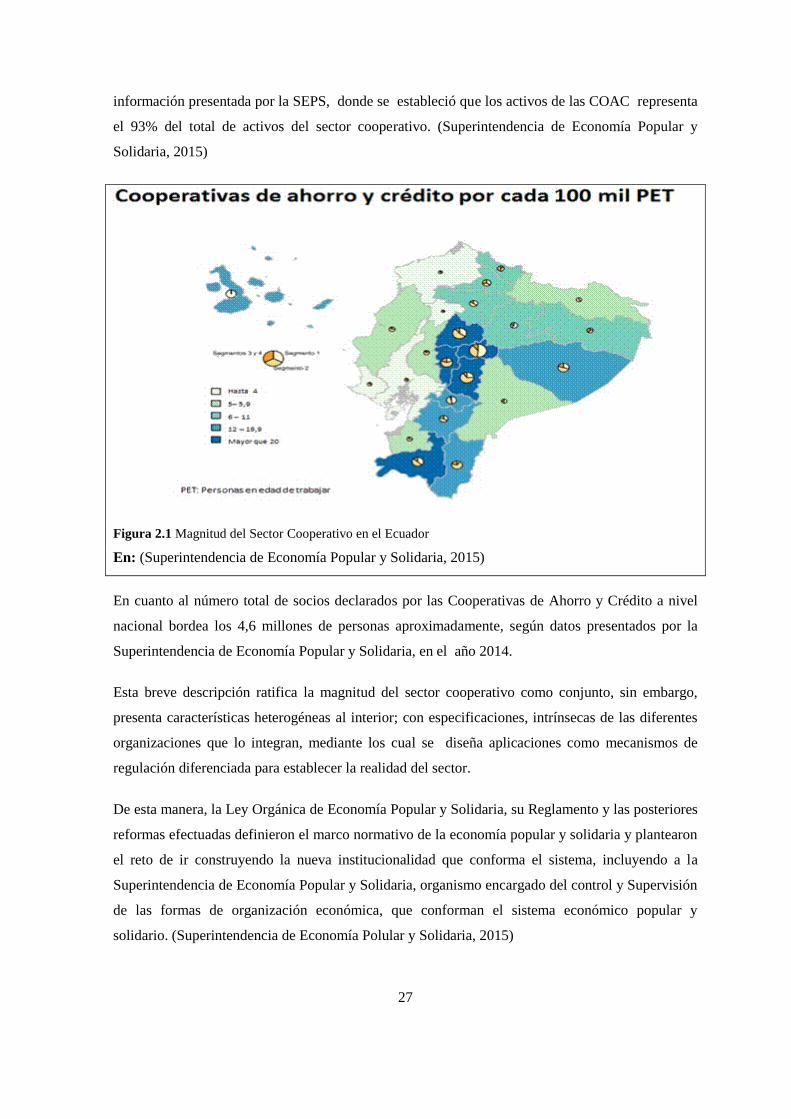

El modelo institucional que rige para las cooperativas de crédito del país se encuentra establecido

por la reforma que estipula la Ley de Economía Popular y Solidaria, a fin de garantizar el correcto

funcionamiento, por medio de la evaluación constante de los procesos implementados para la oferta

de los servicios bancarios.

Figura 2.2 Institucionalidad de las Cooperativas de Ahorro y Crédito por medio de la Economía Popular y

Solidaria

Obligaciones de las Cooperativas de Ahorro y Crédito

Entre las principales obligaciones que tienen las Cooperativas de Ahorro y Crédito se encuentran:

Contabilidad de acuerdo al plan de cuentas oficiales de la superintendencia.

Reportes diarios semanales y mensuales.

Publicación de estados financieros e índices financieros.

Auditoría interna y externa.