Embed Size (px)

Citation preview

77

BAB IV

HASIL PEMBAHASAN DAN NOVELTY

4.1 Hasil Statistik Deskriptif

Tabel 4.1 berikut ini menjelaskan statistik deskriptif untuk variabel

penelitian yang terdiri dari 2 variabel dependen yaitu Penentuan Deviden dengan

proksi Dividend Payout Ratio (DPR) dan Dividend Yield (DYD), 3 variabel

independen yaitu Ultimate Ownership dengan proksi Cash Flow Right Leverage

(CFRL), Agency Conflict dengan proksi Collateralizable Asset (COLLAS),

Asymmetri Information dengan proksi Spread (SPD) dan 2 variabel kontrol yaitu

Investment Opportunity dengan proksi Market To Book Ratio (MTBR), Profitability

dengan proksi Return On Equity (ROE), dan Leverage dengan proksi Debt To

Equity Ratio (DER).

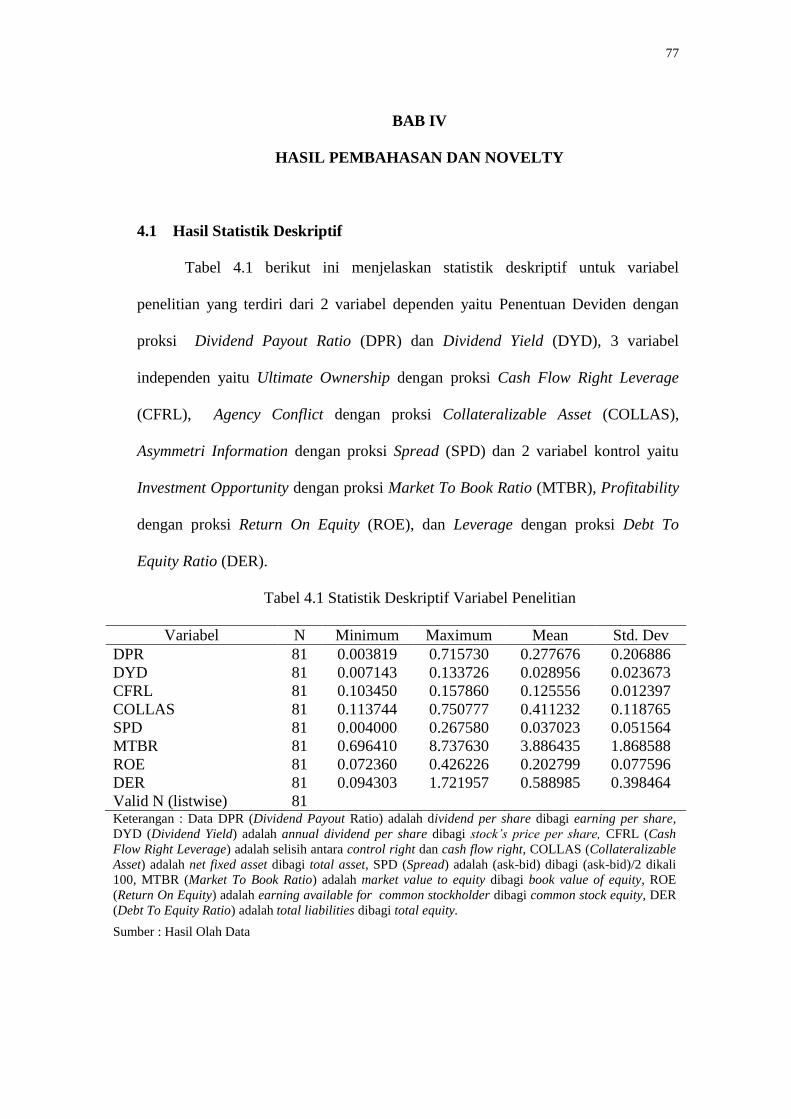

Tabel 4.1 Statistik Deskriptif Variabel Penelitian

Variabel N Minimum Maximum Mean Std. Dev

DPR 81 0.003819 0.715730 0.277676 0.206886

DYD 81 0.007143 0.133726 0.028956 0.023673

CFRL 81 0.103450 0.157860 0.125556 0.012397

COLLAS 81 0.113744 0.750777 0.411232 0.118765

SPD 81 0.004000 0.267580 0.037023 0.051564

MTBR 81 0.696410 8.737630 3.886435 1.868588

ROE 81 0.072360 0.426226 0.202799 0.077596

DER 81 0.094303 1.721957 0.588985 0.398464

Valid N (listwise) 81 Keterangan : Data DPR (Dividend Payout Ratio) adalah dividend per share dibagi earning per share,

DYD (Dividend Yield) adalah annual dividend per share dibagi stock’s price per share, CFRL (Cash

Flow Right Leverage) adalah selisih antara control right dan cash flow right, COLLAS (Collateralizable

Asset) adalah net fixed asset dibagi total asset, SPD (Spread) adalah (ask-bid) dibagi (ask-bid)/2 dikali

100, MTBR (Market To Book Ratio) adalah market value to equity dibagi book value of equity, ROE

(Return On Equity) adalah earning available for common stockholder dibagi common stock equity, DER

(Debt To Equity Ratio) adalah total liabilities dibagi total equity.

Sumber : Hasil Olah Data

78

4.1.1 DPR (Dividend Payout Ratio)

Data penentuan dividen perusahaan merupakan Dividend Payout Ratio yang

diproksi dengan mengukur besarnya dividen yang dibayarkan kepada pemegang

saham dibandingkan dengan jumlah total laba bersih perusahaan. Semakin tinggi

nilai DPR maka semakin besar perusahaan membagikan dividen. Berdasarkan Tabel

4.1, selama periode penelitian, rata-rata rasio pembagian dividen (DPR) seluruh

perusahaan adalah sebesar 0.277676 dengan nilai minimum 0.003819 dan nilai

maksimum 0.715730. Nilai minimum DPR menunjukkan bahwa rasio minimum

keuntungan yang diberikan kepada pemagang saham (investor) dalam bentuk

dividen sebesar 3.819%. Sebaliknya, nilai maksimum DPR menunjukkan bahwa

rasio perusahaan membagikan dividen pada para pemegang saham maksimum

sebesar 71.5730%. Investor yang tertarik dengan laba jangka pendek akan lebih

memilih berinvestasi di perusahaan yang memiliki DPR yang tinggi, sedangkan bagi

investor yang memilih untuk memiliki pertumbuhan modal akan lebih tertarik untuk

berinvestasi di perusahaan yang memiliki DPR yang rendah.

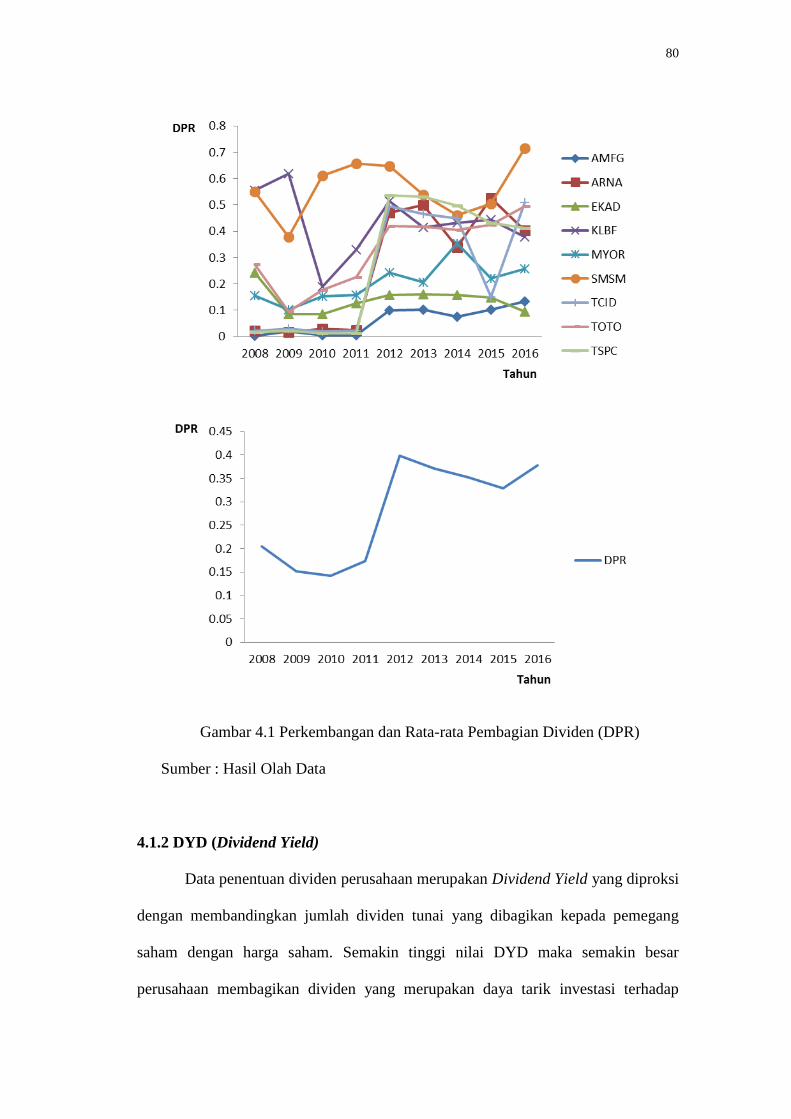

Gambar 4.1 dapat dilihat bahwa rasio pembagian dividen perusahaan yang

menjadi sampel mengalami fluktuasi selama periode penelitian yaitu dari tahun

2008 hingga 2016. Perkembangan pembagian dividen dari setiap perusahaan selalu

mengalami fluktuasi dari tahun ke tahun. Semakin tinggi nilai DPR semakin besar

perusahaan membagikan dividen. Perusahaan AMFG memiliki nilai maksimum

DPR sebesar 0.13331 pada tahun 2016 dan nilai minimum DPR pada tahun 2008

sebesar 0.0038188. Nilai maksimum DPR perusahaan ARNA sebesar 0.52576 pada

tahun 2015 dan nilai minimum DPR pada tahun 2009 sebesar 0.0179547. Tahun

2008 menjadi tahun dimana perusahaan EKAD membagikan dividen maksimum

79

sebesar 0.2427161 dan nilai minimum pada tahun 2010 sebesar 0.0847374.

Perusahaan KLBF memiliki nilai maksimum DPR sebesar 0.51351 pada tahun 2012

dan nilai minimum pada tahun 2010 sebesar 0.1886196. Nilai maksimum DPR

sebesar 0.35477 pada tahun 2014 dimiliki oleh MYOR dan nilai minimum sebesar

0.1029918 pada tahun 2009. DPR maksimum perusahaan SMSM pada tahun 2009

sebesar 0.71573 dan nilai minimum DPR sebesar 0.3792872 pada tahun 2009.

TCID memiliki nilai DPR maksimum sebesar 0.49465 pada tahun 2012 dan tahun

2010 nilai minimum DPR sebesar 0.0191208. Nilai maksimum DPR perusahaan

TOTO pada tahun 2016 sebesar 0.49489 dan minimum sebesar 0.1783725 pada

tahun 2010. Nilai maksimu DPR TSPC sebesar 0.53571 pada tahun 2012 dan tahun

2010 menjadi nilai minimum DPR sebesar 0.0113917.

Rata-rata perkembangan DPR dari perusahaan yang menjadi sampel dalam

kurun waktu 8 tahun, yaitu 2008 sampai dengan 2016 mengalami fluktuasi tetapi

secara garis besar meningkat. Nilai rata-rata minimum DPR terjadi pada tahun 2010

yaitu sebesar 0.1422402 dan nilai rata-rata maksimum DPR sebesar 0.39793 pada

tahun 2012.

80

Gambar 4.1 Perkembangan dan Rata-rata Pembagian Dividen (DPR)

Sumber : Hasil Olah Data

4.1.2 DYD (Dividend Yield)

Data penentuan dividen perusahaan merupakan Dividend Yield yang diproksi

dengan membandingkan jumlah dividen tunai yang dibagikan kepada pemegang

saham dengan harga saham. Semakin tinggi nilai DYD maka semakin besar

perusahaan membagikan dividen yang merupakan daya tarik investasi terhadap

81

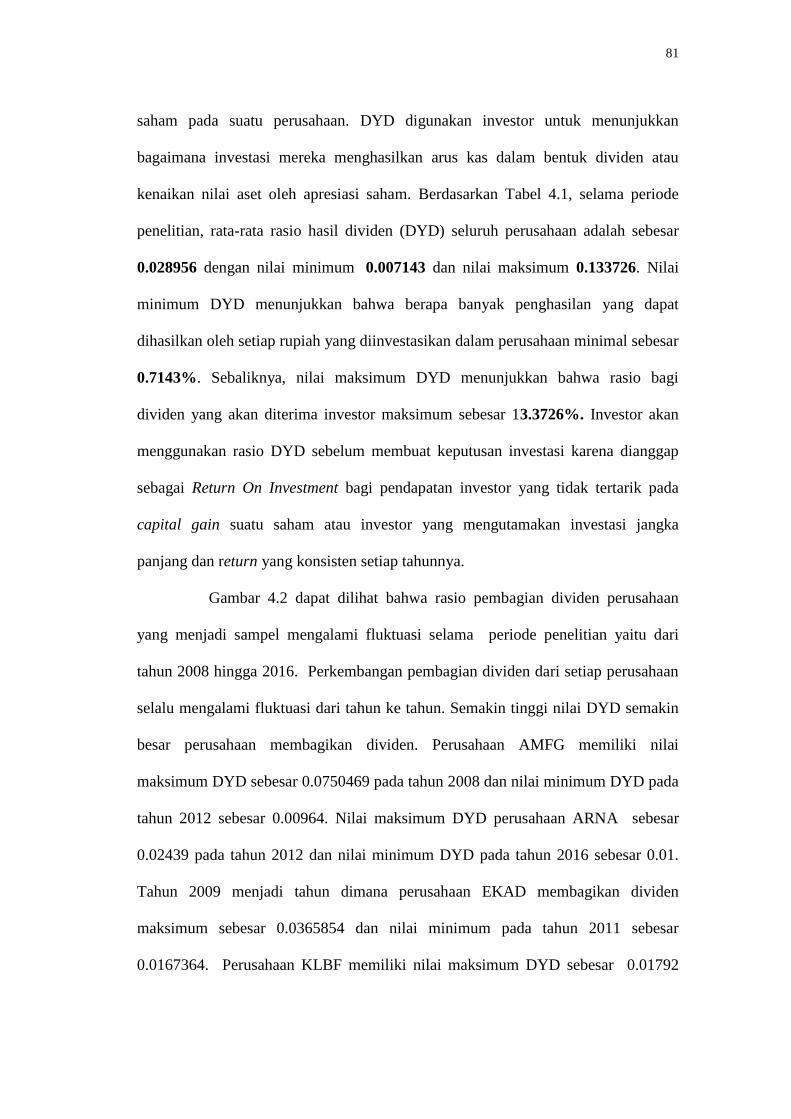

saham pada suatu perusahaan. DYD digunakan investor untuk menunjukkan

bagaimana investasi mereka menghasilkan arus kas dalam bentuk dividen atau

kenaikan nilai aset oleh apresiasi saham. Berdasarkan Tabel 4.1, selama periode

penelitian, rata-rata rasio hasil dividen (DYD) seluruh perusahaan adalah sebesar

0.028956 dengan nilai minimum 0.007143 dan nilai maksimum 0.133726. Nilai

minimum DYD menunjukkan bahwa berapa banyak penghasilan yang dapat

dihasilkan oleh setiap rupiah yang diinvestasikan dalam perusahaan minimal sebesar

0.7143%. Sebaliknya, nilai maksimum DYD menunjukkan bahwa rasio bagi

dividen yang akan diterima investor maksimum sebesar 13.3726%. Investor akan

menggunakan rasio DYD sebelum membuat keputusan investasi karena dianggap

sebagai Return On Investment bagi pendapatan investor yang tidak tertarik pada

capital gain suatu saham atau investor yang mengutamakan investasi jangka

panjang dan return yang konsisten setiap tahunnya.

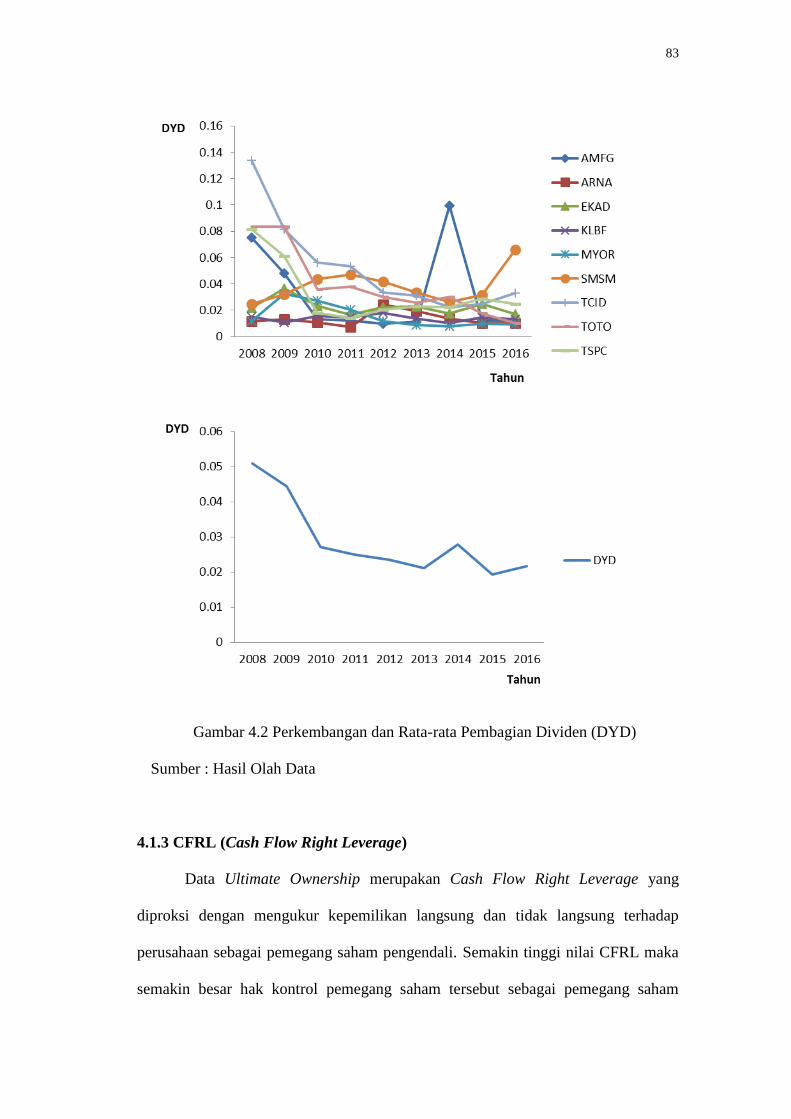

Gambar 4.2 dapat dilihat bahwa rasio pembagian dividen perusahaan

yang menjadi sampel mengalami fluktuasi selama periode penelitian yaitu dari

tahun 2008 hingga 2016. Perkembangan pembagian dividen dari setiap perusahaan

selalu mengalami fluktuasi dari tahun ke tahun. Semakin tinggi nilai DYD semakin

besar perusahaan membagikan dividen. Perusahaan AMFG memiliki nilai

maksimum DYD sebesar 0.0750469 pada tahun 2008 dan nilai minimum DYD pada

tahun 2012 sebesar 0.00964. Nilai maksimum DYD perusahaan ARNA sebesar

0.02439 pada tahun 2012 dan nilai minimum DYD pada tahun 2016 sebesar 0.01.

Tahun 2009 menjadi tahun dimana perusahaan EKAD membagikan dividen

maksimum sebesar 0.0365854 dan nilai minimum pada tahun 2011 sebesar

0.0167364. Perusahaan KLBF memiliki nilai maksimum DYD sebesar 0.01792

82

pada tahun 2012 dan nilai minimum pada tahun 2009 sebesar 0.0106215. Nilai

maksimum DYD sebesar 0.032675 pada tahun 2009 dimiliki oleh MYOR dan nilai

minimum sebesar 0.00766 pada tahun 2014. DYD maksimum perusahaan SMSM

pada tahun 2016 sebesar 0.066 dan nilai minimum DYD sebesar 0.0246914 pada

tahun 2008. TCID memiliki nilai DYD maksimum sebesar 0.1337256 pada tahun

2008 dan tahun 2014 nilai minimum DYD sebesar 0.02225. Nilai maksimum DYD

perusahaan TOTO pada tahun 2008 sebesar 0.0833954 dan minimum sebesar 0.01

pada tahun 2016. Nilai maksimum DYD TSPC sebesar 0.0814332 pada tahun 2008

dan tahun 2010 menjadi nilai minimum DYD sebesar 0.017819.

Rata-rata DYD perusahaan di awal tahun penelitian yaitu 2008 menunjukkan

nilai yang tinggi. Tetapi setelah itu mengalami penurunan dan beberapa perusahaan

bangkit kembali mulai tahun 2011. Pada tahun 2012 mengalami penurunan kembali

dan seterusnya mengalami fluktuasi. Tetapi secara garis besar menurun

perkembangan pembagian dividen (DYD). Semakin tinggi nilai DYD menandakan

semakin besar perusahaan membagikan dividen yang merupakan daya tarik

investasi terhadap saham pada suatu perusahaan. Nilai minimum rata-rata DYD

terjadi pada tahun 2015 yaitu sebesar 0.0192933 dan nilai maksimum rata-rata DPR

sebesar 0.0509512 pada tahun 2008.

83

Gambar 4.2 Perkembangan dan Rata-rata Pembagian Dividen (DYD)

Sumber : Hasil Olah Data

4.1.3 CFRL (Cash Flow Right Leverage)

Data Ultimate Ownership merupakan Cash Flow Right Leverage yang

diproksi dengan mengukur kepemilikan langsung dan tidak langsung terhadap

perusahaan sebagai pemegang saham pengendali. Semakin tinggi nilai CFRL maka

semakin besar hak kontrol pemegang saham tersebut sebagai pemegang saham

84

pengendali. Berdasarkan Tabel 4.1, selama periode penelitian, rata-rata Cash Flow

Right Leverage seluruh perusahaan adalah sebesar 0.125556 dengan nilai minimum

0.103450 dan nilai maksimum 0.157860. Nilai minimum CFRL menunjukkan

bahwa hak kontrol sebagai pemegang saham pengendali sebesar 10.3450%.

Sebaliknya, nilai maksimum CFRL menunjukkan para pemegang saham pengendali

memiliki hak kontrol maksimum sebesar 15.7860%.

Gambar 4.3 dapat dilihat bahwa Ultimate Ownership perusahaan yang

menjadi sampel mengalami fluktuasi cenderung konstan selama periode penelitian

yaitu dari tahun 2008 hingga 2016. Perkembangan pembagian dividen dari setiap

perusahaan selalu mengalami fluktuasi dari tahun ke tahun. Semakin tinggi nilai

CFRL maka semakin besar hak kontrol pemegang saham tersebut sebagai pemegang

saham pengendali. Perusahaan AMFG memiliki nilai maksimum CFRL sebesar

0.15413 pada tahun 2008 dan nilai minimum CFRL pada tahun 2012 sebesar

0.10345. Nilai maksimum CFRL perusahaan ARNA sebesar 0.14256 pada tahun

2008 dan nilai minimum CFRL pada tahun 2011 sebesar 0.12113. Tahun 2008

menjadi tahun dimana perusahaan EKAD memiliki nilai maksimum CFRL sebesar

0.15456 dan nilai minimum pada tahun 2012 sebesar 0.12145. Perusahaan KLBF

memiliki nilai maksimum CFRL sebesar 0.12786 pada tahun 2011 dan nilai

minimum pada tahun 2015 sebesar 0.11226. Nilai maksimum CFRL sebesar

0.15786 pada tahun 2008 dimiliki oleh MYOR dan nilai minimum sebesar 0.11352

pada tahun 2016. CFRL maksimum perusahaan SMSM pada tahun 2008 sebesar

0.14675 dan nilai minimum CFRL sebesar 0.11216 pada tahun 2012. TCID

memiliki nilai CFRL maksimum sebesar 0.14564 pada tahun 2008 dan tahun 2012

nilai minimum CFRL sebesar 0.11235. Nilai maksimum CFRL perusahaan TOTO

85

pada tahun 2011 sebesar 0.13785 dan minimum sebesar 0.11216 pada tahun 2016.

Nilai maksimum CFRL TSPC sebesar 0.14564 pada tahun 2009 dan tahun 2013

menjadi nilai minimum CFRL sebesar 0.11256.

Gambar 4.3 Perkembangan dan Rata-rata Ultimate Ownership (CFRL)

Sumber : Hasil Olah Data

Rata-rata Ultimate Ownership mengalami situasi yang cenderung stabil

selama periode penelitian yaitu dari tahun 2008 hingga 2016. Semakin tinggi nilai

CFRL maka semakin besar hak kontrol pemegang saham tersebut sebagai pemegang

86

saham pengendali. Nilai minimum rata-rata CFRL terjadi pada tahun 2012 yaitu

sebesar 0.1160267 dan nilai maksimum rata-rata CFRL sebesar 0.1432644 pada

tahun 2008.

4.1.4 COLLAS (Collateralizable Asset)

Data Agency Conflict merupakan Collateralizable Asset yang diproksi

dengan membagi aktiva tetap dengan total aktiva. Semakin tinggi nilai COLLAS

maka semakin banyak perusahaan memiki kas yang dapat didistribusikan sebagai

dividen. Berdasarkan Tabel 4.1, selama periode penelitian, rata-rata

Collateralizable Asset seluruh perusahaan adalah sebesar 0.411232 dengan nilai

minimum 0.113744 dan nilai maksimum 0.750777. Nilai minimum COLLAS

menunjukkan bahwa aktiva perusahaan yang dapat digunakan sebagai jaminan

peminjam minimal sebesar 11.3744%. Sebaliknya, nilai maksimum COLLAS

menunjukkan jumlah maksimum jaminan peminjam sebesar 75.0777%. Kreditur

seringkali meminta jaminan berupa aktiva ketika memberi pinjaman kepada

perusahaan yang membutuhkan pendanaan. Tingginya jaminan yang dimiliki

perusahaan akan mengurangi agency conflict antara pemegang saham dengan

kreditur sehingga perusahaan dapat membayar dividen dalam jumlah yang besar.

Sebaliknya, semakin rendah COLLAS yang dimiliki perusahaan akan meningkatkan

agency conflict antara pemegang saham dan kreditur sehingga kreditur akan

menahalangi perusahaan untuk membayar dividen dalam jumlah yang besar kepada

pemegang saham karena khawatir piutang tidak terbayar.

Gambar 4.4 dapat dilihat bahwa Agency Conflic perusahaan yang menjadi

sampel mengalami fluktuasi selama periode penelitian yaitu dari tahun 2008 hingga

87

2016. Perkembangan pembagian dividen dari setiap perusahaan selalu mengalami

fluktuasi dari tahun ke tahun. Semakin tinggi nilai COLLAS maka semakin banyak

perusahaan memiki kas yang dapat didistribusikan sebagai dividen. Perusahaan

AMFG memiliki nilai maksimum COLLAS sebesar 0.67525 pada tahun 2016 dan

nilai minimum COLLAS pada tahun 2014 sebesar 0.42228. Nilai maksimum

COLLAS perusahaan ARNA sebesar 0.7507766 pada tahun 2009 dan nilai

minimum COLLAS pada tahun 2010 sebesar 0.574. Tahun 2008 menjadi tahun

dimana perusahaan EKAD memiliki nilai maksimum sebesar 0.5287446 dan nilai

minimum pada tahun 2009 sebesar 0.1137443. Perusahaan KLBF memiliki nilai

maksimum COLLAS sebesar 0.3713 pada tahun 2016 dan nilai minimum pada

tahun 2008 sebesar 0.2692536. Nilai maksimum COLLAS sebesar 0.4608271 pada

tahun 2009 dimiliki oleh MYOR dan nilai minimum sebesar 0.32367 pada tahun

2016. COLLAS maksimum perusahaan SMSM pada tahun 2008 sebesar 0.4028364

dan nilai minimum COLLAS sebesar 0.35193 pada tahun 2014. TCID memiliki

nilai COLLAS maksimum sebesar 0.52838 pada tahun 2014 dan tahun 2012 nilai

minimum COLLAS sebesar 0.39075. Nilai maksimum COLLAS perusahaan TOTO

pada tahun 2016 sebesar 0.5002 dan minimum sebesar 0.3436219 pada tahun 2010.

Nilai maksimum COLLAS TSPC sebesar 0.3358 pada tahun 2014 dan tahun 2013

menjadi nilai minimum COLLAS sebesar 0.26199.

Gambar 4.4 dapat dilihat bahwa rata-rata Agency Conflict mengalami kondisi

fluktuaktif selama periode penelitian yaitu dari tahun 2008 hingga 2016. Semakin

tinggi nilai COLLAS maka semakin banyak perusahaan memiki kas yang dapat

didistribusikan sebagai dividen. Tingginya jaminan yang dimiliki perusahaan akan

mengurangi Agency Conflict antara pemegang saham dengan kreditur sehingga

88

perusahaan dapat membayar dividen dalam jumlah yang besar. Nilai minimum rata-

rata COLLAS terjadi pada tahun 2011 yaitu sebesar 0.3882254 dan nilai maksimum

rata-rata COLLAS sebesar 0.4405055 pada tahun 2008.

Gambar 4.4 Perkembangan dan Rata-rata Agency Conflic (COLLAS)

Sumber : Hasil Olah Data

89

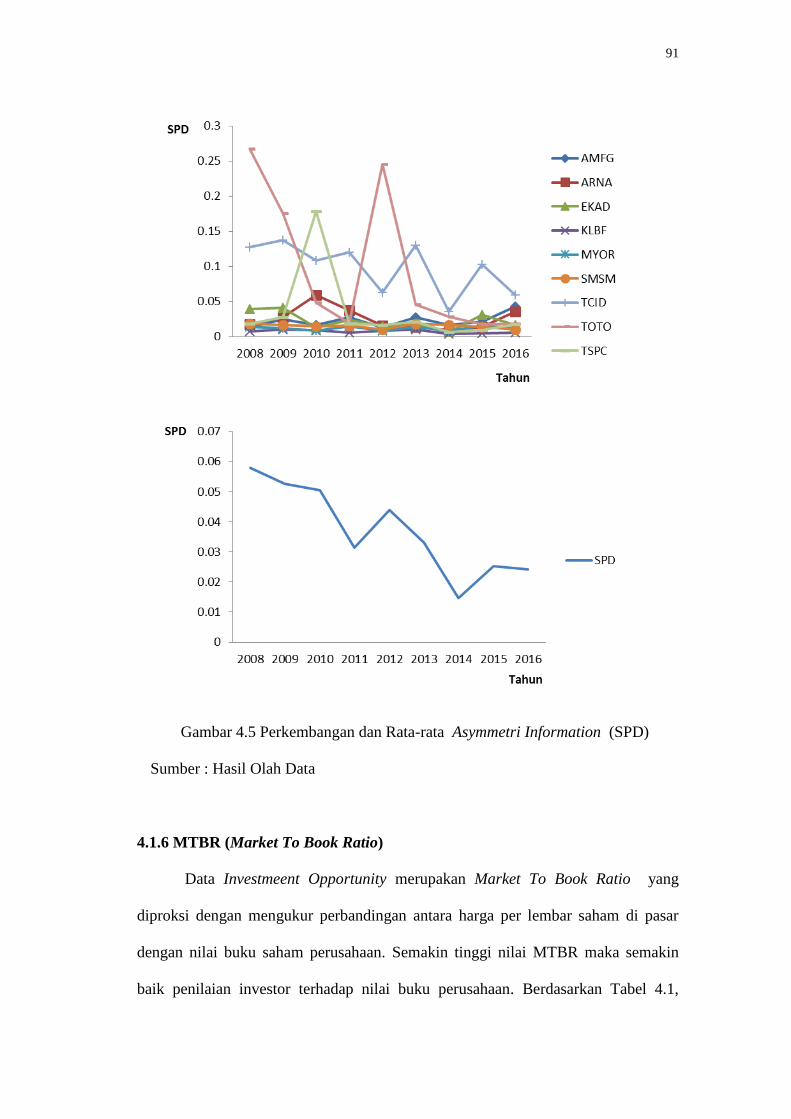

4.1.5 SPD (Spread)

Data Asymmetri Information merupakan Spread yang diproksi dengan

mengukur selisih antara harga bid (tawaran) dan harga ask (menawarkan) atau

selisih antara harga tertinggi yang mau dibayarkan (bid) oleh pembeli untuk

keamanan dan harga terendah yang mau diterima oleh penjual. Semakin tinggi nilai

SPD maka semakin besar biaya yang dikeluarkan untuk trading. Berdasarkan Tabel

4.1, selama periode penelitian, rata-rata Spread seluruh perusahaan adalah sebesar

0.037023 dengan nilai minimum 0.004000 dan nilai maksimum 0.267580. Nilai

minimum SPD menunjukkan bahwa keuntungan broker atau bank ketika memasuki

pasar minimum sebesar 0.4%. Sebaliknya, nilai maksimum SPD menunjukkan

keuntungan maksimum broker ketika memasuki pasar sebesar 26.7580%. Transaksi

terjadi ketika pembeli menerima harga permintaan atau penjual mengambil harga

penawaran.

Gambar 4.5 dapat dilihat bahwa Asymmetri Information 3 perusahaan

mengalami fluktuasi tetapi perusahaan lain yang menjadi sampel dalam penelitian

ini cenderung stabil selama periode penelitian yaitu dari tahun 2008 hingga 2016.

Semakin tinggi nilai SPD maka semakin besar biaya yang dikeluarkan untuk

trading. Perusahaan AMFG memiliki nilai maksimum SPD sebesar 0.0425 pada

tahun 2016 dan nilai minimum SPD pada tahun 2008 sebesar 0.01245. Nilai

maksimum SPD perusahaan ARNA sebesar 0.05896 pada tahun 2010 dan nilai

minimum SPD pada tahun 2014 sebesar 0.0088. Tahun 2009 menjadi tahun dimana

perusahaan EKAD memiliki nilai maksimum sebesar 0.04078 dan nilai minimum

pada tahun 2014 sebesar 0.0068. Perusahaan KLBF memiliki nilai maksimum SPD

sebesar 0.00987 pada tahun 2009 dan nilai minimum pada tahun 2014 sebesar

90

0.004. Nilai maksimum SPD sebesar 0.0155 pada tahun 2015 dimiliki oleh MYOR

dan nilai minimum sebesar 0.007 pada tahun 2012. SPD maksimum perusahaan

SMSM pada tahun 2013 sebesar 0.0182 dan nilai minimum SPD sebesar 0.01021

pada tahun 2012. TCID memiliki nilai SPD maksimum sebesar 0.13765. pada tahun

2009 dan tahun 2014 nilai minimum SPD sebesar 0.03543. Nilai maksimum SPD

perusahaan TOTO pada tahun 2008 sebesar 0.26758 dan minimum sebesar 0.01748

pada tahun 2015. Nilai maksimum SPD TSPC sebesar 0.1786 pada tahun 2010 dan

tahun 2013 menjadi nilai minimum SPD sebesar 0.0068.

Rata-rata Asymmetri Information mengalami kondisi fluktuaktif selama

periode penelitian yaitu dari tahun 2008 hingga 2016. Semakin tinggi nilai SPD

maka semakin besar biaya yang dikeluarkan untuk trading. Nilai minimum rata-rata

SPD terjadi pada tahun 2014 yaitu sebesar 0.0146322 dan nilai maksimum rata-rata

SPD sebesar 0.0578378 pada tahun 2008.

91

Gambar 4.5 Perkembangan dan Rata-rata Asymmetri Information (SPD)

Sumber : Hasil Olah Data

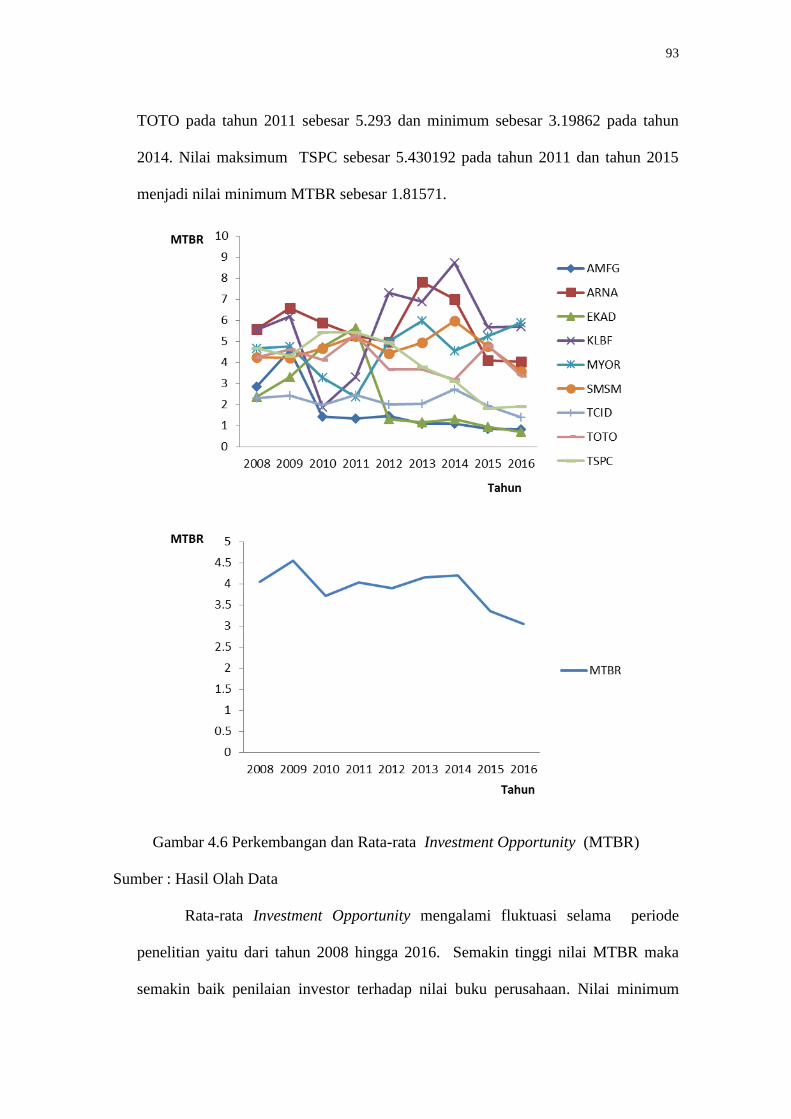

4.1.6 MTBR (Market To Book Ratio)

Data Investmeent Opportunity merupakan Market To Book Ratio yang

diproksi dengan mengukur perbandingan antara harga per lembar saham di pasar

dengan nilai buku saham perusahaan. Semakin tinggi nilai MTBR maka semakin

baik penilaian investor terhadap nilai buku perusahaan. Berdasarkan Tabel 4.1,

92

selama periode penelitian, rata-rata MTBR seluruh perusahaan adalah sebesar

3.886435 dengan nilai minimum 0.696410 dan nilai maksimum 8.737630. Nilai

minimum MTBR menunjukkan bahwa penilaian investor terhadap nilai buku

perusahaan minimum sebesar 0.696410. Sebaliknya, nilai maksimum MTBR

menunjukkan bahwa maksimum cerminan apresiasi maksimum investor terhadap

nilai buku sebuah perusahaan melalui harga saham sebesar 8.737630. MTBR yang

tinggi memiliki kemampuan dalam menghitung stock return atas proksi nilai buku

untuk arus kas di masa yang akan datang.

Dari Gambar 4.6 dapat dilihat bahwa Investment Opportunity perusahaan

yang menjadi sampel penelitian ini mengalami fluktuasi selama periode yaitu dari

tahun 2008 hingga 2016. Semakin tinggi nilai MTBR maka semakin baik penilaian

investor terhadap nilai buku perusahaan. Perusahaan AMFG memiliki nilai

maksimum MTBR sebesar 4.590673 pada tahun 2009 dan nilai minimum MTBR

pada tahun 2016 sebesar 0.80789. Nilai maksimum MTBR perusahaan ARNA

sebesar 7.83351 pada tahun 2013 dan nilai minimum MTBR pada tahun 2016

sebesar 4.02657. Tahun 2011 menjadi tahun dimana perusahaan EKAD memiliki

nilai maksimum sebesar 5.655 dan nilai minimum pada tahun 2016 sebesar 0.69641.

Perusahaan KLBF memiliki nilai maksimum MTBR sebesar 8.73763 pada tahun

2014 dan nilai minimum pada tahun 2010 sebesar 1.8861958. Nilai maksimum

MTBR sebesar 5.97166 pada tahun 2013 dimiliki oleh MYOR dan nilai minimum

sebesar 2.38 pada tahun 2011. MTBR maksimum perusahaan SMSM pada tahun

2011 sebesar 5.23182 dan nilai minimum MTBR sebesar 3.57171 pada tahun 2016.

TCID memiliki nilai MTBR maksimum sebesar 2.74537 pada tahun 2014 dan tahun

2016 nilai minimum MTBR sebesar 1.40948. Nilai maksimum MTBR perusahaan

93

TOTO pada tahun 2011 sebesar 5.293 dan minimum sebesar 3.19862 pada tahun

2014. Nilai maksimum TSPC sebesar 5.430192 pada tahun 2011 dan tahun 2015

menjadi nilai minimum MTBR sebesar 1.81571.

Gambar 4.6 Perkembangan dan Rata-rata Investment Opportunity (MTBR)

Sumber : Hasil Olah Data

Rata-rata Investment Opportunity mengalami fluktuasi selama periode

penelitian yaitu dari tahun 2008 hingga 2016. Semakin tinggi nilai MTBR maka

semakin baik penilaian investor terhadap nilai buku perusahaan. Nilai minimum

94

rata-rata MTBR terjadi pada tahun 2016 yaitu sebesar 3.0405944 dan nilai

maksimum rata-rata MTBR sebesar 4.5495133 pada tahun 2009.

4.1.7 ROE (Return On Equity)

Data Profitability merupakan Return On Equity yang diproksi dengan

menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan

menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi

pemilik atau investor. Semakin tinggi nilai ROE mengindikasikan bahwa

perusahaan menggunakan dana investor secara efektif. Berdasarkan Tabel 4.1,

selama periode penelitian, rata-rata ROE seluruh perusahaan adalah sebesar

0.202799 dengan nilai minimum 0.072360 dan nilai maksimum 0.426226. Nilai

minimum ROE menunjukkan bahwa berapa banyaknya minimum uang yang dapat

dihasilkan oleh perusahaaan berdasarkan uang yang diinvestasikan pemegang

saham, bukan investasi perusahaan dalam bentuk aktiva sebesar 7.2360%.

Sebaliknya, nilai maksimum ROE menunjukkan bahwa maksimum perusahaan

dapat menghasilkan keuntungan dari dana yang diinvestasikan pemegang saham

sebesar 42.6226%. Para investor selalu mengandalkan hasil perhitungan dari ROE

sebelum melakukan investasi di suatu perusahaan, karena beberapa alasan yaitu

pertama, peluang profit atau profitabilitas dari sebuah perusahaan. Setiap orang pasti

menginginkan profit dalam menanamkan sahamnya. Jika nilai profitnya cenderung

kecil tentu saja seorang investor akan berpikir ulang. Alasan kedua, pengetahuan

tentang kemampuan dari sebuah perusahaan dalam mengelola aset. Perusahaan

dapat betul-betul efisien dalam mengelola atau justru cenderung lemah dan kurang

memuaskan. Ketiga, yaitu mengetahui gambaran umum tentang financial leverage

95

perusahaan dalam arti bagaimana besarnya nilai hutang untuk mendirikan dan

membangun perusahaan.

Dari Gamabr 4.7 dapat dilihat bahwa Profitability perusahaan yang menjadi

sampel penelitian ini mengalami fluktuasi selama periode yaitu dari tahun 2008

hingga 2016. Penggunaan dana investor secara efektif mengindikasikan bahwa

perusahaan memiliki nilai ROE yang semakin tinggi. Perusahaan AMFG memiliki

nilai maksimum ROE sebesar 0.426226 pada tahun 2009 dan nilai minimum ROE

pada tahun 2016 sebesar 0.07236. Nilai maksimum ROE perusahaan ARNA

sebesar 0.30601 pada tahun 2013 dan nilai minimum ROE pada tahun 2015 sebesar

0.07799. Tahun 2010 menjadi tahun dimana perusahaan EKAD memiliki nilai

maksimum ROE sebesar 0.329329 dan nilai minimum pada tahun 2008 sebesar

0.078047. Perusahaan KLBF memiliki nilai maksimum ROE sebesar 0.236301

pada tahun 2011 dan nilai minimum pada tahun 2015 sebesar 0.18323. Nilai

maksimum ROE sebesar 0.246049 pada tahun 2010 dimiliki oleh MYOR dan nilai

minimum sebesar 0.09843 pada tahun 2014. ROE maksimum perusahaan SMSM

pada tahun 2014 sebesar 0.34017 dan nilai minimum ROE sebesar 0.167463 pada

tahun 2008. TCID memiliki nilai ROE maksimum sebesar 0.3175 pada tahun 2015

dan tahun 2016 nilai minimum ROE sebesar 0.09088. Nilai maksimum ROE

perusahaan TOTO pada tahun 2009 sebesar 0.345811 dan minimum sebesar

0.11062 pada tahun 2016. Nilai maksimum TSPC sebesar 0.192161 pada tahun

2011 dan tahun 2016 menjadi nilai minimum ROE sebesar 0.11569.

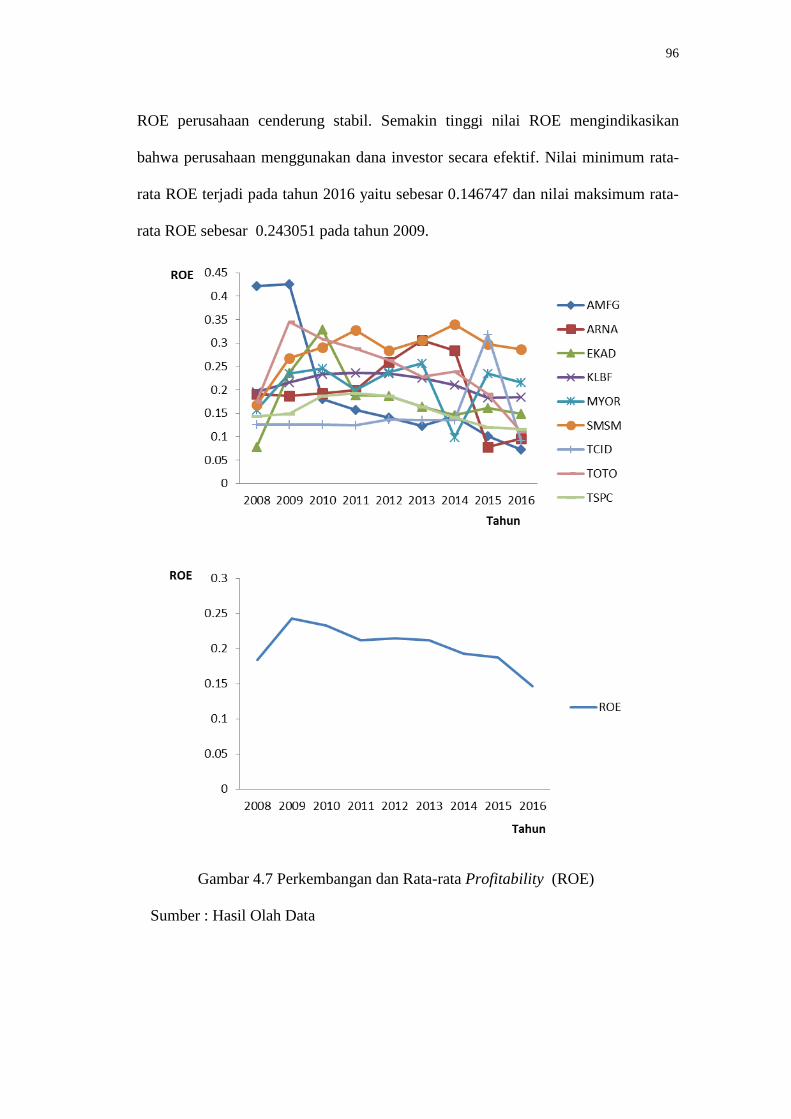

Rata-rata profitability mengalami fluktuasi selama periode penelitian yaitu

dari tahun 2008 hingga 2016. ROE perusahaan yang menjdai sampel pada

penelitian pada tahun 2009 mengalami peningkatan. Tetapi pada tahun berikutnya

96

ROE perusahaan cenderung stabil. Semakin tinggi nilai ROE mengindikasikan

bahwa perusahaan menggunakan dana investor secara efektif. Nilai minimum rata-

rata ROE terjadi pada tahun 2016 yaitu sebesar 0.146747 dan nilai maksimum rata-

rata ROE sebesar 0.243051 pada tahun 2009.

Gambar 4.7 Perkembangan dan Rata-rata Profitability (ROE)

Sumber : Hasil Olah Data

97

4.1.8 DER (Debt Equity Ratio)

Data Leverage merupakan Debt Equity ratio yang diproksi dengan

menunjukkan tingkat penggunaan hutang terhadap total shareholder’s equity yang

dimiliki perusahaan. Semakin tinggi nilai DER mengindikasikan bahwa perusahaan

dibiayai oleh kreditur (pemberi hutang). Berdasarkan Tabel 4.1, selama periode

penelitian, rata-rata DER seluruh perusahaan adalah sebesar 0.588985 dengan nilai

minimum 0.094303 dan nilai maksimum 1.721975. Nilai minimum DER

menunjukkan bahwa minimum perusahaaan dibiayai oleh hutang sebesar 9.4303%.

Sebaliknya, nilai maksimum DER menunjukkan bahwa perusahaan dibiayai dari

hutang sebesar 172.1975%. Pemberi pinjaman dan investor biasanya memilih DER

yang rendah karena kepentingan mereka lebih terlindungi jika terjadi penurunan

bisnis pada perusahaan yang bersangkutan. Tingginya DER suatu perusahaan

menandakan perusahaan tidak mungkin dapat menarik tambahan modal dengan

pinjaman dari pihak lain.

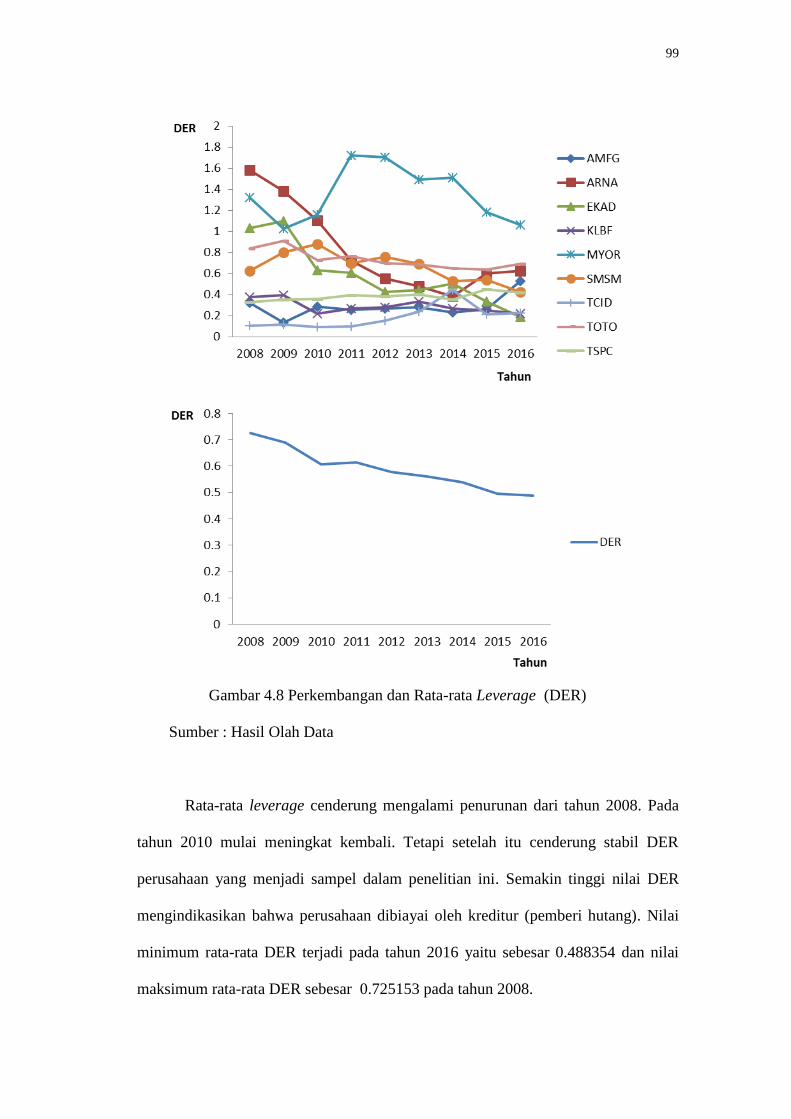

Dari Gambar 4.8 dapat dilihat bahwa Leverage perusahaan yang menjadi

sampel penelitian ini mengalami fluktuasi selama periode yaitu dari tahun 2008

hingga 2016. Semakin tinggi nilai DER mengindikasikan bahwa perusahaan

dibiayai oleh kreditur (pemberi hutang). Perusahaan AMFG memiliki nilai

maksimum DER sebesar 0.52945 pada tahun 2016 dan nilai minimum DER pada

tahun 2016 sebesar 0.131708. Nilai maksimum DER perusahaan ARNA sebesar

1.582567 pada tahun 2008 dan nilai minimum DER pada tahun 2014 sebesar

0.38367. Tahun 2009 menjadi tahun dimana perusahaan EKAD memiliki nilai

maksimum sebesar 1.096173 dan nilai minimum pada tahun 2016 sebesar 0.18666.

Perusahaan KLBF memiliki nilai maksimum DER sebesar 0.392422 pada tahun

98

2009 dan nilai minimum pada tahun 2010 sebesar 0.218361. Nilai maksimum DER

sebesar 1.721957 pada tahun 2011 dimiliki oleh MYOR dan nilai minimum sebesar

1.026056 pada tahun 2009. DER maksimum perusahaan SMSM pada tahun 2010

sebesar 0.878364 dan nilai minimum DER sebesar 0.427 pada tahun 2016. TCID

memiliki nilai DER maksimum sebesar 0.44389 pada tahun 2014 dan tahun 2010

nilai minimum DER sebesar 0.094303. Nilai maksimum DER perusahaan TOTO

pada tahun 2009 sebesar 0.912131 dan minimum sebesar 0.63558 pada tahun 2015.

Nilai maksimum TSPC sebesar 0.44905 pada tahun 2015 dan tahun 2008 menjadi

nilai minimum DER sebesar 0.327134.

99

Gambar 4.8 Perkembangan dan Rata-rata Leverage (DER)

Sumber : Hasil Olah Data

Rata-rata leverage cenderung mengalami penurunan dari tahun 2008. Pada

tahun 2010 mulai meningkat kembali. Tetapi setelah itu cenderung stabil DER

perusahaan yang menjadi sampel dalam penelitian ini. Semakin tinggi nilai DER

mengindikasikan bahwa perusahaan dibiayai oleh kreditur (pemberi hutang). Nilai

minimum rata-rata DER terjadi pada tahun 2016 yaitu sebesar 0.488354 dan nilai

maksimum rata-rata DER sebesar 0.725153 pada tahun 2008.

100

Berdasarkan Tabel 4.1 mengenai deskripsi statistik penelitian ini terlihat

bahwa perkembangan DPR perusahaan manufaktur yang menjadi sampel penelitian

ini dari tahun 2008 sampai dengan 2016 adalah meningkat (Gambar 4.1). Investor

Indonesia tertarik dengan laba jangka pendek yang lebih memilih berinvestasi di

perusahaan yang memiliki DPR yang tinggi. Dividen yang tinggi adalah sebagai

proksi dari besarnya informasi tidak simetri.

Perkembangan DYD perusahaan yang cenderung menurun (Gambar 4.2)

berbanding terbalik dengan DPR. DYD dan DPR tidak selalu berkorelasi positif.

Saat DPR tinggi umumnya harga saham sudah cenderung susah naik dan biasanya

perusahaan yang DPR yang tinggi memang merupakan perusahaan-perusahaan blue

chip yang sudah mature. Harga saham yang sudah tinggi cenderung menyebabkan

DYD menjadi rendah. Investor Indonesia akan menggunakan rasio DYD sebelum

membuat keputusan investasi karena dianggap sebagai Return On Investment bagi

pendapatan investor yang tidak tertarik pada capital gain suatu saham atau investor

yang mengutamakan investasi jangka panjang dan return yang konsisten setiap

tahunnya.

Perkembangan Ultimate Ownership (CFRL) pada penelitian ini cenderung

stabil (Gambar 4.3), yang berarti kepemilikan ultimat perusahaan di Indonesia

memiliki pola yang hampir sama dari tahun ke tahun. Salah satu temuan yang unik

dalam penelitian ini adalah tidak semua pemegang saham pengendali meningkatkan

kontrol dalam rangka mengendalikan perusahaan. Semua hak kontrol dan hak aliran

kas pemegang saham pengendali dilaporkan tanpa memisahkan apakah mereka

menggunakan mekanisme piramida atau lintas kepemilikan untuk memisahkan hak

kontrol dan hak aliran kas.

101

Sebagai contoh, menelusuri keberadaan pemegang saham pengendali,

kepemilikan PT. Selamat Sempurna Tbk. Hasil penelitian menunjukkan pemilik

PT. Selamat Sempurna Tbk. adalah masing-masing PT. Adrindo Intiperkasa

68,02%, Eddy Hartono 1,53%, Johan Kurniawan 0,38% dan masyarakat luas

30,07%, sehingga menunjukkan dua nama sebagai pemilik ultimat, yaitu Eddy

Hartono dan johan Kurniawan, masing-masing 80% dan 20%. Karena kepemilikan

akhir Eddy Hartono lebih besar daripada Johan Kurniawan, maka Eddy Hartono

dikategorikan sebagai pemegang saham pengendali. Pemegang saham pengendali

ini menggunakan mekanisme kepemilikan piramida.

Gambar 4.4 mencerminkan perkembangan agency conflict yang diproksikan

dengan COLLAS menunjukkan grafik yang meningkat. Semakin tinggi nilai

COLLAS maka semakin banyak perusahaan memiki kas yang dapat didistribusikan

sebagai dividen. Perusahaan manufaktur di Indonesia menunjukkan memiliki lebih

banyak aset yang bersifat collateral, mengingat COLLAS berfungsi memperkecil

agency problem yang dapat menurunkan agency cost.

SPD (Spread) sebagai proksi dari asymmetri information pada Gambar 4.5

menunjukkan trend yang menurun. Informasi naik turunnya dividen tunai yang

dibagikan perusahaan merupakan salah satu informasi yang dipandang cukup

penting bagi investor karena informasi tersebut berkenaan dengan prospek

keuntungan yang akan diperoleh para investor atau calon investor dalam melakukan

penilaian perusahaan. Namun informasi yang disampaikan manajer kepada para

pemilik terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya.

Kondisi ini dikenal sebagai keadaan informasi yang tidak simetris atau asimetri

informasi. Ketika terdapat ketidakpastian tentang adanya informasi yang konsisten

102

dari perusahaan, maka untuk menutupi kerugian dari pedagang terinformasi, dealers

meningkatkan SPREAD terhadap pedagang terinformasi. Jadi dapat dikatakan

bahwa asimetri informasi yang terjadi antara dealer dan pedagang terinformasi

tercermin pada SPREAD yang ditentukannya.

Gambar 4.6, investment opportunity yang diproksikan dengan MTBR

cenderung menurun, begitu juga terjadi pada profitability dan leverage (Gambar 4.7

dan 4.8). Perusahaan manufaktur Indonesia memiliki kurang peluang investasi dan

kurang dapat membayarkan dividen. Profitabilitas merupakan faktor penentu

penting bagi keputusan dividen tunai. Semakin besar profitabilitas mensinyalir

bahwa kinerja perusahaan semakin meningkat karena tingkat pengembalian semakin

besar yang akan meningkatkan pendapatan dividen terutama dividen kas, begitu

juga sebaliknya. Perusahaan manufaktur Indonesia terlihat memiliki profitabilitas

yang menurun yang dapat mempengaruhi pembagian dividen. Peningkatan hutang

akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham,

artinya semakin tinggi kewajiban suatu perusahaan, maka akan semakin

menurunkan kemampuan perusahaan membayar dividen. Perusahaan manufaktur di

Indonesia pada periode penelitian 2008-2016 menunjukkan penurunan pembiayaan

yang berasal dari eksternal yaitu berupa hutang, sehingga dapat meningkatkan

pendapatan yang akan mempengaruhi peningkatan pembagian dividen.

4.2 Hasil Uji Hipotesis

Untuk menguji hipotesis penelitian disertasi, maka digunakan uji t statistik.

Uji t statistik digunakan untuk mengetahui pengaruh variabel independen terhadap

variabel dependen secara parsial.

103

4.2.1 Uji Regresi Data Panel

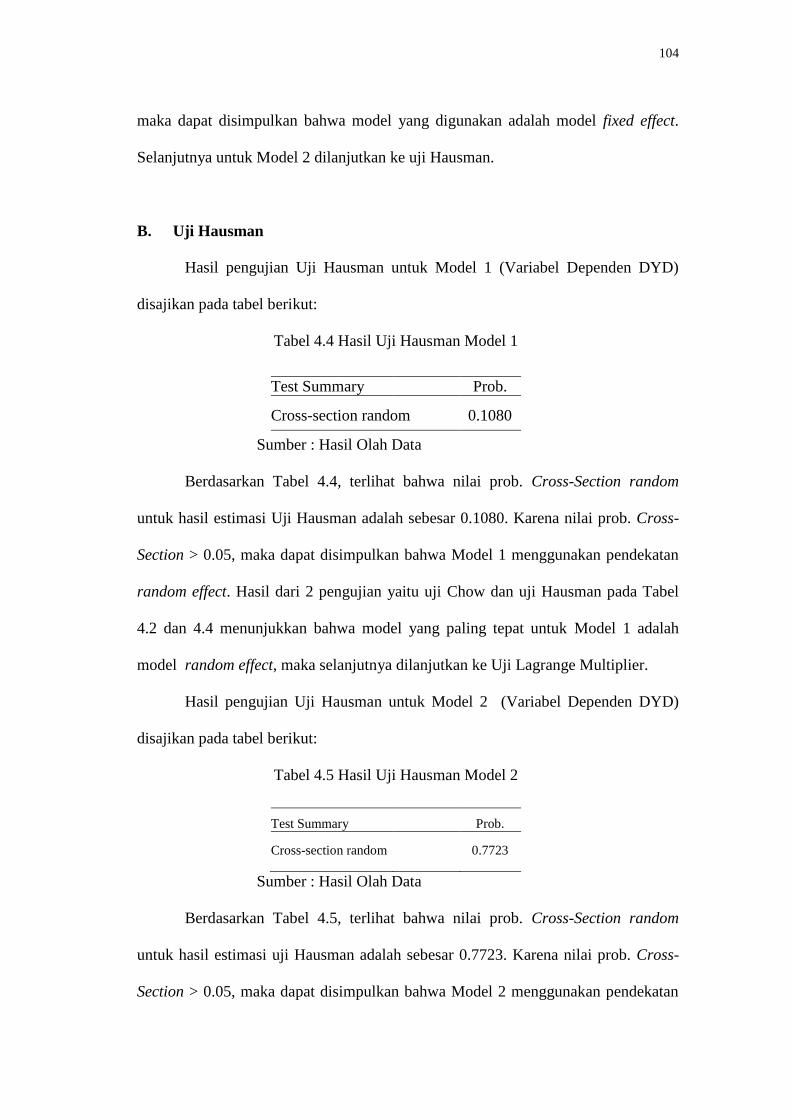

A. Uji Chow

Hasil pengujian Uji Chow untuk Model 1 (Variabel Dependen DPR)

disajikan pada tabel berikut:

Tabel 4.2 Hasil Uji Chow Pada Model 1

Effects Test Prob. Cross-section F 0.0000

Cross-section Chi-square 0.0000

Sumber : Hasil Olah Data

Berdasarkan Tabel 4.2, tampak bahwa nilai prob. Chi square untuk hasil

estimasi Uji Chow adalah sebesar 0.0000. Karena nilai prob. Chi square < 0.05,

maka dapat disimpulkan bahwa model yang digunakan model fixed effect.

Selanjutnya Model 1 dilanjutkan ke uji Hausman..

Hasil pengujian Uji Chow untuk Model 2 (Variabel Dependen DYD)

disajikan pada tabel berikut:

Tabel 4.3 Hasil Uji Chow Pada Model 2

Effects Test Prob.

Cross-section F 0.0823

Cross-section Chi-square 0.0366

Sumber : Hasil Olah Data

Berdasarkan Tabel 4.3, tampak bahwa nilai prob. Chi square untuk hasil

estimasi Uji Chow adalah sebesar 0.0366. Karena nilai prob. Chi square < 0.05,

104

maka dapat disimpulkan bahwa model yang digunakan adalah model fixed effect.

Selanjutnya untuk Model 2 dilanjutkan ke uji Hausman.

B. Uji Hausman

Hasil pengujian Uji Hausman untuk Model 1 (Variabel Dependen DYD)

disajikan pada tabel berikut:

Tabel 4.4 Hasil Uji Hausman Model 1

Test Summary Prob.

Cross-section random 0.1080 Sumber : Hasil Olah Data

Berdasarkan Tabel 4.4, terlihat bahwa nilai prob. Cross-Section random

untuk hasil estimasi Uji Hausman adalah sebesar 0.1080. Karena nilai prob. Cross-

Section > 0.05, maka dapat disimpulkan bahwa Model 1 menggunakan pendekatan

random effect. Hasil dari 2 pengujian yaitu uji Chow dan uji Hausman pada Tabel

4.2 dan 4.4 menunjukkan bahwa model yang paling tepat untuk Model 1 adalah

model random effect, maka selanjutnya dilanjutkan ke Uji Lagrange Multiplier.

Hasil pengujian Uji Hausman untuk Model 2 (Variabel Dependen DYD)

disajikan pada tabel berikut:

Tabel 4.5 Hasil Uji Hausman Model 2

Test Summary Prob.

Cross-section random 0.7723

Sumber : Hasil Olah Data

Berdasarkan Tabel 4.5, terlihat bahwa nilai prob. Cross-Section random

untuk hasil estimasi uji Hausman adalah sebesar 0.7723. Karena nilai prob. Cross-

Section > 0.05, maka dapat disimpulkan bahwa Model 2 menggunakan pendekatan

105

random effect. Hasil dari 2 pengujian yaitu uji Chow dan uji Hausman pada Tabel

4.3 dan 4.5 menunjukkan bahwa model yang paling tepat untuk Model 2 adalah

model random Effect, maka selanjutnya dilajutkan ke uji Lagrange Multiplier.

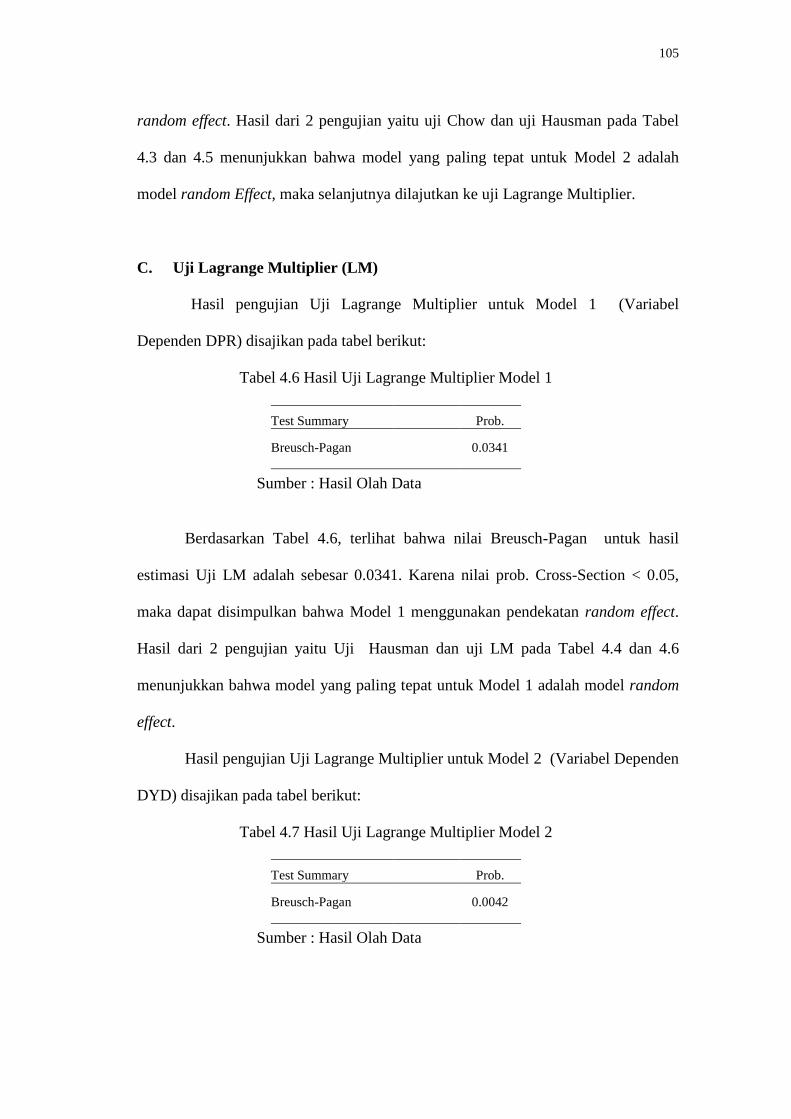

C. Uji Lagrange Multiplier (LM)

Hasil pengujian Uji Lagrange Multiplier untuk Model 1 (Variabel

Dependen DPR) disajikan pada tabel berikut:

Tabel 4.6 Hasil Uji Lagrange Multiplier Model 1

Test Summary Prob.

Breusch-Pagan 0.0341

Sumber : Hasil Olah Data

Berdasarkan Tabel 4.6, terlihat bahwa nilai Breusch-Pagan untuk hasil

estimasi Uji LM adalah sebesar 0.0341. Karena nilai prob. Cross-Section < 0.05,

maka dapat disimpulkan bahwa Model 1 menggunakan pendekatan random effect.

Hasil dari 2 pengujian yaitu Uji Hausman dan uji LM pada Tabel 4.4 dan 4.6

menunjukkan bahwa model yang paling tepat untuk Model 1 adalah model random

effect.

Hasil pengujian Uji Lagrange Multiplier untuk Model 2 (Variabel Dependen

DYD) disajikan pada tabel berikut:

Tabel 4.7 Hasil Uji Lagrange Multiplier Model 2

Test Summary Prob.

Breusch-Pagan 0.0042

Sumber : Hasil Olah Data

106

Berdasarkan Tabel 4.7, terlihat bahwa nilai Breusch-Pagan untuk hasil

estimasi Uji LM adalah sebesar 0.0042. Karena nilai prob. Cross-Section < 0.05,

maka dapat disimpulkan bahwa Model 2 menggunakan pendekatan random effect.

Hasil dari 2 pengujian yaitu Uji Hausman dan uji LM pada Tabel 4.5 dan 4.7

menunjukkan bahwa model yang paling tepat untuk Model 2 adalah model random

effect.

D. Rangkuman Hasil Regresi data Panel

Tabel 4.8 Rangkuman Hasil Uji Regresi Data Panel

Model Uji Chow

(Cross-section

Chi-square)

Uji Hausman (Cross-section

random)

Uji LM

Model yang Tepat

Model 1 0.0000** 0.6655*** 0.0341 Random Effect

Model 2 0.0000** 0.3207*** 0.0042 Random Effect Keterangan : *model Pooled Least Square; ** model Fixed Effect, ***model Random Effect

Sumber : Hasil Olah Data

107

4.3 Hasil Penelitian

Hipotesa Model 1

Model 1a : DPRit = α0 + α1CFRL + α2COLLAS + α3SPD + ε1

Model 1b : DPRit = δ0 + δ1CFRL + δ2COLLAS + δ3SPD + δ4MTBR + δ5ROE +

δ6DER + ε1

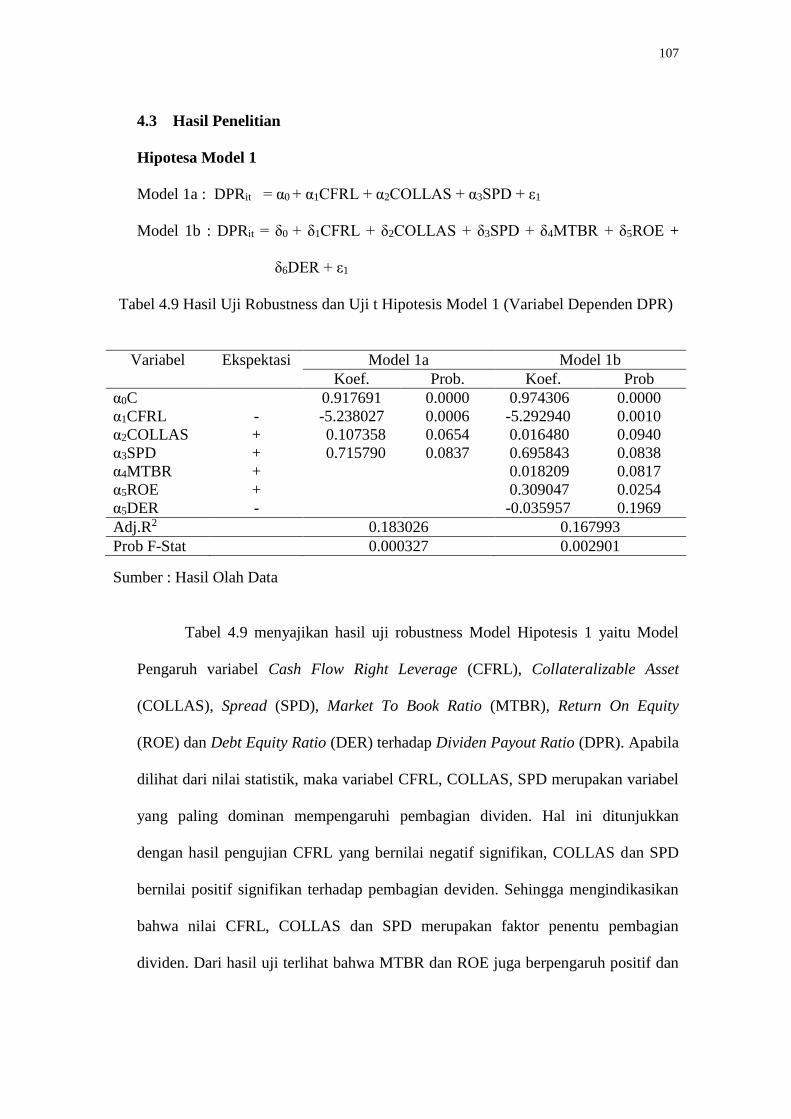

Tabel 4.9 Hasil Uji Robustness dan Uji t Hipotesis Model 1 (Variabel Dependen DPR)

Variabel Ekspektasi Model 1a Model 1b

Koef. Prob. Koef. Prob

α0C 0.917691 0.0000 0.974306 0.0000

α1CFRL - -5.238027 0.0006 -5.292940 0.0010

α2COLLAS + 0.107358 0.0654 0.016480 0.0940

α3SPD + 0.715790 0.0837 0.695843 0.0838

α4MTBR + 0.018209 0.0817

α5ROE + 0.309047 0.0254

α5DER - -0.035957 0.1969

Adj.R2 0.183026 0.167993

Prob F-Stat 0.000327 0.002901

Sumber : Hasil Olah Data

Tabel 4.9 menyajikan hasil uji robustness Model Hipotesis 1 yaitu Model

Pengaruh variabel Cash Flow Right Leverage (CFRL), Collateralizable Asset

(COLLAS), Spread (SPD), Market To Book Ratio (MTBR), Return On Equity

(ROE) dan Debt Equity Ratio (DER) terhadap Dividen Payout Ratio (DPR). Apabila

dilihat dari nilai statistik, maka variabel CFRL, COLLAS, SPD merupakan variabel

yang paling dominan mempengaruhi pembagian dividen. Hal ini ditunjukkan

dengan hasil pengujian CFRL yang bernilai negatif signifikan, COLLAS dan SPD

bernilai positif signifikan terhadap pembagian deviden. Sehingga mengindikasikan

bahwa nilai CFRL, COLLAS dan SPD merupakan faktor penentu pembagian

dividen. Dari hasil uji terlihat bahwa MTBR dan ROE juga berpengaruh positif dan

108

signifikan terhadap pembagian dividen. Apabila dilihat dari nilai Adj.R2 dan Prob.

F-Stat, Model Hipotesis 1 dapat menjelaskan pengaruh CFRL, COLLAS dan SPD

terhadap pembagian dividen, yang ditunjukkan dengan semakin meningkatnya nilai

Adj.R2 dan Prob. F-Stat.

Hasil uji t pada Tabel 4.9, terlihat bahwa variabel CFRL memberikan hasil

hipotesis yang signifikan pada α = 0.10 sehingga Ho ditolak. Dari hasil tersebut

dapat disimpulkan bahwa terdapat pengaruh yang signifikan dari variabel CFRL

terhadap pembagian dividen. Koefisien regresi untuk variabel bebas CFRL bernilai

negatif, menunjukkan adanya pengaruh yang berlawanan antara CFRL dan

pembagianan dividen (DPR). Koefisien regresi variabel CFRL sebesar -5.292940

mengandung arti untuk setiap penambahan CFRL sebesar satu satuan akan

menyebabkan menurunnya pembayaran dividen sebesar -5.292940. Variabel

COLLAS, SPD, MTBR dan ROE memberikan hasil yang signifikan pada α = 0.10

dengan koefisien regresi bernilai positif, menunjukkan adanya pengaruh positif

antara COLLAS, SPD, MTBR dan ROE terhadap pembagian dividen (DPR) serta

variabel DER menunjukkan hasil yang tidak berpengaruh terhadap pembagian

dividen (DPR).

Hasil uji F menunjukkan nilai Prob F-Statistik sebesar 0.002901 < 0.05,

maka H0 ditolak dan Ha diterima sehingga dapat disimpulkan bahwa seluruh variabel

independen berpengaruh signifikan terhadap variabel dependen dan model regresi

tersebut layak digunakan.

Nilai Adj. R2 pada Model 1 adalah sebesar 16.7993% yang artinya 16.7993%

variasi pembayaran dividen dijelaskan oleh variasi variabel independen dan sisanya

sebesar 83.2007% dipengaruhi oleh variabel yang lain.

109

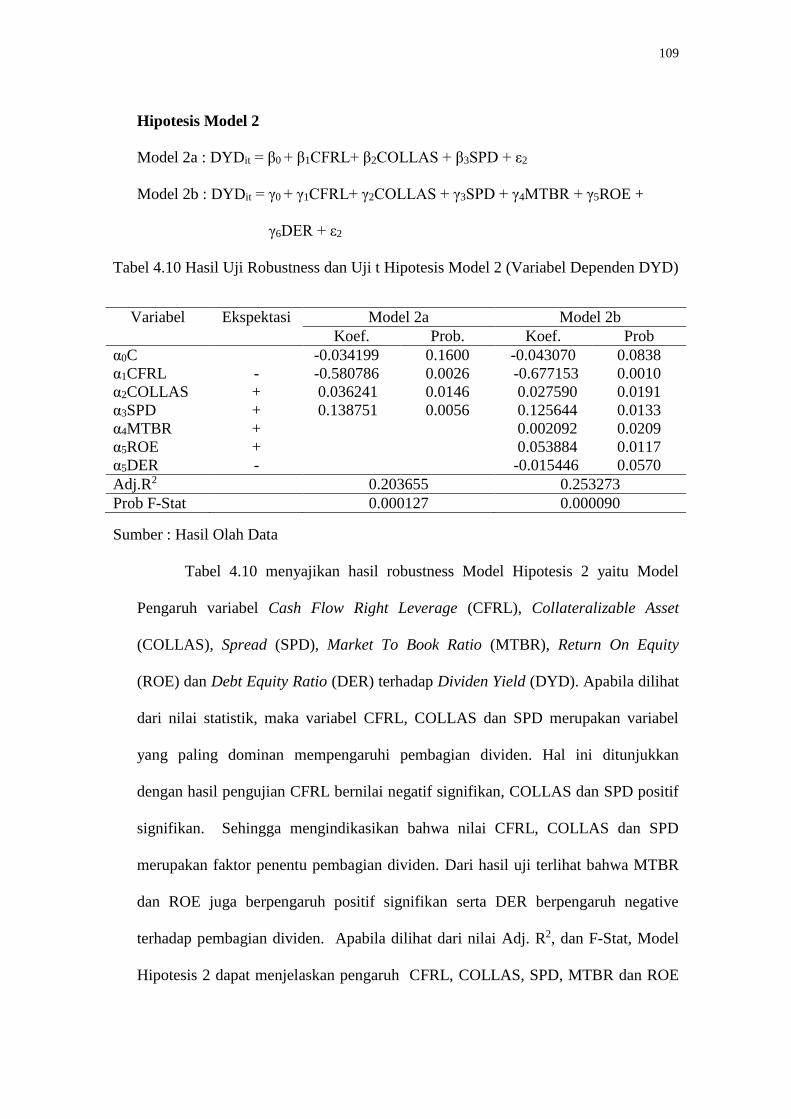

Hipotesis Model 2

Model 2a : DYDit = β0 + β1CFRL+ β2COLLAS + β3SPD + ε2

Model 2b : DYDit = γ0 + γ1CFRL+ γ2COLLAS + γ3SPD + γ4MTBR + γ5ROE +

γ6DER + ε2

Tabel 4.10 Hasil Uji Robustness dan Uji t Hipotesis Model 2 (Variabel Dependen DYD)

Variabel Ekspektasi Model 2a Model 2b

Koef. Prob. Koef. Prob

α0C -0.034199 0.1600 -0.043070 0.0838

α1CFRL - -0.580786 0.0026 -0.677153 0.0010

α2COLLAS + 0.036241 0.0146 0.027590 0.0191

α3SPD + 0.138751 0.0056 0.125644 0.0133

α4MTBR + 0.002092 0.0209

α5ROE + 0.053884 0.0117

α5DER - -0.015446 0.0570

Adj.R2 0.203655 0.253273

Prob F-Stat 0.000127 0.000090

Sumber : Hasil Olah Data

Tabel 4.10 menyajikan hasil robustness Model Hipotesis 2 yaitu Model

Pengaruh variabel Cash Flow Right Leverage (CFRL), Collateralizable Asset

(COLLAS), Spread (SPD), Market To Book Ratio (MTBR), Return On Equity

(ROE) dan Debt Equity Ratio (DER) terhadap Dividen Yield (DYD). Apabila dilihat

dari nilai statistik, maka variabel CFRL, COLLAS dan SPD merupakan variabel

yang paling dominan mempengaruhi pembagian dividen. Hal ini ditunjukkan

dengan hasil pengujian CFRL bernilai negatif signifikan, COLLAS dan SPD positif

signifikan. Sehingga mengindikasikan bahwa nilai CFRL, COLLAS dan SPD

merupakan faktor penentu pembagian dividen. Dari hasil uji terlihat bahwa MTBR

dan ROE juga berpengaruh positif signifikan serta DER berpengaruh negative

terhadap pembagian dividen. Apabila dilihat dari nilai Adj. R2, dan F-Stat, Model

Hipotesis 2 dapat menjelaskan pengaruh CFRL, COLLAS, SPD, MTBR dan ROE

110

serta DER terhadap pembagian dividen, yang ditunjukkan dengan semakin

meningkatnya nilai Adj. R2 dan F-Stat.

Hasil uji t pada Tabel 4.10, terlihat bahwa variabel CFRL memberikan hasil

hipotesis yang signifikan pada α = 0.1 sehingga Ho ditolak. Dari hasil tersebut dapat

disimpulkan bahwa terdapat pengaruh yang signifikan dari variabel CFRL terhadap

pembayaran dividen. Koefisien regresi untuk variabel bebas CFRL bernilai negatif,

menunjukkan adanya hubungan yang berlawanan antara CFRL dan pembayaran

dividen. Koefisien regresi variabel CFRL sebesar -0.043070 mengandung arti untuk

setiap penambahan CFRL sebesar satu satuan akan menyebabkan menurunnya

pembayaran dividen sebesar -0.043070. Variabel COLLAS, SPD, MTBR dan ROE

memberikan hasil yang signifikan pada α = 0.1 dan variabel DER memberikan hasil

yang signifikan pada α = 0.10.

Hasil uji F menunjukkan nilai Prob F-Statistik sebesar 0.000090 < 0.05,

maka H0 ditolak dan Ha diterima sehingga dapat disimpulkan bahwa seluruh variabel

independen berpengaruh signifikan terhadap variabel dependen dan model regresi

tersebut layak digunakan.

Nilai Adj. R2 pada Model 2 adalah sebesar 25.3273% yang artinya 25.3273%

variasi pembayaran dividen dijelaskan oleh variasi variabel independen dan sisanya

sebesar 74.6727% dipengaruhi oleh variabel yang lain.

111

4.4 Pembahasan

4.4.1 Pengaruh Cah Flow Right Leverage terhadap Pembayaran Dividen

Pengujian hipotesis 1a dan 2a menunjukkan hasil bahwa ultimate ownership

berpengaruh negatif signifikan terhadap penentuan dividen. Hasil ini mendukung

pernyataan Gugler dan Yortoglu (2003) dan Thanatawee (2011) bahwa ultimate

ownership merupakan dasar yang signifikan untuk penentuan tinggi rendahnya

pembayaran dividen. Dividen dibagi kepada pemegang saham proporsional dengan

hak aliran kasnya, tidak berdasarkan hak kontrol. Apabila seorang pemegang saham

pengendali memiliki hak aliran kas rendah, namun hak kontrolnya tinggi, maka

tidak dibaginya dividen akan berdampak negatif bagi pemegang saham pengendali

tersebut. Namun karena sebagai pemegang saham pengendali, maka dapat

mempengaruhi kebijakan perusahaan untuk tidak membayar dividen agar sumber

daya yang dapat diekspropriasi lebih besar. Semakin besar selisih antara hak aliran

kas dengan hak kontrol (CFRL) ini menunjukkan semakin besarnya konflik antara

pemegang saham pengendali dengan pemegang saham lain. Besarnya konflik

tersebut karena konsentrasi hak kontrol pemegang saham pengendali berdampak

negatif terhadap pembagian dividen (negatif entrencment effect).

Penelitian ini juga mendukung pernyataan Faccio et al. (2001) yang

menganalisis perilaku dividen berkaitan dengan pemisahan hak aliran kas dan hak

kontrol perusahaan publik di Asia dan Eropa bahwa sama seperti di Eropa, tidak

banyak perusahaan di Asia yang benar-benar dimiliki secara luas oleh masyarakat.

Sebagian besar kontrol perusahaan di tangan keluarga yang seringkali juga menjadi

bagian dari manajemen puncak perusahaan. Karakteristik kepemilikan seperti itu

menimbulkan masalah keagenan yang menonjol adalah ekspropriasi terhadap

112

pemegang saham minoritas oleh pemegang saham pengendali. Besar kemungkinan

ekspropriasi terjadi pada perusahaan yang berafiliasi dengan grup karena semua

kontrol dipegang oleh pemegang saham pengendali yang sama. Afiliasi grup

dimungkinkan dilakukan melalui tiga hal, yaitu struktur kepemilikan piramida,

lintas kepemilikan dan kepemilikan resiprokal. Kemungkinan terjadinya

ekspropriasi diukur dari besarnya CFRL. Semakin besar CFRL semakin tinggi

kemungkinan pemegang saham pengendali melakukan ekspropriasi. Pemegang

saham pengendali menggunakan kontrol yang dimilikinya untuk memperoleh

manfaat privat selain dividen yang dibagi secara prorate sesuai besarnya hak aliran

kas.

4.4.2 Pengaruh Collateralizable Asset terhadap Pembayaran Dividen

Pengujian hipotesis 1b dan 2b menunjukkan hasil bahwa agency conflic

berpengaruh positif signifikan terhadap penentuan dividen. Hasil ini mendukung

Titman dan Wessel (1988), Alli et.al. (1993) dan Mollah, Keasey, dan Short (2000)

yang menyatakan bahwa semakin tinggi nilai collateralizable asset, maka

pembagian dividen akan semakin meningkat. Perusahaan dengan collateralizable

asset yang lebih besar memiliki agency problem yang lebih kecil antara pemegang

saham dan pemegang obligasi dan konsekuensinya membayar dividen yang lebih

besar. Agency conflict ini dapat menimbulkan efek entrenchment dan efek alignment

(Roger et al., 2007). Entrenchment adalah tindakan pemegang saham pengendali

yang dilindungi oleh hak kontrolnya untuk melakukan ekspropriasi.

113

4.4.3 Pengaruh Spread terhadap Pembayaran Dividen

Pengujian hipotesis 1c dan 2c menunjukkan hasil bahwa asymetric

information berpengaruh positif signifikan terhadap penentuan dividen. Hasil ini

mendukung pernyataan Bhattacharya (1979), John et al. (1985), Okpara (2010) serta

Sahar dan Mayahi (2014) yang menyatakan bahwa masalah asymetric information

mengarah pada kebijakan dividen yang relevan dengan tata kelola perusahaan.

Peningkatan pembayaran dividen adalah cara yang digunakan dimana biaya agensi

untuk menanggulangi kesalahan manajerial dapat diminimalkan pada negara yang

kepemilikannya tersebar dan manajer memiliki saham ekuitas yang sangat sedikit.

Namun ketika manajer mengakumulasi ekuitas saham yang besar diharapkan

kepentingan manajerial akan selaras dengan kepentingan pihak luar dan karenanya

peran dividen sebagai mekanisme mitigasi biaya agensi akan dianggap kurang

penting. Sebaliknya, jika efek entrenchment mendominasi maka pembayaran

dividen bisa berubah menjadi alat pemantauan. La Porta et al. (2000) menyatakan

pendapat bahwa pemegang saham pengendali dapat secara efektif memantau

manajer (karena manajer biasanya berasal dari keluarga yang menguasai saham

terbesar) dan dengan demikian mengurangi masalah kontrol dan agensi manajerial.

Bahkan kemudian, pemegang saham pengendali dapat menerapkan kebijakan yang

dapat menguntungkan diri sendiri dengan mengorbankan pemegang saham

minoritas. Untuk meningkatkan citra pemegang saham pengendali yang tidak

diambil alih oleh pemegang saham minoritas, manajer membayar lebih banyak

dividen.

114

4.4.4 Pengaruh Market To Book Ratio terhadap Pembayaran Dividen

Pengujian hipotesis 1d dan 2d menunjukkan hasil bahwa investment

opportunity berpengaruh positif signifikan terhadap penentuan dividen. Hasil ini

mendukung hasil penelitian yang dilakukan Kouki dan Guizani (2009), Harada dan

Nguyen (2011), Guizani dan Kouki (2012), Bassidiq dan Hussainey (2012), Al-

Gharaibeh, Zurigat dan Al-Harahsheh (2013), Aqel (2016), Mui dan Mustapha

(2016), Yusof dan Ismail (2016), Khan dan Ahmad (2017) tetapi berbeda dengan

pernyataan Amidu dan Abor (2006, Li dan Zao (2008), Thanatawee (2011),.

Semakin tinggi nilai MTBR menunjukkan kecenderungan tingkat investment

opportunity perusahaan yang semakin tinggi. MTBR yang tinggi menyebabkan laba

ditahan perusahaan meningkat atau memiliki fleksibitas likuid yang lebih tinggi dan

memiliki kesempatan untuk mengembangkan perusahaan. Pada saat

mengembangkan perusahaan, maka perusahaan lebih memilih untuk menggunakan

laba tersebut daripada untuk diberikan sebagai dividen bagi investor.

4.4.5 Pengaruh Return OnEquity terhadap Pembayaran Dividen

Pengujian hipotesis 1e dan 2e menunjukkan hasil bahwa profitability

berpengaruh positif signifikan terhadap penentuan dividen. Hasil ini sesuai dengan

pernyataan Amidu dan Abor (2006), Aqel (2016), Li dan Zhao (2008), Valipor,

Rostami dan Salehi (2009), Guzaini dan Kouki (2012), Bassidiq dan Hussainey

(2012), Al-Kuwari (2012) dan Khan dan Ahmad (2017) bahwa semakin besar ROE

perusahaan maka semakin baik karena perusahaaan secara efektif mengguinakan

ekuitas untuk menghasilkan laba. Perusahaan akan meningkatkan dividen jika

terjadi kenaikan laba. Tetapi berbeda dengan hasil temuan Joswiak (2015) bahwa

115

ROE rendah, maka dividen yang dibayarkan tinggi untuk menarik para investor

menanamkan investasinya yang mana perusahaan tetap mendapatkan tambahan

modal. Selain itu juga untuk menjaga reputasinya perusahaan ketika profitabilitas

yang dihasilkan rendah karena perusahaan-perusahaan telah memiliki banyak

cadangan laba yang telah digunakan baik untuk diinvestasikan kembali maupun

dibagikan dalam bentuk dividen tanpa harus merubah proporsi pembagian dividen

bagi pemegang saham.

4.4.6 Pengaruh Debt Equity Ratio terhadap Pembayaran Dividen

Pengujian hipotesis 2f menunjukkan hasil bahwa leverage berpengaruh

negatif signifikan terhadap penentuan dividen. Hasil ini sesuai dengan pernyataan

Al-Malkawi (2007), Al- Kuwari (2009) dan Al-Gharaibeh, Zurigat dan Al-

Harahsheh (2013), Jozwiak (2015) bahwa perusahaan yang mempunyai hutang yang

tinggi dihadapkan dengan komitmen untuk membayar angsuran serta bunganya.

Penggunaan hutang yang semakin besar dapat mngurangi pembayaran dividen. Oleh

sebab itu besarnya pembagian dividen tergantung pada kemampuan dalam

mengelola hutangnya. Namun berbeda dengan hasil temuan Sahar dan mayahi

(2014) bahwa jika perusahaan merasa bahwa prospek di masa mendatang baik,

pendapatan, aliran kas meningkat, maka perusahaan akan meningkatkan pembagian

dividen.

4.5 Novelty Penelitian

Penelitian yang dilakukan menghasilkan beberapa kebaruan dari sisi

pengembangan teori dan metode yang digunakan. Dari sisi pengembangan teori,

116

penelitian ini mengembangkan model yang belum ditemukan sebelumnya yaitu

model teori entrenchment dalam penentuan pembagian dividen Sedangkan dari sisi

metode yang digunakan, hasil penelitian ini dilakukan dengan menggunakan periode

waktu yang berbeda dan diuji dengan menggunakan regresi data panel. Kebaruan

hasil penelitian tersebut menghasilkan suatu model yang merupakan novelty karena

hasil penelitian ini memiliki kebaruan dengan kategori pengembangan (innovation)

yang menunjukkan pengaruh yang antara Ultimate Ownership, Agency Conflict dan

Asymmetri Information terhadap pembagian dividen. Agency conflict antara insider-

outsider pada perusahaan dengan struktur kepemilikan terkonsentrasi adalah antara

pemegang saham mayoritas (bersama-sama manajer) terhadap pemegang saham

minoritas. Pemegang saham mayoritas menerapkan kebijakan yang menguntungkan

dirinya sendiri dan merugikan pesaham minoritas. Pembayaran dividen pada

perusahaan-perusahaan dengan sistem common law lebih tinggi dibandingkan

dengan sistem civil law. Perusahaan-perusahaan publik dengan struktur

kepemilikan terkonsentrasi umumnya berasal dari negara-negara dengan sistem civil

law, yaitu tidak memberikan perlindungan kuat terhadap pemegang saham.