Embed Size (px)

Citation preview

Revista ABANTE, Vol. 10, Nº 1, pp. 57-89 (abril 2007)

ASOCIACION CHILENA DE SEGURIDAD (ACHS)( *)

MLADEN KOLJATIC1

MONICA SILVA

ABSTRACT

This case outlines the history of the Asociación Chilena de Seguridad(ACHS), a non-profit organization dedicated to the prevention,treatment and rehabilitation of work-related accidents and illnesses.ACHS is part of the Chilean system of «workers insuranceorganizations,» known generically as mutuales. By law theseorganizations may not be administered directly or indirectly by anyfor-profit company. At the end of 2003, ACHS administered 7 hospitals,27 clinics, and 70 medical centers throughout Chile. However, due toefficiency in accident prevention and advancements in medical treatment,hospital infrastructure far exceeded demand. To deal with this problemACHS is reviewing a possible alliance with one of its competitors. Thecase focuses on this dilemma, along with the pending succession of theorganization’s president for 45 years. The case illustrates the delicatebalance between pursuing financial goals and remaining loyal to theorganization’s mission.Teaching Purpose: To sharpen strategic analysis skills, examine theimportance of balancing financial goals and mission attainment whenmanaging a non-profit organization, and raise awareness regardingthe need to plan for leadership succession.Chile, Prevention, Treatment and Rehabilitation of Work-related

(*) Copyright ® 2005 Pontificia Universidad Católica de Chile, Escuela de Administración.Para adquirir copias del caso o solicitar autorización para reproducirlo en todo o en par-te, contactar a Harvard Business School Publishing, ya sea por correo (Boston, MA 02163,EEUII), por teléfono (llamando dentro de EEUU al 1-800545-7685 ó 617-783-7500desde el extranjero) o a través de su página de Internet (http://wwvrhbspharvardedu). Nin-guna parte de este documento puede ser reproducida, almacenada en base de datos, utili-zada en hojas de cálculo, o transmitida en cualquier forma (incluyendo métodos electró-nicos o mecánicos, fotocopias, grabaciones o cualquier otro) sin el permiso de la institu-ción mencionada al comienzo de este párrafo, titular del derecho de autor que protege aesta obra.A la fecha de publicación de este caso, la SEKN estaba formada por AVINA, EGADE,Harvard Business School, INCAE, Pontificia Universidad Católica de Chile, Universidadde Los Andes, Universidad de San Andrés, Universidade do Sao Paulo FGV-EAESP, IESA,ESADE y Universidad del Pacífico.

1 Este caso fue escrito por el Profesor Mladen Koljatic y la Investigadora Asociada MónicaSilva, ambos de la Pontificia Universidad Católica de Chile, Escuela de Administración,como parte de la colección de casos SEKN. Los casos SEKN son desarrollados exclusiva-mente para servir como base de discusión en un ámbito educativo y no constituyen res-paldo a personas u organizaciones, no ilustran el manejo efectivo o inefectivo de unasituación administrativa ni deben considerarse fuentes primarias de información.

58 REVISTA ABANTE, VOL. 10, Nº 1

Accidents and Illnesses, Non-profit Industry (mandated by law), $165million yearly revenues, 2003-2005, Case, Field and Pub.Mat.

Keywords: Business Management, Non-profit Business Management,Strategy, Non-Profit Strategic Management, Organizational Leadership,Leadership Succession, Insurance, Latin America, ChileJEL Classification: SKS057

RESUMEN

Este caso describe la historia de la Asociación Chilena de Seguridad(ACHS), una organización sin fines de lucro dedicada a la preven-ción, tratamiento y rehabilitación de accidentes del trabajo y enferme-dades laborales. La ACHS es parte del sistema chileno de “organiza-ciones de seguro para trabajadores” conocidas genéricamente comomutuales. Por ley, estas organizaciones no pueden ser administradasdirecta o indirectamente por ninguna compañía con fines de lucro. Afines del año 2003, la ACHS administraba 7 hospitales, 27 clínicas y70 centros médicos a través de todo Chile. Sin embargo, debido a laeficiencia en la prevención de accidentes y a los avances en el trata-miento médico, la infraestructura hospitalaria excedía por mucho a lademanda. Para enfrentar este problema, la ACHS está considerandouna posible alianza con uno de sus competidores. El caso se centra eneste dilema, junto con la inminente sucesión del presidente de la orga-nización por 45 años. El caso ilustra el delicado balance entre labúsqueda de las metas financieras y la mantención de la lealtad a lamisión de la organización.Objetivo Educacional: Agudizar la capacidad de análisis estratégico,examinar la importancia de equilibrar los objetivos financieros y ellogro de la misión al manejar una organización sin fines de lucro, ydespertar conciencia con respecto a la necesidad de planificar la su-cesión del liderazgo.Chile, Prevención, Tratamiento y Rehabilitación de Accidentes delTrabajo y Enfermedades Laborales, Industria Sin Fines de Lucro (porley), US$ 165 millones ingresos anuales, 2003-2005, Caso, Entrevistasy Documentos Públicos.

En un caluroso día de comienzos de enero del año 2004, Angel Mancilla,Gerente de Asuntos Corporativos de la Asociación Chilena de Seguridad(ACHS), revisó nuevamente el informe que había preparado para la reuniónde directorio a efectuarse dentro de una hora. El Presidente del Directorioy CEO, Eugenio Heiremans, le había solicitado que evaluara una propuesta

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 59

para enfrentar el exceso de capacidad de la infraestructura hospitalaria dela ACHS en provincias; es decir, una alianza con su principal competidor,la Mutual de Seguridad de la Cámara Chilena de la Construcción (MSCCC).La ACHS se había convertido en la proveedora de servicios de salud paraaccidentes del trabajo y enfermedades laborales más grande de Chile.Administraba 7 hospitales, 27 clínicas y 70 centros médicos. No obstante,para fines del 2003, la infraestructura disponible excedía por mucho a lademanda, especialmente en provincias. Una opción para reducir los costosde mantenimiento de la infraestructura hospitalaria era formar una alianzacon la MSCCC. Aunque la situación financiera de la ACHS no peligrabaen el presente, también era cierto que eran necesarias buenas decisionespara prevenir problemas a futuro. Este había sido el punto de partida de laestrategia de la ACHS desde sus inicios: trabajar en el presenteproyectándose al mañana. Mancilla estaba consciente del hecho de que “elmañana” que estaban enfrentando hoy implicaba muchas incógnitas, entreellas, una que no era menor: quién reemplazaría a Heiremans, líder indis-cutido de la organización por los últimos 45 años. Mancilla, quien habíaestado empleado en la ACHS por más de un cuarto de siglo y, a través delos años había desarrollado una relación de trabajo cercana con Heiremans,tenía la impresión de que el CEO veía la posibilidad de una alianza bastantepositivamente, aunque había expresado algunas dudas acerca de ella. Sinembargo, algunos ejecutivos pensaban que cualquier decisión sobre unaalianza con la competencia, dada su importancia, debería dejarse pendientehasta que se hubiese resuelto el tema de la sucesión de Heiremans.

Antecedentes Históricos de la ACHS

La ACHS nació en 1958 con el patrocinio de la Sociedad de FomentoFabril (SOFOFA), una federación chilena de empresas industriales privadasde todo el país, que contaba entre sus miembros a los más connotadosempresarios de la época. La misión de la ACHS era abordar el problemade los accidentes del trabajo y de las enfermedades laborales. Legalmente,la ACHS fue constituida como una corporación2 de derecho privado, sinfines de lucro y regida por las normas del Código Civil.2 De acuerdo a la ley chilena, hay dos tipos de organizaciones sin fines de lucro: corpora-

ciones y fundaciones. El estatus de corporaciones requiere que sea creada mediante laasociación de un grupo de individuos que persigan un propósito social sin fines de lucro,pero no exige activos o patrimonio para su creación. Las Fundaciones sí requieren laexistencia de un fondo propio, ya que su propósito es financiar obras sociales. En térmi-nos de exenciones tributarias, no hay diferencias entre los dos regímenes.

60 REVISTA ABANTE, VOL. 10, Nº 1

A mediados de la década de los cincuenta, en Chile ocurría un accidentedel trabajo cada 27 segundos, con el consiguiente perjuicio para los traba-jadores, sus familias y las empresas que los contrataban. Para reducir loscostos de eventuales accidentes del trabajo, algunas empresas pagabanelevadas primas en compañías de seguros, mientras que otras optaban porafiliarse en el sistema de seguro público, el cual era menos costoso yofrecía sólo cobertura muy básica. Cuando ocurrían accidentes laborales,los trabajadores −sea de compañías de seguros privadas o estatales− fre-cuentemente terminaban teniendo que recurrir a los tribunales para obtenercompensación económica. Otro aspecto preocupante para los empresariosera que, aun cuando las compañías de seguros proveían seguros de acci-dentes, estas instituciones no estaban abocadas a la prevención de ellos.

Dadas estas circunstancias, Ladislao Lira, un conocido empresario chi-leno, planteó la idea de crear una corporación privada, sin fines de lucro,para otorgar cobertura total a los accidentes laborales y abordar el desa-rrollo de programas de prevención de accidentes, una idea innovadora enla época. Le atrajo la idea de una entidad sin fines de lucro, ya que queríaque el nuevo sistema de seguro fuera “universal y basado en un sistema deapoyo mutuo”, sin ninguna discriminación como el tamaño de la empresaafiliada o el riesgo asociado a la actividad productiva de la compañía. Laidea fue aprobada por los líderes de SOFOFA y se designó a un jovenempresario, Eugenio Heiremans, como presidente de una comisión especialencargada de llevar a cabo la iniciativa. En ese tiempo, Heiremans mane-jaba una floreciente empresa metalúrgica heredada de su padre, hijo de uninmigrante belga avecindado en Chile. La propuesta se materializó en unacorporación privada, sin fines de lucro, orientada a la prevención de acci-dentes del trabajo y enfermedades laborales, y financiada a través de apor-tes pagados por las empresas socias3 .

La primera reunión de la recién fundada ACHS fue celebrada e15 demayo de 1958. Heiremans fue elegido presidente del directorio y reelectoen las subsiguientes elecciones, incluida la última llevada a cabo en el año2002.

3 Coincidentemente, una institución similar −el Instituto de Seguridad de la Asociación deIndustriales de Valparaíso y Aconcagua (ISA)− fue creada en otra parte del país por unaasociación de empresarios que operaba en provincia. En los años 70, ISA cambió su nombrea Instituto de Seguridad del Trabajo (ISI). Siguiendo la experiencia exitosa de ISA y ACHS,en el año 1966 fue fundada la Mutual de Seguridad de la Cámara Chilena de laConstrucción(MSCCC), especialmente enfocada a la industria de la construcción. Las tresinstituciones estaban orientadas hacia la prevención de accidentes del trabajo y enferme-dades laborales.

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 61

En 1968, luego de diez años de funcionamiento de la ACHS y de ISA(después IST), y de dos de la MSCCC, el entonces Presidente de la Re-pública, Eduardo Frei Montalva, firmó una ley que obligaba a todas lasempresas a afiliarse en una de estas tres instituciones o en el sistema deseguro público, para entregar protección a sus trabajadores contra acciden-tes y enfermedades laborales. Esta ley fue un reconocimiento a la eficienciacon que estas instituciones estaban realizando su trabajo4 .

De esta manera, fue fundado el sistema conocido genéricamente comomutuales5 (organizaciones que proveían seguro para los trabajadores). Lasmutuales asumieron la prevención de los accidentes del trabajo y las en-fermedades laborales, la entrega de atención médica si esos accidentes oenfermedades ocurrían, y la rehabilitación cuando es necesaria. Más aún,eran responsables del pago del sueldo del trabajador mientras él o ellaestaban incapacitados de trabajar, y del pago de pensiones de invalidez encaso de inhabilidad permanente. La ley estipulaba que todas las compañíasque pagaban cotizaciones en cualquiera de las mutuales automáticamentese convertían en afiliadas (“socias” o empresas asociadas) y, más aún,especificaba que en caso de discontinuación de servicios por parte de unamutual (debido a dificultades financieras, por ejemplo), las empresas aso-ciadas se transformarían en codeudoras solidarias de las obligaciones de lainstitución.

Es así como se formó el modelo chileno de las mutuales. Un sistemaúnico, donde la misma entidad que supervisaba los esfuerzos en la preven-ción de accidentes del trabajo y enfermedades laborales, también prestabaatención médica y rehabilitación cuando era necesaria, y pagaba la compen-sación económica y pensiones a los trabajadores en caso de discapacidadpermanente. Esta particular forma de operar, junto al hecho de que estasentidades funcionaban como organizaciones privadas sin fines de lucro −loque significaba que los excedentes se reinvertían en la misma institu-ción−, mejoró la calidad de los servicios ofrecidos y se tradujo en tasas másbajas de accidentalidad y de días perdidos por accidentes. SeñalabaHeiremans:

4 Al 2003, las tres mutuales daban cobertura a aproximadamente el 70 por ciento de lostrabajadores chilenos (Diario El Mercurio, 6 de abril de 2004).

5 De acuerdo al Fiscal de la ACHS, el término “mutual” deriva del concepto de “mutualité”,originado en Francia a mediados del siglo XVIII. Fue acuñado para referirse a un grupo depersonas que se juntaban para otorgar alguna forma de beneficio colectivo, ya sea a losmiembros del grupo u a otros.

62 REVISTA ABANTE, VOL. 10, Nº 1

“El ser eficientes va en nuestro propio beneficio y el de nuestrosafiliados. Mientras más eficientes somos en la prevención, tenemosque enfrentar menos enfermedades y accidentes. En otras partes delmundo, las mutuales no entregan un servicio especializado de aten-ción médica integral. Pagan los costos de la atención médica entre-gada por los hospitales públicos y de la rehabilitación, si es necesaria.La mayor parte de los hospitales públicos en el mundo tienen quetransferir a los pacientes a otras instituciones para la rehabilitación.En Chile, nuestros hospitales posibilitan que la rehabilitación se inicieen el mismo minuto en que el paciente es admitido. Si las víctimas deaccidentes que requieren rehabilitación fueran ingresadas en hospita-les públicos, necesitarían ser transferidas a otra instalación para tra-tamiento especializado y rehabilitación, perdiendo tiempo precioso. Ennuestros hospitales, el tiempo promedio de tratamiento por accidentees de 8,9 días; en Estados Unidos es de 24 días; en Canadá, en laparte industrial de Toronto, es de 26 días y en Vancouver, en la partepesquera y forestal, es de 46 días... Nos conviene invertir y ser muyeficientes en prevención, puesto que e1 75 por ciento de nuestrosingresos es ocupado en el financiamiento de la atención médica quebrindamos y las prestaciones económicas por días de trabajo perdi-dos”.

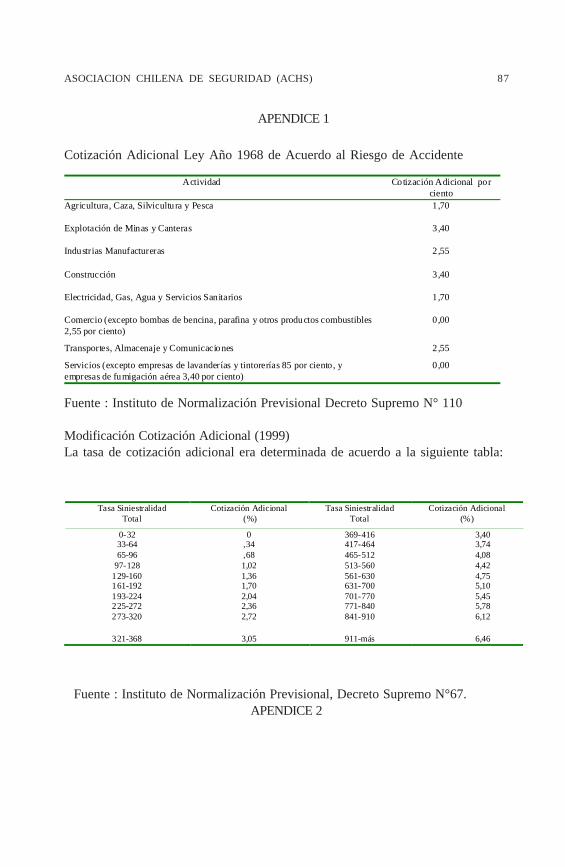

La ley original de 1968 estipulaba una cotización básica por parte delempleador, correspondiente al 0,9 por ciento del sueldo del trabajador, y unacotización adicional que dependía del tipo de actividad y el riesgo involucradoen las responsabilidades del trabajador. Esta última no podía exceder el 3,4por ciento del salario del trabajador. Este sistema fue modificado posterior-mente y, al 2003, la cotización adicional se calculaba sobre la base de latasa de siniestralidad de los últimos tres años de la empresa (ver Apéndi-ce 1). A través de este mecanismo, las compañías afiliadas en cualquierade las mutuales tenían un poderoso incentivo para trabajar en la prevenciónde los accidentes y enfermedades laborales, y así reducir los costos de suseguro.

Otra modificación importante a la ley original fue el decreto 1.819 de1977. Este decreto dio a las mutuales el derecho de ofrecer sus serviciosa pacientes que no fueran trabajadores de las empresas asociadas (pacien-tes privados), suministrándoles acceso abierto a las instalaciones médicas

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 63

de la institución y abriendo, por lo tanto, una nueva fuente de ingresos. Estedecreto no sólo fue beneficioso para las mutuales por la creación de unanueva fuente de ingresos, sino que también fue ventajoso para el Estado yla comunidad en general, ya que el uso de las instalaciones médicas de lasmutuales podía contribuir a aliviar la fuerte presión por servicios en loshospitales públicos administrados por el Estado.

Misión de la ACHS

La declaración de la misión de la ACHS estaba plasmada en variosdocumentos y había sido el producto final de una serie de encuestas inter-nas y reuniones en todos los niveles de la organización. Era descrita en lossiguientes términos:

“Nuestra misión consiste en procurar para el hombre de trabajo, enconjunto con las empresas asociadas, ambientes laborales sanos, seguros yexentos de riesgos, a fin de preservar en plenitud su integridad tanto físicacomo síquica. Creemos profundamente en lo que hacemos y en la impor-tancia, dignidad y nobleza de nuestra misión”.

El lema de la organización que estaba presente en la mayoría de lasoficinas de los ejecutivos y pasillos de la institución, rezaba: “nuestra misiónes servir y servir con cariño”.

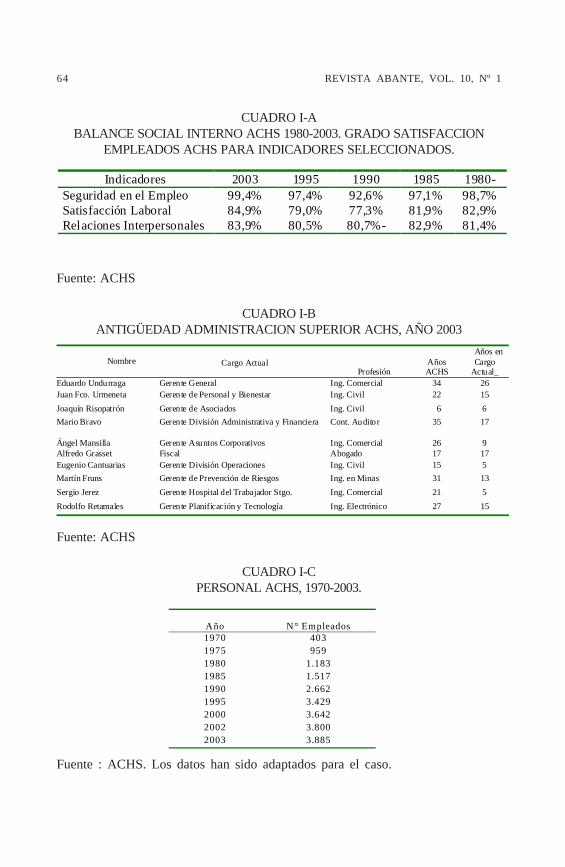

El énfasis en el bienestar de los trabajadores que subyacía a la misión,era interpretado como un elemento clave en el liderazgo de Heiremans, deacuerdo a algunos ejecutivos de la ACHS. La organización había invertidoconsiderables recursos para asegurar una óptima calidad de atención mé-dica a sus afiliados, lo cual era reconocido en encuestas de satisfacciónefectuadas entre los trabajadores atendidos.

Este énfasis y preocupación por los seres humanos era también evidenteinternamente en las políticas de personal y en el trato hacia los trabajadoresde la institución misma. La búsqueda del bienestar de los trabajadores y delos afiliados había contribuido al extraordinario crecimiento de la ACHS y,a la larga, se había convertido en una ventaja competitiva sobre las otrasmutuales en el mercado. En palabras de Eduardo Undurraga, GerenteGeneral de la ACHS, la renuencia en la ACHS a despedir empleados enperíodos de crisis −una práctica común en muchas empresas en esas épo-cas− había traído claros beneficios a la institución:

64 REVISTA ABANTE, VOL. 10, Nº 1

CUADRO I-ABALANCE SOCIAL INTERNO ACHS 1980-2003. GRADO SATISFACCION

EMPLEADOS ACHS PARA INDICADORES SELECCIONADOS.

Fuente: ACHS

CUADRO I-BANTIGÜEDAD ADMINISTRACION SUPERIOR ACHS, AÑO 2003

Fuente: ACHS

CUADRO I-CPERSONAL ACHS, 1970-2003.

Fuente : ACHS. Los datos han sido adaptados para el caso.

Indicadores 2003 1995 1990 1985 1980- Seguridad en el Empleo 99,4% 97,4% 92,6% 97,1% 98,7% Satisfacción Laboral 84,9% 79,0% 77,3% 81,9% 82,9% Relaciones Interpersonales 83,9% 80,5% 80,7%- 82,9% 81,4%

Año N° Empleados 1970 403 1975 959 1980 1.183 1985 1.517 1990 2.662 1995 3.429 2000 3.642 2002 3.800 2003 3.885

Nombre Cargo Actual Profesión

Años ACHS

Años en Cargo

Actual_ Eduardo Undurraga Gerente General Ing. Comercial 34 26 Juan Fco. Urmeneta Gerente de Personal y Bienestar Ing. Civil 22 15 Joaquín Risopatrón Gerente de Asociados Ing. Civil 6 6 Mario Bravo Gerente División Administrativa y Financiera Cont. Auditor 35 17

Ángel Mansilla Gerente Asuntos Corporativos Ing. Comercial 26 9 Alfredo Grasset Fiscal Abogado 17 17 Eugenio Cantuarias Gerente División Operaciones Ing. Civil 15 5 Martín Fruns Gerente de Prevención de Riesgos Ing. en Minas 31 13 Sergio Jerez Gerente Hospital del Trabajador Stgo. Ing. Comercial 21 5 Rodolfo Retamales Gerente Planificación y Tecnología Ing. Electrónico 27 15

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 65

“Los bajones de la economía afectan nuestra empresa. Si nues-tros afiliados salen del negocio, nos afecta. Lo que hicimos en perío-dos críticos fue ajustar gastos lo más posible y, como último recurso,bajar remuneraciones. La gente firmó un documento aceptando [unareducción de sus salarios o beneficios]; la alternativa eran los despi-dos masivos. Así pudimos ajustar los ingresos con los gastos y man-tenernos a flote. ¿Qué hizo la competencia? Se agitó, despidió a lamitad de la gente y no pudo dar servicios de calidad cuando [lasituación económica en el país se revirtió y] vino el crecimiento. Enlas dos grandes crisis económicas del país, en 1975 y 1982, le saca-mos ventaja a las otras dos mutuales. Ahí estuvieron nuestros dosgrandes saltos en captación de afiliados... Y lo logramos sin despidosmasivos”.

El cambio de personal en la ACHS fue bajo, tanto para profesionalescomo trabajadores. La permanencia en la institución era de 23 años prome-dio y, de acuerdo a los balances sociales que se realizaban año a año enla ACHS, los empleados expresaban un alto nivel de satisfacción en sutrabajo (ver Cuadros I-A, I-B y I-C). La lealtad de los trabajadores haciala empresa también era reconocida por uno de los líderes del sindicato dela ACHS, Ignacio Quiñones6 . Lo explicaba en los siguientes términos:

“La empresa tiene poco despido de personal. Generalmente losque se van es porque renuncian o jubilan... El resultado es que lagente va adquiriendo un cariño especial por la organización, por sutrabajo, sus compañeros, y eso contribuye a crear buenos equipos detrabajo”.

La preocupación por el cliente también era un eje central de la misiónde la ACHS. Sin embargo, a los ejecutivos de la ACHS no les resultabafácil determinar quiénes eran específicamente los principales stakeholders.En las palabras de Barbara Délano, Directora de Relaciones Institucionales:

“Hace años nos pusimos la meta de determinar cuáles eran efec-tivamente nuestros principales stakeholders. Las respuestas variaban

6 No es su nombre verdadero.

66 REVISTA ABANTE, VOL. 10, Nº 1

dependiendo si le consultabas a quienes trabajaban en la gerencia desalud, en la gerencia de prevención o en la gerencia de personal...¡Llegamos a definir 26 categorías distintas de stakeholders! Final-mente, llegamos a la conclusión de que los más importantes eran losempresarios, que son los que ponen el dinero. En segundo lugar, lostrabajadores, porque son los que reciben el beneficio. En tercer lugar,descubrimos que estaban los gremios empresariales. ¿Por qué losgremios empresariales antes que el gobierno y los sindicatos? Porqueresulta que inciden en los empresarios. Después teníamos a las au-toridades de gobierno, porque necesitábamos la aprobación de lasautoridades de gobierno como entes reguladores. Los sindicatos, porqueejercen un rol de influencia política sobre las empresas. Y, finalmen-te, incluimos a los niños, porque los niños de hoy se están criandopara ser los empresarios del mañana, los trabajadores del mañana, losentes reguladores, los dirigentes gremiales... Llegamos a definir queéstos eran nuestros principales stakeholders”.

Liderazgo y Gobierno en la ACHS

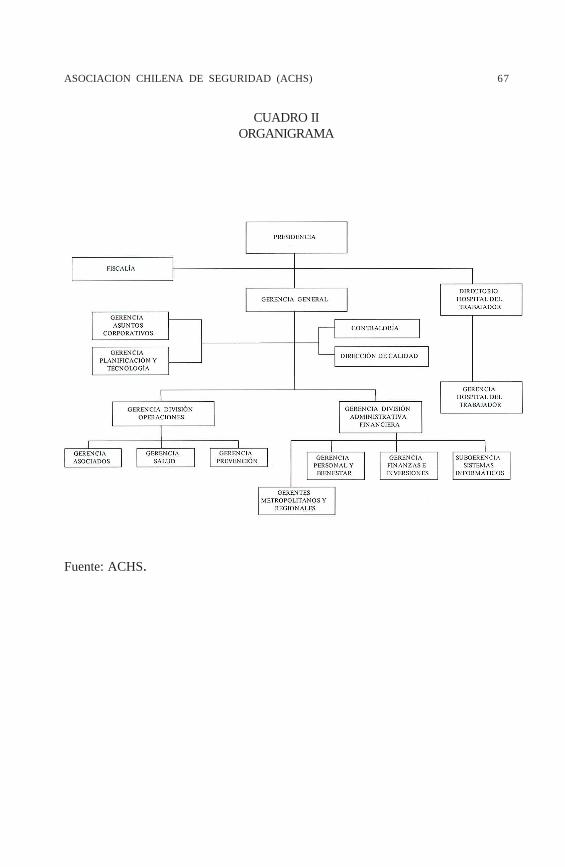

La ACHS contaba al 2003 con un directorio compuesto por seis miem-bros, tres empresarios y tres trabajadores, que velaba por el buen funcio-namiento de la gestión de la institución a través de reuniones mensuales. Eldirectorio tenía una estructura inusual, en donde tres directores eran elegi-dos por los empresarios de las empresas afiliadas, mientras que los otrostres miembros eran elegidos por los trabajadores de esas compañías afilia-das, garantizando así que los intereses de ambas partes estuvieran repre-sentados en el directorio. Las elecciones de directorio se llevaban a cabocada tres años. El presidente del directorio era elegido por los miembrosque representaban a las compañías afiliadas. Los miembros del directoriode la ACHS eran los que tomaban las grandes decisiones políticas de lainstitución, las cuales eran implementadas por la administración. El directo-rio le respondía a la asamblea de socios −en la cual participaban todas lasempresas afiliadas− por la gestión de la institución.

Explicaba el proceso de selección de miembros del directorio el Fiscal dela ACHS, Alfredo Grasset:

“Cada empresa que tenga más de 25 trabajadores tiene que cons-tituir un “comité paritario”, que es el que tiene que preocuparse de

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 67

CUADRO IIORGANIGRAMA

Fuente: ACHS.

68 REVISTA ABANTE, VOL. 10, Nº 1

la prevención de riesgos al interior de la empresa. Eso implica verdónde hay factores de riesgo, indicarle al empleador qué medidas deprevención adoptar e investigar los accidentes que ocurran. ¿Cómoestá constituido el comité? Por tres representantes del empleador,designados directamente por él, y tres representantes de los trabaja-dores de la empresa, que los eligen todos los trabajadores de laempresa. Esos representantes de los trabajadores en los comitésparitarios de las empresas son los que eligen a los tres miembrostitulares y a los tres suplentes que representan a los trabajadores enel directorio de la ACHS. Por su parte, los empresarios que estánafiliados a la ACHS eligen a sus directores empresariales. Esto ocu-rre cada tres años”.

La interacción entre los directores empresariales y los directores elegi-dos por los trabajadores no siempre había sido fácil. Recordaba Heiremans:

“En un comienzo, la relación entre estos dos mundos queinteractuaban en el directorio fue un poco complicada. Tuvimos re-presentantes de los trabajadores que venían con una actitud de des-confianza hacia los empresarios. Para complicar aún más las cosas,los trabajadores frecuentemente carecían de la preparación necesariapara entender los reportes financieros. Esto lo hemos resuelto dán-doles una capacitación especial, para que entiendan los conceptoscontables. Era la única manera de que estos dos mundos se enten-dieran y hablaran el mismo idioma. Manejamos mucha informaciónen las reuniones de directorio y capacitarlos era la única manera deque la información fluyera de la forma más abierta posible, para quetodos pudieran participar efectivamente. Si ustedes leen las actas dedirectorio, éstas son verdaderos libros, para que quede absoluta cons-tancia de todo lo que pasa y así haya una transparencia completapara que no se genere desconfianza. Con este procedimiento hemosconstruido confianza y logrado una relación de trabajo estupendamen-te buena”.

La experiencia de Freddy Fritz, miembro del directorio de ACHS comorepresentante de los trabajadores, reafirmaba lo anterior:

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 69

“Al entrar al directorio recibí capacitación para entender todo lorelativo a lo administrativo y también preparación en contabilidad.Ahora puedo entender los estados financieros y participar plenamenteen la discusión de los temas... Cuando se trata de decisiones, en eldirectorio todos tenemos un voto, salvo el presidente que tiene dos.Pero no recuerdo haber votado desde que soy parte del directorio.Cuando tenemos que tomar una decisión sobre un tema, todos opina-mos y al final llegamos a un consenso, o se deja para la siguientereunión”.

Con ochenta años, Eugenio Heiremans aún detentaba los cargos depresidente del directorio y presidente ejecutivo de la institución que habíaliderado por más de cuatro décadas (ver Cuadro II). Quienes conocían aHeiremans de cerca coincidían en definirlo como un “líder nato”. Muestrasde su carácter de líder fueron su designación, a la temprana edad de 23años, como presidente de la Asociación de Industriales Metalúrgicos(ASIMET), entidad asociada a la SOFOFA y cuya misión consistía enimpulsar el desarrollo del sector metalúrgico y metal mecánico del país.“Don Eugenio es una persona muy respetada y reconocida en Chile. Seimpone por presencia. No en vano es reelegido como presidente del direc-torio [de ACHS] cada tres años”, señalaba el Gerente General, EduardoUndurraga. Agregaba otro de los gerentes:

“Don Eugenio es irreemplazable. Nos engañamos a nosotros mis-mos diciéndonos que don Eugenio tiene energía para otros veinteaños... Creo que todos, aunque no lo reconozcamos, tememos que nova a ser fácil reemplazar su liderazgo”.

El liderazgo de Heiremans también era reconocido por Ignacio Quiñones:

“Aunque es un hombre que no tiene una gran fortuna o un títulouniversitario, una de las cualidades admirables de Heiremans es suhabilidad para codearse con grandes empresarios y no sólo ganarsesu respeto, sino hacer que busquen su opinión, la cual es valorada entodos los sectores políticos”.

70 REVISTA ABANTE, VOL. 10, Nº 1

La habilidad de Heiremans para relacionarse con autoridades de gobier-no de distintas orientaciones políticas, había sido sin lugar a dudas un valiosoactivo para la empresa. Al respecto, Mario Bravo, Gerente de Administra-ción y Finanzas, señalaba que aun cuando [Heiremans] no era partidario delgobierno actual, mantenía un diálogo fluido con sus máximas autoridadescomo también con la Central Unica de Trabajadores [CUT”], principalorganización sindical chilena, cuyos dirigentes pertenecían usualmente apartidos políticos de izquierda.

En lo práctico, según señalaba Joaquín Risopatrón, Gerente de Asocia-dos, el liderazgo de Heiremans había sido fortalecido por la ayuda de Eduar-do Undurraga :

“Don Eugenio y Eduardo [Undurraga] funcionan muy bien comoequipo. Uno crea la estrategia y el otro la implementa. Pero, a fin decuentas, ésta es una organización donde el capitán del barco es el“Capitán del Barco” con letras mayúsculas. Esto ha impuesto unestilo de administración muy fuerte y muy propio. Cuando el barcotiene un solo capitán es fácil tomar decisiones, porque en medio deuna tormenta no se puede estar haciendo una reunión y democráti-camente elegir si se vira a babor o estribor, porque el barco sehundiría en el intertanto. Hay quien pueda pensar que éste no es elestilo ideal de liderazgo, pero en la ACHS ha funcionado”.

Sin embargo, había quienes reconocían que el estilo de liderazgo verticalde Heiremans conllevaba riesgos además de ventajas. Un ejecutivo loexpresaba en los siguientes términos:

“Las ventajas de su estilo de liderazgo están relacionadas con lapercepción de estabilidad, de seguridad, de estar bajo la protección deun líder quien es esencialmente una buena persona, que estima a lagente y que aprecia el cariño que la gente le tiene por sobre todaslas cosas. Las desventajas de este tipo de liderazgo son que a vecesla excesiva centralización disminuye la flexibilidad necesaria paracierto tipo de decisiones. ¡Todos lo miran a él y esperan que tome lasdecisiones! La excesiva dependencia en el juicio de una persona noes buena para ninguna organización”.

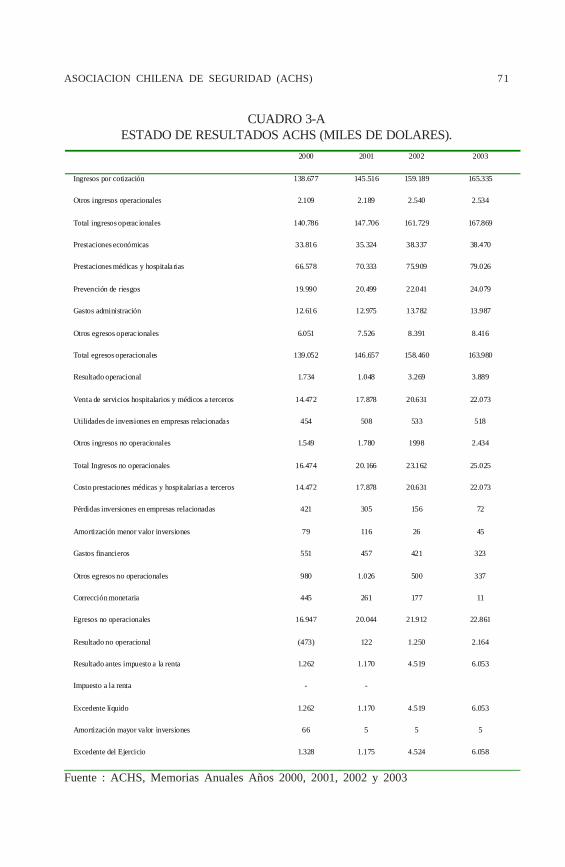

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 71

CUADRO 3-AESTADO DE RESULTADOS ACHS (MILES DE DOLARES).

Fuente : ACHS, Memorias Anuales Años 2000, 2001, 2002 y 2003

2000 2001 2002 2003

Ingresos por cotización 138.677 145.516 159.189 165.335

Otros ingresos operacionales 2.109 2.189 2.540 2.534

Total ingresos operac ionales 140.786 147.706 161.729 167.869

Prestaciones económicas 33.816 35.324 38.337 38.470

Prestaciones médicas y hospitalarias 66.578 70.333 75.909 79.026

Prevención de riesgos 19.990 20.499 22.041 24.079

Gastos administración 12.616 12.975 13.782 13.987

Otros egresos operacionales 6.051 7.526 8.391 8.416

Total egresos operacionales 139.052 146.657 158.460 163.980

Resultado operacional 1.734 1.048 3.269 3.889

Venta de servicios hospitalarios y médicos a terceros 14.472 17.878 20.631 22.073

Utilidades de inversiones en empresas relacionadas 454 508 533 518

Otros ingresos no operacionales 1.549 1.780 1998 2.434

Total Ingresos no operacionales 16.474 20.166 23.162 25.025

Costo prestaciones médicas y hospitalarias a terceros 14.472 17.878 20.631 22.073

Pérdidas inversiones en empresas relacionadas 421 305 156 72

Amortización menor valor inversiones 79 116 26 45

Gastos financieros 551 457 421 323

Otros egresos no operacionales 980 1.026 500 337

Corrección monetaria 445 261 177 11

Egresos no operacionales 16.947 20.044 21.912 22.861

Resultado no operacional (473) 122 1.250 2.164

Resultado antes impuesto a la renta 1.262 1.170 4.519 6.053

Impuesto a la renta - -

Excedente líquido 1.262 1.170 4.519 6.053

Amortización mayor valor inversiones 66 5 5 5

Excedente del Ejercicio 1.328 1.175 4.524 6.058

72 REVISTA ABANTE, VOL. 10, Nº 1

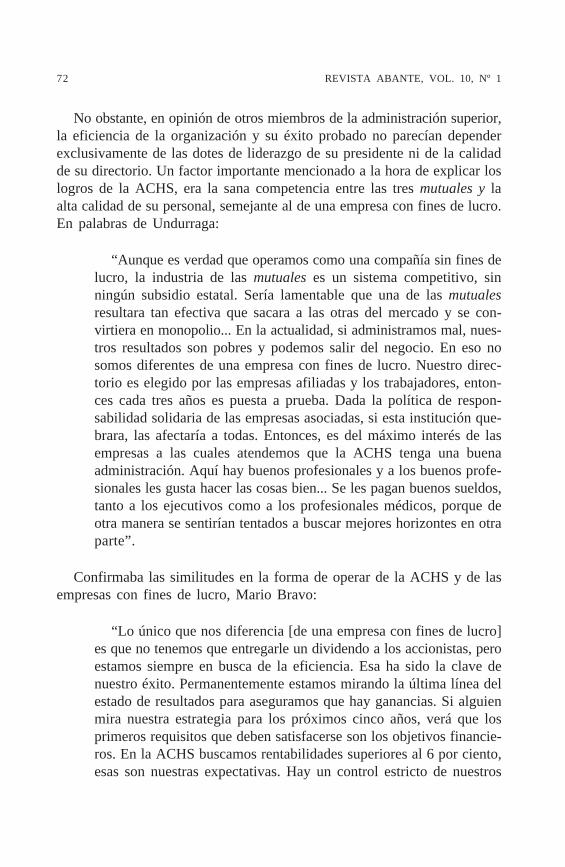

No obstante, en opinión de otros miembros de la administración superior,la eficiencia de la organización y su éxito probado no parecían dependerexclusivamente de las dotes de liderazgo de su presidente ni de la calidadde su directorio. Un factor importante mencionado a la hora de explicar loslogros de la ACHS, era la sana competencia entre las tres mutuales y laalta calidad de su personal, semejante al de una empresa con fines de lucro.En palabras de Undurraga:

“Aunque es verdad que operamos como una compañía sin fines delucro, la industria de las mutuales es un sistema competitivo, sinningún subsidio estatal. Sería lamentable que una de las mutualesresultara tan efectiva que sacara a las otras del mercado y se con-virtiera en monopolio... En la actualidad, si administramos mal, nues-tros resultados son pobres y podemos salir del negocio. En eso nosomos diferentes de una empresa con fines de lucro. Nuestro direc-torio es elegido por las empresas afiliadas y los trabajadores, enton-ces cada tres años es puesta a prueba. Dada la política de respon-sabilidad solidaria de las empresas asociadas, si esta institución que-brara, las afectaría a todas. Entonces, es del máximo interés de lasempresas a las cuales atendemos que la ACHS tenga una buenaadministración. Aquí hay buenos profesionales y a los buenos profe-sionales les gusta hacer las cosas bien... Se les pagan buenos sueldos,tanto a los ejecutivos como a los profesionales médicos, porque deotra manera se sentirían tentados a buscar mejores horizontes en otraparte”.

Confirmaba las similitudes en la forma de operar de la ACHS y de lasempresas con fines de lucro, Mario Bravo:

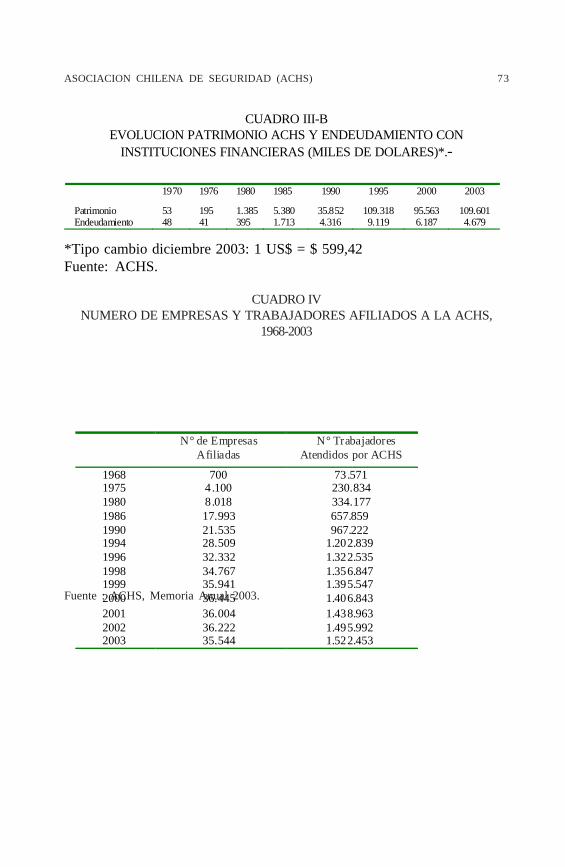

“Lo único que nos diferencia [de una empresa con fines de lucro]es que no tenemos que entregarle un dividendo a los accionistas, peroestamos siempre en busca de la eficiencia. Esa ha sido la clave denuestro éxito. Permanentemente estamos mirando la última línea delestado de resultados para aseguramos que hay ganancias. Si alguienmira nuestra estrategia para los próximos cinco años, verá que losprimeros requisitos que deben satisfacerse son los objetivos financie-ros. En la ACHS buscamos rentabilidades superiores al 6 por ciento,esas son nuestras expectativas. Hay un control estricto de nuestros

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 73

CUADRO III-BEVOLUCION PATRIMONIO ACHS Y ENDEUDAMIENTO CON

INSTITUCIONES FINANCIERAS (MILES DE DOLARES)*.-

*Tipo cambio diciembre 2003: 1 US$ = $ 599,42Fuente: ACHS.

CUADRO IVNUMERO DE EMPRESAS Y TRABAJADORES AFILIADOS A LA ACHS,

1968-2003

Fuente : ACHS, Memoria Anual 2003.

1970 1976 1980 1985 1990 1995 2000 2003

Patrimonio 53 195 1.385 5.380 35.852 109.318 95.563 109.601 Endeudamiento 48 41 395 1.713 4.316 9.119 6.187 4.679

N° de Empresas Afiliadas

N° Trabajadores Atendidos por ACHS

1968 700 73.571 1975 4.100 230.834 1980 8.018 334.177 1986 17.993 657.859 1990 21.535 967.222 1994 28.509 1.202.839 1996 32.332 1.322.535 1998 34.767 1.356.847 1999 35.941 1.395.547 2000 36.445 1.406.843 2001 36.004 1.438.963 2002 36.222 1.495.992 2003 35.544 1.522.453

74 REVISTA ABANTE, VOL. 10, Nº 1

presupuestos y de los resultados financieros a lo largo del país. Parael directorio este es un tema de constante supervisión. Si no somoscapaces de generar este nivel de ingresos, no podremos crecer oinnovar o actualizar nuestra tecnología, y no seremos capaces deperseguir nuestros objetivos con el nivel de excelencia al que estamosacostumbrados. ¡Hoy un equipo médico cualquiera cuesta millones dedólares! ¿De dónde sacaremos este dinero si no es de la eficienciaen nuestra actividad? Muy fácil sería endeudarse. Podríamos recibirun préstamo por millones de pesos a sola firma, pero la política de laempresa es endeudarse sólo para aquellos proyectos muy rentables.En lo posible, nos desarrollamos con recursos propios, manteniendoun nivel de eficiencia alto y un nivel de endeudamiento bajo (verCuadro III-A y Cuadro III-B)”.

Las Mutuales en el año 2003

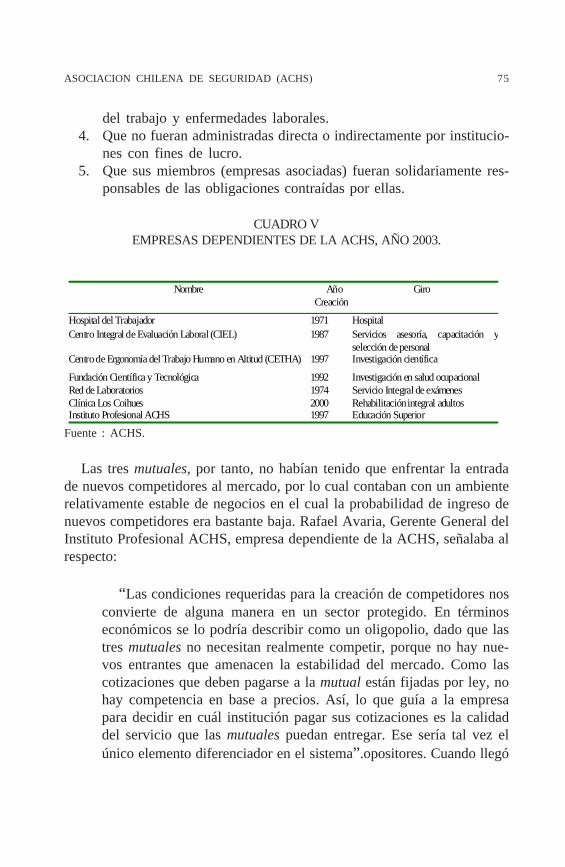

Al 2003, la ACHS se había convertido en la líder de las mutuales,cubriendo el 54 por ciento del mercado chileno. Ello había sido fruto de unintenso trabajo para diferenciarse de sus otras dos competidoras, utilizandosu extensa infraestructura y equipamiento hospitalario para brindar un ser-vicio de primera calidad. Contaba con más de 35 mil empresas asociadas,entregando cobertura a más de 1,5 millones de trabajadores (verCuadro IV). La ACHS también era dueña de un conjunto de empresas que,aunque dependientes de la organización, contaban con la autonomía nece-saria para concretar sus propios proyectos (ver Cuadro V). Su más cercanocompetidor era la MSCCC, con un 33 por ciento del mercado. IST, por suparte, contaba con sólo un 13 por ciento del mercado. Aun cuando la leydictada en 1968 permitía la creación de nuevas corporaciones privadas sinfines de lucro para encargarse del seguro de los trabajadores, las condicio-nes requeridas para ello eran bastante restrictivas. Estas eran:

1. Que, en conjunto, el total de las empresas asociadas ocupara comomínimo 20.000 trabajadores en faenas permanentes.

2. Que dispusieran de servicios médicos propios adecuados (o en co-mún con otra mutualidad), los que deberían incluir servicios especia-lizados, incluso de rehabilitación.

3. Que realizaran actividades permanentes de prevención de accidentes

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 75

del trabajo y enfermedades laborales.4. Que no fueran administradas directa o indirectamente por institucio-

nes con fines de lucro.5. Que sus miembros (empresas asociadas) fueran solidariamente res-

ponsables de las obligaciones contraídas por ellas.

CUADRO VEMPRESAS DEPENDIENTES DE LA ACHS, AÑO 2003.

Fuente : ACHS.

Las tres mutuales, por tanto, no habían tenido que enfrentar la entradade nuevos competidores al mercado, por lo cual contaban con un ambienterelativamente estable de negocios en el cual la probabilidad de ingreso denuevos competidores era bastante baja. Rafael Avaria, Gerente General delInstituto Profesional ACHS, empresa dependiente de la ACHS, señalaba alrespecto:

“Las condiciones requeridas para la creación de competidores nosconvierte de alguna manera en un sector protegido. En términoseconómicos se lo podría describir como un oligopolio, dado que lastres mutuales no necesitan realmente competir, porque no hay nue-vos entrantes que amenacen la estabilidad del mercado. Como lascotizaciones que deben pagarse a la mutual están fijadas por ley, nohay competencia en base a precios. Así, lo que guía a la empresapara decidir en cuál institución pagar sus cotizaciones es la calidaddel servicio que las mutuales puedan entregar. Ese sería tal vez elúnico elemento diferenciador en el sistema”.opositores. Cuando llegó

Nombre Año Creación

Giro

Hospital del Trabajador 1971 Hospital Centro Integral de Evaluación Laboral (CIEL) 1987 Servicios asesoría, capacitación y

selección de personal Centro de Ergonomía del Trabajo Humano en Altitud (CETHA) 1997 Investigación científica

Fundación Científica y Tecnológica 1992 Investigación en salud ocupacional Red de Laboratorios 1974 Servicio Integral de exámenes Clínica Los Coihues 2000 Rehabilitación integral adultos Instituto Profesional ACHS 1997 Educación Superior

76 REVISTA ABANTE, VOL. 10, Nº 1

Sin embargo, la industria de las mutuales no estaba totalmente protegidade otros riesgos, como los originados desde el ámbito político. En el pasado,algunos políticos se habían sentido inclinados por poner a las mutuales bajoel control estatal, convirtiéndolas en instalaciones médicas públicas. Otros,tentados por los considerables recursos financieros de las mutuales, anhe-laban transformarlas en negocios privados. Las presiones políticas buscabanconvertir a estas instituciones en corporaciones con fines de lucro, en lalínea del sistema de salud privado (proveedoras de planes de salud, llamadasISAPRES). Para las ISAPRES, el nicho de negocios ocupado por lasmutuales (seguro de compensación y rehabilitación para trabajadores) po-día resultar atractivo, especialmente en vista de la radical disminución deafiliados que experimentaban desde 1996. En opinión de un alto ejecutivo,aunque la ACHS otorgaba algunos servicios médicos a las ISAPRES, unacolaboración más completa entre ISAPRES y mutuales −como una alianzaformal− era extremadamente problemática. No sólo había limitaciones lega-les por la naturaleza divergente de los negocios (con fines de lucro y sinfines de lucro, respectivamente), sino que una alianza como esa serviríapara dar pábulo a los esfuerzos de aquellos que buscaban convertir a lasmutuales en empresas de lucro (ver Apéndice 2 para una descripción delSistema de Salud Chileno). Asimismo, las compañías de seguros operandoen el país podrían estar interesadas en la posibilidad de entrar en el mercadode seguros de compensación para trabajadores. Desde un punto de vistapolítico, si se modificaran las reglas del juego y las mutuales se convirtieranen organizaciones con fines de lucro, tendrían entonces que pagar impues-tos, entregando una bienvenida suma de dinero a los recursos fiscales delgobierno de turno.

Alfredo Grasset, Fiscal de la ACHS, y Marcelo Trucco, Director Médicodel Hospital del Trabajador de Santiago, temían que una vez que Heiremansse retirara podrían venir profundos cambios en el sistema. Bajo este esce-nario, aquellos que querían convertir estas corporaciones en compañías confines de lucro estarían en una mejor posición para lograr sus objetivos. Deser así, sería el fin del sistema de mutuales tal como había existido en Chile.

El propio Heiremans reconocía que la amenaza de cambios fundamen-tales en el sistema surgía en el futuro:

“Hay quienes hasta hoy resienten que hayamos roto con el con-cepto de que la salud y la seguridad social eran monopolio del Estado.En el otro extremo del espectro político también tenemos grandes

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 77

opositores. Cuando llegó el gobierno militar en el año 1973, el éxitode las mutuales ya era reconocido ampliamente y gozaban de granprestigio en la sociedad en general. Pero el equipo que determinabalas políticas económicas en aquella época (apodados “Los ChicagoBoys”, porque habían sido preparados en la Universidad de Chicago),adhería dogmáticamente a la creencia de que todo tenía que basarseen el lucro. Las ISAPRES son el resultado de ese modelo. Sin embargo,en nuestro caso y el de las otras mutuales, una orientación hacia ellucro sería contraproducente, porque las presiones del mercado lleva-rían a la selección de sólo “buenos” clientes, es decir, empresas conbajo riesgo de accidentalidad. ¿Quién querría hacerse cargo de losriesgos altos de accidentalidad? Al final, el Estado tendría que pro-veer la cobertura para esos casos, y todos conocemos la baja calidadde los servicios de salud que ofrece el Estado”.

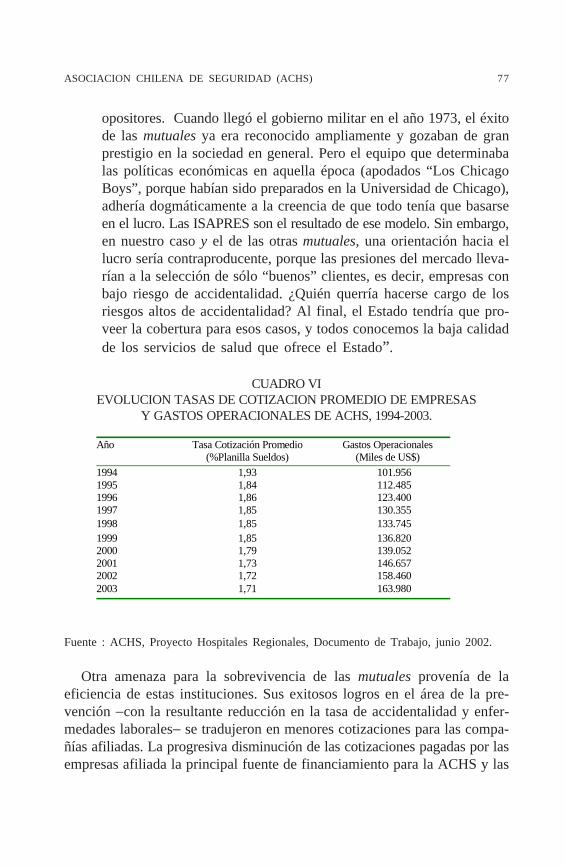

CUADRO VIEVOLUCION TASAS DE COTIZACION PROMEDIO DE EMPRESAS

Y GASTOS OPERACIONALES DE ACHS, 1994-2003.

Fuente : ACHS, Proyecto Hospitales Regionales, Documento de Trabajo, junio 2002.

Otra amenaza para la sobrevivencia de las mutuales provenía de laeficiencia de estas instituciones. Sus exitosos logros en el área de la pre-vención −con la resultante reducción en la tasa de accidentalidad y enfer-medades laborales− se tradujeron en menores cotizaciones para las compa-ñías afiliadas. La progresiva disminución de las cotizaciones pagadas por lasempresas afiliada la principal fuente de financiamiento para la ACHS y las

Año Tasa Cotización Promedio (%Planilla Sueldos)

Gastos Operacionales (Miles de US$)

1994 1,93 101.956 1995 1,84 112.485 1996 1,86 123.400 1997 1,85 130.355 1998 1,85 133.745 1999 1,85 136.820 2000 1,79 139.052 2001 1,73 146.657 2002 1,72 158.460 2003 1,71 163.980

78 REVISTA ABANTE, VOL. 10, Nº 1

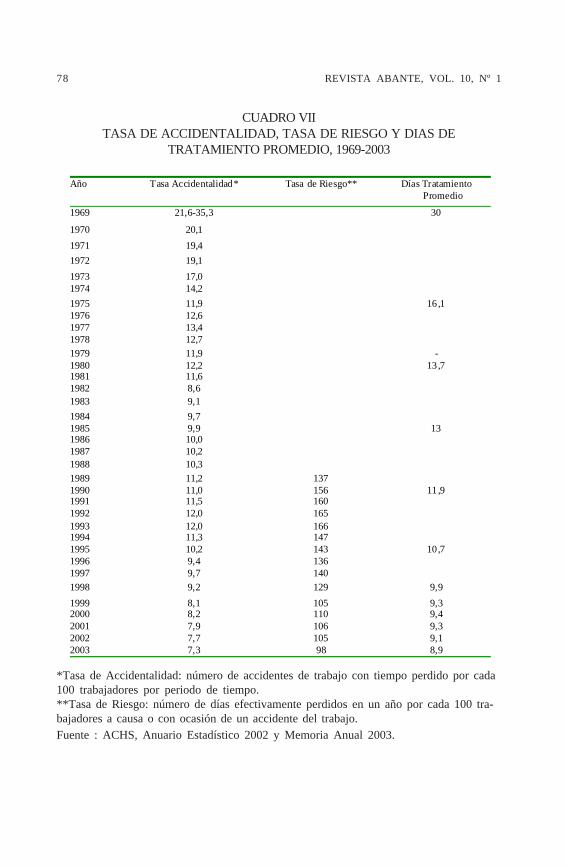

CUADRO VIITASA DE ACCIDENTALIDAD, TASA DE RIESGO Y DIAS DE

TRATAMIENTO PROMEDIO, 1969-2003

*Tasa de Accidentalidad: número de accidentes de trabajo con tiempo perdido por cada100 trabajadores por periodo de tiempo.**Tasa de Riesgo: número de días efectivamente perdidos en un año por cada 100 tra-bajadores a causa o con ocasión de un accidente del trabajo.Fuente : ACHS, Anuario Estadístico 2002 y Memoria Anual 2003.

Año Tasa Accidentalidad* Tasa de Riesgo** Días Tratamiento Promedio

1969 21,6-35,3 30

1970 20,1 1971 19,4 1972 19,1 1973 17,0 1974 14,2 1975 11,9 16 ,1 1976 12,6 1977 13,4 1978 12,7 1979 11,9 - 1980 12,2 13 ,7 1981 11,6 1982 8,6 1983 9,1 1984 9,7 1985 9,9 13 1986 10,0 1987 10,2 1988 10,3 1989 11,2 137 1990 11,0 156 11,9 1991 11,5 160 1992 12,0 165 1993 12,0 166 1994 11,3 147 1995 10,2 143 10,7 1996 9,4 136 1997 9,7 140 1998 9,2 129 9,9 1999 8,1 105 9,3 2000 8,2 110 9,4 2001 7,9 106 9,3 2002 7,7 105 9,1 2003 7,3 98 8,9

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 79

otras mutuales, coincidía con una infraestructura hospitalaria grande y deun alto costo de mantenimiento (ver Cuadro VI y Cuadro VII). Se reque-rían costosas inversiones para mantener al día una tecnología médica depunta y mantener el volumen de personal calificado requerido para prestaratención de calidad. En palabras de Bravo:

“Estamos enfrentando la paradoja del éxito. Mientras mejor hace-mos nuestro trabajo de prevención de accidentes y enfermedadeslaborales, menos dinero recibimos, porque el monto que nuestrosafiliados paga varía en función de sus tasas de siniestralidad. Através de los años, la tasa promedio de cotización ha bajado y pro-bablemente caiga aún más en el futuro. Hoy la tasa es el 1,70 porciento de la planilla de sueldos. Nuestra proyección para el 2007 esdel 1,6 por ciento. Necesitaremos ir aumentando nuestra atención apacientes privados. Producto de las bajas en las tasas de accidentalidady las mejoras en el tratamiento, el número de camas desocupadas ennuestros hospitales y clínicas ha ido aumentando, y probablementecontinuará”.

En Chile, existía un estándar operacional que establecía que los hospita-les debían tener una capacidad ociosa de aproximadamente un 15 porciento, de manera de poder enfrentar situaciones de emergencia. Sin em-bargo, para e12003, la capacidad ociosa del Hospital del Trabajador deSantiago era de alrededor de un 30 por ciento. La tasa de ocupación de un70 por ciento correspondía aproximadamente en un 50 por ciento a afiliadosy en un 20 por ciento a pacientes privados. En los hospitales de regiones,la capacidad ociosa promedio era de alrededor de un 45 por ciento. La tasade 55 por ciento de ocupación correspondía aproximadamente en un 31 porciento a miembros afiliados y en un 24 por ciento a pacientes privados7 .

No obstante, el líder sindical Ignacio Quiñones, cuyo sindicato represen-taba a doscientos de los tres mil empleados de la ACHS, tenía una inter-pretación distinta acerca del fenómeno de capacidad ociosa que se estabaviviendo en la institución:

“La capacidad ociosa se genera por varios motivos. Uno de elloses la inversión en la construcción de edificios y habitaciones, aumen-

7 Las tasas de capacidad ociosa y ocupación fueron adaptadas por los autores del caso enbase a la información proporcionada por la ACHS.

80 REVISTA ABANTE, VOL. 10, Nº 1

tando la dotación de camas más allá de lo que realmente se requierepara atender las necesidades de los trabajadores, con la intención deconvencer a todos que las camas deben entonces ocuparse ofrecien-do servicios a pacientes privados. Antes de dedicar las actuales ins-talaciones a atender pacientes privados, habría que extender la cober-tura a nuevas patologías que se producen por el ritmo del trabajoactual, como es el stress laboral, los problemas derivados del uso decomputadores, lumbagos y otras patologías que en la actualidad noestán cubiertas... Sólo se puede decir que existe capacidad ociosauna vez que las necesidades de los afiliados están atendidas acabalidad”.

Sin embargo, la visión de Quiñones no era compartida por la administra-ción. Ejecutivos de la plana superior interpretaban el incremento en lacapacidad de atención disponible como un fenómeno también compartidocon la competencia. Uno de los ejecutivos argumentaba:

“Si esta fuera una estrategia de la ACHS, ¿porqué habrían deestar sufriendo del mismo mal las otras mutuales? Más bien, lo queha sucedido es que en el proceso de competir unas con otras, hemosmejorado nuestra infraestructura para captar nuevas empresas y poresa vía terminamos creciendo más de lo que era prudente”.

Recientemente, el CEO de la MSCCC había ofrecido formalmente aHeiremans establecer una alianza estratégica entre las dos mutuales, com-partiendo infraestructura, como una forma de bajar costos y proveer de unamayor gama de servicios médicos a los trabajadores y a la comunidad. Sinembargo, esta alternativa producía opiniones encontradas dentro de la ACHS.Un ejecutivo lo ponía en estos términos:

“Hemos luchado por décadas para diferenciarnos de la MSCCCy del IST en la calidad del servicio que entregamos, y hemos tenidoéxito. Entre otras cosas, hemos logrado un promedio más corto entérminos de días de tratamiento que la MSCCC...8 Hemos invertidofuertemente para hacer que hasta las salas de espera de nuestros

8 En el año 2003, el número promedio de días de tratamiento para los pacientes de la MSCCCera 9,5, excediendo a los de la ACHS por casi un 10 por ciento (Memoria MSCCC, año2003, www.mutual.cl ).

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 81

hospitales sean de primera calidad. La competencia en nuestro nego-cio ha sido saludable. Tengo serias dudas sobre este nuevo negociode colaboración, porque podemos arriesgar perder lo que hemosconstruido con tanto esfuerzo”.

En la opinión de Heiremans, “la posibilidad de una alianza con la MSCCCtiene que ser analizada desde el punto de vista de la misión y la filosofíade la ACHS, y no sólo desde la perspectiva de las ganancias económicas.La decisión debería estar precedida por un minucioso análisis de los prosy los contras”. Si los resultados del análisis apoyaban la decisión de cola-boración con la MSCCC, un buen lugar para empezar sería la ciudad de LaSerena (700 km. al norte de Santiago), donde se concentraba aproximada-mente e12 por ciento de los trabajadores afiliados a la ACHS.

La Propuesta de Alianza en La Serena

La idea de una alianza había surgido a comienzos de la década de los90, en el contexto de una conversación entre Undurraga y el CEO de laMSCCC. Ésta había tenido lugar durante un encuentro de la OrganizaciónInternacional de Servicios de Salud Nacionales, realizado en España. En undescanso entre las sesiones del evento, ambos ejecutivos se encontraronintercambiando ideas sobre sus instituciones. Como suele ocurrir cuandouno está en otro país y lejos de su casa, ambos fueron extraordinariamentehonestos sobre muchos de los problemas que enfrentaban −costos crecien-tes y capacidad ociosa− y esto los llevó a visualizar la posibilidad de forjaruna alianza.

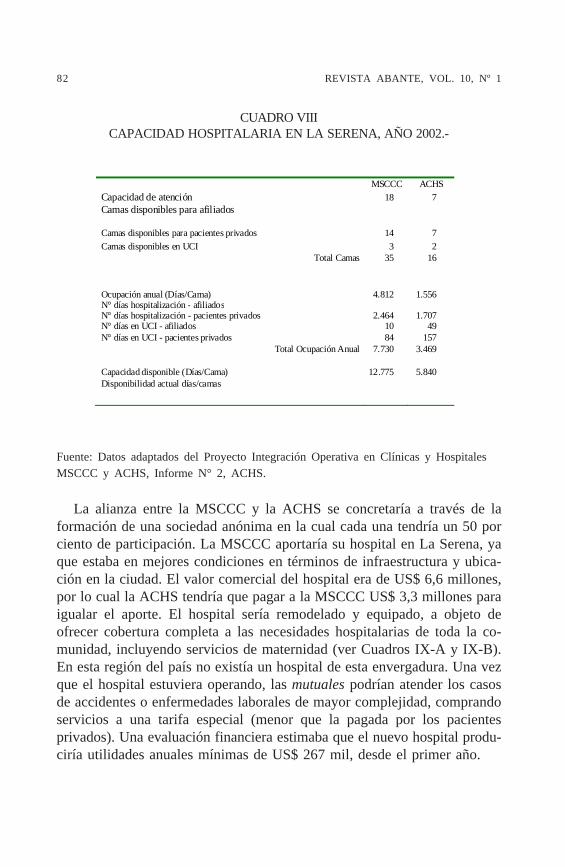

Diez años después de esa conversación inicial, tomaba forma la posibi-lidad de una alianza entre las mutuales en una provincia de Chile, como unamanera de evitar la duplicidad de inversión y de costos hospitalarios. En LaSerena, tanto la ACHS como la MSCCC tenían hospitales completamenteequipados y varias clínicas más pequeñas para pacientes ambulatorios, enlas cuales se cubría todo tipo de accidentes ocupacionales, desde tratamien-tos menores a casos más complejos que requerían hospitalización. Loscostos operacionales de esta infraestructura hospitalaria eran altos, espe-cialmente porque los dos hospitales tenían capacidad ociosa (ver CuadroVIII).

Una alianza entre las dos mutuales parecía una oportunidad interesantede buscar, ya que permitiría una mayor eficiencia en el uso de los recursos.

82 REVISTA ABANTE, VOL. 10, Nº 1

CUADRO VIIICAPACIDAD HOSPITALARIA EN LA SERENA, AÑO 2002.-

Fuente: Datos adaptados del Proyecto Integración Operativa en Clínicas y HospitalesMSCCC y ACHS, Informe N° 2, ACHS.

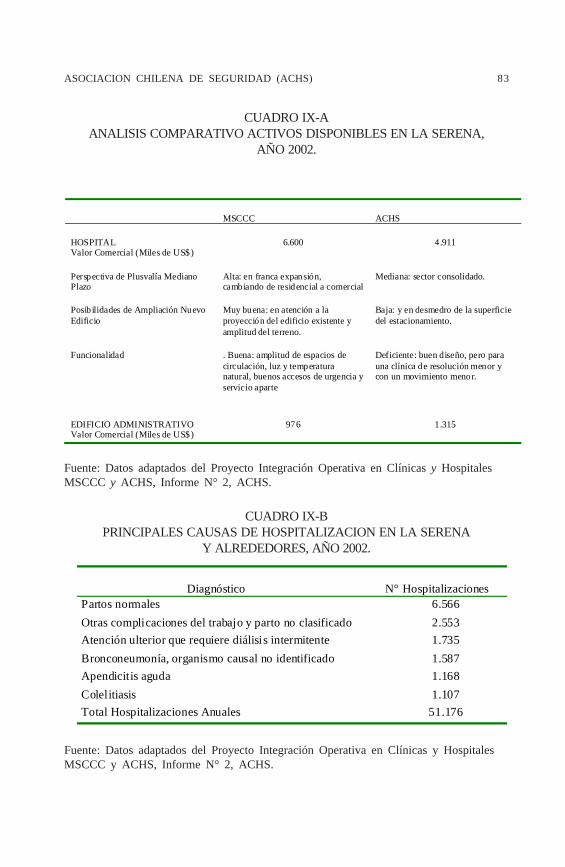

La alianza entre la MSCCC y la ACHS se concretaría a través de laformación de una sociedad anónima en la cual cada una tendría un 50 porciento de participación. La MSCCC aportaría su hospital en La Serena, yaque estaba en mejores condiciones en términos de infraestructura y ubica-ción en la ciudad. El valor comercial del hospital era de US$ 6,6 millones,por lo cual la ACHS tendría que pagar a la MSCCC US$ 3,3 millones paraigualar el aporte. El hospital sería remodelado y equipado, a objeto deofrecer cobertura completa a las necesidades hospitalarias de toda la co-munidad, incluyendo servicios de maternidad (ver Cuadros IX-A y IX-B).En esta región del país no existía un hospital de esta envergadura. Una vezque el hospital estuviera operando, las mutuales podrían atender los casosde accidentes o enfermedades laborales de mayor complejidad, comprandoservicios a una tarifa especial (menor que la pagada por los pacientesprivados). Una evaluación financiera estimaba que el nuevo hospital produ-ciría utilidades anuales mínimas de US$ 267 mil, desde el primer año.

MSCCC ACHS Capacidad de atención Camas disponibles para afiliados

18 7

Camas disponibles para pacientes privados 14 7 Camas disponibles en UCI 3 2

Total Camas 35 16

Ocupación anual (Días/Cama) N° días hospitalización - afiliados

4.812 1.556

N° días hospitalización - pacientes privados 2.464 1.707 N° días en UCI - afiliados 10 49 N° días en UCI - pacientes privados 84 157

Total Ocupación Anual 7.730 3.469

Capacidad disponible (Días/Cama) Disponibilidad actual días/camas

12.775 5.840

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 83

CUADRO IX-AANALISIS COMPARATIVO ACTIVOS DISPONIBLES EN LA SERENA,

AÑO 2002.

Fuente: Datos adaptados del Proyecto Integración Operativa en Clínicas y HospitalesMSCCC y ACHS, Informe N° 2, ACHS.

CUADRO IX-BPRINCIPALES CAUSAS DE HOSPITALIZACION EN LA SERENA

Y ALREDEDORES, AÑO 2002.

Fuente: Datos adaptados del Proyecto Integración Operativa en Clínicas y HospitalesMSCCC y ACHS, Informe N° 2, ACHS.

MSCCC ACHS

HOSPITAL Valor Comercial (Miles de US$)

6.600 4.911

Perspectiva de Plusvalía Mediano Plazo

Alta: en franca expansión, cambiando de residencial a comercial

Mediana: sector consolidado.

Posibilidades de Ampliación Nuevo Edificio

Muy buena: en atención a la proyección del edificio existente y amplitud del terreno.

Baja: y en desmedro de la superficie del estacionamiento.

Funcionalidad . Buena: amplitud de espacios de circulación, luz y temperatura natural, buenos accesos de urgencia y servicio aparte

Deficiente: buen diseño, pero para una clínica de resolución menor y con un movimiento menor.

EDIFICIO ADMINISTRATIVO Valor Comercial (Miles de US$)

976 1.315

Diagnóstico N° Hospitalizaciones Partos normales 6.566 Otras complicaciones del trabajo y parto no clasificado 2.553 Atención ulterior que requiere diálisis intermitente 1.735 Bronconeumonía, organismo causal no identificado 1.587 Apendicitis aguda 1.168 Colelitiasis 1.107 Total Hospitalizaciones Anuales 51.176

84 REVISTA ABANTE, VOL. 10, Nº 1

Para simplificar el manejo de este nuevo hospital, su administración seríaentregada a una compañía administradora externa, donde las dos mutualestendrían, en conjunto, el 51 por ciento de su propiedad (25,5 por ciento cadauna). El restante 49 por ciento sería propiedad de operadores locales, talescomo ISAPRES, médicos de la zona y universidades. La compañía admi-nistradora arrendaría el hospital por la suma de US$ 98 mil al año, y estaríaa cargo de su equipamiento, ampliación y remodelación, lo cual tenía uncosto total estimado de US$ 2,2 millones. La inversión necesaria pararealizar este equipamiento y remodelación sería cubierta por los dueños dela compañía administradora en proporción a su participación en la propie-dad. La ACHS estimaba que podría cubrir el 60 por ciento de su aporte aesta inversión, a través de la venta del equipamiento médico y de laboratorioque tenía su hospital en La Serena, el cual sería desmantelado.

En cuanto a la atención ambulatoria de los trabajadores, la MSCCChabía optado por remodelar el edificio donde se encontraban sus oficinasadministrativas en la actualidad, a objeto de que sirviera a este propósito.La ACHS, sin embargo, no había decidido aún si hacer lo mismo o bienremodelar su hospital para que albergara tanto las oficinas administrativascomo los servicios de atención ambulatoria. En cualquier caso, el edificioque no fuera utilizado sería arrendado o vendido.

Las mutuales estimaban que la alianza generaría un ahorro anual engastos médicos de US$ 575 mil para la ACHS y de US$ 244 mil para laMSCCC. Sin embargo, un problema mayor a enfrentar era la reducción delnúmero de personal al nivel necesario para operar un solo hospital. Para laMSCCC la alianza significaría un despido de 27 personas, a un costo deUS$ 272 mil, que correspondía a las indemnizaciones legales obligatorias, ypara la ACHS significaría despedir 45 personas, a un costo de US$ 396 mil.Esto, para la ACHS, equivalía al despido del 75 por ciento de los empleadosde su hospital. Si bien, en el largo plazo, de ser exitosa la alianza seesperaba que ello llevara a un aumento de la contratación de personal, enel corto plazo era necesario hacer ajustes sustanciales en el número deempleados de ambas instituciones. El nuevo hospital requeriría 89 emplea-dos para su buen funcionamiento, los cuales serían contratados dando pre-ferencia −en igualdad de condiciones− a quienes se hubieran desempeñadoen algunas de las mutuales. Preocupado por esta situación, un alto ejecutivohabía señalado a Angel Mansilla que si bien una alianza entre las mutualespodría significar a largo plazo un mayor empleo a nivel de las regiones, a

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 85

corto plazo implicaba despidos de empleados de la ACHS, algo que EugenioHeiremans se resistiría a aprobar. En palabras de Mansilla:

“Desafortunadamente, esta no es una situación donde todas laspartes ganan. Necesitamos racionalizar nuestros recursos y eso pue-de significar una reducción en el número de empleados. Esta no esnunca una decisión fácil. Estamos muy conscientes que detrás decada empleado hay una familia que sufre”.

Sin embargo, los despidos podrían eventualmente convertirse en unaineludible dificultad en el futuro cercano, ya sea como resultado de laformación de una alianza o como parte del proceso natural de ajuste delhospital y de las estructuras administrativas de la ACHS. En la opinión deJorge Matetic, miembro del directorio de la ACHS por más de 15 años:

“En algún instante vamos a vernos enfrentados a analizar la es-tructura administrativa y hospitalaria actual de la ACHS. Con losavances en las comunicaciones es más fácil administrar empresasgrandes hoy que hace 15 años. No se justifica seguir manteniendo lamisma estructura (administrativa y hospitalaria) a nivel nacional... Esimportante preocuparse de la eficiencia de nuestra organización, porqueeso claramente favorece a nuestras compañías afiliadas y a sus tra-bajadores”.

Sin embargo, más allá de la natural renuencia a despedir personal, habíaquienes veían la alianza y la venta de servicios a pacientes privados comoun riesgo potencial para la misión de la organización. Un estudio confiden-cial, encomendado por el directorio y realizado por una prestigiosa univer-sidad local, mostraba que algunos de los altos ejecutivos expresaban apre-hensiones en el sentido de que se pudieran generar dos categorías depacientes: los trabajadores afiliados a la ACHS y los privados. En entrevis-tas en que se respetaba el anonimato, ejecutivos y personal que habíantenido la experiencia de trabajar con los dos tipos de pacientes, indicabanque los médicos parecían estar menos involucrados con la atención de lostrabajadores afiliados, incluso algunos señalaban directamente que habíadiscriminación a favor de los pacientes privados. Decía el texto: “El tipo depaciente es diferente y también la actitud del médico es diferente, según siestá tratando a un trabajador o a un privado...”.

86 REVISTA ABANTE, VOL. 10, Nº 1

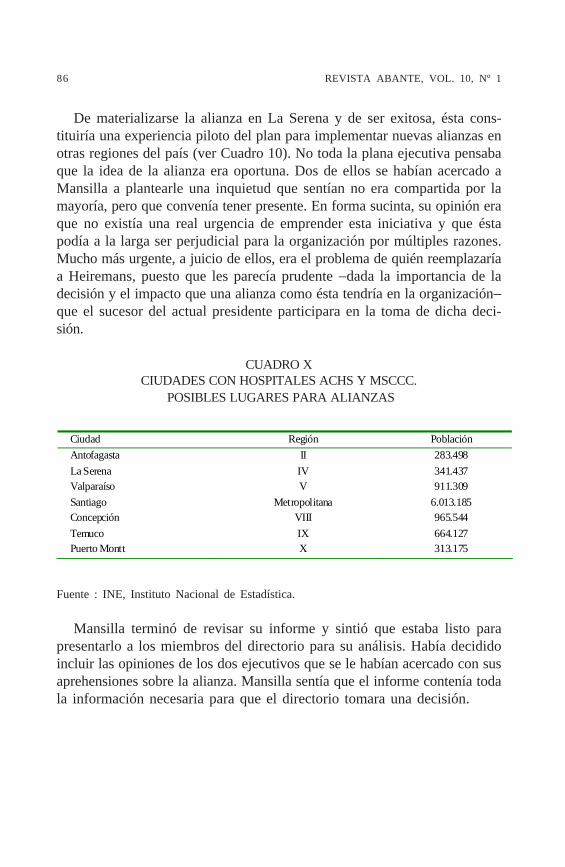

De materializarse la alianza en La Serena y de ser exitosa, ésta cons-tituiría una experiencia piloto del plan para implementar nuevas alianzas enotras regiones del país (ver Cuadro 10). No toda la plana ejecutiva pensabaque la idea de la alianza era oportuna. Dos de ellos se habían acercado aMansilla a plantearle una inquietud que sentían no era compartida por lamayoría, pero que convenía tener presente. En forma sucinta, su opinión eraque no existía una real urgencia de emprender esta iniciativa y que éstapodía a la larga ser perjudicial para la organización por múltiples razones.Mucho más urgente, a juicio de ellos, era el problema de quién reemplazaríaa Heiremans, puesto que les parecía prudente −dada la importancia de ladecisión y el impacto que una alianza como ésta tendría en la organización−que el sucesor del actual presidente participara en la toma de dicha deci-sión.

CUADRO XCIUDADES CON HOSPITALES ACHS Y MSCCC.

POSIBLES LUGARES PARA ALIANZAS

Fuente : INE, Instituto Nacional de Estadística.

Mansilla terminó de revisar su informe y sintió que estaba listo parapresentarlo a los miembros del directorio para su análisis. Había decididoincluir las opiniones de los dos ejecutivos que se le habían acercado con susaprehensiones sobre la alianza. Mansilla sentía que el informe contenía todala información necesaria para que el directorio tomara una decisión.

Ciudad Región Población Antofagasta II 283.498 La Serena IV 341.437 Valparaíso V 911.309 Santiago Metropolitana 6.013.185 Concepción VIII 965.544 Temuco IX 664.127 Puerto Montt X 313.175

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 87

APENDICE 1

Cotización Adicional Ley Año 1968 de Acuerdo al Riesgo de Accidente

Fuente : Instituto de Normalización Previsional Decreto Supremo N° 110

Modificación Cotización Adicional (1999)La tasa de cotización adicional era determinada de acuerdo a la siguiente tabla:

Fuente : Instituto de Normalización Previsional, Decreto Supremo N°67.APENDICE 2

Tasa Siniestralidad Total

Cotización Adicional (%)

Tasa Siniestralidad Total

Cotización Adicional (%)

0-32 0 369-416 3,40 33-64 ,34 417-464 3,74 65-96 ,68 465-512 4,08

97-128 1,02 513-560 4,42 129-160 1,36 561-630 4,75 161-192 1,70 631-700 5,10 193-224 2,04 701-770 5,45 225-272 2,36 771-840 5,78 273-320 2,72 841-910 6,12

321-368 3,05 911-más 6,46

Actividad Cotización Adicional por ciento

Agricultura, Caza, Silvicultura y Pesca 1,70

Explotación de Minas y Canteras 3,40

Industrias Manufactureras 2,55

Construcción 3,40

Electricidad, Gas, Agua y Servicios Sanitarios 1,70

Comercio (excepto bombas de bencina, parafina y otros productos combustibles 2,55 por ciento)

0,00

Transportes, Almacenaje y Comunicaciones 2,55

Servicios (excepto empresas de lavanderías y tintorerías 85 por ciento, y empresas de fumigación aérea 3,40 por ciento)

0,00

88 REVISTA ABANTE, VOL. 10, Nº 1

DESCRIPCION DEL SISTEMA DE SALUD CHILENO

Aparte del seguro obligatorio de accidentes y enfermedades laboralesque manejaban las mutuales −que era financiado por las cotizaciones de lasempresas afiliadas−, existía otra parte del sistema de salud que era finan-ciada directamente por los trabajadores, mediante la deducción obligatoriadel 7 por ciento de sus sueldos. Hasta la década de los ochenta, estosfondos estaban destinados íntegramente a financiar el sistema de saludestatal, el cual era administrado en forma centralizada.

Sin embargo, a comienzos de los años 80, el gobierno optó por descen-tralizar y privatizar parte del sistema de salud público estatal: los recursos,los empleados y la administración de los fondos fueron transferidos a lasmunicipalidades para que, a través de sus clínicas locales, proveyeran a lapoblación de la atención de salud primaria. Paralelamente, el gobierno au-torizó la creación de las Instituciones de Salud Previsional (ISAPRES)9 ,instituciones privadas con fines de lucro. Los trabajadores podían escogerentre el sistema estatal y las ISAPRES. El descuento obligatorio mensualdel 7 por ciento de la remuneración para cubrir servicios de salud no fuemás al fondo de salud estatal en forma automática. Ahora los trabajadorestenían la opción de cubrir sus necesidades de salud, destinando su cotizaciónobligatoria del 7 por ciento a la compra de un seguro de salud en unaISAPRE. En resumen, surgió un sistema mixto: el sistema público, que eraestatal, denominado Fondo Nacional de Salud (FONASA), y el sistemaprivado de ISAPRES. Los trabajadores de más altos ingresos optaron porel sistema privado de ISAPRES, ya que éstas entregaban mejor atenciónmédica. Estas ISAPRES ofrecían una variedad de planes de salud, queentregaban distintos niveles de cobertura para enfermedades y hospitaliza-ciones, de acuerdo a la prima pagada por el seguro de salud contratado. Elsistema FONASA operaba bajo el concepto de un fondo solidario, el cualno se diferenciaba en cuanto a la calidad de la atención. Los afiliados a estesistema compraban bonos de atención para consultas y servicios médicos,a un precio sustancialmente menor que los clientes de las ISAPRES. Además,el precio de un bono FONASA dependía del sueldo del trabajador. Lostrabajadores con salarios más bajos pagaban menos por los bonos que los

9 Similares a las HMO de Estados Unidos

ASOCIACION CHILENA DE SEGURIDAD (ACHS) 89

Año N° de Isapres N° de Beneficiarlos % Población 1981 6 164,307 1,5 1985 17 921.294 7,6 1991 34 3.000.063 22,5 1996 33 3.882.572 26,9 2001 22 2.940.795 19,1 2003 18 2.729.088 17,3

trabajadores con más altos ingresos. Además, el sistema público proveíaatención de salud gratuita a los indigentes y a los desempleados.

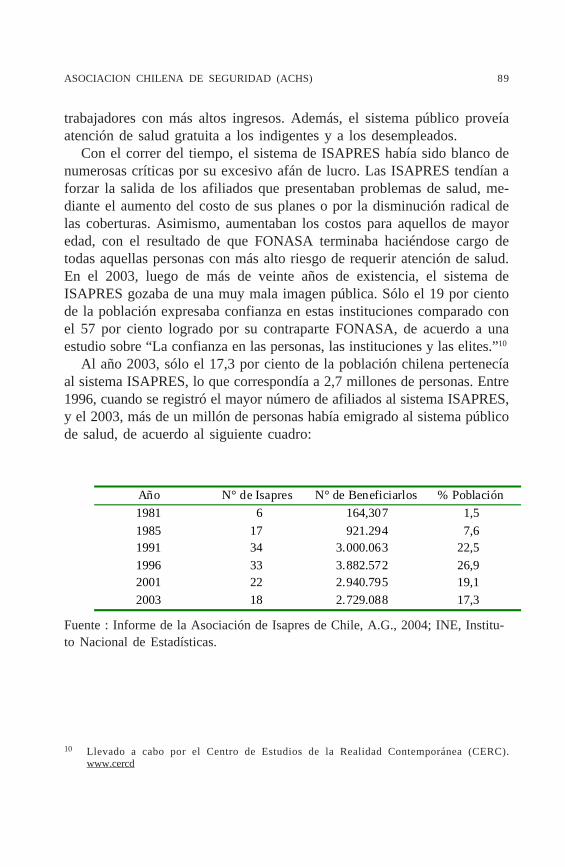

Con el correr del tiempo, el sistema de ISAPRES había sido blanco denumerosas críticas por su excesivo afán de lucro. Las ISAPRES tendían aforzar la salida de los afiliados que presentaban problemas de salud, me-diante el aumento del costo de sus planes o por la disminución radical delas coberturas. Asimismo, aumentaban los costos para aquellos de mayoredad, con el resultado de que FONASA terminaba haciéndose cargo detodas aquellas personas con más alto riesgo de requerir atención de salud.En el 2003, luego de más de veinte años de existencia, el sistema deISAPRES gozaba de una muy mala imagen pública. Sólo el 19 por cientode la población expresaba confianza en estas instituciones comparado conel 57 por ciento logrado por su contraparte FONASA, de acuerdo a unaestudio sobre “La confianza en las personas, las instituciones y las elites.”10

Al año 2003, sólo el 17,3 por ciento de la población chilena pertenecíaal sistema ISAPRES, lo que correspondía a 2,7 millones de personas. Entre1996, cuando se registró el mayor número de afiliados al sistema ISAPRES,y el 2003, más de un millón de personas había emigrado al sistema públicode salud, de acuerdo al siguiente cuadro:

Fuente : Informe de la Asociación de Isapres de Chile, A.G., 2004; INE, Institu-to Nacional de Estadísticas.

10 Llevado a cabo por el Centro de Estudios de la Realidad Contemporánea (CERC).www.cercd