Embed Size (px)

Citation preview

ARMANDO ANAYA BOJATO

TUTOR-FACILITADOR

ANALISIS FINANCIERO

CONCEPTOS BASICOS

El análisis financiero es una rama del saber

cuyo fundamentos y objetivos giran alrededor

de la obtención de medidas y relaciones

cuantitativas para la toma de desiciones,a

través de la aplicación de instrumentos y

técnicas matemáticas sobre cifras y datos

suministrados por la

contabilidad,transformandolos para su debida

interpretación.

VENTAJAS DEL ANALISIS FINANCIERO EN LAS

EMPRESAS

El análisis financiero permite dotar al gerente de indicadores y otras herramientas que permitan realizar un seguimiento permanente y tomar decisiones que giran en torno a:

Supervivencia

Evitar riesgos de perdida o insolvencia

Competir eficientemente

Maximizar la participación en el mercado

Minimizar los costos

Maximizar las utilidades

Agregar valor a la empresa

Mantener un crecimiento uniforme en utilidades

Maximizar el valor unitario de las acciones de la compañía.

¿QUIÉNES SON USUARIOS DEL ANALISIS

FINANCIERO?

Otorgantes de créditos

Inversionistas

Directivos y administradores

Otros

INSTRUMENTOS DE ANALISIS FINANCIERO

A. Análisis comparativo

B. Análisis de tendencias

C. Indicadores financieros

D. Estados financieros

FUENTES DE INFORMACIÓN PARA EL ANÁLISIS

FINANCIERO

La fuente primaria y natural de información son

los registros contables a través de los estados

financieros, cuya finalidad es precisamente

informar sobre la situación económica de la

persona natural o jurídica que ejerce

actividades industriales, comerciales o de

servicios, en una fecha determinada, así como

sobre el resultado de sus operaciones.

OBJETIVOS DEL ANÁLISIS FINANCIERO

Conocer,estudiar,analizar y comparar las tendencias de las diferentes variables financieras que intervienen.

Evaluar la situación financiera de la empresa.

Verificar la coherencia de los datos de los estados financieros con la realidad económica y estructural de la empresa.

Tomar decisiones de inversión y crédito.

Determinar el origen y las características de los recursos financieros de la empresa.

Calificar la gestión de los directivos y administradores.

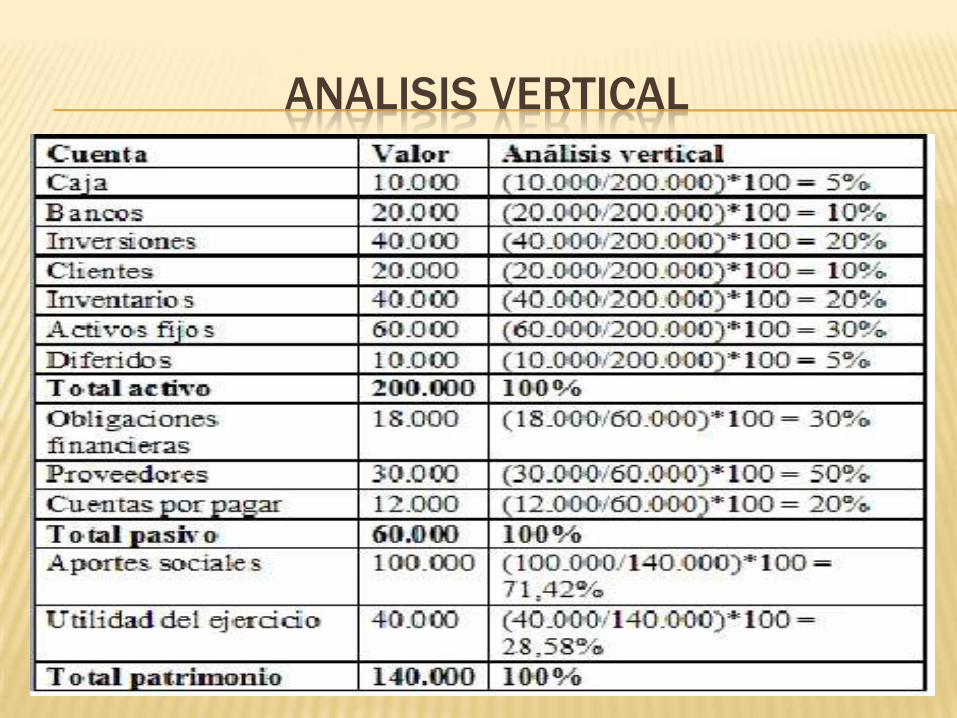

METODOS DE ANALISIS

ANALISIS VERTICAL

Es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas. Así por ejemplo una empresa que tenga activos por $50.000 y su cartera sea de $8.000,quiere decir que el 16% de sus activos totales corresponde a cartera ,esto podría significar que la empresa podría tener problemas de iliquidez, o también podría significar problemas con su política de cartera.

ANALISIS VERTICAL

A TENER EN CUENTA…

Cuenta de Caja y/o Bancos. Su saldo no debe

ser muy alto ya que no es rentable mantener

una gran cantidad de dinero en efectivo en la

caja o en el banco donde no esta generando

rentabilidad alguna. Esto seria excepcional en

entidades financieras donde por razón de su

servicio se justifica obviamente los altos saldos

en estas.

A TENER EN CUENTA…

Deudores o cartera o cuentas por cobrar.

Representa una de las cuentas mas importantes para cualquier empresa y a la que por ello se le debe prestar mucha atencion.Esta cuenta representa las ventas de la empresa realizadas a crédito esto implica que la empresa no reciba el dinero por sus ventas y necesite efectivo para pagar ,gastos, costos o deudas.

ALGUNOS NIVELES DEL ANALISIS VERTICAL

Composición de la inversión

o 1ª Nivel de analisis:Participacion porcentual de

los activos corrientes VS activos no corrientes.

o 2ª Nivel de analisis:Participacion porcentual de

cada rubro, dentro del activo corriente y no

corriente.

o Otros niveles: Relaciones entre las partidas con

otros rubros de financiación o resultados.

ALGUNOS NIVELES DEL ANALISIS VERTICAL

Composición del financiamiento.

o 1ª Nivel de analisis:Proporcion del capital propio y

de terceros en la financiación total.

o 2ª Nivel de analisis:Informacion referida a la

estructura de endeudamiento a corto y largo

plazo.

o Otros niveles: Orientación de las fuentes de

financiacion,exposicion a la devaluacion,deudas

con garantías VS deudas sin garantías.

ALGUNOS NIVELES DEL ANALISIS VERTICAL

Composición de los resultados

o 1ª Nivel de analisis:Margen de ganancia bruta y netas sobre ventas.

o 2ª Nivel de analisis:Composicion porcentual del resultado neto, según su carácter de ordinario o extraordinario.

o Otros niveles: Proporción porcentual de las partidas del estado de resultados respecto de la venta.

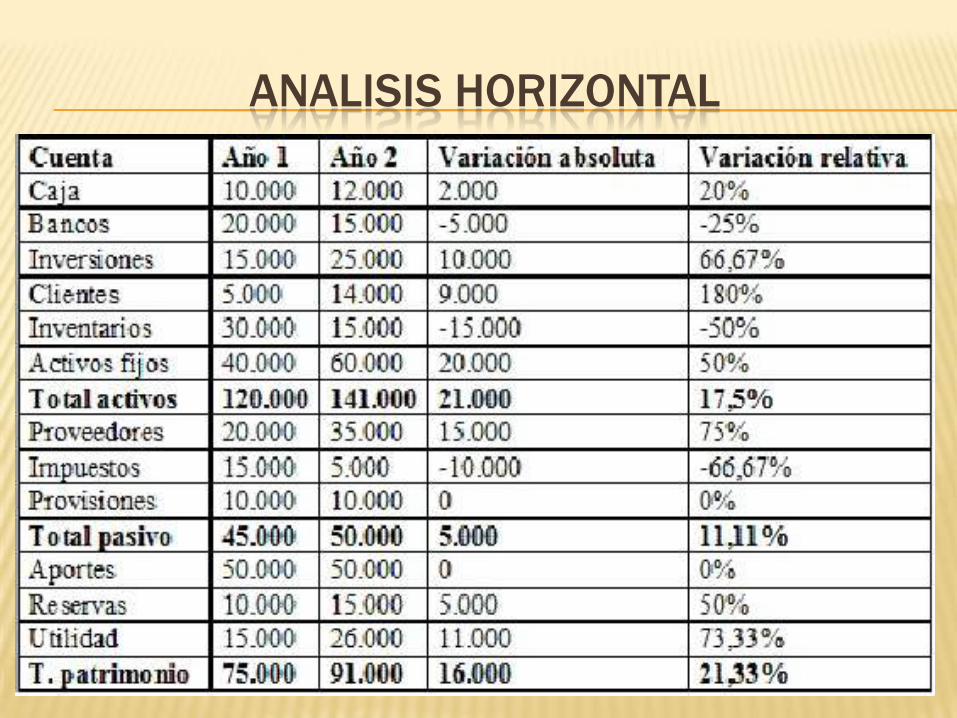

ANALISIS HORIZONTAL O METODO DE ESTADOS

COMPARATIVOS

Lo que se pretende es determinar las variaciones absolutas y/o relativas que haya sufrido cada partida de los estados financieros de un periodo respecto de otro.

Determina que tanto fue el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite establecer si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

CALCULOS NECESARIOS

Para determinar la variación absoluta (es decir en números),sufrida por cada partida o cuenta de un estado financiero de un periodo 2 con respecto a un periodo 1,se procede a determinar la diferencia del valor 2 – el valor 1.La formula bien podría ser P2-P1.

Si en el periodo 2 los activos son de $180.000 y en el periodo 1 de $120.000 entonces tenemos 180.000-120.000 = 60.000,entoces el activo en cuestión tuvo un aumento o variación de $60.000.

CALCULOS NECESARIOS

Para determinar la variación relativa(en porcentajes) de un periodo respecto de otro, se debe aplicar una regla de tres. En este caso se divide P2-P1,se le resta la unidad y este resultado se multiplica por 100 para convertirlo en porcentajes, la formula seria:

((P2/P1)-1)*100.

Siguiendo el ejemplo anterior el resultado seria((180.000/120.000)-1)*100=50%,quiere decir que el activo tuvo un incremento del 50% con respecto al periodo anterior.

ANALISIS HORIZONTAL

De todo lo anterior se puede concluir que para

efectuar análisis horizontal se requiere

disponer de estados financieros de diferentes

periodos para pode efectuar las

comparaciones necesarias que es lo que

precisamente busca el análisis horizontal.

AÑO 1 AÑO 2

ANALISIS HORIZONTAL

ANALISIS HORIZONTAL

Los valores obtenidos en el análisis horizontal,

pueden ser comparados con las metas de

crecimiento y desempeño fijadas por la

empresa ,para evaluar la eficiencia y eficacia

de la administración en la gestión de los

recursos, puesto que los resultados

económicos de una empresa son el resultados

de las decisiones administrativas que se hayan

tomado.

ANALISIS HORIZONTAL

La información aquí obtenida es de gran utilidad para realizar proyecciones y fijar nuevas metas, puesto que una vez identificadas las causas y consecuencias del comportamiento financiero de la empresa ,se debe proceder a mejorar los puntos o aspectos considerados debiles,se deben diseñar estrategias para aprovechar los puntos o aspectos fuertes y se deben tomar medidas para prevenir las consecuencias negativas que se puedan anticipar como producto del análisis realizado a los estados financieros.

NIVELES DE ANALISIS

Evolución de la inversión

1ª Nivel de analisis:Variacion experimentada

por el activo total y por sus componentes

principales (activos corrientes y no corrientes).

2ª Nivel de analisis:Evolucion experimentada

por cada componente del activo corriente y no

corriente.

NIVELES DE ANALISIS

Evolución del financiamiento

1ª Nivel de análisis Variación del patrimonio Neto y el pasivo.

2ª Nivel de analisis:Variacion de cada componente del pasivo.

Evolución de los resultados

1ª Nivel de analisis:Medir la evolución de los grandes rubros:Ventas,ganancia bruta, ganancia neta.

2ª y 3ª nivel de analisis:Se mide la evolución de resultados ordinarios y extraordinarios y la evolución de cada nivel de gasto.

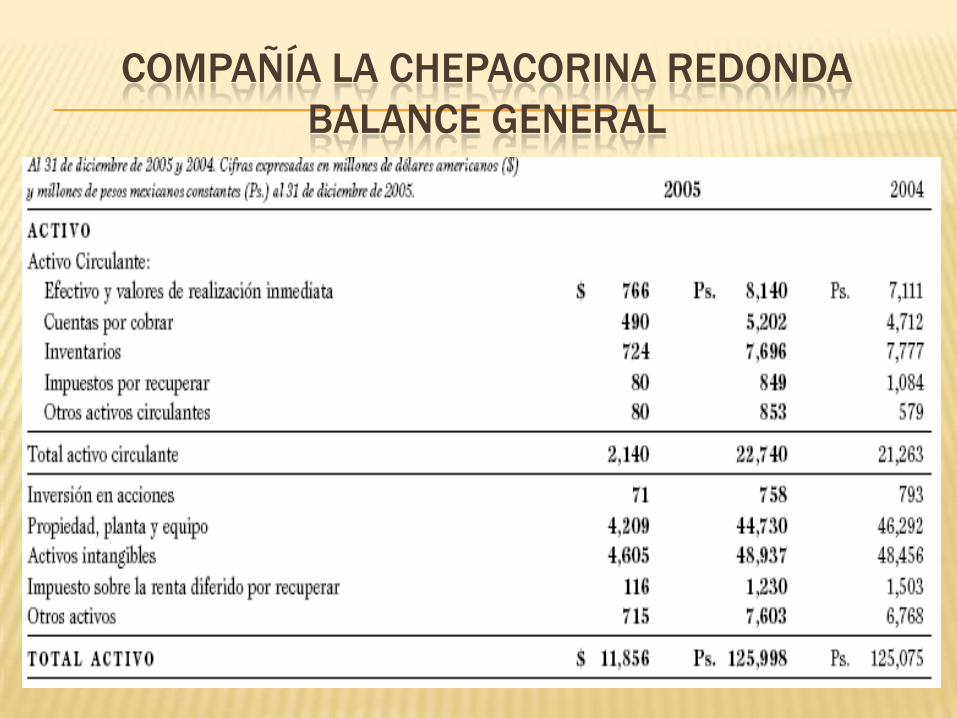

COMPAÑÍA LA CHEPACORINA REDONDA

BALANCE GENERAL

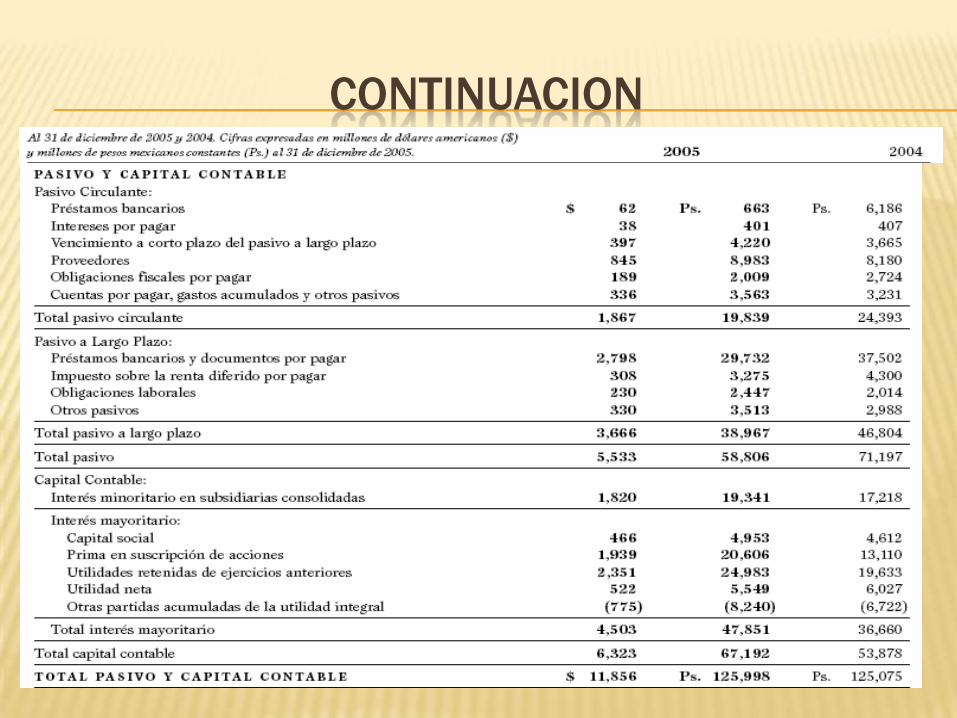

CONTINUACION

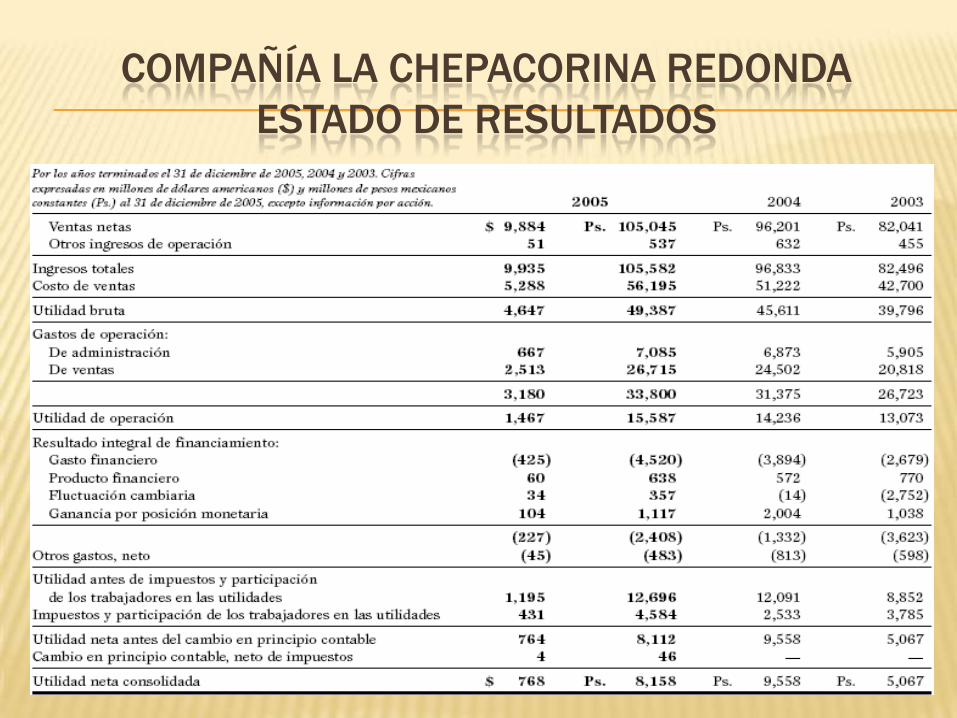

COMPAÑÍA LA CHEPACORINA REDONDA

ESTADO DE RESULTADOS