Embed Size (px)

Citation preview

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 1

LIC. HERNÁN DELGADILLO DORADO

UNIVERSIDAD MAYOR DE SAN SIMON

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA INGENIERIA FINANCIERA

INTEGRANTES: ORELLANA ALARCON DIEGO

SEJAS PARDO ROBERTO

MATRIA: ECONOMETRIA

DOCENTE: LIC. HERNÁN DELGADILLO DORADO

GRUPO: 07

FECHA: 08/07/2014

COCHABAMBA – BOLIVIA

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 2

LIC. HERNÁN DELGADILLO DORADO

Contenido 1. INTRODUCCIÓN .................................................................................................... 3

1.1. PLANTEAMIENTO DEL PROBLEMA .......................................................... 4

1.2. ANTECEDENTES ............................................................................................ 4

1.3. OBJETIVOS ...................................................................................................... 5

1.3.1. GENERAL ..................................................................................................... 5

1.3.2. ESPECIFICO ................................................................................................. 5

1.4. PROPÓSITO Y FUNDAMENTACIÓN ........................................................... 6

2. MÉTODO .................................................................................................................. 6

2.1. PARTICIPANTES O SUJETOS ........................................................................... 6

2.1.1. MODELO ECONOMÉTRICO .................................................................. 6

2.1.2. CLASIFICACIÓN DE LAS VARIABLES: .............................................. 6

2.2. INSTRUMENTOS O HERRAMIENTAS ............................................................ 6

2.2.1. ANALISIS DE LINEALIDAD .................................................................. 7

2.2.2. ANALISIS DE NORMALIDAD ..................................................................... 12

2.2.3. ANÁLISIS DE AUTOCORRELACION ................................................. 13

2.2.4. ANÁLISIS DE HETEROSCEDASTICIDAD ......................................... 15

2.2.5. ANALISIS DE MULTICOLINEALIDAD .............................................. 18

2.2.6. ANALISIS DE EXOGENEIDAD ............................................................ 22

2.3. PROCEDIMIENTO ......................................................................................... 24

3. RESULTADOS ...................................................................................................... 24

3.1. CUADROS, GRÁFICOS Y DATOS ............................................................. 24

4. REFERENCIAS ..................................................................................................... 27

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 3

LIC. HERNÁN DELGADILLO DORADO

1. INTRODUCCIÓN

El presente trabajo pretende enfocarse en el análisis econométrico de todos los

supuestos que debería cumplir un modelo, con los determinantes Gasto final del

consumo de los hogares, etc. (en miles de millones US$ a precios actuales) (Yt) del país

de Bolivia. Para lo cual se hará el análisis de serie de tiempos para el intervalo 1992-

2012.

Para este trabajo se tomaron fuentes de información primarias del webs del Banco

Mundial, para lo cual se tomó los datos de esa fuente confiable Gasto final del consumo

de los hogares, etc. (en miles de millones US$ a precios actuales) (Yt) de Bolivia,

Índice de precios al consumidor (2005 = 100) (X2) de Bolivia, PIB (en miles de

millones US$ a precios actuales) (X3)de Bolivia, Exportaciones de bienes y servicios

(en miles de millones US$ a precios actuales) (X4) de Bolivia.

El presente trabajo está divido en 4 partes:

La primera parte está los objetivos generales y específicos que se pretende

conseguir o demostrar con todo el análisis econométrico para el Gasto final del

consumo de los hogares, etc. (en miles de millones US$ a precios actuales) (Yt)

de Bolivia.

La Segunda Parte está compuesta por el marco teórico o consideraciones

teóricas

De los determinantes Gasto final del consumo de los hogares, etc. (en miles de

millones US$ a precios actuales) (Yt) como también, Índice de precios al

consumidor (2005 = 100) (X2), PIB (en miles de millones US$ a precios

actuales) (X3), Exportaciones de bienes y servicios (en miles de millones US$ a

precios actuales) (X4) de Bolivia.

La tercera parte se desarrollara los modelos Econométricos y se analizará todo

los distintos supuestos econométricos que deberían cumplirse para un modelo

lineal simple los cuales son: Linealidad, Normalidad, Autocorrelacion,

Heteroscedasticidad, Multicolinealidad, y Exogeneidad. Donde se mostrara con

gráficos.

La cuarta Parte se dará una conclusión de todo el análisis econométrico.

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 4

LIC. HERNÁN DELGADILLO DORADO

1.1.PLANTEAMIENTO DEL PROBLEMA

En el presente trabajo se trata de demostrar si existe o no existe linealidad entre el Gasto

final del consumo de los hogares, etc. (en miles de millones US$ a precios actuales) de

Bolivia, aplicando el modelo econométrico entre la Índice de precios al consumidor

(2005 = 100) como también PIB (en miles de millones US$ a precios actuales),

Exportaciones de bienes y servicios (en miles de millones US$ a precios actuales) de

Bolivia usando datos de los años 1992- 2012

1.2.ANTECEDENTES

El gasto de consumo final de los hogares (anteriormente, consumo privado) es el valor

de mercado de todos los bienes y servicios, incluidos los productos durables (tales como

autos, máquinas lavadoras y computadoras personales), comprados por los hogares.

Quedan excluidas las compras de viviendas, pero incluye la renta imputada de las

viviendas ocupadas por sus propietarios. También incluye los montos y aranceles

pagados a los gobiernos para obtener permisos y licencias. En este caso, el gasto de

consumo de los hogares incluye los gastos de las instituciones sin fines de lucro que

prestan servicios a los hogares, incluso cuando el país los informa por separado. Este

rubro también incluye cualquier discrepancia estadística en el uso de los recursos en

relación con la oferta de recursos, en relación con el índice de precios al consumidor

refleja las variaciones en el costo para el consumidor medio de adquirir una canasta de

bienes y servicios que puede ser fija o variable a intervalos determinados, por ejemplo

anualmente. Por lo general se utiliza la fórmula de Laspeyres. El índice de Laspeyres se

calcula mediante la siguiente fórmula:

siendo el índice de precios, y los precios y cantidades en el periodo inicial o

periodo base, y y los mismos en el periodo posterior que estemos analizando.

Se podría resumir de este modo:

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 5

LIC. HERNÁN DELGADILLO DORADO

El índice de Laspeyres sobrevalora sistemáticamente la inflación, mientras que el índice

de Paasche la infravalora. Un dato importante es que este índice se utiliza para calcular

el IPC (índice de precios del consumo).y también en relación con El PIB a precio de

comprador es la suma del valor agregado bruto de todos los productores residentes en la

economía más todo impuesto a los productos, menos todo subsidio no incluido en el

valor de los productos. Se calcula sin hacer deducciones por depreciación de bienes

manufacturados o por agotamiento y degradación de recursos naturales. Los datos se

expresan en moneda local a precios corrientes. Las cifras en dólares del PIB se

obtuvieron convirtiendo el valor en moneda local utilizando los tipos de cambio

oficiales de un único año. Para algunos países donde el tipo de cambio oficial no refleja

el tipo efectivamente aplicado a las transacciones en divisas, se utiliza un factor de

conversión alternativo. Y de la misma forma en relación con las exportaciones de bienes

y servicios representan el valor de todos los bienes y demás servicios de mercado

prestados al resto del mundo. Incluyen el valor de las mercaderías, fletes, seguros,

transporte, viajes, regalías, tarifas de licencia y otros servicios tales como los relativos a

las comunicaciones, la construcción, los servicios financieros, los informativos, los

empresariales, los personales y los del Gobierno. Excluyen la remuneración de los

empleados y los ingresos por inversiones (anteriormente denominados servicios de los

factores), como también los pagos de transferencias

1.3.OBJETIVOS

1.3.1. GENERAL

El objetivo general del presente trabajo es el de realizar un análisis econométrico con el

fin de que se cumplan todos los supuestos econométricos, de tal manera poder conocer

los parámetros estimados eran mejores para el modelo.

1.3.2. ESPECIFICO

El objetivo específico del trabajo es el de ver si se cumple o no cumple, sobre el Gasto

final del consumo de los hogares, etc., para lo cual se utilizara el análisis econométrico.

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 6

LIC. HERNÁN DELGADILLO DORADO

1.4.PROPÓSITO Y FUNDAMENTACIÓN

La metodología que se utilizara en este análisis se basa en la Teoría Económica y en el

conocimiento de la situación que se tiene sobre el Gasto final del consumo de los

hogares, etc. (en miles de millones US$ a precios actuales) de Bolivia.

2. MÉTODO

2.1.PARTICIPANTES O SUJETOS

2.1.1. MODELO ECONOMÉTRICO

,4,3,2 tttt XXXfY

tttttttt UXXXY 4433221 Dónde:

tY = Gasto final del consumo de los hogares, etc. (en miles de millones US$ a precios actuales)

,2tX Índice de precios al consumidor (2005 = 100)

,3tX PIB (en miles de millones US$ a precios actuales)

tX 4 Exportaciones de bienes y servicios (en miles de millones US$ a precios actuales)

2.1.2. CLASIFICACIÓN DE LAS VARIABLES:

Variables:

Endógena (Yt)

Predeterminadas: Exógenas (X2, X3, X4)

Estocástica (U)

Parámetros ( , 1, 2,...)

2.2.INSTRUMENTOS O HERRAMIENTAS

El análisis de linealidad es la esperanza condicional de Yt es una función lineal de X2t,

X3t, X4t gráficamente es una recta y los puntos del Gasto final del consumo de los

hogares, etc. En función de Índice de precios al consumidor (2005 = 100), PIB (en miles

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 7

LIC. HERNÁN DELGADILLO DORADO

de millones US$ a precios actuales), Exportaciones de bienes y servicios (en miles de

millones US$ a precios actuales).

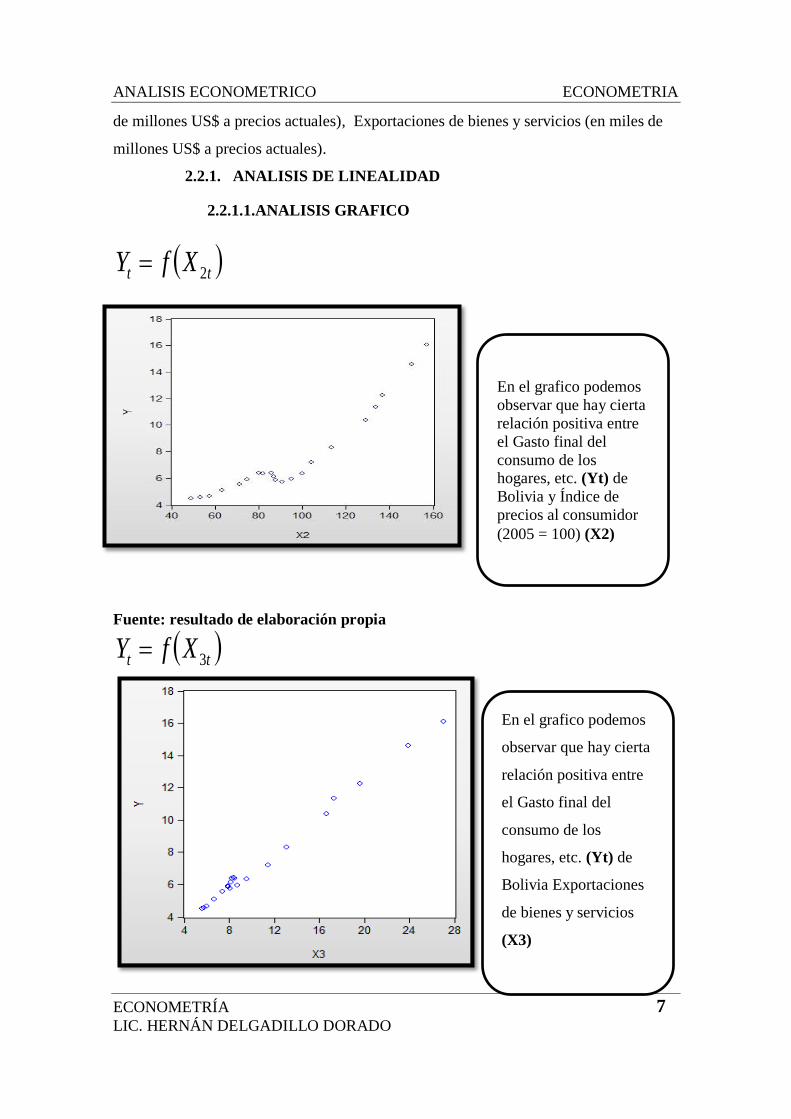

2.2.1. ANALISIS DE LINEALIDAD

2.2.1.1.ANALISIS GRAFICO

tt XfY 2

Fuente: resultado de elaboración propia

tt XfY 3

En el grafico podemos

observar que hay cierta

relación positiva entre

el Gasto final del

consumo de los hogares, etc. (Yt) de

Bolivia y Índice de

precios al consumidor

(2005 = 100) (X2)

En el grafico podemos

observar que hay cierta

relación positiva entre

el Gasto final del

consumo de los

hogares, etc. (Yt) de

Bolivia Exportaciones

de bienes y servicios

(X3)

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 8

LIC. HERNÁN DELGADILLO DORADO

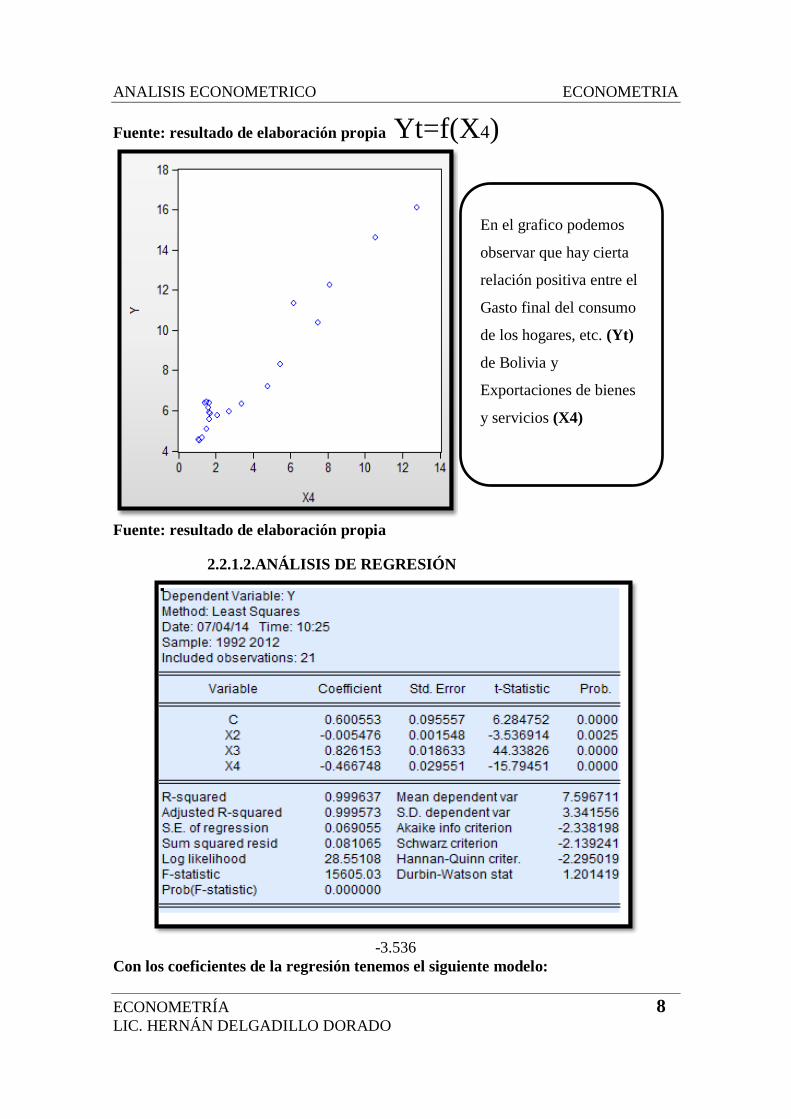

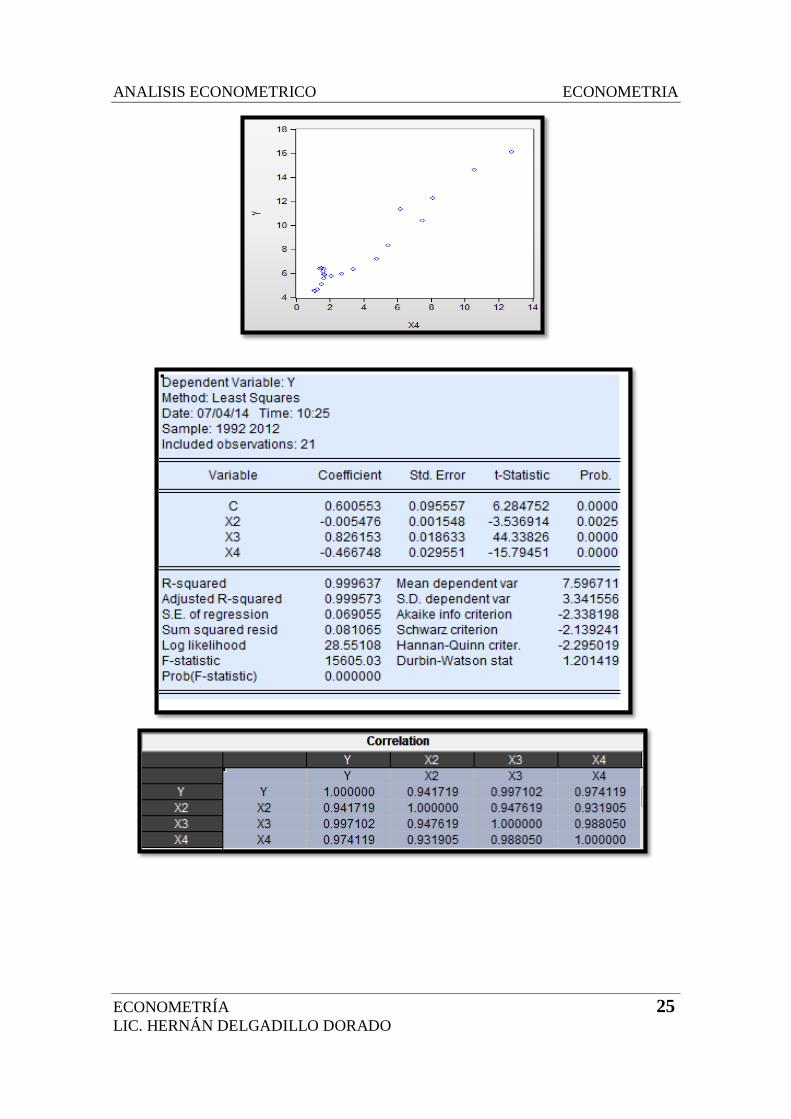

Fuente: resultado de elaboración propia Yt=f(X4)

Fuente: resultado de elaboración propia

2.2.1.2.ANÁLISIS DE REGRESIÓN

-3.536

Con los coeficientes de la regresión tenemos el siguiente modelo:

En el grafico podemos

observar que hay cierta

relación positiva entre el

Gasto final del consumo

de los hogares, etc. (Yt)

de Bolivia y

Exportaciones de bienes

y servicios (X4)

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 9

LIC. HERNÁN DELGADILLO DORADO

INTERPRETACION DE LOS COEFICIENTES ESTIMADOS

Independientemente de lo que pase en las otras variables el Gasto final del consumo de

los hogares, etc. (en miles de millones US$ a precios actuales) de Bolivia. (Yt) será al

menos 0.6 mil millones de $us a precios actuales.

Si la variable X2 Índice de precios al consumidor (IPC) aumenta en un, entonces la

variable Y Gasto final del consumo de los hogares, etc. Disminuirá en 0.005 mil

millones de $us a precios actuales. Manteniendo constante la variable X3 y X4.

(CeterisParibus).

Si la variable X3(PIB (en miles de millones US$ a precios actuales)) aumenta en mil

millones de $us a precios actuales, entonces la variable Y Gasto final del consumo de los

hogares, etc. tendria que aumentar aproximadamente en 83millones de $us a precios

actuales. Manteniendo constante la variable X2 y X4 (CeterisParibus).

Si la variable X4(Exportaciones de bienes y servicios (en miles de millones US$ a

precios actuales)) aumenta en miles de millones US$ a precios actuales, entonces la

variable Y (Consumo de los Hogares) disminuirá en aproximadamente 0.466 005 mil

millones de $us a precios actuales. Manteniendo constante la variable X3 y X4

(CeterisParibus). INTERPRETACION DEL COEFICIENTE DE DETERMINACION

Las variaciones de la variable Y (Gasto final del consumo de los hogares, etc) esta

explicada en un 100% por las variaciones en las variables X2, X3, X4; Un coeficiente de

Determinación de 100% es una buena medida para cualquier modelo.

PRUEBAS DE HIPOTESIS NULA

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 10

LIC. HERNÁN DELGADILLO DORADO

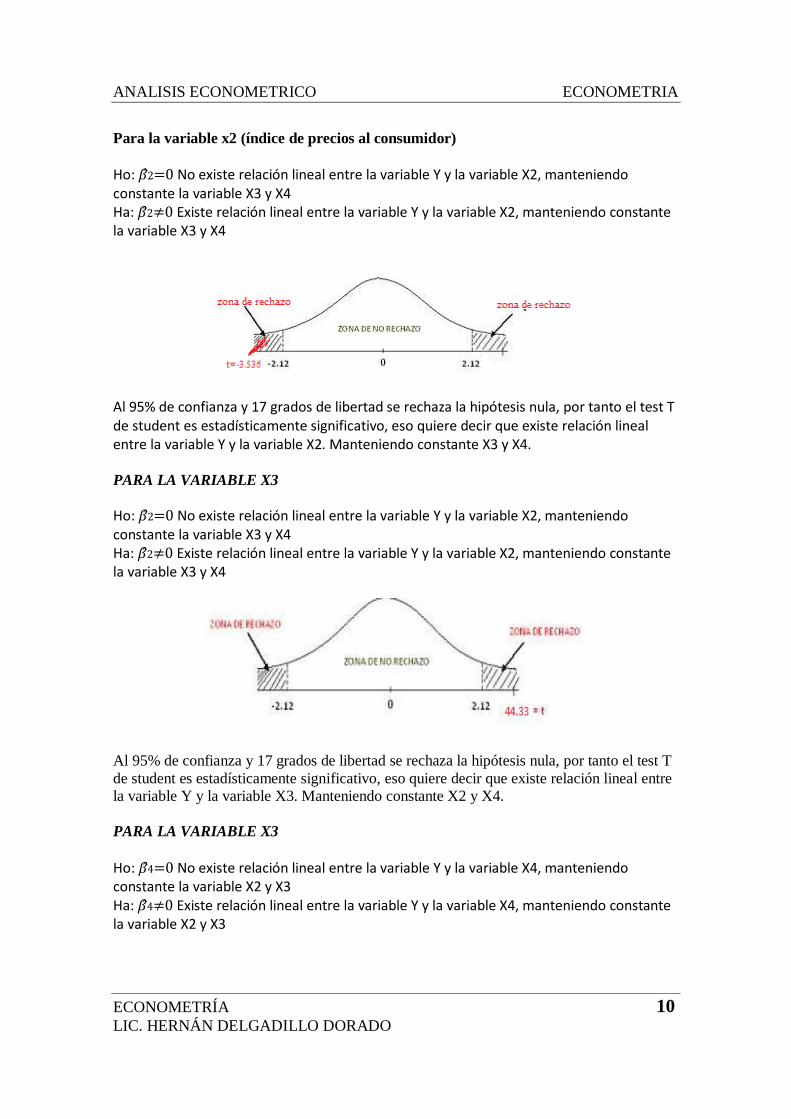

Para la variable x2 (índice de precios al consumidor)

Ho: 𝛽̂ 2=0 No existe relación lineal entre la variable Y y la variable X2, manteniendo constante la variable X3 y X4 Ha: 𝛽̂ 2≠0 Existe relación lineal entre la variable Y y la variable X2, manteniendo constante la variable X3 y X4

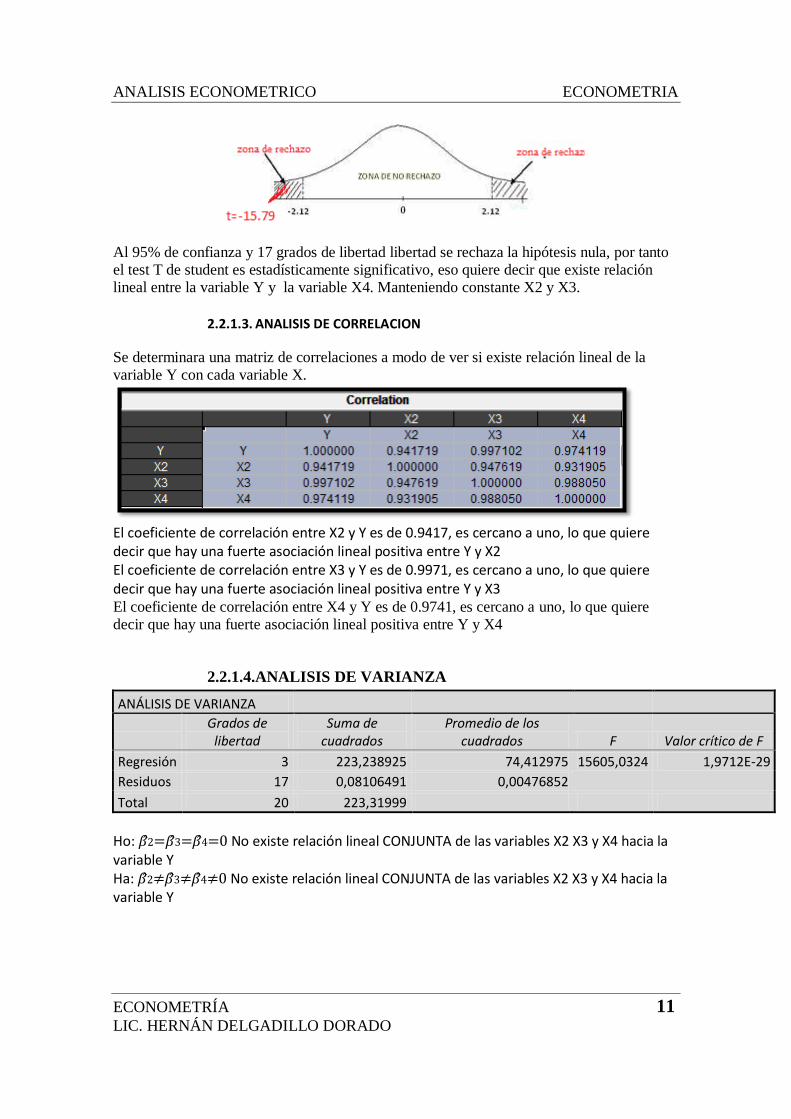

Al 95% de confianza y 17 grados de libertad se rechaza la hipótesis nula, por tanto el test T de student es estadísticamente significativo, eso quiere decir que existe relación lineal entre la variable Y y la variable X2. Manteniendo constante X3 y X4.

PARA LA VARIABLE X3

Ho: 𝛽̂ 2=0 No existe relación lineal entre la variable Y y la variable X2, manteniendo constante la variable X3 y X4 Ha: 𝛽̂ 2≠0 Existe relación lineal entre la variable Y y la variable X2, manteniendo constante la variable X3 y X4

Al 95% de confianza y 17 grados de libertad se rechaza la hipótesis nula, por tanto el test T

de student es estadísticamente significativo, eso quiere decir que existe relación lineal entre

la variable Y y la variable X3. Manteniendo constante X2 y X4.

PARA LA VARIABLE X3 Ho: 𝛽̂ 4=0 No existe relación lineal entre la variable Y y la variable X4, manteniendo constante la variable X2 y X3 Ha: 𝛽̂ 4≠0 Existe relación lineal entre la variable Y y la variable X4, manteniendo constante la variable X2 y X3

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 11

LIC. HERNÁN DELGADILLO DORADO

Al 95% de confianza y 17 grados de libertad libertad se rechaza la hipótesis nula, por tanto

el test T de student es estadísticamente significativo, eso quiere decir que existe relación

lineal entre la variable Y y la variable X4. Manteniendo constante X2 y X3.

2.2.1.3. ANALISIS DE CORRELACION

Se determinara una matriz de correlaciones a modo de ver si existe relación lineal de la

variable Y con cada variable X.

El coeficiente de correlación entre X2 y Y es de 0.9417, es cercano a uno, lo que quiere decir que hay una fuerte asociación lineal positiva entre Y y X2 El coeficiente de correlación entre X3 y Y es de 0.9971, es cercano a uno, lo que quiere decir que hay una fuerte asociación lineal positiva entre Y y X3 El coeficiente de correlación entre X4 y Y es de 0.9741, es cercano a uno, lo que quiere

decir que hay una fuerte asociación lineal positiva entre Y y X4

2.2.1.4.ANALISIS DE VARIANZA

ANÁLISIS DE VARIANZA

Grados de

libertad Suma de

cuadrados Promedio de los

cuadrados F Valor crítico de F

Regresión 3 223,238925 74,412975 15605,0324 1,9712E-29

Residuos 17 0,08106491 0,00476852 Total 20 223,31999

Ho: 𝛽̂ 2=𝛽̂ 3=𝛽̂ 4=0 No existe relación lineal CONJUNTA de las variables X2 X3 y X4 hacia la variable Y Ha: 𝛽̂ 2≠𝛽̂ 3≠𝛽̂ 4≠0 No existe relación lineal CONJUNTA de las variables X2 X3 y X4 hacia la variable Y

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 12

LIC. HERNÁN DELGADILLO DORADO

Al 95% de confianza, 3 grados de libertad en el numerador y 17 grados de libertad en el

denominador se rechaza la hipótesis nula, por tanto el test F de Fischer es estadísticamente

significativo, eso quiere decir que existe relación lineal conjunta entre la variable Y y la

variables X2, X3 y X4.

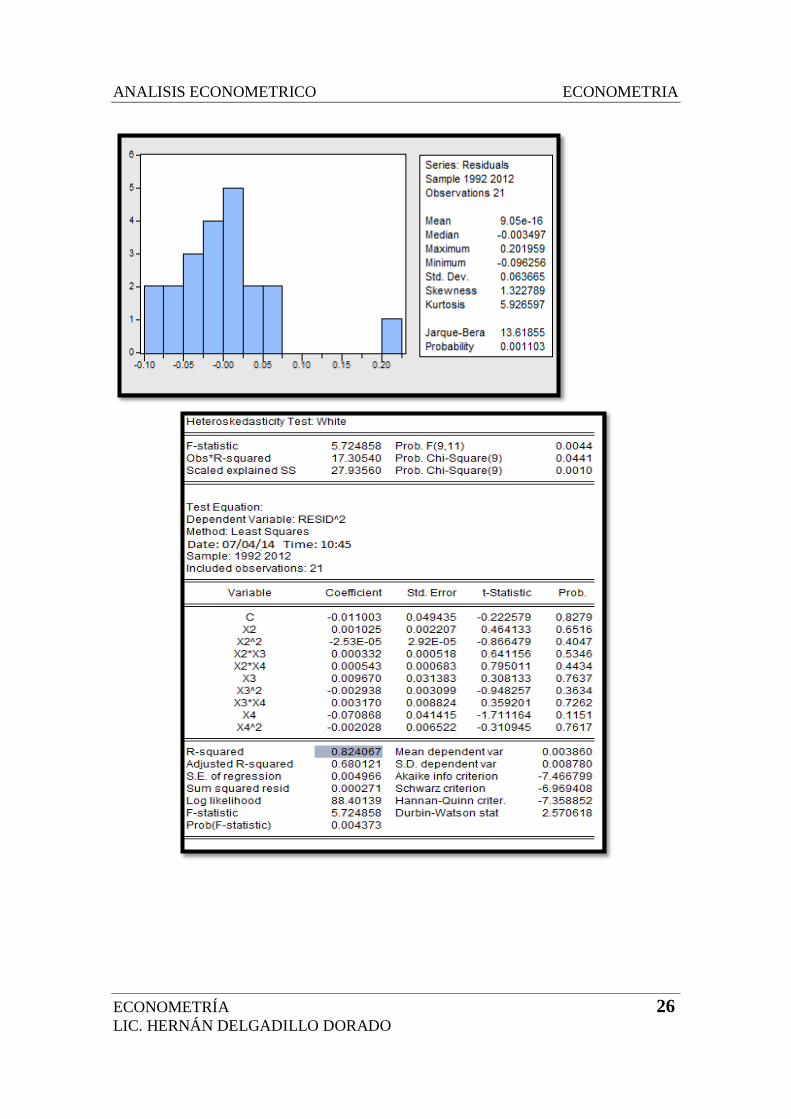

2.2.2. ANALISIS DE NORMALIDAD

Promedio Esperado de U, es cero

EUt 0

HISTOGRAMA PRUEBA JARQUE-BERA Para realizar esta prueba se analiza solo el test Jarque-Bera y se observa si cae en zona de rechazo o aceptación.

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 13

LIC. HERNÁN DELGADILLO DORADO

Ho: (𝑢)=0Los residuos están distribuidos normalmente (NORMALIDAD) Ha: (𝑢)≠0Los residuos no están distribuidos normalmente (NO NORMALIDAD)

El test Jarque-Bera tiene una probabilidad de 0.0011 por tanto no es estadísticamente

significativo, es decir se Acepta la hipótesis nula de que los residuos se distribuyen de una

manera normal, eso quiere decir que en el modelo estimado se cumple el SUPUESTO

ECONOMETRICO DE NORMALIDAD

2.2.3. ANÁLISIS DE AUTOCORRELACION

EUt ,Ut 10

En el grafico anterior se realiza un grafico de dispersión de el termino estocástico (u) y su

respectivo rezago (u_1), si no existieran 2 puntos atípicos señalados en el grafico existiría

una clara relación positiva entre las variables, por tanto seria mas que suficiente afirmar que

en el modelo existe el problema de AUTOCORRELACION

REGRESION

En este apartado se realizara una regresión del residuo en función de su rezago, para ver si

es estadísticamente significativa la relación lineal entre estas 2 variables

𝒖𝒕=𝒇(𝒖𝒕−𝟏)

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 14

LIC. HERNÁN DELGADILLO DORADO

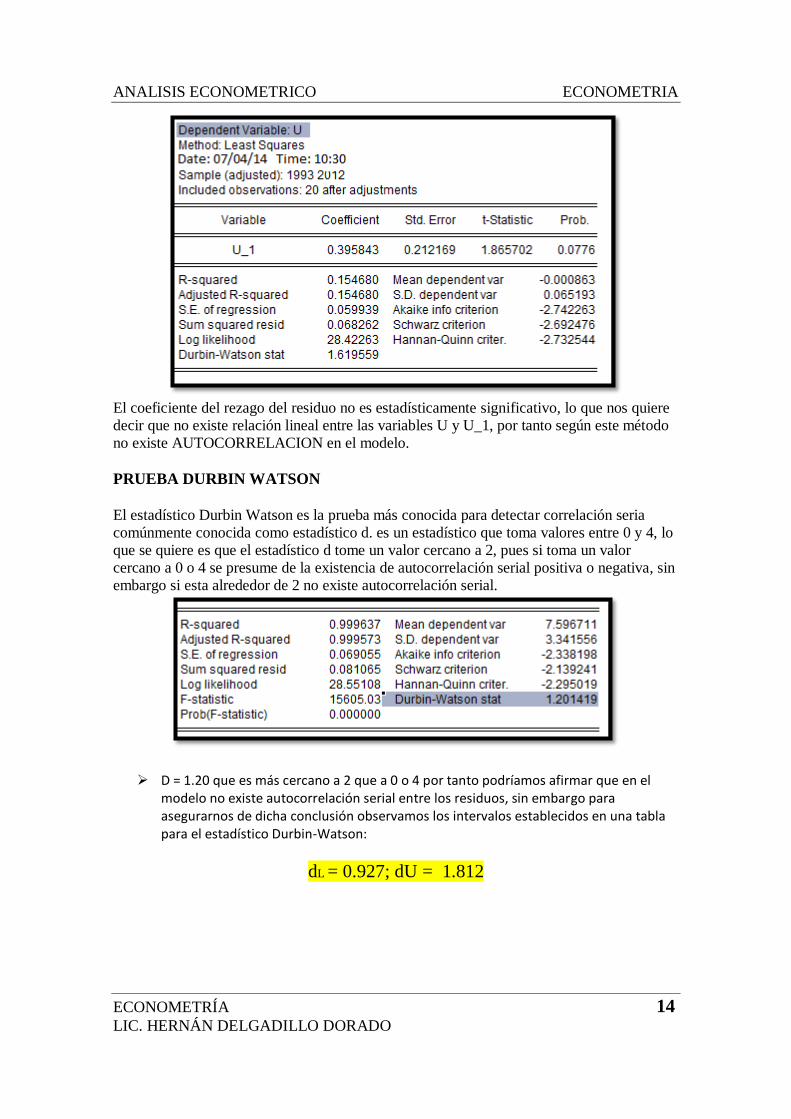

El coeficiente del rezago del residuo no es estadísticamente significativo, lo que nos quiere

decir que no existe relación lineal entre las variables U y U_1, por tanto según este método

no existe AUTOCORRELACION en el modelo.

PRUEBA DURBIN WATSON

El estadístico Durbin Watson es la prueba más conocida para detectar correlación seria

comúnmente conocida como estadístico d. es un estadístico que toma valores entre 0 y 4, lo

que se quiere es que el estadístico d tome un valor cercano a 2, pues si toma un valor

cercano a 0 o 4 se presume de la existencia de autocorrelación serial positiva o negativa, sin

embargo si esta alrededor de 2 no existe autocorrelación serial.

D = 1.20 que es más cercano a 2 que a 0 o 4 por tanto podríamos afirmar que en el modelo no existe autocorrelación serial entre los residuos, sin embargo para asegurarnos de dicha conclusión observamos los intervalos establecidos en una tabla para el estadístico Durbin-Watson:

dL = 0.927; dU = 1.812

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 15

LIC. HERNÁN DELGADILLO DORADO

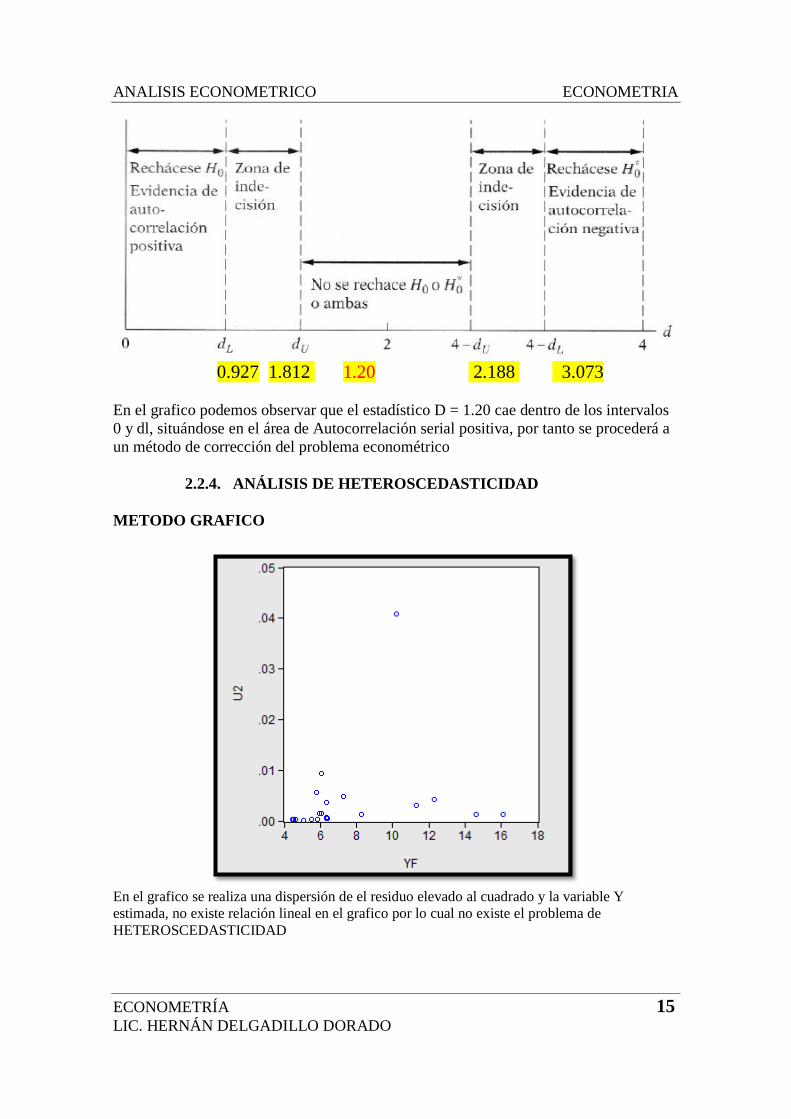

0.927 1.812 1.20 2.188 3.073

En el grafico podemos observar que el estadístico D = 1.20 cae dentro de los intervalos

0 y dl, situándose en el área de Autocorrelación serial positiva, por tanto se procederá a

un método de corrección del problema econométrico

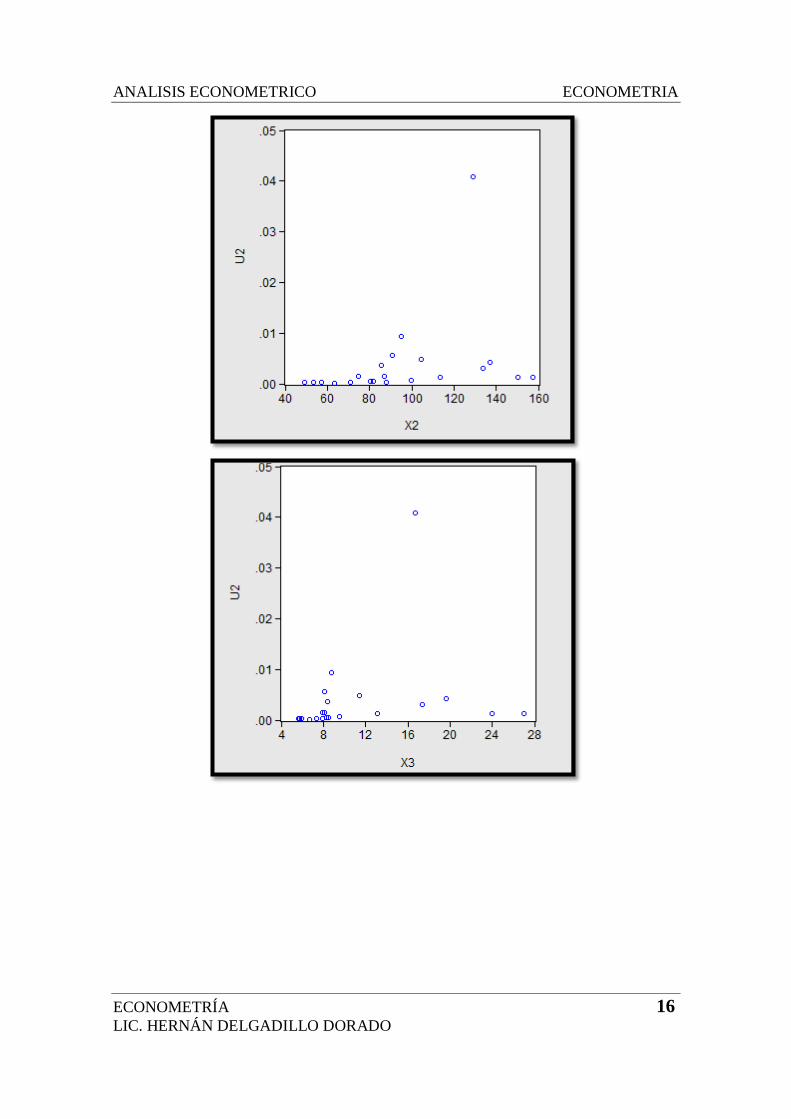

2.2.4. ANÁLISIS DE HETEROSCEDASTICIDAD

METODO GRAFICO

En el grafico se realiza una dispersión de el residuo elevado al cuadrado y la variable Y

estimada, no existe relación lineal en el grafico por lo cual no existe el problema de

HETEROSCEDASTICIDAD

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 16

LIC. HERNÁN DELGADILLO DORADO

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 17

LIC. HERNÁN DELGADILLO DORADO

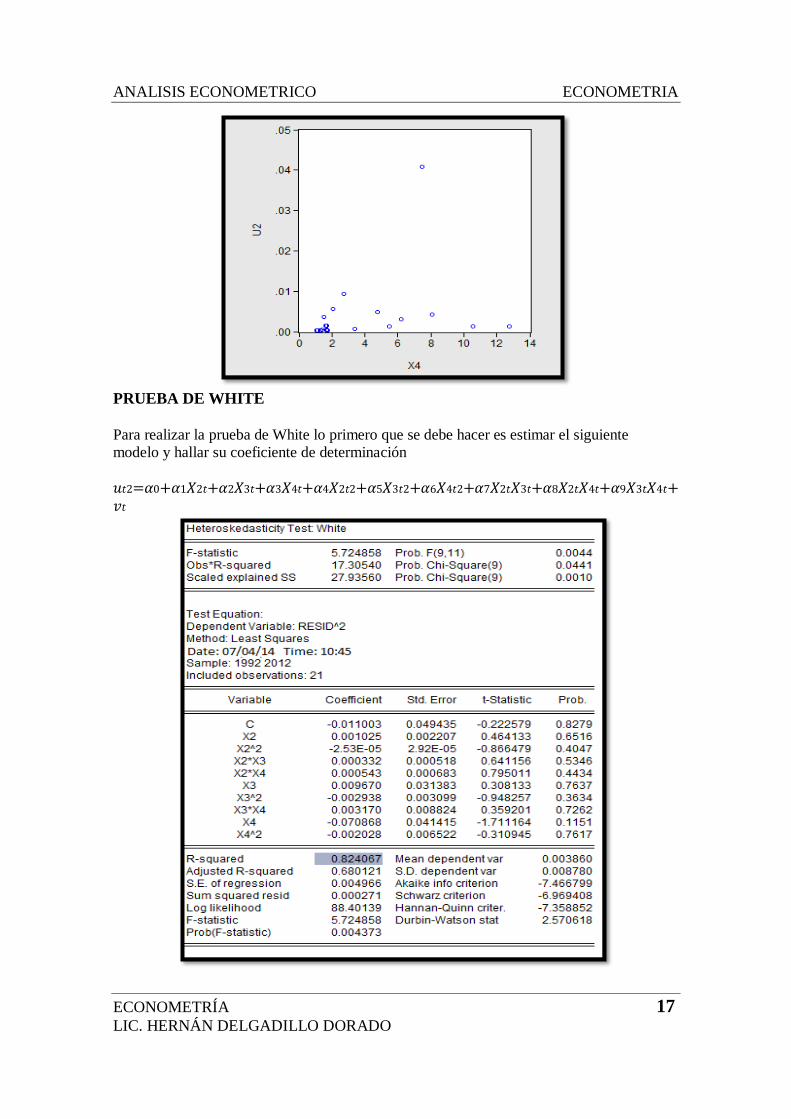

PRUEBA DE WHITE

Para realizar la prueba de White lo primero que se debe hacer es estimar el siguiente

modelo y hallar su coeficiente de determinación

𝑢𝑡2=𝛼0+𝛼1𝑋2𝑡+𝛼2𝑋3𝑡+𝛼3𝑋4𝑡+𝛼4𝑋2𝑡2+𝛼5𝑋3𝑡2+𝛼6𝑋4𝑡2+𝛼7𝑋2𝑡𝑋3𝑡+𝛼8𝑋2𝑡𝑋4𝑡+𝛼9𝑋3𝑡𝑋4𝑡+𝑣𝑡

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 18

LIC. HERNÁN DELGADILLO DORADO

𝑅2=0.824067 → 𝑛𝑅2=17.31≈ 𝝌𝟐

𝑛=21 n*R2 es igual a 18.26 que tiene asintóticamente una distribución ji cuadrada con 9 grados

de libertad.

2.2.5. ANALISIS DE MULTICOLINEALIDAD

El problema de multicolinealidad consiste en la correlacion de las variables

predeterminadas, si estas están correlacionadas pueden provocar estimaciones poco

precisas.

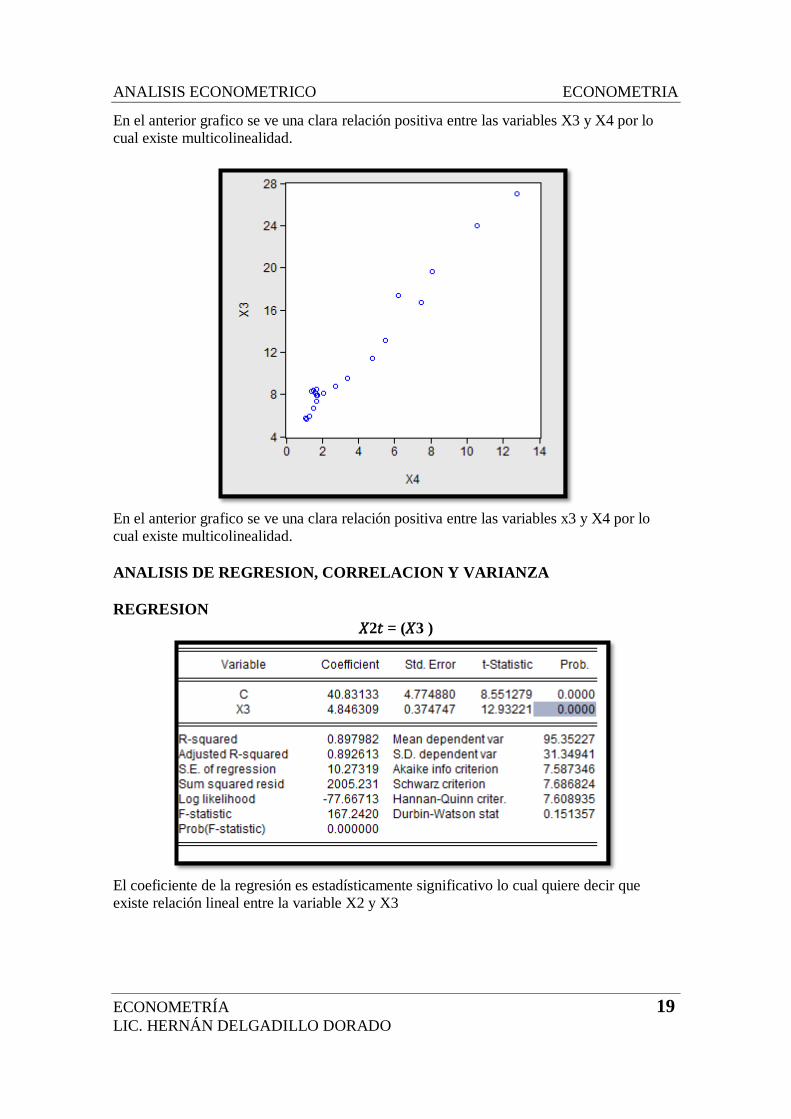

METODO GRAFICO

En el anterior grafico se ve una clara relación positiva entre las variables X2 y X3 por lo

cual existe multicolinealidad.

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 19

LIC. HERNÁN DELGADILLO DORADO

En el anterior grafico se ve una clara relación positiva entre las variables X3 y X4 por lo

cual existe multicolinealidad.

En el anterior grafico se ve una clara relación positiva entre las variables x3 y X4 por lo

cual existe multicolinealidad.

ANALISIS DE REGRESION, CORRELACION Y VARIANZA

REGRESION

𝑋2𝑡 = (𝑋3 )

El coeficiente de la regresión es estadísticamente significativo lo cual quiere decir que

existe relación lineal entre la variable X2 y X3

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 20

LIC. HERNÁN DELGADILLO DORADO

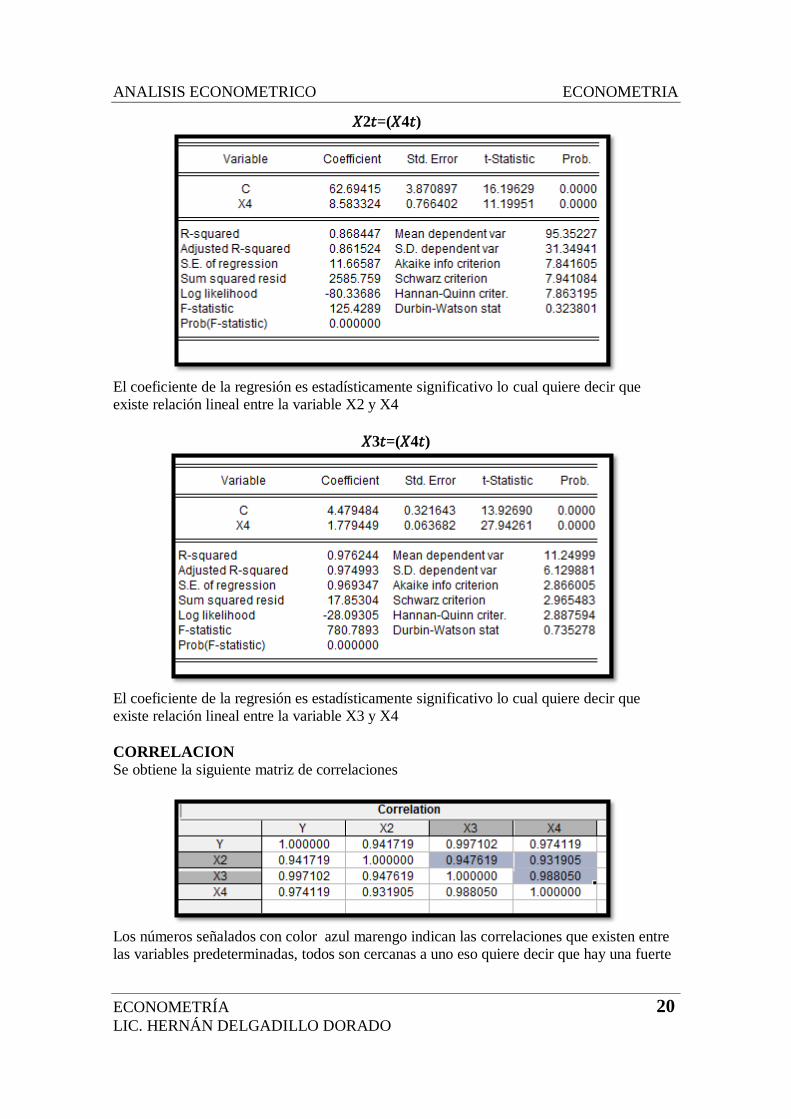

𝑋2𝑡=(𝑋4𝑡)

El coeficiente de la regresión es estadísticamente significativo lo cual quiere decir que

existe relación lineal entre la variable X2 y X4

𝑋3𝑡=(𝑋4𝑡)

El coeficiente de la regresión es estadísticamente significativo lo cual quiere decir que

existe relación lineal entre la variable X3 y X4

CORRELACION Se obtiene la siguiente matriz de correlaciones

Los números señalados con color azul marengo indican las correlaciones que existen entre

las variables predeterminadas, todos son cercanas a uno eso quiere decir que hay una fuerte

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 21

LIC. HERNÁN DELGADILLO DORADO

asociación lineal positiva entre todas las variables predeterminadas, por tanto en el modelo

estimado existe MULTICOLINEALIDAD.

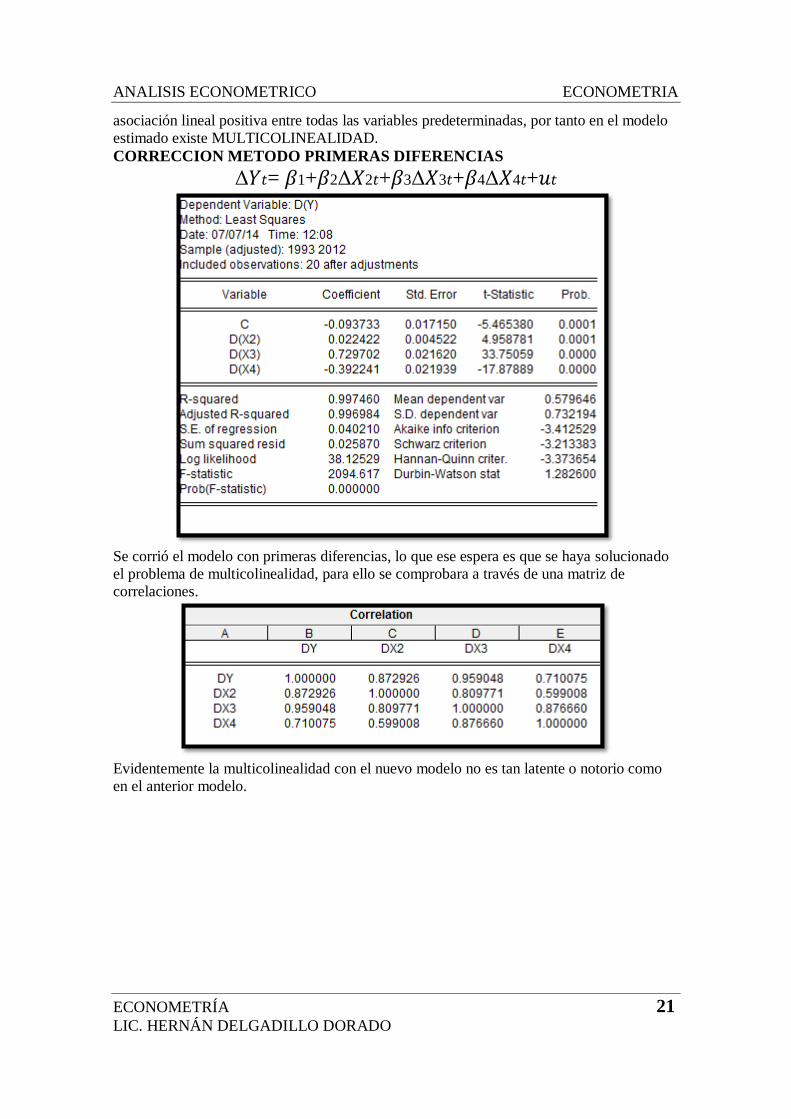

CORRECCION METODO PRIMERAS DIFERENCIAS

Δ𝑌𝑡= 𝛽̂1+𝛽̂2Δ𝑋2𝑡+𝛽̂3Δ𝑋3𝑡+𝛽̂4Δ𝑋4𝑡+𝑢𝑡

Se corrió el modelo con primeras diferencias, lo que ese espera es que se haya solucionado

el problema de multicolinealidad, para ello se comprobara a través de una matriz de

correlaciones.

Evidentemente la multicolinealidad con el nuevo modelo no es tan latente o notorio como

en el anterior modelo.

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 22

LIC. HERNÁN DELGADILLO DORADO

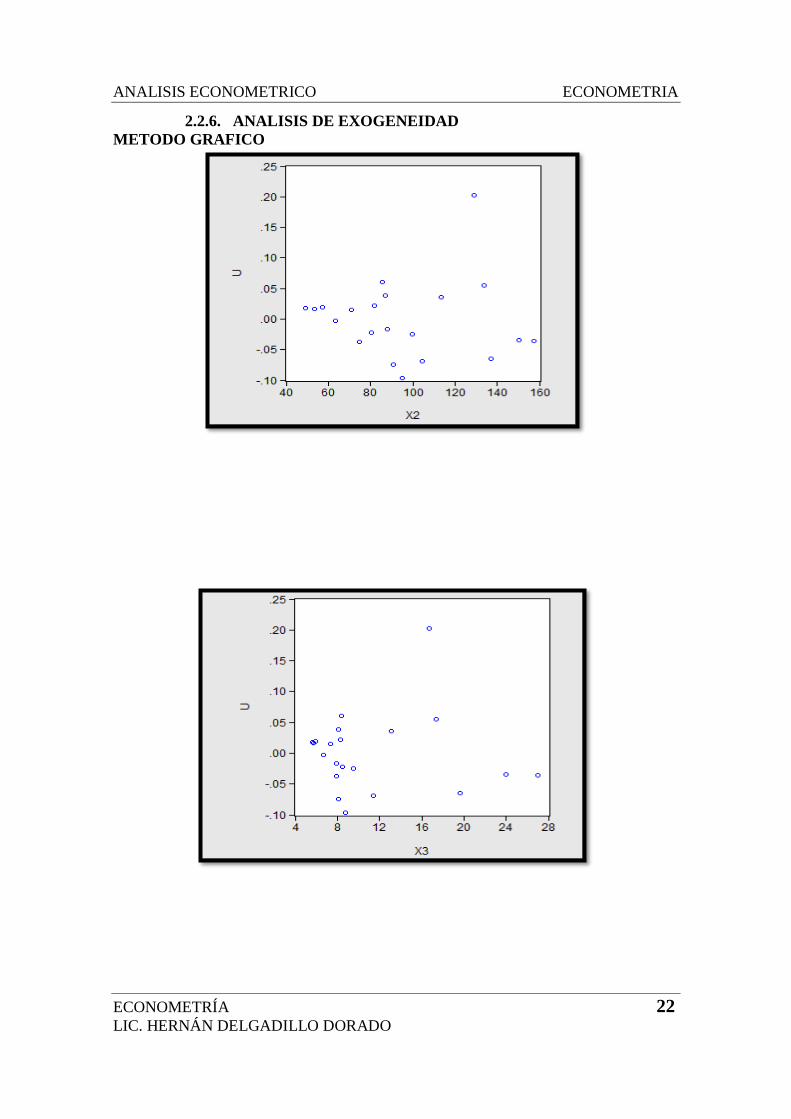

2.2.6. ANALISIS DE EXOGENEIDAD

METODO GRAFICO

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 23

LIC. HERNÁN DELGADILLO DORADO

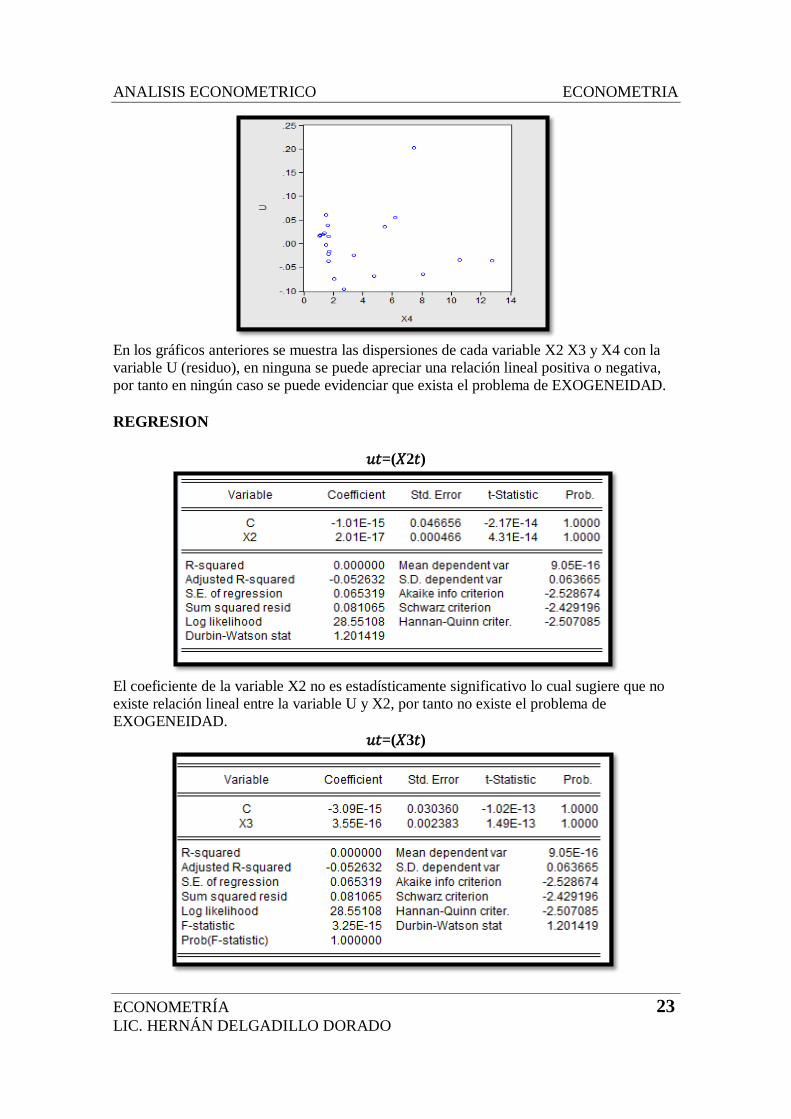

En los gráficos anteriores se muestra las dispersiones de cada variable X2 X3 y X4 con la

variable U (residuo), en ninguna se puede apreciar una relación lineal positiva o negativa,

por tanto en ningún caso se puede evidenciar que exista el problema de EXOGENEIDAD.

REGRESION

𝑢𝑡=(𝑋2𝑡)

El coeficiente de la variable X2 no es estadísticamente significativo lo cual sugiere que no

existe relación lineal entre la variable U y X2, por tanto no existe el problema de

EXOGENEIDAD.

𝑢𝑡=(𝑋3𝑡)

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 24

LIC. HERNÁN DELGADILLO DORADO

El coeficiente de la variable X3 no es estadísticamente significativo lo cual sugiere que no

existe relación lineal entre la variable U y X3, por tanto no existe el problema de

EXOGENEIDAD.

𝑢𝑡=(𝑋4𝑡)

El coeficiente de la variable X3 no es estadísticamente significativo lo cual sugiere que no

existe relación lineal entre la variable U y X3, por tanto no existe el problema de

EXOGENEIDAD.

2.3.PROCEDIMIENTO

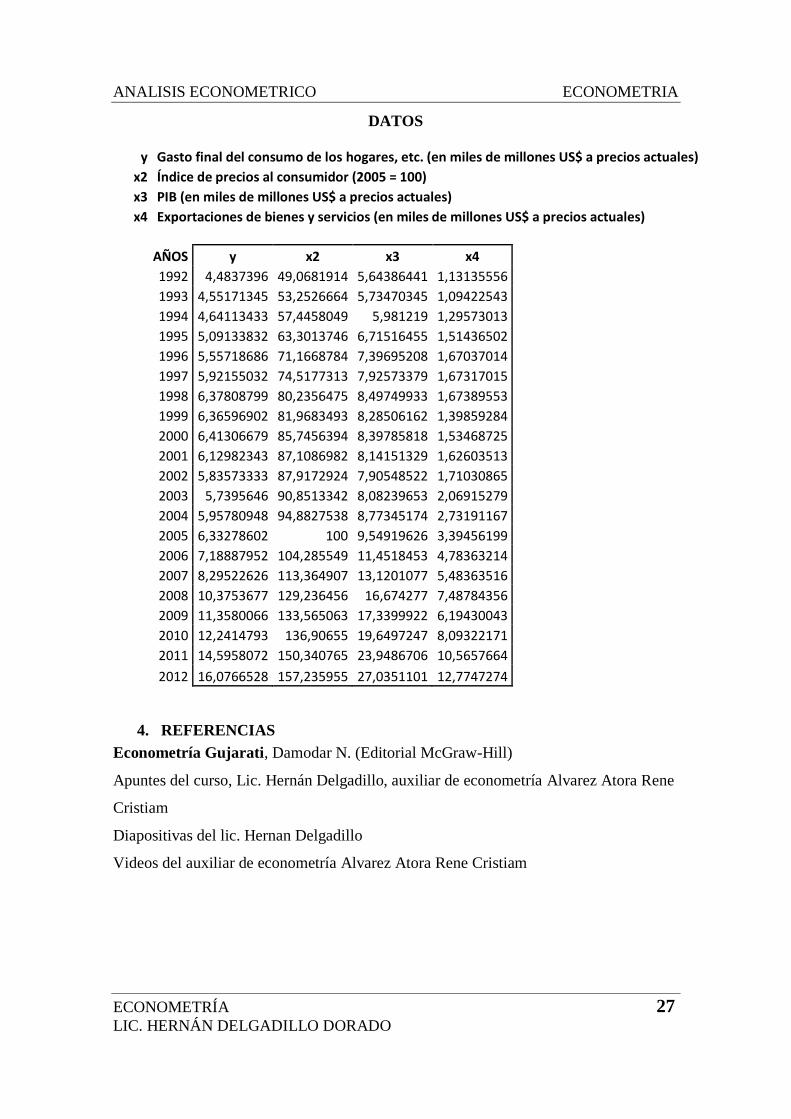

Los datos obtenidos son información primarias del webs del Banco Mundial,

procesados en e-views para la obtención de diferentes datos en cuadros y gráficos para

luego su respectivo análisis Econométrico.

3. RESULTADOS

3.1.CUADROS, GRÁFICOS Y DATOS

CUADROS GRAFICOS

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 25

LIC. HERNÁN DELGADILLO DORADO

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 26

LIC. HERNÁN DELGADILLO DORADO

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 27

LIC. HERNÁN DELGADILLO DORADO

DATOS

y Gasto final del consumo de los hogares, etc. (en miles de millones US$ a precios actuales)

x2 Índice de precios al consumidor (2005 = 100) x3 PIB (en miles de millones US$ a precios actuales) x4 Exportaciones de bienes y servicios (en miles de millones US$ a precios actuales)

AÑOS y x2 x3 x4

1992 4,4837396 49,0681914 5,64386441 1,13135556

1993 4,55171345 53,2526664 5,73470345 1,09422543

1994 4,64113433 57,4458049 5,981219 1,29573013

1995 5,09133832 63,3013746 6,71516455 1,51436502

1996 5,55718686 71,1668784 7,39695208 1,67037014

1997 5,92155032 74,5177313 7,92573379 1,67317015

1998 6,37808799 80,2356475 8,49749933 1,67389553

1999 6,36596902 81,9683493 8,28506162 1,39859284

2000 6,41306679 85,7456394 8,39785818 1,53468725

2001 6,12982343 87,1086982 8,14151329 1,62603513

2002 5,83573333 87,9172924 7,90548522 1,71030865

2003 5,7395646 90,8513342 8,08239653 2,06915279

2004 5,95780948 94,8827538 8,77345174 2,73191167

2005 6,33278602 100 9,54919626 3,39456199

2006 7,18887952 104,285549 11,4518453 4,78363214

2007 8,29522626 113,364907 13,1201077 5,48363516

2008 10,3753677 129,236456 16,674277 7,48784356

2009 11,3580066 133,565063 17,3399922 6,19430043

2010 12,2414793 136,90655 19,6497247 8,09322171

2011 14,5958072 150,340765 23,9486706 10,5657664

2012 16,0766528 157,235955 27,0351101 12,7747274

4. REFERENCIAS

Econometría Gujarati, Damodar N. (Editorial McGraw-Hill)

Apuntes del curso, Lic. Hernán Delgadillo, auxiliar de econometría Alvarez Atora Rene

Cristiam

Diapositivas del lic. Hernan Delgadillo

Videos del auxiliar de econometría Alvarez Atora Rene Cristiam

ANALISIS ECONOMETRICO ECONOMETRIA

ECONOMETRÍA 28

LIC. HERNÁN DELGADILLO DORADO