Embed Size (px)

DESCRIPTION

2020 Andina 5ta edicion 2011

Citation preview

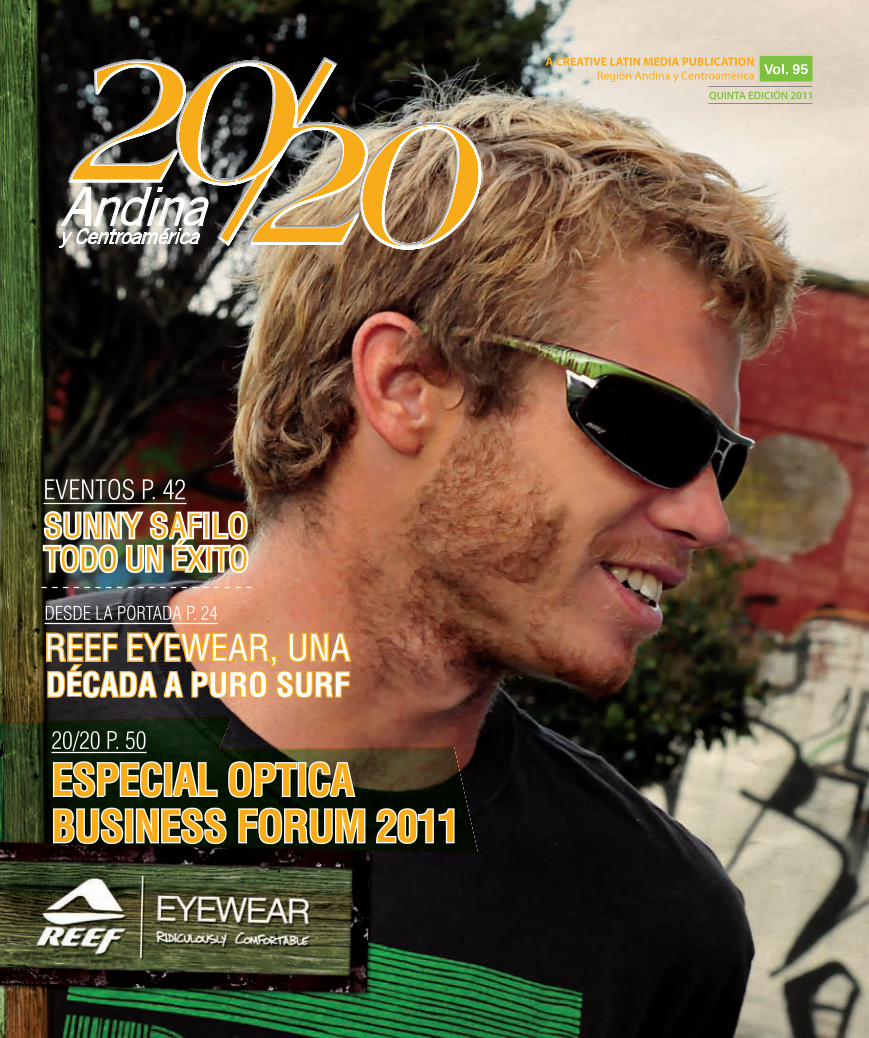

Vol. 95A CREATIVE LATIN MEDIA PUBLICATION

Región Andina y Centroamérica

QUINTA EDICIÓN 2011

ESPECIAL OPTICA ESPECIAL OPTICA BUSINESS FORUM 2011BUSINESS FORUM 2011

20/20 P. 50

DESDE LA PORTADA P. 24

REEF EYEWEAR, UNAREEF EYEWEAR, UNADÉCADA A PURO SURFDÉCADA A PURO SURF

EVENTOS P. 42SUNNY SAFILO SUNNY SAFILO TODO UN ÉXITOTODO UN ÉXITO

© 2011 M

ichael Kors. S

tyle: Stella.

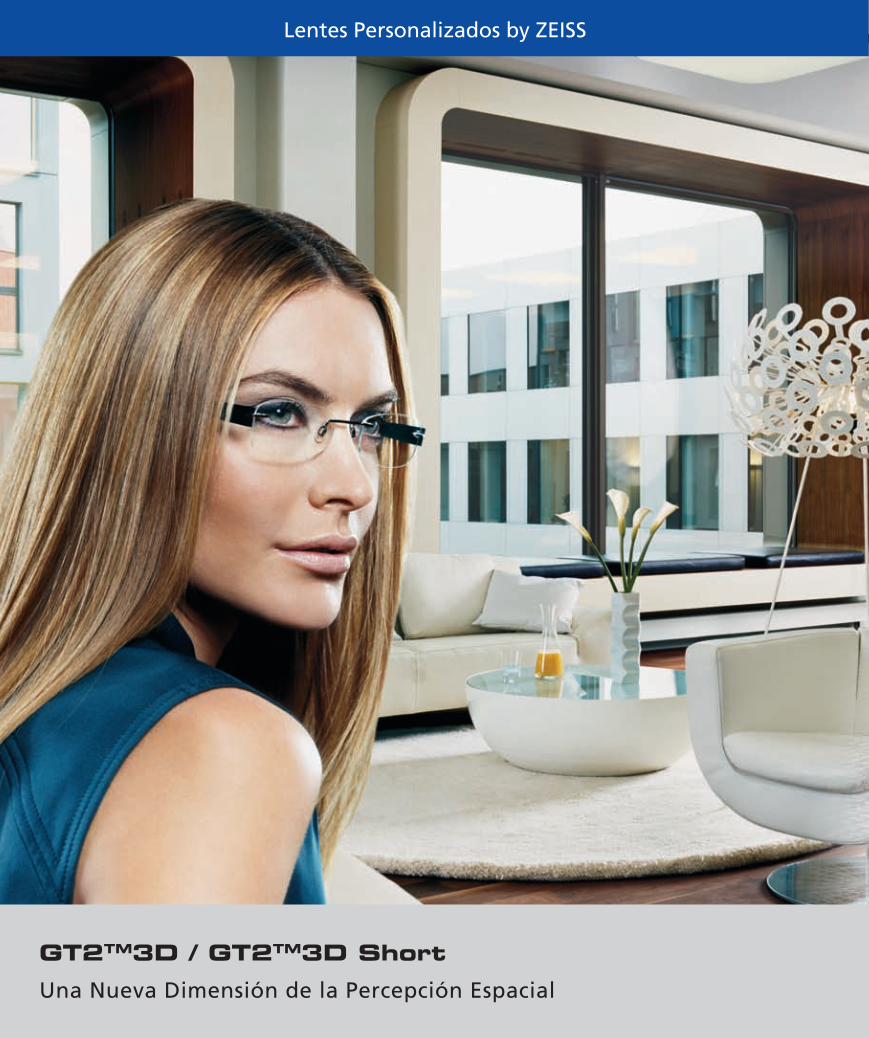

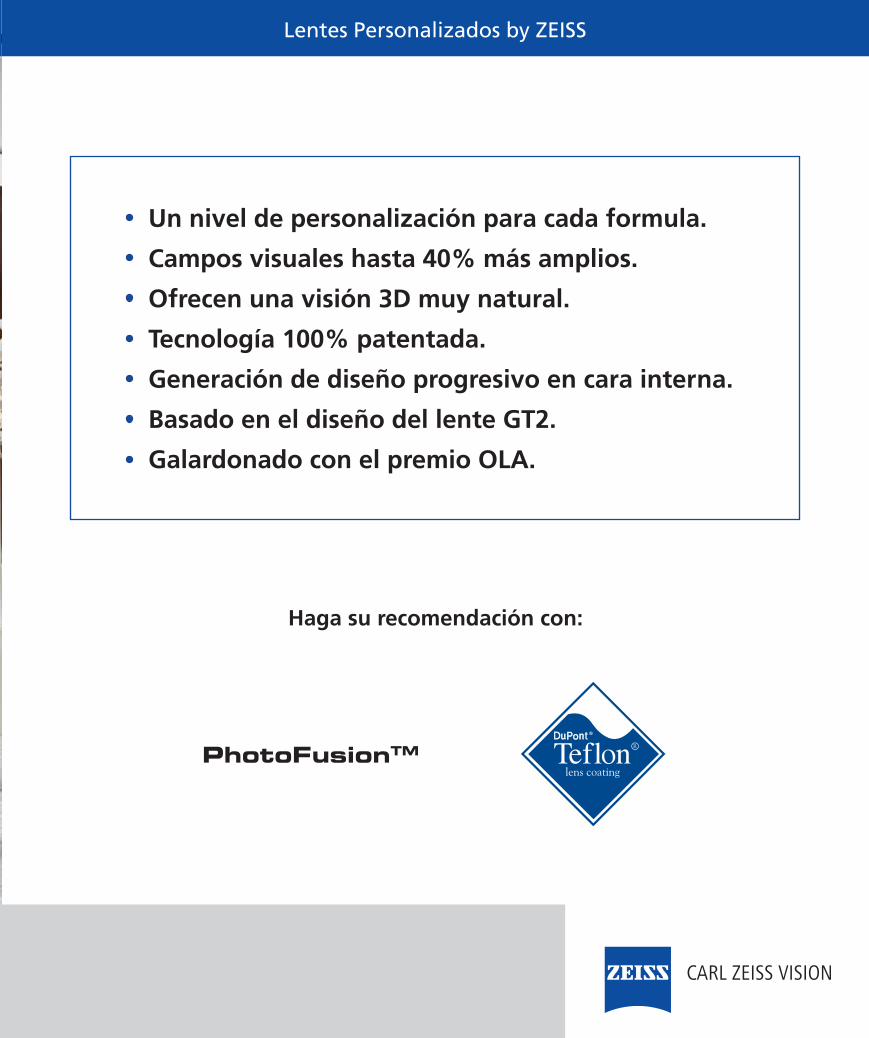

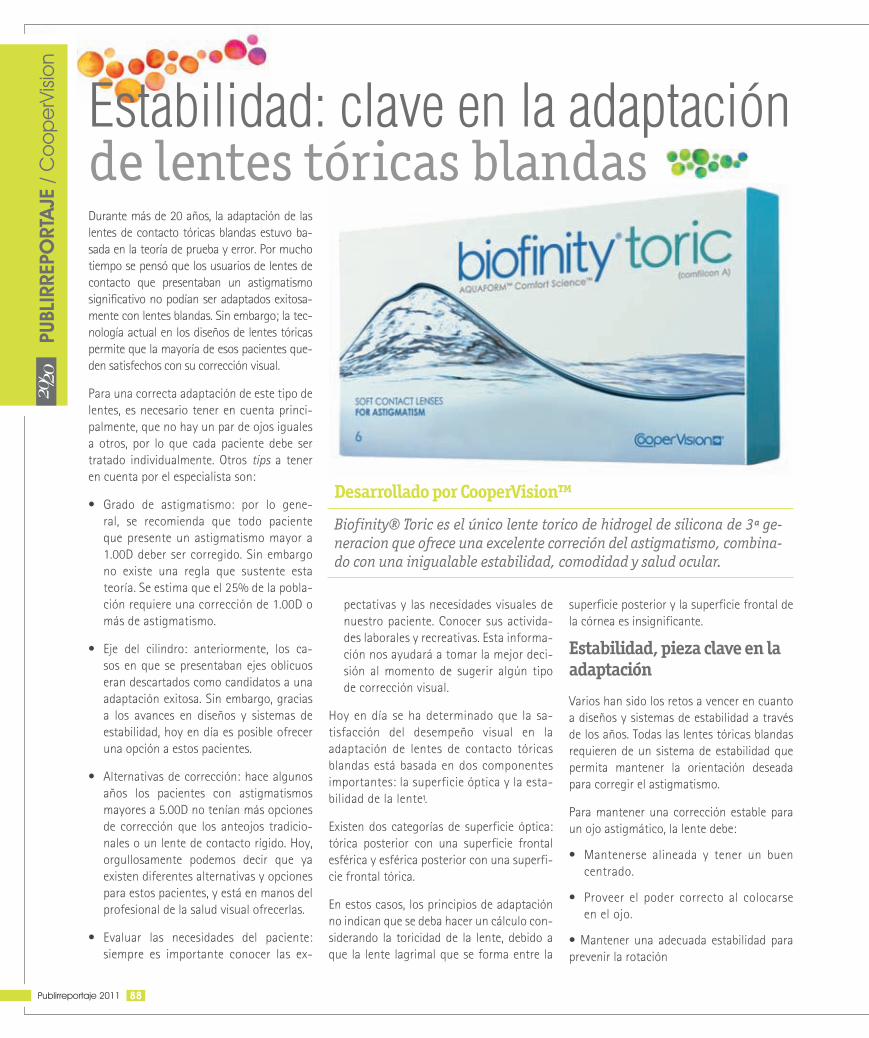

Lentes Personalizados by ZEISS

GT2TM3D / GT2TM3D ShortUna Nueva Dimensión de la Percepción Espacial

Lentes Personalizados by ZEISS

Haga su recomendación con:

PhotoFusionTM

Un nivel de personalización para cada formula.

Campos visuales hasta 40% más amplios.

Ofrecen una visión 3D muy natural.

Tecnología 100% patentada.

Generación de diseño progresivo en cara interna.

Basado en el diseño del lente GT2.

Galardonado con el premio OLA.

Actualidad

18

20

22

24

101102

104

106

NoticiasTransitions XTRActive™ nominados al Silmo d’Or en la categoría de lentesMarcolin anuncia renovación de licencia con MontblancMetrovisionKids la óptica de los niños Erika Castellanos se incorpora a CooperVisionMuere Robert Amato expresidente de Jobson PublishingDiego Fernando Roa nuevo sales consultant de ClearVisionFallecimiento de Jesse Devlyn líder de Ópticas Devlyn

Desde la portadaReef eyewear una década a puro surf

Responsabilidad SocialPor la salud visual infantil

EventosSilmo 2011 Vision Expo West 2011XVI Congreso Internacional de Óptica y Op-tometría, I de marketingXI Seminario Internacional de Ciencias de la Visión todo un éxito

Productos

34

35

38

39

40

112

36

ColeccionesClearVision revela los nuevos diseños de BCBGMAXAZRIA Vida = ¡Youpi!LBI con nuevos modelos Atractivos diseños de LamarA la vanguardia con NAUTICA

Productos técnicosKit de biseladora Excelon SMTLeybold Optics presenta EminentHortron Enterprise presentó nuevos productos

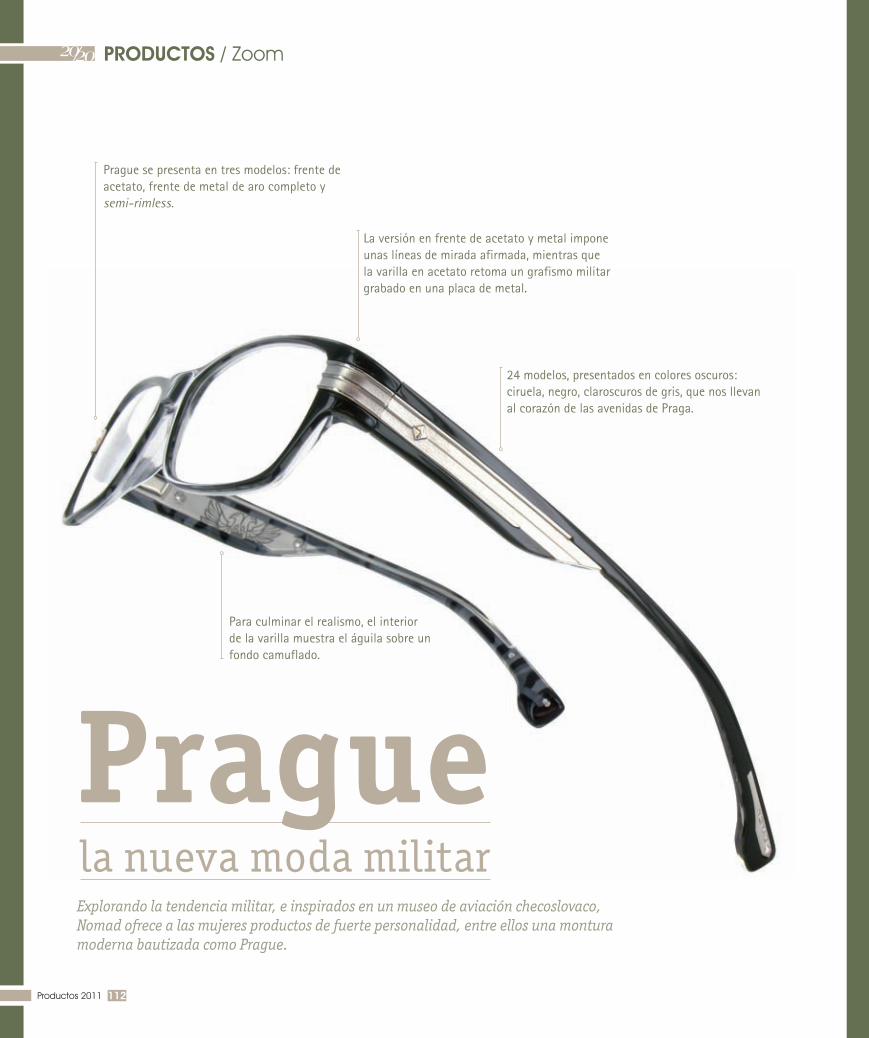

ZoomPrague la nueva moda militar

Especial Optica Business Forum

50 Un éxito, en tres paradas regionales

ÍndiceÍ

Fe de erratasPor un error involuntario en nuestra cuarta edición 2011 publicamos el nombre de la empresa Johnson & Johnson de manera incorrecta en la noticia que apareció en la página 18. Pedimos disculpas a todos los involucrados por los inconvenientes que esto pudo haber causado.

28

Para ver las entrevistas completas ingrese a www.visionyoptica.com

Con varios años de experiencia en el sector óptico y en la comer-cialización de productos de Luxottica, a través de su ofi cina prin-cipal de Sama Optika Inc., ubicada en Miami, Florida, Prosper Azerraf, abre Luxoptika de Perú.

Luxoptika de Perú inicia sus labores comerciales en el 2010, en la prestigiosa zona de Mirafl ores en la ciudad de Lima, para lo cual conformó un equipo de trabajo a la cabeza de la señora Jessica Ruiz, como gerente general y Regina Azarref, como ge-rente comercial, cuya amplia experiencia en la distribución de marcas de lujo es un gran aporte para la comercialización de los productos Luxottica.

En la actualidad la compañía cuenta con la distribución de siete marcas de Luxottica: Arnnette, Ray-Ban, Vogue, D&G, Bvlgari, Burberry y Prada Sport, con las cuales busca ampliar su portafo-lio en los próximos años.

El trabajo desarrollado durante este primer año de funciona-miento, ha tenido como objetivo principal dar a conocer al mercado óptico las marcas de Luxottica que están distribu-yendo. Han aplicando tácticas de ventas como inteligencia comercial en el punto de venta para mostrar a los dueños de las ópticas la presencia de Luxottica en Perú a través de la com-pañía Luxoptika.

A pesar de la difi cultad inicial que signifi ca abrir un nuevo mer-cado, los resultados del trabajo adelantado se están percibiendo, en la actualidad la compañía cuenta con más de 50 puntos de venta nuevos alrededor del territorio peruano y está presente en dos de las mayores tiendas por departamentos del Perú.

Este trabajo de introducción de las marcas de Luxottica en Perú ha sido posible gracias al apoyo permanente de Luxottica Latinoamérica a través de su director y todo su equipo de traba-jo, así como de Luxottica Irlanda.

“Cuando se representa al líder, indiscutiblemente damos más de nosotros mismos y además del orgullo de la marca, estamos convencidos que solo

tenemos que aplicar las tácticas y estrategias utilizadas por la empresa, adaptándolas a nuestro país y a nuestro mercado”,

Prosper Azerraf

Prosper AzerrafPresidente de Sama Optika Inc, Florida y director ejecutivo de Luxoptika, Lima, Perú.

DoDDoD lclclce&e&GaGabbbbbbbbbb ananana a aa llalanznzza a aunununununaa a a cococcoleleleccccccccióióóón n n deded iim-m-papapapapactctctctctanananantetetetetes s s ss dididididisesesseñoñoñoñoñññ s s ssss dededededelili-cacacaccadadadadadamememementntntntnteee e e fafafafafabrbrbrbrb icicicadadaadososos aa aaaa mamamamamanonononono e e eeen nn n n dodododoondnddnndn e ee eleleel mamaaaam teteteeririiririalalalala p pp pprererereedidididileleleleectctctcto oo o pappararaara dadad rlrlrlrlr e eee vivivvv dadadadad aaa l ll loosososoos a armrmmazazazo-o-o--nenenes ss esesee e eel l enenenencacacacac jeje, , dededeedetatata---lllle e prppp ototagggónónicici o o ququue ee prprp o-o-o-yeyey ctcta a laa pppososossibibi ililididadad ddeeevivivv vivir lala e esencncnciaiia d de e unununa aamomom dada t tototalalmementnte e ororigigigi-i-nananal l y y y dede ee xpxpererimimenenentataar rununun e espspíríritttu u fefememeninin nono y yy glglgglglgg amamamama ururosososo.oo. E Eststasas g gggafafasass, cocococonsnsnsnsididereeradaddadddasas c comomommmmomo o vevevevvever-r-r--rdadadadad dededederararas s s obobraras s dedeee a a artrtrtrtrtrte,e,e,ee,ee, cocococontntntntntieieeenennen n ununu a a ararmomoooníníníníníaaa aaadededede c ccololololorororrresesse y yy f fororrmamas s quququueeeeeeeesososoon n nn ididdi ónónóóóneaeaeae s s ss papap rara rresessalalaa --tatatar r lalaa bbbbbbbelelee leleeezazazazazaza d d de e ee lalalaa m mmi-i-i---rarararradadaddda y yy c c cc comomomomplplplpllemememenennntataar rr r eleleelel guguggug araraardadadadarrrrrrroppopoppopa a a aa dededede l lososos a aaaaaapapapapapaa--sisisisiss ononononadadadaddososososs d dddddddee e eee lalalaaas s úlúlltitititiimamamas sssteteteeeendndndnn enenennciciciccc asassas. . .

NoNoNoo cc cabababe ee e dududdudadadda, , ququque e e esesesesesesesessesssestatataaa cocoolelelecccccióióón,n,n, cc cconononon e eeststilili o o atatatatrerere-vivvidodoo y yy o ooorirrigigigiigigiginanananaal,l,l,l,l, d dd d dddejejeja a a enenenenntrtrtrtrt e-e-e-e-e-evever r r lolooo m mejejejorororoororo d dd d deee e lalalalaa m m m mododododa.a.aaa AsAsA imimmisismomomom , , grgrgrgrgrgracacacaciaiaiaiaas s s ss s alalalalaal t t t to-o-o-o-o-oooquququq e e exexexclclclususussssivivivivvo o oo dededede s ssssu uu uuuu mamamamaam --nununufafaf ctctctururura,a,a, s ssssonoononn c cc conononono sisisisis deddedederararaa---dadadas s s cococomomoomo p p pppppppieieieieiezazazaazas s ss únúnúnúnicicicci asasasassasss tototototatatalmmlmenenenntetetete bb b basaasasasadadadaadasasas e e een nn n n nn lalaalalaaaa eseestététéétititicaca y yyy l ll la a aa didididistststststinininincicicicc ónónónónónón.....

MIRADASMIRADASSEDUCTORASSEDUCTORAS

DDGG 33311111666DDGG 33311111666GaGaGaafafafas s s dedede a aacececetatatoto conono f f ororrmaama d de e ojojjoo o dedede g g ggatatatato,o,o,o, quququque ee seses i iinsnsnspippirara eeeen n loos s añaññosososo c ccinincucuenentatatat y yy s ss seeee hahahahaaa rr rreaeaealiliizazazadododo c con iinsnsererciciciononeseses d de e auautététéntntnticicicco oo o enenenencacacajejeje e eenn n lalala m mm mononnntuturarara y y ee en n lalalas s vavav ririllllasasas. . ElElElElEl lololoogoggotitiiipopop y y ee el l l exexextrtrtrememmememo o dedededed l l la a a vavavaririlllllla a deded m mmetetetetttalaaalalalal dododod rararadododoo s sononon dddetetetalalalleleles sss ququququuqq e e e llele d dddanan e elelegagagagagg ncncncnciaiaiaia aa a a esessese tetetetete m mmm ododododelelo.o. S Se e enencucuenene trtra a didispsppononibibbleleee e e e en n n cococoo-loloolor:r:r: n n nnegegegeeggrororro, , blblb anancoco, , veverdrdde e y y rorojojo. . AdAdememememásásásásá ,, , lolololos s sleleleeentntntnnteseseses s ss see e e prprpprppresesesesesenentatann nn enenen u u un n n esesestututuchchchhe e e e e exexexexclclcllc ususususu ivivvo o ooorerererereveveveestststididdddddo o oo dededede ee e eencncncncncajajajajajee e e y y yyy enenenene riririquququecececcidididdo oo o o cococococon nnn ununuuna aaaplplpplacaccca aa a dedededee D D D DDololololcececece&G&G&G&G&Gabababa bababab nanana e eeen n n n orororroo o o yy y y plplplpp atatatata.aa.a.a

DDDDGGGG 333300006666333MDDDDGGG 3333000066633MMoMoMoMoMoModededededelol d dddde e eee acacacetetetee atatto o o o cocococoon n nn lalalala p parartete ffrorontntn alalal d ddelele arararararmamamamam zózózózózóónnn n enenenenn uu u un n nn sosososoololololo c c c colololororo , , quque e sese c comommbibinanana cococoocon n n nn vavavav ririlllasassss q qqqueueueue c c c conononno tititit enenenenenenenen i iinsnsnsnsererrrcicicionono esess d delele sesseses leleleectctctctc oo ooo enenencacaacajejejejjj .. ElElElE l l llogogogo ototototipipipippo oo oo DoDoDoDoD lclce&e&GaGaGabbbbbbanana aaesesse tátátátát c cc cccccololoo ococccadaddo o enenenene l l la aa papapapartrtrtrtr ee e e exexexe teeteteririr oror d dde e lalalas s svavavv rirriiiirrrr llllllllllll asasaasa y y d ddenennentrtrttt o o oo deddedede s s ssu u uu exexeexexxtrtrtrtrememememe o.oo.o L La a cacacartrtrta aa dededeeee cococ loooooool rereeereres sssss ininnclclclc uyu e e elelel b bbbblalalalalancncncnco,o,o,o,oo, ee eeell neneneeegrgrgrg o o o y y y eleel r rrojojojo.o.o.

Elaboración de la colecciónElaborac óión de la colecc óión

LaLaL ccololececciónó PPizizizzozo DDDolo cececece&G&GGababababbabababananan eeeststá á ininnspspiradada a ennn lllasasaaa r rrraíaííícecececess s s cuculttururu alaleses d dde e lala rrmama y y sse e cacacarararactcctcterereriziza a popor r r lala intn roroduccióión n n dedede e eeencncncncajajajajeeeeauauauutététt ntnticicoo o dedentntrororo d d de e lalas s momoontntnturururu asasasss d dde e lalas s gagagafafas.s EElelegagg ncciaa, , rerelalalalajajajaja---cic ónón y yy s senene susualalala idididadada s sonon l losos e eleleememementntnttosooso ssobobrere losos qqqueuee ssse e e cic mimim enennentatatata esesese tatata llíníníneaea d de e arararmamaam zozz nenees.s.

COLECCIÓN PIZZOCOLECCIÓN PIZZO

DDDGGG 44441111111666DDDGGG 444111111666GaGaGaGafafafas s s s dedededeee s s s ssolololol e e e eeeleleelelegagaggagg ntntntntnteseseseses,,,, , dedededededd f forormama aampmplil a y y sesesseduduc-c-totototorarararaa. . EnEnEnEnntrtrtrtre e e ee lololololos s ssss coccococoooloolololoorererees sss ss dididididispspspspsponononoonibibleles s sese eeencncueeentntnnttraraaaan nnelelelelell n n n nnegegegegegrorororo, , , elelelelelee r rr rrojojojojo o ooo esesssesse cacacacacarlrlllatatatatata,aa,aa, eeeeeeel ll ll l blblbblb anancoco yy eeel veveverdde.eeee Lass gagagagagafafafafaas s s s sesesese p p ppprererereeseessess ntntnntnn anannannn eeen nn ununuuun eeeeeeststsstts ucucucucucucchehehee eeexcxcxcxcxcx lululusisis vo revvesess---titititit dododododo d d d dde e e e enenenene cacacacajejejejejee y yy y e e eenrrrnnriqiqiqueueueu ciiciidoddoododoo ccccononnonnon u u u uuuunananananana p p p p p plalalalacacacaa en oro o y yyplplplplplatatatatata a a aa dededede D D D DDooololoo cececececec &G&G&GGGGabababababaa babababababanannna..

DDDGGG 444111111MMDDDGGG 444111111MMMoMoMoMontntntntntturururururura a aa aa amamamamamamplplplplpliaiaiaia c c c ccconononoo foro mamaaa ddde e e ojojojo o dedee g gggatatattato.o.o..o. LL LLL LLa a a a aaa cacacacacacacacararararararaaccc-c-c-c-c-teteteteerírírírírírístststtstststicicicicicicica a a aa a prprprpprprinininnnncicicicic papapapapaallll l eseses la aa innseseeseseeeeerrcrcrr ióión n n dedel l enenee cacacacacacajejejejejeje e e e en n nn lalalalaalalaamomomomomomontntntntntnturururururra a a a a a yy y y y y enenenenene l l l lasasasasass v v vv varaarilili lalalaaas.s.ss.s L L Lasasa vv vverersisiononeseseseses d d dddisisisspopopopop nininininniiblblblblbbblbblb esesesese inininninclclclclclluyuyuyuyuyuyu enenene aaa aaarmrmrmrmrmrmazazazazazazónónónónónón n nn nnnegegegegegegrorororororo o o o ooo dddddde eee ee ununnunu sssolololo ooo cococooololololor r rr cococococcombmbmmbmbi-i-i-nananaaadadadadadas s s cocon n nnn vavavavaririirilllllllasasasaasas d d dd dddee e e ee enenenenenencacacacacacajejejejej n n nnegegegegggroroooro, , ,,, o ooo o bibibibibbb enenenenen v vv vararararilililillalalalalaass ss s sblblanananaa cacacaacas s y y yy neneeegrgrgrrgrasasasasasasaa c cccononononon u uuu n n nn n únúnúnúnúnicicicicco o o o o cococococolololololoor r r r r r cococococombmbmbinininnadadadadaddasasassass cococoon n ununuu aarmrmazazazzzónónón ccononononno e eeeencncncncajajajajaje e eee cococococ ororordidididiinnnanan dodododoo..

DDDGGG 444112211DDGG 444112211MoMoMoMoMMoMM dededededeelolololooo s s s ssedededededucucucuccuuu tototottotor,rr,r,r,r, c c c ccconononnon l l la a aaa fofofofoformrmrmmrma a a aa títítíítípipipipippp cacacacaaaa dd d d d ddddde e e e e lololooloolos s ss ss ssss añañañaañososososos ococococoo heheheheentntntntnn a.a.a.a. L L LLLLaa a a a a momomoomommom ntntntntntturururrurura a a aa dededededed a aa aa acececececeeetatatataatototototo e e ess s ss dededededee u u uu uuun nn nn sososososs lololoo cc ccololololorororo y y y y y lalalalaas ss s s ss vavavavaariririririllllllllll asasasasaa s s s ssse e e e ee cacacacaaacarararararaaactctctctctctctererererererizizizizizizananananana p pp p pporororr l lla a aaa inininniniinii seseseeseses rcrcrcrcrcr ióióióióión n n n nnn dededededdded e eeeeen-n-n-nn-ncacacacaaaacaajejejejejejej . . . SuSuSuSuSuSuu e e eeestststststs ililili o o o oo sesesesee c c c comomomomomooo plplplpllp ememememeemmenenenennenntatatattatat c ccc ccononononon e e ee eel lll ll lolololoologogogogogog titititit popopopopooopooo d dd d de e ee eDoDoDoDoDolclclclcce&e&e&e&e&GaGaGaGaGaaG bbbbbbbbbbb ananananna a a aa dededededed mm mm mmeteteteteetalalalala d d ddd dororororororadadadadadada o.o.oo.o.o.ooo E E EEEEE Esstststststáá áá á áá dididididid spspsspssspsponononnononibibibbibbibbleelelee enenenenennn b bbbbblalalalalalancncncncnccncnco,o,oo,o,o n n n nnnnnegegegegege rorororooooo y y y y r r r ojojojojojo.o.o.o.

EXCLUSIVIDAD ARTESANALEXCLUSIVIDAD ARTESANAL

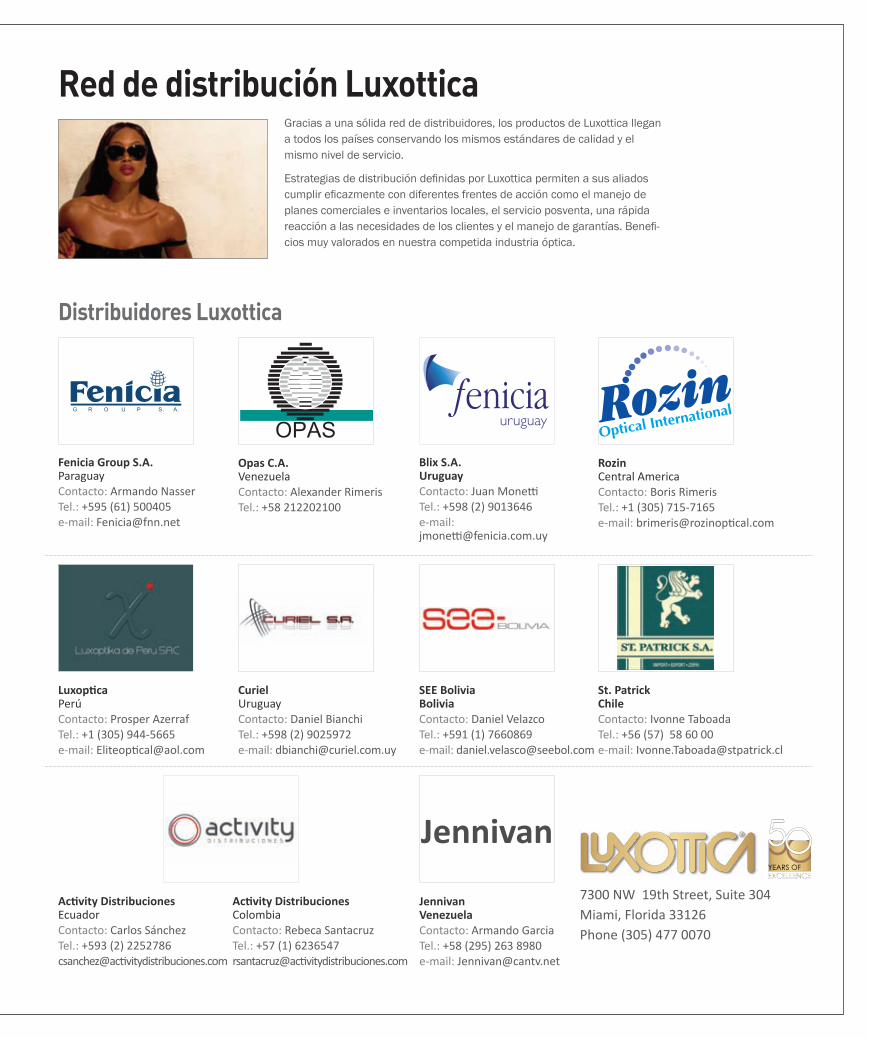

Gracias a una sólida red de distribuidores, los productos de Luxottica llegan a todos los países conservando los mismos estándares de calidad y el mismo nivel de servicio.

Estrategias de distribución defi nidas por Luxottica permiten a sus aliados cumplir efi cazmente con diferentes frentes de acción como el manejo de planes comerciales e inventarios locales, el servicio posventa, una rápida reacción a las necesidades de los clientes y el manejo de garantías. Benefi -cios muy valorados en nuestra competida industria óptica.

Red de distribución Luxottica

Distribuidores Luxottica

Luxopti caPerúContacto: Prosper AzerrafTel.: +1 (305) 944-5665e-mail: Eliteopti [email protected]

Acti vity DistribucionesEcuadorContacto: Carlos SánchezTel.: +593 (2) 2252786csanchez@acti vitydistribuciones.com

Acti vity DistribucionesColombiaContacto: Rebeca SantacruzTel.: +57 (1) 6236547rsantacruz@acti vitydistribuciones.com

RozinCentral AmericaContacto: Boris RimerisTel.: +1 (305) 715-7165e-mail: brimeris@rozinopti cal.com

Blix S.A.UruguayContacto: Juan Monetti Tel.: +598 (2) 9013646e-mail: jmonetti @fenicia.com.uy

St. PatrickChileContacto: Ivonne TaboadaTel.: +56 (57) 58 60 00e-mail: [email protected]

Opas C.A.VenezuelaContacto: Alexander RimerisTel.: +58 212202100

CurielUruguayContacto: Daniel BianchiTel.: +598 (2) 9025972e-mail: [email protected]

SEE BoliviaBoliviaContacto: Daniel VelazcoTel.: +591 (1) 7660869e-mail: [email protected]

JennivanVenezuelaContacto: Armando GarciaTel.: +58 (295) 263 8980e-mail: [email protected]

Jennivan

Fenicia Group S.A.ParaguayContacto: Armando NasserTel.: +595 (61) 500405e-mail: [email protected]

7300 NW 19th Street, Suite 304Miami, Florida 33126Phone (305) 477 0070

En los meses anteriores, realizamos en Bogotá, Bue-nos Aires y Ciudad de México el evento estratégico más grande del sector óptico en Latinoamérica, don-de desarrollamos temas relevantes para su crecimien-to, como la ola de ventas en la región, intelligent marketing y el nuevo mundo online, con los cuales les brindamos a los propietarios de ópticas, directivos y líderes del negocio herramientas valiosas a la hora de tomar decisiones.

¿Por qué crece América Latina? ¿Por qué el mundo está mirando la región con un interés inusitado? Y lo que es más, ¿Por qué sorprende tanto a la región este crecimiento?, fueron algunas de las preguntas base sobre las cuales desarrollamos el programa que ofrecimos en las diferentes ciudades donde celebra-mos el OBF.

La inclinación de las empresas en todo el mundo es in-vertir millones de dólares al año en tratar de entender las tendencias del mercado y el futuro de cada región, cómo reaccionan los clientes, consumidores y proveedo-res de cara a los próximos años. Uno de los cambios más fuertes que vivirán las empresas tiene al retail como protagonista, por lo cual, sus puntos de venta, atravesa-rán los mismos procesos de cambio y evolución.

En esta edición les presentamos un resumen de las conferencias ofrecidas a lo largo del evento, en forma de memorias, para que puedan tener a su alcance los conceptos clave de lo que vive actualmente nuestro sector. Uno de los modos de recolectar la información presentada fue hacer entrevistas a los protagonistas de este negocio para que ellos nos contaran sobre su experiencia y percepción. La concentración del mer-cado fue uno de los topics más nombrados, además de cómo afecta este hecho al consumidor final, quien también vive un proceso de cambio y transformación.

Para quienes dirigen una empresa, llámense propieta-rios, directores de óptica o distribuidores, pienso que es de vital importancia analizar con detenimiento las condiciones existentes para salir a flote y emerger. Esperamos que este espacio les haya dado las he-rramientas y puntos de partida para pensar en esto, crear nuevas estrategias y darles forma, en pro del crecimiento de sus negocios.

Carta editorial

Juan Carlos Plotnicoff

Optica Business Forumun evento exitoso

Nuestro

6 agosto - septiembre 2009

CREATIVE LATIN MEDIA, LLC. 20/20 América Latina (ISSN 1088-9507) es una revista publicada por Creative Latin Media, LLC bajo licencia de Jobson Publishing LLC. Su distribución es gratuita a todos los profesionales de la Salud Visual que cumplan con los requisitos requeridos para recibir la revista en América Latina. Tarifas de suscripción anual: USA US$120; Canadá US$120; Europa por correo aéreo US$180; por correo aéreo a todos los demás países US$180.

Preprensa Creative Latin Media LLC.Impresión Printer Colombiana S.A. - Colombia.

Otros productos de Creative Latin Media LLC son:

Review Of Ophthalmology en Español,Review Of Ophthalmology México.

Ceative Latin Media no se responsabiliza por los contenidos publicados en los anuncios, comentarios o artículos suministrados por los anunciantes en las revistas.

Claudia Camacho

Piedad Camacho

Piedad CamachoVanessa Carmona

Vanessa CarmonaGustavo ReyesAna Acero

Claudia CastilloElizabeth Olguín

Gabriela Campos

Lilian Lang

Eliana Barbosa

Juan David MedinaCatalina Lozano Ortega

Alejandro Bernal

Ximena Ortega Bernal

Adrian Plotnicoff

Sebastián Aristizabal

Lina Torres Perafán

Cristian Puentes

Directora de Contenidos

Editora en Jefe

Corrección de Estilo

Editorial (Andina)

Editorial (México)

Editorial (Cono Sur)

Editorial (Brasil)

Directora de Impresos

Diseñadores Gráficos

Jefe de Producción

Jefe de Compras y Logística

Fotógrafo

Coordinador de Medios Electrónicos

Ingeniera de Medios Electrónicos

Diseñador Gráfico Medios Electrónicos

Juan Carlos Plotnicoff

Laura Malkin-Stuart

Sergio Plotnicoff

Luisa Fernanda Vargas A.

Director Ejecutivo

Directora de Finanzas

Director Comercial

Directora Administrativa

CREATIVE LATIN MEDIA, LLC.2901 Clint Moore PMB. 117 Boca Raton FL. 33496 USA

Tel: (561) 443 7192 / 93 Fax: (561) 443 7196 / E-mail: [email protected] Atención al cliente: E-mail: [email protected]

MéxicoClaudia Castillo Montecito No. 38 Piso 18Oficina 2 World Trade CenterCol. Napoles-Benito JuarezCd De México C.P. 03810Distrito Federal - MéxicoTel.: (55) 41960185/86 Celular: 044 55 [email protected]

Región Andina, Centro América, USA y otros países David Camacho Cra 12 # 114-24 of. 4 piso 1 Bogotá, ColombiaTel: (571) 6290144Fax: (571) 6290144 ext. [email protected]

BrasilDebora O. AlvesRua Conego Eugenio Leite, 920 Sao Paulo, Brasil 05414-001 Tel.: (55 11) 3061-9025 ext. 109 Fax: (55 11) 3898 1503 [email protected]

Europa y Asia Cecilia ZanasiTel.: (39) 045 8036334 Fax: (39) 045 [email protected]@studiozanasi.it

Oficinas y Ventas

Transitions y el “espiral” son marcas comerciales registradas de Transitions Optical, Inc© 2011. Transitions Optical, Inc. La temperatura, la exposición UV el material del lente influyen en el desempeño de los lentes fotosensibles. Fotos con fines ilustrativos únicamente.

DDuurraannnntttee 2200 años innnnoovvammooossss ttttooddooss llooss ddííaass yy eessttaammoos adellaannttee. MMuy addeelaannntttteee.

•• LLLLooggrraammooss eell pprriimmeerr lllleeeennttee ffoottoosseennssibbllee ddee rresinna.

•••• SSomoss la compañññííííaa cconn mmaayyoor iinnvveerrssiióónn een medios de comuuniicaacciióónn yy mmaayyoorr

proyección en eeel merccado de lenteeesss fffotoosseensibleess eenn eell mmuunnddoo.

• Ofrecemos laaa mayyorr ddiissppoonniiiibbbbiiilliiddaadd ddee ddiisseeññooss yyy mmmatteeriialees dddeell mmmeeeerrrrccccccaaaaaaddddddooooo..

• Teeneemmooss llaa pprriiimmmmeeerr tteeccnnoollllooooggííaa ffoottoosseennssiiibbllee ccoommmpppatttiiibbbllleee ccoonn aannntttiii-rreeeffffllleejjoo..

• VVVeeennddeemmoss uunnnn pppppaaaarrr ddddeee lllleeennnnntttteeess TTTrrraaaanssiiittttiiiiooonnnss®® ppoorr sseegguunndo.

•• OOOffrreecceemmooss looss lleennnnnttttteess ffoooottoosseennssiibbllees mmmááásss rreeeccoommeeennndddaaddooss ddeeelll mmmmuuunndddooo.

p. 18 Noticias

p. 24 Desde la portada

p. 28 Responsabilidad Social

p. 101 Eventos

Actualidad 2011 18

ACTUALIDAD / Noticias

Transitions XTRActiveTMTransitions XTRActive

Transitions XTRActiveTM, la última innovación de Transitions Optical en lentes fotosensibles, fueron nominados en la categoría de lentes al Silmo d’Or, el mayor reconocimiento de la industria óptica en el pasado Silmo, el Salón Mundial de la Óptica en París.

El lanzamiento en Colombia de los nuevos Transitions XTRActive fue realizado por Servioptica-Superlens el pasado mes de agosto y supone un avance signi-ficativo para Transitions Optical, pues estos lentes responden a una necesidad nunca antes satisfecha en el mercado, pues se activan tras el parabrisas del automóvil y además permanecen oscuros, al-canzando en exteriores el mismo nivel de las tradi-cionales gafas de sol.

nominados al Silmo d’Or en la categoría de lentes

Marcolin, uno de los líderes mundiales en la industria de las gafas y Montblanc, una de las marcas internacionales más reconocidas en el segmento de lujo, anunciaron la renovación de su licencia para el diseño, producción y distribu-ción mundial de los armazones Montblanc.

La nueva licencia de múltiples años contiene los términos y condiciones que están acorde con Marcolin, a la vez que con la cartera de la división de lujo.

Con esta renovación, Marcolin consolida la excelente relación con el Grupo Richemont, que comenzó en 2001 y refuerza la posición de Marcolin como uno de los grandes líderes en el negocio de gafas de lujo.

MarcolinMarcolinanuncia renovación de licencia con Montblanc

Actualidad 2011 20

ACTUALIDAD / Noticias

Óptica Metrovision presenta MetrovisionKids, la primera óptica en Venezuela orientada a los niños; esta es una subdivisión de la cadena de ópticas que representa un servicio innovador y moderno.

Esta nueva tienda ofrece la mejor atención y cui-dado de la salud visual para los más pequeños y cuenta con el mayor surtido en marcas y adita-mentos para lentes infantiles, además del mejor servicio de laboratorio con las últimas técnicas especializadas para la elaboración de lentes.

“Es objetivo de nuestra empresa es brindar a los padres una opción profesional en la elaboración de los lentes para sus hijos y la practicidad en un solo sitio de conseguir la mejor compilación de produc-tos ópticos relacionados con el mercado infantil, todo ambientado en un espacio agradable para los niños y padres con el fin que la experiencia del primer lente sea inolvidable y gratamente repeti-ble”, aseguró Aury B. Magdaleno, coordinadora de mercadeo y publicidad de Grupo CODO.

MetrovisionKidsMetrovisionKidsla óptica de los niños

Erika Castellanos se incorpora

CooperVisionCooperVisiona

CooperVision se complace en anunciar a sus amigos del medio óptico la integración, de la licenciada Erika Castellanos Betancourt, quien desde el mes de agosto ocupa el puesto de gerente regional de marketing Latinoamérica, a su equipo de trabajo.

Su experiencia profesional está basada en más de 8 años en el campo del mar-keting en empresas de consumo y cuatro años en marketing especializado en el medio óptico. Castellanos es egresada de la Universidad Anahuac del Sur y cuenta con diferentes cursos y diplomados de mercadeo y ventas en diferentes instituciones de prestigio.

La misión de la licenciada Castellanos, quien estará de planta en la Ciudad de México, es coordinar las diferentes actividades de mercadeo para América Latina.

Con este tipo de contrataciones y la adquisición de la distribuidora “Viendo por su salud” en México, CooperVision comienza a perfilarse como una de las empresas más exitosas y con mayor crecimiento para los próximos años.

Actualidad 2011 22

ACTUALIDAD / Noticias

La industria de la salud visual ha perdido a uno de sus precursores. Robert A. Amato, expresidente de Jobson Publishing y fundador de la revista 20/20 en Estados Unidos. Amato murió en Nueva York el 19 de septiembre a los 80 años de edad.

Jobson Publishing es un proveedor de servicios de comunicación, con posiciones de liderazgo en una variedad de mercados de rápido crecimiento, como cardiología, oftalmología y radiología.

Robert Amato nació el 17 de junio de 1931 en Corona, NY, creció en Bayside NY y vivió muchos

Muere Robert AmatoMuere Robert Amatoexpresidente de Jobson Publishing

años en Garden City. De acuerdo con la familia, el doctor Amato murió como resultado de un evento isquémico.

Su hijo, Robert S. Amato, señaló: "En muchos sentidos, mi padre vivió el sueño americano. Se graduó de Bayside High y trabajaba en su empresa familiar. Él comenzó su carrera en General Binding Corporation y, finalmente, consiguió un puesto de ventas en Jobson Publishing Corporation. En el retiro del funda-dor Frank Jobson, con poco capital, pero mucho espíritu y agallas, encabezó una compra apalancada de Jobson Publishing. Bajo su liderazgo Jobson se convirtió en líder internacional”.

Un servicio conmemorativo se realizó el viernes 30 de septiembre en la fune-raria Frank Campbell.

Diego Fernando Roa asu-me como nuevo sales consultant para la Región Andina de ClearVision. Estará a cargo de repo-tencializar y posicionar las marcas de la compa-ñía en esta región a tra-vés de programas y estra-tegias de fidelización.

Es profesional en mercadeo de la Universidad Jorge Tadeo Lozano, especializado en dirección de ventas por más de seis años. Se ha desempeñado en tres grandes sectores: multinivel, telecomunicaciones y consumo masivo en canal T&T, enfocándose en co-mercialización de marcas franquiciadas como es el caso de Tommy Hilfiger, Time Force, Lacoste, More-llato y Edox.

nuevo sales consul-tant de ClearVision

DiegoDiegogFernando Roa

l lFernando Roa

El licenciado Jesse W. Devlyn murió el pasado 25 de agosto en México D.F. a los 71 años, reportó Patrick E., director general de Devlyn Optics.

El Sr. Jesse se caracterizó por su amabilidad, alegría, don de gentes y por ser multifacé-tico. Además de su labor como vicepresi-dente ejecutivo de la compañía, fue un incansable dirigente del Club de Rota-rios, con mucha voluntad por apoyar y servir a los demás.

Los servicios se realizaron en el Panteón Francés de San Joa-quín. La familia acepta las condolencias y mensajes [email protected].

Fallecimiento deFallecimiento de

líder de Ópticas Devlyn

Jesse DevlynJesse Devlyn

24Actualidad 2011

ACTUALIDAD / Desde la portadaACTUALIDAD / Desde la portada

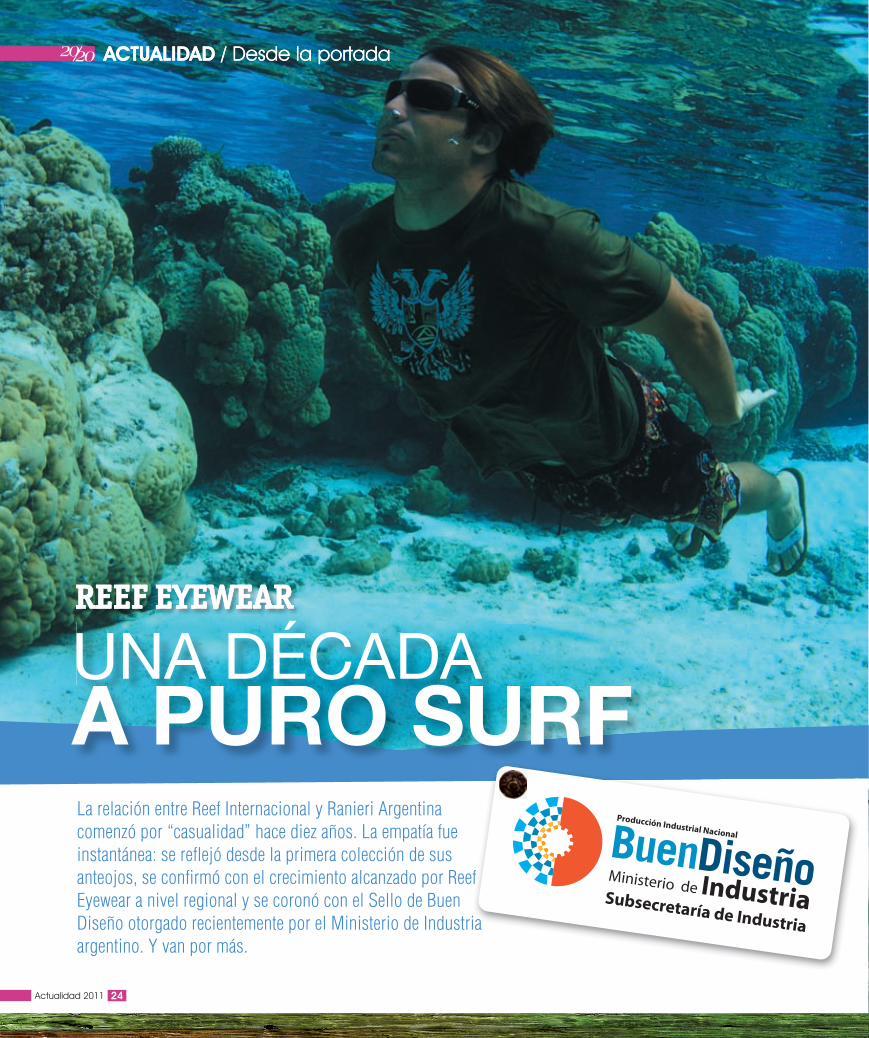

La relación entre Reef Internacional y Ranieri Argentina comenzó por “casualidad” hace diez años. La empatía fue instantánea: se refl ejó desde la primera colección de sus anteojos, se confi rmó con el crecimiento alcanzado por Reef Eyewear a nivel regional y se coronó con el Sello de Buen Diseño otorgado recientemente por el Ministerio de Industria argentino. Y van por más.

f

ia

REEF EYEWEARREEF EYEWEAR

25 Actualidad 2011

Desde la portada / ACTUALIDADDesde la portada / ACTUALIDAD

“La gran competencia que imponen los grandes jugadores del mercado mundial nos obliga a estar siempre actualizados, incorporando tecnología, capital humano y lo que más nos diferencia: diseño, diseño, diseño…”

Corría el año 2000 cuando Pedro Ranieri coincidió en una exposición de surf en Brasil con el argentino Fernan-do Aguerre, creador de la marca Reef y, por entonces, presidente de la empresa que 15 años antes había iniciado con su hermano Santiago, alimentados por la pasión por el surfi ng y por la creación de una sandalia de alta calidad que respondiera al estilo de vida activo de quienes practican ese deporte. Su espíritu emprendedor los llevó rápidamente a convertirla en una de las prime-ras marcas "surferas" del mundo. En la actualidad, Reef comercializa una vasta oferta de productos en calzado, indumentaria y accesorios en cinco continentes y en más de 100 países.

De aquel primer encuentro, el presidente de Ranieri Argentina recuerda: “me sentí identificado inmediata-mente con los valores y el estilo de vida de la marca”, razones suficientes para proponerle crear la línea de anteojos e iniciar un camino juntos. Hoy Reef Eyewear comercializa sus productos en toda Latinoamérica y está ingresando en algunos países de Asia. “Hemos crecido mas del 1000% desde 2006 a la fecha”, afirma orgulloso Pedro Ranieri.

Algunas de las claves de ese crecimiento son la búsqueda de innovación y la importancia que le dan al diseño en el desarrollo de cada colección. Un trabajo que tuvo recien-temente su reconocimiento de la mano del Ministerio de Industria de la Nación Argentina, que distinguió a Ranie-ri Argentina con el Sello del Buen Diseño en la primera edición de este concurso en el que participaron 321 proyectos. “En la evaluación se tuvieron en cuenta tam-bién aspectos ergonómicos, funcionales, tecnológicos, de innovación y calidad como también nuestra capacidad al desarrollar estos productos para Argentina y el exterior, lo cual lo hace aún mas gratificante”, detalla Ranieri y agrega: “Una distinción como esta nos dice que estamos en el buen camino, pero te obliga a seguir superándote”.

10 AÑOS

Pedro Ranieri

26Actualidad 2011

ACTUALIDAD / Desde la portada

Team Reef: Pablo Micolucci, Pedro Ranieri e Ignacio Fontán (izq. a der.).

La colección 2009 incluyó un modelo con un Pen Drive de 2GB dentro de la varilla del anteojo, pensado para simplificar la carga y traslado de fotos, videos y demás archivos.

Eye Memo

La tradicional varilla flex es reemplazada en este modelo 2011 por una bisagra de metal que permite el cierre automático de la misma.

Yoga

ORIGINALIDAD

SECRETOS DEL ÉXITO

Open ProUn innovador modelo de lentes de sol que incluye un destapador de bebidas en su vari-lla izquierda para usuarios “siempre listos”.

Tres modelos especiales y diferentes que reflejan la constante apuesta a la innovación, calidad y empatía de Reef Eyewear con su público.

Junto a Pedro Ranieri y a un gran equipo de profesionales, Ignacio Fontán Balestra (responsable del Departamento Comercial Internacional) y Pablo Micolucci (a cargo del Departamento de Producto) son responsa-bles del desarrollo de Reef Eyewear y com-parten las particularidades que favorecieron la consolidación de la línea en esta primera década de vida.

20/20-¿Cuál es el posicionamiento de las gafas Reef en los diferentes merca-dos donde se comercializan?

IF: Se desprende directamente del posicio-namiento de la marca a nivel global. Es claro que somos una marca joven, auténtica y asociada al surf.

20/20-¿Cuál es el segmento que más los demanda?

IF: Varía un poco de país en país, pero en la línea Reef podemos decir que el foco de la venta está entre los 25 y 35 años, aunque la cantidad de consumidores por encima de los 40 años es muy importante. Esto habla de un cambio en la forma de vestir y consumir accesorios en segmentos etarios mayores.

20/20-¿Qué caracteriza a la oferta de gafas Reef?

PM: El diferencial es que estamos realmente alineados a la marca. Usamos estampados que ellos usan en sus productos; también cada modelo tiene un valor agregado que

Junto a Pedro Ranieri y a un gran equipo de profesionales, Ignacio Fontán Balestra (responsable del Departamento Comercial Internacional) y Pablo Micolucci (a cargo del Departamento de Producto) son responsa-bles del desarrollo de Reef Eyewear y com-parten las particularidades que favorecieron la consolidación de la línea en esta primera década de vida.

20/20-¿Cuál es el posicionamiento de las gafas Reef en los diferentes merca-dos donde se comercializan?

IF: Se desprende directamente del posicio-namiento de la marca a nivel global. Es claro que somos una marca joven, auténtica y asociada al surf.

20/20-¿Cuál es el segmento que más los demanda?

IF: Varía un poco de país en país, pero en la línea Reef podemos decir que el foco de la venta está entre los 25 y 35 años, aunque la cantidad de consumidores por encima de los 40 años es muy importante. Esto habla de un cambio en la forma de vestir y consumir accesorios en segmentos etarios mayores.

20/20-¿Qué caracteriza a la oferta de gafas Reef?

PM: El diferencial es que estamos realmente alineados a la marca. Usamos estampados que ellos usan en sus productos; también cada modelo tiene un valor agregado que

27 Actualidad 2011

Desde la portada / ACTUALIDAD

Algunas de las gráficas de las campañas desarrolladas por Reef Eyewear en sus primeros 10 años de vida.

EN IMÁGENES

lo hace diferente. Buscamos que no solo sea un anteojo sino que tenga personalidad haciendo decoraciones de metal, innovando en los colores y ofreciendo modelos donde cada consumidor se sienta identificado. En nuestros productos hay líneas de diseño que son muy nuestras, aplicaciones de logos y colores donde quien vea un anteojo Reef lo reconoce rápidamente.

Apostamos principalmente a la calidad visual, aportando no solo nueva tecnología sino tam-bién invirtiendo en la capacitación de nuestro capital humano. Esto nos permite lograr un producto que compite con las más importantes marcas a nivel mundial.

PR: Así es, buscamos un mix balanceado de moda y calidad para jóvenes.

20/20-¿Qué particularidades incorpora la colección 2012/2013?

PM: En lo que respecta al diseño vamos a traba-jar mucho con formas más envolventes y depor-tivas. Ya tenemos una identidad que nos permite reinventarnos en cada colección sin perder el espíritu diferenciador de la marca.

PR: También sumamos nuevos colores. En este momento estamos estudiando incorporar nuevas máquinas para lograr efectos diferentes en la terminación del producto en futuras colecciones.

20/20-¿En qué atributos debería apoyarse el óptico al momento de recomendar un anteojo Reef?

PR: En el calce del producto en la cara, es algo que cuidamos mucho. Entendemos que es vital que los ópticos tengan herramientas a la hora de atender a un consumidor cada vez más exigente.

20/20-¿Cuáles son los objetivos para el próximo año?

PR: Seguir creciendo. Incorporar más tecnología, trabajar en las tendencias de diseño y seguir adelante para construir un mercado mundial. Creemos que nuestro producto Reef actualmente es competitivo en cualquier país.

lo hace diferente. Buscamos que no solo sea un anteojo sino que tenga personalidad haciendo decoraciones de metal, innovando en los colores y ofreciendo modelos donde cada consumidor se sienta identificado. En nuestros productos hay líneas de diseño que son muy nuestras, aplicaciones de logos y colores donde quien vea un anteojo Reef lo reconoce rápidamente.

Apostamos principalmente a la calidad visual, aportando no solo nueva tecnología sino tam-bién invirtiendo en la capacitación de nuestro capital humano. Esto nos permite lograr un producto que compite con las más importantes marcas a nivel mundial.

PR: Así es, buscamos un mix balanceado de moda y calidad para jóvenes.

20/20-¿Qué particularidades incorpora la colección 2012/2013?

PM: En lo que respecta al diseño vamos a traba-jar mucho con formas más envolventes y depor-tivas. Ya tenemos una identidad que nos permite reinventarnos en cada colección sin perder el espíritu diferenciador de la marca.

PR: También sumamos nuevos colores. En este momento estamos estudiando incorporar nuevas máquinas para lograr efectos diferentes en la terminación del producto en futuras colecciones.

20/20-¿En qué atributos debería apoyarse el óptico al momento de recomendar un anteojo Reef?

PR: En el calce del producto en la cara, es algo que cuidamos mucho. Entendemos que es vital que los ópticos tengan herramientas a la hora de atender a un consumidor cada vez más exigente.

20/20-¿Cuáles son los objetivos para el próximo año?

PR: Seguir creciendo. Incorporar más tecnología, trabajar en las tendencias de diseño y seguir adelante para construir un mercado mundial. Creemos que nuestro producto Reef actualmente es competitivo en cualquier país.

ACTUALIDAD / Responsabilidad Social

Actualidad 2011 28

Si usted o su empresa desarrolla programas enmarcados dentro de la Responsabilidad Social Empresarial, envíenos información de sus proyectos a: [email protected] para ponernos en contacto con usted y darle mayor seguimiento a estas iniciativas.

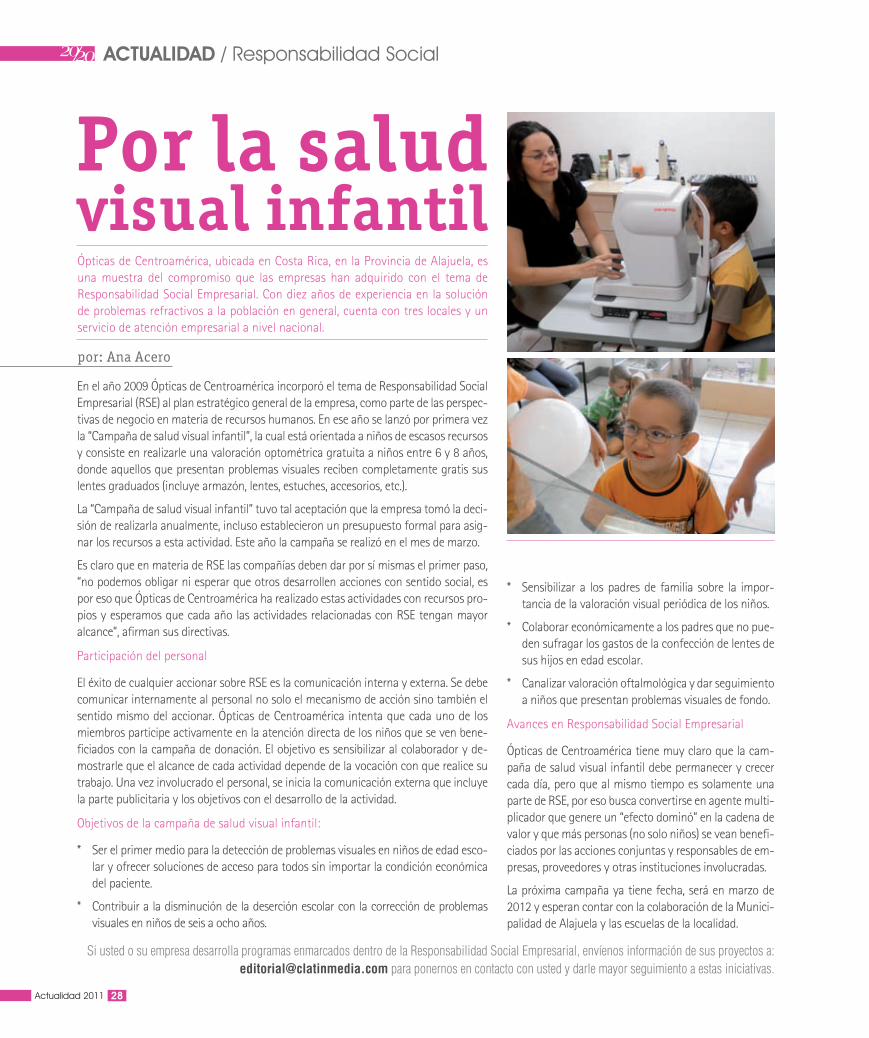

En el año 2009 Ópticas de Centroamérica incorporó el tema de Responsabilidad Social Empresarial (RSE) al plan estratégico general de la empresa, como parte de las perspec-tivas de negocio en materia de recursos humanos. En ese año se lanzó por primera vez la “Campaña de salud visual infantil”, la cual está orientada a niños de escasos recursos y consiste en realizarle una valoración optométrica gratuita a niños entre 6 y 8 años, donde aquellos que presentan problemas visuales reciben completamente gratis sus lentes graduados (incluye armazón, lentes, estuches, accesorios, etc.).

La “Campaña de salud visual infantil” tuvo tal aceptación que la empresa tomó la deci-sión de realizarla anualmente, incluso establecieron un presupuesto formal para asig-nar los recursos a esta actividad. Este año la campaña se realizó en el mes de marzo.

Es claro que en materia de RSE las compañías deben dar por sí mismas el primer paso, “no podemos obligar ni esperar que otros desarrollen acciones con sentido social, es por eso que Ópticas de Centroamérica ha realizado estas actividades con recursos pro-pios y esperamos que cada año las actividades relacionadas con RSE tengan mayor alcance”, afirman sus directivas.

Participación del personal

El éxito de cualquier accionar sobre RSE es la comunicación interna y externa. Se debe comunicar internamente al personal no solo el mecanismo de acción sino también el sentido mismo del accionar. Ópticas de Centroamérica intenta que cada uno de los miembros participe activamente en la atención directa de los niños que se ven bene-ficiados con la campaña de donación. El objetivo es sensibilizar al colaborador y de-mostrarle que el alcance de cada actividad depende de la vocación con que realice su trabajo. Una vez involucrado el personal, se inicia la comunicación externa que incluye la parte publicitaria y los objetivos con el desarrollo de la actividad.

Objetivos de la campaña de salud visual infantil:

* Ser el primer medio para la detección de problemas visuales en niños de edad esco-lar y ofrecer soluciones de acceso para todos sin importar la condición económica del paciente.

* Contribuir a la disminución de la deserción escolar con la corrección de problemas visuales en niños de seis a ocho años.

* Sensibilizar a los padres de familia sobre la impor-tancia de la valoración visual periódica de los niños.

* Colaborar económicamente a los padres que no pue-den sufragar los gastos de la confección de lentes de sus hijos en edad escolar.

* Canalizar valoración oftalmológica y dar seguimiento a niños que presentan problemas visuales de fondo.

Avances en Responsabilidad Social Empresarial

Ópticas de Centroamérica tiene muy claro que la cam-paña de salud visual infantil debe permanecer y crecer cada día, pero que al mismo tiempo es solamente una parte de RSE, por eso busca convertirse en agente multi-plicador que genere un “efecto dominó” en la cadena de valor y que más personas (no solo niños) se vean benefi-ciados por las acciones conjuntas y responsables de em-presas, proveedores y otras instituciones involucradas.

La próxima campaña ya tiene fecha, será en marzo de 2012 y esperan contar con la colaboración de la Munici-palidad de Alajuela y las escuelas de la localidad.

visual infantilPor la saludÓpticas de Centroamérica, ubicada en Costa Rica, en la Provincia de Alajuela, es una muestra del compromiso que las empresas han adquirido con el tema de Responsabilidad Social Empresarial. Con diez años de experiencia en la solución de problemas refractivos a la población en general, cuenta con tres locales y un servicio de atención empresarial a nivel nacional.

por: Ana Acero

EN PAÍSES CENTRO AMERICANOS, POR FAVOR LLAME ALEJANDRO WYLD AL 50 2 66326947 Ó AWYLD @CVOPTICAL.COM

EN PAÍSES DE LA REGIÓN ANDINA, POR FAVOR LLAME DIEGO ROA AL 57 1 8920367 Ó [email protected]

EN PUERTO RICO, POR FAVOR LLAME A LUIS ROSADO AL 787 644 6849 Ó [email protected]

SOLICITAMOS REPRESENTANTES PARA CIERTOS PAÍSES EN LATINA AMÉRICA, DE HABLA HISPANA.

PERSONAS INTERESADAS POR FAVOR ENVIAR UN MENSAJE A: LATINAMERICA @CVOPTICAL.COM

ESTILO: ALEX

Disponibles oportunidades de distribución en Latinoamérica www.distribucionesopticas.com

Colombia: Distribuciones Ópticas del Oriente S.A • Kra 9 # 17-47 Ofc. 803 Bogotá • Tel: (571)2810374 • Fax: (571)2810366 • [email protected]

Ecuador: Eurovision S.A

Peru: Distribuciones Opticas Lamar S.A

p. 34 Colecciones

p. 40 Productos técnicos

p. 112 Zoom

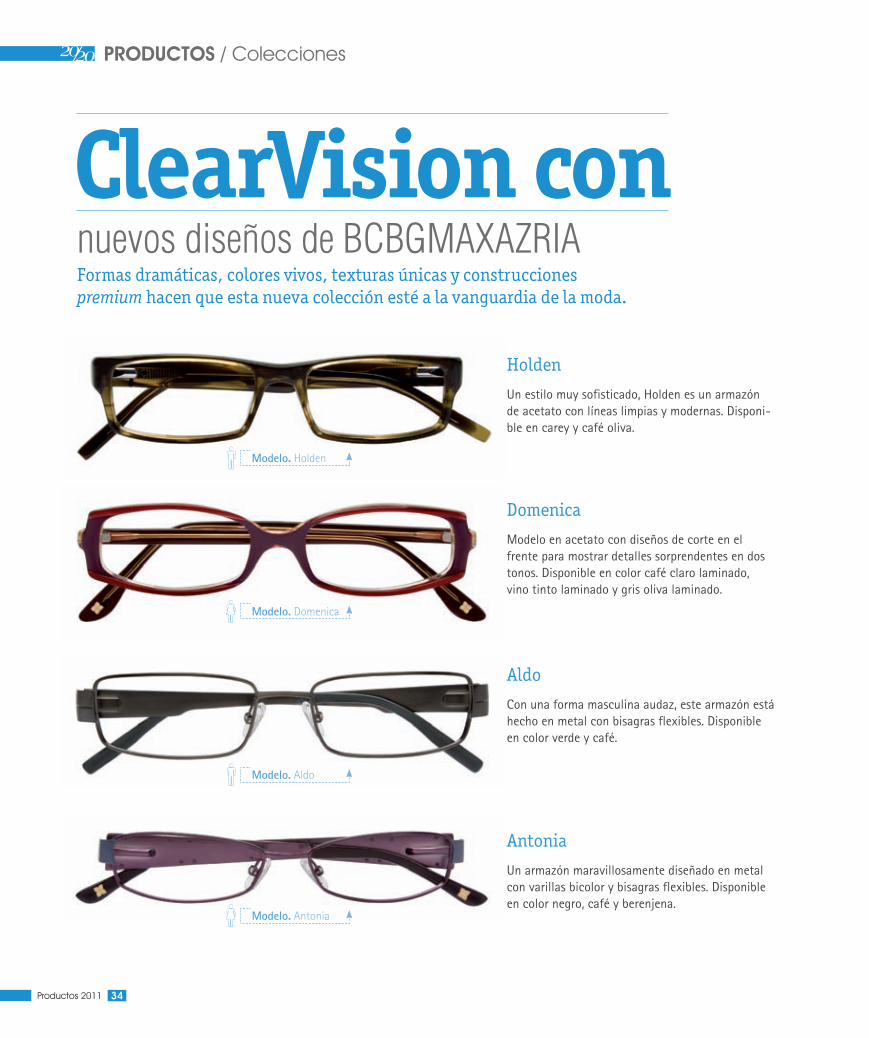

Modelo. Holden

Modelo. Aldo

Modelo. Domenica

Modelo. Antonia

Formas dramáticas, colores vivos, texturas únicas y construcciones premium hacen que esta nueva colección esté a la vanguardia de la moda.

ClearVision connuevos diseños de BCBGMAXAZRIA

Holden

Un estilo muy sofisticado, Holden es un armazón de acetato con líneas limpias y modernas. Disponi-ble en carey y café oliva.

Domenica

Modelo en acetato con diseños de corte en el frente para mostrar detalles sorprendentes en dos tonos. Disponible en color café claro laminado, vino tinto laminado y gris oliva laminado.

Aldo

Con una forma masculina audaz, este armazón está hecho en metal con bisagras flexibles. Disponible en color verde y café.

Antonia

Un armazón maravillosamente diseñado en metal con varillas bicolor y bisagras flexibles. Disponible en color negro, café y berenjena.

PRODUCTOS / Colecciones

Productos 2011 34

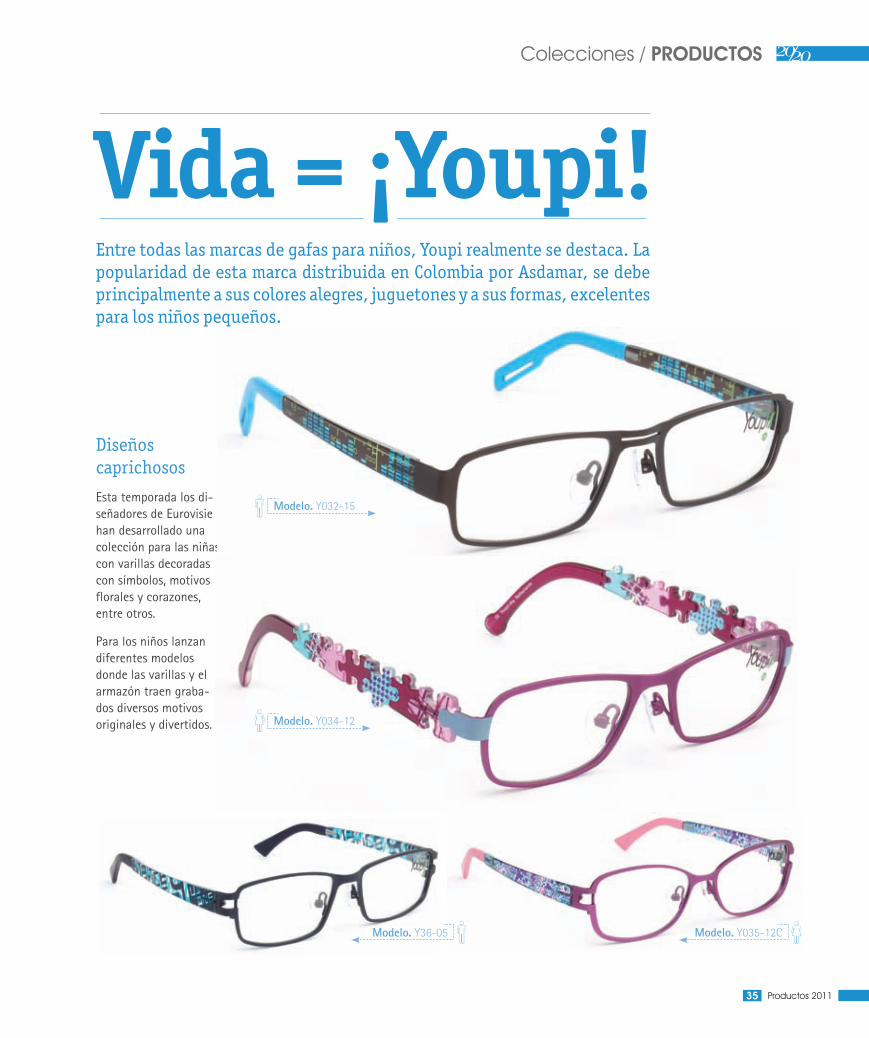

Vida = ¡Youpi! Entre todas las marcas de gafas para niños, Youpi realmente se destaca. La popularidad de esta marca distribuida en Colombia por Asdamar, se debe principalmente a sus colores alegres, juguetones y a sus formas, excelentes para los niños pequeños.

Diseños caprichosos

Esta temporada los di-señadores de Eurovisie han desarrollado una colección para las niñas con varillas decoradas con símbolos, motivos florales y corazones, entre otros.

Para los niños lanzan diferentes modelos donde las varillas y el armazón traen graba-dos diversos motivos originales y divertidos.

Modelo. Y032-15

Modelo. Y034-12

Modelo. Y035-12CModelo. Y36-05

Colecciones / PRODUCTOS

Productos 2011 35

con nuevos modelosLBILBI lanza al mercado para esta tem-porada una variedad de modelos

muy impactantes.

St. Moritz Arbol 304Modelo de tres piezas ideal para una variedad de recetas, incluyendo mul-tifocales. Sus bisagras elásticas y nose pads ajustables garantizan confort, junto con sus varillas de madera teca. Disponible en color carbón, café y dorado, Sus medidas son 55x21 x 145 mm.

Woman’s Day 156Diseño que aporta un toque moderno a las mujeres que buscan añadir algo di-vertido a su guardarropa. Armazón de metal semi-rimless con suaves nose pads

de silicona y varillas con un acento brillante en forma de diamante y cortes tipo malla. Disponible en colores negro, dorado y gris, en tamaño 51 x 19 x 135 mm.

AdinaEs un armazón de plástico de la colección Ediciones Limitadas. Adina es un di-seño craquelado rectangular, con bisagras elásticas, disponible en color negro,

marrón y ciruela, en tamaño 52 x 16 x 136 mm.

Geek 110Este modelo tiene el frente de plásti-

co hecho a mano, con un par de placas de metal decorativas y una cuerda de nylon dnsparente que suspende los lentes. Dramá-tray atemporal; sin embargo, completamente tico yporáneo, viene equipado con varios ele-contem

ue hacen que la montura se ajuste fácilmen-mentos qute y sea agradable de usar. Disponible en colores negrote y sea agra

y carey, en tamaño 52 x 18 x 143 mm.

Mod. St. Moritz Arbol

Mod. Woman´s Day

Mod. Andina

Mod. Geek

PRODUCTOS / Colecciones

Productos 2011 36

N2902

Este diseño rectangular en acetato, se caracteriza por el detalle en sus varillas, un círculo en piedras que le da un toque femenino y sutil. Un modelo que sobresale por sí solo, gracias a sus delicadas curvas que evocan un estilo retro que contrasta con su versatilidad y estética. Disponible en color uva, rosa, rojo, negro y naranja.

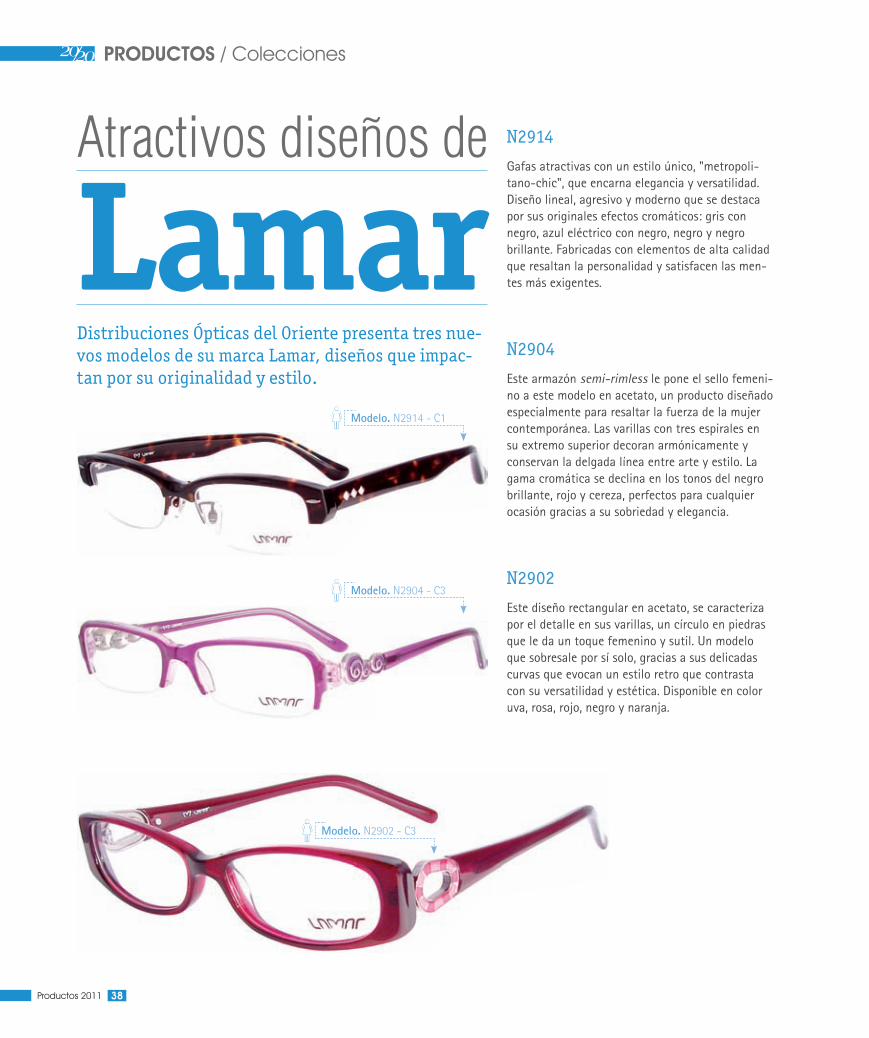

Atractivos diseños de

Distribuciones Ópticas del Oriente presenta tres nue-vos modelos de su marca Lamar, diseños que impac-tan por su originalidad y estilo.

N2914

Gafas atractivas con un estilo único, "metropoli-tano-chic", que encarna elegancia y versatilidad. Diseño lineal, agresivo y moderno que se destaca por sus originales efectos cromáticos: gris con negro, azul eléctrico con negro, negro y negro brillante. Fabricadas con elementos de alta calidad que resaltan la personalidad y satisfacen las men-tes más exigentes.

N2904

Este armazón semi-rimless le pone el sello femeni-no a este modelo en acetato, un producto diseñado especialmente para resaltar la fuerza de la mujer contemporánea. Las varillas con tres espirales en su extremo superior decoran armónicamente y conservan la delgada línea entre arte y estilo. La gama cromática se declina en los tonos del negro brillante, rojo y cereza, perfectos para cualquier ocasión gracias a su sobriedad y elegancia.

Modelo. N2902 - C3

Lamar

Modelo. N2904 - C3

Modelo. N2914 - C1

PRODUCTOS / Colecciones

Productos 2011 38

N8054La montura tiene incrustaciones

de metal en sus varillas que resal-tan el logo de la marca.

Para esta temporada Nautica añade dimensión a las gafas oftálmicas gracias al elemento 3D, tecnología innovadora y avanzada, ofrecida por Marchon Eyewear. Los estilos tradicionales se reinventan y mo-dernizan a través de materiales de plástico y metal.

A la vanguardia con

NAUTIC A

N8057Modernidad e inte-lectualidad es lo que proyecta este diseño en forma cuadrada. Su aspecto sofisticado se complementa gracias a su color oscuro, com-binable y adaptable a cualquier estilo.

Mod. N8057

N3004.1El armazón de acero inoxidable le otorga re-sistencia y durabilidad; su forma cuadrada es un elemento que le da un toque de elegancia. Disponible en color azul marino y gris.

Mod. N3004.1

Mod. N8054

Colecciones / PRODUCTOS

Productos 2011 39

Excelon SMTKit de biseladora

Este conjunto de productos Excelon Huvitz proporciona la versatilidad y efi-ciencia que las prácticas de venta al por menor requieren hoy. A la vanguardia de la tecnología 3D, la Excelon ofrece totalmente integrados: acabado auto-mático-incluyendo bisel, pulido y biselado de seguridad para un procesamiento de lentes más rápido, fácil y preciso, con el simple toque de un botón.

La bloqueadora digital HBK-7000 se caracteriza por sus íconos gráficos bien organi-zados, su pantalla táctil y la permanente iluminación gracias a su lámpara LED.

Por su parte, la biseladora CPE-4000, que brinda acabados de calidad sin igual, se caracteriza por el seguimiento preciso a todas las formas y patrones de monturas, 16,000 puntos de escaneado de alta resolución y dos fases persona-lizadas para un biselado de seguridad.

Con el fin de contribuir a la comunidad, ofreciendo las

mejores herramientas disponibles y brindando la última tecnología

a los profesionales del sector, USOphthalmic presenta su kit Excelon

SMT, compuesto por la biseladora CPE-4000, el frame reader CFR-4000 y la

bloqueadora digital HBK-7000.

EminentLeybold Optics presenta

Leybold Optics introduce al mercado un nuevo proceso de antirreflejo con ventajas importantes y beneficios que el usuario podrá percibir en el uso diario.

Eminent, resulta de la combinación de varios fac-tores, un valor Bayer por encima de 10 (*), lo cual asegura una resistencia a la abrasión muy por en-cima de los procesos regulares, nuevos materiales de evaporación que son incorporados en la receta

para lograr una excelente combinación de minera-les de alto y bajo índice que resultan en la máxima transmisión de luz. También incluye un material que combina el mineral Indio con Estaño, que crea una capa conductiva que agrega la propiedad antiestática; y finaliza e integra con la mejor capa súper hidrofóbica “SuperClean”.

En resumen, con Eminent se obtiene, máxima resis-tencia a rayas, máxima transmisión de luz, propie-dad antiestática, súper hidrofóbica y oleofóbica.

(*) El valor Bayer se logra únicamente con lacas aplicadas por proceso de inmersión.

Para más información, contacte a [email protected]

Hortron Enterprise presentó nuevos productos Con la actual demanda de productos de calidad en el mercado óptico, Hortron Enterprise, Inc. está a la vanguardia, ofreciendo equipos actualizados de primera calidad a precios razonables, satisfaciendo las necesidades del usuario. Si busca equipos ópti-cos de primera calidad importados directamente de fábrica, Hortron le ofrece eso y mucho más.

» Nuevo Pupilometro Digital HR-710.

» Pantalla Digital más rápida.

» Ajustable a monocular & binocular PD.

» Rango de medición: 45-82mm.

» Auto apagado cuando está en plano.

Para más información y preguntas visite:www.hortron.com Email:[email protected], [email protected].

Productos 2011 40

PRODUCTOS / Productos técnicos

Pilar en el desarrollo de armazones a nivel internacional

Giorgio Armani Emporio Armani

En el marco del evento de este año, el Grupo Safilo presentó las novedades de las coleccio-nes de gafas de sol y vista de algunas de sus reconocidas marcas producidas y distribuidas para Latinoamérica.

El suceso, que contó con muy buena asistencia, fue todo un éxito. Charlas en donde se presen-taron las tendencias de la temporada, así como el crecimiento que ha tenido la compañía en el mercado latinoamericano y sus planes de expansión para la región con la introducción de las nuevas marcas kate spade new york y Juicy Couture fueron los ejes centrales.

Aquí un recuento y las impresiones de los protagonistas.

Esta marca, también del grupo Armani, se caracteriza por su estilo de vida aspiracional y está dedicada a los jóvenes y en general a la gente moderna y dinámica. Su línea de gafas es informal y deportiva, para hombres y mujeres entre los 25 y 35 años de edad, bastante interesados en las marcas de moda.

Este año, Emporio Armani celebra su aniversario número 30 con una colección de gafas especial compuesta por cinco mo-delos, entre ellos dos con lentes de nylon y varillas inyectadas.

Giorgio Armani es uno de los principales grupos de moda y artículos de lujo en el mundo, cuenta con más de 5.000 em-pleados, 13 fábricas y 600 tiendas exclusivas, localizadas en 46 países diferentes.

Se caracteriza por ser una marca de lujo aspiracional y ser usa-da por mujeres y hombres sofi sticados y seguros de sí mismos, y por su estilo elegante y sencillo. Dentro de su portafolio de productos se encuentra su línea eyewear, la cual se destaca por sus diseños sofi sticados, atrevidos y un alto nivel de atención a los detalles.

Carrera

Desde 1956, Carrera ha producido lentes para aquellos que viven a toda velocidad, tanto en la pista como en sus vidas. Carrera se inspira en su historia y crea productos con base en sus estilos clásicos reinterpretados a través del uso moderno de colores y formas originales, mostrando su esencia de inno-vador, original y auténtico.

Algunos de los principios bajo los cuales trabaja esta fi rma son mantener los conceptos principales desarrollados en versiones anteriores, crear formas reconocibles dentro de la identidad de marca y ofrecer productos de alta calidad, pro-ductos de moda para un público sofi sticado.

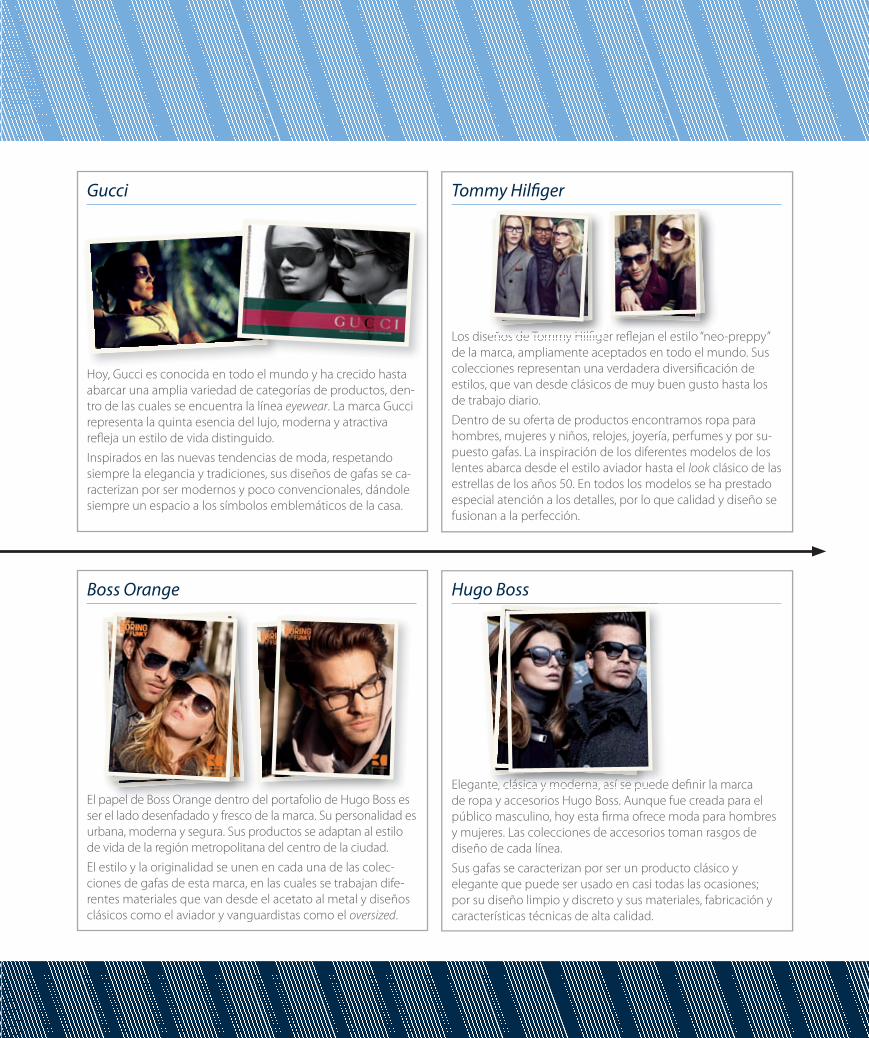

Gucci Tommy Hilfi ger

Hoy, Gucci es conocida en todo el mundo y ha crecido hasta abarcar una amplia variedad de categorías de productos, den-tro de las cuales se encuentra la línea eyewear. La marca Gucci representa la quinta esencia del lujo, moderna y atractiva refl eja un estilo de vida distinguido.

Inspirados en las nuevas tendencias de moda, respetando siempre la elegancia y tradiciones, sus diseños de gafas se ca-racterizan por ser modernos y poco convencionales, dándole siempre un espacio a los símbolos emblemáticos de la casa.

Los diseños de Tommy Hilfi ger refl ejan el estilo “neo-preppy” de la marca, ampliamente aceptados en todo el mundo. Sus colecciones representan una verdadera diversifi cación de estilos, que van desde clásicos de muy buen gusto hasta los de trabajo diario.

Dentro de su oferta de productos encontramos ropa para hombres, mujeres y niños, relojes, joyería, perfumes y por su-puesto gafas. La inspiración de los diferentes modelos de los lentes abarca desde el estilo aviador hasta el look clásico de las estrellas de los años 50. En todos los modelos se ha prestado especial atención a los detalles, por lo que calidad y diseño se fusionan a la perfección.

eñooss dede TTomommy Hilfigeeeños de Tommmmy Hilfigññ d T HHililfifi fl j ll till ““

Boss Orange Hugo Boss

El papel de Boss Orange dentro del portafolio de Hugo Boss es ser el lado desenfadado y fresco de la marca. Su personalidad es urbana, moderna y segura. Sus productos se adaptan al estilo de vida de la región metropolitana del centro de la ciudad.

El estilo y la originalidad se unen en cada una de las colec-ciones de gafas de esta marca, en las cuales se trabajan dife-rentes materiales que van desde el acetato al metal y diseños clásicos como el aviador y vanguardistas como el oversized.

Elegante, clásica y moderna, así se puede defi nir la marca de ropa y accesorios Hugo Boss. Aunque fue creada para el público masculino, hoy esta fi rma ofrece moda para hombres y mujeres. Las colecciones de accesorios toman rasgos de diseño de cada línea.

Sus gafas se caracterizan por ser un producto clásico y elegante que puede ser usado en casi todas las ocasiones; por su diseño limpio y discreto y sus materiales, fabricación y características técnicas de alta calidad.

ntte, clásica y moderna, así se puedtee, clclásica y moderna, así see ppu ddededcllásásicicaa yy momodedernrnaa aasísí ssee pupu

Pilar en el desarrollo de armazones a nivel internacional

Pilar en el desarrollo de armazones a nivel internacional

Epic

JU 102

Juicy CoutureEsta fi rma ha sido considerada como una de las apuestas más promisorias de Liz Claiborne. Su presidente y director general creativo LeAnn Nealz enfocó esta colección en la innovación y en los diseños aspiracionales creando fuertes vínculos con la cultura pop, con calidad mejorada.

Hoy Juicy emerge fresca y un poco más gran-de, gracias a la revitalización de los aspectos de su personalidad que defi nen el éxito de la marca. Hoy es un fenómeno mundial con un surtido que abarca ropa de moda, carteras, joyas, perfumes, zapatos, trajes de baño y por supuesto gafas, entre otros productos.

Basado en la investigación de las consumi-doras hay varios datos demográfi cos que defi nen quien es la clienta de esta marca: mujer joven, entre los 18 y 34 años, que le gusta estar en forma, fi nancieramente estable, educada, uno de sus hobbies es ir de compras y es pionera de la moda entre sus amigos.

10

ciicpii

JJUJU

EpEp

Pilar en el desarrollo de armazones a nivel internacional

Miami fue la ciudad escogida otra vez por la casa italiana para realizar su tradicional evento anual, el cual reúne lo último en tendencias para gafas oftálmicas y de sol. El Hotel Fountain Blue fue la locación en la que, del 28 de agosto al 2 de septiembre, se dieron cita diversas personalidades del sec-tor en torno a la moda óptica. Showrooms y cenas en reconocidos restaurantes del sector, conformaron el abanico de activida-des ofrecidas por las directivas de Safi lo a los distribuidores de los principales países latinoamericanos.

Negocios y moda, una mezcla perfecta y una ganancia asegurada con el respaldo de las marcas Safi lo.

Éxito total Éxito total

Pilar en el desarrollo de armazones a nivel internacional

kate spade New YorkLuego de varios años de trabajo, kate spade New York se convirtió en una marca muy grande y reconocida. El éxito de la empresa de carteras abrió sus puertas a otras categorías de éxito: accesorios, joyas, zapatos, gafas, medias, papel, perfumes y prendas de vestir que finalmente fueron lanzadas el año pasado.

La promesa de la marca es ofrecer co-lecciones diseñadas para cada ocasión, con diseños creados para identificar a sus usuarias a varios metros de distancia, por su fuerte personalidad, su espíritu y su estilo inigualable.

kate spade New York es la marca que ayuda a las mujeres a expresar su propio estilo con encanto de incandescencia y una pizca de rebeldía.

Halle

Tamra

ESPECIAL OBF

50

OBF 2011- EL FORO REGIONAL ÓPTICO DE NEGOCIOS

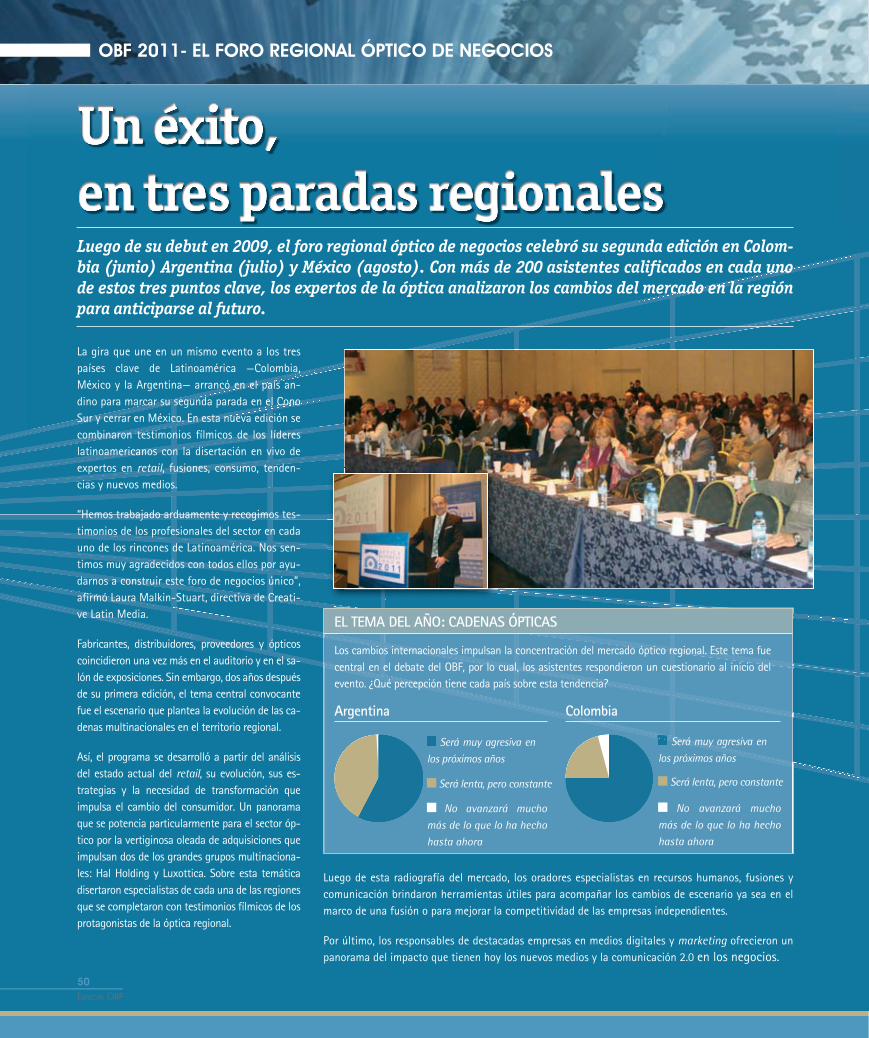

La gira que une en un mismo evento a los tres países clave de Latinoamérica —Colombia, México y la Argentina— arrancó en el país an-dino para marcar su segunda parada en el Cono Sur y cerrar en México. En esta nueva edición se combinaron testimonios fílmicos de los líderes latinoamericanos con la disertación en vivo de expertos en retail, fusiones, consumo, tenden-cias y nuevos medios.

“Hemos trabajado arduamente y recogimos tes-timonios de los profesionales del sector en cada uno de los rincones de Latinoamérica. Nos sen-timos muy agradecidos con todos ellos por ayu-darnos a construir este foro de negocios único”, afirmó Laura Malkin-Stuart, directiva de Creati-ve Latin Media.

Fabricantes, distribuidores, proveedores y ópticos coincidieron una vez más en el auditorio y en el sa-lón de exposiciones. Sin embargo, dos años después de su primera edición, el tema central convocante fue el escenario que plantea la evolución de las ca-denas multinacionales en el territorio regional.

Así, el programa se desarrolló a partir del análisis del estado actual del retail, su evolución, sus es-trategias y la necesidad de transformación que impulsa el cambio del consumidor. Un panorama que se potencia particularmente para el sector óp-tico por la vertiginosa oleada de adquisiciones que impulsan dos de los grandes grupos multinaciona-les: Hal Holding y Luxottica. Sobre esta temática disertaron especialistas de cada una de las regiones que se completaron con testimonios fílmicos de los protagonistas de la óptica regional.

Luego de esta radiografía del mercado, los oradores especialistas en recursos humanos, fusiones y comunicación brindaron herramientas útiles para acompañar los cambios de escenario ya sea en el marco de una fusión o para mejorar la competitividad de las empresas independientes.

Por último, los responsables de destacadas empresas en medios digitales y marketing ofrecieron un panorama del impacto que tienen hoy los nuevos medios y la comunicación 2.0 en los negocios.

Luego de su debut en 2009, el foro regional óptico de negocios celebró su segunda edición en Colom-bia (junio) Argentina (julio) y México (agosto). Con más de 200 asistentes calificados en cada uno de estos tres puntos clave, los expertos de la óptica analizaron los cambios del mercado en la región para anticiparse al futuro.

Los cambios internacionales impulsan la concentración del mercado óptico regional. Este tema fue central en el debate del OBF, por lo cual, los asistentes respondieron un cuestionario al inicio del evento. ¿Qué percepción tiene cada país sobre esta tendencia?

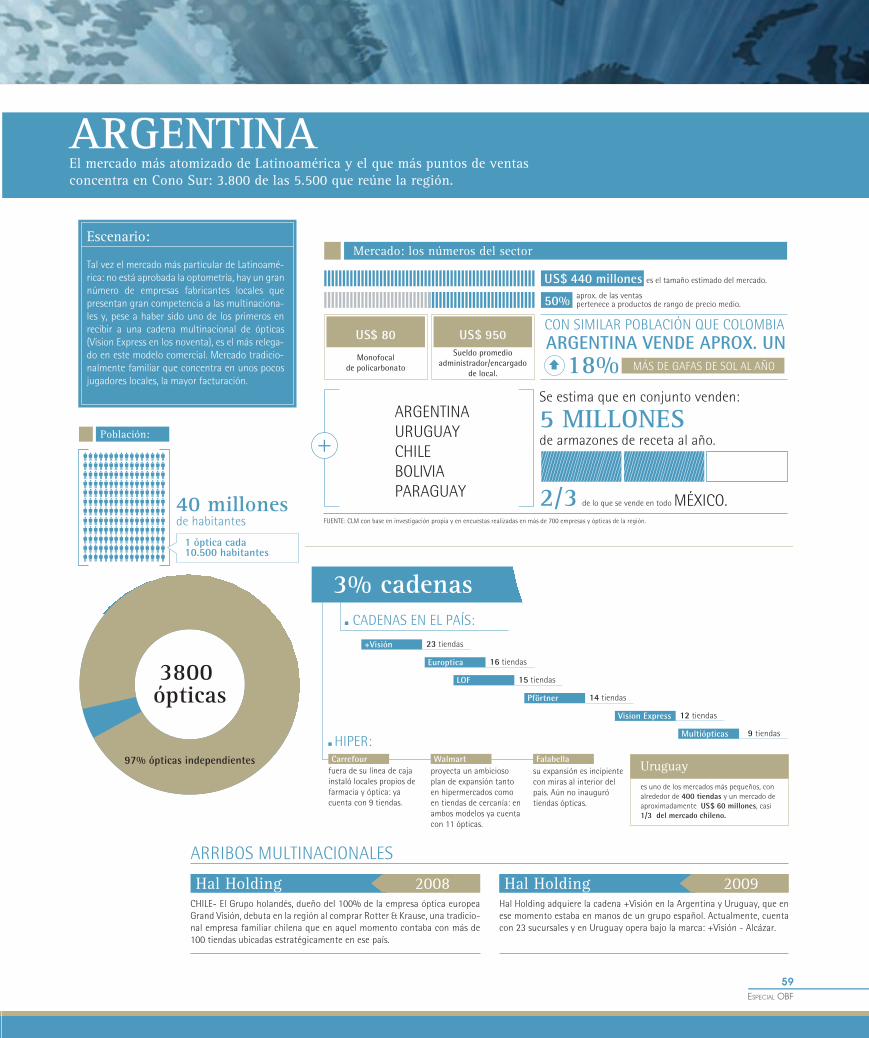

EL TEMA DEL AÑO: CADENAS ÓPTICAS

Argentina Colombia

Será muy agresiva en los próximos años

Será lenta, pero constante

No avanzará mucho más de lo que lo ha hecho hasta ahora

Será muy agresiva en los próximos años

Será lenta, pero constante

No avanzará mucho más de lo que lo ha hecho hasta ahora

ESPECIAL OBF

51

Fabio Ferracane, Director de ventas para América Latina de Marcolín.

"Un evento muy interesante donde veo que esta-mos aprendiendo muchas cosas para el mercado de Latinoamérica".

Orlando Escalona, Presidente para América Latina de ILT.

"Los felicito. Es un evento muy importante para el profesional de América Latina y hay que cele-brarles a ustedes el hecho de hacer este esfuerzo de montar un evento de esta calidad".

Alejandra Hartman, Head of Marketing Argentina y Uruguay +Vision.

“El forum estuvo muy bien. Lo que más me gustó fue la presentacion sobre redes sociales, webs, activaciones, viralidad, etc.”.

Omaira Bautista,Representante de Ciba Vision.

"Mi experiencia, totalmente positiva. Definiti-vamente, 20/20 se diferencia siempre por hacer eventos de alta calidad y que satisfacen el mer-cado colombiano".

Matías Casco, Ultra Optics Latinoamérica.

“El evento estuvo muy bien. El proceso educacional es muy lento y eventos como el que realizaron ayu-da a que cada uno pueda abrir la cabeza un poco, esperemos que dé frutos”.

Lina María Duperly,Directora de marketing y salud visual de Óptica Santa Lucía.

"Gracias a ustedes, excelente evento".

Voces de la región

¿Por qué crece América Latina? ¿Por qué el mun-do está mirando la región con un interés inusi-tado? Y lo que es más, ¿Por qué sorprende tanto a la región este crecimiento? Luego de la última crisis global en 2008 y 2009 que azotó funda-mentalmente a los países desarrollados, las re-giones con predominancia de países emergentes —como América Latina— se situaron como el escenario propicio para la expansión y descen-tralización de las inversiones. “Divide y reinarás” aplica a la perfección en este escenario. La na-turaleza misma de nuestros países fue su salva-vidas porque muchos de ellos adquirieron un rol protagónico en la provisión de materias primas con destino a alimento de los grandes centros de creciente demanda en el mundo: Asia y Oriente. Esta condición permitió a nuestra región llevar con mayor altura la crisis mundial. Y, en terrenos calmos, los inversores ven oportunidades.

Sin dudas, esto subió las apuestas de las princi-pales cadenas de hipermercados con respecto a su expansión. Chile, Perú, Argentina y Colombia, plazas en las que Falabella tiene operaciones,

el retail lo refleja

de los clientes abandona el PDV si tiene que esperar más de 4 minutos. (1)

serán foco de nuevas inversiones hacia 2015. Por su parte, las ventas de Carrefour en la re-gión latina se incrementaron un 15% durante 2010. El 70% de las ventas de supermercados e hipermercados de la región se concentra en tres cadenas principales: Carrefour, Walmart y CBD Pao de Açucar, según informó la revista Amé-rica Economía en julio. La tendencia se valida también en el marco global, según expresa la clasificación de las 250 mayores empresas de ventas de todo el mundo, la región posicionó a diez provenientes de los países con economías más consolidadas: Brasil, México y Chile.

EL RETAIL

ESPECIAL OBF

52

El crecimiento del re-

tail —incluso en regio-nes por fuera de los grandes centros urba-nos— fue una de las señales más claras de esta escena (Ver cua-dro). La otra, la rápida respuesta que los con-sumidores tuvieron a los incentivos de con-sumo. Estas dos varia-

bles ponen cimiento a un cambio que hasta ayer se observaba como tendencia primermundista y ahora se torna un vertiginoso presente al cual los negocios deben amoldarse.

Deloitte publicó recientemente un documento de análisis de lo que denomina “La industria diná-mica del retail”. En este informe puntualiza con gran atino: “Los protagonistas del retail que se concentran únicamente en depurar la variedad de sus productos y añadir nuevas presentaciones complementarias —es decir, aquéllos que practi-can el comercio que conocemos históricamente como venta al menudeo—tienen un futuro in-cierto. Los hipercompetidores están ocupados en añadir categorías completas a sus negocios, lan-zar nuevos conceptos, crear experiencias para los clientes alrededor de sus marcas y poner su éxito potencialmente en peligro. Asimismo, la rápida aceleración de la tecnología pone en dificultades a modelos de negocios completos”.

Para traducirlo de manera sencilla, la competencia en la región se vuelve agresiva y multidireccional: los hipermercados seguirán apostando al creci-miento. Esta expansión obliga al comercio indivi-dual a cambiar sus reglas del juego: buscar estra-tegias de diferenciación, sumar valor agregado y atender a un consumidor que estará expectante de quién ofrece la mejor experiencia de compra.

En el marco de estos cambios, el avance tec-nológico diluye las distancias entre las costum-bres de consumo de los países desarrollados y la región. Los consumidores cambiaron, entonces ¿Cómo se adaptará el retail a este futuro?

de las decisiones de compra se toman en el punto de venta. (2)

70%

EL RETAIL

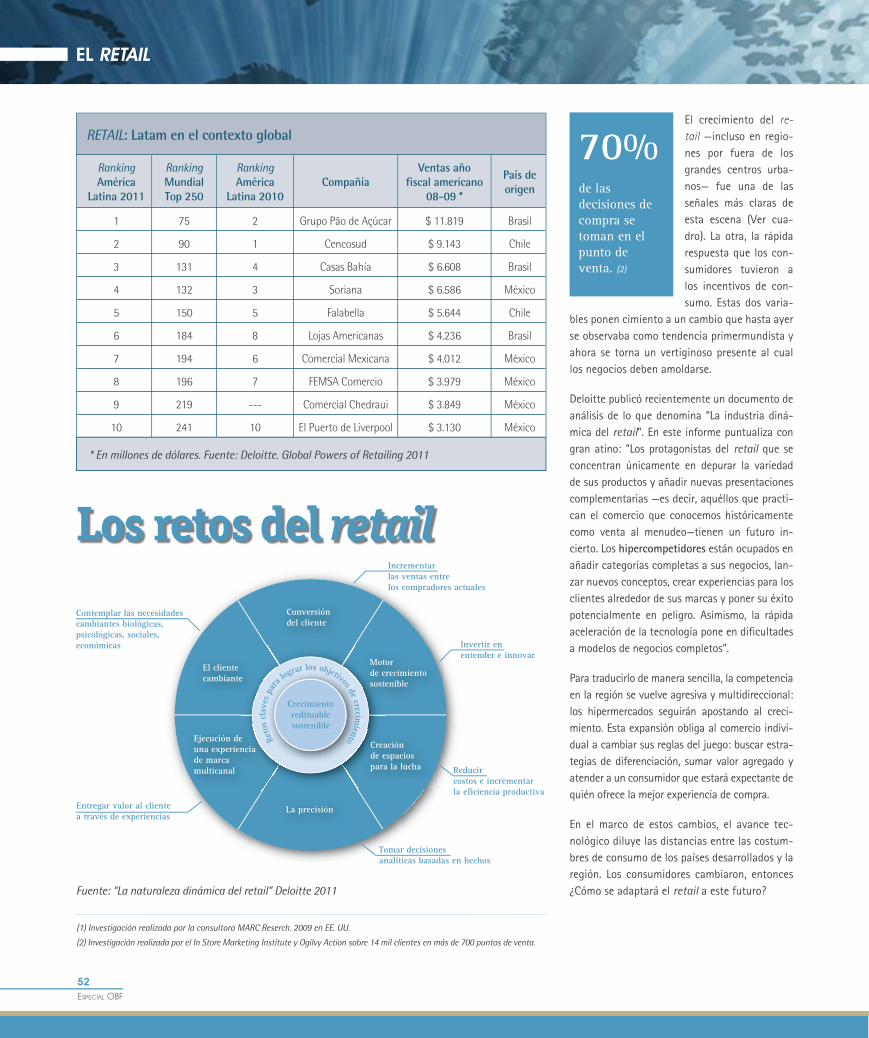

RETAIL: Latam en el contexto global

Ranking América

Latina 2011

Ranking Mundial Top 250

Ranking América

Latina 2010Compañía

Ventas año fiscal americano

08-09 *

País de origen

1 75 2 Grupo Pão de Açúcar $ 11.819 Brasil

2 90 1 Cencosud $ 9.143 Chile

3 131 4 Casas Bahía $ 6.608 Brasil

4 132 3 Soriana $ 6.586 México

5 150 5 Falabella $ 5.644 Chile

6 184 8 Lojas Americanas $ 4.236 Brasil

7 194 6 Comercial Mexicana $ 4.012 México

8 196 7 FEMSA Comercio $ 3.979 México

9 219 --- Comercial Chedraui $ 3.849 México

10 241 10 El Puerto de Liverpool $ 3.130 México

* En millones de dólares. Fuente: Deloitte. Global Powers of Retailing 2011

Fuente: “La naturaleza dinámica del retail” Deloitte 2011

Conversióndel cliente

Motorde crecimientosostenible

El clientecambiante

Contemplar las necesidades cambiantes biológicas, psicológicas, sociales, económicas

Creaciónde espaciospara la lucha

Ejecución deuna experienciade marcamulticanal

La precisión

Reto

s cl

aves

par

a logr

ar los objetivos de crecimiento

Crecimientoredituablesostenible

Incrementar las ventas entre los compradores actuales

Invertir en entender e innovar

Reducir costos e incrementar la eficiencia productiva

Tomar decisiones analíticas basadas en hechos

Entregar valor al cliente a través de experiencias

Los retos del retail

(2) Investigación realizada por el In Store Marketing Institute y Ogilvy Action sobre 14 mil clientes en más de 700 puntos de venta.

(1) Investigación realizada por la consultora MARC Reserch. 2009 en EE. UU.

ESPECIAL OBF

53

Realidad aumentada: el mundo paralelo

Búsqueda, prueba y compra inmediatas de productos

Los dispositivos móviles tienen un importante rol en el punto de venta: con escaneo y lectura de códigos de barra, reconocimiento de imagen, acceso a información detallada, compra on line o personalizada, sugerencia de ubicaciones de las tiendas cercanas.

Plataformas para compras virtuales

Los clientes registran sus datos y preferencias en una tienda virtual: los comerciantes ofrecen sus productos con un código abreviado, los clientes pueden recibir avisos por mensaje de texto, se acepta la oferta respondiendo con el código de producto, el producto llega por correo o es retira-do en la tienda más cercana.

Ubicación de locales por Google Maps y GPS

El GPS o Google Maps como centros de informa-ción para anticiparse a la compra: ver la tienda antes de visitarla, buscar estacionamiento, cono-cer las ofertas, recibir recomendaciones.

La pantalla del dispositivo móvil reconoce e iden-tifica los objetos: el usuario accede a datos es-pecíficos de productos o servicios, puede obtener una vista previa y comprarlo desde allí mismo.

Woody Allen dice que el futuro le importa mucho porque “es el lugar en el que pien-sa estar el resto de su vida”. En el mundo de los negocios, pensar en el futuro es permanecer con vida en el mercado y ser rentable. Parte del quehacer de los negocios es observar

las tendencias que marcan el rumbo y describen el escenario próximo en el cual se encontrarán marcas y consumidores.

Las empresas invierten millones de dólares al año en tratar de entender las tendencias del mercado y el futuro de cada región, cómo reac-cionan los clientes, consumidores y proveedores de cara a los próximos años. Uno de los cambios más fuertes que vivirán las empresas tiene al re-tail como protagonista.

¿Son estos cambios comunes a toda la indus-tria del retail? ¿Pasará por alto a las ópticas?

Formas de pago

Se expande la compra con sistemas de pago mó-vil: un pequeño lector se aplica al auricular y lee la banda de la tarjeta, acepta ingresar detalles manualmente, se confirma la operación firmando con el dedo, el comprobante va por correo a la dirección del cliente.

La tecnologíabase de las

experiencias en el pdv:

El futuro ya llegó“Los descuentos y las opor-tunidades no pueden seguir siendo la única tabla de sal-vación y la estrategia domi-nante del retail. Habrá que pensar en algo más…”

EL RETAIL

Según Sergio Verde Fassa, consultor especialis-ta en retail marketing y expositor del OBF, “la óptica atraviesa los mismos procesos de cambio y de evolución. Al hablar de clientes hablamos de consumidores que no solo van a la óptica, también van al supermercado, al cine y a otros puntos de venta y son estos los que están cam-biando el juego”.

En este sentido, se está viviendo —y no solo a nivel regional sino global— una revolución en la forma en que los consumidores concretan las compras. En parte, este cambio tiene que ver con la masificación tecnológica que no solo involucra a los consumidores sino también a los proveedores, repositores, distribuidores y a toda la cadena comercial.

Según explica el consultor, la tecnología al servicio de la movilidad y el punto de ventas como espacio de experiencias enriquecedoras para los consumidores son las variables que

(3) Investigación realizada por el In Store Marketing Institute y Ogilvy Action sobre 14 mil clientes en más de 700 puntos de venta.

de los clien-tes cambia de opinión sobre las marcas en el local. (3)

10%

ESPECIAL OBF

54

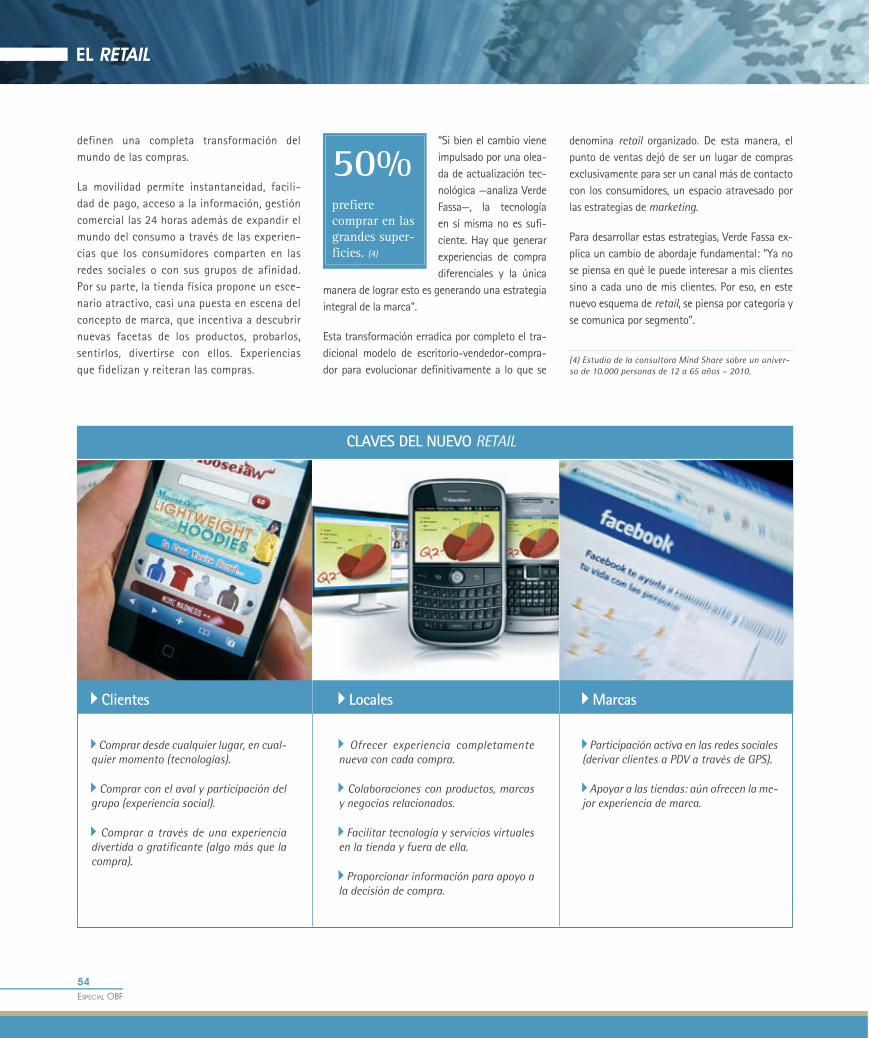

Locales Clientes Marcas

Ofrecer experiencia completamente nueva con cada compra.

Colaboraciones con productos, marcas y negocios relacionados.

Facilitar tecnología y servicios virtuales en la tienda y fuera de ella.

Proporcionar información para apoyo a la decisión de compra.

Participación activa en las redes sociales (derivar clientes a PDV a través de GPS).

Apoyar a las tiendas: aún ofrecen la me-jor experiencia de marca.

Comprar desde cualquier lugar, en cual-quier momento (tecnologías).

Comprar con el aval y participación del grupo (experiencia social).

Comprar a través de una experiencia divertida o gratificante (algo más que la compra).

CLAVES DEL NUEVO RETAIL

“Si bien el cambio viene impulsado por una olea-da de actualización tec-nológica —analiza Verde Fassa—, la tecnología en sí misma no es sufi-ciente. Hay que generar experiencias de compra diferenciales y la única

manera de lograr esto es generando una estrategia integral de la marca”.

Esta transformación erradica por completo el tra-dicional modelo de escritorio-vendedor-compra-dor para evolucionar definitivamente a lo que se

denomina retail organizado. De esta manera, el punto de ventas dejó de ser un lugar de compras exclusivamente para ser un canal más de contacto con los consumidores, un espacio atravesado por las estrategias de marketing.

Para desarrollar estas estrategias, Verde Fassa ex-plica un cambio de abordaje fundamental: “Ya no se piensa en qué le puede interesar a mis clientes sino a cada uno de mis clientes. Por eso, en este nuevo esquema de retail, se piensa por categoría y se comunica por segmento”.

prefiere comprar en las grandes super-ficies. (4)

50%

(4) Estudio de la consultora Mind Share sobre un univer-so de 10.000 personas de 12 a 65 años – 2010.

EL RETAIL

definen una completa transformación del mundo de las compras.

La movilidad permite instantaneidad, facili-dad de pago, acceso a la información, gestión comercial las 24 horas además de expandir el mundo del consumo a través de las experien-cias que los consumidores comparten en las redes sociales o con sus grupos de afinidad. Por su parte, la tienda física propone un esce-nario atractivo, casi una puesta en escena del concepto de marca, que incentiva a descubrir nuevas facetas de los productos, probarlos, sentirlos, divertirse con ellos. Experiencias que fidelizan y reiteran las compras.

ESPECIAL OBF

55

Por: Sergio Verde Fassa

¿Pudo notar en su

óptica que los hábi-

tos de los consumi-

dores ya no son los

mismos? Son menos

previsibles gracias al

impacto de los cambios sociales y genera-

cionales. Son menos conformistas, siempre

esperan de nosotros un valor agregado real,

multiplicidad de servicios y facilidades. Están

más informados ya que viven “bombardea-

dos” de mensajes publicitarios a toda hora y

en todo lugar. Están más conectados a través

de sus dispositivos móviles y las redes socia-

les a las que pertenecen. Y están más de-

mandantes, por la multiplicidad de estímulos

promocionales provenientes de un mundo

que renueva su oferta competitiva minuto a minuto. ¡Por

eso son tan exigentes! Exigen más calidad, más servicios,

más atención personalizada.

¿Cómo seguirles el paso? El camino más efectivo es incorpo-

rando a los negocios las mismas herramientas que dominan

sus impulsos de compra: la tecnología y el valor irreempla-

zable de la experiencia directa de compra.

La cadena de valor deberá ponerse en marcha a partir de

la respuesta de lo que quieren los consumidores:

Comprar desde cualquier lugar: para ello las tiendas van

a tener que tener su oferta comercial disponible en la red.

Comprar con la participación de su grupo social de per-

tenencia: las tiendas tendrán que ofrecer información de

soporte de ventas para que los clientes las compartan con

sus amigos en las redes sociales.

Querrán vivir una experiencia de compra divertida y

gratificante: las tiendas tenderán a convertirse en pe-

queños centros de atracción donde los clientes pue-

dan recrear totalmente la experiencia de marca

que desean obtener.

El retail marketing se convierte así en un arma defini-

tiva en la lucha por la mente y el corazón de los nuevos

consumidores. Sus principales premisas son:

- Competir por valor y no por precios.

- Trabajar la identidad de marca y convertirla en

su razón de ser.

- Brindar servicios diferenciales para generar valor.

- Las experiencias de compra deben ser de exce-

lentes a inolvidables.

- Propuestas comerciales: divertidas o gratificantes.

- Acciones segmentadas, no masivas.

- El marketing relacional debe ser la clave de los

mercados en baja.

- La innovación para marcar la diferencia.

Es un mundo nuevo y desafiante. Aquellos que

mejor dominen este arte serán los nuevos gana-

dores de este futuro.

EL RETAIL

Calle 76 # 20B - 24 Of. 503 Bogotá D.C, PBX. +571 346 6040, Fax. +571 255 4515 www.mira ex.com.co, info@mira ex.com.co

MADE IN ITALY

La nueva alternativa

en monturas para niños

ESPECIAL OBF

56

EL RETAIL / PROTAGONISTAS DE LA ÓPTICA

Felipe Chajín Subgerente de Servioptica-Superlens,Colombia.