Embed Size (px)

Citation preview

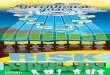

YOUR MONTHLY INCOME ANDEMPLOYMENT HISTORY

PAY STUBS OR P&L IF YOU ARESELF-EMPLOYED AND DOCUMENTATION

OF ALIMONY, CHILD SUPPORT,BANKRUPTCY, AND/OR DIVORCE.

TOTAL MONTHLY DEBT PAYMENTS AND RATIO TO INCOME

THIS INCLUDES AUTO LOANS, STUDENT LOANS AND CREDIT CARD MINIMUM PAYMENTS. MOST LENDERS REQUIRE THAT YOUR TOTAL MONTHLY DEBT BE NO MORE THAN 36% OF YOUR GROSS MONTHLY INCOME (DEBT-TO-INCOME RATIO).

YOUR CREDIT SCORE AND ANY CREDIT ISSUES IN THE

PAST FEW YEARS

YOUR ESTIMATED FICO CREDIT SCORE SHOULD BE AT LEAST 680 AND

PREFERABLY ABOVE 700.

HOME APPRAISAL

YOUR LENDER WILL DO THIS FOR A FEE, BUT THE HOME COLLATERAL VALUE NEEDS TO BE ESTABLISHED TO GET APPROVED.

DOWN PAYMENT

AT LEAST 10% DOWN PAYMENT UNLESS YOU'RE GETTING AN FHA LOAN OR

ANOTHER SPECIAL PROGRAM LOAN. IF YOU HAVE IT, CONSIDER PUTTING 20% DOWN TO AVOID PRIVATE MORTGAGE

INSURANCE (PMI).

PREAPPROVAL VS. PREQUALIFICATION

HOW MUCH HOUSE YOU CAN AFFORD

EXPERTS SAY YOUR MONTHLYMORTGAGE PAYMENT SHOULD NOT EXCEED 28% OF YOUR GROSS MONTHLY INCOME.

TRY A BIWEEKLY PAYMENT SERVICE TO PAY DOWN YOUR MORTGAGE FASTER

PRE-QUALIFICATION DOES NOT

REQUIRE YOUR SOCIAL SECURITY

NUMBER AND ALLOWS YOU TO

COMPARE LOAN DETAILS WITHOUT

HAVING YOUR CREDIT ACCESSED.

PRE-APPROVAL MEANS THE LENDER

RUNS YOUR CREDIT AND EVALUATES

YOUR FINANCES. THIS IS THE MOST

ACCURATE WAY TO SHOP FOR A HOME

LOAN; HOWEVER, IT DOES REQUIRE

YOUR SOCIAL SECURITY NUMBER AND

RESULTS IN A HARD INQUIRY ON YOUR

CREDIT REPORT.

HOW TO GETAPPROVED FOR

A MORTGAGE

http://www.moneyunder30.com/your-�rst-mortgage-how-to-apply-and-get-approvedhttp://www.moneyunder30.com/how-much-house-can-you-a�ord

https://www.lendingtree.com/mortgage/minimum-mortgage-quali�cations-article

INTEREST SAVED

$27,725PAY OFF 4 1/2 YEARS EARLY

BIWEEKLY

INTEREST SAVED

$030 YEAR TERMSTANDARD MORTGAGE

CREATED BY US EQUITY ADVANTAGE